Estudo Estrategico Da Industria de Mobiliario

294

ESTUDO ESTRATÉGICO DAS INDÚSTRIAS DE MADEIRA E MOBILIÁRIO

description

Industria da Madeira

Transcript of Estudo Estrategico Da Industria de Mobiliario

ESTUDO ESTRATÉGICO DASINDÚSTRIAS DE MADEIRA E

MOBILIÁRIO

direitos reservados

AIMMP - ASSOCIAÇÃO DAS INDÚSTRIAS DE MADEIRA E MOBILIÁRIO DE PORTUGAL

Rua Álvares Cabral, 281 4050-041 Porto - Portugal

Tel: +351 22 33 94 200 Fax: + 351 22 33 94 210

Url: www.aimmp.pt

Email: [email protected]

título

ESTUDO ESTRATÉGICO DAS INDÚSTRIAS DE MADEIRA E MOBILIÁRIO

editor

AIMMP - ASSOCIAÇÃO DAS INDÚSTRIAS DE MADEIRA E MOBILIÁRIO DE PORTUGAL

autores

EGP - Escola de Gestão do Porto

capa, composição e arranjo gráfico

AIMMP - ASSOCIAÇÃO DAS INDÚSTRIAS DE MADEIRA E MOBILIÁRIO DE PORTUGAL - Pedro Teixeira

impressão e acabamento

Tecniforma Print

Dep. Legal n.º

A fotocópia é o uso abusivo e colectivo da obra, sem a autorização expressa dos autores e editores.

Largamente difundida, a fotocópia ameaça a vida do livro, pondo em risco o seu equilíbrio económico e privando os seus autores da justa remuneração.

Por isto, é proibida toda a reprodução, parcial ou total, deste manual

ESTUDO ESTRATÉGICO DASINDÚSTRIAS DE MADEIRA E

MOBILIÁRIO

5

sumário executivo 9

1. Introdução 15

um antecedente importante: o PrAsD 18

trabalho já realizado em benefício da indústria portuguesa de mobiliário de madeira 22

objectivos da realização deste estudo estratégico 23

estrutura deste relatório 27

2. A indústria de mobiliário de madeira em portugal e na região norte de portugal 31

Breve caracterização da indústria de mobiliário de madeira 33

evolução recente da indústria de mobiliário de madeira 35

um problema sério em matéria de informação estatística 36

continuando, em matéria de evolução recente 38

A indústria de mobiliário na região norte de portugal 41

caracterização internacional da indústria de mobiliário 43

Produtividade na indústria de mobiliário 46

condicionantes de desenvolvimento 49

tendências para a indústria de mobiliário 48

3. A questão da inovação 53

Inovação e território; dificuldades de portugal em matéria de inovação 55

conceitos de inovação 56

A inovação e os seus riscos 57

Dimensões da inovação 58

Factores que afectam a inovação 60

sistemas de inovação e clusters 61

inovação, redes e desenvolvimento territorial 63

As regiões e os desafios do conhecimento 64

em síntese 65

Dificuldades de portugal em matéria de inovação 66

A indústria portuguesa de mobiliário de madeira e a inovação 71

conclusões obtidas através da condução de entrevistas 72

6

conclusões obtidas por aplicação de um questionário às empresas 79

4. Inovação e centros de I&D 127

5. Necessidade de construção de uma base de dados sobre inovação, em benefício do sector 135

6. Estratégia de inovação para a indústria de mobiliário de madeira na região norte de portugal 141

Destinatários e riscos do exercício 143

Princípio de segmentação 144

um programa de intervenção, capaz de potenciar a capacidade de inovação da imm no norte de portugal 147

outras acções recomendáveis, já fora do âmbito de um programa de políticas públicas 157

ANExo I – caracterização da indústria de mobiliário de madeira 161

1. A indústria de mobiliário de madeira 163

2. estudos realizados sobre a indústria de mobiliário de madeira 165

3. evolução recente da indústria de mobiliário de madeira 181

4. estrutura produtiva e tecnologias 185

5. os recursos humanos na indústria de mobiliário 187

6. Produtos da indústria de mobiliário 192

7. o comércio internacional de mobiliário 194

8. A indústria de mobiliário na região norte de portugal 217

9. caracterização internacional da indústria de mobiliário 219

10. Produtividade na indústria de mobiliário 223

11. condicionantes de desenvolvimento 224

12. tendências para a indústria de mobiliário 226

Anexo II - a região norte de portugal e a inovação | inovação, pme e território 229

introdução 231

conceito de inovação 232

A inovação e os seus riscos 234

Dimensões da inovação 237

Factores que afectam a inovação 242

7

sistemas de inovação e clusters 244

inovação, redes e desenvolvimento territorial 251

As regiões e os desafios do conhecimento 257

Conclusões 261

Bibliografia 265

Anexo III – questionário utilizado 275

Ficha técnica 277

Template utilizado 278

9

Caracterização e Evolução Recente

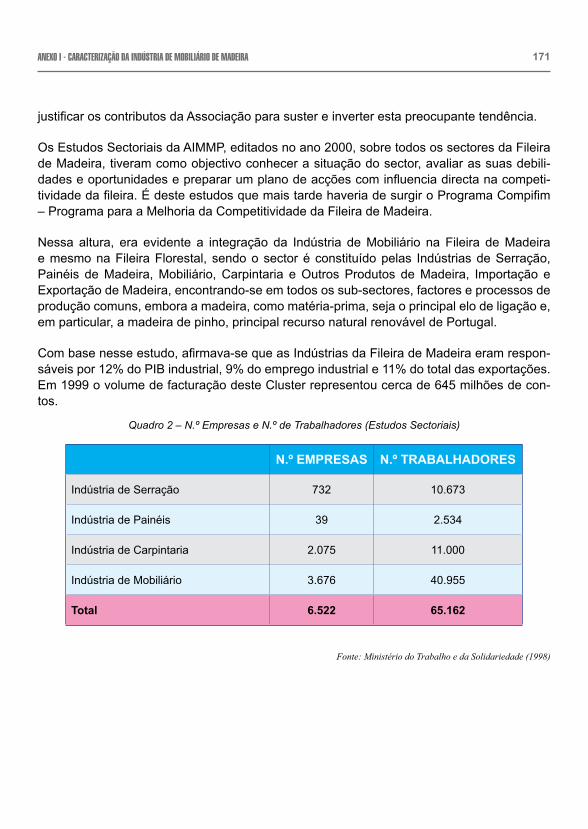

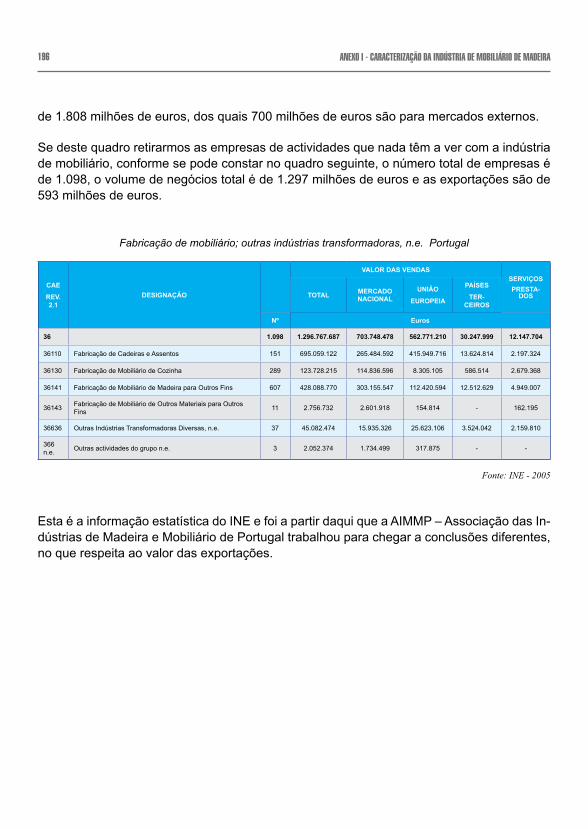

como em todo o mundo, a indústria portuguesa de mobiliário de madeira surge-nos como uma indústria extremamente fragmentada: de acordo com a informação normalmente uti-lizada, será hoje constituída por 2400 empresas, com cerca de 34000 trabalhadores (5% do emprego na indústria transformadora e 60% do emprego na fileira da madeira), com um volume de vendas ligeiramente inferior a 1,3 mil milhões de euros. As vendas por empresa pouco ultrapassam os 500 mil euros/ano.

como é generalizadamente conhecido, esta indústria caracteriza-se também, em Portugal, por um elevado nível de concentração geográfica. Encontram-se na Região Norte do País 68% das empresas de mobiliário de madeira portuguesas, a que correspondem 60% do vo-lume de negócios do sector (como habitualmente, uma dimensão inferior à média nacional). 90% deste total (61% do total nacional) encontra-se no Distrito do Porto, leia-se, na prática, nos concelhos de Paredes e de Paços de Ferreira. um segundo pólo, localizado predomi-nantemente na zona de Pataias, em Leiria, caracteriza-se por empresas de dimensão um pouco superior.

Apesar desta imagem de fragmentação, há que reconhecer o caminho percorrido nos últi-mos anos. De acordo com a mesma informação, em apenas sete anos, entre 1998 e 2005 (ano a que respeitam os últimos resultados conhecidos), o número de empresas reduziu-se em cerca de um terço (de 3676 para as 2400 atrás referidas), enquanto o emprego não terá caído mais do que uns 15% (de 40950 para os 34000 atrás referidos), com manutenção do volume de facturação global.

em resultado deste sentido de evolução, as vendas por trabalhador subiram mais de 25% - apresentando-se, mesmo assim, a um nível (38 mil Euros/ano) que não chega a representar 50% da média da União Europeia (80 mil Euros/ano), sendo da mesma ordem de grandeza (cerca de 50%) o gap em relação à produtividade média da indústria transformadora portu-guesa.

um outro resultado representativo da evolução observada seria o comportamento das ex-portações que, no mesmo período de sete anos, teriam subido de cerca de 10% para mais de 50% da produção global do sector.

Um Problema Sério em Matéria de Informação Estatística

os números e os resultados atrás referidos resultam do processamento de uma informação estatística há muito em uso no sector (e que teremos de continuar a utilizar, sob pena de perda de todo o comparativo histórico), cuja utilização obriga, no entanto, a alguns cuidados. Referimo-nos, concretamente, ao facto de, nas estatísticas oficiais, a produção de mobiliário se encontrar numa rubrica que inclui a produção de outras indústrias transformadoras não especificadas e, sobretudo, à elevada probabilidade de, no que tem sido tradicionalmente

SUMÁRIO EXECUTIVO

10

entendido como produção de mobiliário, poder estar incluída a produção de mobiliário me-tálico, que nada tem a ver com a indústria de mobiliário de madeira de que se ocupa este trabalho.

A questão, da maior importância para a análise do sector e para a avaliação da sua evolução e do seu desempenho, foi sobretudo suscitada pelo aumento das exportações – para cujo valor actual contribui em mais de 70% uma sub-rubrica (fabricação de cadeiras e assentos) em que há sérias razões para admitir que se encontre sobretudo contabilizada a produção e exportação de componentes para a indústria automóvel.

se, por razões de prudência, excluirmos este subsector, os números conhecerão alterações muito significativas. A produção de mobiliário de madeira propriamente dito descerá para os 601 milhões de euros/ano, com implicações não inteiramente controladas, mas que se presume sejam de baixa, porventura considerável, em matéria de facturação por empresa e de produtividade do trabalho. As exportações descerão para os 163 milhões de euros/ano – 27% da produção do sector, muito abaixo dos mais de 50% atrás referidos (mas con-figurando uma evolução ainda assim considerável, por comparação com os cerca de 10% prevalecentes sete anos atrás).

Resultados Animadores e um Contexto Pouco Favorável

Por maiores que sejam as dúvidas suscitadas por estes números, e por mais que se esteja consciente de que o aumento das exportações e a progressiva orientação para o mercado externo constituem o resultado de um movimento protagonizado por um número muito redu-zido de empresas de maior dimensão, e a preços que estarão longe de assegurar a neces-sária rentabilidade, trata-se de uma evolução surpreendente, e considerável, que diz muito sobre a capacidade de sobrevivência das empresas da indústria portuguesa de mobiliário de madeira.

O contexto afigura-se, no entanto, pouco favorável. Com o mercado interno em retracção (decréscimo acentuado da construção de habitação e estagnação do consumo privado), a oportunidade parece residir, cada vez mais, na exportação. Por maioria de razão se consi-derarmos a entrada em força no mercado interno do que poderíamos designar de “grande distribuição organizada de mobiliário de madeira”, protagonizada pela chegada de empresas nacionais e mesmo globais, de referência à escala mundial.

A indústria portuguesa de mobiliário de madeira deixou de ser a que se caracteriza pela relativa amenidade do mercado interno, protegido da concorrência externa. A hora é de uma concorrência cada vez mais intensa, que não deixa margem nem para amadorismo, nem para ineficiência. Exige-se organização, estratégia, produtividade, numa palavra, inovação.

SUMÁRIO EXECUTIVO

11

Um Modo Próprio de Inovar …

também o caminho percorrido, nestes aspectos, é meritório. As empresas portuguesas de mobiliário de madeira inovaram: a seu modo, mas inovaram (nos equipamentos que adqui-riram, muito por força dos sistemas de incentivos à indústria existentes nos últimos anos; nos produtos que passaram a fabricar; nos materiais que passaram a utilizar; no recurso crescente a designers, alguns dos quais vindos de países estrangeiros). reconhecem, no entanto, que, também neste domínio, há ainda um longo caminho a percor-rer: insistem sobretudo na necessidade de pessoas mais qualificadas, apontando como áre-as críticas a gestão, a tecnologia, o marketing e o design. reconhecem o trabalho desempe-nhado pelo Centro de Formação Profissional do sector mas exigem a passagem a um outro patamar, que caracterizam como universitário ou de muito maior intensidade tecnológica.

…“de costas voltadas” para o Sistema Científico e Tecnológico

o inquérito e as entrevistas realizadas revelaram um outro aspecto da maior importância: a evolução observada fez-se “de costas absolutamente voltadas” para as componentes mais qualificadas do que se entende normalmente por um sistema de inovação: as Universidades e os centros de investigação e desenvolvimento. As empresas não confiam neste “mundo”, que não entendem e com quem nem sequer conseguem dialogar.

os resultados do inquérito realizado não poderiam ter sido, a este respeito, mais esclarece-dores:

no que se refere aos organismos de i&D, só 6% das empresas inquiridas considera que • são activos e que representam um papel preponderante na inovação no sector;

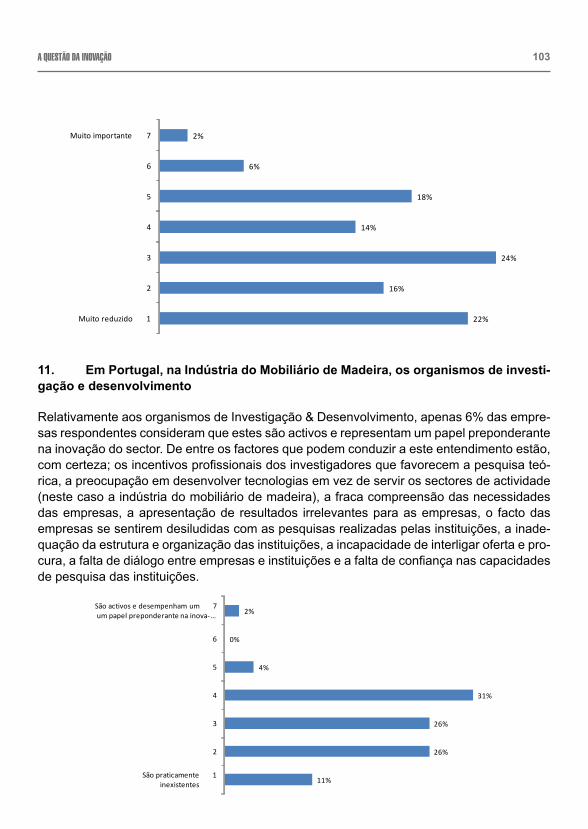

mesmo num patamar de exigência mais baixo, relativo não já à inovação mas à dis-•

SUMÁRIO EXECUTIVO

foto

AD

AM

BE

NTO

N 2

006

12

seminação de práticas inovadoras, 76% das empresas declara que os centros de i&D portugueses são ineficazes;

87% das empresas declara ter uma relação mínima ou pura e simplesmente inexistente • coma as universidades;

só 2% das empresas referiu as universidades e os centros tecnológicos como fontes • de inovação.

A par de outras, é sobretudo por esta razão, e por um nível também muito baixo de coopera-ção entre as empresas do sector, inclusive em matéria de relações económicas convencio-nais (baixo nível de especialização; incipiência da rede de subcontratação) que o caminho percorrido se afasta dos cânones do processo de modernização de uma indústria com tão intensa concentração territorial. o cluster não fechou, estando ainda muito longe de poder considerar-se constituído.

o Futuro do Sector

o trabalho conclui, como era pretendido, com a formulação de uma proposta de actuação, dirigida tanto às empresas como às entidades com intervenção pública no sector, nomea-damente aos responsáveis pelo QREN – Quadro de Referência Estratégico Nacional para o período 2007/2013 (IV Quadro Comunitário de Apoio a Portugal).

espera-se que possa cumprir-se, com a aprovação e a implementação do programa de intervenção preconizado, umas das recomendações do PrAsD – Programa de recupe-ração de Áreas e Sectores Deprimidos, em finais de 2003. Recomendava-se então, tendo sido aprovado pelo Governo Português “ uma acção de índole marcadamente voluntarista dirigida à indústria do mobiliário”, uma das três medidas propostas para tentar revitalizar uma das áreas mais deprimidas do País, o tâmega, onde vivem mais de 550 mil pessoas. A configuração do programa preconizado, dirigido, como se referiu, tanto às empresas como á Administração Pública com intervenção no sector, decorre do atrás referido e das implica-ções estratégicas que permitiu retirar:

dá prioridade à penetração nos mercados externos (a oportunidade) preconizando um • sistema de incentivos semelhante ao já utilizado, com êxito, noutros sectores da indús-tria portuguesa ditos tradicionais;

configura medidas para a redução do gap de produtividade (a maior das debilidades), • sobretudo “dentro da fábrica”, onde a aquisição dos equipamentos não foi acompanha-da, até agora, de todas as outras acções indispensáveis ao pleno aproveitamento do potencial destes equipamentos (aquisição e desenvolvimento de software, desenho de layouts industriais, etc.);

SUMÁRIO EXECUTIVO

13

põe toda a ênfase na formação das pessoas, tanto na formação avançada (empresários • e quadros superiores) como na formação dos colaboradores em geral. Gestão, tecno-logia, marketing e design surgem, naturalmente, como as competências a desenvolver, de forma privilegiada;

incentiva a injecção de competências nas empresas do sector, tanto através da contra-• tação de jovens vindos do sistema de ensino superior como de um sistema de bolsas para frequência de centros de competência no exterior. espera-se, desta “injecção de competências”, a criação das condições, inclusive culturais, para um diálogo mais pro-fícuo com o “mundo” da i&D;

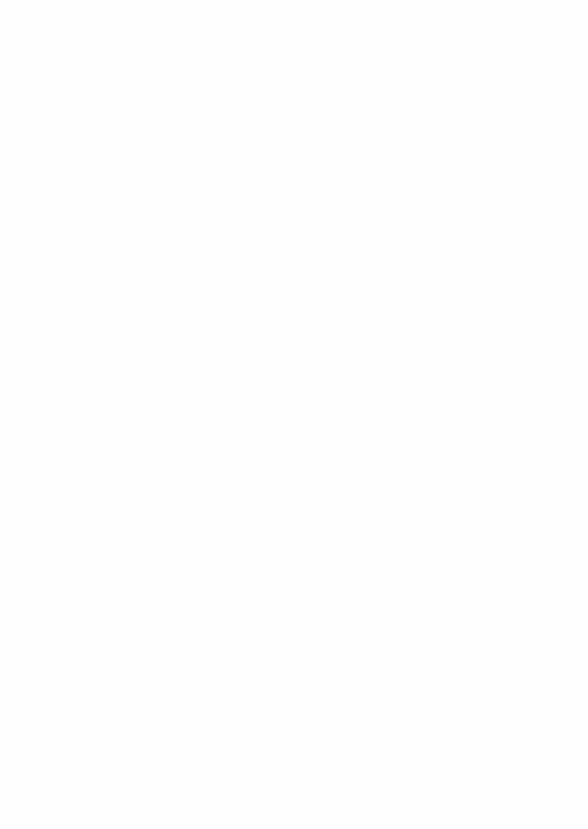

preconiza um sistema de apoios, de índole predominantemente fiscal, à celebração • de contratos de i&D com os centros de competência nacionais e estrangeiros (medida que, naturalmente, se oferece apenas ao reduzido número de empresas que acredita neste caminho de modernização, esperando contribuir para aumentar o número destas empresas);

preconiza, no plano financeiro, uma intervenção de capital de risco público (para resol-• ver problemas de reestruturação financeira e para potenciar operações “mais pesadas” e de maior nível de exigência, como sejam operações de expansão e operações de fusão e aquisição). Tendo por destinatárias a generalidade das empresas, e a generali-dade das operações, preconiza-se uma linha de intervenção que potencie a capacidade de intervenção do sistema de Garantia mútua em benefício do sector;

SUMÁRIO EXECUTIVOfo

to e

Po

cA

Go

LD

14

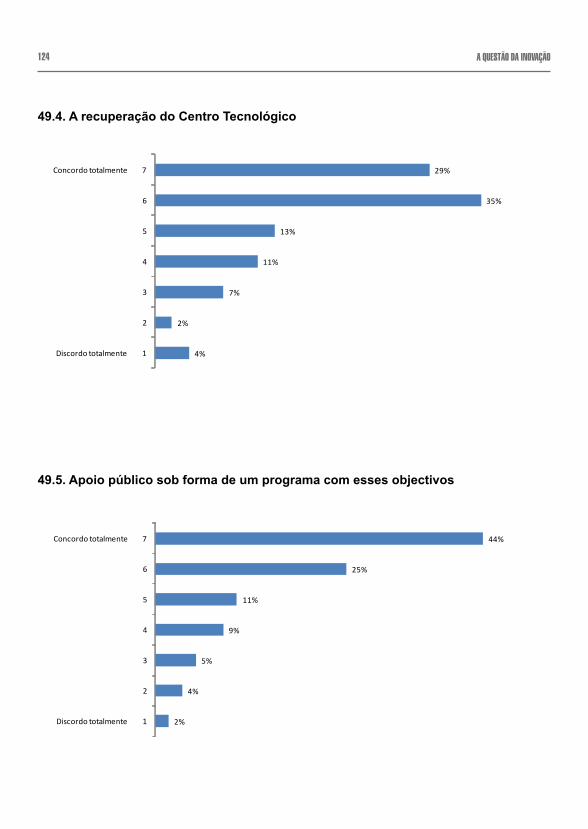

suporta-se, em princípio, a orientação que venha a ser recomendada em resultado do • estudo mandado efectuar pelas entidades empenhadas na recuperação do centro tec-nológico do sector.

conscientes de que, para concretização de quase tudo o atrás preconizado, é indispensável a existência de informação, e que esta informação flua, preconiza-se, não a criação de uma base de dados convencional (uma espécie de “páginas amarelas” oferecidas aos consumi-dores de inovação na indústria portuguesa de mobiliário de madeira) mas a criação de um “mercado” o mais eficiente possível, em que quem procura inovação possa induzir o apare-cimento da oferta de que tem necessidade. o portal e o motor de busca em preparação pela cotec Portugal, prestes a serem apresentados publicamente, surgem, a este respeito, como o instrumento mais recomendável, cuja utilização pelas empresas do sector deveria ser vivamente recomendada.

SUMÁRIO EXECUTIVO

17

Se exceptuarmos a cortiça (um produto específico e absolutamente distintivo), a floresta portu-guesa constitui ponto de partida para um conjunto de actividades industriais normalmente distri-buídas em três grandes grupos:

indústria da pasta e do papel;•

indústria dos painéis, também dita dos aglomerados;•

indústrias da madeira e do mobiliário, um conjunto de actividades diversificadas, todas de • algum modo relacionadas com a utilização da madeira, desde actividades muito a montante (secagem e primeira transformação: serração) até aplicações quase sempre de algum modo relacionadas com a construção de edifícios (carpintaria) e com a utilização mais comum e mais universal destes edifícios, a habitação (mobiliário). Acresceria, já com peso muito infe-rior, uma actividade de produção de embalagens de madeira.

É assim com toda a floresta, em qualquer parte do Mundo, se exceptuarmos as actividades de produção florestal propriamente ditas (normalmente levadas até ao corte e primeiro empilhamen-to, no local do corte), actividades “menos industriais” (de fruição da floresta “em si”, como o lazer e o turismo) e actividades “novas” (como é designadamente o caso da produção de energia através da biomassa).

voltando às três grandes utilizações atrás referidas, elas podem encontrar-se mais ou menos desenvolvidas. Duas delas (a pasta de papel e os aglomerados) são indústrias capital-intensivas, podendo sem dificuldade ser incluídas no que poderíamos designar de “grande indústria”: pelos investimentos que exigem, pelos factores de escala necessários à rentabilização destes inves-timentos, seja em termos de produção seja em termos de mercados, pelo número de pessoas que empregam (ou que empregavam) e pelas exigências de organização e gestão. Podem estar mais ou menos presentes e, em muitos países, não o estão, de facto, seja por razões naturais (ligadas à quantidade e qualidade da matéria prima disponível), seja por razões de localização e acessibilidade aos grandes mercados, seja por eventuais défices de capital e de capacidade empresarial.

O que arriscaríamos afirmar que não deverá faltar em nenhum país do Mundo é o terceiro grupo de indústrias atrás referido, de algum modo relacionadas com um recurso natural básico (a ma-deira) e com utilizações tão básicas e tão universais como a construção e a habitação da casa. Pela própria natureza das coisas, é de esperar que se trate de um conjunto de actividades disper-sas e muito fragmentadas, levadas a cabo por um grande número de empresas (na maior parte dos casos, melhor diríamos artesãos), com mercados predominantemente locais e com níveis de qualificação que, pelo menos nas aflorações mais tradicionais, não deverão ser muito elevados; as barreiras à entrada afiguram-se muito reduzidas, com consequentes implicações em termos de organização.

É assim também em Portugal. se nos restringirmos ao sub-sector do mobiliário de madeira (de longe o mais importante neste terceiro grupo de indústrias), depois de um percurso de racionali-zação e de reconversão extremamente rápido, subsistirão hoje (em 2005, ano a que se refere a última informação disponível) cerca de 2400 empresas, com cerca de 34000 trabalhadores (5%

INTRODUÇÃO

18

do emprego na indústria transformadora e 60% do emprego na fileira da madeira), com um volu-me de vendas ligeiramente inferior a 1,3 mil milhões de euros (mais rigorosamente, 1,297 milhões de Euros). As vendas por empresa não chegam aos 550 mil Euros/ano (apesar de terem aumen-tado cerca de 60% nos últimos sete anos). As vendas por trabalhador (uma primeira aproximação a uma medida mais rigorosa de produtividade) rondam os 38 mil Euros/ano (tendo subido cerca de 25% no mesmo período de sete anos).

Para se ter uma ideia do grau de atraso neste processo de racionalização e de reconversão, ape-sar do caminho percorrido nos últimos anos, pode reter-se que na união europeia, na indústria do mobiliário de madeira, as vendas por trabalhador ascendem, em média, aos 80 mil euros/ano (continuando a indústria a caracterizar-se, como referimos, por níveis elevadíssimos de dispersão e de fragmentação); é da mesma ordem de grandeza (cerca de 50%) o gap em relação à produ-tividade média da indústria transformadora portuguesa.

Por razões aqui fora de questão, esta indústria veio, em Portugal, a concentrar-se muitíssimo do ponto de vista da sua localização espacial: numa NUT II (Região Norte), numa NUT III dentro daquela NUT II (Tâmega), num Agrupamento de Concelhos dentro desta NUT III (Vale do Sousa), em dois concelhos dentro deste Agrupamento (leia-se Paredes e Paços de Ferreira).

Encontram-se na Região Norte do País 68% das empresas de mobiliário de madeira portugue-sas, a que correspondem 60% do volume de negócios do sector (como habitualmente, uma di-mensão inferior à média nacional). 90% deste total (62% do total nacional) encontra-se no Distrito do Porto, leia-se, na prática, nos concelhos de Paredes e de Paços de Ferreira.

UM ANTECEDENTE IMPoRTANTE: o PRASDAs questões decorrentes deste “estado de coisas” e desta concentração já haviam sido identifi-cadas e de algum modo abordadas no PrAsD – Programa de recuperação de áreas e sectores Deprimidos, cuja elaboração havia sido determinada por resolução do conselho de ministros do Governo da República Portuguesa com data de 20 de Fevereiro de 2003, ficando o seu acom-panhamento a cargo de dois ministérios em particular: ministério da economia e ministério da segurança social e do trabalho.

Permitimo-nos recordar as conclusões e recomendações mais incisivas deste trabalho, apresen-tadas no final de 2003, no que ao sector e à região diz respeito.

Em matéria de diagnóstico:

Já referido como uma das NUTS III de mais baixo nível de desenvolvimento em todo o Conti-nente, o tâmega apresenta-se dividido em dois agrupamentos de concelhos (vale do sousa e Baixo Tâmega) entre os quais se observam diferenças consideráveis – sendo a situação mais desfavorável no Baixo tâmega…

É ligeiramente mais favorável a situação do agrupamento de concelhos do vale do sousa, mais industrializados, com Índices de Poder de compra per-capita entre os 49,5 de Lousada e os 61 de Paços de Ferreira, passando pelos 52,9 de Castelo de Paiva, pelos 55,8 de Penafiel, pelos 56,5 de Paredes e pelos 60 de Felgueiras (representando 100 a média nacional).

INTRODUÇÃO

19

No conjunto, o Tâmega tem uma população de 551 mil habitantes, com um dos Índices de Poder de Compra per-capita mais baixos do País (53,6), com uma das percentagens mais elevadas de população activa na agricultura (14,7%, com maior incidência relativa nos concelhos do Baixo Tâmega), com uma das taxas de urbanização mais baixas do País (7%) e com apenas três povo-ações com mais de dez mil habitantes (Amarante, Felgueiras e Paredes). Mantém, mesmo assim, uma elevada taxa de crescimento demográfico (8,3% entre 1991 e 2001)…

Do ponto de vista da actividade produtiva, o tâmega continua a ter como actividade mais rele-vante em termos de emprego a agricultura…

Todas as outras actividades identificadas como relevantes em termos de emprego são criadoras de postos de trabalho líquidos, destacando-se, em termos de representatividade, para além da construção (como em quase todo o País), os três sectores industriais que correspondem a clus-ters bem identificados, todos eles no Vale do Sousa: indústria do vestuário (com uma aglomera-ção significativa em Lousada), indústria do calçado e dos artigos de couro em geral (concentrada em Felgueiras) e indústria do mobiliário (concentrada em Paredes e Paços de Ferreira).

com diferentes cambiantes, o vale do sousa (castelo de Paiva, Felgueiras, Lousada, Paços de Ferreira, Paredes e Penafiel) apresenta-se como um espaço com um nível de industrialização elevado, decorrente da presença de três clusters industriais com predomínio de actividades tra-balho intensivas e de pequenas e médias empresas. com um quociente de localização elevadís-simo (7,2) o Tâmega é a região do País com maior predomínio da indústria do mobiliário e afins (com Paços de Ferreira a reivindicar para si o estatuto de “capital do móvel”). No que se refere ao calçado (quociente de localização também muito elevado, 6,2), o Tâmega conserva um dos dois centros produtivos mais importantes do País (Felgueiras, a par do pólo localizado em são João da Madeira e Oliveira de Azeméis). É menor a importância relativa da indústria de confecções, ainda assim com um quociente de localização de 3,3.

trata-se, claramente, de um quadro de especialização muito marcada em actividades de baixo potencial de crescimento e de baixo valor acrescentado, nas quais, no entanto, a região revelou acentuada capacidade de multiplicação de unidades produtivas. com a deterioração da conjuntu-ra, e com o acentuar das dificuldades competitivas dos dois sectores de actividade mais expostos ao mercado global (confecções e calçado), a taxa de desemprego na região, que se situava estruturalmente abaixo da média nacional, subiu de forma considerável, sendo hoje superior à média nacional. como seria de esperar, os concelhos mais industrializados lideram o crescimento do desemprego.

Em matéria de vocações, recursos específicos, vantagens relativas:

Parece impossível fugir, no tâmega, à importância de dois dos três clusters industriais aí insta-lados: o calçado (um dos dois grandes pólos da indústria do calçado portuguesa encontra-se no Tâmega) e a madeira e mobiliário (sobretudo no que se refere à indústria do mobiliário, o Tâmega ocupa uma posição absolutamente hegemónica no panorama industrial português).

Se procuramos mínimos de dimensão, de massa crítica e de potencial de afirmação em sectores transaccionáveis, estes dois sectores parecem incontornáveis. A sua posição de partida é, no

INTRODUÇÃO

20

entanto, bastante diferente.

o sector do calçado português conheceu uma evolução considerável nos últimos anos, carac-terizada pelo crescimento do emprego, da produção e das exportações, sendo hoje o 3º maior exportador europeu e o 7º maior exportador mundial. Algumas empresas portuguesas seguiram um caminho de intensificação tecnológica e outras deram passos importantes no sentido de abar-carem os segmentos a jusante na cadeia de valor, criando redes de distribuição e aproximando-se do cliente final (embora, deva reconhecer-se, este processo esteja mais atrasado). O sector do calçado dispõe de um centro tecnológico bem sucedido, com elevado nível de integração tanto com a indústria como com o sistema científico e tecnológico, e encontra na sua associação sectorial, a APiccAPs, um centro de racionalidade importante.

É igualmente patente, porventura por maioria de razão, a vocação do tâmega para as indústrias da madeira e, sobretudo, do mobiliário, num quadro caracterizado, a um tempo, por um contexto mais favorável e por maior debilidade.

Advém, o contexto mais favorável, do menor grau de exposição deste sector ao processo de glo-balização, pelo menos até ao momento. Com maior dificuldade em chegar a mercados alargados do que as indústrias têxtil e de confecção, ou a indústria do calçado, a indústria da madeira está também, por isso, mais abrigada, dispondo de mais tempo para a sua reorganização.

o quadro é, infelizmente, me-nos favorável se atentarmos no reduzido grau de consoli-dação das unidades empre-sariais existentes (o sector caracteriza-se por enorme fragmentação, existindo no tâmega apenas 14 empre-sas nas áreas do fabrico e comercialização de madeiras e mobiliário com um volume de vendas anual superior a 5 milhões de Euros), na fra-gilidade do centro tecnológi-co (sediado no Tâmega), na dificuldade de encontrar uma

liderança e uma interlocução organizada para o sector. Por mais elevada que pareça a vocação e a própria potencialidade, por mais eficaz que possa revelar-se o voluntarismo de algumas políti-cas públicas, parece difícil chegar a resultados minimamente satisfatórios sem pelo menos alguns primeiros passos do sector no sentido da sua própria organização.

Em matéria de âncoras de desenvolvimento:

sem qualquer cidade capital de distrito, com uma oferta de ensino superior politécnico muito recente e sem integração com a actividade económica local, sem qualquer empresa significativa

INTRODUÇÃO

21

fora das índústrias tradicionais na região, torna-se difícil identificar no Tâmega qualquer âncora de desenvolvimento, por maioria de razão se se pensa em qualquer forma de diversificação e qualificação da actividade produtiva local.

salvo melhor opinião, o tâmega constitui precisamente uma das regiões do País em que as ân-coras de desenvolvimento terão de ser encontradas fora da região, ou dificilmente aparecerão.

No que se refere ao sector do calçado, as âncoras de desenvolvimento mais importantes encon-tram-se fora desta NUT III.

No que se refere ao sector do mobiliário, parece mais difícil falar em âncoras de desenvolvimento, atenta a fragmentação da indústria e as dificuldades com que se debate o Centro Tecnológico da indústria da madeira e do mobiliário, sediado em Paredes, onde também se encontra localizado o Centro de Formação Profissional da Indústria de Madeiras e Mobiliário. Uma das maiores empre-sas do Tâmega (com vendas anuais superiores a 40 milhões de Euros), a Movelpartes, encontra-se sediada em Paredes; a cerne, uma das empresas portuguesas do sector do mobiliário que mais se distingue pela qualidade do seu design, encontra-se em castelo de Paiva.

Em matéria de recomendações estratégicas e da sua aplicação a cada uma das áreas con-sideradas:

Preconiza-se, no tâmega:

Aplicar as conclusões e as propostas do Programa DÍNAMO no que se refere à indústria do • calçado;

Estudar a possibilidade de desenvolvimento de uma acção de índole marcadamente • voluntarista dirigida à indústria do mobiliário, tendo em vista assegurar o progresso possível da sua organização e a formação dos seus empresários e quadros superio-res;

Promover a implantação de unidades de produção de energias renováveis, nomeadamente • eólica, com intervenção de entidades públicas capazes de assegurarem a apropriação pela região de uma parte significativa do respectivo valor acrescentado.

Perdoar-se-nos-á esta longa referência a um documento publicado há cerca de quatro anos atrás. Permitimo-nos fazê-la porque, em qualquer caso, se trata de um documento mandado elaborar pelo Governo Português, ao nível de conselho de ministros, e cujas conclusões foram por este aprovadas. Numa matéria de índole acentuadamente estrutural, em que quatro anos é muito pou-co tempo, permitimo-nos realçar o facto de uma das três “recomendações estratégicas” para uma das áreas mais deprimidas do País, onde viviam mais de 550 mil pessoas, consistir numa “acção de índole marcadamente voluntarista dirigida à indústria do mobiliário”, atenta a sua importân-cia na economia da região. Acresce que, como procuramos demonstrar, se concentra na região grande parte da indústria do mobiliário portuguesa – pelo que não é pensável para a indústria do mobiliário de madeira no Tâmega, e na Região Norte em particular, nenhum programa que não seja aplicável a toda a indústria do mobiliário de madeira em Portugal.

INTRODUÇÃO

22

TRABALHo JÁ REALIZADo EM BENEFÍCIo DA INDÚSTRIA PoRTUGUESA DE MoBILIÁRIo DE MADEIRAcom quase um milhar de associados, a AimmP – Associação das indústrias de madeira e mobi-liário de Portugal é uma das mais importantes e das mais activas entidades representativas do sector, com especial incidência no universo de pequenas e médias empresas atrás englobadas no terceiro dos sub-grupos considerados (isto é, excluindo as actividades de produção de aglo-merados e de pasta de papel que, pelas razões expostas, “correm predominantemente em pista própria”). Sem preocupações de aferir nem méritos nem importâncias relativas, partilha esta re-levância com uma outra associação sectorial (APIMA) e com duas associações empresariais de carácter concelhio que, pela natureza das coisas, têm uma especial vocação para se ocuparem da indústria do mobiliário (Associações Empresariais de Paredes e de Paços de Ferreira).

ver-se-á mais adiante que a indústria portuguesa de mobiliário de madeira, ou pelo menos parte dela, sofreu uma evolução intensíssima na última dezena, para não dizer na última meia dúzia de anos – que estávamos longe de conhecer, sequer de antecipar quando nos envolvemos na elaboração do PrAsD, em 2003. PeDiP i, PeDiP ii, Poe, Promim (um programa operacional expressamente dirigido à modernização da indústria da madeira) e um número reduzido de Ac-ções de Demonstração convergiram neste sentido de evolução.

De algum modo envolvida na execução destes programas, a AimmP realizou, sob sua iniciativa e sob sua responsabilidade, o comPiFim – Programa para a melhoria da competitividade das indústrias da Fileira da madeira, um programa de acção com cinco eixos:

eixo 1: excelência da gestão empresarial;•

Eixo 2: Eco-eficiência nas empresas;•

eixo 3: Promover a utilização de tecnologia nas empresas;•

Eixo 4: Elevar os padrões competitivos do ensino e da formação para a fileira;•

eixo 5: comunicação e informação.•

Já responsável pela elaboração do PrAsD, a eGP viu-se também envolvida na execução do comPiFim, tendo tido a seu cargo a Acção 1 do eixo 1: intervenção estratégica nas empresas, através da qual apoiou o esforço de formulação estratégica (na maior parte dos casos, o ver-dadeiro início de uma actividade de planeamento estratégico) de uma dezena de empresas do sector (a maior parte das quais do sub-sector do mobiliário de madeira).

mantiveram-se as competências críticas que tinham estado presentes na elaboração do PrAsD. integrou-se no “núcleo duro” de realização do trabalho uma pequena empresa de consultoria (Almeida Conde Consultores), cujo responsável tem um conhecimento de dezenas de anos da realidade empresarial do Norte do País. Pediu-se a colaboração de uma das maiores e mais qualificadas empresas de consultoria especializadas no sector da madeira, em todo o Mundo (Schuler Business Solutions) e partiu-se para a realização do trabalho, de que resultou uma ex-periência considerável.

INTRODUÇÃO

23

Na sequência desta entrada em Portugal (de facto, um regresso, pois já havia trabalhado em Portugal alguns anos atrás, então no sector dos aglomerados), a Schuler Business Solutions continua a trabalhar no País, acompanhando, juntamente com Almeida conde consultores, um número muito reduzido das mais dinâmicas empresas do sector do mobiliário de madeira.

oBJECTIVoS DA REALIZAÇÃo DESTE ESTUDo ESTRATÉGICoQuando a AimmP pôs a concurso a realização deste “estudo estratégico da indústria de mobiliá-rio de Madeira da Região do Norte”, e a EGP decidiu apresentar-se a concurso, a equipa anterior foi reforçada com a inclusão do Dr. ernesto romano, um quadro com mais de quinze anos de ex-periência profissional no sector, incluindo, entre Junho de 2000 e Setembro de 2005, o exercício das funções de Director Geral da AimmP, e, entre Janeiro de 2001 e Agosto de 2004, o exercício das funções de Director Geral do centro tecnológico das indústrias de madeira e mobiliário.

Nos termos do respectivo Caderno de Encargos, o “Estudo Estratégico da Indústria de Mobiliário de madeira” tinha por objectivos expressos:

Produção de uma síntese actualizada da literatura científica sobre as relações entre inova-1. ção, Pme e território.

criação de uma base de dados com informação quantitativa e qualitativa para apoio a es-2. tudos especializados tendo como objecto a inovação na indústria de mobiliário de madeira (IMM).

Produção de conhecimento cientificamente fundamentado sobre a IMM e sobre o seu poten-3. cial de competitividade através da inovação, entendida esta num sentido amplo.

Promover a aproximação entre centros de produção de conhecimento relevante para a ino-4. vação na IMM e o respectivo tecido empresarial na Região do Norte, e em particular, no Vale do sousa.

construção de uma articulação estratégica entre política de inovação e território que, sendo 5. fundamentada na realidade da imm, possa esclarecer e mobilizar actores e instituições para uma acção concertada que prepare o futuro desta indústria e do vale do sousa.

Não sendo a primeira vez que a AIMMP punha a concurso a realização de trabalhos sobre o sec-tor, a eGP entendeu realçar o carácter “mais focado” deste estudo, de um triplo ponto de vista:

mais focado no que se refere ao segmento empresarial, incidindo agora exclusivamente na 1. indústria do mobiliário de madeira;

mais focado no que se refere ao caminho que se antevê como solução para os problemas 2. de competitividade que afectam a indústria portuguesa do mobiliário de madeira, fazendo emergir o papel crucial da inovação;

mais focado no que se refere ao âmbito espacial que se propõe explorar, desta vez constituí-3. do exclusivamente pela Região Norte de Portugal e, em particular, pelo Vale do Sousa;

e permitiu-se emitir a opinião de que este “maior foco” fazia todo o sentido, também por três or-

INTRODUÇÃO

24

dens de razões:

A indústria do mobiliário é, de entre todos os segmentos da indústria da madeira, aquele em 1. que se anunciam problemas mais sérios de competitividade, originados por forças tão distin-tas, e todas tão poderosas, como o poderão ser as mudanças de gosto dos consumidores, as mudanças na forma como se processa a comercialização e distribuição do mobiliário, ou o processo de deslocalização da actividade de produção propriamente dita, em busca de mais baixos custos de produção;

Nas condições concretas da Economia Portuguesa no momento actual, não se antevê outro 2. caminho de reposição da competitividade perdida que não passe por um processo de ino-vação profunda da actuação das empresas (também da indústria do mobiliário de madeira) em praticamente todos os aspectos do seu “modelo de negócio” (da estratégia a todos os aspectos operacionais);

É na Região Norte de Portugal, e em particular no Vale do Sousa, que se encontra concen-3. trada a parte mais importante da indústria portuguesa do mobiliário de madeira, com o que, tanto o problema como a solução, ganham contornos muito próprios. Por um lado, é na re-gião Norte, e no Vale do Sousa em particular, que se sentem mais claramente as ameaças que hoje impendem sobre a produção e a capacidade de criação de emprego e de geração de rendimento no sector, em Portugal. Por outro lado, é na Região Norte, e em particular no vale do sousa, mais concretamente, nas pequenas e médias empresas da indústria do mobiliário de madeira aí existentes, nos seus empresários e nos seus trabalhadores, e nos seus fornecedores de serviços habituais, que terá de ser implementado, e ancorado, o mo-delo de inovação pretendido – que terá de assumir, portanto, as características de modelos conhecidos por “sistemas locais de inovação”, consagrando uma articulação muito estreita entre inovação, pequenas e médias empresas e território.

Ainda nos termos do caderno de encargos, o estudo deveria cobrir os seguintes conteúdos genéricos:

Apresentação de um quadro teórico e conceptual adequado ao objecto do estudo.1.

caracterização da base de conhecimentos da imm e do seu potencial de inovação.2.

Identificação das dinâmicas da Região Norte, e em particular, do Vale do Sousa relevantes 3. para a inovação na imm.

elaboração de propostas e sugestões de política pública.4.

tudo ponderado, foram as seguintes as acções que a eGP se propôs realizar para dar cumpri-mento aos objectivos do estudo, procurando explicitar o entendimento dado a cada uma destas acções:

O objectivo 1 ( “síntese actualizada da literatura científica sobre as relações entre inovação, 1. PME e território”) terá de ser entendido como um pré-requisito. Trata-se sobretudo de um trabalho de recolha de informação bibliográfica, para utilização pela equipa responsável pela realização do estudo e para disponibilização a potenciais interessados nos aspectos mais

INTRODUÇÃO

25

teóricos e conceptuais das problemáticas da inovação e do território, nomeadamente em es-paços constituídos predominantemente por Pmes; salvo melhor opinião, tem um âmbito de aplicação que transcende em muito seja a indústria da madeira e do mobiliário seja a região Norte de Portugal;

o mesmo se diga do conteúdo genérico 1 ( “quadro teórico e conceptual adequado ao ob-2. jecto do estudo”), onde, para orientação da equipa responsável pela realização do estudo, e para satisfação da “curiosidade” de potenciais interessados nos aspectos mais teóricos e conceptuais do trabalho, haverá que verter os conceitos e os caminhos críticos por onde terá de passar o reforço da competitividade da indústria do mobiliário de madeira da Região Norte de Portugal, em particular do vale do sousa, com ênfase na inovação. constituindo ainda uma fase de trabalho predominantemente teórico, distingue-se da anterior por um grau muito superior de concretização, determinado seja pelo sector (indústria do mobiliário de madeira) seja pelo espaço (Região Norte de Portugal, em particular Vale do Sousa);

os conteúdos genéricos 2 e 3 ( “caracterização da base de conhecimentos da imm e do seu 3. potencial de inovação” e “identificação das dinâmicas da Região Norte, e em particular, do Vale do Sousa relevantes para a inovação na IMM”) só podem ser obtidos através do pri-meiro momento de trabalho realmente aplicado. será necessário “varrer”, seja a indústria do mobiliário de madeira, seja o sistema de inovação da Região Norte de Portugal, em particular do Vale do Sousa (já razoavelmente identificados na sequência de outros trabalhos reali-zados sobretudo para a CCDR-N, os últimos dos quais terão sido os efectuados no âmbito do NORTINOV). No que se refere à IMM, trabalhar-se-á com base em visitas, entrevistas semi-estruturadas e inquéritos dirigidos a uma amostra de empresas do sector suficiente-mente representativa, pondo uma ênfase muito especial nas pessoas e no seu potencial de inovação;

o objectivo 2 ( “criação de uma base de dados com informação quantitativa e qualitativa para 4. apoio a estudos especializados tendo como objecto a inovação na IMM”) surgirá como um output do trabalho anterior – tratando-se sobretudo de verter numa base de dados suficiente-mente “amigável” toda a informação relevante recolhida de ordem bibliográfica, quantitativa e qualitativa (nomeadamente uma espécie de directório ou de “quem é quem”) susceptível de ser utilizada por todos os interessados numa via de desenvolvimento por inovação da indústria de mobiliário de madeira na Região Norte de Portugal;

O objectivo 3 ( “produção de conhecimento cientificamente fundamentado sobre a IMM e 5. sobre o seu potencial de competitividade através da inovação, entendida esta num sentido amplo”) pode ser visto como um segundo output do mesmo trabalho – menos informativo e mais analítico, repetindo de certo modo o conteúdo genérico 1 ( “quadro teórico e concep-tual adequado ao objecto do estudo”), enriquecido por todo o trabalho de campo entretanto realizado.

os objectivos 4 e 5 ( “promover a aproximação entre centros de produção de conhecimento 6. relevante para a inovação na IMM e o respectivo tecido empresarial na Região do Norte, e em particular, no vale do sousa” e “construção de uma articulação estratégica entre política

INTRODUÇÃO

26

de inovação e território que, sendo fundamentada na realidade da imm, possa esclarecer e mobilizar actores e instituições para uma acção concertada que prepare o futuro desta indús-tria e do Vale do Sousa”) não se cumprem em bases de dados nem em relatórios, em suporte de papel ou electrónico. são o momento em que se torna necessário tocar a consciência dos agentes e, mais do que isso, a sua vontade – “criar as condições concretas da acção concreta” nomeadamente através da aproximação das pessoas e entidades intervenientes, da criação da rede, da produção do “efeito de cluster”;

o mesmo se diga do conteúdo genérico 4 ( “elaboração de propostas e sugestões de políti-7. ca pública”): mesmo sabendo que é dos privados e, em particular, das empresas, dos seus quadros e dos seus trabalhadores, que terá de vir o essencial do esforço de transformação no sentido de se readquirir pelo menos parte da competitividade perdida pela indústria da madeira e do mobiliário da Região do Norte, e do Vale do Sousa em particular, não parece chegado ainda o momento de podermos prescindir das políticas públicas, aceitando a “de-missão” do Estado. Será o momento de tentar fixar a quota-parte de responsabilidade pública neste gigantesco esforço de transformação, seja em matéria de acções a executar, seja em matéria de enquadramento institucional e orçamental para a realização destas acções.

concluía-se com uma referência à importância crítica de que se revestiriam alguns conceitos ao longo da realização de todo o trabalho:

Pme, com tudo o que isso implica de modos próprios de organização e funcionamento;•

Pessoas, nomeadamente em tudo o que se refere aos recursos humanos da indústria do • mobiliário de madeira da Região Norte de Portugal, e do Vale do Sousa em particular, em especial no que respeita à sua base de experiência e conhecimento tácito acumulados, e ao potencial daí adveniente;

sociedades do conhecimento e da inovação;•

sistemas regionais e locais de i&D, com reconhecimento do papel desempenhado pelo sis-• tema formal de ensino e de investigação (universidades, institutos Politécnicos, institutos e spin-offs de diversa natureza no âmbito destas entidades), dos centros tecnológicos, dos fornecedores de equipamentos e de serviços avançados à indústria;

internacionalização, globalização e tudo o que isso possa acarretar no funcionamento das • empresas da indústria do mobiliário de madeira no momento actual, tanto do ponto de vista das estratégias como do ponto de vista da eficiência operacional;

Benchmark e “melhores práticas”, que o relacionamento internacional de um dos membros • da nossa equipa potenciará;

cooperação e produção de “efeitos de cluster”, provavelmente mais no “Habitat” do que na • “fileira da madeira” (não se dando neste momento por adquirido qualquer papel particular-mente relevante a desempenhar pela actividade de produção florestal propriamente dita);

“Quem é quem” institucional no sector (indústria do mobiliário de madeira) e na região (Re-• gião Norte de Portugal e Vale do Sousa em particular): AIMMP, outra associação sectorial,

INTRODUÇÃO

27

associações empresariais de Paredes e de Paços de Ferreira, centro tecnológico, iAPmei, ICEP, Ministério da Economia, Agência de Inovação, CCDR-N, entre outros;

As páginas seguintes dão conta dos resultados deste trabalho.

ESTRUTURA DESTE RELATÓRIoo Ponto 2 procede a uma caracterização sucinta da indústria de mobiliário de madeira em Portu-gal e na Região Norte de Portugal, com particular incidência na sua evolução mais recente.

o Ponto 3 aborda a questão da inovação, separando, no Ponto 3.1, a questão da inovação e Território, analisada em tese geral, ocupando-se também das consabidas Dificuldades de Portu-gal em matéria de inovação, e, no Ponto 3.2, a indústria Portuguesa de mobiliário de madeira e a inovação.

Permita-se-nos que evidenciemos as diferentes metodologias de trabalho para responder aos objectivos dos dois pontos anteriores.

A resposta ao Ponto 3.1, Inovação e Território; Dificuldades de Portugal em Matéria de Inovação, obrigou sobretudo a actualizar trabalhos já efectuados noutros contextos, apostando nos recur-sos humanos mais qualificados envolvidos na realização desses trabalhos.

A resposta ao Ponto 3.2 passou por um inquérito dirigido de forma quase universal a todas as empresas que operam na indústria do mobiliário de madeira em Portugal. Foi completado com um conjunto de entrevistas estruturadas a agentes particularmente qualificados do sector (empre-sários, fornecedores e “grandes institucionais”), por um workshop e pela realização de um focus group, através dos quais se procurou chegar a conhecimentos mais detalhados, e de índole mais qualitativa, impossíveis de obter pela via do inquérito.

O Ponto 4, Inovação e Centros de I&D, ocupa-se de uma questão muito específica, que se enten-deu destacar: o lugar e o papel dos centros de investigação & Desenvolvimento nos processos de inovação, e a maior ou menor importância de que poderão revestir-se.

o Ponto 5 aborda a questão da necessidade de construção de uma base de dados de inovação, em benefício do sector.

o Ponto 6 conclui, com a apresentação de uma estratégia de inovação para a indústria do mo-biliário de Madeira na Região Norte de Portugal – para além das recomendações dirigidas aos empresários, e a outros intervenientes, trata-se sobretudo da recomendação de um programa de políticas públicas dirigidas ao sector, susceptível de vir a ser apoiado pelo iv Quadro comunitário de Apoio a Portugal, em preparação.

encontra-se, em Anexo:

caracterização da indústria de mobiliário de madeira•

A Região Norte de Portugal e a Inovação/Inovação, PME e Território (versão integral do estu-• do expressamente encomendado para satisfazer este requisito do Caderno de Encargos);

INTRODUÇÃO

28

template do questionário utilizado.•

A leitura destes pontos permitirá aferir, não apenas do modo como decorreu a realização do traba-lho, e dos seus resultados, como da própria adaptação que a realização do trabalho foi impondo à concretização dos seus objectivos.

tornar-se-á patente a evolução extraordinária e absolutamente inesperada vivida por algumas empresas do sector – a qual, sem ser suficiente para alterar a apreciação que é feita do sector do mobiliário de madeira em Portugal, e da grande maioria das empresas que nele operam, é suficiente, mesmo assim, para evidenciar uma segmentação e um fosso crescentes entre esta grande maioria e um número muito reduzido de empresas, que conheceram uma evolução muito rápida, com reflexo considerável nos resultados globais do sector.

tornar-se-á patente uma mudança considerável dos factores de enquadramento, com o surgi-mento tanto de novas ameaças (a maior das quais, já antecipada, tendo por manifestação mais relevante a entrada da grande distribuição organizada no mercado português de mobiliário, em particular de empresas de distribuição de âmbito global, com o que temos de dar por terminado

INTRODUÇÃO

29

o carácter relativamente protegido de que o sector havia beneficiado até muito recentemente) como de novas oportunidades (a principal das quais reside na possibilidade oferecida a algumas empresas portuguesas de se lançarem decididamente numa produção e distribuição em escala global).

tornar-se-á patente o impacte de um cenário macroeconómico interno muito adverso: dos bai-xos níveis de crescimento do PiB à crise do sector da construção civil (sobretudo na vertente de construção de habitação), e à própria crise do consumo privado no País (com reflexo numa área de despesa tão importante como toda a que se relaciona com a habitação).

tornar-se-á patente a emergência de paradigmas industriais inteiramente novos, com o surgimen-to de novos factores de competitividade. continuando a ser predominantemente “de madeira”, o sector do mobiliário afasta-se progressivamente da dependência “atávica” em relação à floresta dos países em que é produzido, entrando decisivamente no âmbito de actuação de factores de competitividade como a inovação e o progresso técnico, os novos produtos e os novos materiais, ou de factores tão imateriais como o podem ser o design, o marketing e as novas formas de distri-buição, e a gestão, num mundo cada vez mais complexo, cada vez mais global e cada vez menos material. se é verdade que entre os grandes exportadores de mobiliário de madeira continuam a contar-se países que se caracterizam pela extensão da sua produção florestal (Alemanha, Ca-nadá, Polónia), não é menos verdade que o primeiro exportador mundial é um País como a Itália (caracterizado por factores de competitividade muito próprios, no mobiliário como no têxtil ou no calçado), e o segundo exportador mundial é um País como a China (um player emergente, como a Polónia, caracterizado, ao invés deste, por um défice estrutural de produção de madeira, mas caracterizado também, como é sabido, pela importância de uma série de outros factores de custo de produção).

tornar-se-á patente, por último, a visão idealizada que a todos nos acomete, mesmo aos mais ex-perientes, quando começamos a pensar em inovação e, sobretudo, nos vectores alegadamente mais sofisticados destes processos de inovação, nomeadamente no que se refere à cooperação entre as empresas e as instituições do sistema de investigação & Desenvolvimento, com desta-que para universidades e centros tecnológicos - por maioria de razão num sector tão frágil, e tão emergente nas suas componentes mais dinâmicas, como o sector do mobiliário de madeira em Portugal e na Região Norte de Portugal, que não deixou de evoluir, e de inovar, por mais ab-solutamente estranho que se apresente em relação aos “grandes actores formais” deste “mundo da inovação”. esta terá sido a conclusão mais surpreendente, e talvez mais importante, de todo o trabalho, com implicações da maior relevância.

INTRODUÇÃO

33

BREVE CARACTERIZAÇÃo DA INDÚSTRIA DE MoBILIÁRIo DE MADEIRA

É habitual iniciar este capítulo pela afirmação da importância das empresas produtoras de mobiliário de madeira no contexto da economia nacional, na criação de emprego e de ri-queza e, mais recentemente, na capacidade exportadora. e também nós entendemos não haver razões para agir de forma diferente, tal é o número de empresas e do emprego, a forma como estão enraizadas na economia das regiões, em particular na Região Norte de Portugal, e tão surpreendente tem sido a sua evolução, em termos tecnológicos, de produto e de mercados, que a breve prazo poderá ser um dos principais sectores impulsionador do investimento, das exportações e da criação de riqueza.

É um sector muito pulverizado, em termos do número de empresas, quase sempre com uma dimensão muito pequena, muito distintas em termos de produto, desenvolvendo o seu negócio à custo de situações muito especiais ou nichos de mercado.

É um sector significativo em termos de emprego, cerca de 34.000 pessoas, representando 5% do emprego da indústria transformadora, onde ainda predomina o recurso à mão-de-obra intensiva.

Com uma grande concentração de empresas no Norte do Douro (cerca de 68%), e em Lisboa, Leiria, viseu e setúbal, o sector é constituído por empresas de pequena dimensão (apenas cerca de 500 empresas empregam mais de 5 operários), e modelos de gestão familiar.

com grande capacidade de adaptação às solicitações do mercado, o elevado desenvolvi-mento tecnológico e a grande flexibilidade na produção permitiram que nos últimos anos o sector tenha desenvolvido uma notável capacidade de apresentar novos produtos e estilos, continuando com uma grande diversidade de produtos.

Os elementos mais débeis, encontram-se na reduzida profissionalização em termos de ges-tão, marketing e políticas comerciais, numa mão-de-obra pouco qualificada e indiferenciada e numa produtividade inferior aos valores médios de outros sectores ou do mobiliário na União Europeia (UE).

talvez por isso a indústria de mobiliário seja também, de entre todos os segmentos da in-dústria de madeira, aquele em que se anunciam problemas mais sérios de competitividade, originados por forças tão distintas, e todas tão poderosas, como o poderão ser as mudanças de gosto dos consumidores, as mudanças na forma como se processa a comercialização e distribuição do mobiliário, ou o processo de deslocalização da actividade de produção pro-priamente dita, em busca de mais baixos custos de produção.

É na indústria de mobiliário de madeira que se sentem mais claramente as ameaças que hoje impendem sobre a produção e a capacidade de criação de emprego e de geração de

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

34

rendimento no sector, em Portugal.

É nas pequenas e médias empresas da indústria de mobiliário, nos seus empresários e nos seus trabalhadores, e nos seus fornecedores habituais, que terão de ser implementados, consolidados e desenvolvidos, modelos de acesso a mercados internacionais.

mas é igualmente verdade que a indústria de mobiliário é, dos sectores tradicionais da indús-tria portuguesa, aquele que, nos últimos anos, mais cresceu nos mercados internacionais e que conheceu uma evolução mais considerável no desenvolvimento de produtos, estraté-gias de marketing e evolução na cadeia de valor.

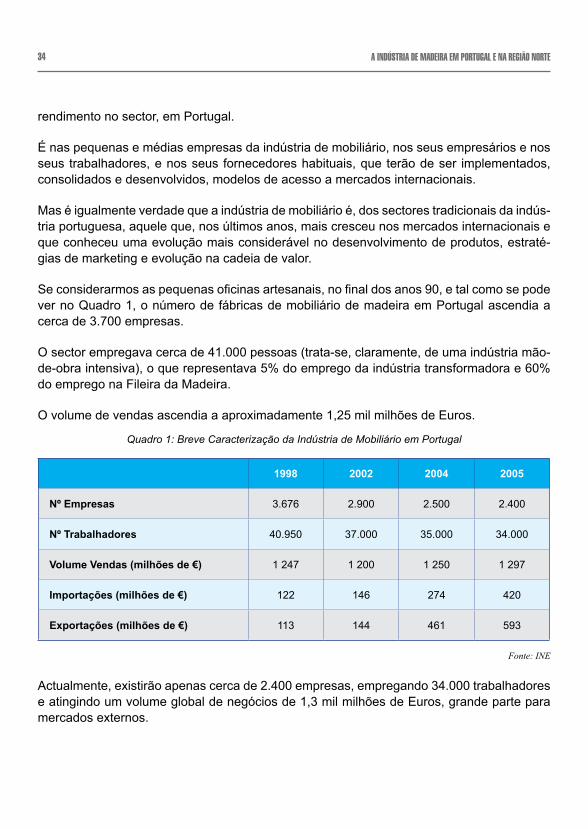

Se considerarmos as pequenas oficinas artesanais, no final dos anos 90, e tal como se pode ver no Quadro 1, o número de fábricas de mobiliário de madeira em Portugal ascendia a cerca de 3.700 empresas.

o sector empregava cerca de 41.000 pessoas (trata-se, claramente, de uma indústria mão-de-obra intensiva), o que representava 5% do emprego da indústria transformadora e 60% do emprego na Fileira da madeira.

o volume de vendas ascendia a aproximadamente 1,25 mil milhões de euros.

Quadro 1: Breve Caracterização da Indústria de Mobiliário em Portugal

1998 2002 2004 2005

Nº Empresas 3.676 2.900 2.500 2.400

Nº Trabalhadores 40.950 37.000 35.000 34.000

Volume Vendas (milhões de €) 1 247 1 200 1 250 1 297

Importações (milhões de €) 122 146 274 420

Exportações (milhões de €) 113 144 461 593

Fonte: INE

Actualmente, existirão apenas cerca de 2.400 empresas, empregando 34.000 trabalhadores e atingindo um volume global de negócios de 1,3 mil milhões de euros, grande parte para mercados externos.

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

35

EVoLUÇÃo RECENTE DA INDÚSTRIA DE MoBILIÁRIo DE MADEIRA

os anos 90 foram de grande crescimento do consumo interno de mobiliário, como conse-quência do crescimento do mercado da construção civil e da alteração dos hábitos de con-sumo. simultaneamente, era incentivado o investimento das empresas em mais e melhores tecnologias, aumentando a capacidade produtiva instalada.

Desde então, e graças aos programas existentes, tal como o PeDiP i e o PeDiP ii e, em menor escala ao POE, tem-se verificado uma grande evolução tecnológica, determinante nas alterações já verificadas ao nível dos modelos organizativos. De entre todos, destaca-se o Promim – Programa de modernização da indústria de mobiliário da madeira (único pro-grama de apoio específico para o sector e que permitiu uma verdadeira revolução industrial no mobiliário, sendo ainda responsável pelo elevado nível de desenvolvimento tecnológico de muitas empresas) e as Acções de Demonstração (mais selectivas e determinantes para adopção de tecnologias, processos e modelos de gestão, com resultados evidentes no de-senvolvimento das empresas que delas puderam beneficiar).

Por outro lado, nessa altura, e por não sentirem necessidade, as empresas não se prepara-ram devidamente, com estratégias de marketing cuidadas e projectadas no tempo, para irem até aos (futuros) clientes. Eram os clientes que vinham até elas.

com o avolumar da crise económica, em 2002 assistimos a uma redução acentuada do con-sumo de mobiliário no mercado interno e à instabilidade nos circuitos de distribuição – com as empresas comerciais, que as empresas produtoras não dominam, a preferirem mobiliário de importação (preço e condições financeiras mais vantajosas).

A par disso, sentiu-se fortemente a concorrência com mobiliário proveniente de países com apoios para a exportação (como a Espanha) e o reduzido investimento em estratégias co-merciais e de marketing das empresas portuguesas.

Ainda assim, é de realçar que, por via de investimentos mais recentes – desde 2001 - as exportações têm crescido de forma exemplar no contexto da economia nacional e interna-cional.

No Mobiliário, a tendência é de crescimento das empresas viáveis e voltadas para a produ-ção com qualidade e valor para o cliente e a sua afirmação no mercado europeu. Incorporar inovação e mais valias no produto e no serviço, adaptação às exigências dos clientes, flexi-bilidade e produção em mini-séries, são condições para o sucesso.

O que talvez explique os números mais salientes: no fim dos anos 90, eram 3.676 as em-presas em actividade, empregando 40.950 trabalhadores e com um volume de negócios de 1.247.000 €, 10% para mercados externos. Hoje, persistem em actividade 2.400 empresas, com 34.000 trabalhadores e um volume de vendas de 1.297.000 €, mais de 45% de exporta-

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

36

ções e uma quebra de vendas no mercado interno superior a 50%, face a 2002.

Tem-se verificado, desde 2001, uma forte tendência para o desaparecimento de uma parte significativa das empresas, quer pelo encerramento e abandono da actividade por parte dos empresários, quer por processos de falência.

nrº empresas 3.676

1998

2.400

2005

exportações 113 593

volume negócios 1.247 1.297

nrº trabalhadores 40.950 34.000

Fonte: INE

UM PRoBLEMA SÉRIo EM MATÉRIA DE INFoRMAÇÃo ESTATÍSTICA

os números e os resultados atrás referidos resultam do processamento de uma informação estatística há muito em uso no sector (e que teremos de continuar a utilizar, sob pena de perda de todo o comparativo histórico), cuja utilização obriga, no entanto, a alguns cuidados. Referimo-nos, concretamente, ao facto de, nas estatísticas oficiais, a produção de mobiliário se encontrar numa rubrica que inclui a produção de outras indústrias transformadoras não especificadas e, sobretudo, à elevada probabilidade de, no que tem sido tradicionalmente entendido como produção de mobiliário, poder estar incluída a produção de mobiliário me-tálico, que nada tem a ver com a indústria de mobiliário de madeira de que se ocupa este trabalho.

A questão, da maior importância para a análise do sector e para a avaliação da sua evolução e do seu desempenho, foi sobretudo suscitada pelo aumento das exportações – para cujo valor actual contribui em mais de 70% uma sub-rubrica (fabricação de cadeiras e assentos) em que há sérias razões para admitir que se encontre sobretudo contabilizada a produção e exportação de componentes para a indústria automóvel.

se, por razões de prudência, excluirmos este subsector, os números conhecerão alterações muito significativas. A produção de mobiliário de madeira propriamente dito descerá para

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

37

os 601 milhões de euros/ano, com implicações não inteiramente controladas, mas que se presume sejam de baixa, porventura considerável, em matéria de facturação por empresa e de produtividade do trabalho. As exportações descerão para os 163 milhões de euros/ano – 27% da produção do sector, muito abaixo dos mais de 45% atrás referidos (mas con-figurando uma evolução ainda assim considerável, por comparação com os cerca de 10% prevalecentes sete anos atrás).

Procurando ir um pouco mais longe na utilização da informação disponível, podemos acres-centar o seguinte:

- o número de empresas a quem o INE atribui o volume de produção acabado de referir é de apenas 947, o que obrigaria a um redimensionamento do sector (que teria de ser revisto em baixa, de forma considerável), mas não prejudicaria a dimensão média das empresas, que ascenderia a vendas anuais de 635 mil euros (mais, portanto, do que os cerca de 550 mil Euros/ano atrás referidos);

- infelizmente, o problema não fica resolvido, pois, de acordo com a informação disponibiliza-da pelo Gabinete de estratégia e Planeamento do ministério do trabalho e da solidariedade social, o número de empresas ascenderá ainda a 3454 (um regresso aos números de 1998, atirando as vendas por empresa para 175 mil Euros/ano) e o número de trabalhadores as-cenderá a 30650 (abaixo, portanto, dos 34000 atrás considerados mas atirando as vendas por trabalhador para menos de 20 mil euros/ano por causa do fortíssimo redimensionamento em baixa da produção anual).

Damos propositadamente por terminada esta incursão nas dificuldades de informação esta-tística que rodeiam o sector. Fica patente a sua evolução, nomeadamente no que se refere à orientação para a exportação (com uma percentagem das vendas seguramente superior a 25%, contra os cerca de 10% apenas sete anos atrás).

Fica patente, também, a crescente segmentação no interior do sector, com um número muito reduzido de empresas a protagonizar este aumento de exportações (de acordo com fontes de informação menos estruturadas, mas não menos dignas de confiança, as exportações das 20 maiores empresas aproximar-se-iam, só por si, do montante global atrás referido, com produtividades médias sempre acima dos 100 mil euros/ano, acima, inclusivé, da média europeia), e um número muito considerável de empresas (maior ou menor, de acordo com as várias fontes de informação) a permanecerem em níveis muito baixos de vendas e de vendas por trabalhador.

Os resultados médios acabarão sempre muito influenciados pela resposta que vier a ser dada a esta última grande incógnita: quantos trabalhadores e, sobretudo, quantas empresas persistem a operar na indústria portuguesa de mobiliário de madeira?

como referimos, doravante, regressaremos às séries tradicionalmente utilizadas.

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

38

CoNTINUANDo, EM MATÉRIA DE EVoLUÇÃo RECENTE

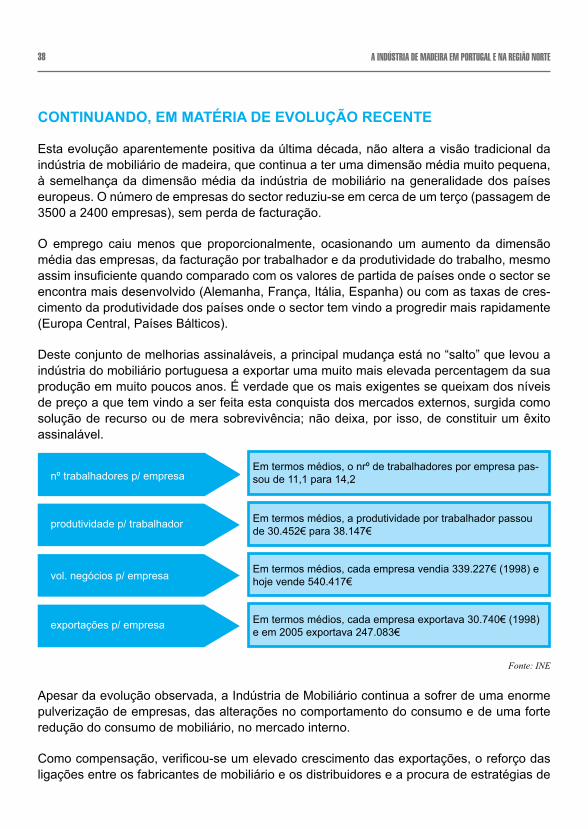

esta evolução aparentemente positiva da última década, não altera a visão tradicional da indústria de mobiliário de madeira, que continua a ter uma dimensão média muito pequena, à semelhança da dimensão média da indústria de mobiliário na generalidade dos países europeus. o número de empresas do sector reduziu-se em cerca de um terço (passagem de 3500 a 2400 empresas), sem perda de facturação.

o emprego caiu menos que proporcionalmente, ocasionando um aumento da dimensão média das empresas, da facturação por trabalhador e da produtividade do trabalho, mesmo assim insuficiente quando comparado com os valores de partida de países onde o sector se encontra mais desenvolvido (Alemanha, França, Itália, Espanha) ou com as taxas de cres-cimento da produtividade dos países onde o sector tem vindo a progredir mais rapidamente (Europa Central, Países Bálticos).

Deste conjunto de melhorias assinaláveis, a principal mudança está no “salto” que levou a indústria do mobiliário portuguesa a exportar uma muito mais elevada percentagem da sua produção em muito poucos anos. É verdade que os mais exigentes se queixam dos níveis de preço a que tem vindo a ser feita esta conquista dos mercados externos, surgida como solução de recurso ou de mera sobrevivência; não deixa, por isso, de constituir um êxito assinalável.

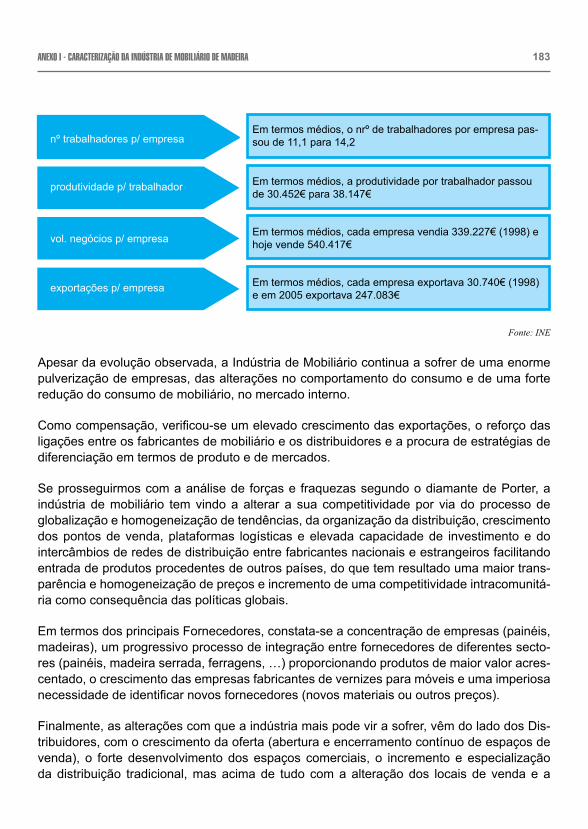

nº trabalhadores p/ empresaem termos médios, o nrº de trabalhadores por empresa pas-sou de 11,1 para 14,2

em termos médios, a produtividade por trabalhador passou de 30.452€ para 38.147€

Em termos médios, cada empresa vendia 339.227€ (1998) e hoje vende 540.417€

Em termos médios, cada empresa exportava 30.740€ (1998) e em 2005 exportava 247.083€

produtividade p/ trabalhador

vol. negócios p/ empresa

exportações p/ empresa

Fonte: INE

Apesar da evolução observada, a indústria de mobiliário continua a sofrer de uma enorme pulverização de empresas, das alterações no comportamento do consumo e de uma forte redução do consumo de mobiliário, no mercado interno.

Como compensação, verificou-se um elevado crescimento das exportações, o reforço das ligações entre os fabricantes de mobiliário e os distribuidores e a procura de estratégias de

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

39

diferenciação em termos de produto e de mercados.

se prosseguirmos com a análise de forças e fraquezas segundo o diamante de Porter, a indústria de mobiliário tem vindo a alterar a sua competitividade por via do processo de globalização e homogeneização de tendências, da organização da distribuição, crescimento dos pontos de venda, plataformas logísticas e elevada capacidade de investimento e do intercâmbios de redes de distribuição entre fabricantes nacionais e estrangeiros facilitando entrada de produtos procedentes de outros países, do que tem resultado uma maior trans-parência e homogeneização de preços e incremento de uma competitividade intracomunitá-ria como consequência das políticas globais.

em termos dos principais Fornecedores, constata-se a concentração de empresas (painéis, madeiras), um progressivo processo de integração entre fornecedores de diferentes secto-res (painéis, madeira serrada, ferragens, …) proporcionando produtos de maior valor acres-centado, o crescimento das empresas fabricantes de vernizes para móveis e uma imperiosa necessidade de identificar novos fornecedores (novos materiais ou outros preços).

Finalmente, as alterações com que a indústria mais pode vir a sofrer, vêm do lado dos Dis-tribuidores, com o crescimento da oferta (abertura e encerramento contínuo de espaços de venda), o forte desenvolvimento dos espaços comerciais, o incremento e especialização da distribuição tradicional, mas acima de tudo com a alteração dos locais de venda e a concentração do número de agentes, num cada vez mais reduzido número de grande com-pradores.

A imagem que tem vindo a ser transmitida da indústria de mobiliário de madeira pode no entanto vir a ser alterada, se introduzirmos alguns elementos que permitam uma análise por segmentos, a partir de informação recolhida durante anos de trabalho junto das empresas e de um simples modelo estatístico para dimensões médias e produtividades médias para classes de empresas.

Na posse desta informação, será fácil concluir por um sector que se pode dividir por “dois campeonatos”: o das empresas industriais propriamente ditas e o artesanato industrial, sem que esta classificação seja uma regra, pois algumas pequenas e outras médias empresas escapam ao padrão traçado para cada uma daquelas duas classes..

Nos primeiros dois escalões (3% das empresas, 9% do emprego e 62% das exportações), estão empresas altamente competitivas, com uma estratégia bem definida e a actuar no mercado global, não sendo raros os casos em que o crescimento do negócio se situação nos 50% por ano.

No último escalão (70% das empresas, 32% do emprego e 8% das exportações), estão empresas de muito pequena dimensão, com uma organização muito informal, normalmente dependentes de outras empresas de mobiliário ou a actuarem no mercado regional.

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

40

como já é hábito dizer-se, o maior problema poderá estar na classe média, os dois escalões do meio, onde estão 28% das empresas, 46% do emprego e 30% da capacidade expor-tadora. Na generalidade são empresas com um bom nível tecnológico, com potencial de desenvolvimento e condições para responder a mercados exigentes, prestes a passar para a divisão superior, ou, em alguns casos, a deixarem de ter viabilidade.

Quadro 2: Empresas de Mobiliário em Portugal por Escalão

Volume negócios (€) N.º Empresas N.º Trabalhadores Exportações (milhões €)

> 5.000.000 20 2.900 225

2.500.001-5.000.000 50 4.500 125

1.250.001-2.500.000 195 7.100 98

500.001-1.250.000 500 8.500 70

< 500.000 1735 11.000 45

(valores aproximados em 2005)

em resumo, é esta a situação actual da indústria de mobiliário de madeira, um sector que é ao mesmo tempo um sector tradicional e inovador, onde co-existem muitas pequenas e algumas (poucas) médias empresas. De uma indústria tradicional, o mobiliário de madeira tem-se transformado, com os tempos, numa actividade moderna e compe¬titiva. mas tam-bém corre o risco de vir a perder algumas das unidades. É para esta dualidade que têm de ser vistas as estratégias e as medidas preconizadas neste trabalho.

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

41

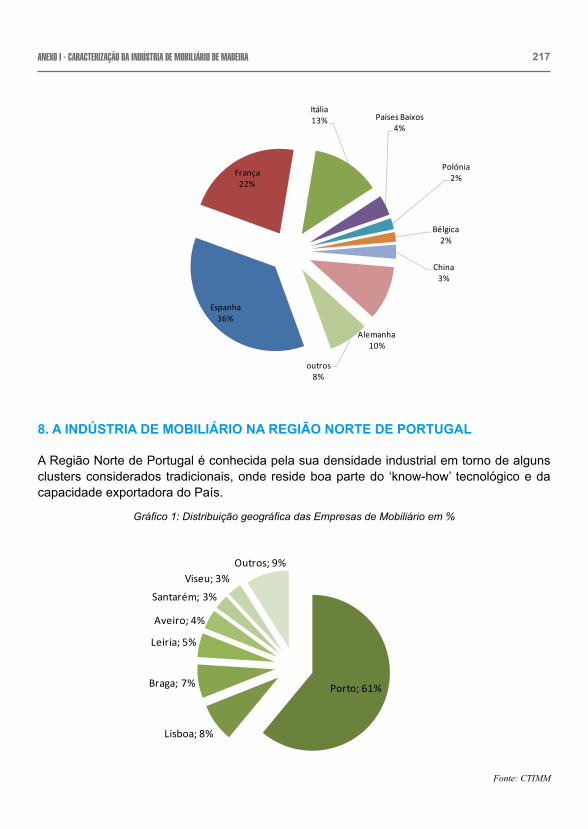

A INDÚSTRIA DE MoBILIÁRIo NA REGIÃo NoRTE DE PoRTUGAL

A Região Norte de Portugal é conhecida pela sua densidade industrial em torno de alguns clusters considerados tradicionais, onde reside boa parte do ‘know-how’ tecnológico e da capacidade exportadora do País.

Gráfico 1: Distribuição geográfica das Empresas de Mobiliário

Porto; 61%

Lisboa; 8%

Braga; 7%

Leiria; 5%

Aveiro; 4%

Santarém; 3%

Viseu; 3%Outros; 9%

Fonte: CTIMM

A forte concentração das empresas produtoras de mobiliário, com predominância na região a norte do Douro (68%) é razão suficiente para que uma reflexão estratégica sobre a IMM não possa ignorar a dinâmica socioeconómica da Região do Norte e em particular do Vale do sousa.

embora presentes em todo o País, uma grande maioria das empresas da imm estão concen-tradas nos distritos de Braga e Porto, com 2/3 do total no vale do sousa. De facto, e através da análise do gráfico anterior, pode-se constatar que 61% das empresas de Mobiliário estão localizadas no distrito do Porto e 7% pertencem ao distrito de Braga. A concentração geográ-fica tem vindo a acentuar o crescimento de um outro pólo industrial de mobiliário, na região de Leiria, com características relativamente diferentes das observadas na Região Norte do País – normalmente empresas que nascem de raiz para se dedicarem à produção de mobi-liário, de maior dimensão e mais automatizadas.

uma outra abordagem mostra-nos que nos distritos do Porto, Lisboa, Braga, Aveiro, Leiria e setúbal se localizam 81% dos estabelecimentos, aos quais correspondem 90% do valor da produção do sector e 89% do emprego.

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

42

Em termos de volume de negócios, aos 68% do número de empresas da Região Norte, correspondem 60% do volume de negócios do sector, enquanto as 32% das empresas loca-lizadas no resto do País, são responsáveis por 40% das vendas totais.

Não será por isso de estranhar que no ranking das 20 maiores empresas de mobiliário de madeira, das que têm um volume anual de vendas superior a 5 me, só 6 estejam localizadas na Região Norte, 5 das quais no Vale do Sousa.

importa recordar que já no relatório do PrAsD – Programa de recuperação de áreas e sectores Deprimidos, para a região do tâmega, onde se situam os dois mais importantes concelhos produtores de mobiliário (Paredes e Paços de Ferreira), se considerava que “o modelo industrial que veio a prevalecer no Norte-Centro Litoral do País, frequentemente assente em indústrias trabalho intensivas, orientadas predominantemente para a exporta-ção, utilizando uma mão-de-obra pouco qualificada e auferindo salários relativamente baixos encontra-se esgotado.

este modelo de industrialização, que tem como expoentes o Ave, o cávado, partes conside-ráveis do entre-Douro-e-vouga e uma boa parte do tâmega (agrupamento dos concelhos do Vale do Sousa) veio a constituir-se numa das partes mais vulneráveis do território nacio-nal, sobretudo a partir do momento em que processos como a intensificação tecnológica e a globalização, ambos em curso, vieram acentuar a sua fragilidade. É nestas regiões, em que se concentra parte considerável da população activa na indústria, que se verifica hoje o perigo mais acentuado de intensificação do desemprego (desemprego mais industrial e não tão envelhecido como o que se encontra no “interior”, mas não necessariamente menos estrutural)”.

Regressando ao mobiliário, o que mais parece diferenciar as empresas da Região Norte, é precisamente o facto de ser um sector que trabalha em rede, com um punhado de empresas a dirigirem e incorporarem o trabalho de outras - uma das vantagens importantes na con-centração regional de empresas de mobiliário, seja ao nível da contratação de mão-de-obra qualificada, seja ao nível dos sub-contratos, ou na concentração de fornecedores.

De referir que em algumas empresas lideres, cada nova colecção ou produto, com a exi-gência de novas matérias-primas, processos ou soluções, conduz à procura de novos for-necedores (de madeiras, de acabamentos, de vidros, ferragens ou tecidos) e à concepção e teste de novos produtos. Casos que são a confirmação do exemplo de funcionamento da inovação em rede, que envolve os clientes, os seus prescritores, os fornecedores e os sub-contratados.

A INDÚSTRIA DE MADEIRA EM PORTUGAL E NA REGIÃO NORTE

43

CARACTERIZAÇÃo INTERNACIoNAL DA INDÚSTRIA DE MoBILIÁRIo

Ao nível Europeu este sector é caracterizado (classificação NACE [1]) em duas grandes rubricas:

indústria de transformação da madeira: secagem, primeira transformação, e semi-aca-• bados, embalagens e outros produtos, e

mobiliário em madeira.•

A indústria de mobiliário (metálico e de madeira) é, segundo documentos da EUROSTAT, uma das indústrias transformadoras mais importantes no conjunto dos Países da comunida-de europeia, associando cerca de 97.000 empresas e representando 2,1% (890.000 traba-lhadores) do total da sua mão-de-obra industrial. É um sector caracterizado pelo predomínio das pequenas empresas, apesar da tendência crescente de concentração como resposta aos desafios da concorrência mundial.

em muitos dos aspectos mais industriais, uma empresa de mobiliário europeia não é muito diferentes de uma empresa portuguesa. em 1994 cerca de 96% das empresas do sector tinham menos de 20 colaboradores. As empresas com 100 ou mais pessoas representavam cerca de 0,5% do total de empresas e eram responsáveis por cerca de 24% do emprego e 34% do volume de vendas do sector.

Os factores mais diferenciadores, estão na organização, na profissionalização da gestão, na qualificação da mão-de-obra, na produtividade e na relação com o mercado.