ESTUDO DO IMPACTO DA POLÍTICA DE CONTROLE DE...

75

ESTUDO DO IMPACTO DA POLÍTICA DE CONTROLE DE PREÇOS DOS DERIVADOS DE PETRÓLEO NO REGIME DE METAS PARA INFLAÇÃO Bruno Mérola Corrêa Bruno Rocha Teixeira Projeto de Graduação apresentado ao Curso de Engenharia de Produção da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientadora: Thereza Cristina Nogueira de Aquino Rio de Janeiro Agosto de 2014

Transcript of ESTUDO DO IMPACTO DA POLÍTICA DE CONTROLE DE...

ESTUDO DO IMPACTO DA POLÍTICA DE CONTROLE DE PREÇOS DOS

DERIVADOS DE PETRÓLEO NO REGIME DE METAS PARA INFLAÇÃO

Bruno Mérola Corrêa

Bruno Rocha Teixeira

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como parte

dos requisitos necessários à obtenção do título de

Engenheiro.

Orientadora: Thereza Cristina Nogueira de Aquino

Rio de Janeiro

Agosto de 2014

ESTUDO DO IMPACTO DA POLÍTICA DE CONTROLE DE PREÇOS DOS

DERIVADOS DE PETRÓLEO NO REGIME DE METAS PARA INFLAÇÃO

Bruno Mérola Corrêa

Bruno Rocha Teixeira

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO

RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO

GRAU DE ENGENHEIRO DE PRODUÇÃO.

Examinada por:

_____________________________________________________ Prof.ª Thereza Cristina Nogueira de Aquino, D.Sc. (Orientadora)

_____________________________________________________ Prof. ª Klitia Valeska Bicalho de Sá, D.Sc.

_____________________________________________________ Prof. Regis da Rocha Motta, Ph.D.

RIO DE JANEIRO, RJ – BRASIL

AGOSTO DE 2014

iii

Corrêa, Bruno Mérola Teixeira, Bruno Rocha Estudo do impacto da política de controle de preços dos derivados de petróleo no regime de metas para inflação / Bruno Mérola Corrêa, Bruno Rocha Teixeira – Rio de Janeiro: UFRJ/Escola Politécnica, 2014. X, 65p.: il; 29,7 cm. Orientadora: Thereza Cristina Nogueira de Aquino Projeto de Graduação – UFRJ/Escola Politécnica/Curso de Engenharia de Produção, 2014. Referências Bibliográficas: p. 62-65. 1. Metas de inflação. 2. Preços administrados. 3. Derivados de petróleo. I. Aquino, Thereza Cristina II. Universidade Federal do Rio de Janeiro, Escola Politécnica, Curso de Engenharia de Produção III. Título.

iv

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ

como parte dos requisitos necessários para a obtenção do grau de Engenheiro

de Produção.

Estudo do impacto da política de controle de preços dos derivados

de petróleo no regime de metas para inflação

Bruno Mérola Corrêa

Bruno Rocha Teixeira

Agosto/2014

Orientadora: Thereza Cristina Nogueira de Aquino

Curso: Engenharia de Produção

No atual cenário de alta inflação, em que o IPCA vem oscilando na banda

superior da meta anual durante os últimos quatro anos, é importante que seja

estudada a política de controle dos preços administrados adotada pelo

governo brasileiro. Considerando a alta representatividade dos derivados de

petróleo – gasolina e óleo diesel – nos preços administrados e a defasagem

observada entre os preços praticados no Brasil e no mercado internacional, o

presente estudo visa mensurar o impacto deste controle no regime de metas

de inflação, além de analisar outros possíveis efeitos na atividade econômica

do país. Para atingir tal objetivo, são projetados cenários em que os preços da

gasolina e do diesel são tomados como livres, adotando como referência a

variação de preços no mercado norte-americano.

Palavras-chave: Metas de Inflação, Preços Administrados, Derivados de

Petróleo

v

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial

fulfillment of the requirements for the degree of Industrial Engineer.

A study of the impact of regulated pricing of petroleum products in

the system of inflation targeting

Bruno Mérola Corrêa

Bruno Rocha Teixeira

August/2014

Advisor: Thereza Cristina Nogueira de Aquino

Course: Industrial Engineering

In the current scenario of high inflation, in which IPCA has been oscillating in

the upper band of the annual target for the past four years, it is important to

study the policy of regulated prices adopted by the Brazilian government.

Considering the high representation of petroleum products – gasoline and

diesel – in regulated prices and the observed gap between prices in Brazil and

in international markets, this study aims to measure the impact of this policy

under the system of inflation targeting and, also, consider possible effects on

the economic activity of the country. To achieve this objective, scenarios are

designed where the prices of gasoline and diesel are taken as free, adopting

as benchmark the variation of prices in in the North American market.

Keywords: Inflation Targeting, Regulated Prices, Petroleum Products

vi

SUMÁRIO

1. INTRODUÇÃO ............................................................................................................ 1

1.1. Apresentação ..................................................................................................... 1

1.2. Motivação .......................................................................................................... 2

1.3. Limitações .......................................................................................................... 3

2. REVISÃO BIBLIOGRÁFICA .......................................................................................... 5

3. CENÁRIO NACIONAL DOS DERIVADOS DE PETRÓLEO ............................................ 13

3.1. Produção e consumo de combustíveis e derivados de petróleo ..................... 13

3.1.1. Gasolina .................................................................................................... 17

3.1.2. Óleo diesel ................................................................................................ 19

3.1.3. Perspectivas sobre a evolução da oferta de derivados de petróleo ........ 22

4. COMPOSIÇÃO DOS PREÇOS DA GASOLINA E DO ÓLEO DIESEL .............................. 24

4.1. Cadeia de produção ......................................................................................... 24

4.1.1. Etapa produtiva ........................................................................................ 25

4.1.2. Etapa de distribuição ................................................................................ 27

4.2. Aspectos regulatórios ...................................................................................... 29

4.2.1. Histórico, monopólio estatal e mudanças recentes ................................. 29

4.2.2. A regulação do setor de combustíveis ..................................................... 31

4.3. Tributos incidentes .......................................................................................... 33

4.3.1. ICMS .......................................................................................................... 34

4.3.2. Cide ........................................................................................................... 35

4.3.3. PIS/Cofins .................................................................................................. 37

4.3.4. Imposto de importação ............................................................................ 39

4.4. Preço ao consumidor final ............................................................................... 39

5. SÉRIE HISTÓRICA DOS PREÇOS DE GASOLINA E ÓLEO DIESEL ................................ 42

vii

5.1. Metodologia de coleta de dados ..................................................................... 42

5.2. Análise de séries temporais ............................................................................. 43

6. PREÇOS ADMINISTRADOS E A INFLAÇÃO NO BRASIL ............................................. 50

6.1. Séries históricas do IPCA e dos pesos de gasolina e diesel no índice .............. 50

6.2. Projeção do IPCA .............................................................................................. 53

6.2.1. Metodologia de cálculo do IPCA ajustado ................................................ 53

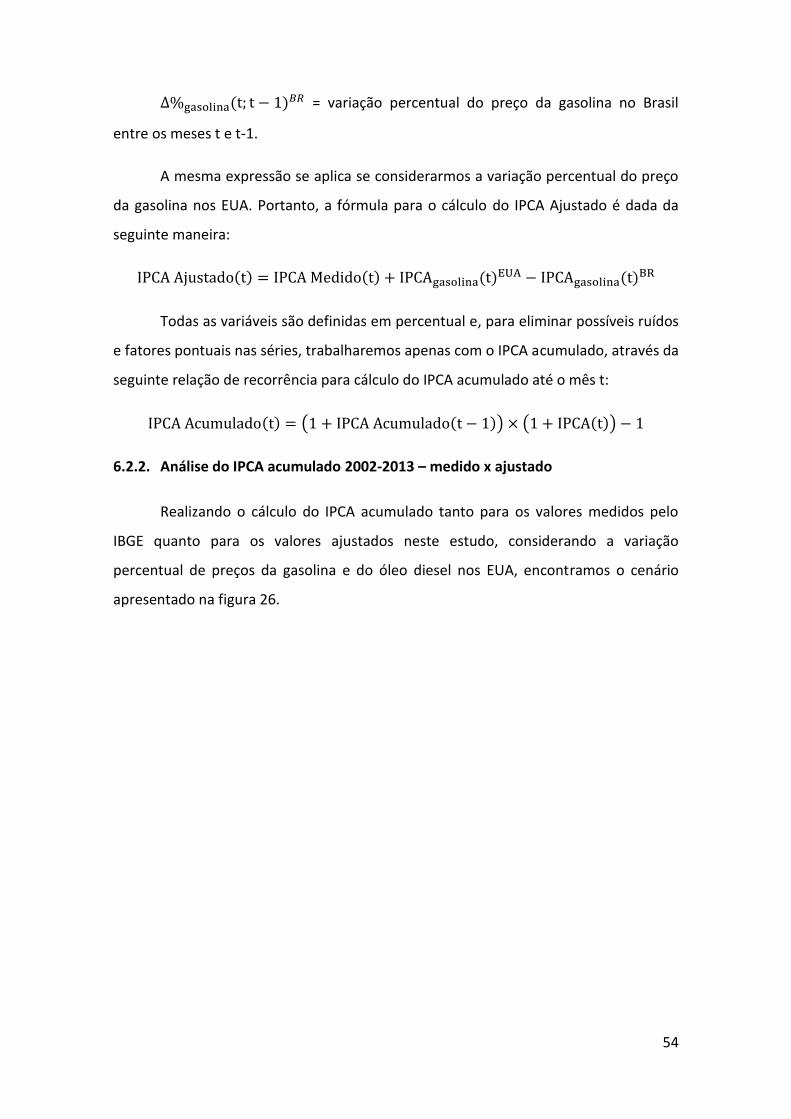

6.2.2. Análise do IPCA acumulado 2002-2013 – medido x ajustado .................. 54

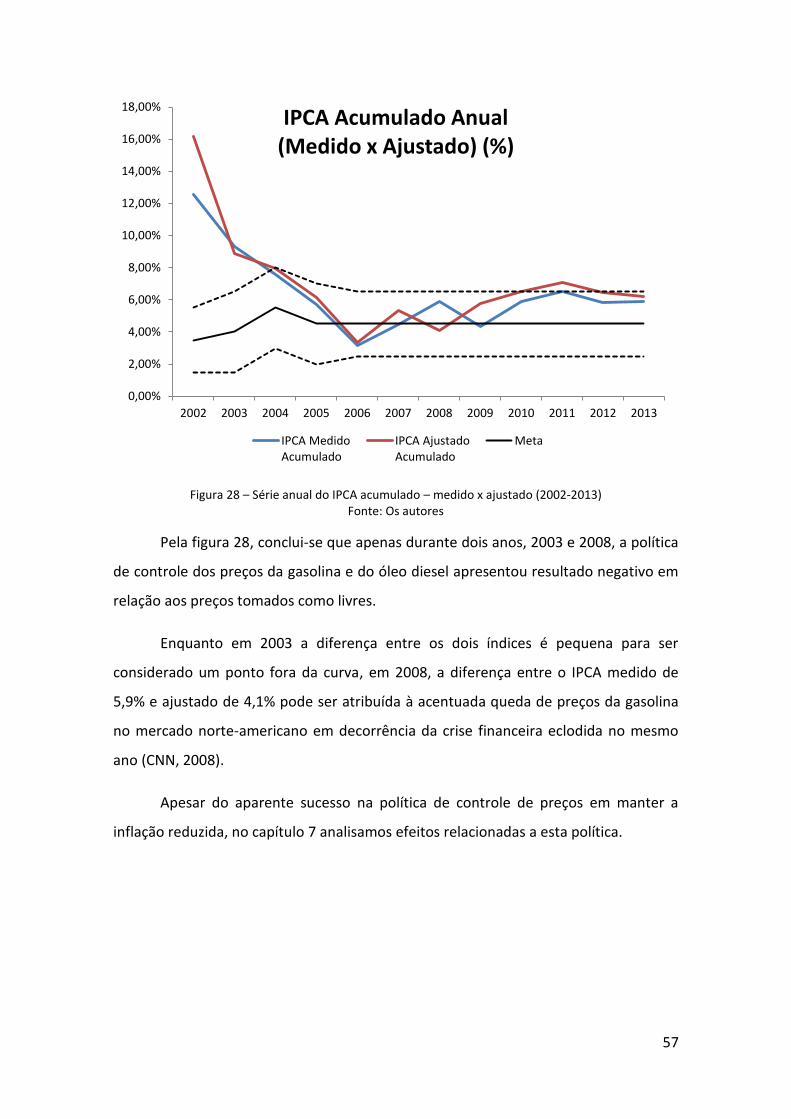

6.2.3. Análise do IPCA acumulado anual 2002-2013 – medido x ajustado ........ 56

7. EFEITOS DA POLÍTICA DE CONTROLE DE PREÇOS NA ECONOMIA ......................... 58

8. CONCLUSÃO ............................................................................................................ 60

8.1. Resultados do estudo ...................................................................................... 60

8.2. Novas propostas .............................................................................................. 60

9. REFERÊNCIAS BIBLIOGRÁFICAS............................................................................... 62

viii

LISTA DE FIGURAS

Figura 1 – Índices de inflação no Brasil (1930 – 1995) Fonte: IBGE ................................. 5

Figura 2 – Balança comercial do petróleo (2000-2013) Fonte: ANP Elaboração: Os

autores ............................................................................................................................ 13

Figura 3 – Produção nacional de derivados de petróleo (2000-2013) Fonte: ANP

Elaboração: Os autores ................................................................................................... 14

Figura 4 – Demanda por derivados de petróleo por tipo de derivado (2000-2013)

Fonte: ANP Elaboração: Os autores ............................................................................... 15

Figura 5 – Grau de dependência de importações sobre o consumo (2000-2013) Fonte:

ANP Elaboração: Os autores ........................................................................................... 15

Figura 6 – Saldo comercial de derivados de petróleo selecionados e total de derivados

Fonte: ANP Elaboração: Os autores ............................................................................... 16

Figura 7 – Volume de petróleo refinado e capacidade de refino por refinaria (2011)

Fonte: ANP ...................................................................................................................... 17

Figura 8 – Balança comercial da gasolina A e exportações líquidas (2000-2013) Fonte:

ANP Elaboração: Os autores ........................................................................................... 18

Figura 9 – Consumo de gasolina C por região (2000-2013) Fonte: ANP Elaboração: Os

autores ............................................................................................................................ 19

Figura 10 – Evolução do comportamento do PIB e da demanda de diesel (1995-2011)

Fonte: ANP ...................................................................................................................... 20

Figura 11 – Preços médios de distribuição e revenda do diesel (2001-2012) Fonte: ANP

........................................................................................................................................ 21

Figura 12 – Taxa de crescimento das vendas de veículos pesados por região (2001-

2011) Fonte: ANP ............................................................................................................ 22

Figura 13 – Projeção da produção de derivados de petróleo no Brasil (2013-2020)

Fonte: ANP ...................................................................................................................... 23

Figura 14 – Cadeia de produção genérica dos derivados de petróleo Fonte: Cade ...... 25

Figura 15 – Participação das distribuidoras nas vendas nacionais de gasolina C (2011)

Fonte: Cade ..................................................................................................................... 27

Figura 16 – Distribuição percentual dos postos revendedores de combustíveis

automotivos no Brasil segundo a bandeira (2011) Fonte: Cade .................................... 29

ix

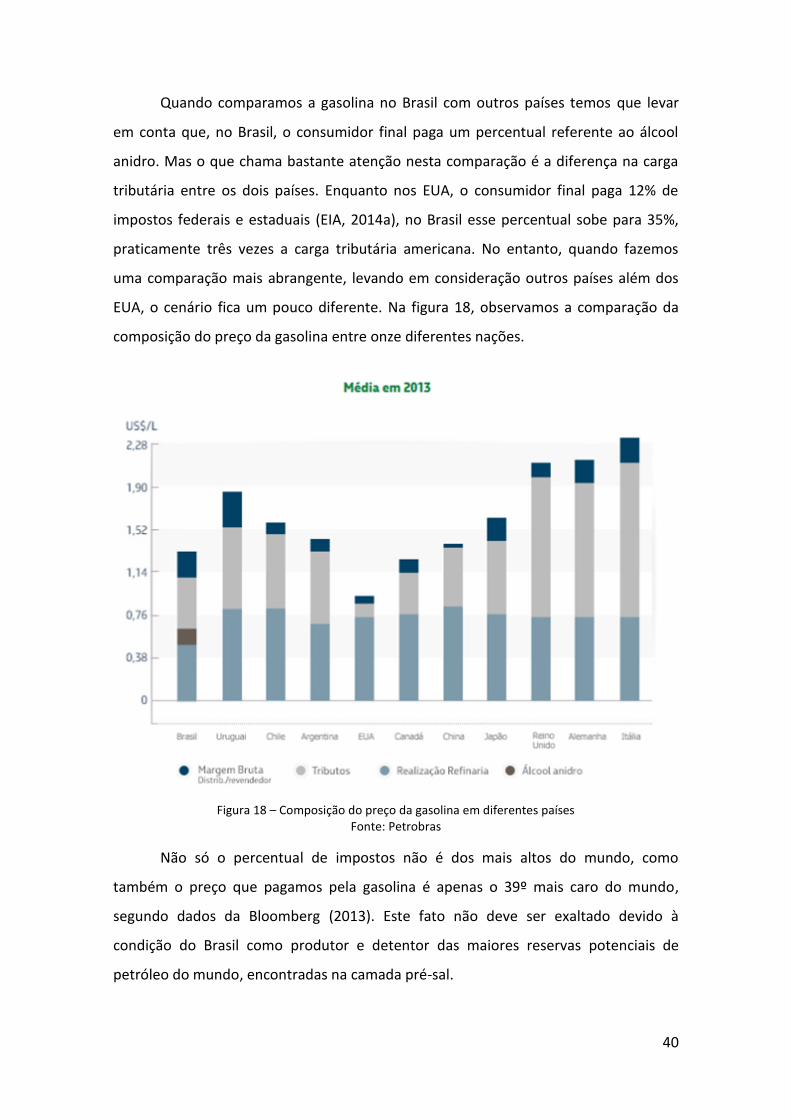

Figura 17 – Composição do preço da gasolina no Brasil e nos EUA Fonte: EIA /

Petrobras ........................................................................................................................ 39

Figura 18 – Composição do preço da gasolina em diferentes países Fonte: Petrobras 40

Figura 19 – Preço gasolina distribuidora – Brasil x EUA Fonte: ANP / EIA Elaboração: Os

autores ............................................................................................................................ 44

Figura 20 – Preço diesel distribuidora – Brasil x EUA Fonte: ANP / EIA Elaboração: Os

autores ............................................................................................................................ 46

Figura 21 – Preço gasolina distribuidora – Brasil x EUA (série diferenciada) Fonte: Os

autores ............................................................................................................................ 47

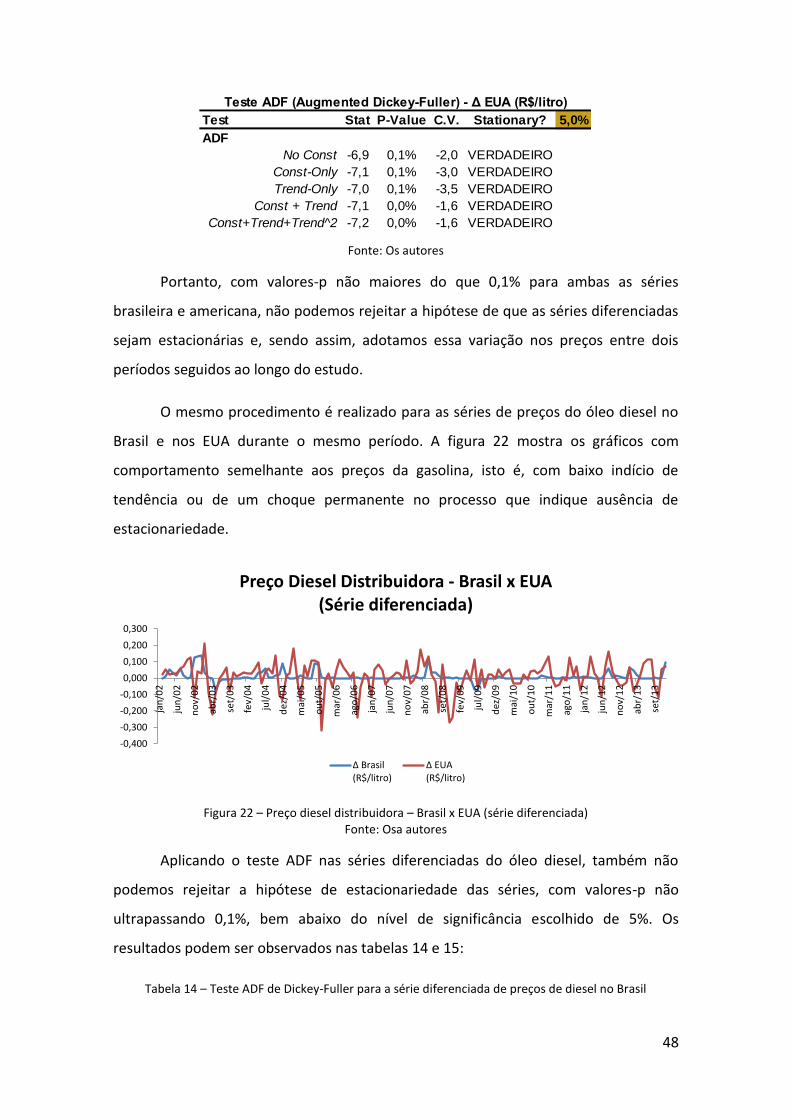

Figura 22 – Preço diesel distribuidora – Brasil x EUA (série diferenciada) Fonte: Osa

autores ............................................................................................................................ 48

Figura 23 – Série histórica do IPCA medido (2002-2013) Fonte: IBGE Elaboração: Os

autores ............................................................................................................................ 50

Figura 24 – Pesos mensais da gasolina no IPCA (2002-2013) Fonte: IBGE Elaboração: Os

autores ............................................................................................................................ 52

Figura 25 – Pesos mensais do diesel no IPCA (2002-2013) Fonte: IBGE Elaboração: Os

autores ............................................................................................................................ 52

Figura 26 – Série do IPCA acumulado – medido x ajustado (2002-2013) Fonte: Os

autores ............................................................................................................................ 55

Figura 27 – Série diferenciada do IPCA acumulado – ajustado-medido (2002-2013)

Fonte: Os autores ........................................................................................................... 56

Figura 28 – Série anual do IPCA acumulado – medido x ajustado (2002-2013) Fonte: Os

autores ............................................................................................................................ 57

x

LISTA DE TABELAS

Tabela 1 – Taxa média de crescimento anual do PIB e do consumo (2000-2013)........... 3

Tabela 2 – Resumo dos preços administrados no Brasil .................................................. 9

Tabela 3 – Taxa média de crescimento anual da produção de derivados de petróleo

(2000-2013) .................................................................................................................... 14

Tabela 4 – Alíquotas de ICMS sobre gasolina e óleo diesel por estado (2011) .............. 34

Tabela 5 – Alíquota de Cide por tipo de combustível .................................................... 36

Tabela 6 – Alíquota de PIS/Cofins por tipo de combustível ........................................... 38

Tabela 7 – Estacionariedade de uma série ..................................................................... 43

Tabela 8 – Teste ADF de Dickey-Fuller para a série histórica de preços de gasolina no

Brasil ............................................................................................................................... 45

Tabela 9 – Teste ADF de Dickey-Fuller para a série histórica de preços de gasolina nos

EUA ................................................................................................................................. 45

Tabela 10 – Teste ADF de Dickey-Fuller para a série histórica de preços de diesel no

Brasil ............................................................................................................................... 46

Tabela 11 – Teste ADF de Dickey-Fuller para a série histórica de preços de diesel nos

EUA ................................................................................................................................. 46

Tabela 12 – Teste ADF de Dickey-Fuller para a série diferenciada de preços de gasolina

no Brasil .......................................................................................................................... 47

Tabela 13 – Teste ADF de Dickey-Fuller para a série diferenciada de preços de gasolina

nos EUA ........................................................................................................................... 47

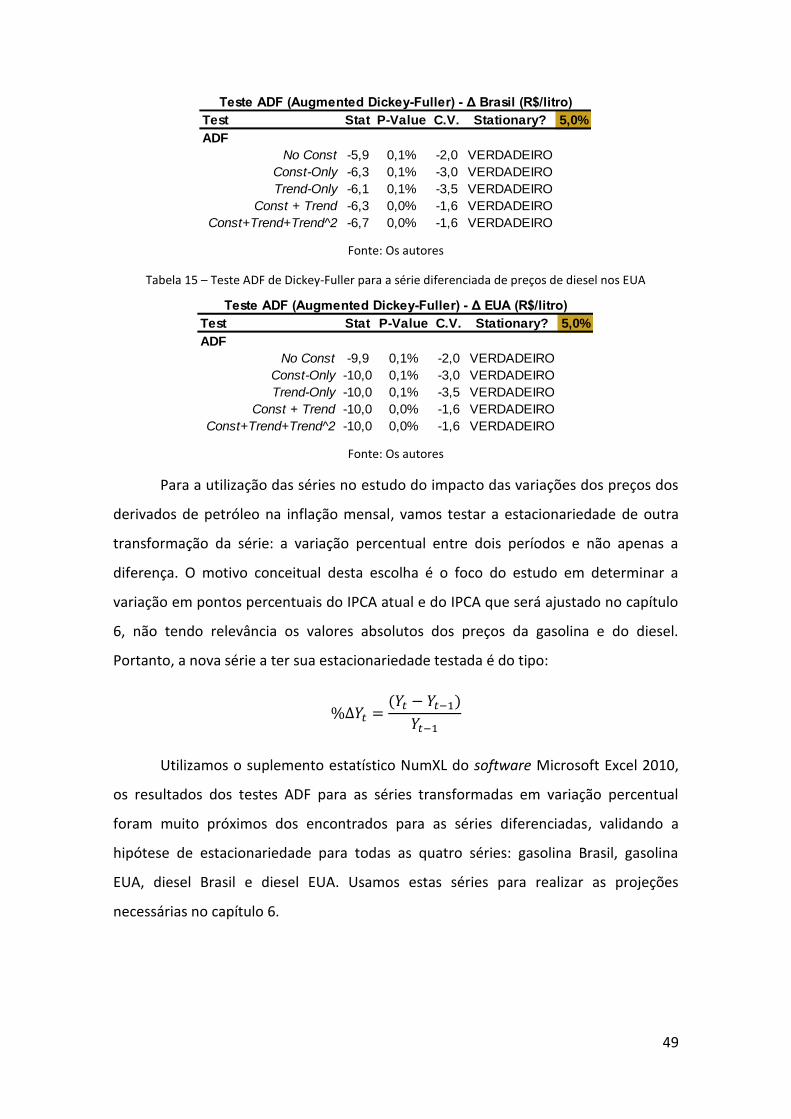

Tabela 14 – Teste ADF de Dickey-Fuller para a série diferenciada de preços de diesel no

Brasil ............................................................................................................................... 48

Tabela 15 – Teste ADF de Dickey-Fuller para a série diferenciada de preços de diesel

nos EUA ........................................................................................................................... 49

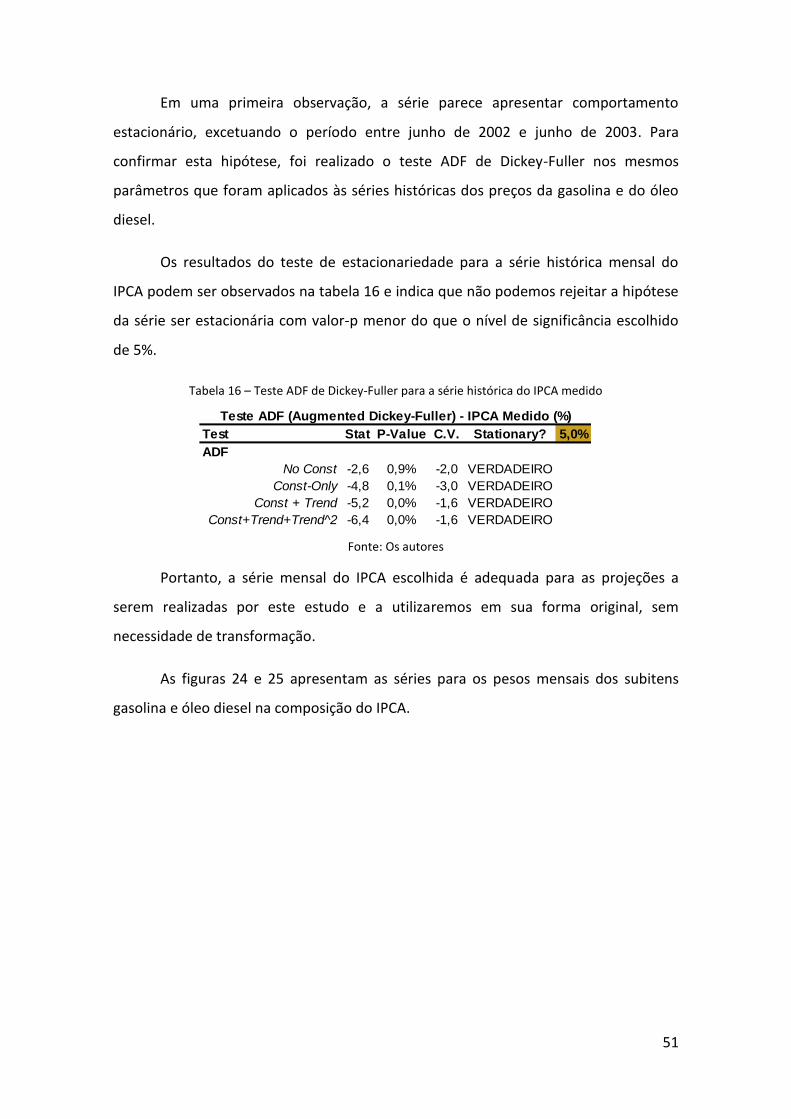

Tabela 16 – Teste ADF de Dickey-Fuller para a série histórica do IPCA medido ............ 51

1. INTRODUÇÃO

1.1. Apresentação

O presente trabalho pretende fazer um estudo do comportamento dos preços

de derivados de petróleo – gasolina e óleo diesel – sob a ótica de um Regime de Metas

de Inflação (RMI) praticado no Brasil. Busca-se entender o papel que os derivados de

petróleo têm no comportamento da inflação observada e quais os possíveis impactos

destes na dinâmica macroeconômica do país.

Para tal, este estudo se inicia com uma revisão bibliográfica, no capítulo 2, a

respeito do Regime de Metas da Inflação, quais são os resultados obtidos pelo regime

até o momento, que críticas alguns teóricos têm sobre o RMI e outras considerações

sobre a adoção do regime no Brasil.

Em seguida, apresenta-se a contextualização do cenário brasileiro em relação

aos derivados de petróleo para identificar os fatores de formação dos preços destes

derivados. Informações sobre produção, consumo, exportação e importação fazem

parte do conteúdo do capítulo 3.

No capítulo 4, busca-se compreender os aspectos relativos à composição dos

preços, tais como a cadeia de produção, os impostos incidentes e os aspectos

regulatórios do setor.

Entendida a estrutura de formação dos preços, analisa-se o comportamento

destes no Brasil ao longo do tempo e são feitas comparações e simulações tendo o

mercado norte-americano como balizador. No capítulo 5 correspondente, utilizamos

referências e ferramentas estatísticas que auxiliam a embasar e dar significância ao

estudo.

O capítulo 6, motivado pelo vigente regime de metas para inflação, busca

entender e analisar o impacto que os preços da gasolina e do óleo diesel, por serem

administrados, têm sobre o Indíce de Preços ao Consumidor Amplo (IPCA), índice

oficial para o RMI, e quais seriam tais impactos se fossem considerados como preços

livres.

2

Por fim, é feita uma breve análise de como a dinâmica de formação de preços

de derivados associada à composição do IPCA pode ter impactos na atividade

econômica do país e, portanto, deve ser conduzida de maneira responsável em busca

da eficiência.

1.2. Motivação

A inflação afeta diretamente a renda das famílias, pois um incremento nos

preços, sem acompanhamento proporcional da renda, implica numa redução do poder

de compra. Portanto, entendendo ou não o seu funcionamento, todos os agentes

envolvidos na atividade econômica são afetados por ela.

O fato de, nos últimos anos, a inflação ter oscilado em níveis considerados

elevados, próximos ao limite superior da banda fixada pelo governo, nos causa

preocupação e curiosidade que servem de motivação para realização deste trabalho.

No entanto, analisar detalhadamente todo o cenário inflacionário foge ao

escopo deste estudo. Seria necessário um estudo muito mais extenso e

multidisciplinar. Portanto, identificamos a necessidade de focar em um ponto

particular do cenário em questão, embora buscamos relacionar as conclusões e

ponderações entre as variáveis econômicas do país.

Desde a extração da matéria-prima até o transporte do produto industrializado

ao consumidor final, os derivados de petróleo são elementos fundamentais na

composição dos custos e consequente viabilidade da atividade econômica. Pelo papel

central na cadeia de produção da maioria dos bens e serviços hoje em circulação,

enxergamos nesta categoria a oportunidade para o desenvolvimento do estudo.

Em um país como o Brasil, onde a matriz de transportes é predominantemente

rodoviária, a importância destes derivados torna-se ainda mais significativa. De acordo

com a Secretaria Nacional de Política de Transportes (SPNT), em 2011, a matriz

brasileira de transportes regionais de cargas configurava-se com cerca de 60% do

transporte brasileiro sendo feito por rodovias e, portanto, o comportamento dos

preços da gasolina e do diesel são elementos fundamentais na composição dos custos

3

logísticos para o país e consequentemente na sua atividade econômica como um todo

(MINISTÉRIO DOS TRANSPORTES, 2012).

Para ilustrar a relação do consumo de combustíveis e derivados do petróleo

com a atividade econômica do país, observamos a tabela 1:

Tabela 1 – Taxa média de crescimento anual do PIB e do consumo (2000-2013)

Fonte: ANP / IBGE Elaboração: Os autores

O crescimento dos derivados de petróleo no período apresenta um

desempenho maior do que o observado na atividade econômica, aparentando forte

correlação entre o PIB e o consumo dos principais derivados.

Além disso, os derivados de petróleo são altamente representativos na

composição do IPCA: em março de 2014, os derivados do petróleo respondiam por

5,13% da composição total do IPCA (IBGE, 2014).

Os derivados de petróleo, portanto, têm impacto direto no produto do país,

uma vez que afetam os custos de produção, e ao mesmo tempo têm alta

representatividade na composição da inflação, o que, através da dinâmica

macroeconômica do país, afetam indiretamente outros elementos, como a taxa de

juros, o próprio Produto Interno Bruto (PIB) e a variação cambial.

1.3. Limitações

Embora o estudo da economia faça grande utilização de conceitos matemáticos

e estatísticos, o elevado número de agentes envolvidos e a complexidade das relações

entre eles dificultam o processo de exatidão e determinismo nas conclusões

apresentadas.

Portanto, todas as análises e simulações feitas ao longo deste trabalho

apresentam determinado grau de simplificação para tornar viável o estudo. Procurou-

se utilizar o que a literatura tem de mais atual no que diz respeito ao tratamento de

dados, mas não se pode dizer que as conclusões e ponderações sejam irrefutáveis.

4

É importante ressaltar, também, a existência de limitações na disponibilidade

dos dados coletados para o estudo. Caso os dados coletados abrangessem maiores

intervalos de tempo, anteriores a 2002, as análises poderiam ser mais aprofundadas.

5

2. REVISÃO BIBLIOGRÁFICA

Em economia, inflação é a queda do valor de mercado ou poder de compra do

dinheiro e, segundo Friedman e Schwartz (1963), a inflação está sempre associada a

um aumento no suprimento de dinheiro e à expansão monetária, o que causa o

aumento de preços. O fato é que a inflação desempenha papel fundamental na saúde

econômica de qualquer país. Embora possuir uma estabilidade de preços não garanta

crescimento econômico, é consenso entre economistas que a estabilidade inflacionária

é uma condição necessária para o desenvolvimento.

Historicamente, o Brasil tem encontrado certa dificuldade em atingir este

controle inflacionário. Em 1980, a economia brasileira entrou em um processo de

hiperinflação que se prolongou até 1994, com a criação do Plano Real e a mudança da

moeda nacional para o Real. Na figura 1, verificamos a evolução histórica da inflação

no Brasil até a década de 1990.

Figura 1 – Índices de inflação no Brasil (1930 – 1995) Fonte: IBGE

Neste cenário de instabilidade inflacionária observada na figura 1, o Brasil, e

outros países que buscavam estabilizar seus preços, adotaram o chamado Regime de

Metas de Inflação (RMI). Segundo Correa e Carrara (2012), o RMI pode ser definido

6

como uma estratégia de condução da política monetária baseada no anúncio de uma

meta para a inflação no início de determinado período que é estabelecida pelo

governo e/ou parlamento e deve ser perseguida pelo Banco Central. Este regime visa a

uma maior transparência na condução da política monetária baseada na busca pelo

aprimoramento dos canais de comunicação entre o Banco Central e os agentes

econômicos para que possa haver um monitoramento e uma avaliação do

desempenho da autoridade monetária, sempre supondo a aceitação da neutralidade

da moeda. Desta forma, essas metas podem coordenar a formação de expectativas

inflacionárias dos agentes e a fixação de salários e preços, atuando, assim, como uma

âncora nominal tanto para a inflação atual como para as expectativas futuras.

Assim, segundo Mishkin (2000), o RMI é caracterizado por cinco elementos

principais:

O anúncio público de um número como meta para a inflação;

Um comprometimento institucional de que a estabilidade dos preços será o

primeiro objetivo da política monetária, ao qual os outros objetivos estarão

subordinados;

Muitas variáveis, e não somente os agregados monetários ou a taxa de câmbio,

são levadas em conta na decisão de estabelecer os instrumentos de política

monetária para o alcance da meta;

Aumentar a transparência da política monetária através da comunicação com o

público e com o mercado sobre os planos, objetivos e decisões das autoridades

monetárias;

Aumentar a responsabilidade do Banco Central com o alcance de tal objetivo,

isto significa que o Banco Central paga um alto preço se adotar uma política

arbitrária que leve a uma alta inflação.

Tanto na definição de Correa e Carrara (2012), quanto na observação de

Mishkin (2000), percebemos que a transparência é essencial para o sucesso do regime.

Portanto, o regime de metas de inflação trouxe para o centro do debate a

credibilidade da política monetária, pois esta é “condição necessária para que as

7

expectativas dos agentes econômicos estejam de acordo com os objetivos almejados

pelo banco central.” (NEVES e OREIRO, 2008)

Logo, tal política será eficiente se for transparente e se houver credibilidade do

Banco Central. Isto, pois, permite aos agentes econômicos atuarem num cenário de

estabilidade e de certa previsibilidade, o que reduz custos e riscos de produção.

Segundo Mendonça (2007), se o Banco Central obtiver sucesso ao longo dos

anos no alcance das metas para inflação, isso implicaria em conquista de reputação.

Por sua vez, esta reputação é importante no RMI porque os agentes passam a

acreditar que a autoridade monetária será capaz de controlar a inflação futura, o que,

por conseguinte, revela ganho de credibilidade.

Alguns pressupostos são, segundo alguns autores, necessários à adoção do

RMI. Para Batini e Laxton (2006), as precondições são:

Independência Institucional: O Banco Central tem que ter plena autonomia

institucional e estar livre de pressões fiscais e políticas que criam conflitos com

o objetivo da inflação;

Infraestrutura técnica bem desenvolvida: O Banco Central tem que ter uma

previsão da inflação, a capacidade de modelar e os dados necessários para

implementar o regime;

Estrutura econômica: Os preços devem ser desregulados (não controlados nem

regulados pelo governo), a economia não deve ser excessivamente sensível aos

preços das commodities e à taxa de câmbio;

Sistema Financeiro Saudável: O sistema deve ter um mercado de capital bem

desenvolvido;

Inexistência de dominância fiscal: Um grande déficit fiscal irá causar a quebra

do regime.

Estas condições requerem certo estágio de desenvolvimento econômico do país

para que o RMI tenha sucesso. Biondi e Toneto Jr (2008, p. 897) corroboram essa

observação ao concluir que “Países em desenvolvimento como o Brasil enfrentam

maiores custos pela manutenção do sistema de metas de inflação relativamente aos

8

países desenvolvidos, pois os primeiros tendem a enfrentar maiores dificuldades na

construção da credibilidade requerida pelo regime. Para elevar a credibilidade, as

autoridades monetárias tendem a seguir políticas monetárias restritivas e a ditar um

desenho rígido para o regime de metas”.

Apesar do cenário econômico brasileiro não atender aos requisitos propostos

por Batini e Laxton (2006), no dia 1º de julho de 1999, através do Decreto Presidencial

nº 3.088, de 21 de junho de 1999 (BRASIL, 1999), o RMI foi formalmente adotado e,

entre outras coisas, propunha:

Fixar as metas para a inflação com base em variações anuais de um índice de

preços conhecido;

Deixar a cargo do Conselho Monetário Nacional (CMN) a determinação,

mediante proposta do ministro da Fazenda, das metas para a inflação, seus

respectivos intervalos de variação e o índice de preços a ser cotado;

Incumbir ao Banco Central a tarefa de fazer com que as metas estabelecidas

fossem cumpridas, utilizando para isso os instrumentos necessários. A meta

será considerada cumprida quando a inflação acumulada no ano, medida pelo

índice de preços escolhida pelo CMN, se encontrar dentro da faixa de

tolerância preestabelecida. Em caso de descumprimento das metas, o

presidente do Banco Central deverá escrever uma carta aberta ao ministro da

Fazenda explicando as razões do não cumprimento e as medidas a serem

tomadas para fazer a inflação voltar para dentro do intervalo estabelecido, bem

como o prazo para isso acontecer.

Pela Resolução nº 2.615 do Banco Central do Brasil (BCB), de 30 de junho de

1999 (BCB, 1999), ficou definido que o índice de preços para cálculo do RMI seria o

Índice de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de

Geografia e Estatística (IBGE).

O IPCA é calculado pelo IBGE desde 1980 e reflete o custo de vida para famílias

com renda mensal de 1 a 40 salários mínimos. A pesquisa é feita em nove regiões

metropolitanas (São Paulo, Rio de Janeiro, Belo Horizonte, Recife, Belém, Fortaleza,

Salvador, Curitiba, Brasília, Vitória e Porto Alegre) além dos municípios de Goiânia e

9

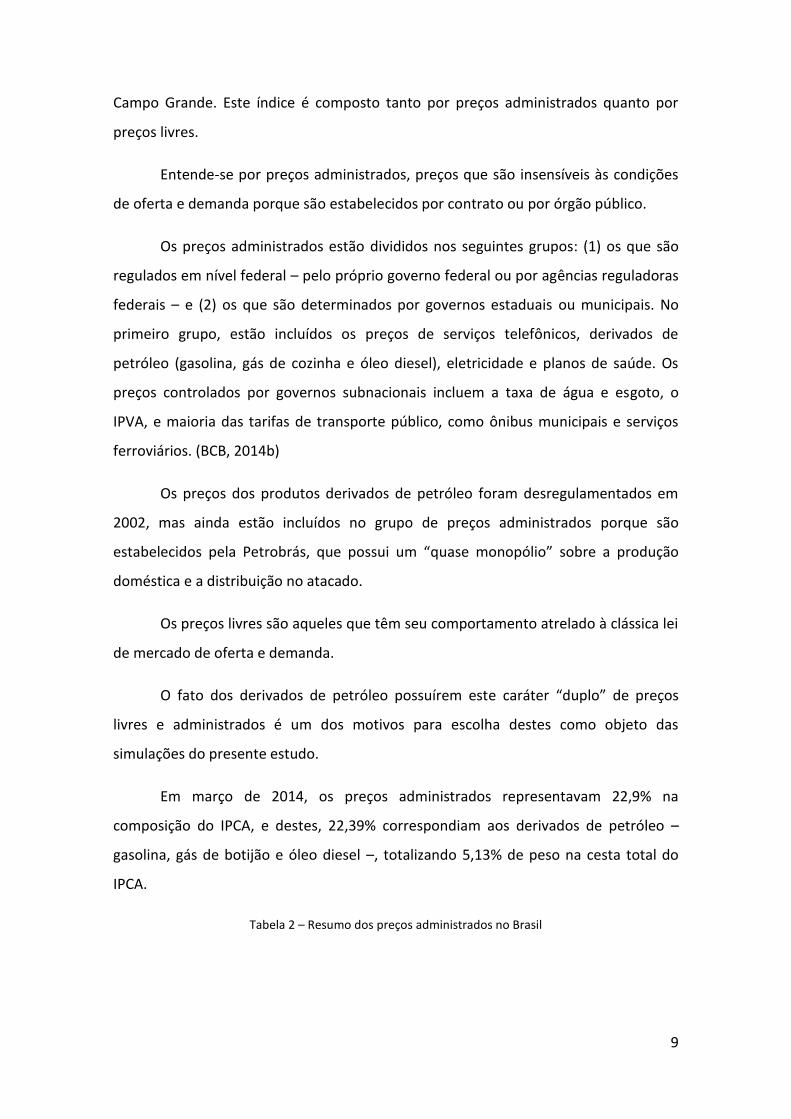

Campo Grande. Este índice é composto tanto por preços administrados quanto por

preços livres.

Entende-se por preços administrados, preços que são insensíveis às condições

de oferta e demanda porque são estabelecidos por contrato ou por órgão público.

Os preços administrados estão divididos nos seguintes grupos: (1) os que são

regulados em nível federal – pelo próprio governo federal ou por agências reguladoras

federais – e (2) os que são determinados por governos estaduais ou municipais. No

primeiro grupo, estão incluídos os preços de serviços telefônicos, derivados de

petróleo (gasolina, gás de cozinha e óleo diesel), eletricidade e planos de saúde. Os

preços controlados por governos subnacionais incluem a taxa de água e esgoto, o

IPVA, e maioria das tarifas de transporte público, como ônibus municipais e serviços

ferroviários. (BCB, 2014b)

Os preços dos produtos derivados de petróleo foram desregulamentados em

2002, mas ainda estão incluídos no grupo de preços administrados porque são

estabelecidos pela Petrobrás, que possui um “quase monopólio” sobre a produção

doméstica e a distribuição no atacado.

Os preços livres são aqueles que têm seu comportamento atrelado à clássica lei

de mercado de oferta e demanda.

O fato dos derivados de petróleo possuírem este caráter “duplo” de preços

livres e administrados é um dos motivos para escolha destes como objeto das

simulações do presente estudo.

Em março de 2014, os preços administrados representavam 22,9% na

composição do IPCA, e destes, 22,39% correspondiam aos derivados de petróleo –

gasolina, gás de botijão e óleo diesel –, totalizando 5,13% de peso na cesta total do

IPCA.

Tabela 2 – Resumo dos preços administrados no Brasil

10

Fonte: BCB / IBGE

Esta alta representatividade dos derivados de petróleo na composição do IPCA

é um segundo motivo para escolha do nosso objeto de estudo.

No entanto, a adoção do IPCA como índice de medida dos resultados do RMI

enfrenta resistência por parte de alguns teóricos. Mendonça (2007) diz que os índices

de preços ao consumidor (IPC) não representam uma medida confiável da inflação

devido a dois aspectos. O primeiro é que ele não reflete de forma precisa o aumento

de preços que ocorre no mercado. O segundo é que ele não é perfeitamente

controlado pela política monetária. Logo, o IPC não possui características

fundamentais que o coloquem na condição de ser uma medida ideal da inflação. Diz

11

ainda que “Qualquer medida de inflação que seja usada para a formulação de política

monetária deve refletir substancialmente as forças do mercado”.

Essas críticas encontram respaldo na prática de alguns países. Canadá, Nova

Zelândia, Austrália, Holanda e Suécia são exemplos de países que adotaram o núcleo

de inflação como medida da meta. Segundo definição do Banco Central do Brasil (BCB,

2000), “o núcleo de inflação é uma ferramenta útil para política monetária, pois

permite distinguir movimentos transitórios e pontuais nos preços de alterações

persistentes e generalizadas, fornecendo uma informação mais precisa sobre a

tendência dos preços”. Ou seja, o núcleo de inflação é uma tentativa de calcular a

inflação excluindo ou atribuindo menores pesos aos aumentos provocados por fatores

temporários ou pontuais na composição do índice e, assim, refletir com maior precisão

o comportamento geral dos preços.

Esta ideia é corroborada ao se afirmar que “bancos centrais de diversos países

desenvolvidos que utilizam um regime de metas de inflação ou não procuram

neutralizar os efeitos dos choques exógenos sobre suas políticas monetárias de forma

que essas não sejam contaminadas por fatores sobre os quais as taxas de juros só

terão efeito se provocarem uma acentuada queda de demanda. Valem-se, para isso,

de um parâmetro de inflação medido pelo método conhecido como “núcleo da

inflação”, que reduz o impacto de choques de oferta ou os advindos da variação

cambial. Se um núcleo da inflação fosse empregado no Brasil como parâmetro para o

regime de metas, a política monetária seria menos suscetível a choques externos e não

precisaria ser tão apertada” (FARHI, 2004).

Por outro lado, alguns teóricos defendem que a adoção do núcleo de inflação

pode não ser bem entendida pelos agentes econômicos. Ferreira (2004), a respeito da

não adoção do núcleo de inflação diz que “Essa postura se justifica pela tentativa de

fornecer maior credibilidade ao regime. Posto que, por um lado, existe uma grande

desconfiança e incompreensão sobre a utilização de expurgos de itens considerados

mais voláteis, o que é compreensível em virtude das tentativas realizadas no Brasil, há

não muito tempo, de mascarar os verdadeiros resultados inflacionários. Por outro

lado, a adoção de novos recursos poderia ser interpretada pelos agentes econômicos

12

como mudanças nas regras, o que poderia levar à perda de credibilidade”. E, como já

citado neste estudo, credibilidade é fundamental para o sucesso do RMI.

Os críticos à adoção do IPCA como índice de medida para o RMI encontram nos

preços administrados um dos maiores entraves para condução de uma política

monetária eficiente. Em seu estudo, Correa e Carrara (2012) verificaram que quando o

IPCA recebe um choque originado de uma elevação nos preços administrados,

decorrem-se vinte meses aproximadamente até que o índice volte ao patamar inicial.

Mendonça (2007) concorda ao afirmar que “(...) há presença de um caráter inercial nos

preços administrados, uma vez que os reajustes são feitos a partir de contratos

atrelados à variação passada dos índices de preços”.

Esta inércia inflacionária dos preços administrados pode acabar

sobrecarregando os preços livres e gerando uma ineficiência da política monetária.

Novamente Mendonça (2007), a respeito do seu estudo de choques do IPCA a

diferentes fatores, entre eles os preços administrados, afirmar que “A lentidão para a

queda da inflação deve-se ao fato de que parte dela, como, por exemplo, a inflação

oriunda dos preços administrados, é insensível às ações da política monetária. Logo, é

preciso que a taxa de juros se eleve acima do que seria necessário para eliminar uma

pressão inflacionária sobre os preços livres. Em outras palavras, dado que o BCB não

tem controle perfeito sobre a inflação, há a necessidade de uma maior taxa de juros e

um maior tempo para que seja implementada com êxito uma política de desinflação”.

O presente estudo não tem como foco discutir o grau de assertividade do IPCA

como índice de medição para o RMI, mas entende que as discussões sobre a questão

são importantes e não devem ser desconsideradas. O estudo será feito com base na

medição do IPCA e, pelos motivos citados ao longo desta revisão bibliográfica,

abordaremos o comportamento dos preços administrados, mais especificamente

gasolina e óleo diesel.

13

3. CENÁRIO NACIONAL DOS DERIVADOS DE PETRÓLEO

3.1. Produção e consumo de combustíveis e derivados de petróleo

O Brasil é um dos países com posição de destaque no setor petrolífero mundial.

Segundo dados da Apetro (Associação Portuguesa de Empresas Petrolíferas) (2014),

em 2013, o Brasil teve uma produção de petróleo bruto de 2.114.000 barris por dia, o

equivalente a 2,7% da produção mundial e a 12ª maior entre os países produtores.

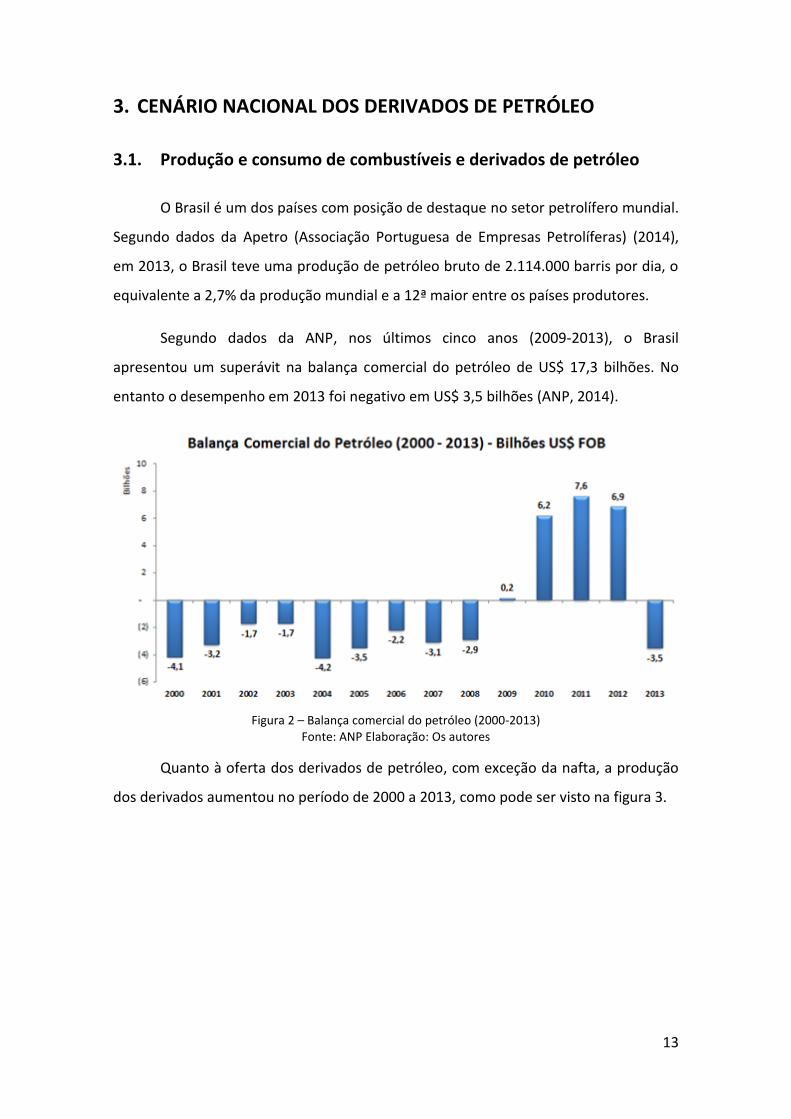

Segundo dados da ANP, nos últimos cinco anos (2009-2013), o Brasil

apresentou um superávit na balança comercial do petróleo de US$ 17,3 bilhões. No

entanto o desempenho em 2013 foi negativo em US$ 3,5 bilhões (ANP, 2014).

Figura 2 – Balança comercial do petróleo (2000-2013) Fonte: ANP Elaboração: Os autores

Quanto à oferta dos derivados de petróleo, com exceção da nafta, a produção

dos derivados aumentou no período de 2000 a 2013, como pode ser visto na figura 3.

14

Figura 3 – Produção nacional de derivados de petróleo (2000-2013) Fonte: ANP Elaboração: Os autores

A tabela 3 consolida a evolução média da produção destes derivados entre

2000 e 2013.

Tabela 3 – Taxa média de crescimento anual da produção de derivados de petróleo (2000-2013)

Fonte: ANP Elaboração: Os autores

No que diz respeito à demanda, como pode ser observado na figura 4, o

consumo de derivados do petróleo também apresenta uma tendência de alta ao

analisarmos este mesmo período de 2000 a 2013, com destaque para a gasolina em

função do aumento da renda, compra de automóveis e controle dos preços da

gasolina. (MILANEZ, 2011)

15

Figura 4 – Demanda por derivados de petróleo por tipo de derivado (2000-2013) Fonte: ANP Elaboração: Os autores

Além da tendência de alta evidente na figura 4, vale destacar o comportamento

do consumo de etanol que, a partir de 2004, teve um aumento significativo, mas em

2010 perdeu competitividade em relação à gasolina devido aos preços administrados

desta e, desde então, tem apresentado uma redução na sua demanda em

contrapartida ao aumento da demanda por gasolina e diesel.

No entanto, vemos que, apesar da tendência de alta tanto no consumo quanto

na produção, em números absolutos o Brasil ainda não é capaz de atender sua

demanda interna e, por isso, importa boa parte do seu consumo de derivados de

petróleo.

A figura 5 ilustra esse perfil importador de derivados no cenário internacional:

Figura 5 – Grau de dependência de importações sobre o consumo (2000-2013) Fonte: ANP Elaboração: Os autores

16

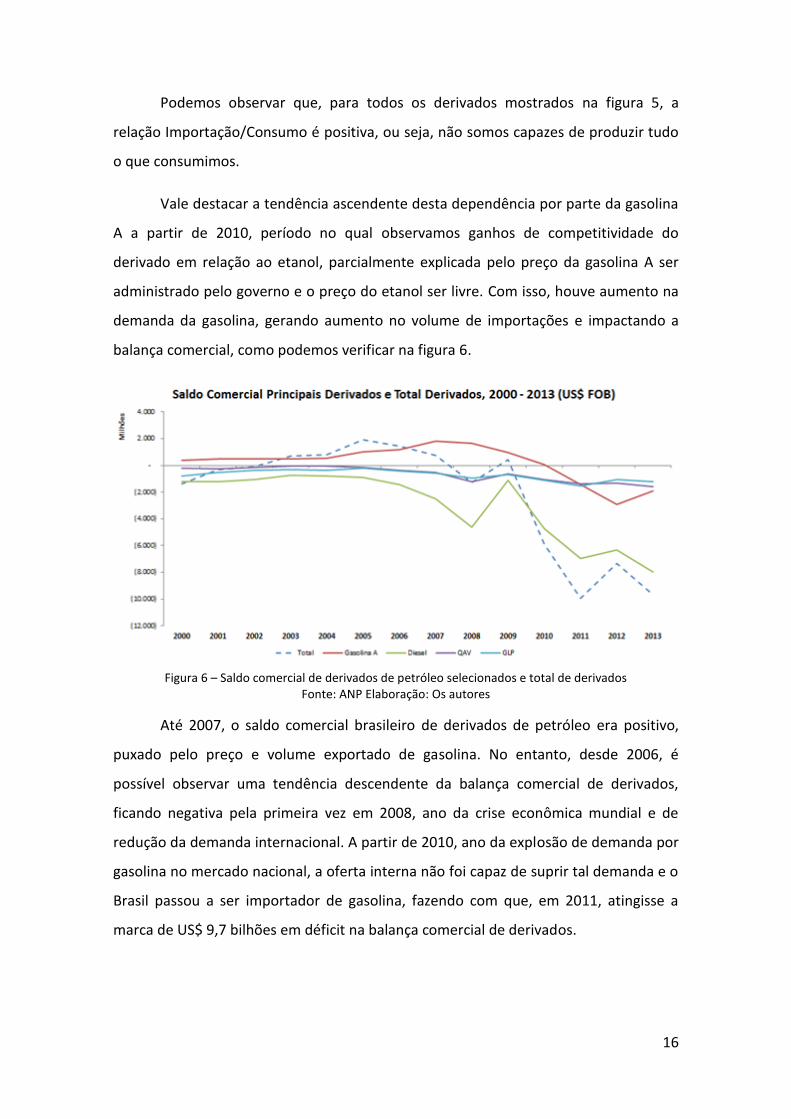

Podemos observar que, para todos os derivados mostrados na figura 5, a

relação Importação/Consumo é positiva, ou seja, não somos capazes de produzir tudo

o que consumimos.

Vale destacar a tendência ascendente desta dependência por parte da gasolina

A a partir de 2010, período no qual observamos ganhos de competitividade do

derivado em relação ao etanol, parcialmente explicada pelo preço da gasolina A ser

administrado pelo governo e o preço do etanol ser livre. Com isso, houve aumento na

demanda da gasolina, gerando aumento no volume de importações e impactando a

balança comercial, como podemos verificar na figura 6.

Figura 6 – Saldo comercial de derivados de petróleo selecionados e total de derivados Fonte: ANP Elaboração: Os autores

Até 2007, o saldo comercial brasileiro de derivados de petróleo era positivo,

puxado pelo preço e volume exportado de gasolina. No entanto, desde 2006, é

possível observar uma tendência descendente da balança comercial de derivados,

ficando negativa pela primeira vez em 2008, ano da crise econômica mundial e de

redução da demanda internacional. A partir de 2010, ano da explosão de demanda por

gasolina no mercado nacional, a oferta interna não foi capaz de suprir tal demanda e o

Brasil passou a ser importador de gasolina, fazendo com que, em 2011, atingisse a

marca de US$ 9,7 bilhões em déficit na balança comercial de derivados.

17

Parece faltar lógica o país apresentar este perfil importador de derivados de

petróleo, quando, ao mesmo tempo, apresentou um saldo positivo na relação

exportação menos importação no período de 2009 a 2012 (figura 2).

Este fato sugere que o gargalo encontra-se, portanto, na capacidade de refino

do produto. Como pode ser observado na figura 7, muitas refinarias brasileiras

fecharam 2011 próximas do seu limite de capacidade de refino. E, como vimos na

figura 6, em 2011, todos os derivados apresentaram uma balança comercial deficitária.

Figura 7 – Volume de petróleo refinado e capacidade de refino por refinaria (2011) Fonte: ANP

Portanto, para reestabelecimento de uma balança comercial superavitária para

os derivados de petróleo, fica evidente a necessidade de investimentos no setor.

Já que gasolina e diesel respondem, juntos, por mais de 50% do volume

demandado dos derivados (figura 4) e, por serem justamente o foco deste trabalho,

vamos analisar a demanda destes derivados em mais detalhes.

3.1.1. Gasolina

O mercado da gasolina sofreu consideráveis mudanças a partir da introdução

dos veículos flex fuel no mercado automotivo a partir de 2003. Essa alteração fez com

que o etanol se apresentasse como um substituto em potencial à gasolina, alterando a

demanda desta, antes influenciada principalmente pela variação de renda e pelo seu

preço. (NAPPO, 2007)

18

Consequentemente, no período de 2003 a 2009, a demanda por gasolina teve

uma variação abaixo da variação do PIB, voltando a se recuperar a partir de 2010.

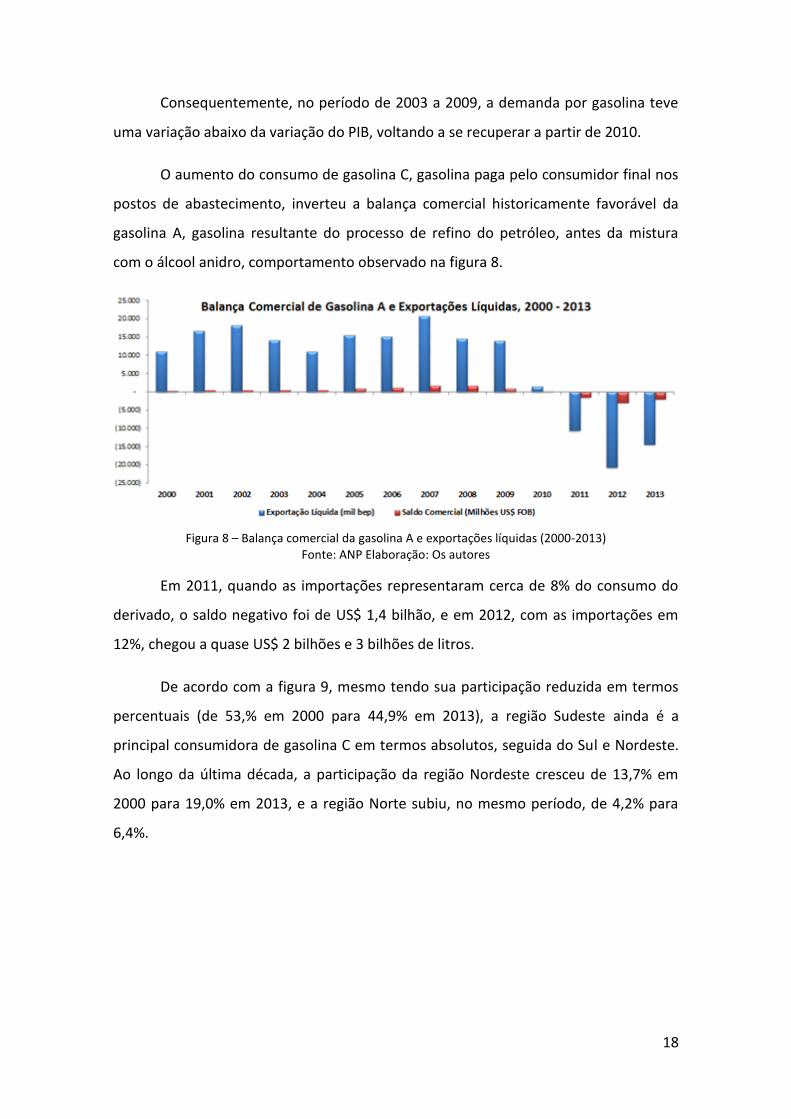

O aumento do consumo de gasolina C, gasolina paga pelo consumidor final nos

postos de abastecimento, inverteu a balança comercial historicamente favorável da

gasolina A, gasolina resultante do processo de refino do petróleo, antes da mistura

com o álcool anidro, comportamento observado na figura 8.

Figura 8 – Balança comercial da gasolina A e exportações líquidas (2000-2013) Fonte: ANP Elaboração: Os autores

Em 2011, quando as importações representaram cerca de 8% do consumo do

derivado, o saldo negativo foi de US$ 1,4 bilhão, e em 2012, com as importações em

12%, chegou a quase US$ 2 bilhões e 3 bilhões de litros.

De acordo com a figura 9, mesmo tendo sua participação reduzida em termos

percentuais (de 53,% em 2000 para 44,9% em 2013), a região Sudeste ainda é a

principal consumidora de gasolina C em termos absolutos, seguida do Sul e Nordeste.

Ao longo da última década, a participação da região Nordeste cresceu de 13,7% em

2000 para 19,0% em 2013, e a região Norte subiu, no mesmo período, de 4,2% para

6,4%.

19

Figura 9 – Consumo de gasolina C por região (2000-2013) Fonte: ANP Elaboração: Os autores

Uma questão que também influencia a demanda atual por gasolina é o

descolamento de preços observados no mercado nacional quando comparado ao

internacional. A variação de preço na gasolina observada no mercado interno não

acompanha a variação do mercado internacional, o que causa uma demanda

“artificial”, ou seja, uma demanda maior do que existente caso os preços nacionais

estivessem nos patamares mais elevados que se encontram os preços internacionais.

3.1.2. Óleo diesel

Segundo o estudo “Evolução do Mercado de Combustíveis e Derivados” (ANP,

2013), o comportamento da demanda do diesel no longo prazo é usualmente

associado às variações do PIB, realçado principalmente pelo setor agrícola, o que

reforça uma das hipóteses de motivação para este estudo de que o consumo dos

derivados de petróleo está diretamente relacionado ao desempenho econômico do

país.

A figura 10 mostra que, no início da década passada, a demanda por diesel

cresceu a taxas positivas, recuando em 2003, quando a economia apresentou

crescimento modesto. Apesar da recuperação no ano seguinte, a demanda pelo

derivado ficou praticamente estagnada em 2005 e 2006, devido ao desempenho ruim

do setor agrícola. Já em 2007, a combinação de retomada do ritmo de crescimento e

20

bom desempenho do agronegócio fizeram com que a demanda se expandisse a uma

taxa relativamente elevada.

Os efeitos da crise econômica mundial sobre a economia brasileira fizeram-se

sentir em 2009, em função da piora do saldo da balança comercial, decorrente da

queda do volume e do preço das exportações, sobretudo das commodities, causando

estagnação tanto no crescimento do PIB quanto na expansão da demanda por diesel.

Em 2010, a economia cresceu significativamente, e a demanda por diesel superou esse

crescimento. Em 2011, o recrudescimento da crise internacional fez com que o PIB se

expandisse a uma taxa bem mais modesta, e, com isso, o crescimento da demanda por

diesel, apesar de ter sido significativo, desacelerou.

Na figura 10, podemos visualizar o crescimento do PIB acompanhado pelo

crescimento da demanda por diesel no período de 1995 até 2011 e pontuado pelos

principais eventos ocorridos no período.

Figura 10 – Evolução do comportamento do PIB e da demanda de diesel (1995-2011) Fonte: ANP

Apesar do aumento expressivo da demanda por diesel desde 2010 pela

retomada do crescimento econômico, a produção nacional do diesel continua sendo

insuficiente para atender à demanda doméstica. De acordo com a figura 5, o grau de

importação aumenta desde 2006, exceção feita ao ano de 2009, imediatamente

posterior ao início da crise econômica mundial.

21

O preço internacional do diesel também segue uma trajetória de alta,

interrompida apenas no ano de 2009. Com isso, o déficit na balança comercial do

produto tem crescido ano a ano, como observado na figura 6, tanto pela elevação do

preço internacional deste derivado quanto pelo aumento da quantidade importada.

No mercado nacional, os preços do óleo diesel encontravam-se relativamente

estáveis desde meados de 2009. Em junho de 2012, houve reajuste nos preços de

faturamento nas refinarias, mas com a redução da Contribuição de Intervenção no

Domínio Econômico (CIDE), esse aumento não foi repassado para o consumidor final.

Em julho houve novo reajuste, e os preços na distribuição e na revenda subiram, visto

que a CIDE já estava zerada e já não havia margem para renúncia fiscal desse tributo. A

figura 11 apresenta os preços médios de distribuição e revenda do diesel e destaca

ainda os marcos de vigência das misturas obrigatórias de biodiesel ao diesel mineral.

Figura 11 – Preços médios de distribuição e revenda do diesel (2001-2012) Fonte: ANP

Entre as regiões, a demanda por óleo diesel varia bastante devido às

particularidades de transporte, geração elétrica e atividade econômica de cada região.

Com relação ao transporte, merece destaque o dado da Associação Brasileira

de Concessionárias de Rodovias (ABCR), segundo a qual o fluxo de veículos pesados

nas rodovias com pedágio aumentou 4,17% quando comparado entre 2011 e 2012, o

que é um indício de aumento da demanda por óleo diesel (ABCR, 2014).

Observamos, na figura 12, a evolução das vendas de veículos pesados por

região ano a ano:

22

Figura 12 – Taxa de crescimento das vendas de veículos pesados por região (2001-2011) Fonte: ANP

3.1.3. Perspectivas sobre a evolução da oferta de derivados de petróleo

Segundo a ANP (2013b), “A expansão do parque de refino nacional tem como

objetivos principais a adequação da produção ao perfil da demanda, o aumento da

produção de derivados e maior valor agregado, o atendimento a novos requisitos de

qualidade dos produtos, a redução dos custos logísticos resultantes da exportação de

petróleo e da importação de derivados. Prevê-se, nesse contexto, aumento da

produção nacional de derivados como GLP, gasolina, óleo diesel, QAV e nafta, a partir

da conclusão de projetos de expansão e revamps das refinarias existentes, expansão

das Unidades de Processamento de Gás Natural (UPGNs) existentes, construção de

novas refinarias, além da expansão e construção de novas centrais petroquímicas”.

Com a entrada em operação das refinarias Abreu e Lima (RNEST), e Premium I e

II, a partir de 2017, além do primeiro trem de processamento do Complexo

Petroquímico do Rio de Janeiro – COMPERJ, em 2015, espera-se que a oferta interna

de derivados do petróleo seja expandida.

De acordo com o último Plano de Negócios e Gestão, divulgado pela Petrobras

em fevereiro de 2014, serão investidos, até 2018, US$ 38,7 bilhões na ampliação do

parque de refino nacional, visando à redução da importação de derivados de petróleo

(PETROBRAS, 2014b).

A figura 13 apresenta a projeção da oferta de derivados de petróleo até 2020,

contemplando a entrada em operação das novas refinarias.

23

Figura 13 – Projeção da produção de derivados de petróleo no Brasil (2013-2020) Fonte: ANP

Vemos, portanto, que o derivado mais beneficiado pelos avanços previstos será

o diesel, com expectativa de uma produção anual de aproximadamente 80 milhões de

metros cúbicos a partir de 2018.

24

4. COMPOSIÇÃO DOS PREÇOS DA GASOLINA E DO ÓLEO DIESEL

Os princípios básicos da teoria econômica nos dizem que, em situação de livre

mercado, os preços variam de acordo com o comportamento da oferta e demanda do

bem ou serviço. No entanto, esta visão não é suficiente para o total entendimento do

comportamento dos preços em um mercado.

Na abordagem pós-keynesiana, o papel que os preços exercem em economias

de mercado e as alterações que neles se verificam vão além do mecanismo de ajuste

entre oferta e demanda. Os movimentos nos preços resultam “de um processo de

arbitragem coletiva sobre a distribuição de uma produção dada, onde o elemento

dinâmico básico é a mutabilidade dos desejos dos consumidores individuais no gozo de

sua liberdade” (KANDIR, 1989, p. 26).

Autores pós-keynesianos entendem que o processo de formação dos preços

embute uma decisão das firmas quanto a sua estratégia de crescer, considerando

aspectos relacionados à percepção dos empresários quanto ao comportamento futuro

dos custos de produção e financiamento, da demanda e da concorrência. Conforme

aponta Kandir (op. cit., p. 88), “os processos de decisão de preços, mark ups desejados,

quantidades produzidas, investimento e padrão de financiamento não são isolados. Ao

contrário, constituem várias dimensões de um único processo de definição da

estratégia de acumulação dos capitais particulares”. Assim, as decisões de formação de

preços não podem ser separadas nem do planejamento do investimento, nem do

conflito distributivo entre trabalhadores e capitalistas (EICHNER, 1976).

Sendo assim, o primeiro elemento a ser analisado para entendimento do

comportamento do preço de determinado bem ou serviço é a sua cadeia de produção.

4.1. Cadeia de produção

De forma simplificada, a cadeia de produção dos derivados de petróleo pode

ser representada pela figura 14:

25

Figura 14 – Cadeia de produção genérica dos derivados de petróleo Fonte: Cade

4.1.1. Etapa produtiva

O elo inicial é constituído pela refinaria de petróleo, unidade industrial

abastecida pela matéria-prima petróleo, vindo da unidade de extração e produção de

um campo. Por meio de processos que incluem aquecimento, fracionamento, pressão,

vácuo e reaquecimento na presença de catalisadores, geram-se os derivados de

petróleo. Aqui é importante salientar que há diferentes tipos de petróleo,

dependendo do seu grau de pureza. Quanto mais puro for o petróleo extraído, mais

fácil e, portanto, mais barato, é o seu refino. Até 2013, o Brasil contava com 16

refinarias, 12 das quais pertencentes à Petrobras. Segundo o Anuário Estatístico

Brasileiro do Petróleo, Gás Natural e Biocombustíveis da ANP (2013a), a produção

26

gerada pelas refinarias da Petrobrás correspondeu a 98%, sendo o restante

proveniente de refinarias privadas.

A Central Petroquímica é uma unidade de processamento de condensado, gás

natural, nafta petroquímica e outros insumos. A gasolina automotiva é obtida via

destilação a vácuo da nafta, da qual é subproduto. No Brasil, este subproduto recebe a

designação de gasolina A. A gasolina automotiva comercializada no Brasil compreende

as gasolinas aditivadas, Premium e a gasolina C. A gasolina C é constituída de gasolina

A e álcool etílico anidro combustível, nas proporções e especificações definidas pela

legislação em vigor, sendo a proporção de álcool anidro atual de 25%. (CADE, 2014).

O Formulador é uma empresa autorizada a exercer a atividade de produção de

gasolina automotiva e óleo diesel a partir da mistura de correntes de hidrocarbonetos.

Nas refinarias, essas misturas são realizadas a partir de correntes de hidrocarbonetos

produzidas pelas mesmas. Os formuladores, por sua vez, utilizam correntes de

hidrocarbonetos compradas no mercado para a posterior fabricação da gasolina. A

atuação do Formulador de gasolina e óleo diesel possibilita ao importador adquirir

produtos diferenciados no mercado internacional e, mediante a adequação às regras

em vigência no país, comercializá-los em igualdade de condições com as refinarias e

centrais petroquímicas presentes em determinado país. A ANP regulava a existência

legal do Formulador até 2001, porém, diretivas posteriores suspenderam por tempo

indeterminado atuação desse agente econômico no país. Tal regulação afeta as

condições de entrada e concorrência nesse segmento intermediário da cadeia de

combustíveis, sendo justificada, no entanto, em função de questões relacionadas à

padronização de produto.

Usinas e Destilarias são responsáveis pela produção de álcool destinado à

produção de biocombustíveis, como o álcool etílico anidro combustível, além de

outros usos na indústria. O álcool anidro, também contribui para a composição da

gasolina tipo C.

Por último, temos o Importador que é um fornecedor de combustível líquido

autorizado pela ANP.

27

4.1.2. Etapa de distribuição

A etapa de distribuição é dividida em canais de venda no atacado e canais de

venda no varejo. De maneira simplificada, a etapa de distribuição compreende a

retirada do combustível da refinaria por empresas que adquirem, transportam e

vendem o produto aos revendedores. Estes, por sua vez, comercializam a gasolina, o

etanol e o óleo diesel para o consumidor final. Em outros combustíveis, como os

destinados à aviação, a venda é feita diretamente das distribuidoras ao consumidor

final.

Seguindo a cadeia, temos o Distribuidor de combustíveis. Segundo a ANP

(2013a), existiam, no Brasil, em 2011, 198 distribuidoras de combustíveis líquidos, com

72,6% das vendas de gasolina C concentrando-se em quatro empresas: BR, Ipiranga,

Raízen e Alesat. O fator regional também tende a aumentar o nível de concentração. A

Ipiranga, por exemplo, tem forte presença na região Sul do país. A figura 15 ilustra a

participação de mercado das distribuidoras atuantes no país em 2011 para vendas de

gasolina C.

Figura 15 – Participação das distribuidoras nas vendas nacionais de gasolina C (2011) Fonte: Cade

No último elo da cadeia de produção, temos os canais de vendas varejistas,

responsáveis por repassar o produto ao consumidor final. Conforme ilustrado na figura

28

14, temos o TRR – Transportador, Revendedor, Retalhista – e o revendedor varejista

que é o posto de gasolina.

O TRR consiste em agente econômico autorizado pela ANP para o exercício da

atividade de transporte e revenda varejista de combustíveis e opera basicamente com

diesel. A atividade do TRR compreende a aquisição de combustíveis a granel, o

armazenamento, o transporte, a revenda a varejo com entrega ao consumidor, bem

como controle de qualidade e assistência técnica.

O Revendedor Varejista de Combustíveis (postos de combustíveis) é a pessoa

jurídica autorizada para o exercício da atividade de revenda varejista de combustível

automotivo. Segundo dados da ANP (2013), havia 39.027 revendedores varejistas no

Brasil em 2011. Este revendedor pode possuir ou não um contrato de exclusividade

com a distribuidora. Caso possua, o posto passa a exibir na sua testeira a marca da

distribuidora e é classificado como “bandeirado”. Quando não há esse contrato de

exclusividade com a distribuidora, o posto é classificado como “bandeira branca”. Essa

opção passou a existir a partir de 2001.

A figura 16 ilustra a distribuição do mercado por tipo de bandeira e por

distribuidora.

29

Figura 16 – Distribuição percentual dos postos revendedores de combustíveis automotivos no Brasil segundo a bandeira (2011)

Fonte: Cade

4.2. Aspectos regulatórios

Toda atividade econômica está submetida às imposições dos órgãos

reguladores competentes. Essas imposições, normalmente, oneram o processo

produtivo, porém, na maioria das vezes, são fundamentais para aspectos de

segurança, proteção ao meio ambiente, qualidade do produto, entre outras questões.

Portanto, faz-se necessário entender também a regulação do setor para chegarmos ao

preço final do combustível.

4.2.1. Histórico, monopólio estatal e mudanças recentes

A partir da publicação do Decreto-lei nº 395/1938, no Governo Vargas, e a

criação do Conselho Nacional do Petróleo (CNP) (BRASIL, 1938), o setor de petróleo e

derivados no Brasil é marcado pela forte presença estatal, tanto por meio da

instituição do monopólio para as atividades de pesquisa, exploração, refino,

importação e transporte de petróleo e de seus derivados, como pelo controle de

preços, margens de comercialização e fretes. A Lei nº 2.004/53 instituiu o monopólio

30

da União sobre aquelas atividades, criando a Petróleo Brasileiro S.A. – Petrobrás,

sociedade de economia mista vinculada ao Ministério de Minas e Energia. A

distribuição dos combustíveis das refinarias pelas distribuidoras e a revenda de

combustíveis ao consumidor final pelos postos de combustíveis foram, desde o início,

atividades exercidas por particulares. Entretanto, estas atividades foram sujeitas à

rigorosa regulação governamental, inclusive por meio da fixação dos preços de

revenda.

A partir da década de 1990, adotaram-se várias mudanças estruturais e legais

em diversos setores produtivos da economia, entre os quais a exploração do petróleo

e produção de combustíveis, com intuito de modificar a atuação do Estado nesses

segmentos e permitir a eventual participação de agentes privados. Entre outras

medidas, iniciou-se a liberalização e a privatização nas indústrias de base.

Em relação ao setor de petróleo e gás natural especificamente, publicou-se, em

1997, a Lei nº 9.478/97, a chamada Lei do Petróleo (BRASIL, 1997), ato normativo que

estabeleceu os princípios básicos que passaram a nortear as atividades das indústrias

de petróleo, derivados e gás natural. A Lei nº 9.478, entre outras medidas, criou a

Agência Nacional do Petróleo (ANP). A ANP, autarquia especial vinculada ao Ministério

de Minas e Energia, possui a atribuição de regular, contratar e fiscalizar as atividades

inerentes à indústria de petróleo e seus derivados, gás natural e biocombustíveis no

Brasil. A Lei nº 9.478/97 criou também o Conselho Nacional de Política Energética

(CNPE), responsável por estabelecer as diretrizes e os princípios da política energética

nacional.

Com a redução da intervenção do Estado no setor de petróleo e gás natural, o

governo federal começou, na década de 1990, um processo de liberalização dos preços

dos derivados de petróleo, entre os quais da gasolina e óleo diesel. A liberalização e a

desregulamentação dos preços no mercado de distribuição e de revenda de

combustíveis também foram graduais. Somente com a Lei nº 9.478/97 essa

liberalização no setor de combustíveis ocorreu mais efetivamente. No caso específico

da gasolina e do álcool hidratado, os preços foram liberados pela Portaria MF nº 59 em

março de 1996. Os fretes e as margens de distribuição e de revenda foram liberados

31

em dezembro de 1996, por meio da Portaria MF nº 292. Os preços do óleo diesel, por

sua vez, foram liberados em março de 1999, com a edição da Portaria Interministerial

MF/MME nº 29.

4.2.2. A regulação do setor de combustíveis

A distribuição e a revenda de combustíveis ao varejo permanecem sujeitas a

várias exigências regulatórias. Além de os combustíveis fósseis serem insumos básicos

para diversas atividades econômicas, a regulação governamental se justifica por razões

associadas à defesa do interesse publico, tais como a preservação do bem estar social

e de eficiência. As atividades da cadeia de combustíveis têm consequências e impactos

sobre outros setores da economia e sobre a sociedade em geral e requerem

supervisão e intervenção do poder público.

Portanto, embora o preço tenha sido liberado, os mercados de distribuição e

revenda de combustíveis continuam sendo regulados pelo Estado. Os preços da

gasolina e óleo diesel são considerados como preços administrados e possuem valor

representativo na cesta atual do IPCA.

Com relação à aquisição do combustível, a Portaria ANP nº 72, de 26/04/2000,

estabelece os procedimentos a serem observados para a aquisição de gasolina

automotiva por parte do distribuidor, o qual deve seguir o regime de contrato de

fornecimento com o produtor ou o regime de pedido mensal (regime de quotas sujeito

à homologação da ANP).

No acesso ao mercado, a legislação discrimina as atividades de revenda e de

distribuição. A Portaria ANP nº 116, de 05/07/2000, modificada pela Resolução ANP nº

15, de 14/5/2007, pela Resolução ANP nº 33, de 14/11/2008, e pela Resolução ANP nº

41 de 05/11/2013, regulamenta o exercício da atividade de revenda varejista de

combustível automotivo, estabelecendo uma série de requisitos quanto à atuação no

mercado, como, por exemplo, possuir registro expedido pela ANP e dispor de tanque

para armazenamento e equipamento medidor de combustível automotivo, entre

outros. A Portaria ANP nº 202/99, por sua vez, estabelece os requisitos necessários

para acesso à atividade de distribuição, entre os quais, o registro de distribuidor e

32

autorização para o seu exercício, que inclui a aquisição, o transporte, a comercialização

e o controle de qualidade dos combustíveis.

Quanto à qualidade do produto, a Portaria ANP nº 248, de 31/10/2000, dispõe

sobre o controle de qualidade do combustível automotivo líquido adquirido pelo

revendedor varejista, estabelecendo algumas obrigações ao revendedor, tais como:

coleta e análise de amostra de cada compartimento do caminhão tanque; manutenção

do registro das análises dos últimos seis meses; e realização de análise sempre que

solicitado pelo consumidor. Além disso, a legislação estabelece as especificações para

a comercialização de gasolinas automotivas e a definição de obrigações dos entes

econômicos sobre o controle de qualidade do produto.

Mais especificamente, o sistema de registro e autorização, ou concessão, para

abertura de um negócio de varejo de combustíveis está previsto no artigo 8º da

Portaria ANP nº 116, que institui o comércio varejista de combustíveis como uma

concessão do poder público ao agente privado para o exercício dessa atividade. De

acordo com a mesma Portaria, o registro obtido pode ser cancelado no caso de não

cumprimento das exigências. Desta forma, é visível que a atividade de varejo de

combustível possui alguns custos de entrada do ponto de vista regulatório.

Existem ainda regulações específicas com consequências diretas sobre a

concorrência no mercado de revenda varejista de gasolina. A vedação à verticalização

indica que a distribuidora de combustível somente pode atuar no varejo

indiretamente; ou seja, por meio de revendedores de combustíveis autônomos, ainda

que vinculados à distribuidora por meio de um contrato de exclusividade. A

impossibilidade de a distribuidora atuar diretamente na revenda é decorrente do

artigo 12º da Portaria ANP nº 116, que veda “ao distribuidor de combustíveis líquidos

derivados de petróleo, álcool combustível, biodiesel, mistura óleo diesel/biodiesel

especificada ou autorizada pela ANP, e outros combustíveis automotivos o exercício da

atividade de revenda varejista”. Essa regulação estabelece ainda que os varejistas de

combustível podem transacionar com qualquer distribuidora, não estando obrigados a

operar em uma franquia ligada à marca da distribuidora de gasolina. Criam-se, assim,

duas categorias de postos:

33

Posto bandeirado: Quando opta por exibir a marca comercial de um

distribuidor, o posto vende somente combustíveis fornecidos pelo distribuidor

detentor desta marca exibida aos consumidores;

Posto bandeira branca: Quando opta por não exibir marca comercial de

nenhuma distribuidora, o posto deve identificar, de forma destacada e de fácil

visualização pelos consumidores, em cada bomba abastecedora, o distribuidor

fornecedor do respectivo combustível.

Esses mecanismos regulatórios visam diminuir o poder de mercado das

distribuidoras, pois se tratam de empresas de maior porte e escala, no intuito de

permitir acesso equânime dos varejistas ao insumo e aumentar a concorrência no

segmento de postos de combustíveis.

Outro exemplo de Lei Federal que interfere no funcionamento dos postos é a

Lei nº 9.956, de 12/01/2000, que veda a existência de postos autosserviço, nos quais o

próprio consumidor manipula a bomba de combustíveis. Aqui o interesse, além da

proteção à segurança, é preservar o emprego no setor.

Além das regulações mencionadas de âmbito federal e aplicadas pela ANP, o

setor de varejo de combustíveis está sujeito à imposição de regras estaduais e

municipais que, de forma geral, podem ter efeitos sobre a concorrência, por exemplo,

ao impedirem a entrada de novos agentes e facilitarem a posição das empresas

incumbentes. Entre essas, destacam-se as leis referentes a zoneamento urbano, de

âmbito municipal, e distrital, no caso do Distrito Federal, que restringem a abertura de

postos de gasolina a determinados espaços urbanos. Em suma, as regulações, ainda

que justificadas, tanto de âmbito federal como de âmbito local, têm impacto sobre a

concorrência.

4.3. Tributos incidentes

Um dos elementos constituintes do preço de praticamente todo bem ou serviço

no mercado são os tributos incidentes sobre ele, e no caso dos derivados do petróleo

não é diferente. Vejamos quais são os tributos incidentes e seus respectivos impactos.

34

4.3.1. ICMS

O ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual, intermunicipal e de comunicação)

é de competência dos Estados e do Distrito Federal, disciplinado pela Constituição

Federal e pela Lei Kandir, a Lei Complementar 87/96 (BRASIL, 1996), que regulamenta

esse imposto.

O recolhimento do tributo devido é feito essencialmente pelas refinarias e

distribuidoras por meio do regime de substituição tributária (regime no qual a

responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços

é atribuída a outro contribuinte).

Nas operações interestaduais de venda ao consumidor final de combustíveis

líquidos derivados de petróleo, o produto da arrecadação do ICMS, diferentemente do

que ocorre com as demais mercadorias, pertence ao estado de destino na operação. Já

os demais combustíveis não derivados de petróleo, como o álcool, são enquadrados na

regra geral, na qual os estados de origem e de destino repartem o imposto

arrecadado.

A tabela 4 resume os valores incidentes de ICMS sobre gasolina e óleo diesel

em cada Estado, no ano de 2011 (MACIEL, 2011).

Tabela 4 – Alíquotas de ICMS sobre gasolina e óleo diesel por estado (2011)

Estados Gasolina Óleo Diesel

Acre 25% 25%

Alagoas 25% 17%

Amapá 25% 17%

Amazonas 25% 17%

Bahia 25% 25%

Ceará 25% 25%

Distrito Federal 25% 12%

Espírito Santo 27% 12%

Goiás 26% 12%

35

Maranhão 25% 25%

Mato Grosso 25% 17%

Mato grosso do Sul 25% 17%

Minas Gerais 27% 15%

Pará 28% 17%

Paraíba 25% 17%

Paraná 28% 12%

Pernambuco 27% 17%

Piauí 25% 17%

Rio de Janeiro 30% 12%

Rio Grande do Norte 25% 17%

Rio Grande do Sul 25% 12%

Rondônia 25% 25%

Roraima 25% 17%

Santa Catarina 25% 12%

São Paulo 25% 12%

Sergipe 25% 17%

Tocantins 25% 17%

Fonte: Câmara dos Deputados

Os valores são de Dezembro de 2011. É difícil ter um mapeamento atual de

cada Estado, pois alterações pontuais são feitas com frequência. Para efeito deste

estudo, a tabela 4 é suficiente para ter noção do impacto que o ICMS tem na

composição do preço.

4.3.2. Cide

A Lei nº 10.336, de 19 de dezembro de 2001, instituiu a Cide-Combustíveis,

Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a

comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de

aviação e outros querosenes, óleos combustíveis (fuel oil), gás liquefeito de petróleo

(GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível.

36

Portanto, incide nestes itens mediante qualquer atividade de comercialização no

mercado interno ou importação.

São contribuintes da Cide-Combustíveis o produtor, o formulador e o

importador (pessoa física ou jurídica) dos combustíveis mencionados.

A base de cálculo para o tributo é a unidade de medida para cada um dos

produtos sobre os quais incide a contribuição. Corresponde, assim, à quantidade

comercializada do produto.

Na tabela 5, apresentamos o resumo das alíquotas originais para cada tipo de

combustível sujeito à Cide (BRASIL, 2001).

Tabela 5 – Alíquota de Cide por tipo de combustível

Combustível Unidade de Medida Alíquota

Gasolina m³ R$ 501,10

Diesel m³ R$ 157,80

Querosene de Aviação m³ R$ 21,40

Outros Querosenes m³ R$ 25,90

Óleos Combustíveis ton R$ 11,40

Gás Liquefeito de Petróleo ton R$ 104,60

Álcool Etílico Combustível m³ R$ 22,54

Fonte: Receita Federal

Atualmente, mediante Decreto nº 7.764, de 22 de junho de 2012, todas as

alíquotas da tabela 5 estão zeradas (BRASIL, 2012).

A Constituição Federal estabelece a seguinte destinação para os recursos

arrecadados pela Cide-combustíveis:

29% devem ser transferidos para os estados e o Distrito Federal, os quais

devem repassar 25% aos seus municípios, a serem aplicados no financiamento

e programas de infraestrutura de transportes;

71% permanecem sob a competência da União e devem atender a três

destinações:

37

o Pagamento de subsídios a preços ou transporte de álcool combustível,

gás natural e seus derivados e derivados de petróleo;

o Financiamento de projetos ambientais relacionados com a indústria do

petróleo e do gás;

o Financiamento de programas de infraestrutura de transportes.

A Cide tem sido um dos maiores instrumentos na administração do preço da

gasolina. Nos últimos reajustes do preço da gasolina, a Cide foi reduzida de maneira

que o repasse não chegasse ao consumidor final. Atualmente a Cide está zerada, e isto

possui alguns efeitos, entre eles a perda de competitividade do etanol frente à

gasolina e a consequente queda de sua demanda, como observado no capítulo 2.

4.3.3. PIS/Cofins

As contribuições para o Programa de Integração Social – PIS e para o

Financiamento da Seguridade Social – Cofins são contribuições sociais de competência

da União, previstas na Constituição Federal.

De modo geral, a base de cálculo para ambos os casos é o faturamento. As Leis

10.637/02 e 10.833/03 criaram uma nova sistemática de apuração não cumulativa,

aplicável a um conjunto determinado de contribuintes, sujeitos às alíquotas de 1,65% e

7,6%; uma parte dos demais contribuintes permanece atrelada ao regime cumulativo,

onde a alíquota é de 0,65% e 3%.

A tributação das receitas de venda dos combustíveis – gasolina, óleo diesel e

álcool – obedece a um regime especial de apuração monofásica, disciplinado pelos

arts. 4º e 5º da Lei 9.718/98. No caso da gasolina e do óleo diesel, somente estão

sujeitos ao pagamento das contribuições o produtor e o importador, para os quais

estão previstas as alíquotas de PIS e Cofins de 5,08% e 23,44%, no caso da gasolina, e

de 4,21% e 19,82% para o óleo diesel. Alternativamente, os produtores e importadores

podem optar pelo recolhimento das contribuições sob a incidência de uma alíquota

específica de R$ 46,58 e R$ 215,02 por metro cúbico (gasolina) e R$ 26,36 e R$ 121,64

(diesel), conforme disposto no art. 23 da Lei 10.865/04 e no Decreto 5.059/04. As

38

receitas auferidas pelos distribuidores e varejistas destes produtos são tributadas sob

a alíquota zero, conforme dispõe o art. 42, I da Medida Provisória 2.158-35/01.

No caso do álcool, a incidência do PIS e da Cofins ocorre tanto sobre o produtor

e o importador – os quais se submetem às alíquotas de 1,5% e 6,9% –, como sobre o

distribuidor – 3,75% e 17,25%. A cadeia produtiva de álcool também usufrui da

incidência alternativa sob a alíquota específica, estabelecida atualmente pelo Decreto

6.573/08 nos seguintes valores: R$ 8,57 e R$ 39,43 por metro cúbico de álcool

(produtor e importador); e R$ 21,43 e R$ 98,57 (distribuidor). As alíquotas de ambas as

contribuições incidentes são reduzidas a zero para as receitas auferidas pelos

comerciantes varejistas na venda de álcool anidro adicionado à gasolina efetuada

pelos distribuidores.

Na tabela 6, apresentamos as alíquotas de PIS/Cofins para cada combustível

(MACIEL, 2011):

Tabela 6 – Alíquota de PIS/Cofins por tipo de combustível

Combustível

Alíquota

PIS

Alíquota

Cofins

PIS - Alíquota

Alternativa

(por m³)

Cofins - Alíquota

Alternativa

(por m³)

Produtor e

Importador

Gasolina 5,08% 23,44% R$ 46,58 R$ 215,02