Estudo de Caso sobre o IPTU no Município de Porto Alegre ... · Planilha gerada em 01/01/2009. USO...

27

Estudo de Caso sobre o IPTU no Município de Porto Alegre: Equidade Avaliatória e Justiça Fiscal

Transcript of Estudo de Caso sobre o IPTU no Município de Porto Alegre ... · Planilha gerada em 01/01/2009. USO...

Estudo de Caso sobre o IPTU no Município de Porto Alegre: Equidade Avaliatória e Justiça Fiscal

Qual a justiça administrativa e de tributação existente nos Valores Venais Estimados, aplicados para fins de definição de base de cálculo do IPTU, quando comparado ao Valor Atribuído de Mercado, no município de Porto Alegre, RS ?

� 8.540 amostras� 1º.jan.2007 a 30 abr.2008

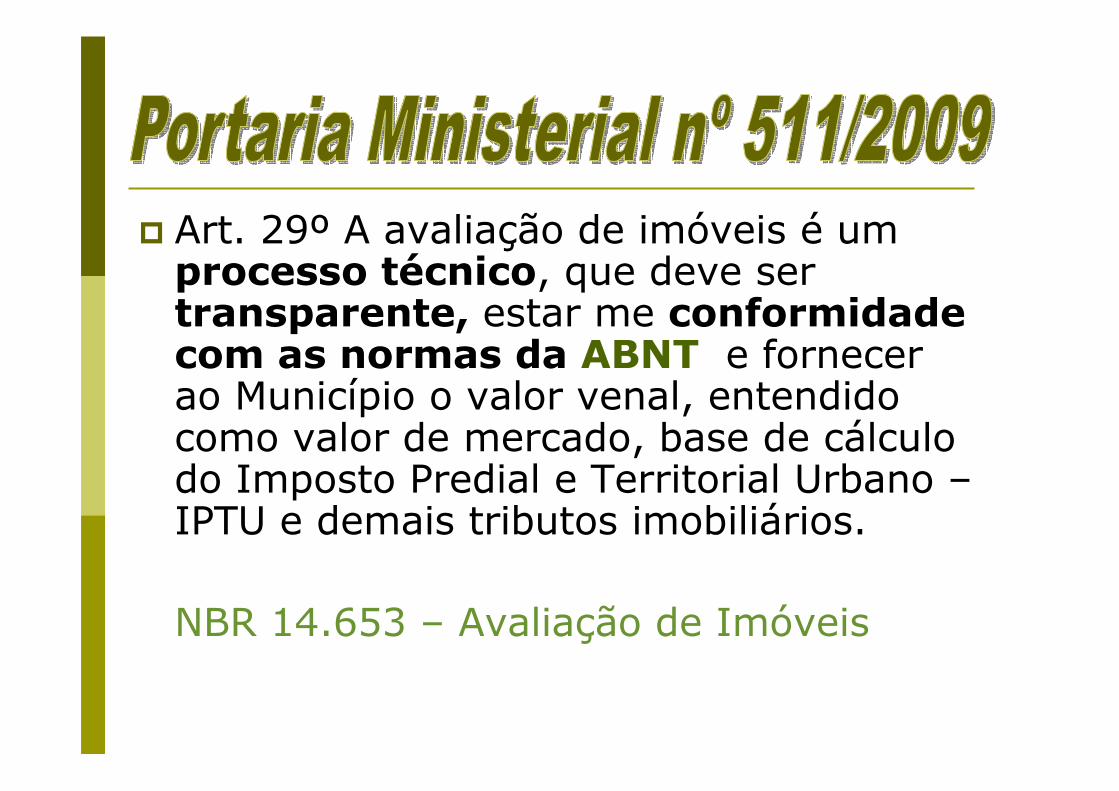

� Art. 29º A avaliação de imóveis é um processo técnico, que deve ser transparente, estar me conformidade com as normas da ABNT e fornecer ao Município o valor venal, entendido como valor de mercado, base de cálculo do Imposto Predial e Territorial Urbano –IPTU e demais tributos imobiliários.

NBR 14.653 – Avaliação de Imóveis

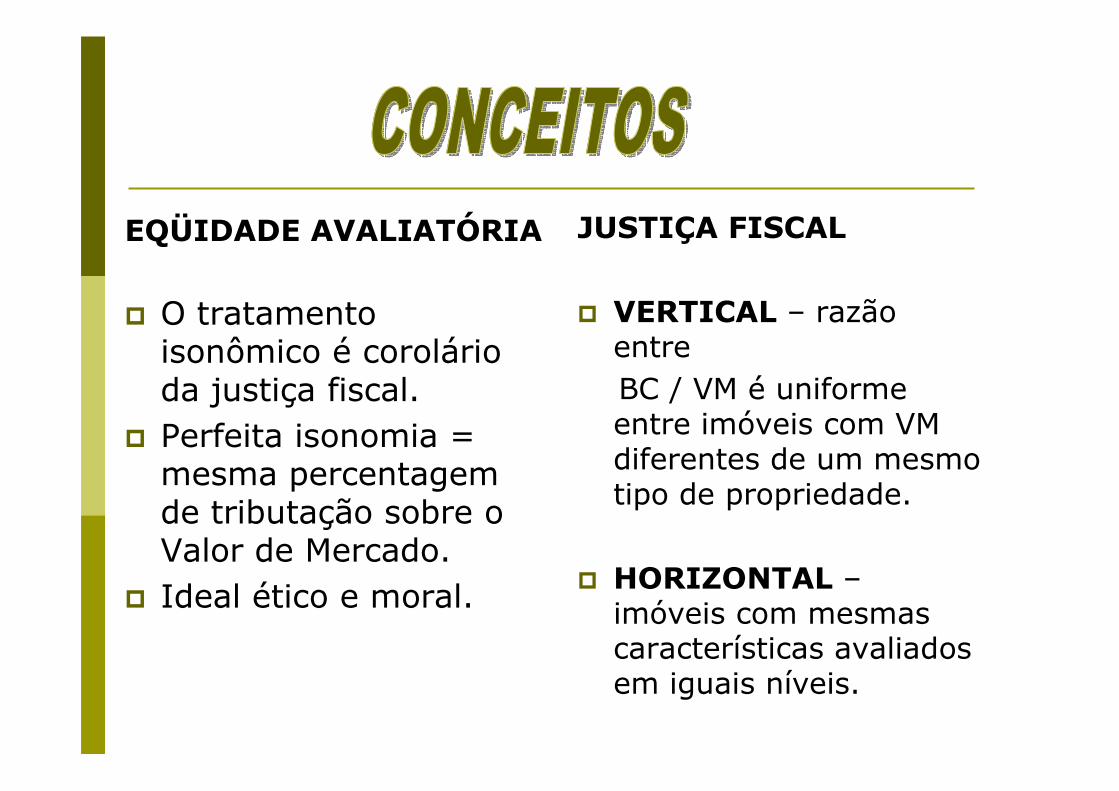

EQÜIDADE AVALIATÓRIA

� O tratamento isonômico é corolário da justiça fiscal.

� Perfeita isonomia = mesma percentagem de tributação sobre o Valor de Mercado.

� Ideal ético e moral.

JUSTIÇA FISCAL

� VERTICAL – razão entreBC / VM é uniforme entre imóveis com VM diferentes de um mesmo tipo de propriedade.

� HORIZONTAL –imóveis com mesmas características avaliados em iguais níveis.

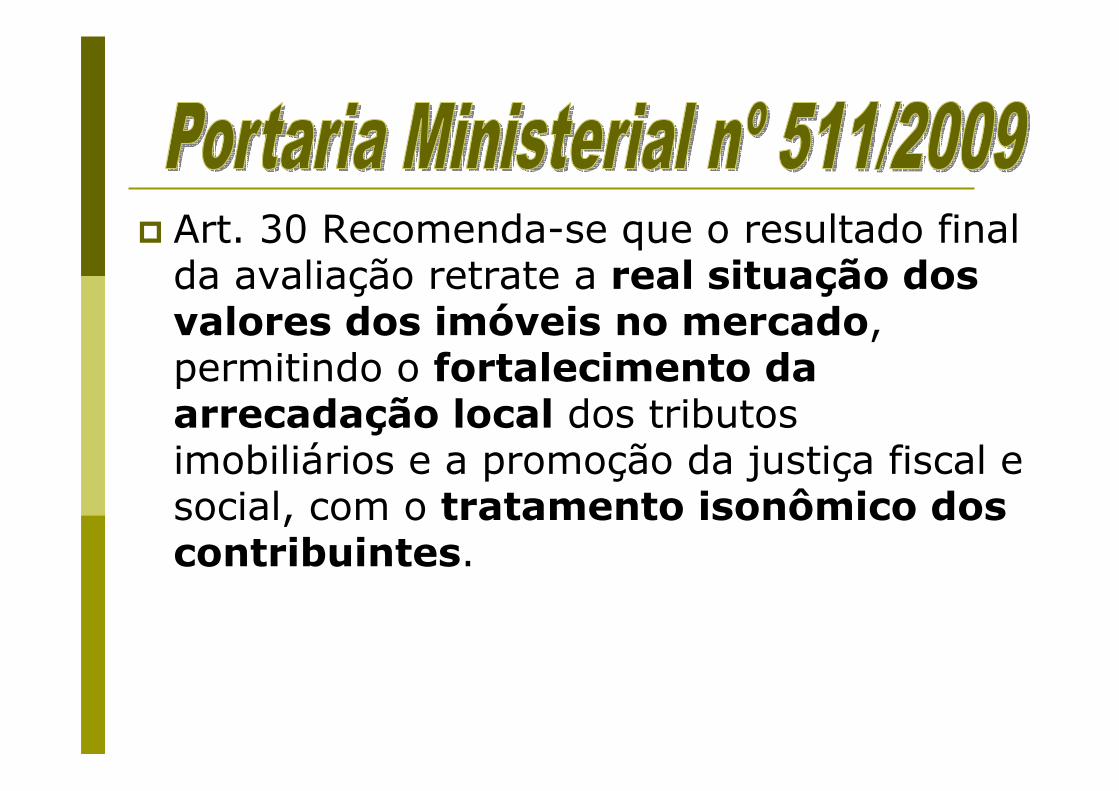

� Art. 30 Recomenda-se que o resultado final da avaliação retrate a real situação dos valores dos imóveis no mercado, permitindo o fortalecimento da arrecadação local dos tributos imobiliários e a promoção da justiça fiscal e social, com o tratamento isonômico dos contribuintes.

1. Inconsistências no modelo de avaliação;

2. Longos períodos sem reavaliações;

3. Limitadores e freios legais;4. Ausência de controle de

desempenho anual;5. Inexistência de normas.

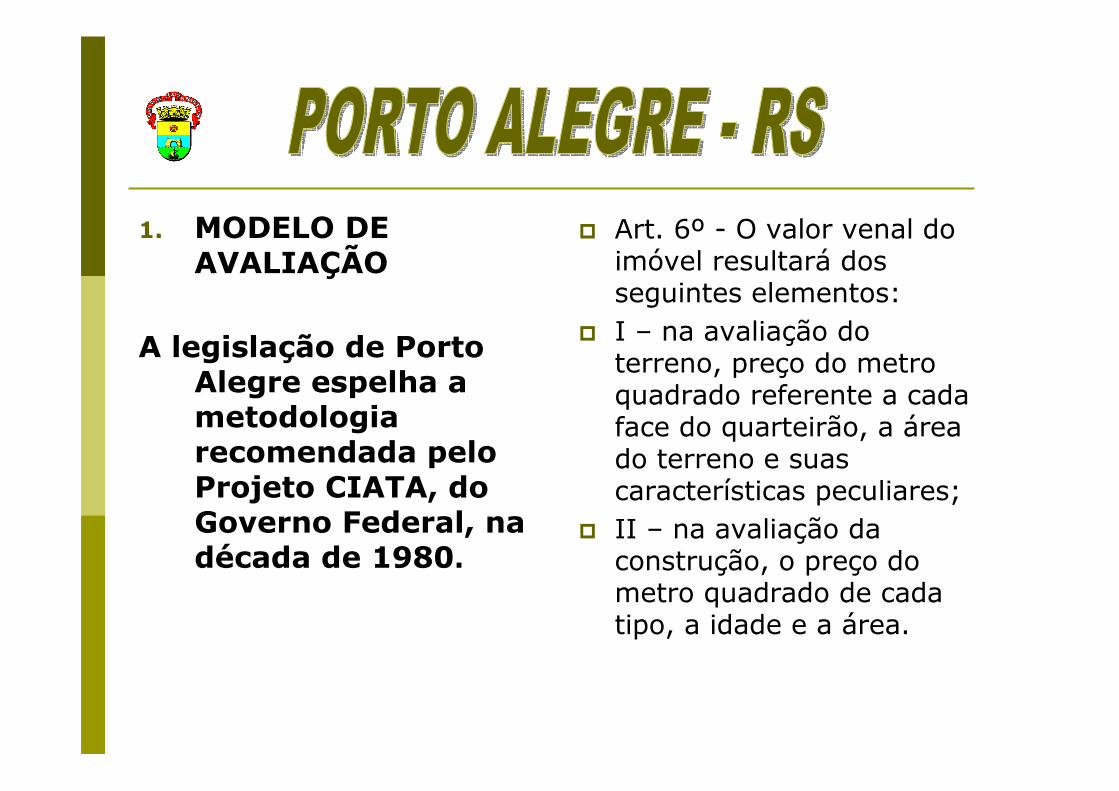

1. MODELO DE AVALIAÇÃO

A legislação de Porto Alegre espelha a metodologia recomendada pelo Projeto CIATA, do Governo Federal, na década de 1980.

� Art. 6º - O valor venal do imóvel resultará dos seguintes elementos:

� I – na avaliação do terreno, preço do metro quadrado referente a cada face do quarteirão, a área do terreno e suas características peculiares;

� II – na avaliação da construção, o preço do metro quadrado de cada tipo, a idade e a área.

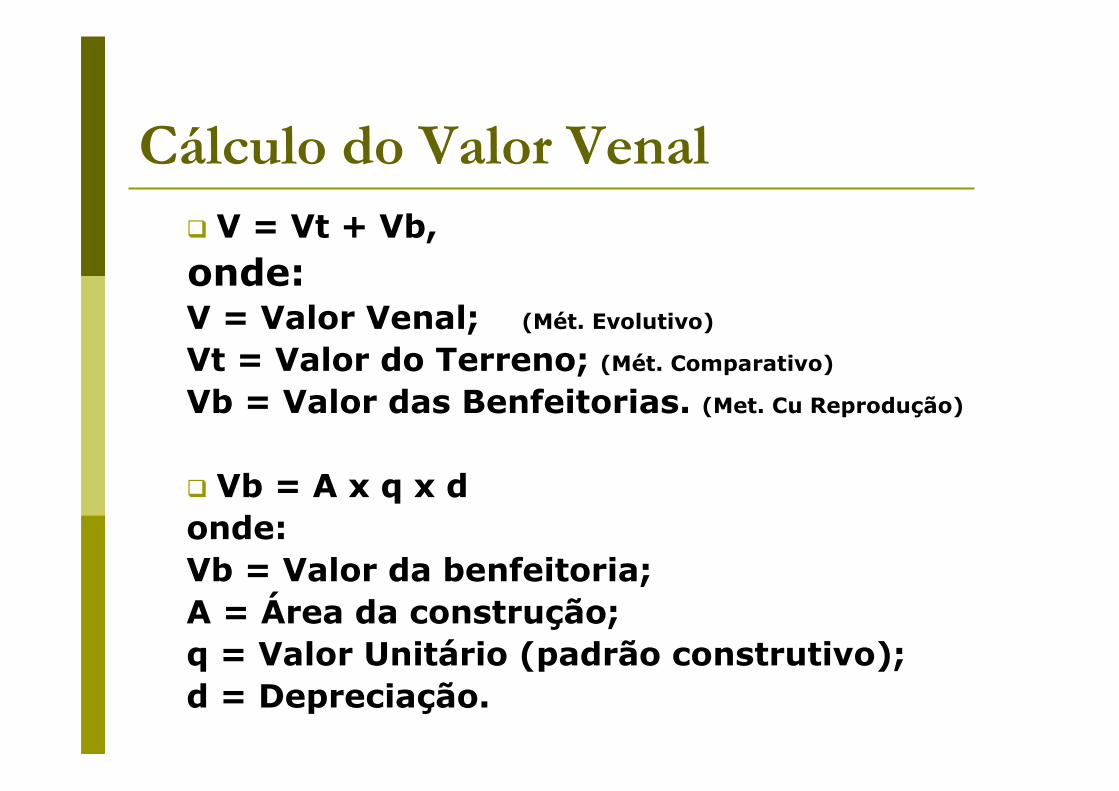

Cálculo do Valor Venal� V = Vt + Vb,onde:V = Valor Venal; (Mét. Evolutivo)

Vt = Valor do Terreno; (Mét. Comparativo)Vb = Valor das Benfeitorias. (Met. Cu Reprodução)

� Vb = A x q x donde:Vb = Valor da benfeitoria;A = Área da construção;q = Valor Unitário (padrão construtivo);d = Depreciação.

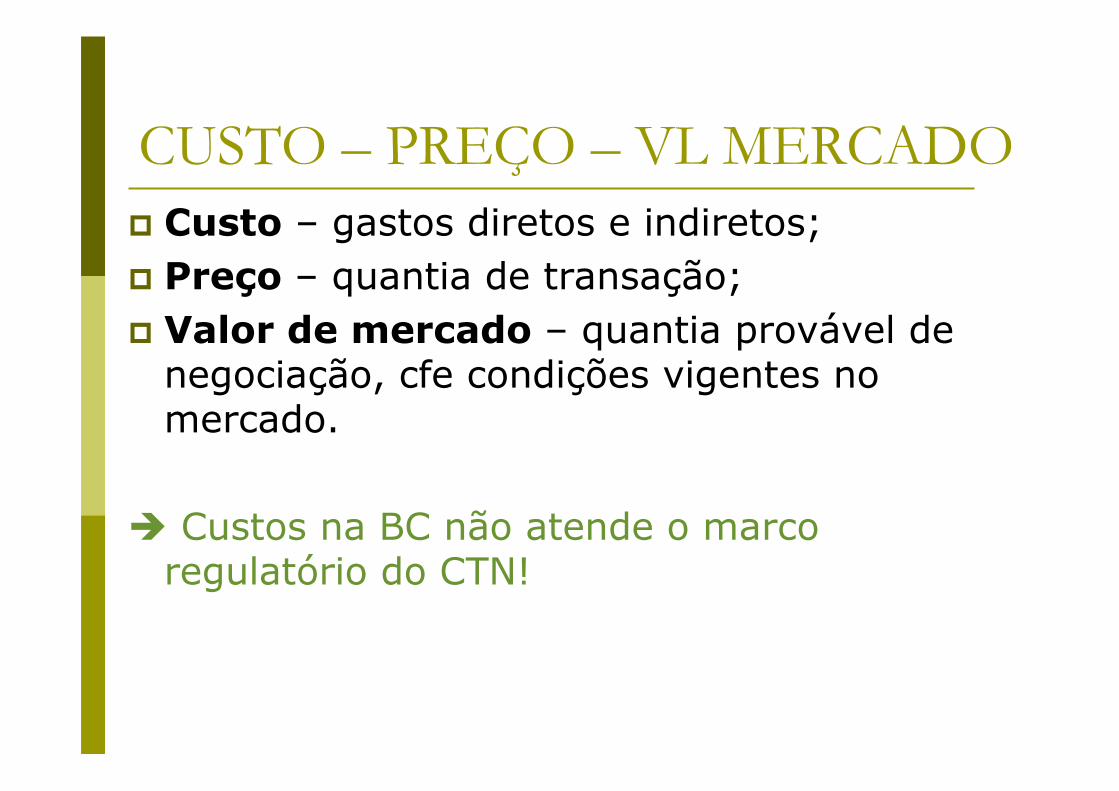

CUSTO – PREÇO – VL MERCADO

� Custo – gastos diretos e indiretos;� Preço – quantia de transação;� Valor de mercado – quantia provável de negociação, cfe condições vigentes no mercado.

� Custos na BC não atende o marco regulatório do CTN!

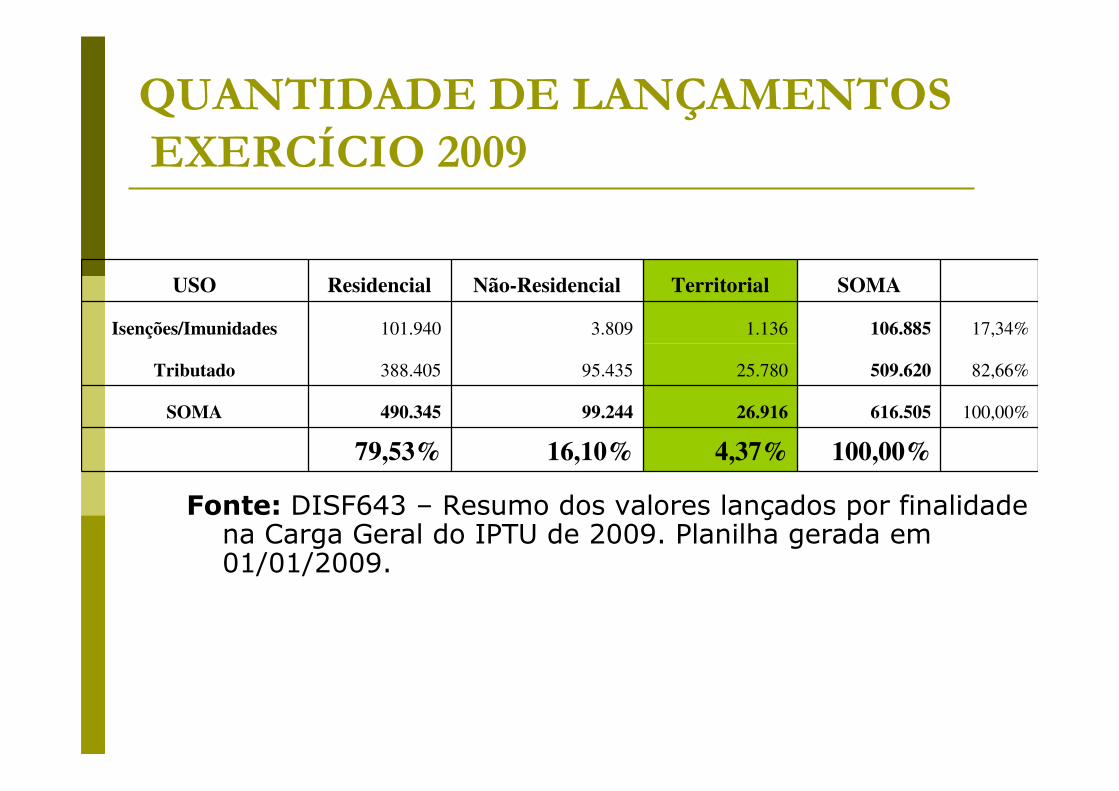

QUANTIDADE DE LANÇAMENTOSEXERCÍCIO 2009

Fonte: DISF643 – Resumo dos valores lançados por finalidade na Carga Geral do IPTU de 2009. Planilha gerada em 01/01/2009.

USO Residencial Não-Residencial Territorial SOMA

Isenções/Imunidades 101.940 3.809 1.136 106.885 17,34%

Tributado 388.405 95.435 25.780 509.620 82,66%

SOMA 490.345 99.244 26.916 616.505 100,00%

79,53% 16,10% 4,37% 100,00%

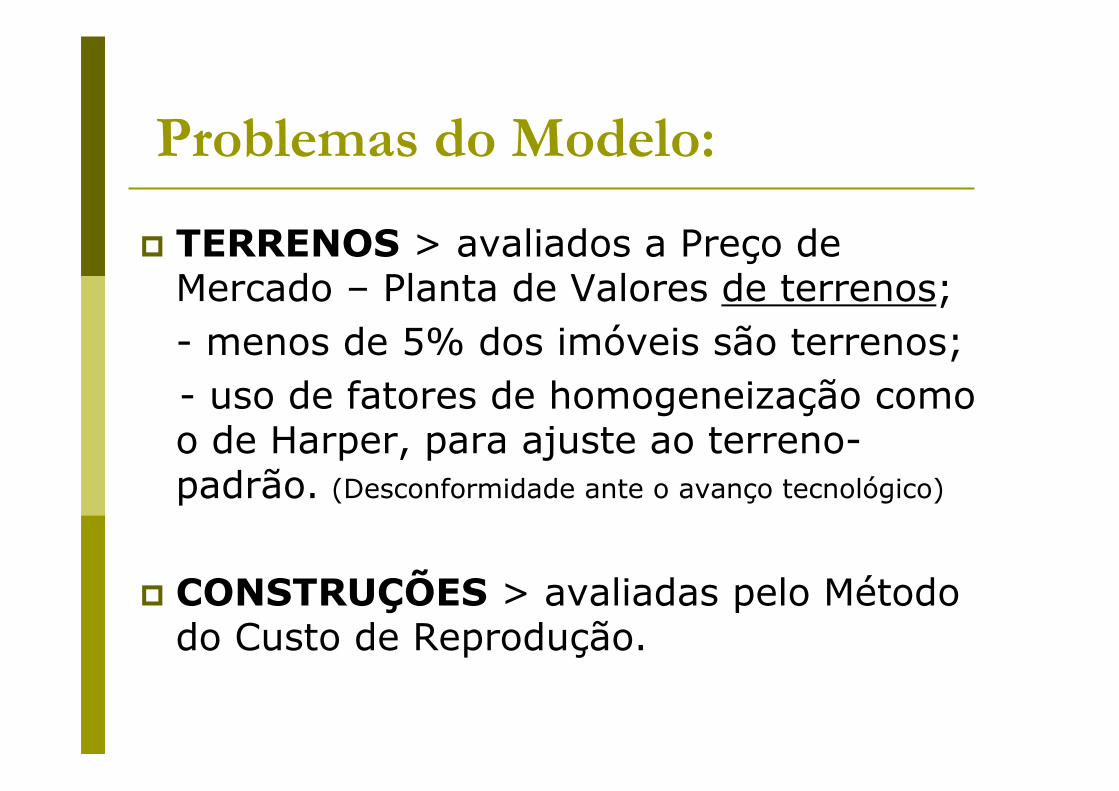

Problemas do Modelo:

� TERRENOS > avaliados a Preço de Mercado – Planta de Valores de terrenos;- menos de 5% dos imóveis são terrenos;- uso de fatores de homogeneização como o de Harper, para ajuste ao terreno-padrão. (Desconformidade ante o avanço tecnológico)

� CONSTRUÇÕES > avaliadas pelo Método do Custo de Reprodução.

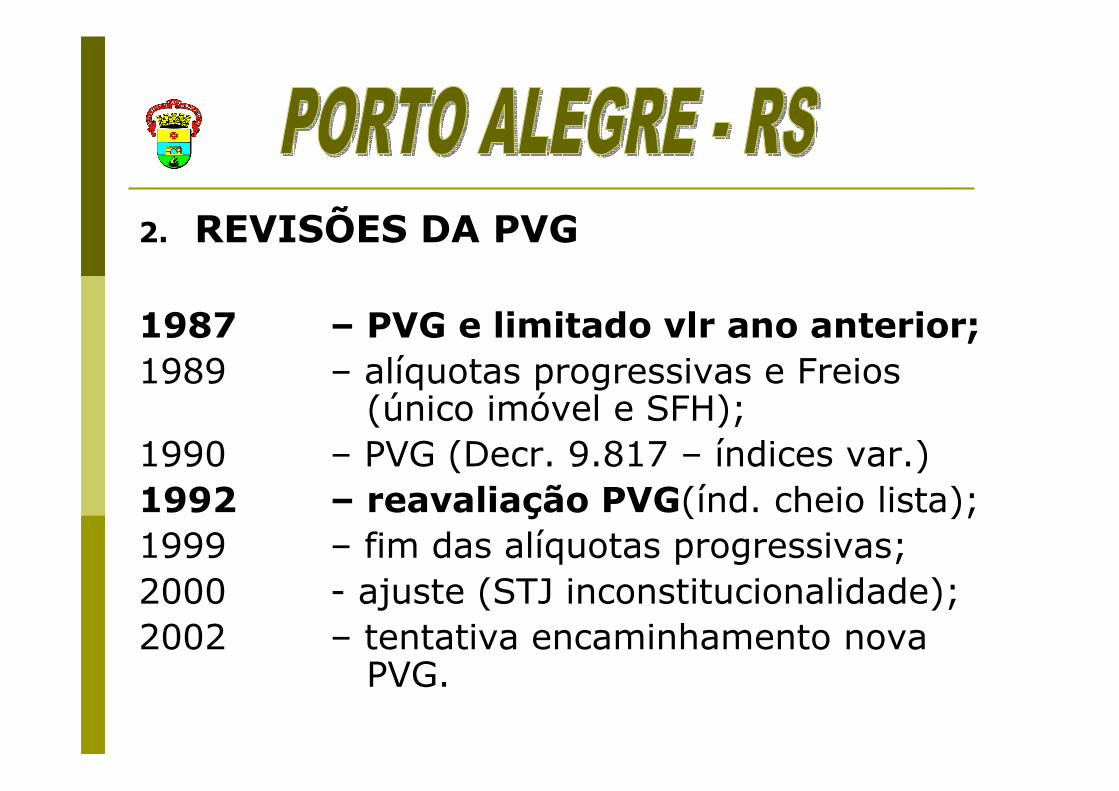

2. REVISÕES DA PVG

1987 – PVG e limitado vlr ano anterior;1989 – alíquotas progressivas e Freios

(único imóvel e SFH);1990 – PVG (Decr. 9.817 – índices var.)1992 – reavaliação PVG(índ. cheio lista);1999 – fim das alíquotas progressivas;2000 - ajuste (STJ inconstitucionalidade);2002 – tentativa encaminhamento nova

PVG.

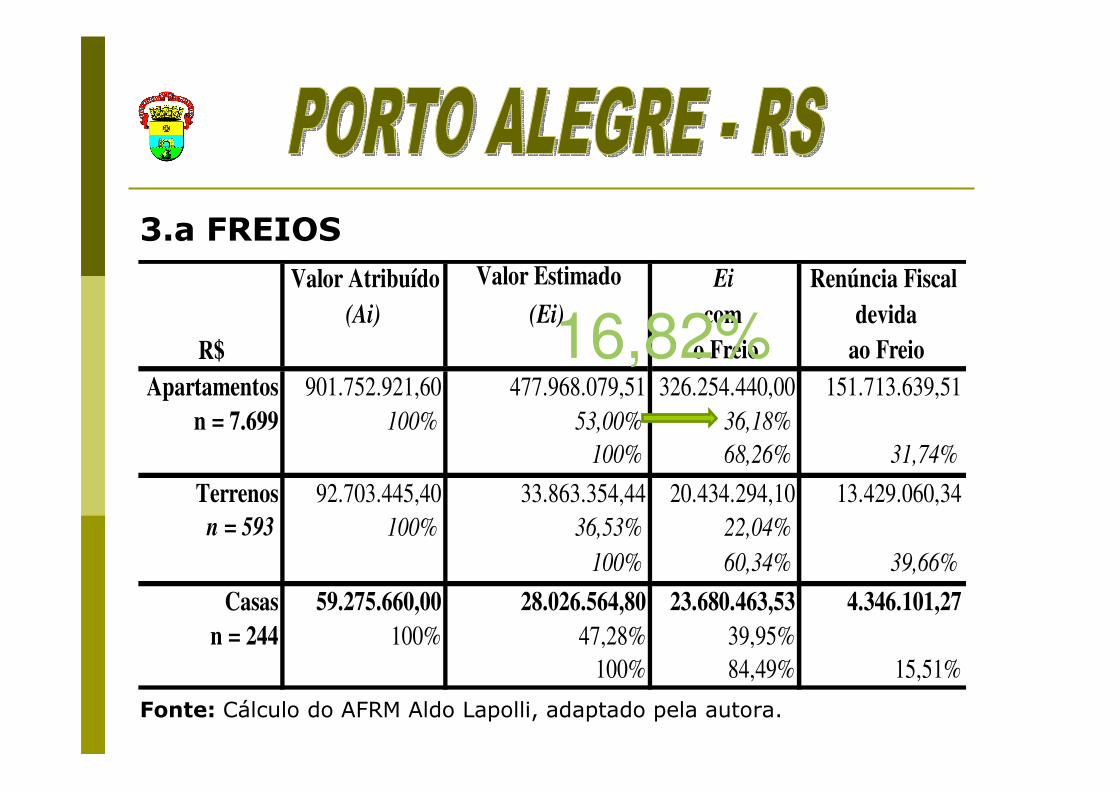

3.a FREIOS

Fonte: Cálculo do AFRM Aldo Lapolli, adaptado pela autora.

Valor Atribuído Valor Estimado Ei Renúncia Fiscal(Ai) (Ei) com devida

o Freio ao FreioApartamentos 901.752.921,60 477.968.079,51 326.254.440,00 151.713.639,51

n = 7.699 100% 53,00% 36,18%

100% 68,26% 31,74%

Terrenos 92.703.445,40 33.863.354,44 20.434.294,10 13.429.060,34

n = 593 100% 36,53% 22,04%

100% 60,34% 39,66%

Casas 59.275.660,00 28.026.564,80 23.680.463,53 4.346.101,27n = 244 100% 47,28% 39,95%

100% 84,49% 15,51%

R$ 16,82%

3.b LIMITADORES

Súmula 160 do STJ – É defeso[1], ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária.

[1] Proibido, vedado, impedido.

4. AUSÊNCIA DE CONTROLE DE DESEMPENHO

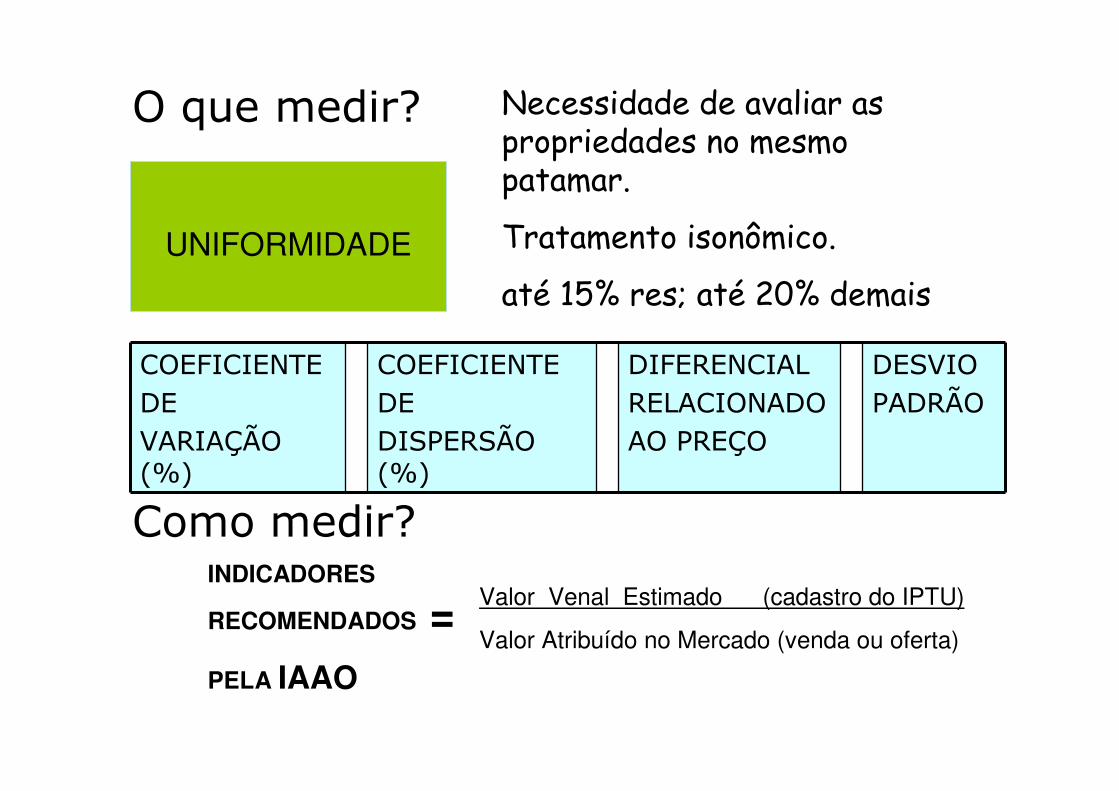

O que medir?

NÍVEL

Porcentagem pelo qual as propriedades são estimadas em relação ao valor de mercado

0,9 a 1,1 do nv desejado

MÉDIAARITMÉTICA

MEDIANA MÉDIAPONDERADA

O que medir?

UNIFORMIDADE

Necessidade de avaliar as propriedades no mesmo patamar.

Tratamento isonômico.

até 15% res; até 20% demais

COEFICIENTE DE VARIAÇÃO (%)

COEFICIENTE DEDISPERSÃO (%)

DIFERENCIALRELACIONADO AO PREÇO

DESVIOPADRÃO

Como medir?

Valor Venal Estimado (cadastro do IPTU)

Valor Atribuído no Mercado (venda ou oferta)

INDICADORES

RECOMENDADOS =

PELA IAAO

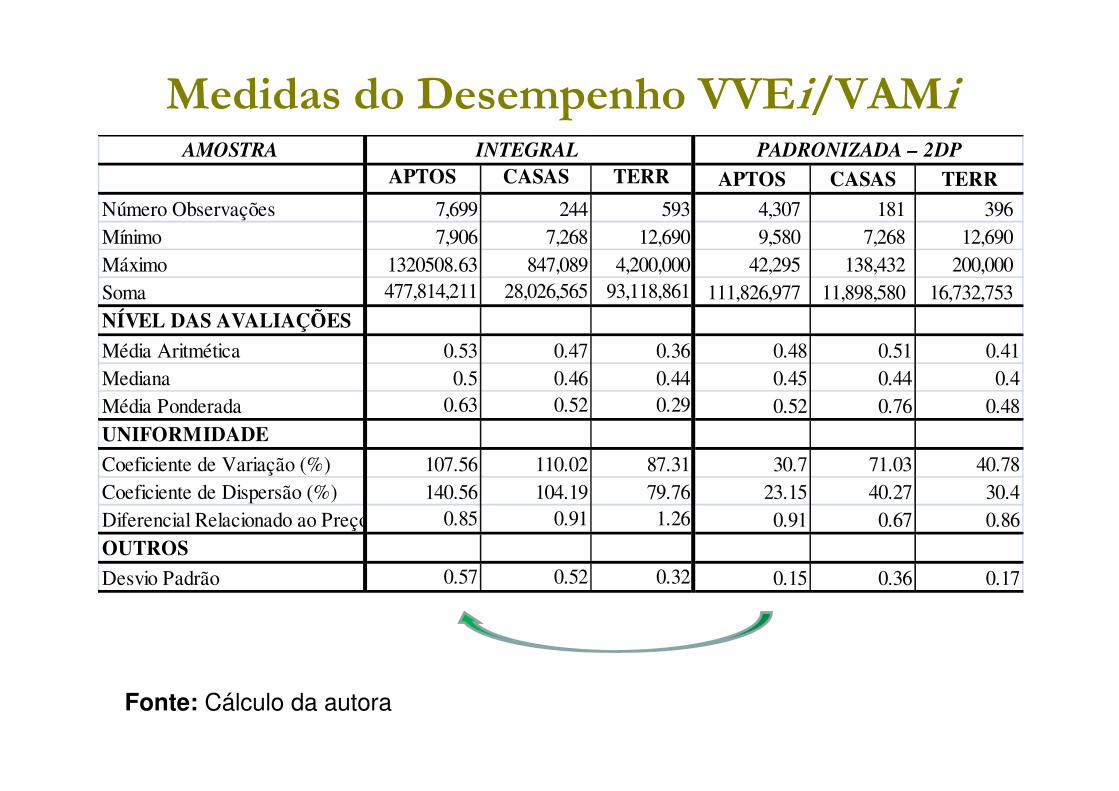

Medidas do Desempenho VVEi/VAMi

APTOS CASAS TERR APTOS CASAS

Número Observações 7,699 244 593 4,307 181

Mínimo 7,906 7,268 12,690 9,580 7,268

Máximo 1320508.63 847,089 4,200,000 42,295 138,432

Soma 477,814,211 28,026,565 93,118,861 111,826,977 11,898,580

NÍVEL DAS AVALIAÇÕES

Média Aritmética 0.53 0.47 0.36 0.48 0.51

Mediana 0.5 0.46 0.44 0.45 0.44

Média Ponderada 0.63 0.52 0.29 0.52 0.76

UNIFORMIDADE

Coeficiente de Variação (%) 107.56 110.02 87.31 30.7 71.03

Coeficiente de Dispersão (%) 140.56 104.19 79.76 23.15 40.27

Diferencial Relacionado ao Preço 0.85 0.91 1.26 0.91 0.67

OUTROS

Desvio Padrão 0.57 0.52 0.32 0.15 0.36

AMOSTRA INTEGRAL PADRONIZADA – 2DP

TERR

0.41

0.4

0.48

396

12,690

200,000

16,732,753

0.17

40.78

30.4

0.86

Fonte: Cálculo da autora

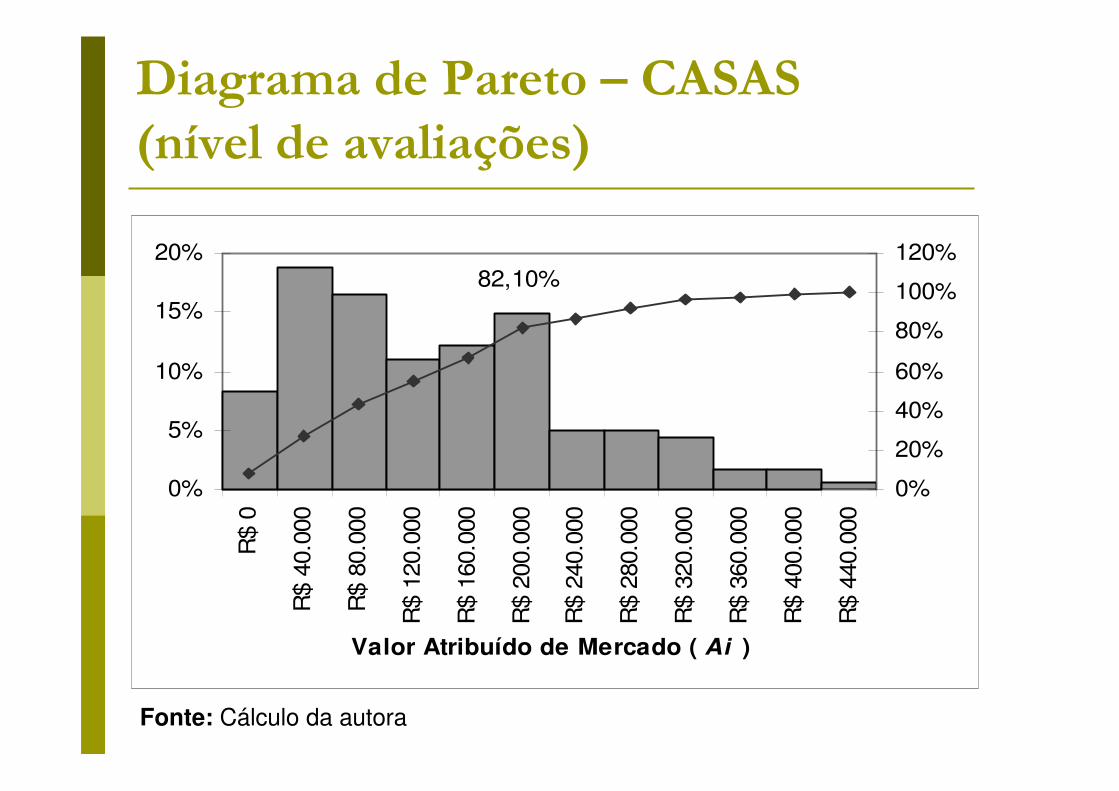

Diagrama de Pareto – CASAS(nível de avaliações)

82,10%

0%

5%

10%

15%

20%R

$ 0

R$

40.0

00

R$

80.0

00

R$

120.

000

R$

160.

000

R$

200.

000

R$

240.

000

R$

280.

000

R$

320.

000

R$

360.

000

R$

400.

000

R$

440.

000

Valor Atribuído de Mercado ( Ai )

0%

20%

40%

60%

80%

100%

120%

Fonte: Cálculo da autora

5. INEXISTÊNCIA DE NORMAS

Código Tributário Nacional – Cadastro Imobiliário com finalidade estritamente fiscal.

Estatuto das Cidades – CTM meio para implementação de seus instrumentos urbanísticos.

Portaria Ministerial nº 511/09 – Ministério das Cidades –Capítulo VII – Da Avaliação de Imóveis:

- Ciclo de avaliações - máx. 4 anos;- Verificação anual do desempenho;- Nível da Avaliação – min. 70%;- Uniformidade – máx. 30%.

L. A. Villela (2001, p. 126):“A PVG é uma fonte de problemas de equidade, tanto horizontal como vertical, quando seus parâmetros são inadequados. Neste contexto, seria salutar promover-se uma reaproximação entre o Executivo e o Legislativo, retomando o diálogo sobre a necessidade de atualização dos valores venais, na busca do equilíbrio. Sob este enfoque, há de se romper com a cultura de benefícios e isenções fiscais, os quais só ampliam as distorções existentes.”

� TÉCNICOS � o processo de avaliação é técnico, dissociado das questões tributárias;

� a BC deve respeitar coerência com o verdadeiro valor de mercado;

� EXECUTIVO � calcular e definir a BC, sugerir o nível desejado das avaliações e propor a alíquota a ser aplicada;

� LEGISLATIVO � discussão e definição das alíquotas.

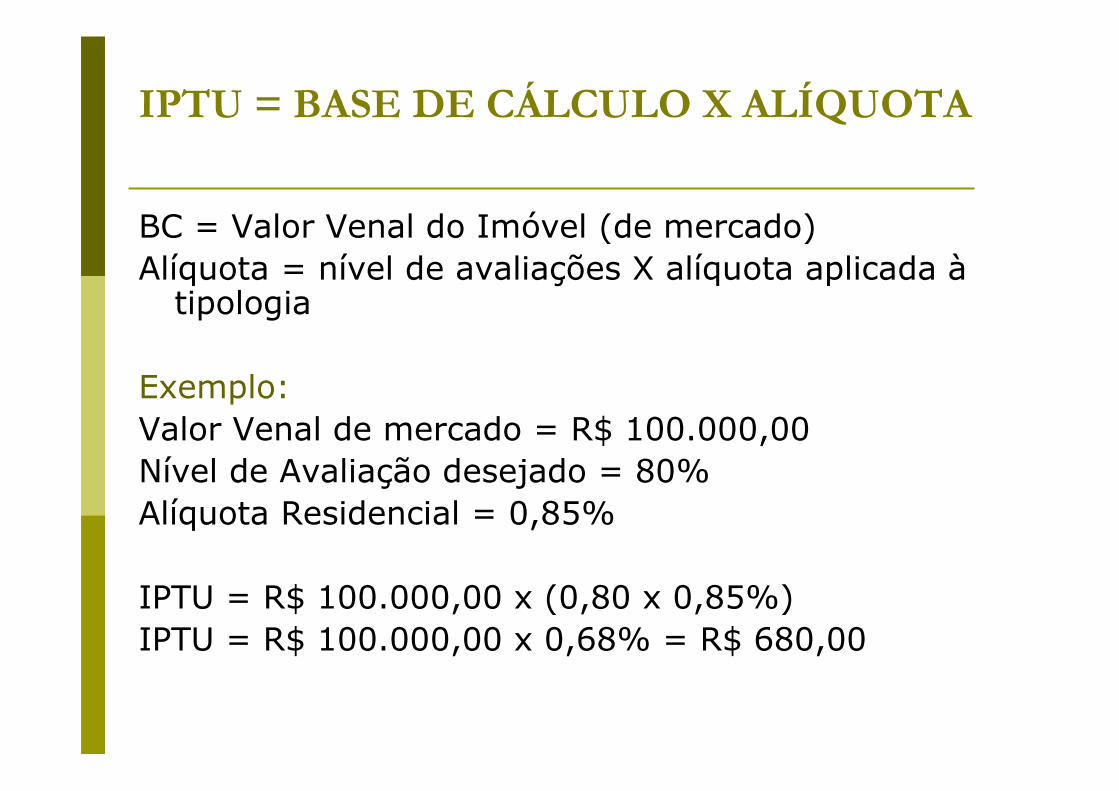

IPTU = BASE DE CÁLCULO X ALÍQUOTA

BC = Valor Venal do Imóvel (de mercado)Alíquota = nível de avaliações X alíquota aplicada àtipologia

Exemplo:Valor Venal de mercado = R$ 100.000,00Nível de Avaliação desejado = 80%Alíquota Residencial = 0,85%

IPTU = R$ 100.000,00 x (0,80 x 0,85%) IPTU = R$ 100.000,00 x 0,68% = R$ 680,00

“A estratégia de arrecadação aproxima-se de idéias de apropriação pública de ganhos fundiários, os quais são capitalizados individualmente, mas são decorrentes da ação geral da sociedade, principalmente a oferta de infra-estrutura urbana...

As alternativas para recuperar parcelas destes investimentos públicos são a utilização da Contribuição de Melhorias, da progressividade do IPTU e, mais simplesmente, da cobrança correta do IPTU.”

Marco Aurélio Stumpf González, 1998:

� Em 2011 a PM providenciou sobrevôo da cidade, base para novo aerolevantamento.

� Estima-se a inclusão de 160.000 unidades no cadastro imobiliário.

⇒ Se objetivo arrecadatório – ok para aumento arrecadação com crescimento nºunidades tributáveis;

⇒ Se objetivo for de justiça – buscar-se-ácorrigir as distorções demonstradas.

Cristina Lengler, 2008:

� O tratamento isonômico é corolário da justiça fiscal.

� Instituir carga tributária justa em um país com grave distorção de riquezas é um ideal ético e moral a ser perseguido pelos legisladores.

� Aos Agentes Públicos cabe a tarefa de propor ações técnicas calcadas em valores de eqüidade.

� BRASIL. Ministério das Cidades. Portaria Ministerial nº 511. Diretrizes para a criação, instituição e atualização do Cadastro Técnico Multifinalitário (CTM) nos municípios brasileiros. Diário Oficial da União, Brasília, DF, 08 ago. 2009. Disponível em: http://www.in.gov.br/imprensa/visualiza/index.jsp?jornal=1&pagina=75&data=08/12/2009>. Acesso em: 29 jun. 2011.

� GONZÁLEZ, M. A. S. Avaliação de Imóveis e Metodologia de Perícias: Imposto Predial e Territorial Urbano. São Leopoldo: UNISINOS, 1998-2003. Disponível em: <http://www.exatec.unisinos.br/~gonzalez/valor/tributos/iptu.html>. Acesso em: 13 out. 2008.

� INTERNATIONAL ASSOCIATION OF ASSESSING OFFICERS - IAAO. Standart on Ratio Studies. Kansas City, Missouri: IAAO, 2007. Disponível em: <www.iaao.org/uploads/RatioStd07.pdf>. Acesso em: 14 set. 2008.

� LENGLER, C. A tributação da transmissão inter vivos, por ato oneroso, de bens imóveis mediante o Sistema de Financiamento Habitacional no Município de Porto Alegre. In: HIDALGO, M. (Coord.). Inovações em administração tributária municipal: Premiados 2006/2007 do Encontro Nacional da FENAFIM. São Paulo: FISCOSoft, 2008. P. 277-322.

� VILLELA, L. A. A tributação subnacional, o imposto predial e os desafios para modernizá-lo. In: SEMINÁRIO INTERNACIONAL SOBRE TRIBUTAÇÃO IMOBILIÁRIA, [1.], 2001, Porto Alegre. Resumo de trabalhos. Porto Alegre: [Apostila], 2006. P. 118-137.