“Estimativas da Taxa de Câmbio de Equilíbrio Real vs....

81

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA “Estimativas da Taxa de Câmbio de Equilíbrio Real vs. Dólar” Joana Furtado Filogônio ORIENTADOR: PROF. DR. Marcelo de Albuquerque e Mello Rio de Janeiro, 19 de dezembro de 2011.

Transcript of “Estimativas da Taxa de Câmbio de Equilíbrio Real vs....

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOOPPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

“Estimativas da Taxa de Câmbio de Equilíbrio Real vs. Dólar”

JJooaannaa FFuurrttaaddoo FFiillooggôônniioo

ORIENTADOR: PROF. DR. Marcelo de Albuquerque e Mello

Rio de Janeiro, 19 de dezembro de 2011.

“ESTIMATIVAS DA TAXA DE CÂMBIO DE EQUILÍBRIO REAL VS. DÓLAR”

JOANA FURTADO FILOGÔNIO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

ORIENTADOR: PROF. DR. MARCELO DE ALBUQUERQUE E MELLO

Rio de Janeiro, 19 de dezembro de 2011.

“ESTIMATIVAS DA TAXA DE CÂMBIO DE EQUILÍBRIO REAL VS. DÓLAR”

JOANA FURTADO FILOGÔNIO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. Marcelo de Albuquerque e Mello (Orientador) Instituição: Ibmec

_____________________________________________________

Professor: Dr. Christiano Arrigoni Instituição: Ibmec-RJ; BCB

_____________________________________________________

Professor: Dr. Marco Cavalcanti Instituição: IPEA

Rio de Janeiro, 19 de dezembro de 2011.

FICHA CATALOGRÁFICA Prezado aluno (a),

Por favor, envie os dados abaixo assim que estiver com a versão definitiva, ou seja, quando não faltar mais nenhuma alteração a ser feita para o e-mail [email protected], colocando no assunto: FICHA CATALOGRÁFICA - MESTRADO. Enviaremos a ficha catalográfica o mais breve possível para o seu e-mail (se possível em até 72 horas).

1) Nome completo; Joana Furtado Filgonio

2) Título e subtítulo (se houver e separados);”Estimativas da Taxa de Câmbio de equilíbrio Real VS. Dólar” 3) Ano da defesa;2011

4) Área de concentração:

5) Assunto principal (contextualizado);

6) Assuntos secundários;

7) Palavras-chave, e

8) Resumo (se possível)

9) Curso (Mestrado profissionalizante em ...) Economia

Ou envie os anexos contendo a página de rosto e a do resumo, além da área de concentração.

v

DEDICATÓRIA

Dedico esse título inicialmente ao Mestre Mauro Sudano (in memorium), que me ajudou na escolha do caminho a ser seguido. Agradeço à minha mãe, Angela, meu pai, Cícero, meu irmão Frederico e ao meu namorado, Tito, por me apoiarem em todas as decisões da minha vida.

vi

AGRADECIMENTOS

Hoje é uma data especial na minha vida. Conquistar esse título tem um significado enorme

para mim; é o símbolo de muita dedicação e superação.

Agradeço imensamente à minha mãe pelas palavras sábia, ao meu pai pela paciência, ao meu

irmão pelo carinho e ao Tito pela confiança depositada em mim.

Agradeço ao orientador Marcelo Mello e a banca examinadora composta pelo Dr. Christiano

Arrigoni e Dr. Marco Cavalcanti pelas valorosas críticas e sugestões de aperfeiçoamento do

trabalho.

vii

RESUMO

O objetivo deste artigo é estimar a taxa de câmbio de equilíbrio do Real-Dólar no período de

1994 a 2011. São utilizados quatro métodos de estimações: Paridade do Poder de Compra,

Paridade do Poder de Compra combinada com a Paridade Descoberta da Taxa de Juros, Taxa

de Câmbio Comportamental e a Taxa de Câmbio Real Natural. Concluímos que o método da

Paridade do Poder de Compra não se aplica para a relação entre o Brasil e os Estados Unidos.

Ao testar o método que combina a Paridade do Poder de Compra com a Paridade Descoberta

da Taxa de Juros, observamos que o câmbio é afetado pela taxa de juros e pelos preços de

forma oposta e não simétrica. É possível estabelecer relação de longo prazo nos modelos da

Taxa de Câmbio Comportamental e da Taxa de Câmbio Real Natural; de acordo com a taxa

de câmbio de equilíbrio calculada no ano de 2010 e no primeiro trimestre de 2011 o Real

estava em média depreciado 5% e 13% respectivamente.

Palavras Chave: Taxa de Câmbio de Equilíbrio, Paridade do Poder de Compra, Paridade

Descoberta da Taxa de Juros, Taxa de Câmbio Comportamental, Taxa de Câmbio Real

Natural.

viii

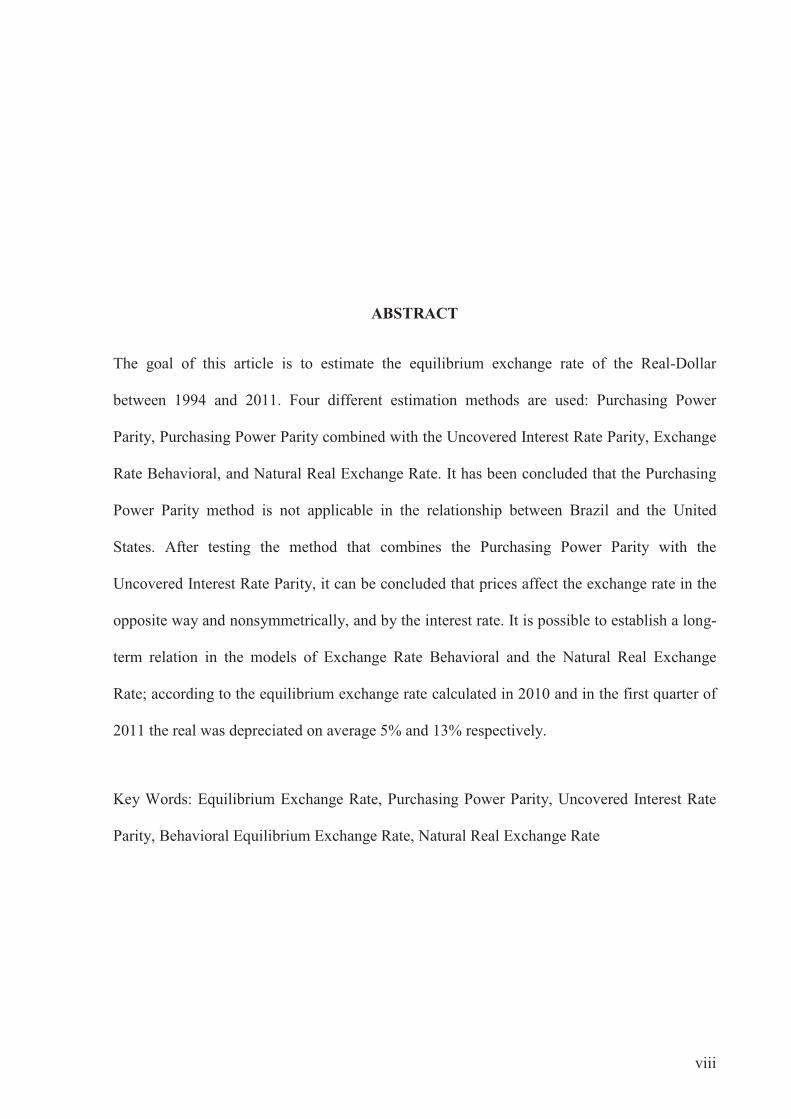

ABSTRACT

The goal of this article is to estimate the equilibrium exchange rate of the Real-Dollar

between 1994 and 2011. Four different estimation methods are used: Purchasing Power

Parity, Purchasing Power Parity combined with the Uncovered Interest Rate Parity, Exchange

Rate Behavioral, and Natural Real Exchange Rate. It has been concluded that the Purchasing

Power Parity method is not applicable in the relationship between Brazil and the United

States. After testing the method that combines the Purchasing Power Parity with the

Uncovered Interest Rate Parity, it can be concluded that prices affect the exchange rate in the

opposite way and nonsymmetrically, and by the interest rate. It is possible to establish a long-

term relation in the models of Exchange Rate Behavioral and the Natural Real Exchange

Rate; according to the equilibrium exchange rate calculated in 2010 and in the first quarter of

2011 the real was depreciated on average 5% and 13% respectively.

Key Words: Equilibrium Exchange Rate, Purchasing Power Parity, Uncovered Interest Rate

Parity, Behavioral Equilibrium Exchange Rate, Natural Real Exchange Rate

ix

LISTA DE FIGURAS

Figura 1: Gráfico do Câmbio Nominal ..................................................................................... 19�Figura 2: Gráfico do Consumo Social do Brasil ...................................................................... 20�Figura 3: Gráfico do Consumo Social dos Estados Unidos ..................................................... 20�Figura 4: Gráfico do log do Termo de Troca do Brasil ............................................................ 21�Figura 5: Gráfico do Efeito Balassa-Samuelson....................................................................... 22�Figura 6: Gráfico do Passivo Externo Líquido ......................................................................... 23�Figura 7: Gráfico de Resíduo da equação PPP ......................................................................... 29�Figura 8: Gráfico do Resíduo da PPP (Taylor)......................................................................... 32�Figura 9: Taxa de Câmbio Observada e Taxa de Câmbio de Equilíbrio de acordo com PPP e

UIP .................................................................................................................................... 37�Figura 10: Gráfico do Resíduo da equação PPP e UIP (MQOD) ............................................. 38�Figura 11: Gráfico do Resíduo da Equação da Taxa de Câmbio Comportamental .................. 41�Figura 12: Taxa de Câmbio observada vs. Taxa de Câmbio Comportamental (MQOD) ........ 42�Figura 13: Gráfico do Resíduo da equação da Taxa de Câmbio Natural ................................. 45�Figura 14: Taxa de Câmbio Observada vs. Taxa de Câmbio Natural (MQOD) ...................... 46�Figura 15: Desalinhamento Cambial baseado nos Modelos da PPP e da PPP e UIP ............... 48�Figura 16: Desalinhamento Cambial baseado nos Modelos BEER e NATREX ..................... 49�Figura 17: Comparação da Taxa de Câmbio Observada e a Taxa de Câmbio de Equilíbrio

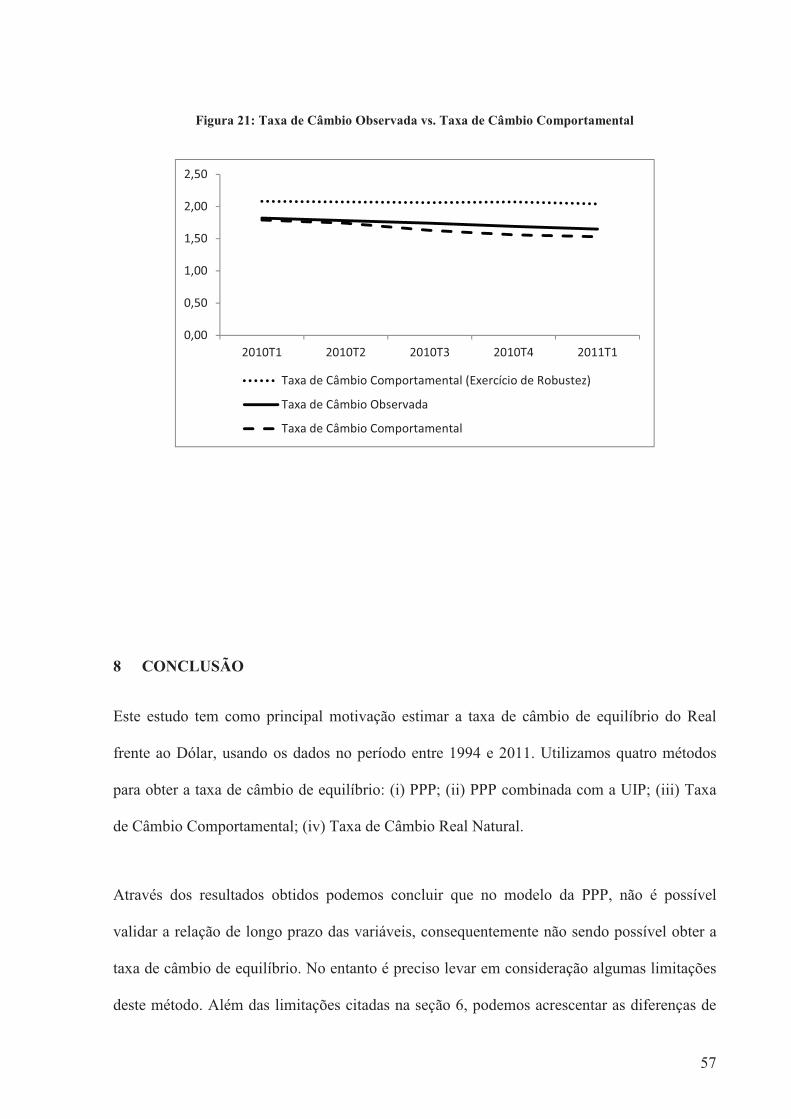

(Anos 2010/2011) ............................................................................................................. 50�Figura 18: Taxa de Câmbio Observada vs. Taxa de Câmbio Comportamental ....................... 55�Figura 19: Desalinhamento Cambial ........................................................................................ 55�Figura 20: Comparação da Taxa de Câmbio de Equilíbrio ...................................................... 56�Figura 21: Taxa de Câmbio Observada vs. Taxa de Câmbio Comportamental ....................... 57�

x

LISTA DE TABELAS

Tabela 1: Índice Big Mac ........................................................................................................... 7�Tabela 2: Testes de Raiz Unitária- DF-GLS ............................................................................ 24�Tabela 3: Teste ADF em primeira diferença ............................................................................ 25�Tabela 4: Estatísticas Descritivas ............................................................................................. 26�Tabela 5: Resultado dos Testes baseada nas hipóteses da PPP ................................................ 28�Tabela 6: Teste Raiz Unitária nos Resíduos da equação PPP- Engle e Granger ...................... 30�Tabela 7: Teste Raiz Unitária ADF- GLS ................................................................................ 30�Tabela 8: Resultado dos Testes baseada nas hipóteses da PPP ................................................ 31�Tabela 9: Raiz Unitária nos Resíduos da equação PPP- Engle e Granger ............................... 32�Tabela 10: Taxa de Câmbio baseada na PPP ............................................................................ 33�Tabela 11: Resultado das Hipóteses impostas na PPP e UIP ................................................... 35�Tabela 12: Teste de Raiz Unitária no Resíduos da equação PPP e UIP- Engle e Granger ...... 38�Tabela 13: Teste nos Resíduos da Equação da Taxa de Câmbio Comportamental – Engle e

Granger ............................................................................................................................. 41�Tabela 14: Teste no Resíduo da equação Natrex- Engle e Granger ......................................... 45�Tabela 15: Cotações Ajustadas pelo Desalinhamento Cambial ............................................... 48�Tabela 16: Cotações Ajustadas pelo Desalinhamento Cambial de acordo com o Modelo BEER

e NATREX ....................................................................................................................... 50�Tabela 17: Exercício de Robustez: Teste Engle e Granger no Resíduo da PPP ....................... 52�Tabela 18: Exercício de Robustez: Teste Engle e Granger no Resíduo do Modelo BEER ..... 53�Tabela 19: Exercício de Robustez:Cotações ajustada ao desalinhamento cambial de acordo

com o modelo BEER ........................................................................................................ 54�

xi

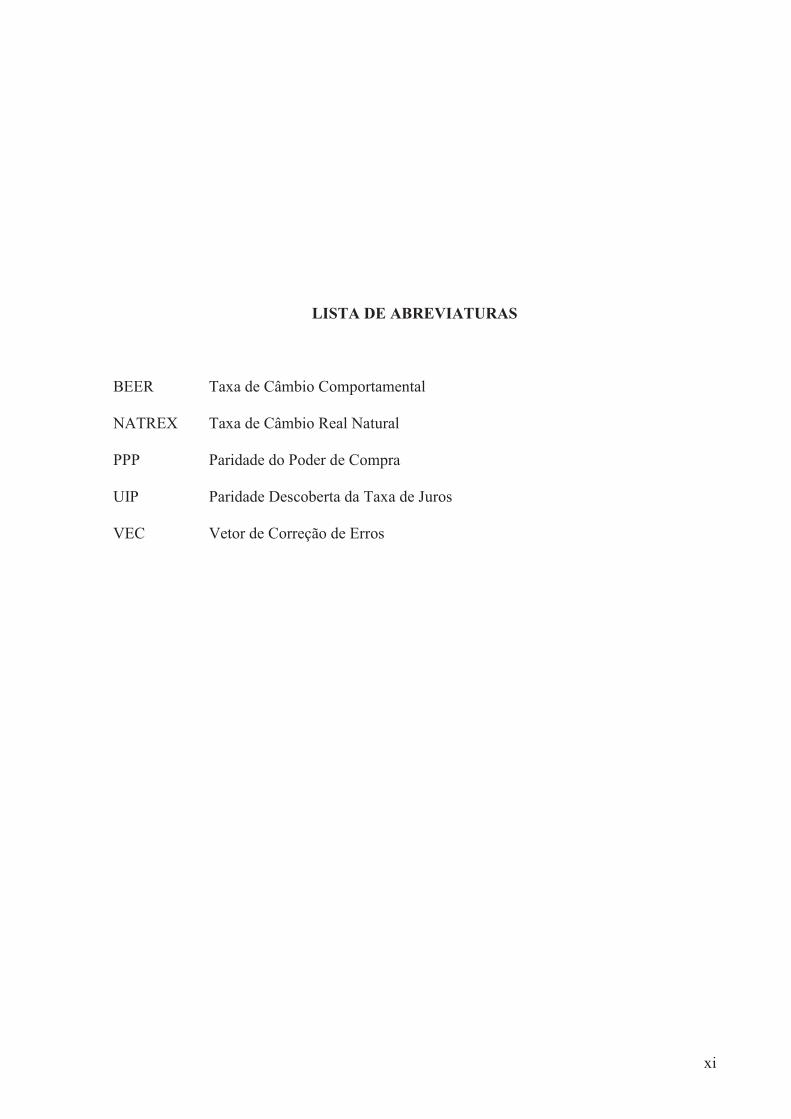

LISTA DE ABREVIATURAS

BEER Taxa de Câmbio Comportamental

NATREX Taxa de Câmbio Real Natural

PPP Paridade do Poder de Compra

UIP Paridade Descoberta da Taxa de Juros

VEC Vetor de Correção de Erros

xii

SUMÁRIO

1� INTRODUÇÃO ..................................................................................................... 1�

2� TEORIAS DE DETERMINAÇÃO DA TAXA DE CÂMBIO ................................... 4�

2.1� PARIDADE DO PODER DE COMPRA ................................................................................................... 4�

2.2� PARIDADE DO PODER DE COMPRA E A PARIDADE DESCOBERTA DA TAXA DE JUROS .. 8�

2.3� TAXA DE CÂMBIO COMPORTAMENTAL .......................................................................................... 8�

2.4� TAXA DE CÂMBIO REAL NATURAL ................................................................................................. 12�

3� LITERATURA .................................................................................................... 14�

4� DADOS .............................................................................................................. 17�

4.1� ESTATÍSTICAS DESCRITIVAS ............................................................................................................ 18�

5� ESTIMATIVAS ECONOMÉTRICAS .................................................................. 26�

5.1� TESTE DA PARIDADE DO PODER DE COMPRA ............................................................................. 27�5.1.1� Método de Co-integração de Johansen ............................................................................................... 27�5.1.2� Método: Mínimo Quadrado Ordinário Dinâmico (MQOD) ............................................................... 29�

5.2� ESTIMATIVA DA UIP E PPP ................................................................................................................. 34�5.2.1� Método de Co-integração Johansen .................................................................................................... 34�5.2.2� Método: Mínimo Quadrado Ordinário Dinâmico (MQOD) ............................................................... 37�

5.3� ESTIMATIVA DA TAXA DE CÂMBIO COMPORTAMENTAL ...................................................... 39�5.3.1� Método de Co-integração Johansen .................................................................................................... 39�5.3.2� Método: Mínimo Quadrado Ordinário Dinâmico (MQOD) ............................................................... 40�

5.4� ESTIMATIVA DA TAXA DE CÂMBIO REAL NATURAL ................................................................ 42�5.4.1� Método de Co-integração Johansen .................................................................................................... 42�5.4.2� Método: Mínimo Quadrado Ordinário Dinâmico (MQOD) ............................................................... 43�

6� ANÁLISE DOS RESULTADOS ......................................................................... 46�

xiii

7� EXERCÍCIO DE ROBUSTEZ ............................................................................. 51�

7.1� Paridade do Poder de Compra ................................................................................................................. 51�

7.2� Taxa de Câmbio Comportamental ........................................................................................................... 52�

8� CONCLUSÃO .................................................................................................... 57�

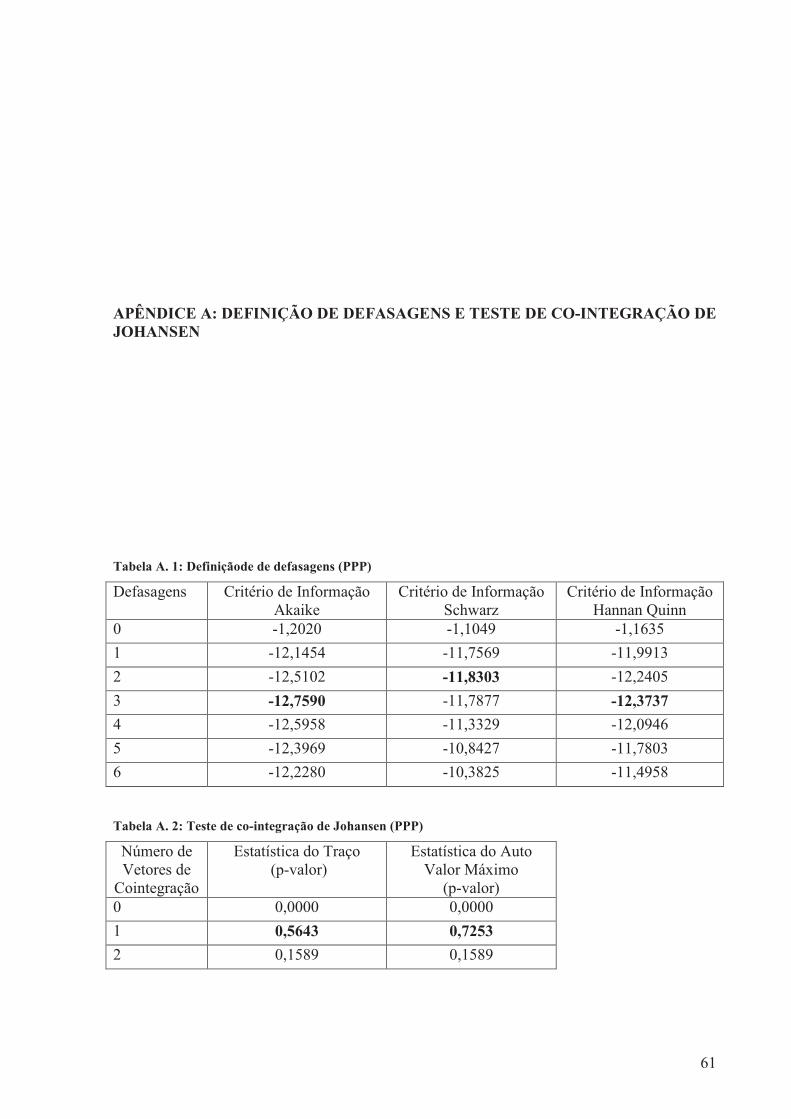

APÊNDICE A: DEFINIÇÃO DE DEFASAGENS E TESTE DE CO-INTEGRAÇÃO DE JOHANSEN .............................................................................................................. 61�

1

1 INTRODUÇÃO

Atualmente, o tema guerra cambial está presente na agenda de políticos e economistas em

todo o mundo. Este processo consiste na desvalorização competitiva de moedas, muitas vezes

manipulada pelo próprio governo, que tem como objetivo proteger a economia do país de uma

recessão ou da queda da demanda. Com a moeda depreciada, os produtos não perdem

competitividade na economia mundial, e podem até mesmo aumentar suas exportações.

A China é um exemplo de país que mantêm o Yuan desvalorizado como forma de proteger

sua economia. Em contra partida, nos últimos anos, o Real apreciou levando a ocorrência do

processo de desindustrialização classificado como “doença holandesa”. O processo de

desindustrialização é caracterizado pela queda na relação entre emprego industrial e emprego

total, e pela queda na relação entre o valor adicionado da indústria no PIB. Quando a

exportação do país passa a ser baseada em commodities, produtos primários ou manufaturados

com baixo valor agregado, o processo de desindustrialização é chamado de “doença

holandesa”. Este processo faz com que a moeda aprecie dado que a existência de recursos

naturais faz com que exista uma falha de mercado dado que o preço desses produtos são

superiores ao custo marginal de produção.��

2

Segundo o Banco de Internações de Compensações (BIS, na sigla em inglês), entre 2005 e

2011 o Real apreciou cerca de 45% em relação às moedas dos principais parceiros comerciais.

Além disso, neste mesmo período o Real apreciou 58% frente ao Dólar.

Este artigo tem como objetivo, sob a aplicação de métodos já desenvolvidos e conhecidos no

meio econômico, tais como Paridade do Poder de Compra, Paridade da Taxa de Juros

combinada com a Paridade do Poder de Compra, Taxa de Câmbio Comportamental e Taxa de

Câmbio Real Natural, determinar a taxa de câmbio de equilíbrio do Real frente ao Dólar.

Foi utilizado para estudo o período entre 1994 e o primeiro quadrimestre de 2011. Com base

na taxa de câmbio de equilíbrio encontrada, avaliamos se o Real encontra-se apreciado ou

depreciado. Além disso, analisamos os anos de 2010 e 2011 para saber se o Real se

encontrava apreciado em relação à taxa de câmbio de equilíbrio encontrada.

É importante relembrar que no período entre 1994 e 2011 ocorreram dois momentos de forte

desvalorização do Real frente ao Dólar. Nos anos de 2001 e 2002, houve instabilidade nas

expectativas dos investidores frente à eleição presidencial onde havia risco eleitoral de

candidato de esquerda, e, em 2008 a depreciação do Real ocorreu devido à crise sub-prime,

que diminui a pressão da demanda internacional por commodities. Através deste estudo

encontramos a taxa de câmbio de equilíbrio e analisamos o desalinhamento cambial.

Westaway (2004) e MacDonald (2000) definem os modelos econômicos usados para a

estimação da taxa de câmbio de equilíbrio. Nesses artigos são definidos os quatro métodos

usados neste estudo que são: a Paridade do Poder de Compra, a Paridade do Poder de Compra

combinada com a Paridade Descoberta da Taxa de Juros, a Taxa de Câmbio Comportamental

e a Taxa de Câmbio Real Natural.

3

Adicionalmente Lane e Ferreti (1999) que definem como a variável passivo externo líquido é

composta, usada como variável explicativa no modelo da taxa de Câmbio Comportamental, e

qual o impacto desta variável sobre a taxa de câmbio. O artigo de Dominick (2004) é usado

como base para elaboração dos testes e estimações do modelo da Paridade do Poder Compra

combinado com a Paridade Descoberta da Taxa de Juros.

A principal contribuição deste trabalho é apontar que de acordo com a taxa de câmbio de

equilíbrio calculada baseada no modelo da Taxa de Câmbio Comportamental e da Taxa de

Câmbio Real Natural, no período entre 2010 e 2011 o Real estava depreciado em média 5% e

13% respectivamente.

Entretanto ao realizar o exercício de robustez, mostramos que ao restringir a amostra para o

período com regime cambial flexível o resultado modifica. De acordo com o modelo da Taxa

de Câmbio Comportamental, nos anos de 2010 e 2011 o Real estava apreciado em 19%.

Este trabalho se encontra dividido da seguinte forma: na seção 2 apresentamos a teoria dos

modelos usados para determinação da taxa de câmbio de equilíbrio; na seção 3 apresentamos

a literatura utilizada para a elaboração deste estudo; na seção 4 apresentamos as bases de

dados e as estatísticas descritivas; na seção 5 é explicada a metodologia de estimação dos

modelos, além de apresentadas as respectivas estimativas; na seção 6 apresentamos a análise

dos resultados; na seção 7 é realizado um exercício de robustez, e por último na seção 8

apresentamos a conclusão do trabalho.

4

2 TEORIAS DE DETERMINAÇÃO DA TAXA DE CÂMBIO

Neste artigo utilizamos quatro diferentes métodos para estimar a taxa de câmbio de equilíbrio

que são: a Paridade do Poder de Compra, (Purchasing Power Parity, PPP na sigla em inglês);

a Paridade da Taxa de Juros combinada com a Paridade do Poder de Compra, (Capital

Enhanced Equilibrium Exchange Rate, CHEER na em sigla inglês); a Taxa de Câmbio de

Equilíbrio Comportamental, (Behavioral Equilibrium Exchange Rate, BEER na sigla em

inglês); e a Taxa de Câmbio Real Natural, (Natural Real Exchange Rate, NATREX na sigla

em inglês). As definições são relatadas nesta seção.

2.1 PARIDADE DO PODER DE COMPRA

Uma forma de pensar na taxa de câmbio de equilíbrio de longo prazo baseada na PPP é

através do enfoque monetário, onde os preços são flexíveis podendo se ajustar imediatamente

para manter o pleno emprego e a PPP. O nível de preço pode ser explicado pela relação entre

demanda e oferta de moeda, descrita por:

���� � �������� ����������������������������������������������������������������������������

Da mesma forma;

5

����� � �������� ����������������������������������������������������������������������������

�Onde �� representa a oferta de moeda de um país e �� � representa a demanda por

moeda, que diminui quando a taxa de juros (R) se eleva e aumenta quando a produção real

(Y) se eleva.

Dessa forma podemos observar que os níveis de preços são determinados pela oferta e

demanda de moeda. Podemos assim fazer inferências de mudanças na taxa de câmbio de

longo prazo devido a mudanças nessas variáveis.

O aumento na oferta de moeda do Brasil ���, ceteris paribus, provoca aumento nos níveis

de preços do Brasil, levando a depreciação do Real frente ao Dólar; inversamente, o aumento

na oferta de moeda dos Estados Unidos leva a apreciação do Real no longo prazo.

O aumento na taxa de juros do Brasil � sobre os ativos expressos em reais diminui a

demanda por moeda do Brasil. O nível de preços no longo prazo aumenta, e de acordo com

esse modelo o Real deve depreciar em relação ao Dólar na mesma proporção do aumento do

nível de preços. De forma inversa acontece com o aumento da taxa de juros dos Estados

Unidos.

O aumento da produção brasileira leva ao aumento da demanda por moeda, consequentemente

diminuindo os níveis de preços, causando a apreciação da moeda. Já o aumento da produção

dos Estados Unidos leva a depreciação do Real frente ao Dólar.

6

A idéia da PPP é que os níveis de preços dos países sejam iguais quando medidos na mesma

moeda. Sendo assim a taxa de câmbio nominal é igual à diferença entre os níveis de preços,

como mostra a equação abaixo:

������� �� ����� ����������������������������������������������������������������������������

Tomando o logaritmo obtemos a relação abaixo:

��� ������ ��������������������������������������������������������������������������������onde �� é o log do câmbio nominal em R$/US$, �� é o log do preço doméstico e ��� é o log do

preço internacional. A equação acima mostra que o aumento dos níveis dos preços doméstico

é associado à depreciação proporcional da moeda.

Esse método assume que a taxa de câmbio real é estacionária, dessa forma ela é convertida em

um equilíbrio constante ao longo dos anos, com pequenos desvios. Apesar de ser um dos

métodos mais utilizado em pesquisas, ele ignora fatores reais como nível de atividade da

economia, a influência do fluxo de capital, entre outros. Um exemplo do uso da PPP é o Big

Mac Index calculado pela revista The Economist, que compara os preços do sanduíche Big

Mac em diferentes países, com o objetivo de mostrar o quão longe as moedas estão do valor

previsto; abaixo segue um exemplo:

7

Tabela 1: Índice Big Mac

País Preço Big Mac PPP ��������

Taxa de câmbio

(14/10/2011)

Apreciada(+) Depreciada(-)

Em relação US$ Em moeda

local Em dólar americano

Estados Unidos $4,07 4,0700 1,0000 Argentina 20 Pesos 4,7488 4,92 4,2157 16,70% Brasil 9,50 Reais 5,1070 2,34 1,7678 32,36% China 14,7 Yuan 2,3008 3,60 6,3964 -43,71% Área do Euro 3,44 Euro 4,5812 1,18 0,7265 62,42% India 84 Rupee 1,6860 20,7 49,6044 -58,26% Suiça 6,50 Sfr 7,0537 1,60 0,8978 78,21%

A forma mais restrita da PPP é a “Lei do único preço” (“Law of one price”, LOOP na sigla

em inglês), que diz que se existe suficiente arbitragem no mercado, as forças de demanda e

oferta irão equalizar os preços, dessa forma o preço de um determinado bem ou serviço

vendido no mercado internacional deve ser equalizado. Existem objeções de pesquisadores

como Krugman (1987), Driver and Westaway (2001), contra a LOOP; eles argumentam que

existem duas razões para que essa lei não se concretize; a existência de barreiras comerciais e

de custos de transportes, além da competição imperfeita, onde empresas possuem poder de

mercado para precificar seus produtos.

A maioria dos estudos realizados com o objetivo de testar a PPP utiliza o valor médio no

processo de agregação temporal das variáveis envolvidas. Mas Alan M. Taylor (2000)

evidencia que o uso da agregação temporal média nas séries de dados pode ser uma armadilha

para estimar a PPP, pois tornam os valores encontrados enviesado. Quanto mais distante for a

agregação temporal em relação ao processo temporal observado da variável, mais enviesado o

coeficiente estimado será. Taylor propõe o uso do último valor observado do período como

forma de minimizar este problema. Neste estudo, estimamos a PPP usando ambos os

processos de agregação da variável; o valor médio e o último valor observado.

8

2.2 PARIDADE DO PODER DE COMPRA E A PARIDADE DESCOBERTA DA TAXA DE JUROS

Na Paridade Descoberta da Taxa de Juros, (Uncovered Interest Rate Parity, UIP na sigla em

inglês) assume-se que existe mobilidade de capital perfeita e que o prêmio de risco é zero.

Dessa forma os tomadores de empréstimos são neutros ao risco fazendo com que os

investidores busquem os ativos com melhores retornos. Portanto se a taxa de juros doméstica

está em nível menor que a taxa de juros estrangeira, é esperado que a moeda doméstica

deprecie frente à moeda estrangeira; isso acontece, pois os investidores são indiferentes em

investir em ativos domésticos ou estrangeiros, devido à neutralidade ao risco.

Este método que combina a PPP e a UIP é de curto prazo. A idéia desse modelo é tentar

explicar os movimentos de longo prazo do câmbio, mas inserindo o diferencial de taxa de

juros pelo fato de estar fora do equilíbrio. O modelo é definido na equação abaixo:

�� � � !"�� � ���� !#$� � $��� %�����������������������������������������&�onde �� representa o log da taxa de câmbio nominal, �� representa o preço doméstico, ���representa o preço internacional, $� representa a taxa de juros doméstica e $�� representa a taxa

de juros internacional. O aumento da taxa de juros doméstica atrai divisas para o país fazendo

com que a taxa de câmbio aprecie.

2.3 TAXA DE CÂMBIO COMPORTAMENTAL

O objetivo do uso deste modelo é capturar o movimento da taxa de câmbio real ao longo da

amostra, incluindo variáveis de médio (como o diferencial da taxa de juros) e longo prazo

(como o termo de troca e o efeito Balassa-Samuelson). A condição da UIP é utilizada no

modelo, mas assumimos a existência do prêmio de risco representado pela relação entre a

dívida e o PIB. Além disso, é usada a variável passivo externo líquido que é tida entre os

9

autores como importante na determinação da taxa de câmbio de longo prazo. Lane e Ferreti

(2000) afirma que países credores tendem a ter a taxa de câmbio mais apreciada e mostra que

a melhora da posição externa do país é associada a apreciação da moeda. Segundo Lane e

Ferreti (1999), o passivo externo líquido é definido por:

'() � (*+, -., *-/0, (1 � (*+2 � -.2 � *-/02�������������3�Onde 45 representa o montante de reserva internacional, 467� �8���6�9: representam

respectivamente o estoque de investimento estrangeiro direto, investimento em carteira e

dívida, sendo que a indicação “A” e “P” indica o ativo e o passivo respectivamente. Nesse

estudo o 6�9:��e o 6�9:; são definidos por:

6�9:� � �6� <� �<�������������������������������������������������������������=�

6�9:> � �6> <> 7�4 �4����������������������������������������������������?�

Onde �6��e �6> representam respectivamente o portfólio de investimento externo em ativos e

em obrigações, <�e <> representam outros investimentos em ativos e em obrigações, �<representa erros e emissões, 7�4 representa fundo de crédito e de empréstimo e �4representa financiamentos excepcionais. De acordo com as equações 7 e 8 e com os dados

disponíveis no balanço de pagamento no sítio IPEADATA, a variável 6�9:� � 6�9:> é

dada por:

6�9:� � 6�9:> � 6@A$BC�DEFDGHC�I@JKBC� LKFGL��$HAD�F$MDHFL�

DGGL��D�DM$��ND��������������������������������������������������������������������O�

10

Neste modelo queremos calcular a taxa de câmbio real que é dado por:

8� � P� ������ �����������������������������������������������������������������������������������Q�

onde 8� é a taxa de câmbio real,P� é a taxa de câmbio nominal, ��� é o preço estrangeiro e �� é

o preço doméstico. A elevação da taxa de câmbio real Real/Dólar está associada à depreciação

real do Real.

O uso da taxa de câmbio real nas estimações permite que a determinação da taxa de câmbio

de longo prazo inclua elementos do enfoque monetário, mas admite que elementos não-

monetários, como excesso de demanda ou excesso de oferta, causem desvios constantes na

paridade do poder de compra.

A equação 10 deixa claro que a taxa de câmbio real não varia na PPP relativa (equação 4). A

variação de 10% na razão do nível dos preços seria compensada por uma de 10% na taxa de

câmbio nominal.

O modelo inclui determinantes reais e pode ser expresso pela equação abaixo:

J� � � !"$� !#$�� !RHSC� !TFLF� !UV�� !WX� %�����������������������

onde J� é o log da taxa de câmbio real, $� é a taxa de juros doméstica, ou seja, a taxa Selic ; $��é a taxa de juros estrangeira,ou seja, a taxa Federal Fund; HSC�� representa o passivo externo

líquido; FLF�� representa o log do termo de troca do Brasil que é dado pela divisão entre o

preço de exportação e o de importação ; X�� representa o risco do Brasil e V����é a Proxy

usada para capturar o efeito Balassa, variável dada pelo log da fração do Índice de Preço ao

11

Consumidor Amplo (IPCA) dividido pelo Índice de Preço do Atacado (IPA) doméstico

relativo à mesma relação relativo aos Estados Unidos YV�� �Z[\]Z[]\[Z^[Z

_.

O efeito Balassa Samuelson é um mecanismo que mensura flutuações na taxa de câmbio

devido ao processo de “catching up”, que leva à apreciação da moeda. Esse efeito consiste no

processo de desenvolvimento de países onde ocorre rápido ganho de produtividade e

crescimento no setor de bens comercializáveis. Dado que o preço desses bens é determinado

pelo mercado internacional, o aumento da produtividade faz com que ocorra aumento nos

salários. Quando esse aumento se espalha pela economia como um todo, o preço relativo no

setor de bens não comercializáveis aumenta também, devido ao maior poder aquisitivo das

pessoas e a uma maior demanda pelos serviços. Esse movimento gera apreciação no câmbio

do país.

É possível capturar o risco do país através da relação entre dívida e PIB ou pela variável

chamada EMBI+ Brasil (Emerging Markets Bond Index Plus). A relação entre divida e PIB é

indicador importante da saúde financeira pública, pois sinaliza a capacidade de solvência do

país; manter esta relação baixa é importante para a economia do país dado que ela externaliza

para o mercado internacional a condição de liquidez. O EMBI+ Brasil mensura o excedente

que se paga em relação à rentabilidade garantida pelos bônus do governo norte-americano

(país considerado o mais solvente do mundo), desta forma quanto maior a pontuação deste

indicador maior o risco de aplicar no país, exigindo maiores retornos. Neste estudo optamos

por utilizar a relação dívida/PIB para captar o risco-Brasil devido a três razões: (i) fato de que

em outros estudos foi utilizada esta relação; (ii) no artigo de Fiorencio e Moreira mostra

evidência que esta relação contribui de forma consistente para encontrar a taxa de câmbio

real; (iii) e pelo fato que a relação dívida/PIB é uma relação quantitativa inquestionável, já o

12

indicador EMBI+ Brasil é uma variável mais volátil pelo fato de ser determinado em função

de oferta e demanda de títulos e por outras variáveis de curto prazo.

2.4 TAXA DE CÂMBIO REAL NATURAL

Esse modelo originou-se do modelo de taxa de câmbio comportamental, sendo utilizado para

estimar a taxa de câmbio real de longo prazo.

Esse equilíbrio é definido por Stein (1994) como a taxa que prevaleceria se fatores

especulativos e cíclicos pudessem ser removidos enquanto o desemprego estivesse na taxa

natural. Em outras palavras, a Taxa de Câmbio Natural é aquela que prevaleceria se fatores

especulativos, mudanças na política monetária e movimentos na reservas pudessem ser

removidos, e se a atividade econômica estivesse operando em seu PIB potencial.

A taxa de equilíbrio de longo prazo será aquela que (i) consistir com a balança interna,

situação em que o nível de atividade seja igual à capacidade da economia, (ii) consistir com a

balança externa, onde a soma da conta corrente com o capital não especulativo seja zero, (iii)

paridade da taxa de juros prevaleça, de tal forma que os investidores são indiferentes entre

ativos domésticos ou estrangeiros e, finalmente, (iv) o fluxo de capital especulativo e a

mudança na reserva sejam zero.

O modelo pode ser definido pela equação abaixo:

J� � � !"`����� !#`����� !R$� !T$�� !UFLF� !W�GLB���� %��������������

As variáveis acima são apresentadas e descritas abaixo:

13

• Consumo social `���: essa variável é dada pela soma do consumo privado e público

dividido pelo PIB. O aumento do consumo social implica que a taxa de câmbio

associada deve apreciar no curto prazo para reduzir o excesso de demanda,

consequentemente deteriorando a conta corrente. Mas no longo prazo o câmbio deve

depreciar devido aumento do consumo social doméstico, pois seu aumento leva ao

aumento da dívida externa. Já o aumento do consumo social dos Estados Unidos

aprecia o Real.

• Termo de Troca FLF��: Essa variável é dada pela divisão entre os preços de

exportação e de importação. O aumento dessa relação significa que um mesmo volume

físico de exportações de um país gera uma receita de divisas que permite a aquisição

de maior volume físico de importação, como conseqüência a moeda aprecia.

• Diferencial na taxa de juros: Quanto maior a taxa de juros doméstica em relação à taxa

de juros externa, mais apreciado é o câmbio devido ao influxo de capital.

• Produtividade �GLB��: Essa variável é representada pela diferença entre o

crescimento do Brasil e dos Estados Unidos. A melhora do nível da atividade

econômica do Brasil em relação aos Estados Unidos é associada à apreciação do Real.

14

3 LITERATURA

Nesta seção, apresentamos as sínteses dos trabalhos utilizados como fonte de informação e

alguns resultados apresentados nessas bibliografias.

A Paridade do Poder de Compra (PPP, na sigla em inglês) é a forma clássica e muito utilizada

para determinar a taxa de câmbio nominal de equilíbrio no longo prazo. Apesar de ser um

modelo muito usado, é criticado pelo fato de não utilizar determinantes reais e por ser

restritivo. Adicionalmente, sua aplicação requer atenção as armadilhas e limitações do

método, que são apontadas no artigo de Rogoff (1996).

Taylor (2000) tem participação importante na estimação da PPP, uma vez que demonstrou

que não deve ser utilizada a média no processo de agregação temporal das séries que

envolvem o método. No seu artigo ele demonstrou a importância da qualidade da amostra

para não gerar estimadores enviesados. No entanto, muitos estudos não levam em conta esse

fato. Neste estudo estimamos a PPP usando ambas as formas de processo de agregação, mas o

resultado de ambas as estimações não aceitaram a hipótese de relação entre as variáveis no

longo prazo.

MacDonald (2000) e Driver e Westaway (2004) definem diferentes formas de estimar a taxa

de câmbio de equilíbrio. Baseada na idéia básica da PPP surgiu modelos que utilizam a

estrutura básica da PPP, acrescentando a ela algumas outras variáveis. Dentre esses modelos

estão a Taxa de Câmbio Comportamental e a taxa de câmbio baseada na Paridade do Poder de

Compra juntamente e na Paridade Descoberto da Taxa de Juros.

No estudo feito pelo Banco Central da Nova Zelândia em 2001, é estimada a taxa de câmbio

de equilíbrio US$/NZD. São usados quatro modelos diferentes, entre eles a PPP, a Taxa de

15

Câmbio Comportamental e a PPP combinada com a UIP. É utilizado o método do Mínimo

Quadrado Ordinário Dinâmico para estimar o coeficiente de co-integração dos modelos.

Concluiu-se nesse estudo que a única relação válida entre as moedas da Nova Zelândia e dos

Estados Unidos é a PPP.

Stephens (2004) elaborou um estudo para o Banco Central da Nova Zelândia no qual se

discutiu a taxa de câmbio de equilíbrio NZD/US$ de acordo com a PPP e UIP. Para verificar

essa relação, foi utilizada a metodologia de Johansen. Baseada na evidência de uma possível

relação de co-integração é estimado o Modelo de Correção de Erros (VEC, na sigla em

inglês). Foram testadas formas estritas e formas fracas da PPP e UIP. Baseado nos resultados

apresentados, o estudo mostrou evidências estatísticas que a única forma válida de estimar a

taxa de câmbio de equilíbrio entre a moeda da Nova Zelândia e dos Estados Unidos é através

da PPP estrita combinada com a forma fraca da UIP. Neste estudo, as estimativas e testes

realizados no modelo PPP e UIP são todos baseado nesse artigo.

A construção e interpretação da variável chamada passivo externo líquido é baseada nos

trabalhos de Lane e Ferretti (1999,2000). No estudo de 1999 a variável é definida e

decomposta nos elementos que formam o passivo externo líquido, e no estudo do ano 2000

mostra que na média, países devedores tendem a ter a moeda mais depreciada.

Alguns estudos foram realizados para analisar o Real. Emerson Marçal procura pesquisar as

determinantes da taxa de câmbio real. Ele utiliza o termo de troca, o passivo externo líquido,

Efeito Balassa e a paridade real das taxas de juros para determinar a taxa de câmbio de

equilíbrio. Ele conclui que no final de 2010 o Real estava apreciado em relação a uma cesta

de moedas.

16

No estudo do Instituto de Estudos de Desenvolvimento Industrial (IEDI) constatou que o

comportamento do câmbio é explicado através dos fundamentos reais tais como termo de

troca, diferencial de crescimento entre países e o saldo da balança comercial; e do fundamento

monetário, como a Paridade Descoberta da Taxa de Juro. Assim é concluído que a queda da

taxa de juros é um instrumento importante para recolocar a taxa de câmbio em seu patamar de

equilíbrio.

O FMI realizou um estudo aplicando o modelo da Taxa de Câmbio Comportamental para o

Real no período entre 1970 e 2004. Foi utilizado o termo de troca, o Efeito Balassa, o

diferencial da taxa de juros, o passivo externo líquido e a dívida pública para determinar a

taxa de câmbio de equilíbrio. A conclusão do trabalho foi que a apreciação que ocorreu em

2003-2005 foi em resposta da melhora das variáveis da economia desde o começo do uso do

regime de câmbio flutuante.

Podemos perceber que os estudos realizados para o Brasil têm diferentes objetivos. Marçal e

IEDI têm como objetivos encontrar variáveis que ajudam a determinar a taxa de câmbio. O

presente artigo segue a mesma linha de raciocínio do estudo realizado pelo FMI; aplicar

métodos já existentes e que já foram aplicados para outras economias, e aplicar no caso

Brasil.

17

4 DADOS

A base de dados utilizada neste estudo é extraída do site do Instituto de Pesquisa Econômica

Aplicada (IPEA), do Bureau of Labor Statics e do Fundo Monetário Internacional. Todas

variáveis são apresentadas em freqüência trimestral entre o primeiro trimestre de 1994 até o

primeiro trimestre de 2011. São utilizados os dados a partir de 1994, ano que coincide com o

início do Plano Real que tinha como principal objetivo controlar a hiperinflação e que deu

início à estabilidade da economia.

A taxa de câmbio comercial média representa a taxa de câmbio nominal ���; é importante

salientar que esta representa quantos Reais são necessário para comprar uma unidade de Dólar

(R$/US$), consequentemente um aumento nesta variável representa a desvalorização do Real.

O preço doméstico ��� e o preço internacional ���� são representados pelo Índice de Preço

do Consumidor Amplo (IPCA) e pelo Consumer Price Index (CPI) respectivamente. A taxa

de juros doméstica $�� é representada pela SELIC, e o Federal Fund Rate representa taxa de

juro internacional $���, ambas estão em percentagem.

A série do termo de troca do Brasil é extraída do sítio IPEADATA já pronta, construída a

partir da razão entre os índices de preços de exportação e os índices de preço das importações.

As variáveis de consumo privado e consumo público do Brasil e dos Estados Unidos estão

expressas em bilhões, em real e em dólar respectivamente. Essas variáveis são importantes

para a construção da variável consumo social `��� respectiva a cada país, que é dada pela

razão entre a soma do consumo privado e público pelo PIB.

18

É utilizado como proxy para o risco-Brasil X�� a dívida líquida total do governo federal e do

Banco Central em relação ao PIB. O índice de preço ao consumidor (IPCA para o Brasil e

CPI para os Estados Unidos) junto com o Índice de Preço por Atacado (IPA para Brasil e WPI

para os Estados Unidos), também são utilizados para criação da variável responsável pelo

Efeito Balassa.

As séries históricas de investimento direto estrangeiro, de investimento em carteira, de reserva

de moeda internacional, dívida externa líquida, outros investimentos e de erros e omissões são

usadas para a criação da variável chamada passivo externo líquido.

4.1 ESTATÍSTICAS DESCRITIVAS

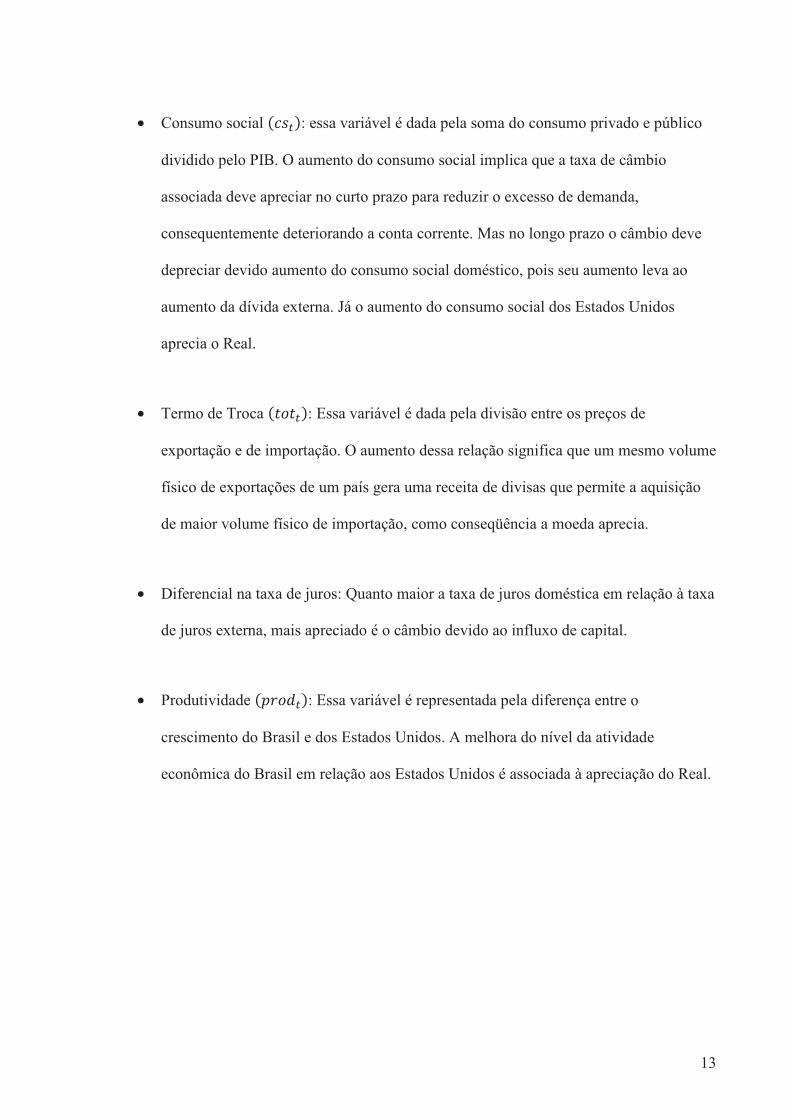

A partir do gráfico abaixo podemos observar que o câmbio nominal após 1999, data que

marcou o início do câmbio flexível e da meta de inflação, seguiu com tendência de

depreciação até 2002. Mas a partir de 2002 o Real foi se apreciando frente ao Dólar, uma vez

que a economia apresentava sinais de melhorias; como controle da inflação, melhora no

crescimento, atração de investimento, além de praticar alta taxa de juro atraindo capital de

investidores. Esses elementos macroeconômicos, aliado a fase de incerteza pós-terrorismo dos

Estados Unidos, foram fatores determinantes para a apreciação do Real.

19

Figura 1: Gráfico do Câmbio Nominal

A taxa de juros do Brasil foi diminuindo ao longo dos anos, uma vez que a inflação foi sendo

controlada. Isso é notado quando observamos o período entre 1994 e 2011, os juros no final

do ano de 1994 eram de 84%, caindo para 11,5% no início de 2011.

A taxa de juros dos Estados Unidos, diferentemente da do Brasil, durante esses anos sempre

esteve entre 0.5% e 6%. Devido ao efeito recessivo da crise sub-prime americana, em 2008 a

taxa de juros foi reduzida ao nível próximo de 0% como forma de incentivo à economia

americana

������

������

������

������

������

������

������

������

������

��� ����������� ���

20

Figura 2: Gráfico do Consumo Social do Brasil

Figura 3: Gráfico do Consumo Social dos Estados Unidos

�����

�����

�����

�����

�����

�����

�����

�����

�����

����

����

����

����

����

����

����

����

����

����

����

����

����

21

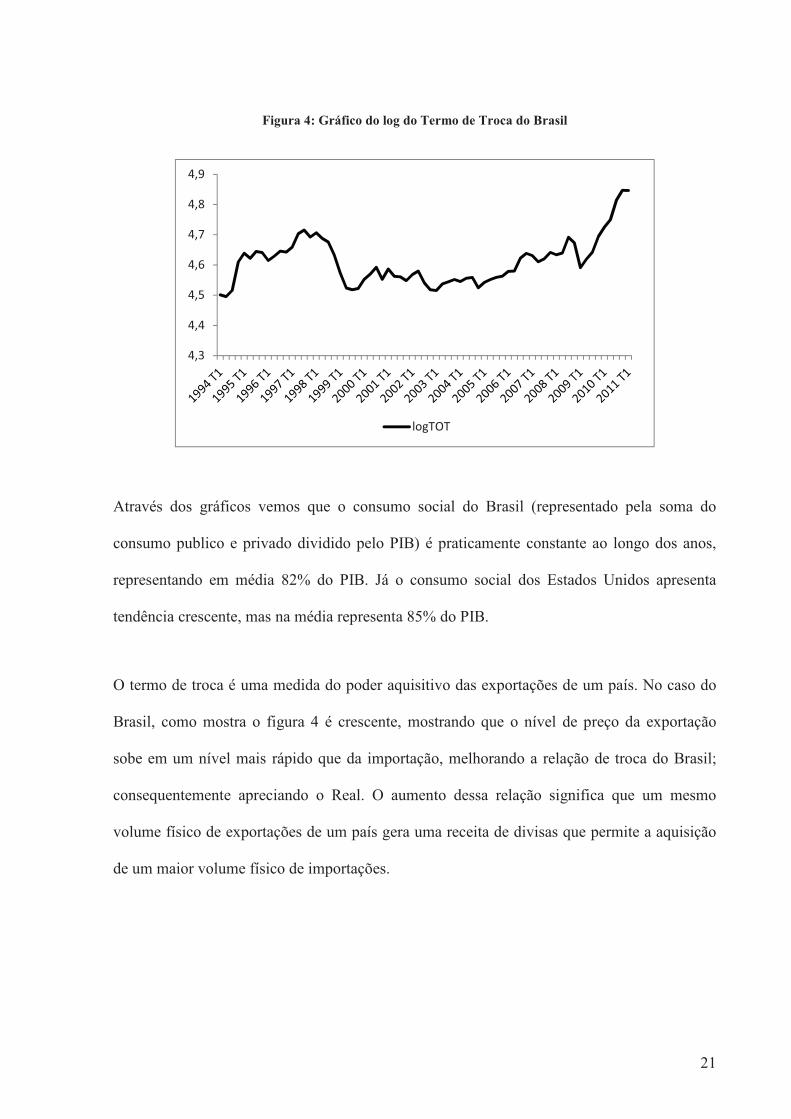

Figura 4: Gráfico do log do Termo de Troca do Brasil

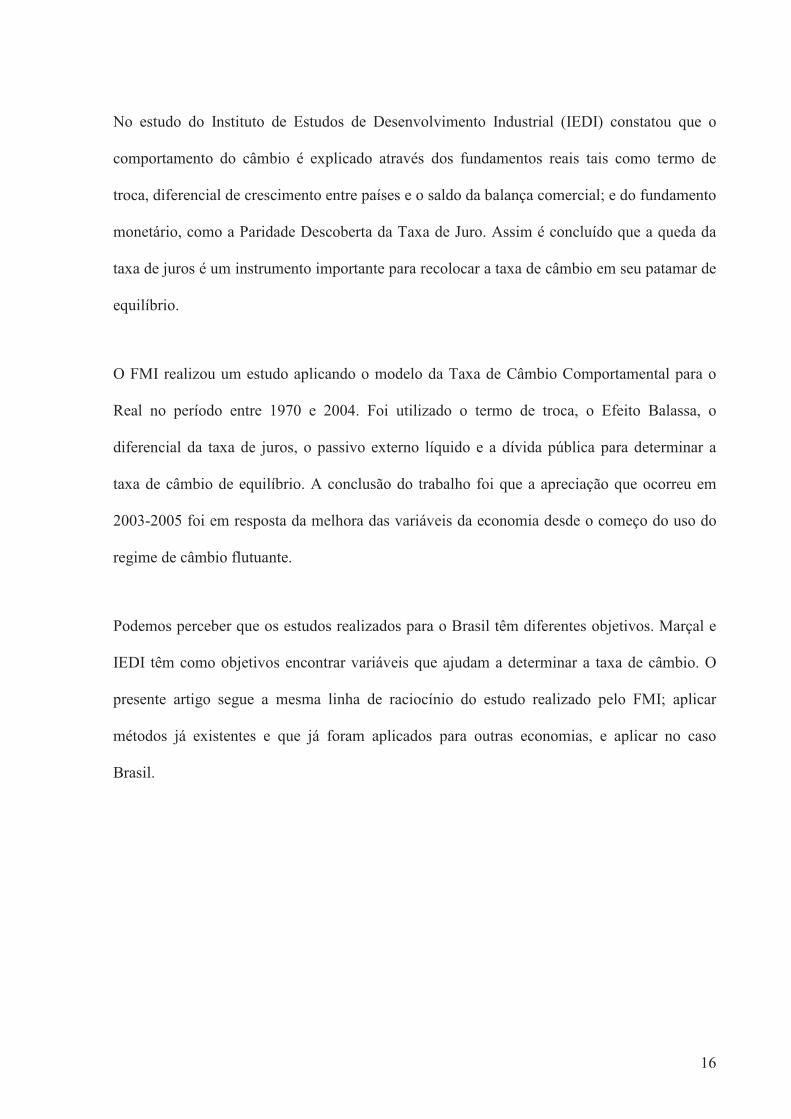

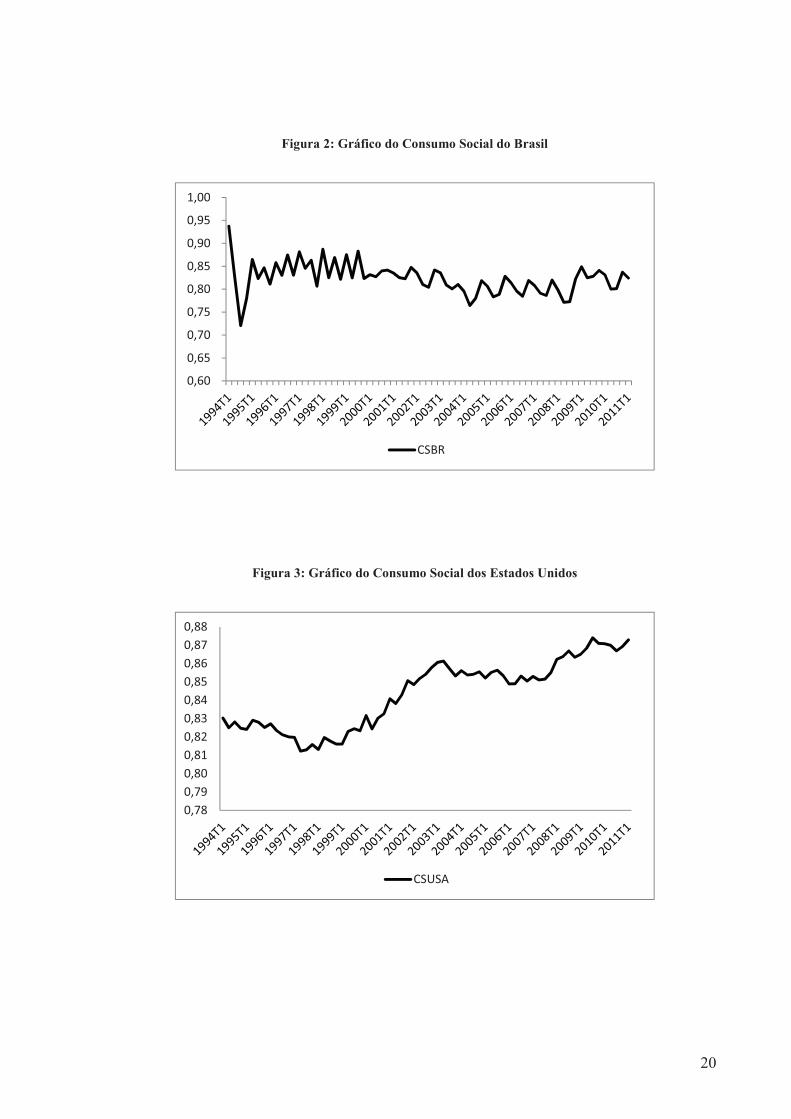

Através dos gráficos vemos que o consumo social do Brasil (representado pela soma do

consumo publico e privado dividido pelo PIB) é praticamente constante ao longo dos anos,

representando em média 82% do PIB. Já o consumo social dos Estados Unidos apresenta

tendência crescente, mas na média representa 85% do PIB.

O termo de troca é uma medida do poder aquisitivo das exportações de um país. No caso do

Brasil, como mostra o figura 4 é crescente, mostrando que o nível de preço da exportação

sobe em um nível mais rápido que da importação, melhorando a relação de troca do Brasil;

consequentemente apreciando o Real. O aumento dessa relação significa que um mesmo

volume físico de exportações de um país gera uma receita de divisas que permite a aquisição

de um maior volume físico de importações.

���

���

���

���

���

���

���

!�"�

22

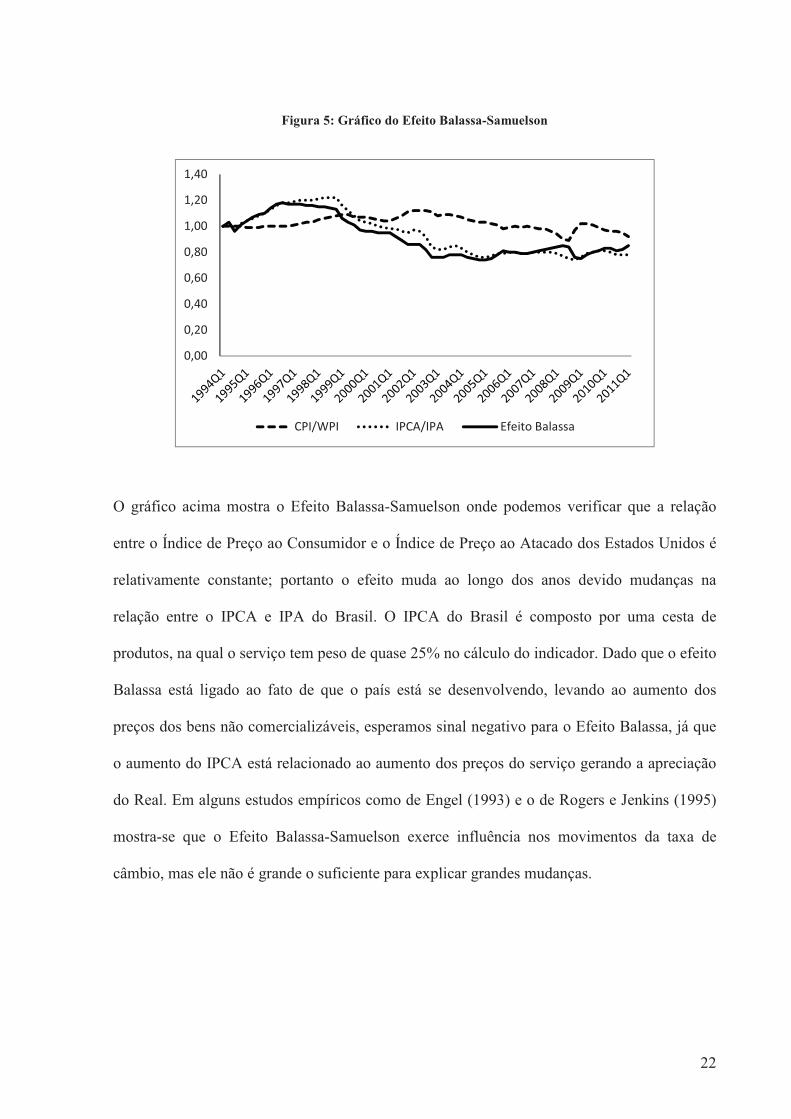

Figura 5: Gráfico do Efeito Balassa-Samuelson

O gráfico acima mostra o Efeito Balassa-Samuelson onde podemos verificar que a relação

entre o Índice de Preço ao Consumidor e o Índice de Preço ao Atacado dos Estados Unidos é

relativamente constante; portanto o efeito muda ao longo dos anos devido mudanças na

relação entre o IPCA e IPA do Brasil. O IPCA do Brasil é composto por uma cesta de

produtos, na qual o serviço tem peso de quase 25% no cálculo do indicador. Dado que o efeito

Balassa está ligado ao fato de que o país está se desenvolvendo, levando ao aumento dos

preços dos bens não comercializáveis, esperamos sinal negativo para o Efeito Balassa, já que

o aumento do IPCA está relacionado ao aumento dos preços do serviço gerando a apreciação

do Real. Em alguns estudos empíricos como de Engel (1993) e o de Rogers e Jenkins (1995)

mostra-se que o Efeito Balassa-Samuelson exerce influência nos movimentos da taxa de

câmbio, mas ele não é grande o suficiente para explicar grandes mudanças.

����

����

����

����

����

����

����

����

�#$%&#$ $#� %$# '( �)���!��

23

Figura 6: Gráfico do Passivo Externo Líquido

O gráfico acima mostra a série histórica do Passivo Externo Líquido. Quando o valor é

positivo mostra que o país é devedor, e quando o valor se torna negativo significa que o país

passou a ser credor mundial. A melhora nas contas de um país é associada à apreciação da

moeda do país. Se analisarmos a série da taxa de câmbio R$/US$ e a do Passivo Externo

Líquido observa-se que a queda do passivo externo líquido é acompanhada pela apreciação do

Real frente ao Dólar.

Os métodos utilizados na realização dos testes e estimações dos modelos apresentados têm

como premissa que as variáveis envolvidas sejam integradas. Portanto é realizado o teste de

raiz unitária para testar as variáveis. Utilizamos o teste DF-GLS, pois maximiza o poder do

teste, desta maneira minimizamos a probabilidade de não rejeitarmos a hipótese nula de

existência de raiz unitária com maior freqüência do que o correto. A tabela abaixo apresenta o

a estatística do teste e os valores críticos do teste de raiz unitária realizado nas variáveis.

*���+��������

*���+��������

*���+��������

*��+��������

������

��+��������

���+��������

���+��������

���+��������

���+��������

���+��������

,-

24

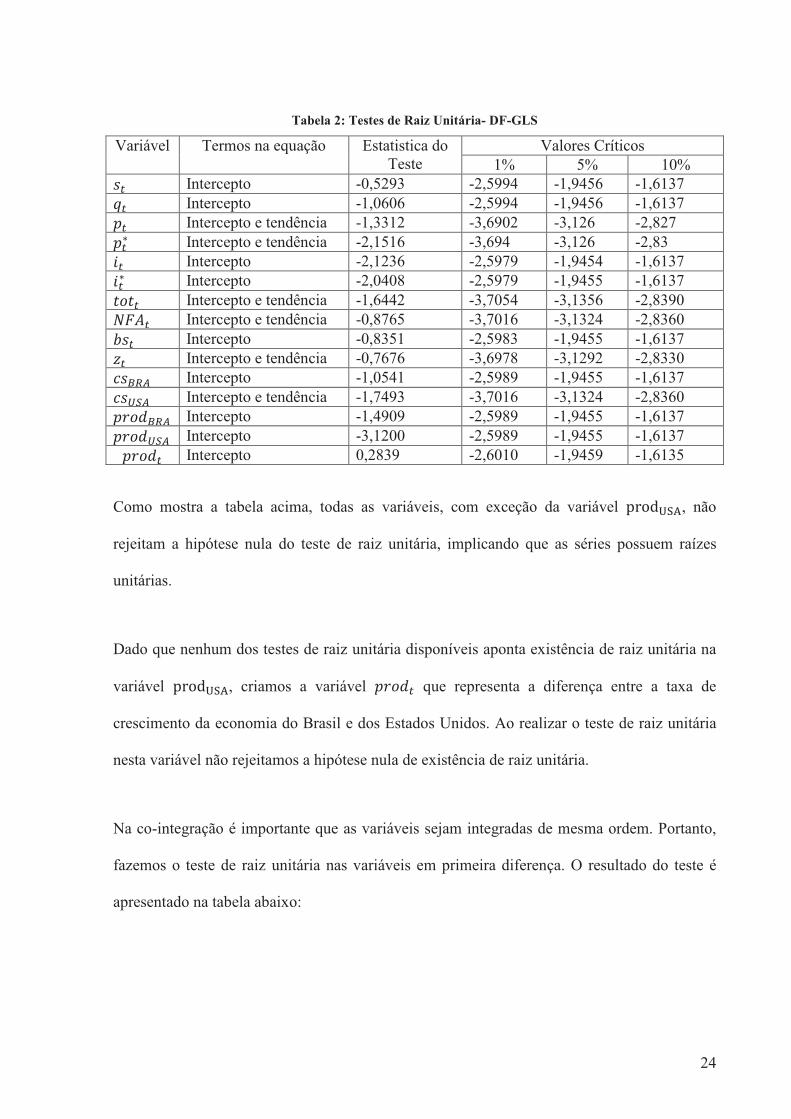

Tabela 2: Testes de Raiz Unitária- DF-GLS

Variável Termos na equação Estatistica do Teste

Valores Críticos 1% 5% 10% �� Intercepto -0,5293 -2,5994 -1,9456 -1,6137 J� Intercepto -1,0606 -2,5994 -1,9456 -1,6137 �� Intercepto e tendência -1,3312 -3,6902 -3,126 -2,827 ��� Intercepto e tendência -2,1516 -3,694 -3,126 -2,83 $� Intercepto -2,1236 -2,5979 -1,9454 -1,6137 $�� Intercepto -2,0408 -2,5979 -1,9455 -1,6137 FLF� Intercepto e tendência -1,6442 -3,7054 -3,1356 -2,8390 a4b� Intercepto e tendência -0,8765 -3,7016 -3,1324 -2,8360 V�� Intercepto -0,8351 -2,5983 -1,9455 -1,6137 X� Intercepto e tendência -0,7676 -3,6978 -3,1292 -2,8330 `���� Intercepto -1,0541 -2,5989 -1,9455 -1,6137 `���� Intercepto e tendência -1,7493 -3,7016 -3,1324 -2,8360 �GLB��� Intercepto -1,4909 -2,5989 -1,9455 -1,6137 �GLB��� Intercepto -3,1200 -2,5989 -1,9455 -1,6137 �GLB� Intercepto 0,2839 -2,6010 -1,9459 -1,6135

Como mostra a tabela acima, todas as variáveis, com exceção da variável cdefgh,, não

rejeitam a hipótese nula do teste de raiz unitária, implicando que as séries possuem raízes

unitárias.

Dado que nenhum dos testes de raiz unitária disponíveis aponta existência de raiz unitária na

variável cdefgh,, criamos a variável �GLB� que representa a diferença entre a taxa de

crescimento da economia do Brasil e dos Estados Unidos. Ao realizar o teste de raiz unitária

nesta variável não rejeitamos a hipótese nula de existência de raiz unitária.

Na co-integração é importante que as variáveis sejam integradas de mesma ordem. Portanto,

fazemos o teste de raiz unitária nas variáveis em primeira diferença. O resultado do teste é

apresentado na tabela abaixo:

25

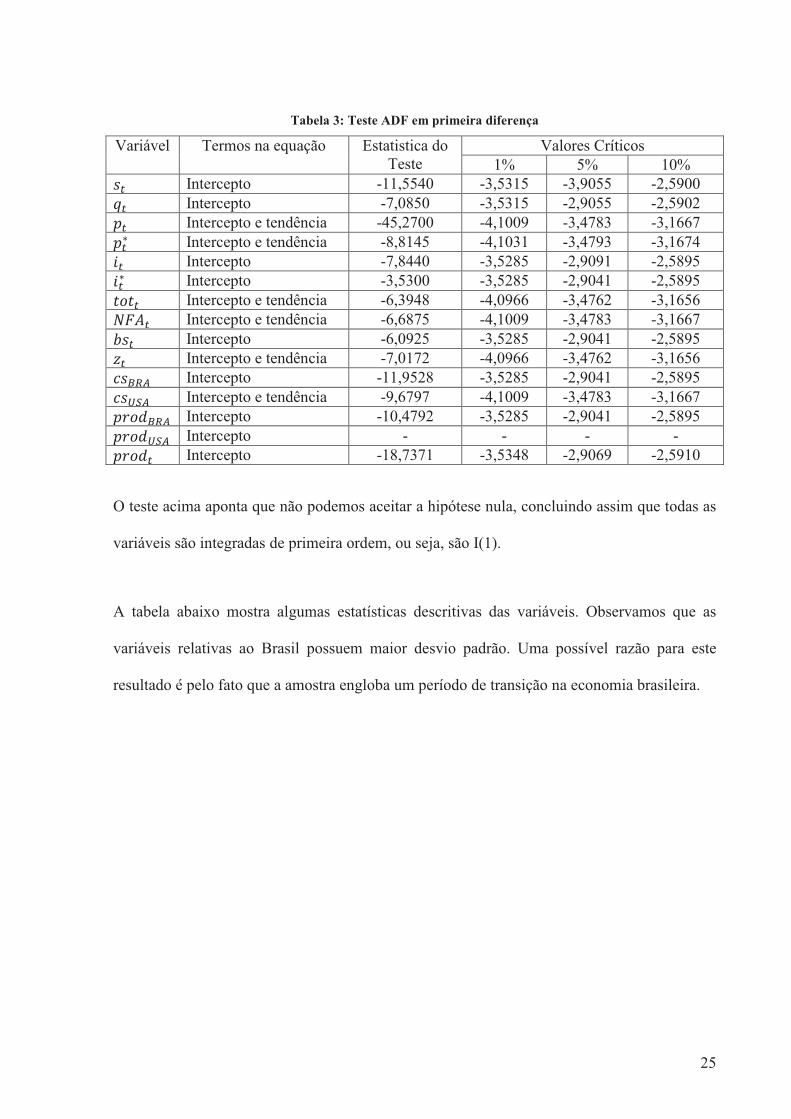

Tabela 3: Teste ADF em primeira diferença

Variável Termos na equação Estatistica do Teste

Valores Críticos 1% 5% 10% �� Intercepto -11,5540 -3,5315 -3,9055 -2,5900 J� Intercepto -7,0850 -3,5315 -2,9055 -2,5902 �� Intercepto e tendência -45,2700 -4,1009 -3,4783 -3,1667 ��� Intercepto e tendência -8,8145 -4,1031 -3,4793 -3,1674 $� Intercepto -7,8440 -3,5285 -2,9091 -2,5895 $�� Intercepto -3,5300 -3,5285 -2,9041 -2,5895 FLF� Intercepto e tendência -6,3948 -4,0966 -3,4762 -3,1656 a4b� Intercepto e tendência -6,6875 -4,1009 -3,4783 -3,1667 V�� Intercepto -6,0925 -3,5285 -2,9041 -2,5895 X� Intercepto e tendência -7,0172 -4,0966 -3,4762 -3,1656 `���� Intercepto -11,9528 -3,5285 -2,9041 -2,5895 `���� Intercepto e tendência -9,6797 -4,1009 -3,4783 -3,1667 �GLB��� Intercepto -10,4792 -3,5285 -2,9041 -2,5895 �GLB��� Intercepto - - - - �GLB� Intercepto -18,7371 -3,5348 -2,9069 -2,5910

O teste acima aponta que não podemos aceitar a hipótese nula, concluindo assim que todas as

variáveis são integradas de primeira ordem, ou seja, são I(1).

A tabela abaixo mostra algumas estatísticas descritivas das variáveis. Observamos que as

variáveis relativas ao Brasil possuem maior desvio padrão. Uma possível razão para este

resultado é pelo fato que a amostra engloba um período de transição na economia brasileira.

26

Tabela 4: Estatísticas Descritivas

Variável Média Mediana Valor Máximo Valor Mínimo Desvio Padrão

�� 1,87 1,84 3,60 0,24 0,73 J� 0,24 0,23 0,46 0,15 0,07 �� 6,79 6,82 7,35 4,60 0,44 ��� 4,81 4,81 5,01 4,60 0,12 $� 21,24 18,38 67,89 8,65 12,14 $�� 3,52 4,45 6,52 0,12 2,11 FLF� 4,61 4,60 4,84 4,49 0,07 V�� 0,91 0,85 1,18 0,73 0,14 X� 25,75 28,75 38,66 9,47 7,76 `���� 0,82 0,82 0,93 0,72 0,03 `���� 0,84 0,85 0,87 0,81 0,01 �GLB��� 0,09 0,05 2,52 -0,10 0,35 �GLB� 0,08 0,03 2,50 -0,12 0,35

5 ESTIMATIVAS ECONOMÉTRICAS

Nesta seção são apresentadas as estimativas dos modelos apresentados na seção 2. A

bibliografia sobre o método utilizado no teste dos modelos encontra-se dividida entre o

modelo de co-integração de Johansen e o uso de uma única equação de co-integração

utilizando o Mínimo Quadrado Ordinário Dinâmico (MQOD). Clark e MacDonald (1999),

Jun Nagayasu utilizam a co-integração de Johansen, já Brook e Hargreaves (2001) utilizam o

MQOD para estimar a taxa de câmbio de equilíbrio da Nova Zelândia. Neste estudo são

abordadas as duas formas apresentadas acima.

A co-integração testa a existência da relação de equilíbrio. Existe co-integração quando as

variáveis integradas são combinadas, resultando uma série estacionária, ou seja, I(0);

mostrando uma relação de dependência.

27

A pré-condição para existência de co-integração é que as séries envolvidas sejam integradas

de mesma ordem, razão pela qual é feito o teste de raiz unitária nas séries. Através do teste de

Johansen verificamos a existência do vetor de co-integração, e quando indicado a existe desse

vetor é estimado o Modelo de Correção de Erros (Vector Error Correction, VEC na sigla em

inglês) para determinar os efeitos.

Já o método de Mínimo Quadrado Ordinário Dinâmico (MQOD), proposto por (Stock e

Watson, 1993), se baseia na estimação de uma única equação de co-integração que inclui

valores passados, presentes e futuros das variáveis explicativas; que pode ser definido por:

� � !i j5� k lmnopm q5�pn K� �������������������������������������������

Onde r� é o log da taxa nominal de câmbio R$/US$, !i é a constante, j5� representa o

estimador MQO das variáveis independentes relevantes no modelo, k lq5�pnmnopm representa

o multiplicador dinâmico acumulado de longo prazo e K� é o resíduo. Para que o modelo seja

validado, é necessário que os resíduos da equação sejam estacionários.

5.1 TESTE DA PARIDADE DO PODER DE COMPRA

5.1.1 Método de Co-integração de Johansen

Como já mencionado, a relação de equilíbrio de longo prazo das variáveis é testada através do

método de co-integração. De acordo com as tabelas 2 e 3 sabemos que as variáveis envolvidas

na estimação são todas integradas de primeira ordem. Dessa forma queremos testar se:

!"�� !#�� !R����s�7Q������������������������������������������������������������

28

Estimamos o Vetor Auto Regressivo (VAR) com duas defasagens, tal como determinado pelo

Critério de Informação de Schwarz. As estatísticas do traço e do auto-valor máximo são

responsáveis na indicação da existência de relação de co-integração; que neste modelo aponta

a existência de um vetor. Algumas vezes essas estatísticas podem gerar resultados

conflitantes, e quando isso ocorre alguns autores preferem utilizar a estatística do autovalor

máximo, pois alegam que a sua hipótese nula é mais específica. Estimamos o Vetor de

Correção de Erros (VECM, na sigla em inglês) com as seguintes restrições:

• PPP na forma estrita, testando na equação acima se !# � ��D�!R � ��, ou seja, se o

impacto do preço do Brasil e dos Estados Unidos possuem o mesmo impacto na taxa

de câmbio porém com efeito oposto.

• PPP na forma simétrica, testando na equação acima se !# � �!R, ou seja, o efeito

sobre a taxa de câmbio é oposto, mas possuem pesos diferentes.

A distinção entre as restrições acima é importante, pois a existência do custo de transporte e o

uso de diferentes pesos na composição do índice de preço dos países mostram a dificuldade de

impor valores específicos, sendo possível inferir somente que seus sinais opostos.

Tabela 5: Resultado dos Testes baseada nas hipóteses da PPP

PPP estrita PPP simétrica p- valor 0,0000 0,0000

A tabela acima mostra o resultado dos testes, ambas as formas da PPP não podem ser aceitas

para a relação entre Brasil e Estadas Unidos. Uma possível razão para esse resultado é o fato

de estarmos comparando economias em nível de desenvolvimento econômico muito diferente.

29

5.1.2 Método: Mínimo Quadrado Ordinário Dinâmico (MQOD)

Utilizamos o programa Eviews7 para estimar a equação abaixo utilizando o MQOD:

�� � � !"����� � ������ %������������������������������������������������&�

Onde �� representa o log da taxa de câmbio nominal e ����� � ������ representa o log da

diferença de preços entre os países. Os coeficientes da equação acima estão expressos abaixo:

�� � ������& ����?������� � ���������������������������������������3�

Ao nível de significância de 10% todas as variáveis são significativas no modelo. O

diferencial de preços tem o sinal esperado, pois maior nível de preço no Brasil é associado à

depreciação do Real. No entanto, para que essa equação seja validada é preciso que o resíduo

seja estacionário, I(0). O gráfico abaixo mostra o comportamento do resíduo da equação:

Figura 7: Gráfico de Resíduo da equação PPP

*���

*���

*���

�

���

���

���

���

� �.�/�

30

Aparentemente o resíduo apresenta comportamento de forma não estável, com fortes

tendências crescentes e decrescentes. Para confirmar o comportamento do resíduo é

necessário realizar o teste de raiz unitária. Dado que o teste será aplicado no resíduo de uma

equação com potencial de ser espúria, optamos em utilizar o teste Engle e Granger, pois este

utiliza maiores valores crítico. A tabela abaixo mostra o resultado:

Tabela 6: Teste Raiz Unitária nos Resíduos da equação PPP- Engle e Granger

Nível de significânia

Estatística t 1% 5% 10%

Valor Crítico -0,8396 -3,90 -3,34 -3,04

De acordo com o teste, não podemos rejeitar a hipótese nula de existência de raiz unitária na

série. Concluímos que não é possível verificar a relação de longo prazo entre as variáveis.

Seguindo Taylor (2000), estimamos a relação PPP utilizando a última observação de cada

trimestre entre o período de 1994 e 2011, a tabela abaixo mostra os resultados do teste ADF-

GLS realizado nas variáveis:

Tabela 7: Teste Raiz Unitária ADF- GLS

Variável Termos na equação Estatistica do Teste

Valores Críticos 1% 5% 10% �� Intercepto -0,4323 -2,5984 -1,9456 -1,6137 �� Intercepto e tendência 1,8674 -3,6978 -3,1292 -2,8330 ��� Intercepto e tendência -3,5565 -3,6978 -3,1292 -2,8330

A tabela acima mostra que não podemos rejeitar a hipótese de que todas as variáveis possuem

raiz unitária. Dessa forma podemos verificar a existência de co-integração.

Inicialmente estimamos o VAR com uma defasagem, definido pelo Critério de Informação de

Schwarz. O teste de Johansen aponta a existência de um vetor de co-integração. Estimamos o

VEC com as mesmas restrições impostas na equação 14, ou seja, a PPP estrita e PPP

31

simétrica. Como mostra na tabela abaixo, não podemos aceitar nenhuma das duas restrições,

confirmando a não existência de relação de longo prazo.

Tabela 8: Resultado dos Testes baseada nas hipóteses da PPP

PPP estrita PPP simétrica p- valor 0,0000 0,0000

Estimando a equação 15 novamente e usando o MQOD, encontramos o resultado abaixo:

�� � ���3��O ���?�������� � ������������������������������������������������=�

Ao nível de significância de 10%, todas as variáveis são significativas no modelo. O

diferencial de preços apresenta sinal esperado, pois é esperado que com o maior nível de

preço do Brasil em relação aos Estados Unidos deprecie o Real frente ao Dólar. O modelo

explica 59% das variações da variável dependente. No entanto devemos verificar se o resíduo

da equação é estacionário. O gráfico abaixo sugere que o resíduo não é estacionário, devido

presença de fortes tendências crescentes e decrescentes.

32

Figura 8: Gráfico do Resíduo da PPP (Taylor)

Mas para confirmar o resultado, realizamos o teste Engle e Granger, testando a hipótese nula

da série ser integrada. O resultado é apresentado na tabela abaixo:

Tabela 9: Raiz Unitária nos Resíduos da equação PPP- Engle e Granger

Nível de significânia

Estatística t 1% 5% 10%

Valor Crítico -1,0072 -3,90 -3,34 -3,04

Com o teste acima, concluímos que mesmo corrigindo o problema de agregação temporal, não

podemos rejeitar a hipótese de que o resíduo possua raiz unitária, ou seja, a relação de longo

prazo da PPP entre o Brasil e os Estados Unidos não pode ser validada.

Apesar da não validação do modelo PPP entre o Real e o Dólar, a tabela abaixo mostra a taxa

de câmbio nominal assumindo a PPP relativa, ou seja, ������� �� mtu]mvw], dessa forma

assumimos que a taxa de câmbio real é constante. É usado o primeiro trimestre do ano de

2000 como ano base de referência. Foi escolhida essa data pelo fato de ser o primeiro ano

após a implementação da meta de inflação como ferramenta monetária e da mudança do

*���

*���

*���

�

���

���

���

���

�

� �.�/�

33

regime cambial. No cálculo para saber se o real encontra-se apreciado (sinal positivo) ou

depreciado (sinal negativo) utilizamos a relação entre o câmbio observado e a taxa de câmbio

encontrada baseada na PPP. O desalinhamento é dado por

xyzy�{|�}~�����;;;pxyzy�{|�}~��������|��y{yxyzy�{|�}~��������|��y{y � �QQ. Os resultados encontrados seguem na tabela

abaixo:

Tabela 10: Taxa de Câmbio baseada na PPP

A tabela acima mostra que até o ano de 2005 o Real encontrava- se depreciado em relação à

taxa de câmbio de equilíbrio, e após esse período ele tornou-se cada vez mais apreciado em

relação ao equilíbrio. No entanto é preciso levar em consideração que o cálculo da PPP

relativa é muito sensível ao ano base escolhido para criação do índice.

Período Taxa de Câmbio (PPP)

Sobre (+) Des (-)

(%)Período

Taxa de Câmbio (PPP)

Sobre(+) Des (-)

(%) 2000T1 1,00 2005T3 1,34 5,26 2000T2 1,00 -2,97 2005T4 1,37 2,63 2000T3 1,02 -2,99 2006T1 1,37 10,49 2000T4 1,03 -7,73 2006T2 1,35 9,32 2001T1 1,03 -16,41 2006T3 1,36 9,31 2001T2 1,04 -21,23 2006T4 1,38 13,02 2001T3 1,06 -30,57 2007T1 1,38 17,27 2001T4 1,09 -17,56 2007T2 1,37 24,03 2002T1 1,10 -17,44 2007T3 1,38 31,00 2002T2 1,11 -32,01 2007T4 1,39 36,92 2002T3 1,13 -49,38 2008T1 1,39 38,47 2002T4 1,20 -40,50 2008T2 1,38 51,58 2003T1 1,24 -35,26 2008T3 1,40 27,41 2003T2 1,26 -23,13 2008T4 1,47 9,79 2003T3 1,27 -24,10 2009T1 1,47 10,89 2003T4 1,29 -21,93 2009T2 1,47 31,44 2004T1 1,29 -22,32 2009T3 1,48 45,00 2004T2 1,30 -27,03 2009T4 1,49 49,66 2004T3 1,32 -19,22 2010T1 1,51 48,18 2004T4 1,35 -11,45 2010T2 1,52 47,74 2005T1 1,35 -11,66 2010T3 1,53 57,54 2005T2 1,36 0,94 2010T4 1,56 63,20

2011T1 1,56 67,75

34

5.2 ESTIMATIVA DA UIP E PPP

5.2.1 Método de Co-integração Johansen

Seguindo Stephens (2004) verificamos inicialmente a existência de relação de longo prazo

entre o câmbio nominal R$/ US$, os níveis de preços e as taxas de juros. Essa relação é

testada através do teste de co-integração. Se existe co-integração verificamos através de

restrições se o vetor de co-integração segue a teoria econômica, testando as formas da

Paridade do Poder de Compra e da Paridade Descoberta da Taxa de Juros da forma mais

restritiva às formas com hipóteses mais fracas.

De acordo com os resultados apresentados na tabela 4, ao nível de significância de 1% não

podemos rejeitar a hipótese nula de que as variáveis possuem raiz unitária, consequentemente

testamos a relação abaixo:

!"�� !#�� !R��� !T$� !U$�� !W�s7Q��������������������������?�

Estimamos o Vetor Auto Regressivo (VAR) com duas defasagens, definido pelo Critério de

Informação de Schwarz. Dado que temos apenas variáveis integradas e a estrutura do VAR foi

definida, podemos utilizar a metodologia de Johansen que utiliza à estatística traço e

autovalor máximo para determinar o número de séries co-integradas. Neste caso, ambas

estatísticas apontaram a existência de dois vetores de co-integração.

Os testes realizados até aqui mostraram que existe uma relação de longo prazo entre as

variáveis; dessa forma utilizamos o Modelo de Correção de Erro (VEC, na sigla em inglês)

para testar se os vetores estão alinhados com a teoria econômica que existe por trás da PPP e

UIP. As restrições que testamos da PPP e UIP são:

35

• A forma mais restritiva da PPP e da UIP, ou seja, os movimentos no câmbio são

proporcionais as mudanças dos preços e das taxas de juros. Concluindo, estamos

testando se:

!" � !# � �!R � ��D�!T � �!U

• A forma estrita da PPP e a forma fraca da UIP, onde o diferencial de preços afeta o

câmbio de forma simétrica, mas a taxa de juros não. Testamos se:

!" � !# � �!R � �

• A forma PPP simétrica e a forma fraca da UIP, onde os movimentos dos preços afetam

a taxa de câmbio, mas não se forma simétrica, e a diferença da taxa de juros afeta o

câmbio de alguma forma. Testamos se:

!# � �!R

A tabela abaixo mostra os resultados encontrados nos testes:

Tabela 11: Resultado das Hipóteses impostas na PPP e UIP

PPP e UIP estrita PPP estrita e UIP fraca PPP simétrica e UIP p- valor 0,0217 0,0108 0,0579

A única hipótese aceita ao nível de significância de 5% é a terceira restrição, onde os preços

afetam a taxa de câmbio, mas não de forma simétrica, e a taxa de juros possui algum impacto

na taxa de câmbio.

36

Estimamos a taxa de câmbio nominal do Real frente ao Dólar baseada na relação da PPP e da

UIP no longo prazo. Baseado na equação 18 e impondo os valores relativos da PPP e UIP

restritivas (primeira hipótese), a equação abaixo representa a taxa de câmbio nominal ��, que

retornaria J� no longo prazo,

�� �� � ��� "� �$�� � $�� � � � J� ������������������������������������������O�

Substituímos os coeficientes encontrados no VEC da primeira restrição na equação 19. A

equação 20 é a equação 19 com os coeficientes substituídos, assim encontraremos a taxa de

câmbio de equilíbrio:

�� �� � ��� Q�Q�33 � $�� � $�� � ��QO?= � J��������������������Q�

O gráfico abaixo representa os valores da taxa de câmbio observados e estimados pela PPP e

UIP. De acordo com esse modelo, é possível observar que até o terceiro trimestre de 1999 o

real estava depreciado em relação o valor de equilíbrio encontrado via PPP e UIP. A partir de

2000 até os dias de hoje o Real encontra-se apreciado frente ao Dólar.

37

Figura 9: Taxa de Câmbio Observada e Taxa de Câmbio de Equilíbrio de acordo com PPP e UIP

5.2.2 Método: Mínimo Quadrado Ordinário Dinâmico (MQOD)

Utilizando o Eviews7 estimamos a equação abaixo através do MQOD.

�� � � !"�� � ���� !#$� � $��� %��������������������������������������

onde �� representa o log da taxa de câmbio nominal, �� � ���� é o diferencial de preços entre

países e $� � $��� é o diferencial da taxa de juros dos países. Os valores dos coeficientes da

equação acima estão representados abaixo:

�� � ���3�QO ����?&������ � ������ � Q�QQ����$���� � $��������������������

As variáveis são significativas ao nível de significância de 5%, com exceção do diferencial de

preços. As variáveis têm o impacto esperado sobre a taxa de câmbio. Maior nível de preço no

Brasil em relação aos Estados Unidos gera depreciação; e maiores taxas de juros no Brasil em

relação aos Estados Unidos geram apreciação.

������

������

������

������

������

������

������

������

��� ����������� ��� ��� ��������###��$#

38

Para que a essa relação seja confirmada é preciso que exista co-integração; que é verificada

através do comportamento dos resíduos que é apresentado abaixo:

Figura 10: Gráfico do Resíduo da equação PPP e UIP (MQOD)

O gráfico acima sugere que o resíduo não possui comportamento de uma série estacionária,

pois possui fortes tendências. A tabela abaixo apresenta o resultado do teste Engle e Granger

realizada no resíduo.

Tabela 12: Teste de Raiz Unitária no Resíduos da equação PPP e UIP- Engle e Granger

Nível de significânia

Estatística t 1% 5% 10%

Valor Crítico -0,80 -3,90 -3,34 -3,04

De acordo com resultado do teste acima é possível afirmar que não podemos rejeitar a

hipótese da presença de raiz unitária no resíduo. Isso sugere que não existe co-integração,

consequentemente não existe relação de longo prazo, não sendo possível encontrar a taxa de

câmbio de equilíbrio utilizando este método.

*���

*���

*���

�

���

���

���

���

� �.�/�

39

5.3 ESTIMATIVA DA TAXA DE CÂMBIO COMPORTAMENTAL

5.3.1 Método de Co-integração Johansen

Inicialmente, testamos a Taxa de Equilíbrio Comportamental de equilíbrio através do método

de co-integração de Johansen. Dado que todas as variáveis do modelo são integradas de

mesma ordem, podemos prosseguir. Queremos testar o vetor abaixo:

E� � �J ������ $����� $����� FLF����� a4b� � V��� X������������������������������������

Onde J� representa o log da taxa de câmbio real, $���� representa a taxa de juros do Brasil

(taxa doméstica), $���� representa a taxa de juros dos Estados Unidos (taxa estrangeira), a4b�representa o passivo líquido externo, FLF���� é o log do termo de troca, V�� é o Efeito Balassa

e X���� é o risco- Brasil.

Estimamos o VAR, e através do Critério de Informação de Schwarz, devemos utilizar apenas

uma defasagem. O teste de co-integração (Johansen) indica a existência de vetor de co-

integração. Com a existência de relação de longo prazo e a definição da estrutura do VEC,

podemos estimar o modelo. Os resultados encontrados estão descritos abaixo:

J� � ?�==�� Q�QQ�� � �DI$`� � Q�Q=�� � SDBSKHB� � ���O�3 � FLF� Q�QQQ& �a4b� ��&&?& � V�� Q�Q��Q � X����������������������������������

Era esperado que a taxa Selic e taxa de juros dos Estados Unidos estivesse com sinais opostos,

pois de acordo com a teoria o aumento da taxa de juros doméstica está associado com

apreciação da moeda, já o aumento da taxa de juros estrangeira é associado à depreciação da

40

moeda. O sinal da variável termo de troca do Brasil apresenta o sinal esperado, pois a melhora

na relação de preço entre exportação e importação está associada com apreciação do Real. O

passivo externo líquido está com sinal esperado, pois a piora nas contas no país é associada

com a depreciação do Real. O efeito Balassa-Samuelson não apresenta o sinal correto,

assumindo que a relação entre o Índice de Preço ao Consumidor e o Índice de Preço Atacado

dos Estados Unidos fique em um nível constante, o aumento do IPCA e/ou queda do IPA está

associado à apreciação do Real. O risco- país X�� apresenta o sinal correto, quanto maior a

relação dívida/ PIB, maior é a incerteza gerada em relação ao país levando a depreciação do

Real1.

5.3.2 Método: Mínimo Quadrado Ordinário Dinâmico (MQOD)

Utilizando o Eviews7 estimamos a equação abaixo utilizando o MQOD.

J� � � !"$� !#$�� !RFLF� !TV�� !UHSC� !WX� %��������������&�

Onde $� representa a taxa de juros Selic do Brasil, $�� representa a taxa de juros dos Estados

Unidos, FLF� representa o log termo de troca do Brasil, V�� o log do efeito Balassa, a4b�representa o passivo externo líquido e X� o prêmio de risco Brasil. Os coeficientes estão

apresentados abaixo:

J� � ���&�3 � Q�QQ�= � �DI$`� � Q�Q�Q� � SDBSKHB� � ���3?� � FLF� � Q��O�� � V�� Q�QQQ= � a4b� Q�QQ&� � X�������������������������������������������������3�

1 A metodologia sugerida para o cálculo da taxa de câmbio de equilíbrio não gerou resultados satisfatórios, assim não são exibidos.

41

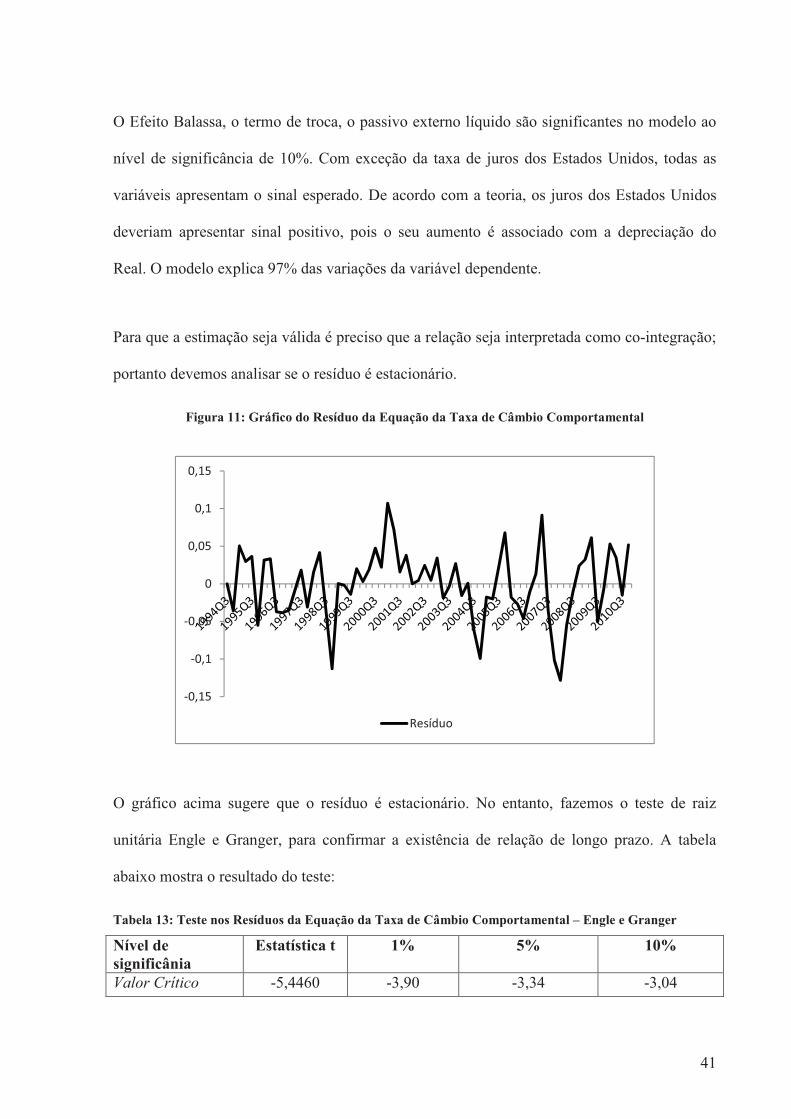

O Efeito Balassa, o termo de troca, o passivo externo líquido são significantes no modelo ao

nível de significância de 10%. Com exceção da taxa de juros dos Estados Unidos, todas as

variáveis apresentam o sinal esperado. De acordo com a teoria, os juros dos Estados Unidos

deveriam apresentar sinal positivo, pois o seu aumento é associado com a depreciação do

Real. O modelo explica 97% das variações da variável dependente.

Para que a estimação seja válida é preciso que a relação seja interpretada como co-integração;

portanto devemos analisar se o resíduo é estacionário.

Figura 11: Gráfico do Resíduo da Equação da Taxa de Câmbio Comportamental

O gráfico acima sugere que o resíduo é estacionário. No entanto, fazemos o teste de raiz

unitária Engle e Granger, para confirmar a existência de relação de longo prazo. A tabela

abaixo mostra o resultado do teste:

Tabela 13: Teste nos Resíduos da Equação da Taxa de Câmbio Comportamental – Engle e Granger

Nível de significânia

Estatística t 1% 5% 10%

Valor Crítico -5,4460 -3,90 -3,34 -3,04

*����

*���

*����

�

����

���

����

� �.�/�

42

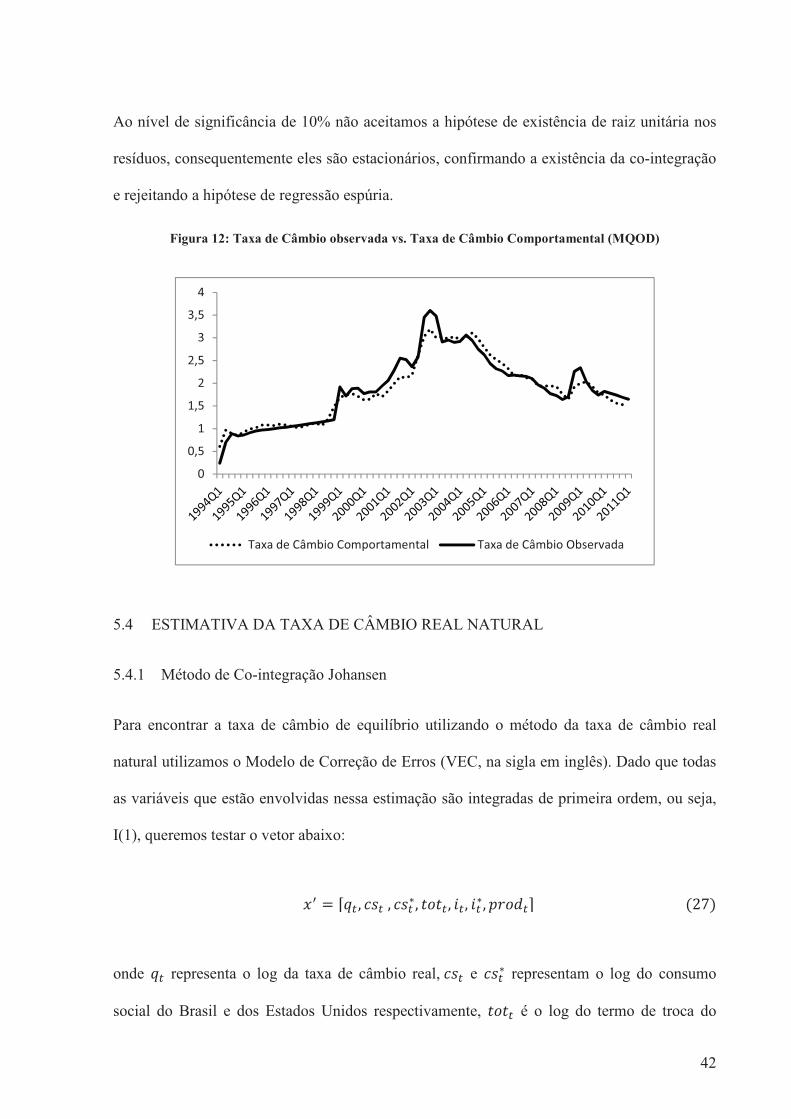

Ao nível de significância de 10% não aceitamos a hipótese de existência de raiz unitária nos

resíduos, consequentemente eles são estacionários, confirmando a existência da co-integração

e rejeitando a hipótese de regressão espúria.

Figura 12: Taxa de Câmbio observada vs. Taxa de Câmbio Comportamental (MQOD)

5.4 ESTIMATIVA DA TAXA DE CÂMBIO REAL NATURAL

5.4.1 Método de Co-integração Johansen

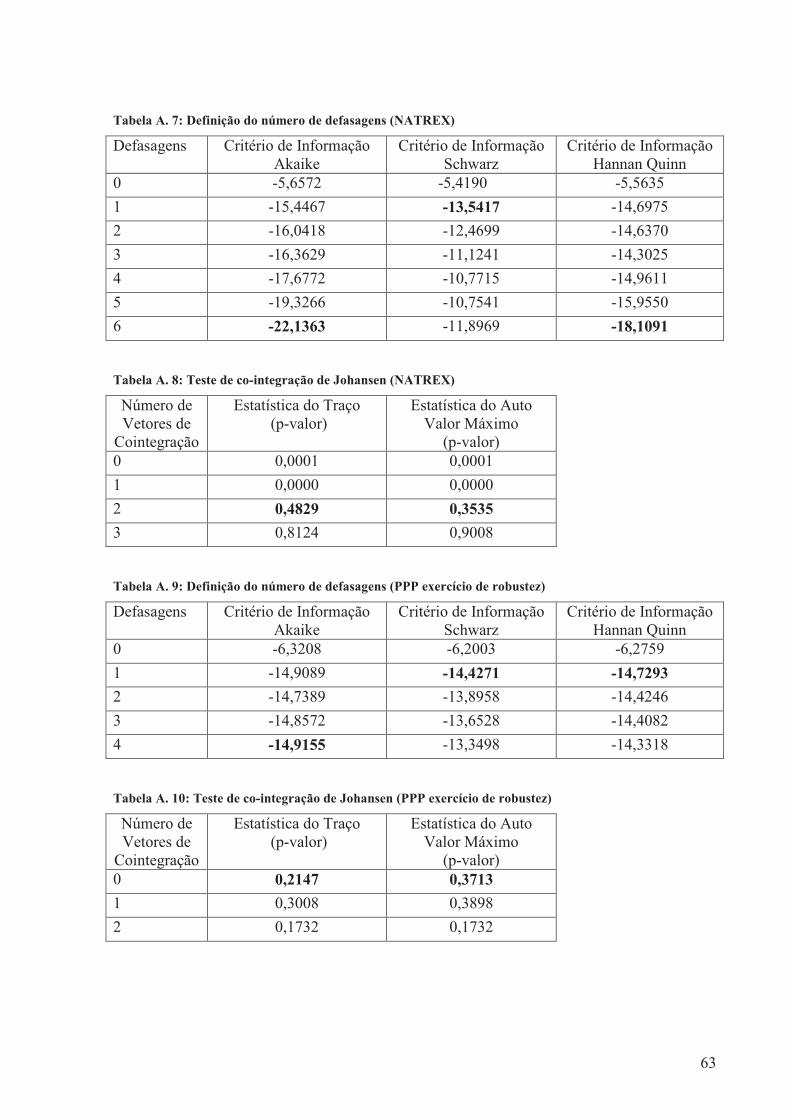

Para encontrar a taxa de câmbio de equilíbrio utilizando o método da taxa de câmbio real

natural utilizamos o Modelo de Correção de Erros (VEC, na sigla em inglês). Dado que todas

as variáveis que estão envolvidas nessa estimação são integradas de primeira ordem, ou seja,

I(1), queremos testar o vetor abaixo:

E� � �J� � `���� `���� FLF�� $�� $��� �GLB����������������������������������������������=�

onde J� representa o log da taxa de câmbio real,�`�� e `��� representam o log do consumo

social do Brasil e dos Estados Unidos respectivamente, FLF� é o log do termo de troca do

�

���

�

���

�

���

�

���

�

��� �����������0��)� 1)! ��� ����������� ���

43

Brasil, $� e $�� representam a taxa de juros do Brasil e dos Estados Unidos respectivamente e

�GLB� representa a diferença entre o crescimento da economia do Brasil e dos Estados

Unidos.

Inicialmente, estimamos o VAR com as variáveis para determinar através do Critério de

Informação de Schwarz o número de defasagens que devem ser incluído no modelo. Através

dele é determinado o uso de uma defasagem no modelo. Utilizando a estatística traço e do

máximo valor, o teste de Johansen identifica a existência de vetor de co-integração. Através

do VECM, encontramos a relação abaixo:

J� � �&?�=��� � �����O= � `����� � &�&�O?�� � `����� � ���&=� � $� � ��&=&= � $�� ?�?=�? � FLF� �3&��O�� � �GLB�������������������������������������������?�

Analisando o impacto das variáveis explicativas sobre o câmbio, observamos que o consumo

social dos Estados Unidos e a taxa Selic são as únicas variáveis que apresentam os sinais

esperados2.

5.4.2 Método: Mínimo Quadrado Ordinário Dinâmico (MQOD)

Estimamos a equação abaixo:

J� � � !"`�� !#`��� !RFLF� !T$�� !U�$�� !W��GLB� %��������������O�

2 A metodologia sugerida para o cálculo da taxa de câmbio de equilíbrio não gerou resultados satisfatórios, assim não são exibidos

44

Onde a taxa de câmbio real é definida pelo consumo social do Brasil e dos Estados Unidos,

pelo termo de troca do Brasil, pelas taxas de juros e pelo crescimento do PIB do Brasil.

Utilizando o MQOD, o resultado encontrado é dado por:

J� � �3�&=�Q ��Q?=3 � `����� Q����� � `����� � ��?Q?� � FLF� Q�QQ�� ���DI$`� �Q�Q3Q� � SDBSKHB� � ��=�=& � �GLB��������������������������������������Q�

A taxa de juros dos Estados Unidos e o termo de troca são significantes ao nível de 10%. Os

sinais das variáveis estão de acordo com o esperado, com exceção da taxa de juros do Brasil,

da taxa de juros dos Estados Unidos e do consumo social dos Estados Unidos. Espera-se que

o aumento da taxa de juros no Brasil atraia investimento e valorize o real, da mesma forma

espera-se que maiores níveis da taxa de juros dos Estados Unidos estejam relacionados com

Dólar apreciado. Era esperado que o consumo social dos Estados Unidos afetasse a taxa de

câmbio de forma oposta do consumo social do Brasil. O modelo explica 86% das variações da

variável dependente.

Como já mencionado neste artigo, para que a relação estimada acima seja válida, é necessário

que o resíduo tenha comportamento de série estacionária.

45

Figura 13: Gráfico do Resíduo da equação da Taxa de Câmbio Natural

O gráfico acima sinaliza que a variável apresenta comportamento estável, pois os valores

concentram-se em torno de uma média constante. Para confirmar, testamos se aceitamos ou

não a hipótese nula de que a variável é integrada. O teste Engle e Granger segue abaixo:

Tabela 14: Teste no Resíduo da equação Natrex- Engle e Granger

Nível de significânia

Estatística t 1% 5% 10%

Valor Crítico -3,59 -3,90 -3,34 -3,04

Ao nível de significância de 5% não aceitamos a hipótese de a variável ser integrada,

concluindo que a co-integração é válida.

*���

*���

*���

*���

�

���

���

���

� �.�/�

46

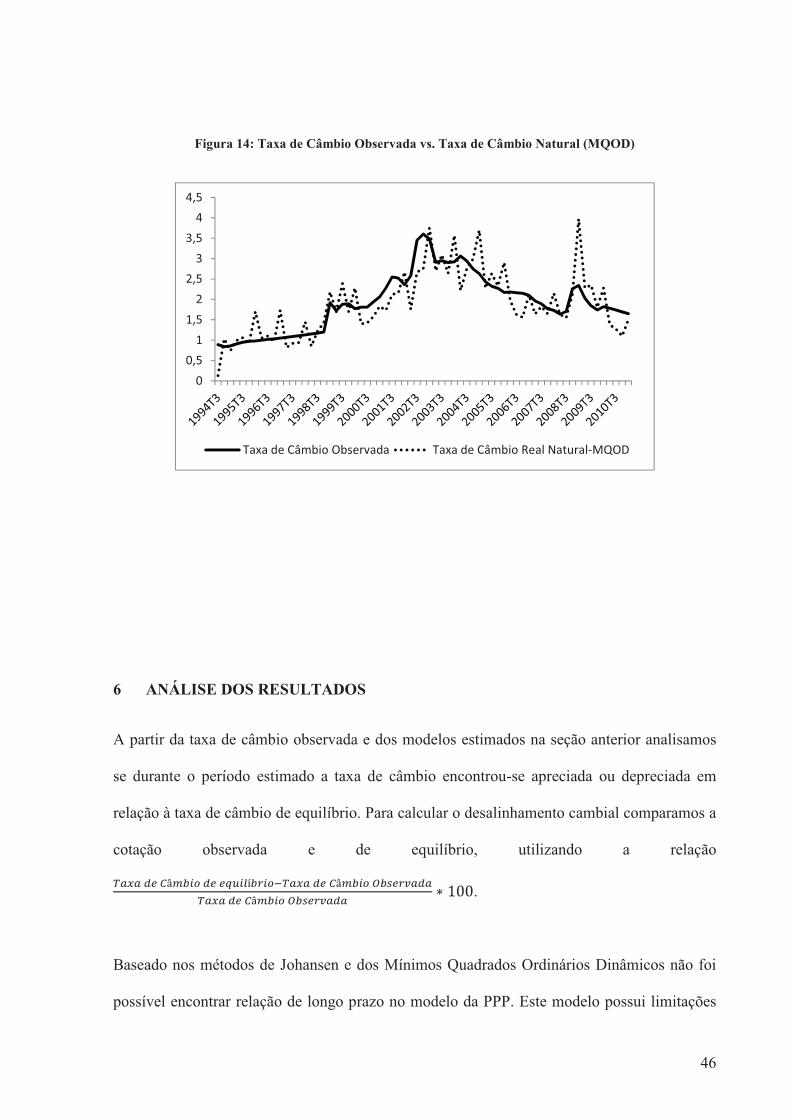

Figura 14: Taxa de Câmbio Observada vs. Taxa de Câmbio Natural (MQOD)

6 ANÁLISE DOS RESULTADOS

A partir da taxa de câmbio observada e dos modelos estimados na seção anterior analisamos

se durante o período estimado a taxa de câmbio encontrou-se apreciada ou depreciada em

relação à taxa de câmbio de equilíbrio. Para calcular o desalinhamento cambial comparamos a

cotação observada e de equilíbrio, utilizando a relação

xyzy�{|�}~�����{|�|����@����pxyzy�{|�}~��������|��y{yxyzy�{|�}~��������|��y{y � �QQ.

Baseado nos métodos de Johansen e dos Mínimos Quadrados Ordinários Dinâmicos não foi

possível encontrar relação de longo prazo no modelo da PPP. Este modelo possui limitações

�

���

�

���

�

���

�

���

�

���

��� ����������� ��� ��� ��������� !�,)/�!*23�4

47