ESCOLA SECUNDÁRIA/3 DE FELGUEIRASalunos.esfelgueiras.org/efaa0809/Doc/Actividade - Impostos.pdf ·...

19

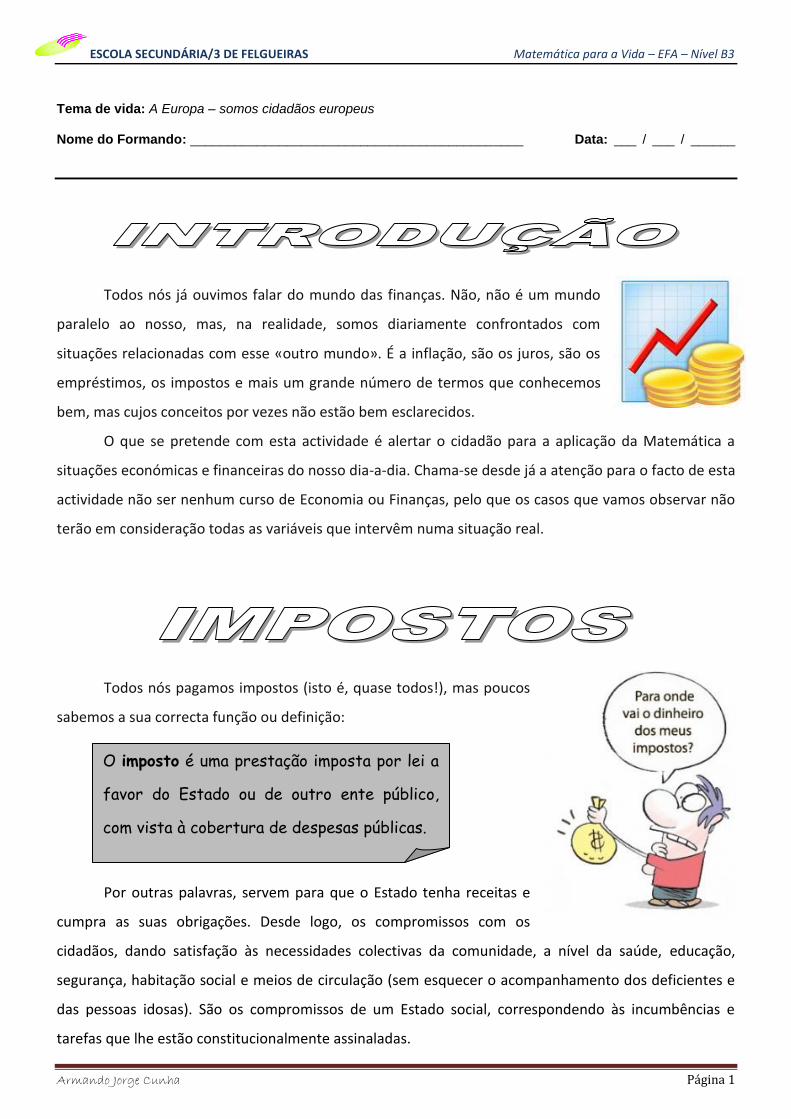

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3 Armando Jorge Cunha Página 1 Tema de vida: A Europa – somos cidadãos europeus Nome do Formando: _____________________________________________ Data: ___ / ___ / ______ Todos nós já ouvimos falar do mundo das finanças. Não, não é um mundo paralelo ao nosso, mas, na realidade, somos diariamente confrontados com situações relacionadas com esse «outro mundo». É a inflação, são os juros, são os empréstimos, os impostos e mais um grande número de termos que conhecemos bem, mas cujos conceitos por vezes não estão bem esclarecidos. O que se pretende com esta actividade é alertar o cidadão para a aplicação da Matemática a situações económicas e financeiras do nosso dia-a-dia. Chama-se desde já a atenção para o facto de esta actividade não ser nenhum curso de Economia ou Finanças, pelo que os casos que vamos observar não terão em consideração todas as variáveis que intervêm numa situação real. Todos nós pagamos impostos (isto é, quase todos!), mas poucos sabemos a sua correcta função ou definição: Por outras palavras, servem para que o Estado tenha receitas e cumpra as suas obrigações. Desde logo, os compromissos com os cidadãos, dando satisfação às necessidades colectivas da comunidade, a nível da saúde, educação, segurança, habitação social e meios de circulação (sem esquecer o acompanhamento dos deficientes e das pessoas idosas). São os compromissos de um Estado social, correspondendo às incumbências e tarefas que lhe estão constitucionalmente assinaladas. O imposto é uma prestação imposta por lei a favor do Estado ou de outro ente público, com vista à cobertura de despesas públicas.

Transcript of ESCOLA SECUNDÁRIA/3 DE FELGUEIRASalunos.esfelgueiras.org/efaa0809/Doc/Actividade - Impostos.pdf ·...

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 1

Tema de vida: A Europa – somos cidadãos europeus Nome do Formando: _____________________________________________ Data: ___ / ___ / ______

Todos nós já ouvimos falar do mundo das finanças. Não, não é um mundo

paralelo ao nosso, mas, na realidade, somos diariamente confrontados com

situações relacionadas com esse «outro mundo». É a inflação, são os juros, são os

empréstimos, os impostos e mais um grande número de termos que conhecemos

bem, mas cujos conceitos por vezes não estão bem esclarecidos.

O que se pretende com esta actividade é alertar o cidadão para a aplicação da Matemática a

situações económicas e financeiras do nosso dia-a-dia. Chama-se desde já a atenção para o facto de esta

actividade não ser nenhum curso de Economia ou Finanças, pelo que os casos que vamos observar não

terão em consideração todas as variáveis que intervêm numa situação real.

Todos nós pagamos impostos (isto é, quase todos!), mas poucos

sabemos a sua correcta função ou definição:

Por outras palavras, servem para que o Estado tenha receitas e

cumpra as suas obrigações. Desde logo, os compromissos com os

cidadãos, dando satisfação às necessidades colectivas da comunidade, a nível da saúde, educação,

segurança, habitação social e meios de circulação (sem esquecer o acompanhamento dos deficientes e

das pessoas idosas). São os compromissos de um Estado social, correspondendo às incumbências e

tarefas que lhe estão constitucionalmente assinaladas.

O imposto é uma prestação imposta por lei a

favor do Estado ou de outro ente público,

com vista à cobertura de despesas públicas.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 2

Quanto à natureza da fonte de riqueza tributada podemos distinguir:

Impostos sobre o rendimento

IRS - Imposto sobre o Rendimento de pessoas Singulares

IRC - Imposto sobre o Rendimento de pessoas Colectivas

Impostos sobre a despesa

IVA - Imposto de Valor Acrescentado

IS - Imposto do Selo (também sobre o património)

Impostos sobre o património

IMI - Imposto Municipal sobre Imóveis

IMT - Imposto Municipal sobre as Transmissões Onerosas de Imóveis

IS - Imposto do Selo (também sobre a despesa)

Impostos especiais sobre o consumo

São três os impostos abarcados pelo IEC - Imposto Especial sobre o Consumo:

IABA - Imposto sobre o Álcool e as Bebidas Alcoólicas;

ISP - Imposto Sobre os Produtos Petrolíferos e energéticos;

IT - Imposto sobre o Tabaco.

Tributação automóvel

ISV - Imposto Sobre Veículos

IUC - Imposto Único de Circulação

Não iremos analisar exaustivamente cada um

destes tipos de impostos, mas sim abordar alguns

exemplos concretos.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 3

NOTA Cada fracção autónoma de um prédio urbano corresponde a um apartamento.

IMT é a sigla de Imposto Municipal sobre as Transmissões Onerosas de Imóveis. É um imposto

que "tributa as transmissões onerosas do direito de propriedade, ou de figuras parcelares desse direito,

sobre bens imóveis (urbanos, rústicos), situados no território nacional. O IMT veio substituir o Imposto

Municipal de Sisa e entrou em vigor em 01/01/2004.

APLICAÇÃO

Sempre que exista uma mudança de proprietários de um imóvel, o IMT aplica-se apenas caso

essa transmissão seja operada a título oneroso. Se essa transmissão for a título gratuito, será então

tributada em sede de Imposto de Selo.

A liquidação do IMT pode ser efectuada pelo adquirente antes da celebração do contrato de

promessa de compra e venda, excepto se se tratar de compra de imóvel de habitação para sua

residência própria e permanente ou do seu agregado familiar, que neste caso e nos restantes, antes da

celebração da escritura pública.

TAXAS A PAGAR

As taxas do IMT a pagar na transmissão de um prédio ou de uma fracção autónoma de um prédio

urbano destinado exclusivamente à habitação varia com o valor da

compra, de acordo com as tabelas que se seguem:

CONTINENTE

1. Aquisição de prédio urbano ou fracção autónoma de prédio urbano destinado

exclusivamente à habitação própria e permanente:

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 4

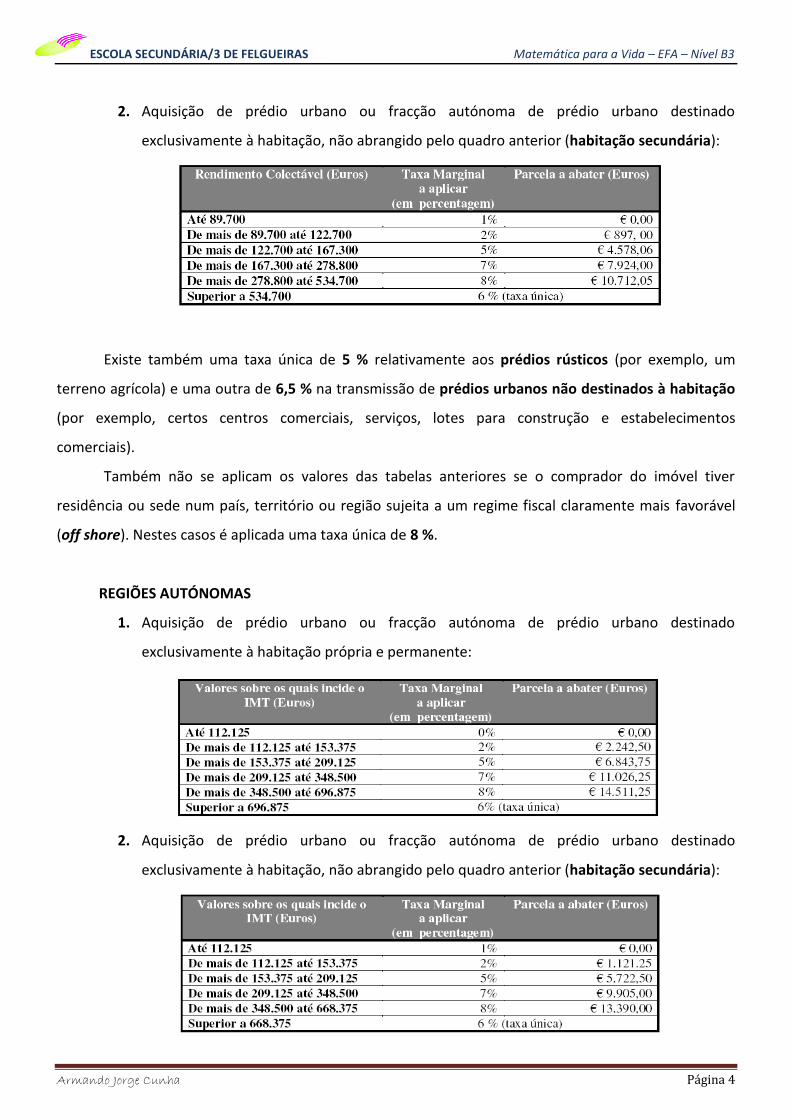

2. Aquisição de prédio urbano ou fracção autónoma de prédio urbano destinado

exclusivamente à habitação, não abrangido pelo quadro anterior (habitação secundária):

Existe também uma taxa única de 5 % relativamente aos prédios rústicos (por exemplo, um

terreno agrícola) e uma outra de 6,5 % na transmissão de prédios urbanos não destinados à habitação

(por exemplo, certos centros comerciais, serviços, lotes para construção e estabelecimentos

comerciais).

Também não se aplicam os valores das tabelas anteriores se o comprador do imóvel tiver

residência ou sede num país, território ou região sujeita a um regime fiscal claramente mais favorável

(off shore). Nestes casos é aplicada uma taxa única de 8 %.

REGIÕES AUTÓNOMAS

1. Aquisição de prédio urbano ou fracção autónoma de prédio urbano destinado

exclusivamente à habitação própria e permanente:

2. Aquisição de prédio urbano ou fracção autónoma de prédio urbano destinado

exclusivamente à habitação, não abrangido pelo quadro anterior (habitação secundária):

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 5

COMO CALCULAR

O valor do IMT a pagar é calculado multiplicando a "Taxa Marginal" pelo preço de transacção do

imóvel previsto no Contrato-Promessa de Compra e Venda ou na Escritura Pública (ou sobre o valor

patrimonial constante da matriz predial, se for maior) deduzido do "Valor a Abater".

ONDE PAGAR

Em qualquer Serviço de Finanças, antes da realização da escritura de compra e venda.

Note-se que quando se trate da transmissão de prédios urbanos para habitação, pode ser feita

por via electrónica pelo próprio contribuinte desde que possuidor de senha fiscal. Para tal basta aceder

ao site www.e-financas.gov.pt

EXERCÍCIOS:

NOTA Nos exercícios que se seguem, todas as transmissões são referentes ao Continente e para habitação própria e permanente, excepto indicação em contrário.

1. O Sr. Fonseca, homem de posses, decidiu comprar para oferecer a cada um dos seus filhos os

seguintes bens:

um apartamento T2 para a Susana, em Felgueiras, tendo pago ao construtor 84 820 € e um

automóvel;

um apartamento T2 para o Carlos, no Porto, tendo pago à imobiliária 100 000 €;

um terreno para construção para o Filipe, em Fafe, por 65 000 € e um automóvel.

Quanto pagará de IMT em cada uma das situações?

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 6

2. A D. Miriam vai adquirir uma habitação para férias, na ilha da Madeira onde nasceu. Sabendo que a

casa custa 160 000 €, qual é o valor do imposto IMT que terá de pagar ao estado?

3. A D. Henriqueta comprou uma loja num centro comercial, onde se vai estabelecer com um «pronto a

vestir». Sabendo que o imóvel lhe vai custar 72 000 €, indique:

3.1. A taxa de IMT a aplicar.

3.2. O valor do IMT a pagar.

4. Suponha que o Sr. Rostami, residente em Andorra (off shore) pretende adquirir uma nova habitação,

em Portugal, no valor de 170 000 €. Calcule o valor de IMT que vai ter de pagar aos cofres do Estado

Português.

5. O Leonel quer comprar uma casa de férias mas não consegue decidir entre o Algarve e a Madeira. As

opções são:

Vivenda em Faro por 130 430 €.

Moradia no Funchal por 131 100 €

Qual das opções é a mais dispendiosa, após o pagamento do imposto IMT?

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 7

6. Em Fevereiro de 2009, o Sr. Adams, de férias no Algarve, decidiu adquirir aí uma casa por 187 350 €.

Sabendo que o Sr. Adams tem residência fixa nas Bahamas («paraíso fiscal»), calcule:

6.1. O valor do IMT a pagar.

6.2. Quanto vai gastar, após o pagamento daquele imposto.

7. A Cristina e o Júlio vão casar e já compraram um apartamento, em Odemira, que custou 124699,47€.

7.1. Qual é a taxa de IMT a aplicar?

7.2. Quanto vai o casal pagar de IMT?

7.3. Por quanto vai ficar o apartamento após o pagamento daquele imposto?

8. A Patrícia fez uma pesquisa de mercado na região onde habita, em Trás-os-Montes, e decidiu abrir

uma confeitaria. Encontrou o local ideal, que adquiriu por 81 054,88 €.

8.1. Qual é a taxa de IMT aplicada?

8.2. Quanto terá de pagar a Patrícia, daquele imposto, aos cofres do Estado?

9. O Sr. Azevedo, homem de posses, casou este ano as suas duas filhas gémeas, Ana e Joana, e decidiu

comprar uma casa para cada uma. Enquanto a Ana fica a morar em Lisboa, a Joana, por motivos

profissionais, irá habitar em Angra do Heroísmo. A casa da Ana custou 159 500 € enquanto a da

Joana custou 160 250 €.

9.1. Quais foram as taxas de IMT a aplicar a cada uma das habitações?

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 8

9.2. Quanto terá de pagar o Sr. Azevedo, de IMT, pela casa da Ana? E pela da Joana?

9.3. Qual foi a casa mais dispendiosa após o pagamento do IMT respectivo?

9.4. No total quanto gastou o Sr. Azevedo com a compra das casas?

10. O Jaime e o Tiago, amigos de longa data, decidiram comprar cada um uma casa de férias em locais

diferentes para, posteriormente, partilharem. O Jaime decidiu-se pelo Funchal e comprou aí um

apartamento por 86 550 €. O Tiago optou por um apartamento em Silves que custou 83 230 €.

10.1. Quanto pagou cada um de IMT?

10.2. Após o pagamento do IMT qual foi o apartamento mais dispendioso?

11. O casal Almeida, residente em Vila do Conde, decidiu mudar de habitação tendo comprado um

apartamento tipo T3 por 145 550 €. O Sr. Lopes, emigrante na França, amigo de infância do Sr.

Almeida, também decidiu comprar no mesmo bloco de apartamentos um T3 para usufruir quando

vier de férias para Portugal.

Quanto pagou cada um de IMT?

12. O Lucho, jogador de futebol no F. C. Porto, comprou uma moradia na Foz da cidade do Porto, tendo

pago 650 000 €. Determine o valor do IMT que terá de pagar.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 9

O IRS é a sigla de Imposto sobre o Rendimento de Pessoas Singulares. Tanto o IRS como o IRC

são impostos sobre o rendimento que entraram em vigor no sistema tributário Português em 1 de

Janeiro de 1989. O IRS tributa o rendimento das pessoas singulares enquanto que o IRC tributa o

rendimento das pessoas colectivas.

O IRS tem características progressivas até determinado montante, passando depois a

característica proporcionais.

CATEGORIAS

O IRS incide sobre o rendimento anual dos sujeitos passivos (contribuintes) nas diversas

categorias, tendo em conta as respectivas deduções e abatimentos.

Categoria A - Rendimentos do trabalho dependente - trabalhador por conta de outrém

Categoria B - Rendimentos empresariais e profissionais

Categoria E - Rendimentos de capitais

Categoria F - Rendimentos prediais

Categoria G - Incrementos patrimoniais

Categoria H - Pensões

Cálculo do irs

Para efeitos de cálculo desse imposto, é preciso ter em conta o local de rendimentos (Portugal),

bem como a situação pessoal e familiar.

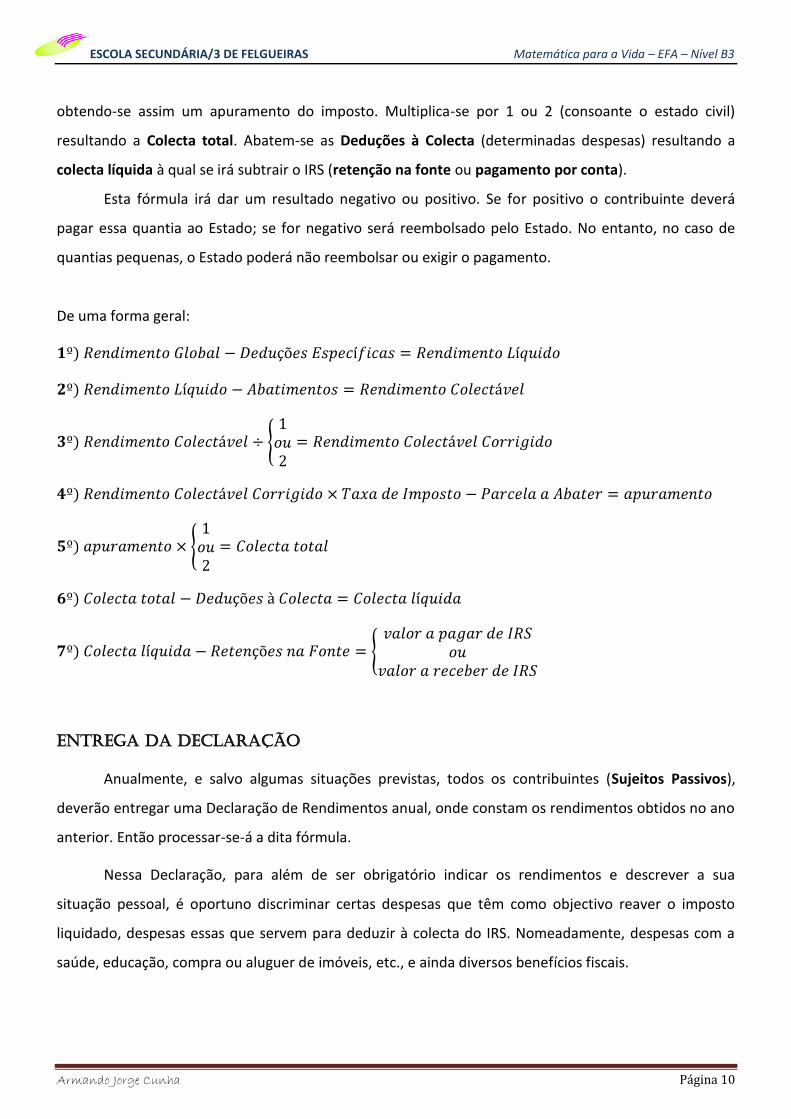

A fórmula do IRS, embora complicada, toma essencialmente a seguinte forma: ao Rendimento

Global de cada categoria subtraem-se as Deduções Específicas de cada categoria que irão dar o

Rendimento Líquido. A este subtraem-se os Abatimentos, resultando assim o Rendimento Colectável.

Desse resultado divide-se por 1 (se se for solteiro) ou por 2 (se se for casado) obtendo-se assim o

Rendimento Colectável Corrigido. Este resultado multiplicar-se-á por uma determinada taxa de imposto

(consoante o rendimento colectável), reduzindo-se então para um determinado valor (parcela a abater),

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 10

obtendo-se assim um apuramento do imposto. Multiplica-se por 1 ou 2 (consoante o estado civil)

resultando a Colecta total. Abatem-se as Deduções à Colecta (determinadas despesas) resultando a

colecta líquida à qual se irá subtrair o IRS (retenção na fonte ou pagamento por conta).

Esta fórmula irá dar um resultado negativo ou positivo. Se for positivo o contribuinte deverá

pagar essa quantia ao Estado; se for negativo será reembolsado pelo Estado. No entanto, no caso de

quantias pequenas, o Estado poderá não reembolsar ou exigir o pagamento.

De uma forma geral:

ENTREGA DA DECLARAÇÃO

Anualmente, e salvo algumas situações previstas, todos os contribuintes (Sujeitos Passivos),

deverão entregar uma Declaração de Rendimentos anual, onde constam os rendimentos obtidos no ano

anterior. Então processar-se-á a dita fórmula.

Nessa Declaração, para além de ser obrigatório indicar os rendimentos e descrever a sua

situação pessoal, é oportuno discriminar certas despesas que têm como objectivo reaver o imposto

liquidado, despesas essas que servem para deduzir à colecta do IRS. Nomeadamente, despesas com a

saúde, educação, compra ou aluguer de imóveis, etc., e ainda diversos benefícios fiscais.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 11

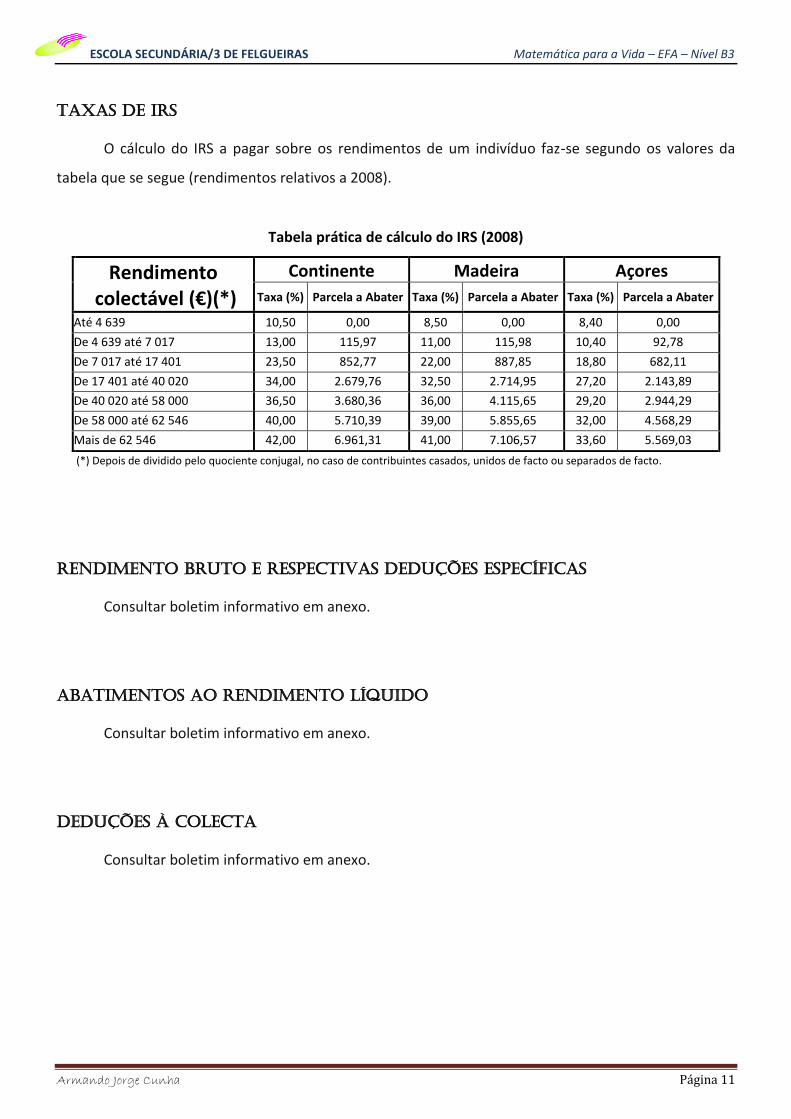

TAXAS DE IRS

O cálculo do IRS a pagar sobre os rendimentos de um indivíduo faz-se segundo os valores da

tabela que se segue (rendimentos relativos a 2008).

Tabela prática de cálculo do IRS (2008)

Rendimento colectável (€)(*)

Continente Madeira Açores

Taxa (%) Parcela a Abater Taxa (%) Parcela a Abater Taxa (%) Parcela a Abater

Até 4 639 10,50 0,00 8,50 0,00 8,40 0,00

De 4 639 até 7 017 13,00 115,97 11,00 115,98 10,40 92,78

De 7 017 até 17 401 23,50 852,77 22,00 887,85 18,80 682,11

De 17 401 até 40 020 34,00 2.679,76 32,50 2.714,95 27,20 2.143,89

De 40 020 até 58 000 36,50 3.680,36 36,00 4.115,65 29,20 2.944,29

De 58 000 até 62 546 40,00 5.710,39 39,00 5.855,65 32,00 4.568,29

Mais de 62 546 42,00 6.961,31 41,00 7.106,57 33,60 5.569,03

(*) Depois de dividido pelo quociente conjugal, no caso de contribuintes casados, unidos de facto ou separados de facto.

RENDIMENTO BRUTO E RESPECTIVAS DEDUÇÕES ESPECÍFICAS

Consultar boletim informativo em anexo.

ABATIMENTOS AO RENDIMENTO LÍQUIDO

Consultar boletim informativo em anexo.

DEDUÇÕES À COLECTA

Consultar boletim informativo em anexo.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 12

NOTA Rendimento colectável é o valor sobre o qual incide a taxa de IRS.

EXERCÍCIOS:

NOTA Nos exercícios que se seguem, os cálculos do valor de IRS a pagar são referentes ao Continente e não terão em consideração as deduções à colecta, excepto indicação em contrário.

13. Em 2008, o Ricardo teve um rendimento colectável de 5 300€.

Quanto terá de pagar de IRS?

14. A D. Salomé e o Sr. Tiago, casados, declararam um rendimento colectável de 50 000 €, relativo a

2008. Supondo que não vão fazer qualquer dedução sobre esse valor:

14.1. Qual a taxa de IRS a que está sujeito esse valor?

14.2. Quanto irá o casal pagar de IRS às finanças?

15. A Margarida trabalha no Funchal e auferiu, no ano de 2008, um rendimento colectável de 12 340 €.

Supondo que não vai fazer qualquer dedução sobre esse valor, quanto terá de pagar de IRS?

16. Supondo que não há deduções a fazer, calcule o IRS a pagar pelo Júlio em 2009 (relativo a 2008),

tendo em conta que o seu rendimento colectável foi de 15 395 € e que reside em Tomar.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 13

17. O Sr. Marco teve, no ano de 2008, um rendimento colectável de 22 347,81€. Calcule o valor a pagar

de IRS se o Marco residir em:

17.1. Vila Nova de Foz Côa.

17.2. Ponta Delgada.

17.3. Curral das Freiras (Madeira).

18. Em 2008, A D. Rita, que vive em Lisboa, declarou às finanças um rendimento colectável de 5227,89€.

Supondo que não há deduções a fazer, calcule:

18.1. A taxa de IRS a aplicar.

18.2. O valor que a Rita terá de pagar daquele imposto.

19. O casal Tavares, que vive no Porto, declarou, relativamente ao ano de 2008, um rendimento

colectável de 78 833,56 €. Suponha que não tem deduções a efectuar.

19.1. Qual a taxa de IRS a que se encontra sujeito o valor declarado.

19.2. Qual o valor de IRS que o casal Tavares vai ter de pagar?

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 14

20. Calcule o IRS a pagar por um casal que declarou às finanças um rendimento colectável de 22 350 €,

não tendo quaisquer deduções a efectuar.

Para este cálculo, considere que o casal reside:

20.1. Em Odemira.

20.2. No Faial.

20.3. No Funchal.

21. Calcule o valor do IRS liquidado pelo casal Soares, com dois filhos em idade escolar, que declarou às

finanças, em 2008, um rendimento colectável de 23 750,57 €, tendo ainda as seguintes despesas a

deduzir à colecta:

3 927,33 € de juros e amortizações de dívidas relativos ao empréstimo à habitação (Habitação

Própria e Permanente);

724,45 € de despesas de saúde (despesas isentas de IVA ou sujeitas à taxa reduzida);

1 240,45 € de despesas de educação.

Determine o valor que o casal Soares terá de pagar ao Estado de IRS.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 15

22. O casal Silva, com um descendente em idade escolar, vive no Porto e declarou, relativamente ao ano

de 2008, um rendimento colectável de 29 133,56 €. Suponha que tiveram nesse ano as seguintes

despesas:

7 647,00 € de juros e amortizações de dívidas relativos ao empréstimo à habitação (Habitação

Própria e Permanente);

Aquisição de um painel solar para aquecimento de Águas Quentes Sanitárias no valor de

3670,25 €;

860,00 € de despesas de educação;

456,35 € de despesas de saúde (despesas isentas de IVA ou sujeitas à taxa reduzida);

127,89 € de outras despesas de saúde (sujeitas à taxa normal de IVA, justificadas com receita

médica);

2 160 € de encargos com o lar de idosos;

246,72 € relativos a prémios do seguro de vida;

630,58 € na aquisição de um computador.

Calcule o valor do IRS liquidado. Calcule o valor de IRS que o casal Silva terá de pagar ao Estado.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 16

23. O Dr. José Castro, 32 anos, solteiro, residente numa casa alugada em Aveiro, declarou, em 2008, um

rendimento colectável de 16 136,90 €. Nesse ano teve as seguintes despesas passíveis de serem

dedutíveis à colecta:

75 € na aquisição de um software para utilização no computador;

3 000 € de rendas de habitação permanente;

223,43 € de despesas de saúde (despesas isentas de IVA ou sujeitas à taxa reduzida);

65,76 € de outras despesas de saúde (sujeitas à taxa normal de IVA, justificadas com receita

médica);

2 700 € de propinas relativas à sua pós-graduação na Universidade de Aveiro;

385,8 € de prémios relativos ao seguro de saúde;

600 € aplicados num Plano Poupança Reforma;

300 € de donativos aos Bombeiros Voluntários de Aveiro.

Calcule o valor do IRS liquidado. Determine quanto é que o Dr. José silva terá de pagar ao Estado de

IRS.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 17

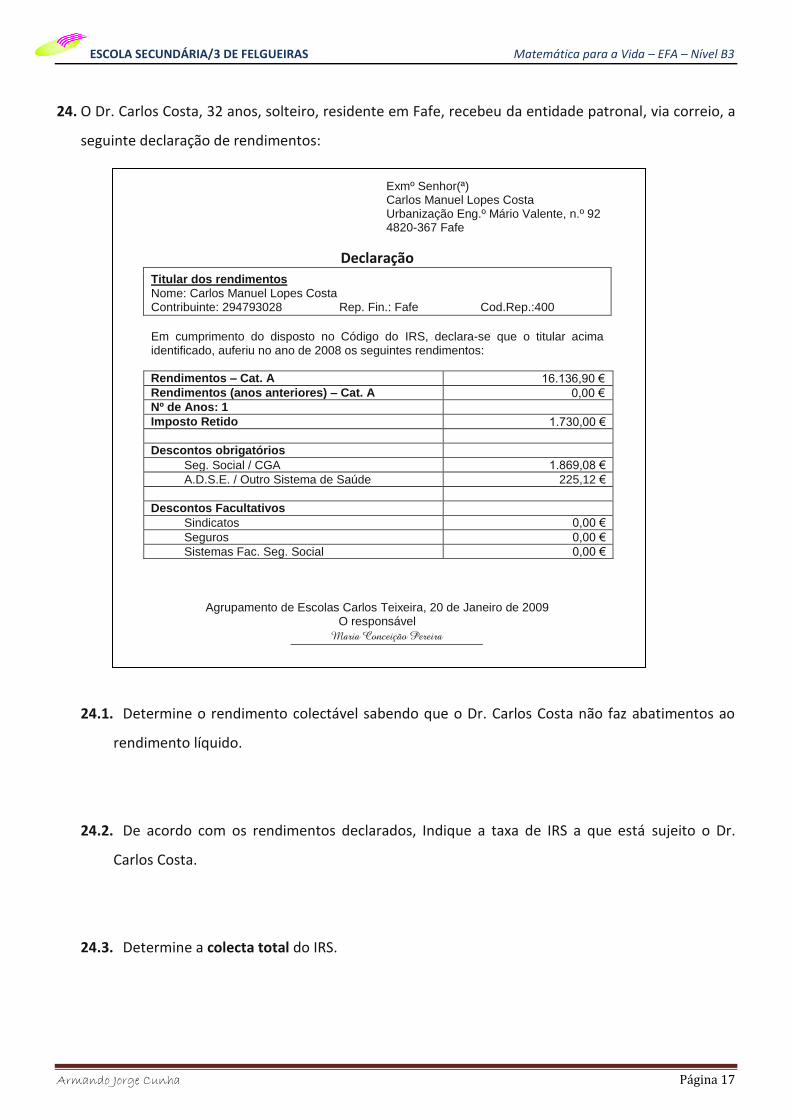

24. O Dr. Carlos Costa, 32 anos, solteiro, residente em Fafe, recebeu da entidade patronal, via correio, a

seguinte declaração de rendimentos:

Exmº Senhor(ª) Carlos Manuel Lopes Costa Urbanização Eng.º Mário Valente, n.º 92 4820-367 Fafe

Declaração

Titular dos rendimentos

Nome: Carlos Manuel Lopes Costa Contribuinte: 294793028 Rep. Fin.: Fafe Cod.Rep.:400

Em cumprimento do disposto no Código do IRS, declara-se que o titular acima identificado, auferiu no ano de 2008 os seguintes rendimentos:

Rendimentos – Cat. A 16.136,90 €

Rendimentos (anos anteriores) – Cat. A 0,00 €

Nº de Anos: 1

Imposto Retido 1.730,00 €

Descontos obrigatórios

Seg. Social / CGA 1.869,08 €

A.D.S.E. / Outro Sistema de Saúde 225,12 €

Descontos Facultativos

Sindicatos 0,00 €

Seguros 0,00 €

Sistemas Fac. Seg. Social 0,00 €

Agrupamento de Escolas Carlos Teixeira, 20 de Janeiro de 2009 O responsável

Maria Conceição Pereira

24.1. Determine o rendimento colectável sabendo que o Dr. Carlos Costa não faz abatimentos ao

rendimento líquido.

24.2. De acordo com os rendimentos declarados, Indique a taxa de IRS a que está sujeito o Dr.

Carlos Costa.

24.3. Determine a colecta total do IRS.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 18

24.4. Considere as seguintes despesas que o Dr. Carlos Costa teve relativas a 2008 e passíveis de

serem dedutíveis à colecta:

575 € na aquisição de um computador;

300 € de juros e amortizações de dívidas relativos ao empréstimo à habitação

(Habitação Própria e Permanente);

193,43 € de despesas de saúde (despesas isentas de IVA ou sujeitas à taxa reduzida);

65,76 € de outras despesas de saúde (sujeitas à taxa normal de IVA, justificadas com

receita médica);

1 200 € de propinas relativas à sua pós-graduação na Universidade do Minho;

301,44 € de prémios relativos ao seguro de saúde;

360 € aplicados num Plano Poupança Reforma;

60 € de donativos à Cruz Vermelha de Aveiro.

Calcule o valor da colecta líquida.

( )

24.5. Determine se o Dr. Carlos vai ter de pagar IRS ou, pelo contrário, se vai ser reembolsado pelo

Estado.

ESCOLA SECUNDÁRIA/3 DE FELGUEIRAS Matemática para a Vida – EFA – Nível B3

Armando Jorge Cunha Página 19

ANEXOS ~