EPC - s3-sa-east-1.amazonaws.com · Pro P ostas em P resariais de P olíticas P úblicas P ara uma...

75

PROPOSTAS EMPRESARIAIS DE POLÍTICAS PÚBLICAS PARA UMA ECONOMIA DE BAIXO CARBONO NO BRASIL: ENERGIA ELÉTRICA EPC Propostas empresariais de políticas públicas para uma economia de baixo carbono no Brasil ENERGIA ELÉTRICA

Transcript of EPC - s3-sa-east-1.amazonaws.com · Pro P ostas em P resariais de P olíticas P úblicas P ara uma...

Pro

Post

as e

mPr

esar

iais

de

Polít

icas

Púb

licas

Para

um

a ec

ono

mia

de

baix

o c

arbo

no n

o b

rasi

l: en

erGi

a el

Étri

ca

EPCPropostas empresariais de políticas públicas para uma economia de baixo carbono no Brasil

ENERGIA ELÉTRICA

CARTA

O Centro de Estudos em Sustentabilidade (GVces) da Escola de Administração de Empre-

sas da Fundação Getulio Vargas (FGV-EAESP) é um espaço aberto de estudo, aprendi-

zado, reflexão, inovação e de produção de conhecimento, composto por pessoas de

formação multidisciplinar, engajadas e comprometidas, e com genuína vontade de transformar a

sociedade. O GVces trabalha no desenvolvimento de estratégias, políticas e ferramentas de ges-

tão públicas e empresariais para a sustentabilidade, no âmbito local, nacional e internacional. E

tem como norte quatro linhas de atuação: (i) formação; (ii) pesquisa e produção de conhecimen-

to; (iii) articulação e intercâmbio; e (iv) mobilização e comunicação.

Nesse contexto, Empresas pelo Clima (EPC), Inovação e Sustentabilidade na Cadeia de Valor

(ISCV), Desenvolvimento Local & Grandes Empreendimentos (IDLocal) e Tendências em Serviços

Ecossistêmicos (TeSE) são as Iniciativas Empresariais do GVces para cocriação, em rede, de es-

tratégias, ferramentas e propostas de políticas públicas e empresariais em sustentabilidade. São

abordadas questões em desenvolvimento local, serviços ecossistêmicos, clima e cadeia de valor.

As InIcIAtIvAs EmprEsArIAIs do GvcEs Em 2013:

EPCContribuição para a transição a uma economia de baixo carbono por meio de instrumentos econômicos (mercado de carbono, política fiscal e crédito verde) aplicados à expansão das fontes renováveis na matriz elétrica brasileira e ao fomento a soluções em TIC (tecnologia de informação e comunicação) voltadas à gestão das emissões e de riscos climáticos.

ISCVcocriação de soluções empresariais para os desafios de gestão de resíduos e pós-consumo, envolvendo pequenos empreendimentos

IDLocalcocriação de diretrizes empresariais de atuação visando à proteção integral de crianças e adolescentes no contexto de grandes empreendimentos

TeSEcocriação de estratégias de gestão empresarial em valoração de serviços ecossistêmicos e gestão de recursos hídricos.

PROPOSTAS EMPRESARIAIS DE POLÍTICAS PÚBLICAS PARA UMA

EconomIA dE bAIxo cArbono

no brAsIlENERGIA ELÉTRICA

4 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

rEAlIzAçãoFUndAção GEtUlIo vArGAs

Centro de Estudos em Sustentabilidade (GVces)

coordEnAção-GErAlMario Monzoni

vIcE-coordEnAçãoPaulo Branco

coordEnAção ExEcUtIvARenato Armelin

coordEnAção técnIcABeatriz Kiss

EqUIpEBetânia Vilas Boas, Mariana Xavier Nicolletti

consUltorIA técnIcARicardo Baitelo

colAborAçãoGeorge Magalhães, Ricardo Dinato

rEvIsãoKátia Shimabukuro

projEto GráFIco E EdIção dE ArtEVendo Editorial

AGrAdEcImEntoAgradecimento especial à Diretoria de Comunicação e Marketing da FGV-EAESP (DICOM)

EXPEDIENTE

5www.fgv.br/ces/epc

Glossário

Sumário executivo

Introdução

Fontes de geração de energia elétrica

Matriz energética brasileira

Estrutura e governança do setor energético brasileiro

Propostas empresariais

Referências bibliográficas

0608101537536871

SUMÁRIO

LISTA DE FIGURASFIGUrA 1: OS POTENCIAIS DE EFICIêNCIA ENERGéTICA. pG. 11

FIGUrA 2: MATRIz DE ENERGIA ELéTRICA NACIONAL EM 2011 E 2012. pG. 34

FIGUrA 3: SISTEMA ATUAL BRASILEIRO DE OPERAçãO E DESPAChO. pG. 36

FIGUrA 4: MODELO SUGERIDO COM ENERGIA DE BASE COMBINADA à ENERGIA RENOVáVEL FLUTUANTE. pG. 37

FIGUrA 5: MODELO SUGERIDO COM ENERGIA RENOVáVEL FLUTUANTE PRIORIzADA. pG. 37

FIGUrA 6: EMISSõES DE GEE DO BRASIL POR SETOR: 2005 E PROjEçãO PARA 2010. pG. 40

FIGUrA 7: EVOLUçãO DA CAPACIDADE INSTALADA hIDROTéRMICA DO SIN. pG. 44

FIGUrA 8: EVOLUçãO DA CAPACIDADE INSTALADA POR FONTE DE GERAçãO EM 2013 E EM 2021, CONFORME O PLANO DECENAL DE ENERGIA (EM %). pG. 46

FIGUrA 9: ACRéSCIMOS NA CAPACIDADE INSTALADA POR TIPO DE FONTE, DE 2011 A 2021, CONFORME O PLANO DECENAL DE ENERGIA (EM %). pG. 47

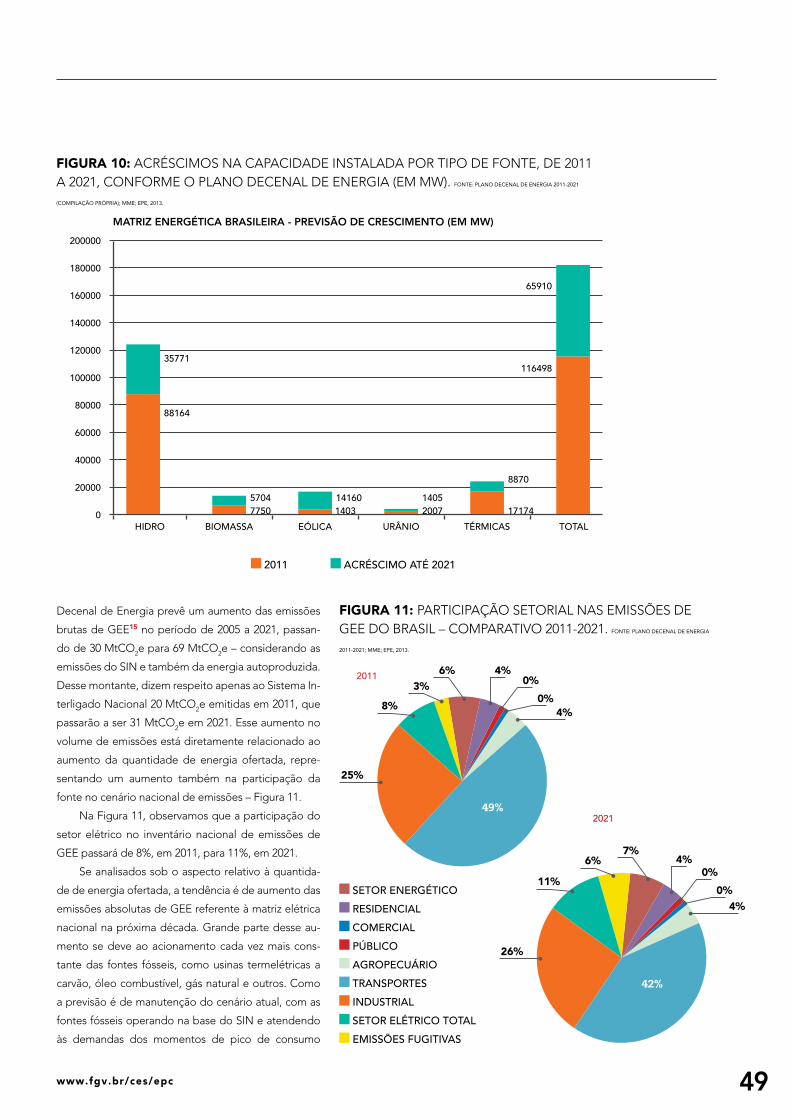

FIGUrA 10: ACRéSCIMOS NA CAPACIDADE INSTALADA POR TIPO DE FONTE, DE 2011 A 2021, CONFORME O PLANO DECENAL DE ENERGIA (EM MW). pG. 47

FIGUrA 11: PARTICIPAçãO SETORIAL NAS EMISSõES DE GEE DO BRASIL – COMPARATIVO 2011-2021. pG. 48

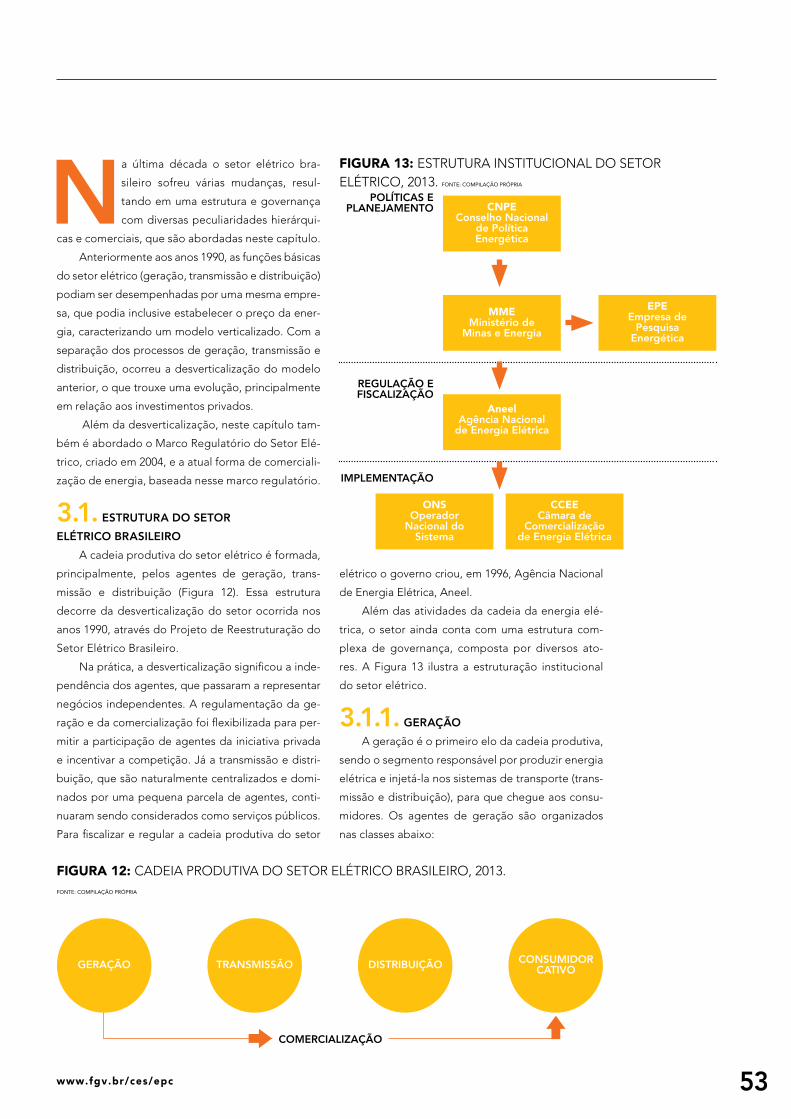

FIGUrA 12: CADEIA PRODUTIVA DO SETOR ELéTRICO BRASILEIRO, 2013. pG. 51

FIGUrA 13: ESTRUTURA INSTITUCIONAL DO SETOR ELéTRICO, 2013. pG. 52

FIGUrA 14: TRANSPORTE DE ENERGIA PARA CONSUMIDOR CATIVO. pG. 55

FIGUrA 15: SISTEMATIzAçãO DO TRANSPORTE E COMERCIALIzAçãO DE ENERGIA PARA CONSUMIDORES LIVRE OU ESPECIAL. pG. 56

LISTA DE TABELAStAbElA 1: EMISSõES DE GEE DE RECURSOS ENERGéTICOS (EM GCO2E/KWh). pG. 25

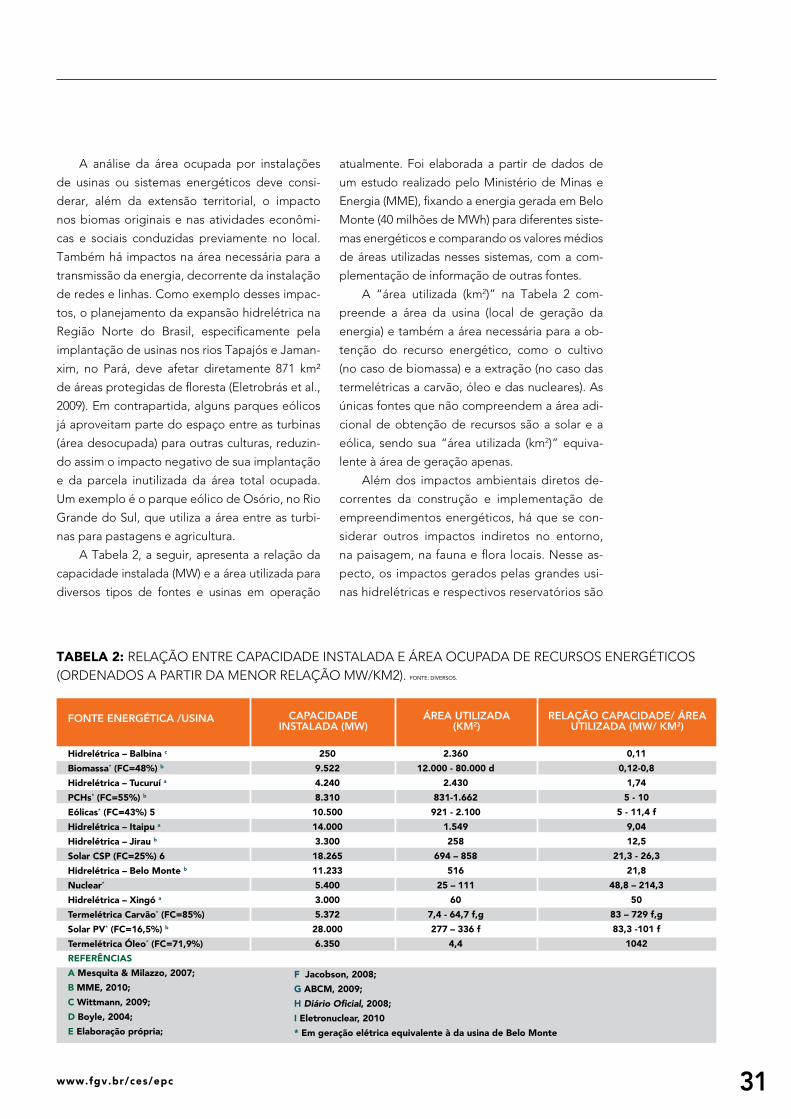

tAbElA 2: RELAçãO ENTRE CAPACIDADE INSTALADA E áREA OCUPADA DE RECURSOS ENERGéTICOS (ORDENADOS A PARTIR DA MENOR RELAçãO MW/KM2). pG. 29

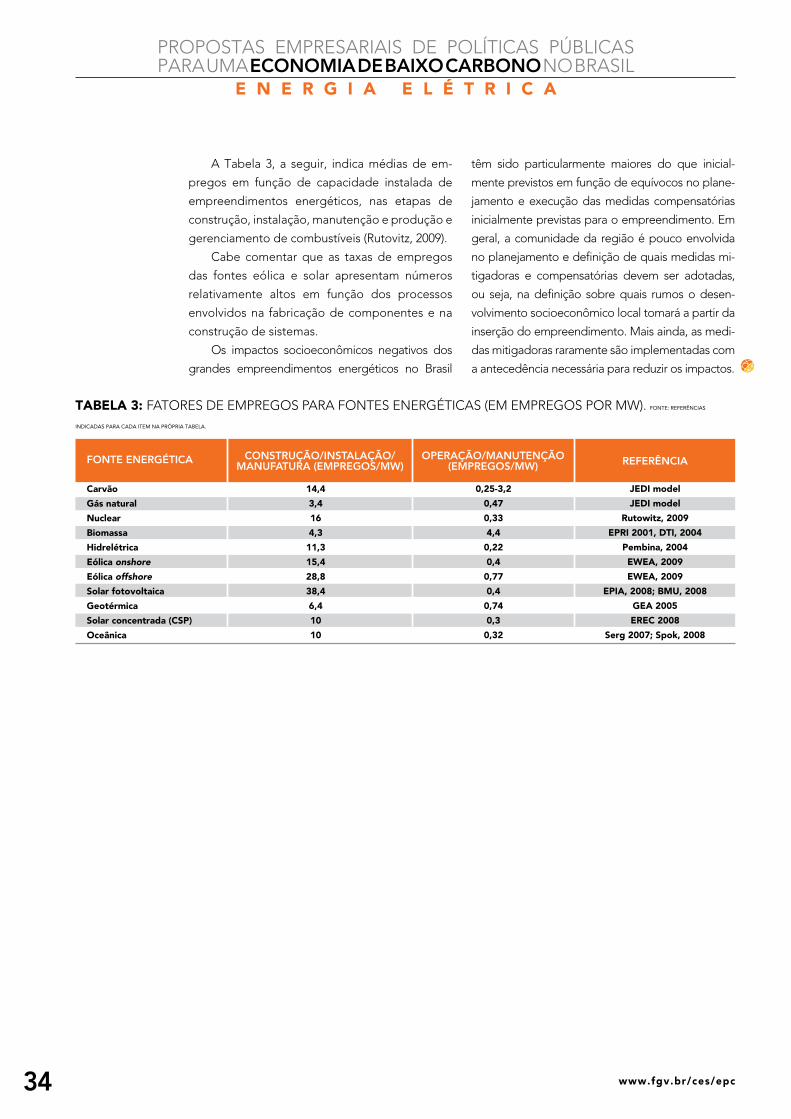

tAbElA 3: FATORES DE EMPREGOS PARA FONTES ENERGéTICAS (EM EMPREGOS POR MW). pG. 30

tAbElA 4: POTENCIAIS BRASILEIROS DE FONTES ENERGéTICAS. pG. 38

tAbElA 5: FATORES DE EMISSãO POR PAÍS – VALORES MéDIOS ENTRE OS ANOS 1999 E 2002. pG. 42

tAbElA 6: FATORES DE EMISSãO DO SISTEMA INTERLIGADO NACIONAL (SIN) – VALORES MéDIOS ANUAIS. pG. 42

tAbElA 7: PARTICIPAçãO DAS FONTES DE ENERGIA NA MATRIz NACIONAL – CAPACIDADE INSTALADA. pG. 43

tAbElA 8: EVOLUçãO DA CAPACIDADE INSTALADA POR FONTE DE GERAçãO (EM MW). pG. 45

tAbElA 9: RESULTADOS DO EXERCÍCIO REALIzADO COM AS EMPRESAS DA EPC – CENáRIOS DA “MATRIz ELéTRICA IDEAL” EM 2020. pG. 50

tAbElA 10: RESULTADO LEILãO DE RESERVA, 2011. pG. 63

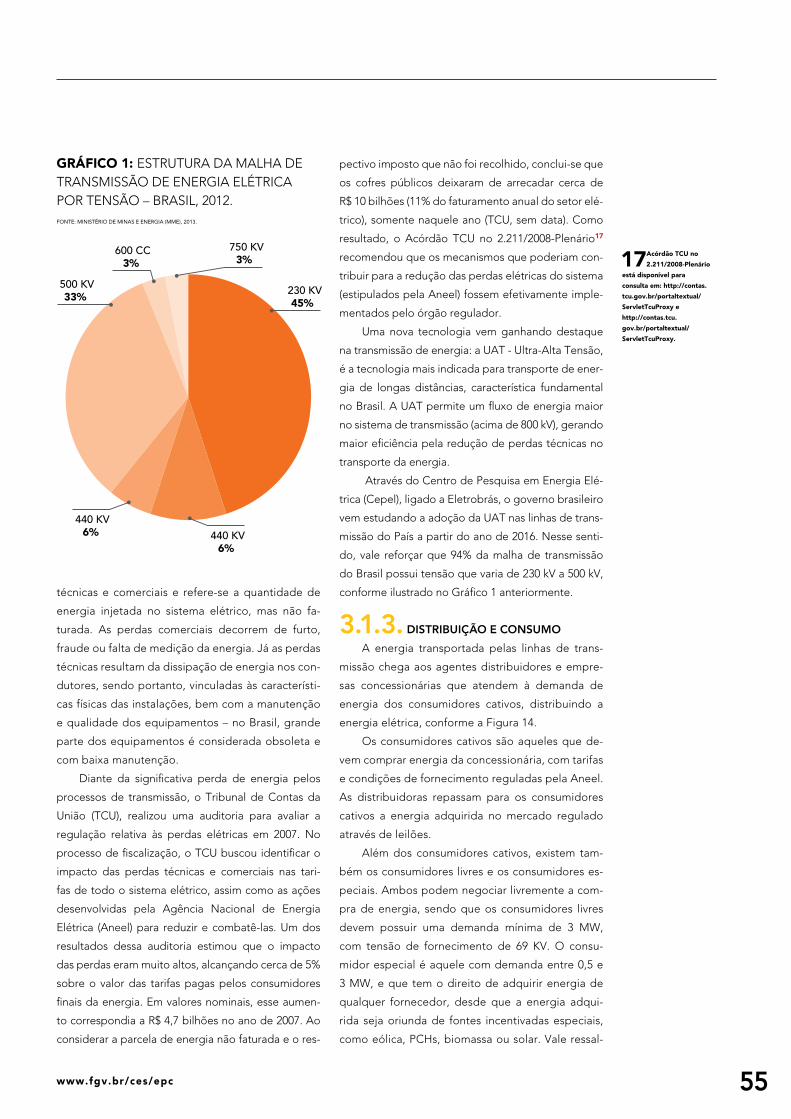

LISTA DE GRáFICOSGráFIco 1: ESTRUTURA DA MALhA DE TRANSMISSãO DE ENERGIA ELéTRICA POR TENSãO – BRASIL, 2012. pG. 54

GráFIco 2: NÚMERO DE AGENTES POR CLASSE. pG. 56

GráFIco 3: FONTE DE ENERGIA - LEILãO DE ENERGIA NOVA, TIPO A-5, 2011. pG. 62

6 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

GLOSSÁRIO Biogênico: produzido a partir de processos biológicos. Capacidade instalada: somatório das potências instaladas, concedidas ou autorizadas, das usinas de geração de energia elétrica em operação localizadas no sistema, definidas conforme legislação específica da Aneel, ponderadas pe-las respectivas participações da empresa nestas usinas.

CO2 biogênico: dióxido de carbono emitido a partir de processos biológicos. CO2 equivalente: resultado da multiplicação das toneladas emitidas de gases de efeito estufa (GEE) pelo seu potencial de aquecimento global, sendo uma medida utilizada para comparar as emissões de vários GEE baseadas no GWP - Global Warming Potential, em português, Potencial de Aquecimento Global.

Cogeração qualificada: processo de produção combinada de calor útil e energia mecânica, geralmente convertida total ou parcialmente em energia elétrica, a partir da energia química disponibilizada por um ou mais combus-tíveis.

Consumidor cativo: aqueles que adquirem energia elétrica e estão vinculados à distribuidora de energia, que é o fornecedor compulsório, com tarifa regu-lada. O consumidor cativo opera sob a regras do Ambiente de Contratação Regulado (ACR).

Consumidor livre: aqueles que adquirem energia livremente negociada. O consumidor livre toma para si a tarefa de gerir suas compras de energia e riscos associados, dentro do Ambiente de Contratação Livre (ACL).

Curva de carga: demanda de energia elétrica requerida pelo sistema de dis-tribuição. A curva de carga representa graficamente as demandas solicitadas à instalação elétrica em cada instante.

Energia assegurada: máxima produção de energia que pode ser mantida qua-se que continuamente pelas usinas hidrelétricas ao longo dos anos, simulando a ocorrência de cada uma das milhares de possibilidades de sequências de vazões criadas estatisticamente, admitindo certo risco de não atendimento à carga, ou seja, em um determinado percentual dos anos simulados, permite-se que haja racionamento dentro de um limite considerado aceitável pelo sistema. Na regulamentação atual, esse risco é de 5%.

Energia de base: energia elétrica produzida de forma contínua, em condições econômicas aceitáveis pelo mercado.

Energia de ponta: energia elétrica despachada no horário de maior demanda, atribuído pelo Operador Nacional do Sistema (ONS) entre 17h às 22h.

Fontes primárias de energia: são todas aquelas provenientes diretamente da natureza, como: água, vento, radiação solar, combustível fóssil, entre ou-tros, a partir das quais é possível a produção de fontes secundárias de energia, como: eletricidade e gasolina.

Garantia física: montante, em MW médios, correspondente à quantidade má-xima de energia da usina que poderá ser utilizada para comprovação de aten-dimento de carga ou comercialização por meio de contratos, estabelecido na forma constante da Portaria MME nº 258, de 28 de julho de 2008.

Garantia física do Sistema Interligado Nacional (SIN): correspondente à máxima energia que o SIN pode suprir a um dado critério de garantia de su-primento.

Geração centralizada de energia: usinas geradoras conectadas a um siste-ma de transmissão de alta voltagem, que leva a energia gerada até os centros de consumo. Geralmente são usinas de grande porte conectadas ao sistema de transmissão.

Geração descentralizada de energia: Conectadas a um sistema de rede de distribuição local, esse tipo de energia, produzida no entorno ou no próprio local de consumo, supre casas e escritórios, em vez de depender de um sis-tema de transmissão de alta voltagem. A geração descentralizada, que inclui sistemas isolados totalmente independentes das redes públicas, reduz o des-perdício da energia transmitida por longas linhas de usinas hidrelétricas até os principais locais de consumo.

Geração distribuída: unidades geradoras de energia elétrica de menor capa-cidade, conectadas na rede de distribuição.

Geração inflexível: usinas térmicas que operam em regime de base e inin-terruptamente.

Rede básica: instalações de transmissão do Sistema Interligado Nacional - SIN de propriedade de concessionárias de serviço público de transmissão, defini-das segundo critérios estabelecidos na regulamentação da Aneel. Resolução Normativa Aneel n. 414, de 9 de setembro de 2010 (Diário Oficial de 15 de set. 2010, seção 1, p. 116).

Rede de distribuição: conjunto de estruturas, utilidades, condutores e equi-pamentos elétricos, aéreos ou subterrâneos, utilizados para a distribuição da energia elétrica, operando em baixa, média e/ou alta tensão de distribuição (inferior a 230 kV).

7www.fgv.br/ces/epc

Mercado livre: mercado onde o consumidor estabelecido contrata a energia diretamente com o gerador ou com a comercializadora, por meio de contratos de longo prazo e de curto prazo quando necessário, pagando para a conces-sionária apenas a TUSD (tarifa de uso do sistema de distribuição).

Mercado cativo: mercado onde o consumidor estabelecido não contrata a energia e não pode escolher o fornecedor, e paga apenas a energia utilizada, ou seja, a energia medida.

Mercado spot: para o setor elétrico, mercado spot se refere ao pagamento à vista pela compra de energia elétrica, com prazo curto para entrega da remes-sa comercializada.

Poder concedente: para fins dispostos em lei, considera-se Poder Conceden-te: a União, o estado, o Distrito Federal ou o município, em cuja competência se encontre o serviço público, precedido ou não da execução de obra pública, objeto de concessão ou permissão.

Potencial econômico: constitui uma parte do potencial técnico de uma fonte energética, determinado a partir da implementação e viabilidade econômica e financeira de sua exploração.

Potencial de mercado: é o que se espera obter dadas as condições de con-torno (tais como o preço da energia, as preferências dos consumidores e as políticas públicas). O potencial de mercado reflete os obstáculos e as imperfei-ções de mercado que fazem que o potencial técnico seja atingido.

Potencial técnico ou potencial realizável: constitui o potencial de geração de energia de uma fonte, considerando os aspectos tecnológicos da fonte em questão.

Potencial teórico: é o potencial total de geração de energia a partir de um insumo, definido a partir de fatores naturais e climáticos. O potencial teórico de uma fonte não considera os aspectos tecnológicos.

Usinas operando na margem: refere-se às usinas que são despachadas para geração de energia apenas em horário de pico.

8 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

O presente estudo propõe a construção de uma eco-

nomia de baixo carbono para o setor elétrico brasi-

leiro a partir do ponto de vista do setor empresarial.

Baseado no contexto nacional de geração, distribui-

ção e transmissão da energia elétrica no Brasil e no trabalho desen-

volvido pela Plataforma Empresas pelo Clima (EPC), em conjunto

com suas empresas-membro, as propostas empresariais de políti-

cas públicas aqui apresentadas visam uma maior sustentabilidade

da matriz elétrica nacional, desde a geração até o consumo final.

Para que seja possível a transição do modelo atual para um

modelo com baixas emissões de gases de efeito estufa (GEE)

no setor elétrico brasileiro, deve ser levada em consideração a

segurança energética no fornecimento de energia, com menor

dependência de fontes fósseis para a geração, diversificando a

matriz elétrica nacional. Questões relevantes, como o aumento

da demanda por energia e a competitividade dos produtos e

serviços oferecidos pelas empresas brasileiras, também foram

consideradas na construção dos cenários e propostas.

Assim, as propostas empresariais de políticas públicas vol-

tadas ao setor elétrico visam o horizonte do ano de 2020 e são

apresentadas a partir de três elementos que compõem o siste-

ma brasileiro: o Sistema Interligado Nacional (SIN), o planeja-

mento energético e os incentivos voltados ao desenvolvimento

de fontes específicas de energia renovável.

fatOr de emissãO dO siN

As propostas relacionadas ao fator de emissão do SIN (va-

lor utilizado para o cálculo das emissões de GEE relacionadas à

energia elétrica consumida da rede) focam no aumento da trans-

parência e na criação de incentivos para a aquisição de energia

renovável no mercado livre. Como consequência, almeja-se fo-

mentar a escolha dos consumidores por energias mais limpas

e renováveis a partir da transparência de informações sobre

emissões de GEE, atreladas à geração e do reconhecimento de

esforços em reduzir as emissões relacionadas à energia elétrica.

Divulgação e transparência quanto ao cálculo do fa-tor de emissão do Sistema Interligado Nacional (FE SIN) pelo Ministério da Ciência, Tecnologia e Inova-ção (MCTI).

Criação de um banco de dados de fatores de emissão específicos por usina geradora, que esteja disponível aos consumidores do mercado livre.

Recálculo do FE SIN considerando apenas a energia comercializada no mercado cativo.

plaNejameNtO estratégicO

Outro aspecto fundamental do sistema elétrico brasileiro

é o planejamento energético, baseado atualmente no Balan-

sumário executivo

sUmÁriOeXecUtiVO

9www.fgv.br/ces/epc

ço Energético Nacional (BEN) e no Plano Decenal de Energia

(PDE). Esses documentos compõem a principal ferramenta de

planejamento, na qual os gestores públicos se baseiam para a

tomada de decisões sobre leilões de energia, usinas de energia

a serem construídas e outras definições relacionadas à estrutu-

ra básica do sistema elétrico nacional. Sendo a estrutura do sis-

tema fundamental para uma oferta de energia suficiente e cada

vez mais renovável, a elaboração do planejamento energético

não deve ser trivial. Portanto, propõe-se para o planejamento

energético brasileiro:

A criação de uma instância de governança com envol-vimento dos atores e sociedade civil na elaboração do Plano Decenal de Energia.

A integração do planejamento de usinas de geração e de linhas e estruturas de transmissão e distribui-ção de energia, por meio de leilões programados e diretamente relacionados entre si.

A revisão dos prazos de licenciamento ambiental nos processos de construção das usinas novas e também das estruturas de transmissão de energia, visando uma maior integração de projetos relacionados e a compatibilidade das datas de execução dos projetos. O desenvolvimento de pesquisas sobre a transmis-são em linhas de Ultra-Alta Tensão (UAT), visando a redução das perdas operacionais e otimização das redes.

Maior investimento na construção de linhas de trans-missão de alta tensão, aliadas à modernização e substituição de equipamentos obsoletos da rede de transmissão e distribuição de energia.

Incentivos para a implementação da geração distri-buída, reduzindo as distâncias entre os locais de ge-

ração e consumo de energia elétrica e, consequen-temente, as perdas no processo de transmissão e distribuição da energia.

iNceNtiVO às eNergias reNOVÁVeis

O sistema elétrico brasileiro é atualmente majoritariamen-

te composto por fontes renováveis de energia, especialmente

a hídrica. Apesar desse fator já constituir vantagem competitiva

para o Brasil, é necessário ampliar a participação das demais

fontes renováveis alternativas (como a eólica, solar e biomassa),

compondo uma matriz elétrica diversificada, mais resiliente às

mudanças do clima e com emissões de GEE reduzidas. A diver-

sificação da matriz passa pelos campos regulatório, tecnológi-

co e econômico, sendo necessários incentivos diversos para a

promoção das energia renováveis alternativas, como:

Criação de leilões de energia nova específicos para cada fonte renovável alternativa: solar, eólica e bio-massa.

Inclusão de critérios variáveis no processo de ava-liação dos leilões de energia nova, que passarão a considerar outros critérios, além do preço da ener-gia (R$/MWh).

Incentivos e investimentos para expansão da oferta de energias renováveis no mercado livre, como: descontos nas tarifas de energia proveniente de fontes renováveis, tornando estas opções mais com-petitivas; flexibilização dos contratos de compra de energia no mercado livre, possibilitando contratos com período inferior a 5 anos.

10 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

10 www.fgv.br/ces/epc

OBrasil desempenha um papel impor-

tante no cenário econômico mundial,

sendo reconhecido por sua matriz elé-

trica predominantemente renovável e

pela grande disponibilidade de recursos naturais em

seu território. Além disso, o país também foi prota-

gonista em 2009 ao lançar a Lei nº 12.1871, que institui

a Política Nacional sobre Mudança do Clima - PNMC.

A partir dessa lei, que estabeleceu uma meta volun-

tária nacional para a redução das emissões de gases

do efeito estufa (GEE) do país, de 36,1% a 38,9% em

relação ao cenário de emissões projetado (business

as usual) para o Brasil até 2020, muitos foram os avan-

ços na discussão das questões climáticas.

Desde então, o cenário brasileiro de emissões

de GEE evoluiu: em 2005, as mudanças no uso da ter-

ra e o desmatamento representavam mais da metade

das emissões nacionais (57%), as emissões relativas à

energia (considerando energia elétrica, transportes

e combustíveis) respondiam por apenas 16% do total

das 2,03 bilhões de toneladas de CO2e registradas

naquele ano. Com a redução significativa do desma-

tamento (aproximadamente 76,1%) e o aumento da

demanda por energia nos diversos setores, o cenário

projetado para 2010 pelo Ministério da Ciência, Tec-

nologia e Inovação (MCTI) reflete uma nova realida-

de: enquanto o setor de uso da terra e florestas

marcou 22%, o de energia dobrou sua represen-

tatividade, passando para 32% do inventário na-

cional. Apenas no setor de energia, o aumento das

emissões de GEE no período 2005-2010 foi de 21,4%,

passando de 328 para 399 MtCO2e.

Apesar da redução de 38,7% no volume total

de emissões de GEE no período 2005-2010, a pre-

visão é que as emissões totais do Brasil cheguem

a 3,2 bilhões de toneladas de CO2e em 2020, se

mantidas as projeções feitas em 2010. Portanto,

para que seja cumprida a meta nacional de redução,

grandes esforços serão necessários em diversos se-

tores para garantir que valor não ultrapasse a marca

de 2 bilhões de tCO2e.

As emissões relativas à energia elétrica com-

põe parte importante do setor energético, contri-

buindo principalmente pelo uso de combustíveis

fósseis para a geração elétrica. O setor elétrico

foi responsável pela emissão de 30 MtCO2e em

2011 (8% do total do setor energético), tendo

emissões projetadas de 68 MtCO2e em 2020

(MME; EPE, 2012). Esse aumento é reflexo da estra-

tégia atual de investir em uma participação cada

vez maior de usinas termelétricas fósseis na matriz

nacional, em detrimento de priorizar investimentos

na expansão das fontes renováveis alternativas para

suprir a crescente demanda.

intrOduçãO

1 Lei no. 12.187, de 29 de

dezembro de 2009.

11www.fgv.br/ces/epc

Figura 1 Fonte: MCtI, 2013.

Energia

2005Emissões de 2,03 bilhões de

toneladas de CO2e

2005Emissões de 2,03 bilhões de

toneladas de CO2e

Uso da terra e florestas

Tratamento de resíduos Processos industriais

Agropecuária

2%

16%

4%

20%

4%

32%

7%35%

22%

57%

Para que o setor elétrico possa contribuir na

construção de uma economia de baixo carbono,

é fundamental que sejam priorizadas as fontes

renováveis, diversificando a matriz elétrica na-

cional e substituindo gradativamente as fontes

fósseis. Essa estratégia contribuirá não somente

para a redução das emissões de GEE associadas à

eletricidade, mas também proporcionará ao setor

empresarial brasileiro maior competitividade de

seus produtos e serviços no cenário internacional,

com menor emissão associada.

Essa mudança na matriz elétrica é viável, des-

de que sejam tomadas decisões de políticas públicas

nesse sentido. Há alternativas para a promoção de

fontes renováveis nos campos regulatório, fiscal,

tributário e tecnológico. Como exemplo, podem

ser citadas a microgeração e as redes inteligentes

(ou smart grids), que descentralizam a geração de

energia, reduzindo as perdas técnicas na transmissão

e promovendo a expansão de tecnologias como a

solar fotovoltaica. A criação do Sistema de Compen-

sação de Energia (Resolução Normativa n° 482 da

Aneel), em 2012, foi um grande avanço nesse senti-

do, permitindo que micro e minigeradores de fontes

incentivadas (hídrica, solar, biomassa e eólica) se co-

nectassem à rede e vendessem a energia excedente.

O mercado tem-se mostrado altamente favorá-

vel nos últimos cinco anos, especialmente para as

energias renováveis: no ano de 2012, o setor mo-

vimentou 269 bilhões de dólares no mundo – cifra

cinco vezes superior à quantidade movimentada

em 2004 (PEW, 2013). O crescimento das energias

solar e eólica nos últimos quatro anos foi possível

em função de medidas e programas de incentivos

e pacotes de estímulo econômico, minimizando os

efeitos da redução de crédito no mercado financei-

ro como efeito da crise financeira global. Como con-

sequência, a capacidade instalada de energia solar

fotovoltaica quadruplicou e a de eólica, mais do que

dobrou nesse período.

Nesse cenário, a Plataforma Empresas pelo

Clima (EPC) vem discutindo desde sua criação, em

12 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

2009, questões relacionadas às mudanças climá-

ticas no contexto do setor empresarial. O estudo

Propostas Empresariais de Políticas Públicas para

uma Economia de Baixo Carbono no Brasil: Energia,

Transportes e Agropecuária, lançado em novembro

de 2010, apontou caminhos para a evolução do se-

tor energético nacional a partir da promoção de in-

vestimentos em: (i) fontes renováveis de energia; (ii)

conservação e uso eficiente dos recursos energéti-

cos; (iii) modais de transporte eficientes e de menor

custo relativo; (iv) sustentabilidade na mobilidade

urbana; e (v) adoção em larga escala de práticas

agropecuárias sustentáveis. Essas propostas visam

contribuir para o fortalecimento, aliado ao desen-

volvimento tecnológico, da competitividade da

indústria nacional, a fim de promover a segurança

energética brasileira em bases sustentáveis.

A atuação da EPC na formação de líderes

para uma economia de baixo carbono e as dis-

cussões sobre gestão de emissões e da busca por

uma maior competitividade para o setor empresa-

rial brasileiro orientam o presente estudo, que pro-

move uma discussão mais aprofundada sobre o

tema energia com foco no setor elétrico e nas

perspectivas para o ano de 2020.

As propostas de políticas públicas aqui apre-

sentadas foram elaboradas a partir das contribuições

dos membros da EPC em 2013 e refletem as oportu-

nidades para a construção de uma matriz elétrica

mais renovável e diversificada. Também promove a

discussão de entraves e desafios do setor, tão mutá-

vel e vulnerável às mudanças do clima.

IntroduçãoFontes de geração de energia elétricaAspectos técnicosTipos de fontes energéticasConfiabilidade e complementariedade das fontesAspectos ambientaisEmissões de gases de efeito estufa (GEE)Ocupação do solo e impactos na fauna e floraAspectos sociaisMatriz Elétrica BrasileiraCenário atualSistema de despachoCapacidade instalada e potencial futuroEmissões de GEE do Sistema Interligado NacionalAnálise do cenário e planejamento para 2020Emissões de GEE na matriz futuraAnálise do cenário pelas empresas da Plataforma Empresas pelo Clima (EPC)Estrutura e governança do setor elétrico brasileiroEstrutura do Setor Elétrico BrasileiroGeraçãoTransmissãoDistribuição e consumoGeração distribuídaAmbientes de MercadoAmbiente de contratação reguladaAmbiente de Contratação Livre (ACL)Contratos entre distribuidores e geradoresPropostas empresariais de políticas públicasFator de emissão do SINPlanejamento energéticoIncentivos às energias renováveis

1. 1.1.1.1.1.1.1.2.1.2.1.2.1.1.2.2.1.3.2.2.1.2.1.1.2.1.2.2.2.2.3.2.3.1.2.3.2.3.3.1.3.1.1.3.1.2.3.1.3.3.1.4.3.2.3.2.1.3.2.2.3.3.4.4.1.4.2.4.3.

E N E R G I A

06

16172226272932

37384243464150

535354555659606365

686870

13www.fgv.br/ces/epc

Fontes de geração deENERGIA ELÉTRICA

PrOPOSTAS EMPrESArIAIS DE POLíTICAS PúBLICASPArA uMA ECoNomIA dE BAIxo CARBoNo NO BrASIL

E N E R G I A E L É T R I C A

15www.fgv.br/ces/epc

As fontes energéticas são muito diver-

sas e compreendem variáveis que

demandam um profundo conhe-

cimento sobre suas características

e outros fatores relevantes como localização e

tecnologia empregada. No estudo das fontes

energéticas, também se aplicam conceitos fun-

damentais como capacidade instalada, potencial

teórico e potencial de mercado.

O cálculo dos potenciais técnicos fundamen-

ta-se em duas premissas básicas: o levantamento

da quantidade de fontes primárias disponíveis e

a consideração da tecnologia mais eficiente de

conversão da fonte em energia (Fujii, udaeta,

2006). O levantamento de fontes primárias deter-

mina, para cada fonte analisada, a quantidade de

energia conversível e aproveitável na região ana-

lisada, constituindo o potencial teórico. Além do

estoque energético anual de cada fonte, deve

ser avaliada sua característica renovável a fim de

mensurar sua disponibilidade e grau de reposi-

ção – se houver – em médio e longo prazo. A dis-

ponibilidade de fontes primárias também pode

ser categorizada por critérios como a facilidade

de acesso à fonte e extração.

Como premissas particulares ao cálculo de

potenciais teóricos de cada recurso, listam-se a

disponibilidade de áreas (para o cultivo de bio-

massa e o aproveitamento e instalação de sis-

temas de energias eólica, solar e oceânica), o

estudo de bacias hidrográficas (para aproveita-

mentos hidrelétricos), entre outros. O potencial

técnico considera a energia útil convertida com

base nesse potencial teórico em função da efi-

ciência das diferentes tecnologias de conversão

consideradas para cada recurso.

Já o potencial econômico considera, além

da sustentabilidade, as variáveis econômica e

financeira de um recurso energético, sendo ava-

liada a viabilidade de transformar aquele recur-

so em energia aproveitável. Porém, nem todo

potencial econômico pode ser implementado,

tornando necessária a existência de um merca-

do para tal. Na determinação do potencial de

mercado avalia-se, em cada projeto, o modelo

de captação de recursos, esquemas de finan-

ciamento, formação competitiva e atrativa de

preços e garantia de venda da energia que será

gerada. riscos político-econômicos, exemplifi-

cados por inclinações de apoio governamental,

oscilações de investidores e riscos geopolíticos,

como as variações de suprimento de combustí-

veis fósseis e da taxa de câmbio internacional,

também são avaliados.

É importante ressaltar que os potenciais

técnico e de mercado não costumam ter rela-

ção direta. Assim, mesmo que uma fonte apre-

sente alto potencial técnico, sua transformação

em energia pode ser de altos custo e risco, tais

como dificuldades de acesso ao local, falta ou

dificuldade de acesso a tecnologias e investi-

mentos, entre outros.

Finalmente, a capacidade instalada de uma

fonte energética refere-se à capacidade máxi-

1Os estudos Propostas

Empresariais de Políticas

Públicas para uma Economia

de Baixo Carbono no Brasil

da Plataforma Empresas

pelo Clima (EPC), realizada

desde 2010 pelo GVces, em

conjunto com as empresas do

setor privado participantes,

é uma série de trabalhos com

o fim de formular propostas

empresariais de políticas

públicas para acelerar a

caminhada do Brasil rumo

a uma economia de baixo

carbono. Em 2010, realizou-

se estudos sobre os setores

de Energia, Agropecuária

e Transportes; e em 2011,

realizou-se estudos sobre

Tratamento de Resíduos e

Processos Industriais.

FIGURA 1: OS POTENCIAIS ENErGÉTICOS. Fonte: compilação própria, adaptado de caStro et al., 2010.

Potencial teórico Fontes primárias de energia ( qualidade de energia conversível e aproveitável)

Viabilidade tecnológica

Viabilidade econômica e financeira

Demanda de mercado e competitividade

Potencial técnico

Potencial econômico

Potencial de mercado

16 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

ma de produção da energia para cada recurso,

e caracteriza como um dos principais indicado-

res para avaliar a representatividade e expansão

de uma determinada fonte de energia elétrica.

A capacidade instalada também é utilizada em

análises de confiabilidade, na determinação dos

custos e competitividade no setor elétrico. Sua

determinação depende dos estudos dos poten-

cias teóricos e de mercado.

1.1. AspECTos TÉCNICos

A energia disponível ao homem na superfície

da Terra tem origem em quatro fontes distintas:

Energia radiante emitida pelo Sol (com uma

potência da ordem de 174.000 x 1.012 watts)

que dá origem aos combustíveis fósseis, à

biomassa, aos ventos e potenciais hidráulicos;

Energia geotérmica que se origina do interior

do planeta (32 x 1.012 watts);

Energia proveniente de interações gravitacio-

nais com a Lua e com o Sol (potência de 3 x

1.012 watts); e

Energia nuclear (cujos recursos são abundan-

tes, porém exauríveis).

À exceção da energia nuclear, todas as de-

mais fontes mencionadas acima são fontes re-

nováveis de energia, ou seja, estão disponíveis

continuamente, exceto pelas oscilações astro-

nômicas regulares – noite-dia e fases da Lua, no

caso das marés (Goldemberg, 2010).

Apesar de serem baseadas em fontes na-

turais e teoricamente renováveis, uma questão

fundamental, que se aplica às fontes primárias de

energia, é a intensidade e velocidade do uso e

extração e sua capacidade de se renovar natural-

mente. As quantidades de recursos energéticos

em depósitos naturais (reservas) são determi-

nadas ou estimadas com base em prospecções

(geológicas, hidrológicas, de regime de ventos) e

dados de engenharia, ao alcance das tecnologias

comerciais de extração e produção. No caso dos

combustíveis fósseis como o petróleo, o gás na-

tural e o carvão mineral, a intensa exploração de

suas reservas tem promovido a exaustão de suas

reservas, que não conseguem se renovar em igual

velocidade. Nesse contexto, as reservas mundiais

do petróleo, do gás natural e do carvão mineral

são finitas e devem se esgotar dentro de 41, 64 e

241 anos, respectivamente (Goldemberg, 2010).

Assim, para fins deste estudo, aplicam-se os

seguintes conceitos:

Energia renovável: energia proveniente de re-

cursos naturais inesgotáveis e disponíveis con-

tinuamente (considera-se que suas reservas

não se esgotarão). São consideradas energias

renováveis a solar, eólica, hidrelétrica, de ma-

rés, biomassa e geotérmica.

Energia não renovável: energia proveniente de

recursos naturais, mas que se esgotarão com

o atual ritmo de uso e exploração, pois suas

reservas são limitadas. São consideradas ener-

gias não renováveis aquelas derivadas de com-

bustíveis fósseis (petróleo, carvão mineral, gás

natural) e a energia nuclear.

Para transformar as fontes energéticas em

energia útil e fazer que estas cheguem a seus

destinos de consumo é necessário combinar fa-

tores como tecnologia, viabilidade, localização,

custo etc. Os sistemas de geração e distribuição

utilizados atualmente são focados nos locais de

consumo da energia, mas dependem diretamen-

te do local de geração da eletricidade.

O modelo de geração distribuída prevê di-

versas unidades geradoras de menor escala ins-

taladas próximas aos locais de maior demanda

elétrica, como grandes centros urbanos. Nesses

casos, os custos com a transmissão da energia

são reduzidos, diminuindo ou evitando a depen-

dência de grandes obras de infraestrutura para

levar energia aos locais de consumo. Por outro

lado, a geração distribuída demanda uma quan-

tidade maior de unidades de produção.

Já o modelo centralizado de produção con-

centra a geração de eletricidade em grandes

usinas, em sua maioria hidrelétricas e termelétri-

cas fósseis, que geralmente estão distantes dos

grandes centros de consumo. A distância das

termelétricas fósseis dos centros de consumo

normalmente se deve, principalmente, a ques-

tões de logística do transporte de combustíveis

fósseis, que, em alguns casos, envolve riscos

consideráveis de contaminação ambiental, entre

outros. O modelo centralizado pode maximizar

o volume de energia gerada e reduzir custos de

produção, mas depende de infraestrutura de

transmissão e distribuição para levar a energia

17www.fgv.br/ces/epc

elétrica aos consumidores, e os potenciais ga-

nhos com menores custos de produção podem

ser perdidos em função de maiores custos e per-

das de energia na transmissão.

1.1.1. TIpos dE foNTEs ENERGÉTICAs

A seguir são apresentadas as principais fon-

tes de energia (renováveis e não renováveis) e

respectivos potencias técnicos, assim como des-

crição das tecnologias disponíveis para geração

de energia elétrica a partir de cada fonte.

ENERGIA EóLICA

A energia eólica é produzida por meio de

aerogeradores, equipamentos de até 120 metros

de altura que transformam a força dos ventos em

energia. Esses equipamentos são compostos es-

sencialmente por uma torre, um gerador elétrico

e uma hélice. O vento faz as pás girarem e esse

movimento é transformado em energia elétrica

pelo gerador. Os parques eólicos reúnem diver-

sos aerogeradores instalados em uma mesma re-

gião e podem ser localizados em terra (onshore)

ou no mar (offshore). Cada local apresenta carac-

terísticas e comportamento diferentes dos ven-

tos, daí a necessidade de turbinas diferenciadas

que aproveitem ao máximo o potencial energé-

tico de cada sítio. A energia eólica é usualmente

concentrada em parques eólicos, que permitem

um maior volume de geração de energia, para

depois serem transmitidos para os locais de con-

sumo, caracterizando uma geração centralizada.

Porém, também é possível encontrar aerogera-

dores isolados para consumo individual, ou seja,

na forma de geração descentralizada.

Torres eólicas podem ser instaladas em

áreas costeiras com maior abundância de ventos,

ou distantes do litoral. As turbinas eólicas offsho-

re podem gerar mais energia do que os parques

instalados em terra e, embora este mercado

represente pouco mais de 1% da capacidade

mundial de energia eólica, os mais recentes de-

senvolvimentos tecnológicos têm sido focados

nesse potencial emergente.

No final de 2012, a capacidade instalada eó-

lica mundial era de 282.275,3 MW, enquanto que

no final de 2011 era de 236.749,7 MW. China e Es-

tados unidos lideram a expansão desse mercado,

18 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

com capacidade instalada total de 75.324,0 MW

e 59.892,0 MW, respectivamente (Ewea, 2013).

No Brasil, a capacidade instalada total em 2012

foi de 1.894 MW, contra 1.426 MW, em 2011

(MME; EPE, 2012). O aumento de 32,80% da ca-

pacidade instalada nacional da energia eólica

se deve a vários motivos, em especial a evolu-

ção da tecnologia e a expansão do mercado ao

redor do mundo.

O mercado eólico tem se diversificado nos

últimos anos: o domínio alemão já foi superado

pela China e pelos Estados unidos, e turbinas

maiores, com maior capacidade de geração, vem

chegando ao mercado nos últimos anos. Mais de

150 mil turbinas eólicas estão instaladas em mais

de 50 países ao redor do mundo. No Brasil, a

realização de leilões de energia exclusivos para

a fonte eólica e o oferecimento de condições

especiais para a implementação de projetos de

geração desse tipo de energia, como redução

e isenção de impostos, têm trazido diferentes

fabricantes internacionais ao País e reduzido

drasticamente o preço deste tipo de energia.

A capacidade instalada nacional deve superar os

8 mil MW até 2016, como resultado dos leilões de

energia realizados anualmente desde 2009. Não

é à toa que essa é a fonte renovável de maior

crescimento mundial, com taxas anuais superio-

res a 20% nos último seis anos (Gwec, 2013).

ENERGIA soLAR

A energia solar apresenta três grandes mo-

dalidades: energia solar fotovoltaica (PV, da sigla

em inglês photovoltaic), energia solar concentra-

da (CSP, da sigla em inglês concentrated solar

pannel) e energia solar térmica – para aqueci-

mento de água.

A energia solar fotovoltaica (PV) é comu-

mente produzida de maneira descentralizada,

através de painéis fotovoltaicos instalados no

topo de casas e edifícios que captam a energia

solar e a convertem em eletricidade. O painel é

constituído por um conjunto de módulo e bate-

rias recarregáveis associadas a controladores de

carga. A energia elétrica produzida nos dias de

sol é armazenada na bateria para ser usada de

noite ou em dias nublados. O sistema também

pode ser conectado à rede elétrica, fornecendo

eletricidade com as mesmas características da

energia disponível na rede comercial. A energia

solar fotovoltaica pode ser gerada inclusive em

comunidades isoladas que não estão conectadas

à rede elétrica.

A energia solar concentrada (CSP) consiste

na produção de eletricidade de modo similar às

termelétricas. A diferença é que a energia é obti-

da pela concentração de radiação solar. Grandes

espelhos ou calhas parabólicas concentram a luz

solar em uma única linha ou ponto. O calor ab-

sorvido é utilizado para gerar vapor quente em

alta pressão que movimenta turbinas que geram

eletricidade. Em regiões de sol intenso, usinas

desse tipo, também chamadas de heliotérmicas,

podem garantir grande produção de eletricida-

de. Os maiores exemplos estão localizados na

Espanha e nos Estados unidos, onde a energia é

gerada de maneira descentralizada.

Por último, um dos sistemas mais acessíveis

para aproveitamento da energia solar é o de

aquecedores solares, composto por placas que

captam a energia do sol, geram calor e aquecem

água em um reservatório térmico. A aplicação

dessa tecnologia é considerada uma medida de

eficiência energética, uma vez que as placas so-

lares não produzem eletricidade mas permitem

substituir chuveiros elétricos; contribuindo dessa

forma para redução da demanda de energia no

horário de pico.

Segundo o Atlas Brasileiro de Energia Solar,

os valores de irradiação solar global incidente

em qualquer região do território brasileiro (4.200-

6.700 kWh/m2) são superiores aos da maioria dos

países da união Europeia, como Alemanha (900-

1.250 kWh/m2), França (900-1.650 kWh/m2) e Es-

panha (1.200-1.850 kWh/m2), onde projetos para

aproveitamento de recursos solares, alguns con-

tando com fortes incentivos governamentais, são

amplamente disseminados.

Apesar do grande potencial, a geração de

energia solar ainda é ínfima, se comparada à ca-

pacidade instalada de outras fontes energéticas

no Brasil – embora apresente um significativo

crescimento nos últimos anos. No ano de 2011 a

capacidade instalada mundial saltou de 40 para

cerca de 70 GW, e em 2012 para aproximada-

mente 100 GW, sendo a fonte que mais atraiu

19www.fgv.br/ces/epc

investimentos em 2012 entre as renováveis (PEW,

2013). Como consequência, as células fotovoltai-

cas têm registrado considerável queda de preço,

com uma redução aproximada de 20% a cada

duplicação da capacidade instalada. Somente no

período 2009-2012 o número de painéis solares

operantes no mundo quadruplicou. Assim, nos

próximos dez anos, essa tecnologia deve se tor-

nar competitiva em relação aos preços médios

de tarifas elétricas praticadas atualmente. A meta

de custo internacional de 1 dólar americano por

watt (uS$1/W) já foi alcançada, sendo que, mes-

mo no Brasil, onde o preço da tecnologia ainda

varia entre r$ 7 e 10 por watt, a tendência é uma

redução gradativa dos custos. Tendência similar

é observada também para a energia solar con-

centrada, cuja grande expansão internacional,

acompanhada do desenvolvimento tecnológico

de armazenamento de calor, projeta seus custos

futuros em patamares competitivos.

BIomAssA ComBusTívEL

Biomassa inclui toda matéria orgânica ani-

mal ou vegetal, como resíduos agrícolas e flo-

restais, que pode ser aplicada como combustí-

vel em usos finais como cocção, aquecimento

de ambientes, movimentação de veículos ou

geração de eletricidade. No Brasil, os principais

exemplos de biomassa líquida, ou biocombus-

tíveis, são o etanol, produzido a partir da cana-

-de-açúcar, e o biodiesel. O biogás, oriundo do

escape de gás metano de aterros sanitários, é

um exemplo de biomassa no estado gasoso. Já

a bioeletricidade, ou eletricidade produzida a

partir da biomassa, tem no bagaço da cana seu

principal substrato. Após a extração do caldo da

cana, é possível queimar o bagaço em caldeiras,

produzindo vapor que pode ser reutilizado na

forma de calor ou para movimentar turbinas de

geração de eletricidade. Esse processo recebe o

nome de cogeração e é comumente emprega-

do para geração de energia nas próprias usinas

sucroalcooleiras. Muitas vezes, a cogeração é

superior à demanda da própria usina por ener-

gia elétrica, e o excedente pode ser conectado

à rede elétrica e vendido.

Os volumes de bagaço e de palha da cana

disponíveis nos canaviais brasileiros representam

um potencial energético expressivo, na ordem

de 14 GW (o equivalente à usina de Itaipu) se

fossem utilizados em sua totalidade para a ge-

ração de energia. A projeção da safra de baga-

ço de cana para 2020 projeta um potencial de

28 GW (unica, 2012). Além do bagaço e da palha

da cana, outros resíduos da agroindústria comoa

casca de arroz e o milho podem ser utilizados

para a mesma finalidade.

A utilização da biomassa como fonte de

energia elétrica tem crescido no Brasil, principal-

mente em sistemas de cogeração no setor indus-

trial (pela qual é possível obter energia térmica e

elétrica). A capacidade instalada atual de gera-

ção de eletricidade a partir da biomassa no Bra-

sil é superior a 7 GW (estimativa para o ano de

2013). Esse recurso poderia ser mais aproveitado

se fossem superadas algumas limitações técni-

cas como a estrutura de conexão entre usinas e

a rede básica, a necessidade de substituição de

caldeiras de baixa para alta pressão em usinas

para a cogeração a bagaço de cana. Outra por-

ção desse potencial poderia ser aproveitada com

o uso da palha para geração de energia. A pers-

pectiva é de que a capacidade instalada dessa

fonte de energia aumente 6,5 GW/ano.

A viabilidade futura da geração de eletrici-

dade a biomassa está relacionada às condições

oferecidas a esse recurso, em termos de reduções

e isenções de encargos e impostos e condições

de financiamento de substituição de caldeiras em

usinas. A formação de preço depende ainda das

condições de distribuição de energia acordadas

entre usinas e o operador do sistema – este com-

ponente pode ser responsável pelo aumento sig-

nificativo do preço final disponibilizado por usinas

distantes dos principais sistemas de transmissão.

ENERGIA oCEâNICA

A energia mecânica do movimento das on-

das e marés também é capaz de produzir eletri-

cidade. Esse tipo de geração de energia é feito

por uma estrutura que interage com o movimen-

to do mar, convertendo a energia em eletricida-

de por meio de sistemas hidráulicos, mecânicos

ou pneumáticos. A estrutura, ancorada ou fun-

dada diretamente no solo oceânico ou no lito-

ral, transmite a energia do fundo do mar por um

20 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

cabo elétrico, flexível e submerso, levada até a

costa por uma tubulação submarina.

represas ou barragens em estuários ou

baías com marés de pelo menos cinco metros

de extensão são capazes de produzir energia

maremotriz. Aberturas na barragem permitem

que a entrada da maré forme uma bacia. Quan-

do as portas se fecham, a maré volta e a água

pode ser canalizada através de turbinas para

gerar eletricidade.

O mesmo princípio pode produzir eletricida-

de a partir das ondas – ou energia ondomotriz.

Outra forma de produção é por tubos concate-

nados – similares a uma cobra – que, quando fle-

xionados, geram ondas de pressão em fluidos em

seu interior. A variação da pressão gira turbinas na

extremidade do dispositivo e a eletricidade pro-

duzida é transportada para a costa por cabos.

A geração de energia a partir dessas fontes

oceânicas ainda é pouco utilizada no mundo,

principalmente por se tratar de uma tecnologia

recente e pelos atuais altos custos de implemen-

tação de projetos em alto-mar. Existem projetos

localizados na Coreia do Sul, com potencial de

254 MW, e na Espanha, com potencial de 0,3

MW. O reino unido também vem se destacando

em estudos e projetos de energia das marés. No

Brasil, a primeira usina ondomotriz está em proje-

to e deve ser construída na costa do Ceará. Ape-

sar de pouco utilizada, essa fonte representará

um acréscimo de 1.000 GW na matriz energética

mundial nas próximas décadas, se aproveitado

10% do potencial energético total das ondas. De

acordo com a Coppe/uFrJ, o potencial nacional

de energia oceânica é de 114 GW.

ENERGIA GEoTÉRmICA

O calor e o vapor provenientes das camadas

internas da Terra podem ser aproveitados para

gerar energia renovável. Em uma usina geotér-

mica, água é injetada em uma camada profunda

da crosta terrestre até alcançar o magma, manto

composto por rochas líquidas a altas temperatu-

ras. O líquido extraído dessas camadas pode che-

gar a uma temperatura de 175 ºC e ser aprovei-

tado para o aquecimento de água em edifícios.

Para gerar eletricidade através do vapor obtido,

as temperaturas devem ser superiores a 150°C.

Em países onde há erupções vulcânicas é

comum o uso da energia geotérmica; mas já

existe tecnologia para trazer o calor à superfí-

cie em qualquer lugar, mesmo que não haja

vulcões. No Brasil, a energia geotérmica apre-

senta potencial para aquecimento de água ou

ambientes, mas não para a geração de eletrici-

dade. Assim como a energia oceânica, o uso de

energia geotérmica ainda não representa uma

parcela significativa do cenário nacional ou mun-

dial, sendo necessário o desenvolvimento das

tecnologias que as viabilizem.

ENERGIA HIdRELÉTRICA

A energia hidrelétrica é gerada a partir da

energia potencial da água que movimenta tur-

binas, transformando a energia mecânica em

energia elétrica a partir de um gerador. Portan-

to, a geração hidrelétrica depende do fluxo de

água de um ponto mais alto para um ponto mais

baixo. Esse fluxo pode ser controlado pela cons-

trução de uma represa, a qual retém a energia

potencial da água em seu reservatório. O volume

de água que movimenta as turbinas é controlado

de acordo com a demanda de eletricidade.

uma alternativa aos grandes reservatórios

é a tecnologia de “fio d’água”, que aproveita

o curso natural dos rios, reduzindo os impactos

da construção dos reservatórios. Nas usinas de

fio d’água, entretanto, não é possível controlar a

vazão de água, que dependerá exclusivamente

do fluxo natural do rio e, portanto, do regime de

chuvas. Por não armazenarem a energia potencial

da água, as usinas de fio d’água, tem capacidade

de geração reduzida em períodos secos quando

comparadas às usinas com grandes reservató-

rios. Exemplos típicos de usinas a fio d’água são

as pequenas centrais hidrelétricas (PCHs), cuja

capacidade instalada é de até 30 MW. A resolu-

ção no 394 da Aneel (04/12/1998), em seu segun-

do artigo, define pequenas centrais hidrelétricas

(PCHs) como “empreendimentos hidrelétricos

com potência superior a 1.000 kW (1MW) e igual

ou inferior a 30.000 kW (30 MW), com área total

de reservatório igual ou inferior a 3,0 km2”.

O potencial técnico de aproveitamento da

energia hidráulica do Brasil está entre os cinco

maiores do mundo: o País tem 12% da água doce

21www.fgv.br/ces/epc

superficial do planeta e condições adequadas

para exploração energética deste volume. O po-

tencial hidrelétrico brasileiro é estimado em cer-

ca de 260 GW, dos quais 40,5% estão localizados

na Bacia Hidrográfica do Amazonas. Para efeito

de comparação, a Bacia do Paraná responde por

23%, a do Tocantins por 10,6% e a do São Fran-

cisco por 10% do potencial nacional. Contudo,

apenas 63% do potencial nacional foi inventaria-

do. A região Norte, em especial, tem um grande

potencial ainda por explorar (Portal Brasil, 2013).

China, Brasil, Estados unidos, Canadá e rús-

sia representam, juntos, 52% da capacidade ins-

talada mundial de energia hidrelétrica, totalizan-

do 990 GW. Em 2012, a China produziu 864 TWh

de energia hidráulica, com uma capacidade ins-

talada de 229 GW; no Brasil, neste mesmo ano, a

produção de energia hidrelétrica foi de 441 TWh,

ou 12% da produção mundial, tendo uma capa-

cidade instalada de 77 GW. Em outros países,

como Canadá (376 TWh) e Estados unidos (277

TWh), a produção foi em média 26% inferior, se

comparada com o Brasil, representando menos

de 10% da produção total mundial (rEN21, 2013).

O baixo custo operacional de uma hidrelétri-

ca, em função principalmente de sua alta capaci-

dade produtiva e sem a dependência de combus-

tíveis fósseis, faz que a energia elétrica oriunda

dessa fonte apresente um dos preços mais bai-

xos do mercado, atualmente com valor médio de

r$ 114,48 por MWh no mercado nacional. Entre-

tanto, para construção de hidrelétricas são neces-

sários altos investimentos de longo prazo, os quais

se contrapõem aos baixos custos de geração.

ENERGIA NuCLEAR

A geração elétrica com base na energia nu-

clear resulta do aproveitamento energético da

fissão ou divisão de urânio ou plutônio. Quando

o núcleo desses elementos sofre o impacto de

um nêutron e o absorve, ele é fissionado (divi-

dido) em dois fragmentos, liberando ao mesmo

tempo, dois ou três nêutrons e energia. Esse

processo se repete sucessivamente, em uma

reação em cadeia, liberando grande quantida-

de de energia térmica (calor).

um reator nuclear cria e controla as reações

de fissão que resultam em energia térmica. O ca-

lor aquece a água, cria vapor que move turbinas

ligadas a geradores de energia elétrica. Há vários

tipos de reatores, que diferem em função dos

materiais e da tecnologia aplicada, mas todos

possuem o mesmo conjunto básico de compo-

nentes e utilizam como combustível o urânio ou

o plutônio. As usinas nucleares utilizam ainda um

volume significativo de água para resfriar o siste-

ma de geração, geralmente água do mar ou de

rios e lagos que estejam próximos à usina.

Por se tratar de um processo extremamente

perigoso e demandar um tratamento e dispo-

sição específicos para os resíduos gerados, as

usinas nucleares devem estar localizadas a dis-

tâncias seguras dos centros urbanos. Porém, as

usinas de Angra I, Angra II e Angra III (em cons-

trução), estão próximas à cidade do rio de Ja-

neiro, um dos grandes centros consumidores do

Brasil. A opção pela instalação dessas usinas em

local relativamente próximo a um centro urbano

se deveu à redução dos custos de transmissão.

Apesar dos possíveis riscos associados às usinas

nucleares, essa é uma fonte de energia de alta

eficiência, que representa atualmente 2,7% da

matriz elétrica nacional (EPE, 2013a).

A capacidade instalada mundial da geração

nuclear é de 374.524 MWh (FGV, 2013). O Brasil

possui duas usinas nucleares, tendo uma capa-

cidade instalada total de 2.007 MW (FGV, 2013),

sendo as usinas de Angra I, com potência de

657 MW e Angra II, com potência de 1.350 MW

(CCEE, 2013).

ENERGIA TERmELÉTRICA A BAsE

dE ComBusTívEIs fóssEIs

As usinas termelétricas baseadas em com-

bustíveis fósseis funcionam a partir de três pro-

cessos. O primeiro envolve a queima de um

combustível fóssil, como gás natural, gás de

xisto, derivados de petróleo2 e carvão mineral.

Essa queima gera calor, que transforma água em

vapor. No segundo processo, o vapor, em alta

pressão, faz girar turbinas que acionam o gera-

dor elétrico. No terceiro processo, o vapor é con-

densado, transferindo o resíduo de sua energia

térmica para um circuito independente de refri-

geração, retornando a água à caldeira e comple-

tando o ciclo. Como o calor produzido em uma

2 Os principais derivados

de petróleo utilizados

em termelétricas são: óleo

combustível, óleo diesel,

gasolina e óleo ultraviscoso.

22 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

reatores nucelares para a produção de eletricidade

foram desenvolvidos nos anos 50 e 60 do século 20,

beneficiando-se das atividades de enriquecimento de

urânio para armas nucleares e outras tecnológicas realizadas

pelos governos.

Vários países carentes de recursos naturais, como a França

e o Japão, adotaram e energia nuclear como fonte principal

de eletricidade para reduzir sua dependência de importações.

Outros, como os Estados Unidos e a União Soviética, para

diversificar suas fontes.

O entusiasmo por energia nuclear diminuiu muito após 1990

pelas seguintes razões:

Ocorreram acidentes nucleares de grande vulto que demonstra-

ram que a tecnologia nuclear não era segura como se pensava;

O custo da energia elétrica produzida nos reatores aumentou

diante das novas exigências de segurança;

O problema do armazenamento definitivo dos resíduos nuclea-

res não foi resolvido.

Após o grave desastre de Fukushima, vários países

decidiram abandonar gradualmente o uso de reatores

nucleares. Permanecem como principais mercados potenciais

a China, Rússia e Índia, onde a presença estatal é muito forte

e se encontram cerca de 70% dos cerca de 60 reatores em

usina termelétrica é muito alto, é necessário o

resfriamento dos geradores.

Outro aspecto técnico é a utilização de uma

chaminé de grande altura, chegando até 300

metros, para retenção das cinzas e outros resí-

duos voláteis gerados na queima do combustível

fóssil. As cinzas, por outro lado, podem ser recu-

peradas e utilizadas em outras atividades, como,

por exemplo, construção civil, sendo misturadas

com o cimento.

A eficiência das usinas termelétricas varia con-

forme a tecnologia empregada (tipo de forno para

combustão, potencial da turbina etc.) e o tipo de

combustível empregado na combustão. Os com-

bustíveis mais utilizados, e seus respectivos pode-

res caloríficos, são: óleo combustível- 40,2 GJ/t,

gás natural- 49,8 GJ/t, carvão3 – 20,5 GJ/t.

A capacidade instalada nacional da energia

termelétrica é de 32.778 MW, incluindo térmicas

fósseis e a biomassa. Atualmente, a matriz elétrica

brasileira é composta por 12,8% de energia oriun-

da de térmicas fósseis, com previsão de aumento.

Dessa porcentagem, 1,6% corresponde a térmica

a carvão e derivados, 3,3% a térmica a derivados

de petróleo e 7,9% a térmicas a gás natural.

1.1.2. CoNfIABILIdAdE E

CompLEmENTARIEdAdE dAs foNTEs

A análise da confiabilidade de um recurso

energético é resultado da combinação da inter-

mitência de sua geração – representada pelo seu

fator de capacidade –, aliada à disponibilidade

da fonte energética utilizada e da tecnologia em-

pregada em sua conversão.

A confiabilidade varia consideravelmente de

acordo com a faixa de potência do recurso ana-

lisado e, principalmente, de acordo com as ca-

racterísticas da fonte energética. recursos reno-

váveis costumam apresentar índices maiores de

intermitência, pois são regidos por fenômenos

naturais como períodos de chuva, seca, maior

ENErGIA NuCLEAr NO BrASIL

construção no mundo. Em outros países a, energia nuclear é

pouco significante como é o caso do Brasil, em que contribui

com menos de 2% da eletricidade.

O primeiro reator nuclear instalado no Brasil foi adquirido

no fim da década dos 1960 da Westinghouse. O governo

brasileiro, em 1975, tentou adquirir o domínio completo da

tecnologia nuclear da Alemanha – incluindo enriquecimento de

urânio como parte de um grande pacote comercial –, mantendo

aberta a opção de produzir artefatos nucleares. Esse ambicioso

projeto não prosperou e resultou apenas na instalação do

Reator Nuclear Angra dos Reis 2. A instalação do terceiro

reator se arrasta até hoje.

Energia nuclear não é uma opção prioritária para o Brasil,

onde existem outras opções mais atrativas, tanto do ponto de

vista econômico como ambiental, como por exemplo energia

hidrelétrica, eólica, solar e de biomassa.

As preocupações com as emissões de carbono que resultam

do uso do carvão (ou gás) para geração de energia elétrica

podem estimular o uso de energia nuclear, mas os riscos de

acidentes nucelares parecem mais imediatos e mais graves do

que os do aquecimento global cujos efeitos, para muitos, só

vão se fazer sentir num futuro distante.

Por prof. dr. José Goldemberg, IEE/USP

3 Considera-se carvão-

vapor 5.200 kcal/kg.

23www.fgv.br/ces/epc

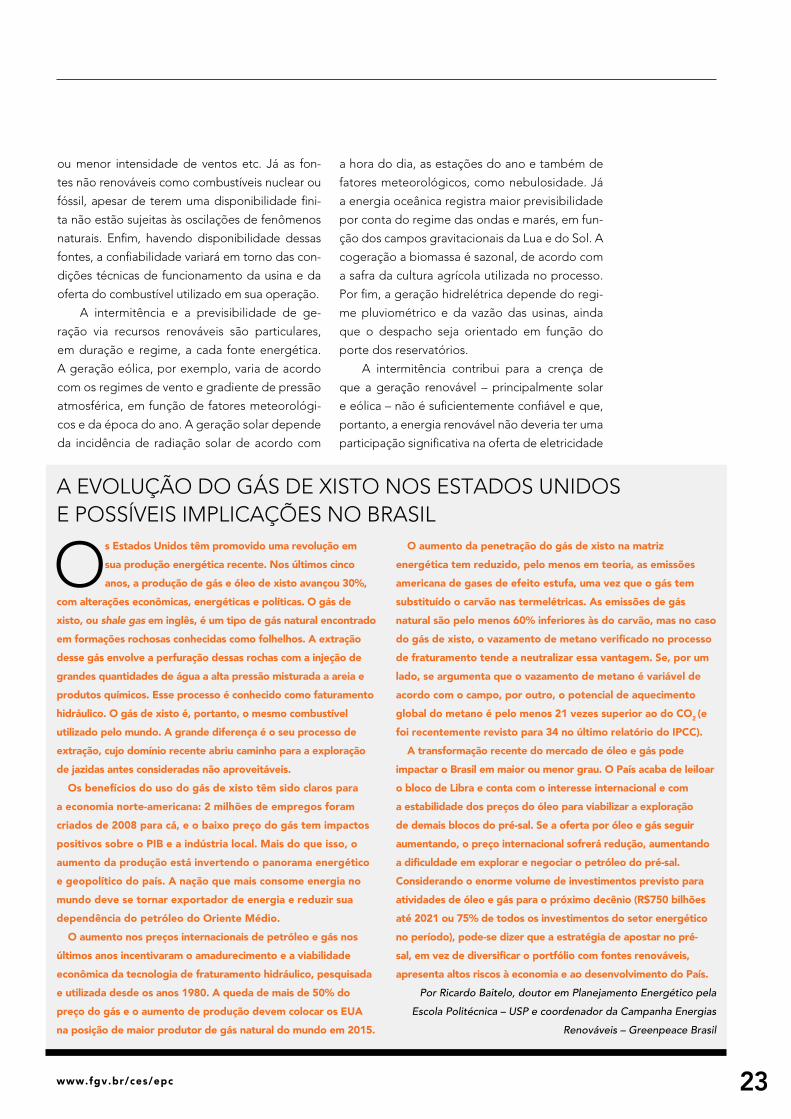

Os Estados Unidos têm promovido uma revolução em

sua produção energética recente. Nos últimos cinco

anos, a produção de gás e óleo de xisto avançou 30%,

com alterações econômicas, energéticas e políticas. O gás de

xisto, ou shale gas em inglês, é um tipo de gás natural encontrado

em formações rochosas conhecidas como folhelhos. A extração

desse gás envolve a perfuração dessas rochas com a injeção de

grandes quantidades de água a alta pressão misturada a areia e

produtos químicos. Esse processo é conhecido como faturamento

hidráulico. O gás de xisto é, portanto, o mesmo combustível

utilizado pelo mundo. A grande diferença é o seu processo de

extração, cujo domínio recente abriu caminho para a exploração

de jazidas antes consideradas não aproveitáveis.

Os benefícios do uso do gás de xisto têm sido claros para

a economia norte-americana: 2 milhões de empregos foram

criados de 2008 para cá, e o baixo preço do gás tem impactos

positivos sobre o PIB e a indústria local. Mais do que isso, o

aumento da produção está invertendo o panorama energético

e geopolítico do país. A nação que mais consome energia no

mundo deve se tornar exportador de energia e reduzir sua

dependência do petróleo do Oriente Médio.

O aumento nos preços internacionais de petróleo e gás nos

últimos anos incentivaram o amadurecimento e a viabilidade

econômica da tecnologia de fraturamento hidráulico, pesquisada

e utilizada desde os anos 1980. A queda de mais de 50% do

preço do gás e o aumento de produção devem colocar os EUA

na posição de maior produtor de gás natural do mundo em 2015.

A EVOLuçãO DO GáS DE XISTO NOS ESTADOS uNIDOS E POSSíVEIS IMPLICAçõES NO BrASIL

O aumento da penetração do gás de xisto na matriz

energética tem reduzido, pelo menos em teoria, as emissões

americana de gases de efeito estufa, uma vez que o gás tem

substituído o carvão nas termelétricas. As emissões de gás

natural são pelo menos 60% inferiores às do carvão, mas no caso

do gás de xisto, o vazamento de metano verificado no processo

de fraturamento tende a neutralizar essa vantagem. Se, por um

lado, se argumenta que o vazamento de metano é variável de

acordo com o campo, por outro, o potencial de aquecimento

global do metano é pelo menos 21 vezes superior ao do CO2 (e

foi recentemente revisto para 34 no último relatório do IPCC).

A transformação recente do mercado de óleo e gás pode

impactar o Brasil em maior ou menor grau. O País acaba de leiloar

o bloco de Libra e conta com o interesse internacional e com

a estabilidade dos preços do óleo para viabilizar a exploração

de demais blocos do pré-sal. Se a oferta por óleo e gás seguir

aumentando, o preço internacional sofrerá redução, aumentando

a dificuldade em explorar e negociar o petróleo do pré-sal.

Considerando o enorme volume de investimentos previsto para

atividades de óleo e gás para o próximo decênio (R$750 bilhões

até 2021 ou 75% de todos os investimentos do setor energético

no período), pode-se dizer que a estratégia de apostar no pré-

sal, em vez de diversificar o portfólio com fontes renováveis,

apresenta altos riscos à economia e ao desenvolvimento do País.

Por Ricardo Baitelo, doutor em Planejamento Energético pela

Escola Politécnica – USP e coordenador da Campanha Energias

Renováveis – Greenpeace Brasil

ou menor intensidade de ventos etc. Já as fon-

tes não renováveis como combustíveis nuclear ou

fóssil, apesar de terem uma disponibilidade fini-

ta não estão sujeitas às oscilações de fenômenos

naturais. Enfim, havendo disponibilidade dessas

fontes, a confiabilidade variará em torno das con-

dições técnicas de funcionamento da usina e da

oferta do combustível utilizado em sua operação.

A intermitência e a previsibilidade de ge-

ração via recursos renováveis são particulares,

em duração e regime, a cada fonte energética.

A geração eólica, por exemplo, varia de acordo

com os regimes de vento e gradiente de pressão

atmosférica, em função de fatores meteorológi-

cos e da época do ano. A geração solar depende

da incidência de radiação solar de acordo com

a hora do dia, as estações do ano e também de

fatores meteorológicos, como nebulosidade. Já

a energia oceânica registra maior previsibilidade

por conta do regime das ondas e marés, em fun-

ção dos campos gravitacionais da Lua e do Sol. A

cogeração a biomassa é sazonal, de acordo com

a safra da cultura agrícola utilizada no processo.

Por fim, a geração hidrelétrica depende do regi-

me pluviométrico e da vazão das usinas, ainda

que o despacho seja orientado em função do

porte dos reservatórios.

A intermitência contribui para a crença de

que a geração renovável – principalmente solar

e eólica – não é suficientemente confiável e que,

portanto, a energia renovável não deveria ter uma

participação significativa na oferta de eletricidade

24 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

ou gerar energia de base, pois seria necessário ter

capacidade de geração de backup para atender à

demanda energética em períodos de baixa gera-

ção renovável ou de alto consumo. Atualmente,

as fontes fósseis compõe a geração de backup

em quase todos os países do mundo, sendo pre-

dominante o uso de usinas termelétricas fósseis

para a geração de energia em períodos de es-

cassez de recursos renováveis. Em adição a isso,

argumenta-se que os períodos de maior geração

renovável não coincidiriam necessariamente com

os picos de maior demanda elétrica4. Essa visão

de que alguns recursos renováveis não são des-

pacháveis, ou seja, técnica e economicamente

viáveis para atendimento às demandas de consu-

mo, é compartilhada pelo setor elétrico de quase

todo o mundo (Sovacool, 2008a).

Por outro lado, exemplos de países como a

Alemanha e a Espanha têm mostrado que é pos-

sível incorporar grandes quantidades de energia

renovável de fonte solar e eólica no sistema. Na

Espanha, a geração eólica representa 11% da ca-

pacidade instalada total e chega a gerar mais de

40% da energia instantânea do país em períodos

de fortes ventos, provocando o processo inver-

so: desligamento de usinas termelétricas a fim

de aproveitar a geração eólica de eletricidade

nessas situações. Na Alemanha, a energia solar

já superou a fonte eólica, ambas no patamar dos

32 mil MW instalados. A geração descentralizada

em mais de 8 milhões de telhados e o perfil coin-

cidente com a demanda de energia em horário

comercial (das 8 às 18 h) auxiliam o suprimento

de energia para o país. A expansão eólica e solar

possibilitou o desligamento das usinas nuclea-

res alemãs, sem comprometer a exportação de

energia a países vizinhos. Diferentes estudos

vêm mostrando que a implantação de grandes

quantidades de geração renovável na matriz de

um país, combinada entre diferentes recursos

em diferentes áreas, promovem uma redução

considerável da intermitência – ainda que não

se possa deixar de lado o cômputo de custos de

transmissão e a complexidade dessa integração

(Sovacool, 2008a).

Neste contexto, merece destaque a com-

plementariedade da fonte hidráulica e eólica no

Brasil, uma realidade teórica, porém ainda não

implementada. Os ventos mostram maior capaci-

dade de geração de energia elétrica justamente

quando a afluência hidrológica nos reservatórios

hidrelétricos se reduz. Essa complementariedade

se dá sobretudo entre as usinas eólicas do Nor-

deste e as bacias hidrográficas da região Norte

do País: em períodos de seca, quando os reser-

vatórios estão com níveis baixos, a intensidade

dos ventos é maior; e vice-versa. Há também

uma complementariedade entre as fontes hidre-

létrica e biomassa, sendo que o período de seca

(maio a novembro), quando acontecem baixas

nos reservatórios das hidrelétrica, coincide com

a safra da cana-de-açúcar, tornando esta uma

alternativa interessante; e no período de chuvas

(dezembro a abril) acontece a entressafra. Mes-

mo em situações em que as fontes renováveis

não possam atender à totalidade da demanda

energética, as usinas térmicas podem completar

a disponibilidade de energia, formando assim

uma matriz com fontes complementares entre si.

O fator de capacidade combinada de cada

fonte cresce em função de sua capacidade ins-

talada total, não apenas com a combinação de

geração entre diferentes pontos geográficos,

mas também como consequência do aumento

da escala de fabricação de equipamentos. A ge-

ração eólica registrou um avanço no fator de ca-

pacidade de iniciais 15% para valores superiores

a 40% nos últimos dez anos. Para a geração solar,

índices de 7% nos anos 1980 subiram a mais de

20% para algumas tecnologias, como solar foto-

voltaica, nos últimos anos (IEA, 2009).

A intermitência da geração solar é critica-

da por concessionárias de energia, não apenas

por sua restrição ao atendimento de energia de

base, como também para energia de ponta. No

entanto, essa limitação é minimizada na moda-

lidade de geração solar concentrada (CSP), na

qual é possível armazenar parte do calor concen-

trado em espelhos na forma de sais ou fluidos,

para uma geração posterior de eletricidade.

Os recursos energéticos de origem fóssil,

como carvão mineral e derivados de petróleo,

não são suscetíveis à intermitência resultante

de fenômenos naturais5, mas à oferta desses

combustíveis. A disponibilidade para essa ofer-

ta é condicionada a fatores técnicos – grau de

4Em estados norte-

americanos como a

Califórnia, a variação da

carga máxima entre o inverno

e o verão chega a ser de mais

de 50% do total – de 29 GW

em janeiro, a carga salta para

45 GW no verão.

5Exceto no caso de

tsunamis e terremotos,

especialmente comuns

no Japão. O acidente de

Fukushima é o mais notório,

mas há outros registros,

como o vazamento de rejeito

nuclear para o mar exemplo

no complexo nuclear de

Kashiwazaki-Kariwa.

25www.fgv.br/ces/epc

complexidade de extração e transporte desses

recursos – e geopolíticos, como os conflitos e

os desacordos diplomáticos internacionais que

afetem o suprimento desses combustíveis.

Além da intermitência da fonte energética

analisada por parte da disponibilidade do recur-

so, a tecnologia empregada na conversão dessa

fonte em energia tem grande participação na

confiabilidade global de um recurso energético.

Por exemplo, podem ocorrer falhas nos equipa-

mentos ou no funcionamento das usinas gera-

doras, assim como problemas de transmissão,

paradas para manutenção e outros fatores que

também devem ser considerados na análise da

intermitência de uma fonte.

Os prejuízos de interrupções (previstas ou

não) podem ser graves para os geradores, prin-

cipalmente no caso de energia previamente ven-

dida e que não poderá ser entregue em função

dessas interrupções na geração. Nessa situação,

a energia a ser entregue precisará ser adquirida

no mercado spot6, a custos muitas vezes deze-

nas ou centena de vezes superiores aos custos

de geração desse operador.

As usinas nucleares podem também ser afe-

tadas pela indisponibilidade de urânio ou pela

temperatura da água. A operação dos reatores

demanda uso intensivo de água de rios ou lagos

próximos, para resfriar o vapor utilizado no ciclo

termodinâmico. Há casos de usinas que tiveram

seu funcionamento interrompido em função da

alta temperatura dessa água, insuficiente para

resfriar o sistema interno (Jacobson, 2008).

Além de fenômenos naturais, conflitos políti-

cos como guerras ou atos de terrorismo podem

afetar o suprimento de energia de usinas movi-

das a combustíveis fósseis. Em períodos de guer-

ra ou em especulações de ataques terroristas em

regiões de exploração do petróleo, houve uma

oscilação em seu preço, pela incerteza de sua

exploração. um exemplo foi a Guerra do Golfo.

Nesse caso, a geração de forma descentralizada,

6 O mercado spot, ou

mercado disponível,

permite apenas transações

em que a entrega da

mercadoria é imediata e o

pagamento é feito à vista.

Nos demais mercados,

como o futuro ou o mercado

a termo, os pagamentos

envolvem prazos que podem

chegar a até dois anos após a

negociação.

26 www.fgv.br/ces/epc

ProPostas EmPrEsariais dE Políticas PúblicasPara uma Economia dE Baixo carBono no brasil

E N E R G I A E L É T R I C A

realizada por tecnologias como aerogerado-

res e usinas maremotrizes, é menos suscetível a

interrupção do que usinas de grande porte de

geração centralizada como termelétricas fósseis,

hidrelétricas ou mesmo plantas de energia solar

concentrada (Jacobson, 2008).

Interrupções previstas para manutenção de

equipamentos e reabastecimento variam de 5% a

20% do tempo de funcionamento anual de uma

usina, o que significa que essas geram na prática

entre 80 e 95% da capacidade instalada teórica,

sem contar seu fator de capacidade.

Para o carvão, por exemplo, a média de in-

terrupções anuais para manutenções programa-

das é de 6,5%, e a média de interrupções não

programadas é de 6%. A disponibilidade de