Entrevista VeritasUNIVERSIDAD DEL TEPEYAC · dad para laborar en las empresas y la especialización...

52

Entrevista C.P. Jorge Pérez Morales / UNIVERSIDAD DEL TEPEYAC Veritas COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO A.C. www.ccpm.org.mx [email protected] SEPTIEMBRE 2010 LIV No. 1669 XII FORO DE TRIBUTACIÓN INTERNACIONAL CREACIÓN DE EMPLEO Para avalar conocimientos CERTIFICACIÓN POR DISCIPLINAS

Transcript of Entrevista VeritasUNIVERSIDAD DEL TEPEYAC · dad para laborar en las empresas y la especialización...

Entrevista C.P. Jorge Pérez Morales / UNIVERSIDAD DEL TEPEYAC

VeritasCOLEGIO DE CONTADORES PÚBLICOS DE MÉXICO A.C.

SEPTIEMBRE 2010 LIV No. 1669

XII FORO DE TRIBUTACIÓN INTERNACIONAL

CREACIÓN DE EMPLEO

Para avalar conocimientos

CERTIFICACIÓN POR DISCIPLINAS

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público y guardando el debido respeto y aprecio entre los Socios.

ÍNDICESEPTIEMBRE 2010

02 Carta Editorial03 Columna del Presidente

ESCAPARATE04 Beneficios para el socio

ENTORNO POLÍTICO Y ECONÓMICO06 Policía unificada

AMBIENTE FINANCIERO Y DE NEGOCIOS10 Colocación histórica de deuda12 Más transparencia financiera

COMPROMISO SOCIAL16 Ética en la recesión32 Responsabilidad Social Empresarial INFORMACIÓN FINANCIERA18 De NIF a IFRS19 Noticias del IASB IMPUESTOS20 Diario Oficial de la Federación21 Fiscomentarios 22 Dictámenes VIDA COLEGIADA 33 XII Foro de Tributación Internacional34 Bicentenario fabulado / Clausura de Diplomados35 Comisiones de trabajo

ESPACIO UNIVERSITARIO40 Tercer lugar de Ensayo Universitario: Contabilidad y costos44 Los peligros de educar

ARTE Y CULTURA46 Celebrando el Bicentenario

EN CORTO48 Notas breves del Colegio

05 Atisbos

15 Yo Ciudadano

30 Testigo del Pasado

36 Columna Invitada

38 Affectio Societatis

43 Valores de Fondo

45 Pulso Universitario

47 Agenda Cultural

26Certificación por Disciplinas

08Entorno Político y Económico

24EntrevistaC.P. Jorge Pérez MoralesCoordinador de la carre-ra de Contaduría Pública y Finanzas en la Universi-dad del Tepeyac

Creación de empleo

Además...

Veritas, Colegio, Año LIV No. 1669. 1 de septiembre del 2010. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 1105 1922. Director Responsable: L.C.P. Roberto Pérez Cerezo. Registrado como artículo de publi-cación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejem-plares. Distribuida a todos los socios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad exclusiva del autor, sin que éste necesariamente refleje la opinión del Colegio sobre el tema tratado. Cuando se expre-se la opinión del Colegio se especificará claramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funcionario del Colegio facultado para hacerlo.

2 VERITAS • SEPTIEMBRE 2010

CARTAEDITORIAL

Avalar conocimientosH oy en día las instituciones demandan profesionales con cali-

dad para laborar en las empresas y la especialización es un tema que toma auge en el mundo de los negocios, por lo que el Instituto Mexicano de Contadores Públicos de México, en

conjunto con otras instituciones, presentó nuevas modalidades de Certificación para los profesionistas.

El Colegio de Contadores Públicos de México brinda la oportunidad a todos los socios de realizar los trámites, para avalar sus conocimien-tos y habilidades por medio de la Certificación por Disciplinas. En el portal del Colegio puedes consultar los reglamentos de cada una de las disciplinas a certificar: Costos, Fiscal, Finanzas, y Contabilidad y Auditoría Gubernamental.

Puedes presentar tu solicitud para certificarte por medio del artícu-lo transitorio Cláusula del “Abuelo”, que concede a los profesionistas que comprueben experiencia en el área a certificar, obtener su certifi-cación sin necesidad de presentar el Examen de Certificación por Dis-ciplinas (ECD). Lo que necesitas es presentar tu cédula profesional, comprobar siete años de práctica profesional y cumplir tu Norma de Educación Profesional Continua (NEPC), con equivalencia de 260 ho-ras durante los últimos cuatro años.

Si deseas optar por el ECD, éstos se programarán a partir del 1 de enero de 2011. Es importante comentar que la Certificación por Disciplinas no suple a la Certificación general, ni tiene validez para efectos del Código Fiscal. La vigencia del Certificado es de cuatro años, y se podrá refren-dar por medio de constancias anuales de cumplimiento de la NEPC.

Te invitamos a continuar con tu actualización y capacitación. La Cer-tificación por Disciplinas es una inversión que a largo plazo rendirá frutos en el éxito de tu ejercicio profesional.

Gerencia de Comunicación y Publicaciones

COMITÉ EJECUTIVO 2010-2012PresidenteC.P.C. Adolfo F. Alcocer MedinillaVicepresidente de GobiernoC.P.C. Sergio F. Ruiz Olloqui Vargas Vicepresidente de Comunicación e ImagenC.P.C. Francisco José Sánchez GonzálezVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. Francisco Javier Torres ChacónVicepresidenta de Vinculación UniversitariaC.P.C. Silvia Rosa Matus de la CruzVicepresidente de Educación Profesional ContinuaC.P.C. Luis Sánchez GalgueraVicepresidente de Promoción y MembresíaC.P.C. Jorge Alberto Téllez GuillénVicepresidente de FinanzasC.P.C. José Leopoldo Ibarra PosadaVicepresidente de Estrategia, Organización y ControlC.P.C. Jaime Enrique Espinosa de los Monteros CadenaAuditor FinancieroC.P.C. Carlos Granados Martín del CampoAuditor de GestiónC.P. Sergio Suárez LicéagaDirector EjecutivoL.C.P. Roberto Pérez Cerezo

CONSEJO EDITORIALC.P. Roberto Danel Díaz, PresidenteC.P.C. Carlos Cárdenas GuzmánC.P.C. Marcela Fonseca GarcíaC.P. Federico Gertz ManeroC.P.C. Manuel C. Gutiérrez GarcíaL.C.P. María Caridad Mendoza BarrónC.P. Joaquín Moreno FernándezC.P.C. María de Lourdes Nabor CadenaC.P. Felipe Orozco CovarrubiasC.P. Sergio Suárez LicéagaC.P. Blanca Tapia Sánchez

Control de EdiciónLic. Grisell Fernández MendozaLic. Asiria Olivera CalvoLic. Mario Alberto Briones Pérez

Directora de Productos EspecialesElizabeth Solís SoteloEditoraAdriana ReyesEditora GráficaWendy González Montes de OcaCoeditoraAlejandra QuezadaGerente de ProducciónElizabeth RuvalcabaProducciónEstrella GarcíaFotografíaJorja CarreñoGetty ImagesIStockCorbis

Seminario Político • Centro de Estudios Económicos del Sector Privado, A.C. • Bolsa Mexicana de Valores • Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera • Fomento Cultural Banamex, A.C. • Fundación Miguel Ángel Cornejo, S.C.

SEPTIEMBRE 2010 • VERITAS 3

PRESIDENTECOLUMNA DEL

C.P.C. Adolfo F. Alcocer MedinillaPresidente del Colegio de Contadores Públicos de México

Una semana más…A sí es, ¡y qué semana! El próxi-

mo 27 de septiembre nuestro Colegio celebrará la vigésimo novena Semana de la Conta-

duría Pública, uno de los eventos más importantes y representativos, en el que se presentarán temas de gran in-terés para nuestra profesión.

Se realizará un panel mediante el cual, seis organismos profesionales reconocidos: la Academia de Estudios Fiscales de la Contaduría Pública, la Barra Mexicana Colegio de Aboga-dos, el Colegio de Contadores Públi-cos de México, el Instituto Mexicano de Contadores Públicos, el Instituto Mexicano de Ejecutivos de Finanzas, y la International Fiscal Association, Grupo México, expresarán su postu-ra respecto de la Reforma Fiscal que el país requiere.

También, en la modalidad de panel, varios directores de firmas mundiales y asesores de negocios, expondrán su punto de vista respecto del papel que, como actores e impulsores, juegan los Contadores Públicos en el desarrollo económico del país.

Los tópicos ligados con la profesión contable organizada, serán aborda-dos por el Presidente del Instituto Mexicano de Contadores Públicos y por un servidor. Profundizaremos so-bre los temas relacionados con las

actividades que ambos organismos realizamos conjuntamente en pro de nuestra membresía.

Respecto a las tendencias mundiales que se presentan para la profesión, se tocarán aspectos tributarios interna-cionales. También, se hablará de la con-vergencia de las Normas de Información Financiera (NIF) con las Normas Inter-nacionales de Información Financiera (IFRS). Además se expondrá el tema de la adopción de las Normas Internacio-nales de Auditoría, que pronto entrarán en vigor en nuestro país.

Contaremos con reconocidos directo-res de empresas, para conocer el pun-to de vista de este sector en el análisis de dos elementos inseparables en la actuación de los Contadores Públicos: el riesgo y la calidad.

Se presentarán otros temas como las redes sociales y su aplicación e im-pacto en las empresas, así como las empresas en evolución, su visión e institucionalización. Para redondear el programa, se abordarán temas de liderazgo empresarial, como “La si-tuación económica y perspectivas de México para el año 2011”, y “Cómo cre-cer en tiempos de crisis”.

Así es estimados colegas, una semana más y ¡qué semana! Esperamos contar con tu presencia.

4 VERITAS • SEPTIEMBRE 2010

ESCAPARATE

www.ccpm.org.mx

Aportaciones AL SOCIOParticipa con nosotros y aprovecha los beneficios

ACTUALIZACIÓNCon la finalidad de acercar la capacitación a nuestros socios, el Colegio pone a su dispo-sición, con trasmisión simultánea al Hotel Radisson Flamingos, los siguientes eventos: ➔ IV Semana de Casos Prácticos. Del 6 al 10 de septiembre. ➔ Expectativas Fiscales 2011. 22 de septiembre.➔ XXIX Semana de la Contaduría Pública. Del 27 de septiembre al 1 de octubre.Asimismo, inaugura una nueva sede en el Auditorio del Hospital Español, donde se rea-lizará el evento:➔ Régimen Fiscal de Donatarias Autorizadas. 8 y 9 de septiembre.

En camino➔ Si necesitas cambiar tus llantas, Proveedo-ra General POPO, S.A. de C.V. primera distribui-dora de llantas Michelin en México, te ofrece una red de distribución es-pecializada en llantas de alto diseño y desempeño. Aprovecha los descuentos que te brinda, exclusivo para socios y familiares, al presentar tu credencial vi-gente del Colegio. Para mayores informes consul-ta nuestro portal.

PREMIOS Y CONCURSOS➔ Te invitamos a ver el video promocional del Quinto Con-curso de Ensayo Universita-rio “Carlos Pérez del Toro”, el cual está colocado en el home de nuestro portal. Este mate-rial audiovisual está circulando entre la comunidad universi-taria a través de diversas redes sociales, lo cual habla de la gran aceptación que está te-niendo la convocatoria entre los jóvenes universitarios.➔ Consulta la convocatoria de la Presea “Rafael Mance-ra Ortiz”, máxima distinción que otorga el Colegio a sus socios. Aún estás a tiempo de proponer candidatos para re-cibir este reconocimiento. La convocatoria vence el 30 de septiembre.

ÚLTIMA MORADA➔ Adquiera hoy la tranquilidad de tener prevista su última responsabilidad. Elija el mejor lugar para el descanso eterno. El Colegio te ofrece descuentos en previsión de productos como bóvedas y mini criptas, con derecho de uso de perpetuidad en el Cementerio de las Lomas, además de contar con el servicio de capillas familiares. Aplica a socios y familiares directos. Vigencia indefinida. Más detalles en la sección Convenios de nuestro portal electrónico.

Grupo Lomas

SEPTIEMBRE 2010 • VERITAS 5

COLUMNAATISBOS

Este género fue creado por el francés Miguel Eyquem, señor de Montaigne (1533-1592). Aristócrata, parlamen-tario y alcalde de Burdeos, en

1571 se retiró de la vida oficial pa-ra, como declaró públicamente, de-dicarse al estudio y a la meditación. Resultado de ello, en 1580 publicó “Ensayos”, que trata de los temas más dispares con un doble propósito: que el lector tome conciencia tanto de la importancia de buscar la verdad y la justicia como de la relatividad de to-do lo humano, principalmente de las verdades a las que se arriba. Así na-ció el ensayo.

NATURALEZA DEL ENSAYODesde su origen, el ensayo se distinguió como un género libre y placentero, en-tregado a la reflexión espontánea so-bre cualquier cosa. Es, por naturaleza, informal, diverso e inacabado. Divaga sin proponerse dar con una verdad ge-neral, pero sin renunciar a encontrar una verdad íntima, particular, que se sabe útil, relativa, revisable y mejora-ble. También es escéptico -preso de la duda- y, consecuentemente, acepta la precariedad de sus aproximaciones. Sin embargo su minucia de verdad lo salva del conformismo y de la com-placencia. Su origen es la amargura o el regocijo frente a una idea. Luego se

reflexiona sobre ella despreciando los prestigios de los conceptos hereda-dos, disolviendo las certezas y contra-viniendo los dogmas tanto de la razón como del corazón.

NATURALEZA DEL ENSAYISTAAl conversar con su secretario íntimo, con su maestro secreto, con su con-ciencia, el ensayista se vuelve materia de sus propias indagaciones y, de esta manera, escapa al riesgo de convertir-se en fiscal, moralista o gurú de al-guna ideología convincente. Como el ensayo mismo, el ensayista es un es-céptico, pues se conoce a sí mismo y mientras más lee, reflexiona y escribe, mas escéptico se vuelve. Lo suyo es el esbozo, el trazo grueso, las probabi-lidades imperfectas. Por eso no pro-pone soluciones totales sino puntos de partida. No plantea una verdad si-no propuestas verosímiles. No intenta pontificar o iluminar, ni siquiera con-tradecir a secas, sino que pretende agregarle al curso racional una segun-da dimensión, más próxima al domi-nio del ánimo que al de los corolarios.

EPÍLOGOFilósofo sin sistema, la verdad del en-sayista radica en el estilo. Si realmen-te lo es, el ensayista encontrará la complicidad espontánea o la repulsa de sus lectores, pero nunca los dejara indiferentes. Se une a los buscadores de la verdad. Sin embargo, cuando to-pa con alguien que afirma haberla en-contrado, huye.

Ensayar es un ejercicio de indepen-dencia mental, de libertad. La utili-dad de reflexionar con independencia la entendemos y aplicamos cotidiana-mente los contadores públicos, la aso-ciamos a la objetividad profesional. Es algo saludable y necesario en momen-tos en que ya casi nadie quiere pensar de ninguna manera.

C.P.C. Roberto Álvarez Argüelles Ex Presidente [email protected]

Atisbando el contenido de Veritas, nuestra revista, en su mayoría esta integrada por lo que se conoce, dentro de los géneros literarios, como ensayo: textos libres, breves, concisos, casi instantáneos.

El ensayo

6 VERITAS • SEPTIEMBRE 2010

ENTORNO POLÍTICO Y ECONÓMICO

También incluye la crecien-te vinculación que tienden a establecer con la delin-cuencia organizada en to-dos los niveles, poniendo en

entredicho a la fuerza pública como entidad leal al Estado Mexicano, con-siderando que los mandos policíacos se están alineando con diversos cár-teles de la droga, lo que incluye hasta sus conflictos y divisiones internas.

Desde el inicio del gobierno del pre-sidente Felipe Calderón se volvió a plantear el dilema sobre el estableci-miento de un mando único para las policías federales, o mantener la coor-dinación y lealtad que se requiere en-tre las diversas policías para combatir a la delincuencia organizada.

En cuanto a la unificación se ha logrado avanzar con la creación de la Policía Fe-deral Ministerial, que reunió a la Policía Federal Preventiva y a la Agencia Fede-ral de Investigación, a cargo de la Procu-raduría General de la República (PGR), ahora bajo el mando único de la Secre-taría de Seguridad Pública Federal.

Por Semanario Político [email protected]

Policía unificadaEl problema del Estado Mexicano en relación con las policías es extremadamente complejo. Los intereses que se han creado alrededor de las policías federales, estatales y municipales, incluyen a grupos políticos, así como a la conformación de “hermandades” policíacas que desarrollan intereses propios y autónomos de la autoridad.

TRABAJO URGENTE

Falta todavía considerar a los agentes aduanales y migratorios, que depen-den de la Secretaría de Hacienda y de la Secretaría de Gobernación, respec-tivamente. Pero aún así, el gran pro-blema se ha mantenido vigente por el hecho de que el gran grueso de las policías en el país pertenecen al ám-bito estatal y municipal.

En cuanto a la policía federal, el plan-teamiento original incluía la reforma de la PGR para liquidar las delegacio-nes que tiene en todas las entidades de la República y suplirlas por fisca-lías regionales, para que las policías federales unificadas pudiesen cubrir con mayor efectividad el territorio del país, a partir del establecimiento es-tratégico de estaciones de policía en los sitios detectados como de mayor incidencia delictiva.

En esta estrategia, conocida como Pla-taforma México, se planteó también:➔ La reingeniería de la estructura y funcionamiento de todo el aparato de seguridad, mediante una nueva es-tructura de mandos policiales.

➔ La coordinación con las policías estatales y municipales, así como los servicios de tecnología e inteligencia, que modificarían todos los métodos de la actuación policiaca en el pla-no federal para avanzar como modelo respecto de las entidades federativas.

Hoy en día, ese modelo ha avanzado en su estructuración, pero encuen-tra sus grandes limitaciones en la forma en que las corporaciones esta-tales y municipales están organiza-das, así como los intereses que han desarrollado en su seno, vinculados con intereses políticos y de la delin-cuencia organizada.

PODER DE FACTO Es importante destacar que la auto-nomía de facto que han adquirido las policías las convierte en un factor de poder local que tiende a expresar-se mediante alianzas de corte políti-co o criminal.

Para explicarlo sencillamente, se de-be mencionar que el drenaje de recur-sos genera alianzas corruptas con los

8 VERITAS • SEPTIEMBRE 2010

ENTORNO POLÍTICO Y ECONÓMICO

CEESP

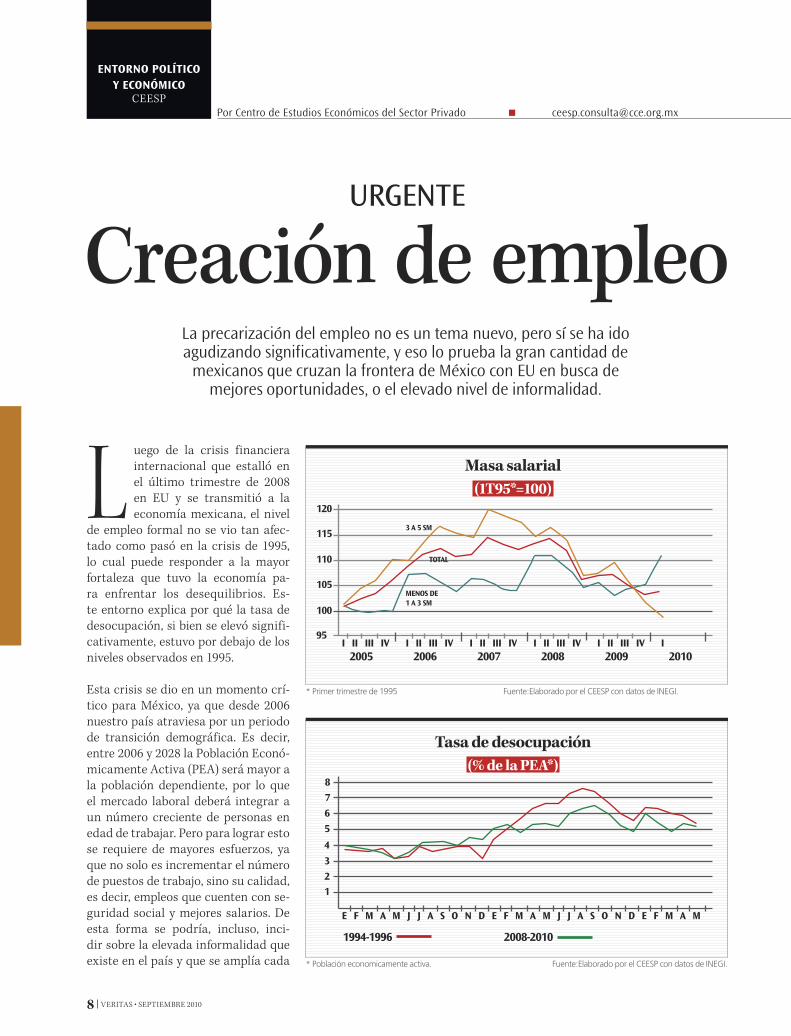

Luego de la crisis financiera internacional que estalló en el último trimestre de 2008 en EU y se transmitió a la economía mexicana, el nivel

de empleo formal no se vio tan afec-tado como pasó en la crisis de 1995, lo cual puede responder a la mayor fortaleza que tuvo la economía pa-ra enfrentar los desequilibrios. Es-te entorno explica por qué la tasa de desocupación, si bien se elevó signifi-cativamente, estuvo por debajo de los niveles observados en 1995. Esta crisis se dio en un momento crí-tico para México, ya que desde 2006 nuestro país atraviesa por un periodo de transición demográfica. Es decir, entre 2006 y 2028 la Población Econó-micamente Activa (PEA) será mayor a la población dependiente, por lo que el mercado laboral deberá integrar a un número creciente de personas en edad de trabajar. Pero para lograr esto se requiere de mayores esfuerzos, ya que no solo es incrementar el número de puestos de trabajo, sino su calidad, es decir, empleos que cuenten con se-guridad social y mejores salarios. De esta forma se podría, incluso, inci-dir sobre la elevada informalidad que existe en el país y que se amplía cada

La precarización del empleo no es un tema nuevo, pero sí se ha ido agudizando significativamente, y eso lo prueba la gran cantidad de

mexicanos que cruzan la frontera de México con EU en busca de mejores oportunidades, o el elevado nivel de informalidad.

Por Centro de Estudios Económicos del Sector Privado [email protected]

Creación de empleo URGENTE

* Población economicamente activa. Fuente:Elaborado por el CEESP con datos de INEGI.

Tasa de desocupación(% de la PEA*)

12

3

4

5

6

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M

1994-1996 2008-2010

7

8

* Primer trimestre de 1995 Fuente:Elaborado por el CEESP con datos de INEGI.

Masa salarial(1T95*=100)

100

105

110

I II III IV I II III IV I II III IV I II III IV I II III IV I 2005 2006 2007 2008 2009 2010

95

115

120

3 A 5 SM

TOTAL

MENOS DE 1 A 3 SM

SEPTIEMBRE • VERITAS 9

vez más al no tener buenas oportuni-dades de empleo formal.

Estos factores representan un reto de política pública, toda vez que es ne-cesario crear los suficientes empleos formales productivos y de calidad, pa-ra absorber al creciente número de jóvenes que cada año se integran al mercado laboral, así como a los tra-bajadores que se incluyen en el sector informal en busca de una alternativa de empleo.

LOS NÚMEROS Estimar el déficit de generación de empleo en nuestro país es una tarea difícil. Algunos cálculos indican que en México existe un déficit total de generación de empleos de calidad de aproximadamente 838 mil puestos de trabajo al año, lo cual se deriva de 460 mil empleos que se generan de ma-la calidad y 378 mil plazas que nunca son generadas. Se estima que esta fal-ta de generación de empleos ha resul-tado en un rezago total de 29 millones de empleos de calidad.

La evolución de las principales va-riables macroeconómicas indica que nuestra economía muestra señales de recuperación. Los pronósticos de cre-cimiento para 2010 sugieren que el PIB crecerá entre 4.5 y 5% respecto al año

De acuerdo con algunos cálculos, en México existe

un déficit de gene-ración de empleos de calidad de 838

mil puestos de trabajo al año.

anterior, lo que permitirá un aumento en la creación de empleos. Sin embar-go, existen algunos cálculos que seña-lan que por cada punto adicional de crecimiento del PIB se pueden gene-rar 200 mil nuevos puestos de trabajo. Si esto es correcto, deberíamos estar creciendo a niveles cercanos a 6% tan solo para cubrir el rezago estructural que tiene nuestro país, aunque esto no asegura la calidad de estos empleos.

La necesidad de un crecimiento sano, sostenido y elevado, pero además con un ambiente en el que empresas y per-sonas se puedan desarrollar eficiente-mente, será el factor más importante para que la población trabajadora me-jore su nivel de vida. Es por ello que las políticas públicas se deben diri-gir a crear este ambiente, en donde prevalezca el estado de derecho, una regulación eficiente y reducidos cos-tos de cumplimiento de obligaciones gubernamentales, para que las enti-dades productivas puedan ser más competitivas y generar empleos atrac-tivos, que incrementen los incentivos a la formalidad.

La dificultad de crear nuevos empleos es ya un problema, pero también lo es la baja calidad de los existentes y de los que se han estado generando. Esto en algún momento puede convertirse en un factor que inhiba el repunte del mercado interno. De ahí la importan-cia que tiene mejorar este entorno, si se quiere que la economía se fortalez-ca y pueda crecer sostenidamente en el largo plazo.

PRIORIDADES Si bien los programas de empleo pú-blico pueden contribuir temporal-mente a aumentar los niveles de ocupación, no resuelven el proble-ma de fondo. Resolver el problema del empleo, en términos de canti-

dad y calidad, requiere de una eco-nomía más dinámica y un ambiente de negocios mucho más favorable en el que las empresas tengan impor-tantes atractivos para generar em-pleos formales. Reducir los costos de contratación formal automática-mente eleva el costo de colocarse en la informalidad.

La tarea no es sencilla, toda vez que para lograrlo se requiere un incremen-to importante en la inversión pública, pero especialmente privada. De ahí la importancia que tiene un entorno en el que las empresas se sientan atraí-das para canalizar más recursos. Ya el CEESP ha mencionado que para lo-grar un crecimiento cercano a 6%, es necesario que la inversión como pro-porción del PIB sea cercana a 30% de manera sostenida.

10 VERITAS • SEPTIEMBRE 2010

AMBIENTE FINANCIERO Y DE NEGOCIOS

BMV

La operación se hizo a través de Certificados Bursátiles Fiduciarios (CBF) emitidos por Trasportación Marítima Mexicana S.A. de C.V. y TMM

División Marítima, S.A de C.V., a tra-vés de The Bank of New York Mellon, S.A., Institución de Banca Múltiple, en su carácter de fiduciario del fidei-comiso emisor. El intermediario co-locador es Value, S.A. de C.V., Casa de Bolsa, Value Grupo Financiero.

El monto colocado de esta emisión as-cendió a 10 mil 500 millones de pesos a un plazo aproximado de 20 años. Pa-ra procurar oportunamente el pago de principal e interés, los CBF están ga-rantizados por los derechos de cobro, derivado de los contratos por el uso de embarcaciones y el fideicomiso de ga-rantía, cuyo patrimonio se constituye principalmente con la propiedad de las mismas. La emisión cuenta con la calificación “AA” de HR Ratings.

Para conmemorar este acontecimien-to se llevó a cabo una ceremonia en la

Colocación histórica de deuda

Por Guillermo Medina Arellano [email protected] Corporativo de Comunicación de la BMV

BOLSA MEXICANA DE VALORES

El pasado 29 de julio en el mercado de valores en México se realizó la colocación de deuda más importante de una empresa nacional: Transportación Marítima Mexicana (TMM).

➔ Se constituyó en 1958. Actual-mente opera los servicios de buques quimiqueros, buques tanque y re-molcadores, entre otras actividades.

➔ Es una compañía de logísti-ca y transporte integral. Ofrece una red regional integral de servicios de transporte multimodal, servicios de logística y tecnología, servicios por-tuarios y de transportación marítima especializada.

➔ Los servicios de Grupo TMM in-cluyen operaciones en puertos y ter-minales, así como transportación marítima especializada.

➔ Cuenta con buques abastecedo-res que dan servicio a la industria pe-trolera mexicana costa afuera en el Golfo de México, buques tanque para transportar petróleo y sus deri-vados, buques quimiqueros para el transporte a granel de cargas quími-cas líquidas y buques remolcadores en Manzanillo.

➔ El 4 de mayo de 2007 se consti-tuyó la sociedad TMM División Marí-tima S.A. de C.V., y es propietaria de 32 embarcaciones.

➔ Las operaciones terrestres inclu-yen servicio de autotransporte y ser-vicios integrados de logística.

Transportación Marítima Mexicana

Trayectoria

que el Dr. Luis Téllez, Presidente de la BMV, expresó que esta emisión mues-tra la liquidez y la profundidad que ya tiene nuestro mercado financiero. “Re-presenta un hito para el desarrollo de las empresas de logística en nuestro país, en específico la más importante de ellas que es TMM, en términos de la capacidad para aumentar su creci-miento, f lota y los servicios que le da Pemex”, dijo el funcionario.

El Ingeniero José Serrano Segovia, presidente de TMM, calificó de his-tórica la operación por el monto co-locado y debido a que fue realizada por instancias nacionales: mercado, moneda, estructuradores e interme-diarios. “La afortunada conjunción de un marco jurídico adecuado, de una empresa mexicana con 55 años de historia y con destino promisorio, aún en condiciones difíciles de la economía, son factores que generan confianza en los mercados nacio-nal e internacional de valores y dan certidumbre a los negocios en todos los sectores”.

12 VERITAS • SEPTIEMBRE 2010

AMBIENTE FINANCIERO

Y DE NEGOCIOS

¿Cuáles son los proble-mas contables más apremiantes que de-berá sopesar la Ofi- cina del Jefe de Conta-

bilidad en 2010? Una de nuestras prio-ridades será continuar centrándonos en la necesidad de aumentar la trans-parencia de la información financiera para beneficio de los inversionistas y se-guir enfatizando la perspectiva de para qué se supone que sirve la información financiera, es decir, brindar a los in-versores información imparcial, clara y transparente para colocar su dinero.

Con eso como fondo integrador, se-rá una prioridad la contabilidad del valor razonable. Seguiremos traba-jando muy de cerca con el Consejo de Normas de Contabilidad Finan-ciera (FASB, por sus siglas en inglés) y con el Consejo de Normas Inter-

Por Ramona Dzinkowski*

Más transparencia financiera

ENTREVISTA CON JAMES KROEKER, JEFE DE CONTABILIDAD DE LA SEC

En esta entrevista para Strategic Finance, James Kroeker, jefe de contabilidad de la Comisión de Cambio y Valores de EU (SEC, por sus siglas en inglés) a partir de agosto de 2009, habla sobre el foco de atención de la Oficina del Jefe de Contabilidad en este año, el papel de la SEC en la regulación internacional de valores y la potencial adopción de Normas Internacionales de Información Financiera (NIIF) en EU.

nacionales de Contabilidad (IASB, por sus siglas en inglés), que trabajan aho-ra en sus proyectos sobre instrumentos financieros.

¿Qué tan lejos está eso hoy de lo que quisiera la SEC? Ambos Con-sejos están trabajando en proyectos integrales; el objetivo sería que si-guieran haciéndolo para llegar a una solución convergente de alta calidad. Creo que ya hay que superar el debate sobre si es relevante el valor razona-ble o si en algunos casos es importan-te el costo. Parece que hay lugar para ambos. Hay un reconocimiento gene-ral de que la información por costo o sobre una base de costo amortiza-do, que incluyeran alguna mejora a la

norma de pro-visión, también serían destaca-das para ciertos activos financieros. El punto de discusión es re-conocer que ambos cuerpos de infor-mación son importantes.

Se ha sugerido que no hace falta que los reguladores bancarios y los esta-blecedores de normas se pongan de acuerdo sobre una manera de con-tabilizar los activos cuando se trata

SEPTIEMBRE 2010 • VERITAS 13

de requisitos de capital obligato-rio. ¿Puede comentar algo? El FASB ha establecido nuevas normas que en-trarán en vigor para principios del año calendario de 2010 en respuesta a pre-

ocupaciones sobre la necesidad de entender el riesgo que tie-

nen las entidades en las estructuras fuera de

balance. Si eso debie-ra tener una función en la determinación del capital regulato-rio, sería mejor que lo determinara un regulador pruden-

cial, pero ciertamen-te parece que les daría

a los usuarios informa-ción adicional sobre qué

activos existen y qué exposi-ción existe. Entonces, pueden tomar

importantes determinaciones sobre si los distintos tipos de activos represen-tan diferentes riesgos y, por tanto, po-drían tener diferente peso en cuanto a riesgo y merecer una consideración diferente del capital regulatorio.

¿Cuál es el papel de la SEC en la comunidad reguladora global? ¿Ha cambiado en los últimos 18 meses con la crisis de crédito y la reputa-ción algo dañada de la comunidad reguladora de auditoría y contabi-lidad de EU? Creo, desde un punto de vista contable y de auditoría, que seguimos jugando un papel muy ac-tivo en la comunidad reguladora glo-bal, incluyendo, desde una posición muy básica, nuestra participación en las cartas de comentarios a través de la Organización Internacional de Co-

misiones de Valores (IOSCO, por sus siglas en inglés).

¿Qué impacto ha tenido la crisis económica de EU en la manera en que ven las compañías a los orga-nismos reguladores internaciona-les y a las normas internacionales de contabilidad en particular? Ha sido de dos formas. La primera indi-ca que la crisis económica ha seguido reforzando el hecho de que los pro-blemas contables, ya sea que surjan en referencia a la transparencia de los mercados de capital de EU o a los de Asia o Europa, son fundamentalmen-te problemas similares. Así que se han reforzado los cuestionamientos del pa-pel de la contabilidad fuera de balance y sobre la necesidad de transparen-cia y valuación de activos. También se han resaltado los retos de los organis-mos globales que trabajan juntos para responder oportunamente, particular-mente cuando las presiones de la crisis tienen impacto en sus procesos.

La segunda, subraya en EU cuestio-nes sobre el costo –al día de hoy– de

cambiarse a un sistema de normas in-ternacionales de contabilidad. Hemos escuchado muchos comentarios de las compañías en cuanto a que tienen conciencia del costo que esto signifi-caría para las entidades, particular-mente a la luz del hecho de que EU ya tiene un sistema de información fi-nanciera de clase mundial.

¿La crisis quizá ha impedido el cambio, hace dos o tres años, ha-cia la adopción de normas inter-nacionales globales según dispone el IASB? No sé que haya impedido el momento. El FASB y el IASB se han embarcado en un proyecto para hacer converger las normas en varias áreas de importancia. En 2008, también re-novaron su compromiso con su Memo de Entendimiento. El trabajo de esos proyectos sigue de manera cotidiana. Lo que yo diría es que la crisis finan-ciera ha distraído los recursos de esos establecedores de normas.

Los comentarios recientes de la pre-sidenta de la SEC, Mary Schapiro, se han interpretado como una falta de apoyo a una norma internacional de contabilidad que se origine fue-ra de EU. ¿Es razonable esa opinión? La presidenta, igual que en ocasiones anteriores, expresó la importancia de un avance continuado hacia la con-vergencia, de un apoyo continuo a la idea de que los establecedores de nor-mas debieran demandar la urgencia de normas consistentes globalmente que representen mayor calidad de las exis-tentes para resultados de mayor trans-parencia. Creo que ha dejado claro que eso es una prioridad.

Ni las IFRS (NIIF) están basadas

completamente en principios o en objetivos, ni las normas de

FASB totalmente en reglas.

14 VERITAS • SEPTIEMBRE 2010

AMBIENTE FINANCIERO

Y DE NEGOCIOS

En el mapa de ruta propuesto, la Comisión proponía ideas pa-ra una ruta posible ha-cia un mayor uso de IFRS en EU, sugería un número de me-tas propuestas que la Comisión debie-ra considerar impor-tantes para hacer dicha evaluación, y convocaba a comen-tarios públicos. El periodo para comentarios terminó en abril de 2009, así que pienso que es muy ra-zonable esperar a que el personal analice esos comentarios, para luego enfocar nuestra atención a los resultados de ese proceso y eva-luar hacia dónde vamos.

Si suponemos que en 2016 el IASB y el FASB no han llegado a un acuerdo sobre ciertas normas importantes, ¿cuál es el riesgo para los mercados de capital de EU de no adoptar IFRS según dispone el IASB? ¿Cuál sería la desventaja? Es difícil especular so-bre 2016, pero si damos por sentada su hipótesis, pienso que los mercados de capital de EU estarán bien atendidos por el FASB. Entonces, tenemos que pensar sobre cuál será el impacto pa-ra el resto del mundo: ¿Se seguirá fo-mentando un entorno donde haya un empuje por aumentar la calidad de las normas globalmente? Si nos encontra-mos en esa posición en 2016, ¿qué sig-nificaría eso respecto de un esfuerzo de convergencia que podría seguir des-pués de esa fecha? ¿Qué significaría eso respecto de la voz de EU en el IASB o en relación a sus patronos? Hay algu-nos puntos importantes a considerar.

Si la convergencia es suficiente de mo-do que EU esté de acuerdo en adop-tar IFRS según dispone el IASB, ¿qué tendría que evolucionar en el ámbito legal y de auditoría para facilitar un

marco de referencia de contabilidad e información basado en menos re-glas? Me parece que estamos llegando a algo como una discusión que podría-mos llamar de “normas basadas en prin-cipios u objetivos vs. normas basadas en reglas”, así que solo aclararé algunos puntos. No creo que sea justo caracteri-zar las IFRS como normas basadas to-talmente en principios u objetivos, ni a las normas de FASB como basadas to-talmente en reglas. Ciertamente, las del FASB han estado circulando más tiem-po, y hay un mayor volumen de guías de interpretación. Algunos podrían de-cir que eso puede haberse desarrollado debido al sistema legal de EU. No es-toy seguro de que sea completamente

cierto. Por ejemplo, si miramos el volumen de literatura sobre con-tabilidad de derivados, creo que

es de cerca de 800 páginas, no creo que muchas de las excepciones de la con-tabilidad de derivados se fijaran por temor a los li-

tigios. Pero sospecho que, con el tiempo, si no tenemos

cuidado, una norma que no está abrumada con detalles pudiera es-tarlo si seguimos la misma ruta.

Si el sistema se muestra com-placiente con eso, nos encon-

traremos justo en el mismo punto. Así que la cuestión es ¿cómo alejar-nos de una situación en la que este-mos solicitando guías y excepciones detalladas? De nuevo, no creo que sea necesariamente un asunto legal. De hecho, en muchos casos me parecería que quedaría uno mejor describien-do por qué ejerció su juicio razonable siguiendo el objetivo de la norma en oposición a una brillante respuesta.

¿Le gustaría tratar de algún otro asunto? Sólo quiero volver a enfatizar que nuestra misión en esta jefatura es la mejora de las normas de contabi-lidad y de auditoría, centrados en los beneficios de la transparencia para el uso de la información financiera por los inversionistas. Esos son los temas que seguirá usted escuchando desde nuestra jefatura. Es decir, cómo bene-ficia a la transparencia un cambio en la información financiera para fines de toma de decisiones de inversión y asignación de capital.

Tener normas de contabilidad más transparen-tes, facilitará que los inversionistas

accedan a la información financiera.

* Ramona Dzinkowski es economis-ta y periodista de negocios. Directora ejecutiva de Canadian Financial Exe-cutives Research Foundation, Canadá. [email protected]

Texto original:More financial transparency, please (Strategic Finance, January 2010). Traducción para Veritas por J. Abenamar Suárez

SEPTIEMBRE 2010 • VERITAS 15

COLUMNAYO, CIUDADANO

El pasado 27 de julio lanza-mos, a través de desplegados en los periódicos, un grito ciudadano que queremos se escuche en todo México, des-

tinado a impedir que el país se nos vaya entre las manos. El crimen orga-nizado sigue haciendo de las suyas, los políticos nos dieron una muestra de su actuar a través de las elecciones del 6 de julio pasado, y los problemas es-tructurales de desempleo, educación, pobreza y desigualdad, impunidad y corrupción continúan señoreando el horizonte.

Un grito expresado en un Manifies-to, lanzado por más de 200 organiza-ciones de la sociedad civil y miles de ciudadanos, que pide que nos unamos todos en lo esencial, que luchemos por ¨…un México cuya riqueza creciente al-cance para todos; con empleos y opor-tunidades productivas; con seguridad pública; con educación de calidad para todos; queremos una nación con acuer-dos; queremos derrotar la pobreza y la desigualdad que nos denigra .

Continúa el Manifiesto exigiendo a nuestros representantes y mandata-rios que se hagan YA las reformas que requiere el país –política, laboral, fis-cal, educativa, etc.– y que se siguen posponiendo irresponsablemente; pe-ro también señala con meridiana cla-ridad que estas reformas y el actuar político deben centrar atención en los ciudadanos y sus legítimos intereses, y evitar que minorías poderosas –los

llamados poderes fácticos– capturen beneficios que no les corresponden en perjuicio de las mayorías.

El corazón del Manifiesto es la convocatoria a que alcancemos un “Acuerdo Político Nacional que nos comprometa a todos a hacer nues-tra parte y a sacar el país adelante”, pues los ciudadanos “estamos dis-puestos a comprometernos con el país. Queremos cambiar nuestra ac-titud pasiva y peticionaria por otra participativa y responsable. Hemos elaborado un Código Ciudadano que sirve de guía para ello”.

Es un faro de esperanza que permi-ta cambiar la ruta hacia la derrota y la desesperación que privan actual-mente en nuestra población, por otra que muestre todo lo bueno de nues-tro país y su enorme potencial y nos motive a conquistarlo ¿Qué el crimen organizado es muy poderoso? Sin du-da, pero cuando la manada se une,

el león pasa hambre ¿Que nuestros políticos saben pelear, pero no acor-dar y luchan sólo por la conquista del poder? Cierto, pero los ciudadanos observaremos su comportamiento y utilizaremos nuestro voto para pre-miar o castigar a quienes cumplan o no cumplan, a quienes vean los legí-timos intereses ciudadanos como su razón de ser o a quienes, como hasta ahora, nos desprecien.

Hablando como empresario, los ciu-dadanos somos la asamblea de ac-cionistas de un país llamado México, nuestro Consejo de Administración es el Congreso y nuestro Presidente Eje-cutivo es el Presidente de la Repúbli-ca. El artículo 39 de la Constitución nos permite pensar de esta manera y ahora tenemos que creérnosla: Como accionistas tenemos no sólo el dere-cho, sino la obligación, de señalar qué empresa queremos y exigir a quienes seleccionamos para ejecutar la tarea, que cumplan con su cometido y nos rindan cuentas.

Exhorto a todos mis colegas a que analicen no sólo el Manifiesto, si-no las más de 3 mil propuestas que lo respaldan, que provienen de un ejercicio ciudadano abierto, plural y apartidista, y que, si concuerdan con él, se transformen en líderes del Mo-vimiento –México a Debate– y ex-tiendan la voz. Llegó el momento de actuar. Nosotros somos la solu-ción. Para más información, consulta www.mexicoadebate.org.mx.

Por C.P.C. Alberto Núñez Esteva [email protected] de Sociedad en Movimiento

Manifiesto

Somos la asam-blea de accionis-

tas de un país llamado México,

y es nuestra obligación exigir

resultados.

16 VERITAS • SEPTIEMBRE 2010

COMPROMISO SOCIAL

Los resultados de la sexta En-cuesta Nacional de Ética Em-presarial sugieren que se han observado menos casos de mala conducta ética. Un ma-

yor porcentaje de esos casos ha sido reportado y un mayor número de em-pleados percibe que la cultura ética al interior de su empresa es fuerte.

El estudio de la ENEE de 2009 se ba-sa en 3 mil 10 entrevistas realizadas mediante un estudio nacional alea-torio llevado a cabo por vía telefó-nica. Las personas que contestaron tenían 18 años de edad y un empleo de al menos 20 horas a la semana, en una empresa con al menos dos em-pleados. Aquellos que trabajaban en

La sexta Encuesta Nacional de Ética Empresarial (ENEE) ha puesto en evidencia que la conducta ética en el lugar de trabajo mejoró durante la reciente recesión.

Ética en la recesiónCULTURA SÓLIDA

PRIMERA PARTE

el sector gubernamental fueron eli-minados del análisis.

Estos estudios de las entrevistas con los empleados de la fuerza de trabajo de EU representan un esfuerzo bienal del Centro de Recursos Éticos (CRE), establecido en Washington. El CRE es una organización privada no lucrativa dedicada a la investigación indepen-diente y al avance de altos estándares y prácticas éticas en las instituciones públicas y privadas.

TRANSFORMACIÓNEn tanto que la sabiduría convencional señala que la tendencia a la baja produ-ce un aumento en el número de frau-des que se cometen, los hechos pueden

probar que se están descubriendo más fraudes en lugar de que haya más frau-des que se estén cometiendo.

El informe encontró que la mayoría de las mediciones clave del comporta-miento ético mejoró en relación a las reportadas en 2007, poco después de que se iniciara la recesión. La ENEE detectó un patrón similar en el pe-riodo 2000-2003, cuando ocurrió una grave baja debido a la burbuja del dot-com, del 9/11 y de los escándalos cor-porativos de Enron y World-Com.

Debido a que la mala conducta ética regresó al mejorar las condiciones de los negocios, hoy en día las empresas requieren estar alerta y sostener sus

Por Curtis C. Verschoor *

SEPTIEMBRE 2010 • VERITAS 17

programas de ética y cumplimiento intactos, a fin de mantener su cultura ética en un nivel de solidez.

Michael Oxley, quien copatrocino la Ley Sarbanes-Oxley de 2002, y ahora es pre-sidente del consejo de administración del CRE, señaló que, “la ética empresa-rial es uno de los pilares de una econo-mía sólida, y en el ambiente actual es más importante que nunca que los lí-deres empresariales de nuestro país es-tablezcan y cumplan con los más altos estándares de conducta ética. Ética en Recesión brinda una medida impor-tante de las fortalezas y debilidades de nuestra cultura ética empresarial”.

Tal vez el hallazgo más importante re-portado en el estudio de la ENEE es que, sustancialmente, menos emplea-dos dijeron haber sido testigos de mala conducta en el trabajo. Esta medición, que incluye las violaciones a las nor-mas éticas de la empresa, a la política, o a la legislación, cayeron siete puntos porcentuales, del 56% de los empleados entrevistados en 2007 a 49% en 2009. Esto se compara con un promedio de 52.3% de empleados encuestados en los cuatro estudios previos.

No obstante, los tipos de compor-tamiento observados, permanecieron relativamente constantes, siendo los más comunes los relativos al abuso de recursos de la empresa, el compor-tamiento abusivo, las mentiras a los

empleados y el abuso del correo elec-trónico o del Internet.

La fuerte tendencia favorable a la ba-ja en la mala conducta ética observada fue igualada por un aumento casi si-milar en el número de empleados que reportaron haber observado algún ti-po de mal comportamiento. Esta me-dida aumentó de 58% en 2007 a 63% en el último reporte, en comparación con un promedio de 57.8% de los emplea-dos encuestados en los cuatro estudios anteriores. Como en el pasado, la ma-yoría de los reportes de mala conducta se refirieron a la dirección de la empre-sa, ya sea de un supervisor directo o de un nivel más alto de dirección.

Tal vez el resultado más favorable re-portado en Ética en la Recesión es el porcentaje de empleados que perciben que la cultura de trabajo de su empre-sa es fuerte. Este indicador aumentó de 53% en 2007 a 62% en 2009. El re-sultado promedió 55.5% en los cuatro estudios previos.

Como en los estudios anteriores, el reporte de 2009 demostró que hay una fuerte asociación entre crear una conciencia ética y fortalecer la cultu-ra ética en tiempos de ansiedad, pre-ocupación y dislocación. Una razón probable implica que los superviso-res y los directores hablan más a me-nudo, y de manera más convincente, sobre el comportamiento ético o de

otros asuntos relacionados con la éti-ca en tiempos de preocupación so-bre el bienestar de la empresa, o hasta de la continuación de su existencia. Otra razón puede ser que no es pro-bable que los empleados propensos a un comportamiento no ético tomen riesgos cuando la dirección emite una alerta importante.

En el estudio de 2009 se agregaron más preguntas para averiguar si la re-cesión puede haber impactado la cul-tura ética y los estándares de conducta y la forma en que hubiera sucedido. En general, el 78% de los entrevistados se-ñaló que ellos, o algún colega, había sido afectado por el esfuerzo de la em-presa de enfrentar la recesión. El por-centaje más importante experimentó los efectos del congelamiento en las contrataciones, horarios de trabajo ajustados y despidos.

Un pequeño porcentaje de los encues-tados (22%) reportaron que la recesión “tuvo un impacto negativo en la cul-tura ética dentro de la empresa”. Un 10% manifestó que durante la rece-sión, “mi empresa ha bajado sus están-dares éticos”. Cuando los empleados sintieron que la cultura ética en sus empresas había sido negativamente afectada, la mala conducta aumentó en una enorme cifra de 16 puntos por-centuales. En donde la recesión oca-sionó estándares éticos más bajos, los empleados observaron un 23% más de casos de mala conducta. Continúa en la siguiente edición.

Para obtener una guía para la aplicación de la Declaración del Instituto de Contadores Administrativos (ICA) sobre la Práctica Ética Profesional a su propio dilema ético puede ponerse en contacto con la línea de apoyo de

ICA sobre Ética, en el número (800) 245-1383 en EU o en Canadá. En otros países, marque el número de Acceso Directo en EU de AT&T desde www.usa.att.com/traveler/index.jsp, y luego el número arriba mencionado.

Retroalimentación Vínculo ético

* Curtis C. Verschoor es el Profesor Eméri-to Investigador Ledger & Quill en la Escuela de Contabilidad y Sistemas de Manejo de In-formación (MIS por sus siglas en inglés). In-vestigador Honorario Senior Wicklander en el Instituto de Negocios y Ética Profesional, en la Universidad DePaul, Chicago. También es Investigador en el Centro de Ética Empre-sarial en la Universidad Bentley, Waltham, Mass. y es miembro del ICA. John Wiley & Sons. [email protected].

Texto original:Artículo publicado en la edición de enero de 2010 de Strategic Finance. Traducido por Pilar Vidal para Veritas.

18 VERITAS • SEPTIEMBRE 2010

INFORMACIÓN FINANCIERA

En enero de 2009, la Comisión Nacional Bancaria y de Va-lores (CNBV), hizo adecua-ciones, para establecer el requerimiento a las entidades

que divulgan su información finan-ciera a través de la Bolsa Mexica-na de Valores (BMV), de elaborar y divulgar obligatoriamente su infor-mación financiera con base en las Normas Internacionales de Informa-ción Financiera (IFRS, por su siglas en inglés), a partir del año 2012, permi-tiendo hacerlo de forma anticipada.

Esta decisión es consecuencia de que los mercados de valores son cada vez más globalizados; por ello, los partici-pantes en los mismos tienen la necesi-dad de contar con un conjunto único de normas contables a nivel interna-cional, para lograr que la información financiera de las entidades que coti-zan en la BMV esté determinada con las mismas normas contables que utili-zan en el extranjero; consecuentemen-te, se entiende que dicha información se podrá utilizar en cualquier parte del mundo, dado que será comparable.

Con base en la Circular Única de Emiso-ras, están obligadas todas las entidades que divulgan su información financie-ra a través de la BMV; no obstante lo an-terior, con base en las “Disposiciones de carácter general aplicables a las emiso-ras de valores y otros participantes del mercado de valores”, no están incluidas

Por C.P.C. Elsa Beatriz García Bojorges [email protected] y Miembro del Consejo Emisor del CINIF

las emisoras, fideicomitentes y garantes que sean entidades financieras, pues es-tas entidades deben aplicar la normati-vidad contable que en forma específica establezca el organismo que las regu-le. Por ejemplo, un banco debe seguir la normatividad que establezca la CNBV; una aseguradora, los criterios de la Co-misión Nacional de Seguros y Fianzas.

Es posible que otras entidades tomen la decisión de cambiar de base normativa.

Por ejemplo, las subsidiarias de entida-des que cotizan en la BMV. El reque-rimiento implica que las entidades obligadas cambien la base de prepa-ración de sus estados financieros: de Normas de Información Financiera (NIF) a IFRS, lo que provocará que la información mostrada en los estados financieros con base en NIF sea mo-dificada a partir del periodo en que se adopten las IFRS.

El cambio se considera un hecho re-levante, dado que la estructura finan-ciera de la entidad, sus resultados de operación y sus flujos de efectivo de-terminados con base en NIF, muy pro-bablemente serán diferentes desde el enfoque de las IFRS. Ante la necesidad de informar oportuna y adecuadamen-te sobre dicho cambio, el CINIF decidió emitir una Interpretación a las NIF pa-ra requerir a las entidades que en los es-tados financieros que emitan a partir de la emisión de la INIF, y hasta el tercer trimestre del ejercicio inmediato ante-rior al de la adopción de las IFRS, reve-len la decisión de la entidad de adoptar las IFRS, la fecha prevista para la adop-ción, y el posible impacto que provocará la adopción de las IFRS en los diferentes rubros de los estados financieros.

En los estados financieros del cuar-to trimestre y cierre anual correspon-dientes al último ejercicio en el que la entidad emita estados financieros de acuerdo con NIF, deberá revelarse que durante el periodo posterior a dichos estados financieros, la entidad ya llevó a cabo el cambio en su base normati-va de NIF a IFRS. Será importante una descripción de los cambios a las prin-cipales políticas contables y una es-timación del efecto de los principales cambios en los estados financieros.

A la fecha de elaboración de este ar-tículo, el CINIF está en proceso de fi-nalizar el desarrollo de la INIF 19, Cambio derivado de la adopción de las Normas Internacionales de Informa-ción Financiera. El objetivo es que que-de aprobada oportunamente para que las entidades hagan las revelaciones re-queridas a partir de la información fi-nanciera del tercer trimestre del 2010 que sea divulgada a través de la BMV. El CINIF anunciará oportunamente a través de su página electrónica la emi-sión de la INIF 19: www.cinif.org.mx

De NIF a IFRS

REVELACIONES ANTE EL CAMBIO

Los mercados de valores son cada vez más globalizados.

La información se utilizará en

cualquier parte del mundo.

NOTICIAS DEL IASB El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) se reunió del 19 al 23 de julio. Entre los principales temas discutidos y otras noticias se encuentran:

ARRENDAMIENTOS (IASB Y FASB).➔ Se discutió si en arrendamientos operativos el arrendador debe trans-ferir el activo arrendado de la ca-tegoría en que se encuentra a una nueva, valuándolo a valor razonable y reconociendo una utilidad. El IASB apoya este reconocimiento para fa-bricantes de equipo comercializado a través de arrendamiento, tal co-mo aviones; el Consejo de Normas de Contabilidad Financiera (FASB, por sus siglas en inglés) estaba reti-cente. Se acordó que este reconoci-miento aplicará para activos que se rentan por casi toda su vida útil. En cambio, aquellos que se rentan múl-tiples veces, como un edificio de ofi-cinas que se renta por pisos y por periodos de cinco a diez años, que-darán al costo.Otro tema es si deben separarse los ingresos por servicios que se agregan a un contrato de arrendamiento, co-mo en el caso de la vigilancia y la lim-pieza. Se acordó que se reconocerán segregando los diversos tipos de in-gresos en proporción al valor razona-ble de cada uno de ellos.Se ratificó que cuando se transfiere la propiedad mediante un contrato de arrendamiento capitalizable, de-be tratarse como una compra-ven-ta con financiamiento y no está en el alcance de esta norma. Igualmen-te, una venta con arrendamiento de regreso, en el cual no se transfieran sustancialmente todos los riesgos y beneficios del activo, se considerará un financiamiento.

TRANSFERENCIA Y BAJA DE ACTIVOS FINANCIEROS (IASB Y FASB). ➔ Se acordó que el IASB diferirá su pro-yecto hasta ver el resultado de aplicación de la nueva norma del FASB (2009), que converge con lo establecido en el IAS 39, siguiendo el concepto de la transferencia de riesgo y beneficio. El IASB va a proce-der a uniformar revelaciones con el FASB.

FECHA DE TRANSICIÓN A IFRS (IASB). ➔ En vista de que muchos países adop-tarán las IFRS próximamente, la fecha correcta de transición es la del ejercicio anterior, para reconocer el efecto retros-pectivo de las nuevas normas. Resulta de interés para las entidades que adop-tarán las IFRS en los próximos dos años.

CONTRATOS DE SEGURO (IASB Y FASB). ➔ Finalmente se llegó a un consenso y el 29 de julio se publicó a ausculta-ción el proyecto de norma. Destaca la separación de los componentes de un contrato, que incluye planes de inversión y otros servicios, como en el caso de una póliza de seguro de vida, inversión y gastos médicos. Para los contratos menores a un año, como los de automóviles, existirá un método simplificado que permi-tirá reconocer el ingreso proporcio-nalmente en el periodo del contrato. Se acordó que en todos los casos los gastos de adquisición afectarán re-sultados al incurrirse.

CONTABILIDAD DE COBERTURAS (IASB). ➔ El IASB discutió los fundamentos de contabilidad de coberturas, los cua-les permitirán simplificar este tema. Sin embargo, lo discutido resulta más com-plejo que lo propuesto por el FASB en su proyecto de mayo de 2010.

PÉRDIDAS ESPERADAS EN CRÉDITOS. ➔ Está ganando terreno la posición de “provisionamiento dinámico”, propues-ta en el proyecto del FASB de mayo de 2010, que provisiona las pérdidas espe-radas desde que se estima, por expe-riencia, que no se recuperará parte del crédito, en lugar de reconocer la pérdi-

da esperada como un ajuste a los inte-reses que se van devengando, como lo establece el proyecto del IASB. El Co-mité de Basilea está por dar su punto de vista al IASB y el Ministro del Tesoro Británico ya expresó su preferencia por el “provisionamiento dinámico”.

Por Juan Mauricio Gras [email protected] y Miembro del Consejo Emisor del CINIF

SEPTIEMBRE 2010 • VERITAS 19

20 VERITAS • SEPTIEMBRE 2010

Por C.P. Antonio González Rodríguez [email protected] de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C., Deloitte

DOF ◼ FISCOMENTARIOS

IMPUESTOS

Diario Oficial de la FederaciónPRINCIPALES PUBLICACIONES DEL MES DE JULIO

HASTA EL 10 DE AGOSTO DE 2010

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICOJULIO◼ DÍA 13 Tasas para el cálculo del impues-to especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de junio de 2010.◼ DÍA 16 Decreto por el que se otorgan los beneficios fiscales que se mencionan a los contribuyentes de las zonas afectadas en los estados de Coahuila, Nuevo León y Tamaulipas por el fenómeno meteorológi-co Alex.◼ DÍA 21 Decreto promulgatorio del Acuerdo entre los Estados Unidos Mexi-canos y la República de Sudáfrica para

evitar la doble imposición y prevenir la evasión fiscal en materia del impuesto so-bre la renta, firmado en Ciudad del Cabo el 19 de febrero de 2009. ◼ DÍA 26 Decreto por el que se aprueba el Protocolo que modifica el Convenio entre los gobiernos de los Estados Unidos Mexicanos y el Consejo Federal Suizo para evitar la doble imposición en materia de impuestos sobre la renta, firmado en la Ciudad de México el 3 de agosto de 1993, suscrito en la Ciudad de México el 18 de septiembre de 2009.◼ DÍA 29 Resolución que modifica las dis-posiciones de carácter general aplicables a las casas de bolsa. Resolución que mo-

difica las disposiciones de carácter general aplicables a las instituciones de crédito. ◼ DÍA 30 Disposiciones de carácter ge-neral en materia de operaciones de los Sistemas de Ahorro para el Retiro.

BANCO DE MÉXICOJULIO◼ DÍA 26 Costo de captación a plazo de pasivos denominados en moneda nacional a cargo de las instituciones de banca múl-tiple del país.AGOSTO◼ DÍA 10 Índice Nacional de Precios al Consumidor.Valor de la Unidad de Inversión.

INDICADORESJUNIO 140.470 4.413205 3.43% -0.03% 1.38%

JULIO 140.775 4.415633 3.43% 0.22% 1.60%

➔ Índice Nacional de Precios al Consumidor➔ Valor de la Unidad de Inversión (UDI) al último día del mes➔ Costo Porcentual Promedio de Captación➔ Inflación del mes➔ Inflación acumulada del año

➔ Tasa de recargos por mora➔ Tasa de recargos por prórroga➔ Tipo de cambio de dólar, publicado por el Banco de México el 1 del mes

JUNIO 1.13% 0.75%

12.9146

JULIO 1.13% 0.75%

12.8441

SEPTIEMBRE 2010 • VERITAS 21

Por C.P. Antonio González Rodríguez [email protected] de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C., Deloitte

Beneficios fiscales

El pasado 16 de julio se publi-có en el Diario Oficial de la Federación el decreto por el que se otorgan beneficios fis-cales a los contribuyentes de

las zonas afectadas de los Estados de Coahuila, Nuevo León y Tamaulipas por el fenómeno meteorológico Alex. Dicho decreto entró en vigor a partir del 16 de julio de 2010, estará vigen-te hasta el 1 de enero de 2011 y com-prende a contribuyentes que tengan su domicilio fiscal, agencia, sucursal o cualquier otro establecimiento en las zonas afectadas y cuyas activi-dades e ingresos estén circunscritos a estas zonas. Los puntos más rele-vantes son:

➔ No realizarán pagos provisiona-les de impuesto sobre la renta (ISR) e impuesto empresarial a tasa úni-ca (IETU), correspondientes a junio, julio y agosto de 2010, al segundo cuatrimestre de 2010 y al primer se-mestre de 2010, según correspon-da, por los ingresos que obtengan los contribuyentes personas mora-les que tributen conforme al régimen general en los términos de la Ley del Impuesto sobre la Renta (LISR), personas físicas con actividad em-presarial y profesional, personas fí-sicas del régimen intermedio con actividad empresarial y personas fí-sicas que reciban ingresos por arren-damiento y en general por otorgar

el uso o goce temporal de bienes inmuebles.

➔ No efectuarán pagos definitivos de ISR, IETU e impuesto al valor agrega-do (IVA), correspondientes al tercer y cuatro bimestre de 2010, las personas físicas que tributen bajo el esquema de pequeños contribuyentes.

➔ Se otorgará un estímulo fiscal a los contribuyentes que efectúen in-versiones en bienes nuevos de acti-vo fijo en la zona afectada entre el 1 de julio y el 31 de diciembre de 2010, consistente en aplicar la deducción inmediata conforme a los requi-sitos del artículo 220 de la LISR, en el ejercicio en el que adquieran dichos bienes, aplicando una tasa del 100% sobre el monto original de la inversión.

➔ Los contribuyentes que efectúen pagos por salarios y la prestación de un servicio personal subordi-nado, excepto los asimilados a sa-larios, podrán diferir el entero de las retenciones de ISR efectuadas a sus trabajadores en tres parciali-dades mensuales correspondientes a los meses de junio, julio y agos-to de 2010.

➔ Se podrá diferir el pago definitivo de IVA correspondiente a los meses de junio, julio y agosto de 2010.

➔ Cuando se difieran los pagos, las parcialidades se pagarán en montos iguales cada mes. La primera parcia-lidad se enterará en octubre de 2010; el monto de las siguientes parciali-dades se actualizará de noviembre y hasta el mes en que se realice el pago, sin que se paguen recargos.

➔ Los contribuyentes que cuenten con autorización para efectuar el pago a plazos de contribuciones omitidas y de sus accesorios con anterioridad a ju-lio de 2010, y que tengan su domicilio fiscal en las zonas afectadas, podrán diferir el pago de las parcialidades co-rrespondientes a julio de 2010 y subse-cuentes que se les hayan autorizado, reanudándolas en los mismos térmi-nos y condiciones autorizadas a par-tir de septiembre de 2010, sin recargos por prórroga o mora. ➔ Los contribuyentes que se encuen-tren en los supuestos anteriores de-berán aplicar los beneficios por todos los pagos provisionales o mensuales a que se refiere el Decreto, que se en-cuentren pendientes de efectuar a la fecha de su entrada en vigor.

➔ Se entenderá como zonas afecta-das a los municipios que se listen en las declaratorias de desastre na-tural que publique la Secretaría de Gobernación con motivo del fenó-meno meteorológico.

DECRETO DE

ANTE EL FENÓMENO METEOROLÓGICO ALEX

22 VERITAS • SEPTIEMBRE 2010

DICTÁMENESIMPUESTOS

Dictamen del IMSS

De acuerdo con el decreto, quienes opten por no pre-sentar este dictamen, debe-rán exponer la información que la autoridad del Segu-

ro Social les solicite para verificar el adecuado cumplimiento de sus obli-gaciones en cuanto al cálculo y pa-go de las cuotas obrero patronales y la presentación de avisos afiliatorios. Sin embargo, el Instituto Mexicano del Se-guro Social (IMSS) no ha dado a cono-cer las reglas de carácter general de las que habla el decreto, por lo que no se sabe exactamente a qué información se refiere éste.

Sin dejar de lado el “ahorro” que esta nueva opción puede representar para los contribuyentes, es necesario revi-sar los beneficios que reporta a los pa-trones presentar el dictamen al IMSS, y que enumero a continuación:

1. Evitar las auditorías directas por el ejercicio dictaminado. La revi-sión directa por parte de las autori-dades del IMSS es compleja y molesta por si sola. Asimismo, en la mayo-ría de los casos estas revisiones ter-minan con una emisión de créditos fiscales que deben ser aclarados, pa-gados o, en muchos casos, impugna-dos por el patrón.

2. Evitar la emisión y cobro de cé-dulas de diferencias por el ejer-cicio dictaminado. Una vez que el dictamen ha sido presentado a las au-toridades, el contribuyente práctica-mente “le cierra las puertas al IMSS” para la fiscalización con el Sistema de Verificación de Pagos (SIVEPA), lo que ahorra mucho tiempo y dinero.

3. Evitar multas en caso de diferen-cias detectadas, pues si éstas se de-terminan en el proceso de dictamen, se consideran pagos espontáneos sin intervención de la autoridad. Por otra parte, si el IMSS determina las mul-tas y las notifica por cualquier otra vía de fiscalización, éstas represen-tan el 40% del principal.

4. Presentación de avisos afiliatorios sin efectos futuros. En caso de que el patrón hubiere omitido avisos de altas, bajas y modificación de salario, al ser presentados vía dictamen éstos sólo afectan el periodo dictaminado y no se consideran extemporáneos, evitando al patrón la emisión de cédulas de dife-rencias y la imposición de multas de pe-riodos posteriores al dictaminado.

5. Amnistía fiscal (por llamarle de algún modo). En la práctica, es poco común que el IMSS revise ejercicios

anteriores al dictaminado tratándose de patrones que por primera vez hacen este proceso de fiscalización. Este be-neficio se da de hecho, aunque no exis-te disposición alguna que lo regule.

6. Certeza de cumplimiento. En ca-so de existir diferencias en cuanto a salarios base de cotización, personas no afiliadas, primas de riesgos de tra-bajo mal calculadas, etc., la compañía tiene la certeza de autoevaluar y co-rregir estas desviaciones con el apo-yo de su asesor, el Contador Público Autorizado.

7. Eficiencia en el proceso de fisca-lización. En caso de que el dictamen sea revisado por el IMSS, el Contador Público hace frente a las aclaraciones, como parte de la función que le co-rresponde como dictaminador.

Como nota final me pregunto: ¿El dictamen para efectos del Seguro Social busca reportar beneficios y certeza jurídica al contribuyente, o servir como herramienta de fiscali-zación al IMSS? La mejor respuesta la tendrá cada patrón con respecto a su situación particular, previo análi-sis del estado que guarda el cumpli-miento de sus obligaciones fiscales ante el IMSS.

PROS Y CONTRAS

Por L.C. Arturo Hernández López [email protected] de la Comisión Representativa ante Organismos de Seguridad Social del Colegio

DECRETO DEL EJECUTIVO FEDERAL

En el decreto expedido el pasado 30 de junio se otorgan facilidades administrativas a los contribuyentes. Una de éstas es la opción de no presentar el dictamen de Contador

Público Autorizado, para los patrones que emplean menos de 300 trabajadores.

SEPTIEMBRE 2010 • VERITAS 23

C.P.C. Francisco Javier Torres Chacón y L.C. Luis Mauricio Peña Muñoz Especialistas en Seguridad Social de PricewaterhouseCoopers, S.C. (PwC)

Por L.C. Arturo Hernández López [email protected] de la Comisión Representativa ante Organismos de Seguridad Social del Colegio

Seguridad SocialE INFONAVIT

PARA CONSIDERAR EN MATERIA DE

Fechas de vencimiento para su presentación:

Dictamen IMSS e INFONAVIT 2009

Dictamen IMSS – 30 de septiembre de 2010. Dictamen INFONAVIT – Seis meses contados a partir de la fecha de presentación del aviso de dictamen.

Beneficios legales a patrones que presenten Dictamen para efectos del IMSS:

◼ No serán sujetos de visitas domiciliarias por el o los ejercicios dictaminados.

◼ No se emitirán a su cargo, cédulas de liquidación por diferencias derivadas del procedimiento

de verificación de pagos (SIVEPA).◼ La rectificación de la clasificación en materia

del Seguro de Riesgos de Trabajo, derivado del dictamen, surte efectos a partir de la

fecha de entrega del dictamen al Instituto.◼ Podrán pagar las cuotas determinadas en el dictamen, incluyendo actualización

y recargos, hasta en 12 mensualidades.◼ No se impondrán multas cuando se cumplan en forma

espontánea las obligaciones patronales, fuera de los plazos legales (diferencias por dictamen, no generan multas).

Beneficios legales a patrones que presenten Dictamen para efectos del INFONAVIT:

◼ No serán sujetos de visitas domiciliarias, por el o los ejercicios dictaminados, y los anteriores a éstos.◼ No se emitirán a su cargo, cedulas de diferencias derivadas del procedimiento de verificación de pagos.◼ No se aplicarán multas a los patrones que cumplan con la obligación omitida de manera espontánea (diferencias por dictamen, no generan multas).◼ Se considera cumplimiento espontáneo, cuando la omisión haya sido corregida por el patrón, antes de los 10 días hábiles siguientes a la presentación del dictamen.

Pago de COP al IMSS (agosto 2010), aportaciones al INFONAVIT y entero de descuentos para

amortización de créditos (julio - agosto 2010).

El plazo vence el lunes 20 de septiembre de 2010.

Guía para la recepción del Dictamen (IMSS - 2009)

Mediante Oficio número 09 52 17 9000/010, de fecha 2 de julio de 2010, el IMSS da a conocer los lineamientos a considerar y cumplir en la entrega del dictamen referido.

Entre otros puntos, destaca lo siguiente:

◼ Se incorporan los requisitos a cubrir, en caso de la presentación vía SUDI (Sistema Único de Dictamen).

◼ Se aclara la forma de presentar la información de las cuotas pagadas, cuando el patrón optó por el beneficio del 20% de descuento en el pago de éstas (beneficio por influenza, mayo-junio 2009).◼ Se precisa el modelo de opinión, cuando previo a la presentación del aviso de dictamen, el patrón pagó diferencias de cuotas, pero no presentó los avisos afiliatorios correspondientes.◼ Se precisa el procedimiento para la presentación de movimientos afiliatorios derivados del dictamen.

24 VERITAS • SEPTIMBRE 2010

ENTREVISTA

De esto nos habló el C.P. Jorge Pérez Morales, coordinador de la carrera de Contadu-ría Pública y Finanzas en la Universidad del Tepeyac, en

entrevista para la revista Veritas.

El catedrático con más 30 años de ex-periencia en el sector universitario, mencionó que la Contaduría Pública es una carrera que siempre estará vi-gente, porque es una especialidad que se ofrece en la mayoría de las insti-tuciones de educación media superior con gran aceptación.

“El hecho de que las preparatorias ofrezcan la especialidad en Contadu-ría o Contabilidad permite que el es-tudiante pueda ingresar al mercado laboral incluso antes de concluir la ca-rrera. Eso nos explica por qué es una profesión con futuro”, dijo.

El Contador Jorge Pérez agregó que es-to sólo es el primer paso, pues es nece-sario que el joven concluya su proceso

Por Mario Alberto Briones [email protected]

C.P. JORGE PÉREZ MORALESCoordinador de la carrera de Contaduría Pública y Finanzas en la Universidad del Tepeyac

Actualmente la Certificación profesional, más que un valor agregado, es una necesidad para los Contadores Públicos, pues los cambios que se generan en la profesión a nivel global exigen nuevas competencias.

compromiso educativoAPOYO Y

ficar sus planes de estudio para for-mar un nuevo profesionista contable, con las características que demanda el nuevo entorno laboral.

En el caso de la Universidad del Te-peyac, indicó que continuamente se están llevando a cabo cursos de ca-pacitación y actualización dirigidos al personal docente, principalmente en el modelo por competencias profe-sionales, para que los estudiantes ad-quieran las herramientas necesarias que exige el mercado laboral actual.

de aprendizaje en la universidad, ya que la Contaduría es una carrera con una gran gama de posibilidades de de-sarrollo profesional y personal, porque todas las empresas necesitan de un profesional que interprete la informa-ción financiera que en ellas se genera.

Mencionó que en los últimos 10 años, la profesión ha sufrido importantes cambios, principalmente en lo que co-rresponde a las Normas de Informa-ción Financiera; esto ha generado que las universidades tengan que modi-

C.P. Jorge Pérez Morales

COMPETENCIA ACADÉMICAEl profesor universitario mencionó que el problema de la matrícula es una constante, pues en los últimos años han proliferado en toda la ciu-dad instituciones educativas de ba-ja calidad que ofertan la carrera de Contaduría y afines.

“Hay algunas instituciones que ofre-cen la carrera en dos o tres años, que incluso, ofrecen de dos a cuatro hora-rios a sus estudiantes, quienes termi-nan aceptando esta condición porque lo único que desean es obtener un tí-tulo profesional”, sostuvo.

Pese a que este panorama afecta tanto a universidades públicas como priva-das, el Contador Jorge Pérez destacó las cualidades de la Universidad Te-peyac, entre las que destacan formar parte de la Federación de Institucio-nes Mexicanas Particulares de Edu-cación Superior (FIMPES), así como tener un sistema educativo flexible que permite que los estudiantes con-cluyan su formación profesional a tiempo y sin obstáculos.

En el caso de la carrera, comentó que una de las cosas que ha logrado man-tener la matrícula ha sido el apoyo que otorga la universidad a los es-tudiantes que se destacan en el de-porte, tal es el caso de aquellos que forman parte del tradicional equipo de futbol americano “Frailes”.

COMPROMISO CON LA PROFESIÓNEl Contador Jorge Pérez Morales es-tá convencido de que el profesionista contable debe capacitarse en todas las

áreas, incluso en sistemas informáticos, pues la mayoría de la información que requieren y solicitan las leyes hacenda-rias se realiza por la vía electrónica.

En este sentido, la mayoría de las ma-terias de la carrera de Contaduría Pública y Finanzas que oferta la Uni-versidad del Tepeyac son impartidas por Contadores Públicos Certificados (CPC), quienes están al día en cuanto a los requerimientos de la autoridad y, en la mayoría de los casos, trabajan en instituciones gubernamentales.

En cuanto a los proyectos institu-cionales, anunció que próximamen-te abrirán un despacho contable que estará a cargo de los alumnos de la carrera de Contaduría, bajo la ase-soría de sus profesores, con la in-tención de que vayan adquiriendo experiencia en áreas como: Finan-zas, Auditoría y Contabilidad.

“Estamos reuniéndonos con algunos contadores para retomar este pro-yecto que anteriormente estaba en operación. Con este despacho, inde-pendiente a la Universidad, queremos apoyar a las pequeñas empresas que se encuentran en la zona norte de la ciudad, lo cual permitirá a los alum-nos adquirir calidad laboral”, sostuvo.

Finalmente, el C.P. Jorge Pérez Mora-les indicó que la Universidad del Te-peyac seguirá trabajando en formar nuevas generaciones que se distin-gan por su calidad académica, ética y profesional, pues son cualidades ne-cesarias para alcanzar el éxito en un entorno laboral cada vez más compli-cado y competido.

TRAYECTORIA

1985-1987JEFE DE ESTUDIOS PROFESIONALES DE CONTADURÍA PÚBLI-CA. ESCA-IPN.

1989-2000DIRECTOR ADMINIS-TRATIVO, CONTABLE Y MERCADOTECNIA. UNIVERSIDAD JUSTO SIERRA.

2000-2007COORDINADOR AD-MINISTRATIVO Y CON-TABLE. UNIVERSIDAD YMCA.

2001-2007MIEMBRO DEL CO-MITÉ DE EXÁMENES DE OPOSICIÓN PARA LA DEFINITIVIDAD DE LOS PROFESORES FES-ARAGÓN.

2008-2010COORDINADOR DE LA LICENCIATURA EN CONTADURÍA PÚBLI-CA Y FINANZAS DE LA UNIVERSIDAD DEL TEPEYAC.

26 VERITAS • SEPTIEMBRE 2010

SECCIÓNTEMA

TEMA DE PORTADA

Un nuevo entorno globalizado y el creciente dinamismo de los mercados internaciona-les, en conjunto con el avance de los sistemas tecnológicos,

han generado que los profesionistas de hoy se encuentren en constante actuali-zación de conocimientos, para adaptar-se a las necesidades de un ambiente de negocios competido y exigente, lo cual implica un reto para la comunidad em-presarial mexicana.

En la actualidad, el principal activo de las organizaciones es el capital in-telectual, por lo que la educación de-be estar basada en el desarrollo de competencias y enfocada en el apren-dizaje, es decir, llevar una educa-ción continua. Es así como una de las manifestaciones de la Sociedad del Conocimiento es el camino a la Certi-ficación Profesional.

AVALAR CONOCIMIENTOS En este contexto, las diferentes pro-

Certificación por DisciplinasEn las diversas profesiones, surge la necesidad de avalar la calidad y actualización de los servicios profesionales que se ofrecen a la sociedad, por ello la Cerficación por Disciplinas es un paso importante.

ACTUALIZACIÓN CONSTANTE

fesiones tienen la necesidad de avalar la calidad y actuación de los servicios profesionales que se ofrecen, certifi-cando los conocimientos, habilidades y destrezas que garanticen a la socie-dad la calidad de su labor, siendo la Contaduría Pública la primera profe-sión en optar por la Certificación ge-neral de conocimientos en 1998.

El pasado 6 de julio, el Instituto Mexi-cano de Contadores Públicos (IMCP)

dio a conocer nuevas modalidades de Certificación para todos los profe-sionistas que deseen avalar sus cono-cimientos y destrezas. Se definieron cuatro áreas de especialidad a las que se denominarán Disciplinas: ➔ Costos ➔ Fiscal ➔ Finanzas ➔ Contabilidad y Auditoría Guberna-mental.

El IMCP, con el apoyo de la Acade-mia de Estudios Fiscales (AEF), la Academia Mexicana de Costos y Ges-tión, la Asociación Nacional de Fa-cultades y Escuelas de Contaduría y Administración (ANFECA), la Audi-toria Superior de la Federación (ASF), el Consejo Mexicano para la Inves-tigación y Desarrollo de Normas de Información Financiera (CINIF), el Instituto Mexicano de Ejecutivos en Finanzas (IMEF), la Secretaria de la Función Pública (SFP) y el Servicio de Administración Tributaria (SAT), en-

A partir del 1o de enero de

2011 comienzan los Exámenes de Certificación por

Disciplinas.

Por Asiria Olivera [email protected]