Enquadramento fiscal da Partilha e da Herança Indivisa. · FII) ou em Sociedades de Investimento...

45

28/11/2017 Enquadramento fiscal da Partilha e da Herança Indivisa. Ação de formação para a OCC – Ordem dos Contabilistas Certificados. Coimbra / Leiria _ SEG4717 Objectivo Geral. • Realizar uma abordagem sistemática do enquadramento fiscal da Partilha e da Herança Indivisa. Objectivos Específicos. • Compreender o reflexo da Partilha por óbito no IMT; • Assimilar a ligação entre a Partilha e o IRS; • Apreender a forma de cálculo da base tributável em IMT/Partilha e Mais‐Valias/Partilha. 29/11/2017 António Rocha e Eduardo Brás 2

Transcript of Enquadramento fiscal da Partilha e da Herança Indivisa. · FII) ou em Sociedades de Investimento...

28/11/2017

Enquadramento fiscal da Partilha e da Herança Indivisa.

Ação de formação para a OCC – Ordem dos Contabilistas Certificados.Coimbra / Leiria _ SEG4717

Objectivo Geral.

• Realizar uma abordagem sistemática do enquadramento fiscal da Partilha e da Herança Indivisa.

Objectivos Específicos.

• Compreender o reflexo da Partilha por óbito no IMT;

• Assimilar a ligação entre a Partilha e o IRS;

• Apreender a forma de cálculo da base tributável em IMT/Partilha e Mais‐Valias/Partilha.

29/11/2017 António Rocha e Eduardo Brás 2

28/11/2017

A Partilha.O acto de distribuir, repartir ou dividir algo em várias partes.

29/11/2017 António Rocha e Eduardo Brás 3

A Partilha.

Noção.

• É o acto destinado a fazer cessar a indivisão de um património.

Administração da Herança e Direito a exigir.

• O Cabeça‐de‐casal;

• Qualquer co‐herdeiro ou o cônjuge meeiro.

29/11/2017 António Rocha e Eduardo Brás 4

28/11/2017

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 5

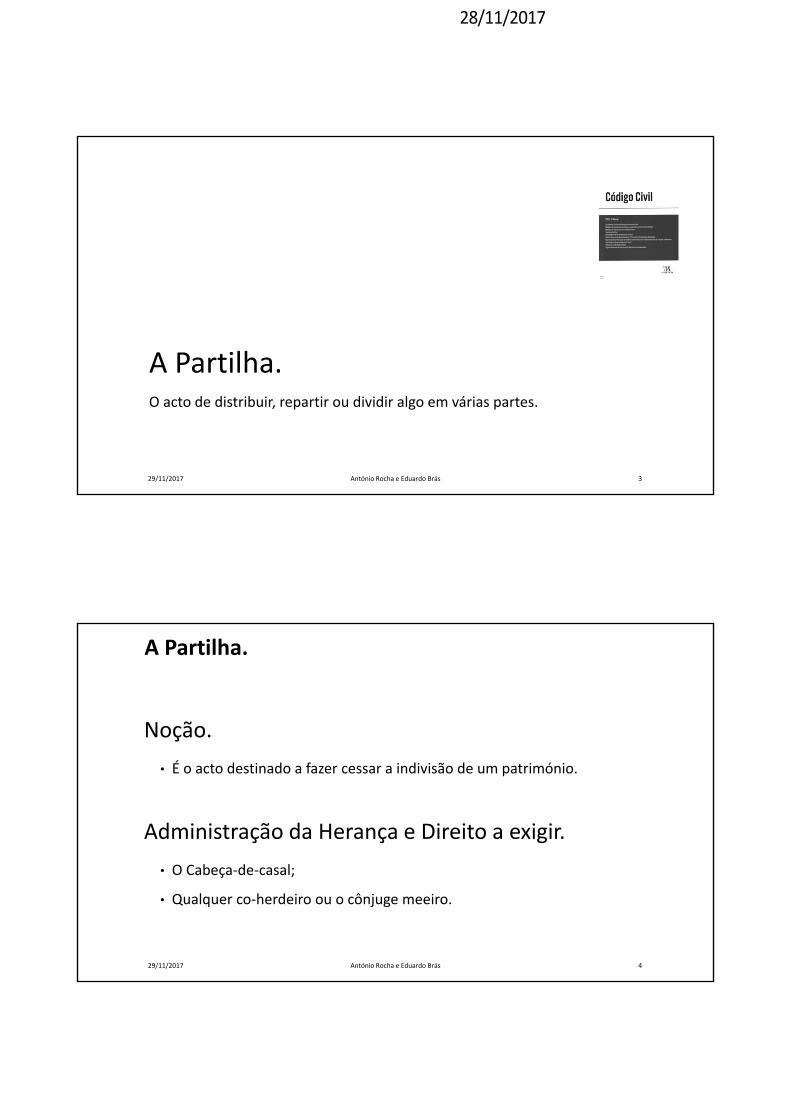

Abertura/Aceitação da Herança

Administração da Herança

Partilha dos Bens

O Processo Sucessório

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 6

Cônjuge e Descendentes.

Cônjuge e Ascendentes.

Irmãos e seus Descendentes.

Outros Parentes na Colateral até ao 4.º grau.

Estado.

Classes de Sucessíveis:

28/11/2017

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 7

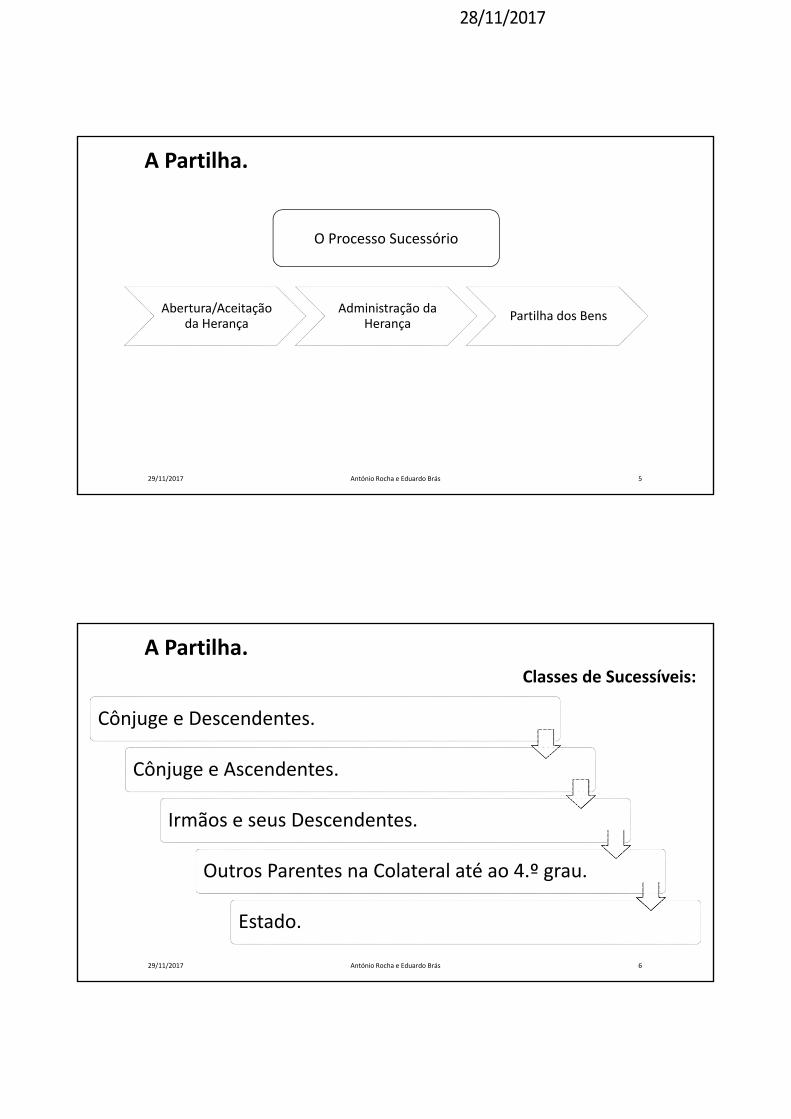

Disposição dos Bens da Herança

Quota disponível

Outros Herdeiros

Legatários

Quota Indisponível (Legítima)

Herdeiros Legitimários

Cônjuge

Descendentes

Ascendentes

+

= 1/1

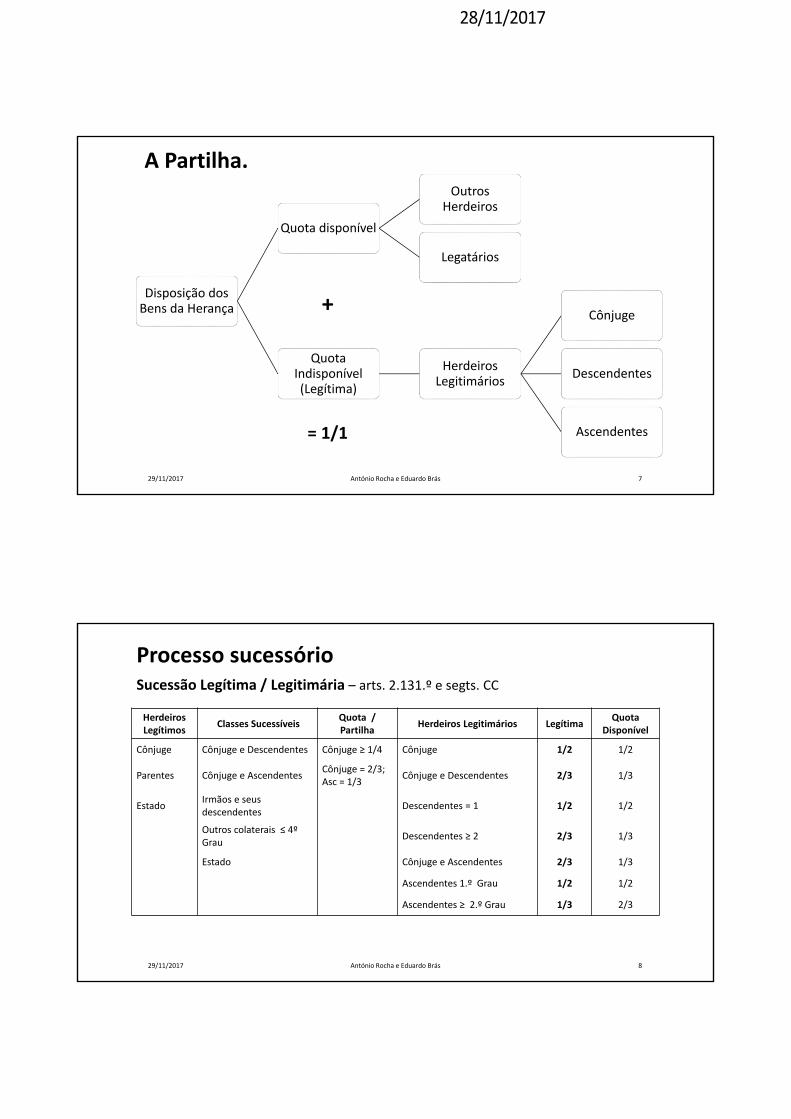

Sucessão Legítima / Legitimária – arts. 2.131.º e segts. CC

Processo sucessório

29/11/2017 António Rocha e Eduardo Brás 8

Herdeiros Legítimos

Classes SucessíveisQuota / Partilha

Herdeiros Legitimários LegítimaQuota

Disponível

Cônjuge Cônjuge e Descendentes Cônjuge ≥ 1/4 Cônjuge 1/2 1/2

Parentes Cônjuge e AscendentesCônjuge = 2/3; Asc = 1/3

Cônjuge e Descendentes 2/3 1/3

EstadoIrmãos e seus descendentes

Descendentes = 1 1/2 1/2

Outros colaterais ≤ 4º Grau

Descendentes ≥ 2 2/3 1/3

Estado Cônjuge e Ascendentes 2/3 1/3

Ascendentes 1.º Grau 1/2 1/2

Ascendentes ≥ 2.º Grau 1/3 2/3

28/11/2017

Generalidades.

• A sucessão é o chamamento de uma ou mais pessoas à titularidade das relações jurídicas patrimoniais do falecido.

• A sucessão abre‐se no momento da morte e no lugar do último domicílio do respectivo autor.

• Feita a partilha, cada um dos herdeiros é considerado, desde a abertura da herança, sucessor único dos bens que lhe foram atribuídos [art. 2.119.º/1 CC].

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 9

Generalidades.

• Regra geral, os cônjuges participam por metade – meação – no activo e no passivo da comunhão, sendo nula qualquer estipulação em contrário.

• Havendo acordo dos interessados, a partilha é realizada nas conservatórias ou por via notarial / Documento Part. Autenticado – partilha extra‐judicial –, sendo, na falta de acordo, realizada por meio de inventário – partilha judicial.

• Se o falecido não tiver disposto válida e eficazmente, no todo ou em parte,

dos bens de que podia dispor para depois da morte, são chamados à

sucessão desses bens os seus herdeiros legítimos.

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 10

28/11/2017

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 11

Sociedade Conjugal

Comunhão Adquiridos 1.724.º

Comunhão Geral

1.732.º

Outro Regime 1.698.º

Separação de Bens 1.735.º

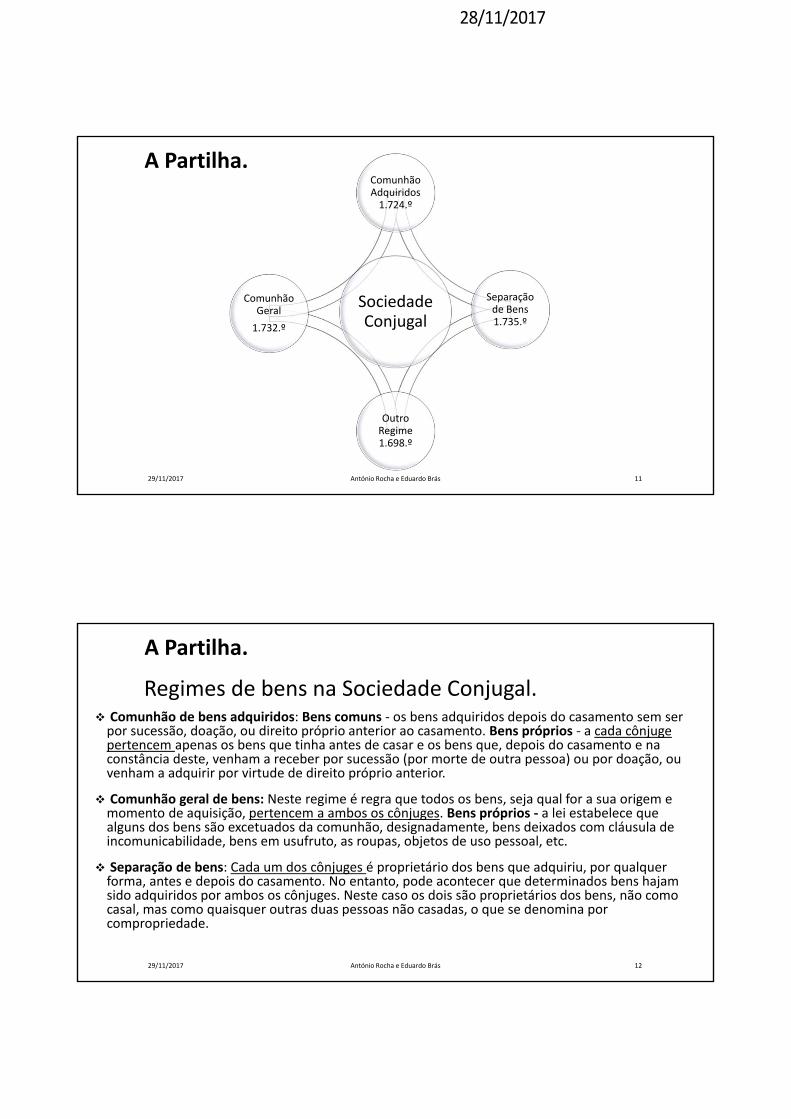

Regimes de bens na Sociedade Conjugal.

A Partilha.

29/11/2017 António Rocha e Eduardo Brás 12

Comunhão de bens adquiridos: Bens comuns ‐ os bens adquiridos depois do casamento sem ser por sucessão, doação, ou direito próprio anterior ao casamento. Bens próprios ‐ a cada cônjuge pertencem apenas os bens que tinha antes de casar e os bens que, depois do casamento e na constância deste, venham a receber por sucessão (por morte de outra pessoa) ou por doação, ou venham a adquirir por virtude de direito próprio anterior.

Comunhão geral de bens: Neste regime é regra que todos os bens, seja qual for a sua origem e momento de aquisição, pertencem a ambos os cônjuges. Bens próprios ‐ a lei estabelece que alguns dos bens são excetuados da comunhão, designadamente, bens deixados com cláusula de incomunicabilidade, bens em usufruto, as roupas, objetos de uso pessoal, etc.

Separação de bens: Cada um dos cônjuges é proprietário dos bens que adquiriu, por qualquer forma, antes e depois do casamento. No entanto, pode acontecer que determinados bens hajam sido adquiridos por ambos os cônjuges. Neste caso os dois são proprietários dos bens, não como casal, mas como quaisquer outras duas pessoas não casadas, o que se denomina por compropriedade.

28/11/2017

O IS(tg).Imposto do Selo nas Transmissões Gratuitas.

29/11/2017 António Rocha e Eduardo Brás 13

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 14

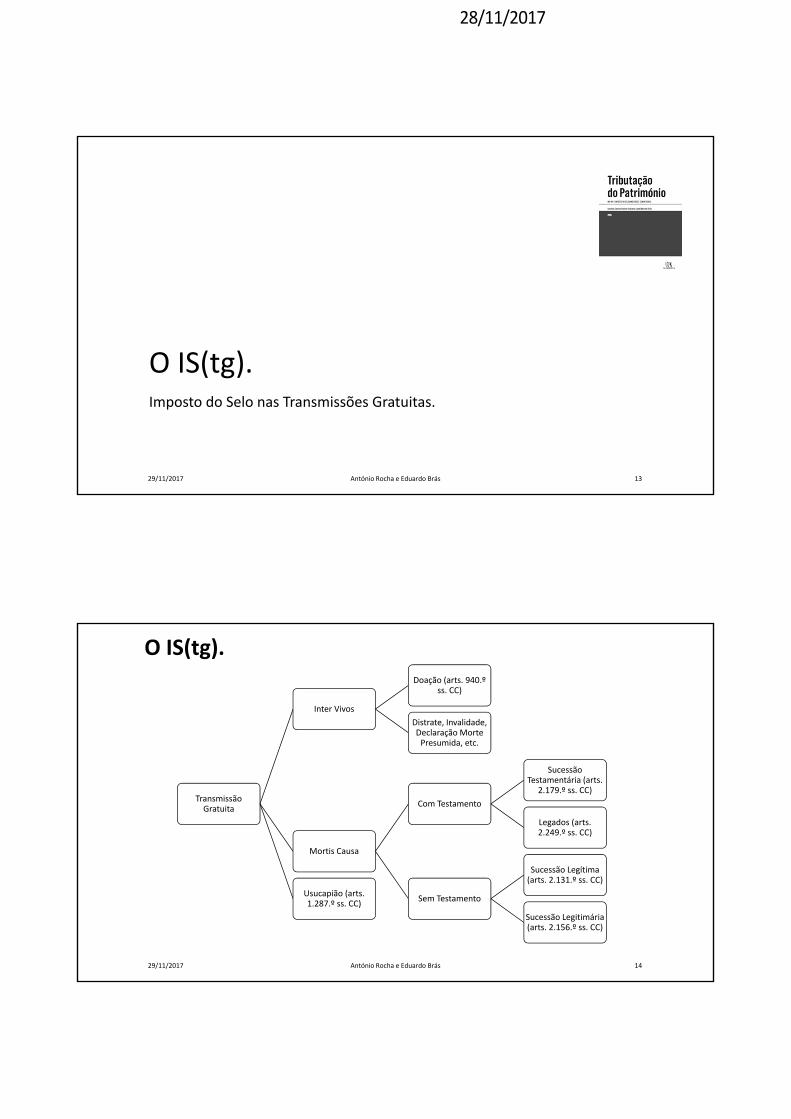

Transmissão Gratuita

Inter Vivos

Doação (arts. 940.º ss. CC)

Distrate, Invalidade, Declaração Morte Presumida, etc.

Mortis Causa

Com Testamento

Sucessão Testamentária (arts.

2.179.º ss. CC)

Legados (arts. 2.249.º ss. CC)

Sem Testamento

Sucessão Legítima (arts. 2.131.º ss. CC)

Sucessão Legitimária (arts. 2.156.º ss. CC)

Usucapião (arts. 1.287.º ss. CC)

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 15

Incidência Objectiva, Subjectiva e Territorialidade: O imposto do selo incide sobre … situações jurídicas previstos na Tabela Geral,

incluindo as transmissões gratuitas de bens [art. 1.º/1]. São sujeitos passivos do imposto as pessoas singulares para quem se

transmitam os bens [art. 2.º/2]:

Nas sucessões por morte, o imposto é devido pela herança, representada pelo cabeça-de-casal, e pelos legatários;

Nas demais transmissões gratuitas, incluindo as aquisições por usucapião, o imposto é devido pelos respectivos beneficiários.

Nas transmissões gratuitas, o imposto é devido sempre que os bens estejam situados em território nacional [art. 4.º/3].

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 16

[art. 1.º/3] – Transmissão gratuita e assimilação:

Para efeitos da verba 1.2 da Tabela Geral, são consideradas transmissões gratuitas, designadamente, as que tenham por objecto: Direito de propriedade ou figuras parcelares desse direito sobre bens

imóveis, incluindo a aquisição por usucapião;

Bens móveis sujeitos a registo, matrícula ou inscrição;

Participações Sociais, valores mobiliários e direitos de crédito associados, ainda que transmitidos autonomamente, títulos e certificados da dívida pública, bem como valores monetários, ainda que objecto de depósito em contas bancárias;

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 17

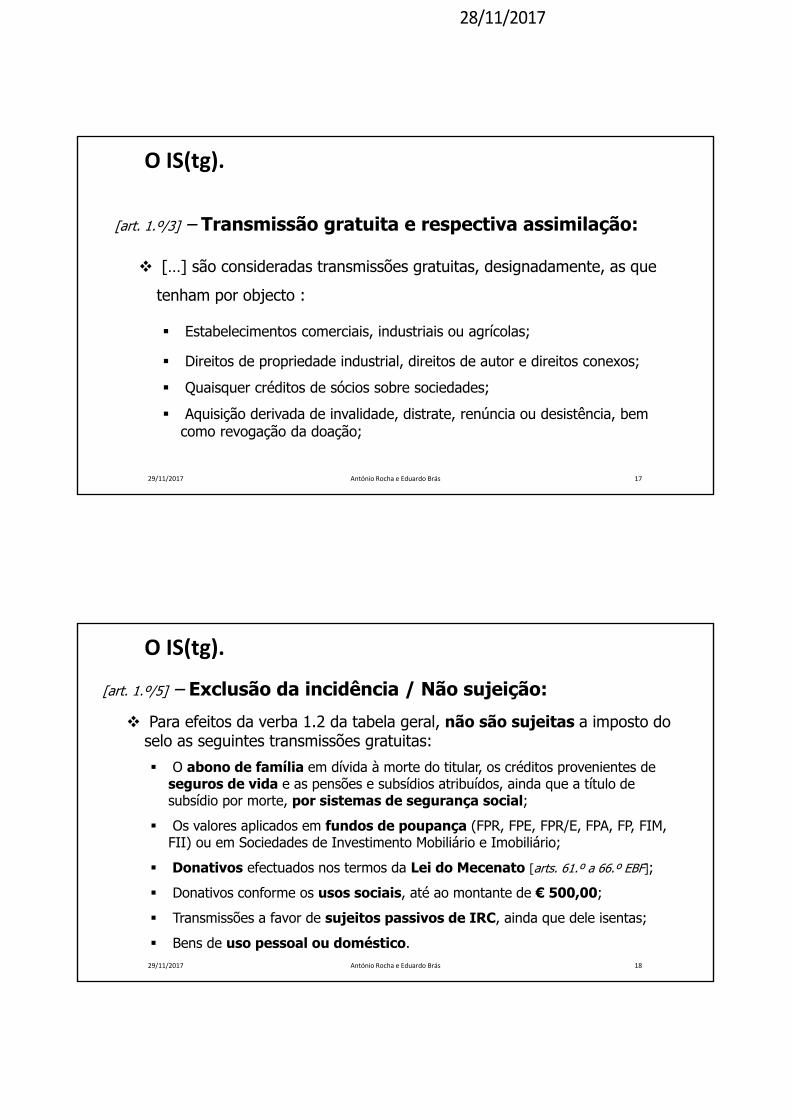

[art. 1.º/3] – Transmissão gratuita e respectiva assimilação:

[…] são consideradas transmissões gratuitas, designadamente, as que tenham por objecto :

Estabelecimentos comerciais, industriais ou agrícolas;

Direitos de propriedade industrial, direitos de autor e direitos conexos; Quaisquer créditos de sócios sobre sociedades; Aquisição derivada de invalidade, distrate, renúncia ou desistência, bem

como revogação da doação;

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 18

[art. 1.º/5] – Exclusão da incidência / Não sujeição: Para efeitos da verba 1.2 da tabela geral, não são sujeitas a imposto do

selo as seguintes transmissões gratuitas: O abono de família em dívida à morte do titular, os créditos provenientes de

seguros de vida e as pensões e subsídios atribuídos, ainda que a título de subsídio por morte, por sistemas de segurança social;

Os valores aplicados em fundos de poupança (FPR, FPE, FPR/E, FPA, FP, FIM, FII) ou em Sociedades de Investimento Mobiliário e Imobiliário;

Donativos efectuados nos termos da Lei do Mecenato [arts. 61.º a 66.º EBF]; Donativos conforme os usos sociais, até ao montante de € 500,00; Transmissões a favor de sujeitos passivos de IRC, ainda que dele isentas; Bens de uso pessoal ou doméstico.

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 19

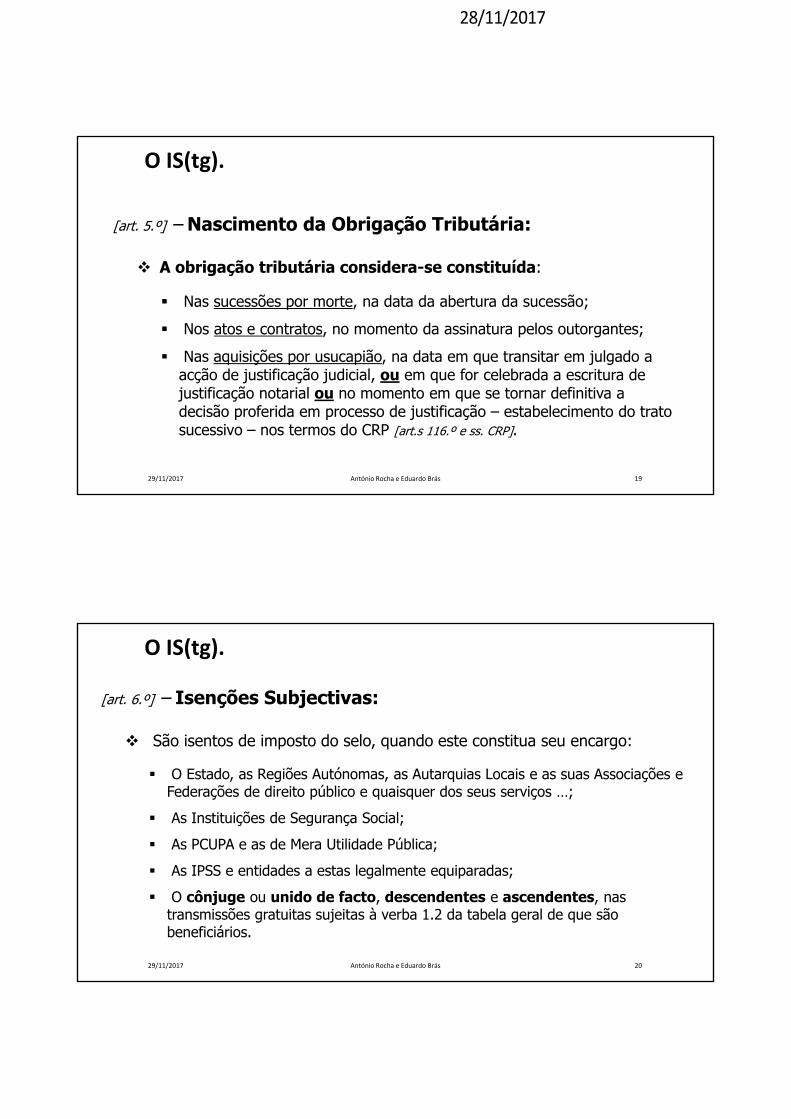

[art. 5.º] – Nascimento da Obrigação Tributária:

A obrigação tributária considera-se constituída:

Nas sucessões por morte, na data da abertura da sucessão; Nos atos e contratos, no momento da assinatura pelos outorgantes; Nas aquisições por usucapião, na data em que transitar em julgado a

acção de justificação judicial, ou em que for celebrada a escritura de justificação notarial ou no momento em que se tornar definitiva a decisão proferida em processo de justificação – estabelecimento do trato sucessivo – nos termos do CRP [art.s 116.º e ss. CRP].

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 20

[art. 6.º] – Isenções Subjectivas:

São isentos de imposto do selo, quando este constitua seu encargo:

O Estado, as Regiões Autónomas, as Autarquias Locais e as suas Associações e Federações de direito público e quaisquer dos seus serviços …;

As Instituições de Segurança Social; As PCUPA e as de Mera Utilidade Pública; As IPSS e entidades a estas legalmente equiparadas; O cônjuge ou unido de facto, descendentes e ascendentes, nas

transmissões gratuitas sujeitas à verba 1.2 da tabela geral de que são beneficiários.

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 21

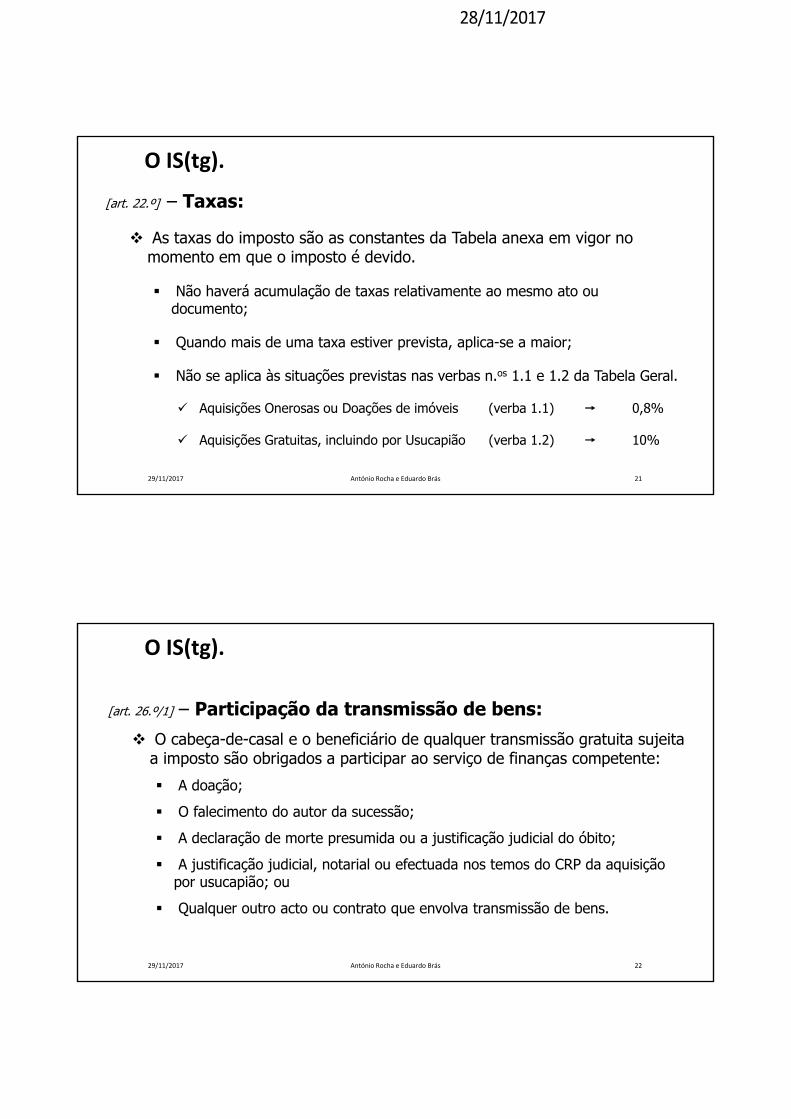

[art. 22.º] – Taxas:

As taxas do imposto são as constantes da Tabela anexa em vigor no momento em que o imposto é devido.

Não haverá acumulação de taxas relativamente ao mesmo ato ou documento;

Quando mais de uma taxa estiver prevista, aplica-se a maior;

Não se aplica às situações previstas nas verbas n.os 1.1 e 1.2 da Tabela Geral.

Aquisições Onerosas ou Doações de imóveis (verba 1.1) 0,8%

Aquisições Gratuitas, incluindo por Usucapião (verba 1.2) 10%

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 22

[art. 26.º/1] – Participação da transmissão de bens: O cabeça-de-casal e o beneficiário de qualquer transmissão gratuita sujeita

a imposto são obrigados a participar ao serviço de finanças competente: A doação; O falecimento do autor da sucessão; A declaração de morte presumida ou a justificação judicial do óbito; A justificação judicial, notarial ou efectuada nos temos do CRP da aquisição

por usucapião; ou Qualquer outro acto ou contrato que envolva transmissão de bens.

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 23

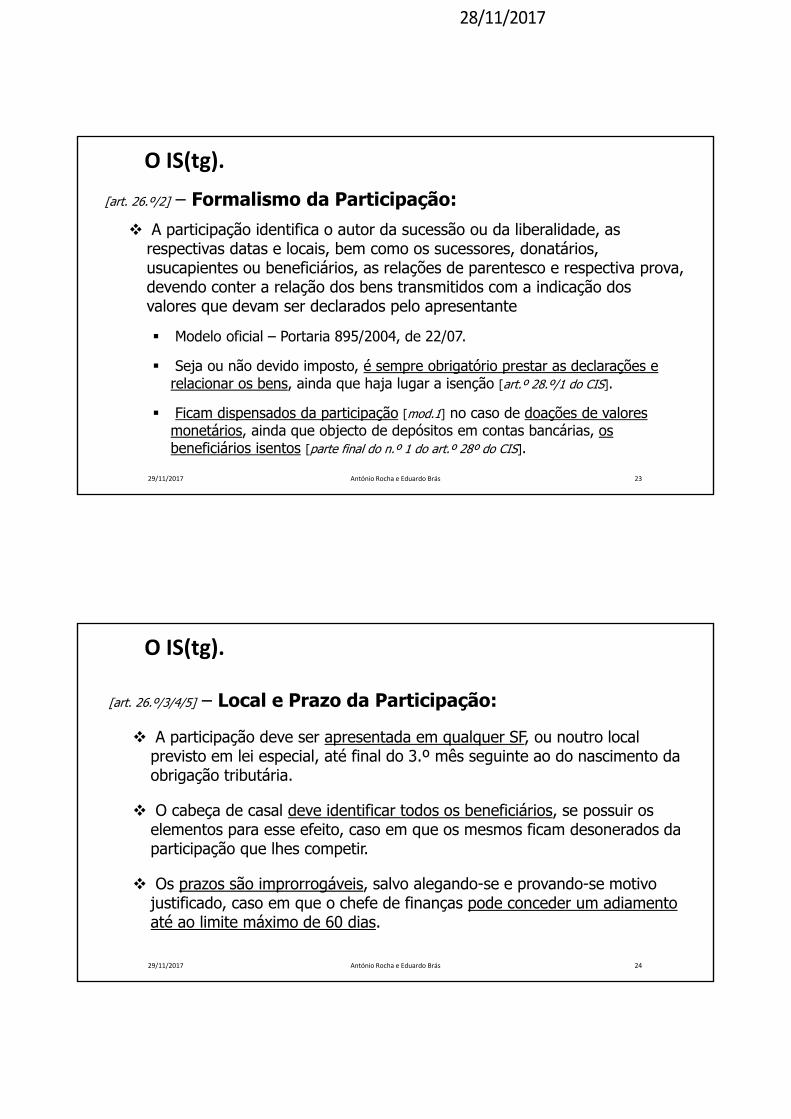

[art. 26.º/2] – Formalismo da Participação: A participação identifica o autor da sucessão ou da liberalidade, as

respectivas datas e locais, bem como os sucessores, donatários, usucapientes ou beneficiários, as relações de parentesco e respectiva prova, devendo conter a relação dos bens transmitidos com a indicação dos valores que devam ser declarados pelo apresentante

Modelo oficial – Portaria 895/2004, de 22/07.

Seja ou não devido imposto, é sempre obrigatório prestar as declarações e relacionar os bens, ainda que haja lugar a isenção [art.º 28.º/1 do CIS].

Ficam dispensados da participação [mod.1] no caso de doações de valores monetários, ainda que objecto de depósitos em contas bancárias, os beneficiários isentos [parte final do n.º 1 do art.º 28º do CIS].

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 24

[art. 26.º/3/4/5] – Local e Prazo da Participação:

A participação deve ser apresentada em qualquer SF, ou noutro local previsto em lei especial, até final do 3.º mês seguinte ao do nascimento da obrigação tributária.

O cabeça de casal deve identificar todos os beneficiários, se possuir os elementos para esse efeito, caso em que os mesmos ficam desonerados da participação que lhes competir.

Os prazos são improrrogáveis, salvo alegando-se e provando-se motivo justificado, caso em que o chefe de finanças pode conceder um adiamento até ao limite máximo de 60 dias.

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 25

[art. 20.º] – Dedução de encargos / Passivo da Herança:

Ao valor da transmissão deduz‐se o montante dos encargos e dívidasconstituídos a favor do autor da herança até à data da abertura dasucessão mediante actos ou contratos que onerarem os bensrelacionados, bem como dos impostos cujo facto tributário tenhaocorrido até àquela data.

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 26

São consideradas simultaneamente como aquisições a título oneroso e gratuito as constantes do artigo 3.º CIMT [art. 1.º /4 CIS].

Transmissões de bens imóveis [art. 3.º CIMT]:

Por meio de doações com entradas ou pensões a favor do doador;

Por meio de doação com o encargo de pagamento de dívidas ao donatário ou a terceiro;

Por meio de sucessão testamentária com o encargo expresso do pagamento de dívidas ou de pensões devidas ao próprio herdeiro ou legatário, ou a terceiro, … tenham‐se ou não determinado os bens sobre que recai o encargo e desde que, quanto ao herdeiro, o seu valor exceda a respectiva quota nas dívidas.

Tributação Simultânea / Encargos dedutíveis:

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 27

[art. 33.º] – Liquidação do Imposto: Instruído o processo com os documentos ou elementos mencionados nos

artigos anteriores, o Chefe de Finanças promove a liquidação do imposto, observando as disposições do Código e as aplicáveis da Lei Civil que as não contrariem: Desde que exista ato ou contrato suscetível de operar transmissão o CF só pode

abster-se de promover a liquidação com fundamento em invalidade ou ineficácia julgada pelos tribunais competentes;

Apesar da declaração de invalidade ou ineficácia julgada pelos tribunais, os efeitos da tributação subsistem em relação aos bens em que ocorreu a tradição ou se verificou a usufruição, sendo-lhes aplicável o disposto no Artigo 44.º/2 do CIMT;

Só se procede a liquidação, ainda que adicional, se o seu valor for ≥ € 10,00.

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 28

[art. 45.º] – Pagamento do imposto nas transmissões gratuitas: O imposto liquidado nas transmissões gratuitas é pago pela totalidade até

ao fim do segundo mês seguinte ao da notificação ou durante o mês em que se vence cada uma das prestações [n.º 1].

O imposto quando superior a € 1.000,00 será divido em prestações, no máximo de 10, com o mínimo de € 200,00 cada, havendo lugar ao desconto de 0,5% ao mês, relativamente a cada uma, se houver a opção pelo pagamento de pronto [n.os 2 e 3].

A notificação é acompanhada do plano de pagamento e do desconto, devendo o interessado comunicar ao SF, no prazo de 15 dias a contar da notificação, se pretende efetuar o pagamento de pronto, caso contrário será pago em prestações [n.º 6].

28/11/2017

O IS(tg).

29/11/2017 António Rocha e Eduardo Brás 29

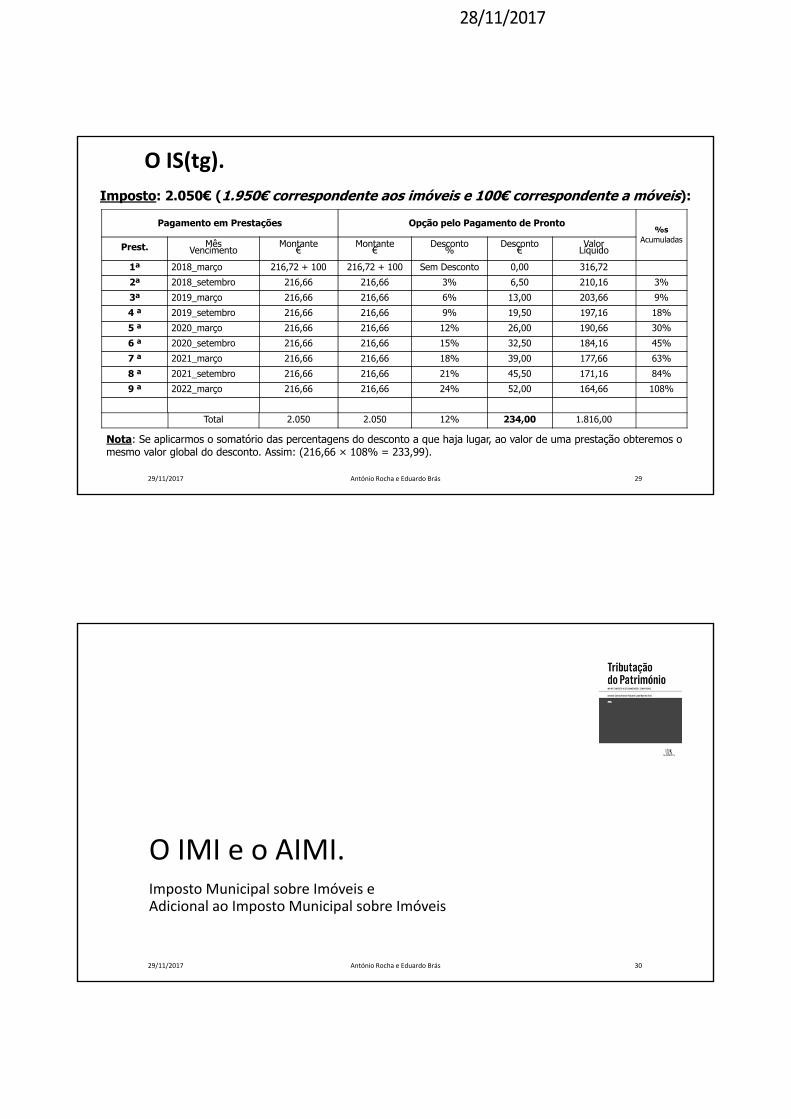

Imposto: 2.050€ (1.950€ correspondente aos imóveis e 100€ correspondente a móveis):

Pagamento em Prestações Opção pelo Pagamento de Pronto%s

AcumuladasPrest. MêsVencimento Montante€ Montante€ Desconto% Desconto€ ValorLíquido

1ª 2018_março 216,72 + 100 216,72 + 100 Sem Desconto 0,00 316,722ª 2018_setembro 216,66 216,66 3% 6,50 210,16 3%3ª 2019_março 216,66 216,66 6% 13,00 203,66 9%4 ª 2019_setembro 216,66 216,66 9% 19,50 197,16 18%5 ª 2020_março 216,66 216,66 12% 26,00 190,66 30%6 ª 2020_setembro 216,66 216,66 15% 32,50 184,16 45%7 ª 2021_março 216,66 216,66 18% 39,00 177,66 63%8 ª 2021_setembro 216,66 216,66 21% 45,50 171,16 84%9 ª 2022_março 216,66 216,66 24% 52,00 164,66 108%

Total 2.050 2.050 12% 234,00 1.816,00

Nota: Se aplicarmos o somatório das percentagens do desconto a que haja lugar, ao valor de uma prestação obteremos omesmo valor global do desconto. Assim: (216,66 × 108% = 233,99).

O IMI e o AIMI.Imposto Municipal sobre Imóveis eAdicional ao Imposto Municipal sobre Imóveis

29/11/2017 António Rocha e Eduardo Brás 30

28/11/2017

O IMI.

29/11/2017 António Rocha e Eduardo Brás 31

Incidência Real ou Objetiva e Territorial: Incide sobre o valor patrimonial tributário dos prédios situados no território

português [art. 1.º - relevância do valor fiscal].

Incidência Pessoal ou Subjetiva: Regra geral: O imposto é devido pelo proprietário do prédio em 31 de dezembro do ano a

que o mesmo respeitar [art. 8.º, n.º 1].

Casos Especiais: Usufrutuário Superficiário Herança indivisa.

O IMI.

29/11/2017 António Rocha e Eduardo Brás 32

Matrizes prediais:

As matrizes prediais são registos de que constam, designadamente, a caracterização dos prédios, a localização e o seu valor patrimonial tributário, a identidade dos proprietários e, sendo caso disso, dos usufrutuários e superficiários [art. 12.º/1].

Existem duas matrizes, uma para a propriedade rústica e outra para a propriedade urbana [art. 12.º/2].

As inscrições matriciais só para efeitos tributários constituem presunção de propriedade [art. 12.º/5].

28/11/2017

O IMI.

29/11/2017 António Rocha e Eduardo Brás 33

Prédios de herança indivisa:

Quando um prédio faça parte de herança indivisa, é inscrito na matriz predial respectiva em nome do autor da herança com o aditamento «Cabeça-de-casal da herança de ...» [art. 81.º/1].

Nesse caso é atribuído à herança indivisa, oficiosamente, o respectivo número de identificação fiscal pelo serviço de finanças referido no artigo 25.º do Código do Imposto do Selo [art. 81.º/1].

Quando os prédios que integram a herança forem transmitidos para um único herdeiro serão inscritos na matriz predial respectiva nesse nome [art. 81.º/3].

O IMI.

29/11/2017 António Rocha e Eduardo Brás 34

Liquidação do tributo:

A competência para a liquidação é dos Serviços Centrais da AT, referindo-se a cada ano e Município [art. 113.º/1].

Prazo para a liquidação normal em Fevereiro e Março [art. 113.º/2].

É emitida uma única “nota de cobrança” (DUC), englobando todos os prédios, mas discriminando-os por Município [art. 119.º/1].

O DUC é enviado ao SP até ao final do mês anterior ao do pagamento [art.º 119.º/1]; No caso de extravio do DUC, pode ser solicitada uma 2.ª via em qualquer SF.

28/11/2017

O AIMI.

29/11/2017 António Rocha e Eduardo Brás 35

Incidência Real ou Objetiva e Territorial: O AIMI incide sobre a soma dos VPT’s dos prédios urbanos situados em território

português de que o sujeito passivo seja titular [art. 135.º-B/1].

Incidência Pessoal ou Subjetiva: Regra geral: São sujeitos passivos do AIMI as pessoas singulares ou colectivas que sejam

proprietários, usufrutuários ou superficiários de prédios urbanos situados no território português [art. 135.º-A/1].

Casos Especiais: Estruturas ou centros de interesses colectivos sem personalidade jurídica; Herança indivisa representada pelo cabeça‐de‐casal [art.º 135-A/2].

O AIMI.

29/11/2017 António Rocha e Eduardo Brás 36

Exclusão Tributária: São excluídos do AIMI os prédios urbanos classificados como «comerciais, industriais ou

para serviços» e «outros» nos termos das alíneas b) e d) do n.º 1 do artigo 6.º deste

Código [art. 135.º-B/2].

Valor Tributável: O valor tributável corresponde à soma dos valores patrimoniais tributários, reportados a

1 de janeiro do ano a que respeita o AIMI, dos prédios que constam nas matrizes prediais

na titularidade do sujeito passivo [art. 135.º-C/1].

Dedução ao Valor Tributável: Ao valor tributável determinado nos termos do número anterior são deduzidas as

seguintes importâncias [art. 135.º-C/2]: € 600.000, quando o sujeito passivo é uma pessoa singular;

€ 600.000, quando o sujeito passivo é uma herança indivisa.

28/11/2017

O AIMI.

29/11/2017 António Rocha e Eduardo Brás 37

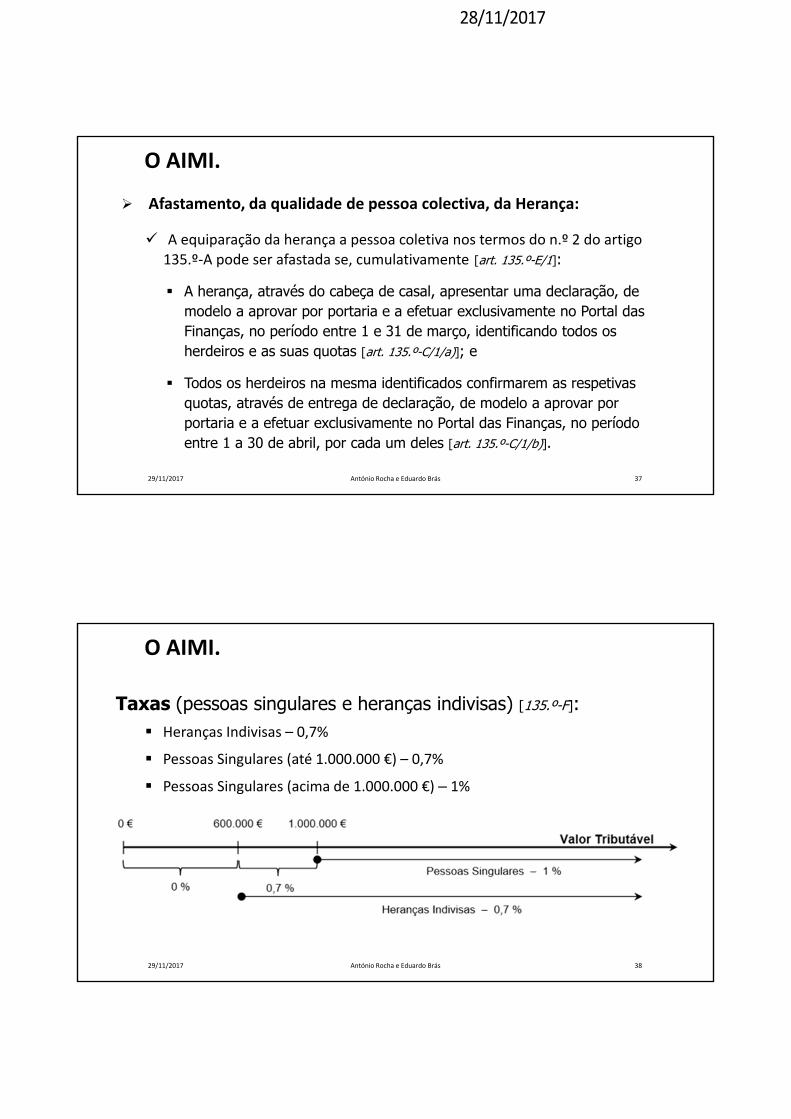

Afastamento, da qualidade de pessoa colectiva, da Herança:

A equiparação da herança a pessoa coletiva nos termos do n.º 2 do artigo 135.º‐A pode ser afastada se, cumulativamente [art. 135.º-E/1]:

A herança, através do cabeça de casal, apresentar uma declaração, de modelo a aprovar por portaria e a efetuar exclusivamente no Portal das Finanças, no período entre 1 e 31 de março, identificando todos os herdeiros e as suas quotas [art. 135.º-C/1/a)]; e

Todos os herdeiros na mesma identificados confirmarem as respetivas quotas, através de entrega de declaração, de modelo a aprovar por portaria e a efetuar exclusivamente no Portal das Finanças, no período entre 1 a 30 de abril, por cada um deles [art. 135.º-C/1/b)].

O AIMI.

29/11/2017 António Rocha e Eduardo Brás 38

Taxas (pessoas singulares e heranças indivisas) [135.º-F]: Heranças Indivisas – 0,7%

Pessoas Singulares (até 1.000.000 €) – 0,7%

Pessoas Singulares (acima de 1.000.000 €) – 1%

28/11/2017

O IMT.Imposto Municipal sobre as Transmissões Onerosas de Imóveis.

29/11/2017 António Rocha e Eduardo Brás 39

Incidência Objectiva, Subjectiva e Territorial.

• O IMT incide sobre as transmissões, a título oneroso, do direito de propriedade ou de figuras parcelares desse direito, sobre bens imóveis situados no território nacional.

• São sujeitas ao IMT, o excesso da quota‐parte que ao adquirente pertencer, nos bens imóveis, em acto de divisão ou partilhas, bem como a alienação da herança ou quinhão hereditário.

• Nas partilhas, o imposto é devido pelo adquirente dos bens imóveis cujo valor exceda o da sua quota nesses bens.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 40

28/11/2017

Afastamento da incidência.

• Não há sujeição a IMT, sempre que o excesso da quota‐parte resultar de acto de partilha por efeito de:

• Dissolução do casamento que tenha sido,

• Celebrado sob o regime de:

• Comunhão geral de bens; ou

• Comunhão de bens adquiridos; ou

• Outro que os nubentes convencionem, dentro dos limites da lei (com excepção do

regime da separação de bens).

• Mas há sujeição a ISelo (verba 1.1).

O IMT.

29/11/2017 António Rocha e Eduardo Brás 41

Determinação do Valor Tributável.

• Regra Geral:

• O IMT incidirá sobre o valor constante do acto ou do contrato ou sobre o valor patrimonial tributário dos imóveis, consoante o que for maior.

• Regra Especial:

• Nas partilhas judiciais ou extrajudiciais, o valor do excesso de imóveis sobre a quota‐parte do adquirente, é calculado em face do VPT desses bens adicionado do valor atribuído aos imóveis não sujeitos a inscrição matricial ou, caso seja superior, em face do valor que tiver servido de base à partilha.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 42

28/11/2017

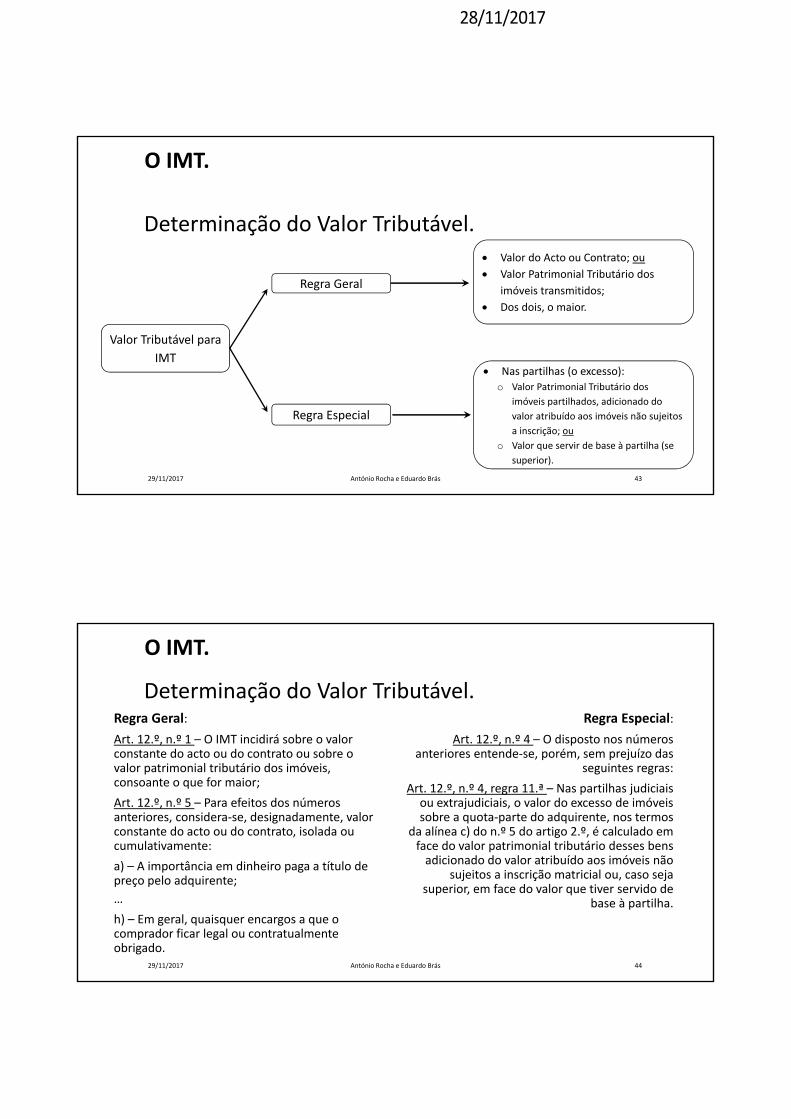

Determinação do Valor Tributável.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 43

Valor Tributável para

IMT

Regra Geral

Regra Especial

Valor do Acto ou Contrato; ou

Valor Patrimonial Tributário dos

imóveis transmitidos;

Dos dois, o maior.

Nas partilhas (o excesso):

o Valor Patrimonial Tributário dos

imóveis partilhados, adicionado do

valor atribuído aos imóveis não sujeitos

a inscrição; ou

o Valor que servir de base à partilha (se

superior).

Determinação do Valor Tributável.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 44

Regra Geral:

Art. 12.º, n.º 1 – O IMT incidirá sobre o valor constante do acto ou do contrato ou sobre o valor patrimonial tributário dos imóveis, consoante o que for maior;

Art. 12.º, n.º 5 – Para efeitos dos números anteriores, considera‐se, designadamente, valor constante do acto ou do contrato, isolada ou cumulativamente:

a) – A importância em dinheiro paga a título de preço pelo adquirente;

…

h) – Em geral, quaisquer encargos a que o comprador ficar legal ou contratualmente obrigado.

Regra Especial:

Art. 12.º, n.º 4 – O disposto nos números anteriores entende‐se, porém, sem prejuízo das

seguintes regras:

Art. 12.º, n.º 4, regra 11.ª – Nas partilhas judiciais ou extrajudiciais, o valor do excesso de imóveis sobre a quota‐parte do adquirente, nos termos

da alínea c) do n.º 5 do artigo 2.º, é calculado em face do valor patrimonial tributário desses bens adicionado do valor atribuído aos imóveis não

sujeitos a inscrição matricial ou, caso seja superior, em face do valor que tiver servido de

base à partilha.

28/11/2017

Determinação do Valor Tributável (Dívidas).

O IMT.

29/11/2017 António Rocha e Eduardo Brás 45

• Regra geral, havendo encargos que onerem determinados bens, o valor do actocorresponderá, no mínimo, ao valor dos encargos que se transmitem.

• A divida correspondente ao encargo que se transmite constitui facto subsumível na alínea h) do n.º 5 do art.º 12.º do CIMT.

• «Nos termos da alínea a) do n.º 5 do artigo 12.º do CIMT, o conceito de valor do acto ou contrato corresponde genericamente, à importância em dinheiro paga a título de preço pelo adquirente. E, caso existam encargos a que o comprador fique legal ou contratualmente obrigado, nos termos da alínea h) da citada norma, as importâncias daqueles encargos acrescem ao preço para a determinação do valor do acto ou do contrato.» – cfr. n.º 2 da Circular n.º 21/2009, de 27/08, da DGCI.

• No Regime Específico das Partilhas – não há que adoptar este procedimento.

Nascimento da obrigação tributária.

• Momento da constituição:

• Aquele em que ocorrer a transmissão; e

• Rege‐se pela legislação em vigor ao tempo em que se constituir essa obrigação tributária.

• Aplicação temporal do VPT dos imóveis:

• Para efeitos de liquidação do IMT, considera‐se o VPT dos imóveis inscritos na matriz, à data da liquidação.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 46

28/11/2017

Partilha / Partilha em Vida [art. 2.029.º CC].

• Instrução IMT 2009/02, de 09/01/2009:

• Na partilha por óbito de um membro do casal, sendo adjudicados ao herdeiro bens de valor superior à sua quota ideal, há duas transmissões fiscais: Uma respeitante à transmissão da quota parte que o «de cujus» tinha no bem (facto tributário 33 – Partilha); Outrarespeitante à eventual transmissão da meação do cônjuge sobrevivo (facto tributário 1 –Compra e Venda).

• Instrução n.º 40 046, Série I, de 16/02/2017:

• O CIMT não tem um conceito próprio de partilha, acolhendo, para efeitos de incidência do tributo, o conceito configurado pelo Código Civil;

• O Código Civil utiliza o conceito de partilha para diversos efeitos (partilha «post mortem», partilha em vida, partilha dos bens do casal, etc.);

• A aquisição de imóveis em acto de partilha em vida, integra‐se no âmbito da sujeição ao IMT, nos termos da alínea c) do n.º 5 do art. 2.º do CIMT.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 47

Marco divisório para efeitos do momento e forma aquisitivos na partilha por óbito.

• Sempre que, na partilha, sejam adjudicados bens de valor excedente ao da quota ideal do herdeiro/partilhante:

• Até 15/02/2017:

• Aquisição por partilha dos bens do «de cujus»;

• Aquisição por compra e venda dos bens do cônjuge “sobrevivo”.

• A partir de 16/02/2017:

• Aquisição por partilha dos bens do «de cujus»;

• Aquisição por partilha dos bens do cônjuge «sobrevivo».

O IMT.

29/11/2017 António Rocha e Eduardo Brás 48

28/11/2017

Competência e base para a liquidação.

• Partilha – judicial ou extra‐judicial – por Óbito:

• SF que liquidou o ISelo.

• Outras Partilhas, designadamente, por Divórcio:

• SF da situação dos bens; ou

• SF a que pertencerem os bens de maior valor tributário.

• Serve de base à liquidação o correspondente instrumento legal:

• Nas partilhas extra‐judiciais a escritura;

• Nas partilhas judiciais a Sentença.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 49

29/11/2017 António Rocha e Eduardo Brás 50

Para efeitos das alíneas a) e b) do n.º 1, na transmissão de partes de prédio aplicam‐se as seguintes regras [Art. 17.º / 6]:

Se no mesmo acto se transmitir a totalidade do prédio, a cada valor aplica‐se a taxa correspondente à totalidade da transmissão;

Se no acto não se transmitir a totalidade do prédio, ao valor tributávelaplica‐se a taxa correspondente ao valor global do prédio tendo emconsideração a parte transmitida.

O imposto será liquidado pelas taxas em vigor ao tempo da ocorrência do facto tributário [Artigo18.º].

O IMT.

Taxas / Aplicação temporal:

28/11/2017

Pagamento do IMT.

• Nas partilhas judiciais ou extra‐judiciais:

• O imposto deve ser pago nos 30 dias posteriores ao acto.

• Na liquidação conjunta com o ISelo:

• O pagamento deve ser efectuado no prazo da respectiva notificação (2.º mês seguinte ao da

notificação).

• Na liquidação requerida pelo SP após o acto ou contrato:

• O IMT deve ser pago no próprio dia da liquidação; (38.º/2/3)

• Na falta desse pagamento, são devido juros de mora e extraída certidão de dívida para cobrança coerciva.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 51

Fiscalização.

• Através dos Tribunais.• Remessa, ao SF e em duplicado, das partilhas de que façam parte bens imóveis, que tenham sido concluídas ou lavrados no mês anterior e pelos quais se operaram ou venham a operar transmissões sujeitas a IMT.

• Através dos Notários (e entidades e profissionais que autentiquem documentos

particulares, ou qualquer outro título, quando essa forma seja admitida em alternativa à escritura pública).

• Submissão, até ao dia 15 de cada mês, à AT e em suporte electrónico, de cópia das escrituras ou documentos particulares autenticados de divisões de coisa comum e de partilhas de que façam parte bens imóveis.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 52

28/11/2017

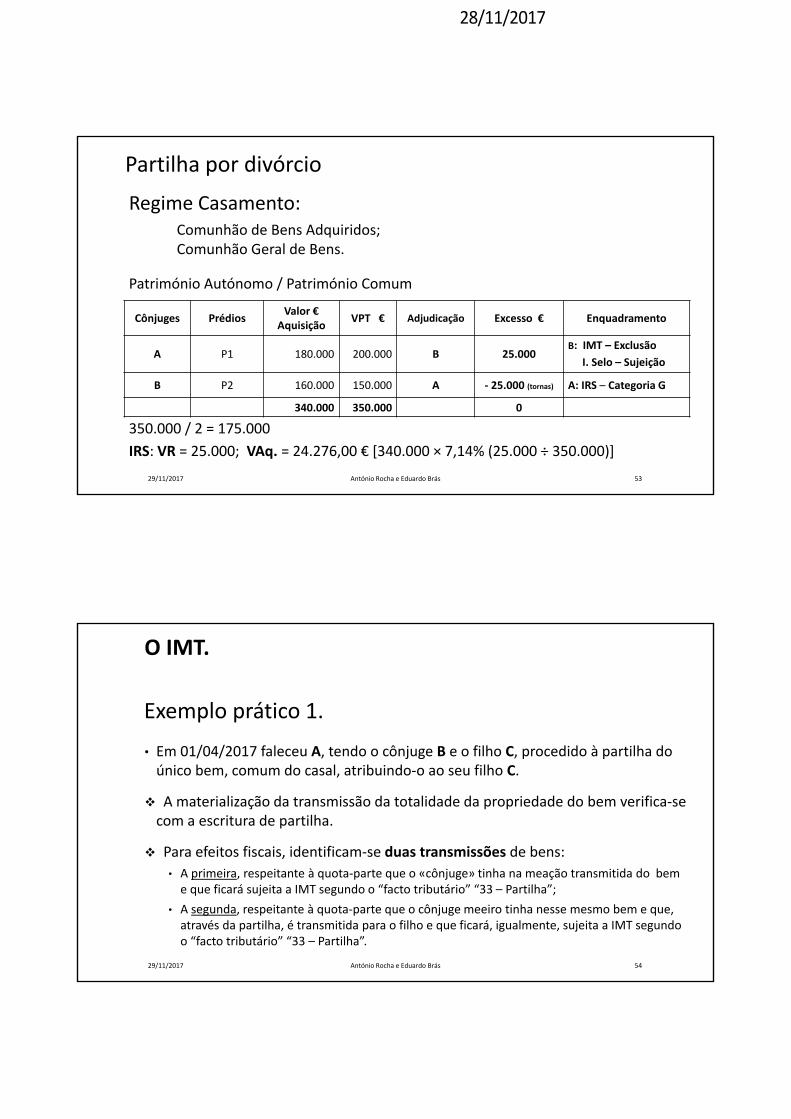

350.000 / 2 = 175.000

Partilha por divórcio

29/11/2017 António Rocha e Eduardo Brás 53

Regime Casamento:Comunhão de Bens Adquiridos;Comunhão Geral de Bens.

Património Autónomo / Património Comum

IRS: VR = 25.000; VAq. = 24.276,00 € [340.000 × 7,14% (25.000 ÷ 350.000)]

Cônjuges PrédiosValor €

AquisiçãoVPT € Adjudicação Excesso € Enquadramento

A P1 180.000 200.000 B 25.000B: IMT – Exclusão

I. Selo – Sujeição

B P2 160.000 150.000 A ‐ 25.000 (tornas) A: IRS – Categoria G

340.000 350.000 0

Exemplo prático 1.

• Em 01/04/2017 faleceu A, tendo o cônjuge B e o filho C, procedido à partilha do único bem, comum do casal, atribuindo‐o ao seu filho C.

A materialização da transmissão da totalidade da propriedade do bem verifica‐se com a escritura de partilha.

Para efeitos fiscais, identificam‐se duas transmissões de bens:

• A primeira, respeitante à quota‐parte que o «cônjuge» tinha na meação transmitida do bem e que ficará sujeita a IMT segundo o “facto tributário” “33 – Partilha”;

• A segunda, respeitante à quota‐parte que o cônjuge meeiro tinha nesse mesmo bem e que, através da partilha, é transmitida para o filho e que ficará, igualmente, sujeita a IMT segundo o “facto tributário” “33 – Partilha”.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 54

28/11/2017

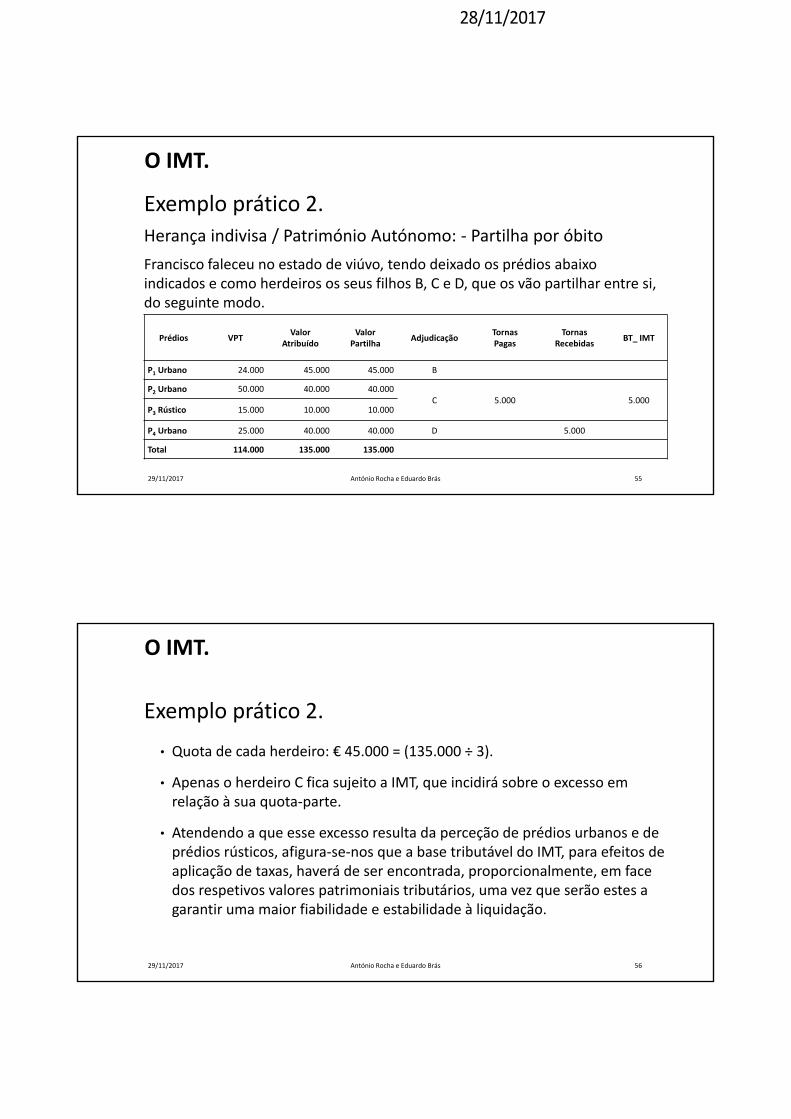

Exemplo prático 2.

Francisco faleceu no estado de viúvo, tendo deixado os prédios abaixo indicados e como herdeiros os seus filhos B, C e D, que os vão partilhar entre si, do seguinte modo.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 55

Prédios VPTValor

AtribuídoValor

PartilhaAdjudicação

TornasPagas

TornasRecebidas

BT_ IMT

P1 Urbano 24.000 45.000 45.000 B

P2 Urbano 50.000 40.000 40.000C 5.000 5.000

P3 Rústico 15.000 10.000 10.000

P4 Urbano 25.000 40.000 40.000 D 5.000

Total 114.000 135.000 135.000

Herança indivisa / Património Autónomo: ‐ Partilha por óbito

Exemplo prático 2.

• Quota de cada herdeiro: € 45.000 = (135.000 ÷ 3).

• Apenas o herdeiro C fica sujeito a IMT, que incidirá sobre o excesso em relação à sua quota‐parte.

• Atendendo a que esse excesso resulta da perceção de prédios urbanos e de prédios rústicos, afigura‐se‐nos que a base tributável do IMT, para efeitos de aplicação de taxas, haverá de ser encontrada, proporcionalmente, em face dos respetivos valores patrimoniais tributários, uma vez que serão estes a garantir uma maior fiabilidade e estabilidade à liquidação.

O IMT.

29/11/2017 António Rocha e Eduardo Brás 56

28/11/2017

O IRS.Imposto sobre o Rendimento das Pessoas Singulares.

29/11/2017 António Rocha e Eduardo Brás 57

Incidência Objectiva, Subjectiva e Territorial.

• O IRS incide sobre o valor anual dos rendimentos, para além de outras, das categorias “B – Rendimentos empresariais e profissionais”, “F – Rendimentos prediais” e “G – Incrementos patrimoniais”.

• Constituem mais‐valias os ganhos obtidos que, não sendo considerados rendimentos empresariais e profissionais, de capitais ou prediais, resultem de alienação onerosa de direitos reais sobre bens imóveis.

• Ficam sujeitas a IRS as pessoas singulares que residam em território português e as que, nele não residindo, aqui obtenham rendimentos.

O IRS.

29/11/2017 António Rocha e Eduardo Brás 58

28/11/2017

Imputação de rendimentos.

• Os rendimentos que pertençam em comum a várias pessoas são imputados a estas na proporção das respetivas quotas, que se presumem iguais quando indeterminadas [art.19.º].

• Tratando‐se de rendimentos da categoria B, cada contitular englobará a parte do lucro tributável que lhe couber, na proporção das respetivas quotas hereditárias.

• Tratando‐se de rendimentos das restantes categorias, por exemplo, rendimentos prediais (Categoria F) e mais‐valias (Categoria G), cada contitular englobará os rendimentos ilíquidos e as deduções legalmente permitidas, na proporção das respetivas quotas hereditárias [art.º 22. ° n.º 2 alínea b)].

O IRS.

29/11/2017 António Rocha e Eduardo Brás 59

Imputação de rendimentos da Categoria B.

• Incumbe ao cabeça de casal apresentar na sua declaração de rendimentos a totalidade dos elementos contabilísticos exigidos para determinação do rendimento líquido da categoria B (anexos B ou C), nela identificando os restantes contitulares e a parte que lhes couber.

• No anexo I, imputará a cada um dos herdeiros a sua quota‐parte, imputando ao cônjuge falecido, no ano óbito, o valor respeitante ao período compreendido entre 1 de janeiro e a data do óbito, no caso de tributação separada.

• Cada um dos herdeiros deverá preencher o anexo D onde incluirá os rendimentos imputados de acordo com a sua quota na herança.

O IRS.

29/11/2017 António Rocha e Eduardo Brás 60

28/11/2017

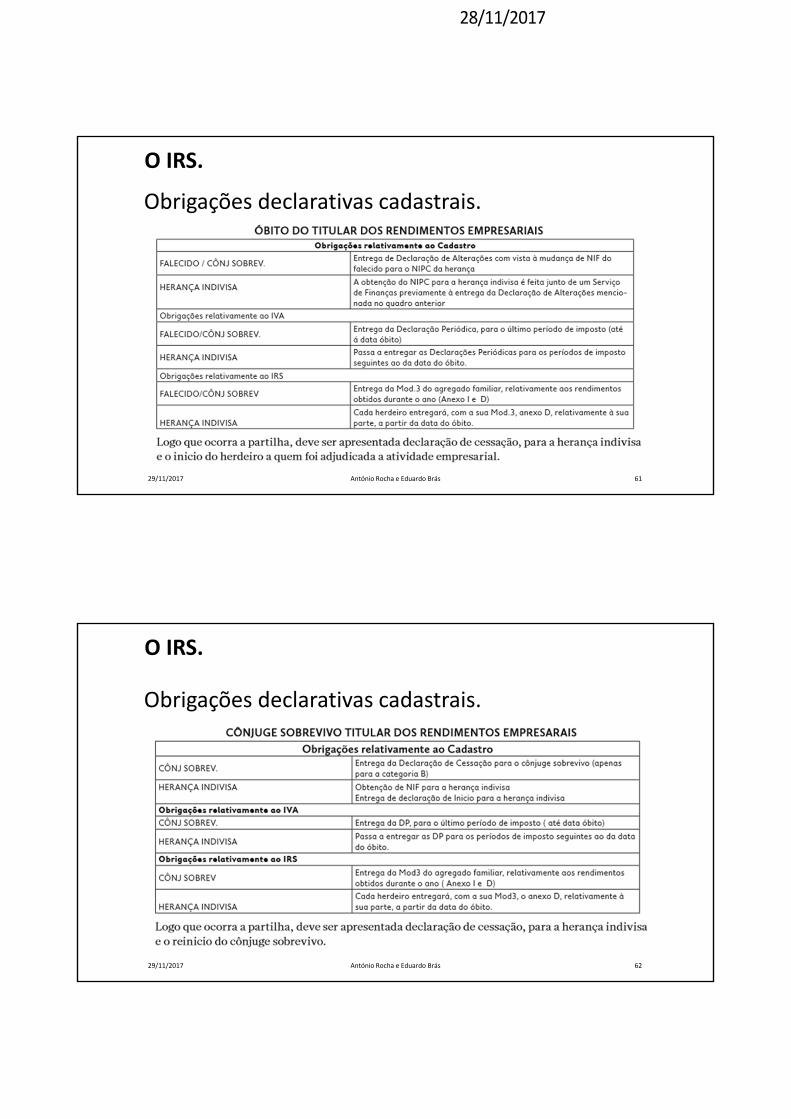

Obrigações declarativas cadastrais.

O IRS.

29/11/2017 António Rocha e Eduardo Brás 61

Obrigações declarativas cadastrais.

O IRS.

29/11/2017 António Rocha e Eduardo Brás 62

28/11/2017

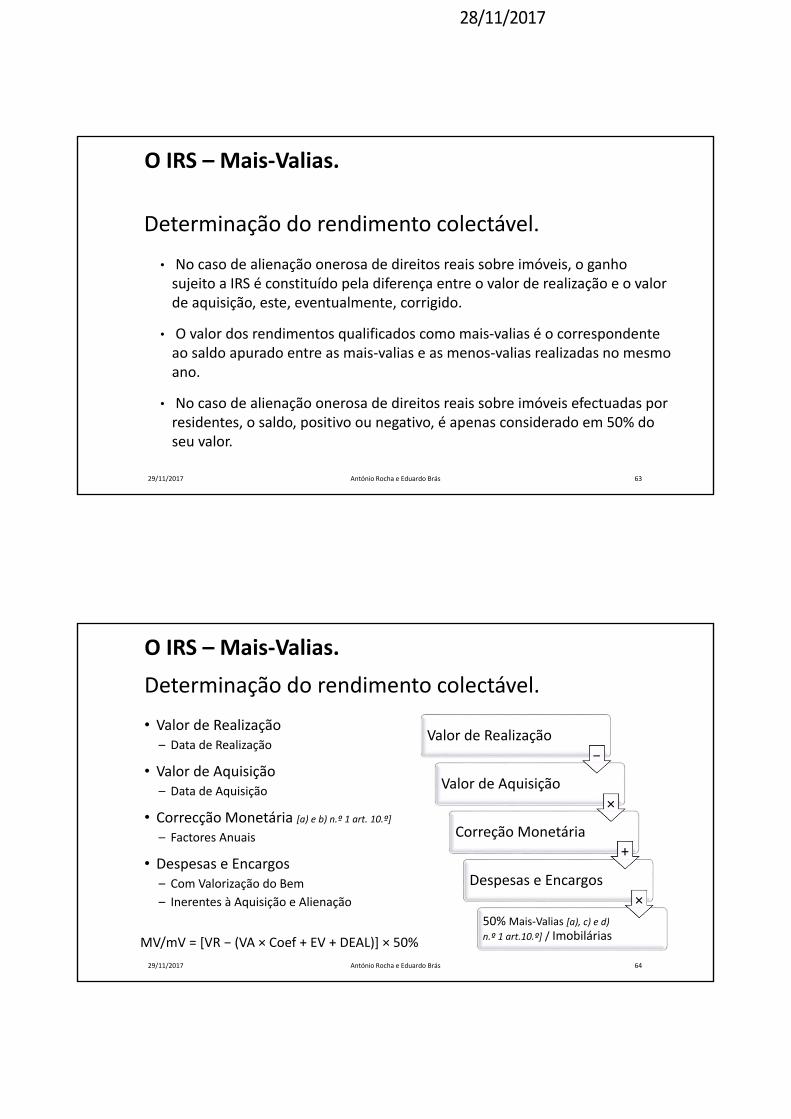

Determinação do rendimento colectável.

• No caso de alienação onerosa de direitos reais sobre imóveis, o ganho sujeito a IRS é constituído pela diferença entre o valor de realização e o valor de aquisição, este, eventualmente, corrigido.

• O valor dos rendimentos qualificados como mais‐valias é o correspondente ao saldo apurado entre as mais‐valias e as menos‐valias realizadas no mesmo ano.

• No caso de alienação onerosa de direitos reais sobre imóveis efectuadas por residentes, o saldo, positivo ou negativo, é apenas considerado em 50% do seu valor.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 63

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 64

Determinação do rendimento colectável.

• Valor de Realização– Data de Realização

• Valor de Aquisição– Data de Aquisição

• Correcção Monetária [a) e b) n.º 1 art. 10.º]– Factores Anuais

• Despesas e Encargos– Com Valorização do Bem

– Inerentes à Aquisição e Alienação

Valor de Realização

Valor de Aquisição

Correção Monetária

Despesas e Encargos

50% Mais‐Valias [a), c) e d) n.º 1 art.10.º] / Imobilárias

−

×

+

×

MV/mV = [VR − (VA × Coef + EV + DEAL)] × 50%

28/11/2017

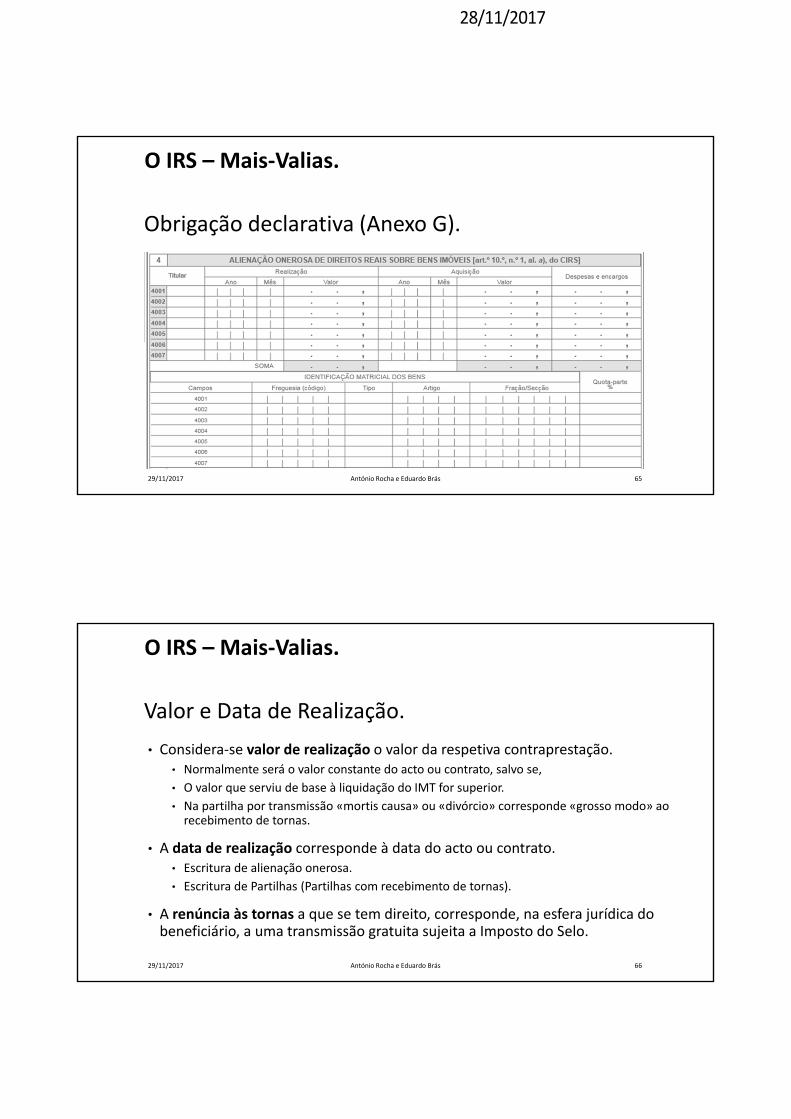

Obrigação declarativa (Anexo G).

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 65

Valor e Data de Realização.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 66

• Considera‐se valor de realização o valor da respetiva contraprestação.• Normalmente será o valor constante do acto ou contrato, salvo se,

• O valor que serviu de base à liquidação do IMT for superior.

• Na partilha por transmissão «mortis causa» ou «divórcio» corresponde «grosso modo» ao recebimento de tornas.

• A data de realização corresponde à data do acto ou contrato.• Escritura de alienação onerosa.

• Escritura de Partilhas (Partilhas com recebimento de tornas).

• A renúncia às tornas a que se tem direito, corresponde, na esfera jurídica do beneficiário, a uma transmissão gratuita sujeita a Imposto do Selo.

28/11/2017

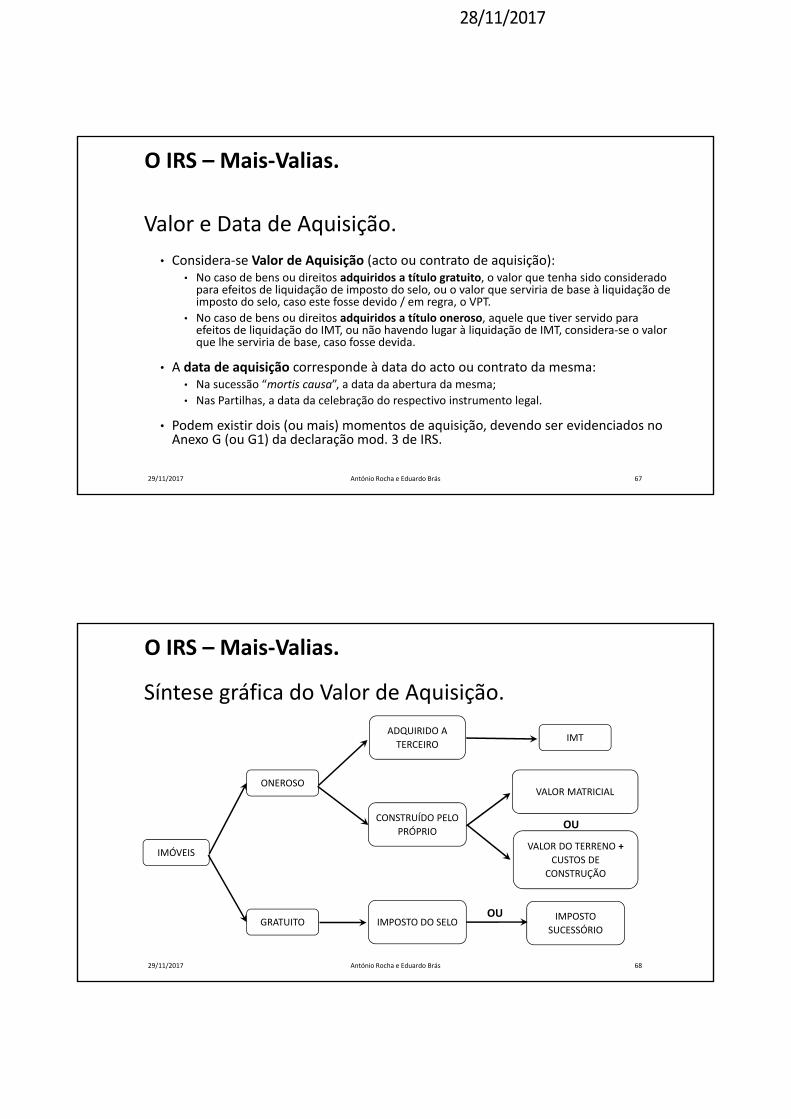

Valor e Data de Aquisição.

• Considera‐se Valor de Aquisição (acto ou contrato de aquisição):• No caso de bens ou direitos adquiridos a título gratuito, o valor que tenha sido considerado para efeitos de liquidação de imposto do selo, ou o valor que serviria de base à liquidação de imposto do selo, caso este fosse devido / em regra, o VPT.

• No caso de bens ou direitos adquiridos a título oneroso, aquele que tiver servido para efeitos de liquidação do IMT, ou não havendo lugar à liquidação de IMT, considera‐se o valor que lhe serviria de base, caso fosse devida.

• A data de aquisição corresponde à data do acto ou contrato da mesma:• Na sucessão “mortis causa”, a data da abertura da mesma;

• Nas Partilhas, a data da celebração do respectivo instrumento legal.

• Podem existir dois (ou mais) momentos de aquisição, devendo ser evidenciados no Anexo G (ou G1) da declaração mod. 3 de IRS.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 67

Síntese gráfica do Valor de Aquisição.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 68

OU

OU

IMÓVEIS

ONEROSO

GRATUITO

ADQUIRIDO A

TERCEIRO

CONSTRUÍDO PELO

PRÓPRIO

IMPOSTO DO SELOIMPOSTO

SUCESSÓRIO

IMT

VALOR MATRICIAL

VALOR DO TERRENO +

CUSTOS DE

CONSTRUÇÃO

28/11/2017

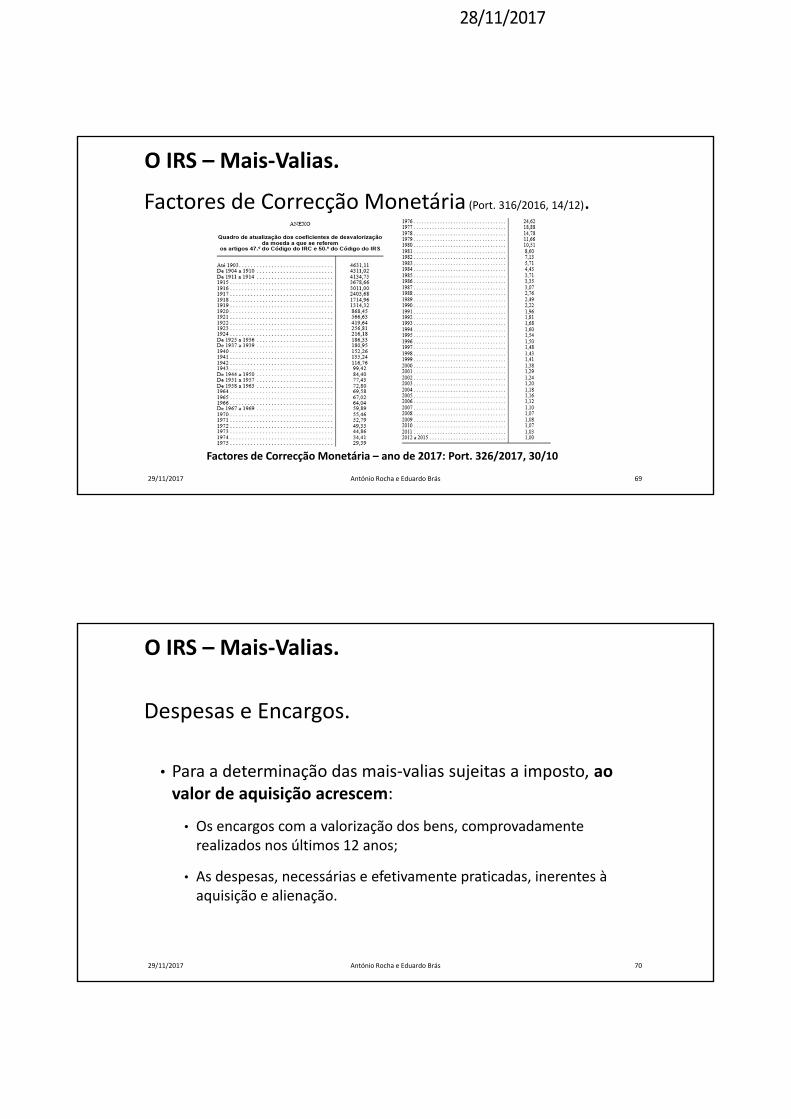

Factores de Correcção Monetária (Port. 316/2016, 14/12).

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 69

Factores de Correcção Monetária – ano de 2017: Port. 326/2017, 30/10

Despesas e Encargos.

• Para a determinação das mais‐valias sujeitas a imposto, ao valor de aquisição acrescem:

• Os encargos com a valorização dos bens, comprovadamente realizados nos últimos 12 anos;

• As despesas, necessárias e efetivamente praticadas, inerentes à aquisição e alienação.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 70

28/11/2017

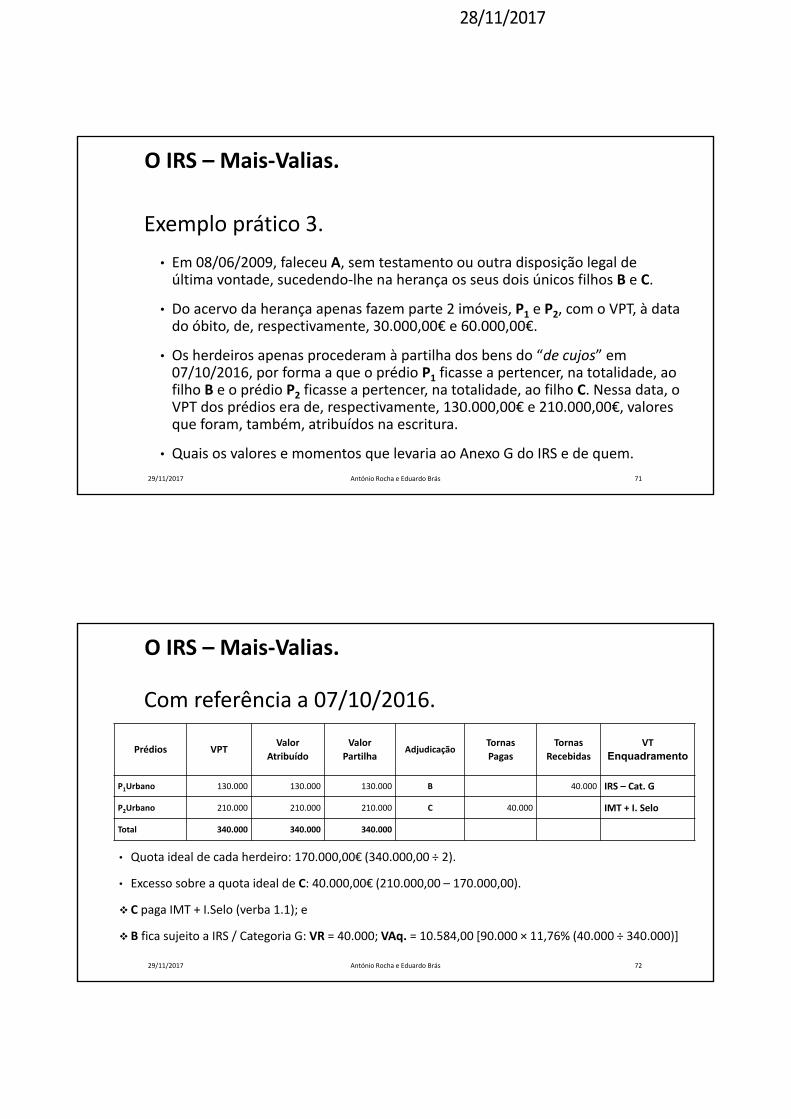

Exemplo prático 3.

• Em 08/06/2009, faleceu A, sem testamento ou outra disposição legal de última vontade, sucedendo‐lhe na herança os seus dois únicos filhos B e C.

• Do acervo da herança apenas fazem parte 2 imóveis, P1 e P2, com o VPT, à data do óbito, de, respectivamente, 30.000,00€ e 60.000,00€.

• Os herdeiros apenas procederam à partilha dos bens do “de cujos” em 07/10/2016, por forma a que o prédio P1 ficasse a pertencer, na totalidade, ao filho B e o prédio P2 ficasse a pertencer, na totalidade, ao filho C. Nessa data, o VPT dos prédios era de, respectivamente, 130.000,00€ e 210.000,00€, valores que foram, também, atribuídos na escritura.

• Quais os valores e momentos que levaria ao Anexo G do IRS e de quem.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 71

Com referência a 07/10/2016.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 72

• Quota ideal de cada herdeiro: 170.000,00€ (340.000,00 ÷ 2).

• Excesso sobre a quota ideal de C: 40.000,00€ (210.000,00 – 170.000,00).

C paga IMT + I.Selo (verba 1.1); e

B fica sujeito a IRS / Categoria G: VR = 40.000; VAq. = 10.584,00 [90.000 × 11,76% (40.000 ÷ 340.000)]

Prédios VPTValor

Atribuído

Valor

PartilhaAdjudicação

Tornas

Pagas

Tornas

Recebidas

VT

Enquadramento

P1Urbano 130.000 130.000 130.000 B 40.000 IRS – Cat. G

P2Urbano 210.000 210.000 210.000 C 40.000 IMT + I. Selo

Total 340.000 340.000 340.000

28/11/2017

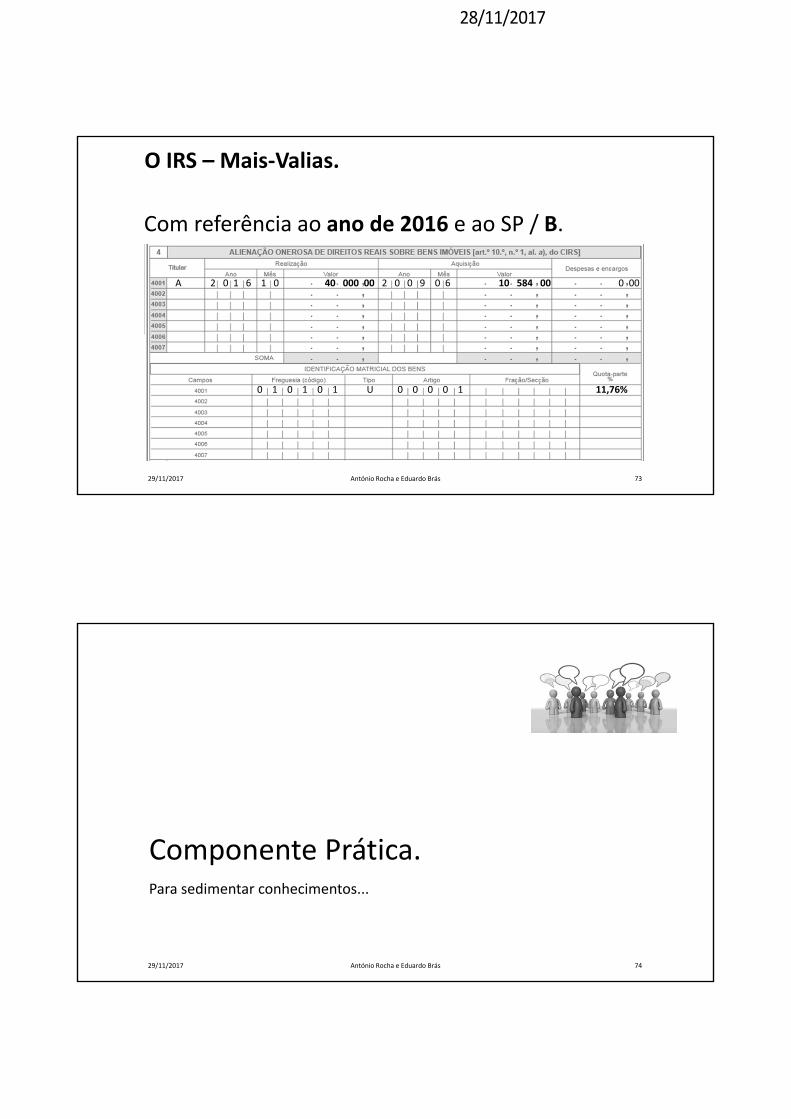

Com referência ao ano de 2016 e ao SP / B.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 73

A 2 0 1 6 1 0 40 000 00 2 0 0 9 0 6 10 584 00 0 00

0 1 0 1 0 1 U 0 0 0 0 1 11,76%

Componente Prática.Para sedimentar conhecimentos...

29/11/2017 António Rocha e Eduardo Brás 74

28/11/2017

Questão prática 1.

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 75

A e B, casados segundo o regime da separação de bens, resolvem fazer cessar o vínculo conjugal, mediante divórcio por mútuo consentimento.

Do património do casal apenas faz parte um imóvel – prédio urbano com o VPT de 120 000,00€ a que atribuíram o valor de 138 000,00€ –, adquirido na constância do matrimónio –ano de 2010 – por doação efectuada ao casal.

Em 2016, ano em que foi outorgada a escritura de partilhas, o prédio tinha o VPT de 274 000,00€.

Na escritura de partilhas o imóvel é adjudicado ao cônjuge B, acordando ambos, por essa razão, que o B terá de entregar ao cônjuge A, a título de tornas, o valor de 137 000,00€.

Diga o que se lhe oferecer quanto à sujeição a IMT.

Questão prática 1 (solução proposta).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 76

A outorga de partilha por dissolução do património celebrado segundo o regime da separação de bens, sujeita essa realidade a tributação em IMT, por se entender que existe uma transmissão onerosa aquando do pagamento das tornas que se mostrarem devidas [CIMT – Arts. 2.º, n.º 1].

Pelo facto de se tratar de dissolução de casamento que foi celebrado segundo o regime da separação de bens, não lhe é aplicável a exclusão da tributação prevista pelo n.º 6 do artigo 2.º do CIMT [CIMT – Art. 2.º, n.º 6 e Circular n.º 10/2009, de 24/04, da DGCI].

Tendo, aparentemente, existido coincidência entre o VPT do imóvel e o valor atribuído em partilha, a base para liquidação do IMT é apurada segundo esse valor, pelo que ficará sujeito, a IMT e a ISelo (verba 1.1), o excesso no VPT (137 000,00€) levado a mais pelo B [CIMT – Art.

2.º, n.º 5, alínea c)].

28/11/2017

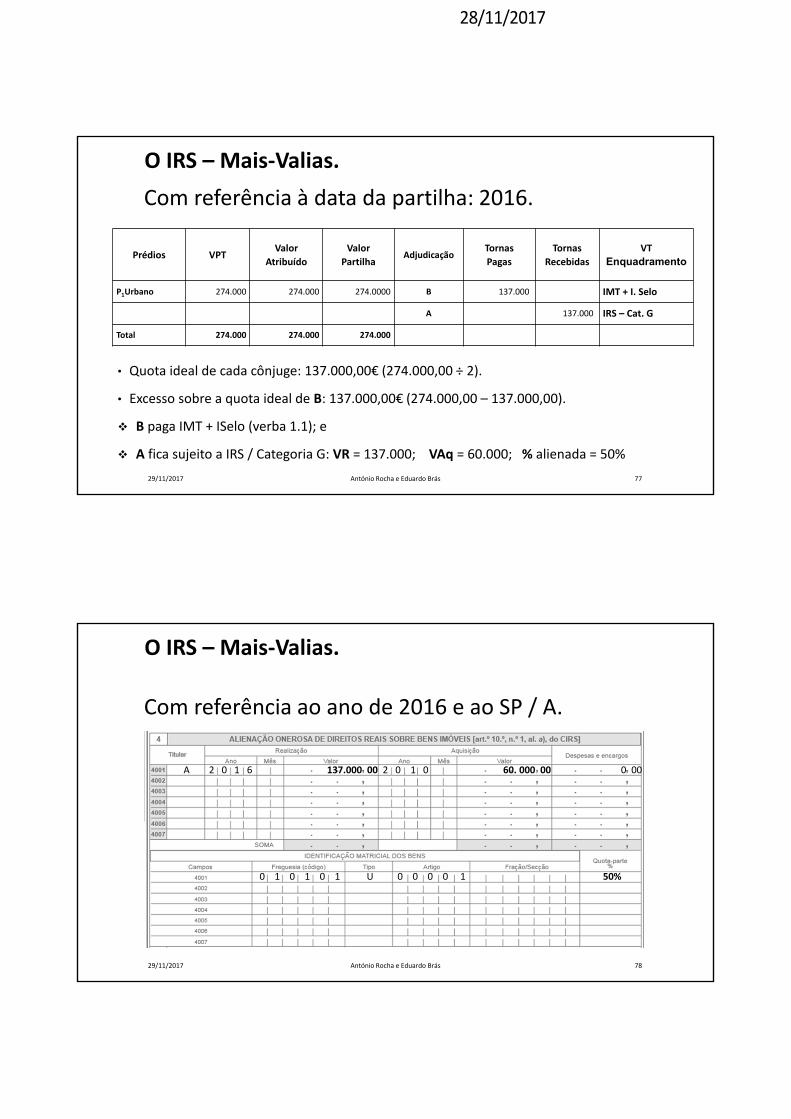

Com referência à data da partilha: 2016.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 77

Prédios VPTValor

Atribuído

Valor

PartilhaAdjudicação

Tornas

Pagas

Tornas

Recebidas

VT

Enquadramento

P1Urbano 274.000 274.000 274.0000 B 137.000 IMT + I. Selo

A 137.000 IRS – Cat. G

Total 274.000 274.000 274.000

• Quota ideal de cada cônjuge: 137.000,00€ (274.000,00 ÷ 2).

• Excesso sobre a quota ideal de B: 137.000,00€ (274.000,00 – 137.000,00).

B paga IMT + ISelo (verba 1.1); e

A fica sujeito a IRS / Categoria G: VR = 137.000; VAq = 60.000; % alienada = 50%

Com referência ao ano de 2016 e ao SP / A.

O IRS – Mais‐Valias.

29/11/2017 António Rocha e Eduardo Brás 78

A 2 0 1 6 137.000 00 2 0 1 0 60. 000 00 0 00

0 1 0 1 0 1 U 0 0 0 0 1 50%

28/11/2017

Questão prática 2.

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 79

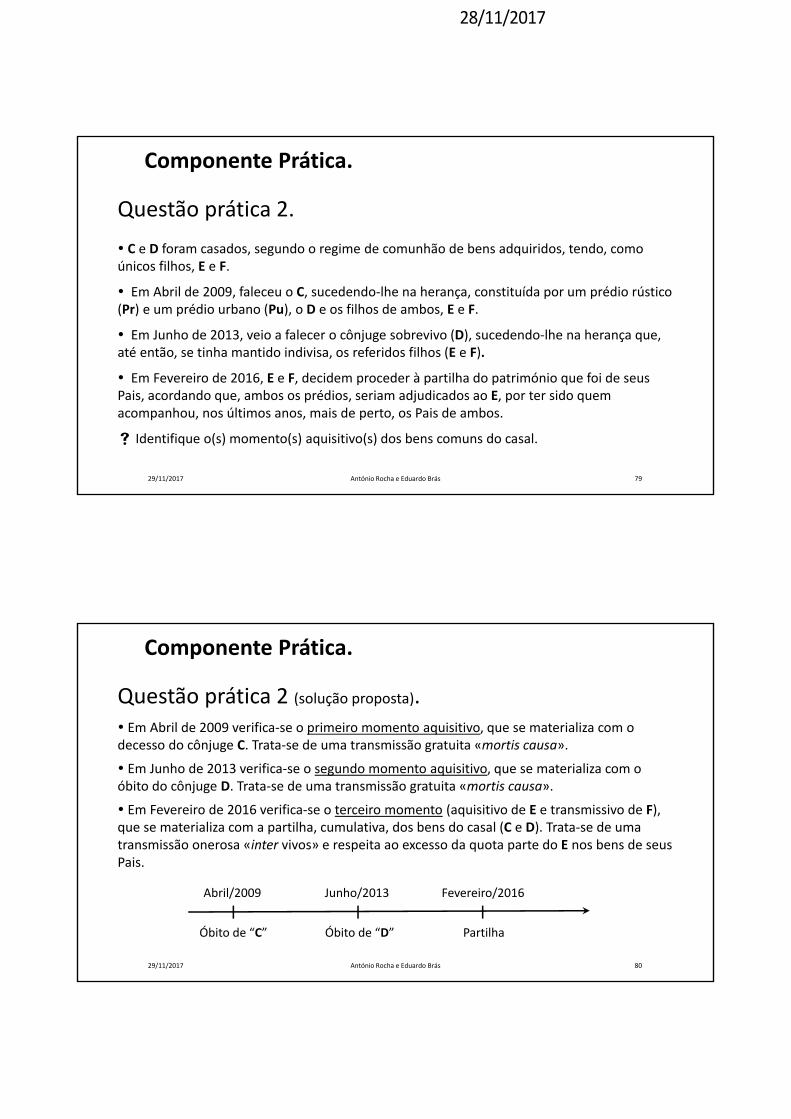

C e D foram casados, segundo o regime de comunhão de bens adquiridos, tendo, como únicos filhos, E e F.

Em Abril de 2009, faleceu o C, sucedendo‐lhe na herança, constituída por um prédio rústico (Pr) e um prédio urbano (Pu), o D e os filhos de ambos, E e F.

Em Junho de 2013, veio a falecer o cônjuge sobrevivo (D), sucedendo‐lhe na herança que, até então, se tinha mantido indivisa, os referidos filhos (E e F).

Em Fevereiro de 2016, E e F, decidem proceder à partilha do património que foi de seus Pais, acordando que, ambos os prédios, seriam adjudicados ao E, por ter sido quem acompanhou, nos últimos anos, mais de perto, os Pais de ambos.

Identifique o(s) momento(s) aquisitivo(s) dos bens comuns do casal.

Questão prática 2 (solução proposta).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 80

Em Abril de 2009 verifica‐se o primeiro momento aquisitivo, que se materializa com o decesso do cônjuge C. Trata‐se de uma transmissão gratuita «mortis causa».

Em Junho de 2013 verifica‐se o segundo momento aquisitivo, que se materializa com o óbito do cônjuge D. Trata‐se de uma transmissão gratuita «mortis causa».

Em Fevereiro de 2016 verifica‐se o terceiro momento (aquisitivo de E e transmissivo de F), que se materializa com a partilha, cumulativa, dos bens do casal (C e D). Trata‐se de uma transmissão onerosa «inter vivos» e respeita ao excesso da quota parte do E nos bens de seus Pais.

Abril/2009 Fevereiro/2016Junho/2013

PartilhaÓbito de “D”Óbito de “C”

28/11/2017

Componente Prática.

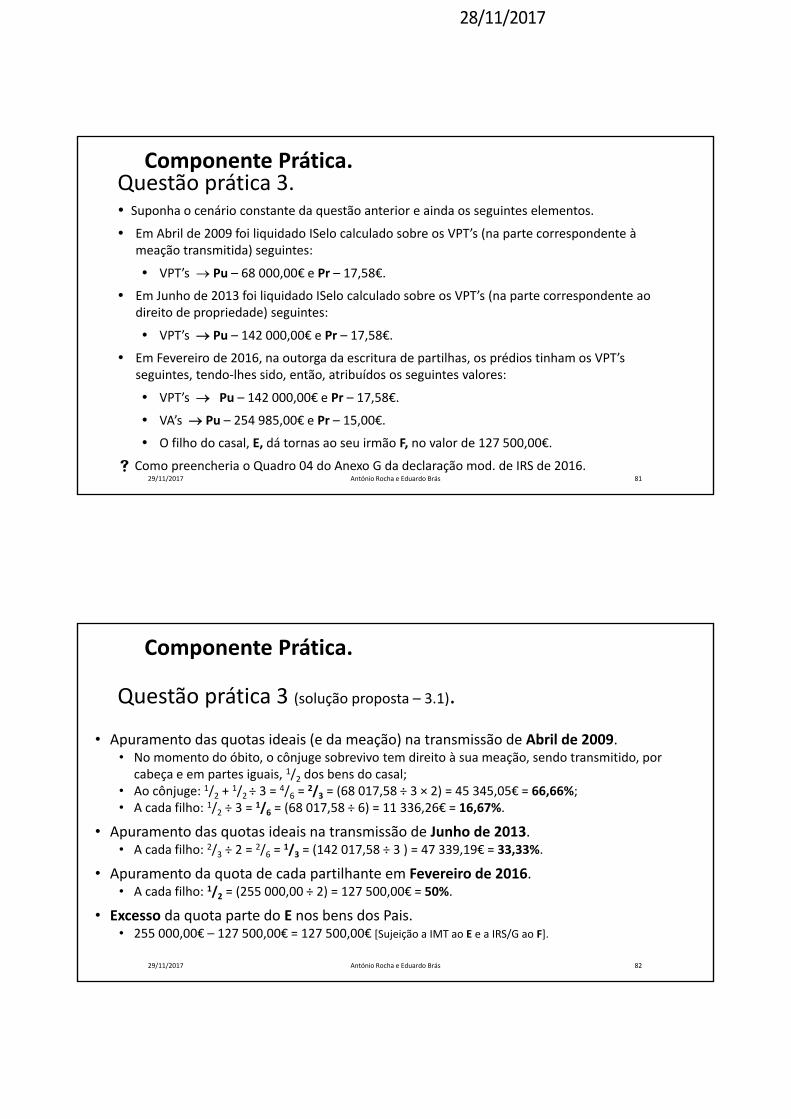

29/11/2017 António Rocha e Eduardo Brás 81

Questão prática 3. Suponha o cenário constante da questão anterior e ainda os seguintes elementos.

Em Abril de 2009 foi liquidado ISelo calculado sobre os VPT’s (na parte correspondente à meação transmitida) seguintes:

VPT’s Pu – 68 000,00€ e Pr – 17,58€.

Em Junho de 2013 foi liquidado ISelo calculado sobre os VPT’s (na parte correspondente ao direito de propriedade) seguintes:

VPT’s Pu – 142 000,00€ e Pr – 17,58€.

Em Fevereiro de 2016, na outorga da escritura de partilhas, os prédios tinham os VPT’sseguintes, tendo‐lhes sido, então, atribuídos os seguintes valores:

VPT’s Pu – 142 000,00€ e Pr – 17,58€.

VA’s Pu – 254 985,00€ e Pr – 15,00€.

O filho do casal, E, dá tornas ao seu irmão F, no valor de 127 500,00€.

Como preencheria o Quadro 04 do Anexo G da declaração mod. de IRS de 2016.

Questão prática 3 (solução proposta – 3.1).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 82

• Apuramento das quotas ideais (e da meação) na transmissão de Abril de 2009.• No momento do óbito, o cônjuge sobrevivo tem direito à sua meação, sendo transmitido, por

cabeça e em partes iguais, 1/2 dos bens do casal;• Ao cônjuge: 1/2 +

1/2 ÷ 3 = 4/6 = 2/3 = (68 017,58 ÷ 3 × 2) = 45 345,05€ = 66,66%;

• A cada filho: 1/2 ÷ 3 = 1/6 = (68 017,58 ÷ 6) = 11 336,26€ = 16,67%.

• Apuramento das quotas ideais na transmissão de Junho de 2013.• A cada filho: 2/3 ÷ 2 =

2/6 = 1/3 = (142 017,58 ÷ 3 ) = 47 339,19€ = 33,33%.

• Apuramento da quota de cada partilhante em Fevereiro de 2016.• A cada filho: 1/2 = (255 000,00 ÷ 2) = 127 500,00€ = 50%.

• Excesso da quota parte do E nos bens dos Pais.• 255 000,00€ – 127 500,00€ = 127 500,00€ [Sujeição a IMT ao E e a IRS/G ao F].

28/11/2017

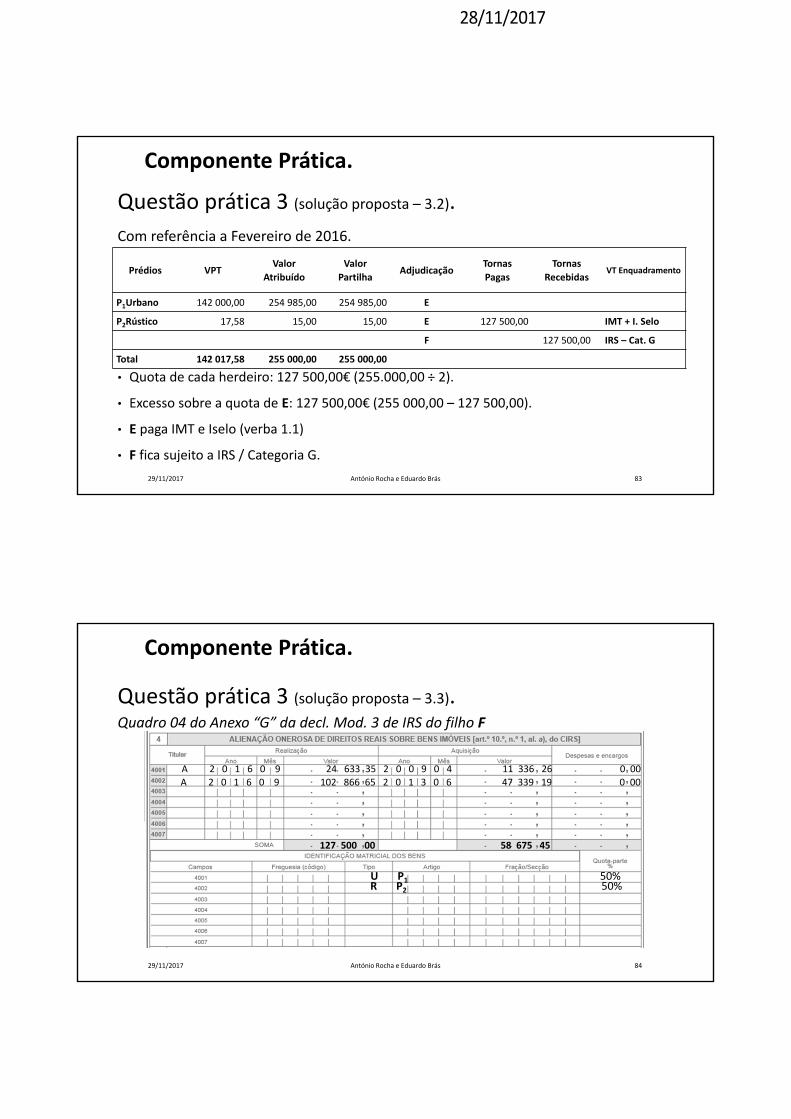

Questão prática 3 (solução proposta – 3.2).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 83

Com referência a Fevereiro de 2016.

• Quota de cada herdeiro: 127 500,00€ (255.000,00 ÷ 2).

• Excesso sobre a quota de E: 127 500,00€ (255 000,00 – 127 500,00).

• E paga IMT e Iselo (verba 1.1)

• F fica sujeito a IRS / Categoria G.

Prédios VPTValor

Atribuído

Valor

PartilhaAdjudicação

Tornas

Pagas

Tornas

RecebidasVT Enquadramento

P1Urbano 142 000,00 254 985,00 254 985,00 E

P2Rústico 17,58 15,00 15,00 E 127 500,00 IMT + I. Selo

F 127 500,00 IRS – Cat. G

Total 142 017,58 255 000,00 255 000,00

Questão prática 3 (solução proposta – 3.3).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 84

A 2 0 1 6 0 9 24 633 35 2 0 0 9 0 4 11 336 26 0 00

U P1 50%

A 2 0 1 6 0 9 102 866 65 2 0 1 3 0 6 47 339 19 0 00

R P2 50%

127 500 00 58 675 45

Quadro 04 do Anexo “G” da decl. Mod. 3 de IRS do filho F

28/11/2017

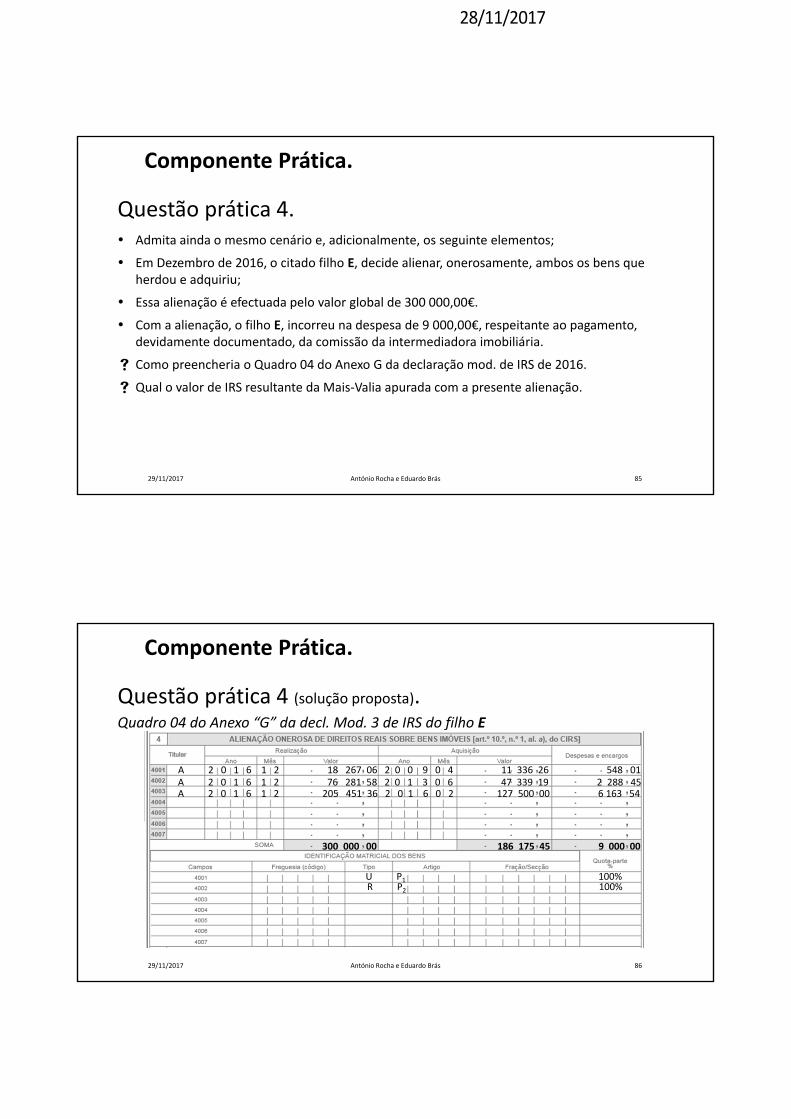

Questão prática 4.

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 85

Admita ainda o mesmo cenário e, adicionalmente, os seguinte elementos;

Em Dezembro de 2016, o citado filho E, decide alienar, onerosamente, ambos os bens que herdou e adquiriu;

Essa alienação é efectuada pelo valor global de 300 000,00€.

Com a alienação, o filho E, incorreu na despesa de 9 000,00€, respeitante ao pagamento, devidamente documentado, da comissão da intermediadora imobiliária.

Como preencheria o Quadro 04 do Anexo G da declaração mod. de IRS de 2016.

Qual o valor de IRS resultante da Mais‐Valia apurada com a presente alienação.

Questão prática 4 (solução proposta).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 86

Quadro 04 do Anexo “G” da decl. Mod. 3 de IRS do filho E

A 2 0 1 6 1 2 18 267 06 2 0 0 9 0 4 11 336 26 548 01

U P1 100%

A 2 0 1 6 1 2 76 281 58 2 0 1 3 0 6 47 339 19 2 288 45

R P2 100%

300 000 00 186 175 45 9 000 00

A 2 0 1 6 1 2 205 451 36 2 0 1 6 0 2 127 500 00 6 163 54

28/11/2017

Questão prática 4 (solução proposta).

Componente Prática.

29/11/2017 António Rocha e Eduardo Brás 87

Valor de realização global = 300 000,00€.

Correcção aos valores de aquisição:

Ano de 2009 – 11 336,26 × 1,08 = 12 243,16€

Ano de 2013 – 47 339,19 × 1,00 = 47 339,19€

Ano de 2016 – 127 500,00 × 1,00 = 127 500,00€ → = 187 082,35€.

MV/mV = [VR − (VA × Coef + EV + DEAL)] × 50%

MV/mV = [300 000,00 – (187 082,35 + 9 000,00)] × 50% = 51 958,83€.

IRS correspondente à Mais‐Valia obtida (excluindo qualquer outra dedução ou abatimento):

40 200,00€ × 30,300% = 12 180,60€

11 758,83€ × 45,000% = 5 291,47€ → = 17 472,07€.

29/11/2017 António Rocha e Eduardo Brás 88

Bibliografia:

Manual da OCC – Novembro de 2017 (Dra. Marília Fernandes)

Código Civil – Edições Almedina, Setembro de 2012

Tributação do Património – IMI – IMT e Imposto do Selo (Anotados e Comentados), Edições Almedina, Março 20152.ª Edição (Revista, Ampliada e Atualizada) prevista para Janeiro de 2018

António Rocha e Eduardo Brás

Códigos tributários – desmaterializados, em «www.portaldasfinancas.gov.pt »

28/11/2017

29/11/2017 António Rocha e Eduardo Brás 89

Gratos pela Atençãodispensada.