ENCONTRO SOBRE PRESTAÇÃO DE CONTAS PARA O … · prestação de contas, para fins de...

101

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO Escola de Contas Públicas Slide nº 1 ENCONTRO SOBRE PRESTAÇÃO DE CONTAS PARA O TERCEIRO SETOR BEM COMO SOBRE A LEI 13.019/2014 14/10/2014 PIRASSUNUNGA/SP REALIZAÇÃO: FEDERAÇÃO DAS APAES DO ESTADO DE SÃO PAULO - FEAPAES

Transcript of ENCONTRO SOBRE PRESTAÇÃO DE CONTAS PARA O … · prestação de contas, para fins de...

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 1

ENCONTRO SOBRE PRESTAÇÃO DE CONTAS PARA O TERCEIRO SETOR BEM COMO SOBRE

A LEI 13.019/2014

14/10/2014 PIRASSUNUNGA/SP

REALIZAÇÃO: FEDERAÇÃO DAS APAES DO

ESTADO DE SÃO PAULO - FEAPAES

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 2

PALESTRANTES:

Celso Atilio Frigeri Diretor Técnico de Divisão UR-10 – TCESP – Araras. Paulo César Silva Alvarenga Agente da Fiscalização Financeira Chefe UR-10 – TCESP – Araras. Elisabete Estrada Coladello Pereira Agente da Fiscalização Financeira Chefe – Substituta UR – 10 – TCESP – Araras.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 3

Visão de Futuro do Tribunal de Contas do

Estado de São Paulo

“Fiscalizar, orientar e divulgar, em tempo real, o uso dos

recursos públicos priorizando a auditoria de resultados

e a aferição da satisfação social, consolidando uma

imagem positiva perante a sociedade.”

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

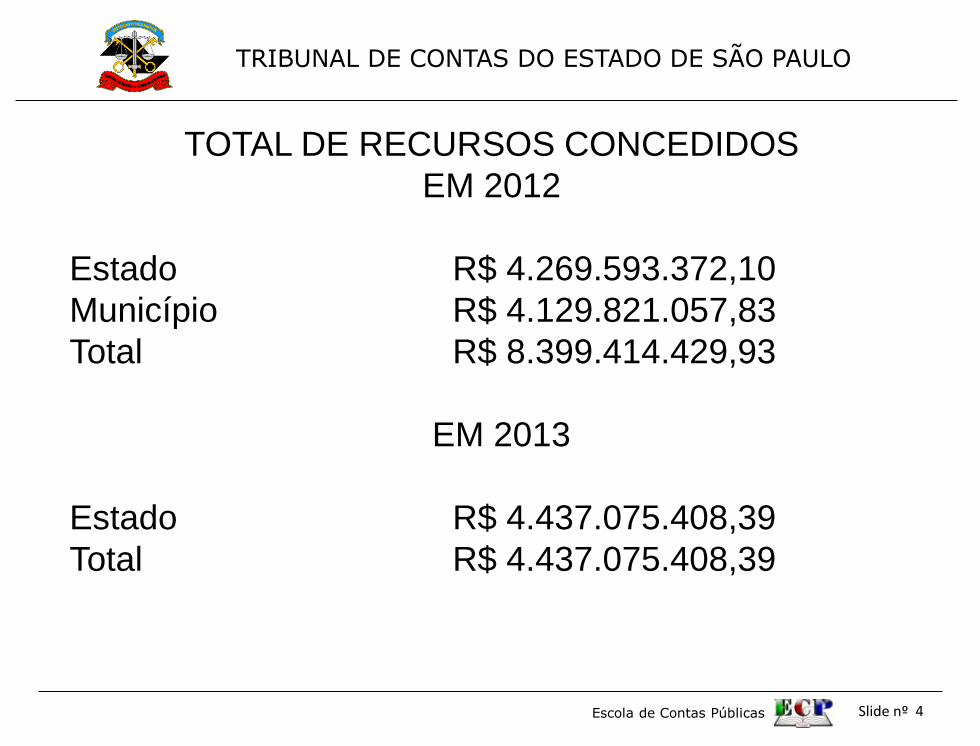

Escola de Contas Públicas Slide nº 4

TOTAL DE RECURSOS CONCEDIDOS

EM 2012

Estado R$ 4.269.593.372,10

Município R$ 4.129.821.057,83

Total R$ 8.399.414.429,93

EM 2013

Estado R$ 4.437.075.408,39

Total R$ 4.437.075.408,39

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

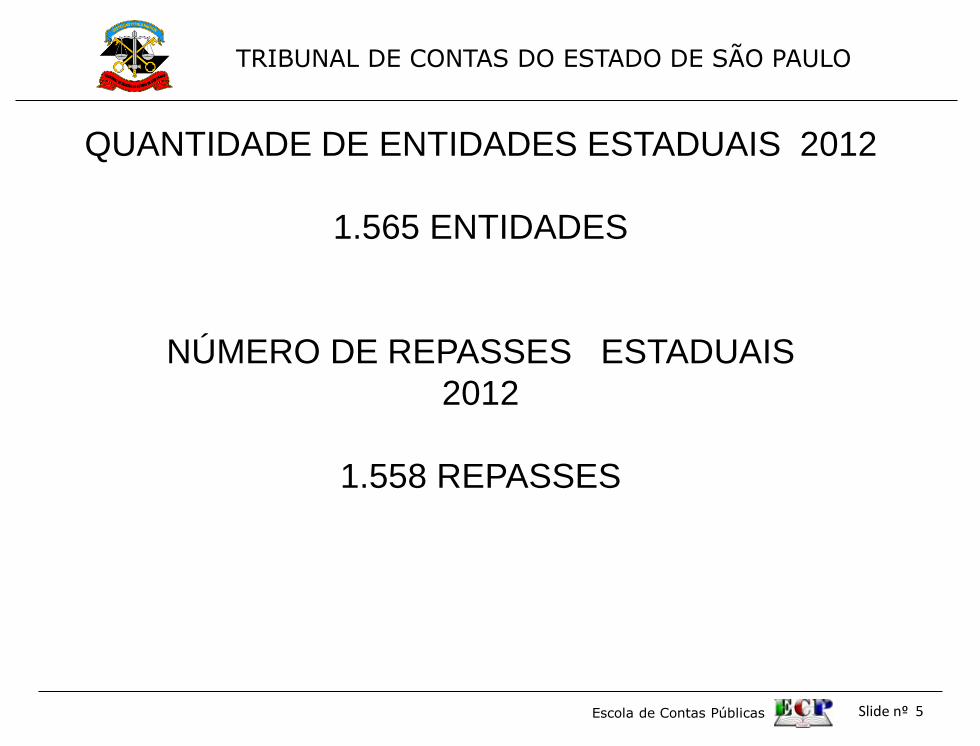

Escola de Contas Públicas Slide nº 5

QUANTIDADE DE ENTIDADES ESTADUAIS 2012

1.565 ENTIDADES

NÚMERO DE REPASSES ESTADUAIS

2012

1.558 REPASSES

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 6

“orientações sobre a prestação de contas

para o terceiro setor bem como sobre

a Lei 13.019/2014”

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 7

“As atribuições do Tribunal de Contas do Estado em relação às prestações de contas.”

“Forma de prestação de contas para o TCESP.”

“A realização das ações por meio de parcerias

com o Terceiro Setor.”

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 8

As atribuições do Tribunal de Contas do Estado em relação às prestações de contas.

Lei Complementar nº 709/93 – Lei Orgânica do Tribunal de Contas:

• Competência (art.2º, XVII)

• Julgar a aplicação de recursos repassados

• Jurisdição (art. 14 e 15 II) • Sobre quaisquer responsáveis por dinheiros públicos

• Julgamento da Prestação de Contas (art. 2º 17).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 9

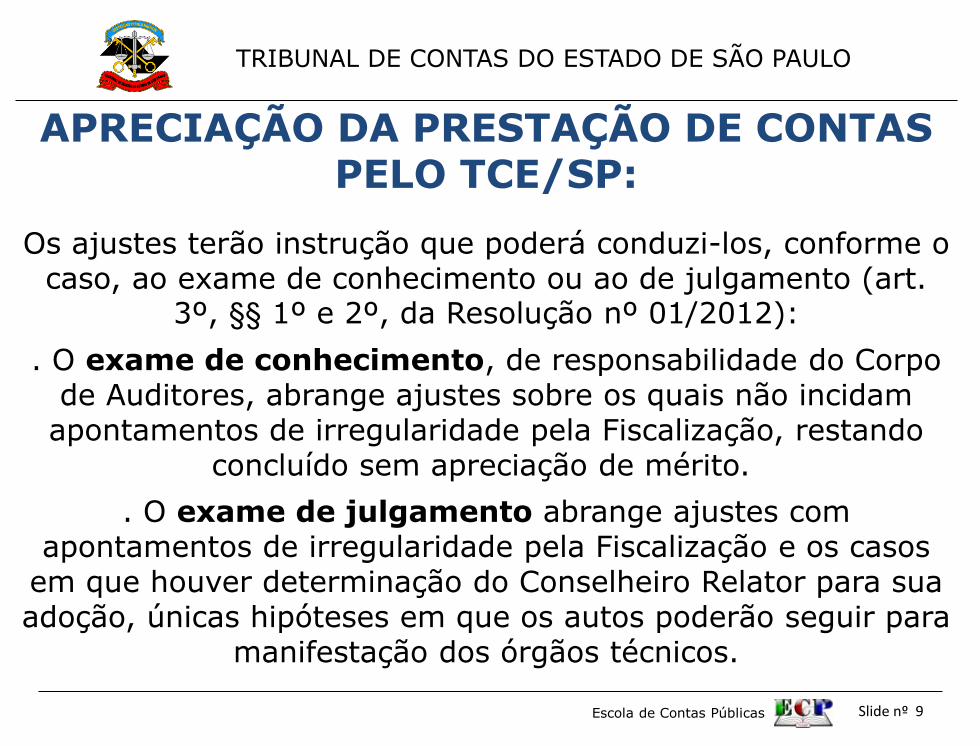

APRECIAÇÃO DA PRESTAÇÃO DE CONTAS PELO TCE/SP:

Os ajustes terão instrução que poderá conduzi-los, conforme o caso, ao exame de conhecimento ou ao de julgamento (art.

3º, §§ 1º e 2º, da Resolução nº 01/2012):

. O exame de conhecimento, de responsabilidade do Corpo de Auditores, abrange ajustes sobre os quais não incidam

apontamentos de irregularidade pela Fiscalização, restando concluído sem apreciação de mérito.

. O exame de julgamento abrange ajustes com apontamentos de irregularidade pela Fiscalização e os casos

em que houver determinação do Conselheiro Relator para sua adoção, únicas hipóteses em que os autos poderão seguir para

manifestação dos órgãos técnicos.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 10

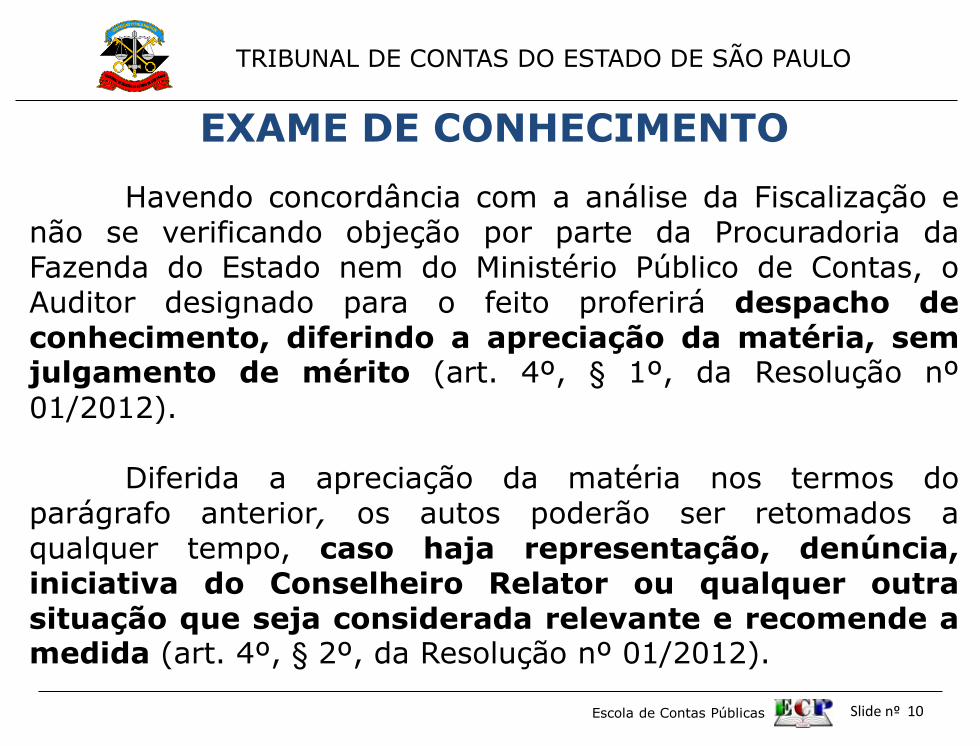

EXAME DE CONHECIMENTO

Havendo concordância com a análise da Fiscalização e não se verificando objeção por parte da Procuradoria da Fazenda do Estado nem do Ministério Público de Contas, o Auditor designado para o feito proferirá despacho de conhecimento, diferindo a apreciação da matéria, sem julgamento de mérito (art. 4º, § 1º, da Resolução nº

01/2012). Diferida a apreciação da matéria nos termos do parágrafo anterior, os autos poderão ser retomados a qualquer tempo, caso haja representação, denúncia, iniciativa do Conselheiro Relator ou qualquer outra situação que seja considerada relevante e recomende a medida (art. 4º, § 2º, da Resolução nº 01/2012).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 11

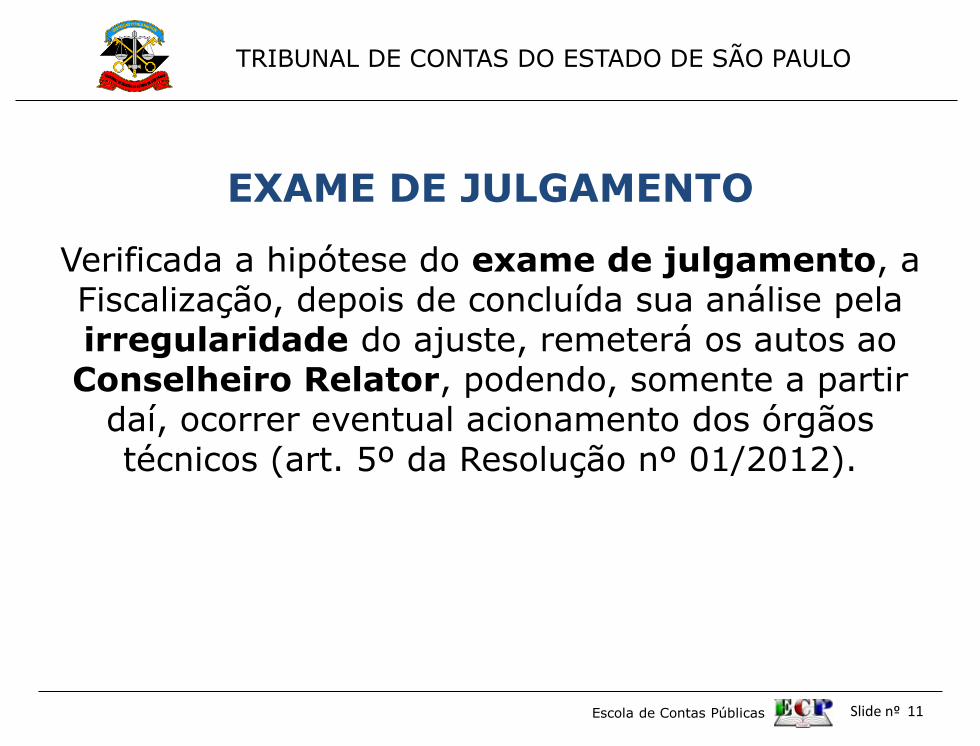

EXAME DE JULGAMENTO

Verificada a hipótese do exame de julgamento, a Fiscalização, depois de concluída sua análise pela irregularidade do ajuste, remeterá os autos ao

Conselheiro Relator, podendo, somente a partir daí, ocorrer eventual acionamento dos órgãos técnicos (art. 5º da Resolução nº 01/2012).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 12

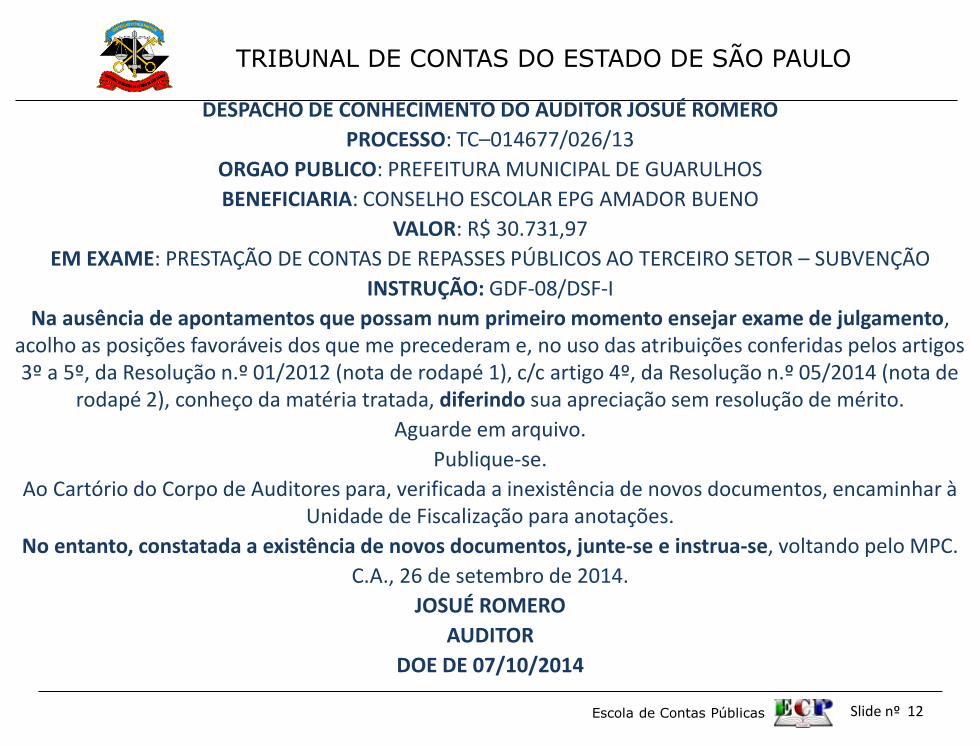

DESPACHO DE CONHECIMENTO DO AUDITOR JOSUÉ ROMERO

PROCESSO: TC–014677/026/13

ORGAO PUBLICO: PREFEITURA MUNICIPAL DE GUARULHOS

BENEFICIARIA: CONSELHO ESCOLAR EPG AMADOR BUENO

VALOR: R$ 30.731,97

EM EXAME: PRESTAÇÃO DE CONTAS DE REPASSES PÚBLICOS AO TERCEIRO SETOR – SUBVENÇÃO

INSTRUÇÃO: GDF-08/DSF-I

Na ausência de apontamentos que possam num primeiro momento ensejar exame de julgamento, acolho as posições favoráveis dos que me precederam e, no uso das atribuições conferidas pelos artigos 3º a 5º, da Resolução n.º 01/2012 (nota de rodapé 1), c/c artigo 4º, da Resolução n.º 05/2014 (nota de

rodapé 2), conheço da matéria tratada, diferindo sua apreciação sem resolução de mérito.

Aguarde em arquivo.

Publique-se.

Ao Cartório do Corpo de Auditores para, verificada a inexistência de novos documentos, encaminhar à Unidade de Fiscalização para anotações.

No entanto, constatada a existência de novos documentos, junte-se e instrua-se, voltando pelo MPC.

C.A., 26 de setembro de 2014.

JOSUÉ ROMERO

AUDITOR

DOE DE 07/10/2014

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 13

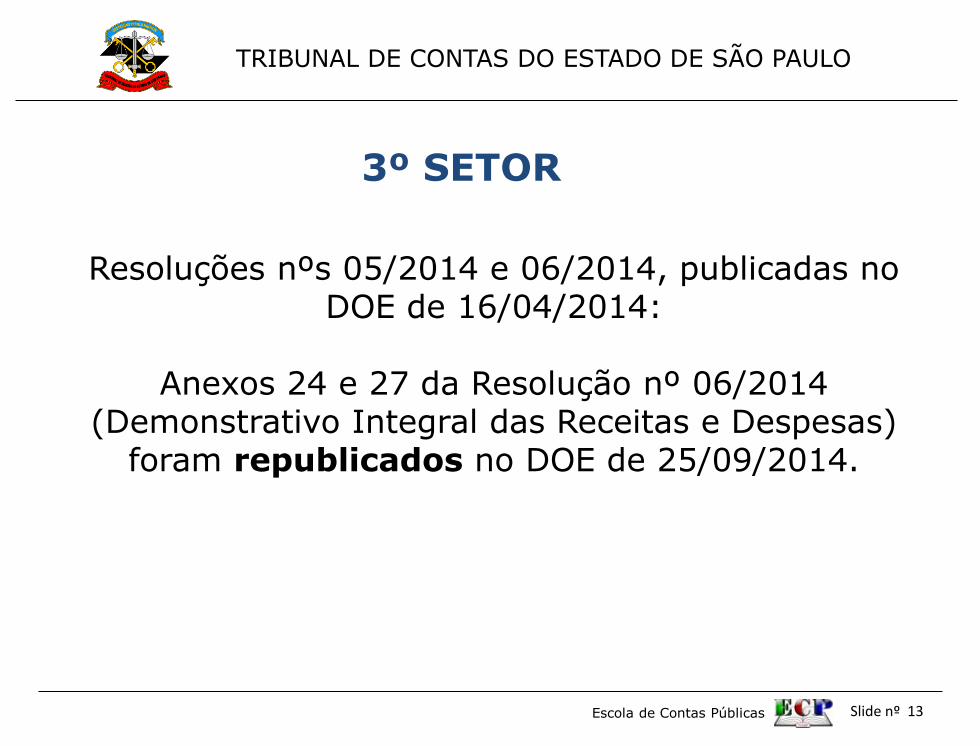

Resoluções nºs 05/2014 e 06/2014, publicadas no DOE de 16/04/2014:

Anexos 24 e 27 da Resolução nº 06/2014

(Demonstrativo Integral das Receitas e Despesas) foram republicados no DOE de 25/09/2014.

3º SETOR

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 14

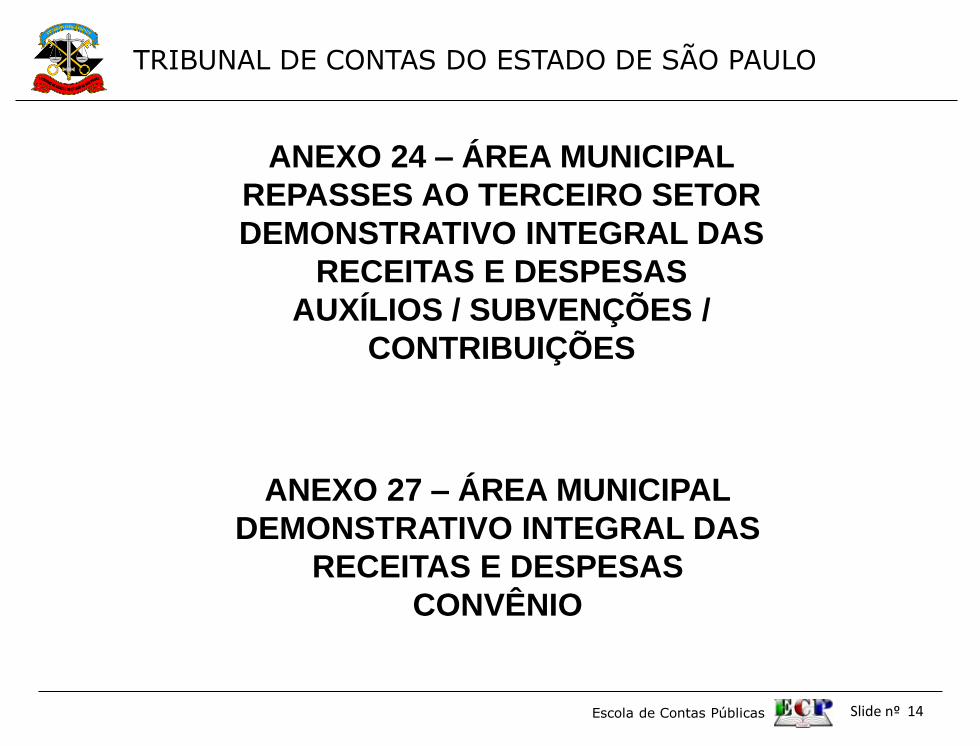

ANEXO 27 – ÁREA MUNICIPAL

DEMONSTRATIVO INTEGRAL DAS

RECEITAS E DESPESAS

CONVÊNIO

ANEXO 24 – ÁREA MUNICIPAL

REPASSES AO TERCEIRO SETOR

DEMONSTRATIVO INTEGRAL DAS

RECEITAS E DESPESAS

AUXÍLIOS / SUBVENÇÕES /

CONTRIBUIÇÕES

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 15

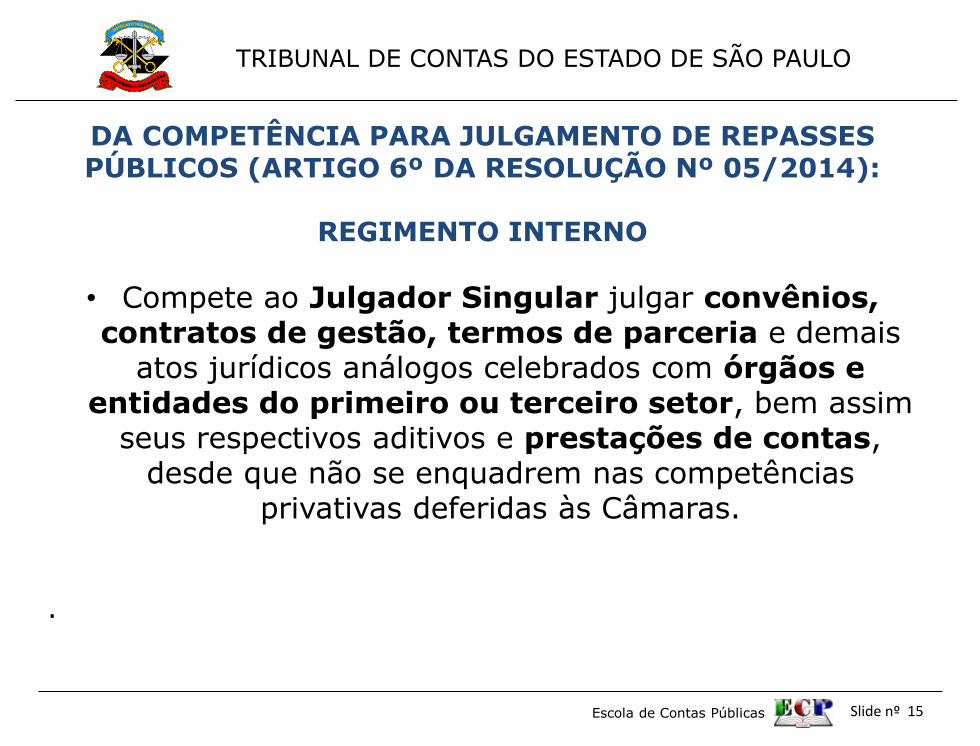

DA COMPETÊNCIA PARA JULGAMENTO DE REPASSES PÚBLICOS (ARTIGO 6º DA RESOLUÇÃO Nº 05/2014):

REGIMENTO INTERNO

• Compete ao Julgador Singular julgar convênios, contratos de gestão, termos de parceria e demais

atos jurídicos análogos celebrados com órgãos e entidades do primeiro ou terceiro setor, bem assim

seus respectivos aditivos e prestações de contas, desde que não se enquadrem nas competências

privativas deferidas às Câmaras. .

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 16

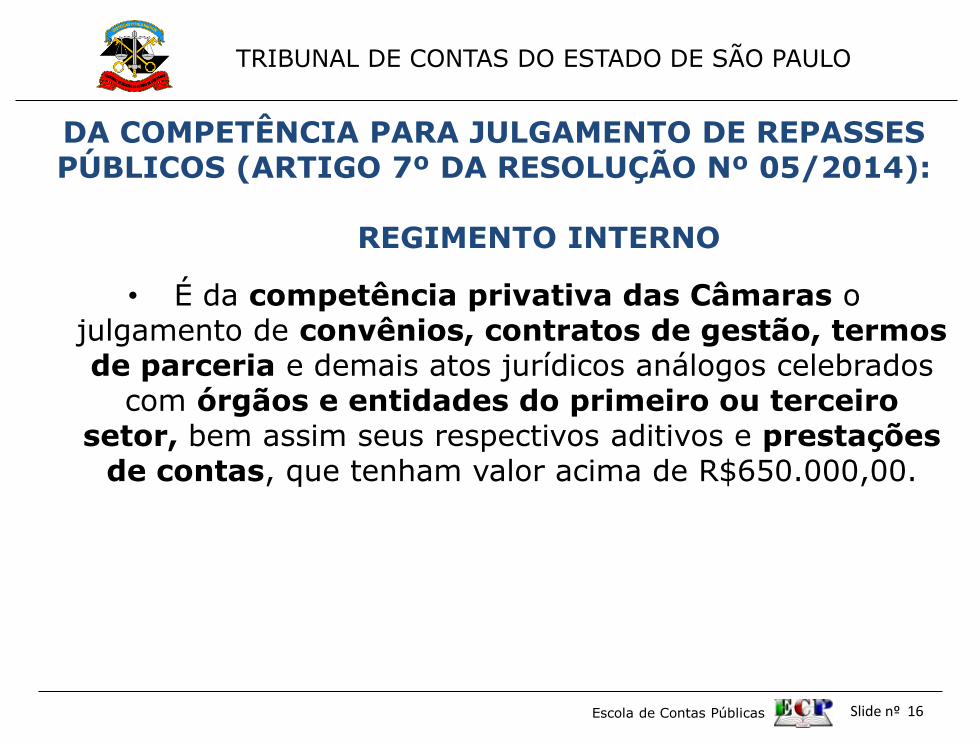

DA COMPETÊNCIA PARA JULGAMENTO DE REPASSES PÚBLICOS (ARTIGO 7º DA RESOLUÇÃO Nº 05/2014):

REGIMENTO INTERNO

• É da competência privativa das Câmaras o julgamento de convênios, contratos de gestão, termos de parceria e demais atos jurídicos análogos celebrados

com órgãos e entidades do primeiro ou terceiro setor, bem assim seus respectivos aditivos e prestações

de contas, que tenham valor acima de R$650.000,00.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 17

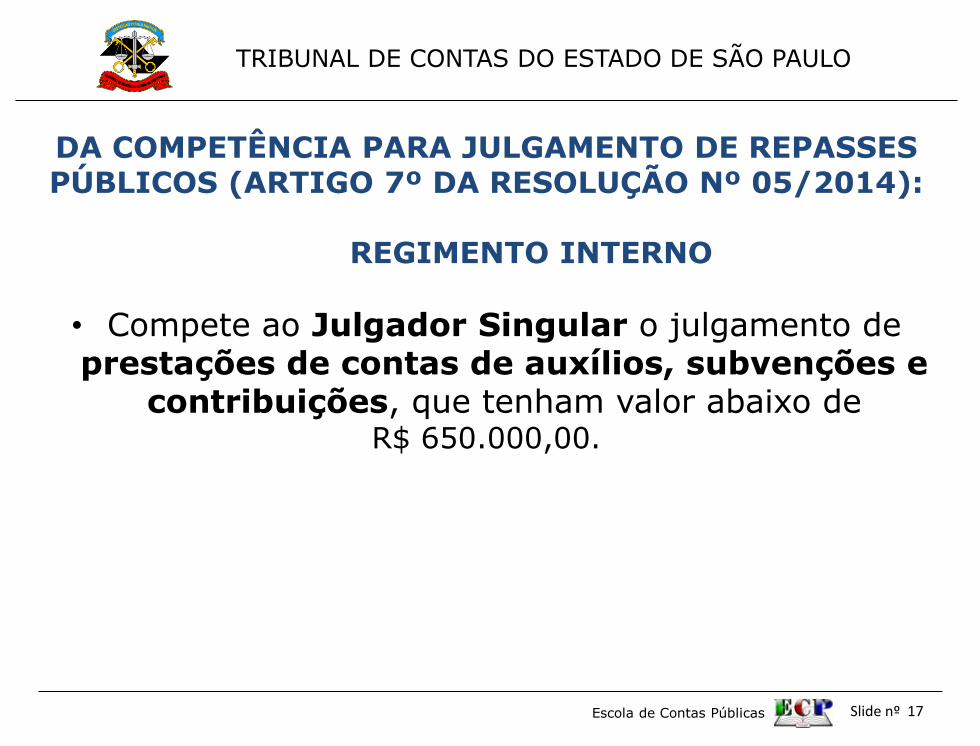

DA COMPETÊNCIA PARA JULGAMENTO DE REPASSES PÚBLICOS (ARTIGO 7º DA RESOLUÇÃO Nº 05/2014):

REGIMENTO INTERNO

• Compete ao Julgador Singular o julgamento de prestações de contas de auxílios, subvenções e

contribuições, que tenham valor abaixo de R$ 650.000,00.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 18

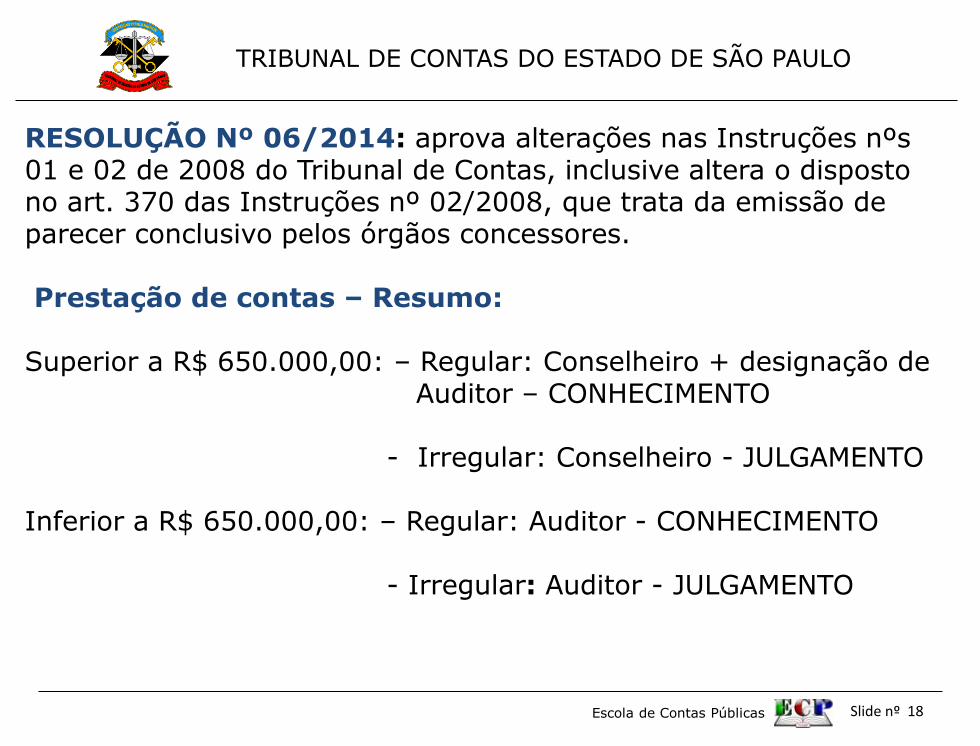

RESOLUÇÃO Nº 06/2014: aprova alterações nas Instruções nºs 01 e 02 de 2008 do Tribunal de Contas, inclusive altera o disposto no art. 370 das Instruções nº 02/2008, que trata da emissão de parecer conclusivo pelos órgãos concessores. Prestação de contas – Resumo: Superior a R$ 650.000,00: – Regular: Conselheiro + designação de Auditor – CONHECIMENTO - Irregular: Conselheiro - JULGAMENTO Inferior a R$ 650.000,00: – Regular: Auditor - CONHECIMENTO - Irregular: Auditor - JULGAMENTO

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 19

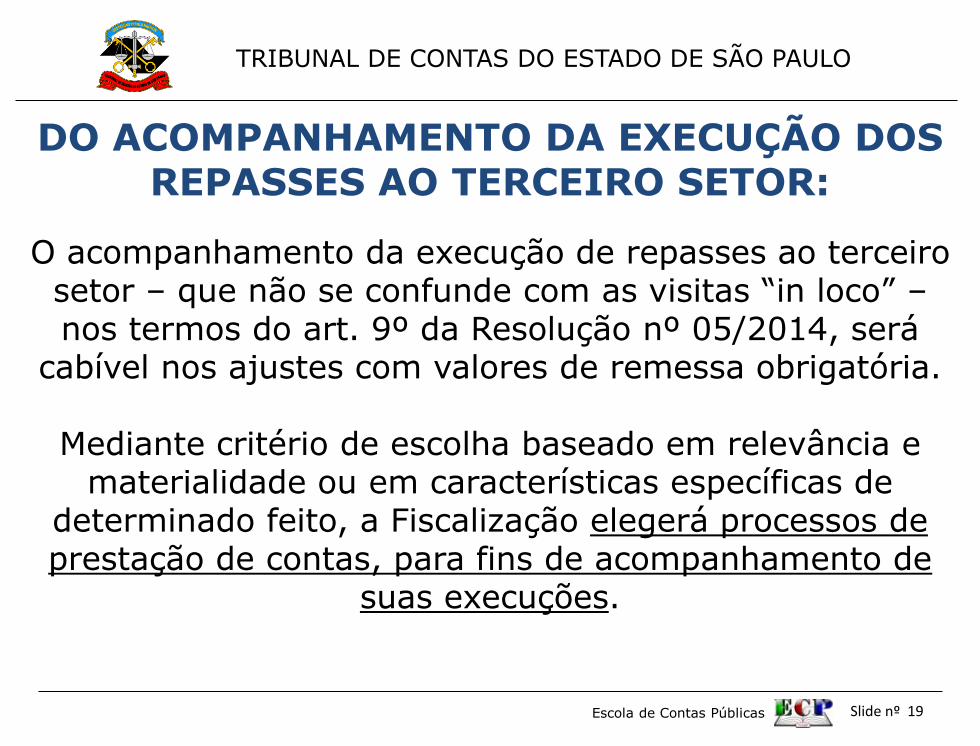

DO ACOMPANHAMENTO DA EXECUÇÃO DOS REPASSES AO TERCEIRO SETOR:

O acompanhamento da execução de repasses ao terceiro setor – que não se confunde com as visitas “in loco” – nos termos do art. 9º da Resolução nº 05/2014, será

cabível nos ajustes com valores de remessa obrigatória.

Mediante critério de escolha baseado em relevância e materialidade ou em características específicas de

determinado feito, a Fiscalização elegerá processos de prestação de contas, para fins de acompanhamento de

suas execuções.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 20

PARCERIAS ENTRE ENTES PÚBLICOS:

“REPASSES PÚBLICOS AO 1º SETOR”

“CONVÊNIOS”

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 21

PARCERIAS COM O TERCEIRO SETOR:

ATENÇÃO ESPECIAL

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 22

LEI 13.019/14

“ESTABELECE O REGIME JURÍDICO DAS PARCERIAS VOLUNTÁRIAS, ENVOLVENDO OU NÃO TRANSFERÊNCIAS DE RECURSOS FINANCEIROS, ENTRE A ADMINISTRAÇÃO PÚBLICA E AS ORGANIZAÇÕES DA SOCIEDADE CIVIL.”

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 23

TERCEIRO SETOR

NOVIDADES: LEI 13.019, DE 31 DE

JULHO DE 2014

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 24

LEI 13.019/14

NECESSIDADE DE CHAMAMENTO PÚBLICO;

CRIAÇÃO DO TERMO DE COLABORAÇÃO;

CRIAÇÃO DO TERMO DE FOMENTO;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 25

Termo de colaboração: instrumento pelo qual são formalizadas as parcerias estabelecidas pela administração pública com organizações da sociedade civil, selecionadas por meio de chamamento público, para a consecução de finalidades de interesse público propostas pela administração pública.

Termo de fomento: instrumento pelo qual são formalizadas as parcerias estabelecidas pela administração pública com organizações da sociedade civil, selecionadas por meio de chamamento público, para a consecução de finalidades de interesse público propostas pelas organizações da sociedade civil.

Obs.: Não mais serão repassados recursos por meio de Auxílio, Subvenção e Contribuição para o 3º Setor Em fase de estudo.

LEI 13.019/14

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 26

APAE precisa de chamamento Público?

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 27

LEI 13.019/14

CONSELHO DE POLÍTICA PÚBLICA;

COMISSÃO DE SELEÇÃO;

COMISSÃO DE MONITORAMENTO E AVALIAÇÃO.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 28

LEI 13.019/14

NORMAS DE PRESTAÇÃO DE CONTAS;

ÊNFASE PARA A TRANSPARÊNCIA, PLANO DE TRABALHO E CONTROLE;

REGRAS PARA O CHAMAMENTO PÚBLICO.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 29

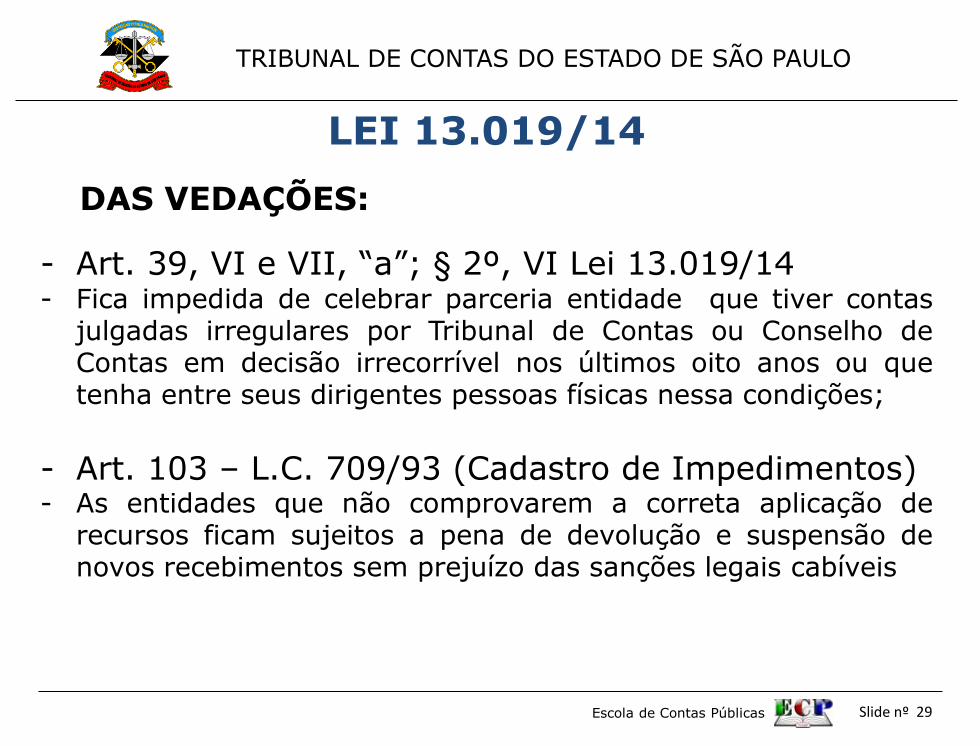

LEI 13.019/14

DAS VEDAÇÕES:

- Art. 39, VI e VII, “a”; § 2º, VI Lei 13.019/14 - Fica impedida de celebrar parceria entidade que tiver contas

julgadas irregulares por Tribunal de Contas ou Conselho de Contas em decisão irrecorrível nos últimos oito anos ou que tenha entre seus dirigentes pessoas físicas nessa condições;

- Art. 103 – L.C. 709/93 (Cadastro de Impedimentos) - As entidades que não comprovarem a correta aplicação de

recursos ficam sujeitos a pena de devolução e suspensão de novos recebimentos sem prejuízo das sanções legais cabíveis

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 30

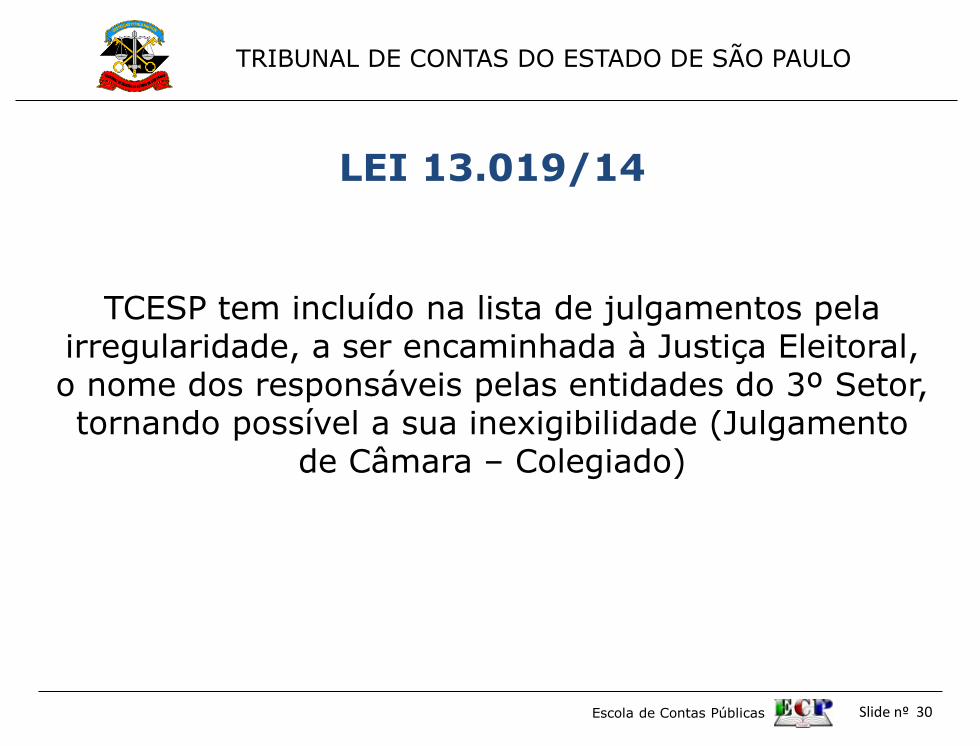

LEI 13.019/14

TCESP tem incluído na lista de julgamentos pela

irregularidade, a ser encaminhada à Justiça Eleitoral, o nome dos responsáveis pelas entidades do 3º Setor, tornando possível a sua inexigibilidade (Julgamento

de Câmara – Colegiado)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 31

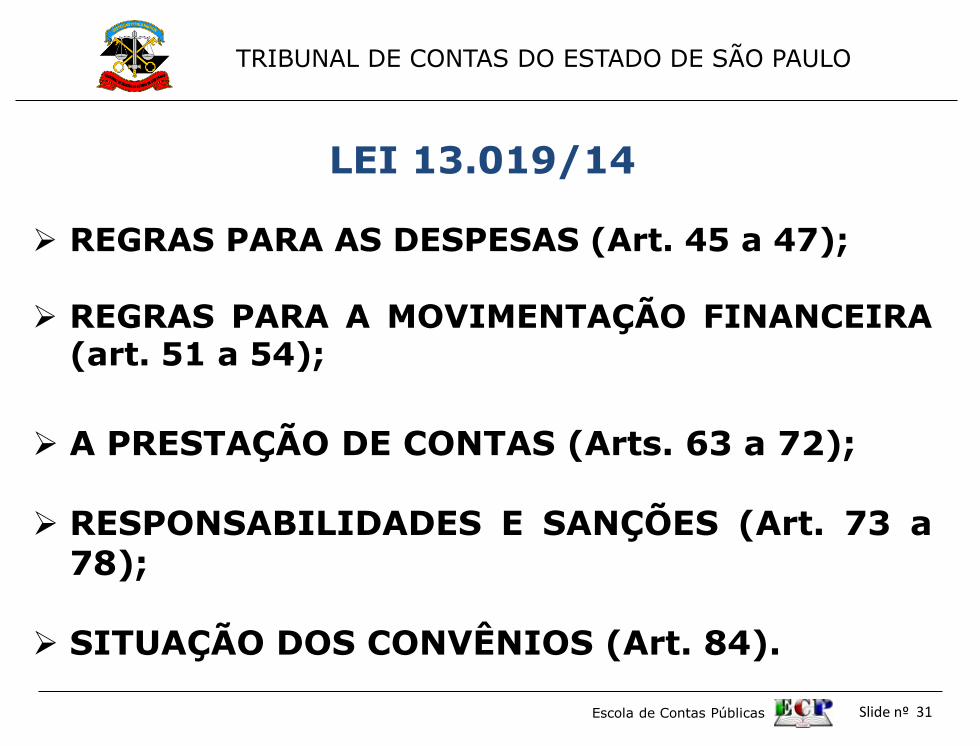

LEI 13.019/14

REGRAS PARA AS DESPESAS (Art. 45 a 47);

REGRAS PARA A MOVIMENTAÇÃO FINANCEIRA (art. 51 a 54);

A PRESTAÇÃO DE CONTAS (Arts. 63 a 72);

RESPONSABILIDADES E SANÇÕES (Art. 73 a

78);

SITUAÇÃO DOS CONVÊNIOS (Art. 84).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 32

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 33

Responsabilidade do Órgão Concessor

• Administradores Públicos e Gestores (Estaduais e Municipais) - art. 61 e 62 da Lei.13.019/14;

• Reponsabilidade do Órgão Beneficiário: Dirigentes

- utilização de recurso de acordo com previsto no ajuste, no Plano de Trabalho, ...; - prestação de contas na forma legal; - responsabilidade solidária do dirigente (art. 37); - Aplicação dos Recursos no objeto pactuado; - Objetivos voltados à promoção de atividades e finalidades de relevância pública e social;

• Principais aspectos das Instruções nº 01/2008 e nº02/2008 do TCESP;

• Despesas custeadas com recursos públicos.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 34

Responsabilidade do Órgão Concessor

Para cada tipo de ajuste há uma legislação específica: Convênios: art. 116 da Lei Federal nº 8.666/93; Contratos de Gestão: Lei Federal nº 9.637/98; LC Estadual nº 846/98; Termos de Parceria: Lei Federal nº 9.790/99; Decreto Federal nº 3.100/99. A Lei Federal nº 13.019/14 cria dois novos tipos de ajustes: Termo de Colaboração Termo de Fomento

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 35

Planejamento (Fase Decisória):

Identificação do objeto a ser executado Programa, atividade, ação que a entidade do primeiro ou terceiro setor vai executar com os recursos públicos.

Como identificar o objeto? Políticas públicas definidas no PPA, LDO e LOA (através da

participação popular – audiências públicas; ampla participação dos Conselhos da Saúde, Educação, Assistência Social) onde se identificará as necessidades de cada município nas diversas áreas (demanda da população);

Programas criados pelo Governo Federal e Estadual para as diversas áreas como Saúde, Educação, Assistência Social, etc.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 36

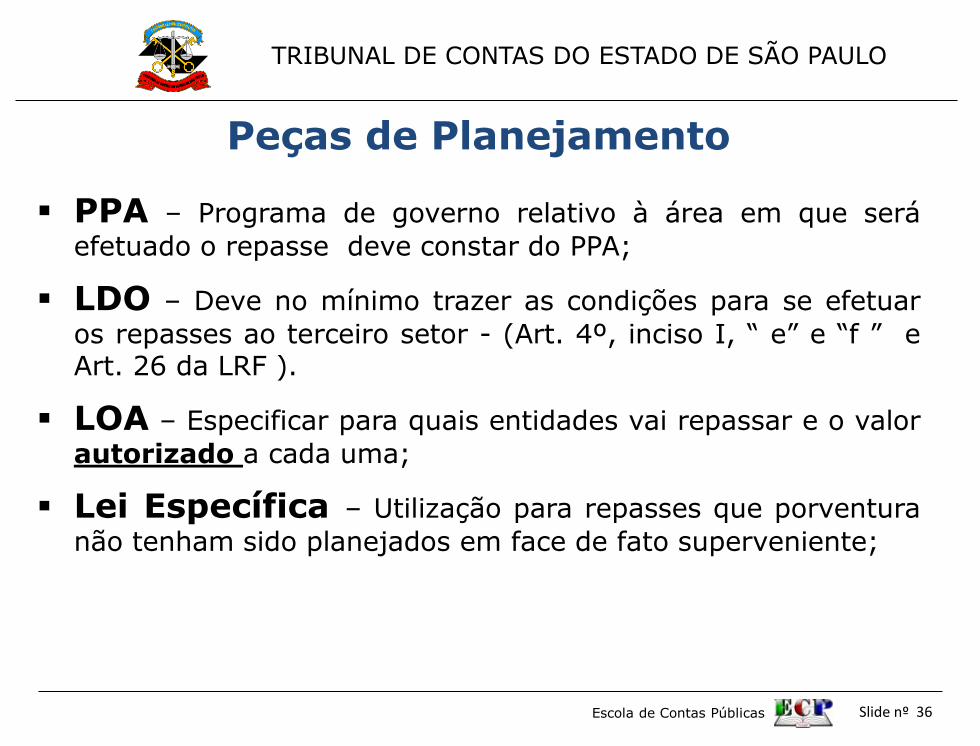

Peças de Planejamento

PPA – Programa de governo relativo à área em que será

efetuado o repasse deve constar do PPA;

LDO – Deve no mínimo trazer as condições para se efetuar

os repasses ao terceiro setor - (Art. 4º, inciso I, “ e” e “f ” e Art. 26 da LRF ).

LOA – Especificar para quais entidades vai repassar e o valor

autorizado a cada uma;

Lei Específica – Utilização para repasses que porventura

não tenham sido planejados em face de fato superveniente;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 37

Avaliação do custo (Orçamento) Economicidade / Vantagem para o Poder Público Após esta fase, e atendendo aos Princípios Constitucionais da Administração Pública, opta pela execução direta ou pelo repasse para execução pelo Terceiro Setor; Importante: a transferência de recursos para o Terceiro Setor é sempre uma opção do Órgão Público e não uma obrigação (Discricionariedade);

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 38

Cuidados a serem tomados Situações que dêem margem a favorecimento;

Contratação de serviços com objeto genérico ou indefinido;

Repassar unidade ou área de responsabilidade do Poder Público ao Terceiro Setor.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 39

Critérios para Seleção Escolha das Entidades

Aprovação do Plano de Trabalho, o qual deve conter:

Diagnóstico da realidade e metas a serem atingidas (quantitativas e mensuráveis) e quais os meios;

Prazo de execução com etapas ou fases de execução;

Plano de aplicação dos recursos financeiros;

Definição de Indicadores;

Cronograma de Desembolso;

Modo e periodicidade da prestação de contas.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 40

O Tribunal de Contas tem efetuado visitas nas entidades beneficiárias de recursos públicos, com a finalidade de conhecer suas estruturas (pessoal, equipamentos, experiência, etc.) e funcionamento, visando certificar-se das condições para atendimento do objeto da parceria.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 41

ENTIDADE: CNPJ: OBJETO SOCIAL: DATA DE CRIAÇÃO: ESTATUTO SOCIAL: Data: Registrado em: ENDEREÇO: TELEFONE: ATA DE ELEIÇÃO DIRETORIA Data: Registrada em: DIRETORIA RECEBE REMUNERAÇÃO ( )Sim ( )Não DIRIGENTE: CPF: RG: END. RESIDENCIAL: E-MAIL: ATENDIDO POR: CARGO:

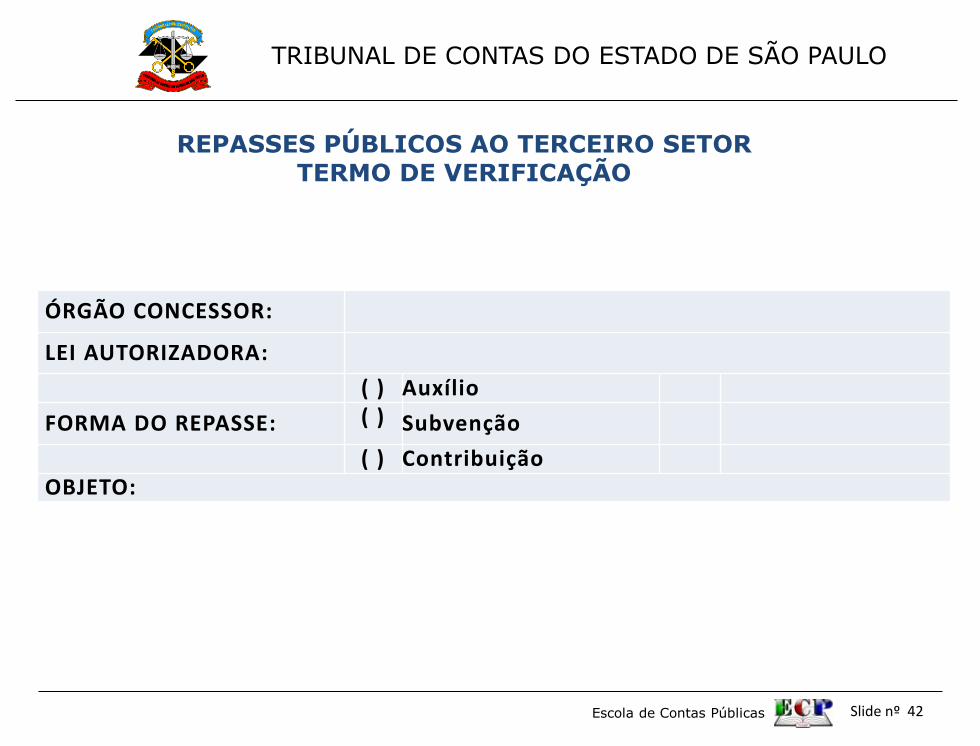

REPASSES PÚBLICOS AO TERCEIRO SETOR TERMO DE VERIFICAÇÃO

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 42

REPASSES PÚBLICOS AO TERCEIRO SETOR TERMO DE VERIFICAÇÃO

ÓRGÃO CONCESSOR:

LEI AUTORIZADORA:

( ) Auxílio

FORMA DO REPASSE: ( ) Subvenção

( ) Contribuição OBJETO:

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 43

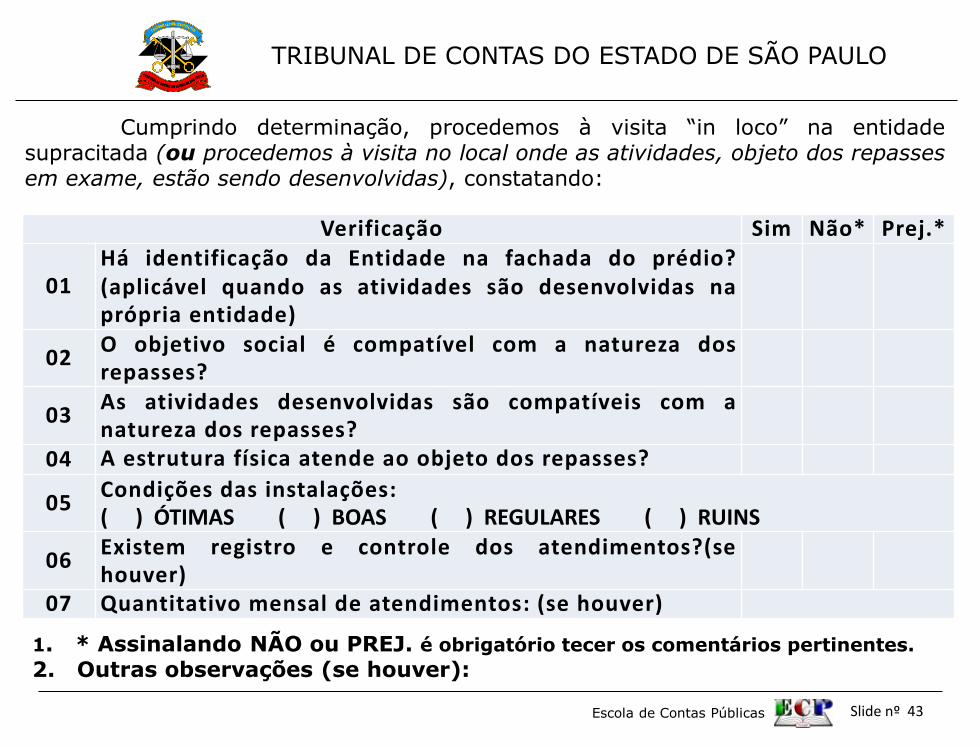

Cumprindo determinação, procedemos à visita “in loco” na entidade supracitada (ou procedemos à visita no local onde as atividades, objeto dos repasses em exame, estão sendo desenvolvidas), constatando:

Verificação Sim Não* Prej.*

01 Há identificação da Entidade na fachada do prédio? (aplicável quando as atividades são desenvolvidas na própria entidade)

02 O objetivo social é compatível com a natureza dos repasses?

03 As atividades desenvolvidas são compatíveis com a natureza dos repasses?

04 A estrutura física atende ao objeto dos repasses?

05 Condições das instalações: ( ) ÓTIMAS ( ) BOAS ( ) REGULARES ( ) RUINS

06 Existem registro e controle dos atendimentos?(se houver)

07 Quantitativo mensal de atendimentos: (se houver)

1. * Assinalando NÃO ou PREJ. é obrigatório tecer os comentários pertinentes.

2. Outras observações (se houver):

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 44

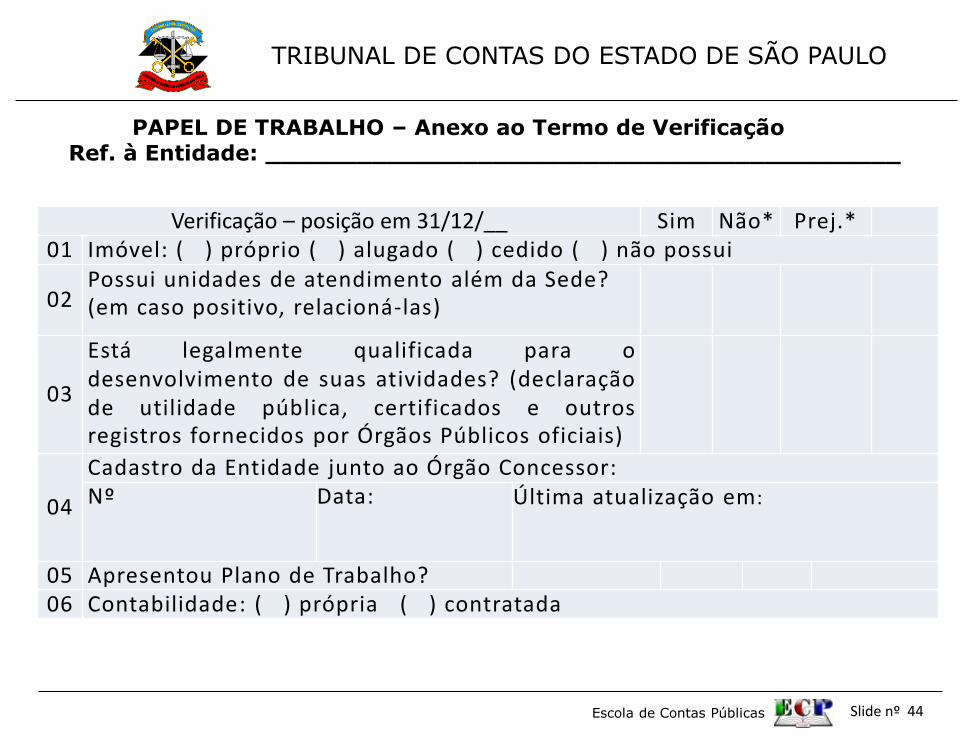

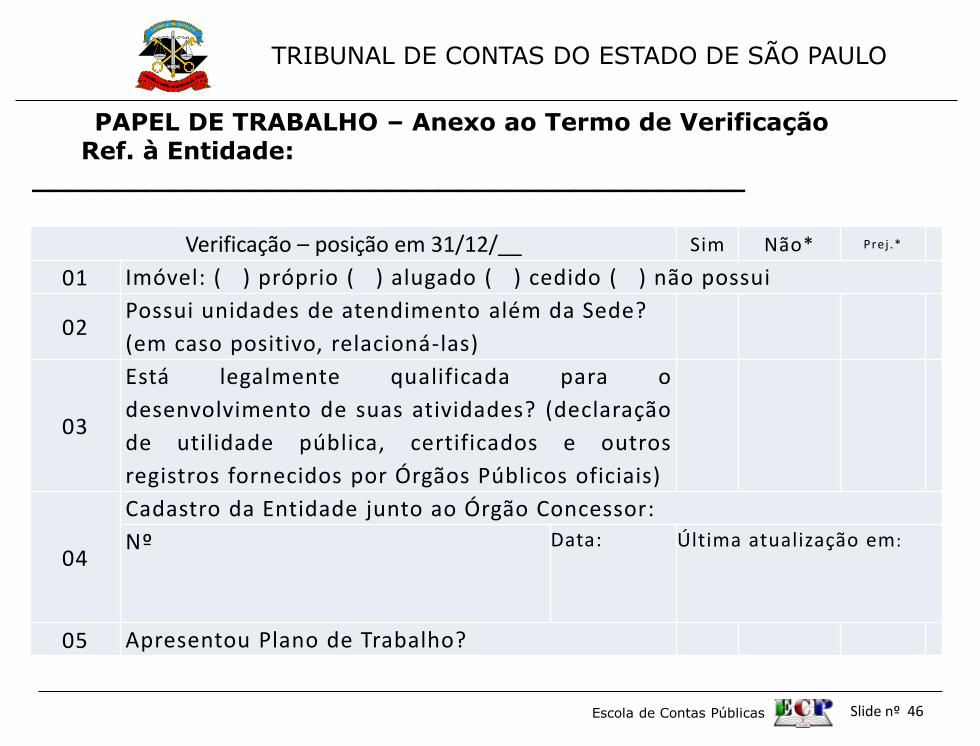

Verificação – posição em 31/12/__ Sim Não* Prej.*

01 Imóvel: ( ) próprio ( ) alugado ( ) cedido ( ) não possui

02 Possui unidades de atendimento além da Sede? (em caso positivo, relacioná-las)

03

Está legalmente qualificada para o desenvolvimento de suas atividades? (declaração de utilidade pública, certificados e outros registros fornecidos por Órgãos Públicos oficiais)

04

Cadastro da Entidade junto ao Órgão Concessor: Nº Data: Última atualização em:

05 Apresentou Plano de Trabalho?

06 Contabilidade: ( ) própria ( ) contratada

PAPEL DE TRABALHO – Anexo ao Termo de Verificação Ref. à Entidade: __________________________________________

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 45

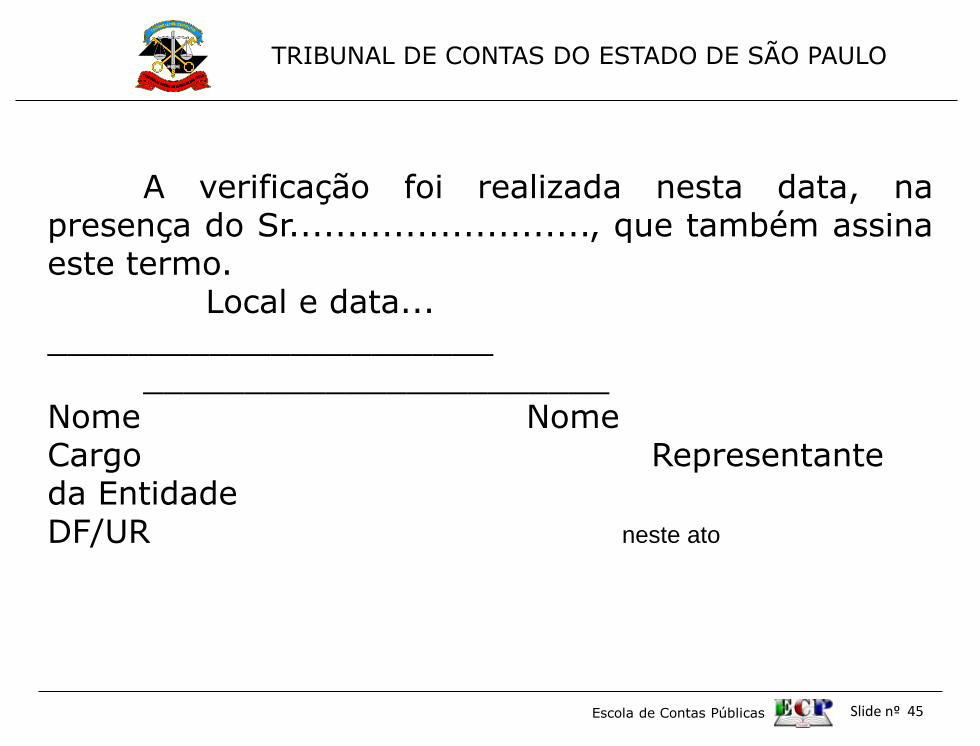

A verificação foi realizada nesta data, na presença do Sr.........................., que também assina este termo. Local e data... ______________________ _______________________ Nome Nome Cargo Representante da Entidade DF/UR neste ato

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 46

Verificação – posição em 31/12/__ Sim Não* Prej .*

01 Imóvel: ( ) próprio ( ) alugado ( ) cedido ( ) não possui

02 Possui unidades de atendimento além da Sede?

(em caso positivo, relacioná-las)

03

Está legalmente qualificada para o

desenvolvimento de suas atividades? (declaração

de utilidade pública, certificados e outros

registros fornecidos por Órgãos Públicos oficiais)

04

Cadastro da Entidade junto ao Órgão Concessor:

Nº Data: Última atualização em:

05 Apresentou Plano de Trabalho?

PAPEL DE TRABALHO – Anexo ao Termo de Verificação Ref. à Entidade: __________________________________________

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 47

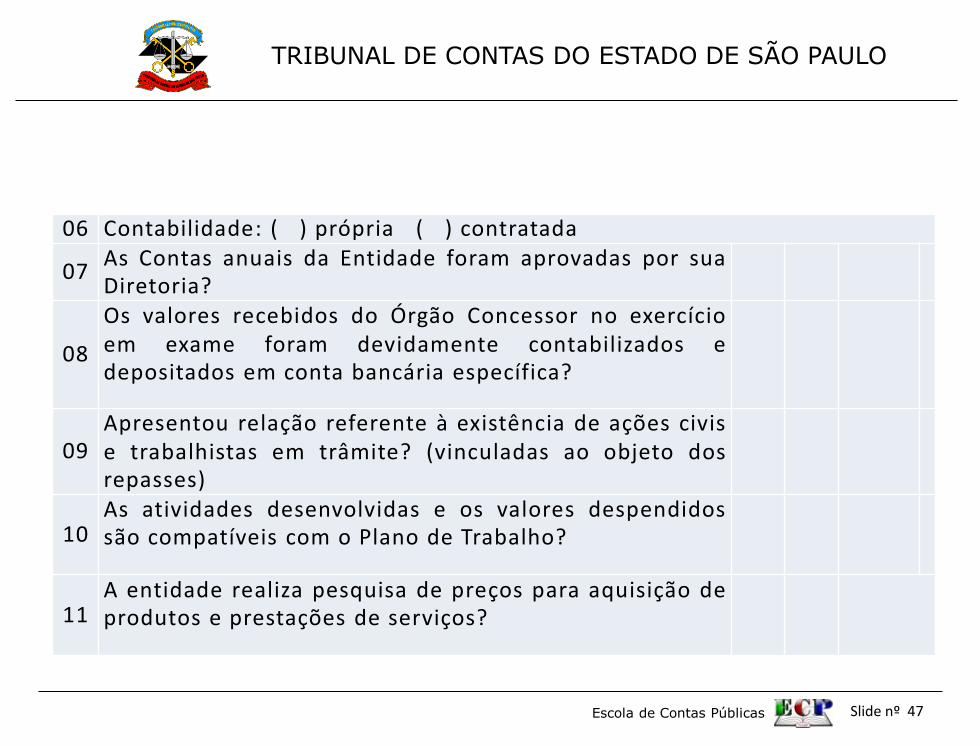

06 Contabilidade: ( ) própria ( ) contratada

07 As Contas anuais da Entidade foram aprovadas por sua Diretoria?

08

Os valores recebidos do Órgão Concessor no exercício em exame foram devidamente contabilizados e depositados em conta bancária específica?

09 Apresentou relação referente à existência de ações civis e trabalhistas em trâmite? (vinculadas ao objeto dos repasses)

10 As atividades desenvolvidas e os valores despendidos são compatíveis com o Plano de Trabalho?

11 A entidade realiza pesquisa de preços para aquisição de produtos e prestações de serviços?

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 48

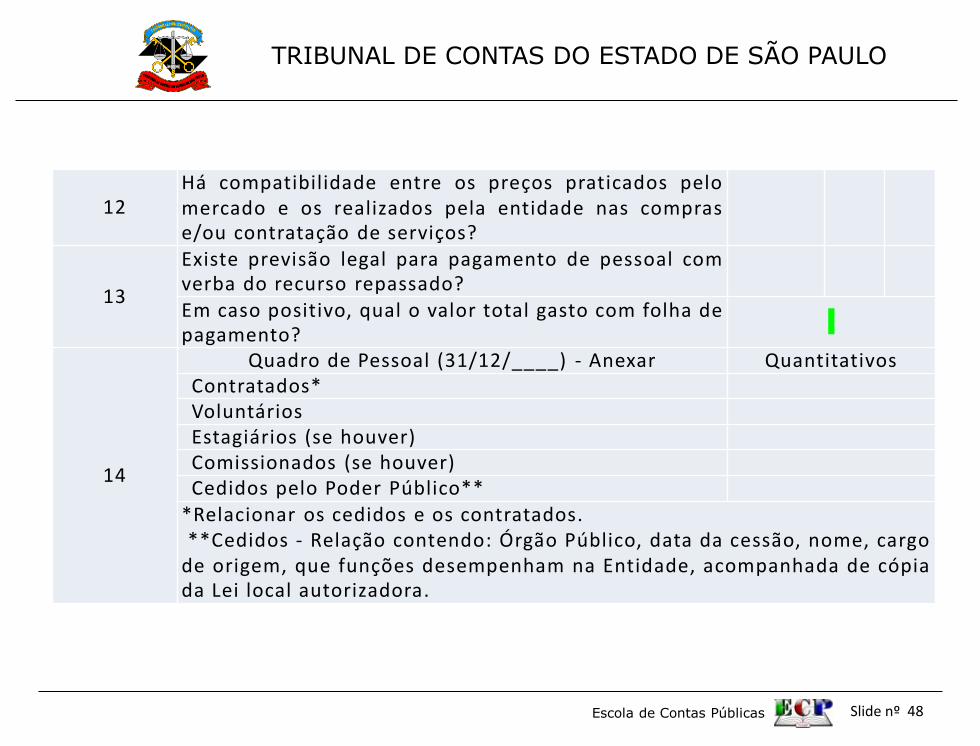

12 Há compatibilidade entre os preços praticados pelo mercado e os realizados pela entidade nas compras e/ou contratação de serviços?

13

Existe previsão legal para pagamento de pessoal com verba do recurso repassado?

Em caso positivo, qual o valor total gasto com folha de pagamento?

14

Quadro de Pessoal (31/12/____) - Anexar Quantitativos Contratados* Voluntários Estagiários (se houver) Comissionados (se houver) Cedidos pelo Poder Público**

*Relacionar os cedidos e os contratados. **Cedidos - Relação contendo: Órgão Público, data da cessão, nome, cargo de origem, que funções desempenham na Entidade, acompanhada de cópia da Lei local autorizadora.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 49

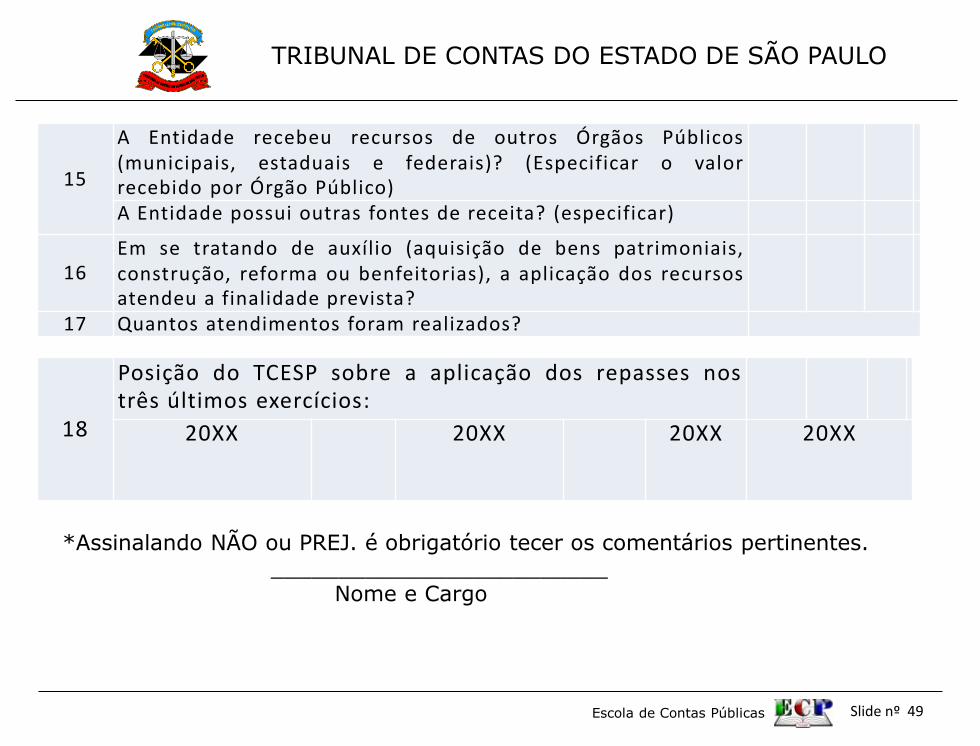

15

A Entidade recebeu recursos de outros Órgãos Públicos (municipais, estaduais e federais)? (Especificar o valor recebido por Órgão Público)

A Entidade possui outras fontes de receita? (especificar)

16 Em se tratando de auxílio (aquisição de bens patrimoniais, construção, reforma ou benfeitorias), a aplicação dos recursos atendeu a finalidade prevista?

17 Quantos atendimentos foram realizados?

18

Posição do TCESP sobre a aplicação dos repasses nos três últimos exercícios:

20XX 20XX 20XX 20XX

*Assinalando NÃO ou PREJ. é obrigatório tecer os comentários pertinentes. _________________________ Nome e Cargo

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 50

Durante a Execução do Objeto

Fiscalizar a aplicação dos recursos e o desenvolvimento das atividades correspondentes.

De que forma? Comissão de Acompanhamento, Gestor do Convênio,

pessoal especializado; Utilização dos Conselhos Municipais (Saúde, Educação,

Assistência Social); Emissão do Parecer Conclusivo nos moldes das

Instruções do TCE-SP. (sofreu alteração conforme Resolução 06/2014)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 51

Importante destacar que a primeira fiscalização da utilização dos recursos públicos na realização do

objeto pretendido é feita pelo Poder Público.

Durante a Execução do Objeto

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 52

Após a Execução do Objeto

Analise da prestação de contas encaminhada ao

órgão concessor nos moldes das Instruções nº1/2008 e nº2/2008 do TCE-SP.

Emissão do Parecer Conclusivo.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 53

O que deve atestar o Parecer?

(art. 370 das Instruções 02/2008)

o recebimento da prestação de contas dos entes beneficiários, bem como a aplicação de sanções por eventuais ausências de comprovação ou desvio de finalidade;

datas da prestação de contas e dos repasses concedidos;

os valores transferidos e os comprovados, por fontes de recursos;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 54

O que deve atestar o Parecer?

a localização e o regular funcionamento da entidade que recebeu os recursos;

a finalidade estatutária da entidade beneficiária;

a descrição do objeto dos recursos repassados, dos resultados alcançados e a economicidade obtida em relação ao previsto em programa governamental e no plano de trabalho;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 55

O que deve atestar o Parecer?

o cumprimento das cláusulas pactuadas em conformidade com a regulamentação que rege a matéria;

a regularidade dos gastos efetuados e sua perfeita

contabilização, atestados pelos controles internos do beneficiário e do concessor;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 56

O que deve atestar o Parecer?

a conformidade dos gastos às normas gerais sobre licitações e contratos administrativos definidos na Lei Federal nº 8.666, de 21 de junho de 1993, e alterações posteriores;

a regularidade dos recolhimentos de encargos trabalhistas, quando a aplicação dos recursos envolver gastos com pessoal;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 57

O que deve atestar o Parecer?

que as cópias dos documentos das despesas correspondem aos originais apresentados pelo beneficiário onde constam o tipo de repasse obtido e o órgão repassador a que se referem;

o atendimento aos princípios da legalidade, impessoalidade, moralidade, publicidade, eficiência e economicidade.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 58

Responsabilidade dos Órgãos Beneficiários Primeiro e Terceiro Setores

Aplicação dos Recursos no objeto pactuado;

Objetivos voltados à promoção de atividades e

finalidades de relevância pública e social;

Transparência e Publicidade;

Constituir o Conselho Fiscal;

Regularidade Fiscal;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 59

Responsabilidade dos Órgãos Beneficiários

Primeiro e Terceiro Setores

Possuir regulamento de compras e contratações aprovado pela celebrante (Poder Público) que estabeleça a observância aos princípios da legalidade, moralidade, economicidade, eficiência, etc.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 60

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 61

Data limite para apresentação das comprovações anuais ou totais, data esta que não poderá ultrapassar o dia 31 de janeiro do exercício seguinte à transferência dos recursos;

Indicação no corpo dos documentos originais das despesas, o número do ajuste e do órgão público a que se referem, extraindo-se, em seguida, as cópias que serão juntadas nas prestações de contas;

Os nomes dos responsáveis pela fiscalização da execução do ajuste e respectivos períodos de atuação;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 62

• elaborar o demonstrativo integral das receitas e

despesas computadas por fontes de recurso e por categorias ou finalidades dos gastos, aplicadas no objeto do ato concessório;

• relatório da entidade beneficiária sobre as atividades

desenvolvidas, identificando as custeadas com recursos próprios e as com recursos transferidos;

• comprovante da devolução dos recursos não

aplicados;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 63

• cópia dos demonstrativos contábeis e financeiros da beneficiária, com indicação dos valores

repassados pelo órgão concessor e a respectiva conciliação bancária, referente ao

exercício em que o numerário foi recebido (indicar nos Balanços/Balancetes mensais os

valores repassados);

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 64

• manifestação expressa do Conselho Fiscal ou órgão correspondente do beneficiário sobre a exatidão do montante comprovado, atestando que os recursos públicos foram movimentados em conta específica, aberta em instituição financeira oficial, indicada pelo órgão público

concessor;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 65

ASSUNTOS RECORRENTES

Plano de Trabalho;

Ausência de prestação de contas;

Finalidade não compatível com o objeto;

Taxa bancária;

Proposta de glosas das despesas;

Proposta de devolução da verba.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 66

PLANO DE TRABALHO

Dificuldades apresentadas, falta de elementos

mínimos que possibilitem a avaliação da execução do

objeto.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 67

AUSÊNCIA DE PRESTAÇÃO DE CONTAS

O órgão concessor não obteve êxito ao solicitar as comprovações devidas e nós, de igual modo, não logramos receber a documentação pertinente, mesmo após nossa(s) requisição(ões).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 68

FINALIDADE NÃO COMPATÍVEL COM O OBJETO

APAES firmando convênios para executar o PSF, contratando agentes comunitários de saúde, descaracterizando a natureza do ajuste;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 69

TAXA BANCÁRIA

Quando se referir a taxa para manutenção da conta trata-se de despesa legal. Pagamentos de encargos bancários por conta deficitária, empréstimos, etc, deverão ser glosadas.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 70

PROPOSTA DE GLOSAS DAS DESPESAS

A fiscalização deverá evidenciar os motivos, documentar, destacar o valor da glosa e fundamentar a ocorrência.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 71

PROPOSTA DE DEVOLUÇÃO DA VERBA PELA FISCALIZAÇÃO

Será legitima quando nos depararmos com malversação do dinheiro público, desvio de finalidade, finalidade não compatível com objeto, entre outros. Cabendo crítica acompanhada de aplicação de multa ao responsável pela aprovação das despesas.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 72

CASOS CONCRETOS

Repasses para a Igreja com finalidade de locação de veículos;

Despesas caracterizando malversação do dinheiro público;

Associação criada por orientação do Chefe do Executivo (contratação de pessoal e outros interesses).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 73

Araras, em 30 de setembro de 2014. Ofício UR-10.X nº XX/2014 UR-XXX-XXXXX PROCESSO Nº: TC-XXXX/010/14 ÓRGÃO CONCESSOR: PREFEITURA MUNICIPAL DE XXXXX ÓRGÃO CONVENIADO: APAE EXERCÍCIO: 2013 MATÉRIA EM EXAME: REPASSE AO TERCEIRO SETOR - CONVÊNIOS VALOR REPASSADO: R$ XXX.XXX,XX INSTRUÇÃO: UR-XX / DSF-XX Excelentíssimo Senhor, A fiscalização ao examinar a prestação de contas do convênio supracitado, anotou as seguintes ocorrências: 1- A Entidade “NONO NONONONO” recebeu repasse no exercício de 2013 no valor de R$ XXX, autorizado pela Lei nº xxxx. A prestação de contas foi desaprovada pelo órgão público convenente, tendo em vista as seguintes impropriedades:

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 74

a) Glosa pela Administração do valor de R$ XXX, sendo o montante de R$ XXX relativo à emissão de cheques sem apresentação de comprovantes de despesas e R$ XXX referentes às despesas irregulares, sendo estes montantes restituídos aos cofres públicos (fls. XX);

b) A entidade não funcionou regularmente durante o exercício; c) Não foram cumpridos integralmente os objetivos constantes da Lei autorizadora dos recursos repassados; d) Gastos em desacordo com as necessidades e plano de trabalho; e) A entidade não cumpriu integralmente com os objetivos indicados no Plano de Trabalho; f) A entidade foi notificada a efetuar devolução dos recursos financeiros em decorrência da falta de prestação de contas e das despesas incorretas; 2- A Origem informou que o órgão conveniado não apresentou o Demonstrativo Integral das Receitas e Despesas exigido nas Instruções nº 02/2008 deste E. Tribunal;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 75

3- O Senhor XXXX – Presidente da Entidade - deixou de assinar o Termo de Ciência e de Notificação do respectivo repasse;

Em razão disto, Vossa Senhoria poderá, no prazo de 10 (dez) dias, contados do recebimento deste ofício, apresentar os esclarecimentos ou justificativas que forem do seu interesse.

Findo esse prazo, com ou sem tais esclarecimentos ou justificativas, os autos serão encaminhados ao Conselheiro Relator para o que houver por bem decidir, com prévio trânsito por PFE, quando for o caso. Apresento-lhe protestos de estima e apreço.

XXXXXX XXXXX XXXXXX Diretor da UR-XXX – (CIDADE)

Excelentíssimo Senhor XXXXX XXXXX XXXXXX Prefeito Municipal de XXXXXX

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 76

PRINCIPAIS FALHAS ENCONTRADAS NAS PRESTAÇÕES DE CONTAS:

EXECUÇÃO FÍSICA E FINANCEIRA DO CONVÊNIO:

- Ausência de relatório específico sobre as atividades desenvolvidas com recursos próprios e verbas públicas repassadas à conta do ajuste;

- Valores informados no Demonstrativo Integral das

Receitas e Despesas em desacordo com o montante de despesas efetivamente realizadas;

- Relatório de Atividades em desacordo com o

Demonstrativo Integral das Receitas e Despesas;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 77

PRINCIPAIS FALHAS ENCONTRADAS NAS PRESTAÇÕES DE CONTAS:

EXECUÇÃO FÍSICA E FINANCEIRA DO CONVÊNIO:

- Falta de detalhamento no ajuste do cronograma de desembolso e da previsão de início e fim da execução do objeto, bem como da conclusão das etapas ou fases programadas, dificultando a análise da prestação de contas;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 78

PARECER CONCLUSIVO DO PODER PÚBLICO:

Elaboração de parecer conclusivo não perfeitamente amoldado às orientações contidas no art. 370 das Instruções

nº 02/2008;

RECEITAS: Transferência de recursos para conta corrente estranha ao ajuste, o que denota ausência de conta

específica para movimentação dos valores repassados;

- Divergência em relação ao saldo não aplicado e o efetivamente devolvido à Prefeitura Municipal;

- Não encaminhamento dos extratos bancários, bem como de conciliação bancária;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 79

DESPESAS: Ausência de identificação do repasse e do órgão público concessor no corpo dos documentos das despesas;

- despesas com materiais comprovadas somente com relatórios

de consumo mensal do estoque da Entidade, não acompanhados das notas fiscais de aquisição (documentos de

despesa). Compras realizadas de forma global;

- Realização de despesas não previstas expressamente no ajuste ou em desacordo com a previsão consignada no Plano

de Trabalho.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 80

- Realização de despesas e pagamentos efetuados após a expiração do prazo de vigência do ajuste;

- Despesas bancárias não elegíveis no ajuste;

- Utilização de recursos do ajuste para pagamento de pessoal próprio da Entidade, não previsto no Plano de Trabalho;

- Pagamento de Taxa de Administração;

- Despesas computadas pelo regime de caixa, quando deveriam ser computadas pelo regime de competência.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 81

RECURSOS HUMANOS:

- Ausência de previsão expressa no ajuste e no Plano de Aplicação quanto ao quantitativo de profissionais que

seriam pagos com os recursos repassados;

- Ausência de folha de ponto/relógio de ponto eletrônico.

PEÇAS CONTÁBEIS DA ENTIDADE: Balancetes mensais/Balanço Patrimonial da entidade não discriminam

os valores recebidos do Órgão Público;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 82

ATENDIMENTO ÀS INSTRUÇÕES: Desatendimento de disposições das Instruções nº 02/2008, tais como

entrega em atraso da prestação de contas e elaboração de parecer conclusivo em desacordo com

as Instruções.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 83

LEI 13.019/2014

Despesas Custeadas com Recursos Públicos (Arts. 45/47)

Devem observar as cláusulas pactuadas, sendo vedadas:

Taxa de Administração ou similar (Lei 13.019/2014); Atividade diversa ao plano de trabalho; Despesas realizadas em data anterior à vigência da parceria Transferir recursos para clubes, associações de servidores, partidos políticos, sindicatos, etc ; Multas, juros referentes a pagamentos fora do prazo; Publicidade que não esteja vinculado ao plano de trabalho.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 84

Da Movimentação e Aplicação Financeira dos Recursos (artigos 51 a 54 da Lei 13.019/14)

Os recursos recebidos em decorrência da parceria serão depositados e geridos em conta bancária

específica, em instituição financeira pública indicada pela administração pública.

Por ocasião da conclusão, denúncia, rescisão ou

extinção da parceria, os saldos financeiros remanescentes, inclusive os provenientes das

receitas obtidas das aplicações financeiras realizadas, serão devolvidos à entidade ou órgão repassador dos recursos, no prazo improrrogável de 30 (trinta) dias

do evento;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 85

Da Movimentação e Aplicação Financeira dos Recursos (artigos 51 a 54 da Lei 13.019/14)

Toda a movimentação de recursos no âmbito da parceria

será realizada mediante transferência eletrônica sujeita à identificação do beneficiário final e à obrigatoriedade de

depósito em sua conta bancária.

Os pagamentos deverão ser realizados mediante crédito na conta bancária de titularidade dos fornecedores e

prestadores de serviços.

Em casos excepcionais, desde que fique demonstrada no plano de trabalho a impossibilidade física de pagamento

mediante transferência eletrônica, o termo de colaboração ou de fomento poderá admitir a realização de pagamentos

em espécie, observados alguns pré-requisitos.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 86

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

• Observância das regras previstas nesta Lei, no instrumento de parceria e no plano de trabalho.

• A administração pública fornecerá manuais específicos às organizações da sociedade civil por ocasião da celebração das parcerias.

• O regulamento poderá, com base na complexidade do objeto, estabelecer procedimentos diferenciados para prestação de contas, desde que o valor da parceria não seja igual ou superior a R$ 600.000,00 (seiscentos mil reais).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 87

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

• A prestação de contas deverá conter elementos que

permitam ao gestor da parceria avaliar o andamento ou concluir que o seu objeto foi executado conforme pactuado, com a descrição pormenorizada das atividades realizadas e a comprovação do alcance das metas e dos resultados esperados.

• Glosa de valores que não atenderem as disposições desta Lei, do instrumento de parceria e do plano de trabalho.

• A prestação de contas e de todos os atos que dela decorram

dar-se-á, sempre que possível, em plataforma eletrônica, permitindo a visualização por qualquer interessado.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 88

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

• A prestação de contas relativa à execução do termo de colaboração ou de fomento dar-se-á mediante a análise dos seguintes relatórios:

- Relatório de Execução do Objeto, contendo as atividades

desenvolvidas, comparativo de metas propostas com os resultados alcançados, anexando-se documentos de comprovação da realização das ações;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 89

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

- Relatório de Execução Financeira, com a descrição das despesas e receitas efetivamente realizadas;

- Relatório da visita técnica in loco realizada durante a execução da parceria;

- Relatório técnico de monitoramento e avaliação, homologado pela comissão de monitoramento e avaliação designada, sobre a conformidade do cumprimento do objeto e os resultados alcançados;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 90

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

• O gestor emitirá parecer técnico de análise de prestação de contas da parceria celebrada.

• No caso de previsão de mais de 1 (uma) parcela, a

entidade deverá apresentar prestação de contas parcial, para fins de monitoramento do cumprimento das metas do objeto vinculadas à parcela liberada.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 91

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

• Para fins de avaliação quanto à eficácia e efetividade das ações em execução ou que já foram realizadas, os pareceres técnicos de que tratam o caput e o § 1o deste artigo deverão,

obrigatoriamente, mencionar: I - os resultados já alcançados e seus benefícios; II - os impactos econômicos ou sociais; III - o grau de satisfação do público-alvo; IV - a possibilidade de sustentabilidade das ações após a conclusão do objeto pactuado.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 92

Da Prestação de Contas Artigos 63 a 68 da Lei 13.019/14

• Os documentos incluídos pela entidade na

plataforma eletrônica prevista no art. 65, desde que possuam garantia da origem e de seu signatário por certificação digital, serão considerados originais para os efeitos de prestação de contas.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 93

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

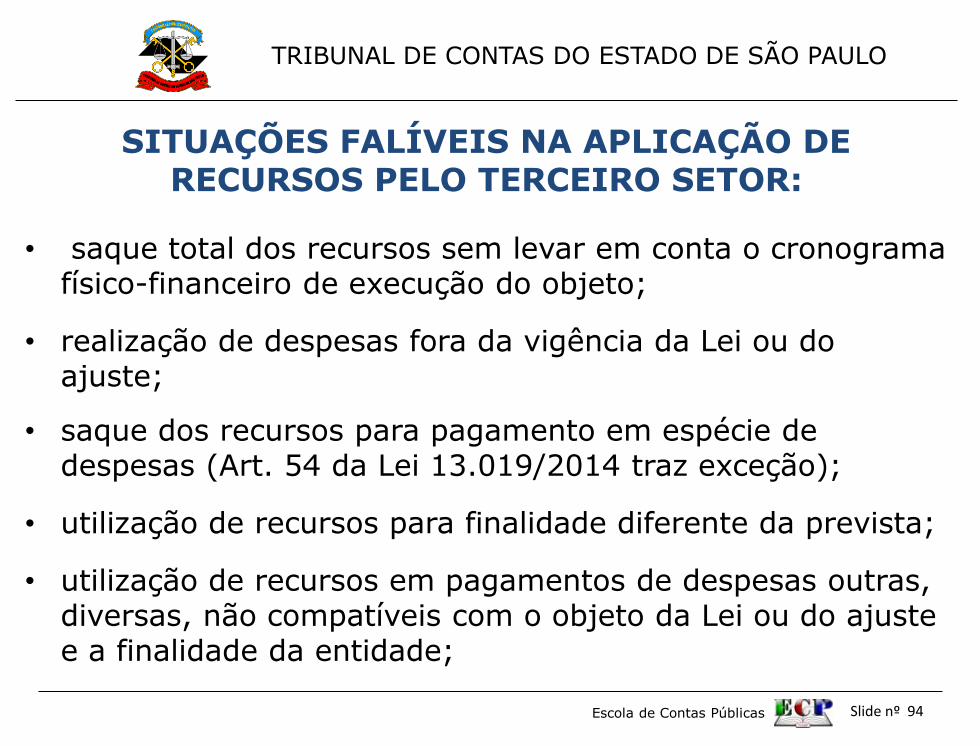

Escola de Contas Públicas Slide nº 94

SITUAÇÕES FALÍVEIS NA APLICAÇÃO DE RECURSOS PELO TERCEIRO SETOR:

• saque total dos recursos sem levar em conta o cronograma físico-financeiro de execução do objeto;

• realização de despesas fora da vigência da Lei ou do ajuste;

• saque dos recursos para pagamento em espécie de despesas (Art. 54 da Lei 13.019/2014 traz exceção);

• utilização de recursos para finalidade diferente da prevista;

• utilização de recursos em pagamentos de despesas outras, diversas, não compatíveis com o objeto da Lei ou do ajuste e a finalidade da entidade;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

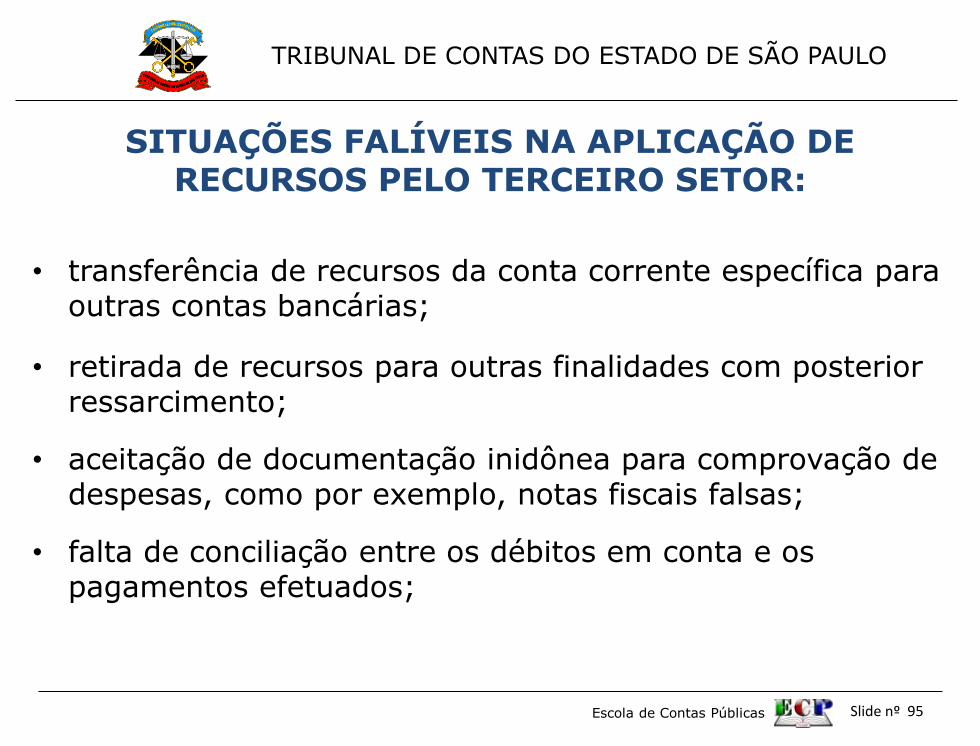

Escola de Contas Públicas Slide nº 95

SITUAÇÕES FALÍVEIS NA APLICAÇÃO DE RECURSOS PELO TERCEIRO SETOR:

• transferência de recursos da conta corrente específica para outras contas bancárias;

• retirada de recursos para outras finalidades com posterior ressarcimento;

• aceitação de documentação inidônea para comprovação de despesas, como por exemplo, notas fiscais falsas;

• falta de conciliação entre os débitos em conta e os pagamentos efetuados;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 96

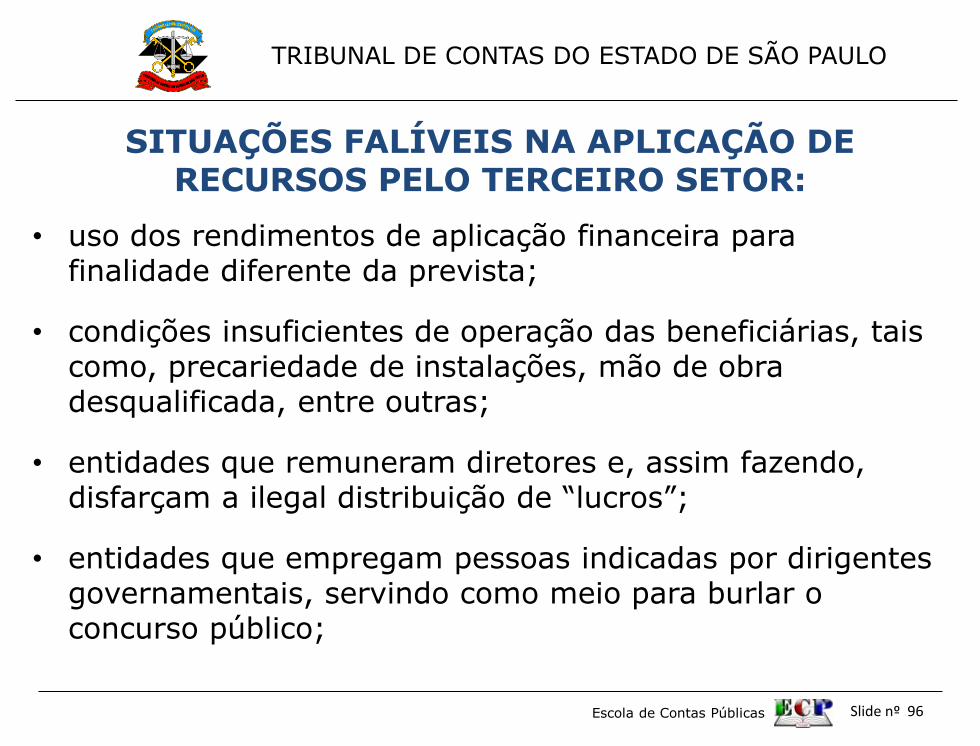

SITUAÇÕES FALÍVEIS NA APLICAÇÃO DE RECURSOS PELO TERCEIRO SETOR:

• uso dos rendimentos de aplicação financeira para finalidade diferente da prevista;

• condições insuficientes de operação das beneficiárias, tais como, precariedade de instalações, mão de obra desqualificada, entre outras;

• entidades que remuneram diretores e, assim fazendo, disfarçam a ilegal distribuição de “lucros”;

• entidades que empregam pessoas indicadas por dirigentes governamentais, servindo como meio para burlar o concurso público;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 97

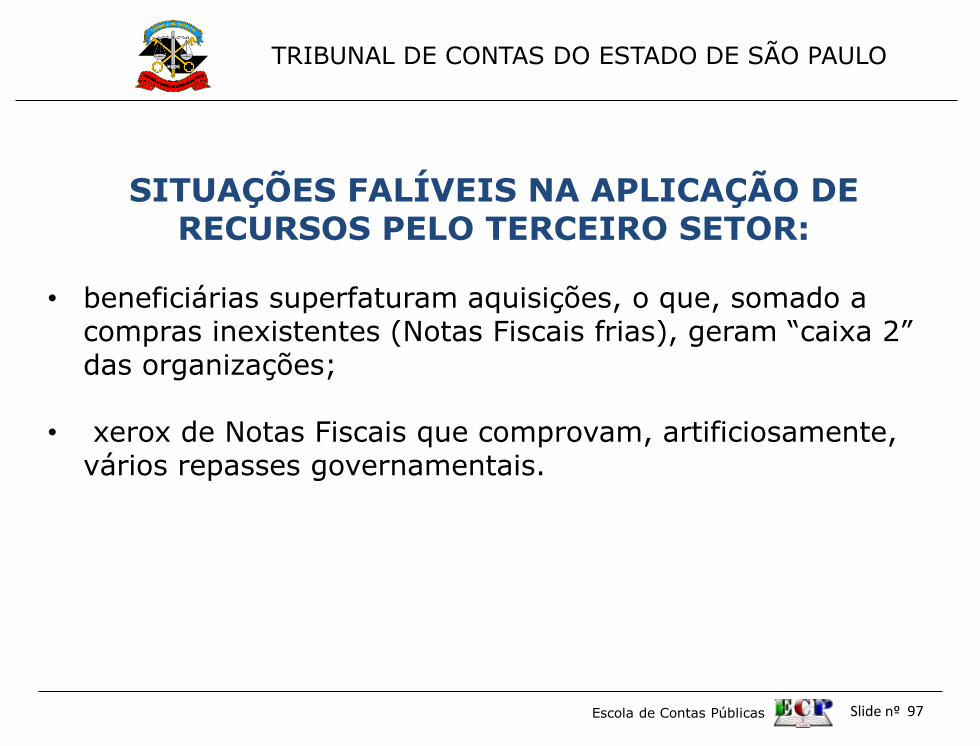

SITUAÇÕES FALÍVEIS NA APLICAÇÃO DE RECURSOS PELO TERCEIRO SETOR:

• beneficiárias superfaturam aquisições, o que, somado a

compras inexistentes (Notas Fiscais frias), geram “caixa 2” das organizações;

• xerox de Notas Fiscais que comprovam, artificiosamente,

vários repasses governamentais.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 98

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 99

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 100

Equipe (TCE-SP) e-mail Celso Atilio Frigeri [email protected] Paulo Cesar Alvarenga [email protected]

Elisabete Coladello [email protected]

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 101

Muito obrigado pela atenção

Visitem o nosso site:

www.tce.sp.gov.br