empresas de leasing - auto rescisao

33

ASSEMBLÉIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO EXMO SR. DR. JUIZ DE DIREITO DA ____ VARA EMPRESARIAL DA COMARCA DA CAPITAL - RJ. COMISSÃO DE DEFESA DO CONSUMIDOR DA ASSEMBLÉIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO, órgão vinculado à Assembléia Legislativa, sem personalidade jurídica, especialmente constituída para defesa dos interesses e direitos dos consumidores, estabelecida à Rua Dom Manoel s/n, sala 506, Praça XV, Rio de Janeiro – RJ, CEP: 20010-090 vem, por seus procuradores, propor a presente: AÇÃO COLETIVA DE CONSUMO COM PEDIDO DE TUTELA ANTECIPADA Em face de BV FINANCEIRA S.A. CREDITO FINANCIAMENTO E INVESTIMENTO (GRUPO VOTORANTIN), inscrita no CNPJ sob o nº 01.149.953/0001-89, com matriz à Avenida das Nações Unidas, 14.171, Torre A, 8º andar conjunto 82, Vila Gertrudes, São Paulo, SP, CEP 04.794-000; ABN AMRO REAL FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS AYMORE FINANCIAMENTO E ARRENDAMENTO MERCANTIL (LEASING) DE VEÍCULOS, _____________________________________________________________________________________________ COMISSÃO DE DEFESA DO CONSUMIDOR DA ASSEMBLÊIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO

Transcript of empresas de leasing - auto rescisao

ASSEMBLÉIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO

EXMO SR. DR. JUIZ DE DIREITO DA ____ VARA EMPRESARIAL DA COMARCA DA

CAPITAL - RJ.

COMISSÃO DE DEFESA DO CONSUMIDOR DA ASSEMBLÉIA LEGISLATIVA DO ESTADO DO RIO

DE JANEIRO, órgão vinculado à Assembléia Legislativa, sem personalidade jurídica, especialmente

constituída para defesa dos interesses e direitos dos consumidores, estabelecida à Rua Dom Manoel s/n,

sala 506, Praça XV, Rio de Janeiro – RJ, CEP: 20010-090 vem, por seus procuradores, propor a

presente:

AÇÃO COLETIVA DE CONSUMO

COM PEDIDO DE TUTELA ANTECIPADA

Em face de BV FINANCEIRA S.A. CREDITO FINANCIAMENTO E INVESTIMENTO (GRUPO

VOTORANTIN), inscrita no CNPJ sob o nº 01.149.953/0001-89, com matriz à Avenida das

Nações Unidas, 14.171, Torre A, 8º andar conjunto 82, Vila Gertrudes, São Paulo, SP, CEP

04.794-000; ABN AMRO REAL FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

AYMORE FINANCIAMENTO E ARRENDAMENTO MERCANTIL (LEASING) DE VEÍCULOS,

_____________________________________________________________________________________________ COMISSÃO DE DEFESA DO CONSUMIDOR DA ASSEMBLÊIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO

inscrito no CNPJ sob o nº 07.647.909/0001-85, com matriz à Avenida Paulista, 1.374, 3º andar,

Bela Vista, São Paulo, SP, CEP 01.310-916; SANTANDER LEASING S.A ARRENDAMENTO

MERCANTIL, inscrito no CNPJ sob o nº 47.193.149/0001-06, com matriz à Alameda Araguaia,

731, pavimento superior parte A, Barueri, Barueri, SP, CEP 06.455-000; BANCO

PANAMERICANO S.A., inscrito no CNPJ sob o nº 59.285.411/0001-13, com matriz à, Avenida

Paulista, 2.240, Cerqueira Cesar, São Paulo, SP, CEP 01.310-300; ITAÚ UNIBANCO S.A.,

inscrito no CNPJ sob o nº 60.701.190/0001-04, situado à Avenida Nilo Peçanha, nº 12, Centro,

Rio de Janeiro – RJ, CEP: 20021-290; BANCO BRADESCO FINANCIAMENTOS S A - FINASA

BMC, inscrito no CNPJ sob o nº 07.207.996/0001-50, com filial à Avenida Rio Branco, nº 116,

Centro, Rio de Janeiro – RJ, CEP: 20040-001; HSBC BANK BRASIL S.A., inscrito no CNPJ sob

o nº 01.701.201/0001-89, com filial à Rua Uruguaiana, nº 118, Lojas A/F, Centro, Rio de Janeiro -

RJ, CEP: 20050-091; BANCO VOLKSWAGEN S.A., inscrito no CNPJ sob o nº

59.109.165/0001-49, com matriz à Rua Volkswagen, 291, Jabaquara, São Paulo, SP, CEP:

04.344-020; BANCO FIAT S.A., inscrito no CNPJ sob o nº 61.190.658/0001-06, com matriz à

Alameda Pedro Calil, 43, Vila das Acácias, Poá, SP, CEP: 08.557-105; BANCO FORD S.A.,

inscrito no CNPJ sob o nº 90.731.688/0001-72, com matriz à Avenida do Café, 277, 1º andar

torre B, Jabaquara, São Paulo, SP, CEP 04.311-000 e BANCO GMAC S.A., inscrito no CNPJ

sob o nº 59.274.605/0001-13, com matriz à Avenida Indianópolis, 3.096, Indianópolis, São Paulo,

SP, CEP: 04.062-003; BANCO SOFISA S.A., inscrito no CPNJ sob o nº 60.889.128/0001-80,

com matriz à Alameda Santos, 1.496, Jardim Paulista, São Paulo, SP, CEP 01.418-100, com

fundamento nos artigos 6º, III, do CDC; art.18, §1º c/c I, II, III e § 6º; art. 30 c/c 35, I, II, III, do

CDC e 441, 475 e 476, do C.C; art. 884 do C.C, entre outros, e pelas razões fáticas e jurídicas

que passa a expor:

Dos Fatos

A autora analisou nos últimos anos – por intermédio de reclamações recebidas de consumidores

– vários contratos de adesão para arrendamento mercantil de veículos automotores ( leasing)

elaborados pelas rés.

Da leitura dos contratos, e da análise de casos concretos apresentados por consumidores,

concluiu haver irregularidade na forma como estes contratos são rescindidos e liquidados em

duas hipóteses:

Na primeira, quando a despeito dos consumidores não concorrerem para a perda do bem

arrendado, sendo, no mais das vezes vítimas de roubos e furtos, ou seja, da violência urbana;

são obrigados a adimplir com todas as parcelas vencidas (não pagas) e vincendas do contrato,

tal qual fariam caso o mesmo fosse levado ao seu termo final. Em outras palavras, mesmo no

caso de perda do bem sem culpa do consumidor (sinistro) – situação em que as rés são imediata

e integralmente ressarcidas dos valores investidos na aquisição do veículo por intermédio do

contrato de seguro – os consumidores são obrigados a pagar todos os encargos e

contraprestações mensais do contrato, como fariam se não houvesse sua “liquidação

antecipada”; fato que termina beneficiando as rés e permitindo o enriquecimento sem causa

destas (art. 884, do C.C.).

Na segunda hipótese, observou a autora que as cláusulas contratuais que prevêem a

possibilidade de rescisão antecipada do contrato (por desistência, inadimplemento, etc.) –

mesmo decorrido o prazo mínimo para contratos de leasing (três anos segundo o art. 8º, I, “b” da

Resolução 2.309/96) – tratam o contrato de arrendamento mercantil financeiro como se de

alienação fiduciária fosse. Também nestes casos, quando a rescisão dar-se a pedido dos

arrendatários, estes são obrigados a arcar com todas as prestações vincendas do contrato de

arrendamento, deduzido apenas eventual valor apurado na operação de venda do veículo a

terceiros (leilão).

Como é cediço, os contratos de arrendamento mercantil são contratos típicos que reúnem a um

só tempo características de vários outros contratos. Especificamente no que se refere ao leasing

financeiro (art. 5º, da Resolução 2.309/96), modalidade de arrendamento tipicamente utilizado na

aquisição de veículos; como manifestou-se o Ministro Eros Grau em voto proferido no RE

592.905/SC, “prepondera o caráter de financiamento”, onde “a arrendadora, que

desempenha a função de locadora, surge como intermediária entre o fornecedor e o

arrendatário”, ou seja, há um misto de contrato de locação com financiamento (mútuo), já que

sempre haverá a possibilidade de, ao final, optar-se pela aquisição do bem. Momento em que o

contrato perde suas características locatícias.

Muito embora as ditas características integrem o próprio conceito de arrendamento mercantil, a

análise dos vários instrumentos (contratos) recebidos pela autora – e algumas respostas

apresentadas por rés notificadas administrativamente – deixou transparecer que muitos destes

contratos negam a própria “natureza jurídica” do instituto (arrendamento mercantil).

As fórmulas contratuais que prevêem a liquidação antecipada do contrato a pedido do

arrendatário, e as que o resolvem em decorrência da perda do bem arrendado (sinistro),

estabelecem tratamento absolutamente distinto para resultados jurídico/econômicos

equivalentes, pois, se quando o contrato é levado ao seu termo normal (final) a remuneração das

rés deve limitar-se a recuperação do valor investido na compra do veículo arrendado, acrescido

de remuneração financeira compatível com a indisponibilidade de tais recursos durante

determinado lapso temporal (art. 5º, I, da Resolução 2.309/1996), não há motivos para que de

outra forma ocorra quando o termo final é antecipado; mormente quando tal antecipação ocorre

sem culpa do consumidor (arrendatário).

Vale dizer que em ambas as hipóteses – liquidação normal ou antecipada com ou sem perda do

bem – as rés sempre obtém, como se verá, a devolução integral daquilo que fora investido na

compra do veículo, acrescido de remuneração proporcional ao tempo que o capital esteve

efetivamente indisponível para as rés.

No que se refere especificamente aos casos de perda do bem sem culpa do arrendatário (roubo

ou furto), percebeu a autora que, em desrespeito ao estabelecido no Código Civil (art. 238 a 240,

do C.C.), não é garantido àquele o direito de cancelar o contrato sem o pagamento das parcelas

vincendas.

Segundo é possível perceber nos contratos anexo, as cláusulas contratuais que tratam da

rescisão em caso de perda do bem, partem da premissa ( juris et de jure) de que o consumidor

seja sempre o culpado por essa perda, afinal, segundo dispõe do Código Civil, somente nesta

hipótese o devedor de obrigação de restituir deverá arcar com os danos decorrentes do

infortúnio (art. 239, do C.C.). Vale ainda considerar o fato de que, em geral, os contratos de

arrendamento mercantil impõem a contratação de seguro para garantia do bem arrendado, fato

que afasta qualquer possibilidade de prejuízo da empresa arrendadora nas hipóteses de perda

do veículo por sinistro.

Não obstante esta realidade, da forma como hoje são redigidas tais cláusulas contratuais, as rés

tratam com se culpado fosse o consumidor vítima de roubos e furtos, situação que contraria a

boa-fé objetiva e lhes proporciona enriquecimento sem causa (art. 884, do C.C.).

Ademais, nenhum dos contratos analisados pela autora prestigia, em caso de roubo ou furto do

veículo com pagamento de indenização securitária, opções que consagrem o princípio da

preservação dos contratos (artigos 157, § 2º; 317; 478 c/c 479 do C.C; 51, § 2º, do CDC e art. 7º,

VIII da Resolução 2.309/1996); mesmo quando isto se mostra possível e razoável. Neste sentido

é necessário que se diga, tal situação contraria ainda a previsão do artigo 7º, VIII, da Resolução

BACEN 2.309/1996.

Ao teor das cláusulas contratuais analisadas, em caso de perda total do bem, os arrendatários

são obrigados a pagar, a título de verba indenizatória, o somatório das contraprestações

vencidas (não pagas) e vincendas do contrato; tal qual fariam se este fosse levado ao seu termo

convencional. Nessas circunstâncias, os consumidores são, por via transversa, obrigados a

exercer compulsoriamente a opção de compra do veículo, no entanto, sem se sub-rogar nos

direitos de proprietário, transferidos a seguradora por força do contrato acessório de seguro.

Vale dizer que a rigor, qualquer solução que imponha a cobrança de encargos vincendos de um

contrato que é extinto pela perda do objeto – caso do leasing – desvirtua o próprio conceito de

remuneração de capital (valor vs. tempo). Compensação financeira pela indisponibilidade no

tempo de determinado numerário.

Segundo previsão expressa do artigo 5º, I da Resolução 2.309/1996; “considera-se

arrendamento mercantil financeiro a modalidade em que: (inc. I) “as contraprestações e

demais pagamentos previstos no contrato, devidos pela arrendatária, sejam normalmente

suficientes para que a arrendadora recupere o custo do bem arrendado durante o prazo

contratual da operação e, adicionalmente, obtenha um retorno sobre os recursos

investidos”.

Desta forma, levando em consideração a base de remuneração prevista no enunciado normativo

supracitado (art. 5º, I da Resolução 2.309/1996), e o fato de que em caso de perda do bem

(roubado ou furtado) os custos de sua aquisição serão integral e imediatamente ressarcidos

(indenizados) pelo contrato de seguro; qualquer outra cobrança feita após a comunicação do

sinistro passa a ser considerada ilegítima. Na verdade, a resolução do contrato de arrendamento

mercantil – em muitos casos de perda por roubo ou furto do veículo – poderá inverter a relação

subjetiva do contrato. O arrendatário, antes devedor do contrato de leasing, passará a ser credor

de eventuais parcelas das prestações (pagas) destinadas a ressarcir o valor de aquisição do

bem (VRG ou outros), pois esse valor já terá sido recuperado integralmente através da

indenização securitária. De outra forma, estaremos diante de verdadeiro bis in idem, ou seja, as

rés receberão da seguradora o preço integral do bem a título de indenização, e continuarão

recebendo do consumidor parcelas relativas, inclusive, ao preço do mesmo bem.

Vale ressaltar que todos os contratos analisados pela autora prevêem a contratação compulsória

de seguros destinados a indenizar as rés em caso de perda total do veículo, indenização esta

que, paga pelo valor de mercado do bem arrendado (tabela FIP), invariavelmente será capaz de

cobrir a integralidade dos custos relativos à aquisição sua aquisição; ressalvada eventual

depreciação no preço de mercado, o que é extremamente improvável.

Ao contrário do que a lógica supracitada impõe, a autora recebeu manifestações – como a

apresentada pelo réu Itaú (Reclamação nº 94264/2010 anexo) – nas quais foram defendidos

posicionamentos de que não haveria, nestas hipóteses (perda total por roubo ou furto),

liquidação antecipada do contrato, mas sim, rescisão contratual; sobre a qual não incidiria

qualquer redução no pagamento. Segundo a resposta apresentada pelo réu Itaú, as parcelas

dos arrendamentos mercantis não são incrementadas por quaisquer taxas de juros, pois estas

(parcelas) são compostas somente do valor devido a título de aluguel mensal do veículo,

acrescido de VRG (Valor Residual Garantido) destinado a garantir que a arrendadora receba, ao

final do contrato, um valor mínimo na venda do bem a terceiros; caso o arrendatário não opte

pela sua compra.

Mesmo nesta situação (rescisão), fica claro que a percepção das parcelas vincendas do contrato

não pode ser considerada legitima: primeiro, porque o valor do bem, com a ocorrência do sinistro

e o recebimento da verba securitária, é restituído integralmente à arrendadora; segundo, porque

com a perda do objeto, as obrigações da locação extinguem-se (art. 567, do C.C.).

O mesmo pode ser dito quanto à rescisão do contrato por requisição do arrendatário ou

inadimplemento. Ao contrario do que prevêem os contratos das rés, tratando-se de leasing, a

fórmula de rescisão não pode considerar, para liquidação do contrato, o pagamento de parcelas

vincendas (pós-restituição do bem), afinal, também nestes casos, a posse sobre o bem

arrendado (“locação”) extingue-se com a própria devolução.

Ao contrario do que a autora constatou nos contratos das rés, não é possível aplicar à resolução

do arrendamento mercantil financeiro (leasing) as mesmas fórmulas de rescisão dos contratos

de compra e venda com reserva de domínio, pois, no leasing, as prestações correspondem à

contraprestação pelo direito de uso e gozo do bem arrendado, e não à restituição de quantia

emprestada em financiamento (mútuo). Em outras palavras, cessado o uso e gozo (na locação),

e sendo o montante apurado com o leilão do veículo suficiente para recuperar o valor empregado

na compra do mesmo, não subsiste qualquer direito de crédito em favor das rés.

Diante do exposto, entendo a autora haver, nos contratos analisados, distorção dos institutos

jurídicos e de suas formas de rescisão, não lhe restou alternativa que não propor a presente

ação coletiva de consumo, a fim de impor as rés modificação em tais cláusulas contratuais, pois,

de outra maneira, estarão os consumidores sendo cobrados por vantagens manifestamente

excessivas (art. 39, V, do CDC), proporcionando as rés, em contrapartida, enriquecimento sem

causa (art. 884, do C.C.).

Do Direito

Da remuneração dos contratos de arrendamento mercantil financeiro

Para a análise das duas formas supracitadas de liquidação do contrato, valeu-se a autora do

entendimento esboçado pelo Supremo Tribunal Federal ao interpretar os conceitos contidos na

Resolução 2.309/1996 do Banco Central do Brasil, classificando arrendamento mercantil

financeiro (art. 5º) como serviço de concessão de crédito; no qual acumulam-se características

de locação e financiamento (RE 592.905/SC).

Muito embora a suprema corte tenha-se chegado a tal conclusão em julgamento acerca de

matéria tributaria (ISS), é certo que seus efeitos hermenêuticos transbordam os limites daquele

objeto, colaborando, sobremaneira, para solução do caso em análise.

Partindo do entendimento supracitado, temos que dentro do contrato de arrendamento mercantil

financeiro coexistem as seguintes relações jurídicas: uma arrendadora, que a pedido de

determinado consumidor (arrendatário), compra um veículo (bem) à livre escolha deste, e lhe

promove a locação para que use e goze do bem até o termo final do contrato (art. 1º, parágrafo

único da Lei 6.099/1974), quando, querendo, poderá optar pela compra (art. 7º, V, da Resolução

BACEN 2.309/1996). Nestas circunstâncias, a arrendadora guarda a posição jurídica de

proprietária do veículo e o arrendatário de locatário (possuidor direto); ao menos durante a

vigência do contrato.

“O arrendamento mercantil é a locação caracterizada pela faculdade

conferida ao locatário (arrendatário) de, ao término do prazo locatício, optar

pela compra do bem locado. Em termos esquemáticos, o leasing é a

sucessão de dois contratos, o de locação e o de compra e venda, sendo

o último opcional.

(...)

O arrendatário, por ato unilateral de vontade, ao fim do prazo locatício,

pode adquirir o bem locado, tendo o direito de amortizar no preço da

aquisição os valores pagos a título de aluguel, desembolsando, então,

apenas o ‘valor residual” (COELHO, Fabio Ulhoa. Curso de direito

comercial. Vol. 3: direito de empresa – 11ª ed – São Paulo: Saraiva, 2010.

pág. 146).

ARRENDAMENTO MERCANTIL. FINANCIAMENTO DE VEÍCULO. NÃO

PAGAMENTO DAS PARCELAS AJUSTADAS. RESCISÃO CONTRATUAL.

ESBULHO POSSESSÓRIO. LIMINAR DEFERIDA PARA REINTEGRAÇÃO

NA POSSE. INCIDÊNCIA DE JUROS E DE COMISSÃO DE

PERMANÊNCIA. APLICAÇÃO DO ARTIGO 53 DO CÓDIGO DE DEFESA

DO CONSUMIDOR. 1. O leasing financeiro é regido pela Lei n.º

6.099/1974, com as alterações advindas da Lei n.º 7.132/1983.2. O

arrendamento mercantil ou leasing é um negócio jurídico bilateral pelo

qual uma das partes, necessitando utilizar um determinado bem,

procura uma instituição financeira para que promova sua compra e

posteriormente lhe entregue em locação, mediante uma remuneração

periódica, em geral, no seu somatório, superior ao preço de aquisição.

3. Ao final do contrato, surgem três opções para o locatário: a de

tornar-se proprietário mediante o pagamento de uma determinada

quantia; a de renovar a locação por valor inferior ao primeiro período

locativo ou a de devolver a coisa locada. 4. Trata-se, portanto, de um

contrato híbrido, misto de financiamento na fase inicial, locação na fase

intermediária e venda na fase final. 5. As instituições financeiras não estão

adstritas ao limite legal de juros. 6. Aplicação do verbete 596 da Súmula de

jurisprudência dominante no STF. 7. A Emenda Constitucional n.º 45 revogou

o § 3o do artigo 192 da Constituição Federal. 8. Cabe ao requerente a prova

da prática do anatocismo. 9. Desprovimento do recurso, nos termos do voto

da Relatora. (TJ/RJ - APELACAO 0001011-44.2006.8.19.0036

(2007.001.18887) - DES. LETICIA SARDAS - Julgamento: 26/04/2007 -

VIGESIMA CAMARA CIVEL).

Economicamente, as relações jurídicas acima descritas criam os seguintes direitos e obrigações:

a arrendadora tem o direito de exigir do arrendatário contraprestações mensais, previstas no

contrato, suficientes para que recupere o valor empregado na compra do bem arrendado

(veículo) e obtenha certo retorno financeiro sobre os recursos investidos na operação (art.

5º, I da Resolução 2.309/1996). Por outro lado, o arrendatário goza do direito de, ao final do

contrato, optando pela compra, converter o percentual pago a título de recuperação do valor

empregado na compra do bem, em preço, quando então, integralizando o valor de compra,

passará a ser o proprietário do veículo.

Em outras palavras, tem-se que parte da remuneração mensal percebida pela arrendadora

corresponde ao valor aplicado (parcela) na aquisição do veículo – que deve ser apenas restituído

– e parte, à remuneração do capital investido, ou seja, à compensação financeira pela

indisponibilidade no tempo dos recursos aplicados na compra. Taxa de retorno.

Ao dispor de recursos financeiros capitalizados no mercado para adquirir o veículo arrendado –

favorecendo ao arrendatário que dele fará uso – a arrendadora percebe duas reduções distintas

em seu fundo de capital: a primeira, imediata e efetiva, associada ao valor de compra do próprio

bem; a segunda, futura e estimada, correspondente aquilo que deixará de ganhar com a

indisponibilidade daqueles recursos (investidos na compra) por certo lapso de tempo, afinal, isso

é o que, de forma geral, caracteriza a atividade bancária.

“Alguns professores de economia costumam introduzir seus alunos no

assunto banco propondo um esquema didático simples. Em primeiro lugar,

classificam os agentes econômicos (empresas, estado, trabalhadores, etc.)

em três espécies: a) unidades de dispêndio com orçamento equilibrado, em

que os gastos coincidem com os ganhos; b) unidades de dispêndio com

superávit, em que os gastos são inferiores aos ganhos; c) unidades de

dispêndio com déficit, em que os gastos que são superiores. Em seguida,

assentam que, numa economia ideal em que existam apenas unidades com

orçamento equilibrado, não há lugar para qualquer tipo de intermediação

financeira. Nesta situação hipotética, ninguém precisa de dinheiro e ninguém

tem dinheiro disponível. Finalizando, aqueles professores de economia

inserem o banco como o agente de intermediação financeira entre as

unidades de dispêndio com superávit e as com déficit. Sua função é captar o

excedente das superavitárias e disponibilizá-los às unidades deficitárias. Os

bancos são entendidos e explicados, assim, como uma espécie de fundo,

constituído pelo depósito das disponibilidades das unidades com superávit e

do qual se socorrem as unidades com déficit (Garcia, 1992:301/302).

A atividade típica de banco é a intermediação de recurso monetários, ou

seja, dinheiro”. (COELHO, Fabio Ulhoa. Curso de direito comercial. Vol. 3:

direito de empresa – 11ª ed. – São Paulo: Saraiva, 2010. pág. 126)

Em termos concretos, significa dizer que a lucratividade do contrato de leasing concentra-se

apenas no acréscimo auferido sobre o valor utilizado na compra do bem (“custo do capital”), ou

seja, na remuneração conferida à arrendadora para compensar-lhe a indisponibilidade de

determinado recurso financeiro ao longo de determinado tempo. Dentro deste cenário, cabe a

arrendadora calcular os acréscimos remuneratórios das operações de leasing, para que,

recuperado o valor de compra do veículo, a indisponibilidade temporária dos recursos

empregados nessa operação seja adequadamente remunerada pelo período disponibilizado

para o pagamento (financiamento ou mútuo).

Assim, temos que com a celebração do contrato de leasing as relações creditícias formadas se

estabilizam, e as expectativas sobre o negócio tornam-se definitivas; salvo pela modificação de

um dos fatores da equação financeira inicial; capital aplicado ou tempo despedido.

Como o capital neste caso é fixo, e corresponde ao valor empregado pelas instituições

financeiras para a compra do veículo arrendado, sua restituição torna-se induvidosa, afinal,

dentro da idéia de mútuo bancário, seria inimaginável realizar uma operação que,

ordinariamente, pudesse produzir retorno negativo.

No entanto, o mesmo não se dá com a remuneração sobre o capital, pois sendo essa

essencialmente a compensação financeira devida em razão do tempo de aplicação dos recursos

(fora do mercado), da modificação nas variáveis (capital vs. tempo) decorre necessária

modificação no resultado da operação. Essa é a razão de ser de institutos como os da mora (art.

394 e 395, do C.C) e do abatimento proporcional do preço (art. 52, § 2º, do CDC); que visam, em

ultima análise, corrigir desproporções decorrentes de modificação extemporânea no fator tempo

da equação original do contrato.

Como abaixo se demonstrará, as clausulas contratuais estabelecidas pelas rés para casos de

rescisão dos contratos quando ocorre à perda do bem (roubo ou furto), ou entrega amigável,

pervertem a própria idéia de remuneração de capital, permitindo que o equilíbrio econômico

inicial do contrato seja quebrado, e as rés acumulam, indevidamente, ganhos acima dos

previstos para operação financeira (art. 884, do C.C.).

Da irregularidade na forma como as rés são remuneradas em caso de perda do bem.

Da ilegitimidade econômica das fórmulas de rescisão

Como outrora afirmado, as cláusulas contratuais que prevêem a rescisão dos contratos das rés

em caso de perda total do veículo, prevêem ainda o pagamento, pós-rescisão, de todo o valor

correspondente ao negócio como se este fosse levado até seu termo final (prestações vencidas

não pagas e vincendas). Aqui, faz-se referência ao termo final do contrato, pois, como se

demonstrará, o “tempo” é fator essencial em qualquer operação creditícia, ou seja, é sobre ele

que se apura a justa medida da remuneração devida a título de “custo do capital”.

Antes de discorrer de forma mais detida sobre a natureza da remuneração de capital, conceito

afeto à disciplina econômica, vale tecer alguns comentários sobre a forma como, na rescisão

antecipada por roubo ou furto do bem (perda), as rés recuperam integralmente o valor aplicado

na aquisição do veículo (art. 5º, I, da Resolução BACEN 2.309/1996).

Como é possível observar nos documentos anexo, de forma geral os contratos de arrendamento

mercantil (leasing) estabelecem a obrigação de que seja mantido seguro para o veículo durante

toda sua vigência. Entretanto, na forma com disposto nas cláusulas contratuais, e contrariando

ao previsto na resolução do BACEN (art. 7º, IX, “b”), os seguros estão garantindo não a

incolumidade do veículo ou do capital investido na sua compra, mas a própria solvência do

arrendatário. Ou seja, o integral pagamento das verbas locatícias futuras; suposto débito

existente no momento do sinistro.

Contrato do réu PanAmericano (anexo)

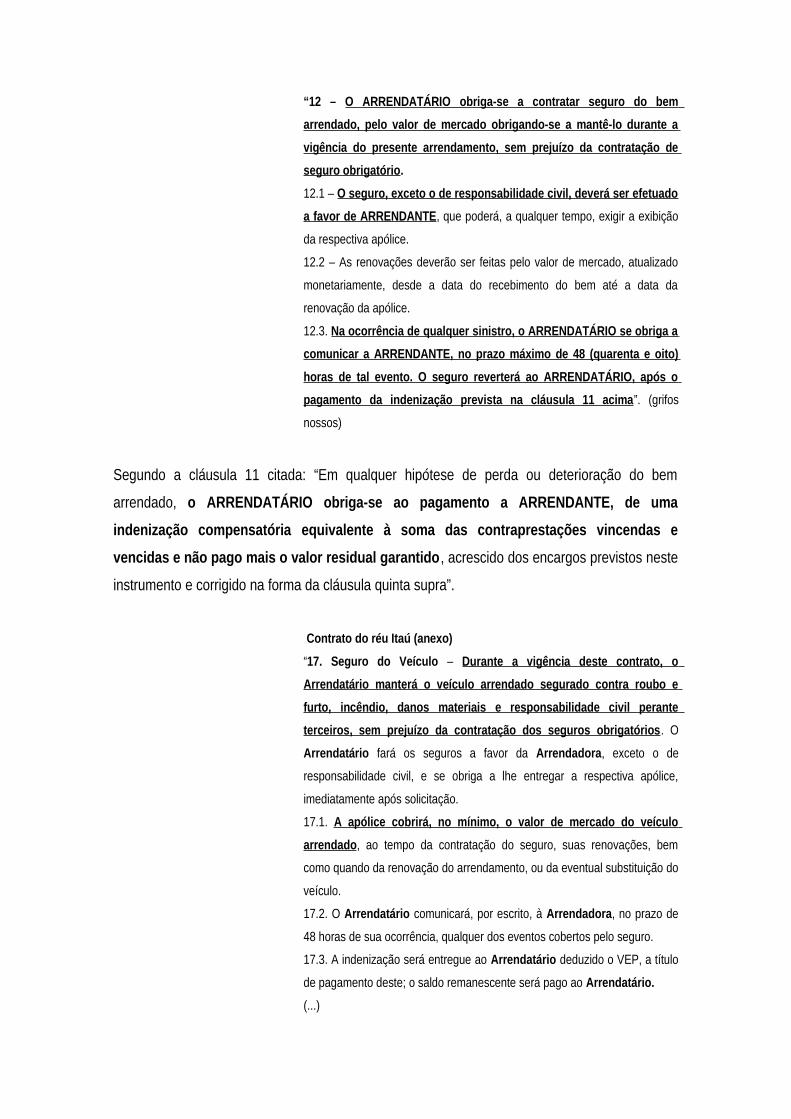

“12 – O ARRENDATÁRIO obriga-se a contratar seguro do bem

arrendado, pelo valor de mercado obrigando-se a mantê-lo durante a

vigência do presente arrendamento, sem prejuízo da contratação de

seguro obrigatório.

12.1 – O seguro, exceto o de responsabilidade civil, deverá ser efetuado

a favor de ARRENDANTE, que poderá, a qualquer tempo, exigir a exibição

da respectiva apólice.

12.2 – As renovações deverão ser feitas pelo valor de mercado, atualizado

monetariamente, desde a data do recebimento do bem até a data da

renovação da apólice.

12.3. Na ocorrência de qualquer sinistro, o ARRENDATÁRIO se obriga a

comunicar a ARRENDANTE, no prazo máximo de 48 (quarenta e oito)

horas de tal evento. O seguro reverterá ao ARRENDATÁRIO, após o

pagamento da indenização prevista na cláusula 11 acima”. (grifos

nossos)

Segundo a cláusula 11 citada: “Em qualquer hipótese de perda ou deterioração do bem

arrendado, o ARRENDATÁRIO obriga-se ao pagamento a ARRENDANTE, de uma

indenização compensatória equivalente à soma das contraprestações vincendas e

vencidas e não pago mais o valor residual garantido , acrescido dos encargos previstos neste

instrumento e corrigido na forma da cláusula quinta supra”.

Contrato do réu Itaú (anexo)

“17. Seguro do Veículo – Durante a vigência deste contrato, o

Arrendatário manterá o veículo arrendado segurado contra roubo e

furto, incêndio, danos materiais e responsabilidade civil perante

terceiros, sem prejuízo da contratação dos seguros obrigatórios. O

Arrendatário fará os seguros a favor da Arrendadora, exceto o de

responsabilidade civil, e se obriga a lhe entregar a respectiva apólice,

imediatamente após solicitação.

17.1. A apólice cobrirá, no mínimo, o valor de mercado do veículo

arrendado, ao tempo da contratação do seguro, suas renovações, bem

como quando da renovação do arrendamento, ou da eventual substituição do

veículo.

17.2. O Arrendatário comunicará, por escrito, à Arrendadora, no prazo de

48 horas de sua ocorrência, qualquer dos eventos cobertos pelo seguro.

17.3. A indenização será entregue ao Arrendatário deduzido o VEP, a título

de pagamento deste; o saldo remanescente será pago ao Arrendatário.

(...)

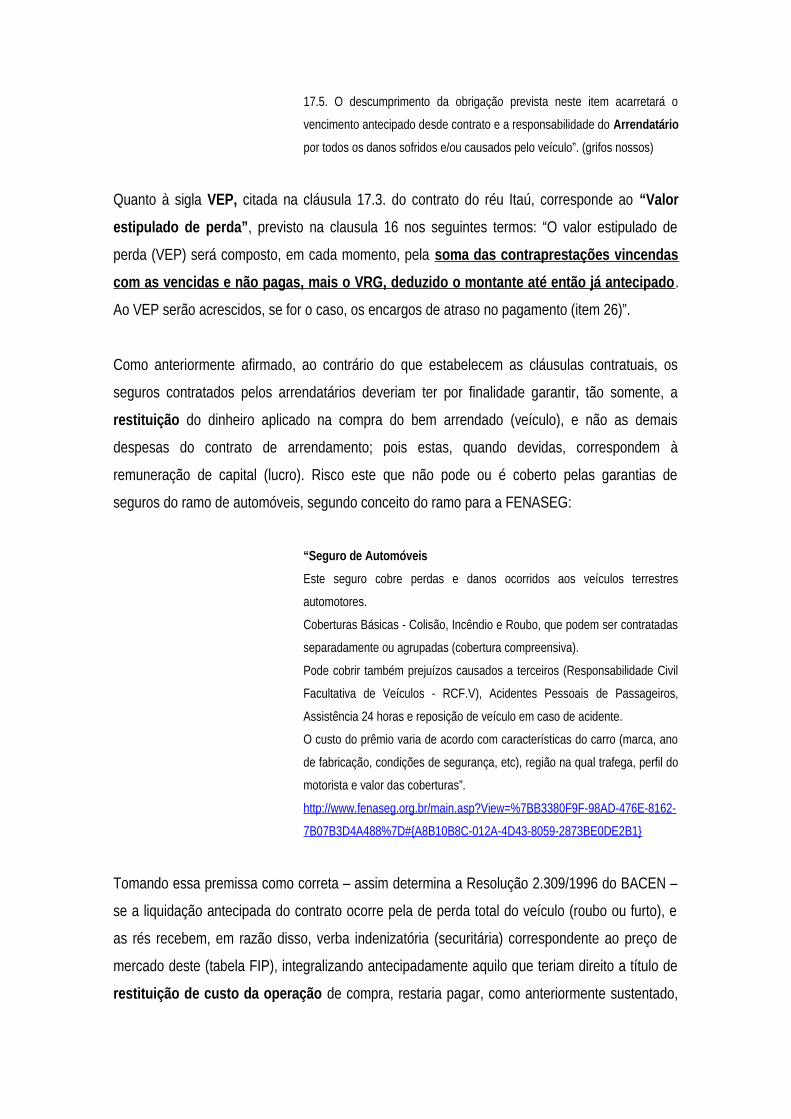

17.5. O descumprimento da obrigação prevista neste item acarretará o

vencimento antecipado desde contrato e a responsabilidade do Arrendatário

por todos os danos sofridos e/ou causados pelo veículo”. (grifos nossos)

Quanto à sigla VEP, citada na cláusula 17.3. do contrato do réu Itaú, corresponde ao “Valor

estipulado de perda”, previsto na clausula 16 nos seguintes termos: “O valor estipulado de

perda (VEP) será composto, em cada momento, pela soma das contraprestações vincendas

com as vencidas e não pagas, mais o VRG, deduzido o montante até então já antecipado.

Ao VEP serão acrescidos, se for o caso, os encargos de atraso no pagamento (item 26)”.

Como anteriormente afirmado, ao contrário do que estabelecem as cláusulas contratuais, os

seguros contratados pelos arrendatários deveriam ter por finalidade garantir, tão somente, a

restituição do dinheiro aplicado na compra do bem arrendado (veículo), e não as demais

despesas do contrato de arrendamento; pois estas, quando devidas, correspondem à

remuneração de capital (lucro). Risco este que não pode ou é coberto pelas garantias de

seguros do ramo de automóveis, segundo conceito do ramo para a FENASEG:

“Seguro de Automóveis

Este seguro cobre perdas e danos ocorridos aos veículos terrestres

automotores.

Coberturas Básicas - Colisão, Incêndio e Roubo, que podem ser contratadas

separadamente ou agrupadas (cobertura compreensiva).

Pode cobrir também prejuízos causados a terceiros (Responsabilidade Civil

Facultativa de Veículos - RCF.V), Acidentes Pessoais de Passageiros,

Assistência 24 horas e reposição de veículo em caso de acidente.

O custo do prêmio varia de acordo com características do carro (marca, ano

de fabricação, condições de segurança, etc), região na qual trafega, perfil do

motorista e valor das coberturas”.

http://www.fenaseg.org.br/main.asp?View=%7BB3380F9F-98AD-476E-8162-

7B07B3D4A488%7D#{A8B10B8C-012A-4D43-8059-2873BE0DE2B1}

Tomando essa premissa como correta – assim determina a Resolução 2.309/1996 do BACEN –

se a liquidação antecipada do contrato ocorre pela de perda total do veículo (roubo ou furto), e

as rés recebem, em razão disso, verba indenizatória (securitária) correspondente ao preço de

mercado deste (tabela FIP), integralizando antecipadamente aquilo que teriam direito a título de

restituição de custo da operação de compra, restaria pagar, como anteriormente sustentado,

apenas a remuneração pelo capital investido (parte final do art. 5º, I, da Resolução BACEN

2.309/1996); verba que, por sua própria natureza, de mútuo, deve sofrer dedução proporcional à

antecipação no pagamento (art. 52, § 2º, do CDC), ou em outra hipótese, de locação, ter a

cobrança vedada por completo em razão da indisponibilidade do bem. Tese esta aplicada por

esse Tribunal na solução de casos análogos.

Vale aqui abrir um parêntese para demonstrar como os contratos de arrendamento mercantil das

rés têm alterado a própria essência dos contratos de seguro.

Da leitura das cláusulas contratuais anexo é possível concluir que os contratos de seguros

impostos aos arrendatários, ao contrário do que estabelece a resolução do Banco Central (art.

7º, IX, “b” da Resolução BACEN 2.309/1996), estão servindo como garantia do negócio jurídico

em sua integralidade – valor do bem arrendado mais acréscimos remuneratórios – e não como

seguro de automóvel para cobertura de riscos do bem arrendado.

Art. 7º - Os contratos de arrendamento mercantil devem ser formalizados por

instrumento público ou particular, devendo conter, no mínimo, as

especificações abaixo relacionadas:

(...)

IX – as demais responsabilidades que vierem a ser convencionadas, em

decorrência de:

(...)

b) seguro previsto para cobertura de riscos dos bens arrendados;

O dispositivo regulamentar supracitado deixa clara a natureza e extensão dos contratos de

seguro oponíveis aos arrendatários das rés. A celebração destes pode ser exigida, como vem

reconhecendo a jurisprudência, porém, apenas como forma de garantir riscos a que o bem

arrendado esteja sujeito durante o seu uso (art. 757, do C.C.); ou seja, como garantia de

restituição dos valores empregados na compra do veículo, e não como sucedâneo de contrato

de fiança (art. 818, do C.C.). Neste sentido, vale dizer que a disposição regulamentar vai de

encontro ao conceito de seguro previsto no Código Civil.

“Art. 757. Pelo contrato de seguro, o segurador se obriga, mediante o

pagamento do prêmio, a garantir interesse legítimo do segurado, relativo a

pessoa ou a coisa, contra riscos predeterminados”. (grifos nossos).

Segundo Caio Mario da Silva Pereira, contrato de seguro:

“... é o contrato por via do qual uma das partes (segurador) se obriga para

com a outra (segurado), mediante o recebimento de um prêmio, a indenizá-

la, ou a terceiros, de prejuízos resultantes de riscos futuros, previstos”

(PEREIRA, Caio Mário da Silva. Instituições de direito civil. v. 3. – 10ª ed.

– Rio de Janeiro: Forense, 1999. pág. 301).

Logo, em caso roubo ou furto do veículo arrendado – riscos cobertos por um contrato de seguro

que é acessório do de leasing – a verba indenizatória paga pela seguradora jamais poderá ser

revertida para cobrir eventuais débitos correspondentes ao mútuo, pois se assim fosse permitido,

estaríamos diante de verdadeiro contrato de fiança (art. 818, do C.C.) e não de seguro.

Agravo Interno. Artigo 557 do CPC. Ação indenizatória por danos materiais e

morais. Contrato de seguro de automóvel. Roubo do veículo segurado.

Alegação de que a demora no pagamento da indenização correspondente

gerou danos ao autor. Sentença julgando improcedente o pedido.

Inconformismo. Decisão monocrática desta Relatora negando seguimento ao

recurso, nos termos do art. 557, caput, do CPC. Novo inconformismo.

Entendimento desta Relatora quanto à manutenção da Decisão Monocrática

hostilizada. Conhecimento e rejeição do agravo retido interposto contra

decisão que indeferiu pedido de inversão do ônus da prova. Para que haja a

mencionada inversão (art. 6º, VIII, do CDC) é necessário que o juiz analise

as peculiaridades do caso concreto e, no contexto, facilite a atuação da

defesa do consumidor. A inversão não é automática, devendo o juiz justificar

devidamente se presentes os pressupostos da referida norma, para, aí sim,

deferir a inversão da prova. A decisão a quo que inferiu tal pedido encontra-

se em acordo com tais considerações, uma vez que os fatos alegados

poderiam ser facilmente comprovados pelo autor. O contrato de seguro

firmado entre as partes prevê que o prazo para pagamento de qualquer

sinistro será de até 30 dias após a entrega de toda documentação solicitada

pela seguradora, sendo suspenso toda vez que for solicitada documentação

complementar. O sinistro ocorreu no dia 02/04/2006. Em 22/06/2006 a

seguradora ré requereu documentação suplementar. Emitindo em

17/07/2006 cheque para pagamento da indenização no valor de R$32.584,07

(trinta e dois mil, quinhentos e oitenta e quatro reais e sete centavos). A

correspondente indenização foi paga, a pedido do autor, diretamente à Cia

Itauleasing de Arrendamento Mercantil, no dia 02/08/2006. O pagamento foi

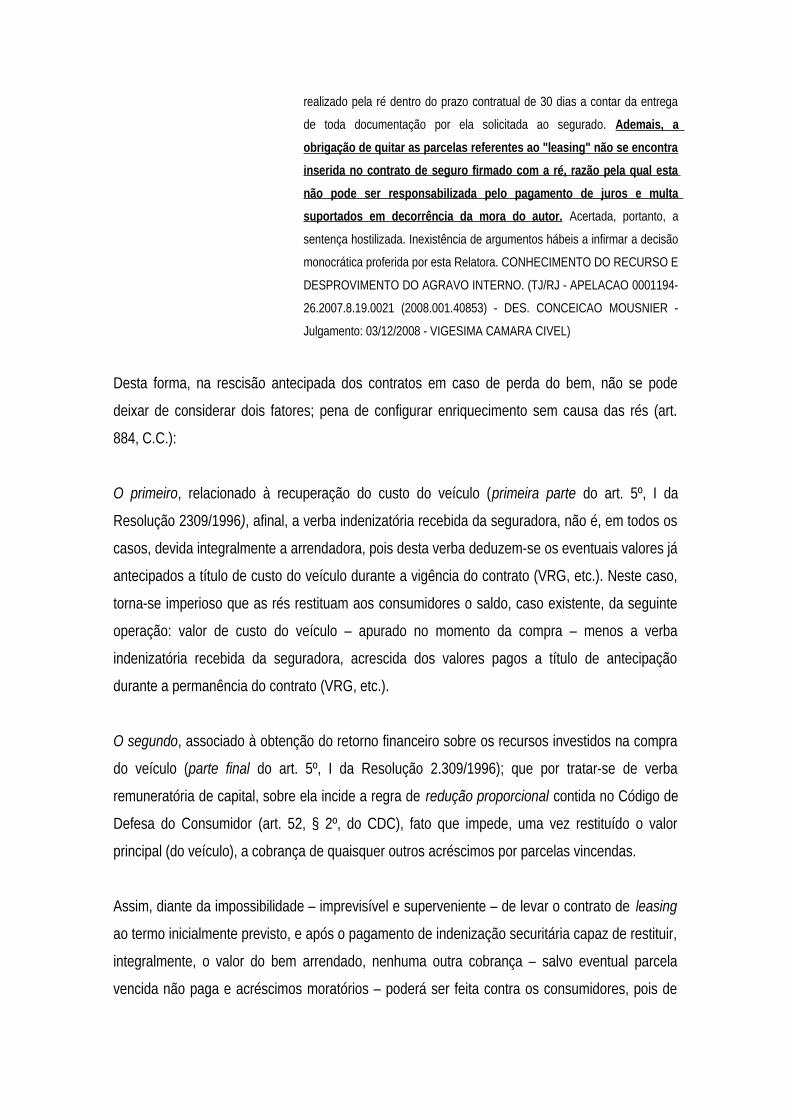

realizado pela ré dentro do prazo contratual de 30 dias a contar da entrega

de toda documentação por ela solicitada ao segurado. Ademais, a

obrigação de quitar as parcelas referentes ao "leasing" não se encontra

inserida no contrato de seguro firmado com a ré, razão pela qual esta

não pode ser responsabilizada pelo pagamento de juros e multa

suportados em decorrência da mora do autor. Acertada, portanto, a

sentença hostilizada. Inexistência de argumentos hábeis a infirmar a decisão

monocrática proferida por esta Relatora. CONHECIMENTO DO RECURSO E

DESPROVIMENTO DO AGRAVO INTERNO. (TJ/RJ - APELACAO 0001194-

26.2007.8.19.0021 (2008.001.40853) - DES. CONCEICAO MOUSNIER -

Julgamento: 03/12/2008 - VIGESIMA CAMARA CIVEL)

Desta forma, na rescisão antecipada dos contratos em caso de perda do bem, não se pode

deixar de considerar dois fatores; pena de configurar enriquecimento sem causa das rés (art.

884, C.C.):

O primeiro, relacionado à recuperação do custo do veículo (primeira parte do art. 5º, I da

Resolução 2309/1996), afinal, a verba indenizatória recebida da seguradora, não é, em todos os

casos, devida integralmente a arrendadora, pois desta verba deduzem-se os eventuais valores já

antecipados a título de custo do veículo durante a vigência do contrato (VRG, etc.). Neste caso,

torna-se imperioso que as rés restituam aos consumidores o saldo, caso existente, da seguinte

operação: valor de custo do veículo – apurado no momento da compra – menos a verba

indenizatória recebida da seguradora, acrescida dos valores pagos a título de antecipação

durante a permanência do contrato (VRG, etc.).

O segundo, associado à obtenção do retorno financeiro sobre os recursos investidos na compra

do veículo (parte final do art. 5º, I da Resolução 2.309/1996); que por tratar-se de verba

remuneratória de capital, sobre ela incide a regra de redução proporcional contida no Código de

Defesa do Consumidor (art. 52, § 2º, do CDC), fato que impede, uma vez restituído o valor

principal (do veículo), a cobrança de quaisquer outros acréscimos por parcelas vincendas.

Assim, diante da impossibilidade – imprevisível e superveniente – de levar o contrato de leasing

ao termo inicialmente previsto, e após o pagamento de indenização securitária capaz de restituir,

integralmente, o valor do bem arrendado, nenhuma outra cobrança – salvo eventual parcela

vencida não paga e acréscimos moratórios – poderá ser feita contra os consumidores, pois de

outra forma, as rés acumulariam ganhos acima dos previstos para os contratos de arrendamento

mercantil enriquecendo imotivadamente (art. 884, do C.C.).

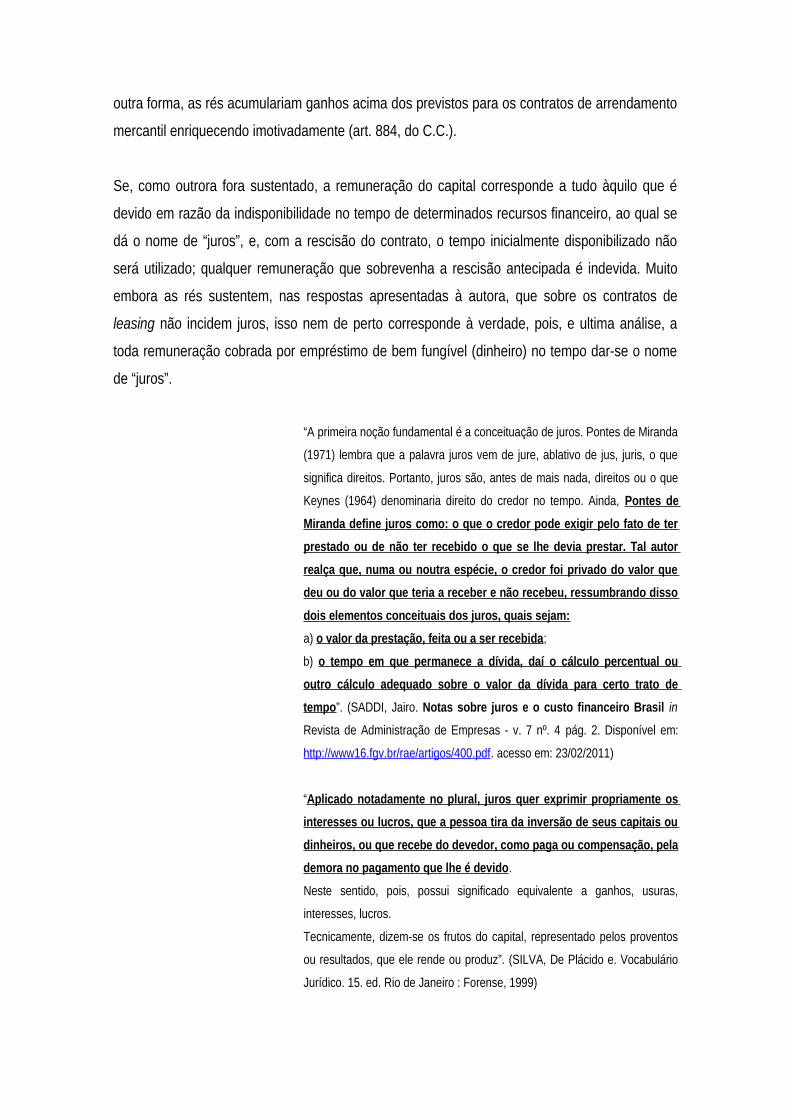

Se, como outrora fora sustentado, a remuneração do capital corresponde a tudo àquilo que é

devido em razão da indisponibilidade no tempo de determinados recursos financeiro, ao qual se

dá o nome de “juros”, e, com a rescisão do contrato, o tempo inicialmente disponibilizado não

será utilizado; qualquer remuneração que sobrevenha a rescisão antecipada é indevida. Muito

embora as rés sustentem, nas respostas apresentadas à autora, que sobre os contratos de

leasing não incidem juros, isso nem de perto corresponde à verdade, pois, e ultima análise, a

toda remuneração cobrada por empréstimo de bem fungível (dinheiro) no tempo dar-se o nome

de “juros”.

“A primeira noção fundamental é a conceituação de juros. Pontes de Miranda

(1971) lembra que a palavra juros vem de jure, ablativo de jus, juris, o que

significa direitos. Portanto, juros são, antes de mais nada, direitos ou o que

Keynes (1964) denominaria direito do credor no tempo. Ainda, Pontes de

Miranda define juros como: o que o credor pode exigir pelo fato de ter

prestado ou de não ter recebido o que se lhe devia prestar. Tal autor

realça que, numa ou noutra espécie, o credor foi privado do valor que

deu ou do valor que teria a receber e não recebeu, ressumbrando disso

dois elementos conceituais dos juros, quais sejam:

a) o valor da prestação, feita ou a ser recebida;

b) o tempo em que permanece a dívida, daí o cálculo percentual ou

outro cálculo adequado sobre o valor da dívida para certo trato de

tempo”. (SADDI, Jairo. Notas sobre juros e o custo financeiro Brasil in

Revista de Administração de Empresas - v. 7 nº. 4 pág. 2. Disponível em:

http://www16.fgv.br/rae/artigos/400.pdf. acesso em: 23/02/2011)

“Aplicado notadamente no plural, juros quer exprimir propriamente os

interesses ou lucros, que a pessoa tira da inversão de seus capitais ou

dinheiros, ou que recebe do devedor, como paga ou compensação, pela

demora no pagamento que lhe é devido.

Neste sentido, pois, possui significado equivalente a ganhos, usuras,

interesses, lucros.

Tecnicamente, dizem-se os frutos do capital, representado pelos proventos

ou resultados, que ele rende ou produz”. (SILVA, De Plácido e. Vocabulário

Jurídico. 15. ed. Rio de Janeiro : Forense, 1999)

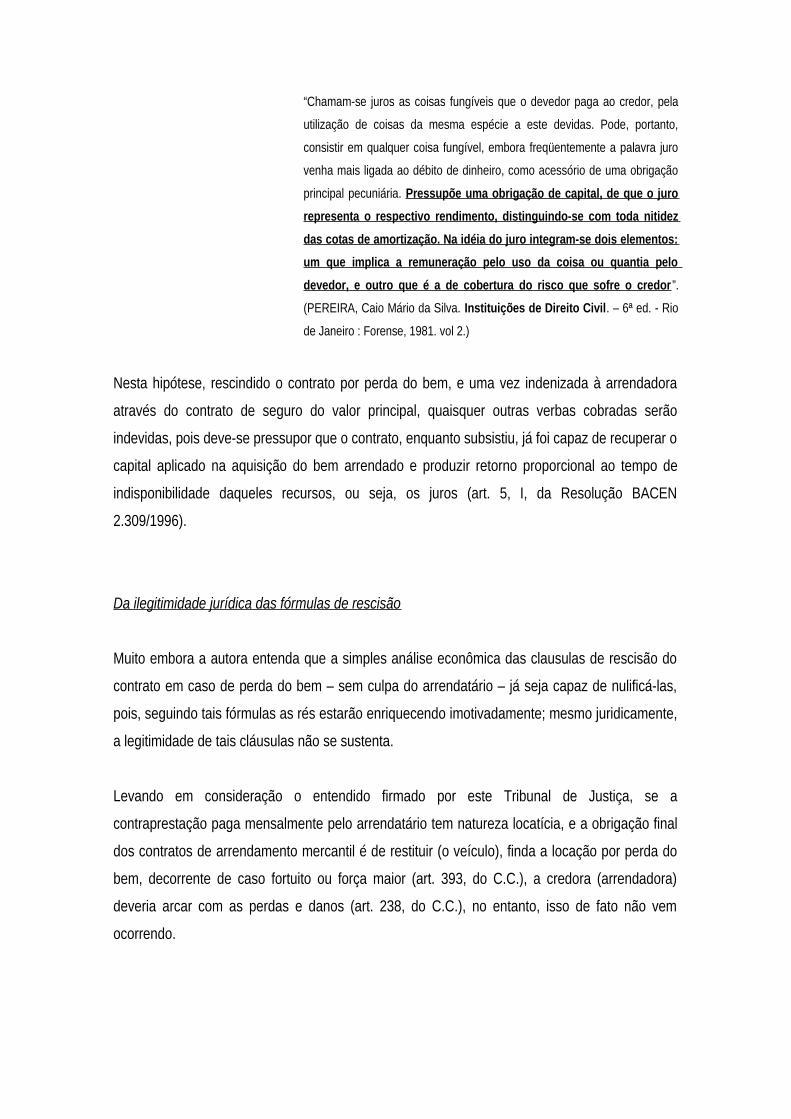

“Chamam-se juros as coisas fungíveis que o devedor paga ao credor, pela

utilização de coisas da mesma espécie a este devidas. Pode, portanto,

consistir em qualquer coisa fungível, embora freqüentemente a palavra juro

venha mais ligada ao débito de dinheiro, como acessório de uma obrigação

principal pecuniária. Pressupõe uma obrigação de capital, de que o juro

representa o respectivo rendimento, distinguindo-se com toda nitidez

das cotas de amortização. Na idéia do juro integram-se dois elementos:

um que implica a remuneração pelo uso da coisa ou quantia pelo

devedor, e outro que é a de cobertura do risco que sofre o credor ”.

(PEREIRA, Caio Mário da Silva. Instituições de Direito Civil. – 6ª ed. - Rio

de Janeiro : Forense, 1981. vol 2.)

Nesta hipótese, rescindido o contrato por perda do bem, e uma vez indenizada à arrendadora

através do contrato de seguro do valor principal, quaisquer outras verbas cobradas serão

indevidas, pois deve-se pressupor que o contrato, enquanto subsistiu, já foi capaz de recuperar o

capital aplicado na aquisição do bem arrendado e produzir retorno proporcional ao tempo de

indisponibilidade daqueles recursos, ou seja, os juros (art. 5, I, da Resolução BACEN

2.309/1996).

Da ilegitimidade jurídica das fórmulas de rescisão

Muito embora a autora entenda que a simples análise econômica das clausulas de rescisão do

contrato em caso de perda do bem – sem culpa do arrendatário – já seja capaz de nulificá-las,

pois, seguindo tais fórmulas as rés estarão enriquecendo imotivadamente; mesmo juridicamente,

a legitimidade de tais cláusulas não se sustenta.

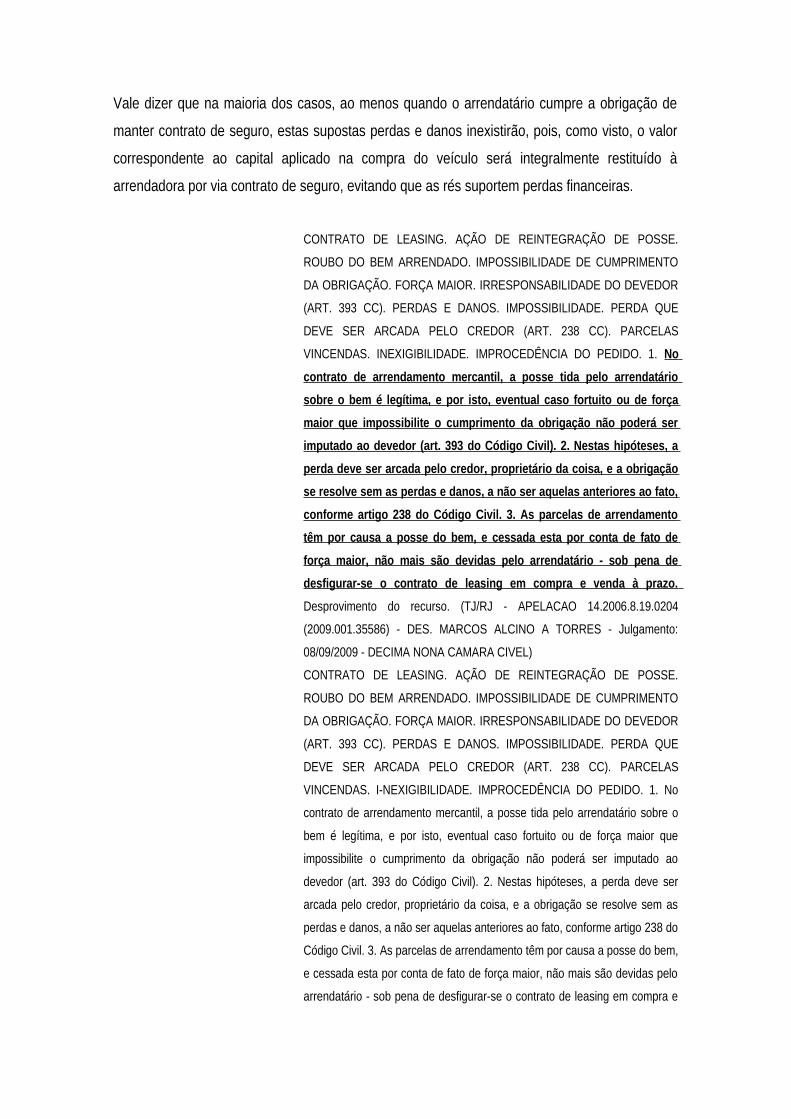

Levando em consideração o entendido firmado por este Tribunal de Justiça, se a

contraprestação paga mensalmente pelo arrendatário tem natureza locatícia, e a obrigação final

dos contratos de arrendamento mercantil é de restituir (o veículo), finda a locação por perda do

bem, decorrente de caso fortuito ou força maior (art. 393, do C.C.), a credora (arrendadora)

deveria arcar com as perdas e danos (art. 238, do C.C.), no entanto, isso de fato não vem

ocorrendo.

Vale dizer que na maioria dos casos, ao menos quando o arrendatário cumpre a obrigação de

manter contrato de seguro, estas supostas perdas e danos inexistirão, pois, como visto, o valor

correspondente ao capital aplicado na compra do veículo será integralmente restituído à

arrendadora por via contrato de seguro, evitando que as rés suportem perdas financeiras.

CONTRATO DE LEASING. AÇÃO DE REINTEGRAÇÃO DE POSSE.

ROUBO DO BEM ARRENDADO. IMPOSSIBILIDADE DE CUMPRIMENTO

DA OBRIGAÇÃO. FORÇA MAIOR. IRRESPONSABILIDADE DO DEVEDOR

(ART. 393 CC). PERDAS E DANOS. IMPOSSIBILIDADE. PERDA QUE

DEVE SER ARCADA PELO CREDOR (ART. 238 CC). PARCELAS

VINCENDAS. INEXIGIBILIDADE. IMPROCEDÊNCIA DO PEDIDO. 1. No

contrato de arrendamento mercantil, a posse tida pelo arrendatário

sobre o bem é legítima, e por isto, eventual caso fortuito ou de força

maior que impossibilite o cumprimento da obrigação não poderá ser

imputado ao devedor (art. 393 do Código Civil). 2. Nestas hipóteses, a

perda deve ser arcada pelo credor, proprietário da coisa, e a obrigação

se resolve sem as perdas e danos, a não ser aquelas anteriores ao fato,

conforme artigo 238 do Código Civil. 3. As parcelas de arrendamento

têm por causa a posse do bem, e cessada esta por conta de fato de

força maior, não mais são devidas pelo arrendatário - sob pena de

desfigurar-se o contrato de leasing em compra e venda à prazo.

Desprovimento do recurso. (TJ/RJ - APELACAO 14.2006.8.19.0204

(2009.001.35586) - DES. MARCOS ALCINO A TORRES - Julgamento:

08/09/2009 - DECIMA NONA CAMARA CIVEL)

CONTRATO DE LEASING. AÇÃO DE REINTEGRAÇÃO DE POSSE.

ROUBO DO BEM ARRENDADO. IMPOSSIBILIDADE DE CUMPRIMENTO

DA OBRIGAÇÃO. FORÇA MAIOR. IRRESPONSABILIDADE DO DEVEDOR

(ART. 393 CC). PERDAS E DANOS. IMPOSSIBILIDADE. PERDA QUE

DEVE SER ARCADA PELO CREDOR (ART. 238 CC). PARCELAS

VINCENDAS. I-NEXIGIBILIDADE. IMPROCEDÊNCIA DO PEDIDO. 1. No

contrato de arrendamento mercantil, a posse tida pelo arrendatário sobre o

bem é legítima, e por isto, eventual caso fortuito ou de força maior que

impossibilite o cumprimento da obrigação não poderá ser imputado ao

devedor (art. 393 do Código Civil). 2. Nestas hipóteses, a perda deve ser

arcada pelo credor, proprietário da coisa, e a obrigação se resolve sem as

perdas e danos, a não ser aquelas anteriores ao fato, conforme artigo 238 do

Código Civil. 3. As parcelas de arrendamento têm por causa a posse do bem,

e cessada esta por conta de fato de força maior, não mais são devidas pelo

arrendatário - sob pena de desfigurar-se o contrato de leasing em compra e

venda a prazo. Provimento do recurso. (TJ/RJ - APELACAO 0005355-

49.2006.8.19.0204 (2008.001.47609) - DES. MARCOS ALCINO A TORRES -

Julgamento: 03/03/2009 - TERCEIRA CAMARA CIVEL)

Se é certa a noção de que o arrendatário paga à arrendadora, durante o contrato, prestação pelo

direito de uso e gozo do bem (locação), e este direito extingui-se pela sua perda, quaisquer

outros pagamentos a título locatício tornam-se indevidos, pois corresponderiam à imposição do

cumprimento de obrigação sem contrapartida que a justifique (art. 476, do C.C.), ou seja, o

arrendatário pagaria pela utilização de um bem que não mais possui.

Em outras palavras, no caso de perda do bem arrendado, sem culpa do devedor, situação em

que sequer surgiria a obrigação de arcar com as perdas e danos (art. 238, do C.C.), o valor a

pagar pelo contrato rescindido jamais será igual ao valor das parcelas vencidas não pagas e

vincendas do contrato; tal qual previsto nos instrumentos analisados pela autora.

Nestas hipóteses, a exemplo de todo acima exposto, sendo a arrendadora ressarcida do valor de

compra do bem – em decorrência do contrato de seguro imposto – e não havendo mais

“locação” a ser retribuída, qualquer cobrança sobre parcelas vincendas do contrato configura-se

como manifestamente excessiva (art. 39, V, do CDC), já que permitirá às rés auferir ganhos

aparente sem causa (art. 884, do C.C.). Também nestas hipóteses, tudo quanto foi afirmado

sobre o pagamento das verbas securitárias, e a compensação dos valores antecipados a título

de restituição de custos, aplica-se.

Da irregularidade na forma como as rés são remuneradas em caso de rescisão amigável

do contrato.

Como é cediço, os contratos de arrendamento mercantil diferem sobremaneira dos de CDC

(Crédito Direto ao Consumidor), – situação em que as financeiras concedem crédito ao

consumidor e reservam o domínio do veículo por ele comprado como garantia de pagamento

(alienação fiduciária) – contratos com os quais “dividem” o mercado cotidiano de compra e venda

de veículos “financiados”.

Naqueles – arrendamento mercantil – fundem-se cláusulas de mútuo, locação e promessa de

compra e venda. Mútuo (art. 586, do C.C.), pois a quantia cedida pela arrendadora para

aquisição do veículo deverá ser restituída no prazo pactuado; locação (art. 565, do C.C.), pois o

bem, de propriedade da arrendadora, será deixado com o arrendatário para que dele use e goze

mediante determinada retribuição; e promessa de compra e venda, pois ao final do contrato, o

arrendatário pode optar pela aquisição do domínio do veículo.

Ou seja, ao contrário do sustentado pelo réu Santander (Aymoré Financiamentos), em resposta

a Reclamação 76897/2009 (anexo), os contratos de leasing não guardam qualquer correlação

com o instituto da alienação finduciária; no leasing, a aquisição do domínio do bem é facultativa,

e só ocorre após a conclusão do contrato, quando querendo, o arrendatário por ela pode optar.

De natureza completamente distinta são os contratos de Crédito Direto ao Consumidor (CDC),

pois estes, ainda quando utilizados para a aquisição de veículos automotores, não deixam de ser

contratos de mútuo com cláusula de garantia.

Nestes casos, trata-se de um contrato de financiamento (mútuo) – que possibilita a aquisição do

veículo – garantido através da técnica de alienação finduciária (art. 1361, do C.C.). Em termos

concretos, há um contrato de mútuo financeiro, e o veículo, adquirido com os recursos

disponibilizados por este contrato, tem o domínio entregue à credora em garantia; até que o

débito seja integralmente quitado, quando a posse e propriedade do bem reúnem-se na pessoa

do antigo devedor.

A clara diferença entre os institutos, ao contrário do que a autora constatou na prática,

impossibilita uma solução uniforme para resolução das duas espécies de contrato. No Crédito

Direto ao Consumidor (CDC), como o consumidor é devedor do crédito tomado em empréstimo,

e esta obrigação não se extingue pela simples rescisão do contrato, ao contrário, o

inadimplemento gera o vencimento antecipado do débito, que permite sua cobrança integral (art.

1425, III, do C.C.). Já no arrendamento mercantil, tendo a prestação mensal natureza locatícia; e

uma vez restituído o bem pela entrega amigável, nenhuma prestação vincenda pode ser

considerada devida, pois representaria a retribuição pelo uso e gozo de uma coisa que já não se

encontra com o locatário.

“Quanto aos aluguéis vincendos, não configurando o leasing um mútuo

ou financiamento propriamente dito, onde se dá a entrega pura e

simples de certa importância em dinheiro, para ser devolvida após

determinado lapso de tempo, é incabível a pretensão da arrendante em

pleitear o recebimento de prestações ou alugueis vincendos, após a

rescisão do contrato e a reintegração na posse do bem.

Como já foi abordado, é o arrendamento mercantil um contrato

complexo ou misto, onde têm proeminência dois elementos: a locação

da coisa e o financiamento. Mas as prestações mantém o caráter de

alugueis até o momento em que se dá a manifestação da vontade de

adquirir. Daí, pois, enquanto perdura esta natureza da relação

contratual, ou seja, de locação, não se admite a cobrança de valores

como se devedor estivesse adquirindo o bem”. (RIZARDO, Arnaldo.

Leasing – Arrendamento Mercantil no Direito Brasileiro. Ed. RT, nº 18.1,

pág. 148)

“A rescisão contratual por parte da arrendante, em face da inadimplência da

arrendatária, normalmente motiva a aplicação da multa contratual, com a

cobrança das prestações vencidas e retomada da coisa objeto do negócio

jurídico lisingueário.

Não se configurando um financiamento propriamente dito (mútuo) em

que se verifica pura e simplesmente a entrega da coisa fungível

(dinheiro) para ser devolvida após determinado lapso de tempo em

espécie, qualidade e quantidade, mas sim tendo-se negocio jurídico

indireto, quer-nos parecer incabível a pretensão da arrendante que

rescinde o contrato e reintegra-se na posse do bem objeto do

arrendamento mercantil em pleitear o recebimento de prestações ou

aluguéis vincendos.

A multa contratual já tem, ao nosso ver, a função de remunerar a arrendante

em face de procedimento da arrendatária ocasionando a ruptura do

contrato”. (QUEIROZ, José Wilson Nogueira de. Arrendamento Mercantil –

Leasing – 2ª ed. – Rio de Janeiro: Forense. pág. 101)

Também nestes casos – de devolução amigável do bem – é possível perceber que a cobrança

de prestações vincendas do contrato de arrendamento mercantil gera ganhos acima dos

permitidos na Resolução 2.309/1996 (art. 5º, I) para as rés. Se a remuneração das rés nesta espécie

de contrato tem por base a restituição do valor aplicado na aquisição do veículo, acrescido de

retorno financeiro devido pela indisponibilidade no tempo deste capital (juros) – a exemplo do

que acima fora demonstrado – com a devolução do bem, e a rescisão do contrato, nenhum outro

valor poderia ser cobrado a título de remuneração do capital, pois o prazo para pagamento

cessaria junto com a própria devolução.

Assim, a liquidação do contrato de arrendamento mercantil deveria implicar apenas na apuração

e pagamento de eventual saldo devedor dos custos de aquisição do veículo, acrescido das

parcelas vencidas não pagas; porém, nunca de parcelas futuras (vincendas) correspondentes ao

tempo de locação (financiamento) não utilizado. Ao contrário do que impõe as rés, a liquidação

dos contratos de arrendamento mercantil – para fins de devolução amigável do bem – deveria

dar-se deduzindo do valor ainda devido pelo arrendatário a título de custo do veículo (primeira

parte do art. 5º, I da Resolução 2.309/1996), eventual valor apurado com a venda do mesmo

(“leilão”), acrescido dos valores pagos mensalmente àquele mesmo título (custo do veículo).

Desta forma, qualquer outra cobrança deverá ser considerada abusiva (art. 39, V, do CDC), por

permitir ganhos acima dos permitidos para o negócio.

Se é certa a noção, como previsto na Resolução 2.309/1996, que parte da remuneração mensal

percebida pelas rés (VRG, etc.) corresponde à amortização antecipada do custo de aquisição do

veículo; e que o valor apurado com a venda deste a terceiros (leilão) – na entrega amigável –

também tem a mesma destinação; sempre haverá grande probabilidade, apurável no momento

da liquidação, de que, somadas as duas operações, as rés integralizarem todo o montante

despedido na compra do bem arrendado, situação que impediria a cobrança de quaisquer

excedentes, sob pena de enriquecimento sem causa das rés (art. 884, do C.C.).

Vale ressaltar que, como óbvio, apurado nesta operação (saldo - prestações + venda) valores

excedentes ao de aquisição do veículo, estes devem ser restituídos aos consumidores.

Assim, fica claro que as fórmulas aplicadas pelas rés na rescisão antecipada dos contratos de

leasing financeiro em caso de inadimplemento e ou desistência do arrendatário; dando a estes

contratos o mesmo tratamento aplicado aos de CDC (Crédito Direito ao Consumidor), vai de

encontro à própria lógica do instituto do leasing, pois afinal, nestes casos, não estamos diante de

um contrato de mútuo com reserva de domínio em garantia, mas sim, de contrato diverso com

características próprias.

No mesmo sentido tem seguido a jurisprudência do Superior Tribunal de Justiça, ao concluir que

são injurídicas as cláusulas que impõe a cobrança das parcelas vincendas do contrato de

leasing financeiro, quando estes contratos forem rescindidos antecipadamente por

inadimplemento do arrendatário.

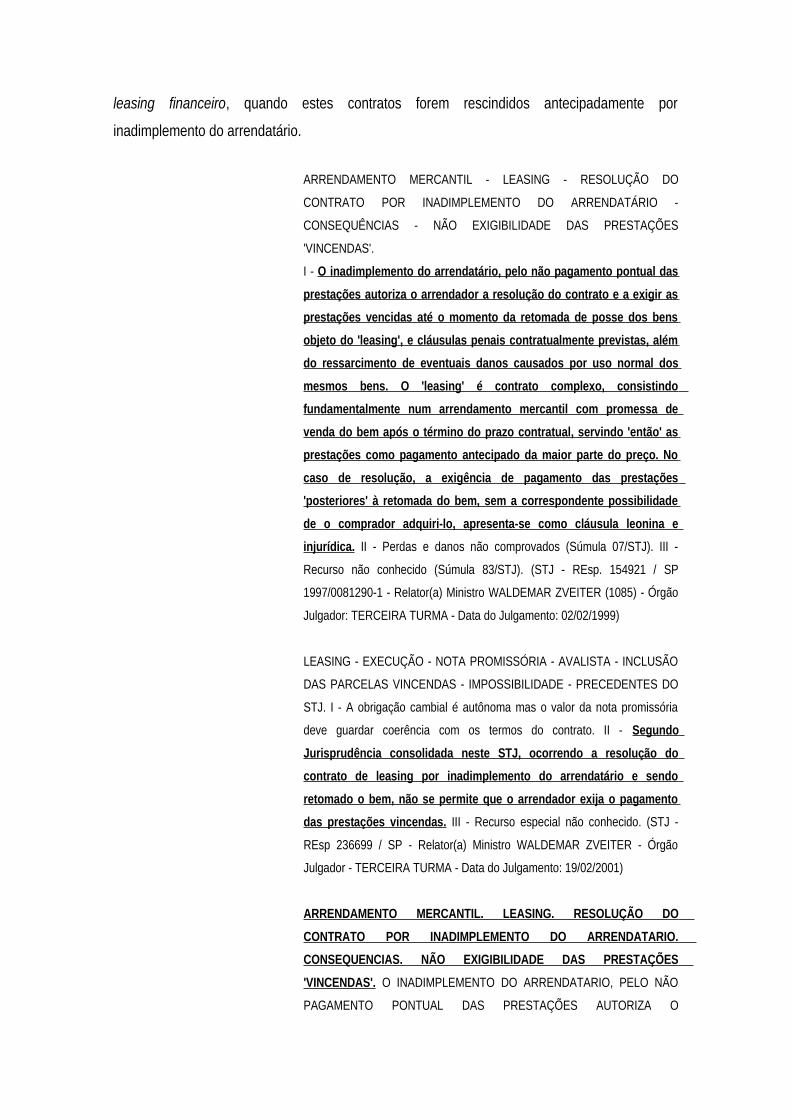

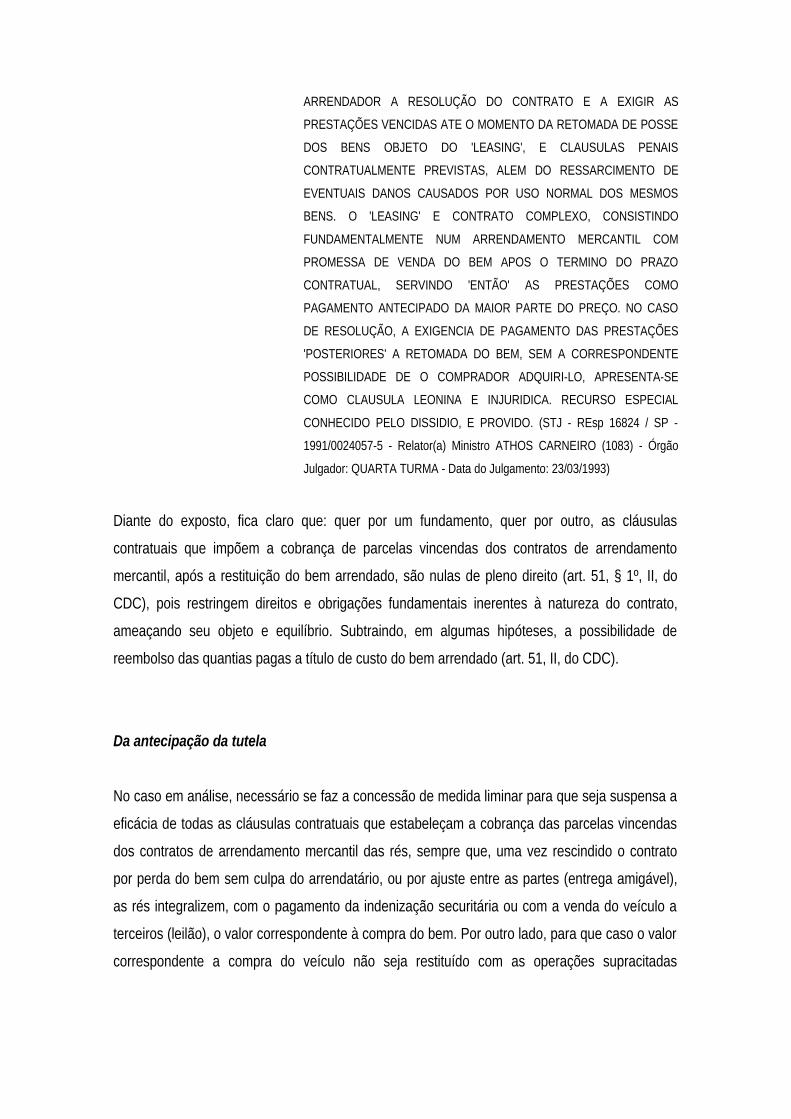

ARRENDAMENTO MERCANTIL - LEASING - RESOLUÇÃO DO

CONTRATO POR INADIMPLEMENTO DO ARRENDATÁRIO -

CONSEQUÊNCIAS - NÃO EXIGIBILIDADE DAS PRESTAÇÕES

'VINCENDAS'.

I - O inadimplemento do arrendatário, pelo não pagamento pontual das

prestações autoriza o arrendador a resolução do contrato e a exigir as

prestações vencidas até o momento da retomada de posse dos bens

objeto do 'leasing', e cláusulas penais contratualmente previstas, além

do ressarcimento de eventuais danos causados por uso normal dos

mesmos bens. O 'leasing' é contrato complexo, consistindo

fundamentalmente num arrendamento mercantil com promessa de

venda do bem após o término do prazo contratual, servindo 'então' as

prestações como pagamento antecipado da maior parte do preço. No

caso de resolução, a exigência de pagamento das prestações

'posteriores' à retomada do bem, sem a correspondente possibilidade

de o comprador adquiri-lo, apresenta-se como cláusula leonina e

injurídica. II - Perdas e danos não comprovados (Súmula 07/STJ). III -

Recurso não conhecido (Súmula 83/STJ). (STJ - REsp. 154921 / SP

1997/0081290-1 - Relator(a) Ministro WALDEMAR ZVEITER (1085) - Órgão

Julgador: TERCEIRA TURMA - Data do Julgamento: 02/02/1999)

LEASING - EXECUÇÃO - NOTA PROMISSÓRIA - AVALISTA - INCLUSÃO

DAS PARCELAS VINCENDAS - IMPOSSIBILIDADE - PRECEDENTES DO

STJ. I - A obrigação cambial é autônoma mas o valor da nota promissória

deve guardar coerência com os termos do contrato. II - Segundo

Jurisprudência consolidada neste STJ, ocorrendo a resolução do

contrato de leasing por inadimplemento do arrendatário e sendo

retomado o bem, não se permite que o arrendador exija o pagamento

das prestações vincendas. III - Recurso especial não conhecido. (STJ -

REsp 236699 / SP - Relator(a) Ministro WALDEMAR ZVEITER - Órgão

Julgador - TERCEIRA TURMA - Data do Julgamento: 19/02/2001)

ARRENDAMENTO MERCANTIL. LEASING. RESOLUÇÃO DO

CONTRATO POR INADIMPLEMENTO DO ARRENDATARIO.

CONSEQUENCIAS. NÃO EXIGIBILIDADE DAS PRESTAÇÕES

'VINCENDAS'. O INADIMPLEMENTO DO ARRENDATARIO, PELO NÃO

PAGAMENTO PONTUAL DAS PRESTAÇÕES AUTORIZA O

ARRENDADOR A RESOLUÇÃO DO CONTRATO E A EXIGIR AS

PRESTAÇÕES VENCIDAS ATE O MOMENTO DA RETOMADA DE POSSE

DOS BENS OBJETO DO 'LEASING', E CLAUSULAS PENAIS

CONTRATUALMENTE PREVISTAS, ALEM DO RESSARCIMENTO DE

EVENTUAIS DANOS CAUSADOS POR USO NORMAL DOS MESMOS

BENS. O 'LEASING' E CONTRATO COMPLEXO, CONSISTINDO

FUNDAMENTALMENTE NUM ARRENDAMENTO MERCANTIL COM

PROMESSA DE VENDA DO BEM APOS O TERMINO DO PRAZO

CONTRATUAL, SERVINDO 'ENTÃO' AS PRESTAÇÕES COMO

PAGAMENTO ANTECIPADO DA MAIOR PARTE DO PREÇO. NO CASO

DE RESOLUÇÃO, A EXIGENCIA DE PAGAMENTO DAS PRESTAÇÕES

'POSTERIORES' A RETOMADA DO BEM, SEM A CORRESPONDENTE

POSSIBILIDADE DE O COMPRADOR ADQUIRI-LO, APRESENTA-SE

COMO CLAUSULA LEONINA E INJURIDICA. RECURSO ESPECIAL

CONHECIDO PELO DISSIDIO, E PROVIDO. (STJ - REsp 16824 / SP -

1991/0024057-5 - Relator(a) Ministro ATHOS CARNEIRO (1083) - Órgão

Julgador: QUARTA TURMA - Data do Julgamento: 23/03/1993)

Diante do exposto, fica claro que: quer por um fundamento, quer por outro, as cláusulas

contratuais que impõem a cobrança de parcelas vincendas dos contratos de arrendamento

mercantil, após a restituição do bem arrendado, são nulas de pleno direito (art. 51, § 1º, II, do

CDC), pois restringem direitos e obrigações fundamentais inerentes à natureza do contrato,

ameaçando seu objeto e equilíbrio. Subtraindo, em algumas hipóteses, a possibilidade de

reembolso das quantias pagas a título de custo do bem arrendado (art. 51, II, do CDC).

Da antecipação da tutela

No caso em análise, necessário se faz a concessão de medida liminar para que seja suspensa a

eficácia de todas as cláusulas contratuais que estabeleçam a cobrança das parcelas vincendas

dos contratos de arrendamento mercantil das rés, sempre que, uma vez rescindido o contrato

por perda do bem sem culpa do arrendatário, ou por ajuste entre as partes (entrega amigável),

as rés integralizem, com o pagamento da indenização securitária ou com a venda do veículo a

terceiros (leilão), o valor correspondente à compra do bem. Por outro lado, para que caso o valor

correspondente a compra do veículo não seja restituído com as operações supracitadas

(indenização securitária ou venda), que as rés sejam proibidas de cobrar, a qualquer título,

valores superiores ao necessário para integralizar aquele capital (custo do veículo).

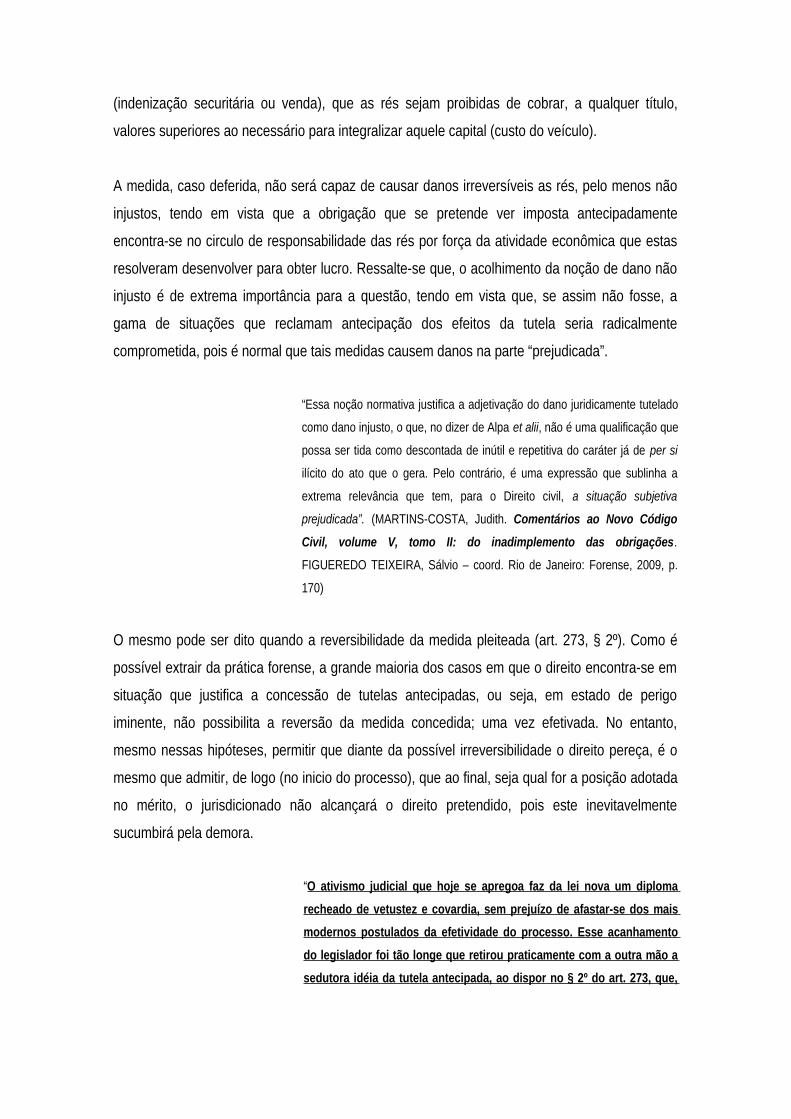

A medida, caso deferida, não será capaz de causar danos irreversíveis as rés, pelo menos não

injustos, tendo em vista que a obrigação que se pretende ver imposta antecipadamente

encontra-se no circulo de responsabilidade das rés por força da atividade econômica que estas

resolveram desenvolver para obter lucro. Ressalte-se que, o acolhimento da noção de dano não

injusto é de extrema importância para a questão, tendo em vista que, se assim não fosse, a

gama de situações que reclamam antecipação dos efeitos da tutela seria radicalmente

comprometida, pois é normal que tais medidas causem danos na parte “prejudicada”.

“Essa noção normativa justifica a adjetivação do dano juridicamente tutelado

como dano injusto, o que, no dizer de Alpa et alii, não é uma qualificação que

possa ser tida como descontada de inútil e repetitiva do caráter já de per si

ilícito do ato que o gera. Pelo contrário, é uma expressão que sublinha a

extrema relevância que tem, para o Direito civil, a situação subjetiva

prejudicada”. (MARTINS-COSTA, Judith. Comentários ao Novo Código

Civil, volume V, tomo II: do inadimplemento das obrigações .

FIGUEREDO TEIXEIRA, Sálvio – coord. Rio de Janeiro: Forense, 2009, p.

170)

O mesmo pode ser dito quando a reversibilidade da medida pleiteada (art. 273, § 2º). Como é

possível extrair da prática forense, a grande maioria dos casos em que o direito encontra-se em

situação que justifica a concessão de tutelas antecipadas, ou seja, em estado de perigo

iminente, não possibilita a reversão da medida concedida; uma vez efetivada. No entanto,

mesmo nessas hipóteses, permitir que diante da possível irreversibilidade o direito pereça, é o

mesmo que admitir, de logo (no inicio do processo), que ao final, seja qual for a posição adotada

no mérito, o jurisdicionado não alcançará o direito pretendido, pois este inevitavelmente

sucumbirá pela demora.

“O ativismo judicial que hoje se apregoa faz da lei nova um diploma

recheado de vetustez e covardia, sem prejuízo de afastar-se dos mais

modernos postulados da efetividade do processo. Esse acanhamento

do legislador foi tão longe que retirou praticamente com a outra mão a

sedutora idéia da tutela antecipada, ao dispor no § 2º do art. 273, que,

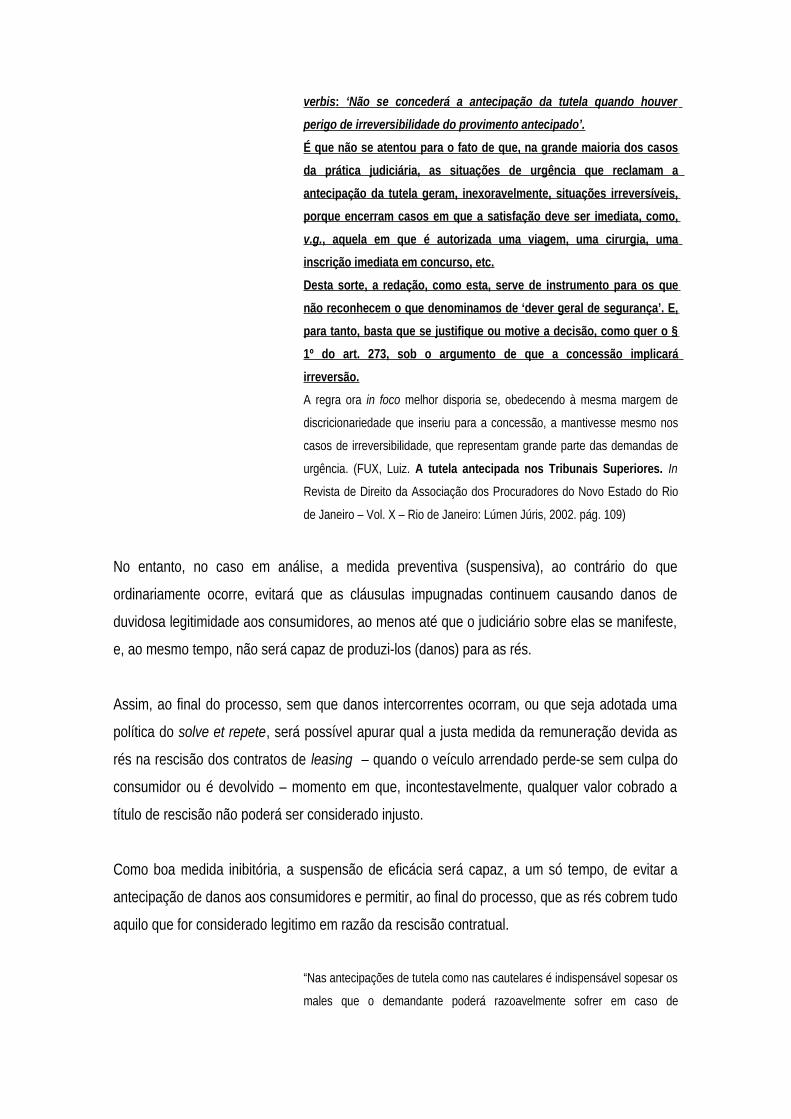

verbis : ‘Não se concederá a antecipação da tutela quando houver

perigo de irreversibilidade do provimento antecipado’.

É que não se atentou para o fato de que, na grande maioria dos casos

da prática judiciária, as situações de urgência que reclamam a

antecipação da tutela geram, inexoravelmente, situações irreversíveis,

porque encerram casos em que a satisfação deve ser imediata, como,

v.g. , aquela em que é autorizada uma viagem, uma cirurgia, uma

inscrição imediata em concurso, etc.

Desta sorte, a redação, como esta, serve de instrumento para os que

não reconhecem o que denominamos de ‘dever geral de segurança’. E,

para tanto, basta que se justifique ou motive a decisão, como quer o §

1º do art. 273, sob o argumento de que a concessão implicará

irreversão.

A regra ora in foco melhor disporia se, obedecendo à mesma margem de

discricionariedade que inseriu para a concessão, a mantivesse mesmo nos

casos de irreversibilidade, que representam grande parte das demandas de

urgência. (FUX, Luiz. A tutela antecipada nos Tribunais Superiores. In

Revista de Direito da Associação dos Procuradores do Novo Estado do Rio

de Janeiro – Vol. X – Rio de Janeiro: Lúmen Júris, 2002. pág. 109)

No entanto, no caso em análise, a medida preventiva (suspensiva), ao contrário do que

ordinariamente ocorre, evitará que as cláusulas impugnadas continuem causando danos de

duvidosa legitimidade aos consumidores, ao menos até que o judiciário sobre elas se manifeste,

e, ao mesmo tempo, não será capaz de produzi-los (danos) para as rés.

Assim, ao final do processo, sem que danos intercorrentes ocorram, ou que seja adotada uma

política do solve et repete, será possível apurar qual a justa medida da remuneração devida as

rés na rescisão dos contratos de leasing – quando o veículo arrendado perde-se sem culpa do

consumidor ou é devolvido – momento em que, incontestavelmente, qualquer valor cobrado a

título de rescisão não poderá ser considerado injusto.

Como boa medida inibitória, a suspensão de eficácia será capaz, a um só tempo, de evitar a

antecipação de danos aos consumidores e permitir, ao final do processo, que as rés cobrem tudo

aquilo que for considerado legitimo em razão da rescisão contratual.

“Nas antecipações de tutela como nas cautelares é indispensável sopesar os

males que o demandante poderá razoavelmente sofrer em caso de

denegação da medida, no confronto com aqueles que a concessão desta

poderá causar ao demandado (CÂNDINDO DINAMARCO, A

instrumentalidade do Processo, 3ª ed. 1993, SP, Malheiros, p. 262, citado

pelo Desembargador Federal NEWTON DE LUCCA, Ag-SP 97.03.055740-6,

54449 (97.0015945-0), DJU de 31.10.97, p. 91947, 91947). Parece claro que

(d) o periculum in mora, em regra, atinge mais intensamente o devedor do

que o credor, como está a ressumbrar não só da jurisprudência do Egrégio

Tribunal Regional Federal da 3ª Região, ao afastar em qualquer hipótese

solve et repete, como do Excelso Pretório, ao suspender provisoriamente a

exigibilidade do pagamento de vantagens aos servidores públicos (ADIN nº

4-6, DJU de 18.02.98), ou negar proteção a repasse de recursos devidos a

Estado da federação, retidos pela União Federal a pretexto de

inadimplência”. (NEVES, José Eduardo Santos. Sentença – Antecipação de

Tutela em face da Fazenda Pública. In Revista de Direito da Associação

dos Procuradores do Novo Estado do Rio de Janeiro – Vol. X – Rio de

Janeiro: Lúmen Júris, 2002. pág. 153)

O indeferimento da tutela requerida permitirá, a contrario sensu, que danos irreversíveis

continuem afligindo a um sem número de consumidores atingidos pelas situações descritas

nesta inicial. Neste caso, a demora no provimento jurisdicional imporá aos consumidores não

apenas o pagamento de obrigação manifestamente excessiva (art. 39, V, do CDC), mas

também, tantas outras conseqüências naturais (negativas) que disso possam advir;

desdobramentos que, dependendo da demora na resolução deste processo, jamais poderão ser

compensados ao final deste processo.

Imagine-se a situação de um arrendatário que, vitima do roubo do veículo, tenha que amargar,

logo após a perda, com o pagamento imediato e antecipado de todo valor correspondente ao

saldo do contrato de arrendamento. Nestes casos, inegável que o seu dano – decorrente do

pagamento – será muito superior ao sofrido pelas rés, caso tenham que aguardar o provimento

final deste processo para então, com base na certeza de legitimidade das cláusulas de rescisão,

liquidar os leasings rescindidos.

Ou seja, já que o dano, no pedido de tutela satisfativa, sempre é inevitável, quer para a parte

requerente (no indeferimento), quer para requerida (quando do deferimento), a melhor solução

sempre será aquela que prestigie a efetividade do processo como instrumento de realização

substancial do direito, ou seja, que não permita o perecimento do direito no aguardo do

pronunciamento.

“Dano irreparável, nesse sentido, manifesta-se na impossibilidade de

cumprimento posterior da obrigação ou na própria inutilidade da

concessão da providência, salvo antecipadamente. O esvaziamento da

utilidade da decisão vitoriosa revela um ‘dano irreparável’ que deve ser

analisado em plano muito anterior ao da visualização da possibilidade

de se converter em perdas e danos a não-satisfação voluntária pelo

devedor”. (FUX, Luiz. A tutela antecipada nos Tribunais Superiores. In

Revista de Direito da Associação dos Procuradores do Novo Estado do Rio

de Janeiro – Vol. X – Rio de Janeiro: Lúmen Júris, 2002. pág. 112 e 113)

Dispõe o parágrafo 3º do artigo 84 do CDC (repetido no artigo 461, § 1º do CPC) que, “sendo

relevante o fundamento da demanda e havendo justificado receio de ineficácia do provimento

final, é lícito ao juiz conceder a tutela liminarmente ou após justificação prévia, citado o réu”.

O dispositivo supramencionado cuida da concessão de tutela liminar para garantir a total

satisfação do direito do consumidor nos casos em que a espera pelo provimento final da

demanda interfere de forma negativa.

Trata-se, portanto, de verdadeira antecipação de tutela, logo, deve o dispositivo ora em comento

ser interpretado em harmonia com o artigo 273 do Código de Processo Civil, que trata do

assunto de forma geral.

O artigo 273 do CPC exige, para que seja concedida a antecipação parcial ou total da tutela

pretendida, que exista prova inequívoca que convença o juiz sobre a verossimilhança das

alegações do autor, e que “haja fundado receio de dano irreparável ou de difícil reparação”.

A doutrina e a jurisprudência já se manifestaram sobre a contradição existente nas expressões

“prova inequívoca” e “que convença da verossimilhança da alegação”, contidas no artigo 273 do

CPC, concluindo que, havendo uma prova inequívoca haverá certeza, e não simples

verossimilhança, cujo real significado é parecer ser verdadeiro o alegado, logo, a melhor

interpretação para o dispositivo é haver probabilidade da existência do direito alegado, para que

possa ser concedida a antecipação da tutela.

“O artigo 273 condiciona a antecipação da tutela à existência de

prova inequívoca suficiente para que o juiz se convença da

verossimilhança da alegação. A dar peso ao sentido literal do

texto, seria difícil interpretá-lo satisfatoriamente porque prova

inequívoca é prova tão robusta que não permite equívocos ou

dúvidas, infundindo no espírito do juiz o sentimento de certeza e

não mera verossimilhança. Convencer-se da verossimilhança, ao

contrário, não poderia significar mais do que imbuir-se do

sentimento de que a realidade fática pode ser como a descreve o

autor.

Aproximadas as duas locuções formalmente contraditórias

contidas no artigo 273 do Código de Processo Civil (prova

inequívoca e convencer-se da verossimilhança), chega-se ao

conceito de probabilidade, portador de maior segurança do que

a mera verossimilhança”. (DINAMARCO, Cândido Rangel. A

reforma do Código de Processo Civil. São Paulo: Malheiros, 1995,

p.143) (grifos nossos)

RESPONSABILIDADE CIVIL DO FABRICANTE.

ANTICONCEPCIONAL INERTE. DEFEITO DO PRODUTO

RECONHECIDO. INGESTÃO PELA AUTORA NÃO PROVADA.

IMPOSIÇÃO DO PAGAMENTO DE DESPESAS DO PARTO EM

ANTECIPAÇÃO DE TUTELA. A prova inequívoca, para efeito de

antecipação da tutela, quando se trata de relação de consumo, é de

ser interpretada sem rigorismo, pois, nessa matéria, mesmo em sede

de cognição plena, dispensa-se juízo de certeza, bastante a

probabilidade extraída de provas artificiais da razão. DECISÃO

MANTIDA (TJRS, AI 599374303, 9ª CâmCív., Rel. Desa. Mara

Larsen Chechi, j. 25-8-1999).

Portanto, para que a antecipação de tutela possa ser concedida é necessário que haja prova (ou

mesmo indícios) demonstrando que há probabilidade de ser verdadeira a alegação do autor da

demanda e o fundado receio de dano irreparável ou de difícil reparação.

Diante das respostas apresentadas pelas rés as notificações encaminhadas pela autora (anexo),

verdadeiras confissões das circunstâncias descritas neste processo, inegável a presença dos

pressupostos necessários (fumus boni iuris e periculum in mora) para a concessão da medida

antecipatória.

“A tutela antecipada reclama prova inequívoca da verossimilhança

da alegação e ‘periclitação do direito’ ou ‘direito evidente’

caracterizado pelo ‘abuso do direito de defesa’ ou manifesto propósito

protelatório do réu’. (...)

Observa-se que, em princípio, nessa hipótese de tutela

antecipada do direito evidente, o juízo necessita conhecer a

defesa do réu para concluir pela inconsistência desta frente ao

direito do autor. Entretanto não se pode afastar a possibilidade

de o juiz verificar a ausência de oposição s éria a luz de

comunicações formais trocadas entre os contendores antes

mesmo da ação proposta como cartas, notificações etc.,

possibilitando a concessão da antecipação initio litis ”. (FUX,

Luiz. A tutela antecipada nos Tribunais Superiores. In Revista de

Direito da Associação dos Procuradores do Novo Estado do Rio de

Janeiro – Vol. X – Rio de Janeiro: Lúmen Júris, 2002. pág. 113 e 114)

Por outro lado, como medida pleiteada apenas estabelecerá à suspensão do suposto direito de

cobrar os valores vincendos dos contratos de arrendamento mercantil – enquanto as cláusulas

que prevêem tal cobrança estão pendentes de análise – sem, contudo, renegá-lo, nunca haverá

irreversibilidade da medida. Nesta hipótese, tanto os direitos dos consumidores quanto os

supostos direitos das rés restarão preservados, embora diferidos no tempo.

Para que a medida possa surtir os efeitos desejados (caso seja concedida), e assim evitar mais

danos aos consumidores, necessário se faz a fixação de multa para o caso de descumprimento

da ordem judicial, conforme previsto nos artigos 461, § 1º, do CPC, e 84, § 4º, do CDC.

Conclusão

Por tudo até aqui exposto, resta claro que existem irregularidades nas cláusulas contratuais que

prevêem a rescisão dos contratos de arrendamento mercantil fornecidos pelas rés, já que,

segundo é possível constatar nos instrumentos anexo, os consumidores vêm sendo cobrados de

valores indevidos (art. 39, V, do CDC), permitindo que as rés recebam, em contrapartida,

remuneração sem justo motivo (art. 884, do C.C.).

Dos pedidos

Requer a parte autora:

1) A citação das instituições rés, via mandado próprio, para, querendo, contestar a presente;

2) Em antecipação dos efeitos da tutela, a suspensão das cláusulas contratuais que permitem a

cobrança de quaisquer valores a título de parcelas vincendas dos contratos de arrendamento

mercantil de automóveis, sempre que, com o pagamento da verba indenizatória proveniente de

contrato de seguro celebrado em benefício das rés, estas integralizem e recuperem o montante

correspondente ao valor integral do custo de aquisição do veículo arrendado;

3) Em antecipação dos efeitos da tutela, a suspensão das cláusulas contratuais que permitem a

cobrança de quaisquer valores a título de parcelas vincendas dos contratos de arrendamento

mercantil de automóveis, sempre que, com a venda e ou leilão do veículo devolvido

amigavelmente pelo arrendatário, as rés integralizem e recuperem o montante correspondente

ao valor integral do custo de aquisição do veículo arrendado;

4) Sejam declaradas nulas de pleno direito as cláusulas contratuais que impõe a cobrança de

parcelas vincendas dos contratos de arrendamento mercantil das rés, nas duas hipóteses

supracitadas;

5) Que as rés sejam condenadas – em caso de liquidação antecipada do contrato por perda do

bem sem culpa do consumidor, ou nos casos de rescisão antecipada com devolução do bem – a

devolver ao consumidor quaisquer valores excedentes ao valor integral do custo de aquisição do

veículo arrendado, quando, do somatório dos valores mensais cobrados a este título (VRG, etc.),

acrescido do valor apurado com do pagamento da verba indenizatória de seguro (perda), ou do

valor de alienação do veículo a terceiros (devolução), apurar-se quantia superior à investida na

compra do mesmo;

6) Que sejam as rés condenadas a incluir nos seus contratos de arrendamento mercantil,

cláusulas que permitam, em caso de perda do bem sem culpa do consumidor (sinistros com

perda total), a substituição do veículo por outro que atenda as conveniências dos arrendatários

(art. 7º, VIII, da Resolução 2.309/1996);