Eduardo Ribeiro Alves Barboza Vianna Relação Risco...

79

Eduardo Ribeiro Alves Barboza Vianna Relação Risco, Retorno e Liquidez na Construção de Portfólios de Fundos de Fundos Dissertação de Mestrado Dissertação apresentada ao Programa de Pós- Graduação em Administração da PUC-Rio como requisito parcial para obtenção do título de Mestre em Administração de Empresas. Orientador: Prof. Luiz Felipe Jacques da Motta Rio de Janeiro Março de 2008

Transcript of Eduardo Ribeiro Alves Barboza Vianna Relação Risco...

Eduardo Ribeiro Alves Barboza Vianna

Relação Risco, Retorno e Liquidez na Construção de Portfólios de Fundos de Fundos

Dissertação de Mestrado

Dissertação apresentada ao Programa de Pós- Graduação em Administração da PUC-Rio como requisito parcial para obtenção do título de Mestre em Administração de Empresas.

Orientador: Prof. Luiz Felipe Jacques da Motta

Rio de Janeiro Março de 2008

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Eduardo Ribeiro Alves Barboza Vianna

Relação Risco, Retorno e Liquidez na Construção de Portfólios de Fundos de Fundos

Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de Pós-graduação em Administração da PUC-Rio. Aprovada pela Comissão Examinadora abaixo assinada.

Prof. Luiz Felipe Jacques da Motta

Orientador Departamento de Administração - PUC-Rio

Prof. Marcelo Cabus Klotzle Departamento de Administração - PUC-Rio

Profª. Kátia Rocha IPEA

Prof. Nizar Messari Vice-Decano de Pós-Graduação do CCS

Rio de Janeiro, 27 de março de 2008

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Todos os direitos reservados. É proibida a reprodução total ou parcial do trabalho sem autorização da universidade, do autor e do orientador.

Eduardo Ribeiro Alves Barboza Vianna

Graduou-se em Engenharia Mecânica e Produção Mecânica em 2000 na Pontifícia Universidade Católica do Rio de Janeiro. Em 2002, graduou-se também em Engenharia Civil. Passou alguns anos dedicados à incorporação imobiliária e atualmente trabalha com gestão financeira.

Ficha Catalográfica

CDD: 658

CDD: 658

Vianna, Eduardo Ribeiro Alves Barboza

Relação risco, retorno e liquidez na construção de portfólios de fundos de fundos / Eduardo Ribeiro Alves Barboza Vianna ; orientador: Luiz Felipe Jacques da Motta. – 2008.

76 f. : il.(col.) ; 30 cm Dissertação (Mestrado em Administração)–

Pontifícia Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2008.

Inclui bibliografia

1. Administração – Teses. 2. Fundo de fundos. 3. Risco. 4. Retorno. 5. Liquidez. 6. Autocorrelação. 7. Fundos de investimento. I. Motta, Luiz Felipe Jacques da. II. Pontifícia Universidade Católica do Rio de Janeiro. Departamento de Administração. III. Título.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Aos meus pais, pelo apoio incondicional em todas as horas, e a minha esposa Daniela pelo amor e certeza de nossa eterna felicidade.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Agradecimentos

À minha esposa Daniela pela compreensão, dedicação e ajuda. À minha família pelo apoio e incentivo ao longo do curso. Ao meu orientador Professor Luiz Felipe Motta pela atenção e presteza na realização deste trabalho.

Aos professores do departamento de Administração da PUC-Rio que participaram da minha formação. E aos funcionários do Departamento de Administração da PUC-Rio pela solicitude e paciência.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Resumo

Vianna, Eduardo Ribeiro Alves Barboza; Motta, Luiz Felipe. Relação Risco, Retorno e Liquidez na Construção de Portfólios de Fundos de Fundos. Rio de Janeiro, 2008. 76p. Dissertação de Mestrado – Departamento de Administração, Pontifícia Universidade Católica do Rio de Janeiro.

O universo de hedge funds cresce a taxas aceleradas no Brasil já há alguns

anos e vem, à medida que os juros caem, conquistando investidores que

restringiam suas aplicações à renda fixa tradicional. Um outro segmento da

indústria financeira vem a reboque, são os fundos de fundos. O objetivo deste

trabalho é propor uma metodologia quantitativa para auxiliar na construção de

portfólios de fundos de fundos que vai além do tradicional modelo de média-

variância. Será incluída uma terceira variável na avaliação dos portfólios, o risco

de liquidez. Para isso, será usado como base o estudo “Dyanmics of the Hedge

Fund Industry” do Professor Andrew W. Lo do MIT Sloan School of

Management (2005). A indústria de hedge funds será dividida em diversos

segmentos em função das estratégias utilizadas e em seguida, avaliaremos quais as

combinações de estratégias oferecem a melhor relação Risco, Retorno e Liquidez

para o investidor.

Palavras-chave Fundo de Fundos; risco; retorno; liquidez; autocorrelação; fundos de

investimento.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Abstract

Vianna, Eduardo Ribeiro Alves Barboza; Motta, Luiz Felipe (Advisor). Return, Risk e Liquidity Relationship in Funds of Funds Portfolio Construction. Rio de Janeiro 2008. 76p. MSc. Dissertation – Departamento de Administração, Pontifícia Universidade Católica do Rio de Janeiro.

During the recent years, hedge funds in Brazil experienced an incredible

increase in assets under management. Many investors are changing their asset

allocation, migrating from fixed income to hedge funds. With this movement,

another segment of the same industry will flourish: Funds of funds. This work

main objective is to propose a methodology to help on the portfolio construction

of funds of funds based not only on the relationship return and risk, but including

a new parameter, liquidity. This work is based on the study “Dynamics of the

Hedge Fund Industry” by Professor Andrew W. Lo from the MIT Sloan School of

Management (2005). In order to do so, the Brazilian hedge fund industry will be

divided based on the strategies used on their investments, and then an

optimization process will sort out the portfolios that offer the best Return, Risk

and Liquidity combination for investors.

Keywords

Fund of funds; risk; return; liquidity; autocorrelation; investment funds

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Sumário

1. Introdução 11 1.1. Apresentação 11 1.2. Objetivos 13 1.3. Delimitações do Estudo 14 1.4. Relevância do Estudo 15 2. Referencial Teórico 16 2.1. Hedge Funds 16 2.2. Índices de Hedge Funds 20 2.3. Propriedades dos Índices de Hedge Funds 24 2.4. Autocorrelação e Iliquidez 27 3. Metodologia 30 3.1. Tipo de Pesquisa 30 3.2. Universo e Amostra 31 3.3. Coleta de Dados 35 3.4. Tratamento de Dados 36 3.4.1. Preparação dos Dados e Comparação entre os Índices Utilizados 36 3.4.2. Teste Estatístico para Autocorrelação dos Índices 37 3.4.3. Definição da Métrica de Liquidez para os Portfolios 37 3.4.4. Construção de Portfolios de Hedge Funds com Restrições de Liquidez 37 3.5. Limitações do Estudo 39 4. Desenvolvimento e Análise dos Resultados 40 4.1. Propriedades dos Índices 41 4.2. Comparação dos Índices 42 4.3. Cálculo de Liquidez 45 4.4. Construção dos Portfolios com Restrições de Liquidez 49 4.5. Análise dos Portfolios 53 4.6. Exemplo 55 5. Considerações Finais 57 6. Referências Bibliográficas 60 7. Anexos 62 7.1. Anexo 1 - Regulamento dos Índices Arsenal 62 7.2. Anexo 2 - Relação dos fundos que compõem os índices Arsenal 71

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Lista de tabelas

Tabela 1 – Classificação ANBID de Fundos de Investimento Multimercado 19 Tabela 2 – Equivalência de classificações de estratégias 24 Tabela 3 – Propriedades Estatísticas dos Índices da CSFB/Tremont,

retornos mensais Jan/94 – Ago/04 25 Tabela 4 – Matriz de Correlação para os Índices CSFB/Tremont para

retornos mensais, Jan/94 – Ago/04 26 Tabela 5 –Dados Estatísticos Mensais dos Índices Arsenal 41 Tabela 6 – Dados Estatísticos Mensais dos Índices de Mercado 41 Tabela 7 – Resultados Teste Normalidade para Dados Mensais 43 Tabela 8 – Resultados Teste de Normalidade para Dados Diários 43 Tabela 9 – Resultados Teste de Comparação das Distribuições 44 Tabela 10 – Resultados das Autocorrelações 45 Tabela 11 – Matriz de Correlação entre os Índices (Dados Diários) 46 Tabela 12 – Matriz de Correlação entre os Índices (Dados Mensais) 47 Tabela 13 – Índices divididos por faixas de liquidez 48 Tabela 14 – Propriedades dos Portfolios com Sharpe Máximo 53

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

Lista de figuras

Figura 1 – Evolução da Participação dos Fundos Multimercados

no Mercado Brasileiro 18 Figura 2 – Possibilidades de classificação para hedge funds 20 Figura 3 – Fronteiras eficientes com restrições de liquidez 50 Figura 4 – Fronteira de Índices de Sharpe x Liquidez 51 Figura 5 – Derivada do Índice de Sharpe em relação a Liquidez 52 Figura 6 – Composição dos Portfolios 53

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

1 Introdução

1.1. Apresentação

O universo de hedge funds cresce a taxas aceleradas no Brasil já há

alguns anos e vem, à medida que os juros caem, conquistando investidores que

restringiam suas aplicações à renda fixa tradicional. Hoje, basicamente, qualquer

área de private banking oferece a seus clientes um verdadeiro “menu” desses

fundos, com produtos de diferentes gestores, e até bancos de varejo vêm

enriquecendo as possibilidades de escolha dos correntistas (Franco e Branco,

2006).

Porém, investir em hedge funds exige tempo e análise detalhada de cada

fundo. Os hedge funds não têm uma única estratégia de investimento e a

capacidade de cada gestor é crucial para a boa performance do investimento ao

longo do tempo. Algumas barreiras como a complexidade dos instrumentos

aplicados na gestão dos recursos e a experiência necessária para monitorar os

retornos e as estratégias apresentados pelos fundos tornam a tarefa de investir

em hedge funds extremamente complexa para o investidor comum. Além disso,

se levarmos em consideração que o valor mínimo de aplicação em cada fundo é

normalmente elevado, diversificar a alocação se torna praticamente inviável para

a grande maioria dos investidores (Figueiredo e Tigre, 2006).

Uma solução para o investidor comum é usar os serviços de um fundo de

fundos. Ao alocar recursos em diversos gestores com estratégias diversificadas,

o investidor maximiza o retorno, minimizando o risco individual de cada gestor

(Figueiredo e Tigre, 2006). Nesse veículo de investimento o desafio de analisar

os diferentes gestores e de que maneira as estratégias de cada um se

combinam para atingir o melhor retorno ajustado ao risco cabem a um gestor

profissional.

Nesse sentido o problema de alocação de capital para um fundo de fundos

difere em muitos aspectos da construção de um portfolio de ativos comuns.

Questões como períodos de carência, taxas de performance e marca d`água,

falta de liquidez e marcação a mercado, alavancagem e heterogeneidade entre

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

12

gestores fazem com que a usual técnica de otimização baseada em média e

variância fique a desejar para esse tipo de investimento (Lo, 2005).

Lo (2005) descreve um processo completo de investimento para a

construção de um portfolio de Hedge Funds composto de duas etapas. Na

primeira, objeto deste trabalho, a alocação de capital é definida de uma maneira

quantitativa, utilizando as estratégias dos fundos de investimento. Já na etapa

final, os fundos e gestores propriamente ditos são escolhidos em função de suas

características qualitativas.

Para propor tal processo de alocação Lo (2005) argumenta que a

otimização de carteiras utilizando hedge funds individualmente gera pesos muito

instáveis ao longo do tempo. Analisar as estratégias de forma agregada permite

obter informações, tais como correlações e volatilidades mais confiáveis do que

separadamente. Por fim, Lo (2005) observa que é mais fácil comparar gestores

com a mesma estratégia de maneira qualitativa do que quantitativa. Portanto, ele

afirma que usar a análise quantitativa para fazer a decisão de alocação de

capital e a qualitativa para alocação entre gestores permite usar o melhor de

cada processo num único arcabouço.

A abordagem quantitativa proposta por Lo (2005) envolve otimizar um

portfolio de hedge funds utilizando o procedimento conhecido como Média-

Variância ou Markowitz porém, ajustado para o efeito de liquidez a que o

portfolio está exposto. A variável de liquidez, como será demonstrado neste

trabalho será definida como a autocorrelação dos retornos mensais dos hedge

funds agregados na forma de índices.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

13

1.2. Objetivos

O objetivo final dessa dissertação é propor uma metodologia quantitativa

para auxiliar na construção de portfolios de fundos de fundos que vai além do

tradicional modelo de média-variância. Será incluída uma terceira variável na

avaliação do portfolio, o risco de liquidez.

Será usada a metodologia desenvolvida em Lo (2005) aplicada ao

mercado brasileiro de hedge funds. Os passos intermediários necessários para

chegar ao objetivo são:

a) Definir índices que representem as estratégias utilizadas pelos hedge

funds;

b) Compreender as propriedades estatísticas dos retornos dos índices de

hedge funds e suas implicações para os investidores;

c) Calcular a liquidez, medida pela autocorrelação dos retornos, dos

índices de hedge funds;

d) Determinar a alocação ótima para as métricas definidas anteriormente;

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

14

1.3. Delimitações do estudo

A pesquisa está focada no problema de construção de fundos de fundos,

considerando que no processo de alocação é construída uma fronteira eficiente

formada apenas por índices de hedge funds.

A maior limitação encontrada na pesquisa foi o limitado número de

estratégias utilizadas no mercado brasileiro de fundos. Segundo, Ribeiro e La

Roque (2006) atualmente no Brasil, os gestores ainda não aplicam todo o leque

de estratégias disponíveis em mercados como o americano e suas estratégias

não se diferenciam muito.

Outra limitação encontrada foi a dificuldade de se encontrar índices

específicos dos hedge funds. Tal limitação foi superada com o uso dos índices

desenvolvidos pela Arsenal Investimentos, empresa especializada na área de

gestão financeira, que desenvolveu índices para quatro estratégias bem

definidas.

Este estudo não trata da alocação ótima em diferentes tipos de ativos. As

análises são realizadas considerando que o universo de ativos se restringem aos

hedge funds.

Quanto à delimitação temporal, a análise dos fundos se dá no período de

02/05/2002 até 31/12/2007 e serão utilizados os retornos diários e mensais de

cada uma das estratégias selecionadas.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

15

1.4. Relevância do estudo

Segundo (Ribeiro e La Rocque, 2006), os hedge funds se tornaram nos

últimos anos uma área de grande interesse em todo o mundo, tanto para a

comunidade financeira quanto para a acadêmica. Essa atenção foi

conseqüência, em parte, dos casos de impressionante performance e também

de quebras espetaculares, sendo a do Long Term Capital Management (LTCM)

a mais conhecida. Infelizmente, isso levou a uma visão distorcida desses

investimentos, particularmente em relação a seus riscos, estratégias e

performance.

A recente melhora nas condições macroeconômicas do país resultou

num ambiente com taxas de juros significativamente menores. O investidor

brasileiro acostumado com as altas taxas de juros praticadas até o passado

recente, necessitará correr mais riscos se desejar manter o mesmo nível de

retorno. Nesse sentido, os hedge funds se apresentam como uma alternativa

óbvia para o típico investidor.

Dados da ANBID (Associação Nacional dos Bancos de Investimento)

comprovam o movimento dos investidores no sentido de buscar mais risco.

Enquanto a participação dos multimercados, os hedge funds brasileiros, na

indústria de fundos de investimento no Brasil saltou de 17,69% em 2005 para

24,28% em 2007, a participação de fundos de renda fixa e referenciados DI caiu

de 61,47% em 2005 para 46,27%. Os recursos administrados na categoria dos

multimercados saltaram de R$ 142 bilhões em 2005 para R$ 272 bilhões em

2007 em valores constantes, representando um aumento real médio anual de

38%.

Porém, a complexidade de estratégias e gestores dos hedge funds pode

dificultar esse movimento. A construção de fundos de fundos que utilizem um

arcabouço qualitativo e quantitativo de maneira consistente pode permitir que o

investidor individual alcance seus objetivos de retorno com um fundo

diversificado tanto em estratégias quanto em gestores diminuindo o risco global

de seu portfolio.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

2 Referencial teórico

2.1. Hedge funds

Os hedge funds ainda não são bem compreendidos pelo público geral, de

modo que muitos investidores possuem fortes restrições quanto a praticar esse

tipo de investimento. Para entender essa indústria, o primeiro passo é conhecer

a sua evolução ao longo dos anos. Assim é possível entender o panorama atual

e visualizar as perspectivas para o futuro (Ribeiro e La Rocque, 2006).

De acordo com Figueiredo e Tigre (2006), a história dos hedge funds teve

início no fim da década de 1940 nos Estados Unidos, quando Alfred Winslow

Jones constitui o primeiro fundo que procurava obter retornos absolutos acima

da média de mercado, sem que, para tanto, fosse necessário apostar na alta ou

na queda das ações. O fundo criado por Jones foi estruturado como uma

sociedade limitada, para evitar os rígidos controles da Securities and Exchange

Commission (SEC) e permitir maior flexibilidade na gestão dos recursos.

A evolução no número de hedge funds desde o seu início em 1940 até

hoje foi explosiva. Dados obtidos no site especializado na indústria de hedge

funds Hennesse Group dão conta que no final de 2007 o número de hedge funds

no mundo atingiu aproximadamente 9.550 com 1,5 trilhão de Dólares de

patrimônio sob administração. Lo (2005) classifica os hedge funds como um dos

setores da indústria financeira com o maior crescimento.

Apesar de muito numerosos, os hedge funds são apenas uma classe de

fundo de investimento em um universo muito amplo. Figueiredo e Tigre (2006)

dividem a indústria de fundos no mundo e no Brasil da seguinte maneira:

a) Fundos risco de crédito soberano: fundos money market ou fixed

income no resto do mundo, e DI ou Renda Fixa no Brasil. Nestes

fundos, o objetivo do investidor é preservar o capital contra a inflação.

Os fundos canalizam os recursos dos investidores para títulos públicos,

atuando como financiadores de governos, ou seja, são o veículo por

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

17

meio do qual o pequeno poupador (pessoas físicas) e o grande

poupador (empresas) financiam a dívida dos governos.

b) Fundos de risco de crédito corporativo: atuam de forma semelhante

aos fundos com risco de crédito soberano, mas compram dívidas

corporativas no lugar de dívidas de governo. Dessa forma, os

investidores financiam a emissão de dívidas de empresas, alterando

suas estruturas de capital. Existem fundos de risco corporativo que

investem apenas em ativos de empresas que passam por

reestruturação (distressed assets) e cuja função é assumir o risco que

os investidores originais não estão dispostos a assumir.

c) Fundos de ações: suas carteiras são compostas primordialmente por

ações. Esses fundos são acionistas minoritários de diversas empresas,

mas em algumas ocasiões têm participação na sua administração. Um

caso particular são fundos de private equity, cujo foco são

empreendimentos específicos de maturação longa com prazo definido

de encerramento da participação do fundo.

d) Fundos de commodities: são fundos cujo objetivo de investimento está

diretamente associado a alguma commodity (ou grupo de

commodities). Ao investir nesses ativos, estes fundos permitem que

empresas ou agricultores façam hedge de suas posições, diluindo o

risco de mercado para os setores da economia.

e) Fundos multimercado: também conhecidos como hedge funds,

combinam as estratégias de investimento dos demais tipos de fundos,

diversificando suas carteiras. É o tipo de fundo que mais cresceu nos

últimos anos em volume e em participação na indústria.

Portanto, de uma maneira global pode-se afirmar que hedge funds são

fundos que não estão limitados a negociar qualquer ativo específico, podem

tomar riscos em diversos mercados e usar alavancagem em suas operações.

No Brasil, o crescimento da indústria de hedge funds é mais recente. Um

marco para o crescimento da indústria de fundos, no seu todo, foi o Plano Real.

Ao controlar a inflação em níveis adequados, foi dado um importante passo para

a estabilização da economia, permitindo, assim, um aumento da demanda por

fundos de investimento. A menor inflação permitiu que os investidores

identificassem os ganhos reais de seus investimentos (Ribeiro e La Rocque

2006).

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

18

No entanto, enquanto a regulamentação e a queda da inflação criaram o

terreno para o crescimento dos hedge funds, as altas taxas de juros praticadas

no Brasil desestimulavam a procura por esse tipo de investimento, pois poucos

investidores tinham disposição de aumentar seus riscos para buscar um

incremento nos já altos retornos da taxa livre de risco (Ribeiro e La Rocque

2006). Esse ambiente começou a mudar recentemente. Com a queda das taxas

de juros, começou a crescer a procura por alternativas de investimento mais

rentáveis em relação aos fundos de renda fixa tradicionais.

Os fatores acima ajudam a compreender o expressivo aumento de

recursos administrados pelos hedge funds brasileiros, aqui representados pela

categoria dos multimercados.

Figura 1 – Evolução da Participação dos Fundos Multimercados no Mercado Brasileiro

Evolução da Participação dos Fundos Multimercados no mercado brasileiro de Fundos de Investimento

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

dez-97 dez-98 dez-99 dez-00 dez-01 dez-02 dez-03 dez-04 dez-05 dez-06 dez-07

Part

icip

ação

dos

Mul

timer

cado

s na

indú

stri

a de

Fu

ndos

(%)

-

50

100

150

200

250

300

Patr

imôn

io L

íqui

do A

dmin

istr

ado

(R$

Bilh

ões

cons

tant

es1 )

Participação dos Multimercados

PL Administrado nos Multimercados

Fonte: ANBID (1Em moeda constante do último mês, deflacionado pelo IGP).

Ao contrário do mercado americano, onde os hedge funds não são

regulados pela SEC (Securities and Exchange Commission), no Brasil todos os

fundos de investimento funcionam com a autorização da CVM - Comissão de

Valores Mobiliários, órgão responsável por sua regulação e fiscalização. A

Instrução CVM No. 465 de 20/2/2008 dispõe sobre a constituição, a

administração, o funcionamento e a divulgação de informações dos fundos de

investimento, conceituados como: "uma comunhão de recursos constituída sob a

forma de condomínio, destinado à aplicação em títulos e valores mobiliários,

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

19

bem como em quaisquer outros ativos disponíveis no mercado financeiro e de

capitais".

A Instrução CVM No. 465 também classifica os fundos de investimento

brasileiros em sete categorias segundo a composição de suas carteiras: Fundo

de Curto Prazo; Fundo Referenciado; Fundo de Renda Fixa; Fundo de Ações;

Fundo Cambial; Fundo de Dívida Externa; e Fundo Multimercado. Pelas suas

características, a grande maioria dos hedge funds brasileiros se concentra na

categoria de Multimercado, porém recentemente alguns hedge funds têm sido

classificados como Fundos de Ações. Isso ocorre basicamente com os fundos

que usam a estratégia Long Short ou Equity Hedge, que será descrita na

próxima seção.

Além da CVM, que é um órgão governamental, a grande maioria dos

fundos de investimento brasileira está sujeita ao código de auto-regulação da

Associação Nacional dos Bancos de Investimento (ANBID). A ANBID também

possui um sistema de classificação de fundos onde os fundos são divididos

primeiramente numa categoria ANBID similar às classificações da CVM e em

seguida subdivididos em tipos. A tabela abaixo apresenta os tipos para a

categoria de multimercados.

Tabela 1 – Classificação ANBID de Fundos de Investimento Multimercado

Categoria ANBID Tipo ANBID Riscos

Balanceados

Multimercados Sem RV

Multimercados Com RV

Multimercados Sem RV Com Alavancagem

Multimercados Com RV Com Alavancagem

Capital Protegido

Diversas Classes de Ativos Multimercados

Long And Short - Renda Variável

DI/SELIC + Renda Variável + Alavancagem

Fonte: ANBID

Apesar de dividirem a categoria de multimercados em sete tipos distintos a

classificação ANBID traz pouca luz a respeito das estratégias de investimentos

utilizadas pelos gestores.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

20

2.2. Índices de hedge funds

O enorme crescimento do montante administrado pelos hedge funds nos

últimos anos, tem levado a muitos questionamentos a respeito das formas de

medir performance na indústria. Uma solução muito usada no mercado

financeiro é a criação de índices que servem como benchmark na hora de avaliar

a performance dos gestores.

Aldrich (2007) argumenta que dada a complexidade de alternativas que

podem ser usadas pelos gestores de hedge funds, cada índice utiliza uma

maneira de classificá-los. Na figura abaixo ele resume as principais formas de

classificação existentes que permitiriam gerar um índice:

Figura 2 – Possibilidades de classificação para hedge funds

Fonte: Aldrich (2007)

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

21

A Figura demonstra que há três principais categorizações existentes:

Classe de Ativo, Processo de Investimento e Geográfico. A classificação de

hedge funds por classe de ativo não parece ser a maneira mais indicada visto

que os gestores têm muita liberdade para atuar em diversas classes. Isto é o que

ocorre no Brasil com a classificação da CVM e de certa maneira com a da

ANBID também: Por não ser uma metodologia adequada para diferenciar hedge

funds todos acabam reunidos sob o mesmo conjunto, os fundos multimercados.

Também não parece adequada a classificação geográfica, pois a grande

maioria dos hedge funds atua globalmente, o que em certo ponto iria dificultar a

diferenciação dos mesmos. Da mesma maneira, pensando no mercado brasileiro

seria impossível diferenciar os multimercados, pois apesar de autorizados a

negociar com ativos no exterior ainda são poucos os fundos oferecidos ao

público com essa liberdade em funcionamento.

Portanto, nesse estudo a intenção será procurar por índices que utilizem a

terceira metodologia indicada na Figura 2, o processo de investimento ou

estratégia de investimento. É muito importante entender as diferentes estratégias

utilizadas pelos gestores de hedge funds para obter os retornos e riscos

exibidos. Além disso, as estratégias usadas por gestores de hedge funds tendem

a ser bem diferentes das usadas por gestores de fundos tradicionais (Brooks e

Kat, 2001).

Mesmo quando a intenção é dividir os hedge funds segundo suas

estratégias, existem divergências quanto aos nomes empregados nas

estratégias e a classificação dos fundos. Uma dessas classificações foi

apresentada por Hykavei (2006) e divide as estratégias de hedge funds da

seguinte maneira:

a) Estratégias de Valor Relativo:

• Convertible arbitrage: Esta estratégia pode ser definida por meio do

investimento em debêntures conversíveis em ações. Na prática, os

gestores ficam comprados nas debêntures e vendidos nas ações da

empresa emissora da debênture, apropriando-se dos juros e

protegendo o principal investido;

• Fixed income arbitrage: É a estratégia em renda fixa que visa obter

retornos superiores às taxas de juros ditas livres de risco com títulos

de dívida pública e corporativa. Nessa categoria, podemos incluir a

utilização de instrumentos financeiros como swap de taxas de juros,

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

22

arbitragem entre valores mobiliários e títulos governamentais não

denominados e denominados em dólares, arbitragem da estrutura a

termo de taxa de juros, operações com derivativos de hipoteca em

mercados de “balcão”, entre outros;

• Equity market neutral: Estratégia de investimento que procura

explorar ineficiências de preço de ações por meio da compra e

venda simultânea de ações entre ou intra setores. São estratégias

neutras em relação à tendência de mercado, por utilizarem técnicas

de neutralização por “beta”, financeiro ou ambos. São as ditas

estratégias “long and short”;

• Merger arbitrage: São estratégias de investimento realizadas por

especialistas com empresas que iniciem um processo de fusão.

Normalmente são operações simultâneas de compra e venda entre

as duas empresas envolvidas no processo de fusão.

b) Estratégias que envolvem risco de crédito:

• Distressed security: Os gestores de fundos investem em dívidas,

ações ou opções de empresas em processo de falência, seja pré ou

pós-processo falimentar.

• High yield: São os investimentos nos chamados “junk bonds” ou

ativos classificados com alto grau de probabilidade de ocorrência de

default. Os ganhos relevantes normalmente ocorrem quando esses

ativos deixam se ser classificados pelas agências de classificação

de risco como de “alto risco” e passam para “grau de investimento”;

• Emerging market debt: São as estratégias envolvendo investimentos

em países ditos emergentes. Geralmente são estratégias apenas

compradas nos papéis de dívida soberana de países e mercados

emergentes;

• Regulation D: São estratégias de investimento em subgrupos de

pequenas empresas em termos de capitalização, mas que captam

recursos em mercados privados. Envolvem estruturas de dívida com

opções de conversão em ações com preços flutuantes.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

23

c) Estratégias macroeconômicas:

• Global macro: Estratégias de gestão compradas ou vendidas nos

diversos segmentos de mercado (bolsa, câmbio, juros, dívida) dos

países onde atuam, normalmente nos mercados emergentes,

dirigidas pela visão macroeconômica dos gestores ou pela

expectativa da ocorrência de eventos macroeconômicos;

• Managed Futures: Basicamente são estratégias de investimento

realizadas exclusivamente com a utilização de mercados futuros ao

redor do mundo. São estratégias direcionais, baseadas em análise

técnica de preço dos ativos negociados, em que, normalmente, não

há julgamento sobre os fundamentos dos ativos objetos das

decisões de compra e venda.

d) Estratégias com ações:

• Equity Hedge: São estratégias direcionais envolvendo investimento

orientados para o mercado de ações com forte ocorrência de

operações de compra e venda de ações sem serem neutras em

relação à tendência de mercado. Os gestores se utilizam desta

estratégia procurando comprar ações de empresas com potencial de

valorização por conta de mudanças nos seus múltiplos;

• Dedicated short bias: São estratégias que procuram manter

posições vendidas de ações, através do aluguel e da venda de

ações e de derivativos.

A realidade brasileira é de certa forma menos abrangente em termos de

estratégias. Seguindo basicamente a mesma definição derivada dos mercados

internacionais, comumente temos no Brasil as seguintes estratégias: macro,

trading, arbitragem em diversos mercados ou apenas em ações (Hykavei, 2006).

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

24

2.3. Propriedades dos índices de hedge funds

Brooks e Kat (2001) realizaram um estudo onde foram selecionados 48

índices de hedge funds confeccionados por sete provedores de dados diferentes

no período de Janeiro de 1995 e Abril de 2001. A primeira conclusão a que eles

chegaram foi que existem diferenças significativas entre índices construídos por

instituições diferentes. Também concluíram que as distribuições de retorno não

são normais e que a simples avaliação de portfolios com o arcabouço de média

e variância pode levar o investidor a correr riscos que ele não está esperando.

Para compreender melhor as propriedades dos índices de hedge funds é

interessante observar o exemplo internacional, para em seguida tentar fazer

comparações com o mercado brasileiro. Para isso, a partir de agora essa seção

estará baseada nos estudos conduzidos por Lo (2005) com base nos índices

produzidos pela CSFB/Tremont.

Os índices produzidos pela CSFB/Tremont são disponíveis publicamente

no site da empresa. Para serem elegíveis os fundos devem ter um patrimônio

mínimo de US$ 50 milhões, histórico mínimo de um ano e serem auditados. São

produzidos índices para 12 estratégias diferenciadas e um índice agregado que

engloba todos os outros índices. Os índices são computados e ponderados

mensalmente em função do total de ativos administrados e o universo de fundos

é reavaliado a cada trimestre.

Pode-se fazer uma equivalência entre as estratégias utilizadas pela

CSFB/Tremont e as propostas na seção anterior, como pode ser visto na tabela

abaixo.

Tabela 2 – Equivalência de classificações de estratégias

Equivalência de Classificações Classificação Seção 2.2 (Hykavei,2006) CSFB/Tremont Valor Relativo

Convertible arbitrage Convertible Arbitrage Fixed Income Arbitrage Fixed Income Arbitrage Equity Market Neutral Equity Market Neutral Merger Arbitrage Event Driven / Risk Arbitrage Risco de crédito Distressed Securities Distressed High Yield Não tem correspondente Emerging Market Debt Emerging Markets Regulation D Não tem correspondente Macroeconômicas Global Macro Global Macro

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

25

Managed Futures Managed Futures Ações Equity Hedge Long/Short Equity Dedicated Short Bias Dedicated Short Bias

Outros Não tem correspondente Multi-Strategy

Fonte: Hykavei 2006 e CSFB/Tremont

A única estratégia que não foi definida na seção anterior foi Multi-Strategy

que nada mais é do que hedge funds que não possuem estratégias definidas.

Abaixo está a tabela com um resumo das propriedades estatísticas dos

retornos mensais dos índices CSFB/Tremont para o período de Janeiro de 1994

até agosto de 2004.

Tabela 3 – Propriedades Estatísticas dos Índices da CSFB/Tremont, retornos mensais Jan/94 – Ago/04

Índices CSFB/Tremont Média

Anualizada

Desvio Padrão

Anualizado

Correlação com S&P

500 Assimetria Curtose

Autocorrelação (1

Ordem) P-Valor

Convertible Arbitrage 9,55% 4,72%0,11

-1,47 3,78 0,56 0,0

Dedicated Short Bias -0,69% 17,71%-0,76

0,90 2,16 0,09 73,1

Emerging Markets 8,25% 17,28%0,47

-0,58 4,01 0,31 0,7

Equity Market Neutral 10,01% 3,05%0,40

0,25 0,23 0,30 0,0

Event Driven 10,86% 5,87%0,54

-3,49 23,95 0,35 0,0

Distressed 12,73% 6,79%0,53

-2,79 17,02 0,29 0,3

Risk Arbitrage 7,78% 4,39%0,45

-1,27 6,14 0,27 1,2

Fixed Income Arbitrage 6,69% 3,86%

-0,01-3,27 17,05

0,39 0,0

Global Macro 13,85% 11,75%0,21

0,00 2,26 0,06 65,0

Long/Short Equity 11,51% 10,72%0,57

0,26 3,61 0,17 21,3

Managed Futures 6,48% 12,21%-0,23

0,07 0,49 0,06 64,5

Multi-Strategy 9,10% 4,44% 0,06 -1,29 3,57 (0,01) 17,2 Fonte: CSFB/Tremont

A primeira característica que chama atenção ao observar a tabela 3 é a

heterogeneidade de retorno e risco. Outra característica que atrai muito os

investidores é a baixa correlação dos retornos com índices de mercado, como

por exemplo, o S&P 500. Porém, Lo (2005) chama atenção que esse

comportamento pode variar ao longo do tempo.

Apesar da heterogeneidade, vários índices possuem um fator em comum:

assimetria negativa. Essa propriedade é uma indicação da exposição a retornos

extremamente baixos. Estratégias como Fixed-Income Arbitrage estão sujeitas a

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

26

esse tipo de comportamento, normalmente apresentam retornos consistentes,

porém se alguma das operações não funciona as perdas costumam ser grandes.

Uma medida mais direta de retornos extremos é a curtose. Valores

superiores a 3 causam a conhecida “cauda gorda”. Não é surpreendente que as

categorias com menor assimetria, Event Driven e Fixed Income Arbitrage,

também possuam as maiores curtoses.

A presença de assimetria e curtose nos retornos dos hedge funds

demonstra que a avaliação de performance via retorno e variância deixa a

desejar, pois não é possível compreender toda sua complexidade. Keating e

Shadwick (2002) propõem uma medida de performance que incorpora todos os

momentos superiores numa única variável, Gama.

Keating e Shadwick (2002) compararam rankings de índices de hedge

funds ordenados por Sharpe e por Gama. Encontraram resultados bastante

distintos, o que evidência que para avaliar hedge funds incluir informações sobre

momentos de ordem superior são fundamentais para melhorar a medida de

performance. Tabela 4 – Matriz de Correlação para os Índices CSFB/Tremont para retornos mensais, Jan/94 – Ago/04

Conv. Arb.

Ded. Short Bias

Emerg. Mkts

Equity Market Neutral

Event Driven Distre-ssed Risk Arb.

Fixed Income

Arb. Global Macro L/S Equity Man. Fut.

Mult. Strat

Convertible Arbitrage

1,00

(0,23) 0,32 0,31 0,59 0,51 0,40 0,55 0,29 0,26 (0,22) 0,34

Dedicated Short Bias

(0,23)

1,00

(0,57) (0,35)

(0,63) (0,63)

(0,48)

(0,08)

(0,13) (0,72) 0,25 (0,05)

Emerging Markets

0,32

(0,57) 1,00 0,22 0,68 0,59 0,42 0,30 0,41 0,59 (0,13) (0,04)

Equity Market Neutral

0,31

(0,35) 0,22 1,00 0,38 0,35 0,31 0,09 0,21 0,35 0,13 0,20

Event Driven

0,59

(0,63) 0,68 0,38 1,00 0,94 0,68 0,39 0,37 0,65 (0,23) 0,15

Distressed 0,51

(0,63) 0,59 0,35 0,94 1,00 0,56 0,31 0,31 0,57 (0,17) 0,11

Risk Arbitrage

0,40

(0,48) 0,42 0,31 0,68 0,56 1,00 0,13 0,12 0,49 (0,25) 0,04

Fixed Income Arbitrage

0,55

(0,08) 0,30 0,09 0,39 0,31 0,13 1,00 0,45 0,21 (0,07) 0,27

Global Macro

0,29

(0,13) 0,41 0,21 0,37 0,31 0,12 0,45 1,00 0,42 0,25 0,11

Long/Short Equity

0,26

(0,72) 0,59 0,35 0,65 0,57 0,49 0,21 0,42 1,00 (0,07) 0,14

Managed Futures

(0,22)

0,25

(0,13) 0,13

(0,23) (0,17)

(0,25)

(0,07) 0,25 (0,07) 1,00 (0,04)

Multi-Strategy

0,34

(0,05)

(0,04) 0,20 0,15 0,11 0,04 0,27 0,11 0,14 (0,04) 1,00

Fonte: CSFB/Tremont

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

27

A Tabela 4 ilustra que uma importante característica dos retornos dos

hedge funds é a diversidade de correlações que eles apresentam entre si.

Apesar de alguns índices serem altamente correlacionados (Event Driven e

Distressed), outros ao contrário exibem uma correlação negativa grande (Event

Driven e Dedicated Short Bias), o que implica em grandes benefícios potenciais

de diversificação.

Outra propriedade marcante presente em várias estratégias é a alta

autocorrelação de primeira ordem. Quando comparados ao S&P 500, que

apresenta uma autocorrelação de primeira ordem de -0,01, alguns índices

apresentam valores muito altos como Convertible Arbitrage (0,56), Fixed-Income

Arbitrage (0,39) e Event Driven (0,35), todos com significância estatística de 1%.

Essa característica pode ser um sintoma de exposição a um risco pouco

considerado pela maioria dos investidores, mas que é extremamente perigoso: a

iliquidez.

2.4. Autocorrelação e iliquidez

Nesta seção será feita a argumentação sobre a relação entre

autocorrelação dos retornos e a exposição ao risco de liquidez em hedge funds.

Novamente a maior parte da seção estará baseada no estudo de Lo (2005).

A simples presença de autocorrelação em retornos de ativos financeiros

pode ser entendida (embora erroneamente) como uma ineficiência de mercado,

pois implicaria na violação da chamada hipótese de random walk, ou seja, seria

possível prever retornos futuros baseados em dados passados. Acreditar que

isso estaria acontecendo no mercado de hedge funds onde estão reunidos

provavelmente os melhores e mais brilhantes gestores do mundo não parece

razoável. Como em qualquer ineficiência, o gestor poderia arbitrar essa situação

aumentando a sua exposição quando soubesse que os retornos seriam positivos

e vice versa. Dessa forma, o conjunto de gestores acabariam por eliminar essa

possibilidade de arbitragem, trazendo essa autocorrelação para zero. Dado o

incentivo que os gestores têm em oferecer retornos superiores, parece

improvável que exista essa ineficiência no mercado de hedge funds.

Getmansky et al (2003) argumentam que tal comportamento pode ser fruto

da presença de ativos ilíquidos nas carteiras dos fundos, ativos que não são

negociados com muita freqüência e cujos preços de mercado não sejam triviais

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

28

de ser obtidos. Nesses casos, os retornos dos hedge funds podem parecer mais

“suaves” do que seriam caso o verdadeiro preço dos ativos fosse utilizado.

A marcação a mercado (mark to market – MTM) consiste na busca do

preço que o mercado estaria disposto a pagar, naquele momento, pelo

instrumento financeiro que está sendo avaliado mesmo que esse instrumento

não esteja sendo, efetivamente, colocado à venda. Dessa forma, busca-se o

preço que o mercado dispõe-se a pagar pelo instrumento financeiro, caso ele

estivesse sendo negociado. Em geral, pode-se obter o preço comparando-se o

instrumento financeiro objeto de avaliação com outros instrumentos financeiros

semelhantes, negociados no mercado ou pelo último preço negociado, em geral,

em mercados organizados. Esse é um problema prático especialmente difícil na

avaliação de títulos de renda fixa e de ações ilíquidas que não costumam ter

muitos negócios (Varga e Cachem Jr, 2006).

O efeito perverso desse fenômeno é que impõe um viés na volatilidade dos

retornos, diminuindo o valor observado nessa estatística e causando a

autocorrelação positiva.

Exemplos de ativos ilíquidos que poderiam compor as carteiras de alguns

hedge funds são ações de segunda e terceira linha, ações que tem restrições de

negócios em função de posições de controle, opções exóticas, opções muito

longas, operações de balcão, entre outros.

Hykavei (2006) também cita que muitos hedge funds utilizam estratégias

de médio e longo prazo e dependem, por exemplo, da ocorrência de eventos

corporativos e/ou macroeconômicos, para atingir sucesso ao longo do tempo nas

suas decisões.

Existe uma vasta bibliografia que trata do estudo da autocorrelação que

pode ser causada pelo uso de preços de ativos tomados em momentos distintos

para cálculos de retorno de portfolios. A maioria dos estudos, contudo, foi

conduzida com ações negociadas em bolsa, portanto muito líquidas e falharam

em confirmar que autocorrelações significativas podem ser induzidas por esse

fenômeno. Já o estudo de Lo e Mackinlay (1989) argumenta que se as ações

deixassem de negociar por alguns dias poderiam gerar uma autocorrelação da

ordem de 0,30. Intervalos de tempo da ordem de dias e até semanas podem ser

muito comuns quando tratamos de ativos ilíquidos e essa pode uma das causas

para o comportamento suavizado dos retornos de alguns hedge funds.

Uma segunda causa para indução da autocorrelação pode estar no uso de

extrapolações lineares na hora de avaliar o preço desses ativos. Nesse

processo, usam-se as últimas informações de preço para um determinado ativo

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

29

e em seguida é feita uma extrapolação para gerar os preços atuais. Essa

metodologia pode gerar uma trajetória de avaliação para o ativo no formato de

uma reta ou na melhor das hipóteses uma série de retas, o que induz

autocorrelação. Gestores com ativos muito ilíquidos que deixam de ser

negociados por vários meses, freqüentemente utilizam essa “solução” para

marcar a mercado seus ativos.

Uma saída utilizada por alguns gestores é solicitar preços para vários

corretores. Ao obter cotações de compra e venda de vários corretores,

naturalmente o gestor faz uma média para obter a cotação do ativo. Ao fazer

isso, inadvertidamente ele incorre novamente numa suavização dos preços.

Além disso, normalmente os corretores enfrentam as mesmas dificuldades para

avaliar os ativos e acabam por muitas vezes usando o artifício da extrapolação

ou simplesmente usam o preço do último negócio realizado.

Finalmente, uma última razão para retornos suavizados pode ser o

comportamento deliberado de gestores não éticos manipulando os seus

resultados. Isso é muito difícil de acontecer quando os ativos negociados são

líquidos, pois os dados financeiros normalmente são auditados e isso seria

facilmente percebido. Porém, a presença de ativos ilíquidos pode ser usado por

gestores para informar apenas parte dos ganhos obtidos, dessa maneira

compensando por possíveis perdas futuras e com isso, reduzindo a volatilidade

no fundo.

Tais práticas violam leis e princípios contábeis de toda sorte. Como

observado anteriormente várias são as fontes que implicam em suavização de

retornos sem, contudo representarem infrações legais. Para todos os efeitos

deste trabalho, a atitude deliberada de maus gestores não será considerada uma

das causas para a autocorrelação dos retornos dos hedge funds.

Independente da maneira pela qual os retornos são suavizados e a

autocorrelação induzida, o fato é que este tipo de propriedade tem um impacto

econômico significativo. Por exemplo, a autocorrelação nos retornos altera

estatísticas utilizadas para avaliação de gestores como volatilidade, Índice de

Sharpe, correlações e Betas.

Outros autores também relacionam a presença de autocorrelação nos

retornos dos hedge funds com a presença de ativos ilíquidos. É o caso do estudo

de Brooks e Kat (2001) que usa argumentos muito similares aos acima descritos.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

3 Metodologia

3.1. Tipo de pesquisa

A definição do tipo de pesquisa é fundamental para a escolha da

metodologia adequada, só assim será possível atingir os objetivos propostos.

Esta pesquisa usará a classificação proposta por Gil (1993) e Vergara (1997),

segundo a qual uma pesquisa pode ser classificada quanto aos fins e aos meios.

Quanto aos fins gerais, a pesquisa é descritiva visto que identifica e

descreve as características das diferentes estratégias de hedge funds no Brasil e

analisa as diferentes condições de liquidez que possuem, mas também

apresenta características de uma pesquisa exploratória em função da busca pelo

aprimoramento das idéias e da realização de simulações para analisar o impacto

das escolhas de alocação no desempenho das carteiras e também por não

esgotar o tema estudado.

Quanto aos meios de delineamento, trata-se de uma pesquisa secundária,

bibliográfica e telematizada por fundamentar-se em referencial teórico gerado a

partir de livros, dissertações, teses, artigos e sites de internet, que abordam

questões relacionadas e tornaram possível a obtenção de dados pertinentes ao

tema em estudo.

Nesse sentido, o referencial teórico desenvolvido tem grande importância,

pois é partir dos principais conceitos descritos que se pretende atingir o objetivo

final da dissertação.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

31

3.2. Universo e amostra

O universo da pesquisa são os índices construídos com fundos de

investimento brasileiros, mais especificamente os índices de hedge funds.

Segundo Figueiredo e Tigre (2006) no mercado brasileiro pode-se considerar

que os hedge funds são encontrados na categoria multimercado. Porém,

recentemente muitos fundos que usam a estratégia Long Short têm sido

encaixados na categoria de fundos de ações.

Como a indústria de fundos no Brasil é relativamente recente, não existem

muitos índices que acompanhem o comportamento dos fundos de investimento.

Um dos índices mais usados em trabalhos acadêmicos e completos com uma

série histórica iniciada em 1997 é o IQT da Quantum Axis. Porém, quando trata

dos fundos multimercados, todos os fundos são condensados na categoria IQT

Híbridos. Da mesma maneira, as classificações oficiais da CVM e da ANBID não

permitem uma diferenciação satisfatória dos multimercados para auxiliar na

criação de um índice específico de hedge funds que divida os fundos por

estratégias.

A tarefa de criar um índice novo de hedge funds brasileiros seria por

demais trabalhosa, visto que, quando definem suas filosofias de investimento

nos regulamentos a maioria dos gestores prefere deixá-las as mais abrangentes

possíveis para evitar qualquer problema de desenquadramento no futuro.

Portanto, para confeccionar o índice seria necessário entrevistar cada um dos

gestores para analisar os processos de investimento utilizados, o que fugiria do

escopo desse trabalho.

A única exceção encontrada foi o trabalho da Arsenal Investimentos Ltda..

Os índices produzidos pela empresa buscam refletir o retorno médio de algumas

categorias de fundos, classificados de acordo com os estilos utilizados por seus

gestores. Interessante notar que as estratégias apontadas por Hykavei (2006)

descritas no item 2.2 para o mercado brasileiro são as mesmas utilizadas pela

Arsenal em seus índices.

De acordo com o Regulamento dos Índices Arsenal (2008), a partir de

entrevistas com gestores, análise de questionários, das respectivas carteiras e

do desempenho dos fundos e do acompanhamento periódico dos gestores, a

Arsenal identificou os quatro estilos de gestão mais freqüentemente utilizados.

Os estilos assim identificados serviram de substrato para a determinação de

cada uma das estratégias que fundamentam os Índices Arsenal, quais sejam:

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

32

a) Índice Multimercado Arsenal Macro: O princípio adotado na estratégia

denominada “macro” é o de tomada de posições direcionais em diversos

mercados e ativos, na grande maioria dos casos. Os gestores que

empregam esta estratégia visam antecipar mudanças relevantes nos

patamares atuais de preços dos ativos. O posicionamento das operações

é embasado por sólidas análises macroeconômicas realizadas pelas

áreas de pesquisa da casa de gestão.

Normalmente, as posições adotadas possuem limites de risco, stop

losses e stress tests de uma magnitude compatível com os retornos

pretendidos, tanto com relação a seus valores absolutos quanto de prazo,

o qual tende a ser mais longo, pois em diversos casos os cenários macro

exigem um prazo maior de maturação. As operações de giro de curto

prazo ou intra day (day trade) tem como objetivo principal a proteção das

operações direcionais.

Os fundos que adotam a estratégia macro podem ter posições em

diversos mercados simultaneamente, não se excluindo a hipótese de

apresentar uma única posição na carteira.

b) Índice Multimercado Arsenal Trading: Neste grupo estão alocados os

fundos que geram parte relevante de seus resultados em operações de

prazo de maturação menor. A análise macroeconômica também é

bastante utilizada na definição de cenários, mas, devido ao estilo dos

gestores, a montagem e reversão de posições são mais rápidas. A

decisão de investimentos e o conseqüente posicionamento da carteira

são baseados em eventos específicos e mensurados em um prazo de

tempo bem definido. As operações de giro de curto prazo ou intra day

(day trade) são utilizadas em maior escala e têm como um dos objetivos

maximizar ganhos.

O objetivo da estratégia é capturar os movimentos de curto/médio

prazo de modo mais constante do que em uma estratégia macro,

mantendo um alto nível de acerto de posicionamento.

Os limites definidos de risco (mercado, liquidez, etc.) são

controlados no decorrer do dia e, de modo geral, possuem stop losses e

stress tests menores que os da estratégia macro.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

33

Uma carteira trading possui posicionamentos similares a uma

carteira macro, com pequenas diferenciações no tamanho das alocações

e no prazo de maturação das mesmas.

c) Índice Multimercado Arsenal Arbitragem: Esta estratégia possui um

estilo de posicionamento baseado em quesitos quantitativos, procurando

capturar desde pequenas distorções entre preços de ativos até grandes

rupturas de preços de um único ativo.

As equipes de gestão são formadas por pessoas de perfil técnico,

que se apóiam em modelos matemáticos e estatísticos para decidirem

sobre quando e quais posições serão assumidas. O processo de gestão

envolve análise de informações históricas de mercado e sofisticados

modelos de precificação.

Nesta estratégia, o controle de risco é fundamental, tendo em vista

que o monitoramento dos ativos e das operações é essencial para

capturar, simultaneamente, pequenas distorções e grandes amplitudes

de movimento. Aqui também se encaixam operações multiestratégia,

que, embora individualmente sejam bastante simples, no conjunto

envolvem sofisticados modelos de precificação e alocação de ativos.

O prazo das operações está diretamente relacionado às condições

atuais de mercado, mas não é considerada uma variável fundamental

para a decisão do investimento. Os principais argumentos para a

montagem das posições são arbitragem de preços e spreads.

d) Índice Multimercado Arsenal Equity Hedge: A estratégia equity hedge

reúne duas características básicas: posições embasadas em arbitragem

de preços, que podemos chamar de operações quantitativas, e posições

embasadas em avaliações fundamentalistas.

As operações e estilos de gestão são bastante variados e têm o

mercado de renda variável como único ponto em comum. Os ativos

principais são ações e seus derivativos.

Nesta estratégia, a principal operação é a compra ou venda de um

ativo ou derivativo de renda variável casada com a operação inversa de

um outro ativo e/ou derivativo de renda variável, proporcionalmente ou

não. A exposição direcional da carteira não é o objetivo final, mas sim o

resultado gerado pelo diferencial de preços entre as ações e/ou seus

derivativos.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

34

Nas estratégias quantitativas, as principais ferramentas no

processo decisório são o banco de dados e o histórico de diferença de

preços de ativos gerados por ele, sendo a decisão apoiada em modelos

matemáticos/estatísticos. Já nas estratégias fundamentalistas, o

processo decisório é baseado em modelos de avaliação, que indicam

oportunidades de compra e venda de ações e seus derivativos

considerando o atual valor de mercado.

O prazo das operações e os cenários macroeconômicos, nesta

estratégia, também são levados em consideração no processo decisório,

mas as variáveis principais continuam sendo os spreads quantitativos e a

análise fundamentalista.

e) Índice Multimercado Arsenal Composto: Reflete a rentabilidade de

todos os Fundos pertencentes à base de dados da ARSENAL, incluindo

todas as estratégias acima definidas, para a demonstração de um

panorama geral de rentabilidade dos Fundos classificados como

Multimercado. Neste estudo, foi usado como proxy para fundos

multiestratégia.

Uma explicação completa dos requisitos necessários para os fundos serem

elegíveis ao índice Arsenal pode ser encontrada no Regulamento completo dos

índices Arsenal no Anexo 1 dessa dissertação, assim como a lista dos fundos

que compõem a carteira teórica dos cinco índices da ARSENAL que se encontra

no Anexo 2.

A participação de cada Fundo na carteira dos índices terá relação direta

com o número total de Fundos selecionados para a constituição de cada carteira

teórica do respectivo índice (“n”) na razão 1/n. Ou seja, todos os Fundos terão a

mesma representatividade nas carteiras teóricas (Regulamento dos Índices

Arsenal 2008).

Por fim, seguindo o Regulamento dos Índices Arsenal (2008) para

apuração dos índices, é feito o somatório dos pesos multiplicado pela

rentabilidade verificada no valor da quota líquida de taxa de administração e

performance do respectivo Fundo, conforme divulgado por seu administrador.

Dessa forma, os índices podem ser apurados por meio da seguinte fórmula:

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

35

( )

∑=

−

⎟⎟⎠

⎞⎜⎜⎝

⎛∗⎟⎠⎞

⎜⎝⎛=

∗+=

n

iit

ttt

tornon

torno

ÍndicetornoÍndice

1

1

Re1Re

1Re

Sendo:

(i) Índice t = valor do índice na data de referência (t);

(ii) Índice t-1 = valor do índice um dia útil antes da data de

referência (t-1);

(iii) Retorno t = valor referente à valorização do índice na data de

referência;

(iv) n = número de Fundos que compõem o índice;

(v) Retorno i = valor referente à valorização de cada um dos n

Fundos que compõem cada estratégia dos índices na data de

referência.

3.3. Coleta de dados

A série histórica dos índices Arbitragem, Macro, Trading e Composto teve

início em 31/12/2001. O índice Equity Hedge foi iniciado em 2/5/2002. Por esse

motivo, os dados analisados vão de Maio de 2002 até Dezembro de 2007. Os

dados podem ser encontrados na homepage da Arsenal Investimentos em

www.arsenalinv.com.br.

Além da série histórica dos índices Arsenal, foram utilizadas as séries do

Índice Ibovespa, Dólar (Ptax Venda) e CDI. Este último foi usado como proxy da

Taxa Livre de Risco. Esses dados foram coletados no Banco de Dados da

Quantum Axis.

Os demais dados foram coletados por meio de pesquisa bibliográfica e

telematizada. Foi realizada a coleta de material em livros, revistas

especializadas, jornais, teses, dissertações, legislação, estudos e artigos

científicos relacionados ao objeto de pesquisa, tanto para aprofundar o

referencial teórico, como para colher dados referentes ao assunto.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

36

3.4. Tratamento de dados

3.4.1. Preparação dos dados e comparação entre os índices utilizados

Para fazer uma análise preliminar das propriedades dos diversos índices,

as seguintes métricas foram calculadas: média, mediana, variância, desvio

padrão, retorno máximo, retorno mínimo, intervalo dos dados, assimetria, curtose

e autocorrelação dos retornos diários e mensais.

Os índices Arsenal são divulgados diariamente, o que não ocorre com os

índices dos hedge funds externos que são divulgados em base mensal. Para

facilitar comparações com o caso internacional foram realizados cálculos para

retornos mensais também.

Para testar se as diferenças entre as distribuições estatísticas dos

retornos dos índices tinham significância estatística, foi utilizado o teste de

Kolmogorov-Smirnov para checagem da premissa de normalidade exigida pelo

Teste t de Student pareado de igualdade das médias. É importante usar um teste

que avalie as amostras em conjunto já que as medidas de retorno foram obtidas

nos mesmos dias.

O teste de Kolmogorov-Smirnov é um teste não paramétrico para

comparação de funções de distribuição de probabilidades. O teste é baseado na

diferença absoluta entre as duas distribuições de freqüência amostrais e pode

ser utilizado para comparar uma distribuição amostral com uma distribuição

conhecida (Normal, Poisson, Exponencial, entre outras) ou para comparar duas

distribuições amostrais. O uso mais comum deste teste, no entanto, é para

verificar se uma determinada amostra provém de uma distribuição normal.

Como o teste de Normalidade para os dados diários não suportou a

premissa de normalidade necessária à utilização do teste t pareado, foi

necessário usar um teste não paramétrico. O teste Wilcoxon Signed Rank pode

ser considerado uma alternativa ao teste t pareado quando as premissas de

normalidade não são observadas.

Este teste consiste em determinar rankings para os valores absolutos das

diferenças das observações das duas amostras. Caso a diferença seja zero, o

valor é excluído do ranking. Em seguida, os rankings das diferenças negativas e

positivas são somados separadamente. O menor desses dois valores é a

estatística S e com o auxílio de uma tabela verifica-se a probabilidade de rejeitar

ou não rejeitar a hipótese nula de que as diferença entre as distribuições é zero.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

37

3.4.2. Teste estatístico para autocorrelação dos índices

A autocorrelação de primeira ordem dos retornos nada mais é do que uma

medida de correlação entre os retornos observados pelo índice no tempo T e no

tempo T-1. Autocorrelação de segunda ordem compara os retornos de T com T-

2 e assim por diante.

É possível testar a significância estatística dessa medida utilizando o Teste

Ljung-Box. A hipótese nula desse teste é que nenhum dos coeficientes de

autocorrelação até a ordem n são diferentes de zero. Portanto, ao rejeitar a

hipótese nula sabemos que a distribuição possui autocorrelação.

Apesar do teste de Ljung-Box permitir o teste de coeficientes de

autocorrelação de ordem superior, nesse trabalho só foi testada a autocorrelação

de primeira ordem dos retornos mensais. Ativos que não são negociados por um

mês já caracterizam um alto nível de ilíquidez, portanto testes para períodos

mais longos parecem desnecessários.

3.4.3. Definição da métrica de liquidez para os portfolios

A liquidez é um conceito muito amplo que envolve pelo menos três

aspectos principais: preço, tempo e tamanho. Desenvolver uma métrica para tal

propriedade é tarefa bastante complexa, tanto para o caso de ativos quanto para

hedge funds. Para o caso de um portfolio de hedge funds Lo (2005) usou uma

definição simples para a liquidez combinada dos vários índices: a média

ponderada da liquidez dos diversos índices.

Essa maneira de calcular a liquidez do portfolio implica em assumir que

não haverá efeitos cruzados de liquidez nos diversos índices, o que pode não

ser uma premissa forte. Porém, visto a importância de se incluir a liquidez de

alguma maneira na gestão de investimentos, pode ser considerado válido

incorporar essa medida de liquidez, mesmo que ad hoc, na teoria de construção

de carteiras.

3.4.4. Construção de portfolios de hedge funds com restrições de liquidez

Na construção dos portfolios foi usado o modelo de Markowitz ajustado

pela liquidez. Esse modelo sofre muitas críticas, pois é incapaz de incorporar as

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

38

influências de momentos de terceira e quarto ordem das distribuições de retorno.

Propriedades que são muito presentes nos hedge funds.

Ao limitar a iliquidez, o modelo proposto por Lo já representa um avanço

em relação ao método tradicional de Markowitz. Um dos efeitos da

autocorrelação é suavizar os retornos o que diminui a volatilidade observada. Ao

penalizar portfolios com alta autocorrelação corrige-se este efeito. Todavia, a

inclusão dos efeitos da assimetria e curtose no modelo de alocação pode ser

alvo de futuros estudos.

Para incluir a liquidez como restrição em um processo de alocação é

necessário transformá-la numa medida quantitativa. O uso da autocorrelação

dos retornos permite superar esse desafio. No seu trabalho Lo (2005) destaca

três maneiras de incorporar a liquidez no processo de construção do portfolio:

• Filtro de Liquidez: Criar um filtro de liquidez, ou seja, índices que

apresentem níveis de liquidez considerados insatisfatórios seriam

simplesmente eliminados do processo de otimização. Essa opção

não parece adequada, pois a eliminação de um índice por completo

apenas em função da liquidez, sem levar em consideração sua

contribuição para diversificação pode prejudicar o processo de

alocação. Além disso, para o estudo em questão, isso seria

extremamente prejudicial visto o número reduzido de índices

disponíveis.

• Restrições de Liquidez no Portfolio: Nesse método o uso de

todos os índices é permitido, porém é feito um controle sobre a

liquidez do portfólio. Dessa maneira, apenas combinações de

índices que geram um portfolio com nível de liquidez acima do valor

pré-estabelecido são aceitas. O interessante desse método é a

possibilidade de desenvolver várias fronteiras de investimento

formadas por condições ótimas de retorno x variância, limitadas por

diferentes valores de liquidez. Essa metodologia foi considerada a

mais adequada e foi usada nesse trabalho.

• Otimização: A terceira possibilidade seria incluir a medida de

liquidez na equação de otimização. A grande dificuldade de tal

método é definir a priori as preferências do investidor em relação às

duas variáveis de risco. Qual o peso que a liquidez tem em relação

à volatilidade da carteira? Definir fronteiras com essas relações

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

39

parece muito menos intuitivo do que a da metodologia definida

acima, por essa razão essa opção foi descartada.

3.5. Limitações do estudo

A pesquisa está focada no problema de construção de fundos de fundos,

considerando que no processo de alocação é construída uma fronteira eficiente

formada por índices de hedge funds.

A maior limitação encontrada na pesquisa foi o limitado número de

estratégias utilizadas no mercado brasileiro de fundos. Segundo Ribeiro e La

Roque (2006), atualmente no Brasil os gestores ainda não aplicam todo o leque

de estratégias disponíveis em mercados como o americano e suas estratégias

não se diferenciam muito.

Outra limitação encontrada foi a dificuldade de se encontrar índices

específicos dos hedge funds. Tal limitação foi superada com o uso dos índices

desenvolvidos pela Arsenal Investimentos, empresa especializada na área de

gestão financeira, que desenvolveu índices para quatro estratégias bem

definidas.

Este estudo não trata da alocação ótima em diferentes tipos de ativos. As

análises são realizadas considerando que o universo de ativos se restringem aos

hedge funds.

Quanto à delimitação temporal, a análise dos fundos se dá no período de

02/05/2002 até 31/12/2007 e serão utilizados os retornos diários e mensais de

cada uma das estratégias selecionadas.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

4 Desenvolvimento e análise dos resultados

Neste capítulo são apresentadas as propriedades estatísticas dos

diferentes índices utilizados, além do CDI, Ibovespa e Dólar. São conduzidos

também testes estatísticos para verificação das condições de normalidade e

comparação das rentabilidades dos diferentes índices.

Além disso, foram realizados cálculos para verificar as condições de

liquidez de cada uma das estratégias, aqui relacionadas aos coeficientes de

autocorrelação dos retornos. Em função das autocorrelações encontradas foram

definidos níveis de baixa, média e alta liquidez para portfólios.

Também foram construídas três fronteiras eficientes formadas pelos

índices de hedge funds:

a) Fronteira Sem Limites: Nessa fronteira não foi definido nenhum limite no

parâmetro liquidez do portfolio;

b) Fronteira de Liquidez Alta: Nessa fronteira foi utilizado um limitador do

parâmetro liquidez para garantir que só fossem selecionados portfolios

com alta liquidez;

c) Fronteira Liquidez Média: Nessa fronteira o limitador de liquidez foi um

pouco relaxado para permitir selecionar portfolios com liquidez média.

As composições dos portfolios com Sharpe Ótimo para as diferentes

fronteiras criadas foram comparadas. Finalmente, é usado um exemplo para

ilustrar a utilização da metodologia desenvolvida.

4.1. Propriedades dos índices

A partir das cotas coletadas foram calculados os retornos exponenciais

mensais dos diversos índices estudados. O motivo de usar dados mensais é

facilitar a comparação dos números do mercado brasileiro com o mercado

internacional. A tabela abaixo resume suas principais características:

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

41

Tabela 5 – Dados Estatísticos Mensais dos Índices Arsenal Índice

Arsenal Composto

Índice Arsenal

Arbitragem

Índice Arsenal

Equity Hedge

Índice Arsenal Macro

Índice Arsenal Trading

Média Anualizada

18,20

%

17,54

%

17,45

%

18,46

%

17,34%

Média 1,52% 1,46% 1,45% 1,54% 1,45% Mediana 1,58% 1,47% 1,63% 1,62% 1,44% Variância 3,86E-05 1,97E-05 1,01E-04 5,85E-05 3,08E-05 Desvio Padrão Anualizado

2,14% 1,53% 3,46% 2,63% 1,91

%

Desvio Padrão

0,62% 0,44% 1,01% 0,77% 0,56%

Mínimo -0,13% 0,61% -2,02% -0,55% -0,03% Máximo 3,07% 2,48% 3,25% 3,49% 2,85% Intervalo de Dados

3,20% 1,87% 5,27% 4,04% 2,88%

Assimetria -0,50 0,38 -1,05 -0,60 -0,20 Excesso de Curtose

0,99 -0,52 1,78 1,11 0,39

Fonte: Dados Arsenal e cálculos SPSS 13.0

Em seguida, calculamos os mesmos parâmetros para o CDI, Dólar e

Ibovespa. Abaixo a tabela com essas informações:

Tabela 6 – Dados Estatísticos Mensais dos Índices de Mercado

CDI Ibovespa Dólar

Média Anualizada 15,94% 27,98% -5,08%

Média 1,33% 2,33% -0,42% Mediana 1,32% 2,68% -1,02% Variância 8,88E-06 4,95E-03 3,52E-03 Desvio Padrão Anualizado 1,02% 24,19% 20,39%

Desvio Padrão 0,30% 7,03% 5,93% Mínimo 0,80% -18,58% -14,87% Máximo 2,05% 16,48% 25,36% Intervalo de Dados

1,26% 35,06% 40,23%

Assimetria 0,34 -0,62 1,65 Excesso de Curtose

-0,41 0,56 6,61

Fonte: Dados Quantum Axis e cálculos SPSS 13.0

Pode-se observar que a média dos retornos mensais anualizados de todos

os índices Arsenal foram superiores à média do CDI do período. Outra

característica marcante é a proximidade das médias: o índice com menor média,

Arsenal Trading, está distante apenas 1,12% do índice de maior média, o

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

42

Arsenal Macro com 18,46%. Chama a atenção também a proximidade dos

índices ao CDI, medida que é ainda imposta como benchmark pela indústria dos

multimercados brasileiros.

Analisando o desvio-padrão anualizado observamos que nem sempre a

relação risco (medido pela volatilidade) x retorno está justificada. O índice

Arsenal Equity Hedge apresenta o maior risco entre os índices e apresenta o

segundo pior retorno. Esse risco era esperado visto que é a estratégia com

maior exposição ao mercado acionário. Ainda assim é um risco reduzido quando

comparado à volatilidade do índice Ibovespa de 24,2% ao ano.

Aparentemente a distribuição de retornos dos índices brasileiros também

apresenta as mesmas características de diversos índices de hedge funds

estudados por Brooks e Kat (2001). Dos cinco índices quatro apresentam

assimetria negativa. Isso indica que apresentam uma cauda mais alongada na

esquerda, o que representa retornos negativos maiores do que esperado para

uma distribuição normal. O índice Arsenal Arbitragem é o único que foge a esta

característica e apresenta uma assimetria positiva.

Já em relação a curtose, pode-se observar que os índices brasileiros

também possuem a chamada “cauda gorda” com um número maior de

observações ao redor da média e maior probabilidade de observações com

valores extremos. Novamente, o índice Arsenal Arbitragem é a exceção. Na

próxima seção serão feitos testes para verificar condições de normalidade e

comparação entre as distribuições.

4.2. Comparação dos índices

Nessa seção as distribuições dos retornos dos índices serão testadas para

verificar se é possível afirmar que não são iguais. Para definir o teste a ser

usado inicialmente é necessário realizar um teste de normalidade. Para isso,

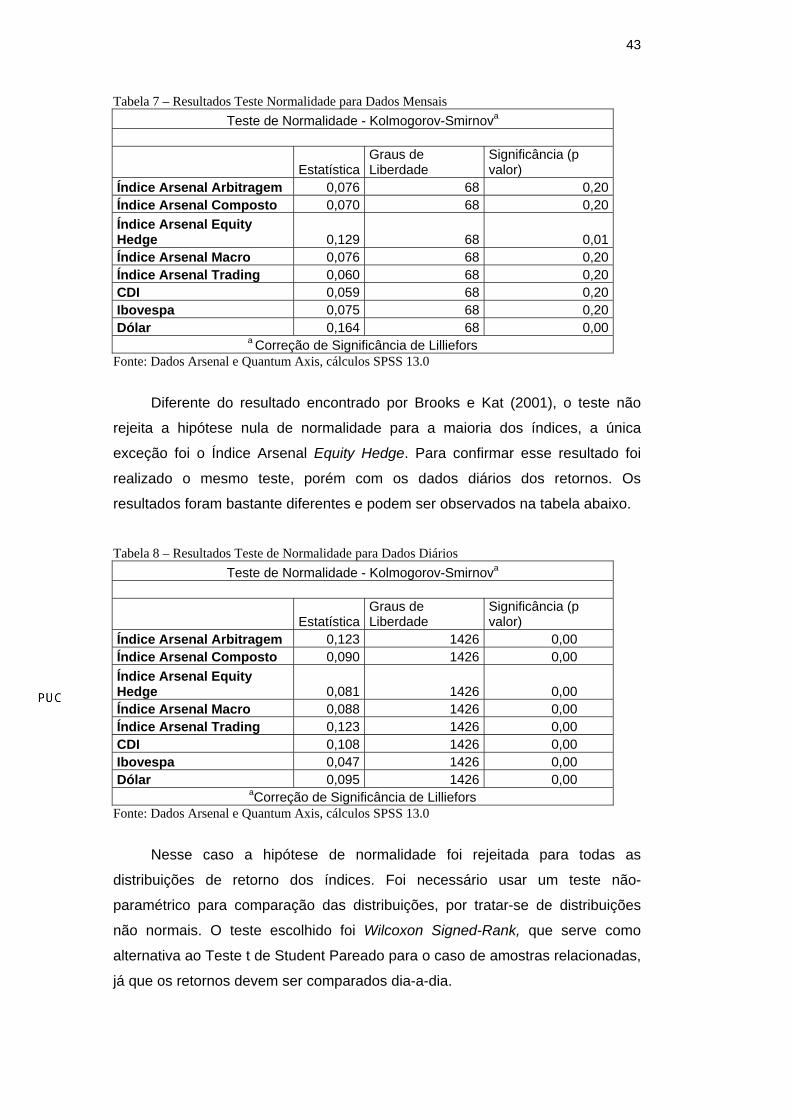

será usado o teste Kolmogorov-Smirnov. A tabela abaixo mostra o resultado do

teste para a distribuição de retornos mensais dos índices.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

43

Tabela 7 – Resultados Teste Normalidade para Dados Mensais Teste de Normalidade - Kolmogorov-Smirnova

EstatísticaGraus de Liberdade

Significância (p valor)

Índice Arsenal Arbitragem 0,076 68 0,20 Índice Arsenal Composto 0,070 68 0,20 Índice Arsenal Equity Hedge 0,129 68 0,01 Índice Arsenal Macro 0,076 68 0,20 Índice Arsenal Trading 0,060 68 0,20 CDI 0,059 68 0,20 Ibovespa 0,075 68 0,20 Dólar 0,164 68 0,00

a Correção de Significância de Lilliefors Fonte: Dados Arsenal e Quantum Axis, cálculos SPSS 13.0

Diferente do resultado encontrado por Brooks e Kat (2001), o teste não

rejeita a hipótese nula de normalidade para a maioria dos índices, a única

exceção foi o Índice Arsenal Equity Hedge. Para confirmar esse resultado foi

realizado o mesmo teste, porém com os dados diários dos retornos. Os

resultados foram bastante diferentes e podem ser observados na tabela abaixo.

Tabela 8 – Resultados Teste de Normalidade para Dados Diários

Teste de Normalidade - Kolmogorov-Smirnova

EstatísticaGraus de Liberdade

Significância (p valor)

Índice Arsenal Arbitragem 0,123 1426 0,00 Índice Arsenal Composto 0,090 1426 0,00 Índice Arsenal Equity Hedge 0,081 1426 0,00 Índice Arsenal Macro 0,088 1426 0,00 Índice Arsenal Trading 0,123 1426 0,00 CDI 0,108 1426 0,00 Ibovespa 0,047 1426 0,00 Dólar 0,095 1426 0,00

aCorreção de Significância de Lilliefors Fonte: Dados Arsenal e Quantum Axis, cálculos SPSS 13.0

Nesse caso a hipótese de normalidade foi rejeitada para todas as

distribuições de retorno dos índices. Foi necessário usar um teste não-

paramétrico para comparação das distribuições, por tratar-se de distribuições

não normais. O teste escolhido foi Wilcoxon Signed-Rank, que serve como

alternativa ao Teste t de Student Pareado para o caso de amostras relacionadas,

já que os retornos devem ser comparados dia-a-dia.

DBD

PUC-Rio - Certificação Digital Nº 0510919/CA

44

Da mesma maneira que o Teste t de Student, o teste de Wilcoxon envolve

a comparação das diferenças entre as medidas. A hipótese nula é que as

diferenças das distribuições é igual a zero, ou seja as distribuições são iguais. A

tabela abaixo mostra o resultado dos testes dois a dois com dados diários.

Tabela 9 – Resultados Teste de Comparação das Distribuições

Teste Wilcoxon Signed Ranks