ECONOMIA E MEIO AMBIENTE Cursos/ECAM/Capitulo 7/36... · ... com conhecimento de causa e efeito,...

28

Transcript of ECONOMIA E MEIO AMBIENTE Cursos/ECAM/Capitulo 7/36... · ... com conhecimento de causa e efeito,...

ECONOMIA E MEIO AMBIENTE

Capítulo 7.

Contabilidade Ambiental

1 COMENTÁRIOS INICIAIS

A organização social e o desenvolvimento tecnológico atual impossibilitam o isolamento do

indivíduo. Afasta-se a possibilidade do indivíduo nascer e viver por muito tempo em uma mesma

comunidade, conservar por um grande período os mesmos contatos sociais, e utilizar-se de forma

vitalícia as mesmas especificidades técnicas de trabalho. Tal ocorre porque a mobilidade social

tende a aumentar e as técnicas profissionais evoluírem intensa e diacronicamente. Assim, o

aprendizado interativo e contínuo procura favorecer a integração da sociedade em constante

transformação e atender a necessidade de recursos humanos melhor preparados para o mercado

competitivo.

O homem não pode assumir, diante dos problemas que o cercam, atitudes meramente

contemplativas, mas sim de ação consciente, com conhecimento de causa e efeito, para que os

problemas não se agravem. Dessa forma, a inserção do homem na busca do conhecimento é

inevitavelmente marcada por inúmeros obstáculos, erros, superstições, ambições e desejos de

ineditismos, que aos poucos contribuem para a formação do conhecimento.

De fato, a Era do Conhecimento e as transformações da economia mundial mudaram o perfil

do profissional de contabilidade, transpondo neste cenário de transições novos requisitos de

conhecimento, novas habilidades e atitudes altruístas para se constituir uma carreira profissional de

sucesso. Neste contexto, a disputa por colocação profissional tornou-se tão acirrada que as vagas

são preenchidas observando-se os diferenciais existentes entre cada candidato. Assim, á área de

Contabilidade ganha mais espaço no mercado de trabalho, pois os empresários dos setores:

industrial, varejista, prestação de serviços públicos e privados e, agronegócio entre outros, procuram

pessoas capazes de manter controles eficazes, relatórios condizentes com a realidade e necessidade

da economia mundial, além de prover informações que demonstrem a responsabilidade social dos

empreendimentos.

Um dos maiores diferenciais dos gestores consubstancia-se em saber transformar os dados

gerados pela Contabilidade em informações úteis para o processo decisório, e estas em ações que

ajudem maximizar os resultados do empreendimento. Para tanto, o gestor contábil-financeiro

precisa:

• entender os Princípios da Contabilidade;

• compreender o negócio administrado de maneira integrada, sistêmica e estratégica, bem

como, de suas relações com o ambiente externo;

• ter raciocínio lógico, crítico e analítico, estabelecendo relações causais e formais entre os

fenômenos, frente aos diferentes contextos organizacionais e sociais;

• dispor de boa comunicação interpessoal;

• flexibilidade e adaptabilidade diante dos problemas detectados nas relações estratégicas

que atendam aos interesses da organização;

• ter proposições de modelos de gestão inovadores, capazes de promover mudanças

organizacionais;

• ter uma formação humanística, uma visão global que o habilite a compreender o meio

social, político, econômico e cultural onde está inserido, tomando decisões num mundo globalizado

e interdependente; e

• formação técnica e científica para desenvolver atividades específicas da prática

profissional.

O setor contábil das organizações é responsável por todas as informações inerentes à

situação econômica, financeira, patrimonial e social produzidas no empreendimento. Nesse aspecto,

a Contabilidade é responsável pela geração de informações necessárias ao gerenciamento do

negócio, e o profissional de contabilidade deve participar ativamente das decisões empresariais, de

maneira que suas informações proporcionem maior confiabilidade ao processo decisório.

Por fim, é difícil encontrar um único setor, empresa ou organização de qualquer segmento,

que não tenha passado a fazer uso intenso das informações e se tornado dependente do

conhecimento como fonte de atração para consumidores e clientes e, das novas tecnologias da

informação como instrumento para melhorar a gestão de seu negócio.

PRIMEIRA PARTE

2 CONCEITOS DE CONTABILIDADE

A contabilidade vem buscando novas formas de comunicar os recursos que compõem o

patrimônio das entidades e suas variações. Para isso, utiliza-se do processo de identificar, mensurar,

registrar e informar as transações ocorridas no patrimônio das entidades. Tais objetivos apóiam-se

na premissa da contabilidade como uma linguagem, mais precisamente, a linguagem do mundo dos

negócios.

Os agentes econômicos, ao utilizarem as informações geradas pelo processo contábil,

buscam relevância e confiabilidade, no sentido de que estas reproduzam com a maior fidelidade

possível à realidade econômica e financeira das entidades. Isto impulsiona pesquisas que enfocam

as formas de analisar a correspondência entre interpretações dessa realidade e dados contábeis.

Durante todo o processo evolutivo da Contabilidade os autores a conceituaram de acordo

com a utilidade que esta lhes tinha na ocasião. Por exemplo, Hermann Jr. diz que a Contabilidade é

a “ciência contábil que estuda os fatos que produzem variações patrimoniais, classificando-os de

modo a fornecer elementos de orientação ao governo, da riqueza”. Para Franco (1997, p.19) “é a

ciência que estuda e controla as variações no patrimônio das entidades econômico-administrativas,

através de um conjunto sistematizado de preceitos e normas próprias”.

Cientificamente, a contabilidade busca conhecer as relações entre os fenômenos

patrimoniais observados e conhecer como tais relações se estabelecem. Intenta analisar os fatos para

produzir explicações sobre os acontecimentos ocorridos com a riqueza patrimonial. E ainda,

conhecer verdades que sejam válidas em qualquer lugar, época ou entidades. Tecnologicamente, se

atém aos registros, demonstrações e revisões, apuração de resultados e compromete-se a evidenciar

de forma adequada os fatos ocorridos com o patrimônio (LOPES DE SÁ, 2002).

Iudícibus (1979, p.26) conceitua a contabilidade como “um método de identificar, mensurar

e comunicar informação econômica, financeira, física e social, a fim de permitir decisões e

julgamentos adequados por parte dos usuários da informação”. Fazendo inferência à contabilidade

como processo de comunicação, o enfoque conota ter uma base profícua para a contabilidade.

Explica que “este processo de comunicação implica o reconhecimento dos tipos de informação

necessária para cada principal usuário da informação contábil e a avaliação da habilidade dos

usuários em interpretar a informação adequadamente”.

De acordo com Franco (1997, p.19), desde o seu surgimento como conjunto ordenado de

conhecimentos com objeto e finalidades definidos, a contabilidade tem sido considerada: um

conjunto de conhecimentos sistematizados, com princípios e normas próprias, ela é, na acepção

ampla do conceito de ciência, uma das ciências econômicas e administrativas. Sua função é

registrar, classificar, demonstrar, auditar e analisar todos os fenômenos que ocorrem no patrimônio

das entidades, objetivando fornecer informações, interpretações e orientações sobre a composição e

as variações desse patrimônio, para a tomada de decisões de seus administradores.

Fundamentado nessa noção, Franco (1997, p.21) definiu a contabilidade como uma “ciência

que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a

classificação, a demonstração expositiva, a análise e a interpretação desses fatos, com o fim de

oferecer informações e orientações necessárias à tomada de decisões”. Lopes de Sá (2002, p.46)

conceitua a contabilidade como a “ciência que estuda os fenômenos patrimoniais, preocupando-se

com realidades, evidências e comportamentos dos mesmos, em relação à eficácia funcional das

células sociais”.

A Contabilidade é uma ciência que estuda e controla o patrimônio das entidades, mediante o

registro, a demonstração expositiva e a interpretação dos fatos ocorridos, com o fim de oferecer

informações sobre a sua composição e suas variações, bem como sobre o resultado econômico da

gestão da riqueza patrimonial.

3 OBJETO E OBJETIVO DA CONTABILIDADE

O objeto da Contabilidade é o patrimônio da entidade. O patrimônio é formado pelo

conjunto de bens, direitos e obrigações vinculados à entidade econômico-administrativa, e este

constitui um meio indispensável para que esta realize seus objetivos. O objetivo da Contabilidade é

a geração de informações para que os diversos usuários possam tomar conhecimento da situação da

organização em dado momento, para fins de tomada de decisões.

Para a Contabilidade conhecer a situação do patrimônio de uma empresa, bem como suas

variações e os efeitos da ação administrativa sobre a riqueza patrimonial, registra, interpreta e

analisa os fenômenos que ocorrem no patrimônio dessas empresas. O principal objetivo é

demonstrar a seus usuários, por meio de relatórios próprios, informações sobre o comportamento do

negócio com vistas a facilitar o processo de tomada de decisões. Em geral, a Contabilidade obtém

os dados através de documentos (notas fiscais, requisições, mapas de custos), sintetiza-os e

apresenta aos usuários em forma de relatórios.

No entanto, existem dois pontos fundamentais a serem considerados, que complicam o

processo de geração de informações: (1) quem são os usuários da informação contábil? (2) como

gerar informações para esses usuários?

4 USUÁRIOS DA CONTABILIDADE

Os usuários tanto podem ser internos como externos, com interesses diversificados, razão

pela qual as informações geradas pela Entidade devem ser amplas e fidedignas e, pelo menos,

suficientes para a avaliação da sua situação patrimonial e das mutações sofrida pelo seu patrimônio,

permitindo a realização de inferências sobre o seu futuro.

Os usuários internos: incluem os administradores, gerentes, encarregados, diretores, chefes

de departamento, enfim administradores de todos os níveis.

Os usuários externos: concentram suas atenções, de forma geral, em aspectos mais

genéricos, expressos nas demonstrações contábeis, como os bancos, fornecedores, sindicatos,

acionistas, governo.

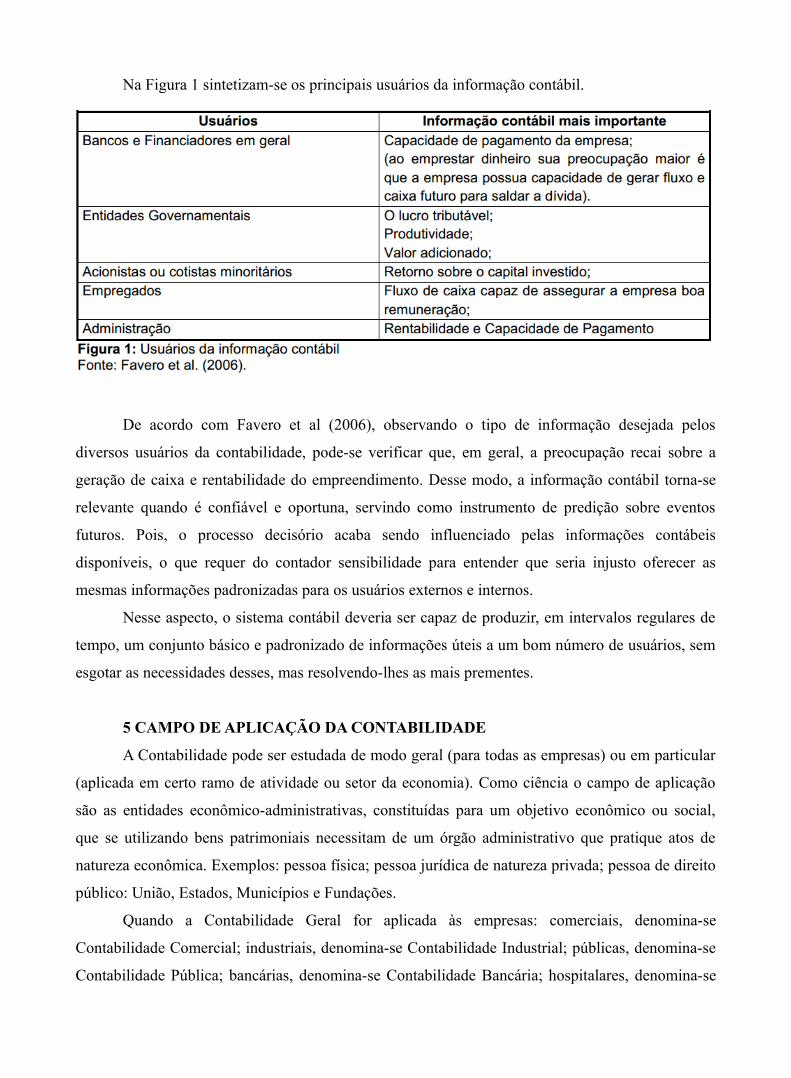

Na Figura 1 sintetizam-se os principais usuários da informação contábil.

De acordo com Favero et al (2006), observando o tipo de informação desejada pelos

diversos usuários da contabilidade, pode-se verificar que, em geral, a preocupação recai sobre a

geração de caixa e rentabilidade do empreendimento. Desse modo, a informação contábil torna-se

relevante quando é confiável e oportuna, servindo como instrumento de predição sobre eventos

futuros. Pois, o processo decisório acaba sendo influenciado pelas informações contábeis

disponíveis, o que requer do contador sensibilidade para entender que seria injusto oferecer as

mesmas informações padronizadas para os usuários externos e internos.

Nesse aspecto, o sistema contábil deveria ser capaz de produzir, em intervalos regulares de

tempo, um conjunto básico e padronizado de informações úteis a um bom número de usuários, sem

esgotar as necessidades desses, mas resolvendo-lhes as mais prementes.

5 CAMPO DE APLICAÇÃO DA CONTABILIDADE

A Contabilidade pode ser estudada de modo geral (para todas as empresas) ou em particular

(aplicada em certo ramo de atividade ou setor da economia). Como ciência o campo de aplicação

são as entidades econômico-administrativas, constituídas para um objetivo econômico ou social,

que se utilizando bens patrimoniais necessitam de um órgão administrativo que pratique atos de

natureza econômica. Exemplos: pessoa física; pessoa jurídica de natureza privada; pessoa de direito

público: União, Estados, Municípios e Fundações.

Quando a Contabilidade Geral for aplicada às empresas: comerciais, denomina-se

Contabilidade Comercial; industriais, denomina-se Contabilidade Industrial; públicas, denomina-se

Contabilidade Pública; bancárias, denomina-se Contabilidade Bancária; hospitalares, denomina-se

Contabilidade Hospitalar; agropecuárias, denomina-se Contabilidade Agropecuária; de seguros,

denomina-se Contabilidade Securitária entre outras aplicações.

SEGUNDA E TERCEIRA PARTES

6 ESTUDO DO BALANÇO PATRIMONAL

6.1 PATRIMÔNIO

O Patrimônio pode ser conceituado como uma grandeza constituída por bens, direitos e

obrigações de uma pessoa ou entidade. É um complexo de valores pertencentes a alguém, que o

explora ou o utiliza com um fim determinado. O patrimônio se forma pela acumulação de bens. Nas

entidades com finalidade lucrativa, todos os bens que compõem o patrimônio têm por finalidade a

produção de outros bens ou serviços.

BENS: os bens representam o que a empresa possui, seja para uso, troca ou consumo.

Segundo Marion (2204) entende-se por bens as coisas úteis, capazes de satisfazer as necessidades

das pessoas e das entidades. Caso possuam forma física, denominam-se bens tangíveis: Por

exemplo: veículos, imóveis, estoques de mercadorias, dinheiro, móveis e utensílios, ferramentas.

Quando não constituído por matéria, denominam-se bens intangíveis. Normalmente, as

marcas que constituem um bem significativo para as empresas (Nike, Coca-Cola) e as patentes de

invenção (documento pelo qual o Estado garante a uma pessoa ou empresa o direito exclusivo de

explorar uma invenção) são exemplos de bens intangíveis. Porém, há muitos exemplos. Os bens,

além de tangíveis e intangíveis, podem ser divididos em:

Bens Móveis – são aqueles que podem ser removidos por si próprios ou por outras pessoas:

tratores e implementos agrícolas, equipamentos, estoques de soja, bezerros, café beneficiado,

animais de trabalho.

Bens Imóveis – são aqueles vinculados ao solo, que não podem ser retirados sem destruição

ou danos: edifícios, construções, árvores, terrenos, estábulos, mangueirões, alojamentos para

empregados, currais e curraletes, barragens eaçudes, cercas, porteiras, mata-burros, bebedouros,

poços artesianos entre outros.

DIREITOS: são os valores a receber, títulos a receber, contas a receber etc. Ex: banco conta

movimento, duplicatas a receber, títulos a receber, aluguéis a receber, rendas a receber.

OBRIGAÇÕES: são os valores que uma empresa contraiu contra terceiros e, portanto, deve

pagá-los. Ex: fornecedores de adubos e sementes, empréstimos bancários, salários dos trabalhadores

a pagar, encargos sociais a pagar (FGTS, INSS), impostos sobre a renda a pagar, financiamentos de

implementos agrícolas a pagar, aluguel de pastagens a pagar etc.

O patrimônio de uma organização é composto por uma parte positiva, denominada de

ATIVO, que engloba os bens e os direitos; e uma parte negativa denominada de PASSIVO, que

contempla todas as obrigações da organização para com terceiros. O excesso de ATIVO sobre o

PASSIVO representa o capital, também chamado de PATRIMÔNIO LÍQUIDO, parcela que aparece

no Passivo para completar a igualdade entre o total do Ativo e do Passivo.

A Contabilidade estuda os componentes patrimoniais em seus aspectos qualitativos e

quantitativos. No aspecto qualitativo, eles são classificados de acordo com a natureza de cada um

dos bens, direitos e obrigações que formam esse patrimônio, e são representados por contas, como:

Caixa, Bancos, Estoques de Mercadorias, Contas a Receber, Semoventes, Maquinários Agrícolas,

Veículos, Ordenados e Salários a Pagar entre outras.

Já o aspecto quantitativo está relacionado aos valores monetários que cada um dos bens,

direitos e obrigações representam.

A composição do patrimônio varia de acordo com o objetivo, natureza e a finalidade de cada

entidade. Desta forma, não estabelece uma classificação uniforme para todos os tipos de entidades,

mas você pode criar grupos gerais de contas comuns a todos os tipos de entidades. Veja alguns

exemplos possíveis:

Para composição do Patrimônio da Entidade de forma gráfica, você deve colocar no lado

esquerdo os Bens e Direitos e no lado direito Obrigações Exigíveis. Essa representação é uma

convenção. A parte positiva é representada pelos bens e direitos da entidade (ATIVO).

A parte negativa representa as obrigações (PASSIVO).

Partindo do princípio que os elementos positivos devem ser superiores aos elementos

negativos, aparecerá um quarto elemento denominado PATRIMÔNIO LíQUIDO. Esse quarto grupo

corresponde à diferença entre o Ativo (bens e direitos) e as obrigações, e será colocado no lado do

passivo. Nos próximos tópicos estaremos tratando detalhadamente o Patrimônio Líquido.

6.2 ESTUDO DO ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO ATIVO

Os ativos representam os bens e direitos de propriedade da empresa, expressos em moeda, e

que representam benefícios presentes e futuros a empresa, isto é, que tenham potencialidade de

geração de caixa. Segundo Hendriksen e Van Breda (1999, p.286), “os ativos representam

potenciais de fluxos de serviços ou direitos a benefícios futuros sob o controle de uma

organização”.

Para Francisco D`Auria (apud IUDÍCIBUS 2000, p.129), o Ativo é o conjunto de meios ou a

matéria posta à disposição do administrador, para que este possa operar de modo a conseguir os fins

que a entidade entregue à sua direção tem em vista. De acordo com o FASB (Statement of Financial

Accounting Concepts – SFAC) o Ativo pode ser entendido como benefícios econômicos futuros

prováveis, obtidos ou controlados por uma entidade em transações ou eventos passados.

PASSIVO

O Passivo é composto pelas obrigações, as quais formam os elementos negativos da

empresa. O Passivo exigível evidencia o endividamento da empresa; seu crescimento de forma

desmedida pode levar a empresa até à falência. De acordo com Fávero et al. (2006) A existência do

passivo pode ser justificada por:

PATRIMÔNIO LÍQUIDO

As empresas necessitam de uma quantia inicial de recursos (geralmente dinheiro) para

efetuar suas primeiras aquisições, seus primeiros pagamentos. Os proprietários, então concedem

suas poupanças com o objetivo de proporcionar à empresa os meios necessários ao início do

negócio. Essa quantia inicial concedida pelos proprietários denomina-se, contabilmente, capital

social, o qual poderá ser aumentado ou reduzido a qualquer momento.

A diferença entre o que a entidade possui e o que deve é a parte que o proprietário do

negócio pode dispor livremente denomina-se SITUAÇÃO LÍQUIDA DO PATRIMÔNIO, ou ainda

PATRIMÔNIO LÍQUIDO. De acordo com Marion (2004), o Patrimônio Líquido representa o total

das aplicações dos proprietários na empresa.

Deve-se lembrar que ao avistar uma grande empresa, com letreiros luminosos, jardins ao

redor, uma pessoa poderia imaginar: “como é grande o patrimônio desta empresa”. No entanto, esta

pessoa pode estar enganada, pois o patrimônio envolve também obrigações. A empresa poderá estar

a um passo da falência ou totalmente endividada, embora os números de seu patrimônio sejam

elevados. Disso se conclui que o patrimônio por si só não mede a efetiva riqueza de uma empresa.

Pode-se conhecer a riqueza líquida de uma pessoa ou empresa somando-se os bens e direitos

e subtraindo-se as obrigações. O resultado é a riqueza líquida, ou seja, a parte que sobra do

patrimônio para a pessoa ou empresa. Assim, o Patrimônio Líquido será igual a soma dos Bens com

os Direitos menos as Obrigações.

Genericamente, a diferença entre o Ativo e o Passivo é denominada Situação Líquida. O

patrimônio pode representar três situações líquidas: (1) Situação Patrimonial Positiva; (2) Situação

Patrimonial Negativa; (3) Situação Patrimonial Nula.

Revela que a empresa encontra-se em má situação, apresentando o Passivo a descoberto, isto

é, mais obrigações do que bens e direitos.

QUARTA PARTE

7 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

A Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e

despesas da empresa em um determinado período. Deve ser apresentada de forma dedutiva

(vertical), ou seja, das receitas subtraem-se as despesas, e em seguida indica o resultado (lucro ou

prejuízo).

O resultado apurado nessa demonstração é o que se pode chamar de lucro ou prejuízo dos

proprietários da empresa agroindustrial, pois além dos itens normais, já se deduzem despesas com o

imposto de rendas e as participações nos lucros de outros acionistas, de forma que o lucro Líquido

demonstrado é o valor final a ser adicionado ao patrimônio da empresa, ou é distribuído como

dividendos para os acionistas ou proprietários.

7.1 Estudo detalhado da Demonstração do Resultado do Exercício

A Demonstração do Resultado do Exercício procura apurar o resultado obtido por uma

empresa em um determinado período de tempo, por meio da comparação entre as receitas e as

despesas desse mesmo período. Dessa forma, para que se possa compreender melhor a DRE, faz-se

necessário conhecer alguns conceitos necessários para a elaboração e leitura desta demonstração.

RECEITAS

Receita de acordo com Iudícibus (2000) é a expressão monetária validada pelo mercado do

agregado de bens ou serviços da entidade, em sentido amplo, em um período de tempo e que

provoca um acréscimo concomitante do Ativo e no Patrimônio Liquido.

As características de cada empresa influenciam nos componentes da receita, desse modo,

devemos atentar para diferenciar as receitas que são oriundas das atividades principais da empresa e

àquelas que não tem a ver com as operações normais. Nesse sentido, a receita de uma entidade está

dividida em:

• Receita Operacional bruta - é o ingresso de recursos externos provenientes da atividade

operacional principal da empresa. Exemplo: venda a vista e a prazo de mercadorias, produtos e

serviços e a venda de co-produtos (não se inclui a venda de sucatas ou subprodutos, pois devem ser

considerados, respectivamente como redutores do custo de produtos e receitas eventuais).

• Dedução da Receita Operacional - são os ajustes da Receita Operacionais Brutas.

Exemplo: impostos sobre vendas, devoluções e abatimentos.

• Outras Receitas Operacionais - é a entrada de recursos decorrentes de fatos esporádicos e

eventuais. Exemplo: venda de sucatas.

DESPESAS

As despesas representam os sacrifícios de recursos para obtenção de receitas. Por exemplo:

em uma empresa rural, vários esforços são desprendidos durante o processo de produção de uma

cultura, como: frete para entrega de herbicidas, despesas com armazenagem de sementes para o

plantio, despesas com mão-de-obra etc. assim, todo consumo de bens ou serviço para obtenção de

uma receita é denominado de despesas. As despesas podem ser classificadas em operacionais e não

operacionais:

• Despesas Operacionais - representam a utilização ou consumo de bens ou serviços na

atividade normal da empresa com o objetivo de produzir receitas. Exemplos: despesas com vendas

de produtos, despesas administrativas, despesas financeiras, despesas com pessoal e outras.

• Outras Despesas Operacionais - são as despesas que ocorrem eventualmente ou

esporadicamente. Exemplo: prejuízo em investimentos em outras empresas;

7.2 ITENS QUE COMPÕEM A DRE

RECEITA OPERACIONAL BRUTA OU RECEITA BRUTA DE VENDAS

A receita operacional bruta é formada pelas Vendas de Mercadorias (Empresas comerciais);

Vendas de Produtos (empresas Industriais) ou Receitas de Serviços (empresas prestadoras de

serviços).

Convém ressaltar que o valor da Receita Operacional Bruta, devidamente contabilizado

numa das três contas citadas, corresponde ao valor da venda constante da Nota Fiscal respectiva.

Nesse total está incluído o valor do ICMS e do ISS (se houver) e excluído o valor do IPI. O IPI

incidente sobre as vendas deve ser contabilizado diretamente a crédito de uma conta de obrigações

(IPI a Recolher).

DEDUÇÕES E ABATIMENTOS

Neste item incluem-se todos os valores que devem ser abatidos do valor da Receita

Operacional Bruta, como:

• Vendas Anuladas

• Descontos Incondicionais Concedidos (quando contabilizados):

• ICMS sobre vendas: varia de 7% a 25%

• PIS sobre faturamento; percentual de, 065%

• Contribuição Social sobre o faturamento (COFINS) percentual de 3,00%;

• ISS (empresas prestadoras de serviços).varia de 0 a 10%.

RECEITA OPERACIONAL LÍQUIDA OU RECEITA LÍQUIDA DE VENDAS

Corresponde ao valor da Receita Operacional Bruta, deduzidas as vendas anuladas, os

descontos incondicionais concedidos, o ICMS sobre vendas, o PIS sobre faturamento, o COFINS e

o ISS.

CUSTO OPERACIONAIS

Figuram as seguintes contas, cujos saldos deverão ser subtraídos da Receita Operacional

Líquida: Custo das Mercadorias Vendidas (empresas comerciais); Custo dos Produtos Vendidos

(empresas industriais); e Custo dos Serviços Prestados (empresas prestadoras de serviços).

O Custo das Mercadorias Vendidas corresponde ao estoque inicial de Mercadorias, mais as

Compras de Mercadorias, mais os Fretes, Seguros, Impostos e Taxas incidentes sobre as Compras e

não recuperáveis, menos as Compras Anuladas, menos os

Descontos Incondicionais Obtidos, menos o estoque final de Mercadorias.

O Custo dos Produtos Vendidos corresponde ao estoque inicial de Produtos Acabados, mais

o Custo da Produção Acabada no Período, menos o estoque final de Produtos Acabados.

O Custo dos Serviços Prestados equivale à soma dos valores gastos em decorrência da

prestação dos serviços.

LUCRO BRUTO

Este item corresponde à Receita Operacional Líquida da qual foram deduzidos os Custos

Operacionais. Representa o resultado obtido nas operações objeto da exploração principal da

empresa.

Numa empresa comercial, o Lucro Operacional Bruto corresponde ao Lucro apurado nas

transações de compra e venda de mercadorias. Os lucros obtidos em aplicações financeiras ou nas

vendas de outros bens, por exemplo, não fazem parte deste cálculo.

DESPESAS OPERACIONAIS

Neste item são demonstrados todas as Despesas Operacionais incorridas no período,

agrupadas em Despesas com as Vendas, Despesas Financeiras deduzidas das Receitas Financeiras,

Despesas Gerais e Administrativas e outras Despesas Operacionais.

OUTRAS DESPESAS OPERACIONAIS

Este item corresponde às demais Receitas, exceto as financeiras, como Receitas de Aluguéis,

variações Monetárias Ativas, Receitas de Participações Societárias, Receitas Eventuais etc.

LUCRO OPERACIONAL

Corresponde ao lucro obtido no confronto entre o Lucro Bruto acrescido das demais

Receitas Operacionais e deduzido das demais Despesas Operacionais. Quando o total dos Custos

Operacionais mais as Despesas Operacionais for superior ao total da Receita Operacional Líquida

mais as demais Receitas Operacionais, esse resultado corresponderá a prejuízo. Logo, a sua

denominação será Prejuízo Operacional.

OUTRAS RECEITAS OPERACIONAIS

Segundo a legislação tributária, este item compreende apenas as Receitas provenientes de

transações não-incluídas nas atividades principais ou acessórias que constituem objeto da empresa,

como os ganhos de Capital obtido pela alienação de bens ou de direitos do Ativo Permanente.

OUTRAS DESPESAS OPERACIONAIS

Segundo a Legislação tributária, incluem apenas aquelas que resultam de transações não-

incluídas nas atividades principais ou acessórias da empresa, como perdas sofridas em função de

alienação, desapropriação, baixa por perecimento, extinção, desgaste, obsolescência e exaustão por

liquidação de bens ou de direitos do Ativo Permanente.

RESULTADO DO EXERCÍCIO ANTES DA PROVISÃO PARA O I.R

Corresponde ao Lucro ou Prejuízo Operacional mais ou menos as Outras Receitas Operacionais,

mais ou menos as Outras Despesas Operacionais.

PROVISÃO PARA CONTRIBUIÇÃO SOCIAL

As bases para cálculos dessa provisão, bem como as alíquotas, desde a sua criação através

da Constituição de 1988 têm sofrido constantes alterações através da legislação tributária. Desta

forma, é conveniente consultar o Regulamento do Imposto de Renda para aplicar os critérios em

vigor em cada ano.

PROVISÃO PARA O IMPOSTO DE RENDA

Essa provisão é calculada com base no Lucro Real.

O LUCRO REAL é, de acordo com a legislação tributária, o Lucro Líquido do Exercício

ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por essa mesma

legislação. O Lucro Real é determinado com base na escrituração que o contribuinte deve manter,

observando as leis comerciais e fiscais, sendo demonstrado no Livro de Apuração do Lucro Real –

LALUR.

A alíquota, bem como a base (Lucro Real) para cálculo dessa provisão, também sofrem

alterações constantes através da legislação tributária. Por isso, é sempre conveniente consultar o

Regulamento do Imposto de Renda para verificar os critérios em vigor em cada ano.

RESULTADO DO EXERCÍCIO APÓS O IMPOSTO DE RENDA

Corresponde ao Resultado do Exercício antes da Provisão para o Imposto de Renda,

deduzido da Provisão para Contribuição Social e da Provisão para o Imposto de Renda.

LUCRO OU PREJUÍZO LÍQUIDO DO EXERCÍCIO

Corresponde ao Lucro Líquido após o Imposto de Renda, deduzido das Participações. No

caso de o Resultado do Exercício corresponder a prejuízo, ele será denominado Prejuízo Líquido do

Exercício.

8 CONTABILIDADE AMBIENTAL

Neste item destaca-se de forma introdutória a contabilidade ambiental que passou a ter status

de novo ramo da ciência contábil em fevereiro de 1998, com a finalização do relatório financeiro e

contábil sobre o passivo e custos ambientais pelo Grupo de Trabalho Intergovernamental das

Nações Unidas de Especialistas em Padrões Internacionais de Contabilidade e Relatórios (ISAR).

(TINOCO e KRAEMER, 2006, p.30-32).

BERGAMIN JR. (2000) apud TINOCO E KRAEMER (2006, p.31) diz que, paralelamente a

esse trabalho, o ISAR vem coordenando esforços com o Comitê Internacional de Praticas de

Auditoria (IAPE), a fim de formalizar um conjunto de padrões de auditoria voltado para a

verificação do desempenho ambiental relatado nas demonstrações contábeis.

Segundo FERREIRA a evolução da Contabilidade Ambiental deve-se aos problemas de

gestão relativos ao meio ambiente, com os quais os gestores se depararam e passaram a requerer da

contabilidade informações financeiras que os ajudassem, no entanto, os contadores não se

encontravam (encontram) preparados para auxiliar os gestores nesse trabalho.

Ao se deparem com problemas de gestão relativos ao meio ambiente, os gestores passaram a

requerer da contabilidade informações financeiras que os ajudassem nesse trabalho e para as quais

os contadores, de modo geral, não se encontravam (encontram) preparados. Esse fato acentuou-se

na década de 90, principalmente a partir da ECO/92 e também em decorrência do agravamento dos

problemas ambientais de modo geral. A partir daí, contadores, institutos de pesquisa, organismos

profissionais e órgãos do governo de vários países começaram a estudar o assunto, com o objetivo

de contribuir para o estabelecimento de novos procedimentos, de uma nova metodologia ou, ainda,

de contribuir para o aprimoramento dos procedimentos e da metodologia contábil já existente, a fim

de apresentar uma resposta que satisfizesse aos gestores quanto a suas necessidades de informações

financeiras sobre o meio ambiente e relativas à entidade. (FERREIRA, 2006, p.59).

SILVA (2006, p.81) ainda explica que “A contabilidade ambiental surge não tão somente

para atender à finalidade exclusivamente particular e única das empresas (interesses dos sócios e

acionistas de empresas em não incorrer em prejuízos), mas também à finalidade social de

demonstrar em termos monetários o grau de destruição potencial em contrapartida às ações de

conservação e preservação do meio ambiente”.

Em resposta a crescente preocupação da sociedade com as ações das empresas que atingem

diretamente a qualidade de vida do ser humano e do meio em que vivem, além da compreensão dos

seus direitos, as empresas passam a divulgar suas ações por meio do Balanço Social.

RIBEIRO (2006, p.10) evidencia tais direitos da sociedade como: “ser adequadamente

compensada pelos esforços que depende na condução das atividades de uma empresa, ter garantida

a continuidade da vida saudável e exigir que os recursos utilizados pelo governo no incentivo de

algumas atividades econômicas produzam, efetivamente, benefícios para a comunidade”.

9 PRINCIPAIS INFORMAÇÕES SOBRE A

CONTABILIDADE AMBIENTAL

TINOCO e KRAEMER (2006, p.19) destacam que “o registro, a acumulação, a mensuração,

a avaliação, bem como a divulgação das atividades e operações das empresas, dos governos e das

organizações em geral são feitos pela Contabilidade, desde muito tempo, de forma sistêmica,

através das demonstrações contábeis”.

A Contabilidade para IUDÍCIBUS, MARTINS E GELBCKE (2006, p.48) é, objetivamente

“um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e

análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto

de contabilização”.

A evolução do cenário econômico e social e a complexidade das mais diversas atividades

das organizações fazem surgir à necessidade de estudos específicos no ramo contábil, sendo assim,

na Contabilidade Ambiental.

Para se entender a dimensão da Contabilidade ambiental destaca-se a seguir as principais

informações referentes à: Gestão de ativos e passivos ambientais; Receitas ambientais; Gastos

(despesas e custos) ambientais e Gestão de Passivos ocultos.

9.1 ATIVOS AMBIENTAIS

Os ativos ambientais segundo RIBEIRO (2006, p.61) “são constituídos por todos os bens e

direitos possuídos pelas empresas, que tenham capacidade de geração de benefício econômico em

períodos futuros e que visem à preservação, proteção e recuperação ambiental”.

TINOCO E KRAEMER (2006, p. 177) complementam que “as características dos ativos

ambientais são diferentes de uma organização para outra, pois a diferença entre os vários processos

operacionais das distintas atividades econômicas deve compreender todos os bens utilizados no

processo de proteção, controle, conservação e preservação do meio ambiente”. Silva (2003, p. 99-

100) SILVA, 2003, 99-100) mostra alguns exemplos da composição dos ativos ambientais:

1 - Estoques/almoxarifado de insumos ambientais, que são os materiais utilizados pela

empresa para minimizar os efeitos de sua ação no meio, tais como produtos para tratamento de

água, aplicação direta na produção com fim de redução da emissão de poluentes na atmosfera,

filtros de ar, embalagens biodegradáveis, estoques de materiais recicláveis e de materiais reciclados

para consumo ou para venda etc.;

2 - Imobilizados ambientais, constituídos pelas máquinas e equipamentos com tecnologia

para preservação do meio - as chamadas “tecnologias limpas” -, estação de tratamento de água, de

resíduos, de poluentes, de efluentes tóxicos, dispositivos para captação alternativa de energia,

sistemas de segurança contra incêndios, vazamentos, contaminações, explosões, equipamentos para

reciclagem, etc.;

3 - Provisão para desvalorização representada pela possibilidade de perdas incorrentes nos

ativos ambientais da empresa; Ativos intangíveis representados pelo goodwill que a empresa

adquire conforme conquista a confiança da sociedade com ações ambientalmente corretos

(certificação pela ISO 14000, obtenção do “selo verde”, divulgação de dados estratégicos relativos

ao meio ambiente por meio da Contabilidade Ambiental.

Os gastos realizados com a intenção de prevenção ou redução de danos ambientais futuros

ou conservação dos recursos podem ser classificados como Imobilizado quando: (1) estiverem

relacionados com antecipação de benefícios ambientais, extensão da via útil dos ativos, aumento de

capacidade, melhoria de segurança e eficiência dos ativos da organização; (2) propiciarem a

redução ou prevenção de contaminação ambiental que possa ocorrer como resultado de operações

futuras;

Os gastos de tratamento de contaminação ambiental podem ser classificados como Ativo

Permanente quando: (1) forem recuperáveis; (2) proporcionarem aumento de vida útil, capacidade

ou melhoria de segurança e economia; (3) forem incorridos durante o preparo do ativo para a venda

(TINOCO E KRAEMER, 2006, p. 177).

9.2 PASSIVOS AMBIENTAIS

Para RIBEIRO (2006, p.75) o termo Passivo Ambiental refere-se “aos benefícios

econômicos ou aos resultados que serão sacrificados em razão da necessidade de preservar, proteger

e recuperar o meio ambiente, de modo a permitir a compatibilidade entre este e o desenvolvimento

econômico, ou em decorrência de uma conduta inadequada em relação a estas questões”.

De acordo com a Norma e Procedimento de Auditoria NPA11-Balanço e Ecologia do

IBRACON apud (TINOCO e KRAEMER, 2006, p.178) o conceito de Passivo Ambiental

compreende “toda agressão que se praticou/pratica contra o meio ambiente e consiste no valor dos

investimentos necessários para reabilitá-lo, bem como em multas e indenizações em potencial”.

Silva (2003, p.100) explica que os passivos ambientais, podem ser constituídos de:

a) Financiamentos representados pelas dívidas/obrigações que a empresa contrai na

aquisição de equipamentos ou na efetuação dos investimentos para proteção e conservação dos

recursos naturais;

b) Fornecedores representados pelas dividas decorrentes da compra de insumos/materiais

utilizados pela empresa para tratamento de água, de resíduos poluentes, da compra de matérias-

primas especiais e de embalagens biodegradáveis etc.;

c) Obrigações sociais e trabalhistas, que são as obrigações com empregados que trabalham

direta ou indiretamente com a área ambiental, tais como salários, seguros e os encargos sociais

livres ou compulsórios decorrentes da relação de emprego;

d) Contingências passivas representando o passivo ambiental na sua essência, sendo toda

agressão praticada ou em prática contra o meio ambiente, representada pelo valor dos investimentos

necessários para reabilitá-lo ou indenizar as perdas causadas a terceiros ou ainda às multas e outras

indenizações em potencial. (SILVA,

OBRIGAÇÕES E CLASSIFICAÇÕES DO PASSIVO AMBIENTAL

Existem três tipos de obrigações decorrentes do Passivo Ambiental que são:

Legais ou Implícitas: que ocorrem quando a entidade tem uma obrigação presente legal

como conseqüência de um evento passado como o uso da água, solo, ar etc., ou a geração de

resíduos tóxicos, essa obrigação legal surge de um contrato, legislação ou outro instrumento de lei.

As obrigações implícitas surgem quando uma entidade, por meio de praticas do passado, políticas

divulgadas ou declarações feitas, cria uma expectativa valida frente a terceiros assumindo um

compromisso.

Construtivas: quando a empresa propõe-se a cumprir espontaneamente, excedendo as

exigências legais, ocorre quando existe a preocupação da empresa em relação a sua reputação na

comunidade em geral, ou quando há consciência de sua responsabilidade social.

Justas: a empresa cumpre em razão de fatores éticos e morais, refletem a consciência de

responsabilidade social. (TINOCO e KRAEMER, 2006, p. 178-179).

Paiva (2003, p.35) expressa que os passivos ambientais podem ser classificados em normais

e anormais. Como Passivos Ambientais Normais podem-se entender os decorrentes do processo

produtivo, onde há emissão de resíduos sólidos, líquidos e gasosos, com possibilidade de controlem

prevenção e, em alguns casos, de reaproveitamento. [...] exemplo é o dos pneus, grandes poluidores

quando de seu descarte ao final do ciclo de vida, por se transformarem em locais para reprodução de

insetos transmissores de doenças ou serem incendiados, poluindo o ar. Atualmente são

reaproveitados gerando a borracha desvulcanizada em pó, destinada ao mercado de produtos novos,

como pneus e pisos.

Já os Passivos Ambientais Anormais são decorrentes de situações não passíveis de controle

pela empresa e fora do contexto das operações. Pode-se citar como exemplo, um acidente com um

reservatório de material tóxico ou altamente poluente provocado por raio, terremoto, furacão ou

outro evento aleatório. Em tais situações ocorrem perdas inesperadas que podem, em alguns casos

dada à gravidade do desastre e os gastos para a recuperação, ocasionar sérias dificuldades para a

manutenção das atividades da empresa ou até sua descontinuidade. Em tais contextos, as perdas são

inevitáveis e sempre contingentes.

9.3 RECEITAS AMBIENTAIS

Segundo IUCÍCIBUS e MARION (2000, p.173) a receita pode ser definida como: “[...] o

acréscimo de benefícios econômicos durante o período contábil na forma de entrada de ativos ou

decréscimo de exigibilidade e que redunda num acréscimo do patrimônio liquido, outro que não o

relacionado a ajustes de capital”.

A gestão ambiental tem criado novos produtos e serviços, proporcionado novas

oportunidades de geração de receitas para as empresas, entre elas estão: (1) Prestação de serviços

especializados em gestão ambiental; (2) Venda de produtos elaborados de sobras de insumos de

processo produtivo; (3) Venda de produtos reciclados; (4) Receita de aproveitamento de gases e

calor; (5) Redução do consumo de matérias-primas; (6) Redução do consumo de energia; (7)

Redução do consumo de água;

9.4 DESPESAS AMBIENTAIS

Ribeiro (2006, p. 50) define como despesas ambientais “todos os gastos envolvidos com o

gerenciamento ambiental, consumidos no período e incorridos na área administrativa”.

Explica que as áreas das empresas como recursos humanos, compras, financeiro, recepção e

almoxarifado, que desenvolvem atividades inerentes à proteção do meio ambiente, geram despesas

que podem conter gastos relativos as horas de trabalho (e seus respectivos encargos sociais) e

insumos absorvidos nos processos.; Essas despesas devem ser contabilizadas como despesas do

exercício em curso; embora possam ter relações com benefícios futuros, dificilmente estes poderiam

ser associados ou mensurados com clareza.

9.5 CUSTOS AMBIENTAIS

Os custos ambientais são os gastos realizados, pagos ou não, para gerenciar, de forma

responsável, os impactos ambientais das atividades da empresa, além de outros gastos direcionados

para objetivos ambientais e exigidos pelo contexto operacional da companhia. Afirma ainda que os

custos ambientais devam ser reconhecidos em confrontação às receitas do período em que são

identificados” (ONU-Unctad, 1998:6) apud (RIBEIRO e SOUZA,

2004, p. 58).

PAIVA (2001) apud TINOCO e KRAEMER (2006, p. 172) explica que “os custos

ambientais não reconhecidos no momento de seu fato gerador com a classificação pertinente, se

apresentarão no futuro como passivos não reconhecidos, repercutindo negativamente. Mas se

reconhecidos no presente, poderão evitar transtornos às empresas, dado que não são responsáveis

pelos produtos até o final do ciclo de vida dos mesmos”.

De acordo com Ribeiro (2004, p.59) os custos ambientais devem ser classificados em quatro

categorias:

(1) Custos convencionais: podem incluir aqueles associados aos aspectos ambientais

tangíveis dos processos e atividades exercidos pela entidade, tais como os investimentos em

equipamentos, matéria-prima, mão-de-obra e materiais indiretos. A utilização de mecanismos de

controle para estes custos induz ao aumento de eficiência pela eliminação do desperdício dos

recursos.

(2) Custos potencialmente ocultos: podem incluir todos os gastos oriundos de atividades

necessárias para que a empresa se enquadre nas normas reguladoras de proteção ambiental ou

políticas ambientais da própria organização. Destacam-se os custos com monitoramento ambiental,

treinamento de funcionários, relatórios ambientais, dentre outros.

(3) Custos com contingências: podem envolver os gastos que a empresa esta sujeita, mas que

dependem de outros fatores extrínsecos para a sua efetivação. Incluem-se os custos com

regulamentações, multas e penalidades por danos ao meio ambiente, gastos com recuperação de

recursos naturais danificados etc.

(4) Custos de imagem e relacionamento: envolvem aqueles necessários para a divulgação do

desempenho ambiental da empresa aos acionistas, comunidade e governo. A preocupação da

empresa em relação à preservação do meio ambiente pode melhorar ou prejudicar seu

relacionamento com terceiros e os impactos podem implicar em custos adicionais ou perdas

financeiras por multas ou indenizações.

Com o reconhecimento de todas estas categorias de custos ambientais, o sistema de sua

gestão estratégica permitirá razoável avaliação dos possíveis riscos ambientais que a empresa

assumindo, de forma que sejam conhecidos e analisados pelos dirigentes da companhia, bem como

evidenciados aos usuários externos (RIBEIRO, 2004, p. 59).

9.6 GESTÃO DE PASSIVOS OCULTOS

Giuntini (2003) define o passivo oculto como obrigações contraídas pela empresa em

práticas operacionais e comerciais usuais, às quais não estão vinculadas nas aquisições de bens e

serviços e oriundos de atos ou fatos abstratos que dificultam a mensuração e o reconhecimento da

obrigação.

O Passivo oculto é uma exigibilidade cuja informação acerca de sua existência permanece

encoberta ao usuário externo dos demonstrativos contábeis e em alguns casos até dos próprios

dirigentes. Pereira et. al (2000, p.109) explica que a sua existência esta sempre ligada a uma

contingência passiva que não foi reconhecida como tal. O autentico passivo oculto é aquele cuja

omissão de registro não ocorre deliberadamente, é resultante de praticas comuns que não costumam

reconhecer a responsabilidade por serviços ou produtos de má qualidade, os malefícios que seus

produtos podem provocar aos seus usuários ou ainda a degradação ao ambiente decorrente de seus

processos de produção. As empresas estão sujeitas a gerarem Passivos Ocultos, através de atos de

negligência, ou por ações involuntárias.

Por atos de negligencia entendem-se as ações operacionais ou éticas às quais os gestores

possuem conhecimento que estão levando a efeito procedimentos que podem ocasionar acidentes,

deterioração ambiental ou de saúde, no entanto continuam operando e contando que tais

anormalidades não ocorram ou passem despercebidas. Giuntini (2003) cita-se como produto dos

atos de negligência:

• Passivos Operacionais: ausência de manutenção de equipamentos de prestação de serviços,

treinamento inadequado de operadores, ausência de manutenção das instalações de prestação de

serviços, estocagem inadequada ou com prazo de validade vencida de produtos oferecidos ao

consumo, qualidade de informação passada ao consumidor, não utilização de métodos que evitem

doenças profissionais;

• Passivos de consumo: utilização de materiais inadequados, utilização de componentes

nocivos por ausência de testes, falhas de montagem, falhas de manipulação, falhas de

acondicionamento, publicidade enganosa, apresentação insuficiente e inadequada;

• Passivos ambientais: ações negligentes que provoquem efeitos climáticos, depleção da

camada de ozônio, chuva ácida, qualidade do ar, danos advindos de metais pesados, odores

resultantes de resíduos orgânicos voláteis, poluição sonora, gerenciamento do lixo dos resíduos de

conteúdo tóxico, vazamentos poluidores, efeitos antiecológicos, qualidade da água.

• Passivos éticos: fabricação de produtos nocivos como tabaco, álcool ou produtos

compostos de drogas com efeitos colaterais comprovados.

Por ações involuntárias entendem-se as ações que não se tem gerência, ocorre independente

da vontade dos gestores, são as ocorrências não planejadas que ocorrem por mais que se tenha

controle das operações. Como exemplo cita-se os acidentes normais da operação, causados por

ações da natureza ou terceiros ou situações não deliberadas, para as quais a empresa não possui um

gerenciamento, na medida em que ocorrem pelo simples fato da empresa estar operando e sujeita as

falhas não propositais, ou por desconhecer o mal causado pelo uso de seu produto ou serviço

(GIUNTINI, 2003).

10 BALANÇO PATRIMONIAL E DRE ADAPTADOS PARA ÁREA AMBIENTAL

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Na seqüência apresenta-se a Demonstração do Resultado do Exercício adaptada para

evidenciação das informações relativas aos resultados da entidade econômicoadministrativa no setor

ambiental.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ADAPTADA AO MEIO

AMBIENTE

1. Receita Operacional Bruta

(-) Deduções das Vendas

2. Receita Operacional Líquida

3. Custos (despesas) dos Produtos e dos Serviços Vendidos (-)

4. Lucro Bruto

5. Despesas Operacionais

Normais

Ambientais

6. Outras Receitas e Despesas Operacionais

7. Lucro Operacional

8. Resultados Não Operacionais

9. Resultado do Exercício Antes dos Impostos, Contribuições e Participações (+/-)

(-) Provisão para Imposto de Renda e Contribuição Social

Participações e Contribuições (-)

10. Lucro (Prejuízo) do Exercício

BALANÇO PATRIMONIAL ADAPTADO

TINOCO e KRAEMER (2006, p.191-192) apresentam um modelo de Balanço Patrimonial

adaptados à Contabilidade Ambiental. A demonstração focaliza especialmente contas ambientais

que empresas de diversos setores da economia movimentam, entre eles, os setores: siderúrgico,

petroquímico, celulose e papel, cana-de-açúcar, mineração em decorrência dos impactos ambientais.

11 BALANÇO SOCIAL

O Balanço Social tem uma importância fundamental no processo de divulgação das

informações para os usuários internos e externos das entidades econômico-administrativa. Em

resposta a crescente preocupação da sociedade com as ações das empresas que atingem diretamente

a qualidade de vida do ser humano e do meio em que vivem, além da compreensão dos seus

direitos, as empresas passam a divulgar suas ações por meio do Balanço Social.

O Balanço Social é um instrumento de gestão e de informação que visa evidenciar, de forma

mais transparente possível, informações contábeis, econômicas, ambientais e sociais, do

desempenho das entidades, aos mais diferenciados usuários. [...] e contempla uma série de

informações de caráter qualitativo: dentre as mais importantes, destacam-se as relativas à ecologia,

em que se evidenciam os esforços que as empresas vêm realizando para não afetar a fauna, a flora e

a vida humana, vale dizer, as relações da entidade com o meio ambiente; ao treinamento e à

formação continuada dos trabalhadores; as condições de higiene e segurança no emprego; as

relações profissionais; às contribuições das entidades para a comunidade, explicitando a

responsabilidade social e corporativa das organizações. (TINOCO e KRAEMER, 2006, p.88).

O Balanço Social tem por objetivo demonstrar o resultado da interação da empresa com o

meio em que está inserida. Possui quatro enfoques:

Balanço Ambiental

Reflete a postura da empresa em relação aos recursos naturais, compreendendo os gastos

com preservação, proteção e recuperação destes; os investimentos em equipamentos e tecnologias

voltados à área ambiental e os passivos ambientais. Poderá ainda ter características físicas como,

por exemplo, descrição das quantidades comparativas de poluentes produzidos de um período a

outro, acompanhados dos parâmetros legais.

Balanço de Recursos Humanos

Visa evidenciar o perfil da força de trabalho: idade, sexo, formação escolar, estado civil,

tempo de trabalho na empresa etc.; remuneração e benefícios concedidos: salários,

auxílioalimentação, educação, saúde, transporte etc.; gastos com treinamento dos funcionários;

discriminação dos gastos em benefícios à sociedade circunvizinha, como centros de recreação,

construção e/ou manutenção de hospitais e escolas para a comunidade etc.

Demonstração do Valor Adicionado

Objetiva evidenciar a contribuição da empresa para o desenvolvimento econômico-social da

região onde está instalada. Discrimina o que a empresa agrega de riqueza à economia local e como

distribui tal riqueza.

Benefícios e contribuições à Sociedade em geral

Evidencia o que a empresa faz em termos de benefícios sociais como contribuições a

entidades assistenciais e filantrópicas, preservação de bens culturais, educação de necessitados etc.