eBook Futuro

30

Por Ricardo Pereira e Conrado Navarro O FUTURO COMEÇA AGORA Como o hábito de investir desde sempre pode mudar sua vida para melhor!

-

Upload

glauco-vinicius-padula -

Category

Documents

-

view

29 -

download

2

description

Investimento

Transcript of eBook Futuro

Por Ricardo Pereira e Conrado Navarro

O FUTURO COMEÇA

AGORAComo o hábito de investir desde sempre

pode mudar sua vida para melhor!

O FUTURO COMEÇA AGORA!

O seu futuro será o que você fizer dele hoje

Como montar o plano de investimentospara o que vem por ai?

O fator tempo

Como e por que planejar o futuro?

Tesouro Direto, segurança e rentabilidade paraatingir seus objetivos

Agradecimentos

É hora de fazer seu futuro feliz acontecer

5

ÍNDICE

3

6

10

13

22

28

29

O SEU FUTUROSERÁ O QUE VOCÊFIZER DELE HOJE

1

4

O SEU FUTURO SERÁ O QUE VOCÊ FIZER DELE HOJE

Como será sua vida daqui cinco, dez, vinte ou trinta anos?

Difícil dizer, não é mesmo? Nem tanto, se você assumir a

responsabilidade de construir esse futuro hoje. Alguns gostam

de usar frases como “O futuro a Deus pertence” ou preferem

nem pensar nisso, mas você não é assim. Certo?

O fato é que o brasileiro está vivendo cada vez mais

(expectativa de vida aumentando) e, em um cenário assim, é

fundamental pensar e planejar o que virá pela frente, princi-

palmente em relação à parte financeira.

Dentro desse cenário de maior longevidade, é fundamental

lembrar que a situação da Previdência Oficial já preocupa há

uito tempo – e não precisamos ser especialistas para ver como

a conta simplesmente não fecha.

Se pensarmos que mais pessoas entrarão no sistema ainda

muito novos e os que estão recebendo o benefício viverão

- Elleanor Roosevelt

“O futuro pertence àqueles que acreditam na beleza de

seus sonhos.”

5

O SEU FUTURO SERÁ O QUE VOCÊ FIZER DELE HOJE

mais tempo (além daqueles que entraram), veremos que os

recursos que entram serão insuficientes para arcar com os

benefícios oferecidos. É daqui que surge a discussão em torno

do “Déficit da Previdência”, já ouviu falar?

Logo, começamos a perceber como é importante sepa-

rar parte de nossas receitas presentes e buscar opções

de investimentos para garantir um futuro mais tran-

quilo, sem a dependência do sistema público, que pode

(e deve) sofrer transformações drásticas.

A verdade é que quanto antes decidirmos que cuidar do

futuro é algo fundamental, melhores oportunidades teremos

para construir o futuro a partir de aportes menores e, princi-

palmente, com mais qualidade de vida.

Trata-se de uma questão de escolha e definição de

prioridades e ninguém fará isso por você.

COMO MONTAR O PLANODE INVESTIMENTOS PARA

O QUE VEM POR AÍ?

2

7

COMO MONTAR O PLANO DE INVESTIMENTOS PARA O QUE VEM POR AI?

A questão que costuma complicar o planejamento para o

futuro diz respeito à escolha dos investimentos no momento

presente. As perguntas abaixo são muito comuns nessa hora:

• Com quanto devo começar a investir?

• Em que produtos financeiros devo alocar meu dinheiro?

• Qual a proporção ideal de risco de acordo com meu

perfil de investimentos?

• Quanto devo colocar neste ou naquele produto

financeiro para chegar ao montante que desejo?

• Como simular o retorno financeiro dos meus

investimentos para o futuro?

A atenção aos detalhes é fundamental, afinal seu futuro

será composto de diversos objetivos (casa própria, troca do

carro, mais viagens, aposentadoria etc.). Onde investir para

cada objetivo? Acha difícil responder?

- Sêneca

“Antes de começar, é preciso um plano, e depois

de planejar, é preciso execução imediata”

8

COMO MONTAR O PLANO DE INVESTIMENTOS PARA O QUE VEM POR AI?

Não se assuste, pois o silêncio diante da pergunta ainda é

muito comum. O fundamental, antes mesmo de definir o melhor

investimento, é ter disciplina. Ou seja: comece sendo capaz de

investir todo mês, ainda que o valor seja pequeno.

Prefira investir sempre a investirsó quando tiver muito dinheiro

Hoje, a ideia de que apenas pessoas com grandes somas de

dinheiro conseguem poupar e investir é, felizmente, coisa do

passado. O pequeno investidor já aprende e compartilha a

ideia de que, quando falamos de independência financeira,

melhor que quantidade é a qualidade no trato com o dinheiro.

O bacana é que a busca pela qualidade nada mais é do

que a busca pelo conhecimento, pela capacitação em

operar diferentes produtos, com complexidade e quantia

maiores com o passar do tempo.

Quem não estiver disposto a suar a camisa em busca do

aperfeiçoamento não encontrará rentabilidades interessantes,

mas isso é também a forma como olhamos a vida profissional,

não é mesmo? Interesse, esforço e aprendizado contínuo

costumam render promoções e salários maiores. E mais dinheiro.

9

COMO MONTAR O PLANO DE INVESTIMENTOS PARA O QUE VEM POR AI?

Nosso país ainda engatinha quando o assunto é a tranquili-

dade financeira planejada, ou seja, construída hoje para os

dias que ainda virão. A estabilidade econômica na aposenta-

doria, por exemplo, continua sendo um sonho para a grande

maioria da população. Não raro, idosos dependem da renda

dos filhos.

Com você, essa história pode ser diferente, por isso é

indispensável arregaçar as mangas e começar a trabalhar

agora pelos seus objetivos futuros. Comece anotando e

registrando as coisas que você quer alcançar e o tempo em

que deseja chegar lá, colocando também os valores estima-

dos para tanto – “desenhe” seu futuro em uma folha de

papel e admire-o por algum tempo.

O FATORTEMPO

3

11

O FATOR TEMPO

Aliado ao contexto de qualidade nos investimentos, existe

um componente fundamental para o sucesso financeiro: o

tempo. Definir um horizonte de tempo para cumprir seus

objetivos e aproveitar os meses até lá para investir é uma

decisão comum para qualquer investidor inteligente.

Felizmente, hoje em dia sabemos que, com valores

pequenos é possível usar o tempo em nosso favor e trans-

formar essa realidade. Mais, esse contexto de tempo e

qualidade em beneficio da elevação do patrimônio finan-

ceiro pode ajudá-lo a conquistar o que quiser, da casa

própria a uma aposentadoria tranquila.

Muitos já pensam em poupar desde muito cedo para

garantir a formação acadêmica dos filhos e suas despesas

durante este período. Outros poupam para comprar a casa

- David Rubenstein

“Persistir – não aceite um não como resposta. Se você está feliz em sentar

em sua mesa e não correr nenhum risco, você vai estar sentado na mesma

mesa para os próximos 20 anos”

12

O FATOR TEMPO

própria, pagando aluguel de forma consciente e delib-

erada durante alguns anos.

A equação que envolve tempo e investimentos é muito

simples: quanto antes você começar melhor! Na prática,

isso significa que os aportes mensais podem ser menores

quando o horizonte de tempo é maior. A “mágica” do

aumento de patrimônio e maior retorno fica por conta dos

juros compostos.

A mudança de mentalidade em torno do futuro está

começando e você tem o privilégio de ler e praticar isso com

apoio de especialistas. A Rico, por exemplo, é uma plata-

forma online de investimentos completa que além de

oferecer serviços de investimentos em renda fixa, ações,

fundos também oferece conteúdo gratuito de educação

financeira. Para você que quer aprender mais sobre inves-

timentos e finanças pessoais, recomendamos as palestras

online que acontecem quase todos os dias ao vivo. Tudo

isso você pode conferir no site www.rico.com.vc

COMO E POR QUEPLANEJAR O FUTURO?

4

14

COMO E POR QUE PLANEJAR O FUTURO?

Se você tem necessidades de consumo hoje, por que

pensar que no futuro será diferente? Pois é, o que muda é que

você tem objetivos e sonhos que deseja realizar ao longo

desse período – e por isso é fundamental definir suas priori-

dades, objetivos e como irá alcançá-los.

Vivendo mais e com mais qualidade de vida, é natural também

que tenhamos mais gastos com saúde lá na frente, para ficar em

um exemplo óbvio. Um item caro e indispensável para todos nós,

até porque a situação da saúde pública deixa a desejar.

A solução? Investir hoje, agora, de acordo com as

metas e objetivos do futuro.

- Warren Buffett

“Por algum motivo, as pessoas se baseiam nos preços e não nos

valores. Preço é o que você paga. Valor é o que você leva”

15

COMO E POR QUE PLANEJAR O FUTURO?

Conheça seis passos importantes para alcançar o futuro que você deseja (e merece):

6 PASSOS PARA CONQUISTAR SEUS OBJETIVOS FUTUROS DE

FORMA INTELIGENTE

1 2 3 4 5 6

16

COMO E POR QUE PLANEJAR O FUTURO?

O melhor investimento para o filho é aquele que garante a tranquilidade dos pais.

É natural nos preocuparmos com o futuro dos nossos filhos.

Nós somos pais e também queremos o melhor para nossas

filhas e nossos filhos, mas se pensarmos friamente, é muito

comum ver exemplos de filhos que precisam pagar as contas

dos pais. Garantir um futuro melhor pra você pode significar a

liberdade que seu filho precisará no futuro para desenvolver

sua própria vida, sem preocupações.

17

COMO E POR QUE PLANEJAR O FUTURO?

Comece investindo o que puder, mas comece.

Como iniciar o plano de investimentos sem muito dinheiro?

Fazendo disso uma prioridade. Pague-se primeiro! Deixe de

lado aquela velha ideia de guardar no banco “o que sobrar das

despesas do mês”. Nunca sobra nada, o depois não existe

diante de tanto apelo de consumo – isso não funciona. Pagar-

se primeiro é priorizar seus objetivos (e seu futuro).

18

COMO E POR QUE PLANEJAR O FUTURO?

Conheça e invista no mercado de ações.

O mercado de ações brasileiro está em desenvolvimento e é

uma forma interessante de financiamento para empresas (o

que se traduz em investimento no país). Ainda temos poucos

investidores e poucas empresas listadas na bolsa de valores, o

que nos faz crer que existe um potencial enorme para ser

aproveitado no longo prazo (mais de 10 anos). Destinar uma

parte dos investimentos para o mercado de ações, de forma

consciente, aprofundada e com base em conhecimento

adquirido poderá elevar os seus ganhos no futuro mais

distante (que chega sempre voando!).

19

COMO E POR QUE PLANEJAR O FUTURO?

Mantenha sempre o foco nos custose taxas das aplicações.

As taxas de administração, por exemplo, podem “sugar” boa

parte de sua rentabilidade ao longo dos anos. Vale lembrar

também a importância de definir o investimento ideal para

seu perfil, afinal alguns investimentos oferecem custos varia-

dos e impostos de acordo com o tempo da aplicação. Na

prática, se você acredita que pode precisar do dinheiro

aplicado em pouco tempo, prefira opções com boa liquidez e

baixo risco (renda fixa). Do contrário, usar produtos mistos

(multimercado) e a renda variável (ações, opções etc.) podem

ser boas opções. Lembre-se sempre de manter a maior parte

de seu patrimônio em investimentos de baixo risco, sempre!

20

COMO E POR QUE PLANEJAR O FUTURO?

Fique de olho na inflação e façaalgumas contas simples.

Atenção ao ganho real. É muito comum vermos as pessoas

usando simuladores para projetar os investimentos e seus

ganhos, mas sem considerar a inflação tanto nas correções

dos aportes quanto no poder de compra. É preciso entender

que R$ 100 mil daqui dez anos não comprarão o mesmo que

R$ 100 mil compram hoje. Olhe de forma concreta para sua

carteira de investimentos: é fundamental trabalhar com a

projeção de inflação (sim, a economia do Brasil permite isso) e

com o ganho real.

21

COMO E POR QUE PLANEJAR O FUTURO?

Esqueça um pouco da caderneta de poupança

Muita gente ainda trabalha com a ideia de que a caderneta de

poupança é o melhor e mais seguro investimento no Brasil. A

falta de conhecimento sobre o assunto precisa ser abordada

com cuidado: a realidade é bem diferente hoje em dia, já que

em muitos momentos (levando em consideração os últimos

meses e o atual cenário econômico do Brasil) a caderneta de

poupança não conseguiu superar nem o IPCA, índice oficial de

inflação, o que significou uma perda real em valores para o

investidor da poupança. Hoje, felizmente existem diversas

opções tão seguras quanto a caderneta e que também são

acessíveis ao pequeno investidor. Um dos investimentos mais

indicados é o Tesouro Direto. Que tal conhecê-lo melhor?

TESOURO DIRETO,SEGURANÇA E RENTABILIDADEPARA ATINGIR SEUS OBJETIVOS

5

23

O FATOR TEMPO

Dentre as diversas opções conservadoras existentes hoje

em dia, uma merece sua atenção: o Tesouro Direto, que

corresponde à oportunidade de comprar e vender títulos

públicos através da Internet, com liquidez semanal e opções

de proteção do capital para o médio e longo prazo

(rendimentos reais, acima da inflação).

Emprestar dinheiro para o governo, você já pensou nesta

possibilidade? Pois é exatamente isso que oferece o Tesouro

Direto, plataforma online de negociação de títulos públicos

disponíveis através da Rico.com.vc.

“Mas emprestar dinheiro para o governo é furada!”, você

pode estar pensando. É bem verdade que há uma discussão

em torno das decisões econômicas do governo, mas financiar

a dívida interna de um país como o Brasil é uma das escolhas

mais seguras que um investidor pode fazer, especialmente se

for através de títulos de longo prazo que devolvam juros mais

correção monetária (IPCA).

Quais os custos para investir no Tesouro Direto?

Os custos para o investimento em títulos são muito mais

baixos do que aqueles encontrados nos fundos de investi-

mento, por exemplo: a taxa cobrada na Rico.com.vc é de

24

O FATOR TEMPO

apenas 0,10% ao ano, que somada à taxa padrão

BM&F Bovespa (cobrada de todas as corretoras), chega

a 0,4% ao ano, enquanto nos fundos conservadores as

taxas de administração cobradas são de 1,5% ou mais.

Posso começar com pouco dinheiro?

Há a opção de investimento a partir de pequenos valores

(fração de um título): geralmente R$ 80,00 são suficientes para

começar. Com o “Investimento Programado” oferecido

pela Rico.com.vc, dá inclusive para programar um investi-

mento mensal automático no Tesouro Direto – assim você

não se “esquece” de investir.

Se você quer saber quais são as principais vantagens do

Tesouro Direto em relação à poupança, baixe aqui o eBook

"Como ganhar mais que a poupança com o Tesouro Direto".

Conheça os principais títulos disponíveise suas características

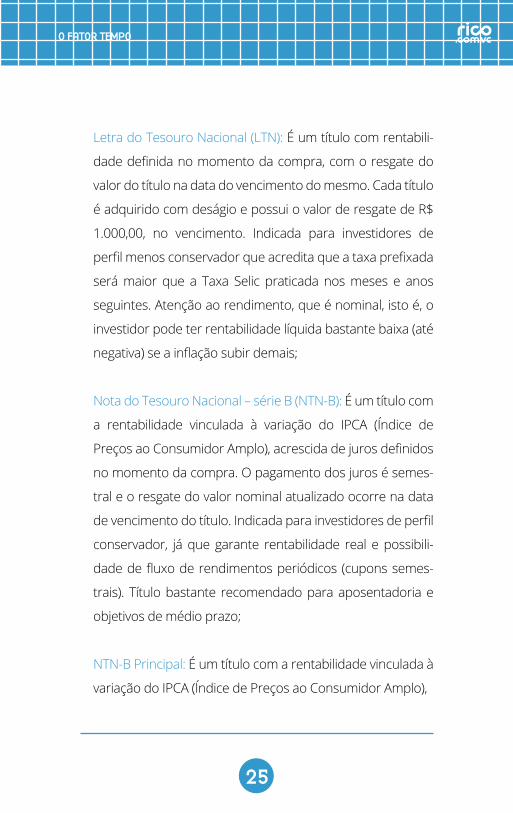

Letra Financeira do Tesouro (LFT): É um título com rentabili-

dade diária vinculada à taxa de juros básica da economia

(Taxa Selic). O resgate do principal e dos juros ocorre no

vencimento do título. Indicada para investidores de perfil

mais conservador, requer atenção à flutuação da Taxa Selic;

25

O FATOR TEMPO

Letra do Tesouro Nacional (LTN): É um título com rentabili-

dade definida no momento da compra, com o resgate do

valor do título na data do vencimento do mesmo. Cada título

é adquirido com deságio e possui o valor de resgate de R$

1.000,00, no vencimento. Indicada para investidores de

perfil menos conservador que acredita que a taxa prefixada

será maior que a Taxa Selic praticada nos meses e anos

seguintes. Atenção ao rendimento, que é nominal, isto é, o

investidor pode ter rentabilidade líquida bastante baixa (até

negativa) se a inflação subir demais;

Nota do Tesouro Nacional – série B (NTN-B): É um título com

a rentabilidade vinculada à variação do IPCA (Índice de

Preços ao Consumidor Amplo), acrescida de juros definidos

no momento da compra. O pagamento dos juros é semes-

tral e o resgate do valor nominal atualizado ocorre na data

de vencimento do título. Indicada para investidores de perfil

conservador, já que garante rentabilidade real e possibili-

dade de fluxo de rendimentos periódicos (cupons semes-

trais). Título bastante recomendado para aposentadoria e

objetivos de médio prazo;

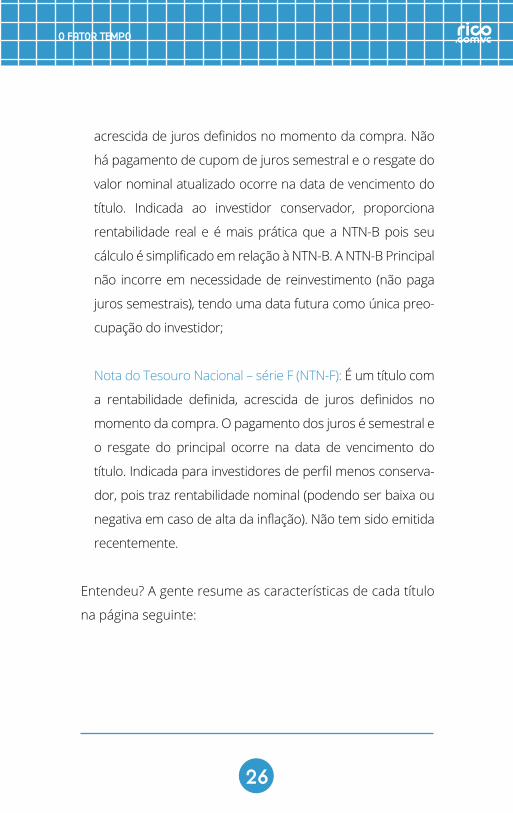

NTN-B Principal: É um título com a rentabilidade vinculada à

variação do IPCA (Índice de Preços ao Consumidor Amplo),

26

O FATOR TEMPO

acrescida de juros definidos no momento da compra. Não

há pagamento de cupom de juros semestral e o resgate do

valor nominal atualizado ocorre na data de vencimento do

título. Indicada ao investidor conservador, proporciona

rentabilidade real e é mais prática que a NTN-B pois seu

cálculo é simplificado em relação à NTN-B. A NTN-B Principal

não incorre em necessidade de reinvestimento (não paga

juros semestrais), tendo uma data futura como única preo-

cupação do investidor;

Nota do Tesouro Nacional – série F (NTN-F): É um título com

a rentabilidade definida, acrescida de juros definidos no

momento da compra. O pagamento dos juros é semestral e

o resgate do principal ocorre na data de vencimento do

título. Indicada para investidores de perfil menos conserva-

dor, pois traz rentabilidade nominal (podendo ser baixa ou

negativa em caso de alta da inflação). Não tem sido emitida

recentemente.

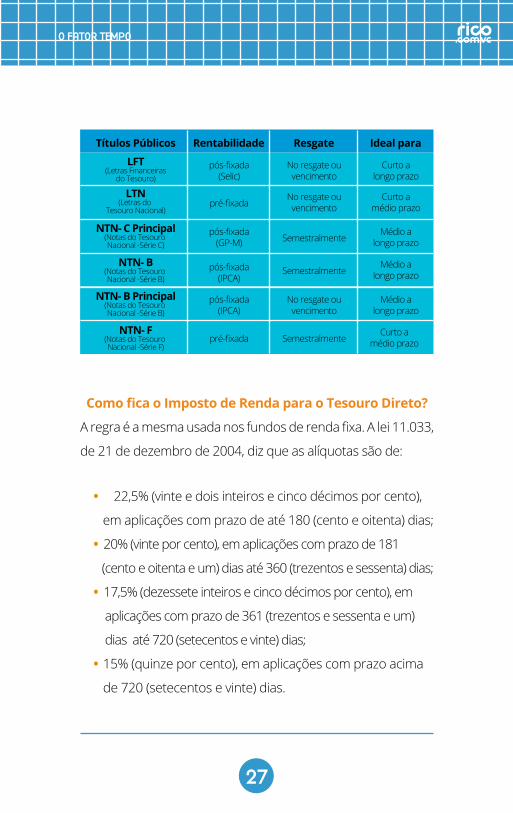

Entendeu? A gente resume as características de cada título

na página seguinte:

27

O FATOR TEMPO

Curto alongo prazo

Curto amédio prazo

Curto amédio prazo

Médio alongo prazo

Médio alongo prazo

Médio alongo prazo

No resgate ouvencimento

No resgate ouvencimento

No resgate ouvencimento

Semestralmente

Semestralmente

Semestralmente

pós-fixada(Selic)

pré-fixada

pré-fixada

pós-fixada(GP-M)

pós-fixada(IPCA)

pós-fixada(IPCA)

LFT(Letras Financeiras

do Tesouro)

Títulos Públicos Rentabilidade Resgate Ideal para

NTN- B(Notas do Tesouro Nacional -Série B)

NTN- F(Notas do Tesouro Nacional -Série F)

NTN- B Principal(Notas do Tesouro Nacional -Série B)

NTN- C Principal(Notas do Tesouro Nacional -Série C)

LTN(Letras do

Tesouro Nacional)

Como fica o Imposto de Renda para o Tesouro Direto?

A regra é a mesma usada nos fundos de renda fixa. A lei 11.033,

de 21 de dezembro de 2004, diz que as alíquotas são de:

• 22,5% (vinte e dois inteiros e cinco décimos por cento),

em aplicações com prazo de até 180 (cento e oitenta) dias;

• 20% (vinte por cento), em aplicações com prazo de 181

(cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

• 17,5% (dezessete inteiros e cinco décimos por cento), em

aplicações com prazo de 361 (trezentos e sessenta e um)

dias até 720 (setecentos e vinte) dias;

• 15% (quinze por cento), em aplicações com prazo acima

de 720 (setecentos e vinte) dias.

28

O FUTURO COMEÇA AGORA!

Ao longo desse eBook você descobriu como o hábito de

investir é importante e fundamental para garantir seu futuro e

a realização de seus objetivos no tempo. A ideia aqui é

simples: seu futuro não precisa ser um momento de incerte-

zas e marcado por privações.

Nós acreditamos que você pode, com um pouco de discip-

lina no decorrer da vida, aproveitar melhor seus recursos e

viver com mais qualidade de vida, dinheiro e tempo para fazer

o que realmente gosta. Mas isso depende de investir sempre,

e a partir de hoje, agora!

Estamos convencidos de que a Rico.com.vc pode ajudá-lo a

enfrentar o desafio de escolher os melhores investimentos de

acordo com seu perfil e necessidades específicas. Entre em

contato e descubra quais títulos do Tesouro Direto poderão

ajudá-lo na busca por um futuro mais rico e feliz.

É HORA DE FAZER SEU FUTUROFELIZ ACONTECER

- Harry F. Banks

“Para o sucesso, atitude é igualmente tão importante quanto capacidade”

29

O FUTURO COMEÇA AGORA!

Obrigado pela companhia nesta leitura. Esperamos que você

consiga realizar seus sonhos e objetivos com disciplina, perse-

verança e, principalmente, escolhas inteligentes de investi-

mentos. Parabéns pela atitude de buscar conhecimento e

educação financeira!

Até a próxima.

Abraços.

AGRADECIMENTOS

Ricardo Pereira

www.dinheirama.com.br

@RicardoPereira

Conrado Navarro

@Navarro

Caso tenha qualquer dúvida e queira saber qual é o

investimentos ideal para você realizar os seus objetivos, entre

em contato com a Rico.

E-mail: [email protected]

Telefone: 3003-5465(custo de ligação local)

Realização

www.rico.com.vc

Ouv

idor

ia: 0

800

771

5454

dinheirama.com