E da sua conta! -...

24

COOCRELIVRE Cooperativa de Crédito Relatório Anual E da sua conta! , E da sua conta! ,

Transcript of E da sua conta! -...

COOCRELIVRECooperativa de Crédito

Relatório Anual

E da sua conta!,

E da sua conta!,

2

Relatório Anual

Mensagem do Conselhode Admininstração06

05

07 ResponsabilidadeSocial

09 Resultado

Conhecendo o SicoobCoocrelivre

12 Relatório dos Auditores Independentessobre as Demonstrações Financeiras

13 BalançosDemonstrações

3

Notas Explicativas15

ÍNDICE Estrutura de GovernançaCorporativa04

10Desempenho

Parecer doConselho Fiscal11

4

ESTRUTURA DE GOVERNANÇA CORPORATIVAConselho de Administração

Diretoria Executiva

Conselho Fiscal

Equipe Executiva

ANTÔNIO MAXIMIANO TREZ FILHOPresidente

GILBERTO DINIZ JUNQUEIRAVice-Presidente

FRANCISCO DE ALMEIDA PRADOSecretário

OSCAR RODRIGUES ALVES FILHOConselheiro Vogal

JESUS MESSIAS PILOTOConselheiro Vogal

AMAURY DE SOUZA PRADO FILHOConselheiro

AMAURY DE SOUZA PRADO FILHODiretor Presidente

ANTÔNIO AMOS MASTRANGIDiretor Operacional

ROMUALDO DE LIMADiretor Adminstrativo

SEBASTIÃO DOS SANTOS CÂNDIDOCoordenadorGERALDO DOS SANTOSSecretárioFABIO HAENEL VILLELA ROSAEfetivoWALDOMIRO DE ANDRADESuplenteRAIMUNDO JOSÉ DA SILVASuplenteULISSES FERREIRA OZÓRIOSuplente

GestoresMÁRIO LUIS BUCK: Gerente Operacional

PEDRO LIMA: Gerente Financeiro

RODOLFO LOMBARDI ARCHANGELO: Gerente Administrativo

MARIA NEIDE FERREIRA DE MORAES: Gerente do PA de São Joaquim da Barra

VIVIANA PAZETO: Gerente do PA de Orlândia

NORIVAL RIBEIRO: Gerente do PA de ItuveravaCÁTIA MICHELI VICARI VOLPON: Gerente do PA de Morro Agudo

ANTONIO MARTINS FERREIRA: Gerente do PA de Guaíra

LEONARDO GONÇALVES FERREIRA: Gerente do PA de Sales Oliveira

LUIZ FERNANDO BERNARDINO: Gerente do PA de Ipuã

SEGURANÇA, RENTABILIDADE E LIQUIDEZ:

- Cheque Especial- Crédito Rotativo- Crédito Rural- Financiamento de Estocagem de Grãos- Antecipação de 13º salário- Antecipação de Imposto de Renda- Desconto de Recebíveis- Cheques pré- Datados, NPR, Duplicatas- Capital de Giro- Conta Garantida- Hot Money- Empréstimo de Curto Prazo

- RDC Pré e Pós Fixado- Poupança Cooperada

APLICAÇÕES

CAPTAÇÃO- Sicoob Cotas Partes

- Recebimento de Convênios- Conta Corrente- Cobrança (Boletos)- Débito Autorizado- Débito automático/Programado- Cartão de Crédito- Cartão de Débito- Domicílio Bancário- Seguros- Internet Banking- Terminais de Auto Atendimento

SERVIÇOS

EMPRÉSTIMOS

COOCRELIVRECooperativa de Crédito

- BNDES- FINAME

REPASSES

MISSÃO

VISÃO

OBJETIVOS SOCIAIS“Exercer junto aos associados atividades financeiras, com responsabilidade e transparência, sem perder o objetivo da sobra em benefício do desenvolvimento da cooperativa e de seus associados”

“Ser reconhecida em sua área de atuação como referência no cooperativismo de crédito, tornando-se a principal instituição financeira para o associado”.

I - Proporcionar, através da mutualidade, assistência financeira aos associados em suas atividades específicas, com a finalidade de fomentar a produção, serviços e a produtividade dos diversos ramos de atividade de seus associados, bem como sua circulação e industrialização.

II - A formação educacional de seus associados, no sentido de fomentar o cooperativismo, através de ajuda mútua, da economia sistemática e do uso adequado do crédito.

- Transparência;- Comprometimento;- Respeito;- Ética;

- Solidariedade;- Cooperação;- Responsabilidade.

VALORES:

5

Conhecendo o SicoobCoocrelivreConhecendo o SicoobCoocrelivrePostos de atendimento - PA:

- Orlândia- São Joaquim da Barra- Ituverava

- Morro Agudo- Guaíra- Sales Oliveira- Ipuã

Relatório Anual

6

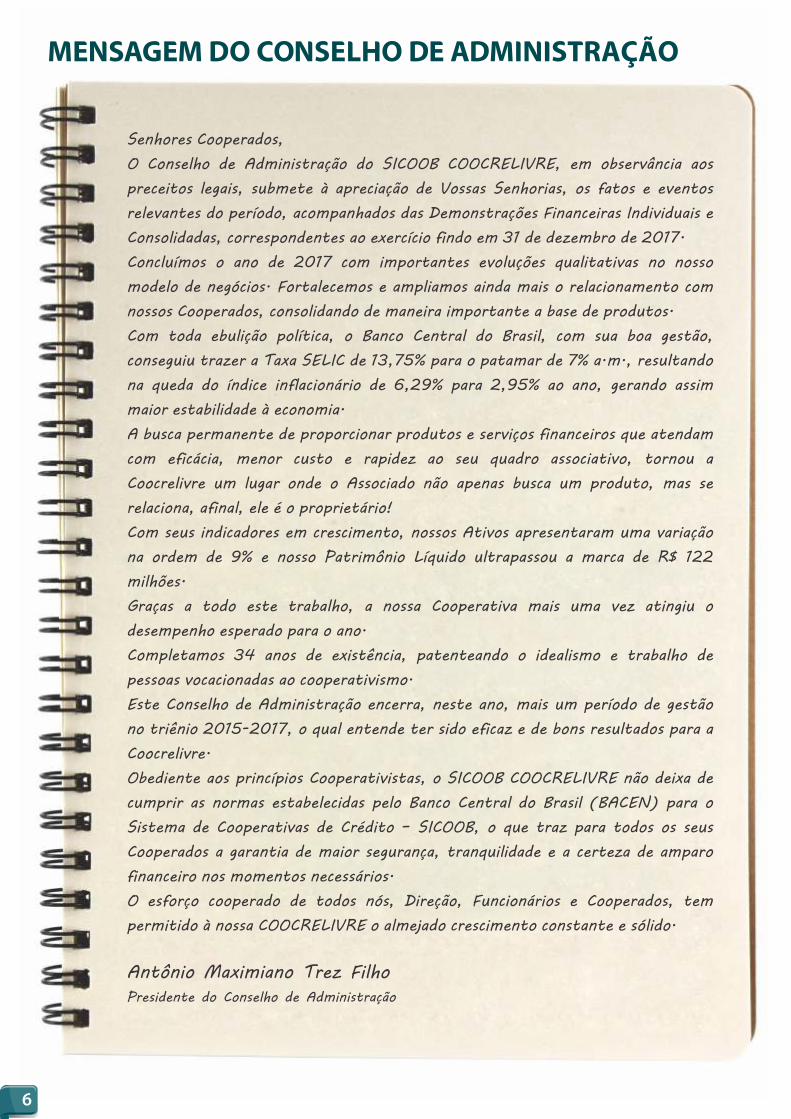

Senhores Cooperados,

O Conselho de Administração do SICOOB COOCRELIVRE, em observância aos

preceitos legais, submete à apreciação de Vossas Senhorias, os fatos e eventos

relevantes do período, acompanhados das Demonstrações Financeiras Individuais e

Consolidadas, correspondentes ao exercício findo em 31 de dezembro de 2017.

Concluímos o ano de 2017 com importantes evoluções qualitativas no nosso

modelo de negócios. Fortalecemos e ampliamos ainda mais o relacionamento com

nossos Cooperados, consolidando de maneira importante a base de produtos.

Com toda ebulição política, o Banco Central do Brasil, com sua boa gestão,

conseguiu trazer a Taxa SELIC de 13,75% para o patamar de 7% a.m., resultando

na queda do índice inflacionário de 6,29% para 2,95% ao ano, gerando assim

maior estabilidade à economia.

A busca permanente de proporcionar produtos e serviços financeiros que atendam

com eficácia, menor custo e rapidez ao seu quadro associativo, tornou a

Coocrelivre um lugar onde o Associado não apenas busca um produto, mas se

relaciona, afinal, ele é o proprietário!

Com seus indicadores em crescimento, nossos Ativos apresentaram uma variação

na ordem de 9% e nosso Patrimônio Líquido ultrapassou a marca de R$ 122

milhões.

Graças a todo este trabalho, a nossa Cooperativa mais uma vez atingiu o

desempenho esperado para o ano.

Completamos 34 anos de existência, patenteando o idealismo e trabalho de

pessoas vocacionadas ao cooperativismo.

Este Conselho de Administração encerra, neste ano, mais um período de gestão

no triênio 2015-2017, o qual entende ter sido eficaz e de bons resultados para a

Coocrelivre.

Obediente aos princípios Cooperativistas, o SICOOB COOCRELIVRE não deixa de

cumprir as normas estabelecidas pelo Banco Central do Brasil (BACEN) para o

Sistema de Cooperativas de Crédito – SICOOB, o que traz para todos os seus

Cooperados a garantia de maior segurança, tranquilidade e a certeza de amparo

financeiro nos momentos necessários.

O esforço cooperado de todos nós, Direção, Funcionários e Cooperados, tem

permitido à nossa COOCRELIVRE o almejado crescimento constante e sólido.

Antônio Maximiano Trez Filho

Presidente do Conselho de Administração

Mensagem do Conselho de Administração

7

responsabilidade SocialCom base nos princípios Cooperativistas da intercooperação; educação, formação e informação; e preocupação com a comunidade, o Sicoob Coocrelivre busca

fortalecer e democratizar o acesso à cultura, preocupando-se com a responsabilidade social, bem como difundir a cultura cooperativista.

CINEMA AO AR LIVRE EM PARCERIA COM O SESCOOP/SPUma sessão de CINEMA AO AR LIVRE com apresentação única do filme “SING – QUEM CANTA SEUS MALES ESPANTA”, foi realizada em Orlândia, levando a magia do cinema a cidade, com muita pipoca, algodão doce e alegria.De iniciativa do Sescoop/SP (Serviço Nacional de Aprendizagem do Cooperativismo no Estado de São Paulo), o evento faz parte do Circuito Sescoop/SP de Cultura, que leva arte, cultura e entretenimento a todo Estado de São Paulo, em parceria com Cooperativas locais.Com uma grande participação e envolvimento da comunidade, mais de 900 (novecentas) pessoas estiveram presentes, entre crianças, jovens, adultos e idosos, com a arrecadação de 1.142 litros de leite, que foram doados às entidades que necessitam.

Mosaico TeatralO Mosaico Teatral de iniciativa do Sescoop/SP (Serviço Nacional de Aprendizagem do Cooperativismo no Estado de São Paulo), é um programa cultural que tem como objetivo principal promover apresentações artísticas que abordem de forma lúdica e divertida a essência do Cooperativismo e a Cultura da Cooperação.Em 2017 o Sicoob Coocrelivre e Sescoop/SP promoveram em duas apresentações na cidade de Ipuã, o Mosaico com a peça “DE GRÃO EM GRÃO” apresentado , pela Cia ViV, contando com grande participação e envolvimento de alunos da rede infantil do município.

Captação FuncionalQualificar para melhor atender!Com essa filosofia, o Sicoob Coocrelivre atua permanentemente junto à peça fundamental da Cooperativa – seus Colaboradores!Valorizando e preparando seu Quadro de Colaboradores, na busca constante do atendimento com excelência e eficácia, para melhor atender aos seus Associados.Aperfeiçoando processos, melhorando continuamente a qualidade das informações e proporcionando atendimento diferenciado e humanizado. Durante o ano de 2017 foram realizados diversos treinamentos e aperfeiçoamentos, capacitando os profissionais de todas as áreas do Sicoob Coocrelivre.

Relatório Anual

8

Intercâmbio internacionalO Presidente do Conselho de Administração do Sicoob Coocrelivre, Antônio Maximiano Trez Filho, participou de um intercâmbio na Suíça através do Sescoop – SP (Serviço Nacional de Aprendizagem do Cooperativismo do Estado de São Paulo), na Universitat Luzern, nos cantões Lucerne, Zurique, Saint Gallen e Basiléia, onde o instituto de Direito Empresarial da Universidade ministrou o programa “Desafio Bancários das Cooperativas na Suíça”.

(Equipes de cooperativas de crédito do estado de São Paulo,que participaram do Intercâmbio na Suíça)

CURSOS/TREINAMENTOS

COM SAÚDE, A FELICIDADE É COMPLETA!Vacinação do quadro funcional do Sicoob Coocrelivre, imunizando a fim de promover melhores condições de trabalho e consequentemente a melhoria contínua no atendimento junto a seus associados.

Vacinação Contra a Gripe

Carga Horária Carga Horária

Treinamentos E-learning

Análise Viabilidade Econômica de Projetos - Fipecafi

Atualização CPA-10 - Anbima

Introdução aos Acordos de Basiléia - Fipecafi

Mercado Financeiro - Fipecafi

Treinamento Cobrança Administrativa e Recuperação de Crédito

Treinamento Plataforma de Crédito

Treinamento PLD-FT - Diligênciamento

Universidade Sicoob - PLD-FT - Dirigentes

Universidade Sicoob - PLD-FT - Funcionários

Universidade Sicoob - Risco Operacional Básico

Universidade Sicoob - Sicoob Consórcio

Universidade Sicoob - Sicoob Previ

Universidade Sicoob - Treinamento Crédito Consignado

Universidade Sicoob - Treinamento FGCOOP

Universidade Sicoob - Treinamento Gestão de Acesso - CTA

Universidade Sicoob - Treinamento Painel Comercial

Universidade Sicoob - Treinamento Poupança

Universidade Sicoob - Treinamento Produtos e Serviços

Universidade Sicoob - Treinamento RDC

Universidade Sicoob - Treinamento SicoobCard Atendimento

Universidade Sicoob - Treinamento SIPAG

Universidade Sicoob - Trilha Identidade Institucional

Universidade Sicoob - Trilha Integração Institucional

Universidade Sicoob - Trilha Sicoob Seguros

Treinamentos Presenciais

16º Congresso Brasileiro do Agronegócio - ABAG

3º Workshop de Negócios do Sicoob São Paulo

4º Seminário FEBRABAN sobre controles internos

5º Workshop de Crédito Rural

8º Workshop de Crédito Rural

Encontro Corporativo – Sicoob Credicitrus

Encontro de Comunicadores do Cooperativismo Paulista

Fórum de Dirigentes das Cooperativas Paulistas

Intercâmbio Técnico das Cooperativas de Crédito - SUIÇA

Reunião - Apresentação do Sistema para Emissão de Laudo e Fiscalização

Reunião - Campanha Nacional de Vendas 2017

Reunião - Formação do Comitê de Finanças e Orçamento do Sicoob São Paulo

Reunião Alinhamento Planejamento 2018

Seminário de Patrimônio Líquido

Técnicas para Cobrança de Dívidas - FGV

Treinamento - Módulo Fiscalização (AUDSAT)

Treinamento Análise de Concessão de Crédito PF e PJ

Treinamento BNDES

Treinamento Cobrança Bancária

Treinamento Contabilidade Gerencial

Treinamento CPA 10 - Preparatório

Treinamento CRL - Cadastro de Riscos e Limites - Interno

Treinamento de Crédito Rural - Interno

Treinamento de Previdência

Treinamento Etiqueta Empresarial e Marketing Pessoal - Turma I

Treinamento Etiqueta Empresarial e Marketing Pessoal - Turma II

Treinamento Excelência no Atendimento

Treinamento Plano de Continuidade de Negócios

Treinamento Plataforma de Atendimento - Painel Comercial e Mais Negócios

Treinamento Plataforma PGPC

Treinamento PLD-FT - Presencial

Treinamento Prevenção à Fraudes

Treinamento Seguro de Vida

Treinamento SIPAG (In Companhy)

Treinamento SIPAG

Treinamento Técnicas de Vendas

V Encontro de Dirigentes do Cooperativismo de Crédito Paulista

Workshop e-Social

36 horas

35 horas

8 horas

20 horas

1 hora

1 hora

1 hora

1 hora

4 horas

1 hora

1 hora

1 hora

1 hora

1 hora

8 horas

1 hora

1 hora

1 hora

1 hora

1 hora

1 hora

13 horas

11 horas

1 hora

8 horas

12 horas

8 horas

8 horas

16 horas

8 horas

4 horas

88 horas

3 horas

4 horas

4 horas

4 horas

8 horas

24 horas

5 horas

16 horas

8 horas

8 horas

16 horas

24 horas

3 horas

8 horas

8 horas

8 horas

8 horas

8 horas

16 horas

8 horas

8 horas

16 horas

8 horas

8 horas

4 horas

4 horas

8 horas

8 horas

8 horas

Resultado Resultado Econômico/Financeiro

Sobras Líquidas a Disposição da AGO Total das sobras Líquidas do exercício: R$ 3.506.311,96 (três milhões, quinhentos e seis mil, trezentos e onze reais e noventa e seis centavos).

9

O resultado do exercício de 2017, comparado ao exercício anterior, demonstra que o SICOOBCOOCRELIVRE mantém uma conduta conservadora e sustentável ao longo do tempo.A evolução de 14% do patrimônio líquido, fundamenta a filosofia de trabalho implementada pela cooperativa, proporcionando resultados positivos e constantes.

SOBRAS BRUTAS R$ 14.040.946,94

(R$15.699,11)FATES ATOS NÃO COOPERATIVOS

FATES ATOS COOPERATIVOS (R$701.262,39)

Conta Capital R$2.669.726,18

Variação do PL: 14% R$ 15.993.711,61

A evolução patrimonial de R$ 15.993.711,61 (quinze milhões, novecentos e noventa e três mil, setecentos e onze reais e sessenta e um centavos), representa variação positiva de 14%. A Sobra Bruta do exercício de 2017 foi de R$ 14.040.946,94 (quatorze milhões, quarenta mil, novecentos e quarenta e seis reais e noventa e quatro centavos), indica uma participação sobre o Patrimônio Líquido de 13%, antes da distribuição das participações estatutárias obrigatórias (FATES 5% e Reserva Legal 70%).

Relatório Anual

CaptaçõesEm milhares de reais

Desempenho

10

AtivosEm milhares de reais

Patrimônio LíquidoEm milhares de reais

PoupançaEm milhares de reais

Operações de CréditoEm milhares de reais

196.954

235.776256.507

201720162015

95.077107.401

122.276

201720162015

66.83484.947 90.942

201720162015

69.954

74.658

80.324

201720162015

7.384

11.25612.952

201720162015

Capital SocialEm milhares de reais

SobrasEm milhares de reais

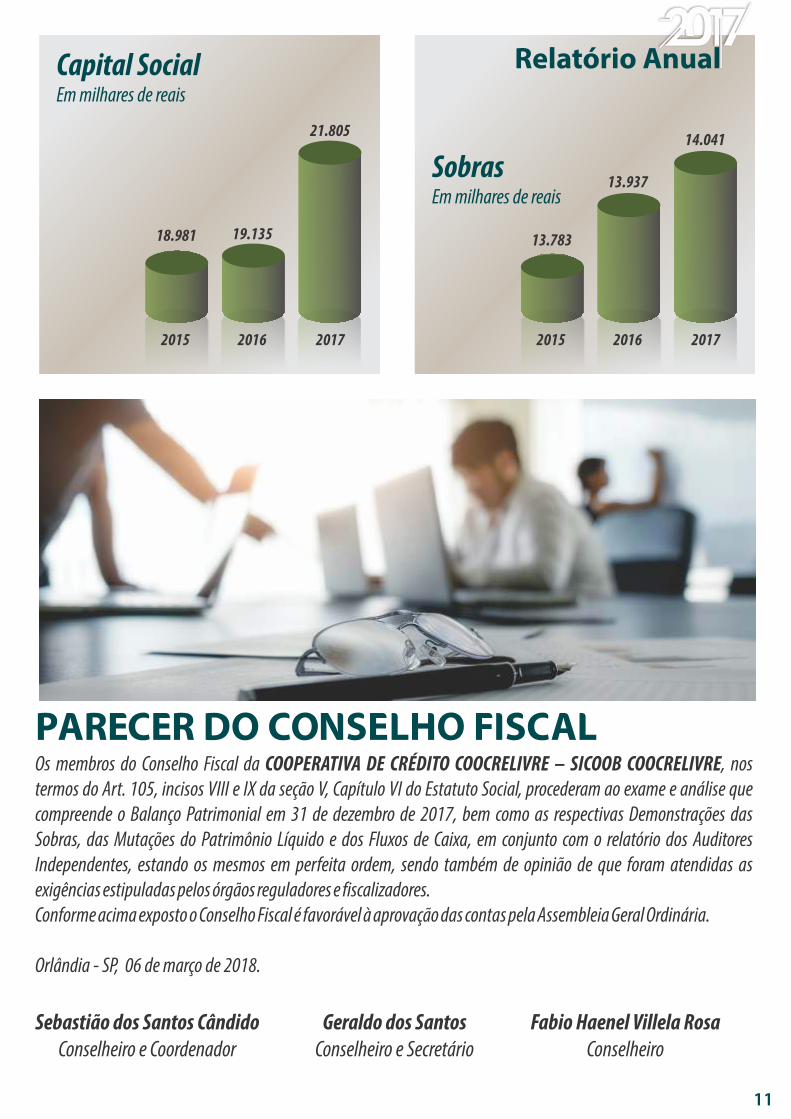

Parecer do Conselho Fiscal

11

Relatório Anual

Sebastião dos Santos CândidoConselheiro e Coordenador

Geraldo dos Santos Conselheiro e Secretário

Fabio Haenel Villela RosaConselheiro

Os membros do Conselho Fiscal da COOPERATIVA DE CRÉDITO COOCRELIVRE – SICOOB COOCRELIVRE, nos termos do Art. 105, incisos VIII e IX da seção V, Capítulo VI do Estatuto Social, procederam ao exame e análise que compreende o Balanço Patrimonial em 31 de dezembro de 2017, bem como as respectivas Demonstrações das Sobras, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa, em conjunto com o relatório dos Auditores Independentes, estando os mesmos em perfeita ordem, sendo também de opinião de que foram atendidas as exigências estipuladas pelos órgãos reguladores e fiscalizadores. Conforme acima exposto o Conselho Fiscal é favorável à aprovação das contas pela Assembleia Geral Ordinária.

Orlândia - SP, 06 de março de 2018.

18.981 19.135

21.805

201720162015

13.783

13.937

14.041

201720162015

Relatório dos Auditores Independentes sobre as Demonstrações Financeiras

12

Aos Cooperados e Administradores daCooperativa de Crédito Coocrelivre – Sicoob CoocrelivreOrlândia SP

OpiniãoExaminamos as demonstrações financeiras da Cooperativa de Crédito Coocrelivre – Sicoob Coocrelivre (“Cooperativa”), que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis.Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cooperativa de Crédito Coocrelivre – Sicoob Coocrelivre em 31 de dezembro de 2017, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil.

Base para opinião Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir, intitulada “Responsabilidades do auditor pela auditoria das demonstrações financeiras”. Somos independentes em relação à Cooperativa, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas conforme essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Outras informações que acompanham as demonstrações financeiras e o relatório do auditor A administração da Cooperativa é responsável por essas outras informações que compreendem o Relatório da Administração.Nossa opinião sobre as demonstrações financeiras não abrange o Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre este relatório. Em conexão com a auditoria das demonstrações financeiras, nossa responsabilidade é a de ler o Relatório da Administração e, ao fazê-lo, considerar se esse relatório está, de forma relevante, inconsistente com as demonstrações financeiras ou com nosso conhecimento obtido na auditoria ou, de outra forma, aparenta estar distorcido de forma relevante. Se, com base no trabalho realizado, concluirmos que há distorção relevante no Relatório da Administração, somos requeridos a comunicar esse fato. Não temos nada a relatar a esse respeito.

R e s p o n s a b i l i d a d e s d a a d m i n i s t ra ç ã o e d a g ove r n a n ç a p e l a s demonstrações financeirasA administração da Cooperativa é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade de a Cooperativa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não ser que a administração pretenda liquidar a Cooperativa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela governança da Cooperativa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações financeiras.

Responsabilidades do auditor pela auditoria das demonstrações financeiras Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detecta as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações financeiras. Como parte de uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso: - Identificamos e avaliamos os riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais. - Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas não com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Cooperativa. - Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.- Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Cooperativa. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações financeiras ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Cooperativa a não mais se manter em continuidade operacional. - Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações financeiras, inclusive as divulgações e se as demonstrações financeiras representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

Ribeirão Preto SP, 26 de janeiro de 2018.

Moore Stephens Prisma Auditores Independentes CRC 2SP017256/O-3

Hélio Mazzi JúniorCRC 1SP189107/O-3

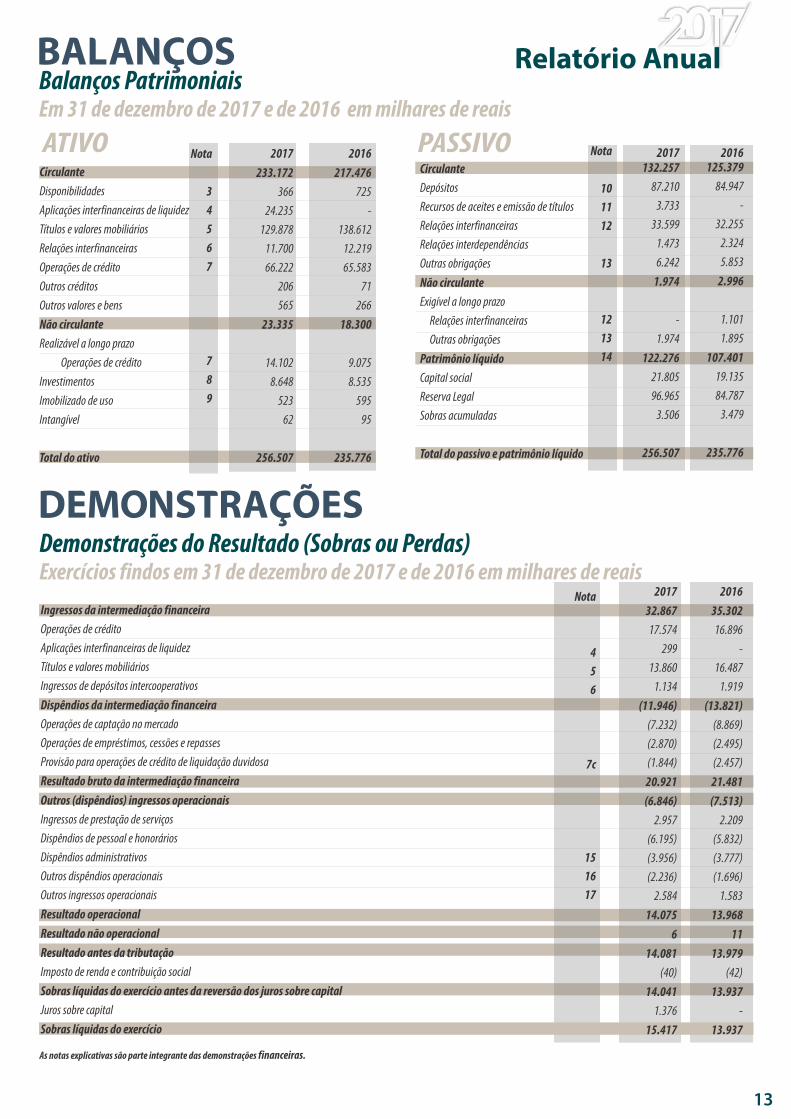

Demonstrações do Resultado (Sobras ou Perdas)Exercícios findos em 31 de dezembro de 2017 e de 2016 em milhares de reais

Demonstrações

As notas explicativas são parte integrante das demonstrações financeiras.

Nota

456

7c

151617

Balanços PatrimoniaisEm 31 de dezembro de 2017 e de 2016 em milhares de reais

ATIVO PASSIVO

Balanços

13

Circulante

Disponibilidades

Aplicações interfinanceiras de liquidez

Títulos e valores mobiliários

Relações interfinanceiras

Operações de crédito

Outros créditos

Outros valores e bens

Não circulante

Realizável a longo prazo

Operações de crédito

Investimentos

Imobilizado de uso

Intangível

Total do ativo

2017 233.172

366 24.235

129.878 11.700 66.222

206 565

23.335

14.102 8.648

523 62

256.507

Nota

3

4

5

6

7

7

8

9

2016 217.476

725 -

138.612 12.219 65.583

71 266

18.300

9.075 8.535

595 95

235.776

CirculanteDepósitosRecursos de aceites e emissão de títulosRelações interfinanceirasRelações interdependênciasOutras obrigações Não circulanteExigível a longo prazo Relações interfinanceiras Outras obrigaçõesPatrimônio líquidoCapital social Reserva LegalSobras acumuladas

Total do passivo e patrimônio líquido

2016 125.379

84.947 -

32.255 2.324 5.853

2.996

1.101 1.895

107.401 19.135 84.787

3.479

235.776

2017 132.257

87.210 3.733

33.599 1.473 6.242

1.974

- 1.974

122.276 21.805 96.965

3.506

256.507

Nota

101112

13

121314

2017 32.867 17.574

299 13.860

1.134 (11.946)

(7.232)(2.870)(1.844) 20.921 (6.846)

2.957 (6.195)(3.956)(2.236)

2.584 14.075

6 14.081

(40) 14.041

1.376 15.417

2016 35.302 16.896

- 16.487

1.919 (13.821)

(8.869)(2.495)(2.457)

21.481 (7.513)

2.209 (5.832)(3.777) (1.696)

1.583 13.968

11 13.979

(42) 13.937

- 13.937

Ingressos da intermediação financeiraOperações de créditoAplicações interfinanceiras de liquidezTítulos e valores mobiliáriosIngressos de depósitos intercooperativosDispêndios da intermediação financeiraOperações de captação no mercadoOperações de empréstimos, cessões e repassesProvisão para operações de crédito de liquidação duvidosaResultado bruto da intermediação financeiraOutros (dispêndios) ingressos operacionaisIngressos de prestação de serviçosDispêndios de pessoal e honoráriosDispêndios administrativosOutros dispêndios operacionaisOutros ingressos operacionais Resultado operacionalResultado não operacionalResultado antes da tributaçãoImposto de renda e contribuição socialSobras líquidas do exercício antes da reversão dos juros sobre capital Juros sobre capitalSobras líquidas do exercício

Relatório Anual

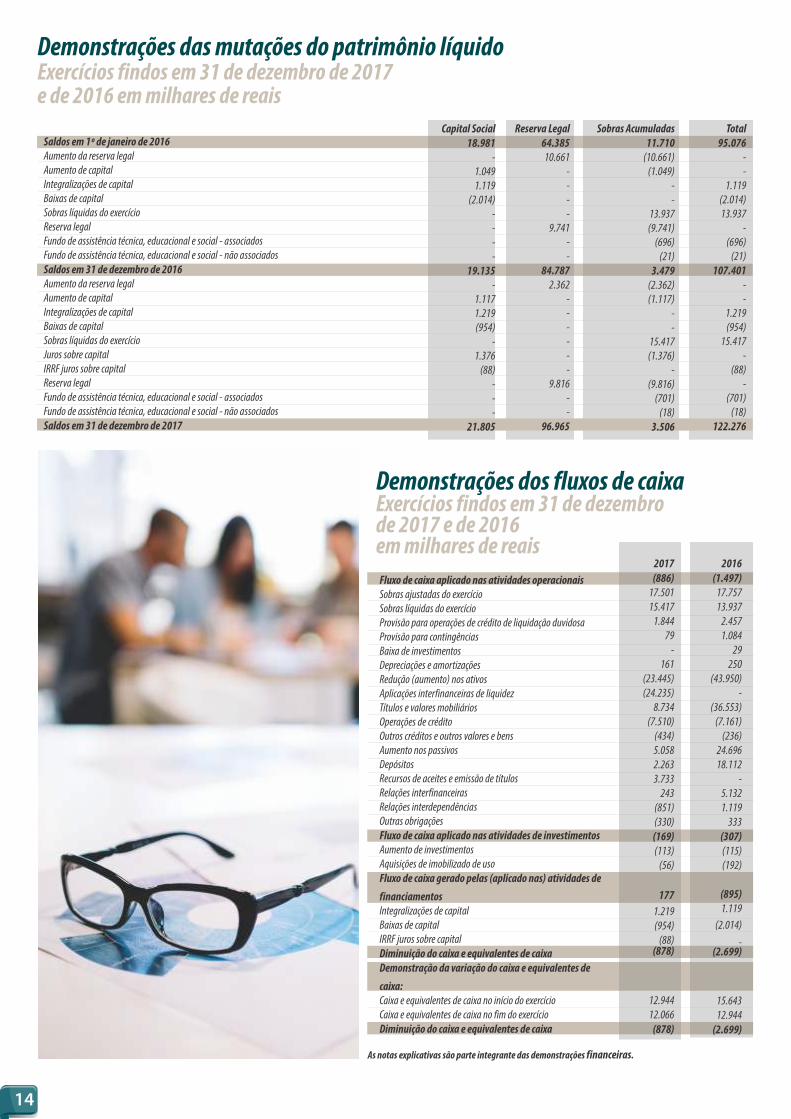

Demonstrações dos fluxos de caixaExercícios findos em 31 de dezembrode 2017 e de 2016em milhares de reais

14

Demonstrações das mutações do patrimônio líquidoExercícios findos em 31 de dezembro de 2017e de 2016 em milhares de reais

As notas explicativas são parte integrante das demonstrações financeiras.

Saldos em 1º de janeiro de 2016Aumento da reserva legalAumento de capitalIntegralizações de capitalBaixas de capitalSobras líquidas do exercícioReserva legalFundo de assistência técnica, educacional e social - associadosFundo de assistência técnica, educacional e social - não associadosSaldos em 31 de dezembro de 2016Aumento da reserva legalAumento de capitalIntegralizações de capitalBaixas de capitalSobras líquidas do exercícioJuros sobre capitalIRRF juros sobre capitalReserva legalFundo de assistência técnica, educacional e social - associadosFundo de assistência técnica, educacional e social - não associadosSaldos em 31 de dezembro de 2017

Capital Social 18.981

- 1.049 1.119

(2.014)- - - -

19.135 -

1.117 1.219 (954)

- 1.376

(88)- - -

21.805

Reserva Legal 64.385

10.661 - - - -

9.741 - -

84.787 2.362

- - - - --

9.816 - -

96.965

Sobras Acumuladas 11.710 (10.661)

(1.049)- -

13.937 (9.741)

(696) (21)

3.479 (2.362)(1.117)

- -

15.417 (1.376)

-(9.816)

(701) (18)

3.506

Total 95.076

- -

1.119 (2.014) 13.937

- (696)

(21) 107.401

- -

1.219 (954)

15.417 -

(88)-

(701) (18)

122.276

Fluxo de caixa aplicado nas atividades operacionaisSobras ajustadas do exercícioSobras líquidas do exercícioProvisão para operações de crédito de liquidação duvidosaProvisão para contingênciasBaixa de investimentosDepreciações e amortizaçõesRedução (aumento) nos ativosAplicações interfinanceiras de liquidezTítulos e valores mobiliáriosOperações de créditoOutros créditos e outros valores e bensAumento nos passivosDepósitosRecursos de aceites e emissão de títulosRelações interfinanceirasRelações interdependênciasOutras obrigaçõesFluxo de caixa aplicado nas atividades de investimentosAumento de investimentosAquisições de imobilizado de usoFluxo de caixa gerado pelas (aplicado nas) atividades de

financiamentosIntegralizações de capitalBaixas de capitalIRRF juros sobre capitalDiminuição do caixa e equivalentes de caixaDemonstração da variação do caixa e equivalentes de

caixa:Caixa e equivalentes de caixa no início do exercícioCaixa e equivalentes de caixa no fim do exercícioDiminuição do caixa e equivalentes de caixa

2017(886)

17.501 15.417

1.844 79

- 161

(23.445) (24.235)

8.734 (7.510)

(434) 5.058 2.263 3.733

243 (851)(330) (169)(113)

(56)

177 1.219 (954)

(88) (878)

12.944 12.066

(878)

2016(1.497)

17.757 13.937

2.4571.084

29 250

(43.950)-

(36.553) (7.161)

(236)24.696 18.112

- 5.132 1.119

333(307)(115)(192)

(895) 1.119

(2.014)-

(2.699)

15.643 12.944

(2.699)

Notas explicativasda Administração às demonstrações financeirasExercícios findos em 31de dezembro de 2017 e de 2016Em milhares de reais

1 . Contexto operacionalA Cooperativa de Crédito Coocrelivre – Sicoob Coocrelivre é uma cooperativa

singular de livre admissão de associados, instituição financeira não bancária, de responsabilidade limitada, sem fins lucrativos e não sujeita a falência. A Cooperativa tem sua área de atuação no Estado de São Paulo, abrangendo as cidades de Batatais, Barretos, Franca, Guaíra, Guará, Ituverava, Igarapava, Ipuã, Jardinópolis, Morro Agudo, Miguelópolis, Nuporanga, Orlândia, Ribeirão Preto SP, Sertãozinho, Sales Oliveira, São Joaquim da Barra e São José da Bela Vista.Tem como atividade preponderante a operação na área creditícia, tendo como finalidade:(i) Proporcionar, através da mutualidade, assistência financeira aos associados;(ii) a formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua, da economia sistemática e do uso adequado do crédito; e(iii) praticar, nos termos dos normativos vigentes, as seguintes operações, entre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, visando preservar o poder de compra da moeda e remunerar os recursos.Tem sua constituição e funcionamento regulamentados pela Resolução n° 4.434/2015, de 5 de agosto de 2015, do Banco Central do Brasil (BACEN). É filiada à Cooperativa Central de Crédito do Estado de São Paulo (Sicoob São Paulo), acionista minoritário do Banco Cooperativo do Brasil S/A. (Bancoob) e componente do Sistema de Cooperativas de Crédito do Brasil (Sicoob).O Conselho Monetário Nacional (CMN) aprovou novas regras para o funcionamento das cooperativas de crédito, com base na Resolução n° 4.434/2015. Com esta mudança, as cooperativas serão enquadradas em três categorias: plena, clássica e capital e empréstimo. Conforme Comunicado BACEN nº 28.684, de 4 de novembro de 2015, a Cooperativa teve seu enquadramento prévio como “clássica”. A administração da Cooperativa não concordou com a indicação do BACEN e solicitou a mudança de categoria para “plena”. A solicitação foi aprovada pelo DEORF em 8 de março de 2016 e publicada no Diário Oficial em 10 de março de 2016.

2 . Apresentação das demonstrações financeiras e resumo das principais práticas contábeisa . Apresentação das demonstrações financeirasAs demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo BACEN. Consideram as Normas Brasileiras de Contabilidade, especificamente aquelas aplicáveis às entidades cooperativas, a Lei do Cooperativismo nº 5.764/1971, a Lei Complementar nº 130/2009 e as normas e instruções do BACEN, apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro

Nacional (COSIF), e os pronunciamentos, orientações e as interpretações do Comitê de Pronunciamentos Contábeis (CPC) aprovados pelo BACEN até o momento (CPC 00 (R1), 01 (R1), 02 (R2), 03 (R2), 04 (R1), 05 (R1), 10 (R1), 23, 24, 25, 27 e 33 (R1)). A administração avaliou a capacidade da Cooperativa em continuar operando normalmente e está convencida de que ela possui recursos para dar continuidade a seus negócios no futuro. Adicionalmente, a administração não tem conhecimento de nenhuma incerteza material que possa gerar dúvidas significativas sobre a sua capacidade de continuar operando. Assim, estas demonstrações financeiras da Cooperativa foram preparadas com base no pressuposto de continuidade.As demonstrações financeiras, incluindo as notas explicativas, são de responsabilidade da administração da Cooperativa, e foram aprovadas em 26 de janeiro de 2018.b . Descrição das principais práticas contábeisAs principais práticas contábeis aplicadas na preparação dessas demonstrações financeiras estão apresentadas a seguir e foram aplicadas de modo consistente nos exercícios apresentados, salvo disposição em contrário.b.1 Apuração do resultadoOs ingressos e os dispêndios são reconhecidos pelo regime de competência do exercício.b.2 Estimativas contábeisA preparação de demonstrações financeiras requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da administração da Cooperativa no processo de aplicação das políticas contábeis. As demonstrações financeiras da Cooperativa incluem, portanto, estimativas referentes à seleção das vidas-úteis do ativo imobilizado, provisão para perdas nas operações de crédito, provisão para contingências e outras similares. Os resultados reais podem apresentar variações em relação às estimativas. A administração da Cooperativa monitora e revisa as estimativas e suas premissas pelo menos anualmente.b.3 Caixa e equivalentes de caixaCompreendem dinheiro em caixa, depósitos bancários e outros investimentos de curto prazo e de alta liquidez, com prazo inferior a 90 dias de vencimento e com risco insignificante de valor.b.4 Aplicações interfinanceiras de liquidez, títulos e valores mobiliários e relações interfinanceiras - ativo Classificados conforme a intenção da administração da Cooperativa em mantê-los até o vencimento, e são atualizados pelos rendimentos pactuados auferidos até a data do balanço, não superando o valor de mercado. Parte desses títulos garantem operações de repasses de recursos de crédito rural.A Circular BACEN n° 3.068/2001, que trata da classificação dos títulos e valores mobiliários com base em um conjunto de critérios para registro e avaliação da carteira de títulos, não se aplica às cooperativas de crédito.

15

Relatório Anual

2017

24.235

5. Títulos e valores mobiliários

Descrição

Disponibilidades

Caixa e depósitos bancários

Relações interfinanceiras

Instituição financeira

Sicoob São Paulo

Sicoob São Paulo

As disponibilidades e as relações interfinanceiras (nota 6) são classificadas como caixa e equivalentes de caixa para fins de apresentação da demonstração dos fluxos de caixa, quando atendido às determinações da Resolução nº 3.604/2008 do BACEN.

Tipo de aplicação

CDI - Pós - CDICE - livres

CDI - Pós - CDICE - vinculados

Essas aplicações são remuneradas às taxas de 93% e 100% do CDI (CETIP - B3). As operações estão custodiadas em bancos ligados ao Sistema Sicoob. As operações vinculadas garantem as operações de repasse de recursos de crédito rural junto ao Bancoob, com vencimento após 90 dias.No exercício de 2017, foram registrados no resultado em ingressos de intermediação financeira -títulos e valores mobiliários, rendimentos no montante de R$ 13.860 (R$ 16.487 em 2016).

2017

366

11.700

12.066

3. Composição do caixa eequivalentes de caixa

6. Relações interfinanceirasEm 31 de dezembro de 2017, o saldo é de R$ 11.700 (R$ 12.219 em 2016).São depósitos efetuados na centralização financeira do Sicoob São Paulo, determinado no artigo 24 da Resolução n° 4.434/2015 do BACEN, remunerado em aproximadamente 95% do Certificado de Depósito Bancário (CDI). No exercício de 2017, foram registrados no resultado rendimentos em ingresso de depósitos intercooperativos no montante de R$ 1.134 (R$ 1.919 em 2016).

b.12 ProvisõesAs provisões são constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação no futuro. As provisões são registradas tendo como base as melhores estimativas de risco envolvido.b.13 Demais ativos e passivosOs demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas não superando o valor de mercado. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridos.b.14 Ativos e passivos contingentes Os ativos contingentes não são reconhecidos, exceto quando da existência de evidências concretas que assegurem a sua realização. Os passivos contingentes são reconhecidos contabilmente pela administração da Cooperativa quando, com base na opinião dos assessores jurídicos e outras análises das matérias, for considerado que há risco de perda de ações judicial ou administrativa, gerando uma possibilidade de saída de recursos no futuro para a liquidação dessas ações e, ainda, quando os montantes envolvidos possam ser mensurados com suficiente segurança. Esse é um julgamento subjetivo, sujeito às incertezas de uma previsão sobre eventos futuros, mas que leva em consideração o fundamento jurídico da causa, a viabilidade de produção de provas, a jurisprudência em questão, a possibilidade de recorrer à instâncias superiores e a experiência histórica. A administração da Cooperativa revisa periodicamente a situação dos passivos contingentes.b.15 Segregação do circulante e não circulanteOs valores realizáveis e exigíveis com prazos inferiores a doze meses estão classificados no circulante, e os com prazos superiores, no não circulante.b.16 Imposto de renda e contribuição socialO imposto de renda e a contribuição social são calculados sobre o resultado apurado em operações consideradas como atos não-cooperativos, de acordo com a legislação tributária e as alíquotas vigentes para o imposto de renda - 15%, acrescida de adicional de 10% quando for o caso, e para a contribuição social - 17%. A sobra apurada em operações realizadas com associados é isento de tributação.b.17 Demonstração dos fluxos de caixaAs demonstrações dos fluxos de caixa foram preparadas pelo método indireto e estão sendo apresentadas de acordo com o estabelecido pelo CPC e normas do BACEN.

2017

125.244

4.634

129.878

2016

114.652

23.960

138.612

b.5 Operações de créditoAs operações pré-fixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são atualizadas até a data do balanço, observados os índices contratados. Para as operações vencidas há mais de 60 dias, os juros permanecerão em rendas a apropriar, até a liquidação da operação.Sobre as operações de crédito, a administração da Cooperativa constituiu provisão para perdas em montante considerado suficiente para cobrir eventuais perdas na realização dos valores a receber, com base em critérios consistentes e verificáveis, amparadas por informações internas e externas, pelo menos em relação ao devedor e seus garantidores (situação econômico-financeira, grau de endividamento, capacidade de geração de resultados, fluxo de caixa, administração e qualidade de controles, pontualidade e atrasos nos pagamentos, contingências, setor de atividade econômica, limite de crédito) e, em relação à operação (natureza e finalidade, características das garantias com suficiência de liquidez e valor), conforme determina a Resolução nº 2.682/1999 do BACEN, que classifica as operações em nove níveis de risco (de AA a H).b.6 InvestimentosRepresentados por participações societárias avaliadas ao custo de aquisição.b.7 Imobilizado de usoAs imobilizações de uso são demonstradas pelo custo de aquisição deduzido da depreciação acumulada. As depreciações são calculadas pelo método linear, aplicando-se taxas que contemplam a estimativa de vida útil-econômica dos bens.b.8 IntangívelDemonstrado pelo valor dos gastos, que são amortizados pelo método linear em função do prazo dos benefícios futuros esperados.b.9 Redução ao valor recuperável de ativosO imobilizado e outros ativos são revistos anualmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil não pode ser recuperável (teste de impairment).b.10 Depósitos à vista, sob aviso e a prazoOs depósitos à vista não são remunerados. Os depósitos sob aviso e a prazo pré-fixados são registrados pelo valor futuro, retificado pela conta de dispêndios a apropriar; e os depósitos pós-fixados são atualizados até a data do balanço, observados os índices contratados. b.11 Relações interfinanceiras - passivoSão atualizadas pelos encargos contratados incorridos até a data do balanço.

16

2016

725

12.219

12.944

4 . Aplicações interfinanceirasde liquidezDescrição

CDI – Ligadas

Circulante

187

2.941

30.690

34.742

(2.338)

66.222

7. Operações de créditoa. Composição por tipo de operação e prazo de vencimento

Descrição

Adiantamento a depositantes

Cheque especial e conta garantida

Empréstimos e títulos descontados

Financiamentos rurais: próprios e repasses

Provisão para operações de crédito de liquidação duvidosa

Não circulante

-

-

14.723

976

(1.597)

14.102

2017

Total

187

2.941

45.413

35.718

(3.935)

80.324

Circulante

176

2.934

32.219

33.282

(3.028)

65.583

Não circulante

-

-

8.342

2.052

(1.319)

9.075

2016

Total

176

2.934

40.561

35.334

(4.347)

74.658

b . Composição por nível de risco e situação de vencimento

Nível de risco

AA

A

B

C

D

E

F

G

H

Vencidas

-

-

2

100

49

202

102

21

981

1.457

Provisão %

-

0,5

1

3

10

30

50

70

100

Vincendas

3.325

45.752

16.711

12.546

1.059

55

2.852

10

492

82.802

2017

Total

3.325

45.752

16.713

12.646

1.108

257

2.954

31

1.473

84.259

Vencidas

-

-

8

182

74

290

661

47

251

1.513

Vincendas

3.599

49.043

16.729

3.195

238

63

3.071

20

1.534

77.492

2016

Total

3.599

49.043

16.737

3.377

312

353

3.732

67

1.785

79.005

c. Movimentação da provisão para operações de créditode liquidação duvidosa

Descrição

Saldos iniciais

Créditos baixados

Constituição da provisão

Reversão da provisão (nota 17)

Saldos finais

(3.482)

1.538

(2.457)

54

(4.347)

(4.347)

1.580

(1.844)

676

(3.935)

2017 2016

Nos exercícios de 2017 e 2016, a Cooperativa aumentou seu capital social na Sicoob São Paulo em R$ 98. Ainda em 2017, o capital social da Cooperativa no Bancoob aumentou em R$ 15 (R$ 17 em 2016).

8. InvestimentosDescrição

Sicoob São Paulo (nota 22)

Bancoob

2016

8.461

74

8.535

2017

8.559

89

8.648

17

d. Créditos baixados como prejuízoAs operações classificadas como nível H (100% de provisão) permanecem nessa classificação por seis meses e, desde que apresentem atraso superior a esse prazo, são baixadas contra a provisão existente e controladas em conta de compensação, não figurando mais no balanço patrimonial.Em 31 de dezembro de 2017, os créditos baixados como prejuízo e registrados em conta de compensação montam R$ 3.580 (R$ 2.379 em 2016), e em sua maioria encontra-se em processo de cobrança judicial. Em 2017, foram recuperados créditos baixados como prejuízo no montante de R$ 618 (R$ 321 em 2016), registrados em outros ingressos operacionais (nota 17).

Relatório Anual

9. Imobilizado de uso

Descrição

Instalações

Móveis e equipamentos de uso

Sistema de comunicação

Sistema de processamento de dados

Sistema de segurança

Sistema de transporte

Custo

654

574

7

641

210

31

2.117

2016

Líquido

114

219

1

135

126

-

595

Taxa anual de depreciação

10%

10%

10%

20%

10%

20%

2017

Líquido

96

209

-

106

112

-

523

a . Composição do saldo

Depreciação acumulada

(558)

(365)

(7)

(535)

(98)

(31)

(1.594)b . Movimentação do imobilizado

Saldos em 1º de janeiro de 2016

Adições

Baixas

Saldos em 31 de dezembro de 2016

Adições

Baixas

Saldos em 31 de dezembro de 2017

Depreciação acumulada

(1.410)

(218)

148

(1.480)

(128)

14

(1.594)

Custo de aquisição

2.077

175

(177)

2.075

56

(14)

2.117

Total

667

(43)

(29)

595

(72)

-

523

10. DepósitosDescrição

Depósitos à vista

Depósitos sob aviso (i)

Depósitos a prazo (ii)

2017

14.674

11.233

61.303

87.210

2016

9.461

10.397

65.089

84.947

18

(i) Os depósitos sob aviso são remunerados por encargos financeiros calculados

com base no CDI e têm exigibilidade imediata. Conforme Resolução nº

3.454/2007do BACEN, essa modalidade pode ser mantida até o seu resgate

total, sendo vedada nova contratação após 31 de dezembro de 2007.(ii) Os depósitos a prazo são remunerados por encargos financeiros calculados

com base no CDI e podem ser contratados em prazos de vencimento variados. Nos exercícios de 2017 e de 2016, os rendimentos dos depósitos sob aviso e a

prazo foram registrados no resultado em operações de captação no mercado.Os

depósitos estão garantidos até o limite de R$ 250 mil por CPF/CNPJ pelo FGCoop

(Fundo Garantidor do Cooperativismo de Crédito), fundo este constituído por

todas as cooperativas de crédito brasileiras e bancos cooperativos integrantes do

Sistema Nacional de Crédito Cooperativo (SNCC). O FGCoop tem por finalidade

conforme seu estatuto: I - proteger depositantes e investidores das instituições

associadas, respeitados os limites e condições estabelecidos no seu

Regulamento; II - contribuir para a manutenção da estabilidade do Sistema

Nacional de Crédito Cooperativo (SNCC); e III - contribuir para prevenção de crise

sistêmica no segmento cooperativista. O Estatuto e o Regulamento do fundo

tiveram aprovação através da Resolução nº 4.284/2013 do BACEN.

11. Recursos de aceites e emissão de títulos

Referem-se à Letras de Crédito do Agronegócio – LCA emitidos pelo Sicoob

Coocrelivre, com garantia em direitos creditórios do agronegócio, e são

remunerados por encargos financeiros calculados com base no CDI.Criados pela Lei nº 11.076/2004, esses papéis têm como um de seus atrativos o

fato de que os investidores pessoas físicas têm seus rendimentos isentos de

imposto de renda e carência mínima de 90 dias, conforme artigo 5º da

Resolução nº 4.410/2015, e a partir de 23 de maio de 2013, as Letras de Crédito

do Agronegócio são cobertas pelo FGCoop com limite de até R$ 250 mil por

investidor. No exercício de 2017, os rendimentos das LCA´s foram registrados no

resultado em operações de captação no mercado.

12. Relações interfinanceiras

Instituição financeira

Bancoob

Bancoob

Finalidade

Custeio agrícola

Custeio pecuária

Encargos financeiros

7,5% a 9,5% a. a.

7,5% a 8,5% a. a.

Vencimento final

28/11/2018

23/11/2018

Essas operações são captadas junto ao sistema cooperativo, com garantias de notas promissórias,avais e penhores cedulares.

2016

Total

28.316

5.040

33.356

Não circulante

1.101

-

1.101

2017

Circulante

27.607

5.992

33.599

Circulante

27.215

5.040

32.255

(i) O FATES tem sua formação, classificação e utilização conforme a Lei do Cooperativismo e normas do BACEN (nota 14 b).(ii) A provisão para riscos fiscais (contingências), no valor de R$ 1.974 (R$ 1.895 em 2016), suporta o processo administrativo que pleiteia a compensação do PIS e da COFINS, recolhidos no período de novembro de 1999 a dezembro de 2004, amparado no artigo 30 da Lei n° 11.051/2004. Esse valor foi integralmente compensado com a CPMF devida em exercícios anteriores a 2008. A Secretaria da Receita Federal do Brasil emitiu no exercício de 2009 carta de cobrança, todavia, a Cooperativa através dos seus representantes legais impetraram recurso voluntário perante ao Conselho Administrativo de Recursos Fiscais (CARF) em Brasília DF, onde o recurso aguarda julgamento. Na opinião dos assessores jurídicos da Cooperativa, a possibilidade de perda é avaliada como “possível”, sendo o valor atualizado da causa o mesmo valor provisionado. Em caso de insucesso do recurso, ainda cabe discussão judicial por iniciativa da Cooperativa.

Descrição

Cobrança e arrecadações de tributos e assemelhados

IOF

Sociais e estatutárias

Fundo de assistência técnica, educacional e social (i)

Cotas de capital a pagar

Provisão para participação nos lucros

Fiscais e previdenciárias:

Impostos e contribuições a recolher

Provisão para riscos fiscais (ii)

Diversas:

Provisão para pagamentos a efetuar

Credores diversos no País

Outras provisões

Os impostos e as contribuições apurados e recolhidos pela Cooperativa, bem como as respectivas declarações acessórias, os registros fiscais e societários, estão sujeitos a exame por parte das autoridades fiscais durante prazos prescricionais variados, conforme a legislação aplicável em cada circunstância,

Saldos em 1° de janeiro de 2016Constituição (nota 16)Saldos em 31 de dezembro de 2016Constituição (nota 16)

Saldos em 31 de dezembro de 2016

Movimentação das provisões para contingências nos exercícios

a. Capital socialÉ representado pelas integralizações de 5.120 e 4.430 cooperados em 31 de dezembro de 2017 e de 2016, respectivamente. De acordo com o Estatuto Social, cada cooperado tem direito a um voto, independente do número de suas cotas partes. A Cooperativa, conforme Capítulo II, artigo 31 do seu Estatuto Social, poderá pagar aos cooperados juros sobre o capital social, limitado a taxa referencial do Sistema Especial de Liquidação e Custódia (SELIC) para títulos federais. No exercício de 2017, a Cooperativa remunerou seus cooperados em R$ 1.267 e em 2016 a Cooperativa optou por não remunerar. No exercício de 2017, a Cooperativa aumentou seu capital social no montante de R$ 1.219 (R$ 1.119 em 2016), com recursos provenientes de seus cooperados, e também ocorreram baixas em 2017, no montante de R$ 954 (R$ 2.014 em 2016), proveniente de cooperados desligados. O capital social é de R$ 21.805 e de R$ 19.135 em 31 de dezembro de 2017 e de 2016, respectivamente.

14. Patrimônio líquido

Total 811

1.084 1.895

79

1.974

19

13. Outras obrigações

Circulante

15

3.405

1.183

309

4.897

256

-

256

618

19

48

685

5.853

2017

Total

15

3.840

1.008

326

5.174

360

1.974

2.334

540

74

79

693

8.216

Circulante

15

3.840

1.008

326

5.174

360

-

360

540

74

79

693

6.242

Não circulante

-

-

-

-

-

-

1.974

1.974

-

-

-

-

1.974

Não circulante

-

-

-

-

-

-

1.895

1.895

-

-

-

-

1.895

2016

Total

15

3.405

1.183

309

4.897

256

1.895

2.151

618

19

48

685

7.748

Relatório Anual

b. Destinações estatutárias e legaisAs sobras apuradas no fim dos exercícios de 2017 e de 2016, conforme Estatuto Social, tiveram as seguintes destinações:

20

c. Sobras acumuladasAs sobras são distribuídas ou apropriadas conforme o Estatuto Social, normas do BACEN e posterior deliberação da Assembleia Geral Ordinária (AGO). Em Assembleia Geral Ordinária, realizada em 14 de março de 2017, foi aprovada a destinação das sobras acumuladas do exercício de 2016, conforme demonstrações das mutações do patrimônio líquido.

Descrição

Sobras líquidas do exercício

Destinações estatutárias:

Juros sobre capital (i) Reserva legal (ii)

FATES (iii)

Transferido para FATES

Sobras à disposição da Assembleia Geral

2017

15.417

(1.376)

(9.816)

(701)

(18)

3.506

2016

13.937

-

(9.741)

(696)

(21)

3.479

(i) Juros sobre o capital integralizado, limitado à taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC, propostos pelo Conselho de Administração da Cooperativa. Em reunião extraordinária do Conselho de Administração realizada em 26 de dezembro de 2017, foi aprovado a remuneração das cotas capital dos cooperados. O montante a ser capitalizado de R$ 1.288, líquido do IRRF, foi contabilizado como “Capital Social”, conforme determinação do plano de contas do COSIF. Adicionalmente, conforme determinado pela Circular nº 2.739 do BACEN, os juros sobre o capital integralizado foram registrados no resultado do exercício como “Outros dispêndios operacionais”, e revertidos ao final da demonstração de sobras para ser reapresentado como destinação das sobras do exercício na demonstração das mutações do patrimônio líquido. No exercício de 2016, as cotas de capital não foram remuneradas.(ii) 70% para a reserva legal com a finalidade de reparar perdas eventuais futuras e a atender ao desenvolvimento das atividades da Cooperativa;(iii) 5% para o Fundo de Assistência Técnica, Educacional e Social (FATES), com a finalidade de prestar assistência e educação a seus cooperados, familiares e empregados, que podem ser executados mediante convênio com entidades especializadas, oficiais ou não. Atendendo à instrução do BACEN, o FATES é registrado como exigibilidade (nota 13 (i)).

15. Dispêndios administrativos

Água, energia e gás

Aluguéis

Comunicações

Manutenção e conservação de bens

Material

Processamento de dados

Propaganda, publicidade e relações públicas

Publicações

Seguros

Serviços do sistema financeiro

Serviços de terceiros

Serviços de vigilância e segurança

Serviços técnicos especializados

Transporte

Tributárias

Viagem no país

Outras despesas administrativas

2016

(83)

(512)

(312)

(126)

(47)

(312)

(108)

(3)

(34)

(767)

(103)

(614)

(257)

(4)

(29)

(72)

(394)

(3.777)

2017

(80)

(548)

(321)

(179)

(49)

(351)

(124)

(1)

(36)

(675)

(103)

(663)

(275)

(6)

(37)

(76)

(432)

(3.956)

16. Outros dispêndios operacionaisDescrição

Provisão para contingências (nota 13 (ii))

Juros ao capital

Outros dispêndios operacionais

2017

(79)

(1.376)

(781)

(2.236)

2016

(1.084)

-

(612)

(1.696)

17. Outros ingressos operacionaisDescrição

Recuperação de créditos baixados como prejuízo

(nota 7d)

Recuperação de encargos e dispêndios

Reversão de provisão para operações de crédito

de liquidação duvidosa (nota 7c)

Outros ingressos (i)

2017

618

14

676

1.276

2.584

2016

321

7

54

1.201

1.583

(i) Compõe o saldo a remuneração de juros ao capital investido na Sicoob São Paulo, no montante de R$ 689 no exercício de 2017 (R$ 663 em 2016).

18. Coobrigações e riscos em garantias prestadas

A Cooperativa é avalista de seus cooperados em transações que montam de R$ 8.230 em 31 de dezembro de 2017 (R$ 7.402 em 2016), registradas em contas de compensação.

19. Seguros contratadosA administração da Cooperativa adota a política de contratar seguros, cujas coberturas são consideradas suficientes pela administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de risco adotadas, dada a sua natureza, não fazem parte do escopo da auditoria das demonstrações financeiras, consequentemente, não foram auditadas pelos nossos auditores independentes.

Os ativos e passivos financeiros estão demonstrados no balanço patrimonial por valores contábeis, os quais são iguais ou que se aproximam dos seus valores justos, conforme critérios mencionados nas correspondentes notas explicativas, com destaque para as disponibilidades, relações interfinanceiras, títulos e valores mobiliários, operações de crédito, depósitos à vista, sob aviso e a prazo e relações interfinanceiras.Não foram realizadas operações com instrumentos financeiros derivativos nos exercícios.

20. Instrumentos financeiros

As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da Cooperativa (Diretoria, Conselho de Administração e Fiscal), inclusive diretores e executivos e membros da família. As operações são realizadas no contexto das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica.As operações com tais partes relacionadas não são relevantes no contexto global das operações da cooperativa, e caracterizam-se basicamente por transações financeiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas correntes, aplicações e resgates de RDC e operações de crédito.As operações são assim resumidas nos exercícios:

21. Partes relacionadasb. Saldos das transações da Cooperativa com o Sicoob São Paulonos exercícios:

As operações são realizadas em condições normais de mercado e regulamentações internas.

21

O Sicoob São Paulo representa suas associadas perante os organismos governamentais e privados ligados ao cooperativismo e às instituições financeiras. a. Atribuições estatutáriasO Sicoob São Paulo tem por objetivo efetuar a centralização financeira, a fiscalização e o assessoramento nas áreas de crédito, econômica, tecnológica, contábil, marketing e comunicação, organização e métodos, capacitação profissional e jurídica das cooperativas que o integram. Cabe ainda ao Sicoob São Paulo o monitoramento, a supervisão e a orientação administrativa e operacional de suas associadas, no sentido de prevenir e corrigir situações anormais que possam acarretar riscos para a solidez de suas associadas ou do sistema.

22. Cooperativa Central de Crédito do Estado deSão Paulo - Sicoob São Paulo

2017

129.878

11.700

8.559

2016

138.612

12.219

8.461

Descrição

Ativo circulante

Títulos e valores mobiliários (nota 5)

Relações interfinanceiras (nota 6)

Ativo não circulante

Investimentos (nota 8)

Natureza da operaçãoOperações de créditoDepósitosHonorário, cédulas de presença, salários e premiações

Valor 3.078 7.139

1.186

2017 %

4 8

19

Valor 2.680 8.258

1.149

2016 %

310

20

Relatório Anual

23. Resumo da descrição da estrutura degerenciamento de riscos

Amaury de Souza Prado Filho Diretor Presidente CPF 017.262.898-93

Romualdo de LimaDiretor Administrativo

CPF 542.504.398-87

No gerenciamento do risco de liquidez são adotados procedimentos para identificar, avaliar, monitorar e controlar a exposição ao risco de liquidez, limite mínimo de liquidez, fluxo de caixa projetado, testes de stress e planos de contingência.Não obstante a centralização do gerenciamento dos riscos de mercado e de liquidez, o Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) possui estrutura compatível com a natureza das operações e com a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de liquidez da entidade.

c Risco de crédito O risco de crédito é a possibilidade da contraparte não honrar o compromisso contratado e, também, da degradação da qualidade do crédito.O gerenciamento de risco de crédito do Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos.Conforme preceitua o artigo 9 da Resolução CMN nº 3.721/2009, o Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) aderiu à estrutura única de gestão do risco de crédito do Sicoob, centralizada no Sicoob Confederação (Sicoob), desde novembro de 2017, sendo anteriormente realizado pelo Banco Cooperativo do Brasil S.A (Bancoob), a qual encontra-se evidenciada em relatório disponível no sitio eletrônico Compete ao gestor a www.sicoob.com.br.padronização de processos, de metodologias de análises de risco de clientes e de operações, de criação e de manutenção de política única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas.Não obstante a centralização do gerenciamento de risco de crédito, o Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de crédito da entidade.

d Gerenciamento de capital A estrutura de gerenciamento de capital do Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) objetiva garantir a aderência às normas vigentes e minimizar o risco de insuficiência de capital para fazer face aos riscos em que a entidade está exposta, por meio das boas práticas de gestão de capital, na forma instruída na Resolução CMN 3.988/2011.Conforme preceitua o artigo 9 da Resolução n° 3.988/2011 do BACEN, o Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) aderiu à estrutura única de gerenciamento de capital do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), a qual encontra-se evidenciada em relatório disponível no sitio eletrônico www.sicoob.com.br.O gerenciamento de capital centralizado consiste em um processo continuo de monitoramento do capital, e é realizado pelas entidades do Sicoob com objetivo de:- Avaliar a necessidade de capital para fazer face aos riscos a que as entidades do Sicoob estão sujeitas;§ Planejar metas e necessidade de capital, considerando os objetivos estratégicos das entidades do Sicoob; e- Adotar postura prospectiva, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.Adicionalmente são realizadas também simulações de eventos severos em condições extremas de mercado, com a consequente avaliação de seus impactos no capital das entidades do Sicoob.

22

Rodolfo Lombardi ArchangeloContador CRC: 1SP 292974/O-4

CPF 330.083.278-00

a Risco operacionalO risco operacional é a possibilidade de ocorrência de perdas resultantes de falhas, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos.As diretrizes para o gerenciamento do risco operacional encontram-se registradas na Política Institucional de Risco Operacional que foi aprovada pela Diretoria Executiva e pelo Conselho de Administração do Sicoob Confederação, entidade responsável por prestar os serviços de gestão centralizada do risco operacional para as entidades do Sicoob.O processo de gerenciamento do risco operacional consiste na avaliação qualitativa dos riscos por meio das etapas de identificação, avaliação, tratamento, testes de avaliação dos sistemas de controle, comunicação e informação.As perdas operacionais são comunicadas à Área de Controles Internos que interage com os gestores das áreas e identifica formalmente as causas, a adequação dos controles implementados e a necessidade de aprimoramento dos processos, inclusive com a inserção de novos controles.Os resultados são apresentados à Diretoria Executiva e ao Conselho de Administração.A metodologia de alocação de capital, para fins do Novo Acordo da Basileia, utilizada para determinação da parcela de risco operacional (RWAopad) é a Abordagem do Indicador Básico (BIA).Em cumprimento à Resolução CMN 3.380/2006, encontra-se disponível no sítio

gerenciamento do risco operacional.relatório descrit ivo da estrutura dedo Sicoob w w w.sicoob.com.br

b Riscos de mercado e de liquidez O gerenciamento dos riscos de mercado e de liquidez do Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) objetiva garantir a aderência às normas vigentes e minimizar os riscos de mercado e de liquidez, por meio das boas práticas de gestão de riscos, na forma instruída na Resolução n° 3.464/2007 e n° 4.090/2012 do BACEN.Conforme preceitua o artigo 9 da Resolução CMN 3.464/2007 e artigo 8 Resolução CMN 4.090/2012, o Sicoob Coocrelivre (Cooperativa de Crédito Coocrelivre) aderiu à estrutura única de gestão dos riscos de mercado e de liquidez do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), desde novembro de 2017, sendo anteriormente realizado pelo Banco Cooperativo do Brasil S.A (Bancoob), que pode ser evidenciada em relatório disponível no sít io eletrônico www.sicoob.com.br.No gerenciamento do risco de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação da carteira de negociação (trading) e não negociação (banking), de mensuração do risco de mercado de estabelecimento de limites de risco, de testes de stress e de aderência ao modelo de mensuração de risco (backtesting).

2323

Organizar suas

finanças pessoais

agora ficou muito

mais fácilChegaram os novos aplicativos do Sicoob

para a organização de sua vida financeira

de forma simples e inovadora. Gerenciar seus

gastos, ganhos e seus cartões Sicoobcard

agora na palma da sua mão.

GUAÍRA - SPAvenida 9 nº 475 - Centro - CEP 14790-000 Telefone: (17) 3331-3206 - [email protected]

IPUÃ - SPAvenida Dona Tereza nº 887 Centro - 14610-000 Telefones: (16) 3832-2930 / [email protected]

Cooperativa de CréditoCoocrelivre

SEDE: ORLÂNDIA - SPRua Um nº 518 - Centro - CEP 14620-000Telefones: (16) [email protected]

Acesse nosso site e descubra todas as facilidadesdisponíveis pela internet.

www.coocrelivre.com.br

Rua Dr. Adhemar de Barros nº 408 - Centro

ITUVERAVA - SPITUVERAVA - SP

CEP 14500-000 - Telefone: (16) [email protected]

Avenida Dom Pedro II nº 120Centro - CEP 14660-000 Telefones: (16) 3852-1567 / [email protected]

SALES OLIVEIRA - SPSALES OLIVEIRA - SP

Rua José Jorge Junqueira nº 997Centro - CEP 14640-000Telefones: (16) 3851-5417 / (16) [email protected]

MORRO AGUDO - SP

SÃO JOAQUIM DA BARRA - SPRua Rio de Janeiro nº 205

Centro - CEP 14600-000 Telefone: (16) 3811-3300