Avision@download/file/RA... · Absenteísmo, Rotatividade (turnover), ... constatou-se que no de...

65

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1 Unidade Auditada: INST.FED.DE EDUC.,CIENC.E TEC.DO RN Exercício: 2012 Processo: 23421008285201302 Município: Natal - RN Relatório nº: 201305962 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO GRANDE DO NORTE _______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/RN, Em atendimento à determinação contida na Ordem de Serviço n.º 201305962, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo INSTITUTO FEDERAL DE EDUCAÇÃO CIÊNCIA E TECNOLOGIA DO RN. 1. Introdução Os trabalhos de campo conclusivos foram realizados no período de 03/04/2013 a 17/04/2013, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. 2. Resultados dos trabalhos Verificamos na Prestação de Contas da Unidade a não conformidade com o inteiro teor das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU– 119/2012 e 124/2012, tendo sido adotadas, por ocasião dos trabalhos de auditoria

Transcript of Avision@download/file/RA... · Absenteísmo, Rotatividade (turnover), ... constatou-se que no de...

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: INST.FED.DE EDUC.,CIENC.E TEC.DO RN Exercício: 2012 Processo: 23421008285201302 Município: Natal - RN Relatório nº: 201305962 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO GRANDE DO NORTE

_______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/RN,

Em atendimento à determinação contida na Ordem de Serviço n.º 201305962, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo INSTITUTO FEDERAL DE EDUCAÇÃO CIÊNCIA E TECNOLOGIA DO RN.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 03/04/2013 a 17/04/2013, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos trabalhos

Verificamos na Prestação de Contas da Unidade a não conformidade com o inteiro teor das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–119/2012 e 124/2012, tendo sido adotadas, por ocasião dos trabalhos de auditoria

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

conduzidos junto à Unidade, providências que estão tratadas em itens específicos deste relatório de auditoria.

Em acordo com o que estabelece o Anexo IV da DN-TCU-124/2012, e em face dos exames realizados, efetuamos as seguintes análises:

2.1 Avaliação da Conformidade das Peças

Com objetivo de avaliar a conformidade das peças do processo de contas do IFRN foi analisado o processo nº 23421.008285.2013-02 e constatado que a Unidade elaborou todas as peças a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de 2012, exceto o Quadro A.6.1 – Força de Trabalho da UJ – Situação apurada em 31/12 – Não consta a lotação autorizada de pessoal, sendo que, algumas informações foram acrescentadas durante esta auditoria.

##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

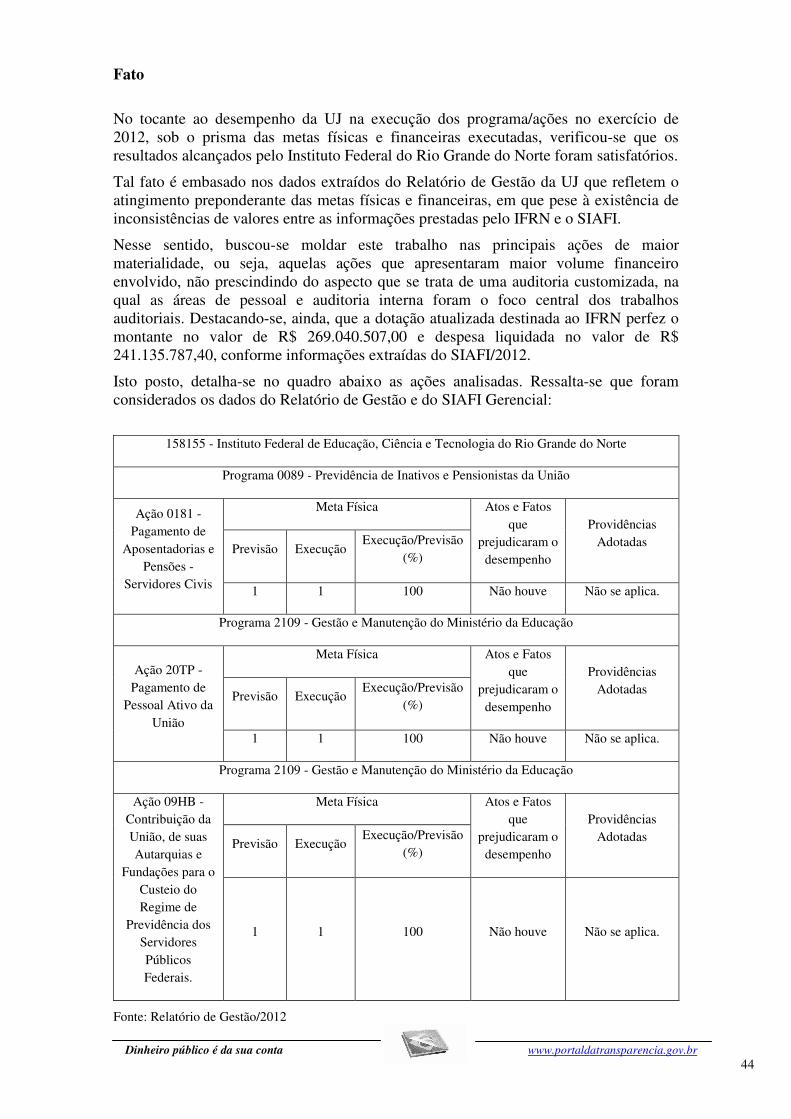

A fim de atender ao estabelecido pela Corte de Contas nesse item foram considerados os resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência dos objetivos e metas físicas e financeiras planejados ou pactuados para o exercício.

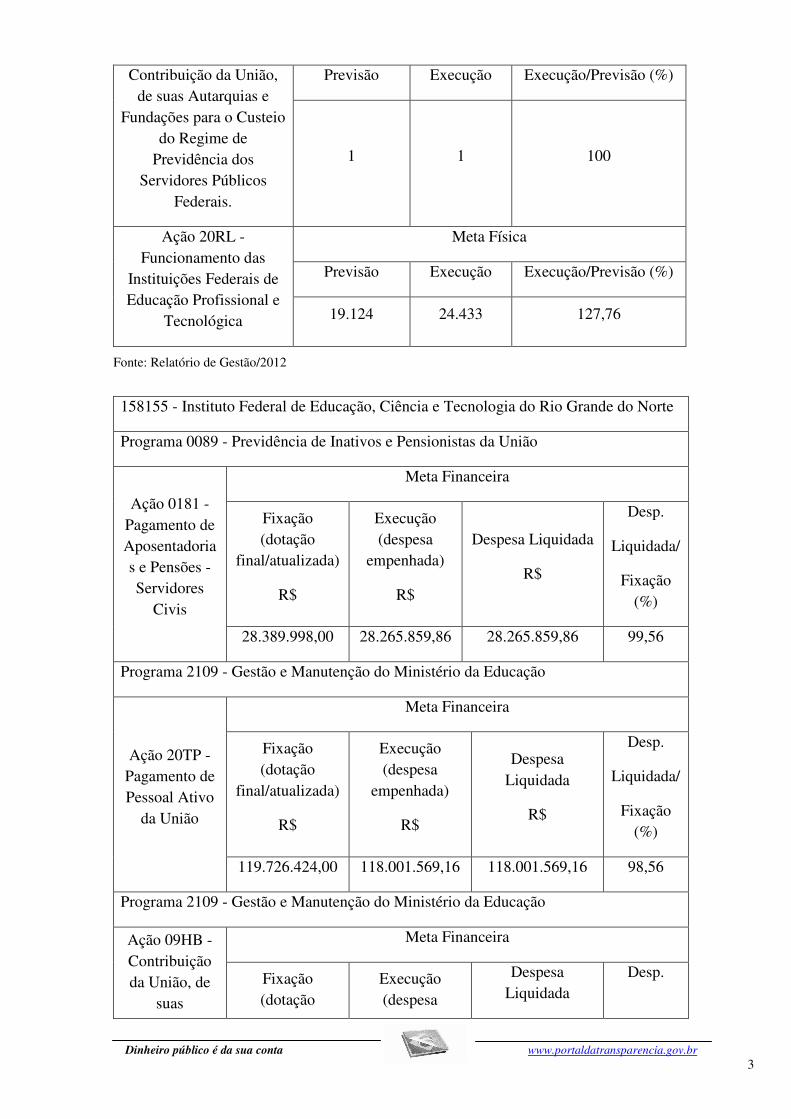

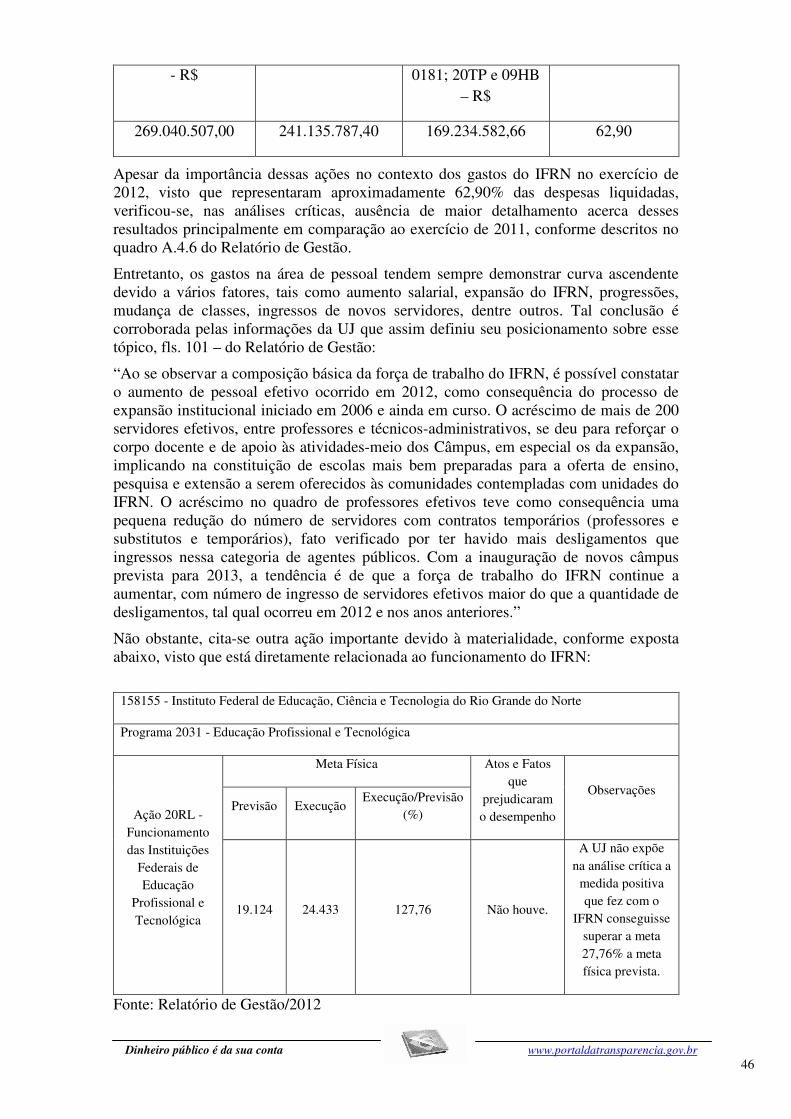

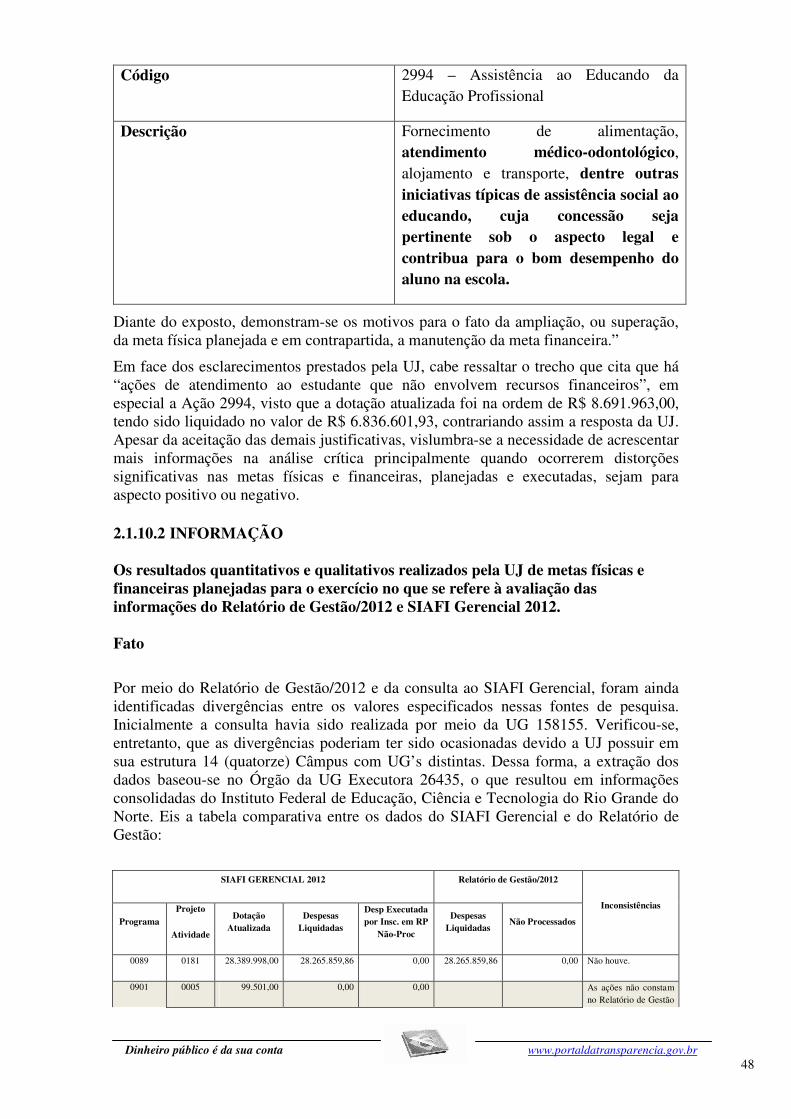

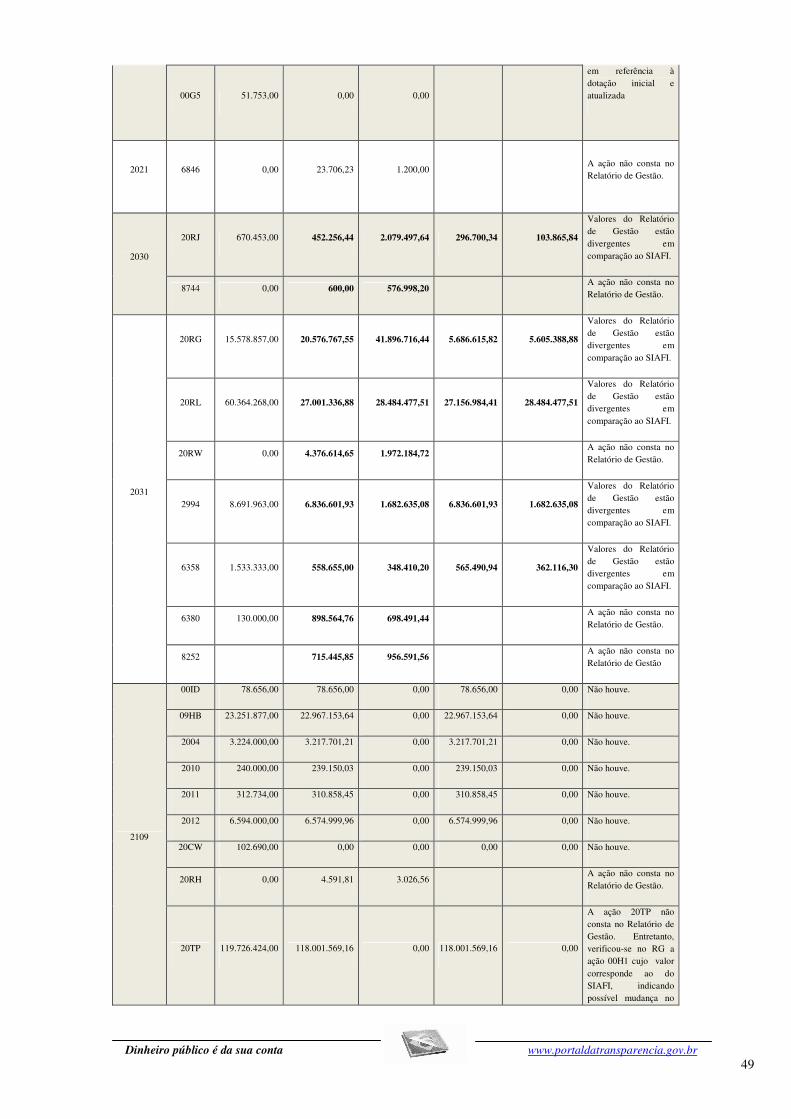

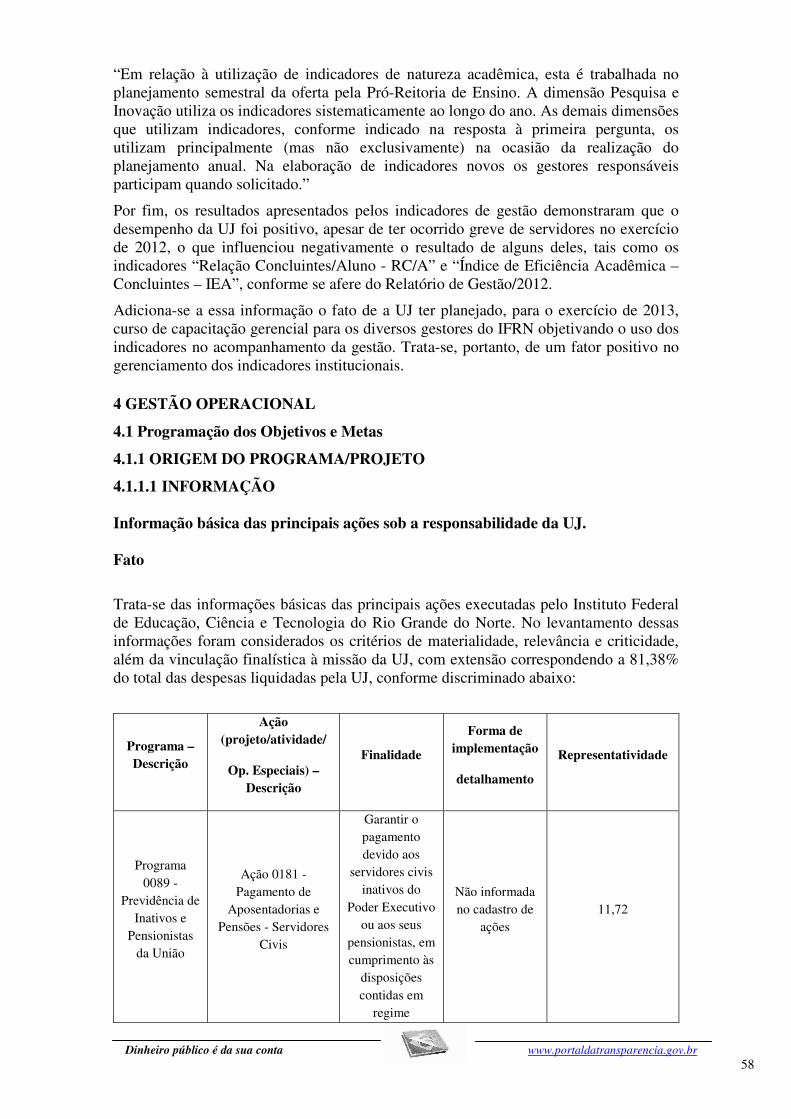

A metodologia da equipe de auditoria consistiu na análise das ações de maior materialidade da UJ (responsável por 81,38% da execução da despesa liquidada).

158155 - Instituto Federal de Educação, Ciência e Tecnologia do Rio Grande do Norte

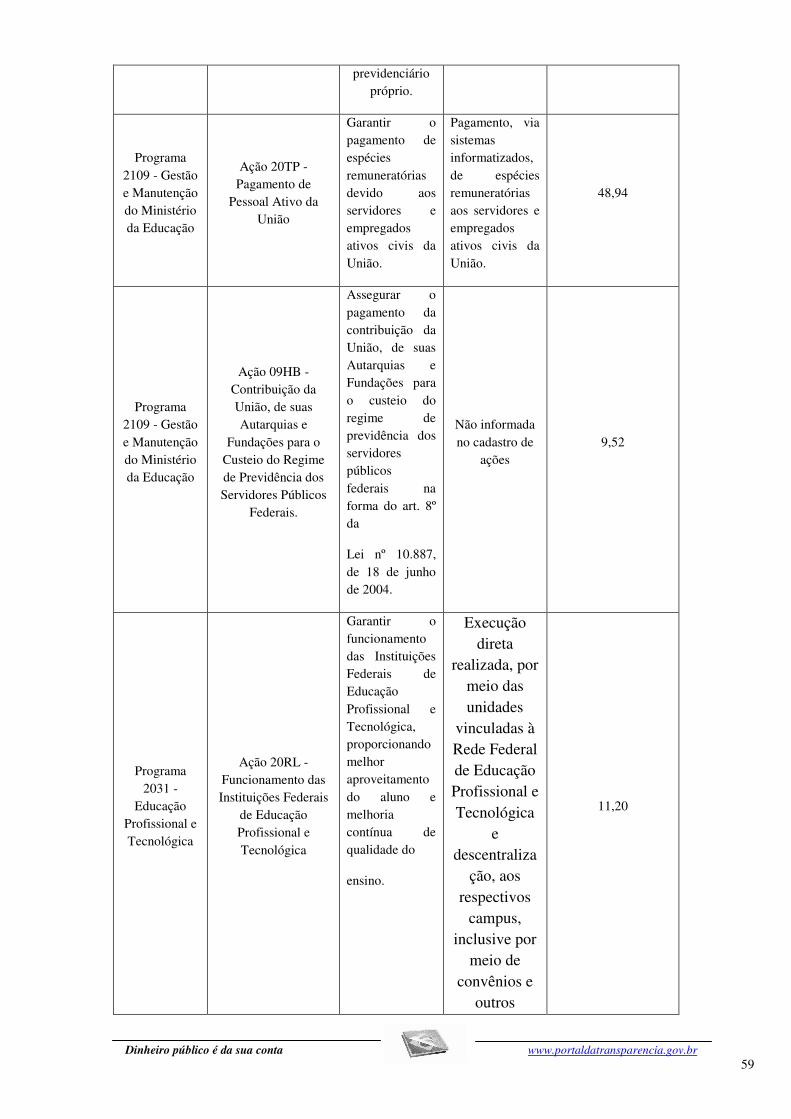

Programa 0089 - Previdência de Inativos e Pensionistas da União

Ação 0181 - Pagamento de Aposentadorias e Pensões - Servidores

Civis

Meta Física

Previsão Execução Execução/Previsão (%)

1 1 100

Programa 2109 - Gestão e Manutenção do Ministério da Educação

Ação 20TP - Pagamento de Pessoal Ativo da

União

Meta Física

Previsão Execução Execução/Previsão (%)

1 1 100

Programa 2109 - Gestão e Manutenção do Ministério da Educação

Ação 09HB - Meta Física

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

Contribuição da União, de suas Autarquias e

Fundações para o Custeio do Regime de

Previdência dos Servidores Públicos

Federais.

Previsão Execução Execução/Previsão (%)

1 1 100

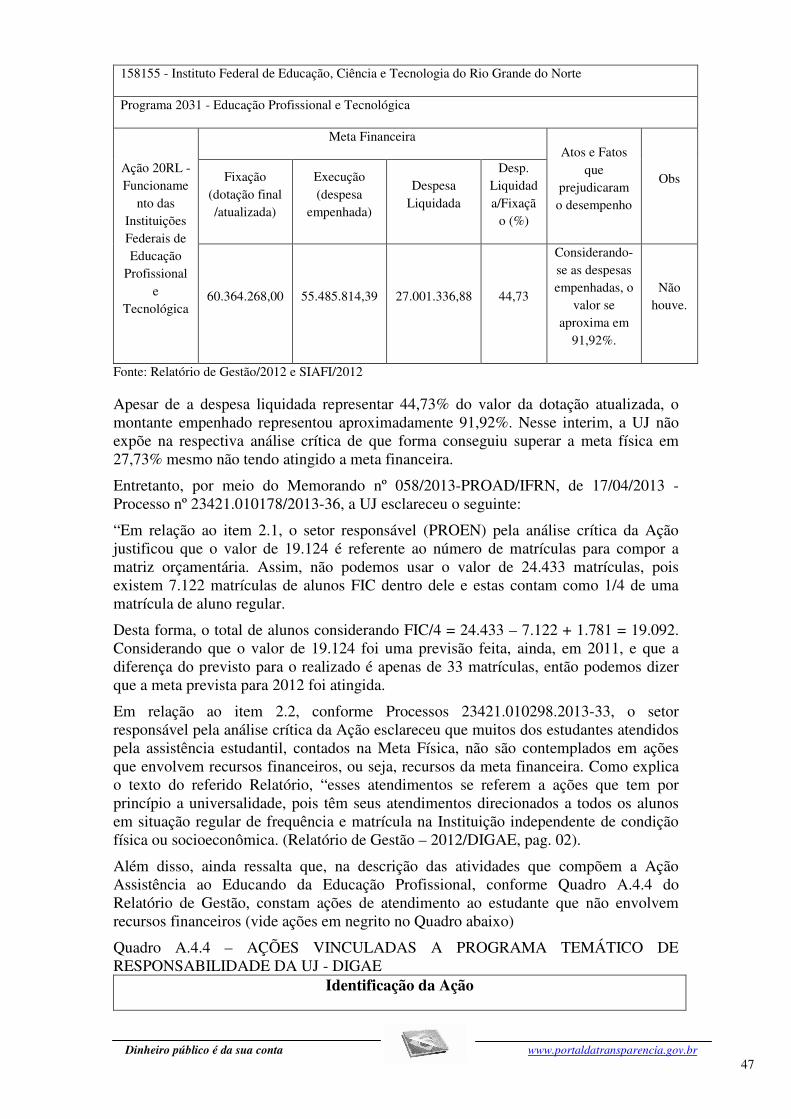

Ação 20RL - Funcionamento das

Instituições Federais de Educação Profissional e

Tecnológica

Meta Física

Previsão Execução Execução/Previsão (%)

19.124 24.433 127,76

Fonte: Relatório de Gestão/2012

158155 - Instituto Federal de Educação, Ciência e Tecnologia do Rio Grande do Norte

Programa 0089 - Previdência de Inativos e Pensionistas da União

Ação 0181 - Pagamento de Aposentadorias e Pensões - Servidores

Civis

Meta Financeira

Fixação (dotação

final/atualizada)

R$

Execução (despesa

empenhada)

R$

Despesa Liquidada

R$

Desp.

Liquidada/

Fixação (%)

28.389.998,00 28.265.859,86 28.265.859,86 99,56

Programa 2109 - Gestão e Manutenção do Ministério da Educação

Ação 20TP - Pagamento de Pessoal Ativo

da União

Meta Financeira

Fixação (dotação

final/atualizada)

R$

Execução (despesa

empenhada)

R$

Despesa Liquidada

R$

Desp.

Liquidada/

Fixação (%)

119.726.424,00 118.001.569,16 118.001.569,16 98,56

Programa 2109 - Gestão e Manutenção do Ministério da Educação

Ação 09HB - Contribuição da União, de

suas

Meta Financeira

Fixação (dotação

Execução (despesa

Despesa Liquidada

Desp.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

Autarquias e Fundações

para o Custeio do Regime de Previdência

dos Servidores Públicos Federais.

final/atualizada)

R$

empenhada)

R$

R$ Liquidada/

Fixação (%)

23.251.877,00 22.967.153,64 22.967.153,64 98,78

Ação 20RL - Funcionament

o das Instituições Federais de Educação

Profissional e Tecnológica

Meta Financeira

Fixação (dotação

final/atualizada)

Execução (despesa

empenhada)

Despesa Liquidada

Desp.

Liquidada/

Fixação (%)

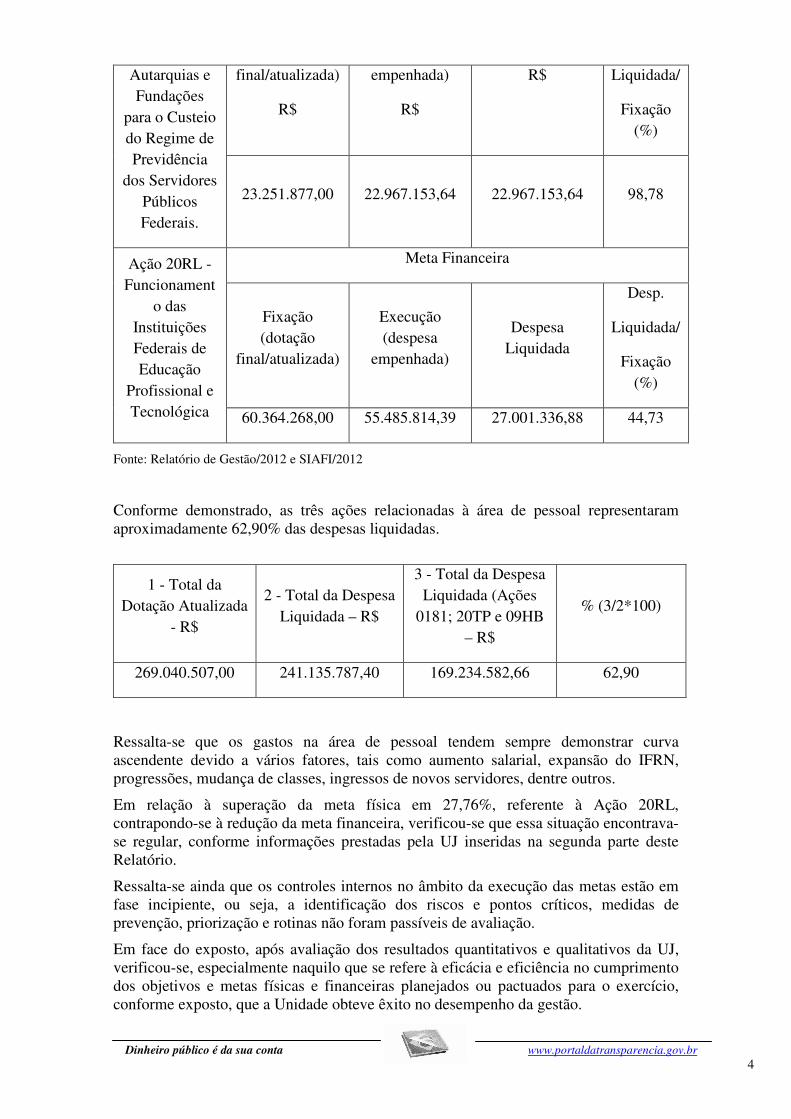

60.364.268,00 55.485.814,39 27.001.336,88 44,73

Fonte: Relatório de Gestão/2012 e SIAFI/2012

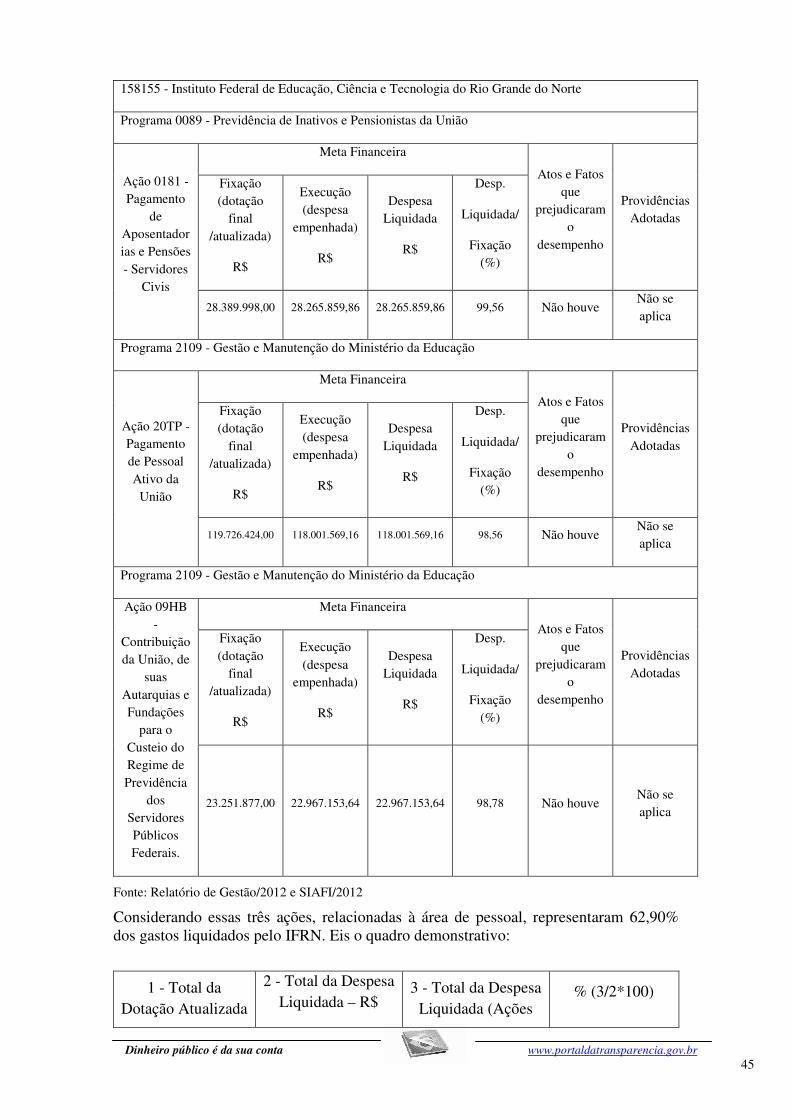

Conforme demonstrado, as três ações relacionadas à área de pessoal representaram aproximadamente 62,90% das despesas liquidadas.

1 - Total da Dotação Atualizada

- R$

2 - Total da Despesa Liquidada – R$

3 - Total da Despesa Liquidada (Ações

0181; 20TP e 09HB – R$

% (3/2*100)

269.040.507,00 241.135.787,40 169.234.582,66 62,90

Ressalta-se que os gastos na área de pessoal tendem sempre demonstrar curva ascendente devido a vários fatores, tais como aumento salarial, expansão do IFRN, progressões, mudança de classes, ingressos de novos servidores, dentre outros.

Em relação à superação da meta física em 27,76%, referente à Ação 20RL, contrapondo-se à redução da meta financeira, verificou-se que essa situação encontrava-se regular, conforme informações prestadas pela UJ inseridas na segunda parte deste Relatório.

Ressalta-se ainda que os controles internos no âmbito da execução das metas estão em fase incipiente, ou seja, a identificação dos riscos e pontos críticos, medidas de prevenção, priorização e rotinas não foram passíveis de avaliação.

Em face do exposto, após avaliação dos resultados quantitativos e qualitativos da UJ, verificou-se, especialmente naquilo que se refere à eficácia e eficiência no cumprimento dos objetivos e metas físicas e financeiras planejados ou pactuados para o exercício, conforme exposto, que a Unidade obteve êxito no desempenho da gestão.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

##/Fato##

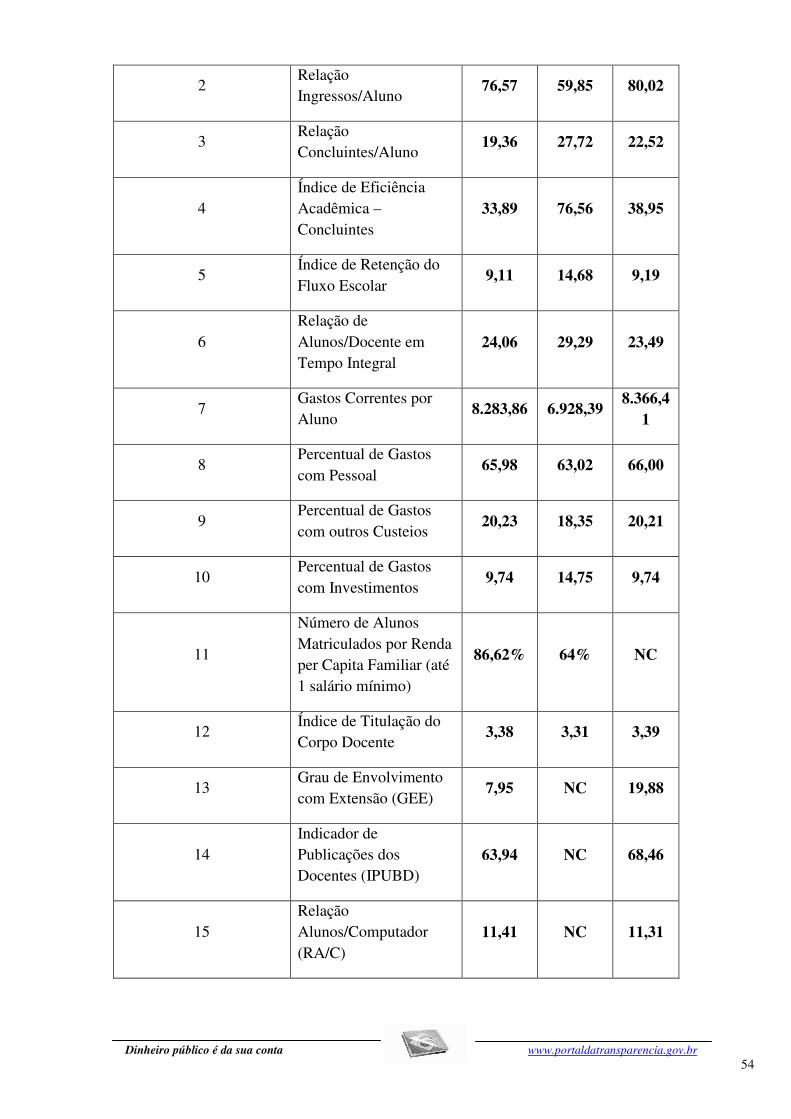

2.3 Avaliação dos Indicadores de Pessoal Instituídos pela UJ

A fim de atender ao estabelecido pela Corte de Contas nesse item considerou-se que os indicadores atenderam aos critérios da completude, comparabilidade, confiabilidade, acessibilidade e economicidade, buscando-se aferir o desempenho das áreas de gestão de pessoas e de auditoria interna. Entretanto, prevaleceu a seleção de indicador da área de gestão de pessoas pelo fato de ainda não existirem tais índices na área de auditoria interna.

Com objetivo de responder a essa questão de auditoria foi analisado o indicador da área de gestão de pessoas, Índice de Titulação do Corpo Docente, verificando-se sua adequação aos referidos critérios.

Verificou-se que esse indicador permaneceu praticamente estável em comparação ao exercício de 2011, com leve tendência de alta, 3,38 (2012) contra 3,31 (2011). Entretanto, por meio da série histórica, houve decréscimo devido aos índices obtidos nos anos de 2010 e 2009, respectivamente, 3,50 e 3,46. Apesar de apresentar-se estável, esse indicador refletiu a política da instituição em manter constante a titulação do corpo docente, conforme se aferiu de sua evolução e dos esclarecimentos descritos no Relatório de Gestão de 2012.

“A tendência desse Índice para um quadro de docentes estável é o crescimento gradual ao longo dos anos, tendo em vista a Política de Capacitação de Servidores do IFRN atualmente regida pela Resolução nº 67/2011-CONSUP/IFRN, que prevê a liberação de servidores para cursar pós-graduações e o estabelecimento de parcerias com outras instituições de ensino superior para qualificação de professores. Ocorre que, em razão da política de expansão da Rede Federal de Educação Profissional, Científica e Tecnológica, o IFRN vem apresentando um crescimento no seu quadro de professores ao longo dos últimos anos, fato que colabora para que o ITCD não tenha crescimento expressivo. Enquanto o quadro de servidores mais antigo tende a qualificar-se e aumentar sua titulação, muitos dos servidores nomeados em 2012 chegam com titulações não tão elevadas em média quanto os docentes mais antigos do Instituto. Em 2012, ocorreu o acréscimo de mais de 200 professores efetivos no quadro de pessoal docente do IFRN, uma variação de mais de 25% em relação ao número de professores do fim de 2011. O ITCD sofreu uma pequena variação positiva de 0,07 pontos percentuais em relação ao ano passado, levando à constatação de que, mesmo com o acréscimo de pessoal nomeado em 2012, há uma tendência de ampliação da titulação do corpo docente do IFRN.”

No seu Relatório de Gestão, o IFRN expôs cinco Indicadores Gerenciais de Recursos Humanos, dos seis sugeridos pelo TCU na Portaria nº 150/2012, quais sejam: Absenteísmo, Rotatividade (turnover), Educação Continuada, Disciplina e Aposentadoria versus Reposição do Quadro. Apenas o de Acidentes de Trabalho e Doenças Ocupacionais não foi construído, pois a Unidade informou ainda não ter consolidado uma política de acompanhamento dessas ocorrências. Frise-se que esse foi o primeiro ano em que foram construídos e apresentados esses indicadores.

Da análise realizada nos primeiros três indicadores citados, verificou-se que foram consignados os dados básicos gerais de cada um, como objetivo, fórmula de cálculo, fonte dos dados, análise crítica, entre outros.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

Com relação ao método de medição, campo no qual se detalha os fatores que formam cada componente do indicador, constatou-se que no de Absenteísmo e Rotatividade todos os valores são originados diretamente de sistema corporativo. Nesses, a fonte dos dados é o sistema SIAPE. No indicador de Hora de treinamento por Servidor (Educação continuada), verificou-se que se apura o total de horas de treinamento a partir de consulta aos câmpus de quantos cursos de capacitação foram feitos e da quantidade de servidores participantes. Após, consolida-se os dados em planilha para a totalização e cálculo do indicador, procedimento que apresenta risco de inconsistência nos valores. A unidade manifestou intenção de desenvolver um módulo no SUAP para apuração automática dessa informação.

Por fim, ressalta-se a iniciativa da UJ no sentido de ter planejado para o exercício de 2013, curso de capacitação gerencial para os diversos gestores do IFRN objetivando o uso dos indicadores no acompanhamento da gestão. Trata-se, portanto, de um fator positivo no gerenciamento dos indicadores institucionais. ##/Fato##

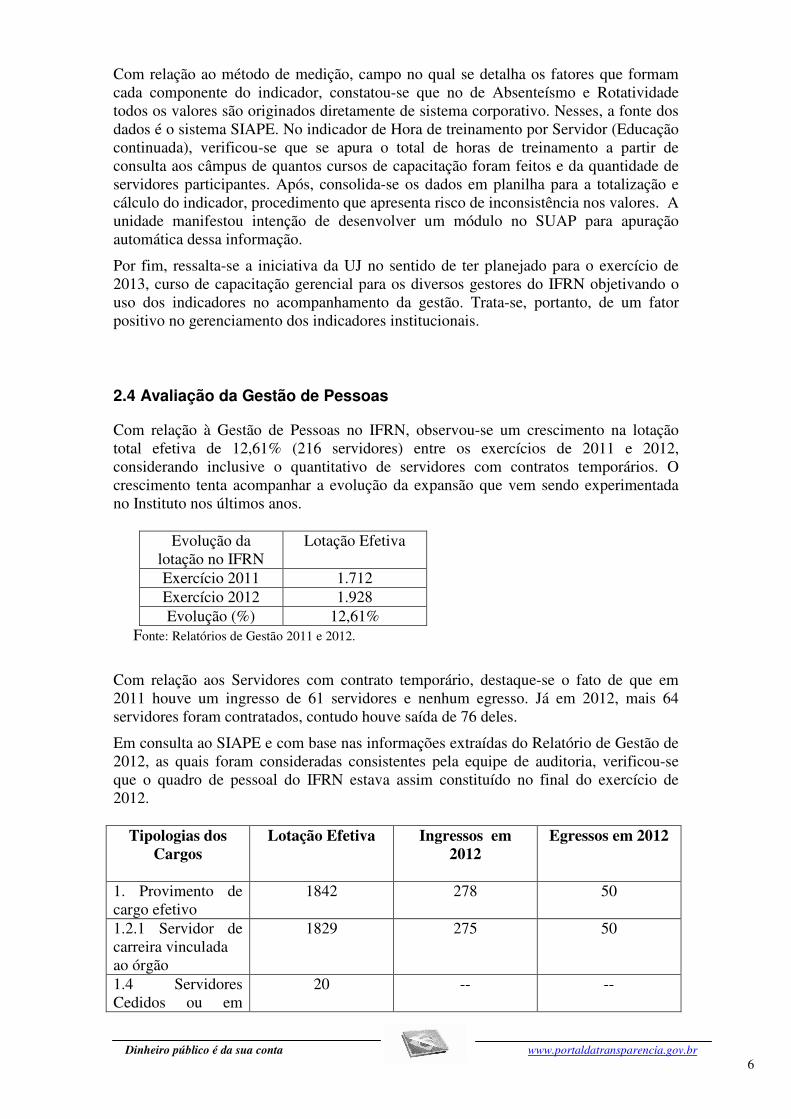

2.4 Avaliação da Gestão de Pessoas

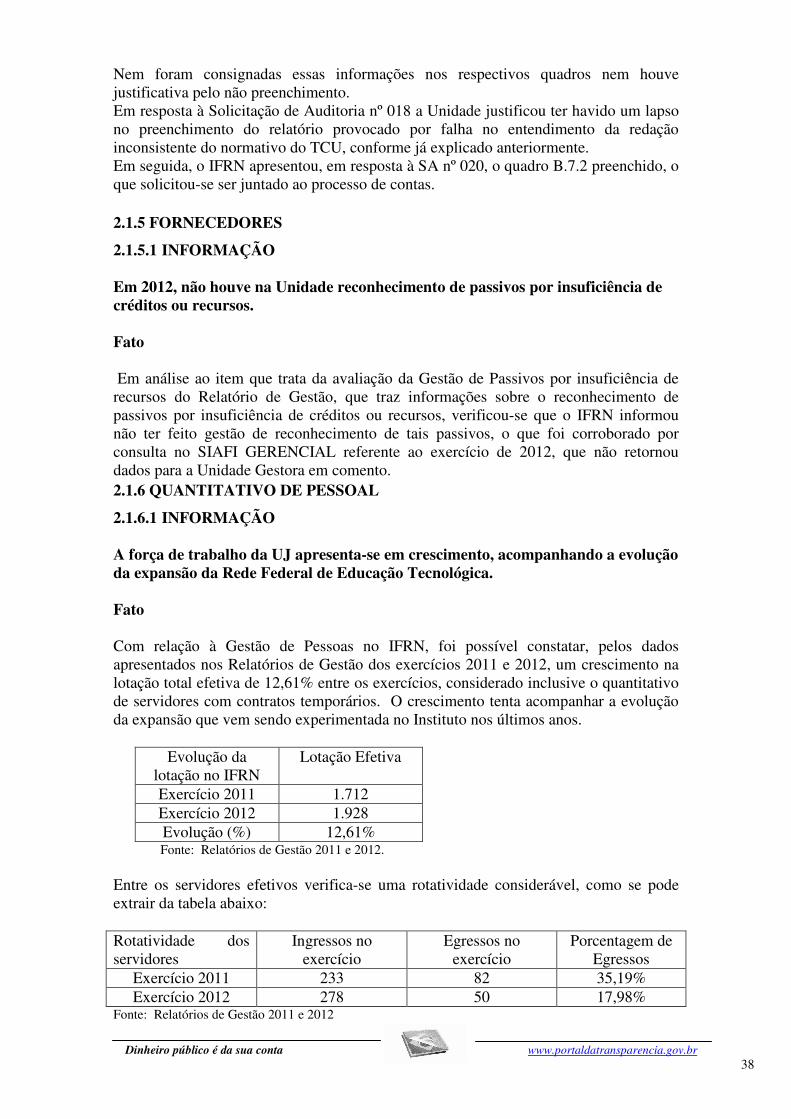

Com relação à Gestão de Pessoas no IFRN, observou-se um crescimento na lotação total efetiva de 12,61% (216 servidores) entre os exercícios de 2011 e 2012, considerando inclusive o quantitativo de servidores com contratos temporários. O crescimento tenta acompanhar a evolução da expansão que vem sendo experimentada no Instituto nos últimos anos.

Evolução da lotação no IFRN

Lotação Efetiva

Exercício 2011 1.712 Exercício 2012 1.928 Evolução (%) 12,61%

Fonte: Relatórios de Gestão 2011 e 2012.

Com relação aos Servidores com contrato temporário, destaque-se o fato de que em 2011 houve um ingresso de 61 servidores e nenhum egresso. Já em 2012, mais 64 servidores foram contratados, contudo houve saída de 76 deles.

Em consulta ao SIAPE e com base nas informações extraídas do Relatório de Gestão de 2012, as quais foram consideradas consistentes pela equipe de auditoria, verificou-se que o quadro de pessoal do IFRN estava assim constituído no final do exercício de 2012.

Tipologias dos Cargos

Lotação Efetiva Ingressos em 2012

Egressos em 2012

1. Provimento de cargo efetivo

1842 278 50

1.2.1 Servidor de carreira vinculada ao órgão

1829 275 50

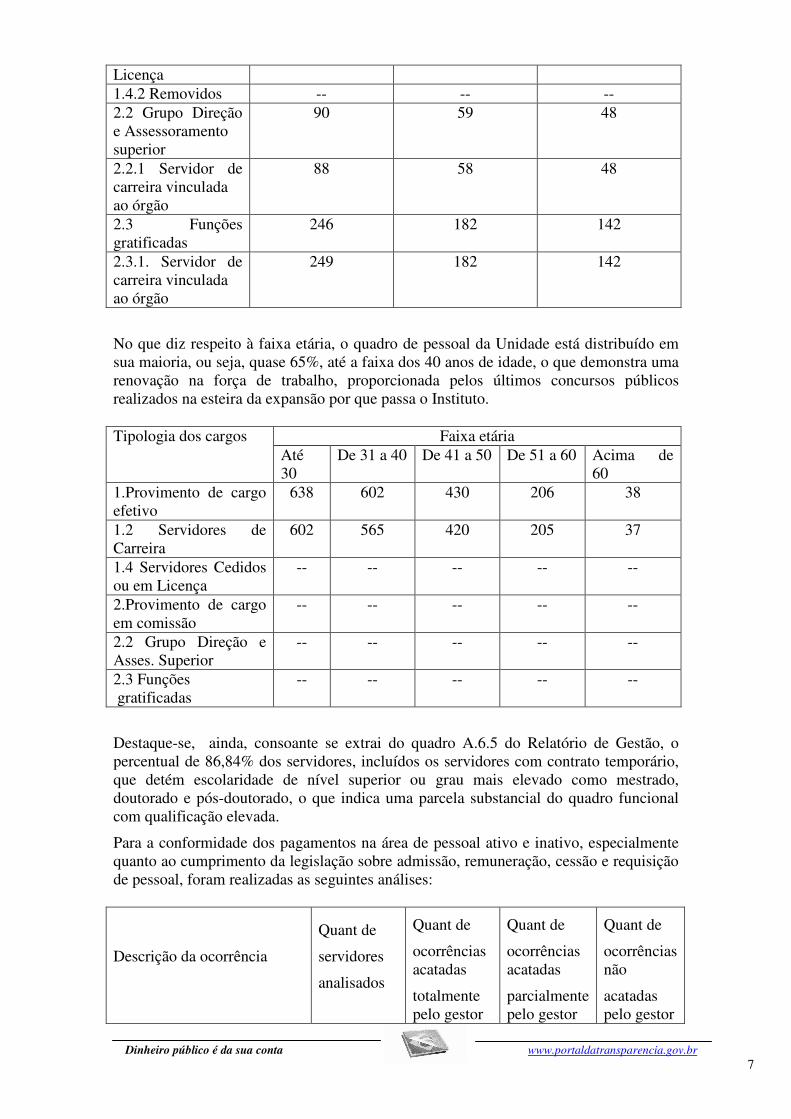

1.4 Servidores Cedidos ou em

20 -- --

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

Licença 1.4.2 Removidos -- -- -- 2.2 Grupo Direção e Assessoramento superior

90 59 48

2.2.1 Servidor de carreira vinculada ao órgão

88 58 48

2.3 Funções gratificadas

246 182 142

2.3.1. Servidor de carreira vinculada ao órgão

249 182 142

No que diz respeito à faixa etária, o quadro de pessoal da Unidade está distribuído em sua maioria, ou seja, quase 65%, até a faixa dos 40 anos de idade, o que demonstra uma renovação na força de trabalho, proporcionada pelos últimos concursos públicos realizados na esteira da expansão por que passa o Instituto. Tipologia dos cargos Faixa etária

Até 30

De 31 a 40 De 41 a 50 De 51 a 60 Acima de 60

1.Provimento de cargo efetivo

638 602 430 206 38

1.2 Servidores de Carreira

602 565 420 205 37

1.4 Servidores Cedidos ou em Licença

-- -- -- -- --

2.Provimento de cargo em comissão

-- -- -- -- --

2.2 Grupo Direção e Asses. Superior

-- -- -- -- --

2.3 Funções gratificadas

-- -- -- -- --

Destaque-se, ainda, consoante se extrai do quadro A.6.5 do Relatório de Gestão, o percentual de 86,84% dos servidores, incluídos os servidores com contrato temporário, que detém escolaridade de nível superior ou grau mais elevado como mestrado, doutorado e pós-doutorado, o que indica uma parcela substancial do quadro funcional com qualificação elevada.

Para a conformidade dos pagamentos na área de pessoal ativo e inativo, especialmente quanto ao cumprimento da legislação sobre admissão, remuneração, cessão e requisição de pessoal, foram realizadas as seguintes análises:

Descrição da ocorrência

Quant de

servidores

analisados

Quant de

ocorrências acatadas

totalmente pelo gestor

Quant de

ocorrências acatadas

parcialmente pelo gestor

Quant de

ocorrências não

acatadas pelo gestor

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

Servidores com desconto de faltas ao serviço na folha, sem o respectivo registro no cadastro

1 1 0 0

Servidores com parcela de devolução ao erário interrompida ou prazo e/ou valor alterados - servidor.

8 6 0 2

Trilha 12 - servidores com ingresso no cargo efetivo após 25/11/1995 recebendo quintos.

1 1 0 0

Servidores percebendo a opção pelo cargo em comissão das/cd ainda nos termos da lei 8.911/94

2 2 0 0

Inclusão de informações pelo próprio servidor habilitado no SIAPE (nível operacional), em sua respectiva folha de pagamento.

2 2 0 0

Pensões concedidas após 19-02-2004 cadastradas no SIAPE em tipos menores que 52

5 0 0 5

Servidores que recebem quintos/décimos pelo módulo PIF concomitante com pagamento judicial para o mesmo objeto

1 1 0 0

Servidores com devolução do adiantamento de férias nos últimos 5 anos, em valor inferior ao recebido.

21 21 0 0

Servidores que recebem vencimento básico com valor informado em concomitância com o valor calculado pelo sistema.

1 1 0 0

Pagamento de grat. Natalina/13 salário (nov-2011), com base de cálculo acrescida de valor superior a 30% em relação ao considerado para o cálculo da

4 4 0 0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

antecipação da grat. Natalina/13 salário.

Rubricas com valor informado, seq. 1 a 5, no mês de novembro, incidindo para o cálculo da grat.natalina/13 salário.

4 4 0 0

Rubricas com valor informado, no mês de novembro, não incidindo para o cálculo da grat.natalina/13 salário..

1 1 0 0

Ressalte-se que as ocorrências do quadro acima, que se encontram com status “ocorrências não acatadas pelo gestor”, estão detalhados em itens específicos deste Relatório de Auditoria.

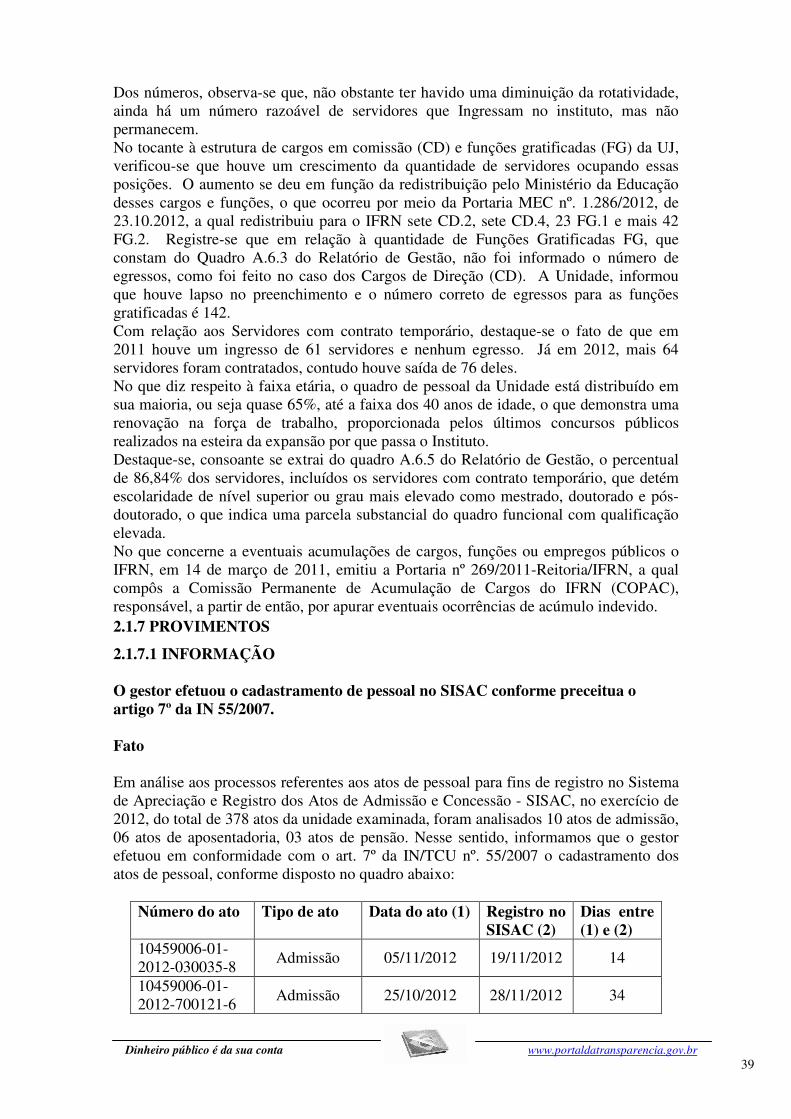

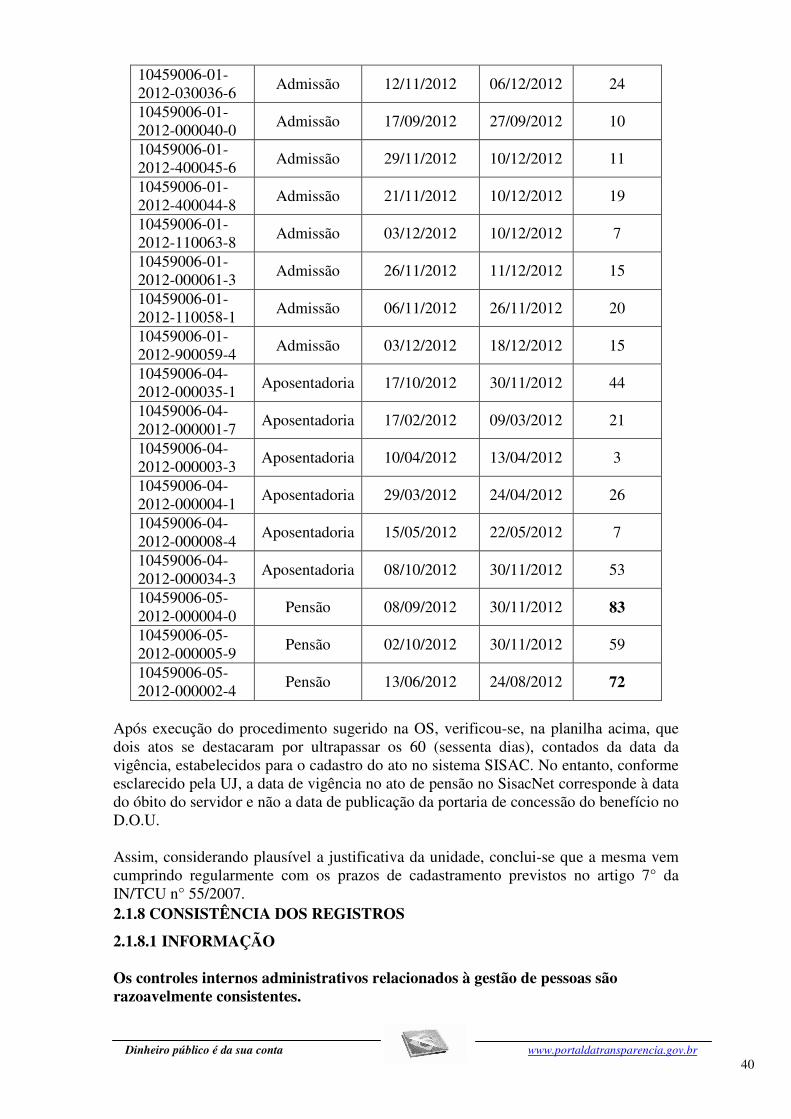

Quanto ao cadastramento dos processos referentes aos atos de pessoal para fins de registro no Sistema de Apreciação e Registro dos Atos de Admissão e Concessão - SISAC, no exercício de 2012, do total de 378 atos da unidade examinada, verificou-se o seguinte:

Quantidade de atos de admissão, concessão de aposentadoria, reforma e pensão emitidos em 2012.

Quantidade de atos cujo prazo do art.7º da IN 55 foi atendido.

378 100% *

(*) Foram analisados por amostra não probabilística 10 atos de admissão, 06 atos de aposentadoria e 03 atos de pensão. Nesse sentido, informamos que o gestor efetuou 100% em conformidade com o art. 7º da IN/TCU nº. 55/2007.

No que concerne à consistência dos controles internos administrativos da Unidade relacionados à gestão de pessoas, os exames foram realizados especificamente no que diz respeito à concessão de direitos na área de pessoal.

A segregação de funções é princípio de controle interno administrativo insculpido na Instrução Normativa SFC n.º 01, de 6 de abril de 2001. Este princípio constitui um dos principais mecanismos de controle interno das organizações e significa dizer que se deve fazer com que os indivíduos não realizem funções incompatíveis. Do ponto de vista de controle, funções são consideradas incompatíveis quando é possível que um indivíduo cometa um erro ou fraude e esteja em posição que lhe permita esconder o erro ou a fraude no curso normal de suas atribuições (BOYNTON et alli, 2002).

Da análise realizada, verificamos que a segregação de funções está presente nas rotinas e procedimentos na área de pessoal. Há independência de instâncias (segregação de funções) na Unidade, pois constatamos que em geral o agente que reconhece direito a ser pago não coincide com o que executa o pagamento efetivo da despesa.

Diante da complexidade da legislação de pessoal, a identificação das necessidades e a consequente promoção de treinamento da equipe de RH na citada legislação fortalecem o ambiente de controle da Unidade. Da análise realizada não se constatou um processo formal definido para a identificação das necessidades e promoção de treinamento da equipe de Recursos Humanos-RH, não obstante ter sido verificada a realização de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

encontros técnicos com os agentes envolvidos na área para equalização de conhecimentos. Dos exames deste quesito na Unidade, verificamos que não há um mapeamento das competências existentes e aquelas que o setor necessita e/ou necessitará para o cumprimento de suas finalidades. Existe apenas a previsão de participação em cursos e encontros, os quais são determinados empiricamente.

Apesar de complexa, a legislação de pessoal deve embasar a concessão de direitos, em atendimento ao princípio da legalidade. Neste quesito, verificamos que a unidade tem motivado as concessões, apresentando o devido embasamento legal, normativo ou judicial que fundamentaram essas concessões.

Os direitos afetos à área de pessoal são reconhecidos pelas Coordenadorias de Gestão de Pessoas. Apenas os processos de repercussão geral ou casos específicos que merecem interpretação da legislação são submetidos ao prévio pronunciamento da área jurídica, bem como são acompanhados pela alta administração (reitor e pró-reitores).

Verificou-se que a Unidade está desenvolvendo fluxogramas e manuais detalhados, com a definição das rotinas, etapas e agentes responsáveis pela realização dos atos básicos de pessoal, como admissão, aposentadoria, pensão, bem como concessão de outros direitos como licenças, promoção, entre outros, o que se apresenta como boa prática do IFRN no aprimoramento dos seus controles internos. Entretanto, no que concerne à identificação sistemática de irregularidades, ainda não se constata mecanismo de controle implementado para se checar, por exemplo, eventuais acumulações indevidas de cargo, empregos e funções públicas.

Afora a declaração de não acumulação de cargo, solicitada do servidor no ato da admissão, ainda não se verifica rotinas específicas para identificação sistemática desse tipo de inconsistência.

O controle da jornada de trabalho dos servidores na instituição é feito com dispositivo de registro biométrico de ponto (impressão digital). No Sistema Unificado de Administração Pública-SUAP, desenvolvido e utilizado pela instituição, podem ser extraídos relatórios de controle por servidor.

A informação, bem como a correta e tempestiva comunicação, é uma necessidade vital no processo de tomada de decisão nas organizações. Nesse contexto, buscou-se verificar a existência de processo de acompanhamento sistemático de decisões judiciais e da legislação de pessoal atualizada. Destacamos que as decisões judiciais têm sido tratadas em diversos trabalhos realizados por esta Controladoria, bem como pelo próprio Tribunal de Contas da União, onde se tem constatado a extensão administrativa dessas decisões. Da análise realizada, verificamos que ainda não existe mecanismo de controle estruturado que proporcione um acompanhamento sistemático de decisões judiciais concessivas de direito na área de pessoal.

A existência de um processo para acompanhamento sistemático da legislação atualizada torna-se fundamental para este processo. Diferentemente das decisões judiciais, os testes mostraram que a Unidade tem por prática este acompanhamento.

Diante de todo o exposto, concluímos que a gestão de pessoas carece de aperfeiçoamento. Não obstante a observação de iniciativas no sentido de fortalecimento dos controles, bem como a pouca incidência relativa de irregularidades, a Unidade ainda não dispõe de todos os componentes de controle implementados.

A ausência de competências necessárias no pessoal e a ausência de controle ao nível de processo – verificação periódica de possível acumulação de cargos, realização de auditorias internas sistemáticas, acompanhamento sistemático de decisões judiciais –,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

bem como a falta de monitoramento do sistema de controle interno, ainda expõem a gestão de recursos humanos a riscos desnecessários, o que pode contribuir negativamente no atingimento dos objetivos traçados para a Unidade. Da mesma forma expõem os gestores a riscos de responsabilização na gestão dos recursos públicos. ##/Fato##

2.5 Avaliação da Gestão de Passivos sem Previsão Orçamentária

Não foi encontrado nenhum valor registrado nas contas contábeis pertinentes. Do mesmo modo, são consideradas consistentes as informações apresentadas no Relatório de Gestão do exercício 2012 do IFRN, de que não houve reconhecimento de passivos por insuficiência de créditos ou recursos durante o exercício sob exame. ##/Fato##

2.6 Avaliação da Estrutura e da Atuação da Auditoria Interna

A metodologia da equipe de auditoria consistiu em solicitar informações sobre a estrutura da Unidade, analisar os normativos internos e o RAINT/2012 a fim de se verificar o organograma da Auditoria Interna e sua posição na estrutura do IFRN. A independência da auditoria interna está diretamente relacionada ao nível de reporte dos trabalhos e que, de acordo com as melhores práticas, um nível de reporte adequado é considerado essencial para que os trabalhos sejam conduzidos com plena autonomia em relação à alta administração. Após análise das normas que tratam do assunto no âmbito do Instituto, verificamos a indevida vinculação ao gabinete do Reitor, o que contraria o previsto no artigo 15, § 3º do Decreto nº 3.591/2000. No que tange à atuação da AUDIN na prática de atos de gestão e na aplicação do princípio de segregação de funções, verificamos ações impróprias da AUDIN no sentido de se emitir pareceres ao nível de gestão tático-operacional o que contraria os princípios da segregação de funções e da independência funcional, os quais preconizam que a AUDIN deve realizar o assessoramento da alta administração (Conselho/Reitor). Segundo o Institute of Internal Auditors – IIA “A auditoria auxilia a organização a alcançar seus objetivos adotando uma abordagem sistemática e disciplinada para a avaliação e melhoria da eficácia dos processos de gerenciamento de riscos, de controle, e governança corporativa”. O papel da AUDIN está voltado para a avaliação mais abrangente dos controles internos, com mais ênfase em controles gerenciais e gerenciamento de riscos, visando assessorar a alta administração no alcance dos objetivos da organização. Verificamos que a AUDIN não tem cumprido esse papel, pois, tem assumido responsabilidades na gestão, quando emite pareceres e despachos no âmbito dos processos, configurando-se co-gestão, o que contraria o princípio da segregação de função. A avaliação de risco integra o processo de gestão, sendo parte dele. Caso o gestor não realize essa avaliação, a AUDIN pode impulsionar este processo. Independente de o gestor ter definido ou não os riscos que envolvem o negócio da organização, a AUDIN deve priorizar os trabalhos conforme a avaliação desses riscos, ou seja, o seu PAINT deve ser estruturado de acordo com as fragilidades detectadas. Da aplicação dos testes, constatamos que a AUDIN não realiza avaliação de risco para definir as ações de controle a serem executadas. Segundo o IIA, “O executivo chefe de auditoria deve assegurar que os recursos de auditoria interna sejam apropriados, suficientes e eficazmente aplicados para o cumprimento do planejamento aprovado”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

Diante do exposto, concluímos que a atuação da Auditoria Interna carece de revisão por parte do Auditor Chefe e da alta administração da Entidade. Em relação à estrutura disponível, cabem ações, da alta administração e do chefe, para um dimensionamento da força de trabalho, incluindo, neste, o desenvolvimento de competências necessárias para preencher a diferença entre a competência atual do servidor e a desejada, bem como, a destinação de pessoal, de material e de serviços suficientes para o cumprimento de suas atribuições. ##/Fato##

2.7 Avaliação do Cumprimento das Determinações/Recomendações do

TCU

O órgão de controle interno optou por incluir a avaliação do cumprimento dos acórdãos emitidos para o IFRN considerando a existência de determinação específica do TCU à CGU para que esta verifique na Auditoria Anual de Contas da UJ.

A metodologia consistiu no levantamento de todos os acórdãos emitidos em 2012 com determinação para a UJ e nos quais haja determinação expressa para que a CGU se manifeste nas contas no exercício de referência.

O Quadro abaixo mostra os resultados da análise:

Quantidade de Acórdãos com determinações à UJ em 2012

Quantidade de Acórdãos de 2012 com determinações à UJ em que foi citada a CGU

Quantidade de acórdãos de 2012 em que houve menção para a atuação da CGU atendidos integralmente

Quantidade de acórdãos de 2012 em que houve menção para a atuação da CGU atendidos parcialmente

Quantidade de acórdãos de 2012 em que houve menção para a atuação da CGU não atendidos

7 1 0 1 0 Diante do exposto, observa-se que em apenas uma das determinações do TCU há a menção para a atuação da CGU, a qual foi parcialmente cumprida. ##/Fato##

2.8 Avaliação do Cumprimento das Recomendações da CGU

Acerca da avaliação do cumprimento das recomendações emitidas pela CGU, verificou-se que o IFRN manteve rotina de acompanhamento e atendimento das recomendações especialmente quanto à apuração de responsabilidade e ao fortalecimento do controle interno administrativo.

A metodologia consistiu no levantamento das determinações existentes e emitidas durante a gestão 2012 com posterior verificação do atendimento das mesmas pertinentes à área de gestão de pessoas.

O quadro abaixo mostra os resultados da análise. Qtde de

Recomendações Pendentes

(saldo inicial:

Qtde de Recomendações Emitidas em

Qtde de Recomendações Atendidas C

Qtde de Recomendaçõe

s Atendidas

Qtde de Recomendaçõe

s Pendentes (saldo final:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

01/01/2012) A 2012 B Parcialmente 31/12/2012) D=A+B-C

0 5 5 0 0

Legenda: D – Considera-se pendente o que não foi atendido ou que foi atendido parcialmente.

Diante do exposto, houve atendimento às recomendações emanadas pela CGU, conforme análises demonstradas na segunda parte deste Relatório. ##/Fato##

2.9 Avaliação da Carta de Serviços ao Cidadão

A partir dos exames aplicados concluiu-se que o IFRN, que presta serviços ao cidadão, possui carta de serviços ao cidadão e que a mesma cumpre todos os requisitos do Decreto nº 6932/2009. ##/Fato##

2.10 Avaliação do CGU/PAD

Procedeu-se à avaliação do sistema correcional da IFRN, considerando os aspectos de controles internos administrativos, registro dos processos disciplinares no Sistema CGU-PAD e a estrutura de pessoal disponível.

A unidade apresenta algumas fragilidades que prejudicam a segurança e completude das informações dos processos disciplinares que devem ser registrados no Sistema CGU-PAD, tais como, a ausência de normativos internos que regulem o registro de informações no Sistema de Gestão de Processo Disciplinar - CGU-PAD; a existência de processos disciplinares que não constavam no Sistema CGU-PAD: processos do exercício 2012 sem registro no Sistema CGU-PAD; e o fato do controle e registro dos processos no sistema estar a cargo de apenas um servidor.

As fragilidades relatadas ocasionaram atraso significativo no cadastro dos processos administrativos e a consequente deficiência no acompanhamento dos mesmos. Por fim, a ausência de normativo interno que discipline o acompanhamento e registro das informações no sistema CGU-PAD, acaba por dificultar o controle dos processos instaurados no âmbito da UJ. ##/Fato##

2.11 Avaliação do Parecer da Auditoria Interna

Analisado o Parecer da Auditoria Interna sobre o relatório de Gestão da IFRN, Gestão 2012, concluiu-se que o mesmo contém todos os elementos exigidos pela DN TCU n° 124/2012. ##/Fato##

2.12 Avaliação do Conteúdo Específico do Relatório de Gestão

O órgão de controle interno optou por incluir a avaliação do conteúdo específico considerando a seguinte questão de auditoria: A UJ inclui os conteúdos específicos conforme determina a DN TCU 119/2012?

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

A metodologia consistiu na avaliação do Conteúdo Específico do Relatório de Gestão encaminhado no processo de contas 23421.008285.2013-02.

A DN TCU 119/2012 estabeleceu conteúdo específico para o IFRN, porém, de início, essa não incluiu no Relatório de Gestão todos os itens solicitados. Na análise do Relatório de Gestão, não se verificou o conteúdo da tabela que trata da Relação dos projetos desenvolvidos pelas fundações. Contudo, após solicitação da equipe de auditoria o quadro foi preenchido e juntado ao processo de contas. ##/Fato##

2. 13 Ocorrências com dano ou prejuízo Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário. 3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foram devidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Natal/RN, 09 de julho de 2013.

Relatório supervisionado e aprovado por:

_____________________________________________________________ Chefe da Controladoria Regional da União no Estado do Rio Grande Do Norte

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

_______________________________________________ Achados da Auditoria - nº 201305962 1 Previdência de Inativos e Pensionistas da União

1.1 Pagamento de Aposentadorias e Pensões - Servidores Civis

1.1.1 CONSISTÊNCIA DOS REGISTROS

1.1.1.1 CONSTATAÇÃO Não reposição ao erário de valores pagos indevidamente a pensionistas do IFRN. Fato

Em análise da folha de pagamento do Instituto, no Exercício de 2012, verificou-se inconsistências, em relação a 05 (cinco) concessões de pensão com base no Art. 40, § 7º, Inciso I, da Constituição Federal de 1988, em desacordo com a Emenda Constitucional nº 41/2003 e o Art. 15, da Lei nº 10.887/2004, referentes aos pensionistas de matrícula SIAPE 0467837, 04403614, 04407482, 04739256 e 05015146.

Tal inconsistência ficou caracterizada pela implantação de pensão concedida após 20/02/2004, acarretando pagamentos em desacordo com a forma prevista na Emenda Constitucional nº 41/2003 c/c art. 2º, da Lei nº 10.887/2004, o qual destacamos a seguir: “Art. 2º Aos dependentes dos servidores titulares de cargo efetivo e dos aposentados de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, falecidos a partir da data de publicação desta Lei, será concedido o benefício de pensão por morte, que será igual:

(...)

II - à totalidade da remuneração do servidor no cargo efetivo na data anterior à do óbito, até o limite máximo estabelecido para os benefícios do regime geral de previdência social, acrescida de 70% (setenta por cento) da parcela excedente a este limite, se o falecimento ocorrer quando o servidor ainda estiver em atividade.”

Vale salientar que tal constatação foi detectada desde o Acompanhamento Permanente dos Gastos – APG, com comunicação via Ofício CGU nº 28502/2011/CGU-R/RN/CGU-PR, de 27 de setembro de 2011, ocasião em que a Unidade comprovou apenas a correção do Tipo de Pensão para o código 54 (Lei 8.112/1990 - EC 41/2003 - Lei 10.887/2004), restando informar as providências para o ressarcimento dos valores pagos indevidamente, o que foi objeto de recomendação ainda no APG, e reiteração na Auditoria Anual de Contas, exercício 2011, por meio do Relatório de Auditoria nº 201203359/2012. ##/Fato##

Causa O Diretor de Gestão de Pessoas não deu início ao processo de reposição ao erário dos valores decorrentes da concessão indevida de pensões que foram cadastradas no SIAPE em código diferente do exigido na legislação pertinente, atuando em desconformidade com as atribuições que lhe são conferidas nos incisos V, VII, IX e XI do art. 57 do

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

Regimento Interno do IFRN, em que pese ter seguido posicionamento emanado pela Procuradoria Jurídica do IFRN a partir de consulta formulada sobre o caso pela Auditoria Interna do Instituto. ##/Causa##

Manifestação da Unidade Examinada

Em resposta a SA 201217269/01 de 25/02/2013 a Unidade apresentou o do Ofício n° 24/2013-DIGPE-IFRN, de 30/01/2013, com o seguinte esclarecimento:

“Informamos que foi atendida a revisão, conforme os ofícios e parecer 294/PROJU, no anexo I da trilha 35.”

No item 18 do Parecer Jurídico 294/PROJU do IFRN, argumenta o Procurador:

“Por fim, ainda que não se tratasse de pagamento de errônea interpretação da lei, cumpre asseverar que Judiciário tem considerado indevida a cobrança das parcelas pretéritas quando demonstrada, por si só, a boa-fé do servidor...”.

Chegando a conclusão que:

“Pelo que se expôs, opino pela dispensa de reposição ao erário, em respeito à orientação firmado por meio das Súmulas nº 106 e 249 do Tribunal de Contas da União.” Por ocasião do envio do Relatório Preliminar, a Unidade manifestou-se novamente, por meio do ofício Nº. 483/2013-Reitoria/IFRN, de 01/07/2013, nos seguintes termos: “Providenciamos os termos de desarquivamento dos cinco (5) processos individuais relacionados ao item 1 do citado relatório para instruí-los e tramitar, tanto quanto necessário e em conformidade com a Orientação Normativa nº 5/2013-SEGEP/MP, para proceder com a recomendação do órgão de controladoria que destaca a necessidade de reposição ao erário.” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Inicialmente, vale destacar as súmulas supracitadas in verbis:

SÚMULA Nº 106

“O julgamento, pela ilegalidade, das concessões de reforma, aposentadoria e pensão, não implica por si só a obrigatoriedade da reposição das importâncias já recebidas de boa-fé, até a data do conhecimento da decisão pelo órgão competente.” (grifo nosso)

SÚMULA Nº 249

“É dispensada a reposição de importâncias indevidamente percebidas, de boa-fé, por servidores ativos e inativos, e pensionistas, em virtude de erro escusável de interpretação de lei por parte do órgão/entidade, ou por parte de autoridade legalmente investida em função de orientação e supervisão, à vista da presunção de legalidade do ato administrativo e do caráter alimentar das parcelas salariais.” (grifo nosso)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

Ao analisar a argumentação ofertada pela Unidade com base na definição legal contida no texto das sumulas nº 106 e nº 249 do TCU, constatamos que o caso concreto não encontra guarida nas citadas jurisprudências, não sendo capaz de sanear a falha apontada, uma vez que não estamos tratando da legalidade ou não das concessões de reforma de pensões, mas sim de procedimentos operacionais que não foram observados pela Unidade no ato da concessão da pensão, ocorridos após 20/02/2004, data da publicação Medida Provisória nº 167, convertida na Lei nº 10.887, de 18/06/2004, que regulamenta a EC nº 41/2003, em especial, por não se tratar de erro escusável de interpretação de lei.

Ainda no intuito de esclarecer a situação apontada, vale registrar o entendimento do Ministério do Planejamento exarado na Nota Técnica nº 568/2010/COGES/DENOP/SRH/MP, de 10/06/2010, ao se pronunciar acerca da aplicação da Súmula AGU nº 34, de 2008:

“18. Dessa forma, para que haja a dispensa da reposição de valores ao erário, o entendimento desta SRH/MP, se coaduna com o parecer nº GQ –161, de 1998, da Advocacia-Geral da União, no sentido de que se encontrem presentes, cumulativamente, os seguintes requisitos: a efetiva prestação de serviço; a boa fé no recebimento da vantagem ou vencimento; a errônea interpretação da lei; e a mudança de orientação jurídica, devendo os órgãos e entidades integrantes do SIPEC aplicar o que estabelece o referido parecer.”

Cabe ainda destacar o seguinte trecho contido no mesmo normativo:

“8. O Parecer GQ-161/98, da Advocacia-Geral da União, assinado pelo Presidente da República, cujo caráter é vinculante a toda a Administração Pública, conforme determina a Lei Complementar nº 73/93, regulamenta as reposições devidas ao erário por servidores públicos e deixa claro que para a ocorrência de errônea interpretação da lei, esta deverá ser documentada em ato administrativo, e posteriormente, haja alteração da orientação jurídica, então vigente, assim transcrito:

“(...) errônea interpretação da lei deve estar expressa em um ato qualquer da Administração: uma norma legal de hierarquia inferior à lei (decreto, portaria, instrução normativa), um despacho administrativo, um parecer jurídico que tenha força normativa. Da mesma forma, a mudança de orientação, após constatado o equívoco.

(...) a efetiva prestação de serviço, a boa-fé no recebimento da vantagem ou vencimento, a errônea interpretação da lei expressa em um ato formal e a mudança de orientação jurídica são requisitos indispensáveis para que o pagamento feito possa ser considerado válido e, à época, devido, não estando sujeito à restituição.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

Dada a relevância assunto, destacamos também o seguinte trecho do Parecer/MP/CONJUR/SMM/Nº 0731 - 3.13/2008:

“16. Em síntese: a boa fé será sempre presumida na hipótese de erro escusável da Administração, já na hipótese de erro de cálculo, erro de natureza operacional, a boa fé do servidor é indiferente, para fins de reposição ao erário. Assim, não há que se falar em exame acerca “da subjetividade da boa fé do servidor”, tal como aludiu o consulente, mas sim em demonstração material da existência de ato formal, mediante o qual se constate ser escusável o erro da Administração Pública.”

Do exposto, fica evidenciado, conforme entendimentos ressaltados neste tópico, em especial o da Secretaria de Recursos Humanos do Ministério do Planejamento, Orçamento e Gestão (SRH/MPOG), atual Secretaria de Gestão Pública (SEGEP/MPOG), que a situação apontada não preenche os requisitos para dispensa de reposição ao erário, em especial quanto à errônea interpretação da lei, portanto passível de reposição, não obstante o entendimento apresentado pela Procuradoria Jurídica do IFRN favorável à dispensa da reposição ao erário. Assim, conclui-se que a decisão do Gestor de suspender a reposição, embora amparada em Parecer Jurídico do próprio Instituto, não está em consonância com o entendimento normativo da matéria, em especial no constante da supracitada Nota Técnica nº 568/2010/COGES/DENOP/SRH/MP, atual SEGEP/MP. Dessa forma, e considerando a manifestação trazida após a apresentação do Relatório Preliminar, fica mantida a constatação. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Adotar as medidas para reposição ao erário dos valores pagos indevidamente aos pensionistas de matrícula SIAPE 0467837, 04403614, 04407482, 04739256 e 05015146, observando para tanto os trâmites legais necessários, em especial a Orientação Normativa nº 5/2013, da SEGEP/MPOG. 2 Educação Profissional e Tecnológica

2.1 Funcionamento das Instituições Federais de Educação Profissional e

Tecnológica

2.1.1 ATUAÇÃO DO TCU/SECEX NO EXERCÍCIO

2.1.1.1 INFORMAÇÃO Fragilidade dos Controles Internos do IFRN para atendimento das recomendações do TCU. Fato Após análise das informações apresentadas pelo gestor, em resposta à solicitação de auditoria nº 13, de 12/04/2013, verificou-se que a estrutura de controles internos que a unidade dispõe para o atendimento de determinações do TCU apresenta fragilidades, as quais estão relacionadas aos seguintes aspectos: a) Ausência de uma rotina de acompanhamento e atendimento das determinações do TCU.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

b) Ausência de normativos definindo os responsáveis pelo processo relativo ao controle das determinações do TCU. c) Inexistência de identificação de risco no que concerne ao tempestivo atendimento das determinações do TCU. d) Inexistência de indicadores de gestão monitorando a implementação das recomendações do TCU. Em resposta a SA 201305969/2013 de 12/02/2013, o IFRN apresentou o memorando nº 117/2013-DIGPE de 16/04/2013, informando o que segue: a) “Esta DIGPE construiu um mapa de acompanhamento e atendimento de determinações do TCU, conforme em anexo, mas que necessita ser aperfeiçoada.” b) “A Portaria nº 1116/2012-Reitoria, que delega competências ao Diretor de Gestão de Pessoas, apresenta em seu item 4 do Inciso I o seguinte: assinar Concessão de Abono de Permanência, Título de Remuneração na Inatividade, Ofícios e outros documentos referentes a assuntos exclusivamente na área de Gestão de Pessoas, formulando consultas e respondendo solicitações, quando for o caso. Assim sendo, informamos que não há outro normativo interno específico para o controle das determinações do TCU.”

c) “A DIGPE está desenvolvendo um estudo em equipe, através das reuniões semanais envolvendo a direção e coordenadores vinculados, assim como nas reuniões mensais com toda a equipe da diretoria, e que visa a implementação de projeto de gerenciamento de riscos, inicialmente no âmbito desta diretoria, o qual já tem as seguintes definições conceituais, baseadas no levantamento bibliográfico realizado:

- o gerenciamento de risco consiste no planejamento, identificação, análise, respostas, monitoramento e controle dos riscos em um projeto, sendo que o seu principal objetivo é o de aumentar a probabilidade e o impacto dos eventos positivos e minimizar a probabilidade e o impacto dos eventos adversos ao projeto.

- o primeiro passo para identificar os riscos é detectar as áreas potenciais de risco, sendo que através da eficácia desta identificação resultará a eficiência do gerenciamento de risco.

- a identificação dos riscos envolve em determinar quais os riscos podem afetar o projeto e documentar suas características.

- a fase de identificação de risco é uma das mais importantes em todo processo do gerenciamento de risco, pois apresenta um impacto maior na acuracidade das avaliações de risco, já que a forma como os riscos são identificados e coletados constituem-se na questão central para a efetividade de todo este processo.

- No caso da DIGPE, os participantes na identificação do risco serão os seguintes: equipe das coordenações que tratam do assunto envolvido, diretor de gestão de pessoas, auditoria interna da DIGPE, especialistas no tema de outros câmpus do IFRN.

- Dentre as várias técnicas propostas na literatura para a identificação de riscos, o entendimento dos que fazem esta DIGPE é que o Check-list é a mais adequada, tendo em vista que consiste em uma lista de itens, que vão sendo marcados como sim ou não, podendo ser utilizada por um membro da equipe ou em grupo.

Assim sendo, enquanto este estudo, e sua consequente implementação, não está concluído, está sendo realizado o acompanhamento e cumprimento das determinações do TCU, sob a ótica da identificação de riscos, através da definição de prioridades por parte desta DIGPE, da seguinte forma:

- cumprimento de decisões judiciais;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

- atendimento de determinações do TCU;

- atendimento de diligências, trilhas de auditoria, solicitações de auditoria da CGU;

- atendimento de solicitações da AUDGE.”

d) “Até o presente momento, esta DIGPE não desenvolveu indicador de gestão para este assunto, e não temos conhecimento de haver proposição para tal.”. Diante dessas fragilidades acima relatadas, é importante que a entidade auditada reveja algumas de suas práticas e adote normativos internos capazes de manter rotinas e identificar riscos no que concerne ao tempestivo atendimento das determinações do TCU pelo Instituto. ##/Fato##

2.1.1.2 INFORMAÇÃO Determinações exaradas pelo Tribunal de Contra da União pendentes de complementação para o atendimento. Fato Em análise às informações referentes à implementação, ou não, pelo IFRN das determinações contidas em Acórdão do Tribunal de Contas da União, verificou-se que não constam no relatório de gestão, as medidas adotadas e os resultados obtidos para cada determinação expedida nesses subitens abaixo relacionados e não foram adotadas providencias suficientes para atendimento das referidas determinações. Ementa: auditoria de conformidade. Acumulação ilícita de cargos públicos. Jornadas de trabalho superiores à 60 horas. Infração ao regime de dedicação exclusiva. Endereçamento de determinações, recomendações e ciências. Arquivamento.

Acórdão nº 2315/2012

Itens: 9.9.1; 9.9.2; 9.9.2.1; 9.9.3 e 9.9.4

Manifestação do Gestor:

Apresentou relatório da comissão de Acumulação de Cargos iniciado através da Portaria 1027/2007 de 23/07/2010. Quanto à jornada de trabalho apresentou o relatório da comissão de Flexibilização da Jornada de Trabalho, encaminhado ao TCU por meio do Ofício 013/2013-Reitoria/IFRN de 04/01/2013.

Análise do Controle Interno: O IFRN vem realizando levantamento e criando comissões para atender às determinações do TCU. Em relação à acumulação de cargos o IFRN apresentou 16 pareceres da comissão de acumulação de cargos que tiveram seus trabalhos concluídos. 06(Seis) Pareceres em julho de 2011, 7 (sete) pareceres em outubro de 2011 e 2 (dois) pareceres em outubro de 2012. Quanto à jornada de trabalho ainda encontra-se em estudo. A informação não foi inserida no relatório de gestão item 10.1 Deliberações do TCU e do OCI Atendidas no Exercício.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

2.1.2 ATUAÇÃO DA AUDITORIA INTERNA

2.1.2.1 INFORMAÇÃO Parecer da Auditoria Interna contemplou todos elementos exigidos na DN TCU n° 124/2012. Fato Procedida à análise do Parecer da Auditoria Interna sobre o Relatório de Gestão/2012, verificou-se que o mesmo comtemplou todos os itens exigidos na DN TCU n° 124/2012. ##/Fato##

2.1.2.2 CONSTATAÇÃO Unidade de Auditoria Interna com estrutura regimental em desconformidade com o Decreto n° 3.591/2000. Fato

Verificou-se que a Unidade de Auditoria Interna não está formalmente subordinada ao Conselho Superior da unidade examinada, em desconformidade com o artigo 15, § 3º do Decreto nº 3.591/2000. A AUDINT está estruturada com base nos Art. 7° e 22° do Estatuto do IFRN, Art. 80° do Regimento Geral do IFRN e Art. 23° do Regimento Interno da Reitoria. O Art. 80 do Regimento Geral do IFRN estabelece que o Auditor Chefe seja nomeado pelo Reitor e no Art. 84 da mesma norma, assim como no Art. 7° do Estatuto, consta que a Auditoria Geral está subordinada à Reitoria.

O Organograma Gráfico da Reitoria constante no Relatório de Gestão não está condizente com o Estatuto, pois consta o Conselho Superior – CONSUP e o Gabinete como parte da Reitoria, e a Auditoria Geral que, no Estatuto, faz parte da Reitoria, consta como órgão paralelo de assessoramento. ##/Fato##

Causa Falta de cultura de controle e equívoco na elaboração do Estatuto e regimentos. ##/Causa##

Manifestação da Unidade Examinada Em resposta à SA 201305962/012, de 12/04/2013, o IFRN apresentou o Memo nº 028/2013-Gab/Reitoria, de 16/04/2013, com o seguinte texto: “No Art. 7

o do Estatuto do IFRN, dentre os órgãos da Reitoria consta a Auditoria

Interna, cujas competências e atribuições do respectivo dirigente estão detalhadas no

Regimento Geral, que então a situa, conforme Art. 65, dentre os órgãos de

assessoramento e controle geral. Conforme prevê o Art. 80 do Regimento Geral, a

Auditoria Geral é o órgão de controle responsável por fortalecer e assessorar a gestão,

bem como racionalizar as ações e prestar apoio, dentro de suas especificidades, no

âmbito da Instituição, aos órgãos do Sistema de Controle Interno do Poder Executivo

Federal e ao Tribunal de Contas da União, respeitada a legislação vigente. Assim, a

Auditoria Interna deve exercer orientação, acompanhamento, controle e fiscalização

dos atos e fatos administrativos do IFRN, devendo atuar de forma a contribuir para o

alcance dos resultados quanto à economicidade, eficiência e eficácia da gestão. Além

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

disso, deve propor as ações corretivas necessárias, buscando sempre agregar valor à

gestão e racionalizar as ações de controle. Deve, também, prestar assessoramento à

alta administração da Entidade.

Sua vinculação direta à Reitoria justifica-se, pois, em razão de que o IFRN não possui

simplesmente um Conselho de Administração ou equivalente, mas três diferentes

instâncias colegiadas, todas presididas pelo Reitor, que são responsáveis pela

administração geral da Instituição, a saber: o Conselho Superior (CONSUP), o

Colégio de Dirigentes (CODIR) e o Conselho de Ensino, Pesquisa e Extensão

(CONSEPEX), cada um com suas competências e níveis de deliberação, sendo, no

entanto, o primeiro o órgão máximo de caráter consultivo e deliberativo.

Formado por representantes dos docentes, técnicos-administrativos, discentes

e egressos da Instituição, bem como da sociedade civil, do Ministério da Educação e

também do próprio CODIR, o CONSUP tem as seguintes competências:

• aprovar a política geral para a atuação institucional e zelar pelo seu

cumprimento;

• aprovar as normas e coordenar o processo de consulta à comunidade

acadêmica para escolha do Reitor e dos Diretores-Gerais dos Câmpus;

• aprovar o plano de desenvolvimento institucional, o plano geral de cada

gestão e os planos anuais de ação, assim como a proposta orçamentária anual;

• aprovar normas relativas à acreditação e à certificação de competências

profissionais;

• aprovar o projeto político-pedagógico;

• autorizar o Reitor a conferir títulos de mérito acadêmico;

• apreciar as contas do exercício financeiro e o relatório de gestão anual,

emitindo parecer conclusivo sobre a propriedade e a regularidade dos registros;

• deliberar sobre taxas, emolumentos e contribuições por prestação de

serviços em geral a serem cobrados pela Instituição;

• autorizar a criação e extinção de cursos no âmbito do Instituto, bem

como o registro de diplomas;

• aprovar a estrutura administrativa e o Regimento Geral do IFRN;

• criar indicadores que servirão de parâmetro para subsidiar o

Ministério da Educação na expansão e/ou reestruturação do Instituto;

• deliberar sobre questões submetidas a sua apreciação; e • elaborar e aprovar seu próprio regimento.

Os três órgãos colegiados que integram a administração geral do IFRN não possuem

órgãos a este vinculados diretamente, pois apenas a Presidência, no caso o Reitor, e a

Secretaria funcionam permanentemente, conforme previsto no Art. 37 do Regimento

Interno do CONSUP, ao passo que os demais membros atuam mediante demandas e

por ocasião das reuniões que acontecem com periodicidade definida.” Por ocasião do envio do Relatório Preliminar, a Unidade manifestou-se novamente, por meio do ofício Nº. 483/2013-Reitoria/IFRN, de 01/07/2013, nos seguintes termos: “A Instituição se compromete a fazer a adequação da vinculação da AUDIN, quando da revisão do seu dos seus documentos normativos.” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno A resposta da IFRN, durante os trabalhos de campo, em relação à inexistência de Conselho equivalente ao Conselho de Administração que seria a instância máxima da Unidade é equivocada, uma vez que, em sua própria manifestação a Unidade afirma ser o CONSUP “o órgão máximo de caráter consultivo e deliberativo”, o que condiz com o Art. 8º do Estatuto do IFRN.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

Quanto à alegação de que “Os três órgãos colegiados que integram a administração

geral do IFRN não possuem órgãos a este vinculados diretamente, pois apenas a

Presidência, no caso o Reitor, e a Secretaria funcionam permanentemente”, observe-se que não há necessidade de que o Conselho funcione permanentemente para que a AUDINT seja a ele vinculada. A intenção do Decreto n° 3.591/2000 é no sentido de fornecer uma maior independência às Auditorias internas no desempenho das suas atribuições. Dessa forma, e considerando a manifestação trazida após a apresentação do Relatório Preliminar, fica mantida a constatação. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Recomenda-se que, por ocasião da revisão do Estatuto e dos regimentos internos da IFRN, a AUDIN seja vinculada diretamente ao Conselho Superior. 2.1.2.3 CONSTATAÇÃO Recursos humanos insuficientes na Auditoria Geral e no Câmpus Central do IFRN. Fato

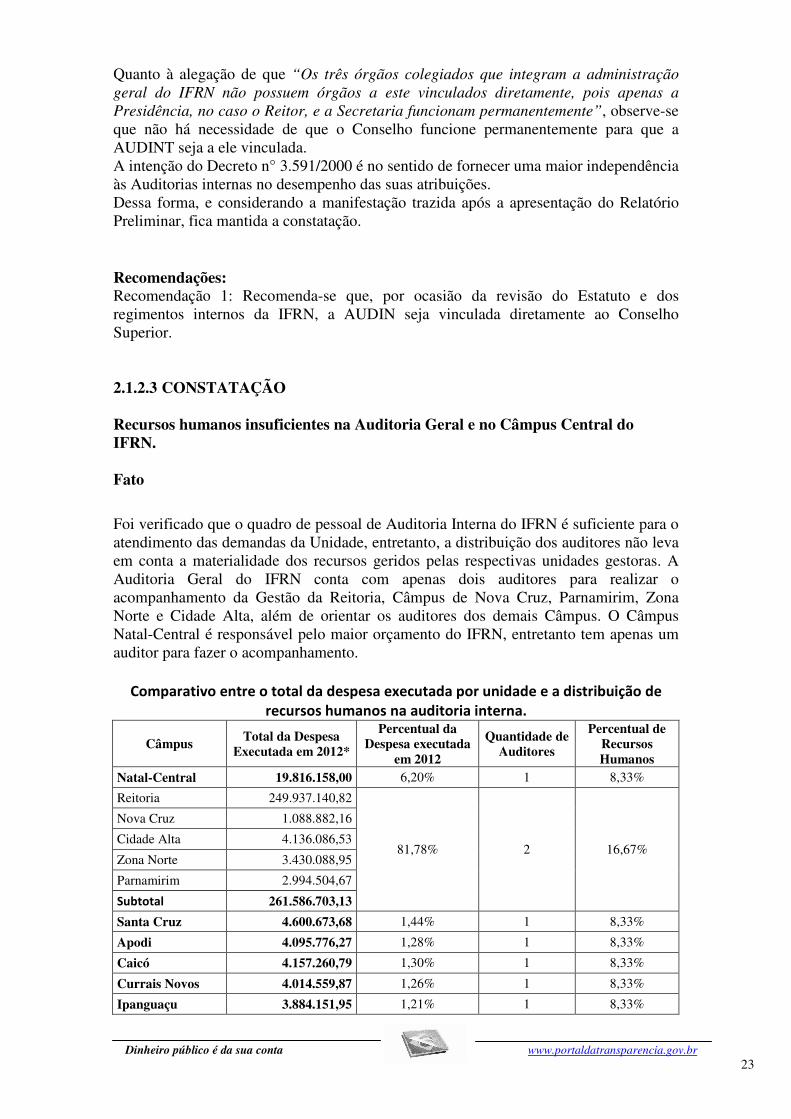

Foi verificado que o quadro de pessoal de Auditoria Interna do IFRN é suficiente para o atendimento das demandas da Unidade, entretanto, a distribuição dos auditores não leva em conta a materialidade dos recursos geridos pelas respectivas unidades gestoras. A Auditoria Geral do IFRN conta com apenas dois auditores para realizar o acompanhamento da Gestão da Reitoria, Câmpus de Nova Cruz, Parnamirim, Zona Norte e Cidade Alta, além de orientar os auditores dos demais Câmpus. O Câmpus Natal-Central é responsável pelo maior orçamento do IFRN, entretanto tem apenas um auditor para fazer o acompanhamento.

Comparativo entre o total da despesa executada por unidade e a distribuição de

recursos humanos na auditoria interna.

Câmpus Total da Despesa Executada em 2012*

Percentual da Despesa executada

em 2012

Quantidade de Auditores

Percentual de Recursos Humanos

Natal-Central 19.816.158,00 6,20% 1 8,33%

Reitoria 249.937.140,82

81,78% 2 16,67%

Nova Cruz 1.088.882,16

Cidade Alta 4.136.086,53

Zona Norte 3.430.088,95

Parnamirim 2.994.504,67

Subtotal 261.586.703,13

Santa Cruz 4.600.673,68 1,44% 1 8,33%

Apodi 4.095.776,27 1,28% 1 8,33%

Caicó 4.157.260,79 1,30% 1 8,33%

Currais Novos 4.014.559,87 1,26% 1 8,33%

Ipanguaçu 3.884.151,95 1,21% 1 8,33%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

João Câmara 5.212.524,23 1,63% 1 8,33%

Macau 3.047.604,85 0,95% 1 8,33%

Mossoró 4.889.516,58 1,53% 1 8,33%

Pau dos Ferros 4.565.345,41 1,43% 1 8,33%

Totais 319.870.274,76 100,00% 12 100,00%

*Fonte: SIAFI/2012, transação >BALANCETE, conta 300000000 – Despesa. Além da distribuição acima, a Unidade conta ainda com um auditor nomeado como chefe de gabinete do Câmpus Natal - Zona Norte e outro lotado na DIGPE/Reitoria, cujas atividades não foram evidenciadas no RAINT.

Após análise do RAINT e entrevista com auditores observou-se que boa parte das atividades da Auditoria Interna é voltada para o assessoramento direto e operacional aos dirigentes em detrimento da atividade de Auditoria e cumprimento do PAINT.

Conforme reposta à SA 001-201311574-AUDINT, emitida com base nos itens de nº 9.2.1.2.3 e 9.2.1.5 do ACÓRDÃO Nº 577/2010 - TCU – Plenário, a Unidade informou que não há normativo interno que regule possibilidade de obter apoio necessário dos servidores das unidades submetidas à auditoria e de assistência de especialistas e profissionais, de dentro e de fora da organização e que regule a possibilidade de vedação à participação dos auditores internos em atividades que possam caracterizar participação na gestão.

No dia 26/04/2013 foi emitido novo acórdão recomendando ao Instituto Federal de Educação, Ciência e Tecnologia do Ceará no sentido de que providencie a reestruturação da Unidade de Auditoria Interna do IFCE, dotando-a de quantitativo adequado de pessoal apto a cumprir as atribuições, de forma exclusiva e autônoma, com ênfase na segregação de funções, e de recursos físicos e materiais, com o objetivo de fortalecer a gestão e racionalizar as ações de controle (item 1.8.8, TC-027.796/2011-6, Acórdão nº 2.123/2013-2ª Câmara).

O normativo previsto no Acórdão citado visa a desafogar a atuação da Auditoria Interna e segregar as funções de execução e controle. ##/Fato##

Causa Ao definir a distribuição da lotação dos auditores internos o gestor deixou de guardar proporção com a materialidade dos recursos geridos na Instituição, ocasionando a sobrecarga de atribuições de alguns auditores e prejudicando o bom planejamento das ações de auditoria, atuando, portanto, sem observar de maneira adequada as atribuições que lhe são conferidas pelo inciso VI do Regimento Interno do IFRN, especialmente quanto ao seu papel de fiscalizar as atividades da instituição, que é exercido com o apoio da AUDIN, conforme previsto no inciso V do art. 81 do mesmo Regimento. ##/Causa##

Manifestação da Unidade Examinada Em resposta à Solicitação de Auditoria n° 201305962/012-CGU, o IFRN apresentou as seguintes justificativas:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

“Está prevista a presença de um Auditor em cada Câmpus do Instituto. Atualmente, o IFRN conta com 14 auditores (v. quadro), mas foram solicitados sete novos cargos de Auditor, a fim de atender as demandas dos Câmpus.

A exemplo dos demais órgãos sistêmicos, a Auditoria Interna foi implantada com base no Estatuto, no Regimento Geral e no Regimento Interno da Reitoria, tendo seu funcionamento na Reitoria, com execução em cada Câmpus pelo respectivo Auditor aí lotado, que tem vinculação hierárquica direta à Direção-Geral do Câmpus e vinculação técnico-funcional à Chefe da Auditoria. Essa organização funcional objetiva descentralizar as ações e garantir o apoio necessário aos gestores dos Câmpus. Em nível nacional, a implantação da descentralização da Auditoria Interna representa um pioneirismo na gestão dos Institutos Federais.” Por ocasião do envio do Relatório Preliminar, a Unidade manifestou-se novamente, por meio do ofício Nº. 483/2013-Reitoria/IFRN, de 01/07/2013, nos seguintes termos: “A Instituição já está reestruturando a Auditoria Interna, de modo que cada Câmpus terá um auditor interno para cumprir com as ações previstas no PAINT de cada exercício. Inclusive, já foram nomeados sete (7) auditores para compor quadro dos Câmpus que não contavam com auditor.” E ainda, “A Instituição, através da Auditoria Geral, encaminhará memorando a todos os Diretores-Gerais, alertando-os sobre o não pronunciamento dos auditores internos nos processos de Gestão, para evitar atividades de co-gestão.” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Embora a Unidade entenda como positiva a descentralização da Auditoria Interna, fica evidenciado que essa visão é voltada para a valorização da mesma como assessoramento direto, contínuo e operacional aos reitores, sem considerar o planejamento das atividades e distribuição de tarefas de acordo com as criticidades quanto ao volume de recursos geridos e áreas críticas da gestão do Órgão.

No que diz respeito especificamente às atividades da Auditoria Interna, o TCU, na proposta de deliberação do Acórdão nº 5553/2010 - 1ª Câmara, distingue bem a função da Auditoria Interna, quando relata impropriedades na atuação desse órgão no Tribunal Regional do Trabalho 10ª Região/DF. Ao analisar o excerto de normativo interno do TRT, transcrito a seguir: "Em consonância com o normativo em questão [Portaria PRE-SCI nº 1/2001], todas as contratações efetivadas pelo Tribunal contam com a manifestação da unidade de controle interno, desde a confecção do projeto básico até a efetiva liquidação da despesa" [destacamos] Conclui, então: “8. A situação apresentada merece atenção, pois demonstra que a função de auditoria interna, a cargo de auditores, vem se confundindo com a função de controller, esta a cargo do próprio gestor. (...) 10. Esse modelo de atuação adotado pelo TRT da 10ª Região, mescla, portanto, funções de auditor interno e de controller ao compartilhar a responsabilidade pelo processo de trabalho e por seus resultados entre o gestor e o auditor, e, em consequência, compromete a independência deste e afronta o princípio da segregação de funções.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

Registre-se que não se está aqui a falar da impossibilidade total da participação de auditores em atividades típicas de gestores. Quando tais atividades possam, efetivamente, contribuir para o aperfeiçoamento da gestão da Unidade é possível sim a participação, contudo revestida do caráter de excepcionalidade. Não devem, portanto, concorrer com as atividades típicas de auditoria, sob pena de fragilizar o sistema de controle interno.

Portanto, do que já foi exposto, denota-se que em muitos casos aos auditores estão sendo atribuídas tarefas características dos gestores, contrariando o princípio basilar da segregação de funções.

Não obstante uma das principais funções do órgão de controle interno seja prestar assessoramento ao dirigente máximo, ressalte-se que as atividades de controle prévio e de conformidade devem ser realizadas pelos sistemas e procedimentos de controles internos, e não pelo órgão de controle interno. Dessa forma, o arranjo adotado na lotação e a subordinação dos auditores internos é causa da distribuição desproporcional das atividades de auditoria, da realização de atividades de gestão e de assessoria jurídica e consequente descumprimento do PAINT, pois: - os auditores internos estão subordinados hierarquicamente ao Diretor do campus de lotação, com exceção daqueles que ocupa função gratificada e a auditora lotada da Diretoria da Gestão de Pessoas; - a Chefia da Auditoria Interna exerce apenas orientação técnica; e há o entendimento de que o auditor é servidor do campus de lotação, devendo realizar suas atividades no âmbito deste. Dessa forma, e considerando a manifestação trazida após a apresentação do Relatório Preliminar, fica mantida a constatação. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Recomenda-se que o IFRN providencie a reestruturação da Unidade de Auditoria Interna, dotando-a de quantitativo adequado de pessoal apto a cumprir as atribuições, de forma exclusiva e autônoma, com ênfase na segregação de funções, e de recursos físicos e materiais, com o objetivo de fortalecer a gestão e racionalizar as ações de controle (item 1.8.8, TC-027.796/2011-6, Acórdão nº 2.123/2013-2ª Câmara. Recomendação 2: Recomenda-se que o IFRN evite atribuir ao seu órgão de controle interno procedimentos de controles internos relacionados a atividades de gestão, sobretudo despachos em processos administrativos, participação em comissões, entre outras que possam causar conflito com a atividade típica de auditoria 2.1.3 AUDITORIA DE PROCESSOS DE CONTAS

2.1.3.1 INFORMAÇÃO A unidade jurisdicionada é prestadora de serviços ao cidadão e implementou a carta de serviços ao cidadão atendendo aos requisitos do Decreto nº 6.932/2009. Fato A unidade jurisdicionada presta serviços ao cidadão e implementou a carta de serviços ao cidadão. Além disso, a mesma atende aos requisitos do Decreto nº 6.932/2009. ##/Fato##

2.1.3.2 INFORMAÇÃO Avaliação da conformidade das peças do Relatório de Gestão.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

Fato No processo de contas do exercício de 2013, o IFRN, vinculada ao Ministério da Educação, apresentou as seguintes inconformidades: I - Constatada a existência de 21 dirigentes subordinados diretos ao Reitor (Natureza 902) que constam no Rol de Responsáveis anexado ao Processo de Contas não constam no SIAFI, contrariando o disposto na alínea b) do artigo 10 da IN 63/2010; II - Quadro A.4.6 – ações vinculadas a programa de gestão, manutenção e serviços de responsabilidade da UJ – Ação 20TP - Pagamento de Pessoal Ativo da União, consta como 00H1 - Pagamento de Pessoal Ativo da União. III – Informações não apresentadas e não complementadas durante o período de auditoria:

INFORMAÇÃO NÃO APRESENTADA PEÇA* ITEM/NORMATIVO** Quadro A.6.1 – Força de Trabalho da UJ – Situação apurada em 31/12 – Não consta a lotação autorizada de pessoal.

Relatório de Gestão.

Item 6.1.1 da Portaria/TCU n° 150/2012.

IV – Informações complementadas às apresentadas originalmente no Relatório de Gestão em atendimento à SA 020, de 18/04/2013, anexadas ao Processo de Contas da Unidade:

INFORMAÇÃO COMPLEMENTADA PEÇA* ITEM/NORMATIVO** Quadro B.7.2 - Relação de Projetos Desenvolvidos pelas Fundações de Apoio.

Relatório de Gestão.

Item 19.3 da Portaria/TCU n° 150/2012.

##/Fato##

2.1.3.3 INFORMAÇÃO Análise das recomendações exaradas pela CGU. Fato

A aferição do atendimento às recomendações exaradas pela CGU foi focalizada naquelas voltadas para área de pessoal. Desse modo, seguem abaixo as recomendações que foram objeto de avaliação por parte da equipe de auditoria.

Ordem Identificação do

Relatório de Auditoria

Item do RA

01 Relatório nº 201203359

Nº da CONSTATAÇÃO: 1.1.5.1 - Ausência de implementação de políticas capazes de diminuir a deficiência de força de trabalho. (item 3.1.7.2 do Relatório nº 201203359)

Descrição da Recomendação:

RECOMENDAÇÃO Nº: Recomendação nº 1 - Instituir e manter mecanismos que evidenciem a situação da força de trabalho permitindo uma análise sobre a capacidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

do RH da UJ em implementar os Programas de Ações de Governo sob sua responsabilidade.

Ordem Identificação do

Relatório de Auditoria

Item do RA

02 Relatório nº 201203359

Nº da CONSTATAÇÃO: 3.1.7.1 - Descumprimento do prazo de 60 dias para disponibilização dos atos ao Controle Interno, conforme previsto no Art. 7º da IN/TCU n.º 55/2007.

Descrição da Recomendação:

RECOMENDAÇÃO Nº: Recomendação 1: Aprimorar os controles internos administrativos, de forma a realizar acompanhamento sistemático do quantitativo de atos cadastrados no SISAC em relação às admissões e concessões de aposentadoria e pensões registradas no SIAPE, de forma a permitir o cumprimento do prazo fixado no art. 7° da IN/TCU n.° 55/2007

Ordem Identificação do

Relatório de Auditoria

Item do RA

03 Relatório nº 201203359

Nº da CONSTATAÇÃO: 3.1.8.1 - Inexecução de correções na folha de pagamento referente a concessões de pensão.

Descrição da Recomendação:

RECOMENDAÇÃO Nº: Recomendação 1 - Apurar responsabilidade pelo não cumprimento das correções solicitadas, cientificadas por meio do Ofício nº 28502/2011/CGU-R/RN/CGU-PR, de 27.09.2011, ocasionando a continuidade do pagamento indevido aos pensionistas.

Ordem Identificação do

Relatório de Auditoria

Item do RA

04 Relatório nº 201203359

Nº da CONSTATAÇÃO: 3.1.8.1 - Inexecução de correções na folha de pagamento referente a concessões de pensão.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

Descrição da Recomendação:

RECOMENDAÇÃO Nº: Recomendação 2 - Reestruturar a DIGPE-IFRN e respectivas coordenações de quantitativo de pessoal suficiente para garantir a tempestividade e exatidão do registro dos atos de pessoal e demais atividades dos setores.

Ordem Identificação do

Relatório de Auditoria

Item do RA

05 Relatório nº 201203359

Nº da CONSTATAÇÃO: 3.1.8.1 - Inexecução de correções na folha de pagamento referente a concessões de pensão.

Descrição da Recomendação:

RECOMENDAÇÃO Nº: Recomendação 3: Apurar se o pagamento indevido aos pensionistas foi causado por erro de procedimento de servidor do pagamento, ou do sistema, ou qualquer outra causa divergente da errônea interpretação da lei expressa em ato formal e, em caso positivo, promover os devidos ressarcimentos ao Erário.

Destaca-se inicialmente que no Relatório de Gestão/2012, a ausência de informações acerca das recomendações emitidas no Relatório nº: 201203359, visto que as constatações nº 3.1.7.1 e 3.1.8.1 não estavam relacionadas no Relatório de Gestão de 2012, fls. 143 a 157, de que trata o quadro A.10.3. Essa falha foi objeto de procedimento relacionado à formalização e conteúdo das peças. Ressalta-se, ainda, conforme disposto no Memorando nº 007/2013 – ASINDI/RE, de 18/04/2013, que as causas para a ocorrência dessa falha foram provenientes de equívoco na edição dos conteúdos durante a fase de elaboração do relatório de gestão. Eis o teor dos esclarecimentos:

“As constatações nºs 3.1.7.1 e 3.1.8.1, citadas no MEMO Nº 084/2013-AUDGE, não foram incluídas no Relatório de Gestão 2012 por equívoco na edição dos conteúdos do citado relatório. As dificuldades no cumprimento do prazo estabelecido na etapa 7, item IV da Portaria nº 2715/2012-Reitoria/IFRN (em anexo) contribuíram para a ocorrência do equívoco, uma vez que comprometeram o prazo da etapa subsequente, reduzindo o tempo disponível para conferência final do relatório.”

Concernente ao atendimento dessas recomendações, verificou-se que foram atendidas de acordo com as informações prestadas pela UJ. De qualquer forma, abordaram-se as pertinências das providências adotadas pelo IFRN.

Dessa forma, elaborou-se o seguinte quadro para demonstrar as recomendações e as respectivas providências:

Número do Relatório

de auditoria de Contas

Item do Relatório (número e descrição sumária)

Situação Atual das recomendações

Item específico da Parte

“achados de auditoria” deste

Relatório

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

30

201203359

1.1.5.1 - Ausência de implementação de políticas capazes de diminuir a deficiência de força de trabalho.

“Recomendação nº 1 - Instituir

e manter mecanismos que

evidenciem a situação da força

de trabalho permitindo uma

análise sobre a capacidade do

RH da UJ em implementar os

Programas de Ações de

Governo sob sua

responsabilidade.”

A UJ demonstrou que adotou providências para atender à demanda da CGU. Visto que a Diretoria de Gestão de Pessoas adotou controle de pessoal por meio de planilha de distribuição e equalização de cargos por Câmpus. Outra medida foi realização de estudos e apresentação de proposta de modelo de alocação de vagas e dimensionamento da força de trabalho. Base documental: Memorandos nº 430/2012-DIGPE e 523/2012-DIGPE – Processo nº 23421.029562/2012-21.

Não se aplica.

201203359

3.1.7.1 - Descumprimento do prazo de 60 dias para disponibilização dos atos ao Controle Interno, conforme previsto no Art. 7º da IN/TCU n.º 55/2007.

“Recomendação 1: Aprimorar

os controles internos

administrativos, de forma a

realizar acompanhamento

sistemático do quantitativo de

atos cadastrados no SISAC em

relação às admissões e

concessões de aposentadoria e

pensões registradas no SIAPE,

de forma a permitir o

cumprimento do prazo fixado no

art. 7° da IN/TCU n.° 55/2007.”

A Diretoria de Gestão de Pessoas desenvolveu planilha de

Não se aplica.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

31

controle dos prazos para cadastro dos atos de admissão de pessoal além de promover o acompanhamento junto às Coordenações de Gestão de Pessoas nos Câmpus. Tal aferição encontra-se consubstanciada na referida planilha e nos Memorandos nº 430/2012-DIGPE e 523/2012-DIGPE – Processo nº 23421.029562/2012-21. Dessa forma, verificou-se que essa recomendação foi atendida.

201203359

3.1.8.1. Constatação - Inexecução de correções na folha de pagamento referente a concessões de pensão.

“Recomendação 1 - Apurar

responsabilidade pelo não

cumprimento das correções

solicitadas, cientificadas por

meio do Ofício nº

28502/2011/CGU-R/RN/CGU-

PR, de 27.09.2011, ocasionando

a continuidade do pagamento

indevido aos pensionistas.”

A autoridade máxima do IFRN procedeu à instauração de sindicância apuratória acerca dos fatos, Portaria nº 2438, de 29/08/2012, que resultou no arquivamento do Processo nº 23421.018076/2012-88. Considerou que a recomendação foi atendida.

Não se aplica.

Em virtude de o IFRN ter adotado efetivamente providências para apurar responsabilidade, que resultaram em arquivamento do processo, considerou-se que houve atendimento da recomendação, em pese o posicionamento atual da CGU para que haja a devolução dos pagamentos indevidos, de acordo com o disposto no item 3.2.1.4 deste Relatório.

201203359 3.1.8.1. Constatação - Inexecução de

“Recomendação 2 -

Reestruturar a DIGPE-IFRN e

respectivas coordenações de

Não se aplica.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

32

correções na folha de pagamento referente a concessões de pensão.

quantitativo de pessoal

suficiente para garantir a

tempestividade e exatidão do

registro dos atos de pessoal e

demais atividades dos setores.”

Houve a formalização do Processo nº 23421.015645/2012-33, que versou sobre a proposta de estruturação da DIGPE, conforme informações dos Memorandos nº 430/2012-DIGPE e 523/2012-DIGPE – Processo nº 23421.029562/2012-21.

Aferiu-se, portanto, que essa recomendação foi atendida em virtude da resposta complementar apresentada por meio do Memorando nº 140 – 2013, de 29-04-2013. Eis a transcrição:

“A partir de novembro/2012 a

DIGPE teve a alteração de

função da Coordenação de

Administração de Pessoal, que

mudou de FG_001 para

CD_004. Recebemos em janeiro

de 2013 uma Secretaria

Executiva, como exercício

provisório, e o Governo Federal

liberou recentemente novos

códigos de vagas, dentre os

quais 1 assistente social e 1

Secretaria Executiva, além de