DOCUMENTO PROTEGIDO PELA LEIDE DIREITO AUTORAL · pesquisa no site da RFB, COAD, Fiscosoft -...

43

1 UNIVERSIDADE CANDIDO MENDES / AVM PÓS-GRADUAÇÃO LATO SENSU Retenções Tributárias Federais na Fonte pelos órgãos da administração pública federal direta, as autarquias e as fundações federais, empresas públicas e sociedades de economia mista, abrangidos pelo artigo 64 da Lei 9.430/1996 e regulamentado pela IN RFB n° 1234/2012. Rosimary Fernandes de Oliveira Caldas ORIENTADOR: Profª Msc. Luciana Madeira Rio de Janeiro 2017 DOCUMENTO PROTEGIDO PELA LEIDE DIREITO AUTORAL

Transcript of DOCUMENTO PROTEGIDO PELA LEIDE DIREITO AUTORAL · pesquisa no site da RFB, COAD, Fiscosoft -...

1

UNIVERSIDADE CANDIDO MENDES / AVM

PÓS-GRADUAÇÃO LATO SENSU

Retenções Tributárias Federais na Fonte pelos órgãos da

administração pública federal direta, as autarquias e as

fundações federais, empresas públicas e sociedades de

economia mista, abrangidos pelo artigo 64 da Lei 9.430/1996

e regulamentado pela IN RFB n° 1234/2012.

Rosimary Fernandes de Oliveira Caldas

ORIENTADOR:

Profª Msc. Luciana Madeira

Rio de Janeiro

2017

DOCUMENTO P

ROTEGID

O PELA

LEID

E DIR

EITO A

UTORAL

2

UNIVERSIDADE CANDIDO MENDES / AVM

PÓS-GRADUAÇÃO LATO SENSU

Apresentação de monografia à AVM como requisito parcial para obtenção do grau de especialista em Auditoria e Controladoria. Por: Rosimary F. de O. Caldas

Retenções Tributárias Federais na Fonte pelos órgãos da

administração pública federal direta, as autarquias e as

fundações federais, empresas públicas e sociedades de

economia mista, abrangidos pelo artigo 64 da Lei 9.430/1996 e

regulamentado pela IN RFB n° 1234/2012.

Rio de Janeiro

2017

3

AGRADECIMENTOS

A Deus por ter me dado saúde e força para superar as dificuldades. Ao minha orientadora Profª Msc. Luciana Madeira, pelo suporte no pouco tempo que lhe coube, pelas suas correções e incentivos. Aos meus filhos, pelo amor, incentivo e apoio incondicional. E a todos que direta ou indiretamente fizeram parte da minha formação, o meu muito obrigado

4

DEDICATÓRIA

Dedico aos meus filhos.

5

RESUMO

Esta monografia abordará a retenção na fonte dos tributos federais

pelos órgãos da administração federal direta, as autarquias e as fundações

federais, empresas públicas e sociedades de economia mista, no tocante ao

Imposto sobre a Renda da Pessoa Jurídica, Contribuição Social, Contribuição

para o Financiamento da Seguridade Social e Contribuição para o PIS sobre os

pagamentos que efetuarem a pessoas jurídicas, pelo fornecimento de bens ou

prestação de serviços em geral, inclusive obras, abrangidos pelo artigo 64 da Lei

n° 9.430/1996, regulamentado pela Instrução Normativa RFB n° 1234/2012 e

pelo artigo 653 do Decreto nº 3000/99.

6

METODOLOGIA

Trata-se de estudo realizado com enfoque na legislação que rege o

objeto desta monografia e por meio de pesquisa bibliográfica de livros, artigos

técnicos e periódicos publicados sobre o tema, buscando a visão doutrinária do

tributarista Ricardo Lobo Torres.

A pesquisa dos assuntos aqui tratados fundamentou-se nas normas

pertinentes ao tema, bem como as recentes manifestações de jurisprudências e

soluções de consultas da Receita Federal do Brasil - RFB acerca dos pontos

polêmicos e experiências vivenciadas no órgão público onde desempenhei

funções de Auditora Júnior nos processos de pagamentos, além de vasta

pesquisa no site da RFB, COAD, Fiscosoft - Thomson Reuters, IOB,

CENOFISCO, Revista Fórum de Direito Tributário – RFDT, entre outros.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Sistema Tributário Nacional 11

CAPÍTULO II - Natureza Jurídica do Instituto da Retenção 23

CAPÍTULO III – Obrigação Acessória 25

CONCLUSÃO 41

BIBLIOGRAFIA 43

8

INTRODUÇÃO

A proposta do tema desta monografia é apresentar de forma

sistemática como funciona o instituto da retenção tributária na fonte, sobretudo

no tocante aos tributos e contribuições federais pelos órgãos da administração

pública federal direta, as autarquias e as fundações federais, empresas públicas

e sociedades de economia mista, em especial ao Imposto sobre a Renda (IR),

Contribuição Social (CSLL), Contribuição para o Financiamento da Seguridade

Social (COFINS) e Contribuição para o PIS/PASEP sobre os pagamentos que

efetuarem a pessoas jurídicas, pelo fornecimento de bens ou prestação de

serviços em geral, inclusive obras, abrangidos pelo artigo 64 da Lei n°

9.430/1996, regulamentado pela Instrução Normativa RFB n° 1234/2012.

Identificar a natureza jurídica da fonte pagadora, se na qualidade de responsável

tributário ou como simples agente de retenção dos tributos, com base no artigo

128 do Código Tributário Nacional.

No desenvolvimento do tema da monografia buscam-se respostas para o

problema apresentado, ou seja “como proceder a retenção na fonte dos tributos

e contribuições federais pelos órgãos da administração federal direta, suas

autarquias e fundações, empresas públicas e sociedades de economia mista em

conformidade com a legislação, a fim de assegurar a pessoa jurídica fornecedora

de bens ou prestadora de serviços à compensação ou restituição dos valores

destacados na nota fiscal”, bem como encontrar soluções que visem evitar

dificuldades na compensação ou restituição dos valores retidos dos

contribuintes, através de Soluções de Consultas pelo órgão fiscalizador dos

tributos e contribuições (Receita Federal de Brasil), inclusive identificando

procedimentos de auditoria e controle que o órgão tomador do serviço ou venda

possa identificar de imediato os erros causados no destaque das retenções

tributárias antes da efetiva liquidação do empenho e pagamento das notas

fiscais.

9

O Direito Tributário constitui o ramo da ciência jurídica que estuda as

relações de direito que tem origem entre as entidades com capacidade tributária

ativa e as pessoas físicas e jurídicas. Nessa relação jurídica tributária existindo

poderá ocorrer o nascimento do fato gerador da obrigação tributária principal e

acessória, obrigando às partes envolvidas nessa relação comercial a aplicação

das normas tributárias.

Fato gerador que em apertada síntese pode ser conceituado como a

ocorrência no mundo fenomênico que se amolda a prescrição abstrata definida

em lei como sendo o surgimento do direito subjetivo do Ente Federativo (União,

Estados e Municípios) de exigir e cobrar o recolhimento ou pagamento de

tributos. E diante da ocorrência do fato gerador surge a obrigação tributária

acessória para o tomador dos serviços e vendas, concernente as retenções dos

tributos.

Para melhor compreensão do tema desta monografia abordaremos

a pesquisa em capítulos, sendo no Capítulo I trataremos do sistema tributário

nacional comentando os princípios constitucionais no tocante ao direito tributário,

as fontes do direito tributário, leis complementares e resoluções do senado

federal; no Capítulo II abordaremos a natureza jurídica do instituto da retenção

pautado na constituição federal vigente e no Capítulo III trataremos da obrigação

acessória e sua ocorrência na identificação fato gerador da obrigação tributária

a luz da legislação aplicável e quando essa ocorre bem como seu cumprimento

para ao final apresentar a conclusão desta monografia.

10

Definição do Problema

Como proceder a retenção na fonte dos tributos e contribuições

federais pelos órgãos da administração federal direta, suas autarquias e

fundações, empresas públicas e sociedades de economia mista em

conformidade com a legislação, a fim de assegurar a pessoa jurídica fornecedora

de bens ou prestadora de serviços à compensação ou restituição dos valores

destacados na nota fiscal?

11

CAPÍTULO I

O SISTEMA TRIBUTÁRIO NACIONAL

1.1 O Sistema Tributário Nacional

O sistema tributário nacional é regido pelo disposto na Emenda

Constitucional nº 18, de 1º de dezembro de 1965, em leis complementares, em

resoluções do Senado Federal e, nos limites das respectivas competências, em

leis federais, nas Constituições e em leis estaduais, e em leis municipais,

conforme definido no art. 2º do Código Tributário Nacional.

A Constituição da República Federativa do Brasil de 1988 possui em

seu Título VI denominado DA TRIBUTAÇÃO E DO ORÇAMENTO, o Capitulo I –

DO SISTEMA TRIBUTÁRIO NACIONAL, onde se divide em Seções os arts. 145

a 162, desta forma:

Seção I - Dos Princípios Gerais (arts. 145 a 149);

Seção II - Das Limitações ao Poder de Tributar (arts. 150 a 152);

Seção III - Dos Impostos da União (arts. 153 e 154);

Seção IV - Dos Impostos dos Estados e do Distrito Federal (art.

155);

Seção V - Dos Impostos dos Municípios (art. 156);

Seção VI - Da Repartição das Receitas Tributárias (arts. 157 a 162)

São fontes do direito tributário introduzidas no art. 2º do CTN. Estão na

Constituição da República Federativa do Brasil, Título IV, Capítulo I, Seção VIII

art.º 59, que dispõe sobre o processo legislativo.

José Afonso da Silva conceitua as resoluções como sendo (1999,

p.780):

“atos de competência privativa tanto do Congresso

Nacional como do Senado Federal e da Câmara”,

ressaltando que “têm como conteúdo matérias tais como

12

delegação (art.º 68), a suspensão de lei declarada

inconstitucional (art.º 52, X), a fixação de alíquotas (art.º

155, §2º, IV), onde se nota a predominância das medidas

de caráter concreto, em contraposição ao decreto

legislativo, que veicula preferencialmente assuntos de

caráter genérico”.

O art.º 2º do CTN também faz alusão a uma quarta fonte de direito

tributário, qual seja, as constituições dos membros federados.

A Constituição da República Federativa do Brasil de 1988 dotou os

Estados, Distrito Federal e Municípios de autonomia, devendo os Estados reger-

se pelas Constituições Estaduais e leis próprias e os Municípios e Distrito

Federal pelas leis orgânicas e leis próprias, sendo que todas as normas

necessitam estar de acordo com a CRFB e, no caso dos Municípios, também em

sintonia com a Constituição do Estado a que pertencem.

O ordenamento constitucional vigente outorgou às pessoas de

direito público com capacidade política (União, Estados, Distrito Federal e

Municípios) a competência tributária.

A CRFB confere a determinado ente a faculdade de criar tributos, ou

seja, a competência tributária. Desta forma a criação de um tributo deve seguir

o princípio da legalidade, sendo obrigatória a sua veiculação por lei.

A competência tributária outorgada aos entes não significa a

cobrança de um tributo, mas sim, a possibilidade de criá-lo.

Em matéria tributária, a Constituição da República Federativa do

Brasil de 1988 atribui à União competência para:

I – instituir os tributos:

a) impostos, taxas e contribuições de melhorias (art. 145, I, II e III);

b) contribuições sociais (arts. 149 e 195);

c) empréstimos compulsórios, mediante lei complementar (art. 148);

13

d) impostos extraordinários e outros impostos não-previstos (art. 154);

II – em território federal:

a) instituir os impostos estaduais (art.147);

b) instituir os impostos municipais, se o território não for dividido em

municípios (art. 147);

III – mediante lei complementar:

a) dispor sobre conflitos de competência (arts. 24 e 146);

b) regular as limitações constitucionais ao poder de tributar (arts. 24 e

146);

c) estabelecer normas gerais de direito tributário (arts. 24 e 146);

d) estabelecer normas gerais sobre ICMS (art. 155, §2º, XII);

e) definir os produtos semi-elaborados exportados sujeitos ao ICMS (art.

155, §2º, X);

f) disciplinar a instituição do imposto de transmissão causa mortis e

doação, em casos relacionados com bens, domicílio ou inventário no

exterior (art. 155, §1º, III);

g) fixar as alíquotas máximas do IVVC e do ISS (art. 156, §4º);

h) definir os serviços sujeitos ao ISS (arts. 156, IV e §4º).

Os Princípios Constitucionais constituem os mandamentos

nucleares do ordenamento, desempenhando importante função na proteção do

cidadão contra os abusos do Poder Estatal. O intérprete busca nesses princípios

a efetiva proteção do contribuinte.

Sendo assim, percebe-se que para José Afonso da Silva a

importância do Congresso Nacional não está somente em elaborar leis, mas

editar resoluções, suspensão de leis julgadas inconstitucionais pelo Supremo

Tribunal Federal, além de outras atribuições.

Merecem destaque os seguintes: Princípio da legalidade, da

anterioridade, da igualdade, da competência, da capacidade contributiva, da

vedação do confisco e o da liberdade de tráfego.

14

Princípio da Legalidade

Segundo Hugo de Brito Machado (1999, p. 199):

“Pelo princípio da legalidade tem-se a garantia de que nenhum tributo será instituído, nem aumentado, a não ser através de lei (art.º 150,I da CRFB/88). A Constituição é explicita. Tanto a criação como o aumento dependem de lei. Essa explicitude decorreu do fato de que, no art.º 153, § 29, da Constituição anterior, a regra vinha formulada juntamente com as ressalvas, e tais ressalvas eram pertinentes apenas aos aumentos. Se somente a lei pode criar, somente a lei pode aumentar, a não ser nas hipóteses ressalvadas pela própria Constituição. Admitir, fora dessas hipóteses, que o tributo pode ser aumentado por norma inferior é admitir que essa norma inferior modifique o que em lei foi estabelecido, o que constitui evidente absurdo”.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 5):

“Pelo princípio da legalidade tributária (ou da reserva legal), o tributo somente poderá ser criado ou modificado por lei (nullum tributum sine lege). É a transposição, para o campo do Direito Tributário, da regra genérica estabelecida no art. 5º, II da Constituição Federal de 1988, segundo a qual “ninguém será obrigado a fazer ou deixar de fazer alguma coisa, senão em virtude de lei”.

Princípio da Anterioridade

Segundo Hugo de Brito Machado (1999, p. 204):

“Pelo princípio da anterioridade nenhum tributo será cobrado, em cada exercício financeiro, sem que a lei que o instituiu ou aumentou tenha sido publicada antes de seu início. A Constituição veda expressamente a cobrança de tributos “no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou" (art. 150, inc. III, letra "b"). A lei fiscal há de ser anterior ao exercício financeiro em que o Estado arrecada o tributo. Com isto se possibilita o planejamento anual das atividades econômicas, sem o inconveniente da insegurança, pela incerteza quanto ao ônus tributário a ser considerado.

O princípio da anterioridade da lei tributária não se confunde com o princípio da irretroatividade da lei, que é princípio geral de direito e vigora, portanto, também no Direito Tributário, em cujo

15

âmbito mereceu expressa acolhida (art. 150, inc. III, letra "b"). Anterioridade é irretroatividade qualificada. Exige lei anterior ao exercício financeiro no qual o tributo é cobrado. Irretroatividade quer dizer que a lei há de ser anterior ao fato gerador do tributo por ela criado, ou majorado.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 6):

“O princípio da anterioridade consiste na proibição de cobrar tributo no mesmo exercício em que foi instituído.

Encontra-se no art. 150, III, b, da CRFB, vedando a cobrança de tributos “no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

Encontra-se no art. 9º, II, do CTN: “É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar impostos sobre o patrimônio e a renda com base em lei posterior à data inicial do exercício financeiro a que corresponda”.

Princípio da Igualdade

Segundo Hugo de Brito Machado (1999, p. 200):

“O princípio da igualdade é a projeção, na área tributária, do princípio geral da isonomia jurídica, ou princípio pelo qual todos são iguais perante a lei. Apresenta-se aqui como garantia de tratamento uniforme, pela entidade tributante, de quantos se encontrem em condições iguais. Como manifestação desse princípio temos, em nossa Constituição, a regra da uniformidade dos tributos federais em todo o território nacional.

Não fere o princípio da igualdade, antes o realiza com absoluta adequação, o imposto progressivo. Realmente, aquele que tem maior capacidade contributiva deve pagar imposto maior, pois só assim estará sendo igualmente tributado. A igualdade consiste, no caso, na proporcionalidade da incidência à capacidade contributiva, em função da utilidade marginal da riqueza”.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 7):

“Pelo princípio da igualdade tributária (ou da isonomia tributária), todos são iguais diante do poder tributante, não podendo ser

16

cobrados tributos diferenciados em função de raça, sexo, religião, convicção política, filosófica ou profissão.

Encontra-se no caput do art. 5º da atual CRFB: “Todos são iguais perante a lei...”, e também no art. 150, II, que veda à União, aos Estados, ao Distrito Federal e aos Municípios “instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.

Encontra-se no art. 11 do CTN: “É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão de sua procedência ou de seu destino”.

Princípio da Competência

Segundo Hugo de Brito Machado (1999, p. 205):

“O principio da competência é aquele pelo qual a entidade tributante há de restringir sua atividade tributacional àquela área que lhe foi constitucionalmente destinada. Já sabemos que a competência tributária é o poder impositivo juridicamente delimitado, e, sendo o caso, dividido. O princípio da competência obriga a que cada entidade tributante se comporte nos limites da parcela de poder impositivo que lhe foi atribuída”.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 14):

“O princípio da indelegabilidade da competência tributária consiste na vedação a que entidade tributante diversa da designada por lei como tal, institua, cobre ou fiscalize tributo cuja atribuição caiba a outra, legalmente estabelecida.

Encontra-se no art. 154, I, da CRFB: “A União poderá instituir: I – mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição”. Encontra-se no art. 7º, caput, do CTN: “A competência tributária é indelegável...”.

17

Princípio da Capacidade Contributiva

Segundo Hugo de Brito Machado (1999, p. 201):

“A Constituição Federal de 1988 restabeleceu a norma que expressamente consagrava, na Constituição de 1946, o princípio da capacidade contributiva. Com efeito, em seu art. 145, § 12, disse que os tributos "serão graduados segundo a capacidade econômica do contribuinte". É certo que a expressão "sempre que possível", utilizada no início do mencionado dispositivo, pode levar o intérprete ao entendimento segundo o qual o princípio da capacidade contributiva somente será observado quando possível. Não nos parece, porém, seja essa a melhor interpretação, porque sempre é possível a observância do referido princípio. A nosso ver, o sempre que possível, do § 111 do art. 145, diz respeito apenas ao caráter pessoal dos tributos, pois na verdade nem sempre é tecnicamente possível um tributo com caráter pessoal.

Tal como acontece com a inobservância de qualquer

outro princípio constitucional, também a inobservância, pelo legislador, do princípio da capacidade contributiva pode ser objeto de controle tanto por ação direta, promovida perante o Supremo Tribunal Federal, por uma das pessoas indicadas no art. 103 da vigente Constituição Federal, como em qualquer das ações nas quais ordinariamente são apreciadas as questões tributárias”.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 11):

“O princípio da capacidade contributiva consiste em graduar os impostos segundo a capacidade econômica do contribuinte, dando-lhes caráter pessoal, sempre que possível.

Encontra-se no art. 145, §1º da CRFB: “Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”.

Princípio da Vedação do Confisco

Segundo Hugo de Brito Machado (1999, p. 205):

18

“A Constituição Federal estabelece que é vedado à União, aos Estados, ao Distrito Federal e aos Municípios utilizar tributo com efeito de confisco. Não obstante seja problemático o entendimento do que seja um tributo com efeito de confisco, certo é que o dispositivo constitucional pode ser invocado sempre que o contribuinte entender que o tributo, no caso, lhe está confiscando os bens.

Cabe ao Judiciário dizer quando um tributo é confiscatório. A regra constitucional, no mínimo, deu ao Judiciário mais um instrumento de controle da voracidade fiscal do Governo, cuja utilidade certamente fica a depender da provocação dos interessados e da independência e coragem dos magistrados, especialmente dos que integram o Supremo Tribunal Federal.

Já no regime constitucional anterior alguns

tributaristas sustentavam ser inadmissível o tributo confiscatório, posto que isto implicaria negar o direito de propriedade, constitucionalmente garantido.

O caráter confiscatório do tributo há de ser avaliado em função do sistema, vale dizer, em face da carga tributária resultante dos tributos em conjunto.

A vedação do confisco é atinente ao tributo. Não à penalidade pecuniária, vale dizer, à multa. O regime jurídico do tributo não se aplica à multa, porque tributo e multa são essencialmente distintos. O ilícito é pressuposto essencial desta, e não daquele”.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 12):

“O princípio da vedação ao confisco consiste no impedimento legal a que se utilizem tributos de valor tão elevado, que sua cobrança exceda à capacidade contributiva do sujeito passivo da relação jurídico-tributária, causando-lhe substancial decréscimo de patrimônio.

Encontra-se no art. 150, IV, da CRFB: “... é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV – utilizar de tributo com efeito de confisco”.

Princípio da Liberdade de Tráfego

Segundo Hugo de Brito Machado (1999, p. 206):

19

“O art. 150, inciso V, da Constituição Federal de 1988 veda às diversas entidades tributantes o estabelecimento de limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais. É importante esclarecer que essa regra não impede a cobrança de impostos sobre a circulação em operações interestaduais ou intermunicipais. O que ela proíbe é a instituição de tributo em cuja hipótese de incidência seja elemento essencial a transposição de fronteira interestadual ou intermunicipal. Essa limitação ao poder de tributar decorre e de certa forma realiza o princípio federativo. Não configura propriamente uma imunidade. Apenas estabelece parâmetros para a atividade tributária. Define, na verdade, circunstâncias que a podem tornar inconstitucional. No inciso V, do art. 150, a circunstância que pode tomar um tributo inconstitucional é a interestadualidade, se tomada como essencial para o nascimento do dever jurídico de pagar o tributo, ou como critério para seu agravamento”.

Segundo José Cretella Júnior e José Cretella Neto (1999, p. 12):

“O princípio da não limitação do tráfego de pessoas ou mercadorias por meio de tributos consiste na proibição à Administração Pública, de restringir a circulação de pessoas ou bens, em todo território nacional, utilizando-se de seu poder tributante. Encontra-se no art. 150, V, da CRFB: “... é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: V – estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público”.

1.2 Fontes Constitucionais de Direito Tributário

A Constituição da República Federativa do Brasil de 1988 possui em

seu Título VI denominado DA TRIBUTAÇÃO E DO ORÇAMENTO, o Capitulo I –

DO SISTEMA TRIBUTÁRIO NACIONAL, onde se divide em Seções os arts. 145

a 162, desta forma:

Seção I - Dos Princípios Gerais (arts. 145 a 149);

Seção II - Das Limitações ao Poder de Tributar (arts. 150 a 152);

Seção III - Dos Impostos da União (arts. 153 e 154);

Seção IV - Dos Impostos dos Estados e do Distrito Federal (art. 155);

20

Seção V - Dos Impostos dos Municípios (art. 156);

Seção VI - Da Repartição das Receitas Tributárias (arts. 157 a 162)

As atuais fontes constitucionais do Direito Tributário são as aqui

mencionadas.

1.3 Leis Complementares

A Emenda Constitucional nº 18/65, introduziu as leis

complementares em matéria tributária.

Lei Complementar é a lei que necessita de aprovação por quorum

qualificado, entendido este como a maioria absoluta dos membros das duas

Casas do Congresso Nacional, e tem por objeto explicitar comandos

constitucionais autoaplicáveis ou cuja aplicação dela dependa

peremptoriamente.

1.4 Resoluções do Senado

São fontes do direito tributário introduzidas no art.º 2º do CTN. Estão

na Constituição da República Federativa do Brasil, Título IV, Capítulo I, Seção

VIII art.º 59, que dispõe sobre o processo legislativo.

José Afonso da Silva conceitua as resoluções como sendo

(1999, p.780):

“atos de competência privativa tanto do Congresso

Nacional como do Senado Federal e da Câmara”,

ressaltando que “têm como conteúdo matérias tais como

delegação (art.º 68), a suspensão de lei declarada

inconstitucional (art.º 52, X), a fixação de alíquotas (art.º

155, §2º, IV), onde se nota a predominância das medidas

21

de caráter concreto, em contraposição ao decreto

legislativo, que veicula preferencialmente assuntos de

caráter genérico”.

1.5 As Constituições

O art.º 2º do CTN também faz alusão a uma quarta fonte de direito

tributário, qual seja, as constituições dos membros federados.

A Constituição da República Federativa do Brasil de 1988 dotou os

Estados, Distrito Federal e Municípios de autonomia, devendo os Estados reger-

se pelas Constituições Estaduais e leis próprias e os Municípios e Distrito

Federal pelas leis orgânicas e leis próprias, sendo que todas as normas

necessitam estar de acordo com a CRFB e, no caso dos Municípios, também em

sintonia com a Constituição do Estado a que pertencem.

1.6 Leis Federais, Estaduais e Municipais

O ordenamento constitucional vigente outorgou às pessoas de direito

público com capacidade política (União, Estados, Distrito Federal e Municípios)

a competência tributária.

A CRFB confere a determinado ente a faculdade de criar tributos, ou

seja, a competência tributária.

Desta forma a criação de um tributo deve seguir o princípio da

legalidade, sendo obrigatória a sua veiculação por lei.

A competência tributária outorgada aos entes não significa a cobrança

de um tributo, mas sim, a possibilidade de criá-lo.

22

Nos princípios citados, observa-se que para Hugo de Brito Machado

somente a lei pode criar e aumentar tributo e será cobrado no exercício financeiro

seguinte a publicado da lei, dentro da competência de cada entidade tributante,

cita o tratamento uniforme pelo ente tributante e sustenta a progressividade do

imposto e diante da capacidade contributiva do contribuinte, e quando este

entender que o tributo tem caráter confiscatório poderá recorrer ao judiciário,

estando livre o contribuinte para o tráfego de seus bens, incidindo sobre este

tributos que não sejam em operações interestaduais e intermunicipais; e José

Cretella Júnior e José Cretella Neto acrescentam estes princípios ao mencionar

dispositivo da Carta Magna que “ninguém será obrigado a fazer ou deixar de

fazer alguma coisa, senão em virtude de lei”, e cita a caput do art. 5º da atual

CRFB para a isonomia jurídica, faz referência a indegabilidade da competência

tributária de cada ente federativo.

Para melhor compreensão, no capítulo seguinte abordaremos a Natureza

Jurídica do Instituto da Retenção.

CAPÍTULO II

NATUREZA JURÍDICA DO INSTITUTO DA RETENÇÃO

Pelo artigo 128 da Lei nº 5.172/66 (Código Tributário Nacional – CTN), a

lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a

23

terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a

responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do

cumprimento total ou parcial da referida obrigação. Por esta disposição legal, o

instituto da retenção tem por objetivo obrigar a fonte pagadora a descontar do

montante que deve pagar ao fornecedor de bens ou serviços a quantia do tributo

a ser retido, sempre quando ocorrer o fato gerador do tributo e que ensejar a

retenção na fonte em conformidade com a legislação de cada ente tributante,

como por exemplo, em um serviço de limpeza prestado por pessoa jurídica, a

fonte pagadora terá que reter IR, CSLL, PIS/PASEP, COFINS, INSS e ISS.

Para tornar este instituto eficaz, a legislação prevê penalidades à fonte

pagadora que deixar de fazer a devida retenção do tributo ou contribuição e à

pessoa jurídica prestadora do serviço que deixar de destacar os tributos na nota

fiscal.

Identificar a natureza jurídica da retenção na fonte dos tributos em geral

é saber os regimes jurídicos em que essa sistemática de recolhimento dessa

obrigação tributária se opera, como substituto tributário ou simplesmente agente

da retenção.

Primeiramente tem-se a necessidade de conhecer a natureza jurídica

da fonte pagadora e o fato gerador da retenção na fonte para iniciar a relação

jurídica tributária, que no caso desta monografia é o ente público federal, se

retém o tributo e quando recolhe, e quais as obrigações acessórias decorrem

dessa retenção tributária. Para entendermos melhor essa sistemática tributária

passamos a discorrer alguns aspectos da legislação sobre o assunto.

O estudo da legislação tributária é pré-requisito para a correta

interpretação e aplicação dos dispositivos legais nas operações que envolvem

os pagamentos efetuados pelos órgãos e entidades da administração pública

federal. É por essa razão que abordaremos de forma objetiva conceitos básicos

extraídos da Constituição Federal de 1988, do Código Tributário Nacional e

24

demais normas complementares e atos administrativos concernentes aos

tributos e contribuições a serem retidos.

O Princípio da Reserva Legal, previsto no art. 5°, inciso II da Constituição

Federal será o norte do nosso trabalho, pois segundo esse princípio ninguém

será obrigado a fazer ou deixar de fazer senão em virtude de lei. Dessa forma,

tudo o que tratarmos nesse trabalho terá fundamentação legal.

Em primeiro lugar, precisamos esclarecer a relação jurídica como fator

determinante da obrigação tributária. Numa relação jurídica, qualquer que seja a

sua vertente, ambas as partes estão sujeitas a direitos e obrigações. O Estado

tem o direito de cobrar, mas o dever de fazê-lo de forma legal. O contribuinte e

o responsável devem cumprir com as obrigações fiscais no exato limite dessa

legalidade.

No próximo capítulo estudaremos a Obrigação Acessória que decorre da

retenção tributária.

CAPÍTULO III

OBRIGAÇÃO ACESSÓRIA

Ressalvada a sua conversão em obrigação principal, relativamente à

penalidade pecuniária pelo seu descumprimento, a obrigação acessória não tem

conteúdo pecuniário, pois se refere a um dever atribuído às pessoas de "fazer"

ou "não fazer", no interesse da arrecadação e fiscalização dos tributos, que,

25

inclusive, independe da existência de uma obrigação principal, conforme dispõe

o CTN ao vedar à autoridade administrativa condicionar o pagamento da

obrigação principal ao cumprimento da obrigação acessória (art. 164, inc. I).

O fato gerador da obrigação acessória "é qualquer situação que, na

forma da legislação aplicável, impõe a prática ou a abstenção de ato que não

configure como obrigação principal". (CTN, art. 115).

Essa obrigação se extingue com o implemento das prestações, positivas ou negativas, que constitui o seu objeto e somente pode ser dispensada se houver disposição expressa de lei, conforme se depreende do disposto no art. 111, inc. III, do CTN, de que "interpreta-se literalmente a legislação tributária que disponha sobre dispensa de obrigações tributárias acessórias" (g.n.).

3.1 Retenção na Fonte

Antes de entrar na definição do problema, vamos entender melhor

a legislação tributária, embora citado anteriormente, onde o sujeito ativo da

obrigação é a pessoa jurídica de direito público, titular da competência para exigir

o seu cumprimento, enquanto o sujeito passivo da obrigação principal é a

pessoa obrigada ao pagamento de tributo ou penalidade pecuniária, que se

divide em Contribuinte, quando tenha relação pessoal e direta com a situação

que constitua o respectivo fato gerador e Responsável, quando, sem revestir a

condição de Contribuinte, sua obrigação decorra de disposição expressa de lei.

Assim sendo, a legislação tributária prevê que o sujeito passivo da

relação tributária como sendo a pessoa obrigada ao pagamento do tributo. Regra

geral, essa pessoa é a aquela que incorre em determinada hipótese de

incidência tributária, sendo a pessoa que pratica determinado ato descrito em lei

como hipótese sujeita a incidência do tributo.

26

Na retenção tributária o tomador de um serviço ou adquirente de

bens ao descontar do montante da nota fiscal que pagaria ao fornecedor uma

determinada importância relativa ao tributo a ser retido na fonte e recolher a

Fazenda Pública. Entretanto, torna-se necessário que o tomador identifique

quando há incidência tributária, se esta está no campo de incidência com o

surgimento do fato gerador da obrigação tributária, ou se não está no campo da

incidência tributária, seja pela imunidade, isenção e alíquota zero.

Cabe explicar cada uma dessas não incidências tributárias, ou seja:

A imunidade, além de ser um princípio constitucional insculpido no artigo

150, VI, da Carta Magna, é a norma constitucional que reduz o comando positivo

ao poder de atuação dos entes tributantes.

Consequentemente, onde não há imunidade abrem-se a possibilidade de

incidência e não incidência.

Por sua vez, dentro do campo de competência tributária, existe a escolha

entre criar ou não tributos, sendo que, quando o ente político capacitado à

instituição do tributo opta por não criá-lo, estaremos diante da hipótese da não

incidência tributária, ou seja, não há ocorrência do fato gerador. Em

contrapartida, havendo a criação do tributo, abre-se a faculdade de isentar ou

não determinadas pessoas, coisas ou situações.

Logo, pode-se concluir que a isenção se encontra dentro do sistema

tributário e não fora, como as imunidades. Nela, há a incidência da norma que

cria o tributo, contudo, em sentido oposto, é feita uma norma que cria um manto

sobre o contribuinte, não deixando assim que os efeitos do tributo o atinjam.

De forma simples e de limitada extensão espacial, diferencia-se em

seguida imunidade da isenção e da alíquota 0%.

27

A alíquota zero não significa não incidência ou isenção, apenas que o ente

tributante definiu que a tributação daquela operação ou produto seria zerada,

visando uma política econômica provisória de incentivo ao consumo (como no

caso da redução do IPI para a linha branca de eletrodomésticos) ou com outro

objetivo (como o da redução da inflação, no caso dos produtos da cesta básica,

que tiveram o PIS e COFINS zerados em 2013).

Pode ocorrer a revogação da alíquota zero, estabelecendo-se outra

alíquota para a operação.

A isenção tributária, como a incidência, decorre de lei. É o próprio poder

público competente para exigir tributo que tem o poder de isentar.

É a isenção um caso de exclusão ou, melhor dizendo, de dispensa do

crédito tributário, estabelecido no artigo 175, inciso I, do Código Tributário

Nacional - CTN.

Na isenção a obrigação tributária surge, mas a lei dispensa o pagamento

do tributo. É assim, a isenção, algo excepcional que se localiza no campo da

incidência tributária. Houve o fato gerador do tributo, porém a lei determina que

o contribuinte deixe de arcar com a respectiva obrigação tributária.

Como exemplo, temos as isenções do Imposto de Renda, que estão

previstas no Regulamento do Imposto de Renda, e, entre elas, constam:

- ajuda de custo destinado a atender às despesas com transporte, frete e

locomoção do beneficiado e seus familiares, em caso de remoção de um

município para outro;

- o ganho de capital auferido na alienação de bens e direitos de pequeno

valor;

- a alimentação, o transporte e os uniformes ou vestimentas especiais de

trabalho, fornecidos gratuitamente pelo empregador a seus empregados;

- os rendimentos auferidos em contas de depósitos de poupança;

28

– as diárias destinadas, exclusivamente, ao pagamento de despesas de

alimentação e pousada, por serviço eventual realizado em município diferente

do da sede de trabalho, inclusive no exterior; - etc.

A maioria dos doutrinadores entende que a isenção não impede o

nascimento da obrigação tributária, mas, tão-somente, impede o aparecimento

do crédito tributário, que corresponderia á obrigação surgida.

Paulo de Barros Carvalho (1991, p. 117) reporta o equívoco ao se

relacionar imunidade com isenção:

“[...] são categorias jurídicas distintas, que não se interpenetram, mantendo qualquer tipo de relacionamento no processo de derivação ou de fundamentação, a não ser em termos muito oblíquos e indiretos. Não se pode delinear paralelismo entre as mencionadas instituições, como faz a doutrina brasileira”.

De acordo com Aliomar Baleeiro (1997, p. 16), “a imunidade é ampla e

indivisível, não admitindo, nem por parte do legislador (complementar ou

ordinário), nem do aplicador (juiz ou agente fiscal), "restrições ou meios termos"”.

Hugo de Brito Machado (2008, p.282) definiu imunidade como “o

obstáculo criado por uma norma da Constituição que impede a incidência de lei

ordinária de tributação sobre determinado fato, ou em detrimento de determinada

pessoa, ou categoria de pessoas”.

Diante desses conceitos das normas tributárias e pensamento de

doutrinadores do direito tributário, passamos a entender melhor a legislação

específica sobre o tema.

3.2 Instrução Normativa RFB nº 1.234, de 11/01/2012

Esta Instrução Normativa regulamenta o artigo 64 da Lei nº 9.430, de

27/12/1996 e os artigos nºs 34 e 35 da Lei nº 10.833, de 29/12/2003 quanto à

retenção de tributos nos pagamentos efetuados pelos órgãos da administração

pública federal direta, autarquias e fundações federais, empresas públicas,

29

sociedades de economia mista pelo fornecimento de bens e serviços, que

comentamos alguns tópicos para em seguida exemplificarmos melhor o

entendimento da legislação.

Os órgãos da administração pública federal estão obrigados a efetuar as

retenções na fonte do Imposto sobre a Renda, da Contribuição Social sobre o

Lucro Líquido, da Contribuição para o Financiamento da Seguridade Social e da

Contribuição para o PIS/Pasep sobre os pagamentos que efetuarem às pessoas

jurídicas, pelo fornecimento de bens ou prestação de serviços em geral, inclusive

obras, conforme artigo 2º. Os órgãos e entidades da administração pública

federal referem-se à administração direta, autarquias, fundações federais,

empresas públicas, sociedades de economia mista e as demais entidades em

que a União, direta ou indiretamente detenha a maioria do capital social sujeito

a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a

registrar sua execução orçamentária e financeira no Sistema Integrado de

Administração Financeira do Governo Federal (Siafi), dispensando, em relação

aos pagamentos efetuados as demais retenções previstas na legislação do

Imposto de Renda.

Os valores retidos deverão ser recolhidos ao Tesouro Nacional,

mediante Documento de Arrecadação de Receitas Federais - DARF, sendo até

o 3º dia útil da semana subsequente àquela em que tiver ocorrido o pagamento

à pessoa jurídica pelos órgãos da administração pública federal direta,

autarquias e fundações federais e até o último dia útil do segundo decêndio do

mês subsequente àquele mês em que tiver ocorrido o pagamento à pessoa

jurídica pelas empresas públicas, sociedades de economia mista e demais

entidades em que a União, direta ou indiretamente detenha a maioria do capital

social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam

obrigadas a registrar sua execução orçamentária e financeira no Siafi, de forma

centralizada, pelo estabelecimento matriz da pessoa jurídica nos códigos

respectivos, sendo a retenção efetuada aplicando-se, sobre o valor a ser pago,

o percentual constante da coluna 06 do Anexo I da citada Instrução Normativa,

corresponde à soma das alíquotas das contribuições devidas e da alíquota do

30

IR, determinada mediante a aplicação de 15% (quinze por cento) sobre a base

de cálculo estabelecida no art. 15 da Lei nº 9.249, de 26 de dezembro de 1995,

conforme a natureza do bem fornecido ou do serviço prestado, conforme tabela

constante do Anexo I desta IN (art. 3º), a seguir demonstrada, diferenciando das

demais pessoas jurídicas (direito Privado) na aplicação da retenção dos tributos

e contribuições sociais.

Ainda a citada IN, em seu artigo 2º estabelece em seus parágrafos, que a

retenção efetuada na forma deste artigo dispensa, em relação aos pagamentos

efetuados, as demais retenções previstas na legislação do Imposto de Rendas

(§ 1º), e serão efetuadas sobre qualquer forma de pagamento, inclusive os

pagamentos antecipados por conta de fornecimento de bens ou de prestação de

serviços, para entrega futura (§2º).

No caso de fornecimento de bens ou de prestação de serviços amparados

por isenção, não incidência ou alíquota zero do Imposto de Rendas (IR) ou de

uma ou mais contribuições de que trata este artigo, na forma da legislação em

vigor, a retenção dar-se-á mediante a aplicação das alíquotas previstas no art.

3º, correspondente ao IR ou às contribuições não alcançadas pela isenção, não

incidência ou pela alíquota zero (§3º)

Anexo I – IN 1234/2012

31

file:///C:/Users/Admin/Downloads/Anexo_I.pdf

Na hipótese do § 3º, o recolhimento será efetuado mediante a utilização

dos códigos de que trata o art. 36, ou seja, os mesmos códigos utilizados no

caso de pessoas jurídicas amparadas por Medida Judicial (§ 4º), e essas

pessoas jurídicas amparadas por isenção, não incidência ou alíquota zero devem

informar essa condição no documento fiscal, inclusive o enquadramento legal,

sob pena de, se não o fizerem, sujeitarem-se à retenção do IR e das

32

contribuições sobre o valor total do documento fiscal, no percentual total

correspondente à natureza do bem ou serviço (§5º).

E no caso da pessoa jurídica fornecedora do bem ou prestadora do

serviço sujeitas à retenção na fonte deverá informar no documento fiscal o valor

do IR e das contribuições a serem retidos na operação (§ 6º).

Ainda no caso dos materiais utilizados na prestação de serviços para

dedução da base de cálculo, inclusive no caso de construção civil, estes

materiais devem estar discriminados no contrato e na nota fiscal ou fatura de

prestação de serviços (§7º).

No capítulo III desta IN, especifica as hipóteses em que não haverá

retenção na fonte, como templos de qualquer culto, partidos políticos, sindicatos,

etc. No entanto, torna-se necessário que o responsável pelo pagamento solicite

ao fornecedor do bem ou serviço Declaração conforme anexos II a IV da IN

1234/2012.

Modelo Anexo II - Imunidade

Ilmo. Sr. (autoridade a quem se dirige) (Nome da entidade), com sede (endereço completo), inscrita no CNPJ sob o nº.......

DECLARA à (nome da entidade pagadora), que não está sujeita à retenção, na fonte, do IRPJ, da CSLL, da Cofins e da Contribuição para o PIS/Pasep, a que se refere o art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, por se enquadrar em uma das situações abaixo:

I - INSTITUIÇÃO DE EDUCAÇÃO: 1. ( ) Entidade em gozo regular da imunidade prevista no art. 150, inciso VI, alínea "c" da

Constituição Federal, por cumprir os requisitos previstos no art. 12 da Lei nº 9.532, de 10 de dezembro de

1997.

2. ( ) Entidade de ensino superior, em gozo regular da isenção prevista no art. 8º da Lei nº 11.096, de 13 de janeiro de 2005, por ter aderido ao Programa Universidade para Todos (Prouni), instituído pela Lei nº 11.096, de 13 de janeiro de 2005, conforme Termo de Adesão vigente no período da prestação do serviço ou do fornecimento do bem (doc. Anexo).

II - ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL: 1. ( ) Instituição educacional em gozo regular da imunidade prevista no art.

195, § 7º da Constituição Federal, por ter sido certificada como beneficente de assistência social pelo Ministério da Educação e por cumprir os requisitos previstos no art. 29 da Lei nº

33

12.101, de 27 de novembro de 2009. 2. ( ) Entidade em gozo regular da imunidade prevista no art. 195, § 7º da

Constituição Federal, por ter sido certificada como beneficente de assistência social pelo Ministério de sua área de atuação e por cumprir os requisitos previstos no art. 29 da Lei nº 12.101, de 2009.

O signatário declara neste ato, sob as penas do art. 299 do Decreto-Lei nº 2.848, de 7 de dezembro de 1940 - Código Penal; do art. 1º da Lei nº 8.137, de 27 de dezembro de 1990, e para fins do art. 32 da Lei nº 9.430, de 1996, que:

a) é representante legal da entidade e assume o compromisso de informar, imediatamente, à Secretaria da Receita Federal do Brasil e ao órgão ou à entidade contratante, qualquer alteração na situação acima declarada;

b) os valores recebidos referem-se a receitas relacionadas com as finalidades para as quais foram instituídas .

Local e data..................................................... Assinatura do Responsável

file:///C:/Users/Admin/Downloads/Anexo_II.pdf

Modelo Anexo III - entidade sem fins lucrativos

Ilmo. Sr. (autoridade a quem se dirige) (Nome da entidade), com sede (endereço completo), inscrita no CNPJ sob o nº.....

DECLARA à (nome da entidade pagadora), para fins de não incidência na fonte do IR, da CSLL, da Cofins, e da Contribuição para o PIS/Pasep, a que se refere o art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, que é entidade sem fins lucrativos de caráter ................................................., a que se refere o art. 15 da Lei nº9.532, de 10 de dezembro de 1997.

Para esse efeito, a declarante informa que: I - preenche os seguintes requisitos, cumulativamente: a) é entidade sem fins lucrativos; b) presta serviços para os quais foi instituída e os coloca à disposição do grupo de

pessoas a que se destinam; c) não remunera, por qualquer forma, seus dirigentes por serviços prestados; d) aplica integralmente seus recursos na manutenção e desenvolvimento de seus objetivos sociais;

e) mantém escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão;

f) conserva em boa ordem, pelo prazo de 5 (cinco) anos, contado da data da emissão, os documentos que comprovam a origem de suas receitas e a efetivação de suas despesas, bem como a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

g) apresenta anualmente a Escrituração Contábil Fiscal (ECF), quando se encontra na condição de obrigado e em conformidade com o disposto em ato da Secretaria da Receita Federal do Brasil (RFB); e

h) os valores recebidos referem-se a receitas relacionadas com as finalidades para as quais foram instituídas.

II - o signatário é representante legal desta entidade, assumindo o compromisso de

34

informar à RFB e à unidade pagadora, imediatamente, eventual desenquadramento da presente situação e está ciente de que a falsidade na prestação dessas informações, sem prejuízo do disposto no art. 32 da Lei nº 9.430, de 1996, o sujeitará, com as demais pessoas que para ela concorrem, às penalidades previstas na legislação criminal e tributária, relativas à falsidade ideológica (art. 299 do Decreto-Lei nº 2.848, de 7 de dezembro de 1940 - Código Penal) e ao crime contra a ordem tributária (art. 1º da Lei nº 8.137, de 27 de dezembro de 1990).

Local e data..................................................... Assinatura do Responsável

file:///C:/Users/Admin/Downloads/Anexo_III.pdf

Como podemos observar na IN (art. 9º), que o valor do imposto e das

contribuições sociais retidos será considerado como antecipação do que for

devido pelo contribuinte em relação ao mesmo imposto e às mesmas

contribuições e poderá ser compensado ou deduzido pelo contribuinte que sofreu

a retenção, observando-se as regras deste artigo, e esta garantia será mediante

a inclusão pelo tomador dos dados do prestador de serviço que sofreu a retenção

na Declaração de Imposto de Renda Retido na Fonte (DIRF), conforme dispões

o artigo 37 da IN, ou seja:

Art. 37. O órgão ou a entidade que efetuar a retenção deverá fornecer, à pessoa

jurídica beneficiária do pagamento, comprovante anual de retenção, até o último dia útil de fevereiro do ano subsequente, podendo ser disponibilizado em meio eletrônico, conforme modelo constante do Anexo V a esta Instrução Normativa, informando, relativamente a cada mês em que houver sido efetuado o pagamento, os códigos de retenção, os valores pagos e os valores retidos. (grifos nossos)

§ 1º Como forma alternativa de comprovação da retenção, poderá o órgão ou a entidade fornecer, ao beneficiário do pagamento, cópia do DARF, desde que este contenha a base de cálculo correspondente ao fornecimento dos bens ou da prestação dos serviços. (grifo nosso)

§ 2º Anualmente, até o último dia útil de fevereiro do ano subsequente, os órgãos ou as entidades que efetuarem a retenção de que trata esta Instrução Normativa deverão apresentar à RFB Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), nela discriminando, mensalmente, o somatório dos valores pagos e o total retido, por contribuinte e por código de recolhimento.

§ 3º Também deverão ser informados na DIRF, relacionada aos fatos ocorridos a partir do ano-calendário de 2017, os valores pagos às entidades imunes ou isentas de que tratam os incisos III e IV do art. 4º desta instrução normativa, nela discriminando, mensalmente, os valores pagos a cada entidade.

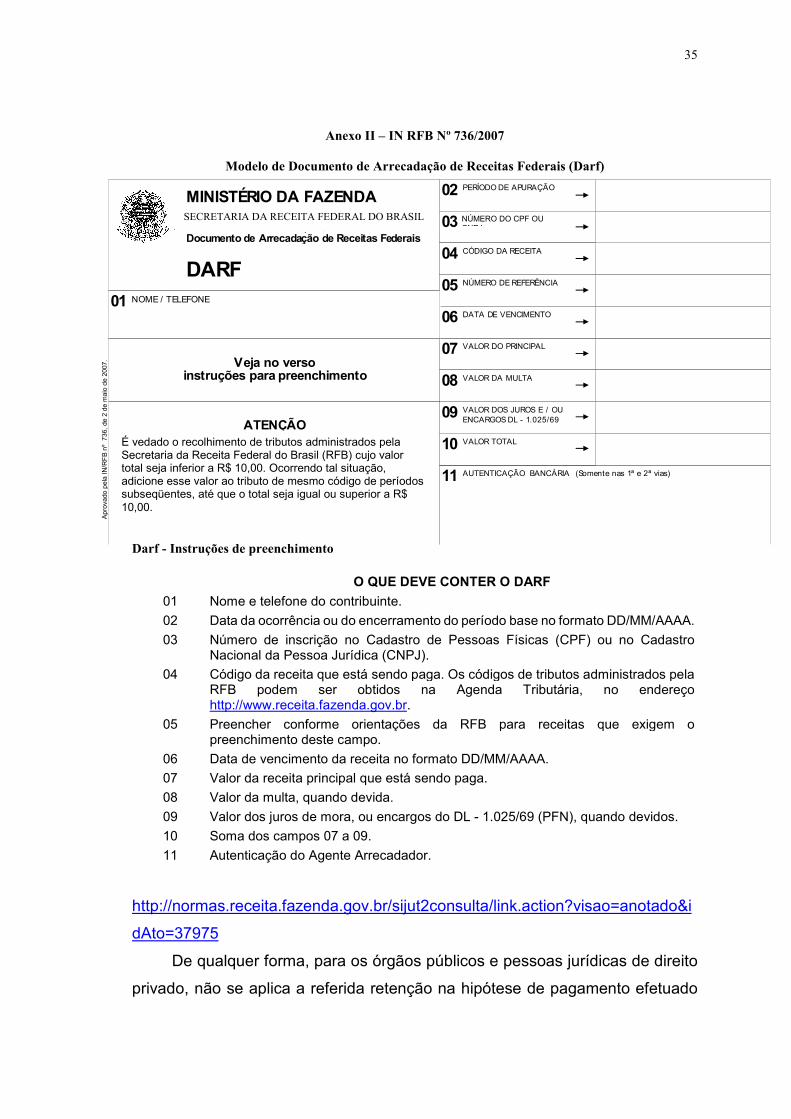

35

Anexo II – IN RFB Nº 736/2007

Modelo de Documento de Arrecadação de Receitas Federais (Darf)

Darf - Instruções de preenchimento

O QUE DEVE CONTER O DARF

01 Nome e telefone do contribuinte.

02 Data da ocorrência ou do encerramento do período base no formato DD/MM/AAAA.

03 Número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ).

04 Código da receita que está sendo paga. Os códigos de tributos administrados pela RFB podem ser obtidos na Agenda Tributária, no endereço http://www.receita.fazenda.gov.br.

05 Preencher conforme orientações da RFB para receitas que exigem o preenchimento deste campo.

06 Data de vencimento da receita no formato DD/MM/AAAA.

07 Valor da receita principal que está sendo paga.

08 Valor da multa, quando devida.

09 Valor dos juros de mora, ou encargos do DL - 1.025/69 (PFN), quando devidos.

10 Soma dos campos 07 a 09.

11 Autenticação do Agente Arrecadador.

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&i

dAto=37975

De qualquer forma, para os órgãos públicos e pessoas jurídicas de direito

privado, não se aplica a referida retenção na hipótese de pagamento efetuado

VALOR TOTALÉ vedado o recolhimento de tributos e contribuiçõesadministrados pela Secretaria da Receita Federal cujo valor totalseja inferior a R$ 10,00. Ocorrendo tal situação, adicione essevalor ao tributo/contribuição de mesmo código de períodos

subseqüentes, até que o total seja igual ou superior a R$ 10,00.

CÓDIGO DA RECEITA

NÚMERO DO CPF OU CGC

NÚMERO DE REFERÊNCIA

PERÍODO DE APURAÇÃO

DATA DE VENCIMENTO

VALOR DO PRINCIPAL

VALOR DA MULTA

VALOR DOS JUROS E / OUENCARGOS DL - 1.025/69

AUTENTICAÇÃO BANCÁRIA (Somente nas 1ª e 2ª vias)

NOME / TELEFONE01

03

02

04

09

05

08

06

07

11

MINISTÉRIO DA FAZENDASECRETARIA DA RECEITA FEDERAL

Documento de Arrecadação de Receitas Federais

Veja no versoinstruções para preenchimento

10

DARF

ATENÇÃO

Apr

ovad

o pe

la I

N/R

FB

nº

736

, de

2 d

e m

aio

de 2

007.

SECRETARIA DA RECEITA FEDERAL DO BRASIL

ERAL DO BRASIL

É vedado o recolhimento de tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) cujo valor total seja inferior a R$ 10,00. Ocorrendo tal situação, adicione esse valor ao tributo de mesmo código de períodos subseqüentes, até que o total seja igual ou superior a R$ 10,00.

NÚMERO DO CPF OU CNPJ

36

as pessoas jurídicas enquadradas no SIMPLES, neste caso, cabe o responsável

do pagamento da nota fiscal solicitar Declaração de Inscrição no Simples

Nacional, conforme Anexo IV a seguir, e que deverá ser certificado no site do

Simples Nacional: http://www8.receita.fazenda.gov.br/SIMPLESNACIONAL/aplicacoes.aspx?id=21

Ilmo. Sr. (pessoa jurídica pagadora) (Nome da empresa), com sede (endereço completo), inscrita no CNPJ sob o nº.....

DECLARA à (nome da pessoa jurídica pagadora), para fins de não incidência na fonte do IRPJ, da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins), e da Contribuição para o PIS/Pasep, a que se refere o art. 64 da Lei n º 9.430, de 27 de dezembro de 1996, que é regularmente inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata o art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006.

Para esse efeito, a declarante informa que: I - preenche os seguintes requisitos: a) conserva em boa ordem, pelo prazo de 5 (cinco) anos, contado da data da

emissão, os documentos que comprovam a origem de suas receitas e a efetivação de suas despesas, bem como a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial; e

b) cumpre as obrigações acessórias a que está sujeita, em conformidade com a legislação.

II - o signatário é representante legal desta empresa, assumindo o compromisso de informar à Secretaria da Receita Federal do Brasil e à pessoa jurídica pagadora, imediatamente, eventual desenquadramento da presente situação e está ciente de que a falsidade na prestação dessas informações, sem prejuízo do disposto no art. 32 da Lei nº 9.430, de 1996, o sujeitará, com as demais pessoas que para ela concorrem, às penalidades previstas na legislação criminal e tributária, relativas à falsidade ideológica (art. 299 do Decreto-Lei nº 2.848, de 7 de dezembro de 1940 - Código Penal) e ao crime contra a ordem tributária (art. 1º da Lei nº 8.137, de 27 de dezembro de 1990)

Local e data..................................................... Assinatura do Responsável

http://www.bb.com.br/docs/pub/siteEsp/agro/dwn/DecopcaoSimplesNac.pdf

O artigo 64 da Lei nº 9.430, de 1996, também é regulamentado pelo

Decreto nº 3.000, de 26/03/1999, em seu artigo 653 e seus parágrafos, in verbis:

Art. 653. Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência do imposto, na fonte, na forma deste artigo, sem prejuízo da retenção relativa às contribuições previstas no art. 64 da Lei nº 9.430, de 1996.

37

§ 1º O imposto de renda a ser retido será determinado mediante a aplicação da alíquota de quinze por cento sobre o resultado da multiplicação do valor a ser pago pelo percentual de que trata o art. 223, aplicável à espécie de receita correspondente ao tipo de bem fornecido ou de serviço prestado (Lei nº 9.430, de 1996, art. 64, § 5º). § 2º A obrigação pela retenção é do órgão ou entidade que efetuar o pagamento (Lei nº 9.430, de 1996, art. 64, § 1º). § 3º O valor do imposto retido será considerado como antecipação do que for devido pela pessoa jurídica (Lei nº 9.430, de 1996, art. 64, § 3º). § 4º O valor retido correspondente ao imposto de renda somente poderá ser compensado com o que for devido em relação a esse imposto (Lei nº 9.430, de 1996, art. 64, § 4º). § 5º A retenção efetuada na forma deste artigo dispensa, em relação à importância paga, as demais incidências na fonte previstas neste Livro. § 6º Os pagamentos efetuados às pessoas jurídicas optantes pelo SIMPLES não estão sujeitos ao desconto do imposto de que trata este artigo.

Para identificar os tributos a serem retidos nas notas fiscais ou faturas de

prestação de serviços ou fornecimento de bens e mercadorias é conveniente

analisar as notas fiscais em confronto com o objeto do Contrato firmado com a

administração pública e com o Termo de Referência ou Projeto Básico, se

houver, para então identificar a ocorrência do fato gerador de cada espécie de

tributo ou contribuição a ser retido, inclusive quando empregado materiais e

equipamentos. Para tanto é necessário que o responsável pela fiscalização da

execução do contrato ao receber a nota fiscal e antes de atestá-la, verifique se

a mesma está em conformidade com o objeto do contrato assinado para que o

setor financeiro do órgão proceda à devida retenção. Este procedimento evita a

retenção indevida, errada ou falta de retenção e consequentemente prejuízo ao

erário e ao contratado (beneficiário da retenção) no momento da compensação

do valor retido e em código errado.

A cópia do Darf recolhido pelo órgão que efetuou a retenção poderá ser

encaminhado ao beneficiário da retenção, conforme previsto no §1º, artigo 37 da

IN 1234/2012.

A Instrução Normativa RFB nº 1599, de 11/12/2015, que dispõe sobre a

apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF),

dispensa os órgão públicos da administração direta da União desta

38

apresentação, obrigando as autarquias e fundações instituídas e mantidas pela

administração pública da União a apresentação da DCTF. O § 2º do artigo 2º

desta IN, suspende a obrigatoriedade da apresentação da DCTF por estas

autarquias e fundações, até ulterior deliberação.

As pessoas jurídicas de direito público e privado que pagarem ou

creditarem rendimentos sobre os quais venham a incidir retenção do Imposto

sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-

calendário, estão obrigadas a apresentação da Declaração do Imposto sobre a

Renda Retido na Fonte (DIRF), conforme artigo 2º da Instrução Normativa RFB

nº 1671, de 22/11/2016. Os órgãos públicos federais deverão emitir

Comprovante Anual de Retenção de IR, CSLL, COFINS e PIS/PASEP, conforme

artigo 64, da Lei nº 9.430/96, aprovado pela IN 1.234/2012.

A justificativa do problema apresentado nesta monografia se dá ao fato de

várias Soluções de Consultas e Súmula do Conselho Administrativo de Recursos

Fiscais do Ministério da Fazenda (CARF MF), por isso identificamos os

equívocos quando do confronto do Darf com os dados da DIRF. Este confronto

é importante para evitar que o Fornecedor de Bens e Serviços venha a ser

autuado pelo Fisco e tenha que recorrer administrativamente ou entrar com

Solução de Consulta na Receita Federal do Brasil para dirimir a dúvida quanto à

divergência do valor retido e código da retenção utilizado, indo até a última

instância administrativa de recursos fiscais do Ministério da Fazenda (CARF MF),

seguem algumas:

Solução de Consulta nº 54, de 27/02/2015 – Cosit. http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=62216

Assunto: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF

Ementa: As comissões pagas às administradoras de cartões de crédito, a título de taxa de

administração, por órgãos da administração pública federal direta, autarquias e fundações federais,

empresas públicas, sociedades de economia mista e demais entidades em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do

Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na

modalidade total no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI

sujeitam-se à retenção na fonte do IRPJ, CSLL, PIS e Cofins, nos termos da IN RFB nº 1.234, de 2012.

39

Conclusão: Diante dos fundamentos expostos, propõe-se solucionar a presente consulta respondendo

à Consulente que as comissões pagas às administradoras de cartões de crédito, a título de taxa de

administração, por empresas públicas federais sujeitam-se à retenção na fonte do IRPJ, CSLL, PIS e

Cofins, nos termos da IN RFB nº 1.234, de 2012, no percentual de 9,45%, código de receita 6190,

cabendo à operadora do cartão, a emissão, em nome da fonte pagadora, da fatura e nota fiscal, com os

valores da comissão, e à fonte pagadora, por ocasião do pagamento, efetuar as retenções devidas. Solução de Consulta nº 245, de 22/05/2017 – Cosit. http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=83188&visao=original

Assunto: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF

Ementa: Os cartões e créditos eletrônicos, relativos à prestação de serviço de gestão de frota, a

depender da forma como são adquiridos os bens/serviços por órgãos públicos federais, podem ou não

se caracterizar como de uso específico. Todavia, os pagamentos efetuados por órgãos públicos

federais, para aquisição de bens/serviços, através desses meios, não é condição exclusiva para que o

órgão público que esteja obrigado à retenção dos tributos devidos em cada caso, possa ou não efetuar

a pertinente retenção. A retenção dos tributos federais depende da situação verificada em cada caso, e essa análise é

exclusiva, a critério do órgão público, que deve avaliar se tem condição de identificar os respectivos

beneficiários dos pagamentos, para então proceder a retenção, devendo para isso, esgotar todas as

possibilidades, inclusive exigir das empresas prestadoras ou intermediárias, que lhe forneça de forma

antecipada ao pagamento, a relação com a identificação da prestadora responsável pela execução do

serviço ou da fornecedora. Sendo possível a identificação da prestadora responsável pela execução do serviço ou a fornecedora,

o órgão público deve providenciar a retenção e o recolhimento dos tributos retidos em nome dessa

prestadora ou fornecedora dos bens/serviços adquiridos. Conclusão: Em face do exposto, responde-se à consulente que:

a) Os cartões e créditos eletrônicos, relativos à prestação de serviço de gestão de frota, a

depender da forma como são adquiridos os bens/serviços por órgãos públicos federais, podem

ou não se caracterizar como de uso específico. Todavia, os pagamentos efetuados por órgãos

públicos federais, para aquisição de bens/serviços, através desses cartões/créditos eletrônicos

de uso específico, não é condição exclusiva para que o órgão público que esteja obrigado à

retenção dos tributos devidos em cada caso, possa ou não efetuar a pertinente retenção;

b) A retenção dos tributos federais depende, da situação verificada em cada caso, e essa análise

é exclusiva, a critério do órgão público, que deve avaliar se tem condição de identificar os

respectivos beneficiários dos pagamentos, para então proceder a retenção, devendo para isso,

esgotar todas as possibilidades, inclusive exigir das empresas prestadoras ou intermediárias,

que lhe forneça de forma antecipada ao pagamento, a relação com a identificação da

prestadora responsável pela execução do serviço ou da fornecedora;

c) Identificada a prestadora responsável pela execução do serviço ou a fornecedora, o órgão

público deve providenciar a retenção e o recolhimento dos tributos retidos em nome dessa

prestadora ou fornecedora dos bens/serviços adquiridos.

Súmula CARF nº 80: Na apuração do IRPJ, a pessoa jurídica poderá deduzir do imposto devido o

valor do imposto de renda retido na fonte, desde que comprovada a retenção e o cômputo das receitas

correspondentes na base de cálculo do imposto. Acórdão nº 1202-00.459, de 25/01/2011 Acórdão nº 1103-

00.268, de 03/08/2010 Acórdão nº 1802-00.495, de 05/07/2010 Acórdão nº 1103-00.194, de 18/05/2010 Acórdão nº

40

105-17.403, de 04/02/2009 Acórdão nº 101-96.819, de 28/06/2008.

http://carf.fazenda.gov.br/sincon/public/pages/Sumulas/listarSumulas.jsf

CONCLUSÃO

Apresentamos em poucas laudas nossa pesquisa de maneira mais

clara possível, para entender como proceder à retenção na fonte dos tributos e

41

contribuições federais pelos órgãos da administração federal conformidade com

a legislação.

É de fundamental importância à identificação da natureza jurídica da

retenção na fonte sobre o pagamento da nota fiscal ao fornecedor de bens e

serviços, e se esta retenção está intimamente associada às diferentes hipóteses

em que a retenção ocorre como antecipação na fonte, de forma que permitem

identificar o regime jurídico que lhe é pertinente. Para tento, qualquer análise

nesse sentido deve partir dos princípios constitucionais mencionados no

Capítulo I desta monografia, que possa identificar à hipótese de incidência

tributária.

Como substituto tributário, o órgão da Administração Pública Federal é

considerado nesta condição em espécie de sujeito passivo, em face do artigo

128, do CTN, seu fundamento legal de validade e que, necessariamente, deverá

estar em contato indireto com o aspecto material, ou seja, o núcleo do fato

gerador, e em virtude de lei, sua origem deriva ou nasce no exato momento em

que o contribuinte realiza a obrigação tributária (operação de venda ou prestação

de serviços), participando do nascimento do fato gerador da obrigação tributária

da retenção. Na aquisição de bens ou serviços o substituto tributário suporta o

ônus tributário gerado nessa operação mercantil, e a responsabilidade do

contribuinte é excluída por completo, i.e., somente o substituto responde pelo

recolhimento do tributo retido e pelas consequências de seu inadimplemento e

de outras obrigações acessórias, ficando para o contribuinte a obrigação de fazer

o destaque dos tributos incidentes na nota fiscal emitida.

Na resposta a questão apresentada na definição do problema, os órgãos

da administração federal devem proceder à retenção na fonte dos tributos e

contribuições federais em conformidade com a legislação citada, em especial a

Constituição Federal, o Código Tributário Nacional e demais normas

complementares a fim de assegurar a pessoa jurídica fornecedora de bens ou

42

prestadora de serviços à compensação ou restituição dos valores destacados na

nota fiscal, identificando com precisão o fato gerador da retenção e da obrigação

acessória, principalmente o código da receita para inclusão na DIRF.

BIBLIOGRAFIA

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL, 22ª

edição, Editora Saraiva, 1999.

CÓDIGO TRIBUTÁRIO NACIONAL, 5ª edição, Editora Saraiva, 1999.

43

BALEEIRO, Aliomar, Limitações Constitucionais ao Poder de Tributar,

7ª edição, Editora Forense, 1997.

BALEEIRO, Aliomar, Direito Tributário Brasileiro, 11ª edição, Editora

Forense, 1999.

CRETELLA Junior, José, Perguntas e Respostas de Direito Tributário,

3ª edição, Editora Forense, 1999.

MACHADO, Hugo de Brito, Curso de Direito Tributário, 15ª edição,

Malheiros Editores, São Paulo, 1999.

SILVA, José Afonso, Curso de Direito Constitucional Positivo, 16ª

edição, Malheiros Editores, São Paulo, 1999.

Autor consultado para leitura: TORRES, Ricardo Lobo, Curso de Direito

Financeiro e Tributário, 16ª edição, Renovar, Rio de Janeiro, 2009.