Divulgação de Resultados 1T12

22

1 Apresentação de Resultados | Teleconferência – 1T12 15 de maio de 2012

-

Upload

direcionalri -

Category

Investor Relations

-

view

73 -

download

0

Transcript of Divulgação de Resultados 1T12

1

Apresentação de Resultados | Teleconferência – 1T12

15 de maio de 2012

2

Agenda

Ricardo Ribeiro

Diretor Superintendente

Carlos Wollenweber

CFO e Diretor de RI

Destaques do Trimestre e

Resultados Operacionais

Resultados Financeiros

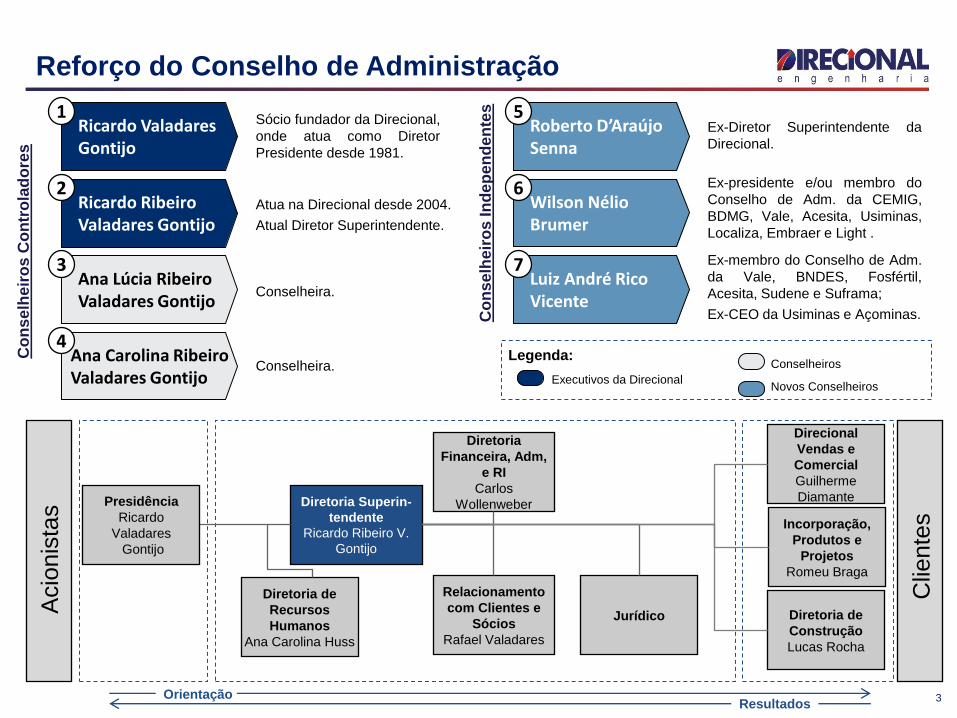

Reforço do Conselho de Administração

3

Co

ns

elh

eir

os

Co

ntr

ola

do

res

Co

ns

elh

eir

os

In

de

pen

de

nte

s

Ricardo Valadares Gontijo

Sócio fundador da Direcional,

onde atua como Diretor

Presidente desde 1981.

Atua na Direcional desde 2004.

Atual Diretor Superintendente.

Ex-Diretor Superintendente da

Direcional.

Ex-presidente e/ou membro do

Conselho de Adm. da CEMIG,

BDMG, Vale, Acesita, Usiminas,

Localiza, Embraer e Light .

Ex-membro do Conselho de Adm.

da Vale, BNDES, Fosfértil,

Acesita, Sudene e Suframa;

Ex-CEO da Usiminas e Açominas.

Diretoria Superin-

tendente

Ricardo Ribeiro V.

Gontijo

Orientação Resultados

Acio

nis

tas

Clie

nte

s

Diretoria

Financeira, Adm,

e RI

Carlos

Wollenweber

Jurídico

Diretoria de

Recursos

Humanos

Ana Carolina Huss

Relacionamento

com Clientes e

Sócios

Rafael Valadares

Diretoria de

Construção

Lucas Rocha

Presidência

Ricardo

Valadares

Gontijo

Direcional

Vendas e

Comercial

Guilherme

Diamante

Incorporação,

Produtos e

Projetos

Romeu Braga

Conselheira.

Conselheira.

Ricardo Ribeiro Valadares Gontijo

Ana Lúcia Ribeiro Valadares Gontijo

Ana Carolina Ribeiro Valadares Gontijo

1

2

3

4

Wilson Nélio Brumer

Luiz André Rico Vicente

Roberto D’Araújo Senna

5

6

7

Legenda:

Executivos da Direcional Novos Conselheiros

Conselheiros

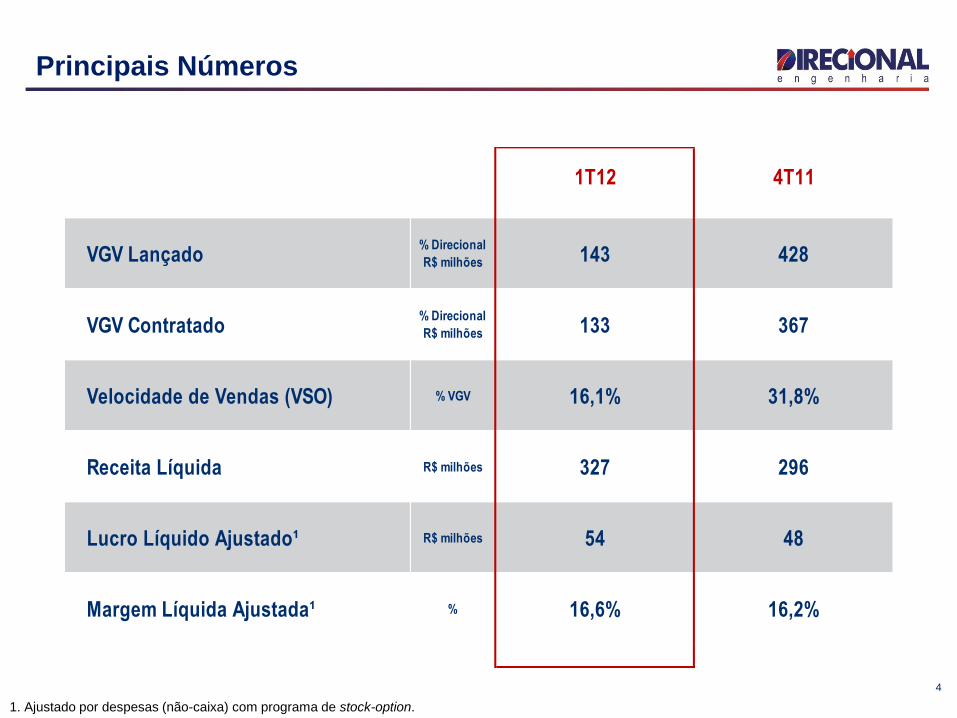

Principais Números

4

1T12 4T11

VGV Lançado% Direcional

R$ milhões 143 428

VGV Contratado% Direcional

R$ milhões 133 367

Velocidade de Vendas (VSO) % VGV 16,1% 31,8%

Receita Líquida R$ milhões 327 296

Lucro Líquido Ajustado¹ R$ milhões 54 48

Margem Líquida Ajustada¹ % 16,6% 16,2%

1. Ajustado por despesas (não-caixa) com programa de stock-option.

5

Resultados Operacionais

Lançamentos

Vendas

Entregas

Land Bank

Estoque

Resultados Operacionais Ricardo Ribeiro

Diretor Superintendente

6

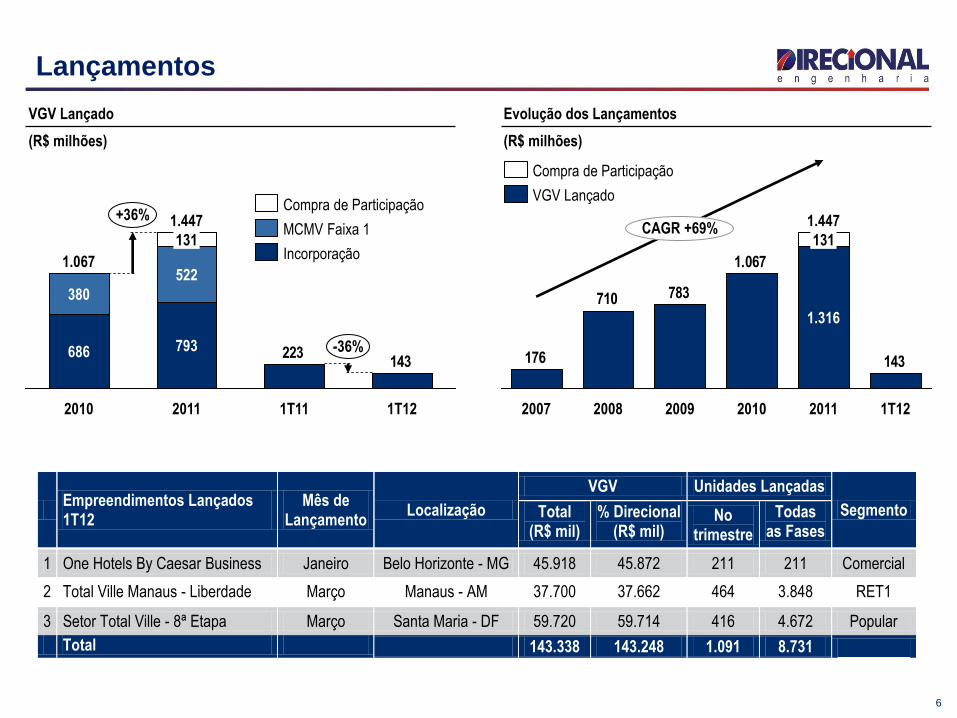

Lançamentos

VGV Lançado

(R$ milhões)

Evolução dos Lançamentos

(R$ milhões)

143223

+36%

1T12 1T11 2011

793 -36%

1.447

522

131

1.067

686

380

2010

143

1.067

783710

176

2010 2009

CAGR +69%

1T12 2011

1.447

1.316

131

2008 2007

Incorporação

MCMV Faixa 1

Compra de Participação VGV Lançado

Compra de Participação

Empreendimentos Lançados 1T12

Mês de Lançamento

Localização

VGV Unidades Lançadas

Segmento Total (R$ mil)

% Direcional (R$ mil)

No trimestre

Todas as Fases

1 One Hotels By Caesar Business Janeiro Belo Horizonte - MG 45.918 45.872 211 211 Comercial

2 Total Ville Manaus - Liberdade Março Manaus - AM 37.700 37.662 464 3.848 RET1

3 Setor Total Ville - 8ª Etapa Março Santa Maria - DF 59.720 59.714 416 4.672 Popular

Total 143.338 143.248 1.091 8.731

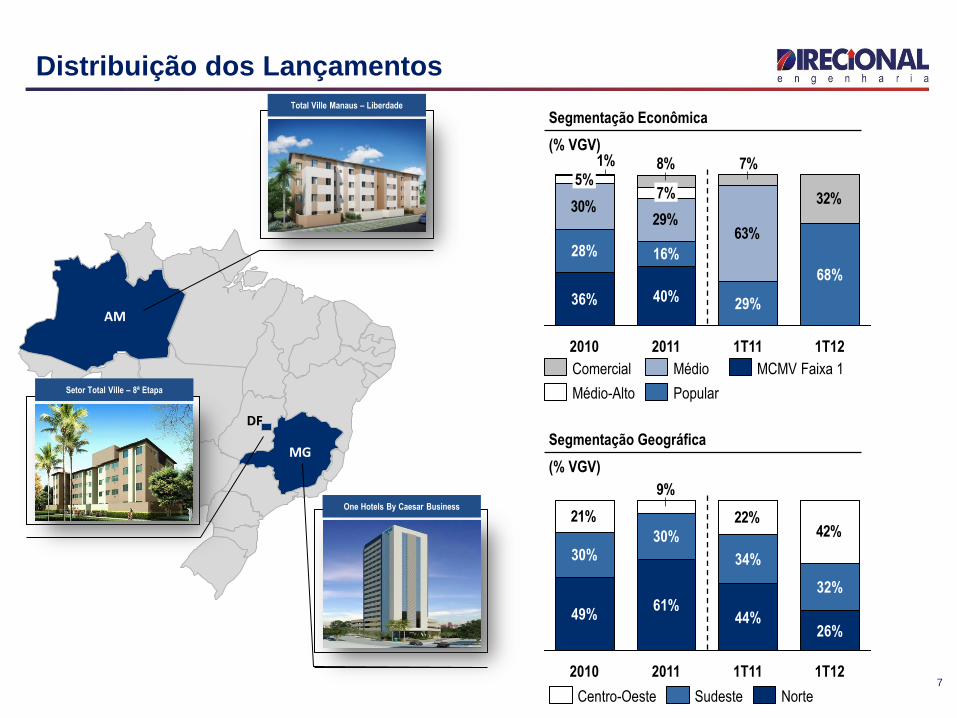

MG

Distribuição dos Lançamentos

7

DF

AM

30%29%

32%

63%

7%8%1%

1T12

68%

1T11

29%

2011

40%

16%

7%

2010

36%

28%

5%

Segmentação Econômica

(% VGV)

Segmentação Geográfica

(% VGV)

21% 22%42%

9%

30%

1T12

26%

32%

1T11

44%

34%

2011

61%

30%

2010

49%

Norte Sudeste Centro-Oeste

MCMV Faixa 1

Popular

Médio

Médio-Alto

Comercial

Setor Total Ville – 8ª Etapa

Total Ville Manaus – Liberdade

One Hotels By Caesar Business

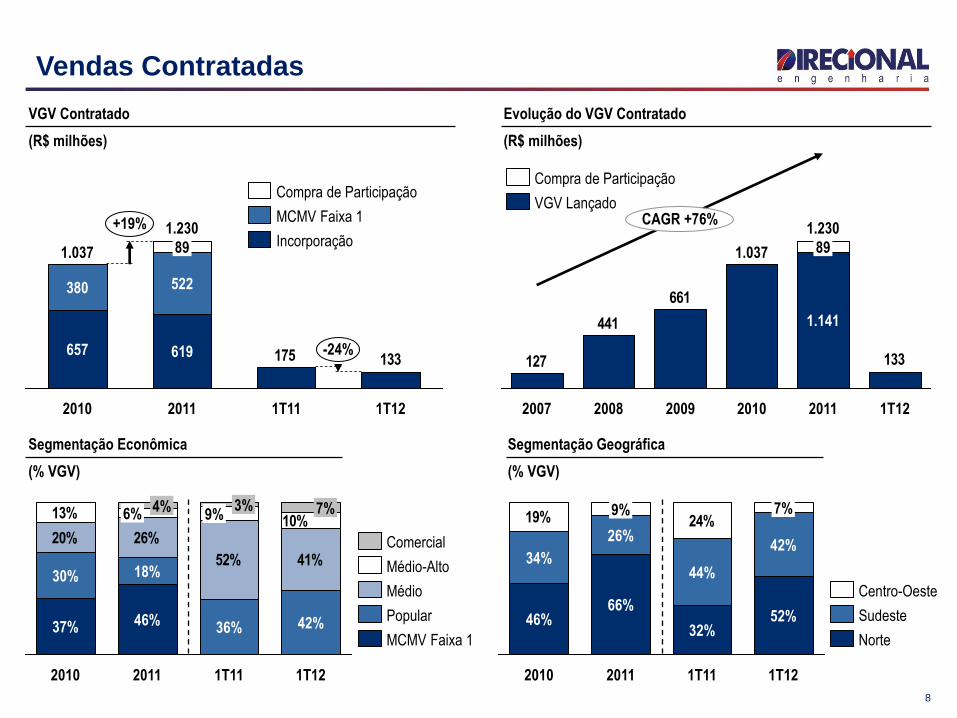

Vendas Contratadas

VGV Contratado

(R$ milhões)

Evolução do VGV Contratado

(R$ milhões)

133175 -24%

1.230 +19%

1T12 1T11 2011

619

522

89

2010

1.037

657

380

Incorporação

MCMV Faixa 1

Compra de Participação

133

661

441

127

CAGR +76%

1T12 2011

1.230

1.141

89

2010

1.037

2009 2008 2007

VGV Lançado

Compra de Participação

8

20% 26%

52% 41%

10%13% 9%

3%

2011

46%

18%

6% 4%

2010

37%

30%

1T12

42%

7%

1T11

36% MCMV Faixa 1

Popular

Médio

Médio-Alto

Comercial

Segmentação Econômica

(% VGV)

Segmentação Geográfica

(% VGV)

19% 24%

44%

2011

66%

26%

9%

2010

46%

34%

52%

42%

7%

1T11

32%

1T12

Norte

Sudeste

Centro-Oeste

9

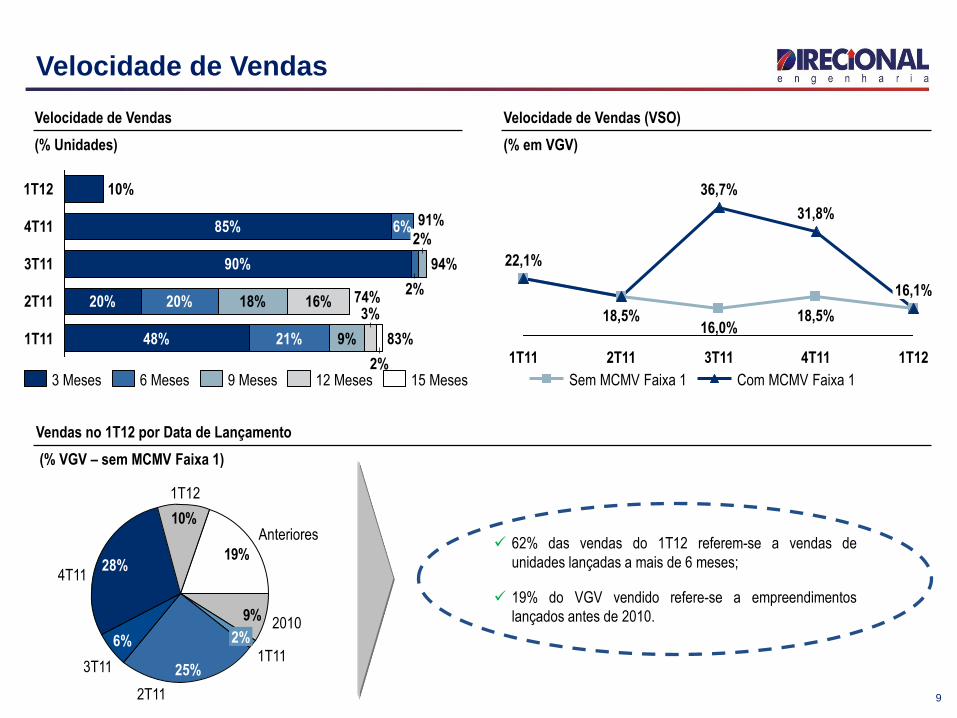

Velocidade de Vendas

1T12

16,1%

4T11

31,8%

18,5%

3T11

36,7%

16,0%

2T11

18,5%

1T11

22,1%

Com MCMV Faixa 1 Sem MCMV Faixa 1

Velocidade de Vendas (VSO)

(% em VGV)

1T11 83% 48% 21% 9%

3%

2%

2T11 74% 20% 20% 18% 16%

3T11 94% 90%

2%

2% 4T11 91% 85% 6%

1T12 10%

3 Meses 6 Meses 9 Meses 12 Meses 15 Meses

10%

9%

19%

1T12

4T11 28%

3T11

6%

2T11

25% 1T11

2% 2010

Anteriores

Vendas no 1T12 por Data de Lançamento

(% VGV – sem MCMV Faixa 1)

Velocidade de Vendas

(% Unidades)

62% das vendas do 1T12 referem-se a vendas de

unidades lançadas a mais de 6 meses;

19% do VGV vendido refere-se a empreendimentos

lançados antes de 2010.

Total

(R$ mil)

% Direcional

(R$ mil)

1 Weekend Club Ponta Negra Fevereiro Manaus - AM 90.960 72.768 427 Médio

2 Total Ville Manaus - Harmonia Fevereiro Manaus - AM 50.050 50.000 512 Popular

3 Riviera Residencial Clube Fevereiro Porto Velho - RO 31.800 25.440 82 Médio-Alto

4 Total Ville Bella Città - Salinas Março Marituba - PA 61.875 61.869 598 Popular

Total 234.685 210.077 1.619

Unidades

EntreguesSegmentoEmpreendimentos Entregues - 1T12 Mês Entrega Localização

VGV

10

Empreendimentos Entregues no 1T12

Total Ville Manaus – Harmonia – AM (VGV R$ 50,0 MM) Total Ville Bella Città – Salinas – PA (VGV R$ 61,9 MM)Riviera Residencial Clube – RO (VGV R$ 25,4 MM)Weekend Club Ponta Negra – AM (VGV R$ 72,8 MM)

11

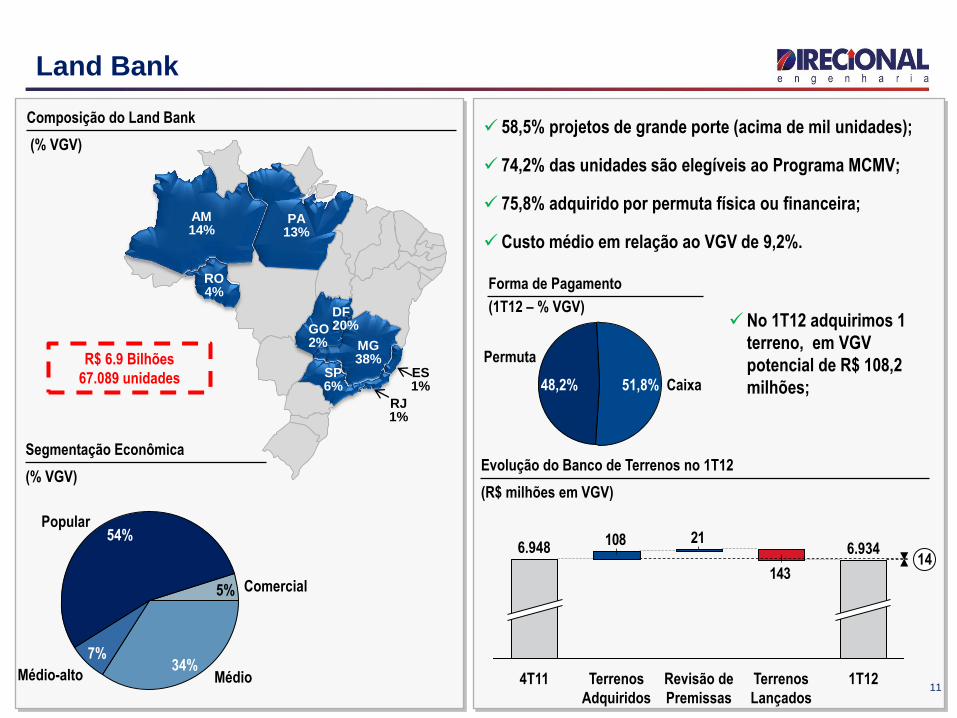

Land Bank

58,5% projetos de grande porte (acima de mil unidades);

74,2% das unidades são elegíveis ao Programa MCMV;

75,8% adquirido por permuta física ou financeira;

Custo médio em relação ao VGV de 9,2%.

R$ 6.9 Bilhões

67.089 unidades

Segmentação Econômica

(% VGV) Evolução do Banco de Terrenos no 1T12

(R$ milhões em VGV)

108 21

143

Revisão de

Premissas

Terrenos

Adquiridos

4T11

6.948 6.934 14

1T12 Terrenos

Lançados

Composição do Land Bank

(% VGV)

No 1T12 adquirimos 1

terreno, em VGV

potencial de R$ 108,2

milhões;

Forma de Pagamento

(1T12 – % VGV)

ES 1%

AM 14%

MG 38%

RO 4%

SP 6%

PA 13%

DF 20%

RJ 1%

GO 2%

Permuta

48,2% Caixa 51,8%

5% Comercial

34% Médio

7%

Médio-alto

54% Popular

12

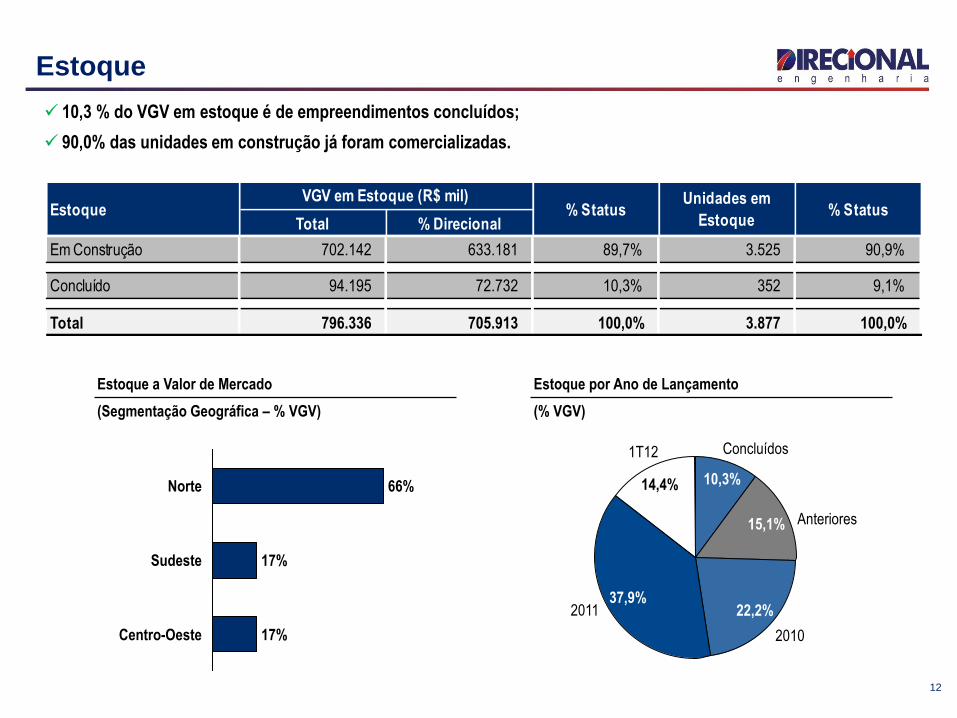

Estoque

10,3 % do VGV em estoque é de empreendimentos concluídos;

90,0% das unidades em construção já foram comercializadas.

22,2%

2010

Anteriores

10,3%

15,1%

37,9%

Concluídos 1T12

14,4%

2011

66% Norte

17%

Sudeste 17%

Centro-Oeste

Estoque a Valor de Mercado

(Segmentação Geográfica – % VGV)

Estoque por Ano de Lançamento

(% VGV)

Total % Direcional

Em Construção 702.142 633.181 89,7% 3.525 90,9%

Concluído 94.195 72.732 10,3% 352 9,1%

Total 796.336 705.913 100,0% 3.877 100,0%

EstoqueVGV em Estoque (R$ mil)

% StatusUnidades em

Estoque% Status

13

Resultados Financeiros

Resultados Financeiros

Posição de Caixa e Dívida

Cash Burn

Resultado a Apropriar

Desempenho das Ações

Resultados Financeiros Carlos Wollenweber

CFO e Diretor de RI

14

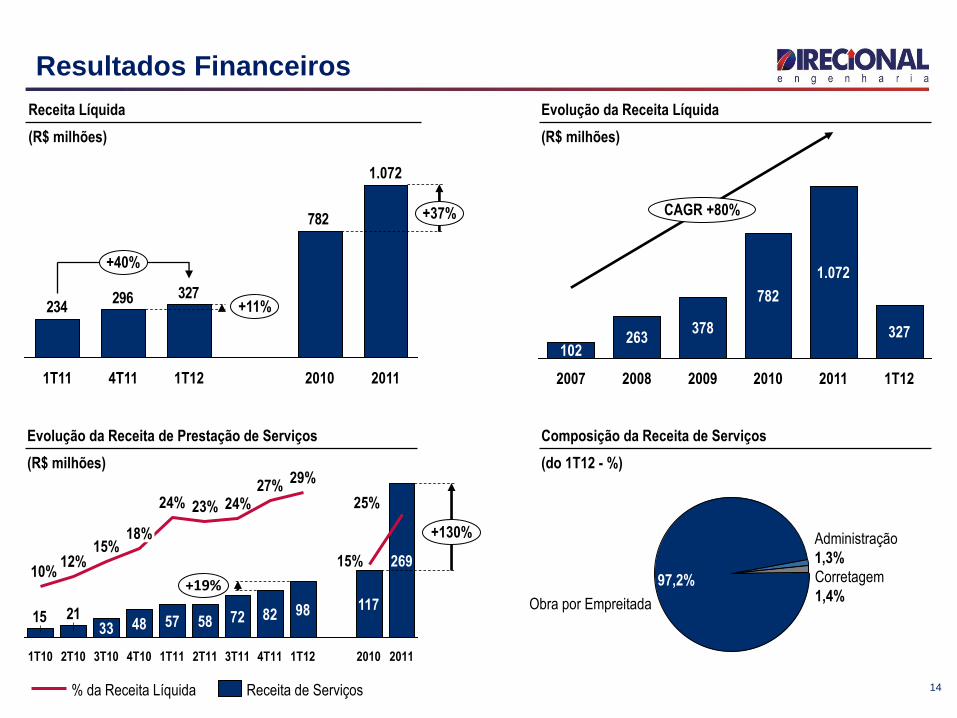

Resultados Financeiros

782

327296234

+40%

+11%

1.072

+37%

2011 2010 1T12 4T11 1T11

CAGR +80%

1T12

327

2011

1.072

2010

782

2009

378

2008

263

2007

102

Receita Líquida

(R$ milhões)

Evolução da Receita Líquida

(R$ milhões)

2115

2011

269

25%

117

15%

1T12

98

29%

4T11

82

27%

3T11 2010

+19%

+130%

72

24%

2T11

58

23%

1T11

57

24%

4T10

48

18%

3T10

33

15%

2T10

12%

1T10

10%

Evolução da Receita de Prestação de Serviços

(R$ milhões)

Obra por Empreitada

97,2% Corretagem

1,4%

Administração

1,3%

Composição da Receita de Serviços

(do 1T12 - %)

Receita de Serviços % da Receita Líquida

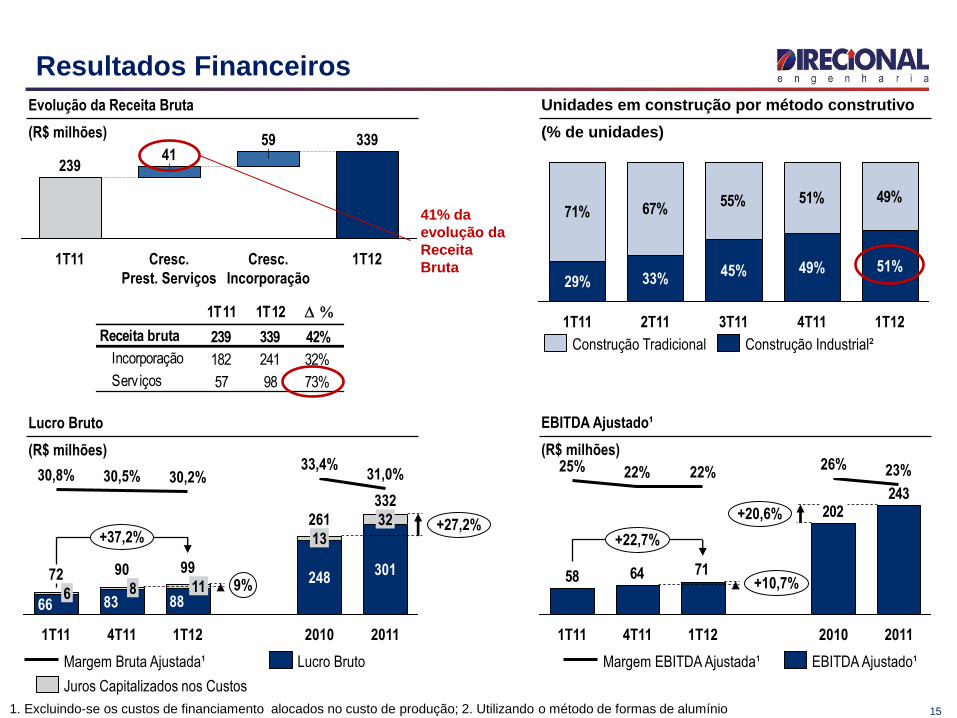

Evolução da Receita Bruta

(R$ milhões)

1T12

339

Cresc.

Incorporação

59

Cresc.

Prest. Serviços

41

1T11

239

71% 67%55% 51% 49%

1T12

51%

4T11

49%

3T11

45%

2T11

33%

1T11

29%

Construção Industrial² Construção Tradicional

Unidades em construção por método construtivo

(% de unidades)

15 1. Excluindo-se os custos de financiamento alocados no custo de produção; 2. Utilizando o método de formas de alumínio

+37,2%

9%

332

+27,2%

2011

301

4T11

90

83 8

30,5%

1T11

72

66 6

30,8%

32

31,0%

2010

261

248

13

33,4%

1T12

99

88 11

30,2%

Lucro Bruto

Juros Capitalizados nos Custos

Margem Bruta Ajustada¹

Lucro Bruto

(R$ milhões)

243202

716458

+22,7%

+10,7%

+20,6%

2011

23%

2010

26%

1T12

22%

4T11

22%

1T11

25%

EBITDA Ajustado¹ Margem EBITDA Ajustada¹

EBITDA Ajustado¹

(R$ milhões)

Resultados Financeiros

1T11 1T12 D %

Receita bruta 239 339 42%

Incorporação 182 241 32%

Serviços 57 98 73%

41% da

evolução da

Receita

Bruta

16

Resultados Financeiros

1. Ajustado por despesas (não-caixa) com programa de stock-option.

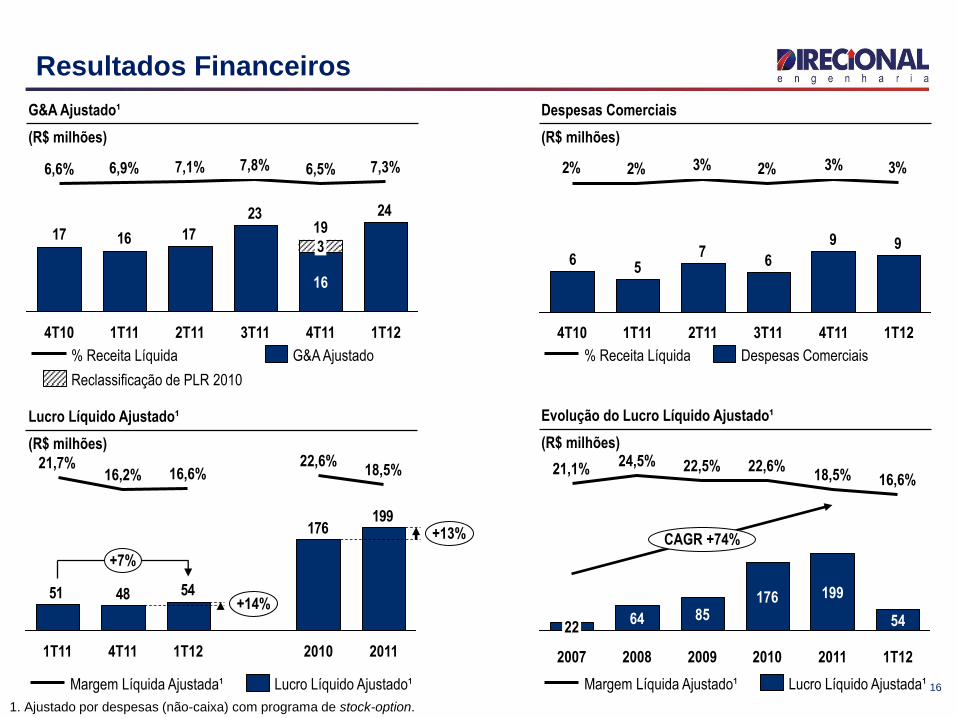

199176

544851

+7%

+14%

+13%

2011

18,5%

2010

22,6%

1T12

16,6%

4T11

16,2%

1T11

21,7%

CAGR +74%

1T12

54

16,6%

2011

199

18,5%

2010

176

22,6%

2009

85

22,5%

2008

64

24,5%

2007

22

21,1%

Lucro Líquido Ajustado¹

(R$ milhões)

Evolução do Lucro Líquido Ajustado¹

(R$ milhões)

Lucro Líquido Ajustado¹ Margem Líquida Ajustada¹ Lucro Líquido Ajustada¹ Margem Líquida Ajustado¹

G&A Ajustado¹

(R$ milhões)

Despesas Comerciais

(R$ milhões)

2423

171617

1T12

7,3%

4T11

19

16

3

6,5%

3T11

7,8%

2T11

7,1%

1T11

6,9%

4T10

6,6%

99

67

56

3%3%2%3%2%2%

1T12 4T11 3T11 2T11 1T11 4T10

Despesas Comerciais % Receita Líquida G&A Ajustado

Reclassificação de PLR 2010

% Receita Líquida

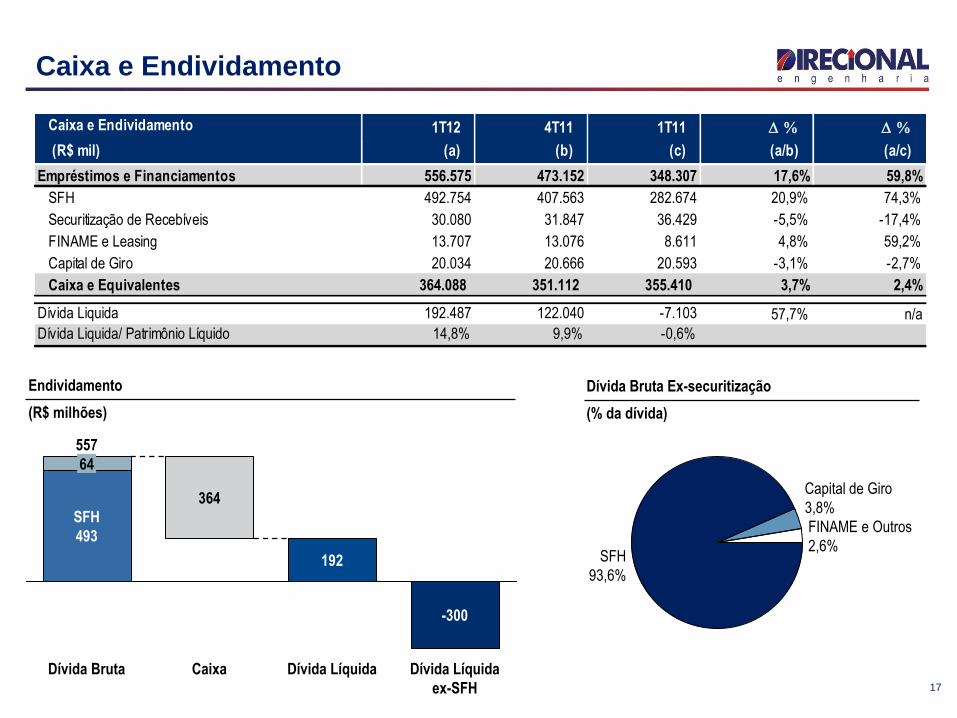

Caixa e Endividamento 1T12 4T11 1T11 D % D %

(R$ mil) (a) (b) (c) (a/b) (a/c)

Empréstimos e Financiamentos 556.575 473.152 348.307 17,6% 59,8%

SFH 492.754 407.563 282.674 20,9% 74,3%

Securitização de Recebíveis 30.080 31.847 36.429 -5,5% -17,4%

FINAME e Leasing 13.707 13.076 8.611 4,8% 59,2%

Capital de Giro 20.034 20.666 20.593 -3,1% -2,7%

Caixa e Equivalentes 364.088 351.112 355.410 3,7% 2,4%

Dívida Liquida 192.487 122.040 -7.103 57,7% n/a

Dívida Liquida/ Patrimônio Líquido 14,8% 9,9% -0,6%

17

Caixa e Endividamento

Dívida Líquida

ex-SFH

364

-300

Dívida Bruta Dívida Líquida

557

192

Caixa

SFH

493

64

Endividamento

(R$ milhões)

SFH

93,6%

FINAME e Outros

2,6%

Capital de Giro

3,8%

Dívida Bruta Ex-securitização

(% da dívida)

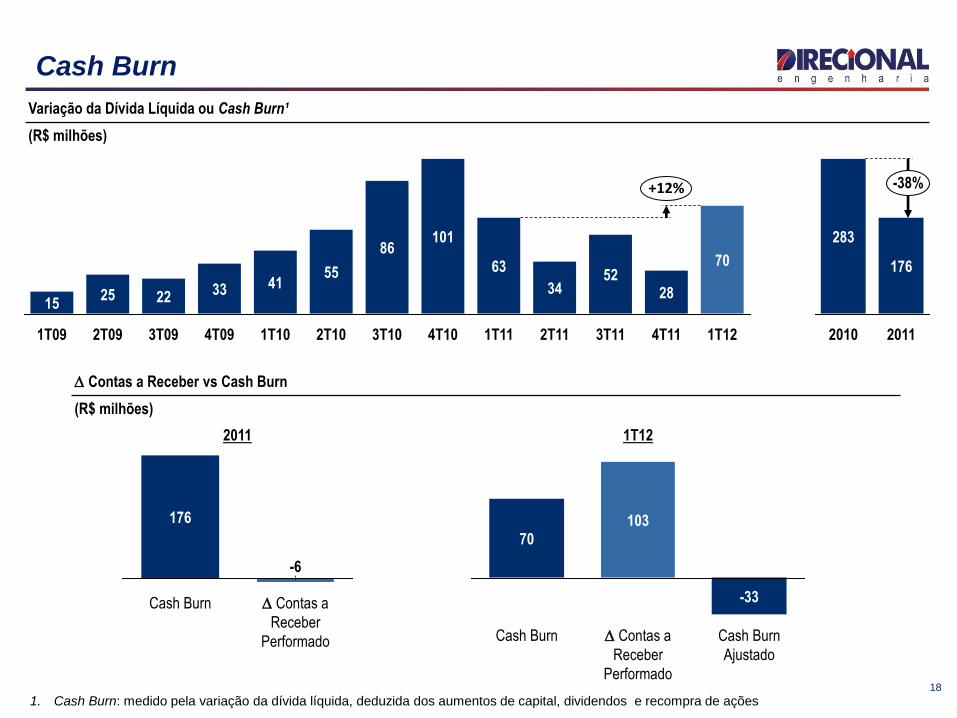

1. Cash Burn: medido pela variação da dívida líquida, deduzida dos aumentos de capital, dividendos e recompra de ações 18

Cash Burn

+12%

1T12

70

4T11

28

3T11

52

2T11

34

1T11

63

4T10

101

3T10

86

2T10

55

1T10

41

4T09

33

3T09

22

2T09

25

1T09

15

Variação da Dívida Líquida ou Cash Burn¹

(R$ milhões)

D Contas a

Receber

Performado

-6

Cash Burn

176

Cash Burn

Ajustado

-33

D Contas a

Receber

Performado

103

Cash Burn

70

D Contas a Receber vs Cash Burn

(R$ milhões)

2011 1T12

-38%

2011

176

2010

283

19

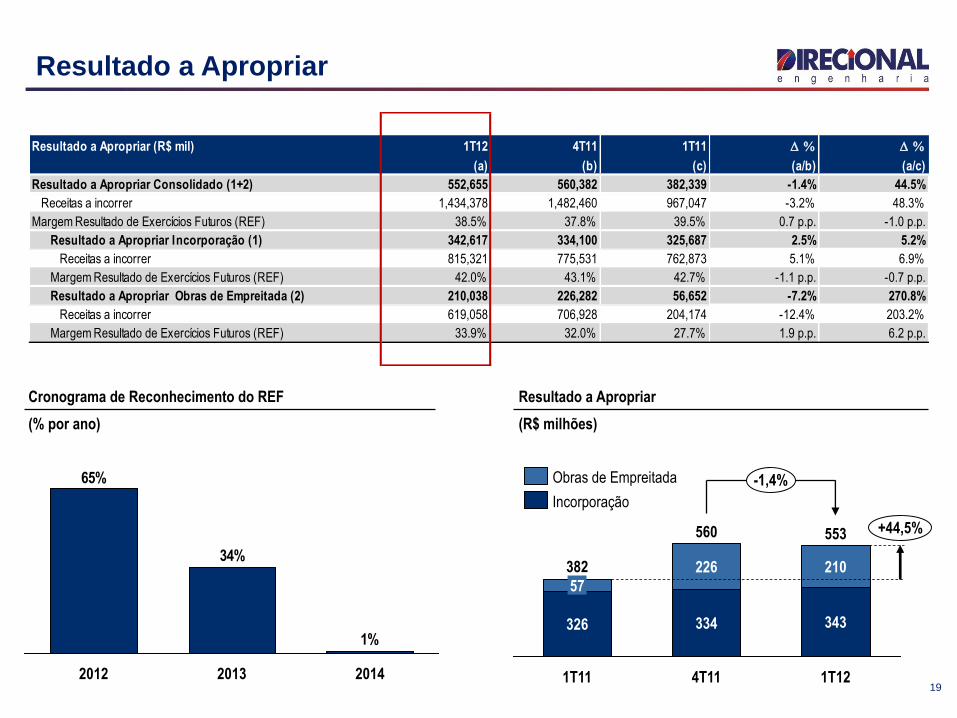

Resultado a Apropriar

Cronograma de Reconhecimento do REF

(% por ano)

1%

34%

65%

2014 2013 2012

Resultado a Apropriar

(R$ milhões)

-1,4%

553

1T12

343

210

4T11

560

334

226

1T11

382

326

57

+44,5%

Incorporação

Obras de Empreitada

Resultado a Apropriar (R$ mil) 1T12 4T11 1T11 D % D %

(a) (b) (c) (a/b) (a/c)

Resultado a Apropriar Consolidado (1+2) 552,655 560,382 382,339 -1.4% 44.5%

Receitas a incorrer 1,434,378 1,482,460 967,047 -3.2% 48.3%

Margem Resultado de Exercícios Futuros (REF) 38.5% 37.8% 39.5% 0.7 p.p. -1.0 p.p.

Resultado a Apropriar Incorporação (1) 342,617 334,100 325,687 2.5% 5.2%

Receitas a incorrer 815,321 775,531 762,873 5.1% 6.9%

Margem Resultado de Exercícios Futuros (REF) 42.0% 43.1% 42.7% -1.1 p.p. -0.7 p.p.

Resultado a Apropriar Obras de Empreitada (2) 210,038 226,282 56,652 -7.2% 270.8%

Receitas a incorrer 619,058 706,928 204,174 -12.4% 203.2%

Margem Resultado de Exercícios Futuros (REF) 33.9% 32.0% 27.7% 1.9 p.p. 6.2 p.p.

20

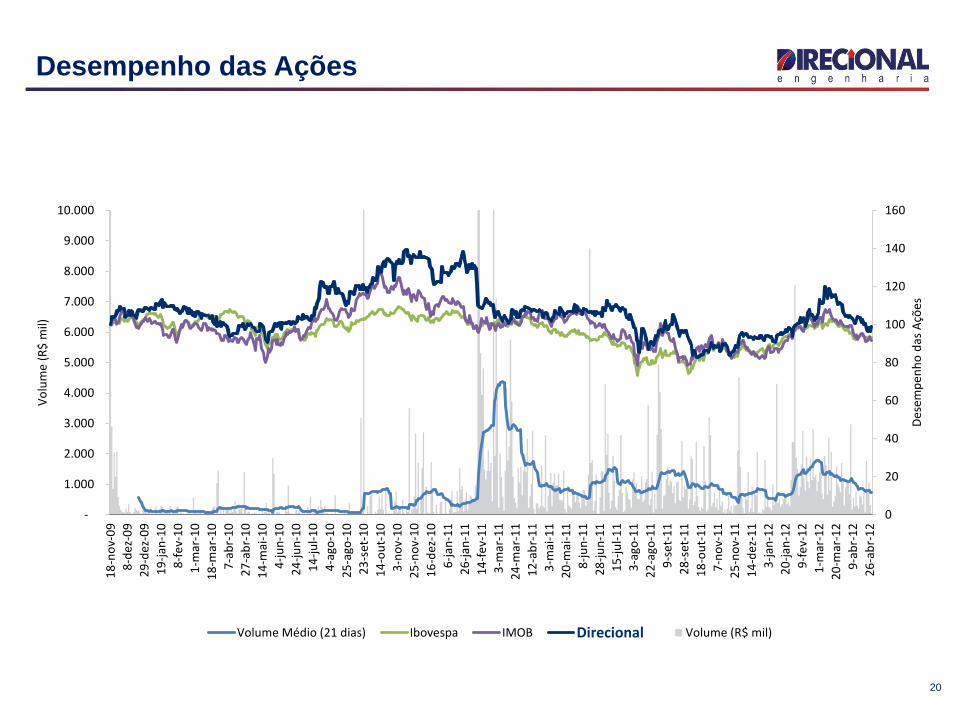

Desempenho das Ações

0

20

40

60

80

100

120

140

160

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

19

-no

v-0

9

9-d

ez-0

9

30

-dez

-09

20

-jan

-10

9-f

ev-

10

2-m

ar-1

0

19

-mar

-10

8-a

br-

10

28

-ab

r-1

0

17

-mai

-10

7-j

un

-10

25

-ju

n-1

0

15

-ju

l-1

0

5-a

go-1

0

27

-ago

-10

24

-set

-10

15

-ou

t-1

0

4-n

ov-

10

26

-no

v-1

0

17

-dez

-10

7-j

an-1

1

27

-jan

-11

15

-fe

v-1

1

4-m

ar-1

1

25

-mar

-11

13

-ab

r-1

1

4-m

ai-1

1

23

-mai

-11

9-j

un

-11

29

-ju

n-1

1

18

-ju

l-1

1

4-a

go-1

1

23

-ago

-11

12

-set

-11

29

-set

-11

19

-ou

t-1

1

8-n

ov-

11

28

-no

v-1

1

15

-dez

-11

4-j

an-1

2

23

-jan

-12

10

-fe

v-1

2

2-m

ar-1

2

21

/03

/20

12

10

/04

/20

12

27

/04

/20

12

Pre

ço d

a A

ção

Vo

lum

e (

R$

mil)

Volume (R$ mil)

0

20

40

60

80

100

120

140

160

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

18

-no

v-0

9

8-d

ez-0

9

29

-dez

-09

19

-jan

-10

8-f

ev-

10

1-m

ar-1

0

18

-mar

-10

7-a

br-

10

27

-ab

r-1

0

14

-mai

-10

4-j

un

-10

24

-ju

n-1

0

14

-ju

l-1

0

4-a

go-1

0

25

-ago

-10

23

-set

-10

14

-ou

t-1

0

3-n

ov-

10

25

-no

v-1

0

16

-dez

-10

6-j

an-1

1

26

-jan

-11

14

-fe

v-1

1

3-m

ar-1

1

24

-mar

-11

12

-ab

r-1

1

3-m

ai-1

1

20

-mai

-11

8-j

un

-11

28

-ju

n-1

1

15

-ju

l-1

1

3-a

go-1

1

22

-ago

-11

9-s

et-

11

28

-set

-11

18

-ou

t-1

1

7-n

ov-

11

25

-no

v-1

1

14

-dez

-11

3-j

an-1

2

20

-jan

-12

9-f

ev-

12

1-m

ar-1

2

20

-mar

-12

9-a

br-

12

26

-ab

r-1

2

Des

emp

enh

o d

as A

ções

Vo

lum

e (R

$ m

il)

Volume Médio (21 dias) Ibovespa IMOB Direcional

21

Aviso

Declarações contidas neste comunicado relativas às perspectivas dos negócios, projeções de resultados

operacionais e financeiros e referências ao potencial de crescimento da Companhia constituem meras

previsões e foram baseadas nas expectativas e estimativas da Administração em relação ao desempenho

futuro da Direcional. Embora a Companhia acredite que tais previsões sejam baseadas em suposições

razoáveis, ela não assegura que elas sejam alcançadas. As expectativas e estimativas que baseiam as

perspectivas futuras da Companhia dependem em grande parte do comportamento do mercado, da

situação econômica e política do Brasil, do nível de crédito disponível, de regulamentações

governamentais existentes e futuras e do desempenho geral da economia mundial e, portanto, estão

sujeitas a mudanças que fogem ao controle da Companhia e de sua Administração.

22

Contatos

Carlos Wollenweber CFO e Diretor de RI

Paulo Sousa Analista de RI

www.direcional.com.b/ri

(55 31) 3214-6200

(55 31) 3214-6450