DISTRIBUIDORA Y COMERCIALIZADORA DE ENERGÍA ELÉCTRICA … · 2020-05-01 · de 2019, cursaban en...

12

1 www.vriskr.com Dicel S.A. E.S.P. Revisión Anual – Abril de 2020 ENTIDADES CORPORATIVAS DISTRIBUIDORA Y COMERCIALIZADORA DE ENERGÍA ELÉCTRICA – DICEL S.A. E.S.P. Acta Comité Técnico No. 494 Fecha: 24 de abril de 2020 Fuentes: Dicel S.A. E.S.P. Consolidador de Hacienda e Información Pública – CHIP Comisión de Regulación de Energía y Gas – CREG XM S.A. E.S.P. Miembros Comité Técnico: Iván Darío Romero Barrios. Nelson Hernán Ramírez Pardo. Jesús Benedicto Díaz Durán. Contactos: Kelly Córdoba Sepúlveda [email protected] Johely Lorena López Areniz [email protected] PBX: (571) 526 5977 Bogotá D.C. REVISIÓN ANUAL CAPACIDAD DE PAGO B+ (B MÁS) PERSPECTIVA NEGATIVA El Comité Técnico de Calificación de Value and Risk Rating S.A. Sociedad Calificadora de Valores asignó la calificación B+ (B Más) a la Capacidad de Pago de la Distribuidora y Comercializadora de Energía Eléctrica – Dicel S.A E.S.P. La calificación B+ (B Más) indica que la capacidad de pago de intereses y capital es limitada. Cualquier acontecimiento adverso podría afectar negativamente el pago oportuno de las obligaciones, lo que indica un nivel más alto de incertidumbre y por tanto, mayor probabilidad de incumplimiento que las compañías o emisiones con mayor calificación. Adicionalmente, para las categorías de riesgo entre AA y B, Value and Risk Rating S.A. utiliza la nomenclatura (+) y (-) para otorgar una mayor graduación del riesgo relativo. EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN La calificación otorgada a la Distribuidora y Comercializadora de Energía Eléctrica – Dicel S.A E.S.P., en adelante Dicel, se sustenta en lo siguiente: Posicionamiento y planeación estratégica. Dicel es una comercializadora y distribuidora de energía, de capital mixto del orden municipal, ubicada en Santiago de Cali y con 23 años de experiencia en el mercado. Al cierre de 2019, prestó sus servicios a 13.625 usuarios, principalmente de los sectores comercial y residencial, del mercado regulado 1 . Al considerar la competencia de tarifas y la salida de algunos clientes del mercado no regulado, el total de la energía transada por Dicel se contrajo 3,81% durante 2019 hasta 717 GWh-año, los cuales representaron el 0,99% de la demanda a nivel nacional (71.925 GWh- año). Lo anterior, en opinión de Value and Risk, evidencia retos importantes en términos de competitividad y capacidad de crear una oferta de valor diferenciada para sus clientes, basada en la experiencia y reconocimiento en el sector, de manera que puedan alcanzar una mayor penetración del mercado y por ende, contribuir a la generación de valor en la operación. Es de mencionar que, a partir de la disminución de los resultados evidenciados en los últimos años, en 2019 Dicel enfocó sus esfuerzos al fortalecimiento de la operación, a través de los servicios técnicos y 1 Conformado por los usuarios con demanda inferior a 55 MWh.

Transcript of DISTRIBUIDORA Y COMERCIALIZADORA DE ENERGÍA ELÉCTRICA … · 2020-05-01 · de 2019, cursaban en...

1

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

DISTRIBUIDORA Y COMERCIALIZADORA DE ENERGÍA

ELÉCTRICA – DICEL S.A. E.S.P.

Acta Comité Técnico No. 494

Fecha: 24 de abril de 2020

Fuentes:

Dicel S.A. E.S.P.

Consolidador de Hacienda e

Información Pública – CHIP

Comisión de Regulación de Energía y Gas – CREG

XM S.A. E.S.P.

Miembros Comité Técnico:

Iván Darío Romero Barrios.

Nelson Hernán Ramírez Pardo.

Jesús Benedicto Díaz Durán.

Contactos:

Kelly Córdoba Sepúlveda

Johely Lorena López Areniz [email protected]

PBX: (571) 526 5977

Bogotá D.C.

REVISIÓN ANUAL

CAPACIDAD DE PAGO B+ (B MÁS)

PERSPECTIVA NEGATIVA

El Comité Técnico de Calificación de Value and Risk Rating S.A.

Sociedad Calificadora de Valores asignó la calificación B+ (B Más) a la

Capacidad de Pago de la Distribuidora y Comercializadora de Energía

Eléctrica – Dicel S.A E.S.P.

La calificación B+ (B Más) indica que la capacidad de pago de intereses y

capital es limitada. Cualquier acontecimiento adverso podría afectar

negativamente el pago oportuno de las obligaciones, lo que indica un nivel

más alto de incertidumbre y por tanto, mayor probabilidad de

incumplimiento que las compañías o emisiones con mayor calificación.

Adicionalmente, para las categorías de riesgo entre AA y B, Value and

Risk Rating S.A. utiliza la nomenclatura (+) y (-) para otorgar una mayor

graduación del riesgo relativo.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

La calificación otorgada a la Distribuidora y Comercializadora de

Energía Eléctrica – Dicel S.A E.S.P., en adelante Dicel, se sustenta en lo

siguiente:

Posicionamiento y planeación estratégica. Dicel es una

comercializadora y distribuidora de energía, de capital mixto del

orden municipal, ubicada en Santiago de Cali y con 23 años de

experiencia en el mercado. Al cierre de 2019, prestó sus servicios a

13.625 usuarios, principalmente de los sectores comercial y

residencial, del mercado regulado1.

Al considerar la competencia de tarifas y la salida de algunos clientes

del mercado no regulado, el total de la energía transada por Dicel se

contrajo 3,81% durante 2019 hasta 717 GWh-año, los cuales

representaron el 0,99% de la demanda a nivel nacional (71.925 GWh-

año). Lo anterior, en opinión de Value and Risk, evidencia retos

importantes en términos de competitividad y capacidad de crear una

oferta de valor diferenciada para sus clientes, basada en la experiencia

y reconocimiento en el sector, de manera que puedan alcanzar una

mayor penetración del mercado y por ende, contribuir a la generación

de valor en la operación.

Es de mencionar que, a partir de la disminución de los resultados

evidenciados en los últimos años, en 2019 Dicel enfocó sus esfuerzos

al fortalecimiento de la operación, a través de los servicios técnicos y

1 Conformado por los usuarios con demanda inferior a 55 MWh.

2

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

de ingeniería, el mejoramiento de la atención al cliente para garantizar

la retención de los usuarios actuales y el crecimiento de los usuarios

en el mercado regulado. No obstante, la entidad no logró cumplir con

las expectativas de crecimiento proyectada en la demanda y su

estructura de ingresos y costos se impactó por la contracción del

mercado no regulado y los precios de la energía.

Por esta razón, la calificación asignada tiene en cuenta el entorno de

alta competencia y el deterioro de la situación financiera de la

Sociedad, derivado de los requerimientos del sector y la dinámica de

los contratos de compra de energía de largo plazo. Sin embargo,

reconoce los esfuerzos de la administración por adoptar políticas que

potencialicen su operación y desempeño en el mercado.

En este sentido, en la actualidad está construyendo la planeación

estratégica 2020–2024, razón por la cual, Value and Risk considera

importante que esta se ajuste a las condiciones actuales del negocio,

con metas y planes de acción retadoras y de crecimiento, en constante

monitoreo y seguimiento, así como estrategias que favorezcan la

sostenibilidad de la Compañía en el tiempo.

No obstante, para la Calificadora el cumplimiento y evolución de

dichos planes, estará determinado por los efectos de la Emergencia

Económica, Social y Ecológica declarada por el Covid-19 y sus

posibles impactos tanto en la demanda de energía, la cual se contrajo

13% en marzo de 2020, principalmente por los sectores industrial y

comercial, como en el recaudo de los servicios. Aspectos a los cuales

hará seguimiento para determinar los cambios o modificaciones sobre

la capacidad de pago de Dicel.

Exposición a los precios de bolsa. Si bien en los últimos años Dicel

ha mantenido una política de exposición cercana al 10% por compras

de energía en bolsa, mediante la consecución de contratos de largo

plazo, durante 2019, dicho nivel fue de 17,02% en promedio para los

doce meses (como consecuencia de la renegociación de los precios de

algunos contratos de largo plazo2 en el primer trimestre del año, con

compras por 26,93% de la energía vendida a sus usuarios), con su

correspondiente impacto en los costos, pues el comportamiento de la

bolsa estuvo por encima de las proyecciones del mercado.

Se destaca que tras subsanar dicha situación y gracias a la gestión de

nuevos contratos, para el periodo 2020–2024, la entidad tiene

garantizado más del 80% de la demanda proyectada. Value and Risk

reconoce la capacidad de Dicel de asegurar la prestación del servicio

en el tiempo, mediante la gestión de los contratos de compra de

energía. No obstante, los niveles de capital de trabajo requeridos por

concepto de anticipos y los precios pactados en contratos anteriores,

afectan su competitividad en el mercado y por ende, sus resultados

financieros. Por tal razón, para la Calificadora se mantiene el reto de

2 Los contratos fueron renegociados con ocasión de las pérdidas evidenciadas en 2018 en las

ventas de energía en bolsa por $2.869 millones, a causa de los bajos precios del mercado

frente a los de los contratos. Dicha renegociación generó menores cantidades de energía transada.

3

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

lograr una mayor gestión con sus contrapartes y la consecución de

recursos adicionales que contribuyan al sostenimiento de la operación.

Crecimiento de los ingresos. A pesar de los menores volúmenes de

energía vendida en 2019 (-3,81%), dados los ajustes en las tarifas del

mercado no regulado y de la transferencia de costos por kWh al

mercado regulado, entre diciembre de 2018 y 2019, los ingresos

operacionales de Dicel crecieron 3,62% hasta $278.213 millones. De

estos, el 62,41% proviene del mercado regulado, seguido del no

regulado (26,38%) y el mayorista (8,32%), así como en menor

proporción por las ventas en bolsa (1,91%) y la prestación de

servicios técnicos (0,98%).

Fuente: Dicel S.A. E.S.P.

Cálculos: Value and Risk Rating S.A.

Para Value and Risk es importante que Dicel desarrolle estrategias

encaminadas a mantener precios competitivos para garantizar la

retención y el crecimiento de su base de clientes, al igual que la

estabilidad en la demanda de energía. Factores que beneficiarán la

dinámica de sus ingresos y le permitirán revertir los resultados

presentados en los últimos años, ya que, entre 2015 y 2019, el ingreso

promedio por kWh pasó de $328 a $220, con sus implicaciones en los

niveles de rentabilidad. Adicionalmente, dada la coyuntura, dichas

estrategias también deben estar enfocadas a contrarrestar los efectos

adversos por cuenta del Covid-19 en la actividad económica,

especialmente al tener en cuenta la alta participación que mantiene

Dicel en los segmentos comercial e industrial (58,43% y 32,42% del

consumo de energía de 2019).

Niveles de rentabilidad. En línea con los altos costos de los contratos

de compra de energía de largo plazo, la implementación de tarifas en

el mercado no regulado con bajos retornos y el constante crecimiento

de los gastos asociados al endeudamiento, el perfil financiero de Dicel

ha mostrado un importante deterioro en los últimos años. Es así como,

los márgenes bruto y operacional, que en el periodo 2015 – 2018

lograron una media de 7,73% y 2,47%, al cierre de 2019 se ubicaron

en 4,62% y 0,12%, respectivamente. Lo anterior, aun cuando se

implementaron políticas de austeridad y control del gasto que

conllevaron a la contracción de los mismos en 19,57%,

principalmente por servicios personales (-8,56%) y generales (-

16,56%).

4

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

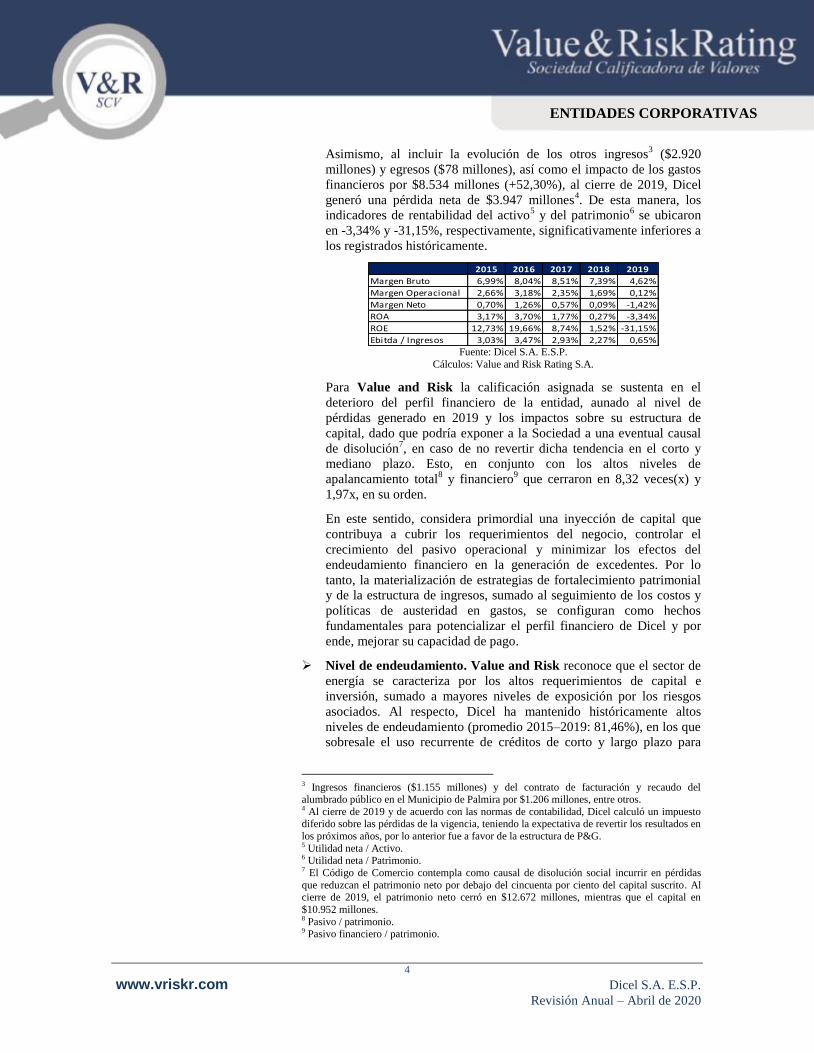

Asimismo, al incluir la evolución de los otros ingresos3 ($2.920

millones) y egresos ($78 millones), así como el impacto de los gastos

financieros por $8.534 millones (+52,30%), al cierre de 2019, Dicel

generó una pérdida neta de $3.947 millones4. De esta manera, los

indicadores de rentabilidad del activo5 y del patrimonio

6 se ubicaron

en -3,34% y -31,15%, respectivamente, significativamente inferiores a

los registrados históricamente.

2015 2016 2017 2018 2019

Margen Bruto 6,99% 8,04% 8,51% 7,39% 4,62%

Margen Operacional 2,66% 3,18% 2,35% 1,69% 0,12%

Margen Neto 0,70% 1,26% 0,57% 0,09% -1,42%

ROA 3,17% 3,70% 1,77% 0,27% -3,34%

ROE 12,73% 19,66% 8,74% 1,52% -31,15%

Ebitda / Ingresos 3,03% 3,47% 2,93% 2,27% 0,65% Fuente: Dicel S.A. E.S.P.

Cálculos: Value and Risk Rating S.A.

Para Value and Risk la calificación asignada se sustenta en el

deterioro del perfil financiero de la entidad, aunado al nivel de

pérdidas generado en 2019 y los impactos sobre su estructura de

capital, dado que podría exponer a la Sociedad a una eventual causal

de disolución7, en caso de no revertir dicha tendencia en el corto y

mediano plazo. Esto, en conjunto con los altos niveles de

apalancamiento total8 y financiero

9 que cerraron en 8,32 veces(x) y

1,97x, en su orden.

En este sentido, considera primordial una inyección de capital que

contribuya a cubrir los requerimientos del negocio, controlar el

crecimiento del pasivo operacional y minimizar los efectos del

endeudamiento financiero en la generación de excedentes. Por lo

tanto, la materialización de estrategias de fortalecimiento patrimonial

y de la estructura de ingresos, sumado al seguimiento de los costos y

políticas de austeridad en gastos, se configuran como hechos

fundamentales para potencializar el perfil financiero de Dicel y por

ende, mejorar su capacidad de pago.

Nivel de endeudamiento. Value and Risk reconoce que el sector de

energía se caracteriza por los altos requerimientos de capital e

inversión, sumado a mayores niveles de exposición por los riesgos

asociados. Al respecto, Dicel ha mantenido históricamente altos

niveles de endeudamiento (promedio 2015–2019: 81,46%), en los que

sobresale el uso recurrente de créditos de corto y largo plazo para

3 Ingresos financieros ($1.155 millones) y del contrato de facturación y recaudo del alumbrado público en el Municipio de Palmira por $1.206 millones, entre otros. 4 Al cierre de 2019 y de acuerdo con las normas de contabilidad, Dicel calculó un impuesto diferido sobre las pérdidas de la vigencia, teniendo la expectativa de revertir los resultados en

los próximos años, por lo anterior fue a favor de la estructura de P&G. 5 Utilidad neta / Activo. 6 Utilidad neta / Patrimonio. 7 El Código de Comercio contempla como causal de disolución social incurrir en pérdidas

que reduzcan el patrimonio neto por debajo del cincuenta por ciento del capital suscrito. Al cierre de 2019, el patrimonio neto cerró en $12.672 millones, mientras que el capital en

$10.952 millones. 8 Pasivo / patrimonio. 9 Pasivo financiero / patrimonio.

5

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

cubrir las necesidades de su operación, especialmente de anticipos y

garantías para la celebración de contratos de compra de energía.

De esta manera, entre 2018 y 2019, el pasivo creció 49,27%, al sumar

$105.396 millones, impulsado específicamente por el incremento en

los recaudos a favor de terceros, desde $4.670 millones a $30.889

millones. Estos, se relacionan principalmente con la contribución de

solidaridad que deben girar las comercializadoras de energía al Fondo de Solidaridad para Subsidios y Redistribución de Ingresos de la

Nación que, a razón de las limitaciones de liquidez de la Compañía,

no se pagan desde 2018. Sobre el particular, Dicel gestionó ante la

Ministerio de Minas y Energía10

un acuerdo de pago a 36 meses que

permita subsanar dicha situación, el cual aún está en trámite.

Al respecto, la Calificadora se mantendrá atenta al establecimiento y

cumplimiento del acuerdo, así como a la capacidad de Dicel de

honrarlo en los tiempos estipulados para mitigar posibles riesgos

asociados a multas y/o sanciones.

De otro lado, a diferencia de lo evidenciado en años anteriores, el

pasivo financiero se contrajo 3,54% y alcanzó $24.906 millones,

producto tanto de la reducción de los cupos con entidades financieras

como del mayor apalancamiento con terceros. Este se encuentra

concentrado en la banca nacional (70,96%, incluyendo leasing) y en

mesas de dinero (28,98%). Razón por la cual se mantienen las

estructuras a través de las cuales se realizan los pagos y se garantiza el

servicio de la deuda11

, además del alto impacto en términos de costo.

Adicionalmente, el 68,5% del total correspondían a obligaciones de

corto plazo, lo que genera mayores presiones.

Por lo anterior, en opinión de Value and Risk, la capacidad de pago

de Dicel es limitada, teniendo en cuenta la necesidad de recursos

adicionales para apalancar el negocio, el deterioro de los resultados

netos y la alta competencia en el sector. Aspectos que, aunados al

hecho de que no se evidencian en el corto plazo elementos

sustanciales que impliquen una mejora en su situación financiera,

ponen en riesgo la continuidad de la operación, pues cualquier

acontecimiento adverso podría afectar el pago oportuno de las

obligaciones, lo que indica un nivel más alto de incertidumbre.

Cuentas por cobrar. Al cierre de 2019, las cuentas por cobrar de

Dicel ascendieron a $78.189 millones, con un crecimiento de 32,68%,

impulsada por los anticipos entregados para la compra de energía

(+38,85%), los cuales representan el 53,45% de total. Por su parte, la

cartera relacionada con la prestación de servicios (que representó el

33,83%) se incrementó 4,81% asociado a la dinámica de la

facturación. De esta última, se destacan los bajos niveles de

morosidad, pues el 85,84% se encuentra vigente, mientras que

aquellas con mora superior a 360 días solo el 2,44%.

10 Entidad encargada de la administración del fondo. 11 Cada una de las obligaciones cuenta con un patrimonio autónomo asociado o con la modalidad de cliente cedido a la entidad financiera para el recaudo automático.

6

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

Value and Risk pondera la calidad de la cartera, beneficiada por la

naturaleza de los servicios prestados y el monitoreo permanente para

la normalización de los pagos, el control de fraudes y el mejoramiento

de los procesos de facturación. Sin embargo, la Calificadora hará

seguimiento a la evolución de los niveles de morosidad, teniendo en

cuenta la emergencia declarada por el Covid-19 y los efectos respecto

al Decreto 517 de 202012

, aunque reconoce una menor vulnerabilidad,

toda vez que los estratos que cobija la norma representan solo el 3%

de los usuarios de la Compañía.

Flujo de caja. Uno de los factores determinantes para la calificación

de Dicel es su limitada generación de caja y perfil de liquidez, acorde

con los requerimientos del negocio, el cumplimiento de las

obligaciones financieras y los precios de los contratos de compra de

energía de largo plazo que afectaron los niveles de recaudo frente

años anteriores. Este último aspecto causó que en 2019 el Ebitda se

contrajera 70,39% y se situara en $1.808 millones que, en conjunto

con las inversiones en capital de trabajo por $10.890 millones13

, por

cuenta de los anticipos para la compra de energía, derivaron en flujos

de caja operativo y libre negativos.

Si bien, al incluir el apalancamiento vía recursos de terceros, Dicel

incrementó sus niveles de disponible en $6.356 millones y a la fecha

ha logrado cubrir satisfactoriamente sus obligaciones financieras y

con proveedores, es evidente las limitaciones de flujo de caja que

enfrenta y que podrían implicar mayores impactos sobre su solvencia

y sostenibilidad en el tiempo.

En opinión de Value and Risk, la situación financiera de la

Compañía es crítica y pone en riesgo su salida del mercado ante el

eventual incumplimiento en el pago de los contratos de energía.

Asimismo, no hay certeza de hechos que en el corto plazo reviertan

dicha situación, razón por la cual, considera imprescindible se lleven a

cabo proyectos de consecución de recursos adicionales vía capital que

soporten los requerimientos y permitan apalancar el crecimiento del

negocio.

Capacidad de pago y perspectivas futuras. Con el objeto de evaluar

la capacidad de pago de Dicel, la Calificadora elaboró escenarios de

estrés en los que tensionó variables como el crecimiento de los

ingresos, el aumento de los costos y gastos, niveles moderados de

generación de Ebitda, el crecimiento del endeudamiento en el tiempo

y las exigencias de capital de trabajo, acorde con las características

del sector.

En este sentido y teniendo en cuenta el deterioro en el desempeño

operacional, el perfil del endeudamiento financiero y los altos costos

12 Por medio del cual se establece que las empresas comercializadoras que presten el servicio

público de energía eléctrica y gas combustible por redes podrán diferir por un plazo de 36

meses el costo del consumo básico o de subsistencia que no sea subsidiado a usuarios residenciales de estratos 1 y 2. 13 Principalmente por avances entregados para la compra de energía, toda vez que los cupos

de pólizas de seguro que eran usadas para garantizar el suministro de energía fueron restringidos y se encuentran en proceso de renegociación.

7

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

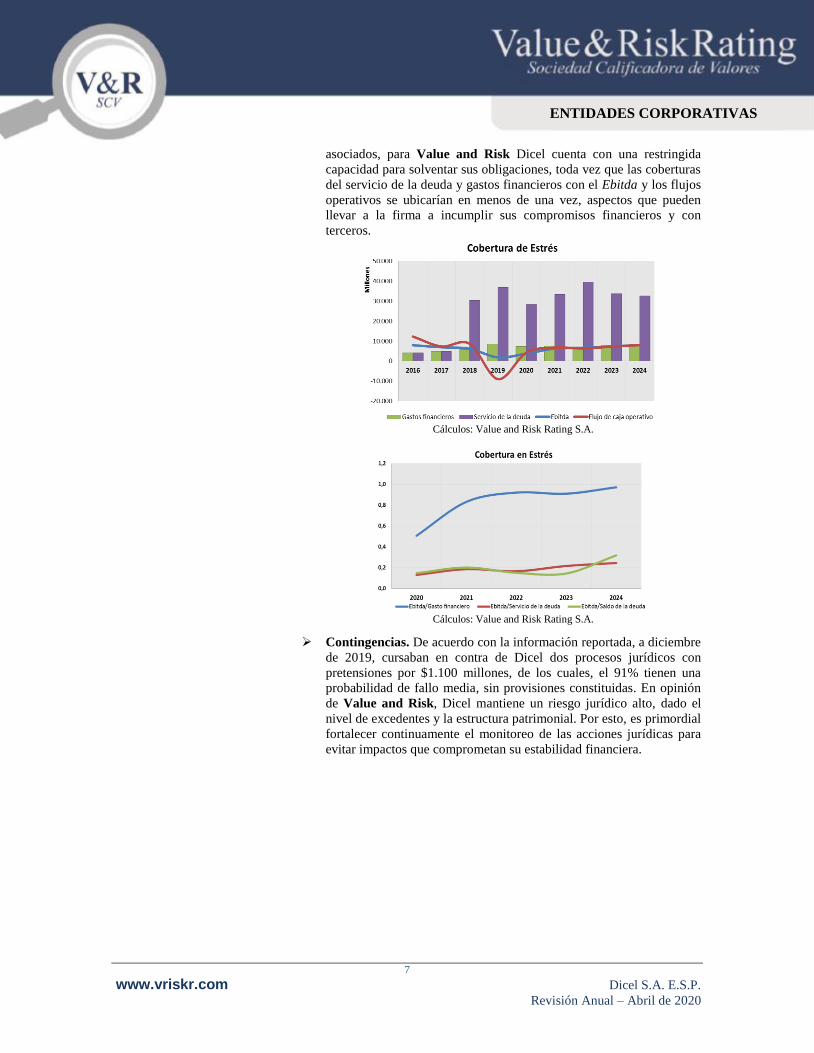

asociados, para Value and Risk Dicel cuenta con una restringida

capacidad para solventar sus obligaciones, toda vez que las coberturas

del servicio de la deuda y gastos financieros con el Ebitda y los flujos

operativos se ubicarían en menos de una vez, aspectos que pueden

llevar a la firma a incumplir sus compromisos financieros y con

terceros.

Cálculos: Value and Risk Rating S.A.

Cálculos: Value and Risk Rating S.A.

Contingencias. De acuerdo con la información reportada, a diciembre

de 2019, cursaban en contra de Dicel dos procesos jurídicos con

pretensiones por $1.100 millones, de los cuales, el 91% tienen una

probabilidad de fallo media, sin provisiones constituidas. En opinión

de Value and Risk, Dicel mantiene un riesgo jurídico alto, dado el

nivel de excedentes y la estructura patrimonial. Por esto, es primordial

fortalecer continuamente el monitoreo de las acciones jurídicas para

evitar impactos que comprometan su estabilidad financiera.

8

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

La prestación de los servicios de energía en

Colombia opera bajo la dirección del Ministerio de

Minas y Energía (MME), el Departamento

Nacional de Planeación y el Ministerio de

Hacienda y Crédito Público. Por su parte, la

planeación del sistema se delegó a la Unidad de

Planeación Minero Energética – UPME, mientras

que la regulación, a la Comisión de Regulación de

Energía y Gas (CREG), y el control y la vigilancia,

a la Superintendencia de Servicios Públicos

Domiciliarios.

La operación del Sistema Interconectado Nacional

y la administración del mercado es realizada por

XM, filial de Interconexión Eléctrica (ISA).

Asimismo, esta se encarga de coordinar en tiempo

real la operación de la cadena productiva del sector

eléctrico, los recursos de generación y transmisión,

así como las transacciones comerciales de los

agentes del mercado.

Por su parte, los prestadores de servicios son

catalogados según el tipo de actividad que realicen,

las cuales pueden ser generación (producción de

energía), transmisión (transporte a nivel nacional),

distribución (transporte a nivel regional y local) y

comercialización (venta a usuarios finales).

La generación y comercialización, así como la

compra/venta de energía se regulan según el tipo

de mercado. En este sentido, el mercado regulado,

debe cumplir con la estructura tarifaria establecida

por la CREG, mientras que en el mercado no

regulado (transacciones superiores o iguales a 55

MWh), el precio es pactado libremente mediante

un proceso de negociación entre las partes.

Igualmente, los agentes pueden participar en el

mercado de energía mayorista mediante contratos

bilaterales de suministro de energía, para cubrir

anticipadamente la demanda y asegurar la venta a

un determinado precio. Adicionalmente, según las

variaciones en la generación real de energía, se

pueden adquirir los faltantes, a la vez que vender

los excedentes, aunque con una mayor exposición

al riesgo de mercado, mediante la bolsa de energía.

De acuerdo con la información reportada por XM,

la demanda de energía en 2019 fue de 71.925

GW/h-año, con un crecimiento frente a 2018 de

4,02%, la cual se considera la demanda más alta

desde 2015. Aspecto que estuvo determinado por

la industria manufacturera y de explotación de

minas y canteras, las dos actividades con mayor

peso en el mercado no regulado.

Por su parte, la generación del Sistema

Interconectado Nacional registró un incremento

anual del 2,17% hasta 69.560 GWh y mantuvo la

concentración en fuentes hídricas (72,45%),

seguido generación térmica con carbón (10,24%) y

gas (8,28%).

En opinión de Value and Risk, el sector energético

mantiene una robusta estructura, con suficiente

capacidad de generación y distribución, que

permite satisfacer la demanda de energía, sin

interrupciones en los últimos años. Si bien dicha

capacidad puede verse afectada por condiciones de

extrema sequía (teniendo en cuenta la alta

concentración en generación hidráulica), los

proyectos de generación adicionales, así como los

incentivos para la exploración de otras fuentes,

contribuyen a la estabilidad de la oferta y del

precio, a la vez que a la sostenibilidad del sector.

La Distribuidora y Comercializadora de Energía

Eléctrica – Dicel S.A. E.S.P. es una sociedad

anónima, de capital mixto del orden municipal, con

plena autonomía administrativa y capital

independiente.

Su objeto social es la comercialización y

distribución de energía eléctrica, de gas

combustible y otros energéticos tanto para la

atención de servicio domiciliario como de venta en

bloque. Sin embargo, desde su fundación, Dicel ha

operado exclusivamente en el sector energético.

A pesar de que, durante 2019, Dicel recibió una

capitalización por $1.016 millones por parte de

inversionistas privados, la mayoría de la propiedad

accionaria se mantiene en cabeza del municipio de

Palmira con el 37,5%.

Teniendo en cuenta las políticas de control y

austeridad en el gasto, Dicel ajustó su estructura

organizacional con la unificación de la Gerencia

Comercial y de Mercado Mayorista, así como con

la fusión de la Dirección de Control Interno y la

Coordinación de Calidad. De esta manera, pasó de

contar con 130 funcionarios en 2018 a 87 en 2019.

CARACTERÍSTICAS DEL SECTOR

PERFIL DE LA ENTIDAD

9

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

La Calificadora destaca que Dicel cuenta con un

Sistema de Control Interno acorde con lo

establecido en la Resolución 12295 de 200614

y las

prácticas de COSO15

.

Adicionalmente, como parte del Sistema de

Gestión de Calidad se encuentra certificado en la

norma ISO 9001:2015, lo que, en opinión de la

Calificadora, beneficia el desarrollo de los

procesos. A pesar de lo anterior, Value and Risk

considera importante que se consoliden las

estrategias de fortalecimiento del gobierno

corporativo, ya que desde 2018, Dicel está

estructurando un manual de bueno gobierno que

hasta la fecha no ha sido aprobada por la Junta

Directiva para su socialización e implementación.

Entre diciembre de 2018 y 2019, los usuarios

atendidos por Dicel se incrementaron

marginalmente en 0,51% hasta 13.625. Estos se

concentran en los sectores comercial y residencial

con el 50,61% y 42,95%, principalmente, en los

estratos cinco y seis. Por volumen de energía, los

sectores industrial y comercial son los más

representativos con el 43,27% y 43,6%, en su

orden.

Es de mencionar que el menor crecimiento de los

usuarios estuvo impactado por la salida de clientes

del mercado no regulado dado el ajuste de tarifas.

De esta manera, la energía tranzada durante 2019

se contrajo 3,81% y totalizó 717 GWh-año, los

cuales representaron el 0,99% de la demanda a

nivel nacional.

La Calificadora pondera el enfoque de Dicel hacia

el mercado regulado, cuya demanda es estable y

permite la adecuada remuneración del negocio con

mejores tarifas. Es así como, las ventas de energía

en este segmento representaron el 62,41% en 2019.

Sin embargo, se evidencian retos respecto a la

capacidad de negociación con proveedores,

situación que ha limitado la rentabilidad por

operaciones de compra y venta de energía.

14 Emitida por la Superintendencia de Servicios Públicos Domiciliarios. 15 Comité de Organizaciones Patrocinadoras de la Comisión

Treadway. Es una iniciativa conjunta enfocada, entre otros, a combatir el fraude corporativo.

A partir de 2019, y con el propósito de mejorar el

perfil financiero, la orientación estratégica de la

Compañía se dirigió a potencializar los servicios

técnicos y de ingeniería, a mejorar la atención al

cliente para la conservar su base de usuarios y

alcanzar un mayor crecimiento en el mercado

regulado.

De esta manera, como parte de los proyectos de

fidelización de clientes se realizan actividades

como visitas comerciales, promoción de la marca y

capacitaciones.

Fortalezas

Experiencia y trayectoria en el sector en el

Valle del Cauca y otros departamentos.

Crecimiento de los usuarios, principalmente en

el mercado regulado, soportado en estrategia

para conservar la demanda.

Controlados niveles de morosidad de cartera.

Cubrimiento del riesgo de mercado mediante

contratos de largo plazo en la compra de

energía que ha conllevado a una menor

exposición a precios de bolsa.

Certificación del Sistema de Calidad en la

norma ISO 9001:2015 que contribuye al

mejoramiento continuo de los procesos.

Retos

Gestionar los riesgos que le permiten

garantizar su sostenibilidad y capacidad de

pago en el tiempo.

Crear una oferta de valor diferenciada para sus

clientes, en beneficio de incrementar su

participación de mercado.

Lograr una gestión eficiente en los contratos

de energía de largo plazo, que garantice

precios competitivos y favorables para la

operación.

Incrementar su estructura de capital para cubrir

los requerimientos del negocio y minimizar los

efectos del endeudamiento en la generación de

resultados netos.

Materializar estrategias de fortalecimiento

patrimonial y de la estructura de ingresos y

costos que contribuyan a la mejorar su perfil

financiero y por ende, su capacidad de pago.

FORTALEZAS Y RETOS

POSICIONAMIENTO DE MERCADO

10

www.vriskr.com Dicel S.A. E.S.P.

Revisión Anual – Abril de 2020

ENTIDADES CORPORATIVAS

Hacer seguimiento a los niveles de cartera,

teniendo en cuenta la coyuntura económica, en

beneficio de la liquidez.

Mantener las estrategias de control y

austeridad en el gasto.

Disminuir los niveles de endeudamiento, así

como el costo asociado, en favor de la

generación interna de recursos.

Revertir y potencializar los niveles de

rentabilidad.

Garantizar la generación de caja para suplir

oportunamente los requerimientos del negocio.

Disminuir y controlar los niveles de

apalancamiento total y financiero.

Monitorear el perfil de riesgo legal, de tal

manera que se mitiguen posibles impactos ante

la materialización de procesos adversos

ENTIDADES CORPORATIVAS

11

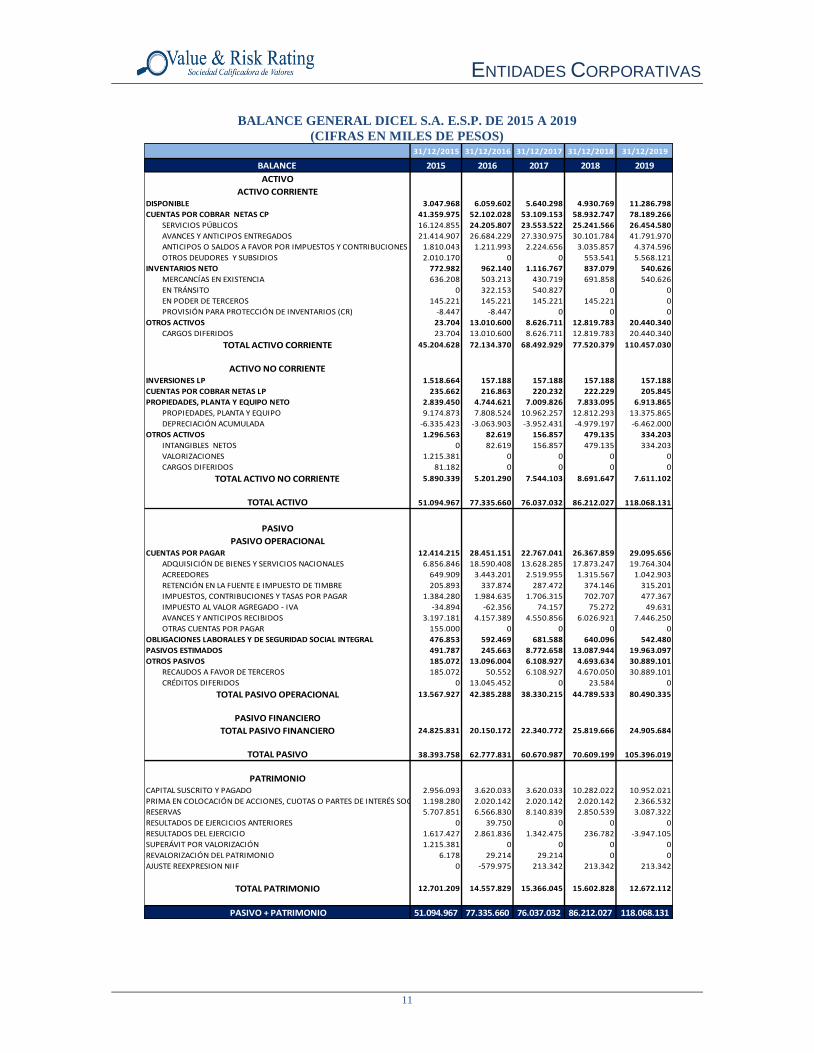

BALANCE GENERAL DICEL S.A. E.S.P. DE 2015 A 2019

(CIFRAS EN MILES DE PESOS)

31/12/2015 31/12/2016 31/12/2017 31/12/2018 31/12/2019

BALANCE 2015 2016 2017 2018 2019

ACTIVO

ACTIVO CORRIENTEDISPONIBLE 3.047.968 6.059.602 5.640.298 4.930.769 11.286.798

CUENTAS POR COBRAR NETAS CP 41.359.975 52.102.028 53.109.153 58.932.747 78.189.266

SERVICIOS PÚBLICOS 16.124.855 24.205.807 23.553.522 25.241.566 26.454.580

AVANCES Y ANTICIPOS ENTREGADOS 21.414.907 26.684.229 27.330.975 30.101.784 41.791.970

ANTICIPOS O SALDOS A FAVOR POR IMPUESTOS Y CONTRIBUCIONES 1.810.043 1.211.993 2.224.656 3.035.857 4.374.596

OTROS DEUDORES Y SUBSIDIOS 2.010.170 0 0 553.541 5.568.121

INVENTARIOS NETO 772.982 962.140 1.116.767 837.079 540.626

MERCANCÍAS EN EXISTENCIA 636.208 503.213 430.719 691.858 540.626

EN TRÁNSITO 0 322.153 540.827 0 0

EN PODER DE TERCEROS 145.221 145.221 145.221 145.221 0

PROVISIÓN PARA PROTECCIÓN DE INVENTARIOS (CR) -8.447 -8.447 0 0 0

OTROS ACTIVOS 23.704 13.010.600 8.626.711 12.819.783 20.440.340

CARGOS DIFERIDOS 23.704 13.010.600 8.626.711 12.819.783 20.440.340

TOTAL ACTIVO CORRIENTE 45.204.628 72.134.370 68.492.929 77.520.379 110.457.030

ACTIVO NO CORRIENTEINVERSIONES LP 1.518.664 157.188 157.188 157.188 157.188

CUENTAS POR COBRAR NETAS LP 235.662 216.863 220.232 222.229 205.845

PROPIEDADES, PLANTA Y EQUIPO NETO 2.839.450 4.744.621 7.009.826 7.833.095 6.913.865

PROPIEDADES, PLANTA Y EQUIPO 9.174.873 7.808.524 10.962.257 12.812.293 13.375.865

DEPRECIACIÓN ACUMULADA -6.335.423 -3.063.903 -3.952.431 -4.979.197 -6.462.000

OTROS ACTIVOS 1.296.563 82.619 156.857 479.135 334.203

INTANGIBLES NETOS 0 82.619 156.857 479.135 334.203

VALORIZACIONES 1.215.381 0 0 0 0

CARGOS DIFERIDOS 81.182 0 0 0 0

TOTAL ACTIVO NO CORRIENTE 5.890.339 5.201.290 7.544.103 8.691.647 7.611.102

TOTAL ACTIVO 51.094.967 77.335.660 76.037.032 86.212.027 118.068.131

PASIVO

PASIVO OPERACIONALCUENTAS POR PAGAR 12.414.215 28.451.151 22.767.041 26.367.859 29.095.656

ADQUISICIÓN DE BIENES Y SERVICIOS NACIONALES 6.856.846 18.590.408 13.628.285 17.873.247 19.764.304

ACREEDORES 649.909 3.443.201 2.519.955 1.315.567 1.042.903

RETENCIÓN EN LA FUENTE E IMPUESTO DE TIMBRE 205.893 337.874 287.472 374.146 315.201

IMPUESTOS, CONTRIBUCIONES Y TASAS POR PAGAR 1.384.280 1.984.635 1.706.315 702.707 477.367

IMPUESTO AL VALOR AGREGADO - IVA -34.894 -62.356 74.157 75.272 49.631

AVANCES Y ANTICIPOS RECIBIDOS 3.197.181 4.157.389 4.550.856 6.026.921 7.446.250

OTRAS CUENTAS POR PAGAR 155.000 0 0 0 0

OBLIGACIONES LABORALES Y DE SEGURIDAD SOCIAL INTEGRAL 476.853 592.469 681.588 640.096 542.480

PASIVOS ESTIMADOS 491.787 245.663 8.772.658 13.087.944 19.963.097

OTROS PASIVOS 185.072 13.096.004 6.108.927 4.693.634 30.889.101

RECAUDOS A FAVOR DE TERCEROS 185.072 50.552 6.108.927 4.670.050 30.889.101

CRÉDITOS DIFERIDOS 0 13.045.452 0 23.584 0

TOTAL PASIVO OPERACIONAL 13.567.927 42.385.288 38.330.215 44.789.533 80.490.335

PASIVO FINANCIERO

TOTAL PASIVO FINANCIERO 24.825.831 20.150.172 22.340.772 25.819.666 24.905.684

TOTAL PASIVO 38.393.758 62.777.831 60.670.987 70.609.199 105.396.019

PATRIMONIOCAPITAL SUSCRITO Y PAGADO 2.956.093 3.620.033 3.620.033 10.282.022 10.952.021

PRIMA EN COLOCACIÓN DE ACCIONES, CUOTAS O PARTES DE INTERÉS SOCIAL 1.198.280 2.020.142 2.020.142 2.020.142 2.366.532

RESERVAS 5.707.851 6.566.830 8.140.839 2.850.539 3.087.322

RESULTADOS DE EJERCICIOS ANTERIORES 0 39.750 0 0 0

RESULTADOS DEL EJERCICIO 1.617.427 2.861.836 1.342.475 236.782 -3.947.105

SUPERÁVIT POR VALORIZACIÓN 1.215.381 0 0 0 0

REVALORIZACIÓN DEL PATRIMONIO 6.178 29.214 29.214 0 0

AJUSTE REEXPRESION NIIF 0 -579.975 213.342 213.342 213.342

TOTAL PATRIMONIO 12.701.209 14.557.829 15.366.045 15.602.828 12.672.112

PASIVO + PATRIMONIO 51.094.967 77.335.660 76.037.032 86.212.027 118.068.131

ENTIDADES CORPORATIVAS

12

ESTADOS DE RESULTADOS DE DICEL S.A. E.S.P. DE 2015 A 2019

(CIFRAS EN MILES DE PESOS)

ESTADO DE RESULTADOS (P&G) 2015 2016 2017 2018 2019

INGRESOS OPERACIONALES 229.707.751 227.452.135 234.800.872 268.491.586 278.212.850

COSTOS DE VENTAS 213.653.275 209.162.158 214.828.082 248.640.982 265.350.824

UTILIDAD BRUTA 16.054.476 18.289.976 19.972.790 19.850.605 12.862.026

GASTOS ADMINISTRACIÓN 9.089.369 10.386.807 13.102.145 13.743.670 11.053.787

PROVISIONES, DEPRECIACIONES Y AMORTIZACIONES 845.306 679.082 1.360.591 1.576.610 1.461.371

UTILIDAD OPERACIONAL 6.119.801 7.224.087 5.510.055 4.530.325 346.868

INGRESOS FINANCIEROS 1.118.305 978.381 898.545 711.249 1.155.517

GASTOS FINANCIEROS 4.933.355 4.072.340 4.848.332 5.603.379 8.533.997

OTROS INGRESOS 667.451 765.312 1.012.072 949.199 1.764.526

OTROS GASTOS 189.115 212.915 -171.326 95.612 78.437

AJUSTES DE EJERCICIOS ANTERIORES Y POR INFLACION

UTILIDAD ANTES DE IMPUESTOS 2.783.086 4.682.524 2.743.666 491.782 -5.345.524

PROVISION IMPUESTO SOBRE LA RENTA 1.165.659 1.820.688 1.401.191 255.000 -1.398.419

UTILIDAD NETA 1.617.427 2.861.836 1.342.475 236.782 -3.947.105

PRINCIPALES INDICADORES DE DICEL S.A. E.S.P. INDICADORES 2015 2016 2017 2018 2019

ENDEUDAMIENTO Y LIQUIDEZ

ENDEUDAMIENTO TOTAL 75,14% 81,18% 79,79% 81,90% 89,27%

PASIVO FINANCIERO/TOTAL ACTIVOS 48,59% 26,06% 29,38% 29,95% 21,09%

PASIVO FINANCIERO/TOTAL PASIVO 64,66% 32,10% 36,82% 36,57% 23,63%

PASIVO FINANCIERO C.P/TOTAL PASIVO FINANCIERO 57,39% 60,26% 85,48% 83,32% 68,49%

PASIVO FINANCIERO/PATRIMONIO 195,46% 138,41% 145,39% 165,48% 196,54%

RAZÓN CORRIENTE 1,63 1,32 1,19 1,17 1,13

EBITDA 6.965.107 7.903.169 6.870.645 6.106.935 1.808.238

% CRECIMIENTO EBITDA N.A. 13,47% -1,36% -22,73% -70,39%

FLUJO DE CAJA OPERATIVO N.A. 12.218.103 7.276.938 8.625.917 -9.091.480

FLUJO DE CAJA LIBRE SIN FINANCIACIÓN N.A. 8.962.022 4.719.702 5.739.514 -4.942.810

ACTIVIDAD Y EFICIENCIA

CRECIMIENTO DE INGRESOS N.A. -0,98% 2,22% 18,04% 3,62%

ROTACIÓN DE CUENTAS POR COBRAR COMERCIAL (DÍAS) 25 38 36 34 34

ROTACIÓN OTRAS CUENTAS POR COBRAR (DÍAS) 40 44 46 45 67

ROTACIÓN DE INVENTARIOS (DÍAS) 1 2 2 1 1

ROTACIÓN DE PROVEEDORES (DÍAS) 21 49 38 38 39

CICLO DE CAJA (DÍAS) 46 35 45 42 63

CAPITAL DE TRABAJO NETO 17.390.093 17.606.514 11.065.246 11.216.929 12.908.058

CRECIMIENTO GASTOS OPERACIONALES N.A. 14,27% 44,15% 32,32% N.A.

ROTACIÓN DE ACTIVOS 4,50 2,94 3,09 3,11 2,36

COBERTURA DE COSTOS Y GASTOS 4,02 7,00 5,17 4,31 12,25

RENTABILIDAD

MARGEN BRUTO 6,99% 8,04% 8,51% 7,39% 4,62%

MARGEN OPERACIONAL 2,66% 3,18% 2,35% 1,69% 0,12%

MARGEN NETO 0,70% 1,26% 0,57% 0,09% -1,42%

ROA 3,17% 3,70% 1,77% 0,27% -3,34%

ROE 12,73% 19,66% 8,74% 1,52% -31,15%

EBITDA/INGRESOS 3,03% 3,47% 2,93% 2,27% 0,65%

EBITDA / ACTIVO 13,63% 10,22% 9,04% 7,08% 1,53%

COBERTURAS

UT. OPERACIONAL/ GASTO FINANCIERO 1,24 1,77 1,14 0,81 0,04

EBITDA/ GASTO FINANCIERO 1,41 1,94 1,42 1,09 0,21

EBITDA/SERVICIO DE LA DEUDA N.A. 1,94 1,42 0,20 0,05

EBTDA/SALDO DE LA DEUDA 0,28 0,39 0,31 0,24 0,07

FLUJO OPERATIVO/GASTO FINANCIERO N.A. 3,00 1,50 1,54 -1,07

FCL/GASTOS FINANCIERO N.A. 2,20 0,97 1,02 -0,58

FCO/SERVICIO DE LA DEUDA N.A. 3,00 1,50 0,28 -0,25

FLUJO OPERATIVO/CAPEX N.A. 6,15 3,11 2,48 8,54

PASIVO FINANCIERO/EBITDA 3,56 2,55 3,25 4,23 13,77

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una

garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital y sus rendimientos sean cancelados

oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas. Por ello, la Calificadora no asume responsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de

vida de los miembros del Comité Técnico de Calificación se encuentran disponibles en la página web de la Calificadora www.vriskr.com