Dissertação Leandro - Corrigida e Formatada · LEANDRO FERREIRA LEÃO DE ALENCAR OLIVEIRA...

61

UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN MESTRADO PROFISSIONAL EM ECONOMIA - MPE LEANDRO FERREIRA LEÃO DE ALENCAR OLIVEIRA ANÁLISE DA EVOLUÇÃO DA INADIMPLÊNCIA BANCÁRIA EM CENÁRIOS DE ESTRESSE ATRAVÉS DO USO DE VETORES AUTORREGRESSIVOS FORTALEZA 2015

Transcript of Dissertação Leandro - Corrigida e Formatada · LEANDRO FERREIRA LEÃO DE ALENCAR OLIVEIRA...

0

UNIVERSIDADE FEDERAL DO CEARÁ - UFC

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA - MPE

LEANDRO FERREIRA LEÃO DE ALENCAR OLIVEIRA

ANÁLISE DA EVOLUÇÃO DA INADIMPLÊNCIA BANCÁRIA EM CENÁRIOS DE

ESTRESSE ATRAVÉS DO USO DE VETORES AUTORREGRESSIVOS

FORTALEZA

2015

1

LEANDRO FERREIRA LEÃO DE ALENCAR OLIVEIRA

ANÁLISE DA EVOLUÇÃO DA INADIMPLÊNCIA BANCÁRIA EM CENÁRIOS DE

ESTRESSE ATRAVÉS DO USO DE VETORES AUTORREGRESSIVOS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Finanças e Seguros. Orientador: Prof. Dr. Paulo de Melo Jorge Neto

FORTALEZA

2015

2

Dados Internacionais de Catalogação na Publicação

Universidade Federal do Ceará Biblioteca de Pós Graduação em Economia - CAEN

N766a Oliveira, Leandro Ferreira Leão de Alencar

Análise da evolução da inadimplência bancária em cenários de estresse através do uso de vetores autorregressivos / Leandro Ferreira Leão de Alencar Oliveira. – 2015.

60f. il. color., enc. ; 30 cm.

Dissertação (mestrado profissional) – Programa de Pós Graduação em Economia, CAEN, Universidade Federal do Ceará, Fortaleza, 2015. Orientador: Prof. Dr. Paulo de Melo Jorge Neto

1. Administração bancária I. Título.

CDD 658.151

2

LEANDRO FERREIRA LEÃO DE ALENCAR OLIVEIRA

ANÁLISE DA EVOLUÇÃO DA INADIMPLÊNCIA BANCÁRIA EM CENÁRIOS DE

ESTRESSE ATRAVÉS DO USO DE VETORES AUTORREGRESSIVOS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Finanças e Seguros.

Aprovada em: 30 de março de 2015.

BANCA EXAMINADORA

________________________________________ Prof. Dr. Paulo de Melo Jorge Neto (Orientador)

Universidade Federal do Ceará – UFC

________________________________________ Prof. Dr. Elano Ferreira Arruda

Universidade Federal do Ceará – UFC

________________________________________ Prof. Dr. Nicolino Trompieri Neto

Universidade de Fortaleza – UNIFOR

3

AGRADECIMENTOS

Ao Banco do Brasil S/A que, através da concessão de Bolsa para Pós-Graduação

Livre Escolha, viabilizou a realização de meu mestrado.

Aos gerentes, Duílio Benício e Silva e Fhilipi Wilker da Silveira Alves, por terem

autorizado o meu afastamento temporário do trabalho de modo que eu pudesse

concluir esta dissertação.

Ao orientador, Dr. Paulo de Melo Jorge Neto, e ao coordenador do curso Mestrado

Profissional em Finanças e Seguros, Dr. Paulo Rogério Faustino Matos, pela

paciência, conselhos e ensinamentos.

Ao doutorando e amigo, José Iranildo da Silva Araújo, por ter me ajudado nos

momentos mais desafiadores da pesquisa.

Aos meus colegas de mestrado – pessoas batalhadoras, competentes e

perseverantes – que estiveram ao meu lado durante os últimos dois anos.

A toda a equipe do Caen/UFC, que sempre se mostrou muito receptiva e disponível

nos momentos em que eu e minha turma precisamos.

Aos meus pais e irmãos, que sempre me apoiaram nesta jornada. Especialmente, à

Rachel Alves Dias, pela paciência, dedicação, amor, compreensão e pelo apoio que

me deu durante todo o curso.

4

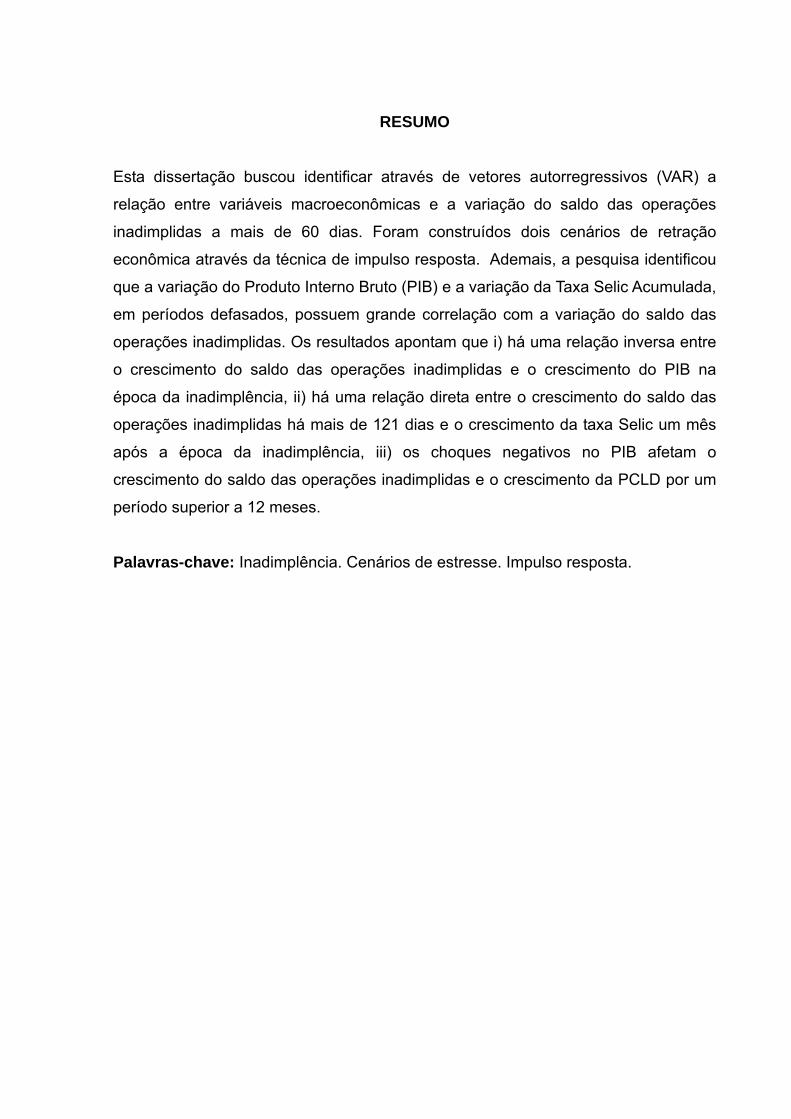

RESUMO

Esta dissertação buscou identificar através de vetores autorregressivos (VAR) a

relação entre variáveis macroeconômicas e a variação do saldo das operações

inadimplidas a mais de 60 dias. Foram construídos dois cenários de retração

econômica através da técnica de impulso resposta. Ademais, a pesquisa identificou

que a variação do Produto Interno Bruto (PIB) e a variação da Taxa Selic Acumulada,

em períodos defasados, possuem grande correlação com a variação do saldo das

operações inadimplidas. Os resultados apontam que i) há uma relação inversa entre

o crescimento do saldo das operações inadimplidas e o crescimento do PIB na

época da inadimplência, ii) há uma relação direta entre o crescimento do saldo das

operações inadimplidas há mais de 121 dias e o crescimento da taxa Selic um mês

após a época da inadimplência, iii) os choques negativos no PIB afetam o

crescimento do saldo das operações inadimplidas e o crescimento da PCLD por um

período superior a 12 meses.

Palavras-chave: Inadimplência. Cenários de estresse. Impulso resposta.

5

ABSTRACT

This research sought to identify through autoregressive vectors (VAR) the

relationship between macroeconomic variables and the change in the balance of

operations over 60 days, building two scenarios of economic downturn by impulse

response technique. The research identified that the variation of the Gross Domestic

Product (GDP) and the Accumulated Selic Interest Rate in delayed periods have high

correlation with the change in the balance of defaulting operations. The results show

that i) there is an inverse relationship between the growth of the balance of defaulting

operations and GDP growth at the time of default, ii) there is a direct relationship

between the growth of the balance of defaulting operations for more than 121 days

and growth the Selic rate one month after the time of default, iii) negative shocks on

GDP affect the growth of the balance of the defaulting operations and growth of the

Allowance for more than 12 consecutive months.

Keywords: Default. Stress scenarios. Impulse response.

6

LISTA DE GRÁFICOS

Gráfico 1 - Crescimento Risco D: Cenário I...................................................... 27

Gráfico 2 - Crescimento Risco D: Cenário II..................................................... 27

Gráfico 3 - Crescimento Risco E: Previsão e Cenário I.................................... 28

Gráfico 4 - Crescimento Risco E: Previsão e Cenário II................................... 28

Gráfico 5 - Crescimento Risco F: Previsão e Cenário I..................................... 28

Gráfico 6 - Crescimento Risco F: Previsão e Cenário II.................................... 29

Gráfico 7 - Crescimento Risco G: Previsão e Cenário I.................................... 29

Gráfico 8 - Crescimento Risco G: Previsão e Cenário II................................... 29

Gráfico 9 - Crescimento Risco H: Previsão e Cenário I.................................... 30

Gráfico 10 - Crescimento Risco H: Previsão e Cenário II................................... 30

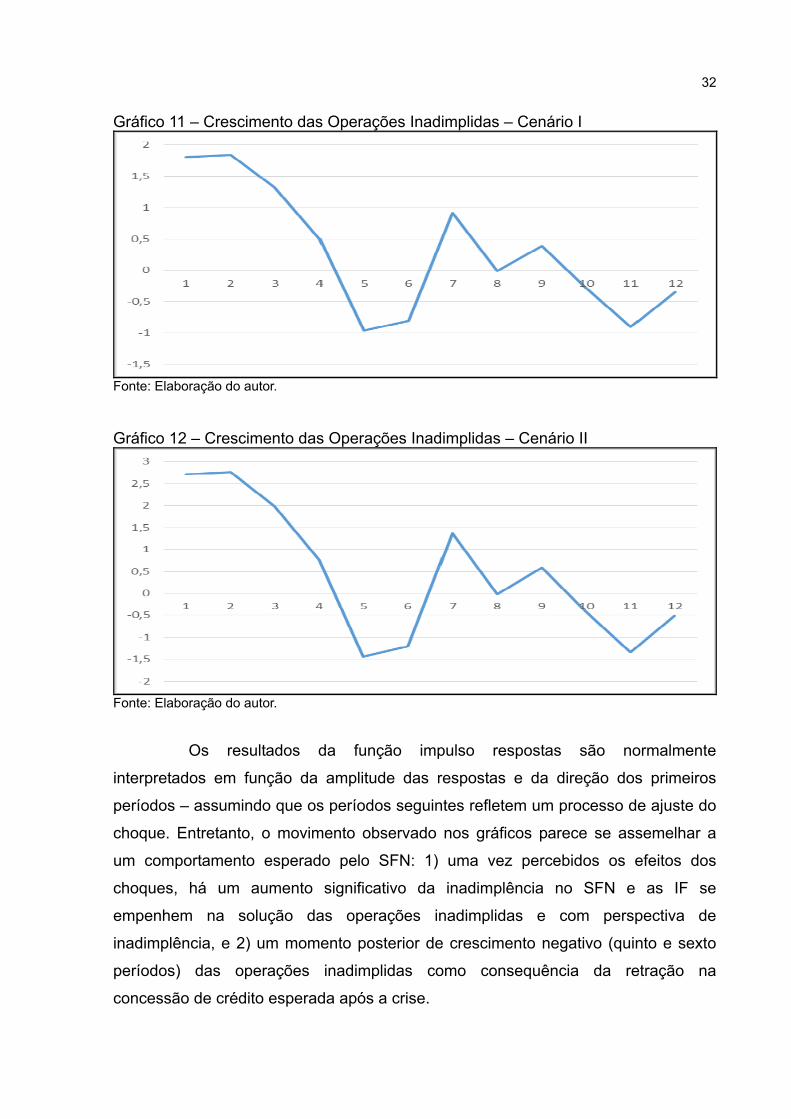

Gráfico 11 - Crescimento das Operações Inadimplidas – Cenário I................... 32

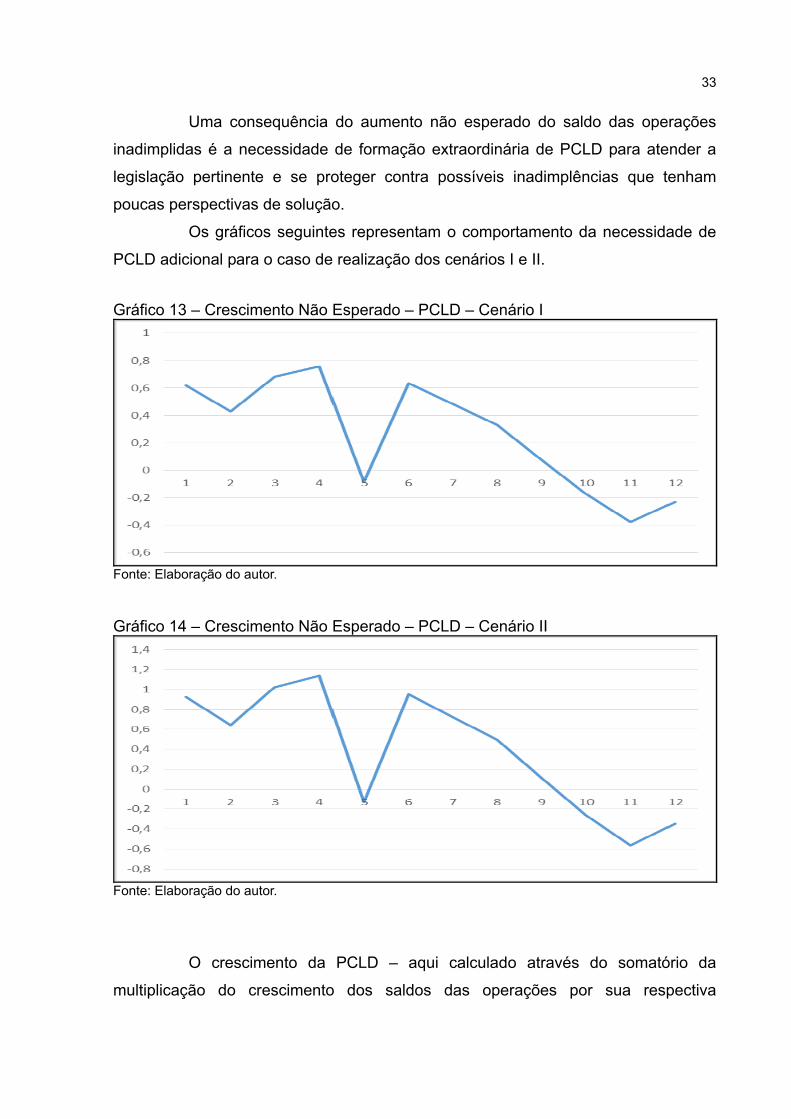

Gráfico 12 - Crescimento das Operações Inadimplidas – Cenário II.................. 32

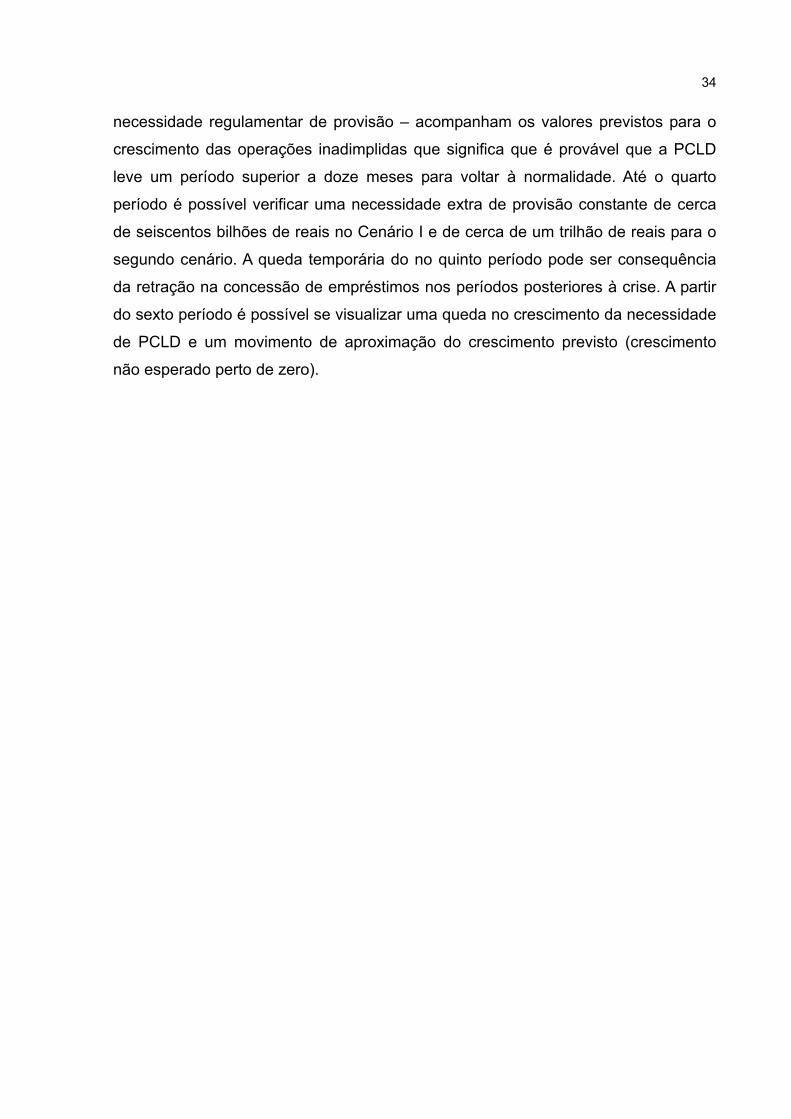

Gráfico 13 - Crescimento Não Esperado – PCLD – Cenário I............................ 33

Gráfico 14 - Crescimento Não Esperado – PCLD – Cenário II........................... 33

7

LISTA DE TABELAS

Tabela 1 - Resultado do VAR para Risco D........................................................ 40

Tabela 2 - Resultado do VAR para Risco E........................................................ 42

Tabela 3 - Resultado do VAR para Risco F......................................................... 44

Tabela 4 - Resultado do VAR para Risco G........................................................ 46

Tabela 5 - Resultado do VAR para Risco H........................................................ 48

Tabela 6 - Resultados dos testes de raiz unitária Dickey-Fuller......................... 50

Tabela 7 - Resultados dos testes de estacionariedade – Estatística KPSS....... 50

Tabela 8 - Siglas dos Testes de Comprimento de Defasagem........................... 51

Tabela 9 - Resultados dos Testes de Comprimento de Defasagem: Risco D.... 51

Tabela 10 - Resultados dos Testes de Comprimento de Defasagem: Risco E.... 51

Tabela 11 - Resultados dos Testes de Comprimento de Defasagem: Risco F..... 52

Tabela 12 - Resultados dos Testes de Comprimento de Defasagem: Risco G.... 52

Tabela 13 - Resultados dos Testes de Comprimento de Defasagem: Risco H.... 52

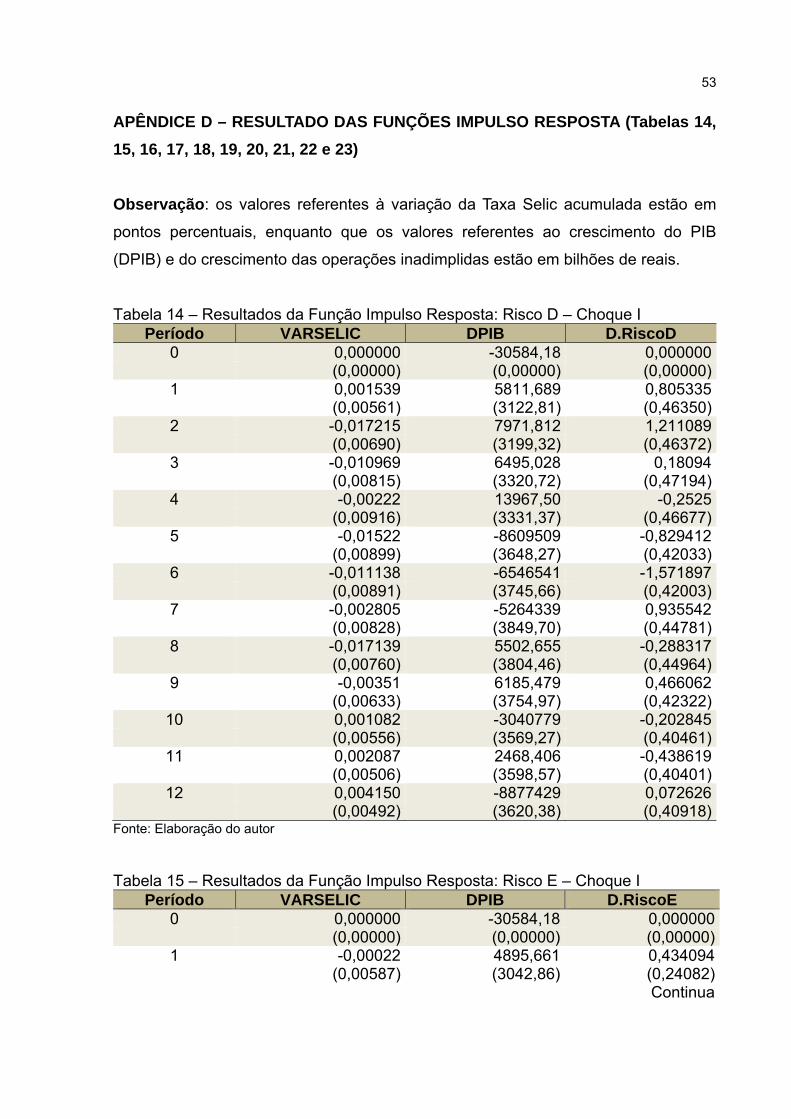

Tabela 14 - Resultados da Função Impulso Resposta: Risco D – Choque I........ 53

Tabela 15 - Resultados da Função Impulso Resposta: Risco E – Choque I........ 53

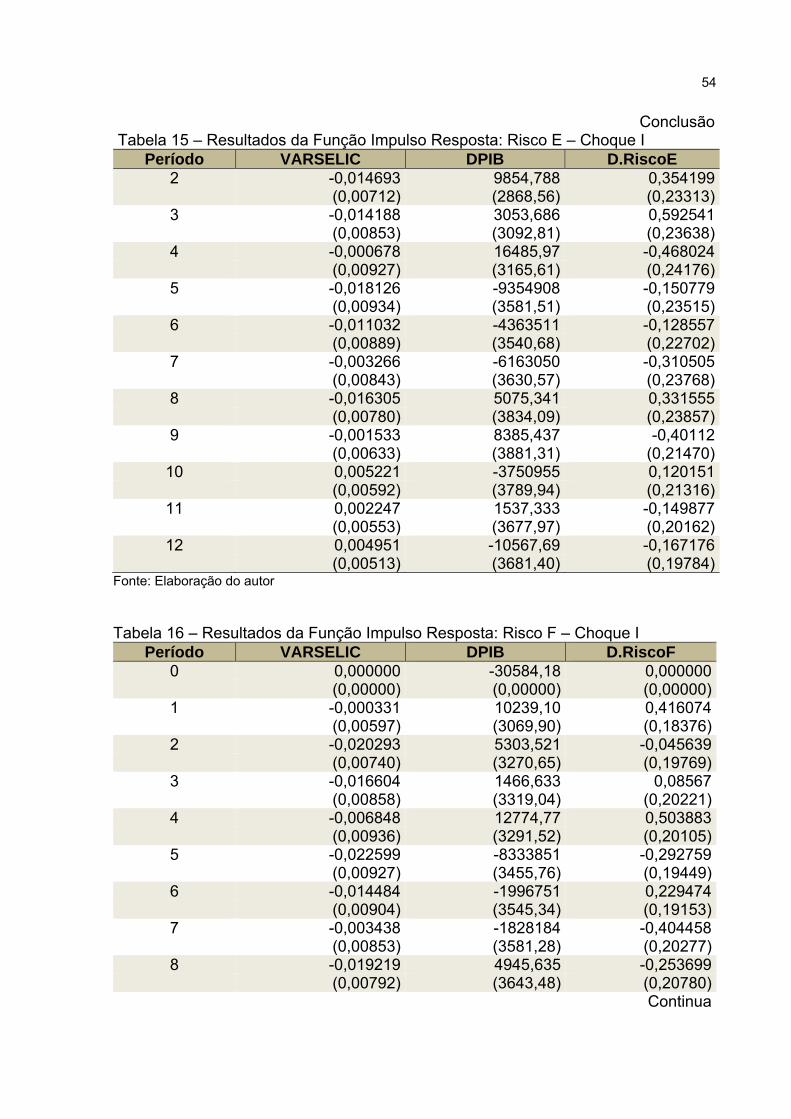

Tabela 16 - Resultados da Função Impulso Resposta: Risco F – Choque I........ 54

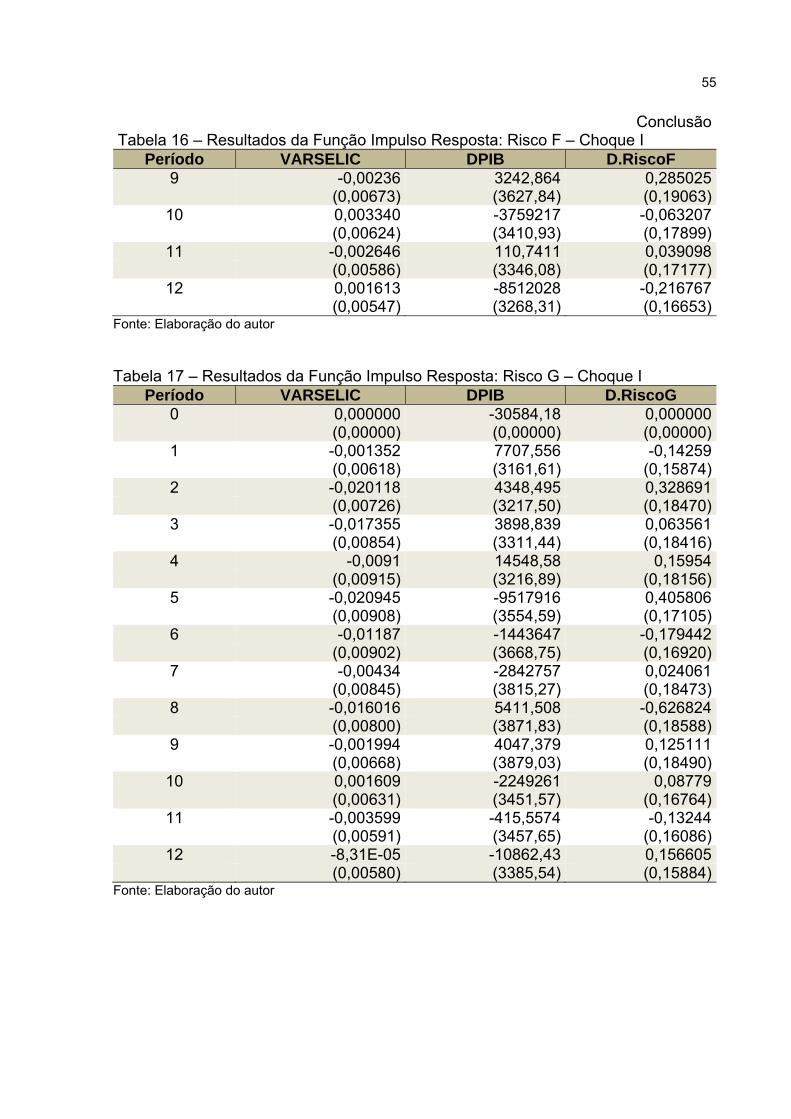

Tabela 17 - Resultados da Função Impulso Resposta: Risco G – Choque I........ 55

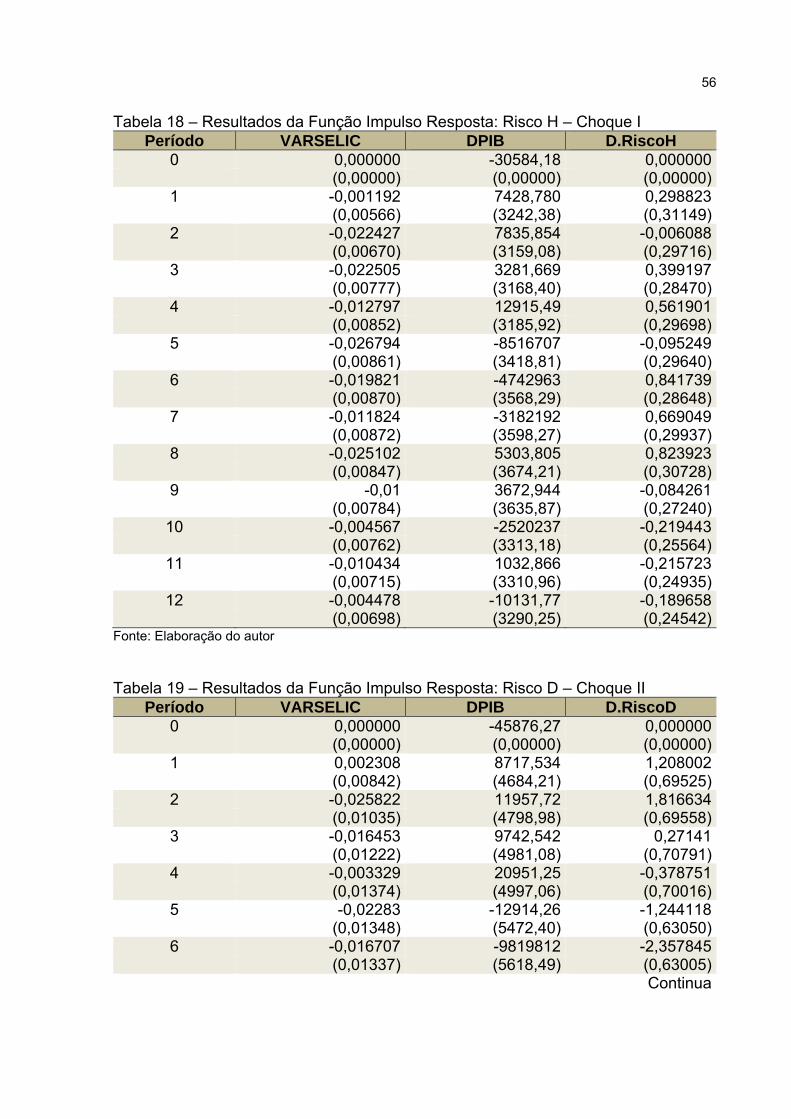

Tabela 18 - Resultados da Função Impulso Resposta: Risco H – Choque I........ 56

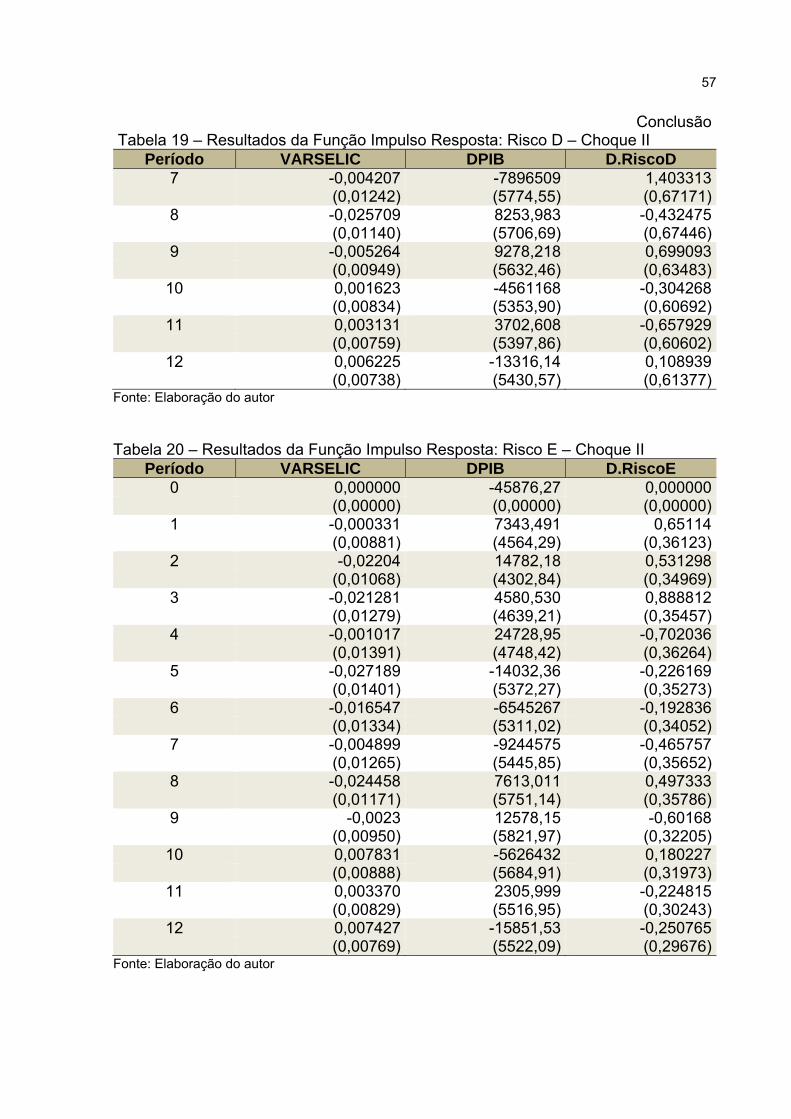

Tabela 19 - Resultados da Função Impulso Resposta: Risco D – Choque II....... 56

Tabela 20 - Resultados da Função Impulso Resposta: Risco E – Choque II....... 57

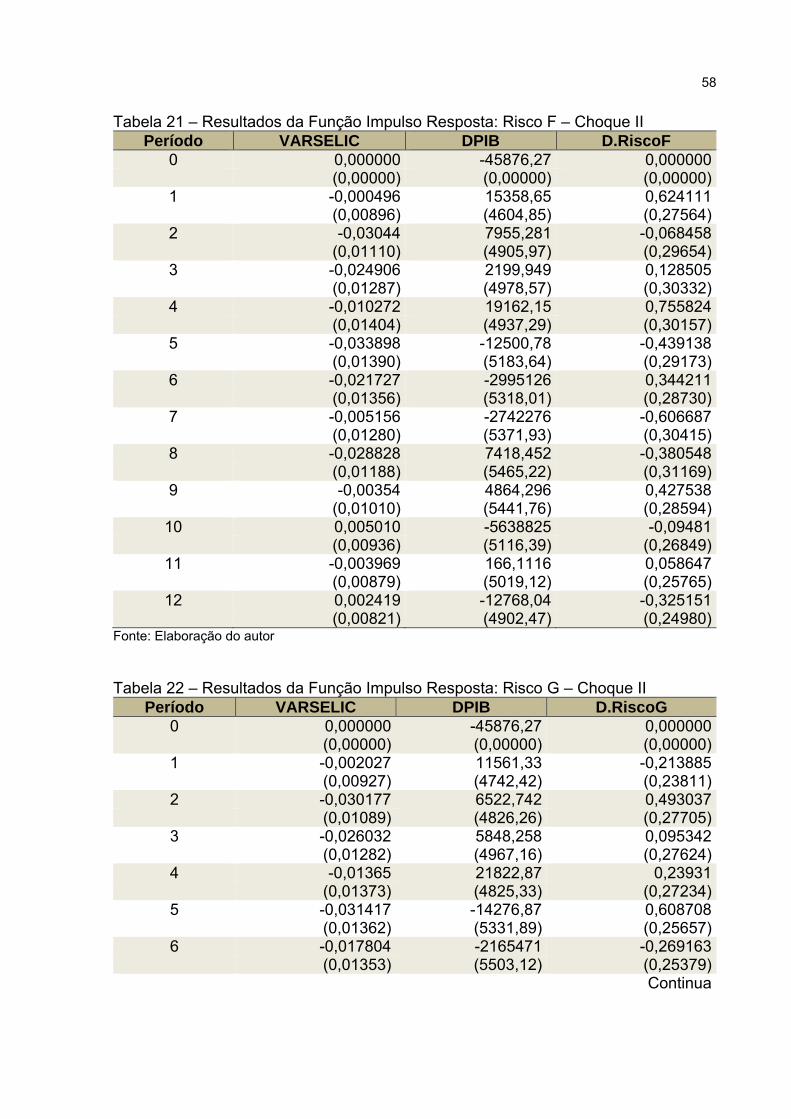

Tabela 21 - Resultados da Função Impulso Resposta: Risco F – Choque II....... 58

Tabela 22 - Resultados da Função Impulso Resposta: Risco G – Choque II....... 58

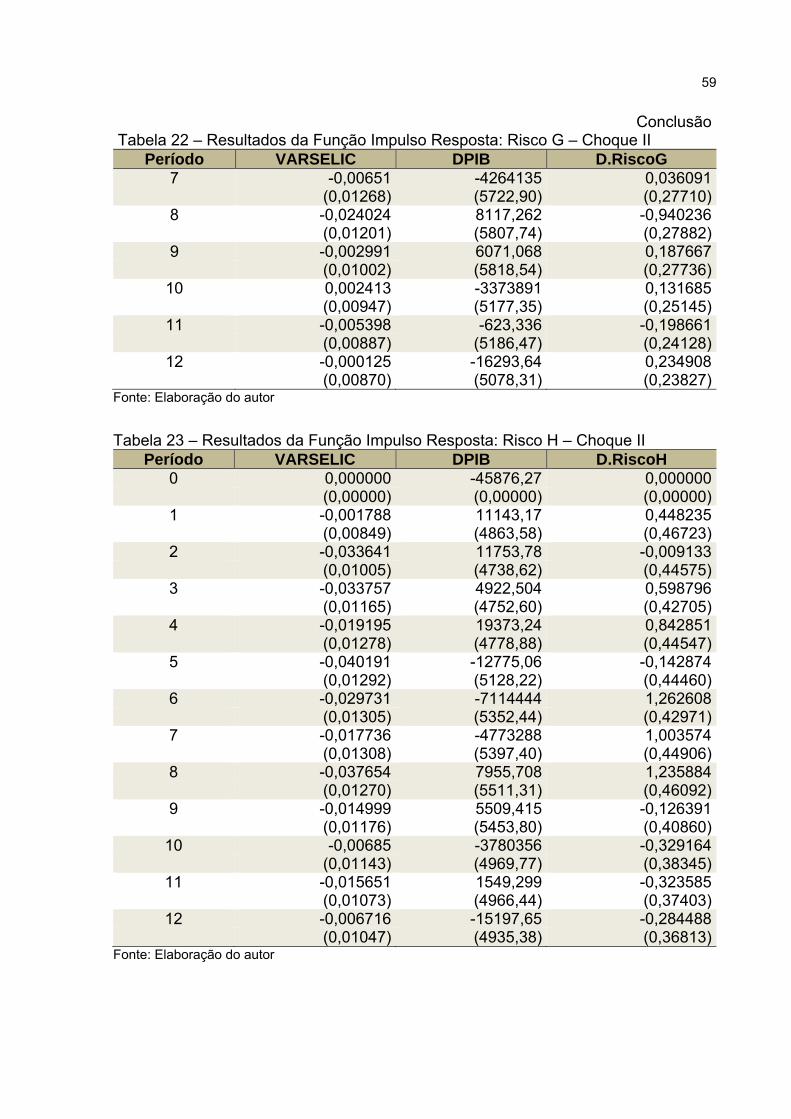

Tabela 23 - Resultados da Função Impulso Resposta: Risco H – Choque II....... 59

8

SUMÁRIO

1 INTRODUÇÃO............................................................................................... 9

2 REVISÃO DA LITERATURA.......................................................................... 12

2.1 Acordos de Basiléia e legislação prudencial............................................. 12

2.2 Testes de estresse........................................................................................ 15

3 METODOLOGIA............................................................................................. 20

3.1 Vetor Autoregressivo (VAR)......................................................................... 20

3.2 Base de dados.............................................................................................. 22

3.3 Especificação dos VARs.............................................................................. 23

3.4 Testes de Estresse....................................................................................... 24

4 ANÁLISE DE DADOS E RESULTADOS....................................................... 25

4.1 Testes de Raíz Unitária................................................................................. 25

4.2 Resultados dos Vetores Autorregressivos................................................ 25

4.3 Cenários de estresse e função impulso resposta..................................... 26

4.4 PCLD Prudencial.......................................................................................... 30

5 CONCLUSÕES E OBSERVAÇÕES FINAIS................................................. 35

REFERÊNCIAS.............................................................................................. 37

APÊNDICES................................................................................................... 40

9

1 INTRODUÇÃO

As instituições financeiras (IFs) prestam um serviço fundamental para a

sociedade como um todo através de sua principal função: a intermediação

financeira. Entende-se por intermediação financeira a captação e a remuneração de

recursos de agentes superavitários e a disponibilização desses recursos a agentes

tomadores de crédito sob um custo pré-estipulado. Ocorre que nem sempre os

tomadores de recursos e contrapartes são capazes, ou demonstram intenção, de

honrar seus compromissos. Nessas situações, é necessário que as instituições

financeiras possuam capital suficiente para suportar estas perdas.

Segundo Gitman (1997), os analistas de crédito utilizam, frequentemente,

informações relacionadas ao caráter, capacidade, capital, colateral e condições

como importantes condutores de valor para a decisão de concessão de crédito. Este

trabalho aborda fundamentalmente o fator “condições”, que é a influência exercida

por variáveis econômicas alheias à vontade dos tomadores em suas capacidades de

pagamento.

Com efeito, as IFs costumam estipular um valor esperado de capital para

eventuais perdas através de análises de séries históricas da inadimplência e de

variáveis diretamente relacionadas ao crédito. Porém, eventualmente ocorrem fatos

extraordinários, plausíveis e relevantes que não podem ser previstos através da

análise de dados de períodos passados. Esses fatos, que escapam à normalidade,

devem ser levados em consideração no momento em as IFs estimam o valor

necessário que devem possuir para garantir a liquidez para seus clientes

superavitários e permitir a continuidade de sua atividade de intermediação

financeira.

No século passado e no início do atual, houve grandes crises que

geraram perdas significativas na economia e no sistema financeiro mundial. Alguns

exemplos foram a quebra da Bolsa de 1929, as Guerras mundiais, as crises do

Petróleo de 1973 e 1979, a crise do México de 1994, a crise da Rússia de 1998, e,

mais recentemente, a crise de 2008 iniciada nos EUA. Esses exemplos demonstram

não ser suficiente que os bancos possuam provisões exclusivamente para suportar

perdas esperadas – é necessário que possuam capital suficiente para suportar

crises, além de terem condições de estimar os impactos desses eventos ao longo do

10

tempo e a duração de seus efeitos.

Ciente desta necessidade, em 1988, o Comitê da Basiléia sobre

Supervisão Bancária (CBSB) – entidade composta por autoridades do G10 - compôs

o Acordo de Basilíéia, um importante documento que aponta uma série de medidas

prudenciais a serem adotadas pelas autoridades supervisoras dos sistemas

financeiros nacionais dos países cujas IFs trabalhassem com operações de crédito

internacionalmente. Esse documento constituiu a base de normas brasileiras e

estrangeiras que tratam da segurança dos sistemas financeiros e atualmente está

em sua terceira grande revisão. Dentre as medidas recomendadas relacionadas ao

crédito está a análise de cenários de crise e os testes de estresse.

No Brasil, houve um crescimento expressivo no volume de operações de

crédito no Sistema Financeiro Nacional (SFN). Em outubro de 2004, segundo dados

do Banco Central do Brasil, o SFN contabilizava um pouco mais de quatrocentos e

oitenta e sete bilhões de reais em operações de crédito. Já em setembro de 2014,

esse valor passou dos 2,9 trilhões de reais. Esses dados mostram um crescimento

médio mensal de mais de vinte bilhões de reais.

Por outro lado, a proporção de créditos com atrasos superiores a 60 dias

em relação ao total das operações de crédito teve significativa diminuição. Em

outubro de 2004, essa proporção era de aproximadamente 10,45% e, em setembro

de 2014, o valor era de aproximadamente 7,34%.

Assim como o volume das operações de crédito, o Produto Interno Bruto

mensal apresentou, em média, crescimento significativo no mesmo período. É

possível, a priori, visualizar uma relação direta entre o crescimento do PIB e o

crescimento do volume das operações de crédito. Entretanto, períodos de

crescimento econômico e crescimento do crédito podem levar a uma perigosa

sensação de segurança no Sistema Financeiro, o que pode resultar em diminuição

nos cuidados em relação à concessão de crédito.

A presente dissertação trabalha com a possibilidade de ocorrer um

choque negativo no crescimento do PIB brasileiro e busca verificar como se

comportaria a inadimplência no SFN nessa situação. O trabalho utilizou as séries

históricas do PIB, da Taxa Selic Acumulada, e dos saldos das operações

inadimplidas por período superior a sessenta dias, classificadas na forma da

Resolução Nº 2.682 do Banco Central do Brasil (BACEN). Destaca-se que esta

11

norma ainda estipula a fórmula de cálculo para composição da Provisão para

Créditos de Liquidação Duvidosa (PCLD) para cada risco de operação, e esta

provisão pode se tornar uma enorme fonte de despesa para os bancos.

Outra norma relacionada a este trabalho é a Circular Nº 3.648 do BACEN.

Ela trata dos requisitos mínimos para o cálculo, mediante sistemas internos de

classificação do risco de crédito, da parcela do Patrimônio de Referência relativa às

exposições ao risco de crédito – abordagem IRB. Esta circular possui um capítulo

que trata exclusivamente de testes de estresse para risco de crédito - o que

demonstra a relevância dada pelo Banco Central do Brasil em se considerar

cenários críticos para se estipular a necessidade de capital para suportar perdas não

esperadas.

O trabalho visa responder às seguintes perguntas: 1) Como duas

importantes variáveis macroeconômicas, PIB e taxa Selic, relacionam-se com as

operações inadimplidas em suas diversas faixas – de “D” até “H”; 2) Como se

comportariam os saldos das operações inadimplidas em um cenário de estresse do

PIB; 3) qual seria a necessidade de PCLD do Sistema Financeiro Nacional em um

cenário de estresse e qual impacto isso teria no Sistema Financeiro Nacional?

Esta primeira seção procurou apresentar o tema do trabalho. A seção 2

faz uma revisão da literatura relacionada a testes de estresse e procura ambientar o

leitor quanto ao histórico das normas prudenciais, com especial atenção aos

Acordos de Basiléia. A terceira sessão trata da metodologia utilizada no trabalho,

enquanto que a quarta sessão trata da análise de dados e resultados. Por último, a

quinta sessão trata das conclusões e considerações finais.

12

2 REVISÃO DA LITERATURA

No entendimento de Castro (2009), a primeira vez que a sociedade

percebeu a necessidade de regular e proteger o sistema financeiro ocorreu durante

a Quebra da Bolsa de Nova Iorque, em 1929. Os resultados da falta de um

emprestador de última instância e autoridades capazes de tomar atitudes imediatas

para conter a crise se fizeram sentir negativamente em toda a sociedade, atingindo

todos os setores econômicos, com reflexos no mundo inteiro. Em virtude da maior

internacionalização e integração da economia mundial e buscando evitar outras

crises de proporções globais, surgiram as primeiras regulamentações sobre risco de

crédito e sobre a necessidade de aprovisionamento de capitais para perdas

esperadas e não esperadas. A internacionalização da economia e do crédito exigiu a

criação de normas comuns que fossem respeitadas por todos os países que

possuíssem IFs com operações de crédito, além de suas fronteiras nacionais. Esse

movimento resultou nos Acordos de Basiléia.

2.1 Acordos de Basiléia e legislação prudencial

Os Acordos de Basiléia foram elaborados pelo Comitê de Supervisão

Bancária da Basiléia (BCBS), órgão ligado ao Banco de Compensações

Internacionais (BIS) que, segundo o BACEN, (s.d) é uma organização internacional

que fomenta a cooperação entre os bancos centrais e outras agências, em busca da

estabilidade monetária e financeira. Os Acordos foram sendo atualizados à medida

que o sistema financeiro mundial foi evoluindo através da criação de tecnologias,

práticas, ativos e necessidades. Os acordos não têm força de lei, contudo, servem

de base para a normatização da atividade bancária das principais economias do

mundo.

O primeiro Acordo de Basiléia (Basiléia I), de 1988, foi concebido para ser

simples e de fácil aplicação (FEBRABAN, 2008). A ideia fundamental era que os

bancos que tivessem atuação internacional possuíssem no mínimo uma razão de

8% entre seu capital próprio e seu Ativo Ponderado pelo Risco (APR). A ponderação

do risco dos ativos variava de acordo com o tipo de ativo e com o risco de crédito

que este ativo apresentasse. Destaca-se que o Brasil adotou uma razão de 11%.

13

Além disso, a composição do capital próprio deveria ser dividida em dois

níveis: Nível I e Nível II. Conford (2006 apud CASTRO, 2009) define o capital de

Nível I como composto de bens que:

[…] podem ser qualificados como capital principal e que atendem a três critérios: sejam comuns a todos dos membros do sistema bancário do país em questão; sejam totalmente visíveis nos balanços publicados pelos bancos e afetem significativamente as margens de lucro e a capacidade competitiva dos bancos. (CONFORD, 2006 apud CASTRO, 2009, p. 65).

Já o capital de Nível II seria composto de outros bens de menor liquidez e

seu total não poderia ser superior ao capital de Nível I para o referido cálculo de

capital. Mesmo que a instituição financeira possuísse bens passíveis de serem

classificados como capital de Nível II em valores superiores ao capital de Nível I,

esse valor a mais não poderia ser considerado para o cálculo do patrimônio de

referência (GLANTZ, 2007). O foco de Basiléia I era proteger os bancos contra

perdas inesperadas relacionadas somente ao risco de crédito. O objetivo era que

esse capital servisse como um “colchão de segurança” para que as IFs pudessem

enfrentar perdas extremas, ou perdas não esperadas, associadas a eventos de risco

sistêmico que expusessem as fragilidades dos diversos agentes econômicos

(MORANDI; FIRMO, 2010 apud LEITE; REIS).

A partir dos anos 80, e mais intensamente nos anos 90, o Trading Book

(atividade bancária ligada a comercialização de ativos de investimento,

especulativos e de proteção) passou a ter maior importância nos resultados

financeiros dos bancos e em sua exposição a riscos. O risco relacionado a esta

atividade é o risco de mercado. Em 1996, o Acordo recebeu uma emenda que

estipulava a necessidade de capital regulamentar para proteção contra este tipo de

risco e o cálculo desse capital complementar poderia seguir um método padrão ou

um modelo interno da IF.

Este primeiro Acordo, ainda que melhorado, possuía diversos pontos

passíveis de aprimoramento e em 2001 foi lançada sua nova versão, conhecida por

Basiléia II. Duas de suas principais mudanças foram a necessidade de

aprovisionamento de recursos para perdas decorrentes do risco operacional e a

permissão para que as IFs utilizassem modelos próprios – avalizados pelas

autoridades bancárias – para estimar seu Capital Regulamentar como um todo.

Castro (2009) destaca que é a autoridade reguladora que autoriza a utilização de

14

modelos próprios, mas sem o prejuízo da possibilidade de suspensão desta

autorização ou intervenção na IF caso entenda necessário garantir a segurança do

sistema financeiro.

Basiléia II também se destaca pelo estabelecimento de três pilares

básicos: a exigência de Capital Regulamentar (como em Basiléia I), a inspeção

regulatória, e a disciplina de mercado, que promoveu um maior diálogo entre as IFs

e as autoridades dos sistemas financeiros.

Apesar de representar grandes avanços, o segundo Acordo também

possuía pontos passíveis de melhoria, tendo sofrido importantes alterações em 2004

e 2006. Um destes pontos é o caráter pró-cíclico, isto é em momentos de

crescimento econômico e diminuição da inadimplência, as reservas de capital

relativas às perdas esperadas proporcionalmente diminuem e, na ocorrência de

eventos não esperados, o patrimônio de referência das IFs poderia não ser

suficiente para cobrir as perdas. Outro aspecto é o desincentivo a investimento em

pequenas e médias empresas por se tratar de negócios com maior risco que exigem

mais provisões de capital– esta distorção foi suavizada com alterações em 2004.

Pode-se destacar também que bancos de menor porte, que normalmente não são

autorizados a utilizar modelos internos de aferição do Capital Regulamentar, ficam

em condições desiguais de competição se comparado às grandes IFs. Por último,

podemos citar a dificuldade de quantificação do risco operacional.

Alguns desses pontos passíveis de melhoria de Basiléia II foram

apontados como potencializadores da crise internacional de 2008 – especialmente a

questão pró-cíclica. Como observa Georg (2011) “Although Basel II was not fully

implemented by the time the financial crisis struck, it was agreed upon by the G20

leaders that it has to be reformed in order to cope with systemic risk as well.1”

Em 2010 foi lançado o terceiro Acordo de Basiléia (Basiléia III), com

novos normativos que devem ser acatados no período de 2013 a 2019. Dentre os

aprimoramentos desta nova versão do Acordo, destacam-se mudanças na forma de

cálculo do Patrimônio de Referência, com maior exigência de capitais de Nível I, e a

obrigatoriedade de composição de uma reserva de capital contra cíclico. Essas

mudanças aumentam significativamente a necessidade de Patrimônio de Referência.

1 “Embora Basiléia II não tenha sido completamente implementado na época que a crise se tornou relevante, é consenso entre os líderes do G20 que o acordo deve ser reformado para lidar bem com o risco sistêmico”. (Tradução do autor).

15

Porém, segundo o Banco Central do Brasil (2013), os bancos brasileiros não

precisariam levantar capital até 2016, e apenas pequenos bancos após 2017.

A experiência da crise de 2008 reforçou a necessidade de os bancos e as

autoridades financeiras aceitarem a possibilidade de ocorrer eventos não previsíveis

através da análise exclusiva de séries históricas. A Circular 3.648, emitida pela

autoridade reguladora brasileira, estipula as regras para o cálculo interno da

necessidade de Patrimônio de Referência e, dentre elas, encontra-se a necessidade

de periódicos testes de estresse para verificação da adequação do patrimônio a

possíveis perdas originadas em cenários desfavoráveis.

Os modelos internos de cálculo de patrimônio de referência têm a

possibilidade de estimar valores mais precisos que os obtidos através da

modelagem padrão proposta pelo BACEN. Esses valores devem ser

responsavelmente calculados, possibilitando tanto que a IF suporte momentos de

crise quanto que não faça reservas desnecessariamente grandes que afetem de

forma significativa sua sustentabilidade.

É importante destacar que o patrimônio de referência não é a única

alternativa disponível às IFs para se protegerem contra cenários de estresse

econômico. Outras formas de tratar a questão do risco são a aplicação de limites de

exposição internos, o aprimoramento de controles internos e o fortalecimento do

nível de provisões.

2.2 Testes de estresse

Os testes de estresse são uma forma de verificar o comportamento de

uma variável dentro de um cenário não esperado, porém, plausível. Souto et al.

(2010), em consonância com BCBS, destacam que o termo teste de estresse

descreve uma gama de técnicas usadas para estimar a vulnerabilidade do portfólio

em caso de mudanças adversas no cenário macroeconômico ou ainda em caso de

choques, eventos excepcionais ou plausíveis. Henbest (2006) define teste de

estresse como o processo de determinar o efeito de uma mudança gerada por um

evento extremo e realístico em um portfólio ou subportfólio. Gundlach (2006) destaca

que os testes de estresse são expedições a um desconhecido, porém, importante

território: a terra das perdas inesperadas. Como o estudo não se refere a um banco

16

em particular, mas ao sistema como um todo, podemos dizer que se trata de um

macro teste de estresse (macro stress testing).

Os primeiros trabalhos sobre testes de estresse são atribuídos a Merton.

Segundo Vukelic (2011), “Merton (1974) originally designed the model to price

several types of financial instruments. The idea of the Merton-type model is to define

the default event as a fall of the asset return below the defined threshold.2” O modelo

seguinte a ganhar destaque no desenvolvimento dos testes de estresse foi o de

Wilson (1997), sendo este o primeiro a associar as taxas de inadimplência a fatores

macroeconômicos. Seu modelo se utiliza de regressão através de funções logísticas.

É possível realizar testes de estresse utilizando diferentes metodologias,

como regressões em painel (PESOLA, 2005 apud VUKELIC, 2011), choques em

variáveis (EVJEN et al., 2005 apud VUKELIC 2011) e vetores autoregressivos

(BABOUČEK; JANČAR, 2005)..Muitos Bancos Centrais utilizam modelos próprios

como o RAMSI, que estuda o risco sistêmico do sistema financeiro inglês (VUKELIC,

2011), e modelos disponíveis no mercado, como o CreditRisk+ (SOUTO et al., 2011).

A variedade de metodologias de testes de estresse é comentada por BCBS:

Stress tests cover a range of methodologies. Complexity can vary, ranging from simple sensitivity tests to complex stress tests, which aim to assess the impact of a severe macroeconomic stress event on measures like earnings and economic capital.3 (BIS, 2009, p. 3).

De acordo com Vukelic (2011), o ponto de partida na modelagem de um

teste de estresse é a definição do escopo: objetivos, instituições a serem analisadas,

medidas de risco e processo de geração de dados. Henbest (2006) aponta que os

objetivos mais comuns dos testes de estresse para risco de crédito são estimar a

probabilidade de inadimplência (PD), a perda dada a inadimplência (LGD) para tipos

específicos de indústrias, a exposição à inadimplência (EAD), o spread bancário e

portfólio de capital.

O passo seguinte ao objetivo do teste e à escolha da metodologia é a

elaboração do cenário. Jakubík e Sutton (2001) diferenciam testes de sensibilidade e

2 “Merton (1997) desenhou o modelo originalmente para precificar uma série de tipos de instrumentos financeiros. A idéia do modelo tipo Merton é definir o evento de inadimplência como a queda do retorno de um ativo abaixo de um limiar definido”. (Tradução do autor). 3 “Os testes de estresse abrangem uma gama de metodologias. A complexidade pode variar, abrangendo desde simples teses de sensibilidades até complexos testes de estresse, os quais buscam estimar o impacto de eventos severos de estresse macroeconômico em medidas como lucros e capital econômico”. (Tradução do autor).

17

cenários conforme a seguir:

There are two main ways to form the adverse shocks that underpin stress tests. One approach assumes that only a single risk factor undergoes a significant change. These are known as sensitivity tests. An advantage of these tests is that, because only a single variable is shocked, they may be relatively easy to implement. Unfortunately, however, sensitivity tests may lack plausibility, because in a stress event it is unlikely that only a single key variable will be significantly affected. Nevertheless, many macro stress tests still rely on a single-variable shock as their starting point. A more plausible approach to stress testing is a scenario analysis that examines the impact of changes in a number of key variables. Because it is a more plausible approach, and more likely to lead to an accurate estimate of the sum of credit and market risk losses under adverse developments, it is our preferred starting point for a macro stress test. Of course, it is more difficult to specify how a number of variables would move together during a stress event. The use of macroeconomic models can help address this challenge, because they can restrict the co-movements of variables to be consistent with economic theory.4 (JAKUBÍK; SUTTON, 2001, p. 113).

Na visão destes autores, a variação das taxas de juros, câmbio, inflação,

desemprego, o crescimento do PIB e a variação do preço de imóveis são as

variáveis mais usadas nos testes de estresse, seja em cenários, seja em teste de

sensibilidade.

Vukelic (2011) destaca que o cenário adverso deve ser severo o suficiente

para expor riscos à estabilidade financeira escondidos, sendo, entretanto, factível, e

que os choques podem ocorrer em uma variável (single risk factor) ou em várias

(multivariate scenário). Além disso, em concordância com Jakubík e Sutton (2011), a

autora destaca que os cenários multivariados são normalmente mais realistas por

permitirem a interação entre variáveis. BCBS (2009) afirma que uma série de riscos

não foram estimados adequadamente nos testes de estresse realizados no período

anterior à crise de 2008, com destaque para o risco de securitização e o risco de

contraparte. 4 “Há duas maneiras principais para formar os choques adversos em que se baseiam os testes de estresse. Uma abordagem assume que apenas um fator de risco sofre uma mudança significativa. Estes são conhecidos como testes de sensibilidade. Uma vantagem destes testes é que, visto que somente uma variável sofre o choque, eles podem ser relativamente fáceis de se implementar. Entretanto, infelizmente testes de sensibilidade talvez possam carecer de plausibilidade porque em eventos de estresse é incomum que apenas uma única variável chave venha a ser significantemente afetada. Ainda assim, muitos testes de estresse macro ainda se baseiam em choques em uma única varável como ponto de partida. Uma abordagem mais plausível para testes de estresse é uma análise de cenário que examine o impacto de mudanças em um número de variáveis-chave. Por ser uma abordagem mais plausível, e mais apta a levar a uma estimação precisa da soma das perdas relativas aos riscos de crédito e de mercado sob situações adversas, é nosso ponto de partida preferido para um teste de estresse macro. Claro, é mais difícil especificar como uma quantidade de variáveis se moveria juntas em um evento de estresse. O uso de modelos macroeconômicos pode ajudar a enfrentar este desafio, porque eles podem restringir o co-movimento de variáveis para ser consistente com a teoria econômica”. (Tradução do autor).

18

O autor prossegue informando que há uma gama grande de técnicas

possíveis para a construção de cenários, desde os testes de sensibilidade com

choques em apenas uma variável até abordagens mais elaboradas, com choques

em múltiplos parâmetros simultaneamente. O autor considera também outras duas

classificações: a de cenários históricos e a de cenários hipotéticos.

Os cenários históricos se baseiam em eventos significantes de mercado

que ocorrem no passado. Essa abordagem, na visão do autor, não é capaz de captar

os riscos inerentes a produtos criados em momento posterior ao período que está

sendo reproduzido. Já os cenários hipotéticos podem captar riscos e interações que

os modelos históricos talvez não captem, entretanto, podem ser considerados irreais

pelos tomadores de decisão, caso apresentem riscos muito extremos ou riscos

inéditos.

Henbest (2006), além dos tipos de classificação acima, introduz mais

algumas classificações de cenários que são: dirigidas por um evento, dirigido a um

portfólio, baseados em circunstâncias macroeconômicas, cenários de mercado e

cenários catastróficos.

Para o autor, os cenários dirigidos por um evento se baseiam em um

evento independente das características do portfólio a ser analisado e é capaz de

apontar as fontes de riscos que podem afetar o mercado, além dos possíveis efeitos

destes riscos. Os cenários dirigidos a um portfólio identificam quais os parâmetros

de risco estão mais relacionados ao portfólio em questão e, em seguida, buscam

identificar que eventos estão mais relacionados a estes parâmetros de risco; seu

desenho pode ser feito por especialistas ou através de técnicas estatísticas.

Ainda segundo Henbest (2006), os cenários macroeconômicos são

construídos através de choques em variáveis macroeconômicas que sejam capazes

de afetar diferentes indústrias, enquanto que os cenários de mercado se baseiam

em choques no mercado financeiro. Já os cenários catastróficos podem ser feitos a

partir de diferentes tipos de eventos como ataques terroristas, mudanças bruscas de

legislação, guerras, etc. Esses cenários podem ser hipotéticos ou históricos.

A construção de cenários deve observar os fatores que são considerados

determinantes para a inadimplência bancária. Diversos autores como Nickell et al.

(2000), Bangia et al. (2002), entre outros, associam a inadimplência bancária ao

ciclo econômico, apontando uma relação inversa entre o crescimento econômico e o

19

aumento da frequência de defaults. Esta conclusão também é observada em Linardi

(2008), que utiliza diversas técnicas para identificar as variáveis macroeconômicas

mais determinantes para a inadimplência bancária no Brasil.

De acordo com as definições acima, o presente trabalho é um teste de

estresse com uso de cenário que utiliza técnicas de vetor autorregressivo e de

impulso resposta. Os cenários utilizados no teste são hipotéticos dirigidos por

choques no PIB com reflexos na variação da taxa Selic e no crescimento das

operações inadimplidas. Estes choques simulam um período de retração econômica

na economia brasileira.

20

3 METODOLOGIA

Esta seção descreve e explica os procedimentos metodológicos. Os

aplicativos LibreOffice Calc, versão 3.5 e EViews, versão 5.0, foram utilizados para

realizar procedimentos descritos no trabalho.

3.1 Vetor Autoregressivo (VAR)

De acordo com o BACEN (2004), os modelos VAR examinam relações

lineares entre cada variável e os valores defasados de si própria e de todas as

demais variáveis, impondo como restrições à estrutura da economia somente: a

escolha do conjunto relevante de variáveis e do número máximo de defasagens

envolvidas nas relações entre elas. Nos modelos VAR, o número de defasagens é

normalmente escolhido com base em critérios estatísticos, como os de Akaike ou

Schwarz.

Para Maia e Silva (2004), a abordagem VAR apresenta um caminho

simples no estudo de dinâmica macroeconômica em razão de não necessitar de

uma completa especificação da estrutura da economia, outrora exigida em modelos

de equações simultâneas, e não obstante a sua simplicidade, a técnica VAR é

bastante apropriada para fazer previsões. Afora essas vantagens, os modelos VAR

permitem analisar as inter-relações estatísticas dinâmicas entre as variáveis e suas

inovações (ou choques).

Para uma explanação formal da metodologia de Vetores Autorregressivos,

primeiramente se assume que o objeto de estudo pode ser descrito por um modelo

dinâmico estocástico linear que tem a seguinte representação:

Yt=Γ0Yt+Γ1Yt-1+...+ΓkYt-K+εt

Em que: Yt é um vetor p x 1 das variáveis de interesse no tempo t; Γi , i =

0,1,....k, são matrizes p x p dos coeficientes relacionados às variáveis no tempo t-i e;

εt é um vetor p x 1 de choques primitivos estruturais interpretáveis economicamente.

As hipóteses acerca de εt são: i) média zero; ii) variância constante; e iii) ausência

de autocorrelação.

21

O modelo VAR estrutural expresso acima não pode ser estimado

diretamente por mínimos quadrados ordinários (MQO) por causa do viés de

equações simultâneas. A solução deste problema é transformar o modelo VAR acima

na sua forma reduzida (ou padrão) que é expressa por:

Yt=A1Yt-1+...+AkYt-k+vt

Em que Ai = (I - Γ0)-1 Γi (i =1,2...,p) e νt = (I - Γ0)-1 εt é um vetor p x 1 de

termos de erros que possuem média zero e variância constante e são

individualmente não-correlacionados, e (I – Γ0) é a matriz de impactos

contemporâneos. Como νt é uma combinação de εt, ele não possui uma

interpretação econômica direta. Visto que o lado direito do sistema contém apenas

variáveis predeterminadas e os termos de erros são assumidos serialmente não-

correlacionados e com variância constante, pode-se estimar cada equação deste

sistema por MQO.

Um ponto importante nos modelos VAR é a ordenação das variáveis. O

critério adotado para definir a ordenação foi a ortogonalização dos resíduos do VAR,

com base na chamada Decomposição de Cholesky, que pressupõe choques

estruturais não correlacionados entre si e impõe uma estrutura recursiva à matriz de

relações contemporâneas entre as variáveis do modelo; de forma que a primeira

variável não seja afetada contemporaneamente pelas demais, a segunda possa ser

afetada apenas pela primeira, e a terceira possa ser afetada pelas duas primeiras.

Observada esta ordenação causal das variáveis, se torna possível obter estimativas

dos choques estruturais em cada variável e de seus respectivos efeitos sobre as

demais variáveis do sistema.

Dentre as principais vantagens do VAR, destacam-se: simplicidade; não

necessidade de especificação quanto à exogeneidade ou à endogeneidade das

variáveis, pois todas se afetam entre si; estimação utilizando a técnica dos Mínimos

Quadrados Ordinários (MQO); e previsões costumeiramente mais precisas que as

obtidas através de modelos mais complexos de equações simultâneas (GUJARATI,

2011).

22

3.2 Base de dados

As variáveis de maior interesse neste trabalho são os saldos das

operações de crédito inadimplidas no Sistema Financeiro Nacional por nível de risco.

As séries temporais mensais relativas a estas variáveis estão disponíveis no Sistema

Gerador de Séries Temporais (SGST), localizado na página da internet do Banco

Central do Brasil. O período estudado na pesquisa vai de outubro de 2004 até

setembro de 2014. Conforme exposto na introdução deste trabalho, este período se

caracteriza por um crescimento significativo do volume das operações de crédito e

por englobar períodos antes e depois da Crise de 2008. Para este trabalho, foram

consideradas inadimplidas as operações de crédito classificadas com riscos “D”, “E”,

“F”, “G” e “H”, que representam operações com atrasos superiores a 60 dias – salvo

raras exceções – em observância à Resolução 2.682 do Banco Central do Brasil.

Para a composição dos modelos finais, foram testadas diversas variáveis

de caráter sistêmico que refletem diferentes aspectos da economia brasileira e

mundial – em consonância com Souto et al (2010) – combinadas com as variáveis

relativas à inadimplência das operações de crédito. As variáveis testadas foram as

seguintes: Taxa Selic Acumulada, Taxa de Juros a Longo Prazo (TJLP), diferença

entre a Taxa Selic e a TJLP, PIB, Taxa de Câmbio Média do dólar para venda, Índice

de Preços ao Consumidor – Amplo (IPCA), Base Monetária, Índice da Construção

Civil, Índice de Variação de Garantias Residenciais (IVGR), Taxa de Desemprego,

Índice de Confiança do Consumidor, Índice de Confiança do Produtor, valores de

fechamento do índice SP500 (SPX), valores de fechamento do retorno sobre o SPX

(SPTR), índice de volatilidade da CBOE (VIX), índice do preço das comodities

auferido pela CBOE (CIP), e diferença entre a taxa de 3 meses e a taxa de 10 anos

dos títulos da dívida pública dos Estados Unidos. As séries temporais das variáveis

foram obtidas tanto do SGST quanto de fontes externas, como das páginas da

internet do Banco Central dos Estados Unidos (FED), da página da Bolsa de

Mercadorias e Futuros de Chicago (CBOE) e da página do Index Mundi - empresa

que compila índices econômicos de diversos países. As variáveis que apresentaram

mais coeficientes estatisticamente significantes, dentro de um intervalo de confiança

de 90%, e que mais facilmente podem ser correlacionadas à inadimplência foram a

primeira diferença do PIB mensal e a variação da Taxa Selic acumulada.

23

Adicionalmente, foi testada uma variável dummy para representar a Crise

de 2008, identificada a quebra pela análise do gráfico da série temporal do PIB e

confirmada através do teste de Chow. Entretanto, esta variável não se mostrou

estatisticamente significativa para nenhuma das variáveis nos modelos finais.

3.3 Especificação dos VARs

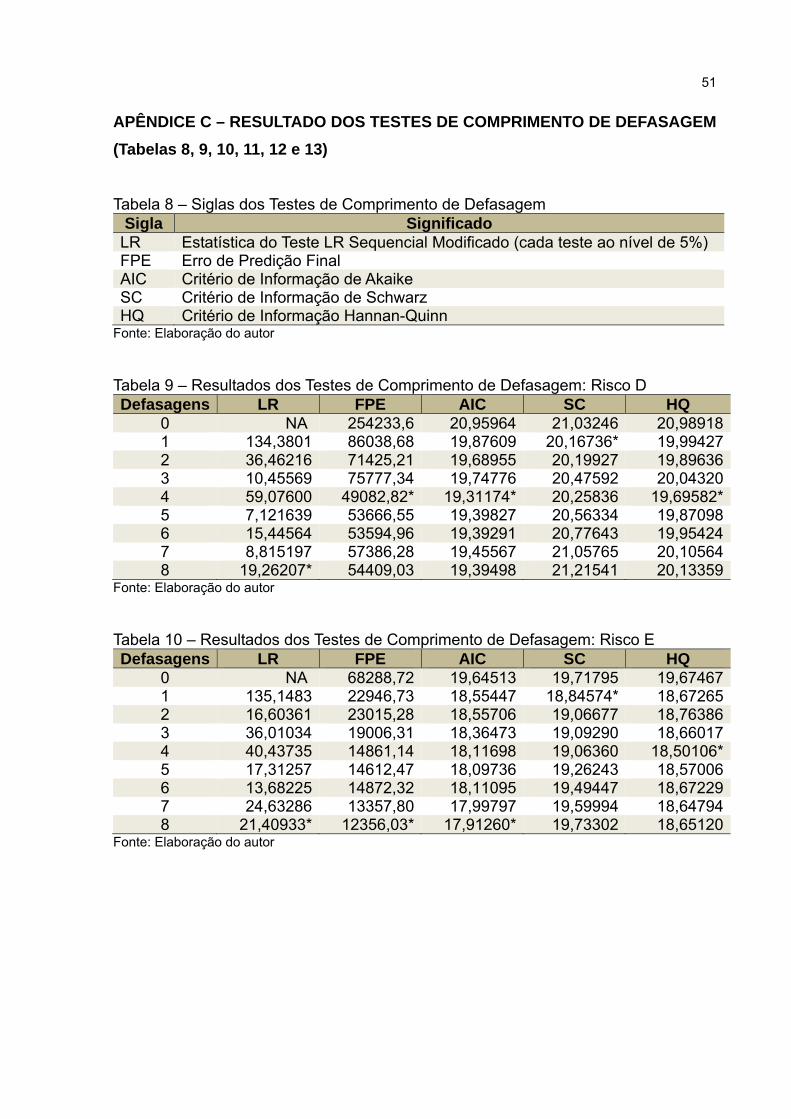

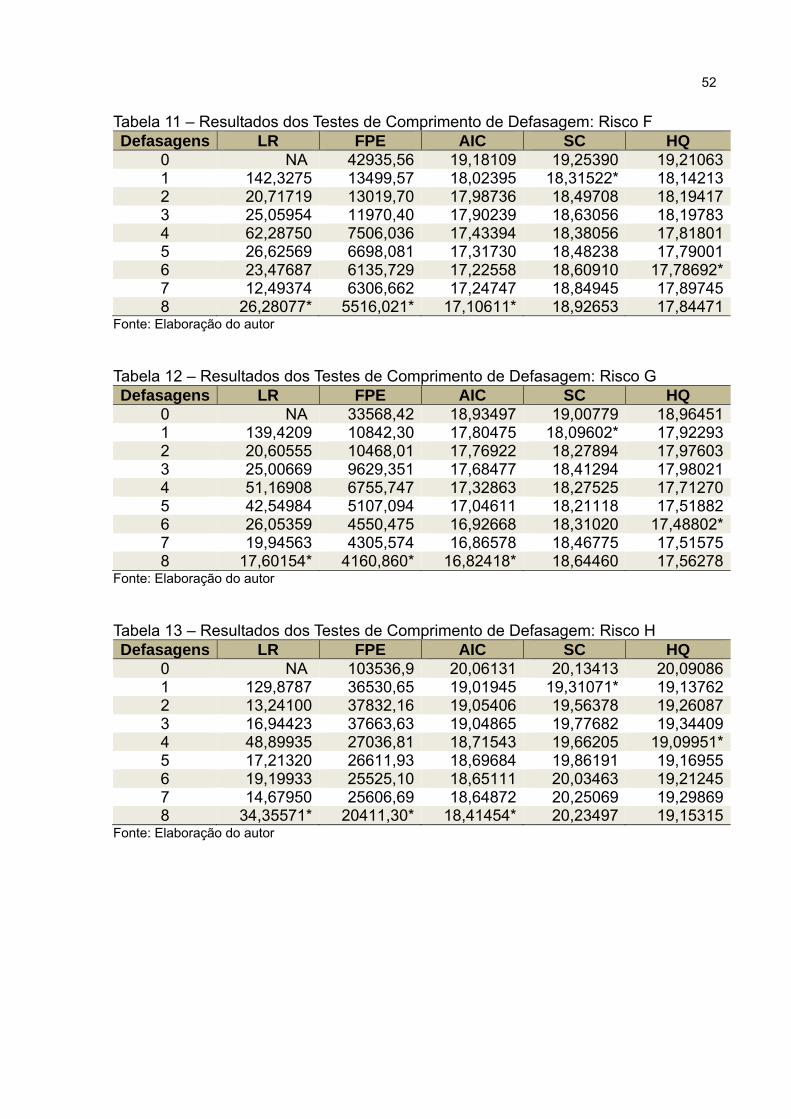

Foram feitos testes com modelos de três e quatro variáveis, mantendo

sempre entre as variáveis o crescimento do saldo das operações inadimplidas de

pelo menos uma faixa de risco. Os modelos com três variáveis apresentaram

menores valores para os critérios de Schwarz e de Akaike. A decisão quanto ao

número de defasagens levou em consideração os resultados dos testes de

comprimento de defasagem sob os critérios de Predição de Erro Final, Akaike,

Schwarz e Hannan-Quin, para cada um dos VARs elaborados. Foi testado o

comprimento máximo de oito defasagens visto que um modelo com mais

defasagens consumiria mais graus de liberdade, diminuiria a possibilidade de

multicolinearidade e levaria a mais erros de especificação (GUJARATI, 2011) e,

adicionalmente, oito defasagens seriam capazes de captar o comportamento de

todas as variáveis com pelo menos dois períodos antes da ocorrência da

inadimplência. Sob os critérios de Akaike e do Erro de Predição Final, oito

defasagens seriam o ideal; sob o critério de Schwarz, duas defasagens seriam

suficientes; e, sob o critério de Hannan-Quin, cinco. Como o estudo envolve

operações inadimplidas a mais de cento e oitenta dias, não faria sentido se utilizar

menos que seis defasagens pois não seria possível captar os efeitos das demais

variáveis no início da inadimplência das operações com risco H. Os resultados dos

testes de cumprimento de defasagem estão no Apêndice C, nas tabelas de 9 a 13.

Foi definido que o VAR teria três variáveis e oito defasagens.

Sob o critério da Decomposição de Cholesky, a primeira variável dos

VARs é a variação da Taxa Selic, pois esta taxa varia em função das tomadas de

decisão do governo, especialmente em relação ao controle da inflação, e pode não

ser influenciada pelos valores do PIB contemporaneamente – e dificilmente seria

influenciada pelos saldos de operações inadimplidas; já o crescimento do PIB tem

forte capacidade de explicação sobre as operações inadimplidas, mas não se pode

24

afirmar o mesmo sobre o inverso.

Os modelos finais foram definidos com oito defasagens e três variáveis:

crescimento do PIB, variação da Taxa Selic Acumulada, e o crescimento do saldo

das operações inadimplidas por faixa de risco. Estes modelos serviram de base para

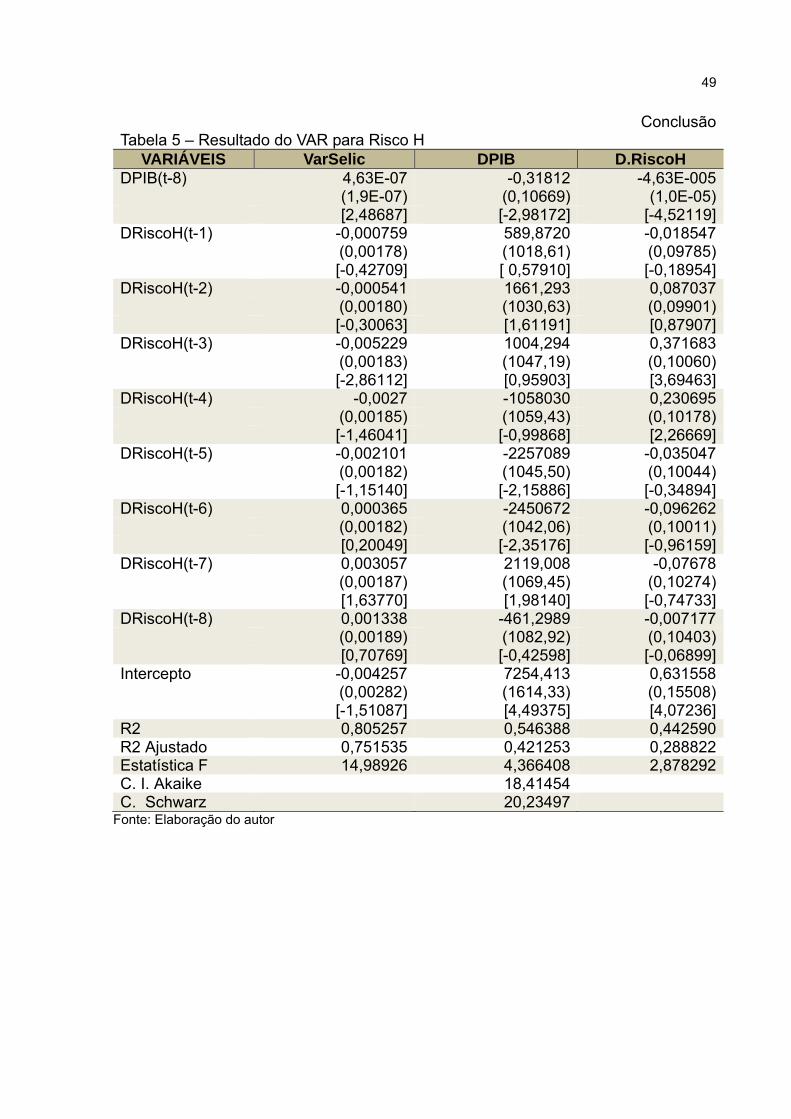

os impulsos-resposta. Os resultados dos VARs podem ser observados nos Apêndice

A, nas tabelas de 1 a 5.

3.4 Testes de Estresse

Uma vez especificado e identificado o modelo VAR, se torna possível

analisar as interrelações dinâmicas entre as variáveis, através da função de impulso-

resposta. A ideia desta função é capturar as respostas dinâmicas das variáveis no

vetor Yt aos choques estruturais primitivos no vetor εt. Esses impulsos simularão

quedas significativas do crescimento do PIB em outubro de 2014 e comporão o

cenário dos testes de estresse.

25

4 ANÁLISE DE DADOS E RESULTADOS

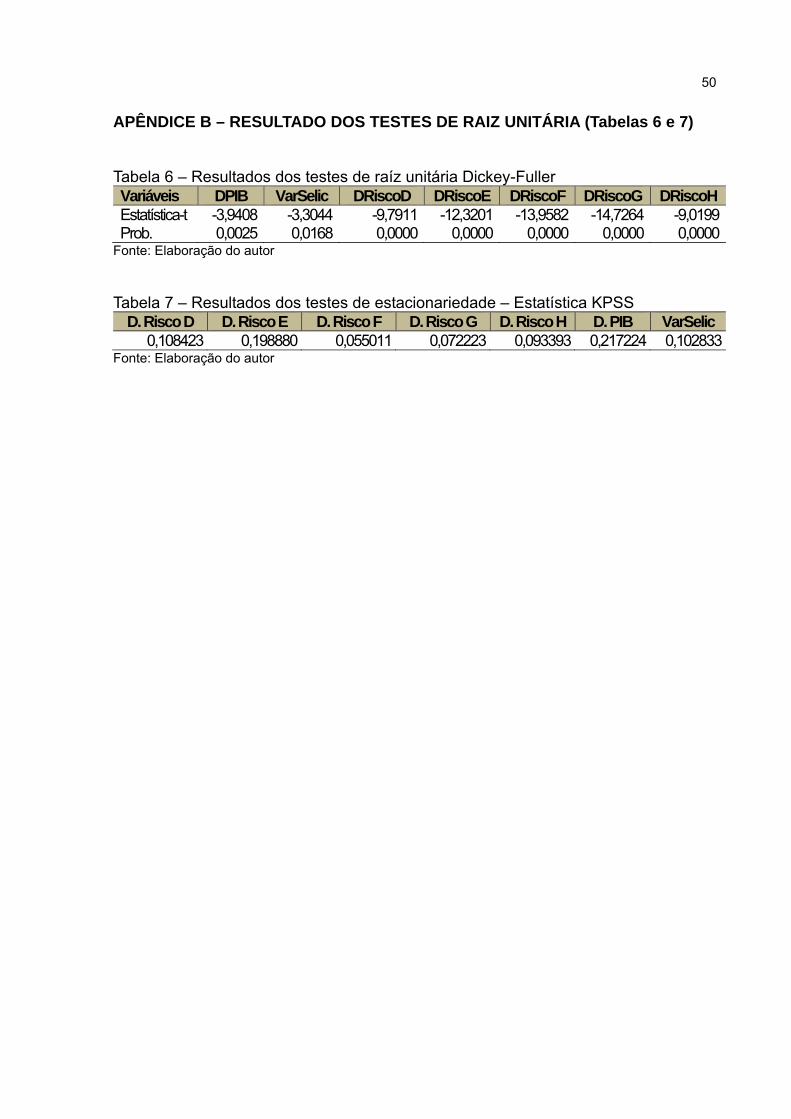

4.1 Testes de Raíz Unitária

Todas as variáveis foram testadas individualmente quanto à presença de

raiz unitária através do teste Dickey-Fuller Aumentado (ADF) e de Kwiatkowski,

Phillips, Schmidt e Shin (KPSS). O saldo das operações inadimplidas e do PIB

tiveram que ser tratados em primeira diferença devido à presença de raiz unitária.

Os resultados dos testes encontram-se no Apêndice B, nas tabelas 6 e 7.

4.2 Resultados dos Vetores Autorregressivos

Os resultados das estimações através dos VARs apontam uma relação

inversa entre o crescimento do PIB e o crescimento das operações inadimplidas.

Observa-se que, em todas os VARs, o crescimento do PIB na época da provável

inadimplência sempre é significativo para explicar o crescimento do saldo das

operações inadimplidas, por exemplo: observa-se que o saldo das operações

classificadas com risco D, que são operações inadimplidas a mais de sessenta dias,

se relaciona inversamente com o crescimento do PIB com duas defasagens

(aproximadamente sessenta dias). Verifica-se também que o PIB com uma

defasagem é estatisticamente significante para explicar o crescimento do saldo de

operações inadimplidas com riscos “D”, “E” e “F”. Entretanto, os coeficientes

diminuem à medida que o período de inadimplência aumenta, tornando-se não

significativo no crescimento das operações de riscos “G” e “H”. Em relação ao

crescimento das operações com risco “H”, o crescimento do PIB é significativo em

todas as defasagens superiores a cinco possivelmente porque dentre as operações

com risco “H” há um grande percentual de operações atrasadas a mais de cento e

oitenta dias.

A variação da Taxa Selic Acumulada apresentou um comportamento

inconstante nas três primeiras faixas de risco estudadas, uma hora apresentando

relação inversa e outra direta com o crescimento do saldo das operações

inadimplidas. Entretanto, foi possível identificar um padrão a partir do crescimento

das operações com risco “F”, que é uma relação direta entre o crescimento da Taxa

26

Selic um período após o mês provável de inadimplência e o crescimento do saldo

das operações inadimplidas. A faixa de risco “F” capta tanto o comportamento

inconstante dos primeiros meses quanto o início de um padrão de comportamento

em relação à Taxa Selic.

Em relação aos valores defasados do crescimento das operações

inadimplidas, não foi possível observar um padrão consistente. A priori, o

crescimento do saldo das operações inadimplidas deveria ser fortemente explicado

pelo crescimento do saldo das operações classificadas um nível abaixo um período

antes, entretanto, os resultados dos testes feitos envolvendo modelos com variáveis

relacionadas dessa forma não apresentaram coeficientes estatisticamente

significativos. É importante destacar que os bancos traçam diferentes estratégias

para evitar que o período de inadimplência das operações aumente. Essas

estratégias variam em função do tipo de crédito, do valor das operações, das

garantias envolvidas, do risco da operação, dentre outros fatores, e essas ações

afetam o que seria um fluxo esperado das operações inadimplidas através das faixas

de risco ao longo do tempo.

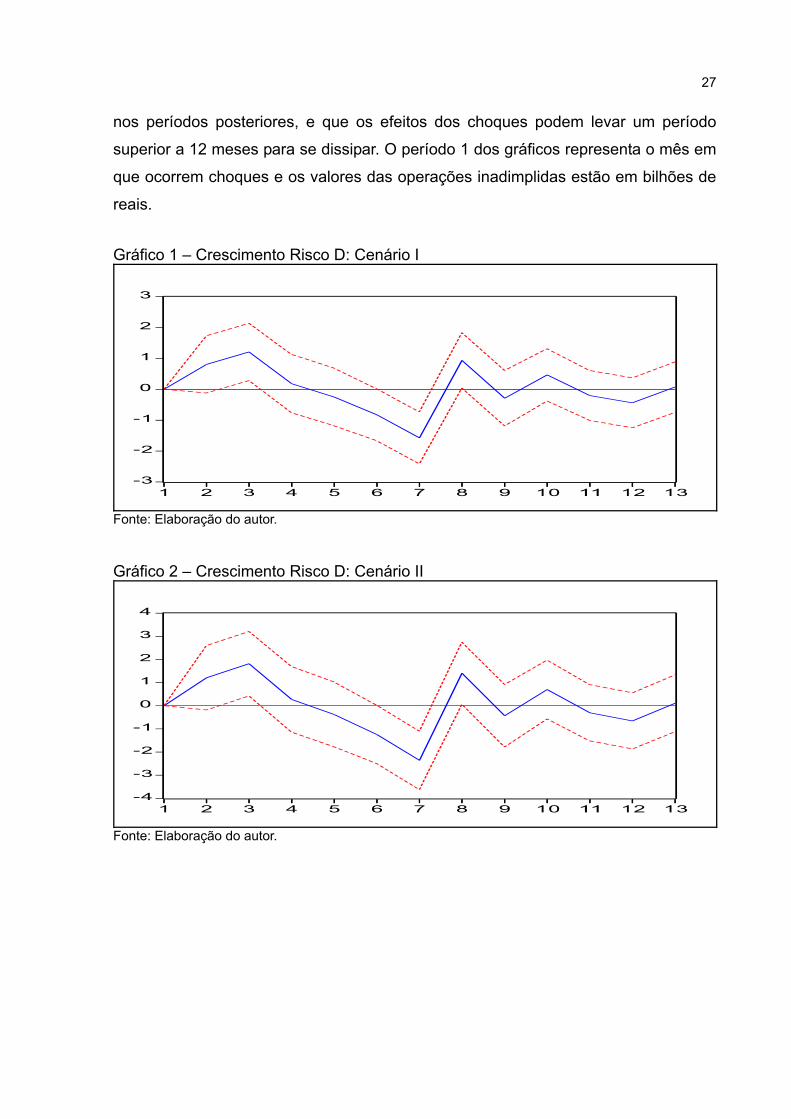

4.3 Cenários de estresse e função impulso resposta

Os cenários de estresse foram construídos utilizando-se a técnica de

impulso resposta via VARs estimados. A variável escolhida para receber o impulso

foi o crescimento do PIB em virtude de sua capacidade de explicação do

crescimento das operações inadimplidas e por ser fundamentalmente explicada por

valores defasados de si mesma, conforme apontam os resultados dos VARs. O

primeiro cenário de estresse simula um choque (impulso) negativo no PIB

equivalente a dois desvios padrões (Cenário I) e o segundo, equivalente a três

desvios padrões (Cenário II), com base nas últimas 12 observações do crescimento

do PIB. Esses choques buscam responder qual efeito que teria uma diminuição

significativa do PIB em um mês do ano em relação ao crescimento dos saldos das

operações inadimplidas. As tabelas com os resultados das funções impulso-resposta

para cada nível de risco estão disponíveis no Apêndice D, nas tabelas de 14 a 22.

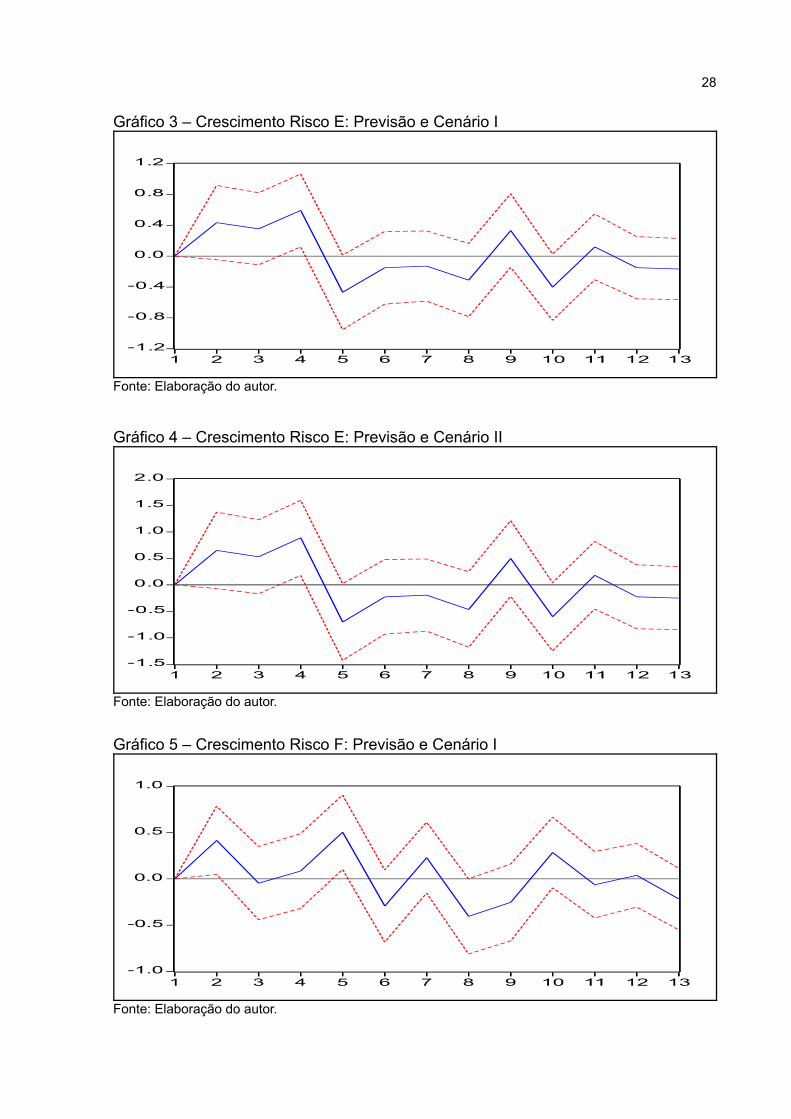

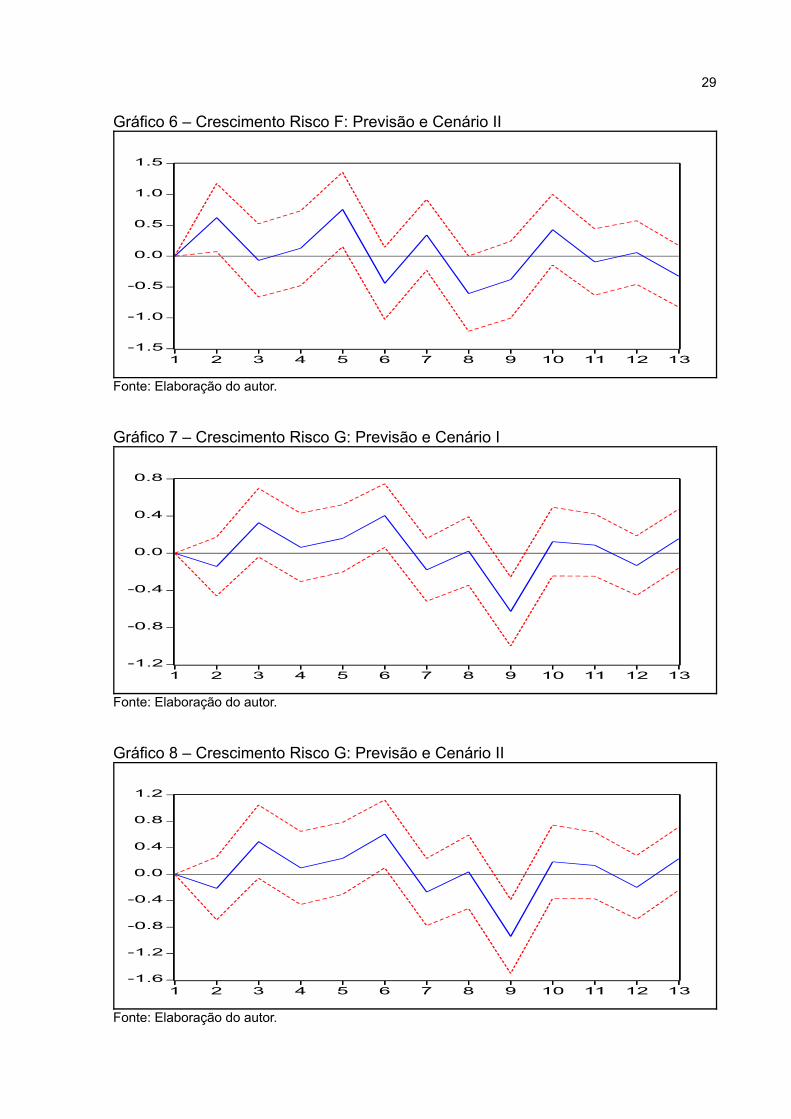

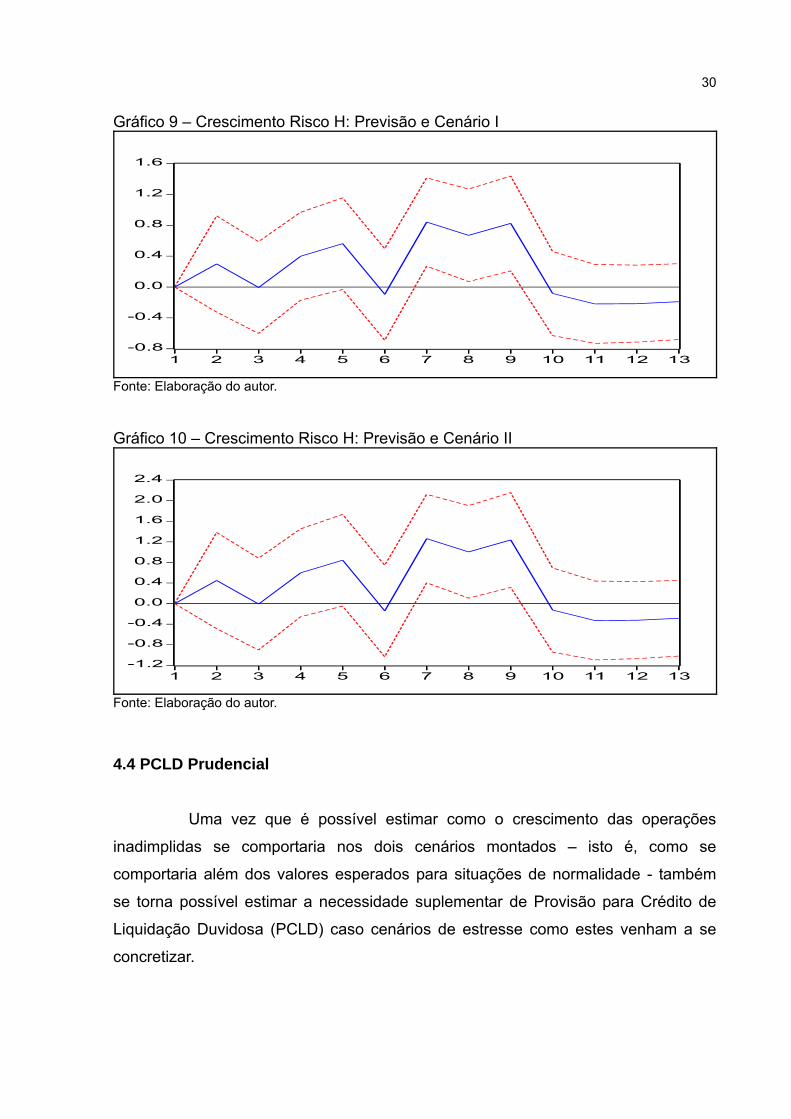

Os gráficos abaixo permitem visualizar que o efeito imediato do choque é a elevação

do volume de operações inadimplidas seguido de um processo de compensações

27

nos períodos posteriores, e que os efeitos dos choques podem levar um período

superior a 12 meses para se dissipar. O período 1 dos gráficos representa o mês em

que ocorrem choques e os valores das operações inadimplidas estão em bilhões de

reais.

Gráfico 1 – Crescimento Risco D: Cenário I

-3

-2

-1

0

1

2

3

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

Gráfico 2 – Crescimento Risco D: Cenário II

-4

-3

-2

-1

0

1

2

3

4

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

28

Gráfico 3 – Crescimento Risco E: Previsão e Cenário I

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

Gráfico 4 – Crescimento Risco E: Previsão e Cenário II

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

Gráfico 5 – Crescimento Risco F: Previsão e Cenário I

-1.0

-0.5

0.0

0.5

1.0

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

29

Gráfico 6 – Crescimento Risco F: Previsão e Cenário II

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

Gráfico 7 – Crescimento Risco G: Previsão e Cenário I

-1.2

-0.8

-0.4

0.0

0.4

0.8

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

Gráfico 8 – Crescimento Risco G: Previsão e Cenário II

-1.6

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

30

Gráfico 9 – Crescimento Risco H: Previsão e Cenário I

-0.8

-0.4

0.0

0.4

0.8

1.2

1.6

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

Gráfico 10 – Crescimento Risco H: Previsão e Cenário II

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1.6

2.0

2.4

1 2 3 4 5 6 7 8 9 10 11 12 13

Fonte: Elaboração do autor.

4.4 PCLD Prudencial

Uma vez que é possível estimar como o crescimento das operações

inadimplidas se comportaria nos dois cenários montados – isto é, como se

comportaria além dos valores esperados para situações de normalidade - também

se torna possível estimar a necessidade suplementar de Provisão para Crédito de

Liquidação Duvidosa (PCLD) caso cenários de estresse como estes venham a se

concretizar.

31

A PCLD é calculada na forma da Resolução nº 2.682, de 21 de dezembro

de 1999, emitida pelo Banco Central do Brasil, que dispõe o seguinte:

(…) Art. 6º A provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída mensalmente, não podendo ser inferior ao somatório decorrente da aplicação dos percentuais a seguir mencionados, sem prejuízo da responsabilidade dos administradores das instituições pela constituição de provisão em montantes suficientes para fazer face a perdas prováveis na realização dos créditos: I - 0,5% (meio por cento) sobre o valor das operações classificadas como de risco nível A; II - 1% (um por cento) sobre o valor das operações classificadas como de risco nível B; III - 3% (três por cento) sobre o valor das operações classificadas como de risco nível C; IV - 10% (dez por cento) sobre o valor das operações classificados como de risco nível D; V - 30% (trinta por cento) sobre o valor das operações classificados como de risco nível E; VI - 50% (cinqüenta por cento) sobre o valor das operações classificados como de risco nível F; VII - 70% (setenta por cento) sobre o valor das operações classificados como de risco nível G; VIII - 100% (cem por cento) sobre o valor das operações classificadas como de risco nível H (…).

Para um melhor entendimento, é importante destacar que os saldos das

operações inadimplidas não se acumulam para os períodos seguintes, isto é, caso a

situação de inadimplência seja regularizada, a operação é reclassificada com uma

faixa de risco menor no mês seguinte, caso contrário, é reclassificada para uma faixa

de risco maior.

Os gráficos 11 e 12 apresentam o somatório, por período, das respostas

aos choques de todas as faixas de risco estudadas nos cenários de estresse. Os

resultados do primeiro cenário apontam um crescimento médio esperado superior a

1,811 bilhões de reais em operações com inadimplência superior a 60 dias no

período posterior ao choque e,1,842 bilhões de reais no mês seguinte.

O segundo cenário apresenta as mesmas tendências do primeiro, mas

com intensidades maiores. O crescimento não esperado para os dois primeiros

períodos é superior a 2,717 bilhões de reais para o primeiro período e 2,2,763

bilhões de reais para o segundo. Os valores apresentados neste cenário são

aproximadamente cinquenta por cento superior em intensidade em relação aos

apresentados no cenário I.

32

Gráfico 11 – Crescimento das Operações Inadimplidas – Cenário I

Fonte: Elaboração do autor.

Gráfico 12 – Crescimento das Operações Inadimplidas – Cenário II

Fonte: Elaboração do autor.

Os resultados da função impulso respostas são normalmente

interpretados em função da amplitude das respostas e da direção dos primeiros

períodos – assumindo que os períodos seguintes refletem um processo de ajuste do

choque. Entretanto, o movimento observado nos gráficos parece se assemelhar a

um comportamento esperado pelo SFN: 1) uma vez percebidos os efeitos dos

choques, há um aumento significativo da inadimplência no SFN e as IF se

empenhem na solução das operações inadimplidas e com perspectiva de

inadimplência, e 2) um momento posterior de crescimento negativo (quinto e sexto

períodos) das operações inadimplidas como consequência da retração na

concessão de crédito esperada após a crise.

33

Uma consequência do aumento não esperado do saldo das operações

inadimplidas é a necessidade de formação extraordinária de PCLD para atender a

legislação pertinente e se proteger contra possíveis inadimplências que tenham

poucas perspectivas de solução.

Os gráficos seguintes representam o comportamento da necessidade de

PCLD adicional para o caso de realização dos cenários I e II.

Gráfico 13 – Crescimento Não Esperado – PCLD – Cenário I

Fonte: Elaboração do autor.

Gráfico 14 – Crescimento Não Esperado – PCLD – Cenário II

Fonte: Elaboração do autor.

O crescimento da PCLD – aqui calculado através do somatório da

multiplicação do crescimento dos saldos das operações por sua respectiva

34

necessidade regulamentar de provisão – acompanham os valores previstos para o

crescimento das operações inadimplidas que significa que é provável que a PCLD

leve um período superior a doze meses para voltar à normalidade. Até o quarto

período é possível verificar uma necessidade extra de provisão constante de cerca

de seiscentos bilhões de reais no Cenário I e de cerca de um trilhão de reais para o

segundo cenário. A queda temporária do no quinto período pode ser consequência

da retração na concessão de empréstimos nos períodos posteriores à crise. A partir

do sexto período é possível se visualizar uma queda no crescimento da necessidade

de PCLD e um movimento de aproximação do crescimento previsto (crescimento

não esperado perto de zero).

35

5 CONCLUSÕES E OBSERVAÇÕES FINAIS

Esperava-se que, em num primeiro momento, houvesse um crescimento

constante das inadimplências e, num segundo momento, uma diminuição do saldo

das operações inadimplidas devido à redução das novas contratações no pós-

choque, e essa expectativa foi correspondida ao se observar o comportamento dos

gráficos 13 e 14. Em relação ao saldo de operações inadimplidas a mais de cento e

oitenta dias, há uma redução ainda maior devido à contabilização em perdas das

operações que foram classificadas com risco H a mais de doze meses.

Esses testes de estresse alertam para a necessidade das instituições do

SFN estarem preparadas para aumentos significativos de PCLD em momentos de

crise e conhecerem como a inadimplência se comporta após um período de choque,

especialmente através da identificação dos picos e dos vales na evolução da

necessidade de PCLD. Essa orientação é importante para evitar quebras de bancos

e crises sistêmicas.

É importante destacar que este trabalho buscou estudar o comportamento

da inadimplência no sistema financeiro como um todo e as tendências apontadas

podem não ser aplicáveis ao comportamento da inadimplência de um banco

específico. É importante destacar também que de acordo com Souto et al. (2010),

dados agregados costumam suavizar as tendências das previsões.

Os testes realizados neste trabalho não obedeceram às orientações

presentes na Circular 3.648, que trata dos modelos internos de aferição da

exposição a risco de crédito das IFs, por restrições técnicas. O modo de construção

de modelos internos de aferição de risco de crédito definido pelo Banco Central do

Brasil envolve dados não disponíveis abertamente como PD (probabilidade de

descumprimento), EAD (exposição ao descumprimento), LGD (perda dado

descumprimento) e os testes de estresse comumente utilizam-se desses

parâmetros. Dessa forma, os testes apresentados neste trabalho buscam apenas ter

um caráter preditivo para casos de retração econômica. De forma genérica, a

necessidade de aprovisionamento de PCLD para situações de estresse como uma

forma de preparar as IF para perdas não esperadas também serve de alternativa

para o cálculo das perdas não esperadas com operações de crédito – que é a razão

das IFs terem que apresentar um percentual determinado de Capital Regulamentar.

36

O aprovisionamento de recursos para formação de PCLD para situações

extremas funciona de forma muito semelhante os Capitais de nível I e II estipulados

pelos Acordos de Basiléia, pois o Capital Regulamentar não é a única ferramenta

disponível para as IFs lidarem com perdas não esperadas. Entretanto, é importante

observar que a PCLD é diferente da exigência de Capital Regulamentar porque a

primeira tem impacto direto no resultado financeiro da IF pois é tratada como

despesa enquanto que a segunda tem impacto econômico para a IF e afeta sua

capacidade de alavancagem.

Os momentos de retração econômica costumam levar a um maior rigor na

concessão de crédito por parte das instituições financeiras e um esforço ainda maior

na recuperação de seus ativos. Para evitar a necessidade de aumentar sua PCLD,

muitas vezes as IFs se disponibilizam a realizar acordos em condições mais

favoráveis aos tomadores – mesmo que isso resulte em maior prazo para

recuperação de capital. Trabalhos que busquem associar a disponibilidade de crédito

e o crescimento do PIB podem complementar o presente estudo, assim como

trabalhos que usem técnicas como o Vetor de Correção de Erros, que se mostra

adequada ao estudo da relação entre o PIB e o saldo das operações em atraso.

37

REFERÊNCIAS

BABOUCEK, I.; JANCAR, M. A VAR Analysis of the Effects of Macroeconomic Shocks to the Quality of the Aggregate Loan Portfolio of the Czech Banking Sector. Working Papers Series 1. Praga: Czech National Bank, 2005 BANCO CENTRAL DO BRASIL. Circular Nº 3.648. Brasília: Banco Central do Brasil, 2013. ______. BC implanta recomendações de Basileia III. Brasília: 2013. Disponível em: <http://www.bcb.gov.br/pt-br/Paginas/banco-central-implanta-recomendacoes-de-basileia-iii-1-3-2013.aspx>. Acesso em: 6 mar. 2015. ______. O Acordo de Basiléia. Brasília: Banco Central do Brasil, s.d. Disponível em: <http://www.bcb.gov.br/?BASILEIA>. Acesso em: 6 mar. 2015. ______. Resolução 2.682. Brasília: Banco Central do Brasil, 1999. ______. Relatório de Inflação. Brasília: Banco Central do Brasil, 2004. Disponível em: <www.bcb.gov.br/?RI200406B8P6>. Acesso em: fev. 2015. BANGIA A. et al. Ratings migration and the business cycle, with application to credit portfolio stress testing. Journal of Banking & Finance, v. 26, n. 2/3, p. 445–474, mar. 2002. BANK FOR INTERNATIONAL SETTLEMENST - BASEL COMMITTEE ON BANKING SUPERVISION. Principles for Sound Stress Testing Practices and Supervision. Basiléia: Bank for International Settlements, 2009. CASTRO, L. B. Regulação Financeira: Teoria, Acordos de Basiléia e a Experiência Recente do BNDES. 2009. Tese (Doutorado em Economia) - Instituto de Economia, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2009. CAVALCANTI, M. A. F. H. Uma Análise Econométrica da Evolução da Indústria de Transformação Brasileira no Período 2002-2012. Carta de Conjuntura. Brasília: IPEA, 2013. FEBRABAN. Os Acordos de Basiléia. São Paulo: 2008. Disponível em: <http://www.febraban.org.br/acervo.asp?id_pagina=81&id_paginaDe=78&id_texto=0>. Acesso em: 6 mar. 2015. GARCIA, M.; GIAMBIAGI, F. Risco e Regulação: Por Que o Brasil Enfrentou Bem a Crise Financeira e como Ela Afetou a Economia Mundial. São Paulo: Elsevier, 2010. GEORG, C. P. Basel III and Systemic Risk Regulation – What Way Forward?. Working Paper Series 17. Jena: Global Financial Markets, 2011.

38

GITMAN, Lawrence J. Princípios de Administração Financeira. 7. ed. São Paulo: Harbra, 1997. GLANTZ, Morton. Gerenciamento de Riscos Bancários: Introdução a uma Ampla Engenharia de Crédito. Rio de Janeiro: Elsevier, 2007. GUJARATI, D. N.; PORTER, D. C. Econometria Básica. Traduzido por D. DURANTE; M. ROSEMBERG; M. L. Rosa. 5. ed. São Paulo: AMGH Editora, 2011. GUNDLACH, M. V. Development of Stress Tests for Credit Portfolios. The Basel II Risk Parameters. Berlim: Springer, 2006. HENBEST, J. Stress Testing Credit Risk. Em Expert Forum on Advanced Techniques on Stress Testing: Applications for Supervisors. Washington: International Monetary Fund (IMF), 2006. JAKUBIK, P.; SUTTON, G. Thoughts on the Proper Design of Macro Stress Tests. Bis Papers Nº 60: Macroprudential Regulation and Policy. Basiléia: Bank For International Settlements, 2011. LEITE, K. V. B. S.; REIS, M. O Acordo de Capitais de Basiléia: Mais do Mesmo?. Economia – Revista da Anpec, Niterói, v. 14, 2013. LINARDI, F. M. Avaliação dos Determinantes Macroeconômicos da Inadimplência Bancária no Brasil. In: ENCONTRO NACIONAL DE ECONOMIA, 36., 2008, Niterói. Anais... Niteroí: ANPEC, 2008. MILLS, T. C. The Econometric Modeling of Financial Time Series. 2. ed. Cambridge: Cambridge University Press, 1999. NICKELL, P.; PERRAUDIN, W.; VAROTTO, S. Stability of rating transitions. Journal of Banking & Finance, v. 24, n. 1-2, p. 203–227, jan. 2000. SCRIVANI, H. Avaliação para adequação de Capital em Risco de Crédito Sob um Modelo de Teste de Estresse: uma Abordagem Objetiva. 2012. Dissertação (Mestrado em Economia) - Fundação Getúlio Vargas, São Paulo, 2012. SILVA, E. K. da; MAIA, S. F. Metas Inflacionárias no Brasil: um Estudo Empírico Usando Modelos Auto-Regressivos Vetoriais. In: ESCOLA DE SÉRIES TEMPORAIS E ECONOMETRIA, 11., 2005, Vila Velha. Anais... Vila Velha, 2005. SOUTO, M.; TABAK, V.; VAZQUEZ, F. A Macro Stress Test Model of Credit Risk for the Brazilian Banking Sector. Working Paper Series 226. Brasília: Banco Central do Brasil, 2010. UNIVERSIDADE COORPORATIVA BANCO DO BRASIL. Introdução à Gestão de Riscos. Brasília: Universidade Coorporativa Banco do Brasil, 2013. VUKELIC, T. Stress Testing of the Banking Sector in Emerging Markets: A Case

39

of the Selected Balkan Countries. 2011. Dissertação (Mestrado em Economia) - Charles University in Prague, Praga, 2011. WILSON, T. C. Credit Portfolio Risk (I). Risk Journal, Londres, out. 1997. WOOLDRIDGE, J. Introdução à Econometria: uma Abordagem Moderna. Traduzido por J. FERREIRA. 2. ed. São Paulo: Cencage Learning, 2010.

40

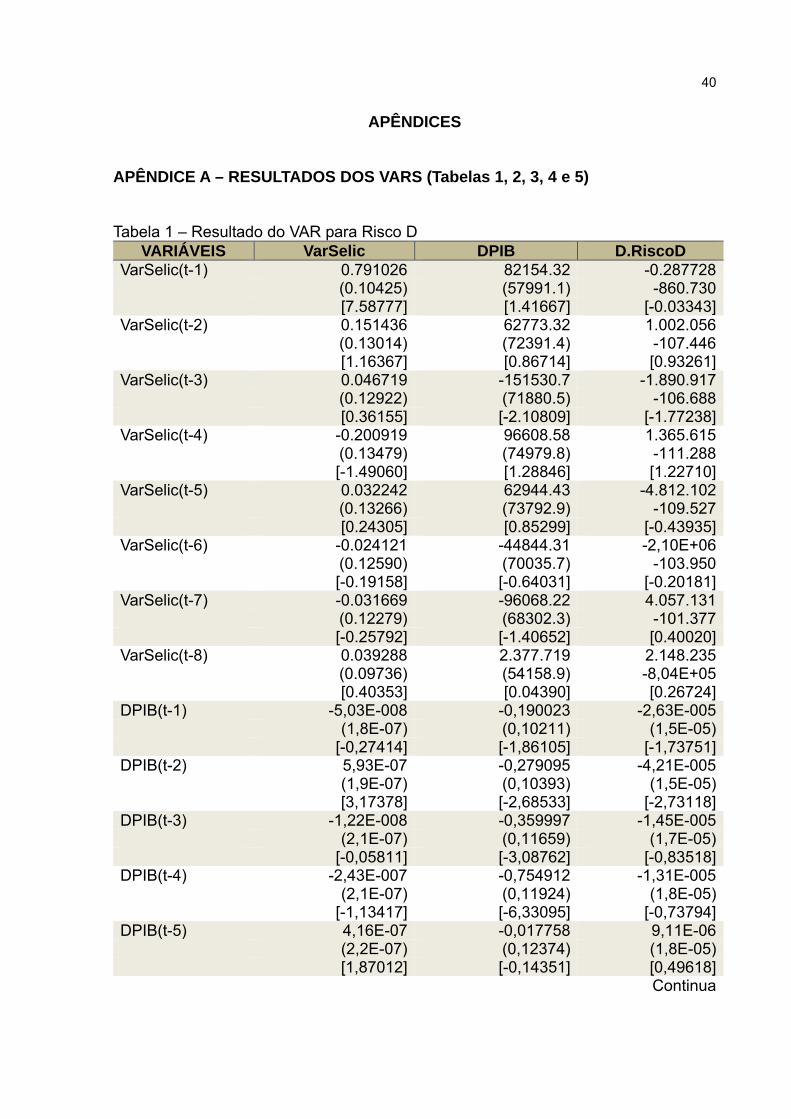

APÊNDICES

APÊNDICE A – RESULTADOS DOS VARS (Tabelas 1, 2, 3, 4 e 5)

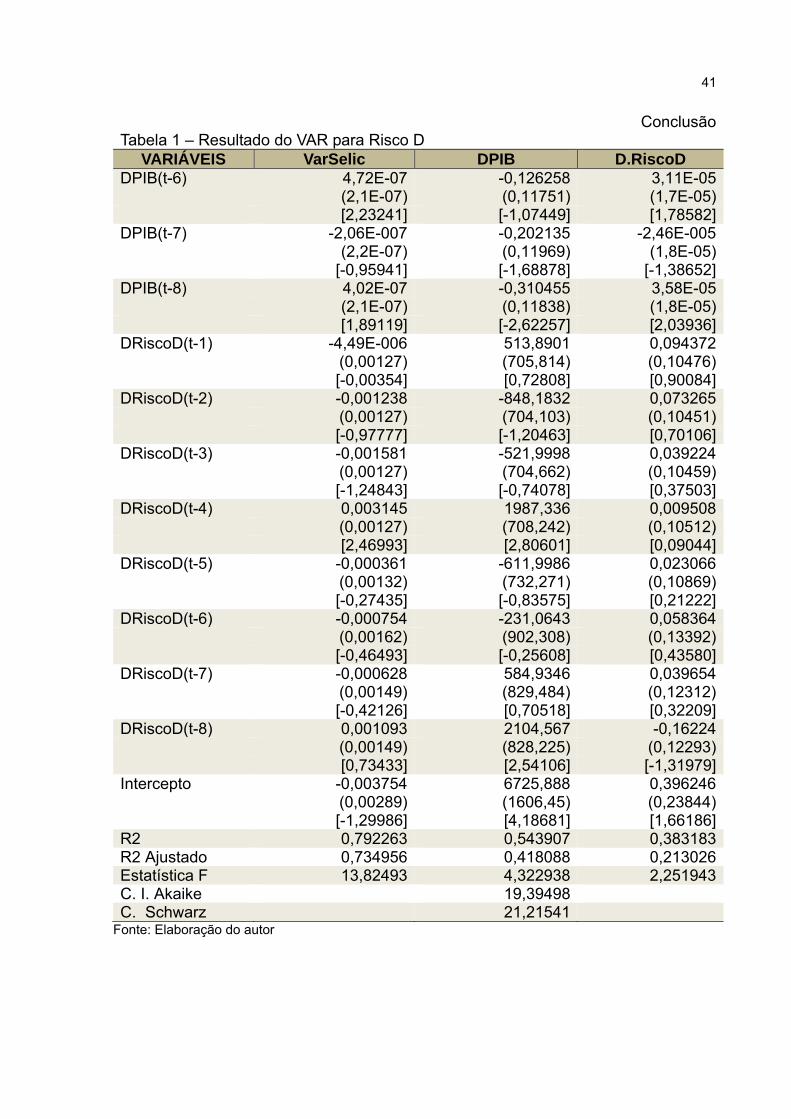

Tabela 1 – Resultado do VAR para Risco D VARIÁVEIS VarSelic DPIB D.RiscoD

VarSelic(t-1) 0.791026 82154.32 -0.287728 (0.10425) (57991.1) -860.730 [7.58777] [1.41667] [-0.03343]VarSelic(t-2) 0.151436 62773.32 1.002.056 (0.13014) (72391.4) -107.446 [1.16367] [0.86714] [0.93261]VarSelic(t-3) 0.046719 -151530.7 -1.890.917 (0.12922) (71880.5) -106.688 [0.36155] [-2.10809] [-1.77238]VarSelic(t-4) -0.200919 96608.58 1.365.615 (0.13479) (74979.8) -111.288 [-1.49060] [1.28846] [1.22710]VarSelic(t-5) 0.032242 62944.43 -4.812.102 (0.13266) (73792.9) -109.527 [0.24305] [0.85299] [-0.43935]VarSelic(t-6) -0.024121 -44844.31 -2,10E+06 (0.12590) (70035.7) -103.950 [-0.19158] [-0.64031] [-0.20181]VarSelic(t-7) -0.031669 -96068.22 4.057.131 (0.12279) (68302.3) -101.377 [-0.25792] [-1.40652] [0.40020]VarSelic(t-8) 0.039288 2.377.719 2.148.235 (0.09736) (54158.9) -8,04E+05 [0.40353] [0.04390] [0.26724]DPIB(t-1) -5,03E-008 -0,190023 -2,63E-005 (1,8E-07) (0,10211) (1,5E-05) [-0,27414] [-1,86105] [-1,73751]DPIB(t-2) 5,93E-07 -0,279095 -4,21E-005 (1,9E-07) (0,10393) (1,5E-05) [3,17378] [-2,68533] [-2,73118]DPIB(t-3) -1,22E-008 -0,359997 -1,45E-005 (2,1E-07) (0,11659) (1,7E-05) [-0,05811] [-3,08762] [-0,83518]DPIB(t-4) -2,43E-007 -0,754912 -1,31E-005 (2,1E-07) (0,11924) (1,8E-05) [-1,13417] [-6,33095] [-0,73794]DPIB(t-5) 4,16E-07 -0,017758 9,11E-06 (2,2E-07) (0,12374) (1,8E-05) [1,87012] [-0,14351] [0,49618]

Continua

41

ConclusãoTabela 1 – Resultado do VAR para Risco D

VARIÁVEIS VarSelic DPIB D.RiscoD DPIB(t-6) 4,72E-07 -0,126258 3,11E-05 (2,1E-07) (0,11751) (1,7E-05) [2,23241] [-1,07449] [1,78582]DPIB(t-7) -2,06E-007 -0,202135 -2,46E-005 (2,2E-07) (0,11969) (1,8E-05) [-0,95941] [-1,68878] [-1,38652]DPIB(t-8) 4,02E-07 -0,310455 3,58E-05 (2,1E-07) (0,11838) (1,8E-05) [1,89119] [-2,62257] [2,03936]DRiscoD(t-1) -4,49E-006 513,8901 0,094372 (0,00127) (705,814) (0,10476) [-0,00354] [0,72808] [0,90084]DRiscoD(t-2) -0,001238 -848,1832 0,073265 (0,00127) (704,103) (0,10451) [-0,97777] [-1,20463] [0,70106]DRiscoD(t-3) -0,001581 -521,9998 0,039224 (0,00127) (704,662) (0,10459) [-1,24843] [-0,74078] [0,37503]DRiscoD(t-4) 0,003145 1987,336 0,009508 (0,00127) (708,242) (0,10512) [2,46993] [2,80601] [0,09044]DRiscoD(t-5) -0,000361 -611,9986 0,023066 (0,00132) (732,271) (0,10869) [-0,27435] [-0,83575] [0,21222]DRiscoD(t-6) -0,000754 -231,0643 0,058364 (0,00162) (902,308) (0,13392) [-0,46493] [-0,25608] [0,43580]DRiscoD(t-7) -0,000628 584,9346 0,039654 (0,00149) (829,484) (0,12312) [-0,42126] [0,70518] [0,32209]DRiscoD(t-8) 0,001093 2104,567 -0,16224 (0,00149) (828,225) (0,12293) [0,73433] [2,54106] [-1,31979]Intercepto -0,003754 6725,888 0,396246 (0,00289) (1606,45) (0,23844) [-1,29986] [4,18681] [1,66186]R2 0,792263 0,543907 0,383183R2 Ajustado 0,734956 0,418088 0,213026Estatística F 13,82493 4,322938 2,251943C. I. Akaike 19,39498 C. Schwarz 21,21541

Fonte: Elaboração do autor

42

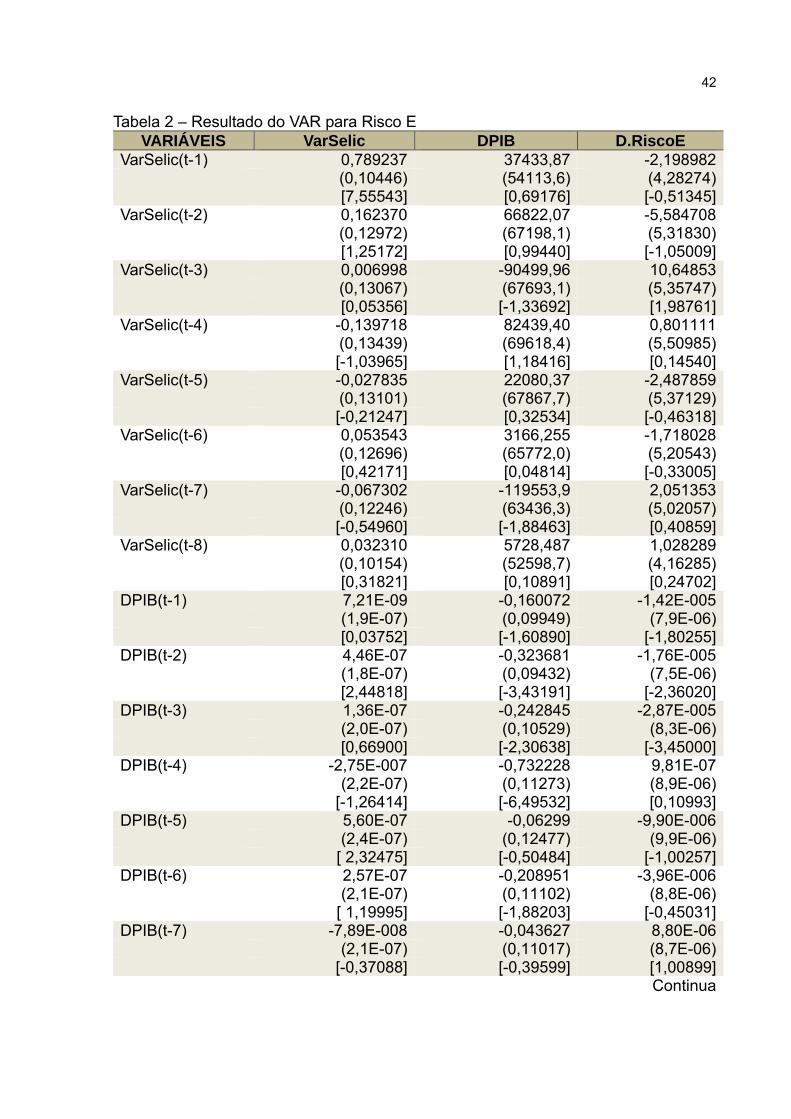

Tabela 2 – Resultado do VAR para Risco E VARIÁVEIS VarSelic DPIB D.RiscoE

VarSelic(t-1) 0,789237 37433,87 -2,198982 (0,10446) (54113,6) (4,28274) [7,55543] [0,69176] [-0,51345]VarSelic(t-2) 0,162370 66822,07 -5,584708 (0,12972) (67198,1) (5,31830) [1,25172] [0,99440] [-1,05009]VarSelic(t-3) 0,006998 -90499,96 10,64853 (0,13067) (67693,1) (5,35747) [0,05356] [-1,33692] [1,98761]VarSelic(t-4) -0,139718 82439,40 0,801111 (0,13439) (69618,4) (5,50985) [-1,03965] [1,18416] [0,14540]VarSelic(t-5) -0,027835 22080,37 -2,487859 (0,13101) (67867,7) (5,37129) [-0,21247] [0,32534] [-0,46318]VarSelic(t-6) 0,053543 3166,255 -1,718028 (0,12696) (65772,0) (5,20543) [0,42171] [0,04814] [-0,33005]VarSelic(t-7) -0,067302 -119553,9 2,051353 (0,12246) (63436,3) (5,02057) [-0,54960] [-1,88463] [0,40859]VarSelic(t-8) 0,032310 5728,487 1,028289 (0,10154) (52598,7) (4,16285) [0,31821] [0,10891] [0,24702]DPIB(t-1) 7,21E-09 -0,160072 -1,42E-005 (1,9E-07) (0,09949) (7,9E-06) [0,03752] [-1,60890] [-1,80255]DPIB(t-2) 4,46E-07 -0,323681 -1,76E-005 (1,8E-07) (0,09432) (7,5E-06) [2,44818] [-3,43191] [-2,36020]DPIB(t-3) 1,36E-07 -0,242845 -2,87E-005 (2,0E-07) (0,10529) (8,3E-06) [0,66900] [-2,30638] [-3,45000]DPIB(t-4) -2,75E-007 -0,732228 9,81E-07 (2,2E-07) (0,11273) (8,9E-06) [-1,26414] [-6,49532] [0,10993]DPIB(t-5) 5,60E-07 -0,06299 -9,90E-006 (2,4E-07) (0,12477) (9,9E-06) [ 2,32475] [-0,50484] [-1,00257]DPIB(t-6) 2,57E-07 -0,208951 -3,96E-006 (2,1E-07) (0,11102) (8,8E-06) [ 1,19995] [-1,88203] [-0,45031]DPIB(t-7) -7,89E-008 -0,043627 8,80E-06 (2,1E-07) (0,11017) (8,7E-06) [-0,37088] [-0,39599] [1,00899]

Continua

43

ConclusãoTabela 2 – Resultado do VAR para Risco E

VARIÁVEIS VarSelic DPIB D.RiscoE DPIB(t-8) 4,23E-07 -0,404972 -8,80E-007 (2,0E-07) (0,10391) (8,2E-06) [2,11028] [-3,89735] [-0,10696]DRiscoE(t-1) -0,002125 1721,223 -0,266341 (0,00262) (1357,85) (0,10747) [-0,81078] [1,26761] [-2,47840]DRiscoE(t-2) 0,000238 -2894129 0,000403 (0,00265) (1373,91) (0,10874) [0,08957] [-2,10649] [0,00371]DRiscoE(t-3) 0,001355 1052,915 -0,077293 (0,00262) (1355,00) (0,10724) [0,51805] [0,77706] [-0,72076]DRiscoE(t-4) -0,002715 306,9457 0,209945 (0,00257) (1333,21) (0,10552) [-1,05488] [0,23023] [1,98971]DRiscoE(t-5) 0,003485 412,1976 0,195374 (0,00276) (1427,59) (0,11298) [1,26450] [0,28874] [1,72921]DRiscoE(t-6) 0,000899 -767,6327 -0,202852 (0,00260) (1345,17) (0,10646) [0,34624] [-0,57066] [-1,90541]DRiscoE(t-7) 0,002944 6119,145 -0,216418 (0,00256) (1327,33) (0,10505) [1,14908] [4,61011] [-2,06015]DRiscoE(t-8) -0,001873 470,3922 0,045192 (0,00284) (1472,10) (0,11651) [-0,65918] [0,31954] [0,38789]Intercepto -0,004466 5994,068 0,439012 (0,00341) (1764,45) (0,13964) [-1,31118] [3,39714] [3,14379]R2 0,786938 0,594314 0,426949R2 Ajustado 0,728163 0,482401 0,268866Estatística F 13,38886 5,310490 2,700791C. I. Akaike 17,91260 C. Schwarz 19,73302

Fonte: Elaboração do autor

44

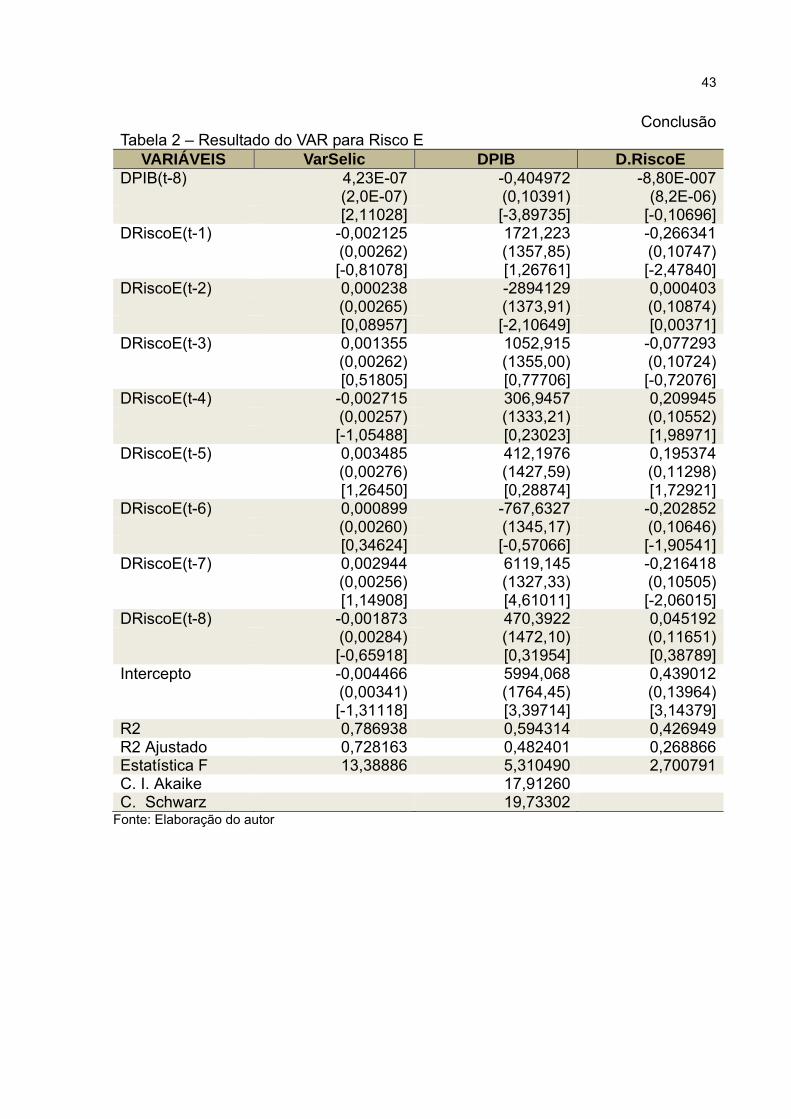

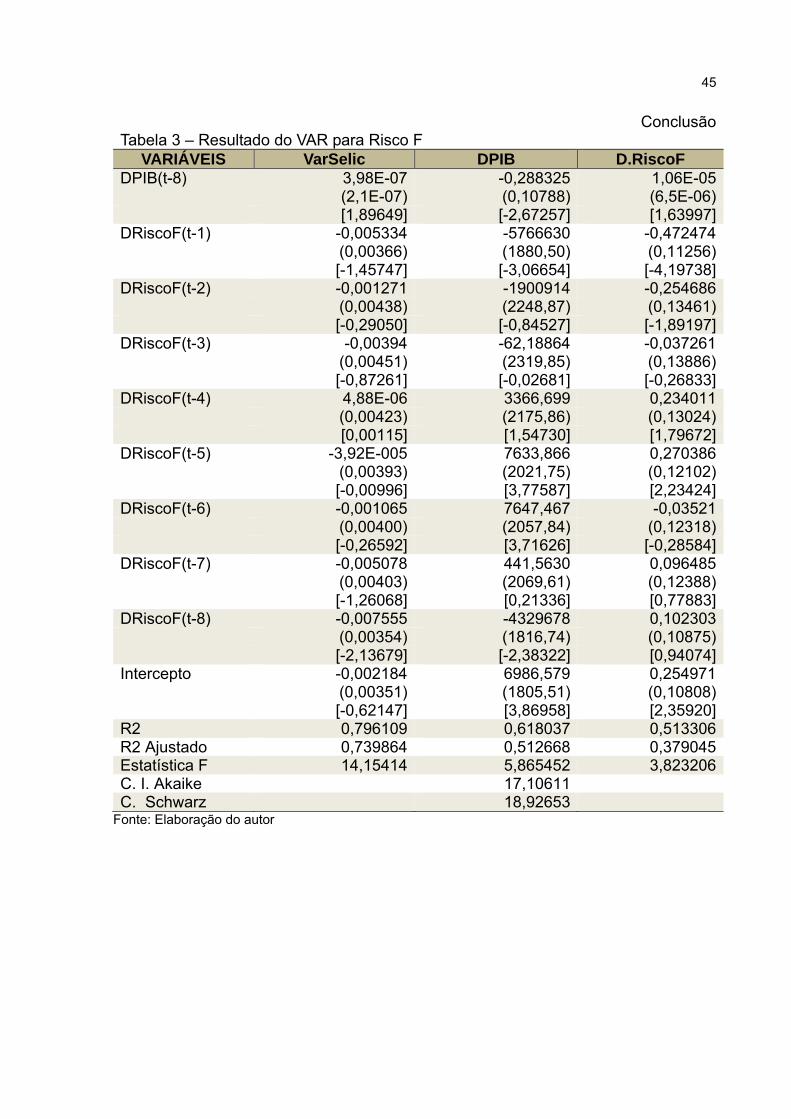

Tabela 3 – Resultado do VAR para Risco F VARIÁVEIS VarSelic DPIB D.RiscoF

VarSelic(t-1) 0,729014 22306,71 -4,583981 (0,10666) (54805,0) (3,28054) [6,83508] [0,40702] [-1,39732]VarSelic(t-2) 0,173215 121540,5 -7,246742 (0,12775) (65642,4) (3,92926) [1,35591] [1,85155] [-1,84430]VarSelic(t-3) -0,04714 -159871,3 11,55516 (0,12956) (66571,6) (3,98488) [-0,36385] [-2,40149] [2,89975]VarSelic(t-4) -0,111686 152349,6 3,760537 (0,13786) (70839,9) (4,24037) [-0,81012] [2,15062] [0,88684]VarSelic(t-5) -0,062525 65444,57 -2,405158 (0,13720) (70498,0) (4,21990) [-0,45572] [0,92832] [-0,56996]VarSelic(t-6) 0,050814 -4398519 1,452018 (0,12938) (66482,9) (3,97957) [0,39274] [-0,06616] [0,36487]VarSelic(t-7) -0,119438 -129977,8 -1,531138 (0,12687) (65191,9) (3,90229) [-0,94141] [-1,99377] [-0,39237]VarSelic(t-8) 0,102858 -46558,1 1,101016 (0,10856) (55781,0) (3,33896) [0,94750] [-0,83466] [0,32975]DPIB(t-1) 1,08E-08 -0,334784 -1,36E-005 (2,0E-07) (0,10038) (6,0E-06) [0,05538] [-3,33532] [-2,26423]DPIB(t-2) 5,87E-07 -0,36418 -9,44E-006 (2,1E-07) (0,10643) (6,4E-06) [2,83258] [-3,42185] [-1,48185]DPIB(t-3) 2,46E-07 -0,261301 -7,96E-006 (2,1E-07) (0,10934) (6,5E-06) [1,15734] [-2,38987] [-1,21632]DPIB(t-4) -1,68E-007 -0,689565 -1,57E-005 (2,0E-07) (0,10469) (6,3E-06) [-0,82568] [-6,58645] [-2,50653]DPIB(t-5) 4,48E-07 -0,181965 -1,12E-005 (2,4E-07) (0,12231) (7,3E-06) [1,88061] [-1,48768] [-1,53077]DPIB(t-6) 3,90E-07 -0,12479 -1,48E-005 (2,2E-07) (0,11129) (6,7E-06) [ 1,79915] [-1,12133] [-2,21846]DPIB(t-7) -2,14E-007 -0,149354 8,24E-06 (2,2E-07) (0,11093) (6,6E-06) [-0,98935] [-1,34632] [1,24158]

Continua

45

ConclusãoTabela 3 – Resultado do VAR para Risco F

VARIÁVEIS VarSelic DPIB D.RiscoF DPIB(t-8) 3,98E-07 -0,288325 1,06E-05 (2,1E-07) (0,10788) (6,5E-06) [1,89649] [-2,67257] [1,63997]DRiscoF(t-1) -0,005334 -5766630 -0,472474 (0,00366) (1880,50) (0,11256) [-1,45747] [-3,06654] [-4,19738]DRiscoF(t-2) -0,001271 -1900914 -0,254686 (0,00438) (2248,87) (0,13461) [-0,29050] [-0,84527] [-1,89197]DRiscoF(t-3) -0,00394 -62,18864 -0,037261 (0,00451) (2319,85) (0,13886) [-0,87261] [-0,02681] [-0,26833]DRiscoF(t-4) 4,88E-06 3366,699 0,234011 (0,00423) (2175,86) (0,13024) [0,00115] [1,54730] [1,79672]DRiscoF(t-5) -3,92E-005 7633,866 0,270386 (0,00393) (2021,75) (0,12102) [-0,00996] [3,77587] [2,23424]DRiscoF(t-6) -0,001065 7647,467 -0,03521 (0,00400) (2057,84) (0,12318) [-0,26592] [3,71626] [-0,28584]DRiscoF(t-7) -0,005078 441,5630 0,096485 (0,00403) (2069,61) (0,12388) [-1,26068] [0,21336] [0,77883]DRiscoF(t-8) -0,007555 -4329678 0,102303 (0,00354) (1816,74) (0,10875) [-2,13679] [-2,38322] [0,94074]Intercepto -0,002184 6986,579 0,254971 (0,00351) (1805,51) (0,10808) [-0,62147] [3,86958] [2,35920]R2 0,796109 0,618037 0,513306R2 Ajustado 0,739864 0,512668 0,379045Estatística F 14,15414 5,865452 3,823206C. I. Akaike 17,10611 C. Schwarz 18,92653

Fonte: Elaboração do autor

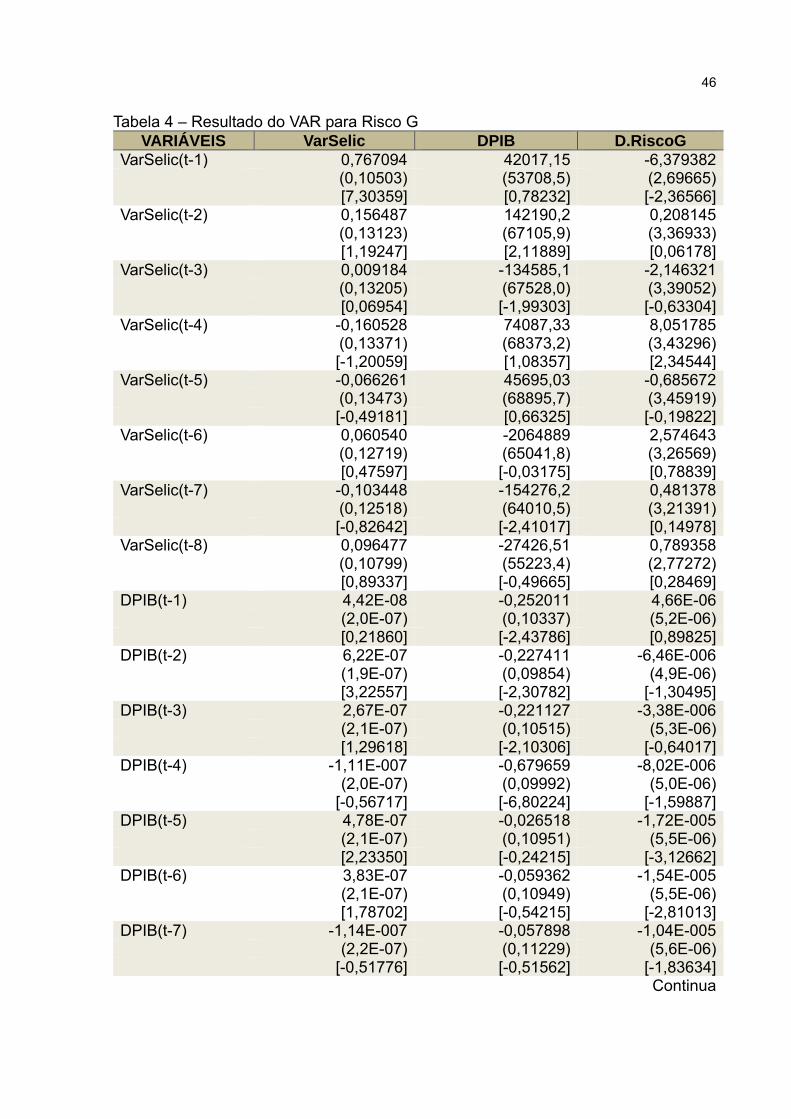

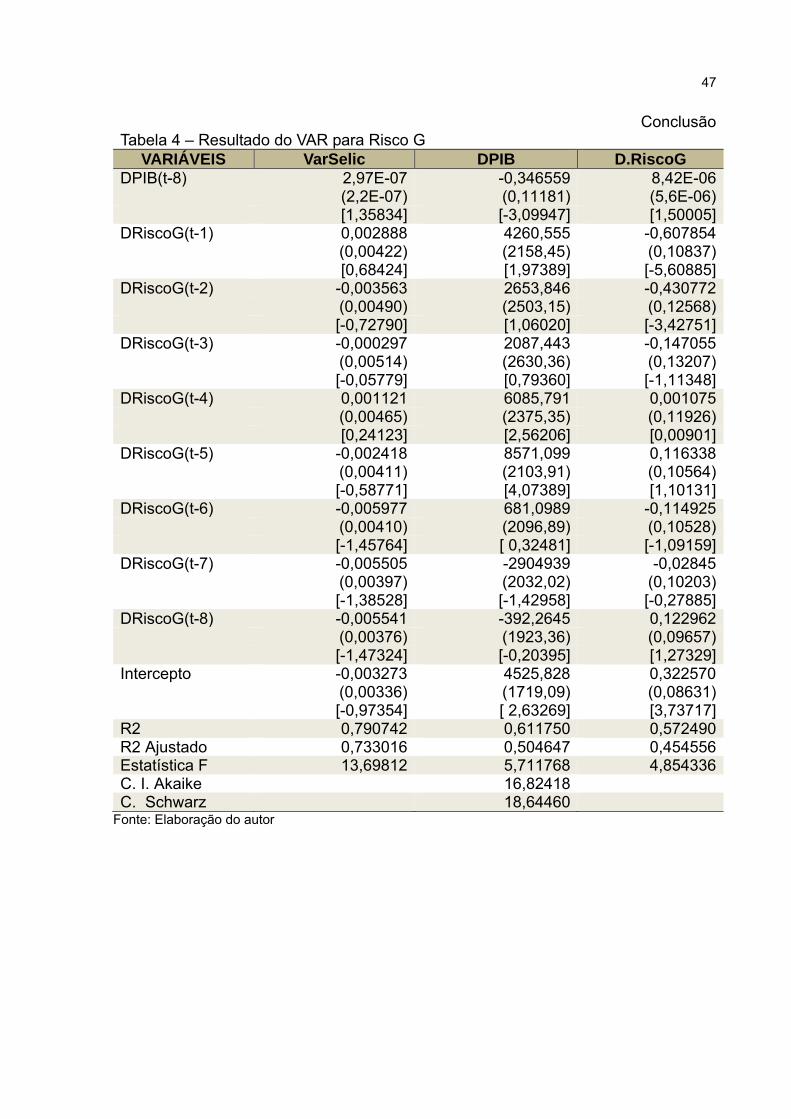

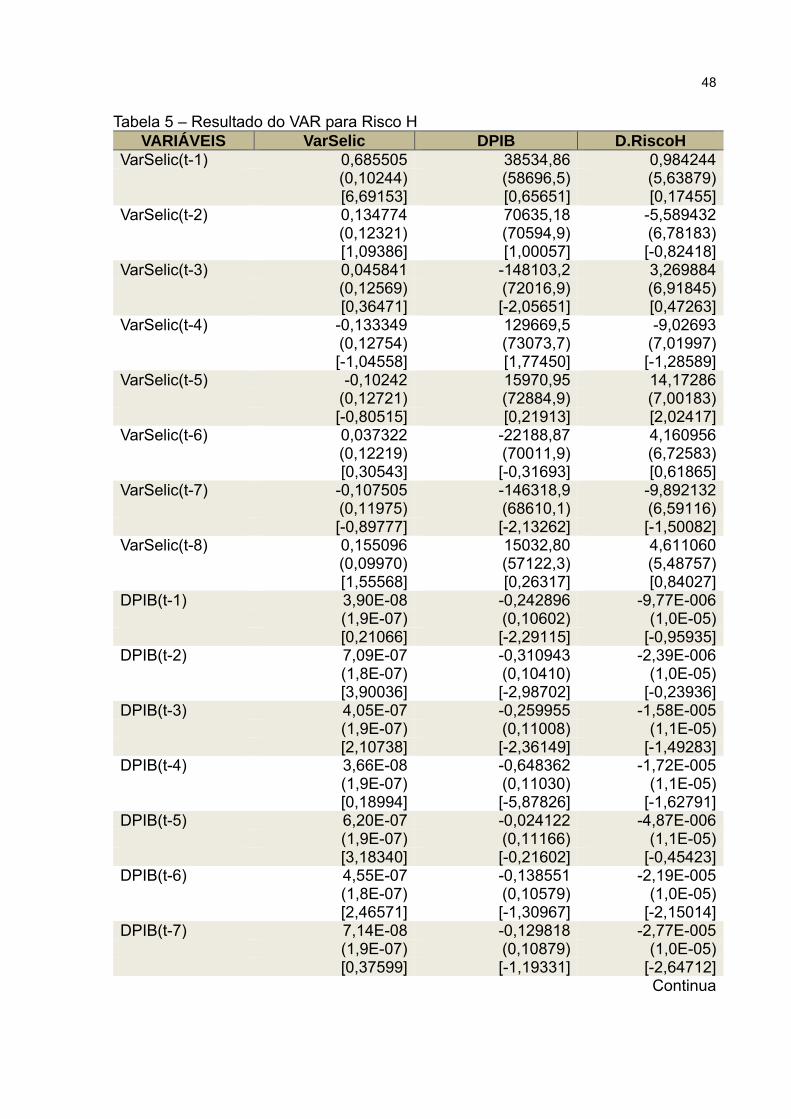

46

Tabela 4 – Resultado do VAR para Risco G VARIÁVEIS VarSelic DPIB D.RiscoG