DIREITOS ESPECIAIS DE SAQUE: SIGNIFICADO DA … · o ordenamento global e instiga debates sobre uma...

16

1 DIREITOS ESPECIAIS DE SAQUE: SIGNIFICADO DA INCORPORAÇÃO DO RENMINBI Daniela Sallet Lunkes 1 RESUMO: O sistema monetário internacional é um arranjo amplo que envolve diversas dimensões em seu âmbito. A estrutura na qual ele se encontra envolto, tem raízes que vêm desde o acordo de Bretton Woods, em 1944, e atualmente sofre uma carência de representatividade. A ascensão dos países emergentes entre o final do século XX e início do século XXI, vindo a sobressaírem, principalmente, após a crise financeira de 2008, influencia o ordenamento global e instiga debates sobre uma possível nova ordem econômica internacional. Entre os múltiplos temas que podem ser tratados dentro desse questionamento e dentre os temas envolvidos com a questão monetária, este trabalho busca focar na constituição da cesta de Direitos Especiais de Saque (DES) do Fundo Monetário Internacional (FMI). Tal interesse manifestou-se em função da reforma que ocorreu nessa cesta ao final de 2015, que propôs incluir o renminbi, moeda oficial da China, na mesma. O principal objetivo da pesquisa é, assim, compreender as mudanças que a China adotou em sua política monetária para conseguir ser aceita na cesta de DES, bem como os efeitos dessa incorporação no processo de internacionalização da moeda chinesa. Por fim, tenta-se destacar possíveis efeitos para o Sistema Monetário Internacional. Parte-se da hipótese de que a ordem econômica internacional requer transformações em sua estrutura atual e a inclusão do renminbi reflete um aspecto em direção a maior multipolarização dessa ordem e de que a nova posição chinesa será benéfica às exportações de países produtores de manufaturas, pois a margem de manobra da China para desvalorizar a sua moeda se restringirá, bem como aos seus parceiros do BRICS e investidores privados, que terão uma opção a mais para desvincularem-se estritamente do dólar, diminuindo a vulnerabilidade às flutuações dessa moeda, que ocupa o topo da pirâmide na hierarquia monetária. Palavras-chave: China, Renminbi, Direitos Especiais de Saque, Sistema Monetário Internacional. 1 Bacharel em Relações Internacionais pela Universidade Federal de Santa Maria (UFSM), Mestranda no Programa de Pós-Graduação em Estudos Estratégicos Internacionais na Universidade Federal do Rio Grande do Sul (UFRGS), membro do Núcleo de Estudos do BRICS da UFRGS e do Grupo de Estudos, Extensão e Pesquisa em Política Internacional Contemporânea da UFSM.

Transcript of DIREITOS ESPECIAIS DE SAQUE: SIGNIFICADO DA … · o ordenamento global e instiga debates sobre uma...

1

DIREITOS ESPECIAIS DE SAQUE: SIGNIFICADO DA

INCORPORAÇÃO DO RENMINBI

Daniela Sallet Lunkes1

RESUMO: O sistema monetário internacional é um arranjo amplo que envolve diversas

dimensões em seu âmbito. A estrutura na qual ele se encontra envolto, tem raízes que vêm

desde o acordo de Bretton Woods, em 1944, e atualmente sofre uma carência de

representatividade. A ascensão dos países emergentes entre o final do século XX e início do

século XXI, vindo a sobressaírem, principalmente, após a crise financeira de 2008, influencia

o ordenamento global e instiga debates sobre uma possível nova ordem econômica

internacional. Entre os múltiplos temas que podem ser tratados dentro desse questionamento

e dentre os temas envolvidos com a questão monetária, este trabalho busca focar na

constituição da cesta de Direitos Especiais de Saque (DES) do Fundo Monetário Internacional

(FMI). Tal interesse manifestou-se em função da reforma que ocorreu nessa cesta ao final de

2015, que propôs incluir o renminbi, moeda oficial da China, na mesma. O principal objetivo

da pesquisa é, assim, compreender as mudanças que a China adotou em sua política

monetária para conseguir ser aceita na cesta de DES, bem como os efeitos dessa

incorporação no processo de internacionalização da moeda chinesa. Por fim, tenta-se

destacar possíveis efeitos para o Sistema Monetário Internacional. Parte-se da hipótese de

que a ordem econômica internacional requer transformações em sua estrutura atual e a

inclusão do renminbi reflete um aspecto em direção a maior multipolarização dessa ordem e

de que a nova posição chinesa será benéfica às exportações de países produtores de

manufaturas, pois a margem de manobra da China para desvalorizar a sua moeda se

restringirá, bem como aos seus parceiros do BRICS e investidores privados, que terão uma

opção a mais para desvincularem-se estritamente do dólar, diminuindo a vulnerabilidade às

flutuações dessa moeda, que ocupa o topo da pirâmide na hierarquia monetária.

Palavras-chave: China, Renminbi, Direitos Especiais de Saque, Sistema Monetário

Internacional.

1 Bacharel em Relações Internacionais pela Universidade Federal de Santa Maria (UFSM), Mestranda no Programa de Pós-Graduação em Estudos Estratégicos Internacionais na Universidade Federal do Rio Grande do Sul (UFRGS), membro do Núcleo de Estudos do BRICS da UFRGS e do Grupo de Estudos, Extensão e Pesquisa em Política Internacional Contemporânea da UFSM.

2

INTRODUÇÃO

Após a crise asiática, ao final do século XX, passou-se a debater com maior vigor a

necessidade de uma reforma dos sistemas financeiro e monetário internacionais. O crash de

2008, que iniciou pelas Instituições Financeiras dos Estados Unidos, afetou a economia

mundial, gerando efeitos visíveis até hoje, principalmente nos mercados com maior

dependência externa, o que acentuou tal debate.

A busca de reformas no sistema monetário é cada vez maior e engloba a redução da

dependência do dólar, a promoção da diversificação no uso de moedas internacionais e o

aumento da voz dos países em desenvolvimento (IMI, 2015).

No centro de tal discussão, encontra-se a China, que tem tomado iniciativas diversas

em busca de tal reforma, principalmente a partir de 2009 (WHEATLEY, 2013). Estão entre

elas: declarações que solicitavam a troca do dólar pelos Direitos Especiais de Saque (DES)

como moeda de reserva internacional, a busca de que ela, assim como demais membros do

BRICS, integrem os DES, e críticas promovidas por Zhou Xiachouan em direção aos Estados

Unidos, por este ter tantos déficits, ser o promotor de bolhas financeiras e, ainda assim, ser o

emissor da moeda internacional (WHEATLEY, 2013). O que a China já conseguiu, e será

analisado no presente trabalho, é a incorporação de sua moeda na cesta de DES.

Tendo esses elementos em mente, o artigo em voga buscará demonstrar, por meio

do método hipotético-dedutivo, o avanço da internacionalização do RMB e a consequente

entrada dele na cesta de DES do FMI, bem como predizer seus reflexos para as relações

econômicas internacionais. Partindo de um contexto histórico que explica o surgimento da

cesta de DES, destaca-se as reformas que a China vem promovendo cronologicamente para

internacionalizar sua moeda e finaliza-se com a tentativa de assimilar vantagens e desafios

que a China tende a enfrentar.

1. DIREITOS ESPECIAIS DE SAQUE: ASPECTO HISTÓRICO

Com o fim da II Guerra Mundial, uma nova ordem foi estabelecida, baseada na

preponderância dos Estados Unidos e das instituições essencialmente determinadas por esse

país. O período permitiu o surgimento de uma nova guerra, a Guerra Fria, marcada pela

disputa pelo poder e pelo maior alcance de tecnologias e armamentos entre Estados Unidos

e União Soviética, o conflito entre Capitalismo vs. Comunismo.

Dentro da nova ordem capitalista, foram inseridas instituições que, em tese,

demonstrariam a opção por uma ordem mais multilateral – a Organização das Nações Unidas

(ONU), o Fundo Monetário Internacional (FMI) e o Banco Internacional para Reconstrução e

3

Desenvolvimento (BIRD), que depois tornou-se apenas Banco Mundial (BM). Cada uma delas

surgiu com funções específicas para o delineamento de um sistema onde os Estados Unidos

ditariam as novas regras.

Como o foco do artigo é a cesta de Direitos Especiais de Saque, a atenção se

desdobrará apenas sobre o FMI. Tal instituição financeira foi criada em Bretton Woods com o

intuito de promover a cooperação financeira internacional, manter a estabilidade econômica e

garantir um crescimento equilibrado e igualitário (STUCKLER; BASU, 2009), além de resolver

problemas nos Balanços de Pagamentos (BP’s) dos países (BUENO, 2006).

Em 1969, nos últimos anos do regime de câmbio fixo (instituído em Bretton Woods),

a oferta de dólar e ouro se mostrava insuficiente para apoiar a expansão do comércio mundial

e dos crescentes fluxos financeiros (FMI, 2013). Com o intuito de fazer frente a essa

necessidade - promover liquidez global - e lidar com o dilema Triffin2 o FMI criou uma cesta

de ativos de reserva que se constituiria na moeda do FMI – os DES. Eles podem ser ativos

de reserva, pois derivam do comprometimento dos membros do Fundo a assegurarem,

aceitarem e honrarem as obrigações denominadas nessa unidade e também são a unidade

de conta do FMI e algumas outras Organizações Internacionais (FMI, 2013), entretanto, não

podem ser considerados uma moeda, pois não servem como meio de troca.

Ainda assim, os membros do FMI que detém DES podem obter qualquer uma das

moedas da cesta para resolverem problemas em seu BP (MAYEDA, 2015a). Também podem

usá-los como parte de suas reservas internacionais, vende-los ou trocá-los por outras

moedas, no pagamento de juros e ressarcimento de empréstimos ou em pagamentos para

futuros aumentos de cotas (FMI, 2013).

Primeiramente, a cesta era composta pelo dólar americano, iene japonês, libra

britânica, marco alemão e franco suíço e seu valor era equivalente a 0,888671 gramas de

ouro fino, o que, na época, correspondia a um dólar americano (FMI, 2016b). Hoje, seu valor

baseia-se na variação da taxa de câmbio de uma cesta de moedas composta pelo euro, pelo

iene, pela libra esterlina e pelo dólar estadunidense (SCHUTTE, 2014). Essa unidade

monetária pode ser usada apenas por países membros, pelo FMI ou por certas entidades.

A alocação de DES na forma de reservas internacionais dos países sujeita-se às

condições prescritas por artigos do FMI, que determinam o preenchimento de uma

necessidade global de longo prazo para suplementar ativos de reserva existentes em busca

2 Robert Triffin previu que a confiança no dólar seria enfraquecida quando o Balanço de Pagamentos americano mudasse de excedente para déficit, por causa dos programas de ajuda a Japão e Europa. Isso levaria ao aumento da especulação sobre o ouro e geraria tentativas encontrar uma forma para recriar a confiança no sistema (GILPIN, 2001). “Sob o sistema de câmbio fixo, os países atrelavam suas moedas ao dólar, mas, para as nações aumentarem suas reservas em dólares os EUA teriam de enfrentar persistentes déficits em conta corrente, ameaçando o valor do dólar. O DES resolveria esse dilema por servir como um ativo de reserva suplementar para aumentar a manutenção de dólar e ouro pelos países” (MAYEDA, 2015, TRADUÇÃO NOSSA).

4

do cumprimento de suas metas, de evitar a estagnação econômica e a deflação, bem como

o excesso de demanda e a inflação. Sob os artigos do Acordo (Artigos XV e XVIII).

O FMI paga juros a quem detém DES, cuja taxa é determinada semanalmente, e

baseia-se em uma média ponderada das taxas de juros representativas sobre a dívida de três

meses no mercado monetário das moedas da cesta. A taxa de juros do DES também serve

como base para calcular o juro que será cobrado nos empréstimos a países membros e o que

é pago a eles pelo uso de seus recursos nos empréstimos regulares do FMI. Quando não

houver compradores de DES o suficiente, o FMI pode designar membros em posição de

equilíbrio a fornecer moeda livremente conversível em troca do DES – mecanismo de

designação (FMI, 2013).

As alocações de DES, em 2009, totalizaram SDR 182,6 bilhões, cumprindo

importante papel como fornecedor de liquidez ao sistema econômico global e suplementando

reservas oficiais dos membros em meio à crise financeira global (FMI, 2016b). O valor do DES

em relação ao dólar é determinado diariamente e postado no site do FMI. Seu cálculo é feito

somando quantidades específicas de cada cesta de moeda cotada em dólar, com base na

taxa de câmbio ao meio-dia no mercado de Londres (FMI, 2016b).

O FMI revisa a cesta de moedas a cada cinco anos. Em 2010, surgiu a possibilidade

de inclusão do RMB3 na cesta, porém, ele não foi aceito. Em 2015, foi feita uma nova revisão

que estabeleceu que a moeda entraria no cálculo da sexta a partir de 1º de outubro de 2016,

ultrapassando inclusive o peso que o iene e a libra têm dentro dela (FMI, 2015). É a primeira

mudança na composição monetária dos DES desde 1999, quando o euro substituiu o marco

alemão e o franco francês (MAYEDA, 2015a). No entanto, foi solicitado que a China continue

as reformas que vem promovendo em direção à maior abertura de sua economia (FMI, 2015).

A partir de 1º de outubro, também ficou estabelecido que o RMB fará parte do grupo

das modas identificadas individualmente na Composição Monetária de Reservas Estrangeiras

Oficiais (COFER, sigla em inglês)4, que inclui o dólar americano, australiano e canadense, o

euro, o iene japonês, o franco suíço e a libra esterlina. As demais moedas são listadas juntas,

por isso não é possível ainda retirar o valor individual das reservas RMB com base nesse

índice (FMI, 2016c). Por apresentar problemas de transparência, alguns dados da China

podem ser sub ou sobre estimados. No entanto, ao ser incluída na cesta, a China prometeu

divulgar suas estatísticas com maior precisão.

Segundo Prasad (2014), os critérios que importam para uma moeda tornar-se moeda

reserva não são definidos, mas pode-se observá-los por meio da evidência histórica. O

3 Renminbi (RMB) é o nome oficial que se dá à unidade yuan, embora ambas possam ser usadas para se referir à moeda chinesa. Em chinês, Renminbi significa: moeda do povo. 4 Tal pesquisa “lista a composição monetária da manutenção de reservas estrangeiras pelos membros do FMI na forma de agregados estatísticos” (FMI, 2016c).

5

tamanho econômico do país e sua parcela no comércio e finanças globais; a abertura da conta

capital, definida pela facilidade de comercializar a moeda do país nos mercados globais; a

flexibilidade da taxa de câmbio, com seu valor sendo determinado pelo mercado; a

estabilidade e certeza da política macroeconômica do país; e o desenvolvimento dos seus

mercados financeiros, com inovações e tamanho suficiente para sustentar uma moeda

reserva (PRASAD, 2014).

Já para Cohen (2015) a definição de moeda internacional está baseada em uma

hierarquia, descrita por meio da pirâmide monetária. Ele considera que para uma moeda ser

internacional ou aumentar sua importância, deve preencher certos requisitos, favorecendo as

moedas que já tem alguma dessas condições. Entre tais requisitos está a confiança em seu

valor futuro, seu alto grau de liquidez e a chance de aceitação pelos outros, garantida por

meio de influência e alta rede transacional. No âmbito político, são necessárias estabilidade

política doméstica e governança efetiva no país emissor da moeda internacional. Possuir um

aparelho militar poderoso também poderá contribuir, ao acalmar os investidores, tornando o

clima de investimento mais seguro (COHEN, 2015).

Quanto mais o país conseguir projetar poder e ter amigos e aliados, maior será a

disposição de outros países em usarem a moeda daquele (COHEN, 2015). Para Strange

(1988, p. 90), no âmbito da Economia Política Internacional, “o poder pertence àqueles que

podem oferecer ou negar segurança e por aqueles que gerenciam a criação de riqueza pela

produção”.

Seja pela denominação da moeda de Prasad ou de Cohen, considera-se que é

impraticável deixar a China do lado de fora do grupo das grandes moedas. Como o valor da

composição da cesta de moedas é baseado no peso de cada país que está nela (FMI, 2016b),

poderia ser prejudicial para o próprio ordenamento econômico atual, deixar a segunda maior

economia do mundo e grande país exportador, de fora da cesta.

2. A INTERNACIONALIZAÇÃO DO RENMINBI E SUA INCLUSÃO NA CESTA DE

DIREITOS ESPECIAIS DE SAQUE

A internacionalização do RMB refere-se ao processo do RMB ser usado como moeda

ao redor do mundo, tornando-se instrumento de precificação e liquidação comercial e moeda

de transações financeiras e de reserva internacional (IMI, 2015). Para uma moeda ser

considerada internacional, segundo Cohen (2015), ela deve dominar as trocas

transfronteiriças e ter popularidade universal, isto é, não se limitar a uma região geográfica

específica. Busca-se, nessa seção, destacar a trajetória cronológica da China em direção à

internacionalização de sua moeda e analisar a incorporação da mesma na cesta de DES.

6

Em 2015, o Corpo Executivo do FMI revisou os critérios que um país deveria cumprir

para sua moeda ser incluída na cesta de DES, mantendo o papel do critério relacionado ao

peso comercial do país e o critério de que a moeda deve ser livremente conversível5. O

relatório destaca que as exportações fornecem um primeiro teste para a inclusão da moeda e

que, como a China segue esses critérios ou, na realidade, está tomando medidas nesse

sentido, poderia entrar na cesta (FMI, 2015).

Eichengreen (2010) destaca que o volume do comércio exterior da China e de

entrada de IED criam uma grande base instalada para transações em RMB. Porém, ainda há

obstáculos a superar, como em relação ao mercado de renda fixa da China, que ainda é muito

pequeno, mas que poderia fornecer os tipos de instrumentos atrativos aos detentores de

reservas estrangeiras

Segundo Cohen (2014), apesar do sucesso das políticas voltadas ao sistema

comercial, o sistema financeiro da China ainda é muito frágil, pouco aberto e o país inspira

pouca confiança. Considera que as iniciativas que a China tomou para estimular o mercado

financeiro tiveram poucos resultados, por serem muito limitadas, e que sua estratégia de

‘ascensão pacífica’ proclamando a igualdade com os Estados pobres e em desenvolvimento

torna-se contraditória quando se analisa as medidas que ela tem adotado frente às disputas

com os vizinhos no mar do Sul da China e do Leste Asiático, focadas em seus próprios

interesses.

No entanto, evidências empíricas contrariam argumentos extremamente céticos

quanto a internacionalização do RMB. Hoje a moeda chinesa já é a mais retida pelos países

asiáticos e está próxima de ser efetivamente incorporada à cesta de Direitos Especiais de

Saque do FMI, ultrapassando o iene e a libra esterlina. Porém, tal reforma alterou pouco a

porcentagem que o dólar possui na cesta, como já aconteceu nas últimas reformas do poder

de voto do FMI que, embora aumentaram o peso dos países do BRICS6 dentro do Fundo, não

diminuíram a parcela dos Estados Unidos a um ponto que perdessem seu poder de veto. A

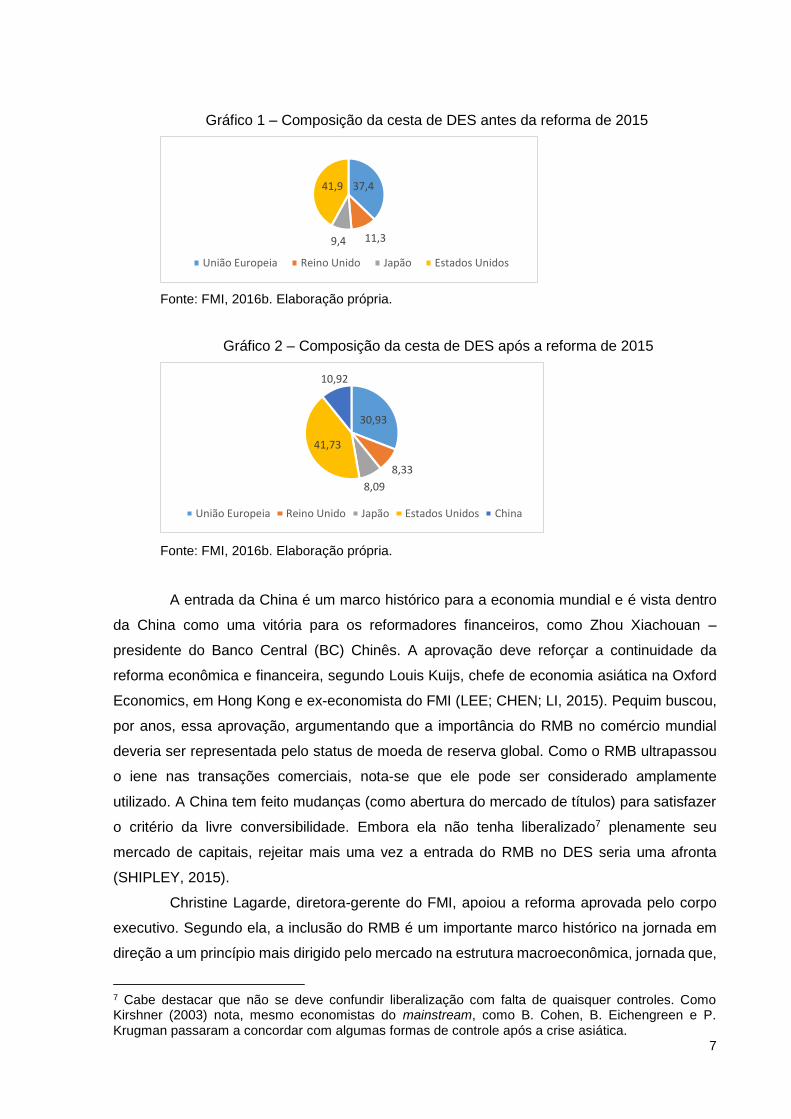

diferença entre a composição da cesta antes (gráfico 1) e após (gráfico 2) a reforma pode ser

observada por meio dos gráficos a seguir.

5 O critério de exportação leva em conta a importância comercial do país (FMI, 2015) e a livre conversão diz respeito ao amplo uso da moeda de um país membro do Fundo para fazer pagamentos de transações internacionais e à sua ampla comercialização nos principais mercados cambiais (FMI, 2016a, art. XXX). Como amplo uso entende-se a garantia de que a moeda possa ser diretamente utilizada para resolver uma necessidade de balanço de pagamentos de algum membro, enquanto a ampla comercialização garante seu uso indireto, isto é, que ela possa ser trocada nos mercados por outra moeda para resolver uma necessidade do balanço de pagamentos de um membro com garantia razoável de que não será afetado por efeitos adversos de taxa de câmbio (FMI, 2015). 6 Fórum de coordenação política e econômica composto por Brasil, Rússia, Índia, China e África do Sul. Tal grupo tem se posicionado com maior proeminência na área econômica, criando um Acordo Contingente de Reservas e um Banco de Desenvolvimento.

7

Gráfico 1 – Composição da cesta de DES antes da reforma de 2015

Fonte: FMI, 2016b. Elaboração própria.

Gráfico 2 – Composição da cesta de DES após a reforma de 2015

Fonte: FMI, 2016b. Elaboração própria.

A entrada da China é um marco histórico para a economia mundial e é vista dentro

da China como uma vitória para os reformadores financeiros, como Zhou Xiachouan –

presidente do Banco Central (BC) Chinês. A aprovação deve reforçar a continuidade da

reforma econômica e financeira, segundo Louis Kuijs, chefe de economia asiática na Oxford

Economics, em Hong Kong e ex-economista do FMI (LEE; CHEN; LI, 2015). Pequim buscou,

por anos, essa aprovação, argumentando que a importância do RMB no comércio mundial

deveria ser representada pelo status de moeda de reserva global. Como o RMB ultrapassou

o iene nas transações comerciais, nota-se que ele pode ser considerado amplamente

utilizado. A China tem feito mudanças (como abertura do mercado de títulos) para satisfazer

o critério da livre conversibilidade. Embora ela não tenha liberalizado7 plenamente seu

mercado de capitais, rejeitar mais uma vez a entrada do RMB no DES seria uma afronta

(SHIPLEY, 2015).

Christine Lagarde, diretora-gerente do FMI, apoiou a reforma aprovada pelo corpo

executivo. Segundo ela, a inclusão do RMB é um importante marco histórico na jornada em

direção a um princípio mais dirigido pelo mercado na estrutura macroeconômica, jornada que,

7 Cabe destacar que não se deve confundir liberalização com falta de quaisquer controles. Como Kirshner (2003) nota, mesmo economistas do mainstream, como B. Cohen, B. Eichengreen e P. Krugman passaram a concordar com algumas formas de controle após a crise asiática.

37,4

11,39,4

41,9

União Europeia Reino Unido Japão Estados Unidos

30,93

8,33

8,09

41,73

10,92

União Europeia Reino Unido Japão Estados Unidos China

8

segundo ela, irá continuar e que irá incluir mais reformas além das já aprovadas pelas

autoridades chinesas nos últimos meses, e também é um marco histórico em décadas de

ascensão da credibilidade internacional do RMB. Segunda ela, a reforma demonstra confiança

no indicativo de que medidas adicionais serão implementadas e melhora a representação da

economia global (MAYEDA, 2015a).

A primeira nota de RMB foi emitida pelo Partido Comunista em 1948, um ano depois,

o Banco Central da China foi instituído. A economia chinesa esteve fechada a países não

socialistas, sob o governo de Mao Zedong, por 30 anos e só a partir de 1978, sob o governo

de Deng Xiaoping, começou a liberalizar a seu próprio modo e ritmo, estratégia de atravessar

o rio sentindo as pedras, conforme o próprio líder (LI; LEE, 2016). Em seu governo, o país

lançou uma política de reformas e abertura. Em 1981, no intuito de encorajar as exportações,

a China estabeleceu uma cotação para o faturamento comercial fixada em 2,8 yuan ante o

dólar, enquanto a taxa de conversão oficial era 1,5 yuan. (Bloomberg, 2015).

Embora observa-se que a China começou sua trajetória em direção a abertura já no

final da década de 1970, Campanella (2014) considera que a jornada de internacionalização

da moeda chinesa começou mesmo na década de 1990, quando, em 1993, o premier Zhu

Ronghji prometeu a plena conversibilidade da moeda até o final do século XX - que não

conseguiu ser efetivada devido à crise asiática. Em 1994, teve início um processo gradual de

remoção das restrições na conta capital, foi formado um Sistema de Comércio Exterior em

Xangai para permitir comercialização e faturamento comercial do RMB (para propostas de

conta corrente) frente ao dólar americano, ao iene e ao dólar de Hong Kong. Também nesse

ano foram unificadas as taxas oficiais e de mercado do yuan em ¥ 8,7/1 US$, o que

representou uma desvalorização do RMB em 40% (Bloomberg, 2015). Após seu ingresso na

OMC, em 2001, a China permitiu que certos investidores institucionais comprassem estoques

denominados em RMB, em quantidades limitadas (LI; LEE, 2016).

Em 2002, a China adotou medidas provisórias para administrar Investimentos em

Seguros Domésticos de Investidores Institucionais Estrangeiros Qualificados. Em 2004,

permitiu que bancos em Hong Kong abrissem as contas de depósitos em RMB. Em 2007, foi

emitido o primeiro título, denominado em RMB, em Hong Kong (HUANG; WANG; FAN, 2014).

De fato, muitas vezes, a China utiliza Hong Kong como plataforma para sua meta de

internacionalização, por exemplo, ao permitir faturamento de transações comerciais com o

RMB, ao permitir a emissão de títulos denominados em RMB em Hong Kong e ao permitir

certos bancos a oferecerem depósitos offshore em RMB (PRASAD, 2014). Entre 2008 e 2009,

o BC Chinês promoveu uma política de conclusão acordos de swap monetários8 com seis

8 O objetivo do Banco Central, ao fazer esses acordos, é solucionar problemas de liquidez de curto prazo, de modo a lidar com as crises de maneira mais eficiente, enquanto salvaguarda a estabilidade do Sistema Financeiro (CAMPANELLA, 2014).

9

nações, buscando fornecer RMB a essas seis nações e, assim facilitar transações comerciais,

principalmente durante recessões (CAMPANELLA, 2014).

Em 2009, promoveu programas pilotos para liquidação em RMB das transações

comerciais transfronteiriças (HUANG; WANG; FAN, 2014) e passou a permitir outras

transações financeiras offshore por investidores estrangeiros (EICHENGREEN, 2010).

Também anunciou uma política intitulada: a visão do Conselho de Estado de promover Xangai

a construir um centro financeiro internacional e um centro de expedição natural, para acelerar

o desenvolvimento de uma indústria de serviços moderna e uma indústria manufatureira

avançada, o que demonstra seu comprometimento com a internacionalização do RMB, sendo

sua meta elevar Xangai ao status de centro financeiro internacional até 2020. Como a segunda

maior economia do mundo, ela tem a escala necessária para criar mercados profundos e

líquidos (EICHENGREEN, 2010). Para influenciar a reforma do Sistema Monetário

Internacional, lançou um programa piloto para pagar exportações e importações em RMB em

vez do uso de dólares. Faturamentos, que seriam liquidados em Hong Kong, devem facilitar

exportações chinesas e diminuir riscos monetários para os compradores (WHEATLEY, 2013).

Em meados de 2010, o presidente Hu Jintao indicou avançar quanto a uma reforma

do RMB. Iniciou um programa para permitir que instituições financeiras de outros países

investissem no mercado de títulos interbancário local. Também sinalizou aumentar a

flexibilidade cambial, mas sem indicar prazos (Bloomberg, 2015). Proliferaram-se contas que

se assemelham a depósitos a prazo e certificados de depósito (EICHENGREEN, 2010).

Também em 2010, a economia chinesa ultrapassou a do Japão, tornando-se a segunda maior

economia do mundo e o uso do RMB disparou (LI; LEE, 2016). Em 2011, permitiu que

empresas domésticas investissem RMB fora do Estado e a liquidação do comércio

transfonteiriço em RMB foi estendida a todo país (HUANG; WANG; FAN, 2014), autorizando

bancos de compensação a participarem desse comércio. Começou-se a permitir alguns

gestores de fundo e firmas de seguros financeiros a investirem seus RMBs domesticamente.

Os líderes chineses objetivam tornar sua moeda conversível até 2020 (Bloomberg, 2015).

Em 2013, Xi Jinping lançou a Iniciativa China’s Silk Road, também conhecida como

Iniciativa Belt and Road com o objetivo de promover a integração comercial e econômica na

Ásia Central e reforçar a conectividade dentro de e entre a Ásia, a Europa e a África, via rotas

marítimas e terrestres adjacentes, disponibilizando linhas de crédito em moeda local. Bancos

centrais locais ganhariam poder para engajarem-se em empréstimos de última instância

limitados nessas moedas. O maior uso do RMB por Bancos Comerciais e empreendimentos

na região deveria encorajar Bancos Asiáticos a manterem mais RMB em seus portfólios de

reservas, permitindo a eles estabilizar a taxa de câmbio em RMB local e agirem como

emprestadores de última instância do bancos e firmas em questão. A disposição dos países

em seu entorno a firmarem esses acordos demonstra como eles também podem vir a

10

beneficiarem-se de um status, pelo menos regional, da moeda chinesa (EICHENGREEN;

LOMBARDI, 2015).

Tal iniciativa pode impulsionar o processo de internacionalização do RMB e conduzir

o desenvolvimento econômico da China e vizinhos, ao reduzir custos de transporte, barreiras

culturais e outros obstáculos. Os laços econômicos entre os países que fizerem parte da

iniciativa também poderão ser reforçados, firmando um novo padrão de cooperação regional.

“Devido a fatores históricos e geográficos o RMB é amplamente aceito na Ásia Central” (IMI,

2015, p. 70), o que pode facilitar tal estratégia (IMI, 2015).

Ainda em 2013, foi expandido o QFII9 para além de Hong Kong, incluindo cidades

como Singapura e Londres (Bloomberg, 2015). O governo chinês tem encorajado corporações

e investidores institucionais (como fundos de pensão e companhias de seguro) a realizarem

investimentos fora do país, de modo a contrabalançarem algumas das pressões para

apreciação monetária, que surgem devido aos superávits comerciais e entradas de capital.

As autoridades também têm diminuído o controle à entrada de capitais (PRASAD, 2014).

No final de 2014, o BC Chinês assinou acordos de swap monetário com as

autoridades monetárias de 28 países, totalizando um volume de swaps de U$ 4,07 trilhões.

Liquidações transfronteiriças em RMB sob a conta corrente e de IED foram simplificadas.

Atualmente, o RMB já tem sido adotado como moeda de investimento ou de intervenção pelos

BC’s em alguns países (IMI, 2015). De acordo com o relatório do Instituto Monetário

Internacional da Universidade de Renmin, na China (2015), deveriam ser feitas leis

específicas sobre pagamento e compensação de RMB transfronteiriço para especificar

direitos e obrigações e fornecer seguro legal para uma operação suave de sistema de

pagamentos em RMB.

Em 2015, o BC Chinês vendeu 5 bilhões de títulos de um ano em Londres, a primeira

emissão de dívida para fora do país, do Banco. Após Xi Jinping encontrar-se com o presidente

Barack Obama, este anunciou seu apoio à inclusão do RMB na cesta de DES. O BC chinês

também afirmou que facilitará o comércio de títulos interbancários sem pré-aprovação para

BC’s estrangeiros, Organizações Financeiras Internacionais e Fundos de Riqueza Soberanos

(Bloomberg, 2015).

Em agosto de 2016, o BC Chinês anunciou que facilitará o comércio e faturamento

de títulos denominados em RMB, melhorará sua liquidez e promoverá maior abertura e

desenvolvimento do mercado de títulos da China. No mesmo mês, o BM emitiu com sucesso

9 O esquema Investidor Institucional Estrangeiro qualificado em RMB (RQFII), foi introduzido para permitir instituições offshore pré-qualificadas (incluindo BC’s estrangeiros) a investirem, sujeitas a quotas, no mercado de títulos interbancário e mercado de ações doméstico chinês. As quotas para o RFQII foram aumentadas em 2012 e instituições não financeiras onshore tiveram permissão de manter títulos em RMB em Hong Kong (EICHENGREEN; LOMBARDI, 2015).

11

sua primeira parcela de títulos denominados em DES no Mercado de Títulos Interbancário

Chinês, pagáveis em yuan, somando 500 milhões de DES com um prazo de 3 anos. (PBOC,

2016). De acordo com o último relatório do BIS (2016), as moedas de muitos emergentes

aumentaram sua importância global e o RMB tornou-se a moeda de país emergente mais

ativamente comercializada, posicionando-se em oitavo na lista das moedas mais

comercializadas no mundo.

Tais elementos demonstram a importância que a moeda chinesa vem adquirindo ao

longo do tempo, o que justifica sua incorporação à cesta de DES. Cabe agora, no entanto,

avaliarmos o que isso representa.

3. DESAFIOS E VANTAGENS DO PROCESSO DE INTERNACIONALIZAÇÃO DA

MOEDA CHINESA

Com sua estratégia de ascensão pacífica, a China apresentou, historicamente, uma

posição de baixo perfil na arena internacional, raramente desafiando políticas dos Estados

Unidos ou da ONU. Sua estratégia de industrialização, por um lado, favoreceu os países em

desenvolvimento, ao promover um boom no preço das commodities devido a sua busca

urgente por matérias primas (DONGSHENG, 2013), mas, por outro lado, dizimou indústrias

locais de países como Brasil e Argentina, devido a crescente importação, nesses países, de

produtos manufaturados chineses por baixos preços (WHEATLEY, 2013).

Tal postura parece estar alterando-se: o avanço do RMB nos mercados globais pode

demonstrar a ambição do presidente Xi Jinping de desafiar a hegemonia do dólar e a ordem

econômica global, dominada pelos EUA e, em segunda medida, pela Europa. A inclusão na

cesta de moedas do FMI possivelmente acelerará a reforma (LI; LEE, 2016). Comerciantes

estrangeiros estão apostando na valorização do RMB, o que se percebe ao adquirirem a

moeda tanto quanto possível, o que requer meios de ter acesso àquela moeda. Outro grande

desenvolvimento é a emissão de títulos denominados em RMB – como os dim sum bonds -,

em Hong Kong (PRASAD, 2014).

Conforme Dongsheng (2013) aponta, as políticas de crescimento chinês não se dão

em função de interesses de curto prazo nem puramente econômicos. Resultam de

considerações estratégicas e políticas de longo prazo que buscam proteger e expandir o

poder do partido no poder. Internacionalizar o RMB é visto como parte da maneira de realizar

o sonho chinês, estratégia de Xi Jinping. Esta ideia vai ao encontro da de Kirshner (2003),

que argumenta que, quando Estados escolhem encorajar o uso internacional de suas moedas,

eles o fazem também por razões políticas.

Na mesma linha de Kirshner, Strange (1988) destaca a importância política que o

poder de criar crédito confere às sociedades materialistas. Ela considera que o que falta ao

12

Sistema Financeiro atual é liderança, pois a desfragmentação do sistema político gera um

entrave à gestão econômica. A condição do dólar, segundo ela, “é um aspecto perigoso da

estrutura financeira global” (STRANGE, 1988, p. 115).

Cohen (2015) considera que possuir uma moeda internacional reduz os custos de

transação ao país que a emite, gera flexibilidade macroeconômica, reputação e influência

política, além de gerar um valor nominal maior do que o custo de emiti-la. O autor destaca,

ainda, as vantagens que empresas e bancos do país cuja moeda é internacional obtém, por

facilitar suas vendas e transações e afirma que, apesar de consequências distribucionais, boa

parte da população também se beneficia, pois pode usar, no exterior, a moeda de seu país

com mais facilidade. Ressalva, contudo, que também há desvantagens ao emitir moeda

internacional, entre elas está a sua possível valorização sem controle, os constrangimentos

externos e a responsabilidade política. Não há como medir quantitativamente se os riscos ou

benefícios são maiores, cabe a cada país avaliar o que considera prioridade.

Kirshner (2003) destaca que uma moeda forte costuma dar grande prestígio ao seu

emissor e que a desvalorização estaria associada ao fracasso, e exemplifica com o caso da

China, que deixou de desvalorizar a sua moeda após a crise asiática, mais em busca de

melhorar sua credibilidade internacional do que em função do cálculo de custos ou benefícios

econômicos potenciais. Como destaca Dongsheng (2013, p. 115, TRADUÇÃO NOSSA)

“grandes potências têm grandes moedas e uma moeda sólida ajuda a construir poder. A China

está gradualmente tornando-se uma grande potência e o RMB é parte importante de uma

grande estratégia para completar esse crescimento”.

Com a consolidação das reformas, será mais fácil para qualquer BC usar o RMB

como ativo de reserva ou reserva de valor, para fazer trocas cambiais com sua própria moeda

ou pagar dívidas internacionais. A inclusão do RMB na cesta de DES significa que países em

desenvolvimento, que aumentaram ligações comerciais com a China, poderão manter RMB

como parte de suas reservas e usá-lo para faturar comércio com ela. Esta é uma das maneiras

em que a influência econômica global chinesa poderá aumentar devido a tal inclusão (BW

Project, 2016).

Entre os outros benefícios da elevação do RMB ao status de moeda internacional,

para a China, estão a vantagem de que firmas e investidores chineses poderão limitar sua

exposição a trocas externas por estarem aptos a transacionarem internacionalmente em sua

própria moeda, o desenvolvimento de Xangai como centro financeiro poderá ser acelerado

(EICHENGREEN, 2010) e firmas financeiras chinesas melhorarão sua competitividade pelo

acesso a uma gama de ativos offshore (WHEATLEY, 2013).

Um desafio que a China tende a enfrentar, entretanto, é a perda de autonomia de

sua política monetária. Ao buscar expandir o uso de RMB internacionalmente, é possível que

ela passe de uma economia superavitária para deficitária (nas transações correntes) pois é

13

uma das maneiras de incentivar a expansão de sua moeda internacionalmente, não podendo,

assim, desvalorizar artificialmente o RMB para incentivar exportações. Cabe ressaltar que a

abertura da conta de capitais (outra maneira de promover a internacionalização do RMB),

antes de ser completada, requer uma regulação prévia de capitais bem estabelecida, para

evitar a ocorrência de crises e bolhas financeiras (MAYEDA, 2015).

Para internacionalizar, talvez teria que diminuir o poder do Partido Comunista Chinês

(PCC), as autoridades chinesas sabem disso, mas parecem querer adiar o máximo possível

a diminuição do seu comando. BC’s estrangeiros e investidores institucionais só irão querer

acumular RMB se puderem mover seu dinheiro para dentro ou fora da China livremente e se

os bancos forem fortes o suficiente para acompanharem as ondas de uma economia dirigida

pelo mercado (WHEATLEY, 2013). Por outro lado, Dongsheng (2013) aponta benefícios ao

PCC pois, no âmbito das reformas que busca, uma economia mais dirigida pelo consumo

pode diminuir possíveis levantes sociais e a insatisfação da classe média com questões como

poluição e corrupção.

Outro desafio a enfrentar é a vulnerabilidade a balanços na moeda e a fluxos

monetários que a China pode ter de vir a enfrentar à medida em que o RMB se tornar mais

conversível, o que poderá agravar sua desaceleração econômica (LI; LEE, 2016). Cabe

destacar, no entanto, que, enquanto perde de um lado, pode ganhar de outro, pois a

desaceleração no comércio pode ser contrabalançada por ganhos na conta capital e pelo

aumento do consumo doméstico, propiciado pelas reformas.

Enquanto o RMB é largamente comercializado na Ásia, ele ainda representa pouco

para o comércio da Europa e da América do Norte. Em Hong Kong, por exemplo, ele

representa 12,1% do volume de comércio cambial, comparado a 0,9% em Londres. No

entanto, o corpo do FMI notou que o uso do RMB aumentou substancialmente nos anos

recentes de uma base baixa, para o ponto onde ele pode ser usado para realizar as

necessidades de Balanço de Pagamentos dos países membros, um dos papéis-chave do FMI,

desde sua criação (MAYEDA, 2015b).

Para finalizar, como elemento positivo da inclusão, destaca-se que a emissão de

títulos denominadas em DES realizadas pelo BM em agosto de 2016 pode fornecer vantagens

como hedge contra a taxa de juros e riscos de taxa de câmbio resultantes dos instrumentos

financeiros denominados em uma única moeda. Os títulos denominados em DES

acrescentam uma nova categoria de produto para o mercado de títulos chinês, o que

diversificará os portfólios de investidores domésticos e internacionais e também espera-se

que ajudará a ampliar o uso de DES, ajudando a melhorar a estabilidade e resiliência do

Sistema Monetário Internacional (PBOC, 2016).

14

CONCLUSÃO

Em vista das informações analisadas, pode-se inferir que o RMB não irá, num futuro

próximo, ultrapassar o dólar como moeda de reserva internacional. Entretanto, o maior peso

que ele vem adquirindo demonstra que a dinâmica econômica mundial está alterando-se e

que há chances de que a ascensão de economias consideradas emergentes poderá provocar

alterações na ordem monetária internacional. Tais alterações podem refletir-se numa

diminuição do uso do dólar, devido a trocas comerciais em moedas locais (antes denominadas

em dólares) ou mesmo na mudança de política e estratégia dos Estados Unidos, que poderá

alterar-se no sentido de englobar e dar maior voz a países antes usados exclusivamente como

forma de alcançar seus interesses.

A entrada do RMB na cesta de DES torna essa moeda um instrumento do Sistema

Monetário Internacional que as autoridades chinesas tanto criticaram após a crise financeira

global. O discurso de Zhou Xiachuan, afirmando que um sistema global baseado unicamente

no dólar seria pró-choques, iniciou um processo em direção a inclusão do RMB na cesta

(MAYEDA, 2015a), processo que agora já está prestes a se consolidar.

A China considera que tal inclusão trará vantagens tanto para a China quanto para o

mundo. Mesmo que a aprovação não impacte na demanda global de RMB a curto prazo, a

decisão de incluir o RMB na cesta deve impulsionar os esforços de Xi Jinping em relação a

abertura do mercado financeiro chinês (MAYEDA, 2015a). Tal decisão também demonstra o

reconhecimento da importância que países emergentes conquistaram nos últimos anos,

principalmente pela ajuda que puderam dar à economia global em meio à crise, devido às

reservas que detinham, e aos novos fóruns de coordenação criados por eles que transmitem

organização e reticência à simples subordinação.

A internacionalização do RMB, que avança ao ser incluída na cesta de DES, para

consolidar-se, necessita que as reformas previstas continuem. No entanto, os efeitos que tal

internacionalização trará para o mundo, ainda estão apenas sob especulação. Pode-se

presumir que as consequências mais visíveis a curto prazo, da reforma da cesta de moedas

do FMI, poderão ser percebidas sob os vizinhos da China, cujo efeito presume-se que será

positivo, dado que a China não tem um histórico de se posicionar como potência imperialista.

No entanto, para os demais países, entre eles os BRICS, parece que a repercussão mais

visível a curto e médio prazo é o aumento do portfólio financeiro, a partir da constituição de

mais um centro financeiro internacional e de mais uma variedade de títulos e de ativos a deter.

Os acordos de swap podem vir a estimular que demais países sigam essa ideia e

que, assim, diminuam o uso do dólar e aumentem a segurança de suas transações, ao não

se exporem ao risco cambial. No entanto, tais transações em moedas locais podem dificultar

15

contabilizações agregadas das trocas comerciais e financeiras entre países, por necessitar

de conversão cambial para poder medi-las.

Dessa forma, destaca-se que, como o tema ainda é extremamente recente, os efeitos

da incorporação para o Sistema Internacional só poderão ser percebidos analisando-se a

postura futura que a China, Estados Unidos e demais países tomarão, mas deve-se atentar

que ela indica uma tendência à multipolaridade do sistema e a plausibilidade de que mais

reformas venham a ocorrer em sua estrutura.

REFERÊNCIAS BIBLIOGRÁFICAS

BANK FOR INTERNATIONAL SETTLEMENTS (BIS). Triennial Central Bank Survey: Foreign Exchange turnover in April 2016. BIS. Monetary Economic Department. Set. 2016. Disponivel em<https://www.bis.org/publ/rpfx16fx.pdf>

BLOOMBERG (sem autor). A timeline the chinese yuan’s journey to global reserve status. Bloomberg, 30 nov. 2015. Disponível em <http://www.bloomberg.com/news/articles/2015-11-30/a-timeline-the-chinese-yuan-s-journey-to-global-reserve-status>.

BRETTON WOODS PROJECT (sem autor). IMF to add China’s currency to SDR basket. Bretton Woods Project, 8 fev. 2016. Disponível em <http://www.brettonwoodsproject.org/2016/02/imf-to-add-chinas-currency-to-sdr-basket/>.

BUENO, Fábio M. As condicionalidades do Fundo Monetário Internacional. Revista Economia Política Internacional: Análise Estratégica, n. 9, jul-dez 2006.

CAMPANELLA, M. The Internationalization of the Renminbi and the Rise of a Multipolar Currency System. Ecipe Working Paper, n. 01/2014. Disponível em <http://www.ecipe.org/app/uploads/2014/12/WP201201_1.pdf>.

COHEN, B. J. The demise of the dollar? Plus ça change. Out./2014. Disponível em: <http://www.polsci.ucsb.edu/faculty/cohen/working/pdfs/Rev_de_la_regulation.pdf>.

_____. Currency Power: Understanding Monetary Rivalry. Princeton University Press: 2015, cap. 1.

DONGSHENG, Di. The renminbi’s rise and Chinese politics. In WHEATLEY, Alan (ed.). The Power of Currencies and Currencies of Power. The International Institute for Strategic Studies, Routledge: 2013, cap. 6.

EICHENGREEN, B. The Renminbi as an International Currency, 2010. Disponível em <http://www.econ.berkeley.edu/~eichengr/renminbi_international_1-2011.pdf>.

EICHENGREEN, B.; LOMBARDI, D. RMBI or RMBR: Is the Renminbi Destined to Become a Global or Regional Currency? NBER Working Paper No. 21716, November 2015.

FUNDO MONETÁRIO INTERNACIONAL. Articles of Agreement of the International Monetary Fund. FMI, abr. 2016a. Disponível em <https://www.imf.org/external/pubs/ft/aa/pdf/aa.pdf>.

_____. Special Drawing Rights. FMI. Factsheet. Abr. 2016b. Disponível em: (http://www.imf.org/external/np/exr/facts/sdr.htm).

_____. Chinese Renminbi to be Identified in the IMF’s Currency Composition of Foreign Exchange Reserves. FMI. Press Release n. 16, mar. 2016c. Disponível em <http://www.imf.org/external/np/sec/pr/2016/pr1690.htm>.

16

_____. IMF Policy Paper. Review of the Method of Valuation of the SDR. FMI, Washington, nov. 2015.

_____. Special Drawing Rights Allocation: Questions and answer. FMI, ago. 2013. Disponível em < https://www.imf.org/external/np/exr/faq/sdrallocfaqs.htm#q1>.

GILPIN, Roberto. Global Political Economy: understanding the international economic order. Princeton University Press: 2001.

HUANG, Yiping; WANG, Daili; FAN, Gang. Paths to a Reserve Currency: Internationalization of the Renminbi and Its Implications. ADBI Working Paper Series N. 482, Mai/2014.

INTERNATIONAL MONETARY INSTITUTE (IMI). RMB Internationalization Report 2015: Monetary Strategy in One Belt One Road Initiative. Renmin University of China: 2015.

KIRSHNER, Jonathan. Explaining Choices about Money: Disentangling Power, Ideas, and Conflict. In KIRSHNER, Jonathan (ed.). Monetary Orders: amiguous economics, ubiquitous politics. Cornell University Press: 2003, cap. 12.

LEE, Justina; CHEN, Tian; LI, Fion. What’s next for the Yuan after joining the IMF’s Currency Club? Bloomberg News, 15 nov. 2015. Disponível em <http://www.bloomberg.com/news/articles/2015-11-15/what-s-next-for-yuan-now-imf-says-currency-meets-sdr-criteria->.

LI, Fion; LEE, Justina. The People’s Currency: Freeing China Yuan. Bloomberg, 17 jun. 2016. Disponível em <http://www.bloomberg.com/quicktake/china-yuan-controls>.

MAYEDA, Andrew. IMF approves Reserve-currency status for China’s yuan. Bloomberg, 30 nov. 2015a. Disponível em <http://www.bloomberg.com/news/articles/2015-11-30/imf-backs-yuan-in-reserve-currency-club-after-rejection-in-2010>.

_____. IMF open door to adding currencies to SDR basket after yuan. Bloomberg. 1º dez. 2015b. Disponível em <http://www.bloomberg.com/news/articles/2015-12-01/imf-opens-door-to-adding-currencies-to-sdr-basket-after-yuan-nod>.

SCHUTTE, Giorgio Romano. O G-20 e a regulação do poder mundial. Revista Crítica Histórica, n. 9, jul/2014.

SHIPLEY, David. The Yuan grows up. Bloomberg. Editorial Board, 29 nov. 2015. Disponível em <http://www.bloomberg.com/view/articles/2015-11-29/the-yuan-grows-up>.

STRANGE, Susan. States and Markets. Continuum, 2ª ed., Londres: 1988.

STUCKLER, David; BASU, Sanjay. The international monetary fund’s effects on global health: before and after the 2008 financial crisis. International Journal of Health Services, Vol. 39, n. 4: 2009, p. 771–781.

THE PEOPLE’S BANK OF CHINA (PBOC). The World Bank Issued SDR-Denominated Bonds in China's Interbank Bond Market. 31 ago. 2016. Disponível em <http://www.pbc.gov.cn/english/130721/3131653/index.html>.

WHEATLEY, Alan. The pretenders to the dollar’s crown. In WHEATLEY, Alan (ed.). The Power of Currencies and Currencies of Power. The International Institute for Strategic Studies, Routledge: 2013, cap. 2.

![TERMO DE SOLICITAÇÃO DE SAQUE ADICIONAL - PENSIONISTAS · 2020. 12. 22. · saque adicional - pensionistas plano de benefÍcios: [ ] visÃo multi – [ ] visÃo telefÔnica identificaÇÃo](https://static.fdocumentos.tips/doc/165x107/60da189f6501e420591d8031/termo-de-solicitafo-de-saque-adicional-pensionistas-2020-12-22-saque-adicional.jpg)