DIREITO TRIBUTÁRIO · de constituição do crédito tributário, dispensando-se outra providência...

12

DIREITO TRIBUTÁRIO Prof. Marcello Leal Lançamento Tributário - Disposições Gerais Parte II

Transcript of DIREITO TRIBUTÁRIO · de constituição do crédito tributário, dispensando-se outra providência...

DIREITOTRIBUTÁRIO

Prof. Marcello Leal

Lançamento Tributário - Disposições Gerais

Parte II

Lançamento Tributário

Privatividade de lançamento do Fisco?

CTN, art. 142. Compete privativamente à autoridade administrativa

constituir o crédito tributário pelo lançamento,(...)

Lançamento Tributário

Privatividade de lançamento do Fisco?

Constituição do Crédito Pelo Contribuinte

Execução Trabalhista

Lançamento Tributário

Privatividade de lançamento do Fisco?

Justiça do Trabalho: art. 114, § 3º, da CF, tem competência

para executar, de ofício, as contribuições devidas pela empresa

sobre os valores a que for condenada a pagar ao trabalhador,

decorrentes das sentenças que proferir.

Regulamentação pela Lei 10.035/00, que acresceu ao art. 879 da

CLT o § 1º-A: “liquidação abrangerá, também, o cálculo das

contribuições previdenciárias devidas”.

Lançamento Tributário

Privatividade de lançamento do Fisco?

RECURSO ESPECIAL Nº 852.968 - DF (2006/0135486-6)

3 . Impõe-se a negativa de expedição de CND quanto aos débitos

previdenciários reconhecidos em sentença trabalhista dado que

não há necessidade de o INSS proceder a novo lançamento para

efetuar a constituição do crédito.

Lançamento Tributário

Privatividade de lançamento do Fisco?

Constituição pelo contribuinte:A apresentação de Declaração de Débitos e Créditos TributáriosFederais – DCTF, de Guia de Informação e Apuração do ICMS –GIA ou de outra declaração semelhante prevista em lei é modode constituição do crédito tributário, dispensando-se outraprovidência por parte do fisco. Nessa hipótese, não há decadênciaem relação aos valores declarados, mas apenas prescrição dodireito à cobrança, cujo termo inicial do prazo quinquenal é o diaútil seguinte ao do vencimento, quando se tornam exigíveis.(REsp 1.122.483/PR, Rel. Ministra Eliana Calmon, SegundaTurma, DJe 25/11/2009)

Lançamento Tributário

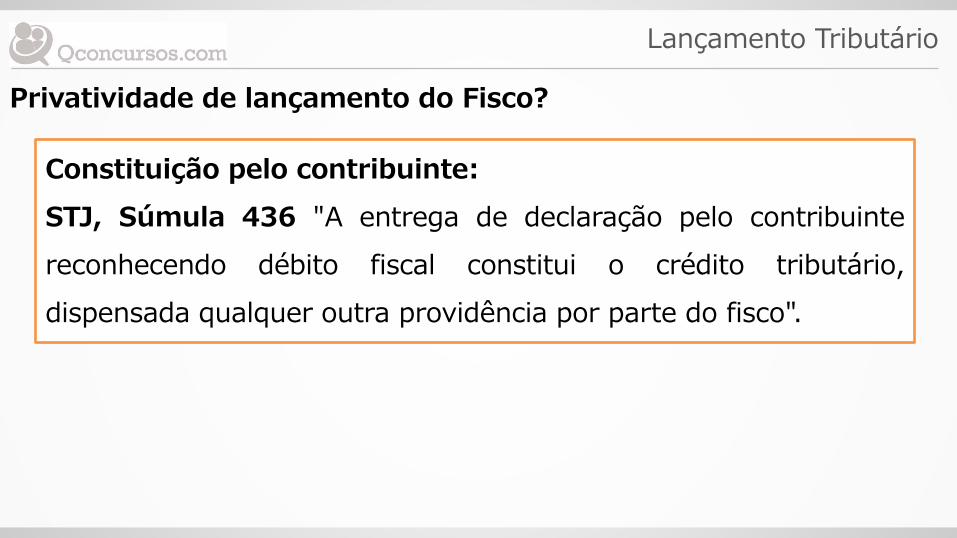

Privatividade de lançamento do Fisco?

Constituição pelo contribuinte:

STJ, Súmula 436 "A entrega de declaração pelo contribuinte

reconhecendo débito fiscal constitui o crédito tributário,

dispensada qualquer outra providência por parte do fisco".

Lançamento Tributário

Responsabilidade Funcional

Art. 141. O crédito tributário regularmente constituído somente se

modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída,

nos casos previstos nesta Lei, fora dos quais não podem ser

dispensadas, sob pena de responsabilidade funcional na forma da lei, a

sua efetivação ou as respectivas garantias.

CTN, art. 142, Parágrafo único. A atividade administrativa de

lançamento é vinculada e obrigatória, sob pena de responsabilidade

funcional.

Lançamento Tributário

Responsabilidade Funcional

Lei 8.249/92, Art. 10. Constitui ato de improbidade administrativa

que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa,

que enseje perda patrimonial, desvio, apropriação, malbaratamento ou

dilapidação dos bens ou haveres das entidades referidas no art. 1º

desta lei, e notadamente:

X - agir negligentemente na arrecadação de tributo ou renda, bem

como no que diz respeito à conservação do patrimônio público;

Lançamento Tributário

Responsabilidade Funcional

Lei 8.249/92, art. 12. Independentemente das sanções penais, civis

e administrativas previstas na legislação específica, está o responsável

pelo ato de improbidade sujeito às seguintes cominações, que podem

ser aplicadas isolada ou cumulativamente, de acordo com a gravidade

do fato:

Lançamento Tributário

Responsabilidade Funcional

II - na hipótese do art. 10, ressarcimento integral do dano, perda dos

bens ou valores acrescidos ilicitamente ao patrimônio, se concorrer esta

circunstância, perda da função pública, suspensão dos direitos políticos

de cinco a oito anos, pagamento de multa civil de até duas vezes o

valor do dano e proibição de contratar com o Poder Público ou receber

benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente,

ainda que por intermédio de pessoa jurídica da qual seja sócio

majoritário, pelo prazo de cinco anos;

Lançamento Tributário

Aplicação da Lei no Tempo

CTN, Art. 143. Salvo disposição de lei em contrário, quando o valor

tributário esteja expresso em moeda estrangeira, no lançamento far-

se-á sua conversão em moeda nacional ao câmbio do dia da ocorrência

do fato gerador da obrigação.