Direito Tributário · e) A expressão "regime previdenciário" de seus servidores, a ensejar a...

18

Todos os direitos reservados ao Master Juris. São proibidas a reprodução e quaisquer outras formas de compartilhamento. CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Princípios Tributários Período 2010 - 2016

Transcript of Direito Tributário · e) A expressão "regime previdenciário" de seus servidores, a ensejar a...

Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

CEM

CADERNO DE EXERCÍCIOS MASTER

Direito Tributário

Princípios Tributários

Período 2010 - 2016

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

2 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

1) FGV - AFRE RJ - SEFAZ RJ - 2010 As alternativas a seguir apresentam atribuições da lei complementar tributária, à exceção de uma. Assinale-a. a) Instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social. b) Dispor sobre o adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. c) Instituir o imposto sobre grandes fortunas. d) Dispor sobre os requisitos para o gozo da imunidade tributária relativa a impostos sobre patrimônio, renda ou serviços das instituições de educação e assistência social, sem fins lucrativos. e) Atribuir ao sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente. 2) FGV - FRE (AP) - SEAD AP – 2010 Assunto: Dos princípios gerais de Direito Tributário (arts. 145 a 149-A da CF) Analise as afirmativas a seguir. I. É vedado à União instituir isenções de tributos de competência dos Estados, do Distrito Federal ou dos Municípios. II. A jurisprudência admite a possibilidade de tratados internacionais, de competência privativa do Presidente da República e referendo do Congresso Nacional, versarem sobre tributos estaduais ou municipais, inclusive, isentando-os; III. A União não pode instituir tributo que não seja uniforme em todo território nacional, ou que implique distinção em relação a Estado, Distrito Federal ou Município, admitindo-se, contudo, a concessão de incentivos fiscais visando a promover o desenvolvimento econômico entre as regiões do País. Assinale: a) se somente a afirmativa I estiver correta. b) se somente as afirmativas I e II estiverem corretas. c) se somente as afirmativas I e III estiverem corretas. d) se somente as afirmativas II e III estiverem corretas. e) se todas as afirmativas estiverem corretas. 3) CESPE - Proc (AGU) – 2010 No que concerne ao Sistema Tributário Nacional, julgue o item seguinte. Se, na região Norte do país, for criado território federal, mediante lei complementar, competirá à União a instituição do ICMS nesse território.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

3 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Certo Errado 4) FGV - ACI - SEFAZ RJ – 2011 De acordo com os princípios gerais do sistema tributário nacional, analise as afirmativas a seguir: I. Sempre que possível os impostos terão caráter impessoal e serão graduados segundo a capacidade econômica do contribuinte. II. Cabe à lei complementar regular as limitações constitucionais ao poder de tributar. III. As contribuições de melhoria não poderão ter base de cálculo própria de impostos. IV. Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário. Das afirmativas acima, são corretas, somente a) I e II. b) I, II e III. c) I e IV. d) II, III e IV. e) II e IV. 5) CEPERJ - OF - SEFAZ RJ - 2011 No que concerne aos princípios gerais do Sistema Tributário Nacional inscritos na Constituição Federal, é correto afirmar que: a) União, Estados, Distrito Federal e Municípios podem instituir impostos, taxas e contribuições sociais. b) As taxas instituídas por União, Estados, Distrito Federal e Municípios poderão ter a mesma base de cálculo dos impostos. c) Os conflitos de competência entre União, Estados, Distrito Federal e Municípios serão regulados por lei ordinária. d) As regras sobre obrigação, lançamento, crédito, prescrição e decadência tributários aplicáveis à União, Estados, Distrito Federal e Municípios serão fixadas por lei ordinária. e) As limitações constitucionais ao poder de tributar obedecidas por União, Estados, Distrito Federal e Municípios devem ser reguladas por lei complementar. 6) CEPERJ - OF - SEFAZ RJ - 2011 Em tema de repartição de receitas tributárias, no concernente às microempresas e empresas de pequeno porte, a lei complementar, nos termos da Constituição Federal, poderá: a) estabelecer regime único de arrecadação de tributos, com retenção dos destinados aos Estados, por trinta dias

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

4 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

b) organizar regimes simplificados de recolhimento de tributos, com ressalva para os tributos municipais c) adotar cadastro único de contribuintes e fiscalização compartilhada entre os entes da Federação d) estabelecer cotas para o repasse dos tributos cujas parcelas pertencem aos Estados e Municípios, de acordo com o fluxo arrecadado e) centralizar os recolhimentos dos tributos de forma compulsória para o contribuinte, vedado o compartilhamento da fiscalização 7) FCC - AFTE - SEFIN RO - 2010 A Constituição Federal dispõe sobre lei complementar em matéria tributária dentro do Sistema Tributário Nacional. Mediante lei complementar, a) devem ser instituídos os impostos discriminados na Constituição. b) devem ser fixadas as alíquotas dos impostos discriminados na Constituição. c) devem ser fixados a base de cálculo, o fato gerador e os contribuintes dos impostos discriminados na Constituição. d) podem ser concedidas isenções federais sobre tributos estaduais e municipais. e) serão criadas as limitações ao poder de tributar. 8) FDC – AFTM BH – Prefeitura BH - 2012 O não exercício da competência a que tem direito o ente tributante dá ensejo à seguinte forma de desoneração tributária: a) isenção b) anistia c) imunidade d) alíquota zero e) não incidência 9) INSTITUTO CIDADES - DPE AM – 2011 Considerando o Sistema Tributário delineado na Constituição da República de 1988, avalie as seguintes assertivas, indicando-as como verdadeiras ou falsas. I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade. II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

5 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza. IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88. V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemática, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais. Escolha a opção CORRETA: a) Apenas a assertiva V é verdadeira. b) Apenas as assertivas III e IV são falsas. c) Todas as assertivas são verdadeiras. d) As assertivas I, II e IV são verdadeiras. e) Apenas a assertiva II é falsa. 10) ESAF – AFRFB – SRFB - 2012 Sobre competência concorrente da União, Estados, Distrito Federal e Municípios, assinale a opção incorreta. a) A competência, privativa ou concorrente, para legislar sobre determinada matéria, não implica automaticamente a competência para a instituição de tributos. b) Os entes federativos somente podem instituir os impostos e as contribuições que lhes foram expressamente outorgados pela Constituição. c) Os Estados-membros podem instituir apenas contribuição que tenha por finalidade o custeio do regime de previdência de seus servidores. d) Norma que pretendesse fixar alíquota mínima igual à da contribuição dos servidores titulares de cargos efetivos na União, para a contribuição a ser cobrada pelos Estados, pelo Distrito Federal e pelos Municípios de seus servidores, para o custeio, em benefício destes, do regime previdenciário, seria inconstitucional por contrariar o pacto federativo. e) A expressão "regime previdenciário" de seus servidores, a ensejar a instituição de contribuição pelos Estados-membros, não abrange a prestação de serviços médicos, hospitalares, odontológicos e farmacêuticos. 11) ESAF – AFRFB – SRFB - 2012 Em matéria tributária, de acordo com a Constituição Federal, compete à Lei Complementar, exceto,

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

6 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

a) instituir as limitações constitucionais ao poder de tributar. b) dispor sobre obrigação, lançamento, crédito, prescrição e decadência tributários. c) estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência. d) dispor sobre o adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. e) estabelecer tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados. 12) CEPERJ - AFP - SEFAZ RJ - 2011 Em Direito Tributário, a Constituição determina que determinadas matérias devem ser reguladas por lei complementar estadual. Assim, confronta com tal determinação a normatização em lei ordinária estadual de: a) prescrição b) prazos recursais c) administração fazendária d) fiscalização e) multas 13) FCC - AFR SP - SEFAZ SP - Gestão Tributária - 2013 A Lei Complementar tem grande importância no Sistema Tributário Nacional. De acordo com a Constituição Federal de 1988, por meio desse instrumento a) são reguladas as limitações ao direito de tributar, previstas na Constituição Federal, bem como são estabelecidas normas gerais em matéria tributária sobre obrigação, lançamento, crédito, prescrição e decadência. b) a União, para atender despesas extraordinárias, decorrentes de calamidade pública, pode instituir impostos extraordinários. c) a União pode instituir impostos não previstos na Constituição, mesmo que, pela excepcionalidade, tenham fato gerador e base de cálculo de impostos iguais aos existentes na Constituição Federal. d) são estabelecidas normas gerais em matéria tributária, dentre elas a definição dos tributos e suas espécies, bem como, são instituídos os impostos discriminados na Constituição com os respectivos fatos geradores, bases de cálculo e contribuintes. e) são previstas as percentagens de repartição de receita tributária entre a União, Estados, Distrito Federal e Municípios. 14) FCC - AJ TRF5 - 2013 Sobre competência legislativa em matéria tributária, é correto afirmar: a) A União tem sempre competência exclusiva para instituir contribuição social para seguridade social de todos os serviços públicos dos entes da Federação. b) Os entes da Federação têm competência comum para instituir contribuição de intervenção no domínio econômico.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

7 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

c) A competência para instituição de impostos vem discriminada na Constituição Federal para cada um dos entes da Federação. d) A competência para instituição de imposto residual é privativa da União, muito embora seja cabível delegação desta competência aos Estados-membros e Distrito Federal mediante lei complementar. e) A competência para instituição do ITR é de competência da União, mas a Constituição Federal admite expressamente a delegação desta competência aos Municípios, nos termos de lei complementar que regulamente as hipóteses e forma de delegação. 15) FCC - AJ TRF5 - 2013 Admite-se constitucionalmente a bitributação e o bis in idem na seguinte hipótese: a) imposto de competência dos Estados pela União, para incidir em Território Federal. b) contribuição de melhoria. c) imposto residual de competência da União. d) imposto sobre a renda e proventos de qualquer natureza pelos Estados-membros e Municípios em relação aos seus servidores públicos. e) imposto extraordinário, pela União, na iminência ou no caso de guerra externa. 16) UEPA - AFRE PA - SEFA PA - 2013 Sobre os Princípios Constitucionais Tributários e o Conceito de Tributo é correto afirmar que: a) a doutrina que entende que o Princípio da Capacidade Contributiva se aplica apenas aos impostos defende que é característica destes a solidariedade, servindo a pessoalidade, a progressividade e a proporcionalidade como base axiológica jurídica para eles. b) a doutrina que defende que o Princípio da Capacidade Contributiva se aplica a todos os tributos sustenta que isso ocorre porque as taxas se regem pelo princípio do ressarcimento, ou seja, quando as necessidades públicas são por elas financiadas. c) a doutrina que defende que o Princípio da Capacidade Contributiva se aplica a todos os tributos sustenta que certas finalidades tributárias não exigem financiamento solidário (segurança, infra-estrutura), nem individuais (habite-se, vistorias, coletas de lixo), mas de um grupo social. d) a doutrina defensora do Princípio da Capacidade Contributiva aplicável a todos os tributos admite as contribuições sociais como espécie devida por grupos específicos não em razão da solidariedade, mas por força do princípio da retributividade. e) a doutrina que entende que o Princípio da Capacidade Contributiva se aplica apenas aos impostos defende que a solidariedade da teoria dos impostos se desloca para o âmbito das contribuições sociais. 17) UEPA - AFRE PA - SEFA PA - 2013 Sobre o Princípio da Tipicidade Cerrada e Estrita Legalidade é correto afirmar que: a) o Ministro Carlos Velloso inaugurou no STF o entendimento de que o regulamento delegado não condiz com a ordem jurídico-constitucional. b) o Ministro Carlos Velloso inaugurou no STF o entendimento de que o regulamento praeter legem tem legitimidade constitucional.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

8 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

c) seguindo o Ministro Carlos Velloso, o STF firmou entendimento de que tanto o regulamento praeter legem como o intra legem não tem respaldo na ordem constitucional. d) seguindo o Ministro Carlos Velloso, o STF apreciando o regulamento da contribuição SAT – Seguro de Acidente do Trabalho, entendeu que quando a lei deixou para o regulamento a complementação de alguns conceitos, feriu a Estrita Legalidade. e) para o Ministro Carlos Velloso, seguido pelo STF, o regulamento quando complementa conceitos, após a fixação em lei da regra matriz de incidência do tributo, não ofende a legalidade genérica, nem a tributária. 18) CETRO - Proc Auta - Pref Manaus - 2012 A regulação das limitações constitucionais ao poder de tributar deve ser feita por a) Lei ordinária. b) Resolução. c) Portaria. d) Despacho. e) Lei complementar. 19) CESPE – ERAC – ANAC - Área 5 - 2012 Com relação ao direito tributário, sistema tributário nacional, tributos e competência tributária, julgue o item a seguir. De acordo com o princípio da irrenunciabilidade, é correto afirmar que, se um ente político não instituir desde logo o seu tributo, nada o impede de fazê-lo no momento em que julgar oportuno. Certo Errado 20) FCC – Proc - Pref João Pessoa - 2012 Sobre lei complementar em matéria tributária, é correto afirmar que a) o fato gerador, a base de cálculo e os contribuintes do Imposto sobre Serviços de Qualquer Natureza – ISS estão definidos no Código Tributário Nacional, recepcionado como lei complementar. b) é a única fonte para instituir as contribuições de intervenção no domínio econômico, de competência federal e estadual. c) o Imposto Residual, de competência da União, é instituído por lei complementar, tal qual o Imposto Extraordinário instituído em caso de guerra externa ou sua iminência. d) é a fonte legislativa prevista na Constituição Federal para estabelecer normas gerais em matéria de legislação tributária, tal como definição de obrigação e crédito tributário. e) é fonte instituidora de impostos e taxas não discriminados na Constituição Federal, desde que atrelados à competência residual da União. 21) CESPE - NeR -TJ ES – Remoção -2013

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

9 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

No processo legislativo, para a aprovação de lei complementar exige-se maioria absoluta. É exigida lei complementar a) na instituição de normas especiais em matéria de legislação tributária. b) na instituição da alíquota do imposto sobre a propriedade territorial rural. c) na regulação das limitações constitucionais ao poder de tributar. d) na instituição da alíquota do imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos. e) na instituição da alíquota do imposto sobre a renda e proventos de qualquer natureza. 22) VUNESP - NeR - TJ SP – Provimento - 2011 No Sistema Tributário Nacional, de acordo com o texto constitucional, a estipulação de normas gerais em matéria de legislação tributária cabe à a) lei especial. b) lei complementar. c) lei ordinária. d) lei delegada. 23) VUNESP - NeR - TJ SP – Remoção - 2011 O Princípio da Anterioridade Nonagesimal, objeto da Emenda Constitucional 42, de 19 de dezembro de 2003, aplica-se à fixação da base de cálculo do a) ITR e ao aumento da alíquota do ICMS. b) ITBI e ao aumento da alíquota do IRPF. c) IPVA e ao aumento da alíquota do IPI. d) IPTU e ao aumento de alíquota do IOF. 24) CETRO - AFTM SP - Prefeitura SP - Gestão Tributária - 2014 Com relação aos princípios gerais do Direito Tributário, leia o excerto abaixo e, em seguida, assinale a alternativa que preenche correta e respectivamente as lacunas. O IPI, embora não se submeta ___________________, está sujeito ___________________, ou seja, a regra jurídica que cria nova hipótese de incidência ou de qualquer forma o aumenta, ainda que apenas dentro dos limites da lei, só entra em vigor __________________ depois de _________________. (Hugo de Brito Machado) a) ao princípio da legalidade/ ao da anterioridade/ 90 dias/ publicada b) ao princípio da anterioridade/ à vacância de 90 dias/ 90 dias/ promulgada c) à vacância de 90 dias/ ao princípio da anterioridade/ no dia subsequente/ publicada d) ao princípio da anterioridade/ à vacância de 90 dias/ 90 dias/ publicada e) ao princípio da anterioridade nonagésima/ ao princípio da anterioridade/ 45 dias/ promulgada 25) VUNESP - Proc Mun - Prefeitura SP - 2014

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

10 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Determina a Constituição Federal que, sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. Referida determinação reflete um princípio que, por seu turno, é corolário do princípio tributário da a) imposição do efeito confiscatório. b) isonomia tributária. c) anterioridade. d) irretroatividade. e) parafiscalidade. 26) CESPE - ERSPT – ANATEL - 2014 Acerca de competência tributária, conceito e classificação dos tributos, bem como de tributos em espécie, julgue o item a seguir. Nos termos da CF, os impostos, as taxas e as contribuições de melhoria devem ser graduadas de acordo com a capacidade contributiva do contribuinte, por força do princípio da isonomia. Certo Errado 27) FGV - OAB UNI NAC - VI Exame - 2011 A competência tributária não se confunde com a capacidade tributária ativa. Aquela se traduz na aptidão para instituir tributos, enquanto esta é o exercício da competência, ou seja, a aptidão para cobrar tributos. Nesse sentido, é correto afirmar que a) compete à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos, taxas, contribuições de melhoria, assim como as contribuições para o custeio do serviço de iluminação pública. b) em virtude do princípio federativo, que, entre outras consequências, delimita entre os entes políticos o poder de tributar, ao Distrito Federal compete apenas instituir espécies tributárias próprias dos Estados-membros da federação. c) a União pode instituir, via lei ordinária, impostos além dos previstos na Constituição, mediante dois requisitos: que eles sejam não cumulativos e que não tenham fato gerador próprio dos impostos já previstos constitucionalmente. d) em Território Federal, os impostos estaduais são de competência da União. Caso o Território não seja dividido em Municípios, cumulativamente, os impostos municipais também são de competência da União. 28) FGV - OAB UNI NAC - III Exame – 2010 Conforme a Constituição Federal, o veículo legislativo adequado para dispor sobre conflitos de competência entre os entes políticos em matéria tributária é a

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

11 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

a) medida provisória. b) lei complementar. c) emenda constitucional. d) lei ordinária. 29) CESPE - OAB UNI NAC - I Exame - 2010 Caso ocorra a fusão de duas grandes indústrias alimentícias brasileiras que, juntas, detenham mais de 60% do mercado nacional de certo item de alimentação, de acordo com o que dispõe a CF, para prevenir os desequilíbrios da concorrência causados pela citada fusão, a) a União, os estados, o DF e os municípios poderão estabelecer critérios especiais de tributação, além de outras normas com os mesmos objetivos. b) somente a União poderá estabelecer critérios especiais de tributação, podendo os estados, o DF e os municípios estabelecer outras normas com os mesmos objetivos. c) a União, os estados, o DF e os municípios poderão estabelecer critérios especiais de tributação, todavia apenas a União detém competência para estabelecer outras normas com os mesmos objetivos. d) somente a União poderá estabelecer critérios especiais de tributação, além de outras normas com os mesmos objetivos. 30) Com. Exam. (MPF) - Proc Rep – MPF – 2012 ANTE A HIGIDEZ COMO CARACTERISTICA INERENTE AO SISTEMA TRIBUTÁRIO NACIONAL É CORRETO ASSEVERAR QUE: a) A Constituição ó que cria os tributos; b) No texto constitucional,dentre as diferentes maneiras por meio das quais o legislador constituinte outorga competência tributária, podese distinguir aquela exercitada mediante a exclusiva identificação do aspecto material da hipótese de incidência do tributo; c) A destinação do produto da arrecadação sempre se encontra presente na outorga da competencia, validando o tributo; d) A Constituição Federal não menciona expressamente, em hipótese alguma, o contribuinte do tributo 31) FGV - OAB UNI NAC - XV Exame - 2014 O Art. 146, III, a, da Constituição Federal estabelece que lei complementar deve trazer a definição dos fatos geradores, da base de cálculo e dos contribuintes dos impostos previstos na Constituição. Caso não exista lei complementar prevendo tais definições relativamente aos impostos estaduais, os estados a) não podem instituir e cobrar seus impostos, sob pena de violação do Art. 146 da Constituição. b) podem instituir e cobrar seus impostos, desde que celebrem convênio para estabelecer normas gerais. c) podem instituir e cobrar seus impostos, pois possuem competência legislativa plena até que a lei complementar venha a ser editada. d) podem instituir e cobrar seus impostos, desde que seja publicada Medida Provisória autorizando. 32) FGV - OAB UNI NAC - XV Exame – 2014

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

12 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Em dezembro de 2006, foi publicada a Lei Complementar nº 123, que instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, e criou novo regime de tributação simplificada, abrangendo, além dos impostos e contribuições federais, o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte Interestadual e Intermunicipal e de Comunicação (ICMS), bem como o Imposto sobre Serviços de Qualquer Natureza (ISS). Sobre a hipótese, assinale a afirmativa correta. a) A referida lei é inconstitucional, pois é vedada à União instituir benefício fiscal de tributo de competência dos Estados, do Distrito Federal e dos Municípios. b) O regime de tributação simplificada é obrigatório a todos os contribuintes que cumpram os requisitos previstos na referida lei complementar. c) A referida lei é inconstitucional, no que se refere ao ICMS, pois institui benefício fiscal do imposto sem a competente autorização por meio de convênio do Conselho Nacional de Política Fazendária – CONFAZ. d) Segundo a Constituição Federal, a fiscalização do cumprimento das obrigações principais e acessórias do regime único de arrecadação poderá ser compartilhada pelos entes da Federação. 33) VUNESP - ATM - Prefeitura SJC - Gestão Tributária - 2012 As normas gerais em direito tributário são estabelecidas por a) resolução. b) lei ordinária. c) lei complementar. d) decreto. e) emenda constitucional. 34) CESPE - JF - TRF1 - 2013 Considerando as disposições constitucionais relativas ao Sistema Tributário Nacional, assinale a opção correta. a) Tributos de caráter extrafiscal, pela sua própria natureza, podem constituir sanção de atos ilícitos praticados pelo contribuinte. b) Desequilíbrios na concorrência podem ser prevenidos pela adoção de critérios especiais de tributação, nos termos constitucionais. c) Emenda constitucional proibiu os municípios brasileiros de instituir contribuição destinada ao custeio do serviço de iluminação pública, tendo admitido, porém, a utilização de taxas com essa finalidade. d) A imunidade consignada a templos de qualquer culto abrange seu patrimônio, sua renda e seu serviços, independentemente da finalidade essencial dessas entidades. e) Compete exclusivamente à Câmara dos Deputados avaliar, periodicamente, a funcionalidade do Sistema Tributário Nacional. 35) Com. Exam. (TRF 4) - JF - TRF4 TRF 4 - 2014 Assinale a alternativa INCORRETA.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

13 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Em relação à lei complementar em matéria tributária: a) Compete à lei complementar regular os conflitos de competência entre a União, os Estados, o Distrito Federal e os Municípios. b) Compete à lei complementar regular as limitações constitucionais ao poder de tributar. c) Compete à lei complementar estabelecer normas gerais sobre definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados na Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes. d) Compete à lei complementar estabelecer normas gerais sobre o adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. e) Segundo a orientação do Supremo Tribunal Federal, matéria veiculada por lei complementar só pode ser revogada por lei complementar, mesmo que o objeto nela tratado não esteja, segundo a Constituição Federal, sujeito a essa espécie normativa. 36) FCC - JATTE - SEFAZ PE - 2015 De acordo com a Constituição Federal, sobre o sistema tributário nacional, é correto afirmar: a) Lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo. b) Os Estados, o Distrito Federal e os Municípios poderão instituir contribuição previdenciária, cobrada de seus servidores, em benefício destes, cuja alíquota não será superior à da contribuição dos servidores titulares de cargos efetivos da União. c) É vedado à União, Estados e Municípios instituir impostos sobre fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, inclusive na etapa de replicação industrial de mídias ópticas de leitura a laser. d) A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a restituição da quantia paga no início do período de apuração seguinte, caso não se realize o fato gerador presumido. e) Os benefícios fiscais, salvo redução da base de cálculo e concessão de crédito presumido, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo. 37) FCC - Adv Jr - METRO SP - 2014 Considere as seguintes matérias tributárias: I. Regular as limitações constitucionais ao poder de tributar. II. Estabelecer normas gerais em matéria de legislação tributária, especialmente sobre adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

14 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

III. Estabelecer critérios diferenciados de tributação com o objetivo de prevenir desequilíbrios da concorrência. IV. Instituir empréstimos compulsórios. Nos termos da Constituição Federal, cabe à lei complementar dispor sobre o que consta em: a) III e IV, apenas. b) I e III, apenas. c) I, apenas. d) I e II, apenas. e) I, II, III e IV. 38) FMP - Proc - PGE AC - 2014 Dadas as assertivas abaixo, assinale a alternativa correta. a) Dentre as fontes do Direito Tributário, destaca-se o papel da lei complementar, espécie legislativa que deve regular o fato gerador, os contribuintes e a base de cálculo de todos os tributos discriminados na Constituição Federal. b) Embora o Sistema Constitucional Tributário estabeleça a competência dos entes públicos para instituir impostos, é certo afirmar que os municípios podem delegar a instituição da contribuição para custeio da iluminação pública aos Estados-membros onde estiverem situados, sempre que a medida atender ao princípio da uniformidade tributária. c) Compete ao Senado Federal, mediante a edição de decreto legislativo, estabelecer as alíquotas aplicáveis nas operações interestaduais sujeitas ao Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação. d) A lei ordinária é instrumento de imposição tributária por excelência, tanto que, ressalvadas as exceções postas na Constituição Federal, os impostos federais são instituídos por meio da referida espécie legislativa. 39) CESPE - Ass Jur - TCE-RN - Técnico Jurídico - 2015 A empresa Tripoli Ltda. recolheu ICMS a mais durante determinado período de 2013 em face de errônea interpretação da legislação tributária. Independentemente de protesto, a pessoa jurídica ajuizou ação de repetição de indébito em 2015. Ao despachar a demanda, o juízo competente exigiu que a contribuinte demonstrasse a assunção do ICMS ou que estivesse autorizada por quem o assumiu para demandar contra a fazenda pública. Considerando essa situação hipotética, a interpretação do direito tributário, crédito tributário, repetição de indébito e ICMS, julgue o item a seguir. Pessoa jurídica que se dedica à atividade de compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring), ou que tenha sócio domiciliado no exterior, não

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

15 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

pode recolher impostos nem contribuições que compõem o simples nacional, por força de expressa vedação legal. Certo Errado 40) FACAPE – Estag - Pref Petrolina - 2014 Conforme a Constituição Federal a) As contribuições sociais e de intervenção no domínio econômico incidirão sobre as receitas decorrentes de exportação. b) Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas. c) As contribuições sociais e de intervenção no domínio econômico não incidirão sobre a importação de produtos estrangeiros ou serviços. d) As contribuições sociais e de intervenção no domínio econômico não poderão ter alíquotas específicas, tendo por base unidade de medida adotada. e) A pessoa natural destinatária das operações de importação não poderá ser equiparada à pessoa jurídica, na forma da lei. 41) BIO-RIO - Adv - Pref Mesquita - 2012 Analise as afirmativas abaixo, relativas à competência tributária: I – Compete exclusivamente à União e aos os Estados e o Distrito Federal instituir impostos. II – Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. III – As taxas não poderão ter base de cálculo própria de impostos. Assinale a alternativa correta: a) estão corretas apenas as afirmativas I e II; b) estão corretas apenas as afirmativas II e III; c) estão corretas apenas as afirmativas I e III; d) estão corretas todas as afirmativas; e) nenhuma afirmativa está correta. 42) FCC - JE - TJ SE - 2015 Considerando as fontes do Direito Tributário, considere:

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

16 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

I. A lei complementar é hierarquicamente superior à lei ordinária, quando define fato gerador, base de cálculo e contribuintes dos impostos discriminados na Constituição Federal. II. Existe hierarquia entre as leis complementares e as normas complementares em matéria tributária. III. A resolução do Senado Federal é hierarquicamente inferior às leis ordinárias instituidoras de IPVA e ICMS. IV. A emenda constitucional é fonte instituidora de contribuições sociais dentro da competência residual da União, sendo o veículo legislativo indicado para instituição de contribuição sobre movimentação financeira. Está correto o que se afirma APENAS em a) I e II. b) III e IV. c) I e III. d) II e IV. e) II e III. 43) CESPE - JD – TJDFT - 2016 No tocante à legislação tributária vigente, assinale a opção correta. a) O juiz só concederá, em sede de liminar, a medida cautelar fiscal após justificação prévia e prestação de caução pela Fazenda Pública. b) A supressão ou redução de tributo por meio da conduta de negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativo a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou de fornecê-la em desacordo com a legislação, não configura crime contra a ordem tributária, dado que a administração dispõe do processo de execução fiscal para cobrar tais valores. c) O DF não está sujeito às disposições da Lei de Responsabilidade Fiscal. d) O juiz da Vara de Fazenda Pública poderá conceder medida cautelar fiscal, mesmo que não exista, nos autos, prova literal da constituição do crédito fiscal. e) A microempresa ou a empresa de pequeno porte que tenha sócio domiciliado no exterior não poderá recolher os impostos e as contribuições na forma prevista no Simples Nacional. 44) CESPE – JE - TJBA - 2012 Acerca da competência legislativa sobre normas gerais de direito tributário, assinale a opção correta. a) A competência dos estados, ainda que suplementar, é excluída com o exercício, pela União, da competência para legislar sobre normas gerais de direito tributário. b) Os municípios não dispõem de competência para instituir normas gerais de direito tributário. c) Em nenhuma hipótese os estados e o DF exercerão competência legislativa plena.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

17 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

d) No âmbito dos estados e do DF, prevalecem as respectivas leis sobre as leis federais. e) Pertencem à competência concorrente todas as pessoas políticas.

Direito Tributário

Princípios Tributários

Período: 2010 – 2016

18 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

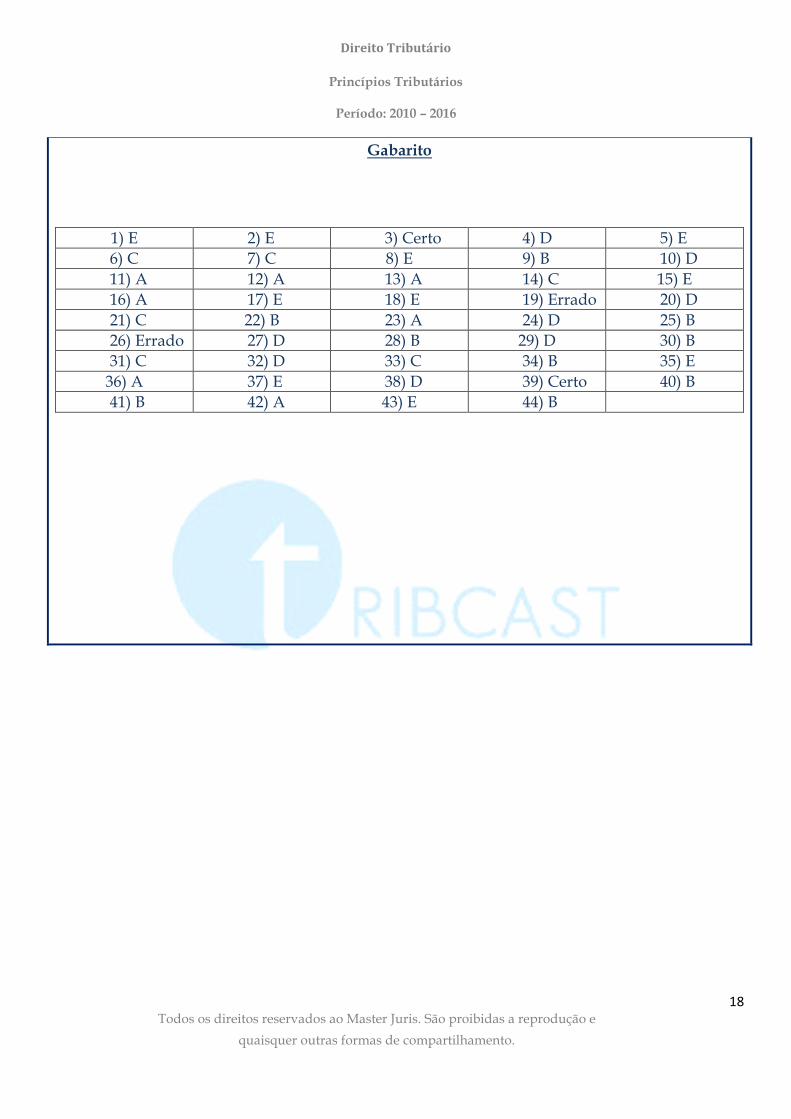

Gabarito

1) E 2) E 3) Certo 4) D 5) E

6) C 7) C 8) E 9) B 10) D

11) A 12) A 13) A 14) C 15) E

16) A 17) E 18) E 19) Errado 20) D

21) C 22) B 23) A 24) D 25) B

26) Errado 27) D 28) B 29) D 30) B

31) C 32) D 33) C 34) B 35) E

36) A 37) E 38) D 39) Certo 40) B

41) B 42) A 43) E 44) B

![[D. previdenciário] manual de direito previdenciário (4ª ed. 2011) hugo goes [xerox]](https://static.fdocumentos.tips/doc/165x107/55939bf11a28abed618b45ca/d-previdenciario-manual-de-direito-previdenciario-4a-ed-2011-hugo-goes-xerox.jpg)