Direito tributário - 19ed - Coleção sinopsesjurídicas ... · Gerente de concursos Roberto...

263

Transcript of Direito tributário - 19ed - Coleção sinopsesjurídicas ... · Gerente de concursos Roberto...

ISBN9788547209308

Chimenti,RicardoCunhaDireitotributário/RicardoCunhaChimenti.–19.ed.–SãoPaulo:Saraiva,2017.–(Coleçãosinopsesjurídicas;16)1.Direitotributário2.Direitotributário-BrasilI.TítuloII.Série.16-0496CDU-34:336.2(81)

Índicesparacatálogosistemático:

1.Brasil:Direitotributário34:336.2(81)

PresidenteEduardoMufarej

Vice-presidenteClaudioLensing

DiretoraeditorialFláviaAlvesBravin

Conselhoeditorial

PresidenteCarlosRagazzo

GerentedeaquisiçãoRobertaDensa

ConsultoracadêmicoMuriloAngeli

GerentedeconcursosRobertoNavarro

GerenteeditorialThaísdeCamargoRodrigues

EdiçãoLianaGanikoBritoCatenacci

ProduçãoeditorialMariaIzabelB.B.Bressan(coord.)|CarolinaMassanhi|ClaudirenedeMouraS.Silva|CecíliaDevus|DanieleDeboradeSouza|DenisePisaneschi|IvaniAparecidaMartinsCazarim|IvoneRufinoCalabria|

WilliansCalazansdeV.deMeloClarissaBoraschiMaria(coord.)|KelliPriscilaPinto|MaríliaCordeiro|MônicaLandi|TatianadosSantosRomão|

TiagoDelaRosa

Diagramação(LivroFísico)MônicaLandi

ComunicaçãoeMKTElaineCristinadaSilva

CapaAeroComunicações

Livrodigital(E-pub)

Produçãodoe-pubGuilhermeHenriqueMartinsSalvador

ServiçoseditoriaisSuraneVellenich

Datadefechamentodaedição:13-1-2017

Dúvidas?

Acessewww.editorasaraiva.com.br/direito

NenhumapartedestapublicaçãopoderáserreproduzidaporqualquermeioouformasemapréviaautorizaçãodaEditoraSaraiva.

AviolaçãodosdireitosautoraisécrimeestabelecidonaLein.9.610/98epunidopeloartigo184doCódigoPenal.

SUMÁRIO

Abreviaturas

TEMASDEDIREITOTRIBUTÁRIO

1.ACOMPETÊNCIATRIBUTÁRIA

1.1.CompetênciaTributária

1.1.1.Princípiosqueregemacompetênciatributária

1.2.Dacompetênciaresidualemmatériadeimpostos

1.3.Conflitodecompetência.Abitributação

1.4.DaCapacidadeTributáriaAtiva

1.5.Dafunçãodostributos

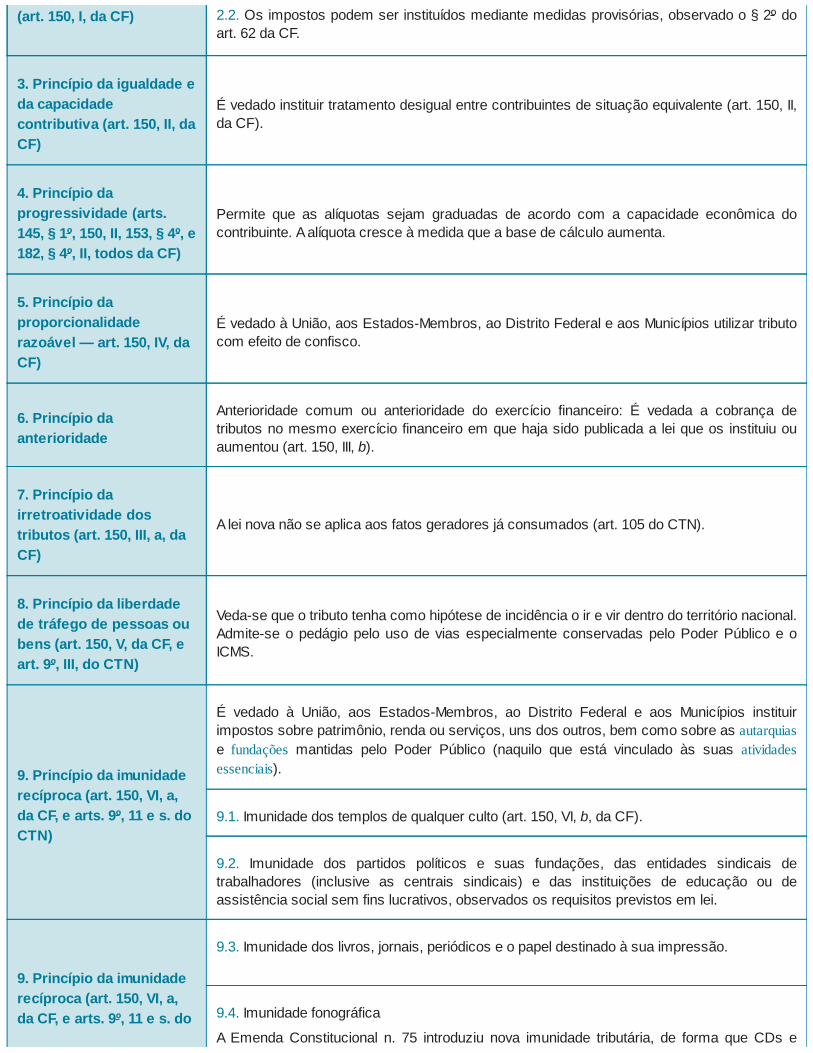

2.OSPRINCÍPIOSJURÍDICOSDATRIBUTAÇÃOEASLIMITAÇÕESAOPODERDETRIBUTAR

2.1.DaslimitaçõesaoPoderdetributar

2.2.Princípiodalegalidade(art.150,I,daCF)

2.2.1.OsDecretos

2.2.2.Asmedidasprovisóriasemmatériatributária

2.2.3.Asnormascomplementares

2.3.Princípiodaigualdadeedacapacidadecontributiva

2.4.Princípiodaprogressividade(arts.145,§1º,150,II,153,§4º,e182,§4º,II,todosdaCF)

2.5.Princípiodavedaçãodotributocomefeitodeconfisco(tambémdenominadoprincípiodaproporcionalidaderazoáveloudarazoabilidadedaCargatributária—art.150,IV,daCF)

2.6.Princípiodaanterioridade

2.7.Princípiodairretroatividadedostributos(art.150,III,a,daCF)

2.8.Princípiodaliberdadedetráfegodepessoasoubens(art.150,V,daCF,eart.9º,III,doCTN)

2.9.PrincípiodaImunidadeRecíproca(art.150,VI,a,daCF,earts.9º,11es.doCTN)

2.9.1.ImunidadedosTemplosdeQualquerCulto(art.150,VI,b,daCF)

2.9.2.ImunidadedospartidospolíticosESUASFUNDAÇÕES,dasentidadessindicaisdetrabalhadores(inclusiveascentraissindicais)edasinstituiçõesdeeducaçãooudeassistênciasocialsemfinslucrativos,observadososrequisitosprevistosemlei

2.9.3.Imunidadedoslivros,jornais,periódicoseopapeldestinadoàsuaimpressão

2.9.4.ImunidadedosfonogramasevideofonogramasmusicaisproduzidosnoBrasilequesejamdeautoriaoudeinterpretaçãodeartistasbrasileiros

2.9.5.Outrasimunidades(ImunidadesEspecíficas)

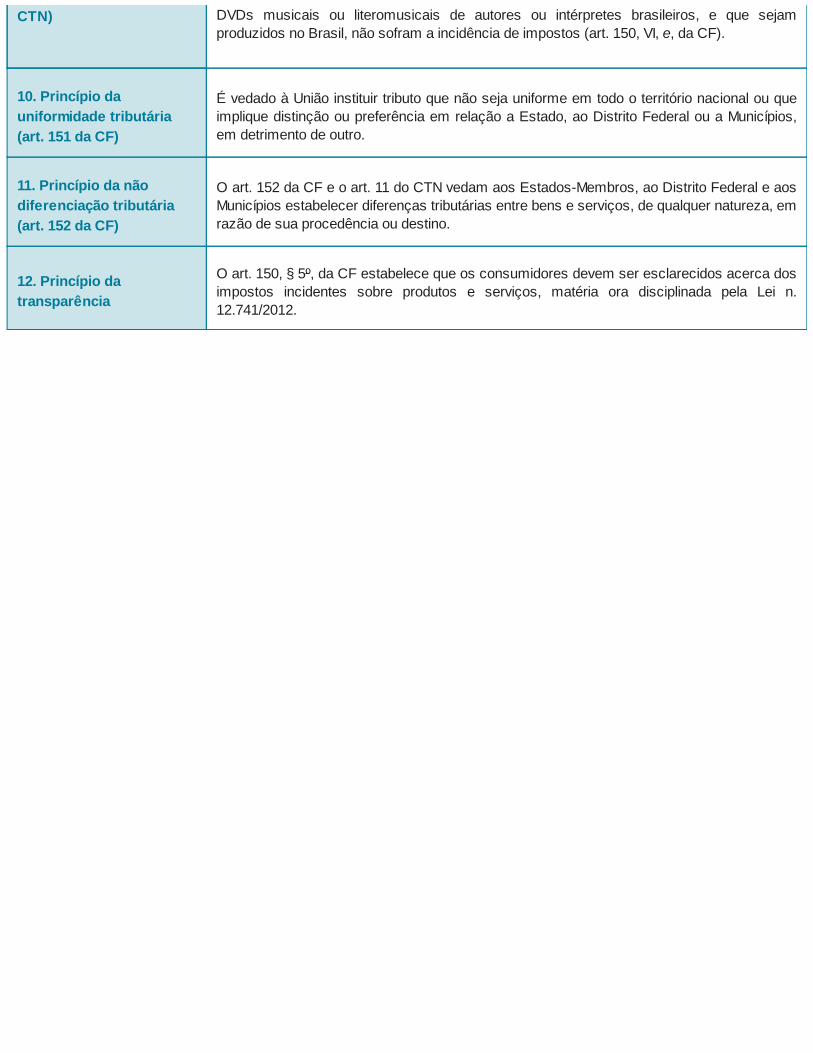

2.10.PrincípiodaUniformidadeTributária(art.151daCF)

2.11.Princípiodanãodiferenciaçãotributária(art.152daCF)

2.12.PrincípiodaTransparência(art.150,§5º,DACF)

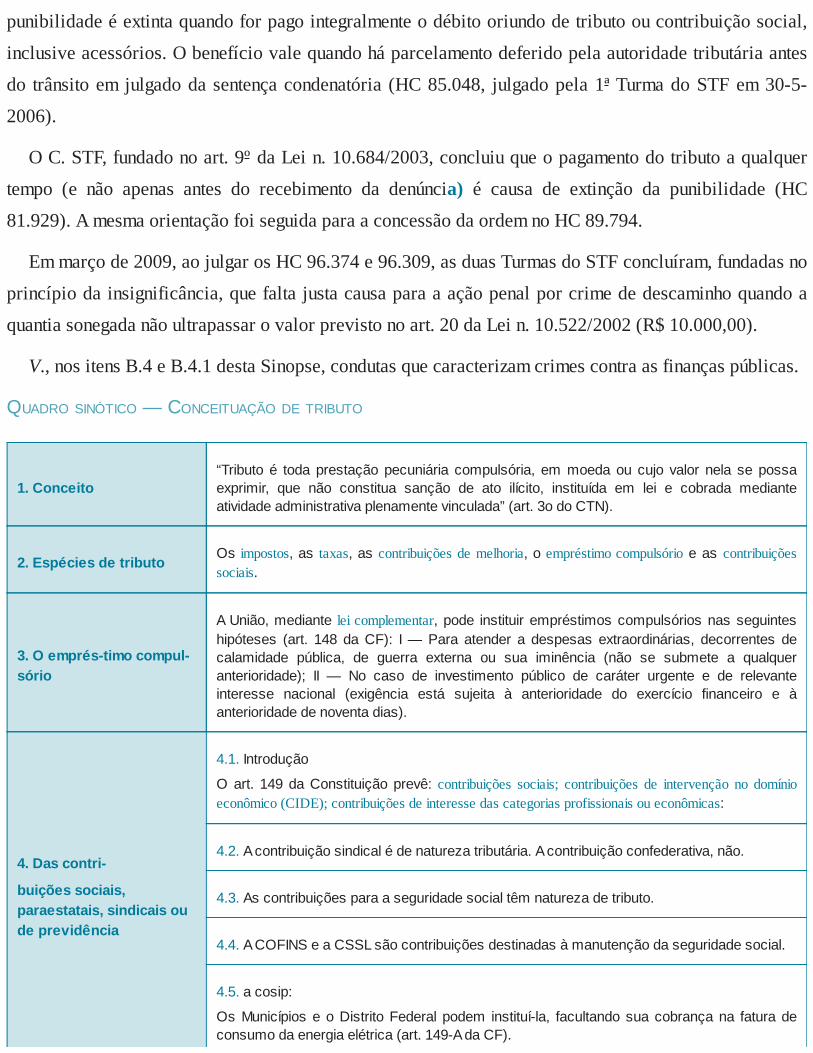

3.CONCEITUAÇÃODETRIBUTO

3.1.Asespéciesdogênerotributo

3.2.Oempréstimocompulsório

3.3.DasContribuiçõesSociais(tambémdenominadascontribuiçõesespeciais,paraestatais,sindicaisoudeprevidência)

3.3.1.Acontribuiçãosindicaleacontribuiçãoconfederativa

3.3.2.Ascontribuiçõesparaaseguridadesocial

3.3.3.ACPMF,aCOFINS,aCSSL,oPIS/PASEP,oFGTSeoFINSOCIAL

3.3.4.acosip

3.3.5.acidesobrederivadosdepetróleo,gásnaturaleálcoolcombustível.Acideroyalties

3.4.AsTaxas

3.4.1.AtaxadecorrentedoexercícioregulardoPoderdePolícia

3.4.2.Ataxaeosserviçospúblicosdisponibilizados

3.5.ATarifa

3.5.1.Opedágio

3.5.2.ATarifaZero

3.6.ContribuiçõesdeMelhoria(artS.145,III,daCF,e81e82doCTN)

3.7.OsImpostos

3.7.1.ROYALTIES

3.8.OSCRIMESFISCAIS

4.AREPARTIÇÃODASRECEITASTRIBUTÁRIAS

4.1.OSTRIBUNAISDECONTAS

4.1.1.OTRIBUNALDECONTASDAUNIÃO

4.2.OsTribunaisdeContasdosEstados

4.3.Ascontasmunicipais

4.4.OMinistérioPúblicojuntoaoTribunaldeContas

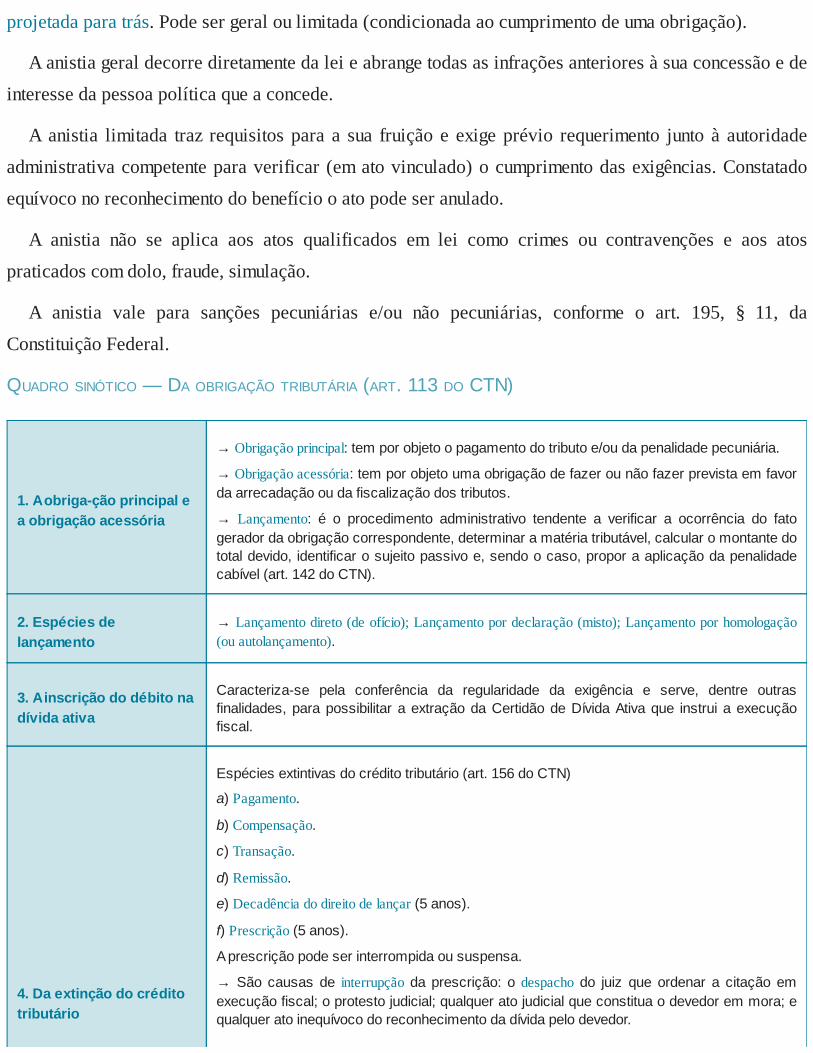

5.DAOBRIGAÇÃOTRIBUTÁRIA(ART.113DOCTN)

5.1.Aobrigaçãoprincipaleaobrigaçãoacessória

5.2.Ocréditotributário

5.3.Espéciesdelançamento

5.4.Ainscriçãododébitonadívidaativa

5.5.DaExtinçãodoCréditoTributário

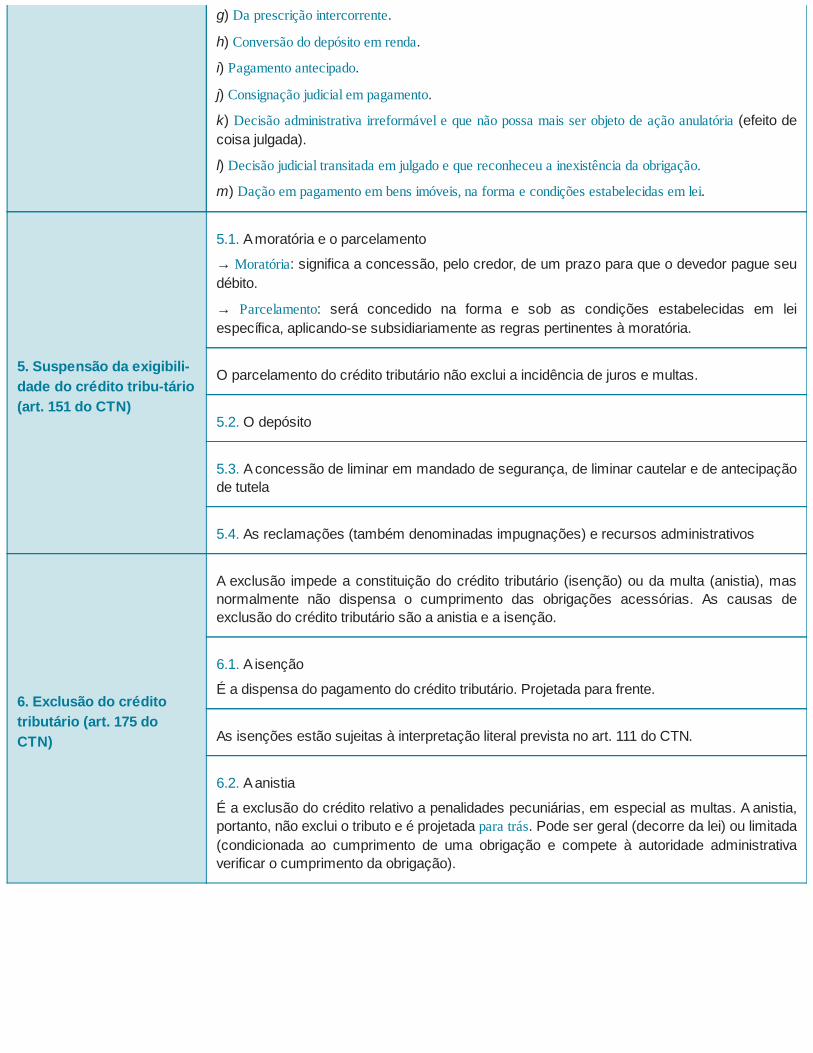

5.5.1.Espéciesextintivasdocréditotributário(art.156doCTN)

5.6.SuspensãodaExigibilidadedoCréditoTributário(art.151doCTN)

5.6.1.Amoratóriaeoparcelamento

5.6.2.Odepósito

5.6.3.Aconcessãodeliminaremmandadodesegurança,deliminarcautelaredeantecipaçãodetutela

5.6.4.DasreclamaçõesTAMBÉMDENOMINADASIMPUGNAÇÕESerecursosadministrativos

5.7.ExclusãodoCréditoTributário(art.175doCTN)

5.7.1.Aisenção

5.7.2.Aanistia

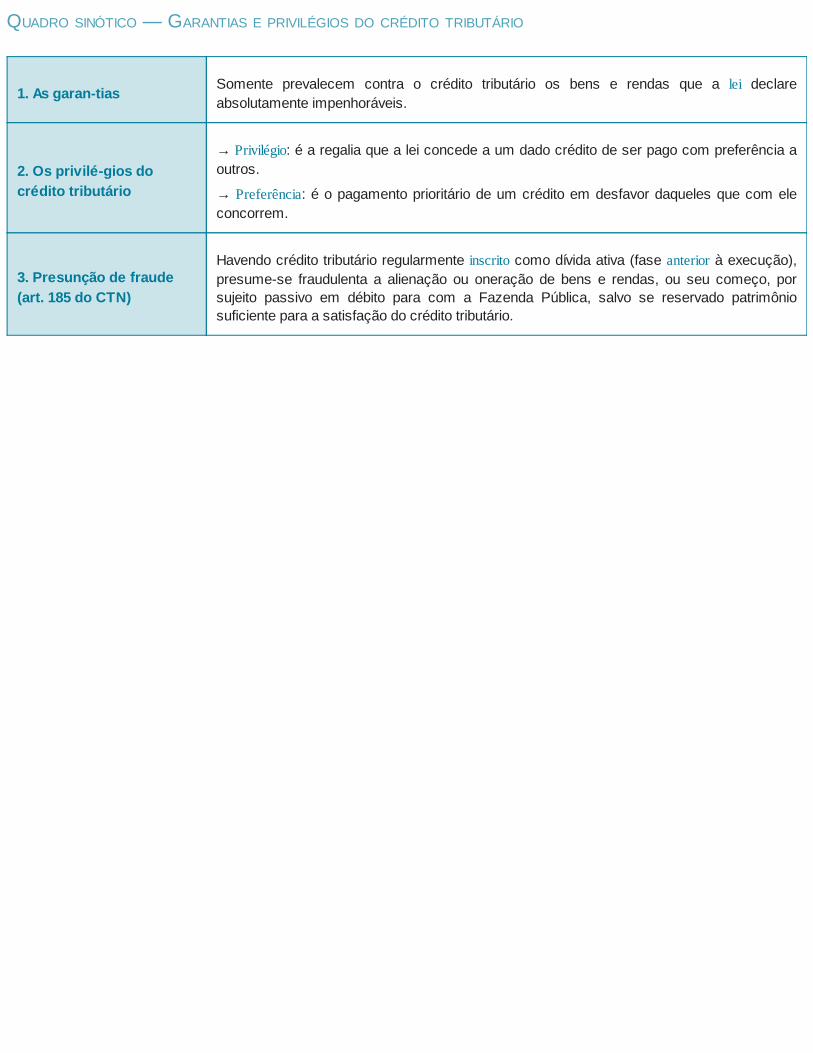

6.GARANTIASEPRIVILÉGIOSDOCRÉDITOTRIBUTÁRIO

6.1.Asgarantias

6.2.Osprivilégiosdocréditotributário

6.3.Presunçãodefraude(art.185doCTN)

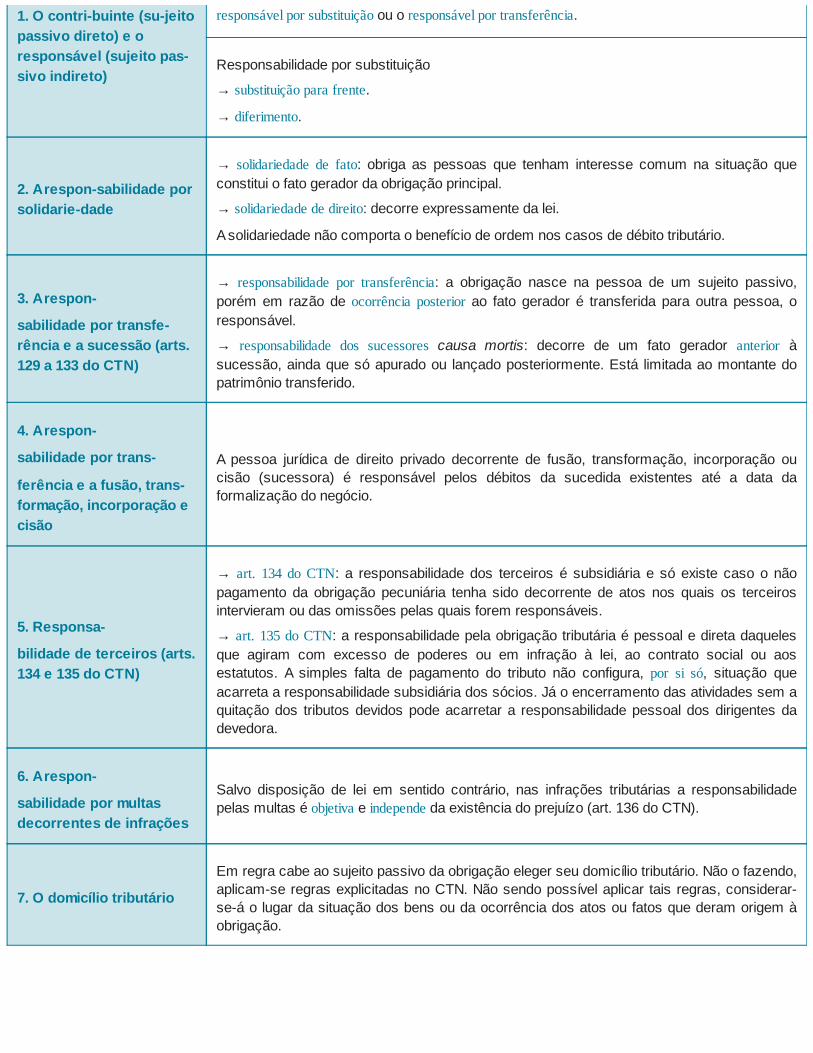

7.SUJEITOPASSIVODAOBRIGAÇÃOTRIBUTÁRIA

7.1.Ocontribuinte(sujeitopassivodireto)eoresponsável(sujeitopassivoindireto)

7.1.1.Responsabilidadeporsubstituição

7.2.Aresponsabilidadeporsolidariedade

7.3.Aresponsabilidadeportransferênciaeasucessão(arts.129a133doCTN)

7.4.Responsabilidadeportransferência.Fusão,Transformação,IncorporaçãoeCisão

7.4.1.Responsávelporaquisiçãodefundodecomércio

7.6.AresponsabilidadeporMULTASDECORRENTESDEinfrações

7.7.Odomicíliotributário

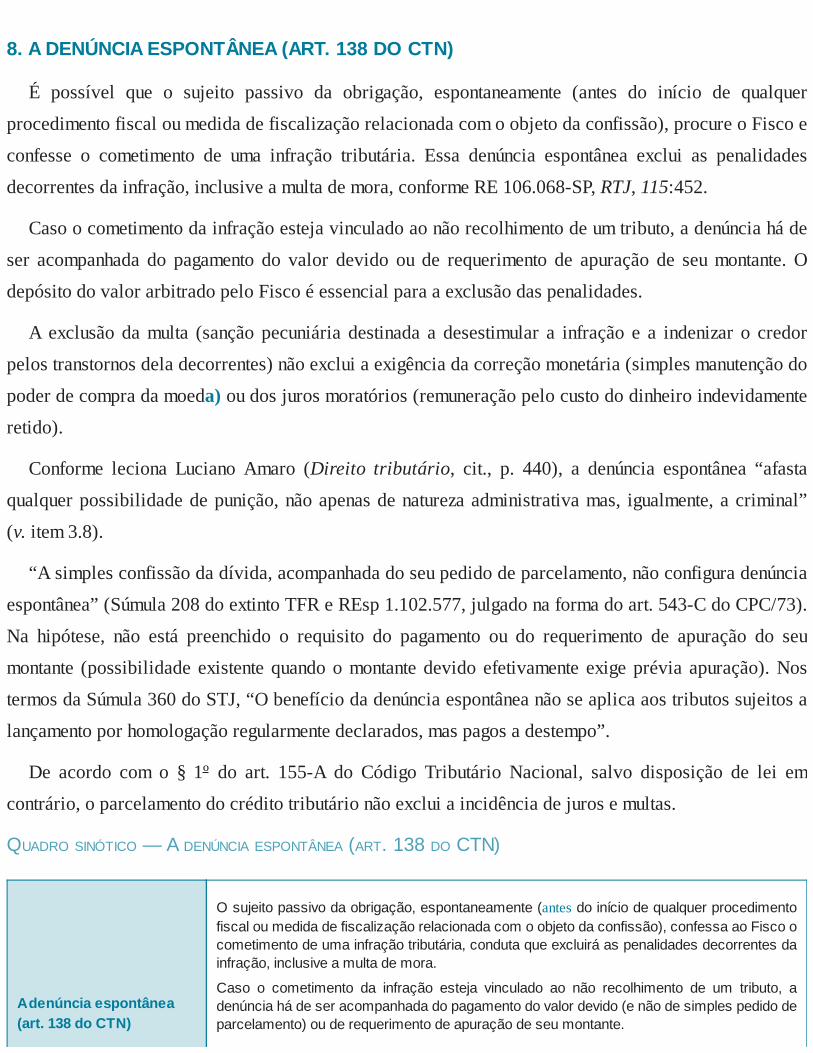

8.ADENÚNCIAESPONTÂNEA(ART.138DOCTN)

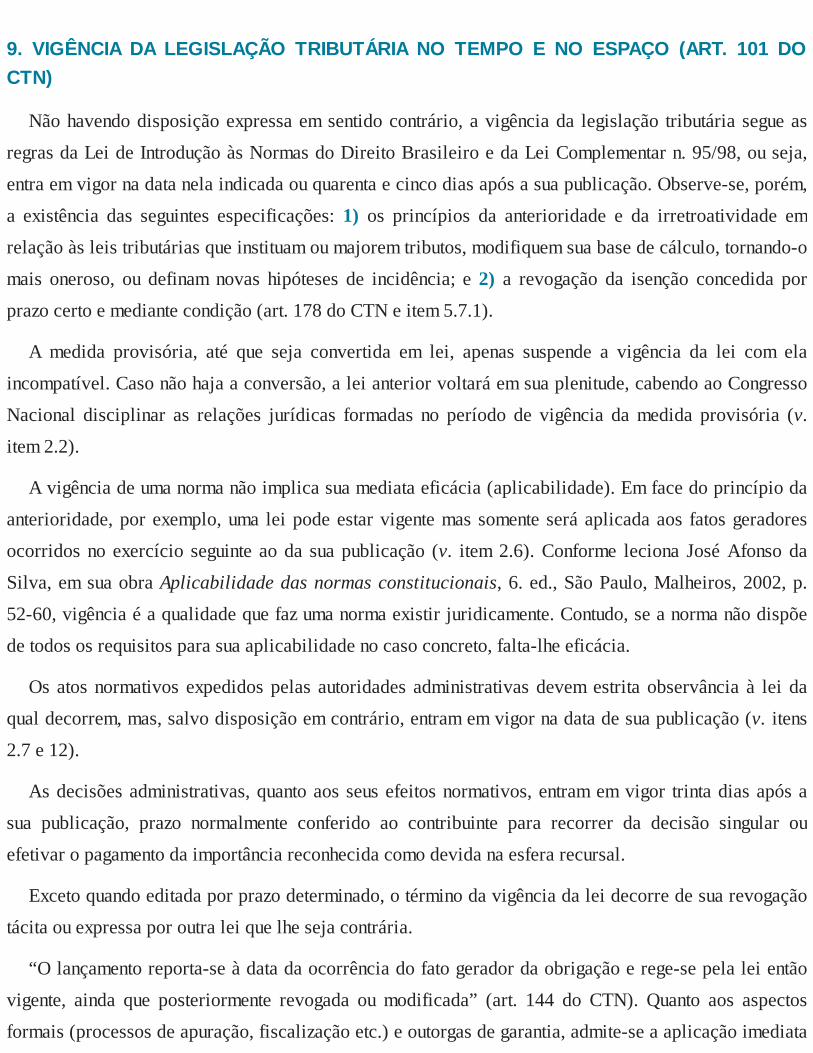

9.VIGÊNCIADALEGISLAÇÃOTRIBUTÁRIANOTEMPOENOESPAÇO(ART.101DOCTN)

10.INTERPRETAÇÃODALEGISLAÇÃOTRIBUTÁRIA

11.MEIOSDEINTEGRAÇÃODALEGISLAÇÃOTRIBUTÁRIA

12.ATOSNORMATIVOS

13.AFISCALIZAÇÃOTRIBUTÁRIA

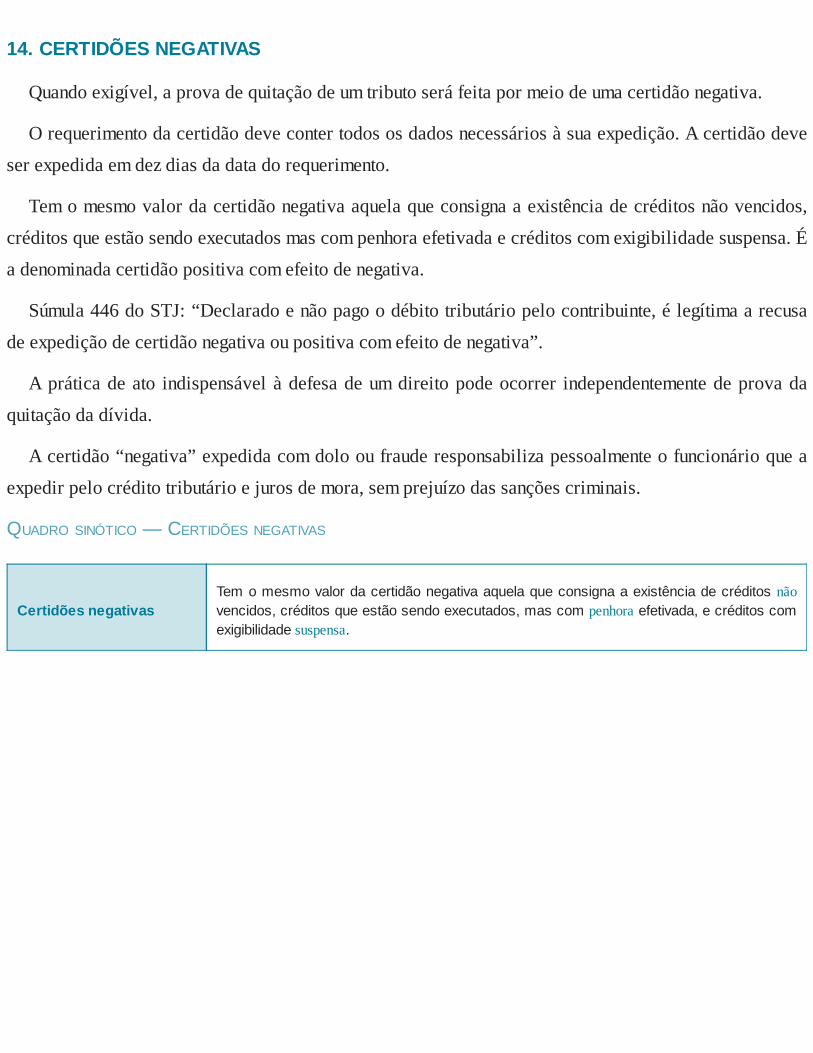

14.CERTIDÕESNEGATIVAS

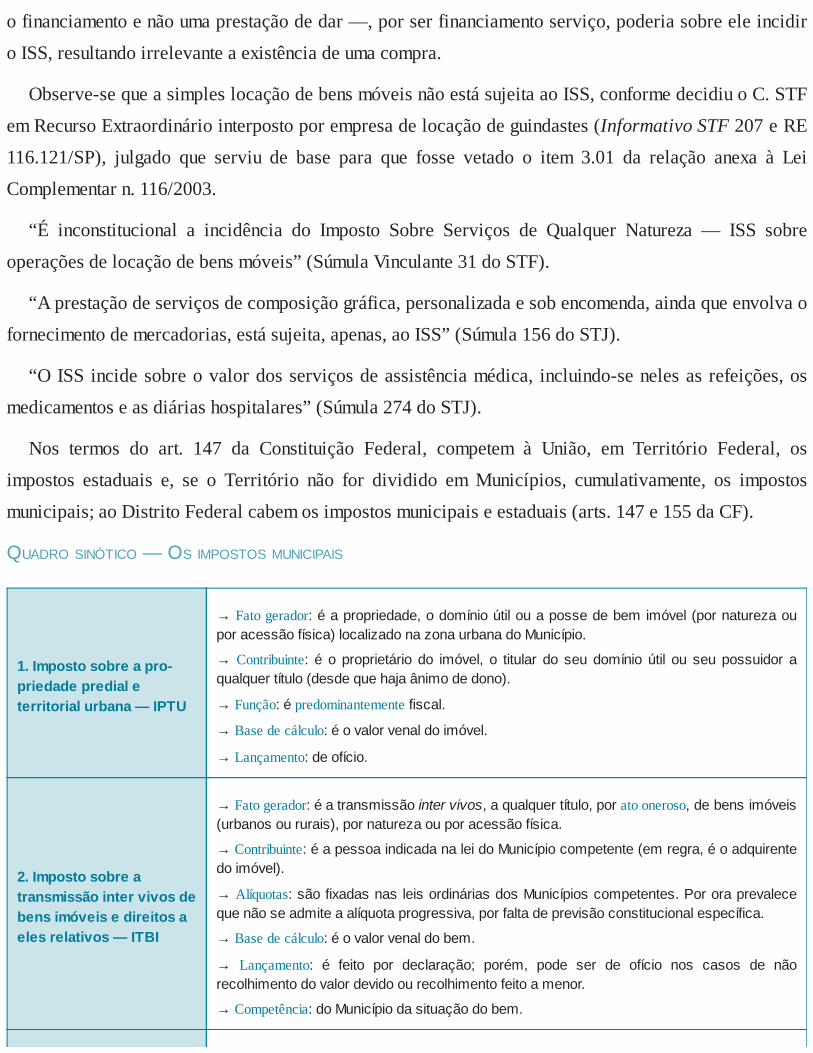

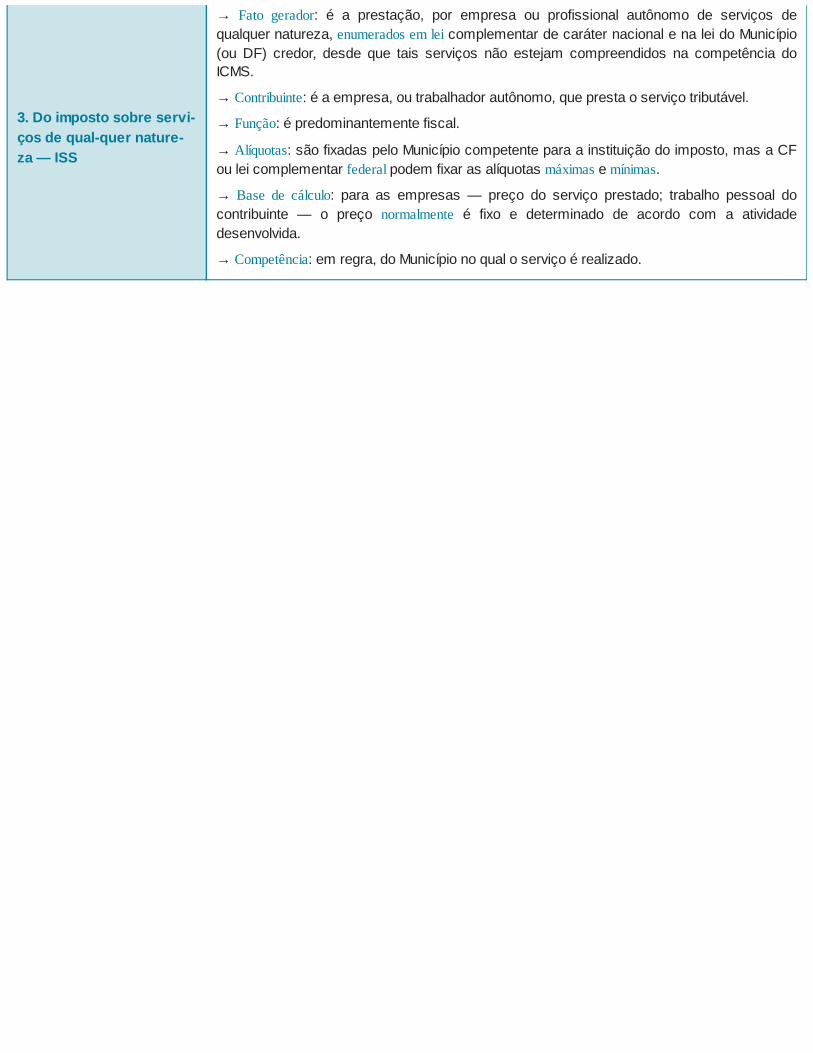

15.OSIMPOSTOSMUNICIPAIS

15.1.Impostosobreapropriedadepredialeterritorialurbana—IPTU

15.2.ImpostoSobreaTransmissãoInterVivosdebensImóveiseDireitosaelesrelativos

15.3.DoImpostoSobreServiçosdeQualquerNatureza

16.IMPOSTOSDOSESTADOSEDODISTRITOFEDERAL

16.1.Impostosobreatransmissãocausamortisedoaçãodebensoudireitos—ITCMD(art.155,I,daCF)

16.2.OICMS—Impostosobreoperaçõesrelativasàcirculaçãodemercadoriasesobreprestaçõesdeserviçosdetransporteinterestadualeintermunicipaledecomunicação,aindaqueasoperaçõeseasprestaçõesseiniciemnoexterior

16.3.Impostosobreapropriedadedeveículosautomotores—IPVA

17.IMPOSTOSFEDERAIS

17.1.ImpostodeImportação(TarifaAduaneira)

17.1.1.REGIMEADUANEIROTÍPICO(AZONAFRANCADEMANAUS)

17.2.ImpostodeExportação

17.3.ImpostoSobreaRendaeProventosdeQualquerNatureza(art.153,III,daCFc/cosarts.43a45doCTN)

17.4.ImpostoSobreProdutosIndustrializados—IPI

17.5.Impostosobreoperaçõesdecrédito,câmbioeseguro,ourelativasatítulosouvaloresmobiliários(conhecidocomoImpostosobreOperaçõesFinanceiras—IOF)

17.6.ImpostosobreaPropriedadeTerritorialRural—ITR

17.7.Impostosobregrandesfortunas

18.OPROCESSOADMINIsTRATIVOTRIBUTÁRIO

18.1.Osrecursoseimpugnações

18.2.Asconsultas

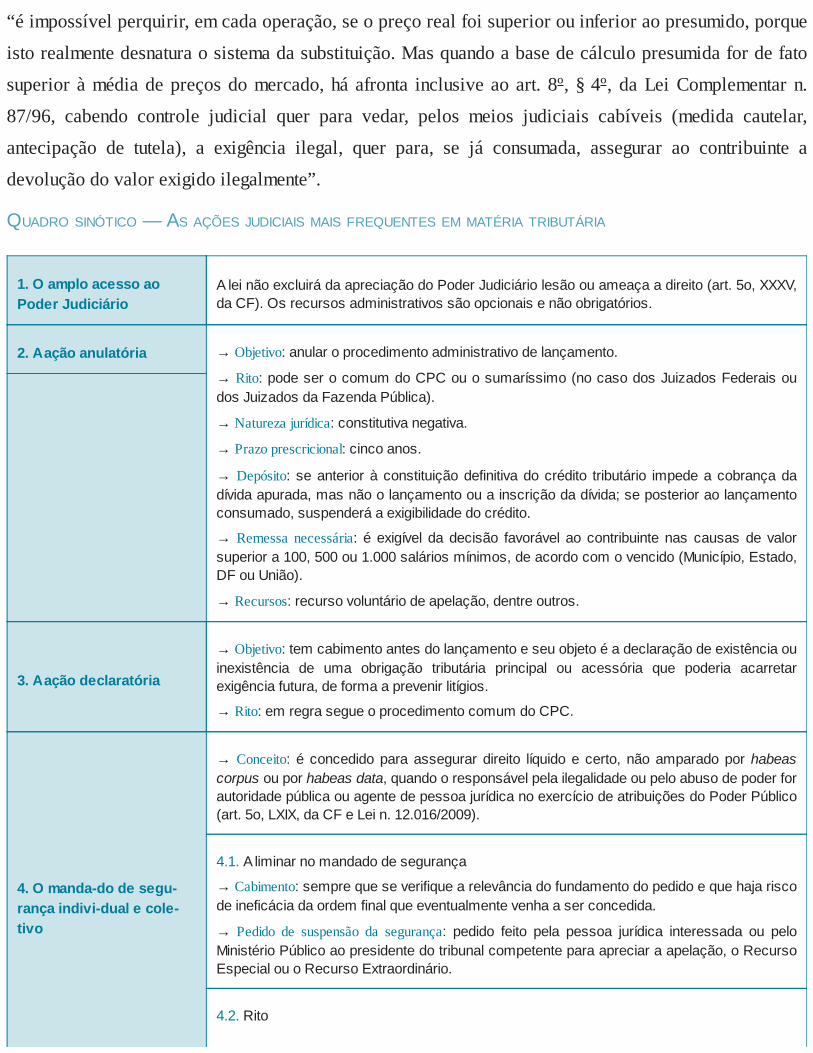

19.ASAÇÕESJUDICIAISMAISFREQuENTESEMMATÉRIATRIBUTÁRIA

19.1.OamploacessoaoPoderJudiciário

19.2.Aaçãoanulatóriadelançamentotributário

19.3.Aaçãodeclaratória

19.4.OMandadodeSegurançaindividualecoletivo

19.4.1.Aliminarnomandadodesegurança

19.4.2.Rito

19.4.3.Acoisajulgadaeomandadodesegurança

19.5.AConsignaçãoempagamento

19.6.Oarrolamentodebenseamedidacautelarfiscal

19.7.Aexecuçãofiscal

19.8.Açãoderepetiçãodeindébito

TemasdeDireitoFinanceiroeOrçamentário

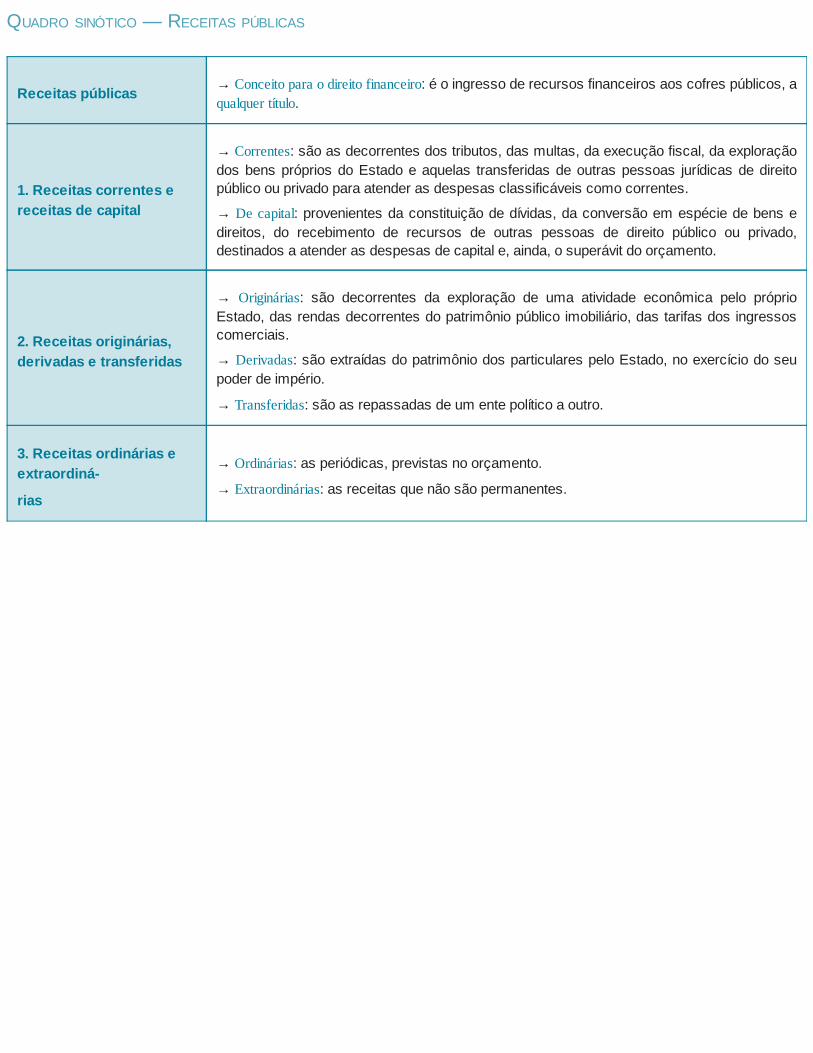

20.RECEITASPÚBLICAS

A.1.Receitascorrentesereceitasdecapital

A.2.Receitasoriginárias,derivadasetransferidas

A.3.Receitasordináriaseextraordinárias

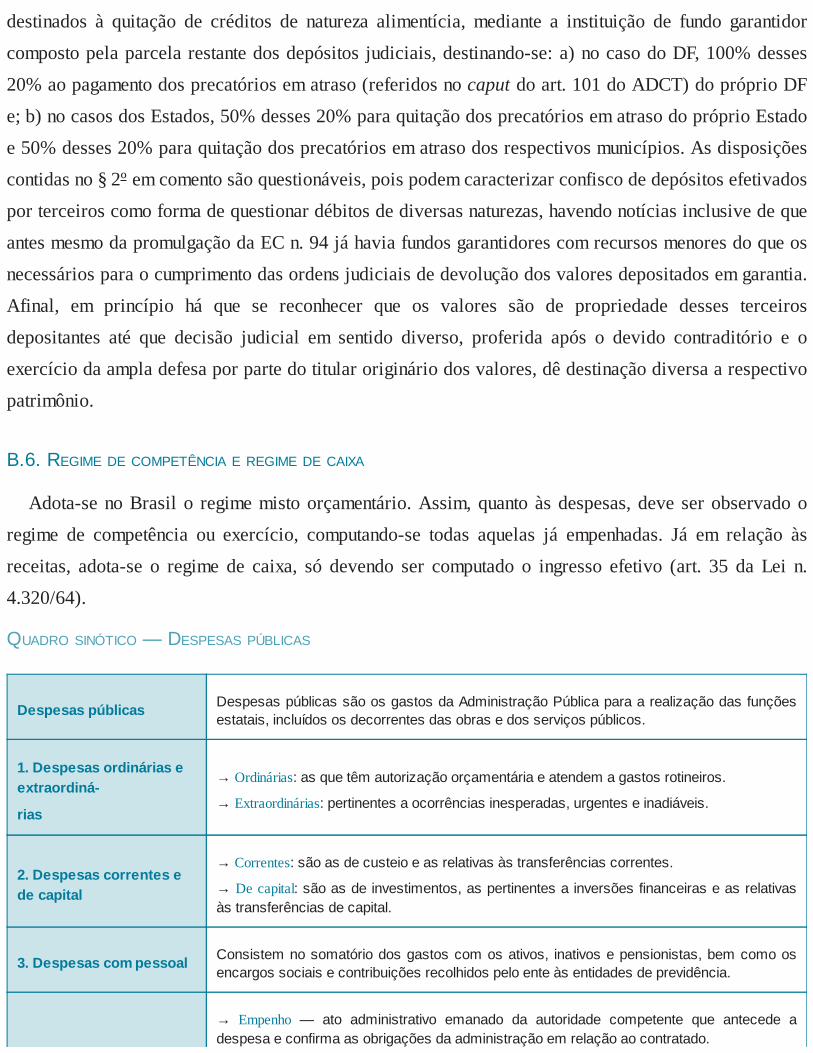

21.DESPESASPÚBLICAS

B.1.Despesasordináriaseextraordinárias

B.2.Despesascorrentesedecapital

B.3.Despesascompessoal

B.3.1.DESPESASPRIMÁRIASEDESPESASFINANCEIRAS

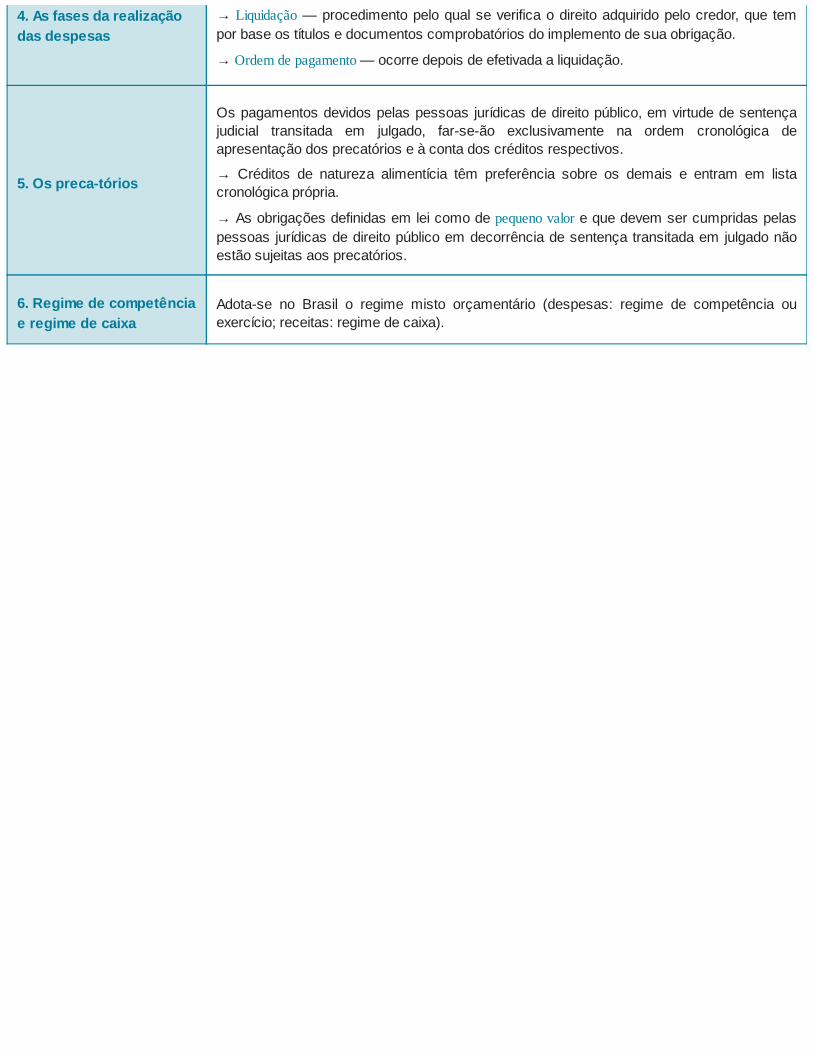

B.4.Asfasesdarealizaçãodasdespesas

B.4.1.Oempenho,aliquidaçãoeaordemdepagamento

B.5.Osprecatórios

B.5.1.Dosequestroderendas

B.5.2.Intervençãofederalpelonãocumprimentodosprecatórios

B.5.3.PARCELAMENTODOSPRECATÓRIOSEMATRASO–regimeespecial

B.6.Regimedecompetênciaeregimedecaixa

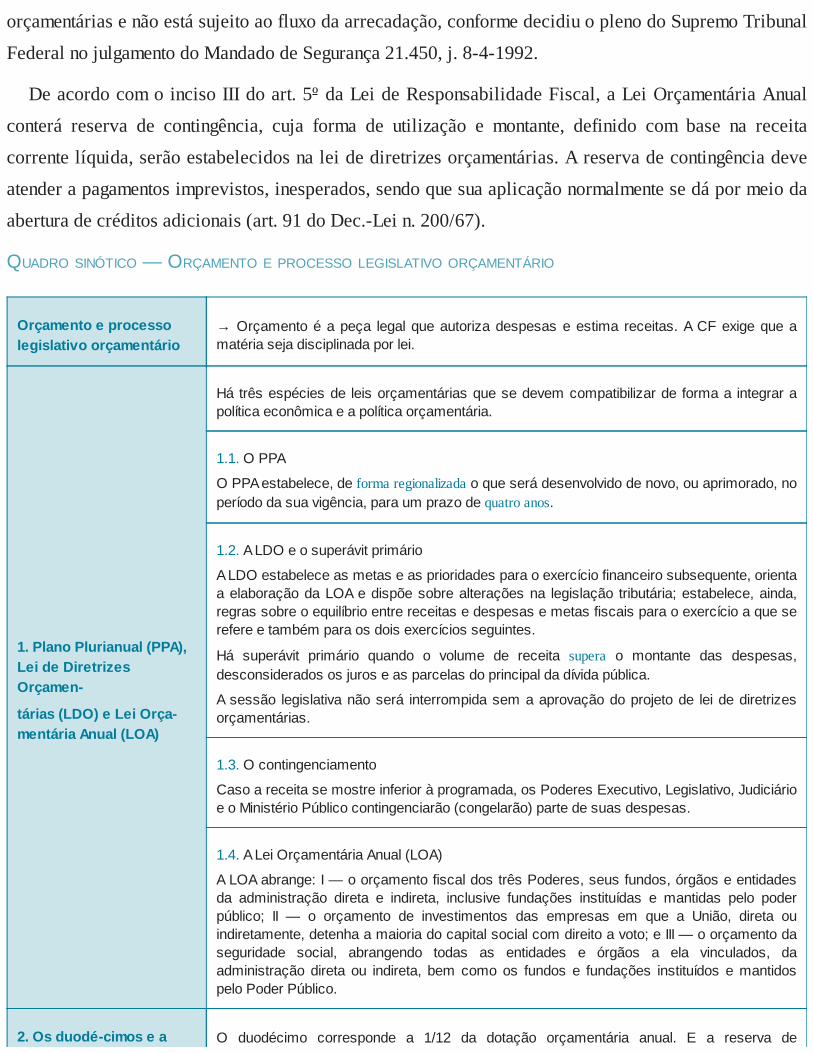

22.ORÇAMENTOEPROCESSOLEGISLATIVOORÇAMENTÁRIO

C.1.PlanoPlurianual(PPA),LeideDiretrizesOrçamentárias(LDO)eLeiOrçamentáriaAnual(LOA)

C.1.1.OPPA

C.1.2.LDOeosuperávitprimário

C.1.3.Ocontingenciamento

C.1.4.ALeiOrçamentáriaAnual(LOA)

C.2.Osduodécimoseareservadecontingência

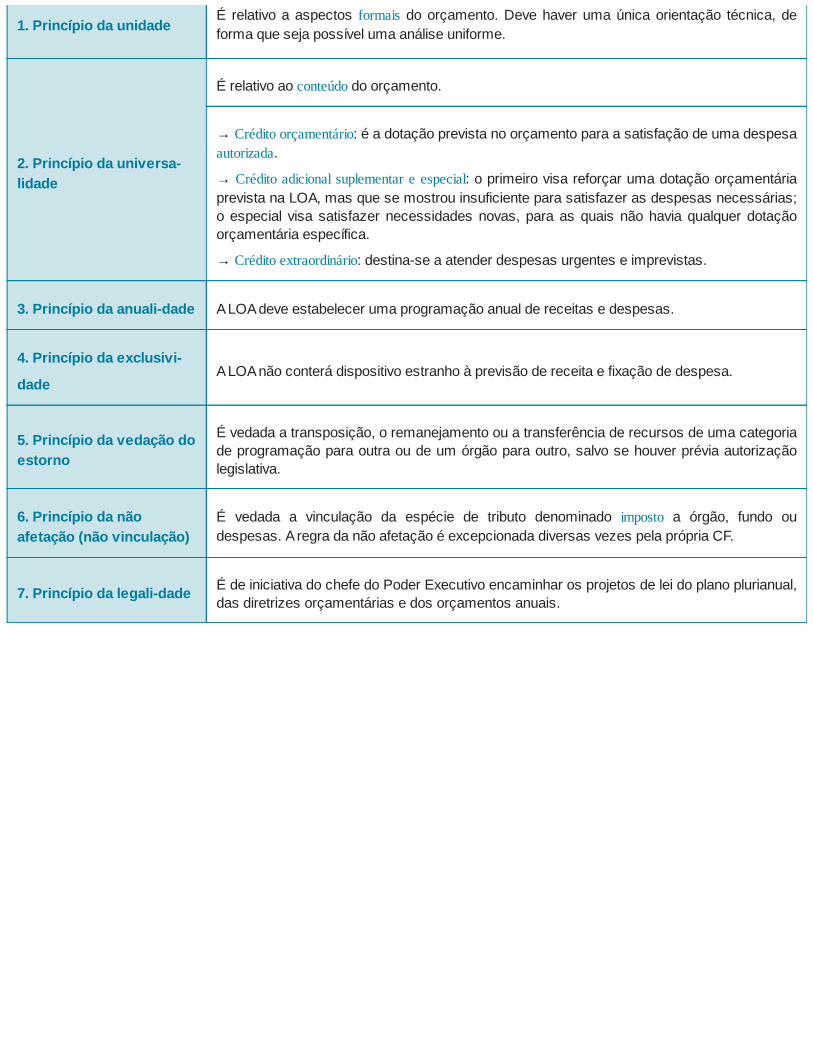

23.OSPRINCÍPIOSORÇAMENTÁRIOS

D.2.1.Ocréditoorçamentárioeocréditoadicional(suplementar,especialeextraordinário)

D.4.Oprincípiodaexclusividade,segundooqualaLeiOrçamentáriaAnualnãoconterádispositivoestranhoàprevisãodereceitaefixaçãodedespesa,nãoseincluindonaproibiçãoaautorizaçãoparaaaberturadecréditossuplementaresecontrataçãodeoperaçõesdecrédito,aindaqueporantecipaçãodereceita,nostermosdalei(art.165,§8º,daCF,c/coart.38daLCn.101/2000).

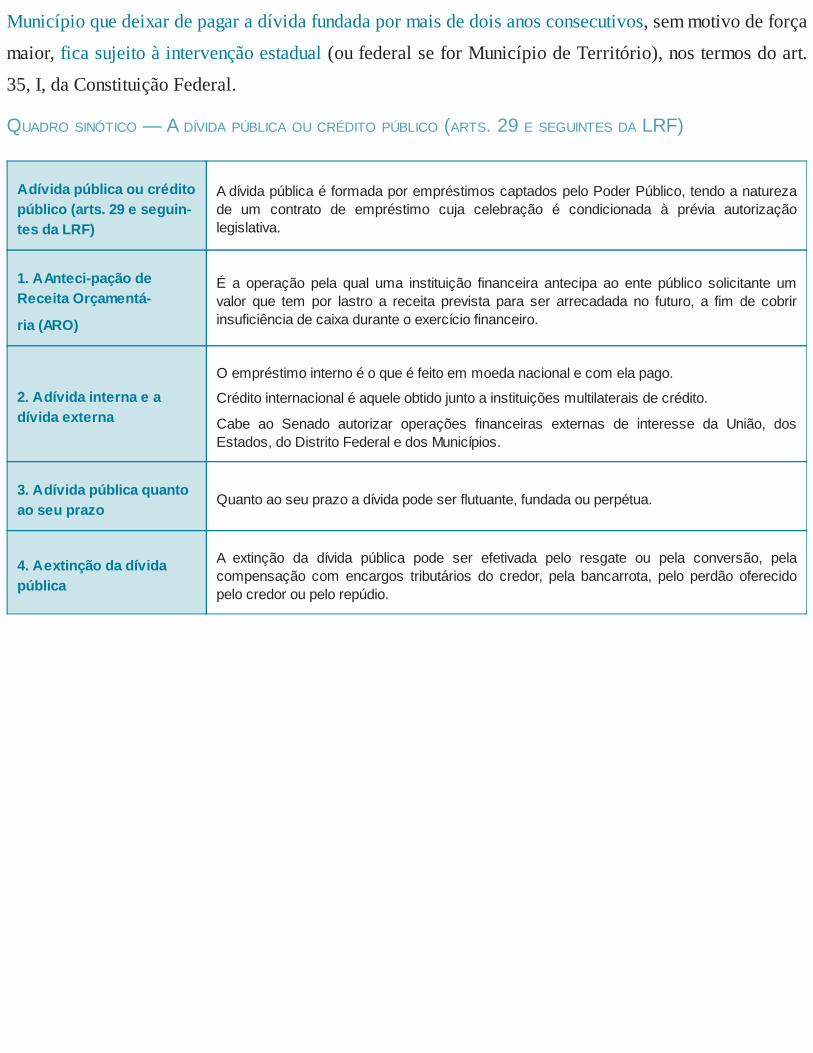

24.ADÍVIDAPÚBLICAOUCRÉDITOPÚBLICO(ARTS.29ESEGUINTESDALRF)

E.1.AAntecipaçãodeReceitaOrçamentária(ARO)

E.2.Adívidainternaeadívidaexterna

E.3.Adívidapúblicaquantoaoseuprazo—Dívidaflutuanteedívidafundadaouconsolidada

E.4.Aextinçãodadívidapública

E.5.Aintervençãodecorrentedadívidafundada

Títulosjálançados

RicardoCunhaChimentiJuizdeDireitoSubstitutoemSegundoGraudoTribunaldeJustiçadeSãoPaulo,emexercíciona18ªCâmaradeDireitoPúblico.ProfessordoDamásioEducacional,daUniversidadeMackenzie,daEscolaJudicialdosServidoresdoTribunaldeJustiçadeSãoPauloedaEscolaPaulista

daMagistratura.

ABREVIATURAS

AC—ApelaçãoCivil

ADCT—AtodasDisposiçõesConstitucionaisTransitórias

ADECON—Açãodeclaratóriadeconstitucionalidade

ADIn—AçãoDiretadeInconstitucionalidade

AEREsp—AgravoemExecuçãoemRecursoEspecial

Agdo.—Agravado

AgI—AgravodeInstrumento

AgRg—AgravoRegimental

Agte.—Agravante

AMS—AgravoemMandadodeSegurança

ANEEL—AgênciaNacionaldeEnergiaElétrica

art.—artigo

aud.—audiência

Bol.AASP—BoletimdaAssociaçãodosAdvogadosdeSãoPaulo

C.—Colendo

Câm.—Câmara

CAT—CoordenadoriadeAdministraçãoTributária

CC—CódigoCivil

CCom—CódigoComercial

CF—ConstituiçãoFederal

CFR—CostandFreight(CustoeFrete)

CIDE—ContribuiçãodeIntervençãonoDomínioEconômico

CIF—Cost,InsuranceandFreight(Custo,SeguroeFrete)

cit.—citada

Cív.—Cível

Civ.—Civil

Coaf—ConselhodeControledeAtividadesFinanceiras

Cofins—ContribuiçãoparaFinanciamentodaSeguridadeSocial

CP—CódigoPenal

CPC—CódigodeProcessoCivil

CPMF—ContribuiçãoProvisóriasobreMovimentaçãoFinanceira

CTN—CódigoTributárioNacional

Dec.—Decreto

Des.—Desembargador

DF—DistritoFederal

Dir.—Direito

DJU—DiáriodaJustiçadaUnião

DO—DiárioOficial

DRU—DesvinculaçãodasReceitasdaUnião

EC—EmendaConstitucional

EI—EmbargosInfringentes

ERE—EmbargosemRecursoExtraordinário

EREsp—EmbargosemRecursoEspecial

FGTS—FundodeGarantiadoTempodeServiço

FINSOCIAL—FundodeInvestimentoSocial

FOB—FreeonBoard

FPE—FundodeParticipaçãodosEstados(edoDistritoFederal)

GATT—AcordoGeralsobreTarifaseComércio

GIA—GuiadeInformaçãoeApuração

ICM—ImpostosobreCirculaçãodeMercadorias(extinto)

ICMS—ImpostosobreCirculaçãodeMercadoriaseServiços

INCRA—InstitutoNacionaldeColonizaçãoeReformaAgrária

INSS—InstitutoNacionaldoSeguroSocial

IOF—ImpostosobreOperaçõesFinanceiras

IPI—ImpostosobreProdutosIndustrializados

IPMF—ImpostoProvisóriosobreaMovimentaçãoFinanceira

IPTU—ImpostosobreaPropriedadePredialeTerritorialUrbana/ImpostoPredialeTerritorialUrbano

IPVA—ImpostosobreaPropriedadedeVeículosAutomotores

IR—ImpostosobreaRendaeProventosdeQualquerNatureza/ImpostodeRenda

ISS/ISQN—ImpostoSobreServiços/ImpostosobreServiçosdeQualquerNatureza

ITBI—ImpostosobreaTransmissãodeBensImóveisedireitosaelesrelativos

ITR—ImpostosobreaPropriedadeTerritorialRural/ImpostoTerritorialRural

j.—julgado

JSTJ—JurisprudênciadoSuperiorTribunaldeJustiça

JTA—JulgadosdoTribunaldeAlçada

Juis—JurisprudênciaInformatizadaSaraiva

LC—LeiComplementar

LINDB—LeideIntroduçãoàsNormasdoDireitoBrasileiro

LOA—LeiOrçamentáriaAnual

LRF—LeideResponsabilidadeFiscal

MC—MedidaCautelar

Mercosul—MercadoComumdoSul

MI—MandadodeInjunção

Min.—Ministro

MS—MandadodeSegurança

n.—número(s)

OAB—OrdemdosAdvogadosdoBrasil

p.—página(s)

PASEP—ProgramadeFormaçãodoPatrimôniodoServidorPúblico

p.ex.—porexemplo

PIS—ProgramadeIntegraçãoSocial

Proc.—Processo

PSV—PropostadeSúmulaVinculante

publ.—publicado

Públ.—Público

RA—RegulamentoAduaneiro

RDA—RevistadeDireitoAdministrativo

RDT—RevistadeDireitoTributário

RE—RecursoExtraordinário

Recdo.—Recorrido

Recte.—Recorrente

Reex.Nec.—ReexameNecessário

Rel.—Relator

REsp—RecursoEspecial

RMS—RecursoemMandadodeSegurança

ROMS—RecursoOrdinárioemMandadodeSegurança

RT—RevistadosTribunais

RTFR—RevistadoTribunalFederaldeRecursos

RTJ—RevistaTrimestraldeJurisprudência

RTRF—RevistadoTribunalRegionalFederal

s.—seguintes

Secex—SecretariadeComércioExterior

Sesc—ServiçoSocialdoComércio

Sesi—ServiçoSocialdaIndústria

SIMPLES—SistemaIntegradodePagamentodeImpostoseContribuiçõesdasMicroempresasedasEmpresasdePequenoPorte

STF—SupremoTribunalFederal

STJ—SuperiorTribunaldeJustiça

TAB—TarifaAduaneiraBrasil

TACRJ—TribunaldeAlçadaCivildoRiodeJaneiro(extinto)

TACSP—TribunaldeAlçadaCivildeSãoPaulo(extinto)

TAPR—TribunaldeAlçadadoParaná(extinto)

TFR—TribunalFederaldeRecursos(extinto)

TJSP—TribunaldeJustiçadeSãoPaulo

TRF—TribunalRegionalFederal

v.—vide

TEMASDEDIREITOTRIBUTÁRIO

1.ACOMPETÊNCIATRIBUTÁRIA

1.1.COMPETÊNCIATRIBUTÁRIA

Competência tributária é o poder (para alguns, a faculdade) que a Constituição Federal atribui a

determinadoentepolíticoparaqueeste instituaumtributo,descrevendo, legislativamente,suahipótese

de incidência, seu sujeito ativo, seu sujeitopassivo, suabasede cálculo e sua alíquota.Quanto à sua

titularidade, a competência tributária pode ser exclusiva (a exemplo da competência da União para

instituirempréstimocompulsório),cumulativa(aexemplodoDistritoFederal,quelegislacomoEstadoe

tambémcomoMunicípio),comum(aexemplodas taxasdeserviço,quedevemserreguladaspeloente

políticoresponsávelpelarespectivaprestação)ouresidual(atribuídaàUnião,quepodeinstituirnovos

impostosalémdaquelesprevistosnaConstituiçãoFederal,cf.item1.2).

Acompetênciaparaainstituiçãodetaxaedecontribuiçãodemelhoriaécomum,ouseja,édapessoa

política(União,Estado,DFouMunicípio)competenteparaarealizaçãodaatividadequecaracterizeo

fatogeradordotributo.

Ascontribuiçõessociais, em regra, são instituídas por lei federal. Contudo, os Estados, oDistrito

FederaleosMunicípiosdeveminstituircontribuiçãosocialcobradadeseusservidores,paraocusteio,

embenefíciodestes,desistemasdeprevidênciaeassistênciasocial(art.149,§1º,daCF).ODistrito

FederaleosMunicípios,apartirdaEmendaConstitucionaln.39,podeminstituiraContribuiçãoparao

CusteiodoServiçodeIluminaçãoPública(COSIPouCIP).V.item3.

QuandoaConstituiçãoFederalnãodispõedeformacontrária (aexemplodosarts.148,153,VII,e

154, I), a instituição de um tributo, sua modificação e sua revogação se dão por lei ordinária. A

ConstituiçãoFederalnãoinstituitributos,apenasconferepoderesparaqueosentespolíticosofaçam.

Segundo a teoria dicotômica, muito invocada na análise do art. 18, § 1o, da CF/67 (que trazia

disposição semelhante à do art. 146daCF/88), as leis complementares emmatéria tributária têmpor

finalidade dispor tão somente sobre conflitos de competência entre a União, os Estados, o Distrito

FederaleosMunicípioseregularaslimitaçõesconstitucionaisàtributação.

O art. 146 da CF/88, de forma mais clara, adota a teoria tricotômica no sentido de que as leis

complementares emmatéria tributária podem:a) emitir normas gerais de direito tributário; b) dispor

sobreconflitosdecompetênciatributáriaentreaUnião,osEstados,oDistritoFederaleosMunicípios;

c)regularaslimitaçõesconstitucionaisaopoderdetributar.

Nãoháofensaaopacto federativo,poisas leisnacionaisvinculam-seàUniãoesãosubmetidasao

crivodoSenadoFederal(ondeestãoosrepresentantesdosEstadosedoDistritoFederal).

DesdeaEmendaConstitucionaln.42tambémcabeàleicomplementardisciplinaroregimetributário

diferenciado para as pequenas e microempresas (hoje vigoram a LC n. 123/2006, que trata das

microempresasedasempresasdepequenoporte,eaLeiComplementarn.128/2008,quedesde1ode

julhode2009disciplinaasatividadesdomicroempreendedorindividual—MEI—epoderáregularizar

a situação de grande número de trabalhadores informais). E o art. 146-A traz que lei complementar

poderáestabelecercritériosespeciaisde tributaçãoparaprevenirdesequilíbriosnaconcorrência, sem

prejuízo de lei ordinária estabelecer benefícios de outra natureza. O art. 155, XII, impõe lei

complementar para o regramento de diversas questões pertinentes ao ICMS (atualmente a lei mais

importante é a LC n. 87/96— Lei Kandir), e o art. 156, III e § 3º, traz as hipóteses em que o ISS

municipaltambémdependedeLeiComplementar(hojevigoraaLCn.116/2003).

Atipicamente,aConstituiçãoatribuiàleicomplementarfederalumafunçãoquevaialémdasimples

complementação da norma constitucional, permitindo que originariamente essa espécie de lei institua

impostocujahipótesebásicadeincidêncianãoestejanelaprevista(art.154,I,daCF).Éadenominada

competênciaresidualdaUnião,queembreveseráanalisada.

Impõe-se,ainda,leicomplementarfederalparaainstituiçãodosempréstimoscompulsórios(art.148

daCF)edacontribuiçãoparaaseguridadesocialinstituídacombaseno§4ºdoart.195daConstituição

da República (que, observada a redação da EC n. 20/98, autoriza outras fontes para amanutenção e

expansãodaseguridadesocial,alémdaquelasprevistasnosincisosI,IIeIIIdopróprioart.195).

NessesentidoaADIn-STF1.103-1,j.18-12-1996.

Quantoaoimpostosobregrandesfortunas(IGF),RoqueCarrazza(Curso,p.812)sustentaquea lei

complementaréexigidasomenteparadefinirasdiretrizesbásicasquenortearãoacriaçãodoimposto,a

exemplodoqueéumagrandefortuna.Ainstituiçãodoimpostoinabstracto,seulançamento,processode

arrecadaçãoefiscalização,porém,dar-se-ãoporleiordinária.

Há que se observar, de qualquer forma, que a definição do fato gerador, da base de cálculo e dos

contribuintesdequalquerimpostodependedeleicomplementardaUnião(art.146,III,a,daCF),mas,

nocasodeomissãodolegisladorfederal,osEstados-MembroseoDFpodemlegislardemaneiraplena

(normas gerais e normas específicas) sobre a matéria (a exemplo do que se verificou com as leis

estaduaisqueinstituíramoIPVA—RE/STF191.703).

Ao Distrito Federal, que não pode ser dividido em Municípios, são atribuídas competências

legislativas reservadas a estes e aos Estados (competência tributária cumulativa). Portanto, oDistrito

Federalpodeinstituirtributosestaduaisemunicipais(arts.32,§1º,147e155,todosdaCF).

CompetemàUnião,emTerritórioFederal,osimpostosestaduaise,seoterritórionãofordivididoem

Municípios, cumulativamente, os impostos municipais (art. 147 da CF). Aqui também se verifica a

denominadacompetênciacumulativa.

1.1.1.PRINCÍPIOSQUEREGEMACOMPETÊNCIATRIBUTÁRIA

Princípio da facultatividade. O titular da competência tributária pode até mesmo optar por não

exercitá-la.

Contudo, de acordo com o art. 11 e parágrafo único da Lei Complementar n. 101/2000 (Lei de

Responsabilidade Fiscal), o ente político que não instituir e efetivamente cobrar um imposto da sua

competênciaseráexcluídodosrepassesvoluntários(masnãodeixarádereceberosrepassesdecorrentes

darepartiçãodereceitasprevistanosarts.157a162daCF—item4destelivro),sendoqueeventuais

concessõesouampliaçõesdebenefíciostributários(renúnciadereceita)devemobservaraodispostono

art.14damesmalei.

Paraalgunsdoutrinadores,oICMSédeinstituiçãoobrigatória,poisbenefíciospertinentesataltributo

sópodemserconcedidospordeliberaçãoconjuntadosEstadosedoDistritoFederal(art.155,§2º,XII,

g,daCF).

Princípio da incaducabilidade. A circunstância de um ente político não instituir desde logo o seu

tributonãooimpededelegislarsobreamatériaeinstituí-loaqualquertempo.

Princípiodairrenunciabilidade.Umentepolíticonãopodeeditarumaleirenunciandoàcompetência

quelhefoideferidapelaConstituiçãoFederalparainstituirumtributo,emborapossaconcederisenções

(v.item5.7.1).

Princípio da indelegabilidade. Um ente político não pode atribuir seus poderes de legislar sobre

tributosaoutroentepolítico.Onãoexercíciodacompetênciatributáriapordeterminadapessoapolítica

nãoautorizaqueoutroentepolíticopasseaexercitá-la.

AConstituiçãoEstadualnãopodeestabelecerlimiteparaoaumentodetributosmunicipais(Súmula69

doSTF).

1.2.DACOMPETÊNCIARESIDUALEMMATÉRIADEIMPOSTOS

AcompetênciaparaainstituiçãodeimpostosnãoprevistosdeformaexpressanaLeiMaiorchama-se

residual.

Medianteleicomplementar,aUniãopodeinstituirimpostosnãoprevistosnaesferadecompetênciade

qualquer dos entes políticos, desde que não cumulativos e que não tenham fato gerador ou base de

cálculoprópriosdosimpostosjádiscriminadosnaConstituiçãoFederal.SãodestinadasaosEstadoseao

DistritoFederal20%dasreceitasobtidascomoImpostoResidual.

AUniãotambémpodeinstituirimpostosextraordinários,cumulativosounão,compreendidosounão

em sua competência, em caso de guerra externa ou na sua iminência.Nesta hipótese, não se exige lei

complementar.

Portanto,sóaUniãotemimpostosprivativos, jáqueextraordinariamenteelaexercitaacompetência

dosEstados-Membros,doDistritoFederaledosMunicípios.

Regrageral,quemdetémachamadacompetência legislativa residual sãoosEstados-Membros,nos

termosdoart.25,§1º,daConstituiçãoFederal.

Quanto à instituição de impostos, porém, a competência residual é da União e não dos Estados-

Membros(art.154,I,daCF).

1.3.CONFLITODECOMPETÊNCIA.ABITRIBUTAÇÃO

Há conflito de competência quando um ente político desrespeita a esfera de competência de outro.

Cabeàleicomplementardisporsobreosconflitos(art.146,I,daCF).

Quando entes políticos distintos (p. ex., a União e um Estado-Membro) exigem de um mesmo

contribuintetributosfundadosemummesmofatogerador,verifica-seabitributação.V.alíneajdoitem

5.5.1quantoàconsignaçãoempagamento.

Sóélegalseconstitucionalmenteautorizada,aexemplodoimpostoextraordinárioprevistonoinciso

IIdoart.154daConstituição.

Observe-se,ainda,quealgumasatividadessãodacompetênciaadministrativacomumdosEstadose

da União, a exemplo da preservação do meio ambiente (art. 23, VI, da CF). Portanto, se houver

fiscalizaçãodeambossobredeterminadaatividade,admite-seacobrançadeumataxaestadualedeuma

taxafederalpeloexercíciodoPoderdePolíciadecadaente,semquesepossaalegarsobreposiçãoou

indevidabitributação(AgRgnoRE602.089).

Nobis(repetido)inidem(amesmacoisa),omesmoentepolíticotributamaisdeumavezomesmo

contribuinte em razão damesma causa.Hámais de uma lei domesmo ente político com previsão de

incidência sobre ummesmo fato, a exemplo do IR e da Contribuição Social sobre o lucro. Simples

atualizaçãomonetárianãocaracterizaobisinidem.

“Imposto—PredialeTerritorialUrbano—Lançamentodotributosobrepropriedadelocalizadana

zonaruralsobreoqualincideoITR—Inadmissibilidade—Utilizaçãodeáreaqueseapresentaemsua

maiorparteinclinadaàproduçãoagropecuária—Caracterizaçãodoimóvelcomorural—Artigo4º, I,

daLein.4.504/64eartigo15doDecreto-Lein.57/66—Bitributação—Configuração—Conclusãodo

assistente técnico do réu afastada, inocorrendo cerceamento de defesa — Anulação de lançamentos

decretada—Recursos improvidos”(1ºTACSP,10ªCâm.Cív.,ACProc.00558793-4/007—Jundiaí,

Rel.JuizEdgardJorgeLauand.Decisão:unânime—j.5-12-1995,JTA,Lex,157:117;Juis,Saraiva,n.

17).

1.4.DACAPACIDADETRIBUTÁRIAATIVA

A capacidade tributária ativa, a capacidade de administrar, fiscalizar e arrecadar um tributo, é

exercidaporaqueleaquema leiatribuiu legitimidadepara ser sujeitoativoda relaçãode tributação.

Nãoseconfundecomacompetênciatributária,queseesgotacomainstituiçãodotributoeéindelegável.

Quemtemcompetênciatributáriapodeinstituirotributoecobrá-lo.

Uma lei editada por quemdetém a competência tributária, no entanto, pode atribuir a outra pessoa

jurídicadedireitopúblicoouprivadoatitularidadeparaaadministração,fiscalizaçãoecobrançadeum

tributo(arts.7ºe119doCTN).Adelegação,portanto,dependedelei.

A atribuição da arrecadação, fiscalização, administração e cobrança, que pode ser revogada a

qualquertempopelopoderconcedente,incluiasgarantiaseosprivilégiosprocessuaisdequedesfrutaa

pessoajurídicaquedelegaacapacidade.

Asimplesfunçãodearrecadarotributopodeseratribuídaapessoajurídicadedireitopúblicooua

pessoa (física ou jurídica) de direito privado, nos termos do § 3º do art. 7º do Código Tributário

Nacional. São exemplos do cometimento da obrigação de arrecadar a pessoas jurídicas de direito

privado a retenção do imposto de renda pela fonte pagadora e até mesmo a arrecadação antecipada

autorizadapelo§7ºdoart.150daConstituiçãoFederal.

“TAXA—Classificaçãodeprodutosvegetais—ServiçoprestadopeloEstado emdecorrênciade

convênio firmadocomaUnião—Instituiçãodo tributoporaquelenousodeseupoderdepolícia—

Possibilidade de delegação da capacidade tributária ativa, que não se confunde com a competência

tributária,queéindelegável(STF)”,RT,664:213.

Aregradoart.119doCódigoTributárioNacional,queprevêsersujeitoativodaobrigaçãotributária

a pessoa jurídica de direito público titular da competência (poder político) para exigir o seu

cumprimento, foi derrogadapelaConstituiçãode1988, jáqueo atual sistemaconstitucional tributário

(art.149)permitequeentidadespúblicaseprivadasquenão tenhampoderesdeeditar leisestejamno

polo ativo de relações jurídicas tributárias. A posição, adotada entre outros por Paulo de Barros

Carvalho(Cursodedireitotributário,4.ed.,SãoPaulo,Saraiva,1991,p.202e203),nãoépacífica,já

quealgunsmestres(aexemplodeRicardoLoboTorres,Cursodedireitofinanceiroetributário,Riode

Janeiro,Renovar,1993,p.206)negamàspessoasdedireitoprivadoacondiçãodesujeitoativo.

Nãoseconfundeacondiçãodesujeitoativocomadedestinatáriodoprodutodaarrecadação.

Casoovalor arrecadado se destine aos cofres dopoder tributante, dapessoapolítica quedetéma

competênciatributária,ocorreofenômenodenominado“sujeiçãoativaauxiliar”.Ouseja,osujeitoativo

atuaemnomeeporcontadopodertributante,simplesmenteauxiliando-o.

Podeocorrer,porém,queaentidadeaquemsedelegouopoderdearrecadarotributorecebadalei

autorização para ficar com o valor arrecadado e aplicá-lo em suas próprias finalidades, fato que se

denominaparafiscalidade.

Deacordocomocaputdoart.41daLeiComplementarn.123,de14dedezembrode2006,que,para

o regimede tributaçãodasmicroempresase empresasdepequenoporte, entrouemvigor em julhode

2007,osprocessosrelativosatributosecontribuiçõesabrangidospeloSimplesNacional(Supersimples

previstono art. 146daCFeque inclui o ISSmunicipal eo ICMSestadualdasmicroempresas edas

empresas de pequeno porte que optarem pelo sistema) serão ajuizados em face da União, que será

representadaemjuízopelaProcuradoria-GeraldaFazendaNacional.

OsEstados, oDistritoFederal e osMunicípiosprestarão auxílio àProcuradoria-Geral daFazenda

Nacional, em relaçãoaos tributosde sua competência, na formaa serdisciplinadapor atodoComitê

Gestor.

Oscréditos tributáriosoriundosdaaplicaçãodestaLeiComplementar serãoapurados, inscritosem

DívidaAtivadaUniãoecobradosjudicialmentepelaProcuradoria-GeraldaFazendaNacional.

Mediante convênio, a Procuradoria-Geral da Fazenda Nacional poderá delegar aos Estados e

Municípiosainscriçãoemdívidaativaestadualemunicipaleacobrançajudicialdostributosestaduais

emunicipaisaqueserefereestaLeiComplementar.

Excetuam-sedodispostonoart.41,caput,daLCn.123/2006,naredaçãodaLC139/2011:

I — os mandados de segurança nos quais se impugnem atos de autoridade coatora pertencente a

Estado,DistritoFederalouMunicípio;

II—asaçõesquetratemexclusivamentedetributosdecompetênciadosEstados,doDistritoFederal

oudosMunicípios, asquais serãopropostasemfacedessesentes federativos, representadosem juízo

porsuasrespectivasprocuradorias;

III—asaçõespromovidasnahipótesedecelebraçãodoconvênioacimareferido;

IV — o crédito tributário decorrente de auto de infração lavrado exclusivamente em face do

descumprimentodeobrigaçãoacessória,observadoodispostono§1ºdoart.33(dispositivo inserido

pelaLCn.139/2011);

V—ocrédito tributário relativoao ICMSeao ISSdeque tratao§16doart.18-A(ICMSe ISS

devidospeloMEI).

Asregrassãodeduvidosaconstitucionalidade,poisafrontamaautonomiadosEstados-Membros,do

DistritoFederaledosMunicípiosquantoàautoadministraçãodereceitasquelhesforamatribuídaspelo

Poder Constituinte Originário. A ADIn-STF 3.903/2007, promovida pela Associação Nacional dos

Procuradores de Estado contra as regras, obteve parecer da Procuradoria-Geral da República pela

improcedênciadopedido,efoiextintasemaapreciaçãodoseumérito.

A Resolução n. 94 do Conselho Gestor do Simples Nacional dispõe sobre os procedimentos de

fiscalização,lançamentoecontenciosoadministrativoejudicialrelativosaoRegimeEspecialUnificado

de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno

Porte.

Oart.120doCódigoTributárioNacionalcuidadasucessãodosujeitoativoeestabeleceque,“salvo

disposição de lei em contrário, a pessoa jurídica de direito público, que se constituir pelo

desmembramento territorialdeoutra, sub-roga-senosdireitosdesta,cuja legislação tributáriaaplicará

até que entre em vigor a sua própria”. As mesmas regras devem ser observadas em relação à

incorporaçãoeàsubdivisão(art.18,§3º,daCF).

Entendo que a sub-rogação se aplica também às obrigações, especialmente quanto à restituição do

indébito.

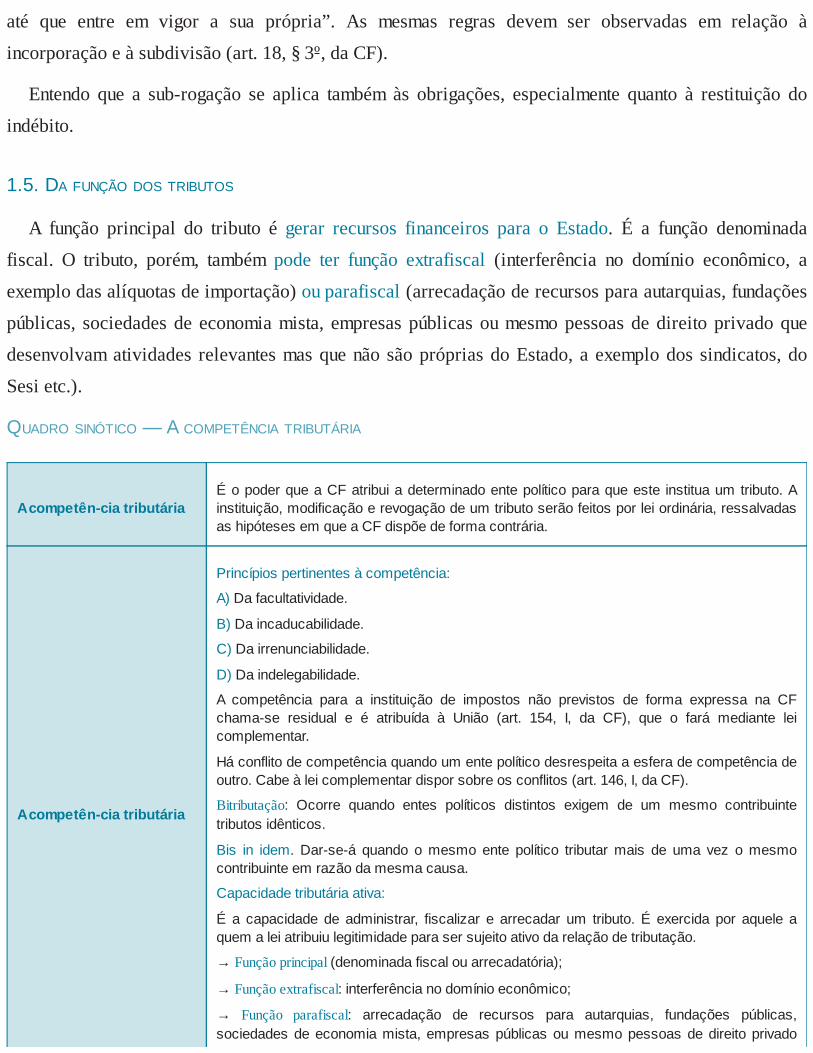

1.5.DAFUNÇÃODOSTRIBUTOS

A função principal do tributo é gerar recursos financeiros para o Estado. É a função denominada

fiscal. O tributo, porém, também pode ter função extrafiscal (interferência no domínio econômico, a

exemplodasalíquotasdeimportação)ouparafiscal(arrecadaçãoderecursosparaautarquias,fundações

públicas, sociedadesdeeconomiamista, empresaspúblicasoumesmopessoasdedireitoprivadoque

desenvolvamatividades relevantesmasquenãosãoprópriasdoEstado,aexemplodossindicatos,do

Sesietc.).

QUADROSINÓTICO—ACOMPETÊNCIATRIBUTÁRIA

Acompetên-ciatributáriaÉopoderqueaCFatribuiadeterminadoentepolíticoparaqueeste instituaumtributo.Ainstituição,modificaçãoerevogaçãodeumtributoserãofeitosporleiordinária,ressalvadasashipótesesemqueaCFdispõedeformacontrária.

Acompetên-ciatributária

Princípiospertinentesàcompetência:

A)Dafacultatividade.

B)Daincaducabilidade.

C)Dairrenunciabilidade.

D)Daindelegabilidade.

A competência para a instituição de impostos não previstos de forma expressa na CFchama-se residual e é atribuída à União (art. 154, I, da CF), que o fará mediante leicomplementar.

Háconflitodecompetênciaquandoumentepolíticodesrespeitaaesferadecompetênciadeoutro.Cabeàleicomplementardisporsobreosconflitos(art.146,I,daCF).

Bitributação: Ocorre quando entes políticos distintos exigem de um mesmo contribuintetributosidênticos.

Bis in idem.Dar-se-á quando omesmo ente político tributarmais de uma vez omesmocontribuinteemrazãodamesmacausa.

Capacidadetributáriaativa:

É a capacidade de administrar, fiscalizar e arrecadar um tributo. É exercida por aquele aquemaleiatribuiulegitimidadeparasersujeitoativodarelaçãodetributação.

→Funçãoprincipal(denominadafiscalouarrecadatória);

→Funçãoextrafiscal:interferêncianodomínioeconômico;

→ Função parafiscal: arrecadação de recursos para autarquias, fundações públicas,sociedadesdeeconomiamista,empresaspúblicasoumesmopessoasdedireitoprivado

quedesenvolvamatividadesrelevantes,masquenãosãoexclusivasdoEstado.

2. OS PRINCÍPIOS JURÍDICOS DA TRIBUTAÇÃO E AS LIMITAÇÕES AO PODER DETRIBUTAR

2.1.DASLIMITAÇÕESAOPODERDETRIBUTAR

Acompetênciatributária,opoderqueosentespolíticos(União,Estados-Membros,DFeMunicípios)

têmparainstituirtributos,nãoéilimitada.Aocontrário,encontralimitesnaConstituiçãoFederal(art.5º,

II, genérico; arts. 150a152) enoCódigoTributárioNacional (arts. 9º a 11),merecendodestaque os

princípios gerais estudados a seguir, que para alguns formam uma espécie de código de defesa do

contribuinte.

2.2.PRINCÍPIODALEGALIDADE(ART.150,I,DACF)

Dosprincípiosexplicitados,oprimeiroéodalegalidade,ouseja,nenhumtributoseráinstituído,nem

aumentado,anãoserporlei.Equiparam-seàmajoraçãodotributoasmudançasdebasedecálculoqueo

tornemmaisoneroso.Asimplesatualizaçãomonetária,porém,nãocaracterizaamajoração(art.97,§2º,

doCTN).

OCódigoTributárioNacionalnormalmenteutilizaapalavra“lei”emseusentidorestrito,ouseja,lei

é a norma geral e abstrata editada pelo ente político competente, observado o processo exigido na

ConstituiçãoFederal.Aexpressão“legislaçãotributária”,porsuavez,compreendeasleis,osdecretose

outrosatosnormativos(art.96doCTN).

A lei instituidora do tributo obrigatoriamente deve explicitar (art. 146, III, a, da CF): a) o fato

tributável;b)abasedecálculo;c)aalíquota,ououtrocritérioaserutilizadoparaoestabelecimentodo

valordevido;d)oscritériosparaaidentificaçãodosujeitopassivodaobrigaçãotributária;ee)osujeito

ativo,sediversodapessoapúblicadaqualemanoualei.Ouseja,devefixaroselementosessenciaisdo

tributo,osfatoresqueinfluamnoandebeatur(quemdeve)enoquantumdebeatur(quantodeve).

a)Por fato tributável entenda-seo fatogerador inabstracto, a hipótese de incidência, a descrição

contidaemleicomonecessáriaesuficienteparaonascimentodaobrigaçãotributária.Ofatogeradorin

concretoéofatoimponível,asituaçãoque,constatada,impõeaalguémaobrigaçãodepagarumtributo.

b)Abasedecálculoserveparaquantificar,paradaradimensãodotributo.

b.1)Devehaver umacorrelação lógica entre a hipótesede incidência e a basede cálculo, que em

conjuntoidentificamaespéciedotributo(adenominação,comotrazoart.4ºdoCTN,éirrelevante).

c)A alíquota é o percentual quemultiplicado pela base de cálculo permite o cálculo doquantum

devido.

Exemplo:abasedecálculodoIPTUéovalorvenaldoimóvel,valorqueobemalcançariaemuma

vendaàvista.AalíquotaéopercentualquealeidecadaMunicípioimpõesobreovalorvenalparaa

fixaçãodoquantumdebeatur.

Excepcionalmente, pormeiodo seu art. 155, § 4º, IV, aCFprevê que lubrificantes e combustíveis

escolhidosporleicomplementardaUnião,parasofreremumaúnicaincidênciadeICMS,terãoaalíquota

fixadapordeliberaçãoconjuntadosEstadosedoDF,enãoporlei.

d) Critérios para a identificação do sujeito passivo: sujeito passivo é aquele que tem o dever de

cumpriroobjetodaobrigaçãoprincipalouacessória(v.item5.1).

e) O sujeito ativo (item 1.4), o detentor da capacidade tributária, é a pessoa a quem a lei atribui

poderesdearrecadar,administrarefiscalizarostributos.

Deacordocomoart.150,§6º,daConstituiçãoFederal,qualquer subsídioou isenção, reduçãoda

base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou

contribuições,somentepodeserconcedidoporleiespecíficasobreamatéria,oupelaleicorrespondente

aorespectivotributo,ressalvadososconvêniospertinentesaoICMS(art.155,§2º,XII,g,daCF)eos

tratadosinternacionais.

O STF, ao apreciar aADIn 3.462, em 15-9-2010, julgou procedente o pedido formulado em ação

diretapropostapeloProcurador-GeraldaRepúblicaparadeclararainconstitucionalidadedosvocábulos

“remissão” e “anistia”, contidos no art. 25 da Lei n. 6.489/2002, do Estado do Pará, que autoriza o

Governadoraconceder,porregulamento,remissão,anistia,transação,moratóriaedaçãoempagamento

debemimóvel.Reputaram-seafrontadososprincípiosdaseparaçãodePoderesedareservaabsolutade

leiemsentidoformalemmatériatributáriadeanistiaeremissão,umavezqueoPoderLegislativoestaria

conferindo,aoChefedoExecutivo,aprerrogativadedispor,normativamente,sobretemaparaoquala

Constituiçãoimpõeleiespecífica(art.150,§6º,daCF).

Oart.98doCódigoTributárioNacionalexplicitaqueoTratadoInternacionalemmatéria tributária

temforçadeleiespeciale,porisso,prevalecesobrealeiordináriaquelhesobrevenha.

Quantoaoconfrontoentreumtratadointernacionaleumaleifederalquelheéposteriorecontrária,

merece destaque a seguinte lição de Luiz Felipe Silveira Difini, em sua obra Manual de direito

tributário,2.ed.,SãoPaulo,Saraiva,2005,p.151:“Comefeito,ajurisprudênciavemdistinguindoos

tratadoseconvençõesinternacionaisemnormativosecontratuais.Normativossãoosquetraçamnormas

gerais,aserincorporadaspelaslegislaçõesdosrespectivospaíses;contratuaissãoosquecriamdireitos

subjetivos em favor de pessoas determinadas. Só estes últimos (tratados contratuais) não podem ser

alteradospela legislaçãosuperveniente,porgerardireitossubjetivos.Os tratadosnormativos,que têm

porobjetoaobrigaçãodosEstadosdeincorporardeterminadasnormasaoseudireitointerno,podemser

modificadospelalegislaçãointernasuperveniente”.

O Tratado também se sobrepõe às leismunicipais e estaduais, pois somente a União representa a

soberanianacionalperanteoutrasnações(v.RE229.097,j.16-8-2007).

2.2.1.OSDECRETOS

Quantoaosdecretos,oCódigoTributárioNacionaléexplícitoemsóadmitirdecretosregulamentares

oudeexecução(art.99),critérioque,aliás,confirmaoenquadramentoconstitucionaldosdecretos(arts.

49,V,e84,IV,daCF).

Odecreto,espéciemaiscomumdosatosnormativos,costumaserdefinidocomooatoadministrativo

decompetênciaexclusivadochefedoPoderExecutivo(federal,estadualoumunicipal)destinadoadar

eficácia a situações gerais ou especiais previstas de forma explícita ou implícita na lei. Emmatéria

tributária,portanto,nãotemforçaparacriardireitosouextinguirobrigações,ouseja,noqueforalémda

lei,nãoobriga;noqueforcontraalei,nãoprevalece.

Nãoháqueseconfundirodecretoregulamentaratualmenteexistenteemnossoordenamentojurídico

comoantigodecreto-lei,previstonoart.55daConstituiçãoFederalde1967(redaçãodaECn.1/69).

Pelanorma revogada, oPresidentedaRepública, emcasodeurgênciaou interessepúblico relevante,

podiaexpedirdecreto-lei,que tinha forçanormativaprimáriaegeral (aexemplodas leis),vigênciaa

partir de sua publicação (sua rejeição gerava efeitos ex nunc) e aprovação tácita caso não fosse

apreciadopeloCongressoNacionalemsessentadias.

Excepcionalmente, a própria Constituição Federal admite que o Poder Executivo, normalmente via

decretoouPortariaMinisterial(cf.REsp552.651),noslimitesdalei,altereasalíquotasdoimpostode

importação,impostodeexportação,doIPIedoIOF(art.153,§1º).Sãoimpostoscomfunçãoextrafiscal

(item1.5)easalteraçõespodemexigiragilidadecapazdegarantiroequilíbriodaeconomia.Quantoao

IPI,naADIn/STF4.661-MC/DFsedeterminouaobservânciadaanterioridadenonagesimalpordecreto,

aindaquenoslimitesdaleipreviamenteexistente.

De acordo com o art. 177, § 4º, da Constituição Federal, a alíquota da CIDE sobre derivados de

petróleo, gás natural e álcool combustível (v. item 3.3.5) pode ser reduzida e restabelecida (mas não

aumentada)poratodoPoderExecutivo,observadososlimitesdaLein.10.336/2001.Nostermosdoart.

155,§2º,XII,h, e§4º, IV,c, daConstituiçãoFederal, nas hipóteses emque a lei estabelecer que o

ICMSsobrelubrificantesecombustíveisincidiráumasóvez,aalíquotadoimpostopoderáserreduzida

erestabelecida(masnãoaumentada) pordeliberaçãodosEstadosedoDistritoFederal (normalmente

explicitadaporconvênio)enãoporlei.

2.2.2.ASMEDIDASPROVISÓRIASEMMATÉRIATRIBUTÁRIA

Emcasos de relevância e urgência, o Presidente daRepública poderá adotarmedidas provisórias,

comforçadelei,devendosubmetê-lasdeimediatoaoCongressoNacional(art.62daCF).

O Supremo Tribunal Federal entende que Governador de Estado e Prefeito podem editar medida

provisória,desdequeautorizadospelaConstituiçãoEstadualepelaLeiOrgânicaMunicipal(v.ADIns

425e812).

Deacordocomo§2º da redação atual do art. 62daConstituiçãoFederal,medidaprovisória que

implique instituição oumajoração da espécie de tributo denominado imposto só produzirá efeitos no

exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi

editada,regraqueatendeaoprincípiodaanterioridadecomumprevistonoart.150,III,b,daLeiMaior.

Emrelaçãoagrandepartedostributoshádeseobservar,ainda,aanterioridadenonagesimalprevistano

art.150,III,c,daConstituiçãoFederal(ECn.42/2003).

Somente poderão ser instituídos ou majorados por medida provisória aqueles impostos que não

dependam de lei complementar ou desde que as exigências da alínea a do inciso III do art. 146 da

ConstituiçãoFederalsejamsatisfeitasporleicomplementaranterioràMedidaProvisória.

QuantoaosimpostosprevistosnosincisosI,IIeVdoart.153daConstituiçãoFederal(impostosde

funçãoextrafiscal),bemcomoemrelaçãoaoimpostoextraordinário(art.154,II,daCF),nãoseaplicao

princípiodaanterioridadecomumoudaanterioridadenonagesimal,eassimamedidaprovisóriapoderá

ter incidência no mesmo exercício financeiro e antes mesmo de ser convertida em lei. Observe-se,

porém, que a lei ou medida provisória que institui ou majora o IPI não está sujeita à anterioridade

comum,masestásujeitaàanterioridadenonagesimaldecorrentedaEmendaConstitucionaln.42/2003(a

contagemdoprazo tomapor base a data da publicação damedida provisória—RE232.896, j. 2-8-

1999).

Admite-sea instituiçãodecontribuiçãoparaaseguridadesocialsobreasfontes jáprevistasnoart.

195daConstituiçãoFederalporsimplesleiordináriaeconsequentementeporMedidaProvisória.

Aleiqueinstituicontribuiçãosocialcombaseno§4ºdoart.195daConstituição(sobreoutrasfontes

quenãoasexpressamenteprevistasnaCF)temdeserdenaturezacomplementar(circunstânciaqueafasta

autilizaçãodaMP),conformeconstadapartefinaldoparágrafo(queremeteaoart.154,I,daCF)ejá

foi decidido na Ação Direta de Inconstitucionalidade n. 1.103. Luciano Amaro (Direito tributário

brasileiro,10.ed.,SãoPaulo,Saraiva,p.54e98)sustentaqueascontribuiçõessociais (inclusivena

hipótesedo§4ºdoart.195)podemserinstituídasporleiordinária.

Dequalquerforma,deveserobservadaaanterioridadenonagesimalprevistano§6ºdoart.195da

ConstituiçãoFederal(contagemapartirdapublicaçãodaMP),circunstânciaquenocasoconcretopode

mostrar-seincompatívelcomaurgênciainerenteàsmedidasprovisórias.

2.2.3.ASNORMASCOMPLEMENTARES

Aexemplodosdecretos,asnormascomplementaresintegramoconceitodelegislaçãotributáriaenão

podemextrapolaroslimitesdaleiqueexplicitam.

São normas complementares os atos normativos expedidos pelas autoridades administrativas, as

decisões singulares ou coletivas dos órgãos administrativos a que a lei atribua força normativa, as

práticasreiteradamenteobservadaspelasautoridadesadministrativaseosconvênioscelebradosentreos

entespolíticos.

Entendimentonormativoéaquelequeseaplicaatodasaspessoasqueestãoemumamesmasituação,

enãoapenasàspartesenvolvidasemumprocedimentoadministrativo.Anormatividadetemporobjetivo

garantirqueosagentesdaFazendadispensemtratamentouniformeaoscontribuintes.

O parágrafo único do art. 100 do Código Tributário Nacional estabelece que a observância, pelo

contribuinte,denormascomplementaresisenta-odesanções,inclusivemultaejurosmoratórios.

2.3.PRINCÍPIODAIGUALDADEEDACAPACIDADECONTRIBUTIVA

Princípio da igualdade (art. 150, II, da CF) — é vedado instituir tratamento desigual entre

contribuintesdesituaçãoequivalente.

O princípio da igualdade tributária explicita que a uniformidade do tratamento deve ser observada

entre aqueles que têm situação equivalente, cabendo ao legislador instituir normas que garantam aos

iguaistratamentoigualitário,eaosdesiguaistratamentoqueconsidereassuasdesigualdades(igualdade

naleioupormeiodalei).

A igualdadeperante a lei, por sua vez, é formal e visa garantir que todos se submetam às normas

vigentes.

É vedada qualquer distinção em razão de ocupação profissional ou da função exercida pelo

contribuinte.Contudo,emrelaçãoàscontribuiçõesparaaseguridadesocialdevidaspelosempregadores

e pelas empresas, é possível a adoção de alíquotas ou bases de cálculo diferenciadas em razão da

atividade econômica exercida, da utilização intensiva de mão de obra, do porte da empresa ou da

condiçãoestruturaldomercadodetrabalho(art.195,§9o,daCF).

O princípio da igualdade é complementado pelos princípios da personalização e da capacidade

contributiva,previstosnoart.145,§1º,daConstituiçãoFederal.

Pelo princípio da personalização e da capacidade contributiva, sempre que possível os impostos

devem ter caráterpessoal e sergraduadosdeacordocomacapacidadeeconômicadocontribuinte.A

redação da CF/46 era mais clara, pois estabelecia que o imposto sempre respeitaria a capacidade

contributivae,sepossível,deveriaconsiderarapessoadocontribuinte.

José Maurício Conti (Sistema constitucional tributário interpretado pelos tribunais, São Paulo,

OliveiraMendes,1997,p.24)lecionaque“Aexpressãocapacidadecontributivapodeservistasobdois

ângulos—estruturalefuncional—,gerandoconceitosdistintos.Soboânguloestrutural,acapacidade

contributivapodeserdefinidacomoaaptidãoparasuportaroônustributário;acapacidadedearcarcom

a despesa decorrente do pagamento de determinado tributo. Sob o ângulo funcional, o princípio da

capacidadecontributivapodeservistocomocritériodestinadoadiferenciaraspessoas,demodoafazer

com que se possa identificar quem são os iguais, sob o aspecto do Direito Tributário, quem são os

desiguaiseemquemedidaseigualam,afimdequesepossaaplicaroprincípiodaigualdadecomojusto

tratamentoacadaumdeles”.

A análise conjunta dos princípios da capacidade contributiva e da dignidade da pessoa humana

determinaqueomínimoexistencialparaobem-estardoserhumanodeveserexcluídodatributação.

Afimdedareficáciaaoprincípiodacapacidadecontributiva, faculta-seàadministração tributária,

respeitados os direitos individuais e os termos da lei, identificar os rendimentos do contribuinte, seu

patrimônioesuasatividadeseconômicas.

SegundoaorientaçãomajoritárianoSTF(RE389.808),aquebradosigilofiscaldependedeordem

judicial(observaroitem13).

As alíquotas diferenciadas do imposto de renda representam uma das formas de se efetivar os

princípiosdaigualdadeedacapacidadecontributiva,poisdistribuemdeformaproporcionalosônusde

prover as necessidades da coletividade. Damesma forma a isenção (forma de extrafiscalidade) para

contribuintescommenorcapacidadeeconômicaouparamicroempresas.

2.4.PRINCÍPIODAPROGRESSIVIDADE(ARTS.145,§1º,150,II,153,§4º,E182,§4º,II,TODOSDACF)

Extensão do princípio da capacidade contributiva, o princípio da progressividade permite que as

alíquotassejamgraduadasdeacordocomacapacidadeeconômicadocontribuinte.Exemploéaalíquota

progressivadoimpostoderenda,cujasalíquotassãode0%,7,5%,15%,22,5%e27,5%.

Até a ediçãodaEmendaConstitucional n. 29, de13de setembrode2000, regulamentadapelaLei

Complementarn.141/2012,prevaleciaqueasúnicashipótesesdeprogressividadepermitidasquantoao

IPTUeaoITReramaquelasprevistasnoart.182,§4º,II,daConstituiçãoFederal(IPTUprogressivono

tempo—majoraçãoporaté5anosatéolimitede15%aoano,cf.art.7odaLein.10.257/2001—em

relação ao proprietário do solo urbano não edificado, subutilizado ou não utilizado, que exige

observância do plano diretor do respectivo Município quanto ao conceito da função social da

propriedade) e no art. 153, § 4º, da mesma Constituição (ITR— Imposto Territorial Rural—mais

elevadoparaaspropriedadesimprodutivas).

NessesentidoaSúmula668doSTF,doseguinte teor:“Éinconstitucionala leimunicipalquetenha

estabelecido, antes da Emenda Constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se

destinadaaassegurarocumprimentodafunçãosocialdapropriedadeurbana”.

AEmendaConstitucionaln.29,de13desetembrode2000,ampliouosrecursosqueosentespúblicos

devemvincularàsaçõeseserviçosdesaúde.EafimdecompensarosMunicípioseoDistritoFederal

pelas novas despesas, autorizou que a lei local estabeleça o IPTUprogressivo em razão do valor do

imóvel (semprejuízodaprogressividadeno tempoemrelaçãoao imóvelurbanoquenãoestejasendo

adequadamenteaproveitado—art.182,§4º,II,daCF).AojulgaroRE423.768,em1ºdedezembrode

2010,oSTFreconheceuaconstitucionalidadedeleimunicipalqueestabeleceuaprogressividadecom

basenovalorounadestinaçãodo imóvel.Observo,porém,queo temaéobjetodoRE666.156,que

tramitasoboritodarepercussãogeraleestavapendentedejulgamentonofechamentodestaedição.

AEmendaConstitucionaln.29tambémautorizaqueoIPTUtenhaalíquotasdiferenciadasdeacordo

comalocalizaçãoeousodoimóvel.

A instituição do IPTU progressivo e/ou das alíquotas diferenciadas dependerá de lei local. No

MunicípiodeSãoPaulo,deacordocomoart.40,§3º,I,dasuaLeiOrgânica,aaprovaçãodematéria

tributária depende do voto favorável damaioria absoluta dos vereadores (voto favorável demais da

metadedetodososvereadoresquecompõemaCâmaraMunicipal)eamatériaestádisciplinadapelaLei

n.13.250/2001.

Discute-se, ademais, a constitucionalidade desse dispositivo daEmendaConstitucional n. 29/2000,

soboargumentodequeaprogressividadedeumimpostoreal (comoéocasodoIPTU),emrazãodo

valordoimóvel,fereoprincípiodacapacidadecontributiva.

Creio que o critério da progressividade do IPTU em razão do valor do imóvel, por si só, não é

inconstitucional,masdevealeiinstituidoradocritériocuidarparaqueagradaçãodoimpostoreflitaa

capacidadecontributivadocontribuinte.

ConformelecionaRuyBarbosaNogueira,adistinçãoentreimpostospessoaisereais“nãosebaseia

emcritériojurídico.Jávimosqueocréditodeimpostosefundasemprenumaobrigaçãopessoal,poisa

lei, ao tributar, sempre obriga um determinado sujeito vinculado ao fato gerador, que se chama

contribuinte ou responsável. A pessoa do contribuinte pode ser designada diretamente (exemplo no

impostoderenda)masoqueétributadoéorendimento;oudeumamaneiraindiretaquandoaleitributaa

práticadeatospelapessoa(exemplonoICMS),ouaindaserefiraaoindivíduoporeleseroproprietário

ouopossuidordedeterminadosbens(impostospredialeterritorial)”(Cursodedireitotributário,14.

ed.,SãoPaulo,Saraiva,1995,p.158).

Aconclusãoéqueovalordeumimóvel,emregra(eageneralidadedasnormasnãoadmitequese

trabalhe com as exceções), é elemento hábil para identificar a capacidade contributiva de seu

proprietário,legitimandoassimaprogressividadedoIPTUnelefundada.

DeacordocomaSúmula656doSTF,“Éinconstitucionalaleiqueestabelecealíquotasprogressivas

paraoimpostodetransmissãointervivosdebensimóveis—ITBIcombasenovalorvenaldoimóvel”.

VerdiscussõessobreotemanoRE562.045,julgadoem6-2-2013,noqualseadmitiuaprogressividade

da alíquota do ITCMDcombase no valor da herança e que pode caracterizar o denominado implied

overruling(implícitasuperaçãodeumprecedente).

ASúmula539doC.STFconsideraconstitucionalredutordoIPTUquerecaisobreoimóvelocupado

pela residência do proprietário que não possua outro. A Súmula 589 da mesma Corte considera

inconstitucionaladicionaldeprogressividade fundadononúmerode imóveisqueocontribuintepossui

(entendo que a súmula está superada em face da Emenda Constitucional n. 29, que autoriza a

progressividade com base no valor do imóvel e permite maiores investigações sobre a capacidade

contributivadoseuproprietário).

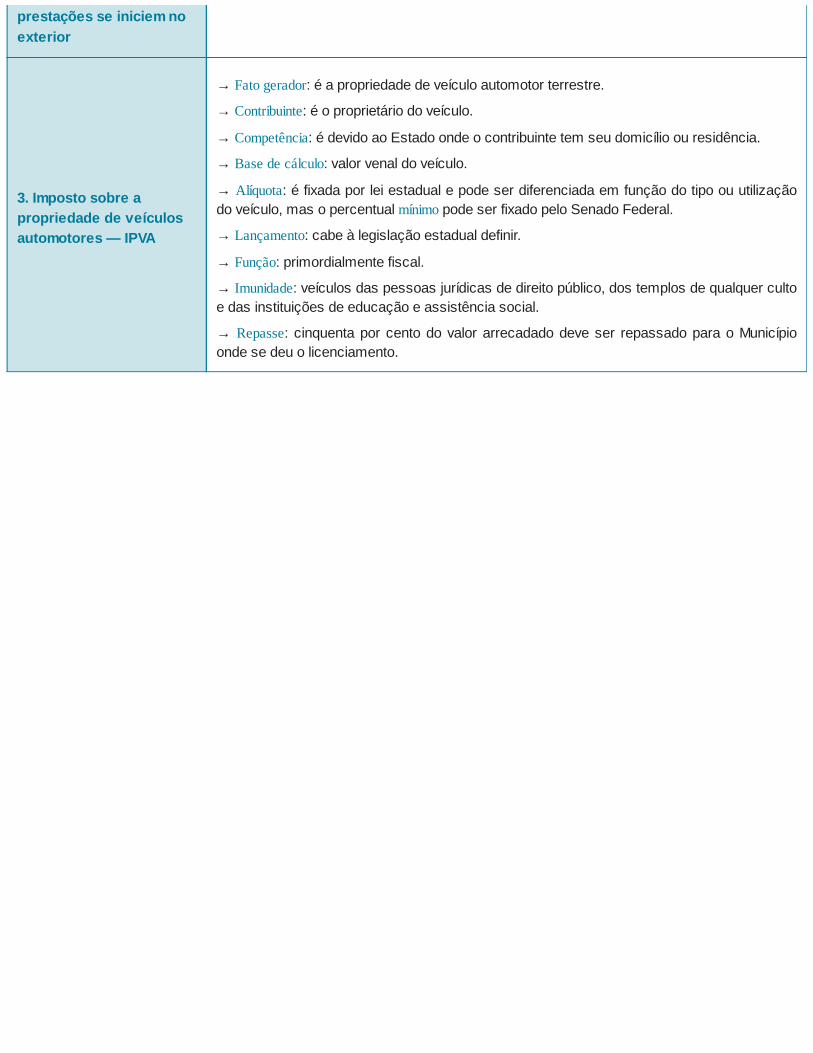

Quantoao IPVA,a alíquota é fixadapor lei estadual epode serdiferenciadaem funçãodo tipoou

utilização do veículo. O percentual mínimo é fixado pelo Senado Federal (§ 6º do art. 155 da CF,

acrescentadopelaECn.42/2003).

Aconclusãoéqueaprogressividadedependedeexpressaprevisãoconstitucional.

A proporcionalidade não se confunde com a progressividade. A primeira permite quemesmo com

alíquotafixaovalorfinaldeumtributosejamaioroumenordeacordocomomontantedasuabasede

cálculo.Naprogressividade,aalíquotacresceàmedidaqueabasedecálculoaumenta.

Háregressividadequandoasalíquotasdosimpostosindiretos(aquelescujotributoestáembutidono

preçoeérepassadoaoconsumidorfinal)sãofixadassemobservânciadaessencialidadedosprodutos,

ouseja,semobservânciadaseletividade(queéobrigatóriaparaoIPImasfacultativaparaoICMS).A

regressividade se dá em razão de uma alíquota única onerar pessoas com capacidade contributiva

diversa,circunstânciaquetornaacargatributária(únicaparapobresericos)menossignificativaparaos

quepossuemrendamaior.

2.5. PRINCÍPIO DA VEDAÇÃO DO TRIBUTO COM EFEITO DE CONFISCO (TAMBÉM DENOMINADO PRINCÍPIO DAPROPORCIONALIDADERAZOÁVELOUDARAZOABILIDADEDACARGATRIBUTÁRIA—ART.150,IV,DACF)

SignificaqueévedadoàUnião,aosEstados-Membros,aoDistritoFederaleaosMunicípiosutilizar

tributocomefeitodeconfisco,jáquetalcircunstâncianegavigênciaaodireitodepropriedadegarantido

peloart.5º,XXII,daConstituiçãoFederal.

Ocaráterconfiscatóriodo tributoéanalisadopeloJudiciárionocasoconcretoedeveconsiderara

carga tributária decorrente da totalidade dos tributos. Da MC na ADC 08/STF extrai-se que para a

apuraçãodoexcessodevemserconsideradosostributosexigidosporumamesmapessoapolítica.

Entende-se comoconfiscatórioo tributoque consomegrandepartedapropriedadeou inviabilizao

exercício da atividade lícita. São os “impostos esmagadores”, segundo a doutrina argentina. Nesse

sentidodecisãoproferidapeloSupremoTribunalFederalaoapreciaramedidacautelarnaAçãoDireta

deInconstitucionalidaden.2.010.

Leciona Eduardo de Moraes Sabbag, em sua obraDireito tributário (7. ed., São Paulo, Premier

Máxima,2005,p.40),que“oprincípiodavedaçãodoconfisconãoseaplicaaos tributosextrafiscais

(‘lista do paga já’), que, conforme a emergência da situação posta, poderão conter alíquotas

exageradamentegravosasemabonoaoprincípiodoprivilégiodaregulaçãodaeconomia”.

HáprecedentedoSupremoTribunalFederalnosentidodequetambémasmultasfiscaisestãosujeitas

aoprincípioquevedaoconfisco(ADIn-MC1.075,naqualsequestionavaoart.3ºdaLein.8.846/94,

revogadopelaLein.9.532/97,equeestabeleciamultade300%).Astaxasdevemobservarumarazoável

equivalênciaentreaquiloqueéoferecidoeovalorcobrado(ADI/STF—MCRO2551).

Nocasodastaxas,devehaverrazoávelequivalênciaentreoqueédisponibilizadoatítulodeserviço

públicoouderegularexercíciodoPoderdePolíciaeoquantumcobrado.

2.6.PRINCÍPIODAANTERIORIDADE

ALeiMaiorvedaacobrançadetributosnomesmoexercíciofinanceiroemquehajasidopublicadaa

leiqueosinstituiuouaumentou(art.150,III,b).NaConstituiçãoanterior,comredaçãodiversa,oart.

153,§29,explicitavaomesmoprincípio,quediantedaEmendaConstitucionaln.42/2003passaremosa

denominaranterioridadecomum,ouanterioridadedoexercíciofinanceiro.

Conforme leciona Roque Carrazza (Curso, cit., p. 117), “o princípio da anterioridade exige,

evidentemente, que a lei que cria ou aumenta um tributo só venha a incidir sobre fatos ocorridos no

exercíciosubsecutivoaodesuaentradaemvigor”.

A Emenda Constitucional n. 42 aumentou a proteção, pois inseriu a alínea c ao art. 150, III, da

ConstituiçãoFederal,estabelecendoque,semprejuízodaanterioridadecomum(tradicional,doexercício

financeiro),muitos tributosnãopodemser cobrados antesdedecorridosnoventadias dadata emque

haja sido publicada a lei que os instituiu ou aumentou (em regra esta nova anterioridade incide

cumulativamente, incide em dupla com a anterioridade do exercício financeiro, conforme leciona

AlexandreRosatodaSilvaÁvilaemsuaobraCursodedireitotributário,2.ed.,VerboJurídico,p.47).

Essa nova anterioridade nonagesimal (de noventa dias) não se aplica ao empréstimo compulsório

criadoparaatenderadespesasextraordináriasdecorrentesdecalamidadepública,deguerraexternaou

de sua iminência, ao Imposto deRenda, aos Impostos de Importação eExportação, ao Imposto sobre

OperaçõesdeCrédito,CâmbioeSeguro,ourelativasatítulosouvaloresmobiliários(IOF),aoImposto

Extraordinário,quepodesercriadoemcasodeguerraexternaousuaiminência,eàfixaçãodabasede

cálculodoIPTUedoIPVA.

Aanterioridadecomum,quejáestavaprevistadesdearedaçãoorigináriadaConstituiçãoFederalde

1988, não se aplica ao empréstimo compulsório criado para atender a despesas extraordinárias

decorrentesdecalamidadepública,deguerraexternaoudesuaiminência,aosImpostosdeImportaçãoe

Exportação,aoImpostosobreProdutosIndustrializados(IPI),aoImpostosobreOperaçõesdeCrédito,

CâmbioeSeguro,ourelativasatítulosouvaloresmobiliários(IOF),eaoImpostoExtraordinário,que

podesercriadoemcasodeguerraexternaousuaiminência.

O IPI, portanto, não está sujeito à anterioridade comum, porém deve respeitar a anterioridade

nonagesimal(nestahipóteseanovaanterioridadede90diasnãoincideemdupla).

Já o Imposto deRenda e a fixação das bases de cálculo do IPVA e do IPTU não estão sujeitos à

anterioridade nonagesimal, porém, a exemplo da maioria dos tributos, estão sujeitos à anterioridade

comum.

A anterioridade nonagesimal começa a ser contada da data em que foi publicada a lei oumedida

provisóriaqueinstituiuouaumentouotributo,enãodoexercíciofinanceiroseguinte.

Exemplo:casoaalíquotadoICMSsobreumamercadoriasejaaumentadaporleipublicadaem31de

outubrode2012,emrespeitoàanterioridadenoventáriaacobrançasomentepoderárecairsobrefatos

geradoresocorridosapartirde30de janeirode2013.AntesdaEmendaConstitucionaln.42/2003,a

novaalíquotaincidiriasobrefatosgeradoresocorridosapartirde1ºdejaneirode2013.

OSupremoTribunalFederaljáreconheceuqueagarantiaestabelecidapeloprincípiodaanterioridade

caracteriza garantia individual, é cláusula pétrea, ou seja, não pode ser abolida ou substancialmente

alteradaporemendaàConstituição(ADIn939-7-DF).

NoBrasilhácoincidênciadoanocivil(1ºde janeiroa31dedezembro)edoanofiscal (exercício

financeiro).

Nãoseconfundeoprincípiodaanterioridadecomoprincípiodaanualidade,emquepeseacorrente

utilizaçãodetaisdenominaçõescomosinônimasporautoresdoportedeRuyBarbosaNogueira(Curso

dedireitotributário,cit.,p.125)emesmopeloSupremoTribunalFederal.

Pelo princípio da anualidade tributária, que não mais existe no direito brasileiro, a cobrança dos

tributosdependiadeautorizaçãoorçamentáriaanualdoPoderLegislativo.V.itemD3.

Oart.141,§34,2ªparte,daCartade1946consignavaquenenhum tributo“serácobradoemcada

exercício financeiro sem prévia autorização orçamentária, ressalvada, porém, a tarifa aduaneira e o

impostolançadopormotivodeguerra”.Aprevisãoorçamentáriaerarenovávelanualmente.

A alíquota da CIDE sobre derivados de petróleo, gás natural e álcool combustível (v. item 3.3.5)

também pode ser reduzida e restabelecida (mas não aumentada) por ato do Poder Executivo, sem

observânciadoprincípiodaanterioridadecomum(art.177,§4º, I,b,daCF),conformealiásocorreu

quando da edição do Decreto n. 6.875/2005. Nos termos do art. 155, § 2º, XII, h, e 4º, IV, c, da

Constituição Federal, nas hipóteses em que a lei estabelecer que o ICMS sobre lubrificantes e

combustíveis incidirá uma só vez, a alíquota do imposto tambémpoderá ser reduzida e restabelecida

(masnãoaumentada)semobservânciadaanterioridadecomum(art.150,III,b,daCF).

As contribuições sociais relativas à seguridade social, desde o texto inaugural da Constituição

Federal,sópodemserexigidasapósnoventadiasdadatadapublicaçãodaleiqueashouverinstituído

oumodificado(art.195,§6º,daCF),masnãoestãosujeitasàanterioridadedoexercíciofinanceiro(a

anterioridadede90diasnestecaso incide isoladamente).Éadenominadaanterioridadenoventáriaou

nonagesimal (cf.RE232.896-PA, j. 2-8-1999),que,diantedoart. 150, III,c, daConstituiçãoFederal

(ECn.42/2003),tambémpassouaincidirsobreasdemaiscontribuiçõessociaisdenaturezatributária.

Casoadmitidaa instituiçãodecontribuição socialpormedidaprovisória (v. itens2.2.2 e3.3.2), o

prazodenoventadiasserácontadodaprimeirapublicaçãodanormaenãodasuaeventualreediçãoou

conversãoemlei,conformeRecursosExtraordinários232.896e175.221.

Assim, caso ocorra o aumento de uma contribuição para a seguridade social por lei ou medida

provisória publicada em 31 de março de 2011, a exigência majorada somente incidirá sobre fatos

geradoresocorridosapartirdejunhode2011(nãoestásujeitaàanterioridadecomum).

Há que observar, porém, a Súmula 669 do STF, pela qual “Norma legal que altera o prazo de

recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade”. Nesse sentido, a

SúmulaVinculante50,conformePSV87,j.17-6-2015.

Nostermosdo§2ºdoart.62daConstituiçãoFederal(redaçãodaEC32/2001),medidaprovisória

queimpliqueinstituiçãooumajoraçãodaespéciedetributodenominadaimpostosóproduziráefeitosno

exercício financeiro seguinte, se houver sido convertida em lei até o último dia daquele em que foi

editada(v.item2.2.2).AsexigênciasdepréviaconversãodaMedidaProvisóriaemleiedaobservância

doprincípiodaanterioridadecomumnãoatingemosimpostosprevistosnosarts.153,I,II,IV(IPI)eV,e

154, II.O IPI, contudo, embora não esteja sujeito à anterioridade comum, está sujeito à anterioridade

nonagesimaldoart.150,III,c,daConstituiçãoFederal.

Asexceçõesaoprincípiodaanterioridadesópodemserprevistaspornormaconstitucional,nãose

admitindo lei complementar para tanto.AConstituição de 1967 (pelaECn. 8, de 1977) autorizava o

alargamentodasexceçõesnelaprevistaspor lei complementar.AConstituiçãode1988nãoautorizao

alargamentopornormainfraconstitucional.

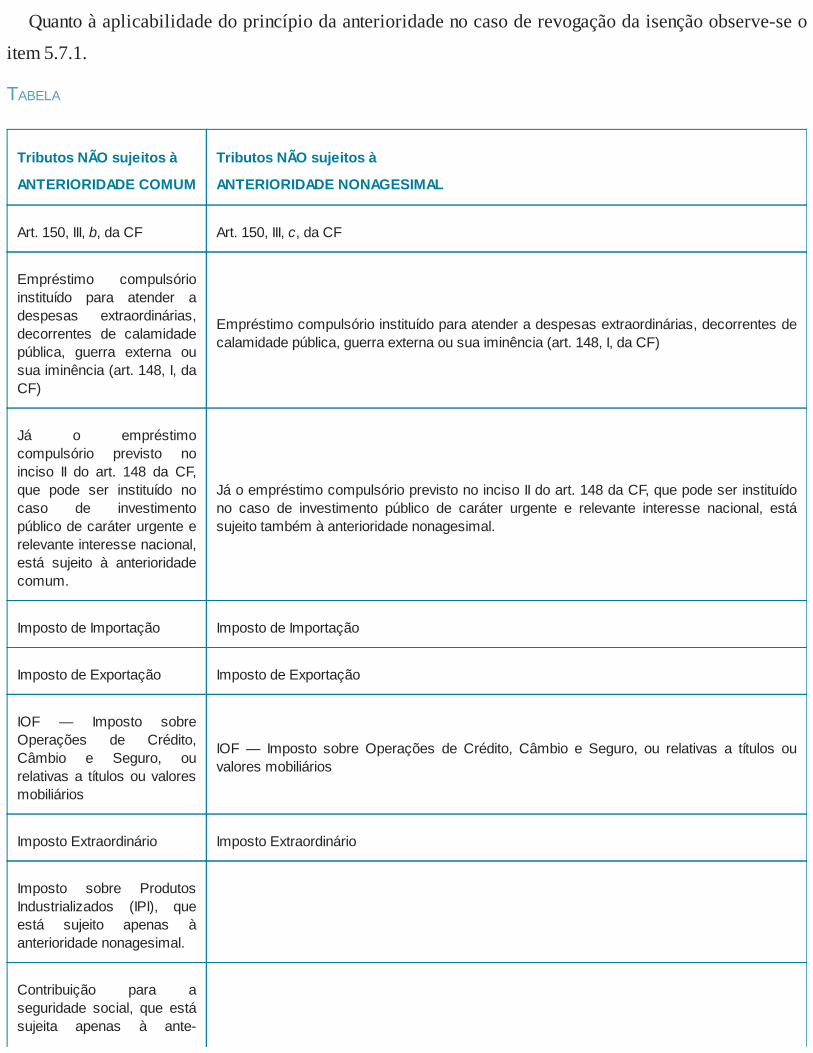

Quantoàaplicabilidadedoprincípiodaanterioridadenocasoderevogaçãodaisençãoobserve-seo

item5.7.1.

TABELA

TributosNÃOsujeitosà

ANTERIORIDADECOMUM

TributosNÃOsujeitosà

ANTERIORIDADENONAGESIMAL

Art.150,III,b,daCF Art.150,III,c,daCF

Empréstimo compulsórioinstituído para atender adespesas extraordinárias,decorrentes de calamidadepública, guerra externa ousuaiminência(art.148,I,daCF)

Empréstimocompulsórioinstituídoparaatenderadespesasextraordinárias,decorrentesdecalamidadepública,guerraexternaousuaiminência(art.148,I,daCF)

Já o empréstimocompulsório previsto noinciso II do art. 148 da CF,que pode ser instituído nocaso de investimentopúblicodecaráterurgenteerelevanteinteressenacional,está sujeito à anterioridadecomum.

JáoempréstimocompulsórioprevistonoincisoIIdoart.148daCF,quepodeserinstituídono caso de investimento público de caráter urgente e relevante interesse nacional, estásujeitotambémàanterioridadenonagesimal.

ImpostodeImportação ImpostodeImportação

ImpostodeExportação ImpostodeExportação

IOF — Imposto sobreOperações de Crédito,Câmbio e Seguro, ourelativasa títulosouvaloresmobiliários

IOF— Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a títulos ouvaloresmobiliários

ImpostoExtraordinário ImpostoExtraordinário

Imposto sobre ProdutosIndustrializados (IPI), queestá sujeito apenas àanterioridadenonagesimal.

Contribuição para aseguridade social, que estásujeita apenas à ante-

rioridadenonagesimal—art.195,§6º,daCF.

CIDE, exclusivamente nocaso de restabelecimentoda alíquota antes reduzidasobrederivadosdepetróleo,gás natural e álcoolcombustível(art.177,§4º,I,b, da CF). Em caso deaumento,háqueobservaraanterioridade.

BasedecálculodoIPVA,queestásujeitaapenasàanterioridadecomum.

ICMS, exclusivamente nocaso de restabelecimentoda alíquota antes reduzidanaquelas hipóteses em quea lei estabelecer que oimposto incidirá uma únicavez sobre lubrificantes ecombustíveis (art. 155, §§2º,XII,h,e4º, IV,c,daCF).Em caso de aumento, háque observar aanterioridade.

BasedecálculodoIPTU,queestásujeitaapenasàanterioridadecomum.

ImpostodeRenda,queestásujeitoapenasàanterioridadecomum.

2.7.PRINCÍPIODAIRRETROATIVIDADEDOSTRIBUTOS(ART.150,III,A,DACF)

Osfatosocorridosantesdoiníciodavigênciadaleiquehouverinstituídoouaumentadoostributos

(estabelecidaahipótesedeincidênciaouaalíquotamaior)nãoacarretamobrigações.Aleinovanãose

aplicaaosfatosgeradoresjáconsumados(art.105doCTN).

Podeocorrer, no entanto, queo fatogerador se tenha iniciado,masnão esteja consumado antes do

decursodedeterminadoespaçodetempo,seaceitaateoriadofatogeradorperiódico.Conformeensina

LucianoAmaro(Direitotributáriobrasileiro,8.ed.,SãoPaulo,Saraiva,2002,p.257),“étipicamenteo

casodoimpostosobrearendaperiodicamenteapurada,àvistadefatos(ingressosfinanceiros,despesas

etc.)que,noseuconjunto,realizamofatogerador.

Embora renomados tributaristas sustentemqueo IRdeveser reguladopor leiemvigorepublicada

antes do início do ano-base, fundado na Constituição de 1967 o Supremo Tribunal Federal sumulou

entendimentocontrário.Ouseja,ofatogeradordoimpostoderendasecompletaem31dedezembro,e

assimaleipublicadaatétaldataaplica-seatodooperíodo.

Súmula584doSTF:“Aoimpostoderendacalculadosobreosrendimentosdoano-base,aplica-sea

leivigentenoexercíciofinanceiroemquedeveserapresentadaadeclaração”.

OpróprioSupremoTribunalFederal, porém, em1992decidiude formaa indicarque jánão seria

possíveladotarregrasquenãoexteriorizemosistemadebasescorrentes,peloqualacadaaquisiçãode

disponibilidadeeconômicaoujurídicaocorreofatogerador(RE146.733-9).Éorespeitoaoprincípio

dairretroatividade,previstonoart.150,III,a,daConstituiçãodaRepública,conformedecidiuoE.TRF

da4ªRegiãoaojulgaroMandadodeSegurançan.91.04.01728-5/SC.

Ocorreque referidaorientação foi alteradapeloC.STFno julgamentodoRE194.612-1,de24-3-

1998,ocasiãoemqueaCortedecidiuqueleieditadaem28-12-1989aumentandoaalíquotadeimposto

de renda tinha incidência sobre todoo anode1989, “jáqueo fatogerador somente se completa e se

caracteriza,aofinaldorespectivoperíodo,ouseja,a31dedezembro.

Estava,porconseguinte,emvigor,antesdoexercíciofinanceiro,queseiniciaa1ºdejaneirodoano

subsequente,odadeclaração”.

Por fim, em 3-12-2015, o STF concluiu, em prestígio ao Princípio da Segurança Jurídica, que é

inconstitucionalaaplicaçãoretroativadeleiquemajoraaalíquotaincidentesobreolucroproveniente

deoperaçõesincentivadasocorridasnopassado,aindaquenomesmoano-base,tendoemvistaqueofato

geradorseconsolidanomomentoemqueocorrecadaoperaçãodeexportação,àluzdaextrafiscalidade

da tributação na espécie. Com base nesse entendimento, o Plenário deu provimento a recurso

extraordinárioemquesediscutiaapossibilidadedeaplicaçãodeleiquemajoraalíquotadoImpostode

Rendasobrefatosgeradoresocorridosnomesmoanodesuapublicação,parapagamentodotributocom

relaçãoaoexercícioseguinte.Declarou,assim,ainconstitucionalidadedoart.1º,I,daLein.7.988/89.A

majoraçãodealíquotade6%para18%,aqualserefletirianabasedecálculodoImpostodeRendade

pessoajurídica, incidentesobreolucrodasoperaçõesincentivadasnoano-basede1989,ofenderiaos

princípiosdairretroatividadeedasegurançajurídica.

Ainterpretaçãotomaporbaseadenominadaretroatividaderetrospectiva,ouimprópria.

PelaSúmula584doSTF,o fatogeradorécomplexivo,ouseja,“sóseconsideraconsumadoo fato

geradornofimdoano-base”.

Os atos normativos expedidos pelas autoridades administrativas devem observância à lei da qual

decorrem,massalvodisposiçãoemcontrárioentramemvigornadatadasuapublicação(art.103,I,do

CTN).

Quanto ao lançamento, deve ser observada a legislação aplicável na data da ocorrência do fato

gerador,aindaqueposteriormenterevogadaoumodificada(art.144doCTN).

O princípio da irretroatividade é uma limitação à cobrança de tributos. Portanto, as leis

exclusivamente interpretativas, as leis que deixem de definir como infração um fato que não esteja

definitivamentejulgadotantonoâmbitoadministrativoquantonaesferajudicial(REsp295.762),aquelas

que diminuem a penalidade prevista por ocasião da infração decorrente de fato que não está

definitivamentejulgadoesobretudoasqueconcedemremissão(perdãototalouparcialdeumadívida)

ouanistia (perdãodaspenalidades tributárias)podemser retroativas (art.106doCTN).Conformese

extrai daADIn-MC 605, cabe ao Poder Judiciário interpretar a lei interpretativa e afastar seu efeito

retroativoseverificarindevidainovação.

A irretroatividade é regra que se extrai da própria Constituição Federal, já que o CTN não é

contundentenestesentido.

Quanto à aplicabilidade imediata da lei que estabelece novos procedimentos de apuração e

fiscalização,observaroitem5.3eo§1ºdoart.144doCódigoTributárioNacional.

2.8.PRINCÍPIODALIBERDADEDETRÁFEGODEPESSOASOUBENS (ART.150,V,DACF,EART.9º, III,DOCTN)

O princípio não impede a cobrança de impostos sobre a circulação demercadorias em operações

interestaduaisouintermunicipais,expressamenteprevistanaprópriaLeiMaior,nemafastaacobrançade

pedágio pela utilização de vias conservadas pelo Poder Público ou seus concessionários (exigência

autorizadapelopróprioincisoVdoart.150daConstituiçãoFederalequeseráestudadanoitem3.5.1).

Oque sequervedar éo tributoque tenha comohipótesede incidênciao tráfego intermunicipalou

interestadual de pessoas ou bens, o ir e vir dentro do território nacional. Nesse sentido aADI/TJSP

135.661-0/6-00, que fundada no art. 160 da Constituição do Estado, afastou a taxa de manutenção

turísticainstituídapeloMunicípiodeAparecida.

2.9.PRINCÍPIODAIMUNIDADERECÍPROCA(ART.150,VI,A,DACF,EARTS.9º,11ES.DOCTN)

A imunidade é uma hipótese de não incidência constitucionalmente qualificada. Vale dizer: a

Constituição impede que a lei de tributação inclua certos fatos na hipótese de incidência de impostos

(impõe uma regra negativa de competência). Só há imunidade, em regra, quanto aos impostos.

Excepcionalmente,porém,noart.5º,XXXIV,LXXIII,LXXVIeLXXVII,daConstituiçãoFederal está

previstaaimunidadedetaxasemrelaçãoaodireitodepetiçãoecertidão,àaçãopopular,aoregistrode

nascimentoeàcertidãodeóbitoparaosreconhecidamentepobreseparaasaçõesdehabeascorpuse

habeasdata.Noart.149,§2º, I,há imunidadedaCIDEeoutrascontribuições sociaisemrelaçãoàs

receitasdecorrentesdeexportação,enquantonoart.85doADCTháimunidadesquantoàextintaCPMF.

Naisenção,aocontrário,éaleiinfraconstitucionalqueexcluialgumasocorrênciasdaobrigaçãode

pagartributos(v.item5.7.1).

Anãoincidênciapura,porsuavez,decorreda imprevisibilidadedofatonahipótesede incidência,

podendoserexpressa(meraexplicitaçãodolegislador)outácita.

A primeira das imunidades genéricas (protege contra impostos em geral e não contra imposto

específico)éaimunidaderecíproca.

Pelo princípio da imunidade recíproca (art. 150,VI,a), tambémdenominada intergovernamental, é

vedado àUnião, aosEstados-Membros, aoDistritoFederal e aosMunicípios instituir impostos sobre

patrimônio,rendaouserviços,unsdosoutros,bemcomosobreasautarquiasefundaçõesmantidaspelo

PoderPúblico(sãoaschamadaspessoasjurídicasdedireitopúblico,eaextensãoquantoàsautarquiase

fundações,naquiloqueestávinculadoàssuasatividadesessenciais,estáprevistano§2ºdoart.150da

CF).

Destacoqueosbens,asrendaseosserviçosdasautarquiasefundaçõespúblicassomentedesfrutam

daimunidadequandovinculadosàsatividadesessenciaisdetaispessoasjurídicasdedireitopúblico.O

ônusdeprovarqueoimóvelnãoestávinculadoàsatividadesessenciaisdaentidadeautárquicaédoente

tributante(STJ,AgRgnoEREsp304.126,j.13-8-2013).

Ao julgar o Ag.Rg. no RE n. 662.816, o STF concluiu que o fato de a Caixa de Assistência dos

AdvogadosintegraraestruturamaiordaOABnãoimplicaaextensãodaimunidadetributáriarecíproca

conferidaaesta,dadaadissociaçãoentreasatividadesinerentesàatuaçãodaOAB(queéumaautarquia

suigeneris)easatividadesprovidasembenefícioindividualdosassociados.

Jáosbens,rendaseserviçosdosentespolíticossãoimunes,aindaquenãoestejamvinculadosàssuas

atividadesessenciais.

AECn.3/1993,queinstituiuoImpostoProvisóriosobreMovimentaçãoFinanceiraeestabeleceua

sua incidência inclusive sobre as operações financeiras dos Estados, DF e Municípios, violou a

imunidaderecíprocaefoijulgadainconstitucionalpeloSTF(ADI939-2).

Aimunidadenãoseaplicaaopatrimônio,àrendaeaosserviçosrelacionadoscomaexploraçãode

atividades econômicas regidaspelasnormas aplicáveis aos empreendimentosprivados.Tal imunidade

seriacontráriaaoprincípiodaliberdadedeiniciativa(art.150,§3º,daCF).

Não estão imunes as atividades prestadas pela pessoa jurídica de direito público em que haja

contraprestaçãooupagamentodepreçosoutarifasquecaracterizeexploraçãodeatividadeeconômica.

Asempresaspúblicaseassociedadesdeeconomiamistaqueexploramatividadeeconômicasujeitam-

se ao regime jurídico próprio das empresas privadas, inclusive quanto às obrigações trabalhistas e

tributárias.Porissonãopodemgozardeprivilégiosfiscaisnãoextensivosaosetorprivado(art.173,§

2º,daCF).

HáprecedentedoSupremoTribunalFederalnosentidodequeempresapúblicaquedesenvolvetípica,

obrigatóriaeexclusivaatividadedoEstadopodeserbeneficiadapelaimunidade(RE407.099).

Quanto aos serviços públicos concedidos (contrato bilateral pelo qual um particular se obriga a

prestardeterminadoserviçopúblico,porsuacontaerisco,medianteorecebimentodeumatarifapaga

pelo usuário), há que se observar a disciplina do art. 13 doCódigoTributárioNacional, ou seja, em

regra a imunidade não beneficia os concessionários de serviços públicos, da mesma forma que não

beneficiaasempresaspúblicaseassociedadesdeeconomiamista(§2ºdoart.173daCF).Exceçãoéo

benefícioconcedidoporleidopoderconcedentecombasenointeressecomum,desdequeobservadoo§

6ºdoart.150daConstituiçãoFederal.

Porfim,destacoqueaimunidadeprevistanaalíneaadoincisoVIdoart.150daConstituiçãoFederal

(patrimônio)nãoexoneraopromitentecompradordaobrigaçãodepagarimpostorelativamenteaobem

imóvelquepermaneceregistradoemnomedepessoajurídicadedireitopúblico.

Oimóvelprometidoavenda,aomenoscomoexpressãoeconômica,saidopatrimôniodovendedore

passaaintegraropatrimôniodocomprador.

“Descabe,outrossim, imunidadeao imposto incidente sobre aoperaçãode comprade imóvel, cujo

sujeitopassivo éo adquirente.Emoutraspalavras, a imunidade é exclusivada autarquiaou fundação

pública. Se esta alienar o imóvel de sua propriedade a sujeito de direito privado, por exemplo, não

gozará este último da não incidência do imposto sobre transmissão de imóvel” (Carlos Valder do

Nascimento e outros,Comentários ao Código Tributário Nacional, 3. ed., Rio de Janeiro, Forense,

1998,p.57).

Osagentesdiplomáticosdesfrutamdeamplaisençãoquantoaosatosdeimpério,conformeseextrai

da Convenção de Viena. A Convenção sobre Imunidades das Nações Unidas (Decreto n. 27.784/50)

garanteanão incidênciado IRsobrea rendade técnicosaserviçodasNaçõesUnidascontratadosno

Brasil(cf.REsp1.159.379,j.24-10-2012).

OEstadoestrangeiroesuasrepresentaçõesdesfrutamdeimunidadetributáriaabsoluta,salvorenúncia

expressaemsentidocontrário.

2.9.1.IMUNIDADEDOSTEMPLOSDEQUALQUERCULTO(ART.150,VI,B,DACF)

Aimunidadeprotegeopatrimônio,arendaeosserviçosrelacionadoscomasfinalidadesessenciais

do templo.Assim,nãopode incidir imposto(a imunidadenãodispensaocumprimentodasobrigações

acessóriasnemopagamentode taxas,contribuiçõesdemelhoriaeoutros tributos)sobreo imóvelque

sirva para a realização de atividade religiosa (igreja, casa paroquial, convento etc.), sobre as rendas

decorrentesdascontribuiçõesdosfiéisesobreosserviçosprestadospelaentidade.

Prevalece que a renda dos imóveis locados, desde que utilizada para a realização das finalidades

essenciaisdaentidadereligiosa,tambémestáprotegidapelaimunidade.

Cemitérioreligioso,ouseja,caracterizadocomoumaextensãodotemplo,desfrutadaimunidade(RE

578.562, j. 21-5-2008).Cemitério laico e comercial não desfruta do benefício (RE 544.815, j. 21-5-

2008).

Nenhum dos entes políticos (União, Estados, DF eMunicípios) pode cobrar ou instituir impostos

sobreostemplos.

Em 4-9-2012, ao julgar o RE 562.351, a 1ª Turma do STF decidiu que a maçonaria seria uma

ideologiadevidaenãoumareligião.EporissonãodesfrutavadeimunidadequantoaoIPTUdiscutido

naquelecasoconcreto.

ALei n. 3.193/57disciplinaoprocedimento a ser observadopara que se obtenha a declaraçãode

imunidade.

2.9.2.IMUNIDADEDOSPARTIDOSPOLÍTICOSESUASFUNDAÇÕES,DASENTIDADESSINDICAISDETRABALHADORES(INCLUSIVEASCENTRAISSINDICAIS)EDASINSTITUIÇÕESDEEDUCAÇÃOOUDEASSISTÊNCIASOCIALSEMFINSLUCRATIVOS,OBSERVADOSOSREQUISITOSPREVISTOSEMLEI

Aimunidadeprotegeopatrimônio,arendaeosserviços,desdequerelacionadoscomasfinalidades

essenciaisdosentesexplicitados.

Os partidos políticos, embora sejam pessoas jurídicas de direito privado, fazem jus à imunidade

quandoregularmenteregistradosnoTSE,naformadaLein.9.096/95.

Quantoaoalcancedaexpressão“trabalhadores”,hácontrovérsias.HugodeBritoMachadodefende

que a imunidade deve abranger as entidades sindicais emgeral (Curso, cit., p. 197), enquantoRoque

AntonioCarrazzaexcluiasentidadessindicaisdosempregadores(Curso,cit.,p.346).Amimpareceque

arazãoestácomHugodeBritoMachado.