Diário do Comércio - 14/08/2013

24

R$ 1,40 www.dcomercio.com.br São Paulo, quarta-feira, 14 de agosto de 2013 Ano 87 - Nº 23.935 Jornal do empreendedor Conclusão: 23h40 Página 4 ISSN 1679-2688 9 7 7 1 6 7 9 2 6 8 0 0 8 2 3 9 3 5 Ônibus com escala em Gaza. Rumo à paz. O governo de Israel libertou ontem 26 presos palestinos como gesto de boa vontade para as negociações de paz, que recomeçam hoje em Jerusalém, com a bênção dos Estados Unidos. Pág. 11 Viu só como você precisa de proteção? O alto Kerry, secretário de Estado dos EUA, disse ao baixo ministro Patriota que espionagem digital protegeu o Brasil. Pág. 10 US$ 1 milhão no tiro certeiro dos quadrinhos Autor vendeu 2 Guns por uma ninharia, mas ficou milionário com a versão para o cinema (Dose Dupla). Pág. 24 Até o último centavo Agora na ofensiva, o governador quer indenização "centavo por centavo" da Siemens. E lembra: o cartel também deve ter agido junto a órgãos federais, não só SP. Pág. 5 ESPECIAL Plugado e high-tech: o Brasil 2016. A evolução do Homo brasilis computerus Alckmin vai processar a Siemens Ontem: Hospital Sírio-Libanês quase foi invadido. Gabriela Biló/Estadão Conteúdo Suhaib Salem/Reuters Ueslei Marcelino/Reuters Manifestações devem parar a Cidade a partir das 15h

-

Upload

diario-do-comercio -

Category

Documents

-

view

275 -

download

9

description

Ano 87 - Nº 23.935 - Quarta-feira, 14 de agosto de 2013

Transcript of Diário do Comércio - 14/08/2013

R$ 1,40

www.dcomercio.com.br São Paulo, quarta-feira, 14 de agosto de 2013

Ano 87 - Nº 23.935 Jornal do empreendedor

Conclusão: 23h40

Página 4

ISSN 1679-2688

9 771679 268008

23935

Ônibus comescala em Gaza.

Rumo à paz.O governo de Israel libertou ontem 26

presos palestinos como gesto de boavontade para as negociações de paz, que

recomeçam hoje em Jerusalém, com abênção dos Estados Unidos. Pág. 11

Viu só comovocê precisa de

proteção?O alto Kerry, secretário de Estado dos EUA,

disse ao baixo ministro Patriota queespionagem digital protegeu o Brasil. Pág. 10

US$ 1 milhão

no tirocerteiro dos

quadr inhos

Autor vendeu 2 Guns

por uma ninharia, mas

ficou milionário com a

versão para o cinema

(Dose Dupla). Pág. 24

Até o último centavoAgora na ofensiva, o governador quer

indenização "centavo por centavo" da Siemens.E lembra: o cartel também deve ter agido junto

a órgãos federais, não só SP. Pág. 5

ESPECIALPlugado e high-tech:

o Brasil 2016.

A evoluçãodo Homob ra s i l i scomputer us

Alckmin vaiprocessar a

Siemens

Ontem: HospitalSír io-Libanês

quase foi invadido.

Gab

riela

Biló

/Esta

dão

Con

teúd

o

Suhaib Salem/ReutersUeslei Marcelino/Reuters

M a n i fe s t a ç õ e sdevem parar a Cidadea partir das 15h

quarta-feira, 14 de agosto de 20132 DIÁRIO DO COMÉRCIO

Quando se fala na inapetênciagerencial do governo – umeufemismo para definir sériosproblemas na hora de fazer as

coisas, de tirar ideias e discursosdo papel – o Planalto se sente

agastado, com os brios feridos.

opinião

Fundado em 1º de julho de 1924

Pre s i d e nteRogério Amato

V i ce - Pre s i d e nte sAlfredo Cotait NetoAntonio Carlos PelaCarlos Roberto Pinto MonteiroCesário Ramalho da SilvaEdy Luiz KogutJoão Bico de SouzaJosé Maria Chapina AlcazarLincoln da Cunha Pereira FilhoLuciano Afif DomingosLuís Eduardo SchoueriLuiz Gonzaga BertelliLuiz Roberto GonçalvesMiguel Antonio de Moura GiacummoNelson Felipe KheirallahNilton MolinaRenato AbuchamRoberto Mateus OrdineRoberto Penteado de Camargo TicoulatSérgio Belleza FilhoWalter Shindi Ilhoshi

CONSELHO EDITORIAL Rogério Amato, Guilherme Afif Domingos, João Carlos Maradei, Marcel SolimeoDiretor de Redação Moisés Rabinovici ([email protected])

REDAÇÃO, ADMINISTRAÇÃO E PUBLICIDADE Rua Boa Vista, 51, 6º andar CEP 01014-911, São PauloPABX (011) 3180-3737 REDAÇÃO (011) 3180-3449 FAX (011) 3180-3046, (011) 3180-3983

HOME PAGE http://www.acsp.com.br E-MAIL a c s p @ a c s p. co m . b r

FALE CONOSCOE-mail para Cartas: [email protected] E-mail para Pautas: e d i to r @ d co m e rc i o. co m . b r

E-mail para Imagens : d co m e rc i o @ a c s p. co m . b r E-mail para Assinantes: circulac [email protected] Legal: 3180-3175. Fax 3180-3123 E-mail: l e g a l d c @ d co m e rc i o. co m . b r

Publicidade Comercial: 3180-3197, 3180-3983, Fax 3180-3894Central de Relacionamento e Assinaturas: 3180-3544, 3180-3176

Esta publicação é impressa em papelcertificado FSC®, garantia de manejo florestal

responsável, pela S.A. O Estado de S. Paulo.

Ed i to r - Ch e fe : José Guilherme Rodrigues Ferreira ([email protected]). Editor de Reportagem: José Maria dos Santos([email protected]). Editores Seniores: chicolelis ([email protected]), José Roberto Nassar([email protected]), Luciano de Car valho Paço ([email protected]), Luiz Octavio Lima([email protected]), Marcus Lopes ([email protected]) e Marino Maradei Jr. ([email protected]).Editor de Fotografia: Agliberto Lima. Editores: Cintia Shimokomaki ([email protected]), Heci Regina Candiani([email protected]), Tsuli Narimatsu ([email protected]) e Vilma Pavani ([email protected]: Rejane Aguiar e Ricardo Osman. Redatores: Adriana David, Evelyn Schulke, Jaime Matos e Sandra Manfredini.Repórteres: André de Almeida, Karina Lignelli, Kety Shapazian, Lúcia Helena de Camargo, Mariana Missiaggia, Mário Tonocchi,Paula Cunha, Rejane Tamoto, Renato Carbonari Ibelli, Rita Alves e Sílvia Pim e nte l .

Gerente Executiva e de Publicidade Sonia Oliveira ([email protected])Gerente de Operações Valter Pereira de Souza ([email protected])Serviços Editoriais Material noticioso fornecido pelas agências Estadão Conteúdo, Folhapress, Efe e ReutersI m p re s s ã o S.A. O Estado de S. Paulo.As s i n at u ra s Anual - R$ 118,00 Semestral - R$ 59,00 Exemplar atrasado - R$ 1,60

O governo teve uma boa desculpa agora para alterar mais uma vez os planos do trem bala.José Márcio Mendonça

PROJETOS DO GOVERNOEM BANHO-MARIA

JOSÉ MÁRCIO

MENDONÇA

DA informação, pu-blicada na segun-da-feira pelo jornalValor Econômico é

estarrecedora, para dizer omínimo: por erros de projeto ede planejamento, a energiaque já começou a ser produzi-da nas usinas do Rio Madeiranão poderá ser aproveitadaimediatamente nas regiõesfora da Amazônia.

Como os equipamentos desegurança utilizados não sãocompatíveis entre si, o risco éque, com as transmissões pa-ra longe, as turbinas queimeme haja um grande curto-circui-to. Segundo a reportagem,desde 2010 as autoridades jásabem do problema, mas sóagora se tornou conhecido fo-ra de um pequeno círculo deeletrocratas. Na melhor dashipóteses o problema só serácorrigido no fim do ano.

Odistúrbio de planeja-mento no Rio Madeiraguarda grande seme-

lhança com outro na mesmaárea de energia, revelada háalguns meses: a produção deum enorme volume nas usi-nas eólicas no Nordeste atéhoje não chegou aos consu-midores porque, simples-mente, as linhas de transmis-são não foram construídas.Tudo isso em um país que, pa-ra evitar apagões, está utili-zando, a plena capacidade, asusinas térmicas, a diesel, gáse carvão, mais caras e maispoluentes do que as estão em"fogo morto" por culpa da in-cúria oficial.

Por coincidência, além darevelação da falta de planeja-mento em um dos mais impor-tantes projetos energéticosdos governos Lula da Silva/Dil-ma Rousseff, o ministro dosTransportes, Cesar Borges, e opresidente da Empresa Brasi-leira de Logística (EPL), Ber-

nardo Figueiredo – um com acara mais constrangida que ooutro – deram entrevistas emBrasília para anunciar que ogoverno adiou por um ano,mas sem data certa, o leilão deconcessões do trem bala(Trem de Alta Velocidade)que, um dia, deverá unir Cam-pinas, São Paulo e Rio de Janei-ro por trilhos. A divulgação doedital seria depois de amanhãe o leilão de concessão ocorre-ria em setembro.

Aideia do governo, dis-serem os dois tecno-cratas elétricos, será

realizar nova rodada em 2014,para que as obras sejam inicia-das imediatamente e estejamconcluídas em 2020, de acor-do com o último cronogramatraçado pela presidente DilmaRousseff, depois de dois fra-cassos de leilões anteriores.

Inicialmente, o trem bala foiplanejado para ser usado du-rante a Copa do Mundo de2014. Vistas as primeiras difi-culdades, o prazo foi estendi-do para a Olimpíada de 2016.

O TAV entrou nos planos deLula em 2007 e foi depois foiabraçado pela presidente Dil-ma Rousseff como o grandeprojeto de seu governo, a mar-ca dos tempos dilmistas. Amarca de Lula – que deveriaestar funcionando plenamen-te ao fim do mandato dele, em2011, mas até hoje rateando –

é a transposição do Rio SãoFrancisco. No ritmo em que acarruagem está indo, a obranão ficará totalmente prontanem ao final deste mandato deDilma Rousseff.

Ogoverno teve uma boadesculpa agora – o am-biente econômico,

que afastou alguns possíveisconcorrentes – para alterarmais uma vez os planos dotrem bala. Porém, quando seobserva toda a novela do TAV,iniciada há seis anos, com idase vindas, mudanças de pla-nos, mudanças de modelo denegócios, alterações de cro-nogramas, alterações no cus-to total da obra (começou comcerca de R$ 14 bilhões, o go-verno já admite algo como R$35/36 bi e os especialistas es-timam que será mais de R$ 50bi) tem-se um retrato mais doque bem acabado do improvi-so e da incapacidade oficial deplanejar e de executar bem as

coisas. Até hoje não existe umprojeto de engenharia deta-lhado, que permita realmentefazer um cálculo mais detalha-do da obra.

Segundo disse BernardoFigueiredo, o governovai aproveitar este in-

terregno de tempo criado peloadiamento para contratar aelaboração de um projeto deengenharia mais específico.

Quando se fala na inapetên-cia gerencial do governo (naverdade, um eufemismo paradefinir sérios problemas nahora de fazer as coisas, de tirarideias e discursos do papel)normalmente o Palácio do Pla-nalto se sente agastado, comos brios feridos.

Aempre que pode, nasinaugurações que rea-liza pelo País, a presi-

dente responde a essas críti-cas bem a seu estilo – com ira econtundência. Porém, o casoagora revelado da energia doRio Madeira e o caso do trembala mostram que a realidadeé bem outra. Como, aliás,mostra o plano de concessõesna área de logística, de maisde R$ 100 bilhões, com leilõesde ferrovias, rodovias, portos,aeroportos. O plano foi mar-queteado, ao melhor estilo ofi-cial, em agosto de 2012, isto é,exatamente um ano atrás. Atéagora, nada foi leiloado. Pro-metem-se os primeiros leilõespara setembro. Há que espe-rar para crer.

Tanto quanto um choque deconfiança, receitado por al-guns analistas para que DilmaRousseff recupere seu prestí-gio junto à opinião popular, ogoverno está precisando mes-mo, nesse momento, é de umchoque de gestão.

JOSÉ MÁRCIO MENDONÇA É

J O R N A L I S TA E A N A L I S TA POLÍTICO

ARNALDO NISKIER

UM ACADÊMICOABENÇOADO

"Precisamosmuitoconversar."

"Vamos pediràs nossas esposas quemarquem um jantar."

Dois dias antes defalecer, de formasurpreendente, foi esseo último diálogoque mantive com oacadêmico Luiz PauloHorta, no chá da ABL, naúltima quinta-feira.

Era uma figura doce,de fala mansa, comuma extraordináriacapacidade de elaborareditoriais e críticasmusicais para o jornalO Globo, onde trabalhavahá mais de vinte anos.

Conhecemo-nosainda nos tempos do

Jornal do Brasil. A suapersonalidade eraa mesma, e, segundoconfessava, só tinhamenos experiência. Foium crítico atento aostrabalhos da Secretariade Estado da Educaçãoe Cultura, no período1979-1983, observandocom rigor e sabedoriatoda a sua programaçãode óperas, balés econcertos nacionais einternacionais.

Tinha sempre umapalavra de incentivo, amaior das quais foi no diaseguinte ao término domeu mandato, quandoescreveu o generosoeditorial intitulado"Missão cumprida".

Apreciou todas astemporadas, reservandoum destaque especialpara a ópera Tristão eIsolda, de quatro horasde duração, com ofamoso tenor JohnVickers. Revelou quedificilmente, em qualqueroutra parte do mundo,far-se-ia coisa melhor.

Horta trouxe maisvida à Academia

Brasileira de Letras.Integrando a diretoria,realizou uma sériecompetente de sarausartísticos, valorizandoa música de câmera.Ainda na semanapassada, a pianistaCarol Murta Ribeiro fezum magnífico concerto,exaltando a obra deChopin, uma das paixõesde Luiz Paulo Horta, que,aliás, era também umexímio pianista.

Num dos seus alegresjantares, em companhiada esposa Ana Cristina,serviu de sobremesaum concerto docompositor polonês. Foiuma grande emoção.

Nas últimassemanas, Horta

trabalhou muito. Foi oprincipal redator da visitado Papa Francisco ao Riode Janeiro, confessandono jornal que "cada um de

nós deveria se sentir umelo nessa correntedo amor." Escreveudiversos pensamentosfranciscanos, pugnandopela igualdade de todos erevelando o seu ladomístico-religioso: apaixão pelos pobres.

Sempre foi coerentenos seus juízos e meperguntou se euatentara para as seguidasreferências à sabedoriajudaica, de que eraprofundo conhecedor.Elogiei suas lembrançasdo rabino de Bratislava.

Horta colocou emprática o pensamento doPapa João Paulo II:"Devemos prestar maisatenção no que dizemos nossos irmãos maisvelhos, os judeus." Tinhaespírito ecumênico e por

Ministro dos Transportes, Cesar Borges, anuncia adiamento do leilão de concessões do trem bala, projeto que não conseguiu decolar ainda.

Fábio Rodrigues Pozzebom/ABr

Luiz Paulo Horta:acadêmico e jornalista

isso mesmo era aindamais respeitado.

Lembro da suaemoção ao contar,

na Academia, comose comovera aoreceber, em Juiz deFora, a medalha daInconfidência: "Todaa família do meu paiera mineira."

Luiz Paulo Hortaera muito religioso. Cedoperdeu a sua primeiraesposa, a professoraCecília. Agora, com asolidariedade de nóstodos, deixa, antes decompletar 70 anos, a vidaterrena e vai para o céudos justos. Sua atualesposa Ana Cristina, osfilhos, Ana Magdalena,José Maurício (Kiko)e Ana Clara, seus netos eos incontáveis amigosficam com a dor deuma saudade infinita.

ARNALDO NISKIER É INTEGR ANTE

DA AC ADEMIA BR ASILEIR A DE

LETR AS, PRESIDENTE DO CIEE/RJ EP RO F E S S O R DE HISTÓRIA E

FI LO S O F I A DA EDUC AÇÃO

quarta-feira, 14 de agosto de 2013 3DIÁRIO DO COMÉRCIO

opinião COMUNISMONÃO MORREU: ESTÁ MAIS FORTE DO QUE NUNCA, SOBRETUDO NA AMÉRICA LATINA.

Estudar antesde falar

OLAVO DE CARVALHO

PAULO SAAB

DEMAGOGIA NO T R Â N S I TO

A mais recentedemagogiaocorre em SãoPaulo, onde ogoverno petista, atítulo de priorizaro transportepúblico, estápiorando otrânsito dacidade.

Ocaminho mais cur-to para a destrui-ção da democraciaé fomentar o ban-

ditismo por meio da cultura etentar controlá-lo, em segui-da, pelo desarmamento civil.A esquerda nacional tem tri-lhado coerentemente essadupla via há pelo menos cin-co décadas, e sempre soubeperfeitamente qual seria oresultado: o caos social, se-guido de endurecimento doregime se ela estiver no po-der, de agitação insurrecio-nal se estiver fora dele.

Essa estratégia é antiga,clássica, imutável, mas ospretextos com que se legiti-ma conforme as conveniên-cias do momento têm sido va-riados o bastante para des-nortear a plateia, que se en-trega a animadas e às vezesferozes discussões sobre ospretextos mesmos e nuncaatina com a unidade do proje-to por trás deles. Às vezes,como acontece no Brasi l ,nem chega a perceber queentre as duas vias simultâ-neas existe alguma relação.

Pessoas mentalmente co-vardes vendem a mãepara não correr o risco de

ser rotuladas de "teóricas daconspiração". Rebaixam-seao ponto de defender deunhas e dentes a "teoria daspuras coincidências", segun-do a qual as ações acontecemsem autores.

Imaginem então o medoque essa gente tem de reco-nhecer algo que no resto domundo já é obviedade paten-te: que o comunismo não mor-reu em 1990, que está hojemais forte que nunca, sobre-tudo na América Latina. Trezeanos atrás, quando Jean-Fran-çois Revel publicou seu últimolivro, La Grande Parade, nin-guém na Europa ou EstadosUnidos o contestou quanto aesse ponto, que no Brasil ain-

da é um segredo esotérico.Há até quem negue que Dil-

ma ou Lula sejam comunis-tas, mas faz isso porque nãosabe exatamente o que é umcomunista e, como em geralos liberais, imagina que équestão de ideais e ideolo-gias. Na verdade, um sujeitoé comunista não porque creiaem tais ou quais coisas, masporque ocupa um lugar numaorganização que age comoparte ou herdeira da tradiçãorevolucionária comunista,com toda a pletora de varie-dades e contradições ideoló-gicas aí contida.

Aunidade do movimentocomunista, sobretudodesde Antonio Grams-

ci, da New Leftf americana e doremanejamento dos partidoscomunistas após a dissoluçãoda URSS, é mais de tipo estra-tégico do que ideológico.

Na verdade, esse movi-mento, cuja extinção a quedada União Soviética pareciaanunciar como iminente einevitável, conseguiu pros-perar e crescer formidavel-mente desde o começo dosanos 90 só porque abdicou detoda autodefinição doutrinalhomogênea e aprimorou atécnica de articular numaunidade de ação estratégicaas mais variadas correntes edissidências cuja convivên-cia era impossível até então.Convicções, portanto, since-ras ou fingidas, não têm aí amais mínima importância.

Para um sujeito falar com al-guma propriedade sobre o

movimento comunista, deveantes ter estudado as seguin-tes coisas:

(1) Os clássicos do marxis-mo: Marx, Engels, Lênin, Stá-lin, Mao Dzedong.

(2) Os filósofos marxistasmais importantes: Lukács,Korsch, Gramsci, Adorno,Horkheimer, Marcuse, Lefeb-vre, Althusser.

(3) Main Currents of Marxism,de Leszek Kolakowski.

(4) Alguns bons livros de his-tória e sociologia do movimen-to revolucionário em geral, co-mo Fire in the Minds of Men, deJames H. Billington, The Pursuitof the Millenium, de NormanCohn, The New Science of Poli-tics, de Eric Voegelin.

(5) Bons livros sobre a histó-ria dos regimes comunistas,escritos desde um ponto devista não-apologético.

(6) Livros dos críticos maiscélebres do marxismo, comoEugen von Böhm-Bawerk,Ludwig von Mises, RaymondAron, Roger Scruton, NicolaiBerdiaev e tantos outros.

(7) Livros sobre estratégia etática da tomada do poder pe-los comunistas, sobre a ativi-dade subterrânea do movi-mento comunista no Ocidentee principalmente sobre as"medidas ativas" (desinfor-mação, agentes de influên-cia), como os de Anatolyi Golit-syn, Christopher Andrew, JohnEarl Haynes, Ladislaw Bitt-man, Diana West.

(8) Depoimentos, no maiornúmero possível, de ex-agen-tes ou militantes comunistasque contam a sua experiênciaa serviço do movimento ou degovernos comunistas, comoArthur Koestler, Ian Valtin, IonMihai Pacepa, Whit takerChambers, David Horowitz.

(9) Depoimentos de alto va-lor sobre a condição humananas sociedades socialistas,como os de Guillermo CabreraInfante, Vladimir Bukovski,Nadiejda Mandelstam, Ale-

xander Soljenítsin, RichardWurmbrand.

Éum programa de leituraque pode ser cumpridoem quatro ou cinco anos

por um bom estudante. Nãoconheço, na direita ou na es-querda brasileiras, ninguém,absolutamente ninguém queo tenha cumprido.

Há tanta gente neste paísquerendo dar palpite no as-sunto, quase sempre com aresde sapiência, e ninguém, oupraticamente ninguém, dis-posto a fazer o esforço neces-sário para dar alguma subs-tância às suas palavras.

Nenhum esquerdista ho-nesto o fará sem abjurar dasua crença para sempre. Ne-nhum direitista, sem reco-nhecer que era um presunço-so, um bocó e, em muitos ca-sos, um idiota útil – às vezesainda mais útil e mais idiotado que a massa de manobraesquerdista.

Aesquerda prospera naexploração da igno-r â n c i a , p r ó p r i a e

alheia. Onde quer que elaexerça a hegemonia, imperao mandamento de jamais leras obras de adversários e crí-ticos, mas espalhar versões

deformadas e caricaturaisdas suas ideias e biografias,para que a juventude militan-te possa odiá-los na ilusão deconhecê-los. Universidadesque professam dar cursos demarxismo capricham nesseponto até o limite do controlemental puro e simples.

A direita, bem, a direita cul-tiva suas formas próprias deauto-ilusão, das quais já faleibastante neste mesmo jornal.Talvez volte ao assunto em ou-tro artigo.

OL AVO DE CA RVA L H O É

E N S A Í S TA , J O R N A L I S TA E P RO F E S S O R

DE FI LO S O F I A

Há algumasatitudes de políticos– demagogos,

populistas – que prosperamna vida pública nacional sema correspondente denúnciapor parte de quem sustentatudo isso, o contribuintebrasileiro, melhor definidocomo mero pagadorde impostos, seja elepessoa física ou jurídica.

A mais recente investidademagógica está emandamento em São Paulo,onde o governo municipalpetista, com as rédeas dotrânsito nas mãos de um dosmembros da feliz Tatolândia(são três Tatos mandandoem São Paulo) a títulode priorizar o transportepúblico, está tornando aindamais insuportável o trânsitode veículos na capital.

Para melhorar avelocidade dos ônibus,

implantaram-se, semqualquer estudo de impactona cidade como um todo,corredores de ônibus.Em tese, para privilegiar otransporte coletivo.Digo em tese porque as viasde circulação de carrosforam demarcadas emmenor largura, pondo emmaior risco os motoqueirose afunilando os carros –enquanto a faixa exclusivade ônibus, na maiorparte do tempo, seguevazia. Ou melhor, quase. Osfiscais amarelinhos,

marronzinhos, enfim,a aquarela toda, ficammultando os incautos quecaem na esparrela da faixaúnica que não foi divulgada,não foi assinaladade forma adequada.

Ademagogia estáem tentar mostrar aos

populares que se servem deônibus que os proprietáriosde veículos – sonho deconsumo de quase todosos brasileiros – são osresponsáveis pelo tempoperdido no transporte.A culpa, pois, não é do poderpúblico, que não investeem obras que acompanhemo crescimento da demanda

por carros particulares.A mesma demandaque o governo estimula, atéconcedendo benefíciosfiscais, porque se parar a

produção de veículos, osempregos diminuem muito,assim como os impostos.

O governo apoia oaumento da produção evendas de veículos, que vãopara as ruas, nas mãos decidadãos que economizame se submetem aos jurosaltos para comprar seuscarros e sair do aperto dosônibus. Mas o governonão investe no transportepúblico. Não templanejamento, projeções,nada, a não ser medidastacanhas, punitivas aosproprietários de carros,em busca do voto dosobrigados a andar de ônibusenquanto não têm carro.

Numa demagogiagritante, ataca a produçãode autos de um lado, pelasrestrições crescentes nacirculação, enquanto deoutro lado vai em busca damaior produção e vendas,para obter arrecadaçãoe bons índices industriais.

Éum populismo barato,do tipo: vejam vocês,

pobres, como nós osdefendemos e punimos osque têm carros, por que sãoricos (presunção tambémpopulista), Ou qualquerbobagem nesta linha.O estilo petista de gestãoé o de Maquiavel: dividirpara governar. Jogarpobres contra remediados,enquanto os ricos deverdade não estão nemaí, porque ou andam dehelicóptero ou emveículos blindados e comsegurança particular.

Paralisar mais ainda o

fluxo dos veículos, a títulode favorecer a massa queanda de ônibus é falácia,conversa para boi dormir.

Se os políticos, osgovernantes, não tivessemperdido o bonde da História,se tivessem feito a cidadeevoluir em obras, sejamestruturais ou na áreade metrô e transportespúblicos, a situação nãoteria chegado ao caos atual.

Éimportante frisare peço desculpas ao

leitor pela insistência: amesma mão que estimulaa produção e as vendas é amesma que, de outro lado,esbraveja contra quemcompra seus carros,fazendo demagogia baratacom soluções baratas quecustam caro a todos.

Ninguém diz nada. E ficatudo por isso mesmo. Eles,os membros e adjacentes daTatolândia, posam de heróispopulares para garantir àfamília o voto dos maisnecessitados e ignorantes,

e a população se espremeno mau transporte públicoe/ou fica parada nos carroscomprados para sustentar–mais do que a indústriaautomobilística, tão útilao País, a indústria dosjuros, esta sim, nefastapara o bolso de quem pagaprestação, com ganhospara o mesmo governo.

PAU LO SAAB É J O R N A L I S TA E E S C R I TO R

Renato S. Cerqueira/Estadão Conteúdo

quarta-feira, 14 de agosto de 20134 DIÁRIO DO COMÉRCIO

[email protected]������ ����� �����

�����

Colaboração:

Paula Rodrigues / Alexandre Favero

MAIS: é a festa da lava-gem da rua 46 e tambémhaverá bonecos deObama, Chaplin e Chuck,o Brinquedo Assassino.

MISTURA FINA

Fotos: Paula Lima

Cubanosàvista

Carase bocas

IN OUT�

�

Lenço de lapela. Prendedor de gravata.

Bonecos gigantes de Pelé,Ronaldo, Neymar eLampião, no estilo carna-val de Olinda, desfilarão,dia 31 em Nova York.

��� No começo da semana, noJockey Club do Rio de Janeiro,o coquetel de lançamento doprograma Damas da TV, docanal Viva, reuniu grande grupo

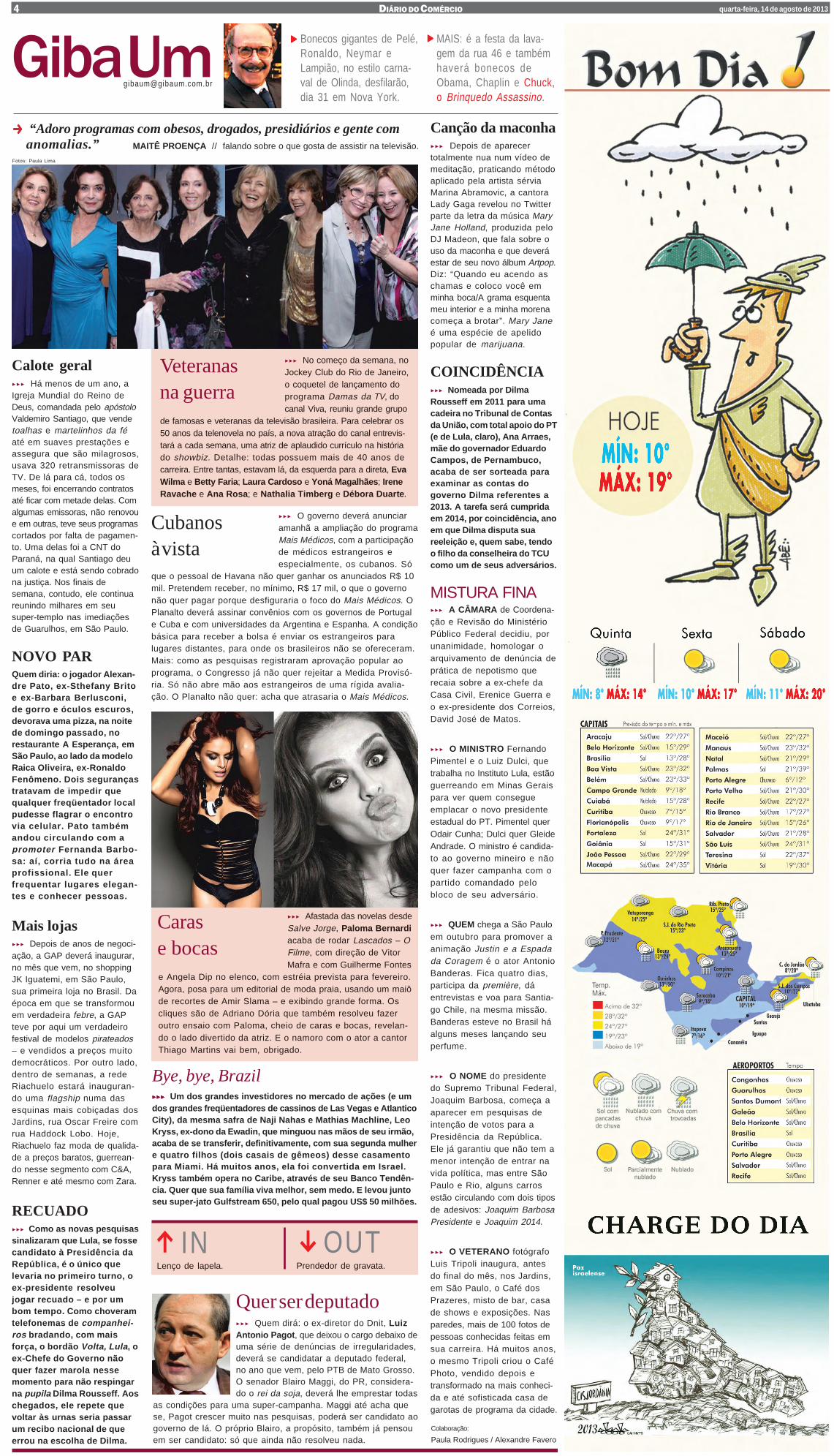

de famosas e veteranas da televisão brasileira. Para celebrar os50 anos da telenovela no país, a nova atração do canal entrevis-tará a cada semana, uma atriz de aplaudido currículo na históriado showbiz. Detalhe: todas possuem mais de 40 anos decarreira. Entre tantas, estavam lá, da esquerda para a direta, EvaWilma e Betty Faria; Laura Cardoso e Yoná Magalhães; IreneRavache e Ana Rosa; e Nathalia Timberg e Débora Duarte.

��� Afastada das novelas desdeSalve Jorge, Paloma Bernardiacaba de rodar Lascados – OFilme, com direção de VitorMafra e com Guilherme Fontes

e Angela Dip no elenco, com estréia prevista para fevereiro.Agora, posa para um editorial de moda praia, usando um maiôde recortes de Amir Slama – e exibindo grande forma. Oscliques são de Adriano Dória que também resolveu fazeroutro ensaio com Paloma, cheio de caras e bocas, revelan-do o lado divertido da atriz. E o namoro com o ator a cantorThiago Martins vai bem, obrigado.

Querserdeputado��� Quem dirá: o ex-diretor do Dnit, LuizAntonio Pagot, que deixou o cargo debaixo deuma série de denúncias de irregularidades,deverá se candidatar a deputado federal,no ano que vem, pelo PTB de Mato Grosso.O senador Blairo Maggi, do PR, considera-do o rei da soja, deverá lhe emprestar todas

as condições para uma super-campanha. Maggi até acha quese, Pagot crescer muito nas pesquisas, poderá ser candidato aogoverno de lá. O próprio Blairo, a propósito, também já pensouem ser candidato: só que ainda não resolveu nada.

��� O governo deverá anunciaramanhã a ampliação do programaMais Médicos, com a participaçãode médicos estrangeiros eespecialmente, os cubanos. Só

que o pessoal de Havana não quer ganhar os anunciados R$ 10mil. Pretendem receber, no mínimo, R$ 17 mil, o que o governonão quer pagar porque desfiguraria o foco do Mais Médicos. OPlanalto deverá assinar convênios com os governos de Portugale Cuba e com universidades da Argentina e Espanha. A condiçãobásica para receber a bolsa é enviar os estrangeiros paralugares distantes, para onde os brasileiros não se ofereceram.Mais: como as pesquisas registraram aprovação popular aoprograma, o Congresso já não quer rejeitar a Medida Provisó-ria. Só não abre mão aos estrangeiros de uma rígida avalia-ção. O Planalto não quer: acha que atrasaria o Mais Médicos.

“Adoro programas com obesos, drogados, presidiários e gente comanomalias.”

Bye, bye, Brazil��������������� Um dos grandes investidores no mercado de ações (e umdos grandes freqüentadores de cassinos de Las Vegas e AtlanticoCity), da mesma safra de Naji Nahas e Mathias Machline, LeoKryss, ex-dono da Ewadin, que minguou nas mãos de seu irmão,acaba de se transferir, definitivamente, com sua segunda mulhere quatro filhos (dois casais de gêmeos) desse casamentopara Miami. Há muitos anos, ela foi convertida em Israel.Kryss também opera no Caribe, através de seu Banco Tendên-cia. Quer que sua família viva melhor, sem medo. E levou juntoseu super-jato Gulfstream 650, pelo qual pagou US$ 50 milhões.

Veteranasna guerra

MAITÊ PROENÇA // falando sobre o que gosta de assistir na televisão.

Canção da maconha��� Depois de aparecertotalmente nua num vídeo demeditação, praticando métodoaplicado pela artista sérviaMarina Abramovic, a cantoraLady Gaga revelou no Twitterparte da letra da música MaryJane Holland, produzida peloDJ Madeon, que fala sobre ouso da maconha e que deveráestar de seu novo álbum Artpop.Diz: “Quando eu acendo aschamas e coloco você emminha boca/A grama esquentameu interior e a minha morenacomeça a brotar”. Mary Janeé uma espécie de apelidopopular de marijuana.

COINCIDÊNCIA��� Nomeada por DilmaRousseff em 2011 para umacadeira no Tribunal de Contasda União, com total apoio do PT(e de Lula, claro), Ana Arraes,mãe do governador EduardoCampos, de Pernambuco,acaba de ser sorteada paraexaminar as contas dogoverno Dilma referentes a2013. A tarefa será cumpridaem 2014, por coincidência, anoem que Dilma disputa suareeleição e, quem sabe, tendoo filho da conselheira do TCUcomo um de seus adversários.

Calote geral��� Há menos de um ano, aIgreja Mundial do Reino deDeus, comandada pelo apóstoloValdemiro Santiago, que vendetoalhas e martelinhos da féaté em suaves prestações eassegura que são milagrosos,usava 320 retransmissoras deTV. De lá para cá, todos osmeses, foi encerrando contratosaté ficar com metade delas. Comalgumas emissoras, não renovoue em outras, teve seus programascortados por falta de pagamen-to. Uma delas foi a CNT doParaná, na qual Santiago deuum calote e está sendo cobradona justiça. Nos finais desemana, contudo, ele continuareunindo milhares em seusuper-templo nas imediaçõesde Guarulhos, em São Paulo.

NOVO PARQuem diria: o jogador Alexan-dre Pato, ex-Sthefany Britoe ex-Barbara Berlusconi,de gorro e óculos escuros,devorava uma pizza, na noitede domingo passado, norestaurante A Esperança, emSão Paulo, ao lado da modeloRaica Oliveira, ex-RonaldoFenômeno. Dois segurançastratavam de impedir quequalquer freqüentador localpudesse flagrar o encontrovia celular. Pato tambémandou circulando com apromoter Fernanda Barbo-sa: aí, corria tudo na áreaprofissional. Ele querfrequentar lugares elegan-tes e conhecer pessoas.

Mais lojas��� Depois de anos de negoci-ação, a GAP deverá inaugurar,no mês que vem, no shoppingJK Iguatemi, em São Paulo,sua primeira loja no Brasil. Daépoca em que se transformouem verdadeira febre, a GAPteve por aqui um verdadeirofestival de modelos pirateados– e vendidos a preços muitodemocráticos. Por outro lado,dentro de semanas, a redeRiachuelo estará inauguran-do uma flagship numa dasesquinas mais cobiçadas dosJardins, rua Oscar Freire comrua Haddock Lobo. Hoje,Riachuelo faz moda de qualida-de a preços baratos, guerrean-do nesse segmento com C&A,Renner e até mesmo com Zara.

RECUADO��� Como as novas pesquisassinalizaram que Lula, se fossecandidato à Presidência daRepública, é o único quelevaria no primeiro turno, oex-presidente resolveujogar recuado – e por umbom tempo. Como choveramtelefonemas de companhei-ros bradando, com maisforça, o bordão Volta, Lula, oex-Chefe do Governo nãoquer fazer marola nessemomento para não respingarna pupila Dilma Rousseff. Aoschegados, ele repete quevoltar às urnas seria passarum recibo nacional de queerrou na escolha de Dilma.

��� A CÂMARA de Coordena-ção e Revisão do MinistérioPúblico Federal decidiu, porunanimidade, homologar oarquivamento de denúncia deprática de nepotismo querecaia sobre a ex-chefe daCasa Civil, Erenice Guerra eo ex-presidente dos Correios,David José de Matos.

��� O MINISTRO FernandoPimentel e o Luiz Dulci, quetrabalha no Instituto Lula, estãoguerreando em Minas Geraispara ver quem consegueemplacar o novo presidenteestadual do PT. Pimentel querOdair Cunha; Dulci quer GleideAndrade. O ministro é candida-to ao governo mineiro e nãoquer fazer campanha com opartido comandado pelobloco de seu adversário.

��� QUEM chega a São Pauloem outubro para promover aanimação Justin e a Espadada Coragem é o ator AntonioBanderas. Fica quatro dias,participa da première, dáentrevistas e voa para Santia-go Chile, na mesma missão.Banderas esteve no Brasil háalguns meses lançando seuperfume.

��� O NOME do presidentedo Supremo Tribunal Federal,Joaquim Barbosa, começa aaparecer em pesquisas deintenção de votos para aPresidência da República.Ele já garantiu que não tem amenor intenção de entrar navida política, mas entre SãoPaulo e Rio, alguns carrosestão circulando com dois tiposde adesivos: Joaquim BarbosaPresidente e Joaquim 2014.

��� O VETERANO fotógrafoLuis Tripoli inaugura, antesdo final do mês, nos Jardins,em São Paulo, o Café dosPrazeres, misto de bar, casade shows e exposições. Nasparedes, mais de 100 fotos depessoas conhecidas feitas emsua carreira. Há muitos anos,o mesmo Tripoli criou o CaféPhoto, vendido depois etransformado na mais conheci-da e até sofisticada casa degarotas de programa da cidade.

quarta-feira, 14 de agosto de 2013 5DIÁRIO DO COMÉRCIO

MENSALÃO RECOMEÇA HOJEA subprocuradora-geral da República, Helenita Acioli, assumirá interinamente o

cargo de procuradora-geral da República hoje. Ela acompanhará parte dojulgamento dos recursos do mensalão no Supremo Tribunal Federal até que o

substituto de Roberto Gurgel seja indicado pela presidente Dilma Rousseff.

política

Haddad: aumentoda gasolina podebaixar tarifa.Estudo indica que aumento da gasolina pode subsidiar o transporte público

Oprefe i to de SãoPaulo, FernandoHaddad (PT), de-fendeu ontem o au-

mento do preço da gasolinapara reduzir o valor da tarifado transporte público. A decla-ração foi dada durante encon-tro da Frente Nacional dos Pre-feitos, que discutiu alternati-vas para o financiamento dotransporte público.

Haddad também voltou apedir a munici-p a l i z a ç ã o d aContribuição deIntervenção noDomínio Econô-mico (Cide) inci-dente nos com-bust íveis . Se-gundo o prefei-t o , o t r i b u t opoderia ser in-vestido direta-mente nos sub-sídios ao trans-porte público – para conse-quentemente reduzir a tarifado sistema.

"A Fundação Getúlio Vargas(FGV-SP) anunciou dados pre-liminares de uma pesquisaque vem sendo feita desdemarço deste ano, dando contaque uma Cide de R$ 0,50 sobreo litro da gasolina poderia pro-

porcionar um desconto deR$ 1,20 no preço da tarifa",disse o prefeito.

Entenda– A Cide é um tributofederal cobrado na comercia-lização de combustíveis. Cria-do em 2001, suas regras de-terminam repasse de 29% dovalor arrecadado para os Esta-dos e o Distrito Federal – quedepois rateiam parte do tribu-to com os municípios. O tribu-to deve ser investido em finan-

c i a m e n t o d eprogramas dein fr ae st ru tu rade transportes.

A alíquota so-bre o álcool estázerada desdeabril de 2004, esobre o diesel ea gasolina, des-d e j u n h o d e2012.

Para Haddad,criar um subsí-

dio cruzado entre transportecoletivo e individual é impor-tante tanto para o ponto devista social quanto para o am-biental. Segundo ele, a medi-da é uma forma de incentivar apopulação a utilizar o trans-porte público.

A proposta foi apresentadapelo professor da FGV-SP, Sa-

muel de Abreu Pessoa. Segun-do ele, a proposta beneficiaria78% da população e atingiriaaqueles que ganham de 1 a 12salários mínimos, principal-mente. A consequente quedano valor da tarifa do transpor-te público ainda geraria umadeflação de 0,026% no IPCA(índice de preços ao consumi-dor amplo).

O índice apresentado peloprofessor faz parte de um es-tudo que seria apresentado noevento de ontem, porém devi-do a problemas técnicos na ta-bulação dos resultados não foiconcluído em tempo hábil.

Segundo Samuel de AbreuPessoa a pesquisa deverá serapresentada em breve.

Perguntado se a populaçãoestaria disposta a arcar com oacréscimo de R$ 0,50 no preçoda gasolina, Haddad defen-deu um amplo debate sobre aproposta. E disse que a con-cretização da proposta de-pende de aprovações no Con-gresso Nacional.

O pesquisador do Institutode Pesquisa Econômica Apli-cada (Ipea), Carlos Ribeiro deCarvalho, lembra que, hoje, amaior parcela do transportepúblico é custeada pelos maispobres. ( Fo l h a p r e s s )

Estado vai cobrarcentavo por centavo

É o que garante o governador Geraldo Alckmin sobre o caso Siemens

Ogovernador de SãoPaulo, Geraldo Alck-min (PSDB), afirmou

ontem que o governo de SãoPaulo vai abrir um processo ju-dicial contra a Siemens "por le-são aos cofres públicos" porconta da formação de cartelem licitações da CPTM e do Me-trô. "Na terça-feira consegui-mos na Justiça acesso aos do-cumentos do Cade, agora va-mos fazer um processo contraa Siemens pela lesão aos co-fres públicos e ao Estado, exi-gindo indenização da lesãoproferida", disse Alckmin.

O governador classificou aSiemens como "ré confessa" edisse que a empresa "vai inde-nizar centavo por centavo" oEstado de São Paulo. Alckminnão descartou, porém, entrarna Justiça contra as demaisempresas envolvidas no su-posto cartel: "A medida serátomada a partir da confirma-ção do envolvimento de cadauma delas".

Apesar disso, Alckmin afir-mou que os contratos atuaiscom a Siemens estão manti-dos. Questionado se o gover-no estadual falhou na fiscali-zação desses contratos, o go-vernador negou. "Conluio en-t r e e m p r e s a s n o m u n d ointeiro não é fácil de ser iden-tificado. O Cade, que é respon-sável por isso, só conseguiucom um acordo de leniência",disse, citando o acordo da Sie-mens com o órgão do Ministé-rio da Justiça.

Mais envolvidos– O governa-dor aproveitou o anúncio paraemitir um alerta a outros go-vernantes. "Quero recomen-dar aos meus colegas gover-nadores e ao governo federal,porque não houve cartel só emSão Paulo, uma investigaçãorigorosa quanto a transporte eenergia, para que nenhum en-te federativo seja lesado porconluio entre empresas."

De acordo com Alckmin, osdocumentos que antes esta-

vam sob sigilo do Cade de-monstram que não havia aparticipação de agentes públi-cos na formação de cartel:"Acordo de leniência não citanenhum agente público do Es-tado. Se tiver agente públicoele será responsabilizado, se-ja quem for".

O governador afirmou tam-bém que já há investigaçãoaberta na Controladoria-Geraldo Estado (CGE) e voltou a en-fatizar que o governo quer "averdade total, transparênciaabsoluta" no caso.

Inidônea – Segundo o gover-no paulista, a Siemens poderáser declarada inidônea e ficarimpedida de participar de lici-tações. "É um outro procedi-mento que será aberto a medi-da do seu tempo", afirmou oprocurador-geral do Estado,Elival da Silva Ramos.

As declarações foram dadasontem no Palácio dos Bandei-rantes, sede do governo esta-dual. Ao lado do governadorestavam o secretário-chefeda Casa Civil, Edson Apareci-do, secretário de Planejamen-to, Julio Semeghini, o Procura-dor-Geral do Estado, Elival daSilva Ramos, e outros mem-bros do governo. (Agências)

Prefeito de São Paulo, Fernando Haddad (PT), antecipa resultado de estudo da Fundação Getulio Vargas.

Werther Santana/ Estadão Conteúdo

Quero recomendaraos meus colegasgovernadores e aogoverno federaluma investigaçãorigorosa.

GER ALDO ALC K M I N ,GOVERNADOR DE SÃO PAU LO

Governo desacelera trem-bala

Asuspeita da participa-ção de cartel das princi-pais interessadas no

leilão do trem-bala brasileirocolaborou para que a concor-rência marcada para amanhãfosse adiada.

A alemã Siemens delatou àsautoridades antitruste do Paísque participou de um cartelpara o fornecimento de equi-pamentos para metrôs e trensem São Paulo e no Distrito Fe-deral de 1998 a 2008.

Na denúncia, a Siemensapontou que as empresas Als-tom (França), Bombardier(Canadá), Mitsui (Japão) e CAF(Espanha) eram as que opera-vam em cartel no Brasil.

Essas empresas são daspoucas no mundo que detêm atecnologia de construção dotrem-bala. Além delas, algu-mas empresas na China, naCoreia do Sul, Japão, Espanha

e na Itália também podem pro-duzir o equipamento.

Na entrevista coletiva paraanunciar o adiamento, o mi-nistro dos Transportes, CésarBorges, disse que o principalmotivo para oadiamento erahaver apenasum concorren-te. Mas o presi-d e n t e d a E m-presa de Plane-jamento e Logís-t i c a ( E P L ) ,B e r n a r d o F i-gueiredo, admi-t iu que "a de-núncia do cartelajudou na toma-da de decisão do governo".

As companhias que efetiva-mente demonstraram ao lon-go dos últimos quatro anos in-teresse no projeto brasileiroeram, em sua maioria, as que

estão sendo investigadas pelaformação de cartel.

Interessadas – A Alstom tinhauma proposta pronta paraapresentar na concorrência.Já a Bombardier tinha nego-

ciações em an-damento comoutra empresae s p a n h o l a , aTalgo, para en-trar no projeto. Ea Mitsui repre-senta no Brasilos fabricantesjaponeses dee qu i p am e n to sde trem de altavelocidade.

J o c h e n E i-ckholt, presidente da Sie-mens, foi quem pediu, em no-me da empresa, o adiamentopor mais um ano do leilão mar-cado para ocorrer amanhã.( Fo l h a p r e s s )

A denúnciado cartelajudou natomada dedecisão dogoverno.

BERNARDO FI G U E I R E D O,PRESIDENTE DA EPL

Um aumento deR$ 0,50 no litro dagasolina podegerar, na formade imposto, re-dução de R$ 1,20nas passagens.

FERNANDO HA D D A D, P R E F E I TO

Evelson de Freitas/ Estadão Conteúdo

quarta-feira, 14 de agosto de 20136 DIÁRIO DO COMÉRCIO

DIVISÃOTÉCNICADESUPRIMENTOS-SMS.3ABERTURADELICITAÇÃOEncontra-se aberto no Gabinete, o seguinte pregão:PREGÃO ELETRÔNICO 313/2013-SMS.G, processo 2013-0.126.516-7, destinadoao registro de preço para o fornecimento de FIOS CIRÚRGICOS SINTÉTICOSABSORVÍVEIS, para a Divisão Técnica de Suprimentos - SMS.3/Grupo Técnico deCompras - GTC/Área Técnica de Material Médico Hospitalar, do tipo menor preço.A abertura/realização da sessão pública de pregão ocorrerá a partir das 10 horasdo dia 27 de agosto de 2013, pelo endereço www.comprasnet.gov.br, a cargo da1ªComissãoPermanentedeLicitações da Secretaria Municipal da Saúde.RETIRADADEEDITALO edital do pregão acima poderá ser consultado e/ou obtido nos endereços:http://e-negocioscidadesp.prefeitura.sp.gov.br; www.comprasnet.gov.br,quando pregão eletrônico; ou, no gabinete da Secretaria Municipal da Saúde,na Rua General Jardim, 36 - 3º andar -Vila Buarque - São Paulo/SP - CEP 01223-010,mediante o recolhimento de taxa referente aos custos de reprografia do edital,através do DAMSP, Documento de Arrecadação do Município de São Paulo.DOCUMENTAÇÃO-PREGÃOELETRÔNICOOs documentos referentes às propostas comerciais e anexos, das empresasinteressadas, deverão ser encaminhados a partir da disponibilização do sistema,www.comprasnet.gov.br, até a data de abertura, conforme especificado no edital.

SECRETARIADASAÚDE

A Lei da Ficha Limpa é um marco para moralizar a esfera pública brasileira.Senadores Randolfe Rodrigues, Pedro Simon e Pedro Taquespolítica

Os independentescontra Renan e Sarney

Agenda positiva de do presidente do Senado é farsa, dizem os 13 senadores que não poupam Sarney.

Ogrupo de 13 sena-dores " indepen-dentes" deflagrouontem uma ofensi-

va contra o presidente do Se-n a d o , R e n a n C a l h e i r o s(PMDB-AL), e contra práticasadotadas pela instituição nosúltimos meses.

Eles dizem que a "agendapositiva" adota-da por Renanem resposta àonda de protes-tos populares éuma "farsa" eacusam a ele e aseus aliados deadotarem con-dutas "não re-publicanas" noSenado.

Os "indepen-dentes" reagi-ram depois queo plenário do Senado rejeitou,em duas votações secretas,indicações de procuradorespara o Conselho Nacional deJustiça (CNJ) e o Conselho Na-cional do Ministério Público. A

rejeição foi orquestrada porsenadores do PMDB, PT e PTBem retaliação ao procurador-geral da República, RobertoGurgel, que denunciou diver-sos membros da Casa.

"Essa rejeição é vingança,não representa o pensamentodo Senado, são 13 senadoresque acham isso indigno. O que

podemos fazer éa advertência ea repulsa. Quemia fazer a vendi-ta abertamen-te? Quem faz se-cretamente émáfia", atacou osenador JarbasVa sc on ce l l os(PMDB-PE).

O s 1 3 t a m-bém denunciam"ameaças" con-tra os senadores

Randolfe Rodrigues (PSol-AP)e João Capiberibe (PSB-AP). Osdois contam que foram procu-rados por senadores aliadosde Renan, nos últimos dias,que teriam ameaçado acelerar

o processo a que respondem noConselho de Ética da Casa emresposta à postura ofensivaque adotam no Senado.

"Estamos nos sent indoameaçados. Chega de basti-dor, de conchavo. Vamos falaras coisas abertamente aqui. OConselho de Ética não arqui-vou procedimentos similares,que são suma-riamente arqui-vados" , d isseRandolfe.

Os do i s res-pondem a pro-cesso no Conse-lho de Ética so-bre acusação ar-q u i v a d a p e l aP ro cu ra do r i aGeral da Repú-blica. A acusa-ção é a de queCapiberibe, en-tão governador do Amapá, te-ria pago "mensalão" de R$ 20mil a deputados estaduais emtroca de apoio político em1999 e 2000. Randolfe seriaum dos beneficiados.

Jarbas disse ser "estranho"as denúncias serem relacio-nadas a dois adversários dosenador José Sarney (PMDB-AP), aliado de Renan e ex-pre-sidente do Senado. "Vamosrepudiar essa ofensiva noAmapá, terra do ex-presiden-te Sarney. O Conselho de Éticadeveria ser extinto por ter pes-

soas escolhidaspelo Renan e pe-lo Sarney."

Além dessestrês senadores,integram o gru-po Pedro Simon(PMDB-RS), Pe-d r o T a q u e s(PDT-MT), Cris-tovam Buarque(PDT-DF), Rodri-go Rollemberg(PSB-DF), Antô-nio Carlos Vala-

dares (PSB-SE), Lídice da Mata(PSB-BA), Ana Amélia Lemos(PP-RS), Armando Monteiro(PTB-PE), José Agripino (DEM-RN) e Aloysio Nunes Ferreira(PSDB-SP). (Fo l h a p r e s s )

Aprovado oOrçamentoi m p o s i t i vo

Por 378 votos a favor, 48 con-tra e 13 abstenções, a Câ-

mara dos Deputados aprovouontem, em 1º turno, a Propostade Emenda à Constituição(PEC) que obriga o Executivo fe-deral a pagar as emendas par-lamentares individuais apre-sentadas ao Orçamento daUnião. Depois, a PEC do "Orça-mento impositivo" seguirá parao Senado.

Para alterar a Constituição,a proposta precisa ser aprova-da em duas votações por cadauma das Casas do Legislativo,por maioria de 3/5 dos mem-bros (308 deputados e 49 se-nadores). Contrário à PEC, oPalácio do Planalto tentou, nomomento em que se conven-ceu de que a derrota era imi-nente, assegurar que ao me-nos 50% do d inhe i ro dasemendas fosse para a saúde.

Mas o texto aprovado nãoreserva qualquer porcentualpara a área. Hoje, a peça orça-mentária é "autorizativa", nãoimpositiva, podendo o gover-no cumprir ou não a previsãoaprovada pelo Legislativo pa-ra gastos que não são obriga-tórios, como investimentos.

Em geral, as emendas parla-mentares incluem no Orça-mento despesas para obrasde interesse local dos deputa-dos e senadores, em Estados emunicípios onde possuem ba-ses eleitorais.

Segundo o texto, o conjuntode emendas individuais nãopoderá ultrapassar 1% da re-ceita corrente líquida do anoanterior. Se a regra já estives-se valendo agora, cada políti-co teria o direito de indicarR$ 10,4 milhões à peça orça-mentária com base na receitacorrente de 2012. (Agências)

SEM MALHA

OSenado rejeitou ontem oprojeto que inclui

automaticamente na malhafina da Receita Federal asdeclarações de Imposto deRenda de quem possuimandatos eletivos, caso dosdeputados e senadores.

Os integrantes daComissão de AssuntosEconômicos do Senadoentenderam por maioria quea análise detalhada pelaReceita da renda dos políticosnão deve ocorrer de formaautomática e sim seguir oatual modelo, em que ainstituição seleciona asdeclarações que devem irpara a malha fina. Como oprojeto tramita de formaterminativa na comissão, eleserá arquivado sem passarpelo plenário da Casa.

"Esse projeto estáconsagrando acriminalização da classepolítica. Por que não osmembros do SupremoTribunal Federal? Por queessa metralhadora dirigidapara os deputados federais,estaduais e senadores?",questionou o senadorRoberto Requião (PMDB-PR).

Autor da proposta, osenador Cristovam Buarque(PDT-DF) defendia amudança por considerar queconstantes denúncias demau uso do dinheiro públicopor aqueles que têmmandato justificam a análisedetalhada das declarações deImposto de Renda. "Ainclusão automática eobrigatória das declaraçõesanuais do imposto de rendade parlamentares, chefes doExecutivo e seus ministros,magistrados, membros dostribunais de contas, poderiaevitar que muitasirregularidades só viessem aser descobertas anosdepois", disse. ( Fo l h a p r e s s )

Procurador-geralpede investigaçãode Chalita

Oprocurador-geral da Re-pública, Roberto Gurgel,

enviou ao Supremo TribunalFederal (STF) um pedido deabertura de inquérito para in-vestigar o deputado GabrielChalita (PMDB-SP).

O inquérito pretende apurardenúncia feita pelo analista desistemas Roberto LeandroGrobman, 41 anos, que traba-lhou com o grupo educacionalCOC e diz que foi indicado parase aproximar de Chalita paraprospectar negócios para ogrupo. Como a Folha de S.Paulorevelou no início do ano, Grob-man disse ao Ministério Públi-co que o COC pagou despesascomo a locação de aviões e he-licópteros, viagens, presentese reforma de um apartamentode Chalita em Higienópolis.

O grupo também comproumilhares de livros escritos porChalita e computadores paraa emissora de televisão daCanção Nova, grupo católico.

Empresas do COC, incluindoa Interactive, receberamR$ 14 milhões da Secretariade Estado da Educação nagestão de Chalita, por com-pras sem licitação, de 2002 a2006. O advogado de Chalita,Arnaldo Malheiros Filho, disseque enviou à Justiça documen-tos como movimentação ban-cária do deputado, declaraçãode imposto de renda e laudopericial contábil. (Fo l h a p r e s s )

Senado aprovaFicha Limpa paratodos servidores

OSenado aprovou ontemprojeto que estende os

efeitos da Lei da Ficha Limpa aseus servidores contratados –sem concurso público – emcargos nos gabinetes dos se-nadores, nas lideranças dospartidos e na Mesa Diretora daCasa. A decisão deve ser pro-mulgada nos próximos dias ejá passará a valer.

Com a decisão, a Casa ficaobrigada a contratar servido-res que não tenham sido con-denados por crimes graves,como previsto pela lei.

A Lei da Ficha Limpa, aprova-da pelo Congresso em 2010,determina que os políticos sópodem ser empossados emcargos eletivos se não tiveremsido condenados por crimescomo hediondos e contrários àadministração pública.

Basta uma sentença colegia-da, por mais de um juiz, paraque o político se torne inelegí-vel, como prevê a Lei da FichaLimpa. Se houver condenaçãodefinitiva, o político fica inelegí-vel por até 8 anos. Autores daproposta, os senadores Ran-dolfe Rodrigues (PSol-AP), Pe-dro Simon (PMDB-RS) e PedroTaques (PDT-MT) dizem que aLei da Ficha Limpa é um "mar-co" para moralizar a esfera pú-blica brasileira. (Fo l h a p r e s s )

Juízes livres de IR sobre férias

AJustiça Federal noDistrito Federal deci-diu que os juízes fe-

derais não vão pagar Impos-to de Renda (IR) sobre o adi-cional de um terço das fé-rias, cobrado de todos ostrabalhadores no País. E de-terminou ainda que a Uniãorestitua os valores “indevi-damente recolhidos” nos úl-timos cinco anos com corre-ção monetária e juros.

A União, por meio da Pro-curadoria-Geral da Fazenda

Nacional, entrou com recur-so no Tribunal Regional Fe-deral da 1ª Região e disse es-tudar "a melhor maneira pa-ra cassar os efeitos imedia-tos da decisão".

Segundo decisão da juízafederal substituta da 17ª Va-ra Federal Cível do DF, MariaCândida de Almeida, o adi-cional de 1/3 tem caráter in-denizatório e não pode inci-dir sobre ele a cobrança deIR. A Associação dos JuízesFederais (Ajufe), autora da

ação, informou que não temcálculo do impacto financei-ro. A associação tem 1.664juízes beneficiados.

"Não temos o valor que is-so pode representar, mas fi-ca nos bilhões. Quem estána faixa salarial máxima, oIR é de 27,5%. Além disso, osjuízes gozam duas férias porano", disse o procurador-ge-ral adjunto de consultoria daProcuradoria-Geral da Fa-zenda, Fabrício da Soller.(Estadão Conteúdo)

Gabriel Chalita (PMDB-SP)

Laercio Bernardo Jr/Ag.Câmara

Índios de diversas etnias durante protesto realizado ontem, em frente ao Paláciodo Planalto, em Brasília. Eles pedem que os parlamentares alterem os projetos de leique envolvem a demarcação das terras indígenas, em andamento no Congresso Nacional.

Nos sentimosameaçados.Chega debastidor, deconchavo.Vamos falarabertamente.

RANDOLFE RODRIGUES

O Conselho deÉtica deveriaser extinto porter pessoasescolhidaspelo Renane pelo Sarney.

JA R BA S VA S CO N C E L LO S

Fotos: Uéslei Marcelino/ReutersÍNDIOS NO CONGRESSO

quarta-feira, 14 de agosto de 2013 7DIÁRIO DO COMÉRCIO

continua...

Bradesco Leasing S.A. - Arrendamento MercantilEmpresa da Organização Bradesco

CNPJ 47.509.120/0001-82Sede: Cidade de Deus, s/nº - Prédio Prata - 2º Andar - Vila Yara - Osasco - SP

DEMONSTRAÇÃO DO RESULTADO DOS SEMESTRES FINDOS EM 30 DE JUNHODEMONSTRAÇÃO DO RESULTADO DOS SEMESTRES FINDOS EM 30 DE JUNHO - Em Reais mil

DEMONSTRAÇÃO DO VALOR ADICIONADO DOS SEMESTRES FINDOS EM 30 DE JUNHODEMONSTRAÇÃO DO VALOR ADICIONADO DOS SEMESTRES FINDOS EM 30 DE JUNHO - Em Reais mil

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDODEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - Em Reais mil

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DOS SEMESTRES FINDOS EM 30 DE JUNHODEMONSTRAÇÃO DOS FLUXOS DE CAIXA DOS SEMESTRES FINDOS EM 30 DE JUNHO - Em Reais mil

2013 2012RECEITAS DA INTERMEDIAÇÃO FINANCEIRA ........................................................................................ 4.074.175 5.077.920Operações de Crédito ................................................................................................................................... 36.856 32.120Operações de Arrendamento Mercantil......................................................................................................... 1.825.120 1.970.240Resultado de Operações com Títulos e Valores Mobiliários (Nota 6b) ......................................................... 2.212.199 3.075.560DESPESAS DA INTERMEDIAÇÃO FINANCEIRA ...................................................................................... 3.700.485 4.432.516Operações de Captações no Mercado (Nota 11c) ........................................................................................ 2.230.151 2.880.213Operações de Empréstimos e Repasses (Nota 12b) .................................................................................... 5.894 10.501Operações de Arrendamento Mercantil......................................................................................................... 1.499.345 1.526.148Provisão/(Reversão) para Créditos de Liquidação Duvidosa (Nota 7f e g) ................................................... (34.905) 15.654RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA....................................................................... 373.690 645.404OUTRAS RECEITAS/(DESPESAS) OPERACIONAIS................................................................................. (34.743) (52.339)Outras Despesas Administrativas (Nota 16).................................................................................................. (15.215) (16.452)Despesas Tributárias (Nota 17) ..................................................................................................................... (20.665) (35.921)Resultado de Participações em Coligadas e Controladas (Nota 9a) ............................................................ 921 1.231Outras Receitas Operacionais (Nota 18)....................................................................................................... 25.907 26.422Outras Despesas Operacionais (Nota 19)..................................................................................................... (25.691) (27.619)RESULTADO OPERACIONAL ..................................................................................................................... 338.947 593.065RESULTADO NÃO OPERACIONAL (Nota 20) ............................................................................................ (14.689) (19.852)RESULTADO ANTES DA TRIBUTAÇÃO SOBRE O LUCRO ...................................................................... 324.258 573.213IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL (Nota 22) ................................................................... (144.198) (238.649)LUCRO LÍQUIDO.......................................................................................................................................... 180.060 334.564Número de ações (Nota 15a) ........................................................................................................................ 23.422 23.422Lucro por ação em R$................................................................................................................................... 7.687,64 14.284,18

1 - RECEITAS ...................................................................................... 4.094.607 1.187,1 5.041.217 827,51.1) Intermediação Financeira...................................................... 4.074.175 1.181,2 5.077.920 833,61.2) Reversão/(Provisão) para Créditos de Liquidação

Duvidosa............................................................................... 34.905 10,1 (15.654) (2,6)1.3) Outras ..................................................................................... (14.473) (4,2) (21.049) (3,5)

2 - DESPESAS DE INTERMEDIAÇÃO FINANCEIRA ........................ (3.735.390) (1.083,0) (4.416.862) (725,1)3 - INSUMOS ADQUIRIDOS DE TERCEIROS .................................... (14.768) (4,3) (16.005) (2,5)

Serviços de Terceiros...................................................................... (149) (0,1) (219) -Apreensão de Bens......................................................................... (1.726) (0,5) (1.405) (0,2)Serviços do Sistema Financeiro ..................................................... (1.164) (0,3) (911) (0,1)Propaganda, Promoções e Publicidade.......................................... (570) (0,2) (376) (0,1)Transportes ..................................................................................... (53) - (88) -Jurídicas Processuais ..................................................................... (5.160) (1,5) (2.374) (0,4)Emolumentos Judiciais e Cartorários ............................................. (1.115) (0,3) (5.129) (0,8)Serviços Técnicos Especializados .................................................. (3.484) (1,0) (3.960) (0,7)Processamento de Dados............................................................... (1.158) (0,3) (1.433) (0,2)Outras ............................................................................................. (189) (0,1) (110) -

4 - VALOR ADICIONADO BRUTO (1-2-3)........................................... 344.449 99,8 608.350 99,95 - DEPRECIAÇÃO E AMORTIZAÇÃO .............................................. (447) (0,1) (447) (0,1)6 - VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA

ENTIDADE (4-5)............................................................................ 344.002 99,7 607.903 99,87 - VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA .......... 921 0,3 1.231 0,2

Resultado de Participações em Coligadas e Controladas .............. 921 0,3 1.231 0,28 - VALOR ADICIONADO A DISTRIBUIR (6+7).................................. 344.923 100,0 609.134 100,09 - DISTRIBUIÇÃO DO VALOR ADICIONADO................................... 344.923 100,0 609.134 100,0

9.1) Impostos,Taxas e Contribuições ......................................... 164.863 47,8 274.570 45,1Federais ................................................................................... 161.049 46,7 270.344 44,4Municipais ................................................................................ 3.814 1,1 4.226 0,7

9.2) Remuneração de Capitais Próprios ..................................... 180.060 52,2 334.564 54,9Dividendos ............................................................................... 42.765 12,4 79.459 13,0Lucros Retidos ......................................................................... 137.295 39,8 255.105 41,9

Saldos em 31.12.2011................................................. 7.127.800 157.848 2.092.456 16 - 9.378.120

Ajustes de Avaliação Patrimonial ................................. - - - (5) - (5)

Lucro Líquido................................................................ - - - - 334.564 334.564

Destinações: - Reservas............................................... - 16.728 238.377 - (255.105) -

- Dividendos Propostos........................... - - - - (79.459) (79.459)

Saldos em 30.6.2012................................................... 7.127.800 174.576 2.330.833 11 - 9.633.220

Saldos em 31.12.2012................................................. 1.627.800 186.945 2.507.093 19 - 4.321.857

Ajustes de Avaliação Patrimonial ................................. - - - (3) - (3)

Aumento de Capital com Reservas .............................. 662.200 - (662.200) - - -

Lucro Líquido................................................................ - - - - 180.060 180.060

Destinações: - Reservas............................................... - 9.003 128.292 - (137.295) -

- Dividendos Propostos........................... - - - - (42.765) (42.765)

Saldos em 30.6.2013................................................... 2.290.000 195.948 1.973.185 16 - 4.459.149

2013 2012Fluxo de Caixa das Atividades Operacionais:Lucro Líquido antes do Imposto de Renda e Contribuição Social ....................................................... 324.258 573.213Ajustes ao Lucro Líquido antes dos Impostos ..................................................................................... 1.473.489 1.533.785Provisão/(Reversão) para Créditos de Liquidação Duvidosa .................................................................... (34.905) 15.654Depreciações e Amortizações ................................................................................................................... 1.284.751 1.513.579Provisões Cíveis, Trabalhistas e Fiscais .................................................................................................... 7.816 7.410Resultado de Participações em Coligadas e Controladas......................................................................... (921) (1.231)Insuficiência/(Superveniência) de Depreciação......................................................................................... 201.134 (22.337)Perda na Venda de Bens não de Uso Próprio ........................................................................................... 2.589 7.453Provisão para Desvalorização de Bens não de Uso Próprio ..................................................................... 13.025 13.257

Lucro Líquido Ajustado antes do Imposto de Renda e Contribuição Social......................................... 1.797.747 2.106.998(Aumento)/Redução em Aplicações Interfinanceiras de Liquidez ............................................................... (12.318.441) 31.656.249(Aumento)/Redução em Títulos para Negociação e Instrumentos Financeiros Derivativos........................ 9.500.582 (21.292.383)(Aumento)/Redução em Outros Créditos e Outros Valores e Bens............................................................. (39.595) (36.391)(Aumento)/Redução em Operações de Arrendamento Mercantil................................................................ (4.449) (1.056)Aumento/(Redução) em Obrigações por Empréstimos e Repasses ........................................................... (42.395) (55.857)Aumento/(Redução) em Outras Obrigações ............................................................................................... (91.783) (75.887)Imposto de Renda e Contribuição Social Pagos ......................................................................................... (206.034) (197.303)

Caixa Líquido Proveniente/(Utilizado) das Atividades Operacionais..................................................... (1.404.368) 12.104.370Fluxo de Caixa das Atividades de Investimentos:(Aumento)/Redução em Títulos Disponíveis para Venda ............................................................................ 2 3Aquisição de Imobilizado de Uso e de Arrendamento................................................................................. (1.287.142) (1.601.720)Alienação de Imobilizado de Uso e de Arrendamento................................................................................. 454.014 464.717Aquisição de Bens não de Uso Próprio....................................................................................................... (20.558) (28.489)Alienação de Bens não de Uso Próprio....................................................................................................... 12.545 14.848

Caixa Líquido Proveniente/(Utilizado) das Atividades de Investimentos............................................... (841.139) (1.150.641)Fluxo de Caixa das Atividades de Financiamentos:Aumento/(Redução) em Recursos de Emissão de Debêntures .................................................................. (1.218.890) (1.715.703)Dividendos Pagos........................................................................................................................................ - (335.883)

Caixa Líquido Proveniente/(Utilizado) das Atividades de Financiamentos ........................................... (1.218.890) (2.051.586)Aumento de Caixa e Equivalentes de Caixa ............................................................................................. (3.464.397) 8.902.143Caixa e Equivalentes de Caixa - Início do Período ....................................................................................... 15.931.079 987.814Caixa e Equivalentes de Caixa - Fim do Período .......................................................................................... 12.466.682 9.889.957Aumento/(Redução) Líquida, de Caixa e Equivalentes de Caixa ............................................................ (3.464.397) 8.902.143

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

BALANÇO PATRIMONIAL EM 30 DE JUNHOBALANÇO PATRIMONIAL EM 30 DE JUNHO - Em Reais milATIVO 2013 2012CIRCULANTE ............................................................................................................................................... 63.162.505 52.572.571DISPONIBILIDADES (Nota 4) ....................................................................................................................... 11.721 34APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ (Nota 5) ...................................................................... 45.573.650 29.549.471Aplicações no Mercado Aberto ..................................................................................................................... 27.844.376 24.541.496Aplicações em Depósitos Interfinanceiros..................................................................................................... 17.729.274 5.007.975TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS DERIVATIVOS (Nota 6) ......... 17.417.548 22.934.180Carteira Própria ............................................................................................................................................. 17.350.279 22.870.438Vinculados à Prestação de Garantias ........................................................................................................... 67.269 63.742OPERAÇÕES DE ARRENDAMENTO MERCANTIL (Nota 7)....................................................................... (147.501) (173.496)Operações de Arrendamentos a Receber:- Setor Público ............................................................................................................................................... - 1.379- Setor Privado............................................................................................................................................... 2.610.969 3.085.259Rendas a Apropriar de Arrendamento Mercantil. .......................................................................................... (2.500.990) (2.971.732)Provisão para Créditos de Arrendamento Mercantil de Liquidação Duvidosa .............................................. (257.480) (288.402)OUTROS CRÉDITOS.................................................................................................................................... 265.032 207.566Rendas a Receber (Nota 8a)......................................................................................................................... 32 2.903Diversos (Nota 8b)......................................................................................................................................... 265.089 204.747Provisão para Outros Créditos de Liquidação Duvidosa............................................................................... (89) (84)OUTROS VALORES E BENS........................................................................................................................ 42.055 54.816Outros Valores e Bens................................................................................................................................... 90.509 89.020Provisões para Desvalorizações ................................................................................................................... (48.454) (34.204)

REALIZÁVEL A LONGO PRAZO................................................................................................................. 3.681.055 13.466.399APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ (Nota 5) ...................................................................... 3.201.834 13.008.988Aplicações em Depósitos Interfinanceiros..................................................................................................... 3.201.834 13.008.988OPERAÇÕES DE ARRENDAMENTO MERCANTIL (Nota 7)....................................................................... (194.663) (226.152)Operações de Arrendamentos a Receber:- Setor Privado............................................................................................................................................... 3.102.675 3.842.746Rendas a Apropriar de Arrendamento Mercantil ........................................................................................... (3.102.137) (3.842.234)Provisão para Créditos de Arrendamento Mercantil de Liquidação Duvidosa .............................................. (195.201) (226.664)OUTROS CRÉDITOS.................................................................................................................................... 673.079 683.091Diversos (Nota 8b)......................................................................................................................................... 673.152 683.227Provisão para Outros Créditos de Liquidação Duvidosa............................................................................... (73) (136)OUTROS VALORES E BENS........................................................................................................................ 805 472Despesas Antecipadas.................................................................................................................................. 805 472

PERMANENTE ............................................................................................................................................. 8.872.344 9.934.196INVESTIMENTOS (Nota 9) ........................................................................................................................... 46.065 39.324Participações em Coligadas:- No País........................................................................................................................................................ 39.250 32.509Outros Investimentos..................................................................................................................................... 26.394 26.394Provisões para Perdas .................................................................................................................................. (19.579) (19.579)IMOBILIZADO DE USO (Nota 10)................................................................................................................. 5.163 6.057Imóveis de Uso.............................................................................................................................................. 11.118 11.118Reavaliações de Imóveis de Uso .................................................................................................................. 13.939 13.939Outras Imobilizações de Uso......................................................................................................................... 155 155Depreciações Acumuladas............................................................................................................................ (20.049) (19.155)IMOBILIZADO DE ARRENDAMENTO (Notas 7h e 10) ................................................................................ 8.821.116 9.888.815Bens Arrendados........................................................................................................................................... 13.109.726 13.980.287Depreciações Acumuladas............................................................................................................................ (4.288.610) (4.091.472)

TOTAL ........................................................................................................................................................... 75.715.904 75.973.166

PASSIVO 2013 2012CIRCULANTE ............................................................................................................................................... 2.016.835 2.107.765OBRIGAÇÕES POR REPASSES DO PAÍS - INSTITUIÇÕES OFICIAIS (Nota 12)...................................... 97.891 136.169FINAME......................................................................................................................................................... 97.891 136.169OUTRAS OBRIGAÇÕES .............................................................................................................................. 1.918.944 1.971.596Sociais e Estatutárias.................................................................................................................................... 180.977 79.459Fiscais e Previdenciárias (Nota 14a)............................................................................................................. 510.900 568.206Diversas (Nota 14b)....................................................................................................................................... 1.227.067 1.323.931

EXIGÍVEL A LONGO PRAZO....................................................................................................................... 69.239.920 64.232.181RECURSOS DE EMISSÃO DE TÍTULOS (Nota 11)..................................................................................... 66.456.117 61.381.350Recursos de Debêntures............................................................................................................................... 66.456.117 61.381.350OBRIGAÇÕES POR REPASSES DO PAÍS - INSTITUIÇÕES OFICIAIS (Nota 12)...................................... 128.652 177.390FINAME......................................................................................................................................................... 128.652 177.390OUTRAS OBRIGAÇÕES .............................................................................................................................. 2.655.151 2.673.441Fiscais e Previdenciárias (Nota 14a)............................................................................................................. 580.423 561.098Diversas (Nota 14b)....................................................................................................................................... 2.074.728 2.112.343

PATRIMÔNIO LÍQUIDO (Nota 15)................................................................................................................ 4.459.149 9.633.220Capital:- De Domiciliados no País ............................................................................................................................. 2.290.000 7.127.800Reservas de Lucros....................................................................................................................................... 2.169.133 2.505.409Ajustes de Avaliação Patrimonial................................................................................................................... 16 11

TOTAL ........................................................................................................................................................... 75.715.904 75.973.166

RELATÓRIO DA ADMINISTRAÇÃORELATÓRIO DA ADMINISTRAÇÃOSenhores Acionistas,

Submetemos à apreciação de V.Sas. as Demonstrações Contábeis do semestre findo em 30 de junho de 2013, da Bradesco Leasing S.A. -Arrendamento Mercantil (Bradesco Leasing ou Instituição), de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas afuncionar pelo Banco Central do Brasil.

O bom desempenho da Empresa está sedimentado na forma de atuação plenamente integrada à Rede de Agências do Banco Bradesco S.A.,mantendo estratégias de diversificação dos negócios nos vários segmentos do mercado, bem como implementando acordos operacionais com grandesfabricantes, principalmente nos setores de veículos pesados e de máquinas e equipamentos, destacando-a como uma das principais arrendadoras nomercado nacional, e com marcante atuação no arrendamento de aeronaves executivas e helicópteros.

Em 17 de abril de 2013, a Bradesco Leasing comunicou ao mercado o encerramento da distribuição pública das debêntures referente 7ª EmissãoPública de Debêntures nominativas, escriturais, não conversíveis em ações, em série única, da espécie subordinada, efetivada em 15 de outubro de 2012,nos termos da Instrução da CVM nº 400, no montante de R$ 10,0 bilhões, na data da emissão, com valor unitário de R$ 10,00. No fim do semestre, aInstituição possuía 611.862.389 debêntures de sua própria emissão em tesouraria.

A Bradesco Leasing não possui acordo de acionistas relativo à política de reinvestimento de lucros e distribuição de dividendos.No final do semestre, a Bradesco Leasing registrou Lucro Líquido de R$ 180,060 milhões, correspondendo a R$ 7.687,64 por ação e Patrimônio