Demonstra Es Financeiras

46

Seja Bem Vindo! Curso Análise de Demonstrações Financeiras Carga horária: 20hs

-

Upload

rebeca-perugini -

Category

Documents

-

view

221 -

download

0

description

demonstração financeira

Transcript of Demonstra Es Financeiras

Seja Bem Vindo!

Curso

Análise de Demonstrações

Financeiras

Carga horária: 20hs

Dicas importantes

• Nunca se esqueça de que o objetivo central é aprender o conteúdo, e não

apenas terminar o curso. Qualquer um termina, só os determinados aprendem!

• Leia cada trecho do conteúdo com atenção redobrada, não se deixando dominar

pela pressa.

• Explore profundamente as ilustrações explicativas disponíveis, pois saiba que

elas têm uma função bem mais importante que embelezar o texto, são fundamentais

para exemplificar e melhorar o entendimento sobre o conteúdo.

• Saiba que quanto mais aprofundaste seus conhecimentos mais se

diferenciará dos demais alunos dos cursos.

Todos têm acesso aos mesmos cursos, mas o aproveitamento que cada aluno

faz do seu momento de aprendizagem diferencia os “alunos certificados” dos

“alunos capacitados”.

• Busque complementar sua formação fora do ambiente virtual onde faz o

curso, buscando novas informações e leituras extras, e quando necessário

procurando executar atividades práticas que não são possíveis de serem feitas

durante o curso.

• Entenda que a aprendizagem não se faz apenas no momento em que está

realizando o curso, mas sim durante todo o dia-a-dia. Ficar atento às coisas que

estão à sua volta permite encontrar elementos para reforçar aquilo que foi

aprendido.

• Critique o que está aprendendo, verificando sempre a aplicação do conteúdo

no dia-a-dia. O aprendizado só tem sentido quando pode efetivamente ser

colocado em prática.

ÍNDICE

INTRODUÇÃO................................................................................................... 2

1 DEMONSTRAÇÕES FINANCEIRAS............................................................... 3

1.1 O Que Mostram as Demonstrações Financeiras.................................................. 3

1.2 Balanço Patrimonial............................................................................................. 3

1.3 Demonstração do Resultado do Exercício........................................................... 7

1.4 Demonstração das Mutações do Patrimônio Líquido.......................................... 9

1.5 Demonstração das Origens e Aplicações de Recursos – DOAR......................... 11

2 ANÁLISE ATRAVÉS DE ÍNDICES.................................................................. 13

2.1 O Papel dos Índices de Balanço........................................................................... 13

2.1.1 Quantos Índices são Necessários Para uma Boa Análise?................................... 13

2.1.2 Aspactos da Empresa Revelados Pelos Índices................................................... 13

2.1.3 Principais Índices................................................................................................. 14

2.2 Descrição Detalhada dos Índices.......................................................................... 15

2.2.1 Estrutura de Capitais............................................................................................ 15

2.2.1.1 Participação de Capitais de Terceiros.................................................................. 15

2.2.1.2 Composição do Endividamento........................................................................... 15

2.2.1.3 Imobilização do Patrimônio Líquido................................................................... 16

2.2.1.4 Imobilização dos Recursos não Correntes........................................................... 16

2.2.2 Liquidez............................................................................................................... 17

2.2.2.1 Liquidez Geral..................................................................................................... 17

2.2.2.2 Liquidez Corrente................................................................................................ 17

2.2.2.3 Liquidez Seca....................................................................................................... 18

2.2.3 Rentabilidadde..................................................................................................... 19

2.2.3.1 Giro do Ativo...................................................................................................... 19

2.2.3.2 Margem Líquida.................................................................................................. 19

2.2.3.3 Rentabilidade do Ativo........................................................................................ 20

2.2.3.4 Rentabilidade do Patrimônio Líquido.................................................................. 20

3 PREVISÃO DE FALÊNCIA............................................................................... 28

3.1 Análise Discriminante.......................................................................................... 28

CONCLUSÃO...................................................................................................... 38

BIBLIOGRAFIA................................................................................................... 39

INTRODUÇÃO

O objetivo deste Curso é mostrar que a Análise das

Demonstrações é um importante instrumento que os administradores devem utilizar,

visando otimizar os resultados e criar novas situações para a empresa.

No capítulo 1 são apresentados os conceitos básicos e os tipos de

Demonstrações Contábeis.

No capitulo 2 são apresentados os índices de Estrutura de Capitais, de

Liquidez e Rentabilidade, de maneira detalhada.

No capitulo 3 são abordados os Índices de Previsão de Falência, pelo

método de Análise Discriminante, onde foram detalhados seis métodos.

Finalizando, destacamos que nos capítulos 2 e 3, os índices também foram

abordados com um caso prático, para melhor compreensão dos índices aqui

analisados.

2

1 DEMONSTRAÇÕES FINANCEIRAS

1.1 O QUE MOSTRAM AS DEMONSTRAÇÕES FINANCEIRAS

A Lei das Sociedades por Ações (Lei n° 6.404) determina a estrutura básica das

quatro demonstrações financeiras.

A legislação fiscal tornou essas determinações obrigatórias também para os demais

tipos de sociedades. Por essa razão, todas as empresas, no Brasil, divulgam suas

demonstrações financeiras sob a forma prevista na Lei das S.A.

Essa lei trouxe consideráveis aperfeiçoamentos contábeis em relação às práticas

anteriormente vigentes e tornou-se um marco na história da Contabilidade no Brasil, apesar de

ainda não incorporar todos os aperfeiçoamentos que seriam possíveis.

Para efeito de Análise de Balanços, a Lei das S.A. representou notável avanço. O

conteúdo e a forma de apresentação das demonstrações financeiras atendem perfeitamente às

necessidades da Análise de Balanços.

1.2 BALANÇO PATRIMONIAL

É a demonstração que apresenta todos os bens e direitos da empresa – Ativo -, assim

como as obrigações – Passivo Exigível – em determinada data. A diferença é chamada

Patrimônio Líquido e representa o capital investido pelos proprietários da empresa, quer

através de recursos trazidos de for a da empresa, quer gerados por esta em suas operações e

retidos internamente.

Robert N. Anthony* conceituado autor americano, afirma que o balanço mostra :

1. As fontes de onde provieram os recursos utilizados para a empresa operar –

Passivo e Patrimônio Líquido – e;

* ANTHONY, Rober Newton. Contabilidade gerencial; introdução à Contabilidade. São Paulo, Atlas, 1981

3

2. Os bens e direitos em que esses recursos se acham investidos.

Essa definição põe em evidência os termos fontes e investimentos de recursos, o que é

altamente desejável do ângulo da Análise de Balanços, visto que analisar balanços é, em

grande parte, avaliar a adequação entre as diversas fontes e os investimentos efetuados.

É interessante notar que o Ativo mostra o que existe concretamente na empresa. Todos

os bens e direitos podem ser comprovados por documentos, tocados ou vistos. As únicas

exceções são as despesas antecipadas e as diferidas, as quais representam investimentos que

beneficiarão exercícios seguintes e, por isso, se acham no balanço (é algo que aumenta o valor

da empresa sem ter um valor objetivo ou de mercado). O Passivo Exigível e o Patrimônio

Líquido mostram a origem dos recursos que se acham investidos no Ativo. Especificamente, o

Patrimônio Líquido não representa nada de concreto. Quando a empresa é constituída, os

sócios entregam-lhe determinado Capital representado por dinheiro ou bens. Nesse momento,

a empresa possui apenas esses bens e o numerário que recebeu dos sócios. O Capital mostra

apenas a origem desses bens e dinheiro. É apenas um elemento informativo e não algo de

concreto.

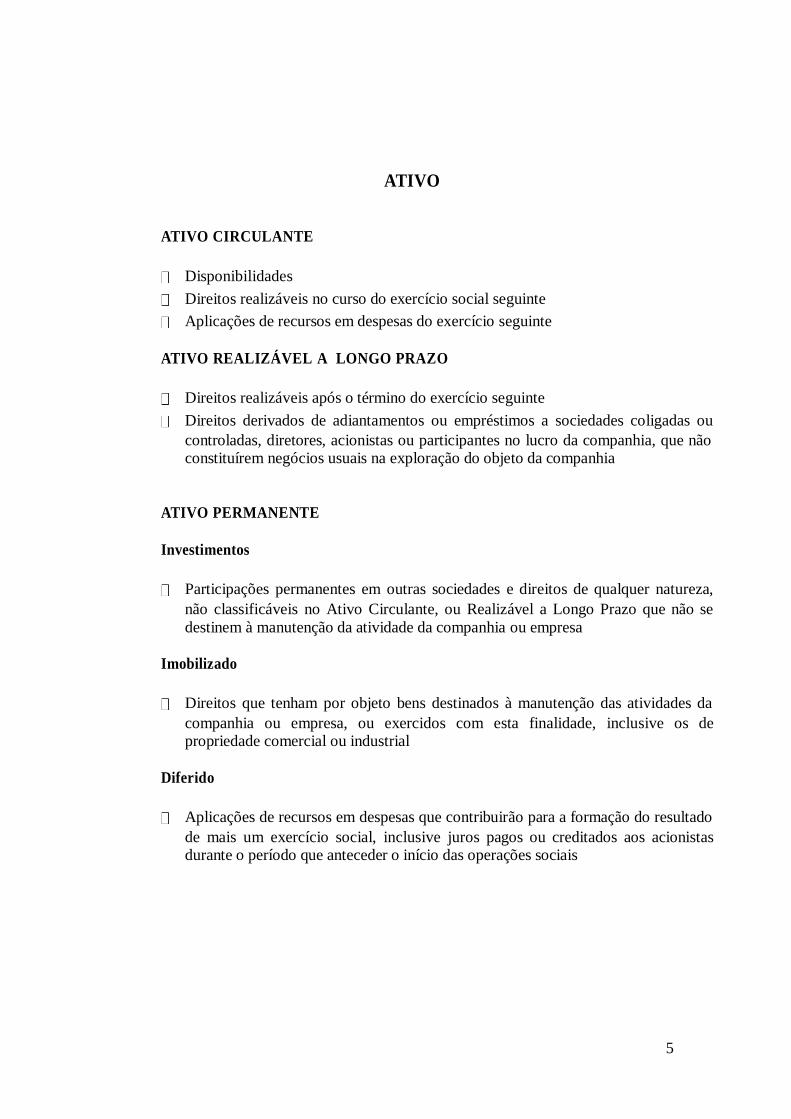

Em conformidade com a Lei n° 6.404/76, o Balanço Patrimonial deve conter os

seguintes grupos de contas :

4

ATIVO

ATIVO CIRCULANTE

Disponibilidades

Direitos realizáveis no curso do exercício social seguinte

Aplicações de recursos em despesas do exercício seguinte

ATIVO REALIZÁVEL A LONGO PRAZO

Direitos realizáveis após o término do exercício seguinte

Direitos derivados de adiantamentos ou empréstimos a sociedades coligadas ou

controladas, diretores, acionistas ou participantes no lucro da companhia, que não

constituírem negócios usuais na exploração do objeto da companhia

ATIVO PERMANENTE

Investimentos

Participações permanentes em outras sociedades e direitos de qualquer natureza,

não classificáveis no Ativo Circulante, ou Realizável a Longo Prazo que não se

destinem à manutenção da atividade da companhia ou empresa

Imobilizado

Direitos que tenham por objeto bens destinados à manutenção das atividades da

companhia ou empresa, ou exercidos com esta finalidade, inclusive os de

propriedade comercial ou industrial

Diferido

Aplicações de recursos em despesas que contribuirão para a formação do resultado

de mais um exercício social, inclusive juros pagos ou creditados aos acionistas

durante o período que anteceder o início das operações sociais

5

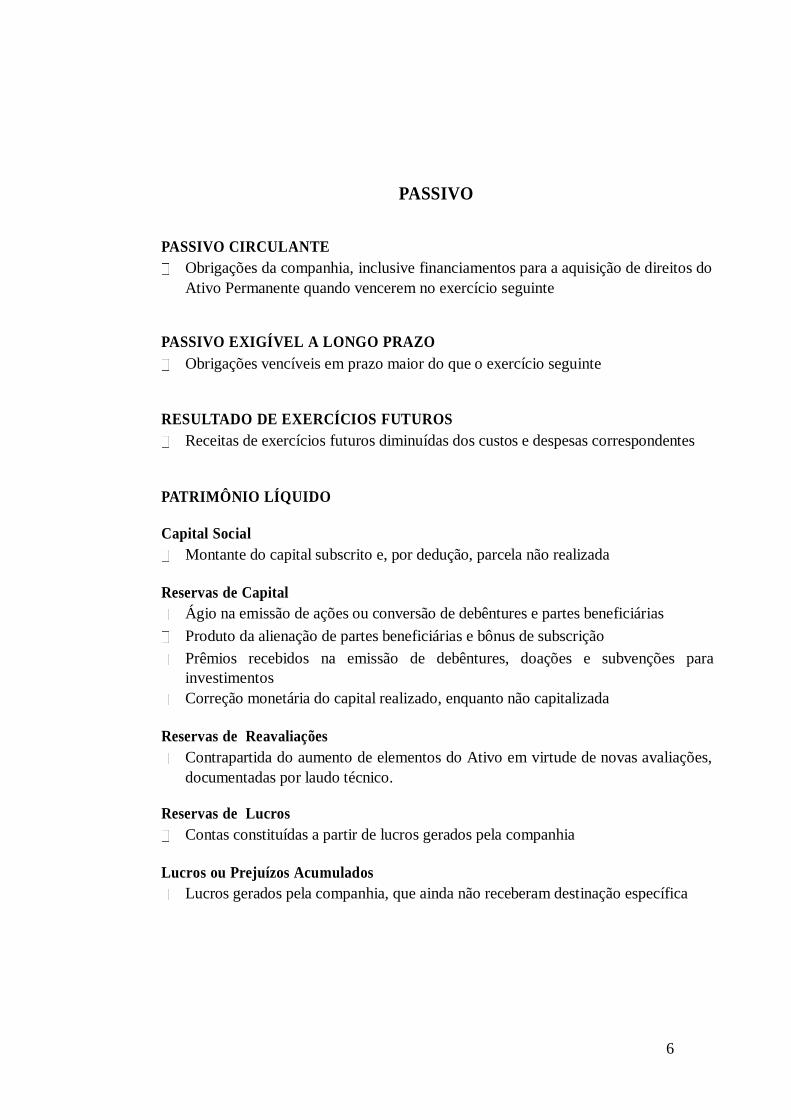

PASSIVO

PASSIVO CIRCULANTE

Obrigações da companhia, inclusive financiamentos para a aquisição de direitos do

Ativo Permanente quando vencerem no exercício seguinte

PASSIVO EXIGÍVEL A LONGO PRAZO

Obrigações vencíveis em prazo maior do que o exercício seguinte

RESULTADO DE EXERCÍCIOS FUTUROS

Receitas de exercícios futuros diminuídas dos custos e despesas correspondentes

PATRIMÔNIO LÍQUIDO

Capital Social

Montante do capital subscrito e, por dedução, parcela não realizada

Reservas de Capital

Ágio na emissão de ações ou conversão de debêntures e partes beneficiárias

Produto da alienação de partes beneficiárias e bônus de subscrição

Prêmios recebidos na emissão de debêntures, doações e subvenções para

investimentos

Correção monetária do capital realizado, enquanto não capitalizada

Reservas de Reavaliações

Contrapartida do aumento de elementos do Ativo em virtude de novas avaliações,

documentadas por laudo técnico.

Reservas de Lucros

Contas constituídas a partir de lucros gerados pela companhia

Lucros ou Prejuízos Acumulados

Lucros gerados pela companhia, que ainda não receberam destinação específica

6

1.3 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Trata-se de uma demonstração dos aumentos e reduções causados no Patrimônio

Líquido pelas operações da empresa. As receitas representam normalmente aumento do

Ativo, através do ingresso de novos elementos, como duplicatas a receber ou dinheiro

proveniente das transações. Aumentando o Ativo, aumenta o Patrimônio Líquido. As

despesas representam redução do Patrimônio Líquido, através da redução do Ativo ou

aumento do Passivo Exigível.

Enfim, todas as receitas e despesas se acham compreendidas na Demonstração do

Resultado, segundo uma forma de apresentação que as ordena de acordo com a sua natureza;

fornecendo informações significativas sobre a empresa.

A Demonstração do Resultado é, pois, o resumo do movimento de certas entradas e

saídas no balanço, entre duas datas.

A Demonstração do Resultado retrata apenas o fluxo econômico e não o fluxo de

dinheiro. Para a Demonstração do Resultado não importa se uma receita ou despesa tem

reflexos em dinheiro, basta apenas que afete o Patrimônio Líquido.

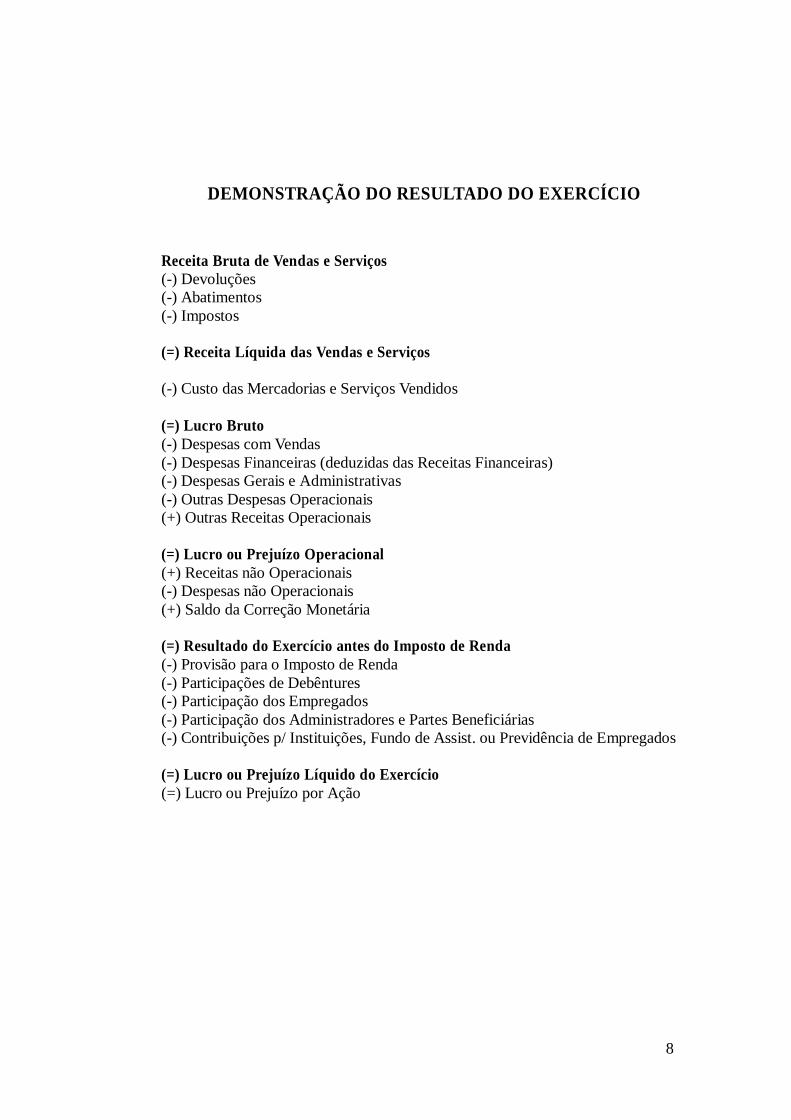

Segundo a Lei n.° 6.404/76, a Demonstração do Resultado do Exercício discriminará

os seguintes elementos :

7

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Receita Bruta de Vendas e Serviços

(-) Devoluções

(-) Abatimentos

(-) Impostos

(=) Receita Líquida das Vendas e Serviços

(-) Custo das Mercadorias e Serviços Vendidos

(=) Lucro Bruto

(-) Despesas com Vendas

(-) Despesas Financeiras (deduzidas das Receitas Financeiras)

(-) Despesas Gerais e Administrativas

(-) Outras Despesas Operacionais

(+) Outras Receitas Operacionais

(=) Lucro ou Prejuízo Operacional

(+) Receitas não Operacionais

(-) Despesas não Operacionais

(+) Saldo da Correção Monetária

(=) Resultado do Exercício antes do Imposto de Renda

(-) Provisão para o Imposto de Renda

(-) Participações de Debêntures

(-) Participação dos Empregados

(-) Participação dos Administradores e Partes Beneficiárias

(-) Contribuições p/ Instituições, Fundo de Assist. ou Previdência de Empregados

(=) Lucro ou Prejuízo Líquido do Exercício

(=) Lucro ou Prejuízo por Ação

8

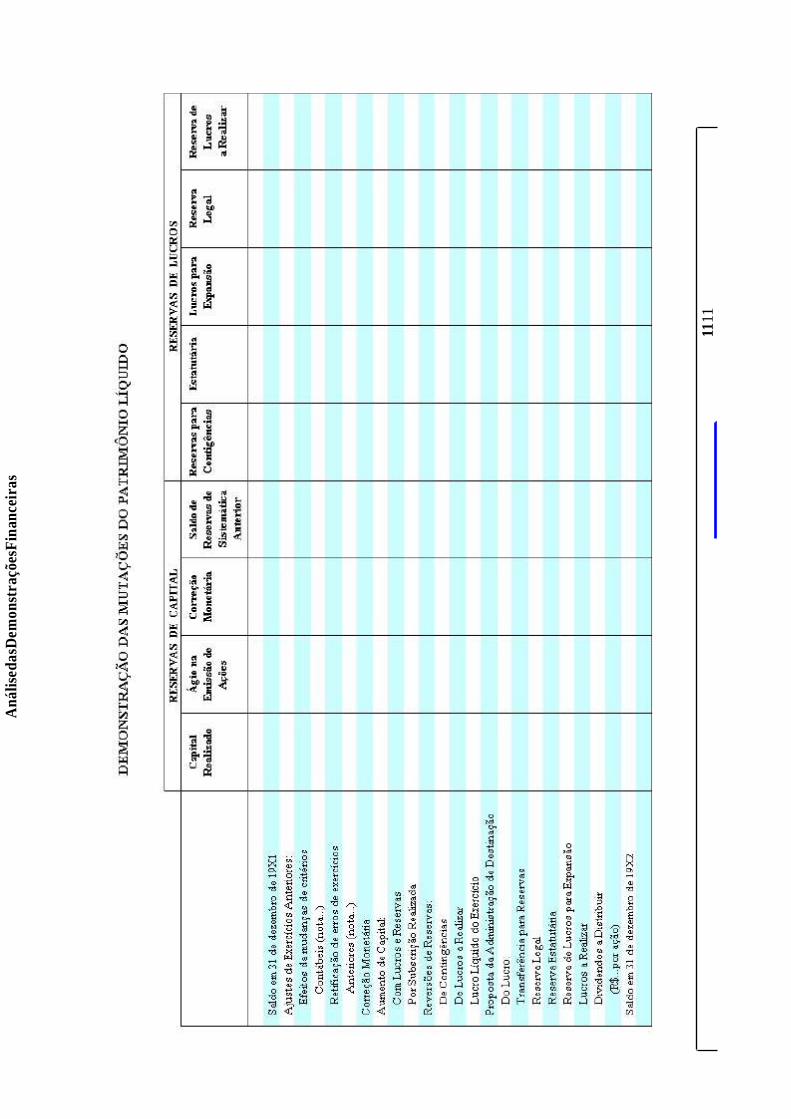

1.4 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

A Demonstração das Mutações do Patrimônio Líquido apresenta as variações de todas

as contas do Patrimônio Líquido ocorridas entre dois balanços, independentemente da origem

da variação, seja ela proveniente da correção monetária, de aumento de capital, de reavaliação

de elementos do ativo, de lucro ou de simples transferência entre contas, dentro do próprio

Patrimônio Líquido.

Enquanto a Demonstração do Resultado evidencia como se chegou ao total do

aumento ou diminuição do Patrimônio Líquido em decorrência de transações efetuadas pela

empresa, expurgando o inchaço causado pela inflação, a Demonstração das Mutações do

Patrimônio Líquido mostra toda e qualquer variação em qualquer conta.

A Demonstração das Mutações do Patrimônio Líquido não costuma ser analisada no

sentido tradicional em que o são o Balanço e a Demonstração do Resultado do Exercício.

O conteúdo básico da Demonstração das Mutações do Patrimônio Líquido é

representado na página seguinte.

9

10

An

áli

sed

asD

emon

stra

ções

Fin

an

ceir

as

11

11

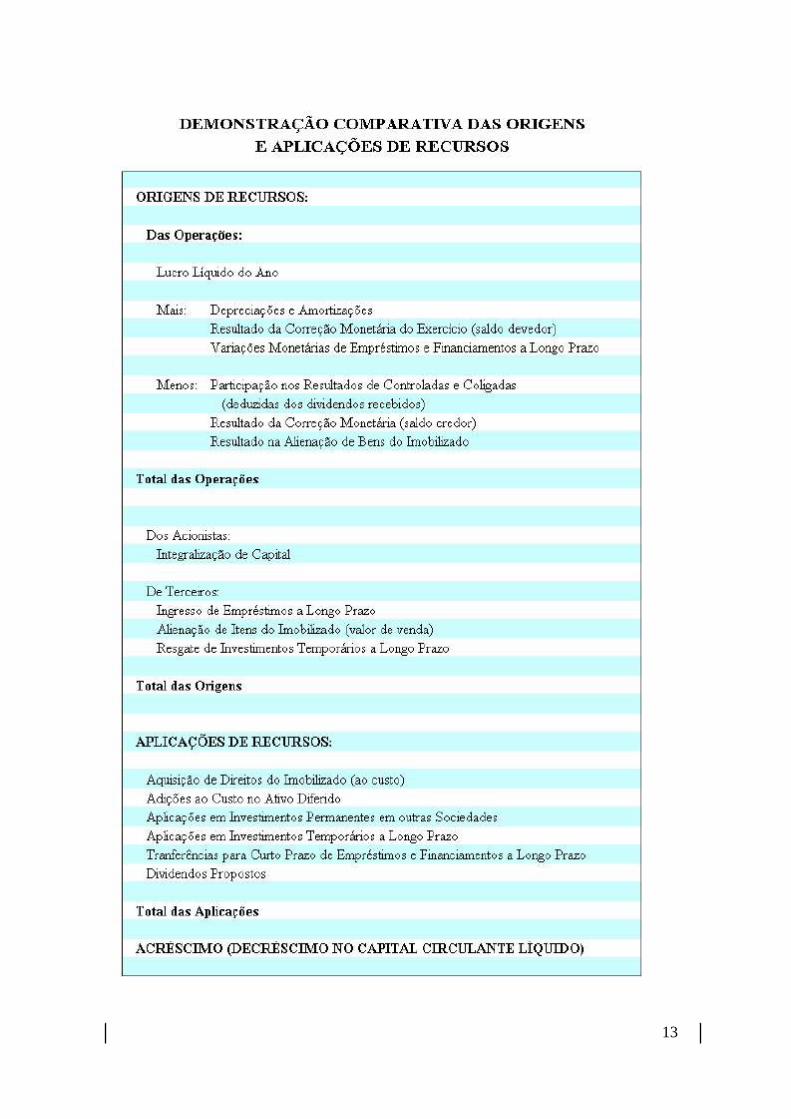

1.5 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS - DOAR

A Demonstração das Origens e Aplicações de Recursos mostra as novas origens e

aplicações verificadas durante o exercício, ocorridas nos itens não Circulantes do Balanço, ou

seja, no Exigível a Longo Prazo, Patrimônio Líquido, Ativo Permanente e Realizável a Longo

Prazo.

A diferença entre as novas origens não circulantes e as novas aplicações não

circulantes será igual ao Capital Circulante Líquido. Dessa maneira, a DOAR é uma

demonstração que evidencia a variação do Capital Circulante Líquido.

Através da DOAR é possível conhecer como fluíram os recursos ao longo de um

exercício: quais foram os recursos obtidos, qual a participação das transações comerciais no

total de recursos gerados, como foram aplicados os novos recursos etc. Enfim, a DOAR visa

permitir a análise do aspecto financeiro da empresa, tanto no que diz respeito ao movimento

de investimentos e financiamentos quanto relativamente à administração da empresa sob

ângulo de obter e aplicar compativelmente os recursos.

Apresenta-se a seguir o modelo básico da DOAR.

12

13

2. ANÁLISE ATRAVÉS DE ÍNDICES

2.1 O PAPEL DOS ÍNDICES DE BALANÇO

Os índices constituem a técnica de análise mais empregada, sua característica

fundamental é fornecer uma visão ampla da situação econômica ou financeira da empresa.

“ Um índice é como uma vela acesa num quadro escuro” 1

2.1.1 QUANTOS ÍNDICES SÃO NECESSÁRIOS PARA UMA BOA ANÁLISE?

O importante não é o cálculo de grande número de índices, mas de um conjunto de

índices que permita conhecer a situação da empresa, segundo o grau de profundidade desejada

da análise.

“ ... , a quantidade de índices que deve ser utilizada na análise depende exclusivamente da

profundidade que se deseja da análise.” 2

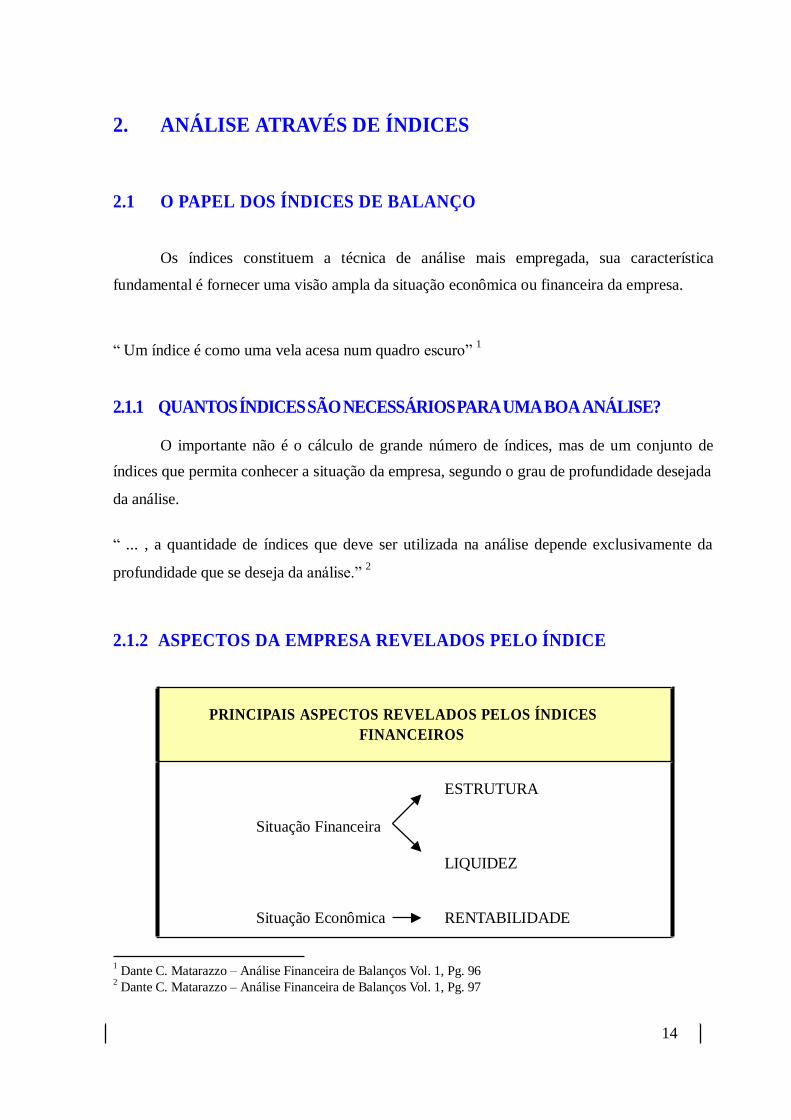

2.1.2 ASPECTOS DA EMPRESA REVELADOS PELO ÍNDICE

PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES

FINANCEIROS

ESTRUTURA

Situação Financeira

LIQUIDEZ

Situação Econômica RENTABILIDADE

1 Dante C. Matarazzo – Análise Financeira de Balanços Vol. 1, Pg. 96 2 Dante C. Matarazzo – Análise Financeira de Balanços Vol. 1, Pg. 97

14

An

áli

sed

asD

emon

stra

ções

Fin

an

ceir

as

1515

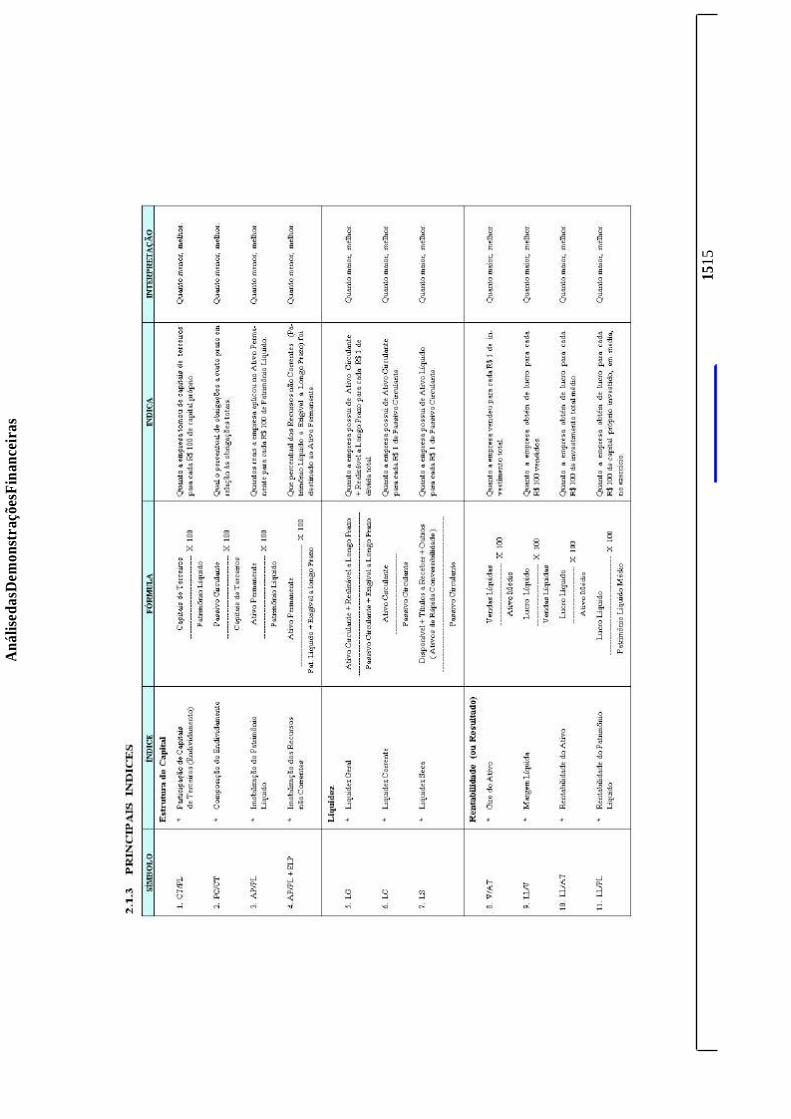

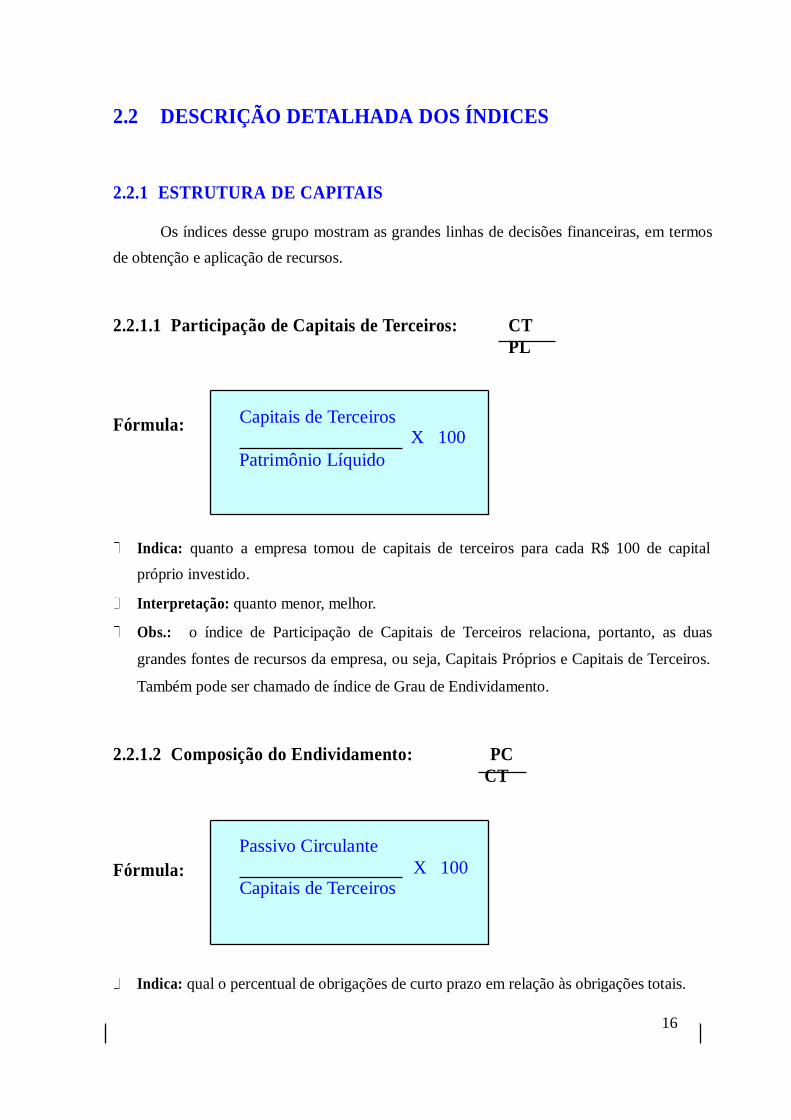

2.2 DESCRIÇÃO DETALHADA DOS ÍNDICES

2.2.1 ESTRUTURA DE CAPITAIS

Os índices desse grupo mostram as grandes linhas de decisões financeiras, em termos

de obtenção e aplicação de recursos.

2.2.1.1 Participação de Capitais de Terceiros: CT

PL

Fórmula: Capitais de Terceiros

X 100

Patrimônio Líquido

Indica: quanto a empresa tomou de capitais de terceiros para cada R$ 100 de capital

próprio investido.

Interpretação: quanto menor, melhor.

Obs.: o índice de Participação de Capitais de Terceiros relaciona, portanto, as duas

grandes fontes de recursos da empresa, ou seja, Capitais Próprios e Capitais de Terceiros.

Também pode ser chamado de índice de Grau de Endividamento.

2.2.1.2 Composição do Endividamento: PC

CT

Passivo Circulante

Fórmula:

Capitais de Terceiros

X 100

Indica: qual o percentual de obrigações de curto prazo em relação às obrigações totais.

16

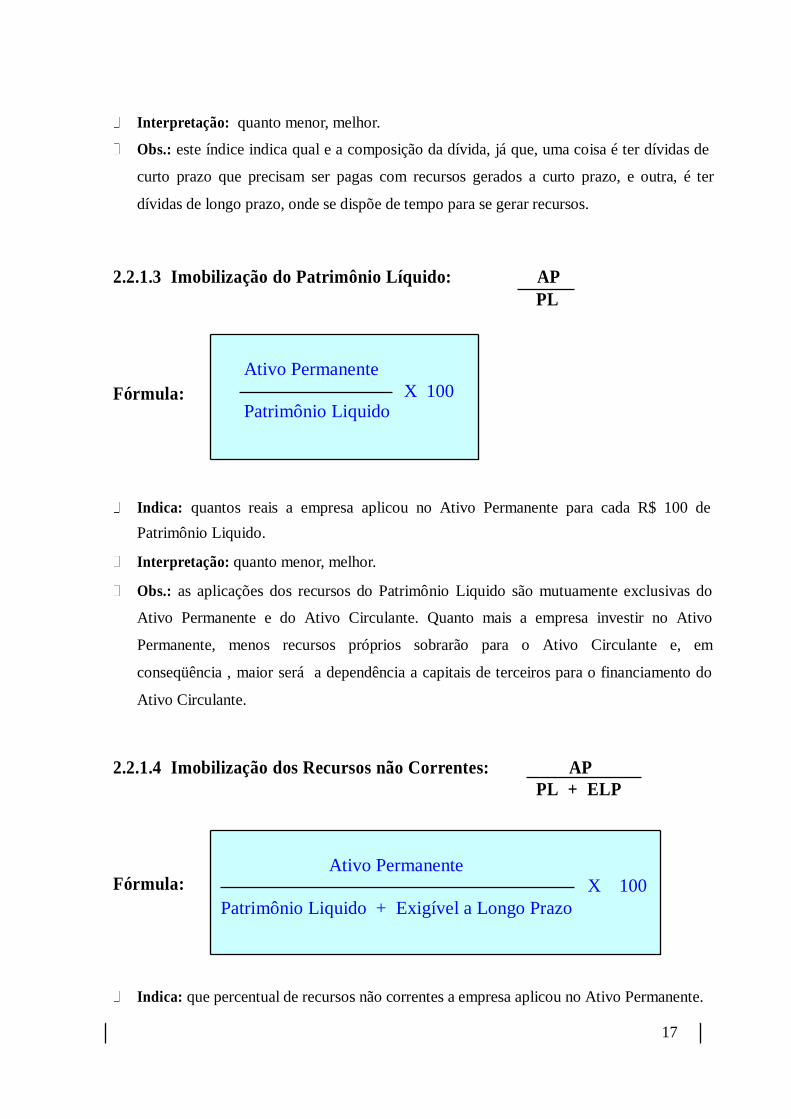

Interpretação: quanto menor, melhor.

Obs.: este índice indica qual e a composição da dívida, já que, uma coisa é ter dívidas de

curto prazo que precisam ser pagas com recursos gerados a curto prazo, e outra, é ter

dívidas de longo prazo, onde se dispõe de tempo para se gerar recursos.

2.2.1.3 Imobilização do Patrimônio Líquido: AP

PL

Ativo Permanente

Fórmula:

Patrimônio Liquido

X 100

Indica: quantos reais a empresa aplicou no Ativo Permanente para cada R$ 100 de

Patrimônio Liquido.

Interpretação: quanto menor, melhor.

Obs.: as aplicações dos recursos do Patrimônio Liquido são mutuamente exclusivas do

Ativo Permanente e do Ativo Circulante. Quanto mais a empresa investir no Ativo

Permanente, menos recursos próprios sobrarão para o Ativo Circulante e, em

conseqüência , maior será a dependência a capitais de terceiros para o financiamento do

Ativo Circulante.

2.2.1.4 Imobilização dos Recursos não Correntes: AP

PL + ELP

Fórmula:

Ativo Permanente

X 100

Patrimônio Liquido + Exigível a Longo Prazo

Indica: que percentual de recursos não correntes a empresa aplicou no Ativo Permanente.

17

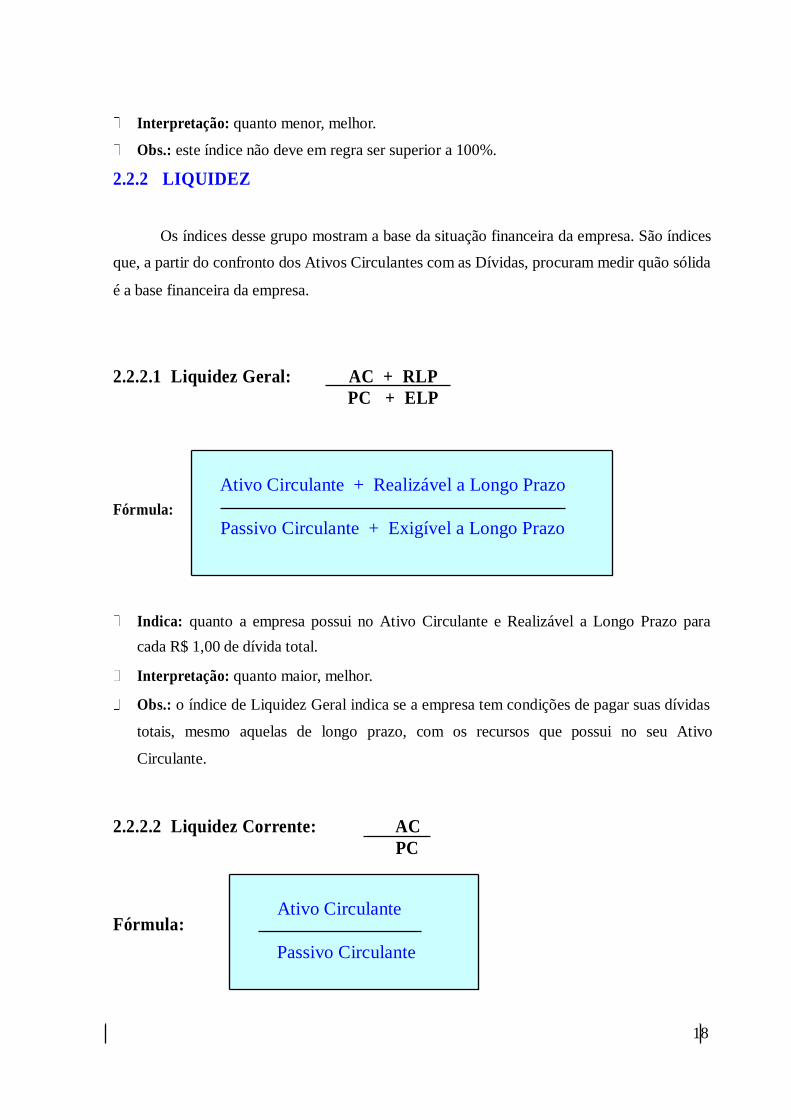

Interpretação: quanto menor, melhor.

Obs.: este índice não deve em regra ser superior a 100%.

2.2.2 LIQUIDEZ

Os índices desse grupo mostram a base da situação financeira da empresa. São índices

que, a partir do confronto dos Ativos Circulantes com as Dívidas, procuram medir quão sólida

é a base financeira da empresa.

2.2.2.1 Liquidez Geral: AC + RLP

PC + ELP

Ativo Circulante + Realizável a Longo Prazo

Fórmula:

Passivo Circulante + Exigível a Longo Prazo

Indica: quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para

cada R$ 1,00 de dívida total.

Interpretação: quanto maior, melhor.

Obs.: o índice de Liquidez Geral indica se a empresa tem condições de pagar suas dívidas

totais, mesmo aquelas de longo prazo, com os recursos que possui no seu Ativo

Circulante.

2.2.2.2 Liquidez Corrente: AC

PC

Fórmula: Ativo Circulante

Passivo Circulante

18

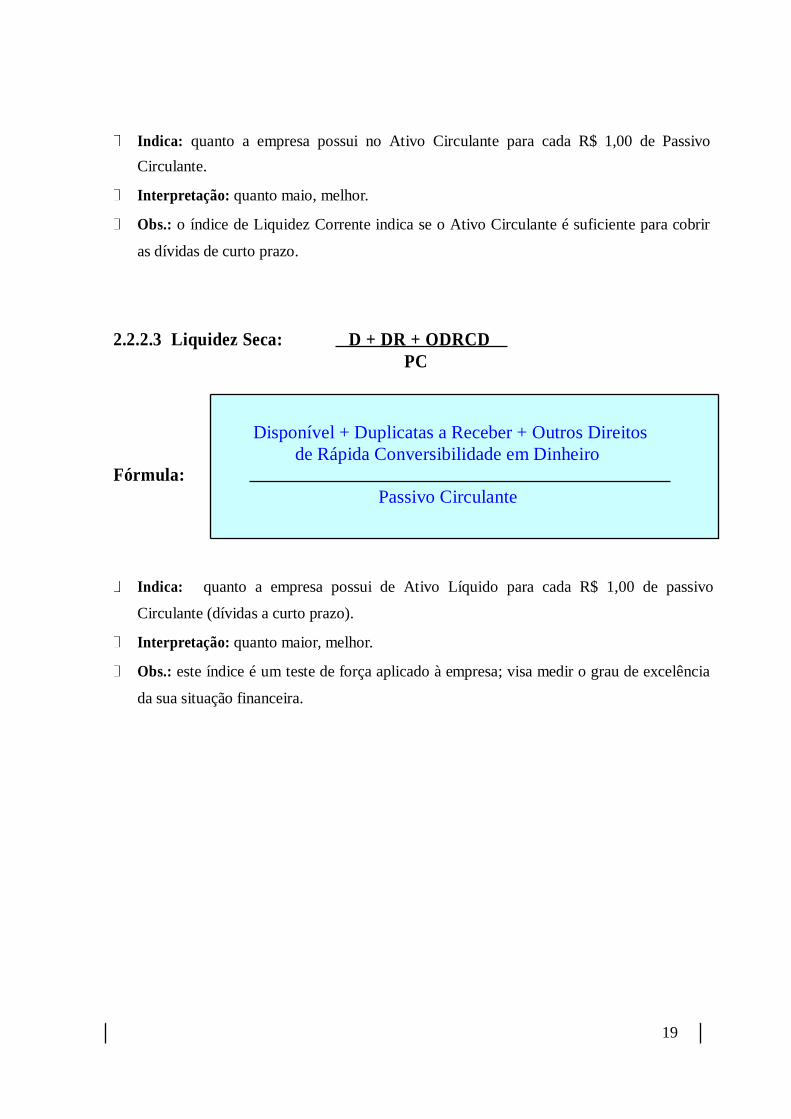

Indica: quanto a empresa possui no Ativo Circulante para cada R$ 1,00 de Passivo

Circulante.

Interpretação: quanto maio, melhor.

Obs.: o índice de Liquidez Corrente indica se o Ativo Circulante é suficiente para cobrir

as dívidas de curto prazo.

2.2.2.3 Liquidez Seca: D + DR + ODRCD

PC

Disponível + Duplicatas a Receber + Outros Direitos

de Rápida Conversibilidade em Dinheiro

Fórmula:

Passivo Circulante

Indica: quanto a empresa possui de Ativo Líquido para cada R$ 1,00 de passivo

Circulante (dívidas a curto prazo).

Interpretação: quanto maior, melhor.

Obs.: este índice é um teste de força aplicado à empresa; visa medir o grau de excelência

da sua situação financeira.

19

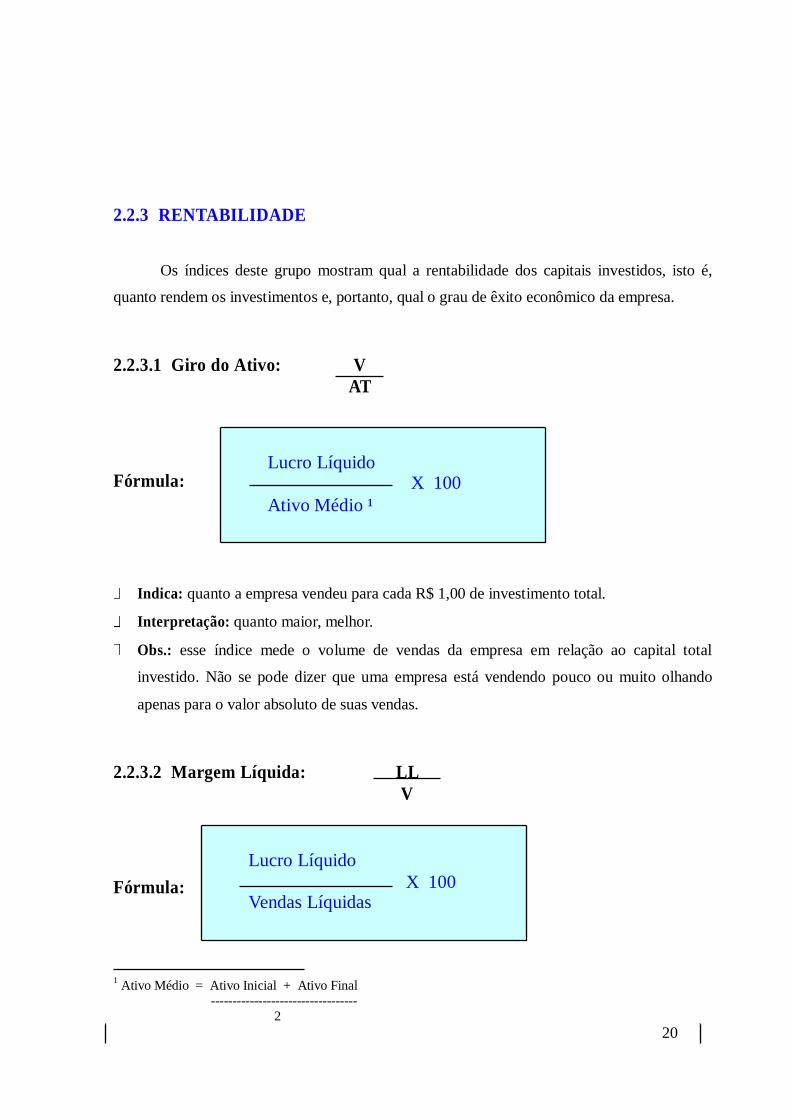

2.2.3 RENTABILIDADE

Os índices deste grupo mostram qual a rentabilidade dos capitais investidos, isto é,

quanto rendem os investimentos e, portanto, qual o grau de êxito econômico da empresa.

2.2.3.1 Giro do Ativo: V

AT

Fórmula: 1

Lucro Líquido

X 100

Ativo Médio ¹

Indica: quanto a empresa vendeu para cada R$ 1,00 de investimento total.

Interpretação: quanto maior, melhor.

Obs.: esse índice mede o volume de vendas da empresa em relação ao capital total

investido. Não se pode dizer que uma empresa está vendendo pouco ou muito olhando

apenas para o valor absoluto de suas vendas.

2.2.3.2 Margem Líquida: LL

V

Lucro Líquido

Fórmula:

Vendas Líquidas

X 100

1 Ativo Médio = Ativo Inicial + Ativo Final

---------------------------------- 2

20

Indica: quanto a empresa obtém de lucro para cada R$ 100 vendidos.

Interpretação: quanto maior, melhor.

Obs.: esse índice mostra qual a margem de lucro que a empresa alcança em relação ao

valor de suas vendas líquidas.

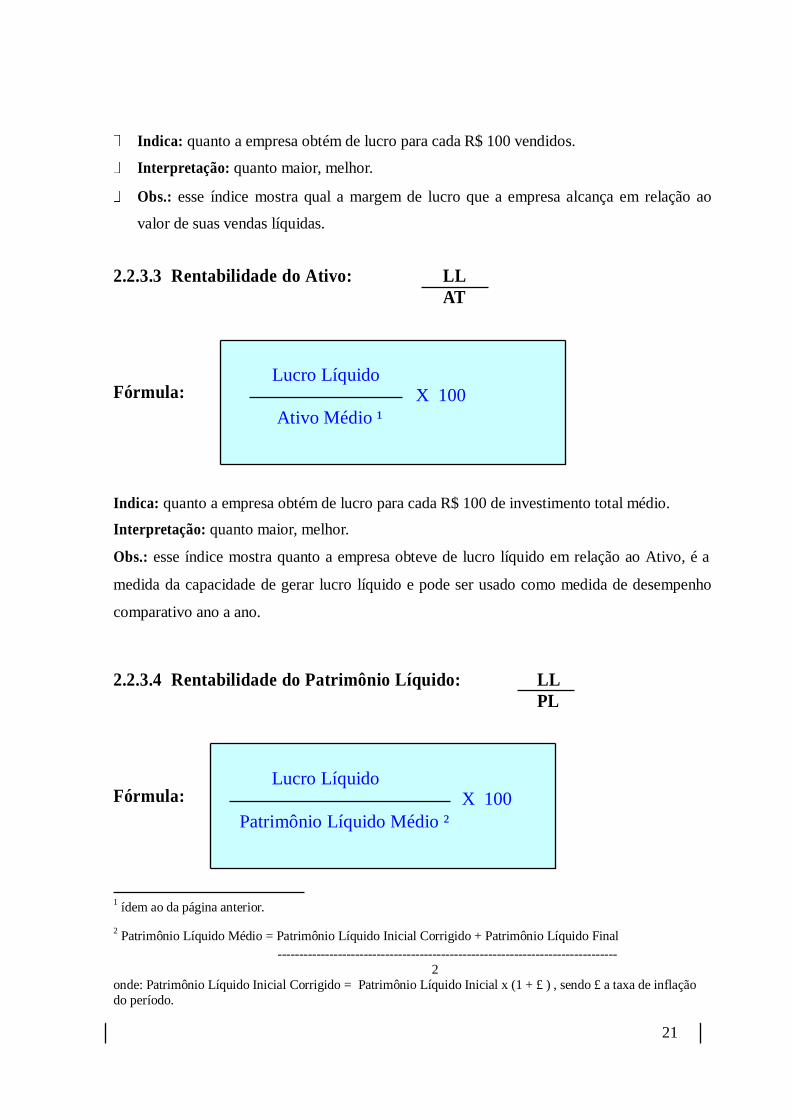

2.2.3.3 Rentabilidade do Ativo: LL

AT

Fórmula:1

Lucro Líquido

X 100

Ativo Médio ¹

Indica: quanto a empresa obtém de lucro para cada R$ 100 de investimento total médio.

Interpretação: quanto maior, melhor.

Obs.: esse índice mostra quanto a empresa obteve de lucro líquido em relação ao Ativo, é a

medida da capacidade de gerar lucro líquido e pode ser usado como medida de desempenho

comparativo ano a ano.

2.2.3.4 Rentabilidade do Patrimônio Líquido: LL

PL

Fórmula:2

Lucro Líquido

X 100

Patrimônio Líquido Médio ²

1 ídem ao da página anterior.

2 Patrimônio Líquido Médio = Patrimônio Líquido Inicial Corrigido + Patrimônio Líquido Final

------------------------------------------------------------------------------- 2

onde: Patrimônio Líquido Inicial Corrigido = Patrimônio Líquido Inicial x (1 + £ ) , sendo £ a taxa de inflação do período.

21

Indica: quanto a empresa obteve de lucro para cada R$ 100 de Capital Próprio investido.

Interpretação: quanto maior, melhor.

Obs.: o papel do índice de rentabilidade do Patrimônio Líquido é mostrar qual a taxa de

rendimento do Capital Próprio. Essa taxa pode ser comparada com outros rendimentos

alternativos do mercado, como: CDB, ações, letras de cambio e com outras empresas; com

isso se pode avaliar se a empresa oferece uma boa rentabilidade.

22

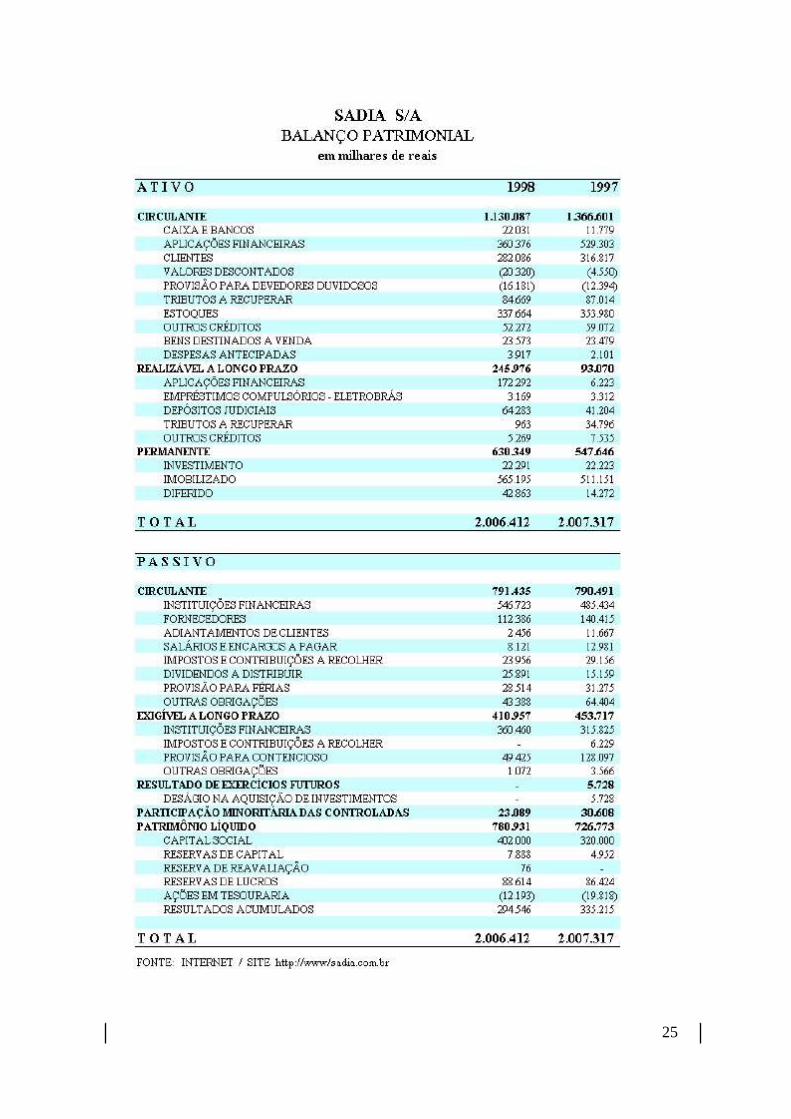

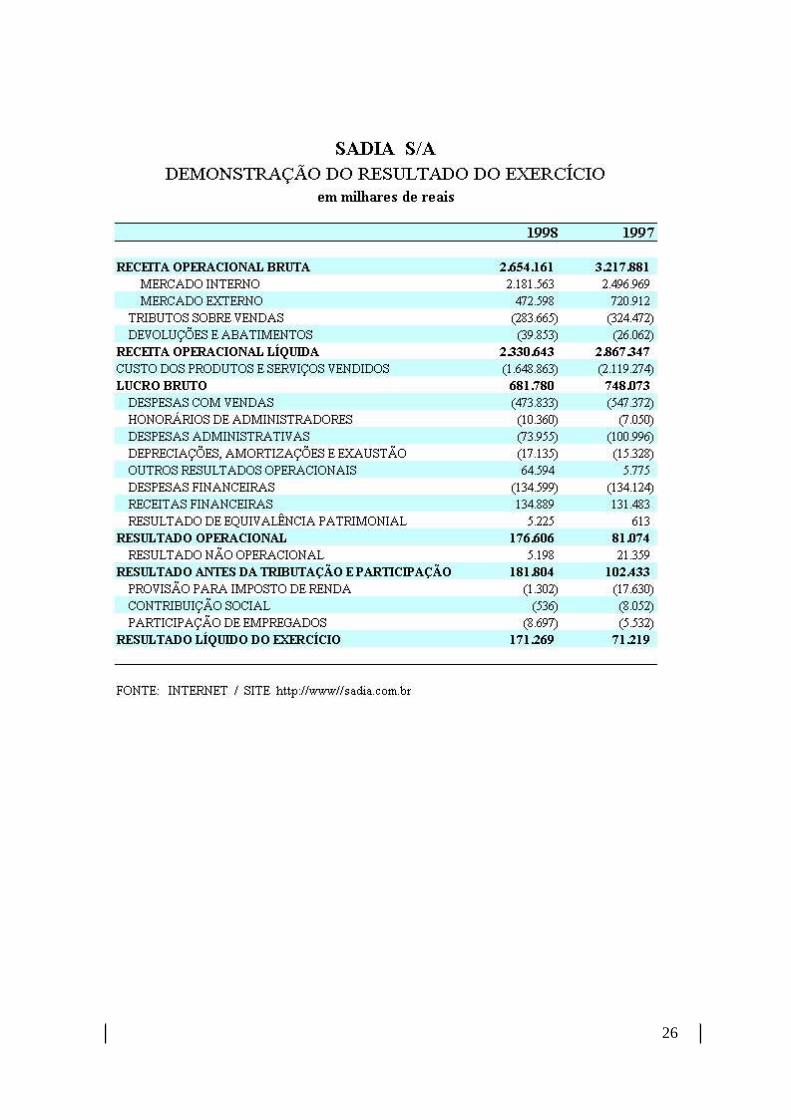

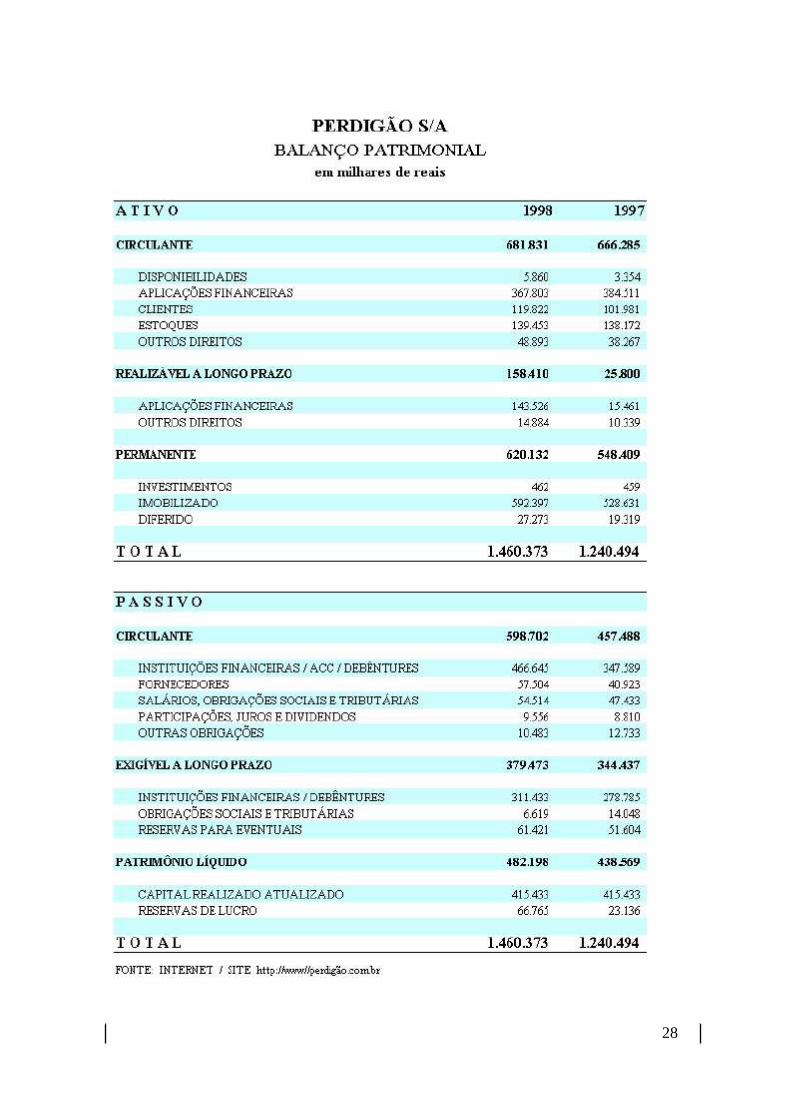

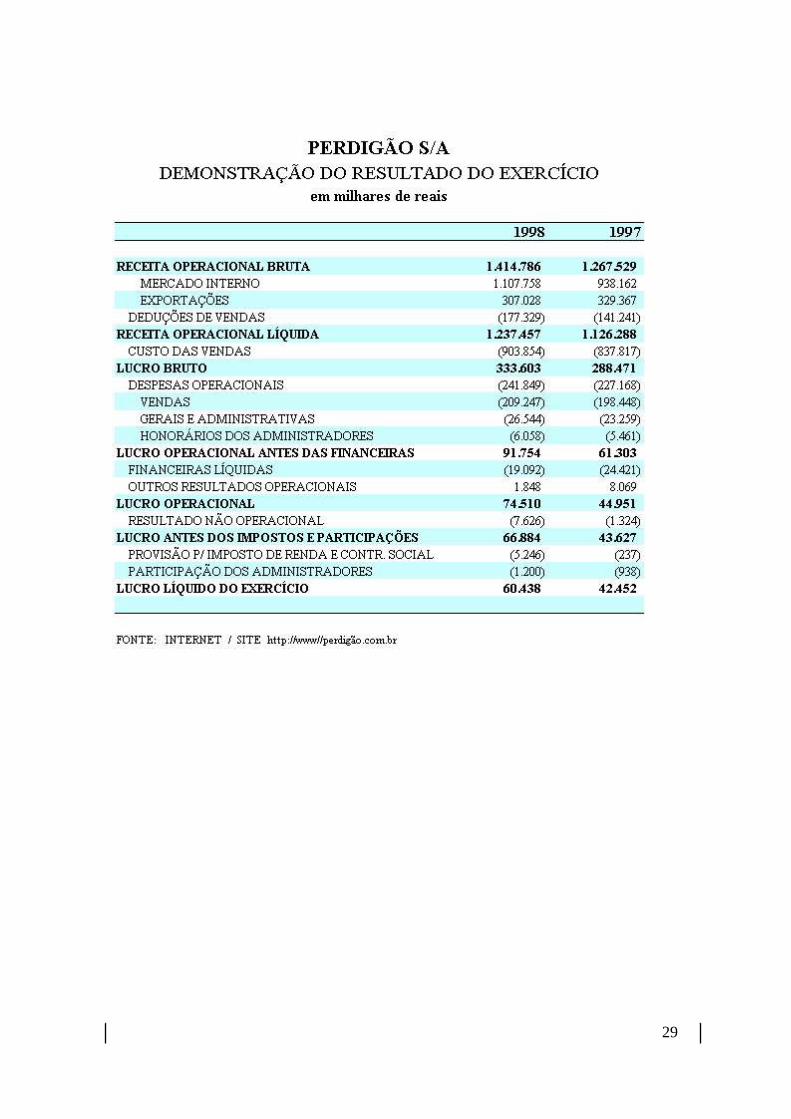

CASO

PRÁTICO

23

24

25

26

27

28

29

30

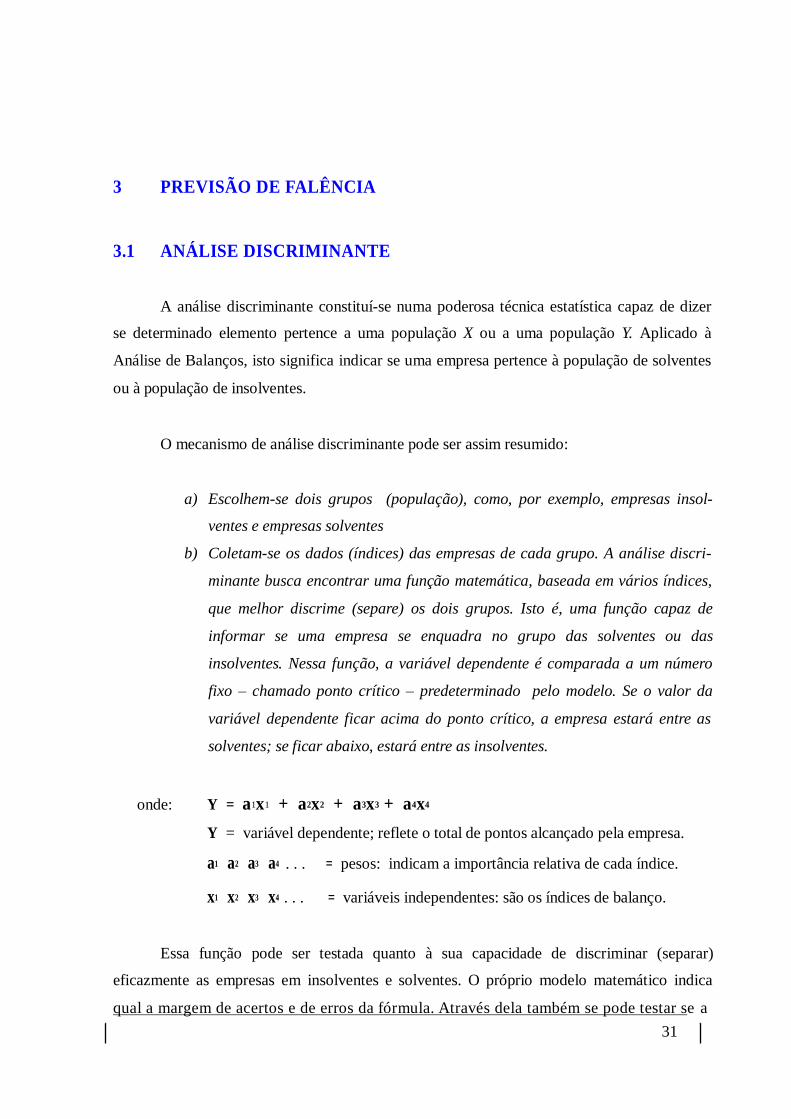

3 PREVISÃO DE FALÊNCIA

3.1 ANÁLISE DISCRIMINANTE

A análise discriminante constituí-se numa poderosa técnica estatística capaz de dizer

se determinado elemento pertence a uma população X ou a uma população Y. Aplicado à

Análise de Balanços, isto significa indicar se uma empresa pertence à população de solventes

ou à população de insolventes.

O mecanismo de análise discriminante pode ser assim resumido:

a) Escolhem-se dois grupos (população), como, por exemplo, empresas insol-

ventes e empresas solventes

b) Coletam-se os dados (índices) das empresas de cada grupo. A análise discri-

minante busca encontrar uma função matemática, baseada em vários índices,

que melhor discrime (separe) os dois grupos. Isto é, uma função capaz de

informar se uma empresa se enquadra no grupo das solventes ou das

insolventes. Nessa função, a variável dependente é comparada a um número

fixo – chamado ponto crítico – predeterminado pelo modelo. Se o valor da

variável dependente ficar acima do ponto crítico, a empresa estará entre as

solventes; se ficar abaixo, estará entre as insolventes.

onde: Y = a1x1 + a2x2 + a3x3 + a4x4

Y = variável dependente; reflete o total de pontos alcançado pela empresa.

a1 a2 a3 a4 . . . = pesos: indicam a importância relativa de cada índice.

x1 x2 x3 x4 . . . = variáveis independentes: são os índices de balanço.

Essa função pode ser testada quanto à sua capacidade de discriminar (separar)

eficazmente as empresas em insolventes e solventes. O próprio modelo matemático indica

qual a margem de acertos e de erros da fórmula. Através dela também se pode testar se a

31

inclusão de mais variáveis independentes (mais índices) melhora subtancialmente ou não o

seu poder de discriminar; assim , decide-se quantas variáveis independentes devem ser

compreendidas na fórmula.

Em resumo, a análise discriminante aplicada à Análise de Balanços, através de índices

financeiros, indica simultaneamente:

quais índices utilizar;

que peso devem ter esses índices;

qual o poder de discriminação da função, ou seja, qual a probabilidade de acertos

nas previsões de insolvência do modelo.

Diversos estudiosos efetuaram, no Brasil, testes estatísticos sobre a previsão de

insolvência com base na análise discriminante. Os diversos trabalhos e respectivas fórmulas

são:

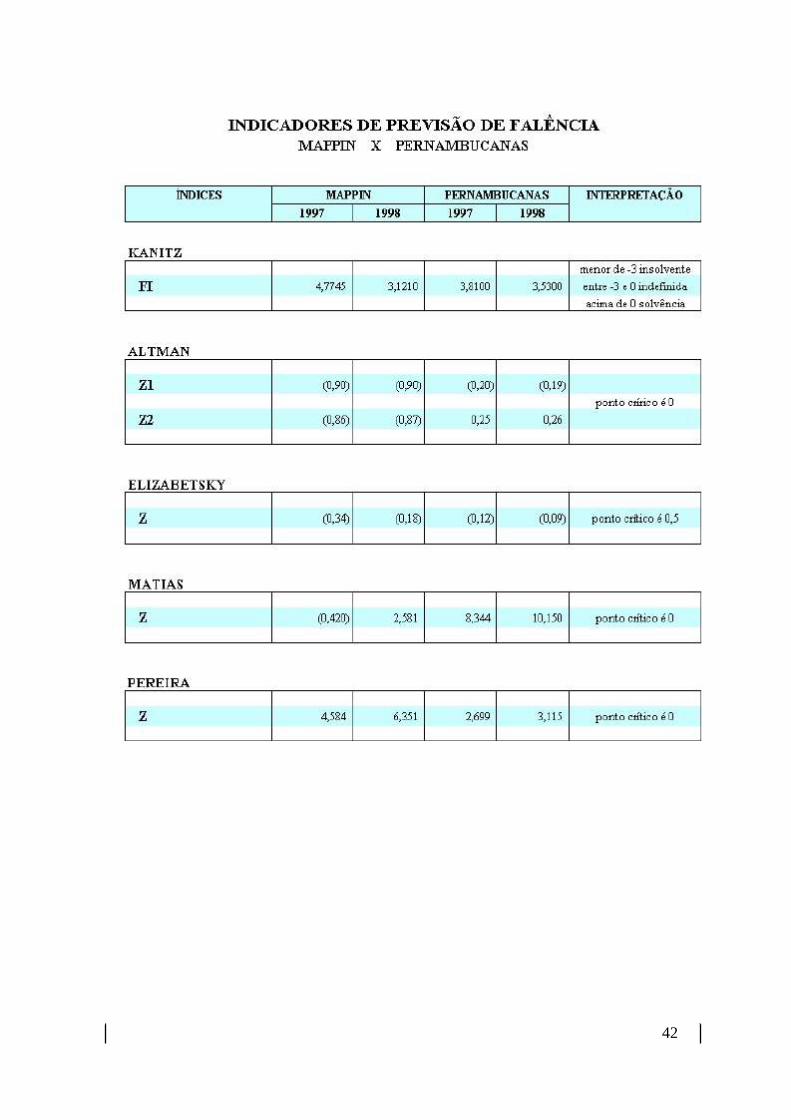

KANITZ:

FI = 0,05x1 + 1,65x2 + 3,55x3 - 1,06x4 - 0,33x6

onde:

FI = Fator de Insolvência = total de pontos obtidos

x1 = Lucro Líquido/Patrimônio Líquido

x2 = Ativo Circulante + Realizável a Longo Prazo/Exigível Total

x3 = Ativo Circulante - Estoques/Passivos Circulante

x4 = Ativo Circulante/Passivo Circulante

x5 = Exigível Total/Patrimônio Líquido

Segundo esse modelo, a empresa estará insolvente se FI for inferior a –3; a sua

classificação estará indefinida entre –3 e 0 e acima de 0 estará na faixa de solvência. (Nesse

modelo há uma região crítica, em vez de um ponto crítico).

ALTMAN (dois modelos):

Z1 = - 1,44 + 4,03x2 + 2,25x3 + 0,14x4 + 0,42x5

Z2 = - 1,84 - 0,51x1 + 6,32x3 + 0,71x4 + 0,52x5

onde:

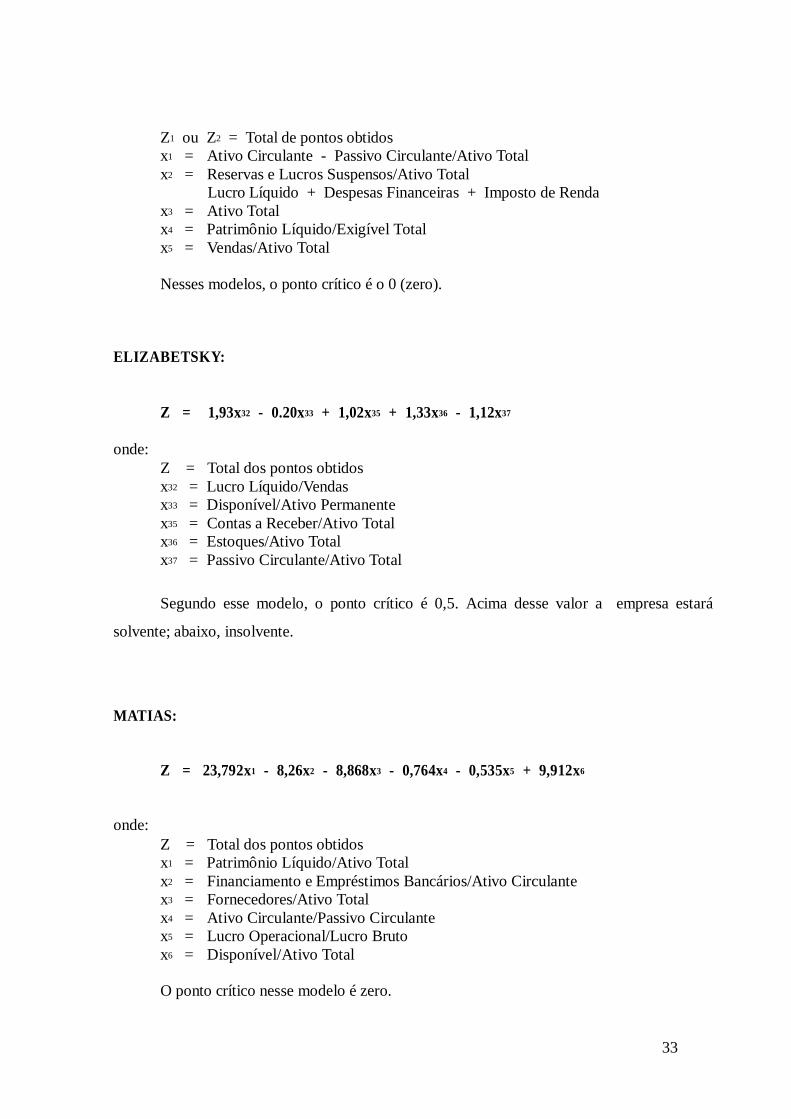

32

Z1 ou Z2 = Total de pontos obtidos

x1 = Ativo Circulante - Passivo Circulante/Ativo Total

x2 = Reservas e Lucros Suspensos/Ativo Total

Lucro Líquido + Despesas Financeiras + Imposto de Renda

x3 = Ativo Total

x4 = Patrimônio Líquido/Exigível Total

x5 = Vendas/Ativo Total

Nesses modelos, o ponto crítico é o 0 (zero).

ELIZABETSKY:

Z = 1,93x32 - 0.20x33 + 1,02x35 + 1,33x36 - 1,12x37

onde:

Z = Total dos pontos obtidos

x32 = Lucro Líquido/Vendas

x33 = Disponível/Ativo Permanente

x35 = Contas a Receber/Ativo Total

x36 = Estoques/Ativo Total

x37 = Passivo Circulante/Ativo Total

Segundo esse modelo, o ponto crítico é 0,5. Acima desse valor a empresa estará

solvente; abaixo, insolvente.

MATIAS:

Z = 23,792x1 - 8,26x2 - 8,868x3 - 0,764x4 - 0,535x5 + 9,912x6

onde:

Z = Total dos pontos obtidos

x1 = Patrimônio Líquido/Ativo Total

x2 = Financiamento e Empréstimos Bancários/Ativo Circulante

x3 = Fornecedores/Ativo Total

x4 = Ativo Circulante/Passivo Circulante

x5 = Lucro Operacional/Lucro Bruto

x6 = Disponível/Ativo Total

O ponto crítico nesse modelo é zero.

33

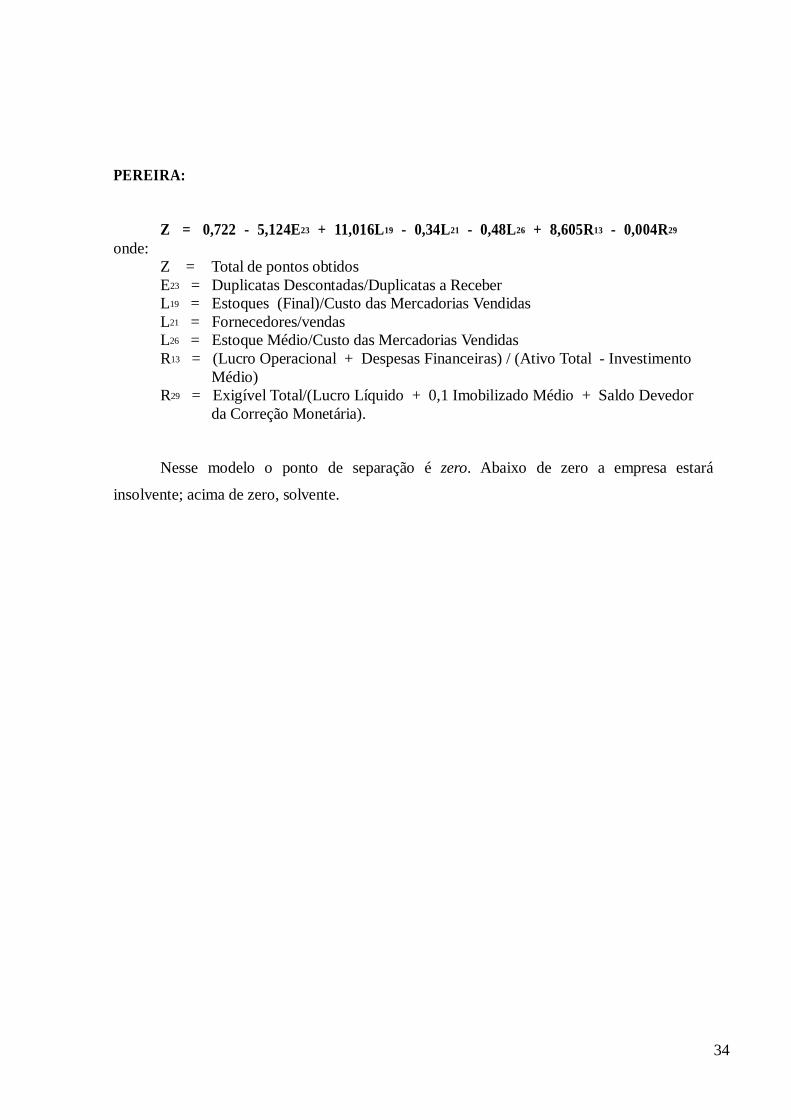

PEREIRA:

Z = 0,722 - 5,124E23 + 11,016L19 - 0,34L21 - 0,48L26 + 8,605R13 - 0,004R29

onde:

Z = Total de pontos obtidos

E23 = Duplicatas Descontadas/Duplicatas a Receber

L19 = Estoques (Final)/Custo das Mercadorias Vendidas

L21 = Fornecedores/vendas

L26 = Estoque Médio/Custo das Mercadorias Vendidas

R13 = (Lucro Operacional + Despesas Financeiras) / (Ativo Total - Investimento

Médio)

R29 = Exigível Total/(Lucro Líquido + 0,1 Imobilizado Médio + Saldo Devedor

da Correção Monetária).

Nesse modelo o ponto de separação é zero. Abaixo de zero a empresa estará

insolvente; acima de zero, solvente.

34

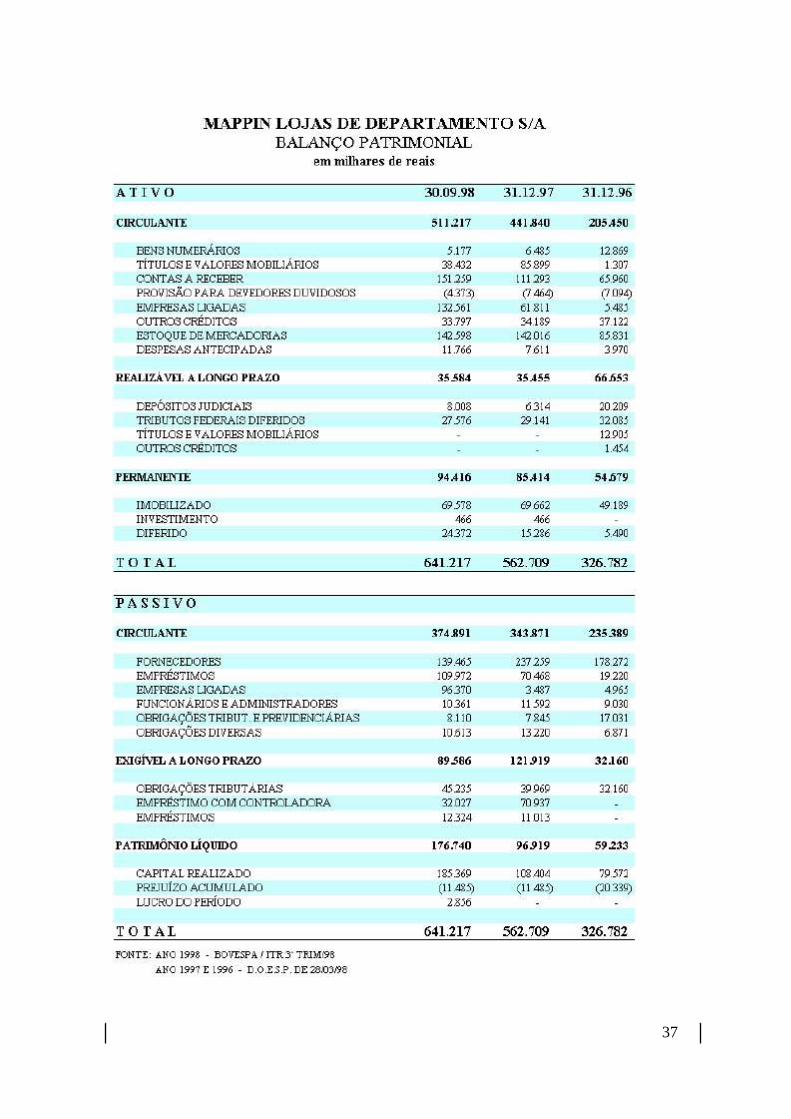

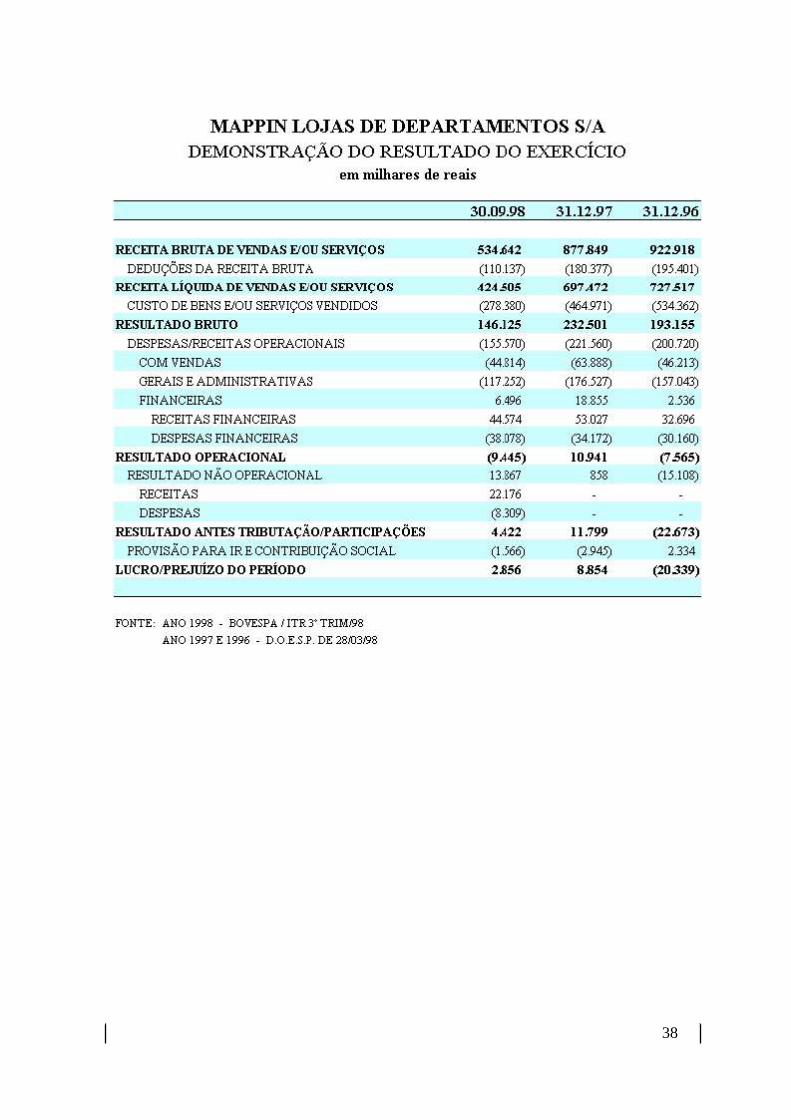

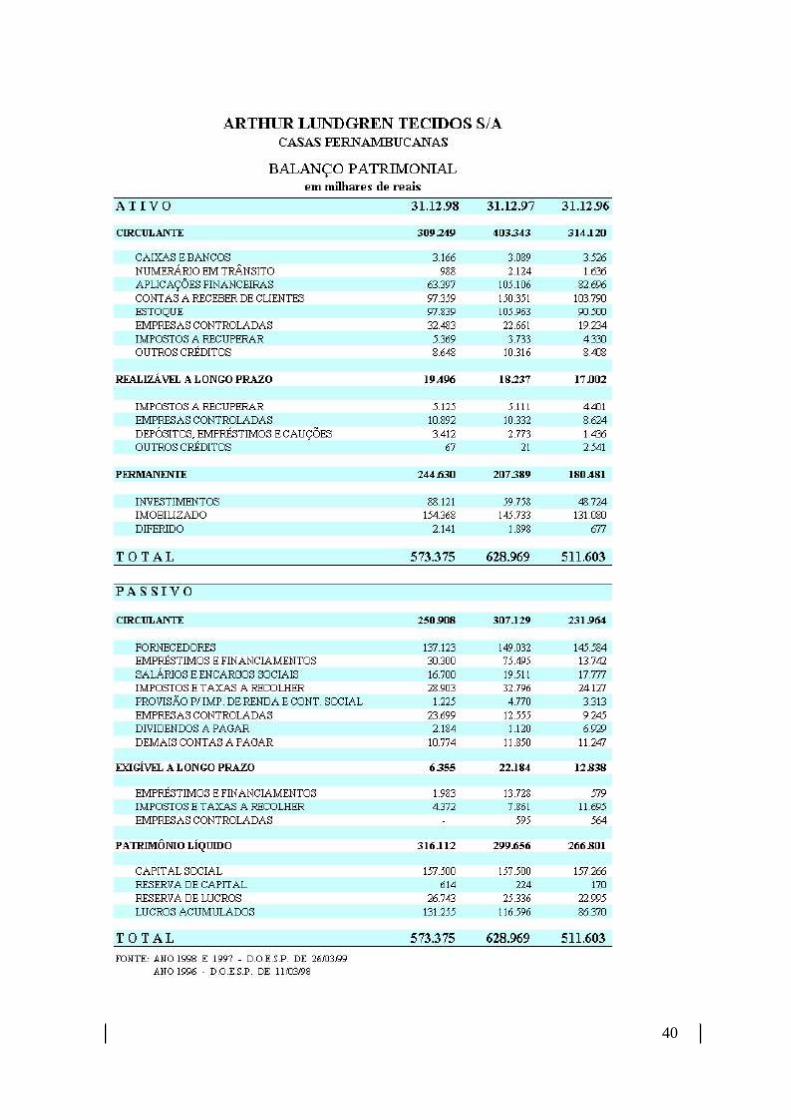

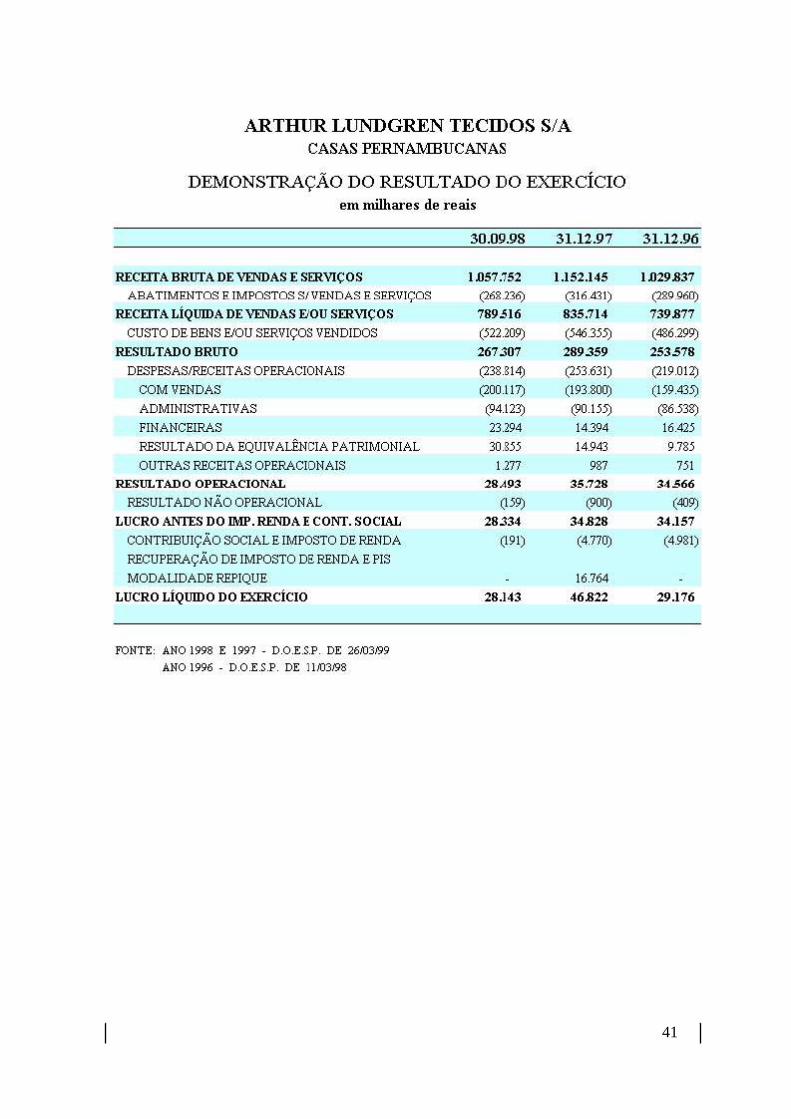

CASO

PRÁTICO

35

36

37

38

39

40

41

42

CONCLUSÃO

As Demonstrações Financeiras são os instrumentos mais importantes para

análise de balanço, então estas demonstrações devem ser consistentes e

seguirem uma uniformidade, para quando de sua análise os índices espelhem

uma situação próxima da realidade.

Duas demosntrações financeiras são mais utilizadas para análise, são elas

(Balanço Patrimonial e DRE), onde podemos analisar a situação da estrutura de

capitais, da liquidez, da rentabilidade e previsão de falência.

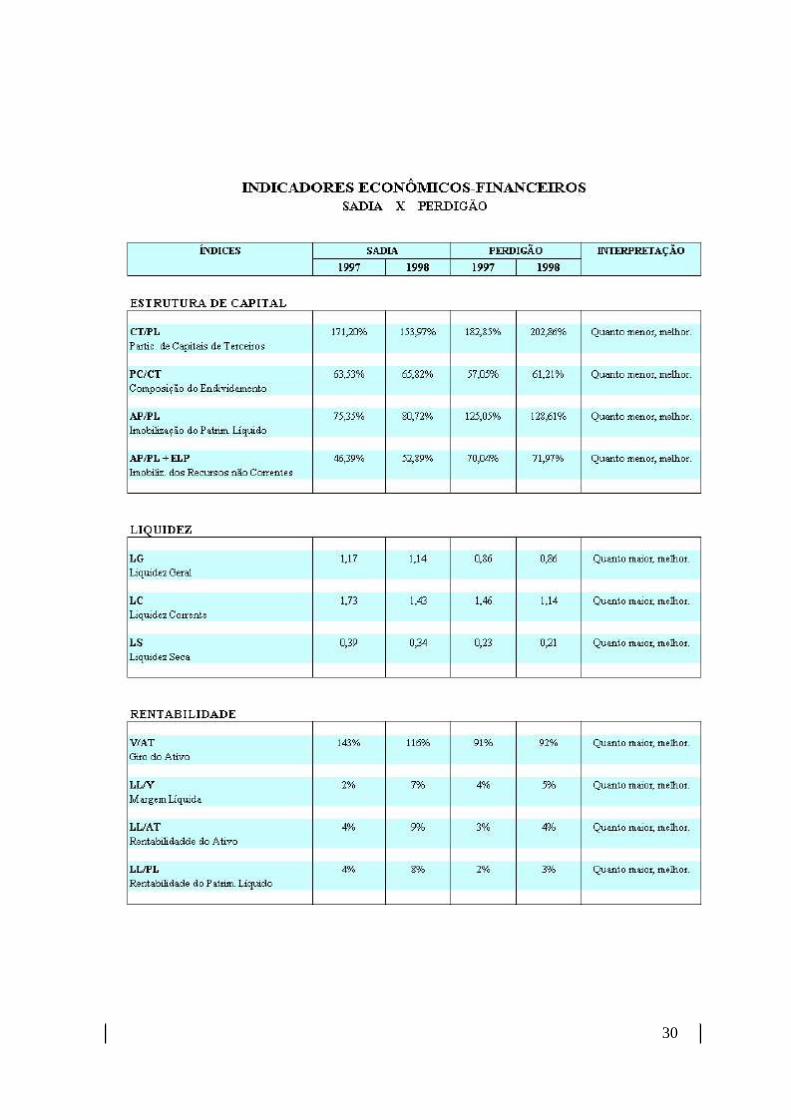

Em nosso caso prático analisando, a estrutura de capitais, podemos

perceber que as empresas tem um alto grau de endividamento, trabalhando

bastante com capital de terceiros.

Na liquidez, verificamos que a situação é suficiente para honrar suas

obrigações, mas requer atenção para aumentar esta folga.

Com relação a rentabilidade, podemos verificar que as empresas possuem

rentabilidades diferentes, umas maiores e outras menores, sabemos que quanto

maior melhor, mas não podemos afirmar se é uma boa rentabilidade ou não. Só

podemos fazer isso, se possuír-mos uma média do setor.

Os indicadores de previsão de falência utilizados em nosso caso prático,

não conseguiram satisfatoriamente prever a insonvência de uma das empresas

analizadas, pois em alguns desses índices, não apresentou o menor sinal de

insolvência.

43

BIBLIOGRAFIA

GOMES, Adriano. A Empresa Ágil, Ed. Nobel, 1999.

MATARAZZO, Dante C.. Análise Financeira de Balanços: abordagem básica. Volume 1,

2ª edição. Ed. Atlas.

FRANCO, Hilário. Estrutura, Análise e Interpretação de Balanços. 15ª edição. Ed. Atlas.

IUDÍCIBUS, Sérgio de. Análise de Balanços. 5ª edição. Ed. Atlas.

NETO, Alexandre Assaf. Estrutura de Análise de Balanço: um enfoque econômico

financeiro. 3ª edição. Ed. Atlas.

GAZETA MERCANTIL. Balanço Anual 1999. 30/06/99, nº 23.

DIÀRIO OFICIAL DO ESTADO DE SÃO PAULO, de 11/03/98 pag. 9, 28/03/98 pag. 32,

26/03/99 pag. 13.

BOLSA DE VALORES DO ESTADO DE SÃO PAULO – BOVESPA. ITR 3º trim/98.

INTERNET

SITE http://www//perdigão.com.br

SITE http://www//sadia.com.br

44