Declaração de Serviços Médicos e de Saúde DMED · terapeutas ocupacionais, fonoaudiólogos,...

37

DMED Declaração de Serviços Médicos e de Saúde

Transcript of Declaração de Serviços Médicos e de Saúde DMED · terapeutas ocupacionais, fonoaudiólogos,...

DMED

Declaração de Serviços Médicose de Saúde

DMED

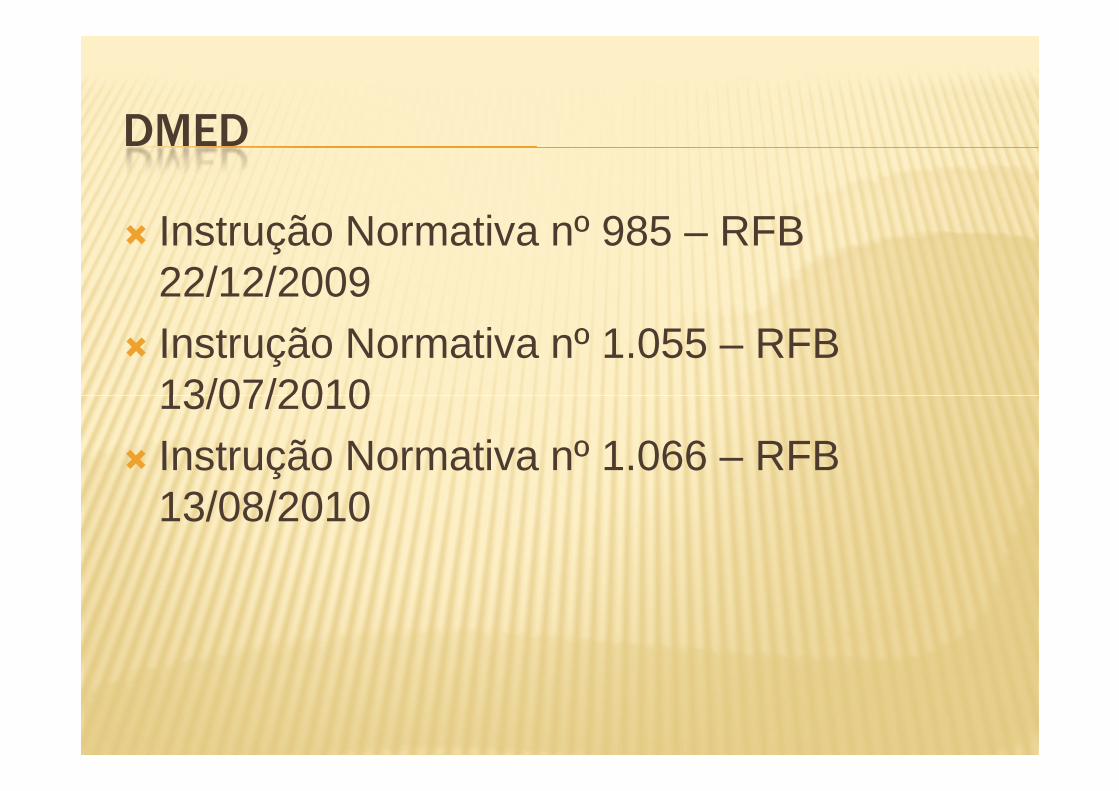

� Instrução Normativa nº 985 – RFB 22/12/2009

� Instrução Normativa nº 1.055 – RFB 13/07/201013/07/2010

� Instrução Normativa nº 1.066 – RFB 13/08/2010

DMED

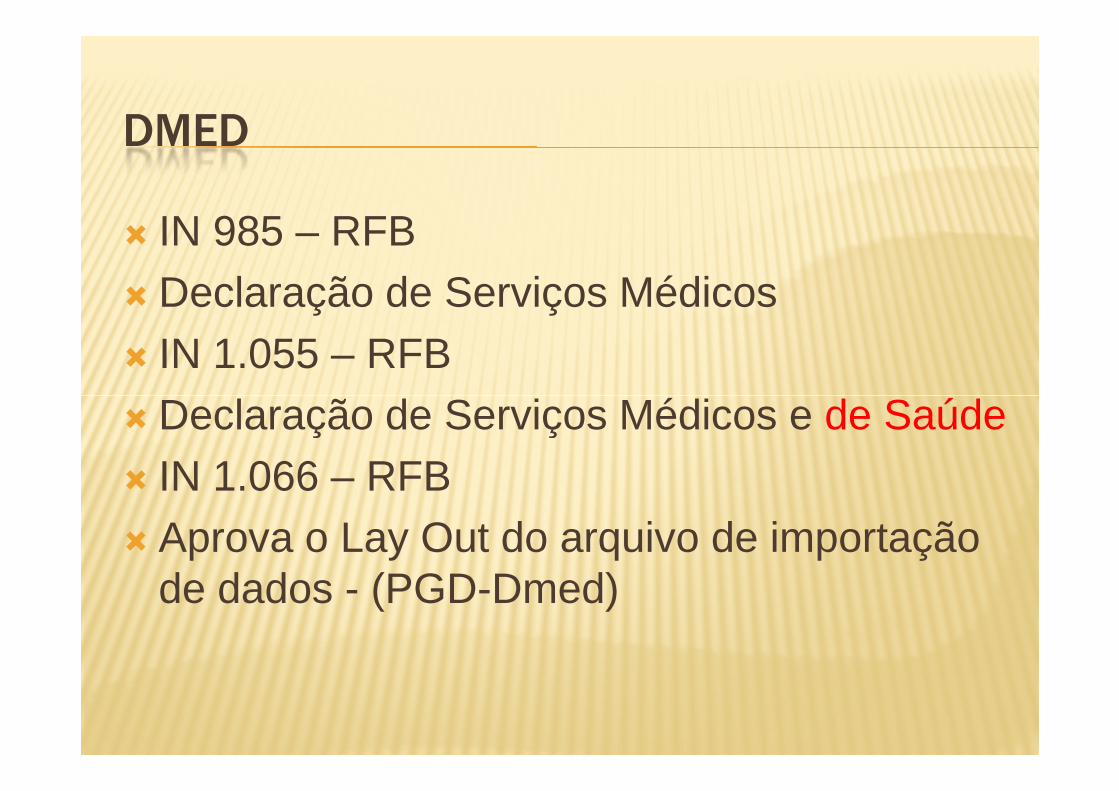

� IN 985 – RFB� Declaração de Serviços Médicos� IN 1.055 – RFB

Declaração de Serviços Médicos e de Saúde� Declaração de Serviços Médicos e de Saúde� IN 1.066 – RFB� Aprova o Lay Out do arquivo de importação

de dados - (PGD-Dmed)

DMED

� IN 985� Art. 1º Fica instituída a Declaração de

Serviços Médicos (Dmed), que deverá conter informações de pagamentos recebidos por informações de pagamentos recebidos por pessoas jurídicas prestadoras de serviços de saúde e operadoras de planos privados de assistência à saúde.

DMED

• IN 1.055• Art. 1º O art. 1º da Instrução Normativa RFB nº

985, de 22 de dezembro de 2009, passa a vigorar com a seguinte redação:“Art 1º Fica instituída a Declaração de Serviços • “Art 1º Fica instituída a Declaração de Serviços Médicos e de Saúde (Dmed), que deverá conter informações de pagamentos recebidos por pessoas jurídicas prestadoras de serviços de saúde e operadoras de planos privados de assistência à saude.”

DMED

� Art. 2º São obrigadas a apresentar a Dmed, as pessoas jurídicas ou equiparadas nos termos da legislação do imposto de renda, prestadoras de serviços de saúde, e as prestadoras de serviços de saúde, e as operadoras de planos privados de assistência à saúde.

DMED

• Art. 3º Os serviços prestados por psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios, serviços radiológicos, serviços de próteses ortopédicas e dentárias, e clínicas médicas de qualquer especialidade, bem como médicas de qualquer especialidade, bem como os prestados por estabelecimento geriátrico classificado como hospital pelo Ministério da Saúde e por entidades de ensino destinados à instrução de deficiente físico ou mental são considerados serviços de saúde para fins desta Instrução Normativa.

DMED

• Art. 4º A Dmed conterá as seguintes informações:• I - dos prestadores de serviços de saúde:• a) o número de inscrição no Cadastro de Pessoas Físicas

(CPF) e o nome completo do responsável pelo pagamento e do beneficiário do serviço; e

• b) os valores recebidos de pessoas físicas, • b) os valores recebidos de pessoas físicas, individualizados por responsável pelo pagamento;

• § 1º Os valores a que se refere o caput devem ser totalizados para o ano-calendário.

• § 2º Será informada a data de nascimento do beneficiário do serviço de saúde ou do dependente do plano privado de assistência à saúde que não estiver inscrito no CPF.

DMED

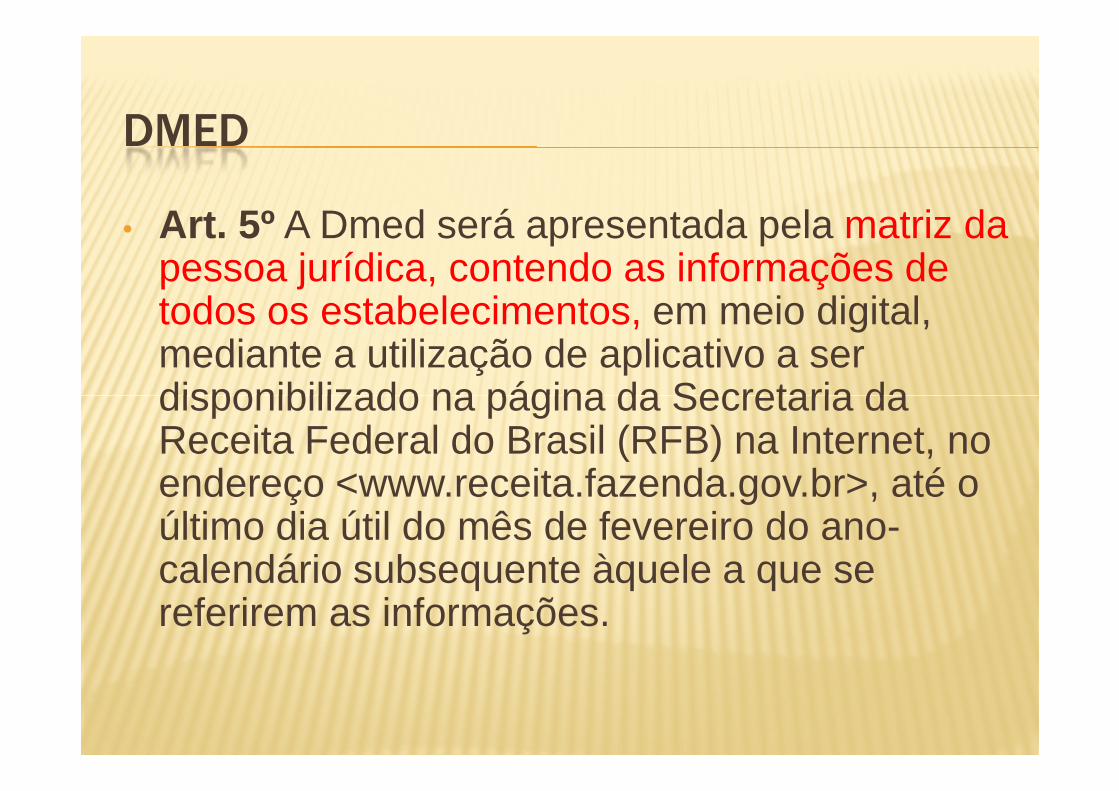

• Art. 5º A Dmed será apresentada pela matriz da pessoa jurídica, contendo as informações de todos os estabelecimentos, em meio digital, mediante a utilização de aplicativo a ser disponibilizado na página da Secretaria da disponibilizado na página da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço <www.receita.fazenda.gov.br>, até o último dia útil do mês de fevereiro do ano-calendário subsequente àquele a que se referirem as informações.

DMED

• Art. 6º A não-apresentação da Dmed no prazo estabelecido, ou a sua apresentação com incorreções ou omissões, sujeitará a pessoa jurídica obrigada, às seguintes multas:

• I - R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração, no caso de falta de entrega da Declaração ou de sua entrega após o prazo; esua entrega após o prazo; e

• II - 5% (cinco por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais, por transação, no caso de informação omitida, inexata ou incompleta.

• Parágrafo único A multa, a que se refere o inciso I, tem por termo inicial o primeiro dia útil subsequente ao fixado para a entrega da declaração e, por termo final, o dia da efetiva apresentação da Dmed ou, no caso de não-apresentação, da formalização do lançamento de ofício.

DMED

• Art. 7º A prestação de informações falsas na Dmed configura hipótese de crime contra a ordem tributária, prevista no art. 2º da Lei nº 8.137, de 27 de dezembro de 1990, sem prejuízo das demais sanções cabíveis.

• Art. 8º A primeira Dmed deverá ser apresentada no ano-calendário de 2011, contendo informações referentes ao ano-calendário de 2010.

• Art. 9º Esta Instrução Normativa entra em vigor na data de sua publicação

DMED

� De Olho no Leão� Dmed – a nova do Leão� Publicado em 30/01/2010 | JOSÉ ALEXANDRE SARAIVA -

[email protected]� A primeira Dmed retratará os registros financeiros por serviços

prestados ocorridos entre 1º de janeiro e 31 de dezembro de 2010.prestados ocorridos entre 1º de janeiro e 31 de dezembro de 2010.� Como é sabido, dentre as irregularidades mais comuns verificadas na

malha fiscal do Imposto de Renda destaca-se a dedução indevida com gastos relacionados à saúde, incluindo a não apresentação, quando solicitados, de comprovantes das despesas pleiteadas como dedução, além da falta de reconhecimento dos valores de tais gastos quando reembolsados. Também tem sido constatada grande incidência de utilização de recibos e notas fiscais, de duvidosa procedência, que não correspondem à efetiva prestação de serviços pelos profissionais da área de saúde.

DMED

� Temos dito que essas anomalias precisam ser extirpadas do dia a dia dos contribuintes e dos profissionais da saúde. Elas acarretam transtornos burocráticos a todas as pessoas cujas declarações ficam retidas na malha fiscal, gerando procedimentos de fiscalização e, consequentemente, demora na liberação da restituição do Imposto de Renda, sem prejuízo de eventual do Imposto de Renda, sem prejuízo de eventual aplicação de penalidades.

� Pois bem. No afã de diminuir o acervo de declarações retidas na malha com essa problemática, e agilizar o processamento das declarações (que hoje se aproximam da casa de 30 milhões), seja com imposto a pagar ou a restituir, a Receita Federal acaba de instituir a Declaração de Serviços Médicos (Dmed)

DMED

� Instituições de saúde devem ficar atentas a Dmed� Receita Federal cria declaração para validar despesas médicas de

pessoas físicasPara reduzir a retenção das Declarações do Imposto de Renda da Pessoa Física (DISPF) por conta de despesas médicas, a Secretaria da Receita Federal do Brasil (RFB) criou a Declaração de Serviços Médicos Receita Federal do Brasil (RFB) criou a Declaração de Serviços Médicos (Dmed). Trata-se de uma declaração obrigatória para todas as pessoas jurídicas e equiparadas, prestadoras de serviços de saúde*, incluindo Hospitais, que fornecerá informações para validar as despesas médicas declaradas pelas pessoas físicas e evitar a retenção das declarações na malha fina.A 1ª Dmed deverá ser apresentada pela matriz da pessoa jurídica em 2011, e, por isso, as instituições de saúde devem ficar atentas para reunir suas informações do ano-calendário de 2010 em meio digital. A não apresentação da declaração no prazo ou a sua apresentação com incorreções ou omissões sujeitará a pessoa jurídica obrigada às multas. (Carla Akl - Saúde Business Web)

DMED

� Mais uma obrigação acessória: a DMED- declaração de serviços médicos� A DMED deverá conter informações sobre pagamentos recebidos por pessoas jurídicas prestadoras de

serviços de saúde e operadoras de planos privados de assistência à saúde.

� Por Terezinha Massambani , Administradores.com.br� Com o intuito de fechar ainda mais o cerco à fiscalização das pessoas físicas, por

meio da Instrução Normativa RFB nº. 985/2009, publicada em 23 de dezembro de 2009, foi instituída pela Receita Federal mais uma obrigação acessória: a DMED -Declaração de Serviços Médicos.Declaração de Serviços Médicos.

A DMED deverá conter informações sobre pagamentos recebidos por pessoas jurídicas prestadoras de serviços de saúde e operadoras de planos privados de assistência à saúde.

As empresas obrigadas a repassar as informações à Receita Federal são as pessoas jurídicas ou equiparadas nos termos da legislação do imposto de renda, as prestadoras de serviços de saúde, e as operadoras de planos privados de assistência à saúde.

Para esta finalidade são considerados serviços de saúde aqueles prestados por psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios, serviços radiológicos, serviços de próteses ortopédicas e dentárias, e clínicas médicas de qualquer especialidade, bem como os prestados por estabelecimento geriátrico classificado como hospital pelo Ministério da Saúde e por entidades de ensino destinadas à instrução de pessoas com deficiência física ou intelectual.

DMED

� IR: médicos, dentistas e clínicas já têm de guardar dados de pacientes

� Da equipe do DiárioNet� 27/07/2010� A Receita Federal criou a declaração de serviços médicos � A Receita Federal criou a declaração de serviços médicos

para combater fraudes na declarações do imposto de renda da pessoa física em razão do

� lançamento de despesas médicas não comprovadas. O objetivo é possibilitar a verificação automática e ágil dos valores declarados.

� A nova responsabilidade obriga todos os profissionais equiparados a pessoas jurídicas e empresas da área a dar informações a partir de fevereiro de

DMED

� 2011. Mas os dados precisam ser armazenados desde já, ao longo do ano. Somente médicos e dentistas registrados são mais de 500 mil no Brasil.

� O governo quer inibir o artifício muito utilizado que é a compra de recibos médicos, com o objetivo de a compra de recibos médicos, com o objetivo de aumentar a restituição ou diminuir o valor do

� imposto devido. Com isso, o processo de restituição de IR também se tornará mais rápido, porque o cruzamento de informações será mais eficiente,

� informa o diretor executivo da Confirp, Richard Domingos.

DMED

� Importante observar que as pessoas jurídicas e equiparadas obrigadas a apresentarem a Dmed deverão dispor de um programa (software) que possibilite a coleta de informações citadas nos itens I e II acima, de forma organizada e com a itens I e II acima, de forma organizada e com a finalidade de cumprir com a entrega da declaração.

� Nós da Análise estamos à disposição para auxiliá-lo no entendimento e no cumprimento da Dmed.

� Cézar Macedo� Contador - Análise Contabilidade

DMED

� Objetivos da RFB:� Confrontamento de informações� Fechando o cerco

Demonstrar o olho do Leão� Demonstrar o olho do Leão� Malha e Multas

DMED

� Sistema MG-DMED, visa:� atender as regras das IN;� gerenciamento das informações à DMED, estabelecendo

uma relação direta com a contabilidade;� importação dos dados sem ter que redigitar, demonstrando � importação dos dados sem ter que redigitar, demonstrando

fidelidade das informações;� praticidade das operações, facilitando a transmissão dos

dados no prazo e datas definidas;� cooperar com a redução dos riscos e melhorar as

condições de exercício diário e resultado final;

DMED

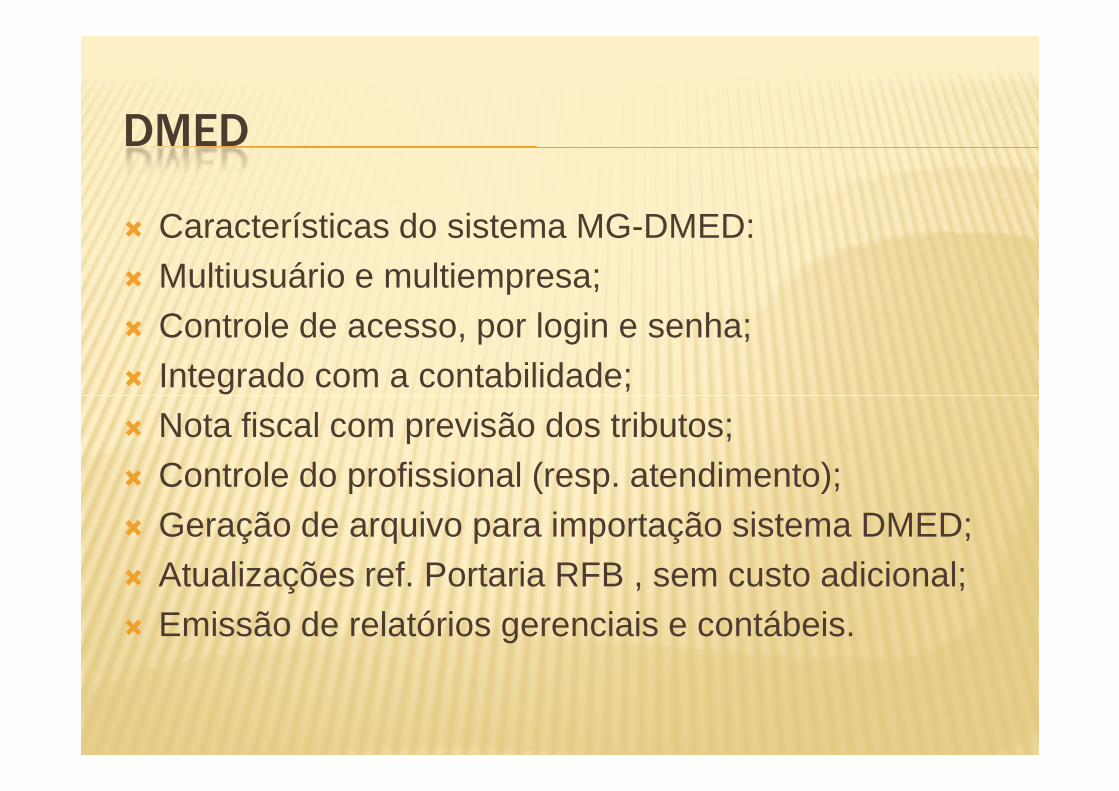

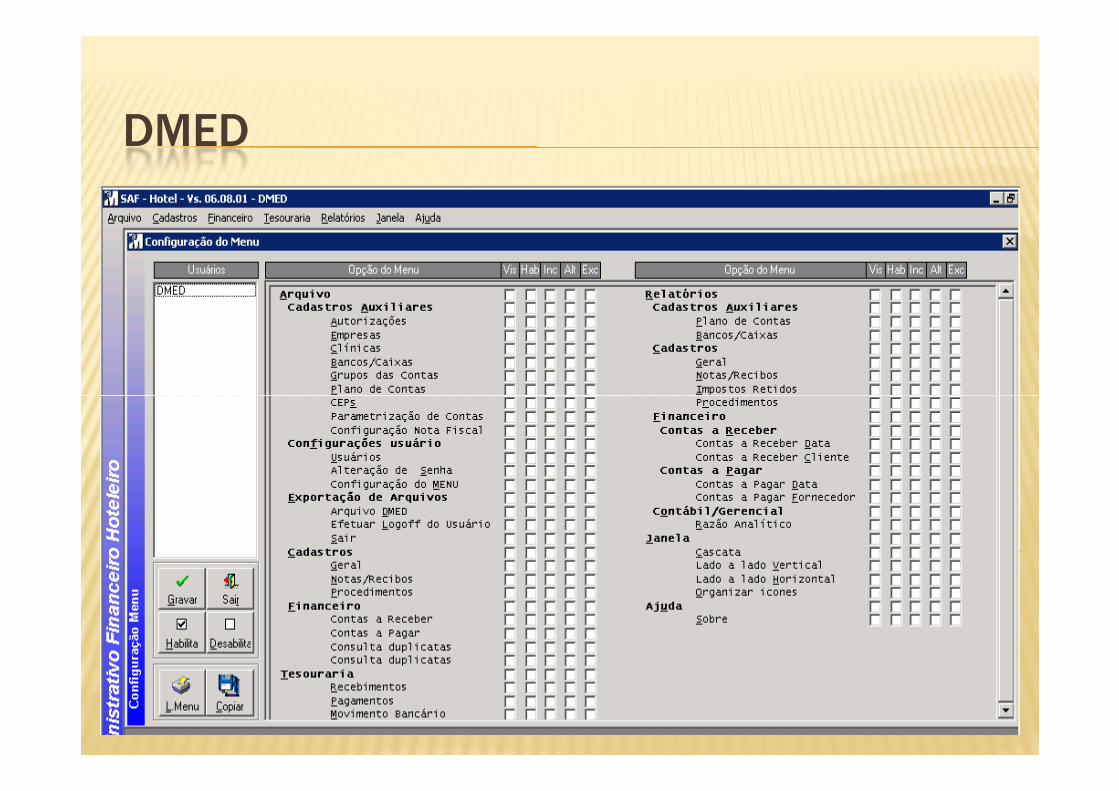

� Características do sistema MG-DMED:� Multiusuário e multiempresa;� Controle de acesso, por login e senha;� Integrado com a contabilidade;� Nota fiscal com previsão dos tributos;� Controle do profissional (resp. atendimento);� Geração de arquivo para importação sistema DMED;� Atualizações ref. Portaria RFB , sem custo adicional;� Emissão de relatórios gerenciais e contábeis.

DMED

� Conclusão:� As empresas GIB Associados e MEMO

Software, buscam oferecer um produto confiável e de qualidade, através de um confiável e de qualidade, através de um relacionamento comercial de parceria com seus clientes e forte comprometimento entre as partes.

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

DMED

![NORMAS TÉCNICAS COPEL - UFPR]eletrica.ufpr.br/sebastiao/wa_files/ntc 901100... · 2020. 7. 23. · SCD / DMED NTC 901100 Emissão: Novembro / 1982 Revisão: Abril / 2016 FORNECIMENTO](https://static.fdocumentos.tips/doc/165x107/608659ddda0c9323ea746b68/normas-tcnicas-copel-ufpr-901100-2020-7-23-scd-dmed-ntc-901100.jpg)