Debentures da Vale do Rio Doce CVRD 6 Emissão

39

NEW ADVISER NEW ADVISER NEW ADVISER NEW ADVISER ASSESSORIA EMPRESARIAL CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected] 1 Debêntures da CVRD Uma Opção para Penhora Judicial O Que são Debêntures? • São títulos de dívida de médios e longos prazos emitidos por sociedades por ações (S/A), que conferem ao debenturista (detentor do título) um direito de crédito contra a emissora. • São títulos nominativos, negociáveis, representativos de uma fração de um empréstimo global, de médio/longo prazo, contraído pela companhia emissora. O Rendimento das Debêntures • Elas rendem juros , prêmios e outros rendimentos fixos ou variáveis , sendo todas as características definidas na escritura da emissão. • As taxas de juros e demais remunerações oscilam conforme o mercado financeiro, guardando correlação com as taxas de captação de bancos.

-

Upload

milton-oliveira -

Category

Documents

-

view

229 -

download

8

description

Ativos Escriturais para Garantia de Execuções

Transcript of Debentures da Vale do Rio Doce CVRD 6 Emissão

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

1

Debêntures da CVRD

Uma Opção para Penhora Judicial O Que são Debêntures?

• São títulos de dívida de médios e longos prazos emitidos por sociedades por ações (S/A), que conferem ao debenturista (detentor do título) um direito de crédito contra a emissora.

• São títulos nominativos, negociáveis, representativos de uma

fração de um empréstimo global, de médio/longo prazo, contraído pela companhia emissora.

O Rendimento das Debêntures

• Elas rendem juros, prêmios e outros rendimentos fixos ou variáveis, sendo todas as características definidas na escritura da emissão.

• As taxas de juros e demais remunerações oscilam conforme

o mercado financeiro, guardando correlação com as taxas de captação de bancos.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

2

Como nascem as Debêntures?

• O procedimento para abertura de Capital de uma empresa é complicado, e a emissão de debêntures, não fica atrás. Somente as Sociedades Anônimas (que possuem ações com cotação em bolsa) podem emiti-las, cumprindo uma série de requisitos sob a rígida fiscalização da Comissão de Valores Mobiliários (CVM).

Registro, Custódia e Circulação

• Uma vez registradas na CVM, na Bovespa e na CBLC (Companhia Brasileira de Liquidação e Custódia), as Companhias podem depositar as debêntures na CBLC, para colocação primária e posterior negociação no mercado secundário.

A Liquidez das Debêntures

• Apesar de serem títulos de longo prazo, as respectivas taxas de juros podem ser repactuadas (renegociadas).

• Os Debenturistas tem como garantias bens ou direitos

creditórios da Companhia, que servem de lastro aos debenturistas até o resgate do vencimento nos termos da escritura de emissão.

• Rendem juros fixos ou variáveis, com direito a participação

e/ou prêmios.

• Ressalte-se que a compra de debêntures é um negócio extremamente atrativo aos investidores, em razão das garantias ofertadas quando do reembolso dos valores emprestados.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

3

As Debêntures da 6ª Emissão

• O governo brasileiro, ao ensejo da privatização da Companhia Vale do Rio Doce, determinou à Companhia que emitisse Debêntures participativas, não conversíveis em ações com a finalidade de garantir aos seus acionistas, inclusive a própria União, o direito de participação no faturamento das jazidas minerarias da Companhia e de suas controladas, constituindo objeto de pagamento no resgate de ações preferenciais classe ”B” emitidas sob a forma de bonificação a seus acionistas, mediante a capitalização de reservas de lucros da CVRD.

• Desse modo, as debêntures foram emitidas, para cada ação

da CVRD uma debênture, sob o valor SIMBÓLICO de R$ 0,01 (um centavo de real) cada uma.

• Hoje, o Banco Custodiante (BRADESCO), demonstra para

cada debênture o valor contábil SIMBÓLICO de R$ 0,02 (dois centavos de real), o que todavia, jamais deverá ser considerado como valor financeiro de cada debênture, pelas razões já expostas.

Titularidade das Debêntures • A titularidade das Debêntures é comprovada pela

transferência de Debêntures, através da Ordem de Transferência de Ativos Escriturais (OTAEs) do Banco Bradesco S/A.

• Após a transferência, poderá ser confirmada a titularidade por extrato enviado pelos correios ou em 5 (cinco) dias através do website www.bradesco.com.br no link “Investimentos”, “ativos escriturais.”

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

4

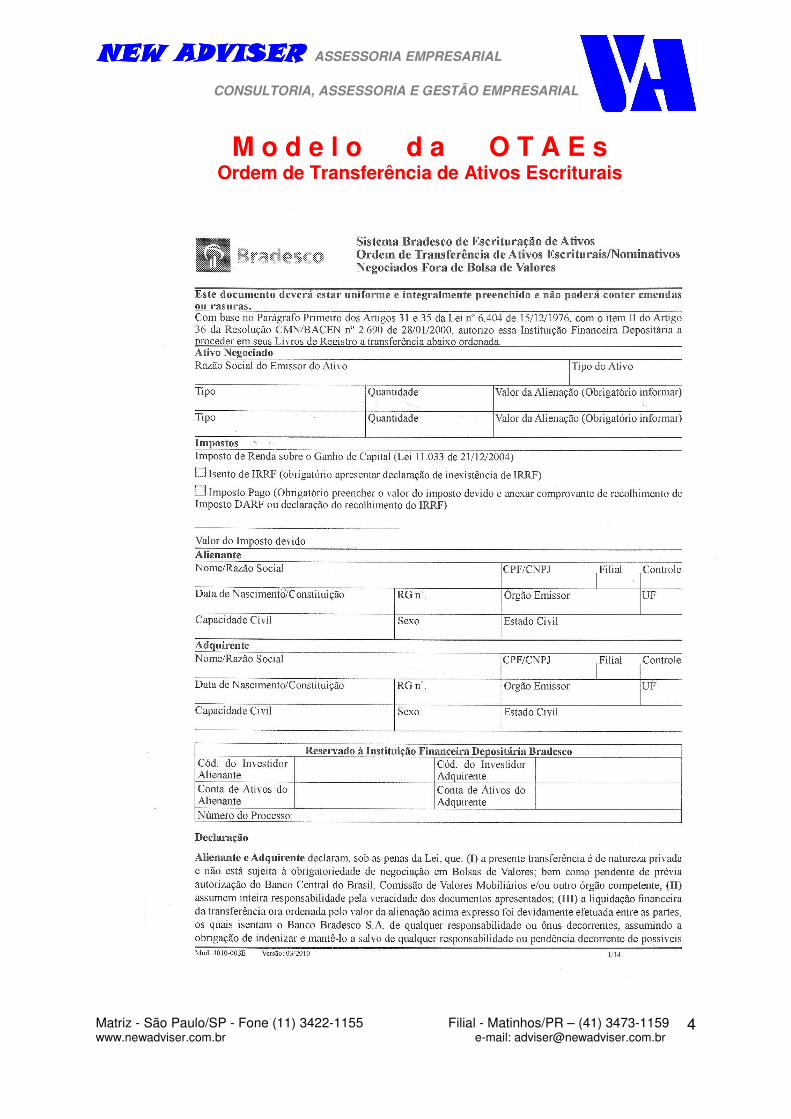

M o d e l o d a O T A E s Ordem de Transferência de Ativos Escriturais

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

5

Fundamentos Jurídicos

• A partir da Vigência da Lei nº 8.953/94, que deu nova redação ao inciso I do artigo 585 do Código de Processo Civil, as debêntures entraram para o rol de títulos de crédito com força executiva, passando também a fazer parte da graduação legal de nomeação de bens à penhora do artigo 655 da mesma Lei Processual (e art.11 Lei Execuções Fiscais).

• Desse modo, não é difícil demonstrar que as debêntures são

títulos de crédito, com cotação em bolsa, constituídas de grande LIQUIDEZ.

Utilização Judicial dos Ativos

• As empresas compradoras dos referidos títulos podem nomeá-los à penhora quando assumirem a posição de devedoras em processos de execuções cíveis, fiscais ou previdenciárias.

• Deve-se ressaltar que as debêntures da CVRD não devem ser

confundidas com às antigas apólices da dívida pública, pois são CETIPADAS, custodiadas no BRADESCO, e tem cotação na BOVESPA.

• Caracterizada, assim, a validade das debêntures como títulos

de crédito facilmente negociados em Bolsa, inadmissível é a recusa da sua nomeação e a retirada de sua privilegiada posição de proeminência na ordem legal do inciso IV do artigo 655 do Código de Processo e artigo 11 da Lei de Execuções Fiscais.

• Desta feita, a penhora de debêntures em processo de

execução não só favorece o credor, haja vista a facilidade de negociação e de transferência de titularidade dos referidos títulos, como também beneficia o devedor, uma vez que é capaz de garantir o débito exeqüendo sem comprometer a saúde financeira da empresa.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

6

Decisões Judiciais Tribunal de Alçada do PR PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. EXECUÇÃO DE TÍTULO EXTRAJUDICIAL. NOMEAÇÃO DE BENS A PENHORA. TÍTULOS DE CRÉDITO. DEBÊNTURES. RECUSA DO CREDOR. INJUSTIFICADA. RESPEITO À ORDEM LEGAL. TÍTULOS DE CRÉDITO COM COTAÇÃO EM BOLSA DE VALORES. PREVISÃO LEGAL – ART. 655, INC. IV DO CPC. PRÍNCIPIO DA MENOR ONEROSIDADE. Recurso provido. 1.Debêntures. As debêntures, mesmo quando emitidas com vencimento indeterminado, se equivalem a título de crédito. Não obstante, por serem dotadas de cotação em bolsa de valores, não podem ser tomadas como bens de difícil alienação, máxime quando emitidas por Companhia de reconhecida solidez. 2. Título de Crédito. “(...) título de crédito é um documento. (...) o título prova a existência de uma relação jurídica, especificamente duma relação de crédito; ele constitui prova de que certa pessoa é credora de outra (...) O título de crédito se distingue dos demais documentos representativos de direitos e obrigações, em três aspectos. Em primeiro lugar, ele se refere unicamente a relações creditícias (...) A segunda diferença entre o título de crédito e muitos dos demais documentos representativos de obrigação está ligada à facilidade na cobrança de crédito em juízo. Ele é definido pela lei processual como título executivo extrajudicial (...) Em terceiro lugar, o título de crédito ostenta atributo de negociabilidade, ou seja, está sujeito a certa disciplina jurídica, que torna mais fácil a circulação do crédito, a negociação do direito nele mencionado. A fundamental diferença entre o regime cambiário e a disciplina dos demais documentos representativos de obrigação (que será chamada aqui, de regime civil) é relacionada aos preceitos que facilitam, ao credor, encontrar terceiros interessados em antecipar-lhe o valor da obrigação (ou parte deste), em troca da titularidade do crédito” 3. Ordem legal de nomeação à penhora. O artigo 655 do Código de Processo Civil estabelece a ordem legal a qual deverá ser respeitada pelo devedor, por ocasião da nomeação de bens à penhora. Nesta, os títulos de crédito com cotação em bolsa estão colocados em quarto lugar, atrás apenas de dinheiro, pedras e metais preciosos, e de títulos da dívida pública; preferem, inclusive, a bens móveis e imóveis. De modo que, não se fazendo viável a penhora sobre renda ou dinheiro, diante do Princípio da Menor Onerosidade, ou sobre bens móveis e imóveis, ante a prevalência da ordem legal, injustificada a recusa procedida pelo credor.

Vistos e examinados estes autos de Agravo de Instrumento nº 247.117-4, de Curitiba – 20ª Vara Civil, e, relatado e discutido o recurso distribuído à eg. Terceira Câmara Civil do Tribunal de Alçada do Paraná, em que é agravante Comercial Caplau Ltda, e agravada, UNIBANCO – União de Bancos Brasileiros S/A, qualificado nos autos.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

7

EXPOSIÇÃO

Trata-se de recurso de agravo de instrumento em face de decisão interlocutória proferida em processo de execução de título extrajudicial, a qual acolheu a manifestação do credor no sentido de rejeitar os bens nomeados à penhora (debêntures emitidas pela Companhia Vale do Rio Doce S/A), sob argumento de que seriam de difícil alienação. Inconformada, a agravante requereu a reforma da decisão, sustentando que os títulos nomeados à penhora merecem ser aceitos como garantia de Juízo, pois, ao contrário do alegado pela agravada, detém os requisitos de liquidez e facilidade de alienação. Além disso, rememorou que a execução sempre deverá se pautar à luz do princípio da menor onerosidade, positivado no artigo 620 do CPC.

Processado o recurso.

É o sucinto relatório.

MOTIVAÇÃO

1. Presentes os requisitos e pressupostos de admissibilidade, conheço do recurso. 2. A Agravada propôs execução de título extrajudicial em face da agravante, a qual, oportunamente, nomeou a penhora mil debêntures emitidas pela Companhia Vale do Rio Doce, no valor, cada uma, de R$ 32,00. Por sua vez, a agravada rejeitou a nomeação efetuada, sob os argumentos que os títulos apontados para penhora seriam de difícil alienação, bem como que, inevitavelmente, sofreriam depreciação por ocasião de leilão judicial, razão pela qual não seriam suficientes para garantir o Juízo. A doutra magistrada singular, acolhendo os seus argumentos, devolveu-lhe o direito de indicar os bens sobre os quais entenda deva recair a constrição. 3. O artigo 52 da Lei nº 6.404/76 regulamente o regime jurídico das debentures: Art. 52. A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e do certificado. De plano, da leitura da disposição legal evidencia-se que este instituto reflete direito de crédito do subscritor contra a Companhia emitente. Nesse sentido, muito propriamente, a doutrina costuma equiparar este tipo de valor mobiliário a um contrato de mútuo: “A doutrina, ressaltando tratar-se a emissão de debêntures de uma operação de empréstimo, costuma apresentá-las como parcelas de um contrato de mútuo, em que a sociedade anônima emissora é mutuaria, e os debenturistas os mutuantes (...)”1 As debêntures em questão, todavia, caracterizam-se por modalidade especial do instituto, pois conforme a informação do laudo pericial2, foram emitidas com vencimento indeterminado. Este tipo de título é conceituado por Fábio Ulhôa Coelho como debêntures perpétuas. Este caráter especial, contudo, não desnatura o título como uma operação de empréstimo; somente estipula que a forma de remuneração do debenturista será

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

8

diversa da usual, que se dá com o pagamento da amortização no vencimento. Nesse sentido, esclarecedora a lição daquele insigne doutrinador: “Na escritura de emissão, estabelece-se que os debenturistas terão direito de crédito equivalente à totalidade do lucro líquido apresentado pela sociedade em cada exercício. Desse modo, os prestadores de capital terão exatamente o retorno que almejavam quando se interessaram pela empresa (...)”3 Nos títulos em voga, a remuneração se dará por meio de participação nos prêmios sobre o faturamento líquido sobre jazidas minerárias4. 4. Delineadas as características dos bens mobiliários nomeados à penhora, resta saber se, em atendimento ao dispositivo do artigo 655 do Código de Processo Civil, estes se equiparam a títulos de crédito (inc. IV) ou direitos e ações (inc. X). Nota-se que essa distinção se faz imprescindível, haja vista que os títulos de crédito encontram-se em posição muito mais privilegiada no elenco do referido artigo. De modo que, para tanto, se faz-se necessário recorrermos à Teoria Geral dos Títulos de Crédito, pela qual poderemos verificar se as debêntures se enquadram nas características próprias da espécie. 5. Parafraseando Vivante, Fábio Ulhôa Coelho define título de crédito como “o documento necessário para o exercício do direito, literal e autônomo, nele mencionado”5. Este conceito é admitido, praticamente, pela unanimidade da doutrina comercialista, por cristalizar de forma simples e objetiva todas as características essenciais de um título de crédito, quais que sejam, a cartularidade, a literalidade e a autonomia.

Por cartularidade, entende-se que o título de crédito se caracteriza como documento essencial para o exercício do direito nele contido. De modo que somente poderá reclamar a satisfação do direito de crédito perante o devedor aquele que estiver munido do título de crédito. A literalidade, por sua vez, diz respeito ao fato de que o conteúdo do direito é a expressão exata do que consta descrito no título. Em outras palavras, o direito de crédito é limitado pela descrição do título. Nesse sentido, oportuna a lição de Messineo, reproduzida por Coelho: “o direito decorrente do título é literal no sentido de que, quanto ao conteúdo, à extensão e às modalidades desse direito, é decisivo exclusivamente ao teor do título.6 A autonomia da obrigações cambiais é talvez o mais importante dos princípios de Direito Cambiário. Para tanto, importante recorrer novamente à lição de Coelho: “Pelo princípio de autonomia das obrigações cambiais, os vícios que comprometem a validade de uma relação jurídica, documentada em título de crédito, não se estendem às demais relações abrangidas pelo mesmo documento

(...) As implicações do princípio da autonomia representam a garantia efetiva de circulabilidade do título de crédito. O terceiro descontador não precisa investigar as condições em que o crédito transacionado teve origem, pois ainda que haja irregularidade, invalidade ou ineficácia na relação fundamental, ele não terá o seu direito maculado.”7 Aquele doutrinador ainda completa a definição majoritária, citando os seguintes elementos: “(...) título de crédito é um documento. (...) o título prova a existência de uma relação jurídica, especificamente duma relação de crédito: ele constitui prova de que certa pessoa é credora de outra (...)

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

9

O título de crédito se distingue dos demais documentos representativos de direito e obrigações, em três aspectos. Em primeiro lugar, ele se refere unicamente a relações creditícias (...) A segunda diferença entre o título de crésito e muitos dos demais documentos representativos de obrigação está ligada à facilidade na cobrança de crédito em juízo. Ele é definido pela lei processual como título executivo extrajudicial (...) Em terceiro lugar, o título de crédito ostenta atributo de negociabilidade, ou seja, está sujeito a certa disciplina jurídica, que torna mais fácil a circulação de crédito, a negociação do direito nele mencionado. A fundamental diferença entre o regime cambiário e a disciplina dos demais documentos representativos de obrigação (que será chamada aqui, de regime civil) é relacionada aos preceitos que facilitam, ao credor, encontrar terceiros interessados em antecipar-lhe o valor da obrigação (ou parte deste), em troca da titularidade do crédito.

6. Quanto ao primeiro requisito indispensável aos títulos de crédito, evidente que as debêntures dizem respeito a uma relação creditícia; como ressalvado retro, refletem relação jurídica análoga à do contrato de mútuo.

7. A questão acerca da executividade, segundo requisito citado por Coelho, merece ser analisada mais detidamente. Em princípio, as debêntures em geral são dotadas dessa característica, haja vista que, caso a Companhia deixe de pagar suas obrigações no vencimento, estes títulos têm condão de dar ensejo a ação de execução extrajudicial: “(...) De fato, não adimplindo a sociedade devedora as obrigações referidas na escritura de emissão, cabe aos debenturistas executá-la, com a penhora de tantos bens do patrimônio social quantos bastem à integral satisfação do crédito.” Entretanto, como supra mencionado, os títulos em questão foram emitidos na modalidade de debêntures perpétuas, situação que poderia inviabilizar o ajuizamento de ulterior procedimento executivo. Ocorre que mesmo com vencimento indeterminado, é certo que as debêntures em questão propiciam remunerações periódicas aos seus titulares, no caso, “(...) prêmios sobre faturamento líquido sobre jazidas minerarias constantes da Escritura de Emissão de Debêntures (...)”10. De modo que, sempre que estabelecido o “quantum” do faturamento líquido relativo a estas jazidas, o titular da debênture terá o direito líquido, certo e exigível sobre a parcela que lhe é de direito. 8. Outrossim, o requisito referente à negociabilidade também se faz presente no que tange às debêntures (art. 63, c/c Capítulo III, Seções V a VII da Lei nº 6.404/76). Tanto o é, que estas, inclusive, tem cotação em bolsa de valores. 9. Em síntese, indiretamente, a própria Lei das Sociedades Anônimas caracteriza as debêntures como títulos de crédito, quando determina que “(...) conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e do certificado”11, e que “As debêntures serão nominativas (...)”12. Por esta assertiva, evidenciamos a característica da cartularidade, e pela primeira, a da literalidade. A autonomia é característica decorrente da própria negociabilidade dos títulos.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

10

10. Estabelecida, portanto, a premissa de que as debêntures se equivalem a títulos de crédito, e que, como bem salientado pela agravante, são passíveis de negociação dentro ou fora da Bolsa de Valores13. 11. O artigo 655 do Código de Processo Civil estabelece a ordem legal a qual deverá ser respeitada pelo devedor, por ocasião da nomeação de bens à penhora. Nesta, os títulos de crédito com cotação em bolsa estão colocados em quarto lugar, atrás apenas de dinheiro, pedras e metais preciosos, e de títulos da dívida pública: preferem, inclusive, a bens móveis e imóveis. De modo que a agravada, rejeitando a nomeação levada a efeito pela agravante, fatalmente requererá que a penhora recaia sobre dinheiro, ou, quando menos, sobre a renda líquida desta. Isto porque os títulos da dívida pública (art. 655, inc. III), de regra, obedecem a regime jurídico de negociação semelhante aos títulos de crédito com cotação em bolsas; a própria Lei de Execução Fiscal reconheceu essa semelhança, quando seu artigo 11, inciso II, equipara as duas espécies de títulos, para efeitos de nomeação à penhora. No que tange às pedras e metais preciosos, a dificuldade de alienação destes tipos de bens lhes retira a posição de proeminência na ordem legal do art. 655. Tanto o é, que, novamente remetendo à ordem estabelecida pela Lei de Execução Fiscal, este item foi colocado em patamar inferior ao dos títulos de crédito. Quanto à penhora sobre dinheiro ou renda, verifica-se que inflinge maior gravosidade sobre o devedor, tendo em vista o que priva de parte de seu capital de giro. De modo que, em homenagem ao Princípio da Menor Onerosidade (art. 620, CPC), somente é admissível como medida extrema, em não havendo outros bens suscetíveis de constrição, o que não é o caso. 12. Ora, nem se diga que a penhora sobre o título de crédito pode ser substituída por constrição sobre imóvel; não é recomendável que o credor rejeite, de forma injustificada, garantia em superior grau na ordem legal. 13. Da mesma forma, improcede a alegação da credora no sentido de que se tratam de bens de difícil alienação. As debêntures são bens facilmente negociáveis em bolsa de valores, máxime quando se tratam de títulos emitidos por empresa sabidamente sólida e confiável, tal qual a Companhia Vale do Rio Doce S/A. A própria jurisprudência colacionada pela instituição financeira, quando da recusa dos bens nomeados, é temerária para fundamentar a convicção jurisdicional; dia respeito a apólices da dívida pública, emitidas à época da República Velha, atualmente sem cotação em bolsa. Estes títulos, recentemente, deram ensejo a numerosas demandas judiciais, mas em nada se assemelham com o caso dos presentes autos. Vejamos:

“EXECUÇÃO – PENHORA – OFERECIMENTO DE APÓLICE DA DÍVIDA PÚBLICA, EMITIDA NO ANO DE 1926, NO VALOR DE UM CONTO DE RÉIS – TÍTULO SEM COTAÇÃO EM BOLSA, QUE SE ENQUADRA NO INCISO X E NÃO III DO ART. 655 DO CPC – BEM DE DIFÍCILNEGOCIAÇÃO E DE VALOR DISCUTÍVEL – DISCORDÂNCIA DO CREDOR – DECISÃO QUE DEVOLVE AO CREDOR O DIREITO DE INDICAR BENS MELHOR COLOCADOS NA ORDEM DO ART. 655 DO CPC – RECURSO DESPROVIDO.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

11

A apólice de dívida pública, emitida no início do século e no valor de um conto de réis, não tem cotação em bolsa e por isto se enquadra como direitos e ações, de que trata o inciso X do art. 655, do CPC, e não do inciso III. Como referido bem é de valor discutível e de difícil negociação, agiu corretamente o magistrado que deu por ineficaz a nomeação à penhora e devolveu ao credor a indicação de outros bens, melhor colocados na gradação legal do referido dispositivo legal.”14 14. É bem verdade que, devido a instabilidade da economia brasileira, diante das diversas injunções internas e externas que vêm a influenciar o mercado, existe a possibilidade de que os títulos ora penhorados venham a ter seu valor reduzido – ou até aumentado.

Entretanto, esta é a álea ordinária a que estão sujeitos os negócios jurídicos em geral, e que não é suficiente a desconstituir a credibilidade das debêntures nomeadas para garantir o Juízo. Evidentemente, fica ressalvada a possibilidade de o juiz, mediante requerimento da parte interessada, e julgando ser conveniente e oportuno, determinar a alienação antecipada dos bens penhorados, a fim de preservar a garantia oferecida, nos termos do artigo 670, inciso I, do Código de Processo Civil. 15. Nem se pode argumentar que os títulos são inaceitáveis, pois dificilmente serão arrematados pelo preço de mercado: primeiro, porque este preço reflete o valor em que estes são usualmente negociados em bolsa de valores (e tal valor é suficiente para cobertura do débito); segundo, porque é cediço que somente se autorizará a arrematação por preço inferior ao da avaliação, nas hipóteses de realização do segundo leilão (art. 686, inciso VI, CPC). Eventualmente, caso o valor arrematado seja insuficiente, proceder-se-á, ainda, à nova penhora. 16. Diante disso, é que dou integral provimento ao recurso, para modificar a decisão agravada no sentido de acolher a nomeação à penhora levada a efeito pela agravante. É o voto que proponho.

DISPOSITIVO ACORDAM os Juízes integrantes da eg. Terceira Câmara Cível do Tribunal de Alçada do Estado do Paraná, por unanimidade de votos, em, conhecendo, dar provimento ao recurso, para acolher a nomeação à penhora levada a efeito pela devedora. Participaram do julgamento os Senhores Juízes Rogério Coelho (Presidente com voto) e Fernando Wolff Bodziak. Curitiba, 10 de fevereiro de 2004. Jurandyr Souza Jr. Relator 1 COELHO, Fábio Ulhôa. Curso de Direito Comercial. Vol.2. Ed. Saraiva. São Paulo: 1999. p. 140. 2 Fls 46/TA. 3 Ob. cit. p. 147/148. 4 Fls 45/TA.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

12

5 COELHO, Fábio Ulhôa. Curso de Direito Comercial. Vol.1. Ed. Saraiva. São Paulo: 1999. p. 363. 6 Ob. cit. p. 368. 7 Ob. cit. p. 369/370. 8 Ob. cit. p. 363 a 365. 9 Ob. cit. p. 145. 10 Fls. 45/TA. 11 Art. 52, Lei nº 6.404/76. 12 Art. 63, Lei nº 6.404/76. 13 Art. 36, Res. Nº 2.690, BACEN. 14 Ag. Inst. 139.415-8, Rel. Juiz Conv. Noeval de Quadros.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

13

Superior Tribunal de Justiça – RS AGRAVO DE INSTRUMENTO Nº 930.556 - RS (2007/0172167-9) RELATOR : MINISTRO JOSÉ DELGADO AGRAVANTE : BALBINOT E PIAIA LTDA E OUTROS ADVOGADO : FABRÍCIO UILSON MOCELLIN E OUTRO(S) AGRAVADO : ESTADO DO RIO GRANDE DO SUL PROCURADOR : LUCIANE FABBRO E OUTRO(S)

DECISÃO

PROCESSUAL CIVIL. AUSÊNCIA DE OMISSÃO, CONTRADIÇÃO OU FALTA DE MOTIVAÇÃO NO ACÓRDÃO A QUO. PENHORA DE DEBÊNTURE DA COMPANHIA VALE DO RIO DOCE COM A FINALIDADE DE GARANTIA DE EXECUÇÃO FISCAL (LEI Nº 6.830/80). POSSIBILIDADE MUDANÇA DE ENTENDIMENTO. APLICAÇÃO DO ARTS.11 , II E VIII E 655, X, DO CPC. PRECEDENTES. 1. Agravo de instrumento para reformar decisão que inadmitiu recurso especial intentado contra acórdão que, em ação executiva fiscal, indeferiu nomeação à penhora de debêntures emitidas pela Companhia Vale do Rio Doce. 2. Decisão a quo clara e nítida, sem omissões, obscuridades, contradições ou ausência de motivação. O não-acatamento das teses do recurso não implica cerceamento de defesa. Ao juiz cabe apreciar a questão de acordo com o que entender atinente à lide. Não está obrigado a julgá-la conforme o pleiteado pelas partes, mas sim com seu livre convencimento (CPC, art. 131), usando fatos, provas, jurisprudências, aspectos atinentes ao tema e legislação que entender aplicáveis ao caso. Não obstante a oposição de embargos declaratórios, não são eles mero expediente para forçar o ingresso na instância especial, se não há vício para suprir. Não há ofensa ao art. 535, II, do CPC quanto a matéria á abordada no aresto a quo. 3. Entendimento deste Relator de que “as debêntures emitidas pela Eletrobrás não constituem títulos idôneos para fins de garantir o crédito fiscal, uma vez que não possuem liquidez imediata, tampouco cotação em bolsa de valores” (REsp nº 701336/RS, DJ 19/09/05). 4. Mudança na posição da 1ª Turma do STJ que, ao julgar o REsp nº 834885/RS. Rel. eminente Min. Teori Albino Zavascki, decidiu que “dada a sua natureza de título de crédito, as debêntures são bens penhoráveis. Tendo cotação em bolsa, a penhora se dá na graduação do art. 655, IV (‘títulos de crédito que tenham cotação em bolsa’), que corresponde à do art. 11, II, da Lei nº 6.830/80; do contrário, são penhoráveis como créditos, na graduação do Inciso X de mesmo artigo ‘direitos e ações’), que corresponde á do inciso VIII do art. 11 da referida Lei, promovendo-se o ato executivo nos termos do art. 672 do CPC’. 5. A questão se refere, sim, à possibilidade de oferecimento à penhora de debêntures emitidas pela Companhia Vale do Rio Doce – CVRD. Tais títulos, na linha da jurisprudência desta Corte Superior, podem ser aceitos para garantia do

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

14

juízo, por possuírem liquidez imediata e cotação em bolsa de valores. Apenas e tão-somente, as debêntures as possuem. Registre-se que não é o caso de Títulos nominados de “Obrigações ao Portador”. 6. É possível, portanto, as debêntures emitidas serem utilizadas como garantia de execução fiscal, nos termos do art. 11, II e VIII, da Lei nº 6.830/80 e do art. 655, X do CPC (redação dada pela Lei nº 11.382./2006). 7. Agravo conhecido para conferir provimento ao recurso especial (art. 574, § 3º, do CPC).

Vistos, etc A empresa epigrafada opõe agravo de instrumento para reformar decisão que

inadmitiu recurso especial intentado contra acórdão que, em ação executiva fiscal, indeferiu a nomeação à penhora de debêntures emitidas pela Companhia Vale do Rio Doce. A ementa consignou (fl. 442):

DIREITO TRIBUTÁRIO E FISCAL. EXECUÇÃO FISCAL. OFERTA DE DEBÊNTURES de terceiro À PENHORA. COMPANHIA VALE DO RIO DOCE. Não demonstrado que as debêntures perpétuas oferecidas têm cotação em bolsa, ônus da executada, classificam-se no inc. VIII do art. 11 da LEF, admitindo-se a recusa do bem de terceiro pelo credor, em prol de quem se assegura a satisfação de crédito. AGRAVO DESPROVIDO.

Alega ofensa aos arts. 535, ii, 620 e 650 do CPC, 52 e 58 da Lei nº 6.404/76, 2º da Lei nº6.385/76 e 11 da LEF, pela possibilidade da nomeação em tela. Relatados, decido.

A priori, inexistiu ofensa ao art. 535, II, do CPC. A matéria enfocada foi devidamente abordada no aresto a quo, conforme se confere com a leitura das fundamentações desenvolvidas. A(s) questão(ões) que se diz(em) omissa(s) foi(ram) claramente fundamentada(s) e esclarecida(s) no voto a quo.

O que aconteceu, na verdade, é que não foi a questão decidida conforme planejava a parte recorrente, mas sim com a aplicação de entendimento diverso. Enfrentaram-se todos os pontos necessários ao julgamento da causa, sendo desnecessário indicação expressa dos dispositivos que argüiu nos aclaratórios. Os fundamentos, nos quais se suporta a decisão a quo, são claro e nítidos. Não dão lugar a omissão, obscuridades, dúvidas ou contradições.

Caso o juiz encontre motivos suficientes para fundar a decisão, não está adstrito à resposta de todas as assertivas desenvolvidas pelas partes, nem obrigado a ater-se aos fundamentos apontados por elas ou responder, um a um, todos os seus argumentos. Não há pontos omissos na decisão recorrida.

Por outro lado, a questão controversa se refere à possibilidade de oferecimento à penhora de debêntures emitidas pela Companhia Vale do Rio Doce – CVRD.

Sobre esse assunto, vinha adotando a posição no sentido de que “as debêntures emitidas pela Eletrobrás não constituem títulos idôneos para fim de garantir o crédito fiscal, uma vez que não possuem liquidez imediata, tampouco cotação em bolsa de valores” (REsp 701336/RS, DJ de 19/09/05).

Entretanto, recentemente, houve mudança no entendimento firmado por esta Primeira Turma do STJ, que, seguindo o voto do eminente Min. Teori Albino

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

15

Zavascki no REsp nº 834885/RS, julgado no dia 20/06/2006, posicionou-se na linha de que as debêntures emitidas pela Eletrobrás possuem natureza de títulos de crédito e são bens passíveis de penhora para garantia da execução fiscal. O referido julgado inovador apresentou a seguinte fundamentação:

Cinge-se a controvérsia ao exame de penhorabilidade ou não de debêntures sem cotação em bolsa. Sobre a natureza das debêntures e a sua qualidade de títulos executivos extrajudiciais (CPC, art. 585, I), tive oportunidade de me manifestar em sede doutrinária nos seguintes termos:

A debênture, disciplinada pela Lei 6.404, de 15.12.1976, título emitido por sociedade por ações, representativos de fração de mútuo por ela tomado, confere aos seus titulares direito de crédito (art. 52), ao qual se agrega ou garantia real sobre determinado bem ou garantia flutuante (que assegura privilégio geral sobre todo o ativo da devedora), ou ambas (art. 58). Além de ser título executivo e título de crédito, a debênture é, também, título mobiliário apto a ser negociado em Bolsa de Valores ou no mercado de balcão, nos termos da legislação específica (Lei 6.385, de 07.12.1976, art. 2º), o que potencializa sobremodo sua aptidão como instrumento destinado a captar recursos pelas companhias emitentes (ZAVASCKI, Teori Albino “Comentários ao Código de Processo Civil – v. 8”, 2ª Ed. São Paulo: Revista dos Tribunais, 2003, p. 206)

Entendeu o Tribunal de origem que as debêntures da Eletrobrás são “inidôneas pra fim específico de garantir a dívida fiscal com a União, pois desprovidas de liquidez imediata, bem como de cotação em bolsa” (fl. 93). Em face disto, merece reparos o acórdão recorrido.

Embora não possuam cotação em bolsa - e, portanto, não se encontrem no elenco do inciso II do art. 11 da referida Lei, são títulos representativos de um crédito, e, em virtude disso, perfeitamente penhoráveis, por se enquadrarem no inciso VIII do dispositivo (“direitos e ações”). É assim também no sistema do CPC: tendo cotação em bolsa, as debêntures são bens penhoráveis com a graduação do art. 655, IV (“títulos de crédito, que tenham cotação em bolsa”; do contrário, são penhoráveis como créditos, na graduação do inciso X (“direitos e ações”), promovendo-se a penhora nos termos do art. 672 do CPC. 2. Pelo exposto, dou provimento ao recurso especial para admitir a penhora de debêntures emitidas pela Eletrobrás.

Também nesse mesmo sentido, os recentes julgados pronunciados por esta Corte: TRIBUTÁRIO E PROCESSUAL CIVIL. RECURSO ESECIAL. PENHORA DE DEBÊNTURE DA ELETROBRÁS COM A FINALIDADE DE GARANTIA DE EXECUÇÃO FISCAL (LEI 6.830/80) POSSIBILIDADE. MUDANÇA DE ENTENDIMENTO. APLICAÇÃO DO ART. 11, VIII, DA LEI Nº 6.830/80. RECURSO ESPECIAL PROVIDO. 1. Cuida-se de recurso especial fundado nas alíneas “a” e “c” do permissivo constitucional, interposto Fratelli Zococoli comércio e Distribuição Ltda – Microempresa, em sede de agravo de instrumento (originado em ação de execução fiscal movida pela União), com o objetivo de desconstituir acórdão que declarou a impossibilidade de que debêntures emitidas pela Eletrobrás, por não possuírem cotação em bolsa e liquidez, sejam penhoradas como

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

16

garantia de execução fiscal. Em recurso especial alega-se, além de divergência jurisprudencial, violação dos artigos 4º da Lei nº 4.156/62, 2º da Lei nº 5.073/66, 52 da Lei nº 6.404/76, 11, II da Lei nº 6.830/80 e 620 do Código de Processo Civil, defendendo que as debêntures da Eletrobrás não são títulos da dívida publica, mas sim títulos ao portador com cotação em bolsa. 2. Mudança no entendimento da 1ª Turma do STJ, que, no julgamento do Resp nº 834.885/RS de relatoria do eminente Ministro Teori Albino Zavascki, firmou-se no sentido que “Dada a sua natureza de título de crédito, as debêntures são bens penhoráveis. Tendo cotação em bolsa, a penhora se dá na graduação do art. 655, IV (“títulos de crédito, que tenham cotação em bolsa”), que corresponde à do art. 11, II da Lei 6.830/80; do contrário, são penhoráveis como créditos, na graduação do inciso X de mesmo artigo (“direitos e ações”), que corresponde à do inciso VIII do art 11 da referida Lei, promovendo-se o ato executivo nos termos do art. 672 do CPC” 3. Recurso especial provido para o fim de que, desconstituído o acórdão recorrido, possam as debêntures emitidas pela Eletrobrás ser utilizadas como garantia de execução fiscal, nos termos da Lei 6.830/80. REsp nº 911153/RS, 1ª Turma, deste Relator, DJ de 10/05/2007) PROCESSUAL CIVIL. AUSÊNCIA DE PREQUESTIONAMENTO. SÚMULA 282/STF. EXECUÇÃO FISCAL. PENHORA. OBRIGAÇÃO DA ELETROBRÁS. LIQUIDEZ E CERTEZA DUVIDOSAS. INDEFERIMENTO DA NOMEAÇÃO. POSSIBILIDADE. 1. A ausência de debate, na instância recorrida, sobre os dispositivos legais cuja violação se alega no recurso especial atrai, por analogia, a incidência da Súmula 282 do STF. 2. As obrigações da Eletrobrás oferecidas à penhora representam crédito decorrente de empréstimo compulsório. Sua Liquidez e certeza foram negadas pelas instâncias ordinárias, que as considera de “liquidação duvidosa”. Assim, “os Títulos que consubstanciam obrigações da Eletrobrás revelam-se impróprios à garantia do processo de execução, posto de liquidação duvidosa” (AgRg no REsp 669.458/RS, Min. Luiz Fux, 1ª T., DJ 16.05.2005). 3. Recurso especial parcialmente conhecido e, nessa parte, desprovido. (REsp nº 902641/RS, 1ª Turma, Rel. Min. Teori Albino Zavascki, DJ de 19/04/2007) TRIBUTÁRIO E PROCESSUAL CIVIL. EXECUÇÃO FISCAL. PENHORA DE DEBÊNTURE DA ELETROBRÁS. POSSIBILIDADE. MUDANÇA DE ENTENDIMENTO. APLICAÇÃO DO ART. 11, VIII, DA LEI Nº 6.830/80, RECURSO ESPECIAL. PROVIDO. 1. Trata-se de agravo de instrumento com decisão que indeferiu a nomeação de títulos da Eletrobrás para garantia de execução fiscal. O Tribunal a quo negou provimento ao recurso, entendendo que as obrigações ao portador emitidas pela Eletrobrás configuram títulos da dívida pública, sem cotação em bolsa de valores, que falecem da liquidez e certeza necessárias para garantir o débito exeqüendo. Recurso especial aponta, além de divergência jurisprudencial, violação dos artigos 4º da Lei nº 4.156/62, 2º da Lei nº

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

17

5.073/66, 52 da Lei nº 6.404/76, 11, II, da Lei nº 6.830/80 e 620 do Código de Processo Civil, defendendo que as debêntures da Eletrobrás não são títulos da dívida pública, mas sim títulos aos portador com cotação em bolsa. 2. Mudança no entendimento da 1ª Turma do STJ, que, no julgamento do Resp nº 834.885/RS de relatoria do eminente Ministro Teori Albino Zavascki, firmou-se no sentido que “Dada a sua natureza de título de crédito, as debêntures são bens penhoráveis. Tendo cotação em bolsa, a penhora se dá na graduação do art. 655, IV (“títulos de crédito, que tenham cotação em bolsa”), que corresponde à do art. 11, II da Lei 6.830/80; do contrário, são penhoráveis como créditos, na graduação do inciso X de mesmo artigo (“direitos e ações”), que corresponde à do inciso VIII do art 11 da referida Lei, promovendo-se o ato executivo nos termos do art. 672 do CPC” 3. Recurso especial provido. (REsp nº 885087/RS, 1ª Turma, deste Relator, DJ de 01/02/2007) PROCESSUAL CIVIL E TRIBUTÁRIO. EXECUÇÃO FISCAL. PENHORA. DEBÊNTURES DA ELETROBRÁS. POSSIBILIDADE. ART. 11, INCISO VIII, DA LEI Nº 6.830/80. OMISSÃO. INOCORRÊNCIA. I - O Tribunal a quo realizou a prestação jurisdicional invocada, pronunciando-se sobre os temas propostos, tecendo considerações acerca da demanda, não havendo que se falar na omissão no aresto regional, tendo o Tribunal de origem se manifestado devidamente acerca da possibilidade de recusa de debêntures da ELETROBRÁS, argumentando, que tais créditos não possuem liquidez. II – A Primeira Turma deste Sodalício, por meio do julgamento de diversos recursos, adotou novo posicionamento acerca do tema em debate, entendendo que é cabível a penhora de debêntures da ELETROBRÁS, porquanto, inobstante tais créditos não terem cotação na Bolsa de Valores, possuem natureza de título de crédito, enquadrando-se, com isso, na graduação legal prevista no inciso VIII, do art. 11, da Lei de Execução Fiscal, no título “direitos e ações”. Precedente: REsp nº 857.043/RS, Rel. Min. TEORI ALBINO ZAVASCKI, DJ de 25/09/06. III – Recurso especial provido. (REsp nº 836.143/RS, 1ª Turma, Rel. Francisco Falcão, DJ de 01/02/2007) PROCESSO CIVIL. AUSÊNCIA DE PREQUESTIONAMENTO. SÚMULA 282/STF. TRIBUTÁRIO. EXECUÇÃO FISCAL. PENHORA DE DEBÊNTURES EMITIDAS PELE ELETROBRÁS. TÍTULOS DE CRÉDITO SEM COTAÇÃO EM BOLSA. POSSIBILIDADE. APLICAÇÃO DO ART. 11, VIIII, DA LEI 6.830/80. 1. (...) 2. A debênture, título executivo extrajudicial (CPC, art. 585, I), é emitida por sociedades por ações, sendo título representativo de fração de mútuo tomado pela companhia emitente. A debênture confere aos seus titulares um direito de crédito (Lei 6.404, de 15.12.1976, art. 52), ao qual se agrega garantia real sobre determinado bem e/ou garantia flutuante assegurando privilégio geral sobre todo o ativo da devedora (art.58). É, igualmente, título mobiliário apto a ser negociado em Bolsa de Valores ou no mercado de balcão, nos termos da legislação específica (Lei 6.385, de 07.12.1976, art. 2º).

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

18

3. Dada a sua natureza de título de crédito, as debêntures são bens penhoráveis. Tendo cotação em bolsa, a penhora se dá na gradação do art. 655, IV (“títulos de crédito, que tenham cotação em bolsa”), que corresponde á do art. 11, da Lei 6.830/80; do contrário, são penhoráveis como créditos, na gradação do inciso X de mesmo artigo (“direitos e ações”), que corresponde à do inciso VIII do art. 11 da referida Lei, promovendo-se o ato executivo nos termos do art. 672 do CPC. 4. Recurso especial parcialmente conhecido e, nessa parte, provido. (REsp nº 857.043/RS, 1ª Turma, Rel. Min. Teori Albino Zavascki, DJ de 20/09/2006)

A questão se refere, sim, à possibilidade de oferecimento à penhora de debêntures emitidas pela Companhia Vale do Rio Doce – CVRD. Tais títulos, na linha de jurisprudência desta Corte Superior, podem ser aceitos para garantia do juízo, por possuirem liquidez imediata e cotação em bolsa de valores. Apenas, e tão-somente, as debêntures as possuem. Registre-se que não é o caso de Títulos emitidos nominados de “Obrigações ao Portador”. É possível, portanto, as debêntures emitidas serem utilizadas como garantia de execução fiscal, nos termos do art. 11, II e VIII, da Lei nº 6.830/80 e do art. 655, X do CPC (redação dada pela Lei nº 11.382/2006). Destarte, em face da novel jurisprudência supracitada e buscando executar a missão desta Corte de zelar pela uniformização da interpretação da legislação federal infraconstitucional, tenho que há de se acolher a pretensão recursal em exame. Por tais razões, com esteio no art. 544, § 3º, do CPC, conheço do agravo de instrumento para conferir provimento ao recurso especial. Publique-se. Intimações necessárias. Brasília (DF), 24 de setembro de 2007.

MINISTRO JOSÉ DELGADO Relator

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

19

TRIBUNAL REGIONAL FEDERAL DA 1º REGIÃO Agravo de instrumento n. 2008.01.00.025849-8/MG Processo Orig.: RELATOR(A) : DESEMBARGADORA FEDERAL MARIA DO CARMO CARDOSO AGRAVANTE : BIOLAC INDUSTRIA ALIMENTÍCIA LTDA ADVOGADO : RAFAEL COSTA MENDES E OUTRO(A) AGRAVADO : FAZENDA NACIONAL PROCURADOR : JOSE LUIZ GOMES ROLO

DECISÃO Neste agravo de instrumento, interposto com pedido de liminar, pretende a empresa BIOLAC INDÚSTRIA ALIMENTÍCIA Ltda., ver reformada a decisão proferida pelo Juízo da Comarca de Monte Carmelo/MG que, nos autos da Execução Fiscal 431030006800, indeferiu o pedido de substituição de penhora de 96 debêntures emitidas pela Companhia Vale do Rio Doce. A agravante relata que os títulos oferecidos a penhora foram apresentados em fls. 72, 72-v e 74 por comprovante de compra feita perante o Banco Bradesco S/A o qual custodia os títulos da Companhia Vale do Rio Doce, onde fica claro que a agravante comprou 200 títulos. Alega, tomando por base também o art. 620 do CPC, que pretende pagar a dívida discutida; tanto é que a parcelou; no entanto necessita ter seu veículo desimpedido. Sustenta, quanto ao periculun in mora, que necessita de seus bens livres e gravame para que possa livremente negociá-los. Como no caso a penhora se deu sobre uma caminhonete Silverado, ano de fabricação de 1997, sua substituição é pertinente para que o bem não seja depreciado ao ponto de ter seu valor reduzido a preço vil. Custas regularizadas á fl. 86. Decido. Inicialmente, constato a execução fiscal originária está suspensa em razão do parcelamento firmado pela agravante, conforme depreendo às fls. 73/76. A Agravante postula a substituição da penhora recaída sobre o veículo caminhonete Silverado, placa GTL 2364 (fls. 2), por 96 debêntures, emitidas pela Cia. Vale do Rio Doce.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

20

Não Obstante o fundamento exposto na decisão agravada, conforme documentação juntada às fls. 37/57, verifico não só a titularidade de 200 debêntures da CVRD, como o valor unitário de R$ 248,00 (duzentos e quarenta e oito reais), de forma que a oferta de 96, totaliza a garantia no valor de R$ 23.808,00 (vinte e três mil, oitocentos e oito reais), suficiente em relação à dívida executada de R$ 10.522,23 (dez mil, quinhentos e vinte e dois reais e vinte e três centavos) fl. 43. A despeito dos argumentos utilizados pela exeqüente para discordar da substituição e pelo douto Juiz a quo para indeferir o pedido, entendo, no presente caso, que a pretensão da agravante merece prosperar. Com efeito, no que se refere à questão da titularidade, verifico que consta nos autos, às fls. 61/63, o extrato de posição de ativos financeiros em nome da executada, o qual certifica 200 ações da Companhia Vale do Rio Doce em nome da agravante. Entendo, outrossim, que as Debêntures da Companhia Vale do Rio Doce constituem títulos suficientes a garantir a efetividade da execução, assim como a liquidez dos títulos é constatada no site na internet da própria Cia. Vale do Rio Doce, que relaciona os valores das debêntures participativas. Devo levar em consideração o princípio gravado no art. 620, do CPC, que estabelece, in verbis:

Art. 620. Quando por vários meios o credor puder promover a execução, o juiz mandará que se faça pelo modo menos gravoso para o devedor. (sem grifo no original)

Assim, se houver outros meios que cumpram o débito exequendo, o Juiz mandará que se faça pelo modo menos oneroso para o devedor, ou seja, não se trata aqui de mera faculdade judicial, mas de preceito cogente, no qual o Magistrado deverá buscar dentro das diversas possibilidades a menos gravosa para o devedor saldar seu débito. Na trilha desse raciocínio, valho-me dos ensinamentos prestados pelo mestre HUMBERTO THEODORO JUNIOR, in verbis:

(...) o interesse social e a finalidade ética do processo exigem sem dúvida, que a dívida (em acepção ampla) seja totalmente adimplida. Mas nem assim o credor tem o direito de agravar a situação do devedor, no curso da execução, escolhendo meio mais oneroso do que outro que possa alcançar o mesmo alvo, quer por ignorância como, geralmente, por má-fé, com a

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

21

intenção preconcebida de lesar o devedor (ob. cit., nº 1.500, PP. 601-602). Esse dado ético e social no princípio instalado no art. 620 do CPC é muito bem destacado por Amílcar de Castro, in verbis:

“E se a finalidade do processo executivo é esta de obter o Poder Judiciário, à custa do executado, o bem devido ao exeqüente, é intuitivo que, quando por vários meios executivos puder executar a sentença, isto é, quando por vários modos puder conseguir para o exeqüente o bem que lhe for devido, o juiz deve mandar que a execução se faça pelo menos dispendioso. Todos os meios executivos são onerosos para o executado, mas não seria justo e seria inútil que se preferisse um meio mais custoso, quando por outro menos pesado pudesse o exeqüente conseguir o mesmo resultado prático. É um elevado princípio de justiça e equidade, informativo do processo das execuções, este que o Estado deve, quando possível, reintegrar o direito do exeqüente com o mínimo de despesa, de incômodo e de sacrifício do executado. Jus est ars boni et aequi, isto é, a sistematização do que é conveniente e útil” (Comentários co Código de Processo Civil, São Paulo, Ed. RT, 1974, vol. VIII, 213, p. 150).

Assim, conclui Ernane Fidelis dos Santos que ‘é princípio do processo executório que a execução se faça sempre pelo modo menos gravoso ao devedor (art. 620)’. Por isto, deve ser sempre aplicado, ‘quando, sem prejuízo material e processual do credor, a execução puder atingir seus fins’ (Manual de Direito Processual Civil, 3ª ed., São Paulo, Saraiva, 1993, vol. II, nº 1.124, p.88). (...) De outro lado, o tom do enunciado do art. 620 do vigente CPC – ‘o juiz mandará’ – não deixa dúvida sobre tratar-se de norma cogente, e não de simples faculdade judicial. Dessa maneira, ‘se o credor infringir qualquer dos dispositivos que garantem ao devedor uma execução mais suave ou se o devedor usar da prerrogativa assegurada em seu benefício, o juiz, na primeira hipótese, não deverá permitir a iniciativa, mandando ‘que se faça pelo modo menos gravoso para o devedor’; e na segunda autorizar o pedido do devedor. O dispositivo confere poderes amplos ao juiz, que deverá agir de ofício (não é poderá mandar e sim mandará). Claro está que, podendo o mais (agir por iniciativa própria), o juiz poderá o menos, isto é, indeferir postulações do credor, se entender que a sua efetivação seja gravosa para o devedor. O poder de indeferir está implícito na atividade em defesa do devedor, ainda que o Código não o diga, como igualmente o anterior não mencionava’

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

22

(Mendonça Lima, ob. cit., nº 1.509, p. 604). (...) O fundamento da norma traduzida no art. 620 do Código de Processo Civil, como ensina o comentarista invocado, “é de ordem pública, de forma que a não observância acarreta sanções para o credor, que responderá pelas custas da onerosidade a que deu causa”. Por isso mesmo, conclui, com inteiro acerto, que:

‘Embora compita ao credor escolher o meio para a execução (art. 615, I), pode o executado, demonstrando as conveniências de, por outro modo, satisfazer a obrigação, pleitear do juiz que a execução se processe de acordo com a preservação de seus interesses, no que isso respeita com os ônus que decorrem do actio judicati.

O importante é, em todos os caso, que, qualquer que seja o meio empregado, haja a obtenção do fim pretendido pelo exeqüente, que é a sua reparação, e o menor sacrifício possível para o executado’ – grifamos – (Fadel, ob. e loc. cits.). Em suma: o processamento da execução pelo meio menos gravoso, no ordenamento jurídico brasileiro, não entra no campo das faculdades do juiz. Diante do caráter imperativo da regra contida no art. 620, cabe ao devedor o ‘direito de pretender que seja o processo conduzido nesse sentido’, isto é, no sentido da menor onerosidade possível para o executado (José Frederico Marques, Manual de Direito Processual Civil, São Paulo, Ed. Saraiva, 1976, vol. IV, nº 801, p. 87). Em se tratando, pois, de um direito subjetivo do executado, conclui Pontes de Miranda que:

‘Na aplicação do art. 620, o juiz não tem arbítrio, mas sim dever de escolher o modo menos gravoso para o devedor’ (Comentários ao Código de Processo Civil, Rio de Janeiro, Ed. Forense, 1976, t. X, p. 43).

O credor, por sua vez, não tem escolha entre o meio mais gravoso e o menos gravoso para o devedor. Somente pode, validamente, pleitear aquele meio, entre os vários possíveis, que onere menos o executado. Os outros tornam-se ilegais. E, se a escolha foi contra a Lei..., tem o juiz de indeferir o pedido (Pontes de Miranda. ob. e loc.. cits.) (THEODORO JÚNIOR, Humberto. A impossibilidade da penhora do capital de giro. Jus Navigandi, Teresina, a. 6, n. 56, abr. 2002) – sem grifos no original.

Considerando o valor da dívida, as dificuldades que sofrerá a agravante diante da recusa da referida substituição, bem como o parcelamento firmado pela agravante, impõe-se a reforma da decisão de origem, para que se faça incidir a penhora sobre as debêntures oferecidas pela executada.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

23

Ante o exposto, com fulcro nos arts. 557, § 1º - A. do CPC, e 30, XXVI, do RITRF, dou provimento ao agravo de instrumento, reformando a decisão agravada, para deferir a substituição da penhora por 96 debêntures ofertadas pela agravante, oficiando-se o Banco Bradesco para que lance o bloqueto sobre os referidos títulos, assim como para que seja retirado o gravame sobre o veículo penhorado. Comunique-se, com urgência, ao MM. Juiz a quo, para dar imediato cumprimento a esta decisão. Publique-se. Intime-se. Cumpra-se. Decorrido o prazo recursal, remetam-se os autos à Vara de Origem para que sejam apensados ao processo principal, com fulcro no art. 3º, da Resolução 600-12, de 13/09/2004, do TRF 1ª Região. Brasília/DF, 3 de julho de 2008.

Desembargadora Federal Maria do Carmo Cardoso Relatora

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

24

Exemplos de Aceitabilidade

I – debêntures da Companhia Paulista de Administração de Ativos - CPA os títulos ofertados à penhora mediante declaração de titularidade e custódia na respectiva corretora, com autorização expressa do respectivo titular e com a declaração que concorda com sua adjudicação pela Fazenda do Estado de São Paulo, para fins desta resolução: II – débito inscrito na Dívida Ativa e ajuizado aquele de natureza tributária ou não tributária, a respeito do qual não penda defesa ou recurso judicial. Artigo 3º - A oferta à penhora das debêntures prevista no artigo desta resolução fica restrita aos requerimentos protocolizados até 90 (noventa) dias após a sua publicação. Artigo 4º - A protocolização do pedido não implica aceitação da proposta de adjudicação, sujeitando-se sua efetivação, em ambos os casos, ao exame das Unidades da Procuradoria Geral do Estado competentes, que poderão, fundamentadamente, recusá-lo. Artigo 5º - A extinção dos débitos realizada na forma prevista no artigo 1º não dispensa o pagamento prévio, em dinheiro, das despesas processuais. Artigo 6º - Esta Resolução entra em vigor na data de sua publicação. (DOE, Seç. I, de 27.2.99, p. 36 – republicação)

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

25

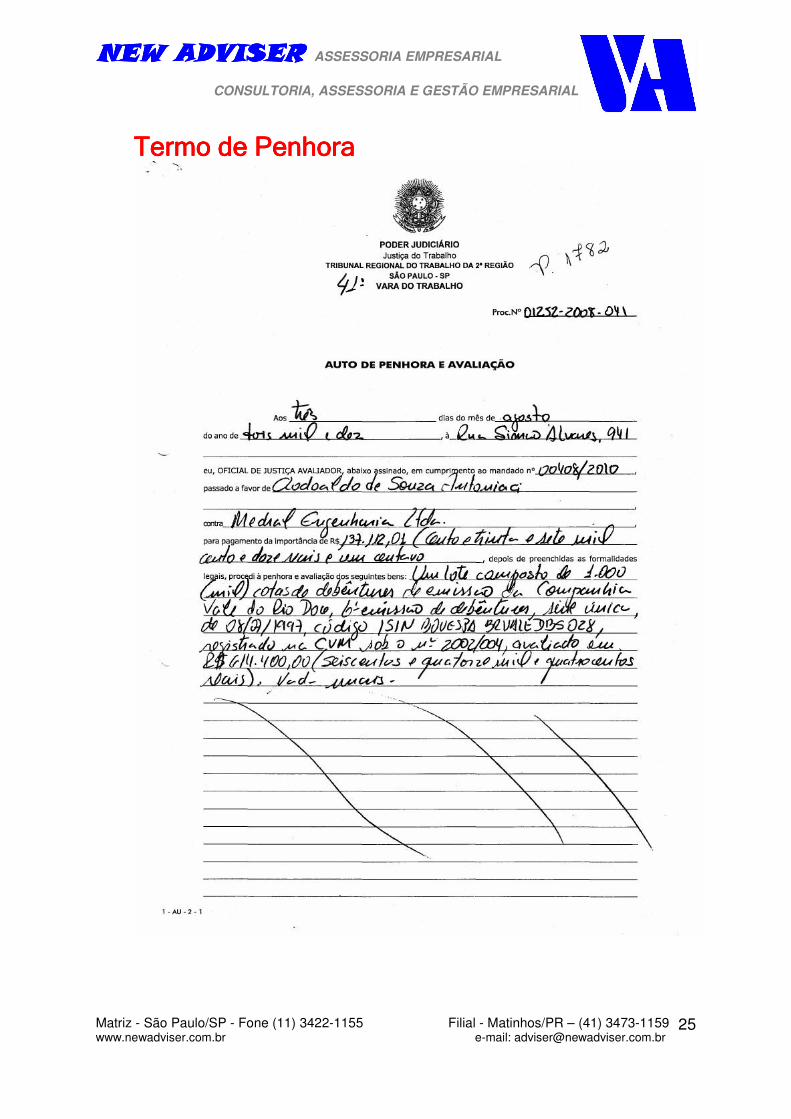

TermoTermoTermoTermo de Penhora de Penhora de Penhora de Penhora

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

26

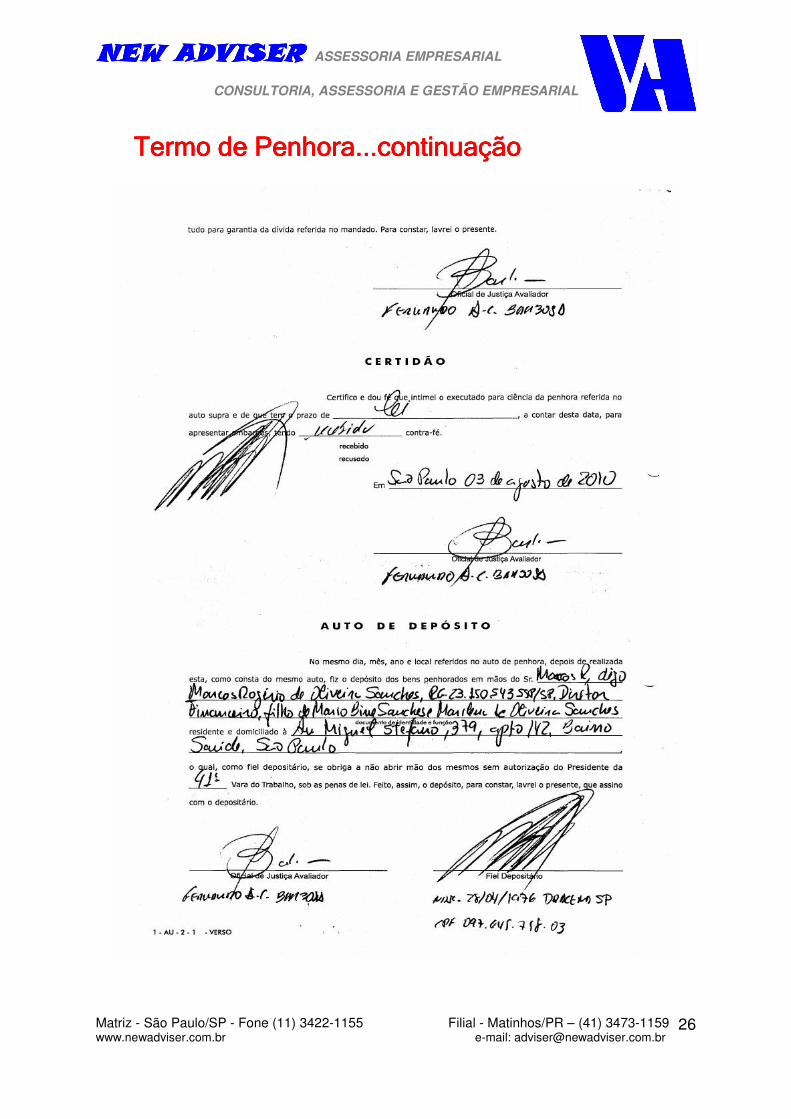

TermoTermoTermoTermo de Penhorade Penhorade Penhorade Penhora...continuação...continuação...continuação...continuação

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

27

Cotação em BolsaCotação em BolsaCotação em BolsaCotação em Bolsa

• www.bovespa.com.br • Clicar lado esquerdo = COTAÇÃO RÁPIDA

• Código da Debênture = VALE 5

• O valor que aparece na tela deve ser multiplicado por 12 (doze) por conta dos desdobramentos, conforme constatados nas Atas de Assembléia que acompanham o processo de transferência de titularidade.

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

28

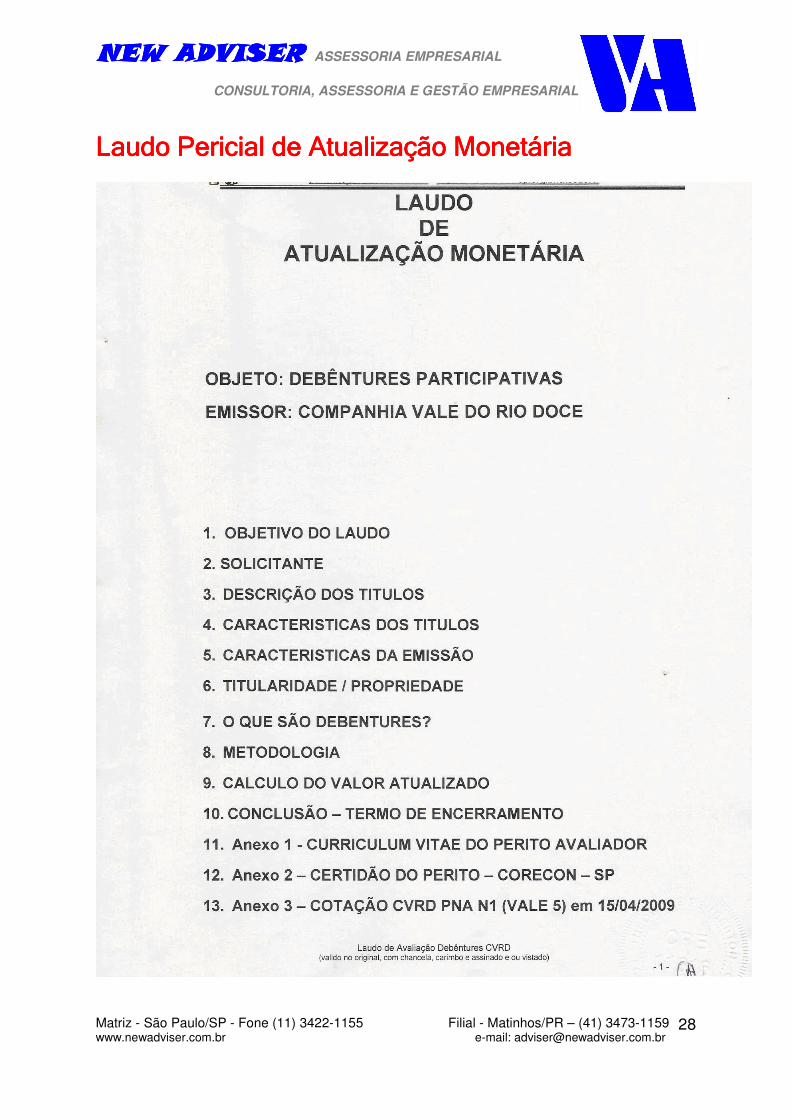

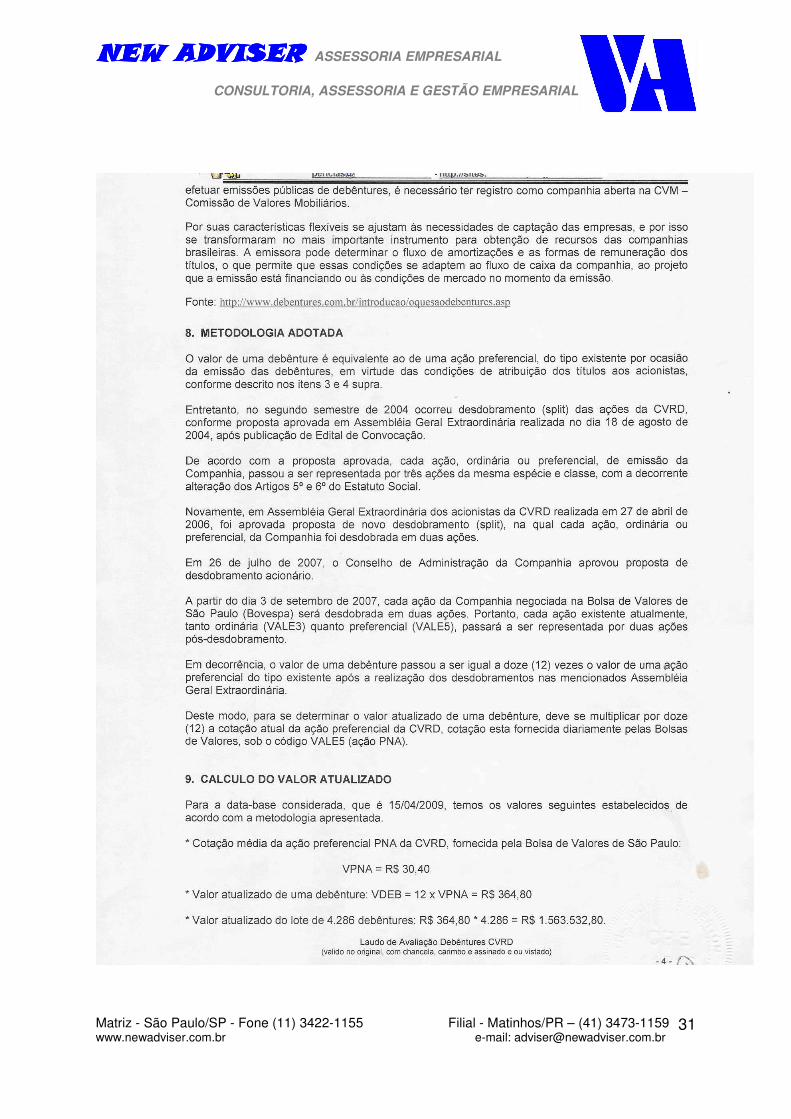

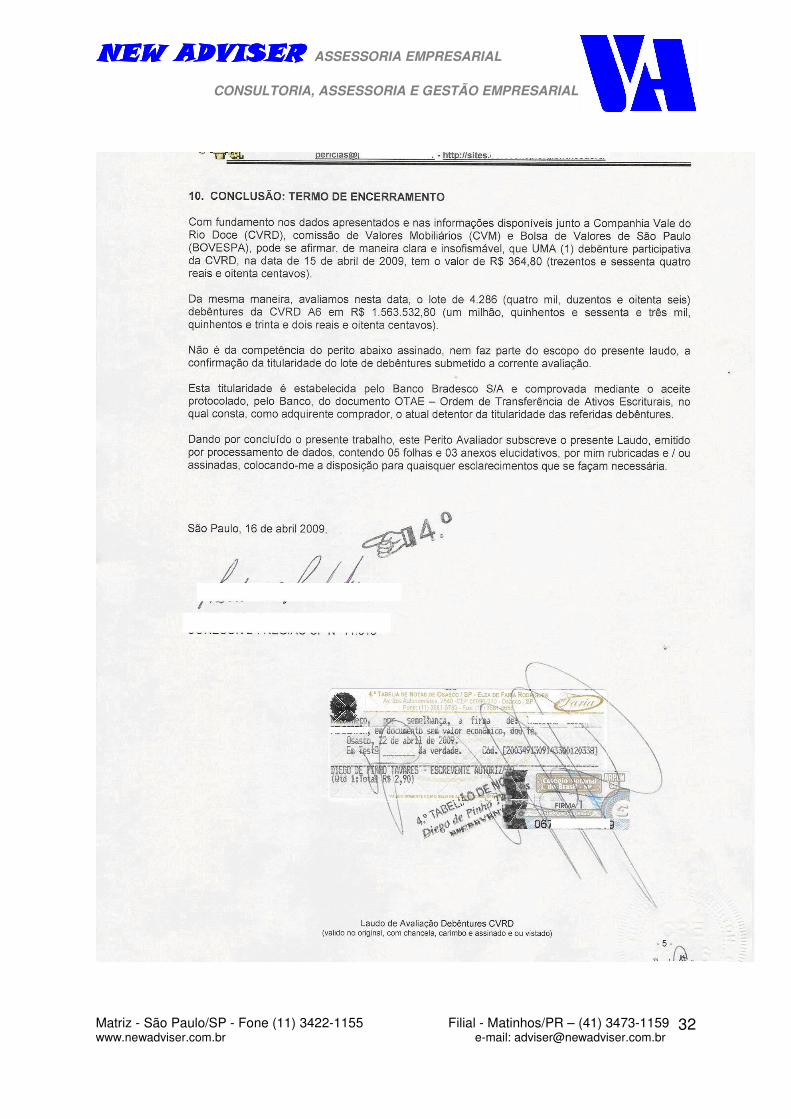

Laudo Pericial de Atualização MonetáriaLaudo Pericial de Atualização MonetáriaLaudo Pericial de Atualização MonetáriaLaudo Pericial de Atualização Monetária

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

29

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

30

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

31

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

32

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

33

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

34

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

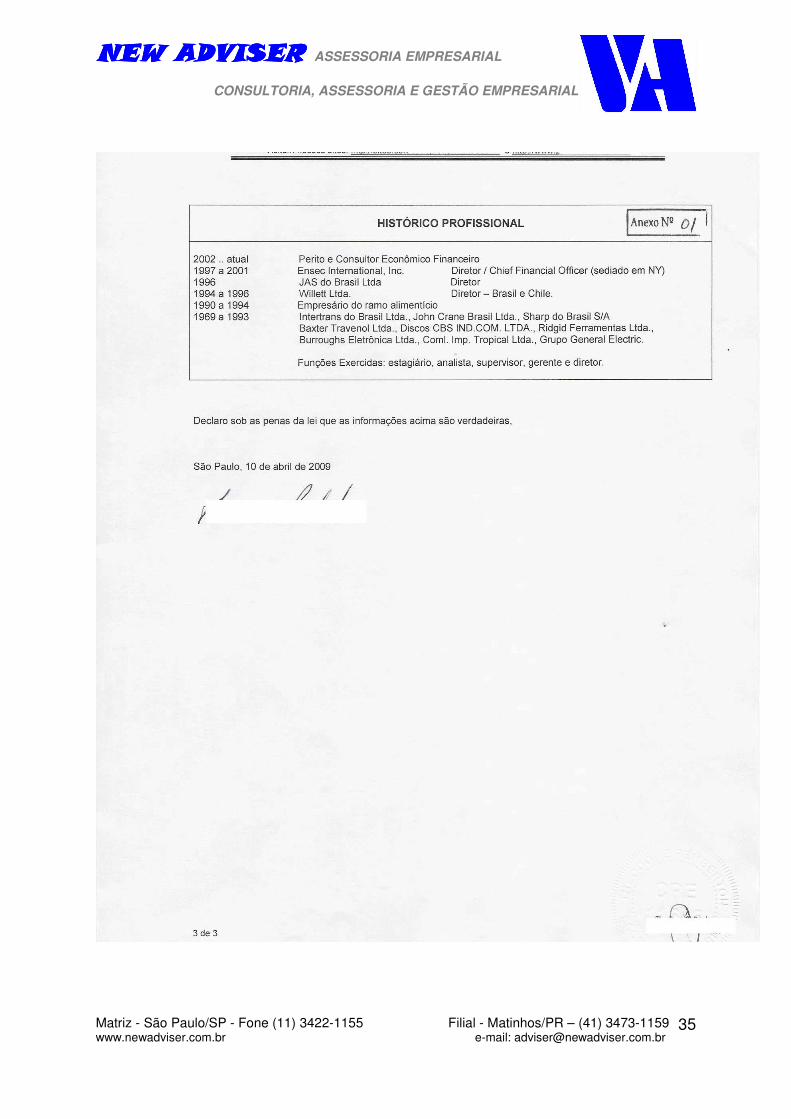

35

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

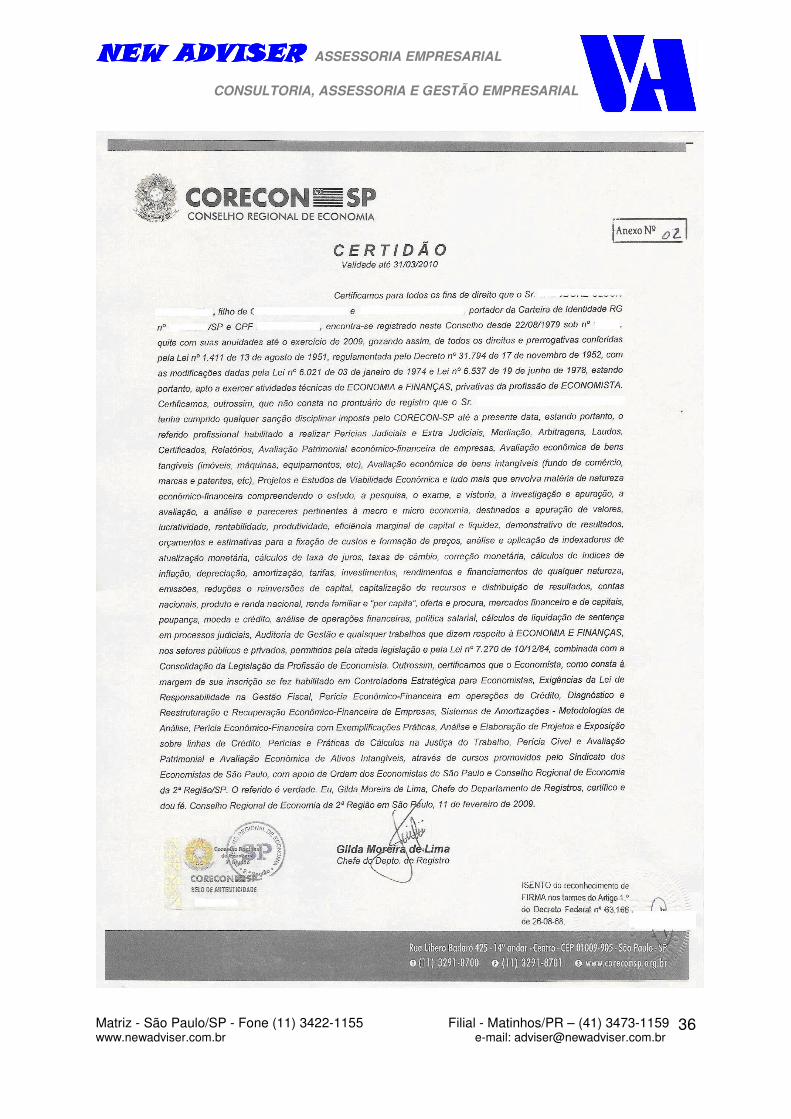

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

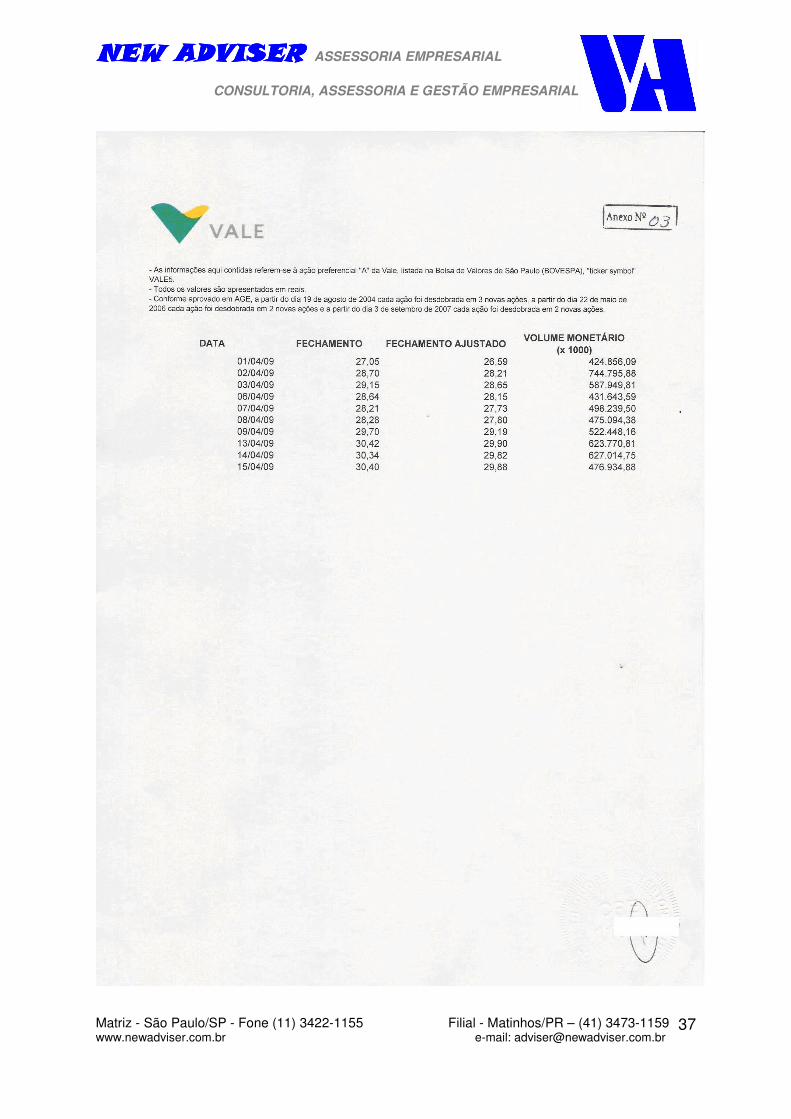

36

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

37

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

38

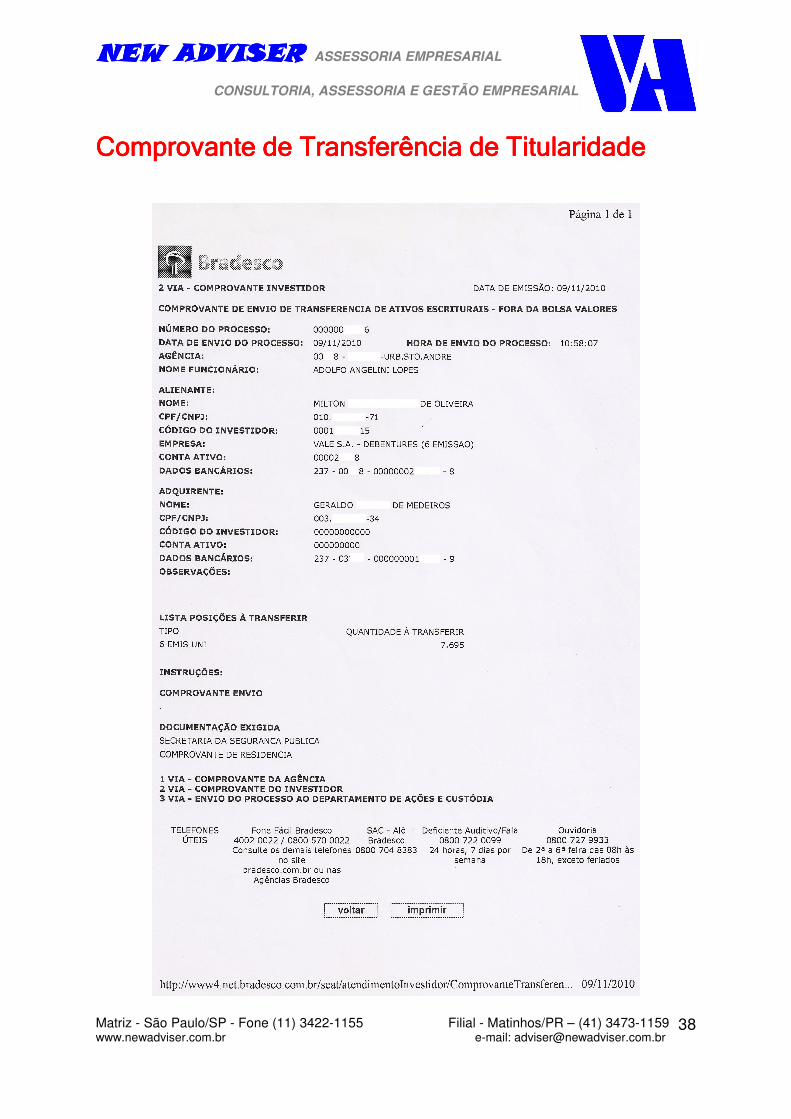

Comprovante de Comprovante de Comprovante de Comprovante de TransferênciaTransferênciaTransferênciaTransferência de Titularidadede Titularidadede Titularidadede Titularidade

NEW ADVISERNEW ADVISERNEW ADVISERNEW ADVISER ASSESSORIA EMPRESARIAL

CONSULTORIA, ASSESSORIA E GESTÃO EMPRESARIAL

Matriz - São Paulo/SP - Fone (11) 3422-1155 Filial - Matinhos/PR – (41) 3473-1159 www.newadviser.com.br e-mail: [email protected]

39

Extrato Enviado pelo Bradesco ao InvestidorExtrato Enviado pelo Bradesco ao InvestidorExtrato Enviado pelo Bradesco ao InvestidorExtrato Enviado pelo Bradesco ao Investidor