DAVIT - dnit.gov.br · caracterizando na origem, uma quebra do equilibrio economico e financeiro do...

7

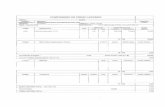

DAVIT 2° CADERNO DE PERGUNTAS E RESPOSTAS EDITAL 799/2012-00 - RDC la CONSULTA Questionamento 1 Foi Questionado em 07/01/2013 e respondido por esta comissao em 08/01/2013, como pode ser visto no arquivo em anexo, quando questionada quais sao os municipios e a extensao da rodovia em cada municipio, na area de execucao das obras/servicos para o calculo da parcela do ISSQN. A Comissao Indica adotar a Aliquota do Municipio de Santa Maria / RS. Consultando-se a Lei Complementar n° 0028/04, de 15 de Dezembro de 2004 da Prefeitura Municipal de Santa Maria - RS, a aliquota no Municipio é de 3,5%. Adotando-se a aliquota do Municipio para a determinacao da Parcela do BDI, chega-se ao valor de 28,33 %, diferente da Indicado no Edital, de 26,70%, pagina 10, item 6.9.2. Pergunta-se: Qual valor de BDI deve-se adotar para a Obra? COMPOSICAO DA PARCELA DE BDI (Bonificacao e Despesas Indiretas) ITENS RELATIVOS A ADMINISTRAcA0 DA OBRA A - Administracao Central 2,97% de PV B - Administracao Local 2,83% de PV C - Custos financeiros CF do (PV - Lucro Operacional) D - Riscos 0,5% sobre CD E - Seguros e Garantias (2,5% a.a. sobre 5% do PV) Contrattiais Sub-total LUCRO F - Lucro Operacional 7,2% de PV Sub-total Sub-total TAXAS E IMPOSTOS % sobre PV 2,97 2,83 1,28 0,39 0,25 7,72 % sobre PV 7,20 7,20 % sobre PV % sobte % sobre CD 3,81 3,63 1,64 0,50 0,32 9,91 % sobre CD 9,24 9,24 CD G - PIS 0,65% de PV 0,65 0,83 I-I - COFINS 3,00% de PV 3,00 3,85 I - ISSQN - P.M. de Santa Maria/RS 3,50% de PV 3,50 4,49 Sub-total 7,15 9,17 BDI COM IMPOSTOS 22,07 Custo Direto - CD 0,78 BDI COM TRIBUTOS (%) Total 22,07 28,33 2 2 Caderno de Perguntas e Resposta RDC 799/12-0C1- Pagina 1

Transcript of DAVIT - dnit.gov.br · caracterizando na origem, uma quebra do equilibrio economico e financeiro do...

DAVIT 2° CADERNO DE PERGUNTAS E RESPOSTAS

EDITAL 799/2012-00 - RDC

la CONSULTA

Questionamento 1

Foi Questionado em 07/01/2013 e respondido por esta comissao em 08/01/2013, como pode ser visto no arquivo em anexo, quando questionada quais sao os municipios e a extensao da rodovia em cada municipio, na area de execucao das obras/servicos para o calculo da parcela do ISSQN. A Comissao Indica adotar a Aliquota do Municipio de Santa Maria / RS.

Consultando-se a Lei Complementar n° 0028/04, de 15 de Dezembro de 2004 da Prefeitura Municipal de Santa Maria - RS, a aliquota no Municipio é de 3,5%.

Adotando-se a aliquota do Municipio para a determinacao da Parcela do BDI, chega-se ao valor de 28,33 %, diferente da Indicado no Edital, de 26,70%, pagina 10, item 6.9.2.

Pergunta-se: Qual valor de BDI deve-se adotar para a Obra?

COMPOSICAO DA PARCELA DE BDI

(Bonificacao e Despesas Indiretas)

ITENS RELATIVOS A ADMINISTRAcA0 DA OBRA

A - Administracao Central 2,97% de PV B - Administracao Local 2,83% de PV C - Custos financeiros

CF do (PV - Lucro Operacional)

D - Riscos 0,5% sobre CD E - Seguros e Garantias (2,5% a.a. sobre 5% do PV) Contrattiais

Sub-total

LUCRO

F - Lucro Operacional 7,2% de PV Sub-total

Sub-total

TAXAS E IMPOSTOS

% sobre PV

2,97

2,83

1,28

0,39

0,25

7,72 % sobre

PV

7,20 7,20

% sobre PV

% sobte

% sobre CD

3,81

3,63

1,64

0,50

0,32

9,91 % sobre

CD

9,24 9,24

CD G - PIS 0,65% de PV 0,65 0,83 I-I - COFINS 3,00% de PV 3,00 3,85 I - ISSQN - P.M. de Santa Maria/RS 3,50% de PV 3,50 4,49

Sub-total 7,15 9,17 BDI COM IMPOSTOS 22,07 Custo Direto - CD 0,78 BDI COM TRIBUTOS (%) Total 22,07 28,33

2 2 Caderno de Perguntas e Resposta RDC 799/12-0C1- Pagina 1

(A+B+C+D+E+F+G+H+I)

Resposta 01:

O 'proponente node, apresentar o BDI que the couber, desde que o valor global fique abaixo ou igual ao valor global maxim aceito pela Administracao.

• Perguntamos entao, agora:

a.) Qual o BDI adotado pelo DNIT para o orcamento referencial, elaborado tendo como referencia o SICRQ2 para o Estado do Rio Grande do Sul, no mes-base de maio/2012?

No edital temos que:

"Orcamento estimado: Sigiloso, conforme Art. 6° da Lei n. 12.462 de 05 de agosto de 2011 c/c Art. 9° do Decreto n. 7.581/2011. Referencia de Precos: os precos unitarios que deram origem ao valor do orcamento referencial, foram elaborados tendo como referencia o SICRO 2 para o Estado do Rio Grande do Sul, no mes-base de maio/2012."

6.9. No orcamento de referencia do DNIT foram consideradas as seguintes taxas: 6.9.1. Para Projeto: Encargos sociais: 84,04% (oitenta e quatro virgula zero quatro), custos administrativos: 25% (vinte e cinco) sobre a mao de obra, remuneracao da empresa: 12% (doze) sobre o custo direto e despesas fiscais: 16,62% (dezesseis virgula sessenta e dois) sobre o total.

6.9.2. Para a obra: BDI — 26,70% (vinte e seis virgula setenta) e encargos BDI: 15,00% (quinze por cento) para cotac5es e servicos especializados; 126,30% (cento e vinte e seis virgula trinta);

Em tendo o DNIT, conforme declara no proprio Edital, adotado urn BDI de 26,70%, resta demonstrado que o DNIT nao esta remunerando o ISSQN de forma adequada e junta, visto que a oferta da contratada deve ter valor global que "...fique abaixo ou igual ao valor global mciximo aceito pela Administracao..."

b.) Pelas razOes demonstradas acima, referente ao % de ISSQN, entendemos que o BDI correto seria de no minimo 28,33% mas, ao adotar BDI de 26,70%, o DNIT esta onerando as empresas urn custo de 1,63% nao previstos no orcamento referencial, custo este relacionado diretamente a imposto municipal, sem qualquer possibilidade de ingerencia das proponentes, caracterizando na origem, uma quebra do equilibrio economico e financeiro do contrato. Esta correto nosso entendimento? Solicitamos justificar a resposta.

Resposta 01:

O valor utilizado pelo DNIT, como referencial, foi elaborado corn base nas normativas legais e no sistema de custos SICRO, sendo o maximo a ser aceito pela Adrninistracao, nao sendo possivel posterior eventual repactuacao por suposto diferencial de incidencia de encargos.

T' CONSULTA

Questionamento 1

2 2 Caderno de Perguntas e Resposta RDC 799/12-00 - Pagina 2

As desapropriacOes necessarias a perfeita consecucao da obra, sera° realizadas pelo DNIT? Resposta 01:

Sim.

Questionamento 2

O DNIT ira arcar corn todos os custos inerentes as despesas de desapropriacOes, exceto projetos? Resposta 02:

Sim, sendo o projeto elaborado pela Contratada.

Questionamento 3

O DNIT ira arcar corn os custos referente a indenizacao dos imoveis, benfeitorias e areas a serem desapropriadas? Resposta 03:

Sim, no que for cabivel.

Questionamento 4

O DNIT ira arcar corn os custos referente a indenizacao dos imoveis, benfeitorias e areas a serem desapropriadas, inclusive despesas cartoriais? Resposta 04:

Sim, no que for cabivel.

Questionamento 5

Em caso de atrasos no cronograma da obra e prejuizo ao prazo de conclusao da mesmo, decorrentes de atraso nas desapropriaciies, sob responsabilidade do DNIT, entendemos que havers a devida repactuacao contratual, corn restabelecimento do prazo para entrega da obra e restabelecimento do equilibrio economic° e financeiro do contrato. Esta correto nosso entendimento? Solicitamos justificar e embasar a resposta. Resposta 05:

Nao ha, neste momento, elementos que demonstrem possibilidade de atraso ao cronograma.

Questionamento 6

0 numero de sondagens realizadas para estudos / projetos das fundacOes das Obras de Arte Especiais esta em desacordo corn o preconizado pela norma tecnica. Seriam necessarios 400 furos de sondagem e foram realizados em torno de 180 furos. Os relatorios dos furos de sondagem nao sao detalhados e/ou suficientes a perfeita analise geotecnica das fundaciies das OAEs. Alem disto, faltam plantas de duas OAES, o Viaduto de Intersecao BR-287 — Camobi (Duplicacao-LE) e o Viaduto de Intersecao BR-287 - Camobi Existente(LD). A LEI N° 12.462, estabelece que devem ser fornecidos os elementos necessariOs ao perfeito estudo da obra em fase de contratacao via RDC. Sendo assim entendemos que nao pode o DNIT submeter e obrigar as proponentes a assumir obrigacOes em decorrencia de riscos ou imprevistos geologicos e hidrologicos.Esta correto nosso entendimento? Solicitamos justificar e embasar a resposta. Resposta 06:

Nao esta correto o entendimento. Para um Anteprojeto, nos termos da Lei n°. 12.462, nao ha informacOes quanto a numero minimo de sondagens, havendo tal necessidade para as etapas de Projeto Basic° e Executivo, que serao elaborados pela contratada.

2Q Caderno de Perguntas e Resposta RDC 799/12-00 - Pagina 3

Nesse Anteprojeto em questao, o numero de informadoes disponibilizadas pelo DNIT supera ' aquilo que seria entendido como o minimo necessario em um Anteprojeto, cabendo aos licitantes a aceitacao ou nao dos riscos inerentes aos empreendimentos deste . porte.

3a CONSULTA

Questionamento 1

Nao pode o DNIT licitar obra e delegar a Contratada a obrigatoriedade de obter o licenciamento ambiental de jazidas e de bota foras. 0 disposto no sub item do edital "d5) Licenciamento de ocorrencias: Todos os licenciamento,s e aquisicoes de ocorrencias de materiais para pavimentacao serao de Tunica responsabilidade da Contratada." fere o dispogto no Art. 4°. da Lei 12462, o Art. 78 da lei 8666, as resoludOes do CONAMA e a determinacao do TCU (Acordao TCU 1005/2003);

Nao pode o DNIT licitar obra e delegar a Contratada a obrigatoriedade de obter o licenciamento de jazidas e bota foras, imputando a mesma o risco de assuncao de custos e despesas nao previstas e imensuraveis. Tal repasse de risco é injusto, indevido e ilegal. Assoma-se a ilegalidade do repasse, a nao reciprocidade arguida pelo DNIT, quando determina no item 18.12 do Edital que:

"A CONTRATADA devera realizar ensaios, calculos e laudos conclusivos acerca da viabilidade tecnico/econamica da utilizacao de pedreiras, areais e cascalheiras circunvizinhas aos trechos de realizacao das obras e que nao possuam licenciamento ou lavra concedida, identificados no site do Departamento Nacional de Produolo Mineral, mas possam ser objeto de previo bloqueio das jazidas junto ao ,DNPM, ou que possuam menor distan6ia de transporte, tail medidas serao adotadas no prazo de ate 90 (noventa) dias alias a emisseio das ordens de servico e, se for a hipatese serao adotadas as providencias necessarias para reestabelecer o equilibrio economico/financeiro dos contratos eventualmente celebrados modificando-se as fontes de aquisicao dos insumos previstas originalmente no projeto, bem como alterando-se os respectivos precos dos servicos desenvolvidos."

Assim, entendemos que, na hipotese da Consorciada nao ter obter licenciamento, ou obter licenciamento a custos superiores ao previsto pelo DNIT, ou ainda obter licenciamentos em jazidas corn DMTS superiores a prevista, todo o custo e onus decorrente sera da Contratada, sem qualquer reequilibrio e alteradao de preps contratuais. Todavia, se forem identificadas jazidas corn menores distancias, o contrato sera readequado e os precos serao reduzidos, revertendo em favor do DNIT.

Aqui giz o pleno da ilegalidade. Fere a legislacao federal e usa de artificio ilegal para obter vantagem a si proprio. Se os custos forem maiores, responsabilize-se e penalize-se a Contratada, a ela cabem os custos. Se os custos forem menores, revertam-se em favor. do DNIT.

Demonstrado o injusto e ilegal item editalicio, soliditamos ao DNIT que altere o edital, extinguindo a responsabilidade as contratadas para com o licenciamento ambiental.,

Resposta 01:

Em atendao as consideracOes da empresa XXX, em que a mesma solicita ao DNIT que altere o edital, extinguindo a responsabilidadeas ontratadas, para corn o licenciamento

ambiental.", informamos discordar de tal manifestadao, visto que ja é incumbencia do DNIT a

2g Caderno de Perguntas e Resposta RDC 799/12-00 - Pagina 4

Licenca Ambiental da Obra, e as empresas se incumbe a obtencao das licencas complementares (canteiro, jazidas, pedreiras, etc), para o qual sao remuneradas.

Considerando a resposta fornecida, esclarecemos que é ilegal atribuir as empresas a "obtencao das licencas complementares (canteiro, jazidas, pedreiras, etc)".

Todavia, solicitamos explicitar onde o como e efetuada a remuneracao tal qual como dito "... para o qual sao remuneradas... " ?

A resposta nao foi respondida. Tergiversa o DNIT sobre o assunto sem dar o devido e legal atendimento ao questionamento da possivel licitante. Expusemos em nosso questionamento, todos os aspectos legais que impedem ao DNIT de delegar a empresa a responsabilidade do licenciamento ambiental de jazidas e canteiros, etc .. A resposta do DNIT nao foi fundamentada e justificada.

Afora a quebra dos aspectos legais, nao ha transparencia do DNIT sobre o suposto pagamento por estes servicos. Todavia, mesmo que sejam remunerados, o que pende de comprovacao visto nao estar considerado na planilha de quantidades e tao pouco no BDI, nao pode se obrigado e incumbido a contratada.

Resposta 01:

Em atencao a replica de questionamento, apresentamos os seguintes elementos complementares. A orcamentacao de obras, no DNIT, é baseada principalmente no Manual de Custos Rodoviarios. Esse Manual, disponibilizado gratuitamente na interne (www.dnit.gov.br ) esta em sua terceira versa°, tendo sido aprovado pela Diretoria do DNIT em 16 de dezembro de 2003, Ata n°. 29/2003. No Capitulo 2 - Preco de Obra Rodoviaria, existe o item 2.1 - Estrutura de Custos, que explicita o entendimento do DNIT quanto ao processo de formacao de precos e custos. Vemos, nesse item, a seguinte informacao:

2.1 ESTRUTURA DE CUSTOS A formacao do Preco de Venda ou Preco Total de uma obra, em geral, e das obras

rodoviarias, em particular, apresenta, na sua origem, estrutura assemelhada a seguinte:

• Estrutura de Custos • Custo Direto dos Servieos • Custo de Administracao Local • Mobilizacao e Desmobilizaeao • Canteiro e Acampamento • Eventuais • Despesas Financeiras • Administracao Central • Margem • Impostos sobre o Faturamento

PREcO DE VENDA onde:

Custo de Administracao Local — representa todos os custos locais que nao sao diretamente relacionados com os itens da planilha e, portanto, nao sao considerados na composicao dos

2 2 Caderno de Perguntas e Resposta RDC 799/12-00 - Pagina 5

custos diretos. Inclui itens como: Custo da Estrutura Organizacional (pessoal), Seguros e Garantias de ObrigacOes Contratuais e Despesas Diversas.

Administracao Central — é a parcela do Prep Total que corresponde a quota parte do custo da Administracdo Central do Executor, a ser absorvida pela obra em tela.

Desta forma, como as areas de apoio sao indicacao do DNIT e nAo imposicao do mesmo, cabe sempre ao Contratado a identificacao e liberacao de tais areas. Por decorrencia, ao nAo se poder padronizar esse custo, nem se ter certeza da existencia do mesmo, tais encargos nao sao inclusos nas planilhas de quantitativos e precos. Disto, decorrem que sao caracterizados como custos indiretos. Por serem custos indiretos, estao implicitamente inclusos na margem de BDI como Administracao, visto que tais licenciamentos podem ser desenvolvidos por equipe propria da contratada, na Administracao Local ou na Administracao Central.

Ha de se considerar, por fim, que durante toda a vigencia desse Manual de Custos Rodoviarios este foi o entendimento, inclusive naqueles empreendimento no qual a empresa SBS é contratada do DNIT para execucao das obras.

oe CONSULTA

Questionamento 1

Reiteramos que nos projetos disponibilizados pelo site, conforme estabelecido no edital, vide ANEXO III - ANTEPROJETO DE ENGENHARIA, temos que "os documentos que integram o Anexo III serao disponibilizados somente em midia digital a serem retirados na CGCL, de 2' a 6a feira (dias das 8:00 as 12:00 e das 14:00 as 17:00 horas, mediante requerimento da licitante interessada a COMISSAO, assinada pelo seu representante legal, devendo fornecer CD/DVD para extracelo de copias ou no site de licitacoes do DNIT, no endereco, www.dnit.gov.br/licitacaes/editais-da-sede ."

Todavia, nos elementos fornecidos, estao faltando as seguintes plantas para orcamento de OAES:

Viaduto de Intersecao BR-287 — Camobi (Duplicacao-LE) - nenhuma planta fornecida -Viaduto de Intersecao BR-287 - Camobi Existente(LD) — apresenta apenas a planta 2/2 , a primeira esta faltando.

Solictamos disponibilizar as plantas / projetos abaixo: Viaduto de Intersecao BR-287 — Camobi (Duplicacao-LE) - nenhuma planta fornecida Viaduto de Intersecao BR-287 - Camobi Existente(LD) — apresenta apenas a planta 2/2 , a primeira esta faltando.

Resposta 01:

Informamos que os elementos tecnicos disponibilizados pelo DNIT no chamado Anteprojeto de Engenharia, cumprem plenamente os requisitos minimos exigidos pela Lei do RDC, e sao suficientes para a orcamentacao do empreendimento.

Resposta 01:

Em atencao a replica de questionamento da empresa SBS, reiteramos que os elementos tecnicos disponibilizados pelo DNIT no chamado Anteprojeto de Engenharia, cumprem plenamente os

2Q Caderno de Perguntas e Resposta RDC 799/12-00 - Pagina 6

requisitos minimos exigidos pela Lei do RDC, e sao suficientes para a orcamentacao do empreendimento. Pela Lei n°. 12.462/2011 e pelo Decreto 7.581/2011, é obrigada a Administfacao a disponibilizar o minimo de elementos necessarios, chamados de Anteprojeto, nao sendo necessario refinados detalhamentos construtivos, visto que ao contratado é que compete a elaboracao dos Projetos Basico e Executivos. Assim, corn o rol de elementos disponibilizados aos licitantes, entende-se plenamente cumprida a legislacao pertinente.

Brasilia, 25 de fevereiro de 2013.

Atenciosamente,

LUIZ GUILIIERME RODRIGUES DE MELLO Presidente da Comissdo de Licitacao

2 2 Caderno de Perguntas e Resposta RDC 799/12-00 - Pagina 7