DA REDE SICONV Relatório Sistêmico da Região Nordeste ... · Tib lTribunal de CtContas da...

50

T ib ld C t d U iã T ib ld C t d U iã T ribunalde Contas da União T ribunalde Contas da União REUNIÃO ESTADUAL DE FORTALECIMENTO REUNIÃO ESTADUAL DE FORTALECIMENTO REUNIÃO ESTADUAL DE FORTALECIMENTO REUNIÃO ESTADUAL DE FORTALECIMENTO DA REDE SICONV DA REDE SICONV Relatório Sistêmico da Região Nordeste Relatório Sistêmico da Região Nordeste l ó ê Relatório Sistêmico da Região Nordeste Relatório Sistêmico da Região Nordeste FISC NORDESTE FISC NORDESTE Relatórios Sistêmicos de Fiscalização Coordenação Geral de Controle Externo de Coordenação Geral de Controle Externo de Fiscs Brasília 09 de Janeiro de 2017 Brasília 09 de Janeiro de 2017 Resultados de Políticas e Programas Públicos Resultados de Políticas e Programas Públicos Brasília, 09 de Janeiro de 2017 Brasília, 09 de Janeiro de 2017

Transcript of DA REDE SICONV Relatório Sistêmico da Região Nordeste ... · Tib lTribunal de CtContas da...

T ib l d C t d U iãT ib l d C t d U iãTribunal de Contas da União Tribunal de Contas da União

REUNIÃO ESTADUAL DE FORTALECIMENTOREUNIÃO ESTADUAL DE FORTALECIMENTOREUNIÃO ESTADUAL DE FORTALECIMENTO REUNIÃO ESTADUAL DE FORTALECIMENTO DA REDE SICONVDA REDE SICONV

Relatório Sistêmico da Região NordesteRelatório Sistêmico da Região Nordeste

l ó ê

Relatório Sistêmico da Região NordesteRelatório Sistêmico da Região NordesteFISC NORDESTEFISC NORDESTE

Relatórios Sistêmicos de FiscalizaçãoCoordenação Geral de Controle Externo de Coordenação Geral de Controle Externo de Fiscs

Brasília 09 de Janeiro de 2017Brasília 09 de Janeiro de 2017

Resultados de Políticas e Programas Públicos Resultados de Políticas e Programas Públicos Brasília, 09 de Janeiro de 2017Brasília, 09 de Janeiro de 2017

FISC NORDESTE

Relatório sistêmico para avaliar a atuaçãop çestatal em prol do desenvolvimentosustentável e da redução das desigualdadesustentável e da redução das desigualdadeda região Nordeste.

Relator: Ministro José Múcio Monteiro

POR QUE O TCU FEZ ESSE TRABALHO?

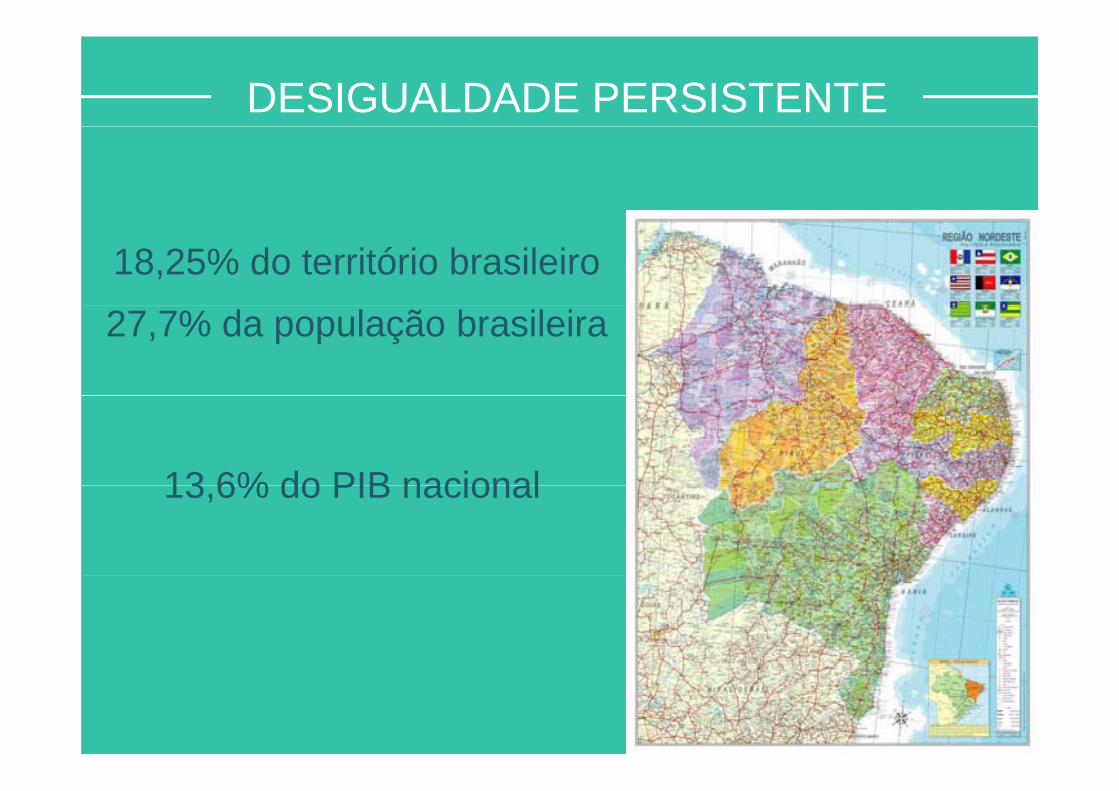

DESIGUALDADE PERSISTENTE

18,25% do território brasileiro27,7% da população brasileira

13 6% do PIB nacional13,6% do PIB nacional

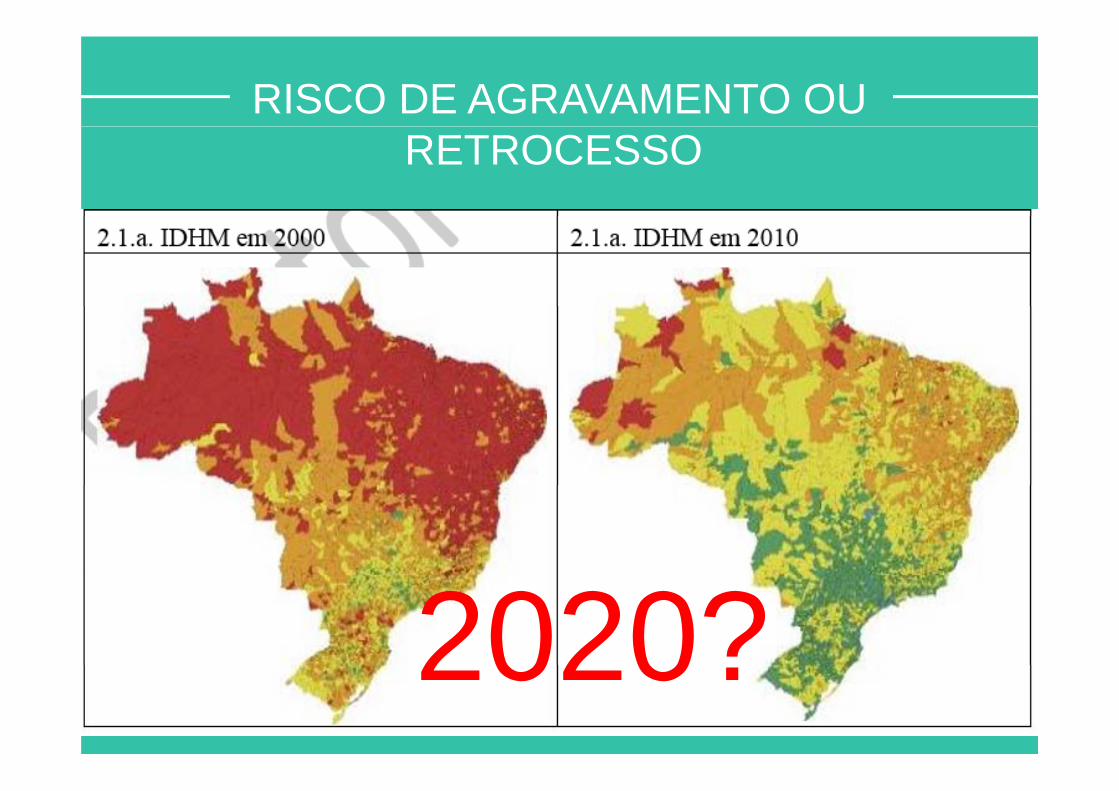

RISCO DE AGRAVAMENTO OU RETROCESSO

2020?2020?

O QUE O TCU ENCONTROU?O QUE O TCU ENCONTROU?

FISC NORDESTE

GOVERNANÇA PÚBLICADESAFIOS DISPONIBILIDADE

DE RECURSOSPÚBLICA DE RECURSOS

AÇÃO ESTATAL ESTRATÉGIA DE CONTROLE

DESAFIOS

EDUCAÇÃO DE QUALIDADE

INOVAÇÃO

INFRAESTRUTURA

GOVERNANÇA PÚBLICA

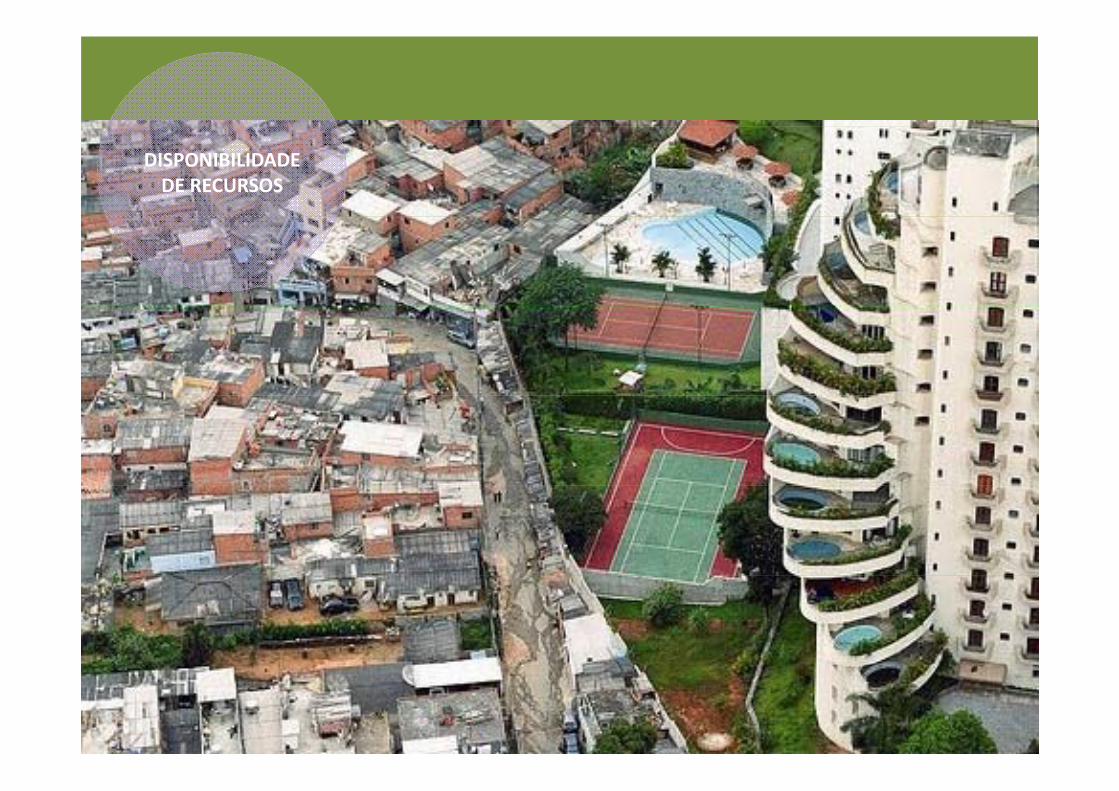

DISPONIBILIDADE DE RECURSOS

DISPONIBILIDADE DE RECURSOS

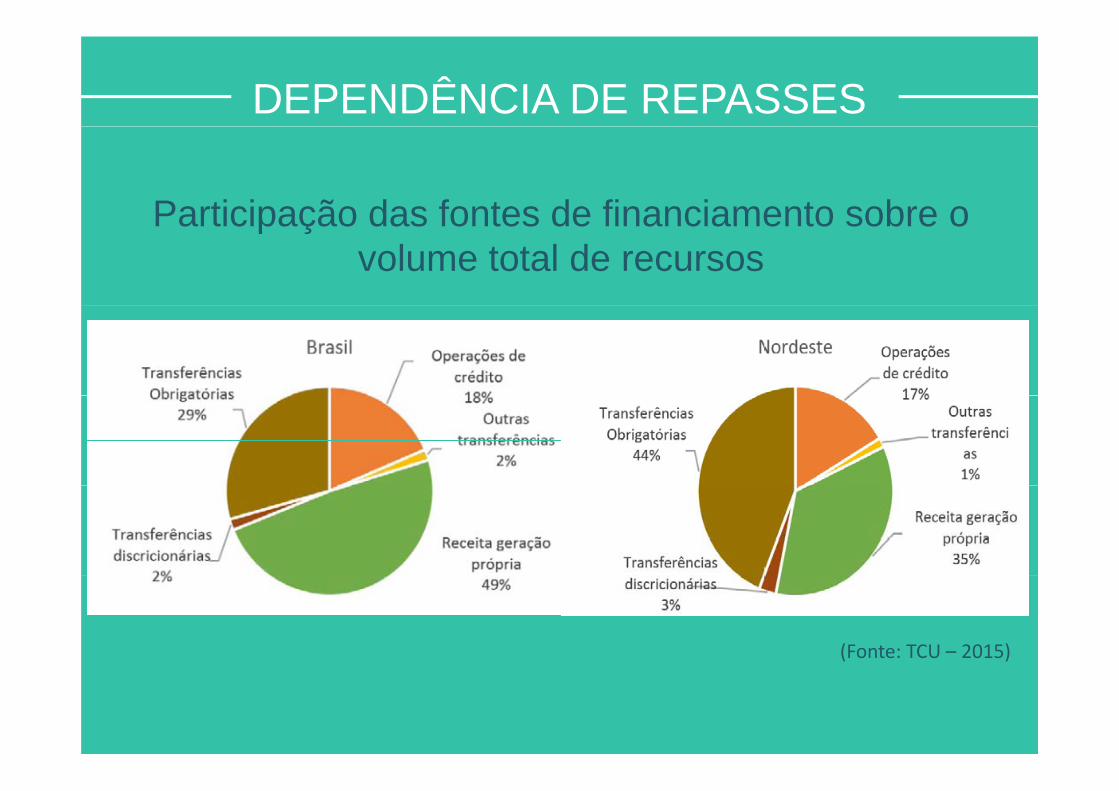

DEPENDÊNCIA DE REPASSES

Participação das fontes de financiamento sobre oParticipação das fontes de financiamento sobre o volume total de recursos

(Fonte: TCU – 2015)

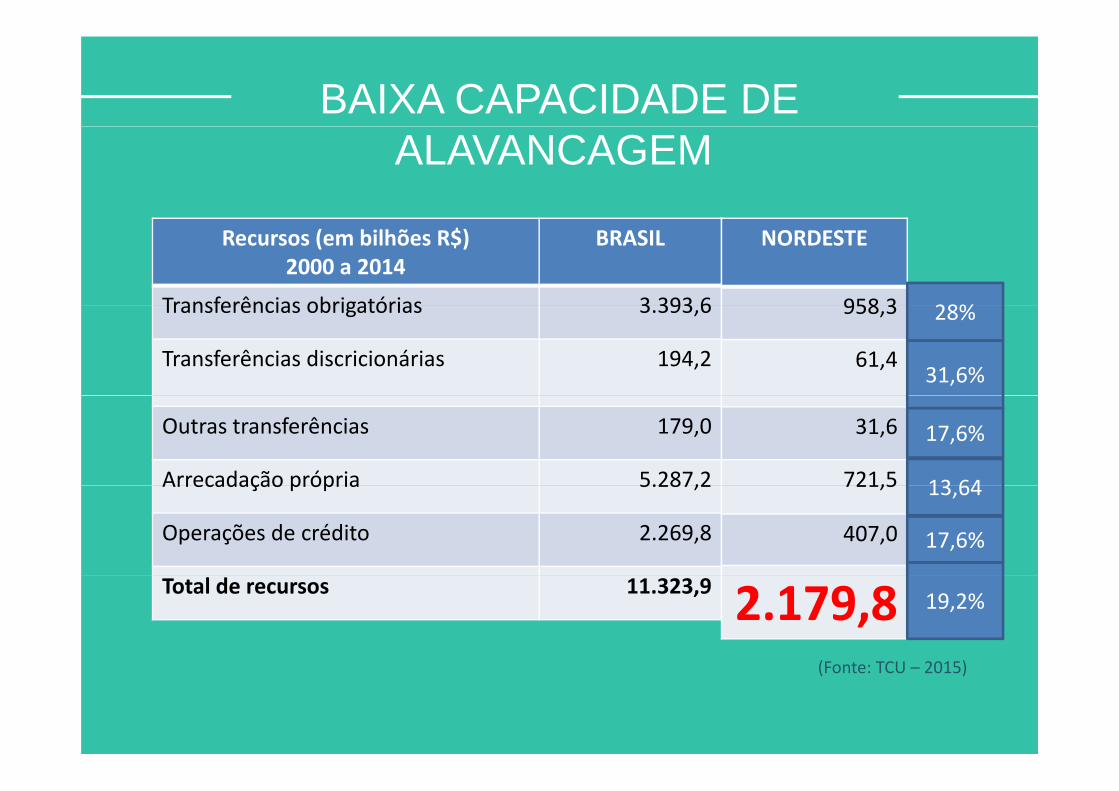

BAIXA CAPACIDADE DE ALAVANCAGEM

Recursos (em bilhões R$)2000 a 2014

BRASIL

Transferências obrigatórias 3 393 6

NORDESTE

958 3 28%Transferências obrigatórias 3.393,6

Transferências discricionárias 194,2

958,3

61,4

28%

31,6%

Outras transferências 179,0

Arrecadação própria 5.287,2

31,6

721,5

17,6%

13 64Arrecadação própria 5.287,2

Operações de crédito 2.269,8

721,5

407,0

13,64

17,6%

Total de recursos 11.323,9 2.179,8(Fonte: TCU 2015)

19,2%

(Fonte: TCU – 2015)

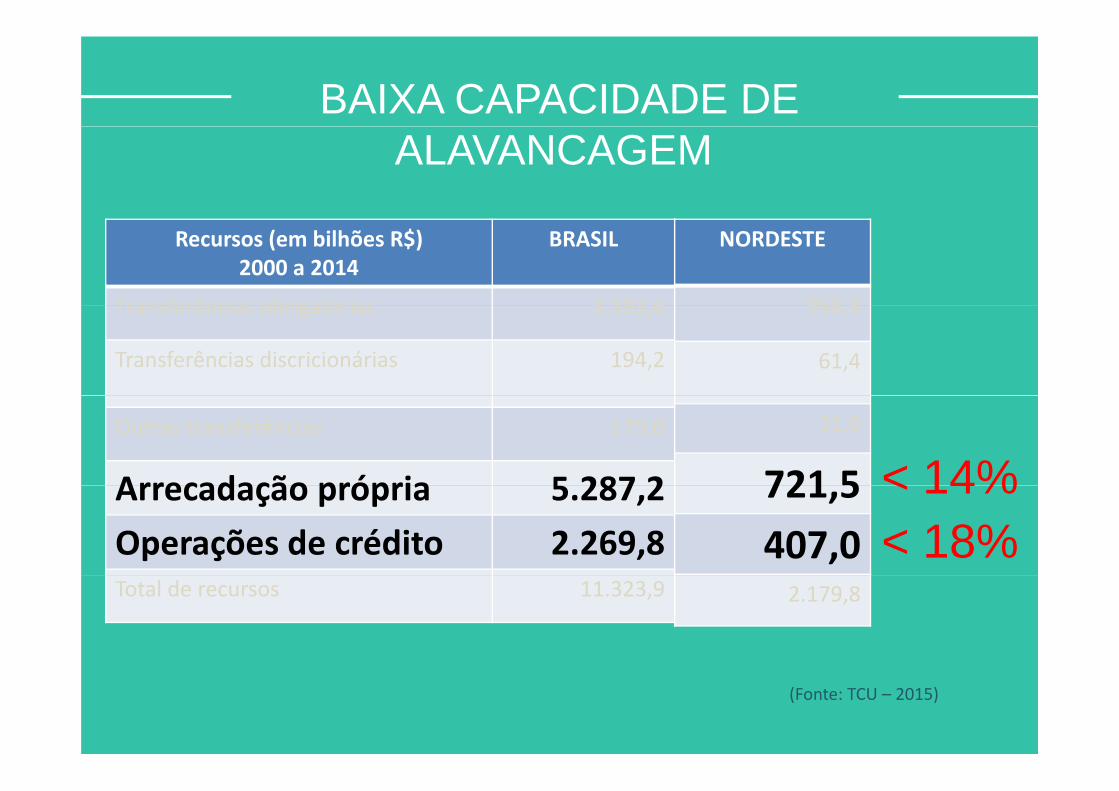

BAIXA CAPACIDADE DE ALAVANCAGEM

Recursos (em bilhões R$)2000 a 2014

BRASIL

Transferências obrigatórias 3 393 6

NORDESTE

958 3Transferências obrigatórias 3.393,6

Transferências discricionárias 194,2

958,3

61,4

Outras transferências 179,0

Arrecadação própria 5 287 2

31,6

721 5 < 14%Arrecadação própria 5.287,2Operações de crédito 2.269,8

721,5407,0

< 14%< 18%

Total de recursos 11.323,9 2.179,8

(Fonte: TCU – 2015)

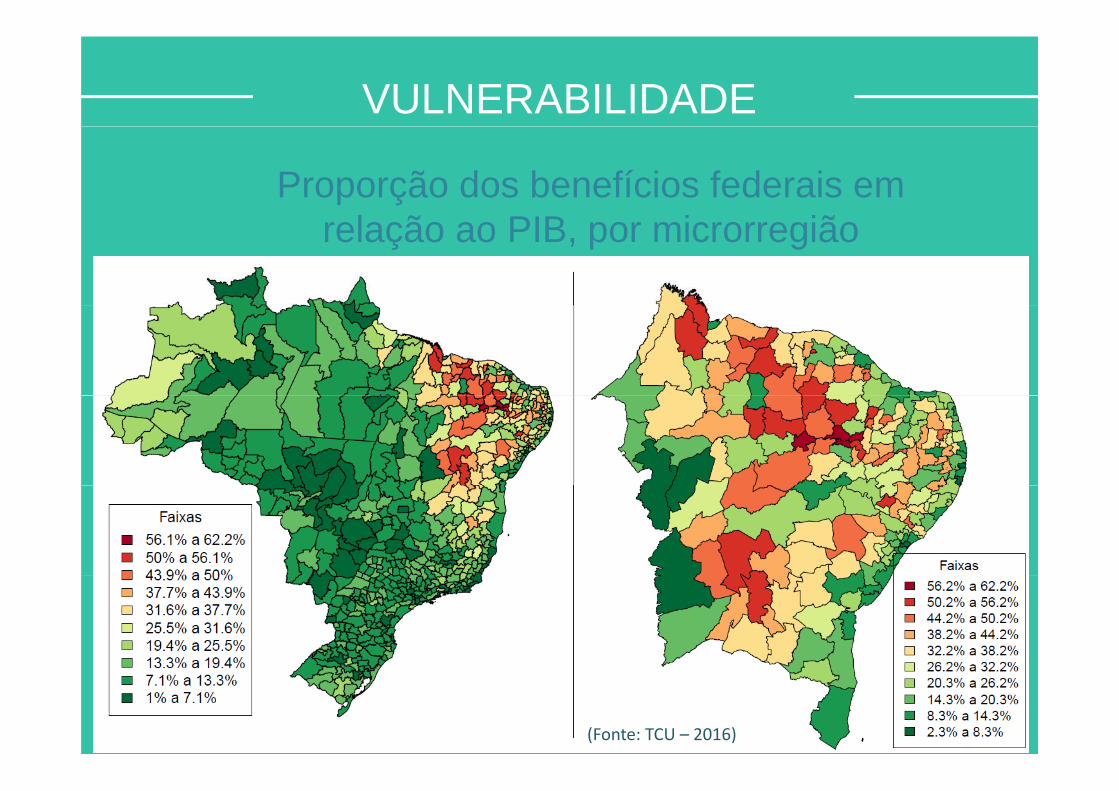

VULNERABILIDADE

Proporção dos benefícios federais em l ã PIB i iãrelação ao PIB, por microrregião

(Fonte: TCU – 2016)

AÇÃO ESTATAL

ESTRATÉGIA DE CONTROLE

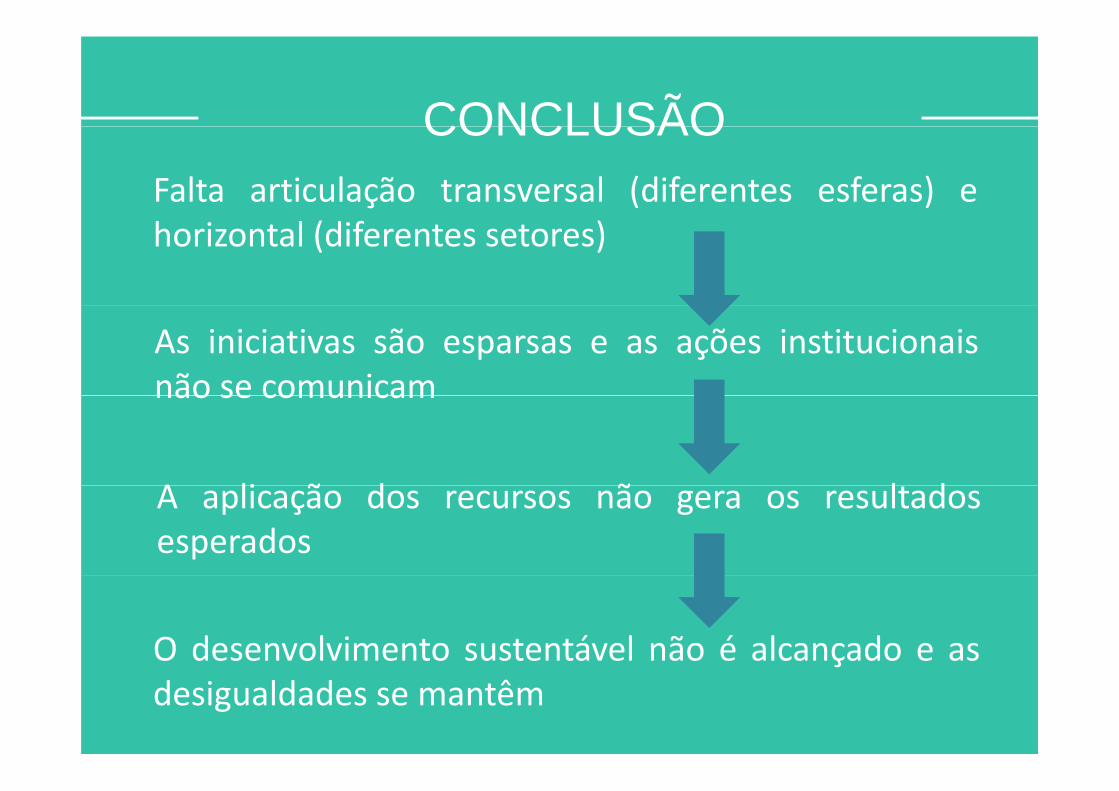

CONCLUSÃOFalta articulação transversal (diferentes esferas) e

CONCLUSÃO

horizontal (diferentes setores)

As iniciativas são esparsas e as ações institucionaisnão se comunicamnão se comunicam

A li ã d ã l dA aplicação dos recursos não gera os resultadosesperados

O desenvolvimento sustentável não é alcançado e asçdesigualdades se mantêm

O QUE PODERIA SER FEITOO QUE PODERIA SER FEITO PARA ALAVANCAR O

DESENVOLVIMENTO DA REGIÃO?REGIÃO?

Tribunal de Contas da União Tribunal de Contas da União Secretaria Geral de Controle ExternoSecretaria Geral de Controle Externo

CoordenaçãoCoordenação‐‐Geral de Controle Externo da Área Social e da Região Geral de Controle Externo da Área Social e da Região NordesteNordeste

Caminhos para o Desenvolvimento Sustentável

ESTRATÉGIA SINERGIA

DIÁLOGO INTERINSTITUCIONAL

ÃÃ COORDENAÇÃOINTEGRAÇÃO

OBRIGADO !OBRIGADO !

COGEPCOGEPMarcelo Barros Gomes – Coordenador Geral

[email protected]@ gRoberta Mallab Coscarelli – Assessoria

[email protected] i Gi D t M ti A iFrancisco Giusepe Donato Martins – Assessoria

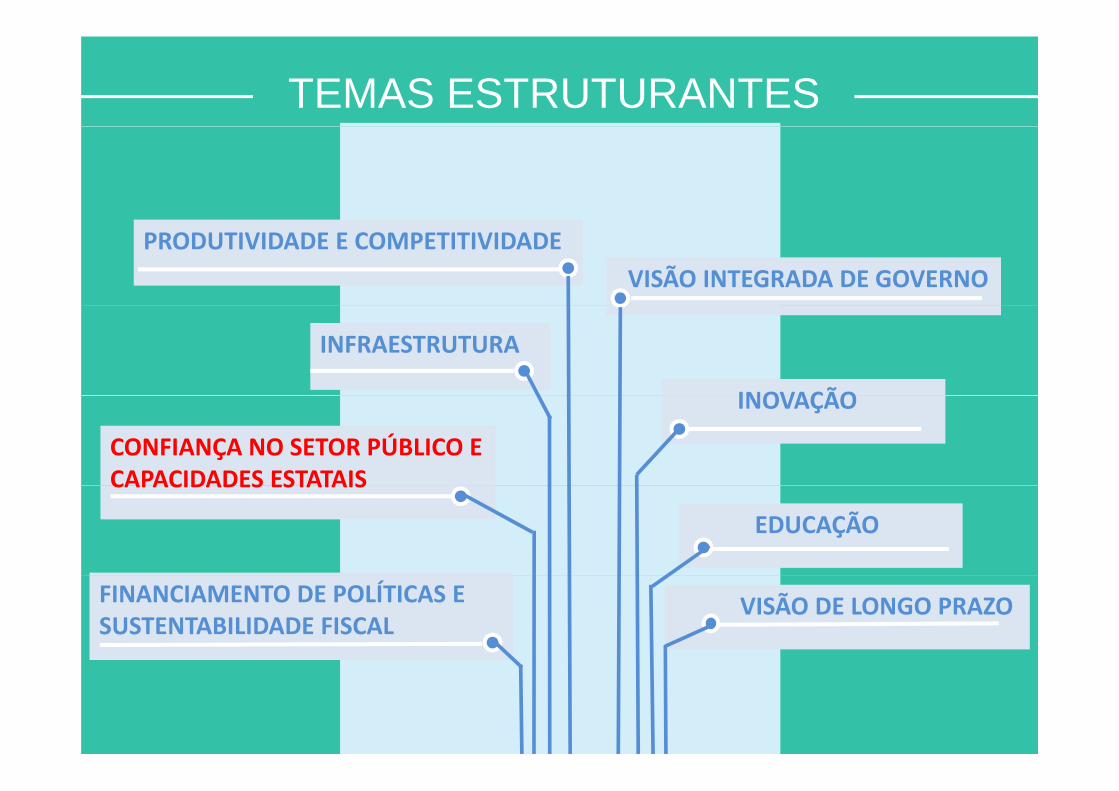

TEMAS ESTRUTURANTES

PRODUTIVIDADE E COMPETITIVIDADEVISÃO INTEGRADA DE GOVERNO

INFRAESTRUTURA

INOVAÇÃO

CONFIANÇA NO SETOR PÚBLICO E CAPACIDADES ESTATAIS

INOVAÇÃO

CAPACIDADES ESTATAIS

EDUCAÇÃO

FINANCIAMENTO DE POLÍTICAS E SUSTENTABILIDADE FISCAL

VISÃO DE LONGO PRAZO

VISÃO DE LONGO PRAZO

Continuidade / Política deContinuidade / Política de Estado

Planejamento Estratégico

Participação e ComunicaçãoAMBIENTAL

Participação e Comunicação

Visão Integrada de Políticas e gPlanos Setoriais

GGovernançaECONÔMICOSOCIAL

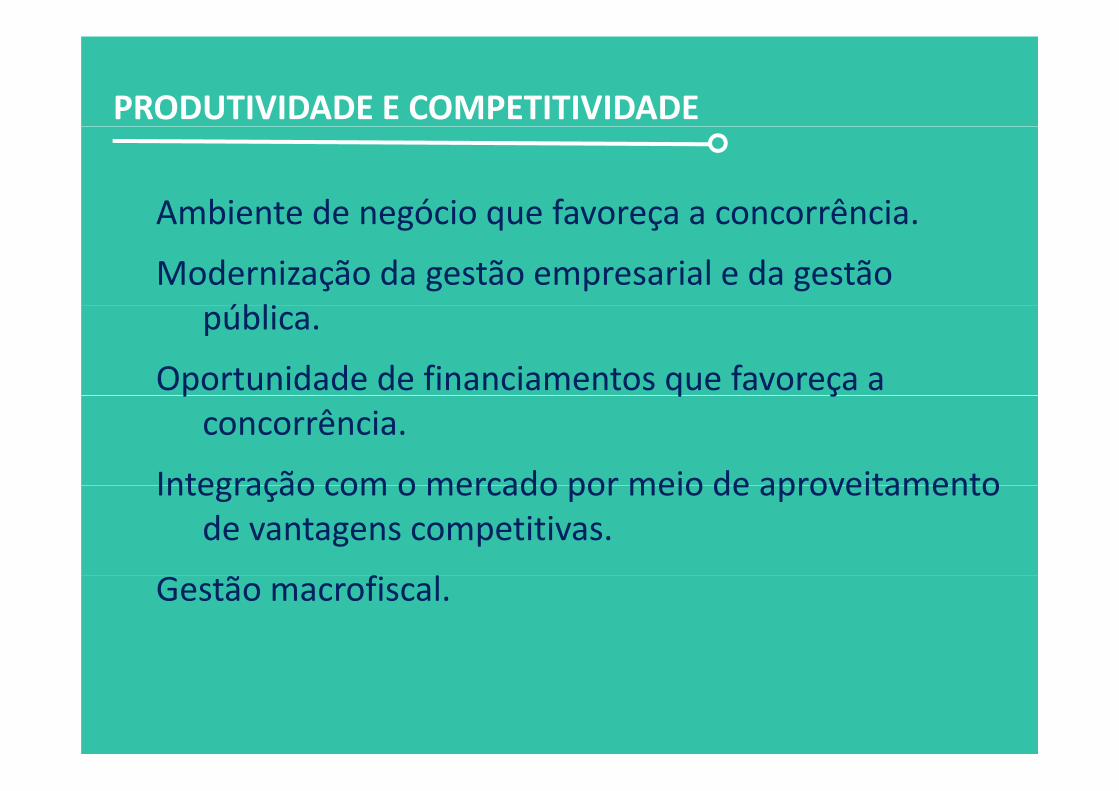

PRODUTIVIDADE E COMPETITIVIDADE

Ambiente de negócio que favoreça a concorrênciaAmbiente de negócio que favoreça a concorrência.

Modernização da gestão empresarial e da gestão úblipública.

Oportunidade de financiamentos que favoreça a p q çconcorrência.

Integração com o mercado por meio de aproveitamentoIntegração com o mercado por meio de aproveitamento de vantagens competitivas.

Gestão macrofiscal.

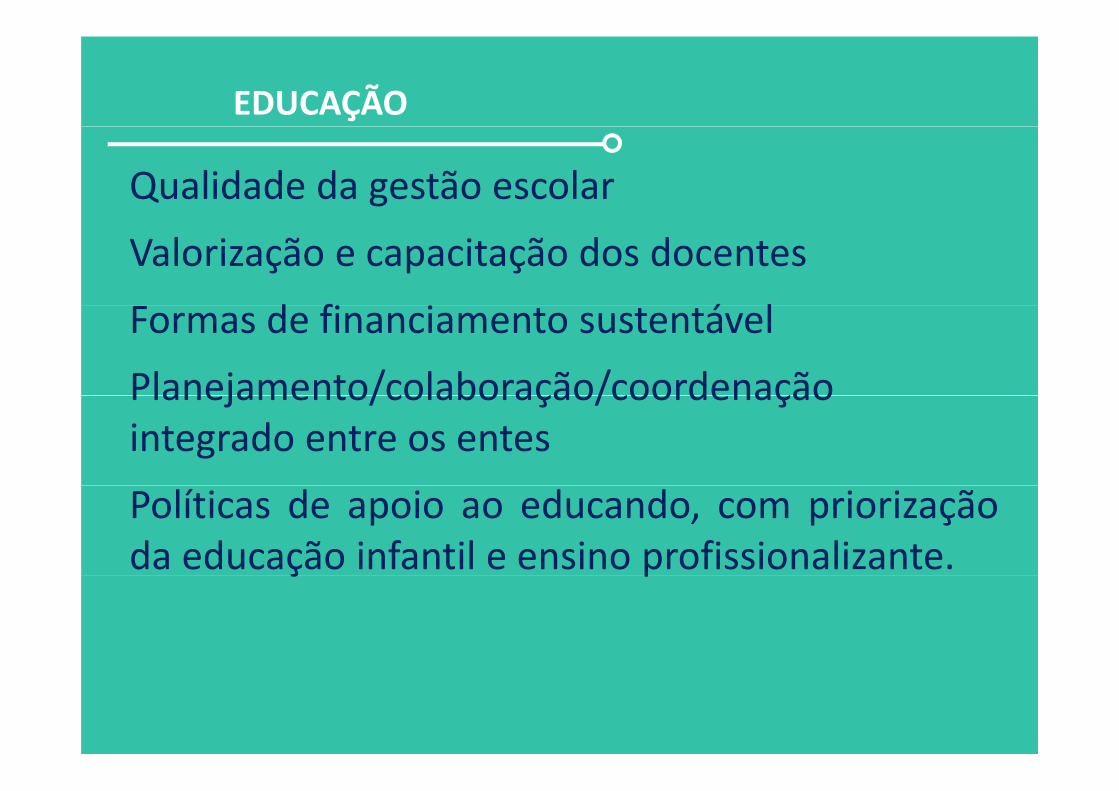

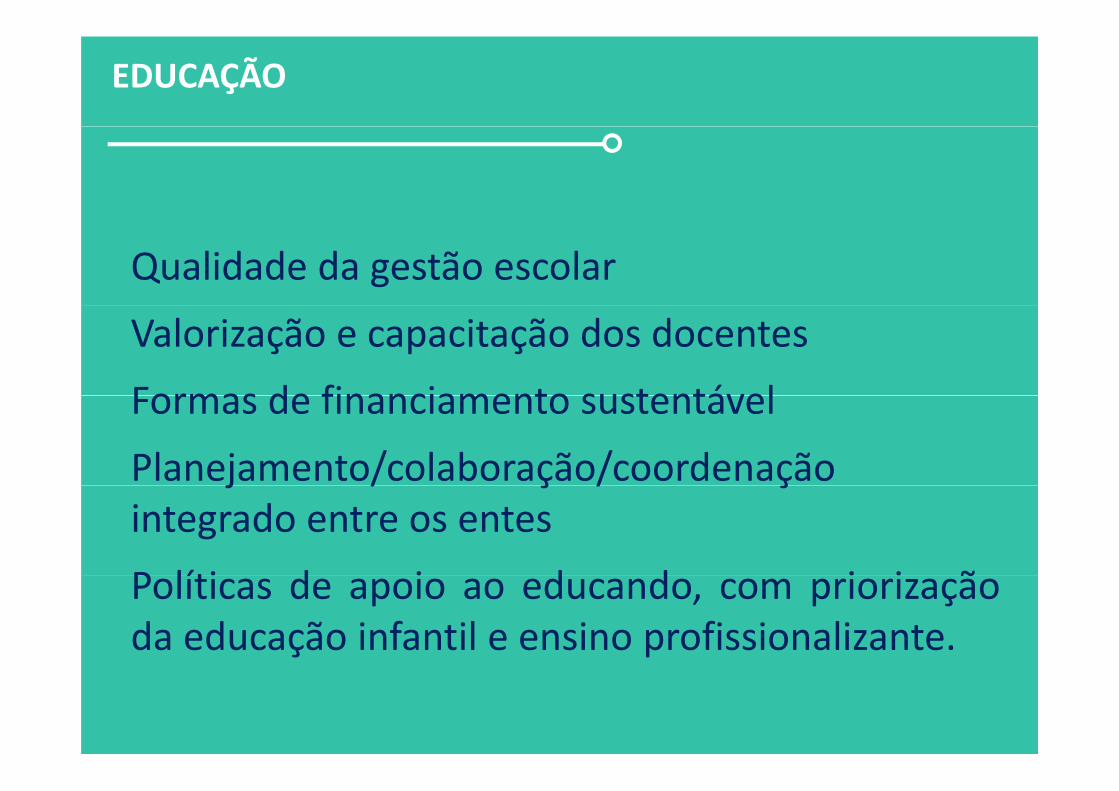

EDUCAÇÃO

Qualidade da gestão escolar

Valorização e capacitação dos docentes

d fi i á lFormas de financiamento sustentável

Planejamento/colaboração/coordenaçãoPlanejamento/colaboração/coordenaçãointegrado entre os entes

Políticas de apoio ao educando, com priorizaçãoda educação infantil e ensino profissionalizante.ç p

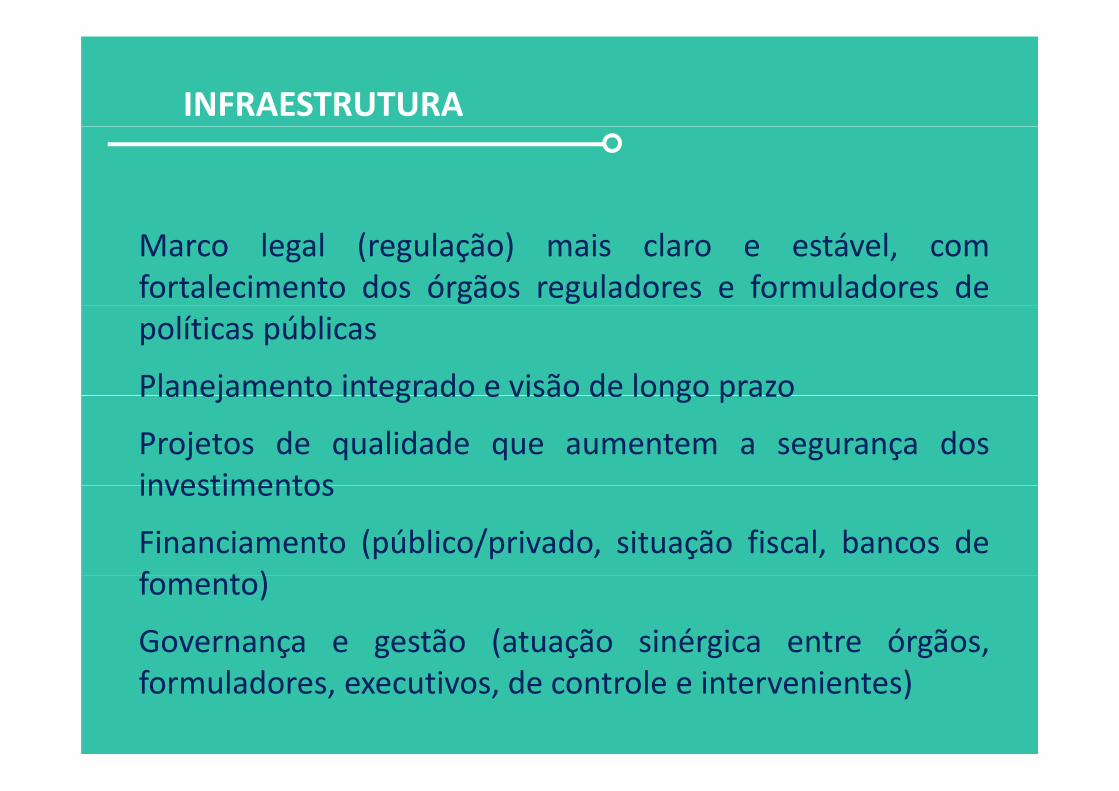

INFRAESTRUTURA

Marco legal (regulação) mais claro e estável, comfortalecimento dos órgãos reguladores e formuladores depolíticas públicas

Planejamento integrado e visão de longo prazoPlanejamento integrado e visão de longo prazo

Projetos de qualidade que aumentem a segurança dosinvestimentosinvestimentos

Financiamento (público/privado, situação fiscal, bancos def t )fomento)

Governança e gestão (atuação sinérgica entre órgãos,formuladores, executivos, de controle e intervenientes)

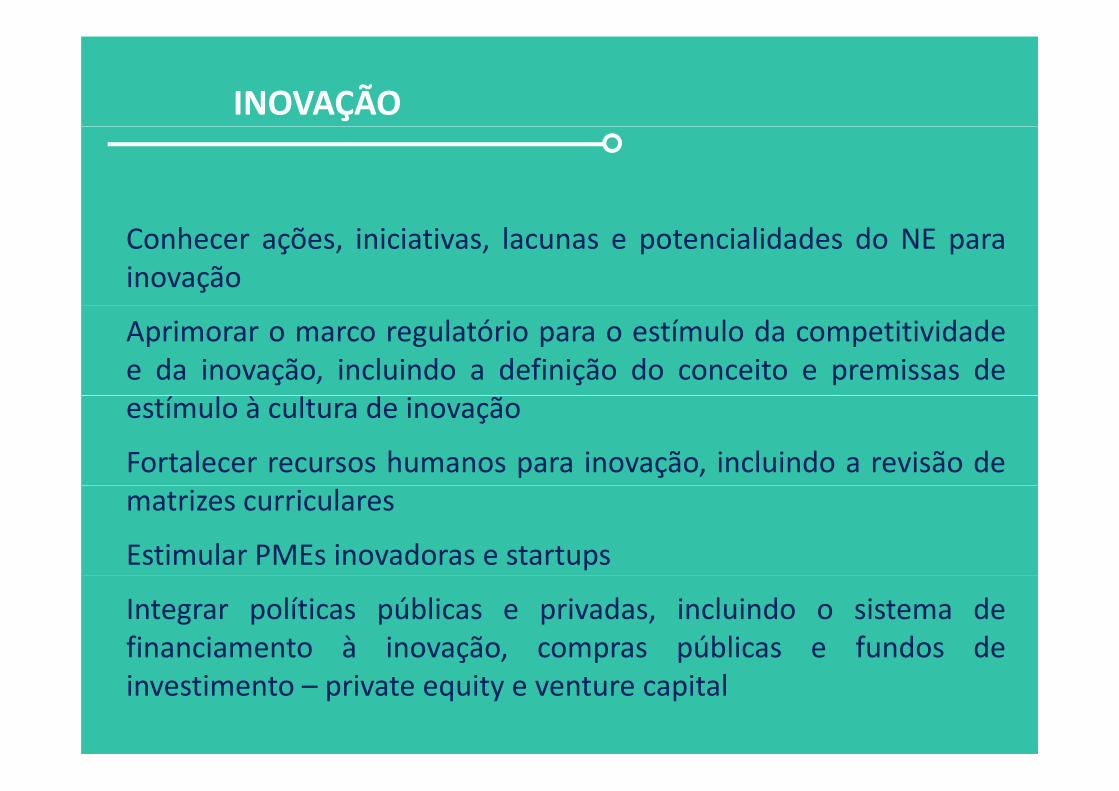

INOVAÇÃO

Conhecer ações, iniciativas, lacunas e potencialidades do NE parainovação

Aprimorar o marco regulatório para o estímulo da competitividadee da inovação, incluindo a definição do conceito e premissas deestímulo à cultura de inovação

Fortalecer recursos humanos para inovação, incluindo a revisão dematrizes curriculares

Estimular PMEs inovadoras e startups

Integrar políticas públicas e privadas, incluindo o sistema definanciamento à inovação, compras públicas e fundos deinvestimento – private equity e venture capital

EDUCAÇÃO

Qualidade da gestão escolar

Valorização e capacitação dos docentes

Formas de financiamento sustentávelFormas de financiamento sustentável

Planejamento/colaboração/coordenaçãoj / ç / çintegrado entre os entes

P líti d i d d i i ãPolíticas de apoio ao educando, com priorizaçãoda educação infantil e ensino profissionalizante.

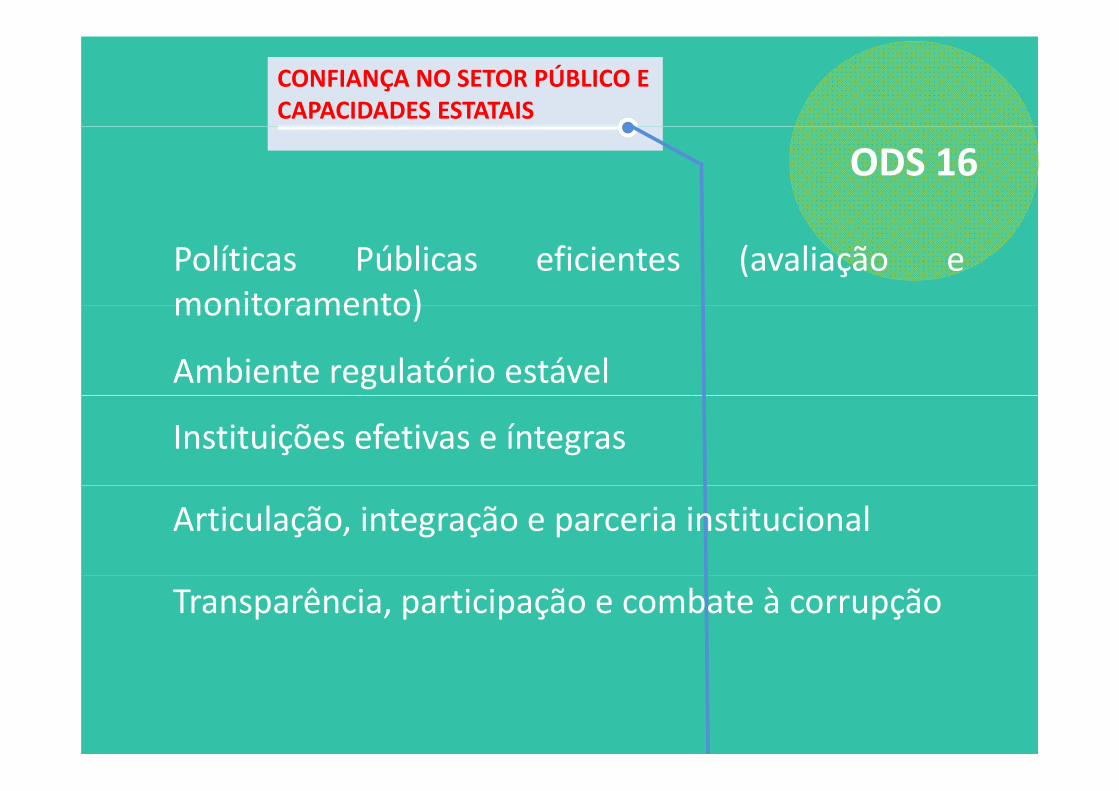

CONFIANÇA NO SETOR PÚBLICO E CAPACIDADES ESTATAIS

ODS 16

Políticas Públicas eficientes (avaliação emonitoramento)monitoramento)

Ambiente regulatório estável

Instituições efetivas e íntegras

Articulação, integração e parceria institucional

Transparência, participação e combate à corrupção

PAPEL DO CONTROLE“Aprimorar a governança e a gestão emorganizações públicas”g ç p

“Coibir a má gestão dos recursos públicos”(PET 2015‐2021)

Monitorar a implementação do ODS 16 e 17

RESGATE DA CONFIANÇA NO SETOR PÚBLICO E DESENVOLVIMENTO DAS CAPACIDADESE DESENVOLVIMENTO DAS CAPACIDADES

ESTATAIS

21/06/201621/06/2016 Diálogo Público

22/06/20 622/06/20161º Encontro Técnico

Nordeste 2030

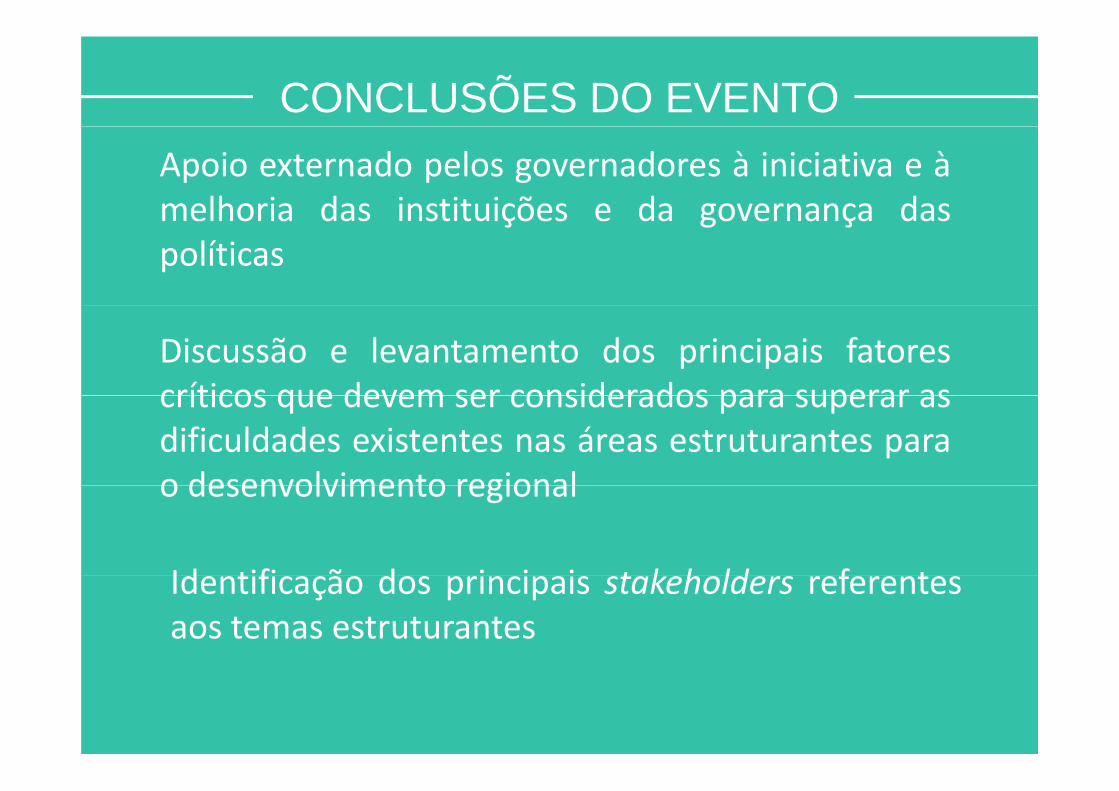

CONCLUSÕES DO EVENTOApoio externado pelos governadores à iniciativa e àmelhoria das instituições e da governança dasmelhoria das instituições e da governança daspolíticas

Discussão e levantamento dos principais fatorescríticos que devem ser considerados para superar ascríticos que devem ser considerados para superar asdificuldades existentes nas áreas estruturantes parao desenvolvimento regionalo desenvolvimento regional

Id tifi ã d i i i t k h ld f tIdentificação dos principais stakeholders referentesaos temas estruturantes

08 e 09/12/20162º Encontro Técnico

Nordeste 2030

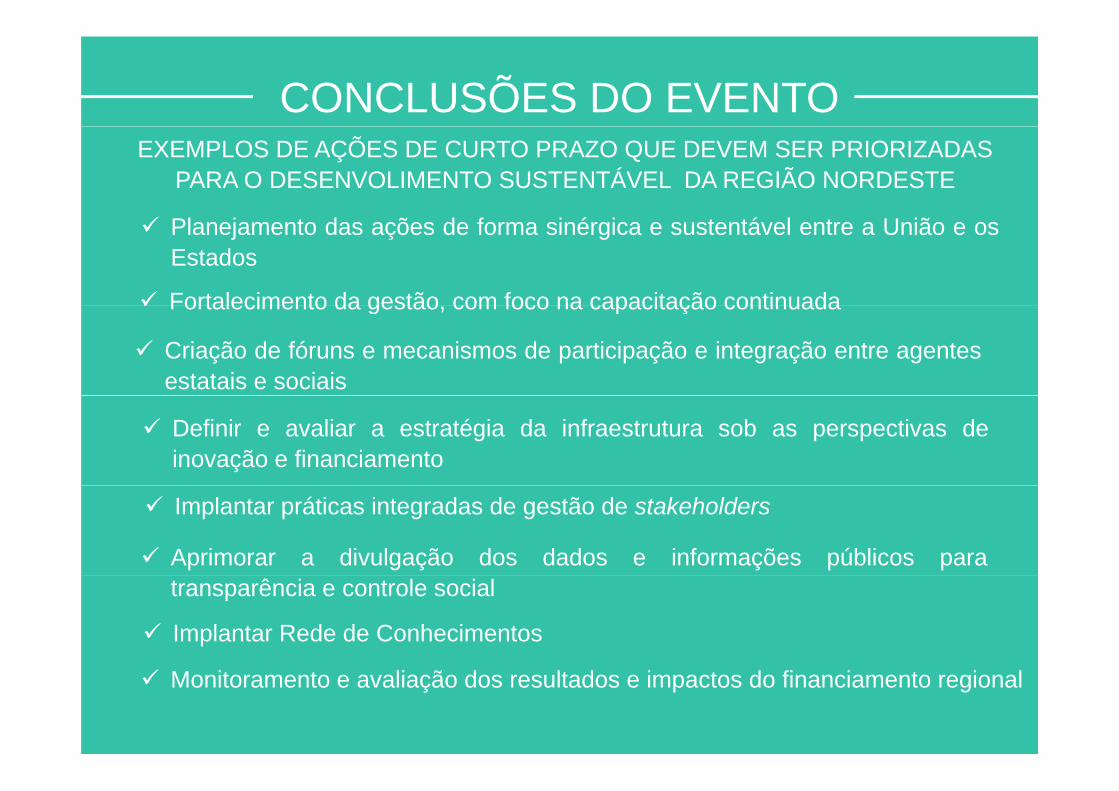

CONCLUSÕES DO EVENTOEXEMPLOS DE AÇÕES DE CURTO PRAZO QUE DEVEM SER PRIORIZADAS

PARA O DESENVOLIMENTO SUSTENTÁVEL DA REGIÃO NORDESTE

Fortalecimento da gestão com foco na capacitação continuada

Planejamento das ações de forma sinérgica e sustentável entre a União e osEstados

Criação de fóruns e mecanismos de participação e integração entre agentesestatais e sociais

Fortalecimento da gestão, com foco na capacitação continuada

Definir e avaliar a estratégia da infraestrutura sob as perspectivas deinovação e financiamento

Implantar práticas integradas de gestão de stakeholders

Aprimorar a divulgação dos dados e informações públicos paratransparência e controle social

Implantar Rede de Conhecimentos

Monitoramento e avaliação dos resultados e impactos do financiamento regional

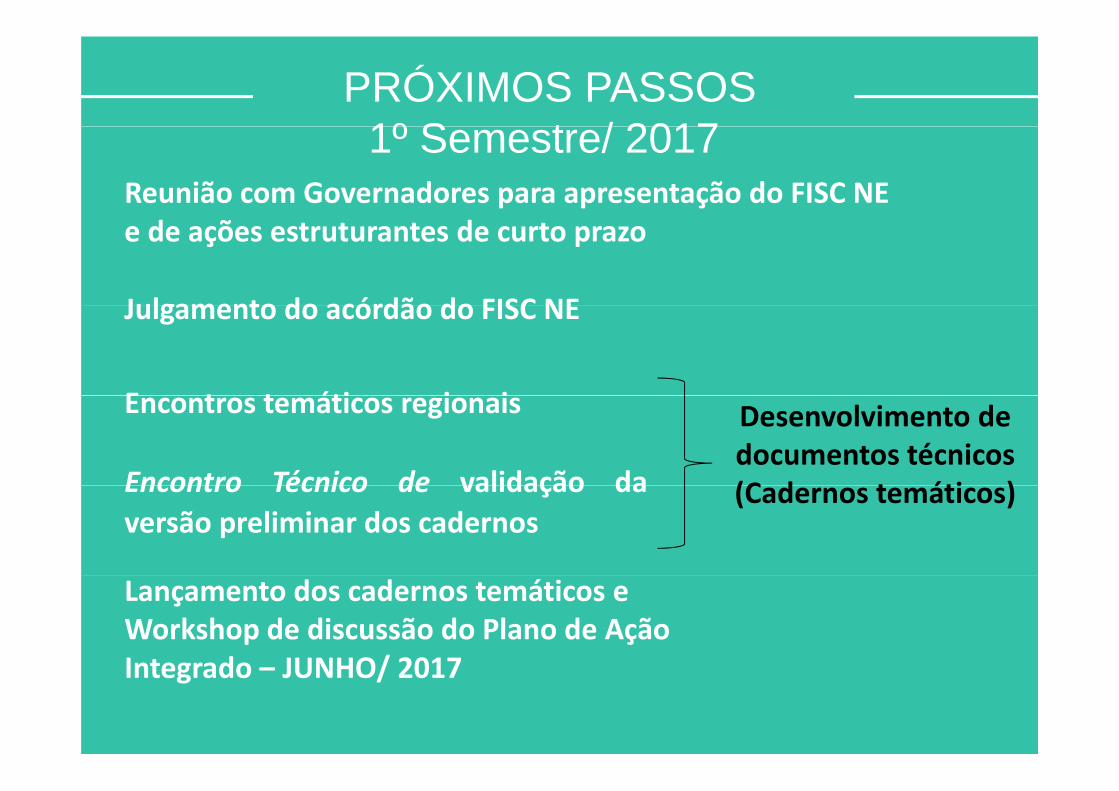

PRÓXIMOS PASSOS1º S t / 20171º Semestre/ 2017

Reunião com Governadores para apresentação do FISC NE e de ações estruturantes de curto prazo

Julgamento do acórdão do FISC NEJulgamento do acórdão do FISC NE

E t t áti i iEncontros temáticos regionais

Encontro Técnico de validação da

Desenvolvimento de documentos técnicos (C d t áti )Encontro Técnico de validação da

versão preliminar dos cadernos(Cadernos temáticos)

Lançamento dos cadernos temáticos e Workshop de discussão do Plano de Ação Integrado JUNHO/ 2017Integrado – JUNHO/ 2017

AÇÕES INTEGRADAS

VISÃO DE LONGO PRAZODIÁLOGO

NORDESTENORDESTE2030

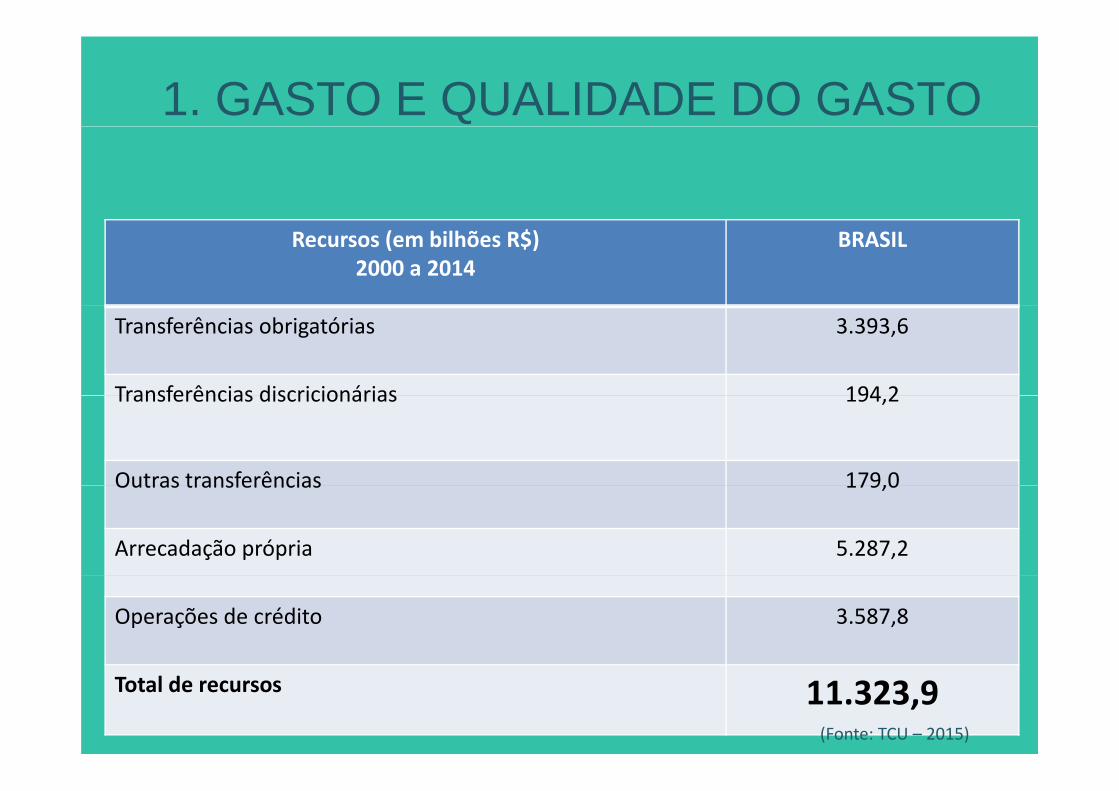

1. GASTO E QUALIDADE DO GASTO

Recursos (em bilhões R$)2000 a 2014

BRASIL

Transferências obrigatórias 3.393,6

Transferências discricionárias 194 2Transferências discricionárias 194,2

Outras transferências 179,0Outras transferências 179,0

Arrecadação própria 5.287,2

Operações de crédito 3.587,8

Total de recursos 11.323,9(Fonte: TCU – 2015)

2.INTEGRAÇÃO, COLABORAÇÃO E SINERGIA

11 TRILHÕES DE REAIS EM 15 ANOSREAIS EM 15 ANOS

(F t T di E i )(Fonte: Trading Economics)

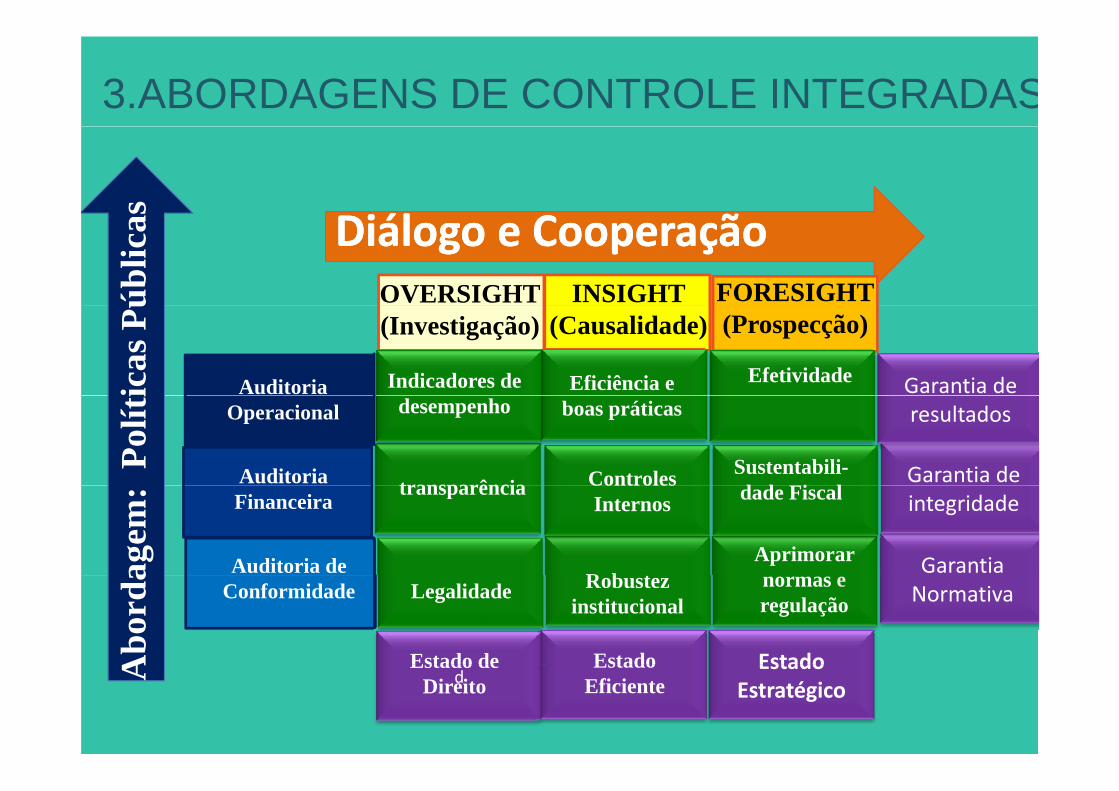

3.ABORDAGENS DE CONTROLE INTEGRADAS

DiálDiál C ãC ãas DiálogoDiálogo e e CooperaçãoCooperaçãoFORESIGHTINSIGHT OVERSIGHTúb

lica

(Prospecção)(Causalidade)

Auditoria

(Investigação)

EfetividadeEficiência e Indicadores de icas

Pú

Garantia de Operacional

Auditoria

boas práticasdesempenho

Sustentabili-d d Fi lControlestransparência

Pol

íti

Garantia de

resultados

Financeira

Auditoria de

dade FiscalControles Internos

transparência

AprimorarR b tag

em:

Garantia

integridade

Conformidade normas e regulação

Robustez institucional

Legalidade

Abo

rda

Estado

Normativa

Estado de EstadoA dEstado

EstratégicoEstado de

DireitoEstado

Eficiente

4. CONVERGÊNCIA INTERNACIONAL I

• Análise de efetividade, Economicidade e eficiência

Di i ã d b áti d tã• Disseminação de boas práticas de gestão

• Avaliação de governançaç g ç

• Garantia da Credibilidade

• Guardião da integridade e da legalidade

Nã há i d bi t lt l i f i lNão há ainda ambiente cultural, informacional e

tecnológico SUFICIENTE para essa abordagem básicag p g

na AP no Brasil

4. CONVERGÊNCIA INTERNACIONAL II

• Equidade da política

• Distributividade e territorialidadeDistributividade e territorialidade

• Universalidade

• Custo/oportunidade

• Alternativas de atuação Estatalç

• Visão prospectiva

há b bá d l d• Não há ambiente básico e visão de longo prazo e de

transversalidade, de coerência e coordenação na condução

das políticas públicas

Objetivos estratégicos Riscos sistêmicos4. CONVERGÊNCIA INTERNACIONAL II IPadrões Internaionais

ResultadosRiscos

operacionais

Internaionais

LegalidadePrestação de Contas

Riscos de Compliance

Riscos de Credibilidade

INTOSAIde Contas

COSOControles Internos abrangentesVisão sistêmica dos riscos residuais

IFACControles

operacionaisAuditoria de Desempenho

IFAC

Controles de

Controles para

P t ãAuditoria de

Auditoria Financeira

IIACompliancePrestação

de ContasConformidade

Financeira e Auditoria de Indicadores OCDE

INTEGRAÇÃO DE PLANOS E PROCESSOSINTEGRAÇÃO DE PLANOS E PROCESSOS

4. CONVERGÊNCIA INTERNACIONAL IVINTEGRAÇÃO DE PLANOS E PROCESSOSINTEGRAÇÃO DE PLANOS E PROCESSOS

Alinhamento dos trabalhos de auditoria e Alinhamento dos trabalhos de auditoria e

de produção de relatórios sistêmicos E AUDITORIAS COORDENADASde produção de relatórios sistêmicos E AUDITORIAS COORDENADASAuditorias Relatórios Sistêmicos

de produção de relatórios sistêmicos E AUDITORIAS COORDENADASde produção de relatórios sistêmicos E AUDITORIAS COORDENADAS

REGIONAISPROBLEMAS E DEMANDAS Ex.: Nordeste

SETORIAIS

SOCIAIS

OBJETIVOS DO ESTADO E DO GOVERNO

Ex.: Previdência

TEMÁTICOS

Ex.: Desenvolvimento

6.INTEGRAÇÃO DO SISTEMA DE CONTROLE

6.INTEGRAÇÃO DO SISTEMA DE CONTROLE

PREVIDÊNCIA‐ RPPS

MONITORAMENTO ENSINO MÉDIO

SEGURANÇA PÚBLICASEGURANÇA PÚBLICA

SAÚDE GOVERNANÇA E GESTÃO

TRANSFORMANDO PARA RESULTADOS

Agenda global de longo prazo

Desenvolvimento nacional integrado e inclusivo

Aspirações econômicas, sociais e ambientais

Conjunto amplo sinérgico e coerente de objetivos

Aperfeiçoamento institucional estruturante

A intenção declarada do governo federal de serA intenção declarada do governo federal de ser

signatário do alcance dos ODS da ONU gerag g

implicações nas agendas de diversos entes,

exigindo maior integração entre as ações

dos governos federal, estaduais e locais e de

organismos multilaterais, da iniciativa privada e

d i d d i il i d b dda sociedade civil organizada, bem como do

sistema de controlesistema de controle.