CUSTOS PORTUÁRIOS, LOGÍSTICOS E DE TRANSAÇÃO NO BRASIL

71

MARINHA DO BRASIL ENSINO PROFISIONAL MARÍTIMO CENTRO DE INSTRUÇÃO ALMIRANTE GRAÇA ARANHA CURSO DE APERFEIÇOAMENTO PARA OFICIAL DE NÁUTICA MONOGRAFIA CUSTOS PORTUÁRIOS, LOGÍSTICOS E DE TRANSAÇÃO NO BRASIL Por: ALEXANDRE MAGNO DE ANDRADE ORIENTADOR: Prof. Marco Antonio RIO DE JANEIRO 2011

Transcript of CUSTOS PORTUÁRIOS, LOGÍSTICOS E DE TRANSAÇÃO NO BRASIL

MARINHA DO BRASIL ENSINO PROFISIONAL MARÍTIMO

CENTRO DE INSTRUÇÃO ALMIRANTE GRAÇA ARANHA

CURSO DE APERFEIÇOAMENTO PARA OFICIAL DE NÁUTICA

MONOGRAFIA

CUSTOS PORTUÁRIOS, LOGÍSTICOS E DE TRANSAÇÃO NO BRASIL

Por: ALEXANDRE MAGNO DE ANDRADE

ORIENTADOR: Prof. Marco Antonio

RIO DE JANEIRO

2011

2

MARINHA DO BRASIL ENSINO PROFISIONAL MARÍTIMO

CENTRO DE INSTRUÇÃO ALMIRANTE GRAÇA ARANHA

CURSO DE APERFEIÇOAMENTO PARA OFICIAL DE NÁUTICA

MONOGRAFIA

CUSTOS PORTUÁRIOS, LOGÍSTICOS E DE TRANSAÇÃO NO BRASIL

Apresentação de monografia ao Centro de Instrução Almirante Graça Aranha como

condição prévia para a conclusão do Curso de Aperfeiçoamento para Oficiais de Náutica

da Marinha Mercante.

Por: ALEXANDRE MAGNO DE ANDRADE

RIO DE JANEIRO

2011

3

“Eduquem os meninos... e não será preciso castigar os homens.” (Pitágoras)

4

AVALIAÇÃO

PROFESSOR ORIENTADOR (trabalho escrito):_______________________________

NOTA - ___________

BANCA EXAMINADORA (apresentação oral):

______________________________________________________________________ Prof. (nome e titulação)

______________________________________________________________________ Prof. (nome e titulação)

______________________________________________________________________ Prof. (nome e titulação)

NOTA: ________________________

DATA: ________________________

NOTA FINAL: __________________

5

DEDICATÓRIA

Dedico este trabalho a minha mãe Nilza Pereira de Andrade (in memorian), que com garra, energia, inteligência e sabedoria ímpar, superou vários obstáculos durante a sua vida e mesmo em seus momentos mais difíceis nunca se afastou do conhecimento. E eu aprendi que a vida é essa troca do esforço presente para uma conquista futura. Hoje, só estou colhendo o que ela plantou. Obrigado por ter existido e em saber que sua luz sempre brilhará.

6

AGRADECIMENTOS

A minha esposa Marcia Smarzaro Morgan de Andrade que me apoio nessa minha

jornada com dedicação e carinho e que cuidou muito bem do nosso grande filho Arthur

Bernardo Morgan de Andrade durante a minha ausência no período das aulas e que me

deixava sempre com saudades.

Ao meu tio Thalis Roberto de Andrade que me deu a oportunidade de uma boa

hospedam em sua casa durante o período do curso, do qual pude ir com traquilidade para

as aulas com as caronas dos grandes amigos Oscar Sayão e Marcello Moreira.

Aos meus irmãos Carlos Magno e Carlos Alberto Júnior por me apoiarem

indiretamente nessa minha jornada.

Ao Comandante José Ricardo Gomes da SS-83 (Alpha Star) por me apoiar perante

a gerência da Queiroz Galvão Óleo e Gás de modo que eu pudesse me ausentar nesse

período do curso de três meses da empresa.

Aos Professores(as) Paulo Roberto Vagas Lobo(Comandante), Nestor Brandão,

Elizomar (OSM), Juarez, Hélio Lemos, Rucemah Gomes (Comandante), Thereza, Adilson

Coelho, Malaia (Comandante), Augusto Coelho, João Carlos (CLC), Palhas (Comandante),

Amadeu Fonseca, Edwilson Ferreira Bezerra(CLC), Geraldo, entre outros palestrantes que

contribuíram com seus conhecimentos e sabedoria que eu pudesse concluir mais essa etapa

em minha vida, do qual pude amadurecer e conhecer a minha profissão de uma outra

forma.

Aos funcionários e/ou Coordenadores, especificamente ao Comandante Orlando

Matos, bem como ao CCB Carlos Eduardo, e seus (suas) auxiliares que ajudaram na banca

e na documentação, que direta ou indiretamente contribuíram nesta minha formação.

7

RESUMO

O trabalho define a importância dos portos na cadeia logística na economia mundial

com foco na operacionalidade e produtividade da movimentação dos contêineres nos

portos brasileiros, assim como a evolução da sua estrutura institucional após a

implementação da Lei 8.630/93, e os esforços para reduzir seus custos de transação.

E como fator importante nessa organização espacial da economia brasileira surge a

retomada do processo de planejamento por parte do governo, através do Ministério do

Transporte, o Plano Nacional de Logística & Transporte – PNLT que visa obter

informações dos pontos crítico na infraestrutura logística do país, e que servirá como base

para os investimentos públicos e privados no setor.

Outro item analisado é a possibilidade da criação de um macroporto como ponto

estratégico na América do Sul, capazes de concentrar as cargas vindas dos navios de

grande porte para depois serem distribuídas entre os portos de menor capacidade.

Palavras chaves: Logística; Contêineres; Modernização dos Portos; Custo de

Transação.

8

ABSTRACT

This research defines the importance of ports on the supply chain of global

economy, focused on operational and productivity of container handling in Brazilian ports;

the evolution of its institutional structure after the implementation of 8.630/93 Law; and

the efforts on reducing transaction costs.

As important factor in this space organization of the Brazilian economy appears the

retaken one of the process of planning on the part of the government, through the Ministry

of the Transport, Logistic the National Plan of & Transport - PNLT that it aims at to get

information of the critical points in the logistic infrastructure of the country, and that it will

serve as base for the public and private investments in the sector.

Another topic mentioned is the possibility of the creation of a hub port as an

strategic location in South America, which would be used to concentrate cargos from high

tonnage ships that would later be distributed onto the smaller ports.

Words Keys: Logistic; Container; Modernization of the ports; Cost of Transaction.

9

LISTA DE SIGLAS

TEU- Twenty Feet Equivalent Unit - Unidade equivalente para medir um Container de 20” FEU – Forty Feet Equivalent Unit – Unidade equivalente para medir um Container de 40” OGMO – Órgão Gestor de Mão de Obra MIDAS – Maritime Industrial Development Area Schemes – Áreas Marítimas para desenvolvimento Industrial DNPVN – Departamento Nacional de Portos Navegáveis PORTOBRAS - Empresa de Portos do Brasil S.A. DNTA – Departamento Nacional de Transportes Aquaviários DMM – Departamento de Marinha Mercante DPH – Departamento de Portos e Hidrovias DP - Departamento de Portos DHI – Departamento de Hidrovias Interiores

SP - São Paulo CAP – Conselho de Autoridade Portuária ANTAQ – Agência Nacional de Transportes Aquaviários DNIT – Departamento Nacional de Infraestrutura de Transportes FITP - Fundo de Indenização do Trabalhador Portuário

AITP – Adicional de Indenização do Trabalhador Portuário

IMO – International Maritime Organization MARPOL – Convention for The Prevention of Pollution from Ships OPRC – Convention on Oil Pollution Preparedness, Response and Co-operation PEI - Planos de Emergência Individuais Pimpo – Programa Integrado de Modernização Portuária Gempo - Grupo Executivo para Modernização dos Portos

10

MMA - Ministério do Meio Ambiente, dos Recursos Hídricos e da Amazônia Legal

CONAMA - Conselho Nacional do Meio Ambiente

SISNAMA – Sistema Nacional de Meio Ambiente Codesp – Companhia Docas do Estado de São Paulo PIB – Produto Interno Bruto Gempo - Grupo Executivo para Modernização dos Portos UNCTAD – United Nations Conference on Trade and Development - Conferência das Nações Unidas para o Comércio e Desenvolvimento

EVA – Economic Value Added – Valor Econômico Adicional

TI – Tecnologia de Informação MT – Ministério dos Transportes CPMA – Comissão Permanente de Meio Ambiente ANNT - Agência Nacional de Transportes Terrestres

Codesa – Companhia Docas do Espírito Santo

DPC – Diretoria de Portos e Costas Ceca – Comissão Estadual e Controle Ambiental UFRJ – Universidade Federal do Rio de Janeiro TUP – Taxa de Utilização do Porto AEP – Aumento da Eficiência Produtiva IDF – Indução ao Desenvolvimento de áreas de expansão de Fronteira agrícola e mineral RDR – Redução de Desigualdade Regionais

11

LISTA DE ILUSTRAÇÕES Tabela 1 – O Transporte de Cargas no Mundo – (%)....................................................29

Tabela 2 - Evolução da Matriz de Transportes (%)........................................................33

Tabela 3 – Distribuição de Investimentos (R$ bilhoões).................................................34

Tabela 4 - Investimentos em Transportes – 2012-2015 / Pós 2015.................................34

Tabela 5 – Estrutura dos Custos Logísticos....................................................................35

Tabela 6 – O cenário logístico brasileiro – (em transição) Comparativo com o PIB Nacional...............................................................................................................................35

Tabela 7 – O cenário logístico brasileiro – (em transição).............................................35

Tabela 8 – Movimentação de Contêineres no Mundo, Costa Leste da América do Sul e Brasil - 1990 a 1999 – Valores em TEU........................................................................37

Tabela 9 – Número de Equipamentos para Manuseio de Contêineres no Cais............38

Tabela 10 - Classificação dos Navios Full-Container......................................................38

Tabela 11 - Capacidade do Navio – TEU.........................................................................39

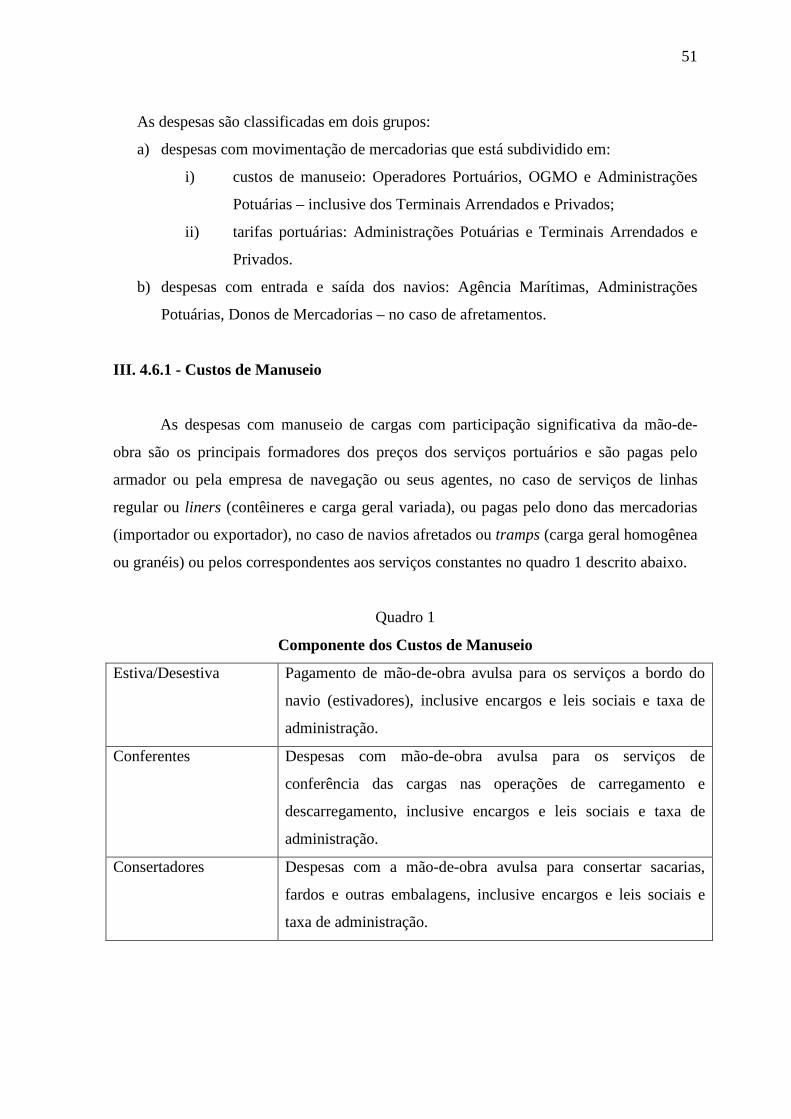

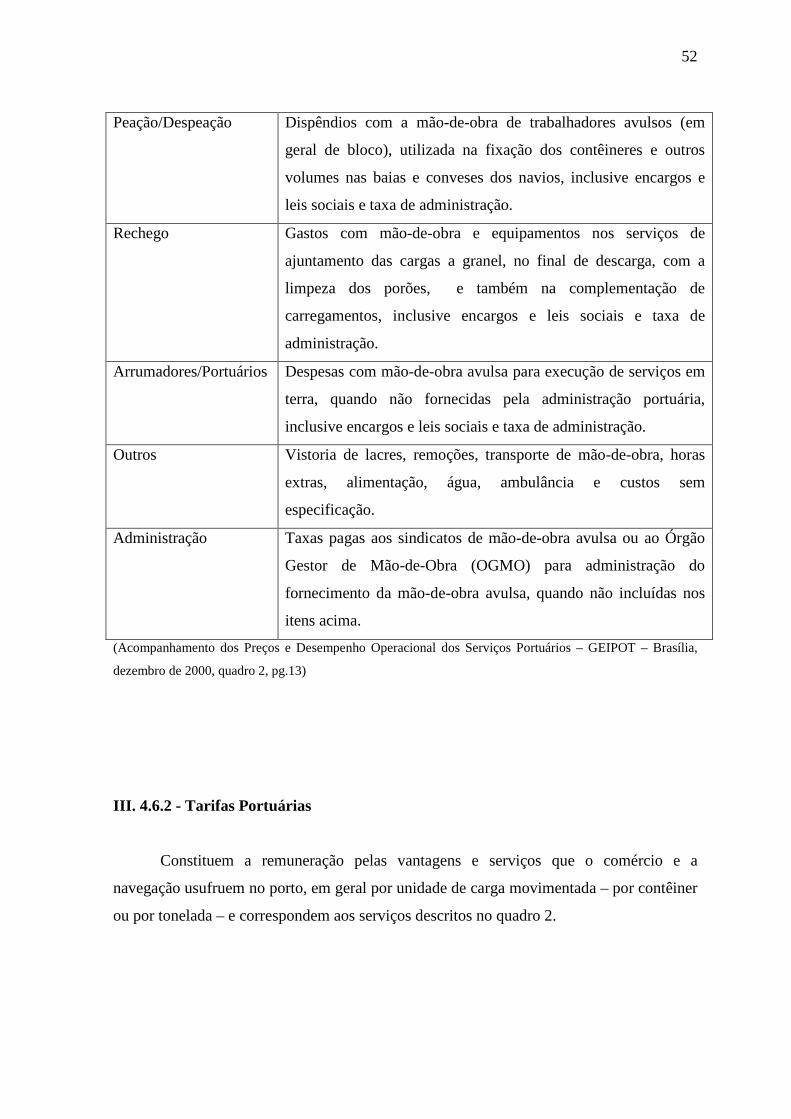

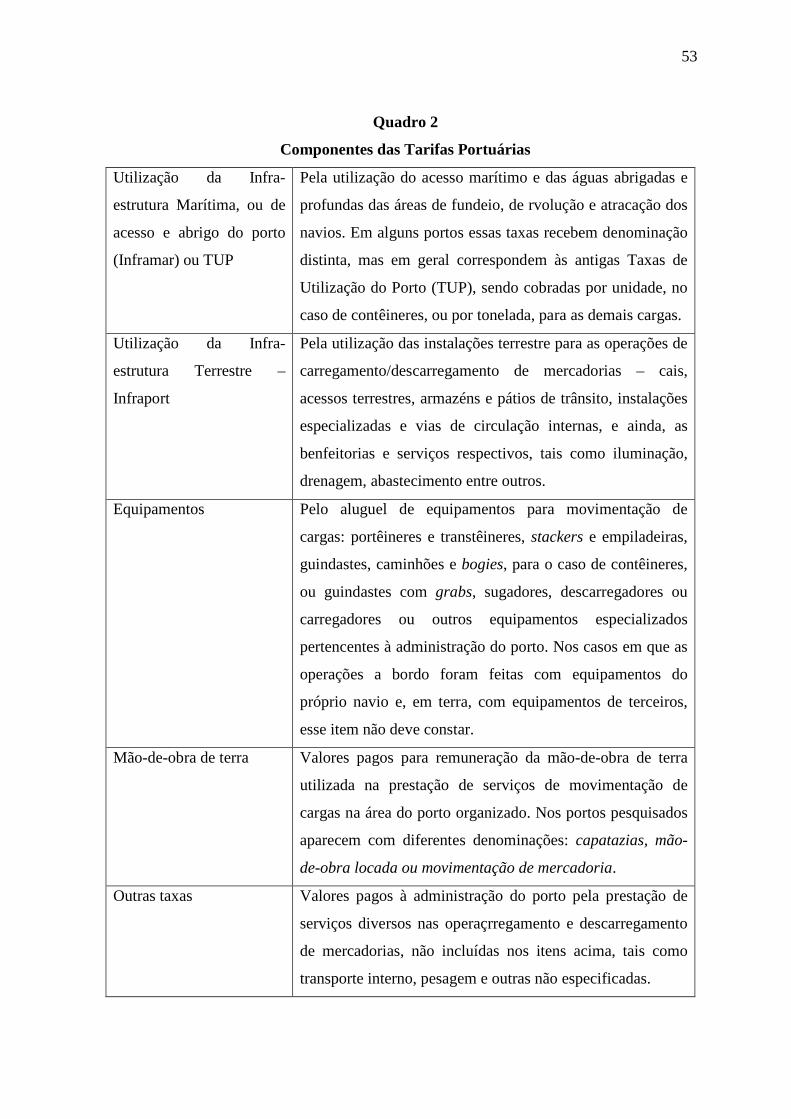

Quadro 1 - Componente dos Custos de Manuseio...........................................................51

Quadro 2 - Componentes das Tarifas Portuárias............................................................53

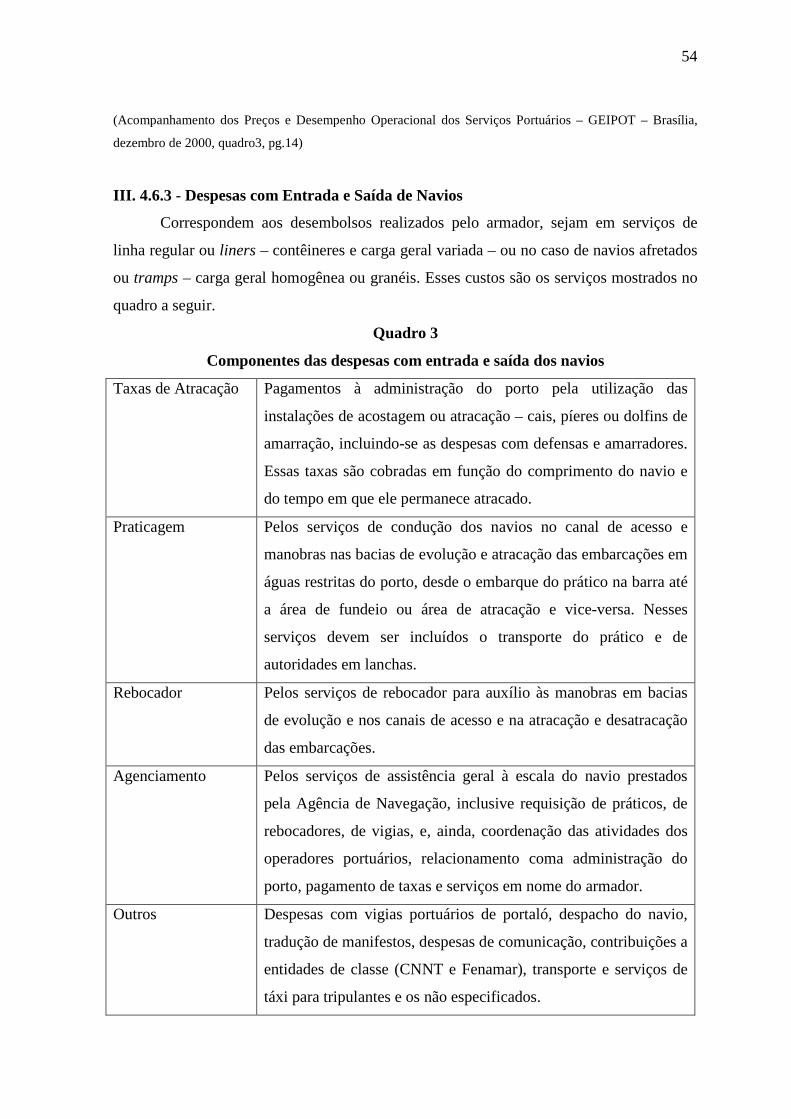

Quadro 3 - Componentes das despesas com entrada e saída dos navios.......................54

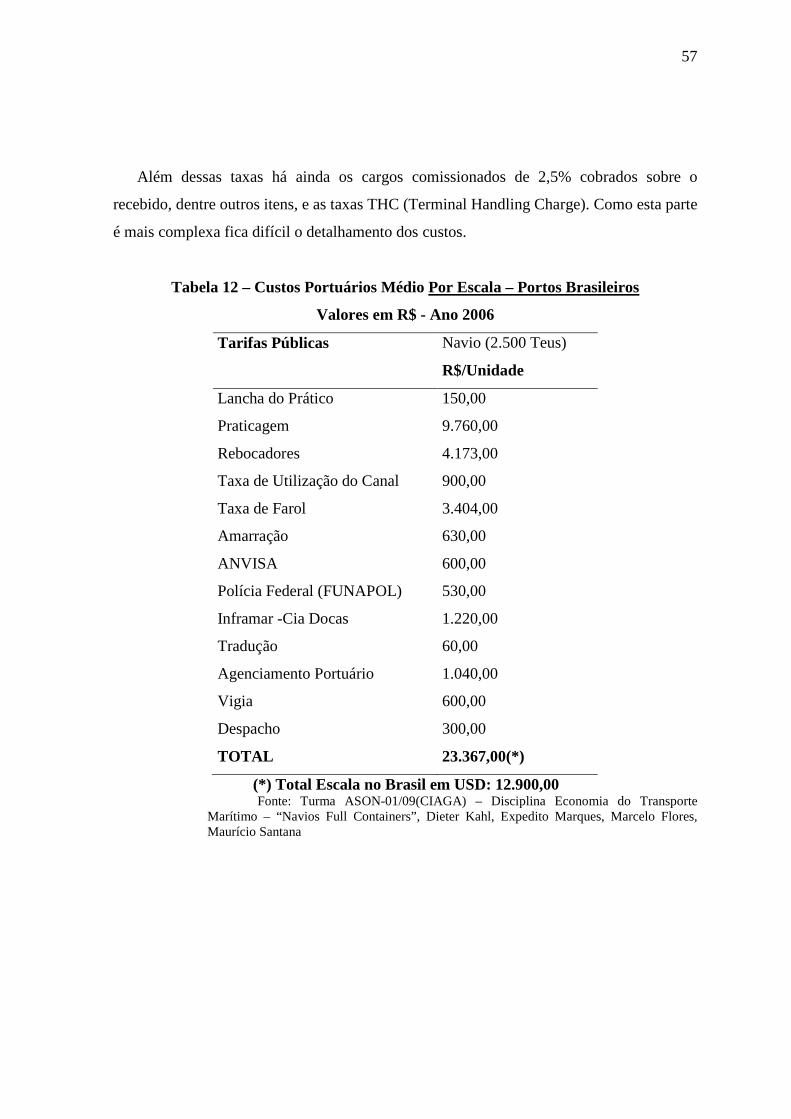

Tabela 12 – Custos Portuários Médio Por Escala – Portos Brasileiros.........................57

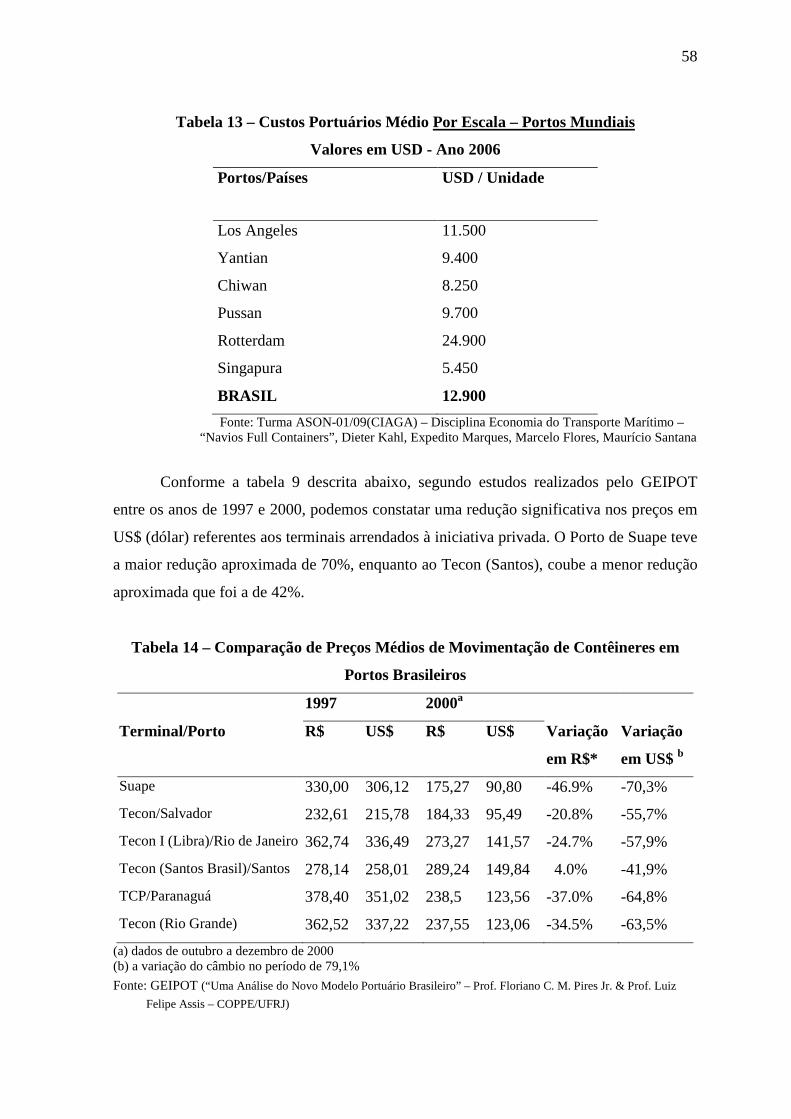

Tabela 13 – Custos Portuários Médio Por Escala – Portos Mundiais...........................58

Tabela 14 – Comparação de Preços Médios de Movimentação de Contêineres em Portos Brasileiros...............................................................................................................58

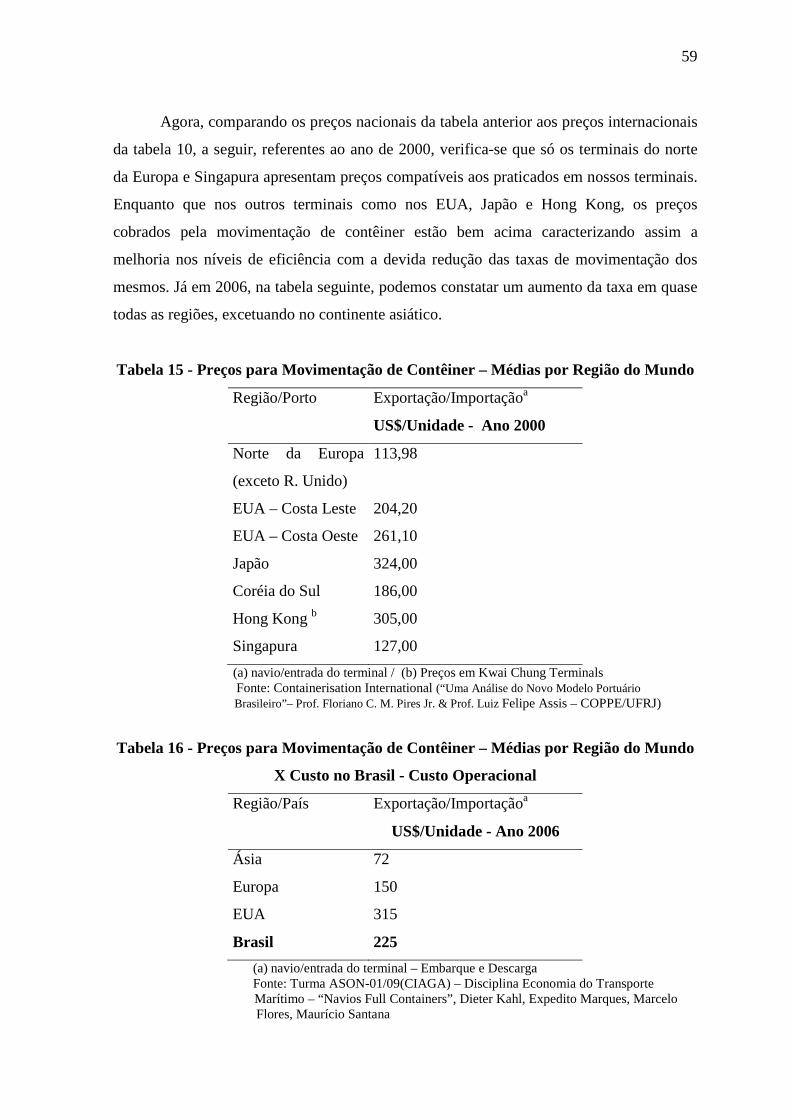

Tabela 15 - Preços para Movimentação de Contêiner – Médias por Região do Mundo.................................................................................................................................59

Tabela 16 - Preços para Movimentação de Contêiner – Médias por Região do Mundo

X Custo no Brasil - Custo Operacional............................................................................59

12

SUMÁRIO

INTRODUÇÃO ........................................................................................................................ 13

CAPÍTULO I - PORTOS. ........................................................................................................ 15 I.1 - ASPECTOS GERAIS ......................................................................................................................................... 15

I.2 - Brasil ......................................................................................................................................................... 15 I.3 - DESAFIOS DOS PORTOS BRASILEIROS ............................................................................................................. 17

CAPÍTULO II - SISTEMA PORTUÁRIO BRASILEIRO: LEI Nº 8.630/93. ........................ 18 II.1 - ANÁLISE COMPARATIVA DOS PORTOS FRENTE À LEI Nº 8.630/93.................................................................. 18

II.1.1 - Situação anterior ................................................................................................................................... 19 II.1.2 - Situação posterior ................................................................................................................................. 20

II.2 - ASPECTOS GERAIS DA INFLUÊNCIA DA LEI Nº 8.630/93 NOS PORTOS BRASILEIROS ....................................... 23 II.3 - CONSEQUÊNCIAS DA LEI DE MODERNIZAÇÃO DOS PORTOS ........................................................................... 24 II.4 - MEIO-AMBIENTE PORTUÁRIO, UMA NOVA CONSCIENTIZAÇÃO. .................................................................... 25

II.4.1 - CONAMA ............................................................................................................................................ 26 II.4.1.1 - A Resolução CONAMA Nº 5, de 5 de agosto de 1993 ................................................................... 26 II.4.1.2 - A Resolução CONAMA Nº 269, de 14 de novembro de 2000 ....................................................... 27 II.4.1.3 - A Resolução CONAMA Nº 306, de 5 de julho de 2002 ................................................................. 27 II.4.1.4 - A Resolução CONAMA Nº 398, de 11 de junho de 2008 .............................................................. 27

CAPÍTULO III - A Função Logística. 28 III.1 - CONCEITOS BÁSICOS .................................................................................................................................... 28 III.2 - PLANO NACIONAL DE LOGÍSTICA & TRANSPORTE - PNLT ............................................................................. 30 III.2.1 - OBJETIVO DO PNLT ............................................................................................................................... 30 III.2.2 - IDÉIAS-FORÇA DO PNLT ........................................................................................................................ 30 III.2.3 - METAS DO PNLT.................................................................................................................................... 31 III.2.4 - ALGUNS RESULTADOS DO PNLT ............................................................................................................ 32 III.3 - Funcionamento da Logística no Mercado Global ....................................................................................... 36 III.4 - CUSTOS DE TRANSAÇÃO .............................................................................................................................. 40

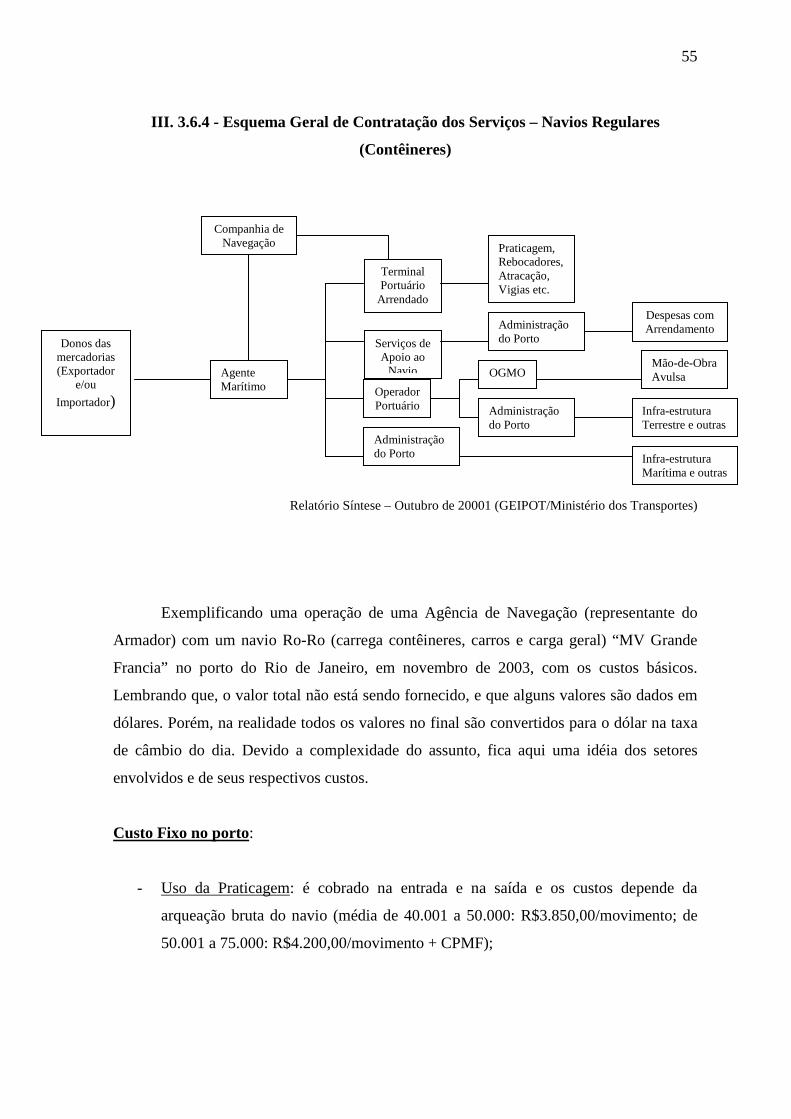

III.4.1 - As Contribuições de Coase .................................................................................................................. 40 III.4.2 - A Economia dos Custos de Transação ................................................................................................ 41 III.4.3 - As Contribuições de Williamson ......................................................................................................... 43 III.4.3.1 - Porto como uma Rede de Contratos ............................................................................................ 44 III.4.4 - A Influência da Logística no Resultado do Valor Econômico do Custo de Transação ....................... 46 III.4.5 - Custos Ambientais, um novo fator ...................................................................................................... 46 III.4.5.1 - Aspectos Gerais ............................................................................................................................ 46 III.4.5.2 - Análise de Risco ........................................................................................................................... 49 III.4.6 - Estrutura Geral dos Preços dos Serviços Portuários ............................................................................ 50 III.4.6.1 - Custos de Manuseio ...................................................................................................................... 51 III.4.6.2 - Tarifas Portuárias.......................................................................................................................... 52 III.4.6.3 - Componentes das Despesas com enrada e saída dos Navios ........................................................ 54 III.4.6.4 - Esquema Geral de Contratação dos Serviços ............................................................................... 55

CAPÍTULO IV - MACROPORTO CONCENTRADOR DE CARGA. .................................. 60 IV.1 - ANÁLISE GERAL ........................................................................................................................................... 60

IV.2 - Porto de Sepetiba.................................................................................................................................... 61 IV.3 - PORTO DE SUAPE ......................................................................................................................................... 65 IV.4 - PORTO DE SANTOS... .................................................................................................................................... 66

CONCLUSÃO. ......................................................................................................................... 68

REFERÊNCIAS BIBLIOGRÁFICAS................................................................................70

13

INTRODUÇÃO

As empresas, dentro de uma economia globalizada, buscam vantagens

comparativas em cada região em que planejam se implantar para, então, estabelecê-las

futuramente em suas unidades. Com o intuito de criar maior competitividade para seus

produtos, faz-se necessário também que os portos sigam essa linha adaptando-se à

evolução dos mercados, serviços, tecnologias e forças reguladoras. O sistema portuário

torna-se, por conseguinte, cada vez mais integrado às cadeias de distribuição e produção de

bens.

A partir dessa nova ordem econômica, buscou-se adequar a infra-estrutura que

engloba a matriz de transportes nacionais, bem como o aspecto institucional do porto com

características comerciais, industriais e logísticas, baseados numa parceria entre os setores

públicos e privados.

A tendência nos últimos anos revela a procura pela economia de escala,

aumentando a qualidade no atendimento ao cliente, além da produtividade e

competitividade obtidas através de grandes navios com todos os tipos de carga,

principalmente na carga geral, operando através das principais rotas em todo o mundo. Em

alguns casos, para navios porta-contêineres, que ultrapassam os 8.000 TEU1

Para contornar esse problema foi criado o sistema macroporto: um único terminal

serve à atracação de navios de grande porte. Esses, numa próxima etapa, se estabelecem

ainda como portos alimentadores (Hub and Spokes) para as embarcações de menor

capacidade e também como distribuidores (feeders) que fariam esta movimentação entre os

portos de menor capacidade.

, torna-se

economicamente inviável operar em muitos portos.

O Brasil, assim como alguns países da América do Sul, principalmente os do

Mercosul, vem seguindo uma ordem inversa de eficiência nos seus meios de transporte.

Isso afeta diretamente os custos dos fatores de produção ao concentrar no modal rodoviário

a maior parte do transporte de suas cargas. Segundo o Ministério dos Transportes, com

dados obtidos no ano de 1999, o Brasil concentrava 54% de seu fluxo na malha rodoviária,

seguido de 21% no ferroviário, 17% nas hidrovias e tendo a menor concentração nos meios

1 TEU (Twenty Feet Equivalent Unit) – Contêiner com 20 pés de comprimento que serve de padrão para definição de tamanho de navio porta-container. Há também o FEU (Forty Feet Equivalent Unit) – Contêiner com 40 pés de comprimento. Foot, cujo plural é feet, é uma medida norte-americana e equivale a 0,3048 m.

14

dutoviários e aeroviários. Já em 2007, essas porcentagens aumentam respectivamente para

58% no modal rodoviário e 25% no ferroviário. Como conseqüência, os países que

creditam no transporte rodoviário o meio mais eficaz de escoamento de seus produtos

desperdiçam energia, gastam parte de seu capital financeiro com a compra do petróleo e o

Brasil perde em crescimento de seu PIB um valor aproximado de 0,5%2

Visando um melhor aproveitamento do porto na sua relação custo-benefício, após a

implementação da Lei 8.630/93 temos uma nova evolução nos contratos entre os setores

públicos e privado e uma maior autonomia entre as empresas transportadoras, Tradings,

Órgão Gestor de Mão de Obra (OGMO), Operadores Portuários Autônomos, os poderes

locais, estaduais e federais, arrendatários e empresas de terminais, caracterizando então a

importância dos custos de transação nessa complexa cadeia logística que envolve o porto

com os interesses mais divergentes possíveis.

ao ano.

O Governo Federal buscando melhorar essa eficiência na Matriz de Transportes na

cadeia logística do país retomou o seu processo de planejamento de políticas públicas

através do Plano Nacional de Logística e Transporte (PNLT) visando minimizar essa

discrepância até o ano de 2025.

2 Essa estimativa foi feita com base em estudo pelo economista Jeffreu Sachs, que comparou o nível de crescimento do PIB entre países com boa estrutura de transportes e países com estrutura deficiente, como o Brasil. Gazeta Mercantil, 2000.

15

CAPÍTULO I - PORTOS I.1 – Aspectos gerais

Com a evolução da tecnologia de navegação no século XVI, os instrumentos

náuticos ficaram mais precisos e o homem se aventurou na busca de novas terras não se

limitando tão somente à navegação costeira diurna. No mar Mediterrâneo, a procura por

portos mais movimentados que agregassem um maior número de serviços gerou uma

crescente demanda para a atividade portuária. Com a evolução dessa área específica, as

empresas do setor começaram a levar em consideração a posição dos portos para se

estabelecerem. Já no século XIX, projetos foram desenvolvidos, como, por exemplo, as

Áreas Marítimas para Desenvolvimento Industrial (MIDAS, Maritime Industrial

Development Area Schemes), nas quais os portos localizados em pontos estratégicos

passaram a concentrar as cargas e distribuírem-nas através de variados meios de transporte

com o objetivo de atingir os grandes centros consumidores. Hoje verificamos o mesmo

processo na criação dos Hub-Ports.

Podemos tentar definir, então, os portos como interfaces entre os modais de

transportes baseados nos recursos humanos e materiais para realizarem a transferência das

cargas transportadas através dos navios.

A definição de porto pode ser ainda considerada sob os mais variados aspectos, tais

como:

a) Direito Marítimo: lugar no litoral ou baía ou à foz de um rio que serve de abrigo e

ancoradouro a navios. Diz-se também do lugar natural ou artificial onde as

embarcações atracam para o embarque e desembarque de passageiros e cargas.

b) Geograficamente: lugar reentrante na costa do mar ou junto à foz de um rio onde

embarcações podem fundear para realizar operações de carregamento ou descarga.

Local próprio para embarque ou desembarque de passageiros. Para tanto, os portos

devem ter águas profundas, serenas, de fácil acesso, meios para execução daquelas

tarefas, habilitando-o como tal.

Outras abordagens, também pertinentes, para o tema cujo trabalho se propõe são as

seguintes:

a) Porto de comércio ou porto mercante: porto especialmente organizado para operar com

navios mercantes.

16

b) Porto de guerra ou militar: porto em que a sua totalidade, ou parte de suas instalações é

reservada à Marinha de Guerra.

c) Porto flutuante: grande pontão em que podem atracar navios.

d) Porto fluvial: porto organizado em uma via fluvial, instalado para permitir que navios

se abriguem e realizem operações comerciais.

e) Porto marítimo: porto situado na zona costeira, sobre águas marítimas ou sobre águas

fluviais, apropriados para receber navios de grande calado, devendo, assim, oferecer

níveis de água facilmente acessíveis e bem abrigados.

I.2 - Brasil

Uma das vantagens que o nosso país possui é ter uma localização geográfica

privilegiada, contando com uma extensão de 7.408 Km de linha costeira, grande densidade

populacional concentrada no litoral, mais de 43.000 Km de rios navegáveis e que

transportam mais de 90% de suas mercadorias em volume pelo mar. Esse é um dos mais

significativos diferenciais e o possível transformador do setor de transportes aquaviários.

Os portos são um dos principais responsáveis pela entrada e saída de mercadorias que

contribuem sobremaneira para o importante desenvolvimento econômico das cidades à sua

volta e, conseqüentemente, do país que dele interdepende.

Outra vantagem significativa é que as distâncias entre os portos e seus

consumidores diretos jamais superam os 500 Km viabilizando a proximidade com:

a) concentrações urbanas com mais de 1.000.000 de habitantes, com exceção de Brasília e

Manaus;

b) refinarias de petróleo, exceto a de Manaus;

c) 97% de toda a produção industrial;

d) 90% do consumo de energia elétrica;

e) 85% de toda a população do país;

f) 83% de todas as receitas da União e

g) 75% das rodovias pavimentadas.

I.3 - Desafios dos portos brasileiros

17

Podemos destacar dois aspectos fundamentais para entender o problema dos portos

brasileiros: dragagem e operação e/ou administração.

Os serviços de dragagem, na maioria dos portos brasileiros, encontram-se defasados

e caóticos. No governo Juscelino Kubitschek houve a tentativa de fazer algum progresso na

infra-estrutura portuária. Foram realizados investimentos de milhões de dólares na compra

de uma frota de dragas; entretanto, em pouco tempo, todo esse patrimônio nacional já não

funcionava direito, sobretudo em função da má operacionalidade dos portos, demonstrando

finalmente prejuízos incalculáveis à economia nacional.

O primeiro passo na tentativa de recuperar esses serviços veio através do governo

federal, quando criou a Companhia Brasileira de Dragagem, empresa de capital misto.

Contudo, como não houve um processo mais objetivo na condução dos portos,

praticamente nada de realmente relevante foi modificado. A princípio, só o rótulo.

Quanto à operação e administração do sistema portuário, podemos verificar que o

Brasil seguiu o padrão europeu tendo no guindaste de pórtico o elemento chave do

equipamento terrestre. Todavia, na maioria dos portos brasileiros não houve renovação dos

equipamentos. Além de terem em média 30 a 40 anos de vida, eram aparelhos lentos,

antiquados, sem uma adaptação adequada ao local de sua operação, gerando tarefas

impróprias para o seu fim. Acrescente-se a isso que a possibilidade de içamento do

equipamento utilizado até então, uma cábrea flutuante do Arsenal de Marinha, com

capacidade nominal de 95 t. não nos deixava em posição vantajosa e comercialmente

viável frente aos outros grandes portos do mundo.

Em 1958 foi criado o Fundo Portuário Nacional com o objetivo de melhorar o

aparelhamento dos portos; infelizmente, tal criação manteve-se mais na teoria do que na

prática. Os recursos desse fundo não atingiram seus fins e poucos guindastes foram

encomendados. E somente agora, depois de implantada a Lei de nº 8.630/93, verificam-se

sinais de renovação desses equipamentos, o que tem melhorado muito nosso desempenho

quando comparado à nossa história recente. Os esforços continuam para ter equipamentos

mais modernos, porém ainda estamos longe dos principais portos do mundo.

Outro problema, talvez mais grave do que a própria melhoria dos equipamentos,

era, ou ainda é, o custo das operações portuárias. Além de elevados, o excesso de

burocracia e de leis entrava sua operação. Para entender melhor essa situação, verifique

como funciona a tramitação de uma mercadoria no sistema de transporte marítimo: as

primeiras são aquelas realizadas pelo navio que transporta a mercadoria de um porto ao

18

outro, sendo esta de responsabilidade do ARMADOR; a segunda fase correspondente ao

carregamento e à descarga da mercadoria, isto é, colocá-la a bordo e tirá-la de bordo: é a

estiva da mercadoria que também é de responsabilidade do ARMADOR; a terceira parte,

que seria uma das mais importantes, é o trânsito pelo porto: o percurso da mercadoria entre

o costado do navio e a posse da mesma pelos seus proprietários. Importante e trágica,

porque é nesse ponto que a carga emperra, com excesso de burocracia, serviços totalmente

ineficientes e com o conseqüente atraso na liberação das cargas que ficam armazenadas

nos pátios. O governo não entende que porto é local de trânsito das mercadorias e não de

armazenagem e uma armazenagem cara que traz prejuízos enormes ao país.

O ideal seria a administração do porto construir facilidades - cais, armazéns - para

que os armadores possam operar seus navios, como é adotado em quase todos os grandes

países organizados do mundo, trazendo benefícios razoáveis a todo este processo. A fim de

resolver esse problema, o Governo já privatizou a maioria dos serviços portuários e alguns

portos com a Lei nº 8.630/93, justamente para criar essas oportunidades. Apesar disso,

estamos longe do ideal.

CAPÍTULO II – SISTEMA PORTUÁRIO BRASILEIRO: LEI Nº 8.630/93

II. 1 – Análise comparativa dos portos frente à Lei nº 8.630/93

19

II. 1.1 - Situação anterior

A entidade, criada em 1975, que substitui a autarquia federal Departamento

Nacional de Portos e Vias Navegáveis (DNPVN) e que passou a ser responsável tanto pela

supervisão, orientação e controle como pela fiscalização nas atividades relacionadas com a

construção, administração e exploração dos portos e das vias navegáveis interiores, era a

chamada PORTOBRAS – Empresa de Portos do Brasil S.A., vinculada ao Ministério dos

Transportes, que atuou até março de 1990, quando foi extinta.

No lugar da extinta PORTOBRAS surgiu o Departamento Nacional de Transportes

Aquaviários (DNTA) que, por sua vez, foi desmembrado em 1992 em dois setores: o

Departamento de Marinha Mercante – DMM, responsável pelas políticas de navegação e

marinha mercante, e o Departamento de Portos e Hidroviários (DPH), que herdou as

atribuições da PORTOBRAS.

Após a extinção da PORTOBRAS, o setor de transportes teve uma profunda

reformulação com a fusão dos Ministérios dos Transportes, das Minas e Energia e das

Comunicações e a conseqüente criação do Ministério da Infra-Estrutura que, além dos

transportes, cuidava das áreas de geologia, recursos minerais e energéticos, mineração e

metalurgia, indústria do petróleo e de energia elétrica (inclusive nuclear), serviços postais,

dentre outras atividades.

Em um Ministério com tantas incumbências era de se prever que surgiriam diversos

problemas e que seu fechamento seria questão de tempo, o que realmente aconteceu em

março de 1992. Em seu lugar, foi criado o Ministério dos Transportes e das Comunicações

tendo diminuído suas atribuições, ficando responsável pelas áreas de transportes,

telecomunicações e serviços postais.

Ainda assim havia um acúmulo de atividades, de modo que, em novembro de 1992,

o setor sofreu uma nova reformulação, através da qual foi formado o atual Ministério dos

Transportes, que passou a atuar numa área específica em política nacional de Transportes.

Visando uma melhor administração, o Ministério dos Transportes sofreu uma nova

alteração, em 25 de setembro de 1995, através do Decreto nº 1.642, o Departamento de

Portos e Hidrovias (DPH) dividiu-se em dois setores: o Departamento de Portos – DP e o

Departamento de Hidrovias Interiores (DHI), sendo a sua configuração hoje.

II. 1.2 - Situação posterior

20

A Lei Federal nº 8.630, editada em janeiro de 93 e promulgada em 25 de fevereiro

do mesmo ano, dispõe sobre o regime jurídico da exploração dos portos organizados e das

instalações portuárias. A Lei não se limitou a emendar ou reformar a legislação existente.

Ao contrário, agiu com força marcadamente revogadora, apagando do ordenamento o

regramento dos portos, dentre elas o Decreto 24.508/343

Além disso, a Lei de Modernização dos Portos, como ficou conhecida a Lei

8.630/93, acabou de uma só vez com o duplo monopólio estatal das Companhias Docas e o

monopólio de fornecimento de mão-de-obra avulsa dos sindicatos portuários.

, estabelecendo uma nova ótica

para o setor, incrementando a participação de Estados, de municípios e da iniciativa

privada na exploração da atividade portuária.

Com isso, a filosofia de Gestão e Operação nos portos brasileiros foi

significantemente alterada, passando do modelo estatal para o privatizado, reduzindo a

atuação do estado, porém seu poder de autoridade portuária se manteve, o que traria

investimentos e aumentaria a produtividade nos portos.

Nesse novo enfoque, a mão-de-obra dos trabalhadores portuários teria que mudar o

seu perfil, aprimorando-se profissionalmente para se adequarem a equipamentos mais

modernos. De acordo com a Lei, caberia ao OGMO promover o treinamento e a

habilitação desses trabalhadores portuários enquanto o Conselho de Autoridade Portuária

estabeleceria os centros de treinamento em cada porto.

Com a implementação da Lei nº 8.630/93 foi instituído o OGMO, visando a quebra

do monopólio dos sindicatos de trabalhadores portuários avulsos4

Também foram criados, a nível local, os Conselhos de Autoridade Portuária (CAP),

que objetivam descentralizar a Gestão Portuária, afastando-a da dependência burocrática e

no fornecimento e

escalação da mão-de-obra para as operações portuárias dos portos. Formado por

operadores portuários, o OGMO diminui a participação dos trabalhadores, que era um dos

obstáculos para melhorar a eficiência dos portos devido ao excesso de contingente que esse

monopólio mantinha.

3 Em 1934, resultado da consolidação da vários diplomas legais, foi editado o Decreto nº 24.508 de 19/06/34, definindo os serviços prestados pelas administrações dos portos organizados, uniformizando as taxas portuárias quanto a sua espécie, incidência e denominação, que passou a nortear os serviços nos portos e na navegação. 4 O Trabalhador Avulso é aquele que, sindicalizado ou não, presta serviço de natureza urbana ou rural a diversas empresas, sem vínculo empregatício, com a intermediação obrigatória do órgão gestor de mão-de-obra, nos termos da Lei nº 8.630, de 25 de fevereiro de 1993 ou do sindicato da categoria (decreto nº 3.048, de 6 de maio de 1999).

21

política da Administração Federal, os quais desempenha prioritariamente os papéis de

entidade reguladora local, gestora de patrimônio e administradora portuária.

Outra mudança significativa é que essa lei viabilizou a utilização dos terminais

privativos para o processamento de cargas de terceiros, situação que era terminantemente

proibida antes de seu advento. Ou seja, os terminais privativos podem concorrer com

outros terminais da mesma espécie, ou até mesmo, outros portos públicos, contribuindo

para a redução dos Custos Globais de movimentação dos produtos.

Essas alterações de natureza institucional modificaram os mais divergentes

interesses, ocasionando enormes conflitos no setor aquaviário, principalmente com a

extinção da PORTOBRAS. Os avanços foram muitos e a maioria das mudanças já foi

implantada, mesmo com algumas resistências, como a dos sindicatos ao OGMO, a

dificuldade nos acordos entre trabalhadores e empresários para se adequarem às novas

regras e a falta de um órgão apropriado no governo federal para assumir a regulação do

subsetor, que atualmente estão contidas no Plano Diretor da Reforma do Aparelho do

Estado.

Com essa progressiva descentralização para os estados e municípios, somados com

a entrada do setor privado, o governo federal mantém suas atribuições no campo da

supervisão, controle e promoção da atividade, de modo que não se perca a visão estratégica

do setor na cadeia de Transporte Nacional.

Quanto à estratégia de investimentos portuários e de gestão financeira, a Lei nº

8.630/93 não desenvolve o assunto, dando ampla autonomia ao Governo Federal para

adotar a estratégia de acordo com os seus interesses. Conforme o art. 21 da Constituição da

República Federativa do Brasil (inciso XII, alínea f), compete à União explorar,

diretamente ou mediante autorização, concessão ou permissão, os portos marítimos,

fluviais e lacustres.

Em vista da falta desse órgão regulador, apropriado para o subsetor no âmbito

federal, foram criadas, pela Lei nº 10.233, de 5 de junho de 2001, a Agência Nacional de

Transportes Aquaviários (ANTAQ), que passa a ser uma entidade integrante da

Administração Federal indireta, submetida ao regime autárquico especial, além de ter uma

administração independente, autonomia funcional e mandato fixo de seus dirigentes,

vinculada ao Ministério dos Transportes e o Departamento Nacional de Infra-Estrutura de

Transportes (DNIT), ficando responsável em executar os investimentos nos portos, com

recursos provenientes do orçamento da União. Além de estabelecer padrões, normas e

22

especificações técnicas para elaboração de projetos e execução de obras, assim como para

os programas de segurança operacional, manutenção ou conservação e restauração de

terminais e instalações.

A ANTAQ, observadas os termos da Lei nº 8.630/93, tem como principais

atribuições:

a) estabelecer normas e padrões a serem observados pelas autoridades portuárias;

b) celebrar atos de outorga de concessão de portos públicos e de autorização para

terminais de uso privativo;

c) supervisionar e fiscalizar as atividades das Administrações Portuárias;

d) elaborar normas e regulamentos relativos à prestação de serviços portuários;

e) propor ao Ministério dos Transportes o plano geral de outorgas do subsetor.

Quanto às relações trabalhistas, tivemos um progresso com a nova política de

reestruturação nas Administrações Portuárias com a implementação de programas de

incentivo à demissão voluntária para atingir principalmente o excesso da mão-de-obra

operacional. Em parte, o objetivo foi atingido, pois, em 1996, as Companhias das Docas

federais possuíam 11.041 trabalhadores em seu quadro e com os incentivos, em novembro

de 2000, passou a ter 3.544 trabalhadores, o que significou uma redução de 70% da sua

mão-de-obra. De acordo com estudos técnicos, o ideal para atender as novas funções

dessas Companhias seria em torno de 2.800.

Os órgãos de gestão de mão-de-obra, mesmo exercendo suas funções básicas em

praticamente todos os portos públicos, continuam encontrando barreiras em alguns deles

para implantar o novo modelo referente à escalação da mão-de-obra avulsa. Uma delas é o

alto custo das operações envolvendo trabalhadores avulsos (estivadores, conferentes,

arrumadores, consertadores, vigias e bloquistas), onde algumas categorias, numa espécie

de protecionismo, selecionam uma minoria de trabalhadores para realizarem os melhores

serviços, segundo critérios que os sindicatos não divulgam e chegam a receberem

remunerações além dos serviços prestados, de modo que os demais recebem um valor

relativamente baixo.

Para solucionar esse monopólio e reduzir o contingente de trabalhadores nos portos,

a Lei nº 8.630/93 institui o Fundo de Indenização do Trabalhador Portuário Avulso (FITP),

com a finalidade de prover recursos para indenização do cancelamento do registro do

trabalhador portuário avulso. Esses recursos eram arrecadados do Adicional de

Indenização do Trabalhador Portuário Avulso (AITP), cobrados nas operações de

23

embarque e desembarque de mercadorias importadas ou exportados. A arrecadação do

fundo teve um período de quatro anos sendo expirado em 31 de dezembro de 1997. Como

fruto desse incentivo, até julho de 1998, 31 % dos trabalhadores avulsos registrados e

cadastrados foram beneficiados com a indenização. Assim, ficaram pendentes mais de

5.203 requerimentos de indenização devido à falta de mais recursos do Fundo. Os OGMO

vêm fazendo diversos estudos a fim de encontrar uma saída para esse problema, já que do

governo não há qualquer perspectiva de obter recursos ou uma solução em curto prazo.

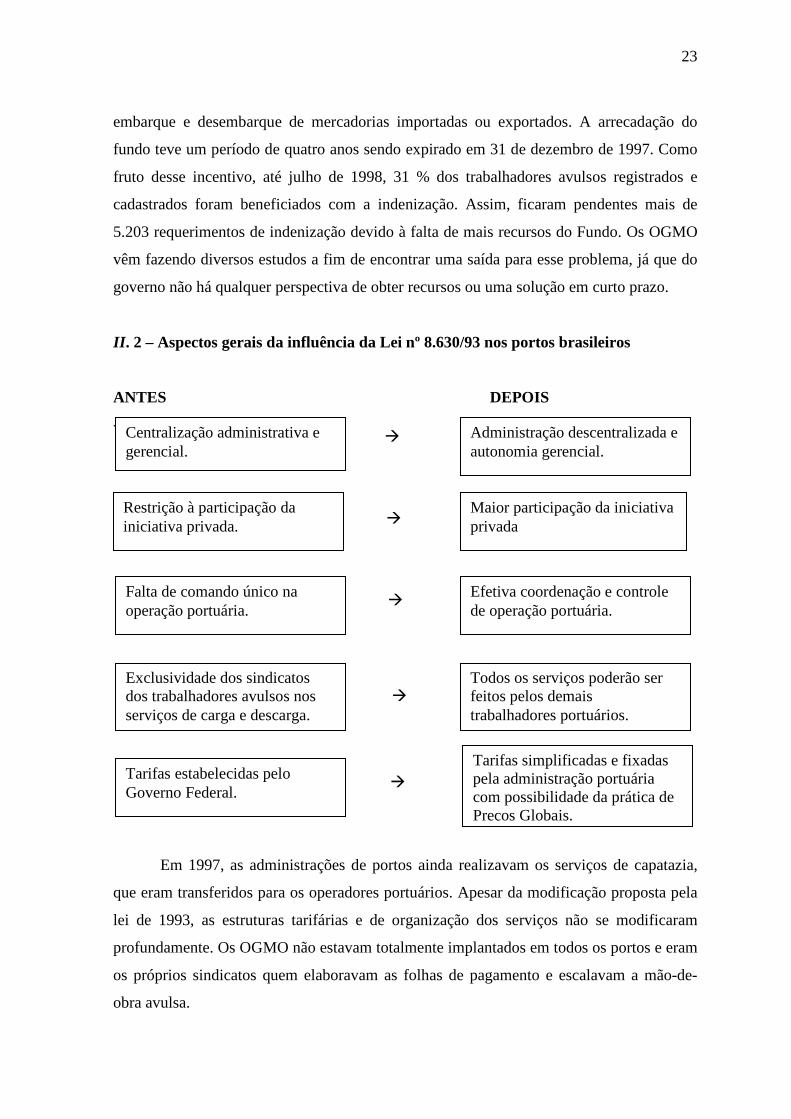

II. 2 – Aspectos gerais da influência da Lei nº 8.630/93 nos portos brasileiros

ANTES DEPOIS

--

Em 1997, as administrações de portos ainda realizavam os serviços de capatazia,

que eram transferidos para os operadores portuários. Apesar da modificação proposta pela

lei de 1993, as estruturas tarifárias e de organização dos serviços não se modificaram

profundamente. Os OGMO não estavam totalmente implantados em todos os portos e eram

os próprios sindicatos quem elaboravam as folhas de pagamento e escalavam a mão-de-

obra avulsa.

Centralização administrativa e gerencial.

Administração descentralizada e autonomia gerencial.

Restrição à participação da iniciativa privada.

Maior participação da iniciativa privada

Falta de comando único na operação portuária.

Efetiva coordenação e controle de operação portuária.

Exclusividade dos sindicatos dos trabalhadores avulsos nos serviços de carga e descarga.

Todos os serviços poderão ser feitos pelos demais trabalhadores portuários.

Tarifas estabelecidas pelo Governo Federal.

Tarifas simplificadas e fixadas pela administração portuária com possibilidade da prática de Preços Globais.

24

O quadro apresentou-se bastante diferente em 2000: os trabalhadores portuários

avulsos eram colocados pelos OGMO’s. Um número significativo de arrendatários

participava das explorações das instalações no porto organizado. Para reduzir o preço dos

serviços de praticagem e reboque, começou a haver a negociação direta entre os tomadores

e prestadores de serviço. Também as entidades e o pessoal participante do ambiente

portuário passaram a ter mais responsabilidade no processo de fornecimento de dados e

informações necessários para a confecção de estudos sobre o funcionamento dos portos.

II. 3 - Conseqüências da Lei da Modernização dos Portos

O Sistema Portuário Nacional é composto basicamente por portos e terminais de

uso privativo e organizado sob os seguintes regimes de exploração:

a) sociedades de economia mista (Companhias das Docas);

b) concessão a governos estaduais e municipais, de acordo com a Lei nº 9.277, de

10/05/96, sendo o prazo estipulado para a delegação de, no máximo, 25 anos,

prorrogável por igual período;

c) concessão à entidade privada no caso de pequenos portos ou quando o estado ou o

município não tiver interesse em sua exploração;

d) arrendamento a entidades privadas, onde podemos verificar que seu andamento, com

vários terminais especializados, principalmente na movimentação de contêineres, já

estão sendo operados por empresas particulares.

Espera-se uma salutar competição dos portos, já que o intenso desenvolvimento do

comércio internacional tem obrigado-os a se modernizar, tanto ao nível de equipamentos

quanto de estruturas e normas de trabalho. O grande mérito da Lei nº 8.630 foi estabelecer

ampla e definitivamente o espírito de competição no sistema portuário, o que certamente

influenciará a criação de riquezas, novos postos de trabalho e cidades prósperas e

modernas. Dessa forma, o setor privado irá cada vez adiantar-se nos negócios, já que a

tendência da política de governo brasileiro para o setor é reduzir ao mínimo sua

participação nos projetos e investimentos.

Ainda que descumprida por alguns que não entendem a importância da reforma

portuária para economia do país, observa-se que há um avanço considerável a partir do

momento em que se verifica uma necessidade da mudança do sistema de emprego, da

abertura de novas perspectivas para armadores e empresários e a visão de reais condições

25

de se criar uma moderna estrutura operacional a exemplo das existentes nos grandes portos

do mundo.

II. 4 - Meio-Ambiente Portuário, uma nova conscientização

Como não existiam programas de prevenção contra a poluição do meio-ambiente, os

navios descarregavam no mar ou nos rios resíduos de óleo ou outras substâncias poluidoras

durante períodos menos observados para burlar a vigilância e até mesmo porque as punições

previstas raramente eram aplicadas. Porém, uma nova conscientização mundial diminui tipo

de atitude.

Com a finalidade de adequar o sistema portuário brasileiro à nova realidade de

conscientização de preservar o meio ambiente seguindo as normas já vigentes pela

International Maritime Organization (IMO), através dos regulamentos escritos na

Intenational Convention for The Prevetion of Pollution from Ships (MARPOL 1973/78) e

na International Convention on Oil Pollution Preparedness, Response and Co-operation

(OPRC Convention/90), do qual o Brasil é signatário, a Câmara de Políticas de Infra-

estrutura aprovou, em 1996, o Plano de Ação Governamental para o Subsetor Portuário,

contido da 2ª fase do Programa Integrado de Modernização Portuária (Pimop), segundo

projeto elaborado pelo Grupo Executivo para Modernização dos Portos (Gempo). Esse

Plano de Ação tem por objetivo estabelecer mecanismos que permitem acompanhar e

cumprir as normas de preservação ambiental em todos os portos, possibilitando, inclusive,

a avaliação de seus efeitos no setor.

No avanço de constituir um novo perfil na área portuária, em outubro de 1998, foi

aprovado o subgrupo intitulado Agenda Ambiental Portuária, que, em função da

promulgação da Lei n. 9.966, de 28 de fevereiro de 2000, no seu art. 7⁰, que internalizou

efetivamente a MARPOL 73/78 e a OPRC 90, e do seu decreto de regulamentação

(4.136/2002) e da Resolução Conama nº 293/2001(Conselho Nacional de Meio Ambiente),

que foi revista e e substituída pela nova Resolução Conama nº 398/2008, sobre os Planos

de Emergência Individuais (PEI), bem como da reestruturação do Ministério dos

Transportes. Esta Agenda estabeleceu os procedimentos para a implementação da gestão

ambiental portuária, orientações gerais para a expansão do setor, procedimentos para o

controle e recuperação ambiental e monitoramento dos portos brasileiros e para elaboração

de planos de contingência, dentre outros aspectos.

26

Lembrando que o Subgrupo Agenda Ambiental Portuária é coordenado pelo

Ministério do Meio Ambiente, dos Recursos Hídricos e da Amazônia legal (MMA) e formado

por 12 órgãos, incluindo ministérios, autoridades ambientais, secretarias e grupos executivos.

II. 4.1 - CONAMA

O Conselho Nacional do Meio Ambiente - CONAMA, instituído pela Lei 6.938/81,

que dispõe sobre a Política Nacional do Meio Ambiente, regulamentada pelo Decreto no

99.274/90, alterado pelo Decreto nº 2.120/97 e pelo Decreto nº 3.942/01, é o órgão

consultivo e deliberativo

O CONAMA é composto de Plenário, Câmaras Técnicas e Grupos de

Trabalho. É presidido pelo Ministro do Meio Ambiente. A Secretaria Executiva do

CONAMA é exercida pelo Secretário Executivo do MMA.

do Sistema Nacional do Meio Ambiente - SISNAMA.

O Conselho é um colegiado, representativo dos atores sociais interessados

na área ambiental, seja dos três níveis de sociedade.

II. 4.1.1 – A Resolução CONAMA Nº 5, de 5 de agosto de 1993

Baixada em 1993, dispõe sobre o Plano de Gerenciamento de Resíduos Sólidos,

também é citado na Lei 9966/2000, que estipulou um prazo de quatro anos para adequação

dos portos e terminais a legislação, é um item estratégico quando o assunto é meio

ambiente nos portos, na visão de Aluísio de Souza Moreira, superintendente de qualidade,

meio ambiente e normalização da Companhia Docas do Estado de São Paulo (Codesp), já

que, aquele que tiver meios de receber os resíduos provenientes do navio, poderá ter maior

volume de escalas.

De acordo com legislação vigente, até mesmo os resíduos gerados pela lavagem de

tanque dos navios terão que ser recolhidos pelos portos. Porém, serão necessários unidades

especificas para o recebimento destes resíduos, e segundo Paulo Fernando Maier, consultor

de meio ambiente do porto de Rio Grande e coordenador do Programa Pro Mar-de-Dentro

da Secretaria de Meio Ambiente do Estado do Rio Grande Sul, “nem todos os portos têm

capacidade para receber esses resíduos e verba para investir em instalações

especializadas”.

27

II. 4.1.2 – A Resolução CONAMA Nº 269, de 14 de novembro de 2000

“Orientações sobre procedimentos e critérios para utilização de dispersantes

químicos no combate aos derramamentos de óleo no mar”. (Publicação DOU n⁰ 009, de

12/01/2001, págs. 58-61. Os dispersantes devem ser homologados pelo IBAMA.

II. 4.1.3 – A Resolução CONAMA Nº 306, de 05 de julho de 2002

“Estabelece os requisitos mínimos e o termo de referência para realização de

auditorias ambientais, objetivando avaliar os sistemas de gestão e controle ambiental nos

portos organizados e instalações portuárias, plataformas e suas instalações de apoio e

refinarias, tendo em vista o cumprimento da legislação vigente e do licenciamento

ambiental”. Alterada pela Resolução n⁰ 381, de 2006. (Publicação DOU n⁰ 138, de

19/07/2002, págs. 75-76.

II. 4.1.4 – A Resolução CONAMA Nº 398, de 11 de junho de 2008

“Dispõe sobre o conteúdo mínimo do Plano de Emergência Individual para

incidentes de poluição por óleo em águas sob jurisdição nacional, originados em

portos organizados, instalações portuárias, terminais, dutos, sondas terrestre,

plataformas, bem como suas respectivas instalações de apoio, refinarias,

estaleiros, marinas, clubes náuticos e instalações similares, e orienta a sua

elaboração.” (Publicação DOU n⁰ 111, de 12/06/2008, págs. 101-104.

Além de elaborar cenários, planos de mitigação e treinamento.

Substitui a Resolução CONAMA Nº 293, de 12 de dezembro de 2001.

CAPÍTULO III - A Função Logística III. 1 - Conceitos básicos

Algumas pesquisas são realizadas com o intuito de saber como funciona o

crescimento econômico de uma determinada região e sua dinâmica. Antigamente, teorias

mais clássicas acreditavam que uma região, para se desenvolver, teria que passar por uma

28

etapa para alcançar a outra: primeiro partiria de uma economia de subsistência para depois

atingir o estágio final de desenvolvimento industrial.

As interpretações quanto ao modelo ideal para desenvolver uma região são muitas e

seguem caminhos diferentes, podendo até saltar etapas, como pudemos constatar em

regiões dos EUA no séc. XIX, que iniciadas com uma economia baseada na exportação de

um ou dois commodites, tiveram grande crescimento nas exportações desses produtos, o

que acabou forçando uma mudança interna, onde criaram sua própria estrutura industrial e

também de serviços.

Mais tarde diversificaram-se, surgiram novos produtos e, então, o ciclo passou a se

repetir. E justamente devido à existência desses diferentes modelos locacionais de

empresas e crescimento econômico regionais, a função logística começou a ter importância

no processo de desenvolvimento econômico na região. Para as empresas, a função logística

representa os “Custos de Distribuição”, crescendo cada vez mais em importância. Segundo

Douglass C. North (1996):

Custos de Distribuição limitam a extensão dos mercados de exportação, implicando em incessantes esforços para obtenção de subsídios governamentais e recursos federais para a construção de hidrovias, ferrovias, portos e rodovias. Estas são ações que comprovam o fim de ocupar uma melhor posição competitiva nas exportações; do ponto de vista de uma região, a demanda por um determinado insumo ou produto tem sido considerada um fator exógeno, mas os custos de processamento e distribuição são endógenos.

Não podemos esquecer também que empresas surgem e crescem em regiões

naturalmente vantajosas, isto é, estrategicamente posicionadas, evitando uma seqüência em

seu desenvolvimento e reduzindo os seus custos de processamento e de distribuição.

Tradicionalmente, a função logística é dividida em atividades de transporte e

armazenagem:

A experiência histórica mostra que os transportes geram efeitos multiplicadores e externalidades capazes de desencadear as forças expansivas nos demais setores produtivos, oferecendo, assim, uma oportunidade para a revitalização da economia de uma região ou país. (Burman,1999)

A comprovação pode ser feita nas tabelas a seguir:

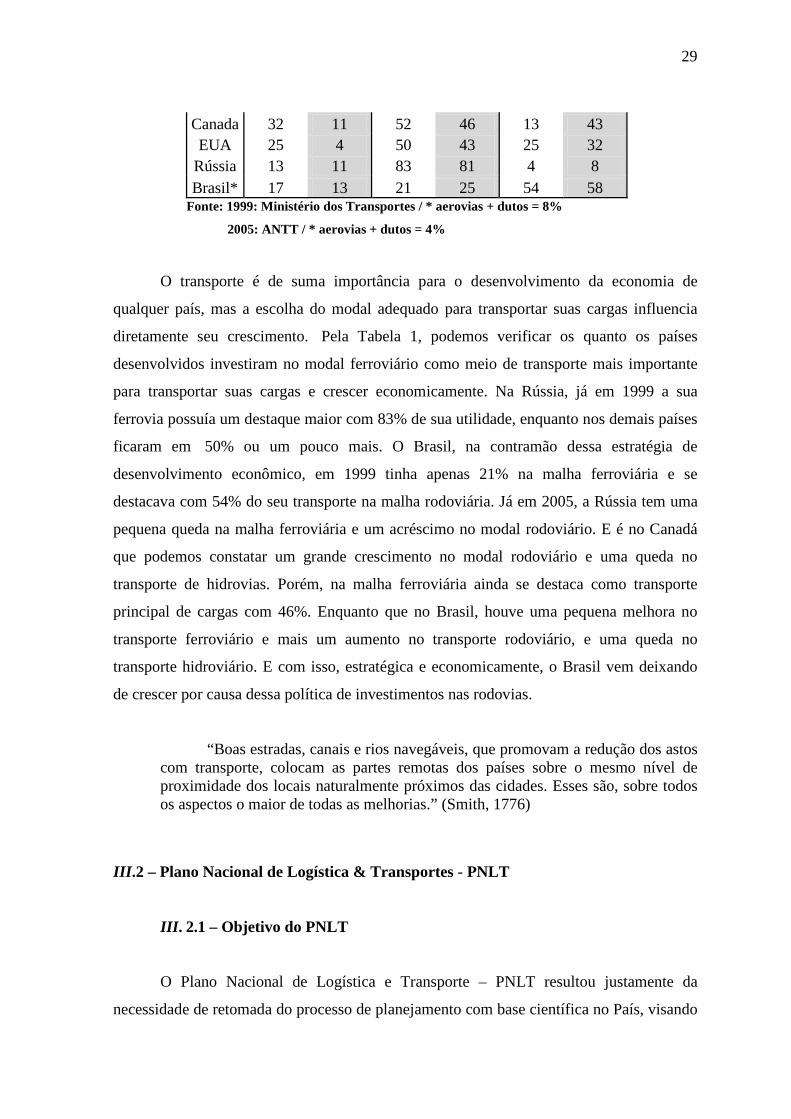

Tabela 1 – O Transporte de Cargas no Mundo – (%)

Países Hidrovias Ferrovia Rodovia 1999 2005 1999 2005 1999 2005

29

Canada 32 11 52 46 13 43 EUA 25 4 50 43 25 32

Rússia 13 11 83 81 4 8 Brasil* 17 13 21 25 54 58

Fonte: 1999: Ministério dos Transportes / * aerovias + dutos = 8%

2005: ANTT / * aerovias + dutos = 4%

O transporte é de suma importância para o desenvolvimento da economia de

qualquer país, mas a escolha do modal adequado para transportar suas cargas influencia

diretamente seu crescimento. Pela Tabela 1, podemos verificar os quanto os países

desenvolvidos investiram no modal ferroviário como meio de transporte mais importante

para transportar suas cargas e crescer economicamente. Na Rússia, já em 1999 a sua

ferrovia possuía um destaque maior com 83% de sua utilidade, enquanto nos demais países

ficaram em 50% ou um pouco mais. O Brasil, na contramão dessa estratégia de

desenvolvimento econômico, em 1999 tinha apenas 21% na malha ferroviária e se

destacava com 54% do seu transporte na malha rodoviária. Já em 2005, a Rússia tem uma

pequena queda na malha ferroviária e um acréscimo no modal rodoviário. E é no Canadá

que podemos constatar um grande crescimento no modal rodoviário e uma queda no

transporte de hidrovias. Porém, na malha ferroviária ainda se destaca como transporte

principal de cargas com 46%. Enquanto que no Brasil, houve uma pequena melhora no

transporte ferroviário e mais um aumento no transporte rodoviário, e uma queda no

transporte hidroviário. E com isso, estratégica e economicamente, o Brasil vem deixando

de crescer por causa dessa política de investimentos nas rodovias.

“Boas estradas, canais e rios navegáveis, que promovam a redução dos astos com transporte, colocam as partes remotas dos países sobre o mesmo nível de proximidade dos locais naturalmente próximos das cidades. Esses são, sobre todos os aspectos o maior de todas as melhorias.” (Smith, 1776)

III.2 – Plano Nacional de Logística & Transportes - PNLT

III. 2.1 – Objetivo do PNLT

O Plano Nacional de Logística e Transporte – PNLT resultou justamente da

necessidade de retomada do processo de planejamento com base científica no País, visando

30

dotar o Ministério dos Transportes de uma metodologia formalmente definida de avaliação

de políticas públicas em transportes.

Tem por finalidade desenvolver, formalizar e perenizar uma base de dados e

instrumentos de análise, sob a ótica da logística, para dar suporte ao planejamento de

intervenções públicas e privadas na infraestrutura e na organização dos transportes, de

modo a que o setor possa contribuir para a consecução das metas econômicas, sócias e

ecológicas do País, em horizontes de médio e em longo prazo, rumo ao desenvolvimento

sustentado.

III. 2.2 – Idéias-Força do PNLT:

- O PNLT é um plano de caráter indicativo, de médio e longo prazo, associado ao m

processo de desenvolvimento sócio-econômico do País, e não simplesmente um mero

elenco de projetos e ações;

- É um plano nacional / federativo, não apenas federal;

- É um plano de Estado, não apenas de Governo;

- É um plano multimodal, envolvendo toda a cadeia logística associada aos

transportes, com todos os seus custos e não apenas os custos diretos do setor;

- Propõe um processo de planejamento permanente, participativo, integrado e

interinstitucional;

- O PNLT está fortemente fundamentado nos conceitos de territorialidade, de

segurança e ocupação do território nacional, e de desenvolvimento sustentável do País,

com eqüidade e justiça social;

- Tem forte compromisso com a preservação do meio ambiente (Zoneamento

Ecológico-Econômico), com a evolução tecnológica e com a racionalização energética;

- Requer um processo de institucionalização, organização e gestão eficiente e

eficaz, capaz de envolver todas as esferas de governo, bem como os vários órgãos e

instituições públicos e privados afins e correlatos com o setor dos transportes.

III. 2.3 – Metas do PNLT:

- Retomada do processo de planejamento dotado de estrutura permanente de gestão

e perenização, com base em sistema de informações georreferenciado;

31

- Incorporação de todos os custos associados à cadeia logística do processo

estabelecido entre as origens e os destinos dos fluxos de transporte;

- Efetiva mudança na Matriz de Transportes do País, com maior equilíbrio entre as

modalidades, dando ênfase aos transportes aqüaviário e ferroviário, integrados ao

transporte rodoviário;

- Racionalização energética na produção de transporte, através da multimodalidade

e do uso intensivo de terminais de integração e transbordo;

- Preservação ambiental, respeitando as áreas de restrição e controle de uso do solo,

tanto na produção de bens quanto na implantação da infraestrutura;

- Uso intensivo da tecnologia da informação e da comunicação nos serviços de

transporte, buscando otimizar e maximizar a produtividade dos ativos do setor e tirando

maior rendimento do capital empregado;

- Enquadrar e validar os projetos de transporte em vetores logísticos estruturantes

do desenvolvimento social e econômico do País, considerando os seguintes objetivos:

aumento da eficiência produtiva em áreas consolidadas (AEP);

indução ao desenvolvimento de áreas de expansão de fronteira agrícola e mineral (IDF);

redução de desigualdades regionais em áreas deprimidas (RDR);

integração regional sulamericana (IRS).

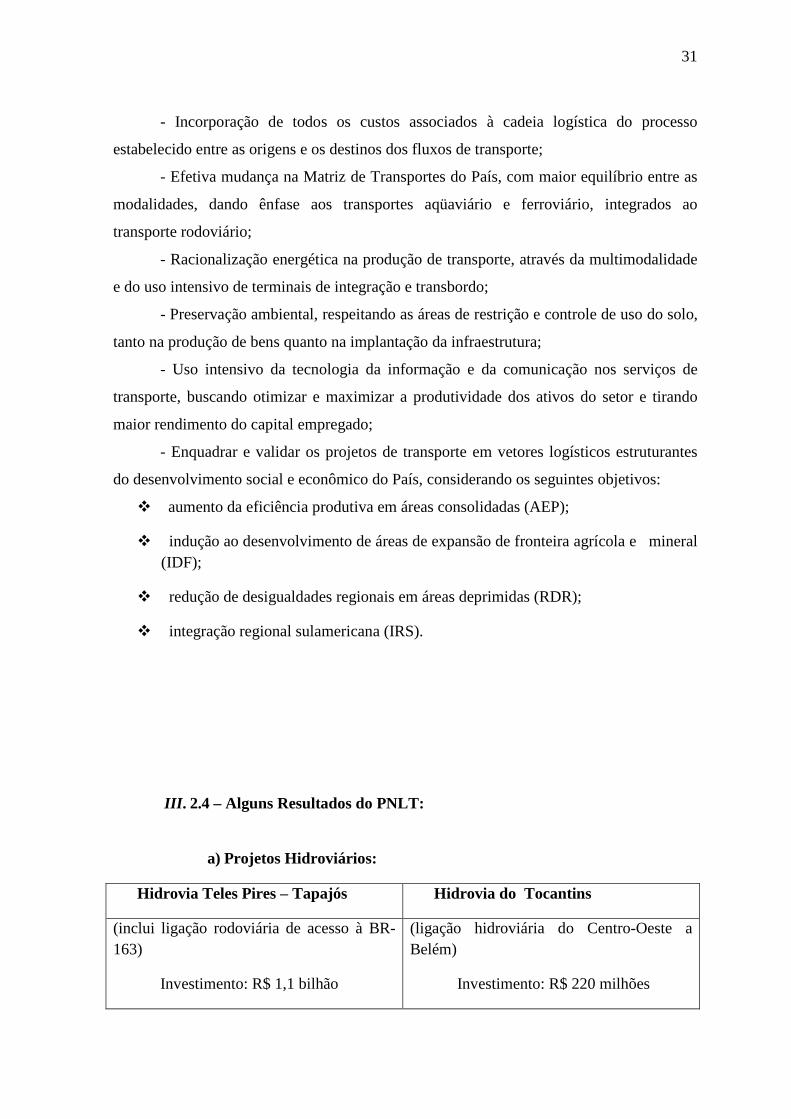

III. 2.4 – Alguns Resultados do PNLT:

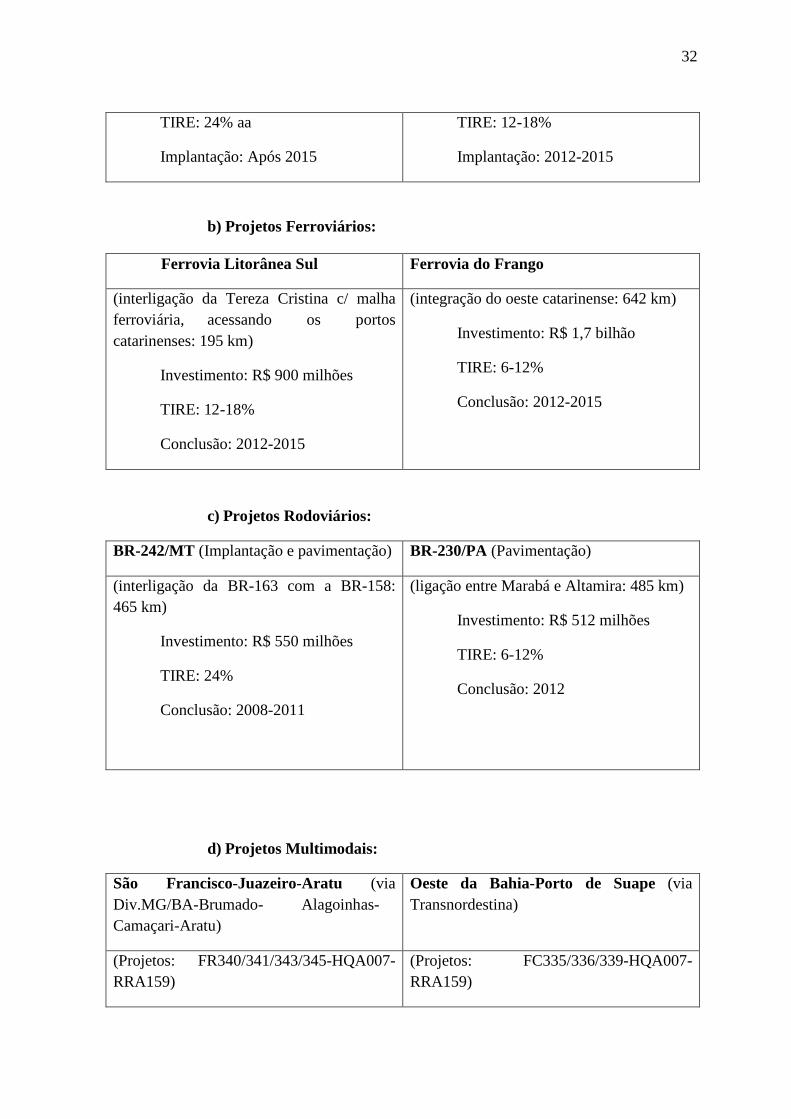

a) Projetos Hidroviários:

Hidrovia Teles Pires – Tapajós Hidrovia do Tocantins

(inclui ligação rodoviária de acesso à BR-163)

Investimento: R$ 1,1 bilhão

(ligação hidroviária do Centro-Oeste a Belém)

Investimento: R$ 220 milhões

32

TIRE: 24% aa

Implantação: Após 2015

TIRE: 12-18%

Implantação: 2012-2015

b) Projetos Ferroviários:

Ferrovia Litorânea Sul Ferrovia do Frango

(interligação da Tereza Cristina c/ malha ferroviária, acessando os portos catarinenses: 195 km)

Investimento: R$ 900 milhões

TIRE: 12-18%

Conclusão: 2012-2015

(integração do oeste catarinense: 642 km)

Investimento: R$ 1,7 bilhão

TIRE: 6-12%

Conclusão: 2012-2015

c) Projetos Rodoviários:

BR-242/MT (Implantação e pavimentação) BR-230/PA (Pavimentação)

(interligação da BR-163 com a BR-158: 465 km)

Investimento: R$ 550 milhões

TIRE: 24%

Conclusão: 2008-2011

(ligação entre Marabá e Altamira: 485 km)

Investimento: R$ 512 milhões

TIRE: 6-12%

Conclusão: 2012

d) Projetos Multimodais:

São Francisco-Juazeiro-Aratu (via Div.MG/BA-Brumado- Alagoinhas-Camaçari-Aratu)

Oeste da Bahia-Porto de Suape (via Transnordestina)

(Projetos: FR340/341/343/345-HQA007-RRA159)

(Projetos: FC335/336/339-HQA007-RRA159)

33

Investimento: R$ 1.030 milhões

TIRE: 12-18%

Conclusão: 2008-2011

Investimento: R$ 4.470 milhões

TIRE: 12-18%

Conclusão: após 2015

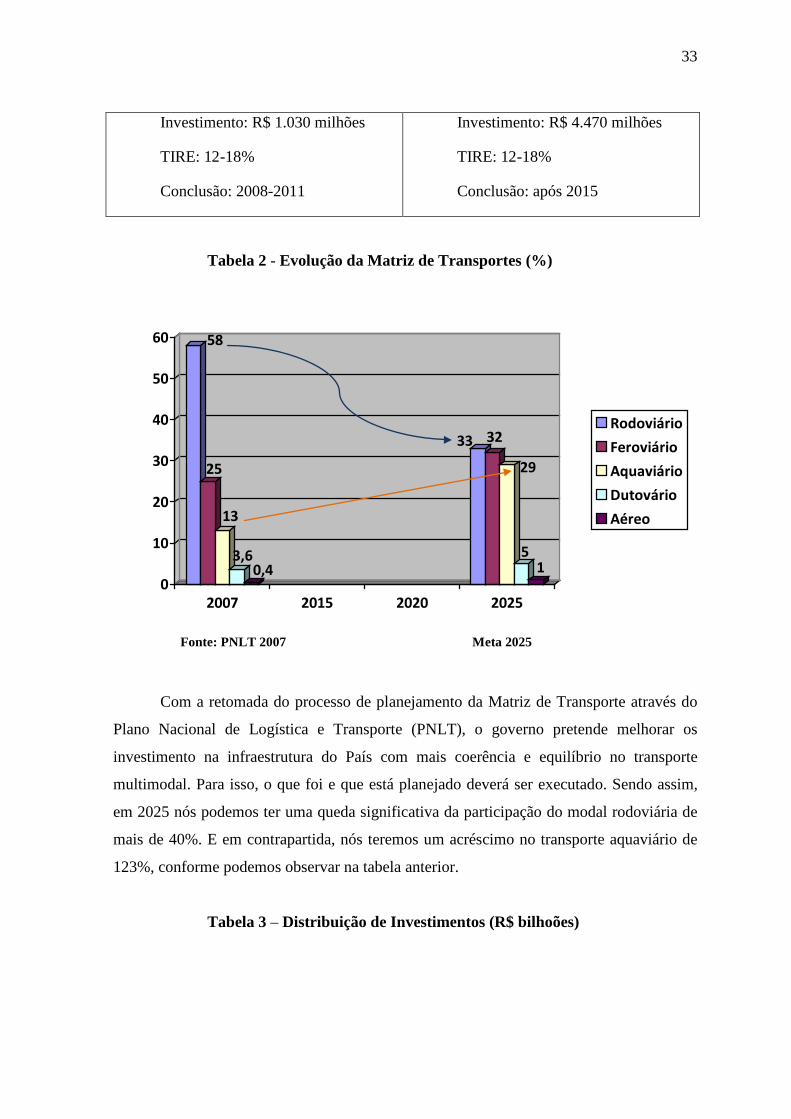

Tabela 2 - Evolução da Matriz de Transportes (%)

58

25

13

3,60,4

33 32

29

51

0

10

20

30

40

50

60

2007 2015 2020 2025

Rodoviário

Feroviário

Aquaviário

Dutovário

Aéreo

Fonte: PNLT 2007 Meta 2025

Com a retomada do processo de planejamento da Matriz de Transporte através do

Plano Nacional de Logística e Transporte (PNLT), o governo pretende melhorar os

investimento na infraestrutura do País com mais coerência e equilíbrio no transporte

multimodal. Para isso, o que foi e que está planejado deverá ser executado. Sendo assim,

em 2025 nós podemos ter uma queda significativa da participação do modal rodoviária de

mais de 40%. E em contrapartida, nós teremos um acréscimo no transporte aquaviário de

123%, conforme podemos observar na tabela anterior.

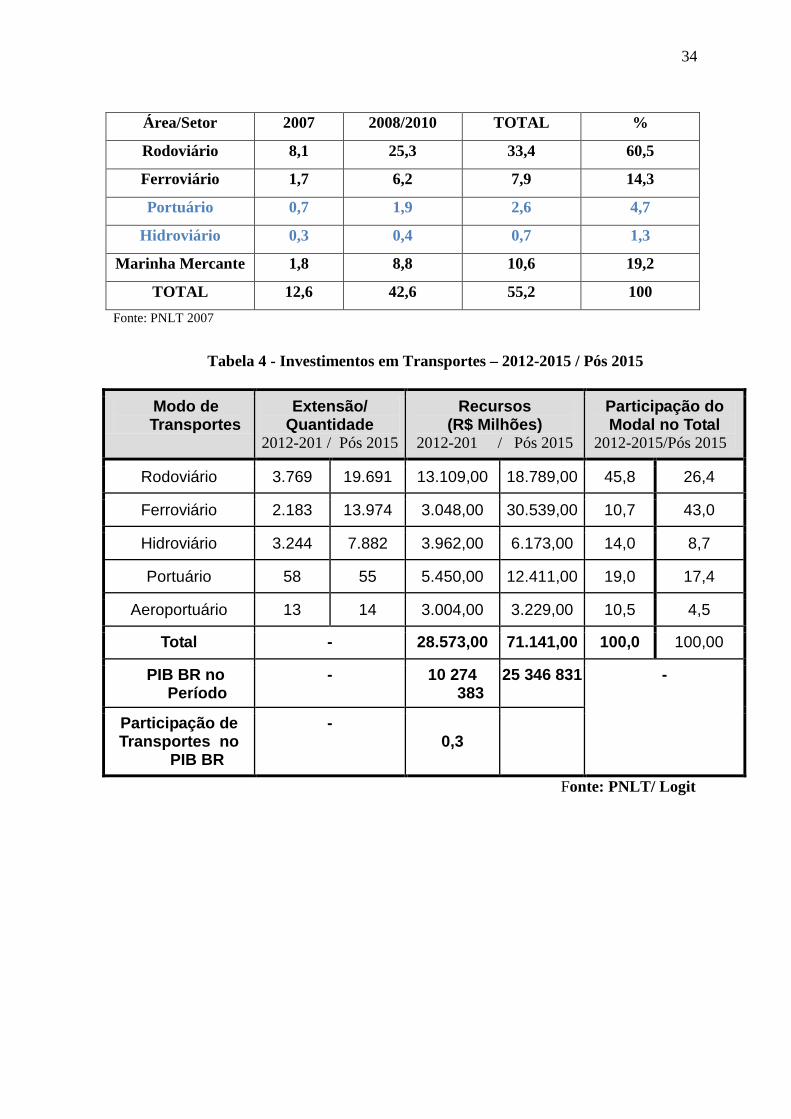

Tabela 3 – Distribuição de Investimentos (R$ bilhoões)

34

Área/Setor 2007 2008/2010 TOTAL %

Rodoviário 8,1 25,3 33,4 60,5

Ferroviário 1,7 6,2 7,9 14,3

Portuário 0,7 1,9 2,6 4,7

Hidroviário 0,3 0,4 0,7 1,3

Marinha Mercante 1,8 8,8 10,6 19,2

TOTAL 12,6 42,6 55,2 100 Fonte: PNLT 2007

Tabela 4 - Investimentos em Transportes – 2012-2015 / Pós 2015

Modo de Transportes

Extensão/ Quantidade

2012-201 / Pós 2015

Recursos (R$ Milhões)

2012-201 / Pós 2015

Participação do Modal no Total

2012-2015/Pós 2015

Rodoviário 3.769 19.691 13.109,00 18.789,00 45,8 26,4

Ferroviário 2.183 13.974 3.048,00 30.539,00 10,7 43,0

Hidroviário 3.244 7.882 3.962,00 6.173,00 14,0 8,7

Portuário 58 55 5.450,00 12.411,00 19,0 17,4

Aeroportuário 13 14 3.004,00 3.229,00 10,5 4,5

Total - 28.573,00 71.141,00 100,0 100,00

PIB BR no Período

- 10 274 383

25 346 831 -

Participação de Transportes no

PIB BR

- 0,3

Fonte: PNLT/ Logit

35

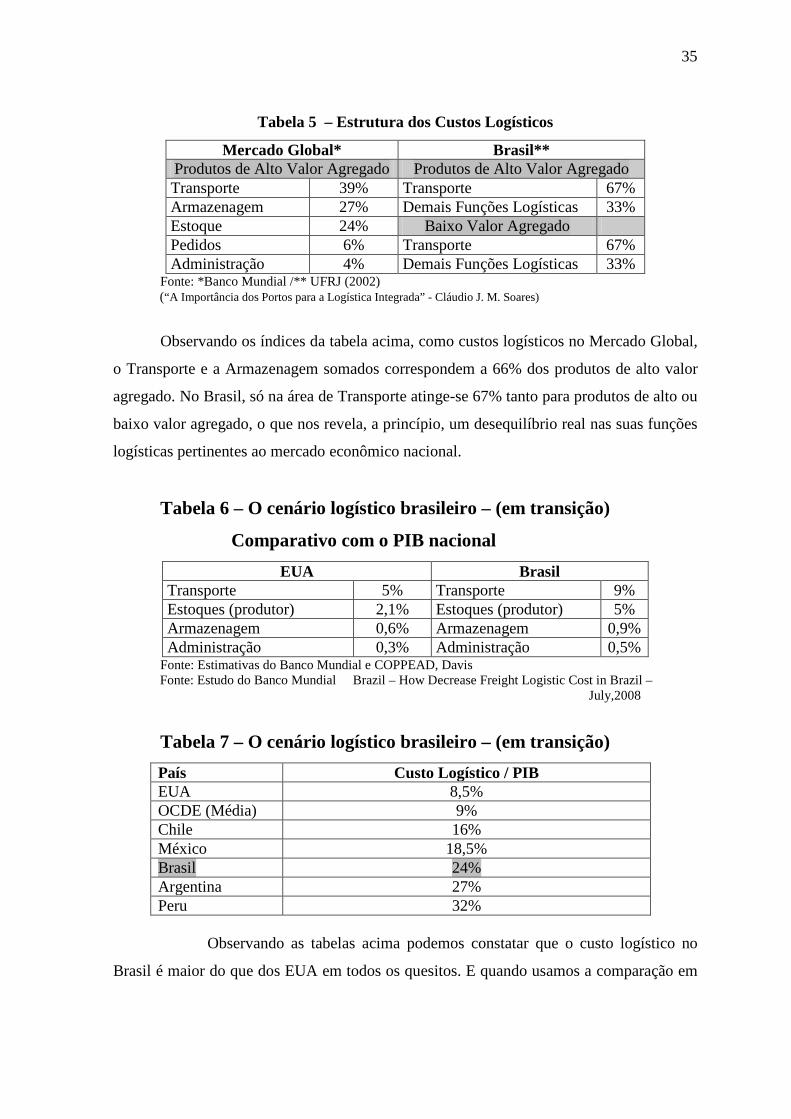

Tabela 5 – Estrutura dos Custos Logísticos

Fonte: *Banco Mundial /** UFRJ (2002) (“A Importância dos Portos para a Logística Integrada” - Cláudio J. M. Soares)

Observando os índices da tabela acima, como custos logísticos no Mercado Global,

o Transporte e a Armazenagem somados correspondem a 66% dos produtos de alto valor

agregado. No Brasil, só na área de Transporte atinge-se 67% tanto para produtos de alto ou

baixo valor agregado, o que nos revela, a princípio, um desequilíbrio real nas suas funções

logísticas pertinentes ao mercado econômico nacional.

Tabela 6 – O cenário logístico brasileiro – (em transição)

Comparativo com o PIB nacional

Fonte: Estimativas do Banco Mundial e COPPEAD, Davis Fonte: Estudo do Banco Mundial Brazil – How Decrease Freight Logistic Cost in Brazil – July,2008

Tabela 7 – O cenário logístico brasileiro – (em transição) País Custo Logístico / PIB EUA 8,5% OCDE (Média) 9% Chile 16% México 18,5% Brasil 24% Argentina 27% Peru 32%

Observando as tabelas acima podemos constatar que o custo logístico no

Brasil é maior do que dos EUA em todos os quesitos. E quando usamos a comparação em

Mercado Global* Brasil** Produtos de Alto Valor Agregado Produtos de Alto Valor Agregado Transporte 39% Transporte 67% Armazenagem 27% Demais Funções Logísticas 33% Estoque 24% Baixo Valor Agregado Pedidos 6% Transporte 67% Administração 4% Demais Funções Logísticas 33%

EUA Brasil Transporte 5% Transporte 9% Estoques (produtor) 2,1% Estoques (produtor) 5% Armazenagem 0,6% Armazenagem 0,9% Administração 0,3% Administração 0,5%

36

relação ao PIB, o Brasil possui um custo bem maior do que a média da OCDE e do que os

EUA, só ganhando para a Argentina e Peru.

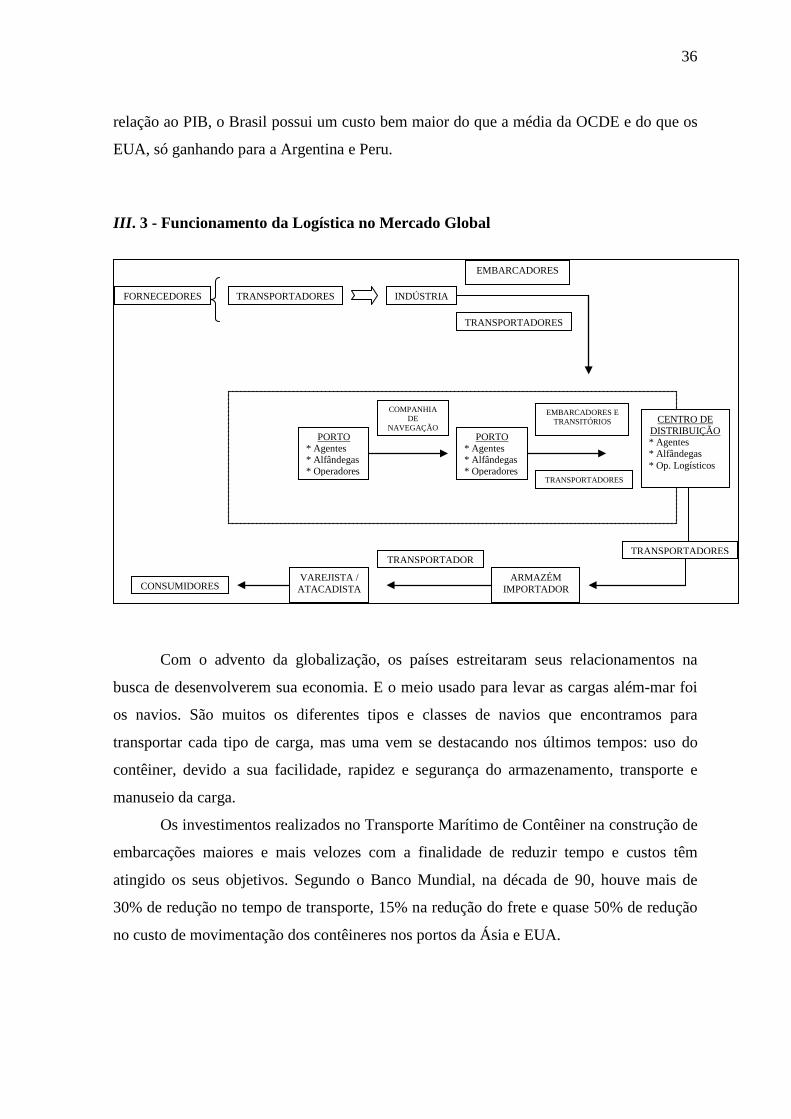

III. 3 - Funcionamento da Logística no Mercado Global

Com o advento da globalização, os países estreitaram seus relacionamentos na

busca de desenvolverem sua economia. E o meio usado para levar as cargas além-mar foi

os navios. São muitos os diferentes tipos e classes de navios que encontramos para

transportar cada tipo de carga, mas uma vem se destacando nos últimos tempos: uso do

contêiner, devido a sua facilidade, rapidez e segurança do armazenamento, transporte e

manuseio da carga.

Os investimentos realizados no Transporte Marítimo de Contêiner na construção de

embarcações maiores e mais velozes com a finalidade de reduzir tempo e custos têm

atingido os seus objetivos. Segundo o Banco Mundial, na década de 90, houve mais de

30% de redução no tempo de transporte, 15% na redução do frete e quase 50% de redução

no custo de movimentação dos contêineres nos portos da Ásia e EUA.

FORNECEDORES TRANSPORTADORES INDÚSTRIA

EMBARCADORES

TRANSPORTADORES

PORTO * Agentes * Alfândegas * Operadores

PORTO * Agentes * Alfândegas * Operadores

COMPANHIA DE

NAVEGAÇÃO

EMBARCADORES E TRANSITÓRIOS

TRANSPORTADORES

CENTRO DE DISTRIBUIÇÃO * Agentes * Alfândegas * Op. Logísticos

TRANSPORTADORES

ARMAZÉM IMPORTADOR

TRANSPORTADOR

VAREJISTA / ATACADISTA CONSUMIDORES

37

Tabela 8 – Movimentação de Contêineres no Mundo, Costa Leste da América do Sul e Brasil 1990 a 1999 – Valores em TEU

Região

Ano Brasil Costa Leste da América do Sul Mundo

1991 678.622 0,72% 988.891 1,06% 93.645.989 100,00% 1992 873.742 0,85% 1.299.310 1,26% 102.906.544 100,00% 1993 934.220 0,83% 1.521.161 1,34% 113.212.212 100,00% 1994 1.151.358 0,90% 1.789.202 1,39% 128.320.326 100,00% 1995 1.429.035 1,06% 2.106.679 1,56% 134.999.519 100,00% 1996 1.424.424 0,94% 2.120.675 1,41% 150.752.558 100,00% 1997 1.419.950 0,86% 2.342.161 1,42% 165.234.028 100,00% 1998 1.743.639 0,96% 2.816.205 1,55% 181.982.976 100,00% 1999 2.022.842 1,04% 3.295.042 1,69% 195.261.458 100,00%

Fonte: UNCTAD (“Uma Análise do Novo Modelo Portuário Brasileiro” – Prof. Floriano C. M. Pires Jr. & Prof. Luiz Felipe Assis – COPPE/UFRJ). A tabela 8 mostra a movimentação de contêiner do país na última década e sua

representação percentual em relação ao mundo, assim como à costa leste da América do

Sul.

Como podemos observar, no início da década, o Brasil não atingia nem 1% da

movimentação de contêineres no mundo. Já no final da década, o quadro sofreu uma

alteração significante. Além de passarmos dos 1% percentuais, triplicamos a quantidade de

contêiner movimentada no país, o mesmo acontecendo com a costa leste da América do

Sul, sendo que esta teve até um pouco mais de crescimento, e enquanto que no mundo,

apenas duplicou a quantidade de movimentação de carga.

Ainda que constatemos que os portos brasileiros e os portos dada costa leste da

América do Sul tenham obtido taxas superiores à média mundial na década de 90, a

movimentação em portos dessa região é muito pequena quando a comparadas a realidade

do cenário internacional.

Como o volume de cargas conteinerizadas transportadas na costa leste da América

do Sul, conhecido como tráfego norte-sul, é bem menor do que no tráfego leste-oeste, fica

mais difícil os portos dessa rota baixarem seus custos, já que a quantidade movimentada

numa escala maior proporcionará a negociação de suas tarifas portuárias.

Conseqüentemente, os investimentos também são menores, o que dificulta aos portos do

país obterem níveis de produtividade semelhantes aos encontrados nos principais portos do

mundo.

38

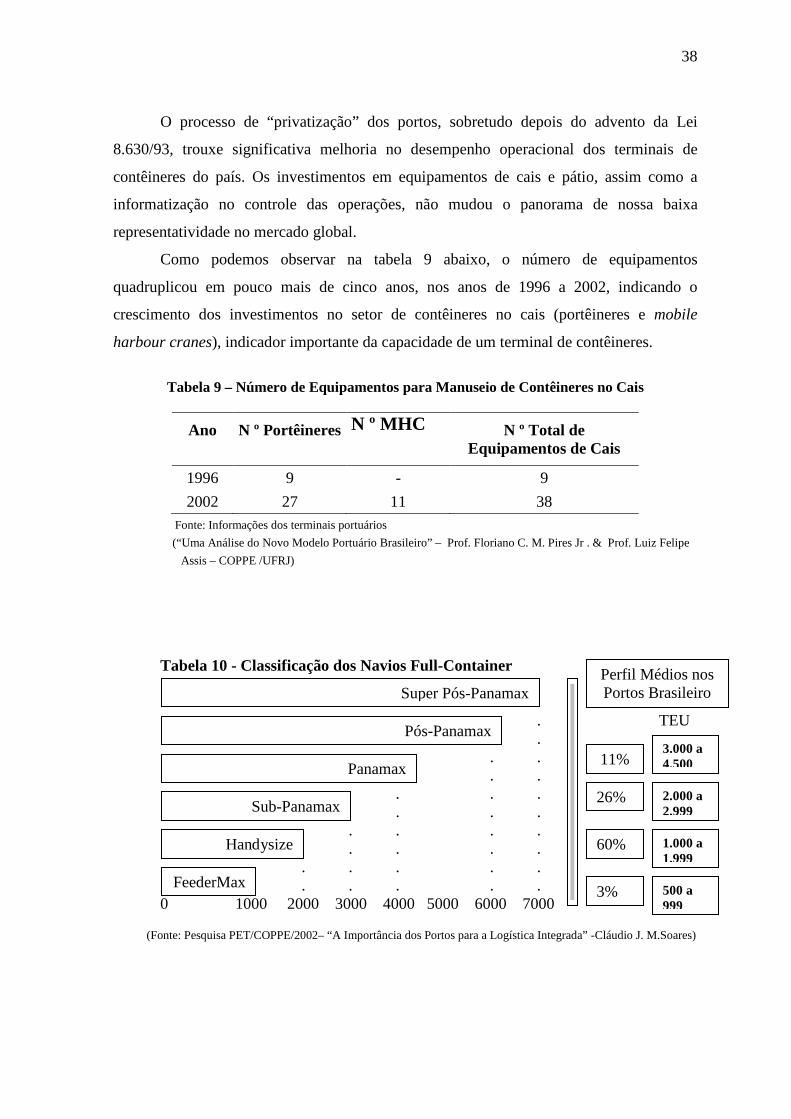

O processo de “privatização” dos portos, sobretudo depois do advento da Lei

8.630/93, trouxe significativa melhoria no desempenho operacional dos terminais de

contêineres do país. Os investimentos em equipamentos de cais e pátio, assim como a

informatização no controle das operações, não mudou o panorama de nossa baixa

representatividade no mercado global.

Como podemos observar na tabela 9 abaixo, o número de equipamentos

quadruplicou em pouco mais de cinco anos, nos anos de 1996 a 2002, indicando o

crescimento dos investimentos no setor de contêineres no cais (portêineres e mobile

harbour cranes), indicador importante da capacidade de um terminal de contêineres.

Tabela 9 – Número de Equipamentos para Manuseio de Contêineres no Cais

Ano N º Portêineres N º MHC N º Total de Equipamentos de Cais

1996 9 - 9 2002 27 11 38

Fonte: Informações dos terminais portuários (“Uma Análise do Novo Modelo Portuário Brasileiro” – Prof. Floriano C. M. Pires Jr . & Prof. Luiz Felipe Assis – COPPE /UFRJ)

Tabela 10 - Classificação dos Navios Full-Container

. TEU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 1000 2000 3000 4000 5000 6000 7000 (Fonte: Pesquisa PET/COPPE/2002– “A Importância dos Portos para a Logística Integrada” -Cláudio J. M.Soares)

Super Pós-Panamax

Pós-Panamax

Panamax

Sub-Panamax

Handysize

FeederMax

Perfil Médios nos Portos Brasileiro

11% 3.000 a 4.500

26% 2.000 a

2.999

60% 1.000 a 1.999

3% 500 a 999

39

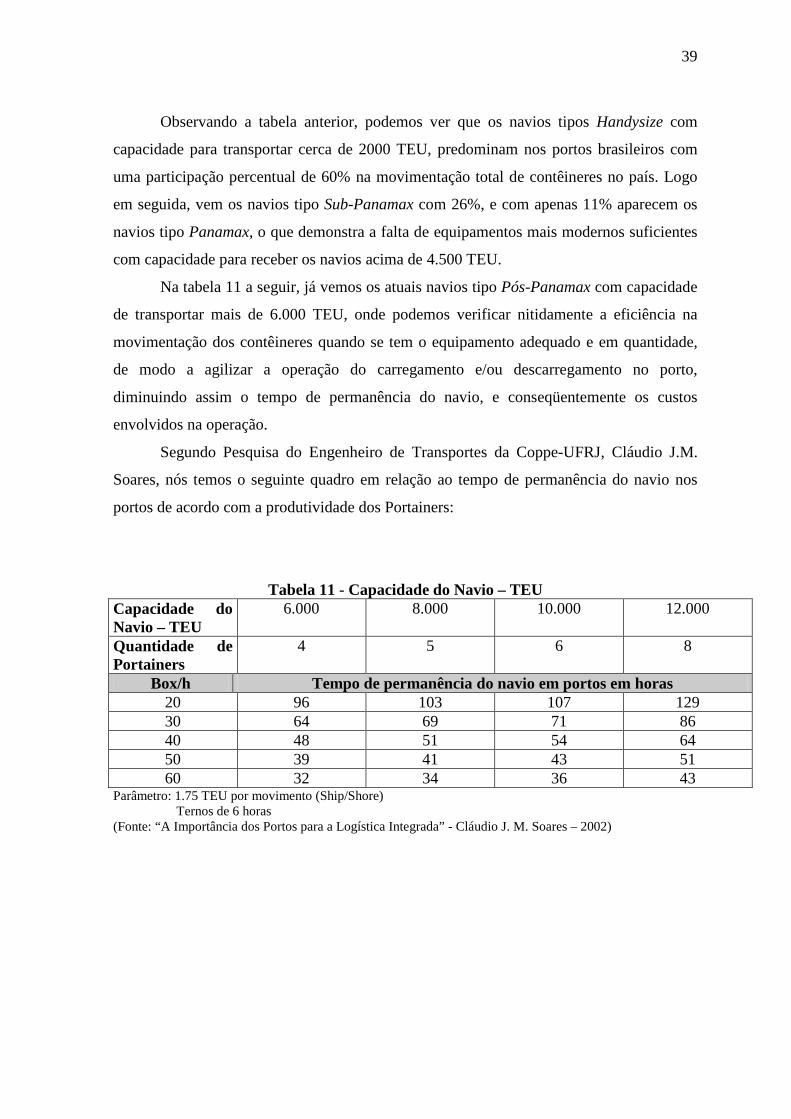

Observando a tabela anterior, podemos ver que os navios tipos Handysize com

capacidade para transportar cerca de 2000 TEU, predominam nos portos brasileiros com

uma participação percentual de 60% na movimentação total de contêineres no país. Logo

em seguida, vem os navios tipo Sub-Panamax com 26%, e com apenas 11% aparecem os

navios tipo Panamax, o que demonstra a falta de equipamentos mais modernos suficientes

com capacidade para receber os navios acima de 4.500 TEU.

Na tabela 11 a seguir, já vemos os atuais navios tipo Pós-Panamax com capacidade

de transportar mais de 6.000 TEU, onde podemos verificar nitidamente a eficiência na

movimentação dos contêineres quando se tem o equipamento adequado e em quantidade,

de modo a agilizar a operação do carregamento e/ou descarregamento no porto,

diminuindo assim o tempo de permanência do navio, e conseqüentemente os custos

envolvidos na operação.

Segundo Pesquisa do Engenheiro de Transportes da Coppe-UFRJ, Cláudio J.M.

Soares, nós temos o seguinte quadro em relação ao tempo de permanência do navio nos

portos de acordo com a produtividade dos Portainers:

Tabela 11 - Capacidade do Navio – TEU Capacidade do Navio – TEU

6.000 8.000 10.000 12.000

Quantidade de Portainers

4 5 6 8

Box/h Tempo de permanência do navio em portos em horas 20 96 103 107 129 30 64 69 71 86 40 48 51 54 64 50 39 41 43 51 60 32 34 36 43

Parâmetro: 1.75 TEU por movimento (Ship/Shore) Ternos de 6 horas (Fonte: “A Importância dos Portos para a Logística Integrada” - Cláudio J. M. Soares – 2002)

40

III. 4 - Custos de transação

III. 4.1 - As contribuições de Coase

Do Manual de Economia advém a definição de firma como unidade de

transferência tecnológica, representada como uma função de produção: os vários insumos

necessários à produção constituem sua entrada e a saída, seus produtos finais.

Contrariando a visão costumeira de empresa (organização geradora de produtos

através de insumos), há a postulação de que as firmas são diferentes entre si, independente

de seu método de transformação de insumos em produtos, bem como sua forma

organizacional. Um firma pode fixar longos contratos ou eventuais, diferir na elaboração

de uma folha de pagamento e, ainda, traçar o tipo de perfil que deseja ter para o cliente.

Despontou nas primeiras décadas do século XX uma figura de grande expressão

para o desenvolvimento do estudo das teorias de custos. Ronald Coase publicou, em 1937,

The nature of the firm, com a finalidade de aprofundar-se nos estudos econômicos. Como

nos sugere o título da obra, sua intenção era compreender a finalidade, a abrangência e as

restrições de uma empresa.

Coase definiu primeiramente que o conjunto de relações entre as partes, num

acordo econômico, envolvia grande quantidade de custos de coletas de dados ou aqueles

que visavam um bom relacionamento, um acordo entre os envolvidos na ação. Tais custos

passaram, então, a denominar-se custos de transação.

Como segundo passo, Coase mostra que as transações poderiam se realizar por meio de diferentes formas organizacionais, como o mercado, contratos de longo prazo ou mesmo internamente a uma firma. (...) No limite, toda atividade de produção e transação poderia se verificar dentro de uma mesma firma. (Manual de Economia, 201)

A definição de Coase de escopo e limites da firma se baseia na forma como ela

realiza sua função alternativa no mercado e pode ser apresentada do seguinte modo:

Sejam Gi

e Gj dois modos alternativos de se organizar a produção, por exemplo, uma firma centralizada e uma firma organizada em unidades de negócio autônomas.

Sejam também Ci e Cj os respectivos custos de se organizar a produção usando os modos alternativos Gi

e Gj:

41

Gi é a forma organizacional utilizada se Cie

≤ Cj

Gj é a forma organizacional utilizada se Ci

≥ Cj.

Sendo, no primeiro caso, os custos de transação menores do que os de uma firma

descentralizada, sua solução seria uma firma centralizada. No segundo, obter-se-ia uma

economia maior operando a firma em unidades autônomas.

Da teoria de Coase, tem-se como vantagem o fato de uma regulamentação, uma

restrição das relações econômicas, visto que agora, seus custos são mais rígidos, deixando

de ser vistos como vulneráveis. Além disso, há a integração a essas relações de elementos

até então considerados externos, por exemplo, a forma de organização da firma e seus

direitos de ativos. Portanto, sua contribuição foi o alargamento do conceito de firma que

assume definição e atuação mais completas.

III. 4.2 - A Economia dos Custos de Transação

A Economia dos Custos de Transação é o estágio final do processo iniciado por

Coase quando este postulou que todas as transações apresentam custos. Tal teoria vem em

resposta à necessidade de se explicar o surgimento dos custos e a dimensão de sua

magnitude.

O comportamento dos agentes envolvidos nas transações econômicas está no alvo

dessa vertente econômica. Por isso, ela se sustenta em dois pressupostos: a racionalidade

limitada e a renegociação. Ambos vistos como condicionadores (e aspectos determinantes)

da conduta dos agentes.

Tendo em vista o caráter oportunista dos indivíduos e a limitação do processamento

das informações disponíveis (cognição) chega-se ao início do conceito de racionalidade

limitada. Os indivíduos caminham de modo a garantir o melhor para si. Essa garantia é

resultado de ações limitadas e também custosas. Dessa forma, pela "lei do menor esforço",

o resultado das ações dos agentes difere do de outras atingidas por meio da racionalidade.

Isso significa dizer que eles preferem algo regular (ou até satisfatório) de forma menos

trabalhosa do que algo realmente bom, porém fruto de maior esforço.

42

Por não haver possibilidade de enumerar todos os eventuais acontecimentos de uma

transação, a renegociação torna-se indispensável, sendo esse o segundo pressuposto

supracitado. Nessa ação, é notório o risco de uma parte sobressair-se à outra, aproveitando-

se em algum dos aspectos. Logo, em trâmites econômicos, as partes agem com cautela,

visando sua total segurança. Para tanto, recorrem às resoluções judiciais custosas, porém

necessárias. Esse já é um custo de transação.

Consoante nos expõe o Manual de Economia:

A magnitude dos custos de transação é variável. Conforme sejam as características de uma determinada transação, os custos podem ser maiores ou menores. Williamson (1985) identifica nas transações três dimensões principais; que, em conjunto, permitem inferir os custos de transação: a) freqüência; b) incerteza e c) especificidade dos ativos. (217)

Identificamos freqüência como a quantidade temporária de ocorrência de uma

transação. Possui duas funções: primeira, quanto maior a freqüência, menores os custos de

coletas de dados e elaboração de contratos a fim de restringir o número de atitudes

oportunistas; segunda, refere-se a uma freqüência elevada. Nesse caso, os agentes tendem a

fornecer boas oportunidades para os clientes, sublimando seu caráter oportunista,

almejando construir uma boa reputação para manterem seus lugares no mercado de

transações.

A reputação pode ser visualizada como a perda potencial de uma renda futura por uma das partes, caso essa venha a romper o contrato de modo inoportuno, impedindo a continuação da transação. Portanto, o desempenho de salvaguardas contratuais e mesmo a sua exigência serão afetado por essa característica das transações. (Zylbersztajn, 1999)

Em um ambiente duvidoso, a possibilidade de previsão das eventualidades é menor

e a de negociação é maior. Por isso, a incerteza consiste na ampliação das lacunas que um

contrato não pode cobrir. À proporção que as lacunas aumentam mais, a negociação será

passível de perdas oriundas do comportamento oportunista das partes envolvidas. É de

extrema importância salientar que essa noção de incerteza não possui relação alguma com

a de risco probabilístico. Enquanto a primeira é limítrofe com a eventualidade e as perdas,