CUSTOS NO SETOR PÚBLICO - ifbtgp20162.files.wordpress.com · Ajustes Contábeis A variável...

47

CUSTOS NO SETOR PÚBLICO

-

Upload

dinhnguyet -

Category

Documents

-

view

214 -

download

0

Transcript of CUSTOS NO SETOR PÚBLICO - ifbtgp20162.files.wordpress.com · Ajustes Contábeis A variável...

CUSTOS NO SETOR PÚBLICO

A História do Sistema de Custos do Governo Federal

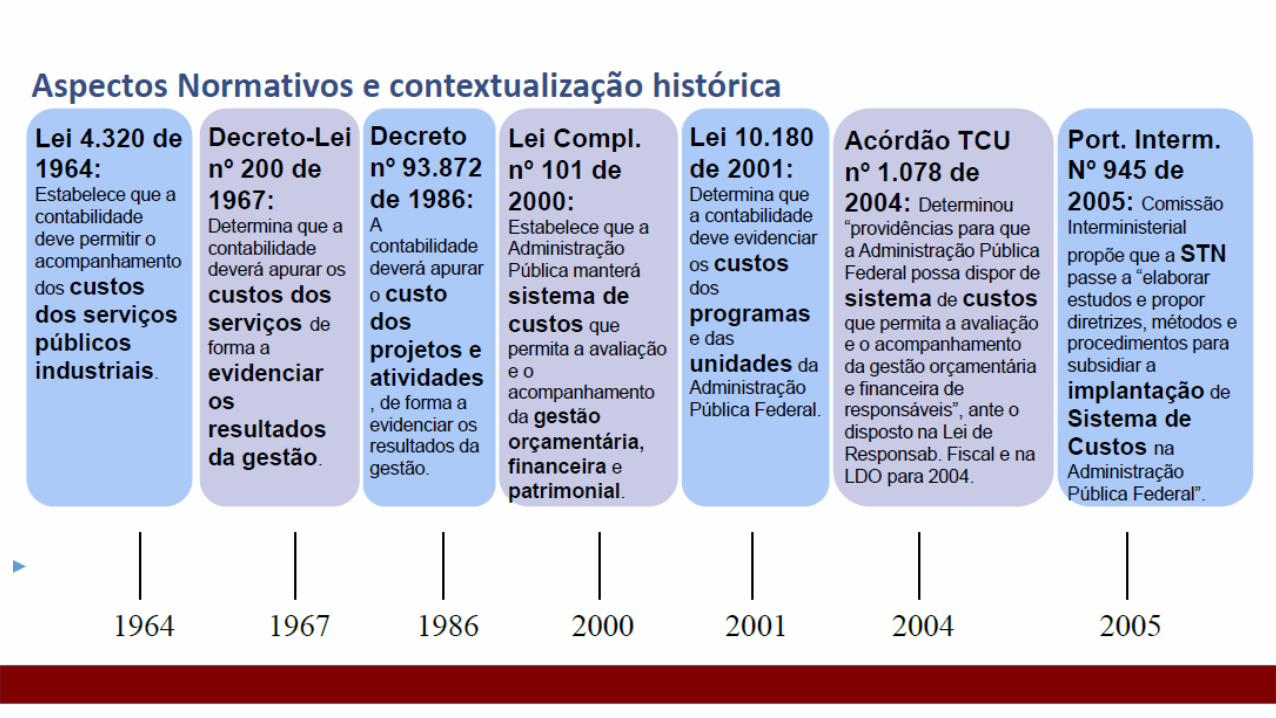

Os esforços para que se chegasse ao Sistema de Custos do Governo Federal forammuitos. Pode-se destacar o trabalho de Comissão Interministerial em meados de 2005,cujo objetivo era "elaborar estudos e propor diretrizes, métodos e procedimentos parasubsidiar a implantação de Sistema de Custos na Administração Pública Federal".

Tal comissão foi resposta organizacional ao Acórdão nº 1078/2004 do Tribunal de Contasda União, que determinou que fossem adotadas "providências para que a administraçãopública federal possa dispor com maior brevidade possível de sistema de custos, quepermitam, entre outros, a avaliação e o acompanhamento da gestão orçamentária efinanceira de responsáveis, ante o disposto na Lei de Responsabilidade Fiscal e na LDOpara 2004".

3

A História do Sistema de Custos do Governo Federal

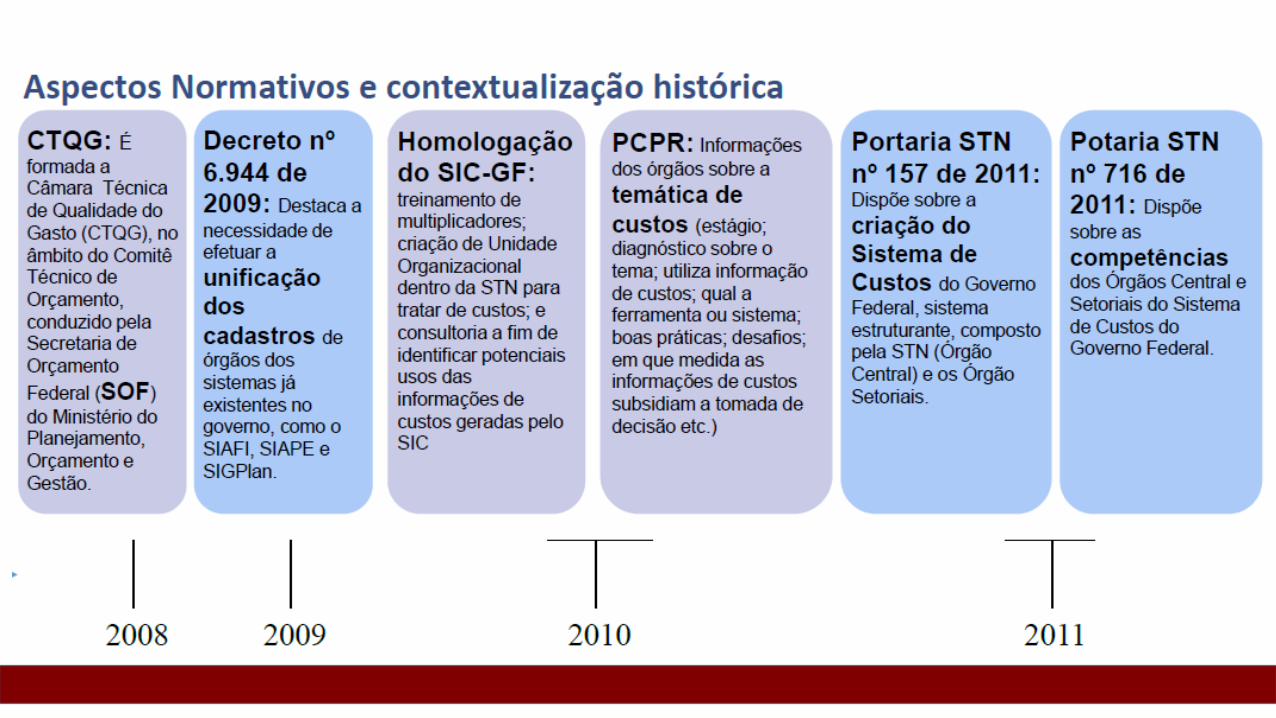

Em continuidade aos trabalhos da Comissão Interministerial, foiinstituída em meados de 2008 a Câmara Técnica de Qualidade doGasto (CTQG), no âmbito do Comitê Técnico de Orçamento conduzidopela Secretaria de Orçamento Federal, do Ministério de Planejamento,Orçamento e Gestão.

Ainda em 2008, foi realizada a oficina de trabalho "Sistemas de Custosna Administração Pública: Modelo Conceitual e Estratégia deImplementação". Neste evento, o Ministério da Fazenda foi ratificadocomo órgão responsável para coordenar a tarefa de conceber eimplantar o Sistema de Informação de Custos do Governo Federal, istopor meio da utilização de dados dos diversos sistemas estruturantes dogoverno federal.

4

A História do Sistema de Custos do Governo Federal

Por consequência da decisão acima referida, a partir de outubro de2008, o Sistema de Custos passou a ter um projeto executivo. Pode-sedizer que a partir de então o assunto deixou de ser, para os órgãoscentrais do governo federal, uma intenção (vontade) saindo da esferada discussão das ideias para ser um processo estruturado comresponsáveis, concepção teórica definida, cronograma e recursos.

No início de 2009, formou-se grupo técnico na Secretaria do TesouroNacional do Ministério da Fazenda com o intuito de produzir versãoinicial do Sistema de Informação de Custos do Governo Federal emparceria com o Serpro. O referido grupo interagiu fortemente com todoo trabalho do macroprocesso orçamentário e financeiro que já estavaestabelecido e fundiu-se num grupo de trabalho maior, envolvendotambém o Ministério do Planejamento, Orçamento e Gestão.

5

A História do Sistema de Custos do Governo Federal

Mostrou-se necessária coordenação com atores diversos: ministériose entidades governamentais, comunidade acadêmica nacional einternacional, órgãos de controle externo e governos subnacionais,dentre outros.

Mediante apoio da Secretaria Executiva do Ministério da Fazendacomo patrocinador do projeto, foi possível articular com estesdiversos atores gradativamente. Buscaram-se inicialmente aparticipação e a cooperação da Secretaria de Orçamento Federal(SOF/MP), Secretaria de Planejamento e Investimentos Estratégicos(SPI/MP) e da Secretaria de Recursos Humanos (SRH/MP), órgãosgestores, respectivamente, do SIDOR e do SIOP, do SIGPLAN, e doSIAPE. Em seguida, a Secretaria de Gestão (SEGES/MP) e aSecretaria de Logística e Tecnologia da Informação (SLTI/MP) foramincorporadas ao processo de trabalho.

6

A História do Sistema de Custos do Governo Federal

Paralelamente, foi introduzida uma série de seminários "técnicosconceituais" com o envolvimento da comunidade acadêmica:inicialmente FGV, USP, UERJ, UFRN e UFPE e, em seguida, váriasoutras universidades e entidades do terceiro setor. Os seminários,realizados ao longo de 2009, serviram como ponto de controle,monitoramento e divulgação do projeto.

Nestes eventos, foi possível mapear junto ao público-alvo potenciaisimpactos e usos da informação de custos nas rotinas administrativas ena tomada de decisões. Os seminários foram transmitidos pelainternet, com a participação presencial média de 300 pessoas, epermitiram capilaridade da iniciativa junto a instituições acadêmicas,unidades organizacionais e diversos ministérios da AdministraçãoPública Federal e governos subnacionais de um modo inédito.

7

A História do Sistema de Custos do Governo Federal

Complementarmente às ações anteriormente apontadas, foramainda realizadas visitas técnicas para conhecer os sistemas decustos do Inmetro, do Banco Central e do município do Rio deJaneiro. Foi, ainda, elaborado e aplicado questionário junto aosservidores federais. Com a análise das informações foram ratificadasas diretrizes que já estavam sendo seguidas na implantação doprojeto pela Secretaria do Tesouro Nacional.

Quanto à estrutura do sistema, foram realizados estudospreliminares pelo Serpro acerca dos pontos de integração nossistemas estruturantes, com vistas à construção do armazém deinformações (datawarehouse) do Sistema de Informação de Custose estudos acerca da metodologia de ajuste contábil, pelaCoordenação-Geral de Contabilidade da União, da Secretaria doTesouro Nacional.

8

A História do Sistema de Custos do Governo Federal

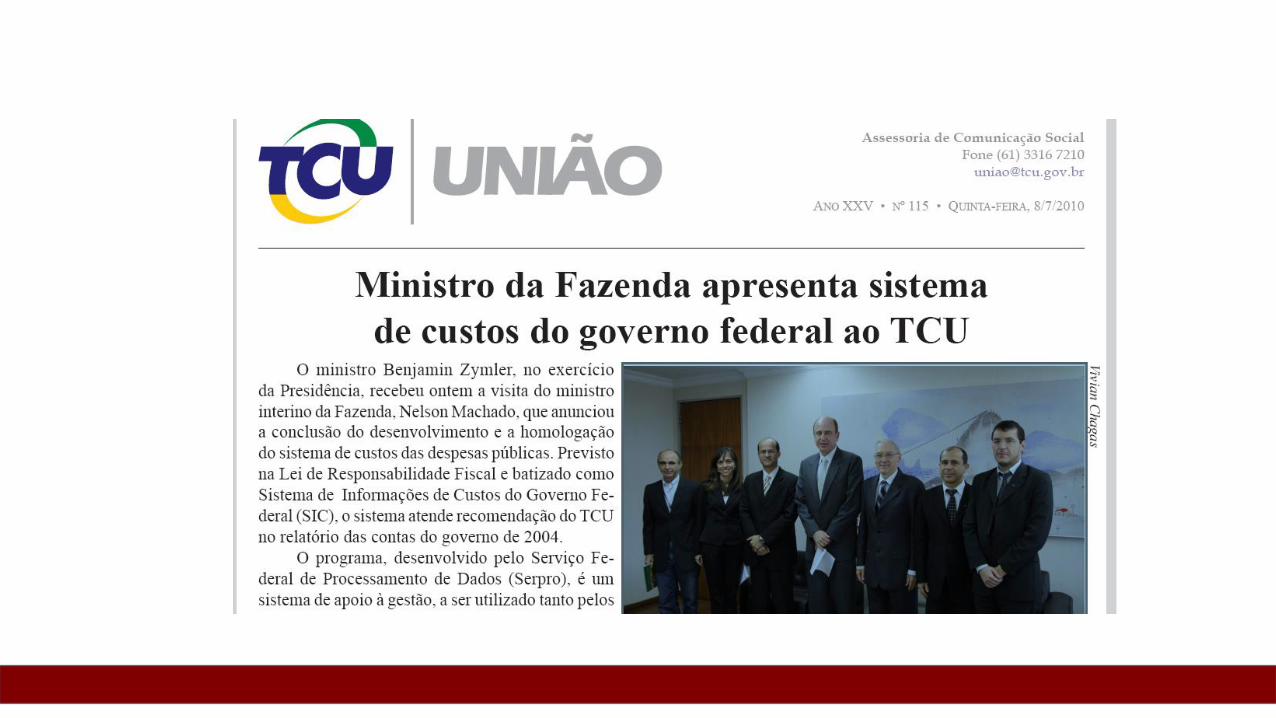

Em março de 2010, a fase de homologação do sistema foiencerrada e as diretrizes de treinamento e capacitação dosusuários iniciadas. Durante esse ano mais de 100 usuários foramcapacitados a utilizar a ferramenta.

Em 2011 a Gerência de Informação de Custos, responsável pelamanutenção e pelo aperfeiçoamento do SIC, foi estabelecida naSecretaria do Tesouro Nacional. Em março, a Portaria nº 157criou o Sistema de Custos do Governo Federal. Também foramcriados, no âmbito dos ministérios, os Comitês de Análise eValidação das Informações de Custos.

9

10

11

12

13

14

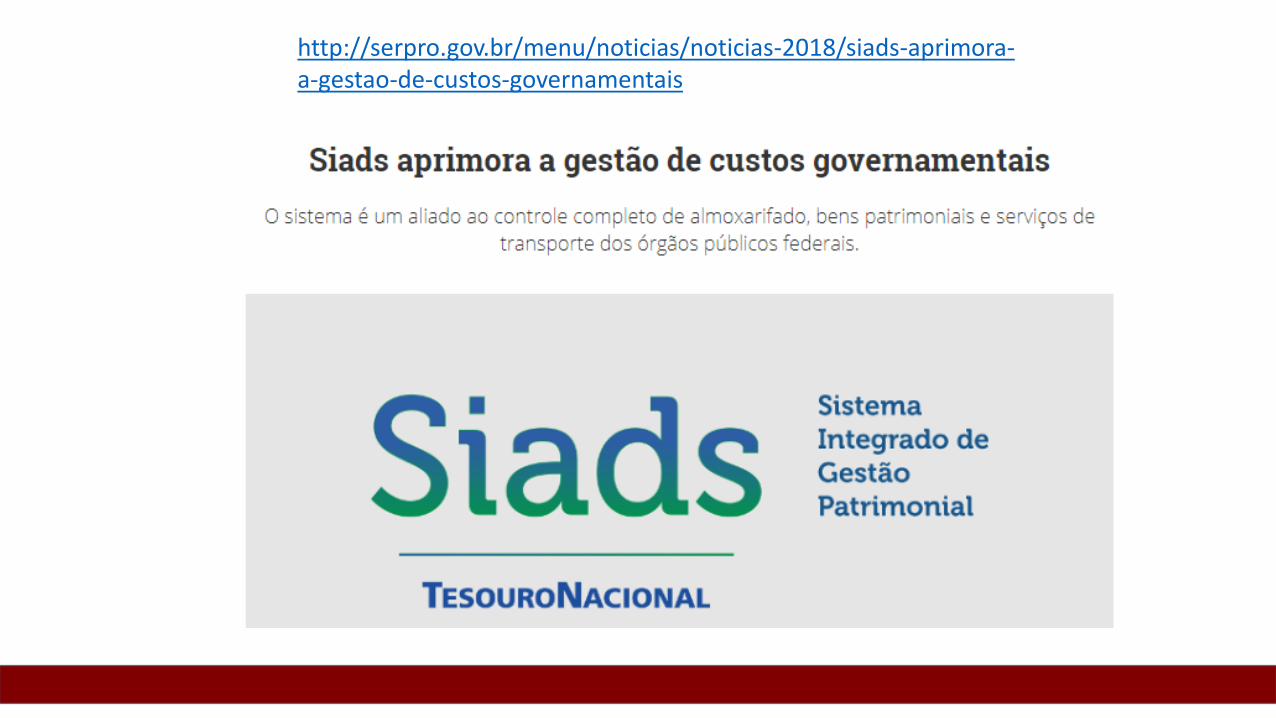

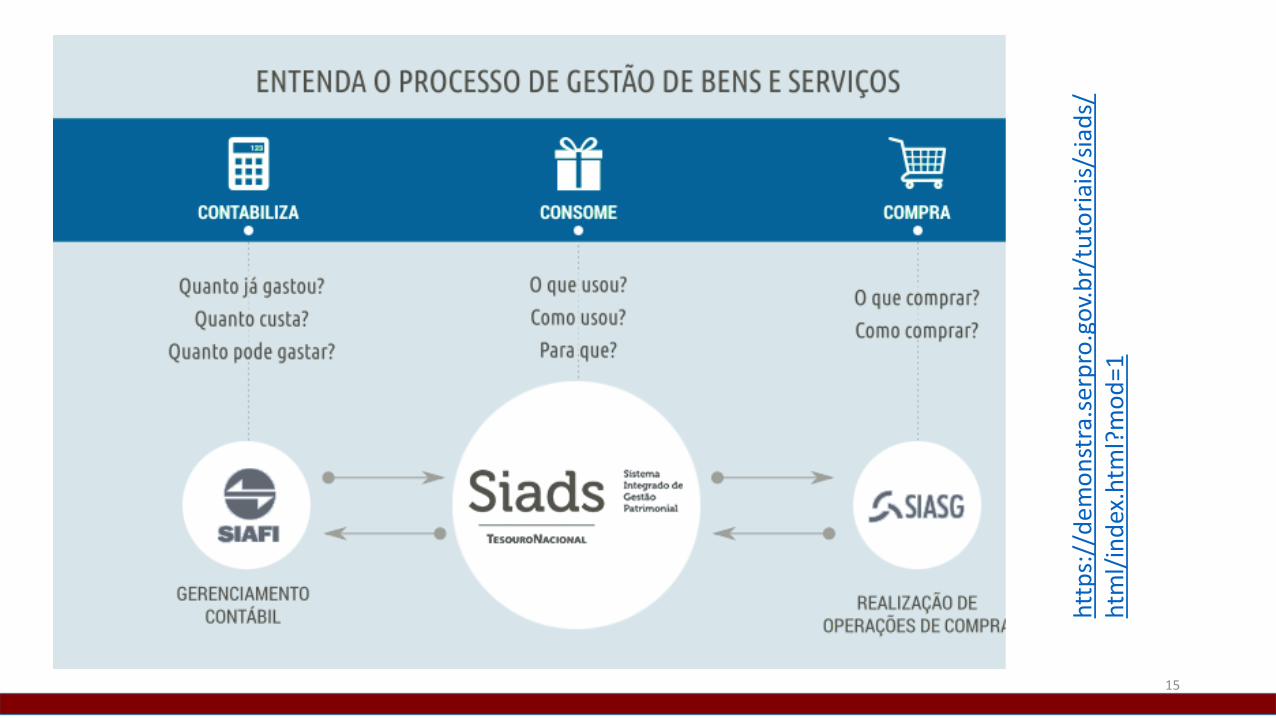

http://serpro.gov.br/menu/noticias/noticias-2018/siads-aprimora-a-gestao-de-custos-governamentais

15

htt

ps:

//d

emo

nst

ra.s

erp

ro.g

ov.

br/

tuto

riai

s/si

ads/

htm

l/in

dex

.htm

l?m

od

=1

16

http://www.fazenda.gov.br/pmimf/frentes-de-atuacao/custos/noticias-da-frente-de-custos/coordenacao-geral-de-contabilidade-e-custos-reune-membros-e-representantes-do-comite-de-gestao-do-modelo-de-mensuracao-dos-custos

17

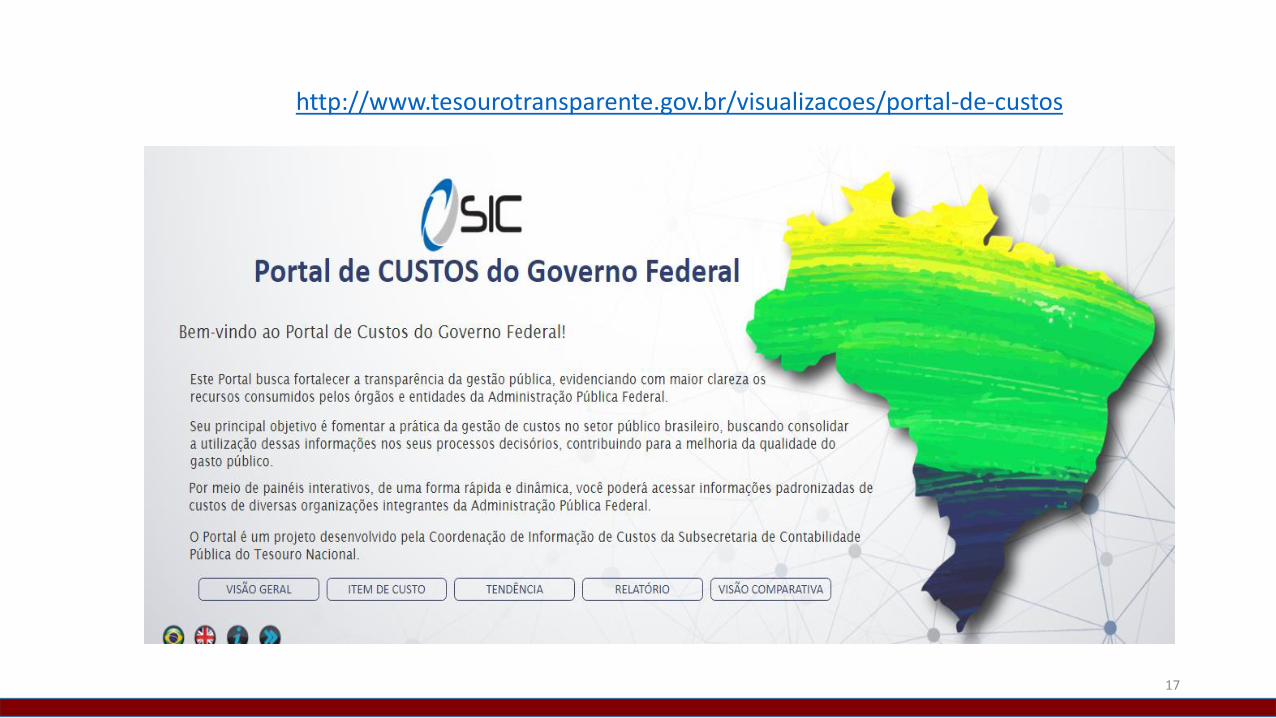

http://www.tesourotransparente.gov.br/visualizacoes/portal-de-custos

18

htt

p:/

/ww

w.im

pre

nsa

nac

ion

al.g

ov.

br/

mat

eria

/-/a

sset

_pu

blis

her

/Ku

jrw

0TZ

C2

Mb

/co

nte

nt/

id/3

18

89

73

8/d

o1

-20

18

-07

-18

-po

rtar

ia-n

-51

8-d

e-1

7-d

e-ju

lho

-de-

20

18

-3

18

89

72

7

19

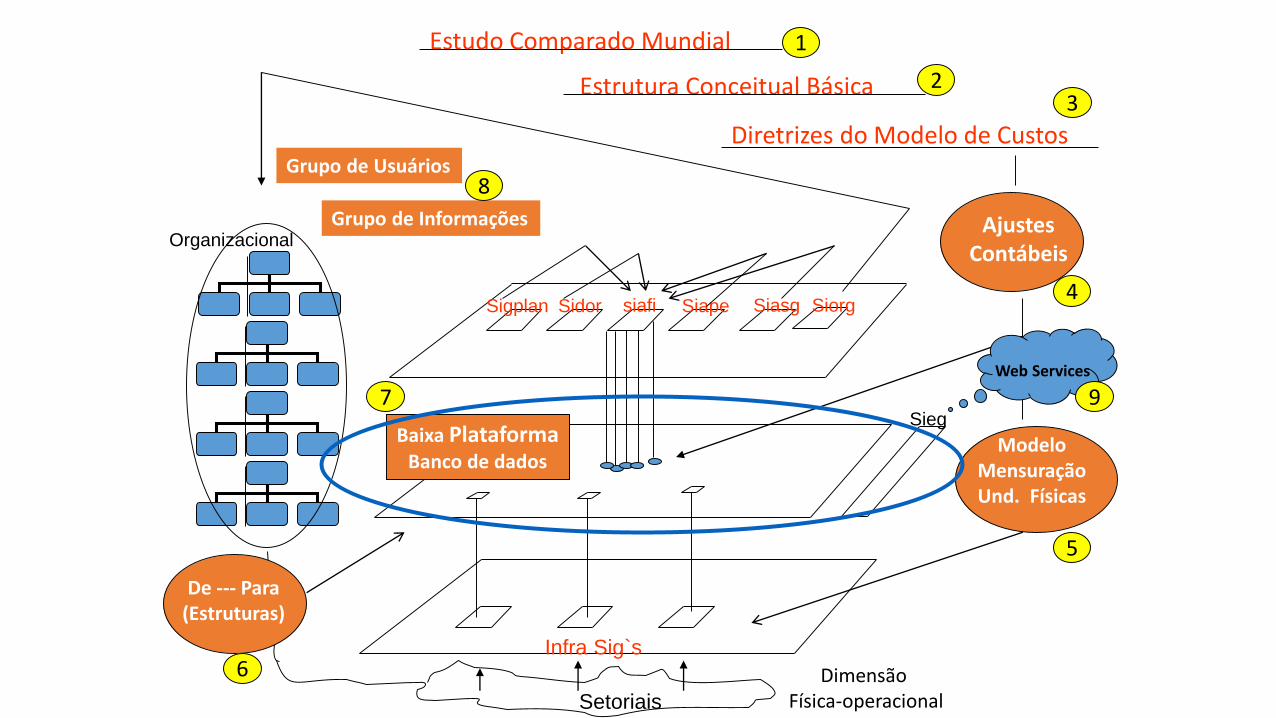

siafiSidorSigplan Siape Siasg Siorg

Infra Sig`s

Sieg

Organizacional

Dimensão Física-operacional

Diretrizes do Modelo de Custos

AjustesContábeis

Grupo de Usuários

Grupo de Informações

Estudo Comparado Mundial

Estrutura Conceitual Básica

1

23

4

5

ModeloMensuraçãoUnd. Físicas

De --- Para(Estruturas)

6

Baixa PlataformaBanco de dados

7

8

Web Services

9

Setoriais

21

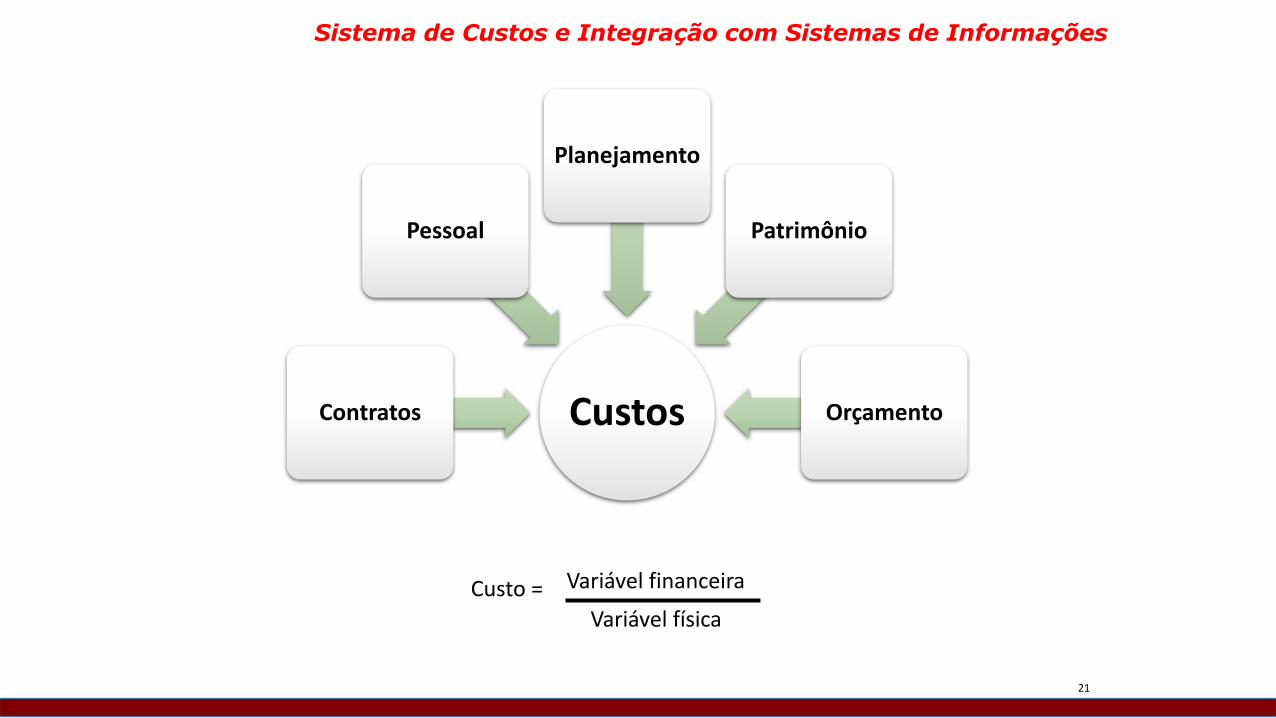

Sistema de Custos e Integração com Sistemas de Informações

Custo = Variável financeira

Variável física

CustosContratos

Pessoal

Planejamento

Patrimônio

Orçamento

GRADUALISMO

➢ Sistema de custos para o setor público – Complexidade

➢ Abrangência – Administração Direta e Indireta

➢ Órgãos e Entidades atuando em diversas áreas – Educação, Defesa, Saúde ...

➢ Dimensão Cultural – inexistência de uma cultura de custos no âmbito da

Administração Pública Federal

Estratégia de Desenvolvimento

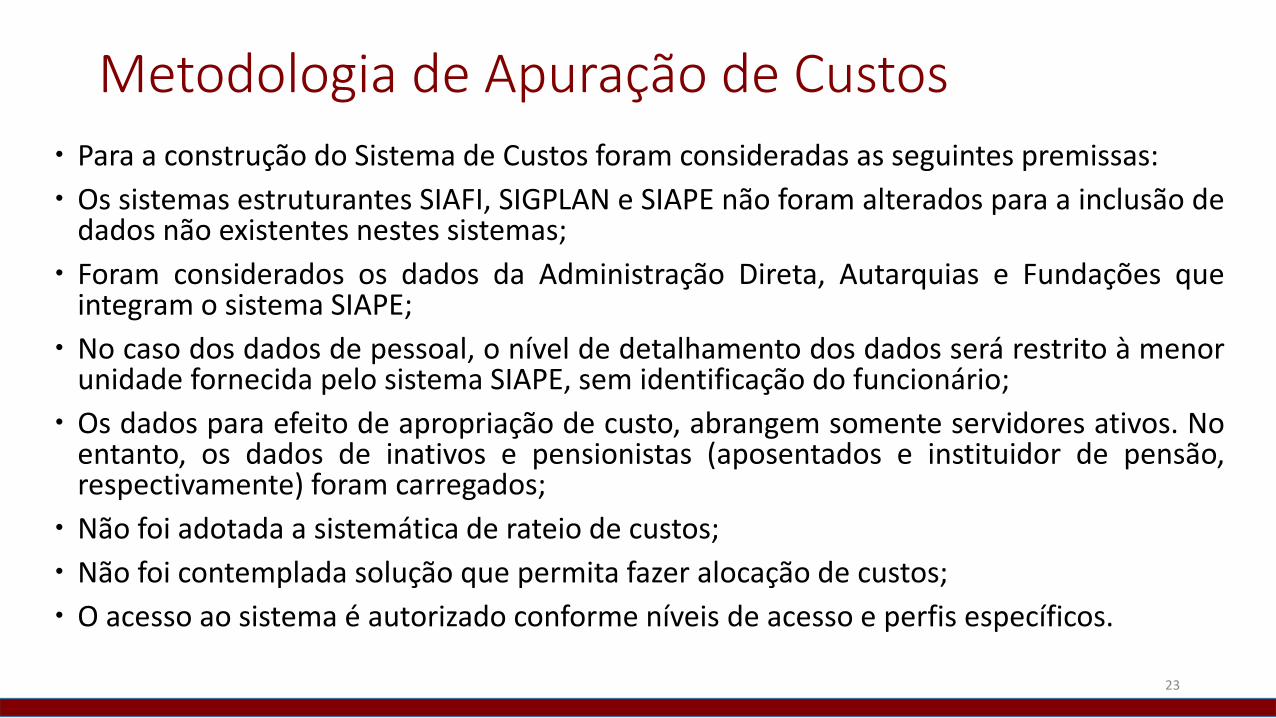

Metodologia de Apuração de Custos

Para a construção do Sistema de Custos foram consideradas as seguintes premissas:

Os sistemas estruturantes SIAFI, SIGPLAN e SIAPE não foram alterados para a inclusão dedados não existentes nestes sistemas;

Foram considerados os dados da Administração Direta, Autarquias e Fundações queintegram o sistema SIAPE;

No caso dos dados de pessoal, o nível de detalhamento dos dados será restrito à menorunidade fornecida pelo sistema SIAPE, sem identificação do funcionário;

Os dados para efeito de apropriação de custo, abrangem somente servidores ativos. Noentanto, os dados de inativos e pensionistas (aposentados e instituidor de pensão,respectivamente) foram carregados;

Não foi adotada a sistemática de rateio de custos;

Não foi contemplada solução que permita fazer alocação de custos;

O acesso ao sistema é autorizado conforme níveis de acesso e perfis específicos.

23

Metodologia de Apuração de Custos

O conceito de custo contempla duas dimensões: a física e a monetária. SegundoMartins e Rocha (Eliseu Martins e Welington Rocha - Contabilidade de Custos - EditoraAtlas - 2006), a dimensão física dos custos refere-se à sua quantificação em termos depeso, volume, área etc.

No caso específico da União, a dimensão física pode ser expressa pelos produtos,programas e ações orçamentárias. Por sua vez, a dimensão monetária está relacionadaà expressão econômico-financeira: reais, dólares, euros etc. O SIC foi estruturado paraextrair os dados da dimensão monetária do SIAFI. Já a dimensão física pode ser obtidaa partir de dados do SIGPLAN, do SIAPE e do próprio SIAFI.

24

Metodologia de Apuração de Custos

A informação de custo surge a partir de ajustes efetuados na informação inicialobtida do SIAFI. O estágio da despesa orçamentária que mais se aproxima dainformação de custo é o da liquidação, sendo, portanto a despesa liquidada o pontode partida da informação que deve alimentar o sistema de custos.

Os ajustes contábeis são efetuados em duas etapas. Na primeira, o ajuste inicialconsiste na identificação e carregamento de informações baseadas em contascontábeis que trazem a informação orçamentária e não orçamentária, ajustando-sepor acréscimo ou exclusão dos valores, conforme conceitos de contabilidade decustos. A segunda etapa do ajuste consiste na exclusão de informações que estejamnas contas acima, mas que não compõem a informação de custo.

25

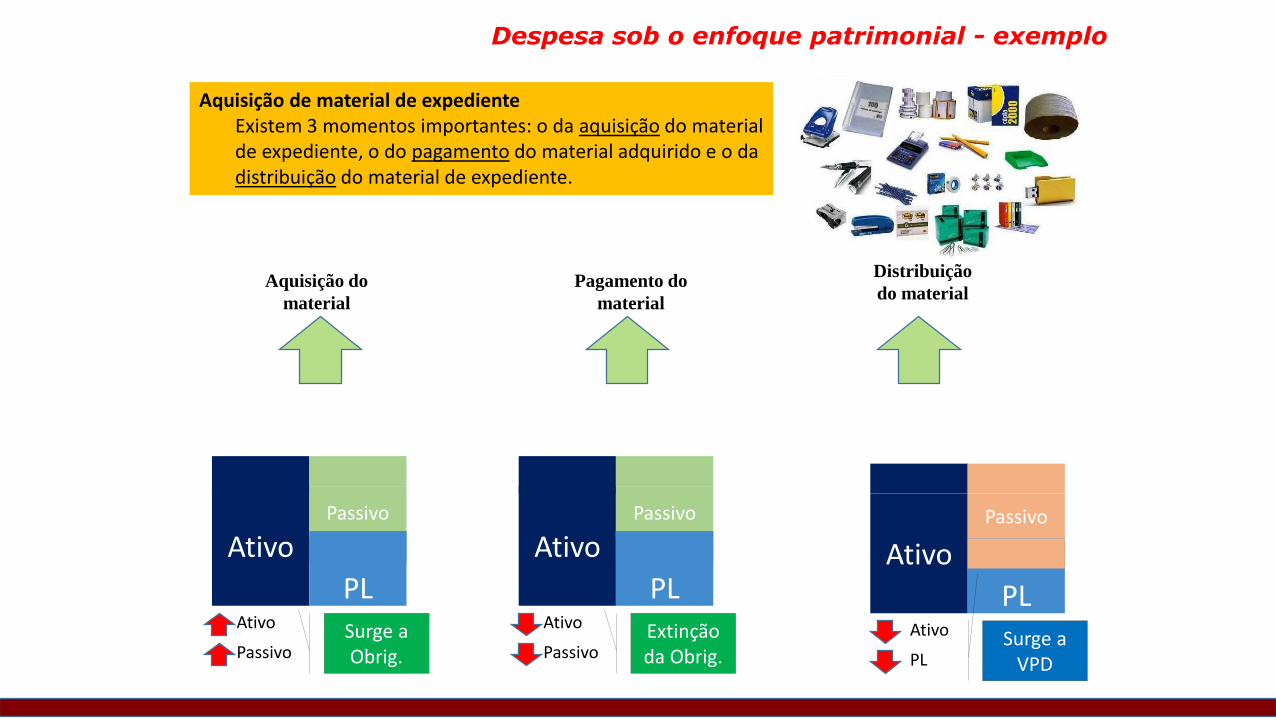

Aquisição do

material

Distribuição

do material

EX: IPTU

Aquisição de material de expedienteExistem 3 momentos importantes: o da aquisição do material de expediente, o do pagamento do material adquirido e o da distribuição do material de expediente.

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Ativo

PassivoExtinção da Obrig.

Despesa sob o enfoque patrimonial - exemplo

Pagamento do

material

Ativo

PL

Passivo

Ativo

PassivoSurge a Obrig.

27

Despesa Orçamentária x Custos

A variável financeira

Despesa Orçamentária ExecutadaContabilidade

PatrimonialCustos (Ideal)

28

Ajustes Contábeis

A variável financeira

Despesa Orçamentária ExecutadaContabilidade

OrçamentáriaCustos (Ideal)

Ajustes Contábeis

29

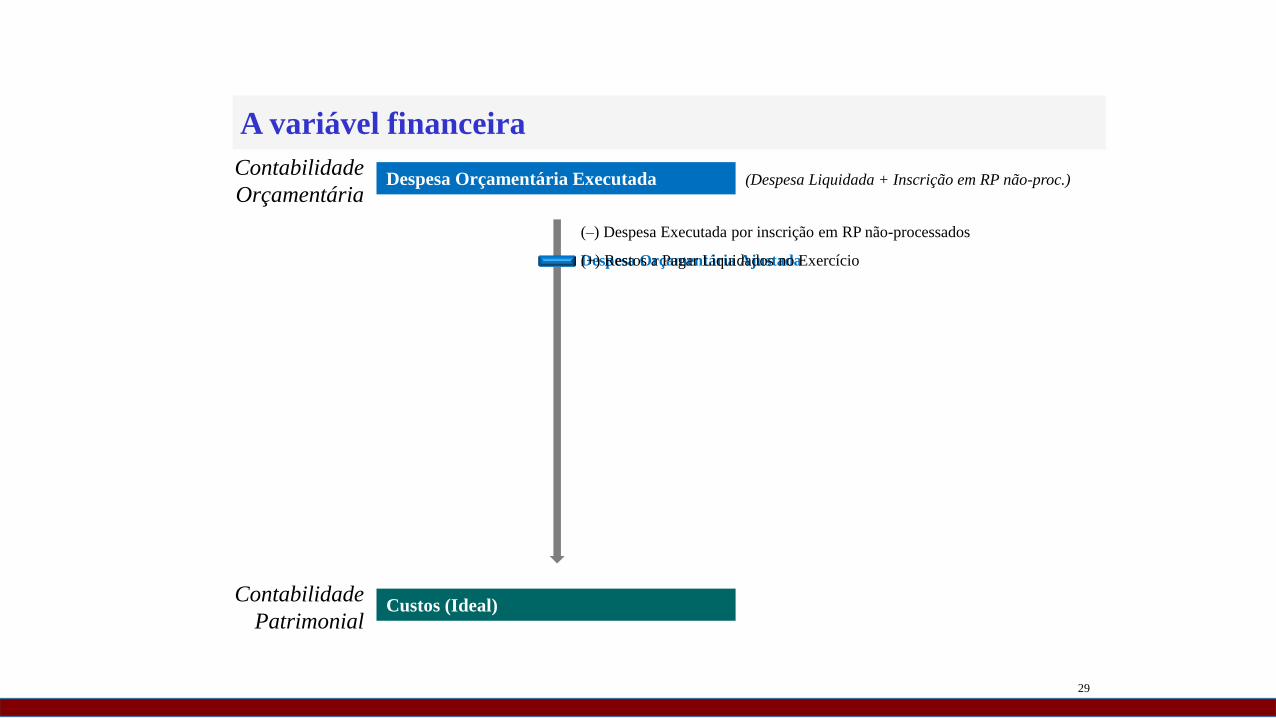

Ajustes Contábeis

A variável financeira

Despesa Orçamentária Executada

Custos (Ideal)

(–) Despesa Executada por inscrição em RP não-processados

Despesa Orçamentária Ajustada

Contabilidade

Orçamentária

(+) Restos a Pagar Liquidados no Exercício

Contabilidade

Patrimonial

(Despesa Liquidada + Inscrição em RP não-proc.)

30

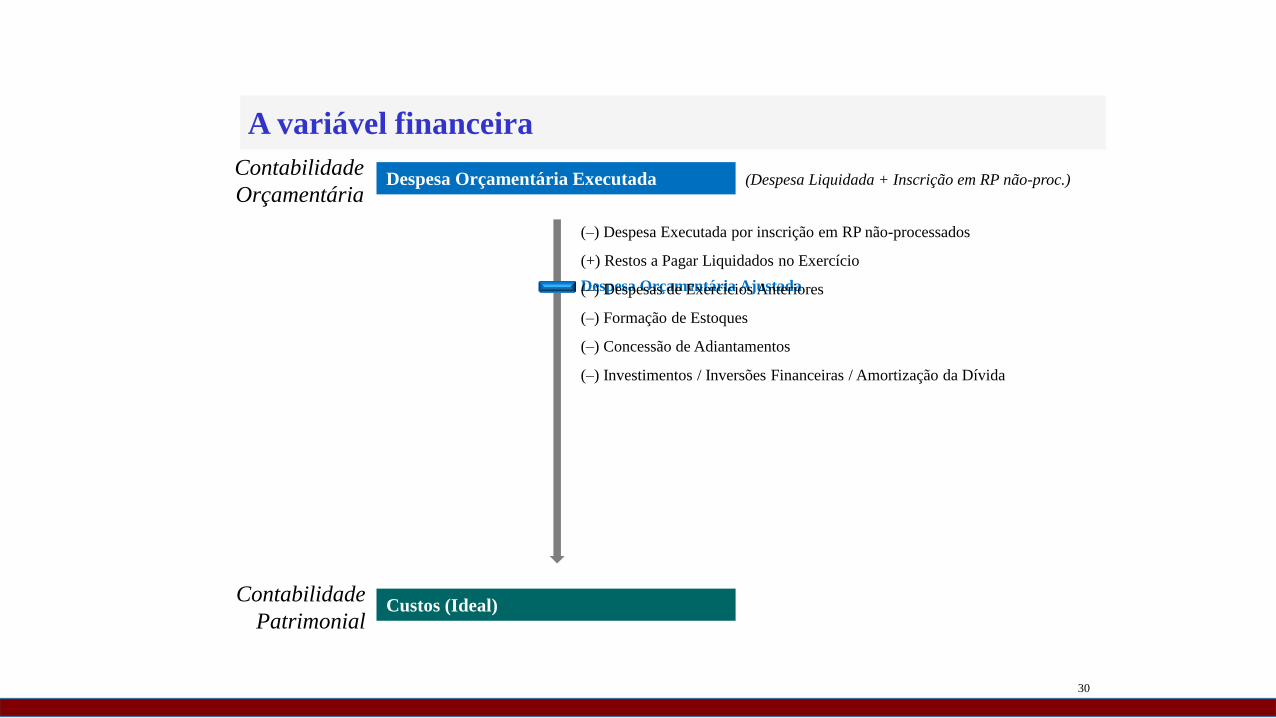

Ajustes Contábeis

A variável financeira

Despesa Orçamentária Executada

Custos (Ideal)

(–) Despesa Executada por inscrição em RP não-processados

Contabilidade

Orçamentária

(+) Restos a Pagar Liquidados no Exercício

Despesa Orçamentária Ajustada(–) Despesas de Exercícios Anteriores

(–) Formação de Estoques

(–) Concessão de Adiantamentos

(–) Investimentos / Inversões Financeiras / Amortização da Dívida

Contabilidade

Patrimonial

(Despesa Liquidada + Inscrição em RP não-proc.)

31

Ajustes Contábeis

A variável financeira

Despesa Orçamentária Executada

Custos (Ideal)

(–) Despesa Executada por inscrição em RP não-processados

Contabilidade

Orçamentária

(+) Restos a Pagar Liquidados no Exercício

(–) Formação de Estoques

(–) Concessão de Adiantamentos

(–) Investimentos / Inversões Financeiras / Amortização da Dívida

Contabilidade

Patrimonial

(Despesa Liquidada + Inscrição em RP não-proc.)

(–) Despesas de Exercícios Anteriores

(+) Consumo de Estoques

(+) Despesa Incorrida de Adiantamentos

(+) Depreciação / Exaustão / Amortização

Despesa Orçamentária Ajustada

Despesa Orçamentária após Ajustes Patrimoniais

Ajustes

Patrimoniais

Ajustes

Orçamentários

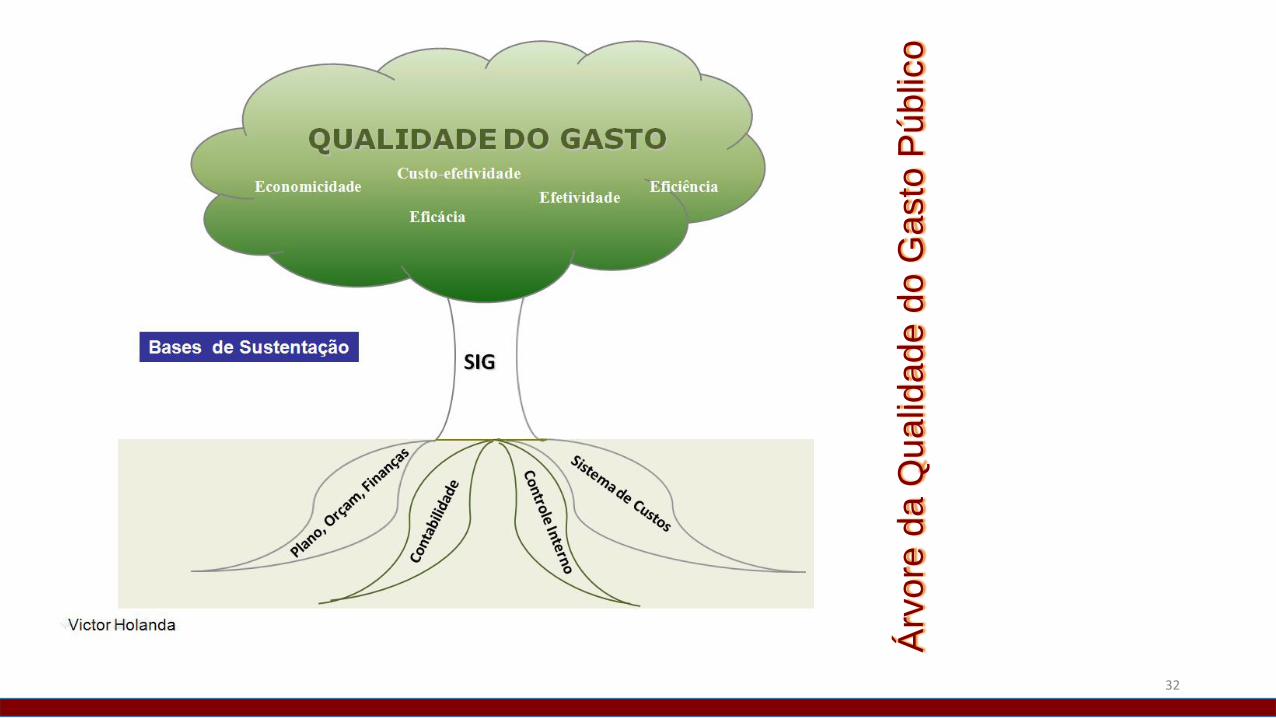

Árv

ore

da Q

ualid

ade d

o G

asto

Públic

o

32

EXCELÊNCIA E CONTROLE GERENCIAL

Algumas razões para que os

Governos cuidem dos seus

custos

35

https://www.youtube.com/watch?v=sUBfa1zT_hYMudança de paradigmas na gestão pública na visão de Joice Toyota

37

https://www.youtube.com/watch?v=ugQNo8vAFlsProjeto RUAS

38

https://www.youtube.com/watch?v=2BUokCqzU-oNegócios sociais: O exemplo Moradigna

39

“Estamos todos conectados ao trabalho escravo contemporâneo”https://www.youtube.com/watch?v=dP4c4w52wW8

40

https://www.youtube.com/watch?v=tEgAB3nQ1lo&list=PL6uDN8MQ_oRCiqP6mvHRD7EJJjS9T1bQk&index=5

Série SUS

41

https://www.youtube.com/watch?v=IT0ahA5g7DY

Declaração Universal dos Direitos Humanos

42

https://www.youtube.com/watch?v=2-_c6F_nkuwO caso da cidade escola Ayni

43

https://www.youtube.com/watch?v=M1o3FS0awtkO Índice Planeta Feliz

45

https://www.youtube.com/watch?v=agXqzYVEeGM

Para

Ref

leti

r

http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/7725/CPDOC_SistemaDeInformacaoCusto.pdf?sequence=1

Ref

erên

cias

bib

liogr

áfic

as

47

http://www.tesouro.fazenda.gov.br/documents/10180/626062/Minuta+MIC+-+GF/ed05e8da-e6c3-4c9d-a2f6-e951d2bc88f5

Ref

erên

cias

bib

liogr

áfic

as