CUSTOS EM SAÚDE - ensp.fiocruz.br · centro de custo final (CCF) ... 2.6. produção de atividades...

57

1 CUSTOS EM SAÚDE Curso de Especialização em Gestão de Sistemas e Serviços de Saúde 2009 Maura Taveira

Transcript of CUSTOS EM SAÚDE - ensp.fiocruz.br · centro de custo final (CCF) ... 2.6. produção de atividades...

1

CUSTOS EM SAÚDE

Curso de Especialização em Gestão de Sistemas e Serviços de Saúde 2009

Maura Taveira

2

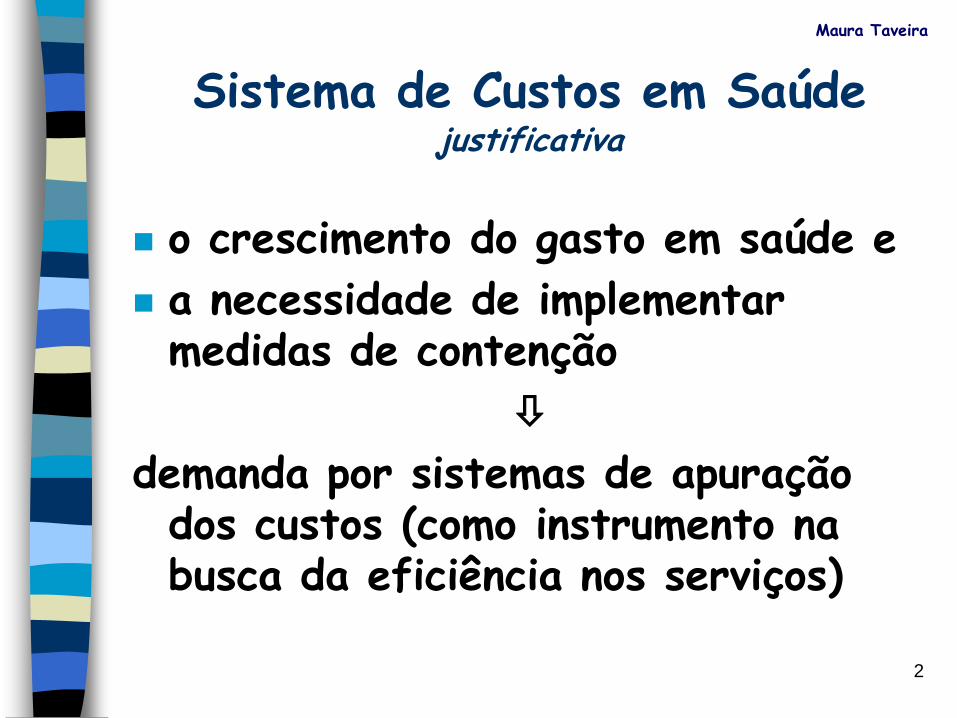

Sistema de Custos em Saúdejustificativa

o crescimento do gasto em saúde e

a necessidade de implementar medidas de contenção

demanda por sistemas de apuração dos custos (como instrumento na busca da eficiência nos serviços)

Maura Taveira

3

Sistema de Custos em Saúdeum instrumento na busca da eficiência

conceitos básicos

aspectos metodológicos

considerações gerais

Maura Taveira

4

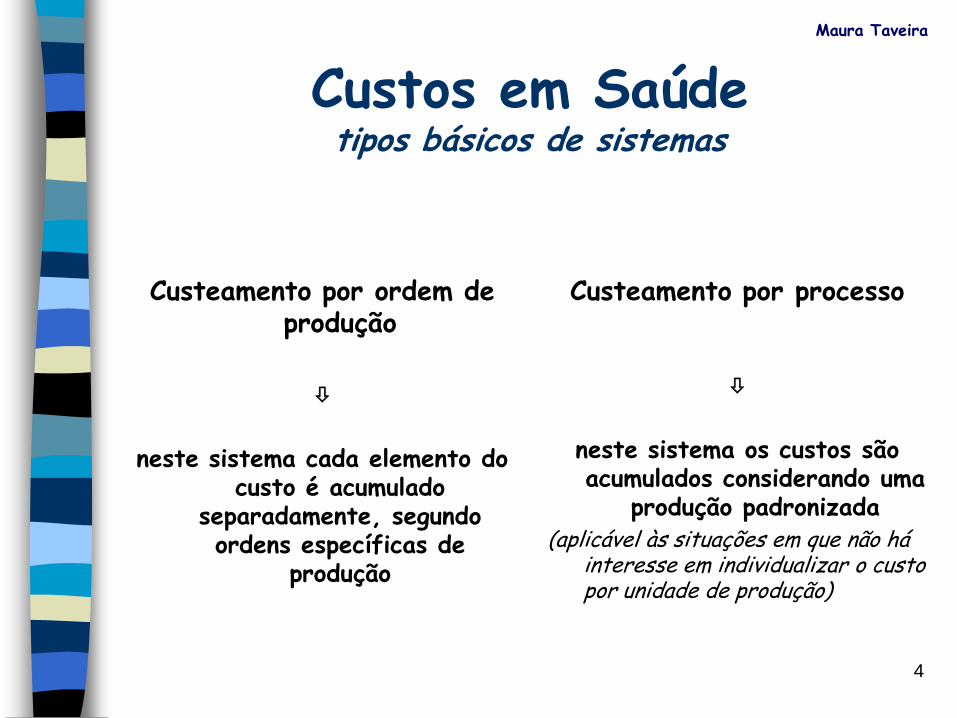

Custos em Saúdetipos básicos de sistemas

Custeamento por ordem de produção

neste sistema cada elemento do custo é acumulado

separadamente, segundo ordens específicas de

produção

Custeamento por processo

neste sistema os custos são acumulados considerando uma

produção padronizada(aplicável às situações em que não há

interesse em individualizar o custo por unidade de produção)

Maura Taveira

5

Sistema de Custos em Saúdepressupostos a quaisquer sistemas

diagnóstico minucioso das rotinas administrativas, dos recursos consumidos, da mão-de-obra utilizada e dos produtos intermediários e finais realizados (funções de produção)

ajustes no sistema de informação do estabelecimento: registros confiáveis e atualizados sobre área física, mão-de-obra utilizada, área financeira associada aos recursos consumidos e produtos realizados (identificação dos valores acrescidos em cada etapa do fluxo de produção)

identificação dos centros de custos do estabelecimento (centros de responsabilidade: plano de decisão/execução do processo produtivo e plano de decisão/execução das despesas)

Maura Taveira

6

Sistema de Custos em Saúdeconceitos básicos

o sistema de custos é um subsistema de informação do sistema de informação gerencial (SIG);

articula informação de âmbito administrativo (relacionada à despesa com pessoal, material de consumo e outras) com informação sobre a produção de serviços.

Maura Taveira

7

Sistema de Custos em Saúdeconceitos básicos

custo operacional

custo não operacional

Maura Taveira

8

Sistema de Custos em Saúdecusto operacional

Valor dos insumos (ou recursos consumidos) em determinado período de tempo, para produzir bens (ou serviços) naquele espaço de tempo.

(custo orçamento contabilidade)

despesa com pessoal (próprio, bolsistas, cedidos de outras instituições, voluntários, etc.),

despesa com prestador de serviço (pessoa física e/ou jurídica),

despesa com material de consumo,

outras despesas gerais (taxas, impostos, tarifas, etc.)

despesa relacionada à depreciação de patrimônio(equipamento, material permanente, e/ou estrutura física).

Maura Taveira

9

Sistema de Custos em Saúdecusto não operacional

Valor dos recursos (despesas realizadas) que não foram utilizados para produzir bens (ou serviços) durante o período de tempo

considerado (não são contempladas no cálculo dos custos).

despesa não operacional com pessoal (atividades externas, cedidos para outras instituições, etc.),

despesa não operacionais com material de consumo e outras gerais (centros de custo não operacionais).

Maura Taveira

10

Sistema de Custos em Saúdeconceitos básicos

Custo Fixo

despesas que não variam (num determinado intervalo) em função do volume de produção

Custo Variável

despesas que variam conforme o volume de produção

Maura Taveira

11

Sistema de Custos em Saúdemetodologias de apuração de custos

sistema de custos por absorção

sistema de custos por procedimento

sistema de custos por patologia

Maura Taveira

12

Sistema de Custos em Saúdeprincipais metodologias aplicadas

sistema de custeamento por absorção: permite identificar centros de custo aos quais correspondem unidades independentes de produção em um estabelecimento

sistema de custeamento por procedimento: permite estabelecer uma associação direta entre determinado tipo de intervenção em saúde e seu custo

sistema de custeamento por patologia: permite identificar o custo representado por um conjunto de procedimentos necessários ao tratamento da patologia

Maura Taveira

13

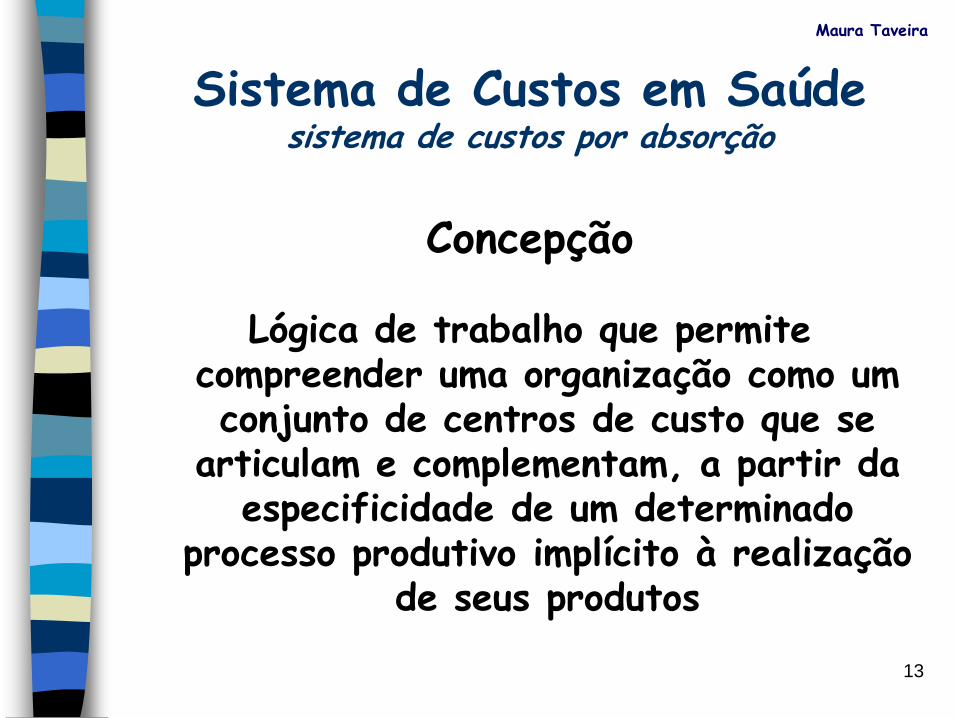

Sistema de Custos em Saúdesistema de custos por absorção

Concepção

Lógica de trabalho que permite compreender uma organização como um conjunto de centros de custo que se

articulam e complementam, a partir da especificidade de um determinado

processo produtivo implícito à realização de seus produtos

Maura Taveira

14

Sistema de Custos em Saúdesistema de custos por absorção

precedência para a implementação de outros sistemas

ponto de partida: identificação dos centros de custo do estabelecimento

Maura Taveira

15

Sistema de Custos em Saúdeconceitos básicos

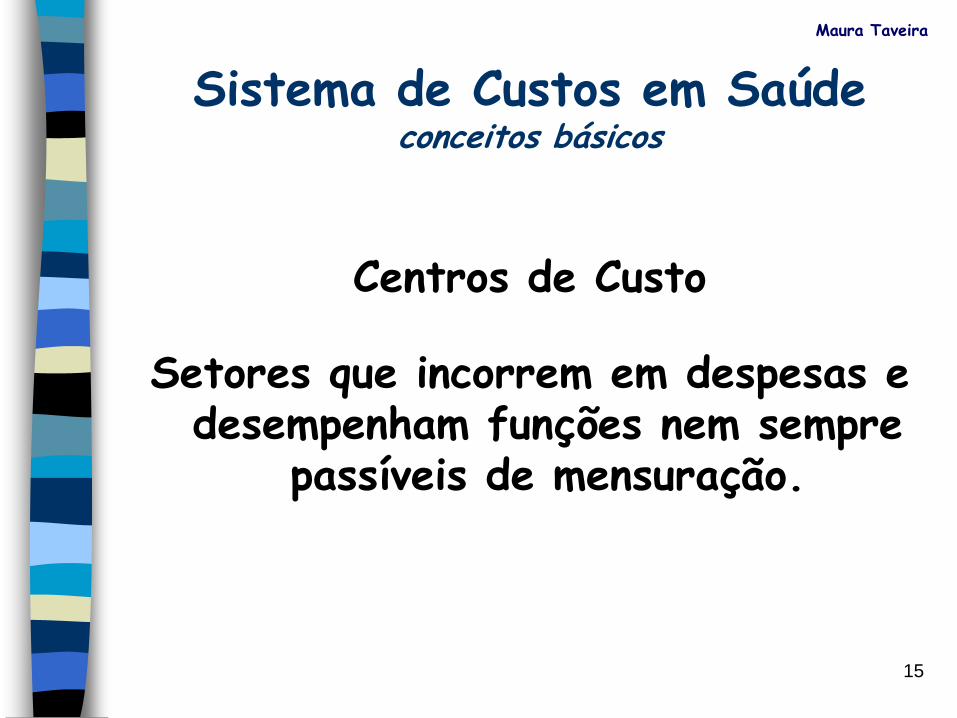

Centros de Custo

Setores que incorrem em despesas e desempenham funções nem sempre

passíveis de mensuração.

Maura Taveira

16

Sistema de Custos em Saúdesistema de custos por absorção

Uma vez definidos, os centros de custo serão grupados por afinidade

(finalidade) entre os produtos ou atividades que realizam

(os custos unitários dos produtos/atividades expressam valores médios)

Maura Taveira

17

Sistema de Custos em Saúdesistema de custos por absorção

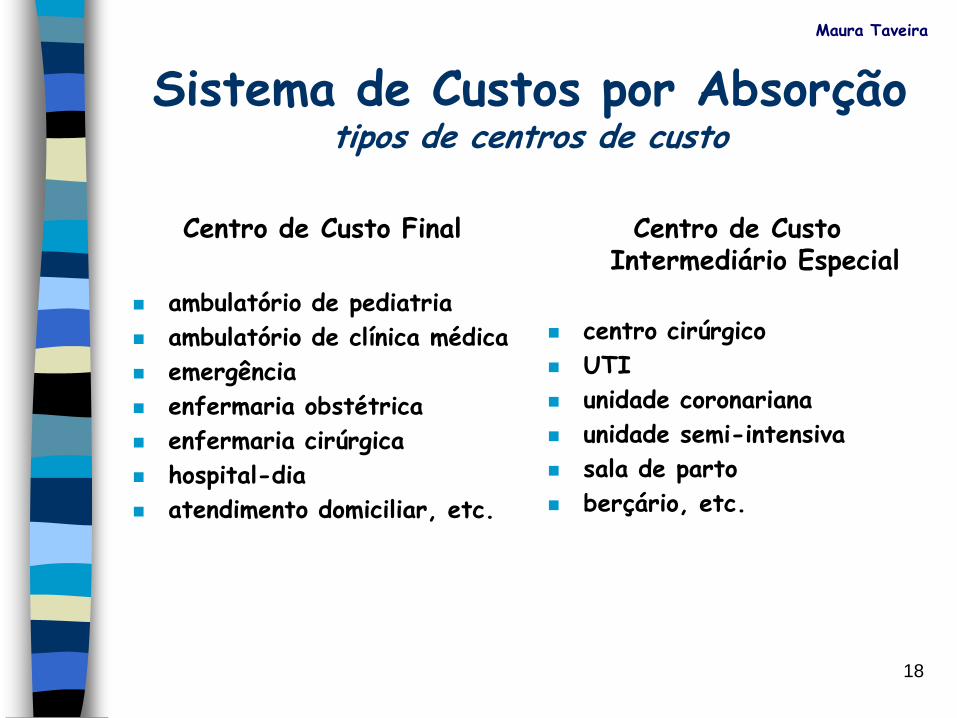

Tipos de Centros de Custo

centro de custo final (CCF)

centro de custo intermediário especial (CCIE)

centro de custo intermediário (CCI)

centro de custo geral (ou de atividades gerais) (CCG)

Maura Taveira

18

Sistema de Custos por Absorçãotipos de centros de custo

Centro de Custo Final

ambulatório de pediatria

ambulatório de clínica médica

emergência

enfermaria obstétrica

enfermaria cirúrgica

hospital-dia

atendimento domiciliar, etc.

Centro de Custo Intermediário Especial

centro cirúrgico

UTI

unidade coronariana

unidade semi-intensiva

sala de parto

berçário, etc.

Maura Taveira

19

Sistema de Custos por Absorçãotipos de centros de custo

Centro de Custo Intermediário

anatomia patológica

laboratório de análises clínicas

setor de imagem

fisioterapia

banco de sangue, etc.

Centro de Custo Geral

administração (direção, setor de pessoal, financeiro, etc.)

farmácia

lavanderia

nutrição e dietética

documentação médica (SAME)

transporte

serviços gerais (limpeza, vigilância, manutenção, etc.), etc.

Maura Taveira

20

Sistema de Custos por Absorçãoconsiderações na relação de centros de custo

organograma

expressão de todos os setores ou atividades

necessidades gerenciais x possibilidades administrativas reais

flexível e dinâmica

agregação/desagregação de setores e/ou atividades, entre outras...

Maura Taveira

21

Sistema de Custos por Absorçãoinformação discriminada por centro de custo

sobre todas as despesas

e a produção de serviços/atividades (com identificação de origem da demanda de trabalho)

Maura Taveira

22

Sistema de Custos por Absorçãoinformação sobre pessoal

composição (vencimentos, gratificações, férias, 13o. salário, encargos sociais)

lotação (com % da carga horária destinado às diversas atividades)

Fontes

folha de pagamento

setor de pessoal e/ou os profissionais

Maura Taveira

23

Sistema de Custos por Absorçãoinformação sobre material de consumo

composição (medicamentos, material médico-cirúrgico, gases medicinais, combustíveis, gêneros alimentícios, material de escritório, etc.)

discriminação conforme o tipo e a quantidade de material consumido no centro de custo

Fonte

farmácia, almoxarifado, setor de transportes, serviços gerais, nutrição e dietética, etc.

Maura Taveira

24

Sistema de Custos por Absorçãoinformação sobre prestação de serviço

composição (contratos de prestação de serviços por pessoa física e/ou jurídica)

discriminação conforme a utilização no centro de custo (alocação direta e/ou utilização de critério arbitrado)

Fonte

setor financeiro (SEOF)

Maura Taveira

25

Sistema de Custos por Absorçãoinformação sobre outras despesas gerais

composição (energia elétrica, água e esgoto, gás, telefone, etc.)

discriminação conforme a utilização no centro de custo (alocação direta e/ou utilização de critério arbitrado)

Fonte

setor financeiro (SEOF)

Maura Taveira

26

Sistema de Custos por Absorçãoinformação sobre produção de atividades

identificação das unidades de produção(permite a expressão quantificada das atividades dos centros de custo; o que nem sempre é possível...)

unidade de produção real

unidade operacional de produção

unidade ponderada de produção

Maura Taveira

27

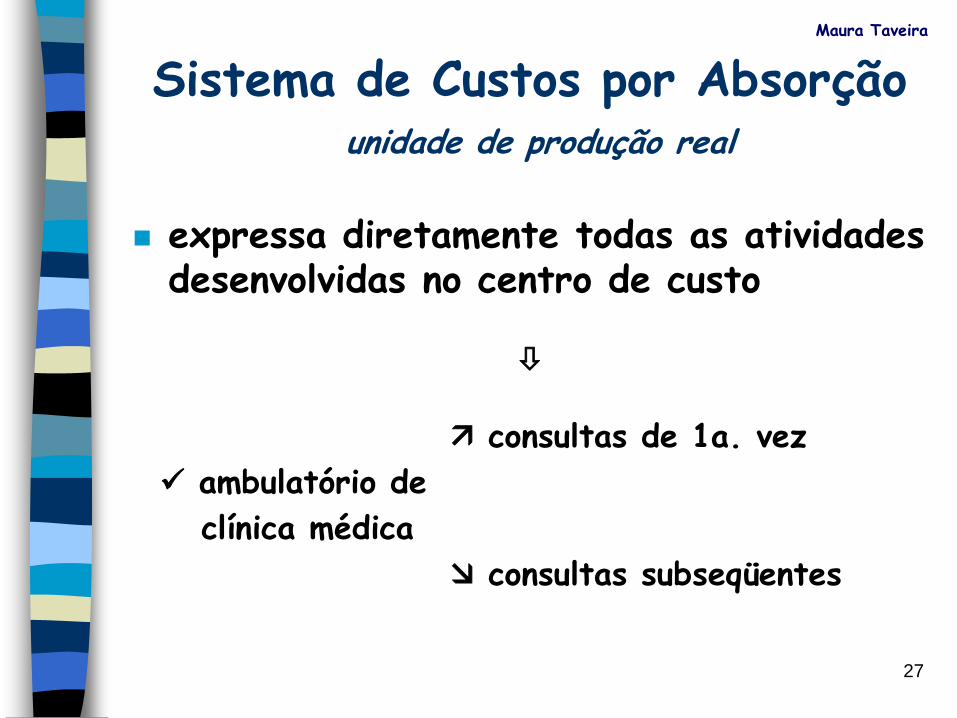

Sistema de Custos por Absorçãounidade de produção real

expressa diretamente todas as atividades desenvolvidas no centro de custo

consultas de 1a. vez

ambulatório de

clínica médica

consultas subseqüentes

Maura Taveira

28

Sistema de Custos por Absorçãounidade operacional de produção

expressa convencionalmente todas as atividades desenvolvidas no centro de custo de uma só maneira

ambulatório de

consultas

clínica médica

Maura Taveira

29

Sistema de Custos por Absorçãounidade ponderada de produção

expressa uma relação de equivalência, utilizada para padronizar a produção das diversas atividades realizadas pelo centro de custo

desjejum (0,15)

nutrição e dietética colação (0,05)

almoço (0,30)

lanche (0,15)

jantar (0,30)

ceia (0,05)

refeição completa (1,00)

Maura Taveira

30

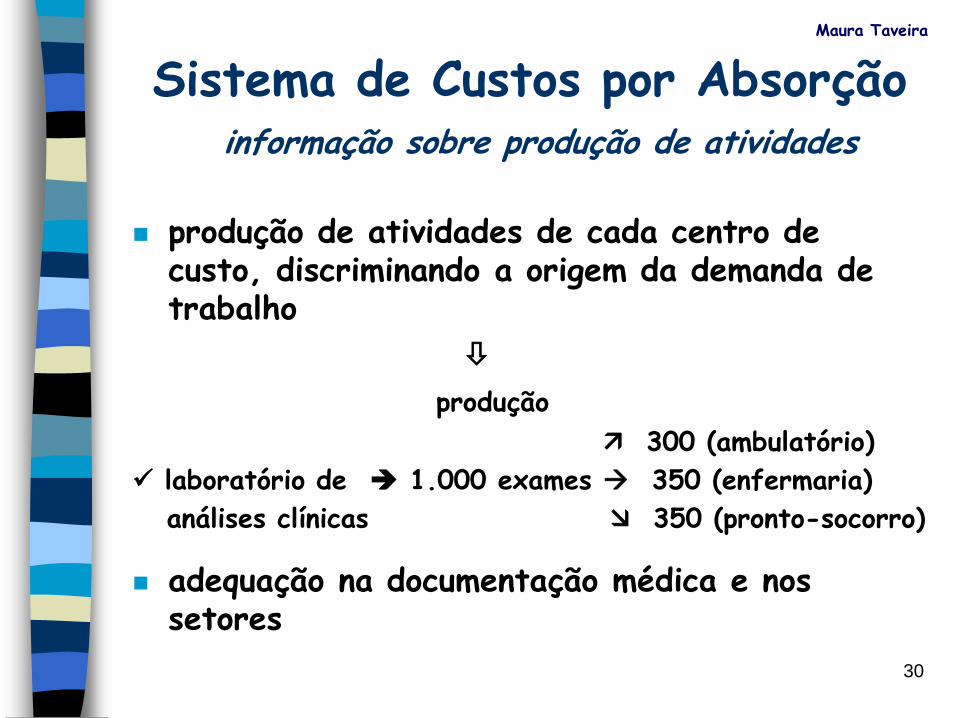

Sistema de Custos por Absorçãoinformação sobre produção de atividades

produção de atividades de cada centro de custo, discriminando a origem da demanda de trabalho

produção

300 (ambulatório)

laboratório de 1.000 exames 350 (enfermaria)

análises clínicas 350 (pronto-socorro)

adequação na documentação médica e nos setores

Maura Taveira

31

Sistema de Custos por Absorçãocomponentes do processo produtivo

insumos oriundos do esforço produtivo do

próprio centro de custo (custo direto)

soma de todas as despesas alocadas diretamente no centro de custo (CD)

insumos oriundos da demanda de trabalho

externo (de outros centro de custo da unidade ou mesmo

externos a ela)

(custo indireto)

despesa atribuída ao centro de custo por outro, do qual se utilizou (CI)

custo total (CT) = CD+CI

Maura Taveira

32

Sistema de Custos por Absorçãoprocedimentos para absorção de custos indiretos

Métodos de rateio

método de rateio direto

método de redução escalar

Maura Taveira

33

Sistema de Custos por Absorçãométodos de rateio

Método de rateio direto

a distribuição (alocação) do custo indireto só ocorre entre centros de custo de categorias distintas

(não permite a distribuição entre centros de custo da mesma categoria)

Maura Taveira

34

Sistema de Custos por Absorçãométodos de rateio

Método da redução escalar

a distribuição (alocação) do custo indireto ocorre entre centros de custo da mesma categoria

(o centro de custo que teve seu custo rateado é eliminado dos cálculos subseqüentes)

Maura Taveira

35

Sistema de Custos por Absorçãométodo de rateio direto

Custo Total (CT) por tipo de centro de custo:

CCG: custo direto (CD)

CCI: CD + CIG (oriundos dos CCG)

CCIE: CD + CIG (oriundos dos CCG) + CII (oriundos dos CCI)

CCF: CD + CIG (oriundos dos CCG) + CII (oriundos dos CCI) + CIIE (oriundos dos CCIE)

Maura Taveira

36

Sistema de Custos por Absorçãocritérios de rateio

Utilização

proporcionalmente às unidades produzidas para cada centro de custo

proporcionalmente às despesas incorridas em cada centro de custo

Maura Taveira

37

Sistema de Custos por Absorçãocusto unitário

custo unitário direto(CUD)

custo direto do centro custo

produção

custo unitário total(CUT)

custo total do centro custo

produção

Maura Taveira

38

Sistema de Custos por Absorçãoetapas do processo de apuração

1. Relação dos centros de custo e das suas respectivas unidades de produção.

2. Levantamento de informação, por c.c., sobre:

2.1. lotação e despesa com pessoal

2.2. consumo e despesa com insumos

2.3. contratação e despesa com prestação de serviços

2.4. outras despesas gerais

2.5. depreciação

2.6. produção de atividades (com especificação da origem da demanda de trabalho)

Maura Taveira

39

Sistema de Custos por Absorçãoetapas do processo de apuração

3. Apuração do custo direto (CD) e do custo unitário direto (CUD)

(quando a unidade de produção for passível de mensuração)

4. Apuração do custo total (CT) e do custo unitário total (CUT)

(quando a unidade de produção for passível de mensuração)

Maura Taveira

40

Sistema de Custos por Absorção

Possibilidades de análise

Maura Taveira

41

Sistema de Custos em Saúdeaspectos da análise

Análise intra estabelecimento

mais específica e de curto prazo

Análise estratégica (GEC)

mais ampla e de longo prazo

Maura Taveira

42

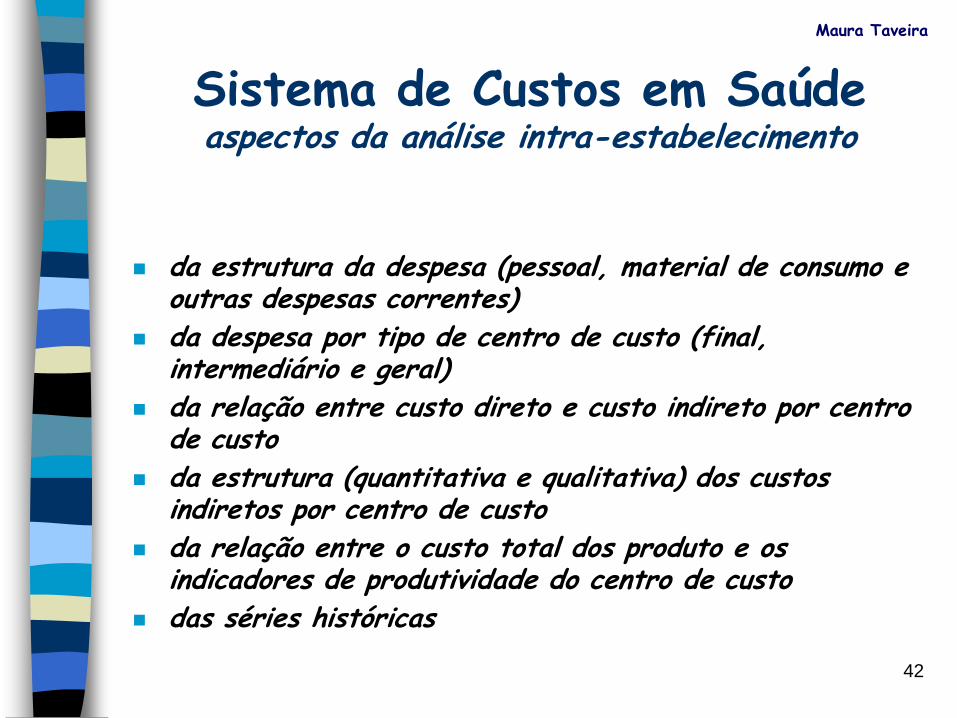

Sistema de Custos em Saúdeaspectos da análise intra-estabelecimento

da estrutura da despesa (pessoal, material de consumo e outras despesas correntes)

da despesa por tipo de centro de custo (final, intermediário e geral)

da relação entre custo direto e custo indireto por centro de custo

da estrutura (quantitativa e qualitativa) dos custos indiretos por centro de custo

da relação entre o custo total dos produto e os indicadores de produtividade do centro de custo

das séries históricas

Maura Taveira

43

Gestão Estratégica de Custos

Análise Estratégica

x

Análise Tradicional

Maura Taveira

44

Diversidade de enfoques

Análise tradicional de custos

Avaliação do impacto financeiro de decisões gerenciais alternativas

(enfoque prioritariamente interno e traduz-se na maximização do valor

agregado)

Análise estratégica de custos

Avaliação de estratégias superiores a fim de obter vantagens competitivas sustentáveis

(enfoque prioritariamente externo visando oferecer ao cliente mais valor por

custo equivalente)

Maura Taveira

45

Gestão Estratégica de CustosFundamentação

os sistemas de custo não são um fim em si mesmos (meios para se obter êxito empresarial)

a escolha do tipo de sistema de custeio é secundária ao objetivo traçado pela empresa

o sistema ajuda a formular estratégia e avaliar desempenho?

contribui para o aumento das chances de atingir as metas?

as metas parciais são consistentes/harmônicas com a ação global da empresa?

Maura Taveira

46

Gestão Estratégica de CustosConceitos básicos

análise do posicionamento no mercado (vantagem competitiva/liderança)

análise da cadeia de valor(cada empresa é apenas parte de um todo)

análise dos direcionadores de custo (elementos capazes de afetar o custo final do produto)

Maura Taveira

47

Gestão Estratégica de CustosPosicionamento no mercado (vantagem competitiva)

Estratégias

perseguir o baixo custo

(liderança de mercado nos custos)

oferecer produtos superiores

(liderança de mercado na diferenciação do produto)

Maura Taveira

48

Gestão Estratégica de CustosCadeia de valor

Conjunto de atividades geradoras de valor no processo que compreende desde as fontes para obtenção da matéria prima (passando por todos os componentes:

fornecedores, etc.) até o produto final entregue ao consumidor.

Maura Taveira

49

Gestão Estratégica de CustosAnálise da cadeia de valor

enfoque amplo (externo à empresa)

Porter: “cada empresa é tratada como parte de um todo, no contexto global de atividades geradoras de valor”

premissa: desenvolvimento de vantagem competitiva sustentável

Maura Taveira

50

Gestão Estratégica de CustosEstrutura da cadeia de valor

Método usado para destacar as atividades estratégicas da empresa, a fim de compreender o comportamento dos seus custos e identificar as fontes de diferenciação (sistema de custeio ABC)

Maura Taveira

51

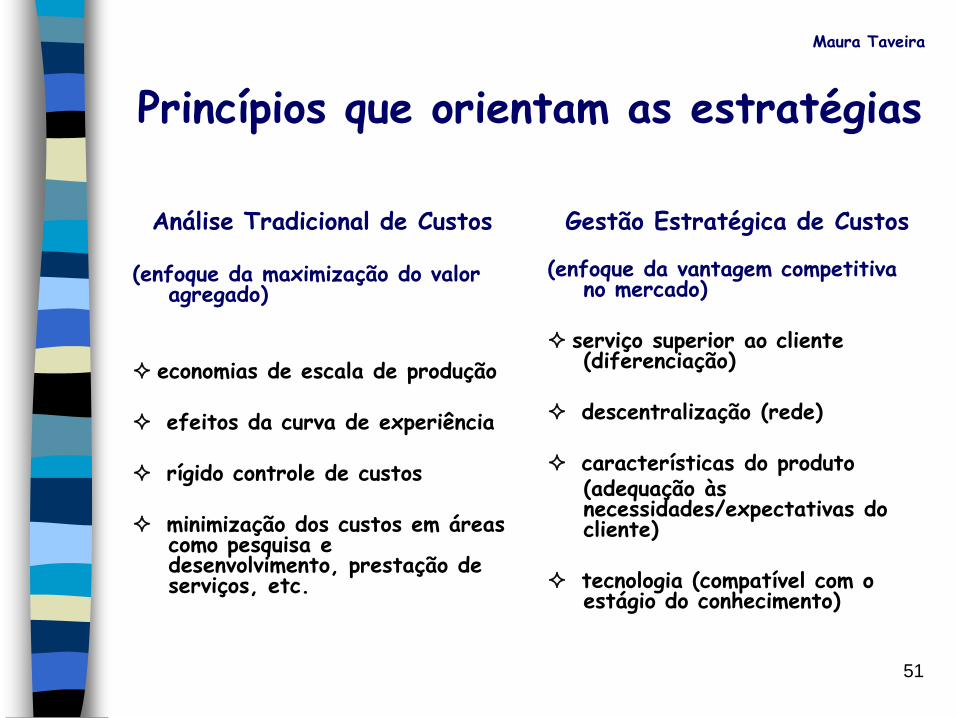

Princípios que orientam as estratégias

Análise Tradicional de Custos

(enfoque da maximização do valor agregado)

economias de escala de produção

efeitos da curva de experiência

rígido controle de custos

minimização dos custos em áreas como pesquisa e desenvolvimento, prestação de serviços, etc.

Gestão Estratégica de Custos

(enfoque da vantagem competitiva no mercado)

serviço superior ao cliente (diferenciação)

descentralização (rede)

características do produto (adequação às necessidades/expectativas do cliente)

tecnologia (compatível com o estágio do conhecimento)

Maura Taveira

52

Gestão Estratégica de CustosPostura administrativa e ferramenta de custos

Perspectiva tradicional

custo-padrão rigidamente normatizado

(exemplo: PPI)

Perspectiva estratégica

custo de fabricação cuidadosamente planejado(S.S.S.: modelo de atenção que

responda às necessidades de saúde da forma mais custo-efetiva

possível)

Maura Taveira

53

Gestão Estratégica de CustosDirecionadores de custo

O custo é causado/direcionado por múltiplos fatores que apresentam complexa interação

Maura Taveira

54

Gestão Estratégica de CustosX

Análise Tradicional de Custos

Análise tradicional de custos

(modelos simples da microeconomia básica)

Custo como resultante de:

um direcionador básico volume de produção

Análise estratégica de custos

(modelos complexos da economia de organizações industriais)

Custo como resultante de:

complexa interação entre um conjunto de fatores direcionadores de custo

Maura Taveira

55

Gestão Estratégica de CustosDirecionadores de custo

Direcionadores estruturais(escolhas estratégicas)

escala de produção (integração horizontal)

escopo (integração vertical)

experiência (aprendizado do processo produtivo)

tecnologia de processos em cada fase da cadeia de valor (adequação tecnológica nas atividades estratégicas)

complexidade (amplitude produtos/serviços)

Direcionadores de execução(capacidade de executar)

envolvimento da força de trabalho (melhoria contínua)

gestão da qualidade (produtos e processos)

utilização da capacidade instalada (maximizar produção)

eficiência do layout(adequação às atividades)

eficiência configuração produto(adequação às necessidades/expectativas)

Maura Taveira

56

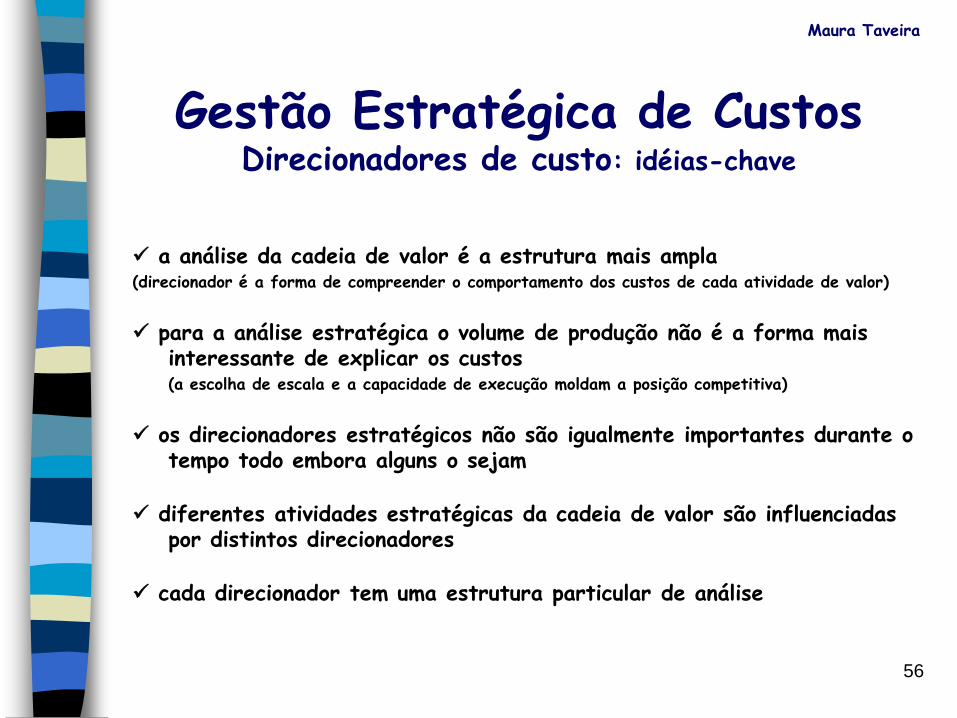

Gestão Estratégica de CustosDirecionadores de custo: idéias-chave

a análise da cadeia de valor é a estrutura mais ampla (direcionador é a forma de compreender o comportamento dos custos de cada atividade de valor)

para a análise estratégica o volume de produção não é a forma mais interessante de explicar os custos (a escolha de escala e a capacidade de execução moldam a posição competitiva)

os direcionadores estratégicos não são igualmente importantes durante o tempo todo embora alguns o sejam

diferentes atividades estratégicas da cadeia de valor são influenciadas por distintos direcionadores

cada direcionador tem uma estrutura particular de análise

Maura Taveira

57

Gestão Estratégica de CustosMetodologia de construção e uso da cadeia de valor

identificar a cadeia de valor (conjunto de atividades estratégicas) atribuindo custos às atividades de valor (aquelas que criam produto de valor: sistema ABC é um subconjunto da metodologia);

diagnosticar os direcionadores de custo em cada atividade de valor (elementos capazes de explicar a variação de custos);

desenvolver vantagem competitiva controlando os direcionadores de custo através de duas perguntas-chave:- é possível reduzir o custo da atividade mantendo seu valor?- é possível aumentar o valor da atividade mantendo seu custo?

eventualmente separar/isolar atividades de valor a partir da análise dos seus direcionadores de custo;

reconfigurar a cadeia de valor.

Maura Taveira

![[Drum] Pepi Taveira - Jazz Principales Estilos](https://static.fdocumentos.tips/doc/165x107/55cf8f97550346703b9dc874/drum-pepi-taveira-jazz-principales-estilos.jpg)