CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO E … · compensar esse custo de oportunidade. Foram...

67

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA MONOGRAFIA DE BACHARELADO CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO E REDUÇÃO DE EMISSÃO DE CARBONO POR DESMATAMENTO E DEGRADAÇÃO FLORESTAL (REDD): UM ESTUDO DE CASO PARA A AMAZÔNIA BRASILEIRA __________________________________ JULIA MELLO DE QUEIROZ matrícula nº: 104 035 919 ORIENTADOR: Prof. Carlos Eduardo F. Young DEZEMBRO 2008

Transcript of CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO E … · compensar esse custo de oportunidade. Foram...

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO DE ECONOMIA MONOGRAFIA DE BACHARELADO

CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO E REDUÇÃO DE EMISSÃO DE CARBONO POR

DESMATAMENTO E DEGRADAÇÃO FLORESTAL (REDD): UM ESTUDO DE CASO PARA A AMAZÔNIA

BRASILEIRA

__________________________________ JULIA MELLO DE QUEIROZ

matrícula nº: 104 035 919

ORIENTADOR: Prof. Carlos Eduardo F. Young

DEZEMBRO 2008

As opiniões expressas neste trabalho são de exclusiva responsabilidade da autora

AGRADECIMENTOS

Primeiramente, agradeço à minha família pelo apoio incondicional em todos os

momentos da minha vida, pelos valores que me foram passados, pela estrutura que sempre

lutaram para me dar e todo o amor que sempre esteve disponível. Agradeço o grande apoio

em todas as decisões profissionais e pela aposta certeira que sempre fizeram em mim.

Agradeço aos meus amigos da faculdade que fizeram dos anos aqui com certeza

muito mais divertidos. Agradeço também a todos os meus amigos e lindas amigas que

também sempre apostaram em mim e estiveram presentes tanto nos momentos de festa

quanto no apoio às incansáveis horas de estudo.

Agradeço enormemente aos professores do Instituto de Economia da UFRJ pelo

grande conhecimento que me foi passado, pela oportunidade de poder ver a Ciência

Econômica como um todo, de aprender a concordar, discordar e criticar as diferentes visões

dessa Ciência Social.

Por fim, agradeço muito à equipe da REDESIST e do GEMA, que tanto

contribuíram para minha formação profissional. Agradeço em especial o Grupo de

Economia do Meio Ambiente pela confiança que me foi passada e apoio para estudar e

tentar a entrada no mestrado. Agradeço ao meu professor e orientador Carlos Eduardo F.

Young pelo crédito que sempre me deu.

3

RESUMO

O presente trabalho busca identificar uma alternativa de conservação das Unidades

de Conservação de Proteção Integral (UCs – PI) da Amazônia Brasileira baseada em

Pagamento por Serviços Ambientais, mais especificamente no conceito que está em grande

debate no momento: a Redução de Emissão de Carbono por Desmatamento e Degradação

Florestal (REDD).

A partir disso, o objetivo específico do trabalho é estimar o preço do carbono que

seria suficiente para compensar o custo de oportunidade da criação das UCs - PI na

Amazônia, caso mecanismos financeiros para incentivar a redução de emissões de carbono

fossem implementados. Os resultados obtidos evidenciam um baixo custo de oportunidade

da conservação das UCs – PI, o que significa que o preço da tonelada de carbono não

precisa ser alto para que seja viável conservar grande parte do território analisado.

Com base no documento “Áreas Prioritárias para a Conservação, Uso Sustentável e

Repartição de Benefícios da Biodiversidade Brasileira: Atualização” do Ministério do Meio

Ambiente (MMA 2007), o estudo verifica as relações entre custo de oportunidade e

prioridade e importância biológica das áreas analisadas.

4

SÍMBOLOS, ABREVIATURAS, SIGLAS E CONVENÇÕES ANUALPEC Anuário da Pecuária CNUMAD Conferência das Nações Unidas para o Meio Ambiente e o Desenvolvimento CDB Convenção sobre Diversidade Biológica COP Conferência das Partes FONAFIFO Fondo Nacional de Financiamiento Florestal GtCO2 Gigatonelada de Gás Carbônico IIED International Institute for Environment and Development MMA Ministério do Meio Ambiente ONGs Organizações não Governamentais ONU Organização das Nações Unidas PSAs Pagamento por Serviços Ambientais REDD Redução de Emissão de Carbono por Desmatamento e Degradação Florestal UC Unidade de Conservação UC – PI Unidade de Conservação de Proteção Integral UNFCCC United Nations Framework Convention on Climate Change VP Valor Presente

5

ÍNDICE INTRODUÇÃO ................................................................................................................................................... 10 CAPÍTULO I – INTRODUÇÃO AO PROBLEMA E FUNDAMENTOS TEÓRICOS DA ECONOMIA DO MEIO AMBIENTE ...................................................................................................................................... 12 I.1. UM BREVE HISTÓRICO SOBRE O DEBATE AMBIENTAL..................................................................................... 12 I.2. O PROBLEMA: O DESMATAMENTO NA REGIÃO AMAZÔNICA............................................................................ 15

I.2.1. Análise das Áreas Prioritárias para a Conservação: uma Ênfase no Bioma Amazônia......................... 19 I.3. RECURSOS NATURAIS COMO ATIVOS ............................................................................................................... 24

I.3.1. A Lógica do Desmatamento..................................................................................................................... 26 I.4. PAGAMENTO POR SERVIÇOS AMBIENTAIS (PSAS) ........................................................................................... 29

I.4.1. Redução de Emissão de Carbono por Desmatamento e Degradação Florestal (REDD – Reducing Emissions from Deforestation and Forest Degradation).................................................................................. 34

CAPÍTULO II - O CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO NA AMAZÔNIA: ESTIMATIVA DA CURVA DE OFERTA DE CARBONO ........................................................................... 38 II.1. RAZÕES PARA ESTIMAR O CUSTO DE OPORTUNIDADE NA AMAZÔNIA............................................................ 38 II.2. CÁLCULO DO CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO DA AMAZÔNIA................................................. 39

II.2.1. Metodologia do Cálculo do Custo de Oportunidade ............................................................................. 41 II.3. ESTIMAÇÃO DA CURVA DE CARBONO EVITADO ............................................................................................. 44

II.3.1. Cenário 1: Carbono Evitado para o Caso da Pastagem ....................................................................... 44 II.3.2. Cenário 2: Carbono Evitado para o Caso da Agricultura..................................................................... 46 II.3.3. Comparação dos Cenários..................................................................................................................... 48

II.4. ANÁLISE DOS RESULTADOS E CONSIDERAÇÕES.............................................................................................. 49 CAPÍTULO III - CUSTO DE OPORTUNIDADE E ÁREAS PRIORITÁRIAS PARA CONSERVAÇÃO................................................................................................................................................ 52 III.1. CUSTO DE OPORTUNIDADE POR PRIORIDADE DE AÇÃO ................................................................................. 52 III.2. CUSTO DE OPORTUNIDADE POR IMPORTÂNCIA BIOLÓGICA ........................................................................... 54 III.3. CONCLUSÕES................................................................................................................................................. 56 CONCLUSÃO ..................................................................................................................................................... 58 ANEXO ................................................................................................................................................................ 60 REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................................................. 64

6

TABELAS

Tabela 1: Taxa de Desmatamento Anual (km²/ano)............................................................. 16 Tabela 2: Variação Relativa (%) .......................................................................................... 17 Tabela 3: Distribuição do Número e Extensão Superficial das Áreas Prioritárias do Bioma Amazônia por Importância Biológica .................................................................................. 21 Tabela 4: Distribuição do Número e Extensão das Áreas Prioritárias do Bioma Amazônia por Classe de Prioridade de Ação......................................................................................... 22 Tabela 5: Principais Ações Prioritárias Indicadas ................................................................ 23 Tabela 6: Número de Áreas e Área (km²) das Ações Indicadas........................................... 24 Tabela 7: Despesa do Governo Federal com Gestão Ambiental .......................................... 29 Tabela 8: Lista de Áreas Prioritárias do Bioma Amazônia .................................................. 63

7

GRÁFICOS

Gráfico 1: Curva de Carbono Evitado para o Caso da Pastagem ......................................... 45 Gráfico 2: Curva de Carbono Evitado para o Caso da Terra Agrícola................................. 47 Gráfico 3: Total de Carbono Evitado (GtCO2) .................................................................... 48 Gráfico 4: Custo de Oportunidade/ha por Prioridade de Ação............................................. 53 Gráfico 5: Custo de Oportunidade/ha por Importância Biológica........................................ 55

8

FIGURAS

Figura 1: Mapa de Importância Biológica do Bioma Amazônia.......................................... 60 Figura 2: Mapa de Áreas Prioritárias do Bioma Amazônia.................................................. 61 Figura 3: Mapa Áreas Prioritárias Brasil.............................................................................. 62

9

INTRODUÇÃO

O presente estudo visa dar uma contribuição às ações de conservação florestal da

Amazônia através de conhecimentos técnicos e acadêmicos de Economia do Meio

Ambiente. O trabalho parte da premissa de que a terra é um ativo financeiro e os agentes

econômicos se comportam de modo a maximizar seu lucro individual, num ambiente

dominado pela incerteza e mercado imperfeito. Assim, a especulação fundiária torna-se um

dos fatores mais importantes na decisão de composição de portfólio dos agentes.

Sendo assim, a especulação fundiária é considerada um dos determinantes da

alocação de uso da terra e o custo de oportunidade da conservação é aproximado pelo preço

de mercado desse ativo. Dessa maneira, a partir do cálculo do custo de oportunidade,

busca-se uma alternativa de captação estável de recursos para a preservação florestal.

Baseado no conceito de Pagamento por Serviço Ambiental (PSA), mais

especificamente na Redução de Emissão de Carbono por Desmatamento e Degradação

Florestal (REDD), o trabalho estima qual o preço de carbono que seria suficiente para

compensar esse custo de oportunidade. Foram simulados dois cenários para as Unidades de

Conservação de Proteção Integral da Amazônia: um caso a terra fosse convertida em

pastagem e outro caso fosse convertida em terra agrícola.

A partir do documento “Áreas Prioritárias para a Conservação, Uso Sustentável e

Repartição de Benefícios da Biodiversidade Brasileira: Atualização” do Ministério do Meio

Ambiente (MMA, 2007), os resultados do cálculo do custo de oportunidade da conservação

foram cruzados com os dados do MMA para verificar se existe alguma relação entre custo

de conservação e prioridade de ação e importância biológica.

10

Assim, o Capítulo I faz uma introdução ao problema e aos conceitos de Economia

do Meio Ambiente, o Capítulo II é dedicado ao cálculo do custo de oportunidade e

estimativa da curva de carbono evitado e o Capítulo III busca verificar a existência de

alguma relação entre esse custo e os dados do MMA. Por fim, é apresentada uma conclusão

que evidencia um longo caminho a ser percorrido dentro da Economia do Meio Ambiente

para aperfeiçoar e expandir os resultados obtidos.

11

CAPÍTULO I – INTRODUÇÃO AO PROBLEMA E FUNDAMENTOS TEÓRICOS

DA ECONOMIA DO MEIO AMBIENTE

I.1. Um Breve Histórico sobre o Debate Ambiental

Desde as últimas décadas do século XX, se tem debatido acerca das questões sobre

o meio ambiente e desenvolvimento sustentável diante das grandes e rápidas mudanças

ocorridas em âmbito global.

Já na década de 70 essa preocupação tornou-se evidente com a publicação do

relatório Limits to Growth, pelo Clube de Roma, que colocou em pauta a discussão sobre a

finalidade dos recursos naturais planetários. A teoria defendida no documento, também

conhecida como “Teoria do Crescimento Zero”, foi muito criticada, pois previa uma

desaceleração do crescimento para que os países voltassem suas atenções para a resolução

dos impactos ecológicos causados pelo crescimento anterior. Apesar de ter sido considerada

irreal, tal teoria passou a fomentar muitos debates acerca da questão ambiental, como as

questões levantadas na Conferencia de Estocolmo em 1972 e a criação do Programa das

Nações Unidas para o Meio Ambiente (PNUMA/UNEP) no mesmo ano.

Como conseqüência dessa nova onda de preocupações ambientais, em 1980 foi

lançada a Estratégia de Conservação Mundial (World Conservation Strategy). Tal

documento foi um dos mais importantes na redefinição do ambientalismo após a

Conferência de Estocolmo, pois reconheceu que a abordagem dos problemas ambientais

requer um esforço de longo prazo e integração dos objetivos ambientais com aqueles

relacionados com o desenvolvimento. Assim, ainda na década de 80, surgiu o conceito de

12

“desenvolvimento sustentável” como resultado da Assembléia Geral das Nações Unidas, no

relatório Our Common Future (Nosso Futuro Comum). Como define Oliveira (2003):

“desenvolvimento sustentável é definido como aquele que atende às necessidades do presente sem comprometer a capacidade das gerações futuras de atenderem as suas, por meio da sustentabilidade do desenvolvimento que implica uma mudança nas relações econômicas, político-sociais, culturais e ecológicas. Desse modo, a natureza passa a ser vista como parte integrante de um sistema que originalmente deveria ser cíclico, excluindo o comportamento predador do modelo desenvolvimentista predominante.”

Na década de 90, o conceito de desenvolvimento sustentável tornou-se mais

compreensível, acompanhando as tendências crescentes à globalização dos mercados,

agregado à consciência emergente do agravamento da pobreza e da fome no mundo. Essa

nova compreensão exerceu forte pressão para que se realizasse a Conferência das Nações

Unidas para o Meio Ambiente e o Desenvolvimento (CNUMAD), conhecida como “Cúpula

da Terra” ou “Rio-92”. A conferência, realizada no Rio de Janeiro em junho de 1992, foi

considerada como a maior reunião do gênero já realizada, dando origem à Agenda 21. Esta,

por sua vez, ao redefinir o conceito de desenvolvimento, assegurando-lhe dimensão não

apenas quantitativa, mas também qualitativa, enfatiza o aumento da produtividade, aliado à

justiça social e à conservação dos recursos naturais, cujas perdas crescentes devem ser

consideradas como contribuição negativa ao Produto Interno Bruto e às Contas Nacionais.

No plano concreto, cada país se comprometeu a definir sua própria Agenda, fixando

prioridades, envolvendo a sociedade e o governo, promovendo parcerias e introduzindo

meios de implementação capazes de reverter os processos de danos ambientais em curso,

moldando um novo processo de desenvolvimento pautado na sustentabilidade.

13

Além disso, outro importante resultado da CNUMAD foi a criação, ainda em 1992,

da Convenção sobre Diversidade Biológica (CDB), que estabeleceu marcos legais e

políticos a nível mundial para a gestão da biodiversidade. Assinada por 168 países, sendo o

Brasil o primeiro deles, a CDB define regras para acordos ambientais específicos. Assim,

os países signatários criam instrumentos e programas voltados diretamente para a

conservação da biodiversidade, cumprindo com os compromissos da CDB.

Como conseqüência dessa série de eventos relacionados à questão ambiental, nasceu

o Protocolo de Quioto, que busca compromissos mais rígidos dos países que o assinaram

para a redução de emissões de gases que provocam o efeito estufa, considerados os grandes

responsáveis pelo aquecimento global. Discutido em 1997 e ratificado em 1999, o

protocolo estabelece metas diferenciadas de redução de gases para os países, sendo que

para os países considerados em desenvolvimento não foram estabelecidas metas, como

Brasil, México, Argentina e Índia.

No Brasil, tem-se visto iniciativas no mesmo molde e esforços para a preservação

do meio ambiente e sua exploração sustentável. Um exemplo significativo foi a criação do

Protocolo Verde em maio de 1995. Seu objetivo era elaborar uma proposta contendo

diretrizes, estratégias e mecanismos operacionais para a incorporação de dimensões

ambientais no processo de gestão e concessão de crédito oficial e benefícios fiscais às

atividades produtivas. O Protocolo Verde, portanto, é uma carta de princípios assinada por

uma série de instituições financeiras (Banco do Brasil, Banco do Nordeste, Banco da

Amazônia, BNDES, Caixa Econômica Federal e Banco Central do Brasil) que se propõem

a empreender políticas e práticas que estejam em harmonia com o objetivo de promover um

desenvolvimento que não comprometa as necessidades das gerações futuras. Tal

14

documento, denominado Carta de Princípios para o Desenvolvimento Sustentável possui,

sem dúvida, um caráter pioneiro no âmbito latino-americano com o compromisso do

sistema financeiro público com princípios de implementação de políticas ambientais.

Com a evolução dos debates acerca da questão ambiental, hoje em dia já é

praticamente de consenso geral que é possível haver crescimento de forma sustentável. Não

há a necessidade de se frear ou reduzir o crescimento para a conservação do meio ambiente,

ou melhor, crescimento e preservação devem caminhar juntos. Esse avanço no debate é de

grande importância principalmente para países em desenvolvimento, que devem buscar vias

alternativas de crescimento, tais como alternativas de captação de recursos através dos

serviços ambientais que a natureza gera.

I.2. O Problema: o Desmatamento na Região Amazônica

No Brasil e no mundo tem-se visto avanços em relação à questão da conservação do

meio ambiente. No entanto, o um dos maiores problemas ambientais brasileiros ainda está

longe de ser solucionado: o desmatamento na Amazônia.

O bioma Amazônia no Brasil abrange uma área de 4.871.000 km², representando

48,1% do território brasileiro. No entanto, a exploração de suas potencialidades e sua

conservação ficam prejudicadas devido à sua grande dimensão, diversidade de habitats e

riqueza de biodiversidade. Assim, ficam abertas lacunas no que tange à sua manutenção,

fiscalização e exploração sustentável, o que facilita a ação para o desmatamento.

Além de contribuir para o aquecimento global, empobrecimento da biodiversidade,

perda de cobertura florestal e desequilíbrio ecológico como um todo, o desmatamento na

15

região Amazônica também causa impactos socioeconômicos, com influência direta na vida

de milhões de pessoas que dependem da floresta para sobreviver.

Sendo responsável por aproximadamente 75% das emissões de carbono do país

(IPAM, 2007), o nível de desmatamento ainda é alto apesar das políticas implementadas de

contenção de áreas desmatadas e implementação de unidades de conservação, como pode

ser observado na Tabela 1.

Tabela 1: Taxa de Desmatamento Anual (km²/ano) Estados\Ano 88 89 90 91 92 93 94 95 96 Acre 620 540 550 380 400 482 482 1208 433Amazonas 1510 1180 520 980 799 370 370 2114 1023Amapá 60 130 250 410 36 9 Maranhão 2450 1420 1100 670 1135 372 372 1745 1061Mato Grosso 5140 5960 4020 2840 4674 6220 6220 10391 6543Pará 6990 5750 4890 3780 3787 4284 4284 7845 6135Rondônia 2340 1430 1670 1110 2265 2595 2595 4730 2432Roraima 290 630 150 420 281 240 240 220 214Tocantins 1650 730 580 440 409 333 333 797 320Amazônia Legal 21050 17770 13730 11030 13786 14896 14896 29059 18161

97 98 99 00 01 02 03 04 05 06 07 Total 358 536 441 547 419 883,2163 1078 728 592 398 184 11259,22589 670 720 612 634 885,1614 1558 1232 775 788 610 17939,1618 30 7 0 25 46 33 30 39 1123

409 1012 1230 1065 958 1014,334 993 755 922 651 613 19947,335271 6466 6963 6369 7703 7892,262 10405 11814 7145 4333 2678 129047,34139 5829 5111 6671 5237 7323,767 6996 8521 5731 5505 5425 114233,81986 2041 2358 2465 2673 3099,246 3597 3858 3244 2049 1611 50148,25184 223 220 253 345 84,4134 439 311 133 231 309 5417,413273 576 216 244 189 211,8938 156 158 271 124 63 8073,894

13227 17383 17259 18226 18165 21394,3 25247 27423 18846 14109 11532 357189Fonte: www.obt.inpe.br

Pela análise da tabela acima, verifica-se uma redução significativa na taxa de

desmatamento anual desde 1988 até 2007. No entanto, o que deve ser observado é que a

taxa de desmatamento continua alta, numa média de 34.018 km²/ano. Além disso, percebe-

16

se que os estados que mais desmataram no período foram Mato Grosso e Pará e o que

menos desmatou foi o Amapá.

Pode-se notar também uma variação negativa do desmatamento em quase todos os

estados a partir de 2004/2005, como é observado na Tabela 2 abaixo.

Tabela 2: Variação Relativa (%) Estados\Ano 00-01 01-02 02-03 03-04 04-05 05-06 06-07 Acre -23 111 22 -32 -19 -33 -54 Amazonas 4 40 0 -21 -37 2 -23 Amapá 0 0 0 0 -28 -9 30 Maranhão -10 6 -2 -24 22 -29 -6 Mato Grosso 21 2 32 14 -40 -39 -38 Pará -21 40 -4 22 -33 -4 -1 Rondônia 8 16 16 7 -16 -37 -21 Roraima 36 -76 420 -29 -57 74 34 Tocantins -23 12 -26 1 72 -54 -49 Amazônia Legal 0 18 18 9 -31 -25 -18

Fonte: www.obt.inpe.br

Diante da análise da Tabela 2, percebe-se que mesmo que a Amazônia como um

todo tenha apresentado variação negativa na taxa de desmatamento desde 2004/2005, essa

taxa vem declinando, devido ao expressivo desmatamento em alguns estados como

Roraima, que apresentou altas taxas entre 2005/2006 e 2006/2007. Vale ressaltar que os

dados acima se referem à Amazônia Legal1 e não somente ao bioma Amazônia.

Como já citado, o desmatamento é o grande responsável pelas emissões de dióxido

de carbono brasileiras. Segundo Nobre (2002), a emissão líquida de carbono por

desmatamento corresponde a 0,2 gigatonelada (GtCO2) de carbono por ano na Amazônia

brasileira, ao passo que a captação de carbono por floresta não perturbada é de 1 a 7

1 Instituída através de dispositivo de lei, a Amazônia Legal é a região que engloba a totalidade dos estados do Acre, Amapá, Amazonas, Pará, Rondônia e Roraima, além de parte dos estados de Mato Grosso, Tocantins e Maranhão. Foi definida com o intuito de delimitar a área captadora de incentivos fiscais com o propósito de promoção do desenvolvimento regional.

17

toneladas por hectare por ano. Assim, mais uma vez fica evidente a importância da redução

do desmatamento, trazendo benefícios não somente em escala nacional, mas também

mundial ao diminuir os efeitos do aquecimento global.

São múltiplas as causas do desmatamento. Em alguns estados, o fato causador

principal é a agricultura de larga escala e em outros, tem-se a pecuária como fonte do

problema ou até mesmo como locomotiva puxando esse tipo de agricultura. Outros fatores

também são considerados causas importantes para o desmatamento:

“políticas de desenvolvimento na região, especulação de terra ao longo das estradas, crescimento das cidades, aumento dramático da pecuária bovina, exploração madeireira e agricultura familiar (mais recentemente a agricultura mecanizada), principalmente ligada ao cultivo da soja e algodão” (Fearnside, 2003, Alencar et al., 2004 e Laurance et al., 2004).

Apesar de serem múltiplas as causas do desmatamento, a especulação de terras sem

dúvida é um fator comum a todas as áreas desmatadas (Young, 1997). Assim, torna-se

importante o estudo de um modelo no qual a terra é considerada um ativo financeiro, ou

seja, os agentes especulam com base nos rendimentos futuros num mercado caracterizado

pela incerteza.

Na próxima seção serão apresentadas as áreas prioritárias para a conservação na

Amazônia baseadas num estudo do Ministério do Meio Ambiente, enquanto a seção I.3.

apresentará a lógica do desmatamento com base na teoria dos recursos naturais como

ativos.

18

I.2.1. Análise das Áreas Prioritárias para a Conservação: uma Ênfase no

Bioma Amazônia

Dentro do contexto do desmatamento na região amazônica descrito na seção

anterior, vale enfatizar o estudo “Áreas Prioritárias para a Conservação, Uso Sustentável e

Repartição de Benefícios da Biodiversidade Brasileira: Atualização” do Ministério do Meio

Ambiente (MMA, 2007), que identifica as áreas prioritárias para a preservação da

biodiversidade de acordo com cada bioma do país.

Sendo o Brasil signatário da Convenção sobre Diversidade Biológica, o governo

tem o dever de estabelecer diretrizes no âmbito da preservação do meio ambiente e

desenvolvimento sustentável. Assim, o documento do MMA decorre da necessidade de se

definir prioridades nacionais, decisões de políticas e alocação eficiente de recursos para a

gestão ambiental.

Entre 1998 e 2000 foi feita a primeira “Avaliação e Identificação das Áreas e Ações

Prioritárias para a Conservação dos Biomas Brasileiros”, no qual foram estabelecidas 900

áreas que devem ser revisadas periodicamente, em um prazo não superior a dez anos, para

verificar se realmente estão sendo conservadas.

Com o decorrer dos anos e o avanço das tecnologias, fez-se necessário a atualização

dessas áreas prioritárias, incorporando princípios do Planejamento Sistemático para a

Conservação. Assim, em 2007 foi publicado a “Avaliação e Identificação das Áreas e

Ações Prioritárias para a Conservação dos Biomas Brasileiros: Atualização”. Apesar de ter

sido utilizado geoprocessamento e modelagem matemática em grande escala nesse último

19

documento, foi mantido o aspecto participativo do estudo, com a incorporação de interesses

e informações de diversos setores da sociedade.

Partindo dos limites dos biomas brasileiros segundo o Mapa de Biomas do Brasil

(IBGE, 2004), o estudo identificou as novas áreas prioritárias para a conservação. O grau

de importância de cada área foi discutido em diversos seminários regionais, sendo também

realizadas reuniões técnicas para cada bioma, com a presença de representantes do governo,

comunidade acadêmica, instituições de pesquisa e diferentes organizações relacionadas à

preservação do meio ambiente.

Com isso, foram definidos os alvos de conservação e suas importâncias relativas.

Mais especificamente, foram identificados alvos de biodiversidade, de uso sustentável e de

persistência e processos, de acordo com metas já estabelecidas internacionalmente (em

consonância com a CDB) e características específicas.

Com o levantamento e sistematização dos dados, foram desenvolvidos mapas de

insubstitubilidade, que representam o grau de importância biológica e urgência de

implementação das ações. A classificação da importância é Extremamente Alta (EA),

Muito Alta (MA), Alta (A) ou insuficientemente conhecida. A classificação de urgência de

preservação é a seguinte: Extremamente Alta (EA), Muito Alta (MA), Alta (A). Como o

presente trabalho se refere à Amazônia, somente serão apresentados os resultados da

“Avaliação e Identificação das Áreas e Ações Prioritárias para a Conservação dos Biomas

Brasileiros: Atualização” para tal bioma.

O estudo do MMA concluiu que a totalidade das áreas prioritárias para o bioma

Amazônia ocupa cerca de 80% da região, dos quais mais da metade já estão sob alguma

20

forma de proteção. A Tabela 3 abaixo apresenta a distribuição do número e extensão

superficial das áreas prioritárias do bioma Amazônia, por classe de importância biológica.

Tabela 3: Distribuição do Número e Extensão Superficial das Áreas Prioritárias do Bioma Amazônia por Importância Biológica

Novas 2006 Protegidas 2006 Importância Biológica Número

de Áreas Área (Km²)

Número de Áreas

Área (Km²)

Alta 72 220.104 80 183.367Muito Alta 102 590.713 98 406.716Extremamente Alta 137 646.050 327 1.301.553Insufic. Conhecida 5 28.735 3 22.404Total 316 1.485.602 508 1.914.040

Fonte: Avaliação e Identificação das Áreas e Ações Prioritárias para a Conservação dos Biomas Brasileiros, MMA 2007 De acordo com os dados da Tabela acima, percebe-se que o número de áreas com

importância EA já protegidas em 2006 é bastante significativo, correspondendo a 68% da

área já protegida nesse ano. Ainda assim, a quantidade de áreas novas com importância

biológica considerada EA corresponde a 43% das novas áreas, ao passo que as de

importância MA e A correspondem a 40% e 15% das novas áreas, respectivamente. Assim,

fica evidente a importância do bioma Amazônia, no momento em que a maior parte de

áreas já protegidas e de novas áreas são classificadas como de extrema importância.

A seguinte tabela apresenta a distribuição do número e extensão superficial das

áreas prioritárias do bioma Amazônia, por classe de prioridade de ação e a porcentagem da

área prioritária sobre o total do bioma.

21

Tabela 4: Distribuição do Número e Extensão das Áreas Prioritárias do Bioma Amazônia por Classe de Prioridade de Ação

Novas 2006 Protegidas 2006 Total Prioridade de Ação Número

de Áreas Área (Km²)

% Número de Áreas

Área (Km²)

% Número de Áreas

Área (Km²)

%

Alta 67 428.888 29 145 510.553 27 212 939.441 28Muito Alta 85 320.423 22 137 437.600 25 222 794.023 23Extremamente Alta 164 736.292 50 226 929.886 49 390 1.666.178 49Total 316 1.485.602 508 1.914.040 824 3.399.642

Fonte: Avaliação e Identificação das Áreas e Ações Prioritárias para a Conservação dos Biomas Brasileiros, MMA 2007 A partir da análise da Tabela 4, percebe-se que a maioria das prioridades de ação

são consideradas EA, tanto nas áreas já protegidas quanto nas áreas novas. Mais uma vez,

fica nítida a relevância da proteção desse bioma. No entanto, pode-se questionar sobre uma

possível falta de critério no julgamento de prioridade de ação no momento em que a

maioria das ações são classificadas como EA.

O estudo ainda evidencia a distribuição das principais ações prioritárias indicadas

para as áreas a serem conservadas de acordo com a Tabela 5 a seguir.

22

Tabela 5: Principais Ações Prioritárias Indicadas

Tipo de Ação Prioritária Número de Áreas

Área (Km²)

Percentual sobre o Bioma

Criação de UC - Proteção Integral 44 207.217 4.9 Criação de UC - Uso Sustentável 97 437.273 10.34 Criação de UC - Categoria Indefinida 25 164.562 3.89 Criação de Mosaico/Corredor 25 116.101 2.75 Fomento ao Uso Sustentável 18 73.858 1.75 Inventário Biológico 2 1.488 0.04 Manejo de Bacia Hidrográfica 13 91.809 2.17 Ordenamento Territorial 46 189.103 4.47 Ordenamento Pesqueiro 12 83.862 1.98 Reconhecimento de Áreas Indígenas/Quilombolas 18 33.689 0.8 Recuperação de Áreas Degradadas 31 111.218 2.63 Educação Ambiental 3 10.201 0.24 Total Novas 334 1.520.382 35.96 Áreas já Protegidas 490 1.873.186 44.3 Total 824 3.393.568 80.25 Área do Bioma 4.228.533

Fonte: Avaliação e Identificação das Áreas e Ações Prioritárias para a Conservação dos Biomas Brasileiros, MMA 2007

A criação de Unidades de Conservação de uso sustentável aparece como o tipo de

ação que abrangeria a maior parte do bioma (10,34%), seguido de UC de proteção integral

(4,9%) e ordenamento territorial (4,47%). Ainda são evidentes a abrangência de UC de

categoria indefinida (3,89%) e a criação de Mosaico/Corredor (2,75%).

Segundo a distribuição de todas as ações indicadas para as áreas prioritárias do

bioma Amazônia, a Fiscalização aparece como a ação mais indicada para esta região,

compreendendo 1.156.810 km² e abrangendo 247 áreas. A Fiscalização é seguida pela

criação de Mosaicos/Corredores e Educação Ambiental que abrange 135 áreas e 815.250

km² e 176 áreas e 801.218 km², respectivamente. Esses resultados são explicitados na

Tabela 6 abaixo.

23

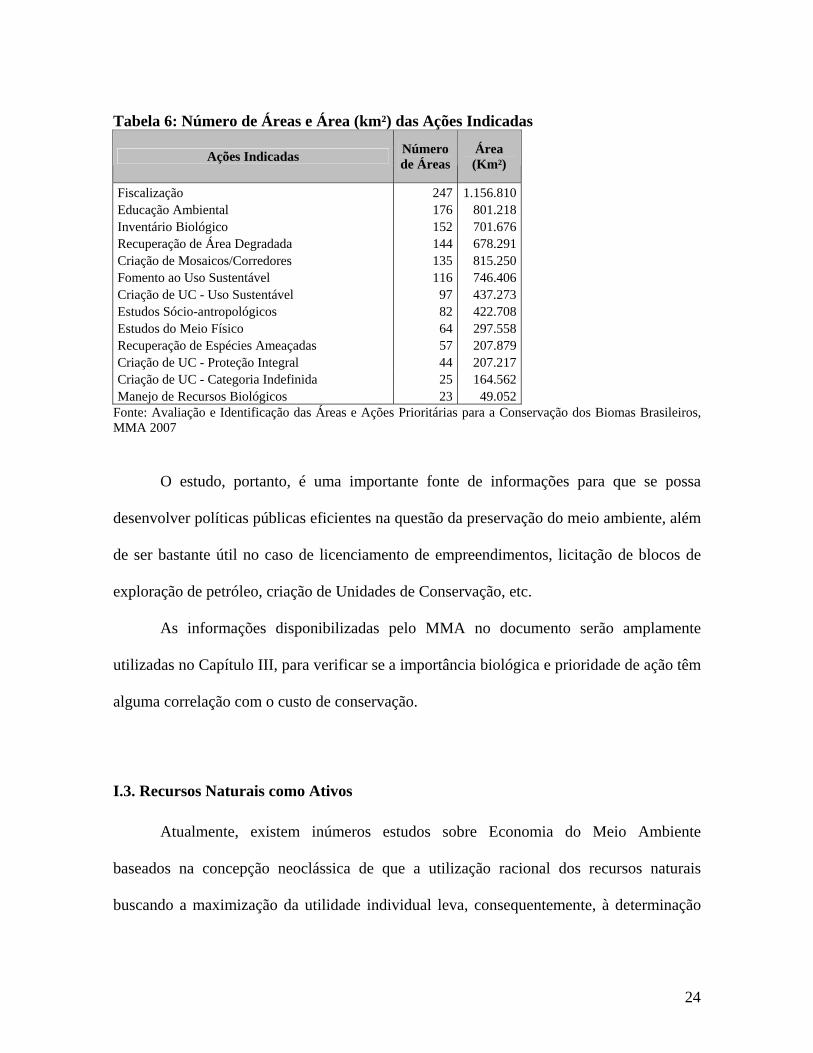

Tabela 6: Número de Áreas e Área (km²) das Ações Indicadas

Ações Indicadas Número de Áreas

Área (Km²)

Fiscalização 247 1.156.810Educação Ambiental 176 801.218Inventário Biológico 152 701.676Recuperação de Área Degradada 144 678.291Criação de Mosaicos/Corredores 135 815.250Fomento ao Uso Sustentável 116 746.406Criação de UC - Uso Sustentável 97 437.273Estudos Sócio-antropológicos 82 422.708Estudos do Meio Físico 64 297.558Recuperação de Espécies Ameaçadas 57 207.879Criação de UC - Proteção Integral 44 207.217Criação de UC - Categoria Indefinida 25 164.562Manejo de Recursos Biológicos 23 49.052

Fonte: Avaliação e Identificação das Áreas e Ações Prioritárias para a Conservação dos Biomas Brasileiros, MMA 2007

O estudo, portanto, é uma importante fonte de informações para que se possa

desenvolver políticas públicas eficientes na questão da preservação do meio ambiente, além

de ser bastante útil no caso de licenciamento de empreendimentos, licitação de blocos de

exploração de petróleo, criação de Unidades de Conservação, etc.

As informações disponibilizadas pelo MMA no documento serão amplamente

utilizadas no Capítulo III, para verificar se a importância biológica e prioridade de ação têm

alguma correlação com o custo de conservação.

I.3. Recursos Naturais como Ativos

Atualmente, existem inúmeros estudos sobre Economia do Meio Ambiente

baseados na concepção neoclássica de que a utilização racional dos recursos naturais

buscando a maximização da utilidade individual leva, consequentemente, à determinação

24

do uso ótimo ou eficiente dos recursos. No entanto, como tal resultado não ocorre na

realidade, é impossível aplicá-lo aos recursos naturais. Dessa forma, constata-se uma lacuna

nos estudos de Economia do Meio Ambiente que possua como pano de fundo a linha

heterodoxa.

Assim, propõe-se uma abordagem da economia ambiental baseada na idéia

keynesiana de comportamento especulativo dos agentes, como já sugerido por Young

(1997), para examinar a questão do desmatamento, assumindo que recursos naturais devem

ser vistos como ativos financeiros.

A idéia de assumir recursos naturais como ativos pode ser resumida como um

modelo no qual a ocupação de novas terras motivada pela especulação do seu preço é

responsável pelo desmatamento, analisando como este problema é influenciado por um

conjunto de políticas num mercado imperfeito e incerto. Como enfatiza Young (1997):

“Um dos pontos importantes de tal análise é o não exercício de maximização da utilidade e determinação de um conjunto ótimo de preços que assegure o uso mais eficiente do recurso, mas sua base é o estudo do comportamento pela maximização do lucro individual dos fazendeiros de acordo com suas próprias expectativas. Isso, pois o processo de desmatamento é conseqüência de decisões individuais racionais, que, mais uma vez, no agregado não correspondem ao máximo social. Esse quadro, diferente da abordagem neoclássica do mercado perfeito, possibilita o tratamento teórico das imperfeições de mercado e do comportamento especulativo que caracteriza as decisões dos proprietários da terra na fronteira agrícola.”2

Além disso, é usado o conceito de custo de oportunidade como uma ferramenta

analítica para a compreensão das decisões dos fazendeiros acerca da abertura de novas

terras.

2 Tradução da autora

25

I.3.1. A Lógica do Desmatamento

Para compreensão da lógica do desmatamento com base no pressuposto da terra

como um ativo financeiro, deve-se considerar as peculiaridades das áreas de fronteira

agrícola. Estas áreas, que são abertas através do desmatamento, não estão no mercado até

que sejam ocupadas por fazendeiros. Dessa forma, seus direitos de propriedade somente são

garantidos após alguma ocupação econômica. Como já enfatizado por muitos autores

(Young 1997, 2001; Schneider, 1994; Ozório de Almeida e Campari, 1996), deve-se

lembrar que esse processo de ocupação das terras na fronteira agrícola é uma situação

transitória, na qual direitos privados de propriedade são definidos por processos de abertura

de terras, ou seja, o avanço da fronteira agrícola se torna o mecanismo para estabelecer

ditos direitos.

Assim, a demanda por essas terras é motivada não apenas pelas expectativas de

ganhos futuros com atividades produtivas, mas também pelas expectativas de ganhos com a

apreciação e venda futura da terra após consolidados os direitos de propriedade. Isso é

possível, pois a especulação da terra ocorre porque alguns fazendeiros têm melhores

expectativas de lucros futuros devido aos seus melhores recursos, suas maiores dotações de

ativos e mais fácil acesso ao crédito junto aos bancos (Ozório de Almeida e Campari, 1996;

Schneider, 1994).

Portanto, a lógica é a seguinte: produtores sem outras possibilidades de sustento

buscam novas terras em áreas de floresta de acesso praticamente livre. Apesar de

apresentarem um baixo potencial de cultivo, eles permanecem nessas terras, pois

geralmente não possuem outras opções. Após alguns anos de ocupação, são garantidos os

26

direitos de propriedade sobre a terra e serviços governamentais passam a ser fornecidos,

mesmo que nem sempre atendendo às necessidades locais.

Estabelecidos os direitos de propriedade, as incertezas quanto à posse da terra são

reduzidas, o que estimula a especulação da terra. Essa especulação ocorre somente depois

de bem definidos tais direitos, pois os fazendeiros com maior potencial produtivo (já

estabelecidos em outras localidades) além de não estarem dispostos a incorrer nos gastos

relacionados à expansão da fronteira, tais como corte e queima, também não querem correr

os riscos de aquisição de terras sem título. Essa aversão ao risco se deve ao fato de que

estes grandes fazendeiros necessitam de um longo período de tempo para maximizar a sua

produção e consequentemente seus lucros na nova fronteira. Ou seja, os proprietários de

terras mais produtivas passam a interessar-se pelas terras de fronteira agrícola depois de

regularizada a situação da posse da terra.

Assim, a especulação faz com que o valor presente líquido do rendimento por

unidade de terra esperado pelo fazendeiro com melhores recursos seja maior que o valor

presente líquido da receita por unidade de terra esperado pelo pequeno fazendeiro que abriu

a fronteira. Portanto, o grande fazendeiro vai adquirir as terras da fronteira agrícola até o

ponto em que os retornos esperados igualem o custo de intensificação da sua produção.

A demanda por terra na antiga fronteira criada pela chegada dos grandes

proprietários gera uma nova expectativa de lucros para os pequenos produtores se estes se

moverem para uma nova fronteira, que na maioria das vezes são terras devolutas.

Consequentemente, torna-se viável a abertura de novas terras por parte dos produtores

menos eficientes, pois o ganho futuro da venda de terras justifica a abertura de áreas onde

não se espera ganhos líquidos positivos com qualquer atividade agrícola.

27

Percebe-se então, que a decisão de uso da terra é equivalente à decisão de

composição de portfolio, onde a terra florestada é tratada como um ativo financeiro. A terra

acaba sendo demandada como uma reserva de valor, ao invés de funcionar como um fator

de produção. Assim, o valor da terra aumenta significativamente quando sua posse é

legalizada.

Ao assumir a terra como um ativo financeiro, o grau de incerteza, a variação na

renda dos fazendeiros e as condições de infra-estrutura exercem influência na alocação de

seu uso. Por exemplo, caso o grande proprietário seja muito avesso ao risco e sua renda

aumente por algum fator exógeno, ele pode preferir intensificar sua produção em terras já

estabelecidas do que arriscar mover-se para terras na nova fronteira.

Um outro exemplo pode ser citado: no caso das condições de infra-estrutura local,

se estiver claro que os benefícios existentes na antiga fronteira não irão se expandir para a

nova, haverá menos interesse para deslocamento para a terra recém aberta. Por outro lado, o

processo pode ser acelerado caso estradas ou outras facilidades beneficiem a nova área

aberta de fronteira agrícola.

Portanto, constata-se que o desmatamento é causado e acelerado pela especulação

de terras decorrente da freqüente troca de mãos dos títulos de propriedade, que na falta de

políticas públicas voltadas para tal atividade, só tende a intensificar a abertura de novas

terras. Se o painel institucional for estabelecido solidamente para evitar o multiplicador da

especulação, a demanda por terra na nova fronteira se torna inversamente proporcional ao

custo da intensificação agrícola na antiga fronteira, podendo conter o avanço da fronteira

agrícola e, consequentemente, o desmatamento.

28

A carência de políticas públicas adequadas aliadas a não eficiência dos mecanismos

de conservação predominantes atualmente torna mais evidente o tamanho do problema a ser

enfrentado. O desmatamento vem diminuindo, porém não tem dado sinal de estancamento

diante das tentativas governamentais e privadas. Assim, deve-se buscar formas alternativas

de conservação para que este cenário não se torne cada vez pior. Entre as novas propostas,

destaca-se o Pagamento por Serviços Ambientais (PSAs), como uma alternativa de

captação de recursos para a conservação da floresta, como será descrito na próxima seção.

I.4. Pagamento por Serviços Ambientais (PSAs)

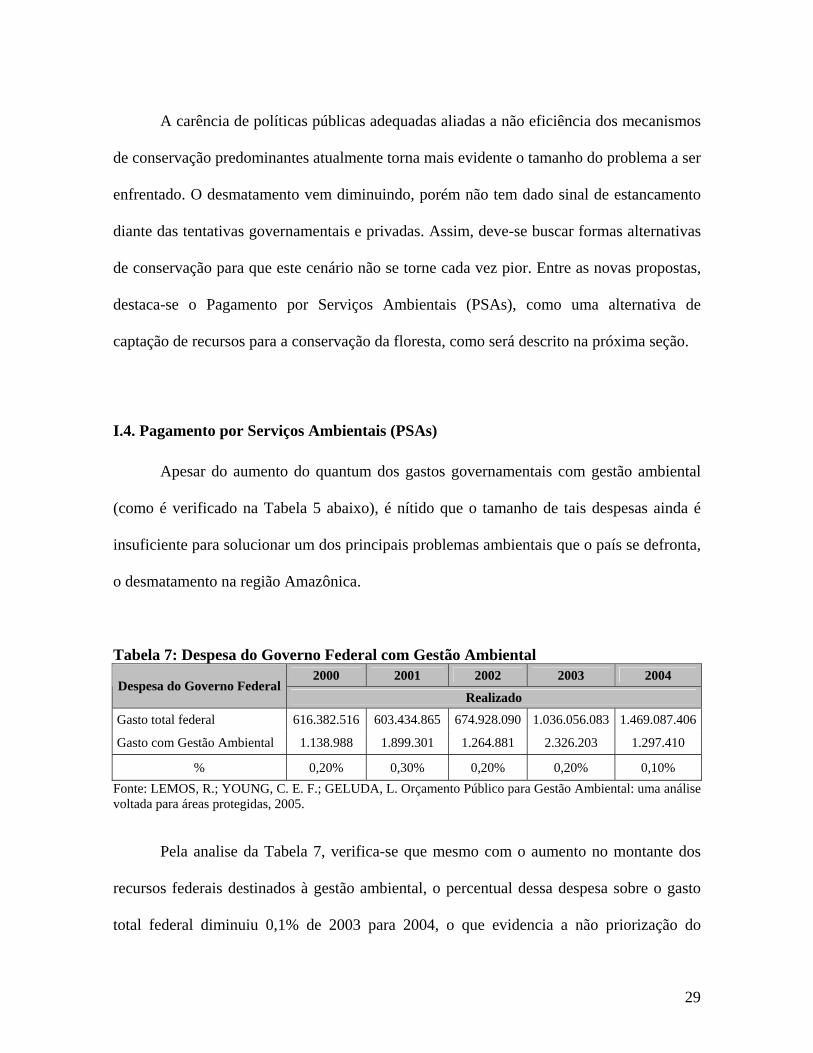

Apesar do aumento do quantum dos gastos governamentais com gestão ambiental

(como é verificado na Tabela 5 abaixo), é nítido que o tamanho de tais despesas ainda é

insuficiente para solucionar um dos principais problemas ambientais que o país se defronta,

o desmatamento na região Amazônica.

Tabela 7: Despesa do Governo Federal com Gestão Ambiental 2000 2001 2002 2003 2004

Despesa do Governo Federal Realizado

Gasto total federal 616.382.516 603.434.865 674.928.090 1.036.056.083 1.469.087.406

Gasto com Gestão Ambiental 1.138.988 1.899.301 1.264.881 2.326.203 1.297.410

% 0,20% 0,30% 0,20% 0,20% 0,10% Fonte: LEMOS, R.; YOUNG, C. E. F.; GELUDA, L. Orçamento Público para Gestão Ambiental: uma análise voltada para áreas protegidas, 2005.

Pela analise da Tabela 7, verifica-se que mesmo com o aumento no montante dos

recursos federais destinados à gestão ambiental, o percentual dessa despesa sobre o gasto

total federal diminuiu 0,1% de 2003 para 2004, o que evidencia a não priorização do

29

problema por parte dessa esfera do governo. Outra constatação dessa negligência é que,

entre 2000 e 2004, o maior percentual de recursos destinado ao meio ambiente foi 0,3% do

gasto total, ou seja, um percentual extremamente baixo diante do tamanho do problema.

O setor privado, junto com Organizações não Governamentais (ONGs) tem se

empenhado cada vez mais na questão da preservação do meio ambiente devido à crescente

conscientização que vem ocorrendo em âmbito mundial. No entanto, a quantidade ideal de

recursos ainda está longe de ser alcançada, ou seja, o aumento da conscientização não foi

acompanhado proporcionalmente pela elevação dos recursos.

Além disso, como os gastos com gestão ambiental são predominantemente públicos,

a preservação, manutenção e fiscalização das florestas tornam-se bastante vulneráveis a

crises fiscais, deixando muitas vezes que decisões políticas influenciem a preservação do

ecossistema. Diante disso, torna-se necessário a utilização de novos mecanismos que

assegurem fluxos constantes e estáveis de recursos para a conservação do meio ambiente e,

principalmente, a contenção do desmatamento na Amazônia.

Nesse novo contexto, a idéia de Pagamento por Serviços Ambientais (PSAs) vem

ganhando força, principalmente após a publicação do “Pacto pela Valorização da Floresta e

pelo Fim do Desmatamento na Amazônia” em 2007, mais conhecido como “Desmatamento

Zero”, que argumenta:

“A eficiência e a eficácia esperada das políticas públicas para contenção do desmatamento, para além do aprimoramento das ações de comando e controle, dependem da revisão dos incentivos financeiros historicamente canalizados para atividades predatórias.”

30

Assim, o Pagamento por Serviços Ambientais surge como uma alternativa às

tradicionais formas captação de recursos para a conservação da floresta. Ainda segundo o

documento, a hipótese fundamental do PSA é que:

“as ações de comando e controle isoladas custam caro à sociedade com resultados ainda pouco estimulantes, e (que) os instrumentos econômicos vigentes (créditos, isenções tributárias e diversos tipos de incentivo indiretos) atuam como forças contrárias à conservação e uso sustentável da cobertura florestal nativa. Assim, para que uma política de controle do desmatamento seja eficiente e justa, é necessário, dentre outros fatores, que sejam desenvolvidos instrumentos de remuneração por serviços ambientais prestados pela floresta em pé.”

Portanto, o PSA surge como forma de concretizar a idéia de um fluxo contínuo de

recursos diminuindo a dependência em relação ao orçamento governamental através da

cobrança financeira de agentes que demandam excessivamente os recursos naturais. De

outra maneira, o PSA é baseado no princípio do “provedor-recebedor”, onde o usuário paga

e o conservacionista recebe (Pagiola et al. 2005).

No entanto, para que um sistema de PSAs se torne factível, algumas especificações

são necessárias. A existência de falhas de mercado impede que certa externalidade gerada

seja internalizada, o que acarreta uma produção privada desta que difere da produção ótima

no âmbito social. Assim, muitas vezes alguns atores acabam por arcar com custos

indevidos, ou seja, os custos são mal alocados.

Como o sistema de PSAs não é um mercado espontâneo, para constituí-lo, primeiro

deve-se identificar qual é a externalidade gerada, quem a produz e quem se beneficia por

ela. No caso de serviços ambientais, os beneficiários podem ser agentes públicos e/ou

privados favorecidos por tais serviços oriundos de práticas que conservam a natureza. Os

fornecedores são áreas naturais protegidas. Vale ressaltar que para definir quem fornece e

31

quem se beneficia de algum serviço ambiental, é necessário que os direitos de propriedade

sejam bem definidos, caso contrario, essa identificação fica comprometida.

Após essa primeira fase, deve-se buscar qual a disposição a pagar dos beneficiários.

Como os serviços ambientais não possuem preço de mercado, o valor é definido através do

real beneficio de quem é favorecido em consonância com os custos de manutenção do

fornecedor. Assim, os custos de gestão e de oportunidade do uso da terra devem ser

dimensionados nas diferentes regiões. Essa tarefa é realizada através de diferentes técnicas

de valoração de serviços ambientais. Assim, através de um monitoramento eficaz, é

garantida a qualidade do serviço prestado através do fluxo contínuo de recursos, dando a

credibilidade do sistema.

No entanto, se a opção pela conversão para uso agropecuário for mais rentável que a

conservação, o proprietário tenderá a desmatar. Nessas circunstâncias, manter a terra

florestada implica em um sacrifício de rentabilidade que é denominado de custo de

oportunidade da conservação. Por isso, o cálculo do valor do serviço ambiental é de

extrema importância, pois caso essa análise seja feita de forma errônea, as conseqüências

podem ser nefastas para o meio ambiente.

Um ponto importante em relação ao PSAs é que os recursos oriundos dessa prática

não substituem as despesas com gestão ambiental do governo, apenas incrementam esse

montante facilitando a ação governamental. Desse modo, o poder público deve viabilizar o

sistema, incentivando a implantação de PSAs, liderando o processo e garantindo os direitos

de propriedade.

Atualmente, já é de consenso geral que a implantação de um sistema de PSAs não

significa a privatização da floresta e dos recursos naturais, pois o que se comercializa é a

32

flexibilização no cumprimento de metas impostas por alguma política governamental de

proteção do meio ambiente. O PSA é apenas uma fonte adicional de renda que contribui

para ressarcir os custos da conservação, gerando um fluxo contínuo de recursos fiscais e

parafiscais para a gestão ambiental. No entanto, é importante lembrar que o sistema de

PSAs nem sempre é viável e, quando possível, deve ser implementado com extrema

cautela, pois necessita de uma cooperação com diferentes atores sociais.

No Brasil, podem ser destacados alguns exemplos de PSAs já implantados.

Resultante do financiamento principalmente por fontes públicas ressalta-se o ICMS

Ecológico, Isenção fiscal para Reservas Privadas de Patrimônio Natural, Protocolo Verde,

PROAMBIENTE e Imposto de Renda Ecológico. Alguns exemplos de financiamento por

fontes privadas sem fins lucrativos são o “Click Árvore” e “Floresta do Futuro”. Também é

notório o financiamento por fontes privadas com fins lucrativos.

Apesar de ainda ser uma idéia em difusão, os resultados gerados já podem ser

considerados positivos, contribuindo para o convencimento de que a implementação de um

sistema de PSAs pode trazer grandes benefícios para o meio ambiente e o desenvolvimento

sustentável.

Diante do que foi apresentado, tem-se uma justificativa aliada a uma base teórica

para buscar uma solução viável e eficiente para uma diminuição em grande escala do

desmatamento na Amazônia. Na próxima seção, será apresentado um exemplo de PSA que

pode vir a ser uma importante alternativa para a preservação do bioma, a Redução de

Emissão de Carbono por Desmatamento e Degradação Florestal (REDD).

33

I.4.1. Redução de Emissão de Carbono por Desmatamento e Degradação

Florestal (REDD – Reducing Emissions from Deforestation and Forest Degradation)

Atualmente, com o desenvolvimento de sistemas de Pagamento por Serviços

Ambientais, a Redução de Emissão de Carbono por Desmatamento e Degradação Florestal

(REDD) é o grande foco dos estudiosos do assunto, pois constitui uma das principais

ferramentas para o levantamento de recursos para a conservação das florestas nos países

tropicais. Tal ferramenta poderá compensar países em desenvolvimento que,

voluntariamente, demonstrarem redução de emissão por desmatamento evitado. Segundo

Cabezas e Keohane, do Environmental Defense Fund:

“Redução de Emissão de Carbono por Desmatamento e Degradação Florestal (REDD) em florestas tropicais de países em desenvolvimento oferece o potencial para alcançar os múltiplos benefícios da redução do aquecimento global, proteção da biodiversidade e desenvolvimento sustentável”3

A base fundamental do REDD é que a redução de emissões de carbono por

desmatamento gere créditos de carbono para serem comercializados nesse emergente

mercado. Ou seja, a idéia é gerar créditos de carbono a partir da conservação da floresta em

pé (desmatamento evitado) e não somente a partir de Mecanismos de Desenvolvimento

Limpo (MDL) e projetos que reduzam a emissão do gás. Assim, o REDD vai além do

Protocolo de Quioto, pois propõe compensações financeiras aos proprietários de matas

nativas.

Como nos mercados de carbono, no caso do REDD, o poluidor poderá compensar

suas emissões comprando créditos de carbono. No entanto, esse crédito poderá ser

adquirido de quem preserva a floresta natural, que será beneficiado financeiramente por 3 Tradução da autora

34

esta ação. O REDD, portanto, é um mecanismo para beneficiar quem evita a emissão de

carbono.

O REDD pode vir a ser uma alternativa bastante rentável, pois negocia qualquer

tipo de seqüestro de carbono, assegurando os serviços ambientais que a floresta oferece.

Nesse contexto, o Brasil se enquadra como um importante candidato a programas de REDD

devido ao seu potencial de redução de emissões com a conservação da floresta Amazônica,

ou seja, a partir do desmatamento evitado.

“Somente na Amazônia, são mais ou menos 48,9 bilhões de toneladas de carbono

distribuídos em 3.3 milhões de quilômetros quadrados de floresta.”

(Nepstad, D. et al., 2007)

O governo brasileiro, apesar de ter se posicionado contra a proposta do REDD

temendo sobre os riscos da soberania nacional, já tem mostrado avanços nessas

negociações, como na ultima reunião da Organização das Nações Unidas (ONU) sobre

Mudança Climática, em agosto de 2008. Muito ainda se vai discutir a esse respeito, mas o

importante no momento é ter claro os benefícios que esse sistema pode trazer para países

que ainda possuem florestas nativas.

Um consenso sobre REDD na ONU pode demorar ainda alguns anos para se

consolidar oficialmente. No entanto, mercados voluntários já estão em andamento, como

por exemplo, a Noruega, que investiu 500 milhões de dólares num fundo de doações para o

desmatamento evitado e a Reserva de Desenvolvimento Sustentável do Juma (Amazonas),

que constituiu-se a primeira área do Brasil a ser certificada para o mercado de REDD.

35

Apesar de ser um mercado promissor, muitas questões ainda são levantadas a

respeito do funcionamento do REDD. Primeiramente, deve-se ressaltar a constante

dificuldade em se medir e precificar o desmatamento. Caso seja instituído o mercado de

REDD, como será monitorada a conservação? Como garantir que não haverá queimadas e

extração ilegal de madeira? Além disso, cada país precisará de parâmetros para uma

avaliação eficiente dos avanços e retrocessos na preservação.

Outras questões devem ser discutidas a respeito do funcionamento do mercado em

si: qual a melhor forma de negociar créditos do REDD? Mercados voluntários ou regulados

por organismos internacionais? Quais as instituições necessárias para que se formalize esse

mercado? Como fazer para que o crédito advindo do REDD não inunde o mercado de

carbono devido ao seu baixo preço?

Um ponto importante a ser debatido é sobre o destino dos benefícios do REDD.

Como garantir renda de longo prazo para comunidades locais a partir de créditos do

REDD? Além disso, algumas ONGs temem que a transformação das florestas em

“commodities” gere disputas fundiárias e corrupção. Por fim, como monitorar um possível

vazamento, ou seja, como evitar que o desmatamento migre de um local conservado para

outras áreas que não estejam sob proteção?

Apesar das dificuldades de implementação, são muitos os benefícios do REDD, pois

o valor da conservação supera seu custo. O REDD, por ser uma forma relativamente rápida

e barata de proteção, pode criar um grande incentivo para transformar a conservação

florestal em âmbito mundial, com a redução de emissões de carbono em larga escala.

O REDD é um poderoso mecanismo no combate ao aquecimento global na medida

que o desmatamento corresponde a 20% das emissões humanas de gases do efeito estufa

36

segundo dados da United Nations Framework Convention on Climate Change (UNFCCC).

Assim, esse sistema beneficiaria não somente os agentes envolvidos diretamente na

comercialização do crédito, mas também diversos atores que dependem indiretamente da

conservação da floresta. A implantação do REDD, ao evitar prejuízos agrícolas devido à

proteção de um sistema de chuva dependente da floresta e ao diminuir doenças respiratórias

devido às reduções de queimadas, diminuiria custos econômicos e sociais para diversos

agentes.

Portanto, percebe-se que o REDD ainda depende de muito debate e intercâmbio de

idéias para que se torne um sistema eficiente de redução de emissões de carbono,

preservando a floresta em pé. No entanto, a instituição desse mercado é de extrema

relevância e requer relativa rapidez de implementação devido ao crescente problema do

desmatamento que atinge a população e o ecossistema em âmbito mundial, pois é um dos

grandes determinantes do aquecimento global.

Partindo da idéia do REDD de desmatamento evitado, podem ser feitas muitas

simulações do quanto poderá ser conservado. O próximo capítulo estimará a curva de

carbono evitado a partir do custo de oportunidade da terra na Amazônia, apresentando

quanto deve valer esses créditos para que a floresta nativa seja preservada.

37

CAPÍTULO II - O CUSTO DE OPORTUNIDADE DA CONSERVAÇÃO NA

AMAZÔNIA: ESTIMATIVA DA CURVA DE OFERTA DE CARBONO

II.1. Razões para Estimar o Custo de Oportunidade na Amazônia

Como já foi dito no capítulo anterior, ao assumirmos a terra como um ativo

financeiro, a decisão do seu uso é equivalente à composição de portfólio, na qual os agentes

econômicos buscam maximizar a renda que obterão de suas propriedades. Assim, se a

opção pelo uso agropecuário for mais rentável que a opção pela conservação, a tendência

será desmatar. Nessa circunstância, se o agente decidir manter a floresta de pé, acarretaria

em um sacrifício para sua rentabilidade. Dessa forma, faz-se necessário o cálculo do custo

de oportunidade da terra, ou seja, a rentabilidade do ativo para que se possa analisar as

possíveis decisões que o agente econômico tem para tomar visando à maximização do seu

lucro individual.

A idéia que se deriva a partir da estimação do custo de oportunidade da terra é

reequilibrar a equação financeira que hoje induz ao desmatamento através de um sistema

eficiente de PSA. A premissa fundamental é que o valor social da preservação florestal

(incluindo o valor dos serviços ambientais) supera os custos desses pagamentos, mais o

custo de monitoramento das propriedades beneficiadas. Dessa forma, percebe-se a

necessidade de calcular a rentabilidade das atividades que provocam o desmatamento na

Amazônia.

A partir do cálculo do custo de oportunidade da conservação, tem-se uma

ferramenta crucial para elaborar um sistema eficiente de PSA, contemplando incentivos

38

financeiros para que o proprietário mantenha a floresta de pé, de acordo com o conceito

de REDD. Com isso, pode-se estimar qual o potencial de redução de desmatamento que

se pode esperar a partir do pagamento de serviços de manutenção de estoques de carbono

(ou redução de emissões por desmatamento) a partir de iniciativas de compradores de

créditos nos mercados de carbono, ou seja, a partir de pagamento por serviços ambientais.

Além disso, a estimação do custo de oportunidade permite o cruzamento desse

resultado com os dados das áreas prioritárias para a conservação, segundo o documento

“Áreas Prioritárias para a Conservação, Uso Sustentável e Repartição da Biodiversidade

Brasileira: Atualização”, do Ministério do Meio Ambiente. Assim, pode-se identificar as

áreas de conservação mais viáveis economicamente, ou seja, áreas que sejam prioritárias

e que tenham baixo custo de preservação.

Portanto, o cálculo do custo de oportunidade da terra na região amazônica permite

analisar as possibilidades de conservação de diferentes maneiras. Na próxima seção, tal

cálculo será efetuado para que se possa desenvolver, posteriormente, como funcionam os

dois mecanismos descritos acima.

II.2. Cálculo do Custo de Oportunidade da Conservação da Amazônia

A metodologia a ser adotada para o cálculo do custo de oportunidade da

conservação da Amazônia será baseada na identificação do preço da terra na região. Isso

é justificado pelo fato de que a especulação da terra pode ser considerada o motor do

desmatamento na região, como já foi teorizado na apresentação da lógica do

desmatamento.

39

Poderia ser questionado por que não será utilizado o rendimento esperado da

pecuária como uma proxy do custo de oportunidade da terra na Amazônia, já que esta

contribui significativamente para o desmatamento. Por outro lado, tem-se a agricultura de

grande escala, por exemplo, a soja, que vem se alastrando no sul da Amazônia e alavanca o

processo de expansão da fronteira agrícola. Ou mesmo, poderia ser utilizado um mix de

rentabilidade da pecuária e agricultura para se calcular o custo de oportunidade da região.

No entanto, as sugestões acima são limitadas pela disponibilidade dos dados. É

praticamente impossível identificar, em cada um dos 805 municípios que compreendem a

Amazônia Legal qual a porcentagem da área desmatada pela agricultura e quanto foi

decorrente da atividade pecuária. Além disso, ainda existiria o desmatamento decorrente de

outras causas como a extração ilegal de madeira, que não possui dados muito claros.

Além dessa limitação, tem-se outra justificativa para utilizar o preço da terra como

uma proxy do custo de oportunidade. Segundo o estudo “Rentabilidade da Pecuária e Custo

de Oportunidade Privado da Conservação no Estado do Amazonas” (Young et al., 2007), a

apreciação da terra é o fator determinante da decisão de desmatar, influenciando o custo de

oportunidade da terra. Como diz o documento:

“A literatura sobre ocupação da Amazônia enfatiza a importância da apreciação da terra como elemento incentivador do desmatamento. Muitas vezes, a decisão de converter a floresta em pastagem é muito mais decorrente da expectativa de aumento de preço pela ´limpeza´ da terra do que propriamente dos ganhos correntes esperados da pecuária (que,-...- podem ser muito baixos).”

Diante dos dados obtidos no estudo, pode-se estender o resultado para toda a

Amazônia brasileira, pois é certo que a especulação fundiária ocorre em toda a região a ser

analisada, podendo, portanto, ser considerada uma causa comum do desmatamento.

40

II.2.1. Metodologia do Cálculo do Custo de Oportunidade

A partir da tabela de áreas prioritárias do documento MMA que se encontra em

anexo, foi feito um filtro com as regiões que tinham como sugestão de ação prioritária a

criação de Unidades de Conservação de Proteção Integral (UC – PI). Assim, foram

selecionadas 46 áreas, num total de 207.216 Km2 para ser estimado o custo de

oportunidade.

Para calcular custo de oportunidade da conservação, identificou-se o preço da terra

em 2006 para cada região a partir dos dados fornecidos pelo Anuário da Pecuária Brasileira

2007(ANUALPEC, 2007). Assim, foi obtida uma tabela com os municípios e o preço da

terra dividido em preço da mata, pastagem, cerrado e terra agrícola. Como a maioria dos

municípios não possuía dados completos para mata, pastagem, cerrado e terra agrícola,

algumas aproximações foram feitas. Em caso de falta de dados para mata, foi utilizado o

menor preço disponível da terra no município. Em caso de falta do preço de terra agrícola

ou pastagem, foi usado o maior preço disponível.

Quando um município possuía preço da terra para dois ou mais tipos de mata,

pastagem, ou terra agrícola, foi feito uma média aritmética desses valores.

Vale ressaltar que como o documento do MMA trata do bioma Amazônia e o

ANUALPEC trata da Amazônia como um todo, muitos municípios não possuíam preço

para nenhum tipo de terra. A solução encontrada foi estimar o preço da terra pela média do

preço em cada estado.

A partir desses dados agrupados, calculou-se o custo de oportunidade da

conservação dessas regiões caso a terra fosse convertida em pastagem ou em terra agrícola.

41

Como o presente estudo trata de Amazônia, considerou-se que somente 20% da terra seria

convertida em pastagem ou agricultura e os outros 80% se manteriam conservados, de

acordo com a legislação.

COport.P = 0,2 x AT (ha) x PP + 0,8 x AT (ha) x PMA (2.1)

COport.TA = 0,2 x AT (ha) x PTA + 0,8 x AT (ha) x PMA (2.2)

Onde COport.P é o custo de oportunidade para a conversão da terra em pastagem e

COport.TA é o custo de oportunidade para a conversão da terra em terra agrícola. AT

corresponde à área total a ser conservada do município principal, PP é o preço da pastagem

da região para 2006, PTA é o preço da terra agrícola para o mesmo ano e PMA é o preço da

terra para mata.

Uma pergunta relevante é determinar o quanto seria desmatado caso a fronteira

agrícola atingisse a área em questão. As evidências empíricas mostram que o mínimo da

área a ser dedicada à reserva legal (80% no caso do bioma Amazônia) não é respeitado

(Nepstad, D. et al., 2007). Contudo, para o presente estudo, foi considerada a hipótese de

que o desmatamento não excederia o máximo legal. Assim, os resultados encontrados são

extremamente conservadores, visto que pressupõe que a criação das UCs evitaria o

desmatamento em área inferior a que se observa na realidade (ou seja, apenas no limite

legal de 20% da área da propriedade).

Como 20% da região, teoricamente, é desmatada, calculou-se a quantidade de

carbono emitido por essa Unidade de Conservação (UC). Foi utilizado uma emissão líquida

de 110 tCO2/ha, pois este valor, apesar de conservador, já foi utilizado em outros estudos

42

similares (Young et al., 2007). No entanto, há percepção entre os especialistas que esse

valor subestima o montante total de carbono evitado por desmatamento.

CE = 0,2 x AT (ha) x 110 (2.3)

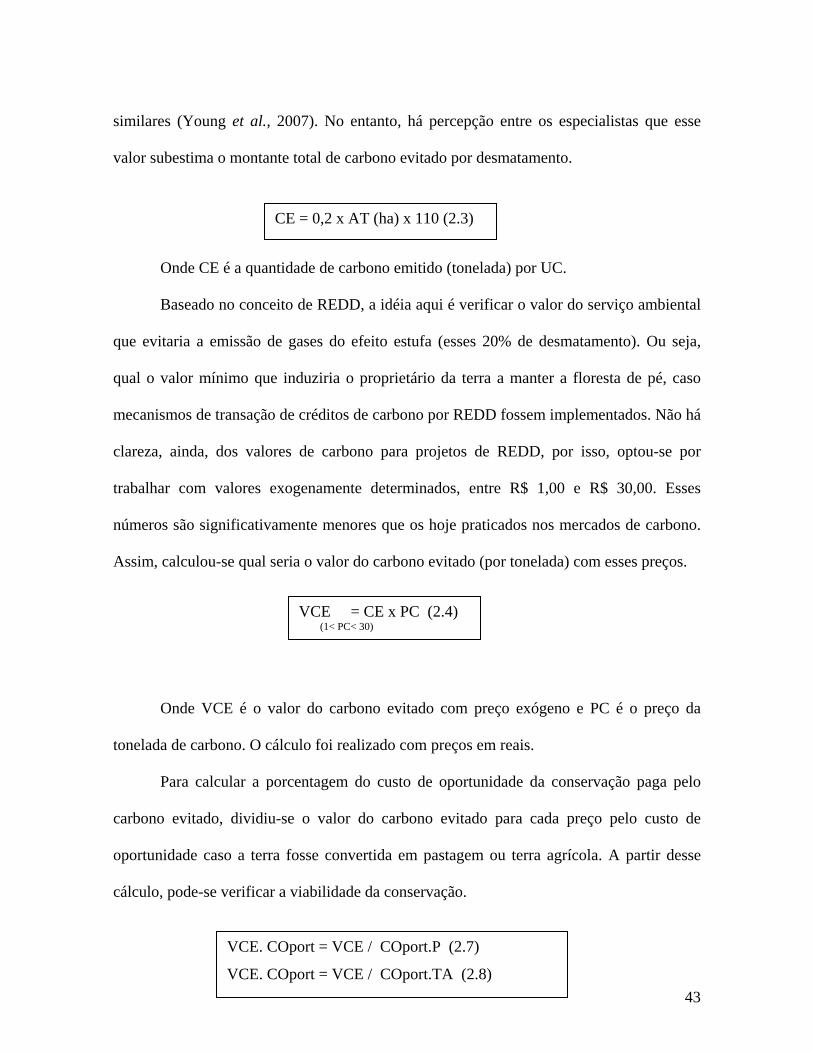

Onde CE é a quantidade de carbono emitido (tonelada) por UC.

Baseado no conceito de REDD, a idéia aqui é verificar o valor do serviço ambiental

que evitaria a emissão de gases do efeito estufa (esses 20% de desmatamento). Ou seja,

qual o valor mínimo que induziria o proprietário da terra a manter a floresta de pé, caso

mecanismos de transação de créditos de carbono por REDD fossem implementados. Não há

clareza, ainda, dos valores de carbono para projetos de REDD, por isso, optou-se por

trabalhar com valores exogenamente determinados, entre R$ 1,00 e R$ 30,00. Esses

números são significativamente menores que os hoje praticados nos mercados de carbono.

Assim, calculou-se qual seria o valor do carbono evitado (por tonelada) com esses preços.

VCE = CE x PC (2.4) (1< PC< 30)

Onde VCE é o valor do carbono evitado com preço exógeno e PC é o preço da

tonelada de carbono. O cálculo foi realizado com preços em reais.

Para calcular a porcentagem do custo de oportunidade da conservação paga pelo

carbono evitado, dividiu-se o valor do carbono evitado para cada preço pelo custo de

oportunidade caso a terra fosse convertida em pastagem ou terra agrícola. A partir desse

cálculo, pode-se verificar a viabilidade da conservação.

43

VCE. COport = VCE / COport.P (2.7)

VCE. COport = VCE / COport.TA (2.8)

II.3. Estimação da Curva de Carbono Evitado

A partir dos cálculos descritos na seção anterior, foram feitos dois cenários para a

curva de carbono: um, caso a terra fosse convertida em pastagem e outro caso fosse

convertida para uso agrícola. Os resultados são descritos na próxima seção.

II.3.1. Cenário 1: Carbono Evitado para o Caso da Pastagem

A partir da equação 2.7, verificou-se se os supostos créditos advindos do carbono

evitado pagariam o custo de oportunidade da conservação. Em caso afirmativo, seria mais

rentável conservar que desmatar. Por exemplo, caso a tonelada de carbono valesse R$ 1,00,

em todas as regiões analisadas, os proprietários de terra maximizariam seus lucros se

convertessem suas terras em pastagem. Assim, foi estimada uma curva de carbono evitado

para os preços da tonelada variando de R$ 1,00 a R$ 30,00.

44

Gráfico 1: Curva de Carbono Evitado para o Caso da Pastagem

Carbono Evitado (GtCO2) - Pastagem

R$ 0,00

R$ 5,00

R$ 10,00

R$ 15,00

R$ 20,00

R$ 25,00

R$ 30,00

0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 2

GtCO2 Evitado

Pre

ço d

a tC

O2

Fonte: Elaboração própria

De acordo com o Gráfico 1, percebe-se que se a tonelada de carbono valer R$ 5,00,

o pagamento pelo serviço ambiental de REDD vai cobrir somente uma parcela do custo de

oportunidade da terra associado à criação da UC, ou seja, somente 1.662 km² (0,8% da área

total) teriam seus custos de oportunidade totalmente cobertos pela pagamento do carbono

evitado. Se assumirmos uma taxa de cambio de 2,50 R$/US$, verifica-se que se a tonelada

de carbono valer US$ 2,00, ainda seria um preço bastante baixo para que a conservação

seja válida (nesse caso, seriam evitados 0,018 GtCO2).

No entanto, ainda de acordo com o Gráfico 1, se o preço da tonelada de carbono for

superior a R$ 7,00, o custo de oportunidade seria plenamente compensado em mais de 53%

45

da área total, ou seja, o equivalente a mais de 109.848 km². Do mesmo modo, se o preço da

tonelada for R$ 15,00, 71,74% da área seria conservada, evitando, aproximadamente, 1,63

GtCO2. Assim, percebe-se que mesmo com preços conservadores para o atual momento

(até US$ 6,00/tCO2), o pagamento pelas emissões evitadas de carbono seriam suficientes

para impedir a transformação das terras em pastagem, evitando o desmatamento em boa

parte da região.

Nos casos em que o preço da tonelada de carbono varia de R$ 28,00 a R$ 30,00

(aproximadamente de US$ 11,00 a US$ 12,00) seria conservada uma área de 170.511 Km²,

ou seja, 82,29% da área total analisada, evitando 1,87 GtCO2. Esses dados são

conservadores, pois os créditos de carbono estão sendo vendidos, atualmente, a um preço

que pode variar de US$ 3,50 a US$ 18,00 por tonelada.

“O preço da ‘permissão’ do CO2 equivalente Europeu é muito maior, já que os limites de emissão de carbono são obrigatórios, do que o preço na CCX. Na quinta, a ‘permissão’ no EU ETS estava sendo negociada a US$18 a tonelada, enquanto na CCX este valor era de US$3.50 a tonelada.” (www.ambientebrasil.com.br, 8/12/2008)

No entanto, vale enfatizar que os créditos advindos do REDD aumentariam

significativamente a oferta de créditos de carbono no mercado internacional, o que

acarretaria a diminuição do preço da tonelada de carbono.

II.3.2. Cenário 2: Carbono Evitado para o Caso da Agricultura

Usando o preço da terra agrícola como base para o cálculo do custo de oportunidade

da conservação e fazendo as mesmas simulações do Cenário 1, chegou-se a uma curva de

carbono evitado que segue a mesma tendência da curva descrita no gráfico anterior.

46

Gráfico 2: Curva de Carbono Evitado para o Caso da Terra Agrícola

Carbono Evitado (GtCO2) - Terra Agrícola

R$ 0,00

R$ 5,00

R$ 10,00

R$ 15,00

R$ 20,00

R$ 25,00

R$ 30,00

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 2,00

GtCO2 Evitado

Pre

ço d

a tC

O2

Fonte: Elaboração própria

Nesse Cenário 2, verifica-se que se o preço da tonelada de carbono for 1, 2 ou 3

reais (de 0,4 a 1,2 dólares), nem 1% do total da área analisada seria conservada, evitando,

no máximo, 0,015 GtCO2. No entanto, se a tonelada de carbono valer R$ 4,00, já seriam

evitados 1,07 GtCO2, sendo rentável conservar 47,34% dos 207.216 km². Do mesmo

modo, se o preço do carbono for R$ 15,00/tCO2, seria evitado 1,4 GtCO2, sendo viável

conservar 62,17% da área total.

Vale ressaltar que se o preço da tonelada de carbono variar de R$ 4,00 a R$ 12,00,

seriam evitados de 1,07 a 1,14 GtCO2. Do mesmo modo, se esse preço for de R$ 15,00 a

R$ 21,00, seriam evitados as mesmas 1,41 GtCO2 para esses diferentes preços.

47

II.3.3. Comparação dos Cenários

Pela analise dos Gráficos 1 e 2, percebe-se que os dois cenários são bastante

parecidos. Assim, fez-se uma comparação dos dois cenários cruzando os resultados, como é

representado no Gráfico 3 abaixo.

Gráfico 3: Total de Carbono Evitado (GtCO2)

Total Carbono Evitado (GtCO2)

R$ 0,00

R$ 5,00

R$ 10,00

R$ 15,00

R$ 20,00

R$ 25,00

R$ 30,00

0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 2

GtCO2

Preç

o tC

O2

Total Carbono Evitado(GtCO2) pastagem

Total Carbono Evitado(GtCO2) agricola

Fonte: Elaboração própria

As séries apresentam a mesma tendência, sendo a diferença de carbono evitado total

muito pequena. A um preço de R$ 30,00/tCO2, enquanto a não conversão da terra em

pastagem evitaria 1,87 GtCO2, a não conversão em terra agrícola evitaria 1,81 GtCO2 a

esse mesmo preço. Isso se deve ao fato de que, na maioria das áreas analisadas, o custo de

oportunidade da conservação em caso de conversão para terra agrícola é maior que para

pastagem, num total de R$ 11.887.798.026 e R$ 10.908.899.499, respectivamente.

48

Percebe-se também a existência de quebras e continuidades nas séries muito

similares. Enquanto no Cenário 1 (pastagem) o grande salto do preço do carbono em termos

de evitar emissões é de R$ 5,00 para R$ 6,00, no Cenário 2 (terra agrícola) esse salto é de

R$ 3,00 para R$ 4,00. Ou seja, até R$ 6,00/tCO2, o custo de oportunidade da conservação

no caso da terra agrícola é menor que no caso da conversão para pastagem, tendência que

se inverte e se mantém até o preço de R$ 30,00.

Além disso, verifica-se uma tendência das duas curvas se tornarem muito inclinadas

com o aumento do preço. Isso significa que a um preço de carbono aproximadamente maior

que R$ 5,00/tCO2, quanto maior o preço, menor é a variação da quantidade de carbono

evitado, ou seja, a um preço maior que RS 5,00/tCO2, já é viável conservar quase metade

da área em estudo. Portanto, o que se conclui é que a um preço considerado relativamente

baixo, é possível evitar grande quantidade de carbono.

II.4. Análise dos Resultados e Considerações

Depois de realizados os cálculos e feitas suas considerações diretas, vale ressaltar

alguns pontos acerca dos resultados e suas implicações.

Primeiramente, deve-se lembrar que existem custos de manutenção que não foram

incorporados aos resultados descritos na seção II.3. As estimativas de tais custos ainda são

bastante especulativas devido à falta de detalhes, limitação de dados existente nesse campo

de estudo e peculiaridades locais. Chomitz (2006) ressalta que os custos de manutenção

dependem do tamanho e da representatividade da amostra e não variam tanto de país para

49

país. Além disso, caso instituições e órgãos administrativos já tenham sido implantados,

esses custos podem diminuir.

Experiências de âmbito nacional na América Latina podem dar algumas estimativas

de custo de manutenção de UCs. A FONAFIFO (Fondo Nacional de Financiamiento

Florestal - Costa Rica) é obrigada por lei a gastar mais de 7% a.a. da sua receita com custos

de manutenção. No caso do México, existe um teto de 4% a.a. também instituído em lei

para a despesa com esse tipo de custo. No entanto, esses números podem estar

subestimados, pois esses países já tinham histórico de subsídios para conservação e

instituições relacionadas pré-estabelecidas (IIED, 2008).

No presente estudo, como foi apresentado nos cálculos anteriores, o custo de

oportunidade varia de 10,9 a 11,8 bilhões de reais, para pastagem e terra agrícola,

respectivamente, o que significa um custo de R$ 526,45/ha e R$ 573,69/ha. Assim, foi

suposto um custo de manutenção de 5% da receita (do custo de oportunidade), o que resulta

em um número que varia de R$ 26,32/ha a R$ 28,68/ha. Divididos esses custos durante 30

anos, a uma taxa de desconto de 5% a.a., chega-se a um valor presente de R$ 6,09/ha e R$

6,64/ha por ano.

Se multiplicados os custos de manutenção por hectare, tem-se um custo de

manutenção que varia de R$ 126,2 milhões a R$ 137,5 milhões por ano. Como as despesas

anuais aprovadas pelo MMA são de aproximadamente R$ 2 bilhões, (Cabral et al.,

Execução Orçamentária do Ministério do Meio Ambiente entre 2000 e 2005, setembro

2006), o custo de manutenção estaria entre 6% e 7% do orçamento para esse setor. Assim,

percebe-se que existe uma necessidade de aumento dos gastos da União para que seja

possível uma ação eficiente e ampla de conservação.

50

A literatura utilizada (IIED, 2008) estima que a variação dos custos de manutenção