CUSTO DE CAPITAL e ORÇAMENTO DE CAPITAL ANÁLISE DE INVESTIMENTOS

description

IBMEC – MBA em Finanças

Atividade Dissertativa 1 – Gestão Financeira

Custo de Capital e Avaliação de Projetos

Projeto Gama: construção de um restaurante modelo self-service no centro da

cidade do Rio de Janeiro.

Para analisar a viabilidade desse projeto, será feito o cálculo do retorno

esperado pelos acionistas através do modelo de formação de preços de ativos

CAPM – Capital Asset Pricing Model – o modelo mais utilizado pelo mercado

para esse fim.

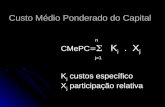

A estimativa do Custo do Capital dos Acionistas é dada pela fórmula a seguir:

K e=R f+β i [E (RM )−Rf ]

Onde:

K e= custo do capital dos acionistas

R f = retorno de um ativo livre de risco

β i = índice beta do ativo

E (RM )−R f = prêmio de risco do mercado

Apesar de ser um modelo simples, não há um consenso a respeito de que

variáveis devem ser empregados como parâmetros do Modelo CAPM.

A taxa livre de risco representa o menor retorno esperado por um investidor,

para qualquer investimento. Normalmente essa taxa é proveniente de títulos de

dívida do governo, como a SELIC, que será utilizada nesse estudo.

O índice beta do ativo consiste em uma medida relativa do risco não

diversificável. É um indicador do grau de variabilidade do retorno de um ativo

em resposta a uma variação do retorno de mercado. O beta pode ser obtido

através da regressão linear dos retornos periódicos desse ativo com os

retornos da carteira de mercado, através da divisão da covariância dos retornos

do ativo e do mercado pela variância do retorno de mercado. Como alternativa

à utilização desse cálculo pode-se usar o beta setorial, opção que será feita

nesse estudo. Segundo Alexandre (2012), o beta setorial do mercado de

Alimentos e Bebidas é de 0,53.

O prêmio de risco de mercado pode ser definido como quanto a mais de

retorno em relação a um investimento sem riscos o investidor espera receber

para se sentir atraído por um mercado mais arriscado. No Brasil, há um

consenso de que o Ibovespa é a melhor opção.

Taxa Livre de Risco (SELIC)

14,25%

Beta do Setor(Alimentos e Bebidas)

0,53

Prêmio de Risco do Mercado(IBOVESPA)

13,58%

CAPM = 21,45%

Cálculo do Capital dos Acionistas (Ke)

Logo, para que o investimento no projeto torne-se viável é necessário que sua

taxa interna de retorno (TIR) seja superior a 21,45%.

O primeiro passo para a avaliação de um projeto consiste na determinação do

fluxo de caixa gerado com a implementação do projeto. Utilizaremos o fluxo de

caixa livre para o acionista como balizador.

0 1 2 3 4 5Receita 230.000,00R$ 310.500,00R$ 403.650,00R$ 504.562,50R$ 605.475,00R$ - Impostos -R$ -R$ -R$ -R$ -R$ - Custos 70.000,00-R$ 70.000,00-R$ 70.000,00-R$ 70.000,00-R$ 70.000,00-R$ - Despesas operacionais 80.500,00-R$ 108.675,00-R$ 141.277,50-R$ 176.596,88-R$ 211.916,25-R$ - Depreciação e amortização 50.000,00-R$ 50.000,00-R$ 50.000,00-R$ 50.000,00-R$ 50.000,00-R$ = Lucro antes do pg de juros e impostos (LAJI) 29.500,00R$ 81.825,00R$ 142.372,50R$ 207.965,63R$ 273.558,75R$ - Despesas com juros -R$ -R$ -R$ -R$ -R$ = Lucros antes dos impostos (LAI) 29.500,00R$ 81.825,00R$ 142.372,50R$ 207.965,63R$ 273.558,75R$ - Impostos sobre resultado operacional 0,34 10.030,00-R$ 27.820,50-R$ 48.406,65-R$ 70.708,31-R$ 93.009,98-R$ = Lucro líquido 19.470,00R$ 54.004,50R$ 93.965,85R$ 137.257,31R$ 180.548,78R$ + Depreciação e amortização 50.000,00R$ 50.000,00R$ 50.000,00R$ 50.000,00R$ 50.000,00R$ - Desembolsos de capital 250.000,00-R$ -R$ -R$ -R$ -R$ -R$ - Variação do capital de giro 0,10 23.000,00-R$ 8.050,00-R$ 9.315,00-R$ 10.091,25-R$ 10.091,25-R$ - Pagamentos de principal (dívidas) + Entradas de caixa de decorrente de novas dívidas = Fluxos de caixa do acionista 250.000,00-R$ 46.470,00R$ 95.954,50R$ 134.650,85R$ 177.166,06R$ 220.457,53R$

Valor de venda do negócio ao término do 5 ano 180.000,00R$

As métricas utilizadas para avaliação desse projeto são o Valor Presente

Líquido (VPL) e a Taxa Interna de Retorno (TIR).

Período Fluxo de caixaFator de desconto

Fluxo de caixa descontado

Saldo

0 250.000,00-R$ 1,00 250.000,00-R$ 250.000,00-R$ 1 46.470,00R$ 1,21 38.262,66R$ 211.737,34-R$ 2 95.954,50R$ 1,48 65.053,45R$ 146.683,89-R$ 3 134.650,85R$ 1,79 75.165,15R$ 71.518,74-R$ 4 177.166,06R$ 2,18 81.431,13R$ 9.912,39R$ 5 220.457,53R$ 2,64 83.432,90R$ 93.345,29R$

VPL - considerando apenas os fluxos de caixa

180.000,00R$ do valor da venda do negócio no fim do ano 5= 68.121,61R$ valor da venda descapitalizado por 5 anos+ 93.345,29R$ VPL sem o valor da venda

Total = 161.466,90R$ VPL total

40,3028% TIR

Valor criado pelo projeto (VPL) = R$ 161.466,90

Taxa Interna de Retorno (TIR) = 40,3028%

Dado que o Custo do Capital do Acionista (Ke) calculado foi de 21,45% e a

taxa de retorno interna (TIR) do projeto é de 40,3028% o projeto é considerável

viável.

Referências Bibliográficas

Disponível em http://br.advfn.com/indicadores/taxa-selic, acesso em

23/08/2015.

Disponível em

http://www.infomoney.com.br/mercados/noticia/1590210/colunista-infomoney-

capm-parte, acesso em 23/08/2015.

GITMAN L. J. Princípios de Administração Financeira. 12ª Ed. São Paulo:

Pearson Education do Brasil 2010.

PÓVOA, Alexandre. Valuation: como precificar ações. Rio de Janeiro:

Elsevier 2012.