Custo de capital

26

CUSTO DE CAPITAL

-

Upload

andre-motta -

Category

Economy & Finance

-

view

86 -

download

0

Transcript of Custo de capital

CUSTO DE CAPITAL

Donald tem uma proposta para seu Tio Patinhas? Será ela interessante ?

Donald pensa em abrir uma padaria em Patópolis e para isto precisa de dinheiro que não tem… assim propõe a seu Tio trilhionário

que seja seu sócio no negócio

Tio Patinhas estuda os planos de Donald e faz uma oferta – Investirá $100.000 e receberá todo ano $15.000

como lucros.

Ele considera que hoje seu dinheiro rende no banco $6.000 e que $9.000 serão um bom prêmio de risco para

o negócio.

Donald então aceita os termos, visto que

seus estudos indicam um retorno

potencial de 18% para o negócio.

Também não lhe

resta muita alternativa, pois na

sua situação dificilmente um banco lhe daria

crédito

Donald monta sua padaria, trabalha bastante e obtem algum lucro ao final do primeiro ano… Tio Patinhas feliz leva seus $15.000 para casa.

Veja que na nossa estória, Donald não possuía crédito junto a bancos para montar seu

negócio, tão pouco um histórico que pudesse ser avaliado

A exigência de remuneração de Tio Patinhas como sócio foi instintiva, porém há uma

técnica para se calcular este prêmio de risco.

O CAPM (Capital Asset Pricing Method)

O CAPM consiste em se acumular os riscos do mercado e da empresa, para definição do custo

de capital dos sócios

Os prêmio de riscos são obtidos pelos retornos da bolsa de valores e pela volatilidade

no preços das ações de uma empresa.

Veremos isto em detalhes mais a frente…

Por se tratar de uma empresa pequena, Tio

Patinhas não tinha como aplicar o CAPM.

Porém seria possível

encontrar alguma informação sobre os prêmios de riscos,

pesquisando negócios similares à padaria de

Donald

Nossa estória continua e Donald está animado com o desempenho da padaria e decide

que será uma boa realizar uma

expansão

Mas Tio Patinhas está satisfeito com as condições atuais, quer manter os seus 15%

e não quer nem ouvir falar em reinvestimento

Donald então procura um banco e agora com um histórico de lucros, consegue um

empréstimo de mais $100.000 a uma taxa de 9% ao ano.

Tio Patinhas não gosta nem um pouco disto. Voce Imagina o porquê?

Ao ir em frente com o projeto de expansão e tomar o empréstimo, Donald aumentou o

risco do negócio. E pior….

O banco legalmente, como credor, deve ser pago antes dos sócios, o que aumenta também o risco de Tio Patinhas receber seus R$15.000

E isto em parte explica o motivo da taxa do banco ser pela lógica sempre inferior a dos

sócios

Para Donald o negócio não foi ruim, visto que agora o Custo Médio Ponderado de

Capital da Padaria foi reduzido de 15% para 12% : (15+9)/2

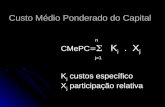

Custo Médio Ponderado de Capital

É o custo que a firma tem com seus

financiadores, que são seus sócios e os

terceiros, como os bancos por exemplo.

Ou seja, o CMPC é a taxa com que a firma

se financia.

Custo Médio Ponderado de Capital

Vamos analisar o custo de financiamento do ponto de vista dos sócios:

Para financiar a firma este tem de receber um prêmio em relação a uma aplicação livre de riscos,

como um título do tesouro.

Este prêmio é calculado pelo CAPM, abrevição de Capital Asset Price Method

CAPM

O prêmio de risco da empresa é calculado em função do retorno médio histórico do mercado de

ações, no Brasil dado pelo Ibovespa.

Busca-se ajustar este retorno pela risco relativo da empresa em relação a média do mercado,

através de um instrumento que correlaciona suas volatilidades e ao qual chamamos de Beta.

CAPM

Ele é a relação entre a volatilidade do Ibovespa e do preço de uma ação.

Uma ação com Beta igual a 1 tem a mesma

volatilidade do Ibovespa, já uma ação com Beta maior do que 1 tem volatilidade maior.

Interpreta-se da seguinte forma: Se o Ibovespa

subir 1% a ação com Beta maior que 1 subirá mais do que 1% e se o Ibovespa cair 1% a ação com

Beta maior cairá mais do que 1%

Beta

Vários sites com dados fundamentalistas informam o Beta histórico de um ação.

Atente para o prazo considerado, ou seja, se a correlação foi calculada usando os últimos 1, 2

ou 5 anos.

Beta

Taxa livre de risco

+ Beta da ação x (Prêmio de Risco do mercado)

CAPM

Veja que o CAPM passa então a refletir o custo de capital total do sócio ao incorporar o risco da empresa (Beta) e o prêmio

de risco do mercado, calculado pelo percentual que este rendeu a mais históricamente do que a taxa livre de risco.

Qual o CMPC de uma empresa com o seguinte perfil? Ativo : 1.200.000 Passivo: 800.000 Média taxas dos empréstimos da cia : 18% Taxa Livre de Risco do mercado : 15% Prêmio de Risco histórido do mercado: 4% Beta da companhia : 1,2

Exemplo

Capital Total da cia = Passivo + Patr. Líquido

% Capital Terceiros = Passivo / Capital Total % Capital Sócios = Patr. Líquido / Capital Total

Logo…

Capital terceiros: 800.000 / 2.000.000 = 40%

Capital dos Sócios: 1.200.000 / 2.000.000 = 60%

Exemplo

CAPM = Taxa livre de risco + Beta da ação x (Prêmio de Risco do mercado)

CAPM = 15% + 1,2 x 4% = 19,8%

Podemos então calcular o custo médio

ponderado de capital da empresa:

CMPC = 40% x 15% + 60% x 19,8% = 17,9%

Exemplo

Nos exercícios anteriories considerou-se que a taxa de financiamento com terceiros,

dívidas, já eram líquidos.

Porém há de se considerar o benefício fiscal destas, visto que os juros pagos diminuem

os lucros, logo também o Imposto de Renda.

Assim é importante atentar que:

• Um divida que pague juros de $100.000 por ano, resultará num pagamento menos de

$35.000 em imposto de renda. Para uma taxa de 35% o IR.

• Logo o Custo de Capital de Terceiros Líquido é dado pelo Custo de Captação, ou taxa dos financiamentos, descontados da alíquota do

IR

CCTL = Taxa x (1- IR)