CursoTOP Derivativos com IE Fundamentos e Mecânica de ... · 6) Qual é o resultado para o titular...

46

Fundamentos e Mecânica Operacional dos Derivativos: Opções e Swaps Derivativos: Opções e Swaps Profº Marcelo Cambria

Transcript of CursoTOP Derivativos com IE Fundamentos e Mecânica de ... · 6) Qual é o resultado para o titular...

Fundamentos e Mecânica Operacional dos Derivativos: Opções e Swaps Derivativos: Opções e Swaps

Profº Marcelo Cambria

� Mestre em Controladoria e Contabilidade pela FEA/USP e bacharel em CiênciasContábeis pela FEA/USP;

� Professor da graduação e do MBA da FIPECAFI e do Instituto Educacional daBM&FBOVESPA;

� Professor de Contabilidade e Finanças para os cursos de graduação emEconomia, Administração e Contabilidade e da pós-graduação em Controladoriade Gestão e CPC/IFRS da Fundação Escola e Comércio Álvares Penteado -

Marcelo Cambria

FECAP;

� Coordenador do curso de pós-graduação em Mercado de Capitais da FECAP;

� Co-autor e revisor do livro “Curso de Mercado Financeiro - Tópicos Especiais.”Ed. Atlas. 2.ed. 2012;

� Trabalha há quase 15 anos no mercado financeiro, nas áreas de produtos(BM&FBOVESPA e Citibank), operações de custódia e de tesouraria (HSBC,Banco Barclays e BankBoston) e na corretora HSBC;

� Consultor nas áreas contábil, financeira e de investimentos; e

� Membro do Comitê de Serviços Qualificados de Custódia e Controladoria daANBIMA em 2011. 2

Agenda

o Características e participantes;

o Formação do preço futuro;

o Utilização e exemplo de operações;

o Estratégias de hedge;

o Risco unidirecional e exposição de mercado; e

o Reflexão final: padronização dos elementos do contrato versus os riscos de mercado, de crédito e de liquidez.

3

OpçõesOpções

4

• Representam um contrato derivativo que é diferenciado com relação

ao contrato a termo e ao contrato futuro, principalmente pela sua

característica de assimetria de direitos e obrigações;

• Produto unidirecional; e

Conceito de Opções

• Produto unidirecional; e

• Por intermédio de único pagamento (inicial), uma das partes tem o

direito (e não a obrigação) de comprar ou vender um ativo em certa

data a preço preestabelecido.

5

• A outra parte da operação recebe esse pagamento como

remuneração por sua exposição ao risco, que pode chegar a ser

ilimitado;

• Também podem ser negociadas em mercado de balcão, caso das

Conceito de Opções

• Também podem ser negociadas em mercado de balcão, caso das

opções flexíveis; e

• Quanto às opções negociadas em bolsa, a padronização dos itens

contratuais é realizada da mesma forma que nos contratos futuros.

6

• Ativo Subjacente : é o ativo em relação ao qual são negociados os

direitos e as obrigações. Sinônimos: ativo-objeto ou underlying.

Exemplos: Ouro, Ações, Índice, Taxa de Juros, Moedas, Café, Soja e

Petróleo;

Características das Opções

• Titular: é o comprador da opção, que sempre terá o direito de

exercício; e

• Lançador : é o vendedor da opção, que sempre terá a obrigação de

atender o titular.

7

Preço de exercício: É o preço acordado para a compra ou venda do

ativo subjacente no vencimento (ou antes) do contrato. Sinônimo:

strike; e

Prêmio : É o valor pago pelo titular ao lançador da opção para se ter

Características das Opções

Prêmio : É o valor pago pelo titular ao lançador da opção para se ter

um direito de comprar/vender o ativo subjacente no vencimento do

contrato pelo preço de exercício acordado. Normalmente o prêmio é

expresso na mesma moeda em que é cotado o ativo subjacente.

8

• Opção de Compra ( Call)

• Direito de comprar um determinado ativo-objeto por um preço

preestabelecido até uma data específica.

• Comprador de Call (Opção de Compra)

Tipos de Opções

• É o titular, que tem o direito de comprar o ativo-objeto pelo preço

de exercício até ou na data de exercício.

• Vendedor de Call (Opção de Compra)

• É o lançador, que possui a obrigação de vender (caso seja

exercido) o ativo-objeto ao titular pelo preço de exercício até ou na

data de exercício.9

• Opção de Venda ( Put)

• Direito de vender um determinado ativo-objeto por um preço

preestabelecido até uma data específica.

• Comprador de Put (Opção de Venda)

Tipos de Opções

• É o titular, que tem o direito de vender o ativo-objeto pelo preço

de exercício até ou na data de exercício.

• Vendedor de Put (Opção de Venda)

• É o lançador, que possui a obrigação, caso exercido, de comprar

o ativo-objeto do titular pelo preço de exercício até ou na data de

exercício.10

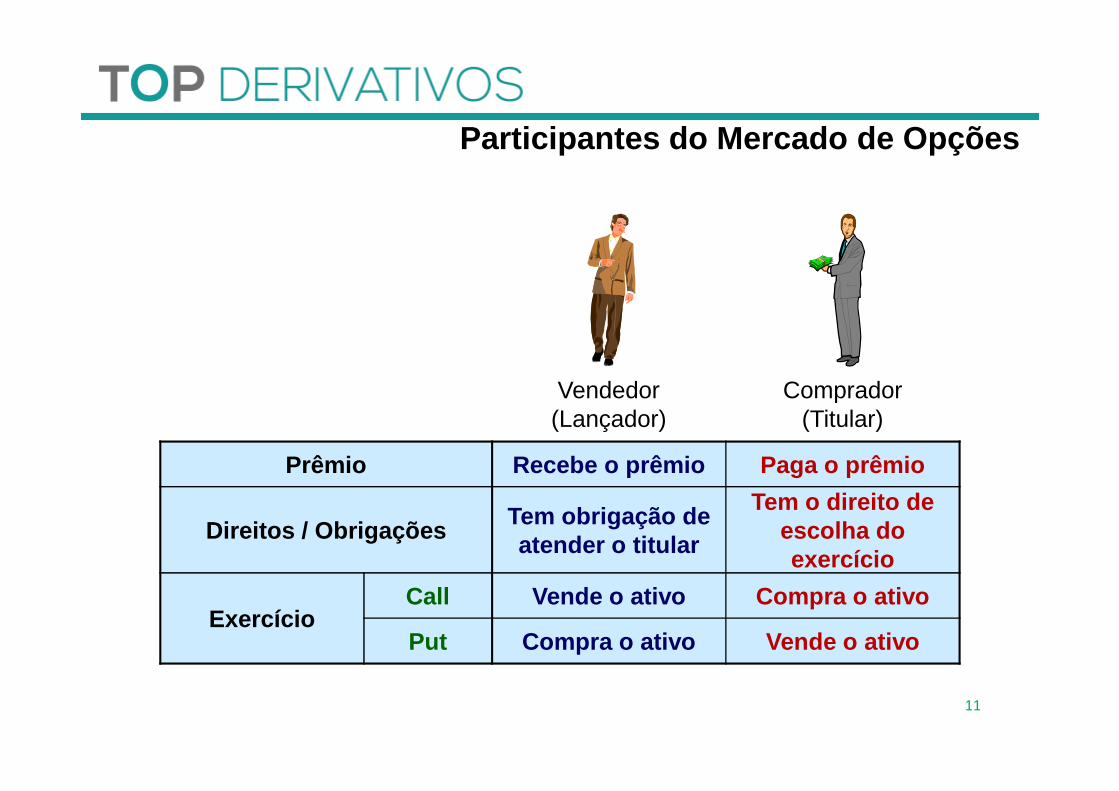

Vendedor Comprador

Participantes do Mercado de Opções

Vendedor(Lançador)

Comprador(Titular)

Prêmio Recebe o prêmio Paga o prêmio

Direitos / ObrigaçõesTem obrigação de atender o titular

Tem o direito de escolha do exercício

ExercícioCall Vende o ativo Compra o ativo

Put Compra o ativo Vende o ativo

11

• Modelo Europeu:• Pode ser exercida somente na data de vencimento acordada

entre as partes.

• Modelo Americano:

Quanto ao Exercício

Classificação das Opções

• Modelo Americano:• Pode ser exercida a qualquer momento até a data de

vencimento acordada entre as partes.

• Modelo Asiático:• Quando o direito se refere a uma média de preços durantecerto período. Por exemplo: um banco pode vender a umaempresa importadora o direito de comprar dólares a um preçomédio observado em um determinado período (ou em umnúmero preestabelecido de cotações de câmbio).

12

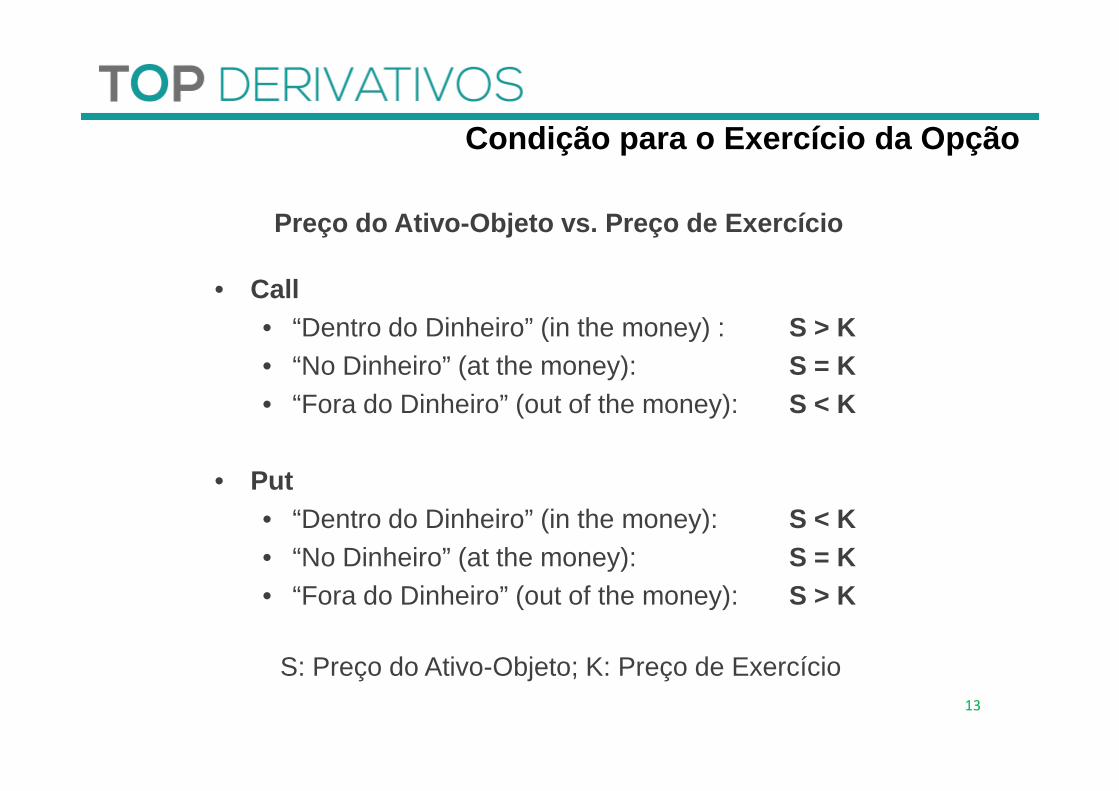

• Call• “Dentro do Dinheiro” (in the money) : S > K• “No Dinheiro” (at the money): S = K• “Fora do Dinheiro” (out of the money): S < K

Preço do Ativo-Objeto vs. Preço de Exercício

Condição para o Exercício da Opção

• “Fora do Dinheiro” (out of the money): S < K

• Put• “Dentro do Dinheiro” (in the money): S < K• “No Dinheiro” (at the money): S = K• “Fora do Dinheiro” (out of the money): S > K

S: Preço do Ativo-Objeto; K: Preço de Exercício 13

• O titular acredita que o preço a vista do ativo-objeto (PV) vaisubir e que, na data de vencimento, será maior do que o preçode exercício (PE) mais o prêmio pago; e

Para o Titular de uma Call

Exercício da Opção

• Caso isto ocorra, exercerá seu direito de comprá-lo pelo strike,quando poderá vendê-lo por um preço de mercado maior nomercado a vista, obtendo lucro na operação.

14

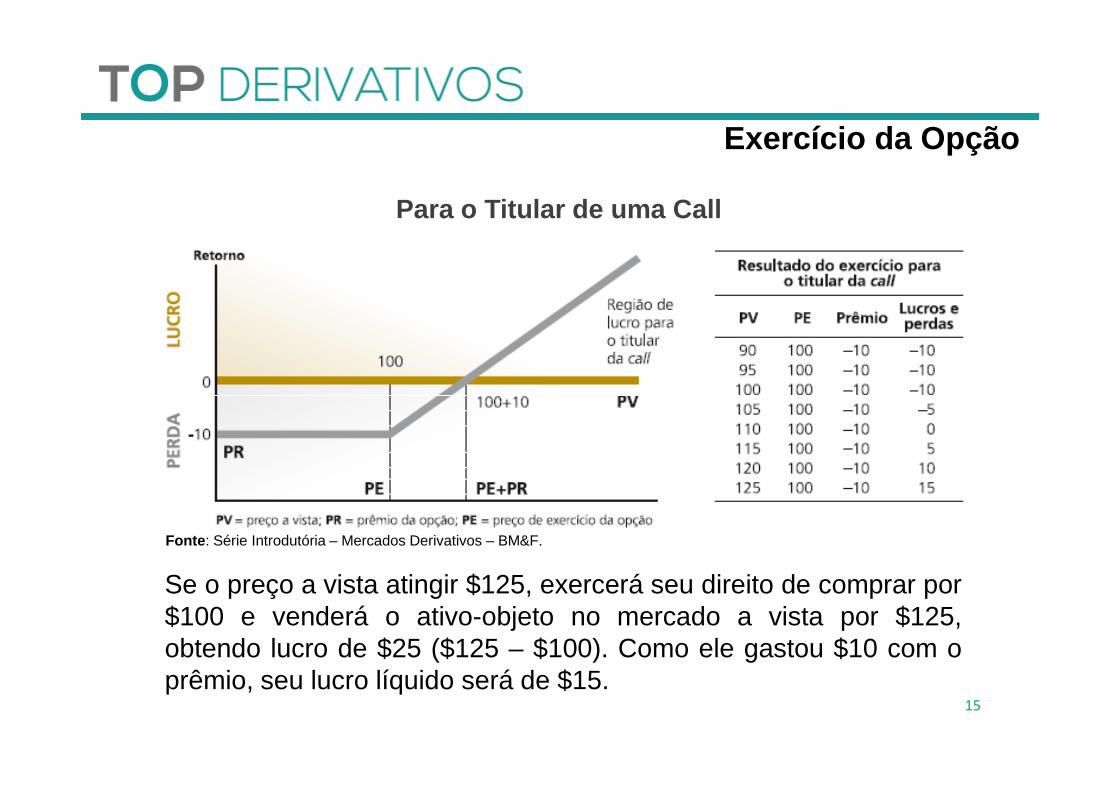

Para o Titular de uma Call

Exercício da Opção

Fonte : Série Introdutória – Mercados Derivativos – BM&F.

Se o preço a vista atingir $125, exercerá seu direito de comprar por$100 e venderá o ativo-objeto no mercado a vista por $125,obtendo lucro de $25 ($125 – $100). Como ele gastou $10 com oprêmio, seu lucro líquido será de $15.

15

• Quando utilizar este tipo de operação?• Quando se acredita no movimento de alta de preços pois a

posição em opção de compra representa uma posição“altista”.

Para o Titular de uma Call

Exercício da Opção

• Quais são suas características?• Essa operação apresenta prejuízo limitado ao prêmio pago

pelo titular da opção, ou seja, seu risco está limitado aoprêmio da opção; e

• Os lucros, porém, são ilimitados, uma vez que, quanto mais opreço a vista (PV) subir além do nível determinado por ((PE)+ prêmio), maior será o ganho do titular da opção.

16

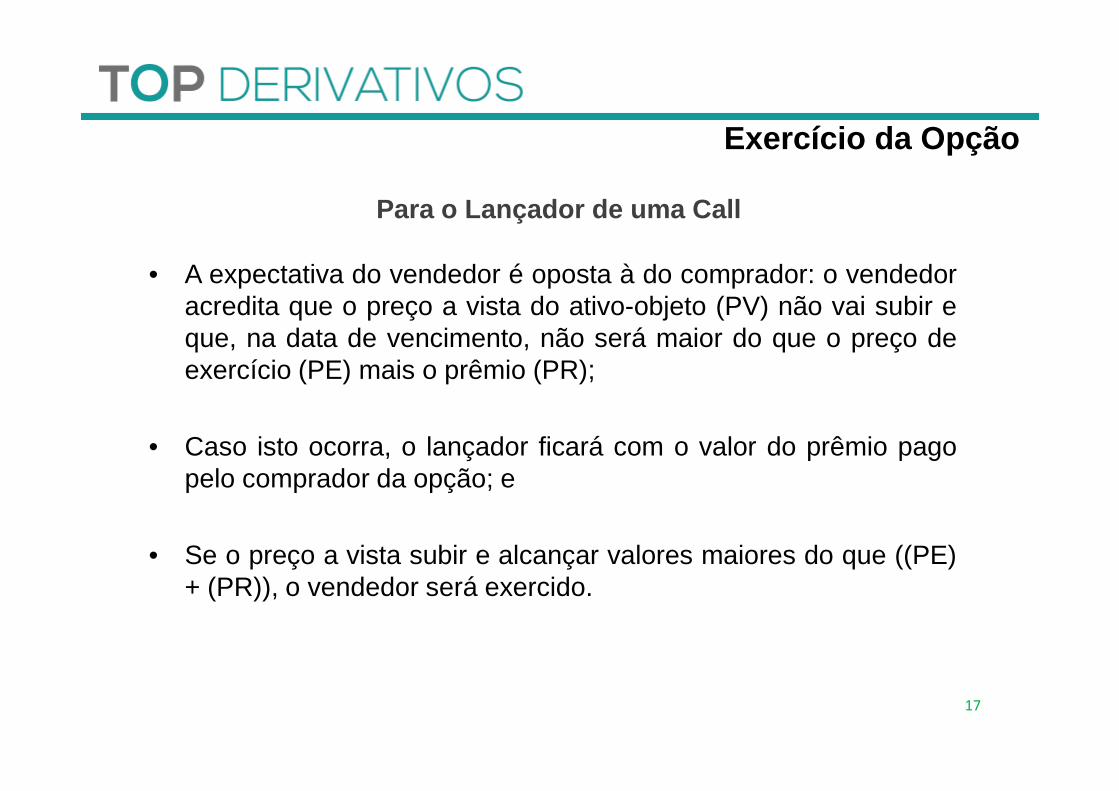

• A expectativa do vendedor é oposta à do comprador: o vendedoracredita que o preço a vista do ativo-objeto (PV) não vai subir eque, na data de vencimento, não será maior do que o preço deexercício (PE) mais o prêmio (PR);

Para o Lançador de uma Call

Exercício da Opção

• Caso isto ocorra, o lançador ficará com o valor do prêmio pagopelo comprador da opção; e

• Se o preço a vista subir e alcançar valores maiores do que ((PE)+ (PR)), o vendedor será exercido.

17

Para o Lançador de uma Call

Exercício da Opção

Fonte : Série Introdutória – Mercados Derivativos – BM&F.

Se o preço a vista atingir $ 90, não será exercido pelo titular quetem o direito de comprar por $100. Neste caso, o lançador tem umlucro de $10 através do recebimento do prêmio. O titular, por suavez, perde o prêmio de $10.

18

• Quando utilizar este tipo de operação?• Quando a expectativa for de queda para os preços do ativo-

objeto, pois esta é uma posição “baixista”.

• Quais são suas características?

Para o Lançador de uma Call

Exercício da Opção

• Quais são suas características?• Essa operação tem prejuízo ilimitado para o lançador; e• Quanto mais o preço a vista subir para além do nível

determinado por ((PE) + prêmio), maior será a perda para olançador da opção.

19

Exercício com Opções

20

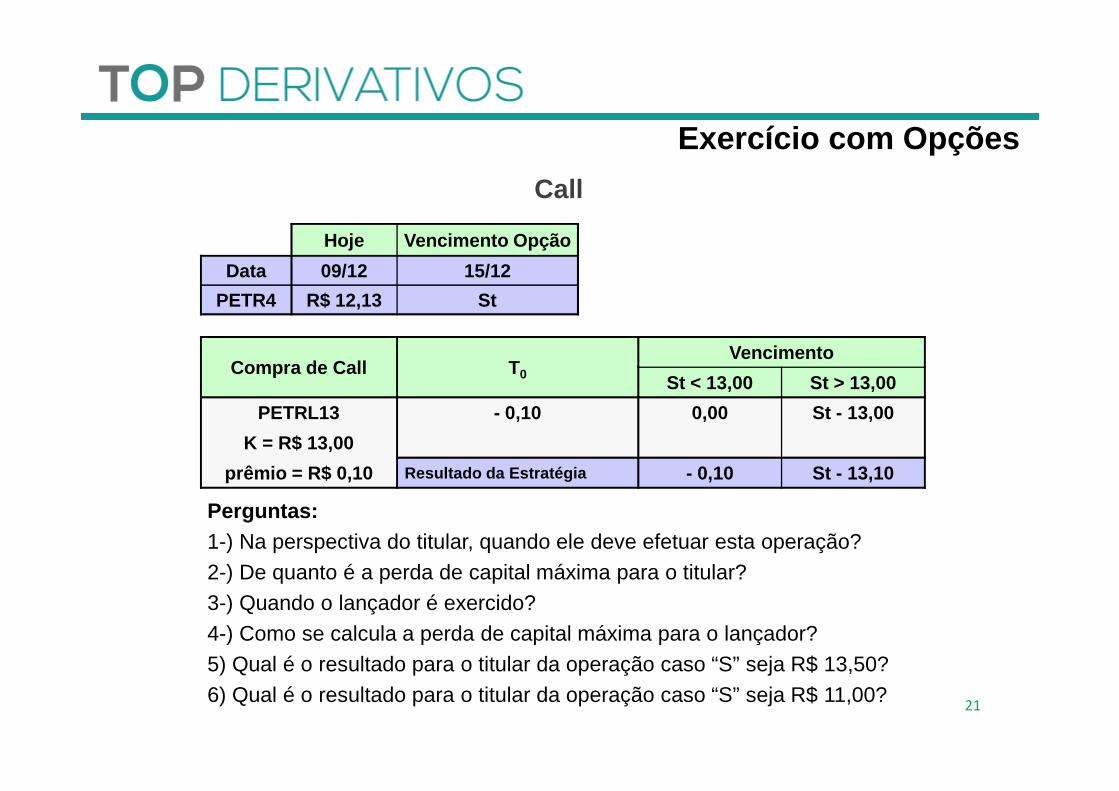

Hoje Vencimento Opção

Data 09/12 15/12

PETR4 R$ 12,13 St

Compra de Call T0

Vencimento

St < 13,00 St > 13,00

Exercício com Opções

Call

21

PETRL13 - 0,10 0,00 St - 13,00

K = R$ 13,00

prêmio = R$ 0,10 Resultado da Estratégia - 0,10 St - 13,10

Perguntas:1-) Na perspectiva do titular, quando ele deve efetuar esta operação?2-) De quanto é a perda de capital máxima para o titular?3-) Quando o lançador é exercido?4-) Como se calcula a perda de capital máxima para o lançador?5) Qual é o resultado para o titular da operação caso “S” seja R$ 13,50?6) Qual é o resultado para o titular da operação caso “S” seja R$ 11,00?

• O titular acredita que o preço a vista do ativo-objeto (PV) vai caire que, na data de vencimento, será menor do que o preço deexercício (PE) menos o prêmio pago (PR); e

Para o Titular de uma Put

Exercício da Opção

• Caso isto ocorra, exercerá seu direito de vender pelo preço deexercício e comprará o ativo-objeto pelo preço menor nomercado a vista, obtendo lucro na operação.

22

Para o Titular de uma Put

Exercício da Opção

Fonte : Série Introdutória – Mercados Derivativos – BM&F.

Se o preço a vista atingir $50, exercerá seu direito de vender oativo-objeto por $100 e o comprará no mercado a vista por $50,obtendo lucro de $50 ($100 – $50). Como ele gastou $10 com oprêmio, seu lucro líquido será de $40.

23

• Quando utilizar este tipo de operação?• Quando a expectativa for de queda para os preços do ativo-

objeto, pois esta é também uma posição “baixista”.

• Quais são suas características?

Para o Titular de uma Put

Exercício da Opção

• Quais são suas características?• Essa operação apresenta prejuízo limitado ao prêmio pago

pelo titular da opção, ou seja, seu risco está limitado aoprêmio da opção; e

• Os lucros, porém, podem ser substanciais, uma vez que,quanto mais o preço a vista (PV) cair além do níveldeterminado por ((PE) – prêmio), maior será o ganho dotitular da opção.

24

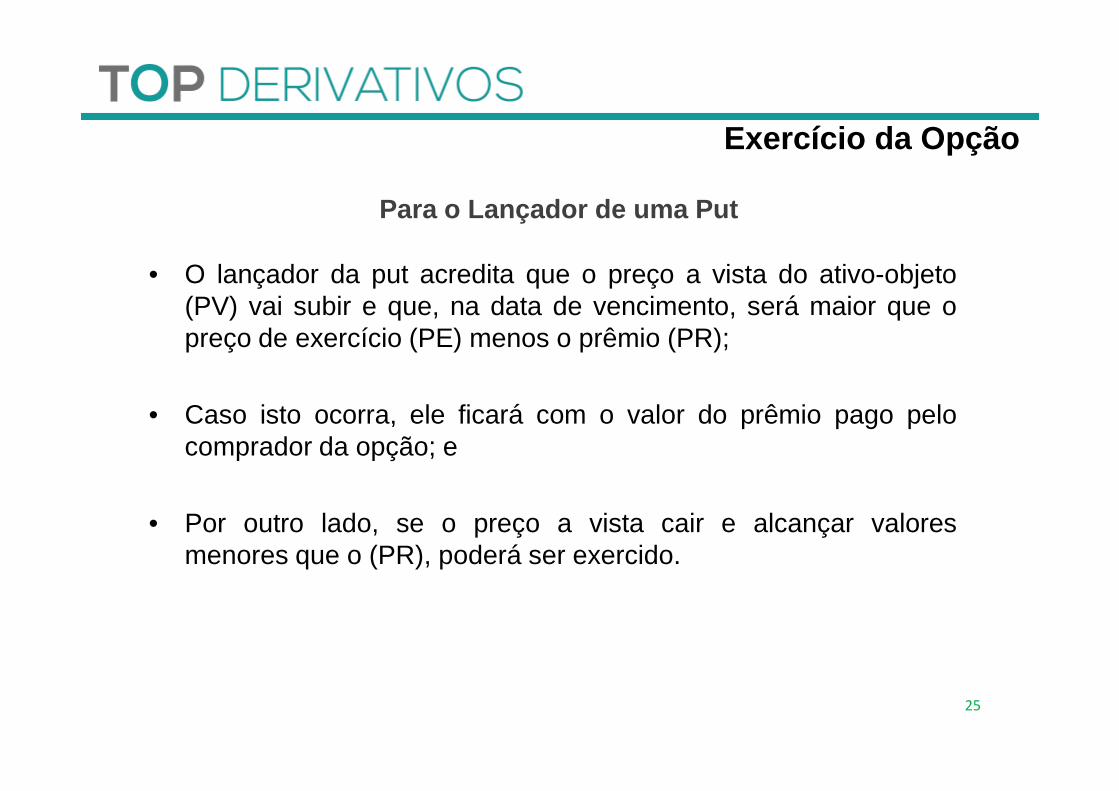

• O lançador da put acredita que o preço a vista do ativo-objeto(PV) vai subir e que, na data de vencimento, será maior que opreço de exercício (PE) menos o prêmio (PR);

Para o Lançador de uma Put

Exercício da Opção

• Caso isto ocorra, ele ficará com o valor do prêmio pago pelocomprador da opção; e

• Por outro lado, se o preço a vista cair e alcançar valoresmenores que o (PR), poderá ser exercido.

25

Para o Lançador de uma Put

Exercício da Opção

Fonte : Série Introdutória – Mercados Derivativos – BM&F.

Se o preço a vista atingir $120, não será exercido pelo titular quetem o direito de vender por $100. Neste caso, o lançador tem umlucro de $10 através do recebimento do prêmio. O titular, por suavez, perde o prêmio.

26

• Quando utilizar este tipo de operação?• Quando a expectativa for de elevação ou estabilidade para os

preços do ativo-objeto, pois esta é uma posição “altista”;

Para o Lançador de uma Put

Exercício da Opção

• Quais são suas características?• Pode apresentar prejuízo relevante para o lançador: quanto

mais o preço a vista cair para níveis inferiores a (PE –prêmio), maior será a perda para o lançador da opção; e

• Seu lucro é limitado ao prêmio recebido do titular da opção.

27

Exercício com Opções

28

Hoje Vencimento Opção

Data 09/12 15/12

VALE5 R$ 18,43 St

Compra de Put T0

Vencimento

St < 19,00 St > 19,00

Exercício com Opções

Put

29

VALEZ19 - 0,50 19,00 - St 0,00

K = R$ 19,00

prêmio = R$ 0,50 Resultado da Estratégia 18,50 - St - 0,50

Perguntas:1-) Na perspectiva do titular, quando ele deve efetuar esta operação?2-) De quanto é a perda de capital máxima para o titular?3-) Quando o lançador é exercido?4-) Como se calcula a perda de capital máxima para o lançador?5) Qual é o resultado para o titular da operação caso “S” seja R$ 17,00?6) Qual é o resultado para o titular da operação caso “S” seja R$ 20,00?

SwapsSwaps

30

• Consiste em um acordo entre duas partes para troca de risco de

uma posição ativa (credora) ou passiva (devedora), em data futura,

conforme critérios preestabelecidos;

• As trocas (swaps) mais comuns são aqueles que envolvem

Conceito de Swap

indicadores de taxas de juro, moedas e commodities; e

• No mercado de swap, negocia-se a troca de rentabilidade entre dois

bens (mercadorias ou ativos financeiros), a partir da aplicação da

rentabilidade de ambos a um valor em reais. Por exemplo: swap de

ouro × Ibovespa.

31

• Ao fazer uso de um contrato de swap, as contrapartes trocam fluxo de

caixa baseado em prazo, valor de referência e variáveis;

• São contratos não-padronizados negociados no mercado de balcão; e

Conceito de Swap

• Por serem negociados em balcão, não existe a possibilidade de

transferir posição a outro participante, o que obriga o agente a carregá-

la até o vencimento.

32

• Na maioria dos contratos de swap, como nos demais contratos a

termo, não há desembolso de recursos durante sua vigência (ajustes

diários); e

• A liquidação é essencialmente financeira e feita pela diferença entre

Conceito de Swap

• A liquidação é essencialmente financeira e feita pela diferença entre

os fluxos no vencimento.

33

• Contraparte: agente que negocia o swap;

• Variável ou Indexador: preço ou taxa que será apurado ao longo deum período para valorizar o parâmetro;

• Valor de referência: valor inicial sobre o qual incidirá a valorizaçãodo parâmetro. Pode ser chamado de principal, montante teórico ou

Características de um Contrato de Swap

do parâmetro. Pode ser chamado de principal, montante teórico ounotional;

• Parâmetros: fórmulas para cálculo dos fluxos. Formam o conjunto deinformações responsáveis pela valorização do contrato; e

• Prazo: período de duração do contrato de swap.

34

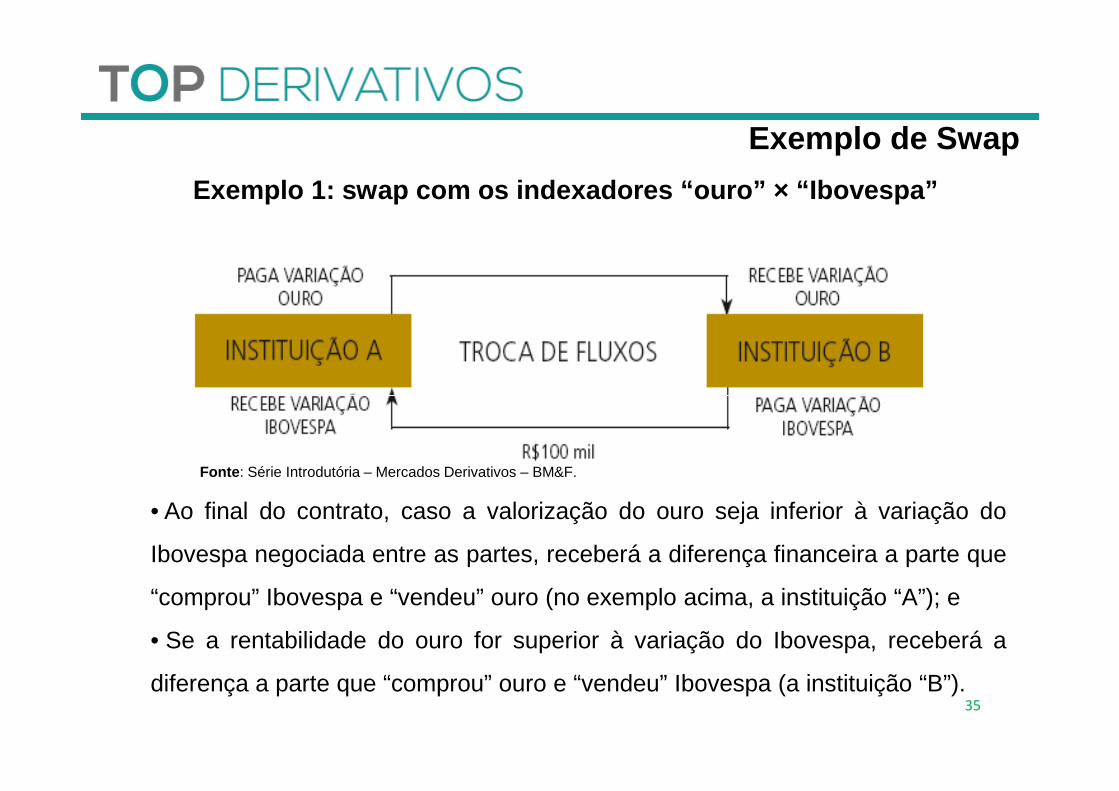

Exemplo 1: swap com os indexadores “ouro” × “Ibovesp a”

Exemplo de Swap

35

• Ao final do contrato, caso a valorização do ouro seja inferior à variação do

Ibovespa negociada entre as partes, receberá a diferença financeira a parte que

“comprou” Ibovespa e “vendeu” ouro (no exemplo acima, a instituição “A”); e

• Se a rentabilidade do ouro for superior à variação do Ibovespa, receberá a

diferença a parte que “comprou” ouro e “vendeu” Ibovespa (a instituição “B”).

Fonte : Série Introdutória – Mercados Derivativos – BM&F.

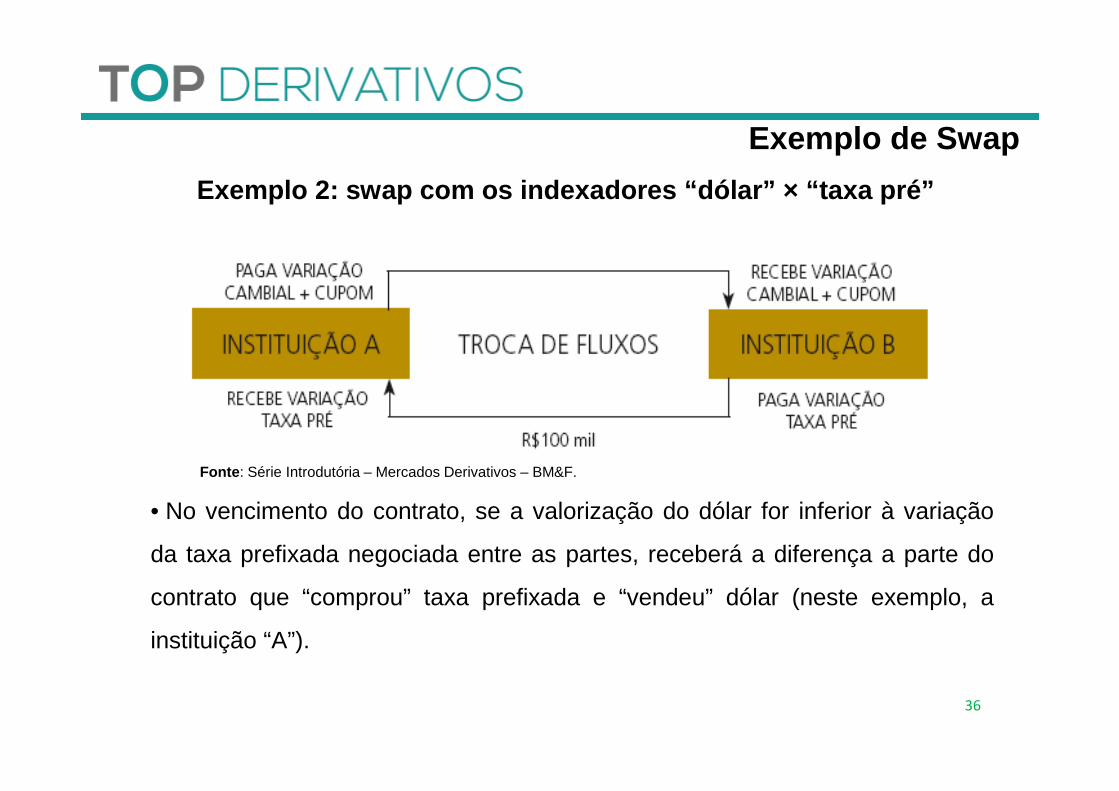

Exemplo 2: swap com os indexadores “dólar” × “taxa p ré”

Exemplo de Swap

36

• No vencimento do contrato, se a valorização do dólar for inferior à variação

da taxa prefixada negociada entre as partes, receberá a diferença a parte do

contrato que “comprou” taxa prefixada e “vendeu” dólar (neste exemplo, a

instituição “A”).

Fonte : Série Introdutória – Mercados Derivativos – BM&F.

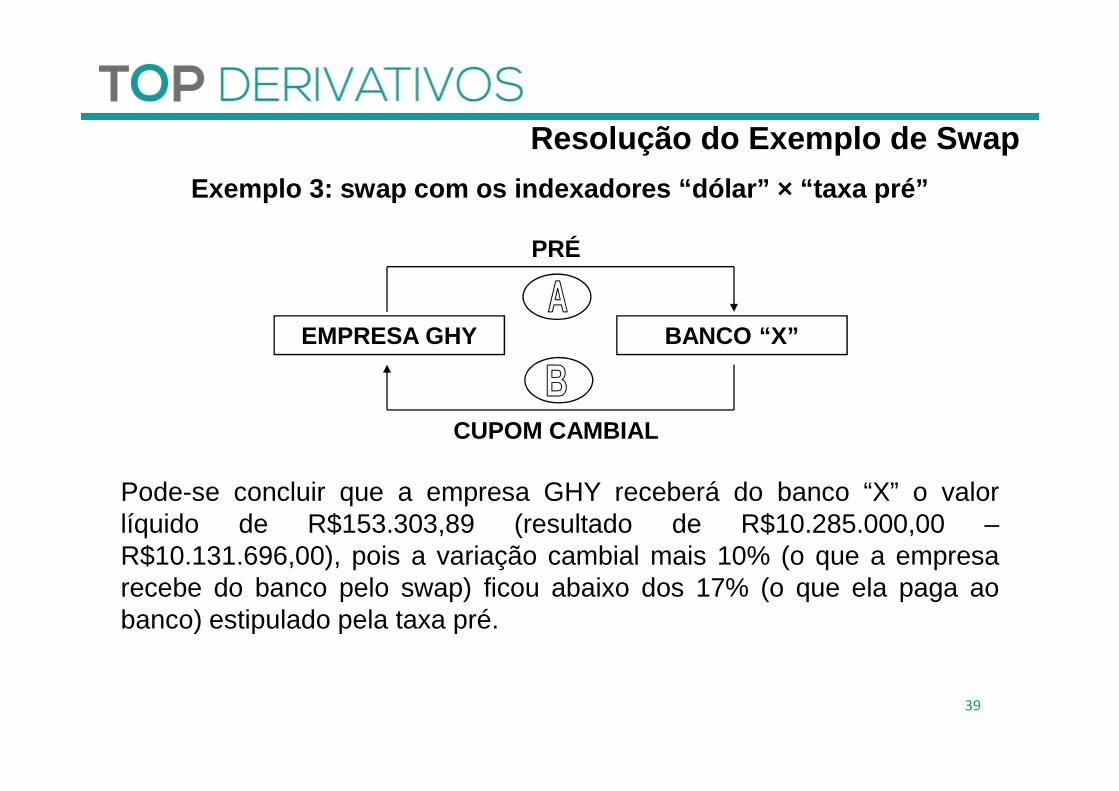

Exemplo 3: swap com os indexadores “dólar” × “taxa p ré”

Considere que a empresa GHY possui um ativo de R$10.000.000,00prefixado a 17% ao ano para receber em 21 dias úteis.

Considere também que a GHY quer transformar seu indexador emdólar + 10% sem movimentação de caixa. Para isso, contrata um swapcom o banco “X” e fica ativa em dólar + 10% e passiva em 17%, ao

Exemplo de Swap

mesmo tempo em que o banco fica ativo a uma taxa prefixada em 17%ao ano e passivo em dólar + 10% ao ano.

No vencimento do contrato, serão aplicadas as variações dosindexadores sobre o valor referencial. Suponha que, no período devigência do contrato, a variação do câmbio foi de 2%.

Qual é o resultado do swap na perspectiva da empres a?

37

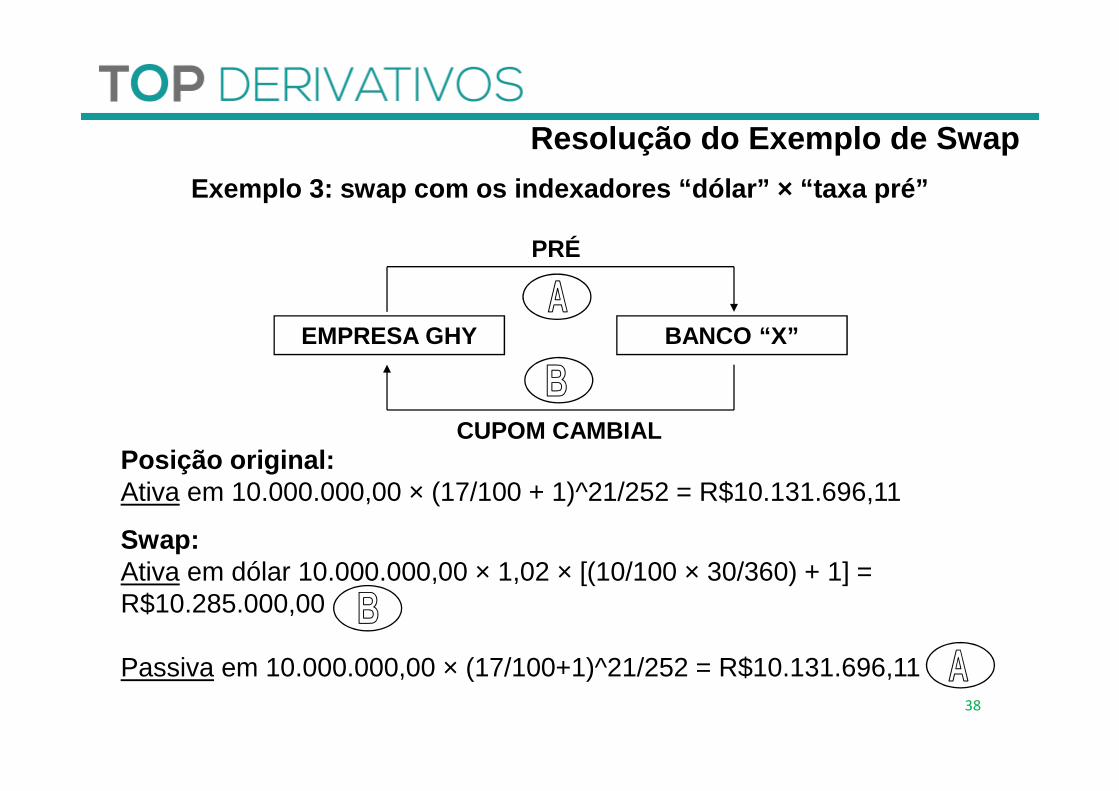

Exemplo 3: swap com os indexadores “dólar” × “taxa p ré”

Resolução do Exemplo de Swap

EMPRESA GHY BANCO “X”

PRÉ

Posição original:Ativa em 10.000.000,00 × (17/100 + 1)^21/252 = R$10.131.696,11

Swap:Ativa em dólar 10.000.000,00 × 1,02 × [(10/100 × 30/360) + 1] = R$10.285.000,00

Passiva em 10.000.000,00 × (17/100+1)^21/252 = R$10.131.696,11 38

CUPOM CAMBIAL

Exemplo 3: swap com os indexadores “dólar” × “taxa p ré”

Resolução do Exemplo de Swap

EMPRESA GHY BANCO “X”

PRÉ

Pode-se concluir que a empresa GHY receberá do banco “X” o valorlíquido de R$153.303,89 (resultado de R$10.285.000,00 –R$10.131.696,00), pois a variação cambial mais 10% (o que a empresarecebe do banco pelo swap) ficou abaixo dos 17% (o que ela paga aobanco) estipulado pela taxa pré.

39

CUPOM CAMBIAL

• No mercado de swaps, é muito importante conhecer os participantese a sua posição em relação ao ativo-objeto/indexador;

• Os principais participantes deste mercado são as instituiçõesfinanceiras, que, de acordo com a legislação brasileira, devem estarsempre em uma das pontas do swap; e

Outras Características dos Swaps

sempre em uma das pontas do swap; e

• As instituições não-financeiras utilizam esse instrumento paragerenciar os riscos embutidos em suas posições, reduzir o custo decaptação de fundos, especular sobre os movimentos do mercado ouproteger-se da oscilação das variáveis sobre outro contrato de swap.

40

• Há ainda outros dois agentes: o swap broker e o swap dealer:

• O swap broker identifica e localiza as duas partes que firmam ocompromisso no swap; e• O swap dealer é o agente que se posiciona em uma das pontasde um swap quando surge o interesse de uma instituição pelocontrato, até que ele mesmo encontre outra instituição que queira

Outras Características dos Swaps

contrato, até que ele mesmo encontre outra instituição que queiraser a contraparte em seu lugar.

• Regulação: no mercado brasileiro, existe a obrigatoriedade deregistro do contrato por resolução do CMN (Conselho MonetárioNacional), na BM&FBOVESPA ou na CETIP (Câmara de Custódia eLiquidação) ou em outros sistemas de registros devidamente auditadose autorizados pelo Banco Central ou pela CVM.

41

• É semelhante a uma operação a termo, o que dificulta o repasse daposição e confere baixa liquidez nos contratos menos comuns;

• No mercado brasileiro, os swaps mais comuns são aqueles que têmum único vencimento (bullet) e aqueles com fluxo de caixa;

• Os swaps podem ser liquidados antecipadamente;

Outras Características dos Swaps

• Os swaps podem ser liquidados antecipadamente;

• Em geral, não há nenhum desembolso de recursos no início daoperação, mas pode ocorrer (quando houver pagamento de prêmioupfront, por exemplo); e

• Análise do risco de crédito e/ou chamada de margem de garantia émuito importante.

42

Exercício com Swap

43

Exercício com Swap

Uma empresa tem dívida de R$ 15.000.000,00 com prazo de trêsmeses (63 dias úteis) indexada 100% à taxa DI. Entretanto, osativos dessa empresa são remunerados à uma taxa pré-fixada.Neste contexto, a empresa realiza um swap DI (ponta ativa) X pré(ponta passiva), com o objetivo de casar a taxa de juros que vaipagar em sua dívida com a taxa de remuneração do seu ativo.

44

Ao fazer a cotação do swap (com vencimento em três meses) com oBanco OPORTUNO, a instituição financeira ofereceu um swap comas seguintes características:

Ponta ativa da empresa: 100% DIPonta passiva da empresa: 17,50% a.a.

Exercício com Swap

Sabendo que a taxa efetiva do CDI do período (63 dias) foi de4,2247% e que a empresa fechou a operação de swap com obanco, pede-se :

a) Complete as lacunas: A empresa trocou o indexador da suadívida, que é __________, por uma taxa _____________.

45

b) Qual é o resultado da dívida no vencimento (após 3 meses)?

c) Qual é o resultado do swap para a empresa?

d) Qual é o resultado da estratégia de hedge como um todo (dívida+ swap)?