CURSO PRÁTICO DE DIREITO PREVIDENCIÁRIO · PDF file3 OBJETIVO O objetivo deste...

26

Atualização da 11 a edição 2015 IVAN KERTZMAN • Auditor-Fiscal da Receita Federal do Brasil; • Mestre em Direito Público da Universidade Federal da Bahia – UFBA; • Bacharel em Direito pela Universidade Católica do Salvador; • Administrador de Empresas pela Universidade Federal da Bahia – UFBA; • Pós-Graduado em Finanças Empresariais pela USP; • Professor Coordenador das Especializações em Direito Previdenciário do JusPodivm-BA, da Ciclo-SE e da IMADEC – MA; • Professor de Direito Previdenciário de Cursos Preparatórios para Concursos Públicos e de Cursos de Especialização. E-mail: [email protected] Outras obras do autor: • “As Contribuições Previdenciárias na Justiça do Trabalho”, Editora LTr; • “A Desoneração da Folha de Pagamento”, Editora LTr; • “Resumão Jurídico – Direito Previdenciário”, Editora Barros, Fischer & Associados; • “Questões de Direito Previdenciário”, Editora JusPodivm • “Para Aprender Direito – Direito Previdenciário”, Editora Barros, Fischer & Associados • Co-autor do livro “Salário-de-Contribuição – A base de Cálculo das Empresas e dos Segurados”, Editora JusPodivm; • Co-autor do “Guia Prático da Previdência Social”, Editora JusPodivm; • Co-autor do “Manual do Direito Homoafetivo”, Editora Saraiva; • Co-autor dos “Revisaços” para Procurado do Estado, Procurador do Município, Magistratura Federal, Defensoria Pública Estadual, e INSS, Edições JusPodivm; • Coordenador e co-autor do livro “Leituras Complementares de Previdenciário”, Editora JusPodivm. CURSO PRÁTICO DE DIREITO PREVIDENCIÁRIO

Transcript of CURSO PRÁTICO DE DIREITO PREVIDENCIÁRIO · PDF file3 OBJETIVO O objetivo deste...

Atualização da 11a edição

2015

IVAN KERTZMAN• Auditor-Fiscal da Receita Federal do Brasil;

• Mestre em Direito Público da Universidade Federal da Bahia – UFBA;• Bacharel em Direito pela Universidade Católica do Salvador;

• Administrador de Empresas pela Universidade Federal da Bahia – UFBA;• Pós-Graduado em Finanças Empresariais pela USP;

• Professor Coordenador das Especializações em Direito Previdenciário do JusPodivm-BA, da Ciclo-SE e da IMADEC – MA;

• Professor de Direito Previdenciário de Cursos Preparatórios para Concursos Públicos e de Cursos de Especialização.

E-mail: [email protected]

Outras obras do autor:• “As Contribuições Previdenciárias na Justiça do Trabalho”, Editora LTr;

• “A Desoneração da Folha de Pagamento”, Editora LTr;• “Resumão Jurídico – Direito Previdenciário”, Editora Barros, Fischer & Associados;

• “Questões de Direito Previdenciário”, Editora JusPodivm• “Para Aprender Direito – Direito Previdenciário”, Editora Barros, Fischer & Associados

• Co-autor do livro “Salário-de-Contribuição – A base de Cálculo das Empresas e dos Segurados”, Editora JusPodivm;

• Co-autor do “Guia Prático da Previdência Social”, Editora JusPodivm; • Co-autor do “Manual do Direito Homoafetivo”, Editora Saraiva;

• Co-autor dos “Revisaços” para Procurado do Estado, Procurador do Município, Magistratura Federal, Defensoria Pública Estadual, e INSS, Edições JusPodivm;

• Coordenador e co-autor do livro “Leituras Complementares de Previdenciário”, Editora JusPodivm.

CURSO PRÁTICODE DIREITO

PREVIDENCIÁRIO

Rua Mato Grosso, 175 – Pituba, CEP: 41830-151 – Salvador – Bahia Tel: (71) 3363-8617 / Fax: (71) 3363-5050 • E-mail: [email protected]

Conselho Editorial: Eduardo Viana Portela Neves, Dirley da Cunha Jr., Leonardo de Medeiros Garcia, Fredie Didier Jr., José Henrique Mouta, José Marcelo Vigliar, Marcos Ehrhardt Júnior, Nestor Távora, Robério Nunes Filho, Roberval Rocha Ferreira Filho, Rodolfo Pamplona Filho, Rodrigo Reis Mazzei e Rogério Sanches Cunha.

Capa: Rene Bueno e Daniela Jardim (www.buenojardim.com.br)

Diagramação: Maitê Coelho ([email protected])

Todos os direitos desta edição reservados à Edições JusPODIVM.Copyright: Edições JusPODIVMÉ terminantemente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem a expressa autorização do autor e da Edições JusPODIVM. A violação dos direitos autorais caracteriza crime descrito na legislação em vigor, sem prejuízo das sanções civis cabíveis.

3

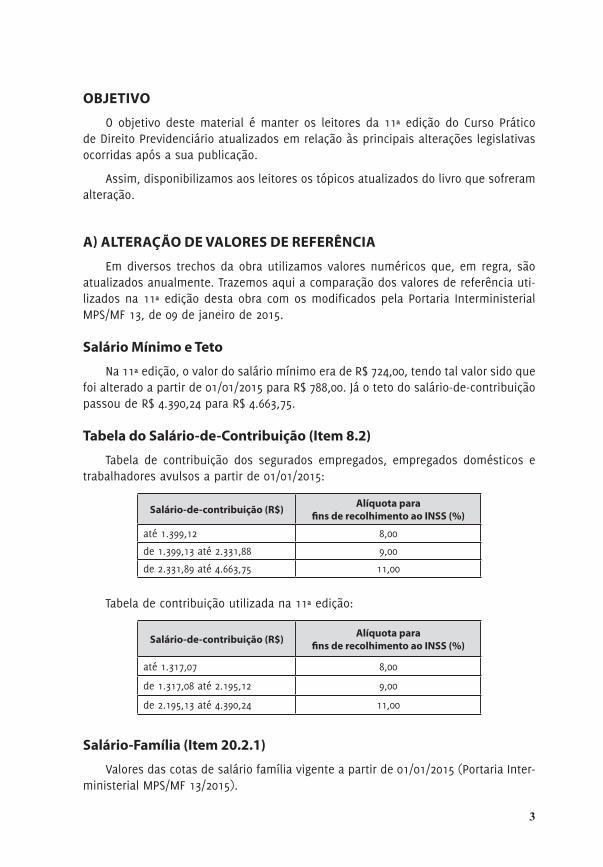

OBJETIVO

O objetivo deste material é manter os leitores da 11ª edição do Curso Prático de Direito Previdenciário atualizados em relação às principais alterações legislativas ocorridas após a sua publicação.

Assim, disponibilizamos aos leitores os tópicos atualizados do livro que sofreram alteração.

A) ALTERAÇÃO DE VALORES DE REFERÊNCIA

Em diversos trechos da obra utilizamos valores numéricos que, em regra, são atualizados anualmente. Trazemos aqui a comparação dos valores de referência uti-lizados na 11ª edição desta obra com os modificados pela Portaria Interministerial MPS/MF 13, de 09 de janeiro de 2015.

Salário Mínimo e Teto

Na 11ª edição, o valor do salário mínimo era de R$ 724,00, tendo tal valor sido que foi alterado a partir de 01/01/2015 para R$ 788,00. Já o teto do salário-de-contribuição passou de R$ 4.390,24 para R$ 4.663,75.

Tabela do Salário-de-Contribuição (Item 8.2)

Tabela de contribuição dos segurados empregados, empregados domésticos e trabalhadores avulsos a partir de 01/01/2015:

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

até 1.399,12 8,00

de 1.399,13 até 2.331,88 9,00

de 2.331,89 até 4.663,75 11,00

Tabela de contribuição utilizada na 11ª edição:

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

até 1.317,07 8,00

de 1.317,08 até 2.195,12 9,00

de 2.195,13 até 4.390,24 11,00

Salário-Família (Item 20.2.1)

Valores das cotas de salário família vigente a partir de 01/01/2015 (Portaria Inter-ministerial MPS/MF 13/2015).

Ivan Kertzman

4

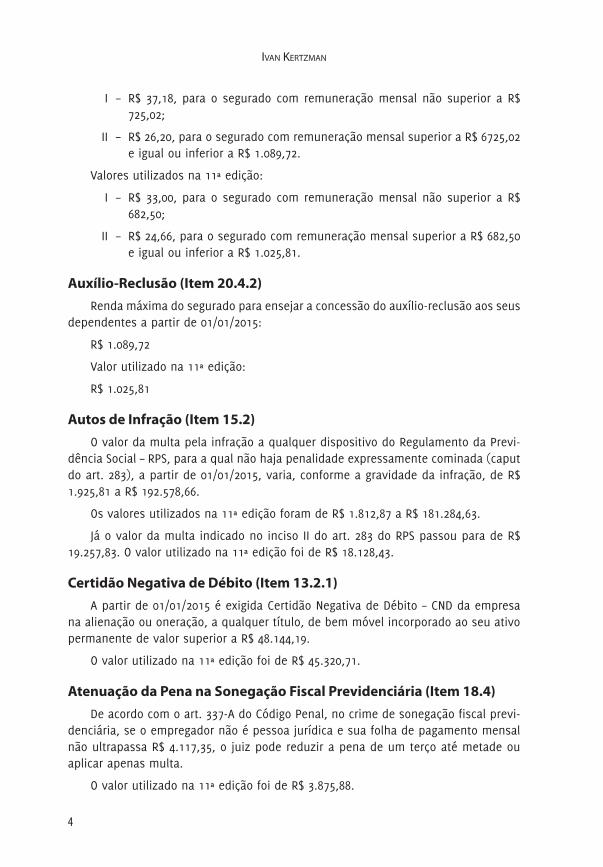

I – R$ 37,18, para o segurado com remuneração mensal não superior a R$ 725,02;

II – R$ 26,20, para o segurado com remuneração mensal superior a R$ 6725,02 e igual ou inferior a R$ 1.089,72.

Valores utilizados na 11ª edição:

I – R$ 33,00, para o segurado com remuneração mensal não superior a R$ 682,50;

II – R$ 24,66, para o segurado com remuneração mensal superior a R$ 682,50 e igual ou inferior a R$ 1.025,81.

Auxílio-Reclusão (Item 20.4.2) Renda máxima do segurado para ensejar a concessão do auxílio-reclusão aos seus

dependentes a partir de 01/01/2015:

R$ 1.089,72

Valor utilizado na 11ª edição:

R$ 1.025,81

Autos de Infração (Item 15.2)O valor da multa pela infração a qualquer dispositivo do Regulamento da Previ-

dência Social – RPS, para a qual não haja penalidade expressamente cominada (caput do art. 283), a partir de 01/01/2015, varia, conforme a gravidade da infração, de R$ 1.925,81 a R$ 192.578,66.

Os valores utilizados na 11ª edição foram de R$ 1.812,87 a R$ 181.284,63.

Já o valor da multa indicado no inciso II do art. 283 do RPS passou para de R$ 19.257,83. O valor utilizado na 11ª edição foi de R$ 18.128,43.

Certidão Negativa de Débito (Item 13.2.1)A partir de 01/01/2015 é exigida Certidão Negativa de Débito – CND da empresa

na alienação ou oneração, a qualquer título, de bem móvel incorporado ao seu ativo permanente de valor superior a R$ 48.144,19.

O valor utilizado na 11ª edição foi de R$ 45.320,71.

Atenuação da Pena na Sonegação Fiscal Previdenciária (Item 18.4)De acordo com o art. 337-A do Código Penal, no crime de sonegação fiscal previ-

denciária, se o empregador não é pessoa jurídica e sua folha de pagamento mensal não ultrapassa R$ 4.117,35, o juiz pode reduzir a pena de um terço até metade ou aplicar apenas multa.

O valor utilizado na 11ª edição foi de R$ 3.875,88.

AtuAlizAção dA 11a edição

5

B) ALTERAÇÕES DA MEDIDA PROVISÓRIA 664, DE 30/12/2014

Carência (Item 19.6)Antes da MP 664, de 30/12/2014, a lista de doenças que dispensam a carência de

12 contribuições mensais para auxílio doença e aposentadoria por invalidez deveria ser elaborada a cada três anos (antiga redação do art. 26, II, da Lei 8.213/91), mas como, de fato, a lista era raramente atualizada, o legislador optou por retirar o prazo para sua revisão. Assim, atualmente, não há qualquer prazo para revisão da lista pelos Ministérios da Saúde e da Previdência Social.

Com a MP 664/2014 passou a se exigida carência para pensão por morte de 24 contribuições mensais, salvo nos casos em que o segurado esteja em gozo de auxílio--doença ou de aposentadoria por invalidez.

A necessidade do cumprimento de carência de 24 contribuições para o benefício de pensão por morte foi inserido pela Medida Provisória 664, de 30/12/2014 (art. 25, IV, da Lei 8.213/91). Antes deste ato normativo, não havia necessidade de cumprimen-to de carência para gozar o benefício de pensão por morte. Assim, bastava apenas uma contribuição do segurado para ensejar o direito aos dependentes de usufruírem deste benefício.

Atualmente, então, é necessário que o segurado já tenha efetuado 24 contribui-ções mensais para garantir o direito de seus dependentes de gozarem a pensão por morte, exceto se o segurado, ao falecer, estivesse em gozo de auxílio-doença ou de aposentadoria por invalidez, situações nas quais a carência é dispensada.

A carência da pensão por morte é dispensada também no caso de morte por acidente do trabalho e doença profissional ou do trabalho, de acordo com o art. 26, IV, da Lei 8.213/91.

Curioso notar que este inciso IV, do art. 25, da Lei 8.213/91, alterado pela MP 664/2014, apenas incluiu expressamente a necessidade de cumprimento de carência para a pensão por morte, deixando de fora o auxílio-reclusão. Ocorre que esta mesma Medida Provisória excluiu a pensão por morte e o auxílio-reclusão do rol de benefícios que independem de carência (art. 26, I, da Lei 8.213/91).

Esta incoerência do legislador trouxe grande insegurança jurídica em relação à necessidade ou não de cumprimento das 24 contribuições mensais de carência para a concessão do auxílio-reclusão.

Acreditamos que, como o art. 80 da Lei 8.213/91 afirma que o benefício de auxílio-reclusão deve ser concedido nas mesmas condições da pensão por morte, na omissão do legislador, o prazo de carência aplicável à pensão por morte é extensível ao auxílio-reclusão.

Observamos, no entanto, que as exceções da necessidade de cumprimento da carência da pensão por morte para segurados em gozo do auxílio-doença ou da apo-sentadoria por invalidez não se aplicam ao auxílio-reclusão, pois este benefício não é concedido quando o segurado está em gozo de auxílio-doença ou de aposentadoria,

Ivan Kertzman

6

nos termos do art. 80 da Lei 8.213/91. Da mesma forma, não se aplicam as exceções relativas à morte por acidente do trabalho, pois o fato gerador do auxílio-reclusão não está relacionado com a morte e sim com o recolhimento à prisão do segurado.

Salário-de-Benefício (Item 19.7)

A Medida Provisória 664, de 30/12/2014, estabeleceu que o auxílio-doença não poderá exceder a média aritmética simples dos últimos doze salários-de-contribuição, inclusive no caso de remuneração variável, ou, se não alcançado o número de doze, a média aritmética simples dos salários-de-contribuição existentes (art. 29, §10º, da Lei 8.213/91).

De acordo com esta regra, o valor do auxílio-doença não pode ultrapassar a média dos últimos 12 salários-de-contribuição apurados durante todo período contributivo. Se o segurado não tiver 12 salários-de-contribuição em seu histórico contributivo, o valor não pode ultrapassar a média das bases contributivas existentes.

Renda Mensal do Benefício (Item 19.8)

O cálculo do valor do benefício da pensão por morte foi substancialmente alte-rado pela Medida Provisória 664. O valor mensal da pensão por morte, que era de 100% do valor da aposentadoria do segurado ou da aposentadoria por invalidez que teria direito se tivesse ficado inválido na data do óbito, passou a corresponder a 50% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez, na data de seu falecimento, acrescido de tantas cotas individuais de 10% do valor da mesma aposentadoria, quantos forem os depen-dentes do segurado, até o máximo de cinco (art. 75, Lei 8.213/91). Nestes termos, a cota individual cessa com a perda da qualidade de dependente.

Se um segurado aposentado que possui uma companheira e dois filhos menores de 21 anos falece, ele deixa uma pensão de 80% para seus dependentes dividirem em partes iguais. Quando um dos filhos completar a maioridade, o percentual da pensão por morte será revisto para 70%, sendo este dividido entre o outro filho e a compa-nheira. Caso um dos dois perca a qualidade de dependente, o benefício de 60% será mantido para o último, até que este perca também a sua qualidade de dependente.

Observe-se que as regras de concessão da pensão por morte se aplicam subsi-diariamente ao auxílio-reclusão, nos termos do art. 80, da Lei 8.213/91.

O valor mensal da pensão por morte será acrescido de parcela equivalente a uma única cota individual, rateado entre os dependentes, no caso de haver filho do segu-rado ou pessoa a ele equiparada, que seja órfão de pai e mãe na data da concessão da pensão ou durante o período de manutenção desta, observado:

I – o limite máximo de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento; e

AtuAlizAção dA 11a edição

7

II – a cota será extinta quando o dependente que gerou o acréscimo perder a sua qualidade de dependente, por ter completado a idade ou pela emancipação.

Este acréscimo não será aplicado quando for devida mais de uma pensão aos dependentes do segurado, por exemplo, quando o dependente órfão tiver direito a receber a pensão do pai e da mãe.

Reverterá em favor dos demais a parte daquele cujo direito à pensão cessar, mas sem o acréscimo da correspondente cota individual de dez por cento.

Conforme explicado no tópico anterior, a Medida Provisória 664, de 30/12/2014, estabeleceu que o auxílio-doença não poderá exceder a média aritmética simples dos últimos doze salários-de-contribuição, inclusive no caso de remuneração variável, ou, se não alcançado o número de doze, a média aritmética simples dos salários-de--contribuição existentes (art. 29, §10º, da Lei 8.213/91).

Aposentadoria por Invalidez (Item 20.1.1)

A aposentadoria por invalidez será devida ao segurado, quando precedida de auxílio-doença, a partir da sua cessação, ou, concluindo a perícia médica inicial pela existência de incapacidade total e definitiva para o trabalho, a aposentadoria por invalidez será devida:

a) ao segurado empregado, a contar do 31º dia do afastamento da atividade ou a partir da entrada do requerimento, se entre o afastamento e a entrada do requerimento decorrerem mais de 45 dias;

b) ao segurado empregado doméstico, trabalhador avulso, contribuinte individual, especial e facultativo, a contar da data do início da incapacidade ou da data da entrada do requerimento, se entre essas datas decorrerem mais de 30 dias.

Durante os primeiros 30 dias de afastamento, caberá à empresa pagar ao segurado empregado o salário correspondente. Perceba que esta obrigatoriedade não se esten-de expressamente ao empregador doméstico, devendo a Previdência conceder-lhe o benefício a partir do início da incapacidade.

A regra de início do benefício para o empregado foi alterada pela Medida Provisória 664, de 30/12/2014. Antes deste ato normativo, o empregador somente era obrigado a arcar com os 15 primeiros dias de afastamento, uma vez que a previdência social era responsável pela concessão do auxílio-doença a partir do 16º dia de afastamento.

Auxílio-Doença (Item 20.3.1)

O auxílio-doença é o benefício devido ao segurado que ficar incapacitado para seu trabalho ou para a atividade habitual.

Até a publicação da Medida Provisória 664, de 30/12/2014, o auxílio-doença só era concedido para afastamentos por incapacidade temporária por mais de quinze dias

Ivan Kertzman

8

consecutivos. Ocorre que este diploma legal revogou o artigo 59, da Lei 8.213/91, que exigia este prazo de incapacidade para o gozo do auxílio-doença.

Com isso, passou a ser possível a concessão do auxílio-doença para qualquer afastamento por incapacidade, independentemente de número mínimo de dias, salvo para o segurado empregado, pois, neste caso, o seu empregador é responsável pelo pagamento dos 30 primeiros dias de afastamento, nos termos do art. 60, I, da Lei 8.213/91, alterado pela MP 664/2014.

A revogação do prazo mínimo de incapacidade para o gozo do auxílio-doença vai na contramão das demais medidas adotadas pela MP 664/2014, pois cria uma gigan-tesca demanda por perícia médica para concessão do auxílio-doença. Note-se que o prazo mínimo buscava evitar que um segurado agendasse uma perícia para conces-são de benefício por incapacidade de poucos dias, agravando a precária situação do atendimento médico-pericial. Aguardemos a tramitação da MP 664 para acompanhar se esta falha será corrigida pelos nossos legisladores...

A Medida Provisória 664, de 30/12/2014 estabeleceu que o auxílio-doença não poderá exceder a média aritmética simples dos últimos doze salários-de-contribuição, inclusive no caso de remuneração variável, ou, se não alcançado o número de doze, a média aritmética simples dos salários-de-contribuição existentes (art. 29, §10º, da Lei 8.213/91).

De acordo com esta regra, o valor do auxílio-doença não pode ultrapassar a média dos últimos 12 salários-de-contribuição apurados durante todo período contributivo. Se o segurado não tiver 12 salários-de-contribuição em seu histórico contributivo, o valor não pode ultrapassar a média das bases contributivas existentes.

A data de início de gozo deste benefício para os empregados também sofreu alteração.

Da mesma forma que a aposentadoria por invalidez, o auxílio-doença será devido (art. 60, Lei 8.213/91, alterado pela MP 664/2014):

a) ao segurado empregado, a contar do 31º dia do afastamento da atividade ou a partir da entrada do requerimento, se entre o afastamento e a entrada do requerimento decorrerem mais de 45 dias;

b) ao segurado empregado doméstico, trabalhador avulso, contribuinte individual, especial e facultativo, a contar da data do início da incapacidade ou da data da entrada do requerimento, se entre essas datas decorrerem mais de 30 dias.

Durante os primeiros 30 dias de afastamento, caberá à empresa pagar ao segu-rado empregado o salário correspondente. Perceba que esta obrigatoriedade não se estende expressamente ao empregador doméstico, devendo a Previdência conceder o benefício ao empregado doméstico a partir do início da incapacidade. Salientamos que foi a MP 664/2014 que alterou a data de início do auxílio-doença para o empregado. Antes, o empregador só era responsável pelo pagamento dos primeiros 15 dias de afastamento, e, a partir do 16º dia, o segurado passaria a ter direito ao benefício por incapacidade temporária.

AtuAlizAção dA 11a edição

9

Ficando o segurado não empregado incapacitado por menos de 30 dias, este terá direito ao benefício a partir do primeiro dia de afastamento, pois a MP 664/2014 re-vogou o art. 59 da Lei 8.213/91, que exigia prazo mínimo de 16 dias de incapacidade para o gozo deste benefício. Saliente-se que não está entre as garantias elencadas na Constituição Federal, do empregado doméstico, o recebimento de remuneração durante os primeiros 15 ou 30 dias de afastamento, embora, na prática, os seus empregadores costumavam pagar os primeiros 15 dias seu salário quando ocorriam pequenos períodos de licença, antes da alteração da MP 664/2014.

De acordo com o art. 60, §5º, da Lei 8.213/91, inserido pela MP 664/2014, o INSS a seu critério e sob sua supervisão, poderá, na forma do regulamento, realizar perícias médicas:

I – por convênio ou acordo de cooperação técnica com empresas; e

II – por termo de cooperação técnica firmado com órgãos e entidades pú-blicos, especialmente onde não houver serviço de perícia médica do INSS.

Note-se que a MP 664/2014 possibilitou a terceirização da perícia médica pre-videnciária, mediante a supervisão do INSS. A perícia conveniada era comum antes de 2005 e foi desativada após a realização de concursos públicos para o cargo de Médico-Perito do INSS.

Pensão por Morte (Item 20.4.1)Atualmente, há necessidade do cumprimento de carência de 24 contribuições

para o benefício de pensão por morte (Medida Provisória 664, de 30/12/2014, alterou o art. 25, IV, da Lei 8.213/91). Antes deste ato normativo, não havia necessidade de cumprimento de carência para gozar o benefício de pensão por morte. Assim, basta-va apenas uma contribuição do segurado para ensejar o direito aos dependentes de usufruírem deste benefício.

É necessário, então, que o segurado já tenha efetuado 24 contribuições mensais para garantir o direito de seus dependentes ao gozo da pensão por morte, exceto se o segurado, ao falecer, estivesse em gozo de auxílio-doença ou de aposentadoria por invalidez, situações nas quais a carência é dispensada.

A carência da pensão por morte é dispensada também no caso de morte por acidente do trabalho e doença profissional ou do trabalho, de acordo com o art. 26, IV, da Lei 8.213/91.

A Medida Provisória 664/2014 fez outras significativas alterações na legislação da pensão por morte. De acordo com o art. 74, §1º, da Lei 8.213/81, não terá direito à pensão por morte o condenado pela prática de crime doloso de que tenha resultado a morte do segurado. Assim, o dependente que mata dolosamente o segurado, não fará jus à pensão por morte.

A partir da MP 664/2014, o cônjuge, companheiro ou companheira não terá direito ao benefício da pensão por morte se o casamento ou o início da união estável tiver

Ivan Kertzman

10

ocorrido há menos de dois anos da data do óbito do instituidor do benefício, salvo nos casos em que (art. 74, §2º, da Lei 8.213/81):

I – o óbito do segurado seja decorrente de acidente posterior ao casa-mento ou ao início da união estável; ou

II – o cônjuge, o companheiro ou a companheira for considerado incapaz e insuscetível de reabilitação para o exercício de atividade remunerada que lhe garanta subsistência, mediante exame médico-pericial a cargo do INSS, por doença ou acidente ocorrido após o casamento ou início da união estável e anterior ao óbito.

É curioso notar que a MP 664/2014 não estendeu a necessidade de prazo de união para o direito à pensão por morte do ex-cônjuge/companheiro que recebe alimentos ou ajuda financeira. Desta forma, esquisitamente, se o segurado se separar depois de apenas 6 meses de casamento, garantindo alimento ao seu ex-cônjuge, e logo depois falecer, deixará a pensão por morte para o seu ex. Se não tivesse havido a separação, o cônjuge não teria direito ao benefício de pensão por morte por ter menos de dois anos de casamento.

O cálculo do valor do benefício da pensão por morte foi substancialmente alte-rado pela Medida Provisória 664. O valor mensal da pensão por morte, que era de 100% do valor da aposentadoria do segurado ou da aposentadoria por invalidez que teria direito se tivesse ficado inválido na data do óbito, passou a corresponder a 50% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento, acrescido de tantas cotas individuais de 10% do valor da mesma aposentadoria, quantos forem os depen-dentes do segurado, até o máximo de cinco (art. 75, Lei 8.213/91). Nestes termos, a cota individual cessa com a perda da qualidade de dependente.

Se um segurado aposentado que possui uma companheira e dois filhos menores de 21 anos falece, ele deixa uma pensão de 80% para seus dependentes dividirem em partes iguais. Quando um dos filhos completar a maioridade, o percentual da pensão por morte será revisto para 70%, sendo este dividido entre o outro filho e a compa-nheira. Caso um dos dois perca a qualidade de dependente, o benefício de 60% será mantido para o último, até que este perca também a sua qualidade de dependente.

O valor mensal da pensão por morte será acrescido de parcela equivalente a uma única cota individual, rateado entre os dependentes, no caso de haver filho do segu-rado ou pessoa a ele equiparada, que seja órfão de pai e mãe na data da concessão da pensão ou durante o período de manutenção desta, observado:

I – o limite máximo de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento; e

II – a cota será extinta quando o dependente que gerou o acréscimo perder a sua qualidade de dependente, por ter completado a idade ou pela emancipação.

AtuAlizAção dA 11a edição

11

Este acréscimo não será aplicado quando for devida mais de uma pensão aos dependentes do segurado, por exemplo, quando o dependente órfão tiver direito a receber a pensão do pai e da mãe.

Reverterá em favor dos demais a parte daquele cujo direito à pensão cessar, mas sem o acréscimo da correspondente cota individual de 10 %.

Outra relevante alteração trazida pela Medida Provisória 664, de 30/12/2014, foi a definição de prazo de validade de pensão por morte do cônjuge ou companheiro. Antes deste ato normativo, a pensão por morte era concedida ao companheiro e durava até o seu falecimento. Por isso, era muito comum a ocorrência de falsos casamentos, às vezes entre parentes, com o intuito único de recebimento de uma futura pensão por morte. Na realidade brasileira, era corriqueiro o casamento, simulado ou não, de aposentados da previdência com segurados muito mais jovens, que, muitas vezes, objetivava apenas a perpetuação do benefício previdenciário.

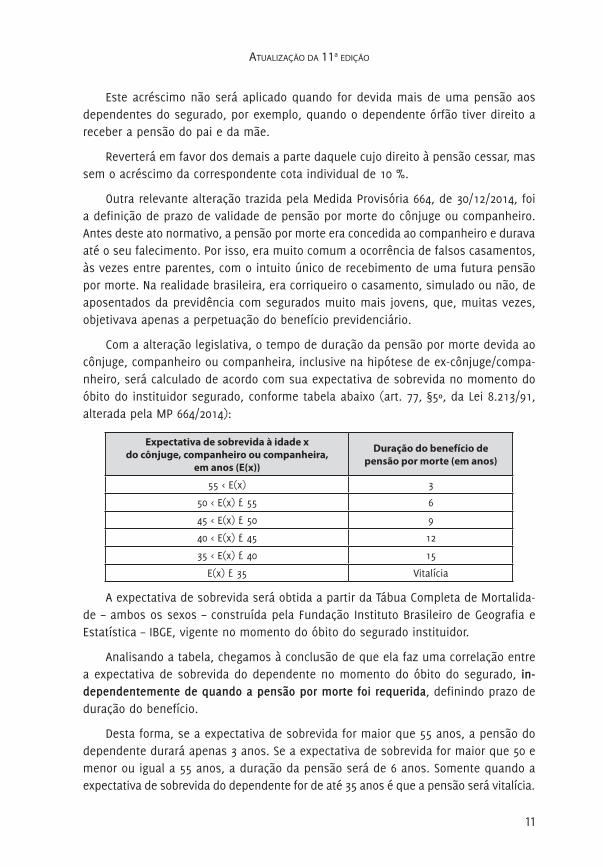

Com a alteração legislativa, o tempo de duração da pensão por morte devida ao cônjuge, companheiro ou companheira, inclusive na hipótese de ex-cônjuge/compa-nheiro, será calculado de acordo com sua expectativa de sobrevida no momento do óbito do instituidor segurado, conforme tabela abaixo (art. 77, §5º, da Lei 8.213/91, alterada pela MP 664/2014):

Expectativa de sobrevida à idade xdo cônjuge, companheiro ou companheira,

em anos (E(x))

Duração do benefício depensão por morte (em anos)

55 < E(x) 3

50 < E(x) £ 55 6

45 < E(x) £ 50 9

40 < E(x) £ 45 12

35 < E(x) £ 40 15

E(x) £ 35 Vitalícia

A expectativa de sobrevida será obtida a partir da Tábua Completa de Mortalida-de – ambos os sexos – construída pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, vigente no momento do óbito do segurado instituidor.

Analisando a tabela, chegamos à conclusão de que ela faz uma correlação entre a expectativa de sobrevida do dependente no momento do óbito do segurado, in-dependentemente de quando a pensão por morte foi requerida, definindo prazo de duração do benefício.

Desta forma, se a expectativa de sobrevida for maior que 55 anos, a pensão do dependente durará apenas 3 anos. Se a expectativa de sobrevida for maior que 50 e menor ou igual a 55 anos, a duração da pensão será de 6 anos. Somente quando a expectativa de sobrevida do dependente for de até 35 anos é que a pensão será vitalícia.

Ivan Kertzman

12

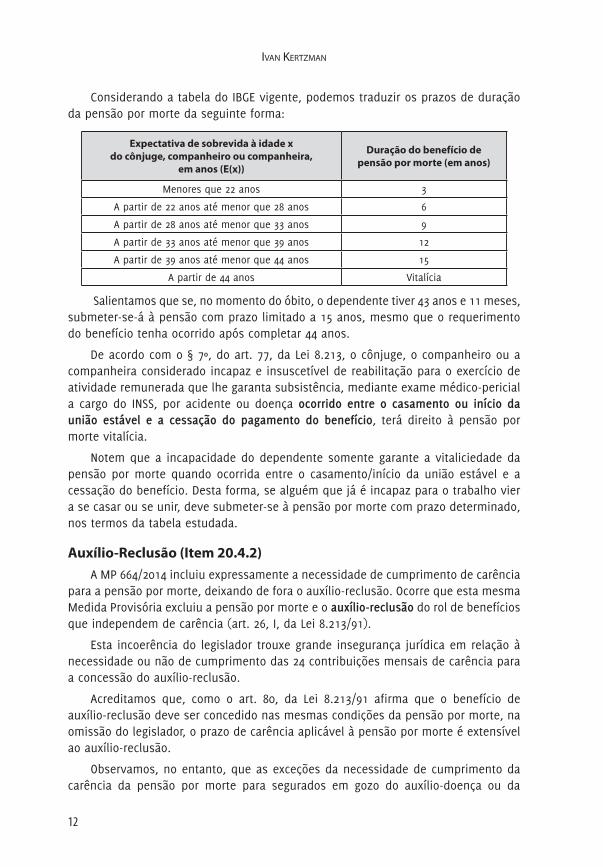

Considerando a tabela do IBGE vigente, podemos traduzir os prazos de duração da pensão por morte da seguinte forma:

Expectativa de sobrevida à idade xdo cônjuge, companheiro ou companheira,

em anos (E(x))

Duração do benefício depensão por morte (em anos)

Menores que 22 anos 3

A partir de 22 anos até menor que 28 anos 6

A partir de 28 anos até menor que 33 anos 9

A partir de 33 anos até menor que 39 anos 12

A partir de 39 anos até menor que 44 anos 15

A partir de 44 anos Vitalícia

Salientamos que se, no momento do óbito, o dependente tiver 43 anos e 11 meses, submeter-se-á à pensão com prazo limitado a 15 anos, mesmo que o requerimento do benefício tenha ocorrido após completar 44 anos.

De acordo com o § 7º, do art. 77, da Lei 8.213, o cônjuge, o companheiro ou a companheira considerado incapaz e insuscetível de reabilitação para o exercício de atividade remunerada que lhe garanta subsistência, mediante exame médico-pericial a cargo do INSS, por acidente ou doença ocorrido entre o casamento ou início da união estável e a cessação do pagamento do benefício, terá direito à pensão por morte vitalícia.

Notem que a incapacidade do dependente somente garante a vitaliciedade da pensão por morte quando ocorrida entre o casamento/início da união estável e a cessação do benefício. Desta forma, se alguém que já é incapaz para o trabalho vier a se casar ou se unir, deve submeter-se à pensão por morte com prazo determinado, nos termos da tabela estudada.

Auxílio-Reclusão (Item 20.4.2)A MP 664/2014 incluiu expressamente a necessidade de cumprimento de carência

para a pensão por morte, deixando de fora o auxílio-reclusão. Ocorre que esta mesma Medida Provisória excluiu a pensão por morte e o auxílio-reclusão do rol de benefícios que independem de carência (art. 26, I, da Lei 8.213/91).

Esta incoerência do legislador trouxe grande insegurança jurídica em relação à necessidade ou não de cumprimento das 24 contribuições mensais de carência para a concessão do auxílio-reclusão.

Acreditamos que, como o art. 80, da Lei 8.213/91 afirma que o benefício de auxílio-reclusão deve ser concedido nas mesmas condições da pensão por morte, na omissão do legislador, o prazo de carência aplicável à pensão por morte é extensível ao auxílio-reclusão.

Observamos, no entanto, que as exceções da necessidade de cumprimento da carência da pensão por morte para segurados em gozo do auxílio-doença ou da

AtuAlizAção dA 11a edição

13

aposentadoria por invalidez não se aplicam ao auxílio-reclusão, pois este benefício não é concedido quando o segurado está em gozo de auxílio-doença ou de aposentadoria, nos termos do art. 80, da Lei 8.213/91. Da mesma forma, não se aplicam as exceções relativas à morte por acidente do trabalho, pois o fato gerador do auxílio-reclusão não está relacionado com a morte, mas com o recolhimento à prisão do segurado.

As alterações promovidas pela Medida Provisória 664/2014, na legislação de pen-são por morte, sempre que compatível, são também aplicáveis ao auxílio-reclusão, nos termos do art. 80, da Lei 8.213/91. Assim, não terá direito ao auxílio-reclusão o condenado pela prática de crime doloso de que tenha resultado a morte do segurado.

O cônjuge, companheiro ou companheira não terá direito ao benefício de auxílio--reclusão, se o casamento ou o início da união estável tiver ocorrido há menos de dois anos da data do óbito do instituidor do benefício, salvo nos casos em que o cônjuge, o companheiro ou a companheira for considerado incapaz e insuscetível de reabilitação para o exercício de atividade remunerada que lhe garanta subsistência, mediante exame médico-pericial a cargo do INSS, por doença ou acidente ocorrido após o casamento ou início da união estável e anterior ao óbito.

O cálculo do valor do benefício do auxílio-reclusão acompanha o da pensão por morte, logo o valor deste benefício corresponde a 50% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu recolhimento à prisão, acrescido de tantas cotas individuais de 10% do valor da mesma aposentadoria, quantos forem os dependentes do segurado, até o máximo de cinco (art. 75, Lei 8.213/91). Nestes termos, a cota individual cessa com a perda da qualidade de dependente.

A definição de prazo de validade de pensão por morte do cônjuge ou companhei-ro, trazida pela Medida Provisória 664, de 30/12/2014, aplica-se também ao caso de concessão de auxílio-reclusão.

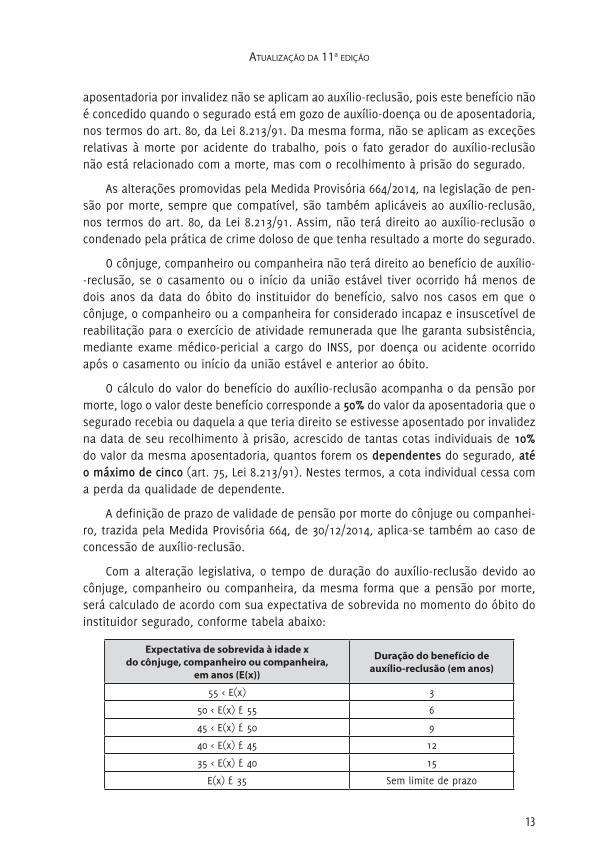

Com a alteração legislativa, o tempo de duração do auxílio-reclusão devido ao cônjuge, companheiro ou companheira, da mesma forma que a pensão por morte, será calculado de acordo com sua expectativa de sobrevida no momento do óbito do instituidor segurado, conforme tabela abaixo:

Expectativa de sobrevida à idade xdo cônjuge, companheiro ou companheira,

em anos (E(x))

Duração do benefício deauxílio-reclusão (em anos)

55 < E(x) 3

50 < E(x) £ 55 6

45 < E(x) £ 50 9

40 < E(x) £ 45 12

35 < E(x) £ 40 15

E(x) £ 35 Sem limite de prazo

Ivan Kertzman

14

A expectativa de sobrevida será obtida a partir da Tábua Completa de Mortalida-de – ambos os sexos – construída pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, vigente no momento do óbito do segurado instituidor.

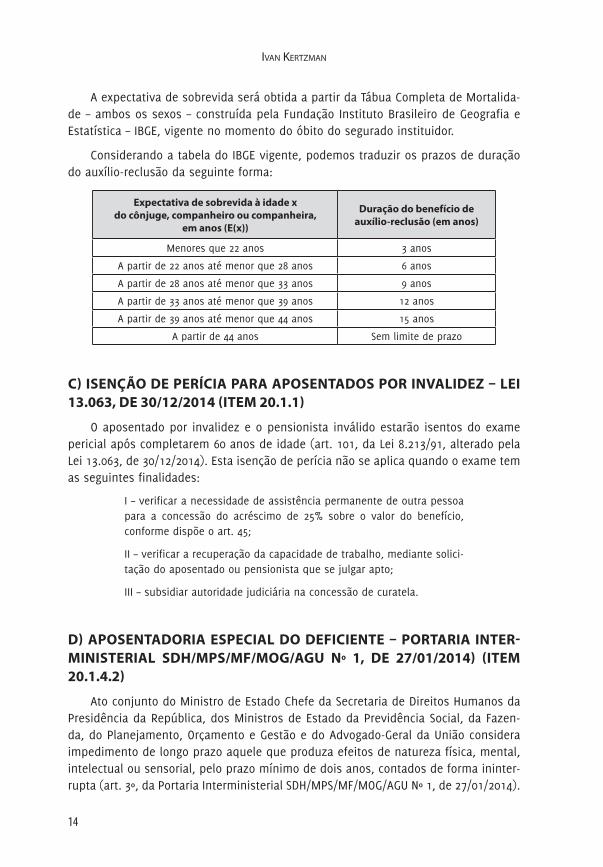

Considerando a tabela do IBGE vigente, podemos traduzir os prazos de duração do auxílio-reclusão da seguinte forma:

Expectativa de sobrevida à idade xdo cônjuge, companheiro ou companheira,

em anos (E(x))

Duração do benefício deauxílio-reclusão (em anos)

Menores que 22 anos 3 anos

A partir de 22 anos até menor que 28 anos 6 anos

A partir de 28 anos até menor que 33 anos 9 anos

A partir de 33 anos até menor que 39 anos 12 anos

A partir de 39 anos até menor que 44 anos 15 anos

A partir de 44 anos Sem limite de prazo

C) ISENÇÃO DE PERÍCIA PARA APOSENTADOS POR INVALIDEZ – LEI 13.063, DE 30/12/2014 (ITEM 20.1.1)

O aposentado por invalidez e o pensionista inválido estarão isentos do exame pericial após completarem 60 anos de idade (art. 101, da Lei 8.213/91, alterado pela Lei 13.063, de 30/12/2014). Esta isenção de perícia não se aplica quando o exame tem as seguintes finalidades:

I – verificar a necessidade de assistência permanente de outra pessoa para a concessão do acréscimo de 25% sobre o valor do benefício, conforme dispõe o art. 45;

II – verificar a recuperação da capacidade de trabalho, mediante solici-tação do aposentado ou pensionista que se julgar apto;

III – subsidiar autoridade judiciária na concessão de curatela.

D) APOSENTADORIA ESPECIAL DO DEFICIENTE – PORTARIA INTER-MINISTERIAL SDH/MPS/MF/MOG/AGU Nº 1, DE 27/01/2014) (ITEM 20.1.4.2)

Ato conjunto do Ministro de Estado Chefe da Secretaria de Direitos Humanos da Presidência da República, dos Ministros de Estado da Previdência Social, da Fazen-da, do Planejamento, Orçamento e Gestão e do Advogado-Geral da União considera impedimento de longo prazo aquele que produza efeitos de natureza física, mental, intelectual ou sensorial, pelo prazo mínimo de dois anos, contados de forma ininter-rupta (art. 3º, da Portaria Interministerial SDH/MPS/MF/MOG/AGU Nº 1, de 27/01/2014).

AtuAlizAção dA 11a edição

15

A Portaria Interministerial SDH/MPS/MF/MOG/AGU Nº 1, de 27/01/2014 dispõe que compete à perícia própria do Instituto Nacional do Seguro Social – INSS, por meio de avaliação médica e funcional, avaliar o segurado e fixar a data provável do início da deficiência e o respectivo grau, assim como identificar a ocorrência de variação no grau de deficiência e indicar os respectivos períodos em cada grau (art. 2º). Para tan-to, a avaliação funcional deve ser realizada com base no conceito de funcionalidade disposto na Classificação Internacional de Funcionalidade, Incapacidade e Saúde – CIF, da Organização Mundial de Saúde, e mediante a aplicação do Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria – IFBrA.

A Lei 12.873, de 24/10/2013 trouxe uma série de pequenas alterações na regula-mentação do segurado especial.

A principal inovação foi permitir a participação do segurado especial em socie-dade empresária, em sociedade simples, como empresário individual ou como titular de empresa individual de responsabilidade limitada de objeto ou âmbito agrícola, agroindustrial ou agroturístico, considerada microempresa, não o excluindo de tal categoria previdenciária, desde que mantido o exercício da sua atividade rural. Neste caso, a pessoa jurídica deve ser composta apenas de segurados especiais e deve ter sede no mesmo Município ou em Município limítrofe àquele em que eles desenvolvam suas atividades.

A Lei 12.873, de 24/10/2013 inseriu o art. 32-C, na Lei 8.212/91, dispondo que o segurado especial responsável pelo grupo familiar que contratar trabalhadores tem-porários deve apresentar as informações relacionadas ao registro de trabalhadores, aos fatos geradores, à base de cálculo e aos valores das contribuições devidas à Previ-dência Social e ao Fundo de Garantia do Tempo de Serviço – FGTS e outras informações de interesse da Secretaria da Receita Federal do Brasil, do Ministério da Previdência Social, do Ministério do Trabalho e Emprego e do Conselho Curador do FGTS, por meio de sistema eletrônico com entrada única de dados, e efetuará os recolhimentos por meio de documento único de arrecadação.

O segurado especial que contratar trabalhadores está obrigado a arrecadar as contribuições decorrentes de vendas a pessoas físicas, as retidas dos segurados que lhe prestem serviço e os valores referentes ao FGTS e os encargos trabalhistas sob sua responsabilidade, até o dia 7 do mês seguinte ao da prestação de serviço, antecipando-se o prazo se não for dia útil. Tais valores devem ser pagos em docu-mento único de arrecadação.

E) ALTERAÇÃO DAS REGRAS DO ENQUADRAMENTO DO SAT – IN 1.453, DE 24/02/2014 (ITEM 9.3.1.2)

O enquadramento nos correspondentes graus de risco é de responsabilidade da empresa, devendo ser feito mensalmente, de acordo com a sua atividade econômica preponderante, conforme a Relação de Atividades Preponderantes e Correspondentes

Ivan Kertzman

16

Graus de Risco, elaborada com base no Código Nacional de Atividades Econômica – CNAE, prevista no citado Anexo V do Regulamento da Previdência Social.

A Receita enten dia, até a publicação da IN 1.453/2014, que ati vi da de pre pon de ran te era a que contava com o maior núme ro de empre ga dos, levan do em conta todos os esta be le ci men tos da empre sa (art. 202, § 3.º, Decreto 3.048/99). Ou seja, mesmo que a empresa tivesse mais de um estabelecimento, o SAT deveria ser único, para toda a empresa, a depender da sua atividade preponderante.

A questão do SAT único para todos os estabelecimentos da empresa era objeto de questionamento judicial, pois tal dispositivo só encontrava respaldo no Decreto 3.048/99, não tendo previsão em lei. Frequentemente demandava-se a utilização de alíquotas diferenciadas, levando-se em conta o grau de risco de cada estabelecimento, alcançando êxito, muitas vezes, as empresas. De fato, o mais correto seria a dife-renciação de alíquotas, já que os diversos estabelecimentos podem possuir graus de risco de acidente de trabalho distintos.

Devido à grande polêmica acerca da legalidade do SAT único previsto em norma infralegal, decidiu o Presidente editar a Medida Provisória 316/06, incluindo o § 14, no artigo 22, da Lei 8.212/91, que trouxe previsão expressa para a aplicação de um único grau de risco para todos os estabelecimentos da empresa. Ocorre que, com a conversão da MP na Lei 11.430, de 26/12/06, o texto do §14 do art. 22, da Lei 8.212/91 não foi aproveitado, tendo sido rejeitado pelo Congresso. Assim, a tentativa de dar “status” legal a esta norma foi fracassada.

Desta forma, judicialmente, continua sendo afastada a aplicabilidade do SAT único para toda a empresa, tendo sido vitoriosa a tese do SAT por estabelecimento. O STJ até publicou a Súmula 351, pacificando a questão neste Tribunal, nos seguintes termos: “A alíquota de contribuição para o Seguro de Acidente do Trabalho – SAT – é aferida pelo grau de risco desenvolvido em cada empresa, individualizada pelo seu CNPJ, ou pelo grau de risco da atividade preponderante quando houver apenas um registro”.

A própria Procuradoria Geral da Fazenda Nacional se curvou ao entendimento pacificado no STJ, aprovando o Parecer PGFN/CRJ 2120/2011. Assim, a Procuradoria não recorre das decisões judiciais que consideram que a alíquota da contribuição para o SAT deva ser aferida por cada estabelecimento da empresa.

A Receita Federal acabou se curvando ao entendimento jurisprudencial, passando a entender que o SAT pode ser apurado em cada estabelecimento, com a publicação da IN 1.453, de 24/02/2014, que alterou a redação do art. 72, § 1º, I “c” e II, da IN 971/2009.

Assim, a empresa com mais de um estabelecimento e com mais de uma ativi-dade econômica deverá apurar a atividade preponderante em cada estabelecimento. Considera-se preponderante a atividade econômica que ocupa, no estabelecimento, o maior número de segurados empregados e trabalhadores avulsos, observado que, na ocorrência de mesmo número de segurados empregados e trabalhadores avulsos

AtuAlizAção dA 11a edição

17

em atividades econômicas distintas, será considerada como preponderante aquela que corresponder ao maior grau de risco.

A obra de construção civil edificada por empresa cujo objeto social não seja construção ou prestação de serviços na área de construção civil será enquadrada no grau de risco próprio da construção civil, e não da atividade econômica desenvolvida pela empresa.

F) CERTIDÃO NEGATIVA DE DÉBITO – DECRETO 5.512, DE 15/08/2005 E PORTARIA CONJUNTA RFB/PGFN 1.751, DE 02/10/2014 (ITENS 13.1)

A regularidade das contribuições sociais não previdenciárias (CSLL, PIS, COFINS) é também examinada pela Secretaria da Receita Federal do Brasil, que é a responsável pela emissão da Certidão Negativa de Débito unificada, relativa a todos os tributos por ela administrados.

Em regra, não há exigência de CND para pessoas físicas. Os segurados e o em-pregador doméstico nunca necessitam comprovar regularidade fiscal. Somente será exigido este documento para pessoas físicas, quando na qualidade de responsáveis por matrícula de obra de construção civil ou para produtores rurais, responsáveis pelo recolhimento de sua própria contribuição, como veremos em seguida.

A CND pode ser obtida pela internet, acessando-se o site da Receita Federal do Brasil. Caso a empresa possua alguma restrição, deve comparecer ao Centro de Atendi-mento ao Contribuinte da Receita Federal de sua circunscrição. Depois de regularizada a pendência, o documento será emitido.

O prazo de validade deste documento já foi objeto de diversas ampliações. Ini-cialmente, era de apenas 60 dias, tendo passado para 90 dias e ampliado para 180 dias desde a publicação do Decreto 5.512, de 15/08/2005. Atualmente, o prazo de 180 dias está previsto no art. 10, da Portaria Conjunta RFB/PGFN 1.751, de 02/10/2014.

É vedada qualquer cobrança de taxa do contribuinte. A verificação da autentici-dade da CND pode ser efetuada pelo site da RFB.

Cabe ressaltar que, desde 03 de novembro de 2014, com a vigência da Portaria 358, do Ministério da Fazenda, a CND é emitida conjuntamente pela Secretaria da Receita Federal do Brasil – RFB e pela Procuradoria-Geral da Fazenda Nacional – PGFN, referente a todos os tributos federais e à Dívida Ativa da União por elas administrados. Assim, não mais existe, em regra, uma CND específica da previdência social, tendo o prazo de vigência de 180 dias sido ratificado pelo art. 2º da referida Portaria.

A única exceção, em que ainda persiste a exigência de CND previdenciária específica é para a regularização de obra de construção civil, conforme previsto no art. 358, da IN 971/2009.

Ivan Kertzman

18

Curiosamente, em setembro de 2014, foi publicado o Decreto 8.302, que revogou diversos dispositivos regulamentadores da CND, que constavam no Decreto 3.048/99 (arts. 227, 257, 258, 259, 262 e 263). Apesar da revogação, não houve qualquer alteração substancial no regramento da certidão negativa de débito, uma vez que as hipóteses de exigência deste documento estão previstas nos art. 47 e 48 da Lei 8.212/91 e no art. 10, da Lei 8.870/94.

G) APOSENTADORIA ESPECIAL DO DEFICIENTE – LC 142, DE 09/05/ 2013 (ITEM 20.1.4)

Em 09/05/2013, foi publicada a Lei Complementar 142, que regulamentou o § 1º do art. 201 da Constituição Federal, no tocante à aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social – RGPS. As regras entraram em vigor após seis meses da data da publicação da Lei, ou seja, em 09/11/2013.

De acordo com a LC 142, para o reconhecimento do direito à esta aposentadoria especial, considera-se pessoa com deficiência aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Ato conjunto do Ministro de Estado Chefe da Secretaria de Direitos Humanos da Presidência da República, dos Ministros de Estado da Previdência Social, da Fazenda, do Planejamento, Orçamento e Gestão e do Advogado-Geral da União definirá impedi-mento de longo prazo para concessão da aposentadoria do deficiente.

Sendo, então, considerado deficiente, o segurado pode gozar desta aposentadoria especial, nas seguintes condições (art. 3º da LC 142):

I – aos 25 anos de tempo de contribuição, se homem, e 20 anos, se mulher, no caso de segurado com deficiência grave;

II – aos 29 anos de tempo de contribuição, se homem, e 24 anos, se mulher, no caso de segurado com deficiência moderada;

III – aos 33 anos de tempo de contribuição, se homem, e 28 anos, se mulher, no caso de segurado com deficiência leve; ou

IV – aos 60 anos de idade, se homem, e 55 anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tem-po mínimo de contribuição de 15 anos e comprovada a existência de deficiência durante igual período.

Percebe-se que a Lei criou duas modalidades distintas de aposentadoria especial para o portador de deficiência. A primeira, representada pelos incisos I, II e III, pode ser chamada de aposentadoria por tempo de contribuição especial do deficiente, e a segunda, prevista no inciso IV, é a aposentadoria por idade especial do deficiente.

AtuAlizAção dA 11a edição

19

Mas quais são os critérios para definir se a deficiência é grave, moderada ou leve? De acordo com a LC 142, esta missão foi delegada ao Poder Executivo, que de-verá publicar um Decreto para definir as deficiências grave, moderada e leve para os fins da concessão deste benefício, partindo, obviamente, de uma avaliação médica e funcional atestada pelo médico perito do INSS.

O art. 70-D, do Decreto 3.048/99, alterado pelo Decreto 8.145, de 03/12/2013, dispõe que para efeito de concessão da aposentadoria da pessoa com deficiência, compete à perícia própria do INSS, nos termos de ato conjunto do Ministro de Estado Chefe da Secretaria de Direitos Humanos da Presidência da República, dos Ministros de Estado da Previdência Social, da Fazenda, do Planejamento, Orçamento e Gestão e do Advogado-Geral da União:

I – avaliar o segurado e fixar a data provável do início da deficiência e o seu grau; e

II – identificar a ocorrência de variação no grau de deficiência e indicar os respectivos períodos em cada grau.

A critério do INSS, o segurado com deficiência deverá, a qualquer tempo, submeter--se a perícia própria para avaliação ou reavaliação do grau de deficiência.

A data do início da deficiência deve ser comprovada para fins de contagem de tempo de atividade para concessão da aposentadoria especial do deficiente.

A existência de deficiência anterior à data da vigência da Lei Complementar deverá ser certificada, inclusive quanto ao seu grau, por ocasião da primeira avaliação, sendo obrigatória a fixação da data provável do início da deficiência. Assim, o médico-perito do INSS tem a árdua missão de identificar quando a deficiência se iniciou e qual era o seu grau desde o início.

A comprovação de tempo de contribuição na condição de segurado com deficiência em período anterior à entrada em vigor desta Lei Complementar não será admitida por meio de prova exclusivamente testemunhal.

Caso o segurado, após a filiação ao RGPS, torne-se pessoa com deficiência, ou tenha seu grau de deficiência alterado, o tempo de atividade necessário para sua aposentadoria deve ser proporcionalmente ajustado, considerando-se o número de anos em que o segurado exerceu atividade laboral sem deficiência e com deficiência, observado o grau de deficiência correspondente, considerando o grau de deficiência preponderante.

Darei um exemplo para que esta regra da proporcionalidade fique mais clara:

Exemplo:

Maria trabalhou durante 15 anos, quando sofreu um acidente que a deixou com uma grave deficiência. Quantos anos serão necessários para a sua aposentadoria?

A aposentadoria de uma mulher requer 30 anos de contribuição. Vejam que Maria já havia cumprindo metade deste tempo antes do acidente. A

Ivan Kertzman

20

aposentadoria da mulher com grave deficiência requer 20 anos de atividade. Assim, Maria necessita trabalhar ainda por mais 10 anos com deficiência (metade do tempo) para ter o direito da aposentadoria especial.

O grau de deficiência preponderante será aquele em que o segurado cumpriu maior tempo de contribuição, antes da conversão, e servirá como parâmetro para definir o tempo mínimo necessário para a aposentadoria por tempo de contribuição da pessoa com deficiência e para a conversão.

Saliente-se, que de acordo com o art. 70-A, do Decreto 3.048/99, para o segurado ter direito a aposentadoria especial do deficiente é necessário que cumpra 15 anos de contribuição nesta condição.

A renda mensal da aposentadoria devida ao segurado com deficiência será cal-culada nos seguintes percentuais:

I – 100%, no caso da aposentadoria por tempo de atividade, conforme dispõe os incisos I, II e III do art. 3º, ou seja, aos 25, 29 ou 33 anos de atividade para os homens e aos 20, 24 ou 28 anos de atividade para as mulheres.

II – 70% mais 1% do salário de benefício por grupo de 12 contribuições mensais até o máximo de 30%, no caso de aposentadoria por idade, aos 60 anos de idade, se homem, e 55 anos de idade, se mulher.

O fator previdenciário somente será utilizado em benefício do segurado aposentado especial por deficiência, sendo esta uma grande vantagem para o cálculo do valor do benefício, pois, se a utilização do fator fosse obrigatória, os benefícios dos deficientes sofreriam forte decréscimo por conta da redução do tempo de contribuição e da idade previstas na própria Lei.

De acordo com o art. 9º, II, da LC 142/2013, é permitida a contagem recíproca do tempo de contribuição na condição de segurado com deficiência relativa à filiação ao RGPS, ao regime próprio de previdência do servidor público ou a regime de previdência militar, devendo os regimes compensar-se financeiramente. Assim, o segurado defi-ciente que for aprovado em concurso público poderá converter o tempo de atividade especial para fins de aposentadoria no serviço público.

Curiosamente, o art. 125, §1º. II, do Regulamento da Previdência Social, alterado pelo Decreto 8.145/2013, veda a conversão do tempo cumprido pelo segurado com deficiência em tempo de contribuição comum para fins de contagem recíproca de tempo de contribuição, contrariando o texto da LC 142.

Obviamente, a redução do tempo de contribuição do segurado portador de defi-ciência não pode ser acumulada, no tocante ao mesmo período contributivo, com a redução assegurada aos casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física.

Interessante salientar que a LC 142/2013 garantiu a concessão da aposentadoria especial para o deficiente enquadrado em qualquer uma das categorias de segurados.

AtuAlizAção dA 11a edição

21

Assim, até mesmo o segurado facultativo tem direito a esta modalidade de aposen-tadoria.

Outro ponto polêmico é que a LC 142/2013 não prevê a necessidade de cumprimento de carência para a concessão da aposentadoria especial do deficiente. Desta forma, de acordo com a LC, bastaria comprovar o tempo de contribuição que o segurado fará jus a este benefício. O art. 70-A, do Decreto 3.048/99, alterado pelo Decreto 8.145, de 03/12/2013, extrapolando o texto legal, prevê a necessidade de cumprimento de carência para a aposentadoria do deficiente, nos mesmos moldes que na aposentadoria comum.

H) ALTERAÇÃO DAS REGRAS DO SALÁRIO MATERNIDADE – LEI 12.873, DE 24/10/2013 (ITEM 20.2.2)

De acordo com a inovadora redação do art. 71-A, da Lei 8.213/91, alterada pela Lei 12.873/2013, ao segurado ou segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido salário-maternidade pelo período de 120 dias.

Assim, esta nova redação dispõe que o salário-maternidade é devido tanto a homens quanto a mulheres que adotarem crianças, de qualquer idade. Conforme a definição do art. 2º do Estatuto da Criança e do Adolescente, criança é a pessoa me-nor de 12 anos de idade, e adolescente é a pessoa de 12 anos até completar 18 anos de idade. Conclui-se, assim, que o salário-maternidade será devido aos homens ou mulheres que adotarem pessoas menores de 12 anos, uma vez que a lei só garantiu tal direito em caso de adoção de criança, excluindo a possibilidade de concessão para quem adotar adolescente.

Ressalvado o pagamento do salário-maternidade à mãe biológica e ao benefício pago em caso de falecimento do cônjuge ou companheiro, não poderá ser concedido o benefício a mais de um segurado, decorrente do mesmo processo de adoção ou guarda, ainda que os cônjuges ou companheiros estejam submetidos a Regime Próprio de Previdência Social.

O art. 93, §4º, do RPS dispõe que, quando houver adoção ou guarda judicial para adoção de mais de uma criança, é devido um único salário-maternidade relativo à criança de menor idade. O termo “de menor idade” deixou de fazer sentido a partir do momento que a Lei passou a considerar que não há mais escalonamento do benefício.

Para a concessão do salário-maternidade, é indispensável que conste da nova certidão de nascimento da criança ou do termo de guarda o nome do segurado ado-tante ou guardião.

Atenção!O salário-maternidade da adotante é pago diretamente pela previdência social, mesmo para as seguradas empregadas, salvo se a empresa possuir convênio com o INSS permitindo efetuar o pagamento diretamente a sua empregada.

Ivan Kertzman

22

Em relação ao prazo de concessão do benefício do salário-maternidade para o adotante, que com a nova redação do art. 71-A, da Lei 8.213/91, como já visto, foi fixado em 120 dias para adoção de criança de qualquer idade, trazemos a importante evolução legislativa.

A norma que criou o direito ao salário-maternidade no caso de adoção foi a Lei 10.710/2013. Não havia dúvidas de que o benefício era devido apenas às mulheres adotantes, e o prazo de duração do salário maternidade variava em função da idade da criança adotada, nos seguintes termos:

a) até um ano completo – 120 dias;

b) a partir de um ano, até quatro anos completos – 60 dias

c) a partir de quatro anos, até completar a criança oito anos – 30 dias.

Estes limites de idade estavam dispostos tanto nos §§ 1º a 3º, do art. 392-A, da CLT, quanto no art. 71-A, da Lei 8.213/91. Ocorre que, com a edição da Lei 12.010/09, os §§ 1º a 3º, do art. 392-A da CLT foram revogados. A Lei, todavia, não revogou o art. 71-A, da Lei 8.213/91.

A posição inicial do INSS era que, como a Lei 12.010/09 não revogou o art. 71-A, da Lei de Benefícios da Previdência Social, os prazos de concessão do salário-maternidade da adotante continuavam sendo escalonados a depender da idade da criança. Neste caso, a revogação do texto da CLT somente teria efeitos trabalhistas, impondo às em-presas a concessão da licença-maternidade de 120 dias, sem prejuízo da remuneração. A previdência social, entretanto, continuou pagando o salário-maternidade escalonado, sendo a diferença paga diretamente pela empresa. Com este posicionamento, passou a existir um período de suspensão contratual, coberto pelo salário-maternidade da mãe adotiva, e outro de interrupção, sendo este último o prazo residual que deveria ser arcado pela empresa.

Sempre defendemos, mesmo antes da atual redação do Art. 71-A, da Lei 8.213/91, que o entendimento inicial do INSS acima exposto, apesar de possível, não era o que melhor se coadunava com as diretrizes constitucionais. Valendo-se de uma interpre-tação sistemática e histórica, é razoável concluir que o art. 71-A, da Lei 8.213/91 já havia sido revogado tacitamente desde a edição da Lei 12.010/09.

Note-se que foi a mesma lei que acrescentou o artigo 71-A à Lei 8.212/91 e o artigo 392-A à Lei 8.212/91, dando o direito ao salário-maternidade às adotantes. Não faria sentido a revogação de apenas um destes dispositivos, já que tiveram origem no mesmo momento e com a mesma finalidade. Do ponto de vista sistemático, en-tendemos que haveria flagrante inconstitucionalidade em onerar as empresas nos casos de licença-maternidade, pois isso feriria frontalmente o princípio constitucional da isonomia, tornando o trabalho da mulher mais caro que o trabalho do homem. Desta forma, a interpretação que melhor se harmonizava com o ordenamento, na visão deste Autor, era a que considera que os prazos constantes do art. 71-A, da Lei 8.213/91 foram revogados tacitamente pela Lei 12.010/09.

AtuAlizAção dA 11a edição

23

Note-se que, se a nossa interpretação prevalecer, as mães já tinham direito ao salário-maternidade nos casos de adoção de criança de qualquer idade, mesmo anteriormente a atual redação do art. 71-A, da Lei 8.213/91, deixando de existir o esquisito limite de oito anos para o pagamento do benefício, desde a publicação da Lei 12.010/09. Desta forma, seguindo a diferenciação dos conceitos de criança e ado-lescente trazida pelo art. 2º, do Estatuto da Criança e do Adolescente – ECA, as mães já tinham direito ao benefício de salário-maternidade de 120 dias ao adotar menores de 12 anos de idade, desde 2009.

O prazo de duração do salário-maternidade da adotante sempre foi alvo de bas-tante polêmica. Vejam que, por força da decisão proferida em 03/05/2012, na Ação Civil Pública nº 5019632-23.2011.404.7200/SC, o INSS foi obrigado a pagar o salário--maternidade da mãe adotante de criança ou adolescente pelo prazo de 120 dias, independentemente da idade do adotado, desde que cumpridos os demais requisitos legais para a percepção do benefício. Assim, a decisão obrigou o INSS a pagar o bene-fício para a mãe adotante de criança ou adolescente (menores de 18 anos), durante o prazo de 120 dias.

Sabemos que a própria Lei 12.873/2013 já reconheceu o direito ao salário-maternida-de de 120 dias, mas somente para quem adotar pessoa menor que 12 anos. Vejam que a ACP ordenou, na vigência da antiga redação, que fosse pago o salário-maternidade para quem adotasse também adolescente. Fica, então, a dúvida se a decisão da ACP que obriga o pagamento do salário-maternidade entre os 12 e 18 anos ainda é válida. A nosso ver, tal decisão ainda deve ser aplicada até que o INSS porventura consiga revertê-la valendo-se do argumento da necessidade de reexame da matéria em face da alteração legislativa promovida. Note-se que a Lei 12.873/13 criou uma sistemática diferente de concessão deste benefício, reconhecendo, inclusive, o prazo de 120 dias e o direito ao pagamento para homens.

Já demonstramos que a redação atual do art. 71-A, da Lei 8.213/91, alterada pela Lei 12.873/2013, garante ao segurado ou segurada da Previdência Social que adotar ou obti-ver guarda judicial para fins de adoção de criança a concessão do salário-maternidade. Assim, homens ou mulheres que adotarem crianças farão jus ao salário-maternidade.

Percebam que a Lei não alterou o nome do benefício em caso de concessão para os homens, sendo chamado, mesmo assim, de salário-maternidade e não de salário paternidade.

A avançada Lei 12.873/2013 garantiu também que no caso de falecimento da se-gurada ou segurado que fizer jus ao recebimento do salário-maternidade, o benefício será pago, por todo o período ou pelo tempo restante a que teria direito, ao cônjuge ou companheiro sobrevivente que tenha a qualidade de segurado, exceto no caso do falecimento do filho ou de seu abandono, observadas as normas aplicáveis ao salário-maternidade (art. 71-B, da Lei 8.213/91).

Esta redação deixa claro que o homem passa a ter direito ao salário-maternidade também em caso de morte da mulher no parto ou durante o gozo do salário-maternidade,

Ivan Kertzman

24

desde que ele seja segurado do RGPS ou mantenha esta qualidade. A lei faz alusão também ao pagamento para mulher em caso de morte do homem, somente sendo isso possível em caso de falecimento do homem adotante. Vejam que § 3º, do art. 71-B, da Lei 8.213/91 dispõe que se aplica o salário-maternidade em caso de falecimento do segurado para quem adotar ou obtiver guarda judicial para fins de adoção. Assim, o cônjuge ou companheiro do adotante passa a ter direito ao gozo deste benefício.

Entendemos que, para a concessão deste benefício para o cônjuge ou companheiro, não se faz necessário o cumprimento da carência, mas somente da manutenção da qualidade de segurado. No caso de morte da mãe no parto, por exemplo, o requisito da carência deve ser analisado em relação à mulher, e, fazendo ela jus a este bene-fício, o seu marido ou companheiro terá direito ao recebimento, sem a necessidade de carência.

Vamos a um exemplo para deixar mais claro este ensinamento:

Exemplo:

Maria, segurada empregada há apenas 4 meses, morreu no parto, deixando o seu filho Pedro aos cuidados de seu marido Carlos, segurado contribuinte individual há apenas 2 meses. Nesta situação, Carlos terá direito ao salário--maternidade?

Resposta:

Para elucidar esta questão, é necessário, primeiramente, analisar se Maria faria jus ao salário-maternidade, se viva estivesse. Para as empregadas, o salário-maternidade dispensa a carência, então Maria teria direito ao salário--maternidade. Desta forma, Carlos, que mantem a qualidade de segurado, terá direito ao salário-maternidade. Observem que, se fosse exigida de Carlos a comprovação da carência, ele não teria direito ao benefício, uma vez que o contribuinte individual necessita comprovar 10 meses de contribuição para gozar do salário-maternidade.

O salário-maternidade, em caso do falecimento de segurado ou segurada, deve ser requerido até o último dia do prazo previsto para o término do salário-maternidade originário, devendo ser pago diretamente pela Previdência Social durante o período entre a data do óbito e o último dia do término do salário-maternidade originário e será calculado sobre:

I – a remuneração integral, para o empregado e trabalhador avulso;

II – o último salário-de-contribuição, para o empregado doméstico;

III – 1/12 da soma dos 12 últimos salários de contribuição, apurados em um período não superior a 15 meses, para o contribuinte individual, facultativo e desempregado; e

IV – o valor do salário mínimo, para o segurado especial.

Em relação ao valor do salário-maternidade em caso de falecimento do se-gurado, podemos perceber que o benefício deve ser calculado com base nos

AtuAlizAção dA 11a edição

25

salários-de-contribuição do segurado sobrevivente, que será contemplado com o benefício. Vejamos o exemplo:

Exemplo:

Ana Carla, empregada que recebia R$ 2.000,00, faleceu 30 dias após estar gozando o salário-maternidade pelo nascimento de seu filho, Nino. Seu companheiro, José Martins, empregado que recebia R$ 10.000,00 mensais, requereu o benefício de salário-maternidade logo após o falecimento de Ana Carla. Qual será o valor do benefício concedido para José Martins?

Resposta:

O benefício será pago no valor de R$ 10.000,00, durante os 90 dias restantes, pois, para o cálculo do valor do benefício, deve-se considerar a situação de quem vai recebê-lo e não do segurado falecido. Da mesma forma, se Ana Carla recebesse R$ 10.000,00 e José Martins apenas R$ 2.000,00, o benefício seria pago no valor de R$ 2.000,00.

Curioso, no caso retratado, é que José Martins, além de fazer jus ao salário--maternidade remanescente ainda terá direito à pensão por morte deixada por Ana Carla, podendo cumular os dois benefícios.

Esta forma de cálculo do valor do benefício se alia a um dos principais objetivos da Previdência Social, que é o de substituição da remuneração pelo trabalho de quem, por algum motivo, a lei garante a possibilidade de não exercer a sua atividade habitual. Percebam que, se o valor do benefício fosse calculado com base na remuneração do falecido, ficaria inviabilizada a fruição do salário-maternidade quando o sobrevivente tivesse uma renda bastante superior a do cônjuge ou companheiro falecido.

Obviamente, a percepção do salário-maternidade, inclusive o concedido no caso de falecimento, está condicionada ao afastamento do segurado do trabalho ou da atividade desempenhada, sob pena de suspensão do benefício.