Curso de Ciências Contábeis Artigo Original A...

24

Curso de Ciências Contábeis Artigo Original A Importância da Análise de Balanços nas Micro e Pequenas Empresas nas Tomadas de Decisões The ImportanceofBalance SheetAnalysis in Micro andSmall Business DecisionMaking Maria ClériaLeite¹, Jaqueline de Moura¹, Itamar da Silva Rodrigues² ¹ Alunas do Curso de Ciências Contábeis ² Professor Mestre Orientador Resumo: A maioria das empresas constituídas no Brasil são aquelas classificadas como Micro e Pequenas Empresas. Este tipo de empresa é muito importante para a economia brasileira porque contribui ativamente para o PIB da nação assim como para a geração de postos de trabalho. As Micro e Pequenas Empresas, porém, são aquelas mais sensíveis as mudanças no Mercado e por consequência, de vida potencialmente mais curta, seja pela falta de recursos financeiros e humanos, de instrumentos de informação que facilitem o planejamento estratégico e definição de objetivos a alcançar, como pelo acúmulo e sobrecarga de atividades que afeta seus gestores. A contabilidade não deveria ser vista pelos administradores como uma ferramenta que somente propicia a empresa manter suas obrigações com o fisco. A análise de balanço é uma ferramenta poderosa a disposição que extrai informações das demonstrações contábeis e por meio do acompanhamento histórico do comportamento dos índices que disponibiliza, serve de subsídio real para melhores tomadas de decisão por seus gestores para realizar investimentos e financiamentos. O objetivo desta pesquisa foi de verificar como a ferramenta de análise das demonstrações contábeis pode ajudar aos dirigentes de Micro e Pequenas Empresas a visualizar, com antecedência, um diagnóstico sobre a sua situação econômica e financeira para melhor formularem as tomadas de decisões para diminuir riscos e evitar uma falência prematura. Por meio de uma revisão bibliográfica e estudo de caso, observou-se a confirmação de boa parte dos preceitos teóricos sobre Micro e Pequenas Empresas brasileiras, e do Distrito Federal em particular, do pouco ou nenhum uso dessa ferramenta de suporte a gestão, que quando presente, somente está naqueles negócios que demandam uma maior quantidade de funcionários e colaboradores externos devido à complexidade dos processos. Palavras Chave:Micro e Pequenas Empresas; Análise de Balanço; Tomada de decisão; Planejamento Estratégico. Abstract: The majority of the companies in Brazil are classified as Micron and Small businesses. This type of company is very important for the Brazilian economy because it contributed actively to the nation’s GDP as well as for the generation of workplace. The Micron and Small businesses, however, are between those more sensitive for the Market changes. As consequence, they have a potentially shorter expectance of life, either for the lack of financial and human resources, as for the lack of instruments of information that facilitate strategic planning and definition of aims to reach, as well from the accumulation and overload of activities that affect its managers. The accounting would not have to be seen by the administrative personnel as a tool that only propitiates the company to keep its obligations with the treasury department. The balance analysis is a powerful tool at their disposal to extract information from its accountability demonstrations and thru the historical accompaniment of their available indices behavior, to serve as a real subsidy for a better decision making from its managers to accomplish investments and financings.The intention of this research was to verify, how the balance analysis tool could be useful for the administration of micro and small businesses to offer, with antecedence, a diagnosis on its economic and financial situation and better decision taking to diminish risks and to avoid a premature bankruptcy. Thru a bibliographical revision and study of case, it confirmed good part of the theoretical rules on Brazilian Micro and Small businesses, and particularly from those at the Federal District, of the restricted presence of management tools, in particular, of balances analysis, that are available only in those business whose demand bigger amount of employees and external collaborators due to complexity of the processes. Keywords:Micro and Small Businesses; Balances Analysis; Decision Taking; Strategic Planning. Contato:[email protected] 1 Introdução O Mercado, em sua constante evolução e acirrada competitividade, demanda das empresas, o desenvolvimento de novas ferramentas de informação para auxiliar a administração a perceber e identificar suas perspectivas atuais e futuras, e por consequência, orientá-los em suas tomadas de decisões. Na medida em que as empresas crescem e seus processos se tornam mais complexos, as suas relações internas e externas com o Mercado geram efeitos positivos e negativos, segundo seu nível de organização e tempo de resposta às mudanças. As micro e pequenas empresas normalmente são mais sensíveis as mudanças no Mercado, seja pela falta de instrumentos de informação como pelo acúmulo e sobrecarga de atividades que afeta seus gestores. No particular da saúde 1

Transcript of Curso de Ciências Contábeis Artigo Original A...

Curso de Ciências Contábeis Artigo Original

A Importância da Análise de Balanços nas Micro e Pequenas Empresas nas Tomadas de DecisõesThe ImportanceofBalance SheetAnalysis in Micro andSmall Business DecisionMaking

Maria ClériaLeite¹, Jaqueline de Moura¹, Itamar da Silva Rodrigues²¹ Alunas do Curso de Ciências Contábeis² Professor Mestre Orientador

Resumo:

A maioria das empresas constituídas no Brasil são aquelas classificadas como Micro e Pequenas Empresas. Este tipo deempresa é muito importante para a economia brasileira porque contribui ativamente para o PIB da nação assim como para ageração de postos de trabalho. As Micro e Pequenas Empresas, porém, são aquelas mais sensíveis as mudanças no Mercadoe por consequência, de vida potencialmente mais curta, seja pela falta de recursos financeiros e humanos, de instrumentos deinformação que facilitem o planejamento estratégico e definição de objetivos a alcançar, como pelo acúmulo e sobrecarga deatividades que afeta seus gestores. A contabilidade não deveria ser vista pelos administradores como uma ferramenta quesomente propicia a empresa manter suas obrigações com o fisco. A análise de balanço é uma ferramenta poderosa adisposição que extrai informações das demonstrações contábeis e por meio do acompanhamento histórico do comportamentodos índices que disponibiliza, serve de subsídio real para melhores tomadas de decisão por seus gestores para realizarinvestimentos e financiamentos. O objetivo desta pesquisa foi de verificar como a ferramenta de análise das demonstraçõescontábeis pode ajudar aos dirigentes de Micro e Pequenas Empresas a visualizar, com antecedência, um diagnóstico sobre asua situação econômica e financeira para melhor formularem as tomadas de decisões para diminuir riscos e evitar umafalência prematura. Por meio de uma revisão bibliográfica e estudo de caso, observou-se a confirmação de boa parte dospreceitos teóricos sobre Micro e Pequenas Empresas brasileiras, e do Distrito Federal em particular, do pouco ou nenhum usodessa ferramenta de suporte a gestão, que quando presente, somente está naqueles negócios que demandam uma maiorquantidade de funcionários e colaboradores externos devido à complexidade dos processos.

Palavras Chave:Micro e Pequenas Empresas; Análise de Balanço; Tomada de decisão; Planejamento Estratégico.

Abstract:

The majority of the companies in Brazil are classified as Micron and Small businesses. This type of company is very importantfor the Brazilian economy because it contributed actively to the nation’s GDP as well as for the generation of workplace. TheMicron and Small businesses, however, are between those more sensitive for the Market changes. As consequence, they havea potentially shorter expectance of life, either for the lack of financial and human resources, as for the lack of instruments ofinformation that facilitate strategic planning and definition of aims to reach, as well from the accumulation and overload ofactivities that affect its managers. The accounting would not have to be seen by the administrative personnel as a tool that onlypropitiates the company to keep its obligations with the treasury department. The balance analysis is a powerful tool at theirdisposal to extract information from its accountability demonstrations and thru the historical accompaniment of their availableindices behavior, to serve as a real subsidy for a better decision making from its managers to accomplish investments andfinancings.The intention of this research was to verify, how the balance analysis tool could be useful for the administration ofmicro and small businesses to offer, with antecedence, a diagnosis on its economic and financial situation and better decisiontaking to diminish risks and to avoid a premature bankruptcy. Thru a bibliographical revision and study of case, it confirmedgood part of the theoretical rules on Brazilian Micro and Small businesses, and particularly from those at the Federal District, ofthe restricted presence of management tools, in particular, of balances analysis, that are available only in those businesswhose demand bigger amount of employees and external collaborators due to complexity of the processes.

Keywords:Micro and Small Businesses; Balances Analysis; Decision Taking; Strategic Planning.

Contato:[email protected]

1 Introdução

O Mercado, em sua constante evoluçãoe acirrada competitividade, demanda dasempresas, o desenvolvimento de novasferramentas de informação para auxiliar aadministração a perceber e identificar suasperspectivas atuais e futuras, e porconsequência, orientá-los em suas tomadasde decisões.

Na medida em que as empresascrescem e seus processos se tornam maiscomplexos, as suas relações internas eexternas com o Mercado geram efeitospositivos e negativos, segundo seu nível deorganização e tempo de resposta àsmudanças. As micro e pequenas empresasnormalmente são mais sensíveis asmudanças no Mercado, seja pela falta deinstrumentos de informação como peloacúmulo e sobrecarga de atividades que afetaseus gestores. No particular da saúde

1

financeira da empresa, a combinação de faltade recursos de informação e de recursoshumanos, faz com que a administração donegócio se concentre mais em atenderameaças imediatas do que precaver-sedaquelas que possivelmente poderão ocorrerno futuro.

A ciência contábil tem contribuídopositivamente em prover os administradoresde ferramentas de informação que os auxiliamem suas tomadas de decisões e, porconsequência, a gerir com eficácia os ativosda empresa. Os avanços tecnológicos dasúltimas décadas em muito contribuíram paraas ciências contábeis, possibilitando a criaçãode sistemas de gerenciamento financeiro queproveem os administradores com informaçõescríticas para a saúde financeira da empresa.

No Brasil, a grande maioria dasempresas em atividade é constituída de Microe Pequenas Empresas as quais, são muitoimportantes para a economia do país para ageração de empregos, contribuindosignificativamente com o aumento do nossoProduto Interno Bruto – PIB. Comumente,essas empresas não adotam um sistema deinformação capaz de auxiliar nodesenvolvimento dos seus negócios, e nofinal, muitas acabam fechando as portas logonos primeiros anos de vida.

Geralmente, a maioria das micro epequenas empresas só utilizam acontabilidade como forma de se manterem emdia com o fisco, deixando de se beneficiar dasmuitas ou inúmeras informações geradas pelacontabilidade. Tomam suas decisões quanto ainvestimentos e financiamento baseadosapenas na intuição, e seus resultados muitasvezes ficam aquém do esperado.

O propósito desta pesquisa foi verificarcomo a ferramenta análise dasdemonstrações contábeis pode ser útil para osadministradores de micro e pequenasempresas para oferecer, com antecedência,um diagnóstico sobre a sua situaçãoeconômica e financeira. Trata-se, assim, deuma ferramenta positiva para diminuir riscos eevitar uma falência prematura.

2 Referencial Teórico

2.1. Análise de Balanços

Segundo Kawase e Lima (2012), asDemonstrações Contábeis “são relatórios queinformam a situação patrimonial e financeirade uma empresa de um determinado período

aos seus usuários para tomada de decisões(...)”. Para que essas demonstrações sejamconsideradas válidas e reais, é defundamental importância que os dados sejamdevidamente selecionados e sua origem detotal confiança.

De acordo com Iudícibus (2007), aanálise das demonstrações contábeis podeser caracterizada como a “arte de saberextrair relações úteis, para o objetivoeconômico que tivermos em mente, dosrelatórios contábeis tradicionais e de suasextensões e detalhamento, se for o caso”.Quanto aos tipos de balanço que podemcompor uma análise administrativa têm-sesão: Balanço Financeiro, Balanço Comercial,Balanço Orçamentário, Balanço Patrimonial.

Segundo Silva (2007), são múltiplos ospropósitos da análise de balanços, informandoque ela permite averiguar se a empresa écapaz absorver créditos externos; medir osníveis de endividamento frente afornecedores; determinar o prazo devencimento das suas obrigações; estimar agarantia dos capitais de terceiros; determinaro equilíbrio da estrutura operacional comrecursos próprios; observar as vendas a prazoe o tempo médio que recebe os pagamentos;verificar tendências e expectativas domercado consumidor e; disponibilizarinformações para a administração sobre odesempenho dos negócios frente aosconcorrentes.

Crepaldi (2008) relata que cabe aContabilidade Gerencial a responsabilidadepela identificação, extração e interpretaçãodos dados contábeis e sua consequentetransformação em informações úteis quecontribuirão para a eficiência operacional daorganização ao disponibilizar para osadministradores dados complexos de formamais acessível.

Segundo Matarazzo (2008), a análisede balanços tem por objetivo principalrecuperar informações presentes nasdemonstrações financeiras para auxiliar osgestores a tomar a melhor decisão e tambémpara ajudá-lo a acompanhar continuadamentea evolução do seu negócio. Por meio destaanálise, o contador averigua os bens, direitose obrigações da empresa e avalia suasdemonstrações contábeis. Essasdemonstrações contábeis tanto permitem umaanálise detalhada de despesas e receitas daempresa quanto verificar se ela, empresa,está sendo bem ou mal administrada. A boaou má administração da empresa se reflete

2

diretamente num resultado positivo ounegativo do seu patrimônio.

Quanto ao resultado prático da Análisede Balanços, ainda segundo Matarazzo(2008), esta comumente é apresentada naforma de relatórios. Estes relatórios devem sercaracterizados pela simplicidade da forma,pelo uso de linguagem correta, presença degráficos e tabelas, de forma tal que umadministrador de nível médio ou um gerentepossa compreende-lo.

Entende-se, então, que os relatórios daAnálise de Balanços devem traduzir e resumirde forma simples para o administrador osdados complexos presentes nasdemonstrações financeiras de uma empresa.

A finalidade da análise de Balanços,portanto, é transformar os dados extraídosdas demonstrações financeiras eminformações úteis para a tomada de decisõespor parte das pessoas interessadas.(RIBEIRO, 2011, p.5)

Na percepção de Iudícibus (2007), entreos usuários comuns das informaçõespresentes nas Análises de Balanços estão osfornecedores, os clientes, os bancoscomerciais, bancos de investimentos,concorrentes, administradores e Governo.Esses usuários, no exercício de suas funções,estão frequentemente envolvidos nosprocessos de tomada de decisão, e parafundamentar suas decisões necessitam ter adisposição uma análise minuciosa dos dadospresentes nas demonstrações contábeis daempresa.

Para Iudícibus (2007), a análise debalanços deve ser entendida e estudada demaneira abrangente, isto é, deve serdesignada mais propriamente como “AnáliseContábil” ou “Análise das DemonstraçõesFinanceiras”, vez que a mesma tem comoobjeto de estudo, análise e interpretação, nãoapenas o Balanço Patrimonial, como tambémtodas as demais demonstrações contábeis oufinanceiras, elaboradas pela empresa eprescritas nos termos da lei.

2.2 Caracterização das Análises de Balanço

De acordo com Silva (2007), as análisesde balanço são aplicáveis tanto a nívelmicroeconômico quanto macroeconômico. Anível microeconômico, ajuda as empresas acontrolar periodicamente sua estruturaeconômica e financeira e averiguar aadequabilidade de suas operações, e

consequente rentabilidade e possibilidades decrescimento; mas também permite investigarsua situação de captar e conceder créditos edeterminar quais são os limites adequados e,também, de verificar a viabilidade daexecução econômica e financeira para investirna criação / expansão de seus projetos e sãoigualmente positivas para verificar se asobrigações legais e tributarias estão conformea legislação. No caso de grandescorporações, permite uma melhor percepçãoda situação dos controles acionários, de suasinfluencias reciprocas e também do seupatrimônio. A nível macroeconômico, são uteispara verificar o comportamento de mercadossetoriais de interesse da empresa e, também,para examinar os balanços de outras grandesempresas e organizações.

Quanto ao teor das análises de balanço,Silva (2007) relata que eles são selecionadosde acordo com o público alvo que pretendeauxiliar. Enquanto as necessidades daadministração geral de uma empresacomumente estão dirigidas a questões como,por exemplo, de uma visão geral e detalhadade resultados, de acompanhar indicadores derentabilidade, verificar a situação deendividamento e capacidade de pagarobrigações de curto e longo prazo e decomparar os indicadores de suas empresascom os indicadores de seus concorrentes, asnecessidades do proprietário da empresa oude um acionista são distintas, pois buscamavaliar se a administração da empresa écondizente com o crescimento e valorizaçãode sua imagem, se o capital investido tem sidodevidamente remunerado e, também, se osativos e capital investido tem gerado o retornoprogramado e desejado. Já os Governos,buscam informações que os ajudem apreservar a estabilidade do SistemaFinanceiro, enquanto que os auditoresprocuram estabelecer a situação econômico-financeira da empresa para emitir seuspareceres para seus clientes.

3 Estruturação da Análise de Balanços

Segundo Marion (2007), para deixar asdemonstrações contábeis mais acessíveis aosadministradores, os responsáveis pelapreparação dos relatórios de Análise deBalanços deverão reclassificá-las e reagrupá-las, em especial aquelas presentes nobalanço patrimonial da empresa. Nestesentido cabe-lhes realizar uma análise verticalpara apontar a porcentagem de cada conta ougrupo de contas em relação ao conjunto totalde contas, uma análise horizontal para

3

comparar os componentes do conjunto desucessivos períodos, estabelecer os índicesque retratem sua análise horizontal eestabelecer padrões por meio da comparaçãodos componentes dos diversos conjuntosselecionados para a análise vertical.

Para Padoveze (2000), a análisevertical trata do estudo do balanço patrimonial,da verificação da forma pela qual ademonstração de resultados foi elaborada.Seu propósito principal é revelar como oselementos patrimoniais e de resultadoparticipam do total do patrimônio. Estasporcentagens deverão ser analisadas deforma conjunta com os dados obtidos daanálise horizontal e dos índices definidos.

Matarazzo (2008) apresenta a análisehorizontal como o estudo das evoluções decada conta de uma série de demonstraçõescontábeis em relação as suas predecessorasou da comparação da demonstração contábilatual com a mais antiga à disposição. Elapermite uma análise do patrimônio daempresa ao longo do tempo e assim avaliarsuas perspectivas econômicas e financeiras.

3.1 Análise Vertical

Permite determinar a participaçãorelativa de cada conta no grupo total. Aanálise vertical demonstra a estruturaeconômico-financeira da empresa.(MATARAZZO, 2008)

3.2 Análise Horizontal

Demonstra a evolução das contaspatrimoniais e de resultado dentro de umasérie de exercícios. Através desta técnica épossível avaliar e acompanhar a evolução dasReceitas e das Despesas bem como dosinvestimentos realizados. (MATARAZZO,2008)

4 Classificação dos Índices

Com relação aos índices, de acordocom Iudícibus (1998), estes facilitam oestabelecimento de relações entre contas egrupos de conta presentes nasdemonstrações contábeis, permitindo, pormeio da comparação destas relações,estabelecer a atual situação econômico-financeira da empresa, como esta situaçãoevolucionou ao longo do tempo e simularfuturas tendências.

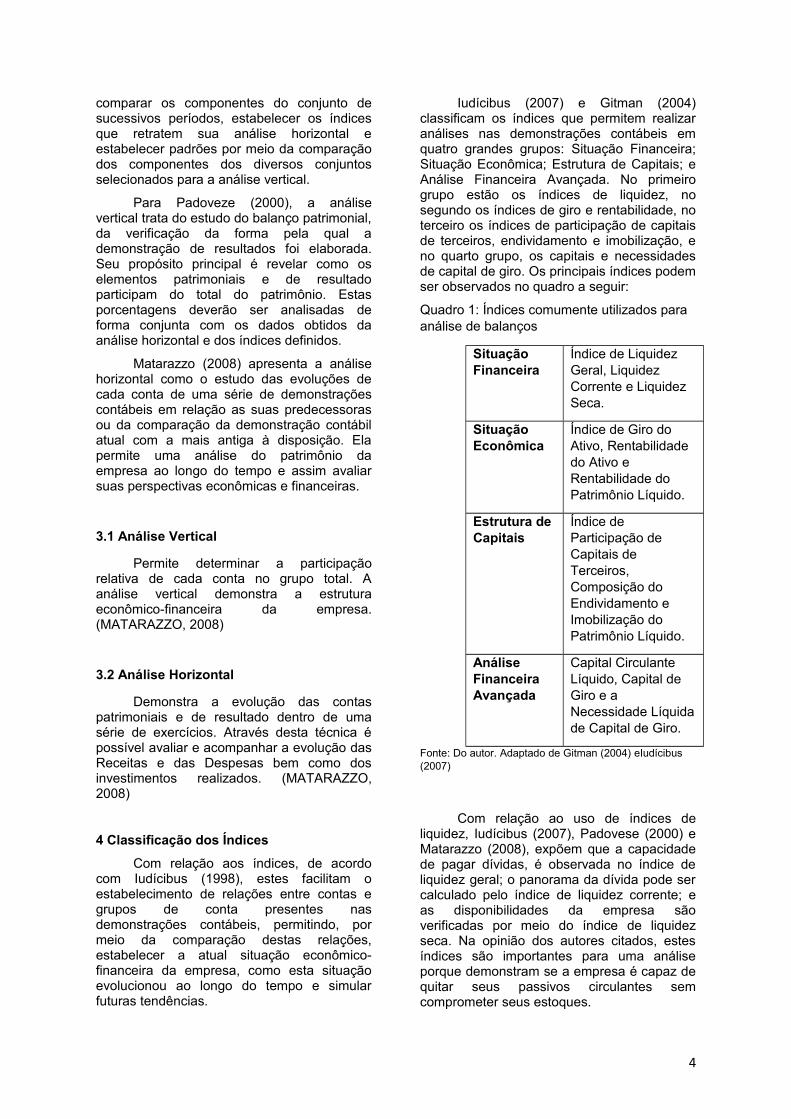

Iudícibus (2007) e Gitman (2004)classificam os índices que permitem realizaranálises nas demonstrações contábeis emquatro grandes grupos: Situação Financeira;Situação Econômica; Estrutura de Capitais; eAnálise Financeira Avançada. No primeirogrupo estão os índices de liquidez, nosegundo os índices de giro e rentabilidade, noterceiro os índices de participação de capitaisde terceiros, endividamento e imobilização, eno quarto grupo, os capitais e necessidadesde capital de giro. Os principais índices podemser observados no quadro a seguir:

Quadro 1: Índices comumente utilizados para análise de balanços

Situação Financeira

Índice de Liquidez Geral, Liquidez Corrente e Liquidez Seca.

Situação Econômica

Índice de Giro do Ativo, Rentabilidade do Ativo e Rentabilidade do Patrimônio Líquido.

Estrutura de Capitais

Índice de Participação de Capitais de Terceiros, Composição do Endividamento e Imobilização do Patrimônio Líquido.

Análise Financeira Avançada

Capital Circulante Líquido, Capital de Giro e a Necessidade Líquidade Capital de Giro.

Fonte: Do autor. Adaptado de Gitman (2004) eIudícibus (2007)

Com relação ao uso de índices deliquidez, Iudícibus (2007), Padovese (2000) eMatarazzo (2008), expõem que a capacidadede pagar dívidas, é observada no índice deliquidez geral; o panorama da dívida pode sercalculado pelo índice de liquidez corrente; eas disponibilidades da empresa sãoverificadas por meio do índice de liquidezseca. Na opinião dos autores citados, estesíndices são importantes para uma análiseporque demonstram se a empresa é capaz dequitar seus passivos circulantes semcomprometer seus estoques.

4

Sobre os índices de rentabilidade,Iudícibus (2007), Padovese (2000) e Gitman(2004) relata que estes ajudam a demostrar acapacidade da empresa sobreviver. Asituação operacional da empresa pode serverificada por meio do índice de giro do ativo;a capacidade da empresa de obter lucro pormeio da comercialização de um determinadoativo pode ser calculado pelo índice derentabilidade do ativo; a eficiência geral dagestão em gerar lucros para a empresa comseus ativos pode ser constatado por meio doíndice de rentabilidade do ativo; e o retorno doinvestimento pode ser observado por meio doíndice de rentabilidade do patrimônio líquido.

Os índices do grupo de estrutura decapital, na visão de Iudícibus ( 2007),Padovese (2000), Matarazzo (2008) e Gitman(2004) são uteis para verificar a relação entreo capital próprio e o capital de terceiros, ouseja, da situação do seu endividamentoperante seu capital próprio e consequentedependência de capital externo. Adependência financeira da empresa ficademonstrada pelo índice de participação decapitais de terceiros; o endividamentocausado por investimentos que visam ocrescimento da empresa é visualizado pormeio do índice de composição deendividamento; e a porcentagem dopatrimônio líquido desprendido em ativospermanentes é observável por meio do índicede imobilização do patrimônio líquido.

Os índices utilizados para a realizaçãode uma análise financeira avançada, napercepção de Iudícibus (1998, 2007),Matarazzo (2008) e Gitman (2004) visam aobtenção de um quadro que ao mesmo tempopermita a visualização do panorama dasituação dos recursos imobilizados, dasituação financeira de curto prazo e dosfinanciamentos a longo prazo. O índice decapital circulante líquido auxilia a observaçãoda situação financeira de curto prazo; o índicede capital de giro permite aos gestores umamelhor escolha de quais ativos, correntes ecirculantes, deverão ser financiados com osrecursos que não estão imobilizados; e oíndice de necessidade líquida de capital degiro permite a observação direta danecessidade de recursos financeiros paramanter as atividades da empresa.

Verifica-se, assim, que a manutençãode um negócio saudável e prospero estárelacionado com a realização de analises debalanços harmônicas com sua área deatuação, em consonância com o propósito eobjetivos da empresa. A qualidade da análiseestá diretamente dependente tanto da

qualidade das informações contidas nasdemonstrações contábeis como da escolhacorreta de índices.

A seguir e no próximo capítulo serãoapresentados, com maiores detalhes, osíndices mais relevantes na realização dasanálises de balanços.

4.1 Cálculo dos Principais Índices

4.1.1 Liquidez Corrente = Ativo Circulante / Passivo Circulante

Para cada R$ 1,00 de dívida a curtoprazo a empresa dispõe do resultado daequação acima em reais para quitar.Tendência desejável = Ascendência. SegundoBarbosa (2010) O índice de liquidez correntemede a capacidade de a empresa honrar seuscompromissos em curto prazo, pois indicaquantas vezes o ativo circulante cobre opassivo circulante. Este índice é obtidoatravés da fórmula: Ativo circulante/Passivocirculante.

4.1.2- Liquidez Seca = (Ativo Circulante – Estoques) / Passivo Circulante

Mostra a capacidade de liquidação dasobrigações sem lançar mão dos estoques.Tendência Desejável = Ascendência. SegundoSilva (2007) Este índice faz uma relação dasobrigações compostas no passivo circulantecom os ativos de maior liquidez no ativocirculante, no caso, excluem-se os estoques.Isso se deve pelo fato de que, dependendo daatividade da empresa, não seja possívelcontar com algum produto em estoque pelomesmo ter uma perceptividade elevada. Osanalistas das instituições concedentes decréditos, por vezes, consideram um valorexcessivo no estoque como sendo umaatitude errônea da empresa com relação a suagerência de compra e venda dos produtos,podendo vir a dificultar a concessão definanciamentos.

4.1.3 Liquidez Geral = (Ativo Circulante + Realizável a LP) / (Passivo Circulante + Exigível a LP)

Mede a capacidade da empresa empagar seus compromissos a Curto e LongoPrazos, utilizando, para tanto, seus AtivosCirculantes e Realizável a Longo Prazo. Esteíndice considera todas as dívidas da empresa,não se relacionando ao prazo de vencimentos.

5

4.1.4 Liquidez Imediata = Disponível / PassivoCirculante

Revela a porcentagem das dívidas emcurto prazo que podem ser liquidadasimediatamente. Uma vez que as empresasnão demonstram interesse em manterrecursos monetários imobilizados em caixa, esim em aplicações que geram rendimentos, ovalor deste quociente deverá permanecer omenor possível.

4.1.5 Imobilização do Capital Próprio = AtivoPermanente / PL.

Representa quanto (%) do PatrimônioLíquido está alocado em Ativo Permanente,ou seja, em bens não líquidos comoinvestimentos em edificações, terrenos,máquinas pesadas etc. Também pode sertratado como Imobilização do PatrimônioLíquido.

4.1.6 Garantia do Capital de Terceiros =(Patrimônio Líquido) / Passivo Total.

Representa uma indicação da utilizaçãode recursos de terceiros relativamenterecursos próprios. Quanto maior for estarelação, maior será o risco de créditoapresentado.

5 Gestão de Riscos

5.1. Os Ciclos Operacional e Financeiro

Compreende-se por ciclo operacionalao intervalo de tempo entre a aquisição demateriais de produção, ou matéria-prima, e orecebimento da venda do bem, ou serviço. É otempo no qual a empresa investe seusrecursos para produzir de um bem, ou serviço,mas não engloba a entrada no caixacorrespondente. O investimento feito pelaempresa para a aquisição dos materiais deprodução, ou capital de giro, pode serfinanciado pelos fornecedores, em parte ou natotalidade, segundo as formas parapagamento negociadas.

Quanto a formas de medição, o valor deciclo operacional é definido pela seguintefórmula: Prazo Médio de Recebimento +Prazo Médio de Estocagem - Prazo Médio dePagamento.

Ciclo Operacional = PMR + PME -PMP

O ciclo financeiro, por sua vez,estabelece o prazo que começa com opagamento aos fornecedores e termina com aentrada no caixa do valor recebido pelavenda. Trata-se do período no qual a empresafinancia suas operações, mas não conta como capital de giro originário da participação dosfornecedores.

Seu valor é assim calculado: PrazoMédio de Recebimento – Prazo Médio dePagamento.

Ciclo Financeiro = PMR – PMP

Segundo Assaf Neto (2002), o ciclofinanceiro permite quantificar os recursos queestão momentaneamente aplicados nasoperações, sejam próprios e de terceiros, masnão englobam aqueles oriundos dofinanciamento pelos fornecedores. Estesrecursos são aqueles que causam os custosfinanceiros, e assim, influenciam arentabilidade. Mesmo que o ciclo financeiroseja positivo, a empresa deverá procuraroutras possibilidades estratégicas paraminimizar sua subordinação por recursos deoutras proveniências, como, por exemplo,redução da inadimplência e da melhornegociação de prazos de pagamento comfornecedores.

Incudibus (2007), Matarazzo (2008) eKawase (2012) concordam com a premissa deque o equilíbrio financeiro é o fundamentoprincipal para que uma empresa possa pagarseus compromissos. Ter capital de girosignifica ter solvência, ter solvência éconsequência da administração eficiente dosrecursos da empresa.

Assaf Neto (2002) relata que o capitalde giro é o sustentáculo de qualquer empresa,o retrato de seu equilíbrio financeiro. Por meioda análise do patrimônio da empresa, pode-seos elementos o capital de giro pode-sediscernir seus prazos operacionais, aquantidade de recursos permanentesutilizados para financiar o giro, e também, asindispensabilidades de investimentooperacional. Em média, o capital de giro deuma empresa corresponde,aproximadamente, a 60% do seu total deativos, e devido a este volume, demanda doadministrador financeiro um grande esforçoem sua gestão.

6

5.2 Os Indicadores para Avaliar a EstruturaFinanceira

Para realizar uma análise avaliativa daestrutura financeira de uma empresa, existemalguns indicadores operacionais que permitemvisualizar a relação entre seu capital de giro eequilíbrio financeiro. Os principais indicadoresutilizados são: Capital Circulante Líquido,Necessidade de Capital em Giro, SaldoDisponível e Necessidade Total deFinanciamento Permanente.

5.2.1 Capital Circulante Líquido

Este índice demonstra a diferença entreas fontes permanentes da empresa, ou seja,do seu ativo não circulante, e suas aplicaçõespermanentes, o passivo circulante. Seu valoré obtido pela fórmula a seguir:

CCL = Ativo – Passivo

Por meio deste índice, pode-se verificaras necessidades de capital de giro daempresa para financiar seus investimentos. Ocapital de giro diminui sempre que a empresaaumenta seus imobilizados, ou seja, adquirebens ativos permanentes. Para compensaresta diminuição e manter a estabilidade daquantidade de capital a disposição pararealizar pagamentos pactuados, a empresapode adquirir empréstimos a longo prazos,aumentar o seu capital ou reinvestir seuslucros.

O valor do índice também pode sernegativo, isto é, que os investimentospermanentes são maiores do que as fontespermanentes, ou que a empresa subsidiaparte ou totalidade de seu ativo permanentecom fundos de curto prazo. Trata-se de umasituação de risco de insolvência, a menos quesua Necessidade de Capital de Giro sejaigualmente negativa.

5.2.2 Necessidade de Capital de Giro

Este índice é imprescindível pararealizar uma avaliação da estrutura financeirada empresa. Ele sinaliza a quantidade decapital permanente necessária para que aempresa possa financiar seu capital de giro.Outra definição possível para este índice é aquantidade de recursos que a empresa

necessita para completar a um ciclo financeiroe volume de atividades definido.

Tem-se por ativo cíclico ou ativocirculante os recursos disponíveis a curtoprazo pela empresa como estoques, contas areceber, despesas operacionais antecipadas,aplicações financeiras, caixa, entre outros.Ativos e Passivos CíclicosContas do curtoprazo renováveis de acordo com a atividadeoperaciona Ex. Ativos C. – Estoques, contas areceber, adiantamentos, despesasantecipadas. Ex. Passivos – Fornecedores,salários a pagar, etc. e encargos,fornecedores e impostos indiretos.

O valor do índice é obtido por meio daseguinte fórmula:

NCG = Ativo Cíclico – Passivo Cíclico

5.2.3 Saldo Disponível

O indicador Saldo Disponível mostra amargem de segurança financeira da empresa,do uso de ativos não cíclicos financiandoativos de natureza cíclica. Ele demonstra se aempresa tem ou não tem a capacidade internade financiar seu crescimento, isto é, informase a quantidade de capital circulante líquido émaior, ou seja, valor positivo, ou menor que ovalor da necessidade de investimento em giro.Ele é obtido por meio da seguinte fórmula:

SD = Ativo Financeiro – Passivo Financeiro

5.2.4 Necessidade Total de FinanciamentoPermanente

Este índice é de fundamentalimportância para o controle do equilíbriofinanceiro da empresa, uma vez que informa ovalor mínimo de passivo permanente que aempresa deve conservar para sustentar oseus investimentos em giro e fixo. Ele écalculado pela fórmula a seguir:

NTFP = NCG + Ativo Permanente

O valor negativo do índice demonstrariaque a empresa passa por dificuldadesfinanceiras.

6 O Equilíbrio Financeiro da Empresa

7

Uma vez que o comportamento docapital de giro é imperioso para mensurar oequilíbrio financeiro da empresa, porqueindica sua capacidade de solvência ao longodo tempo. Permite verificar a madures de seusinvestimentos e financiamentos contrapondo ocapital circulante líquido com a necessidadede capital de giro. A empresa somente éconsiderada segura quando o valor de capitalcirculante líquido é superior aquele danecessidade de capital de giro. (ASSAFNETO, 2002)

Os indicadores previamenteidentificados, Capital Circulante Líquido,Necessidade de Capital em Giro, SaldoDisponível e Necessidade Total deFinanciamento Permanente são empregadospara a determinação das possíveis estruturasfinanceiras de risco: Estrutura de baixo risco;Estrutura de risco médio; e Estruturas de riscoalto.

6.1 Estrutura de baixo risco

A estrutura de baixo risco é aquela naqual a empesa apresenta um desapertofinanceiro, permitindo, assim, que ela financieos aumentos mandatórios de capital de giroaté o limite do saldo de disponível. Nestecenário o incremento de valor da Necessidadede Capital em Giro não pode ser maior que ovalor do Saldo Disponível, caso contrário, asituação financeira da empresa estarádesestabilizada.

6.2 Estrutura de risco médio

Uma estrutura de risco médio é aquelana qual a empesa tem a necessidade deapelar a emprestamos de curto prazo, como,por exemplo, ir ao mercado financeiro, paraconseguir os recursos necessários parafinanciar suas necessidades imediatas deinvestimento em giro. Neste cenário, a falta deCapital Circulante Líquido evidencia adesestabilização financeira da empresa.

6.3 Estrutura de risco alto

Uma estrutura de alto risco é aquelaonde o Capital Circulante Líquido estánegativo, assinalando uma falta de recursospara financiar seus investimentos de longoprazo.

7 As Análises das DemonstraçõesContábeis como instrumento para tomada

de decisões em Micro e PequenasEmpresas

7.1 Micro e Pequenas Empresas (MPE)

De acordo com documento emitido peloSEBRAE (2011), no ano de 2010, no DistritoFederal havia um pouco mais de 87 mil microe pequenas empresas em diferentes setoresda economia, responsável então por 25% doPIB da capital. Esse tipo de empresa temampla contribuição na geração de empregosformais e na geração de rendas. Asestatísticas demonstravam que 27% dessetipo de empresa não resistiam seu primeiroano no mercado, 46% se retiravam domercado em até três anos e 58% sucumbiamantes de cinco anos.

Nas áreas do comércio e de serviços,são consideradas microempresas aquelas queempregam formalmente até nove pessoas ecomo pequena empresa as que oferecememprego a partir de dez pessoas até o limitede quarenta e nove. Se considerada a rendabruta anual, as microempresas faturam até R$360.000,00 e as pequenas empresas até3.600.000,00.

Segundo Carvalho e Escrivão Filho(2014), a pequena empresa é simplesmenteuma empresa grande que ainda não cresceu,e, portanto, tem que observar estratégiasdistintas das de maior porte. Embora o objetode estudo da Administração seja aorganização formal e impessoal, ela pode serde serventia para as micro e pequenasempresas quando é dada atenção maior asformas distintas que podem ser administradas,tendo em consideração três variáveisprincipais: o dirigente, a empresa e o entorno.

São, portanto, três as dimensõesessenciais para uma melhor compreensão dasparticularidades de uma micro ou pequenaempresa: A do dirigente, que administrasegundo uma racionalidade ou instrumentalou substantiva; a da organização, ou seja, dograu de complexidade de sua estruturaadministrativa; e a do ambiente, isto é, daforma pela qual a organização se enquadra nomercado (CARVALHO, ESCRIVÃO FILHO,2014).

Carvalho e Escrivão Filho (2014)percebem que os fatores liderança,obediência e submissão são importantes narelação entre o líder ou administrador e seuscomandados. Os funcionários obedientesrespeitam as ordens de seus superiores(líderes), muitas vezes sem compreender suatotal amplitude, e por este motivo, pedem por

8

maiores informações e detalhes, mas aquelessubmissos as seguem cegamente, mesmoaquelas que podem ser consideradas poucoracionais.

7.2 Características das Micro e PequenasEmpresas

Conforme informações prestadas peloSEBRAE em documento do ano de 2011sobre as características das micro e pequenasempresas que desenvolviam negócio própriono Brasil, o instituto relata que este tipo deempresa é uma opção para aquelesempreendedores com pouca ou nenhumacapacitação formal que desejam sair dainformalidade. As micro e pequenas empresasem geral apresentavam as seguintescaracterísticas:

I. O capital inicial investido é pequeno;

II. Comumente os proprietários, acionistas efuncionários fazem parte da mesma família;

III. Não existe uma separação significativaentre o que é a empresa (pessoa jurídica) eaquele que a comanda (pessoa física), aténos balanços contábeis;

IV. O poder de decisão está fortementecentralizado na figura do seu líder oupresidente;

V. A mão-de-obra predominante na empresa éde funcionários e pouco contrata consultoresterceirizados;

VI. Os registros da contabilidade não seguemfielmente os padrões e princípiosestabelecidos e são, por consequência,inadequados para gerar informaçõeseconômico-financeiras;

VII. Capital de giro insuficiente devido asdificuldades em captar recursos externos, emespecial, na forma de financiamentos;

VIII. Não tem o acesso as tecnologias deponta por falta de capital para investimento;

IX. Apresenta dificuldades em definir eidentificar seus custos fixos;

X. Demonstram altos índices de sonegaçãofiscal;

XI. Poucas conseguem ampliar seus negóciose, por consequência, a taxa de mortalidadeprecoce é muito alta.

Cesarino e Campomar (2006)organizaram as principais características dasmicro e pequenas empresas brasileiras

segundo suas particularidadesorganizacionais, individuais e decisionais.Asparticularidades organizacionais percebidaspelos pesquisadores foram: deficiência derecursos; gestão centralizadora; estruturasimples, leve e pouco especializada; ausênciade planejamento; estratégias intuitivas esistemas de informação primitivo. Quanto asparticularidades decisionais têm-se a tomadade decisão intuitiva ou divinatória voltada aocurto prazo; pouca ou nenhuma informaçãopara respaldar as decisões e racionalidadedos negócios permeadas por questõesfamiliares nos campos econômicos e políticos.

Sobre as particularidades individuais,percebeu-se o dirigente/líder/proprietário todopoderoso; da dependência por determinadosfuncionários; não existência de umaseparação nítida entre o patrimônio daempresa e o patrimônio do seu proprietárioassim como da identidade da pessoa física eda pessoa jurídica; e também a predisposiçãodo dirigente pelos riscos calculados.

7.3 A Análise de Balanço e a Tomada deDecisão

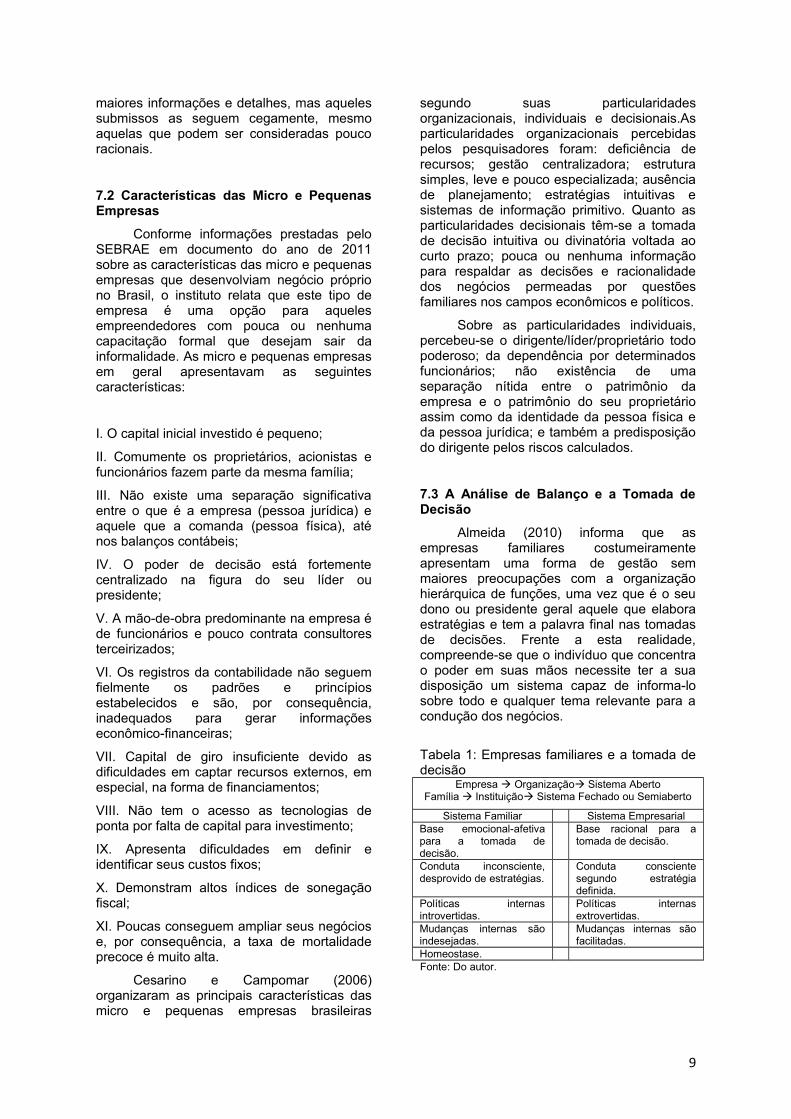

Almeida (2010) informa que asempresas familiares costumeiramenteapresentam uma forma de gestão semmaiores preocupações com a organizaçãohierárquica de funções, uma vez que é o seudono ou presidente geral aquele que elaboraestratégias e tem a palavra final nas tomadasde decisões. Frente a esta realidade,compreende-se que o indivíduo que concentrao poder em suas mãos necessite ter a suadisposição um sistema capaz de informa-losobre todo e qualquer tema relevante para acondução dos negócios.

Tabela 1: Empresas familiares e a tomada dedecisão

Empresa Organização Sistema AbertoFamília Instituição Sistema Fechado ou Semiaberto

Sistema Familiar Sistema EmpresarialBase emocional-afetivapara a tomada dedecisão.

Base racional para atomada de decisão.

Conduta inconsciente,desprovido de estratégias.

Conduta conscientesegundo estratégiadefinida.

Políticas internasintrovertidas.

Políticas internasextrovertidas.

Mudanças internas sãoindesejadas.

Mudanças internas sãofacilitadas.

Homeostase.Fonte: Do autor.

9

Dentro desta linha de pensamento, naqual o proprietário ou gerente geral seencontre numa situação na qual tenha queparticipar de qualquer tomada de decisão,como seria possível exercer corretamentesuas funções quando a empresa se encontraem plena expansão de seus negócios? Pormeio de reuniões periódicas comencarregados diretos de sua própria escolha?Neste cenário, não estaria o planejamento daempresa em risco? Como manter as relaçõesdo proprietário com a de seus subordinadosnum nível mínimo de profissionalismo eharmonia sem que eles, os escolhidos, não secolocassem em rota de colisão com asdeterminações do seu superior supremo? Aempresa que não detêm uma estratégiaestabelecida, além de sofrer com dificuldadesnos seus planejamentos tributários,financeiros e produtivos, fica também à mercêdo desempenho de seus rivais.

Perante a necessidade de crescimentodos negócios, é preciso uma mudança naforma da condução do negócio, isto é, não setrata de desarticular simplesmente a formaque a empresa está organizada, mas daseleção de profissionais capazes devislumbrar a nova realidade da empresa, dedescentralização e comunicação mais fluidaentre suas diferentes áreas da administração.Isto, por outro lado, não impede que oprofissional que ali exerça suas funções tenhaelos familiares com aqueles que aadministram e controlam.

7.4 Da necessidade crescente daprofissionalização e de ferramentas deinformação

A profissionalização de uma empresafamiliar é um processo administrativo no qualse espera uma mudança nas práticas degestão, racionalizando e modernizando-as, etambém, mais impessoais. A contratação degerentes sem laços familiares com osproprietários, assim como de consultores, étido como características deste processo.(CESARINO & CAMPOMAR, 2006)

8Materiais e Métodos

8.1 Caracterização do Estudo

A classificação tipológica do estudorealizado foi de pesquisa exploratória e deabordagem qualitativa. O delineamento dapesquisa contou, inicialmente, com umainvestigação do tipo bibliográfico e, numsegundo momento, uma apuração exploratóriae dedutiva por meio de um trabalho de campo

utilizando um questionário formulado pelospesquisadores como instrumento técnico paraa coleta de dados.

8.2 Amostra

A amostra do estudo totalizou 10empresas dos mais diversos ramos deatividade comercial localizados no bairro daAsa Norte da cidade de Brasília no DistritoFederal.

8.3 Critérios de Inclusão

O critério de inclusão foi a boa vontadedos proprietários e/ou responsáveis pelocomércio de preencher o questionário.

8.4Critérios Éticos

A abordagem junto aos proprietáriose/ou responsáveis foi simples, isto é, solicitou-se a participação e houve o compromissomoral do pesquisador em manter o anonimatodos participantes e da não-divulgação donome do comércio.

8.5 Procedimentos do estudo

Uma vez definido o tema e os objetivosa alcançar, realizou-se inicialmente a pesquisabibliográfica e consequente seleção dematerial. Em seguida foi confeccionado oquestionário que fora aplicado em 10 locaiscomerciais da Asa Norte, Brasília-DF.Finalizada a etapa de preenchimento dosquestionários, os dados coletados foramtabulados em planilha eletrônica e preparadosos gráficos. Completada a tabulação, fez-se aanálise dos resultados e preparou-se aconclusão do estudo indicando o sucesso oufracasso de alcançar os objetivos propostos.

8.6 Resultados

A primeira pergunta do questionário,“Faz quantos anos que a empresa foifundada?”, serviu para estabelecer o espaçotemporal da presença de mercado daempresa. Das 10 empresas consultadas, uma(1) tem menos de um ano de fundação, três(3) entre 1 e 2 anos, uma (1) entre dois e trêsanos, duas (2) entre três e cinco anos e três(3) com mais de cinco anos.

10

Fonte: Questionário elaborado pelo autor.

A segunda pergunta do questionário,“Qual é quantidade atual de funcionários quetrabalham para a empresa?”, foi proposta paradimensionar o quadro de pessoal da empresa,e por consequência, do seu grau decomplexidade na administração de pessoal.Das 10 empresas consultadas, sete (7) têmmenos de 10 funcionários, duas (2) entre 11 e15 e uma (1) entre 16 e 20 funcionários.Nenhuma das empresas consultadas temmais do que 20 funcionários.

Fonte: Questionário elaborado pelo autor.

A terceira pergunta do questionário,“Quantas pessoas fazem parte daadministração da empresa?”, teve o propósitode averiguar o tamanho da área administrativada empresa, ou seja, daqueles funcionáriosque não fazem atendimento ao público emgeral. Sete (7) empresas possuem até 3pessoas em sua administração e três (3) até 6pessoas. Nenhuma das empresasconsultadas tem mais de 6 funcionários noseu setor administrativo.

Fonte: Questionário elaborado pelo autor.

A quarta pergunta do questionário,“Quantas pessoas que fazem parte daadministração da empresa são executivos?”,visou averiguar quantas pessoas que fazemparte da administração tem um grau maior depoder de decisão no desempenho dasfunções diárias. Em sete (7) empresas oproprietário é o único que toma decisões e emoutras três (3) empresas e em outras três (3)existe uma ou duas pessoas além doproprietário com algum poder de decisão.

Fonte: Questionário elaborado pelo autor.

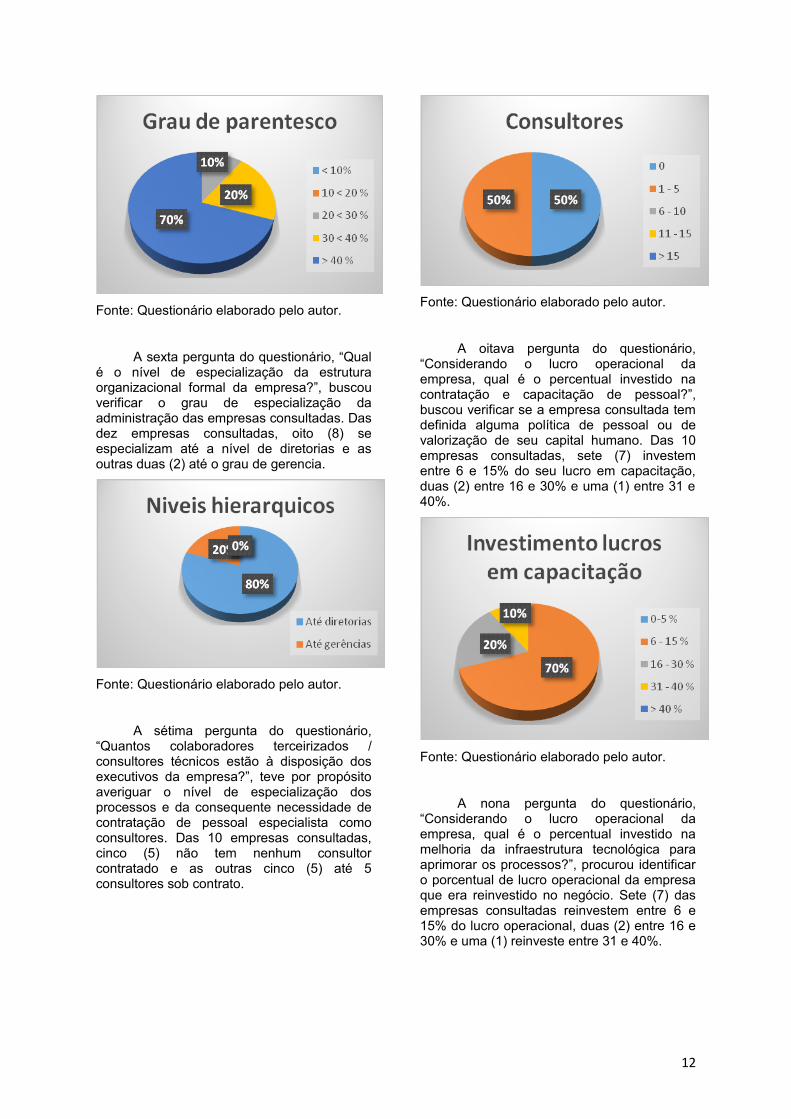

A quinta pergunta, “Dos executivos daempresa, quantos têm vínculos familiares comos proprietários / acionistas principais?”,uma(1) empresa tem entre 20 e 30% dosadministradores da mesma família que oproprietário, duas (2) entre 30 e 40 % e sete(7) com mais de 40%. Entende-se que nessassete empresas o proprietário realiza todo otrabalho administrativo diário da empresa.

11

Fonte: Questionário elaborado pelo autor.

A sexta pergunta do questionário, “Qualé o nível de especialização da estruturaorganizacional formal da empresa?”, buscouverificar o grau de especialização daadministração das empresas consultadas. Dasdez empresas consultadas, oito (8) seespecializam até a nível de diretorias e asoutras duas (2) até o grau de gerencia.

Fonte: Questionário elaborado pelo autor.

A sétima pergunta do questionário,“Quantos colaboradores terceirizados /consultores técnicos estão à disposição dosexecutivos da empresa?”, teve por propósitoaveriguar o nível de especialização dosprocessos e da consequente necessidade decontratação de pessoal especialista comoconsultores. Das 10 empresas consultadas,cinco (5) não tem nenhum consultorcontratado e as outras cinco (5) até 5consultores sob contrato.

Fonte: Questionário elaborado pelo autor.

A oitava pergunta do questionário,“Considerando o lucro operacional daempresa, qual é o percentual investido nacontratação e capacitação de pessoal?”,buscou verificar se a empresa consultada temdefinida alguma política de pessoal ou devalorização de seu capital humano. Das 10empresas consultadas, sete (7) investementre 6 e 15% do seu lucro em capacitação,duas (2) entre 16 e 30% e uma (1) entre 31 e40%.

Fonte: Questionário elaborado pelo autor.

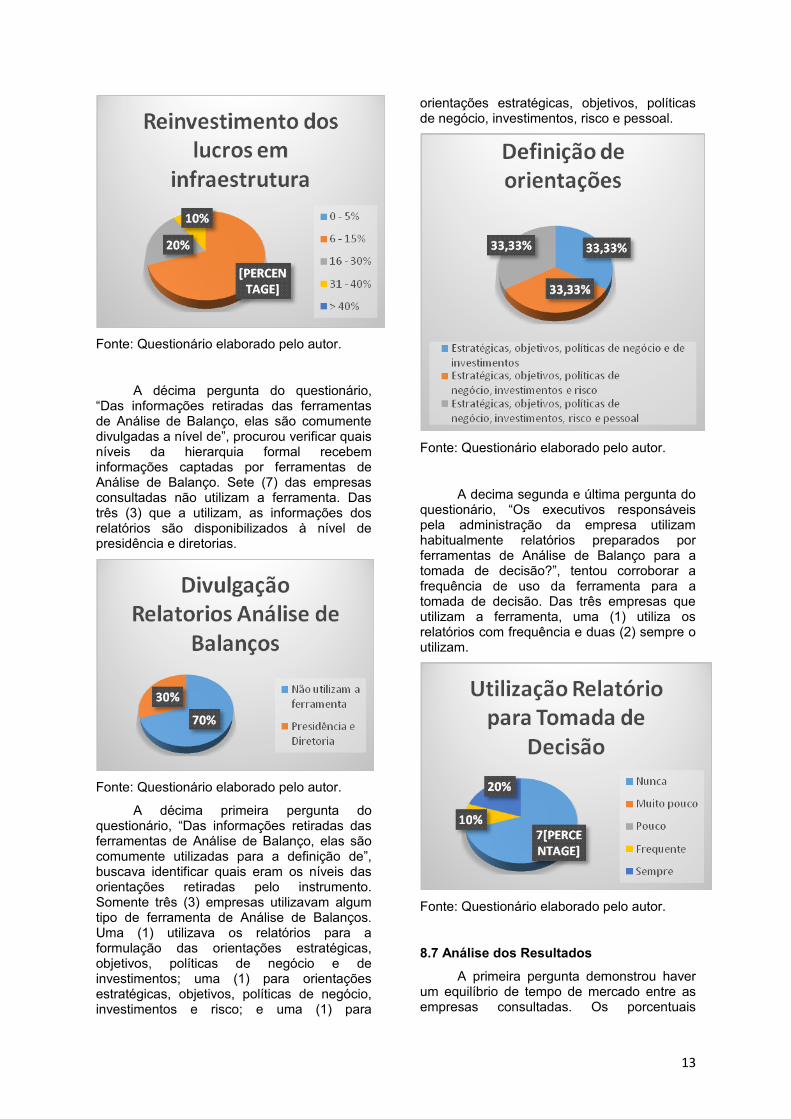

A nona pergunta do questionário,“Considerando o lucro operacional daempresa, qual é o percentual investido namelhoria da infraestrutura tecnológica paraaprimorar os processos?”, procurou identificaro porcentual de lucro operacional da empresaque era reinvestido no negócio. Sete (7) dasempresas consultadas reinvestem entre 6 e15% do lucro operacional, duas (2) entre 16 e30% e uma (1) reinveste entre 31 e 40%.

12

Fonte: Questionário elaborado pelo autor.

A décima pergunta do questionário,“Das informações retiradas das ferramentasde Análise de Balanço, elas são comumentedivulgadas a nível de”, procurou verificar quaisníveis da hierarquia formal recebeminformações captadas por ferramentas deAnálise de Balanço. Sete (7) das empresasconsultadas não utilizam a ferramenta. Dastrês (3) que a utilizam, as informações dosrelatórios são disponibilizados à nível depresidência e diretorias.

Fonte: Questionário elaborado pelo autor.

A décima primeira pergunta doquestionário, “Das informações retiradas dasferramentas de Análise de Balanço, elas sãocomumente utilizadas para a definição de”,buscava identificar quais eram os níveis dasorientações retiradas pelo instrumento.Somente três (3) empresas utilizavam algumtipo de ferramenta de Análise de Balanços.Uma (1) utilizava os relatórios para aformulação das orientações estratégicas,objetivos, políticas de negócio e deinvestimentos; uma (1) para orientaçõesestratégicas, objetivos, políticas de negócio,investimentos e risco; e uma (1) para

orientações estratégicas, objetivos, políticasde negócio, investimentos, risco e pessoal.

Fonte: Questionário elaborado pelo autor.

A decima segunda e última pergunta doquestionário, “Os executivos responsáveispela administração da empresa utilizamhabitualmente relatórios preparados porferramentas de Análise de Balanço para atomada de decisão?”, tentou corroborar afrequência de uso da ferramenta para atomada de decisão. Das três empresas queutilizam a ferramenta, uma (1) utiliza osrelatórios com frequência e duas (2) sempre outilizam.

Fonte: Questionário elaborado pelo autor.

8.7 Análise dos Resultados

A primeira pergunta demonstrou haverum equilíbrio de tempo de mercado entre asempresas consultadas. Os porcentuais

13

quando comparados com os dadosdisponibilizados pelo SEBRAE sobre asexpectativas de sobrevivência das micro epequenas empresas, não apresentamcontradições.

A segunda pergunta indica que amaioria das empresas possuem menos de 10funcionários e nenhuma mais de 20. Istoconfirma que as empresas que participaramda coleta de dados estão caracterizadas comomicro e pequenas empresas, conforme osdados do SEBRAE.

A terceira pergunta indica que a maioriadas empresas consultadas possuemadministração enxuta, não havendoseparação hierárquica ou de afazeres. Deve-se destacar que uma das empresasconsultadas, a que apresenta maior númerode funcionários, apresenta hierarquia maisdesenvolvida para atender as necessidadesdo negócio. Estas observações confirmam aliteratura apresentada por Carvalho e EscrivãoFilho (2014).

A quarta pergunta, da quantidade deexecutivos, demonstra que a grande maioria(70%) é dirigida pelo seu proprietário e/outambém fundador. Isto demonstra haver umagrande concentração de poderes na mão deuma única pessoa, confirmando a teoria deCarvalho e Escrivão Filho (2014) e deCesarino e Campomar (2006) que as micro epequenas empresas apresentam talcaracterística em comum.

A quinta pergunta, diretamenterelacionada com as perguntas 3 e 4, permiteobservar que 90% das empresas sãoadministradas ou por uma única pessoa ouque seus sócios/administradores fazem parteda mesma família. Isto confirma a teoria deAlmeida (2010) e de Carvalho e Escrivão Filho(2014) que relatam que esta é uma dascaracterísticas das MPE.

A sexta pergunta, relacionadadiretamente com a pergunta 5, confirma apouca ou nenhuma hierarquia na organizaçãodas empresas consultadas, isto é, em 80%dos casos, estando assim em consonânciacom a literatura de Almeida (2010). Deve-seobservar que as empresas de maior porteentre as consultadas, devido ascaracterísticas de seus negócios, jáapresentam certa ramificação em suaorganização.

A sétima pergunta, relacionada com asperguntas 4 e 5, sobre a contratação deterceirizados/consultores externos, mostra queas características dos negócios não

demandam tal contratação, ou pelo menos, osnecessitam pontualmente. Isto foi comentadopor Cesarino e Campomar (2006), que devidoà pouca ou nenhuma hierarquiaadministrativa, ou simplesmente pela falta derecursos de capital e/ou financeiros, osproprietários manejam praticamente todas asnecessidades diárias para a manutenção ecrescimento do negócio.

A oitava pergunta, relacionada com apergunta 7, dos investimentos para acontratação e capacitação do pessoal,demonstra haver consciência por parte dosproprietários da necessidade de autocapacitação e de ter pessoal capacitado paraatender as necessidades do negócio eclientes. Pode-se inferir que o volume deinvestimento varia de acordo com acomplexidade e porte do negócio. Estainferência não contraria os estudos de AssafNeto (2002), Matarazzo (2008) e Gitman(2004).

A nona pergunta, relacionada com apergunta 8, dos investimentos eminfraestrutura, observa-se o mesmocomportamento de resposta da pergunta 8, daconscientização da necessidade deinvestimentos em infraestrutura, mas que osmesmos são feitos segundo a realidade donegócio.Estas características decomportamento também foram observadaspor Silva (2007) e Almeida (2010).

A décima pergunta, relacionada com apergunta 9, da existência e uso deferramentas de Análise de Balanço, verificou-se que somente 30% responderam talquestão, e os que responderam o fizeram anível de Presidência e Diretoria. Infere-se quesomente 30% das empresas consultadas temtal ferramenta contratada e que talcontratação se deve ao porte da empresa egrau de complexidade dos processosadministrativos. Esta percepção está deacordo com os textos de Cesarino eCampomar (2006)e Ribeiro (2011) quecomentam o uso de tais ferramentas sãopositivas para a longevidade dos negócios.Deve-se ressaltar que segundoIudícibus(2007) que são as instituiçõesbancárias e financeiras aquelas que detêmmaiores recursos para investir em taisferramentas de gestão, porém, verificou-seque empresas de pequeno porte já começama ter acesso e fazer uso delas em suasdecisões gerenciais.

A decima primeira pergunta,diretamente relacionada com a pergunta 10,mostra que as empresas que usam a

14

ferramenta as utilizam de forma plena, fatoque confirma a teoria apresentada por Marion(2007), Silva (2007) e Ribeiro (2011).

A decima segunda e última pergunta,relacionada com as perguntas 10 e 11,demonstra que os executivos das empresasque utilizam a ferramenta da Análise deBalanços de forma integral. Esta resposta,além de confirmar o que fora respondido nasperguntas 10 e 11, confirma também o que foi

exposto por Cesarino e Campomar (2006)eSilva(2007) em suas pesquisas.

9 EXEMPLO

Certa empresa de Pequeno Porte, apresentouo seguinte Balanço Patrimonial e, Balanço deResultado Econômico, nos Exercícios Fiscaisem 31 de Dezembro de 2013 e, 2014.

1 - ATIVOContas 2013 AV AH 2014 AV AH

ATIVO CIRCULANTE 887.100,00 51,36%

845.890,00 50,64% (-)4,65%

DISPONÍVEL 450.000,00 26,06%

289.500,00 17,30% (-)35,76%

Caixa 10.000,00 0,58% 9.500,00 0,57% (-)5,00%Bancos conta movimento 390.000,00 22,59

%250.000,00 14,94% (-)35,90%

Aplicações Financeiras 50.000,00 2,90% 30.000,00 1,79% (-)40,00%REALIZÁVEL A CURTO PRAZO 437.100,00 25,32

%556.390,00 33,24% 27,39%

Adiantamentos a Funcionários 30.000,00 1,74% 40.000,00 2,39% 33,33%Estoques de Mercadorias 300.000,00 17,38

%419.100,00 25,04% 39,70%

Clientes 100.000,00 5,79% 80.200,00 4,79% (-)19,80%Impostos a Recuperar 5.000,00 0,29% 15.000,00 0,90% 200,00%Despesas Antecipadas 2.100,00 0,12% 2.090,00 0,12% (-)0,48%ATIVO NÃO CIRCULANTE 839.500,00 48,62

%827.950,00 49,46% (-)1,38

REALIZÁVAL A LONGO PRAZO. 130.000,00 7,53% 120.100,00 7,17% (-)7,62%Clientes 80.000,00 4,63% 20.100,00 1,20% (-)84,88%Depósitos Judiciais 50.000,00 2,90% 100.000,00 5,97% 100,00%IMOBILIZADO 709.500,00 41,09

%707.850,00 42,29% (-)0,23%

Terrenos 500.000,00 28,96%

500.000,00 29,87% 0,00%

Máquinas e Equipamentos 50.000,00 2,90% 55.000,00 3,29% 10,00%Móveis e Utensílios 80.000,00 4,63% 90.100,00 5,38% 12,63%Veículos 100.000,00 5,79% 100.000,00 5,97% 0,00%Equipamentos de Processamentos de Dados

30.100,00 1,74% 35.200,00 2,10% 16,94%

DEPRECIAÇÕES ACUMULADAS 50.600,00 2,93% 72.450,00 4,33% 43,18%(-) Máquinas e Equipamentos 12.100,00 0,70% 17.600,00 1,05% 45,45(-) Móveis e utensílios 15.200,00 ¨0,88% 20.550,00 1,23% 35,20%(-) Veículos 13.200,00 0,76% 19.100,00 1,14% 44,70%(-) Equipamentos de Processamentos de Dados.

10.100,00 0,58% 15.200,00 0,91% 50,50%

TOTAL DO ATIVO 1.726.600,00

100% 1.673.840,00 100%

2 - PASSIVOContas 2013 AV AH 2014 AV AH

PASSIVO CIRCULANTE 889.076,00 51,49% 1.003.240,00 59,94% 12,84%

15

Fornecedores 110.000,00 6,37% 180.200,00 10,77 63,82%Adiantamentos de Clientes 50.000,00 2,90% 30.000,00 1,79% (-)40,00%Empréstimos Bancários 650.000,00 37,65% 720.000,00 43,01% 10,77%Salários e Ordenados 32.000,00 1,85% 30.000,00 1,79% (-)6,25%Encargos Sociais 11.776,00 0,68% 11.040,00 0,66% (-)6,25%Impostos a Recolher 15.200,00 0,88% 13.100,00 0,78% (-)13,82%Provisão para Férias 12.000,00 0,70% 11.100,00 0,66% (-)7,50%Provisão para 13º Salário 8.100,00 0,47% 7.800,00 0,47% (-)3,70%PASSIVO NÃO CIRCULANTE 837.524,00 48,51% 670.600,00 40,06% (-)19,93%EXIGÍVEL A LONGO PRAZO 520.000,00 30,12% 390.000,00 23,30% (-)25,00%Empréstimos Bancários 520.000,00 30,12% 390.000,00 30,12% (-)25,00%PATRIMÔNIO LÍQUIDO 317.524,00 18,39% 280.600,00 16,76% (-)11,63%Capital Social 320.000,00 18,53% 320.000,00 19,12% 0,00%Reservas de LucrosPrejuízo Acumulado - 2.476,00 0,14% - 39.400,00 2,35% 1.491,28%TOTAL DO PASSIVO 1.726.600,00 100% 1.673.840,00 100%

3 – BALANÇO DO RESULTADO ECONÔMICO.CONTAS 2013 AV 2014 AV AH

Receita Bruta de Vendas 450.000,00 100% 380.000,00 100%(-) Deduções das vendas 118.125,00 26,25% 99.750,00 26,25% (-)15,56%(=) Receita Liquida 331.875,00 73,75% 280.250,00 73,75% (-)15,56%(-) Custos Mercadorias Vendidas 180.000,00 40,00% 152.000,00 40,00% (-)15,56%(=) Lucro Bruto 151.875,00 33,75% 128.250,00 33,75% (-)15,56%(-) Despesas Operacionais 160.000,00 33,75% 172.100,00 45,29% 7,56%(+) Outras receitas Operacionais 5.649,00 1,26% 4.450,00 1,17% (-)21,22%(=) Lucro Antes Provisão para CSL - 2.476,00 0,56% - 39.400,00 10,37% 1.491,28%(-) Provisão para CSL - o - - o -(=) Lucro Antes Prov. Imp. Renda -2.476,00 0,55% - 39.400,00 10,37% 1.491,28%(-) Provisão Imposto de Renda - o - - o -(=) Prejuízo Líquido do Exercício - 2.476,00 0,55% - 39.400,00 10,37% 1.491,28%

Cálculos da Análise Vertical eHorizontal do Balanço Patrimonial e, doBalanço do Resultado Econômico. No BalançoPatrimonial, a Análise Vertical é efetuada deCima para Baixo, ou seja, representa opercentual de cada conta ou grupo de conta,em relação ao Ativo e, ao Passivo Total e, noBalanço do Resultado Econômico, a análiseVertical e, efetuada de Baixo para Cima, ouseja, representa o percentual de cada conta,em relação à Receita Total. A análisehorizontal representa a variação que ocorreuem cada conta ou em cada grupo de conta,em relação ao Ano Atual em contrapartidacom o Ano Anterior.

Cálculo da Liquidez Instantânea. É usadapara medir a capacidade financeira daempresa, em saldar seus compromissos aCurto Prazo. Quanto maior o índiceencontrado, melhor, ou seja, a empresa estarámais sólida.

Fórmula: Disponível =

Passivo Circulante

2013 = 450.000,00 = 50,61

889.076,00

2014 = 289.500,00 = 28

1.003.240,00

Cálculo da Liquidez Seca. É usada paramedir de forma mais rigorosa, a capacidadefinanceira da empresa, em saldar seuscompromissos a Curto Prazo.

Fórmula: Ativo Circulante – Estoques =

Passivo Circulante

2013 = 887.100,00 – 300.000,00 = 66,03

889.076,00

16

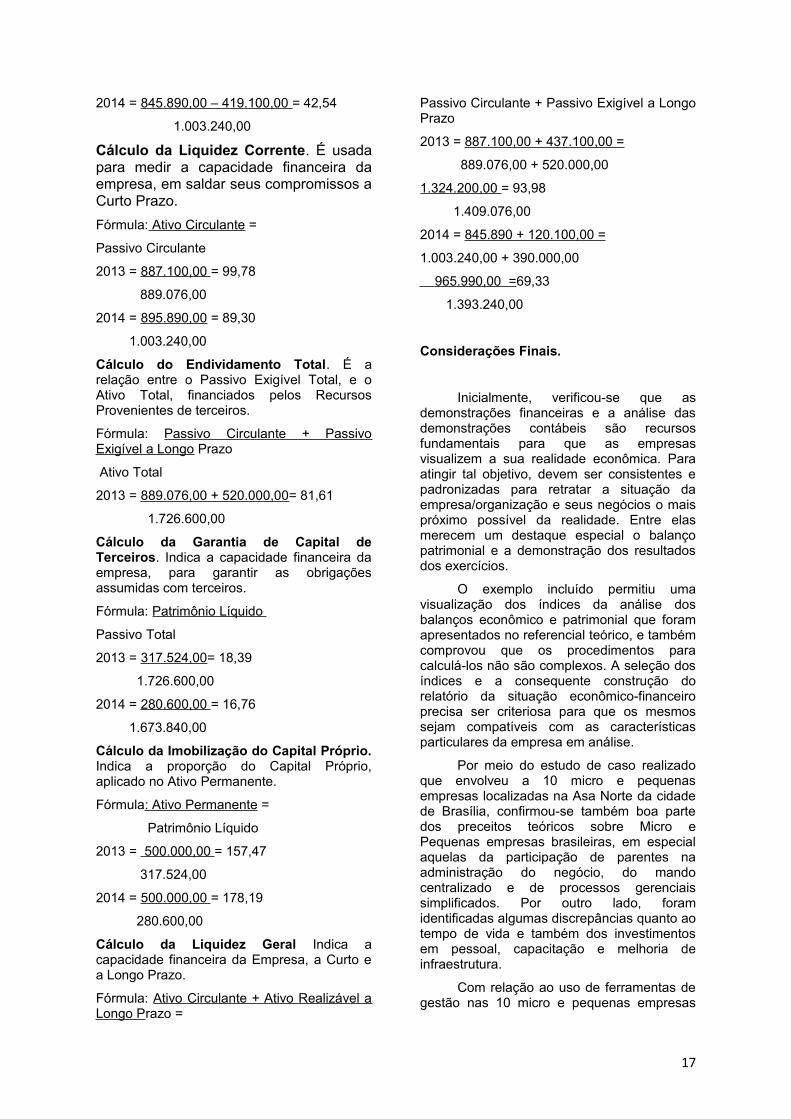

2014 = 845.890,00 – 419.100,00 = 42,54

1.003.240,00

Cálculo da Liquidez Corrente. É usadapara medir a capacidade financeira daempresa, em saldar seus compromissos aCurto Prazo.

Fórmula: Ativo Circulante =

Passivo Circulante

2013 = 887.100,00 = 99,78

889.076,00

2014 = 895.890,00 = 89,30

1.003.240,00

Cálculo do Endividamento Total. É arelação entre o Passivo Exigível Total, e oAtivo Total, financiados pelos RecursosProvenientes de terceiros.

Fórmula: Passivo Circulante + PassivoExigível a Longo Prazo

Ativo Total

2013 = 889.076,00 + 520.000,00= 81,61

1.726.600,00

Cálculo da Garantia de Capital deTerceiros. Indica a capacidade financeira daempresa, para garantir as obrigaçõesassumidas com terceiros.

Fórmula: Patrimônio Líquido

Passivo Total

2013 = 317.524,00= 18,39

1.726.600,00

2014 = 280.600,00 = 16,76

1.673.840,00

Cálculo da Imobilização do Capital Próprio.Indica a proporção do Capital Próprio,aplicado no Ativo Permanente.

Fórmula: Ativo Permanente =

Patrimônio Líquido

2013 = 500.000,00 = 157,47

317.524,00

2014 = 500.000,00 = 178,19

280.600,00

Cálculo da Liquidez Geral Indica acapacidade financeira da Empresa, a Curto ea Longo Prazo.

Fórmula: Ativo Circulante + Ativo Realizável aLongo Prazo =

Passivo Circulante + Passivo Exigível a LongoPrazo

2013 = 887.100,00 + 437.100,00 =

889.076,00 + 520.000,00

1.324.200,00 = 93,98

1.409.076,00

2014 = 845.890 + 120.100,00 =

1.003.240,00 + 390.000,00

965.990,00 =69,33

1.393.240,00

Considerações Finais.

Inicialmente, verificou-se que asdemonstrações financeiras e a análise dasdemonstrações contábeis são recursosfundamentais para que as empresasvisualizem a sua realidade econômica. Paraatingir tal objetivo, devem ser consistentes epadronizadas para retratar a situação daempresa/organização e seus negócios o maispróximo possível da realidade. Entre elasmerecem um destaque especial o balançopatrimonial e a demonstração dos resultadosdos exercícios.

O exemplo incluído permitiu umavisualização dos índices da análise dosbalanços econômico e patrimonial que foramapresentados no referencial teórico, e tambémcomprovou que os procedimentos paracalculá-los não são complexos. A seleção dosíndices e a consequente construção dorelatório da situação econômico-financeiroprecisa ser criteriosa para que os mesmossejam compatíveis com as característicasparticulares da empresa em análise.

Por meio do estudo de caso realizadoque envolveu a 10 micro e pequenasempresas localizadas na Asa Norte da cidadede Brasília, confirmou-se também boa partedos preceitos teóricos sobre Micro ePequenas empresas brasileiras, em especialaquelas da participação de parentes naadministração do negócio, do mandocentralizado e de processos gerenciaissimplificados. Por outro lado, foramidentificadas algumas discrepâncias quanto aotempo de vida e também dos investimentosem pessoal, capacitação e melhoria deinfraestrutura.

Com relação ao uso de ferramentas degestão nas 10 micro e pequenas empresas

17

investigadas no Distrito Federal, em particular,da análise de balanços, verificou-se que suapresença é restrita nas empresas consultadas,e segundo os dos recolhidos, somenteaquelas cujo negócio demanda maiorquantidade de funcionários e colaboradoresexternos devido à complexidade dosprocessos conhecem a importância daqualidade de informações transparentes efidedignas para a melhor tomada de decisãoe, por consequência, menores riscos para osinvestimentos.

Finalmente, a pesquisa realizadapermite sugerir a realização de novasinvestigações, em especial da necessidade deconscientização dos administradores deempresa sobre as informações que podem serretiradas de seus balanços e demonstrações,e também dos profissionais da contabilidadede divulgar a seus clientes as vantagensefetivas e potenciais do acompanhamento desua gestão por meio das ferramentas deanálise das demonstrações contábeis efinanceira

18

Referências:

ALMEIDA, Alysson P.P. Profissionalização em empresas familiares:os desafios da implementação de mecanismos degovernança corporativa numa empresa dosetor de transportes. Dissertação de Mestrado. Universidade FUMEC/FACE, MG, 2010.

ASSAF Neto, Alexandre. Estrutura e análise de balanços: um enfoque financeiro. 7. ed. Paulo: Editora Atlas, 2002.

CARVALHO, KristianeCêra; ESCRIVÃO FILHO, Edmundo. Compreendendo as Práticas Estratégicas do Dirigente da Pequena Empresa no Olhar da Etnometodologia: Uma visão interpretativista. In: Lecturasseleccionadas de la XIX Reunión Anual RedPymesMercosur. Instituto de Economia da Universidade de Campinas, 2014. Disponível em << www3.eco.unicamp.br/>>. Acesso: 20 março 2015.

CEZARINO, Luciana O.; CAMPOMAR, M. C. Micro e pequenas empresas: características estruturais e gerenciais. Revista HISPECI & LEMA, v. 9, p. 10-12, 2006. Disponível em <<www.unifafibe.com.br/revistasonline/>>. Acesso: 20 março 2015.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial: teoria e prática. 4. ed. São Paulo: Atlas, 2008.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008. Disponívelem: <<www.academia.edu>>. Acesso 29 set. 2014.

GITMAN, Lawrence J. Princípios de administração financeira. 10. ed. São Paulo, SP: Pearson Addison Wesley, 2004.

IUDÍCIBUS, Sérgio de. Contabilidade gerencial .6ª Edição. São Paulo: Editora Atlas, 2007.

KAWASE, Priscila Izumi; LIMA, Robernei Aparecida. A importância das demonstrações contábeis na gestão das micro e pequenas empresas. São José dos Campos, outubro/2012. Disponível em: <<www.inicepg.univap.br>>. Acesso 2 set. 2014.

MATARAZZO, Dante Carmine. Análise Financeira de Balanços: abordagem básica e gerencial. 6ª ed. São Paulo: Atlas, 2008.

MARION, José Carlos Marion. Análise das Demonstrações Contábeis: Contabilidade Empresarial. 3ª ed. São Paulo: Atlas, 2007.

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de informação contábil. 3. ed. São Paulo: Atlas, 2000.

RANGEL, Tauã Lima Verdan. Recuperação Empresarial: Aspectos Gerais da Lei Nº. 11.101/2005. Postado em 30 novembro 2012. Disponível em: <<http://www.conteudojuridico.com.br/artigo,recuperacao-empresarial-aspectos-gerais-da-lei-no-111012005,38056.html>>. Acesso 24 janeiro 2015

RIBEIRO, Osni Moura. Estrutura e Análise de Balanços: Fácil. 9ª Edição. São Paulo: Editora Saraiva, 2011.

RICHARDSON, R. J. Pesquisas métodos e técnicas. São Paulo: Atlas, 1999.Disponível em: <<www.uapi.ufpi.br/conteudo>>. Acesso 29 set. 2014.

SEBRAE. Plano de marketing - SEBRAE no Distrito Federal. Incremento do atendimento SEBRAE para as MPE - 2011 / 2015. Disponível em <<intranet.df.sebrae.com.br/.../plano_mkt_sebrae.pdf>>. Acesso: 20 abril 2015.

SILVA, Benedito A. da. Curso de Especialização em Controladoria e Auditoria. Livro texto da Faculdades Afirmativo para a disciplina Estrutura e Análise de Balanços. Ano 2007. Disponíve<<http://www.ebah.com.br/content/ABAAAAMZ8AF/estrutura-analise-balancos>>. Acesso: 20 março 2015.

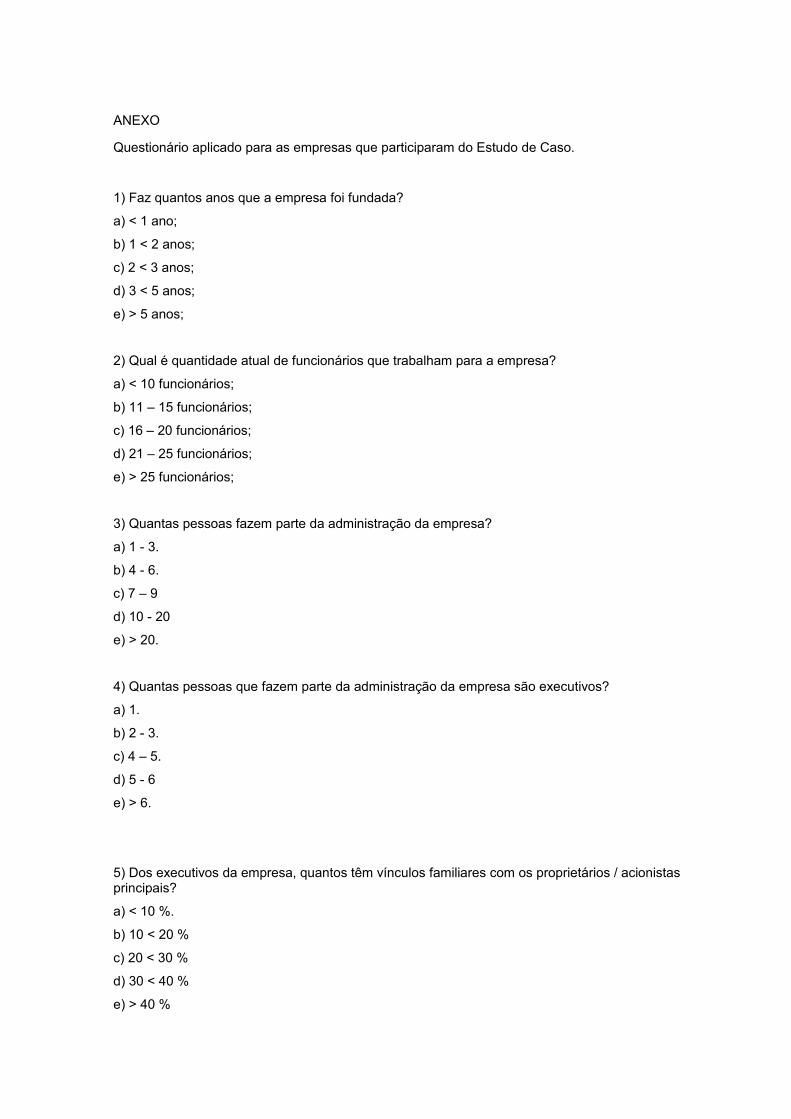

ANEXO

Questionário aplicado para as empresas que participaram do Estudo de Caso.

1) Faz quantos anos que a empresa foi fundada?

a) < 1 ano;

b) 1 < 2 anos;

c) 2 < 3 anos;

d) 3 < 5 anos;

e) > 5 anos;

2) Qual é quantidade atual de funcionários que trabalham para a empresa?

a) < 10 funcionários;

b) 11 – 15 funcionários;

c) 16 – 20 funcionários;

d) 21 – 25 funcionários;

e) > 25 funcionários;

3) Quantas pessoas fazem parte da administração da empresa?

a) 1 - 3.

b) 4 - 6.

c) 7 – 9

d) 10 - 20

e) > 20.

4) Quantas pessoas que fazem parte da administração da empresa são executivos?

a) 1.

b) 2 - 3.

c) 4 – 5.

d) 5 - 6

e) > 6.

5) Dos executivos da empresa, quantos têm vínculos familiares com os proprietários / acionistas principais?

a) < 10 %.

b) 10 < 20 %

c) 20 < 30 %

d) 30 < 40 %

e) > 40 %

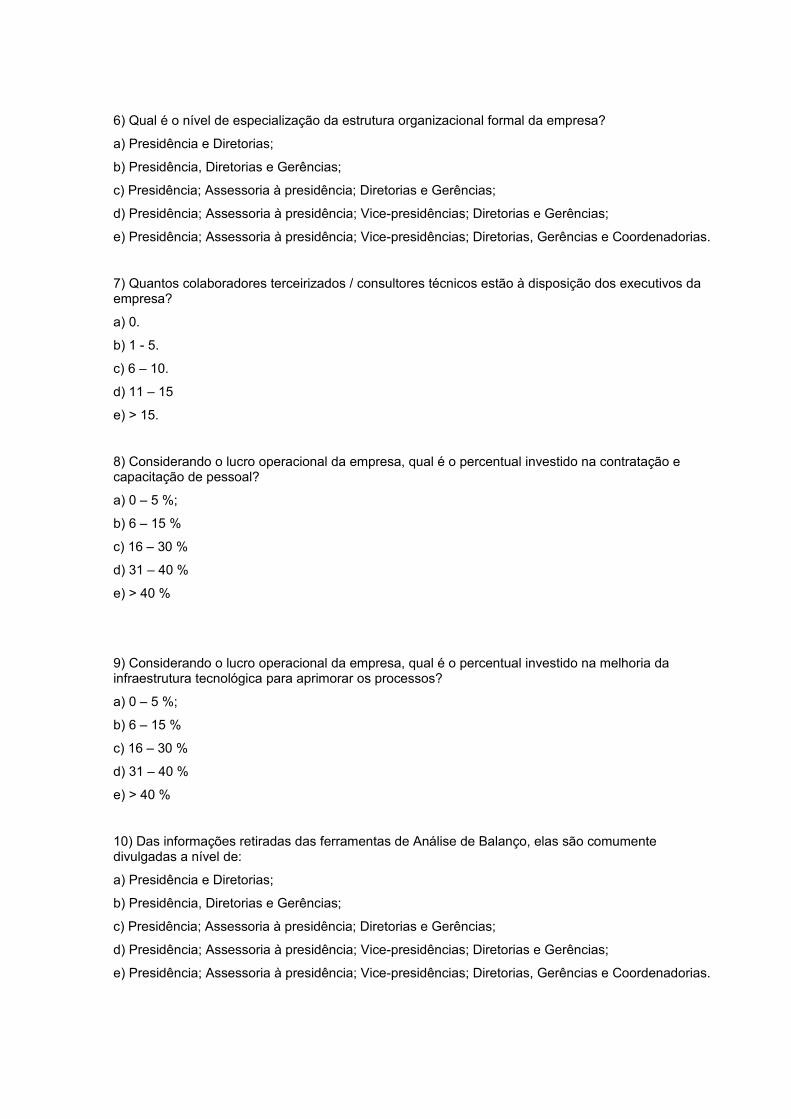

6) Qual é o nível de especialização da estrutura organizacional formal da empresa?

a) Presidência e Diretorias;

b) Presidência, Diretorias e Gerências;

c) Presidência; Assessoria à presidência; Diretorias e Gerências;

d) Presidência; Assessoria à presidência; Vice-presidências; Diretorias e Gerências;

e) Presidência; Assessoria à presidência; Vice-presidências; Diretorias, Gerências e Coordenadorias.

7) Quantos colaboradores terceirizados / consultores técnicos estão à disposição dos executivos da empresa?

a) 0.

b) 1 - 5.

c) 6 – 10.

d) 11 – 15

e) > 15.

8) Considerando o lucro operacional da empresa, qual é o percentual investido na contratação e capacitação de pessoal?

a) 0 – 5 %;

b) 6 – 15 %

c) 16 – 30 %

d) 31 – 40 %

e) > 40 %

9) Considerando o lucro operacional da empresa, qual é o percentual investido na melhoria da infraestrutura tecnológica para aprimorar os processos?

a) 0 – 5 %;

b) 6 – 15 %

c) 16 – 30 %

d) 31 – 40 %

e) > 40 %

10) Das informações retiradas das ferramentas de Análise de Balanço, elas são comumente divulgadas a nível de:

a) Presidência e Diretorias;

b) Presidência, Diretorias e Gerências;

c) Presidência; Assessoria à presidência; Diretorias e Gerências;

d) Presidência; Assessoria à presidência; Vice-presidências; Diretorias e Gerências;

e) Presidência; Assessoria à presidência; Vice-presidências; Diretorias, Gerências e Coordenadorias.

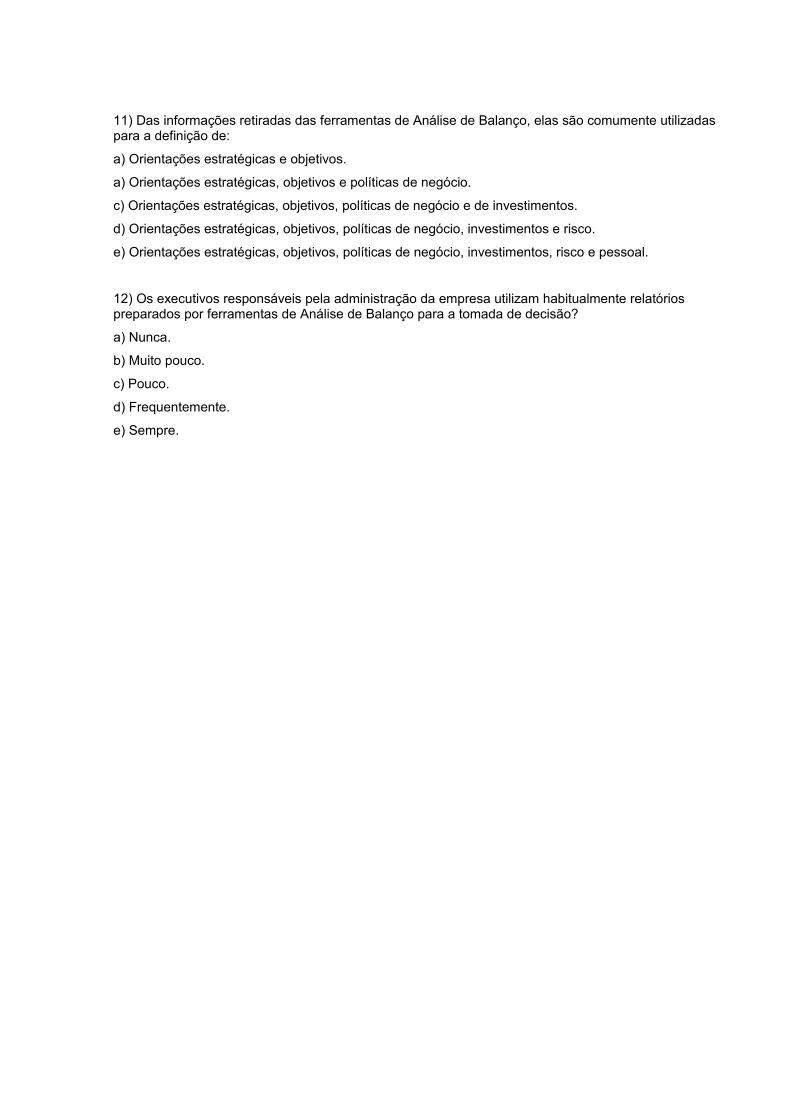

11) Das informações retiradas das ferramentas de Análise de Balanço, elas são comumente utilizadaspara a definição de:

a) Orientações estratégicas e objetivos.

a) Orientações estratégicas, objetivos e políticas de negócio.

c) Orientações estratégicas, objetivos, políticas de negócio e de investimentos.

d) Orientações estratégicas, objetivos, políticas de negócio, investimentos e risco.

e) Orientações estratégicas, objetivos, políticas de negócio, investimentos, risco e pessoal.

12) Os executivos responsáveis pela administração da empresa utilizam habitualmente relatórios preparados por ferramentas de Análise de Balanço para a tomada de decisão?

a) Nunca.

b) Muito pouco.

c) Pouco.

d) Frequentemente.

e) Sempre.

ANEXO

Questionário aplicado para as empresas que participaram do Estudo de Caso.

1) Faz quantos anos que a empresa foi fundada?

a) < 1 ano;

b) 1 < 2 anos;

c) 2 < 3 anos;

d) 3 < 5 anos;

e) > 5 anos;

2) Qual é quantidade atual de funcionários que trabalham para a empresa?

a) < 10 funcionários;

b) 11 – 15 funcionários;

c) 16 – 20 funcionários;

d) 21 – 25 funcionários;

e) > 25 funcionários;

3) Quantas pessoas fazem parte da administração da empresa?

a) 1 - 3.

b) 4 - 6.

c) 7 – 9

d) 10 - 20

e) > 20.

4) Quantas pessoas que fazem parte da administração da empresa são executivos?

a) 1.

b) 2 - 3.

c) 4 – 5.

d) 5 - 6

e) > 6.

5) Dos executivos da empresa, quantos têm vínculos familiares com os proprietários / acionistas principais?

a) < 10 %.

b) 10 < 20 %

c) 20 < 30 %

d) 30 < 40 %

e) > 40 %

6) Qual é o nível de especialização da estrutura organizacional formal da empresa?

a) Presidência e Diretorias;

b) Presidência, Diretorias e Gerências;

c) Presidência; Assessoria à presidência; Diretorias e Gerências;

d) Presidência; Assessoria à presidência; Vice-presidências; Diretorias e Gerências;

e) Presidência; Assessoria à presidência; Vice-presidências; Diretorias, Gerências e Coordenadorias.

7) Quantos colaboradores terceirizados / consultores técnicos estão à disposição dos executivos da empresa?

a) 0.

b) 1 - 5.

c) 6 – 10.

d) 11 – 15

e) > 15.

8) Considerando o lucro operacional da empresa, qual é o percentual investido na contratação e capacitação de pessoal?

a) 0 – 5 %;

b) 6 – 15 %

c) 16 – 30 %

d) 31 – 40 %

e) > 40 %

9) Considerando o lucro operacional da empresa, qual é o percentual investido na melhoria da infraestrutura tecnológica para aprimorar os processos?

a) 0 – 5 %;

b) 6 – 15 %

c) 16 – 30 %

d) 31 – 40 %

e) > 40 %

10) Das informações retiradas das ferramentas de Análise de Balanço, elas são comumente divulgadas a nível de:

a) Presidência e Diretorias;

b) Presidência, Diretorias e Gerências;

c) Presidência; Assessoria à presidência; Diretorias e Gerências;

d) Presidência; Assessoria à presidência; Vice-presidências; Diretorias e Gerências;

e) Presidência; Assessoria à presidência; Vice-presidências; Diretorias, Gerências e Coordenadorias.

11) Das informações retiradas das ferramentas de Análise de Balanço, elas são comumente utilizadas para a definição de:

a) Orientações estratégicas e objetivos.

a) Orientações estratégicas, objetivos e políticasde negócio.

c) Orientações estratégicas, objetivos, políticas de negócio e de investimentos.

d) Orientações estratégicas, objetivos, políticas de negócio, investimentos e risco.

e) Orientações estratégicas, objetivos, políticas de negócio, investimentos, risco e pessoal.

12) Os executivos responsáveis pela administração da empresa utilizam habitualmente relatórios preparados por ferramentas de Análise de Balanço para a tomada de decisão?

a) Nunca.

b) Muito pouco.

c) Pouco.

d) Frequentemente.

e) Sempre.