Curso de Ciências Contábeis Artigo...

14

1 Curso de Ciências Contábeis Artigo Original GERENCIAMENTO DE CUSTOS EM EMPRESAS PRESTADORAS DE SERVIÇOS MANAGEMENT COSTS IN BUSINESS SERVICE PROVIDER Sara Brito Mendonça¹, Wilson Costa Pereira Júnior¹, Itamar da Silva Rodrigues² 1 Alunos do Curso de Ciências Contábeis 2 Professor do Curso de Ciências Contábeis Resumo Gerenciamento de custos é um processo que visa controlar as finanças de uma empresa, utilizando ferramentas de análise, baseadas em informações precisas e confiáveis. Podem ser aplicados métodos de custeio que permitem conhecer os pontos fracos e fortes da instituição, para que os recursos sejam aplicados corretamente. O artigo visa alavancar reflexões sobre um contexto de adequação, mudanças e estudos, que possibilitem um direcionamento e uma melhoria na apuração de custos, de modo a oferecer um ponto de equilíbrio sem acarretar prejuízos financeiros. A metodologia utilizada foi baseada em diversas pesquisas de autores que descrevem a aplicabilidade, desde o planejamento de um sistema de custeio até o controle que é adquirido, permitindo um maior desenvolvimento e apontando os setores de uma instituição que podem ser adaptados visando sempre o aprimoramento da gestão institucional. Alguns estudos de casos foram utilizados, demonstrando a implantação de um sistema de gerenciamento de custos que busca a diminuição de gastos, possibilitando a aplicação de estratégias inovadoras. Para isso é importante conhecer os princípios de organização, tomando conhecimento das divergências existentes na organização e possibilitando a correção. É necessário, ainda estabelecer uma proporção dos custos para aplicação dos métodos de custeio, como o objetivo de alcançar maior lucratividade nas empresas. Palavras-Chave: custos; gerenciamento; gestão estratégica; organização. Abstract Cost management is a process that aims to control the finances of a company using analysis tools, based on accurate and reliable information. Costing methods can be applied that allow to know the strengths and weaknesses of the institution, so that resources are applied correctly. The article aims to leverage reflections on a adequacy context, changes and studies, enabling a direction and an improvement in the calculation of costs so as to provide a balance without incurring financial losses. The methodology used was based on several studies of authors who describe the applicability, from planning a costing system to the control that is purchased, enabling the further development and pointing out areas of an institution that can be adapted always aiming at the improvement of institutional management. Some case studies were used, demonstrating the implementation of a system management costs which seeks to reduce expenses, enabling the application of innovative strategies. For this it is important to know the principles of organization, taking notice of the differences in the organization and enabling the correction. It is also necessary to establish a proportion of the costs for the application of costing methods as the goal of achieving greater profitability in business. Keywords: cost; management; strategic management; organization. [email protected]; [email protected] Introdução A gestão estratégica de custos é um método utilizado para fornecimento de informações no processo de gestão empresarial, onde a principal vantagem em uma empresa prestadora de serviços é a adequação à realidade e o controle financeiro, possibilitando o uso das diversas informações fidedignas que podem ser utilizadas para o entendimento dos custos e proporcionar uma análise confiável para a tomada de decisões. A contabilidade de custos é descendente da contabilidade financeira. Houve a necessidade de criar algo mais completo, devido ao setor industrial ter que avaliar o seu estoque de maneira abrangente. A contabilidade de custos, durante um longo período, foi constituída como um fato que limitava as demonstrações, de maneira que os usuários não conseguiam usá-las como ferramenta para a tomada de decisões, sendo considerada uma solução pouco usual no tempo de sua criação.

Transcript of Curso de Ciências Contábeis Artigo...

1

Curso de Ciências Contábeis Artigo Original

GERENCIAMENTO DE CUSTOS EM EMPRESAS PRESTADORAS DE SERVIÇOS MANAGEMENT COSTS IN BUSINESS SERVICE PROVIDER

Sara Brito Mendonça¹, Wilson Costa Pereira Júnior¹, Itamar da Silva Rodrigues² 1 Alunos do Curso de Ciências Contábeis 2 Professor do Curso de Ciências Contábeis

Resumo

Gerenciamento de custos é um processo que visa controlar as finanças de uma empresa, utilizando ferramentas de análise, baseadas em informações precisas e confiáveis. Podem ser aplicados métodos de custeio que permitem conhecer os pontos fracos e fortes da instituição, para que os recursos sejam aplicados corretamente. O artigo visa alavancar reflexões sobre um contexto de adequação, mudanças e estudos, que possibilitem um direcionamento e uma melhoria na apuração de custos, de modo a oferecer um ponto de equilíbrio sem acarretar prejuízos financeiros. A metodologia utilizada foi baseada em diversas pesquisas de autores que descrevem a aplicabilidade, desde o planejamento de um sistema de custeio até o controle que é adquirido, permitindo um maior desenvolvimento e apontando os setores de uma instituição que podem ser adaptados visando sempre o aprimoramento da gestão institucional. Alguns estudos de casos foram utilizados, demonstrando a implantação de um sistema de gerenciamento de custos que busca a diminuição de gastos, possibilitando a aplicação de estratégias inovadoras. Para isso é importante conhecer os princípios de organização, tomando conhecimento das divergências existentes na organização e possibilitando a correção. É necessário, ainda estabelecer uma proporção dos custos para aplicação dos métodos de custeio, como o objetivo de alcançar maior lucratividade nas empresas. Palavras-Chave: custos; gerenciamento; gestão estratégica; organização.

Abstract

Cost management is a process that aims to control the finances of a company using analysis tools, based on accurate and reliable information. Costing methods can be applied that allow to know the strengths and weaknesses of the institution, so that resources are applied correctly. The article aims to leverage reflections on a adequacy context, changes and studies, enabling a direction and an improvement in the calculation of costs so as to provide a balance without incurring financial losses. The methodology used was based on several studies of authors who describe the applicability, from planning a costing system to the control that is purchased, enabling the further development and pointing out areas of an institution that can be adapted always aiming at the improvement of institutional management. Some case studies were used, demonstrating the implementation of a system management costs which seeks to reduce expenses, enabling the application of innovative strategies. For this it is important to know the principles of organization, taking notice of the differences in the organization and enabling the correction. It is also necessary to establish a proportion of the costs for the application of costing methods as the goal of achieving greater profitability in business. Keywords: cost; management; strategic management; organization.

[email protected]; [email protected]

Introdução

A gestão estratégica de custos é um método utilizado para fornecimento de informações no processo de gestão empresarial, onde a principal vantagem em uma empresa prestadora de serviços é a adequação à realidade e o controle financeiro, possibilitando o uso das diversas informações fidedignas que podem ser utilizadas para o entendimento dos custos e proporcionar uma análise confiável para a tomada de decisões.

A contabilidade de custos é descendente da contabilidade financeira. Houve a necessidade de criar algo mais completo, devido ao setor industrial ter que avaliar o seu estoque de maneira abrangente.

A contabilidade de custos, durante um longo período, foi constituída como um fato que limitava as demonstrações, de maneira que os usuários não conseguiam usá-las como ferramenta para a tomada de decisões, sendo considerada uma solução pouco usual no tempo de sua criação.

2

Nos tempos de hoje a contabilidade de custos é considerada uma ferramenta muito valiosa que auxilia na tomada de decisões e no desenvolvimento e controle do planejamento estratégico nas organizações.

Trata-se de uma parte da contabilidade que auxilia na tomada de decisões através de ferramentas de análise, seja a cadeia de valor, um posicionamento estratégico ou um direcionamento de custos. Cada análise contribui como um modelo que se adapte melhor aos objetivos da organização.

Diante disso, pode-se considerar que o desenvolvimento saudável da organização está diretamente ligado ao conhecimento do mercado e ao mapeamento das despesas. O gerenciamento de custos proporciona uma premissa do consumo de recursos e da melhor estratégia para controlar os gastos, dando apoio à empresa no seu gerenciamento financeiro.

Considerando os vários aspectos estruturais de uma organização, é necessária a adaptação ao mercado e a globalização que exige cada vez mais um método de custeio das organizações em geral. Alguns aspectos que antes eram tratados superficialmente, hoje são primordiais para o desenvolvimento de uma instituição. À medida que aumentam as exigências, cabe ao gestor tomar as decisões com mais precisão e confiabilidade.

Toda informação precisa ter qualidade e fornecer confiança para ser usada como ferramenta pela organização. Aos administradores e acionistas tais informações precisam ser claras, sólidas e verdadeiras, devido à atenção exigida ao ambiente empresarial. Desta forma, a organização toma decisões de qualidade e diminui perdas.

No mercado atual, a visão monetária de custos obriga as empresas a adotarem uma postura de controle, de maneira que isso, muitas vezes, ocorra sem uma análise adequada. A gestão de custos proporciona o desenvolvimento de vários métodos de custeio, contribuindo para a organização e permitindo a interpretação de informações úteis.

Essas ferramentas proporcionam à empresa uma posição vantajosa diante das outras empresas que atuam no mercado, pois o desenvolvimento de programas de custos influencia diretamente nos procedimentos que são adotados pela empresa, contribuindo para uma busca de liderança e organização dos custos.

Contabilizar custos é uma maneira de averiguar métodos eficazes de gerenciamento,

que possibilitem usar informações corretas relacionadas à parte financeira, proporcionando um controle das despesas e informando os melhores métodos para o gerenciamento dos custos.

Referencial teórico

A essência da contabilidade de custos são os controles proporcionados pelas informações e registros contábeis dos gastos, despesas e dos custos.

“A Contabilidade de Custos é o ramo da Contabilidade que se destina a produzir informações para os diversos níveis gerenciais de uma entidade, como auxílio às funções de determinação de desempenho, de planejamento e controle das operações e de tomada de decisões.” (LEONE, 1997, p.19-20).

Conceitualmente, custos são todos os gastos, em bens e serviços, utilizados na produção de outros bens e serviços. A gestão estratégica dos custos é uma análise mais ampla de elementos estratégicos que se tornam mais consistentes. Esses elementos são definidos a partir dos sistemas de informações e dos registros contábeis.

Em diversas circunstâncias ocorridas na empresa, uma simples observação pode gerar uma solução em termos de redução de gastos, mas, em todo caso, o registro contábil correto deve ser um complemento e uma base segura na redução dos gastos.

Segundo Leone (2000), a visão gerencial dos custos completa-se no momento em que se identifica os custos na empresa e\ou instituição como um centro processador de informações, que recebe (ou obtém) dados acumulados de forma organizada, analisa-os, interpreta-os, produzindo informações de custos para diversos níveis gerenciais.

Existem diversas técnicas para apurar os custos, sejam estas contábeis ou gerenciais, que são aplicadas para administrar, planejar e controlar atividades econômicas, como a prestação de serviços.

“As primeiras técnicas contábeis de custos foram desenvolvidas no início do século 19. À medida que as empresas se tornaram maiores, também se aumentou a necessidade de mensurar, monitorar e motivar o desempenho, de modo que, por volta de meados do século 19, as praticas de contabilidade de custos já estavam bastante desenvolvidas.” (ELDENBURG, 2007, p.9).

3

Diante do cenário econômico, é nítida a visão da preparação das empresas, em que constata que as empresas bem preparadas são sempre vitoriosas e estão mais aptas a enfrentar as mudanças decorrentes de fatores que influenciam o mercado.

A gestão de custos tem seu grande objetivo na maximização dos lucros, e seus princípios de custeios estão diretamente ligados ao objetivo do sistema de custos, que possibilita a aplicabilidade de estratégias que visam o desenvolvimento da instituição e a auxiliam na tomada de decisões financeiras. São essas estratégias que levam a instituição a conquistar seus objetivos e aprimorar seu gerenciamento.

Princípios de organização

O processo de organização de uma empresa consiste na identificação de atividades em que se estabelecem relações e tratamentos que devem vigorar entre os indivíduos e grupos da empresa, de modo que os recursos sejam mais bem aplicados, possibilitando à empresa realizar seus objetivos.

Controlar e gerenciar custos seria conhecer a realidade, tomar conhecimento das divergências e suas origens e ter atitudes para corrigi-las. A partir da ideia de controle, pode-se utilizar métodos que facilitem a identificação dos problemas e conseguir organizá-los. Para isso a empresa pode ser dividida em setores ou níveis.

Os níveis hierárquicos de uma empresa podem ser divididos em: diretoria, departamento, divisão, seção e setor.

Após a divisão dos níveis, é possível refinar a situação da empresa e identificar os custos que foram incorridos dentro da organização.

Classificação dos custos

Alguns custos são comuns e acompanham o volume de prestação de serviços, todos são caracterizados para melhor gerenciamento.

De acordo com Leone (1997, p.49), a contabilidade de custos acompanha a evolução da tecnologia de processos de produção, de modelos gerenciais e das novas necessidades informativas aos sistemas de custos denominados “tradicionais” por alguns, que ainda produzem tipos de custos

que permanecem válidos para cenários bem definidos (...).

Por isso é fundamental a classificação dos custos. Dentre várias classificações apresentaremos algumas:

Custo total: É representado por todos os custos imputados na produção. São gastos necessários à produção, facilmente identificáveis no produto e mensuráveis em cada unidade do produto.

Custo unitário: É representado pela divisão do custo total pela quantidade produzida em determinado período de produção.

Custo Direto: São todos os gastos utilizados no processo de produção e que podem ser apropriados ao serviço, sem a necessidade de rateio, porque há uma medida objetiva de seu consumo nesta fabricação. Em geral, identificam-se com os produtos e variam proporcionalmente à quantidade produzida.

Custos Indiretos: São gastos utilizados no processo de produção que, para serem incorporados ao produto ou serviço, usa-se o critério de rateio. Na prática, a separação de custos em diretos e indiretos, além de sua natureza, leva em conta, a relevância e o grau de dificuldade de medição.

Custo primário: É representado pela soma algébrica da matéria prima, mais a mão de obra direta.

Custo de transformação: É representado pela soma de todos os custos de produção incorridos em determinado período.

Custo da produção acabada: É a soma dos custos indiretos e dos custos diretos na produção acabada. Pode conter custos da produção de períodos anteriores existentes em unidades que só foram completadas no presente período.

Custos variáveis: São gastos utilizados no processo de produção que variam em função da quantidade produzida. Os custos variáveis aumentam à medida que aumenta a produção.

Custos semivariáveis: São os custos que variam com o nível de produção, mas que, entretanto, tem uma parcela fixa que existe mesmo que não haja produção.

Custos fixos: São aqueles cujos valores são os mesmos, qualquer que seja o volume de produção da empresa.

4

Custo Comercial: O total dos despendidos monetários, nos quais a empresa incorre pela obtenção de uma mercadoria ou serviço. É composto do custo contábil, acrescido dos custos complementares.

Custo contábil: É composto do custo de compra das mercadorias acrescido de algumas despesas gerais que recaem sobre as mercadorias.

Controle dos custos

O controle de custos em empresas prestadoras de serviços baseia-se em informações desenvolvidas por diversas áreas que são administradas com o objetivo principal de determinar a proporção dos custos na prestação de serviços em relação aos custos totais. Para Martins (2010, p.306), “a primeira grande função do sistema de custos é o conhecimento do que ocorre”.

Esse controle baseia-se na verificação adequada das operações através de índices apropriados, que tem a finalidade de assegurar a qualidade na prestação de serviços e a sustentação desse trabalho prestado nos níveis planejados.

Esse controle esta associado aos fatores e formas que geram uma mudança na meta estabelecida para mudanças e controle dos custos, que busca identificar as variações positivas e negativas que influenciam os diversos processos de controle.

Portanto faz-se necessário a aplicação de controles eficientes como:

Planejamento; Assegurar que todas as mudanças

adequadas estão registradas corretamente no plano de custo;

Uso de orçamentos e padrões de mão de obra;

Relatórios de execução da prestação de serviços;

Pagamento adequado pelo desempenho da mão de obra, desenvolvendo, se necessário, o incentivo salarial;

Monitorar o desempenho dos custos para entender as variações do plano.

Métodos de custeios

Existem diversas formas de organizar o

custeio em empresas prestadoras de serviços, cada método escolhido apresenta suas vantagens e desvantagens. A seguir apresentamos alguns que poderão ser adotados e proporcionar uma melhor organização e gerenciamento para a empresa optante.

As organizações inseridas num ambiente econômico globalizado, buscam constantemente sistemas e formas que contribuam para a melhoria na gestão no sentido competitivo no mercado com um melhor nível de qualidade.

Quanto melhor for a relação entre as informações e as necessidades apontadas, melhores decisões poderão ser tomadas.

Segundo Wernke (2004, p.20) “quando se lida com custos fixos, é necessário recorrer a métodos específicos de custeamento”.

Custeio por absorção

Custeio por Absorção ou também chamado de custeio integral é o método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

Crepaldi (2004) destaca que o Custeio por Absorção ou Custeio Pleno consiste na apropriação de todos os custos (sejam eles fixos ou variáveis) à produção do período.

Todos os gastos relativos ao esforço de fabricação são distribuídos para todos os produtos feitos. Esse método é válido tanto para fins de balanço patrimonial e demonstração de resultados como, também, para balanço e lucro fiscal.

Os direcionadores de custos mais usados para a avaliação dos custos de fabricação e cômputo dos estoques são os seguintes:

Proporção dos custos diretos; Proporção dos custos de mão-de-obra

direta; Quantidades produzidas; Tempo utilizado pelas máquinas; Área ocupada por linha de produção; Custo da matéria-prima básica.

Custeio baseado por atividades (ABC - Activity-Based Costing)

No custeio ABC é observada a lógica de direcionamento de custos de atividades, que é uma maneira de redirecionar as despesas e os

5

custos para o motivo principal da sua geração.

De acordo com Leone (1997). O critério ABC centraliza seus esforços na busca de analise mais ampla e profunda da função industrial (e, em alguns casos, nas demais funções), separando-a em suas diversas atividades, tanto quanto à função-meio como a função-fim. As técnicas correntes buscam, do mesmo modo, proceder a essa análise.

Esse sistema procura minimizar as várias distorções provocadas pelo uso da distribuição proporcional que se atribui a um produto. O fundamento básico é a identificação da causa/ação, buscando por meio de rastreamento de atividades o agente consumidor, os custos e as despesas. Assim, é necessário atribuir os custos das atividades para os serviços e produtos, através dos direcionadores de custos.

O método de custeio ABC surgiu em razão da precariedade das informações gerenciais proporcionadas visto que, com a série de modelos desenvolvidos tais como reengenharia de sistemas, robotização das fábricas, sistemas da qualidade total, causaram uma modificação no perfil de custos das indústrias, com redução significativa nos custos diretos.

Havia a necessidade de melhor controlá-los, alocando-os de modo mais fundamentado aos diversos objetos de custeio, por meio das atividades desenvolvidas.

No ABC são analisadas as atividades desenvolvidas por toda a empresa, envolvendo diversos departamentos. O Custeio ABC torna o critério aleatório da absorção mais lógico, mas não deixa de ser um rateio mais elaborado e mais aplicável.

Com o mapeamento das atividades que geram custos e despesas indiretas, podemos chegar ao lucro antes dos impostos por unidade, o que é algo interessante, desde que os critérios estejam corretos.

Aplicação do sistema de custeio em empresas prestadoras de serviços

Devido às necessidades encontradas para controlar e tomar decisões, é comum que as empresas adotem sistemas de custos. Porém, acredita-se que os resultados serão alcançados imediatamente, e não levam em consideração que, até o sistema chegar a sua capacidade de funcionamento, é necessário aprimorar e

desenvolver.

Segundo Martins (2000), o sucesso de um sistema de informação depende do pessoal que o alimenta e o faz funcionar. O sistema representa um condutor que recolhe dados em diversos pontos, processa-os e emite, com base neles, relatórios na outra extremidade.

Portanto os sistemas de custos precisam levar em consideração a qualidade do pessoal envolvido em sua alimentação e processamento.

Nos segmentos de serviços, no qual direcionamos a análise, em que os custos e despesas são muito mais relevantes hoje, deve-se alternar a utilização dos métodos de custeio direto com a utilização do custeio ABC, sempre que possível. O método de custeio ABC é desenvolvido para facilitar a análise dos custos.

Esse método é muito aplicável em organizações de serviços, pois o maior desafio nas empresas é a tomada de decisões gerenciais que mantenham o lucro e que possam definir objetivos práticos e específicos.

A aplicação do método ABC garante um custeio baseado na atividade e associa a receita gerada pelos clientes atendidos ao custo dos recursos utilizados desenvolvendo uma associação entre esses elementos, permitindo aos responsáveis empresariais o uso de relatórios gerenciais com informações mais seguras e eficazes, capazes de obter o objetivo principal em uma instituição.

Departamentalização

A departamentalização é uma prática bastante usual no mercado, pois é utilizada para agrupar recursos e atividades em unidades organizacionais, buscando uma adequação maior da estrutura que uma organização apresenta, subdividida em seções, coordenações ou departamentos, todos possuindo uma mesma linha de ação.

Leone (1997, p.113) cita que a departamentalização é resultado de um estudo feito pela administração da empresa, que leva em conta as várias especialidades e as diversas atividades ou funções. É a divisão do trabalho baseada na capacidade específica de cada pessoa ou grupo de pessoas.

Numa organização, as áreas podem ser divididas em setores, para que sejam atribuídos

6

custos e um processo organizacional, criando rotinas administrativas e de produção que visam maior eficiência, diminuição dos custos e maior lucro para a unidade organizacional.

Para a contabilidade de custos, a departamentalização é a mais eficaz para se distribuir custos indiretos de maneira racional. São criados centros de custos ou departamentos para que sejam agregados valores dos custos da produção e/ou serviços. Faz-se necessário que todos os custos dos departamentos recaiam sobre os custos da produção.

Centro de Custo é a menor fração da atividade da empresa onde é apropriado o seu custo e suas responsabilidades. Os centros de custos podem ser departamentos, mas existem departamentos que podem ter vários centros de custos. Por exemplo; em uma linha de montagem pode haver apenas um supervisor e vários centros de custos para avaliação separadamente.

O pensamento inicial da contabilidade por responsabilidade determinou centros de custos com maior e menor facilidade para controlar os custos dos seus centros de custos, o problema recaiu sobre como separar os custos controláveis dos que não seriam controláveis.

Os custos controláveis são regulados em um determinado nível de autoridade administrativa, podendo ser influenciados por algum ente da administração durante um determinado tempo. Nesse período, admite-se com frequência que os custos variáveis são controláveis e os fixos controláveis. Essa forma de pensamento pode levar a conclusões errôneas.

A controlabilidade e a incontrolabilidade tem dimensão cronológica no longo prazo. De uma maneira ou outra os custos serão controlados, administrativamente.

A controlabilidade é afetada por dois fatores essenciais: o período em questão e a responsabilidade administrativa, ou seja, os custos são controlados em algum momento por alguém em longo prazo, e no curto prazo menos custos são controlados, estando sujeitos a várias influências.

Em determinada situações os custos são controláveis e outros não. Essa é uma distinção útil para se atribuir responsabilidade na distinção do controle de custos. Atualmente, é favorável a exclusão de custos incontroláveis do relatório de desempenho, mas existem opiniões contrárias.

A importância da gestão de custos

A gerência de custos compromete-se com a eficiência pela redução de gastos, através de demonstrações que são apresentadas por meio de relatórios gerenciais que, após serem estudados e analisados, são usados para mudança de processos e até mesmo da gestão, de forma a buscar melhorias para a empresa. Uma boa gestão de custos tem como objetivo uma maximização dos lucros e uma permanência assegurada no mercado.

No cálculo dos custos, uma das tarefas mais difíceis é estimar valores, portanto a contabilidade de custos está ligada a estimativa de custos futuros.

Para que um sistema de contabilidade de custos tenha sucesso, é necessário um bom conhecimento do negócio com que a organização opera, buscando sempre melhorias ao mesmo tempo em que os custos são reduzidos.

Segundo Maher (2001), um dos princípios de contabilidade de custos é que necessidades diferentes muitas vezes exigem informações diferentes. A ideia de “tamanho único” não se aplica em contabilidade de custos.

Cada vez que você se defrontar com um problema contábil em sua carreira, primeiramente se pergunte se os dados serão utilizados para fins gerenciais ou para fins externos.

É importante que as instituições percebam que diferentes usos de informações contábeis exigem diferentes tipos de informações.

A separação de custos, gastos e despesas.

Para que se consiga fazer um gerenciamento de custos eficiente é necessário entender a distinção dos conceitos de gastos, custos e despesas.

“Gastos: termo usado para definir transações financeiras nas quais a empresa utiliza recursos ou assume uma dívida, em troca da obtenção de algum bem ou serviço.” (WERNKE, 2004, p.11).

Gasto é todo dispêndio financeiro, todo sacrifício que uma entidade arca para a aquisição de um bem ou serviço. O conceito de gasto é bastante amplo. Entre alguns exemplos de gastos, podemos citar a aquisição de máquinas, equipamentos, veículos, móveis, ferramentas, etc.

7

Um gasto pode se transformar num investimento que, sucessivamente, se torna um custo e uma despesa.

“Custos: são os gastos efetuados no processo de fabricação de bens ou de prestação de serviços. No caso industrial, são os fatores utilizados na produção, como matérias-primas, salários e encargos sociais dos operários da fábrica, depreciação das máquinas, dos móveis e das ferramentas utilizadas no processo produtivo.” (WERNKE, 2004, p.12).

Custo é o gasto, ou seja, o sacrifício financeiro que a entidade arca no momento da utilização dos fatores de produção para a realização de um bem ou serviço. Os custos podem ser entendidos conforme o segmento da entidade. No comércio, a aquisição de mercadorias é o custo. Já na indústria, ele é entendido como a aquisição de matérias-primas, insumos e mão-de-obra na produção de um bem.

“Despesas: expressam o valor dos bens ou serviços consumidos direta ou indiretamente para obtenção de receitas, de forma voluntária.” (WERNKE, 2004, p.12).

As despesas estão relacionadas com os gastos usados para a obtenção de receitas. São entendidos como despesa os gastos com salários, aluguel, telefone, propaganda, comissão de vendedores, entre outros.

Na DRE (Demonstração do resultado do exercício), o “Custo das Mercadorias Vendidas” representa as despesas, embora possa haver confusão em relação à terminologia empregada. Para o autor Eliseu Martins, por exemplo, o correto deveria ser “Despesas das Mercadorias Vendidas”.

Margem de contribuição

A margem de contribuição é uma ferramenta que possibilita ao gestor comparar o resultado das vendas de sua empresa, evidenciando a diferença entre o preço de venda e os valores dos custos variáveis, colaborando para o pagamento dos custos fixos e também para a formação do lucro da empresa.

Normalmente, a margem de contribuição é tratada de duas maneiras distintas: unitária ou total, o que representa a multiplicação da margem de cada produto ou serviço pelas quantidades produzidas ou os serviços prestados.

Segundo Martins (2009), margem de contribuição nada mais é que a diferença entre o preço de venda e o custo variável unitário do produto, percebendo assim, sua relação com o custeio variável, o método de custeio que apropria

apenas os custos diretamente associados, sem erros, aos produtos.

A margem de contribuição unitária é encontrada entre a diferença da soma dos custos variáveis unitários de determinado produto ou serviço e o seu preço de venda. Pode-se definir como o valor que cada produto ou serviço gera efetivamente de receita e o custo que provocou diretamente.

Dessa maneira, a margem de contribuição é utilizada para identificar qual produto ou serviço é mais rentável para a empresa. Entretanto, este conceito só é valido quando não há limitação na produção ou nos serviços.

Segundo Viceconti e das Neves (2010), a Margem de Contribuição unitária indica o quanto a venda adicional de determinado produto produzido auxilia a organização a abater de seus custos fixos. Logo, se um produto apresenta uma margem maior que outro e caso a empresa não possua nenhum limitador de produção, tal produto deve ter sua produção priorizada, já que ele alavanca os resultados da empresa.

A margem de contribuição total da empresa representa também a margem média, pois considera tudo o que é vendido. É normal termos em qualquer empresa produtos e/ou serviços com preços, custos e despesas diferentes uns dos outros. Por isso, é muito importante apurar a margem de contribuição de cada produto, serviço ou departamento.

Dessa forma, o acompanhamento sistemático e criterioso dos custos na atividade organizacional é de grande importância, pois gera uma vantagem competitiva, já que na maioria dos casos o preço de produtos ou serviços é ditado pelo mercado e a empresa que administra bem seus custos, ao diminuí-los do preço praticado, permite verificar a viabilidade financeira de um negócio.

Ponto de equilíbrio

Para Jiambalvo (2002), o ponto de equilíbrio é uma das principais ferramentas para a análise do custo volume lucro. Define ainda Jiambalvo (2002) o ponto de equilíbrio como sendo o número de unidades que precisam ser vendidas para uma empresa atingir o equilíbrio, ou seja, ter um resultado que não implique em lucro ou prejuízo mas sim em resultado zero.

8

Para Martins (2003) o Ponto de Equilíbrio evidencia em termos quantitativos, o volume que a empresa necessita para produzir ou vender para que consiga cobrir todos os custos e despesas fixas, além dos custos e despesas variáveis que incorrem normalmente ao fabricar e vender um produto ou serviço.

O ponto de equilíbrio representa o volume total de vendas ou o total da receita necessária para que a empresa a iguale a seus custos totais. O ponto de equilíbrio pode ser determinado tanto como receita total ou também pela quantidade. Para se encontrar o ponto de equilíbrio é necessário se ter o preço de venda.

O conceito de custo fixo é o que ocorre independentemente do ato produtivo, e desse modo é entendido como custos suportados pela empresa, isso quer dizer que, mesmo que a empresa não tenha receitas, essas despesas vão existir mensalmente, tais como: aluguel, impostos prediais, depreciações, vigilância, despesas administrativas. O custo variável é o que ocorre na medida em que a produção (venda) ocorre, como matéria prima, mão de obra, impostos, etc.

Para que a empresa encontre seu ponto de equilíbrio, ela deverá mensurar todos os seus gastos (custo total). Isso quer dizer que deverá levar em consideração todo recurso que sai do seu caixa.

A mensuração do ponto de equilíbrio permite que a empresa, mesmo antes de abrir suas portas, ou seja, antes de iniciar suas atividades, saiba quanto ela precisará vender em sua atividade-fim para recuperar o dinheiro investido. Caso não consiga cobrir os seus custos, deverá fazer as alterações necessárias até encontrar o ponto de equilíbrio, caso contrário suas atividades se tornarão inviáveis.

Existem três tipos de ponto de equilíbrio: Ponto de Equilíbrio Financeiro, Ponto de Equilíbrio Econômico e Ponto de Equilíbrio Contábil.

Ponto de equilíbrio contábil

O Ponto de Equilíbrio será obtido quando a soma das Margens de Contribuição totalizar o montante suficiente para cobrir todos os Custos e Despesas Fixos, portanto as receitas igualam aos custos e despesas formando-se um lucro igual a zero.

Segundo Martins (2010), um resultado contábil nulo significa que, economicamente, a

empresa está perdendo (pelo menos o juro do capital próprio investido). Se a empresa estiver obtendo um volume intermediário, estará obtendo resultado contábil positivo, mas estará economicamente perdendo, por não estar conseguindo recuperar sequer o valor do juro do capital próprio investido.

Ponto de equilíbrio econômico

Esse ponto se dá como resultado o Custo de Oportunidade do Capital próprio empregado, ou seja, é quando a empresa apura um resultado superior ao custo de oportunidade do capital empregado.

Segundo Martins (1994), o PEE será obtido quando a soma das margens de contribuição totalizar R$ 5.000.000, para que, deduzidos os custos e despesas fixas de R$4.000.000, sobrem os R$1.000.000 de lucro mínimo desejado.

Ponto de equilíbrio financeiro

O ponto de equilíbrio financeiro pode ser

verificado financeiramente e/ou em quantidade de vendas ou prestação de serviços. É aquele em que a empresa apura saldos positivos em caixa ou bancos, independente de haver resultado contábil ou econômico.

Martins (1994) menciona em sua obra que é importante a elaboração de um segundo ponto de equilíbrio financeiro, que leve em consideração parcelas financeiras de desembolso obrigatório no período que não estejam computadas nos custos e despesas.

Margem de segurança

Margem de segurança consiste na decisão gerencial com base nos livros contábeis e levando em consideração o ponto de equilíbrio, em que a empresa não só paga todas suas obrigações, mas também obtém lucro com suas operações, vendas, serviços ou fabricação. Segundo Viceconti e das Neves (2010) podemos também conceituar a Margem de Segurança como percentual de redução de vendas (ou aplicação de serviços) sem que a empresa tenha prejuízo, ou seja, é a margem em que se pode diminuir o total de vendas ou oferta de serviço sem acarretar um prejuízo para a

9

empresa. Desta forma, podemos dizer que a margem de segurança é o ponto onde a empresa ainda pode ficar, mas se ir a um ponto abaixo do indicado pela margem de segurança, não haverá lucro na empresa.

Metodologia

Para elaboração deste trabalho, utilizou-se pesquisas bibliográficas e descritivas, foram realizadas pesquisas diversas em sites, visto a facilidade e a disponibilidade de informações disponíveis no meio virtual, como um complemento para definições e aplicações dos métodos e ferramentas relacionadas ao gerenciamento dos custos.

Vislumbrando evidenciar de maneira abrangente as ferramentas mais importantes do gerenciamento de custos, citaram-se várias técnicas que podem ser utilizadas para melhor controle das finanças de uma empresa prestadora de serviço ou qualquer outra empresa que tenha vontade de fazer uma gestão sólida de custos.

Evitando que essas empresas fechem suas portas antes do primeiro ano de vida ou que sejam engolidas por outras empresas pelo fato de não praticarem preços condizentes com o mercado ou até mesmo por falta de organização, gerando assim despesas inesperadas e receita inferior aos custos totais.

Resultado e discursão

Economicamente, os serviços prestados por instituições econômicas tem uma importância relativa e vem crescendo muito nos últimos tempos.

Em termos de gerenciamento de custos, é possível aplicar melhorias nos diversos setores de uma empresa, de forma que amplie o crescimento e controle adequadamente os custos dos serviços prestados. Adotar um sistema de contabilidade de custos é uma forma de obter informações para a tomada de decisões, porém, para escolher uma combinação de sistema, é preciso observar a necessidade da empresa, seus setores e divisões, gastos e despesas.

É comum combinar tecnologia da informação com métodos de custeio, garantindo uma melhor aplicabilidade de sistemas e possibilitando a filtragem de informações relevantes para o desenvolvimento da empresa.

Diante dos conceitos apresentados, a adoção e desenvolvimento do sistema de custeio define-se como viável em relação aos benefícios que pode gerar. A informação, quando usada com eficácia, contribui na construção de novos projetos visando sempre o lucro de uma instituição.

Estudo de caso 1

Suponhamos que Laura Azevedo seja proprietária de uma clínica de estética, e o horário de funcionamento de seu estabelecimento seja de 08 às 11h, de segunda a sexta-feira. A proprietária e gerente Laura está considerando expandir o horário de funcionamento do centro de estética, passando também a abri-lo entre 14 e 16h, de segunda a sexta-feira.

É preciso estimar como as receitas e os custos se alterarão se o centro de estética realmente passar a abrir entre 14 e 16h. Ela utilizará os seus conhecimentos dos custos da companhia para estimar como os custos se alterarão e identificar os fatores que causam custos.

Para realizar as atividades de estética, exige-se mão de obra. Portanto a quantidade de clientes é um fator que direciona o custo da mão de obra. Para estimar o efeito da abertura do centro entre 14 e 16h sobre os custos das atividades de estética, Laura estima quantos funcionários precisaria para realização do serviço. Com base nessas estimativas, determina os custos e as receitas adicionais que o centro de estética teria.

Para finalizar o exemplo, suponhamos que Laura estime que suas receitas, custo dos produtos utilizados e outros custos aumentarão em 50%, que o aluguel do centro clínico não se alterará e que outros custos aumentarão em 25%.

Seus custos, receitas e lucros seguem apresentados abaixo:

10

A análise demonstra o crescimento de

425,00 no lucro operacional, se o centro de estética Azevedo abrir em outro horário. Notamos que as receitas e custos foram importantes para a tomada de decisões.

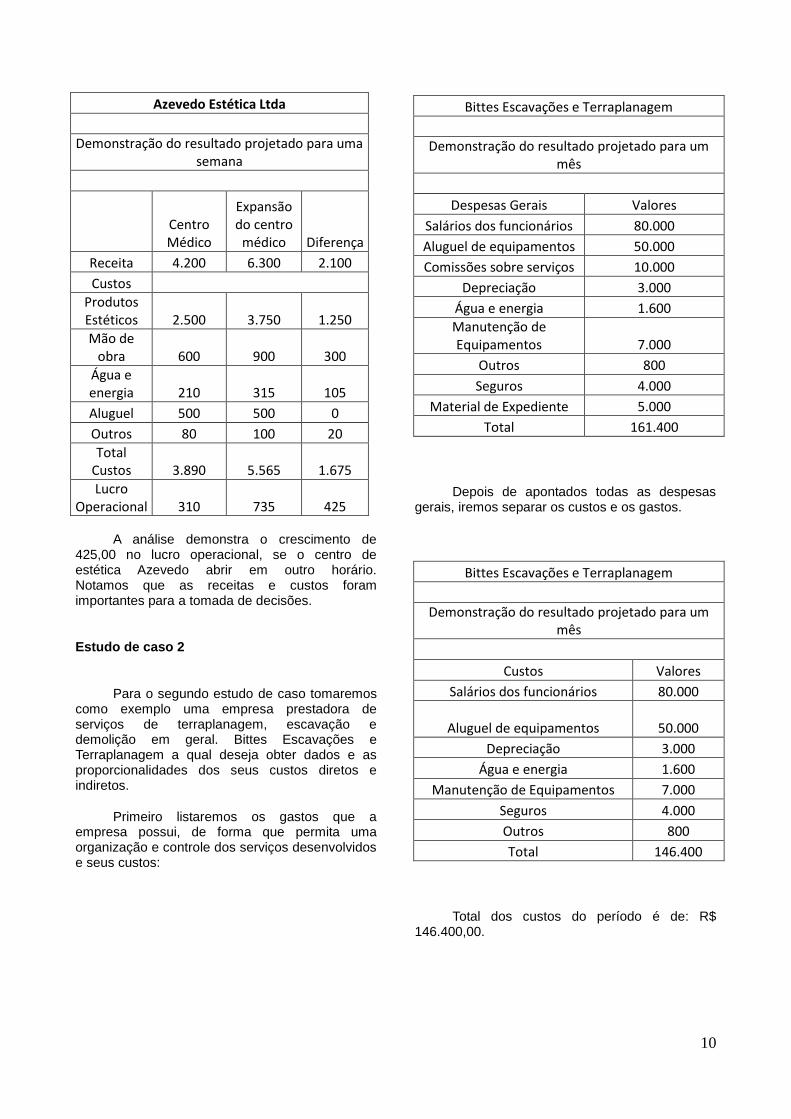

Estudo de caso 2

Para o segundo estudo de caso tomaremos como exemplo uma empresa prestadora de serviços de terraplanagem, escavação e demolição em geral. Bittes Escavações e Terraplanagem a qual deseja obter dados e as proporcionalidades dos seus custos diretos e indiretos.

Primeiro listaremos os gastos que a empresa possui, de forma que permita uma organização e controle dos serviços desenvolvidos e seus custos:

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Despesas Gerais Valores

Salários dos funcionários 80.000

Aluguel de equipamentos 50.000

Comissões sobre serviços 10.000

Depreciação 3.000

Água e energia 1.600

Manutenção de Equipamentos 7.000

Outros 800

Seguros 4.000

Material de Expediente 5.000

Total 161.400

Depois de apontados todas as despesas gerais, iremos separar os custos e os gastos.

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Custos Valores

Salários dos funcionários 80.000

Aluguel de equipamentos 50.000

Depreciação 3.000

Água e energia 1.600

Manutenção de Equipamentos 7.000

Seguros 4.000

Outros 800

Total 146.400

Total dos custos do período é de: R$ 146.400,00.

Azevedo Estética Ltda

Demonstração do resultado projetado para uma semana

Centro Médico

Expansão do centro

médico Diferença

Receita 4.200 6.300 2.100

Custos

Produtos Estéticos 2.500 3.750 1.250

Mão de obra 600 900 300

Água e energia 210 315 105

Aluguel 500 500 0

Outros 80 100 20

Total Custos 3.890 5.565 1.675

Lucro Operacional 310 735 425

11

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Gastos Valores

Comissão sobre serviços 10.000

Material de Expediente 5.000

Total 15.000

Total das despesas do período é de: R$ 15.000,00.

Portanto as despesas gerais do período ficaram distribuídas, sendo:

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Valores

Custos do período 146.400

Despesas do período 15.000

Total 161.400

Suponhamos que a empresa trabalhe com dois tipos de serviços e possua um sistema de controle que permita separar e identificar os valores, separando a mão de obra direta e indireta.

Abaixo temos o quadro que permite a apuração das horas gastas nos serviços.

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Valores

Mão de obra: Serviços A 40.000

Mão de obra: Serviços B 20.000

Total da MOD 60.000

Mão de obra indireta MOI 20.000

Total 80.000

Dessa forma, R$ 60.000,00 são apropriados diretamente aos serviços A e B, e os R$ 20.000,00 serão incorporados aos gastos gerais para distribuir posteriormente:

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Diretos Indiretos Total

Custos A B

MOD 40.000 20.000 60.000

Aluguéis 30.000 20.000 50.000

Depreciação 3.000 3.000

Água e Energia 1.600 1.600

Manutenção 7.000 7.000

Outros 800 800

Seguros 4.000 4.000

MOI 20.000 20.000

Total 70.000 40.000 36.400 146.400

No quadro abaixo, descreve algumas formas de alocação dos custos diretos e indireto, sabendo que 66,67% dos custos são relativos a prestação de serviços A e apenas 33,33% equivalentes ao serviços B, segue os valores:

Abaixo, outras alternativas de rateio, considerando que a proporcionalidade dos aluguéis dos equipamentos seja 60% para p serviço A e 40% para o serviço B :

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Serviços Diretos Proporção Indiretos Total

A 40.002 66,67% 13.334 53.336

B 19.998 33,33% 6.666 26.664

Total 60.000 100% 20.000 80.000

12

A empresa Bittes Escavações e Terraplanagem, demonstrou através dos relatórios, que possui informações suficientes, para adequar os seus custos aos serviços prestados, pois foi possível, observar os valores gastos em cada serviço prestado. Essas informações são indispensáveis para o desenvolvimento da empresa.

Estudo de Caso 3 - Margem de contribuição

Suponhamos que uma empresa ainda no ramo de terraplanagem, presta aos seus clientes três tipos de serviços relacionados ao solo: (L, M, N), cujo custos, despesas e receitas foram:

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Descrição L M N

Custo de Aluguel de Equipamentos 300.00 350.00 400.00

Custo da Mão de Obra Direta 500.00 600.00 650.00

Receita Total 2.000 2.500 3.000

Despesas com Serviços 100 150 200

Despesas com Materiais de

Escritório 50 100 300

Custo de Materiais Diversos 50 100 200

Impostos Sobre Serviços 413 516,25 619,5

Despesas Administrativas 200 300 350

Despesas com Comissões 100 120 150

Demonstração dos cálculos para margem de contribuição e receita liquida de cada serviço.

Bittes Escavações e Terraplanagem

Demonstração do resultado projetado para um mês

Descrição L M N

Receita 2.000 2.500 3.000

Custos Diretos 1.463 1836,25 2139,5

Margem de Contribuição 27% 27% 29%

Custos Indiretos 250 400 650

Receita Líquida 287 263,75 210,5

Resultado: Deverá ser incentivada a prestação dos serviços L mesmo que o serviço N tenha uma maior de margem de contribuição, pois seu custo é menor e mesmo assim gera a maior receita para a empresa.

Conclusão

Nos dias de hoje as empresas, de modo geral, apresentam grande interesse em conhecer e se aprofundar cada vez mais nos conhecimentos na área de gerenciamento de custos, pois conhecendo melhor seus custos eles podem ter uma visão estratégica melhor tanto na formação de preços quanto a tomada de decisões.

Neste sentido, o gerenciamento de custos torna-se uma ferramenta muito importante para se alcançar uma vantagem competitiva entre seus concorrentes, tendo as informações necessárias para tomadas de decisões importantes com segurança e, desse modo, acompanhar as exigências do mercado que estão cada dia maior.

Como se pode observar, foi feita a abordagem sobre o que são custos e como surgiu a necessidade de controlá-los, com isso foram feitas buscas por diferentes bibliografias para que ampliássemos ao máximo o presente artigo na expectativa de colaborar com conhecimentos diversos para um único objetivo – compreender a

Serviços Aluguéis % Sub

Total MOD Total

A 30.000 60 18.000 40.000 58.000

B 20.000 40 8.000 20.000 28.000

Total 50.000 100 26.000 60.000 86.000

13

importância do gerenciamento de custos como ferramenta para a gestão empresarial.

O primeiro passo para se gerenciar custos é a necessidade de se conhecer os processos da empresa, conhecer a realidade, conhecer as divergências, origem e corrigi-las. É possível localizar essas divergências dividindo a empresa em níveis ou setores, logo fica mais fácil identificar as divergências por ser uma área específica considerada menor.

A partir dessa divisão, é preciso classificar os custos utilizando metodologias para identificar em qual custo cada gasto se enquadra. Quando os custos estão classificados, existe a necessidade de controlá-los baseando-se na verificação adequada das operações através de índices, que tem a finalidade de assegurar a qualidade na prestação de serviços e a sustentação desse trabalho prestado nos níveis planejados.

Com essas informações, é preciso identificar qual método de custeio utilizar, por absorção ou por atividades. É comum nas empresas, quando se implanta o sistema de custos, o pensamento de que vão ser alcançadas as metas de imediato, mas é necessário aprimoramento e desenvolvimento através dos índices mencionados no artigo para que se obtenha o resultado esperado.

Pensando nesse ponto de vista foram elaborados vários estudos de caso visando à fixação e facilitando o entendimento do que foi dissertado. Como podemos verificar nos exemplos mostrados, fica clara a facilidade que temos em identificar onde devemos melhorar, incentivar vendas ou até mesmo deixar de fazê-los, pois não se tem o resultado esperado com a atividade-fim.

Nos dias de hoje essas ferramentas são fundamentais para a sobrevivência de uma empresa Quando são aplicadas de maneira correta, é muito difícil de cometer erros e sair do mercado por falta de competitividade ou por gestões fracassadas que não tinham controle algum sobre suas despesas.

O mercado atualmente é muito concorrido, conseguir a confiança de clientes é sempre um desafio, clientes buscam principalmente qualidade e preços e as empresas têm como objetivo minimizar o possível de custos e maximizar seus lucros, e essas duas partes precisam estar sempre em equilíbrio.

Um dos objetivos das empresas prestadoras de serviços é o controle dos seus

custos. E com ajuda de ferramentas e da gerência de custos são capazes de tomarem decisões precisas e de confiança. É imprescindível que a instituição tenha conhecimento das suas informações gerenciais e tenha controle constante dos custos para analisar sua situação econômica.

Gerenciar custos é um procedimento capaz de fornecer dados e de proporcionar soluções para problemas, além de estabelecer melhorias nas estratégias da empresa evitando resultados indesejados, buscando sempre a obtenção de maiores lucros.

Agradecimentos

A Deus primeiramente, por nos ter dado força para superar as dificuldades, ao nosso orientador pelo suporte, correções e incentivos, aos nossos pais pelo apoio incondicional e a todos que contribuíram direta ou indiretamente.

14

Referências:

1- BORNIA, A. C. Análise Gerencial de Custos em Empresas Modernas. Porto Alegre:Bookman,2009.

2- CREPALDI, Silvio. Curso Básico de Contabilidade de Custos. São Paulo: Atlas, 2004.

3- ELDENBURG, Leslie G.; WOLCOTT, Susan K. Gestão de Custos: Como Medir, Monitorar e Motivar o Desempenho. Rio de Janeiro: LTC, 2007.

4- JIAMBALVO, James. Contabilidade Gerencial. São Paulo: LTC , 2002.

5- LEONE, George. Curso de Contabilidade de Custos. São Paulo: Atlas, 1997.

6- LEONE, George. Custos - Planejamento, Implantação e Controle. São Paulo: Atlas, 2000.

7- LEONE, George. Custos - Planejamento, Implantação e Controle. São Paulo: Atlas, 2013.

8- MAHER, Michel. Contabilidade de Custos - Criando Valor para a Administração. São Paulo: Atlas, 2001.

9- MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 1994.

10- MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 2000.

11- MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas,2003.

12- MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 2009.

13- MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 2010.

14- NAKAGAWA, M. ABC. Custeio Baseado em Atividades. São Paulo: Atlas, 1994.

15- ROCHA, Wellington; GUERREIRO, Reinaldo. Desenvolvimento de Modelo Conceitual de Sistemas de Custos – Um Enfoque Institucional. FEA-RP/USP,2010.Disponível em <https://uspdigital.usp.br/tycho/CurriculoLattesMostrar?codpub=E7a0B6B3298E>. Acesso em: 03 set. 2014.

16- ROSA, Fernanda. A Contabilidade de Custos e sua Relevância para a Gestão. Rio Grande do Sul, 2010. Disponível em <http://www.lume.ufrgs.br/handle/10183/27218 >. Acesso em: 09 set. 2014.

17- VICECONTI, Paulo Eduardo Vilchez; NEVES, Silvério das. Contabilidade de Custos – Um Enfoque Direto e Objetivo. São Paulo: Frase, 2010.

18- WERNKE, Rodney. Gestão de Custos. São Paulo: Atlas, 2004.