César Rojas Rojas · Muy cerca ya de la entrada en vigor de la totalidad del marco jurídico,...

23

Transcript of César Rojas Rojas · Muy cerca ya de la entrada en vigor de la totalidad del marco jurídico,...

DIRECTOR GENERALCésar Rojas Rojas

DIRECTOR EJECUTIVOFrancisco García Ramírez

EDITORGenuario Rojas Mendoza

COEDITORACharlene Domínguez Pérez

PUBLICIDADPatricia Álvarez Rivera

Xanath Sánchez CeballosPaola Mendoza Medina

5440 7830

DISEÑO Y FORMACIÓNAlaken Arte y Diseñ[email protected]

Claudia Araceli Rojas RojasMitzi S. Hernández Jiménez

COLABORA ENESTE NÚMERO:

Antonio Murguía PozziVadir Arvizu HernándezEnrique José López Peña

Luis Adrián Vázquez Mario J. Carrillo LópezRoberto Islas Pigeon

FOTOGRAFÍAReymundo Martínez Merino

3626 0495, 3626 0498

EDICIÓN OCTUBRE 2015

REVISTA MEXICANA DE SEGUROS YFIANZAS es una publicación mensual editada por PEA Comunicación, S. de R.L. de C.V.Oficinas: Av. Insurgentes Sur 933, Piso 2, Desp. 201 y 202, Col. Nápoles, 03810 México, D.F. Tels. 3626 0495, 3626 0498, 5440 7830 Fax: 5440 7831Suscripción Anual $ 600.00. En el extranjero: Canadá, E. U., Centro y Sudamérica US$ 110.00; Europa: US$ 120.00; África, Asia, Australia, US$ 130.00.

Número de Reserva al Título de Reservas de Derechos de Autor 04-2009-121813125200-102. Número de Certificado de Licitud de Título 11921 y número de Licitud de Contenido 8524, expedidos por la SEP. Registro Postal No. PP09-1759, autorizado por Sepomex.

Impresión: Impresos Unidos: Ahorro Postal 160. Col. Niños Héroes, 03440 México, D.F., Tel. 9180 4356

Distribuido por PEA Comunicación, S. de R.L. de C.V.

REVISTA MEXICANA DE SEGUROS Y FIANZAS respeta los conceptos y opiniones expresados en los ar-tículos firmados por sus colabora-dores, aunque no necesariamente corresponden a su posición edito-rial. Los artículos que aparecen en esta revista pueden ser reprodu-cidos indicando su procedencia y respetando el crédito del autor.

Asegure su ejemplar suscribiéndose a través del correo electrónico: [email protected]

Muy cerca ya de la entrada en vigor de la totalidad del marco jurídico, ase-guradoras y afianzadoras se encontrarán no solo con el desafío de adecuarse a esas disposiciones, sino, sobre todo, de entrar en una nueva etapa que les permita concretar la idea de llevar al seguro y a la fianza a ocupar el lugar que les corresponde en la sociedad mexicana, tanto en penetración de mercado, como de participación en el Producto Interno Bruto.

Lo anterior supone aceptar, como lo plantea la Comisión Nacional de Seguros y Fianzas, que no habrá modificaciones legales sustanciales en el corto plazo, y que las tareas deben enfocarse, al mismo tiempo que adaptarse, a diseñar una oferta que permita expandir la presencia de estos mecanismos de pro-tección y garantías hasta segmentos y nichos que hasta ahora no habían sido objeto de una atención decidida por las compañías.

Y es que, en efecto, el sector asegurador mexicano está a punto de tener en aplicación la totalidad del nuevo marco jurídico que inició con la publicación de la Ley de Instituciones de Seguros y de Fianzas el 4 de abril de 2013 y la Circular Única de Seguros y Fianzas justo dos años después. A partir del 1 de enero de 2016, ya estará en vigor incluso lo que había quedado pendiente en materia cuantitativa.

Ahora, si bien el tema legal ha ocupado durante varios lustros a autoridades especializadas y a aseguradores y afianzadores, parecería tocar el turno a una nueva faceta dentro del proyecto de impulsar el crecimiento y desarrollo del seguro y de la fianza. La tendencia inercial hace suponer avances naturales de los sectores, pero no cabe duda que el reto subyace ahora en enfocar la oferta a partir de una visión mercadológica.

Como muchos ya saben, la introducción de todo el paquete regulatorio exigió no solo de muchos años de estudio y diseño, sino sobre todo de una serie de negociaciones que no careció de momentos de rispidez. Al final, con todo y la voluntad que cada una de las partes involucradas en el diálogo imprimieron, fue la coyuntura que presentó la reforma financiera la que abrió las posibilida-des de poner en vigor el proyecto legal.

En efecto, el momento de proponer con éxito que el presidente de la república llevara hasta el Congreso de la Unión lo ofreció el proyecto de reformas es-tructurales que encabeza el jefe del Ejecutivo. Un cuerpo jurídico que incluía una nueva ley ya elaborada y una regulación secundaria ya redactada que se encontraba lista para ser sometida a la negociación, le dieron el impulso final que el tema reclamaba.

En este contexto es que se puso en marcha un marco legal que abrogó la Ley General de Instituciones y Sociedades Mutualistas de Seguros y la Ley Federal de Instituciones de Fianzas. La idea de la autoridad consiste en favorecer la expansión de estos instrumentos financieros. De cumplirse las proyecciones, la participación de estos mecanismos en el Producto Interno Bruto podría su-bir a cerca del doble de la actual, cuando apenas pasa del 2 por ciento.

La autoridad se dice lista para cumplir con su papel como regulador y super-visor; el sector, como un todo, parece estar cerca de estarlo. No obstante, no se descarta el que varias empresas “sufran” los efectos de un marco jurídico que vieron lejano y no se prepararon para afrontarlo. Laxa durante todo el proceso, hoy la autoridad se muestra decidida a aplicar las disposiciones in-troducidas.

Con la mentemás allá de lanueva ley

ContenidoTerremoto 1985 en México: avances y brechas

En el trigésimo aniversario del sismo de 1985, uno de los eventos más grandes de las últimas décadas en este país, se revelan avances, pero también brechas por recorrer para mi-tigar las pérdidas que un evento de tal naturaleza deja en la sociedad.

El seguro de Riesgo Ambiental y la legislaciónUna promesa hecha por México en 1992 al mundo, consis-

tente en hacer una revisión jurídica de la responsabilidad civil en este campo, muestra que ha concretado pasos, aunque hay ángulos que son todavía objetos de definiciones.

El caso VW y el imprescindible seguro D&OEl problema que enfrenta Volkswagen impulsa a repasar los

alcances y limitaciones del seguro de Directores y Funciona-rios, más y mejor conocido como D&O.

Fianza: tras 120 años de perfeccionamiento… El seguro de Caución llega ahora a cambiar el panorama

legal en México. Mario J. Carrillo López, director general de Amexig, lo ubica fuera del contexto original que inspira su introducción en México.

Un enfoque de la capacitación y desarrollo en México

La capacitación y desarrollo profesional y empresarial en seguros y fianzas son sujetos de atención de entidades espe-cializadas, empresas e incluso medios de comunicación como El Asegurador.

El seguro de Premios y ConcursosEspecialistas detallan las características de una póliza

orientada a estar presentes en concursos, ofertas, loterías y otras promociones.

14

16

22

26

24

39

4

9

5

34

11

México: cercana vigencia total de nueva ley

En vigor a partir del 4 de abril de 2015, la nueva Ley de Instituciones de Seguros y de Fianzas había dejado pendientes algu-nos aspectos cuantitativos, ahora ya defi-nidos para ser incorporados el 1 de enero de 2016.

Dejarse ayudar, una lección en el proceso de implantar el marco legal

El director general de la AMIS, Recare-do Arias Jiménez, considera que autorida-des regulatorias de seguros de los países tendrían que dejarse ayudar, para adecuar sus regulaciones a los nuevos tiempos; las asociaciones, entre tanto, deberían fortale-cer y ser interlocutores válidos.

Escuchar, clave para introducir marco jurídico

En su calidad de presidente de la CNSF, Norma Alicia Rosas Rodríguez considera que “escuchar” ha sido la clave para llevar a buen puerto la iniciativa de implantar un nuevo marco jurídico en seguros y fianzas.

Desempeño técnico del reaseguro en Centroamérica

Enrique José López Peña comparte en este número un informe ge-neral del reaseguro en la zona, a partir de datos publicados por los re-guladores de cada país.

Marco normativo en México, un proyecto de largo plazo

Un cronograma conduce al lector a re-correr los antecedentes de por lo menos 25 años en camino de introducir una nue-va ley y abrogar dos.

Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZASREVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 54

Resultado de un trabajo iniciado a finales del siglo XX y que cobró intensidad a partir de 2007 --cuando autoridades especializadas y aseguradores y afianzadores iniciaron dis-

cusiones para, primero, afinar el contenido de la Ley de Instituciones de Seguros y de Fianzas (LISF) y, se-gundo, el de la Circular Única de Seguros y Fianzas (CUSF) --, en México entrará en vigor, el 1 de ene-ro de 2016, la totalidad de un marco regulatorio tipo Solvencia II.

Al respecto, Norma Alicia Rosas Rodríguez, presi-dente de la Comisión Nacional de Seguros y Fianzas (CNSF) a partir de agosto de 2015, declara categórica: “El sector está listo para entrar de lleno a vivir las dis-posiciones de una regulación que, como tema, debe quedar atrás para cederle su lugar a un enfoque cen-trado en la innovación y el desarrollo”, en la medida en que las proyecciones de crecimiento permanecen inamovibles.

Primera mujer en asumir la presidencia del orga-nismo supervisor del seguro y de la fianza en México, Rosas Rodríguez ingresó a la industria aseguradora en 1986, iniciando una trayectoria que la llevó a in-corporarse a la CNSF en 1996, organismo del cual saldría luego para una breve reincursión en el sector privado, y retornar para suceder en la posición a Ma-nuel Aguilera Verduzco, quien la encabezó durante 17 años.

Aunque el trabajo acumulado por todos los inte-grantes de los sectores asegurador y afianzador había sido arduo e inclusive complicado en algunas etapas, el hecho de que el marco legal hubiera cruzado por un proceso que provocó que la LISF entrara en vigor el 4 de abril de 2013 y la CUSF lo hiciera 730 días después, quedando pendiente el pilar cuantitativo, constituyó una sorpresa para todos.

Y es que, a la luz de la retrospectiva, no obstante la comprometida labor de autoridades y de la Asocia-ción Mexicana de Instituciones de Seguros (AMIS); de la Asociación de Compañías Afianzadoras de Mé-xico (Afianza) y de la Asociación Mexicana de Insti-tuciones de Garantías (Amexig), comenzaba la admi-nistración del gobierno de Enrique Peña Nieto en la presidencia y no se vislumbraba un interés hacia estos sectores.

Sin embargo, la oportunidad la produjo la serie de reformas estructurales y de políticas públicas con la cual arribó Peña Nieto, y la coyuntura perfecta la creó la reforma financiera. En ese marco es que el presi-dente recibió la propuesta de cambio, con documen-tos ya elaborados, –lista la LISF y lista para su análisis la CUSF–, lo que hizo que pronto se tradujera en una iniciativa de ley pasada al Congreso de la Unión.

De una entrevista sostenida con el director general de la AMIS, Recaredo Arias Jiménez --ex secretario de la Federación Interamericana de Empresas de Se-guros (Fides) y vicepresidente de la Federación Global de Asociaciones de Seguros (GFIA por sus siglas en inglés)-- se deduce que si bien a nivel de sector pa-recería haber coincidencias en cuando a estar listos, aunque con ciertas brechas de importancia que acor-tar, empresa por empresa habrá “sufrimiento” para algunas, en la fase de adaptación a las nuevas reglas de juego.

¿Qué caminos hubo que recorrer para lograr es-tablecer un cuerpo jurídico en seguros y fianzas que implicó la abrogación de dos leyes específicas? ¿Está listo de verdad el sector para operar en nuevas con-diciones legales, ahora que el 1 de enero de 2016 en-tre en vigor el pilar cuantitativo que había quedado pendiente? ¿Qué lecciones arroja para supervisores, aseguradores y afianzadores todo el proceso?

De entrada, Norma Alicia Rosas Rodríguez, actuaria de profesión, expresa una gran satisfacción por el hecho de que un proyecto legal en materia de seguros y fianzas “en el que habíamos trabajado tanto” fuera objeto de la voluntad política de un nuevo presidente de la república. El hecho de que el mismo pasara por todo el proceso hasta ser publicada la LISF el 4 de abril de 2013, fue una primera sorpresa,

admite la funcionaria; una segunda, la invitación a regresar a la CNSF, y una tercera el ser invitada a presidirla.Su retorno al organismo supervisor y su nueva posición fueron vistos con optimismo por los sectores asegu-

rador y afianzador. De ese modo, algunos asuntos que no habían logrado destrabarse, fueron destrabados. Hubo suerte, advierte, de que el ahora ex presidente, el economista Manuel Aguilera Verduzco, se ocupara de manera personal de la nueva ley y empujara su definición durante varios años. Lejos de ser un producto caprichoso de crear de un día para otro una nueva ley, fue un proceso de mucho tiempo, explica.

De hecho, recuerda, un primer paso pudo vivirse en los años noventa, cuando se tomó la decisión de migrar la supervisión hacia el esquema de Solvencia I, que ya estaba funcionando desde hacía varios años en Europa. Vendrían días en que serían instrumentadas medidas para darle un giro a la ley y entrar a una liberalización cui-dadosa. Rosas Rodríguez trabajaba en la iniciativa privada entonces, lo mismo externando opiniones a la AMIS, que trabajando desde el Instituto Tecnológico Autónomo de México (ITAM).

México, La ley en su totalidad

¿El mercado está listo?Genuario Rojas Mendoza

“Escuchar”, clave de una buena experienciaLo dice presidente de la CNSF

Norma Alicia Rosas Rodríguez, presidente de la CNSF; en seguros desde 1986

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS 76

MÉXICO, LA LEY EN SU TOTALIDAD

Opinar acerca de los modelos que se estaban instrumentando fue, de hecho, su primer acercamiento formal con el mundo de la regulación. Su historia en el medio ini-ció en 1986. En 1989 regresa al ITAM para inaugurar el Diplomado de Seguros, que le toca coordinar. Daba clases y consultoría a empresas de seguros y, dice, “tuve la suer-te de que contrataran al ITAM para hablar sobre el primer esquema de solvencia, que más tarde derivó en la elección del esquema europeo y no del americano para aplicarlo al mercado mexicano.

Con el paso de los años ingresó a la CNSF. Era 1996 y la presidía el economista Juan Ignacio Gil Antón. El puesto de Alicia, director de Seguros de Personas. Platica: Era una etapa en la que la Comisión estaba modernizando toda la supervisión. Previa-mente, la regulación ya había dado pasos importantes, en 1990, cuando se crea el organismo, y en 1993 cuando se ocupa de las filiales. A partir de 1996, es que la autoridad comienza a tratar de instrumentar un primer esquena de supervisión basado en riesgos. A la larga, esas iniciativas evitarían un cambio abrupto de Solvencia I a Solvencia II. Provocó una tran-sición más “tersa”, menos “abrupta”, por lo menos hasta ahora.

En 1997, después de que en 1996 hubieran sido crea-dos los seguros de Pensiones, la idea de ir más allá de la información y profundizar en los datos para generar es-tadística, llevó a exigir al mercado un reporte póliza por póliza. Surgió información precisa que llevó a elaborar las tablas de supervivencia de los pensionados que ma-nejaban las compañías de seguros. La bondad del resul-tado hizo que la misma medida se aplicara en los seguros de Salud.

Desde la superficialidad, lo anterior parecería innece-sario. Lo cierto es que una información precisa, ordena-da, le permite a la administración de una empresa tomar mejores decisiones. Claro, en un principio no pensaba Rosas Rodríguez que la iniciativa llevaría a la CNSF a calcular probabilidades de insolvencia, requerimientos de capital. En suma, fue un cambio paulatino, que de-mandó cambiar sistemas estadísticos a bases de datos. Tras 10 años de trabajo, entre la AMIS y la CNSF, final-mente se construyeron cinco años de bases.

Los cambios legales que evitaron un cambio abrup-to en los sectores de seguros y de fianzas, siguieron en 2002, cuando en la legislación vigente entonces se in-trodujeron las primeras disposiciones relacionadas con Gobierno Corporativo. Fue de los cambios más fuertes en esos momentos. Había empresas familiares cuyos consejeros eran parte de la misma. Hubo que convencer de que necesitas buenos consejeros para tomar mejores decisiones.

“Buscábamos promover que las decisiones estratégi-cas no se basaran en una sola persona, por muy experta que fuera, sino que ésta se rodeara de gente conocedora del negocio para ayudarla a hacer de su empresa una en-tidad más profesional, estableciendo procesos de manera que estando o no esa gente ahí, la compañía pudiera ser operada y mantenerse a lo largo del tiempo”.

Admite la funcionaria que en aquel tiempo, 2002, ayu-dó el hecho de que hubiera filiales establecidas en este país, a las cuales, al margen de que la autoridad mexicana se los exigiera o no, reportaban a sus matrices conside-rando un Gobierno Corporativo que incluía comités dis-tintos, e inclusive auditorías internas para satisfacer las necesidades de dichas matrices.

Hoy, el Gobierno Corporativo está puntualmente de-finido en la LISF y en la CUSF. El Pilar II es considerado de lo más relevante para el buen manejo de las empresas.

El Pilar III, que atiende a la transparencia, tiene todavía mucho que incorporar, aunque el cuerpo legal ha intro-ducido algunas medidas que la fuercen. Paulatinamente, todo se va alineando para que los sectores asegurador y afianzador sean más confiables ante el público y, asimis-mo, puedan pensar en creer, en desarrollarse.

No en vano, desde hace muchos años la autoridad ha manejado proyecciones de crecimiento. Incluso desde el punto de vista inercial, sin crecimiento económico, se prevé un incremento en la participación del seguro en el Producto Interno Bruto que casi duplica la actual, en los próximos 15 años, por ejemplo. La entrada de una actuaria en lugar de un economista no cambia las pro-yecciones. La razón, dice Rosas Rodríguez, es que esas proyecciones eran producto del trabajo de equipo.

También permanece la filosof ía de supervisión que tiene la CNSF. Comprende su cuadro de funcionarios que “tienes que ser cuidadoso con la industria”, lo que impli-ca entenderla, aunque tam-bién aplicar la ley. “No puedes medir a todos con una vara diferente”, advierte, y las le-yes, la regulación secundaria, están para ser aplicadas. De ahí que en los años recientes la CNSF haya ido afinando su estructura y la capacidad de cada uno de sus integrantes.

Desde la óptica de la ac-tuaria, para supervisar en los nuevos tiempos legales “prác-ticamente” todo está listo. Quizás, comparte, solo falta que las propias compañías in-terioricen con mayor firmeza los mecanismos cuantitativos, lo mismo para cálculo de re-servas, que para requerimien-tos de capital.

De ahí que durante los últi-mos estudios, nos acercarnos a las empresas para revisar cómo están cargado los mo-delos y ayudarlas a interpre-tar los datos. Es claro que si esos modelos no son bien ali-mentados, el resultado estará completamente equivocado. No solo hemos organizado muchos talleres, sino que he-mos tenido un acercamiento estrecho con la AMIS, para, a través de sus comités, en es-pecial el de Solvencia, lograr que todos estemos debida-mente capacitados para ma-nejar el nuevo esquema, dice.

“Tienes que ser cuidadoso con la industria”, lo que

implica entenderla, aunque también aplicar la ley. “No puedes medir

a todos con una vara diferente”.

Las proyecciones de crecimiento se mantienen.

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS8 9

En México, producto de la suma del trabajo realizado entre las autoridades y aseguradores y afianzadores, así como de la voluntad políti-ca del gobierno encabezado por el presidente

Enrique Peña Nieto, está a punto de aplicar al 100 por ciento un marco jurídico basado en el esquema euro-peo tipo Solvencia II. Como ya es sabido, el 1 de ene-ro de 2016 entrará en vigor la parte cuantitativa, que estaba pendiente al haberse establecido previamente los pilares relativos a gobierno corporativo y a trans-parencia.

Todo el proceso de diseño y análisis y propuestas de modificación registrados durante varios años, hizo que la Ley de Instituciones de Seguros y de Fianzas fuera publicada el 4 de abril de 2013 para entrar en vigor justo dos años después, el mismo día en que la Circular Única de Seguros y Fianzas también lo hicie-ra. Ese proceso no estuvo exento de roces, de inconfor-midades, de frustraciones, pero al final de cuentas, se afirma, salió un marco legal de vanguardia, que permi-tirá el crecimiento y el desarrollo de los mecanismos financieros contemplados.

Activo participante en todas las negociaciones, el director general de la Asociación Mexicana de Insti-tuciones de Seguros (AMIS), Recaredo Arias Jiménez, recogió varias lecciones de la experiencia, aunque hace

un énfasis especial en un punto, y que expone a ma-nera de exhortación para los países de la región lati-noamericana que están trabajando o están en vías de iniciar trabajos para diseñar e implementar un marco jurídico inspirado en el modelo europeo:

“Las autoridades especializadas de todos los países deberían dejarse ayudar por sus respectivas asocia-ciones de compañías de seguros y, a su vez, dichas asociaciones tendrían que fortalecerse para ser acep-tados como interlocutores válidos en los proyectos de reformas legales”, afirma el también ex secretario general de la Federación Interamericana de Empre-sas de Seguros (Fides) y vicepresidente de la Federa-ción Global de Asociaciones de Aseguradoras.

Es un hecho, reconoce el asegurador, que para México y todos los países que decidan optar por el esquema europeo, se trata de una regulación con énfasis en una gestión integral de riesgos, y que lo que falta todavía es hacer de esa gestión una admi-nistración estratégica del negocio. No obstante, la advertencia también sale de sus labios: Las autori-dades que quieran migrar sus regulaciones hacia el esquema, deben partir de que no se trata de resolver, finalmente, un problema de solvencia.

Lo anterior propicia, añade, que al no ser un pro-blema de solvencia en los planos mundial, latinoa-

mericano o local lo que quiere resolverse con un nuevo marco legislativo, las autoridades de los países que pretendan el cambio, deberán trabajar en una matriz de transición paso a paso, precedido de una identificación puntual de las brechas que buscarían acortar, pues podría resultar en una gran equivoca-ción el buscar la transformación solo a partir de ver las cosas “como una moda”.

Por lo demás, los involucrados en el diálogo, en las negociaciones correspondientes, habrán de estar conscientes de las diferencias de opinión suscepti-bles de aflorar. En el caso de México, por ejemplo, algunos asuntos se trabaron de tal modo que hubo que recurrir a instancias de más alto nivel. Incluso, puntualizó Arias Jiménez, algunos asuntos termi-naron destrabándose hasta que la actuaria Norma Alicia Rosas Rodríguez asumió la presidencia de la Comisión Nacional de Seguros y Fianzas.

De hecho, algunos asuntos terminan soltando el freno cuando una evaluación revela la utilidad que tienen o pueden tener para el futuro de una indus-tria. Un trabajo estadístico que requiere de años de participación comprometida no puede, por ejemplo, ser dejado de lado, pues para que un esquema de sol-vencia como el europeo funcione es preciso que se cuente con él.

En el contexto general, el sector está listo para vivir los nuevos tiempos de regulación y de supervisión. La mayoría cumple con los requerimientos. Lo que hemos hecho es ir ayudando a las compañías para que, en una si-tuación determinada, pongan manos a la obra para actuar ahora, ante alguna desviación, an-tes de que no encuentren una solución. Esa cercanía nos hace ver que en ocasiones se tra-ta de meras equivocaciones. Así que surge la oportunidad de corregir. Cuando entre en vi-gor el total de la ley, solo nos quedará aplicarla como está previsto.

Algunas lecciones y recomendaciones

¿Qué lecciones o recomendaciones surgen de la experiencia mexicana? Una de las cosas que aprendimos, dice Norma Alicia Rosas Ro-dríguez, es que todos los cambios que hicimos a lo largo del tiempo hicieron que los sectores fueran asimilando poco a poco el esquema de supervisión tipo Solvencia II, estando abierta la autoridad no solo a compartir sus mejores prácticas, sino a conocer e incorporar las de otros mercados.

En el proceso de diseño e instrumentación del nuevo marco jurídico, ha sido relevante es-cuchar a los sujetos de la regulación. Opinio-nes y preocupaciones apoyaron sólidamente el proceso de construcción. El interés mos-trado por la Secretaría de Hacienda y Crédito Público resultó también un gran impulsor. En-tre todos pudimos enriquecer los contenidos de la ley de la regulación secundaria.

Otra lección emana de la información es-tadística. Si ésta no está bien estructurada, ordenada, no puede siquiera pensarse en in-troducir un esquema como el que estamos poniendo en marcha.

Algunos países se están moviendo en la di-rección correcta, con respecto de este tema, muchos de ellos siguiendo el esquema euro-peo. Unos más adelantados que otros, avan-zan hacia la nueva forma de regulación. Es re-levante destacar la importancia de no dejar de escuchar para construir la mejor solución. No puede uno dejar de concientizarse de que para que algo así funcione deben darse las condi-ciones que lo permitan. Hay que evitar actuar de manera unilateral.

El objetivo, tal y como ocurre en el caso de México, es que al final todas las compañías es-tén en condiciones de cumplir y de entregar la información como se les pide.

Dejarse ayudar,El reto de autoridades supervisoras

MÉXICO, LA LEY EN SU TOTALIDAD

Recaredo Arias: Las asociaciones de compañías deben buscar ser interlocutores válidos

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS10 11

¿Qué tan listos están tanto sector como autoridad para comenzar a operar en el nuevo esquema legal? Se lo preguntamos al director general de la AMIS, a partir de recordar que la introducción de este modelo para México se hizo de manera paulatina, evitando el salto cuántico que representa ir de manera abrupta de Solvencia I a Solvencia II.

Al respecto, el entrevistado dijo que la CNSF tiene sus retos, aunque se piense que se está perfectamente listo para aplicar una supervisión. Hay ren-glones que todavía tienen que ser afinados, algo que, por otro lado, deben hacer también las compañías, pues la instrumentación y la correspondiente adecuación tienen brechas qué recorrer. Si bien es cierto que a nivel general el sector parece estar listo, no ocurre lo mismo viendo el tema empresa por empresa.

Precisa Arias Jiménez: Hay compañías que sin duda ya están listas para moverse en el ambiente de la nueva regulación, pero otras, quizás afectadas por una creencia de que habría extensión de tiempos o por no haber podido lograr avances en algunos renglones, no están a la altura, como efecto del estrés excesivo al cual se vieron sometidas, al tener que distraer recursos cuantiosos que bien pudieron aplicar a innovación y desarrollo, en lugar de utilizarlos para sufragar los altos costos que implica el cumplimiento de la regulación.

La experiencia de introducir una nueva ley tiene tintes diversos. Al igual que ocurrió con la autoridad, el hecho de que el gobierno federal hubiera considerado la iniciativa impulsándola ante los diputados y senadores, provocó sorpresa, sobre todo porque, cuando se iniciaron los trabajos relacionados con el marco jurídico finalmente aproba-do, muchos estimaron que se trata-ba de un proyecto irrealizable, so-bre todo por los tiempos políticos.

Habría que señalar, en medio de toda esta experiencia, que au-toridades y aseguradores y afian-zadores trabajaron de la mano para construir y poner en marcha un marco legal moderno, y que, lo mismo a través de la Federación Interamericana de Empresas de Se-guros; la Asociación Mexicana de Instituciones de Seguros; la Comi-sión Nacional de Seguros y Fianzas; la Asociación de Superintendentes de Seguros de América Latina; au-toridades y empresas pueden nu-trirse de la información suficiente para ahorrarse pasos innecesarios y privilegiar aquellos que los ayuden a lograr sus proyectos de moderni-zación regulatoria.

Si bien es cierto que a nivel

general el sector parece estar

listo, no ocurre lo mismo viendo el tema empresa

por empresa.

Los 25 años más recientesMarco normativo

Algunos hechos ocurridos a partir de 1990 revelan que el desarrollo del marco normativo en México no

es cosa nueva, sino que responde a la natural evolución que una re-gulación especializada sigue en el curso del tiempo, pues incluso ese primer momento estuvo precedido de toda una serie de inquietudes y realizaciones.

De ahí que recientemente el ahora ex presidente de la Comi-sión Nacional de Seguros y Fianzas (CNSF), Manuel Aguilera Verduz-co, mencionara dos hitos en la ma-teria, refiriéndose a lo comenzó a manifestarse a finales del Siglo XX y a la introducción del marco legal que consta de una nueva ley para regir estas materias y una regula-ción secundaria específica

Tres fueron los objetivos preci-sos que dieron lugar a la implanta-ción de la Ley de Instituciones de Seguros y de Fianzas, con base en la experiencia europea: fortaleci-miento de la solvencia financiera; mejoras al gobierno corporativo, y mayor transparencia y revelación de la información. He aquí algunos signos mostrados en el curso evo-lutivo de la regulación en México.

La CNSF pone en práctica el primer esquema técnico de solvencia, denominado Solvencia I. Con ello elimina barreras para la entrada de nue-vos jugadores, impulsa la liberación en la fijación de tarifas, flexibiliza el régimen de inversión.

CNSF avanza en la implantación de seguros de pensiones para trabajadores asegurados del Instituto Mexicano del Seguro Social.

CNSF avanza en la implementación de una nueva regulación de seguros de terremoto, con apoyo del Instituto de Ingeniería de la Universi-dad Nacional Autónoma de México.

CNSF introduce modificaciones adicionales para eliminar inversiones obligatorias; permite coinversión extranjera y establecimiento de filia-les de entidades financieras del exterior.

CNSF establece el primer modelo de supervi-sión basada en riesgo, con apego a estándares y mejores prácticas internacionales.

1990

1996

1999

1993

1997

2000: Se regulariza el mercado de servicios de medicina pre-pagada dentro del ámbito asegu-rador, a través de las llamadas Instituciones de Seguros Especializadas en Salud (ISES).

2000

MÉXICO, LA LEY EN SU TOTALIDAD

La experiencia mexicana podría ahorrar pasos en otros países.

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 201512

RGA hace innovaciones hoy para un próspero mañana, trabajando con ustedes para el desarrollo de productos y soluciones que le ayuden a manejar los riesgos a largo plazo y capitalizar las oportunidades para un crecimiento sustentable. Nosotros ponemos nuestra inigualable experiencia técnica a trabajar para ustedes, para que cuenten con los productos correctos para un mercado cambiante.

www.rgare.com

Conectando clientes con las soluciones correctas.

Jorge Campa Managing Director [email protected]

La seguridad de la experiencia. El poder de la innovación.

Keiko Imuro Chief Underwriter [email protected]

Gerardo Ledesma Chief Actuary [email protected]

Jesús Spínola

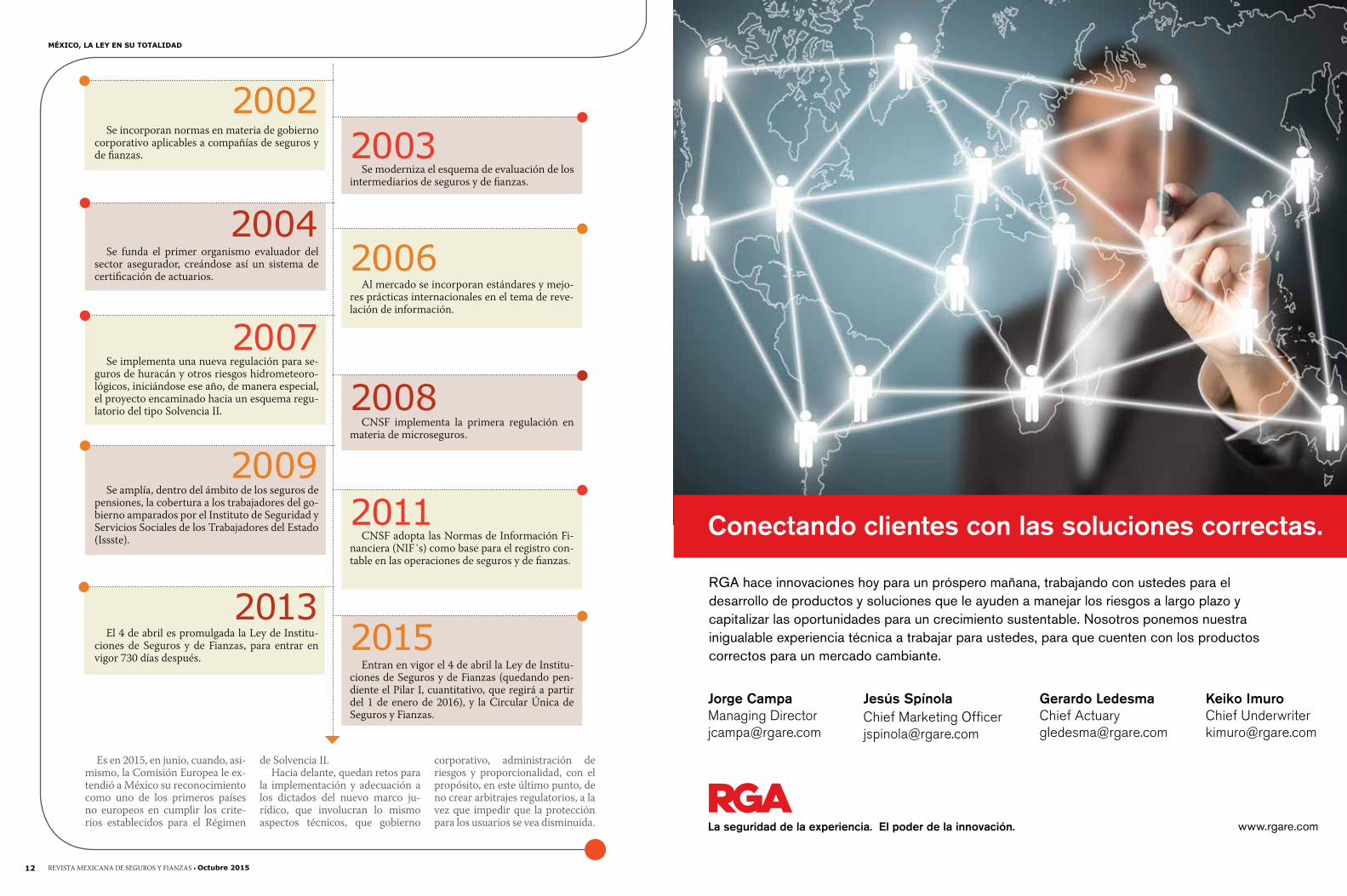

Se moderniza el esquema de evaluación de los intermediarios de seguros y de fianzas.

CNSF implementa la primera regulación en materia de microseguros.

Al mercado se incorporan estándares y mejo-res prácticas internacionales en el tema de reve-lación de información.

CNSF adopta las Normas de Información Fi-nanciera (NIF´s) como base para el registro con-table en las operaciones de seguros y de fianzas.

Entran en vigor el 4 de abril la Ley de Institu-ciones de Seguros y de Fianzas (quedando pen-diente el Pilar I, cuantitativo, que regirá a partir del 1 de enero de 2016), y la Circular Única de Seguros y Fianzas.

Se incorporan normas en materia de gobierno corporativo aplicables a compañías de seguros y de fianzas.

Se funda el primer organismo evaluador del sector asegurador, creándose así un sistema de certificación de actuarios.

Se implementa una nueva regulación para se-guros de huracán y otros riesgos hidrometeoro-lógicos, iniciándose ese año, de manera especial, el proyecto encaminado hacia un esquema regu-latorio del tipo Solvencia II.

El 4 de abril es promulgada la Ley de Institu-ciones de Seguros y de Fianzas, para entrar en vigor 730 días después.

Se amplía, dentro del ámbito de los seguros de pensiones, la cobertura a los trabajadores del go-bierno amparados por el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Issste).

2003

2008

2006

2011

2015

2002

2004

2007

2009

2013

Es en 2015, en junio, cuando, asi-mismo, la Comisión Europea le ex-tendió a México su reconocimiento como uno de los primeros países no europeos en cumplir los crite-rios establecidos para el Régimen

de Solvencia II.Hacia delante, quedan retos para

la implementación y adecuación a los dictados del nuevo marco ju-rídico, que involucran lo mismo aspectos técnicos, que gobierno

corporativo, administración de riesgos y proporcionalidad, con el propósito, en este último punto, de no crear arbitrajes regulatorios, a la vez que impedir que la protección para los usuarios se vea disminuida.

MÉXICO, LA LEY EN SU TOTALIDAD

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS14 15

Ciudad de México. 7:19 horas. 19 de septiem-bre de 1985.

Treinta años pasaron desde la tragedia ocurrida en Ciu-dad de México a las 7:19 de la ma-ñana del 19 de septiembre de 1985, cuando bastaron unos cuantos segundos para que un terremoto cambiara radicalmente el rostro de la metrópoli y emergieran de entre los escombros múltiples carencias en materia de protección civil; de atención ante catástrofes naturales; de infraestructura, personal, equi-pamiento médico y de rescate.

Esa mañana, antes de que reac-cionara el gobierno, integrantes de la sociedad civil dictaron cátedra de civismo y de solidaridad con los afectados del movimiento sísmico, volcándose hacia las construcciones derrumbadas con la idea y esperan-za de ayudar a extraer de entre las ruinas la mayor cantidad de perso-nas vivas, algunos de ellos poniendo inclusive en riesgo su propia vida, dando surgimiento a “Los Topos de Tlatelolco”.

Tres décadas después, se han vuelto más exigentes la normativa y supervisión del reglamento de cons-trucción, y la industria aseguradora desarrolló esquemas más puntuales para la constitución de las reservas, evolucionando también la cultura

en materia de elaboración de planes de continuidad de negocios, el mo-delo de estimación de pérdidas y la estrategia de atención de víctimas en catástrofes naturales.

Como sociedad, entre la genera-ción que vivió esa tragedia hay asi-mismo un despertar de conciencia del riesgo, conciencia que al paso del tiempo se ha ido transformando en una leyenda urbana que de vez en vez aflora ante la ocurrencia de al-gún otro fenómeno meteorológico, aunque hasta ahora nunca de una manera tan fuerte, tan devastador como aquel sismo.

En el trigésimo aniversario de aquel evento, la Asociación Mexi-cana de Ajustadores de Seguro, A.C., (Amasac), organizó una sesión para ofrecer a los asistentes un par de pláticas, una con un experto en seguros y otra con un sobrevivien-te, Luis Arturo Mendoza Castillo, miembro ahora del grupo de resca-te de reconocimiento internacional denominado “Los Topos de Tlate-lolco”.

Ambos conferencistas reconocie-ron que hay avances en aspectos que en aquel entonces acusaron graves deficiencias; pero coincidieron tam-bién en que, por ejemplo, en infraes-tructura médica, equipos de rescate, ambulancias, camiones de bombe-ros, brigadas, las condiciones actua-

les continúan siendo insuficientes. El 18 de septiembre de 2015, la

Asociación Mexicana de Institucio-nes de Seguros (AMIS) y la Ama-sac realizaron su tercer simulacro de atención del sector asegurador a víctimas de catástrofes naturales. Ricardo Segura, presidente de los ajustadores, señaló que tres décadas después el sector asegurador ha lo-grado generar mayor conciencia de riesgo entre la sociedad acerca de los fenómenos naturales, y presta un servicio diferente, mejorando tiempo y respuesta de atención a los asegurados afectados.

En 1985 no existía prácticamente protocolo de atención de emergen-cias para eventos de tal naturaleza; hoy el sector asegurador lo tiene, y, en la medida en que los ajustadores lo practican y se proponen mejoras el simulacro, tiende a funcionar me-jor. Una muestra lo es el desempeño en asistencia y atención de asegura-dos afectados en 2014 por el hura-cán Odile.

Los ajustadores aplicaron esta vez un cuestionarioque recigió in-formación específica que revelará la situación que guardan los planes de contingencia y de continuidad de negocio de las empresas aseguradas, para que, al analizar los resultados, sean detectadas las áreas de oportu-nidad de mejora.

Avances y brechas en el trigésimo aniversario

Terremoto 1985en México

En este contexto, cabe indicar que el 27 de no-viembre de 2014 la Gaceta Oficial del Distrito Fede-ral publicó la denominada Ley de Protección Civil para el Distrito Federal, cuyo objetivo es regular la integración, organización, coordinación y funcio-namiento del Sistema de Protección Civil, así como establecer las obligaciones del gobierno y los dere-chos y obligaciones de los particulares, en la aplica-ción de los mecanismos y medidas de prevención, auxilio y recuperación para la salvaguarda de las personas, sus bienes, el entorno y el funcionamien-to de los servicios vitales y sistemas estratégicos ante la eventualidad de una emergencia, siniestro o desastre.

Dicha ley entró en vigor al día siguiente de su publicación y, aunque poco se ha hablado de ella,

abre la puerta a la participación de la industria de seguros, ya que el esquema de prevención contem-pla la adquisición de seguros como condición in-dispensable para acreditar y/o desahogar cualquier tema relacionado con el Plan de Protección Civil.

La ley citada establece que, en el caso de las em-presas que deban contar con una Póliza de Seguro adicional al Programa Interno de Protección Civil, serán sancionadas con multas de 500 a 1,000 veces el Salario Mínimo General Vigente en el Distrito Federal si incumplen, a la vez que les serán clau-suradas sus instalaciones, hasta en tanto cubra el requisito. Incluso, en otro artículo se dicta que la omisión de la realización de los simulacros obliga-torios serán sancionados con multas de 100 a 500 veces el Salario Mínimo General Vigente.

En general, se busca que las acciones de protección civil que realicen los integrantes del Siste-ma privilegien la realización las actividades preventivas orienta-das a evitar o reducir los efectos de los fenómenos perturbadores en las condiciones ordinarias de vida de la población, creando los mecanismos de respuesta y coordinación necesarios para enfrentar y resolver las emer-gencias y desastres.

Para efectos operativos del Sistema, las etapas de la Protec-ción Civil son las siguientes:

Luis Adrián Vázquez Moreno@pea_lavm

I. Prevención

II. Mitigación

III. Preparación

IV. Atención de la emergencia o auxilio

V. Rehabilitación

VI. Recuperación, y

VII. Restablecimiento.

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS16 17

Han trascurrido 25 años desde la histórica Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo, celebra-da en Río de Janeiro en 1992, donde México,

al igual que el resto de la comunidad internacional, se comprometió a legislar en materia de responsabilidad por daños ocasionados al ambiente, indemnización y compensación de las victimas de la contaminación, y para hacer posible el acceso efectivo de la ciudadanía a los tribunales que impartan justicia en materia am-biental.

Desde entonces, nuestro sistema jurídico ha ido alcanzado avances importantes en la materia1. Ac-tualmente contamos con una Ley Federal de Respon-sabilidad Ambiental2 (LFRA), vigente a partir de julio de 2013, que regula la responsabilidad ambiental que nace de los daños ocasionados al ambiente, así como su

reparación y compensación cuando sea exigible. Es la Ley reglamentaria del articulo 4 constitucional3 y tiene por objeto la protección, la preservación y restauración del ambiente y el equilibrio ecológico, para garantizar el derecho humano a un medio ambiente sano para el desarrollo y bienestar de toda persona, y a la responsa-bilidad generada por el daño y el deterioro ambiental.

Una de las principales características del nuevo régi-men de responsabilidad ambiental, es su independencia del régimen de responsabilidad civil. La LFRA establece un proceso judicial de vanguardia (independiente de los procesos para determinar otras formas de responsabili-dad que procedan en términos patrimoniales, adminis-trativos o penales), que reconoce el derecho e interés legítimo de la colectividad adyacente, y de las organiza-ciones de la sociedad civil, para ejercer acción y deman-dar judicialmente la reparación del daño ambiental.

Y es que la reparación del daño ambiental no pue-de ser abordada por el sistema de responsabilidad civil ordinario, que resulta para ello ineficaz e insu-ficiente. El daño ambiental es un daño social y difuso dado a que recae sobre bienes que son objeto de in-terés general y colectivo, y que puede concretarse o no sobre derechos individuales. Puede considerarse como un daño público, teniendo en cuenta que mu-chos de los bienes con carácter ambiental cumplen una función social. En contraste, el daño civil o priva-do, con el que incorrectamente se asocia al daño am-biental, siempre ha de ser individualizado, atribuido en detrimento de una persona en lo particular, lo que resulta incompatible con la naturaleza de los bienes ambientales.

En materia de responsabilidad ambiental, no se trata de restituir el equilibrio patrimonial de un per-judicado, sino de restituir a su “Estado Base4”, las cua-lidades f ísicas, químicas o biológicas de los elemen-tos naturales, hábitats y ecosistemas perdidos. Los daños ambientales pueden tener efectos; diferidos o sobrevenidos en los que se requiere del trascurso de un lapso prolongado, desde que se produjo el hecho o actividad causante del daño, hasta el momento en que se manifiestan sus defectos. Inclusive manifes-tarse en lugares lejanos a aquel en el que se produjo el acto que lo originó, como también es reconocido por la Ley de Responsabilidad por Daños nucleares. Finalmente, los daños ambientales pueden ocasionar efectos adversos sobre la salud humana, lo que jus-tifica un sistema de responsabilidad ambiental que reconozca esta vinculación causal.

Ahora bien, teniendo en cuenta que la naturaleza del daño ambiental es disímil a la del daño civil patri-monial -lo que justificó la necesidad de un régimen especial de responsabilidad ambiental, adecuado y congruente a las características de su reparación, fuera de los Códigos Civiles y de Procedimientos or-dinarios-, fue necesario y muy atinado que la LFRA, en su artículo 8, estableciera las características del Seguro de Riesgo Ambiental, a que alude el artículo 147 BIS de la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA), que a conti-nuación trascribo para mayor referencia:

“Artículo 8.- Las garantías financieras / Seguro de Riesgo Ambiental que hayan sido obtenidas por quienes realicen actividades altamente riesgosas5, previo al momento de producirse un daño al ambi-ente, con el objeto de hacer frente a la responsabilidad ambiental, serán consideradas como una atenuante de la Sanción Económica por el órgano jurisdiccional al momento de dictar sentencia.

El monto de las garantías financieras a que hace referencia el párrafo anterior, deberá estar destinado específica y exclusivamente a cubrir las responsabi-lidades ambientales que se deriven de su actividad económica, productiva o profesional. Las garantías deberán quedar constituidas desde la fecha en que surta efectos la autorización necesaria para realizar la actividad, y mantenerse vigentes durante todo el periodo de desarrollo de la misma.” (…)

“Artículo 147 BIS.- Quienes realicen actividades altamente riesgosas, en los términos del Reglamento correspondiente, deberán contar con un seguro de riesgo ambiental. Para tal fin, la Secretaría, con apro-bación de las Secretarías de Gobernación, de Energía, de Economía, de Salud, y del Trabajo y Previsión Social integrará un Sistema Nacional de Seguros de Riesgo Ambiental.”

En este orden de ideas, quienes realicen activida-des altamente riesgosas están obligadas a contar con un seguro de riesgo ambiental, que considere lo si-guiente:

i. El monto y/o prima deberá estar destinado es-pecífica y exclusivamente a cubrir las respon-sabilidades ambientales que se deriven de su actividad económica, productiva o profesional.

ii. Quedar constituida desde la fecha en que surta efectos la autorización necesaria para realizar la actividad, y mantenerse vigentes durante todo el periodo de la misma.

iii. El “Estado base” para la reparación del daño ambiental.

iv. Daños indirectos.

Vadir Arvizu Herná[email protected]

El Seguro de

Evento 1: (Súbito) Ruptura de tubería Resp. Civil Resp. Ambiental

Predios de su propiedad

Daños a terceros

Costos de limpieza

Actos de Dios (Cat Naturaleza)

Costos de Mitigación

No

Sí

Terceros solamente

No

No

Costos de limpieza Sí

Sí; asegurado y terceros

Sí

Sí

Riesgo Ambiental

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS 1918

La conexión digital actual ha cambia-do nuestras vidas de manera radi-cal. Internet permite el acceso efec-

tivo a datos, sistemas y organizaciones enteras a través del mundo. Sin embar-go, la desventaja es que también pueden traer consigo mayores pérdidas, ya que el riesgo aumenta al haber conexiones más cercanas. El delito informático – actos delictivos que se cometen a través de in-ternet para obtener un beneficio financie-ro o por motivos políticos o de espionaje – representa un riesgo que no podemos permitirnos ignorar.

Cyber risks

Andrea Kotter, Underwriter Casualty Treaty en Munich Re Andreas Moser, Head of Client Management Latin America South en Munich Re

Harald Schnabel – Head of Treaty Casualty en Munich Re

Riesgos complejos con interacciones devastadoras

El rango y la complejidad de los incidentes cibernéticos son gigantescos, desde la pérdida de una computadora portátil hasta el nivel de violaciones de seguridad que ex-perimentaron Sony, TJX, Target o eBay. Generalmente, las víctimas no los detectan desde el inicio, como es el caso de muchas empresas que suelen enterarse de un ataque informático cuando se lo notifican las autoridades o cuan-do detectan actividad inusual en las cuentas de sus clien-tes. Muchas de las violaciones de seguridad más famosas parecen haber sido divulgadas en los blogs antes de que haya habido una notificación formal por parte de la empre-sa. Los ataques de malware no son solo un problema para los grandes comerciantes aunque, por supuesto, éstos son un blanco lucrativo para los delincuentes cibernéticos.

1 Preceptos sobre la responsabilidad ambiental fueron previstos por el legislador en el artículo 203 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA); en los artículos 106 a 109 de la Ley General de Vida Silvestre; en el Titulo Quinto de la Ley General para la Prevención y Gestión Integral de los Residuos; en el artículo 136 de la Ley General de Desarrollo Forestal Sustentable; en la Ley de Aguas Nacionales; en el artículo 121 de la Ley de Bioseguridad de Organismos Genéticamente Modificados; así como en el artículo 421 del Código Penal Federal, al referirse a los Delitos contra el Ambiente y la Gestión Ambiental.

2 Publicada en el DOF 7-06-2013. 3 Toda persona tiene derecho a un medio ambiente sano para su desarrollo y bienestar. El estado garan-

tizará el respeto a este derecho. El daño y deterioro ambiental generará responsabilidad para quien lo provoque en términos de lo dispuesto por la ley. Artículo 4. Párrafo cuarto, de Constitución Política de los Estados Unidos Mexicanos.

4 Estado base: Condición en la que se habrían hallado los hábitats, los ecosistemas, los elementos y recur-sos naturales, las relaciones de interacción y los servicios ambientales, en el momento previo inmediato al daño y de no haber sido éste producido. Artículo 2 fracción VIII. LFRA.

5 Las actividades que implican la generación o manejo de sustancias con características corrosivas, reacti-vas, radioactivas, explosivas, tóxicas, inflamables o biológico-infecciosas en términos de lo dispuesto por la Ley General del Equilibrio Ecológico y la Protección al Ambiente. Artículo 2, fracción I. Ibídem.

Teniendo en cuenta lo anterior es que surge la ne-cesidad de hacer un comparativo entre los seguros existentes en el mercado mexicano: de responsabili-dad ambiental y el seguro de responsabilidad civil con cobertura de contaminación.

La realidad indica que nuestra sociedad se preo-cupa por el daño infligido a los componentes del am-biente, y lo percibe como un peligro para la calidad de vida, la salud y los intereses de los seres humanos. Y es que, en nuestro país, hemos acumulado por déca-das experiencias de pérdida, deterioro, y afectaciones negativas de sus elementos naturales, hábitats y eco-sistemas, así como afectación a la salud e integridad de las personas, atribuidas a sujetos y empresas indi-vidualmente determinados, suficientes para afirmar la necesidad de un nuevo régimen jurídico de respon-sabilidad, adecuado y congruente a las características del daño ambiental.

Evidencian lo anterior, sucesos de trascendencia internacional, como los derrames petroleros del pozo IXTOC I, en junio de 1979, superado en magnitud

únicamente por los derrames provocados en la Gue-rra del Golfo Pérsico, o casos tan recientes como la contaminación por sustancias peligrosas del río Baca-nuchi-Sonora (en 281 kilómetros de su cauce), sucedi-do en el estado de Sonora por el derrame de lixiviado de sulfato de cobre, por la empresa de Buenavista del Cobre en agosto de 2014, que desafortunadamente no contaban con seguros de riesgo ambiental.

Un sistema de responsabilidad ambiental debe atender con eficacia dicha preocupación, situación que el gobierno federal actual ha sabido canalizar oportunamente a través de la Comisión Reguladora de Energía (CRE), y la recién creada Agencia de Segu-ridad Energía y Ambiente (ASEA), las que han venido solicitando a sus entes regulados contar con un seguro de riesgo ambiental acorde con las disposiciones des-critas con antelación; es decir, que considere daños indirectos, y la reparación del daño no solo como una limpieza, sino restituir a su “Estado Base”, las cuali-dades f ísicas, químicas o biológicas de los elementos naturales, hábitats y ecosistemas perdidos.

Evento 2: (Paulatino) Tubería instalada incorrectamente

Resp. Civil Resp. Ambiental

Predios de su propiedad

Daños a Terceros

Costos de limpieza

Actos de Dios (Cat Naturaleza)

Costos de Mitigaciòn

No

No

No

No

No

Costos de limpieza

Sí

Sí; asegurado y terceros Sí

Sí

EL SEGURO DE RIESGO AMBIENTAL

Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS20 21

Las pequeñas y medianas empresas (PyMEs) también están en riesgo, como lo ha demostrado la violación de seguridad a Staysure Insurance UK. Staysure, un bró-ker especialista en productos de seguro de viaje para las personas mayores de 50 años, tuvo que contactar a 93.389 clientes luego del ataque. La aseguradora creyó que los hackers pudieron haber robado los números de código confidenciales de las tarjetas de los asegurados. Afortunadamente, la empresa pudo declarar pública-mente que poseía una cobertura de seguro adecuada, que le permitió gestionar la violación de seguridad de manera efectiva, así como también comunicarse con to-das las autoridades necesarias de inmediato.

A escala global, la mayoría de las víctimas descu-

brieron la violación de seguridad a eBay a través de los medios de comunicación, seguido de información pu-blicada en la web de la empresa. eBay le pidió a 233 millones de clientes que cambiaran sus contraseñas. A la empresa online le interesa destacar que no se robaron datos financieros, pero pudo haber existido un riesgo para los clientes que utilizan las mismas contraseñas para distintos sitios. La información robada era de gran valor, ya que incluía direcciones postales, direcciones de correo electrónico, números de teléfono y fechas de na-cimiento. Los riesgos no se limitan a internet solamente, ya que muchos bancos utilizan la dirección y la fecha de nacimiento en el proceso de verificación de sus servicios bancarios telefónicos.

Los costos de los riesgos informáticos

• Hackeoomalware• Phishingypharming• Violaciónintencionalde

información(empleados,contratistas)

• Fraudedepagodetarjeta

Ataques profesionales Pérdidas en tránsito• Cintasdeback-upqueseenvían

adepósito• Transferenciasdeequipos• Eliminacióninadecuada(papel,

desechoselectrónicos)

Controles de acceso yseguridad inadecuados• Detallesdetarjetasinencriptar

(CódigoCVC)• Usosimultáneodelmismo

nombredeusuario• Fallaenlaactualizaciónde

sistemas

Infortunios• Divulgaciónaccidental• Extravioorobodedispositivo

portátil• Robodedispositivoinmóvil• Setransfierendatosadispositivo

deumempleado

El marco legislativoActualmente, el marco legislativo

en general es complejo y confuso. En los Estados Unidos, si bien se lo considera un país de vanguardia en relación con los ataques informá-ticos más famosos, existe también una falta de uniformidad entre va-rios estados. Muchos especifican su definición de información personal (PII, por sus siglas en inglés) de ma-nera diferente, y los resultados han variado. En resumen, continúan los debates que afirman que la pérdida

de datos en sí misma no constituye un perjuicio a menos que se hayan brindado garantías específicas. Se espera que los abogados especia-listas en responsabilidad civil con-tinúen impugnando esta situación. La mayoría (pero no todos) de los estados tienen requisitos obliga-torios de notificación de violación de seguridad, pero hay pocas si-militudes en la definición de qué constituye una violación de se-guridad. La divulgación de infor-

mación de asistencia médica se considera un riesgo importante y se aplican sanciones específicas a las publicaciones y comunicados incorrectos relacionados con esto, lo que implica costos significati-vos para los prestadores. Una vez más, esto enfatiza la necesidad que tienen las empresas de aso-ciarse con proveedores de servicios sofisticados y expertos que puedan ayudarlas a navegar a través de es-tas complejidades.

Utilizar la estrategia correcta para encontrar la solución óptima

Esperamos que la creciente con-cientización acerca del daño que pueden causar los riesgos informáti-cos a una empresa lleve a la deman-da a elegir opciones de cobertura informática en Latinoamérica. En colaboración con sus clientes loca-les, Munich Re concentra grandes esfuerzos en analizar riesgos nue-vos o modificados, así como tam-bién en desarrollar soluciones de seguro personalizadas.

Los riesgos informáticos son un fenómeno mucho más reciente que los riesgos de terremoto, por ejem-plo, y están cambiando a un ritmo impresionante. Por consiguiente, es imposible aplicar el análisis habi-tual y los procesos de investigación

actuales a los riesgos informáticos. Los riesgos informáticos requie-ren sus propios componentes de cobertura definidos con claridad y no deberían estar simplemente incluidos en las pólizas normales de propiedad o responsabilidad. Esta es la única forma de definir los componentes individuales para poder contrarrestar los riesgos in-dividuales.

Munich Re ha estado trabajando durante muchos años para poder definir los riesgos informáticos en detalle y mejorar las opciones de cobertura. Actualmente, ofrecemos la mayor capacidad en este ámbito y también estamos en condiciones de reasegurar riesgos tales como

las pérdidas relacionadas con los vi-rus y los gusanos informáticos. Este es un campo en particular en el que los clientes pueden beneficiarse de la experiencia de Munich Re. Des-pués de todo, como reasegurado-ra, Munich Re posee una buena vi-sión de conjunto de las pérdidas y, por consiguiente, se encuentra en una mejor posición para desarro-llar escenarios de pérdida. Gracias a nuestra presencia internacional, estamos familiarizados con las so-luciones que se utilizan en los dis-tintos mercados y podemos ayudar a nuestros clientes a adaptarse a los parámetros que están en constante cambio, así como también a desa-rrollar productos óptimos.

Cada violación de seguridad es distinta

Como consecuencia de un ataque informático, las empresas afrontan costos considerables, por ejemplo:

• Interrupción de la actividad: mientras que los sistemas no estén disponibles, tanto de manera interna como externa, se ocasionan costos por pérdi-da de actividad comercial. Los montos dependerán del tiempo que lleve restaurar los sistemas o llevar a cabo una investigación judicial.

• Pérdidas de terceros: este as-pecto es importante en particu-lar en los tribunales de EEUU. En vistas de la gran exposición de responsabilidad, las empresas deberían cumplir con los requi-sitos legales en todas las cir-cunstancias – como precaución contra las acciones legales por parte de los clientes y las de-

mandas colectivas con posibles indemnizaciones desorbitantes.

• Costos legales: no se deben subestimar los costos de apoyo legal. Los costos de defensa y daños punitivos pueden ser ex-tremadamente altos. Éstos in-cluyen los honorarios a los abo-gados, no solo por defensa sino también por sus esfuerzos para mantener la cuestión fuera de los tribunales, así como también los costos de un análisis legal de la situación y las recomendacio-nes acerca de cómo proceder.

• Otros costos: incluyen cos-tos de reparación reputacional, notificación y restauración del sistema, así como también los costos de investigación forense. Luego de un ataque informático, se ocasionan mayores costos relacionados con trabajos de RR.PP. y campañas publicitarias

con el objetivo de pulir la repu-tación de la empresa. Algunas aseguradoras incluyen paquetes de RR.PP. en sus coberturas de riesgo IT. Sin embargo, el riesgo reputacional debería ser consi-derado como un riesgo aparte y se debería desarrollar una solu-ción de seguro especial para cu-brirlo. La extorsión – una industria próspera, no obstante delictiva – puede subir los costos aún más. Los delincuentes cibernéticos in-tentan extorsionar a las empresas en etapas: solo devolverán las contraseñas, desencriptarán los servidores o se abstendrán de un ataque de denegación de ser-vicios una vez que se les pague una suma correspondiente. Para la mayoría de estos ataques las empresas deben asumir el pago de la cuenta de las investigacio-nes forenses.

El próximo octubre, en la ciudad de Santiago de Chile, se llevará a cabo Fides 2015. Munich RE ha seleccionado, entre otros, a Cyber como uno de los temas convocantes en su participación durante la conferencia, por la actua-lidad y desafío que representa. Sus visitantes tendrán la posibilidad de descubrir y participar de diversas experien-cias al respecto.

Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZASREVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015

2322

Las pólizas de seguro para Direc-tores y Funcionarios, -conocidas en nuestro medio como seguro de D&O por su traducción del

inglés “Directors and Officers”-, ha ad-quirido una mayor relevancia en la in-dustria aseguradora mexicana y la de-mandan grandes y medianas empresas privadas para cubrir las responsabilida-des en que pudiesen incurrir sus direc-tivos (consejeros, directores generales, gerentes y otros) en el ejercicio de sus

funciones. Hoy en día es imprescindi-ble que un directivo cuente con un se-guro D & O.

En efecto, los directivos pueden ser demandados personalmente por ac-cionistas, acreedores, empleados, sin-dicatos, proveedores, clientes, compe-tidores o por el público en general por responsabilidades legales derivadas de sus decisiones u omisiones en su tra-bajo.

Algunos ejemplos: Responsabilidad

derivada por alguna decisión equivo-cada; por el mal uso de la información de la empresa; por alterar los estados financieros; por no cumplir con las normas y procedimientos estableci-dos en la organización; por prácticas comerciales ilegales y otras. En los úl-timos años se ha visto incluso que ac-cionistas o inversionistas de la empresa demandan a sus ejecutivos, tratando de resarcirse de sus pérdidas sufridas en el mercado de valores.

Una demanda representa un gran riesgo para un directivo. Cuando es de-mandado, pone en riesgo sus ahorros y su patrimonio familiar por alguna deci-sión tomada de tipo profesional. Cuando cuenta con una póliza D&O, el directivo logra que una institución de seguros asu-ma por él los riesgos que enfrenta con su trabajo, obteniendo así una mayor liber-tad para ejercer su profesión.

El apoyo del reaseguro es indispensa-ble para la protección de los directivos de empresa mexicanos, sobre todo para aquellos que laboran en industrias de alto riesgo por la complejidad del pro-ducto.

Presentamos algunas de las caracte-rísticas principales de este seguro, con un énfasis especial en los apoyos que RIO, Intermediario de Reaseguro ofrece a sus clientes para la colocación de estos riesgos en los mercados internacionales.

Las pólizas D & O normalmente cuentan con tres secciones. La sección “A” protege a los Directivos contra las reclamaciones que les pudiesen afectar en lo personal y que no corresponden a la empresa; la sección “B” protege a también a los directivos de aquellas re-clamaciones que pudiesen afectar y co-rresponder tanto a la empresa como al

directivo, y la sección “C” ampara las responsabilidades derivadas de decisio-nes directivas tomadas durante la colo-cación de valores colocados en los mer-cados bursátiles.

Las pólizas D & O tienden a ser per-sonalizadas para cada cliente, en cuanto a sus coberturas y condiciones especia-les. Antes de contratarse, se lleva a cabo un proceso de suscripción que valora diversos aspectos de la empresa (país, legislación aplicable, su giro, tamaño, situación financiera y experiencia sinies-tral, entre otros), como de los ejecutivos (solvencia, experiencia, si son accionis-tas o no y otros).

Generalmente, la suma asegurada es fija y con un límite individual para cada reclamación. De esta manera, por Co-berturas Ordinarias, por ejemplo, si se paga una reclamación en nombre de un director, éste puede dejar expuestos a otros directores de la propia corporación durante el resto del año.

Las pólizas pueden amparar a los dis-tintos niveles directivos de la empresa o institución: Miembros del Consejo de Administración o de los distintos nive-les de gobierno corporativo (liquidado-res, interventores y otros), los directores internos y, en ocasiones, directivos no

empleados. En cualquiera de los casos, todos han de ser nombrados e identifi-cados en la póliza.

Dentro de las exclusiones normal-mente se incluye el fraude y cualquier acto que hubiese generado un beneficio personal al ejecutivo; las reclamaciones y los litigios previos al inicio de vigencia; los reclamos derivados de lesiones y/o daños corporales; los daños a propieda-des derivados de la contaminación; las reclamaciones cruzadas (“insured versus insured”); las derivadas de adquisiciones hostiles de empresas o de las asegurado-ras cautivas propiedad de la empresa.Manejo de reclamaciones

Las reclamaciones a una póliza D & O pueden provenir de distintos orígenes. Algunos de los principales son:

Actos de discriminación (por edad, sexo o preferencias sexuales), difama-ción a clientes; fallas en el cumplimien-to de las normas corporativas; fallas en la información presentada a terceros y otras.

Frente a estas reclamaciones, las póli-zas D & O normalmente cubren los gas-tos de defensa, el pago de las indemniza-ciones (Daños, perjuicios y daño moral), las negociaciones y acuerdos extra-judi-ciales y otros.

Antonio Murguía Pozzi y Roberto Islas Pigeon*

Coberturas Ordinarias

Asegurado

Activos en riesgo

¿Qué cubre?

A B C

La empresa oInstituciónLa EmpresaEl Directivo

Activos de la EmpresaActivos de la EmpresaPatrimonio del Directivo

Responsabilidades del Directivo Responsabilidades del

directivo que paga laempresa

Responsabilidadesderivadas de la

emisión de valores

OtrasResponsabilidades nocubiertas RC General

Desde el punto de vista aseguradoEstamos ante un CISNE NEGRO (Del libro El Cisne Ne-

gro. El impacto de lo Altamente Improbable, de Nicholas Taleb): “Un evento altamente improbable, impredecible, de alto impacto y que, una vez conocido, ofrece una explicación lógica”.

Normalmente, un “Cisne Negro” --siendo su ocurrencia altamente improbable--, no es tomado en cuenta para valo-rar el riesgo o para decidir sobre una inversión. Sin embar-go, los Cisnes Negros existen, y “no los debemos de ignorar o pensar que no llegarán”.

Los principales accionistas de VW son grandes fondos de inversión y de pensiones mundiales, todos ellos terrible-mente conservadores; nunca corren ningún riesgo. Sus in-versiones en una empresa como VW son de largo plazo. Su acción nunca ha sido para especular, sino de las más seguras, forman parte del corazón (“core”) de esos fondos. Y a pesar de ello, de ser tan conservadores, todos perdieron ya el 40 por ciento de su inversión como consecuencia de este “Cis-ne Negro”. Es, explica, como si de repente hubiese llegado un tsunami, algo que nadie se imaginó que pudiese ocurrir.

VW...La noticia de que Volkswagen instaló ilegalmen-

te en 11 millones de vehículos con motor diesel un software para cambiar los resultados de los controles técnicos de emisiones contaminan-

tes comenzó a circular en el mundo en septiembre del año en curso. Vendidos entre 2009 y 2015, millones de unidades superaron con éxito las pruebas correspon-dientes los estándares establecidos en Estados Unidos, a pesar de que, se afirma, emiten hasta 40 veces el lí-

mite legal de, por ejemplo, óxidos de nitrógeno.Luego de que el escándalo surgió y creció, el presi-

dente de la firma pidió perdón y renunció a su cargo, pero es natural que las consecuencias que en diver-sos planos se generaron no se detienen con la solici-tud de perdón y retiro de la posición. ¿Qué hay con respecto de seguros? Antonio Murguía Pozzi, socio director de Río Intermediario de Reaseguro hace al-gunas reflexiones.

Desde el punto de vista inversionista

El impacto que ha tenido en la industria auto-motriz mundial es tremendo. No sólo ha caído VW, sino también GM, Ford y BMW en unas cantidades importantes. Es impresionante cómo este “tsunami” arrasó también a buena parte de la industria.

Desde el punto de vista del impacto en seguros

El caso también impactará al sector asegurador mundial. Existe la tendencia de que los inversio-nistas (y los fondos son especialmente agresivos en estos temas) demanden a los administradores de las sociedades (directivos, auditores, conse-jeros, etcétera) en forma particular, por los que-brantos que pudiesen tener en sus inversiones.

El seguro de Errores y Omisiones (D&O) de la empresa seguramente se verá afectado.

Afectaría Seguro

Visión técnica de la póliza

* Los autores son directivos de RIO Intermediario de Re-aseguro cuya misión es apoyar a las grandes empresas a gestionar sus riesgos con una visión global, orientado prin-cipalmente a las industrias de Construcción, Energía e Infraes-tructura. Ofrece a sus clientes servicios de asesoría en el diseño e implantación de sus estrategias globales de Administración de Riesgos, y los apoya asimismo en la colocación de sus programas de reaseguro y reafianzamiento en los mercados internacionales.

Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZASREVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015

Papel del ReaseguroEl reaseguro juega un papel muy im-

portante en el apoyo a la industria ase-guradora mexicana para el seguro D & O, pues permiten:• Que las aseguradoras mexicanas asu-

man de manera facultativa riesgos su-periores a los que su capacidad finan-ciera les permite.

• Que las aseguradoras mexicanas cuen-ten con el apoyo y la asesoría necesaria para la colocación exitosa de sus ries-gos de D & O en los mercados inter-nacionales.

D&O

Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZASREVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 201524 25

Hablar de las fianzas en México, es hablar de un cami-no que se ha ido construyendo de manera conjunta, entre el gobierno, los empresarios y la sociedad.

Cuando en otros países se hablaba de un tipo de seguro de cumplimiento o de Caución, con rasgos diferentes al seguro tradicional, en México se optó por diseñar un instru-mento acorde a las necesidades atendiendo a su realidad social, económica y cultural.

Nacida formalmente en 1895, la fianza cubrió la necesidad de garantizar el manejo de fondos públicos (fidelidad de los empleados de gobierno) y se mantuvo en esa línea hasta 1910, cuando su alcance se extendió a garantizar también el cumpli-miento de contratos, teniendo principalmente como beneficia-rio a la administración pública.

Hoy tenemos 120 años de experiencia, durante los cuales se ha perfeccionado el proceso que sigue esta garantía, desde su emisión hasta su cancelación o, en su caso, reclamación y recuperación.

El sistema jurídico mexicano --apuntalado por los criterios de la Corte, que se han dado a lo largo de estos años--, ha apor-tado mayor claridad y confianza a todas las partes que intervie-nen en el ciclo afianzador.

Por su parte, las autoridades reguladoras han estado al pen-diente de mantener en los mejores niveles la solvencia institu-cional de las afianzadoras, para dar certidumbre a quienes ha-cen uso de sus servicios. La adopción de la llamada Solvencia II en nuestro país, así como la entrada en vigor de la nueva Ley de Instituciones de Seguros y de Fianzas, es un paso trascendente que nos coloca a la vanguardia en materia de regulación finan-ciera (seguros y fianzas), robusteciendo significativamente a las empresas, tanto en lo cualitativo como en lo cuantitativo.

El sector afianzador mexicano se compone hoy de 16 insti-tuciones, de las cuales 10 son de capital nacional, en tanto que 6 son filiales. Vale la pena resaltar que en estos últimos años se despertó un interés muy especial de parte de empresas ex-tranjeras por participar en el rubro de fianzas en este mercado, debido a las expectativas que propiciaron las diversas reformas estructurales realizadas en nuestro país, pensadas para motivar un mayor crecimiento y derrama económica para los siguien-tes años.

De esta forma, la responsabilidad garantizada que asume este sector (36,000 millones de dólares), equi-vale alrededor de 4 por ciento del Producto Interno Bruto, y, de esto, aproximadamente 75 por ciento es a favor del estado (Gobierno Federal, Estados y Municipios).

En cuanto a los ramos de opera-ción, al primer semestre de 2015 se encontraba de la siguiente manera: 72 por ciento Administrativas, 20.5 por ciento Fidelidad, 4.5 por ciento de Crédito y 3 por ciento Judicial.

Respecto de los solicitantes – fia-dos, la mayoría (con escasa diferen-cia de 80 por ciento), es de pequeñas y medianas empresas.

En el ámbito internacional, Méxi-co es uno de los países más impor-tantes en esta materia, ya que ocupa el primer lugar en participación de mercado en América Latina y el ter-cero a nivel mundial; su legislación y especialización en el rubro lo han hecho referencia indispensable en el desarrollo de otros mercados.

Hacia el futuro, se debe enten-

der que la evolución natural del as-pecto socioeconómico, demanda y exige mayor atención en cuanto al servicio, efectividad y eficacia de las figuras de las garantías. El prin-cipal cliente del mercado (Estado), requiere una atención más expedita en cuanto a los procesos, y de ahí que en México se han hecho ajustes a di-versos ordenamientos legales para agilizar la efectividad de las garantías y de manera particular a la fianza, in-cluyendo nuestra nueva ley.

De igual forma se espera que el próximo año (quizá dentro del pri-mer semestre), comience a operar la figura del “seguro de Caución”, como una opción más de garantías. Ésta ha sido catalogada, en su justifica-ción, como una garantía financiera, que será operada por instituciones aseguradoras especializadas; en la práctica, se espera que sean en su esencia las propias instituciones de fianzas, las que, previa conversión estatutaria, sean las que manejen este tipo de garantía que convivirá con la tradicional fianza, ampliándo-

se de esta manera las opciones que los deudores (fiados/contratantes) tendrán para garantizar frente a sus acreedores (beneficiarios/asegura-dos), sus obligaciones.

Sobre el seguro de Caución, ha-brá mucho que aprender, pues esta figura, importada de la legislación española, se incluyó en nuestro sis-tema jurídico sin el contexto legal y de operación con el que funciona en España. Esto no representa en sí un crecimiento directo en la demanda de garantías. Solo se vislumbra como una opción. Es una figura que debe-rá asimilarse en cuanto a su alcance y aplicación para convertirse real-mente en una herramienta más con la que se cuente para dar certeza al cumplimiento de obligaciones.

Fianza…

120de perfeccionamientoCaución, un seguro carente del contexto europeo que lo inspira

* El licenciado Mario J. Carrillo López es director general de la Aso-ciación Mexicana de Instituciones de Garantías, A.C. (Amexig).

años

Mario J. Carrillo López*[email protected]

Composición del sector AFIANZADOR MEXICANO

Instituciones Filiales no pertenecientes a Grupos Financieros

Instituciones de Capital Nacional pertenecientes

a Grupos Financieros

Instituciones de Capital Nacional no pertenecientes

a Grupos Financieros

ACE Fianzas MonterreyCESCE Fianzas MéxicoChubb de MéxicoMapfre FianzasPrimero FianzasZurich Fianzas México

1.2.3.4.5.6.

1.2.3.

1.2.3.4.5.6.7.

Afianzadora AsertaAfianzadora InsurgentesFianzas Guardiana Inbursa

Afianzadora FiduciaAfianzadora SofimexCrédito AfianzadorFianzas AsecamFianzas AtlasFianzas DoramaAfianzadora Punto Aserta

REVISTA MEXICANA DE SEGUROS Y FIANZAS • Octubre 2015 Octubre 2015 • REVISTA MEXICANA DE SEGUROS Y FIANZAS 2726

Más allá de las exigencias propias de un nuevo marco normativo, en México hay una permanente inquietud por el desarrollo de la gente involucrada en el

seguro y la fianza desde las más variadas trincheras. Ética y técnica son, sin duda, dos de los campos de aplicación de la educación en los sectores asegu-rador y afianzador, lo que involucra ciertamente, no solo aspectos propiamente del quehacer, sino también de la visión, de la estrategia, e incluso de la política.

Un repaso mínimo a lo que se hace en México, en algunos casos desde hace décadas, permite ob-servar la atención y la intención de organismos y empresas que participan más allá de preparar a su propio personal, e incluso a la fuerza de ventas que intermedia los mecanismos de prevención, seguri-dad y garantías, al margen de los eventos de reco-nocimiento que de distinta índole realizan, desde

premiaciones locales hasta convenciones interna-cionales.

Como es natural, uno de los eventos más im-portantes es el que lleva a cabo anualmente la Asociación Mexicana de Instituciones de Seguros (AMIS), bien sea en abril o mayo de cada año. Lla-mada ahora Convención de Aseguradores de Méxi-co (CAM), en ella confluyen autoridades y aquellos que trabajan en alguna de la fase del aseguramiento, lo mismo directo que en reaseguro. Un programa académico cada día más exigente combina asuntos políticos, humanos, técnicos.

La CAM, como se ha dado en llamársele, es el evento magno de la industria aseguradora, y al es-cenario no solo suben líderes mundiales de carácter político, sino en otras ramas, que gozan de recono-cimiento tal como el Premio Nobel, sino autorida-des locales comenzando por el propio presidente de la república en turno, así como secretarios de

estado, gobernador del banco central, y expertos en ma-terias relacionadas con la actividad. EL evento próximo se llevará a cabo en 2016, en el último tercio de abril, en el Distrito Federal.

Otro evento relevante es el que lleva a cabo la Co-misión Nacional de Seguros y Fianzas. Se trata de un seminario internacional al cual acuden aseguradores y afianzadores del más alto nivel, pues el propósito es presentar y debatir sobre temas que trascienden la ac-tualidad, de modo que las mentes de los que asisten se formen una visión acerca de lo que puede o debe venir en el futuro.

En los tiempos recientes no había faltado, dentro del temario, todo lo relativo a la nueva legislación en seguros y de fianzas. No obstante, para el evento que tendrá lugar en noviembre de 2015, en el auditorio de costumbre, aledaño a la sede de la CNSF, se pretende que las presentaciones escudriñen oportunidades para el crecimiento y desarrollo del seguro y de la fianza, a

partir de las nuevas circunstancias creadas con la nueva regulación.