Crise financeira ou crise histórica do capitalismo?

8

Artigo Crise financeira ou crise histórica do capitalismo? Gilson Dantas Introdução A massa desproporcional de capital financeiro especulativo das últimas décadas e todo o foco centrado – na mídia e na academia – em torno da economia- cassino, da agiotagem desenfreada ou da geração maciça de capital fictício e até mesmo a idéia de grande parte da esquerda de “dominância dos mercados financeiros” ou mesmo de “novo regime de acumulação financeirizada ” alimentou um tipo de diagnóstico bem particular sobre a crise atual. Segundo esta ótica, a crise seria fundamentalmente financeira ou teria que ser entendida a partir de sua lógica financeira. Nesta mesma linha de raciocínio, a desproporcionalidade da esfera especulativo-financeira é tomada recorrentemente como causa ou, em outro sentido, como um problema (excesso, desvio) a ser corrigido. Constatou-se: a massa de capital no mercado financeiro é astronômica e extrapolou em muitas vezes a economia real, revelando uma espécie de bolha ou um tumor que para vários comentaristas ou políticos – de Martin Wolf a Sarkozy - teria crescido sobre um corpo sadio. Esse artigo pretende problematizar essa questão. Ou seja, parte dos que diagnosticam que “o problema” da economia mundial é a hipertrofia da finança (ou o excesso de “capital zumbi” ou fictício), enxergam a economia capitalista com um organismo que ia bem (na era “keynesiano-fordista” de prosperidade do pós-Guerra) até ir sendo parasitado pelo rentista, pelo capital fictício. Nessa perspectiva se alinham autores cujo pensamento é, de uma forma ou de outra, vinculado ao keynesianismo e/ou à escola regulacionista (ou aos chamados desenvolvimentistas tipo M. Conceição Tavares, Beluzzo e outros). A fraqueza desse diagnóstico será examinada mais adiante, no entanto um problema digamos assim, prático, desse diagnóstico é que supõe que um expurgo e/ou forte disciplinamento da esfera Doutor em Sociologia pela Universidade de Brasília, escreveu EUA: militarismo e economia da destruição, Achiamé, Rio de Janeiro, 007 e organizou O capital de Karl Marx: resumo (Engels, Lenine, Trotski), Ícone, Brasília, 008. Ver, por exemplo, CHESNAIS (997). financeira traria o sistema à ordem. Enxugar o excesso ou a irracionalidade “exuberante” dos mercados seria o grande remédio, passando pelo resgate, é claro, daquelas corporações ou bancos “grandes demais para quebrarem”. A questão, no entanto, examinando-se o sistema de conjunto e historicamente, é mais complicada. Em primeiro lugar é essencial entender de onde veio esse exuberante crescimento da finança e o que ele significa. A análise que vá além das aparências vai revelar, em vez de força do sistema – ou até desvio “irracional”- fraqueza na capacidade de acumular capital além da sua tendência de fundo à estagnação. Vejamos alguns pontos. A crise financeira Uma aplicação financeira, como se sabe, só cresce porque promete ganhos. Só que, ao mesmo tempo, e embora os ideólogos da econometria burguesa procurem ignorar este fato, a esfera financeira – seja a de pura especulação, portanto fictícia, seja a do capital do banqueiro que empresta ao empresário fabril – não gera qualquer ativo que não seja de natureza financeira; em outras palavras: a esfera financeira não produz livros, sapatos, alimentos e, de fato, sobrevive da riqueza – mais-valia – que punciona da esfera chamada produtiva . Vive da fração de riqueza, de mais-valia, que conseguir deslocar da esfera produtiva. Ou então da expectativa de riqueza a ser gerada na produção (esta é uma razão pela qual as ações que crescem de cotação na Bolsa, dentro da expectativa de ganhos futuros). Não há manobra especulativa que gere riqueza, valor. Ou, em outras palavras, tomando o argumento de Astarita: Segundo a teoria do valor, este só é gerado através do trabalho humano e a um valor gerado na produção deve corresponder, na média, um valor equivalente pelo lado da demanda. O valor não pode ser incrementado através de manobras especulativas nem pela compra e venda de papéis. Naturalmente a teoria burguesa pretende que o valor se cria graças às extremas habilidades dos executivos e financistas; mas o que esta gente faz é apropriar-se de trabalho alheio não pago e passar de mão em mão, mais- valias (008). Produtiva nos temos de Marx, aplicados ao capitalismo, tem o sentido de esfera geradora de mais-valia.

-

Upload

alessandro-de-moura -

Category

Economy & Finance

-

view

1.070 -

download

3

Transcript of Crise financeira ou crise histórica do capitalismo?

Artigo

Crise financeira ou crise histórica do capitalismo?

Gilson Dantas�

Introdução A massa desproporcional de capital financeiro

especulativo das últimas décadas e todo o foco centrado – na mídia e na academia – em torno da economia-cassino, da agiotagem desenfreada ou da geração maciça de capital fictício e até mesmo a idéia de grande parte da esquerda de “dominância dos mercados financeiros” ou mesmo de “novo regime de acumulação financeirizada�” alimentou um tipo de diagnóstico bem particular sobre a crise atual.

Segundo esta ótica, a crise seria fundamentalmente financeira ou teria que ser entendida a partir de sua lógica financeira. Nesta mesma linha de raciocínio, a desproporcionalidade da esfera especulativo-financeira é tomada recorrentemente como causa ou, em outro sentido, como um problema (excesso, desvio) a ser corrigido.

Constatou-se: a massa de capital no mercado financeiro é astronômica e extrapolou em muitas vezes a economia real, revelando uma espécie de bolha ou um tumor que para vários comentaristas ou políticos – de Martin Wolf a Sarkozy - teria crescido sobre um corpo sadio. Esse artigo pretende problematizar essa questão.

Ou seja, parte dos que diagnosticam que “o problema” da economia mundial é a hipertrofia da finança (ou o excesso de “capital zumbi” ou fictício), enxergam a economia capitalista com um organismo que ia bem (na era “keynesiano-fordista” de prosperidade do pós-Guerra) até ir sendo parasitado pelo rentista, pelo capital fictício. Nessa perspectiva se alinham autores cujo pensamento é, de uma forma ou de outra, vinculado ao keynesianismo e/ou à escola regulacionista (ou aos chamados desenvolvimentistas tipo M. Conceição Tavares, Beluzzo e outros). A fraqueza desse diagnóstico será examinada mais adiante, no entanto um problema digamos assim, prático, desse diagnóstico é que supõe que um expurgo e/ou forte disciplinamento da esfera

� Doutor em Sociologia pela Universidade de Brasília, escreveu EUA: militarismo e economia da destruição, Achiamé, Rio de Janeiro, �007 e organizou O capital de Karl Marx: resumo (Engels, Lenine, Trotski), Ícone, Brasília, �008.� Ver, por exemplo, CHESNAIS (�997).

financeira traria o sistema à ordem. Enxugar o excesso ou a irracionalidade “exuberante” dos mercados seria o grande remédio, passando pelo resgate, é claro, daquelas corporações ou bancos “grandes demais para quebrarem”.

A questão, no entanto, examinando-se o sistema de conjunto e historicamente, é mais complicada. Em primeiro lugar é essencial entender de onde veio esse exuberante crescimento da finança e o que ele significa. A análise que vá além das aparências vai revelar, em vez de força do sistema – ou até desvio “irracional”- fraqueza na capacidade de acumular capital além da sua tendência de fundo à estagnação.

Vejamos alguns pontos.

A crise financeiraUma aplicação financeira, como se sabe, só

cresce porque promete ganhos. Só que, ao mesmo tempo, e embora os ideólogos da econometria burguesa procurem ignorar este fato, a esfera financeira – seja a de pura especulação, portanto fictícia, seja a do capital do banqueiro que empresta ao empresário fabril – não gera qualquer ativo que não seja de natureza financeira; em outras palavras: a esfera financeira não produz livros, sapatos, alimentos e, de fato, sobrevive da riqueza – mais-valia – que punciona da esfera chamada produtiva�. Vive da fração de riqueza, de mais-valia, que conseguir deslocar da esfera produtiva. Ou então da expectativa de riqueza a ser gerada na produção (esta é uma razão pela qual as ações que crescem de cotação na Bolsa, dentro da expectativa de ganhos futuros).

Não há manobra especulativa que gere riqueza, valor. Ou, em outras palavras, tomando o argumento de Astarita:

Segundo a teoria do valor, este só é gerado através do trabalho humano e a um valor gerado na produção deve corresponder, na média, um valor equivalente pelo lado da demanda. O valor não pode ser incrementado através de manobras especulativas nem pela compra e venda de papéis. Naturalmente a teoria burguesa pretende que o valor se cria graças às extremas habilidades dos executivos e financistas; mas o que esta gente faz é apropriar-se de trabalho alheio não pago e passar de mão em mão, mais-valias (�008).

� Produtiva nos temos de Marx, aplicados ao capitalismo, tem o sentido de esfera geradora de mais-valia.

Contra a Corrente �

Partindo deste princípio e agora argumentando do ponto de vista histórico, vários estudiosos já se ocuparam da história do último meio século do capitalismo e, explicaram a prosperidade e crise do sistema. Explicaram que, passadas as condições excepcionais de crescimento econômico capitalista do pós-Guerra e como parte da dinâmica de movimento do próprio capital, por exemplo, com o crescente investimento em capital fixo (progressivo aumento da composição orgânica do capital), o sistema finalmente esbarrou em suas contradições agudamente manifestas na eclosão da crise da virada dos �960 para os �970.

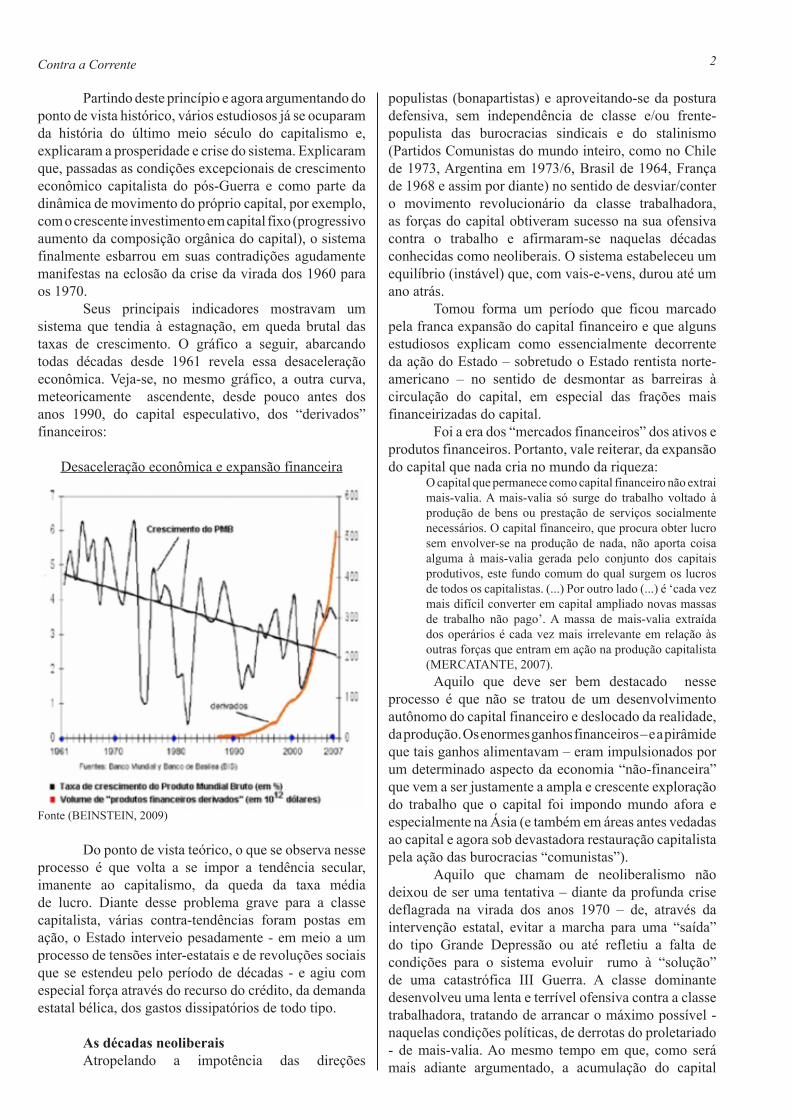

Seus principais indicadores mostravam um sistema que tendia à estagnação, em queda brutal das taxas de crescimento. O gráfico a seguir, abarcando todas décadas desde �96� revela essa desaceleração econômica. Veja-se, no mesmo gráfico, a outra curva, meteoricamente ascendente, desde pouco antes dos anos �990, do capital especulativo, dos “derivados” financeiros:

Desaceleração econômica e expansão financeira

Fonte (BEINSTEIN, �009)

Do ponto de vista teórico, o que se observa nesse processo é que volta a se impor a tendência secular, imanente ao capitalismo, da queda da taxa média de lucro. Diante desse problema grave para a classe capitalista, várias contra-tendências foram postas em ação, o Estado interveio pesadamente - em meio a um processo de tensões inter-estatais e de revoluções sociais que se estendeu pelo período de décadas - e agiu com especial força através do recurso do crédito, da demanda estatal bélica, dos gastos dissipatórios de todo tipo.

As décadas neoliberaisAtropelando a impotência das direções

populistas (bonapartistas) e aproveitando-se da postura defensiva, sem independência de classe e/ou frente-populista das burocracias sindicais e do stalinismo (Partidos Comunistas do mundo inteiro, como no Chile de �97�, Argentina em �97�/6, Brasil de �964, França de �968 e assim por diante) no sentido de desviar/conter o movimento revolucionário da classe trabalhadora, as forças do capital obtiveram sucesso na sua ofensiva contra o trabalho e afirmaram-se naquelas décadas conhecidas como neoliberais. O sistema estabeleceu um equilíbrio (instável) que, com vais-e-vens, durou até um ano atrás.

Tomou forma um período que ficou marcado pela franca expansão do capital financeiro e que alguns estudiosos explicam como essencialmente decorrente da ação do Estado – sobretudo o Estado rentista norte-americano – no sentido de desmontar as barreiras à circulação do capital, em especial das frações mais financeirizadas do capital.

Foi a era dos “mercados financeiros” dos ativos e produtos financeiros. Portanto, vale reiterar, da expansão do capital que nada cria no mundo da riqueza:

O capital que permanece como capital financeiro não extrai mais-valia. A mais-valia só surge do trabalho voltado à produção de bens ou prestação de serviços socialmente necessários. O capital financeiro, que procura obter lucro sem envolver-se na produção de nada, não aporta coisa alguma à mais-valia gerada pelo conjunto dos capitais produtivos, este fundo comum do qual surgem os lucros de todos os capitalistas. (...) Por outro lado (...) é ‘cada vez mais difícil converter em capital ampliado novas massas de trabalho não pago’. A massa de mais-valia extraída dos operários é cada vez mais irrelevante em relação às outras forças que entram em ação na produção capitalista (MERCATANTE, �007).

Aquilo que deve ser bem destacado nesse processo é que não se tratou de um desenvolvimento autônomo do capital financeiro e deslocado da realidade, da produção. Os enormes ganhos financeiros – e a pirâmide que tais ganhos alimentavam – eram impulsionados por um determinado aspecto da economia “não-financeira” que vem a ser justamente a ampla e crescente exploração do trabalho que o capital foi impondo mundo afora e especialmente na Ásia (e também em áreas antes vedadas ao capital e agora sob devastadora restauração capitalista pela ação das burocracias “comunistas”).

Aquilo que chamam de neoliberalismo não deixou de ser uma tentativa – diante da profunda crise deflagrada na virada dos anos �970 – de, através da intervenção estatal, evitar a marcha para uma “saída” do tipo Grande Depressão ou até refletiu a falta de condições para o sistema evoluir rumo à “solução” de uma catastrófica III Guerra. A classe dominante desenvolveu uma lenta e terrível ofensiva contra a classe trabalhadora, tratando de arrancar o máximo possível - naquelas condições políticas, de derrotas do proletariado - de mais-valia. Ao mesmo tempo em que, como será mais adiante argumentado, a acumulação do capital

Crise financeira ou crise histórica do capitalismo? �

não se expandiu como poderia: boa parte da mais-valia rumou – de forma surpreendente para os padrões orgânicos do capitalismo - para a esfera do crédito, do financiamento de dívidas.

O crédito tem esse papel elástico de ampliar limites, no funcionamento do sistema, que a produção, por sua rigidez não possui. Na definição de Marx o sistema de crédito é “elástico por sua própria natureza”, e se destaca como a “principal alavanca” de superprodução e super-especulação no comércio”.

A esse respeito vale lembrar o argumento de Rosa:

O crédito preenche, na economia capitalista, diversas funções, mas o seu papel mais importante, como se sabe, é aumentar a capacidade de extensão da produção e facilitar a troca. Onde quer que a tendência interna da produção capitalista à expansão ilimitada privada, esbarre nas dimensões restritas do capital privado, o crédito aparece como meio de ultrapassar esses limites de maneira capitalista, de fundir num só capital muitos capitais privados – sociedades por ações – e de permitir que um capitalista disponha de capitais alheios – crédito industrial. Por outro lado, na qualidade de crédito comercial, acelera a troca de mercadorias e, por conseguinte, o refluxo do capital para a produção ou, em outras palavras, todo o ciclo do processo de produção. É fácil compreender a influência que essas duas funções principais do crédito exercem na formação das crises (LUXEMBURGO, �975, �4).

O crédito teve e tem esse papel no capitalismo. Nessas décadas recentes, o peso do crédito na economia capitalista assumiu, no entanto, proporção desigual, desproporcional, nos marcos da crise global do capitalismo. Um dólar de investimento na produção começou a estabelecer correspondência com �0, �0, 40 na especulação, por exemplo. Uma verdadeira pirâmide.

A maior parte do capital se encontra investida em operações que têm pouco a ver com a economia real, operações cujo valor flutua segundo as vontades de movimentos especulativos e cujo montante é jogado aos cimos mais altos através dos efeitos de alavancagem dando lugar a um endividamento da ordem de 40 dólares por dólar investido. A importância principal do desenvolvimento do mercado de crédito fora do sistema bancário regulamentado, como conseqüência do lugar ocupado crescentemente pelos fundos especulativos (hedge funds) e pelos fundos de capitais privados não cotados na bolsa (private equity funds), contribui amplamente para seu desajuste e para alimentar as dúvidas mais sérias em relação de sua nova configuração (GILL, �008).

O trabalho Décadas dessa pirâmide fictícia tiveram vários

efeitos, sendo um deles o de ir postergando a crise deflacionária tipo Grande Depressão ou mesmo um crack sistêmico.

Ao mesmo tempo, na base, em setores determinados da produção se desenvolviam surtos de crescimento. A recuperação da taxa de lucro deu-se em todas as esferas e áreas da produção mundial onde o capital conseguiu impor altas taxas de exploração

do trabalho. A proletarização do camponês asiático foi uma contra-tendência de peso neste sentido; o que inclui abertura de áreas ao Leste, de força de trabalho barata e educada. A parte mais visível ou exuberante desse processo que ocorreu em vários países na Ásia deu-se na China: milhões de camponeses tornaram-se assalariados, em sua grande maioria com salários abaixo da média internacional. Também fez parte dessa extração de riqueza a privatização neoliberal de ativos públicos nos vários quadrantes do mundo. De toda forma, o elemento central ou “o qualitativo foi o aumento da taxa de exploração dos trabalhadores, expressão da situação de retrocesso da classe operária mundial nas ultimas décadas” (CHINGO, �009).

A ofensiva contra os salários leva ao achatamento da demanda de bens; também decaiu o consumo produtivo dos capitalistas (taxa menor de reinversões). No entanto, aquela ofensiva anti-salários foi parcialmente compensada, no mesmo processo, pelo crédito e consumo de luxo. Duas tentativas de superar os limites da crise dos anos �970 sem passar pela maciça queima de capitais (ambas geradoras de instabilidade).

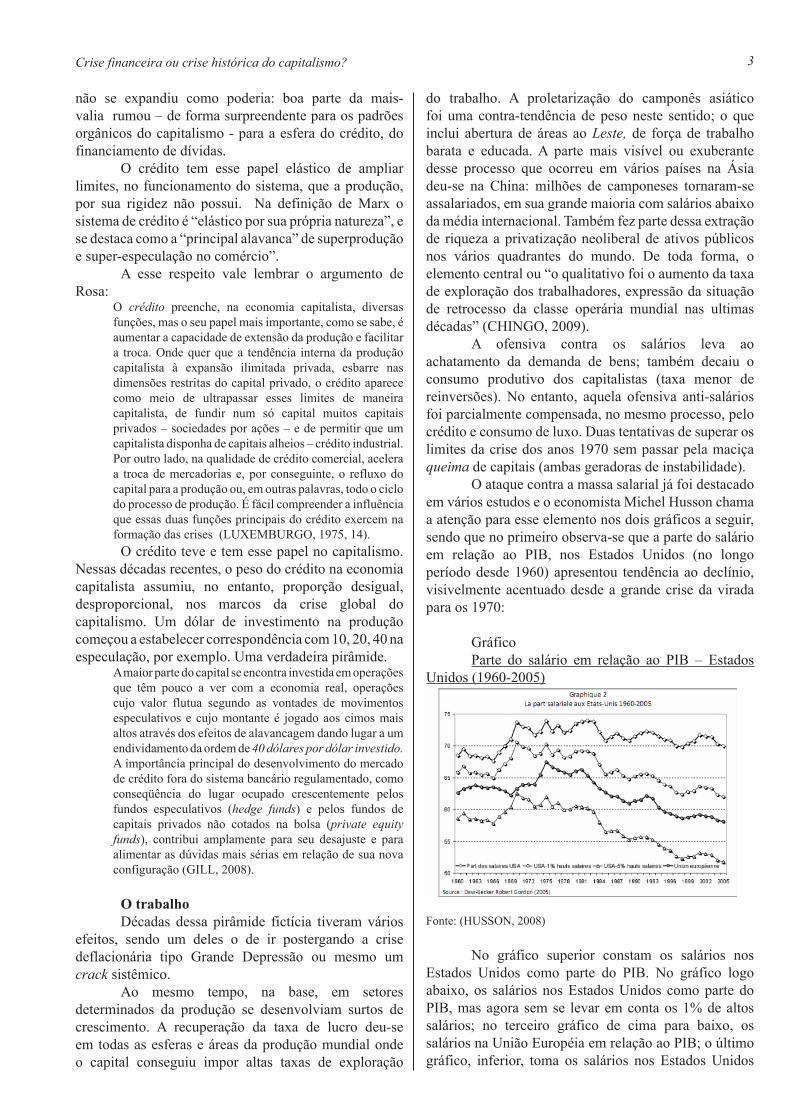

O ataque contra a massa salarial já foi destacado em vários estudos e o economista Michel Husson chama a atenção para esse elemento nos dois gráficos a seguir, sendo que no primeiro observa-se que a parte do salário em relação ao PIB, nos Estados Unidos (no longo período desde �960) apresentou tendência ao declínio, visivelmente acentuado desde a grande crise da virada para os �970:

GráficoParte do salário em relação ao PIB – Estados

Unidos (�960-�005)

Fonte: (HUSSON, �008)

No gráfico superior constam os salários nos Estados Unidos como parte do PIB. No gráfico logo abaixo, os salários nos Estados Unidos como parte do PIB, mas agora sem se levar em conta os �% de altos salários; no terceiro gráfico de cima para baixo, os salários na União Européia em relação ao PIB; o último gráfico, inferior, toma os salários nos Estados Unidos

Contra a Corrente 4

como parte do PIB, mas excluindo o grupo dos 5% de altos salários.

Observe-se que a queda salarial neste último caso, quando se abstrai os altíssimos salários, é impressionante.

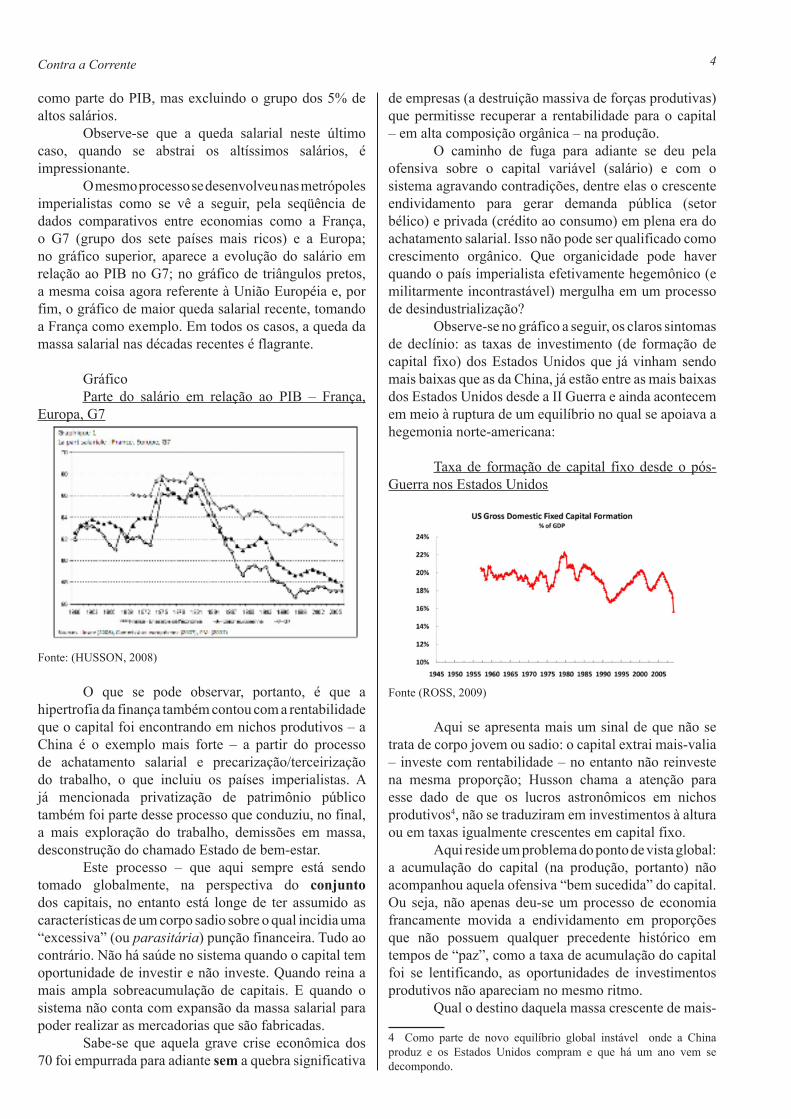

O mesmo processo se desenvolveu nas metrópoles imperialistas como se vê a seguir, pela seqüência de dados comparativos entre economias como a França, o G7 (grupo dos sete países mais ricos) e a Europa; no gráfico superior, aparece a evolução do salário em relação ao PIB no G7; no gráfico de triângulos pretos, a mesma coisa agora referente à União Européia e, por fim, o gráfico de maior queda salarial recente, tomando a França como exemplo. Em todos os casos, a queda da massa salarial nas décadas recentes é flagrante.

GráficoParte do salário em relação ao PIB – França,

Europa, G7

Fonte: (HUSSON, �008)

O que se pode observar, portanto, é que a hipertrofia da finança também contou com a rentabilidade que o capital foi encontrando em nichos produtivos – a China é o exemplo mais forte – a partir do processo de achatamento salarial e precarização/terceirização do trabalho, o que incluiu os países imperialistas. A já mencionada privatização de patrimônio público também foi parte desse processo que conduziu, no final, a mais exploração do trabalho, demissões em massa, desconstrução do chamado Estado de bem-estar.

Este processo – que aqui sempre está sendo tomado globalmente, na perspectiva do conjunto dos capitais, no entanto está longe de ter assumido as características de um corpo sadio sobre o qual incidia uma “excessiva” (ou parasitária) punção financeira. Tudo ao contrário. Não há saúde no sistema quando o capital tem oportunidade de investir e não investe. Quando reina a mais ampla sobreacumulação de capitais. E quando o sistema não conta com expansão da massa salarial para poder realizar as mercadorias que são fabricadas.

Sabe-se que aquela grave crise econômica dos 70 foi empurrada para adiante sem a quebra significativa

de empresas (a destruição massiva de forças produtivas) que permitisse recuperar a rentabilidade para o capital – em alta composição orgânica – na produção.

O caminho de fuga para adiante se deu pela ofensiva sobre o capital variável (salário) e com o sistema agravando contradições, dentre elas o crescente endividamento para gerar demanda pública (setor bélico) e privada (crédito ao consumo) em plena era do achatamento salarial. Isso não pode ser qualificado como crescimento orgânico. Que organicidade pode haver quando o país imperialista efetivamente hegemônico (e militarmente incontrastável) mergulha em um processo de desindustrialização?

Observe-se no gráfico a seguir, os claros sintomas de declínio: as taxas de investimento (de formação de capital fixo) dos Estados Unidos que já vinham sendo mais baixas que as da China, já estão entre as mais baixas dos Estados Unidos desde a II Guerra e ainda acontecem em meio à ruptura de um equilíbrio no qual se apoiava a hegemonia norte-americana:

Taxa de formação de capital fixo desde o pós-Guerra nos Estados Unidos

Fonte (ROSS, �009)

Aqui se apresenta mais um sinal de que não se trata de corpo jovem ou sadio: o capital extrai mais-valia – investe com rentabilidade – no entanto não reinveste na mesma proporção; Husson chama a atenção para esse dado de que os lucros astronômicos em nichos produtivos4, não se traduziram em investimentos à altura ou em taxas igualmente crescentes em capital fixo.

Aqui reside um problema do ponto de vista global: a acumulação do capital (na produção, portanto) não acompanhou aquela ofensiva “bem sucedida” do capital. Ou seja, não apenas deu-se um processo de economia francamente movida a endividamento em proporções que não possuem qualquer precedente histórico em tempos de “paz”, como a taxa de acumulação do capital foi se lentificando, as oportunidades de investimentos produtivos não apareciam no mesmo ritmo.

Qual o destino daquela massa crescente de mais-

4 Como parte de novo equilíbrio global instável onde a China produz e os Estados Unidos compram e que há um ano vem se decompondo.

Crise financeira ou crise histórica do capitalismo? �

valia não acumulada? Foi principalmente distribuída sob a forma de rendas financeiras, tornando-se fonte do processo de financeirização. Daí que a diferença entre a taxa de lucro e a taxa de investimento seja, por si mesma, um bom indicador do grau de financeirização. Pode-se também verificar que a subida do desemprego e de precariedade trabalhista cresce junto com a hipertrofia da esfera financira. Inclusive, neste caso, a razão é simples: o sistema financeiro conseguiu captar a maior parte dos aumentos da produtividade à custa dos assalariados, reduzindo os salários, mas sem reduzir de forma suficiente, inclusive aumentando, a duração da jornada de trabalho (HUSSON, �009).

Nas palavras de Husson, deu-se um processo onde

a participação dos salários diminuiu e a dos lucros aumentou. Mas as empresas, nem por isso, passaram a investir. Comparando o período �000-�006 às duas décadas precedentes, um relatório da ONU mostra que num grande número de países, incluída a França, a taxa de investimento caiu, a despeito do aumento dos lucros no valor acrescentado (�008b).

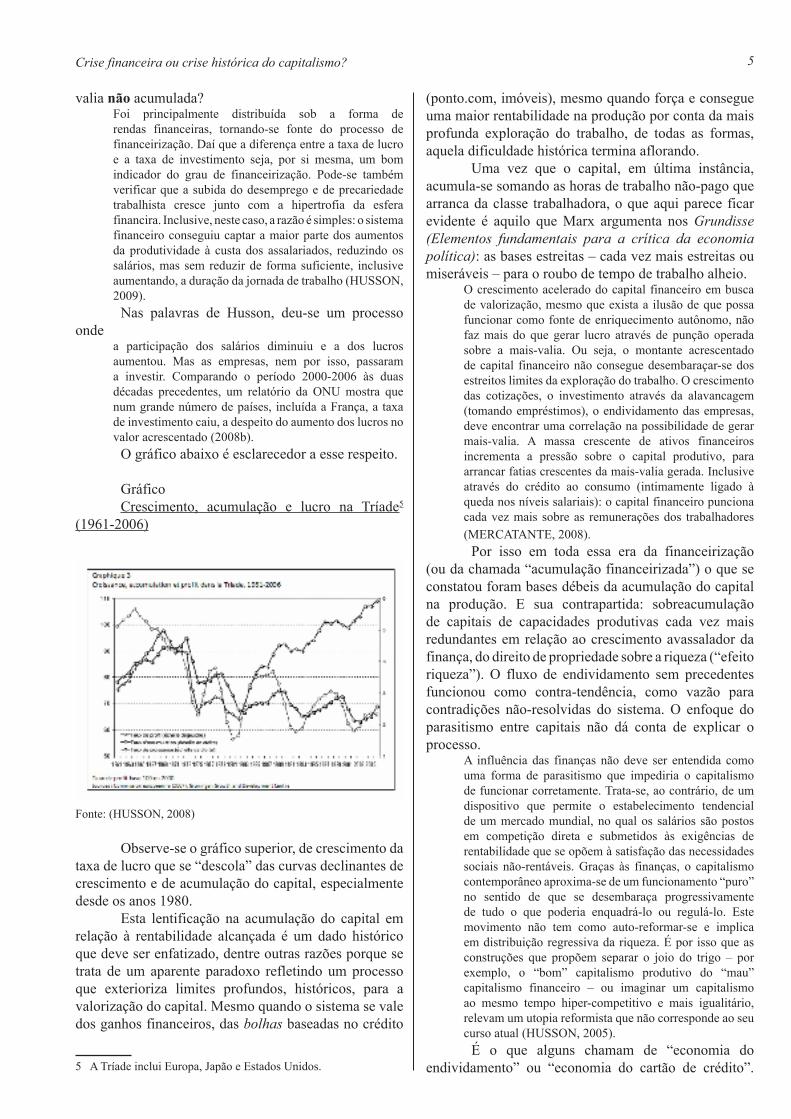

O gráfico abaixo é esclarecedor a esse respeito.

GráficoCrescimento, acumulação e lucro na Tríade5

(�96�-�006)

Fonte: (HUSSON, �008)

Observe-se o gráfico superior, de crescimento da taxa de lucro que se “descola” das curvas declinantes de crescimento e de acumulação do capital, especialmente desde os anos �980.

Esta lentificação na acumulação do capital em relação à rentabilidade alcançada é um dado histórico que deve ser enfatizado, dentre outras razões porque se trata de um aparente paradoxo refletindo um processo que exterioriza limites profundos, históricos, para a valorização do capital. Mesmo quando o sistema se vale dos ganhos financeiros, das bolhas baseadas no crédito

5 A Tríade inclui Europa, Japão e Estados Unidos.

(ponto.com, imóveis), mesmo quando força e consegue uma maior rentabilidade na produção por conta da mais profunda exploração do trabalho, de todas as formas, aquela dificuldade histórica termina aflorando.

Uma vez que o capital, em última instância, acumula-se somando as horas de trabalho não-pago que arranca da classe trabalhadora, o que aqui parece ficar evidente é aquilo que Marx argumenta nos Grundisse (Elementos fundamentais para a crítica da economia política): as bases estreitas – cada vez mais estreitas ou miseráveis – para o roubo de tempo de trabalho alheio.

O crescimento acelerado do capital financeiro em busca de valorização, mesmo que exista a ilusão de que possa funcionar como fonte de enriquecimento autônomo, não faz mais do que gerar lucro através de punção operada sobre a mais-valia. Ou seja, o montante acrescentado de capital financeiro não consegue desembaraçar-se dos estreitos limites da exploração do trabalho. O crescimento das cotizações, o investimento através da alavancagem (tomando empréstimos), o endividamento das empresas, deve encontrar uma correlação na possibilidade de gerar mais-valia. A massa crescente de ativos financeiros incrementa a pressão sobre o capital produtivo, para arrancar fatias crescentes da mais-valia gerada. Inclusive através do crédito ao consumo (intimamente ligado à queda nos níveis salariais): o capital financeiro punciona cada vez mais sobre as remunerações dos trabalhadores (MERCATANTE, �008).

Por isso em toda essa era da financeirização (ou da chamada “acumulação financeirizada”) o que se constatou foram bases débeis da acumulação do capital na produção. E sua contrapartida: sobreacumulação de capitais de capacidades produtivas cada vez mais redundantes em relação ao crescimento avassalador da finança, do direito de propriedade sobre a riqueza (“efeito riqueza”). O fluxo de endividamento sem precedentes funcionou como contra-tendência, como vazão para contradições não-resolvidas do sistema. O enfoque do parasitismo entre capitais não dá conta de explicar o processo.

A influência das finanças não deve ser entendida como uma forma de parasitismo que impediria o capitalismo de funcionar corretamente. Trata-se, ao contrário, de um dispositivo que permite o estabelecimento tendencial de um mercado mundial, no qual os salários são postos em competição direta e submetidos às exigências de rentabilidade que se opõem à satisfação das necessidades sociais não-rentáveis. Graças às finanças, o capitalismo contemporâneo aproxima-se de um funcionamento “puro” no sentido de que se desembaraça progressivamente de tudo o que poderia enquadrá-lo ou regulá-lo. Este movimento não tem como auto-reformar-se e implica em distribuição regressiva da riqueza. É por isso que as construções que propõem separar o joio do trigo – por exemplo, o “bom” capitalismo produtivo do “mau” capitalismo financeiro – ou imaginar um capitalismo ao mesmo tempo hiper-competitivo e mais igualitário, relevam um utopia reformista que não corresponde ao seu curso atual (HUSSON, �005).

É o que alguns chamam de “economia do endividamento” ou “economia do cartão de crédito”.

Contra a Corrente �

Uma colossal massa de empréstimos tornou-se “a força condutora subjacente ao aumento do consumo na economia dos Estados Unidos, uma vez que os salários reais estiveram em declínio durante mais de três décadas. O crédito tornou-se o novo conserto para o problema clássico – se as pessoas não podem permitir-se comprar toda a tralha que produzem, então se pode emprestar o dinheiro para que o façam” (GLAZEBROOK, �009).

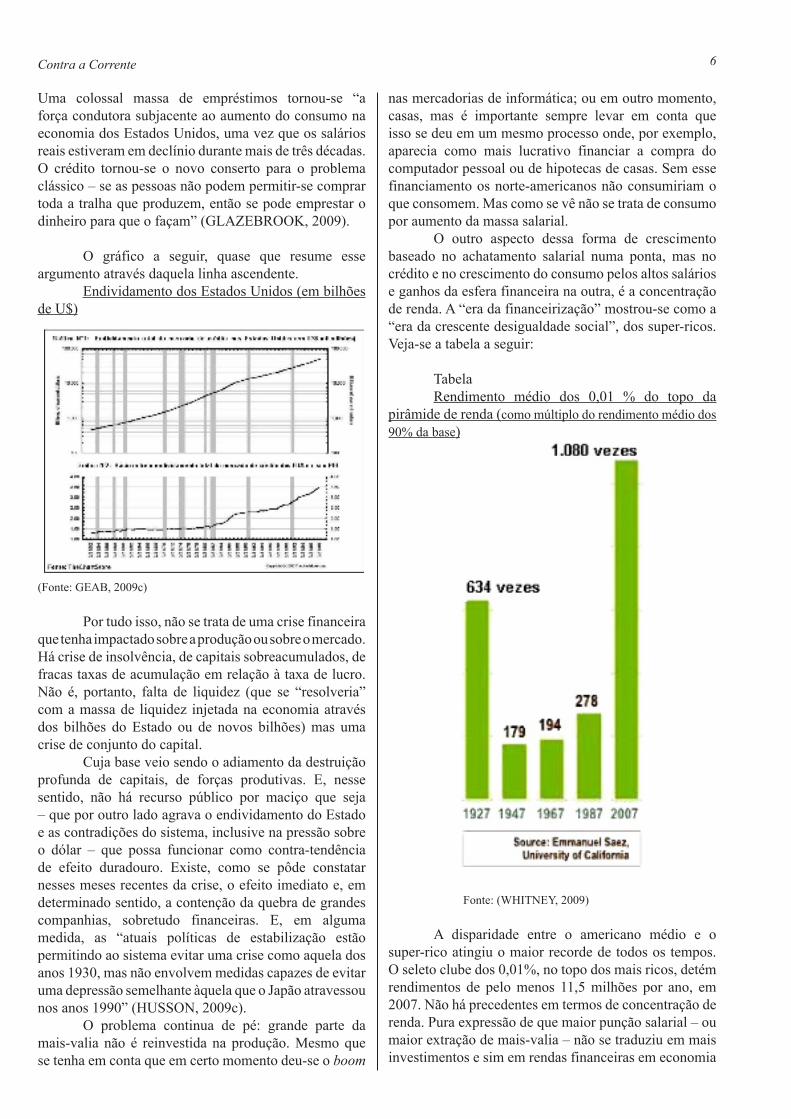

O gráfico a seguir, quase que resume esse argumento através daquela linha ascendente.

Endividamento dos Estados Unidos (em bilhões de U$)

(Fonte: GEAB, �009c)

Por tudo isso, não se trata de uma crise financeira que tenha impactado sobre a produção ou sobre o mercado. Há crise de insolvência, de capitais sobreacumulados, de fracas taxas de acumulação em relação à taxa de lucro. Não é, portanto, falta de liquidez (que se “resolveria” com a massa de liquidez injetada na economia através dos bilhões do Estado ou de novos bilhões) mas uma crise de conjunto do capital.

Cuja base veio sendo o adiamento da destruição profunda de capitais, de forças produtivas. E, nesse sentido, não há recurso público por maciço que seja – que por outro lado agrava o endividamento do Estado e as contradições do sistema, inclusive na pressão sobre o dólar – que possa funcionar como contra-tendência de efeito duradouro. Existe, como se pôde constatar nesses meses recentes da crise, o efeito imediato e, em determinado sentido, a contenção da quebra de grandes companhias, sobretudo financeiras. E, em alguma medida, as “atuais políticas de estabilização estão permitindo ao sistema evitar uma crise como aquela dos anos �9�0, mas não envolvem medidas capazes de evitar uma depressão semelhante àquela que o Japão atravessou nos anos �990” (HUSSON, �009c).

O problema continua de pé: grande parte da mais-valia não é reinvestida na produção. Mesmo que se tenha em conta que em certo momento deu-se o boom

nas mercadorias de informática; ou em outro momento, casas, mas é importante sempre levar em conta que isso se deu em um mesmo processo onde, por exemplo, aparecia como mais lucrativo financiar a compra do computador pessoal ou de hipotecas de casas. Sem esse financiamento os norte-americanos não consumiriam o que consomem. Mas como se vê não se trata de consumo por aumento da massa salarial.

O outro aspecto dessa forma de crescimento baseado no achatamento salarial numa ponta, mas no crédito e no crescimento do consumo pelos altos salários e ganhos da esfera financeira na outra, é a concentração de renda. A “era da financeirização” mostrou-se como a “era da crescente desigualdade social”, dos super-ricos. Veja-se a tabela a seguir:

TabelaRendimento médio dos 0,0� % do topo da

pirâmide de renda (como múltiplo do rendimento médio dos 90% da base)

Fonte: (WHITNEY, �009)

A disparidade entre o americano médio e o super-rico atingiu o maior recorde de todos os tempos. O seleto clube dos 0,0�%, no topo dos mais ricos, detém rendimentos de pelo menos ��,5 milhões por ano, em �007. Não há precedentes em termos de concentração de renda. Pura expressão de que maior punção salarial – ou maior extração de mais-valia – não se traduziu em mais investimentos e sim em rendas financeiras em economia

Crise financeira ou crise histórica do capitalismo? �

financeira alavancada.

Considerações finaisTem importância, portanto, como parte de uma

análise estratégica, que se leve em conta os seguintes aspectos na crise financeira atual.

Primeiro, que não se trata de crise financeira strictu sensu. O processo de crise nasceu de dificuldades históricas de valorização do capital na produção. Dificuldades que foram empurradas para adiante – com o recurso do crédito maciço, por exemplo e contando com condições políticas favoráveis – mas que, longe de se atenuarem, só se ampliaram, com todas suas contradições, sendo uma delas um crescimento sem bases reais e que agora ameaça ruir.

A hipertrofia financeira gerada durante estas décadas está se decompondo a ritmos cada dia mais acelerados. Por isso, o problema não é de fácil solução. Acontece que o estoque acumulado da dívida norte-americana cresceu de �6� % do PNB em �980 a �46 % em �007. Dois setores da economia foram os principais responsáveis por esta escalada: os lares, cuja dívida saltou de 50 % em �980 a 7� % no anos de �000, pulando para �00 % em �007 e o setor financeiro, cujo endividamento colossal foi se convertendo mais e mais no combustível ou na força motriz do crescimento. Isto não significa que a financeirização tenha sido um fator autônomo e sim que foi a contra-partida do aumento da taxa de exploração e da falta de oportunidades de investimentos suficientemente rentáveis. Neste contexto, de carência de oportunidades de investimentos rentáveis para o capitalismo, a pressão das finanças se exerceu brutalmente levando o crescimento a níveis para além do que seria sustentável. Por isso o choque com a realidade é tão duro e ameaça ruir o hipertrofiado sistema financeiro gerado em todos esses anos (CHINGO, �008).

Portanto, detrás das bolhas financeiras, aparece a nu a face estagnacionista e destrutiva do capitalismo.

Um sistema que, mesmo quando reencontra a rentabilidade – nos nichos asiáticos, por exemplo, mas esbarra nos limites da elevação da composição orgânica do capital, da sobreacumulação de capitais que acorrem à esfera do financiamento ao comércio, ao “sistema de crédito” que tem a elasticidade para forçar os limites que o sistema encontrou na produção. Mas não para superá-los.

Ampla deflação (ou seu contrário, intensa inflação), profunda depressão ou, mais diretamente, intensa destruição de forças produtivas, através de guerras, quebras de grandes corporações e mais violentos ataques à classe trabalhadora: eis alguns mecanismos que o sistema, em sua senilidade, necessita para se contrapor à queda tendencial da taxa de lucro, à falta de oportunidades para investimentos – na era da hiper-competição entre os oligopólios cada vez mais concentrados – mesmo quando consegue elevar a rentabilidade nos nichos de super-exploração do trabalho.

Este quadro está longe de sugerir uma crise nascida na finança: é muito mais o organismo senil

tentando descarregar o custo da sua sobrevivência mais uma vez sobre a classe que vive do trabalho; são dois momentos: primeiro a hipetrofiada esfera dos ganhos financeiros irreais desfechou – como se procurou mostrar neste texto – brutal ataque a todas as conquistas da classe trabalhadora e desenvolveu achatamento salarial de longo prazo. Contou com essa vantagem econômica a seu favor nos chamados anos neoliberais centralmente apoiado nas derrotas das lutas dos trabalhadores.

E segundo, quando eclode a atual crise histórica a partir das bolhas financeiras, o governo socorre aos oligopólios e grandes grupos financeiros com os trilhões de dólares que “não existiam” para saúde e educação públicas e muito menos salários e se atira sobre os trabalhadores exigindo que apertem os cintos. Neste segundo movimento, vem exigir que aceitem o conto de que o problema era um bando de maus capitalistas, agiotas e “aventureiros de mercado”, e que é preciso confiar – pasmem todos! - que a cúpula que ganhou rios de dinheiro por décadas com a finança (aliás, aqui tanto faz ser são financeiras ou montadoras) e agora vem exigir “austeridade” dos trabalhadores possa dar alguma saída, ou conduzir as massas em outra direção que não a devastação social e ambiental.

Os super-ricos, o grande capital pode dar alguma resposta que não seja a de procurar salvar a própria pele e o sistema? Na verdade, a única resposta virá se e quando a classe que cria a riqueza passar, ela mesma, a ser, coletivamente, gestora e planificadora dos meios de produção tornados, finalmente, propriedade pública.

Bibliografia ASTARITA, Rolando, �008. Crítica de la tesis de la

financiarización. Disponível em: www.rolandoastarita.com/dt-crítica. Acessado em: 0�/09/�009.

BEINSTEIN, Jorge, �009. A crise na era senil do capitalismo, fevereiro �009. Disponível em: http://resistir.info Acessado: �8/04/�009. Original se encontra-se em: El viejo topo, Barcelona, n. �5�, fevereiro �009.

CHESNAIS, François, �997. Mundialização do capital, regime de acumulação predominantemente financeira e programa de ruptura com o neoliberalismo. In Revista da Sociedade Brasileira de Economia Política, n.�, Rio de Janeiro.

CHINGO, Juan, �009. El capitalismo mundial en una crisis histórica. In Revista Estratégia Internacional n.�5, deciembre �008/ enero �009, Buenos Aires.

CHINGO, Juan, �008. Escandaloso rescate del sistema financeiro norte-americano. Suplementos EconoCrítica n. 6, �8/09/�008, Buenos Aires.

GEAB (Global Europe Anticipation Bulletin), �009c. Fase V da crise sistêmica: começa a seqüência da insolvência global, �5/0�/�009. Original encontra-se em: www.leap�0�0.eu

GILL, Louis, �008. A realidade contemporânea à lulz da análise marxista. In O Olho da História n. ��, dezembro �008. Disponível em: http://oolhodahistoria.org/n��/textos/

Contra a Corrente �

louisgill.pdf Acessado em: ��/08/�009.GRAZEBROOK, Dan, �009. Retorno ao estado

natural de estagnação, ��/8/09. Disponível em : www.resistir.info. Acessado em: �/9/�009. O original encontra-se em www.morningstaronline.co.uk.

HUSSON, Michel, �005. La economía mundial desequilibrada. In Imprecor n. 50�/50�, enero �005. Disponível em: www.revoltaglobal.net/WEB/ Acessado em: ��/09/�009. Publicado em espanhol por Panorama Internacional.

HUSSON, Michel, �008. Um pur capitalisme. France: Editions Page Deux.

HUSSON, Michel, �008b. Crise –salários contra lucros. Disponível em: http://www�.fpa.org.br/portal. Acessado em: ��/09/�009.

HUSSON, Michel, �009. La dictadura de la economia va a volverse más brutal - Entrevista al economista frances Michel Husson. In El Aromo, Argentina, n.49, �009. Disponível em: www.hussonet.free.fr/ aromo49.pdf. Acessado em: ��/ 09/ 09.

HUSSON, Michel, �009c. The criris of neo-liberal capitalism, 04/ 0�/ �009. Disponível em: www.hussonet.free.fr Acessado em : ��/ 09/ �009.

LUXEMBURGO, Rosa, �975. Reforma, revisionismo e oportunismo. Rio de Janeiro/Lisboa: Civilização Brasileira/Centro do Livro Brasileiro.

MERCATANTE, Esteban, �007. Algunos elementos para aproximar-se al trasfondo de la crisis bursátil: finanzas, burbuja inmobiliária y tasa de ganancia, ��/08/�007. Disponível em: www.ips.org.ar/rubriquephp Acessado: ��/09/�009.

MERCATANTE, Esteban, �008. “Eutanasia del rentista” o matar al capitalismo? Suplementos EconoCrítica n. 6, �8/09/�008, Buenos Aires.

ROSS, John, �009. US Ist Quarter GDP – an unprecedent post-war investment fall. Disponível em: www.johnross4� Acessado em: 07/�0/�009.

WHITNEY, Mike, �009. O longo “ajustamento econômico”: quão mau será? Colapso nos gastos do consumidor. Disponível em: http://resistir.info Acessado em: setembro �009. Original em: www.globalresearch.ca/index.php