CRC-RJ · o Mundo Desenvolvido e Divisão do Bolo Tributário. ... IGF foi previsto, ... alíquotas...

41

1.Os Tributos no Brasil: CTB Nacional, Comparação com o Mundo Desenvolvido e Divisão do Bolo Tributário. 2. Os Problemas mais Graves do Nosso Modelo. 3.É Possível Contruir um Modelo Tributário Eficiente? Prof. Paulo Henrique Pêgas Alegria!!! Segunda, dia 15/MAI/2017 Palestra de Lançamento CRC-RJ REFORMA TRIBUTÁRIA JÁ

Transcript of CRC-RJ · o Mundo Desenvolvido e Divisão do Bolo Tributário. ... IGF foi previsto, ... alíquotas...

1.Os Tributos no Brasil: CTB Nacional, Comparação com o Mundo Desenvolvido e Divisão do Bolo Tributário.

2.Os Problemas mais Graves do Nosso Modelo.

3. É Possível Contruir um Modelo Tributário Eficiente?

Prof. Paulo Henrique Pêgas Alegria!!!

Segunda, dia 15/MAI/2017

Palestra de Lançamento

CRC-RJREFORMA TRIBUTÁRIA JÁ

PARTE 1

OS TRIBUTOS NO BRASIL,

COMPARAÇÃO COM O MUNDO

DESENVOLVIDO E A

COMPLEXA DIVISÃO DO BOLO

CARGA TRIBUTÁRIA NACIONAL

PIB em 2015 R$ 5,904 Tri (IBGE)

Carga Tributária de R$ 1,928 Tri (RFB)

A CTB foi 32,7% do PIB em 2015

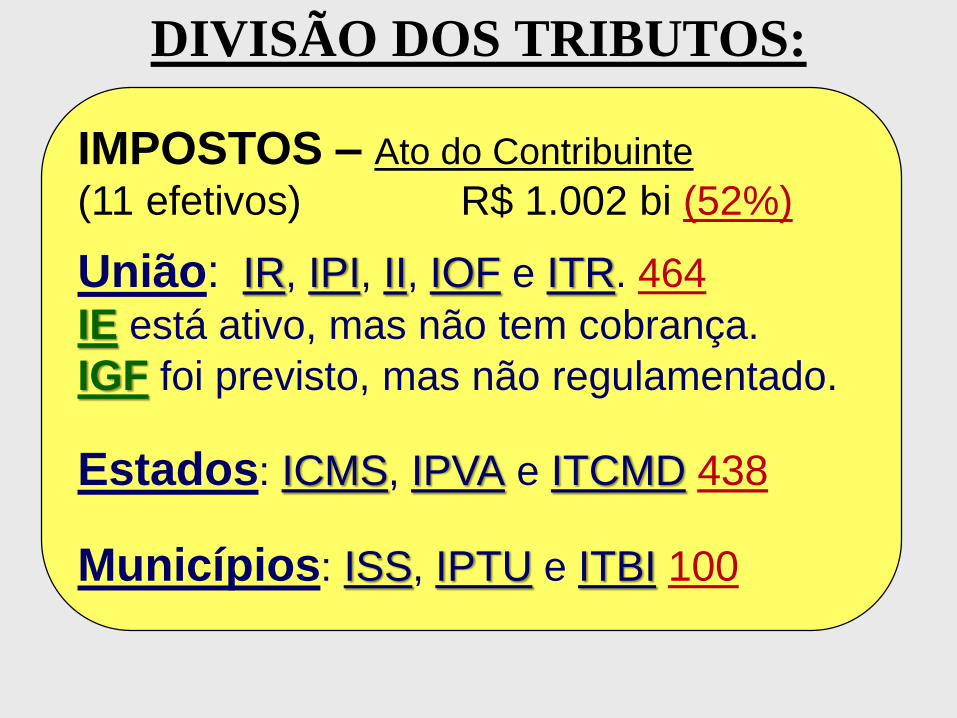

DIVISÃO DOS TRIBUTOS:

IMPOSTOS – Ato do Contribuinte

(11 efetivos) R$ 1.002 bi (52%)

União: IR, IPI, II, IOF e ITR. 464

IE está ativo, mas não tem cobrança.

IGF foi previsto, mas não regulamentado.

Estados: ICMS, IPVA e ITCMD 438

Municípios: ISS, IPTU e ITBI 100

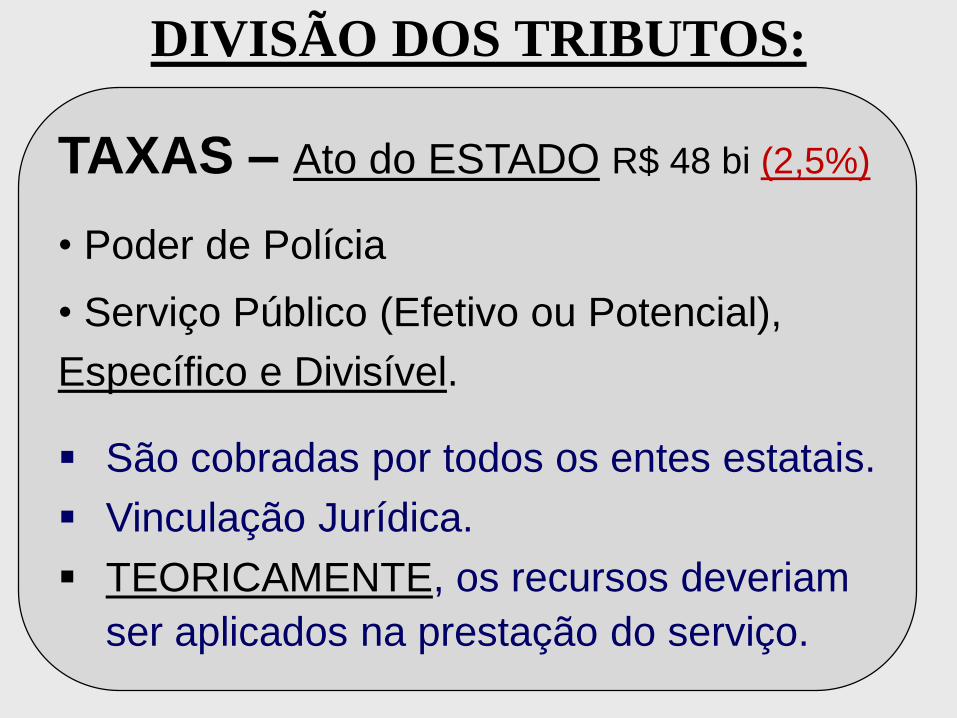

DIVISÃO DOS TRIBUTOS:

TAXAS – Ato do ESTADO R$ 48 bi (2,5%)

• Poder de Polícia

• Serviço Público (Efetivo ou Potencial),

Específico e Divisível.

São cobradas por todos os entes estatais.

Vinculação Jurídica.

TEORICAMENTE, os recursos deveriam

ser aplicados na prestação do serviço.

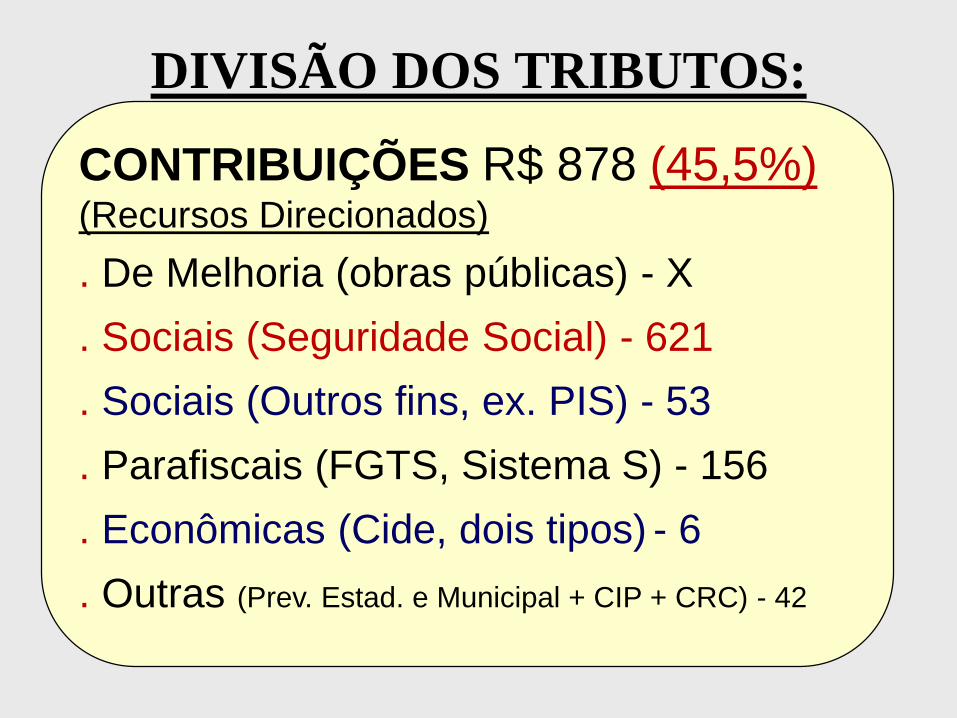

DIVISÃO DOS TRIBUTOS:

CONTRIBUIÇÕES R$ 878 (45,5%)(Recursos Direcionados)

. De Melhoria (obras públicas) - X

. Sociais (Seguridade Social) - 621

. Sociais (Outros fins, ex. PIS) - 53

. Parafiscais (FGTS, Sistema S) - 156

. Econômicas (Cide, dois tipos) - 6

. Outras (Prev. Estad. e Municipal + CIP + CRC) - 42

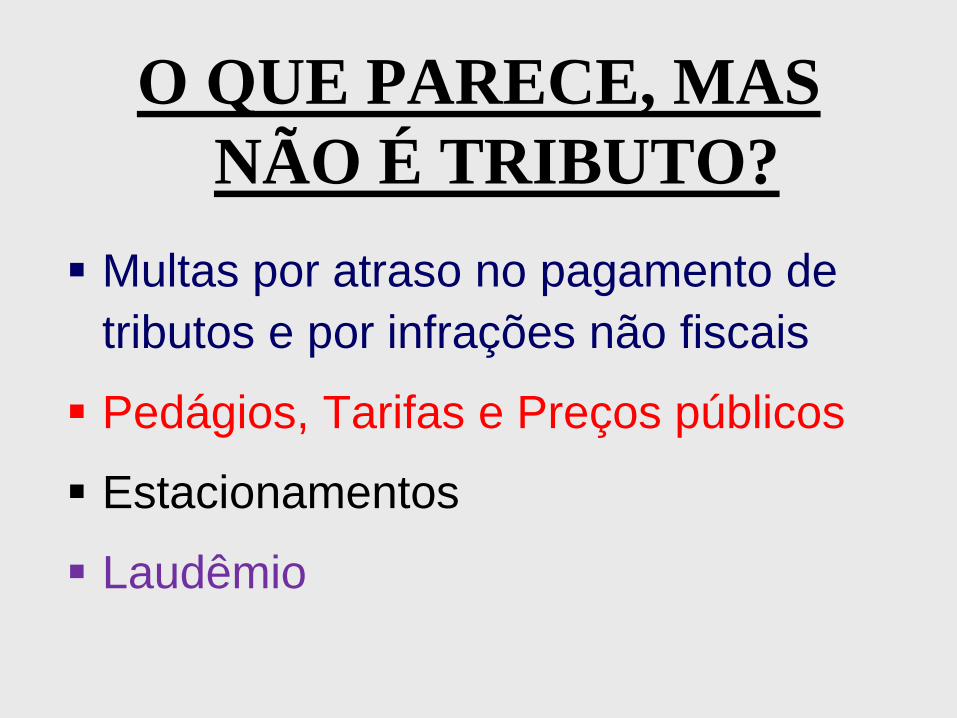

O QUE PARECE, MAS

NÃO É TRIBUTO?

Multas por atraso no pagamento de

tributos e por infrações não fiscais

Pedágios, Tarifas e Preços públicos

Estacionamentos

Laudêmio

DIVISÃO DOS TRIBUTOS:

- CONSUMO (bens e serviços)

- RENDA

- PROPRIEDADE

- FOLHA DE SALÁRIOS

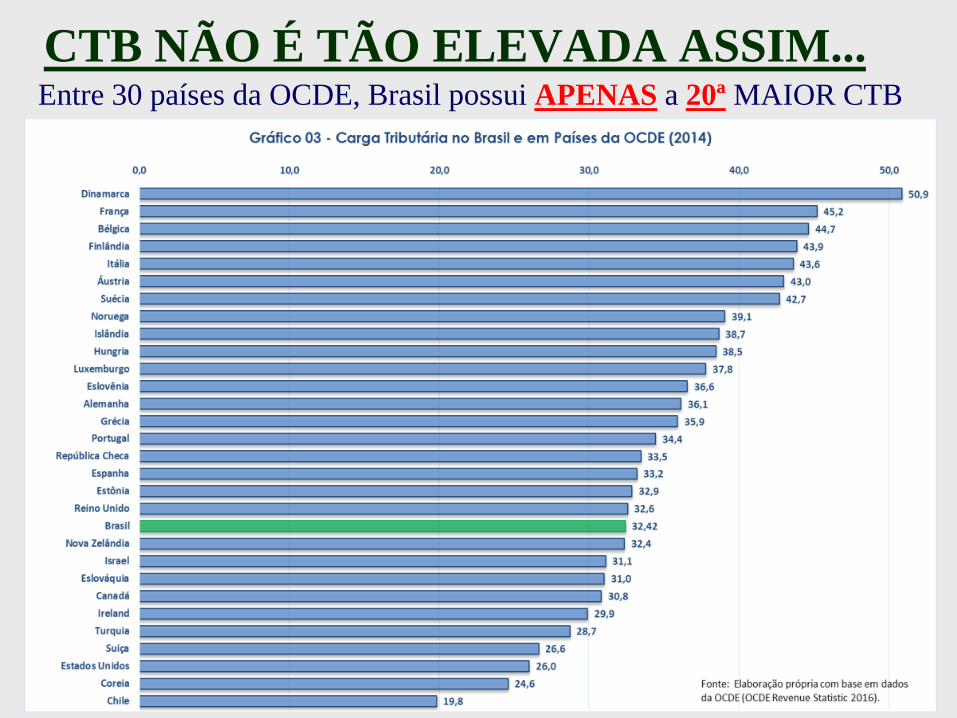

CTB NÃO É TÃO ELEVADA ASSIM...Entre 30 países da OCDE, Brasil possui APENAS a 20ª MAIOR CTB

CTVB.

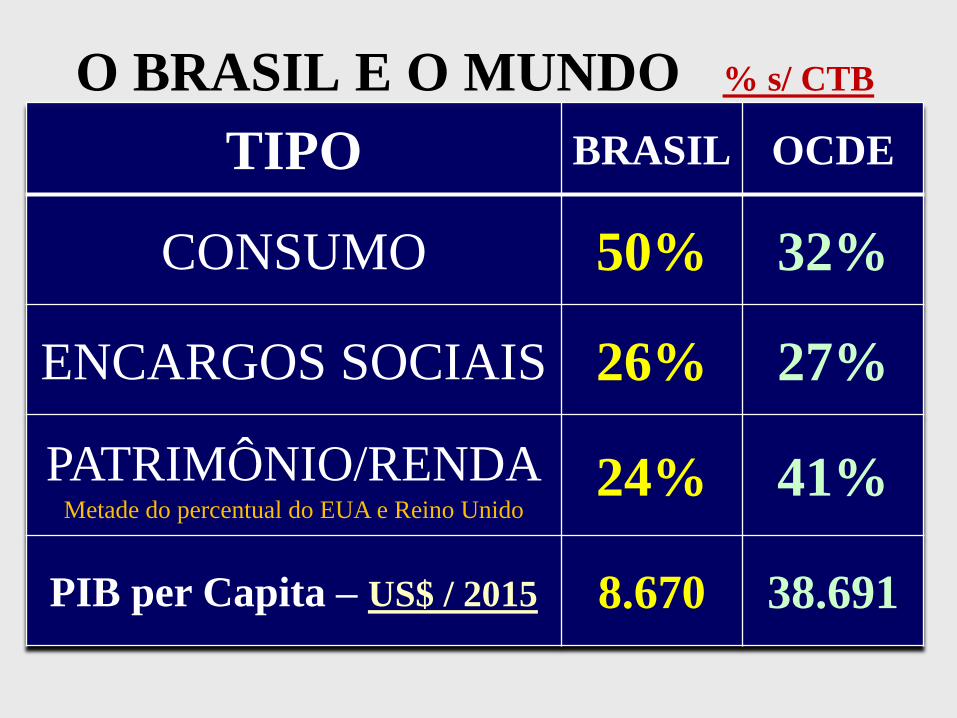

O BRASIL E O MUNDO % s/ CTB

TIPO BRASIL OCDE

CONSUMO 50% 32%

ENCARGOS SOCIAIS 26% 27%

PATRIMÔNIO/RENDAMetade do percentual do EUA e Reino Unido

24% 41%

PIB per Capita – US$ / 2015 8.670 38.691

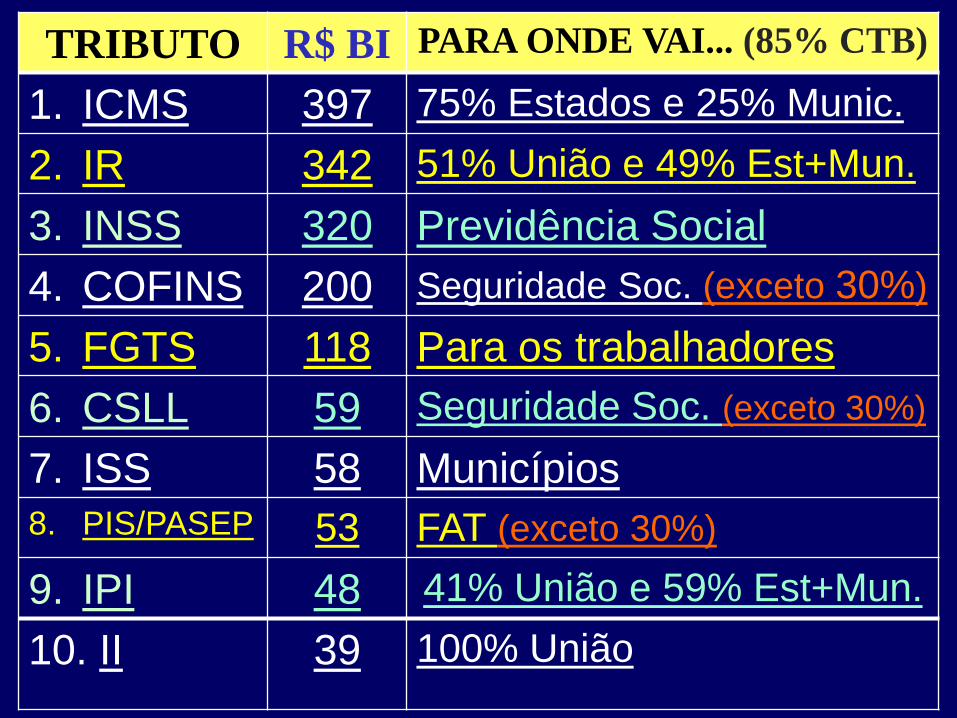

TRIBUTO R$ BI PARA ONDE VAI... (85% CTB)

1. ICMS 397 75% Estados e 25% Munic.

2. IR 342 51% União e 49% Est+Mun.

3. INSS 320 Previdência Social

4. COFINS 200 Seguridade Soc. (exceto 30%)

5. FGTS 118 Para os trabalhadores

6. CSLL 59 Seguridade Soc. (exceto 30%)

7. ISS 58 Municípios

8. PIS/PASEP 53 FAT (exceto 30%)

9. IPI 48 41% União e 59% Est+Mun.

10. II 39 100% União

DISTRIBUIÇÃO DOS RECURSOS:

DRU (20% até 2015; 30% de 2016 a 2023)

Instrumento criado em 1994 (c/ outro nome), para

desvincular recursos de contribuições direcionadas a

fins específicos (trabalho, seguridade social e

programas ambientais por exemplo).

DESVINCULA 30% da arrecadação da COFINS, CSLL,

PIS/PASEP, CIDE e das TAXAS(?)...Pode isso?

Houve DESVINCULAÇÃO de 30% da arrecadação de

impostos, taxas e multas de Estados e Municípios.

PARTE 2

OS PROBLEMAS MAIS

GRAVES DO NOSSO

MODELO TRIBUTÁRIO

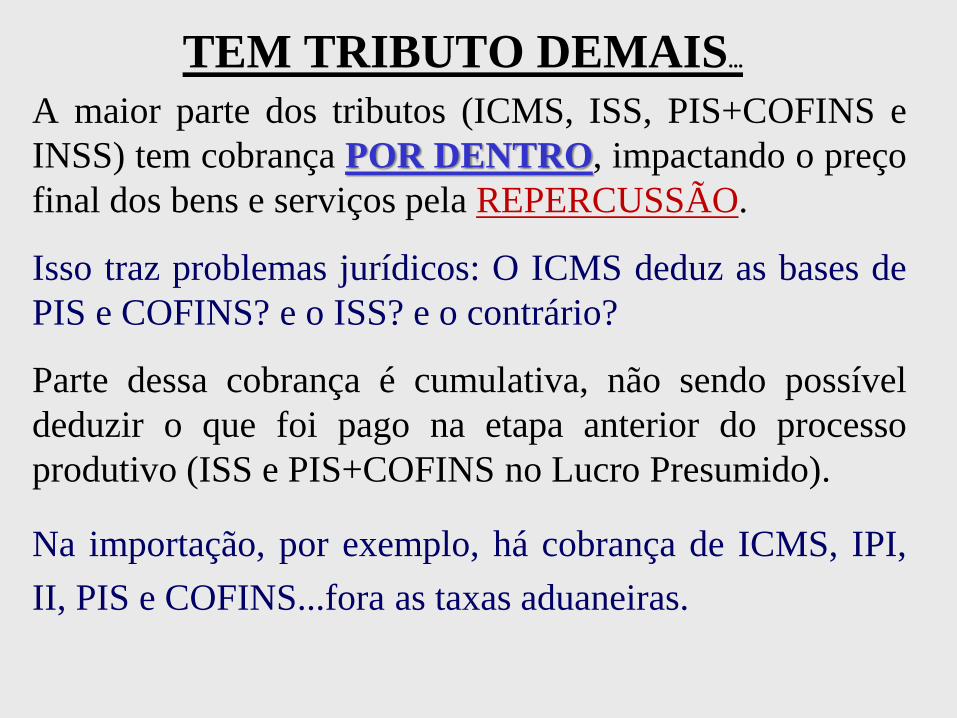

A maior parte dos tributos (ICMS, ISS, PIS+COFINS e

INSS) tem cobrança POR DENTRO, impactando o preço

final dos bens e serviços pela REPERCUSSÃO.

Isso traz problemas jurídicos: O ICMS deduz as bases de

PIS e COFINS? e o ISS? e o contrário?

Parte dessa cobrança é cumulativa, não sendo possível

deduzir o que foi pago na etapa anterior do processo

produtivo (ISS e PIS+COFINS no Lucro Presumido).

Na importação, por exemplo, há cobrança de ICMS, IPI,

II, PIS e COFINS...fora as taxas aduaneiras.

TEM TRIBUTO DEMAIS...

Ex: Empresa importou máquina p/ R$ 1.000,00. Ela PAGA:

• II (alíquota de 18%) de R$ 180,00 (base 1.000,00).

• IPI (alíquota 10%) de R$ 118,00 (base 1.180,00).

• PIS (alíquota 2,1%) de R$ 21,00 (base 1.000,00).

• COFINS (alíq. 10,65%) de R$ 106,50 (base 1.000,00).

• ICMS (alíq. 20% p/ dentro *1) de R$ 356,38 (base 1.425,50).

OBS: Alíq. oficiais, sendo o ICMS considerando alíquota modal aplicada no RJ.

NA IMPORTAÇÃO, POR EXEMPLO, HÁ COBRANÇA DE ICMS,

IPI, II, PIS E COFINS... FORA AS TAXAS ADUANEIRAS.

*1 1.425,50 / 0,80 = 1.781,88 x 20% = R$ 356,38

(1.000,00 + 180,00 + 118,00 + 21,00 + 106,50)

Preço Final da máquina ficou em R$ 1.781,88 (78,2% de tributos)

Suponha que você pare no posto de combustível no estado

do RJ e coloque R$ 100 de gasolina no carro (admitindo o

preço final de R$ 4 por litro), abastecendo 25 litros há

cobrança dos seguintes tributos:

• PIS+COFINS de R$ 9,54 (R$ 0,3816 p/ litro).

• CIDE de R$ 2,50 (R$ 0,10 por litro).

• ICMS de R$ 32,00 (alíquota de 32%).

TOTAL de R$ 44,04

ALÍQUOTA NOMINAL DE 44%

ALÍQUOTA EFETIVA DE 78%

TRIBUTOS s/ a GASOLINA (RJ)

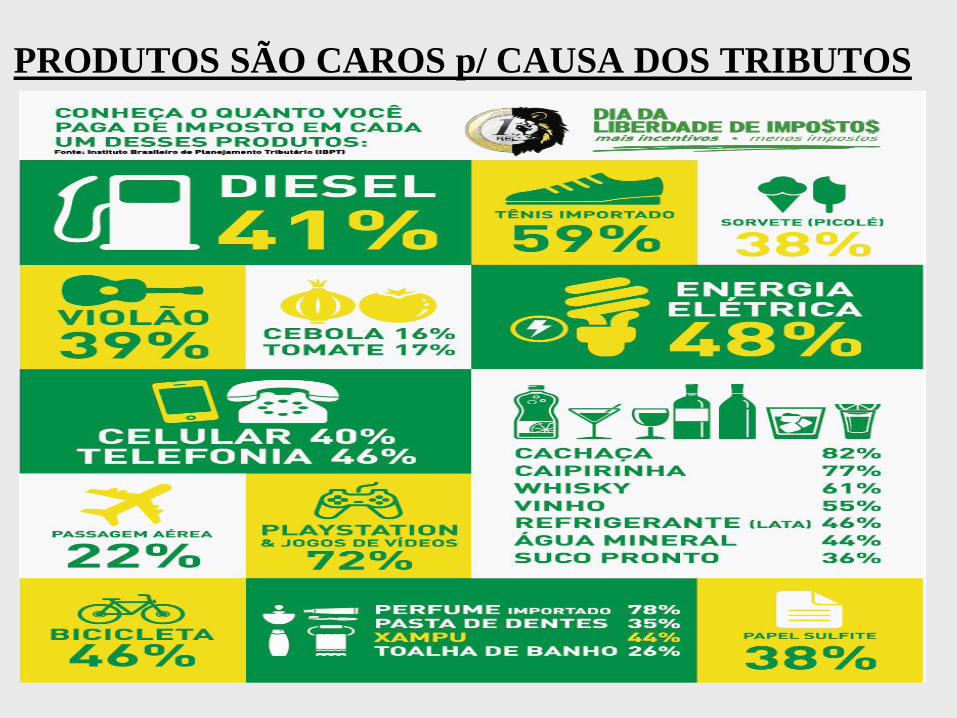

PRODUTOS SÃO CAROS p/ CAUSA DOS TRIBUTOS

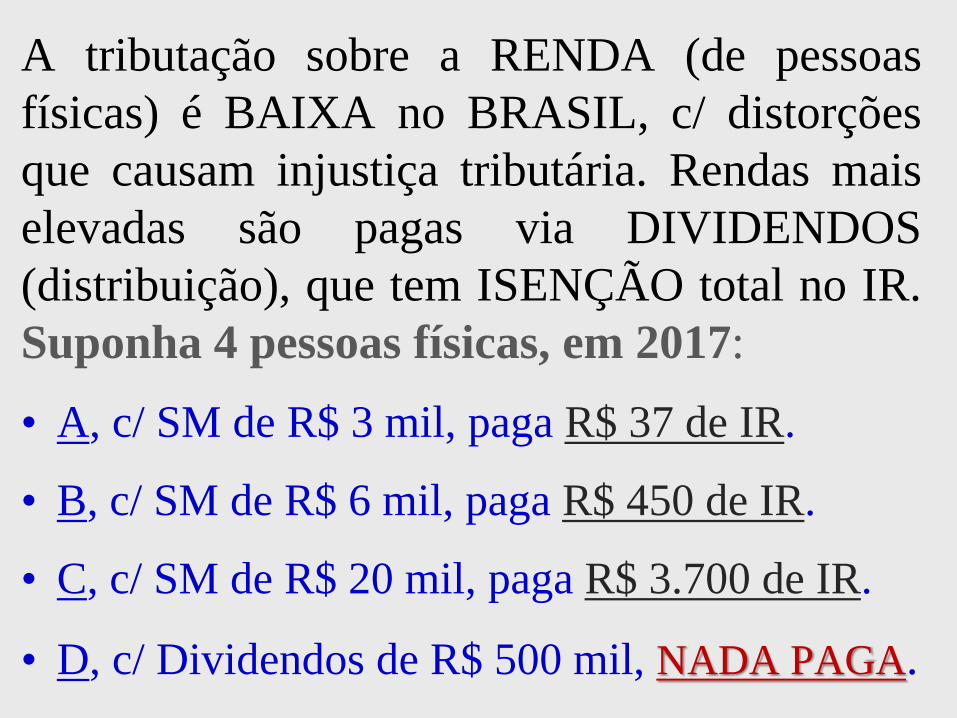

A tributação sobre a RENDA (de pessoas

físicas) é BAIXA no BRASIL, c/ distorções

que causam injustiça tributária. Rendas mais

elevadas são pagas via DIVIDENDOS

(distribuição), que tem ISENÇÃO total no IR.

Suponha 4 pessoas físicas, em 2017:

• A, c/ SM de R$ 3 mil, paga R$ 37 de IR.

• B, c/ SM de R$ 6 mil, paga R$ 450 de IR.

• C, c/ SM de R$ 20 mil, paga R$ 3.700 de IR.

• D, c/ Dividendos de R$ 500 mil, NADA PAGA.

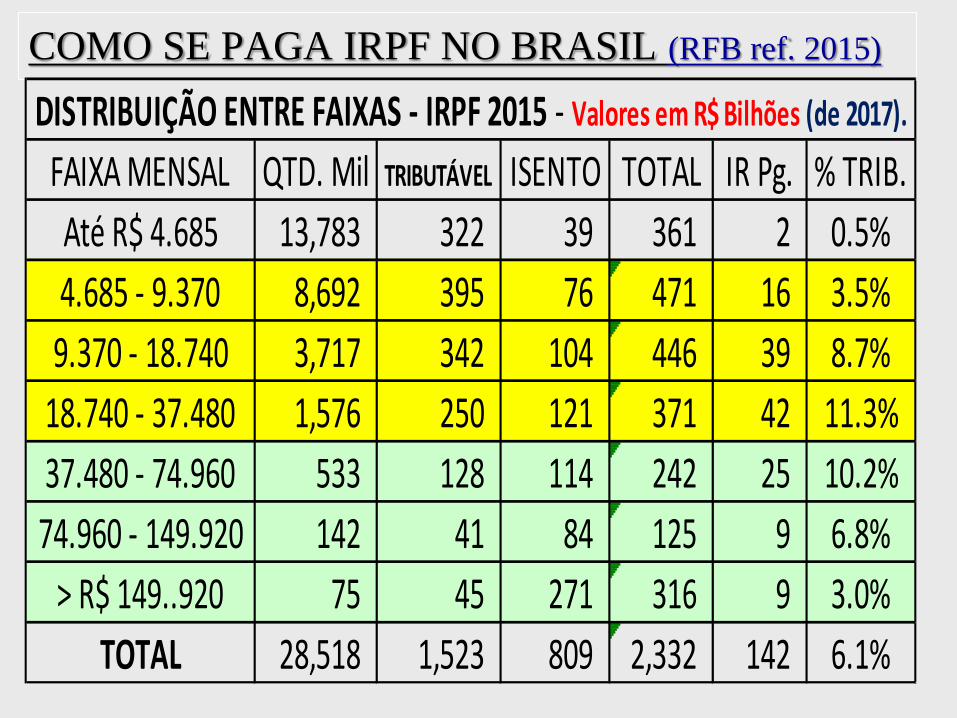

COMO SE PAGA IRPF NO BRASIL (RFB ref. 2015)

FAIXA MENSAL QTD. Mil TRIBUTÁVEL ISENTO TOTAL IR Pg. % TRIB.

Até R$ 4.685 13,783 322 39 361 2 0.5%

4.685 - 9.370 8,692 395 76 471 16 3.5%

9.370 - 18.740 3,717 342 104 446 39 8.7%

18.740 - 37.480 1,576 250 121 371 42 11.3%

37.480 - 74.960 533 128 114 242 25 10.2%

74.960 - 149.920 142 41 84 125 9 6.8%

> R$ 149..920 75 45 271 316 9 3.0%

TOTAL 28,518 1,523 809 2,332 142 6.1%

DISTRIBUIÇÃO ENTRE FAIXAS - IRPF 2015 - Valores em R$ Bilhões (de 2017).

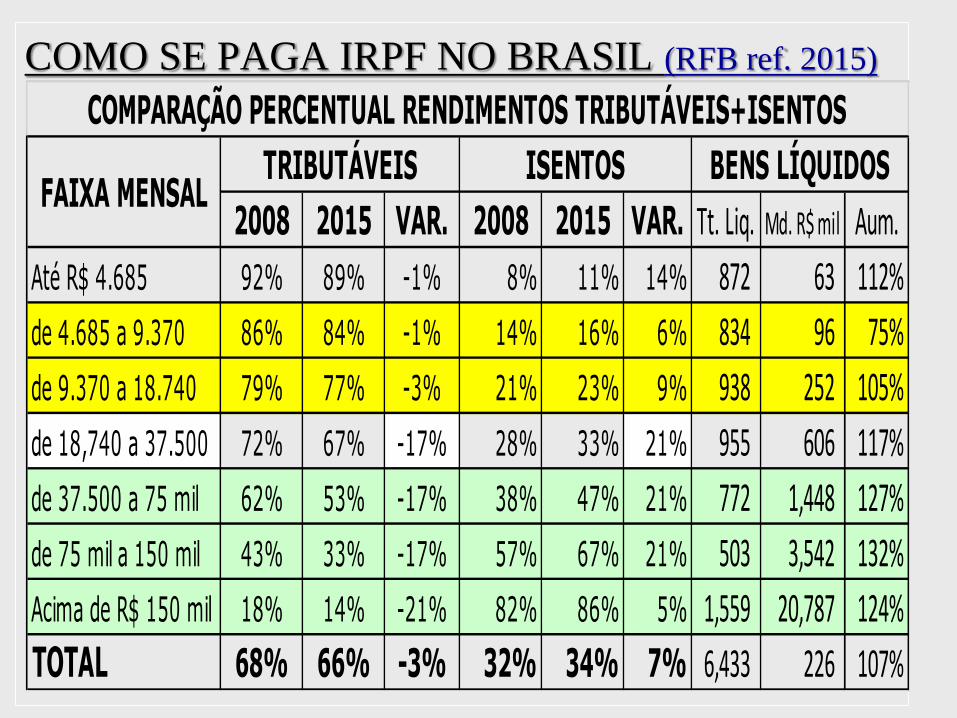

COMO SE PAGA IRPF NO BRASIL (RFB ref. 2015)

2008 2015 VAR. 2008 2015 VAR. Tt. Liq. Md. R$ mil Aum.

Até R$ 4.685 92% 89% -1% 8% 11% 14% 872 63 112%

de 4.685 a 9.370 86% 84% -1% 14% 16% 6% 834 96 75%

de 9.370 a 18.740 79% 77% -3% 21% 23% 9% 938 252 105%

de 18,740 a 37.500 72% 67% -17% 28% 33% 21% 955 606 117%

de 37.500 a 75 mil 62% 53% -17% 38% 47% 21% 772 1,448 127%

de 75 mil a 150 mil 43% 33% -17% 57% 67% 21% 503 3,542 132%

Acima de R$ 150 mil 18% 14% -21% 82% 86% 5% 1,559 20,787 124%

TOTAL 68% 66% -3% 32% 34% 7% 6,433 226 107%

BENS LÍQUIDOS

COMPARAÇÃO PERCENTUAL RENDIMENTOS TRIBUTÁVEIS+ISENTOS

FAIXA MENSALTRIBUTÁVEIS ISENTOS

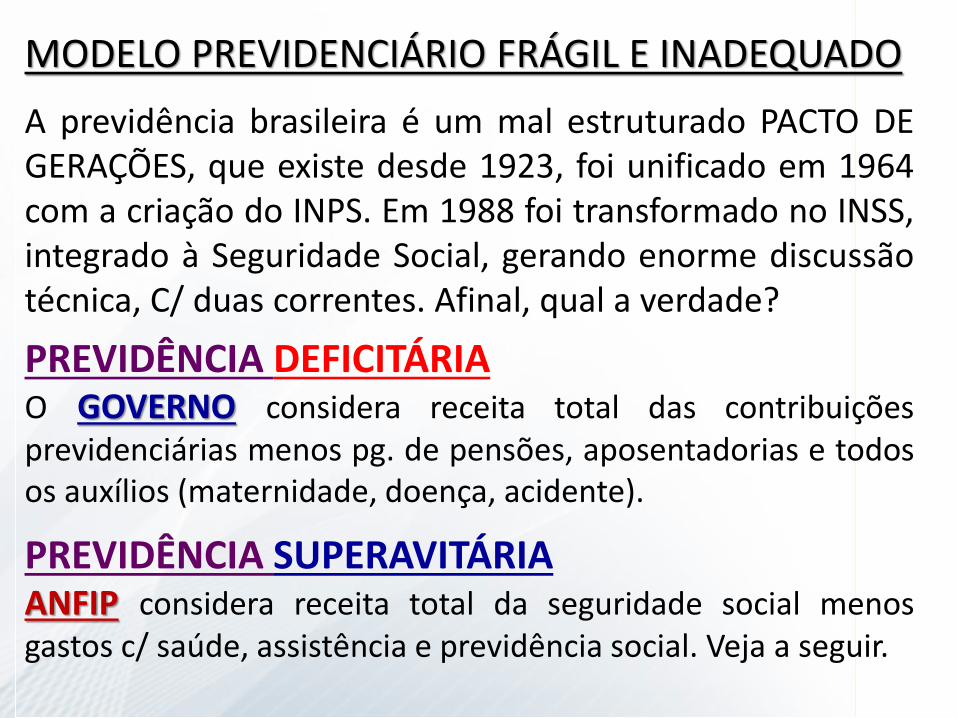

MODELO PREVIDENCIÁRIO FRÁGIL E INADEQUADO

A previdência brasileira é um mal estruturado PACTO DEGERAÇÕES, que existe desde 1923, foi unificado em 1964com a criação do INPS. Em 1988 foi transformado no INSS,integrado à Seguridade Social, gerando enorme discussãotécnica, C/ duas correntes. Afinal, qual a verdade?

PREVIDÊNCIA DEFICITÁRIAO GOVERNO considera receita total das contribuiçõesprevidenciárias menos pg. de pensões, aposentadorias e todosos auxílios (maternidade, doença, acidente).

PREVIDÊNCIA SUPERAVITÁRIAANFIP considera receita total da seguridade social menosgastos c/ saúde, assistência e previdência social. Veja a seguir.

ANFIP diz que há SUPERÁVIT de R$ 11 biGOVERNO diz que há DÉFICIT de R$ 83 bi

RECEITAS - 2015• Contribuições INSS 353

• COFINS 200

• CSLL 59

• PIS/PASEP 53

• ENTIDADES DA SEGUR. 20

• OUTRAS 8

TOTAL de R$ 693 bilhões

DESPESAS - 2015• Benefícios Previdência 436

• Saúde 102

• Benefícios do FAT 48

• Benefícios Assistência 42

• Bolsa Família/Outros 27

• OUTRAS 27

TOTAL de R$ 682 bilhões

MODELO PREVIDENCIARIO FRÁGIL E INADEQUADO

PARTE 3

É POSSÍVEL CONTRUIR UM

MODELO TRIBUTÁRIO

EFICIENTE NO BRASIL?

REFORMA TRIBUTÁRIA: É POSSÍVEL?SIM, mas será necessário alterar a Constituição, redefinindo os

DIREITOS e os DEVERES, reorganizando o processo político,

fazendo com que o ESTADO BRASILEIRO caiba dentro da

arrecadação de tributos cobrados de forma SIMPLIFICADA sobre

RENDA e PROPRIEDADE (c/ justiça tributária).

CONSUMO (c/ poucos tributos e essencialidade).

ENCARGOS SOCIAIS (equilíbrio entre direitos e deveres)

Há uma Comissão Especial propondo REFORMA TRIBUTÁRIA

instalada na Câmara (CETRIBUT). Relatório do Deputado Luiz

Carlos Hauly (PR) direciona para a simplificação do atual modelo e

a modernização do nosso Sistema Tributário.

É NECESSÁRIO, é IMPORTANTE, é FUNDAMENTAL preparar as

mudanças com CORAGEM e VONTADE POLÍTICA. O Brasil não

será um país desenvolvido com o modelo tributário atual.

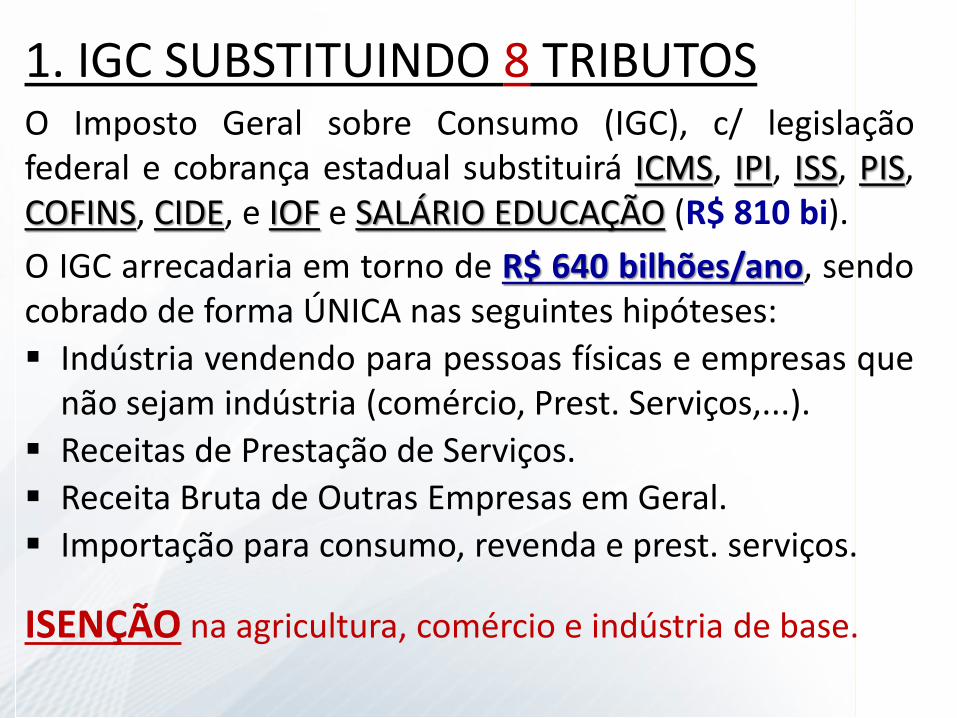

1. IGC SUBSTITUINDO 8 TRIBUTOSO Imposto Geral sobre Consumo (IGC), c/ legislaçãofederal e cobrança estadual substituirá ICMS, IPI, ISS, PIS,COFINS, CIDE, e IOF e SALÁRIO EDUCAÇÃO (R$ 810 bi).

O IGC arrecadaria em torno de R$ 640 bilhões/ano, sendocobrado de forma ÚNICA nas seguintes hipóteses:

Indústria vendendo para pessoas físicas e empresas quenão sejam indústria (comércio, Prest. Serviços,...).

Receitas de Prestação de Serviços.

Receita Bruta de Outras Empresas em Geral.

Importação para consumo, revenda e prest. serviços.

ISENÇÃO na agricultura, comércio e indústria de base.

2. PROGRESSIDADE EFETIVA NO IRPF• O IRPF será cobrado por uma NOVA TABELA

PROGRESSIVA, alcançando TODOS OS RENDIMENTOSobtidos pelo contribuinte, inclusive distribuição de lucros.

• Início da cobrança apenas sobre RENDA (líquida) acima de4 salários mínimos (R$ 3.748).

• Quatro Alíquotas: 15%, 25%, 35% e 42%.

• Ponto de Equilíbrio entre Tabela Atual e Nova Tabela é deR$ 12.355/mês. Acima, aumento de IR. Abaixo, redução.

• Maior Progressividade no IR s/ Ganho de Capital.

Aumento da arrecadação estimado em R$ 150 bilhões/ano.

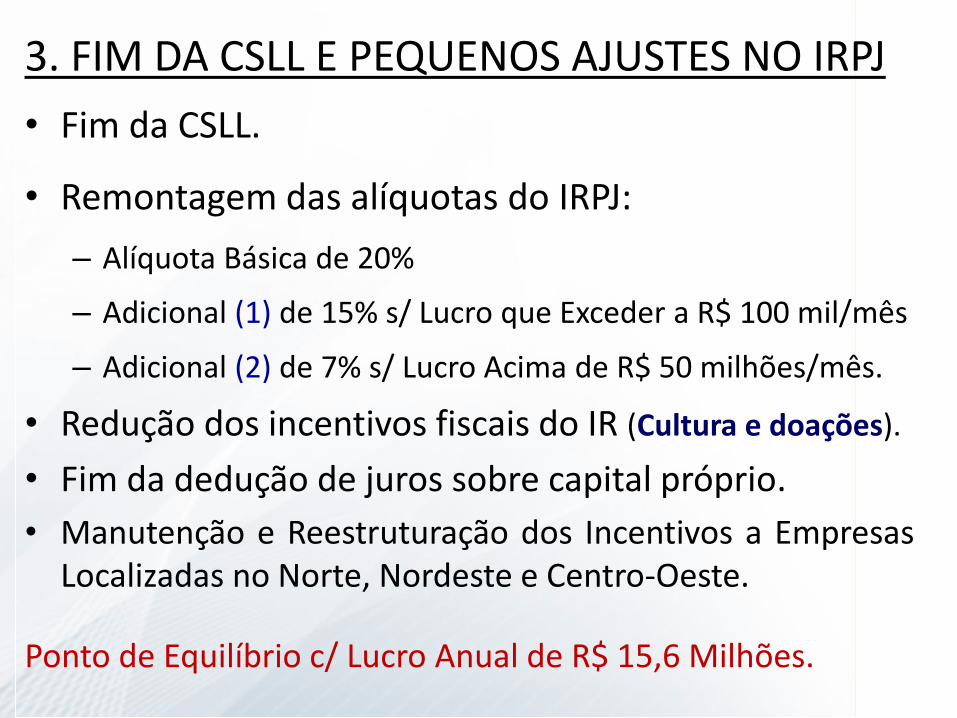

3. FIM DA CSLL E PEQUENOS AJUSTES NO IRPJ

• Fim da CSLL.

• Remontagem das alíquotas do IRPJ:

– Alíquota Básica de 20%

– Adicional (1) de 15% s/ Lucro que Exceder a R$ 100 mil/mês

– Adicional (2) de 7% s/ Lucro Acima de R$ 50 milhões/mês.

• Redução dos incentivos fiscais do IR (Cultura e doações).

• Fim da dedução de juros sobre capital próprio.

• Manutenção e Reestruturação dos Incentivos a EmpresasLocalizadas no Norte, Nordeste e Centro-Oeste.

Ponto de Equilíbrio c/ Lucro Anual de R$ 15,6 Milhões.

4. TRIBUTAR PATRIMÔNIO DE FORMA PROGRESSIVA

• IPVA totalmente progressivo, incluindo cobrança sobreveículos aquáticos e aéreos.

• ITCMD cobrado de forma mais progressiva, comalíquotas variando entre 2% e 30%.

• ITBI cobrado de forma progressiva, com alíquotasvariando entre 1,5% e 4%.

• ITR e IPTU cobrados de forma progressiva.

• Os cinco impostos cobrados nos municípios, mas c/ LeiComplementar unificando a estrutura de cobrança.

Aumento da arrecadação estimado em R$ 20 bilhões/ano.

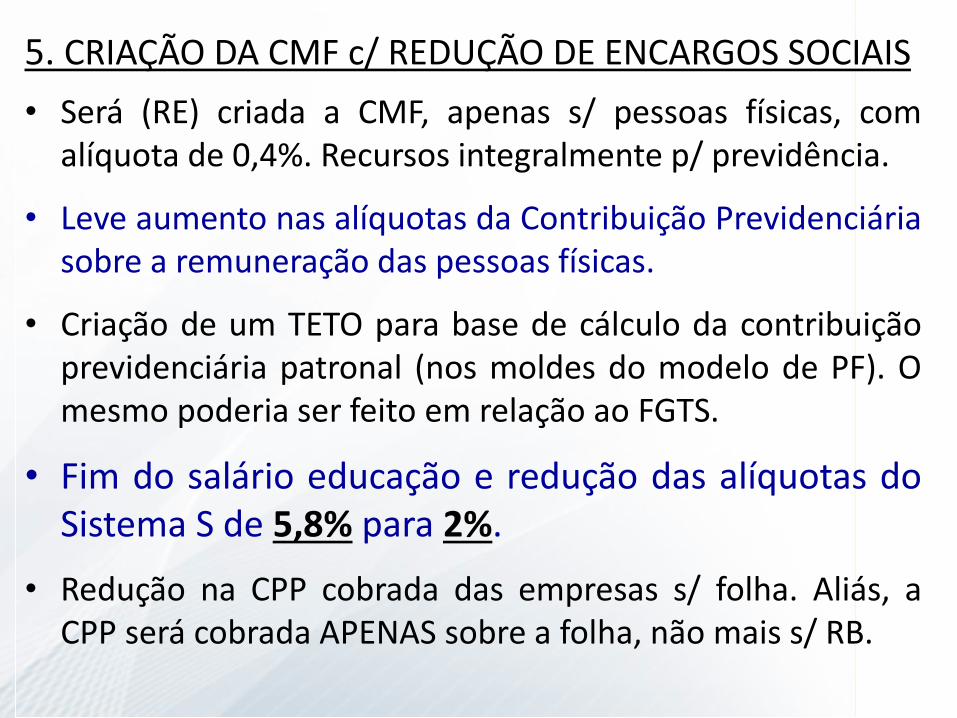

5. CRIAÇÃO DA CMF c/ REDUÇÃO DE ENCARGOS SOCIAIS

• Será (RE) criada a CMF, apenas s/ pessoas físicas, comalíquota de 0,4%. Recursos integralmente p/ previdência.

• Leve aumento nas alíquotas da Contribuição Previdenciáriasobre a remuneração das pessoas físicas.

• Criação de um TETO para base de cálculo da contribuiçãoprevidenciária patronal (nos moldes do modelo de PF). Omesmo poderia ser feito em relação ao FGTS.

• Fim do salário educação e redução das alíquotas doSistema S de 5,8% para 2%.

• Redução na CPP cobrada das empresas s/ folha. Aliás, aCPP será cobrada APENAS sobre a folha, não mais s/ RB.

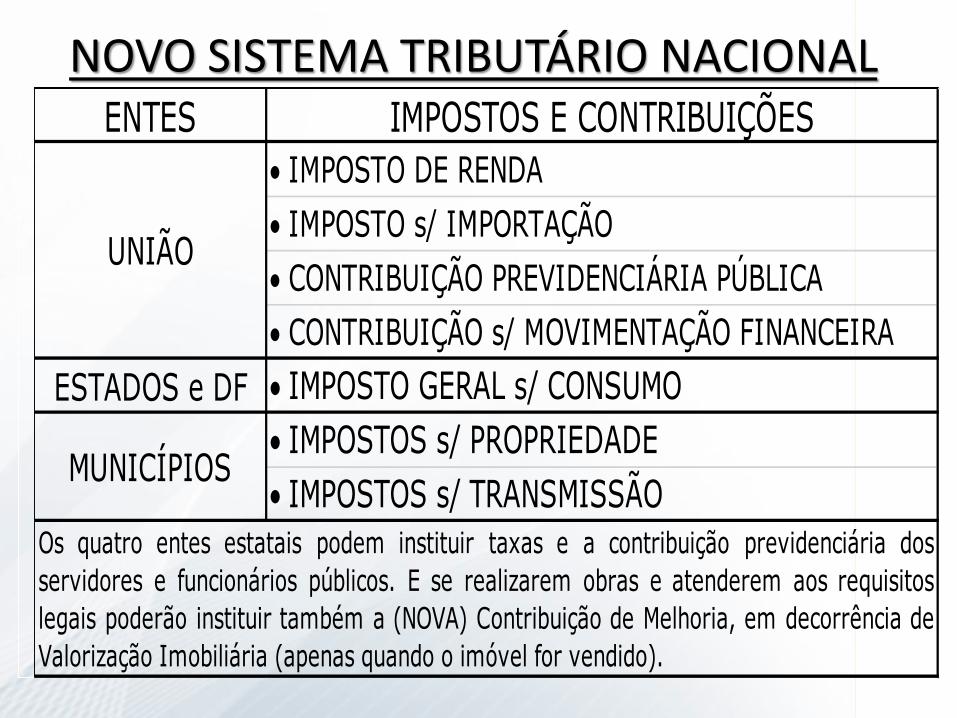

NOVO SISTEMA TRIBUTÁRIO NACIONALENTES IMPOSTOS E CONTRIBUIÇÕES

IMPOSTO DE RENDA

IMPOSTO s/ IMPORTAÇÃO

CONTRIBUIÇÃO PREVIDENCIÁRIA PÚBLICA

CONTRIBUIÇÃO s/ MOVIMENTAÇÃO FINANCEIRA

ESTADOS e DF IMPOSTO GERAL s/ CONSUMO

IMPOSTOS s/ PROPRIEDADE

IMPOSTOS s/ TRANSMISSÃO

UNIÃO

MUNICÍPIOS

Os quatro entes estatais podem instituir taxas e a contribuição previdenciária dos

servidores e funcionários públicos. E se realizarem obras e atenderem aos requisitos

legais poderão instituir também a (NOVA) Contribuição de Melhoria, em decorrência de

Valorização Imobiliária (apenas quando o imóvel for vendido).

REFORMA TRIBUTÁRIAJÁ! PELO BRASIL!Leia o livro (editora CRV) e veja todas as 20 aulas

no nosso canal no youtube. Junte seus parentes,

amigos, vizinhos, colegas, todos... Vamos fazer

manifestações ordeiras, pacíficas, mas

contundentes e direcionadas ao Congresso

Nacional, exigindo que ele inicie de forma efetiva a

mudança na cobrança de tributos no nosso país.

O BRASIL precisa de um NOVO MODELO

TRIBUTÁRIO. E com URGÊNCIA!

Paulo Henrique PêgasProfissional c/ 30 anos de atuação profissional na área contábil/tributária.Professor do IPEC/RJ, IBMEC, Fipecafi-SP e outras instituições.Autor dos Livros Manual de Contabilidade Tributária (9. ed., Editora Atlas),PIS e COFINS (4. ed.) e Contabilidade Tributária p/ Provas e Concursos,(Freitas Bastos), além do livro REFORMA TRIBUTÁRIA JÁ!, publicadopela Editora CRV em ABR/17.

[email protected] www.ipecrj.com.br

Na página eletrônica do IPEC você poderá ler:1. Tributação s/ Lucro e Receita no Brasil: Verdades e Mentiras.2. Lei nº 12.973/14: PERGUNTAS E RESPOSTAS.3. Vídeo com Apresentação Didática sobre a Aplicação do Critério

da Rastreabilidade.4. Outros artigos, trabalhos e entrevistas...

Acesse o CANAL DO PÊGAS no Youtube. Tema 1: REFORMA TRIBUTÁRIA

MUITO OBRIGADO!

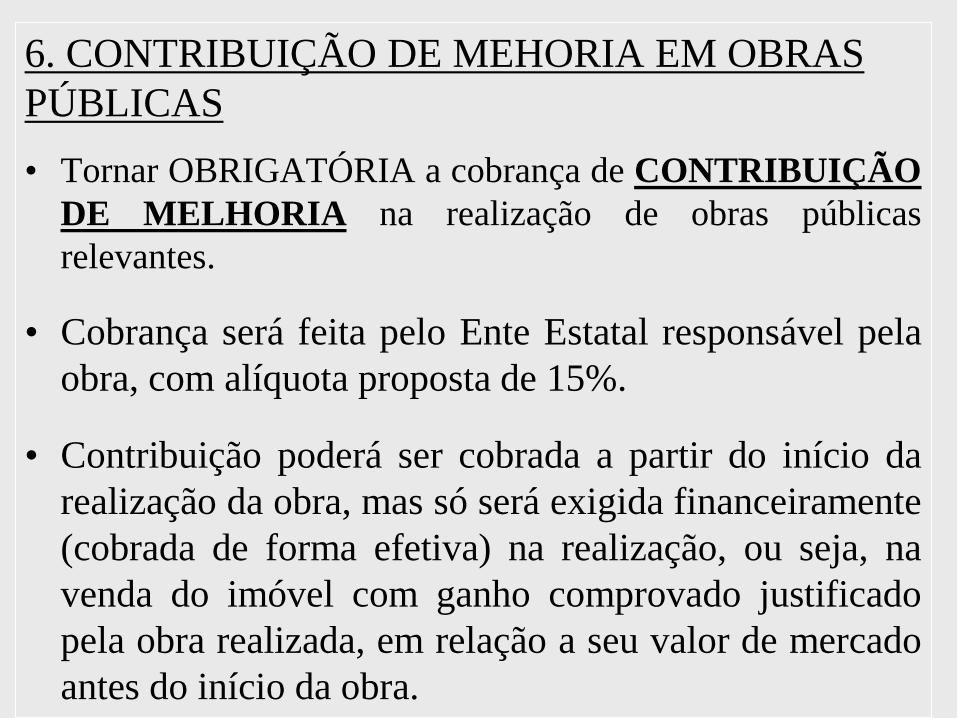

6. CONTRIBUIÇÃO DE MEHORIA EM OBRAS

PÚBLICAS

• Tornar OBRIGATÓRIA a cobrança de CONTRIBUIÇÃO

DE MELHORIA na realização de obras públicas

relevantes.

• Cobrança será feita pelo Ente Estatal responsável pela

obra, com alíquota proposta de 15%.

• Contribuição poderá ser cobrada a partir do início da

realização da obra, mas só será exigida financeiramente

(cobrada de forma efetiva) na realização, ou seja, na

venda do imóvel com ganho comprovado justificado

pela obra realizada, em relação a seu valor de mercado

antes do início da obra.

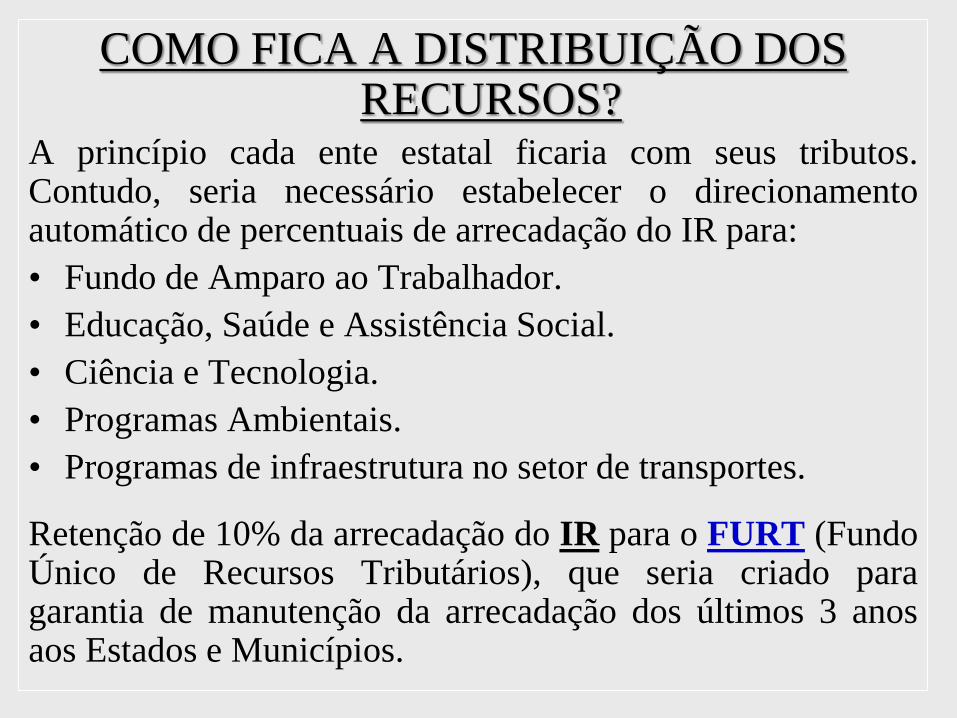

COMO FICA A DISTRIBUIÇÃO DOS RECURSOS?

A princípio cada ente estatal ficaria com seus tributos.Contudo, seria necessário estabelecer o direcionamentoautomático de percentuais de arrecadação do IR para:

• Fundo de Amparo ao Trabalhador.

• Educação, Saúde e Assistência Social.

• Ciência e Tecnologia.

• Programas Ambientais.

• Programas de infraestrutura no setor de transportes.

Retenção de 10% da arrecadação do IR para o FURT (FundoÚnico de Recursos Tributários), que seria criado paragarantia de manutenção da arrecadação dos últimos 3 anosaos Estados e Municípios.

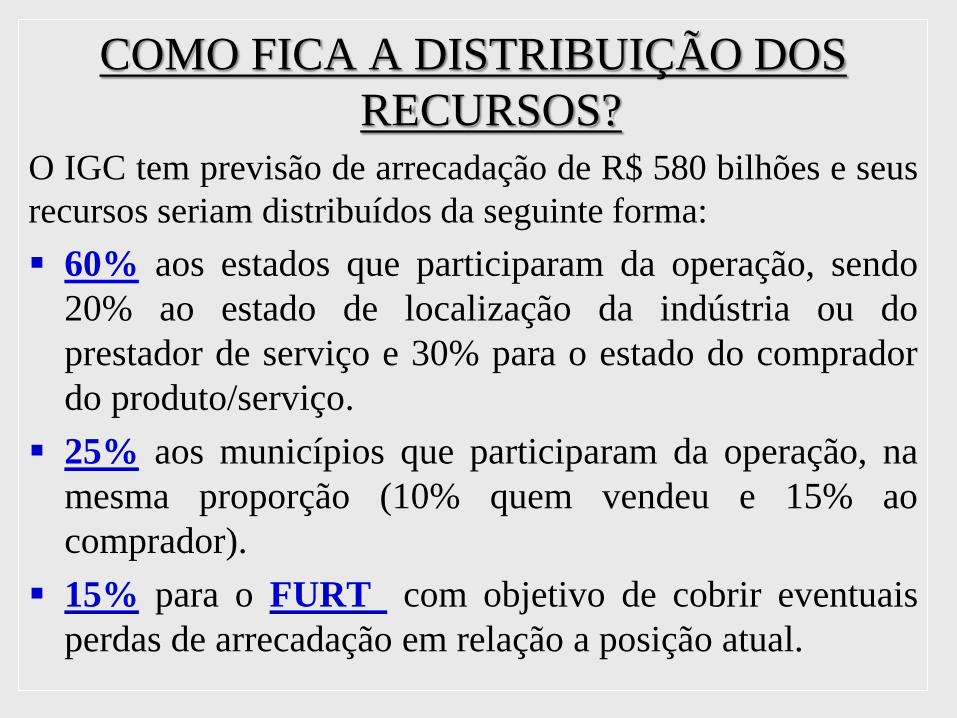

COMO FICA A DISTRIBUIÇÃO DOS

RECURSOS?

O IGC tem previsão de arrecadação de R$ 580 bilhões e seus

recursos seriam distribuídos da seguinte forma:

60% aos estados que participaram da operação, sendo

20% ao estado de localização da indústria ou do

prestador de serviço e 30% para o estado do comprador

do produto/serviço.

25% aos municípios que participaram da operação, na

mesma proporção (10% quem vendeu e 15% ao

comprador).

15% para o FURT com objetivo de cobrir eventuais

perdas de arrecadação em relação a posição atual.

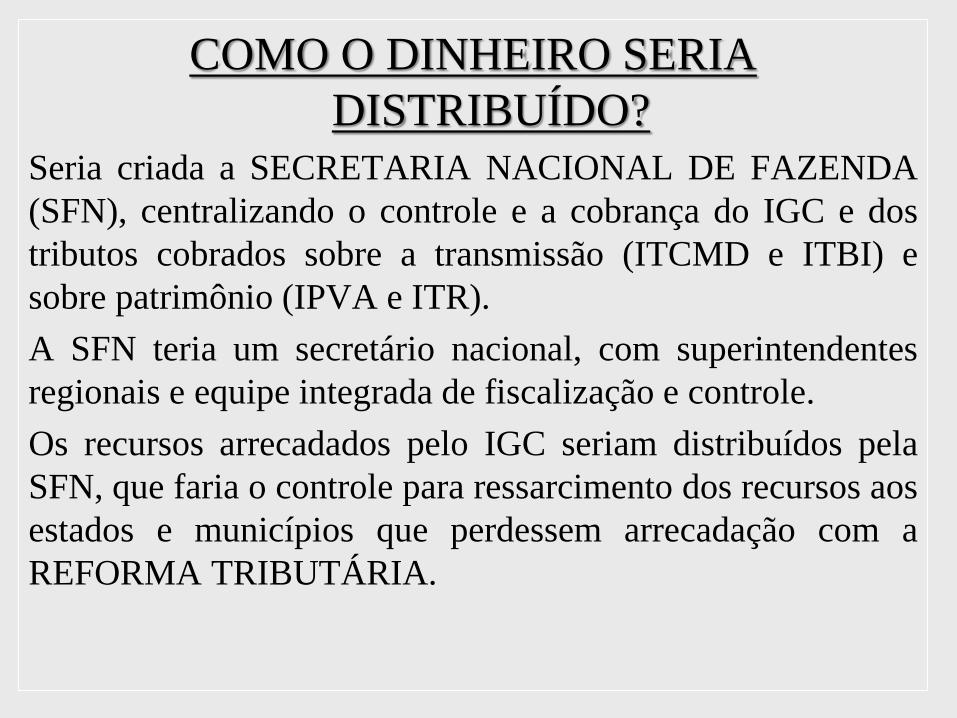

COMO O DINHEIRO SERIA

DISTRIBUÍDO?

Seria criada a SECRETARIA NACIONAL DE FAZENDA

(SFN), centralizando o controle e a cobrança do IGC e dos

tributos cobrados sobre a transmissão (ITCMD e ITBI) e

sobre patrimônio (IPVA e ITR).

A SFN teria um secretário nacional, com superintendentes

regionais e equipe integrada de fiscalização e controle.

Os recursos arrecadados pelo IGC seriam distribuídos pela

SFN, que faria o controle para ressarcimento dos recursos aos

estados e municípios que perdessem arrecadação com a

REFORMA TRIBUTÁRIA.

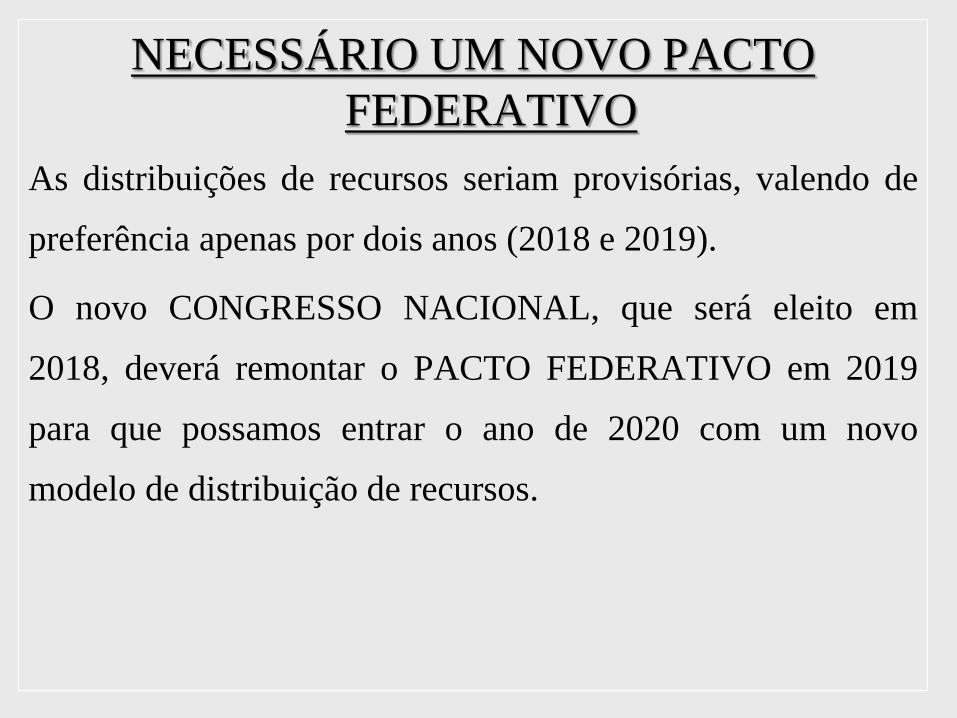

NECESSÁRIO UM NOVO PACTO

FEDERATIVO

As distribuições de recursos seriam provisórias, valendo de

preferência apenas por dois anos (2018 e 2019).

O novo CONGRESSO NACIONAL, que será eleito em

2018, deverá remontar o PACTO FEDERATIVO em 2019

para que possamos entrar o ano de 2020 com um novo

modelo de distribuição de recursos.

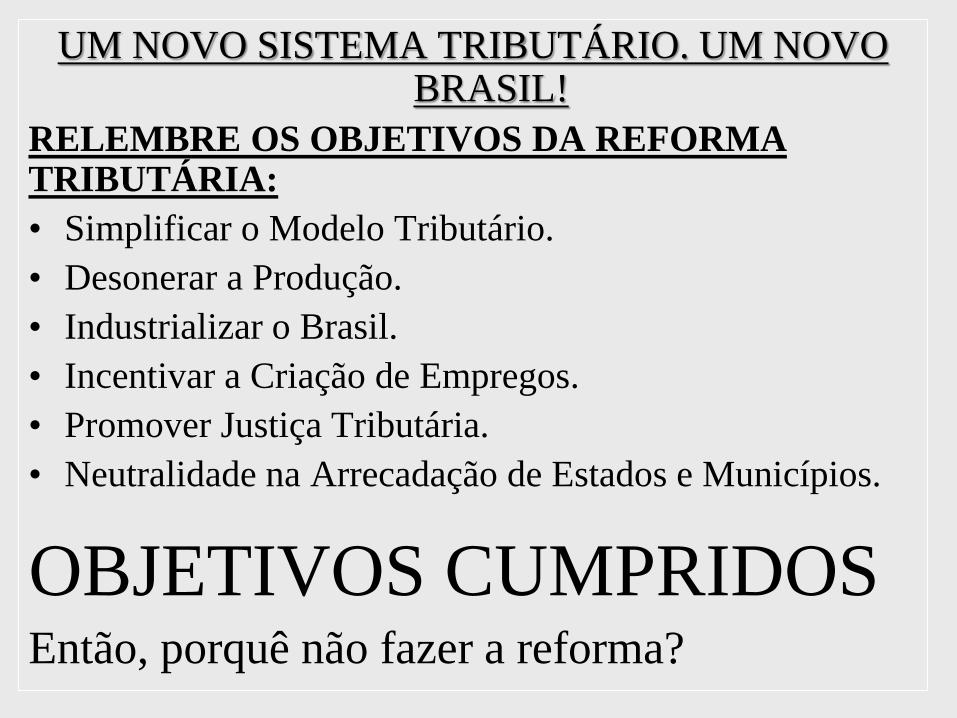

UM NOVO SISTEMA TRIBUTÁRIO. UM NOVO BRASIL!

RELEMBRE OS OBJETIVOS DA REFORMA TRIBUTÁRIA:

• Simplificar o Modelo Tributário.

• Desonerar a Produção.

• Industrializar o Brasil.

• Incentivar a Criação de Empregos.

• Promover Justiça Tributária.

• Neutralidade na Arrecadação de Estados e Municípios.

OBJETIVOS CUMPRIDOSEntão, porquê não fazer a reforma?

REFORMA TRIBUTÁRIAJÁ! PELO BRASIL!Leia o livro (editora CRV) e reveja todas as nossas

20 aulas. Junte seus parentes, amigos, vizinhos,

colegas, todos... Vamos fazer manifestações

ordeiras, pacíficas, mas direcionadas ao Congresso

Nacional, exigindo de nossos representantes que

iniciem de forma efetiva a mudança na cobrança de

tributos no nosso país. O BRASIL precisa de um

NOVO MODELO TRIBUTÁRIO. E com URGÊNCIA!

IPEC-RJ Informa

Este foi nosso último encontro!

NOVA TABELA PROGRESSIVA

Todo Rendimento obtido pelas pessoas

físicas será tributado aqui, por esta

TABELA.

FAIXA DE TRIBUTAÇÃO ALÍQUOTA PARC. A DEDUZIR

Até R$ 3.748 Isento -

De R$ 3.748 até R$ 5.622 15% 562,20

De R$ 5.622 até R$ 7.496 25% 1.124,40

De R$ 7.496 até R$ 11.244 35% 1,874,00

Acima de R$ 11.244 42% 2.661,08

NOVA TABELA MENSAL DE IRPF - 2017

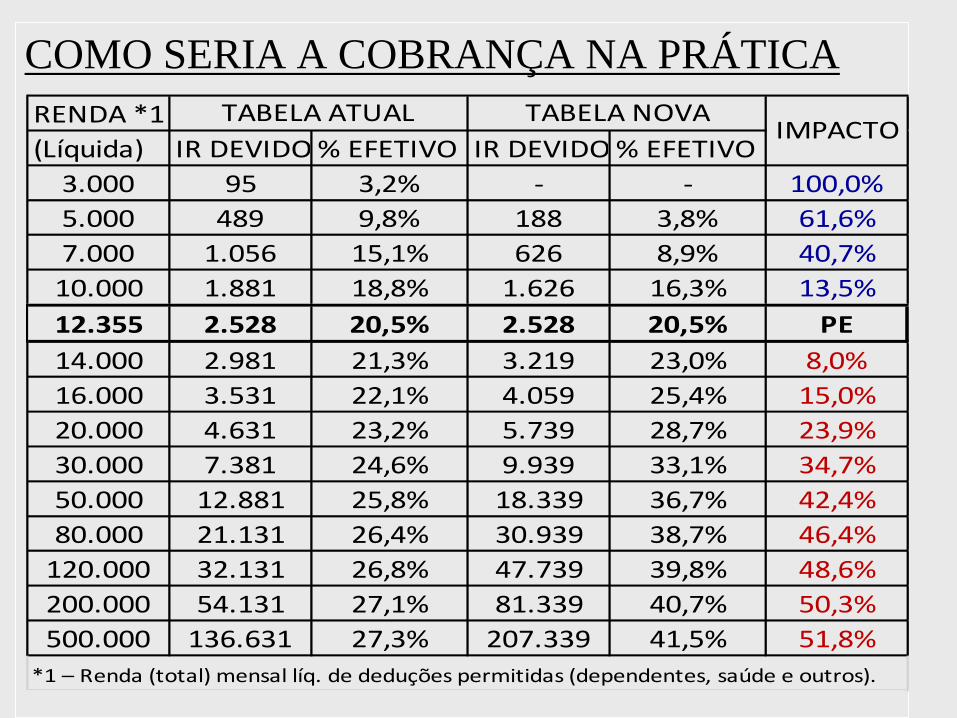

COMO SERIA A COBRANÇA NA PRÁTICA

RENDA *1

(Líquida) IR DEVIDO % EFETIVO IR DEVIDO % EFETIVO

3.000 95 3,2% - - 100,0%

5.000 489 9,8% 188 3,8% 61,6%

7.000 1.056 15,1% 626 8,9% 40,7%

10.000 1.881 18,8% 1.626 16,3% 13,5%

12.355 2.528 20,5% 2.528 20,5% PE

14.000 2.981 21,3% 3.219 23,0% 8,0%

16.000 3.531 22,1% 4.059 25,4% 15,0%

20.000 4.631 23,2% 5.739 28,7% 23,9%

30.000 7.381 24,6% 9.939 33,1% 34,7%

50.000 12.881 25,8% 18.339 36,7% 42,4%

80.000 21.131 26,4% 30.939 38,7% 46,4%

120.000 32.131 26,8% 47.739 39,8% 48,6%

200.000 54.131 27,1% 81.339 40,7% 50,3%

500.000 136.631 27,3% 207.339 41,5% 51,8%

*1 – Renda (total) mensal líq. de deduções permitidas (dependentes, saúde e outros).

TABELA ATUAL TABELA NOVAIMPACTO