CRC Itinerante Bloco K

34

30/10/2016 Anderson Paganini Marchesi 1 CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson PaganiniMarchesi 19/10/2016 2 Facilitador Anderson PaganiniMarchesi • SóciodaMedeiros&PaganiniContabilidadeeServiçosConsultivos(empresaparceira daEnsicon) • ContadorpelaUFES–UniversidadeFederaldoES • MBAemContabilidadeEmpresarialpelaFUCAPE • ITILFoundationpelaEXIN • Instrutorprestadorautônomodecursoslivres • ConsultorContábileTributário

Transcript of CRC Itinerante Bloco K

30/10/2016

Anderson Paganini Marchesi 1

CRC ITINERANTEARACRUZ

BLOCO K

PalestranteAnderson Paganini Marchesi

19/10/2016

2

Facilitador

Anderson Paganini Marchesi

• Sócio da Medeiros & Paganini Contabilidade e Serviços Consultivos (empresa parceirada Ensicon)

• Contador pela UFES – Universidade Federal do ES

• MBA em Contabilidade Empresarial pela FUCAPE

• ITIL Foundation pela EXIN

• Instrutor prestador autônomo de cursos livres

• Consultor Contábil e Tributário

30/10/2016

Anderson Paganini Marchesi 2

3

Principais Questões

- Regulamentação/Premissas

- Produtos acabados e em processo

- Estoques

- Industrialização própria e de terceiros

- Alteração no leiaute

- Não-conformidade das operações com os documentos fiscais

- Análise do conteúdo dos registros

- ComplianceTributário

4

30/10/2016

Anderson Paganini Marchesi 3

5

6

6

Ferramentas do SPED EFD

30/10/2016

Anderson Paganini Marchesi 4

7

Principais Questões

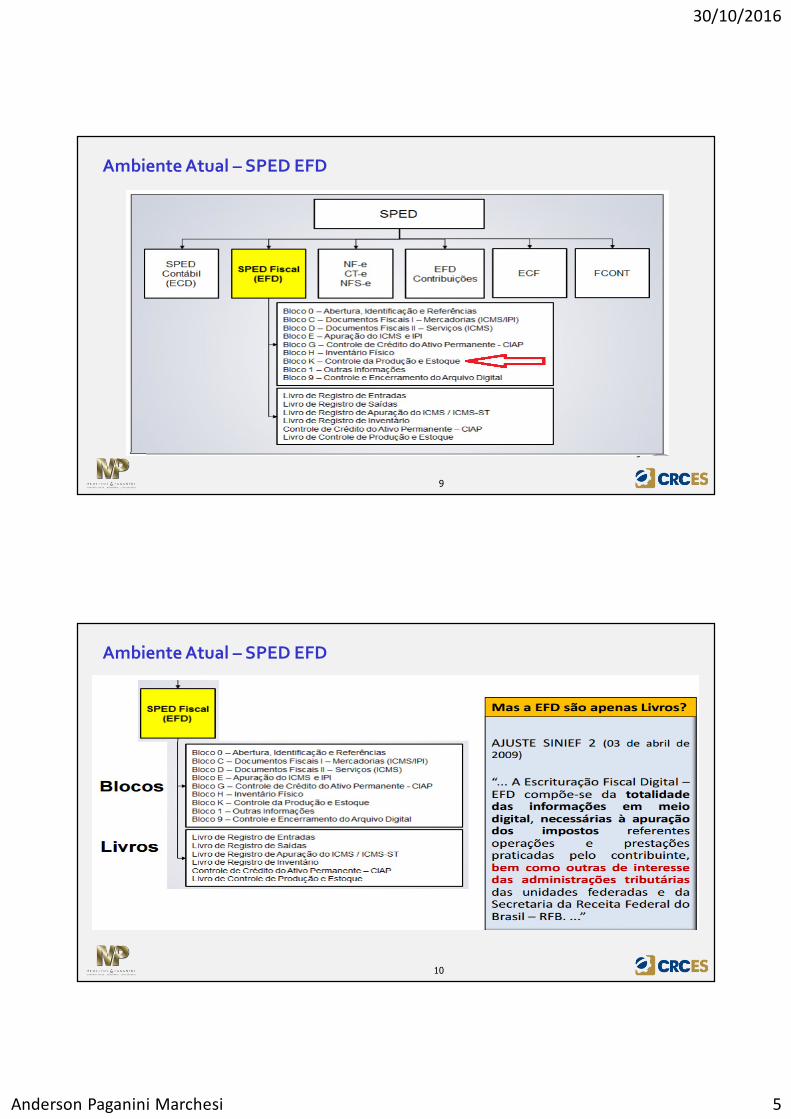

Atualmente, o SPED EFD reporta todas as transações que envolvem amovimentação de mercadorias e prestação dos serviços tributados peloICMS, com base nas notas fiscais, transação por transação.

O SPED EFD possui estrutura específica, baseada em blocos deinformação (por exemplo, no Bloco C estão as informações sobre as notasfiscais registradas pela empresa).

A partir de janeiro de 2017, o Bloco K será incluído dentro daestrutura do SPED EFD, onde as empresas deverão informardetalhes sobre o processo produtivo e estoque, como por exemplo:

• Posição de Inventário mensal (quantidade);• Fichas/Listas Técnicas (B.O.M);• Ordens de produção;• Apontamento de Consumo;

8

Ambiente Atual – SPED EFD

30/10/2016

Anderson Paganini Marchesi 5

9

9

Ambiente Atual – SPED EFD

10

Ambiente Atual – SPED EFD

30/10/2016

Anderson Paganini Marchesi 6

11

11

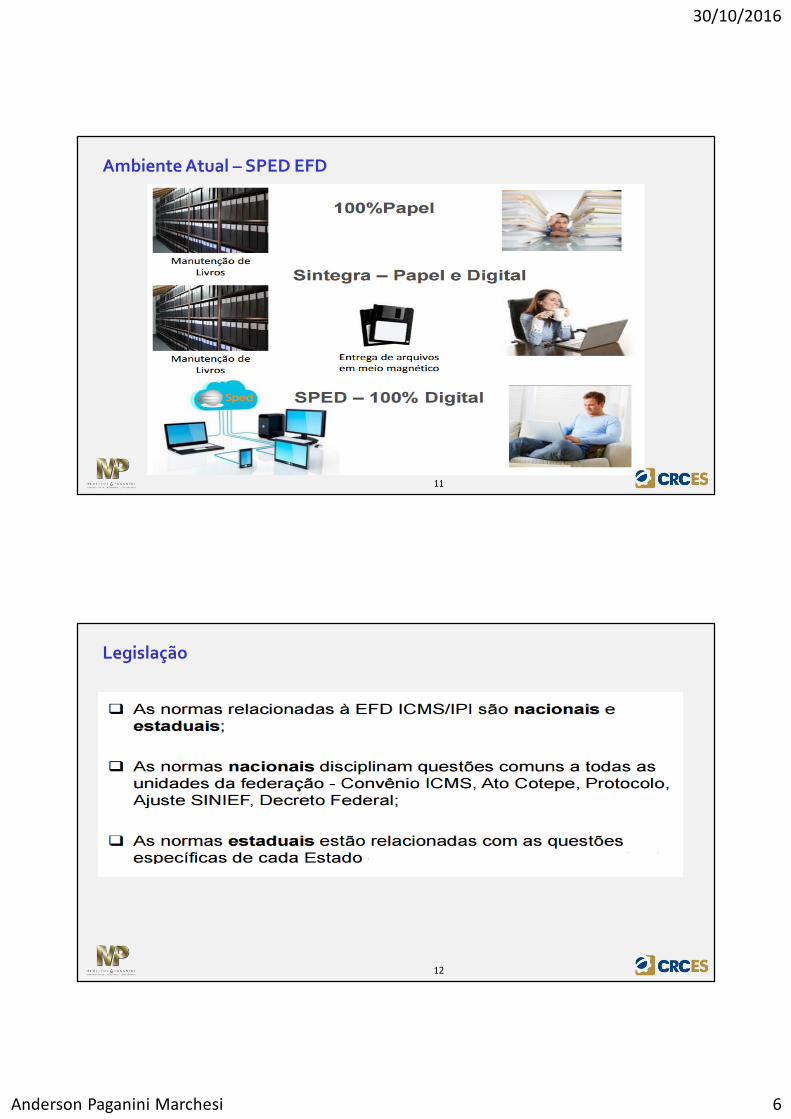

Ambiente Atual – SPED EFD

12

Legislação

30/10/2016

Anderson Paganini Marchesi 7

13

Ferramentas do SPED EFD

14

Prazos para início do Bloco K

Ajuste Sinief nº 13/2015 - DOU de 15.12.2015

Data da entrega Faturamento Condição01/01/2017 Faturamento anual igual ou superior a R$

300.000.000,00

Industriais classificados nas divisões 10 a 32 da CNAE

01/01/2017 - Industriais de empresa habilitada ao Regime AduaneiroEspecial de Entreposto Industrial sob ControleInformatizado (Recof) ou a outro regime alternativo a este

01/01/2018 Faturamento anual igual ou superior a R$78.000.000,00

Industriais classificados nas divisões 10 a 32 da CNAE

01/01/2019 - Demais estabelecimentos industriais

Atacadistas classificados nos grupos 462 a 469 da CNAE

Equiparados a industrial

30/10/2016

Anderson Paganini Marchesi 8

15

O que é Indústria?

Para fins do Bloco K da EFD, estabelecimento industrial é aquele quepossui qualquer dos processos que caracterizam umaindustrialização, segundo a legislação de ICMS e de IPI, e cujosprodutos resultantes sejam tributados pelo ICMS ou IPI, mesmo quede alíquota zero ou isento.

16

Como chego ao valor do faturamento?

Para fins de se estabelecer o faturamento, deverá ser observado o seguinte:

I - considera-se faturamento a receita bruta de venda de mercadorias de todos osestabelecimentos da empresa no território nacional, industriais ou não, excluídas asvendas canceladas, as devoluções de vendas e os descontos incondicionaisconcedidos;

II - o exercício de referência do faturamento deverá ser o segundo exercício anteriorao início de vigência da obrigação”.

30/10/2016

Anderson Paganini Marchesi 9

17

Importante Observar!

� Se a empresa possui em algum de seus estabelecimentos qualquer dosprocessos que caracterizam uma industrialização, segundo a legislaçãode ICMS e de IPI, e cujos produtos resultantes sejam tributados peloICMS ou IPI, mesmo que de alíquota zero ou isento;

� se possui CNAE, mesmo que secundário, das divisões 10 a 32;

18

Importante Observar!

� e se a receita bruta de venda de mercadorias de todos os seusestabelecimentos no território nacional, industriais ou não, excluídas asvendas canceladas, as devoluções de vendas e os descontosincondicionais concedidos, igual ou superior a R$300.000.000,00, nosegundo exercício anterior ao início de vigência da obrigação; então,deverá apresentar o BLOCO K a partir de 01/01/2017 para todos osestabelecimentos industriais com atividades vinculadas aos CNAE’s 10a 32.

30/10/2016

Anderson Paganini Marchesi 10

19

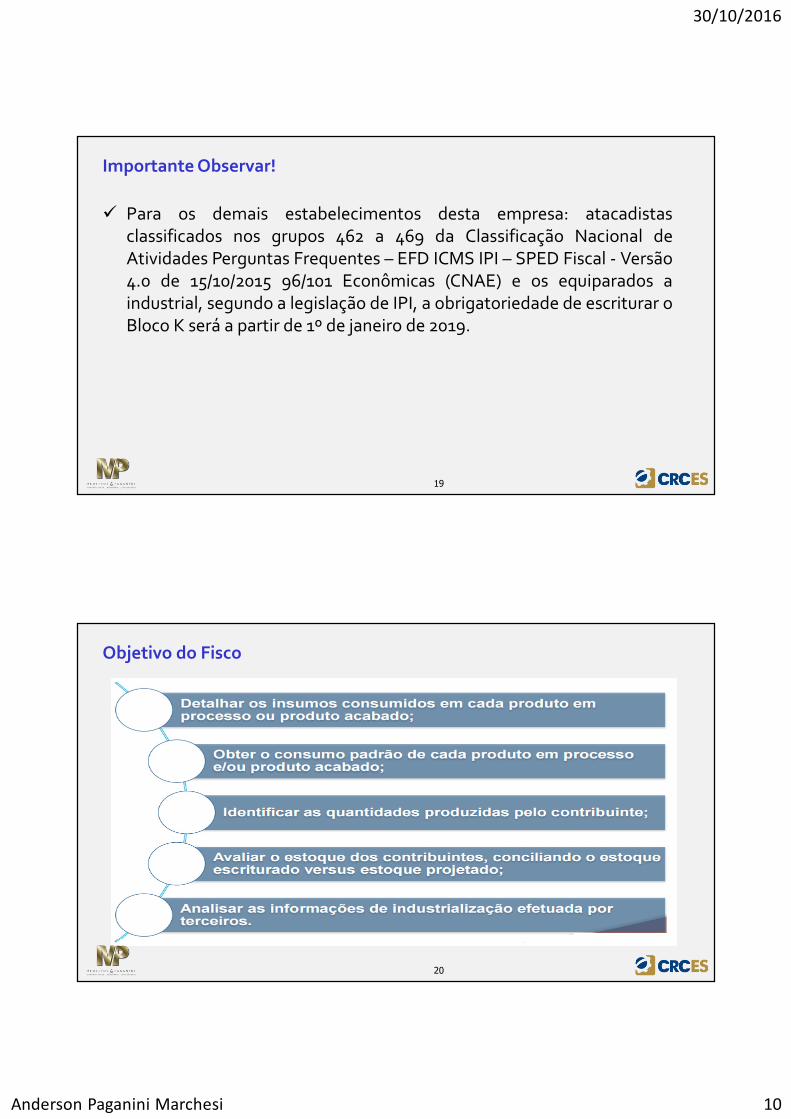

Importante Observar!

� Para os demais estabelecimentos desta empresa: atacadistasclassificados nos grupos 462 a 469 da Classificação Nacional deAtividades Perguntas Frequentes – EFD ICMS IPI – SPED Fiscal - Versão4.0 de 15/10/2015 96/101 Econômicas (CNAE) e os equiparados aindustrial, segundo a legislação de IPI, a obrigatoriedade de escriturar oBloco K será a partir de 1º de janeiro de 2019.

20

20

Objetivo do Fisco

30/10/2016

Anderson Paganini Marchesi 11

21

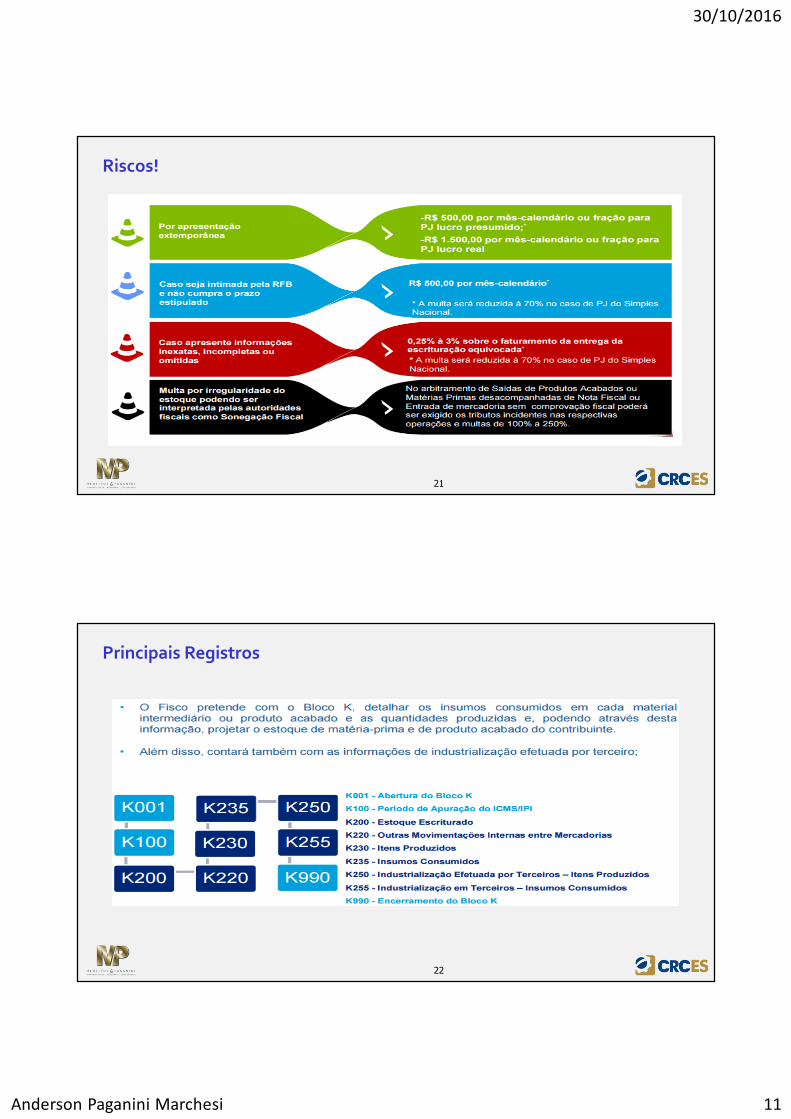

Riscos!

22

Principais Registros

30/10/2016

Anderson Paganini Marchesi 12

23

23

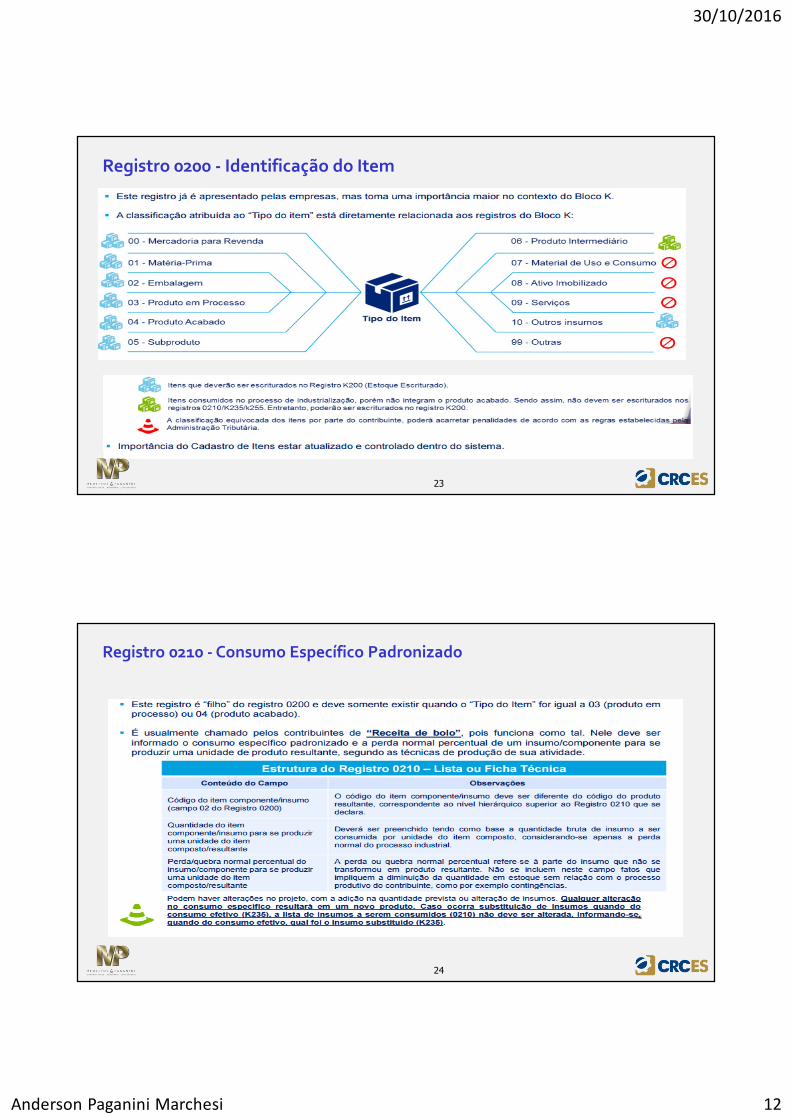

Registro 0200 - Identificação do Item

24

Registro 0210 - Consumo Específico Padronizado

30/10/2016

Anderson Paganini Marchesi 13

25

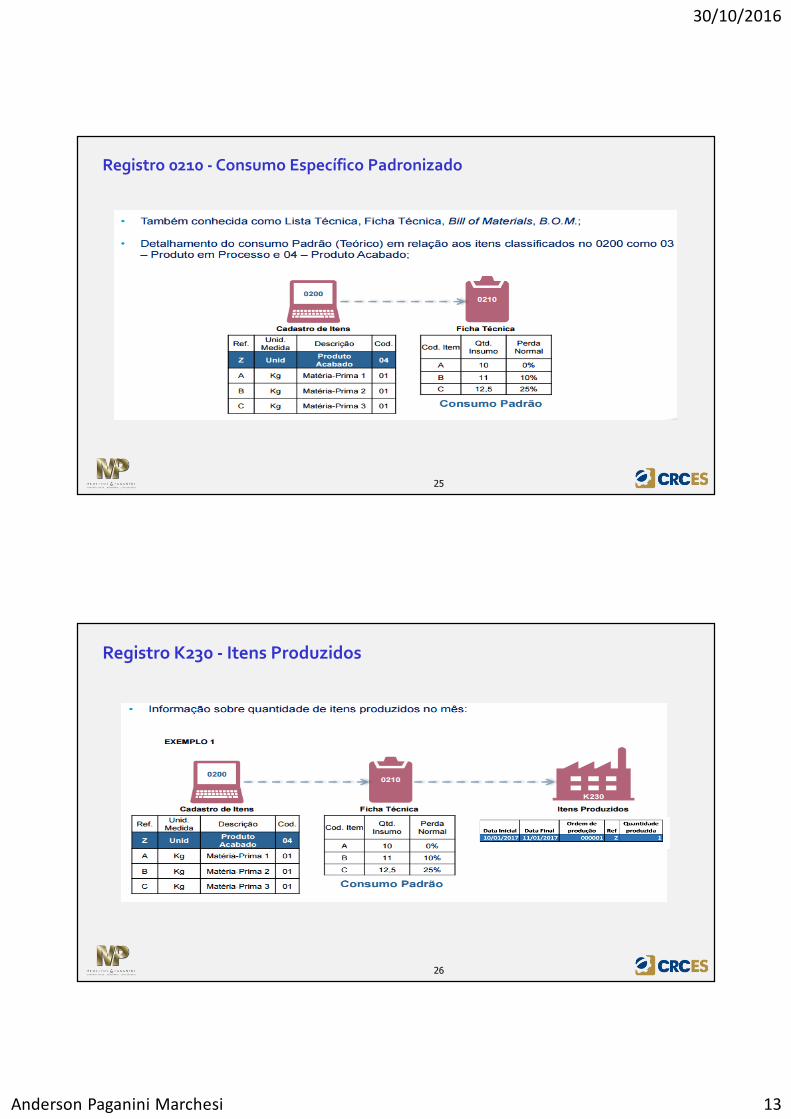

Registro 0210 - Consumo Específico Padronizado

26

Registro K230 - Itens Produzidos

30/10/2016

Anderson Paganini Marchesi 14

27

Registro K235 – Insumos Consumidos

28

Registro K235 – Insumos Consumidos

30/10/2016

Anderson Paganini Marchesi 15

29

29

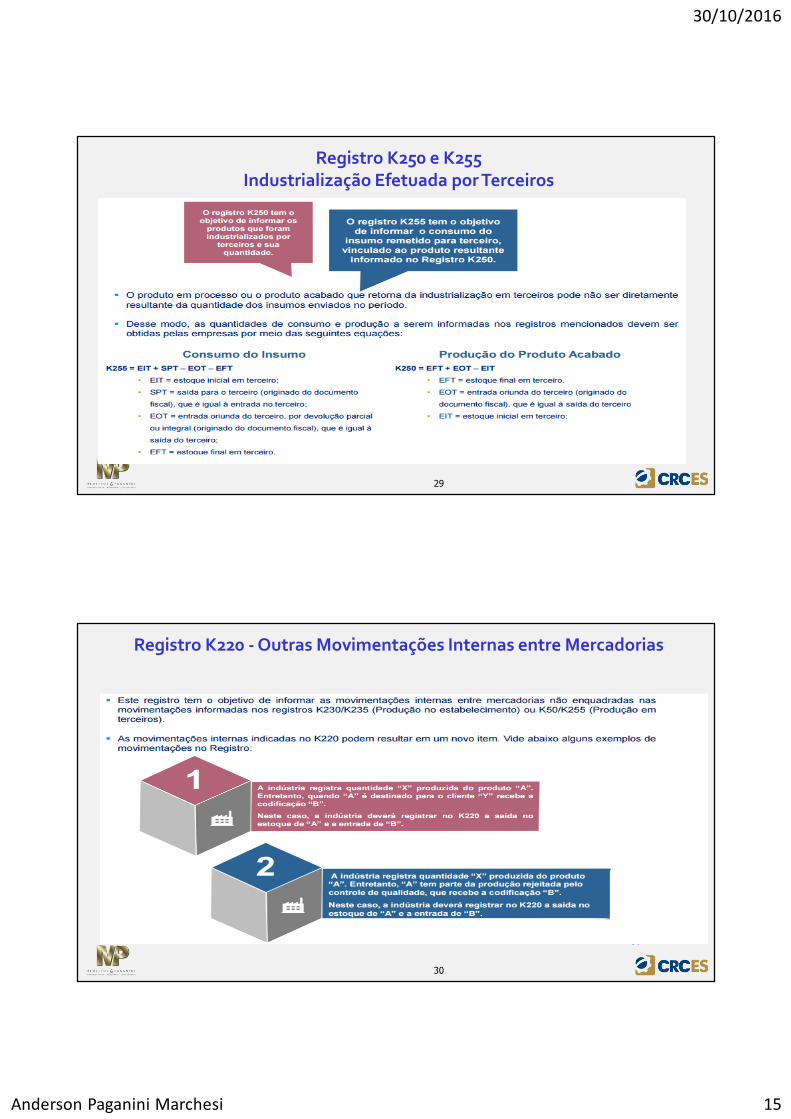

Registro K250 e K255Industrialização Efetuada por Terceiros

30

30

Registro K220 - Outras Movimentações Internas entre Mercadorias

30/10/2016

Anderson Paganini Marchesi 16

31

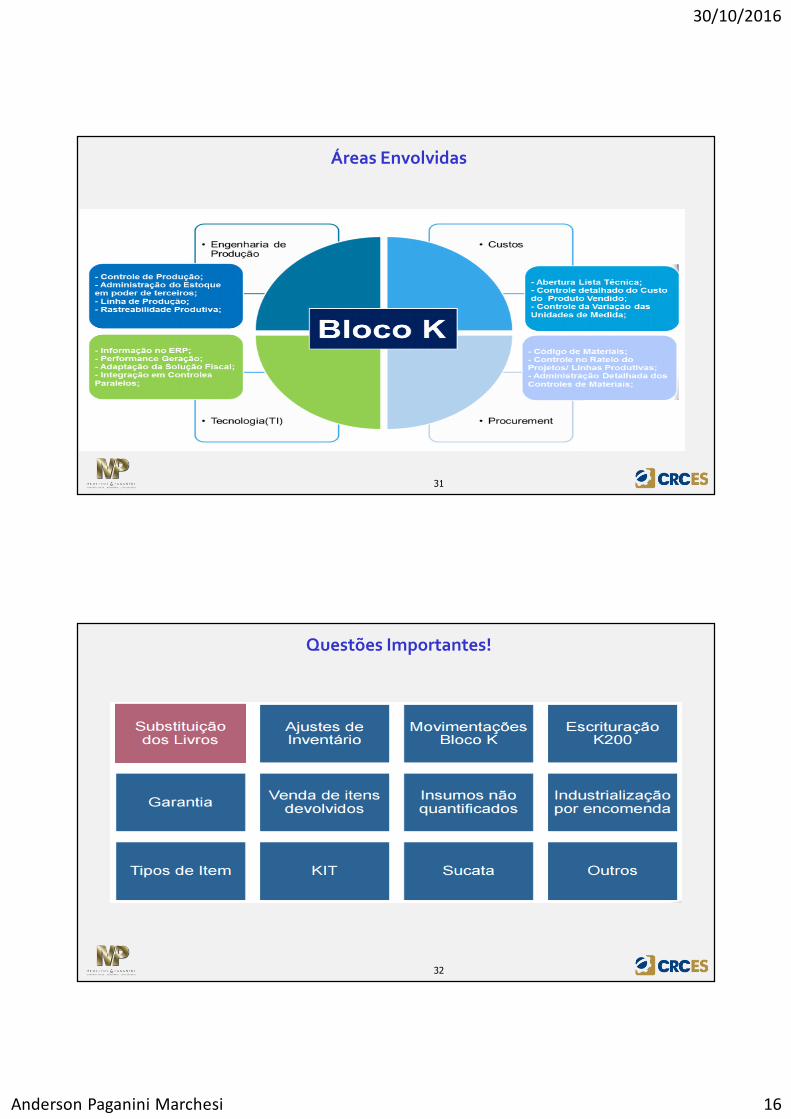

Áreas Envolvidas

32

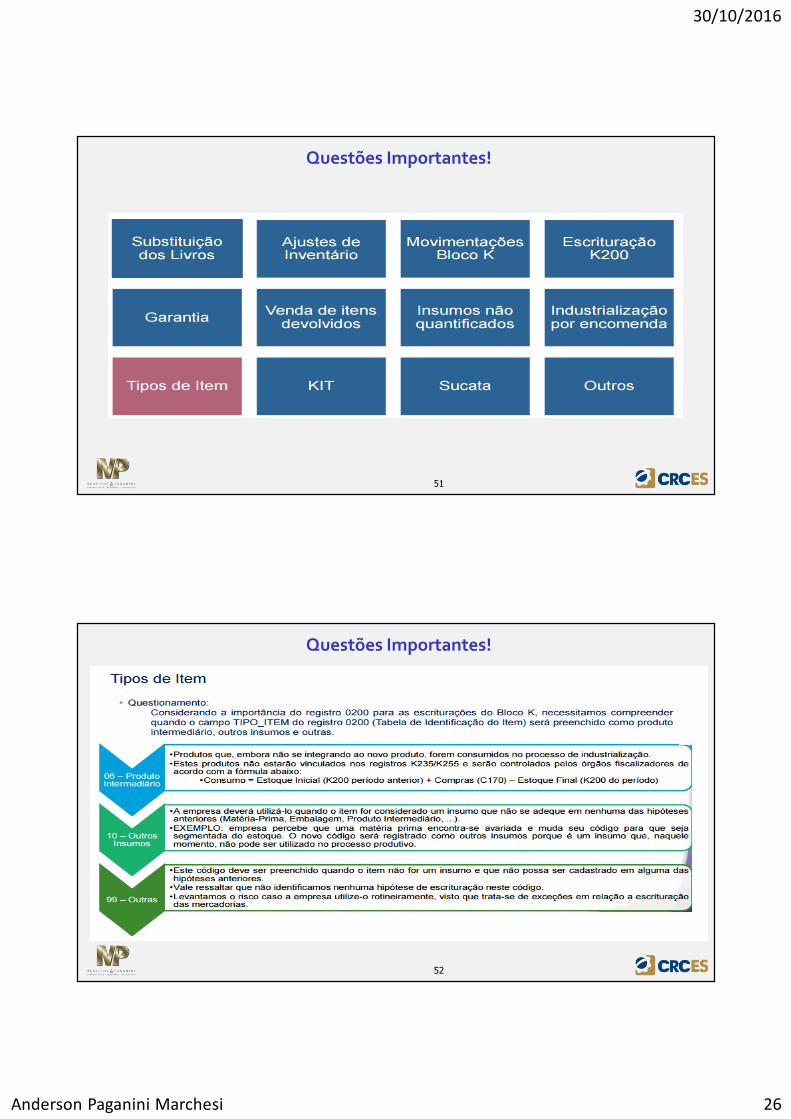

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 17

33

Questões Importantes!

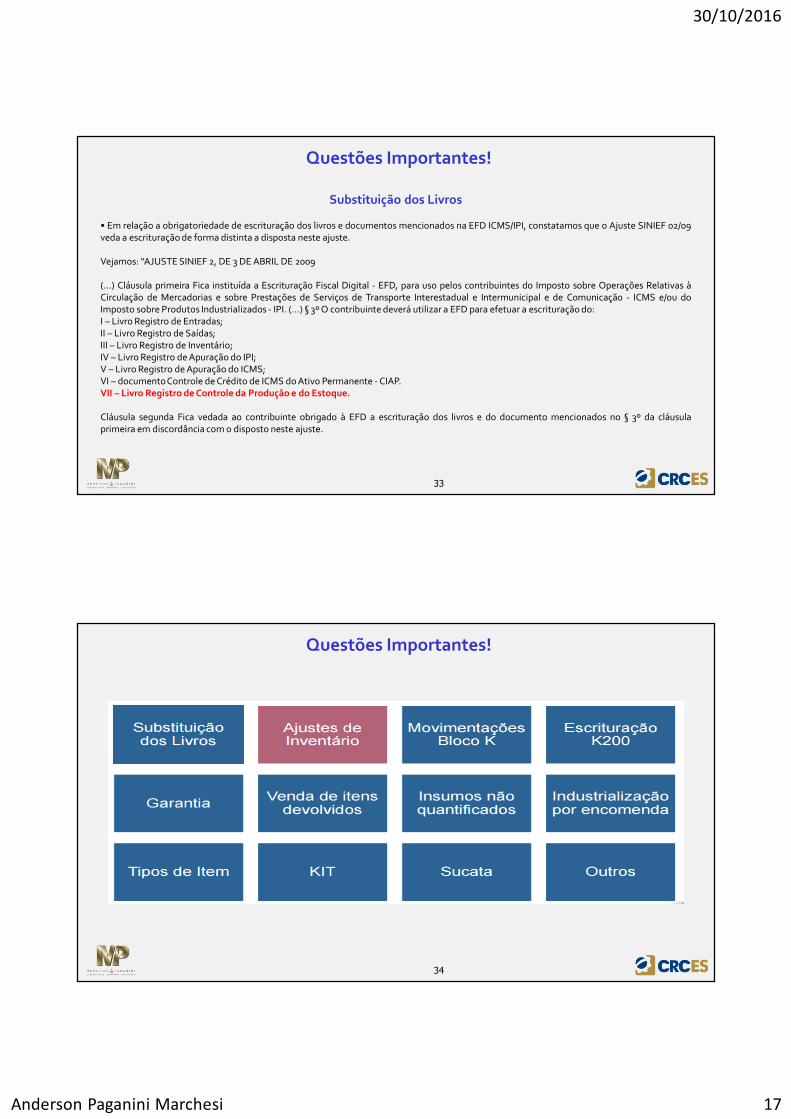

Substituição dos Livros

• Em relação a obrigatoriedade de escrituração dos livros e documentos mencionados na EFD ICMS/IPI, constatamos que o Ajuste SINIEF 02/09veda a escrituração de forma distinta a disposta neste ajuste.

Vejamos: “AJUSTE SINIEF 2, DE 3 DE ABRIL DE 2009

(...) Cláusula primeira Fica instituída a Escrituração Fiscal Digital - EFD, para uso pelos contribuintes do Imposto sobre Operações Relativas àCirculação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS e/ou doImposto sobre Produtos Industrializados - IPI. (...) § 3º O contribuinte deverá utilizar a EFD para efetuar a escrituração do:I – Livro Registro de Entradas;II – Livro Registro de Saídas;III – Livro Registro de Inventário;IV – Livro Registro de Apuração do IPI;V – Livro Registro de Apuração do ICMS;VI – documento Controle de Crédito de ICMS do Ativo Permanente - CIAP.VII – Livro Registro de Controle da Produção e do Estoque.

Cláusula segunda Fica vedada ao contribuinte obrigado à EFD a escrituração dos livros e do documento mencionados no § 3º da cláusulaprimeira em discordância com o disposto neste ajuste.

34

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 18

35

Questões Importantes!

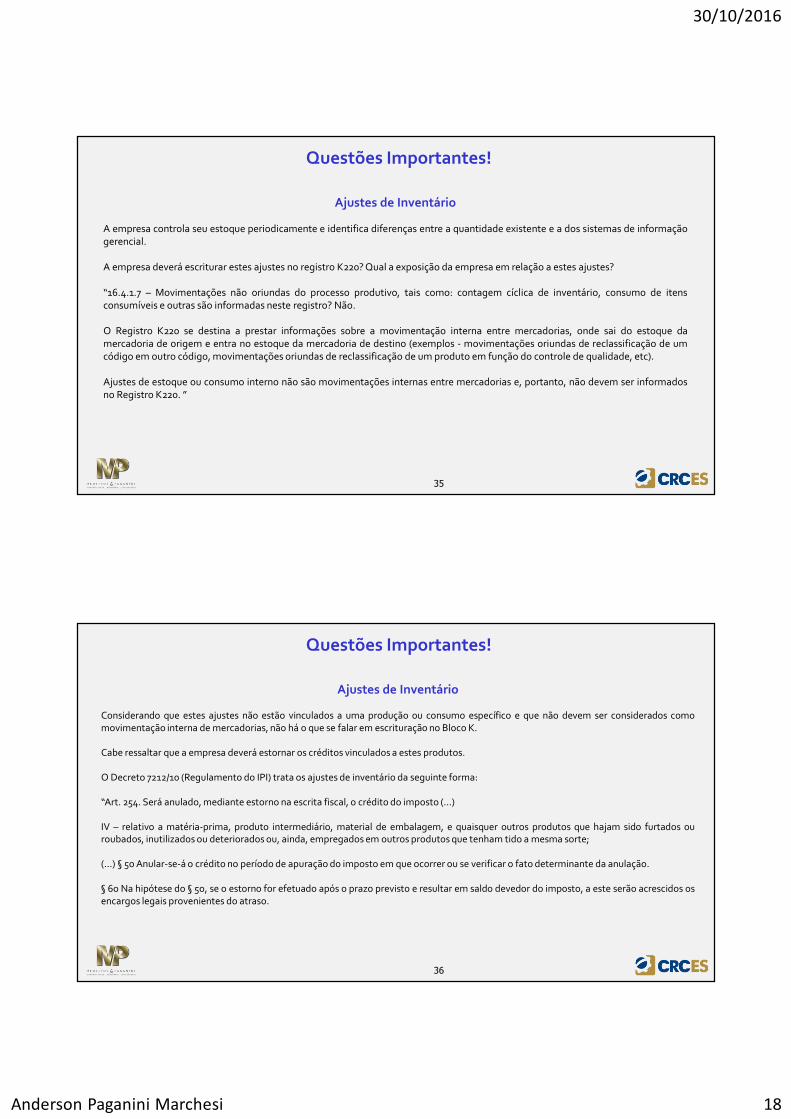

Ajustes de Inventário

A empresa controla seu estoque periodicamente e identifica diferenças entre a quantidade existente e a dos sistemas de informaçãogerencial.

A empresa deverá escriturar estes ajustes no registro K220? Qual a exposição da empresa em relação a estes ajustes?

“16.4.1.7 – Movimentações não oriundas do processo produtivo, tais como: contagem cíclica de inventário, consumo de itensconsumíveis e outras são informadas neste registro? Não.

O Registro K220 se destina a prestar informações sobre a movimentação interna entre mercadorias, onde sai do estoque damercadoria de origem e entra no estoque da mercadoria de destino (exemplos - movimentações oriundas de reclassificação de umcódigo em outro código, movimentações oriundas de reclassificação de um produto em função do controle de qualidade, etc).

Ajustes de estoque ou consumo interno não são movimentações internas entre mercadorias e, portanto, não devem ser informadosno Registro K220. ”

36

Questões Importantes!

Ajustes de Inventário

Considerando que estes ajustes não estão vinculados a uma produção ou consumo específico e que não devem ser considerados comomovimentação interna de mercadorias, não há o que se falar em escrituração no Bloco K.

Cabe ressaltar que a empresa deverá estornar os créditos vinculados a estes produtos.

O Decreto 7212/10 (Regulamento do IPI) trata os ajustes de inventário da seguinte forma:

“Art. 254. Será anulado, mediante estorno na escrita fiscal, o crédito do imposto (...)

IV – relativo a matéria-prima, produto intermediário, material de embalagem, e quaisquer outros produtos que hajam sido furtados ouroubados, inutilizados ou deteriorados ou, ainda, empregados em outros produtos que tenham tido a mesma sorte;

(...) § 5o Anular-se-á o crédito no período de apuração do imposto em que ocorrer ou se verificar o fato determinante da anulação.

§ 6o Na hipótese do § 5o, se o estorno for efetuado após o prazo previsto e resultar em saldo devedor do imposto, a este serão acrescidos osencargos legais provenientes do atraso.

30/10/2016

Anderson Paganini Marchesi 19

37

Questões Importantes!

Ajustes de Inventário

A empresa controla seu estoque periodicamente e identifica diferenças entre a quantidade existente e a dos sistemas de informaçãogerencial.

Qual a exposição da empresa em relação a estes ajustes?Qual o reflexo destes ajustes no Bloco K?

Analisando a Tabela Código de Ajuste da Apuração do IPI, constata-se que estes ajustes devem ser estornados pelo registro E530 (AJUSTESDA APURAÇÃO DO IPI), com o código 101 (Estorno de crédito; D; montante do crédito do IPI estornado). Em relação ao ICMS, é necessárioanalisar cada Estado especificamente, haja vista a diferença de procedimento entre os entes federativos.

38

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 20

39

Questões Importantes!

40

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 21

41

Questões Importantes!

42

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 22

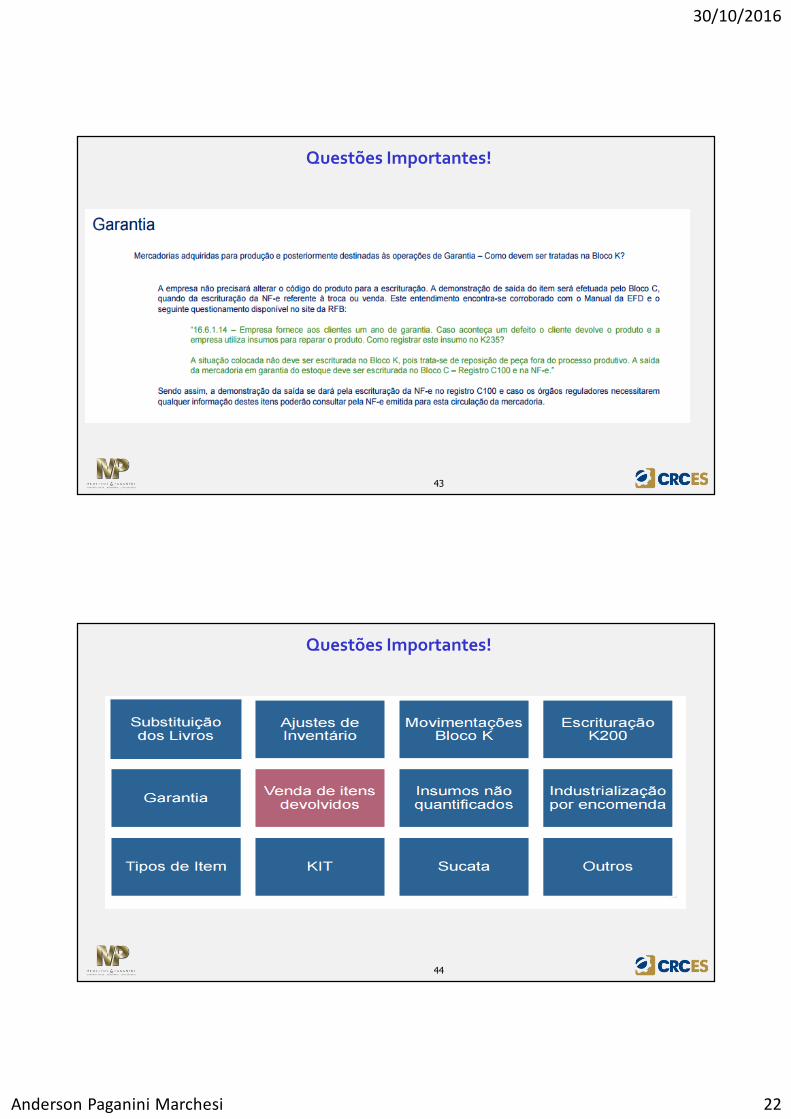

43

Questões Importantes!

44

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 23

45

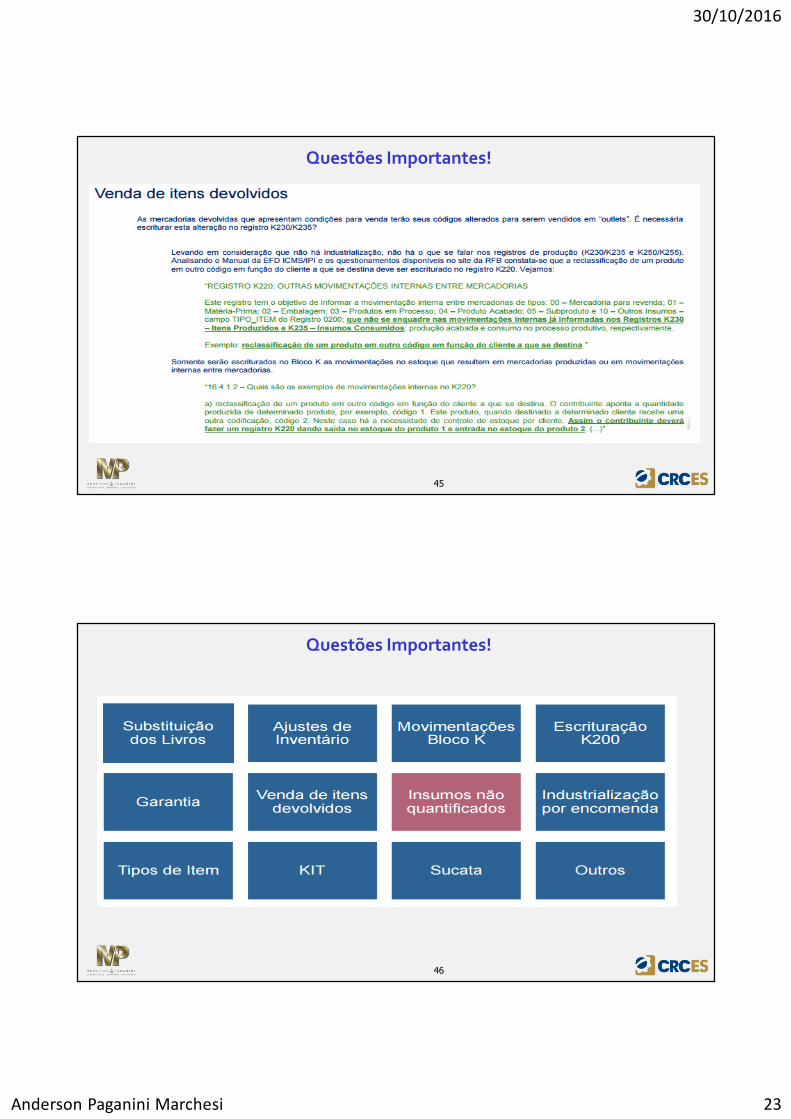

Questões Importantes!

46

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 24

47

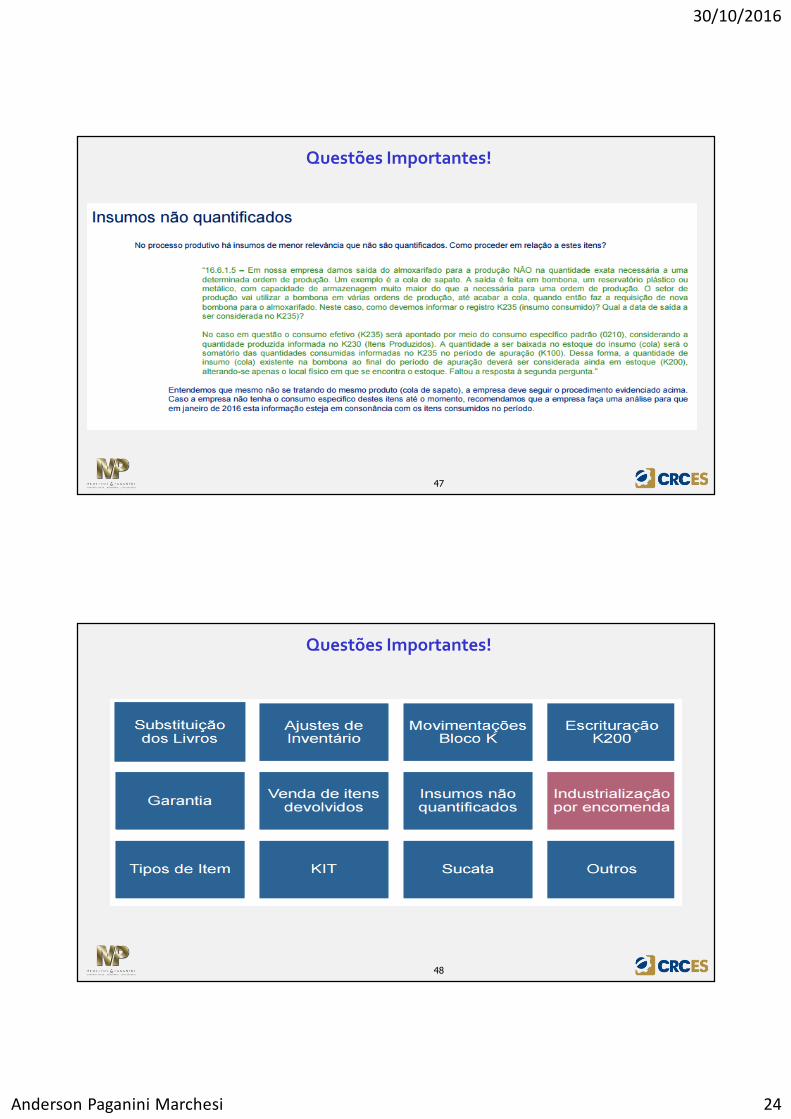

Questões Importantes!

48

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 25

49

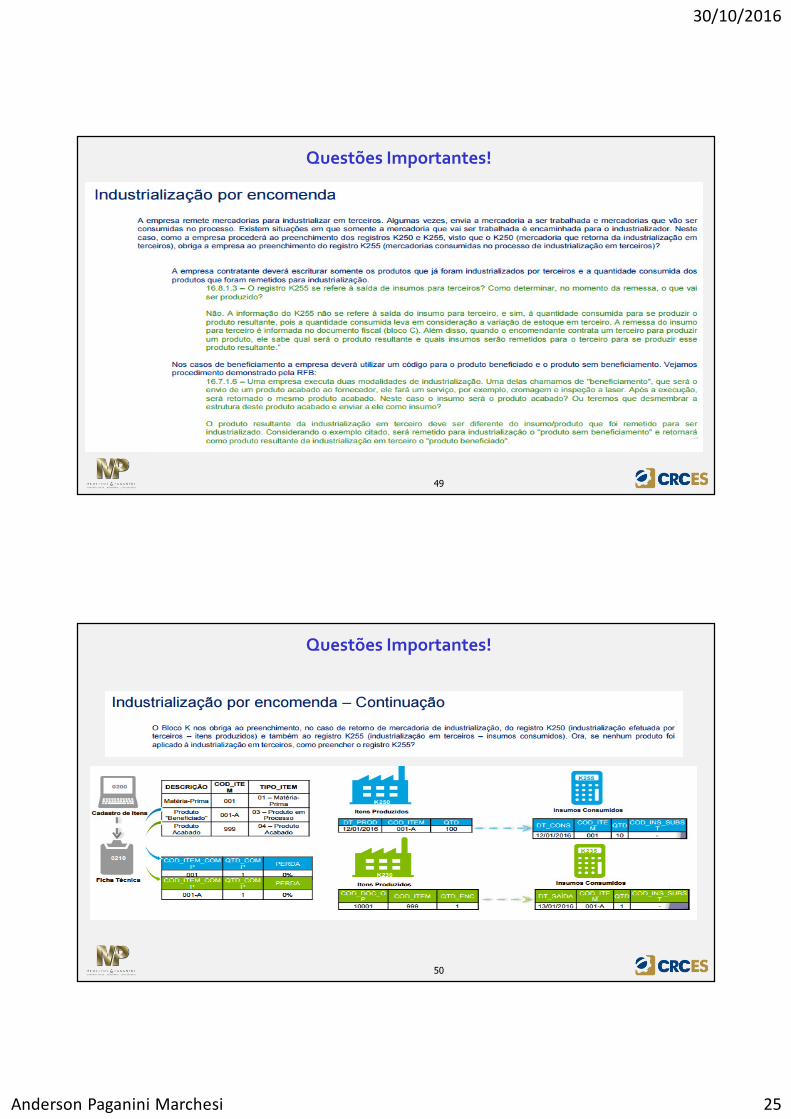

Questões Importantes!

50

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 26

51

Questões Importantes!

52

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 27

53

Questões Importantes!

54

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 28

55

Questões Importantes!

56

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 29

57

Questões Importantes!

58

Questões Importantes!

30/10/2016

Anderson Paganini Marchesi 30

60

30/10/2016

Anderson Paganini Marchesi 31

61

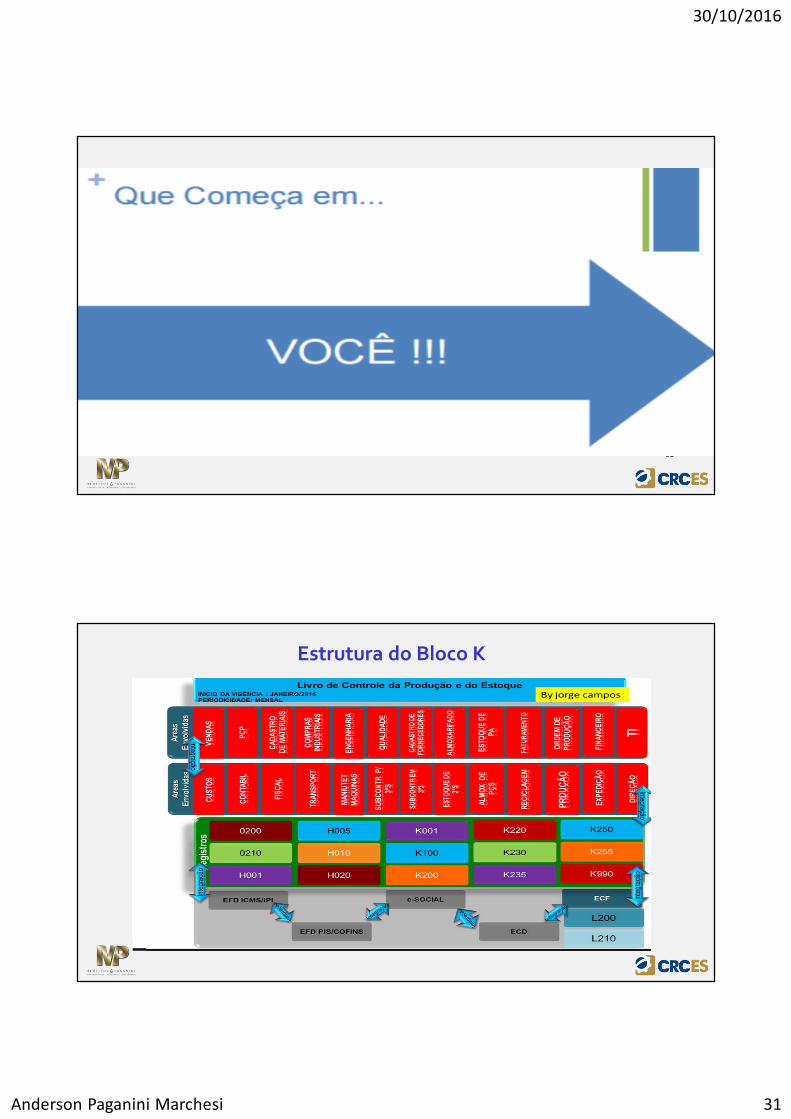

Estrutura do Bloco K

30/10/2016

Anderson Paganini Marchesi 32

63

Ajustar a Tecnologia

30/10/2016

Anderson Paganini Marchesi 33

19/10/2016

66

https://www.youtube.com/channel/UCDHz-scbaF_SxxhhKaSiamg

www.facebook.com/ensicon

www.ensicon.com.br

https://br.linkedin.com/in/anderson-paganini-marchesi-b7730239

www.tassoconsultoria.com.br

30/10/2016

Anderson Paganini Marchesi 34

CRC ITINERANTE

ARACRUZ

Agradecemos a sua

participação.

Agradecimento à Contadora Renata Santana Santos, sócia da Ensicon, pela autorização do uso desta

apresentação relativa ao BLOCO K.

19/10/2016