COORDENADORIA DAADMINISTRAÇÃO TRlBUTÁRIA ...

30

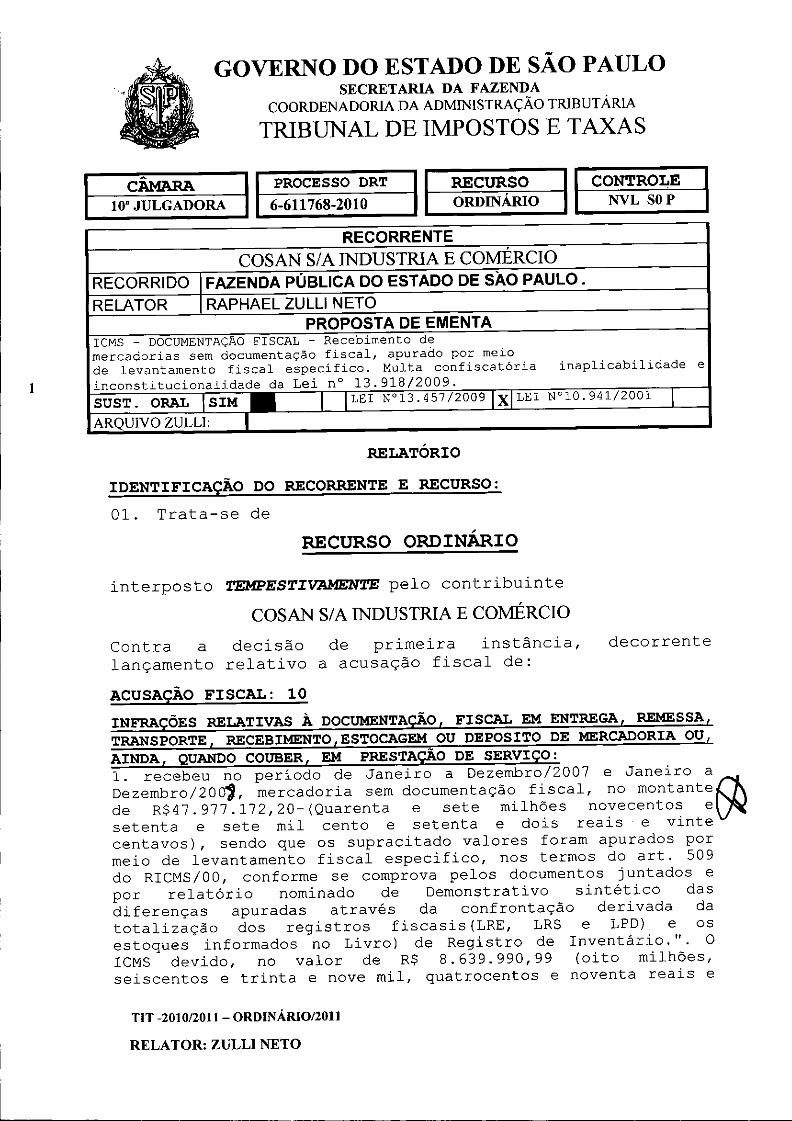

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRlBUT ÁRIA TRIBUNAL DE IMPOSTOS E TAXAS cÂMARA I 10' JULGADORA ------ PROCESSO DRT 6-611768-2010 RECURSO I ORDINÁRIo 0...------1 CONTROLE NVL SOP RECORRENTE COSAN S/A INDUSTRIA E COMÉRCIO RECORRIDO FAZENDA PÚBLICA DO ESTADO DE SAO PAULO. RELATOR RAPHAEL ZULLI NETO PROPOSTA DE EMENTA ICMS - DOCUMENTAÇÃOFISCAL - Recebimento de mercadorias sem documentação fiscal, apurado por meio de levantamento fiscal específico. Multa confiscatória inaplicabilidade e 1 inconstitucionalidade da Lei n° 13.918/2009. SUSTo ORAL ISIMI ILEI W13.457/2009IxI LEI N°IO.941/2001 I ARQUIVO ZULLI: I RELATÓRIO IDENTIFICAÇÃO DO RECORRENTE E RECURSO: 01. Trata-se de RECURSO ORDINÁRIO interposto TEMPESTIv.AMENTE pelo contribuinte COSAN S/A INDUSTRIA E COMÉRCIO Contra a decisão de primeira instância, lançamento relativo a acusação fiscal de: decorrente ACUSAÇÃO FISCAL: 10 INFRAÇÕES RELATIVAS À DOCUMENTAÇÃO, FISCAL EM ENTREGA, REMESSA, TRANSPORTE, RECEBIMENTO,ESTOCAGEM OU DEPOSITO DE MERCADORIA OU, AINDA, QUANDO COUBER, EM PRESTAÇÃO DE SERVIÇO: 1. recebeu no período de Janeiro a Dezembro/Z007 e Janeiro a Dezembro/ZOO', mercadoria sem documentação fiscal, no montante~ de R$47.977.l7Z,ZO-(Quarenta e sete milhões novecentos e setenta e sete mil cento e setenta e dois reais. e vinte centavos), sendo que os supracitado valores foram apurados por meio de levantamento fiscal especifico, nos termos do art. 509 do RICMS/OO, conforme se comprova pelos documentos juntados e por relatório nominado de Demonstrativo sintético das diferenças apuradas através da confrontação derivada da totalização dos registros fiscasis(LRE, LRS e LPD) e os estoques informados no Livro) de Registro de Inventário.". O ICMS devido, no valor de R$ 8.639.990,99 (oito milhões, seiscentos e trinta e nove mil, quatrocentos e noventa reais e T1T -2010/2011 - ORDINÁRIO/2011 RELATOR: ZULLl NETO

Transcript of COORDENADORIA DAADMINISTRAÇÃO TRlBUTÁRIA ...

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRlBUT ÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA I10' JULGADORA------

PROCESSO DRT6-611768-2010

RECURSO IORDINÁRIo0...------1

CONTROLENVL SOP

RECORRENTECOSAN S/A INDUSTRIA E COMÉRCIO

RECORRIDO FAZENDA PÚBLICA DO ESTADO DE SAO PAULO.RELATOR RAPHAEL ZULLI NETO

PROPOSTA DE EMENTAICMS - DOCUMENTAÇÃO FISCAL - Recebimento demercadorias sem documentação fiscal, apurado por meiode levantamento fiscal específico. Multa confiscatória inaplicabilidade e

1 inconstitucionalidade da Lei n° 13.918/2009.SUSTo ORAL ISIMI ILEI W13.457/2009IxILEI N°IO.941/2001 IARQUIVO ZULLI: I

RELATÓRIOIDENTIFICAÇÃO DO RECORRENTE E RECURSO:01. Trata-se de

RECURSO ORDINÁRIOinterposto TEMPESTIv.AMENTE pelo contribuinte

COSAN S/A INDUSTRIA E COMÉRCIO

Contra a decisão de primeira instância,lançamento relativo a acusação fiscal de:

decorrente

ACUSAÇÃO FISCAL: 10INFRAÇÕES RELATIVAS À DOCUMENTAÇÃO, FISCAL EM ENTREGA, REMESSA,TRANSPORTE, RECEBIMENTO,ESTOCAGEM OU DEPOSITO DE MERCADORIA OU,AINDA, QUANDO COUBER, EM PRESTAÇÃO DE SERVIÇO:1. recebeu no período de Janeiro a Dezembro/Z007 e Janeiro aDezembro/ZOO', mercadoria sem documentação fiscal, no montante~de R$47.977.l7Z,ZO-(Quarenta e sete milhões novecentos esetenta e sete mil cento e setenta e dois reais. e vintecentavos), sendo que os supracitado valores foram apurados pormeio de levantamento fiscal especifico, nos termos do art. 509do RICMS/OO, conforme se comprova pelos documentos juntados epor relatório nominado de Demonstrativo sintético dasdiferenças apuradas através da confrontação derivada datotalização dos registros fiscasis(LRE, LRS e LPD) e osestoques informados no Livro) de Registro de Inventário.". OICMS devido, no valor de R$ 8.639.990,99 (oito milhões,seiscentos e trinta e nove mil, quatrocentos e noventa reais e

T1T -2010/2011 - ORDINÁRIO/2011

RELATOR: ZULLl NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010 I RECURSO

__ O_RD_IN_Á_Rl_O_CONTROLENVL SOP

2

noventa e nove centavos), FOI exigido pela solidariedadeprevista no art. 11 incisos XI e XII do RICMS/OO, haja vista asdiferenças de entradas de mercadorias apuradas por meio delevantamento fiscal específico, no período relatado acima etambém pelo fato de que as saídas posteriores estarem ao abrigoda não-tributação atribuídas às exportações ou diferimento.INFRINGÊNCIA: Arts. 203 c/c arts. 11, inc. XI, art. 11, inc.XII, do RICMS (Dec. 45.490/00).CAPITULAÇÃO DA MULTA: Art. 527, inc. IrI, alínea "c" c/c :";151e 10°, do RICMS/OO (Dec. 45490/00)

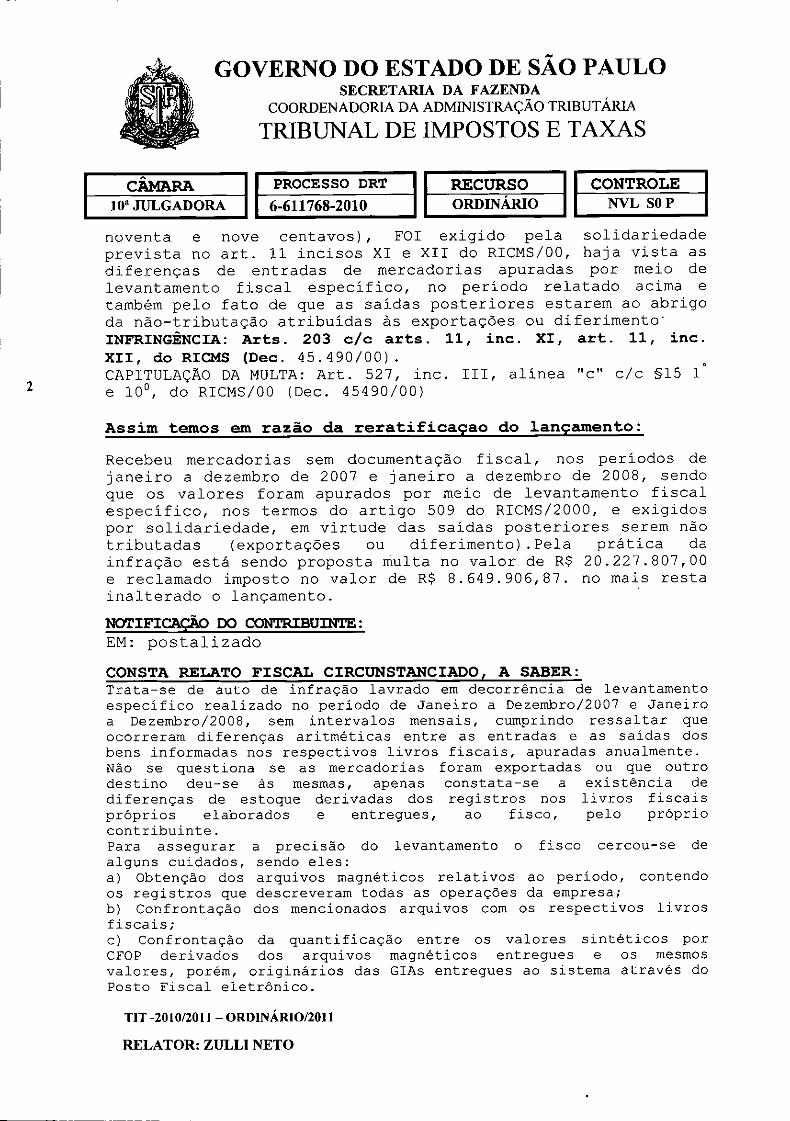

Assim temos em razão da reratificaçao do lançamento:Recebeu mercadorias sem documentação fiscal, nos períodos dejaneiro a dezembro de 2007 e janeiro a dezembro de 2008, sendoque os valores foram apurados por meio de levantamento fiscalespecífico, nos termos do artigo 509 do RICMS/2000, e exigidospor solidariedade, em virtude das saídas posteriores serem nãotributadas (exportações ou diferimento) .Pela prática dainfração está sendo proposta multa no valor de R$ 20.227.807,00e reclamado imposto no valor de R$ 8.649.906,87. no mais restainalterado o lançamento.NOTIFICAÇÃO DO CONTRIBUINTE:EM: postalizadoCONSTA RELATO FISCAL CIRCUNSTANCIADO, A SABER:Trata-se de auto de infração lavrado em decorrência de levantamentoespecífico realizado no período de Janeiro a Dezembro/2007 e Janeiroa Dezembro/2008, sem intervalos mensais, cumprindo ressaltar queocorreram diferenças aritméticas entre as entradas e as saídas dosbens informadas nos respectivos livros fiscais, apuradas anualmente.Não se questiona se as mercadorias foram exportadas ou que outrodestino deu-se às mesmas, apenas constata-se a existência dediferenças de estoque derivadas dos registros nos livros fiscaispróprios elaborados e entregues, ao fisco, pelo própriocontribuinte.Para assegurar a precisão do levantamento o fisco cercou-se dealguns cuidados, sendo eles:aI Obtenção dos arquivos magnéticos relativos ao período, contendoos registros que descreveram todas as operações da empresa;bl Confrontação dos mencionados arquivos com os respectivos livrosfiscais;cl Confrontação da quantificação entre os valores sintéticos porCFOP derivados dos arquivos magnéticos entregues e os mesmosvalores, porém, originários das GIAs entregues ao sistema através doPosto Fiscal eletrónico.T1T -2010/2011 - ORDlNÁRIOI2011

RELATOR: ZULLI NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIADA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIo

CONTROLENVL SOP

3

d) Foram excluídas do levantamento as operações de venda ou comprapara entrega futura, ínserindo apenas as operações, físicas ousimbólicas, que representaram movimentação de mercadorias;e) não foram encontradas diferenças no produto alcool Hidratado" emambos os períodos e no produto "Alcool Anidro" no período de 2007.Documentos que seguem juntados ao presente auto.Demonstrativo sintético das diferenças apuradas através da

confrontação derivada da totalização dos registros fiscais (LRE, LRSe LPD) e os estoques informados no Livro de Registro de Inventário.Relação analítica das notas fiscais de entradas escrituradas

regularmente;Relação analítica das notas fiscais de saídas;Fotocópias do livro de registro de inventário;Fotocópias das notificações e respostas descritas acima;Fotocópias do Livro de Registro de Saídas; - Fotocópias do Livro de

Registro de Entradas.

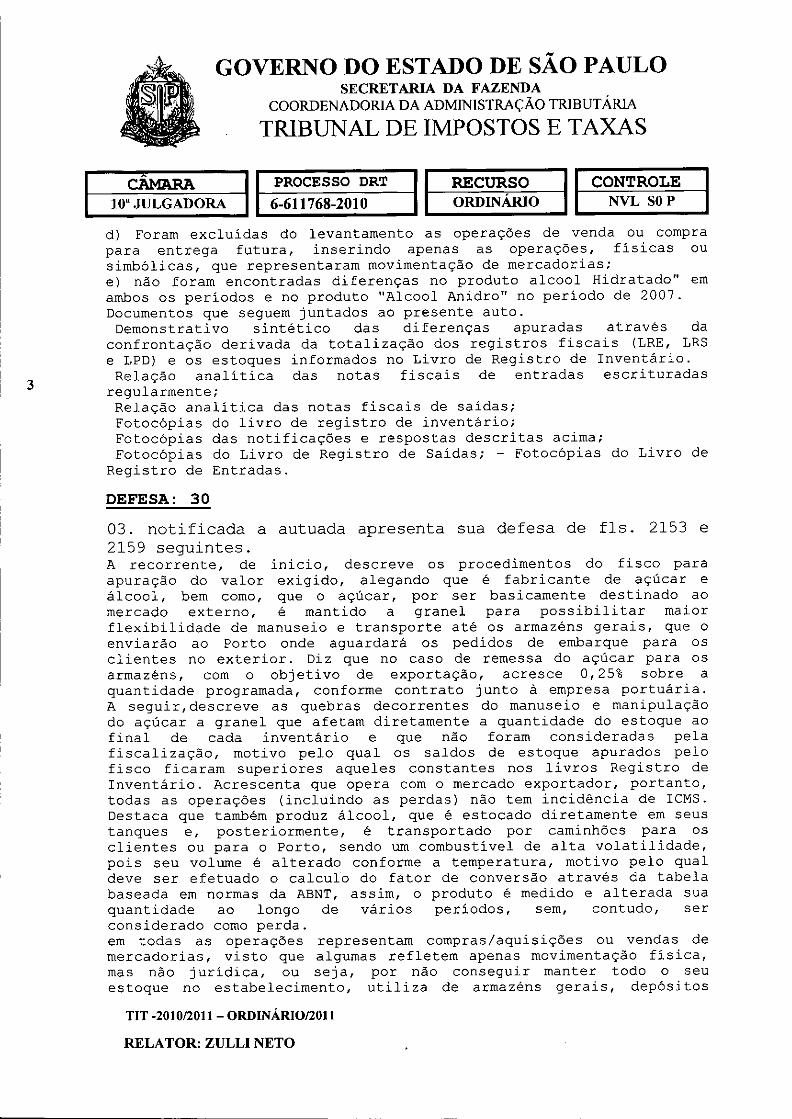

DEFESA: 3003. notificada a autuada apresenta sua defesa de fls. 2153 e2159 seguintes.A recorrente, de inicio, descreve os procedimentos do fisco paraapuração do valor exigido, alegando que é fabricante de açúcar eálcool, bem como, que o açúcar, por ser basicamente destinado aomercado externo, é mantido a granel para possibilitar maiorflexibilidade de manuseio e transporte até os armazéns gerais, que oenviarão ao Porto onde aguardará os pedidos de embarque para osclientes no exterior. Diz que no caso de remessa do açúcar para osarmazéns, com o objetivo de exportação, acresce 0,25% sobre aquantidade programada, conforme contrato junto à empresa portuária.A seguir, descreve as quebras decorrentes do manuseio e manipulaçãodo açúcar a granel que afetam diretamente a quantidade do estoque aofinal de cada inventário e que não foram consideradas pelafiscalização, motivo pelo qual os saldos de estoque apurados pelofisco ficaram superiores aqueles constantes nos livros Registro deInventário. Acrescenta que opera com o mercado exportador, portanto,todas as operações (incluindo as perdas) não tem incidência de ICMS.Destaca que também produz álcool, que ê estocado diretamente em seustanques e, posteriormente, é transportado por caminhões para osclientes ou para o Porto, sendo um combustível de alta volatilidade,pois seu volume é alterado conforme a temperatura, motivo pelo qualdeve ser efetuado o calculo do fator de conversão através da tabelabaseada em normas da ABNT, assim, o produto é medido e alterada suaquantidade ao longo de vários periodos, sem, contudo, serconsiderado como perda.em todas as operações representam compras/aquisições ou vendas demercadorias, visto que algumas refletem apenas movimentação física,mas não jurídica, ou seja, por não conseguir manter todo o seuestoque no estabelecimento, utiliza de armazéns gerais, depósitos

T1T -2010/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSO IORDINÁRIo

"""'--

CONTROLENVL SOP

4

fechados (ou mesmo o Porto) para guardar seus produtos, sendo que asmercadorias são armazenadas em outros locais, mas continuam em suapropriedade, portanto, não deveriam ser consideradas pelo fisco.Neste sentido, aduz que somente quando da venda e da saída do Portoé que ocorre a efetiva baixa do estoque, e ainda, que as notasfiscais de retorno simbólico não podem ser consideradas comoentradas de mercadorias. 7. Alega que da diferença de 12.896.876quilos de açúcar VHP apurada pelo fisco, deve prevalecer apenas35.532 quilos, uma vez que a referida diferença corresponde atransações documentadas, mas que, em parte, foram consideradas deforma equivocada, ou deixaram de ser consideradas pela fiscalização,ou seja, o valor correspondente as entradas com CFOP 1.907 referem-se a operações simbólicas e não entradas fisicas, as saídas sob oCFOP 5.905 foram consideradas como baixa de estoque, porém, dizemrespeito a mero depósito ou armazenamento de bens em local distinto,e ainda, a quantidade de 6.728.530 quilos refere-se a Nota Fiscal deexportação nO 86.085. Diz ainda, que as quebras registradas nacontabilidade não constam do levantamento, nem as quantidadestransportadas e perdidas. 8. Acrescenta que a diferença apurada noexercicio de 2008, relativamente ao açúcar VHP, também correspondeao fato de o fisco ter constado erroneamente as operações deentradas com CFOP 1.907 e as de saídas com o CFOP 5.905, bem como,por não ter considerado que a quantidade de 6.790.860 quilos foiremetida para formação de lote de exportação, portanto, depropriedade da empresa em local distinto, não podendo serconsiderada como baixa, e ainda, que 12.000.000 quilos refere-se aNota Fiscal de exportação nO 14.629, além do que, não foramconsideradas as quebras e as quantidades perdidas. Quanto asquebras, as mesmas ocorrem no manuseio e transporte do açúcar dausina até o Porto, motivo pelo qual envia quantidades maiores deaçúcar, sendo que estas não retornam fisicamente. Para darsustentação a sua tese transcreve julgados e diz que as suas perdasnão ultrapassaram o limite de 5% (cinco por cento), portanto,estando abaixo do limite de tolerância devem ser consideradas pelofisco. Quanto ao álcool anidro, aduz que a diferença de 8.113.788litros corresponde a compra de combustivel ou lubrificante porconsumidor ou usuário final, operações de entradas simbólicas edevolução de mercadoria referente a anulação de venda para entregafutura, bem como que as saidas sob os CFOPs 5.504 e 5.949correspondem ao deslocamento da mercadoria para armazenagem/guardapara futura exportação, ou seja, não houve a efetiva baixa dosestoques, e ainda, não foram consideradas as baixas de estoquedevido as perdas, neste sentido menciona o artigo 40 do Decreto-Lein° 56/66. Argumenta que a capitulação legal contida no AIIM nãocorresponde aos fatos tidos como infringidos, isto é, não existeadequação dos fatos a norma, devendo a penalidade imposta sertotalmente afastada. Acrescenta que a forma de correção de débitosdo Estado de São Paulo encontra-se eivada de ilegalidade einconstitucionalidade, uma vez que não observa qualquer critério deTIT -2010/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

5

proporcionalidade e de razoabilidade, além do que o Estado de SãoPaulo não tem competência para legislar sobre a matéria prevista noartigo 96, da Lei nO 6.374/89, com as alterações da Lei nO13.918/2009, quando os indices adotados ultrapassam aquelesutilizados para correção dos tributos federais (SELIC).requer a improcedência do Auto de Infração, bem como que sejaconcedido o prazo de 30 (trinta) dias para a juntada de documentoscomplementares para provar suas alegações, especialmente de laudotécnico referente a quebra do estoque, e ainda, que seja realizadapericia contábil/fiscal para levantar todas as divergênciasexistentes entre seus dados e os do fisco, devendo ser nomeada paraa pericia a Kronos Soluções Empresariais Ltda., por conseguinte,menciona alguns quesitos que devem ser respondidos e finalizando,solicita que as intimações sejam feitas a seus procuradores.AINDA:Após a diligência de folhas 2713, a peça inicial foi retiratificada(fls. 2717/2718), sendo que o contribuinte devidamente notificado(fls. 2715/2716) apresentou nova defesa às folhas 2778/2779, na qualreitera os termos da anteriormente apresentada, bem como anexa aosautos cópias de laudos técnicos contábeis/fiscais, para comprovar osalegados equivocos ocorridos durante a apuração fiscal e queconduziram as diferenças de estoque inexistentes.Acrescenta que os laudos demonstram que o levantamento fiscalcontemplou algumas operações por CFOP e deixou de analisar outras, oque provocou a diferença absurda lançada. Concluindo, requer aimprocedência do Auto de Infração.após apresentação de reti-ratificação, apresenta as fls. 2725 eseguintes laudo pericial sobre perdas e sobras ocorridas no setor delogistica. Apresenta também nova defesa renovando as afirmaçõesanteriormente elaboradas de que, nem todas as movimentações fisicasrepresentam movimentações juridicas, que possui estoque emestabelecimentos de terceiros e que sobras perdas derivadas detransporte não devem ser computadas no respectivo levantamento.Reconhece, mais uma vez tacitamente, os valores constantes nosdemonstrativos elaborados pelo fisco como corretos, tanto nosmontantes referentes a quantidade produzida, quantos aos valores deentradas/saídas e estoques mencionados nos respectivos relatórios.MANIFESTAÇÃO FISCAL: (40)04.Por sua vez, o fisco se manifesta às folhas contestandotodos os argumentos expendidos pelo defendente. concluipropondo a mantença integral do Auto de Infração.2702/2712.

DILIGENCIAdiligência de folhas 2713, com a retiratificada da peça inicialfls. 2717/2718, sendo que o contribuinte devidamente notificado fls.2715/2716 apresentou nova defesa às folhas 2778/2779, conforme acimadestracado e resumido, onde anexa aos autos cópías de laudosTIT -2010/2011 - ORDINÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA I•••••_l_O'_JU_L_G_AD_O_RA__

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

oà

readequardevolvidas

deforam

técnicos contábeis/fiscais, para comprovar os alegados equivocosocorridos durante a apuração fiscal e que conduziram as diferençasde estoque inexistentes.Acrescenta que os laudos demonstram que o levantamento fiscalcontemplou algumas operações por CFOP e deixou de analisar outras, oque provocou a diferença absurda lançada. Concluindo, requer aimprocedência do Auto de Infração.A diligencia assim foi no sentidolançamento, onde todas oportunidadesrecorrente.Destaca o órgão de julgamento:CONVERTIDO EM DILIGÊNCIA - Para que os Agentes Fiscais de Rendasautuantes se manifestem, com relação aos documentos anexados aosautos pelo contribuinte.Tendo em vista que, em virtude da diligência de folhas 2713, foielaborada a reti-ratificação da peça acusatária inicial (fls.2717/2718), sendo que o contribuinte devidamente notificado,conforme documentos de folhas 2715/2716, apresentou nova defesa àsfolhas 2778/2779, bem como anexou aos autos os documentos de folhas2783/3339, retorna o presente a seus autores para que se manifestemobjetiva e conclusivamente, quanto aos referidos documentos.

6

DECISÃO DE PRIMEIRA INSTÂNCIA: (50)05. A acusação fiscal foi julgada PROCEDENTE, tendoexaminado os argumentos de defesa, as provas e demaiselementos, proclamado ser procedente o lançamento.56. Diante do exposto, JULGO PROCEDENTE o AIIM de folhas 02/03,devidamente reti-ratificado às folhas 2717/2718, por infração aoartigo 203 do Regulamento do ICMS, aprovado pelo Decreto45.490/2000, RATIFICO a penalidade no valor de R$ 20.227.807,00(vinte milhões, duzentos e vinte e sete mil e oitocentos e setereais), SEM PREJUÍZO do recolhimento do imposto no valor de R$8.649.906,87 (oito milhões, seiscentos e quarenta e nove mil,novecentos e seis reais e oitenta e sete centavos).

quebras e partedo fisco e doa remessa de

RECURSO ORDINÁRIO: (60)06. A recorrente repete argumentos de defesa e segue omesmo raciocino. Fls. 3373 em 19/05/2011Protesta por sustentar oralmente as suas razões.Destaca que seu direito de defesa teria sido cerceado, pois o órgãojulgador não apreciou as provas juntadas aos autos, especialmente oslaudos e os esclarecimentos realizados na impugnação; a diferença deestoque não existiria, conforme ate atestariam as provas juntadaspelo contribuinte;parte das diferenças apuradas no estoque decorre dede divergências entre os critérios de apuraçãocontribuinte: um exemplo de divergência seria

TIT -2010/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORJA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARAlO' JULGADORA

PROCESSO DRT6-611768-2010 I RECURSO

ORDINÁRIO I CONTROLENVL SOP

mercadoria para armazém, que, segundo o contribuinte, não conduziriaa diferença de estoque; a baixa do estoque ocorreria apenas porocasião da efetiva entrega do produto para o cliente;no que tange ao açúcar, as baixas de estoque se justificariam porremessa para armazenamento em local distinto, exportações e quebras;não poderia ser responsabilizado solidariamente pois não existiriao sujeito passivo principal, com o qual seria solidário;a taxa de juros seria ilegal.

7PROCESSAMENTO E ADMISSAO DO Recurso Ordinário:RECURSO RECEBIDO E ACOLHIDO NA FORMA Da norma vigente à épocade sua interposição, ressaltando-se aqui o ~ 3° DO ARTIGO 47 DALEI N° 13.457/2009. decisão de admissibilidade fls. 3443MANIFESTAÇÃO FISCAL EM GRAU DE RECURSO ORDINÁRIO: 7007. O fisco deixa de manifestar-se.

concisoemFiscal

elo, esta é a sintese doencerro eu relato. UMA vezaguardo ua produção ou

por devidamen e relatado e

de sessõe~ MBRO de 2011.

R~ael ZTITULAR ~déc

(80)da Representação

Jui

REPRESENTAÇÃO FISCAL:08. contra razõesparecer de fls. 344522. Diante do exposto, manifestamo-nos pelo NÃO PROVIMENTOdo presente recurso, devendo ser mantida a decisãorecorrida.CONCLUSÃO DO RELATÓRIO:09. Regularmente processessencial, motivo pelo qrequerida SUSTENTAÇÃOdesistência.Dou assim,informado o processo.

Sal

T1T -2010/201J - ORDINÁRIO/2011

RELATOR:ZULLlNETO

{tiIBU}~AL ~E IMPOSTOS E TAXASI_O__ C!\1\1 '\ RA .l.ULC AnORA"~';:--l -'~':-c ~:~:..-~,,~7'.~!

CEUIlA COUTINHO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT

6-611768-2010RECURSOORDINÁRIO

CONTROLENVL SOP

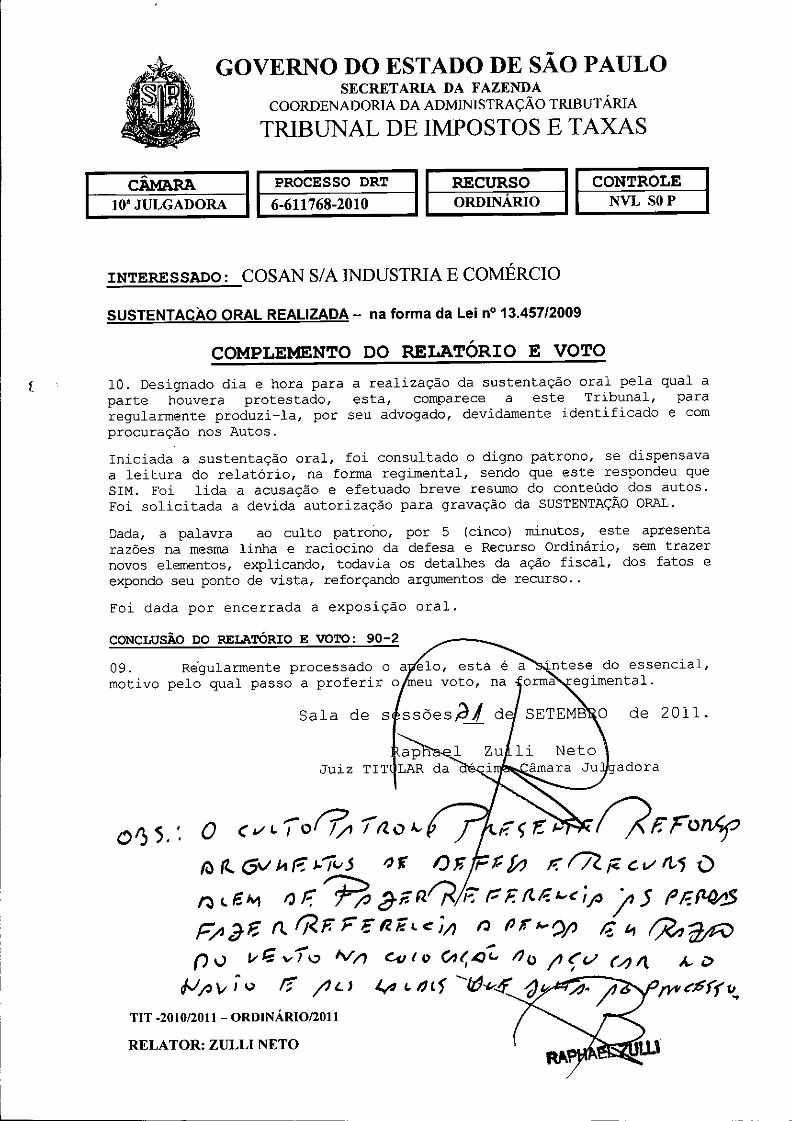

INTERESSADO: COSAN S/A INDUSTRIA E COMÉRCIO

SUSTENTACÀO ORAL REALIZADA - na forma da Lei nO13.457/2009

COMPLEMENTO DO RELATÓRIO E VOTO

10. Designado dia e hora para a realização da sustentação oral pela qual aparte houvera protestado, esta, comparece a este Tribunal, pararegularmente produzi-la, por seu advogado, devidamente identificado e comprocuração nos Autos.Iniciada a sustentação oral, foi consultado o digno patrono, se dispensavaa leitura do relatório, na forma regimental, sendo que este respondeu queSIM. Foi lida a acusação e efetuado breve resumo do conteúdo dos autos.Foi solicitada a devida autorização para gravação da SUSTENTAÇÃO ORAL.Dada, a palavra ao culto patrono, por 5 (cinco) minutos, este apresentarazões na mesma linha e raciocino da defesa e Recurso Ordinário, sem trazernovos elementos, explicando, todavia os detalhes da ação fiscal, dos fatos eexpondo seu ponto de vista, reforçando argumentos de recurso..Foi dada por encerrada a exposição oral.

de 2011.

adora

Sala de s ssões~l d

~lJuiz TIT LAR da

09. Regularmente processado o amotivo pelo qual passo a proferir o

005. '. O <Vl.ío(~ ífloJ., P.P:I-' f7F.'FoMp~ (l (5V h ~ J-'Íl.I j "r () li ,...';!/J ?f7( ~ c v fL-"; \)

n l é 1\1 tJ P ~ Ô' íHll/<,;::: ~ F. /l. ~ 4.-< i/-' /' 5 (J~ ftQ/I..5F/l d e fl fi< r. F ~ IZ F. l c iA n P r. I- ')j> t:;" ~ 'iZ:frV(J v v t= 'Vl'I;] IV/1 GcI(I) C1 t, .()~ 17 o I' ~(/ (....,1\

f./I" v iu tr /' '" Y, I. tJ (~ --QJ-Ir4' -aTIT -2010/2011 - ORDINÁRIO/2011

RELATOR: ZULLI NETO

CONCLUSÃODO RELATÓRIO E VOTO: 90-2

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMlNISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010 I RECURSO I

-••.-_-_O=RD===IN==Á=RI==O==:

CONTROLENVL SOP

INTERESSADO: COSAN SIA INDUSTRIA E COMÉRCIOV O T O

DO CONHECIMENTO DO APELO: 10010. Preenchidos os pressupostosadmissibilidade, conheço do recurso.

mínimos de

DAS PRELIMINARES: 11011. Do exame que faço dos Autos constato preliminaresOBJETIVAS a serem enfrentadas a saber cerceamento dedefesa e nulidade da decisão recorrida. Estes por ora seconfundem.Com efeito, primeiro vejamos a questão relativa aocerceamento de defesa - Não procede a alegação segundo aqual o acusado teria sofrido cerceamento de defesa, pois oórgão julgador não considerou as provas e laudosacostados à defesa. Todavia da analise dos autos e dadecisão recorrida, que efetuo a seguir, frente ao argüidoem Recurso Ordinário, não observo tal ocorrência, aocontrario do quanto argui o contribuinte, foramconsiderados pelo julgador de primeira instância asprovas, os laudos a questão da quebra, não sendo, este,porem obrigado a acatá-los. A justificativa se encontraàs fls. 3363, onde a decisão recorrida deixa claro que"tais documentos não se sobrepõem à Legislação Tributária"esta dentro do chamado livre convencimento do julgador,onde embora as referidas provas e alegações do interessadoprocurem desconstituir as diferenças de levantamentoapuradas pelo fisco, todo esse material foi cuidadosamenteanalisado pelo autor do feito em sua manifestação de fls.3346-3357 que mereceu, também exame por parte do sr.julgador de piso, conforme observo de seu decidir,notadamente às fls. 3364-3369, e ambos concluíram que ointeressado agiu em desacordo com a legislação tributáriapertinente. Assim, afasto o argumento. Ainda,NAO OBSTANTE OS ARGUMENTOS DA RECORRENTE quanto adecisão recorrida, o culto julgador efetua detalhadorelato dosa autos, faz referencia aos julgadostranscritos pelo defendente, cabe destacar que avinculação das decisões, fora dos casos concretos, só seT1T -2010/2011 - ORDlNÁRJO/2011

RELATOR: ZULLI NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORJA DA ADMINISTRAÇÃO TRIBUT ÁRJA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARAlO' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

dá nos casos previstos em lei. No tocante aos argumentosexamina a questão dos juros, a nova forma de cálculo dosdébitos do ICMS,conforme Lei nO 13.918-2009, bem como aquestão da capitulação legal contida no AIIM e aresponsabilidade dos incisos XI e XII do artigo 11 doRICMS/2000, que são necessários para a determinação daresponsabilidade pelo pagamento do imposto.Examina a solidariamente onde o trabalho fiscal ao exigiro ICMS que não foi recolhido aos Cofres Públicos daqueleque recebeu mercadorias desacompanhadas de documentosfiscais, além do que, cumpre ressaltar que as saidasposteriores das referidas mercadorias ocorreram ao abrigoda não-tributação do imposto (exportações ou diferimento).Faz referencia à reti-ratificação de folhas 2717/2718, àjuntada de novos documentos pelo autuado e que não houvenenhum impedimento para que o contribuinte trouxesse aoprocesso qualquer laudo técnico que tivesse sido produzidoas suas expensas. Destaca que, mesmo ficando provada aexistência de perdas/quebras, isto não altera a presenteacusação, haja vista que tais fatos não constaram nacontabilidade do autuado.Quanto ao mérito, consta na peça acusatória inicial que ocontribuinte recebeu mercadorias sem documentação fiscal,nos períodos de janeiro a dezembro de 2007 e de janeiro adezembro de 2008, sendo que os valores foram apurados pormeio de levantamento fiscal específico. Examina olevantamento os valores das mercadorias entradas, dasmercadorias saídas, dos estoques inicial e final, dosserviços recebidos e dos prestados, das despesas, dosoutros encargos, do lucro do estabelecimento e de outroselementos informativos. Por este panorama verifica-se quea referida decisão, ao contrario do quanto argui arecorrente, examinou sim provas e argumentos, não sesustentando o argumento relativo a falta de exame e suanulidade.No mais, não observo desrespeito à ampla defesa ou aocontraditório, tendo sido obedecido a todos os requisitosdo PAT Processo Administrativo Tributário.Os argumentospostos, ao meu ver devem ser examinados conjuntamente como merito, cabendo ressaltar que foi atendido o artigo 142do Código Tributário Nacional e 27 da lei n° 10941/2001bem como o Artigo 34 da LEI N° 13.457, de 18 de março deT1T -2010/2011 - ORDINÁRIO/2011

RELATOR: ZULLl NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

1..._l_O'_~_~_L_G_A_D_O_RA_--,PROCESSO DRT6-611768-2010 I RECURSO

____O_RD_IN_ARI_'_0 __CONTROLENVL SOP

2009.DO MÉRITO: 12013. No mérito a questão (ões) é (são) objetiva (5):INFRAÇÕES RELATIVAS À DOCUMENTAÇÃO, FISCAL EM ENTREGA, REMESSA,TRANSPORTE, RECEBIMENTO,ESTOCAGEM OU DEPOSITO DE MERCADORIA OU,AINDA, QUANDO COUBER, EM PRESTAÇÃO DE SERVIÇO:1. recebeu no período de Janeiro a Dezembro/2007 e Janeiro aDezembro/2002, mercadoria sem documentação fiscal, no montantede R$47.977.172,20-(Quarenta e sete milhões novecentos esetenta e sete mil cento e setenta e dois reais e vintecentavos), sendo que os supracitado valores foram apurados pormeio de levantamento fiscal especifico, nos termos do art. 509do RICMS/OO, conforme se comprova pelos documentos juntados epor relatório nominado de Demonstrativo sintético dasdiferenças apuradas através da confrontação derivada datotalização dos registros fiscasis(LRE, LRS e LPD) e osestoques informados no Livro) de Registro de Inventário.". OICMS devido, no valor deR$ 8.639.990,99 (oito milhões,seiscentos e trinta e nove mil, quatrocentos e noventa reais enoventa e nove centavos), FOI exigido pela solidariedadeprevista no art. 11 incisos XI e XII do RICMS/OO, haja vista asdiferenças de entradas de mercadorias apuradas por meio delevantamento fiscal específico, no periodo relatado acima etambém pelo fato de que as saídas posteriores estarem ao abrigoda não-tributação atribuídas às exportações ou diferimento'LANÇAMENTO ORIGINALTermo de reratificaçao:Assim temos em razão da reratificaçao do lançamento:Recebeu mercadorias sem documentação fiscal, nos períodos dejaneiro a dezembro de 2007 e janeiro a dezembro de 2008, sendoque os valores foram apurados por meio de levantamento fiscalespecífico, nos termos do artigo 509 do RICMS/2000, e exigidospor solidariedade, em virtude das saídas posteriores serem nãotributadas (exportações ou diferimento) .Pela prática dainfração está sendo proposta multa no valor de R$ 20.227.807,00e reclamado imposto no valor de R$ 8.649.906,87. no mais restainalterado o lançamento.

o trabalho fiscal sob exame, foi elaborado com base nos documentose informações do próprio contribuinte em levantamento fiscalespecifico, levando em consideração as regra hojefixadas para olevantamento fiscal, a saber com as alterações do artigo 509 e 509 ado RICMS/2000 Decreto n° 45.490/2000, a saber lei n ° 13.918/2009,

T1T -201012011 - ORDINÁRIO/2011

RELATOR:ZULLlNETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARAlO' JULGADORA

PROCESSO DRT6-611768-2010 I RECURSO

ORDINÁRIOCONTROLENVL SOP

estrita observãncia ao princípio da legalidade, isto é, dentro dospreceitos determinados pela Constituíção, bem cornoem razão de todaa legislação pertinente e devidamente reti-ratificado às folhas2717/2718, além do que estar enquadro nos dispositivos legais dadoscornoinfringidos e atribuídas todas as oportunidades ao contribuintebem cornoo pleno exercício à ampla defesa e ao contraditório.

Neste ponto examinando o lançamento, provas do fisco e argumentos docontribuinte, de inicio, Observo o relato fiscal circunstanciado, oqual retrata como foi efetuado o trabalho fiscal, informando o fiscocorno procedeu o levantamento específico período de Janeiro aDezembro/2007 e Janeiro a Dezembro/2008, sem intervalos mensais,cujas diferenças apuradas correspondem, para os devidos efeitos adiferenças aritméticas entre as entradas e as saídas dos bensinformadas nos respectivos livros fiscais, apuradas anualmente.Informa que não se questiona se as mercadorias foram exportadas ouque outro destino deu-se às mesmas, apenas constata-se a existênciade diferenças de estoque derivadas dos registros nos livros fiscaispróprios elaborados e entregues, ao fisco, pelo própriocontribuinte. a precisão do levantamento o fisco cercou-se de algunscuidados, como por exemplo a obtenção dos arquivos magnéticosrelativos ao período, contendo os registros que descreveram todas asoperações da empresa; a confrontação dos mencionados arquivos comos respectivos livros fiscais; a confrontação da quantificaçãoentre os valores síntéticos por CFOP derivados dos arquivosmagnéticos entregues e os mesmos valores, porém, originários dasGIAs entregues ao sistema através do Posto Fiscal eletrõnico.Mediante referidfos dados o fisco destaca que foram excluídas dolevantamento as operações de venda ou compra para entrega futura,inserindo apenas as operações, físicas ou simbólicas, querepresentaram movimentação de mercadorias; e que não foramencontradas diferenças no produto alcool Hidratado" em ambos osperíodos e no produto "Alcool Anidro" no período de 2007.Documentos que seguem juntados ao presente auto. Ainda o fiscoelabora o que denomína de demonstrativo sintético das diferençasapuradas através da confrontação derivada da totalização dosregistros fiscais (LRE, LRS e LPD) e os estoques informados no Livrode Registro de Inventário. Ef.etua também relação analitica dasnotas fiscais de entradas escríturadas regularmente; relaçãoanalítica das notas fiscais de saídas; sendo que de posse dereferido material, aponta as diferenças que encontrou. Veja-se, maisurna vez são diferenças matemátícas, onde se nbao existissemreferidas diferenças, poderia-se dizer, não existem irregularidades,quer nas entradas e ou nas saídas. Com efeito, o levantamentofiscal, principalmjente o especifico, tem por finalidade exatamenteconstatar a existência ou não de diferenças, contatadas estas vãorevelar a ocorrência de uma situação que é presumida pelo fisco,presunção relativa e que admite prova em contrario.ainda o fisco fez referencia, fls. 2783/2858 as quebras e perdas doT1T -201012011 - ORDlNÁRIOI2011

RELATOR: ZULLl NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRlBUT ÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

açúcar fls. 2860/2930, bem como o Laudo Técnico de folhas 2933/2959.Assim, o fisco, no que tange ao laudo apresentado pelocontribuinte, fls. 2783/2930, destaca que este não foielaborado por órgão público credenciado, como exemplopodemos o IPT - Instituto de Pesquisas Tecnológicas; nãorepresentou as medições das operações realizadas á épocado levantamento; representa uma mensuração de perdas ousobras que "podem" ocorrer na logistica dos produtoscomercializados (transporte e armazenagem) após a saídasdo espaço físico da empresa. Todavia como julgador,examino referido laudo, mesmo em se tratando de documentosda empresa, onde traz fórmulas de controle gerencial, eque demonstram, na verdade uma situação administrativa,sua leitura é rica em informações administrativas, quenão possuem qualquer aplicação prática no exame dolevantamento fiscal levado a efeito pelo fisco, nãocontrariam os valores apurados e as diferençasencontradas, cujo levantamento fiscal seguiu fielmente,ao que constata este julgador, o roteiro 3.11levantamento fiscal específico do Manual de TécnicasFiscais, com apuração de diferenças na movimentação,física e simbólica, de mercadorias do estabelecimento. Ofisco, assim, considerou o estoque em poder doestabelecimento, conforme declarado no Livro de Registrode Inventário e os documentos fiscais emitidos a produção,qual a atividade da recorrente, ou seja a produção deálcool anidro, álcool hidratado e açúcar, e examinou osfatos, como exclarece em sua manifestação de fls., nomomento da saída os álcoois anidro/hidratado poderão serclassificado como carburante, industrial, dependendo dadestinação. Assim, o trabalho fiscal levou em conta asaída do álcool anidro ou hidratado, portanto, a saída deálcool hidratado carburante e/ou industrial foiclassificada como álcool hidratado. Ainda o fisco, emrazão da defesa apresentada, examina seu trabalho, querevê, faz referencia as alegações efetuadas pelocontribuinte, e em seguida ESCLARECE como procedeu aolevantamento fiscal, inclusive o específico, que élevantamento de movimento real tributável e portanto,sujeito às regras do art. 509 do RICMS.

I cÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSO I___ O_RD_IN_ÁRI_o__

CONTROLENVL SOP

Esclarece ainda o fisco que procedeu da seguinte maneira:TIT -2010/2011 - ORDlNÁRI01201l

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORlA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

1

Transcrevo:a) Obteve os arquivos magnéticos;b) Confrontou-os com os livros;c) Selecionou os documentos plausiveis de serem incluidos nolevantamento, excluindo as operações de venda/compra para entregafutura.d) Demonstrou, computando-se os estoques (final/inicial), conformelivro de Registro de Inventário e as entradas e saidas.Desta forma, o fisco trabalhou com valores derivados da escritafiscal do contribuinte. Em nenhum momento o foi utilizado qualquermeio indiciário.Destaca que o próprio contribuinte admite que há diferença,coincidentemente da mesma quantidade apurada pelo fisco, todaviaalega, como exposto que anteriormente, que elas provêm de:perdas/quebras/evaporação, transferências de estoque, alteração declassificação de produto (álcool anidro para hidratado) e finalmenteque as operações simbólicas não podem ser computadas.

Cabe destacar que a recorrente, examino por oportuno, trazalegações relativas as perdas ocorridas, argumento aliasbem examinado pelo fisco, onde a recorrente destaca queocorreram perdas e/ou quebras, que na linguagem comercialsão diferenças, para menor, entre as quantidades remetidase as quantidades recebidas (pelo destinatário), após apesagem do veículo transportador, ou seja, o montanterecebido é menor que o montante enviado. Destaca então ofisco "que a menção de que tais perdas/quebras ocorreram após asaida dos bens da unidade produtora pertencente ao autuado e duranteo transporte até o destinatário, conforme o mesmo declarou." "Talperda/quebra não pode ser atribuida ao processo produtivo, fato esteque estaria acobertado pelo percentual de 5% sobre a produção,citado pelo contribuinte." "Este percentual aplicar-se-ia se o fiscohouvesse feito um levantamento de produção através dos rendimentosinformados e confrontados com a quantidade de bens produzidos ecomercializados.H

A questao das perdas, antes de mais nada, destaco, deveser demonstrada à saciedade, pois admitir-se perdasmaiores de determinado percentual, por setor, ou sejaconforme o tipo de mercadoria, produto fabricado ou perdade manipulação. das mercadorias, pode significar a linhadivisória entre o livro e o prejuizo. Assim, cabe antes demais nada a parte interessada, contribuinte, provcarreferida perda quebra, e demonstrar-la bem como

T1T -2010/2011 - ORDlNÁRI012011

RELATOR: ZULLI NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRlBUT ÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA10' JULGADORA I PROCESSO DRT

6-611768-2010 I RECURSOORDINÁRIo----'

CONTROLENVL SOP

autos ou mesmo ono sentido de que

demonstrar como a manipulou contabilmente de tal sorte aconsidera-la ou não como custo de produção e absorvida nopreço do produto final para venda.Essa prova ao que vejo não veio aoscontribuinte demonstra ou traz provascontabilizou tais perdas.assim, o argumento de que parte da diferença apurada seriadevida a quebras e perdas operacionais AO VER DESTEJULGADOR, devem ser recebidas com reservas, As alegadasquebras deveriam ter sido regularmente contabilizactaspelocontribuinte, com a emissão das respectivas notas fiscais.O procedimento irregular não favorece ao interessado, enão pode servir de contraprova para defesa da acusaçãofiscal.A perda ou quebra na situação exposta está sujeita àincidência do ICMS embasada no inciso I do art. 2o doRICMS/2000 Decreto nO 45.490/2000 sendo que dentre asalegações efetuadas pelo contribuinte, há outro tipo deperda/quebra, onde conforme o alegado por ele, remetemercadoria/produto em maior quantidade que o contrato deexportação requer para armazém geral. Efetuada aexportaçao, o armazém geral verifica a ocorrência de perdaquebra entre a quantidade entregue e a quantidade saida.Esta perda ocorre na logistica interna do Armazém Geral,assim dsiga-se de passagem ocorreu a saída da mercadoriado estabelecimento, pois quando da movimentação dos bensdepositados, argumenta ocorre referida perda. Ainda,conforme declarado pelo próprio contribuinte, em suadefesa, o Armazém geral emite um documento de saídasimbólica em nome da autuada; e o registra como entradasimbólica, todavia a autuada não emite nenhum documentofiscal de saída de mercadoria relativo ao recolhimento doICMS devido e pertinente à baixa no estoque, ou mesmoregistra referidas perdas, ou ainda, sequer demonstra deforma efetiva referida ocorrência. Assim, a quantidadedescrita na nota fiscal de saída simbólica (efetivação daexportação) é inferior ao montante anteriormente enviadopara depósito. Temos diferença a qual não esta justificadaou mesmo documentada mnediante emissão das respectivasnotas fiscais, Assim, a suposta diferença, na lógica doautuado é coberta com a nota fiscal de retorno simbólicoemitida pelo Armazém geral, onde o contribuinte emT1T -2010/2011 - ORDlNÁRIO/20tt

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORlA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA IlO' JULGADORA'----

PROCESSO DRT6-611 768-201 O

RECURSOORDINÁRIO

CONTROLENVL SOP

relação a referida perdas e quebras que argui ocorrer,primeiro não adota nenhuma providencia para documenta-la,nenhuma providencia fiscal e ainda por fim entende quereferidas quantidades não estão sujeitas à incidência doimposto. Neste ponto, cabe destacar que bem lembra oAgente Fiscal de Rendas autuante "Ora, como não, onde foi paraa diferença remetida para o AG e não retornado ao contribuinte. Odefendente deveria emitir uma nota fiscal de saída para acobertar amovimentação das perdas/quebras e destacar o ICMS devido norespectivo documento. Ao contrário da lógica, o contribuinteinfrator registra em seus livros uma nota fiscal de retornosimbólico e não dá a devida saída, alegando que o fisco nãoconsiderou as quebras. Ora, se as quebras estivessem sidodevidamente contabilizadas pelo contribuinte, não .. haveriadiferença e o estoque estaria correto. O que ocorre é que ocontribuinte contabiliza as quebras somente nas entradas, quandodeveria promover a devida "saída" dos bens recolhendo o devidoimposto. No raciocínio do contribuinte, o simples fato da emissão daNF de retorno simbólico da "perda" pelo AG, acobertaria todo oprocesso. A emissão da devida nota fiscal é parte deste processo,pois o AG emite a referida NF para "zerar" seu estoque e para que oinfrator promova o recolhimento do mesmo."ASSIM, DIGO, ANDOU BEM A CONCLUSAO FISCAL, ONDE EXAMINOU AQURESTAO DE FORMA PRATICA E OBJETIVA DENTRO DO CONTEXTODOS DOCUMENTOS APRESENTADOS PELA RECORRENTE.ASSIM, O percentual de perda deve estar comprovado,demonstrado e documentado, o que não ocorre na hipótese,onde lembro, este tribunal, basta uma rápida consulta nbajurispredencia publicada, vem tratando de diversas formaas chamadas perdas e ou quebra, porem, sempre levando emconsideração a lógica, os percentuais demonstrados e otipo de atividade. No caso o percentual informado pelocontr ibuinte, fls. 2192, refere-se à perda ocorrida naprodução e não perdas ocorridas após a saída dos produtos.Diferentemente do que traz em razoe de defea e RecursoOrdinário, em razão das saídas para armazém geral, ainda,a alegação de que as notas fiscais de remessa e retornosimbólico não devem ser consideradas no cômputo dolevantamento específico, não se sustenta pois refere-seefetivamente a PRODUTO SAlDO E ENTRADO, em que podemocorrer diferenças, trata-Ose de operação praticada, ondeconforme declarações do próprio contribuinte, este,remete-se quantidade (física) maior que a necessária para

T1T -2010/201l-0RDINÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

1__ l_O.CAMAFA_JUL_A_G_A_D_O_RA__PROCESSO DRT6-611768-2010

RECURSOORDINÁRIo

CONTROLENVL sop

exportação e no retorno simbólico, este é efetuado emquantidade menor haja vista a existência de perdas, estascoberta por outra nota fiscal de retorno simbólico emitidapelo Armazém geral.

Ainda conforme a hipótese da perda, mesmo em não seconsiderando a saida ou considerando-se que a perdaocorreu em poder ou sob a responsabilidade da recorrente,

,~ no caso, esta deveria obrigatoriamente ser documentada emesmo considerando-se que não haveria no caso de falar-seem incidência do imposto, por não ter ocorrido saída damercadoria, tais perdas, a seu turno, ensejam outraprovidencia a do estorno do credito em razão das matériasprimas e produtos empregados na consecução do produtofinal (veja-se artigo deste relator, sobre a matéria noLivro jurisprudência do ICMS no tribunal de impostos eTaxas, lançado em junho de 2011). Assim, por qualquerângulo que se examine a questao, não vejo como acolher amateria argumento, relativo a perda que muito embora possaexistir, não se nega a perda, porem, esta, como bem lembrao fisco deve ser demonstrada e documentada o que nãoocorreu.

prosseguido no exame do levantamento fiscal especifico, naverdade relativamente ao mérito, consta dos autos que ocontribuinte recebeu mercadorias sem documentação fiscal,nos períodos de janeiro a dezembro de 2007 e de janeiro adezembro de 2008, sendo que os valores foram apurados pormeio de levantamento fiscal específico. o levantamentofiscal elaborado nos termos da Legislação vigente cujos osvalores das mercadorias entradas, saídas e dos estoquesiniciais e finais foram obtidos através do arquivomagnético e dos livros e documentos fiscais fornecidospelo próprio contribuinte.Deixo de lado a parte teórica sobre levantamento fiscal,por estarmos cansados de examinar, saber e discutir amatéria. Procurando ser objetivo, a Conclusão doLevantamento constante de fls. 2721 demonstra que, noperíodo em análise, ocorreram diferenças quanto aorecebimento de mercadorias, ou seja, 12.896,876 toneladasde açúcar VHP em 2007, 54.507,836 toneladas de açúcar VHP

TIT -2010/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORJA DA ADMINISTRAÇÃO TRJBUTÁRJA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

em 2008 e 22.504,120 de álcool anidro em 2008, deramentrada no estabelecimento da recorrente desacompanhadasda respectiva documentação fiscal. O fisco procuroudemonstrar que a somatória da quantidade de açúcar VHPexercícios de 2007 e 2008 e álcool anidro para o exercício2008 existente no estoque inicial com o que foi produzidoe que entrou ou retornou ao estabelecimento é inferior assaídas efetuadas nos respectivos períodos mais aquelas que

Ir constavam no estoque final. E, tratando-se de diferençasde entradas de mercadorias que não terão as saídasposteriores tributadas em virtude de exportação oudiferimento, tem-se que é correta a exigência do imposto.Os documentos trazidos aos autos demonstram que asdiferenças apuradas por meio do Levantamento FiscalEspecífico de folhas 2721 constitui prova presuntiva daocorrência de recebimento de mercadorias desacompanhadasde documentação fiscal, onde o contribuinte trazargumentos e laudo próprio além de alegar pêras e quebras,em situação no minimo inusitada, cabendo ainda lembrar queconforme hipótese e a situação que ocorre no mundofenomênico, alias se tais perdas efetivamente ocorreram,deveria ter sido atendido, peklo contribuinte, o quantodisposto no artigo 203 do RICMS/2000 Decreto n°45.490/2000, haja vista que esse dispositivo é claro aodeterminar a obrigação do destinatário da mercadoria emexigir o documento fiscal de quem o deva emitir, e ainda,que ele seja hábil e revestido de todos os requisitoslegais.

Ainda no que se refere as alegadas movimentação física,mas não jurídica, visto que argui a recorrente em defesdae Recurso Ordinário, que quando no exercício das suasatividades remete seus produtos para armazéns gerais,depósitos fechados (ou mesmo o Porto) para que sejamguardados, mas os mesmos continuam em sua propriedade,verifica-se que a mesma é totalmente infundada, haja vistaque no caso de depósito de mercadorias o contribuinte éobrigado a emitir a Nota Fiscal que acompanhará asmercadorias até o depósito, sendo que no caso das mesmasserem exportadas o armazém geral emitirá uma nota fiscalrelativa ao retorno simbólico! pois as mercadorias não sedeslocarão até o depositante, mas sim, serão enviadasT1T -2010/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSO I__ O_RD_l_N_ÁRI_O__

CONTROLENVL SOP

diretamente do armazém ao Porto para serem embarcadas,sendo que tal documento deverá ser escriturado pelodepositante, que emitirá a nota fiscal simbólica relativaa exportação, na qual constará que a mercadoria sairádiretamente do armazém geral para o Porto (embarque).Assim, o argumento não lhe socorre ou mesmo justifica asdiferenças apuradas alias argumentos estes sem suportefático em provas substanciais e ou documentos. Desta

1~ feita, não vejo como julgador, diante dos elementosconstantes dos autos, e tendo sido o levantamento fiscalespecifico realizado já na vigência da lei nO 13.918/2009,como se considerar apenas a nota fiscal de exportaçãosimbólica no levantamento, uma vez que as referidasoperações envolvem a emissão de duas notas pelodepositante, bem como a obrigação de exigir que. a notafiscal de retorno do armazém tenha sido corretamenteemitida. Ainda há de se ter em mente que no levantamentofiscal devem ser consideradas todas as operaçõesrealizadas pelo contribuinte, logo, o fisco não podedeixar de considerar algumas entradas ou saídas demercadorias ocorridas no período.assím, não obstante os argumentos da recorrente, otrabalho fiscal foi corretamente elaborado, visto que asnotas fiscais relativas ao retorno simbólico dasmercadorias que haviam sido enviadas para depósito fechadoou armazéns gerais, elencadas às folhas 2261/2262 para oexercício de 2007 e 2423/2426 para o exercício de 2008 edevem constar nos respectivos levantamentos fiscais, pois,se assim não fosse, seriam consideradas duas saídas para amesma mercadoria, ou seja, quando da remessa ao depósitofechado ou armazém geral e em decorrência da exportação.Ainda examinando argumentos de defesa e Recurso Ordinário,é importante lembrar e salientar o quanto asseverou ojulgador de piso, ao dizer no item 39 de seu decidir: "39.Vale acrescentar tambémque, caso o contribuinte possuísse estoquede mercadorias em poder de terceiros tal estoque deveria ter sidolançado em seu livro Registro de Inventário, mas como pode serverificado às folhas 09/17, o autuado não declarou a existência deestoque de mercadorias empoder de terceiros nos exercícios de 2006,2007 e 2008. 40. Neste sentido, cabe ressaltar que nos termos doitem 1, do í!i 1', do artigo 221 do RICMS/2000,o livro Registro de

TIT -2010/2011 - ORDlNÁRIO/2011

RELATOR: ZULLl NETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

2'

Inventário, modelo 7, destina-se a arrolar, pelos seus valores e comespecificações que permitam sua perfeita identificação,separadamente, mercadorias I matérias primas, produtosintermediários, materiais de embalagem e produtos manufaturadospertencentes ao estabelecimento, em poder de terceiros."

Ainda destaca a decisão recorrida, e comungo com referidoentendimento, que acolho e destaco ser irretocável suaconclusão no sentido de que: "41. Por conseguinte, não procedemos argumentos expendidos pelo defendente no sentido de que o fisconão poderia ter considerado as remessas de mercadorias para outrosestabelecimentos com o objetivo de armazenagem/guarda, pois, osdocumentos descritos às folhas 2267/2383 (exercicio de 2007) e2431/2583 (exercicio de 2008) correspondem a operações ocorridas ecomo o contribuinte não constou em seu livro Registro de Inventárioa existência de estoque de mercadorias em poder de terceiros, não hápossibilidade das mesmas serem excluidas do presente levantamento.42. Da mesma forma, não podem ser levadas em consideração asalegações do autuado de que as Notas Fiscais mencionadas às folhas2588/2593 não deveriam ser consideradas como baixa de estoque, pelofato de se referirem a remessas para formação de lotes deexportação, pois, apesar deste documentos terem sido emitidos nostermos do artigo 440-A do RICMS, cabia ao contribuinte tomar asprovidências descri tas nos incisos I e 11, alíneas 'Ia" ; Ilb" e "C"doartigo 440-5 do referido Regulamento, ou seja, quando da exportaçãodas mercadorias remetidas para formação de lotes em recintosalfandegados deveria ter emitido a Nota Fiscal relativa à entrada emseu próprio nome, sem destaque do valor do imposto, indicando comonatureza da operação "Retorno Simbólico de Mercadoria Remetida paraFormação de Lote e Posterior Exportação", bem como a Nota Fiscalrelativa à saida para o exterior, com a devida indicação da nãoincidência do imposto, do local de onde sairão as mercadorias e nocampo IIInformações Complementaresn I os números das Notas Fiscaiscorrespondentes às remessas de mercadorias para formação do lote."Por fim no que se refere aos argumentos rela.tivos as diferenças de6.728.530 e 12.000.000 quilos de açúcar, referentes as Notas FiscaisnOs 86.085 (fls. 2385) e 14.629 (fls. 2595) ,também a materia já foiexaminada em grau de defesa, cujo julgador menciona que "realmentenos "prints" dos comprovantes de exportação consta que as datas deembarque foram 29 de dezembro de 2006 e 29 de dezembro de 2008 (fls.2386 e 2596), todavia, as referidas Notas Fiscais foram emitidas em03 de janeiro de 2007 e 06 de janeiro de 2009, como pode serobservado às folhas 2385 e 2595, assim sendo, conclui-se que asmercadorias foram embarcadas em datas anteriores a ocorrência daexportação, ou seja, da saída do Porto, por conseguinte, levando-se

TIT -2010/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

em consideraçãoque as mercadorias não se encontravam em poder deterceiros,e ainda, dada a impossibilidadedas mesmas serem baixadasdos estoques dos exercíciosde 2006 e 2008, já que, somente foramexportadas nos exercícios de 2007 e 2009, têm-se que o trabalhofiscal se mostra correto." Tal assertiva é corroborada pelosdocumentos juntados ao processo, e assim, também afasto oargumento da recorrente. Ainda o que se refere ao,argumento relativo ao envio do açúcar em quantidadesuperior a que é efetivamente embarcada, tendo em vista aexistência de perdas no manuseio e transporte, valedestacar que tais perdas/quebras realmente ocorrem,todavia os procedimentos adotados, como destaquei,inclusive quanto a eventual estorno de credito, se for ocaso, não condizem com o previsto na legislação. Comefeito, como já mencionado, o contribuinte deve emitir anota fiscal de remessa das mercadorias para o depósitofechado/armazém geral e no momento da exportação, a notafiscal relativa a esta operação, sendo a mesma consideradasimbólica, pois as mercadorias sairão diretamente dodepósito/armazém para o embarque. Assim mnao procedeu. Poroutro lado, cabe ao exportador exigir a nota fiscal,também simbólica, do retorno das mercadorias dodepÓSito/armazém, relativa a quantidade exportada eescriturá-la em seu livro Registro de Entradas, o quetambém não ocorreu, tornando-se difícil dar validade atais argumentos. Destarte, como visto, em havendoperdas/quebras em razão do açúcar ser transportado earmazenado a granel, tem-se que a quantidade exportadaserá inferior aquela que foi remetida para ser depositada,por conseguinte, cabe ao depósito/armazém emitir uma notafiscal de retorno simbólico do que foi perdido, devendo oexportador registrar tal entrada, e ainda, emitir a notafiscal de saída pela perda/quebra, pois só assim darábaixa em seu estoque destas mercadorias. Assim, afasto oargumento, por não ver sustentado em prova.

I CÂMARAlO' JULGADORA I PROCESSO DRT

6-611768-2010 I RECURSOORDINÁRIO

CONTROLENVL SOP

Alias cabe aqui, diante desse fato, lembrar o quanto foidestacado na decisão recorrida: "46. Ademais, cumpredeixar assente que as quebras de açúcar, que o defendentealega ter registrado na contabilidade da empresa, ou seja,643.449 Kg, em 2007 (fls. 2173/2175, itens c.l a c.4) e1.912.567 Kg, em 2008 (fls. 2180/2182, itens c.l a c.6),

TIT -2010/2011 - ORDINÁRI0/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

referem-se apenas aos retornos simbólicos das mercadorias,ou seja, correspondem aos documentos que foram emitidospelo depósito fechado/armazém geral e pela empresaportuária, em virtude das perdas/quebras ocorridas,todavia, o autuado não apresentou nenhuma nota fiscal quetenha sido emitida por ele relativamente a saida (baixa doestoque) destas perdas/quebras."

l' Quanto aos demais argumentos da recorrente, observo,itens,47, 48, 49 , 50, 51 e 52, estes foram bem examinadospela decisão recorrida, e sua conclusão, não merecereparos.Com este exame, mantenho o feito fiscal.DA SOLIDARIEDADE:No que se refere ao que denomino de outros argumentos, aprimeira matéria que vejo deva ser examinada é a dasolidariedade, a qual em razão do tipo de operaçãopraticda e alvo do levantamento fiscal especifico, retaperfeitamente caracterizada, conforme determinado noartigo 11 incisos XI e XII do RICMS/2000 Decreto nO45.490/2000.Destarte a recorrente assevera que não pode ser solidáriacom sujeito inexistente, umas vez que o fisco não apontaquem seria o responsável principal pela obrigaçãotributária. Todavia equivoca-se a recorrente, em relaçãoao conceito jurídico, na forma como utilizada aqui aresponsabilidade solidária, posto que esta decorre do fatocircunstancial, onde o fornecedor da mercadoria não é"inexistente", resta evidenciado que um estabelecimentovendeu a mercadoria para o contribuinte, o fornecedor nocaso é desconhecido, por culpa exclusiva do adquirente,autuado, que recebeu as mercadorias desacompanhadas dedocumentação fiscal. Assim, não se sustenta seu argumento,mesmo porque a responsabilidade é em razão do fato, e dointeresse comum, onde a cobrança de imposto porsolidariedade é correta, pois exige daquele quediretamente ensejou a sua falta de recolhimento aos cofresdo estado, que escolhe para tal exigência aquele de quetem conhecimento. Correto, assim, o proceder fiscal.,deixo de descer a detalhes, sobre a matéria que éTIT -2010/2011 - ORDINÁRIO/201l

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORJA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARAlO' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

conhecida e resta pacificada nesta corte administrativa.

Dos jurosReclama o contribuinte quantoa aplicação da Taxa de jurosinstituída pela Lei 13.,918/09, que alterou o valor dosjuros moratórios aplicáveis aos débitos fiscais. Mencionadecisão do STF envolvendo atualização monetária, e alegaque a majoração da taxa de juros seria ilegal,inconsti tucional e confiscatória, e pede a correção deeventual débito fiscal pela SELIC. Destaco, neste ponto obem elaborado contra argumento da Representação Fiscal,item 16, e seguintes, ao dizer: "16.A Lei 13918/09 alterou oart. 96 da Lei 6374/89, que passou a ter a seguinte redação.17.Assim, a partir da alteração no texto legal, a taxa de juros demora relativa o imposto e à multa punitiva passou a ser de 0,13% aodia, podendo ser reduzida pelo Secretário da Fazenda desde queobedecidos os parãmetros regularmente estabelecidos. 18. O conteúdode validade da referida Lei é compativel com o conteúdo de lidade daconstrução normativa veiculada pelo ~lo do art. 161 do CTN: ~ 1° ea lei não dispuser de modo diverso, os juros de mora são calculadosà taxa de o (um por cento) ao mês". Nessa matêria, o CTN tem carátersupletivo, terminando expressamente que a lei pode dispor de formadiversa.19. Tem-se portanto a conformidade da alteração legislativareferente à exigência de juros moratórios em relação ao que dispõe oCódigo Tributário Nacional. E ressaltamos que resta satisfeita aConstituição Federal quanto à necessidade de norma legal naexigência de tributo (art. 150, 1). Por conseguinte, afastam-se deplano as alegações de ilegalidade e inconstituci~nalidade da s normalegal.20. A alegação de que a taxa de juros trazida pela alteraçãolegislativa seria confiscatória também não pode prosperar.Primeiramente porque a vedação ao confisco prevista no art. 150, IVda Constituição Federal se refere apenas a tributos. Além disso, aalteração na taxa de juros moratórios é veiculada por lei e comfundamento de validade nas normas superiores, como demonstrado. Mas,além disso, porque a própria lei. determina parãmetros para aredução do valor , estabelecido (0,13% ao dia) pelo Secretário daFazenda, a saber: (i) as taxas médias pré-fixadas das operações decrédito com recursos livres divulgadas pelo Banco Central do Brasil;e (ii) a impossibilidade da taxa de juros ser inferior à taxareferencial do Sistema Especial de Liquidação e de Custódia - SELICpara titulos federais, acumulada mensalmente. 21. Também não há quese falar em inaplicabilidade da mudança legislativa com fundamentono principio da irretroatividade. Não há retroatividade da lei: oque ocorre é que o valor final dos juros de mora deve ser calculadono momento do pagamento do débito fiscal, conforme o ~ 2° do art. 96da Lei 6374/89 (~ 5° da redação anterior da Lei)".TIT -2010/2011 - ORDINÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRlBUT ÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA I____l_O._JU_L_G_A_D_O_R_A_

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

Destarte acolho referido entendimento da RepresentaçãoFiscal, e destaco:DA TAXA DE JUROS E DA LEI N° 13.918/2009Não obstante os argumentos da recorrente, cabe aqui salientara legalidade da aplicação da taxa de juros instituída pela Leí13.918/2009, recém aprovada e que alterou substancíamente a leínO 6.374/1989 onde na fora do próprio CÓDIGO TRIBUTARIONACIONAL e como por ele autorizado, o valor dos jurosmoratórios aplicáveis aos débitos fiscais, restou perfeitamenteconsiderado pelo fisco, posto que referida norma alterou o art.96 da Lei 6374/89, que passou a ter a seguinte redação.XVI - o artigo 96:"Artigo 96 _ O montante do imposto ou da multa, aplicada nos termos do artigo 85 desta lei, ficasujeito a juros de mora, que incidem:I - relativamente ao imposto:a) a partir do dia seguinte ao do vencimento, caso se trate de imposto declarado ou transcrito pelofisco nos termos dos artigos 56 e 58 desta lei, de parcela devida por contribuinte enquadrado noregime de estimativa e de imposto exigido em auto de infração, nas hipóteses das alineas "b", "c","d~', "e", l;t;P" "g'\ "h", ui", "j" e "1" do inciso I do artigo 85 desta lei;b) a partir do dia seguinte ao último do período abrangido pelo levantamento, caso se trate de impostoexigido em auto de infração na hipótese da alínea "a" do inciso I do artigo 85 desta lei;c) a partir do mês em que, desconsiderada a importância creditada, o saldo tomar-se devedor, caso setrate de imposto exigido em auto de infração, nas hipóteses das alíneas "a'\ "bl', "cl', "d", "h", "i" e"j" do inciso II do artigo 85 desta lei;d) a partir do dia seguinte àquele em que ocorra a falta de pagamento, nas demais hipóteses;Il _ relativamente à multa aplicada nos termos do artigo 85 desta lei, a partir do segundo mêssubsequente ao da lavratura do auto de infração.~ 1° - A taxa de juros de mora serà de 0,13% (treze décimos por cento) ao dia.~ 20 _ O valor dos juros deve ser fixado e exigido na data do pagamento do débito fiscal, incluindo-seesse dia.~ ]O _ Na hipótese de auto de infração, pode o regulamento dispor que a fixação do valor dos juros sefaça em mais de um momento.~ 40 _ Os juros de mora previstos no ~ 1° deste artigo, poderão ser reduzidos por ato do Secretário daFazenda, observando-se como parâmetro as taxas médias pré-fixadas das operações de crédito comrecursos livres divulgadas pelo Banco Central do Brasil.~ 50 _ Em nenhuma hipótese a taxa de juros prevista neste artigo poderá ser inferior à taxa referencialdo Sistema Especial de Liquidação e de Custódia - SELlC para títulos federais, acumuladamensalmente." (NR)Assim, a partir da alteração no texto legal, a taxa de juros demora relativa ao imposto e à muI ta puni tiva passou a ser de0,13% ao dia, podendo ser reduzida pelo Secretário da Fazendadesde que obedecidos os parâmetros legalmente estabelecidos. Oconteúdo de validade da referida Lei é compatível com o

TIT -20tO/2011 - ORDlNÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

CÂMARA10' JULGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIO

CONTROLENVL SOP

conteúdo de validade da construção normativa veiculada pelo 51°do art. 161 do CÓDIGO TRIBUTARIO NACIONAL em seu 5 1° - Se alei não dispuser de modo diverso, os juros de mora sãocalculados à taxa de 1% (um por cento) ao mês". Nessa matéria,o CTN tem caráter supletivo, determinando expressamente que alei pode dispor de forma diversa. Tem-se, portanto, aconformidade da alteração legislativa referente à exigência dejuros moratórios em relação ao que dispõe o Código TributárioNacional, como bem lembra a REPRESENTAÇÃO FISCAL em

r contrarrazões, não cabewndo, ainda, frente a constituição docredito tributário e não a data em que ocorreram as infrações,destacar que, não há de afastam-se em ilegalidade einconstitucionalidade da norma legal, e não há que se falar eminaplicabilidade da mudança legislativa com fundamento noprincípio da irretroatividade. Primeiramente porque não setrata de majoração de tributos, mas de alteração de critério decálculo dos juros de mora. Não há retroatividade, mas simaplicação da lei vigente no momento do pagamento do débitofiscal. Veja-se o 5 2° do art. 96 da Lei 6374/89 (5 5° naredação anterior do artigo). Neste sentido, cabe lembrar que asalterações legislativas referentes ao cálculo dos juros sãoaplicadas somente a partir de sua vigência, sendo os jurosreferentes a cada período calculados em conformidade com alegislação então vigente. Dessa forma, não ocorre a retroaçãoda alteração legislativa em questão, mas sua aplicação a partirdo momento em que se torna vigente, na forma como fixado nocomunicado CAT 59,de 29/12/2009. AINDA os juros fixadaspela Fazenda Pública em 0,10 (dez décimos) ao dia, aocontrario o quanto argui a recorrente, atendem ao queestabelece o artigo 161 ~ 1° do CÓDIGO TRIBUTARIO NACIONALque: "se a lei não dispuser de modo diverso, os juros demora são calculados à taxa de 1% (um por cento) ao mês".Vê-se que o referido artigo 161 abriu um precedente doqual o Estado lançou mão ao editar a Resolução 02/2010, aqual regulamenta a Lei 13.918/2009. Portanto, não sevislumbra qualquer inconstitucionalidade na fixação dopercentual diário de juros pelo Estadó. Cabe ressaltar queo artigo 11, inciso XVI, da Lei 13.918/2009, que alterou aredação do ~ 10, do artigo 96 da Lei 6.374/89, fixou taxade juros de mora em 0,13% (treze décimos por cento) aodia. Em seguida dispôs o ~ 4° que os juros de moraprevistos poderiam ser reduzidos por ato do Secretário daFazenda, observando-se como parâmetro as taxas médias pré-fixadas das operações de crédito com recursos livresTIT -2010/2011 - ORDINÁRIO/2011

RELATOR: ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

1:==I=O'=~=~=L=G=AD==O=RA===1

PROCESSO DRT6-611768-2010 I RECURSO

ORDINÁRIo I CONTROLENVL SOP

divulgadas pelo Banco Central do Brasil, e mais, em seu g5° que "em nenhuma hipótese a taxa de juros prevista nesteartigo poderá ser inferior à taxa referencial do SistemaEspecial de Liquidação e de Custódia - SELIC para titulosfederais, acumulada mensalmente". O que fez o Secretárioda Fazenda foi promulgar a Resolução SF 02, de 07/01/2010,a qual fixou em 0,10% (um décimo por cento) ao dia a taxade juros de mora prevista no artigo 96 da Lei 6.374/89,incidente no pagamento de débitos fiscais não inseri tosna Divida Ativa. O indice de atualização apenas tem queser oficial, ou seja, apurado por uma insti tuição públicafederal, estadual ou municipal e, cuidando-se de tributosestaduais, a competência é do Estado, acerca do indice aser utilizado, obedecidos os critérios e limites federais.Neste sentido, dentro da competência concorrente doEstado, o Estado de São Paulo fixou o indice a serutilizado através da Resolução SF- 02/2010, a qual tem seufundamento de validade na Lei 13.918/2009.assim, afasto o argumento.

MULTA CONFISCATÓRIAPor fim lembro que a responsabilidade por infrações tributáriasindepende da intenção do agente, assim é objetiva, bem como daefetividade, natureza e extensão dos efeitos do ato praticado ,tudo na forma como fixado no art. 136 do Código TributárioNacional, , bastando apenas que o fato descrito se enquadre notipo infracional previsto na legislação para a suaconfiguração. Assim, não há que se considerar'os argumentospostos pela recorrente e a doutrina transcrita. Os fato sãoclaros, objetivos e restam provados e demonstrados pelo fisco.Faço ainda referencia ao fato de que quanto a multa aplicada :~O prob1ema da instituição de mu1ta punitiva com efeitoconfiscatório já foi enfrentado pe10 Supremo Tribuna1 Federa1,na apreciação das Ações Diretas de Inconstituciona1idade, compedido de medida caute1ar, ADIMC n° 551/RJ, ju1gado em20/09/91, e ADIMC nO 1.075/DF, ju1gado em 17/06/98."Afasto, assim, o argumento de confiscatoriedade da multa elembro que se inconstitucional ou confiscatória, cabe ao AgenteFiscal de Rendas autuante aplicar a lei, e se a lei que a fixaé de tal sorte ilegal, inconstitucional e carregaconfiscatoriedade, não compete sequer a este tribunal essaanalise, na forma da lei nO 13.457/2009, que alias vedareferido exame e sim ao Poder Judiciário. Afasto o argumento.

TIT -2010/2011 - ORDlNÁRI012011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA I__ l_O'_JU_L_G_AD_O_RA__

PROCESSO DRT6-611768-2010

RECURSO I,--_O_RD_IN_ÁRI_o__

CONTROLENVL sop

prova pericial apresentada, veja-seonde este julgador entende e assimsuscetivel de analise, alias comocabendo, as devidas ponderações e

referido laudo. Ainda quanto a questãoe refletir e destacar que:

DA PERICIA quanto areflete laudo interno,recebe como documentos,procedi, apenas isto,reservas em relação ada pericia cabe lembrarTenho, de regra acolhido prova pericial, a qual, todavia não éprevista em nossa legislação ou como o é na legislação federalou ainda do CÓDIGO DE PROCESSO CIVIL. Porem, a tenho acolhidoquando produzidas pela parte com o fito de demonstrar ouesclarecer uma situação que gere dúvidas. No que se refere aorequerimento de pericia contábil, cumpre esclarecer quereferido tipo de prova não resta consagrado em nossalegislação, todavia, nada impede que a parte. Sobre os fatos,possa trazer aos autos, no sentido de provar o seu direito e asua razão, laudo pericial, o qual será submetido ao fisco e aRepresentação Fiscal, bem como ao exame do julgador e seuspares.Assim, não vejo como acolher o requerimento relativo a periciatecnica GU laudo pericial, acolho como documento o quanto veioaos autos, e assim o examino, onde dele procurei extrairinformações para formar convencimento, procedendo o exame dotodo, cabendo, ressaltar que o nosso regramento não contemplareferida prova. Porem, frente a necessidade, se assim o entendea parte, de realização de pericia, esta mediante a chamadaprova pericial, cuja pericia apresentada mediante laudo técnicoou fornecida por empresa de consultoria idônea, poderia serapresentada, onde tenho reiteradamente acolhida como elemento adeterminar o convencimento e a elucidação da matéria.No entanto, de inicio esquece-se a recorrente, estarmos aquidiante de uma processo administrativo tributário, que temregras próprias e que tem regimento próprio não se confundindocom o processo civil, com o processo penal, ou mesmo com oprocesso administrativo a nivel federal. Sem duvida pode-seafirmar que em muitos casos de omissão da norma, poder-sei-autilizar subsidiariamente referidos códigos, o que s.m.j., nãoé o caso da pericia, posto que a regra envolve toda umasistemática de formulação, e cujo objetivo se não configura nonosso procedimento.Assim, fixa a nova norma processual LEI N° 13.457, DE 18 DE MARÇO DE2009 :Artigo 18 - Todos os meios legais, bem como os moralmente legltimos obtidos de forma licita, sãohábeis para provar a verdade dos fatos controvertidos.

TIT -2010/2011 - ORDINÁRIO/2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

cÂMARA10' lliLGADORA

PROCESSO DRT6-611768-2010

RECURSOORDINÁRIo

CONTROLENVL SOP

sentido de que todos oslegítimos obtidos dea verdade dos fatosreferencia expressa aou a possibilidade de

1°

Artigo 19 - As provas deverão ser apresentadas juntamente com o auto de infração e com a defesa,salvo por motivo de força maior ou ocorrência de fato superveniente.Parágrafo único - Nas situações excepcionadas no "caput" deste artigo, que devem ser cabalmentedemonstradas, será ouvida a parte contrária.Artigo 20 - Não dependem de prova os fatos:I - afirmados por uma parte e confessados pela parte contrária;11 - admitidos, no processo, como incontroversos.Todavia, muito embora assim se refira, nomeios legais, bem como os moralmenteforma lícita, são hábeis para provarcontrovertidos, em nenhum momento faztipos de prova ou mesmo fixa a formarealização de uma prova pericial.Com efeito, conclui-se por exame breve exame que a prova pericialou a realização de perícia, não foi tratada ou mesmo abordada pelolegislador processual paulista, alías que tratou a matéria deforma diferente do legislador processual no que diz respeito aoprocesso Federal, onde neste ultimo ela é regulada e admitida aocontrário do que em nosso processo.S, apesar de que em algumas situações a perícia pode esclarecer etrazer a luz a verdade material não é o caso dos autos. Veja-seque apesar de não contemplada em nossa legislação processualadministrativa, ao contrário da Legislação que rege o processoadministrativo tributário no âmbito Federal, não vejo nenhumimpedimento para que a parte interessada, no caso a recorrente,pretendendo provar ou demonstrar a razão de seu direito, apresentelaudo pericial fundamentado, elaborado por perito ou empresa deauditoria idônea.S, sem dúvida apresentado referido laudo este será examinado,passará pelo crivo do julgador e dos juizes desta Corte, e emsendo prova a determinar a sua razão poderá ser acolhida, apósmanifestação dos órgãos Fazendários, que sobre ela tem o direitode manifestar-se. Somo a esses argumentos o fato de que a matériadeixou de ser tratada em nosso processo administrativo tributário,que foi omissa, em abordar a questão relativa à perícia, emboraeste relator reconhecendo, a sua necessidade diante dedeterminados casos e situaçôes fáticas, dentre as quais não vejoincluída a versada nos presentes Autos.Alias, sobre a matéria, ao deparar-se com questão idêntica,assim se manifestou o i. Juiz Dr. Luiz Fernando Mussolini Jr.,ao abordar a questão em processo submetido a exame perante a8a. Câmara Suplementar, Processo DRT 13-4527/96, oportunidadeem que destacou que diante da total ausência de elementos que ajustifiquem, não há de ser acolhida perícia contábil.Neste sentido, cabe então o exame dos fatos, e de eventualelemento de perícia, como laudo pericial, parecer de. empresaTIT -2010/2011 - ORDlNÁRI0I2011

RELATOR:ZULLINETO

GOVERNO DO ESTADO DE SÃO PAULOSECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

TRIBUNAL DE IMPOSTOS E TAXAS

1..._1O_,C_JAMARA_~_L_G_A_D_O_RA_ •••I PROCESSO DRT6-611768-2010 I RECURSO

__ O_RD_IN_Á_RI_O__CONTROLENVL SOP

'"

idônea de consultoria e demais elementos a serem examinados pelofisco, e acolhidos ou contraditados, podendo, se fosse o caso,como já ocorreu no passado, serem efetuadas diligências evistorias, para que se constate a veracidade de determinadoselementos e conclusões.Ocorre porém que assim não procedeu o contribuinte, preferiuargumentar a necessidade de perícia, sem nada trazer,Assim, afasto o pedido de perícia.

VOTO DO RELATOR: 150Presentes os pressupostosconheço do recurso, sendmanter intacta'a decisã

Sala de

Juiz TIT

TIT -2010/2011 - ORDINÁRIOI2011

RELATOR:ZULLINETO

de 2011.