Controladoria Slides CF Custos

9

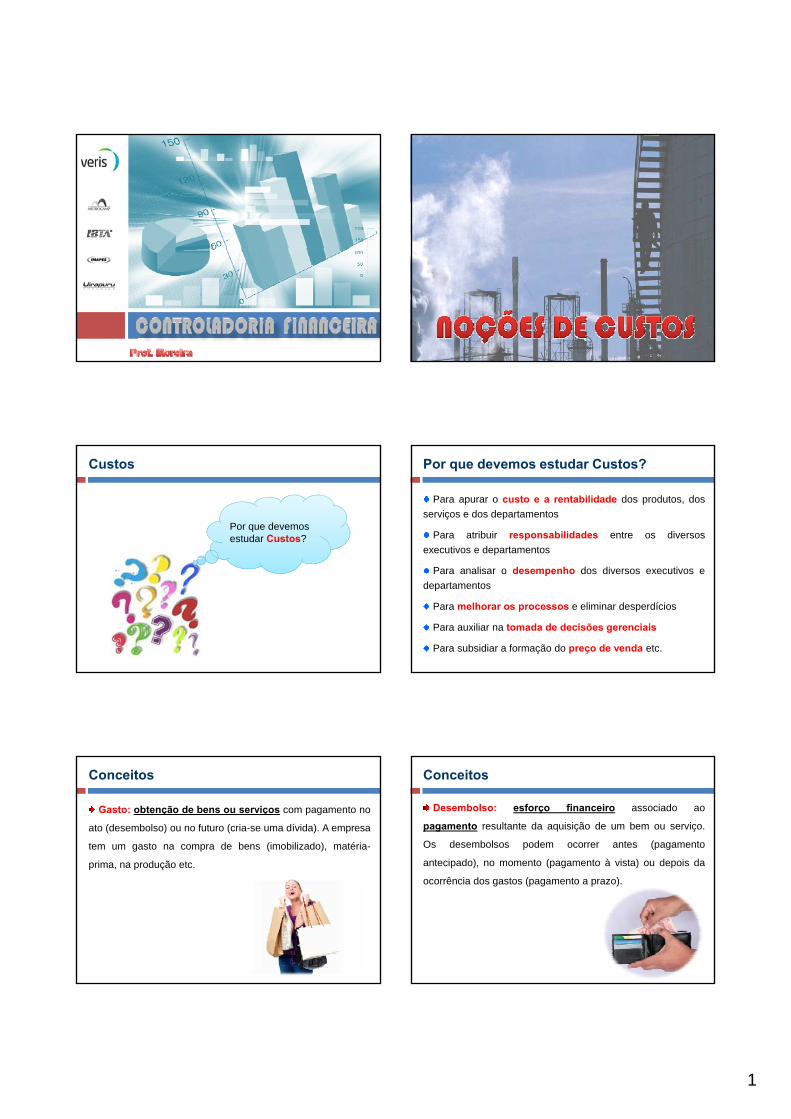

1 Custos Por que devemos estudar Custos? Por que devemos estudar Custos? Para apurar o custo e a rentabilidade dos produtos, dos serviços e dos departamentos Para atribuir responsabilidades entre os diversos executivos e departamentos Para analisar o desempenho dos diversos executivos e departamentos Para melhorar os processos e eliminar desperdícios Para auxiliar na tomada de decisões gerenciais Para subsidiar a formação do preço de venda etc. Conceitos Gasto: obtenção de bens ou serviços com pagamento no ato (desembolso) ou no futuro (cria-se uma dívida). A empresa tem um gasto na compra de bens (imobilizado), matéria- prima, na produção etc. Conceitos Desembolso: esforço financeiro associado ao pagamento resultante da aquisição de um bem ou serviço. Os desembolsos podem ocorrer antes (pagamento antecipado), no momento (pagamento à vista) ou depois da ocorrência dos gastos (pagamento a prazo).

-

Upload

controladoriacontab -

Category

Documents

-

view

330 -

download

3

Transcript of Controladoria Slides CF Custos

1

Custos

Por que devemos estudar Custos?

Por que devemos estudar Custos?

Para apurar o custo e a rentabilidade dos produtos, dos

serviços e dos departamentos

Para atribuir responsabilidades entre os diversos

executivos e departamentos

Para analisar o desempenho dos diversos executivos e

departamentos

Para melhorar os processos e eliminar desperdícios

Para auxiliar na tomada de decisões gerenciais

Para subsidiar a formação do preço de venda etc.

Conceitos

Gasto: obtenção de bens ou serviços com pagamento no

ato (desembolso) ou no futuro (cria-se uma dívida). A empresa

tem um gasto na compra de bens (imobilizado), matéria-

prima, na produção etc.p p ç

Conceitos

Desembolso: esforço financeiro associado ao

pagamento resultante da aquisição de um bem ou serviço.

Os desembolsos podem ocorrer antes (pagamento

antecipado), no momento (pagamento à vista) ou depois da

ocorrência dos gastos (pagamento a prazo).

2

Conceitos

Custo: gasto relativo aos bens e serviços (recursos)

consumidos na produção de outros bens.

Exemplos: mão-de-obra,

energia elétrica, desgaste

das máquinas utilizadas

para a produção,

embalagem etc.

Conceitos

Perda: gasto involuntário, anormal ou extraordinário que

não gera um novo bem ou serviço e tampouco geram

receitas e são apropriados diretamente no resultado do

período em que ocorrerem.

Exemplos: vazamento de materiais

líquidos ou gasosos, material com prazo

de validade vencido, enchentes,

inundações, sinistros, incêndio,

desfalque no caixa.

Conceitos

Despesa: gasto relativo a bem ou serviço consumido

direta ou indiretamente para obtenção de receitas,

manutenção da empresa e remuneração de capital de

terceiros.

Conceitos

Investimento: é o

gasto ativado em

função de sua vida útil

(máquinas, por

exemplo) ou de

benefícios atribuíveis

a períodos futuros

(impostos a

recuperar).

Conceitos

Insumo: é uma terminologia específica para o setor

produtivo ou industrial. Significa a combinação de fatores de

produção (matérias-primas, mão-de-obra, gastos gerais,

energia, depreciação) necessários para a produção de

determinada quantidade de bem ou serviço.

Insumos

3

Conceitos

Centro de Custos: menor unidade do processo

produtivo de uma organização para a qual os custos são

orçados ou apropriados.

Exemplos: montagem, pintura, cromagem etc.

Conceitos

Centro de Despesas: representam a menor unidade de

acumulação de despesas, que desenvolvem atividades

administrativas, financeiras e comerciais.

Exemplos: contabilidade, departamento de pessoal,

tesouraria, faturamento, cobrança, vendas contas a receber

etc.

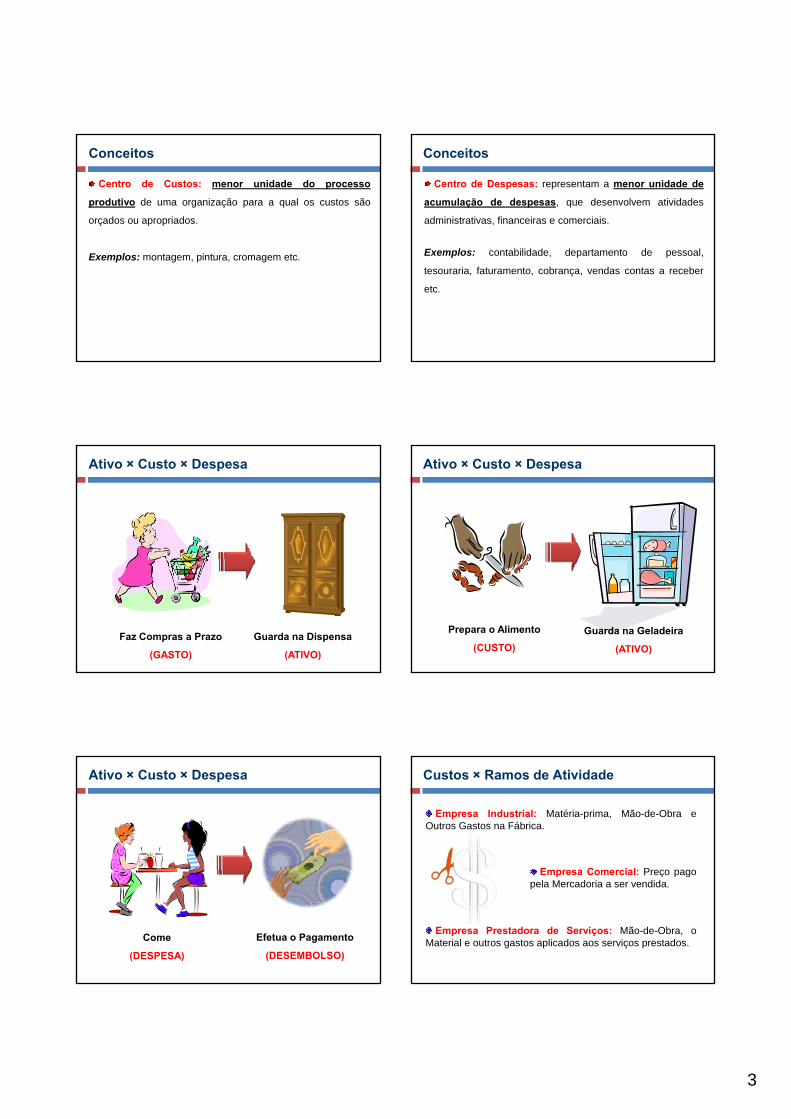

Ativo × Custo × Despesa

Faz Compras a Prazo

(GASTO)

Guarda na Dispensa

(ATIVO)

Ativo × Custo × Despesa

Prepara o Alimento

(CUSTO)

Guarda na Geladeira

(ATIVO)

Ativo × Custo × Despesa

Come

(DESPESA)

Efetua o Pagamento

(DESEMBOLSO)

Custos × Ramos de Atividade

Empresa Industrial: Matéria-prima, Mão-de-Obra eOutros Gastos na Fábrica.

Empresa Comercial Preço pagoEmpresa Comercial: Preço pagopela Mercadoria a ser vendida.

Empresa Prestadora de Serviços: Mão-de-Obra, oMaterial e outros gastos aplicados aos serviços prestados.

4

Diferença entre Deduções e Despesas

Deduções

Não representam sacrifícios para se obter receita

Aparecem na DRE como ajustes

DRE

Receita Bruta( − ) ICMS( − ) PIS( − ) COFINS( − ) Devoluções

Despesas de Vendas

Gastos com o pessoal da Área de Vendas

Comissões sobre Vendas

Propaganda e Publicidade

MarketingMarketing

Provisão para Devedores Duvidosos

Despesas Administrativas

Honorários Administrativos

Salários e Encargos do Pessoal Administrativo

Aluguéis de Escritório

Materiais de EscritórioMateriais de Escritório

Depreciação de Móveis de Escritório

Assinatura de Jornais

Despesas Financeiras

Juros Pagos

Comissões Bancárias

Juros de Mora Pagos

Receita de Doce

Ingredientes:

8 kg de Abóbora

1,5 kg de Açúcarg

150 gramas de coco ralado

6 gramas de cravo da Índia

3 xícara de água

5

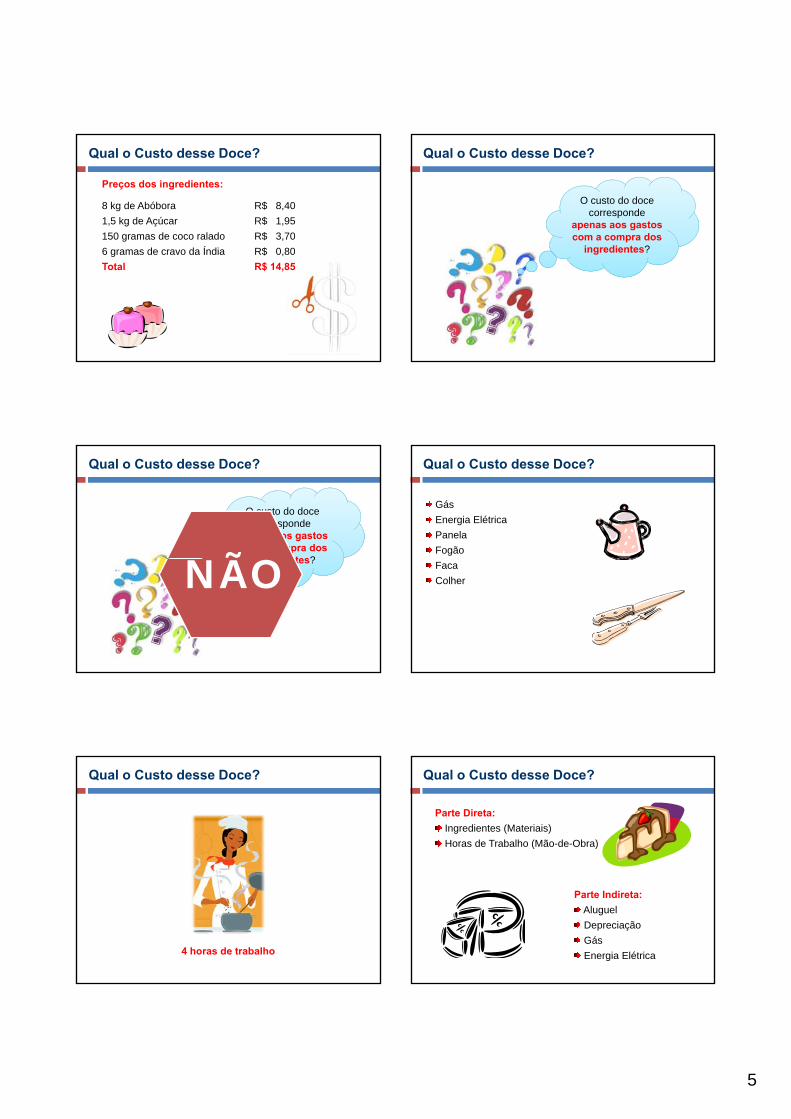

Qual o Custo desse Doce?

Preços dos ingredientes:

8 kg de Abóbora R$ 8,40

1,5 kg de Açúcar R$ 1,95

150 gramas de coco ralado R$ 3,70

6 d d Í di R$ 0 806 gramas de cravo da Índia R$ 0,80

Total R$ 14,85

Qual o Custo desse Doce?

O custo do doce corresponde

apenas aos gastos com a compra dos

ingredientes?ingredientes?

Qual o Custo desse Doce?

O custo do doce corresponde

apenas aos gastos com a compra dos

ingredientes?ÃOingredientes?NÃO

Qual o Custo desse Doce?

Gás

Energia Elétrica

Panela

Fogão

Faca

Colher

Qual o Custo desse Doce?

4 horas de trabalho

Qual o Custo desse Doce?

Parte Direta:

Ingredientes (Materiais)

Horas de Trabalho (Mão-de-Obra)

Parte Indireta:

Aluguel

Depreciação

Gás

Energia Elétrica

6

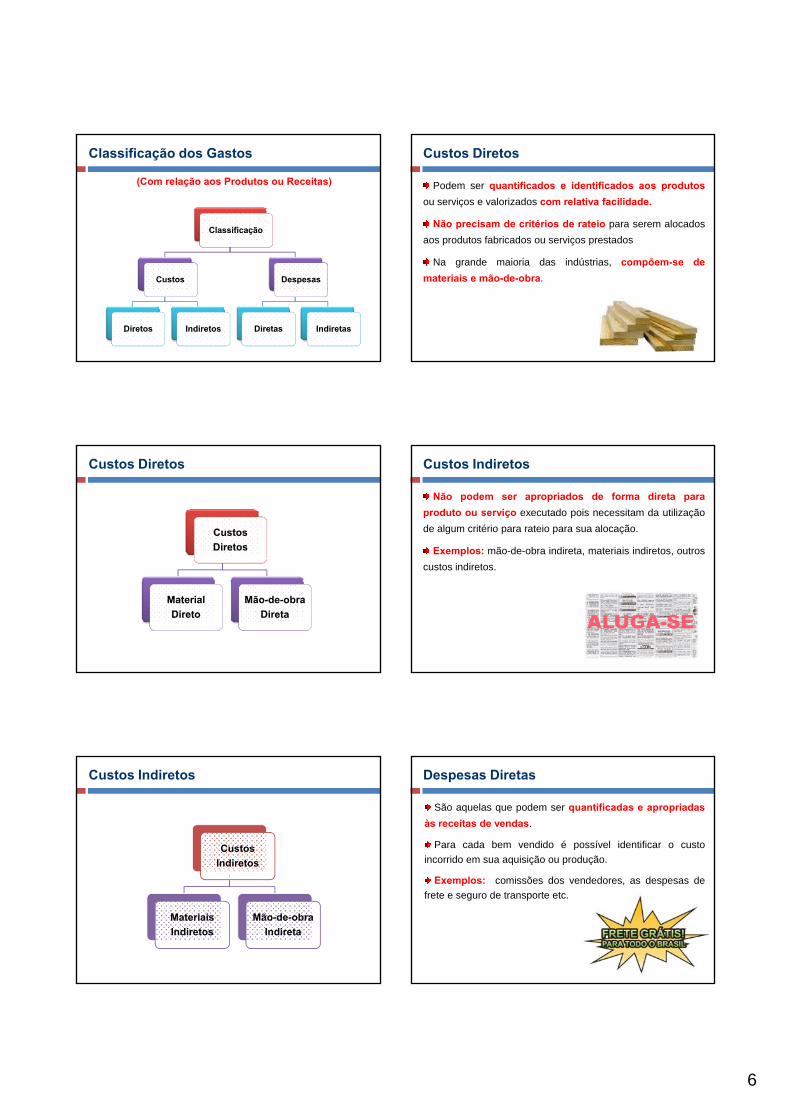

Classificação dos Gastos

(Com relação aos Produtos ou Receitas)

ClassificaçãoClassificação

CustosCustos

DiretosDiretos IndiretosIndiretos

DespesasDespesas

DiretasDiretas IndiretasIndiretas

Custos Diretos

Podem ser quantificados e identificados aos produtos

ou serviços e valorizados com relativa facilidade.

Não precisam de critérios de rateio para serem alocados

aos produtos fabricados ou serviços prestados

Na grande maioria das indústrias, compõem-se de

materiais e mão-de-obra.

Custos Diretos

Custos

Diretos

Custos

Diretos

Material

Direto

Material

Direto

Mão-de-obra

Direta

Mão-de-obra

Direta

Custos Indiretos

Não podem ser apropriados de forma direta para

produto ou serviço executado pois necessitam da utilização

de algum critério para rateio para sua alocação.

Exemplos: mão-de-obra indireta, materiais indiretos, outros

custos indiretos.

Custos Indiretos

Custos

Indiretos

Materiais

Indiretos

Mão-de-obra

Indireta

Despesas Diretas

São aquelas que podem ser quantificadas e apropriadas

às receitas de vendas.

Para cada bem vendido é possível identificar o custo

incorrido em sua aquisição ou produção.

Exemplos: comissões dos vendedores, as despesas de

frete e seguro de transporte etc.

7

Despesas Indiretas

Não podem ser identificados com precisão com as

receitas geradas

Geralmente são considerados como despesas do período

e não são distribuídos por tipo de receita

Exemplos: despesas administrativas, despesas

financeiras e despesas com IR e CS

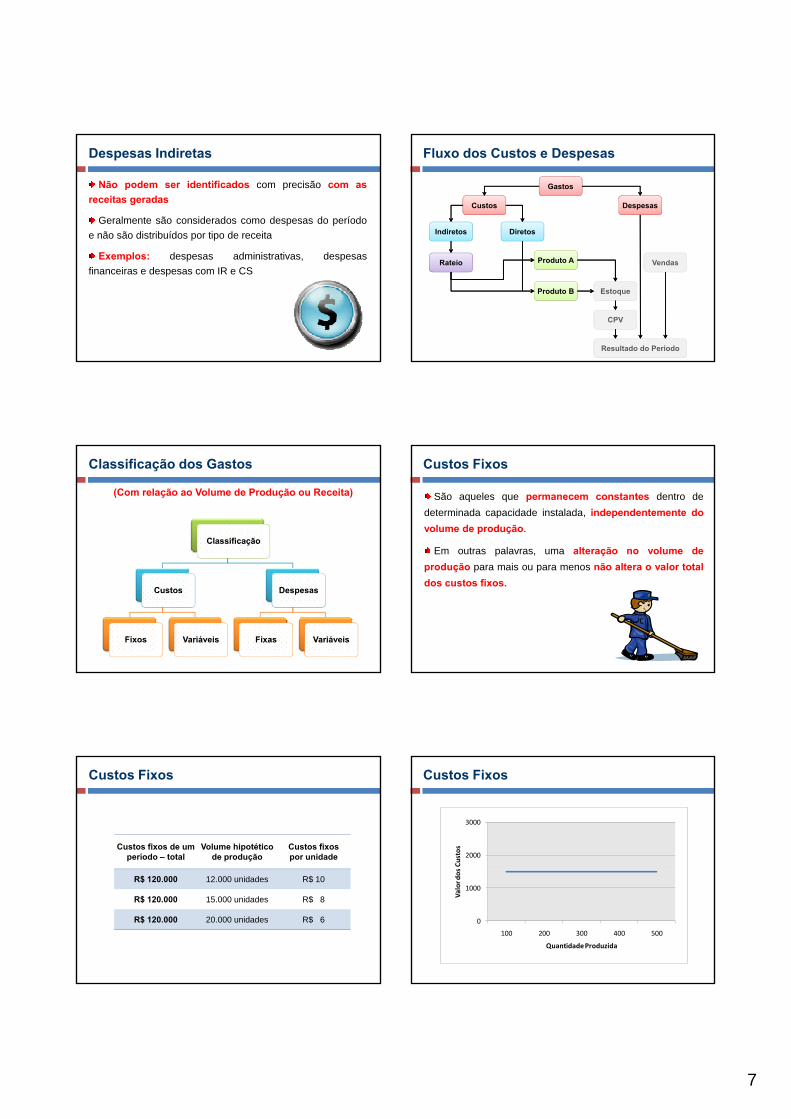

Fluxo dos Custos e Despesas

Gastos

Custos Despesas

Indiretos Diretos

Rateio Produto A

Produto B Estoque

Vendas

Resultado do Período

CPV

Classificação dos Gastos

(Com relação ao Volume de Produção ou Receita)

ClassificaçãoClassificação

CustosCustos

FixosFixos VariáveisVariáveis

DespesasDespesas

FixasFixas VariáveisVariáveis

Custos Fixos

São aqueles que permanecem constantes dentro de

determinada capacidade instalada, independentemente do

volume de produção.

Em outras palavras, uma alteração no volume de

produção para mais ou para menos não altera o valor total

dos custos fixos.

Custos Fixos

Custos fixos de umperíodo – total

Volume hipotéticode produção

Custos fixospor unidade

R$ 120.000 12.000 unidades R$ 10

R$ 120.000 15.000 unidades R$ 8

R$ 120.000 20.000 unidades R$ 6

Custos Fixos

2000

3000

s Custos

0

1000

100 200 300 400 500

Valor d

os

Quantidade Produzida

8

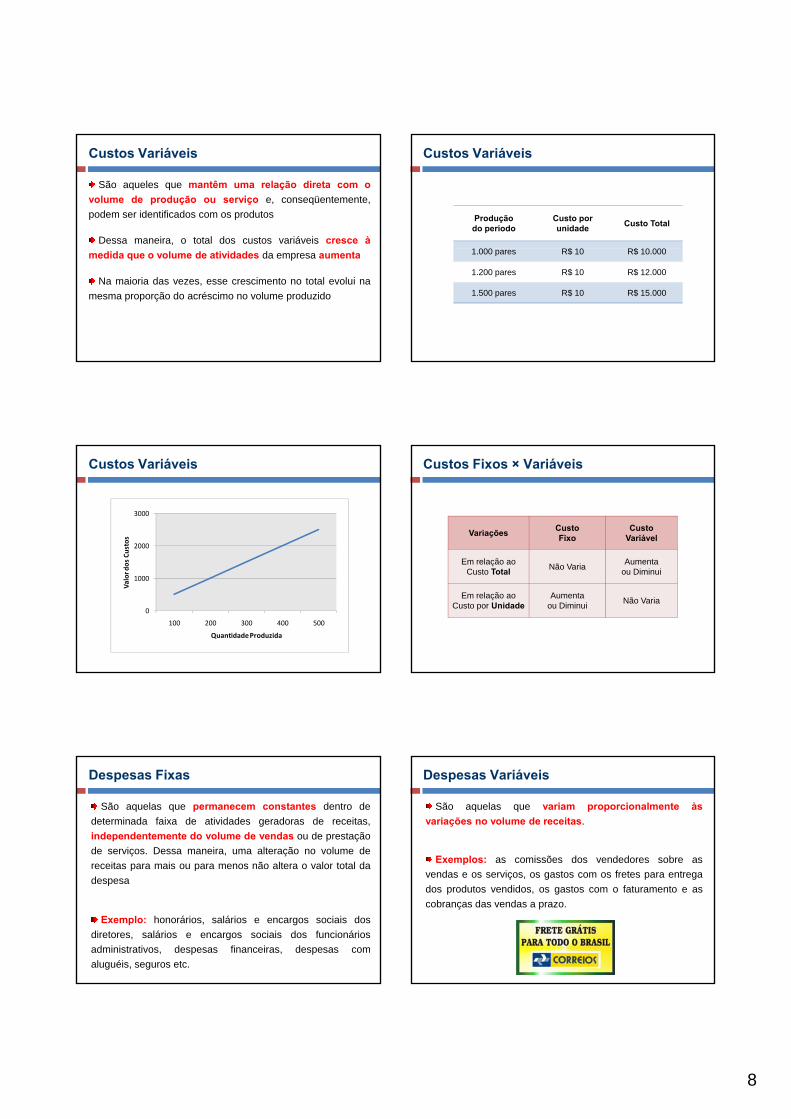

Custos Variáveis

São aqueles que mantêm uma relação direta com o

volume de produção ou serviço e, conseqüentemente,

podem ser identificados com os produtos

Dessa maneira, o total dos custos variáveis cresce à

medida que o volume de atividades da empresa aumenta

Na maioria das vezes, esse crescimento no total evolui na

mesma proporção do acréscimo no volume produzido

Custos Variáveis

Produção do período

Custo por unidade

Custo Total

$ $1.000 pares R$ 10 R$ 10.000

1.200 pares R$ 10 R$ 12.000

1.500 pares R$ 10 R$ 15.000

Custos Variáveis

2000

3000

Custos

0

1000

100 200 300 400 500

Valor d

os

Quantidade Produzida

Custos Fixos × Variáveis

VariaçõesCustoFixo

CustoVariável

E l ã A tEm relação ao Custo Total

Não VariaAumenta

ou Diminui

Em relação ao Custo por Unidade

Aumentaou Diminui

Não Varia

Despesas Fixas

São aquelas que permanecem constantes dentro de

determinada faixa de atividades geradoras de receitas,

independentemente do volume de vendas ou de prestação

de serviços. Dessa maneira, uma alteração no volume de

receitas para mais ou para menos não altera o valor total dap p

despesa

Exemplo: honorários, salários e encargos sociais dos

diretores, salários e encargos sociais dos funcionários

administrativos, despesas financeiras, despesas com

aluguéis, seguros etc.

Despesas Variáveis

São aquelas que variam proporcionalmente às

variações no volume de receitas.

Exemplos: as comissões dos vendedores sobre as

vendas e os serviços, os gastos com os fretes para entrega

dos produtos vendidos, os gastos com o faturamento e as

cobranças das vendas a prazo.

9

Classificação dos Custos

Material de Embalagem

Energia Elétrica da Fábrica

Matéria-Prima

Salários e Encargos da Supervisão da Fábrica

Salários e Encargos da Chefia da Fábrica

Depreciação das Máquinas

Consumo de Água da Fábrica

Material de Limpeza usado na Fábrica

Salários e Encargos da Segurança da Fábrica

Refeições e Viagens dos Supervisores da Fábrica