Contabilidade Tributária Aula 4 - ICMS · Vendas tributadas Não Não Exportações Não Não...

42

1 Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO

Transcript of Contabilidade Tributária Aula 4 - ICMS · Vendas tributadas Não Não Exportações Não Não...

1

Contabilidade TributáriaAula 4 - ICMSProf. Gustavo Gonçalves Vettori

BASE DE CÁLCULO

2

Base de Cálculo

• Nas saídas de mercadorias:• Valor da operação

• Fornecimento de alimentos em restaurantes e bares• Valor da operação, compreendendo mercadoria e serviço• Sistemáticas diferenciadas de incidência

• Serviços de transporte• Preço do serviço

• Fornecimento de mercadorias com prestação de serviços• Valor da operação, se serviço não estiver compreendido na competência dos

municípios• Preço corrente da mercadoria fornecida, se o serviço for tributado pelo ISS e a LC

116/03 permite que as mercadorias o sejam pelo ICMS

Base de Cálculo

• Na saída de mercadoria para estabelecimento em outro Estado,pertencente ao mesmo titular, a base de cálculo é (LC 87/96, art. 13,§4º):

• O valor correspondente à entrada mais recente da mercadoria

• O custo da mercadoria produzida: soma do custo de matéria prima, materialsecundário, mão de obra e acondicionamento

• Tratando-se de mercadorias não industrializadas, o seu preço corrente nomercado atacadista do estabelecimento remetente

3

Base de Cálculo

• No desembaraço aduaneiro de bens importados• Base de cálculo será a soma de:

• Valor CIF

• Imposto de importação

• IPI

• IOF

• ICMS

• Quaisquer outros tributos (PIS e COFINS), taxas, contribuições e despesas aduaneiras

Base de Cálculo

•Base de cálculo: (Valor CIF* + II + IPI + PIS + COFINS +Despesas aduaneiras)/(1-alíquota do ICMS)

*Câmbio utilizado para Imposto de Importação. Se o lançamento do Impostode Importação tiver valor fixado pela autoridade aduaneira superior aopreço declarado, prevalecerá, para fins de apuração do ICMS, o valor fixadopela autoridade

4

Base de Cálculo

• Integra a base de cálculo, inclusive nos casos de importação

• O montante do próprio imposto (cálculo “por dentro”)

• Seguros, juros e demais importâncias pagas, recebidas ou debitadas, inclusivedescontos condicionados• Descontos incondicionais não integram a base de cálculo

• Frete, caso o transporte seja efetuado pelo próprio remetente ou por suaconta e ordem e seja cobrado em separado

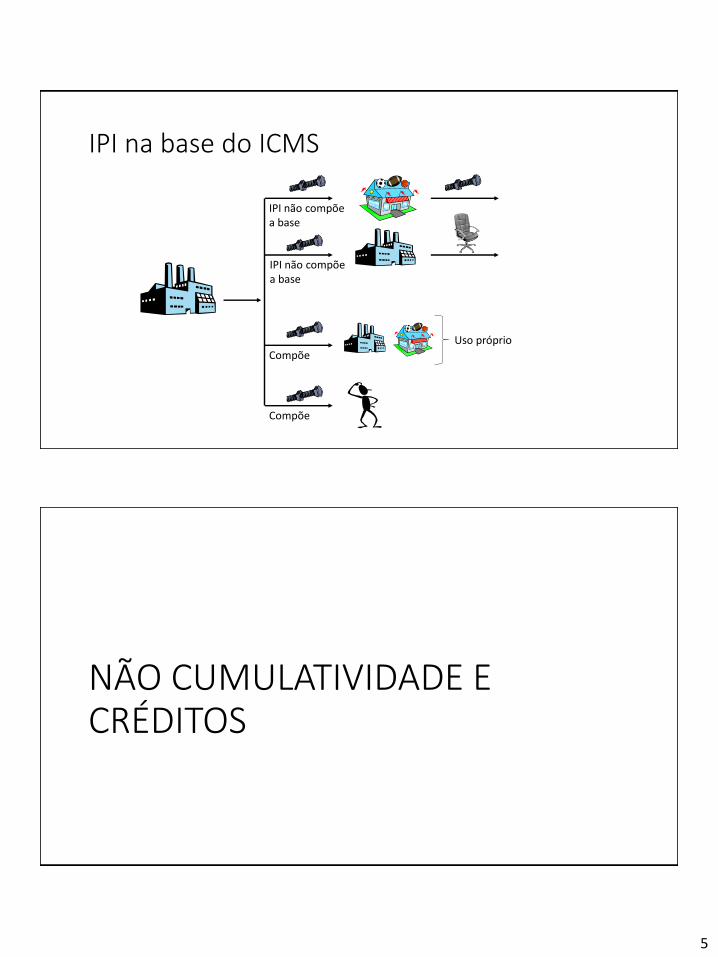

IPI na base do ICMS

• Art. 155, §2º, XI – ICMS não compreenderá, em sua base de cálculo, omontante do imposto sobre produtos industrializados, quando aoperação, realizada entre contribuintes e relativa a produto destinadoà industrialização ou à comercialização, configure fato gerador dosdois impostos;

• LC 87, art. 13, §2º

5

IPI na base do ICMS

Uso próprio

IPI não compõe a base

Compõe

Compõe

IPI não compõe a base

NÃO CUMULATIVIDADE E CRÉDITOS

6

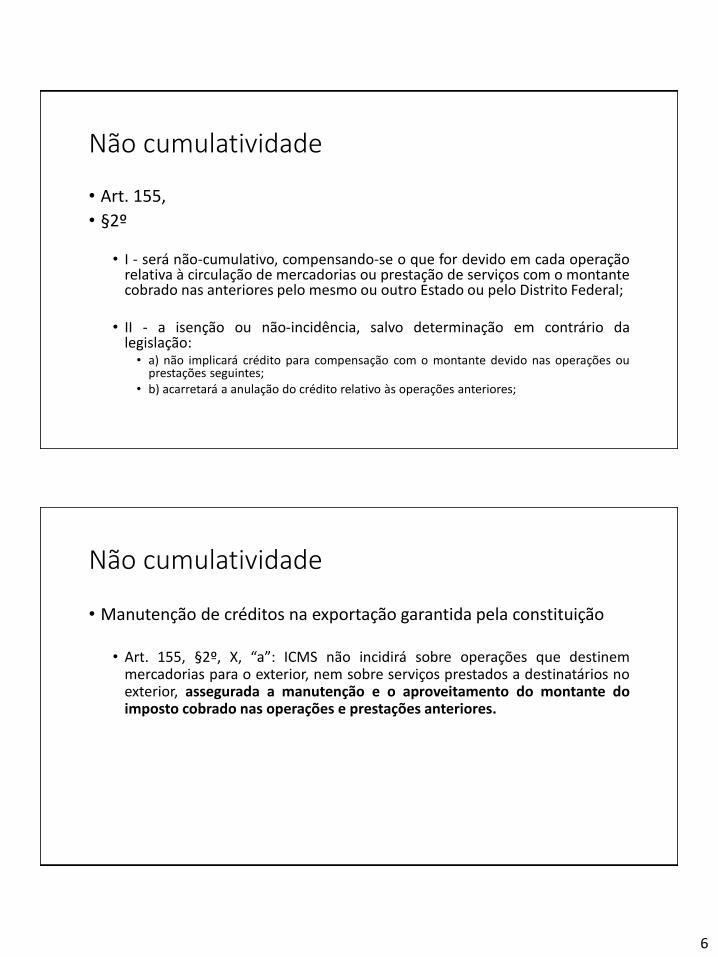

Não cumulatividade

• Art. 155,

• §2º

• I - será não-cumulativo, compensando-se o que for devido em cada operaçãorelativa à circulação de mercadorias ou prestação de serviços com o montantecobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

• II - a isenção ou não-incidência, salvo determinação em contrário dalegislação:• a) não implicará crédito para compensação com o montante devido nas operações ou

prestações seguintes;• b) acarretará a anulação do crédito relativo às operações anteriores;

Não cumulatividade

• Manutenção de créditos na exportação garantida pela constituição

• Art. 155, §2º, X, “a”: ICMS não incidirá sobre operações que destinemmercadorias para o exterior, nem sobre serviços prestados a destinatários noexterior, assegurada a manutenção e o aproveitamento do montante doimposto cobrado nas operações e prestações anteriores.

7

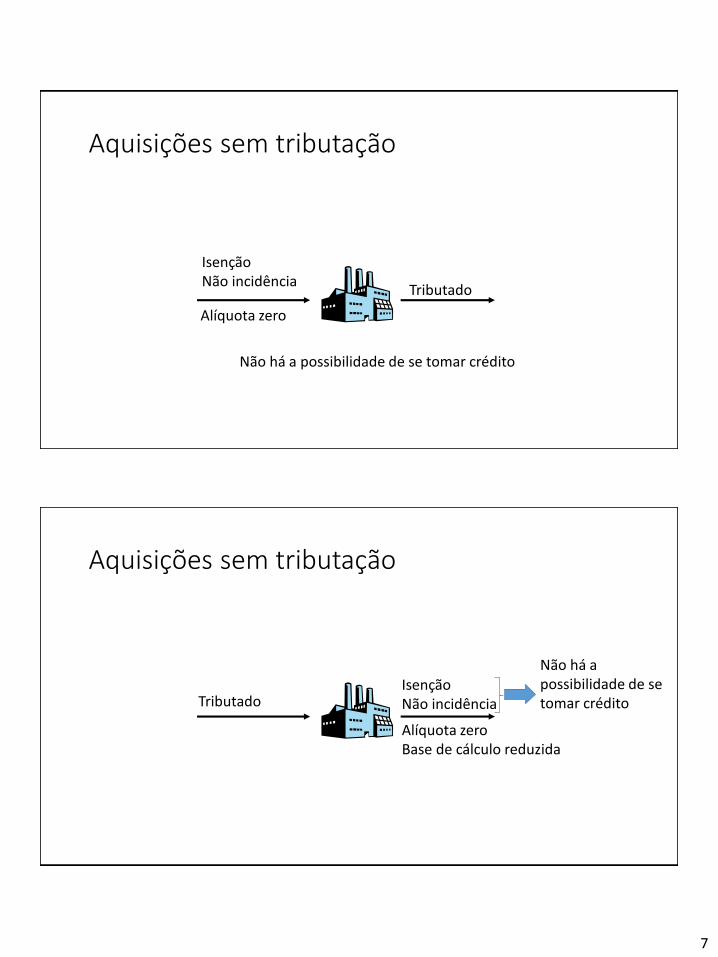

Aquisições sem tributação

IsençãoNão incidência

Tributado

Não há a possibilidade de se tomar crédito

Alíquota zero

Aquisições sem tributação

IsençãoNão incidênciaTributado

Não há a possibilidade de se tomar crédito

Alíquota zeroBase de cálculo reduzida

8

Operações sujeitas à vedação ou Estorno de Créditos - aquisições destinadas a:

Item Vedação/ Estorno?

IPI ICMS

Vendas tributadas Não Não

Exportações Não Não

Vendas alíquota 0% Não Não*

Venda de produtos isentos Não Sim

Vendas com redução de base Não* Sim, proporcionalmente

Vendas não tributadas Sim Sim

Uso e consumo próprio ou na industrialização de produtos para uso e consumo próprio

Sim Sim

Atividades alheias ao estabelecimento Sim Sim

Produtos/insumos roubados Sim Sim

Produtos/insumos destruídos Sim Sim

Produtos/insumos perdidos Sim Sim

Crédito e bens do imobilizado

• Apropriação de créditos sobre bens do ativo imobilizado será feito a 1/48por mês, devendo a primeira fração ser apropriada no mês em que ocorrera entrada do bem no estabelecimento• Bens não podem ser alheios à atividade do estabelecimento (e.g.: veículos de

transporte pessoal, salvo prova em contrário)• Não será admitido o crédito do imposto em relação à proporção das operações de

saídas isentas ou não tributadas, sobre o total de saídas no mesmo período

• Na hipótese de alienação do bem antes de decorrido o prazo de quatroanos contados da data de sua aquisição, não será admitido, a partir daalienação, o creditamento em relação à fração que corresponder aorestante do quadriênio• Estabelecimento adquirente poderá aproveitar o restante, desde que seja

adequadamente documentado na venda

9

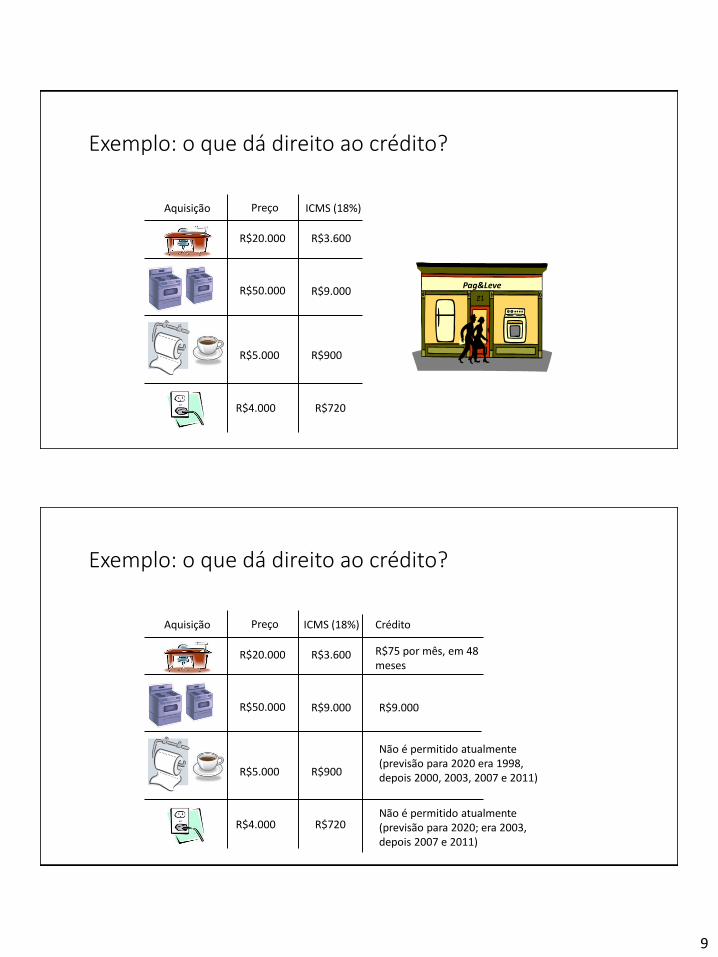

Exemplo: o que dá direito ao crédito?

Pag&Leve

R$20.000

R$5.000

R$50.000

R$4.000

Aquisição Preço ICMS (18%)

R$3.600

R$9.000

R$900

R$720

Exemplo: o que dá direito ao crédito?

R$20.000

R$5.000

R$50.000

R$4.000

Aquisição Preço ICMS (18%)

R$3.600

R$9.000

R$900

R$720

Crédito

R$75 por mês, em 48 meses

R$9.000

Não é permitido atualmente (previsão para 2020 era 1998, depois 2000, 2003, 2007 e 2011)

Não é permitido atualmente (previsão para 2020; era 2003, depois 2007 e 2011)

10

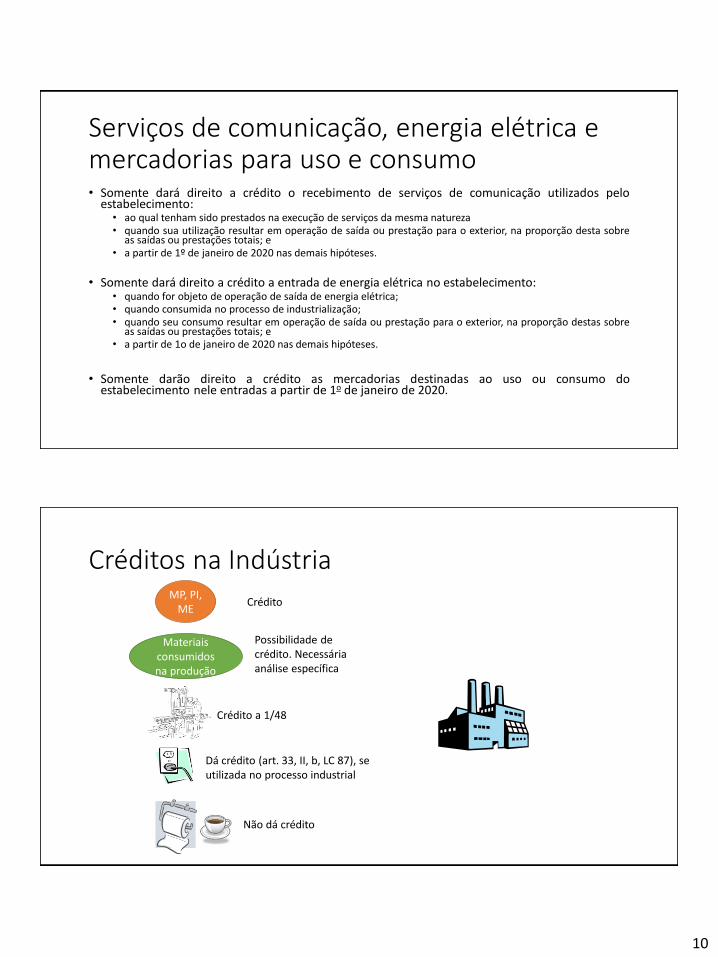

Serviços de comunicação, energia elétrica e mercadorias para uso e consumo• Somente dará direito a crédito o recebimento de serviços de comunicação utilizados pelo

estabelecimento:• ao qual tenham sido prestados na execução de serviços da mesma natureza• quando sua utilização resultar em operação de saída ou prestação para o exterior, na proporção desta sobre

as saídas ou prestações totais; e• a partir de 1º de janeiro de 2020 nas demais hipóteses.

• Somente dará direito a crédito a entrada de energia elétrica no estabelecimento:• quando for objeto de operação de saída de energia elétrica;• quando consumida no processo de industrialização;• quando seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre

as saídas ou prestações totais; e• a partir de 1o de janeiro de 2020 nas demais hipóteses.

• Somente darão direito a crédito as mercadorias destinadas ao uso ou consumo doestabelecimento nele entradas a partir de 1o de janeiro de 2020.

Créditos na Indústria

Dá crédito (art. 33, II, b, LC 87), se utilizada no processo industrial

MP, PI, ME

Crédito a 1/48

Crédito

Não dá crédito

Materiais consumidos na produção

Possibilidade de crédito. Necessária análise específica

11

Método de crédito

• Determinam-se os saldos credor e devedor no período de apuração• Saldo credor: ICMS sobre entradas do período, adicionado de eventual saldo

credor de períodos anteriores

• Saldo devedor: ICMS sobre saídas do período

• Saldo credor poderá ser compensado em períodos seguintes

EXERCÍCIOS

12

Exemplo 1: BASE DE CÁLCULO

Exemplo 1: Base de Cálculo

• CIA ATENAS, industrial localizada em São Paulo, tipicamente desejareceber líquido de ICMS e IPI, pela venda do produto X, R$10 porunidade.

• Numa venda de 500 unidades deste produto, a varejista no mesmoestado, contribuinte do ICMS, que revenderá o produto, qual será ovalor total a ser pago pelo comprador, incluindo ICMS e IPI?

• Adote:• ICMS: 18%

• IPI: 10%

• Desconsidere o PIS e a COFINS

13

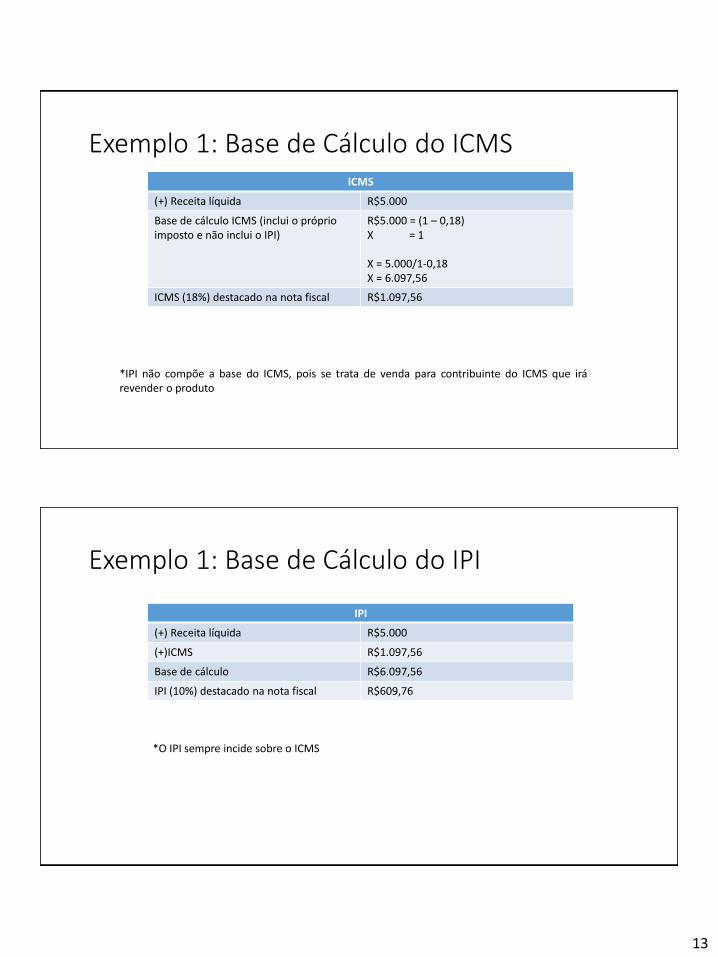

Exemplo 1: Base de Cálculo do ICMSICMS

(+) Receita líquida R$5.000

Base de cálculo ICMS (inclui o próprio imposto e não inclui o IPI)

R$5.000 = (1 – 0,18)X = 1

X = 5.000/1-0,18X = 6.097,56

ICMS (18%) destacado na nota fiscal R$1.097,56

*IPI não compõe a base do ICMS, pois se trata de venda para contribuinte do ICMS que irárevender o produto

Exemplo 1: Base de Cálculo do IPI

IPI

(+) Receita líquida R$5.000

(+)ICMS R$1.097,56

Base de cálculo R$6.097,56

IPI (10%) destacado na nota fiscal R$609,76

*O IPI sempre incide sobre o ICMS

14

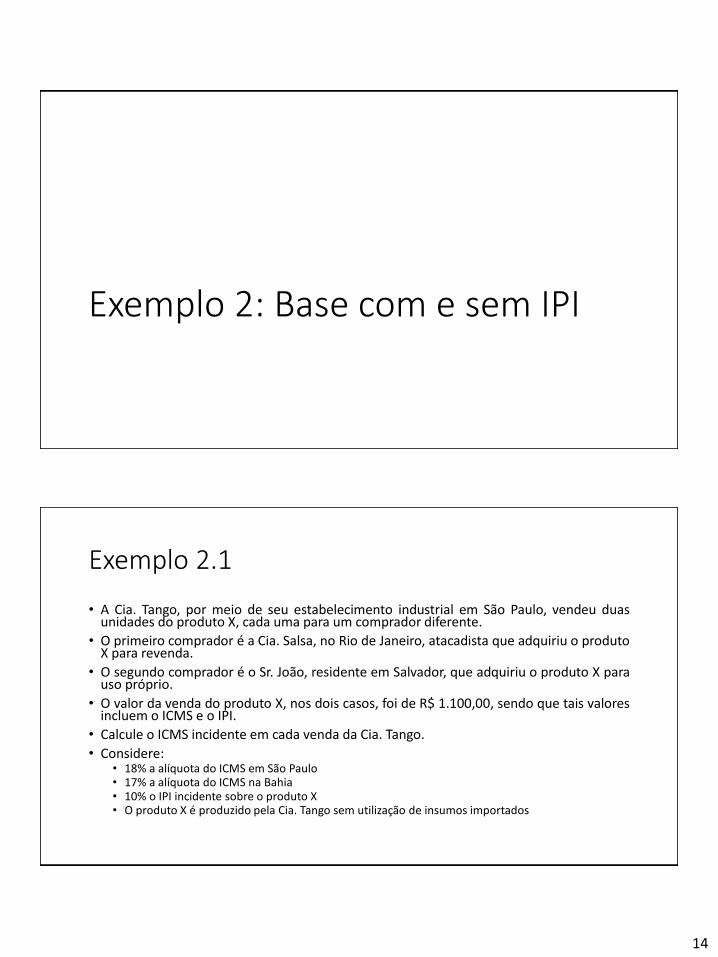

Exemplo 2: Base com e sem IPI

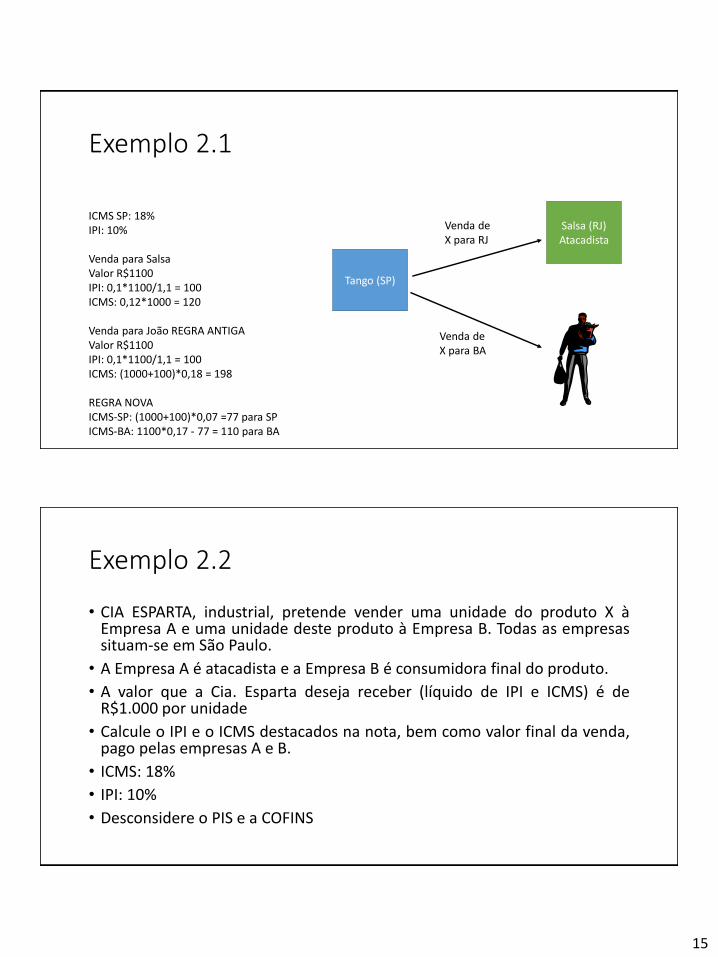

Exemplo 2.1

• A Cia. Tango, por meio de seu estabelecimento industrial em São Paulo, vendeu duasunidades do produto X, cada uma para um comprador diferente.

• O primeiro comprador é a Cia. Salsa, no Rio de Janeiro, atacadista que adquiriu o produtoX para revenda.

• O segundo comprador é o Sr. João, residente em Salvador, que adquiriu o produto X parauso próprio.

• O valor da venda do produto X, nos dois casos, foi de R$ 1.100,00, sendo que tais valoresincluem o ICMS e o IPI.

• Calcule o ICMS incidente em cada venda da Cia. Tango.

• Considere:• 18% a alíquota do ICMS em São Paulo• 17% a alíquota do ICMS na Bahia• 10% o IPI incidente sobre o produto X• O produto X é produzido pela Cia. Tango sem utilização de insumos importados

15

Exemplo 2.1

Tango (SP)

Salsa (RJ)Atacadista

Venda de X para RJ

Venda de X para BA

ICMS SP: 18%IPI: 10%

Venda para SalsaValor R$1100IPI: 0,1*1100/1,1 = 100ICMS: 0,12*1000 = 120

Venda para João REGRA ANTIGAValor R$1100IPI: 0,1*1100/1,1 = 100ICMS: (1000+100)*0,18 = 198

REGRA NOVAICMS-SP: (1000+100)*0,07 =77 para SPICMS-BA: 1100*0,17 - 77 = 110 para BA

Exemplo 2.2

• CIA ESPARTA, industrial, pretende vender uma unidade do produto X àEmpresa A e uma unidade deste produto à Empresa B. Todas as empresassituam-se em São Paulo.

• A Empresa A é atacadista e a Empresa B é consumidora final do produto.

• A valor que a Cia. Esparta deseja receber (líquido de IPI e ICMS) é deR$1.000 por unidade

• Calcule o IPI e o ICMS destacados na nota, bem como valor final da venda,pago pelas empresas A e B.

• ICMS: 18%

• IPI: 10%

• Desconsidere o PIS e a COFINS

16

Exemplo 2.2: Empresa A

• Cálculo do ICMS• No caso, ICMS incide “por dentro”, sem incluir o IPI em sua base

• Preço líquido de ICMS e IPI: R$1.000

• Alíquota do ICMS: 18%

• Cálculo do valor total:• X = 1

R$ 1.000 (1-0,18)

• X = 1000/0,82

• X = 1.219,51

• ICMS destacado na nota: R$219,51 (ou seja, R$1.219,51 menos R$1.000, ou ainda 18% de R$1.219,51)

Exemplo 2.2: Empresa A

Cálculo do ICMS

ICMS = AICMS * VL * 1 / (1 – AICMS)ICMS = 0,18 * 1000 * 1/(1-0,18)ICMS = 219,51

17

Exemplo 2.2: Empresa A

• Cálculo do IPI• IPI incide “por fora”, sobre o valor com ICMS

• Alíquota do IPI: 10%

• Cálculo do IPI• R$ 1.219,51*10% = R$121,95

• IPI destacado na nota: R$121,95

• Preço final pago pela Empresa A: R$1.341,46

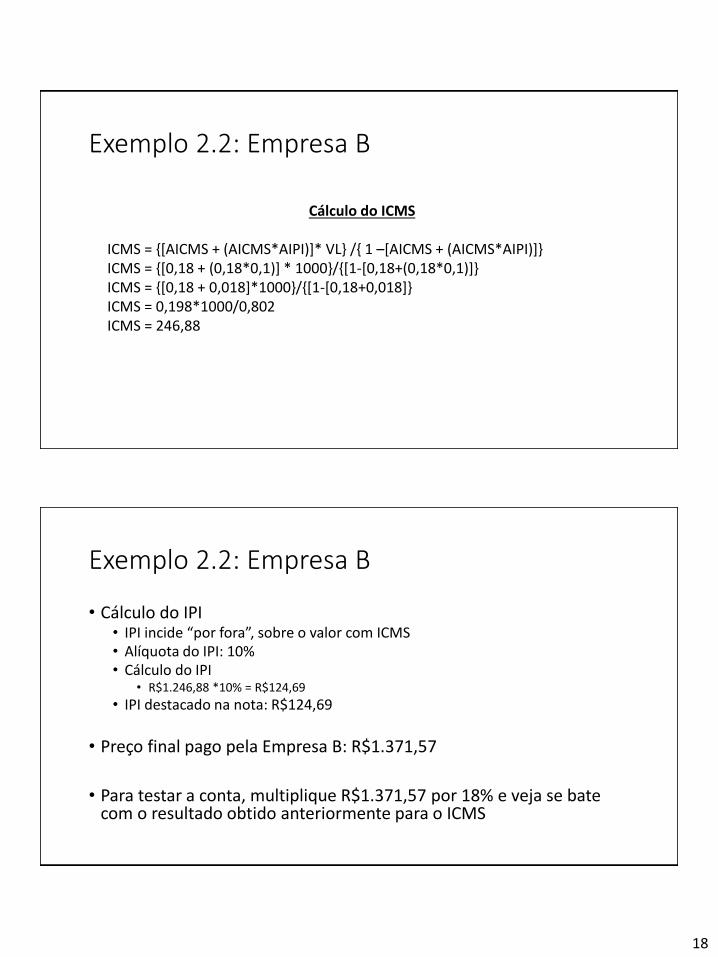

Exemplo 2.2: Empresa B

• Cálculo do ICMS• No caso, ICMS incide “por dentro”, incluindo o IPI em sua base• Preço líquido de ICMS e IPI: R$1.000• Alíquota do ICMS: 18%• Alíquota do IPI: 10%

• Cálculo do valor total:• X = 1

1000 {1-[0,18+(0,18*0,1)]}

• X = 1000/{1-[0,18+0,018]}• X = 1000/0,802• X = 1246,88

• Valor com ICMS e sem IPI: R$1.246,88

• ICMS destacado na nota: R$246,88 (ou seja R$1.246,88 menos R$1.000,00, ou ainda 18% de R$1.371,57, que é o valor com ICMS e IPI, conforme veremos a seguir)

18

Exemplo 2.2: Empresa B

Cálculo do ICMS

ICMS = {[AICMS + (AICMS*AIPI)]* VL} /{ 1 –[AICMS + (AICMS*AIPI)]}ICMS = {[0,18 + (0,18*0,1)] * 1000}/{[1-[0,18+(0,18*0,1)]}ICMS = {[0,18 + 0,018]*1000}/{[1-[0,18+0,018]}ICMS = 0,198*1000/0,802ICMS = 246,88

Exemplo 2.2: Empresa B

• Cálculo do IPI• IPI incide “por fora”, sobre o valor com ICMS• Alíquota do IPI: 10%• Cálculo do IPI

• R$1.246,88 *10% = R$124,69

• IPI destacado na nota: R$124,69

• Preço final pago pela Empresa B: R$1.371,57

• Para testar a conta, multiplique R$1.371,57 por 18% e veja se bate com o resultado obtido anteriormente para o ICMS

19

Exemplo 3: cálculo e registro naindústria

Exemplo 3: Aquisição de matéria prima

Preço pago: R$1.100IPI: 10%ICMS: 12%Desconsidere o PIS e a COFINS

20

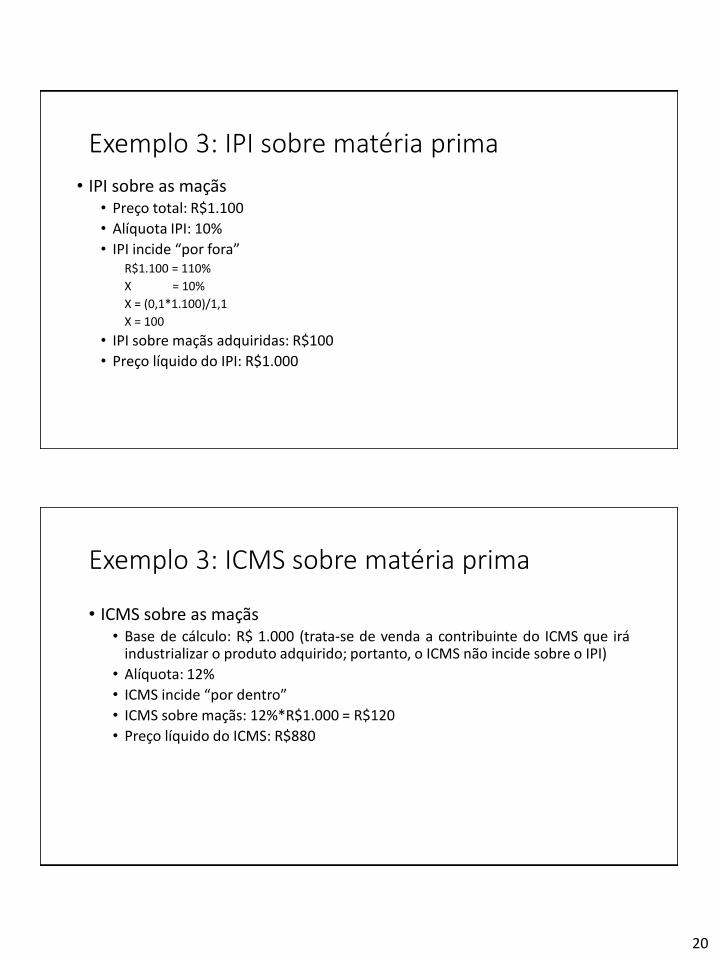

Exemplo 3: IPI sobre matéria prima

• IPI sobre as maçãs• Preço total: R$1.100

• Alíquota IPI: 10%

• IPI incide “por fora”R$1.100 = 110%

X = 10%

X = (0,1*1.100)/1,1

X = 100

• IPI sobre maçãs adquiridas: R$100

• Preço líquido do IPI: R$1.000

Exemplo 3: ICMS sobre matéria prima

• ICMS sobre as maçãs• Base de cálculo: R$ 1.000 (trata-se de venda a contribuinte do ICMS que irá

industrializar o produto adquirido; portanto, o ICMS não incide sobre o IPI)

• Alíquota: 12%

• ICMS incide “por dentro”

• ICMS sobre maçãs: 12%*R$1.000 = R$120

• Preço líquido do ICMS: R$880

21

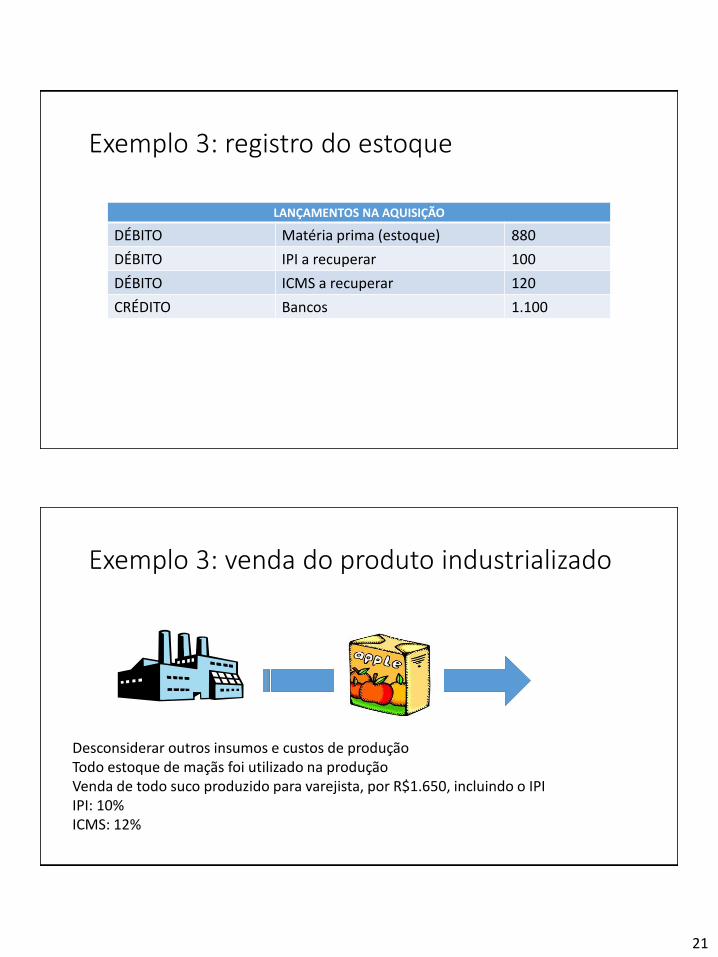

Exemplo 3: registro do estoque

LANÇAMENTOS NA AQUISIÇÃO

DÉBITO Matéria prima (estoque) 880

DÉBITO IPI a recuperar 100

DÉBITO ICMS a recuperar 120

CRÉDITO Bancos 1.100

Exemplo 3: venda do produto industrializado

Desconsiderar outros insumos e custos de produçãoTodo estoque de maçãs foi utilizado na produçãoVenda de todo suco produzido para varejista, por R$1.650, incluindo o IPIIPI: 10%ICMS: 12%

22

Exemplo 3: IPI na venda

• IPI na venda:• Valor da venda (com IPI): R$1.650

• Alíquota do IPI: 10%

• Cálculo do IPI (“por fora”)• R$1650 = 110%

• X = 10%

• X = (1650*0,1)/1,1

• X = 150

• IPI sobre suco vendido: R$150

• Preço de venda líquido do IPI: R$1.500

Exemplo 3: ICMS na venda

• ICMS na venda• Valor da venda: R$1.650

• Base para o ICMS: R$1.500 (venda foi feita para varejista, contribuinte doICMS que irá revender o produto. Neste caso, ICMS não incide sobre o IPI)

• Preço de R$1.500 já contempla o ICMS, pois o imposto incide “por dentro”

• Alíquota do ICMS: 12%

• Cálculo do ICMS: R$1.500*12% = R$180

23

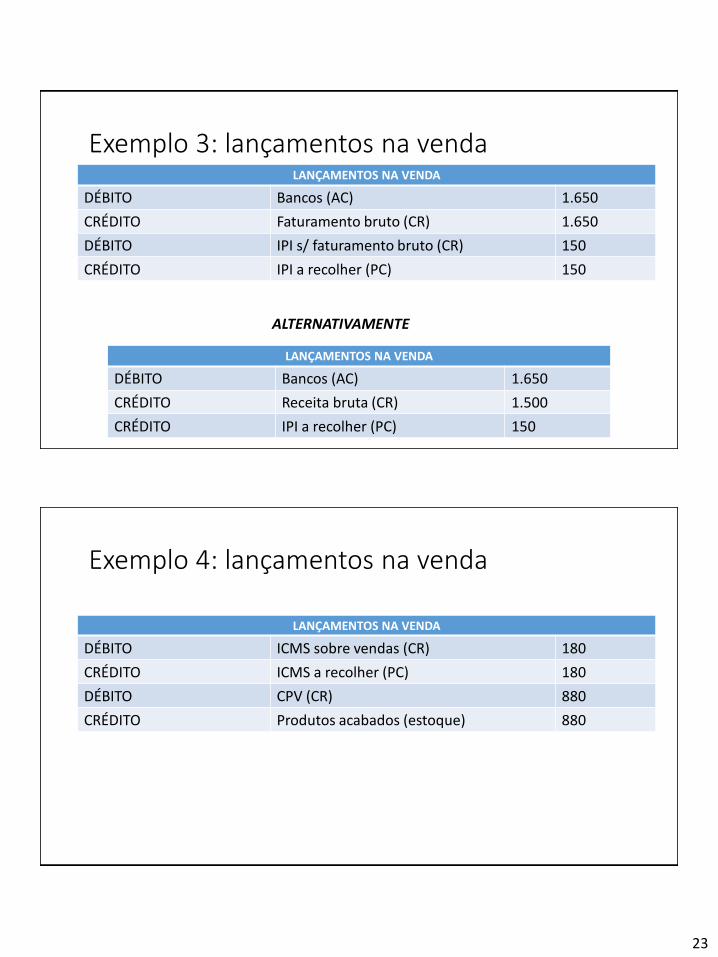

Exemplo 3: lançamentos na vendaLANÇAMENTOS NA VENDA

DÉBITO Bancos (AC) 1.650

CRÉDITO Faturamento bruto (CR) 1.650

DÉBITO IPI s/ faturamento bruto (CR) 150

CRÉDITO IPI a recolher (PC) 150

LANÇAMENTOS NA VENDA

DÉBITO Bancos (AC) 1.650

CRÉDITO Receita bruta (CR) 1.500

CRÉDITO IPI a recolher (PC) 150

ALTERNATIVAMENTE

Exemplo 4: lançamentos na venda

LANÇAMENTOS NA VENDA

DÉBITO ICMS sobre vendas (CR) 180

CRÉDITO ICMS a recolher (PC) 180

DÉBITO CPV (CR) 880

CRÉDITO Produtos acabados (estoque) 880

24

Exemplo 4: recolhimento dos tributos

ICMS AO FINAL DO PERÍODO DE APURAÇÃO

DÉBITO ICMS a recolher (PC) 180

CRÉDITO ICMS a recuperar (AC) 120

CRÉDITO Bancos (AC) 60

IPI AO FINAL DO PERÍODO DE APURAÇÃO

DÉBITO IPI a recolher (PC) 150

CRÉDITO IPI a recuperar (AC) 100

CRÉDITO Bancos (AC) 50

Exemplo 4: cálculo e registro emempresa comercial

25

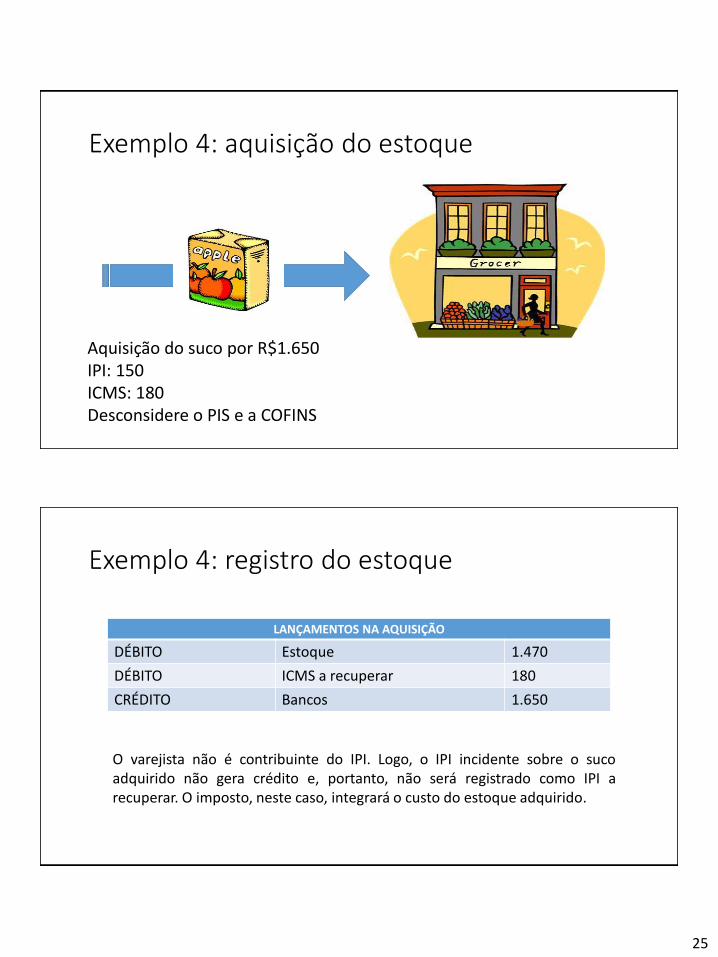

Exemplo 4: aquisição do estoque

Aquisição do suco por R$1.650IPI: 150ICMS: 180Desconsidere o PIS e a COFINS

Exemplo 4: registro do estoque

LANÇAMENTOS NA AQUISIÇÃO

DÉBITO Estoque 1.470

DÉBITO ICMS a recuperar 180

CRÉDITO Bancos 1.650

O varejista não é contribuinte do IPI. Logo, o IPI incidente sobre o sucoadquirido não gera crédito e, portanto, não será registrado como IPI arecuperar. O imposto, neste caso, integrará o custo do estoque adquirido.

26

Exemplo 4: venda das mercadorias

Venda de todo o estoque de suco. Valor total das notas: R$1.800ICMS: 12%

Exemplo 4: ICMS na venda

• ICMS na venda• Valor da venda: R$1.800

• Preço de R$1.800 já contempla o ICMS, pois o imposto incide “por dentro”

• Alíquota do ICMS: 12%

• Cálculo do ICMS: R$1.800*12% = R$216

27

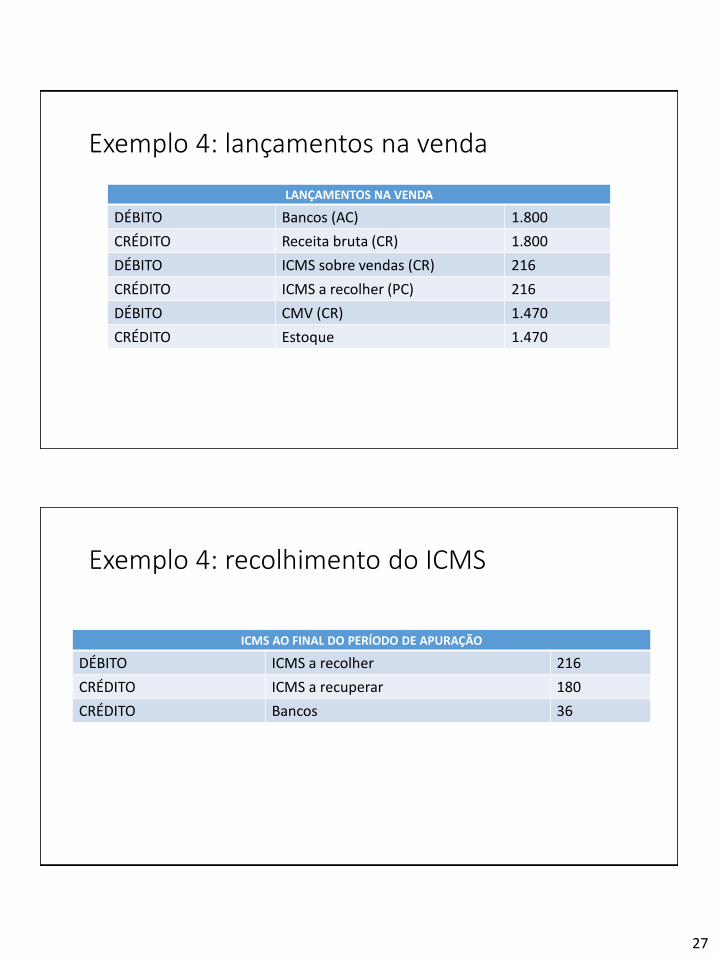

Exemplo 4: lançamentos na venda

LANÇAMENTOS NA VENDA

DÉBITO Bancos (AC) 1.800

CRÉDITO Receita bruta (CR) 1.800

DÉBITO ICMS sobre vendas (CR) 216

CRÉDITO ICMS a recolher (PC) 216

DÉBITO CMV (CR) 1.470

CRÉDITO Estoque 1.470

Exemplo 4: recolhimento do ICMS

ICMS AO FINAL DO PERÍODO DE APURAÇÃO

DÉBITO ICMS a recolher 216

CRÉDITO ICMS a recuperar 180

CRÉDITO Bancos 36

28

Exemplo 5: cálculo e registro naimportação

Exemplo 5

• Empresa Phytos S.A. importou, para revenda, produtos farmacêuticos no valortotal de US$500.000. Este é o valor FOB de importação, ficando sobresponsabilidade da Phytos contratar o seguro e o frete.

• A Phytos contratou seguro e frete no valor de US$50.000.• O câmbio aplicável quando do registro da DI era de R$2/US$1.

• Para realizar a presente importação, a Phytos ainda teve de pagarR$2.000 de taxas aduaneiras

• O imposto de importação incide à alíquota de 10%• IPI: 5%

• ICMS: 18%

• PIS e COFINS: 0%• Calcule os tributos e realize os lançamentos referentes à aquisição dos produtos

29

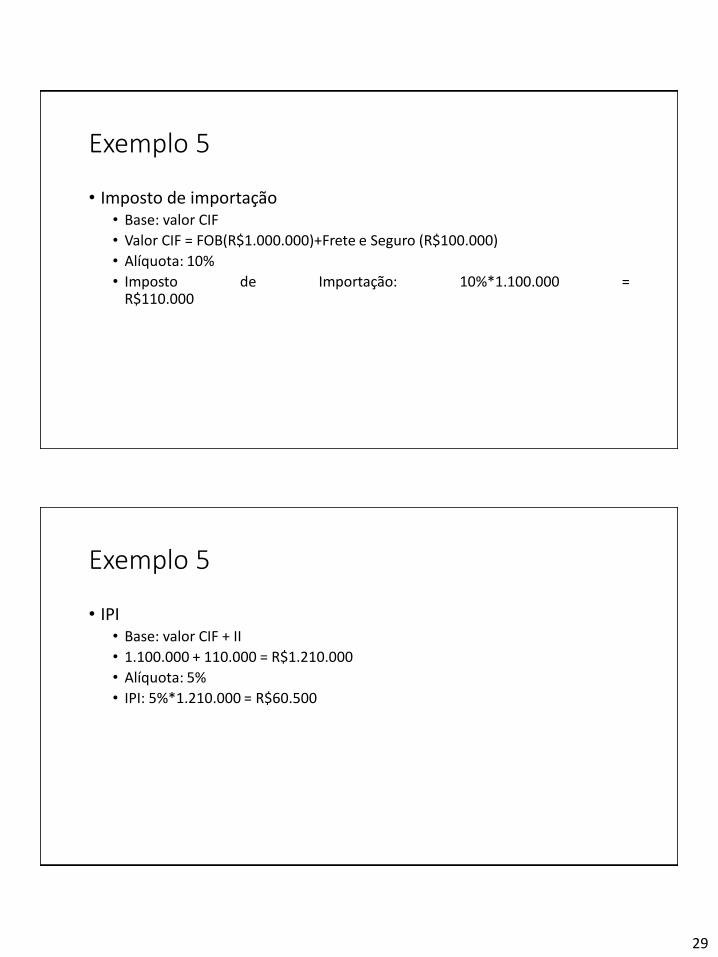

Exemplo 5

• Imposto de importação• Base: valor CIF

• Valor CIF = FOB(R$1.000.000)+Frete e Seguro (R$100.000)

• Alíquota: 10%

• Imposto de Importação: 10%*1.100.000 =R$110.000

Exemplo 5

• IPI• Base: valor CIF + II

• 1.100.000 + 110.000 = R$1.210.000

• Alíquota: 5%

• IPI: 5%*1.210.000 = R$60.500

30

Exemplo 5

• ICMS• Base de cálculo: (Valor CIF + II + IPI + PIS + COFINS + Despesas aduaneiras)/(1-

alíquota do ICMS)

• (1.100.000+110.000+60.500+2.000)/(1-0,18)

• 1.272.500/0,82

• Base: R$1.551.829,27

• ICMS: 279.329,27

Exercício 5

AQUISIÇÃO DOS PRODUTOS IMPORTADOS

DÉBITO Estoque 1.000.000

CRÉDITO Bancos 1.000.000

SEGURO E FRETE

DÉBITO Estoque 100.000

CRÉDITO Bancos 100.000

31

Exercício 5

TAXA ADUANEIRA

DÉBITO Estoque 2.000

CRÉDITO Bancos 2.000

IMPOSTO DE IMPORTAÇÃO

DÉBITO Estoque 110.000

CRÉDITO Bancos 110.000

Exercício 5

IPI

DÉBITO IPI a recuperar (AC) 60.500

CRÉDITO Bancos (AC) (ou IPI a recolher – PC)

60.500

ICMS

DÉBITO ICMS a recuperar (AC) 279.329,27

CRÉDITO Bancos (ou ICMS a recolher –PC)

279.329,27

32

Exemplo 6: créditos de bens doimobilizado

Exemplo 6

• Cia. Arcádia é empresa comercial. Em janeiro de 20X3, quando iniciousuas atividades, ela realizou as seguintes operações:• 1) Compra de 100 unidades de mercadorias X para revenda por R$5.000

• 2) Compra de equipamentos para uso na área comercial, à vista por R$3.600

• 3) Venda de 50 unidades de mercadorias X por R$4.500

• Pressuponha:• Alíquota ICMS: 20%

• Desconsiderar IPI, PIS e COFINS

33

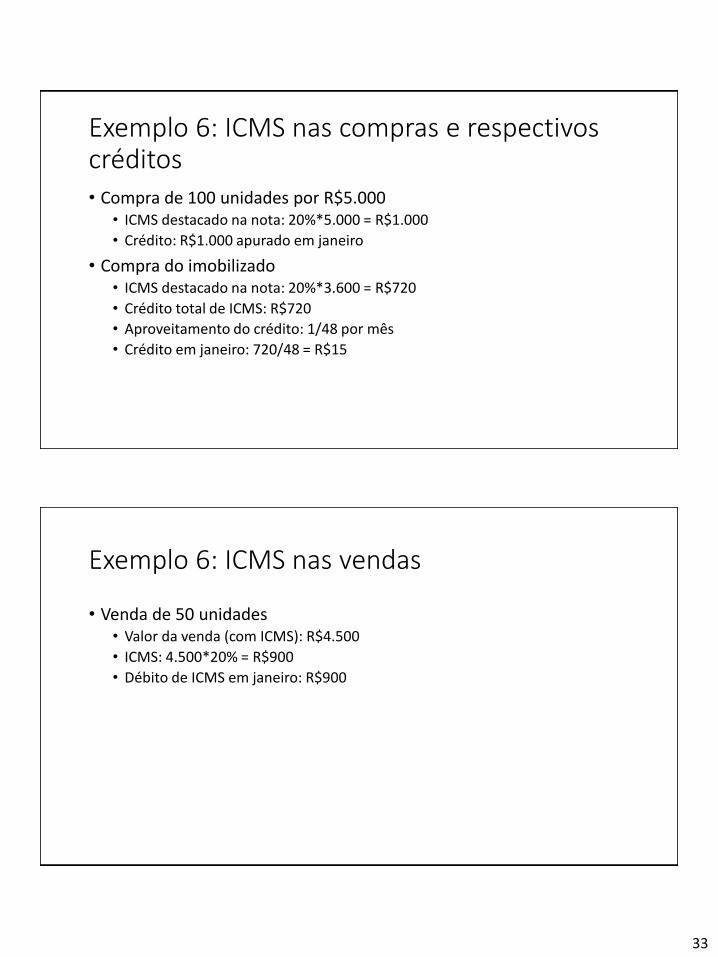

Exemplo 6: ICMS nas compras e respectivos créditos• Compra de 100 unidades por R$5.000

• ICMS destacado na nota: 20%*5.000 = R$1.000

• Crédito: R$1.000 apurado em janeiro

• Compra do imobilizado• ICMS destacado na nota: 20%*3.600 = R$720

• Crédito total de ICMS: R$720

• Aproveitamento do crédito: 1/48 por mês

• Crédito em janeiro: 720/48 = R$15

Exemplo 6: ICMS nas vendas

• Venda de 50 unidades• Valor da venda (com ICMS): R$4.500

• ICMS: 4.500*20% = R$900

• Débito de ICMS em janeiro: R$900

34

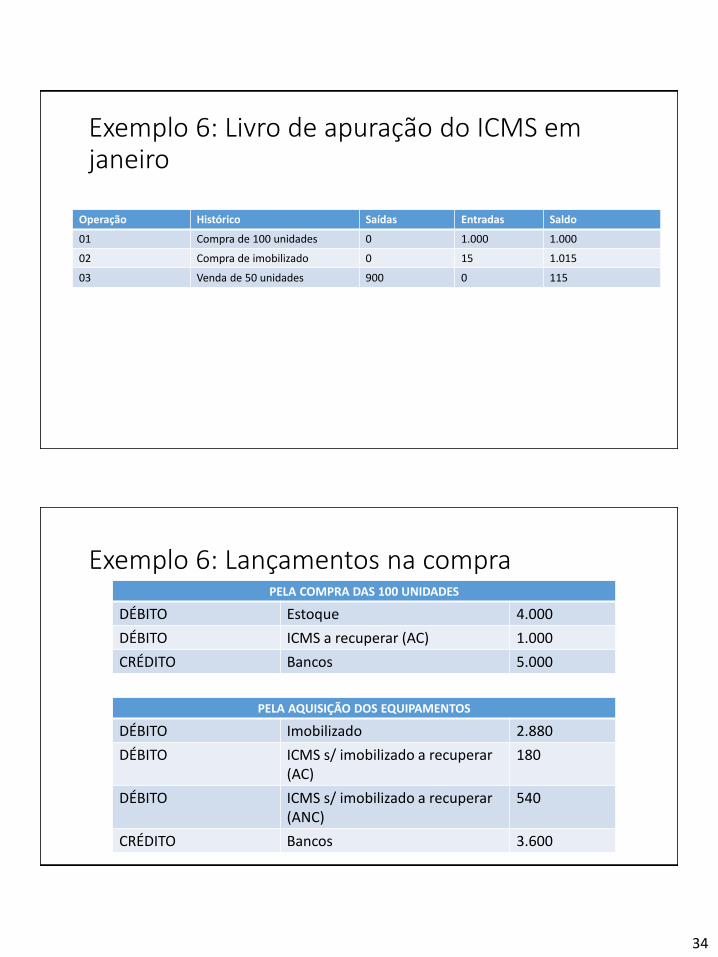

Exemplo 6: Livro de apuração do ICMS em janeiro

Operação Histórico Saídas Entradas Saldo

01 Compra de 100 unidades 0 1.000 1.000

02 Compra de imobilizado 0 15 1.015

03 Venda de 50 unidades 900 0 115

Exemplo 6: Lançamentos na compraPELA COMPRA DAS 100 UNIDADES

DÉBITO Estoque 4.000

DÉBITO ICMS a recuperar (AC) 1.000

CRÉDITO Bancos 5.000

PELA AQUISIÇÃO DOS EQUIPAMENTOS

DÉBITO Imobilizado 2.880

DÉBITO ICMS s/ imobilizado a recuperar(AC)

180

DÉBITO ICMS s/ imobilizado a recuperar (ANC)

540

CRÉDITO Bancos 3.600

35

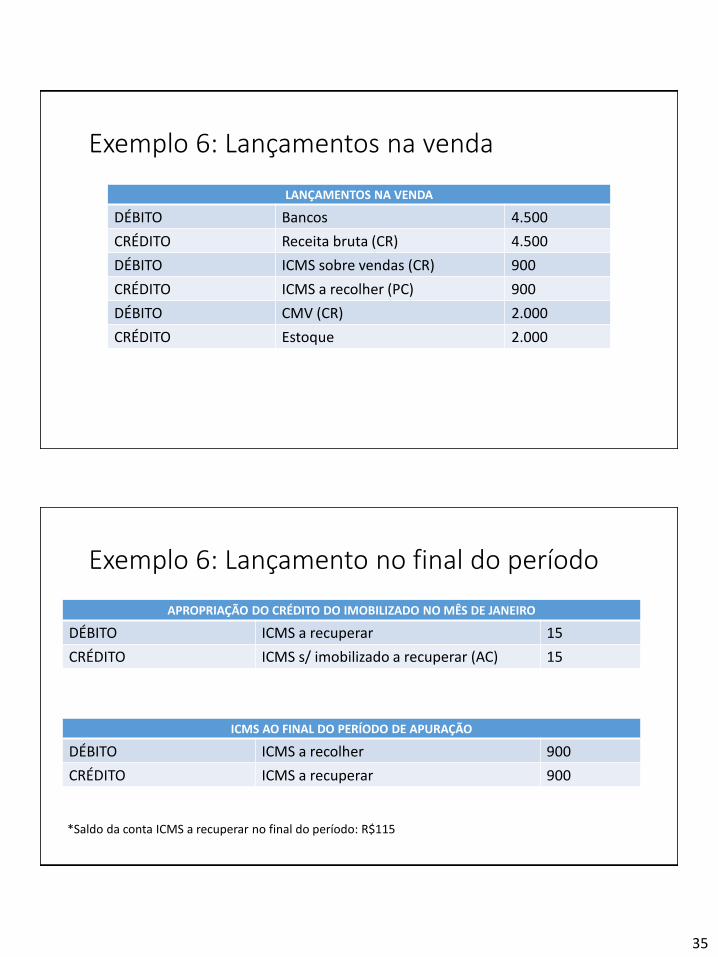

Exemplo 6: Lançamentos na venda

LANÇAMENTOS NA VENDA

DÉBITO Bancos 4.500

CRÉDITO Receita bruta (CR) 4.500

DÉBITO ICMS sobre vendas (CR) 900

CRÉDITO ICMS a recolher (PC) 900

DÉBITO CMV (CR) 2.000

CRÉDITO Estoque 2.000

Exemplo 6: Lançamento no final do período

ICMS AO FINAL DO PERÍODO DE APURAÇÃO

DÉBITO ICMS a recolher 900

CRÉDITO ICMS a recuperar 900

APROPRIAÇÃO DO CRÉDITO DO IMOBILIZADO NO MÊS DE JANEIRO

DÉBITO ICMS a recuperar 15

CRÉDITO ICMS s/ imobilizado a recuperar (AC) 15

*Saldo da conta ICMS a recuperar no final do período: R$115

36

Exemplo 6: considerações finais

• Depreciação• Base sem ICMS• Créditos que não podem ser utilizados passarão a integrar (e.g., se houvesse vendas

isentas, seria necessários estonar)

• Venda do bem antes do aproveitamento dos créditos• Na hipótese de alienação do bem antes de decorrido o prazo de quatro anos

contados da data de sua aquisição, não será admitido, a partir da alienação, ocreditamento em relação à fração que corresponder ao restante do quadriênio

• O que fazer com o valor que havia sido reconhecido como ICMS s/ imobilizado arecuperar e ainda não utilizado?• Custo do bem alienado / despesa depreciação

Exemplo 8: registro com saídas não tributadas

37

Exemplo 8

• Cia Beleza é indústria localizada em SP e fabrica o produto W.

• O produto W é fabricado a partir da combinação das matérias primasY e K.

• As saídas interestaduais de W são tributadas. As saídas internas paraSP são isentas.

• Tipicamente, a Cia Beleza vende W apenas para estados na região Sul,em saídas tributadas pelo ICMS.

• Y e K são adquiridos com isenção de ICMS.

• Desconsidere IPI, PIS e COFINS

Exemplo 8

• Em janeiro de 20X3, a Cia Beleza adquire máquina no valor deR$30.000 para a produção do produto W. Tal máquina foi adquiridade indústria no estado de SP, com incidência de ICMS à alíquota de12%.

• Nesse mês de janeiro, a empresa obteve receita de R$100.000(incluindo o ICMS) de vendas de W, sendo que:• R$80.000 decorreram de saídas para estados na região Sul; e

• R$20.000 decorreram de saídas para SP

38

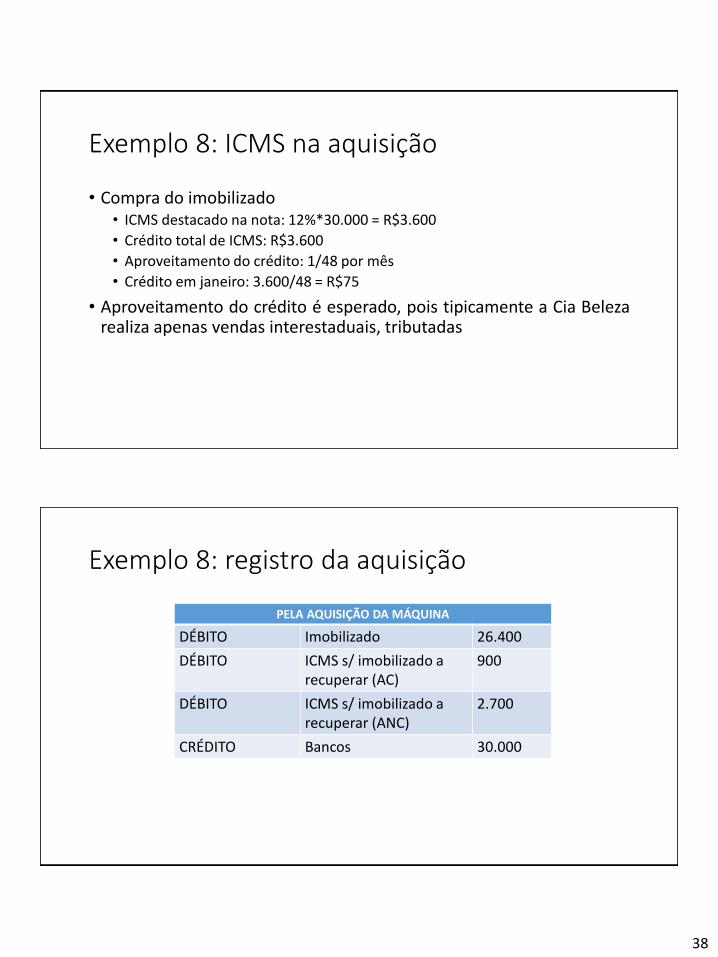

Exemplo 8: ICMS na aquisição

• Compra do imobilizado• ICMS destacado na nota: 12%*30.000 = R$3.600

• Crédito total de ICMS: R$3.600

• Aproveitamento do crédito: 1/48 por mês

• Crédito em janeiro: 3.600/48 = R$75

• Aproveitamento do crédito é esperado, pois tipicamente a Cia Belezarealiza apenas vendas interestaduais, tributadas

Exemplo 8: registro da aquisição

PELA AQUISIÇÃO DA MÁQUINA

DÉBITO Imobilizado 26.400

DÉBITO ICMS s/ imobilizado a recuperar (AC)

900

DÉBITO ICMS s/ imobilizado a recuperar (ANC)

2.700

CRÉDITO Bancos 30.000

39

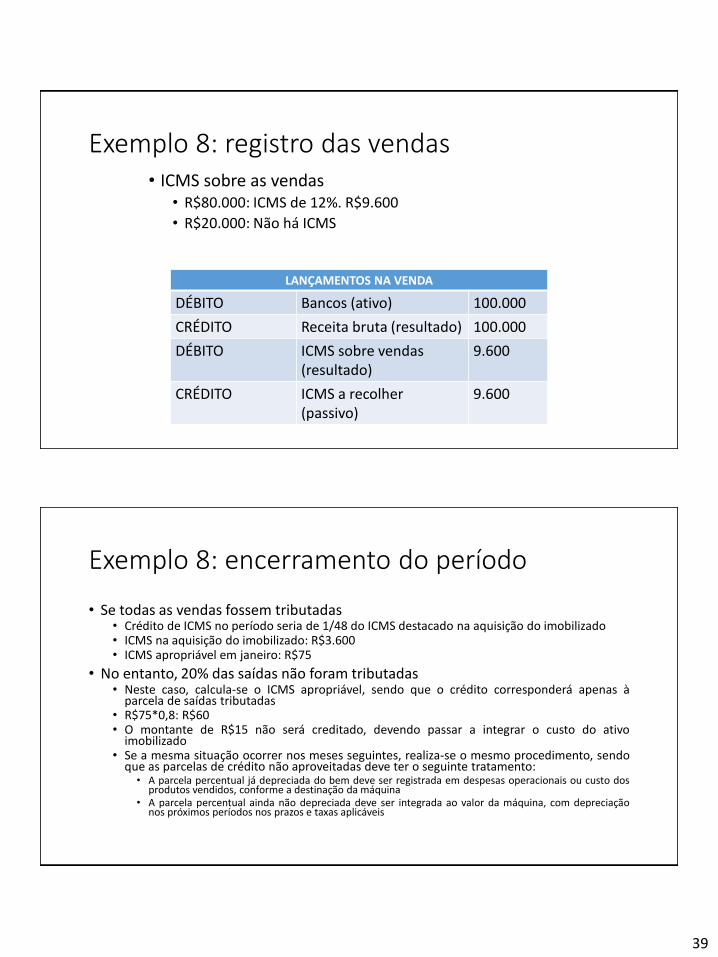

Exemplo 8: registro das vendas• ICMS sobre as vendas

• R$80.000: ICMS de 12%. R$9.600

• R$20.000: Não há ICMS

LANÇAMENTOS NA VENDA

DÉBITO Bancos (ativo) 100.000

CRÉDITO Receita bruta (resultado) 100.000

DÉBITO ICMS sobre vendas (resultado)

9.600

CRÉDITO ICMS a recolher (passivo)

9.600

Exemplo 8: encerramento do período

• Se todas as vendas fossem tributadas• Crédito de ICMS no período seria de 1/48 do ICMS destacado na aquisição do imobilizado• ICMS na aquisição do imobilizado: R$3.600• ICMS apropriável em janeiro: R$75

• No entanto, 20% das saídas não foram tributadas• Neste caso, calcula-se o ICMS apropriável, sendo que o crédito corresponderá apenas à

parcela de saídas tributadas• R$75*0,8: R$60• O montante de R$15 não será creditado, devendo passar a integrar o custo do ativo

imobilizado• Se a mesma situação ocorrer nos meses seguintes, realiza-se o mesmo procedimento, sendo

que as parcelas de crédito não aproveitadas deve ter o seguinte tratamento:• A parcela percentual já depreciada do bem deve ser registrada em despesas operacionais ou custo dos

produtos vendidos, conforme a destinação da máquina• A parcela percentual ainda não depreciada deve ser integrada ao valor da máquina, com depreciação

nos próximos períodos nos prazos e taxas aplicáveis

40

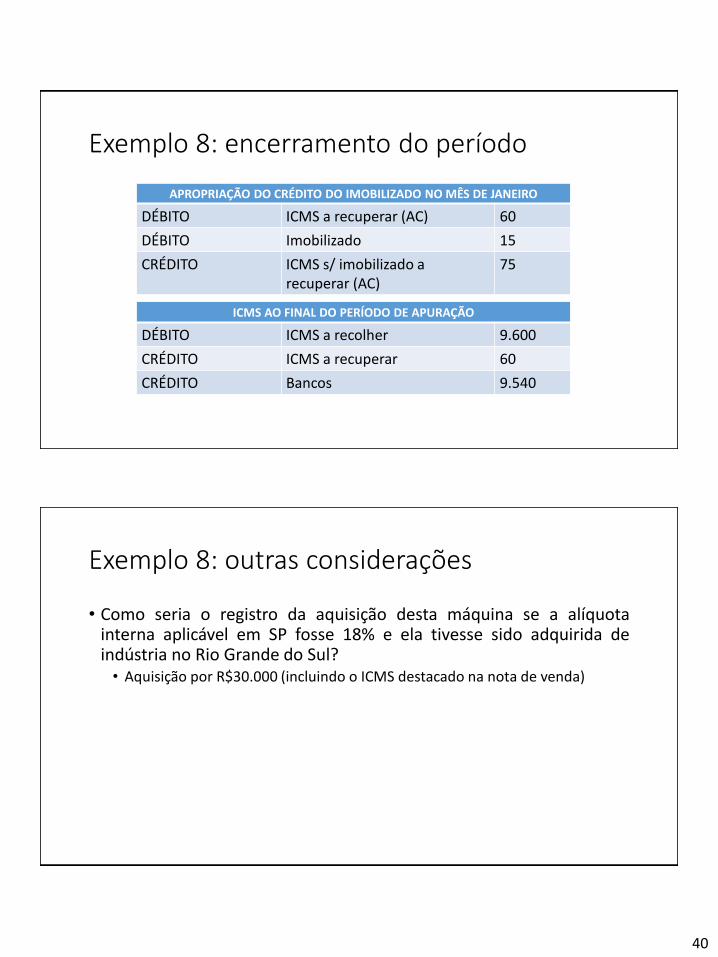

Exemplo 8: encerramento do período

ICMS AO FINAL DO PERÍODO DE APURAÇÃO

DÉBITO ICMS a recolher 9.600

CRÉDITO ICMS a recuperar 60

CRÉDITO Bancos 9.540

APROPRIAÇÃO DO CRÉDITO DO IMOBILIZADO NO MÊS DE JANEIRO

DÉBITO ICMS a recuperar (AC) 60

DÉBITO Imobilizado 15

CRÉDITO ICMS s/ imobilizado a recuperar (AC)

75

Exemplo 8: outras considerações

• Como seria o registro da aquisição desta máquina se a alíquotainterna aplicável em SP fosse 18% e ela tivesse sido adquirida deindústria no Rio Grande do Sul?• Aquisição por R$30.000 (incluindo o ICMS destacado na nota de venda)

41

Diferencial de Alíquota

Alíquota interestadual

Aquisição para consumo próprio ou ativo imobilizado

Diferencial de alíquota (Interna – Interestadual)

Base: CF/88, RICMS-SP, art. 117

Exemplo 8: aquisição interestadual de ativo imobilizado• Preço pago na aquisição: R$30.000

• ICMS do Rio Grande do Sul: 30.000*12% = R$3.600

• ICMS em São Paulo: 30.000*18% (utiliza-se como base de cálculo, a base para apuração do impostointerestadual – RICMS-SP art. 117, II) = 5.400

• Procedimento:• Crédito de R$3.600• Débito de R$5.400• Efetivamente devido a SP: R$1.800

• Como se trata de aquisição de bem do ativo imobilizado, será permitido o crédito de R$5.400, a serapropriado à razão de 1/48 por mês

• Logo, quando da aquisição do bem teríamos• Débito: Imobilizado: 26.400• Débito: ICMS s/ Imobilizado a recuperar (AC): 1.350• Débito: ICMS s/ Imobilizado a recuperar (ANC): 4.050• Crédito: ICMS a recolher: 1.800• Crédito: Bancos: 30.000

42

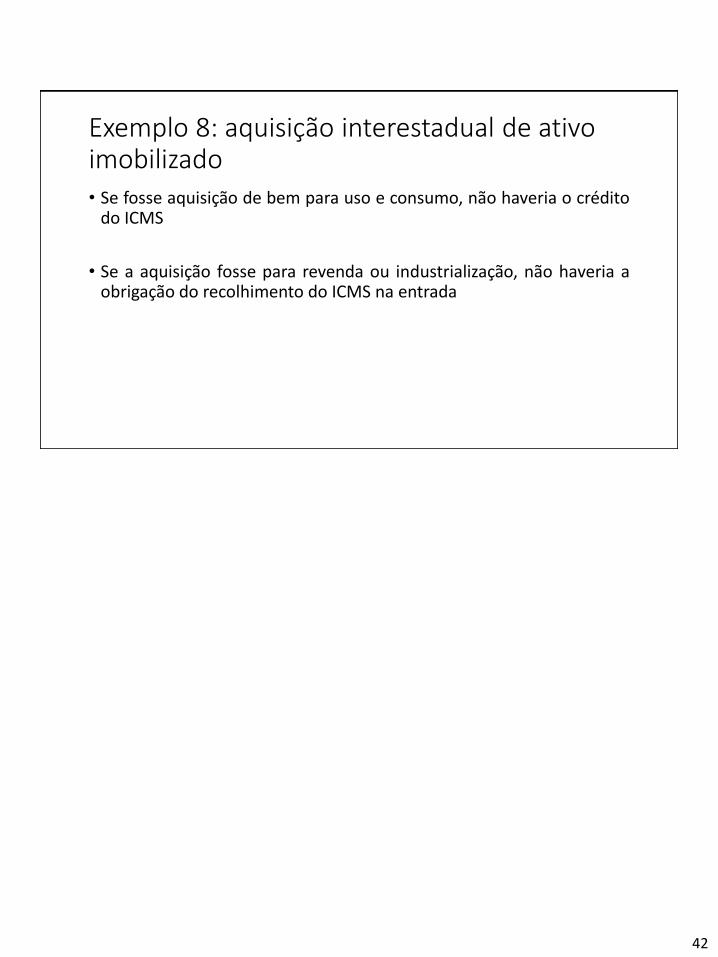

Exemplo 8: aquisição interestadual de ativo imobilizado• Se fosse aquisição de bem para uso e consumo, não haveria o crédito

do ICMS

• Se a aquisição fosse para revenda ou industrialização, não haveria aobrigação do recolhimento do ICMS na entrada