CONTABILIDADE TRIBUTARIA

28

Contabilidade Tributária

-

Upload

wilton-francisco-pereira -

Category

Documents

-

view

234 -

download

1

description

CONTABILIDADE TRIBUTARIA

Transcript of CONTABILIDADE TRIBUTARIA

Contabilidade Tributária

Professor conteudista: Hildebrando Oliveira

Revisora: Nair Moretti

SumárioContabilidade TributáriaUnidade I

1 INTRODUÇÃO .......................................................................................................................................................11.1 Conceito ......................................................................................................................................................21.2 Registro .......................................................................................................................................................2

2 IMPOSTOS INCIDENTES SOBRE O VALOR AGREGADO ........................................................................42.1 Imposto sobre operações relativas à circulação de mercadorias e sobre prestaçõesde serviços de transporte interestadual e intermunicipal e de comunicações – ICMS ..........4

2.1.1 Fato gerador .................................................................................................................................................42.1.2 Contribuintes ...............................................................................................................................................72.1.3 Competência ................................................................................................................................................72.1.4 Princípios constitucionais ......................................................................................................................72.1.5 Base de cálculo e alíquotas ...................................................................................................................7

2.2 Imposto sobre Produtos Industrializados – IPI ...........................................................................92.2.1 Fato gerador .................................................................................................................................................92.2.2 Contribuintes ...............................................................................................................................................92.2.3 Definição legal de industrialização ....................................................................................................92.2.4 Competência ............................................................................................................................................. 102.2.5 Princípios constitucionais ....................................................................................................................112.2.6 Base de cálculo e alíquotas .................................................................................................................11

3 IMPOSTOS INCIDENTES SOBRE O FATURAMENTO ............................................................................. 123.1 Programa de Integração Social – PIS e Contribuição para o Financiamento da Seguridade Social – COFINS .................................................................................................................... 12

3.1.1 Fato gerador .............................................................................................................................................. 123.1.2 Contribuintes ............................................................................................................................................ 133.1.3 Competências ........................................................................................................................................... 133.1.4 Princípios constitucionais ................................................................................................................... 133.1.5 Base de cálculo e alíquotas ................................................................................................................ 14

Unidade II

4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO ......................... 254.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis .......... 254.2 Compra de mercadorias com incidência de IPI / ICMS / PIS / COFINS recuperáveis ........... 274.3 Compra de produtos para revenda por empresa comercial – IPI não recuperável e ICMS / PIS / COFINS recuperáveis ...................................................................................................... 294.4 Compra de bens para uso da empresa quando o IPI não é recuperável e ICMS / PIS / COFINS são recuperáveis ................................................................................................................ 30

4.5 Outros gastos nas compras: imposto de importação, fretes e seguros ......................... 314.6 Contabilização das operações de vendas ................................................................................... 31

4.6.1 Impostos e contribuições incidentes sobre vendas .................................................................. 324.6.2 Revenda de mercadorias sem incidência do IPI ......................................................................... 324.6.3 Venda de produto fabricado pela empresa com alíquota de IPI de 10% ........................ 334.6.4 Contabilização dos fatos que alteram as compras e as vendas ........................................... 34

1

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

Unidade I

5

10

15

20

25

1 INTRODUÇÃO

A carga tributária no Brasil é muito elevada, quer para a pessoa física, quer para a pessoa jurídica.

Estudos demonstram a afirmativa acima. O Instituto Brasileiro de Planejamento Tributário estima que a carga tributária média no Brasil, nos últimos cinco anos, atinja mais de 32% do Produto Interno Bruto (PIB), ou seja, de tudo o que é produzido internamente em nosso país, em média, 32% são destinados ao recolhimento de impostos.

Ainda sobre a carga tributária, podemos mencionar que o Sistema Tributário Brasileiro é um dos mais complexos do mundo, chegando a existir, segundo alguns tributaristas, cerca de 60 impostos em vigor, com diversas leis, regulamentos, normas, frequentemente alteradas.

É nesse ambiente que deve atuar o profissional da contabilidade, objetivando o registro, o controle, o planejamento dos tributos ocasionados pelas operações empresariais.

Assim sendo, um confiável sistema de informações contábeis combinado com um sólido, atualizado e contínuo conhecimento sobre a legislação tributária são essenciais para que o contador possa acompanhar a evolução dos impostos sobre as atividades da empresa, evitando possíveis infrações fiscais.

O objetivo desta disciplina, Contabilidade Tributária, é mostrar a estrutura básica e o funcionamento dos impostos incidentes sobre o valor agregado, ICMS e IPI; e dos impostos incidentes sobre o faturamento, PIS e COFINS, aplicados em operações de compra e venda de mercadorias.

2

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

Por mais didático que seja este ou qualquer outro texto sobre contabilidade tributária, eles não serão suficientes, isoladamente, para transformar o leitor num especialista na área tributária. Entretanto, espera-se que esta disciplina estimule o leitor a buscar incessantemente mais e mais informações sobre tributos e sua integração com a contabilidade.

1.1 Conceito

Considerando os fatos até aqui apresentados, devemos entender a Contabilidade Tributária como uma especialização da Contabilidade Geral, que tem como objetivo adequar o registro das operações realizadas pela empresa à Legislação Tributária.

1.2 Registro

Os registros das operações realizadas pelas empresas são feitos nos chamados livros contábeis. Os principais livros contábeis obrigatórios são o diário, o razão, o registro de inventário, o Livro de Apuração do Lucro Real (LALUR), o livro-caixa, o registro de duplicatas.

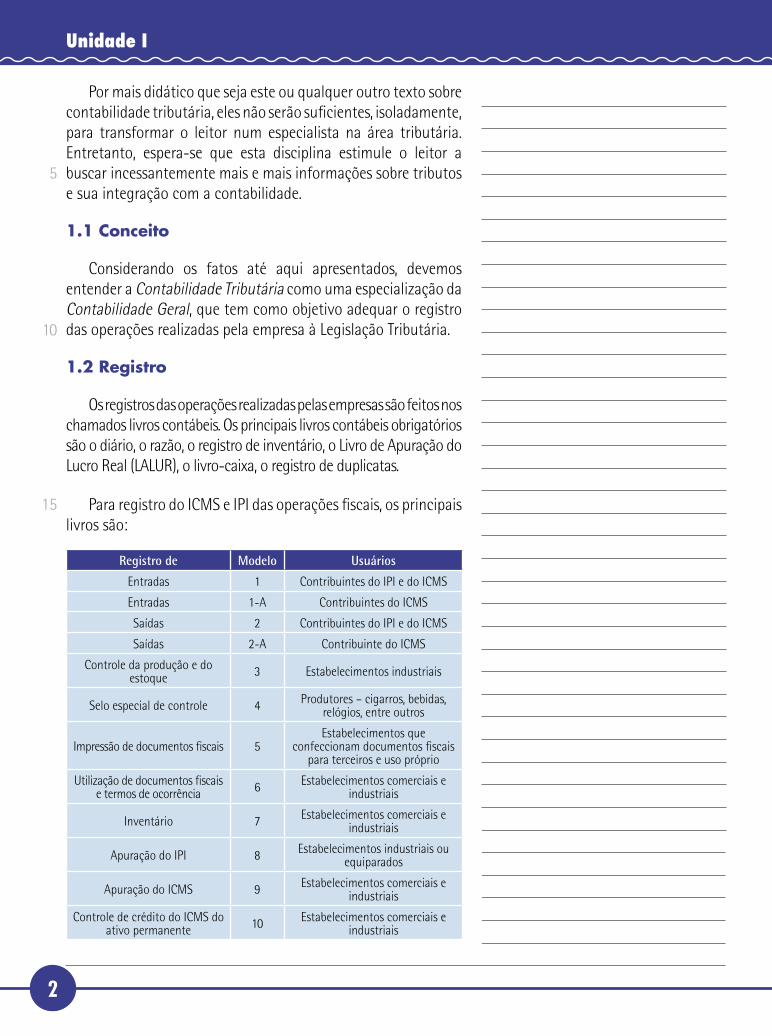

Para registro do ICMS e IPI das operações fiscais, os principais livros são:

Registro de Modelo Usuários

Entradas 1 Contribuintes do IPI e do ICMS

Entradas 1-A Contribuintes do ICMS

Saídas 2 Contribuintes do IPI e do ICMS

Saídas 2-A Contribuinte do ICMS

Controle da produção e do estoque 3 Estabelecimentos industriais

Selo especial de controle 4 Produtores – cigarros, bebidas, relógios, entre outros

Impressão de documentos fiscais 5Estabelecimentos que

confeccionam documentos fiscais para terceiros e uso próprio

Utilização de documentos fiscais e termos de ocorrência 6 Estabelecimentos comerciais e

industriais

Inventário 7 Estabelecimentos comerciais e industriais

Apuração do IPI 8 Estabelecimentos industriais ou equiparados

Apuração do ICMS 9 Estabelecimentos comerciais e industriais

Controle de crédito do ICMS do ativo permanente 10 Estabelecimentos comerciais e

industriais

5

10

15

3

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

Esses livros, dentre outros aspectos, devem ser escriturados de forma permanente, com atraso máximo permitido de cinco dias, com clareza, em ordem cronológica, sem rasuras ou emendas. Além de deverem ser conservados no próprio estabelecimento, para exibição ao fisco, devem conter o termo de abertura e de encerramento, bem como folhas numeradas tipograficamente na sequência.

1) O livro de registro de entradas é utilizado para a escrituração das entradas de mercadorias, matérias-primas, materiais secundários, de embalagens, bens do ativo imobilizado no estabelecimento.

2) O livro de registro de saídas é utilizado para a escrituração da saída de mercadorias e produtos, a qualquer titulo, ou da prestação de serviços sujeitos a ICMS.

3) O livro de registro de controle da produção e do estoque é utilizado pelos estabelecimentos industriais ou a eles equiparados, e pelos atacadistas, podendo, a critério do fisco, ser exigido de estabelecimentos de contribuintes de outros setores, com as adaptações necessárias.

4) O livro de registro de utilização de documentos fiscais e termos de ocorrência é utilizado para escrituração da entrada de impressos de documentos fiscais (notas fiscais) confeccionados por estabelecimentos gráficos, assim como para a lavratura, pelo fisco, de termos de ocorrências.

5) O livro de apuração do ICMS e do IPI é utilizado para o registro, de forma resumida, dos valores totais por código fiscal (entradas e saídas) dos valores contábeis, base de cálculo e valor dos impostos debitados e creditados.

A escrituração do livro de registro de apuração do ICMS (modelo 9) é realizada com base no período de apuração, registrando-se as compras e vendas do período.

5

10

15

20

25

30

4

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

No final de cada período, os totais dos valores contábeis e os valores fiscais referentes ao ICMS, extraídos dos livros de registro de entradas (compras) e dos livros de registro de saídas (vendas), são transcritos no livro de apuração do ICMS.

2 IMPOSTOS INCIDENTES SOBRE O VALOR AGREGADO

Os impostos sobre o valor agregado ou valor adicionado incidem em cada fase do processo produtivo. O valor agregado de uma empresa representa o quanto de valor ela adiciona aos insumos que adquire em um determinado período; é obtido pela diferença entre as vendas e o total dos insumos adquiridos de terceiros (matérias-primas, mão de obra).

Esse valor será igual à soma de toda a remuneração dos esforços consumidos nas atividades da empresa.

Nesse grupo estudaremos o ICMS e o IPI.

2.1 Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicações – ICMS

2.1.1 Fato gerador

O fato gerador do ICMS está contido na Lei Complementar nº 87/96, artigo 12, o que compreende a circulação de mercadorias ou a prestação de determinados serviços.

A Lei Complementar nº 87/96 dispõe que:

Art. 12. Considera-se ocorrido o fato gerador do imposto no momento:

5

10

15

20

5

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular;

II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento;

III - da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente;

IV - da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente;

V - do início da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza;

VI - do ato final do transporte iniciado no exterior;

VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

VIII - do fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos municípios;

b) compreendidos na competência tributária dos municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável;

5

10

15

20

25

6

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

IX – do desembaraço aduaneiro de mercadorias ou bens importados do exterior;

X - do recebimento, pelo destinatário, de serviço prestado no exterior;

XI – da aquisição em licitação pública de mercadorias ou bens importados do exterior apreendidas ou abandonadas;

XII – da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo oriundos de outro Estado, quando não destinados à comercialização;

XIII - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada à operação ou prestação subsequente.

§ 1º Na hipótese do inciso VII, quando o serviço for prestado mediante pagamento em ficha, cartão ou assemelhados, considera-se ocorrido o fato gerador do imposto quando do fornecimento desses instrumentos ao usuário.

§ 2º Na hipótese do inciso IX, após o desembaraço aduaneiro, a entrega, pelo depositário, de mercadoria ou bem importado do exterior deverá ser autorizada pelo órgão responsável pelo seu desembaraço, que somente se fará mediante a exibição do comprovante de pagamento do imposto incidente no ato do despacho aduaneiro, salvo disposição em contrário.

Fundamento legal: art. 155, § 2º, da CF/88, Emenda Constitucional nº 3/93 e art. 2º da Lei Complementar nº 87/96.

5

10

15

20

25

30

7

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

2.1.2 Contribuintes

Todas as pessoas físicas ou jurídicas que, de modo habitual, pratiquem operações relativas à circulação de mercadorias, ou que prestem serviços de transporte interestadual ou intermunicipal e de comunicações ou telecomunicações.

A legislação instituiu a figura do substituto tributário, que é aquele obrigado a calcular, cobrar e recolher o imposto que será devido nas operações seguintes.

2.1.3 Competência

O ICMS é de competência dos estados e do Distrito Federal.

2.1.4 Princípios constitucionais

1) Não cumulatividade, conforme o artigo 155, parágrafo 2º, inciso I da Constituição Federal, ou seja, do imposto devido em cada operação será abatido o valor pago na operação anterior.

2) Seletividade, conforme artigo 155, parágrafo 2º, inciso III da Constituição Federal, ou seja, quanto mais supérfluo for o produto, maior será a incidência do imposto.

2.1.5 Base de cálculo e alíquotas

Alíquota é o percentual definido em lei que, aplicado sobre a base de cálculo, determina o valor total do imposto a ser pago.

A alíquota interna do ICMS é estabelecida em cada estado, pela legislação estadual, ficando sob a responsabilidade do Senado Federal a fixação das alíquotas interestaduais e de exportação do ICMS. Essas alíquotas são diferenciadas entre os estados, como segue:

5

10

15

20

8

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

• 7% em operações ou prestações interestaduais com estados do Norte, Nordeste, Centro-Oeste e o estado do Espírito Santo, e 12% para as demais regiões;

• 18% nas operações internas e importações em São Paulo, Minas Gerais e Rio de Janeiro e 17% nos demais estados;

• 7% nas operações com produtos da cesta básica;

• 25% em operações internas, interestaduais e importações de perfumes, cosméticos, cigarros, armas e munições, bebidas alcoólicas etc.

Em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro estado, adotar-se-á:

a) a alíquota interestadual quando o destinatário for contribuinte do imposto;

b) a alíquota interna quando o destinatário não for contribuinte dele.

Para fins de ICMS, as regiões são compostas pelas seguintes unidades da Federação:

• região Norte: Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins;

• região Nordeste: Alagoas, Bahia, Ceará, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe;

• região Centro-Oeste: Goiás, Mato Grosso, Mato Grosso do Sul e Distrito Federal;

• região Sudeste: Espírito Santo, Minas Gerais, Rio de Janeiro e São Paulo;

• região Sul: Paraná, Santa Catarina e Rio Grande do Sul.

5

10

15

20

25

9

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

Em nossos exemplos, resolveu-se adotar, tanto para compra como para venda, a alíquota de 17%.

2.2 Imposto sobre Produtos Industrializados – IPI

2.2.1 Fato gerador

São fatos geradores do IPI:

• as saídas de produtos industrializados dos estabelecimentos industriais ou equiparados a indústrias;

• o desembaraço aduaneiro de produtos importados.

2.2.2 Contribuintes

O Código Tributário Nacional (CTN), em seu art. 51, define quem são os contribuintes do IPI:

I – o importador ou quem a Lei a ele equiparar;

II – o industrial ou quem a Lei a ele equiparar;

III – o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos nos itens anteriores;

IV – o arrematante em leilão de produtos apreendidos ou abandonados levados a leilão.

2.2.3 Definição legal de industrialização

Conforme o Regulamento do IPI (RIPI – Decreto nº 2.637/98), a definição legal de industrialização é a seguinte:

Caracteriza-se como industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação, a finalidade ou o

5

10

15

10

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

aperfeiçoamento do produto para consumo, tal como:

a) Transformação: a que, exercida sobre a matéria-prima ou produto industrializado, importe na obtenção de espécie de novo produto.

b) Beneficiamento: a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto.

c) Montagem: a que consiste na reunião de produtos, peças ou partes que resulte em novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal.

d) Acondicionamento ou recondicionamento: a que importe em alterar a apresentação do produto, pela colocação de embalagem que se destine a dar nova configuração e não para transportar os produtos.

e) Renovação ou restauração: a que é exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure para nova utilização, exceto se o serviço for executado por conta e ordem de terceiro.

2.2.4 Competência

O IPI é um tributo indireto, cobrado pela União. A Constituição de 1988 define o IPI em seu artigo 153:

Art. 153 – Compete à União instituir impostos sobre:

(...)

IV – Produtos industrializados (...).

5

10

15

20

25

11

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

2.2.5 Princípios constitucionais

2.2.5.1 Seletividade

O artigo 153, IV, parágrafo 3º, inciso I da Constituição Federal, estabelece que o IPI será um imposto seletivo, isto é, será cobrado em função da essencialidade do produto, ou seja, quanto mais supérfluo for o produto, maior será a incidência do imposto.

2.2.5.2 Não cumulatividade

O artigo 153, IV, parágrafo 3º, inciso II da Constituição Federal, estabelece que o IPI será não cumulativo, ou seja, do imposto devido em cada operação será abatido o valor pago na operação anterior.

2.2.6 Base de cálculo e alíquotas

A base de cálculo do IPI é:

• produto nacional: o preço da operação, na saída da mercadoria;

• produto importado: será a base de cálculo dos impostos aduaneiros acrescidos desses tributos e dos encargos cambiais pagos pelo importador.

Quanto às alíquotas do IPI, elas são variáveis e seguem a classificação dos produtos da Tabela de Incidência do IPI (TIPI), aprovada pelo Decreto Federal nº 4.070, de 28 de dezembro de 2001.

As alíquotas variam de 0 a 365%; em nossos exemplos, resolveu-se adotar, tanto para compra como para venda, alíquotas variáveis.

5

10

15

20

12

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

3 IMPOSTOS INCIDENTES SOBRE O FATURAMENTO

Nesta categoria de impostos incidentes sobre o faturamento, incluiremos aqueles tributos que recaem sobre o faturamento das empresas, ou seja, são os impostos que incidem sobre as vendas no momento da entrega dos bens, ou da prestação dos serviços no momento da emissão das notas fiscais, que possibilitarão o cálculo dos tributos que lhe incidem.

Neste grupo estudaremos apenas o PIS e o COFINS.

3.1 Programa de Integração Social – PIS e Contribuição para o Financiamento da Seguridade Social – COFINS

3.1.1 Fato gerador

1) O PIS tem os seguintes fatos geradores:

• o auferimento de receita pelas pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda;

• a folha de salários das entidades relacionadas no art. 13 da Medida Provisória nº 2.158–35, de 2001, e das cooperativas que excluírem da receita quaisquer dos itens enumerados em seu artigo 15;

• as receitas correntes arrecadadas e as transferências correntes e de capital recebidas pela pessoa jurídica de direito público interno.

2) A COFINS tem o seguinte fato gerador:

• o auferimento de receita pela pessoa jurídica de direito privado, inclusive aquelas a ela equiparadas pela legislação do Imposto de Renda.

5

10

15

20

13

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

3.1.2 Contribuintes

Os contribuintes do PIS e da COFINS são as pessoas jurídicas de direito privado, inclusive aquelas a elas equiparadas pela legislação do Imposto de Renda.

3.1.3 Competências

A competência do PIS e da COFINS é da União, conforme fundamentação legal na Constituição Federal de 1988, no seu artigo 195:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta ou indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos estados e do Distrito Federal, e dos municípios e das seguintes contribuições sociais:

I – Do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) A folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física, que lhe preste serviço, mesmo sem vínculo empregatício.

b) A receita ou o faturamento

c) O lucro(...)

3.1.4 Princípios constitucionais

3.1.4.1 Não cumulatividade

A não cumulatividade está prevista na Lei nº 10.637/02 para o PIS e na Lei nº 10.833/03 para a COFINS.

5

10

15

20

14

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

Portanto, se a empresa contribuinte do PIS e da COFINS adquire mercadorias que sofreram a incidência destes tributos e que ao serem vendidas também sofrerão estas incidências, poderá compensar os valores pagos destes tributos nas operações seguintes.

3.1.5 Base de cálculo e alíquotas

3.1.5.1 Base de cálculo

A legislação prevê basicamente duas modalidades de cálculo mensal do PIS e da COFINS, incidentes sobre o faturamento.

1ª) Aplica-se sobre a receita bruta das pessoas jurídicas em geral.

2ª) Destina-se exclusivamente às pessoas jurídicas tributadas com base no lucro real, sujeitas à sistemática da não cumulatividade de que tratam as Leis nº 10.637/02 e 10.833/03, com as alterações da Lei nº 10.865/04.

A base de cálculo pode ser assim resumida, com relação às contribuições PIS/COFINS:

• faturamento/receita bruta – regime cumulativo;

• faturamento/receita bruta – regime não cumulativo;

• regimes especiais, compreendendo:

- base de cálculo e alíquotas diferenciadas, para instituições financeiras, entidades sem fins lucrativos e pessoas jurídicas de direito público interno;

- base de cálculo diferenciada;

- substituição tributária (cigarros, veículos) etc.;

- alíquotas diferenciadas:

5

10

15

20

15

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

- alíquotas concentradas (combustíveis, querosene de avião, biodiesel);

- alíquotas reduzidas (nafta petroquímica, papel imune destinado à impressão de periódicos, produtos hortícolas e frutas).

3.1.5.2 Alíquotas

Quanto à aplicação de alíquotas para o PIS e a COFINS, trataremos inicialmente do item (1) da base de cálculo.

3.1.5.2.1 Faturamento bruto/receita bruta – regime cumulativo

O regime cumulativo é utilizado nas empresas tributadas pelo lucro presumido ou arbitrado.

As empresas tributadas pelo lucro presumido ou com seu lucro arbitrado devem calcular PIS e COFINS com base nas regras cumulativas, utilizando, respectivamente, as alíquotas de 0,65% e 3% sobre o total de receitas menos as exclusões permitidas. A base será detalhada a seguir.

3.1.5.2.1.1 Total de receitas

O cálculo da COFINS e do PIS tem como base inicial a totalidade das receitas da empresa. Basta considerar no balancete o grupo receitas e informar seu total.

Contudo, existem algumas receitas não tributadas pela contribuição para o PIS e a COFINS e que são apresentadas a seguir:

• receita com vendas de mercadorias para o exterior, seja o recebimento em moeda conversível ou não;

• renda de prestação de serviços ao exterior, cujo valor recebido represente entrada de divisas;

Este assunto, lucro presumido, é objeto da disciplina Planejamento Contábil Tributário.

5

10

15

20

16

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

• receita de vendas para empresa comercial exportadora com o fim específico de exportação, tendo, esta empresa, que comprovar o embarque das mercadorias para o exterior no prazo máximo de 180 dias;

• reversões de provisões operacionais, como, por exemplo, as reversões de PDD, de provisões para perdas em processos cíveis, trabalhistas, fiscais, dentre outras;

• recuperação de créditos já baixados como perda (registrados inicialmente em conta de receita e lançados em despesa posteriormente, quando considerados incobráveis), até o valor desta;

• resultado positivo da avaliação de investimentos em controladas e coligadas pelo método de equivalência patrimonial obtido no país;

• receitas com lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição;

• receitas em venda de bens pertencentes ao ativo permanente;

• receitas com revenda de produtos com tributação monofásica, como gasolina, óleo diesel, perfumes, cosméticos, cervejas, refrigerantes, pneus e outros;

• IPI e ICMS cobrados como substituição tributária, quando registrados em receita.

Assim, o responsável pelo cálculo do PIS e COFINS deve ficar atento, pois o conjunto de receitas não tributadas é bastante extenso. Um supermercado de médio porte, por exemplo, deve ter um bom sistema de informações, que facilite o registro e o controle contábil, pois existem diversos produtos para revenda com tributação monofásica e produtos tributados normalmente. Então, a revenda de suco de frutas integrará a base das contribuições, enquanto a venda de água mineral não integrará, pois este produto foi

5

10

15

20

25

30

17

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

objeto de tributação monofásica por parte da proprietária da fonte.

Já em relação ao IPI, o entendimento é que este não representa receita efetiva para o industrial, que cobra o imposto do comerciante ou da pessoa física no momento da venda do produto. O mesmo se aplica ao ICMS Substituição Tributária.

3.1.5.2.1.2 Deduções da base de cálculo

Após considerar todas as receitas tributadas pelo PIS e COFINS, a empresa poderá deduzir da base algumas despesas, especialmente aquelas apresentadas como deduções da receita bruta na demonstração do resultado. São elas:

• vendas canceladas;

• devolução de vendas;

• descontos incondicionais concedidos, incluindo bonificações.

3.1.5.2.1.3 Base de cálculo, alíquotas e despesas

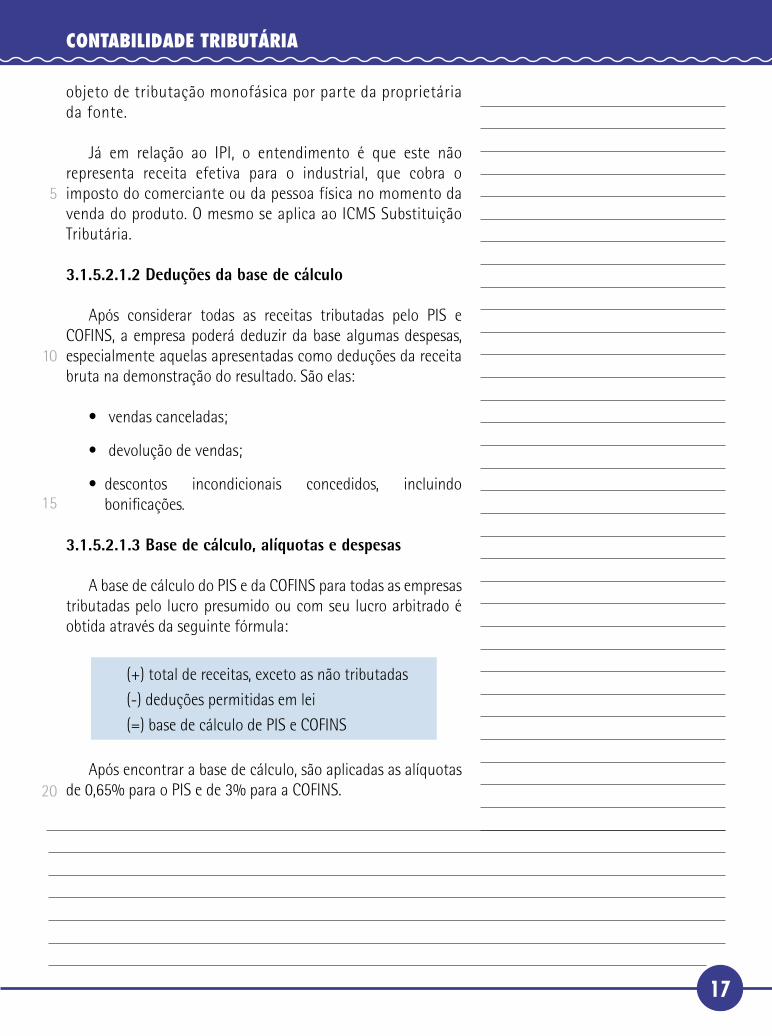

A base de cálculo do PIS e da COFINS para todas as empresas tributadas pelo lucro presumido ou com seu lucro arbitrado é obtida através da seguinte fórmula:

(+) total de receitas, exceto as não tributadas

(-) deduções permitidas em lei

(=) base de cálculo de PIS e COFINS

Após encontrar a base de cálculo, são aplicadas as alíquotas de 0,65% para o PIS e de 3% para a COFINS.

5

10

15

20

18

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

3.1.5.2.1.4 Exemplo numérico com deduções

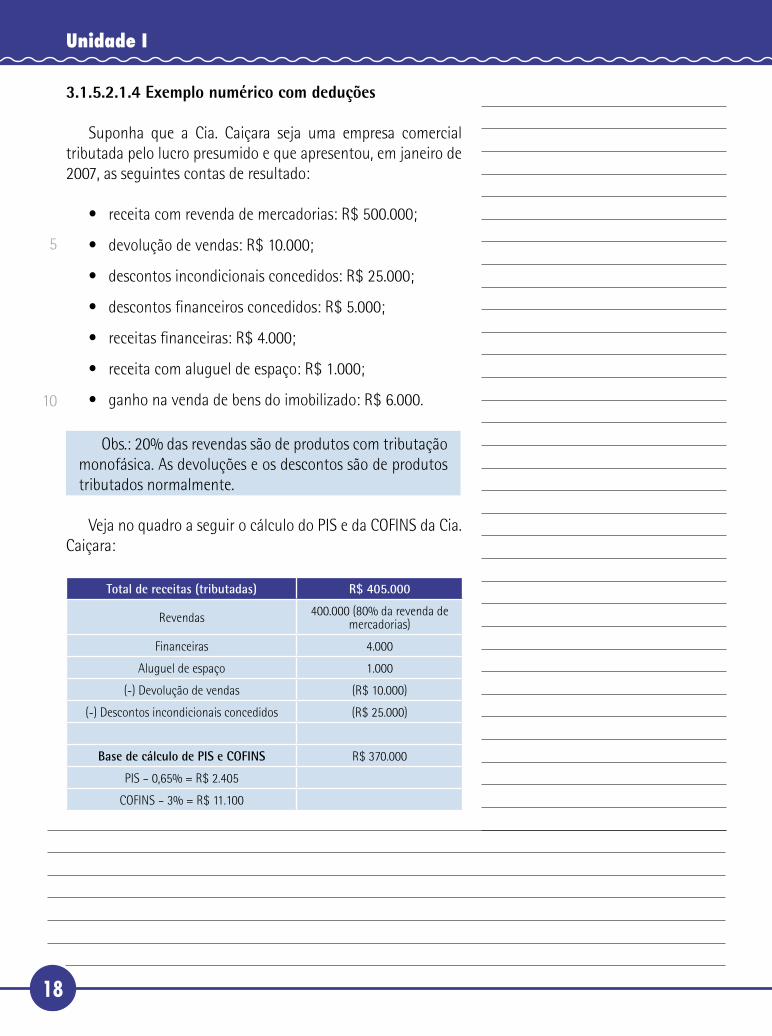

Suponha que a Cia. Caiçara seja uma empresa comercial tributada pelo lucro presumido e que apresentou, em janeiro de 2007, as seguintes contas de resultado:

• receita com revenda de mercadorias: R$ 500.000;

• devolução de vendas: R$ 10.000;

• descontos incondicionais concedidos: R$ 25.000;

• descontos financeiros concedidos: R$ 5.000;

• receitas financeiras: R$ 4.000;

• receita com aluguel de espaço: R$ 1.000;

• ganho na venda de bens do imobilizado: R$ 6.000.

Obs.: 20% das revendas são de produtos com tributação monofásica. As devoluções e os descontos são de produtos tributados normalmente.

Veja no quadro a seguir o cálculo do PIS e da COFINS da Cia. Caiçara:

Total de receitas (tributadas) R$ 405.000

Revendas 400.000 (80% da revenda de mercadorias)

Financeiras 4.000

Aluguel de espaço 1.000

(-) Devolução de vendas (R$ 10.000)

(-) Descontos incondicionais concedidos (R$ 25.000)

Base de cálculo de PIS e COFINS R$ 370.000

PIS – 0,65% = R$ 2.405

COFINS – 3% = R$ 11.100

5

10

19

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

3.1.5.2.2 Faturamento bruto/receita bruta – regime não cumulativo

O regime não cumulativo é utilizado nas empresas tributadas pelo lucro real.

3.1.5.2.2.1 PIS e COFINS nas empresas tributadas pelo lucro real

A empresa tributada pelo lucro real será obrigada a utilizar o método não cumulativo, com um cálculo bem mais complexo em relação às empresas tributadas pelo lucro presumido ou que tenham seu lucro arbitrado.

As empresas obrigadas ao cálculo do PIS e COFINS pelo método não cumulativo pagam as contribuições com alíquotas de 1,65% e 7,6%, respectivamente. Mas essas empresas podem deduzir os créditos permitidos expressamente em lei.

O sistema de registro de créditos do PIS, inicialmente, parecia guardar similaridade com o modelo adotado para o ICMS e IPI. Entretanto, não foi o que aconteceu na regulamentação feita através das leis que instituíram o método não cumulativo para PIS e COFINS.

O legislador citou expressamente os itens que permitem crédito de PIS (e posteriormente confirmou isso na COFINS), definindo claramente, em alguns casos, os itens que não permitem crédito, como, por exemplo, os gastos com mão de obra.

A seguir, serão apresentadas as regras de tributação de PIS e COFINS das empresas tributadas pelo lucro real, lembrando que existem empresas que, mesmo no lucro real, devem efetuar o cálculo das contribuições de outra forma; por exemplo:

Este assunto, lucro real, é objeto da disciplina Planejamento Contábil Tributário.

5

10

15

20

25

20

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

• as empresas submetidas ao modelo de tributação monofásica; por exemplo, as refinarias e as indústrias de bebidas;

• as instituições financeiras e empresas equiparadas;

• as empresas com previsão de tributação de parte de suas receitas pelo método não cumulativo, como o setor de telecomunicações.

3.1.5.2.2.2 Total de receitas

O cálculo da COFINS e do PIS nas empresas tributadas pelo lucro real tem a base inicial igual ao cálculo pelo lucro presumido: a totalidade das receitas da empresa. Basta considerar no balancete o grupo receitas e informar seu total.

Contudo, existem algumas receitas que não são tributadas pelas contribuições para o PIS e a COFINS. Basicamente, as exclusões permitidas no lucro real são as mesmas permitidas no lucro presumido e que foram apresentadas no item anterior.

Todavia, o Decreto nº 5.164/04 diz que as receitas financeiras são excluídas das bases de PIS e COFINS nas empresas que utilizam o método não cumulativo, a partir de agosto de 2004. A exclusão é permitida mesmo quando a empresa utiliza o método não cumulativo apenas para parte das receitas. Uma companhia aérea, por exemplo, que tributa as receitas com prestação de serviços de transportes de cargas pelo método não cumulativo, tem o direito de excluir as receitas financeiras das bases das contribuições, pois parte de suas receitas foi submetida ao método não cumulativo.

São consideradas receitas financeiras:

• juros ativos, descontos obtidos e renda com aplicações financeiras (art. 373 do Decreto nº 3.000/99);

5

10

15

20

25

21

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

• variação cambial ativa (Lei nº 9.718/98);

• juros sobre contrato de mútuo (IN SRF nº 7/99);

• operações de cobertura – hedge (IN SRF nº 123/99);

• juros sobre capital próprio (art. 30 da IN SRF nº 11/96).

O Decreto nº 5.442, de 9 de maio de 2005, revogou o Decreto nº 5.164/04 para incluir entre as receitas financeiras excluídas aquelas decorrentes de operações realizadas para fins de hedge, inicialmente proibidas no Decreto nº 5.164/04.

O normativo define claramente que o valor recebido a título de juros sobre capital próprio integra a base de PIS e COFINS, qualquer que seja o método adotado.

Portanto, as receitas financeiras continuam tributadas, a princípio, pelas empresas que adotam o método cumulativo, ou seja, aquelas tributadas pelo lucro presumido ou que tenham seu lucro arbitrado.

3.1.5.2.2.3 Deduções da base de cálculo

Após considerar todas as receitas tributadas por PIS e COFINS, a empresa poderá deduzir da base algumas despesas, especificamente aquelas apresentadas como deduções da receita bruta na demonstração do resultado. São elas:

• vendas canceladas;

• devolução de vendas;

• descontos incondicionais concedidos, incluindo bonificações.

As devoluções de vendas tributadas pelo método cumulativo não podem ser excluídas da base das contribuições no método não cumulativo, gerando crédito, no caso, pelas alíquotas

5

10

15

20

25

22

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

antigas, em doze parcelas iguais e sucessivas (IN SRF nº 404, art. 4º, parágrafo 6º).

Os valores relativos às bonificações concedidas em mercadorias serão excluídos da base de PIS e COFINS somente nos casos em que se caracterizarem como descontos incondicionais concedidos.

Além das deduções tradicionais, que ocorrem na maior parte das empresas, existem outros itens que são excluídos das bases de PIS e COFINS, sendo que a maioria desses itens ocorre em empresas tributadas pelo lucro real. Algumas são apresentadas a seguir:

• os recursos recebidos a título de repasse, oriundos do orçamento geral da União, dos estados, do Distrito Federal e dos municípios, pelas empresas públicas e sociedades de economia mista;

• receitas com o fornecimento de mercadorias ou serviços para uso ou consumo de bordo em embarcações e aeronaves em tráfego internacional, quando o pagamento for efetuado em moeda conversível;

• receitas obtidas com o transporte internacional de cargas ou passageiros;

• receitas auferidas pelos estaleiros navais brasileiros nas atividades de construção, conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro – REB –, instituído pela Lei nº 9.432, de 8 de janeiro de 1997;

• receitas com frete de mercadorias transportadas entre o país e o exterior pelas embarcações registradas no REB, de que trata o art. 11 da Lei nº 9.432, de 1997;

• vendas realizadas pelo produtor-vendedor às empresas comerciais exportadoras nos termos do Decreto-Lei nº

5

10

15

20

25

30

23

CONTABILIDADE TRIBUTÁRIA

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

1.248, de 29/nov./1972, e alterações posteriores, desde que destinadas ao fim específico de exportação para o exterior;

• a receita auferida pelas instituições privadas de ensino superior, com fins lucrativos ou sem fins lucrativos, não beneficente, que aderir ao PROUNI, decorrentes de atividades de ensino superior, proveniente de cursos de graduação ou cursos sequenciais de formação específica;

• as receitas auferidas pela Itaipu Binacional, com a venda de energia elétrica.

3.1.5.2.2.4 Base de cálculo, alíquotas e despesas

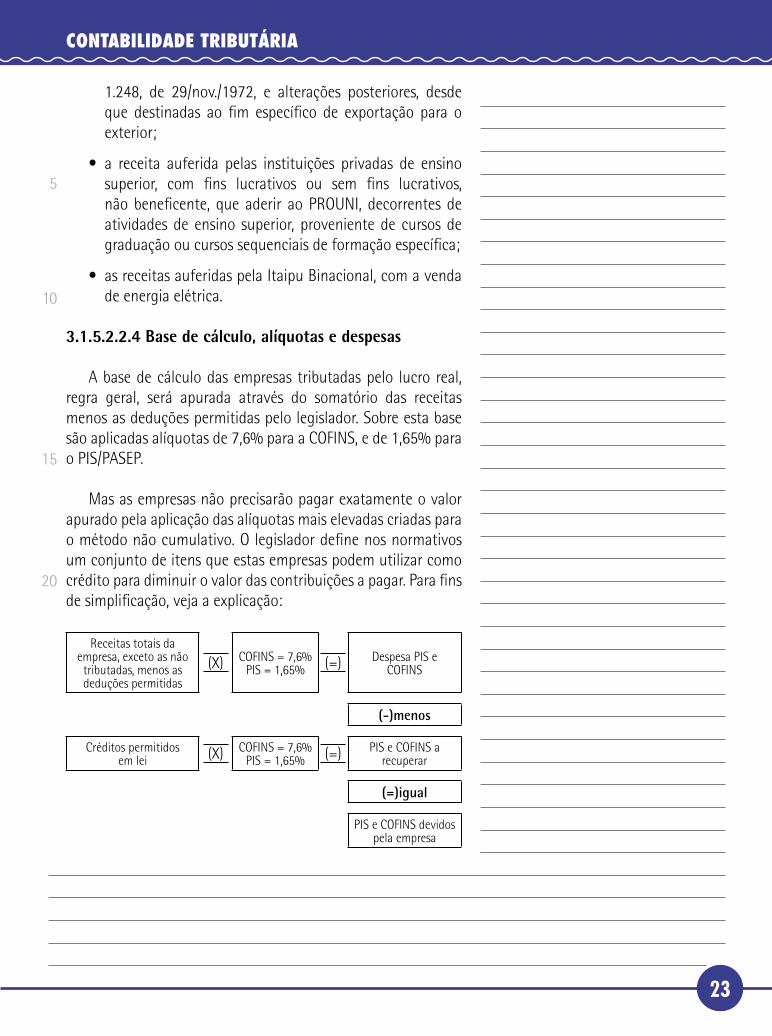

A base de cálculo das empresas tributadas pelo lucro real, regra geral, será apurada através do somatório das receitas menos as deduções permitidas pelo legislador. Sobre esta base são aplicadas alíquotas de 7,6% para a COFINS, e de 1,65% para o PIS/PASEP.

Mas as empresas não precisarão pagar exatamente o valor apurado pela aplicação das alíquotas mais elevadas criadas para o método não cumulativo. O legislador define nos normativos um conjunto de itens que estas empresas podem utilizar como crédito para diminuir o valor das contribuições a pagar. Para fins de simplificação, veja a explicação:

Receitas totais da empresa, exceto as não

tributadas, menos as deduções permitidas

(X) COFINS = 7,6%PIS = 1,65% (=) Despesa PIS e

COFINS

(-)menos

Créditos permitidos em lei (X) COFINS = 7,6%

PIS = 1,65% (=) PIS e COFINS a recuperar

(=)igual

PIS e COFINS devidos pela empresa

5

10

15

20

24

Unidade I

Revi

são:

Ana

- D

iagr

amaç

ão: F

abio

- 1

9/02

/10

— 2

ºRev

isão:

Jul

iana

- C

orre

ção:

Fab

io -

22/

02/1

0

3.1.5.2.2.5 Créditos permitidos no método não cumulativo

Os créditos representam a essência de um método não cumulativo. No Brasil, o ICMS e o IPI têm essa característica de que o imposto pago na etapa anterior e destacado no documento fiscal é creditado pela empresa que compra um produto para revenda ou para transformação em outro produto que será vendido.

Contudo, o modelo utilizado para o PIS e a COFINS é algo diferente, pois a legislação separou as empresas em dois tipos, conforme a forma de tributação. Com isso, o crédito de uma empresa compradora de um determinado bem não representa, necessariamente, o valor pago na empresa que vendeu este bem.

Portanto, os créditos de PIS e COFINS serão obtidos através da aplicação das alíquotas de 1,65% e 7,6% sobre valores expressamente determinados em lei, sem considerar a forma de tributação da empresa vendedora. O crédito será presumido, sendo considerado como liberalidade concedida pelo legislador.

5

10

15