CONTABILIDADE TEORICA

33

1 José Filipe Pires dos Reis Instituto Politécnico de Beja Escola Superior de Tecnologia e Gestão Unidade Curricular de Contabilidade Geral I Ano lectivo 2011/2012 José Filipe Pires dos R eis Parte 1 José Filipe Pires do s Reis 3 Algumas noções básicas sobre contabilidade

-

Upload

rita-mareco -

Category

Documents

-

view

134 -

download

0

Transcript of CONTABILIDADE TEORICA

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 1/32

1

José Filipe Pires dos Reis

Instituto Politécnico de Beja

Escola Superior de Tecnologia e Gestão

Unidade Curricular de Contabilidade Geral I

Ano lectivo 2011/2012

José Filipe Pires dos Reis

Parte 1

José Filipe Pires dos Reis 3

Algumas noções básicas sobre

contabilidade

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 2/32

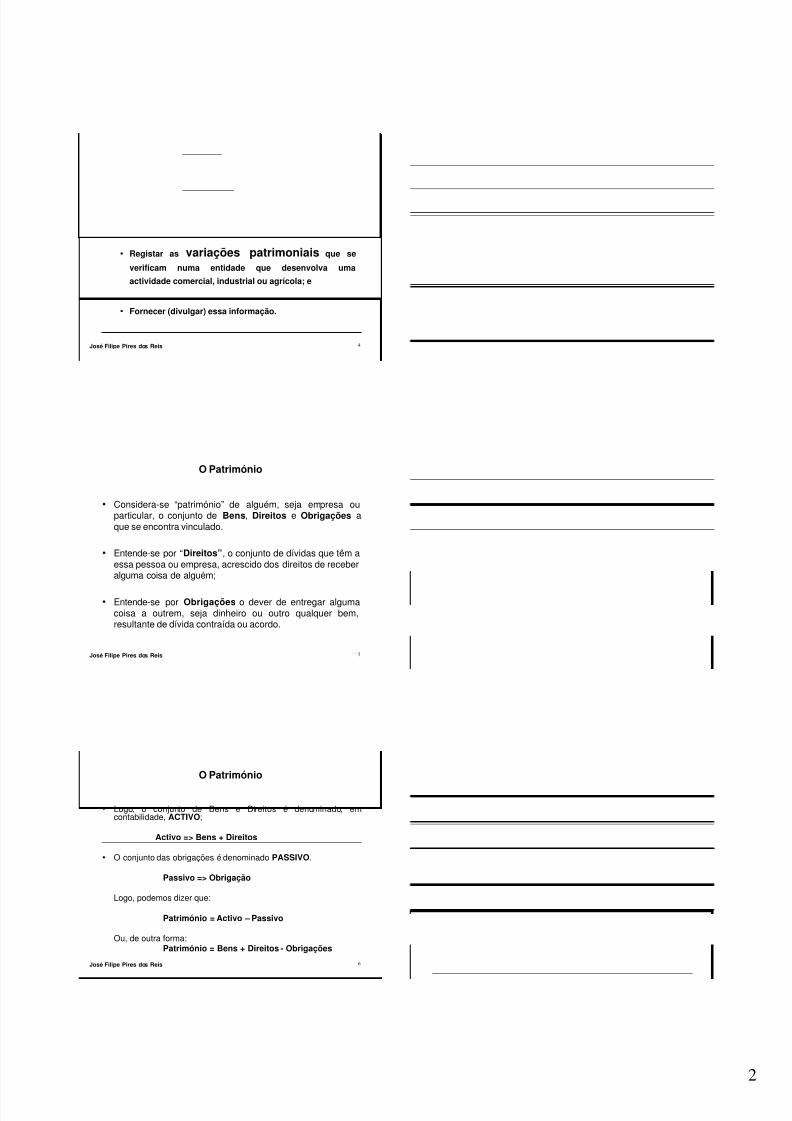

2

José Filipe Pires dos Reis 4

A Contabilidade

De uma forma muito simples poderemos dizer que acontabilidade tem como objectivos:

• Registar as variações patrimoniais que se

verificam numa entidade que desenvolva uma

actividade comercial, industrial ou agrícola; e

• Fornecer (divulgar) essa informação.

José Filipe Pires dos Reis 5

O Património

• Considera-se “património” de alguém, seja empresa ouparticular, o conjunto de Bens, Direitos e Obrigações aque se encontra vinculado.

• Entende-se por “Direitos”, o conjunto de dívidas que têm aessa pessoa ou empresa, acrescido dos direitos de receberalguma coisa de alguém;

• Entende-se por Obrigações o dever de entregar algumacoisa a outrem, seja dinheiro ou outro qualquer bem,resultante de dívida contraída ou acordo.

José Filipe Pires dos Reis 6

O Património

• Logo, o conjunto de Bens e Direitos é denominado, emcontabilidade, ACTIVO;

Activo => Bens + Direitos

• O conjunto das obrigações é denominado PASSIVO.

Passivo => Obrigação

Logo, podemos dizer que:

Património = Activo – Passivo

Ou, de outra forma:Património = Bens + Direitos - Obrigações

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 3/32

3

José Filipe Pires dos Reis 7

Divulgação do Património

• O conjunto de Bens, Direitos e Obrigações são evidenciados nummapa denominado:

BALANÇO

o qual apresenta, em termos monetários, todo o Património dealguém.

José Filipe Pires dos Reis 8

A elaboração da Contabilidade

• A elaboração da contabilidade tem por base orespeito por:

- um conjunto de regras teóricas, que sustentam aprática;

- um conjunto de códigos, numéricos, que sedestinam ao registo das alterações patrimoniais;

-um conjunto de mapas que devem ser elaborados eque se destinam a divulgar informação.

José Filipe Pires dos Reis 9

A Contabilidade

• Com a progressiva abertura das economias einternacionalização dos mercados (nomeadamente osfinanceiros) nas décadas de 60 e 70, começou a notar-se umproblema complexo:

- Cada país elaborava e elabora a sua contabilidade segundoregras próprias, muitas das vezes distintas das de outrospaíses.

- Se alguém pretendesse comparar essa informação, tal factotorna-se bastante complexo, devido à diferença de regras enormas.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 4/32

4

José Filipe Pires dos Reis 10

A Contabilidade

• Realidades como, por exemplo, uma empresa possuir filiaisnoutros países;

• Existirem investidores a pretenderem investir em vários países;

• Existirem empresas cotadas em vários países;

• Procurar-se conceder e obter crédito em países diferentes;

• Existir necessidade de comparar empresas, etc.

Ao utilizar diferentes normativos as empresas obtêmresultados distintos e uma empresa só deve apresentar umresultado, não vários.

José Filipe Pires dos Reis 11

A Contabilidade

• Tal facto têm motivado grandes esforços parase avançar no campo da Harmonização eNormalização contabilísticas a nível nacional

e internacional.

José Filipe Pires dos Reis 12

Harmonização

Harmonização Formal e Material

- Harmonização formal: Avanços no âmbito normativo para que seatinja uma maior comparabilidade entre a informação prestada nosmapas, denominados Demonstrações Financeiras (DF).

- Harmonização material: esforços desenvolvidos pelas empresas,no âmbito das suas DF, através da utilização de determinadaspráticas ou tratamentos contabilísticos que aumentem acomparabilidade.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 5/32

5

José Filipe Pires dos Reis 13

Harmonização

Note-se que a Harmonização formal, acaba, muitas vezes,por induzir à harmonização material. A existência de váriasopções no tratamento contabilístico, pode levar as empresas,por sua iniciativa, a optarem por um critério, ou por algunscritérios específicos.

A Harmonização formal assume maior importância quando asempresas têm que emitir Demonstrações Financeiras (DF’s)em vários países.

José Filipe Pires dos Reis 14

Normalização

Normalizar é entendido como um processo que procura acomparabilidade global em termos de Informação Financeira

prestada. Normalmente este objectivo é atingido pela emissão denormas.

Existe comparabilidade quando, relativamente a um eventoespecífico, que decorra nas mesmas circunstâncias, duasempresas distintas o apresentem nas suas DF´s, de formaidêntica.

José Filipe Pires dos Reis 15

Evolução histórica da Contabilidade

Perspectiva internacional

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 6/32

6

José Filipe Pires dos Reis 16

Evolução histórica da Contabilidade

• São reconhecidas 2 grandes fases históricas,relacionadas com a contabilidade:

• Período Empírico

• Período científico

Fase Legalista (1494 – 1920)

Fase Económica (1920 – 1950)

Fase Formalista (1950 até hoje)

José Filipe Pires dos Reis 17

Evolução histórica da Contabilidade

Período Empírico

• Até finais do Século XV (1494) a contabilidade é,

essencialmente prática, não ultrapassando o registo

simplista e incompleto da realidade económica

observada por quem desenvolvia uma actividade,

normalmente comercial.

José Filipe Pires dos Reis 18

Evolução histórica da Contabilidade

Período Científico

• FASE LEGALISTA (1494 – 1920): Em 1494 o italiano LUCA

PACIOLI (Monge Franciscano e futuro Professor de matemática na

Universidade de Perugia) publica a obra “Summa de arithmética,

geometria, proportioni et proportionalità ”. Nesta obra ele inclui um

capítulo sobre contabilidade “ Particulario de computies et

scripturis” no qual descreve pela primeira vez o célebre princípio

das “Partidas Dobradas” que veio revolucionar a técnica

contabilística.

• O livro “Summa” tornou Pacioli famoso, sendo convidado em 1497

para ensinar matemática na corte de Ludovico em Milão. Um dos

seus alunos e amigo foi Leonardo da Vinci.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 7/32

7

José Filipe Pires dos Reis 19

Evolução histórica da Contabilidade

Período Científico

• FASE ECONÓMICA (1920-1950): Após a 1.ª Grande Guerra (1914 –1918) surge na Alemanha uma inflação galopante. A contabilidade

não transmitia uma imagem verdadeira do património, já que o valor

contabilístico dos bens sofria permanentes alterações no seu valor.

• Os comerciantes, contabilisticamente, apresentavam grandes lucros,

embora a sua situação fosse cada vez mais delicada.

• Gera-se o descrédito na contabilidade. Coloca-se em causa a sua

perspectiva meramente jurídica e procura-se dar mais atenção aos

aspectos económicos.

José Filipe Pires dos Reis 20

Evolução histórica da Contabilidade

Período Científico

• FASE ECONÓMICA (1920-1950):

• Assim, em 1919, o economista alemão Eugen Schmalenbach

publica o livro “ O Balanço Dinâmico”. Neste livro ele defendeu que

a qualidade das informações contabilísticas deveria ficar

estritamente vinculada ao conhecimento da realidade económica.

• O crash da bolsa de Wall Street, na “Quinta-feira negra” de 24 deOutubro de 1929, que afectou duma forma sem precedentes a

economia americana e mundial, agravou ainda mais o descrédito

na contabilidade, elaborada segundo os moldes anteriores.

José Filipe Pires dos Reis 21

Evolução histórica da Contabilidade

Período Científico

• FASE FORMALISTA (De 1950 até aos nossos dias)

• Durante a II Guerra Mundial problemas como a necessidade de

determinar qual a ordem de aterragem de uma esquadrilha de aviões

com reduzidos, mas distintos, níveis de combustível, origina uma

conjunto de novas técnicas quantitativas designadas por

Investigação Operacional. Desenvolve-se a informática e a

Cibernética.

• Constata-se que a IO pode ser aplicada, com resultados

surpreendentes, aos mais diversos ramos da actividade científica,

sempre que se pretenda escolher a melhor de entre várias opções

possíveis.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 8/32

8

José Filipe Pires dos Reis 22

Evolução histórica da Contabilidade

Período Científico

• FASE FORMALISTA (De 1950 até aos nossos dias)

• Assim, a partir de 1950, vários autores passam a dedicar-

se ao estudo da análise formal da contabilidade, tendo o

canadiano Richard Mattessich, estabelecido em 1964 a

formalização rigorosa da teoria contabilística, com a sua

obra “Accounting and Analitical Methods – Measurement

and Projection income and Wealth Micro and Macro

Economy ”

José Filipe Pires dos Reis 23

Evolução histórica da Contabilidade

em Portugal, até 1977

José Filipe Pires dos Reis 24

Evolução histórica da Contabilidade

em Portugal, até 1977

• Até meados do século XVIII a realidade nacional não apresentava

grandes diferenças face ao resto do mundo. A contabilidade dos

comerciantes continuava a ser empírica (apesar de já existirem livros

publicados) e desenvolvida ao gosto de cada um. Nalguns casos já

se aplicava a regra das partidas dobradas.

• Também a contabilidade pública (do estado) era efectuada numa

óptica de caixa (registavam-se as entradas e as saídas de dinheiro) e

apresentava grandes lacunas em termos de organização e

funcionamento.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 9/32

9

José Filipe Pires dos Reis 25

Evolução histórica da Contabilidadeem Portugal, até 1977

• Note-se, no entanto, que a nossa realidade poderia tersido diferente, se não se tivesse verificado a expulsão dos

judeus existentes em Portugal até finais do Século XV, os

quais, embora suportando elevados impostos, viveram

em relativa paz até essa altura.

• Estes eram comerciantes, por excelência, e possuidores

de grande cultura e conhecimentos de várias áreas,

incluindo a contabilística.

José Filipe Pires dos Reis 26

Evolução histórica da Contabilidadeem Portugal, até 1977

• A subida ao trono de D. Manuel I, em 1495, e o seu

casamento com a princesa Isabel de Espanha, alterou o

cenário para os não cristãos. O contrato de casamento

incluía uma cláusula que exigia a expulsão dos hereges

(mouros e judeus) de Portugal. O Rei tentou demover a

princesa de tal ideia (já que precisava dos capitais e do

conhecimento técnico dos judeus para o seu projecto de

desenvolvimento de Portugal), mas não foi possível.

José Filipe Pires dos Reis 27

Evolução histórica da Contabilidade

em Portugal, até 1977

• Assim, em 5 de Dezembro de 1496, D. Manuel assinou o

decreto de expulsão dos hereges, devendo estes deixar

Portugal até 31 de Outubro de 1497.

• No entanto, aos judeus, o Rei permitiu que optassem pela

conversão ao cristianismo, esperando que muitos se

baptizassem, ainda que apenas "pró-forma". Tal medida

não resultou e a maioria acabou por partir, levando com

eles o conhecimento e até muita da riqueza.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 10/32

10

José Filipe Pires dos Reis 28

Evolução histórica da Contabilidadeem Portugal, até 1977

• No século XVIII Portugal tinha problemas financeiros graves, até parapagar aos seus funcionários.

• Éramos um país essencialmente agrícola, quase de subsistência.

• A nossa Balança de pagamentos também era bastante deficitária:

•Exportávamos Vinho do Porto para Inglaterra; e

•Importávamos quase tudo de Inglaterra.

O ouro do Brasil ia direito para Inglaterra, para pagamento das

dívidas de comércio.

José Filipe Pires dos Reis 29

Evolução histórica da Contabilidadeem Portugal, até 1977

1755 - Terramoto de Lisboa.

• Com o terramoto, Portugal mergulha numa período de grande

confusão, em que uma grande parte de Lisboa ficou completamente

destruída e morreram cerca de 70 mil pessoas. O Rei, D. José I, não

conseguia controlar a situação.

• José Sebastião de Carvalho e Melo (Marquês de Pombal), énomeado Primeiro Ministro. Foi uma pessoa brilhante, cujas medidas

transformaram o nosso país.

José Filipe Pires dos Reis 30

Evolução histórica da Contabilidade

em Portugal, até 1977

Marquês de Pombal

• Recuperou toda a baixa de Lisboa, acabando com o antigo esquema de ruas

e becos sem saída;

• Criou um imposto, a pagar pelos comerciantes, destinado a financiar a

recuperação da zona afectada pelo terramoto;

• Criou a primeira zona demarcada para produção de vinho, destinada a

proteger o vinho do porto;

• Procura criar industrias dentro do país, como forma de combater a

dependência das importações;

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 11/32

11

José Filipe Pires dos Reis 31

Evolução histórica da Contabilidadeem Portugal, até 1977

Marquês de Pombal• Reconhece a necessidade de organizar a actividade comercial e

industrial, levando à criação ainda em 1755 da “Junta do Comércio

destes Reinos e seus Domínios”;

• Esta “Junta” fica incumbida de criar a “Escola da Aula de

Comércio”, ideia que Marquês de Pombal já “alimentava” à muitos

anos como uma necessidade para o desenvolvimento de Portugal.

• Esta escola tinha como objectivo ministrar conhecimentos de

contabilidade e áreas afins.

• Faz publicar o Erário Régio, em 1761. Este diploma destinou-se a

reformular totalmente as finanças públicas.

José Filipe Pires dos Reis 32

Evolução histórica da Contabilidadeem Portugal, até 1977

A Escola da Aula de Comércio

• Esta escola ofereceu, durante mais de um século, um ensino de

bastante qualidade. Depois decaiu de forma notória, sendo integrada

no Liceu de Lisboa e passando a denominar-se “Escola de

Comércio”. Posteriormente, em 1869, foi incorporada no instituto

Industrial e Comercial;

• Durante a primeira república, cria-se, no Porto, o Instituto de

Comércio, extinto na década de 30, dando origem aos Institutos

comerciais de Lisboa e Porto. Em Lisboa cria-se também o Instituto

Superior de Ciências Económicas e Financeiras.

José Filipe Pires dos Reis 33

Evolução da Contabilidade em

Portugal

De 1977 até aos nossos dias

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 12/32

12

José Filipe Pires dos Reis 34

Contabilidade - Evolução do quadro legal emPortugal

Até 1977 não existia, em Portugal, qualquer harmonização dotratamento contabilístico, para as entidades que desenvolvessemuma actividade industrial, comercial ou agrícola (excepto banca eSeguros), por falta de regulamentação legal.

• Em 1977 foi publicado o Decreto-lei 47/77 (conhecido por POC 77)que colocou em vigor o primeiro Plano Oficial de Contabilidade, nãoaplicável à Banca e aos Seguros por já possuírem Planos próprios.

• Com este Diploma harmonizou-se a forma de elaborar acontabilidade em Portugal, ou seja, todos os abrangidos passaram aelaborar a sua contabilidade de acordo com as regras estabelecidaspelo referido Diploma.

José Filipe Pires dos Reis 35

Contabilidade - Evolução do quadro legal emPortugal

Entretanto, a União Europeia, da qual ainda não fazíamos parte,procurou harmonizar a prestação e elaboração da InformaçãoFinanceira nos Estados-membros.

Para esse efeito emitiu (entre outras) duas grandes Directivas:• A Quarta Directiva (78/660/CEE), 1978, aplicável às contas

individuais; e

• A sétima Directiva (83/349/CEE), em 1983, aplicável às contasConsolidadas.

Embora as Directivas Comunitárias tenham representado um avançoem termos de harmonização na UE, apresentam diversos problemasderivados do facto de contemplarem tratamentos recomendados ealternativos e, ainda, de estarem desactualizadas, apesar dasactualizações posteriores.

José Filipe Pires dos Reis 36

Contabilidade - Evolução do quadro legal emPortugal

Com a adesão de Portugal à UE, em 1986, ficámos sujeitosao disposto nas Directivas Comunitárias.

• Assim, a Comissão de Normalização Contabilística (CNC) foiencarregue de transpor para o cenário interno o disposto nasDirectivas que tratam matérias relacionadas com acontabilidade.

• Após a análise de POC/77 e embora este, no geral, seenquadrasse no exigido pelas Directivas, a CNC optou pelaactualização do mesmo.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 13/32

13

José Filipe Pires dos Reis 37

Contabilidade - Evolução do quadro legal emPortugal

Assim, em 1989 foi publicado o Decreto-lei 410/89(POC/89) que revogou, na totalidade, o Decreto-lei 44/77,transpondo para o normativo interno apenas a IV Directiva.

• Posteriormente, o Decreto-lei 238/91 transpôs a VIIDirectiva.

• Uma análise do POC/89 revela que a sua elaboração,embora predominando as influências continentais, já incluialgumas influências do IASC, nomeadamente da IAS 1 e doseu projecto de Framework (Quadro conceptual) para alémde algumas influências do FASB (americano) [as SFAC].

• Estas influências são visíveis, por exemplo, nos princípioscontabilísticos, critérios de valorimetria, etc, contidos noPOC.

José Filipe Pires dos Reis 38

Contabilidade - Evolução do quadro legal emPortugal

• Como o POC/89 já apresentava insuficiências edesactualizações à data da sua publicação, a CNC passou aemitir também as Directrizes Contabilísticas (DC);

• As DC visaram actualizar o POC/89 e, ainda, introduzir nonormativo nacional novas questões que este nãocontemplasse;

• A maioria das nossas DC foram inspiradas nas IAS do IASC.O problema é que ao se procurar reduzir o seu conteúdoestas acabaram por ficar insuficientes e, mesmo, incoerentes,para além de desenquadradas. Para além disso, algumasdas IAS foram revistas pelo IASC, ficando o conteúdo decertas DC ultrapassados.

José Filipe Pires dos Reis 39

Contabilidade – Evolução internacional

No entanto e apesar da evolução da contabilidade emPortugal, na Europa e por esse mundo fora, persistiamproblemas de comparabilidade da informação contabilísticaprestada, nomeadamente quando se fala de empresas,numa perspectiva de comparação internacional.

• Exemplo de problemas existentes:• Empresas nacionais cotadas em bolsas de diferentes

países (Ex: Europa / USA) =» implica contas elaboradassegundo vários normativos (Ex: Directivas Comunitárias

/ US GAAP);

• Ao se utilizarem diferentes normativos obtêm-seresultados distintos dos obtidos apenas com as normasdo país de origem ( o que é algo ilógico – uma empresasó deve apresentar um resultado, não vários).

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 14/32

14

José Filipe Pires dos Reis 40

Contabilidade – Evolução internacional

Nesta perspectiva, a UE, iniciou a aproximação ao IASC a partir de1995, através de um acordo entre este, a UE e a IOSCO.

Este acordo propunha-se ultrapassar o problema do nãoreconhecimento das normas do IASC nas bolsas internacionais

(nomeadamente as americanas)

Assim, o IASC aceitou rever as suas normas, de acordo com o que

fosse proposto pela IOSCO, e esta passaria a recomendar que asmesmas fossem aceites pelas Bolsas de valores.

A UE também se vinculou, garantido que se o acordo vingasse,colocaria as normas do IASC a vigorar “oficialmente” no seio da UE.

Findo o acordo, no ano 2000. A IOSCO recomendou as IAS e a UEpublicou a Directiva 2001/65/CE (Directiva da modernidade);

José Filipe Pires dos Reis 41

Contabilidade – Evolução internacional

No ano 2001, o então

I A S C

“alterou” a sua denominação para

I A S B

José Filipe Pires dos Reis 42

Contabilidade – Evolução internacional

Na continuação, em 2002 foi emitido o Regulamento (CE)

1606/2002, no qual:

• O art.º 4.º estabeleceu que a partir de 01/01/2005, todas asempresas europeias com títulos cotados na UE deviam elaborara sua contabilidade apenas com base nas normas do IASB;

• O art.º 5.º deixou aos EM o poder de decidir que normasdeveriam aplicar as empresas não cotadas.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 15/32

15

José Filipe Pires dos Reis 43

Contabilidade – Evolução internacional

• No entanto, como as Directivas não foram revogadas, gerou-seum problema em relação ao que fazer.

• Assim, ficou definido que as normas do IASB a aplicar na UEnão deveriam ser contrárias ao disposto nas Directivas. Estaquestão foi “avaliada” por uma comissão nomeada para tal.

• Assim, em 2003 foi publicado o Regulamento (CE) 1725/2003

que definiu as IAS a adoptar na UE. Das 39 IAS existentes àdata ficaram de fora apenas a IAS 32 e IAS 39, sobrecontabilização de instrumentos financeiros ao justo valor.

José Filipe Pires dos Reis 44

Harmonização contabilística em Portugal- O Decreto-lei 35/2005

No seguimento do Regulamento 1606/2002 e do 1725/2003,Portugal publicou o Decreto-Lei 35/2005, face à necessidadede dar resposta ao art.º 5.º do Reg. 1606.

• Assim, as empresas nacionais com valores mobiliáriosadmitidos à cotação na UE, utilizariam apenas as Normas doIASB), conforme estabelecido no art.º 4.º do Reg. 1606/2002.

• No que respeita às não cotadas (art.º 5º do Regulamento 1606)ficou estabelecido que estas continuariam a utilizar as normasnacionais (POC, DC e IT’s), mesmo que também fizessem usodas normas do IASB.

José Filipe Pires dos Reis 45

O Decreto-lei 35/2005

Este facto é expresso no Decreto-lei 35/2005:

• “Tendo em vista a necessidade de acautelar os

eventuais impactes em termos de receita fiscal decorrentes da adopção das NIC, o presente diploma

prevê, relativamente às contas individuais, a

obrigatoriedade de manter a contabilidade organizada de acordo com as normas contabilísticas nacionais e

demais disposições legais em vigor para o respectivo

sector de actividade.”

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 16/32

16

José Filipe Pires dos Reis 46

Conclusão: Normativos a considerar em Portugalapós o Decreto-Lei 35/2005

Do que atrás foi referido conclui-se que:

• As empresas não cotadas deveriam elaborar contas de acordocom as normas internas, (POC, DC e IT’s) podendo recorreràs normas do IASB, no caso de matérias não abordadas pelasnormas nacionais, conforme previsto na DC 18 (revista);

• As empresas com valores mobiliários admitidos à cotação emmercados regulamentados da UE, deveriam elaborar as suascontas de acordo com as normas do IASB, aprovadas pelaUE.

José Filipe Pires dos Reis 47

O que é o International Accounting Standard Board(IASB)

• É um organismo internacional de natureza privada e dedimensão mundial constituído por inúmeras organizaçõesprofissionais representativas de diversos países;

• Foi criado em 1973, com a denominação de IASC edesenvolveu enormes esforços no sentido de promover o

reconhecimento das suas normas e, simultaneamente,procurar que estas representem o que há de mais avançadoem termos de conhecimento contabilístico;

Em 2001 alterou a sua denominação de IASC para IASB

José Filipe Pires dos Reis 48

Normas emitidas pelo IASC e pelo actual IASB

Até 2001 => IASC Depois de 2001 => IASB

Normas IAS Normas IFRS

Interpretações

Técnicas

denominadas

SIC

Emitidas

pelo SIC

Tradução:

NIC

Interpretações

Técnicas

denominadas

IFRIC

Tradução:

NIRF

Emitidas

pelo

IFRIC

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 17/32

17

José Filipe Pires dos Reis 49

Normas do IASB

Na primeira reunião do IASB, este deliberouadoptar, à data, todas as normas emitidas pelo anteriorIASC (as IAS), até que estas sejam, progressivamente,substituídas por IFRS:

Face ao exposto, é comum utilizarem-se os termos:

IAS / IFRS ou (NIC/NIRF)

SIC / IFRIC

José Filipe Pires dos Reis 50

Breve caracterizaçãodo

Sistema de Normalização Contabilística (SNC)

José Filipe Pires dos Reis 51

O novo Sistema de Normalização Contabilístico

da CNC

Desde 2005 que a dualidade POC/IASB não erasustentável já que…

Não existia comparabilidade na informaçãofinanceira entre empresas; acrescia custos; geravaconfusão, dificultava a consolidação das contas;dificultava o ensino da contabilidade, etc.

POC / DC Normas IASB

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 18/32

18

José Filipe Pires dos Reis 52

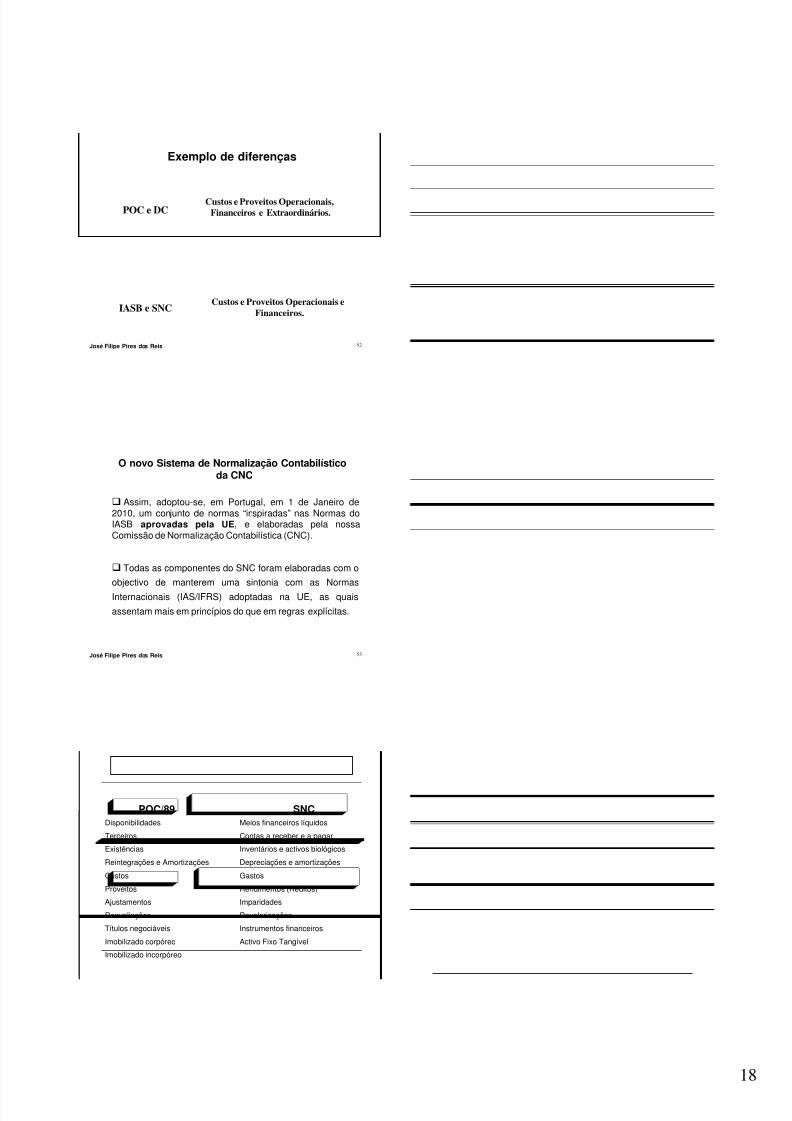

Exemplo de diferenças

Custos e Proveitos Operacionais,

Financeiros e Extraordinários.POC e DC

IASB e SNCCustos e Proveitos Operacionais e

Financeiros.

José Filipe Pires dos Reis 53

O novo Sistema de Normalização Contabilísticoda CNC

Assim, adoptou-se, em Portugal, em 1 de Janeiro de2010, um conjunto de normas “inspiradas” nas Normas doIASB aprovadas pela UE, e elaboradas pela nossaComissão de Normalização Contabilística (CNC).

Todas as componentes do SNC foram elaboradas com o

objectivo de manterem uma sintonia com as NormasInternacionais (IAS/IFRS) adoptadas na UE, as quais

assentam mais em princípios do que em regras explícitas.

José Filipe Pires dos Reis 54

Algumas alterações de terminologia

entre POC e SNC

Activo fixo intangívelImobilizado incorpóreo

Activo Fixo TangívelImobilizado corpóreo

Instrumentos financeirosTítulos negociáveis

RevalorizaçõesReavaliações

ImparidadesAjustamentos

Rendimentos (Réditos)Proveitos

GastosCustos

Depreciações e amortizaçõesReintegrações e Amortizações

Inventários e activos biológicosExistências

Contas a receber e a pagarTerceiros

Meios financeiros líquidosDisponibilidades

SNCPOC/89

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 19/32

19

José Filipe Pires dos Reis 55

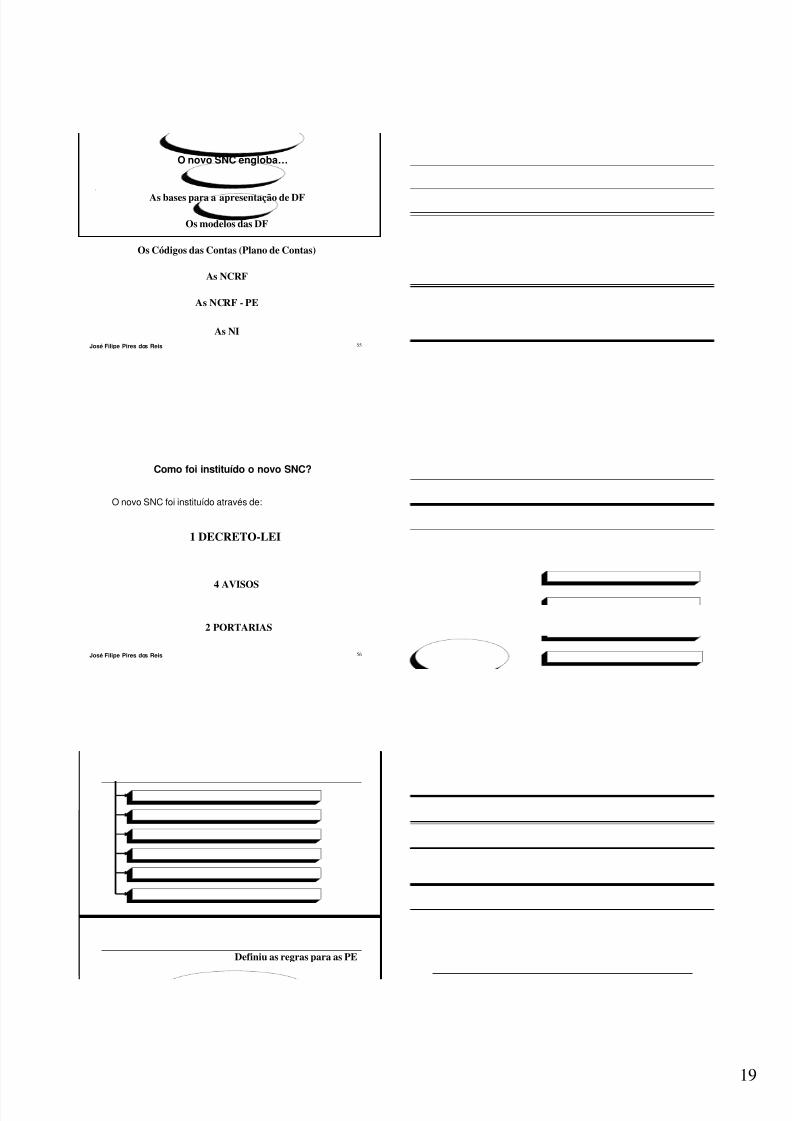

O novo SNC engloba…

.

As bases para a apresentação de DF

Os modelos das DF

Os Códigos das Contas (Plano de Contas)

As NCRF

As NI

As NCRF - PE

José Filipe Pires dos Reis 56

Como foi instituído o novo SNC?

O novo SNC foi instituído através de:

1 DECRETO-LEI

2 PORTARIAS

4 AVISOS

José Filipe Pires dos Reis 57

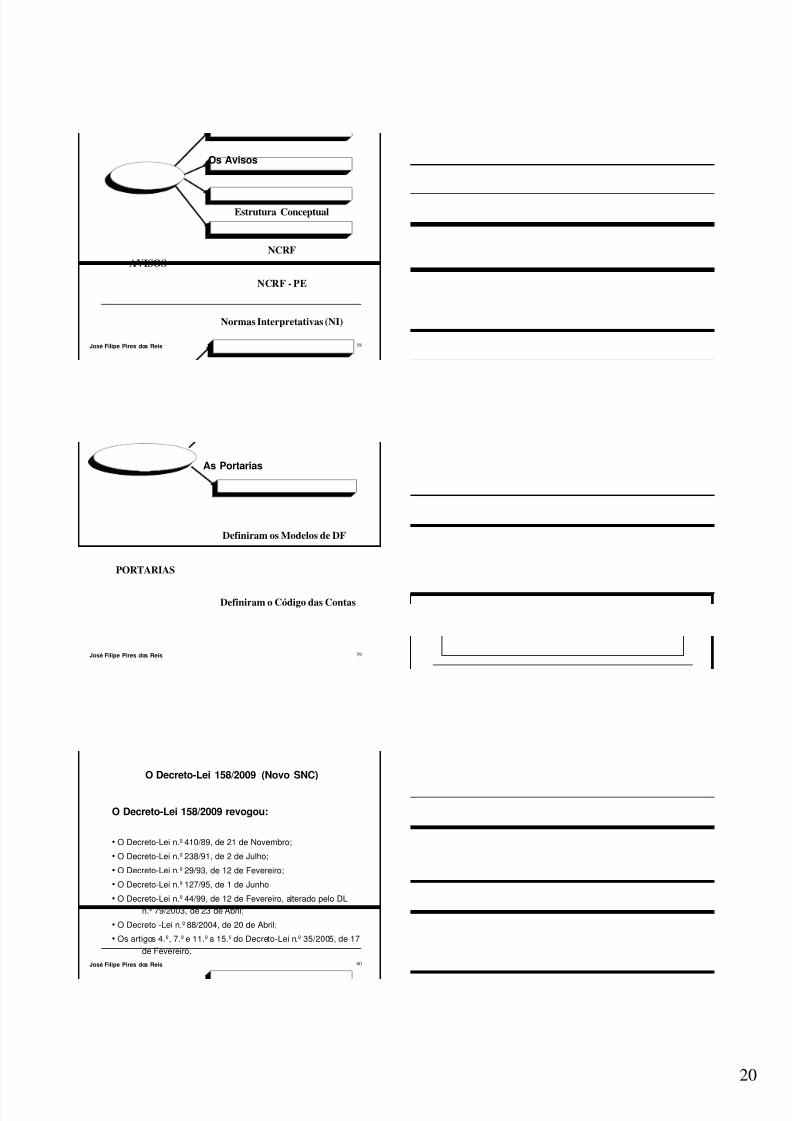

O Decreto-Lei 158/2009

57

DECRETO-LEI

158/2009

de 13 de Julho

Criou o SNC

Definiu as entidades sujeitas

Definiu a sua aplicação

Criou as regras p/ Contas Consolidadas

Definiu as regras para as PE

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 20/32

20

José Filipe Pires dos Reis 58

Os Avisos

.

AVISOS

Estrutura Conceptual

NCRF

NCRF - PE

Normas Interpretativas (NI)

José Filipe Pires dos Reis 59

As Portarias

.

PORTARIAS

Definiram os Modelos de DF

Definiram o Código das Contas

José Filipe Pires dos Reis 60

O Decreto-Lei 158/2009 revogou:

• O Decreto-Lei n.º 410/89, de 21 de Novembro;

• O Decreto-Lei n.º 238/91, de 2 de Julho;

• O Decreto-Lei n.º 29/93, de 12 de Fevereiro;

• O Decreto-Lei n.º 127/95, de 1 de Junho

• O Decreto-Lei n.º 44/99, de 12 de Fevereiro, alterado pelo DLn.º 79/2003, de 23 de Abril;

• O Decreto -Lei n.º 88/2004, de 20 de Abril;

• Os artigos 4.º, 7.º e 11.º a 15.º do Decreto-Lei n.º 35/2005, de 17

de Fevereiro.

O Decreto-Lei 158/2009 (Novo SNC)

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 21/32

21

José Filipe Pires dos Reis 61

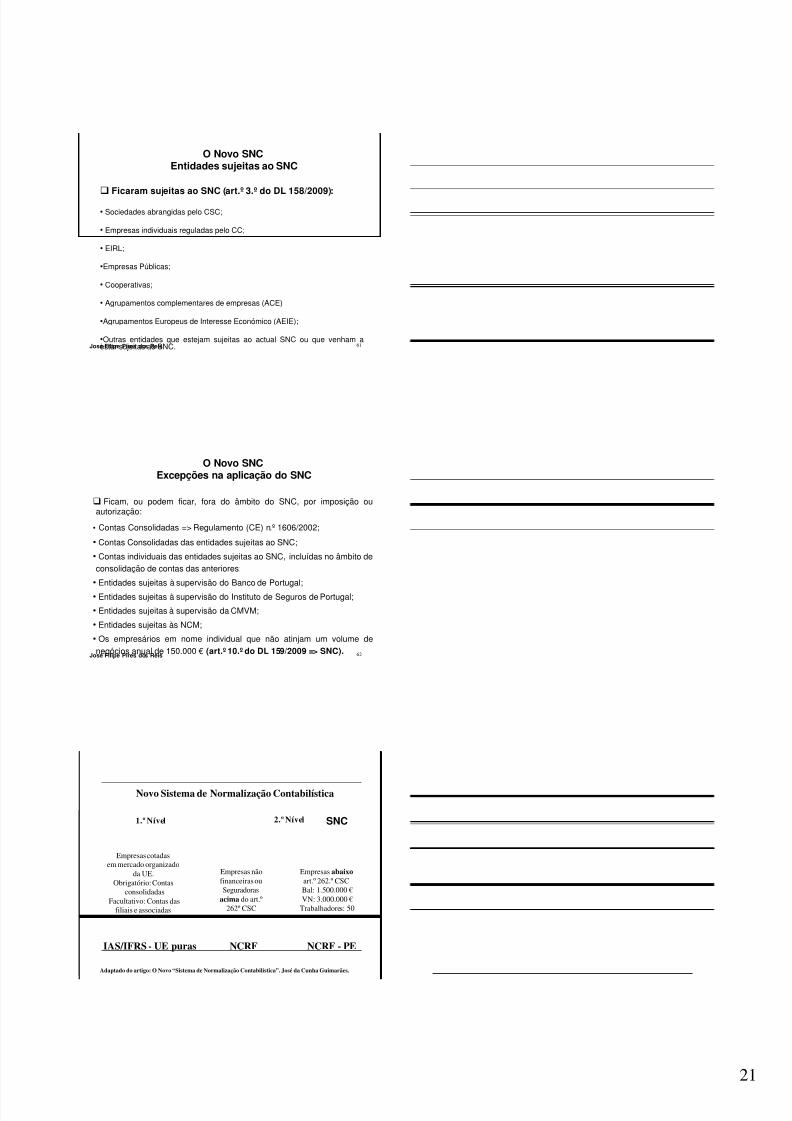

O Novo SNCEntidades sujeitas ao SNC

Ficaram sujeitas ao SNC (art.º 3.º do DL 158/2009):• Sociedades abrangidas pelo CSC;

• Empresas individuais reguladas pelo CC;

• EIRL;

•Empresas Públicas;

• Cooperativas;

• Agrupamentos complementares de empresas (ACE)

•Agrupamentos Europeus de Interesse Económico (AEIE);

•Outras entidades que estejam sujeitas ao actual SNC ou que venham aestar sujeitas ao SNC.

José Filipe Pires dos Reis 62

O Novo SNCExcepções na aplicação do SNC

Ficam, ou podem ficar, fora do âmbito do SNC, por imposição ouautorização:

• Contas Consolidadas => Regulamento (CE) n.º 1606/2002;

• Contas Consolidadas das entidades sujeitas ao SNC;

• Contas individuais das entidades sujeitas ao SNC, incluídas no âmbito deconsolidação de contas das anteriores;

•Entidades sujeitas à supervisão do Banco de Portugal;

• Entidades sujeitas à supervisão do Instituto de Seguros de Portugal;

• Entidades sujeitas à supervisão da CMVM;

• Entidades sujeitas às NCM;

• Os empresários em nome individual que não atinjam um volume de

negócios anual de 150.000 € (art.º 10.º do DL 159/2009 => SNC).

José Filipe Pires dos Reis 63

Os dois níveis do SNC

Novo Sistema de Normalização Contabilística

1.º Nível 2.º Nível

Empresas cotadas

em mercado organizado

da UE.

Obrigatório: Contas

consolidadas

Facultativo: Contas das

filiais e associadas

IAS/IFRS - UE puras

Empresas não

financeiras ou

Seguradoras

acima do art.º

262º CSC

Empresas abaixo

art.º 262.º CSC

Bal: 1.500.000 €

VN: 3.000.000 €

Trabalhadores: 50

NCRF NCRF - PE

Adaptado do artigo: O Novo “Sistema de Normalização Contabilística”. José da Cunha Guimarães.

SNC

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 22/32

22

José Filipe Pires dos Reis 64

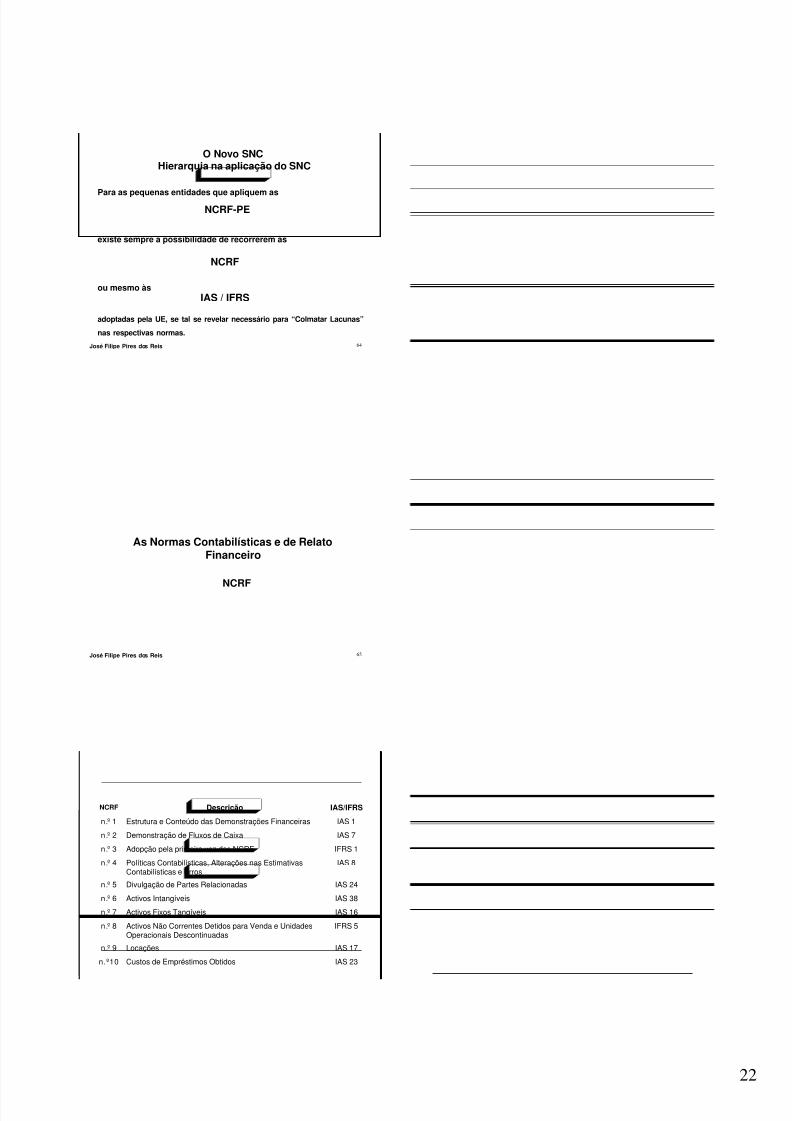

O Novo SNCHierarquia na aplicação do SNC

Para as pequenas entidades que apliquem as

existe sempre a possibilidade de recorrerem às

ou mesmo às

adoptadas pela UE, se tal se revelar necessário para “Colmatar Lacunas”

nas respectivas normas.

NCRF-PE

NCRF

IAS / IFRS

José Filipe Pires dos Reis 65

As Normas Contabilísticas e de RelatoFinanceiro

NCRF

José Filipe Pires dos Reis 66

O Novo SNC

As NCRF

66

IAS 23Custos de Empréstimos Obtidosn.º10

IAS 17Locaçõesn.º 9

IFRS 5Activos Não Correntes Detidos para Venda e UnidadesOperacionais Descontinuadas

n.º 8

IAS 16Activos Fixos Tangíveisn.º 7

IAS 38Activos Intangíveisn.º 6

IAS 24Divulgação de Partes Relacionadasn.º 5

IAS 8Políticas Contabilísticas, Alterações nas EstimativasContabilísticas e Erros

n.º 4

IFRS 1Adopção pela primeira vez das NCRFn.º 3

IAS 7Demonstração de Fluxos de Caixan.º 2

IAS 1Estrutura e Conteúdo das Demonstrações Financeirasn.º 1

IAS/IFRSDescriçãoNCRF

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 23/32

23

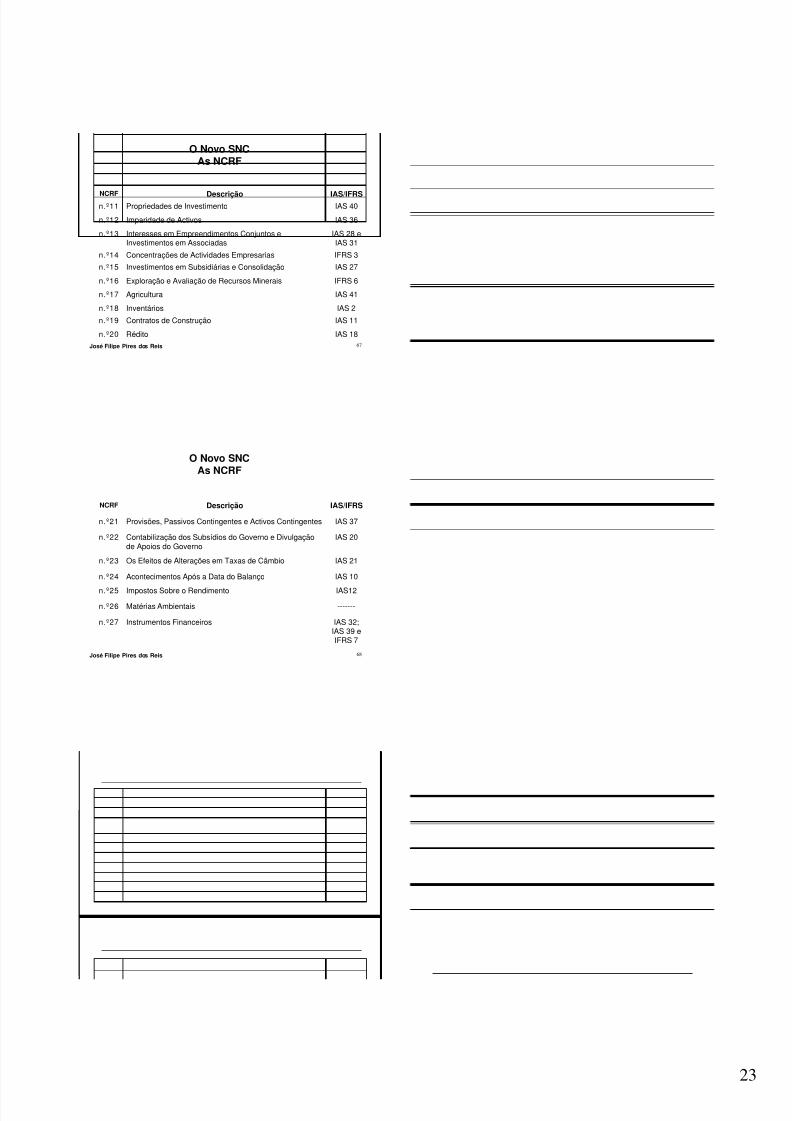

José Filipe Pires dos Reis 67

O Novo SNCAs NCRF

IAS 18Réditon.º20

IAS 11Contratos de Construçãon.º19

IAS 2Inventáriosn.º18

IAS 41Agriculturan.º17

IFRS 6Exploração e Avaliação de Recursos Mineraisn.º16

IAS 27Investimentos em Subsidiárias e Consolidaçãon.º15

IFRS 3Concentrações de Actividades Empresariasn.º14

IAS 28 eIAS 31

Interesses em Empreendimentos Conjuntos eInvestimentos em Associadas

n.º13

IAS 36Imparidade de Activosn.º12

IAS 40Propriedades de Investimenton.º11IAS/IFRSDescriçãoNCRF

José Filipe Pires dos Reis 68

O Novo SNCAs NCRF

IAS 32;IAS 39 eIFRS 7

Instrumentos Financeirosn.º27

-------Matérias Ambientaisn.º26

IAS12Impostos Sobre o Rendimenton.º25

IAS 10Acontecimentos Após a Data do Balançon.º24

IAS 21Os Efeitos de Alterações em Taxas de Câmbion.º23

IAS 20Contabilização dos Subsídios do Governo e Divulgaçãode Apoios do Governo

n.º22

IAS 37Provisões, Passivos Contingentes e Activos Contingentesn.º21

IAS/IFRSDescriçãoNCRF

José Filipe Pires dos Reis 69

O Novo SNC

Relação entre NIC => NCRF

Existem 6 temas contidos nas IAS/IFRS que não sãocontempladas no SNC:

• Relato Financeiro em economias hiperinflacionárias;• Resultados por Acção;• Relato Financeiro Intercalar;• Pagamento baseado em Acções;• Contratos de seguros;•Segmentos operacionais.

Para além do referido, temos uma NCRF que não resulta das IAS/IFRS eque aborda “matérias ambientais”.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 24/32

24

José Filipe Pires dos Reis 70

As Normas Contabilísticas e de RelatoFinanceiro para Pequenas Entidades

NCRF- PE

José Filipe Pires dos Reis 71

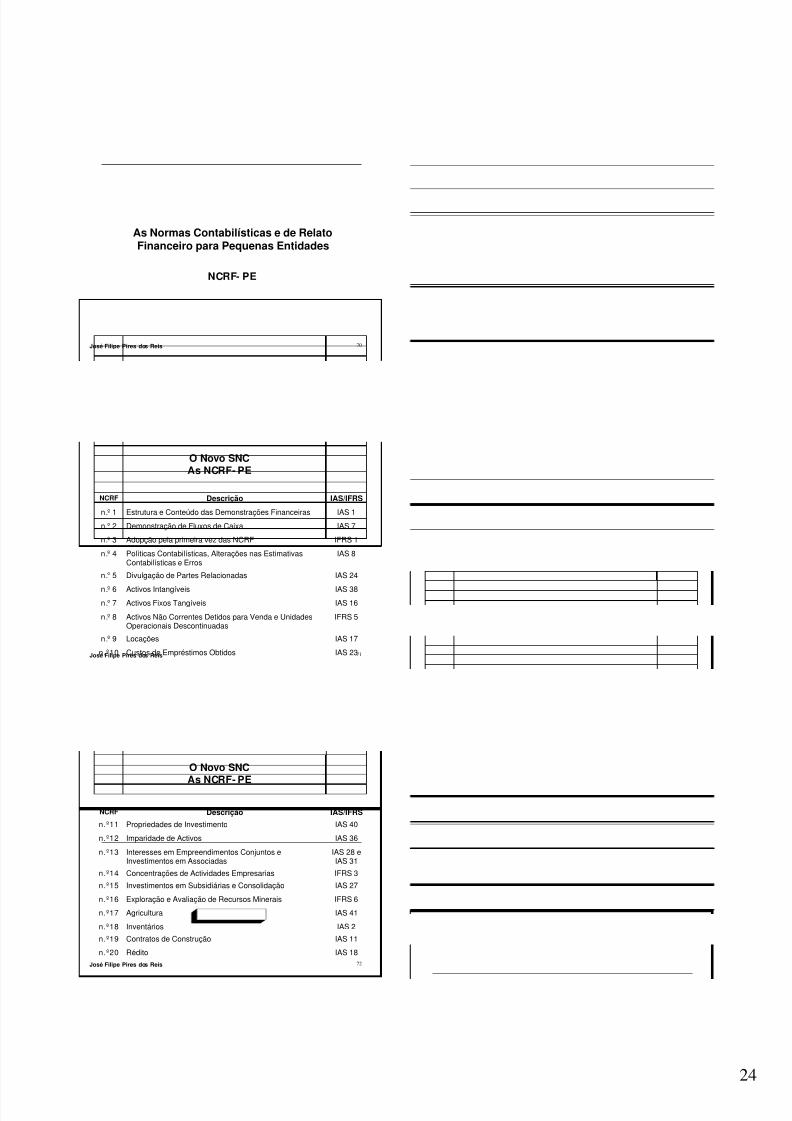

O Novo SNCAs NCRF- PE

IAS 23Custos de Empréstimos Obtidosn.º10

IAS 17Locaçõesn.º 9

IFRS 5Activos Não Correntes Detidos para Venda e UnidadesOperacionais Descontinuadas

n.º 8

IAS 16Activos Fixos Tangíveisn.º 7IAS 38Activos Intangíveisn.º 6

IAS 24Divulgação de Partes Relacionadasn.º 5

IAS 8Políticas Contabilísticas, Alterações nas EstimativasContabilísticas e Erros

n.º 4

IFRS 1Adopção pela primeira vez das NCRFn.º 3

IAS 7Demonstração de Fluxos de Caixan.º 2

IAS 1Estrutura e Conteúdo das Demonstrações Financeirasn.º 1

IAS/IFRSDescriçãoNCRF

José Filipe Pires dos Reis 72

O Novo SNC

As NCRF- PE

IAS 18Réditon.º20

IAS 11Contratos de Construçãon.º19

IAS 2Inventáriosn.º18

IAS 41Agriculturan.º17

IFRS 6Exploração e Avaliação de Recursos Mineraisn.º16

IAS 27Investimentos em Subsidiárias e Consolidaçãon.º15

IFRS 3Concentrações de Actividades Empresariasn.º14

IAS 28 eIAS 31

Interesses em Empreendimentos Conjuntos eInvestimentos em Associadas

n.º13

IAS 36Imparidade de Activosn.º12

IAS 40Propriedades de Investimenton.º11

IAS/IFRSDescriçãoNCRF

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 25/32

25

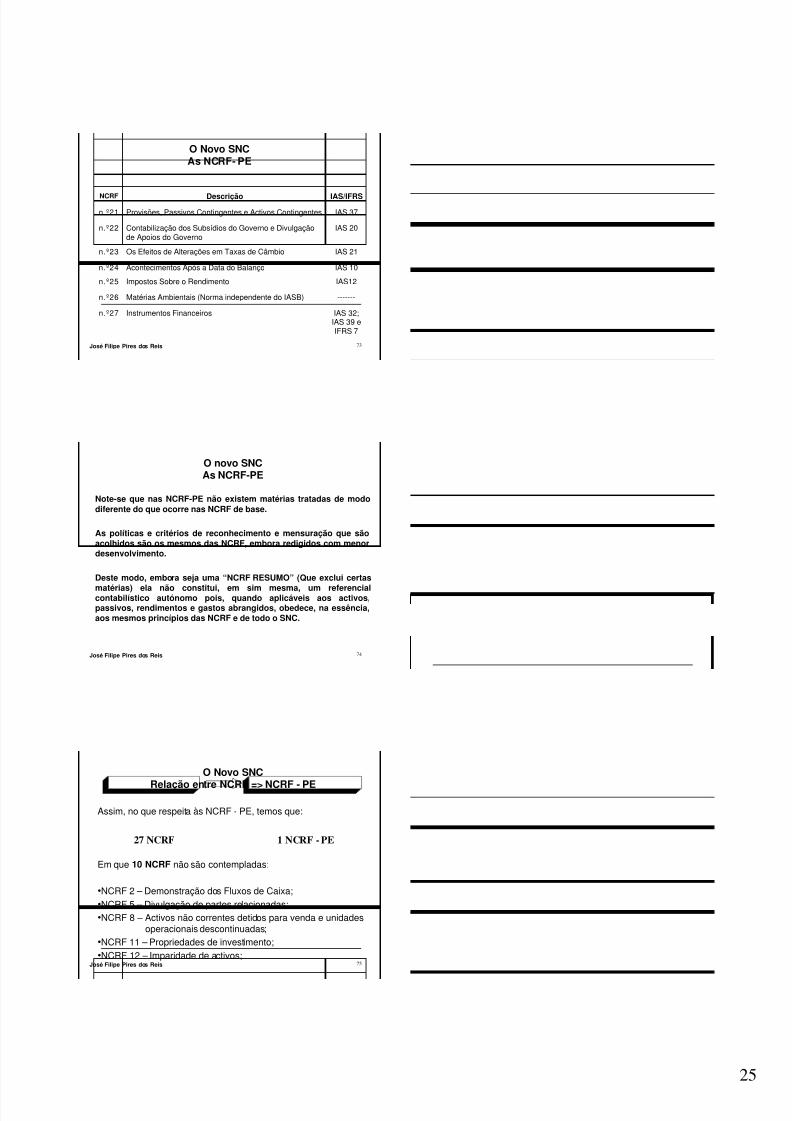

José Filipe Pires dos Reis 73

O Novo SNCAs NCRF- PE

IAS 32;IAS 39 eIFRS 7

Instrumentos Financeirosn.º27

-------Matérias Ambientais (Norma independente do IASB)n.º26

IAS12Impostos Sobre o Rendimenton.º25

IAS 10Acontecimentos Após a Data do Balançon.º24

IAS 21Os Efeitos de Alterações em Taxas de Câmbion.º23

IAS 20Contabilização dos Subsídios do Governo e Divulgaçãode Apoios do Governo

n.º22

IAS 37Provisões, Passivos Contingentes e Activos Contingentesn.º21

IAS/IFRSDescriçãoNCRF

José Filipe Pires dos Reis 74

O novo SNCAs NCRF-PE

Note-se que nas NCRF-PE não existem matérias tratadas de mododiferente do que ocorre nas NCRF de base.

As políticas e critérios de reconhecimento e mensuração que sãoacolhidos são os mesmos das NCRF, embora redigidos com menordesenvolvimento.

Deste modo, embora seja uma “NCRF RESUMO” (Que exclui certas

matérias) ela não constitui, em sim mesma, um referencialcontabilístico autónomo pois, quando aplicáveis aos activos,passivos, rendimentos e gastos abrangidos, obedece, na essência,aos mesmos princípios das NCRF e de todo o SNC.

José Filipe Pires dos Reis 75

O Novo SNC

Relação entre NCRF => NCRF - PE

Assim, no que respeita às NCRF - PE, temos que:

Em que 10 NCRF não são contempladas:

•NCRF 2 – Demonstração dos Fluxos de Caixa;•NCRF 5 – Divulgação de partes relacionadas;•NCRF 8 – Activos não correntes detidos para venda e unidades

operacionais descontinuadas;•NCRF 11 – Propriedades de investimento;•NCRF 12 – Imparidade de activos;

1 NCRF - PE27 NCRF

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 26/32

26

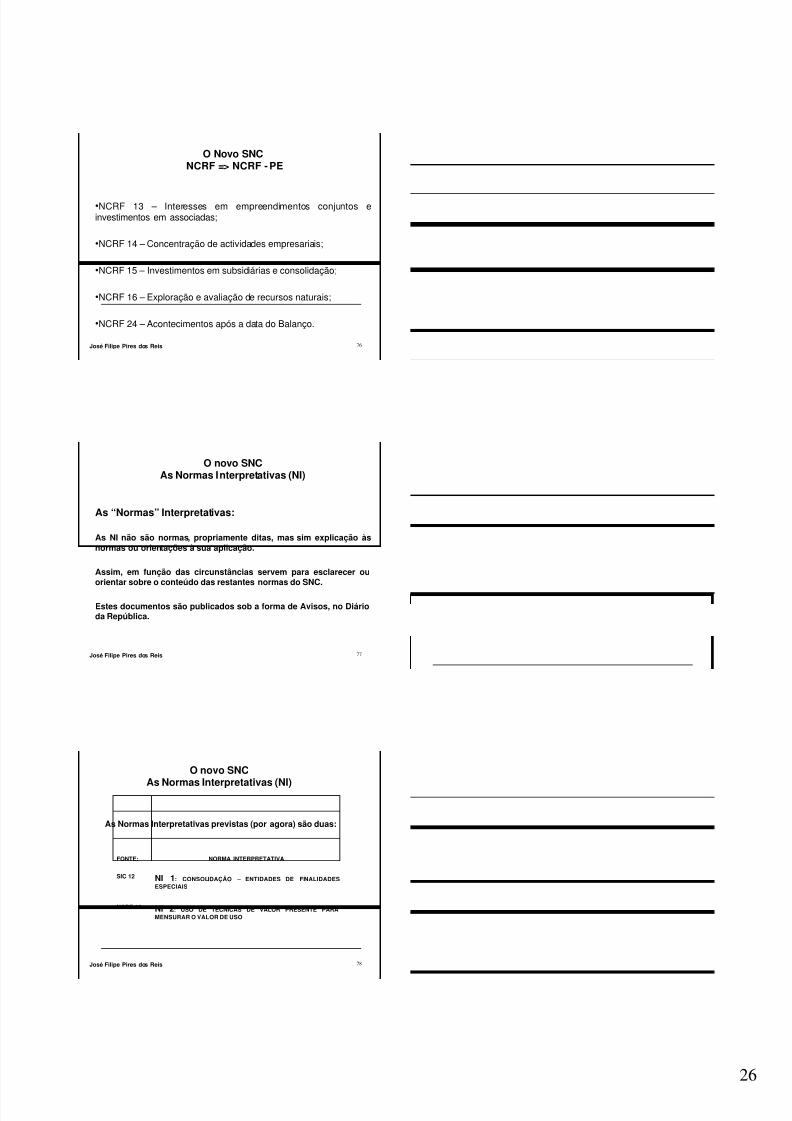

José Filipe Pires dos Reis 76

O Novo SNCNCRF => NCRF - PE

•NCRF 13 – Interesses em empreendimentos conjuntos einvestimentos em associadas;

•NCRF 14 – Concentração de actividades empresariais;

•NCRF 15 – Investimentos em subsidiárias e consolidação;

•NCRF 16 – Exploração e avaliação de recursos naturais;

•NCRF 24 – Acontecimentos após a data do Balanço.

José Filipe Pires dos Reis 77

O novo SNCAs Normas Interpretativas (NI)

As “Normas” Interpretativas:

As NI não são normas, propriamente ditas, mas sim explicação àsnormas ou orientações à sua aplicação.

Assim, em função das circunstâncias servem para esclarecer ouorientar sobre o conteúdo das restantes normas do SNC.

Estes documentos são publicados sob a forma de Avisos, no Diárioda República.

José Filipe Pires dos Reis 78

O novo SNC

As Normas Interpretativas (NI)

As Normas Interpretativas previstas (por agora) são duas:

NI 2: USO DE TÉCNICAS DE VALOR PRESENTE PARAMENSURAR O VALOR DE USO

NCRF 12

NI 1: CONSOLIDAÇÃO – ENTIDADES DE FINALIDADESESPECIAIS

SIC 12

NORMA INTERPRETATIVAFONTE:

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 27/32

27

José Filipe Pires dos Reis 79

A Lei 35/2010 e o Decreto-Lei 36A/2011

Normas contabilísticas para Micro entidades(NCM)

José Filipe Pires dos Reis 80

As NCM

Em Setembro de 2010, foi publicada a Lei n.º 35/2010, de 02/09/2010que, junto com o o Decreto-Lei 36A/2011, de 9/03/2011, instituíramum Regime Especial Simplificado, aplicável às designadas microentidades. Estas normas acompanham o SNC, mas não o integram, esão de aplicar pelas empresas que não ultrapassem os seguinteslimites:

Total do Balanço: 500.000 €

Volume de Negócios líquidos: 500 000 €

Número médio de funcionários durante o exercício: 5

José Filipe Pires dos Reis 81

As NCM

Note-se, no entanto, que existem entidades que apesarde poderem cumprir os limites atrás mencionados ficamfora do âmbito das NCM, como por exemplo:

• As sociedades anónimas, porque estão sempre sujeitas arevisão de contas e, como tal, devem adoptar o SNC nassuas contas individuais, e

• As empresas que, por algum efeito, estejam sujeitas aconsolidação de contas, que também devem adoptar o SNC.

• Os empresários em nome individual, no caso do seu regimesimplificado (VN < 150.000 €).

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 28/32

28

José Filipe Pires dos Reis 82

As NCM englobam…

.

As bases para apresentação de DF (BADF-ME)

Os modelos das DF (MDF- ME)

Os Códigos das Contas (CC -ME)

A Norma Contabilística (NC-ME)

As Normas interpretativas (NI – ME)

A estrutura conceptual que serve de referência é aconstante do Aviso n.º 15 652/2009, ou seja, a do SNC.

José Filipe Pires dos Reis 83

Como foi instituído o novo NCM?

As NCM foram instituídas através de:

1 LEI + 1 DECRETO-LEI

2 PORTARIAS

1 AVISO

José Filipe Pires dos Reis 84

A Lei 35/2010 + DL 36A/2011

LEI 35/2010

+

DECRETO-LEI

36A/2011

Criou o sistema de NCM

Definiu as entidades sujeitas

Definiu a sua aplicação

Indicou a EC de referência

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 29/32

29

José Filipe Pires dos Reis 85

O Aviso 6726-A/2011

.

AVISO

Publicou a NCM

Refere que também existirão NI

José Filipe Pires dos Reis 86

As Portarias 104/2011 e 107/2011

.

PORTARIAS

Definiram os Modelos de DF

Definiram o Código das Contas

José Filipe Pires dos Reis 87

As NCM

Assim, em 2011, as “micro entidades”, que inicialmenteficaram sujeitas às NCRF-PE ficaram dispensadas dasua aplicação:

• Passando a adoptar as normas NCM, e

• Ficando dispensadas da entrega dos anexos L (IVA), M (op.em região diferente da sede) e Q (imposto selo) da IES.

No entanto, as Micro entidades podem optar por adoptar asNCRF-PE, devendo exercer esse direito aquando da entregada declaração de rendimentos - Modelo 22.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 30/32

30

José Filipe Pires dos Reis 88

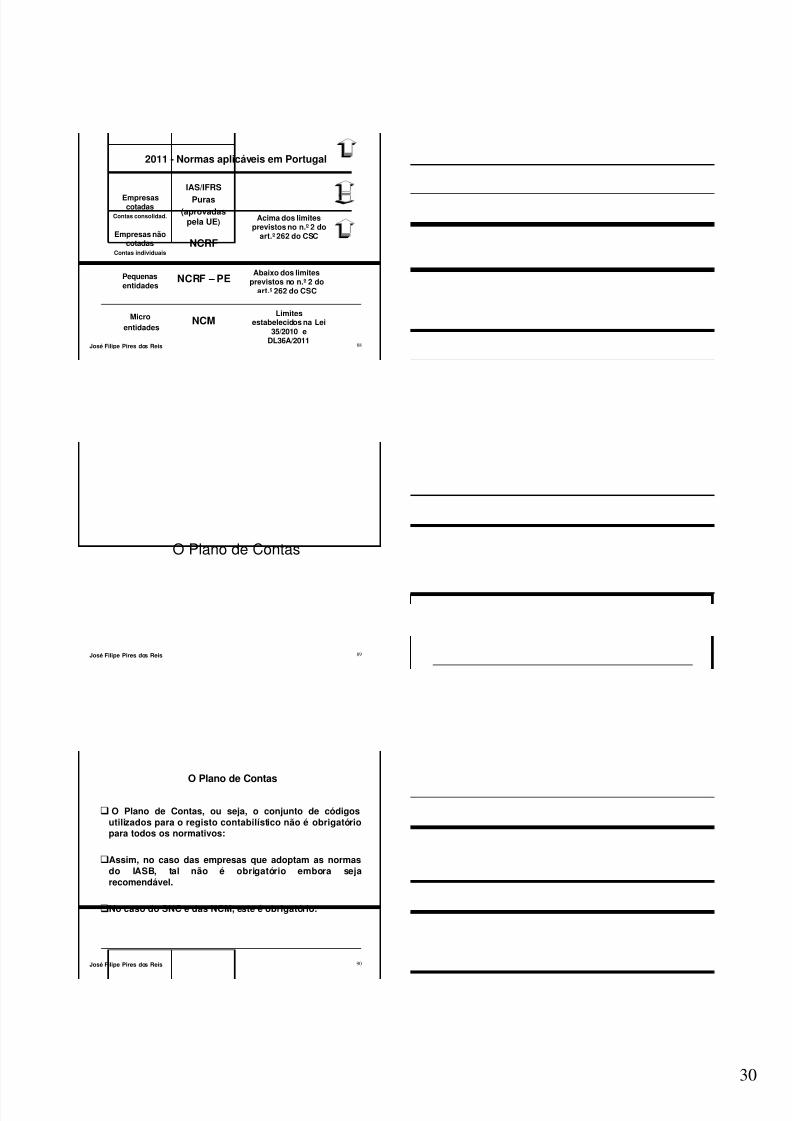

2011 - Normas aplicáveis em Portugal

NCMMicroentidades

NCRF – PEPequenasentidades

NCRFEmpresas não

cotadasContas individuais

IAS/IFRS

Puras(aprovadas

pela UE)

Empresascotadas

Contas consolidad. Acima dos limitesprevistos no n.º 2 do

art.º 262 do CSC

Abaixo dos limitesprevistos no n.º 2 do

art.º 262 do CSC

Limitesestabelecidos na Lei

35/2010 eDL36A/2011

José Filipe Pires dos Reis 89

O Plano de Contas

José Filipe Pires dos Reis 90

O Plano de Contas

O Plano de Contas, ou seja, o conjunto de códigosutilizados para o registo contabilístico não é obrigatóriopara todos os normativos:

Assim, no caso das empresas que adoptam as normasdo IASB, tal não é obrigatório embora sejarecomendável.

No caso do SNC e das NCM, este é obrigatório.

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 31/32

31

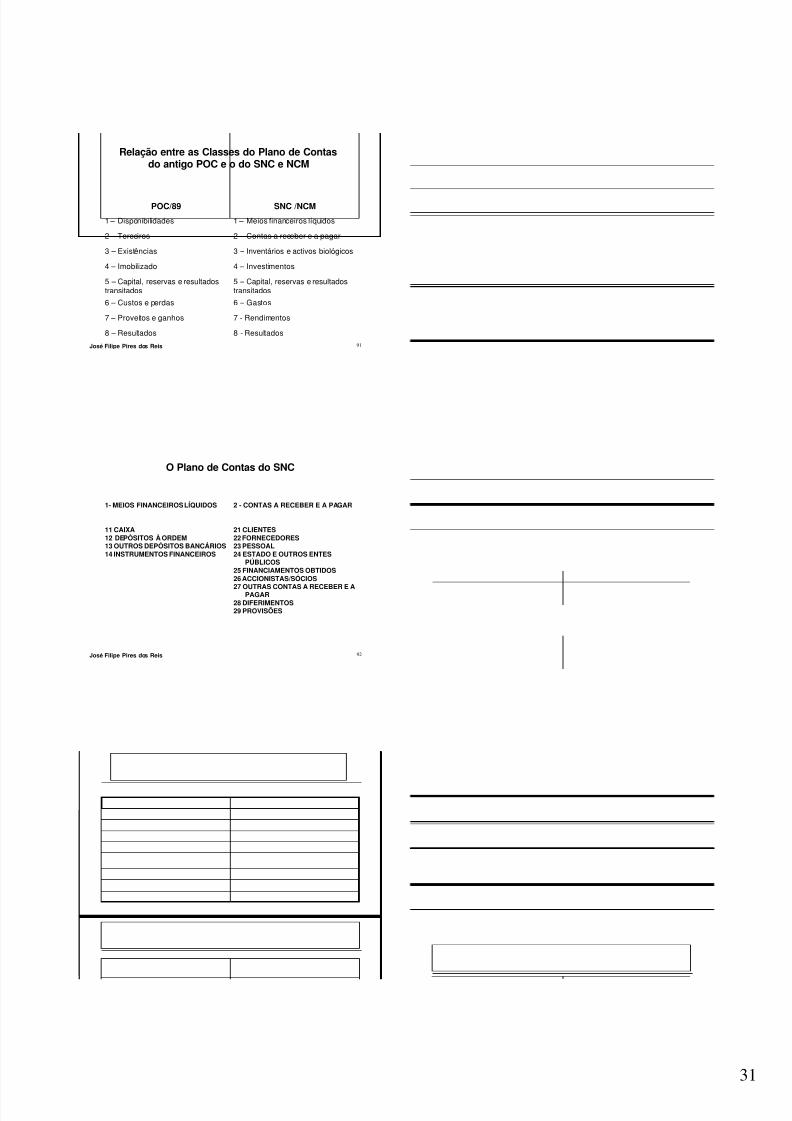

José Filipe Pires dos Reis 91

Relação entre as Classes do Plano de Contasdo antigo POC e o do SNC e NCM

8 - Resultados8 – Resultados

7 - Rendimentos7 – Proveitos e ganhos

6 – Gastos6 – Custos e perdas

5 – Capital, reservas e resultadostransitados

5 – Capital, reservas e resultadostransitados

4 – Investimentos4 – Imobilizado

3 – Inventários e activos biológicos3 – Existências

2 – Contas a receber e a pagar2 – Terceiros

1 – Meios financeiros líquidos1 – Disponibilidades

SNC /NCMPOC/89

José Filipe Pires dos Reis 92

O Plano de Contas do SNC

21 CLIENTES22 FORNECEDORES23 PESSOAL24 ESTADO E OUTROS ENTES

PÚBLICOS25 FINANCIAMENTOS OBTIDOS26 ACCIONISTAS/SÓCIOS

27 OUTRAS CONTAS A RECEBER E APAGAR28 DIFERIMENTOS29 PROVISÕES

11 CAIXA12 DEPÓSITOS À ORDEM13 OUTROS DEPÓSITOS BANCÁRIOS14 INSTRUMENTOS FINANCEIROS

2 - CONTAS A RECEBER E A PAGAR1- MEIOS FINANCEIROS LÍQUIDOS

José Filipe Pires dos Reis 93

O Plano de Contas do SNC

41 INVESTIMENTOS FINANCEIROS42 PROPRIEDADES DE INVESTIM.43 ACTIVOS FIXOS TANGÍVEIS44 ACTIVOS INTANGÍVEIS45 INVESTIMENTOS EM CURSO46 ACTIVOS NÃO CORRENTESDETIDOS PARA VENDA

31 COMPRAS32 MERCADORIAS33 M.P., SUBSIDIÁR. E DE CONSUMO34 PROD. ACAB. E INTERMÉDIOS35 SUBPRODUTOS, DESPERDÍCIOS,RESÍDUOS E REFUGOS

36 PROD. E TRABALHOS EM CURSO37 ACTIVOS BIOLÓGICOS38 RECLASSIFICAÇÃO EREGULARIZAÇÃO DE INVENTÁRIOSE ACTIVOS BIOLÓGICOS

39 ADIANTAMENTO POR CONTA DECOMPRAS

4 - INVESTIMENTOS3 - INVENTÁRIOS E ACTIVOSBIOLÓGICOS

5/12/2018 CONTABILIDADE TEORICA - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-teorica 32/32

32

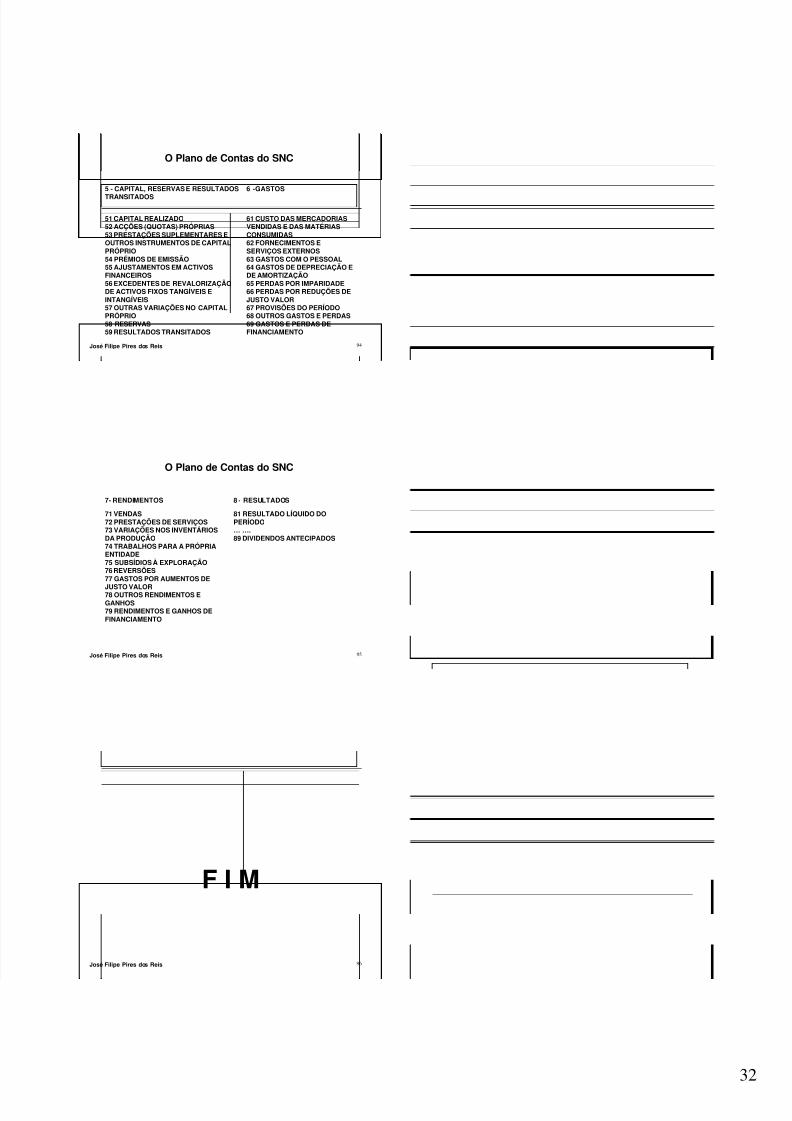

José Filipe Pires dos Reis 94

O Plano de Contas do SNC

61 CUSTO DAS MERCADORIASVENDIDAS E DAS MATÉRIASCONSUMIDAS62 FORNECIMENTOS ESERVIÇOS EXTERNOS63 GASTOS COM O PESSOAL64 GASTOS DE DEPRECIAÇÃO EDE AMORTIZAÇÃO65 PERDAS POR IMPARIDADE66 PERDAS POR REDUÇÕES DEJUSTO VALOR67 PROVISÕES DO PERÍODO68 OUTROS GASTOS E PERDAS69 GASTOS E PERDAS DEFINANCIAMENTO

51 CAPITAL REALIZADO52 ACÇÕES (QUOTAS) PRÓPRIAS53 PRESTAÇÕES SUPLEMENTARES EOUTROS INSTRUMENTOS DE CAPITALPRÓPRIO54 PRÉMIOS DE EMISSÃO55 AJUSTAMENTOS EM ACTIVOSFINANCEIROS56 EXCEDENTES DE REVALORIZAÇÃODE ACTIVOS FIXOS TANGÍVEIS EINTANGÍVEIS57 OUTRAS VARIAÇÕES NO CAPITALPRÓPRIO58 RESERVAS59 RESULTADOS TRANSITADOS

6 -GASTOS5 - CAPITAL, RESERVAS E RESULTADOS

TRANSITADOS

José Filipe Pires dos Reis 95

O Plano de Contas do SNC

81 RESULTADO LÍQUIDO DOPERÍODO… ….89 DIVIDENDOS ANTECIPADOS

71 VENDAS72 PRESTAÇÕES DE SERVIÇOS73 VARIAÇÕES NOS INVENTÁRIOSDA PRODUÇÃO74 TRABALHOS PARA A PRÓPRIAENTIDADE75 SUBSÍDIOS À EXPLORAÇÃO76 REVERSÕES77 GASTOS POR AUMENTOS DE

JUSTO VALOR78 OUTROS RENDIMENTOS EGANHOS79 RENDIMENTOS E GANHOS DEFINANCIAMENTO

8 - RESULTADOS7- RENDIMENTOS

José Filipe Pires dos Reis 96

F I M