CONTABILIDADE PÚBLICA Aulas

307

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA Profº Otávio Souza www.pontodosconcursos.com.br 1 AULA DEMONSTRATIVA Apresentação Caros (as) concurseiros (as)!! Para quem ainda não me conhece, meu nome é Otávio Souza, e é com imensa alegria que começo mais um curso aqui no Ponto dos Concursos. Sou Auditor Fiscal Tributário Municipal de São Paulo (ISS- SP), atualmente ocupando o cargo de Diretor de Auditoria Interna no Departamento de Auditoria Geral do Município de São Paulo, órgão de controle interno semelhante à CGU (Controladoria Geral da União), no âmbito federal. Sou graduado em Ciências Contábeis pela Faculdade de Ciências Econômicas de São Paulo e pós-graduando em Administração Pública pela Escola de Contas do Tribunal de Contas do Município de São Paulo. Antes de ingressar no serviço público fui Analista de Balanços da Serasa. No serviço público estou desde 2003, quando ingressei como Auditor do Ministério Público do Estado do Paraná, ficando lá até 2007, ocasião em que assumi a posição que hoje ocupo. Até aqui percorri um longo caminho, sempre estudando e aprendendo a “fazer provas”. Colecionei vitórias porque apesar das dificuldades, não me deixei abater e persisti firme no propósito de alcançar o tão sonhado cargo público, Auditor Fiscal! Por conhecer os percalços deste caminho é que resolvi ajudar outras pessoas, que tem o mesmo sonho que eu, a também “chegar lá”. Ministro aula em cursos preparatórios para concurso em São Paulo e também aqui no PONTO, das disciplinas Contabilidade Empresarial (Contabilidade Geral e Avançada) e Pública. Temos juntos um objetivo a ser atingido: ”aprender a fazer prova”, isso mesmo, não precisamos ser exímios conhecedores da matéria para passar em concurso, precisamos

-

Upload

joao-victor -

Category

Documents

-

view

224 -

download

2

description

Apostila de Contabilidade Publica

Transcript of CONTABILIDADE PÚBLICA Aulas

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 1

AULA DEMONSTRATIVA

Apresentação

Caros (as) concurseiros (as)!!

Para quem ainda não me conhece, meu nome é Otávio Souza, e é com imensa alegria que começo mais um curso aqui no Ponto dos Concursos.

Sou Auditor Fiscal Tributário Municipal de São Paulo (ISS-SP), atualmente ocupando o cargo de Diretor de Auditoria Interna no Departamento de Auditoria Geral do Município de São Paulo, órgão de controle interno semelhante à CGU (Controladoria Geral da União), no âmbito federal.

Sou graduado em Ciências Contábeis pela Faculdade de Ciências Econômicas de São Paulo e pós-graduando em Administração Pública pela Escola de Contas do Tribunal de Contas do Município de São Paulo.

Antes de ingressar no serviço público fui Analista de Balanços da Serasa.

No serviço público estou desde 2003, quando ingressei como Auditor do Ministério Público do Estado do Paraná, ficando lá até 2007, ocasião em que assumi a posição que hoje ocupo.

Até aqui percorri um longo caminho, sempre estudando e aprendendo a “fazer provas”. Colecionei vitórias porque apesar das dificuldades, não me deixei abater e persisti firme no propósito de alcançar o tão sonhado cargo público, Auditor Fiscal!

Por conhecer os percalços deste caminho é que resolvi ajudar outras pessoas, que tem o mesmo sonho que eu, a também “chegar lá”.

Ministro aula em cursos preparatórios para concurso em São Paulo e também aqui no PONTO, das disciplinas Contabilidade Empresarial (Contabilidade Geral e Avançada) e Pública.

Temos juntos um objetivo a ser atingido: ”aprender a fazer prova”, isso mesmo, não precisamos ser exímios conhecedores da matéria para passar em concurso, precisamos

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 2

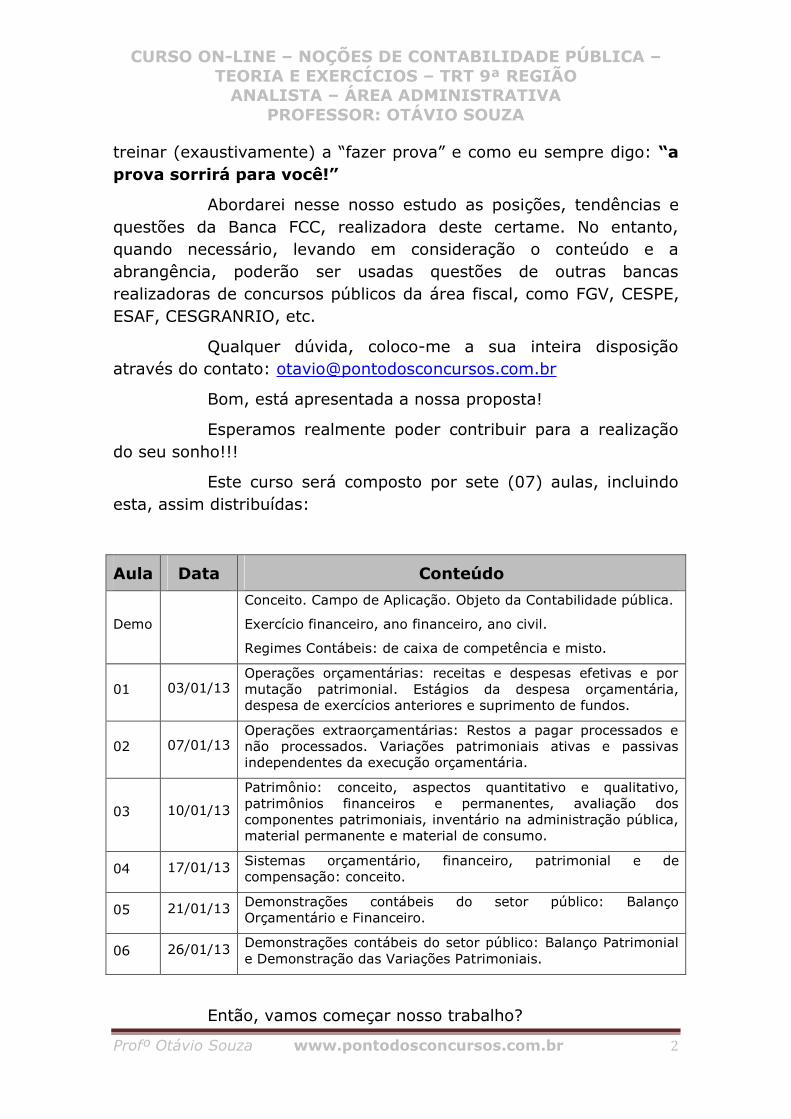

treinar (exaustivamente) a “fazer prova” e como eu sempre digo: “a prova sorrirá para você!”

Abordarei nesse nosso estudo as posições, tendências e questões da Banca FCC, realizadora deste certame. No entanto, quando necessário, levando em consideração o conteúdo e a abrangência, poderão ser usadas questões de outras bancas realizadoras de concursos públicos da área fiscal, como FGV, CESPE, ESAF, CESGRANRIO, etc.

Qualquer dúvida, coloco-me a sua inteira disposição através do contato: [email protected]

Bom, está apresentada a nossa proposta!

Esperamos realmente poder contribuir para a realização do seu sonho!!!

Este curso será composto por sete (07) aulas, incluindo esta, assim distribuídas:

Aula Data Conteúdo

Demo

Conceito. Campo de Aplicação. Objeto da Contabilidade pública.

Exercício financeiro, ano financeiro, ano civil.

Regimes Contábeis: de caixa de competência e misto.

01 03/01/13 Operações orçamentárias: receitas e despesas efetivas e por mutação patrimonial. Estágios da despesa orçamentária, despesa de exercícios anteriores e suprimento de fundos.

02 07/01/13 Operações extraorçamentárias: Restos a pagar processados e não processados. Variações patrimoniais ativas e passivas independentes da execução orçamentária.

03 10/01/13

Patrimônio: conceito, aspectos quantitativo e qualitativo, patrimônios financeiros e permanentes, avaliação dos componentes patrimoniais, inventário na administração pública, material permanente e material de consumo.

04 17/01/13 Sistemas orçamentário, financeiro, patrimonial e de compensação: conceito.

05 21/01/13 Demonstrações contábeis do setor público: Balanço Orçamentário e Financeiro.

06 26/01/13 Demonstrações contábeis do setor público: Balanço Patrimonial e Demonstração das Variações Patrimoniais.

Então, vamos começar nosso trabalho?

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 3

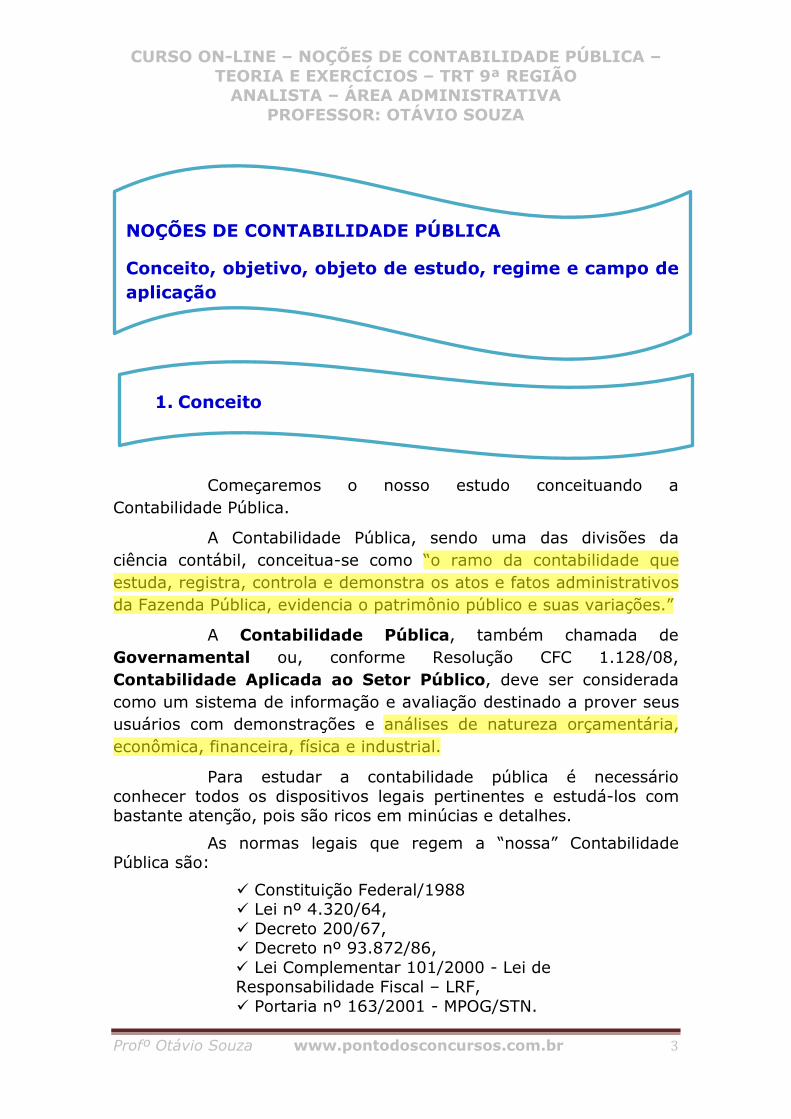

Começaremos o nosso estudo conceituando a Contabilidade Pública.

A Contabilidade Pública, sendo uma das divisões da ciência contábil, conceitua-se como “o ramo da contabilidade que estuda, registra, controla e demonstra os atos e fatos administrativos da Fazenda Pública, evidencia o patrimônio público e suas variações.”

A Contabilidade Pública, também chamada de Governamental ou, conforme Resolução CFC 1.128/08, Contabilidade Aplicada ao Setor Público, deve ser considerada como um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza orçamentária, econômica, financeira, física e industrial.

Para estudar a contabilidade pública é necessário conhecer todos os dispositivos legais pertinentes e estudá-los com bastante atenção, pois são ricos em minúcias e detalhes.

As normas legais que regem a “nossa” Contabilidade Pública são:

� Constituição Federal/1988 � Lei nº 4.320/64, � Decreto 200/67, � Decreto nº 93.872/86, � Lei Complementar 101/2000 - Lei de Responsabilidade Fiscal – LRF, � Portaria nº 163/2001 - MPOG/STN.

NOÇÕES DE CONTABILIDADE PÚBLICA

Conceito, objetivo, objeto de estudo, regime e campo de aplicação

1. Conceito

Priscila

Realce

Priscila_0

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 4

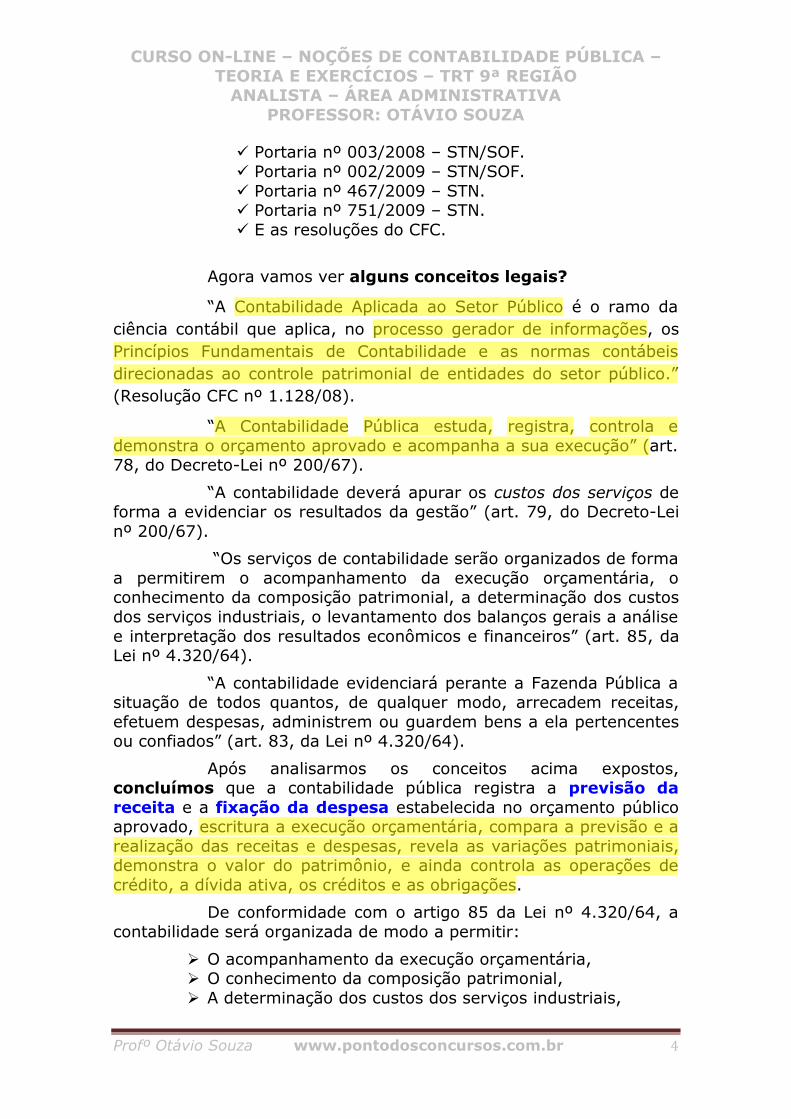

� Portaria nº 003/2008 – STN/SOF. � Portaria nº 002/2009 – STN/SOF. � Portaria nº 467/2009 – STN. � Portaria nº 751/2009 – STN. � E as resoluções do CFC.

Agora vamos ver alguns conceitos legais?

“A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionadas ao controle patrimonial de entidades do setor público.” (Resolução CFC nº 1.128/08).

“A Contabilidade Pública estuda, registra, controla e demonstra o orçamento aprovado e acompanha a sua execução” (art. 78, do Decreto-Lei nº 200/67).

“A contabilidade deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão” (art. 79, do Decreto-Lei nº 200/67).

“Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais a análise e interpretação dos resultados econômicos e financeiros” (art. 85, da Lei nº 4.320/64).

“A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados” (art. 83, da Lei nº 4.320/64).

Após analisarmos os conceitos acima expostos, concluímos que a contabilidade pública registra a previsão da receita e a fixação da despesa estabelecida no orçamento público aprovado, escritura a execução orçamentária, compara a previsão e a realização das receitas e despesas, revela as variações patrimoniais, demonstra o valor do patrimônio, e ainda controla as operações de crédito, a dívida ativa, os créditos e as obrigações.

De conformidade com o artigo 85 da Lei nº 4.320/64, a contabilidade será organizada de modo a permitir:

� O acompanhamento da execução orçamentária, � O conhecimento da composição patrimonial, � A determinação dos custos dos serviços industriais,

Priscila_1

Realce

Priscila_2

Realce

Priscila_3

Realce

Priscila_4

Realce

Priscila_5

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 5

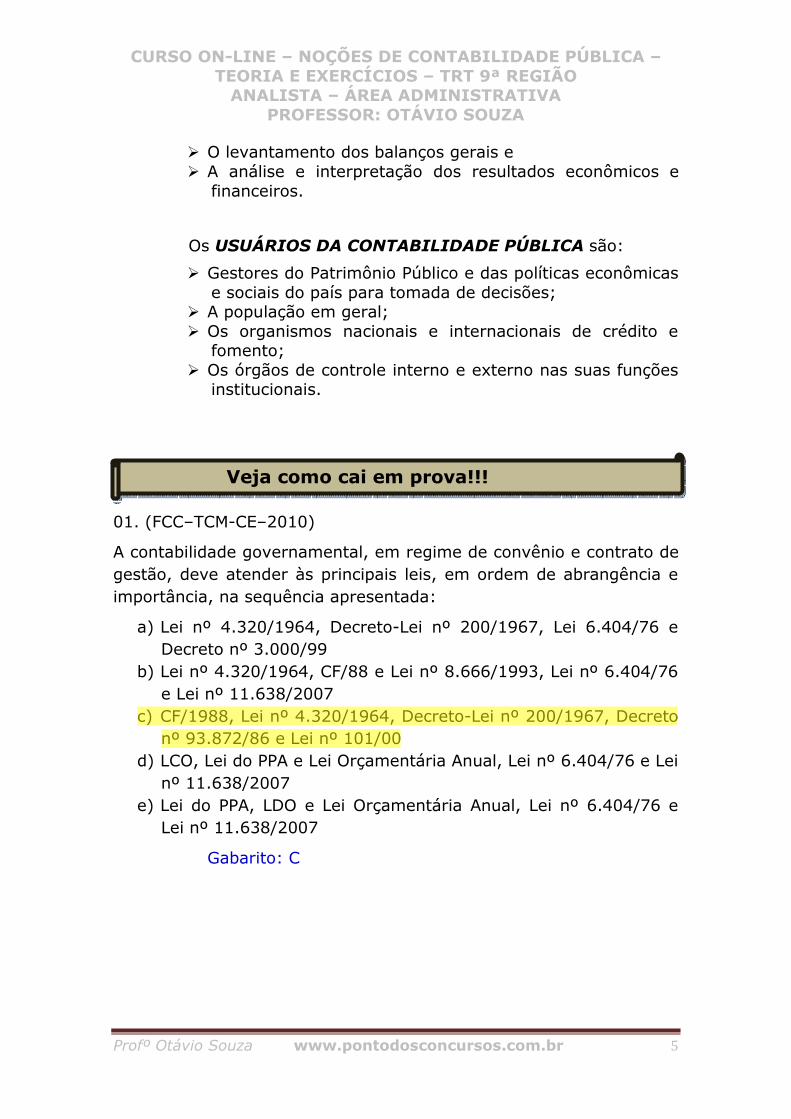

� O levantamento dos balanços gerais e � A análise e interpretação dos resultados econômicos e

financeiros.

Os USUÁRIOS DA CONTABILIDADE PÚBLICA são:

� Gestores do Patrimônio Público e das políticas econômicas e sociais do país para tomada de decisões;

� A população em geral; � Os organismos nacionais e internacionais de crédito e

fomento; � Os órgãos de controle interno e externo nas suas funções

institucionais.

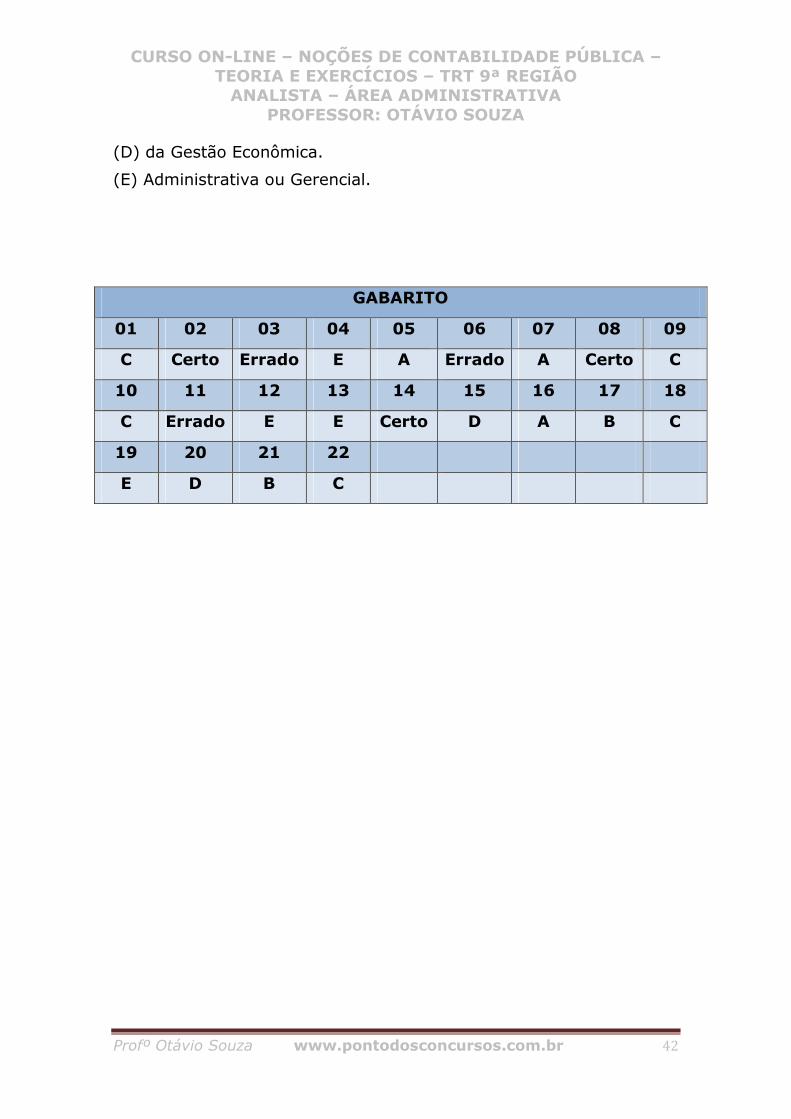

01. (FCC–TCM-CE–2010)

A contabilidade governamental, em regime de convênio e contrato de gestão, deve atender às principais leis, em ordem de abrangência e importância, na sequência apresentada:

a) Lei nº 4.320/1964, Decreto-Lei nº 200/1967, Lei 6.404/76 e Decreto nº 3.000/99

b) Lei nº 4.320/1964, CF/88 e Lei nº 8.666/1993, Lei nº 6.404/76 e Lei nº 11.638/2007

c) CF/1988, Lei nº 4.320/1964, Decreto-Lei nº 200/1967, Decreto nº 93.872/86 e Lei nº 101/00

d) LCO, Lei do PPA e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

e) Lei do PPA, LDO e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

Gabarito: C

Veja como cai em prova!!!

Priscila_6

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 6

Conforme Resolução CFC nº 1.128/08:

“O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para instrumentalização do controle social.”

02. (CESPE – Contador – DPU – 2010 - adaptada)

De acordo com o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, Julgue o item acerca do conceito, objeto, objetivo e campo de aplicação da contabilidade pública.

Um dos objetivos da contabilidade aplicada ao setor público é o de fornecer o necessário suporte para a instrumentalização do controle social.

COMENTÁRIOS:

Fornecer o necessário suporte para instrumentalização do controle social é um dos objetivos da contabilidade aplicada ao setor público. A afirmativa está em conformidade com a Resolução CFC nº 1.128/08.

Gabarito: Certo

2. Objetivo da Contabilidade Aplicada ao Setor Público

Veja como cai em prova!!!

Priscila_7

Realce

Priscila_8

Realce

Priscila_9

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 7

O objeto de estudo da contabilidade aplicada ao setor público, em seu sentido amplo é o patrimônio público.

Mas, o que é o patrimônio público?

De acordo com a Resolução CFC n° 1.129/2008:

Patrimônio público é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.”

O Nosso Código Civil, nos seus arts. 98 e 99 estabelece regras a respeito dos bens públicos:

“Art. 98. São públicos os bens do domínio público nacional pertencentes às pessoas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem.

Art. 99. São bens públicos:

I- os de uso comum do povo, tais como rios, mares, estradas, ruas e praças;

II – os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias;

III – os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado.”

Os bens de uso comum do povo enumerados no inciso I do art. 99 são apenas exemplificativos.

Quanto ao registro dos bens públicos temos o seguinte:

A Resolução CFC nº 1.137/2008 estabelece: “os bens de uso comum que absorveram ou absorvem recursos públicos, ou

3. Objeto de estudo da Contabilidade Pública

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 8

aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle, estejam ou não afetos a sua atividade operacional.”

Todavia, o entendimento da doutrina majoritária é de que os bens de uso comum NÃO são objeto de registro e evidenciação por parte da contabilidade e por isso não seriam incorporados no ativo pelos órgãos encarregados de sua construção e manutenção. Seriam contabilizadas apenas as despesas já pagas e os compromissos assumidos com sua construção e manutenção.

No tocante as outras duas categorias de bens públicos, bens de uso especial e os bens dominicais, não há restrição quanto ao registro nos balanços públicos, devendo ser evidenciados no ativo não circulante.

03. (FCC – Agente Fiscalização Financeira – TCE SP–2012 - adaptada)

Os bens de uso comum do povo constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

COMENTÁRIOS:

O Nosso Código Civil, nos seus arts. 98 e 99 estabelece regras a respeito dos bens públicos:

“Art. 98. São públicos os bens do domínio público nacional pertencentes às pessoas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem.

Art. 99. São bens públicos:

I- os de uso comum do povo, tais como rios, mares, estradas, ruas e praças;

II – os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias;

III – os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

Veja como cai em prova!!!

Priscila_10

Realce

Priscila_11

Realce

Priscila_12

Realce

Priscila_13

Realce

Priscila_14

Realce

Priscila_15

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 9

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado.”

Os bens de uso comum do povo enumerados no inciso I do art. 99 são apenas exemplificativos.

Gabarito: Errado

04. (FCC – Analista de Controle Externo – TCE -AP – 2012)

O ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades da administração direta, ou indireta, a fim de fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social, cujo objeto é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor e suas obrigações, caracteriza, hodiernamente, a contabilidade

(A) societária.

(B) de custos.

(C) avançada.

(D) rural.

(E) pública.

COMENTÁRIOS:

De acordo com a Resolução CFC n° 1.129/2008:

O objeto da Contabilidade Pública é o patrimônio público é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.”

Gabarito: E

Priscila_16

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 10

05. (CESGRANRIO – Analista Administrativo - DNPM - 2006)

Os bens que possuem a característica de não serem contabilizados como ativos, embora as obrigações decorrentes sejam incluídas no passivo, são os:

a) Bens de consumo b) Bens numerários c) Bens dominiais d) Bens de uso comum do povo e) Créditos de funcionamento

COMENTÁRIOS:

Observe que esta questão trata do que falamos há pouco, dos bens que não são registrados pela Contabilidade Pública, ou seja, não são incorporados e/ou ativados ao patrimônio das entidades. Porém os compromissos assumidos com sua construção e manutenção são contabilizados.

Gabarito: D

06. (CESPE – Analista – Contabilidade – TRE – BA – 2010)

De acordo com o disposto nas Normas Brasileiras de Contabilidade, julgue o item a seguir, relativo ao objeto da contabilidade aplicada ao setor público.

O objeto da contabilidade aplicada ao setor público é o orçamento público, evidenciando, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.

COMENTÁRIO:

Como já vimos anteriormente, o objeto de estudo da contabilidade aplicada ao setor público é o patrimônio público.

Gabarito: Errado

Priscila_17

Realce

Priscila_18

Realce

Priscila_19

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 11

Apesar de a Resolução CFC n° 1.128/2008 contemplar como objeto da Contabilidade Pública apenas o patrimônio, deve-se proceder ao registro, controle e evidenciação do orçamento público e dos atos administrativos (somente aqueles que no futuro poderão vir a alterar os elementos patrimoniais, em nível de bens, direitos e obrigações. Como por exemplo, contratos, convênios e outros).

De acordo com a RESOLUÇÃO N° 1.132/2008:

“O patrimônio das entidades do setor público, o orçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio da entidade devem ser mensurados ou avaliados monetariamente e registrados pela contabilidade”.

Vejamos mais estes dois objetos de registro e controle da Contabilidade Pública!

1) Orçamento público

Orçamento público é a peça autorizativa para arrecadação de recursos financeiros (receitas) e realização de gastos (despesas)

A preocupação da Lei Orçamentária reside no montante de recursos financeiros que poderão ingressar nos órgãos públicos, sendo representado pelo título de RECEITA, identificando (prevendo) cada uma de suas origens, bem como no montante de recursos que deverão ser despendidos pelos órgãos, representado pelo título de DESPESA, na realização de seus programas de trabalho, identificando (fixando) o montante de cada uma dessas aplicações.

OBSERVAÇÃO:

Receita orçamentária: ingresso de recursos financeiros

Despesa orçamentária: dispêndio de recursos financeiros

Portanto, como já vimos, para o orçamento, todo o ingresso de recursos financeiros autorizados é intitulado RECEITA, e

Atenção

Priscila_20

Realce

Priscila_21

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 12

todo desembolso, quer de imediato ou no futuro, de recursos financeiros autorizados é considerado DESPESA.

2) Atos administrativos

Finalmente, a contabilidade tem também como um dos seus objetos os atos administrativos tais como: contratos, convênios, avais, fianças, cauções em títulos, etc.

Esse controle é realizado através de contas de compensação (art. 105, § 5º, da Lei nº 4.320/64).

Deve-se observar que não são quaisquer atos administrativos que serão controlados pela contabilidade, mas apenas aqueles que poderão, no futuro, vir a alterar os elementos patrimoniais, em nível de bens, direitos e obrigações.

07. (ESAF – SUSEP - Analista Técnico - 2010)

Julgue se verdadeiro (V) ou falso (F), os itens a seguir a respeito do conceito e contabilização dos bens públicos e assinale a opção que indica a sequência correta.

I. Todos os bens públicos, de qualquer natureza, são objeto de registro.

II. Os bens públicos de uso especial são aqueles destinados ao desempenho das atividades das entidades públicas e constam do seu patrimônio.

III. Os bens públicos, mesmo aqueles de natureza imaterial, são passíveis de registro pela contabilidade, embora não integrem o patrimônio das entidades públicas.

IV. No âmbito federal, as estradas e vias públicas são consideradas bens de uso especial e são objeto de registro pela contabilidade aplicada ao setor público.

a) F,V,F,F b) V,V,V,F c) V,F,F,V d) F,F,V,F e) F,V,F,V

Veja como cai em prova!!!

Priscila_22

Realce

Priscila_23

Realce

Priscila_24

Realce

Priscila_25

Realce

Priscila_26

Realce

Priscila_27

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 13

COMENTÁRIOS:

I. Falso. Os bens de uso comum, tais como praças, ruas, estradas, rios, não fazem parte do ativo da Contabilidade Pública. Dessa forma nem todos os bens públicos são objetos de registro.

II. Verdadeiro. Conforme o inciso II do art. 99 co Código Civil, os bens especiais são os edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, ou municipal, inclusive os de suas autarquias.

III. Falso. Os bens públicos de natureza imaterial, também conhecidos como incorpóreos, são passíveis de registro pela Contabilidade Pública. Portanto integram o patrimônio da entidade. Conforme Resolução CFC nº 1.137/08, os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção.

IV. Falso. Os exemplos dados referem-se a bens de uso comum e não especial.

Gabarito: A

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 14

Existem, na Ciência Contábil, dois regimes contábeis: regime de caixa e regime de competência.

� Regime de caixa

Por esse regime, na apuração do resultado, a receita é reconhecida no momento do seu recebimento (arrecadação) e a despesa no momento do pagamento.

� Regime de competência

Por esse regime, na apuração do resultado, a receita e a despesa são reconhecidas no momento em que ocorrer o fato gerador, independente do recebimento da receita, ou do pagamento da despesa.

Na contabilidade empresarial, o regime adotado é o de competência.

Mas, qual o regime adotado pela contabilidade pública?

Bem, podemos dividir a contabilidade aplicada ao setor público em dois regimes: regime orçamentário e regime patrimonial.

1. Regime Orçamentário

Para reconhecer as receitas e as despesas orçamentárias, o regime adotado no Brasil, na contabilidade aplicada ao setor público, é o regime misto, ou seja, reconhecem-se a despesa segundo o regime de competência, e a receita segundo o regime de caixa.

Vejamos qual a previsão legal para esse regime.

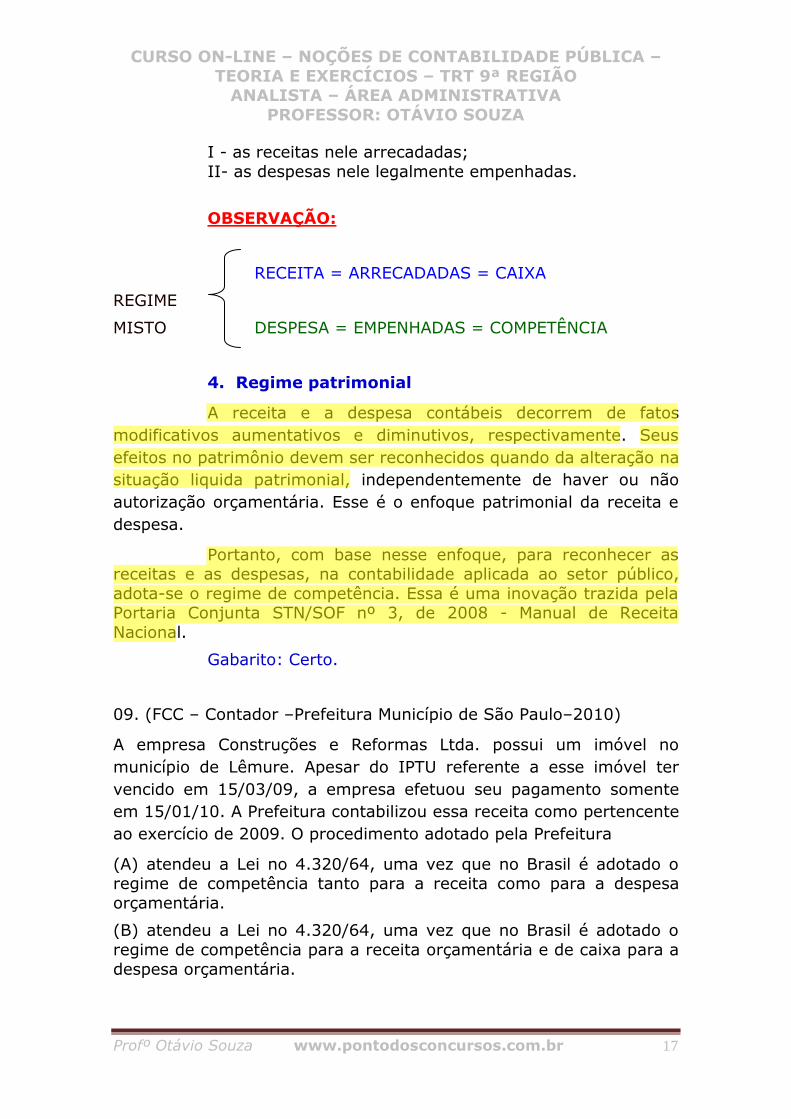

A Lei 4.320/64 em seu art. 35 estabelece que pertencem ao exercício financeiro:

I - as receitas nele arrecadadas; II- as despesas nele legalmente empenhadas.

4. Regime contábil aplicado à Contabilidade Pública

Priscila_28

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 15

OBSERVAÇÃO:

RECEITA = ARRECADADAS = CAIXA

REGIME

MISTO DESPESA = EMPENHADAS = COMPETÊNCIA

Por que a adoção do regime misto?

Com a adoção desse regime verificamos a prudência do legislador, ao estabelecer que os órgãos públicos apenas devem contar com recursos para financiar seus gastos após o efetivo ingresso desses nos cofres públicos.

Portanto, a receita será registrada em qualquer época do ano no momento em que os recursos financeiros tornarem-se disponíveis para o Tesouro Público. Porém, ao final do exercício financeiro, deverão ser apropriados como receita, também os valores arrecadados que ainda não foram recolhidos aos cofres públicos, em cumprimento ao texto da lei.

No que se refere à despesa pública, a legislação também adotou uma postura conservadora: a apropriação ocorre tendo como fato gerador o saldo de despesa empenhada, independente de seu pagamento e ainda que os serviços e os bens solicitados não tenham sido recebidos, até o final do ano de emissão do empenho.

Mas o que é tudo isso afinal?

Mais adiante nós veremos os estágios da despesa e da receita orçamentárias, por hora, consideramos importante esclarecermos alguns conceitos.

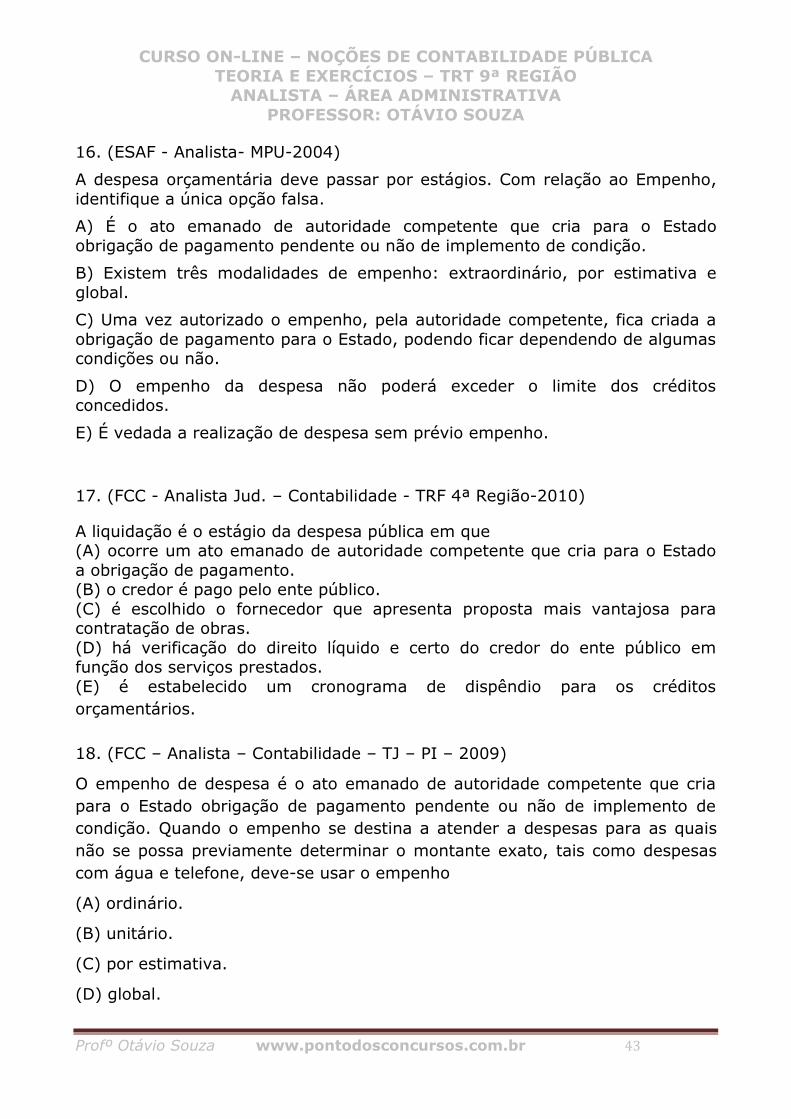

EMPENHO DE DESPESA = ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição (art. 58 da Lei 4.320/64).

LIQUIDAÇÃO DE DESPESA = verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito (art. 63 da lei 4.320/64).

ARRECADAÇÃO = ato de pagamento dos tributos ou outras receitas ao agente arrecadador. (bancos, alfândegas, tesourarias, por exemplo). (art. 35 e 55 da Lei 4.320/64)

Priscila_29

Realce

Priscila_30

Realce

Priscila_31

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 16

RECOLHIMENTO = relaciona-se a entrega efetiva dos valores arrecadados, pelos agentes, ao Tesouro Público.

Ficou mais claro agora? Então, vamos continuar!

2. Regime patrimonial

A receita e a despesa contábeis decorrem de fatos modificativos aumentativos e diminutivos, respectivamente. Seus efeitos no patrimônio devem ser reconhecidos quando da alteração na situação liquida patrimonial, independentemente de haver ou não autorização orçamentária. Esse é o enfoque patrimonial da receita e despesa.

Portanto, com base nesse enfoque, para reconhecer as receitas e as despesas, na contabilidade aplicada ao setor público, adota-se o regime de competência. Essa é uma inovação trazida pela Portaria Conjunta STN/SOF nº 3, de 2008 - Manual de Receita Nacional.

08. (FCC – Analista - Contabilidade – TCE - ARCE – 2012 - adaptada)

A despesa e a assunção de compromisso serão registradas, em obediência à Lei Complementar no 101/2000, segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

COMENTÁRIOS:

A contabilidade aplicada ao setor público pode ser dividida em dois regimes: regime orçamentário e regime patrimonial.

3. Regime Orçamentário

Para reconhecer as receitas e as despesas orçamentárias, o regime adotado no Brasil, na contabilidade aplicada ao setor público, é o regime misto, ou seja, reconhecem-se a despesa segundo o regime de competência, e a receita segundo o regime de caixa.

Vejamos qual a previsão legal para esse regime.

A Lei 4.320/64 em seu art. 35 estabelece que pertencem ao exercício financeiro:

Veja como cai em prova!!!

Priscila_32

Realce

Priscila_33

Realce

Priscila_34

Realce

Priscila_35

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 17

I - as receitas nele arrecadadas; II- as despesas nele legalmente empenhadas.

OBSERVAÇÃO:

RECEITA = ARRECADADAS = CAIXA

REGIME

MISTO DESPESA = EMPENHADAS = COMPETÊNCIA

4. Regime patrimonial

A receita e a despesa contábeis decorrem de fatos modificativos aumentativos e diminutivos, respectivamente. Seus efeitos no patrimônio devem ser reconhecidos quando da alteração na situação liquida patrimonial, independentemente de haver ou não autorização orçamentária. Esse é o enfoque patrimonial da receita e despesa.

Portanto, com base nesse enfoque, para reconhecer as receitas e as despesas, na contabilidade aplicada ao setor público, adota-se o regime de competência. Essa é uma inovação trazida pela Portaria Conjunta STN/SOF nº 3, de 2008 - Manual de Receita Nacional.

Gabarito: Certo.

09. (FCC – Contador –Prefeitura Município de São Paulo–2010)

A empresa Construções e Reformas Ltda. possui um imóvel no município de Lêmure. Apesar do IPTU referente a esse imóvel ter vencido em 15/03/09, a empresa efetuou seu pagamento somente em 15/01/10. A Prefeitura contabilizou essa receita como pertencente ao exercício de 2009. O procedimento adotado pela Prefeitura

(A) atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de competência tanto para a receita como para a despesa orçamentária.

(B) atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de competência para a receita orçamentária e de caixa para a despesa orçamentária.

Priscila_36

Realce

Priscila_37

Realce

Priscila_38

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 18

(C) não atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de caixa para a receita orçamentária e de competência para a despesa orçamentária.

(D) não atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de competência para a receita orçamentária e de caixa para a despesa orçamentária.

(E) atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de caixa para a receita orçamentária e de competência para a despesa orçamentária.

COMENTÁRIOS:

Observe que esta questão cobra o conhecimento do candidato acerca do regime que é usado para reconhecimento das receitas e despesas orçamentárias. Neste caso, o regime misto, que adota o regime de competência para despesa e o regime de caixa para receita, conforme art. 35 da Lei 4.320/64.

Regime patrimonial

A receita e a despesa contábeis decorrem de fatos modificativos aumentativos e diminutivos, respectivamente. Seus efeitos no patrimônio devem ser reconhecidos quando da alteração na situação liquida patrimonial, independentemente de haver ou não autorização orçamentária. Esse é o enfoque patrimonial da receita e despesa.

Portanto, com base nesse enfoque, para reconhecer as receitas e as despesas, na contabilidade aplicada ao setor público, adota-se o regime de competência. Essa é uma inovação trazida pela Portaria Conjunta STN/SOF nº 3, de 2008 - Manual de Receita Nacional.

Gabarito: C

Pessoal, fique atento!

Na contabilidade pública ou contabilidade aplicada ao setor público:

1. Quando a questão versar sobre o reconhecimento da receita e da despesa orçamentárias, o regime adotado é o misto. Sendo, caixa para receitas orçamentárias (arrecadadas) e competência para as despesas orçamentárias (empenhadas).

Priscila_39

Realce

Priscila_40

Realce

Priscila_41

Realce

Priscila_42

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 19

2. Quando a questão versar sobre o reconhecimento da receita e da despesa sob o enfoque patrimonial (seus efeitos alteram a situação líquida do patrimônio), o regime adotado é o de competência.

Exercício Financeiro

A Lei 4.320/64 em seu art. 34 estabelece que o exercício financeiro começa em 1º de janeiro e encerra-se em 31 de dezembro quando diz: “o exercício financeiro coincidirá com o ano civil”.

10. (FCC - Analista Judiciário – Contabilidade - TRE-PB -2006)

Nas entidades de Direito Público, o exercício financeiro vai de:

a) 1º de janeiro a 31 de dezembro, com período adicional de 30 dias para liquidação de empenhos

b) 2 de janeiro a 31 de dezembro c) 1º de janeiro a 31 de dezembro d) 1º de janeiro a 31 de dezembro, com período adicional de 60

dias para liquidação de empenho e) 1º de janeiro a 30 de novembro

COMENTÁRIOS:

Essa questão está literalmente conforme o dispositivo de lei supra citado (art. 34 da Lei 4.320/64), portanto sem nenhum segredo, dá pra “tirar de letra” não dá?

Gabarito: C

Agora que já conhecemos o regime contábil adotado, vejamos a quem se aplica a contabilidade pública.

Veja como cai em prova!!!

IMPORTANTE!!!

Priscila_43

Realce

Priscila_44

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 20

A contabilidade pública é regulamentada especialmente pela Lei nº 4.320/64. Esta lei estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Dessa forma, o campo de aplicação da contabilidade pública é essencialmente o das pessoas jurídicas de direito público – União, Estados, Distrito Federal e Municípios. Portanto, todos os entes federados devem seguir as normas gerais de direito financeiro estabelecidas na Lei nº 4.320/64.

Mas e a Administração indireta, também é abrangida por essa lei?

SIM. Em seu Título X, a Lei 4.320/64 trata das autarquias e outras entidades, compreendidas entre estas as com autonomia financeira e administrativa cujo capital pertença, integralmente, ao poder público.

Assim, a estrutura da Administração Pública atendida pela contabilidade envolve:

Administração Direta a) Governo Federal:

Ministérios, Secretarias do Governo Federal, Presidência da República e Órgãos dos demais Poderes as União (tribunais, casas legislativas, etc.).

b) Governo Estadual/Distrital/Municipal: Secretarias de Governo Estadual e Municipal, Prefeituras e Órgãos dos demais Poderes.

Administração Indireta Autarquias, fundações públicas e empresas vinculadas aos três níveis de governo (enquanto fazem uso de recursos à conta do orçamento público nas esferas fiscal e seguridade social). As empresas, enquanto dependentes, estão no campo de aplicação da Contabilidade Pública, é o que se entende da leitura do inciso III do art. 50 da LRF em confronto com o inciso III do seu art. 2º. Dessa forma deve-se incluir no seu campo de atuação da contabilidade aplicada ao setor público, as empresas estatais

5. Campo de aplicação da Contabilidade Pública

Priscila_45

Realce

Priscila_46

Realce

Priscila_47

Realce

Priscila_48

Realce

Priscila_49

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 21

dependentes, podendo ser Empresa Pública ou Sociedade de Economia Mista.

Acreditamos que seja interessante relembrarmos, aqui, alguns conceitos a respeito das entidades citadas acima.

Autarquia: é o serviço autônomo, com personalidade jurídica de direito público, patrimônio e receita próprios, criado por lei para executar atividades típicas da administração pública, que requeriam, para seu melhor funcionamento, gestão administrativa e financeira descentralizada.

Fundação Pública: é a entidade dotada de personalidade jurídica de direito público, sem fins lucrativos, criada em virtude de autorização legislativa, com autonomia administrativa, patrimônio próprio e funcionamento custeado por recursos públicos.

Empresa Pública: é a entidade dotada de personalidade jurídica de direito privado, com patrimônio próprio e capital públicos, criada após autorização legal para a exploração de atividade econômica que o governo seja levado a exercer por força de contingência ou de conveniência administrativa, podendo revestir-se de qualquer das formas admitidas em direito (Decreto-lei nº 900/69).

Sociedade de Economia Mista: é a entidade dotada de personalidade jurídica de direito privado, criada após autorização legal para a exploração de atividades econômicas, sob a forma de sociedade anônima, cujas ações com direito a voto pertençam, em sua maioria, direta ou indiretamente, ao poder público ou à entidade da administração indireta (Decreto-lei nº 900/69).

Empresa Controlada: sociedade cuja maioria do capital social com direito a voto pertença direta ou indiretamente, a ente da federação.

Empresa Estatal Dependente: empresa controlada, que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal, de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

Priscila_50

Realce

Priscila_51

Realce

Priscila_52

Realce

Priscila_53

Realce

Priscila_54

Realce

Priscila_55

Realce

Priscila_56

Realce

Priscila_57

Realce

Priscila_58

Realce

Priscila_59

Realce

Priscila_60

Realce

Priscila_61

Realce

Priscila_62

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 22

As Autarquias e Fundações Públicas seguem as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

11. (FCC – Analista - Contabilidade – TCE - ARCE – 2012 - adaptada)

As disposições contidas na Lei nº 4.320/64 sobre a forma de funcionamento da contabilidade aplicam-se às empresas públicas e às empresas de economia mista.

COMENTÁRIOS:

As Autarquias e Fundações Públicas seguem as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

Gabarito: Errado

Veja como cai em prova!!!

IMPORTANTE!!!

Priscila_63

Realce

Priscila_64

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 23

12. (CESPE – Contador – DPU – ADM – 2010)

De acordo com o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, assinale a opção correta acerca do conceito, objeto, objetivo e campo de aplicação da contabilidade pública.

(A) Independentemente do escopo, todas as entidades abrangidas pelo campo de aplicação devem observar integralmente as normas e técnicas próprias da contabilidade do setor público.

(B) A contabilidade aplicada ao setor público é o ramo da ciência contábil que adota no processo gerador de informações, as normas fiscais direcionadas ao controle da receita e da despesa das entidades do setor público.

(C) As pessoas físicas não se equiparam, para efeito contábil, a entidades do setor público, ainda que recebam subvenção, benefício, ou incentivo (fiscal ou creditício) de órgão público.

(D) O objeto da contabilidade aplicada ao setor público é o planejamento feito pela administração pública para atender, durante determinado período, aos planos e programas de trabalho por ela desenvolvidos.

(E) Um dos objetivos da contabilidade aplicada ao setor público é o de fornecer o necessário suporte para a instrumentalização do controle social.

COMENTÁRIOS:

“A” – Incorreta. O campo de aplicação da contabilidade pública é essencialmente o das pessoas jurídicas de direito público – União, Estados, Distrito Federal e Municípios. Portanto, todos os entes federados devem seguir as normas gerais de direito financeiro estabelecidas na Lei nº 4.320/64.

Na administração indireta:

As Autarquias e Fundações Públicas seguem as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

“B” – Incorreta. “A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador

Priscila_65

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 24

de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionadas ao controle patrimonial de entidades do setor público” (Resolução CFC nº 1.128/08).

“C” – Incorreta. A Resolução CFC nº 1.128/08, alterada pela Resolução CFC nº 1.268/09 define entidade do setor público e equipara a ela pessoa física, para efeito contábil, a entidades do setor público, desde que recebam subvenção, benefício, ou incentivo (fiscal ou creditício) de órgão público.

RESOLUÇÃO CFC Nº. 1.128/08: Entidade do Setor Público: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

“D” – Incorreta. O objeto da contabilidade aplicada ao

setor público é o patrimônio público.

“E” – Correta. Conforme Resolução CFC nº 1.128/08: “O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para instrumentalização do controle social.”

Gabarito: E

13. (FCC – Contador – DPE – SP – 2010)

Segundo a Lei no 4.320/1964, pertencem ao exercício financeiro

(A) somente as despesas legalmente liquidadas.

(B) somente as despesas pagas.

(C) as receitas de tributos cujo fato gerador já tenha ocorrido, mesmo que não arrecadadas.

(D) os valores não inscritos em dívida ativa do ente público, em virtude de sua cobrança estar suspensa em função de recurso o Poder Judiciário.

(E) as despesas legalmente empenhadas.

COMENTÁRIOS:

Priscila_66

Realce

Priscila_67

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 25

Conforme dispõe artigo 35 da Lei nº 4.320/64, pertencem ao exercício financeiro:

I - as receitas nele arrecadas.

II - as despesas nele legalmente empenhadas.

Gabarito: E

14. (CESPE – Analista Contabilidade – TJ CE – 2008)

Uma empresa pública que não dependa de recursos do Tesouro para seu funcionamento e que tenha de submeter seus investimentos ao respectivo orçamento das estatais não está sujeita, no que concerne a seus registros, aos padrões da contabilidade pública.

COMENTÁRIOS:

A Empresa Pública, assim como a Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc.

Gabarito: Certo

15. (FCC – Analista Judiciário – TRT – 16ª Região – 2009)

Segundo disposto na Lei Federal no 4.320/64, pertencem ao exercício financeiro:

(A) a receita independente do seu recebimento e as despesas nele legalmente empenhadas.

(B) apenas as receita nele arrecadada.

(C) as receitas nele arrecadadas e as despesas nele legalmente pagas.

(D) a receita nele arrecadada e as despesas nele legalmente empenhadas.

(E) apenas as despesas nele legalmente empenhadas.

COMENTÁRIOS:

A questão se repete...

Conforme dispõe artigo 35 da Lei nº 4.320/64, pertencem ao exercício financeiro:

I - as receitas nele arrecadas.

II - as despesas nele legalmente empenhadas.

Priscila_68

Realce

Priscila_69

Realce

Priscila_70

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 26

Gabarito: D

16. (FCC - Analista Judiciário – Contabilidade –TRE-PB - 2006)

Contador de autarquia contabiliza receita somente quando o dinheiro adentra as contas bancárias e registra despesa apenas quando o pagamento é efetivado. Nesse cenário, tal profissional

a) Erra, porque a despesa deve ser registrada quando efetivamente empenhada.

b) Acerta, porque a receita deve ser contabilizada sob o regime de competência.

c) Erra, porque receita e despesa são escrituradas sob regime de competência.

d) Acerta, porque a despesa deve ser registrada sob regime de caixa.

e) Não se pode dizer que erra ou acerta, uma vez que cada entidade pública adota seu próprio regime de contabilização.

COMENTÁRIOS:

Para reconhecer as receitas e as despesas orçamentárias, o regime adotado no Brasil, na contabilidade aplicada ao setor público, é o regime misto, ou seja, reconhecem-se a despesa segundo o regime de competência, e a receita segundo o regime de caixa.

Pelo enfoque patrimonial, a receita e a despesa contábeis decorrem de fatos modificativos aumentativos e diminutivos, respectivamente. Seus efeitos no patrimônio devem ser reconhecidos quando da alteração na situação líquida patrimonial, independentemente de haver ou não autorização orçamentária.

Portanto, com base nesse enfoque, para reconhecer as receitas e as despesas, na contabilidade aplicada ao setor público, adota-se o regime de competência. Essa é uma inovação trazida pela Portaria Conjunta STN/SOF nº 3, de 2008 - Manual de Receita Nacional.

Nesse caso, o contador erra, porque a despesa deve ser registrada quando efetivamente empenhada.

Gabarito: A

Priscila_71

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 27

17. (FCC - Analista Contador - Agência Reguladora - CE-2006)

A teor da Lei no 4.320, de 1964,

(A) a receita é contabilizada sob o regime de competência.

(B) a despesa é orçamentariamente contabilizada quando empenhada.

(C) a despesa submete-se ao regime de caixa.

(D) o exercício financeiro nem sempre coincide com o ano civil.

(E) em face do princípio da anualidade, não pode haver despesas de exercícios anteriores.

COMENTÁRIOS:

Respondendo as alternativas “A”, “B” e “C”.

Para reconhecer as receitas e as despesas orçamentárias, o regime adotado no Brasil, na contabilidade aplicada ao setor público, é o regime misto, ou seja, reconhecem-se a despesa segundo o regime de competência (despesa empenhada), e a receita segundo o regime de caixa (receita arrecadada).

Para reconhecer as receitas e as despesas, na contabilidade aplicada ao setor público, adota-se o regime de competência. Essa é uma inovação trazida pela Portaria Conjunta STN/SOF nº 3, de 2008 - Manual de Receita Nacional.

Esse é o chamado enfoque patrimonial, por meio do qual a receita e a despesa contábeis decorrem de fatos modificativos aumentativos e diminutivos, respectivamente. Seus efeitos no patrimônio devem ser reconhecidos quando da alteração na situação líquida patrimonial, independentemente de haver ou não autorização orçamentária.

“D” - A Lei 4.320/64 em seu art. 34 estabelece que o exercício financeiro começa em 1º de janeiro e encerra-se em 31 de dezembro quando diz: “o exercício financeiro coincidirá com o ano civil”.

“E” – O Princípio da Anualidade – também chamado de Periodicidade, dispõe que as previsões de receita e despesa devem referir-se a um período limitado de tempo, ou seja, um exercício financeiro. No nosso caso é um período de 12 meses, coincidente com o ano civil (conforme determina a Lei 4.320/64 em seu art. 34).

Gabarito: B

Priscila_72

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 28

18. (FCC - Analista Contador - Agência Reguladora – CE - 2006)

A contabilidade pública é obrigatória

(A) na Administração direta e em empresas públicas.

(B) em autarquias, fundações e em sociedades de economia mista.

(C))na Administração direta e em autarquias.

(D) em fundos especiais e em fundações regidas pelo direito privado.

(E) em empresas públicas e em sociedades de economia mista.

COMENTÁRIOS:

O campo de aplicação da contabilidade pública é essencialmente o das pessoas jurídicas de direito público – União, Estados, Distrito Federal e Municípios. Portanto, todos os entes federados devem seguir as normas gerais de direito financeiro estabelecidas na Lei nº 4.320/64.

Na administração indireta:

As Autarquias e Fundações Públicas seguem as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

Gabarito: C

19. (FCC – Agente Téc. Legislativo – ALESP – 2010)

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, considere:

I. As autarquias, empresas públicas e empresas de economia mista devem elaborar as demonstrações contábeis conforme o estabelecido pela Lei no 6.404/76 e suas alterações.

II. A Lei no 4.320/64, quanto ao regime contábil, determina que pertence ao exercício financeiro a despesa nele legalmente liquidada.

III. O regime contábil de caixa determina que todas as receitas devem ser recolhidas por meio de uma única conta do tesouro nacional, estadual ou municipal.

Priscila_73

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 29

IV. Os direitos e as obrigações oriundos de ajustes ou contratos em que a administração pública for parte são controlados contabilmente.

Está correto o que se afirma APENAS em

(A) I.

(B) I e II.

(C) II e IV.

(D) III.

(E) IV.

COMENTÁRIOS:

I – Incorreto. As Autarquias e Fundações Públicas seguem as

normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

II – Incorreto.

Conforme dispõe artigo 35 da Lei nº 4.320/64, pertencem ao exercício financeiro:

a) as receitas nele arrecadas.

b) as despesas nele legalmente empenhadas.

III – Incorreto.

Pelo regime de Caixa, na apuração do resultado, a receita é reconhecida no momento do seu recebimento (arrecadação) e a despesa no momento do pagamento.

IV – Correto.

Consoante determinação da Lei nº 4.320/64, artigo 87: Haverá controle contábil dos direitos e obrigações oriundos de ajustes ou contratos em que a administração pública for parte.

Gabarito: E

Priscila_74

Realce

Priscila_75

Realce

Priscila_76

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 30

20. (FCC – Técnico Superior Análise Contábil – PGE–RJ – 2009)

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, é correto afirmar que

(A) a escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas simples, podendo, opcionalmente, ser complementada pelo uso das partidas dobradas.

(B) as disposições contidas na Lei no 4.320/64 sobre a forma de funcionamento da contabilidade aplicam-se a órgãos da administração direta, autarquias, empresas públicas e empresas de economia mista.

(C) os regimes contábeis da receita e despesa, segundo a Lei no 4.320/64, são, respectivamente, competência e caixa, uma vez que se consideram como pertencentes ao exercício financeiro as receitas nele lançadas e as despesas nele legalmente pagas.

(D) a contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

(E) os direitos e obrigações oriundos de ajustes ou contratos em que a administração pública for parte serão controlados extra contabilmente.

COMENTÁRIOS:

“A” – Incorreta.

Conforme determina o artigo 86 da Lei nº 4.320/64, “a escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas”.

“B” - Incorreta.

O campo de aplicação da contabilidade pública é essencialmente o das pessoas jurídicas de direito público – União, Estados, Distrito Federal e Municípios. Portanto, todos os entes federados devem seguir as normas gerais de direito financeiro estabelecidas na Lei nº 4.320/64.

Na administração indireta:

As Autarquias e Fundações Públicas seguem as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

Priscila_77

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 31

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

“C” – Incorreta.

Segundo a Lei nº 4.320/64, reconhecem-se a despesa segundo o regime de competência, e a receita segundo o regime de caixa.

Lei nº 4.320/64, art. 35:

Pertencem ao exercício financeiro:

I - as receitas nele arrecadadas; II- as despesas nele legalmente empenhadas.

“D” – Correta.

Veja o artigo 83 da Lei nº 4.320/64:

Art. 83. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

“E” – Incorreta.

Consoante determinação da Lei nº 4.320/64, artigo 87: Haverá controle contábil dos direitos e obrigações oriundos de ajustes ou contratos em que a administração pública for parte.

Gabarito: D

21. (ESAF – Analista Ciências Contábeis – ANA – 2009)

Tendo em vista as disposições da legislação brasileira e as normas de contabilidade expedidas pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito do campo de aplicação dessa disciplina no setor público.

a) As entidades cuja maior parte do capital votante pertence ao Estado estão obrigadas a aplicar as regras de contabilidade pública.

b) Estão obrigados a aplicar as regras de contabilidade pública os órgãos e entidades que integram o orçamento fiscal e da seguridade social, incluídas aí as empresas estatais dependentes.

Priscila_78

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 32

c) As regras de contabilidade a que estão submetidos os órgãos da administração indireta autárquica não alcançam aquelas operações típicas do setor privado.

d) Embora não sejam entidades públicas na sua essência, as entidades filantrópicas são alcançadas por regras de contabilidade pública quando desempenham papel típico do Estado.

e) As regras de contabilidade aplicadas ao setor público não se preocupam com a mensuração e evidenciação do patrimônio em razão de o Estado não visar lucro e possuir uma contabilidade orçamentária.

COMENTÁRIOS:

“A” – Incorreta.

Na administração indireta:

As Autarquias e Fundações Públicas seguem as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia Mista SOMENTE estarão abrangidas no campo de aplicação da contabilidade pública quando receber recursos do orçamento fiscal para custeio de suas despesas com pessoal, material de consumo, etc., ou seja, quando se enquadrarem no conceito de empresa estatal dependente.

“B” – Correta.

“C” – Incorreta. As Autarquias seguem integralmente as normas da contabilidade pública, portanto, estão dentro do campo de aplicação dessa disciplina.

“D” – Incorreta.

As entidades filantrópicas não estão abrangidas pelo campo da contabilidade pública.

No entanto qualquer entidade que receba, guarde, movimente, gerencie ou aplique recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas estará no campo de aplicação da contabilidade pública.

“E” – Incorreta.

Embora o estado não vise lucro, possui uma contabilidade que estuda, interpreta, identifica, mensura, avalia, registra, controla e evidencia fenômenos contábeis decorrentes de variações patrimoniais em entidades do setor público e de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 33

públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

Gabarito: B

22. (VUNESP – Analista Jud.– Ciências Contábeis – TJ–MT – 2008)

A especialização da Ciência Social que coleta, registra, acumula, organiza e demonstra, em harmonia com as normas de Direito Financeiro, os estados patrimoniais, bem como suas mutações, das entidades econômico-administrativas, da Administração Direta e Indireta é denominada Contabilidade

(A) Social.

(B) Nacional.

(C) Pública.

(D) da Gestão Econômica.

(E) Administrativa ou Gerencial.

COMENTÁRIOS:

Este é um dos conceitos de contabilidade pública.

Gabarito: C

Bem, chegamos ao fim da nossa aula.

Na esperança de ser útil aos seus objetivos, ficamos por aqui!

Aguardo vocês nas próximas aulas!!!

Estamos a sua inteira disposição para dúvidas e esclarecimentos no fórum ou para sugestões e críticas no e-mail: [email protected]

Bons estudos e sucesso!

Otávio Souza

Priscila_79

Realce

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 34

LISTA DAS QUESTÕES COMENTADAS NA AULA

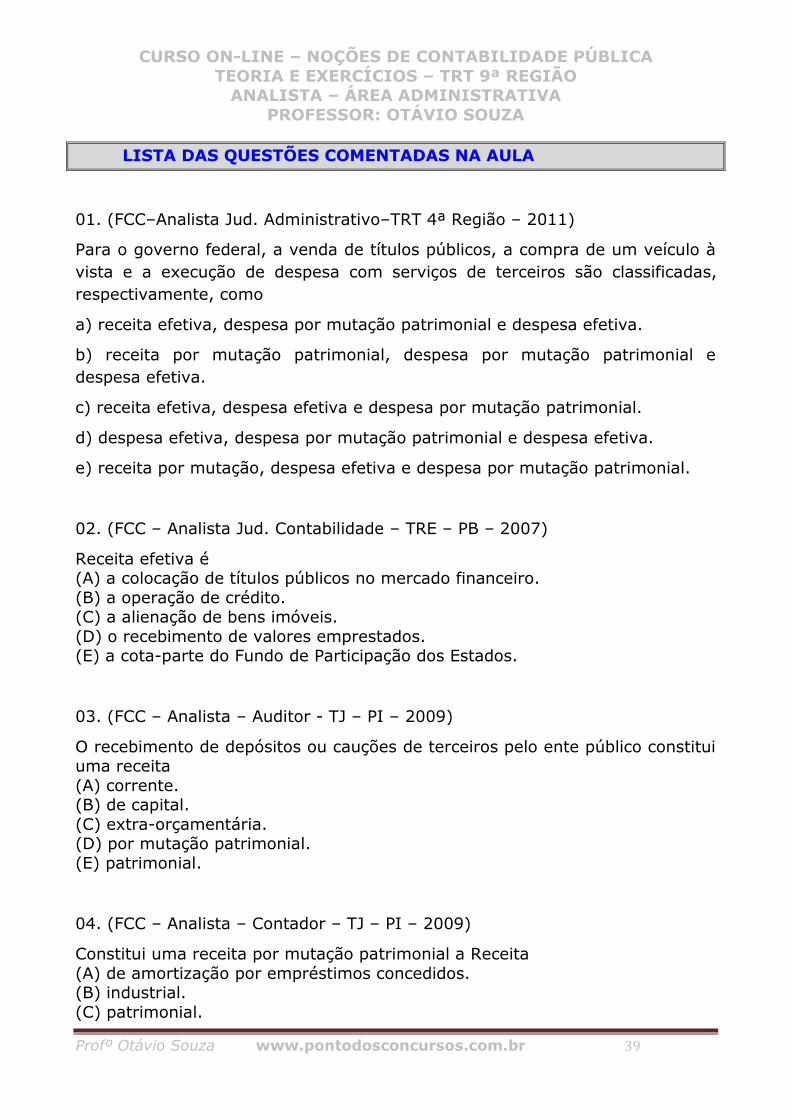

01. (FCC–TCM-CE–2010)

A contabilidade governamental, em regime de convênio e contrato de gestão, deve atender às principais leis, em ordem de abrangência e importância, na sequência apresentada:

a) Lei nº 4.320/1964, Decreto-Lei nº 200/1967, Lei 6.404/76 e Decreto nº 3.000/99

b) Lei nº 4.320/1964, CF/88 e Lei nº 8.666/1993, Lei nº 6.404/76 e Lei nº 11.638/2007

c) CF/1988, Lei nº 4.320/1964, Decreto-Lei nº 200/1967, Decreto nº 93.872/86 e Lei nº 101/00

d) LCO, Lei do PPA e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

e) Lei do PPA, LDO e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

02. (CESPE – Contador – DPU – 2010 - adaptada)

De acordo com o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, Julgue o item acerca do conceito, objeto, objetivo e campo de aplicação da contabilidade pública.

Um dos objetivos da contabilidade aplicada ao setor público é o de fornecer o necessário suporte para a instrumentalização do controle social.

03. (FCC – Agente Fiscalização Financeira – TCE – SP – 2012 - adaptada)

Os bens de uso comum do povo constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

04. (FCC – Analista de Controle Externo – TCE -AP – 2012)

O ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades da administração direta, ou indireta, a fim de fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 35

prestação de contas; e o necessário suporte para a instrumentalização do controle social, cujo objeto é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor e suas obrigações, caracteriza, hodiernamente, a contabilidade

(A) societária.

(B) de custos.

(C) avançada.

(D) rural.

(E) pública.

05. (Cesgranrio – DNPM - Analista Administrativo - 2006)

Os bens que possuem a característica de não serem contabilizados como ativos, embora as obrigações decorrentes sejam incluídas no passivo, são os:

a) Bens de consumo b) Bens numerários c) Bens dominiais d) Bens de uso comum do povo e) Créditos de funcionamento

06. (CESPE – Analista – Contabilidade – TRE – BA – 2010)

De acordo com o disposto nas Normas Brasileiras de Contabilidade, julgue o item a seguir, relativo ao objeto da contabilidade aplicada ao setor público.

O objeto da contabilidade aplicada ao setor público é o orçamento público, evidenciando, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.

07. (ESAF – SUSEP - Analista Técnico - 2010)

Julgue se verdadeiro (V) ou falso (F), os itens a seguir a respeito do conceito e contabilização dos bens públicos e assinale a opção que indica a sequência correta.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 36

V. Todos os bens públicos, de qualquer natureza, são objeto de registro.

VI. Os bens públicos de uso especial são aqueles destinados ao desempenho das atividades das entidades públicas e constam do seu patrimônio.

VII. Os bens públicos, mesmo aqueles de natureza imaterial, são passíveis de registro pela contabilidade, embora não integrem o patrimônio das entidades públicas.

VIII. No âmbito federal, as estradas e vias públicas são consideradas bens de uso especial e são objeto de registro pela contabilidade aplicada ao setor público.

a) F,V,F,F b) V,V,V,F c) V,F,F,V d) F,F,V,F e) F,V,F,V

08. (FCC – Analista - Contabilidade – TCE - ARCE – 2012 - adaptada)

A despesa e a assunção de compromisso serão registradas, em obediência à Lei Complementar no 101/2000, segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

09. (FCC – Contador – Prefeitura Município de São Paulo – 2010)

A empresa Construções e Reformas Ltda. possui um imóvel no município de Lêmure. Apesar do IPTU referente a esse imóvel ter vencido em 15/03/09, a empresa efetuou seu pagamento somente em 15/01/10. A Prefeitura contabilizou essa receita como pertencente ao exercício de 2009. O procedimento adotado pela Prefeitura

(A) atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de competência tanto para a receita como para a despesa orçamentária.

(B) atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de competência para a receita orçamentária e de caixa para a despesa orçamentária.

(C) não atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de caixa para a receita orçamentária e de competência para a despesa orçamentária.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 37

(D) não atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de competência para a receita orçamentária e de caixa para a despesa orçamentária.

(E) atendeu a Lei no 4.320/64, uma vez que no Brasil é adotado o regime de caixa para a receita orçamentária e de competência para a despesa orçamentária.

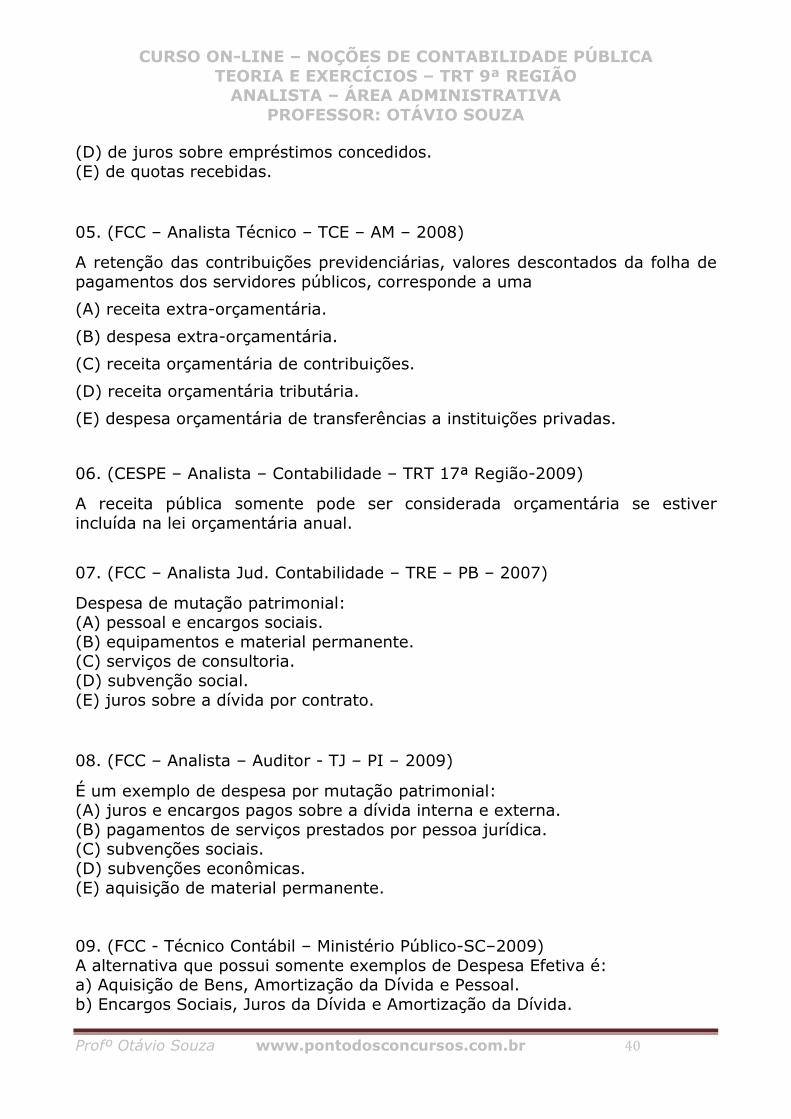

10. (FCC –Analista Judiciário - Contabilidade - TRE-PB - 2006)

Nas entidades de Direito Público, o exercício financeiro vai de:

a) 1º de janeiro a 31 de dezembro, com período adicional de 30 dias para liquidação de empenhos

b) 2 de janeiro a 31 de dezembro c) 1º de janeiro a 31 de dezembro d) 1º de janeiro a 31 de dezembro, com período adicional de 60

dias para liquidação de empenho e) 1º de janeiro a 30 de novembro

11. (FCC – Analista - Contabilidade – TCE - ARCE – 2012 - adaptada)

As disposições contidas na Lei no 4.320/64 sobre a forma de funcionamento da contabilidade aplicam-se às empresas públicas e às empresas de economia mista.

12. (CESPE – Contador – DPU – ADM – 2010)

De acordo com o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, assinale a opção correta acerca do conceito, objeto, objetivo e campo de aplicação da contabilidade pública.

(A) Independentemente do escopo, todas as entidades abrangidas pelo campo de aplicação devem observar integralmente as normas e técnicas próprias da contabilidade do setor público.

(B) A contabilidade aplicada ao setor público é o ramo da ciência contábil que adota no processo gerador de informações, as normas fiscais direcionadas ao controle da receita e da despesa das entidades do setor público.

(C) As pessoas físicas não se equiparam, para efeito contábil, a entidades do setor público, ainda que recebam subvenção, benefício, ou incentivo (fiscal ou creditício) de órgão público.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 38

(D) O objeto da contabilidade aplicada ao setor público é o planejamento feito pela administração pública para atender, durante determinado período, aos planos e programas de trabalho por ela desenvolvidos.

(E) Um dos objetivos da contabilidade aplicada ao setor público é o de fornecer o necessário suporte para a instrumentalização do controle social.

13. (FCC – Contador – DPE – SP – 2010)

Segundo a Lei no 4.320/1964, pertencem ao exercício financeiro

(A) somente as despesas legalmente liquidadas.

(B) somente as despesas pagas.

(C) as receitas de tributos cujo fato gerador já tenha ocorrido, mesmo que não arrecadadas.

(D) os valores não inscritos em dívida ativa do ente público, em virtude de sua cobrança estar suspensa em função de recurso o Poder Judiciário.

(E) as despesas legalmente empenhadas.

14. (CESPE – Analista Contabilidade – TJ CE – 2008)

Uma empresa pública que não dependa de recursos do Tesouro para seu funcionamento e que tenha de submeter seus investimentos ao respectivo orçamento das estatais não está sujeita, no que concerne a seus registros, aos padrões da contabilidade pública.

15. (FCC – Analista Judiciário – TRT – 16ª Região – 2009)

Segundo disposto na Lei Federal no 4.320/64, pertencem ao exercício financeiro:

(A) a receita independente do seu recebimento e as despesas nele legalmente empenhadas.

(B) apenas as receita nele arrecadada.

(C) as receitas nele arrecadadas e as despesas nele legalmente pagas.

(D) a receita nele arrecadada e as despesas nele legalmente empenhadas.

(E) apenas as despesas nele legalmente empenhadas.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

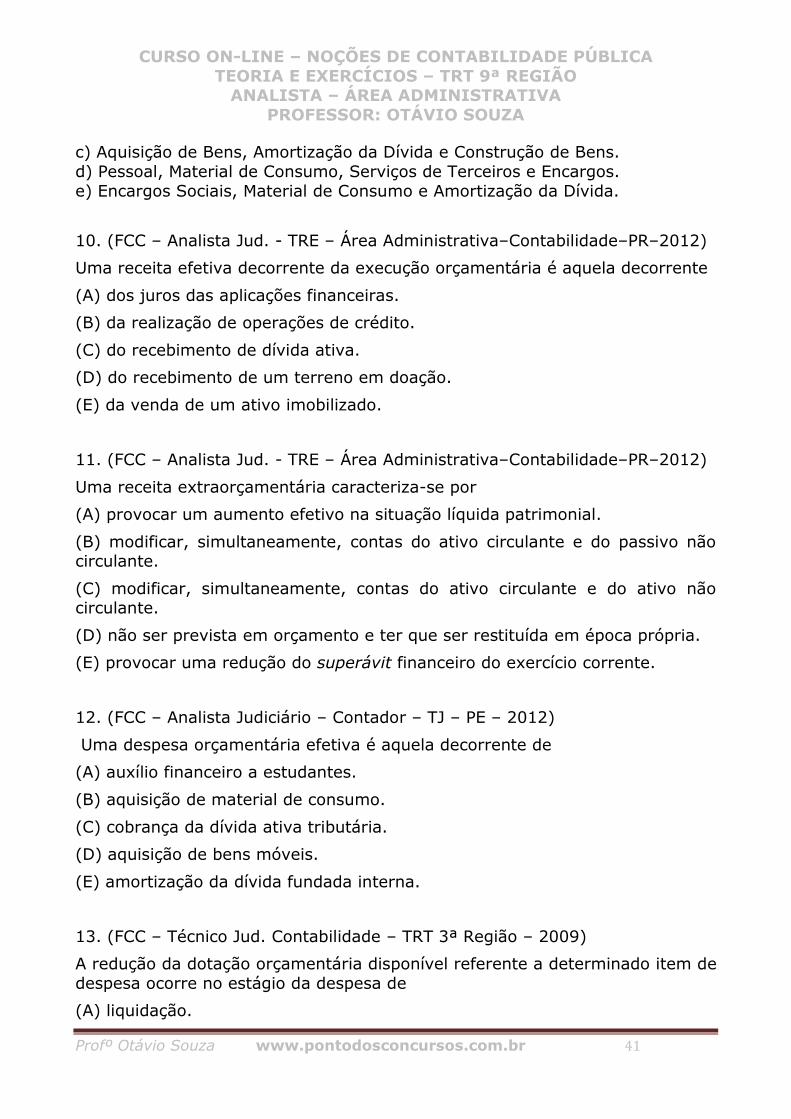

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 39

16. (FCC - Analista Judiciário – Contabilidade - TRE-PB - 2006)

Contador de autarquia contabiliza receita somente quando o dinheiro adentra as contas bancárias e registra despesa apenas quando o pagamento é efetivado. Nesse cenário, tal profissional

a) Erra, porque a despesa deve ser registrada quando efetivamente empenhada.

b) Acerta, porque a receita deve ser contabilizada sob o regime de competência.

c) Erra, porque receita e despesa são escrituradas sob regime de competência.

d) Acerta, porque a despesa deve ser registrada sob regime de caixa.

e) Não se pode dizer que erra ou acerta, uma vez que cada entidade pública adota seu próprio regime de contabilização.

17. (FCC - Analista Contador - Agência Reguladora – CE - 2006)

A teor da Lei no 4.320, de 1964,

(A) a receita é contabilizada sob o regime de competência.

(B) a despesa é orçamentariamente contabilizada quando empenhada.

(C) a despesa submete-se ao regime de caixa.

(D) o exercício financeiro nem sempre coincide com o ano civil.

(E) em face do princípio da anualidade, não pode haver despesas de exercícios anteriores.

18. (FCC - Analista Contador - Agência Reguladora – CE - 2006)

A contabilidade pública é obrigatória

(A) na Administração direta e em empresas públicas.

(B) em autarquias, fundações e em sociedades de economia mista.

(C))na Administração direta e em autarquias.

(D) em fundos especiais e em fundações regidas pelo direito privado.

(E) em empresas públicas e em sociedades de economia mista.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 40

19. (FCC – Agente Téc. Legislativo – ALESP – 2010)

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, considere:

I. As autarquias, empresas públicas e empresas de economia mista devem elaborar as demonstrações contábeis conforme o estabelecido pela Lei no 6.404/76 e suas alterações.

II. A Lei no 4.320/64, quanto ao regime contábil, determina que pertence ao exercício financeiro a despesa nele legalmente liquidada.

III. O regime contábil de caixa determina que todas as receitas devem ser recolhidas por meio de uma única conta do tesouro nacional, estadual ou municipal.

IV. Os direitos e as obrigações oriundos de ajustes ou contratos em que a administração pública for parte são controlados contabilmente.

Está correto o que se afirma APENAS em

(A) I.

(B) I e II.

(C) II e IV.

(D) III.

(E) IV.

20. (FCC – Técnico Superior Análise Contábil – PGE–RJ–2009)

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, é correto afirmar que

(A) a escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas simples, podendo, opcionalmente, ser complementada pelo uso das partidas dobradas.

(B) as disposições contidas na Lei no 4.320/64 sobre a forma de funcionamento da contabilidade aplicam-se a órgãos da administração direta, autarquias, empresas públicas e empresas de economia mista.

(C) os regimes contábeis da receita e despesa, segundo a Lei no 4.320/64, são, respectivamente, competência e caixa, uma vez que se consideram como pertencentes ao exercício financeiro as receitas nele lançadas e as despesas nele legalmente pagas.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO

ANALISTA – ÁREA ADMINISTRATIVA PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 41