CONTABILIDADE GERAL I - fenix.iseg.ulisboa.pt

85

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO CONTABILIDADE GERAL I LICENCIATURA EM GESTÃO LICENCIATURA EM FINANÇAS LICENCIATURA EM MAEG LICENCIATURA EM MAEG LICENCIATURA EM ECONOMIA CGE1 2010/2011_Semestre1 1/85

Transcript of CONTABILIDADE GERAL I - fenix.iseg.ulisboa.pt

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO

CONTABILIDADE GERAL ILICENCIATURA EM GESTÃO

LICENCIATURA EM FINANÇAS

LICENCIATURA EM MAEGLICENCIATURA EM MAEG

LICENCIATURA EM ECONOMIA

CGE1 2010/2011_Semestre1 1/85

OBJECTIVOS

Identificar/Conhecer as demonstrações financeiras:Contabilidade: o que é?

- Componentes, caracterização e articulação

Método contabilístico:

Processo contabilístico:

- Igualdade do balanço / Factos patrimoniais / Partidas dobradas

- As contas (débito e crédito) / Lançamentos (registos) / Resumos (balancetes)

Tratamento das transacções / operações:- Activides operacionais / Activides investimento / Activides financiamentoApuramento de resultados e apresentação das demonstrações financeiras:

CGE1 2010/2011_Semestre1 2/85

- Diferimentos e apuramentos resultados.

CONTABILIDADE: O que é?

Conceito de informação:

Factos ANALISE INFORMAÇÃO

Conhecimento

Dados ANALISE INFORMAÇÃO

ConhecimentoConhecimento

CGE1 2010/2011_Semestre1 3/85

CONTABILIDADE: O que é?

identificasistemaCONTABILIDADE identifica

processa

de informação

p ocessa

sintetizademonstrações

financeiras sintetizaBalanço

Demonst resultados informação relevanteDemonst fluxos caixa

TOMADA DE DECISÃODemonst alter cap próprio

CGE1 2010/2011_Semestre1 4/85

Anexo

CONTABILIDADE: Sistema de Informação

PreparadoresTOCs

Relatório & Contas

Auditores(ROCs)

Administração(ROCs)

Utili dCGE1 2010/2011_Semestre1 5/85

Utilizadores

INFORMAÇÃO

Histórica Geral ou externa

Previsional Analítica ou interna

CGE1 2010/2011_Semestre1 6/85

INFORMAÇÃO

Contabilidade externa Contabilidade internaObrigatoriedade

É imposta por lei, servindo de suporte ao processo de A lei não obriga à sua existência; são os imperativos de prestação de contas. gestão que a justificam e justificam o seu desenvolvimento.

PeriodicidadeAs demonstrações financeiras são publicadas anualmente, h d i d i ê i l i l

Relatórios internos, sendo a frequência de emissão e di l d fi id l d i i d havendo situações de exigência semestral e trimestral

(empresas c/ valores mobiliários cotados em bolsa).divulgação definida pela administração da empresa.

NormalizaçãoEstá sujeita à normalização nacional e internacional, devendo respeitar os Principios Contabilísticos Geralmente Aceites (PCGA).

Não há sujeição a qualquer normalização quer nacional quer internacional; no âmbito dos grupos de empresas e designadamente daquelas cuja actividade está dispersa geograficamente existe alguma normalização.

Natureza dos dados evidenciadosOs dados evidenciados são objectivos e verificáveis. Os dados evidenciados apresentam um cunho que em

é bj ti

CGE1 2010/2011_Semestre1 7/85

regra é subjectivo.

DIFERENTES NECESSIDADES DOS UTENTESUTENTES

Investidores

Público Mutuantes

UTENTESGoverno e

seus departamentos

Empregadosdepartamentos

Fornecedores e outros credores

comerciaisClientes

CGE1 2010/2011_Semestre1 8/85

Ver Estrutura Conceptual do SNC, que consta do Aviso nº 15652/2009, de 07/09

Características da Informação

Características qualitativas das demonstrações financeiras- Compreensibilidade

R l â i- Relevância- Fiabilidade- Comparabilidade- Comparabilidade

Pressupostos para a apresentação das demonstrações financeiras- Continuidade- Regime de acréscimo ( ou periodização económica)

CGE1 2010/2011_Semestre1 9/85

Ver Estrutura Conceptual do SNC, que consta do Aviso nº 15652/2009, de 7/09

INFORMAÇÃO

CARACTERÍSTICAS QUALITATIVAS

Comparação no tempo

COMPREENSIBILIDADE

form

a

e

RELEVÂNCIA COMPARABILIDADEFIABILIDADE

Função preditiva da informação dig

na

Comparação no espaçoFunção confirmativa

da informação

Materialidade

Prud

ência

Plenit

ude

Subs

tânc

ia so

bre a

f

Neut

ralid

ade

Repr

esen

taçã

o fide

d

SRTempestividade

Constrangimentos à informação relevante e fiável

Balanceamento entre benefício e custo

Balanceamento entre características

qualitativas

benefício e custo

Imagem verdadeira e apropriada

CGE1 2010/2011_Semestre1 10/85

Ver Estrutura Conceptual do SNC, que consta do Aviso nº 15652/2009, de 7/09

PATRIMÓNIO

Património é um conjunto de valores sujeitos a uma gestão e afectos a um determinado fimgestão e afectos a um determinado fim.

CPatrimónio = Conjunto de bens, direitos e obrigações

CGE1 2010/2011_Semestre1 11/85

Fonte: Prof Dr Gonçalves da Silva; NOÇÕES DE CONTABILIDADE – 1º Vol, Livraria Sá da Costa (10ª Edição – 1966)

PATRIMÓNIO

Num património há que considerar:

(a) Composição = natureza dos elementos constituitivos (Activo e Passivo)

(b) Valor (Activo – Passivo)

CGE1 2010/2011_Semestre1 12/85

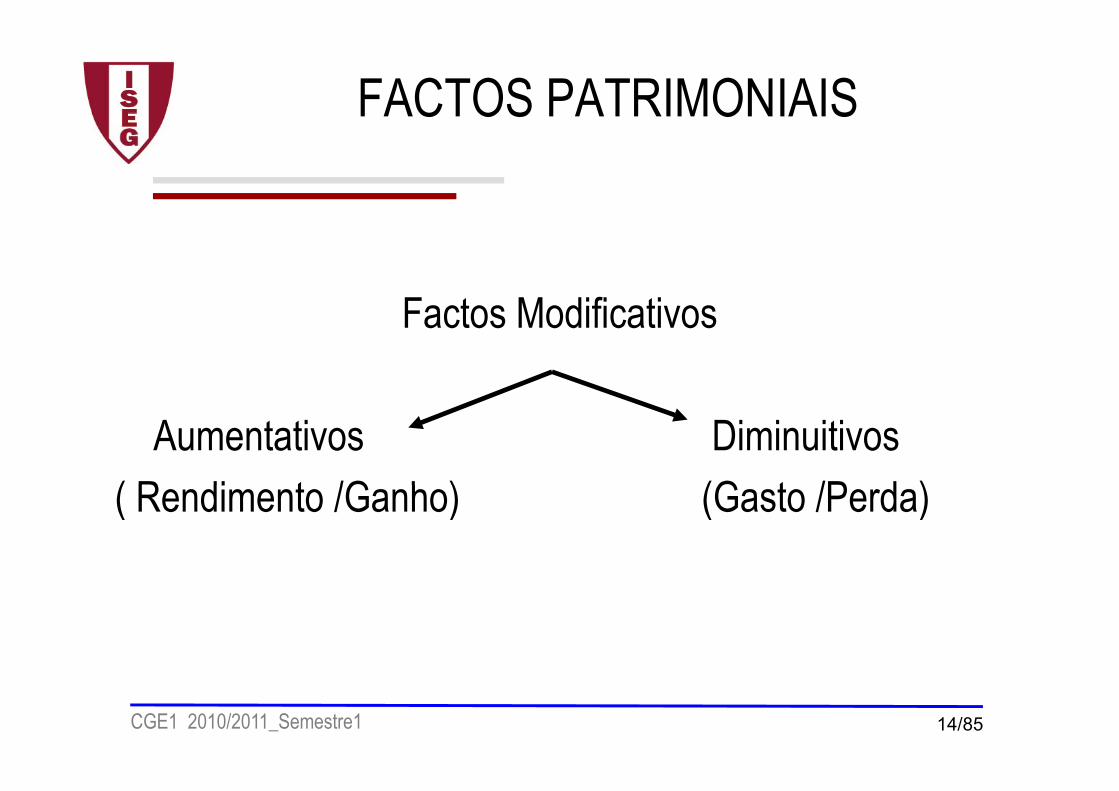

FACTOS PATRIMONIAIS

• Constitui um facto patrimonial toda a ocorrência que implique p q p qvariações no património.

• Factos permutativos ou qualitativos ⇒ Variação da composição património mas não do valor do patrimóniocomposição património, mas não do valor do património.

• Factos modificativos ou quantitativos ⇒ Variação da composição e do valor do património.

CGE1 2010/2011_Semestre1 13/85

FACTOS PATRIMONIAIS

Factos ModificativosFactos Modificativos

Aumentativos Diminuitivos( R di t /G h ) (G t /P d )( Rendimento /Ganho) (Gasto /Perda)

CGE1 2010/2011_Semestre1 14/85

INVENTÁRIO

O inventário consiste numa relação dos elementos patrimoniais com a indicação das unidades patrimoniais com a indicação das unidades monetárias correspondentes.

Classificação:ç― Inventário geral ou parcial― Inventário simples ou classificadop

CGE1 2010/2011_Semestre1 15/85

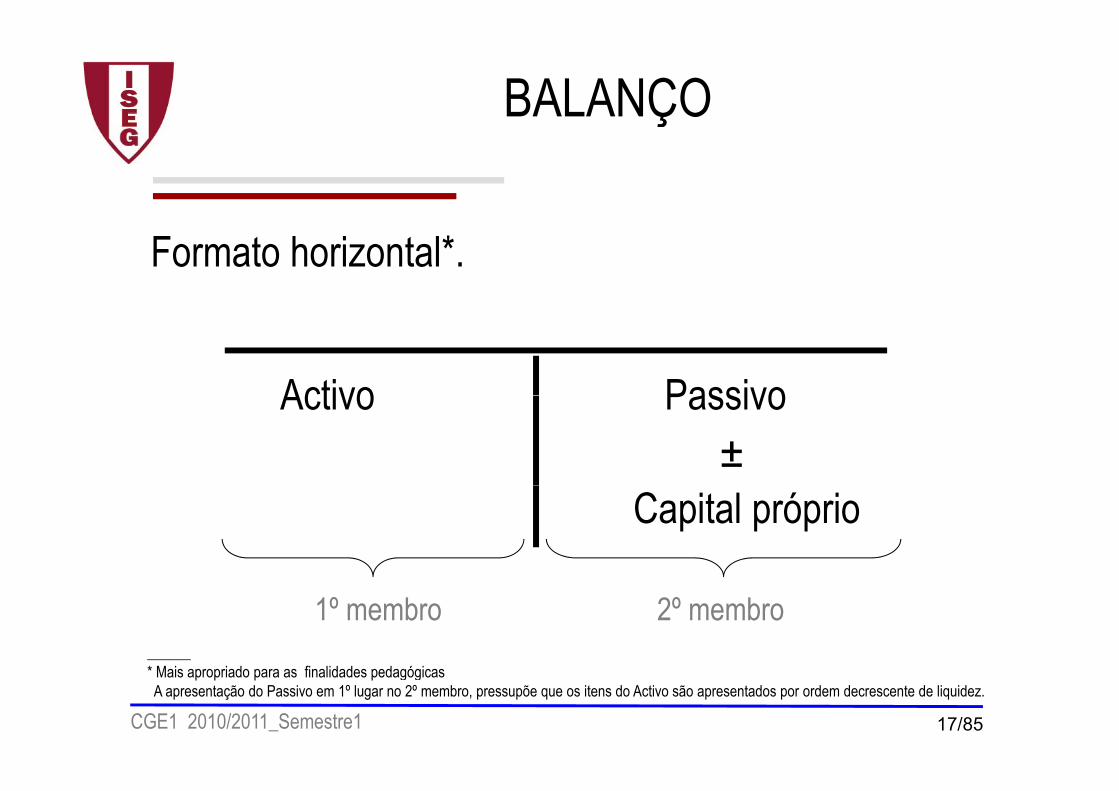

BALANÇOÇ

O Balanço é uma demonstração financeirat i ã fi ique apresenta a posição financeira

(patrimonial) de uma empresa / entidade(p ) pnuma determinada data.

Deve ser elaborado, pelo menos, uma vezppor ano, com referência a 31 de Dezembro.

CGE1 2010/2011_Semestre1 16/85

BALANÇOÇ

Formato horizontal*.

Activo Passivo Activo Passivo ±

Capital próprio

______

1º membro 2º membro

CGE1 2010/2011_Semestre1 17/85

* Mais apropriado para as finalidades pedagógicasA apresentação do Passivo em 1º lugar no 2º membro, pressupõe que os itens do Activo são apresentados por ordem decrescente de liquidez.

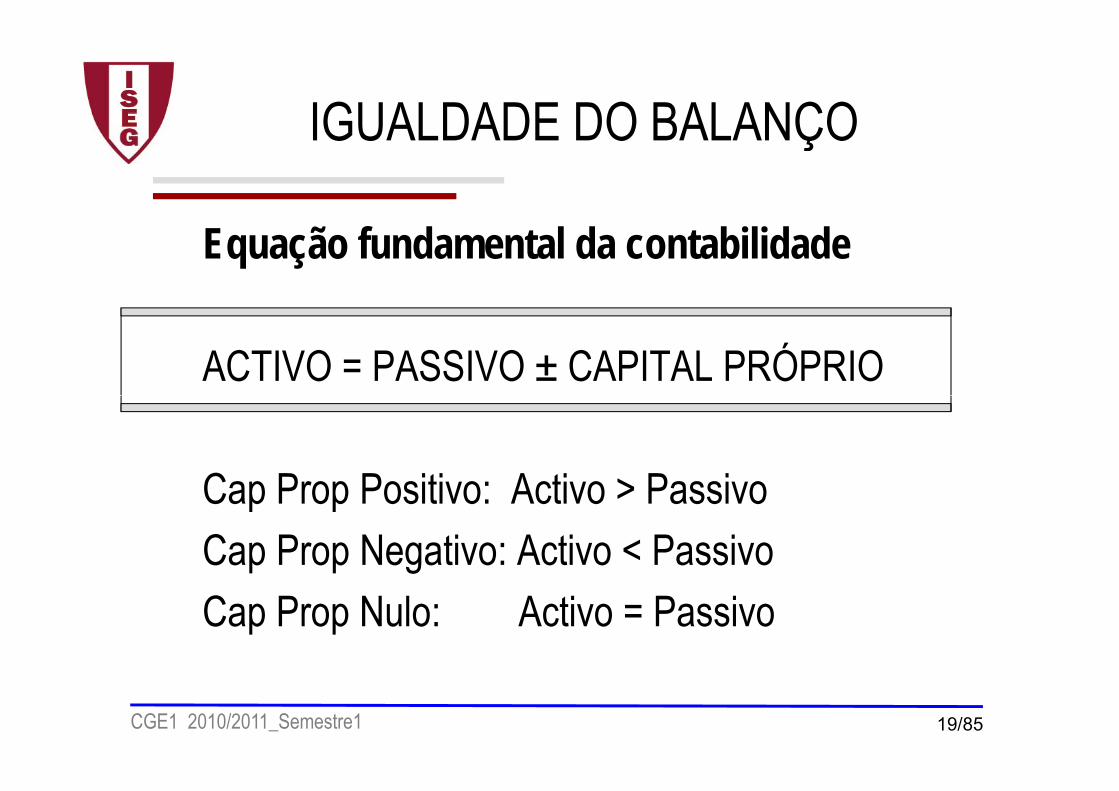

IGUALDADE DO BALANÇOIGUALDADE DO BALANÇO

Equação fundamental da contabilidade

ACTIVO = PASSIVO ± SITUAÇÃO LÍQUIDA

SL Positiva: Activo > PassivoSL Positiva: Activo > PassivoSL Negativa: Activo < PassivoSL Nula: Activo = Passivo

CGE1 2010/2011_Semestre1 18/85

IGUALDADE DO BALANÇOIGUALDADE DO BALANÇO

Equação fundamental da contabilidade

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

Cap Prop Positivo: Activo > PassivoCap Prop Positivo: Activo > PassivoCap Prop Negativo: Activo < PassivoCap Prop Nulo: Activo = Passivo

CGE1 2010/2011_Semestre1 19/85

IGUALDADE DO BALANÇOIGUALDADE DO BALANÇO

Equação fundamental da contabilidade

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

ACTIVO - PASSIVO = ± CAPITAL PRÓPRIO

Determinante Determinante Resultante

CGE1 2010/2011_Semestre1 20/85

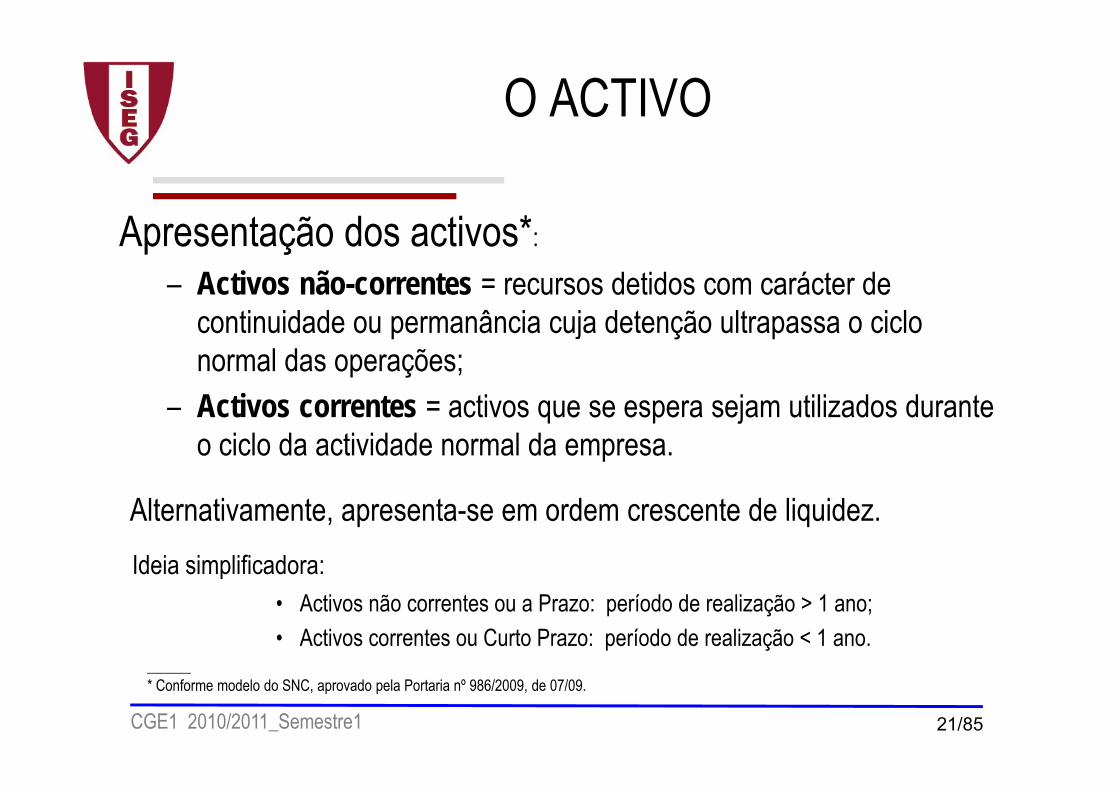

O ACTIVO

A d i *Apresentação dos activos*:

– Activos não-correntes = recursos detidos com carácter de continuidade ou permanância cuja detenção ultrapassa o ciclo normal das operações;A ti t ti j tili d d t – Activos correntes = activos que se espera sejam utilizados durante o ciclo da actividade normal da empresa.

Ideia simplificadora:

Alternativamente, apresenta-se em ordem crescente de liquidez.p

• Activos não correntes ou a Prazo: período de realização > 1 ano; • Activos correntes ou Curto Prazo: período de realização < 1 ano.

CGE1 2010/2011_Semestre1 21/85

______* Conforme modelo do SNC, aprovado pela Portaria nº 986/2009, de 07/09.

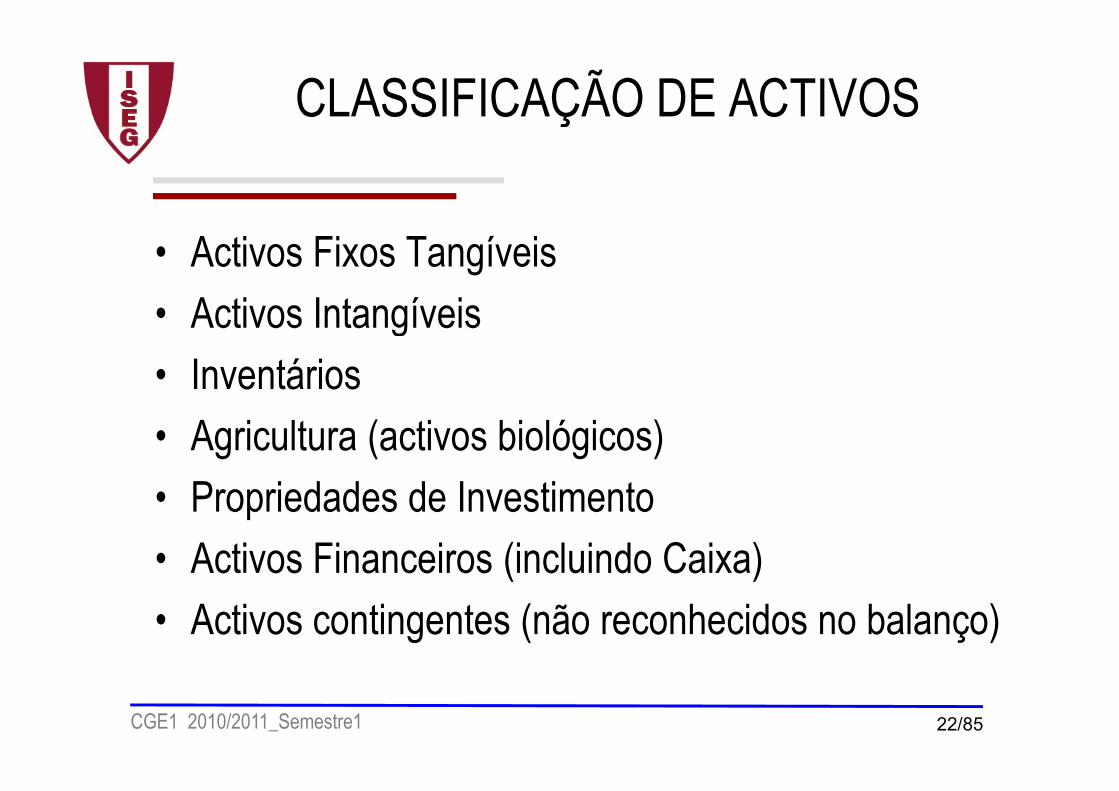

CLASSIFICAÇÃO DE ACTIVOSÇ

• Activos Fixos TangíveisActivos Intangíveis• Activos Intangíveis

• Inventários• Agricultura (activos biológicos)

P i d d d I ti t• Propriedades de Investimento• Activos Financeiros (incluindo Caixa)( )• Activos contingentes (não reconhecidos no balanço)

CGE1 2010/2011_Semestre1 22/85

O PASSIVO

Apresentação do Passivo*– Passivo não corrente – exigível num período superior ao ciclo da

ti id d d actividade da empresa.– Passivo corrente – exigível no decurso do período normal do ciclo

da actividade da empresada actividade da empresa.

Alt ti t t d t d i ibilid d

Ideia simplificadora:

Alternativamente, apresenta-se em ordem crescente de exigibilidade.

p• Passivos não correntes ou a Prazo: exigíveis a > 1 ano; • Passivos correntes ou Curto Prazo: exigíveis a < 1 ano.

CGE1 2010/2011_Semestre1 23/85

______* Conforme modelo do SNC, aprovado pela Portaria nº 986/2009, de 07/09.

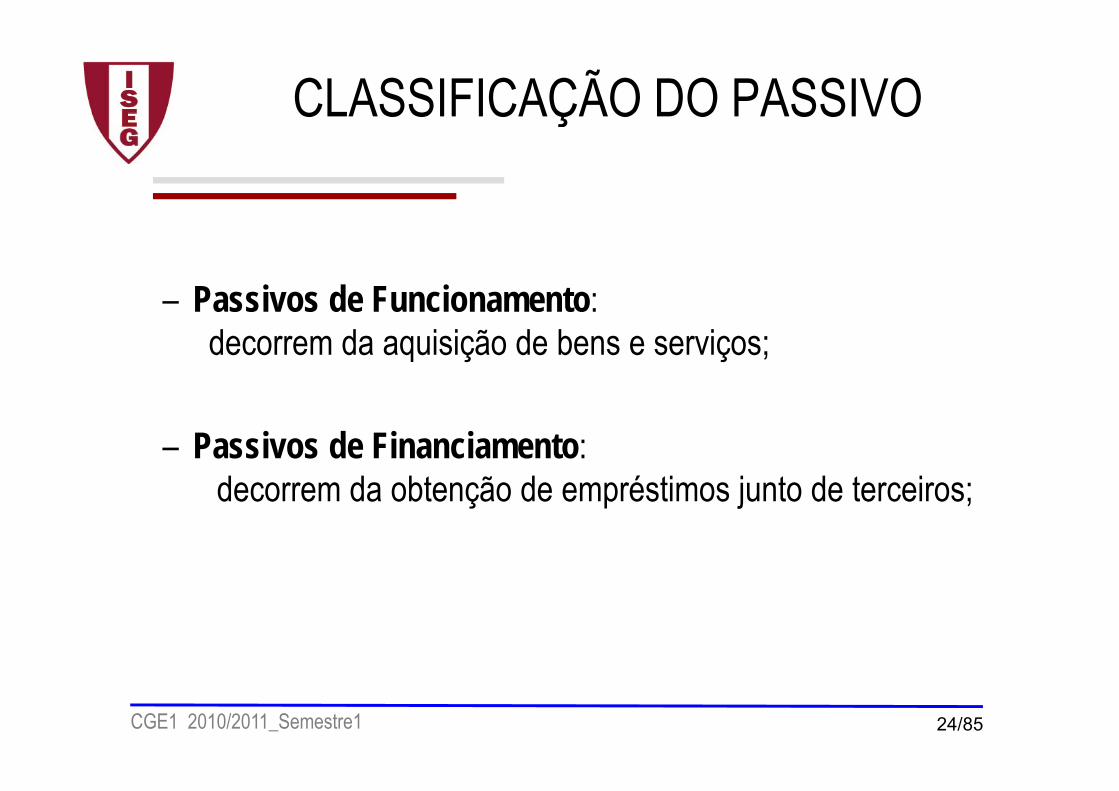

CLASSIFICAÇÃO DO PASSIVOÇ

– Passivos de Funcionamento: Passivos de Funcionamento: decorrem da aquisição de bens e serviços;

– Passivos de Financiamento: decorrem da obtenção de empréstimos junto de terceiros;decorrem da obtenção de empréstimos junto de terceiros;

CGE1 2010/2011_Semestre1 24/85

Principais elementos do Passivop

• ProvisõesResponsabilidades por benefícios pós emprego• Responsabilidades por benefícios pós-emprego

• Financiamentos obtidos• Passivos por impostos diferidos

C t • Contas a pagar

CGE1 2010/2011_Semestre1 25/85

O CAPITAL PRÓPRIO

• O Capital Próprio (ou Situação Líquida) representa a posição dos donos da empresaposição dos donos da empresa.

• Os valores do Capital Próprio estão ordenados segundo a formação histórica dos respectivos valores.

Tópico relacionado:– Diferença entre valor contabilístico e valor de mercado.

CGE1 2010/2011_Semestre1 26/85

sintese

D fi i õDefinições

É um recurso controlado pela Quando for provável que os

Demonstração financeira

DefiniçãoElementos

constitutivosReconhecimento

Activo

É um recurso controlado pela entidade como resultado de acontecimentos passados e do qual se espera que fluam para a entidade benefícios económicos

Quando for provável que os benefícios económicos futuros fluam para a entidade e o activo tenha um custo ou um valor que possa ser mensurado com fiabilidade.

Balanço

futuros.

É uma obrigação presente da entidade proveniente de acontecimentos passados, da

Quando for provável que um exfluxo de recursos incorporando benefícios económicos resulte da liquidação de

Passivo liquidação da qual se espera que resulte um exfluxo de recursos da entidade incorporando benefícios económicos.

uma obrigação presente e que a quantia pela qual a liquidação tenha lugar possa ser mensurada com fiabilidade.

Capital próprioÉ o interesse residual nos activos da entidade depois de deduzir todos os seus passivos.

CGE1 2010/2011_Semestre1 27/85

Ver: Estrutura Conceptual do SNC, que consta do Aviso nº 15652/2009, de 07/09

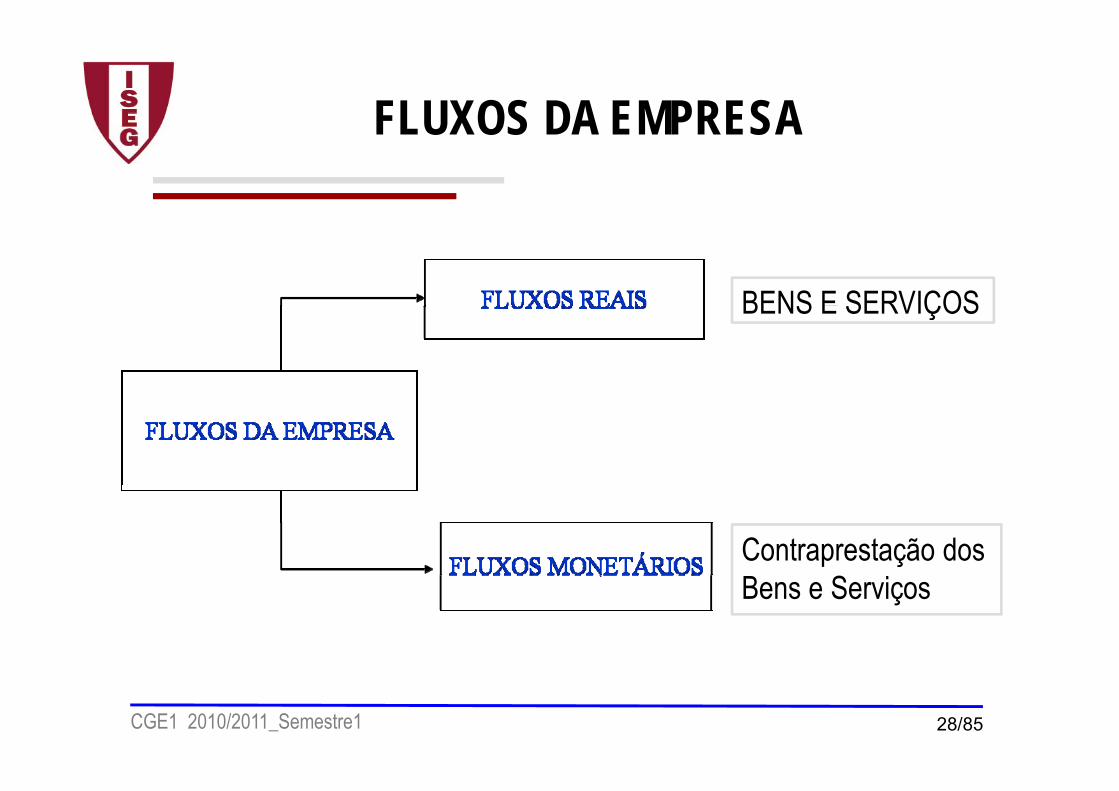

FLUXOS DA EMPRESAFLUXOS DA EMPRESA

BENS E SERVIÇOSBENS E SERVIÇOS

Contraprestação dos Bens e Serviços

CGE1 2010/2011_Semestre1 28/85

FLUXOS DA EMPRESA

CGE1 2010/2011_Semestre1 29/85

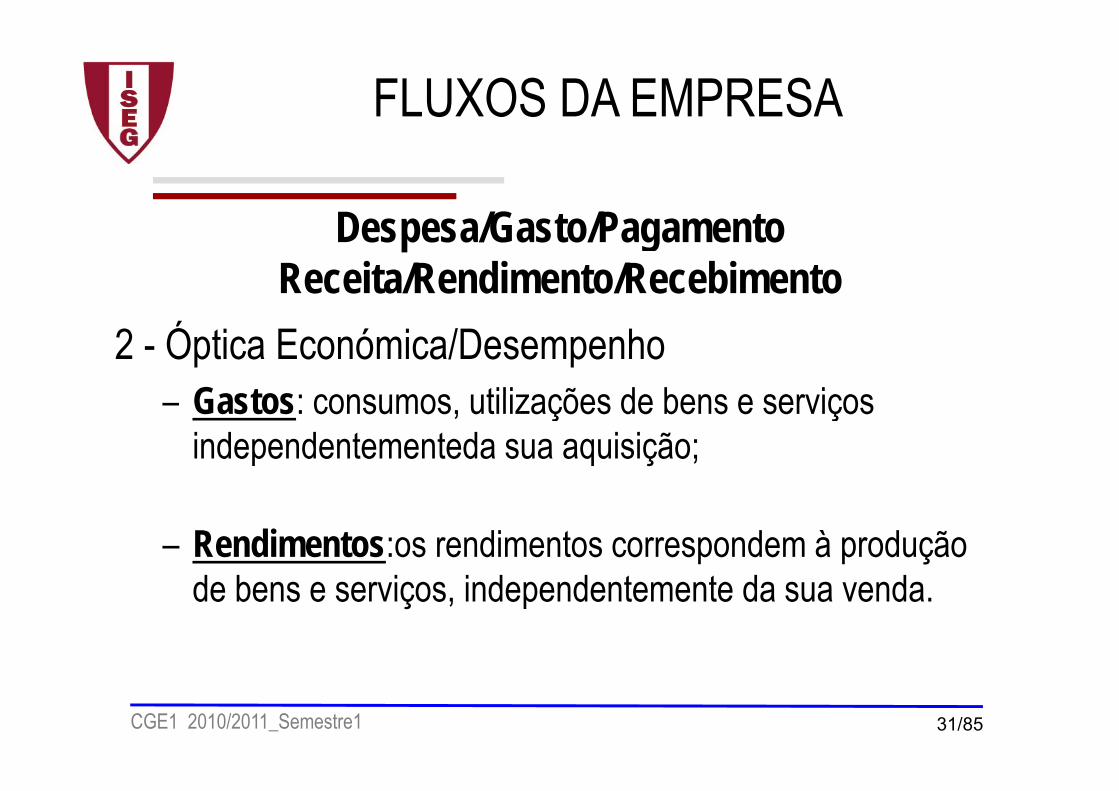

FLUXOS DA EMPRESA

D /G t /P tDespesa/Gasto/PagamentoReceita/Rendimento/Recebimento

1 - Óptica Financeira (posição financeira – Balanço): Despesas: aquisições de bens e serviços – Despesas: aquisições de bens e serviços independentemente do seu pagamento ou consumo (reconhecimento em balanço da obrigação);(reconhecimento em balanço da obrigação);

R it V d d b i i d d t t – Receitas: Vendas de bens e serviços independentemente do seu recebimento ou da sua formação ( h i t b l d di it )

CGE1 2010/2011_Semestre1 30/85

(reconhecimento em balanço do direito).

FLUXOS DA EMPRESA

D /G t /P tDespesa/Gasto/PagamentoReceita/Rendimento/Recebimento

2 - Óptica Económica/DesempenhoGastos: consumos utilizações de bens e serviços – Gastos: consumos, utilizações de bens e serviços independentementeda sua aquisição;

– Rendimentos:os rendimentos correspondem à produção d b i i d d d d de bens e serviços, independentemente da sua venda.

CGE1 2010/2011_Semestre1 31/85

FLUXOS DA EMPRESA

D /G t /P tDespesa/Gasto/PagamentoReceita/Rendimento/Recebimento

3 - Óptica de TesourariaR bi t d à t d d di h i – Recebimentos: corresponde às entradas de dinheiro na empresa;

– Pagamentos: corresponde às saídas de dinheiro da gempresa.

CGE1 2010/2011_Semestre1 32/85

COMO RETRATAR A TIPOLOGIA DE FLUXOSFLUXOS

Os Fluxos alteram a composição e a natureza do Património

Torna-se necessário proprocionar informação fli t dif t ti d lt ã reflicta as diferentes prespectivas da alteração

do Património (as restantes DFs)

CGE1 2010/2011_Semestre1 33/85

DEMONSTRAÇÃO DOS RESULTADOSDEMONSTRAÇÃO DOS RESULTADOS

• A Demonstração dos Resultados tem como objectivodemonstrar como é que a empresa gerou os resultadoslí id fl t d h ó i d i d dlíquidos – reflecte o desempenho económico da sociedade(performance) num dado período de tempo.

• É apresentada em formato vertical, evidenciando os valoresd N N 1dos anos N e N-1.

G

Quando apresentada no formato horizontal vizualiza-se a seguinte igualdade:

CGE1 2010/2011_Semestre1 34/85

Gastos e perdas ± Resultado do período = Rendimentos e ganhos

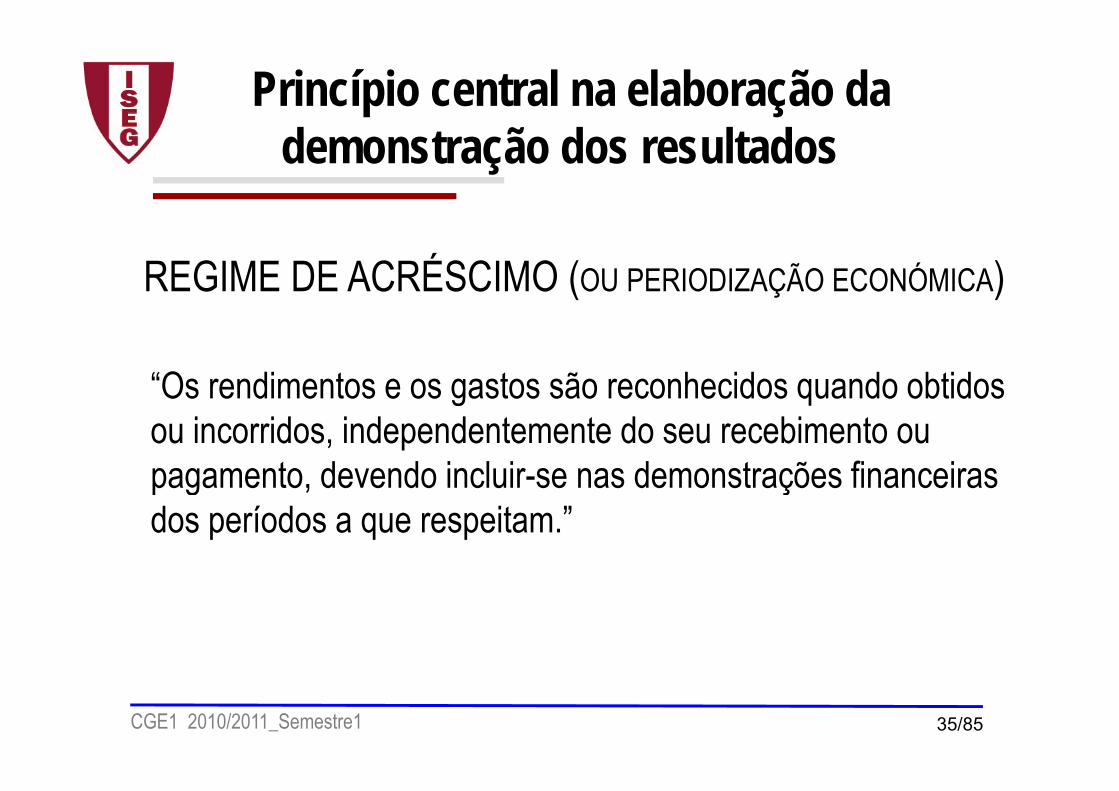

Princípio central na elaboração da demonstração dos resultados

REGIME DE ACRÉSCIMO (OU PERIODIZAÇÃO ECONÓMICA)

“Os rendimentos e os gastos são reconhecidos quando obtidos Os rendimentos e os gastos são reconhecidos quando obtidos ou incorridos, independentemente do seu recebimento ou pagamento, devendo incluir-se nas demonstrações financeiras pagamento, devendo incluir se nas demonstrações financeiras dos períodos a que respeitam.”

CGE1 2010/2011_Semestre1 35/85

Diferentes formas de apresentação dademonstração dos resultados

O t ã d d d t

• Demonstração dos Resultados por natureza:

• Os gastos são agrupados de acordo com a sua natureza, independentemente do departamento ou função que os suportousuportou.

Custos das mercadorias vendidas e matérias consumidas;– Custos das mercadorias vendidas e matérias consumidas;– Fornecimentos e serviços externos;– Gastos com pessoal;– Imparidades; – Amortizações e Depreciações;

Resultado Líquido (= linha do balanço)CGE1 2010/2011_Semestre1 36/85

Resultado Líquido (= linha do balanço)

• Demonstração dos Resultados por natureza:EBITDAEBITDA

Resultado Resultado OperacionalGastos de financiamentoR lt d A t d I tResultado Antes de Imposto

EBITDA – Earnings Before Interest, Taxes, Depreciation & Amortization

CGE1 2010/2011_Semestre1 37/85

Depreciation & Amortization

Nesta modalidade os resultados são agrupados tendo em • Demonstração dos Resultados por funções:

g pconta o departamento ou função que os suportou– Evidenciados os custos das vendas e dos serviços prestados;ç p ;– Gastos de distribuição;– Gastos administrativos; ;– Gastos de I&D;– Gastos de financiamento;Gastos de financiamento;

Resultado Líquido (= linha do balanço)

CGE1 2010/2011_Semestre1 38/85

Resultado Líquido ( linha do balanço)

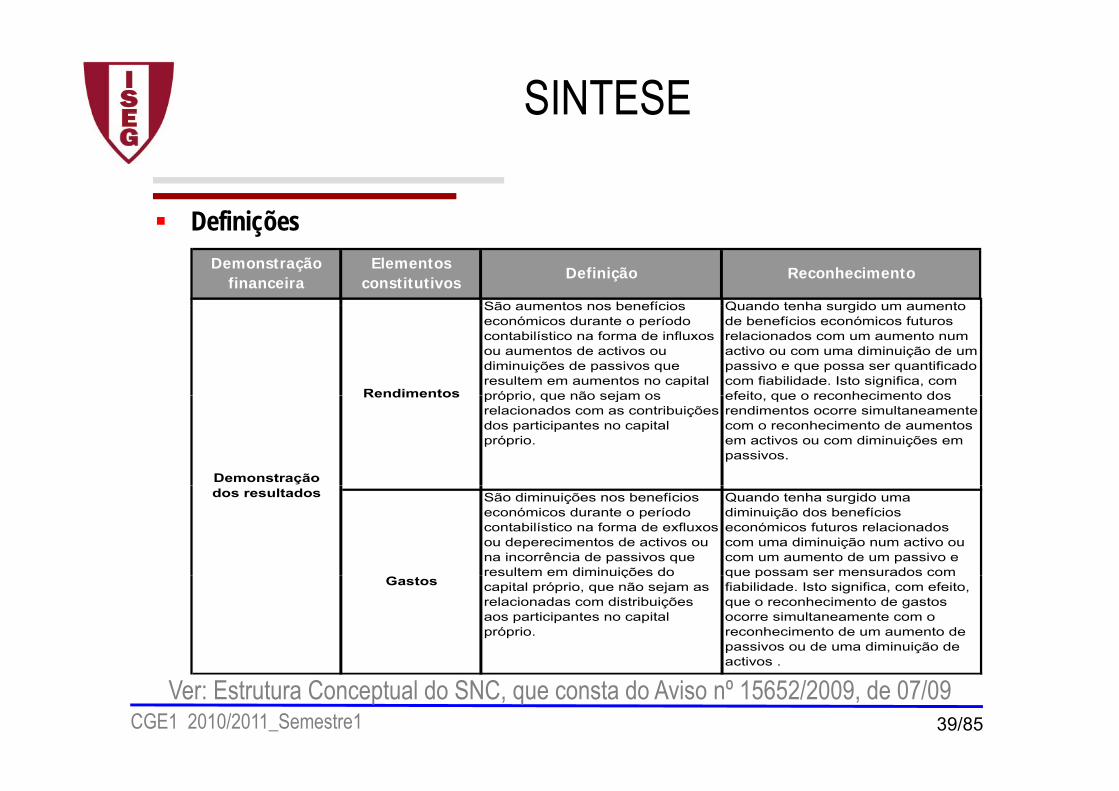

SINTESE

D fi i õDefiniçõesDemonstração

financeiraDefinição

Elementos constitutivos

Reconhecimento

São aumentos nos benefícios Quando tenha surgido um aumento

Rendimentos

São aumentos nos benefícios económicos durante o período contabilístico na forma de influxos ou aumentos de activos ou diminuições de passivos que resultem em aumentos no capital próprio que não sejam os

Quando tenha surgido um aumento de benefícios económicos futuros relacionados com um aumento num activo ou com uma diminuição de um passivo e que possa ser quantificado com fiabilidade. Isto significa, com efeito que o reconhecimento dos

Demonstração

Rendimentos próprio, que não sejam os relacionados com as contribuições dos participantes no capital próprio.

efeito, que o reconhecimento dos rendimentos ocorre simultaneamente com o reconhecimento de aumentos em activos ou com diminuições em passivos.

dos resultados São diminuições nos benefícios económicos durante o período contabilístico na forma de exfluxos ou deperecimentos de activos ou na incorrência de passivos que resultem em diminuições do

Quando tenha surgido uma diminuição dos benefícios económicos futuros relacionados com uma diminuição num activo ou com um aumento de um passivo e que possam ser mensurados com

Gastosresultem em diminuições do capital próprio, que não sejam as relacionadas com distribuições aos participantes no capital próprio.

que possam ser mensurados com fiabilidade. Isto significa, com efeito, que o reconhecimento de gastos ocorre simultaneamente com o reconhecimento de um aumento de passivos ou de uma diminuição de activos .

CGE1 2010/2011_Semestre1 39/85

activos .

Ver: Estrutura Conceptual do SNC, que consta do Aviso nº 15652/2009, de 07/09

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

• Esta demonstração tem vista dar a conhecer de ondedi h i d é f i li d d tvem o dinheiro e onde é que foi aplicado durante um

determinado período de tempo.• Evidencia os recebimentos e os pagamentos (óptica

da tesouraria)da tesouraria).• É apresentada em formato vertical, evidenciando osp ,

valores dos anos N e N-1.

CGE1 2010/2011_Semestre1 40/85

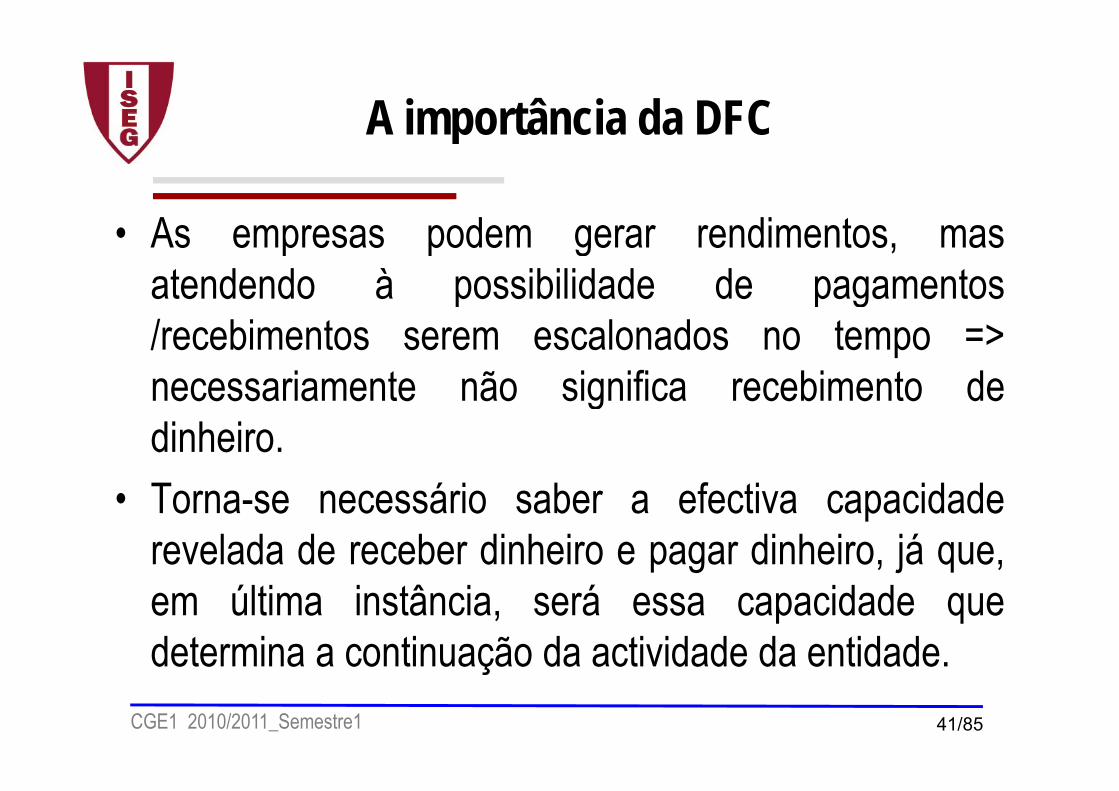

A importância da DFCA importância da DFC

• As empresas podem gerar rendimentos, masatendendo à possibilidade de pagamentosp p g/recebimentos serem escalonados no tempo =>necessariamente não significa recebimento denecessariamente não significa recebimento dedinheiro.T á i b f ti id d• Torna-se necessário saber a efectiva capacidaderevelada de receber dinheiro e pagar dinheiro, já que,em última instância, será essa capacidade quedetermina a continuação da actividade da entidade.

CGE1 2010/2011_Semestre1 41/85

determina a continuação da actividade da entidade.

Os elementos centrais da demonstração dos fluxos de caixa

• Fluxos de caixa das actividades operacionais (método directo ou método indirecto)(método directo ou método indirecto)

• Fluxos de caixa das actividades de investimento• Fluxos de caixa das Actividades de Financiamento

Variações de caixa e seus equivalentesVariações de caixa e seus equivalentesEfeitos a considerar:

dif d â bi i ã d j t ldiferenças de câmbio e variação do justo valor

CGE1 2010/2011_Semestre1 42/85

Caixa e seus equivalentes no fim do período (= linha do balanço)

DEMONSTRAÇÃO DAS ALTERAÇÕES ÓDO CAPITAL PRÓPRIO

• Esta demonstração tem vista dar a conhecer os factosque concorrem para a alteração do capital próprio,q p ç p p pdum determinado período de tempo.

• É apresentada num formato matricial, evidenciando osvalores dos anos N e N-1.

CGE1 2010/2011_Semestre1 43/85

A importância da demonstração das alterações do capital próprio

• Permite compreender as diferentes origens quetiveram na base da alteração do património.ç p

• Congrega:• As alterações proporcionadas pelo desempenho económico,

reflectido na demonstração dos resultados;• As alterações resultantes de movimentos com os detentores de

i l lid d d dcapital, na qualidade de donos;• Outras alterações de activos/passivos, não reflectidas nos

res ltados do e ercício e q e res ltam de modificações de critériosresultados do exercício e que resultam de modificações de critériosde mensuração (ex. reavaliações) ou alterações de políticascontabilísticas ou erros conforme previsto expressamente nas

CGE1 2010/2011_Semestre1 44/85

contabilísticas ou erros, conforme previsto expressamente nasNCRF

ANEXOANEXO

• As demonstrações financeiras anteriormente referidas,são, em síntese, quadros com informação quantitativaq ç q(itens e quantias);

• No Anexo a informação é predominante qualitativa (éuma narrativa) e está interligada com o balanço,demonstração dos resultados, demonstração dosç , çfluxos de caixa e demonstração das alterações nocapital próprio

CGE1 2010/2011_Semestre1 45/85

capital próprio.

DEMONSTRAÇÕES FINANCEIRAS

A ti l ã t t d d t õ fi iResultado líquido

do períodoCapital próprio

Articulação entre as componentes das demonstrações financeiras

Demonstraçãodas Demonstração

dalterações no capital próprio

dos resultados

B l

Demonstraçãodos

Balanço

Anexo dos fluxos de caixa

Caixa e seus Notas

CGE1 2010/2011_Semestre1 46/85

equivalentesNotas

SISTEMA DE INFORMAÇÃOÇ

A ORGANIZAÇÃO DO PROCESSO DE A ORGANIZAÇÃO DO PROCESSO DE RECOLHA DE INFORMAÇÃOÇ

CGE1 2010/2011_Semestre1 47/85

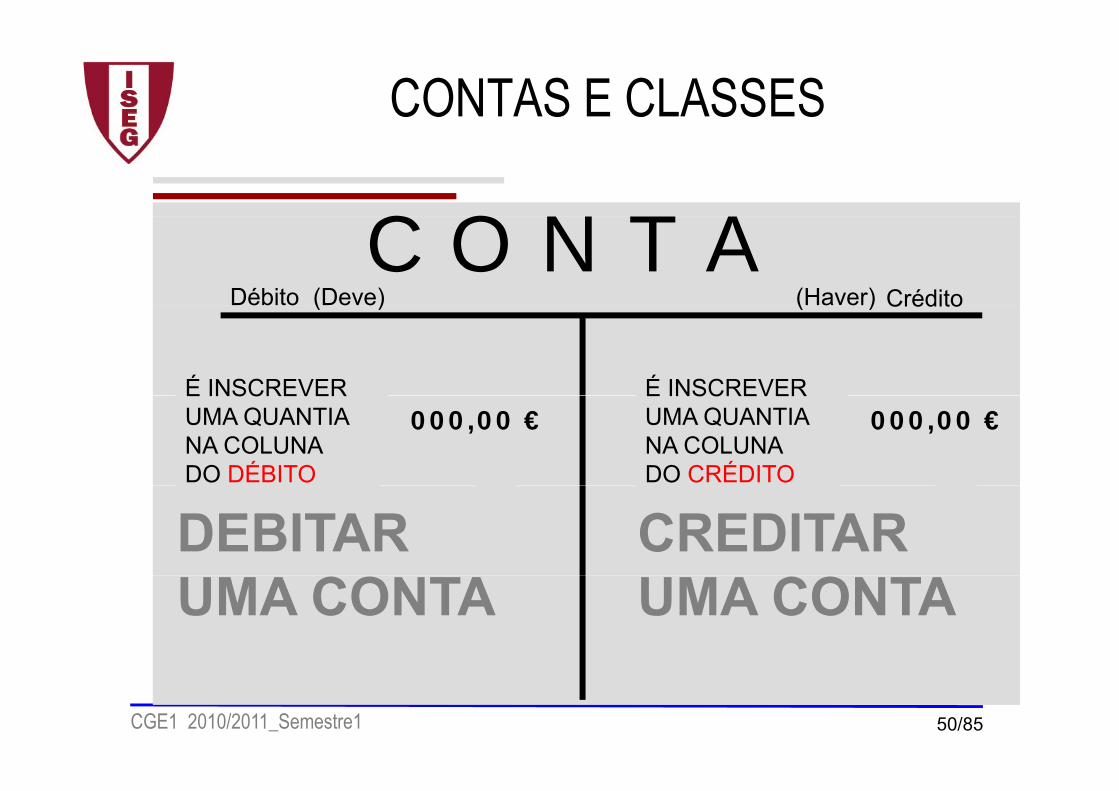

CONTAS E CLASSES

• Contas: conjunto de classes de elementos patrimoniais que gozam de uma característica comumque gozam de uma característica comum.

• Características de uma Conta:– Título (nome)– Título (nome)– Ponto de vista (âmbito)

( )– Extensão (unidades monetárias)

CGE1 2010/2011_Semestre1 48/85

CONTAS E CLASSES

• Requisitos de uma conta:– Homogeneidade– Integralidade

• Classificação das contas:C ã 1º 2º 3º – Compreensão: 1º, 2º, 3º grau …

– Contas colectivas, divisionárias e elementaresContas principais e subsidiárias– Contas principais e subsidiárias

– Contra-contas

CGE1 2010/2011_Semestre1 49/85

CONTAS E CLASSES

C O N T AC O N T ADébito Crédito(Deve) (Haver)

É INSCREVER É INSCREVER

Crédito( ) ( )

000,00 €É INSCREVER UMA QUANTIA NA COLUNA DO DÉBITO

000,00 €É INSCREVER UMA QUANTIA NA COLUNA DO CRÉDITO

DEBITAR CREDITAR UMA CONTA UMA CONTA

CGE1 2010/2011_Semestre1 50/85

CONTAS E CLASSES

C O N T AC O N T ADébito CréditoDébito

000,00 € 000,00 €

SALDO DE UMA CONTAé a diferença, num determinado momento,

entre o total do débito e o total do crédito.

O saldo diz-se devedor quando: D>C O saldo diz se credor quando: D<C

CGE1 2010/2011_Semestre1 51/85

O saldo diz-se credor quando: D<C

CONTAS E CLASSES

C O N T AC O N T ADébito CréditoDébito

700,00 € 675,55 €1 920,00 € 3 220,00 €

, ,1 020,00 €

255,55 €3 895,55 € 3 895,55 €

Saldo credor

SALDAR UMA CONTA3 895,55 € ,

é inscrever o saldo na coluna (lado) de menor expressão, por forma a obter igualdade entre débito e crédito.

CGE1 2010/2011_Semestre1 52/85Débito = Crédito

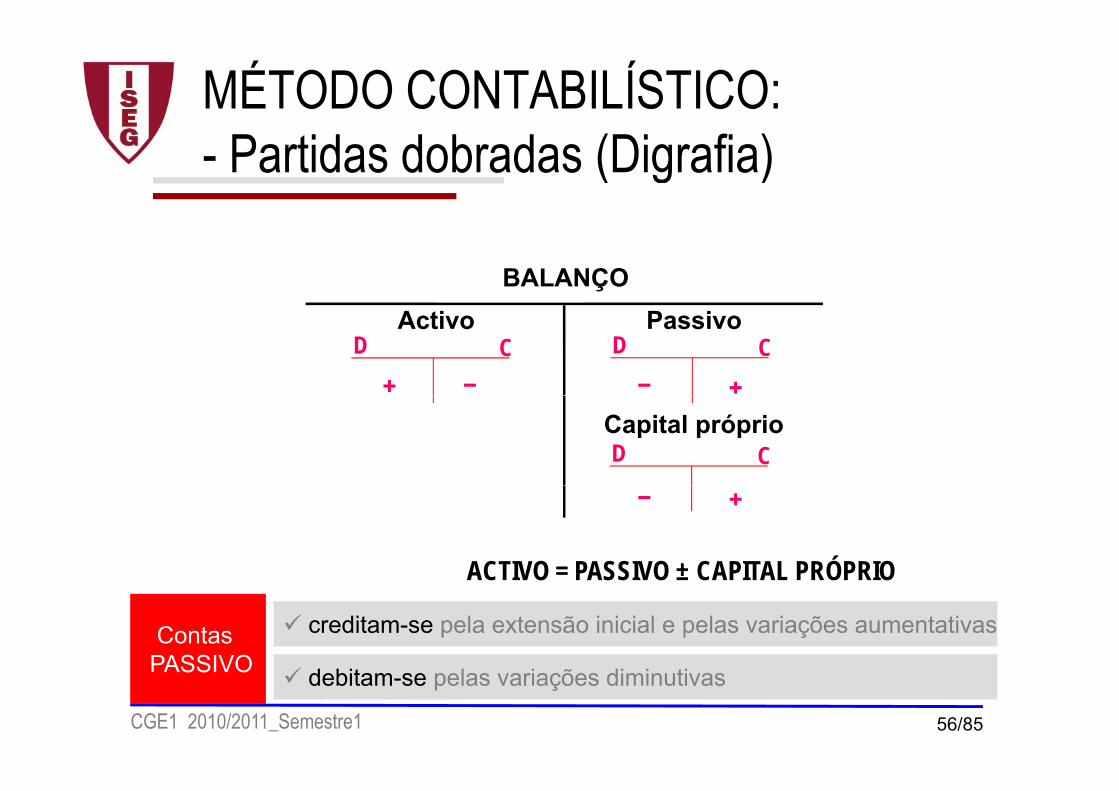

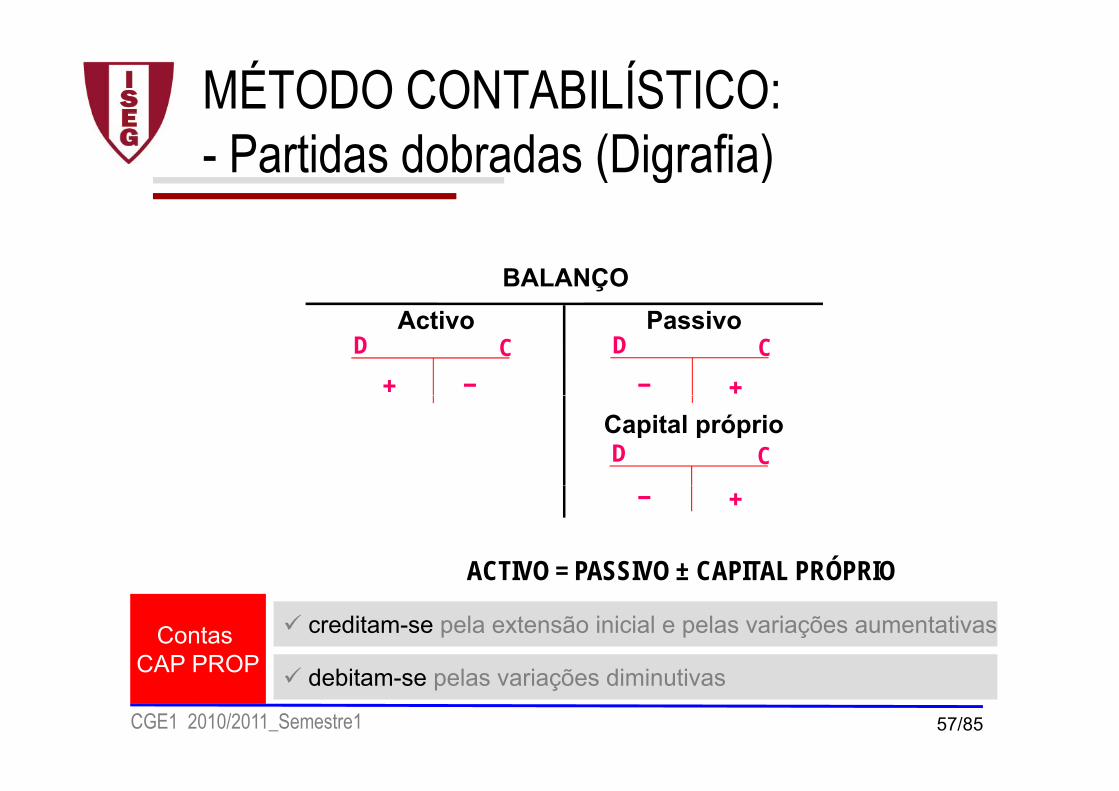

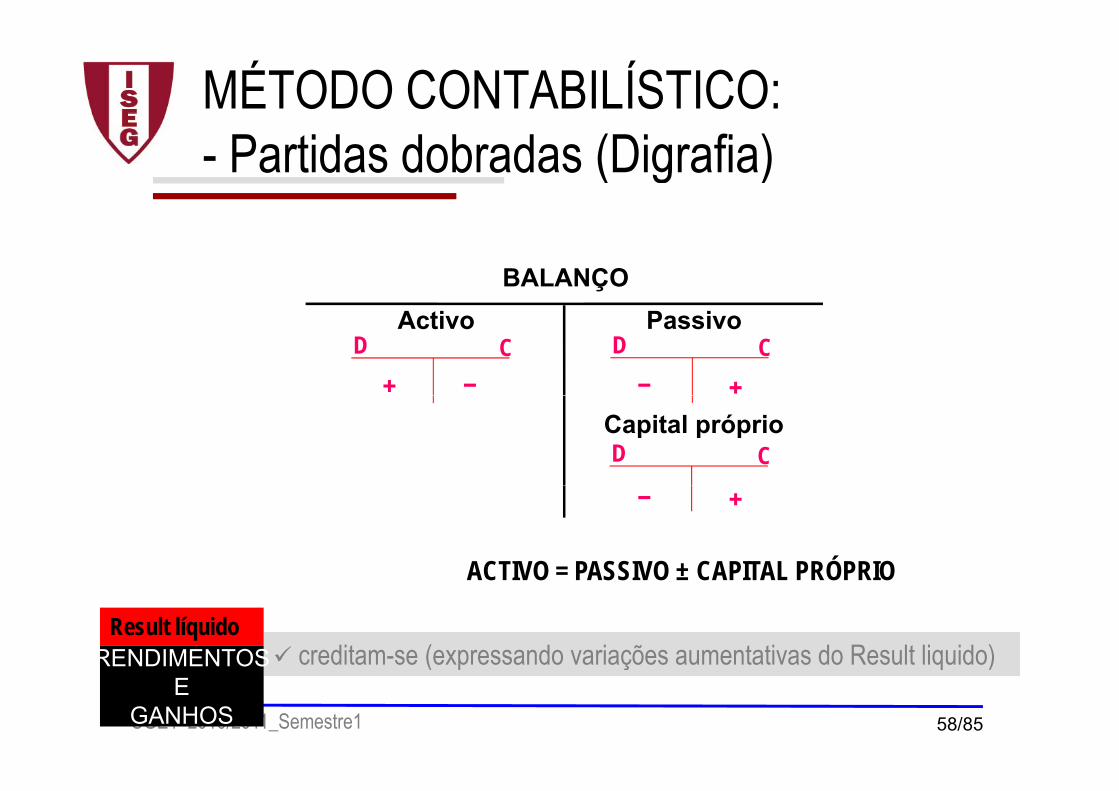

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

• As contas do Activo debitam-se pelos aumentos, creditam-se pelas diminuições;

• As contas do Passivo e Capital Próprio creditam-se pelos aumentos e debitam-se pelas diminuições;

• Todo e qualquer registo implica a movimentação de, pelo menos, duas contas: sempre que se debita uma conta, há

t ( ) ã i t d édit l outra(s) que são movimentadas a crédito pelo mesmo montante.

CGE1 2010/2011_Semestre1 53/85

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

Débito Crédito Débito CréditoDébito Crédito Débito Crédito

€ €

Todas as operações dão lugar a registos em, pelo menos,

é éTodas as operações dão lugar a dois lançamentos:

é éduas contas:

um a débito de uma conta, e outro a crédito de outra contaDébito(s) = Crédito(s)um a débito de uma conta, e outro a crédito de outra contaDébito(s) = Crédito(s)

CGE1 2010/2011_Semestre1 54/85

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇOActivo Passivo

D C D C+ − − +

Capital próprioD C

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

− +

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

debitam-se pela extensão inicial e pelas variações aumentativasContas ACTIVO

CGE1 2010/2011_Semestre1 55/85

creditam-se pelas variações diminutivasACTIVO

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇOActivo Passivo

D C D C+ − − +

Capital próprioD C

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

− +

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

creditam-se pela extensão inicial e pelas variações aumentativasContas PASSIVO

CGE1 2010/2011_Semestre1 56/85

debitam-se pelas variações diminutivasPASSIVO

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇOActivo Passivo

D C D C+ − − +

Capital próprioD C

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

− +

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

creditam-se pela extensão inicial e pelas variações aumentativasContas CAP PROP

CGE1 2010/2011_Semestre1 57/85

debitam-se pelas variações diminutivasCAP PROP

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇOActivo Passivo

D C D C+ − − +

Capital próprioD C

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

− +

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

creditam-se (expressando variações aumentativas do Result liquido)Result líquido

RENDIMENTOS

CGE1 2010/2011_Semestre1 58/85

( p ç q )RENDIMENTOSE

GANHOS

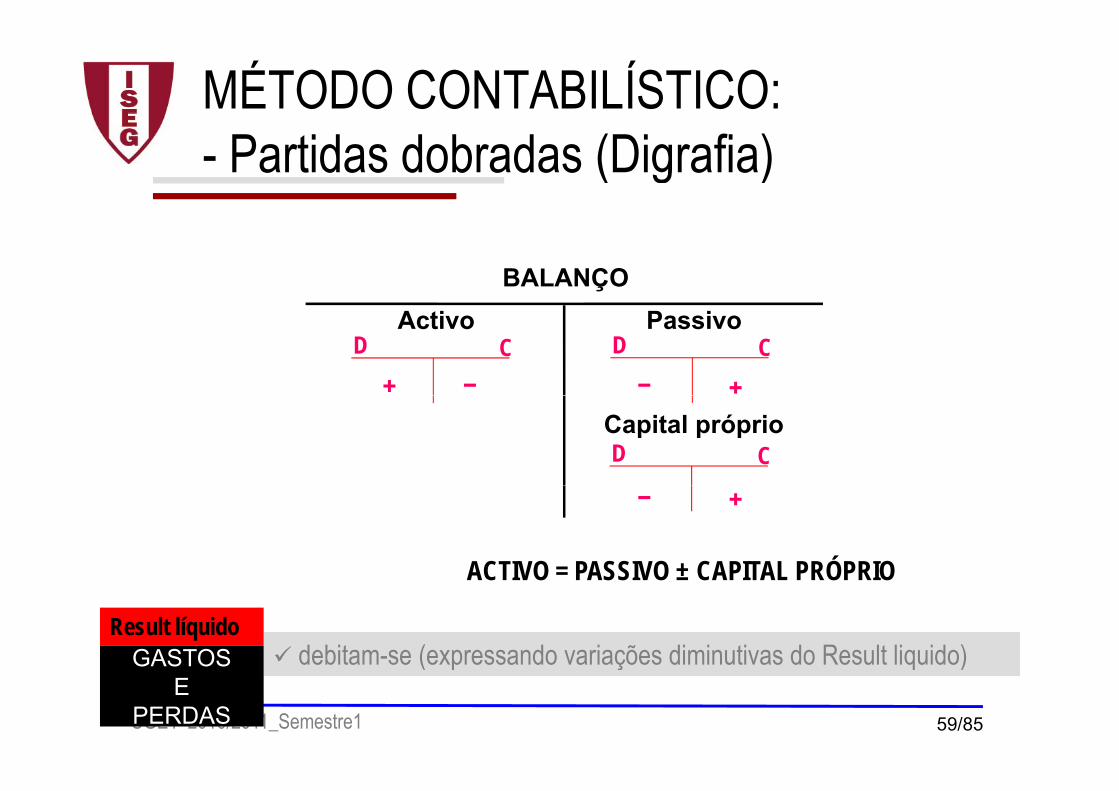

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇOActivo Passivo

D C D C+ − − +

Capital próprioD C

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

− +

ACTIVO = PASSIVO ± CAPITAL PRÓPRIO

debitam-se (expressando variações diminutivas do Result liquido)Result líquido

GASTOS

CGE1 2010/2011_Semestre1 59/85

( p ç q )GASTOSE

PERDAS

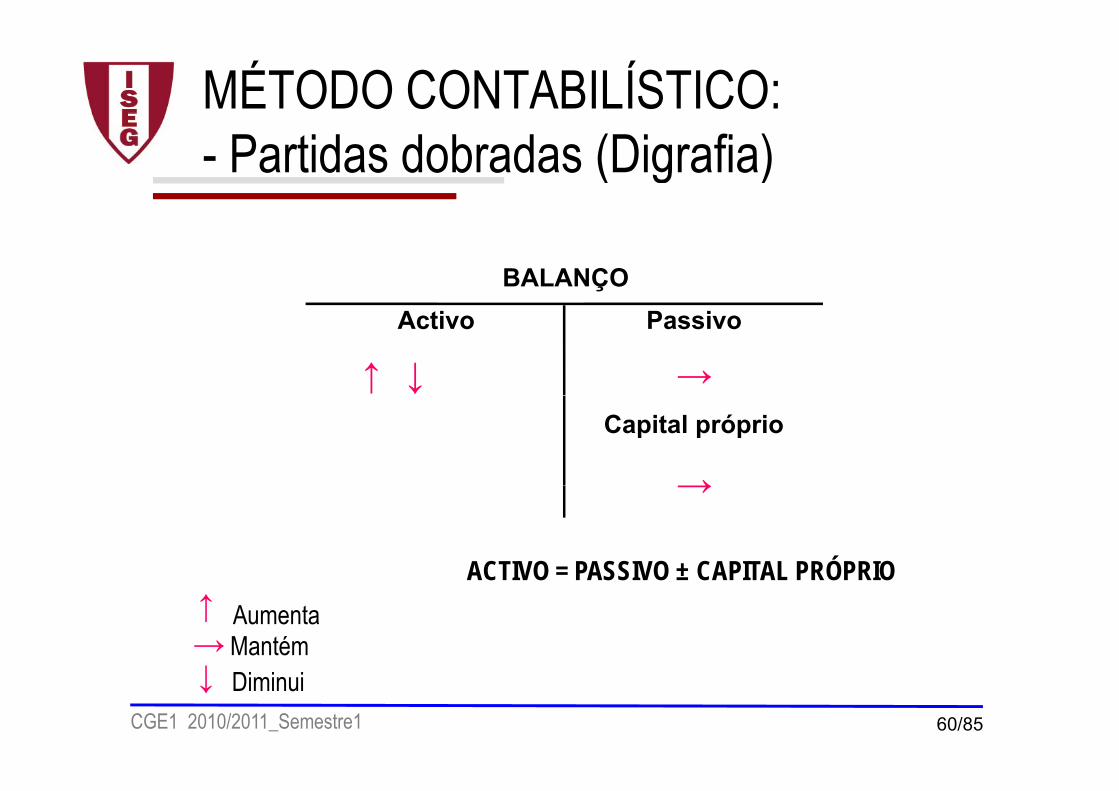

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇOActivo Passivo

→↓↑

→

Capital próprio

→

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 60/85

↓ Diminui

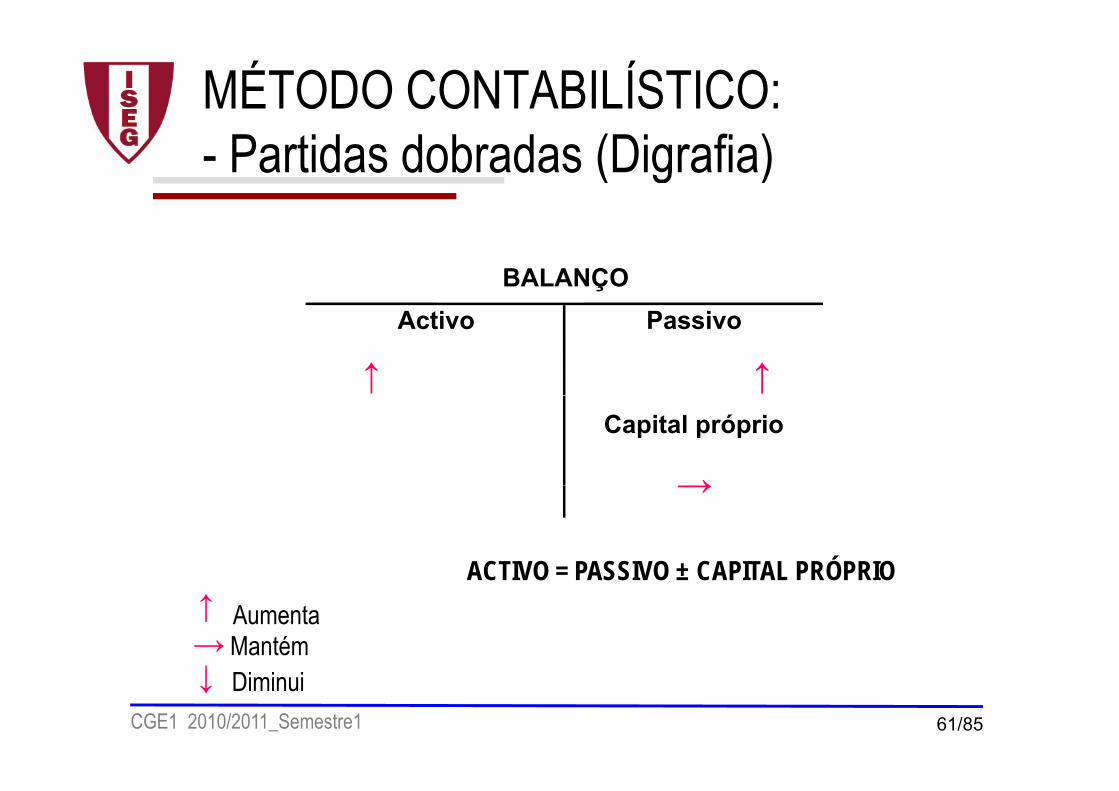

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↑Activo Passivo

↑

→

Capital próprio

→

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 61/85

↓ Diminui

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↓Activo Passivo

↓

→

Capital próprio

→

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 62/85

↓ Diminui

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↑ →

Activo Passivo

Capital próprio

↑↑

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 63/85

↓ Diminui

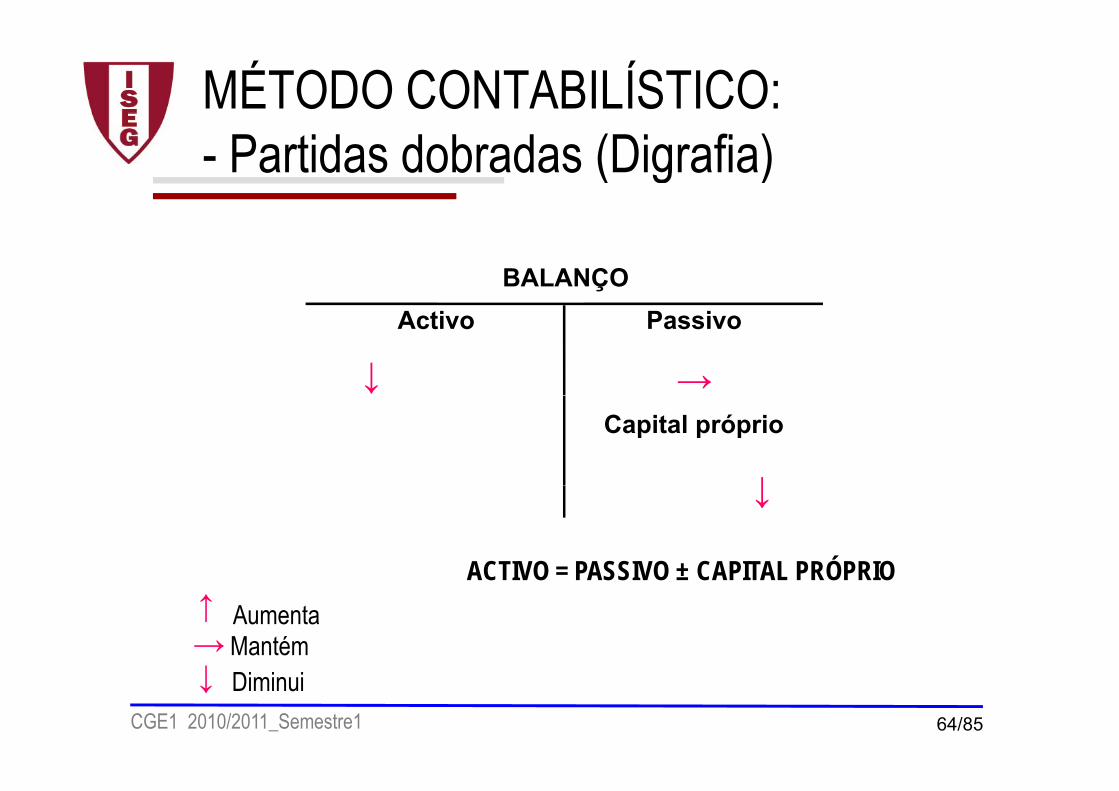

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↓ →

Activo Passivo

Capital próprio

↓↓

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 64/85

↓ Diminui

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↑→

Activo Passivo

Capital próprio

↓↓

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 65/85

↓ Diminui

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↓→

Activo Passivo

Capital próprio

↑↑

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 66/85

↓ Diminui

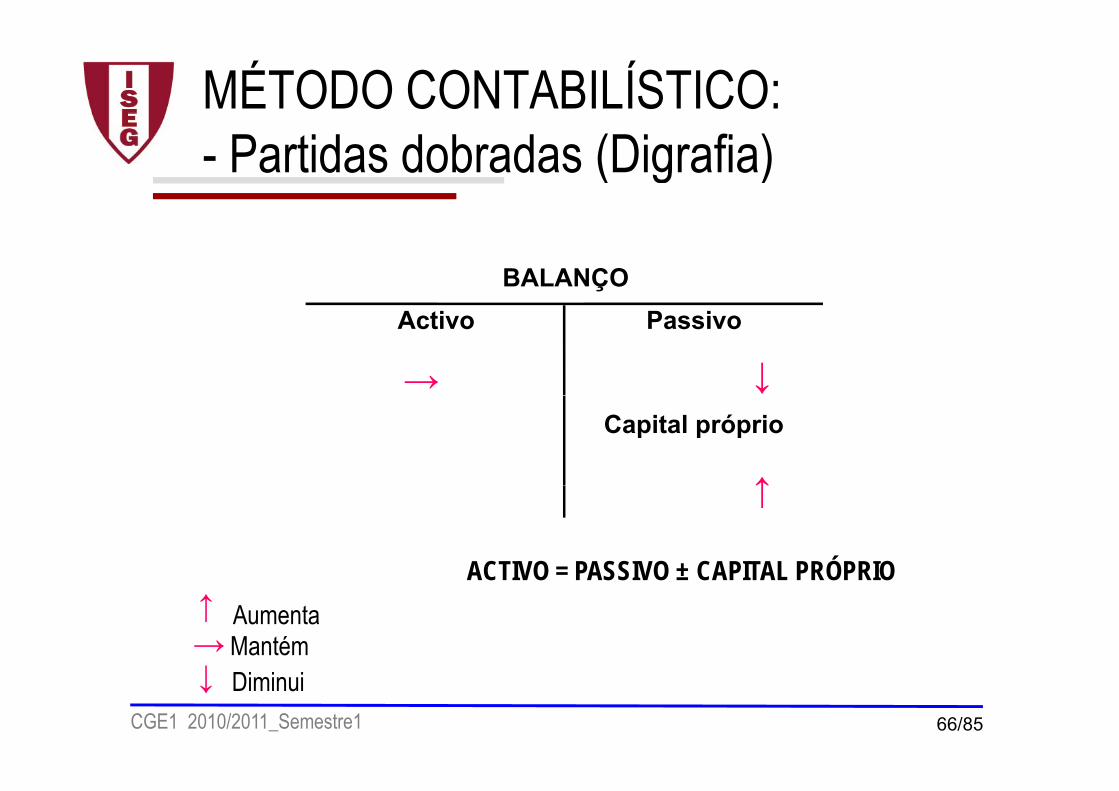

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

→

Activo Passivo

→

↓

Capital próprio

↑↓ ↑

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 67/85

↓ Diminui

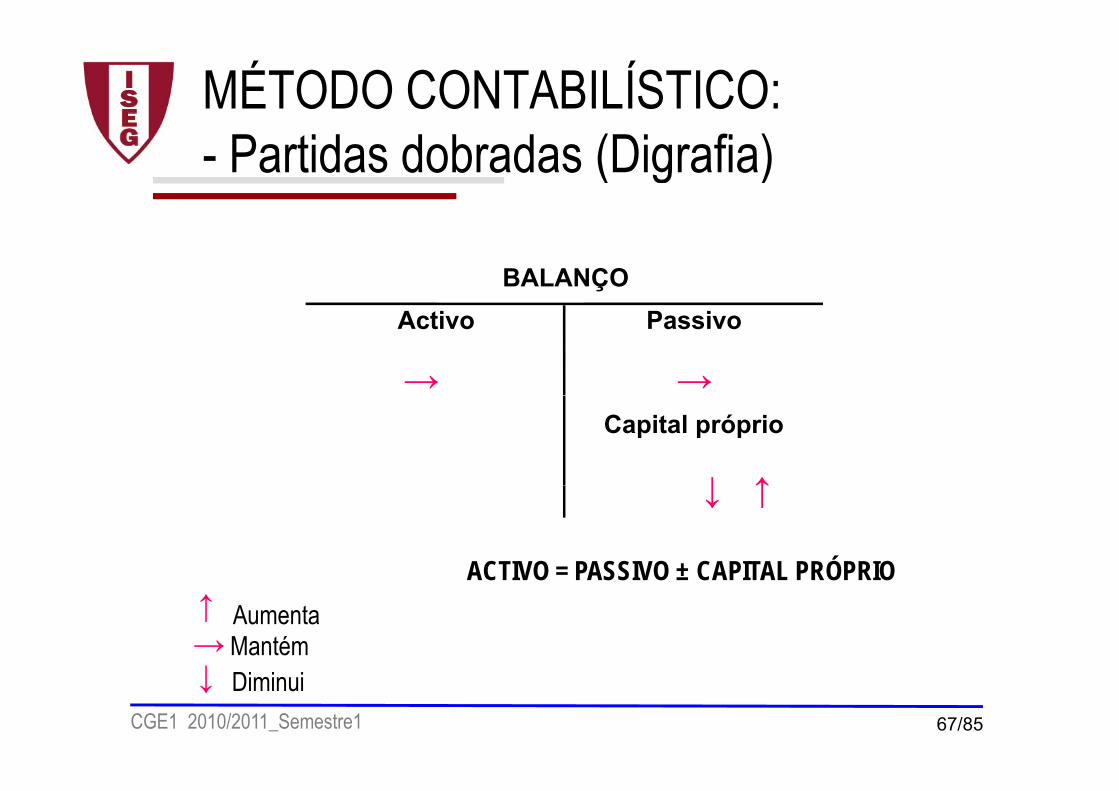

MÉTODO CONTABILÍSTICO: - Partidas dobradas (Digrafia)

BALANÇO

↓Activo Passivo

↑→

→

Capital próprio

→

ACTIVO = PASSIVO ± CAPITAL PRÓPRIOACTIVO = PASSIVO ± CAPITAL PRÓPRIO↑→

AumentaMantém

CGE1 2010/2011_Semestre1 68/85

↓ Diminui

PROCESSO CONTABILÍSTICO: - Lançamentos

• O lançamento é o registo do facto patrimonial.

O lançamento tem 4 elementos:D t– Data;

– Título (nome) das contas envolvidas;– Descrição ou histórico (síntese do facto patrimonial);– Valores das variações ocorridas nas contasValores das variações ocorridas nas contas.

CGE1 2010/2011_Semestre1 69/85

PROCESSO CONTABILÍSTICO: - Lançamentos

• Procedimentos a observar aquando do registo Reconhecimento / Desreconhecimento

É o processo de incorporar no balanço e na demonstração dos resultados um elemento ti f d fi i ã d l ti f ité i d h i t que satisfaça a definição de uma classe e satisfaça os critérios de reconhecimento.

Reconhecer um elemento nas demonstrações financeiras é, pois, proceder ao registo numa classe de valores, isto é numa conta.

MensuraçãoÉ o processo de determinar as quantias monetárias pelas quais os elementos das d t õ fi i d h id i it b l demonstrações financeiras devam ser reconhecidos e inscritos no balanço e na demonstração dos resultados.

CGE1 2010/2011_Semestre1 70/85

Ver Estrutura Conceptual do SNC, que consta do Aviso nº 15652/2009, de 7/09

PROCESSO CONTABILÍSTICO: - Lançamentos

• Classificação dos lançamentos:

– Lançamentos simples: 1ª fó l 1 débit 1 édit• 1ª fórmula: 1 débito, 1 crédito

– Lançamentos complexos• 2ª fórmula: 1 débito, vários créditos• 3ª fórmula: Vários débitos, 1 crédito• 4ª Fórmula: Vários débitos, vários créditos.

CGE1 2010/2011_Semestre1 71/85

PROCESSO CONTABILÍSTICO: - Lançamentos

L t d b t / b t• Tipologia:

Lançamentos de abertura/reaberturaLançamentos correntesçLançamentos de estornoLançamentos de regularização- Lançamentos de rectificaçãoç ç- Lançamentos de transferência

Lançamento de encerramentoCGE1 2010/2011_Semestre1 72/85

Lançamento de encerramento

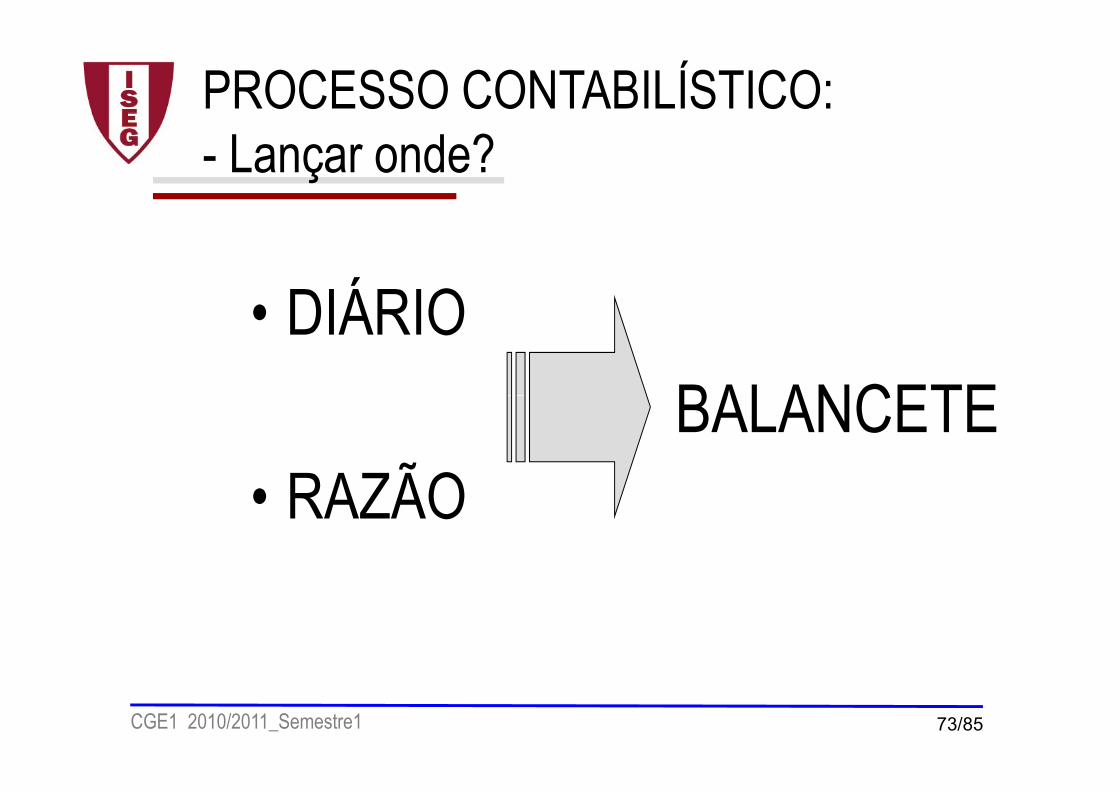

PROCESSO CONTABILÍSTICO: - Lançar onde?

• DIÁRIO• DIÁRIOBALANCETE

RAZÃOBALANCETE

• RAZÃO

CGE1 2010/2011_Semestre1 73/85

PROCESSO CONTABILÍSTICO: - Lançar onde?

Necessidade de um • Necessidade de um plano de contasplano de contas

CGE1 2010/2011_Semestre1 74/85

PROCESSO CONTABILÍSTICO: - O suporte documental (documentos)

• Nota de Encomenda;• Guia de Remessa;• Guia de Remessa;• Factura;• Recibo;• Nota de Débito;• Nota de Crédito;• Cheque• Cheque• Letra (título de crédito)

CGE1 2010/2011_Semestre1 75/85

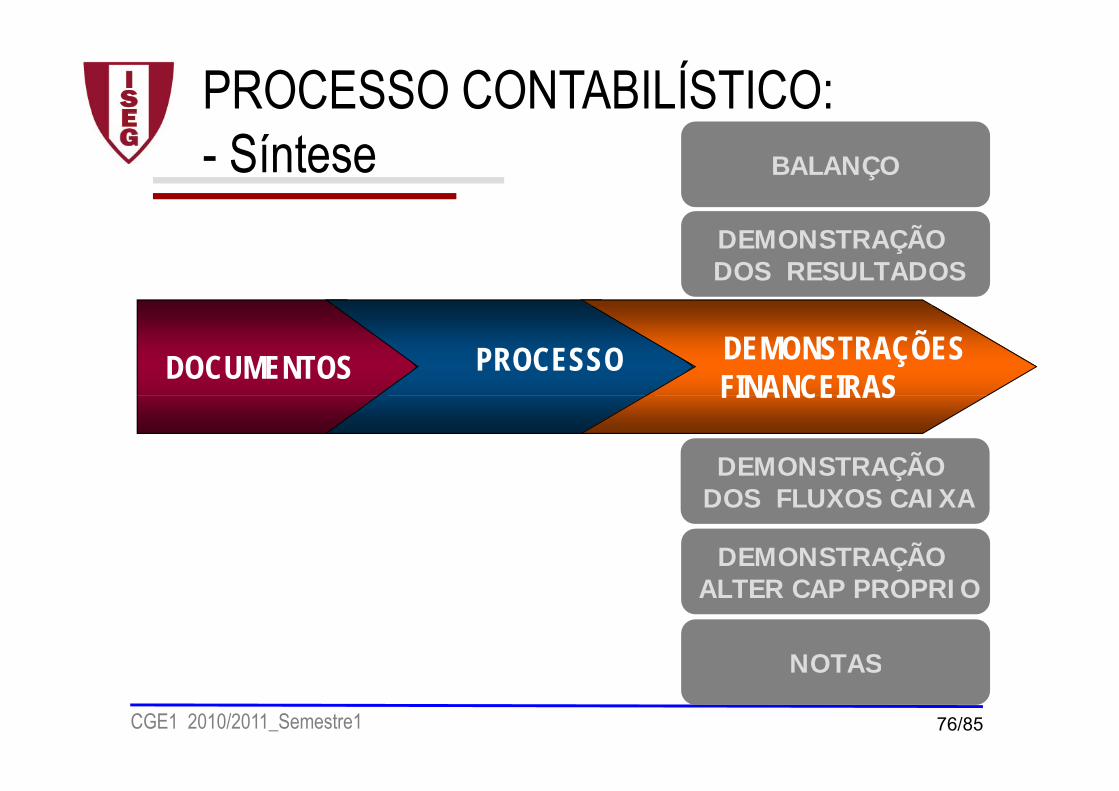

PROCESSO CONTABILÍSTICO: BALANÇO- Síntese

DEMONSTRAÇÃO DOS RESULTADOS

DOCUMENTOS PROCESSO DEMONSTRAÇÕESFINANCEIRASFINANCEIRAS

DEMONSTRAÇÃO

DEMONSTRAÇÃO

DOS FLUXOS CAIXA

ALTER CAP PROPRIO

NOTAS

CGE1 2010/2011_Semestre1 76/85

NOTAS

PROCESSO CONTABILÍSTICO: - Exemplo

CGE1 2010/2011_Semestre1 77/85

Fonte: Fin Hamilton; Lin Tozer; Les Armstrong; FINANCIAL ACCOUNTING: A Professional Foundation

SISTEMA DE INFORMAÇÃOÇ

A NECESSIDADE DE ASSEGURAR UMA PADRONIZAÇÃO NA PRODUÇÃO DE INFORMAÇÃOPRODUÇÃO DE INFORMAÇÃO

A normalização como instrumento para permitir comparabilidade

(di t i i í i )(dicotomina regras vs princípios)

CGE1 2010/2011_Semestre1 78/85

NORMALIZAÇÃOÇ

Normalização Contabilística: definição de um conjunto de princípios e critérios que deverão ser seguidos de princípios e critérios que deverão ser seguidos genericamente por todas as unidades económicas:– Definição de Demonstrações Financeiras– Reconhecimento– Mensuração– Apresentação– Apresentação– Divulgações

Q d d ili (d d d )CGE1 2010/2011_Semestre1 79/85

– Quadro de contas auxiliar (dependente do sector)

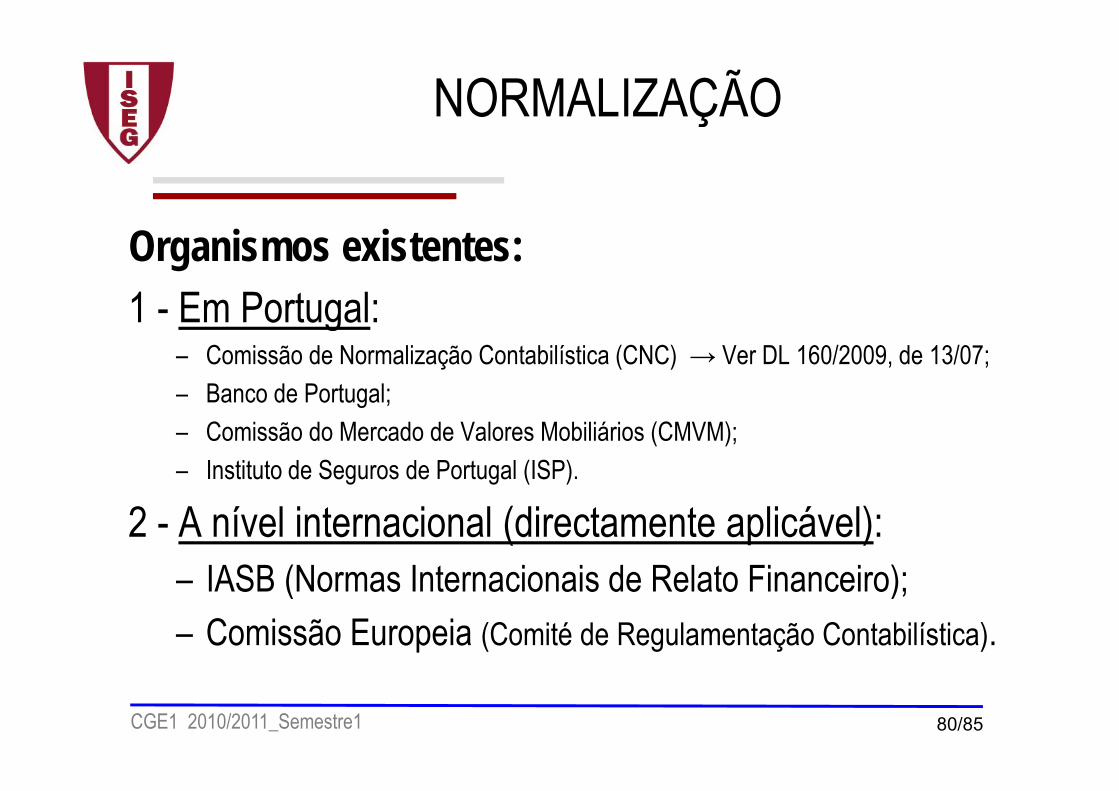

NORMALIZAÇÃO Ç

Organismos existentes:1 Em Portugal:1 - Em Portugal:

– Comissão de Normalização Contabilística (CNC) → Ver DL 160/2009, de 13/07;– Banco de Portugal;– Banco de Portugal;– Comissão do Mercado de Valores Mobiliários (CMVM);– Instituto de Seguros de Portugal (ISP).

2 - A nível internacional (directamente aplicável):IASB (Normas Internacionais de Relato Financeiro);– IASB (Normas Internacionais de Relato Financeiro);

– Comissão Europeia (Comité de Regulamentação Contabilística).

CGE1 2010/2011_Semestre1 80/85

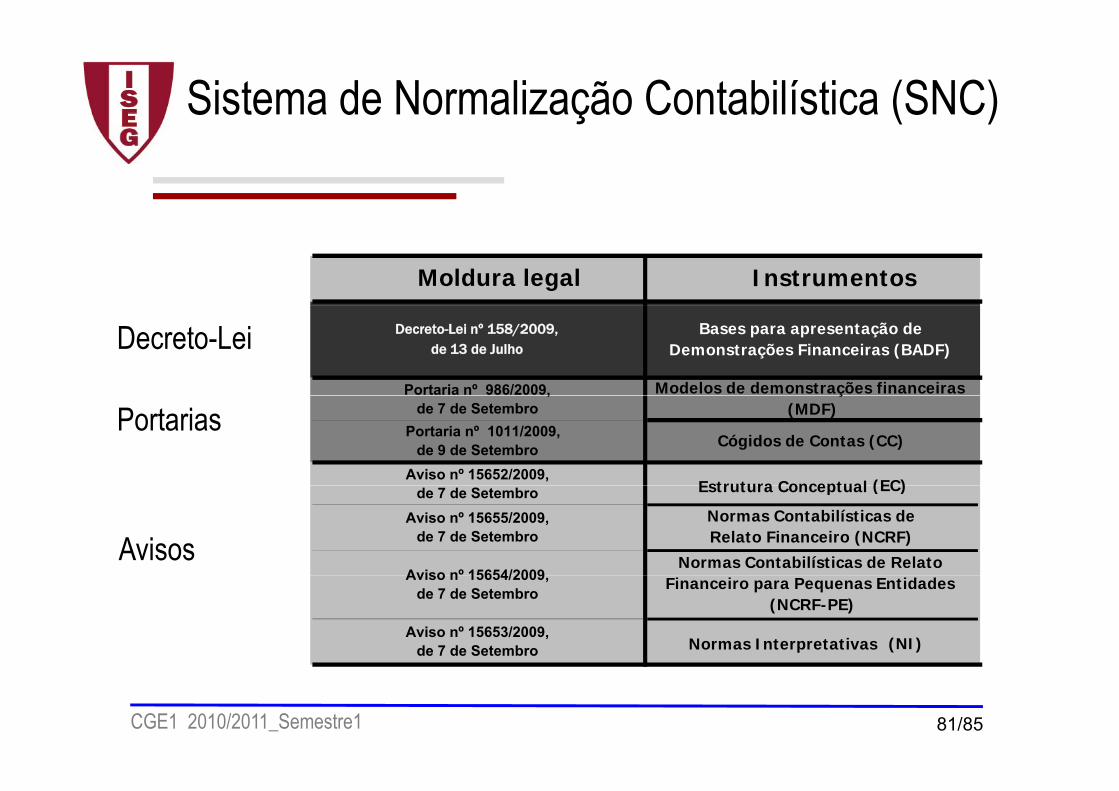

Sistema de Normalização Contabilística (SNC)

InstrumentosMoldura legal

Bases para apresentação de Demonstrações Financeiras (BADF)

Decreto-Lei nº 158/2009, de 13 de Julho

Modelos de demonstrações financeiras Portaria nº 986/2009,

Decreto-Leiç

(MDF),

de 7 de Setembro

Cógidos de Contas (CC)

Estrutura Conceptual (EC)

Portaria nº 1011/2009, de 9 de Setembro

Aviso nº 15652/2009,

Portarias

Normas Contabilísticas de Relato Financeiro (NCRF)

Estrutura Conceptual (EC)

Normas Contabilísticas de Relato

de 7 de SetembroAviso nº 15655/2009,

de 7 de Setembro

Aviso nº 15654/2009Avisos

Normas Interpretativas (NI)

Financeiro para Pequenas Entidades (NCRF-PE)

Aviso n 15654/2009, de 7 de Setembro

Aviso nº 15653/2009, de 7 de Setembro

CGE1 2010/2011_Semestre1 81/85

Sistema de Normalização Contabilística (SNC)

CGE1 2010/2011_Semestre1 82/85Ver Decreto-Lei nº 158/2009, de 13/07

Sistema de Normalização Contabilística (SNC)

O QUADRO DE CONTASO QUADRO DE CONTAS:Classe 1 – Meios Financeiros LíquidosClasse 2 – Contas a Receber e a PagarClasse 3 – Inventários e Activos BiológicosgClasse 4 – InvestimentosClasse 5 – Capital reservas e resultados transitadosClasse 5 Capital, reservas e resultados transitadosClasse 6 – GastosClasse 7 RendimentosClasse 7 – RendimentosClasse 8 – Resultados

CGE1 2010/2011_Semestre1 83/85Ver Portaria nº 1011/2009, de 09/09

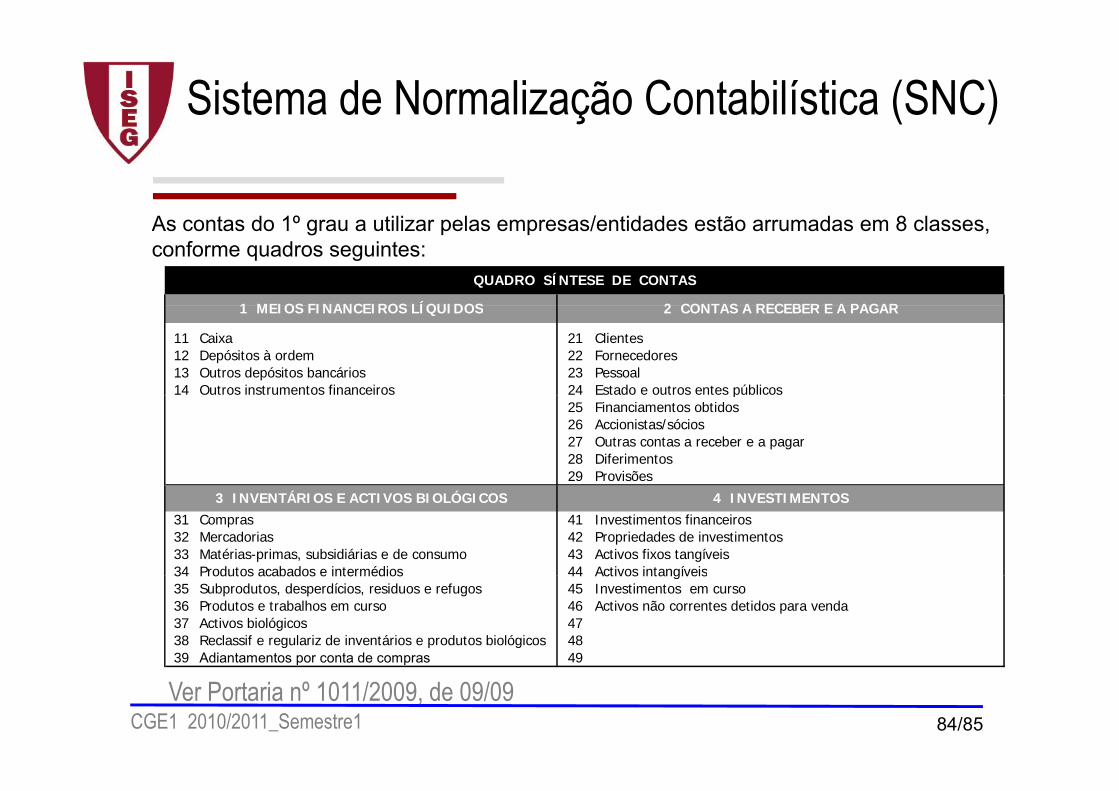

Sistema de Normalização Contabilística (SNC)

A t d 1º tili l / tid d tã d 8 l

QUADRO SÍNTESE DE CONTAS

1 MEIOS FINANCEIROS LÍQUIDOS 2 CONTAS A RECEBER E A PAGAR

As contas do 1º grau a utilizar pelas empresas/entidades estão arrumadas em 8 classes, conforme quadros seguintes:

11 Caixa 21 Clientes12 Depósitos à ordem 22 Fornecedores13 Outros depósitos bancários 23 Pessoal14 Outros instrumentos financeiros 24 Estado e outros entes públicos

1 MEIOS FINANCEIROS LÍQUIDOS 2 CONTAS A RECEBER E A PAGAR

p25 Financiamentos obtidos26 Accionistas/sócios27 Outras contas a receber e a pagar28 Diferimentos29 Provisões

31 Compras 41 Investimentos financeiros32 Mercadorias 42 Propriedades de investimentos33 Matérias-primas, subsidiárias e de consumo 43 Activos fixos tangíveis34 Produtos acabados e intermédios 44 Activos intangíveis

3 INVENTÁRIOS E ACTIVOS BIOLÓGICOS 4 INVESTIMENTOS

34 Produtos acabados e intermédios 44 Activos intangíveis35 Subprodutos, desperdícios, residuos e refugos 45 Investimentos em curso36 Produtos e trabalhos em curso 46 Activos não correntes detidos para venda37 Activos biológicos 4738 Reclassif e regulariz de inventários e produtos biológicos 4839 Adiantamentos por conta de compras 49

CGE1 2010/2011_Semestre1 84/85Ver Portaria nº 1011/2009, de 09/09

p p

Sistema de Normalização Contabilística (SNC)

A t d 1º tili l / tid d tã d 8 l

QUADRO SÍNTESE DE CONTAS

1 MEIOS FINANCEIROS LÍQUIDOS 2 CONTAS A RECEBER E A PAGAR

As contas do 1º grau a utilizar pelas empresas/entidades estão arrumadas em 8 classes, conforme quadros seguintes:

5 CAPITAL RESERVAS E RESULTADOS TRANSITADOS 6 GASTOS

11 Caixa 21 Clientes12 Depósitos à ordem 22 Fornecedores13 Outros depósitos bancários 23 Pessoal14 Outros instrumentos financeiros 24 Estado e outros entes públicos

1 MEIOS FINANCEIROS LÍQUIDOS 2 CONTAS A RECEBER E A PAGAR

51 Capital 61 Custo das mercadorias vendidas e das matérias consumidas52 Acções (quotas) próprias 62 Fornecimentos e serviços externos53 Outros instrumentos de capital próprio 63 Gastos com o pessoal54 Prémios de emissão 64 Gastos de depreciação e de amortização

5 CAPITAL, RESERVAS E RESULTADOS TRANSITADOS 6 GASTOS

p25 Financiamentos obtidos26 Accionistas/sócios27 Outras contas a receber e a pagar28 Diferimentos29 Provisões

p ç ç55 Reservas 65 Perdas por imparidade56 Resultados transitados 66 Perdas por redução de justo valor57 Ajustamentos em activos financeiros 67 Provisões do período58 Excedentes de revaloriz de activ fixos tang e intangíveis 68 Outros gastos e perdas59 Outras variações de capital próprio 69 Gastos e perdas de financiamento

31 Compras 41 Investimentos financeiros32 Mercadorias 42 Propriedades de investimentos33 Matérias-primas, subsidiárias e de consumo 43 Activos fixos tangíveis34 Produtos acabados e intermédios 44 Activos intangíveis

3 INVENTÁRIOS E ACTIVOS BIOLÓGICOS 4 INVESTIMENTOS59 Outras variações de capital próprio 69 Gastos e perdas de financiamento

71 Vendas 81 Resultado líquido do período72 Prestações de serviços73 Variações nos inventários da produção74 Trabalhos para a própria entidade

7 RENDIMENTOS 8 RESULTADOS

34 Produtos acabados e intermédios 44 Activos intangíveis35 Subprodutos, desperdícios, residuos e refugos 45 Investimentos em curso36 Produtos e trabalhos em curso 46 Activos não correntes detidos para venda37 Activos biológicos 4738 Reclassif e regulariz de inventários e produtos biológicos 4839 Adiantamentos por conta de compras 49

74 Trabalhos para a própria entidade75 Subsídios à exploração76 Reversões77 Ganhos por aumento de justo valor78 Outros rendimentos e ganhos

CGE1 2010/2011_Semestre1 85/85

p p79 Juros, dividendos e outros rendimentos similares 89 Dividendos antecipados

Ver Portaria nº 1011/2009, de 09/09